evaluasi proyek dengan aplikasi excel - fpunram.com · terlihat dengan menggunakan fungsi pmt...

TRANSCRIPT

Panduan Praktikum Evaluasi Proyek 1

EVALUASI PROYEK DENGAN APLIKASI EXCELpanduan untuk praktikum

Oleh:

ANWARSRI MARYATI

SAEPUL PAHMI

PROGRAM STUDI AGRIBISNISJURUSAN SOSIAL EKONOMI PERTANIAN

FAKULTAS PERTANIANUNIVERSITAS MATARAM

MARET 2018

Panduan Praktikum Evaluasi Proyek 2

TIME VALUE OF MONEY

Konsep time value of money (nilai waktu uang) merupakan dasar dari konsep

finansial secara keseluruhan yang terdiri dari beberapa aspek :

Faktor pengganda (compound factor)

Faktor pembagi (discount factor)

Waktu (time)

a. Fungsi FV (Future Value)

Untuk menghitung nilai investasi di masa depan berdasarkan suku bunga

tetap serta periode pembayaran berkala.

Syntax: =FV(rate,nper,[pmt],[pv],[type]), dimana

Rate: Diperlukan. Tingkat suku bunga untuk setiap periode

Nper: Diperlukan. Jumlah periode pembayaran selama masa pembayaran.

Pmt: Opsional. Jumlah pembayaran setiap periodenya. Bila nilai pmt tidak

dimasukkan, maka nilai dari argumen pv harus ada.

PV: Opsional. Nilai dari uang pada masa sekarang. Jika nilai pv tidak

dimasukkan, maka nilai pmt harus ada. [dibuat : -PV]

Type: Opsional. Waktu pembayaran apakah dilakukan di awal periode (di

tandai dengan nilai 1) atau di akhir periode (ditandai dengan nilai 0). Bila

nilai Type tida dimasukkan, maka dianggap sebagai 0

b. Fungsi PV (Present Value)

Digunakan untuk menghitung nilai saat ini berdasarkan suku bunga tetap

serta periode pembayaran berkala.

Syntax : =PV(rate;nper;pmt;fv;type), dimana

RATE adalah jumlah periode/return investasi

NPER adalah jumlah periode pinjaman/investasi

PMT adalah jumlah pembayaran setiap periode

FV adalah future value atau nilai yang akan datang. [dibuat: -FV]

Type: bernilai 0 atau 1 yang menentukan kapan pembayaran jatuh

tempo, 0 untuk jatuh tempo diakhir periode dan 1 untuk jatuh tempo di

awal periode.

Panduan Praktikum Evaluasi Proyek 3

c. PMT (Periodic Payment for an Annuity)

Digunakanan untuk menghitung pembayaran pinjaman/besar cicilan

berdasarkan pembayaran berkala dan terus menerus serta suku bunga tetap.

Sintaks: =PMT(rate, nper, pv, [fv], [type])

Rate: Diperlukan. Suku bunga untuk pinjaman.

Nper: Diperlukan. Total jumlah periode pembayaran untuk pinjaman.

Pv: Diperlukan. Nilai saat ini, atau jumlah total harga saat ini dari

serangkaian pembayaran masa depan; yang juga dikenal sebagai

pinjaman pokok. [dibuat: -PV]

Fv: Opsional. Nilai masa mendatang. Jika fv dikosongkan, maka

diasumsikan sebagai 0 (nol), yaitu, nilai pinjaman yang akan datang

adalah 0.

Type: Opsional. Angka 0 (nol) atau 1 menunjukkan pembayaran telah

jatuh tempo.

d. Fungsi IPMT (Interest Payment)

Digunakan untuk mengkalkulasi bunga pembayaran selama periode waktu

tertentu dari sebuah pinjaman yang dibayarkan selama jangka waktu tertentu

dan suku bunga tetap.

Sintaks: =IPMT(rate, per, nper, pv, [fv], [type])Argumen-argumen yang dipergunakan untuk sintaks tersebut sebagai berikut:

Rate: Wajib. Suku bunga per periode.

Per: Wajib. Periode dimana jumlah bunga pembayaran yang akan dibayar

ingin diketahui.

Nper: Wajib. Jumlah periode pembayaran untuk pinjaman atau investasi

tersebut.

Pv: Wajib. Pv adalah nilai dari pinjaman atau investasi saat ini.

Fv: Opsional. Fv itu sendiri adalah nilai dari pinjaman atau investasi dimasa

yang akan datang, yaitu pada masa akhir pembayaran.

Type: Opsional. Type dengan nilai 0 (akhir periode) atau 1 (awal periode).

Panduan Praktikum Evaluasi Proyek 4

e. PPMT (Principal Payment/Angsuran Pokok)

Digunakan untuk mengetahui pengembalian pembayaran pokok pinjaman

untuk periode tertentu serta suku bunga tetap.

Sintaks: =PPMT(rate, per, nper, pv, [fv], [type])

f. RATE (SUKU BUNGA)

Untuk menentukan besarnya nilai bunga pinjaman/ investasi yang dihitung

secara berkala dalam periode tertentu.

Syntax: =Rate(NPer; -PMT; PV; [FV]; [Type]; [Guess])

NPer : jumlah periode

–PMT: nilai angsuran tetap/annuitas anda buat negatif, agar hasil akhir

formula bernilai positif.

PV: nilai Present Value.

[FV] dan [Type] bersifat opsional

Guess merupakan nilai terkaan, berkisar antara 0 sampai 1.

Contoh 1.

Pak Udin mendepositkan uangnya sebesar Rp 100.000.000 dengan bunga

sebesar 4% pertahun. Berapa total uang Pak Udin setelah 5 tahun?

Contoh 2.

Berapakah uang yang harus diinvestasikan oleh Pak Udin bila mengharapkan 30

tahun lagi memiliki uang sebesar Rp.200.000.000 dengan asumsi tingkat suku

bunga konstan sebesar 3,5% per tahun.

Contoh 3:

Pak Udin membeli sebuah Motor seharga Rp 20.000.000 secara kredit dengan

bunga 10% pertahun yang dicicil selama 3 tahun. Pak Udin membayar angsuran

secara tetap perbulannya. Berapa angsuran perbulannya. Berapa besar bunga

dan angsuran pokok pada periode ke 2.

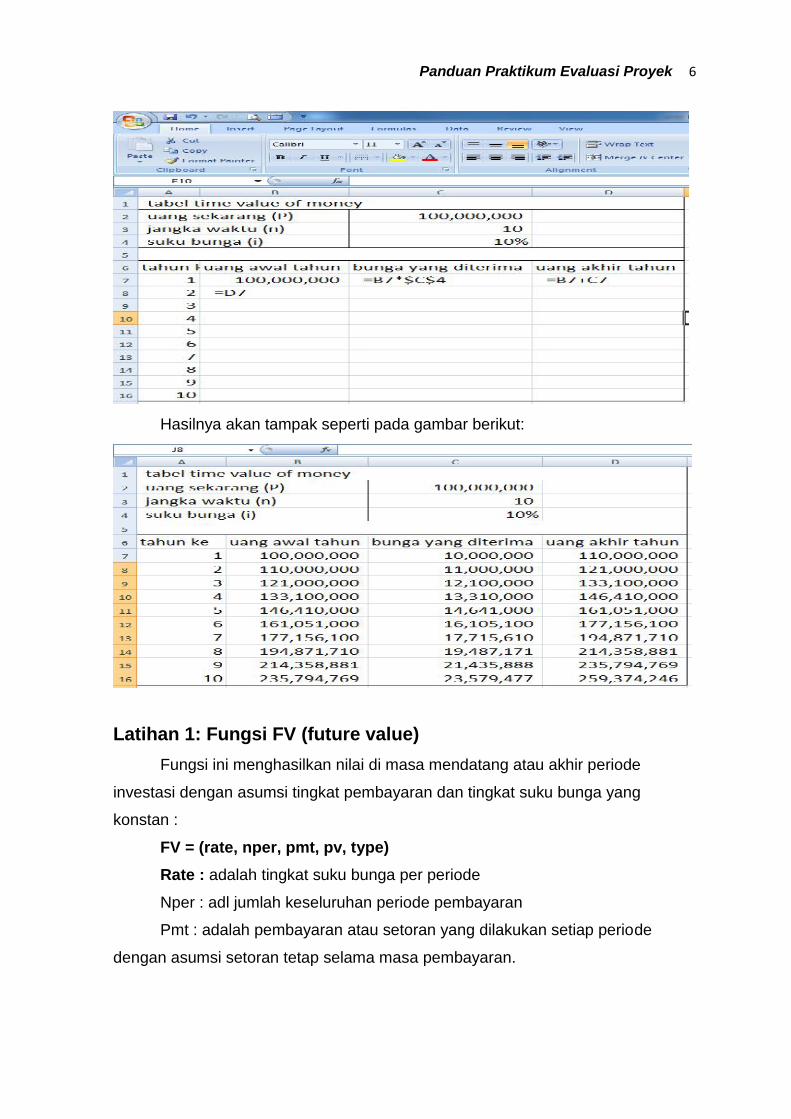

Nilai Waktu Uang

Jika sejumlah uang (P) diinvestasikan saat ini dengan tingkat suku bunga sebesar

i per tahun, maka nilai tersebut setiap tahun akan bertambah seperti pada tabel

berikut.

Panduan Praktikum Evaluasi Proyek 5

Tahunke i

Jumlah uangAwal tahun Bunga yang diterima Akhir tahun

1 P P P(1+i)2 P(1+i) P(1+i).i P(1+i)2

3 P(1+i)2 P(1+i)2.i P(1+i)3

: : : :n P(1+i)n-1 P(1+i)n-1.i P(1+i)n-1

P= present value, F = future value, i = interest, n = waktu dalam tahun

Contoh : Pak Andi mendepositokan uangnya sebesar Rp 100 juta dengan asumsi

suku bunga tetap selama 10 tahun sebesar 10% berapakah uang Pak Andi pada

khir tahun ke 10?

P= 100.000.000 n = 10 i = 10%

Pada sel B7 yang merupakan uang awal tahun ketik angka 100.000.000.

Lalu pada kolom C yang merupakan bunga yang diterima kalikan kolom B dengan

besarnya bunga yang ada di C4 yakni dengan mengetik =B7*$C$4. Tanda $

merupakan absolute address sehingga lamat $C$4 tidak akan berubah sekalipun

dilakukan duplikasi rumus ke sel lain. Lalu pada kolom D jumlahkan perhitungan

yang didapat pada kolom B dan C contohnya pada sel D7 diisikan =B7+C7. Hasil

dari D7 yang merupakan saldo akhir tahun, kemudian menjadi sumber dari isi sel

B8. Lakukan hal yang sama pada sel-sel lainnya dengan menggunakan perintah

pengcopian. Dengan cara memblok sel B8, C8 dan D8 lalu pilih menu edit-copy

lalu blok sel B9, C9, dan D9 lalu pilih edit-paste.

Panduan Praktikum Evaluasi Proyek 6

Hasilnya akan tampak seperti pada gambar berikut:

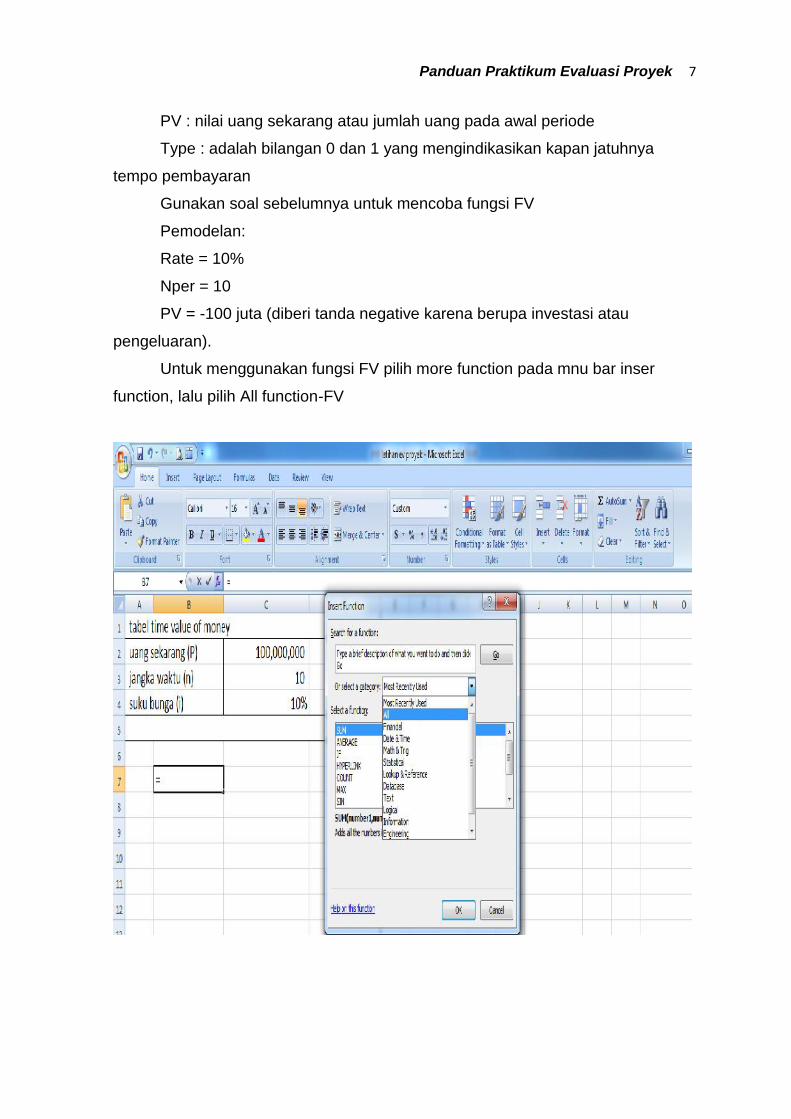

Latihan 1: Fungsi FV (future value)Fungsi ini menghasilkan nilai di masa mendatang atau akhir periode

investasi dengan asumsi tingkat pembayaran dan tingkat suku bunga yang

konstan :

FV = (rate, nper, pmt, pv, type)Rate : adalah tingkat suku bunga per periode

Nper : adl jumlah keseluruhan periode pembayaran

Pmt : adalah pembayaran atau setoran yang dilakukan setiap periode

dengan asumsi setoran tetap selama masa pembayaran.

Panduan Praktikum Evaluasi Proyek 7

PV : nilai uang sekarang atau jumlah uang pada awal periode

Type : adalah bilangan 0 dan 1 yang mengindikasikan kapan jatuhnya

tempo pembayaran

Gunakan soal sebelumnya untuk mencoba fungsi FV

Pemodelan:

Rate = 10%

Nper = 10

PV = -100 juta (diberi tanda negative karena berupa investasi atau

pengeluaran).

Untuk menggunakan fungsi FV pilih more function pada mnu bar inser

function, lalu pilih All function-FV

Panduan Praktikum Evaluasi Proyek 8

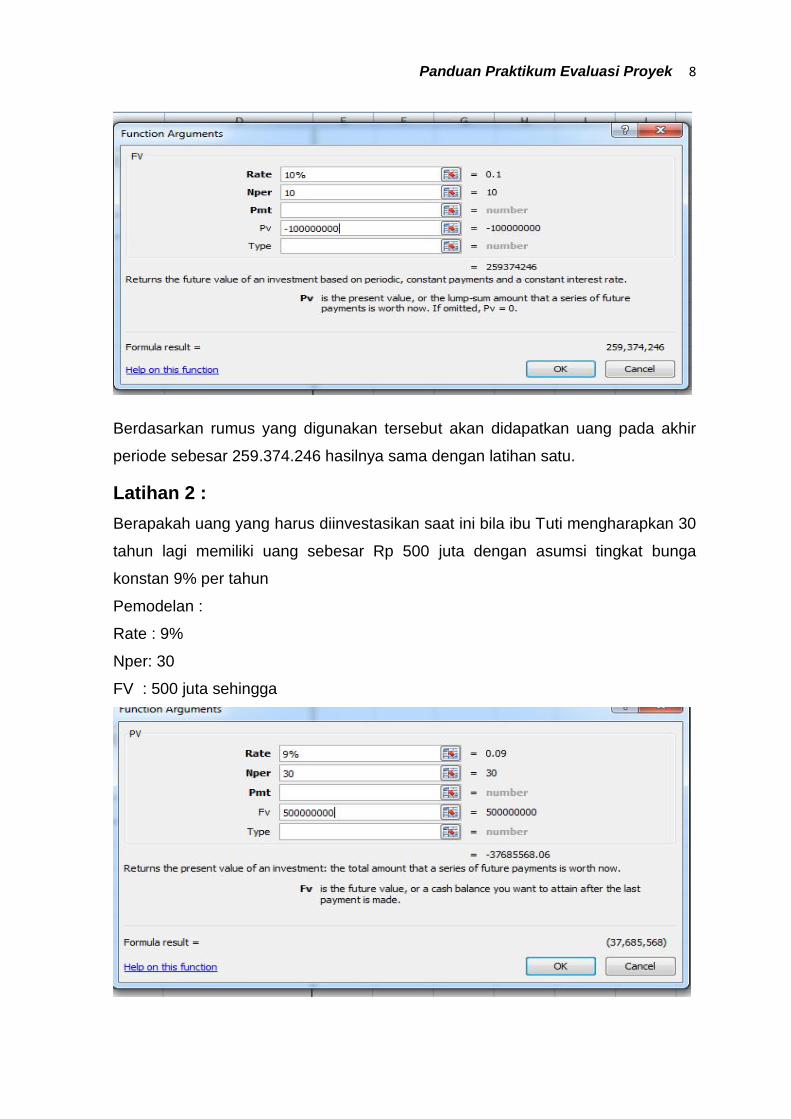

Berdasarkan rumus yang digunakan tersebut akan didapatkan uang pada akhir

periode sebesar 259.374.246 hasilnya sama dengan latihan satu.

Latihan 2 :Berapakah uang yang harus diinvestasikan saat ini bila ibu Tuti mengharapkan 30

tahun lagi memiliki uang sebesar Rp 500 juta dengan asumsi tingkat bunga

konstan 9% per tahun

Pemodelan :

Rate : 9%

Nper: 30

FV : 500 juta sehingga

Panduan Praktikum Evaluasi Proyek 9

Berdasarkan rumus yang digunakan tersebut diketahui bahwa untuk mendapatkan

hasil investasi 30 tahun lagi sebesar 500 juta dengan suku bunga 9% per tahun

diperlukan investasi awal sebesar Rp 37.685.568,06

Fungsi PMTContoh : Berapakah besarnya cicilan mobil tuan Andi yang membeli mobil dengan

meminjam uang dari bank Rp 50.000.000 selama 2 tahun dengan tingkat suku

bunga tetap sebesar 15 % per tahun

Pemodelan :

Rate : 15% per tahun atau 1,25% per bulan

Nper : 2 tahun atau 24 bulan

Pv : 50 juta sehingga

Terlihat dengan menggunakan fungsi PMT didapatkan bahwa cicilan yang harus

dibayar tuan andi perbulan adalah sebesar Rp 2.424.332,-

Fungsi IPMTBerbeda dari PMT yang digunakan untuk menghitung total pokok beserta bunga

dari pinjaman maka IPMT digunakan untuk menghitung besaran bunga dari

pinjaman.

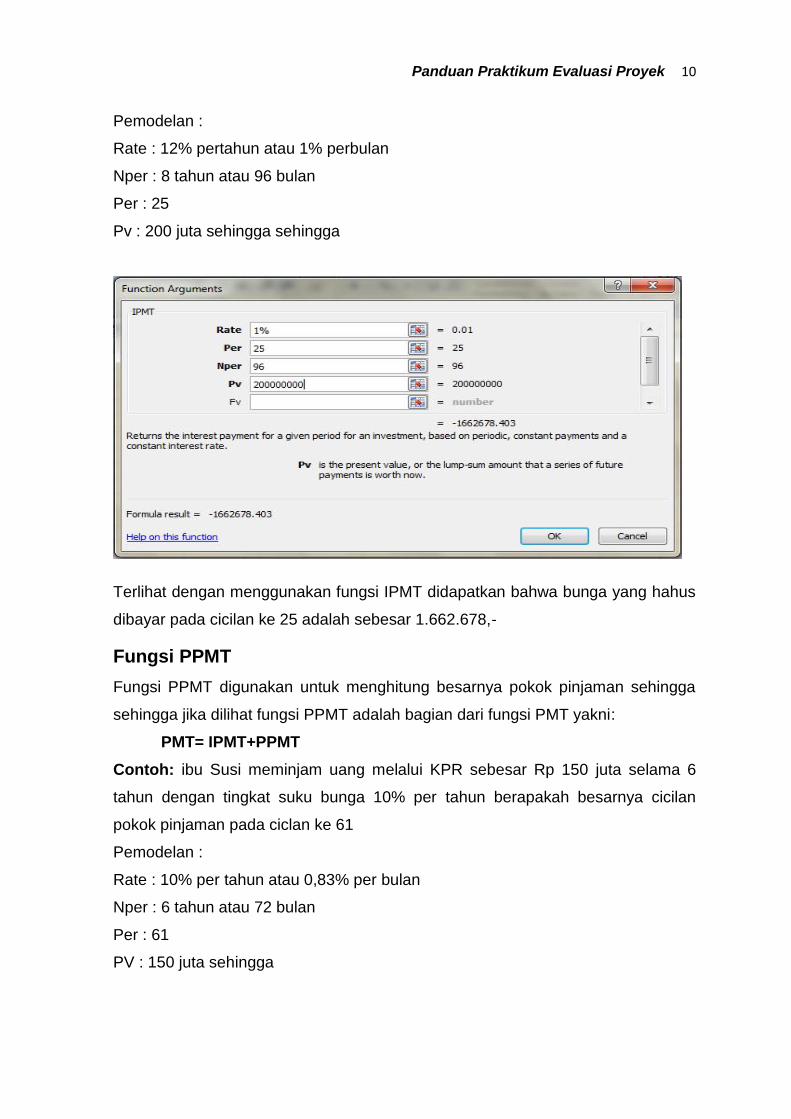

Contoh: tuan Hasan meminjam 200 juta dari bank selama 8 tahun dengan tingkat

suku bunga 12% per tahun. Berapakah bunga yang harus tuan Hasan bayarkan

pada pembayaran cicilan ke 25.

Panduan Praktikum Evaluasi Proyek 10

Pemodelan :

Rate : 12% pertahun atau 1% perbulan

Nper : 8 tahun atau 96 bulan

Per : 25

Pv : 200 juta sehingga sehingga

Terlihat dengan menggunakan fungsi IPMT didapatkan bahwa bunga yang hahus

dibayar pada cicilan ke 25 adalah sebesar 1.662.678,-

Fungsi PPMTFungsi PPMT digunakan untuk menghitung besarnya pokok pinjaman sehingga

sehingga jika dilihat fungsi PPMT adalah bagian dari fungsi PMT yakni:

PMT= IPMT+PPMTContoh: ibu Susi meminjam uang melalui KPR sebesar Rp 150 juta selama 6

tahun dengan tingkat suku bunga 10% per tahun berapakah besarnya cicilan

pokok pinjaman pada ciclan ke 61

Pemodelan :

Rate : 10% per tahun atau 0,83% per bulan

Nper : 6 tahun atau 72 bulan

Per : 61

PV : 150 juta sehingga

Panduan Praktikum Evaluasi Proyek 11

Berdasarkan perhitungan PPMT didapatkan besarnya cicilan ibu susi yang ke 61

adalah 2.513.731

Pak Bruno meminjam uang dari bank XXX sebesar 50 juta selama 2 tahun

dengan bunga 12% per tahun, berapakah besarnya bunga dan cicilan pokok pak

Bruno selama 24 bulan (2 tahun)

Pemodelan:Rate: 12% per tahun atau 1% per bulan

Nper : 2 tahun atau 24 bulan

Per : 1 - 24

PV : 50 juta sehingga

Panduan Praktikum Evaluasi Proyek 12

bulan cicilan (PMT) pokok (PPMT) bunga (IPMT) sisa pinjaman1 ($2,353,674) ($1,853,674) ($500,000.00) $48,146,326.392 ($2,353,674) ($1,872,210) ($481,463.26) $46,274,116.043 ($2,353,674) ($1,890,932) ($462,741.16) $44,383,183.594 ($2,353,674) ($1,909,842) ($443,831.84) $42,473,341.825 ($2,353,674) ($1,928,940) ($424,733.42) $42,398,075.236 ($2,353,674) ($1,948,230) ($405,444.02) $38,596,172.037 ($2,353,674) ($1,967,712) ($385,961.72) $36,628,460.148 ($2,353,674) ($1,987,389) ($366,284.60) $34,641,071.139 ($2,353,674) ($2,007,263) ($346,410.71) $32,633,808.2310 ($2,353,674) ($2,027,336) ($326,338.08) $30,606,472.7011 ($2,353,674) ($2,047,609) ($306,064.73) $28,558,863.8112 ($2,353,674) ($2,068,085) ($285,588.64) $26,490,778.8413 ($2,353,674) ($2,088,766) ($264,907.79) $24,402,013.0214 ($2,353,674) ($2,109,653) ($244,020.13) $22,292,359.5415 ($2,353,674) ($2,130,750) ($222,923.60) $20,161,609.5216 ($2,353,674) ($2,152,058) ($201,616.10) $18,009,552.0117 ($2,353,674) ($2,173,578) ($180,095.52) $15,835,973.9118 ($2,353,674) ($2,195,314) ($158,359.74) $13,640,660.0419 ($2,353,674) ($2,217,267) ($136,406.60) $11,423,393.03

Panduan Praktikum Evaluasi Proyek 13

20 ($2,353,674) ($2,239,440) ($114,233.93) $9,183,953.3521 ($2,353,674) ($2,261,834) ($91,839.53) $6,922,119.2722 ($2,353,674) ($2,284,452) ($69,221.19) $4,637,666.8523 ($2,353,674) ($2,307,297) ($46,376.67) $2,330,369.9124 ($2,353,674) ($2,330,370) ($23,303.70) $0.00

Tugas. Time Value of Money

Bapak Budi seorang pengusaha Jamur Tiram yang ingin mengembangkan

usahanya. Bapak Budi berkeinginan meminjam uang pada sebuah Bank sebesar

Rp. 50 juta untuk pengembangan usahanya. Apabila bank tersebut memberikan

Bunga pinjaman untuk usaha sebesar 11,75% per tahun dan dengan pembayaran

uang muka sebesar 10% dari besar pinjaman. Pinjaman dicicil selama 5 tahun.

a. Berapakah besar cicilan yang harus dibayar setiap bulan oleh Bapak Budi.

b. Berapakah besar pembayaran bunga dan pokok pada satu tahun pertama,

dan

c. Berapakah total seluruh pembayaran bunga pada akhir tahun ke 5 tersebut.

MENGHITUNG PENYUSUTAN

Pada penyusutan tetap digunakan SLN straight Line depreciation atau

penyusutan metode garis lurus yang berarti besarnya penyusutan sama

sedangkan dengan SYD penyusutan setiap tahunnya akan semakin mengecil

SYD (sum of years digit depreciation) atau metode penyusutan jumlah angka

tahun.

d. Memanfaatkan Fungsi SYD untuk Menghitung Nilai DepresiasiApabila kita akan menghitung nilai depresiasi suatu investasi, maka yang kita

perlukan adalah fungsi finansial SYD. Fungsi SYD berguna untuk

menghasilkan jumlah seluruh nilai depresiasi atau penyusutan suatu aset.

Cara penulisan fungsi SYD:

=SYD(cost, salvage, life, per)Cost adalah harga beli aset yang akan disusutkan nilainya.

Salvage adalah nilai pada akhir (nilai sisa) setelah penyusutan.

Life, jumlah periode selama aset disusutkan nilainya. Kadang-kadang juga

Panduan Praktikum Evaluasi Proyek 14

disebut dengan istilah “umur pakai aset”.

Per adalah periode penyusutan di mana satuan waktu yang dipakai harus

sama dengan argumen Life.

e. Memanfaatkan Fungsi SLN untuk Menghitung Nilai Stright LineDepreciationCara lain yang lazim untuk melakukan perhitungan depresiasi ialah dengan

sistem Stright Line Depreciation, yaitu nilai penyusutan sepanjang tahun dan

sepanjang periode depresiasi. Untuk itu Excel menyediakan fungsi SLN untuk

menghasilkan nilai penyusutan suatu aset secara garis lurus dalam suatu

periode.

Cara penulisan fungsi SLN:

=SLN(cost, salvage, life)Cost adalah harga beli aset yang akan disusutkan nilainya.

Salvage adalah nilai pada akhir penyusutan.

Life adalah jumlah periode selama aset disusutkan nilainya. Kadang-kadang

juga disebut dengan istilah “usia pakai aset”.

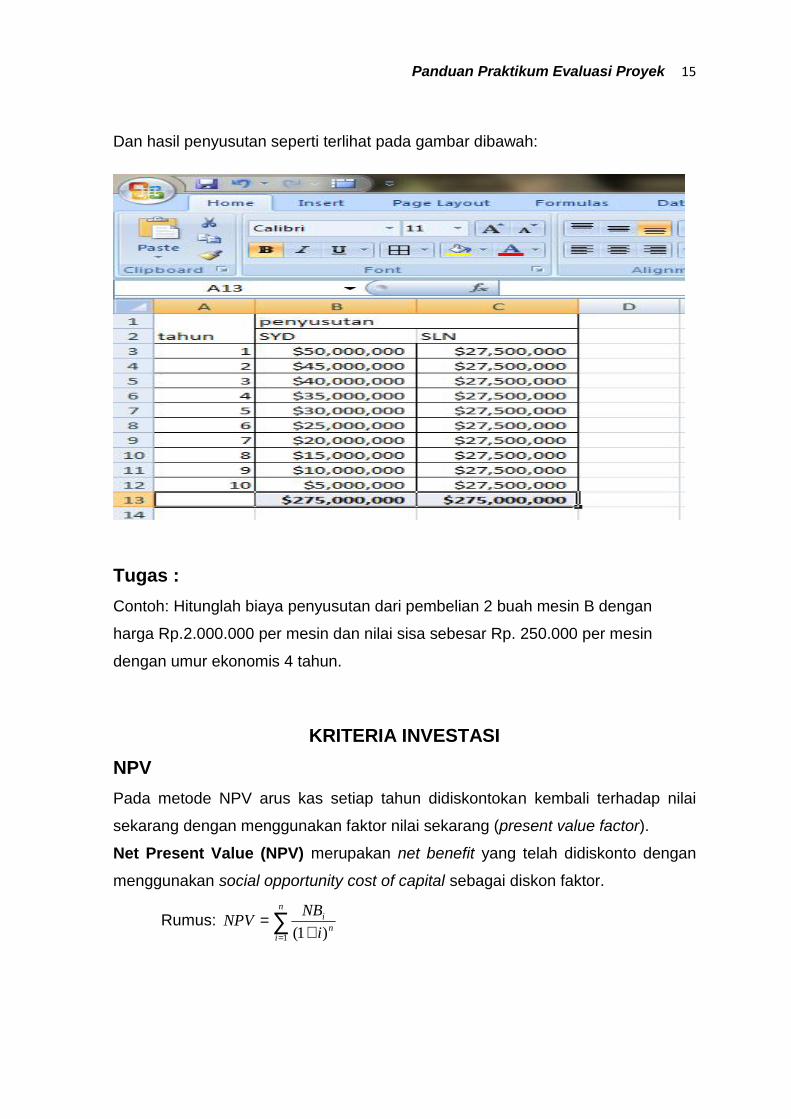

Contoh disusutkan mesin dengan nilai perolehan 300 juta dan nilai sisa (salvage)

25 juta, umur ekonomis 10 tahun. Tentukanlah penyusutan dengan menggunakan

SYD dan SLN

Pemodelan: Cost : 300.000.000 , Salvage : 25.000.000PerLife : 10 sehingga

Panduan Praktikum Evaluasi Proyek 15

Dan hasil penyusutan seperti terlihat pada gambar dibawah:

Tugas :Contoh: Hitunglah biaya penyusutan dari pembelian 2 buah mesin B dengan

harga Rp.2.000.000 per mesin dan nilai sisa sebesar Rp. 250.000 per mesin

dengan umur ekonomis 4 tahun.

KRITERIA INVESTASINPVPada metode NPV arus kas setiap tahun didiskontokan kembali terhadap nilai

sekarang dengan menggunakan faktor nilai sekarang (present value factor).

Net Present Value (NPV) merupakan net benefit yang telah didiskonto dengan

menggunakan social opportunity cost of capital sebagai diskon faktor.

Rumus:

n

in

i

i

NBNPV

1 )1(

Panduan Praktikum Evaluasi Proyek 16

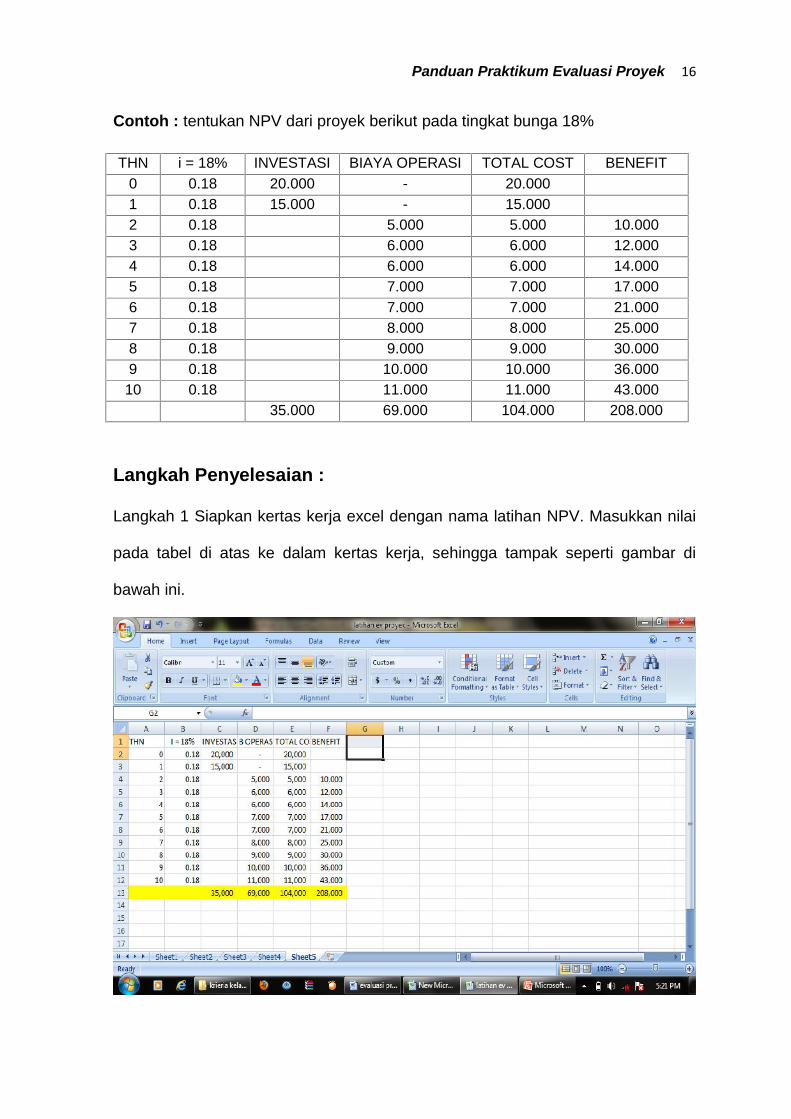

Contoh : tentukan NPV dari proyek berikut pada tingkat bunga 18%

THN i = 18% INVESTASI BIAYA OPERASI TOTAL COST BENEFIT0 0.18 20.000 - 20.0001 0.18 15.000 - 15.0002 0.18 5.000 5.000 10.0003 0.18 6.000 6.000 12.0004 0.18 6.000 6.000 14.0005 0.18 7.000 7.000 17.0006 0.18 7.000 7.000 21.0007 0.18 8.000 8.000 25.0008 0.18 9.000 9.000 30.0009 0.18 10.000 10.000 36.00010 0.18 11.000 11.000 43.000

35.000 69.000 104.000 208.000

Langkah Penyelesaian :

Langkah 1 Siapkan kertas kerja excel dengan nama latihan NPV. Masukkan nilai

pada tabel di atas ke dalam kertas kerja, sehingga tampak seperti gambar di

bawah ini.

Panduan Praktikum Evaluasi Proyek 17

Langkah 2 kemudian hitunglah net benefit dengan mengurangi total cost dengan

benefit dengan mengetik =F2-E2 pada sel G2 kemudian copy rumus tersebut

sampai G12

Langkah 3 hitunglah diskon faktor dari bunga 18% dengan mengetik rumus

=1/(1+B2)^A2 pada sel H2 dan kemudian copy rumus sampai H12

Langkah 4 hitunglah nilai sekarang dari net benefit yakni dengan mengalikan net

benefit pada sel G2:G12 dengan diskon faktor pada sel H2:H12 dengan mengetik

rumus =G2/((1+B2)^A2) pada sel I2 kemudian copy rumus sampai I12

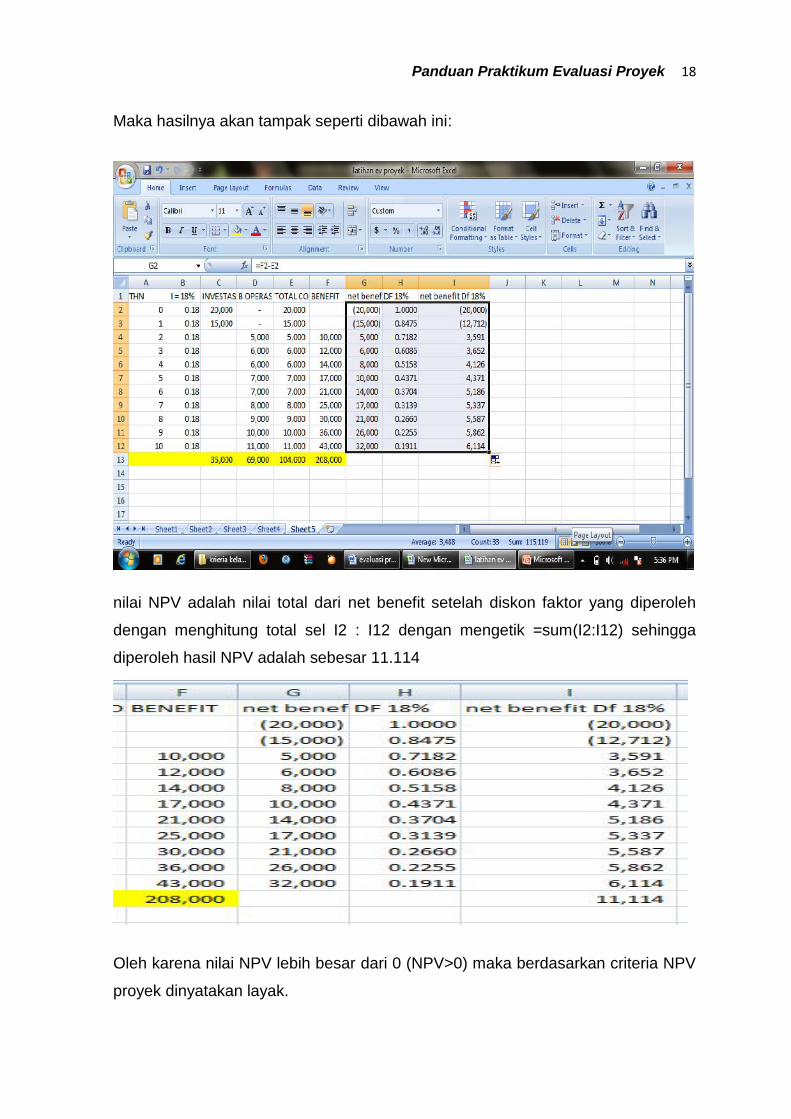

Panduan Praktikum Evaluasi Proyek 18

Maka hasilnya akan tampak seperti dibawah ini:

nilai NPV adalah nilai total dari net benefit setelah diskon faktor yang diperoleh

dengan menghitung total sel I2 : I12 dengan mengetik =sum(I2:I12) sehingga

diperoleh hasil NPV adalah sebesar 11.114

Oleh karena nilai NPV lebih besar dari 0 (NPV>0) maka berdasarkan criteria NPV

proyek dinyatakan layak.

Panduan Praktikum Evaluasi Proyek 19

IRR

IRR adalah suatu tingkat discount rate yang menghasilkan NPV = 0 (nol).

Jika IRR > tingkat discount rate maka proyek dikatakan layak

IRR = tingkat discount rate berarti proyek pada BEP

IRR < tingkat discount rate dikatakan bahwa proyek tidak layak.

Untuk menentukan besarnya nilai IRR harus dihitung dulu NPV1 dan NPV2 dengan

cara coba-coba. Jika NPV1 bernilai positif maka discount factor kedua harus lebih

besar dari tingkat discount rate, dan sebaliknya.

Dari percobaan tersebut maka IRR berada antara nilai NPV positif dan NPV

negatif yaitu pada NPV = 0.

Rumus : 1221

11 )(

iiNPVNPV

NPViIRR

dimana: i1 = tingkat discount rate yang menghasilkan NPV1

i2 = tingkat discount rate yang menghasilkan NPV2

Contoh: Dengan menggunakan data NPV sebelumnya hitunglah besarnya nilai

IRR

Penyelesaian :

Langkah 1 bukalah latihan NVP sebelumnya lalu pilih menu edit-copy kemudian

buka sheet baru dengan nama latihan IRR dan pilih menu edit-paste

Langkah 2 buatlah percobaan tingkat bunga baru misalkan dengan tingkat bunga

24% pada sel J2:J12

Langkah 3 hitunglah nilai diskon faktor bunga pada tingkat 24% dengan mengetik

=1/(1+J2)^A2 pada sel K2, kemudian copy rumus dari K2:K12.

Panduan Praktikum Evaluasi Proyek 20

Substitusikan hasil tersebut kedalam rumus IRR seperti di bawah ini

%97,2424974,0

)18,024,0()49114.11(

114.1118,0

)( 1221

11

IRR

IRR

iiNPVNPV

NPViIRR

Net B/CNet B/C adalah perbandingan antara net benefit yang telah didiskonto positif (+)

dengan net benefit yang telah didiskonto negatif.

Rumus:

n

ii

i

n

i

BN

BNCNetB

1

1

)(

)(/

Contoh dengan menggunakan data sebelumnya akan dihitung Net B/C yakni

dengan membagi total net Benefit setelah dicont factor yang bernilai positif

dengan net benefit yang bernilai negative

Panduan Praktikum Evaluasi Proyek 21

Sehingga didapatkan net benefit positif = 43.826 dan net benefit negatif = 32.712

sehingga

n

ii

i

n

i

BN

BNCNetB

1

1

)(

)(/ = 3397,1

712.32

826.43/ CNetB

Karena hasil net B/C lebih besar dari nol maka proyek dinyatakan layak

berdasarkan kriteria net B/C

Gross B/C

Gross B/C adalah perbandingan antara benefit kotor yang telah didiskon dengan

cost secara keseluruhan yang telah didiskon.

Rumus

n

i

ni

n

i

n

rC

rBCGrossB

1

1

)1(

)1(/

Net beneft negatif

Net benefitpositif

Panduan Praktikum Evaluasi Proyek 22

Berdasarkan contohn sebelumnya maka Gross B/C dapat dihitung dengan

membagi net benefit (DF 18%) dengan Cost (DF 18%). Langkah penyelesainanya

sebagai berikut :

Langkah 1 siapkan kertas kerja dengan nama latihan Gross B/C lalu kopy paste

data dari latihan NPV

Langkah 2 pad sel I1, J1, dan K1 ketik pada sel I1 benefit DF18%, pada sel J1

investasi DF 18% dan pada sel K1 ketik operasional DF 18%.

Langkah 3 ketik rumus pada sel I2 =F2*H2, kemudian pada sel J1 ketik rumus

=C2*H2 dan pada sel K2 ketik =D2*H2 sehingga tampak seperti gambar berikut:

Panduan Praktikum Evaluasi Proyek 23

Langkah 3 selanjutnya copy rumus sel I2, J2, dan K2, sampai sel 12. Jumlahkan

sel I2:I12, J2:J12, dan K2:K12 dengan mengetik =sum(I1:I12) pada sel I13,

=sum(J1:J12) pada sel J13 dan =sum(K1:K12) pada sel K13 sehingga hasilnya

akan tampak sebagai berikut :

Panduan Praktikum Evaluasi Proyek 24

Dari hasil di atas diperoleh Benefit sebesar 69.078 dan total cost sebesar 57.964

(32.712+25.252) sehingga diperoleh gross B/C sebesar

19,11917,1964.57

.078.69/ CGrossB

Profitability Ratio

PR adalah perbandingan antara selisih benefit dengan biaya operasi dan

pemeliharaan dengan jumlah investasi. Nilai dari masng-masing variabel dalam

bentuk present value (telah didiskonto dengan DF dari tingkat discount rate)

Rumus:

n

ii

n

i

n

ii

I

MOBPR

1

1 1

Berdasarkan data sebelumnya dapat diperoleh PR ratio

Panduan Praktikum Evaluasi Proyek 25

34,13397,1712.32

253.25078.691

1 1

PR

I

MOBPR n

ii

n

i

n

iii

Bi OMiIi

Panduan Praktikum Evaluasi Proyek 26

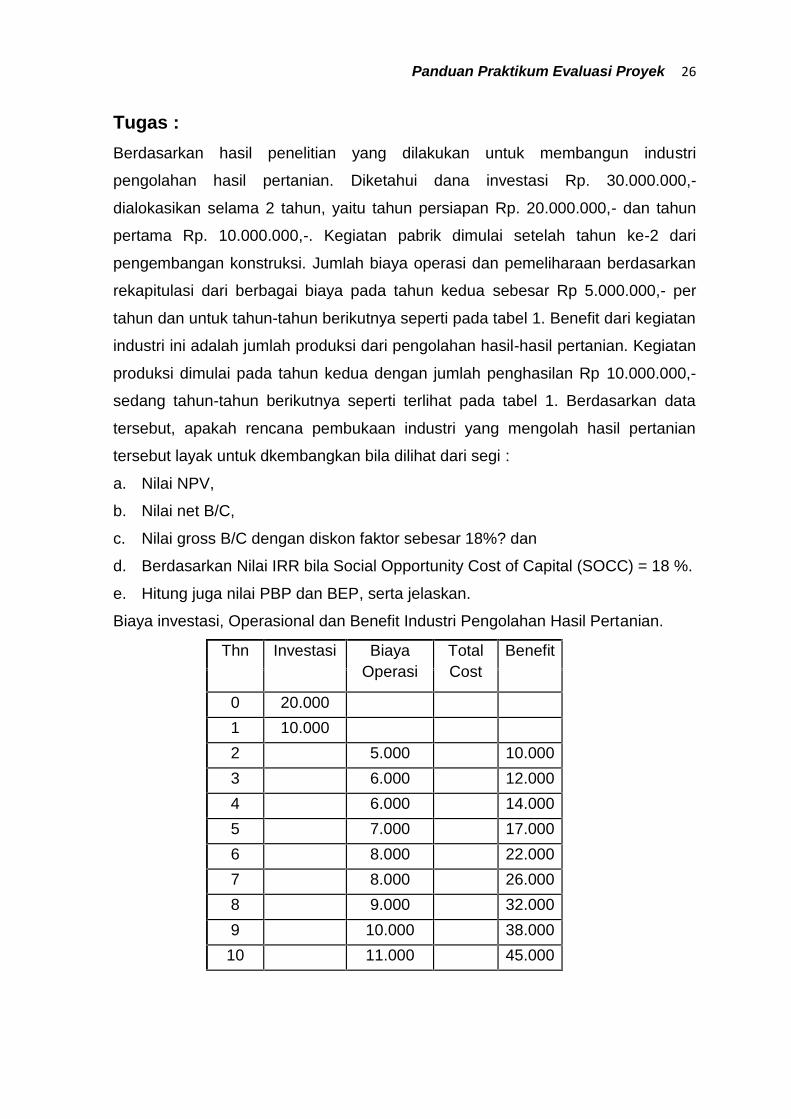

Tugas :Berdasarkan hasil penelitian yang dilakukan untuk membangun industri

pengolahan hasil pertanian. Diketahui dana investasi Rp. 30.000.000,-

dialokasikan selama 2 tahun, yaitu tahun persiapan Rp. 20.000.000,- dan tahun

pertama Rp. 10.000.000,-. Kegiatan pabrik dimulai setelah tahun ke-2 dari

pengembangan konstruksi. Jumlah biaya operasi dan pemeliharaan berdasarkan

rekapitulasi dari berbagai biaya pada tahun kedua sebesar Rp 5.000.000,- per

tahun dan untuk tahun-tahun berikutnya seperti pada tabel 1. Benefit dari kegiatan

industri ini adalah jumlah produksi dari pengolahan hasil-hasil pertanian. Kegiatan

produksi dimulai pada tahun kedua dengan jumlah penghasilan Rp 10.000.000,-

sedang tahun-tahun berikutnya seperti terlihat pada tabel 1. Berdasarkan data

tersebut, apakah rencana pembukaan industri yang mengolah hasil pertanian

tersebut layak untuk dkembangkan bila dilihat dari segi :

a. Nilai NPV,

b. Nilai net B/C,

c. Nilai gross B/C dengan diskon faktor sebesar 18%? dan

d. Berdasarkan Nilai IRR bila Social Opportunity Cost of Capital (SOCC) = 18 %.

e. Hitung juga nilai PBP dan BEP, serta jelaskan.

Biaya investasi, Operasional dan Benefit Industri Pengolahan Hasil Pertanian.

Thn Investasi BiayaOperasi

TotalCost

Benefit

0 20.0001 10.0002 5.000 10.0003 6.000 12.0004 6.000 14.0005 7.000 17.0006 8.000 22.0007 8.000 26.0008 9.000 32.0009 10.000 38.00010 11.000 45.000

Panduan Praktikum Evaluasi Proyek 27

ANALISIS BEP DAN SENSITIVITAS

BEP DALAM UNIT = D5 / (D9 – D8)

BEP DALAM RUPIAH = D5 / (1 – D10)

Jumlah Produk setelah naik 10 %, Ketik =IF(D19>0;(1+D19)*D4;IF(D20>0;(1-D20)*

D4;D4))

Biaya variable per unit, ketik =IF(D21>0;(1+D21)*D8;IF(D22>0;(1-D22)*D8;D8))

Harga jual per unit, ketik =IF(D17>0;(1+D17)*D9;IF(D18>0;(1-D18)*D9;D9))

BEP dalam unit, ketik =ROUNDUP(E41/(E30-D8);0)

BEP dalam rupiah, ketik =ROUNDUP(E41/(1-E31);-3)

Panduan Praktikum Evaluasi Proyek 28

Menyusun Analisis Finansial dan Aplikasi Fungsi Excel

Peri Ichwansyah bermaksud untuk menginvestasikan sebagian harta yang dimiliki untuk

usaha dibidang transportasi. Adapun data untuk analisis kuantitatif adalah (Arifin &

fauzi:2001) :

1. Kebutuhan dana

Pembelian empat unit kendaraan baru termasuk izin trayek dan sebagainya

@Rp 250.000.00

Sewa garasi selama empat tahun Rp 30.000.000

Lain-lain sebagai dana cadangan Rp 20.000.000

2. Prakiraan biaya

Bensin diperkirakan sebnayak 70 liter perhari untuk masing-masing kendaraan

Harga bensin saat ini perliter sebesar Rp 1.000

Ganti oli perbulan untuk satu kendaraan sebanyak 8 liter @Rp 8.000

Penggantian ban untuk 1 unit kendaraan setahun diperkirakan 18 buah @ Rp

150.000

Perawatan rutin untuk 1 unit kendaraan perbulan rata-rata diperkirakan sebesar

Rp 150.000

Tahun ke-4 direncanakan dilakukan overhaul/perbaikan dengan biaya

perkendaraan Rp 7.500.000

Gaji karyawan perbulan untuk 2 orang diperkirakan rata-rata sebesar Rp

1.000.000

3. Prakiraan penerimaan

Setoran perhari rata-rata sebesar Rp 250.000/kendaraan setelah dikurangi biaya

untuk sopir, kondektur.

Penerimaan tahun pertama dan kedua diperkirakan 90% dari rencana,

selanjutnya pada tahun ke tiga dank e empat penerimaan sebesar 100% dari

yang direncanakan

Dalam satu bulan dihitung 25 hari kerja

4. Metode penyusutan

Kendaraan disusut dengan metode garis lurus

Umur eknomis kendaraan ditetapkan empat tahun

Panduan Praktikum Evaluasi Proyek 29

Nilai sisa untuk masing-masing kendaraan ditetapkan sebesar Rp 40.000.000

Pada akhir tahun keempat kendaraan dijual

5. Sumber dana

modal sendiri Rp 310.000.000

pinjaman Rp 240.000.000 dengan bunga pertahun sebesar 18%

1. Perhitungan biaya operasi, sewa, dan setoran.

PERHITUNGAN BIAYA OPERASI

Biaya SatuanJumlah Harga per Faktor

Jumlahsatuan kendaraan satuan perkalian

BBM Liter 70 4 1,000 300 84,000,000Ganti olie Liter 8 4 8,000 12 3,072,000Ban Buah 18 4 150,000 1 10,800,000Perawatan kendaraan 1 4 150,000 12 7,200,000Gaji karyawan Orang 2 1 500,000 12 12,000,000

Total 117,072,000

PERHITUNGAN SETORAN

Keterangan Satuan JumlahHarga

per Faktor Jumlahsatuan kendaraan satuan perkalian

Setoran Bulan 25 4 250,000 12 300,000,000

PERHITUNGAN SEWA GARASI

Total sewa Lama Sewa per tahun30,000,000 4 7,500,000

Dengan excel kasus di atas dapat diselesaikan dengan pertama-tama menyiapkan lembar

kerja bernama data 1, data 2, dan data 3. Kemudian pada lembar kerja data 1 buatlah

perhitungan biaya operasi, perhitungan setoran, dan perhitungan sewa garansi sehingga

nampak seperti dibawah ini: sebagai catatan untuk perhitungan pada data 1 ini pada

dasarnya adalah operasi matematika sederhana sehingga tidak memerlukan penjelasan

lebih lanjut.

Panduan Praktikum Evaluasi Proyek 30

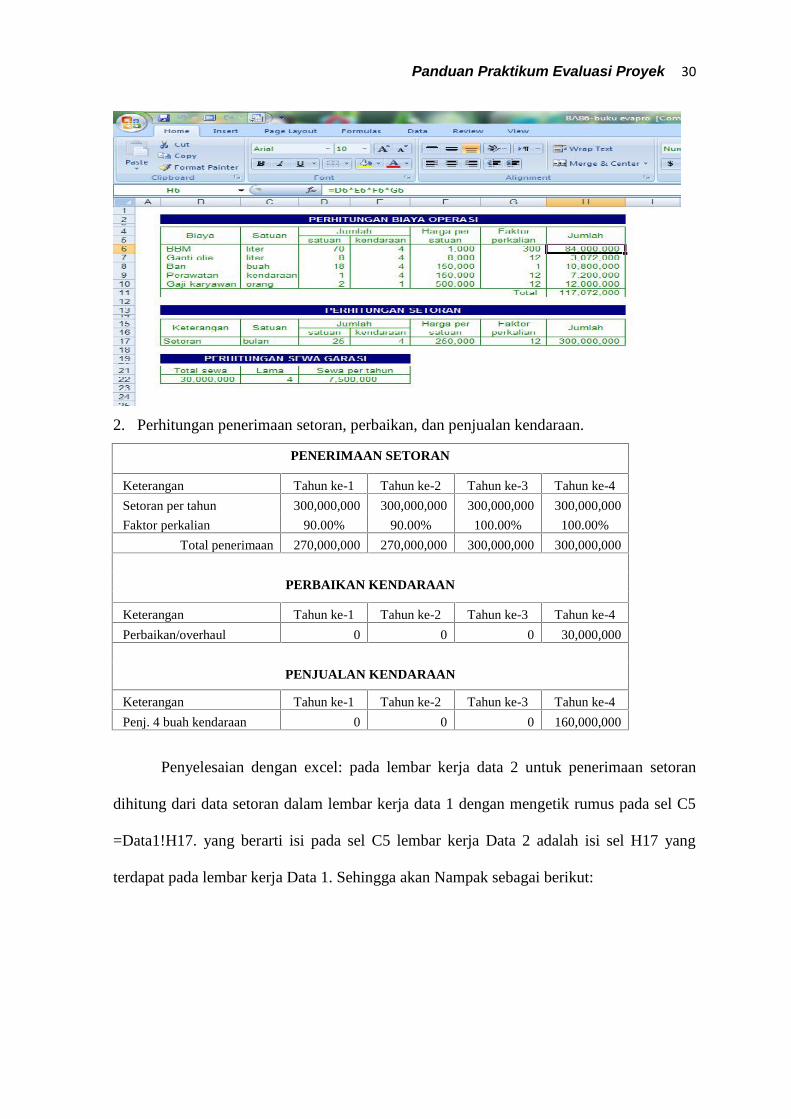

2. Perhitungan penerimaan setoran, perbaikan, dan penjualan kendaraan.

PENERIMAAN SETORAN

Keterangan Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

Setoran per tahun 300,000,000 300,000,000 300,000,000 300,000,000

Faktor perkalian 90.00% 90.00% 100.00% 100.00%

Total penerimaan 270,000,000 270,000,000 300,000,000 300,000,000

PERBAIKAN KENDARAAN

Keterangan Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

Perbaikan/overhaul 0 0 0 30,000,000

PENJUALAN KENDARAAN

Keterangan Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

Penj. 4 buah kendaraan 0 0 0 160,000,000

Penyelesaian dengan excel: pada lembar kerja data 2 untuk penerimaan setoran

dihitung dari data setoran dalam lembar kerja data 1 dengan mengetik rumus pada sel C5

=Data1!H17. yang berarti isi pada sel C5 lembar kerja Data 2 adalah isi sel H17 yang

terdapat pada lembar kerja Data 1. Sehingga akan Nampak sebagai berikut:

Panduan Praktikum Evaluasi Proyek 31

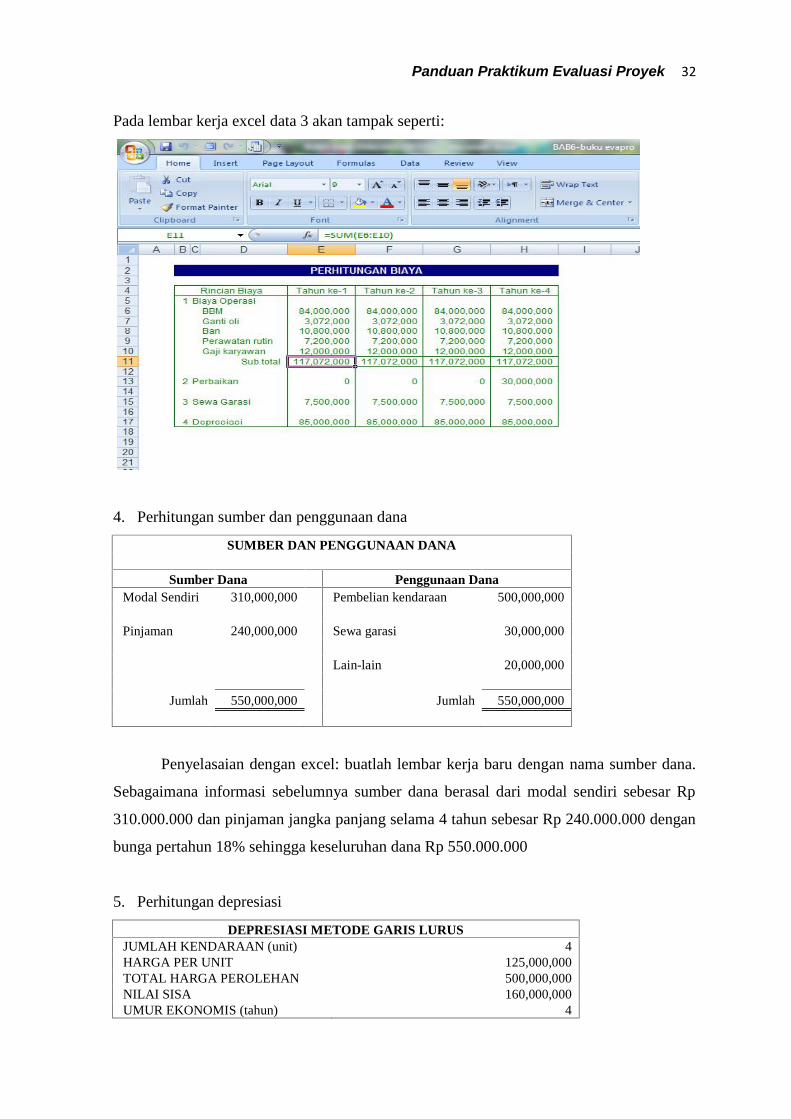

3. Perhitungan biaya

PERHITUNGAN BIAYARincian Biaya Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

1 Biaya OperasiBBM 84,000,000 84,000,000 84,000,000 84,000,000Ganti oli 3,072,000 3,072,000 3,072,000 3,072,000Ban 10,800,000 10,800,000 10,800,000 10,800,000Perawatan rutin 7,200,000 7,200,000 7,200,000 7,200,000Gaji karyawan 12,000,000 12,000,000 12,000,000 12,000,000

Sub total 117,072,000 117,072,000 117,072,000 117,072,000

2 Perbaikan 0 0 0 30,000,000

3 Sewa Garasi 7,500,000 7,500,000 7,500,000 7,500,000

4 Depresiasi 85,000,000 85,000,000 85,000,000 85,000,000

Penyelesaian dengan excel : selanjutnya pada lembar kerja data 3 disisi dengan data

dari lembar kerja data 1 dan data 2

PERHITUNGAN BIAYARincian Biaya Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

1 Biaya OperasiBBM 84,000,000 84,000,000 84,000,000 84,000,000Ganti oli 3,072,000 3,072,000 3,072,000 3,072,000Ban 10,800,000 10,800,000 10,800,000 10,800,000Perawatan rutin 7,200,000 7,200,000 7,200,000 7,200,000Gaji karyawan 12,000,000 12,000,000 12,000,000 12,000,000

Sub total 117,072,000 117,072,000 117,072,000 117,072,000

2 Perbaikan 0 0 0 30,000,000

3 Sewa Garasi 7,500,000 7,500,000 7,500,000 7,500,000

4 Depresiasi 85,000,000 85,000,000 85,000,000 85,000,000

Panduan Praktikum Evaluasi Proyek 32

Pada lembar kerja excel data 3 akan tampak seperti:

4. Perhitungan sumber dan penggunaan dana

SUMBER DAN PENGGUNAAN DANA

Sumber Dana Penggunaan DanaModal Sendiri 310,000,000 Pembelian kendaraan 500,000,000

Pinjaman 240,000,000 Sewa garasi 30,000,000

Lain-lain 20,000,000

Jumlah 550,000,000 Jumlah 550,000,000

Penyelasaian dengan excel: buatlah lembar kerja baru dengan nama sumber dana.

Sebagaimana informasi sebelumnya sumber dana berasal dari modal sendiri sebesar Rp

310.000.000 dan pinjaman jangka panjang selama 4 tahun sebesar Rp 240.000.000 dengan

bunga pertahun 18% sehingga keseluruhan dana Rp 550.000.000

5. Perhitungan depresiasi

DEPRESIASI METODE GARIS LURUSJUMLAH KENDARAAN (unit) 4HARGA PER UNIT 125,000,000TOTAL HARGA PEROLEHAN 500,000,000NILAI SISA 160,000,000UMUR EKONOMIS (tahun) 4

Panduan Praktikum Evaluasi Proyek 33

AWAL DEBET KREDIT TOTAL AKM NILAITAHUN DEPRESIASI AKM DEPR DEPRESIASI BUKU

0 - - - 500,000,000

1 85,000,000 85,000,000 85,000,000 415,000,000

2 85,000,000 85,000,000 170,000,000 330,000,000

3 85,000,000 85,000,000 255,000,000 245,000,000

4 85,000,000 85,000,000 340,000,000 160,000,000

Penyelesaian dengan excel : buatlah lembar kerja dengan nama depresiasi dan

buatlah table pada lembar kerja tersebut seperti tabel berikut:

Sel D5 di isi =D4*D3 Sel F12 di isi =D5

Sel C13 di isi =SLN($D$5;$D$6;$D$7)

Sel D13 di isi =C13

Sel E13 di isi =E12*E13

Sel F13 di isi =$F$12E13

Sehingga hasil akan tampak seperti tabel di atas.

6. Perhitungan bunga

Perhitungan pinjaman jangka panjang sebesar Rp 240.000.000 dengan bunga

pertahun sebesar 18% dan tenggang waktu peminjaman (grace period) 6 bulan dengan

pembayaran pokok pinjaman bulanan dihitung pada sel baru bernama pinjaman dan

dilanjutkan dengan membuat kolom kerja sebagai berikut:

Panduan Praktikum Evaluasi Proyek 34

Perhitungan bunga dibuat dengan rumus :

Sel D13 di isi =G12

Sel F13 di isi =PMT($E$7/12;$C$13;$E$5*12;$D$13)

Sel G13 di isi =D13-E13

Sel E19 di isi =E$4/(E$5*12) rumus ini dikopi sampai sel E54

Sel E55 di isi =E$4/(E$5*12)+E49 rumus ini disalin sampai sel E60

7. Perhitungan Rugi Laba

Pembuatan prakiraan rugi laba pada dibuat berdasarkan informasi pada lembar

kerja sebelumnya yakni : Data2, Data3, Depresiasi, Pinjaman. Lengkah pertama yang

harus dilakukan adalah menyiapkan lembar kerja baru dengan nama rugi laba dan

menyiapkan lembar kerja seperti tampak pada gambar berikut:

Panduan Praktikum Evaluasi Proyek 35

Sel D5 =Data2!C7 Sel D6 =Data2!C17

Sel D7 =SUM(D5:D6) Sel D10 =Data3!e11 Sel D11 =Data3!E12

Sel D12 =Data3!E15 Sel D13 =pinjaman!J14

Sel 14 =Data3!E17 Sel D15 =SUM(D10:D14) sel D16 =D7-D15

sel D17=IF(D16<=25000000;)0.1*D16;IF(D16<=50000000;)0.1*25000000+

(D16-5000000)*0.15;250000000*0.1+25000000*0.15+(D16-50000000)*0.30

sel D18 =D16-D17

Sehingga hasil rugi laba sebagai berikut:

PRAKIRAAN RUGI LABAKeterangan Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

PendapatanSetoran 270,000,000 270,000,000 300,000,000 300,000,000Penjualan kendaraan 0 0 0 160,000,000

Sub total 270,000,000 270,000,000 300,000,000 460,000,000

BiayaOperasional 117,072,000 117,072,000 117,072,000 117,072,000Perbaikan 0 0 0 30,000,000Sewa garasi 7,500,000 7,500,000 7,500,000 7,500,000Pembayaran bunga 42,075,000 32,850,000 22,050,000 10,125,000Penyusutan 85,000,000 85,000,000 85,000,000 85,000,000

Sub total 251,647,000 242,422,000 231,622,000 249,697,000Laba kotor 18,353,000 27,578,000 68,378,000 210,303,000Pajak 1,835,300 2,886,700 11,763,400 54,340,900Laba setelah pajak (EAT) 16,517,700 24,691,300 56,614,600 155,962,100

8. Perhitungan cash flow

Buatlah lembar kerja baru dengan nama cash flow ,dan salinlah data dari data yang

telah dibuat sebelumnya kecuali data pada tahun ke 0 dan pada pinjaman yang nilainya

diperoleh dari rumus =IF(D19>D18;D19+D21-D10:0) sehingga akan Nampak lembar

kerja sebagai berikut:

Panduan Praktikum Evaluasi Proyek 36

CASH - FLOWKeterangan Tahun ke-0 Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4

Kas masukModal Pemilik 310,000,000 0 0 0 0Penerimaan setoran 0 270,000,000 270,000,000 300,000,000 300,000,000Penjualan kendaraan 0 0 0 0 160,000,000

Total penerimaan 310,000,000 270,000,000 270,000,000 300,000,000 460,000,000Saldo awal kas 0 20,000,000 99,017,700 156,209,000 245,323,600

Total kas tersedia 310,000,000 290,000,000 369,017,700 456,209,000 705,323,600Kas Keluar

Pembelian kendaraan 500,000,000 0 0 0 0Biaya operasi 0 117,072,000 117,072,000 117,072,000 117,072,000Perbaikan 0 0 0 0 30,000,000Sewa garasi 30,000,000 0 0 0 0Pokok pinjaman 0 30,000,000 60,000,000 60,000,000 90,000,000Pembayaran bunga 0 42,075,000 32,850,000 22,050,000 10,125,000Pajak 0 1,835,300 2,886,700 11,763,400 54,340,900

Total pengeluaran 530,000,000 190,982,300 212,808,700 210,885,400 301,537,900Sisa (220,000,000) 99,017,700 156,209,000 245,323,600 403,785,700

Saldo kas minimum 20,000,000 20,000,000 20,000,000 20,000,000 20,000,000Pinjaman 240,000,000 0 0 0 0

Saldo akhir 20,000,000 99,017,700 156,209,000 245,323,600 403,785,700

9. Perhitungan ARR

Berdasarkan data-data yang telah dibuat sebelumnya maka dapat dibuat analisis

keuangan ARR,NPV,IRR, PI,dan PP. metode penilaian dengan ARR dibuat pada lembar

kerja yang diberi nama ARR seperti pada gambar berikut:

Adapun rumus untuk menyelesaikannya ialah:

Pada sel C12 =AVERAGE(C7:C10)

Pada sel C14 =E4/2

Pada sel D16 =C12/C14

Sehingga akan hasil perhitungan akan Nampak sebagai berikut:

Panduan Praktikum Evaluasi Proyek 37

PENILAIAN PROYEK DENGAN AVERAGE RATE OF RETURN

Investasi Awal 310,000,000Aliran kas

Keterangan EAT Depresiasi Cash InflowTahun ke-1 16,517,700 85,000,000 101,517,700Tahun ke-2 24,691,300 85,000,000 109,691,300Tahun ke-3 56,614,600 85,000,000 141,614,600Tahun ke-4 155,962,100 85,000,000 240,962,100

Rata-rata EAT 63,446,425

Rata-rata investasi 155,000,000

AVERAGE RATE OF RETURN 40.93%

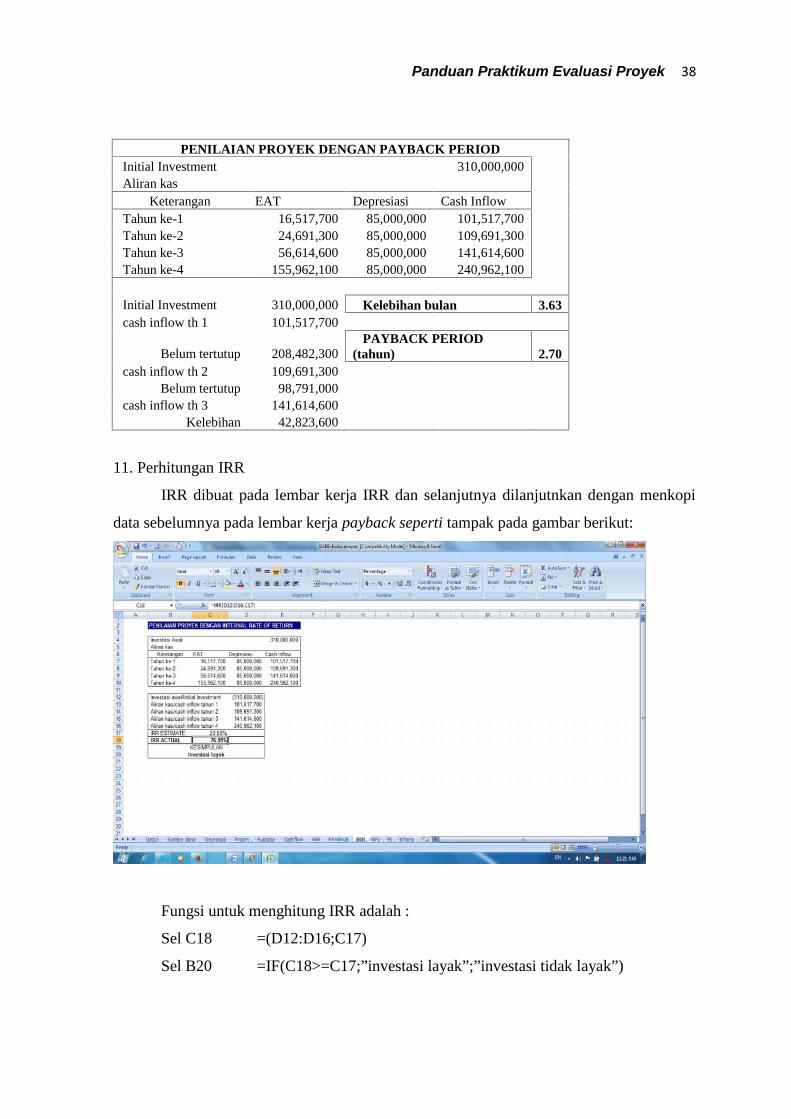

10. Perhitungan payback period

Perhitungan payback period dibuat pada lembar kerja bernama payback dan

dilanjutkan dengan mengkopi data pada lembar kerja ARR sehingga terlihat seperti

gambar berikut:

Hitunglah nilai cash inflow setiap tahun sampai diperoleh jumlah cash inflow yang

dapat menutupi investasi dan untuk menghitung payback period dilakukan dengan

menggunakan rumus berikut:

Sel F13 =(C19/C18)*12

Sel F15 =((3*12)-F3)/12

Nilai 3 pada rumus merupakan tahun yang menunjukkan tertutupnya investasi oleh

aliran kas masuk sehingga hasil penilaian PP akan tampak seperti dibawah ini:

Panduan Praktikum Evaluasi Proyek 38

PENILAIAN PROYEK DENGAN PAYBACK PERIODInitial Investment 310,000,000Aliran kas

Keterangan EAT Depresiasi Cash InflowTahun ke-1 16,517,700 85,000,000 101,517,700Tahun ke-2 24,691,300 85,000,000 109,691,300Tahun ke-3 56,614,600 85,000,000 141,614,600Tahun ke-4 155,962,100 85,000,000 240,962,100

Initial Investment 310,000,000 Kelebihan bulan 3.63cash inflow th 1 101,517,700

Belum tertutup 208,482,300PAYBACK PERIOD

(tahun) 2.70cash inflow th 2 109,691,300

Belum tertutup 98,791,000cash inflow th 3 141,614,600

Kelebihan 42,823,600

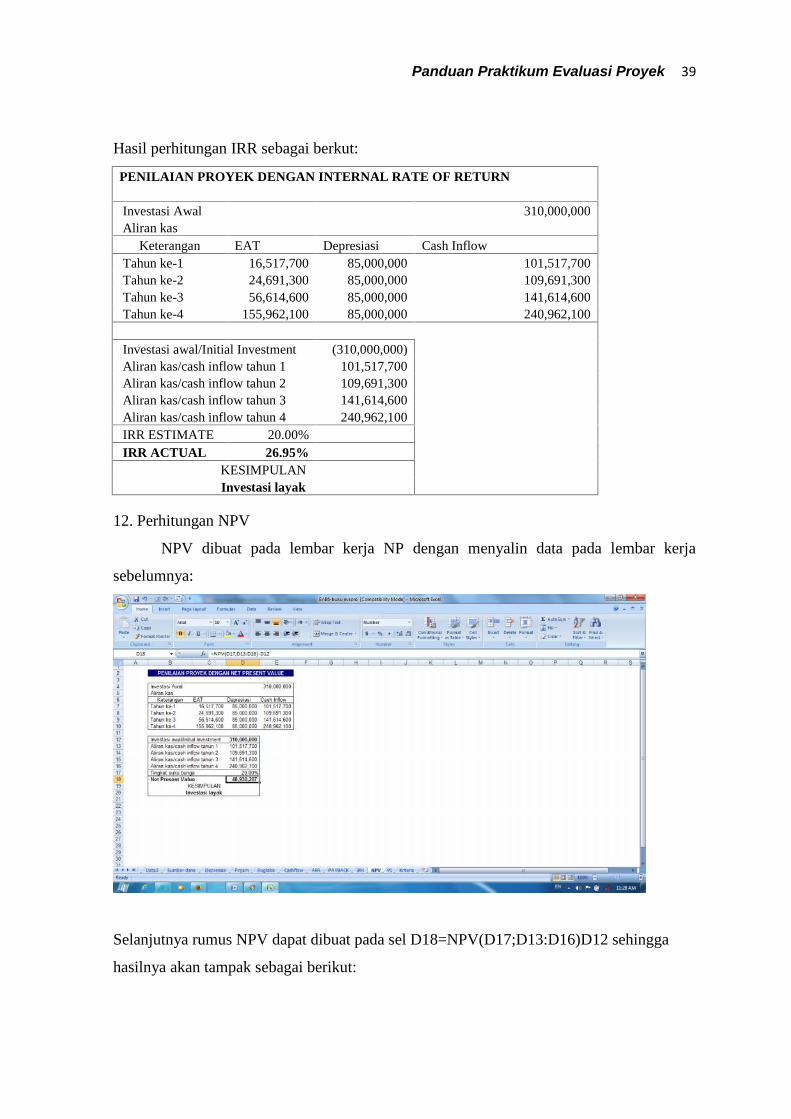

11. Perhitungan IRR

IRR dibuat pada lembar kerja IRR dan selanjutnya dilanjutnkan dengan menkopi

data sebelumnya pada lembar kerja payback seperti tampak pada gambar berikut:

Fungsi untuk menghitung IRR adalah :

Sel C18 =(D12:D16;C17)

Sel B20 =IF(C18>=C17;”investasi layak”;”investasi tidak layak”)

Panduan Praktikum Evaluasi Proyek 39

Hasil perhitungan IRR sebagai berkut:

PENILAIAN PROYEK DENGAN INTERNAL RATE OF RETURN

Investasi Awal 310,000,000Aliran kas

Keterangan EAT Depresiasi Cash InflowTahun ke-1 16,517,700 85,000,000 101,517,700Tahun ke-2 24,691,300 85,000,000 109,691,300Tahun ke-3 56,614,600 85,000,000 141,614,600Tahun ke-4 155,962,100 85,000,000 240,962,100

Investasi awal/Initial Investment (310,000,000)Aliran kas/cash inflow tahun 1 101,517,700Aliran kas/cash inflow tahun 2 109,691,300Aliran kas/cash inflow tahun 3 141,614,600Aliran kas/cash inflow tahun 4 240,962,100IRR ESTIMATE 20.00%IRR ACTUAL 26.95%

KESIMPULANInvestasi layak

12. Perhitungan NPV

NPV dibuat pada lembar kerja NP dengan menyalin data pada lembar kerja

sebelumnya:

Selanjutnya rumus NPV dapat dibuat pada sel D18=NPV(D17;D13:D16)D12 sehingga

hasilnya akan tampak sebagai berikut:

Panduan Praktikum Evaluasi Proyek 40

PENILAIAN PROYEK DENGAN NET PRESENT VALUE

Investasi Awal 310,000,000Aliran kas

Keterangan EAT Depresiasi Cash InflowTahun ke-1 16,517,700 85,000,000 101,517,700Tahun ke-2 24,691,300 85,000,000 109,691,300Tahun ke-3 56,614,600 85,000,000 141,614,600Tahun ke-4 155,962,100 85,000,000 240,962,100

Investasi awal/Initial Investment 310,000,000Aliran kas/cash inflow tahun 1 101,517,700Aliran kas/cash inflow tahun 2 109,691,300Aliran kas/cash inflow tahun 3 141,614,600Aliran kas/cash inflow tahun 4 240,962,100Tingkat suku bunga 20.00%Net Present Value 48,930,207

KESIMPULANInvestasi layak

13. Perhitungan PI

Saa halnya dengan NPV dan IRR perhitungan PI dibuat pada lembar kerja PI

dengan menyalin data pada lembar sebelumnya. Rumus menghitung PI adalah pada sel

D18 =NPV(D17;D13:D16)-D12

Pada sel D19 =(D12+D18)/D12

Hasil perhitungan PI seperti berikut:

PENILAIAN INVESTASI DENGAN PROFITABILITY INDEX

Investasi Awal 310,000,000Aliran kas

Keterangan EAT Depresiasi Cash InflowTahun ke-1 16,517,700 85,000,000 101,517,700Tahun ke-2 24,691,300 85,000,000 109,691,300Tahun ke-3 56,614,600 85,000,000 141,614,600Tahun ke-4 155,962,100 85,000,000 240,962,100

Investasi awal/Initial Investment 310,000,000Aliran kas/cash inflow tahun 1 101,517,700Aliran kas/cash inflow tahun 2 109,691,300Aliran kas/cash inflow tahun 3 141,614,600Aliran kas/cash inflow tahun 4 240,962,100Tingkat suku bunga 20.00%Net Present Value 48,930,207Profitability Index 1.16

KESIMPULANInvestasi layak