ekonomi lingkungan metode analitis hijau

TRANSCRIPT

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 1/32

MAKALAH EKONOMI LINGKUNGAN

KELAS AA

“Metode Analitis Ekonomi Hijau”

(Dikutip dari buku “The Green Architecture Economy”)

Kelompok 3:

ANDISTYA OKTANING .LNIM. 0910210022

MATELDA FABRIANANIM. 0910213096

FAKULTAS EKONOMI DAN BISNIS

JURUSAN ILMU EKONOMI

UNIVERSITAS BRAWIJAYA MALANG

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 2/32

2

DAFTAR ISI

I. BAB I PENDAHULUAN

1.1 Latar Belakang ........................................................................... 3

1.2 Rumusan Masalah ..................................................................... 4

1.3 Tujuan ........................................................................................ 4

II. BAB II PEMBAHASAN

2.1 Analitis Kelembagaan ................................................................ 5

2.1.1 Adaptasi dan Efisiensi Alokatif ........................................ 13

2.2 Produk Nasional Bersih dan Akuntansi Lingkungan ................... 15

2.3 Eksternalitas Ekonomi dan Lingkungan ..................................... 17

2.4 Metode Analisis Manfaat – Biaya ............................................... 22

2.5 Penilaian Ekonomi dan Diskon Waktu ........................................ 24

2.6 The Stern Review ...................................................................... 25

2.6.1 Revisi Analisis Manfaat – Biaya ...................................... 26

2.6.2 Perubahan Iklim Mitigasi ................................................ 29

III. KESIMPULAN .................................................................................. 30

IV. DAFTAR PUSTAKA ......................................................................... 32

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 3/32

3

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sumber daya alam (SDA) selain dapat dikategorikan dalam bentuk modal

alam (natural resources stock), seperti daerah aliran sungai (watershed) danau,

kawasan lindung, pesisir dll. Juga dalam bentuk faktor produksi (komoditas) seperti

kayu, rotan, air, mineral, ikan dll. Upaya untuk melestarikan dan menjaga

keberlanjutan dari kedua kategori SDA tersebut sangat ditentukan oleh

kemampuan daya dukungnya, karena keterbatasan yang dimilikinya untuk

menghasilkan komoditas secara berkelanjutan. Selain itu, SDA dapat

dikategorisasi menjadi SDA yang terbarukan (renewable) dan tidak terbarukan

(non renewable), sehingga pemanfaatan dan pengelolaan SDA perlu dibedakan

perlakuannya sesuai dengan karakteristik, potensi dan kapasitas daya dukungnya.

Fenomena kerusakan sumber daya alam dan pencemaran lingkungan

hidup yang terus berlangsung di Indonesia sejak tiga dekade terakhir ini tidak saja

telah menjadi bencana nasional, tetapi juga diakui menjadi masalah internasional

karena kerusakan salah satu komponen SDA khususnya hutan tropis Indonesiasangat mempengaruhi perubahan iklim karena pemanasan global. Pemanfaatan

dan eksploitasi sumber daya alam yang tidak diimbangi oleh upaya konservasi

yang mengatasnamakan kesejahteraan hidup manusia tampaknya mulai

menampilkan dampak negatif terhadap keberlangsungan lingkungan hidup.1

Meningkatnya kesadaran terhadap isu lingkungan ini mendorong negara-

negara di dunia untuk memikirkan upaya pengimbangan laju ekonomi dengan

upaya konservasi lingkungan alam dan melahirkan paradigma ekonomi yang

memasukkan aspek lingkungan ke dalamnya, atau yang lebih dikenal sebagaiekonomi hijau. Kebanyakan negara dan pemangku kepentingan meyakini bahwa

ekonomi hijau adalah solusi bagi permasalahan ini serta dapat membawa

kehidupan dan peradaban global menjadi lebih baik, berkeadilan, sejahtera, dan

berkesinambungan.2

1

2Melia Famiola, Surna T. Djajadiningrat, dan Yeni Hendriani. “Ekonomi Hijau: Green

Economy”. 23 Maret 2012. biobses.com

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 4/32

4

Dalam hal ini, metode analitis hijau berkaitan dengan perbaikan lingkungan

dan sumberdaya alam namun diperhitungkan melalui segi ekonomi - politik yaitu

biaya transaksi dan kelembagaan baru. Konstituen berbeda dari analisis ekonomi,dengan perbaikan yang sesuai dimanapun cenderung diperlukan, sebagai strategi

yang bisa diterapkan dalam desain dan pelaksanaan kebijakan ekonomi hijau.

Adapun metode analitis hijau berfokus pada yayasan, dan juga mengarah ke

metode yang berguna dan teknik analisis dimana keterbatasan pendekatan

konvensional juga dijelaskan di sini.3

1.2 Rumusan Masalah

1. Apa peran kelembagaan dalam metode analitis ekonomi hijau?

2. Bagaimanakah kaitannya Produk Nasional Bersih dan Akuntansi Lingkungan

dalam pengelolaan sumberdaya alam?

3. Apa saja eksternalitas ekonomi dan lingkungan dari penerapan metode analitis

ekonomi hijau?

4. Bagaimana penerapan metode analisis biaya manfaat pada metode analitis

ekonomi hijau?

5. Bagaimana penilaian ekonomi dan diskon waktu pada metode analitis hijau?

6. Apa peran The Stern review dalam metode analitis ekonomi hijau

1.3 Tujuan

1. Mengetahui peran kelembagaan dalam metode analitis ekonomi hijau

2. Mengetahui kaitan antara Produk Nasional Bersih dan Akuntansi Lingkungan

dalam pengelolaan sumberdaya alam

3. Mengetahui eksternalitas ekonomi dan lingkungan dari penerapan metode

analitis ekonomi hijau 4. Mengetahui penerapan metode analisis biaya dan manfaat pada metode

analitis ekonomi hijau

5. Mengetahui penilaian ekonomi dan diskon waktu pada metode analitis hijau

6. Mengetahui peran The Stern Review dalam metode analitis ekonomi hijau

3Rao, P.K. 2010. The Architecture Of Green Economic Policies . New York: Springer

Heidelberg Dordrecht

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 5/32

5

BAB II

PEMBAHASAN

2.1 Analitis Kelembagaan

Kebijakan yang muncul biasanya terkait dengan kelembagaan, beberapa

yang menyebabkan perubahan biasanya memiliki fitur evolusi endogen. Pengaruh

eksogen mempengaruhi lembaga atau instansi di berbagai tingkat dalam kaitannya

dengan latar belakang sejarah, budaya dan fitur administratif (termasuk aturan

peran hukum dan penegakan hukum), dan faktor lainnya. Merancang kebijakan

ekonomi hijau (PMP) pada dasarnya didirikan untuk mengatasi masalah

kelembagaan, pembangunan berkelanjutan (SD) yang inklusif, dan pemerintahan

yang efisien. Ekonomi neoklasik atau arus utama biasanya tidak memperhitungkan

peran lembaga dan biaya transaksi ekonomi (TCE). Kelemahan ini membuatnya

tidak lengkap sebagai metodologi untuk mengatasi kebijakan pembangunan

ekonomi.

Adapun rencana serta keputusan yang berhubungan dengan kualitas

lingkungan dan sistem alami di negara yang sedang berkembang dibuat di dalam

hubungan kelembagaan yang kompleks yang sama sekali tidak sesuai dengan

model proses perencanaan seperti didambakan orang dengan struktur organisasi

pemerintahan formal. Suasana kelembagaan suatu negara berkembang tertentu

merupakan hasil hubungan berbagai unsur yang penting. Unsur tersebut meliputi:4

1. Berbagai faktor historis yang mencakup munculnya perhatian pada

system alami dan kualitas lingkungan

2. Kombinasi serta timbangan relative yang menyangkut tujuan nasional

seperti pembangunan ekonomi, pembagian penghasilan yang merata,

pembangunan daerah dan pedesaan, swasembada nasional kualitas

lingkungan, serta pelestarian produktivitas sistem alami.

3. Taraf pembangunan ekonomi dan sosial negara

4. Sifat tradisi budaya dan nilai masyarakat

4Maynard M Hufschmidt, David E. James, dkk. 1983. Lingkungan, Sistem Alam, dan

Pembangunan (Pedoman Penilaian Ekonomis). Yogyakarta: Gadjah Mada

University Press (hal 18 – 19)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 6/32

6

5. Sifat sistem social ekonomi, mulai dari ekonomi berdasar komando

dengan dominasi pemilikan oleh umum alat – alat produksi, adanya

berbagai kombinasi pemilikan serta pengawasan umum – swastasampai adanya ekonomi yang ditandai banyaknya bada usaha swasta.

6. Sifat system politik dan pemerintah, termasuk di dalamnya pengawasan

terpusatkan oleh pemerintah, pengawasan terbagi antar pemerintah dan

wakil rakyat melalui parlemen dan system perwakilan rakyat model

Amerika Serikat, atau sistem federal dengan kekuasaan terbagi anatar

pusat dan tingkat provinsi.

7. Sifat dan pentingnya secara relative hubungan ekonomi internasional

seperti adanya kegiatan perusahaan multinasional dan lembaga bantuandua pihak atau bahupihak, seperti Perwakilan Amerika Serikat untuk

Pembangunan Internasional (US Agency for International development

US AID), Bank Dunia, serta bank – bank pembangunan lain, serta

lembaga – lembaga khusus PBB.

Indonesia adalah bagian dari komunitas global yang memiliki kewajiban

untuk mengkonservasi dan mengelola sumber daya alam dan lingkungan

hidupnya, selain untuk menjaga keberlanjutan fungsi sumber daya alam bagi

generasi sekarang maupun mendatang dan menjaga kelangsungan hidup bangsa,

juga untuk menjaga kestabilan iklim dan keberlanjutan lingkungan global, seiring

dengan tuntuttan perkembangan manajemen pengelolaan sumber daya alam yang

mengedepankan aspek-aspek keadilan, demokrasi, dan berkelanjutan.

Dengan demikian kebijakan pengelolaan sumber daya alam perlu

memperhatikan dan mengintegrasikan prinsip-prinsip seperti berikut:5

1. Sumber daya alam harus dimanfaatkan dan dikelola untuk tujuan

kemakmuran dan kesejahteraan rakyat secara berkelanjutan2. Sumber daya alam harus dimanfaatkan dan dialokasikan secara adil dan

demokratis di kalangan inter maupun antar generasi dalam kesetaraan

gender

3. Pemanfaatan dan pengelolaan sumber daya alam harus mampu

menciptakan kohesivitas masyarakat di berbagai lapisan dan kelompok

serta mampu melindungi dan mempertahankan eksistensi budaya lokal,

5

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 7/32

7

termasuk system hukum yang hidup dan berkembang dalam masyarakat

adat/lokal.

4. Pengelolaan sumber daya alam harus dilakukan dengan pendekatansystem untuk mencegah terjadinya praktik-praktik pengelolaan yang

bersifat parsial, ego-sektoral atau ego-daerah dan tidak terkoordinasi

5. Kebijakan dan praktik-praktik pengelolaan suber daya alam harus

bersifat spesifik lokal dan disesuiakan dengan kondisi ekosistem dan

masyarakat setempat.

Terkait analisis kelembagaan, karakteristik perundang-undangan yang

berkaitan dengan sumberdaya alam dan lingkungan sangatlah diperlukan dalam

perbaikan pengelolaan sumberdaya alam. Undang –undang tersebut berorientasipada eksploitasi (use-oriented) sehingga mengabaikan kepentingan konservasi

dan keberlanjutan fungsi sumberdaya alam, karena semata-mata digunakan

sebagai perangkat hukum (legal instrument) untuk mendukung pertumbuhan

ekonomi (law as a tool for economic growth development) melalui peningkatan

pendapatan dan devisa negara.

Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-

pokok Agraria; (2) Undang-undang Nomor 11 Tahun 1967 Tentang Pertambangan;

(3) Undang-undang Nomor 11 Tahun 1974 tentang Pengairan; (4) Undang-undang

Nomor 9 Tahun 1985 tentang Perikanan; dan (5) Undang-undang Nomor 41 Tahun

1999 tentang Kehutanan; pada dasarnya memiliki karakteristik dan kelemahan

substansial berikut ini :6

1. Orientasi pengelolaan sumber daya alam lebih berpihak pada pemodal

besar (capital oriented), sehingga mengabaikan kepentingan dan akses

atas sumber daya alam serta mematikan potensi-potensi perekonomian

masyarakat local disebabkan oleh

2. Ideologi penguasaan dan pemanfaatan sumber daya alam berpusat

pada Negara (state-based resource control and management) sehingga

pengelolaan sumber daya alam bercorak sentralistik.

3. Implementasi pengelolaan yang dilakukan pemerintah bersifat sektoral,

sehingga sumber daya alam tidak dilihat sebagai system ekologi yang

terintegrasi (ecosystem). Implikasinya, bangunan kelembagaan dalam

pengelolaan sumber daya alam menjadi tidak terintegrasi dan tidak

6

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 8/32

8

berkoordinasi antara sektor yang satu dengan sektor yang lain, sehingga

setiap sektor cenderung berjalan sendiri-sendiri sesuai dengan visi

sektornya masing-masing.4. Undang-undang tersebut tidak mengatur secara proporsional mengenai

perlindungan hak-hak asasi manusia (HAM) dalam penguasaan,

pemanfaatan dan pengelolaan sumber daya alam.

Dalam perkembangan selanjutnya, setelah pemerintah menyadari adanya

kelemahan-kelemahan substansial tersebut, maka dilakukan upaya-upaya untuk

membuat undang-undang dan atau meratifikasi konvensi PBB yang berkaitan

dengan sumber daya alam dan lingkungan hidup yang lebih bercorak responsif.

Hal ini dapat diindikasikan dari diberlakukannya undang-undang seperti berikut:7

1. Undang-undang Nomor 5 Tahun 1990 tentang Konservasi Sumber Daya

alam Hayati dan Ekosistemnya;

2. Undang-undang Nomor 24 Tahun 1992 tentang Penataan Ruang

3. Undang-undang Nomor 5 Tahun 1994 tentang Pengesahan Konvensi

PBB tentang Keanekaragaman Hayati, dan

4. Undang-undang Nomor 23 Tahun 1997 tentang Pengelolaan

Lingkungan Hidup

Walaupun demikian, jika dicermati dari substansi perundang-undangan

tersebut diatas, maka masih ditemukan adanya kelemahan-kelemahan substansial

terutama dalam pengaturan mengenai hal-hal berikut:8

1. Pemerintah masih mendominasi penguasaan dan pengelolaan sumber

daya alam (state-dominated resource management).

2. Keterpaduan dan koordinasi antar sektor dalam pengelolaan sumber

daya alam (integrated resource management) masih lemah.

3. Hak-hak masyarakat adat atas penguasaan dan pengelolaan sumber

daya alam (indigenous property rights) belum diakui secara utuh.

4. Partisipasi masyarakat (public participation) dalam pengelolaan sumber

daya alam masih terbatas.

5. Transparansi dan Demokratisasi dalam proses pengambilan keputusan

(transparency and democralization in the process of decision making)

belum diatur secara utuh

7

8

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 9/32

9

6. Akuntabilitas Pemerintah kepada public dalam pengelolaan sumber daya

alam (public accountability) belum diatur secara tegas.

Dari perspektif hukum dan kebijakan, uraian pada bagian-bagianterdahulu secara nyata memperlihatkan bahwa karakteristik dari perundang-

undangan yang berkaitan dengan pengelolaan SDA yang berlaku sampai saat ini

cenderung bernuansa sentralistik, sektoral, eksploitatif, represif dan

mengedepankan pendekatan sekuriti.

Dengan demikian, dalam rangka mengakhiri praktik-praktik pemanfaatan

dan pengelolaan SDA yang bercorak eksploitatis, sentralistik, sektoral, dan represif

serta dalam rangka mewujudkan tata pengaturan pengelolaan lingkungan hidup

yang baik (good environment governance), maka pemerintah perlu segeramembentuk undang-undang pengelolaan SDA yang adil, demokratis dan

berkelanjutan dengan memuat prinsip-prinsip:

1. Berorientasi pada konservasi SDA (natural resources-oriented) untuk

menjamin kelestarian dan keberlanjutan SDA.

2. Menggunakan pendekatan yang bercorak komprehensif dan terintegrasi

(komprehensif-integral) dalam pengelolaan SDA.

3. Mengatur mekanisme koodinasi dan keterpadu antar sektor dalam

pengelolaan SDA.

4. Menggunakan paradigm pengelolaan SDA yang berbasis masyarakat

(community-based resourced management).

5. Menyediakan ruang bagi transparansi dan partisipasi publik yang sejati

(genuine public participation) sebagi wujud demokratisasi dalam

pengelolaan SDA.

6. Memberi ruang bagi pengakuan dan perlindungan hak-hak asasi

manusia (HAM), terutama akses dan hak-hak masyarakat adat/lokal atas

penguasaan dan pemanfaatan SDA.

7. Menyerahkan wewenang pengelolaan SDA kepada daerah

berlandaskan prinsip desentralisasi yang demokratis.

8. Mengatur mekanisme pengawasan publik dan akuntabilitas public

(public accountability) dalam pengelolaan SDA.

9. Mengakui dan mengakomodasi kemajemukan hukum (legal pluralism)

yang tumbuh dan berkembang dalam komunitas-komunitas masyarakat

adat/lokal dalam penguasaan dan pemanfaatan SDA.

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 10/32

10

Penerapan praktis teknik untuk analisis dan penilaian sistem alami dan

kualitas lingkungan tentu saja harus dilakukan di dalam situasi dan kondisi tertentu

yang dihadapi. Terkait hal ini, persoalan kualitas lingkungan dan sistem alamitimbul dalam berbagai masalah perencanaan dan pengambilan keputusan di

negara yang sedang berkembang baik pada sector umum maupun swasta.

Walaupun tidak ada hal yang khusus, tetapi masalah yang dihadapi dapat

dikelompok kedalam dua matra: (1) aras perencanaan dan pengambilan

keputusan serta (2) sifat proses pengambilan keputusan. Secara teoritis, analisis

dan penilaian sistem alami serta kualitas lingkungan haruslah menjadi bagian

terpadu proses perencanaan dan pengambilan keputusan di segala aras

perencanaan. Dalam praktek, kedua – duanya sering tidak ada atau hanya munculsebagai gagasan saja setelah dirumuskannya rencana dan proyek serta

diambilnya keputusan – keputusan.9

Aras Perencanaan

Di dalam negara berkembang terdapat paling sedikit empat aras

perencanaan dan pengambilan keputusan yang berbeda. Perlu disadari bahwa

ada hubungan timbale balik antara berbagai aras yang ada.

Aras Proyek. Aras yang paling bawah adalah proyek. Suatu proyek adalah

kombinasi kegiatan yang relative berdiri sendiri terdiri dari sejumlah fasilitas fisik,

usaha pengelolaan, serta perangsang pelaksanaan tugas yang diciptakan untuk

mencapai satu atau lebih tujuan. Misalnya saja (1) pembangunan dan operasi

waduk untuk irigasi, energi listrik, serta pengurangan kerusakan akibat banjir; (2)

rancangan pengelolaan hutan untuk lahan tertentu agar diperoleh hasil hutan; (3)

pembangkit listrik tenaga bahan bakar fosil; dan (4) pusat pengelolaan limbah

buangan air untuk meningkatkan kualitas air daerah perkotaan dan daerah yangberdekatan dengan kota.

Aras Kawasan. Pada aras kawasan, perencanaan meliputi analisis yang mengarah

pada keputusan atas sejumlah proyek yang saling berhubungan yang kemudian

menjadi suatu rencana serta berdasar pada program yang digabung untuk

melaksanakan proyek – proyek selama beberapa tahun. Contohnya (1) acara

pengelolaan hutan untuk kawasan tertentu meliputi sejumlah proyek yang saling

9

Ibid₃ (hal 20 – 25)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 11/32

11

berhubungan seperti penghutanan kembali, pemungutan hasil hutan, pencegahan

kebakaran hutan, serta pengelolaan jalan masuk ke hutan, dikaitkan dengan

waktun serta tata ruang agar dapat mengasilkan barang dan jas untuk waktutertentu; (2) program pembangunan daerah aliran sungai terdiri dari sejumlah

proyek pengelolaan air, seperti bendungan, saluran air, pembangkit tenaga listrik,

pengairan, pengelolaan satwa liar, serta usaha pengurangan kikisan untuk

berbagai maksud seperti pengembangan pertanian, produksi energy, pengurangan

kerusakan akibat banjir, serta pengelolaan ikan serta satwa liar; dan (3) program

pembangunan serta pembangunan kembali kawasan dalam arti luas yang mungkin

meliputi pembangunan kota, industrialisasi, dan pariwisata.

Aras Sektoral. Aras sektoral secara khas meliputi rencna dan program pengelolaan

sasaran departemen pada aras nasional atau provinsi. Rencana sektoral dan

acara yang berkaitan dengannya biasanya terdiri dari serangkaian proyek yang

terpisah dan disebar secara geografik di seluruh negeri atau provinsi serta dijadwal

untuk dilaksanakan selama beberapa tahun. Misalnya saja (1) sector angkutan

jalan nasional bebas hambatan dimana bagian – bagian tertentu jalan bebas

hambatan diikutsertakan dalam proyek terpisah; (2) sector pengelolaan hutan

nasional atau provinsi dengan kebijaksanaan, rencana serta program tentang

kehutanan menyeluruh yang terdiri dari proyek pengelolaan hutan umum yang

terpisah tetapi bersama dengan adanya peraturan umum, perangsang serta

kebijaksanaan lain yang mempengaruhi hutan swasta; serta (3) sector energy

nasional yang meliputi rencana, program, dan kebijaksanaan produksi serta

pemanfaatan energy yang meliputi sejumlah proyek terpisah menyangkut

sumberdaya energi dari minyak, gas alam, batu bara, nuklir, bahan bakar hayati,

dan surya.

Aras Rencana dan Program Keseluruhan. Aras rencana dan program keseluruhan

yang biasanya wewenang organisasi Pemerintah Pusat merupakan tempat dimana

tujuan - tujuan nasional dirumuskan dan disampaikan pada aras kawasan, sektoral

dan proyek. Kegiatan pada aras pusata ini mencakup usaha merangkum dan

menyesuaikan rencana serta pengelolaan pada aras sektoral dan kawasan ke

dalam rencana seta acara keseluruhan, besrta serangkaian kebijaksanaan yang

berhubungan dengan itu. Contoh aras ini adalah (1) rencana pembangunan

nasional jangka panjang, beserta serangkaian tujuan yang biasanya disiapkan

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 12/32

12

untuk jangka waktu lima tahun sekaligus dengan pendanaan serta kebijaksanaan

yang bertalian dengannya (2) anggaran belanja nasional tahunan, yang bisanya

terdiri dari sub – anggaran operasional untuk investasi dan rutin.

Sektor Swasta

Sektor swasta sering mempunyai peranan yang cukup penting dalam salah

satu sil untuk melaksanakana proyek tertentu pembangunan pabrik, rencana

penebangan, atau pembalakan penting hasil hutan yang mempunyai dampak

cukup besar pada sistem alami dan kualitas lingkungan. Proyek – proyek ini

mungkin saja tidak masuk atau bukan merupakan rencana pemerintah untuk

membangun sector atau kawasan tertentu dan tidak pula menjadi rencana

nasional pemerintah.

Proses Perencanaan dan Pengambilan Keputusan

Douglass North menyatakan pada tahun 1993 dalam Nobel Prize Lecture

(detail pada nobelprize.org):10

Teori Neo-klasik hanyalah alat yang tepat untuk menganalisis danmenentukan kebijakan yang akan mendorong pembangunan. Hal ini

berkaitan dengan operasi pasar, tidak dengan cara memusnahkan pasarpada perekonomian berkembang. Bagaimana seseorang bisa meresepkankebijakan ketika seseorang tidak memahami bagaimana perekonomianberkembang? Metode yang sangat digunakan oleh ekonom neo-klasikdalam bentuk murni yang memberikannya presisi matematis dankeanggunan dimodelkan dengan sebuah dunia tanpa gesekan yangmenganalisis kinerja ekonomi statis melalui waktu dimana berisi dua asumsiyang salah: Pertama, bahwa lembaga tidak berperan penting dalamperubahan kebijakan. Kedua, waktu bukanlah kendala utama.

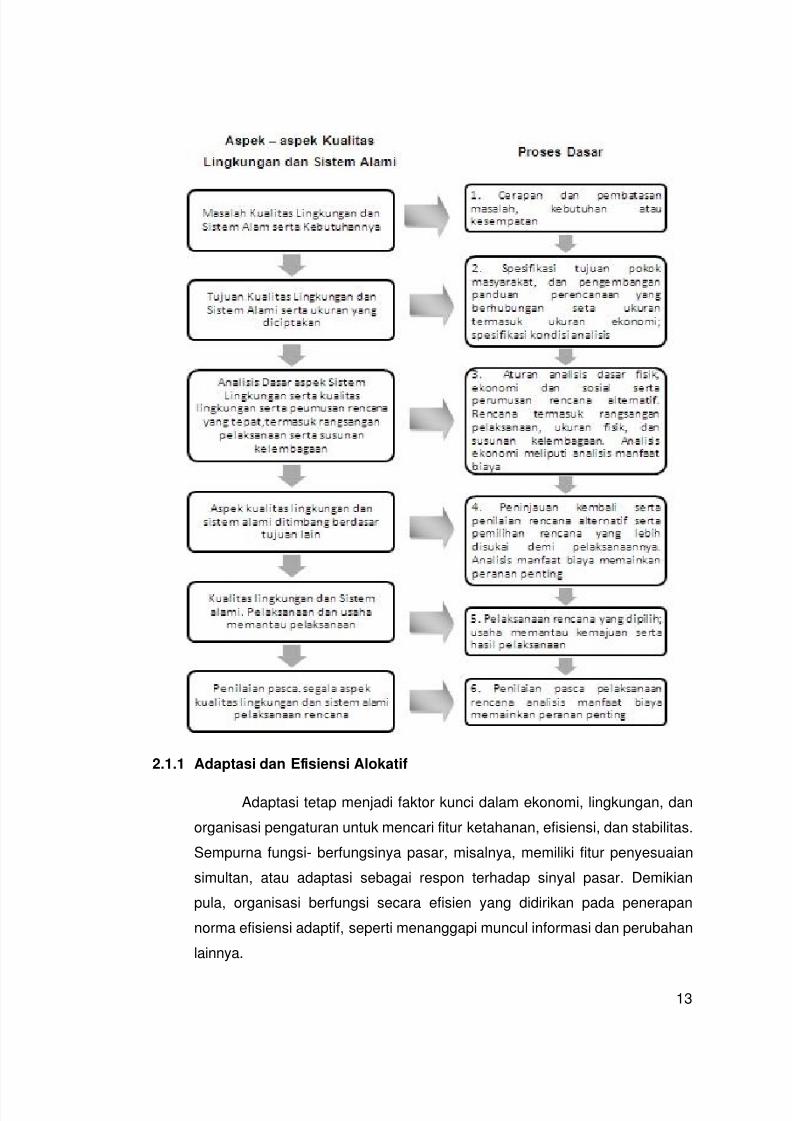

Model sederhana proses perencanaan dan pengambilan keputusan yang

dicita – citakan orang dapat dilihat dalam gambar 2.1 (Meskipun prosesperencanaan yang sebenarnya mungkin tidak akan sama dengan model ini).11

10Ibid₂ (hal 57 – 58)

11

Ibid₃ (hal 25 – 26)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 13/32

13

2.1.1 Adaptasi dan Efisiensi Alokatif

Adaptasi tetap menjadi faktor kunci dalam ekonomi, lingkungan, dan

organisasi pengaturan untuk mencari fitur ketahanan, efisiensi, dan stabilitas.

Sempurna fungsi- berfungsinya pasar, misalnya, memiliki fitur penyesuaian

simultan, atau adaptasi sebagai respon terhadap sinyal pasar. Demikian

pula, organisasi berfungsi secara efisien yang didirikan pada penerapan

norma efisiensi adaptif, seperti menanggapi muncul informasi dan perubahan

lainnya.

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 14/32

14

Efisiensi alokasi dan efisiensi adaptif adalah dua hal yang berbeda

dan tidak kongruen terhadap suatu sistem ekonomi. Sebagian besar

pengambilan keputusan dalam kebijakan ekonomi berkaitan dengan "optimalitas" alokasi sumber daya untuk memaksimalkan tujuan yang

diinginkan. Peran efisiensi adaptif tetap sangat penting bagi sistem untuk

mengatasi perubahan rancangan dari waktu ke waktu dan seluruh faktor

yang berbeda dalam interval waktu tertentu. Hal ini berlaku dalam sistem

ekonomi dan sistem lingkungan, selain perubahan lembaga internasional.

Peran fleksibilitas dari waktu ke waktu perlu diakui untuk memungkinkan

perbaikan efisiensi adaptif sebagai informasi baru atau dinamika lain yang

muncul.

Efisiensi alokasi dan efisiensi adaptif mungkin tidak selalu kompatibel.

Hal ini dikarenakan keduanya merujuk pada optimalisasi model formal dari

bentuk ekonomi neoklasik, untuk proses memaksimalkan fungsi obyektif

seperti utilitas atau laba, dikenai berbagai kendala, dan mencari kombinasi

alokasi sumberdaya untuk mencapai tujuan selama jangka waktu tertentu.

North (1990, hal 80) tepat menyatakan: "Efisiensi Adaptive berkaitan dengan

jenis aturan yang membentuk cara ekonomi berkembang melalui waktu. Hal

ini berkaitan dengan kemauan masyarakat untuk memperoleh pengetahuan

dan belajar, untuk mendorong inovasi, untuk melakukan risiko dan aktivitas

kreatif dari segala macam, serta untuk menyelesaikan masalah dan

kemacetan masyarakat melalui waktu ".

Pada tahun 1993 Nobel Kuliah, North menyimpulkan:

Efisiensi adaptif merupakan kunci untuk pertumbuhan jangkapanjang daripada efisiensi alokatif. Suksesnya sistem politik/ ekonomitelah berevolusi pada struktur kelembagaan yang fleksibel yang dapatbertahan guncangan dan perubahan yang merupakan bagian darievolusi yang sukses. Namun, jika berfokus hanya pada efisiensi adaptif,beberapa kompromi untuk pertumbuhan jangka pendek tidak dapatdihindari dari efisiensi alokatif.

Sebuah keseimbangan dari kedua jenis efisiensi berdasarkan

kebutuhan untuk metodologi formal dalam mengatasi beberapa aspek

dimana lingkungan dan kelembagaan harus dirancang agar berorientasi ke

arah fleksibilitas untuk menerapkan implikasi dari efisiensi adaptif, tanpa

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 15/32

15

mengabaikan efisiensi alokatif. Hal ini dilakukan untuk melacak faktor

efisiensi ekonomi, lingkungan, dan perbaikan mekanisme akuntansi sosial

yang diperlukan yang beberapa di antaranya memerlukan modifikasi dariakuntansi konvensional pada pendapatan nasional serta penilaian produk

domestik bruto (PDB).12

2.2 Produk Nasional Bersih dan Akuntansi Lingkungan

Laporan terbaru oleh Komisi tentang Pengukuran Ekonomi Kinerja dan

Kemajuan Sosial (Komisi Stiglitz, 2009) berpendapat: PDB ekonomi hijau

menyesuaikan PDB konvensional untuk penipisan atau kerusakan lingkungan dan

sumberdaya. Hal ini merupakan salah satu aspek keberlanjutan, dimana

membutuhkan penilaian seberapa jauh target keberlanjutan yang telah terealisasi.

Indikator yang relevan untuk tujuan ini meliputi:13

a) Penghematan bersih disesuaikan (ANS), yang didefinisikan sebagai

perubahan total kekayaan (sumber daya alam,fisik dan modal sumber daya

produktif, dan modal manusia), meskipun hal ini juga bisa menyebabkan

hilang keberlanjutan sifat global;

b) Ekologi Footprints, yaitu aturan yang membatasi penggunaan sumberdayadalam pemenuhan kebutuhan umum dimana menyangkut keberlangsungan

ekologi, adapun ini menjadi indikator keberlanjutan non-instan di tingkat

global;

c) Footprints Karbon (PT) aturan mengenai tindakan fisik dan informasi dalam

hal penggunaan kapasitas bahan bakar yang berlebihan dimana

bermaksud untuk mengurangi emisi di muka bumi;

d) Kebutuhan untuk memprediksi interaksi antara ekonomi dan lingkungan

dengan cara yang dapat diandalkan.

Menurut Komite Ahli PBB mengenai Akuntansi Ekonomi Lingkungan

(UNCEEA) telah memeriksa masalah yang berkaitan dengan pengaruh utama

akuntansi lingkungan dan menerapkan Sistem Akuntansi Ekonomi Lingkungan

(SEEA) di negara. Produk Nasional Neto (NNP) yang dihasilkan setiap tahun pada

12Ibid₂ (hal 58 – 59)

13

Ibid₂ (hal 59)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 16/32

16

suatu negara, telah membentuk standar ekonomi terhadap kesejahteraan ekonomi

dengan mengenali perubahan lingkungan yang terjadi di negara tersebut. Peran

penilaian berbasis perdagangan sumberdaya alam di suatu negara merupakanfitur penting untuk menjaga kualitas lingkungan di suatu negara.

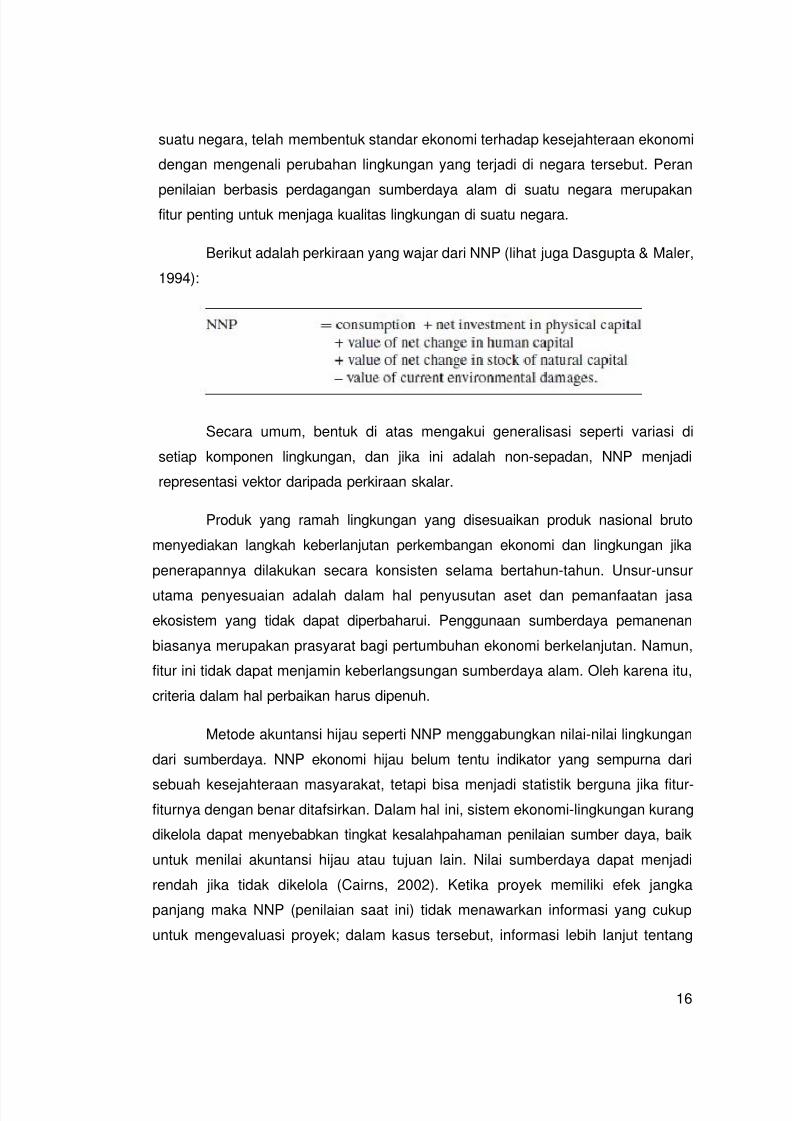

Berikut adalah perkiraan yang wajar dari NNP (lihat juga Dasgupta & Maler,

1994):

Secara umum, bentuk di atas mengakui generalisasi seperti variasi di

setiap komponen lingkungan, dan jika ini adalah non-sepadan, NNP menjadi

representasi vektor daripada perkiraan skalar.

Produk yang ramah lingkungan yang disesuaikan produk nasional bruto

menyediakan langkah keberlanjutan perkembangan ekonomi dan lingkungan jika

penerapannya dilakukan secara konsisten selama bertahun-tahun. Unsur-unsur

utama penyesuaian adalah dalam hal penyusutan aset dan pemanfaatan jasa

ekosistem yang tidak dapat diperbaharui. Penggunaan sumberdaya pemanenan

biasanya merupakan prasyarat bagi pertumbuhan ekonomi berkelanjutan. Namun,

fitur ini tidak dapat menjamin keberlangsungan sumberdaya alam. Oleh karena itu,

criteria dalam hal perbaikan harus dipenuh.

Metode akuntansi hijau seperti NNP menggabungkan nilai-nilai lingkungan

dari sumberdaya. NNP ekonomi hijau belum tentu indikator yang sempurna dari

sebuah kesejahteraan masyarakat, tetapi bisa menjadi statistik berguna jika fitur-

fiturnya dengan benar ditafsirkan. Dalam hal ini, sistem ekonomi-lingkungan kurang

dikelola dapat menyebabkan tingkat kesalahpahaman penilaian sumber daya, baik

untuk menilai akuntansi hijau atau tujuan lain. Nilai sumberdaya dapat menjadi

rendah jika tidak dikelola (Cairns, 2002). Ketika proyek memiliki efek jangka

panjang maka NNP (penilaian saat ini) tidak menawarkan informasi yang cukup

untuk mengevaluasi proyek; dalam kasus tersebut, informasi lebih lanjut tentang

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 17/32

17

pembangunan ekonomi masa depan secara "optimal" sangat diperlukan (Vellinga &

Withagen, 1996).

Dengan demikian, NNP tidak dapat digunakan sebagai indikator

keberlanjutan. Selain itu, berdasarkan model optimasi, Rao (2000) membuktikan

bahwa: 14

a) NNP tidak dapat membentuk indikator keberlanjutan ketika peran teknis

kemajuan, waktu yang berhubungan dengan ketidakpastian dan tidak

diketahui ada (seperti yang nyata yang normal dunia kasus),

b) Pengurangan polusi harus ditingkatkan selama utilitas marjinal

menurun melampaui polusi disutility marjinal konsumsi terdahulu,

dimana diprediksi untuk masa depan.

2.3 Eksternalitas Ekonomi dan Lingkungan

Permasalahan tentang lingkungan menurut sebagaian ahli berawal dari

adanya permintaan penduduk terhadap barang dan jasa. Untuk memenuhi

permintaan penduduk terhadap barang dan jasa tersebut, dilakukanlah kegiatan

ekonomi atau proses produksi melalui kegiatan produksi itulah sumberdaya alam

dieksploitasi untuk digunakan sebagai salah satu faktor produksi untuk

menghasilkan barang dan jasa.15 Untuk selama 2 dekade yang lalu hubungan

antara lingkungan dan produksi barang dan jasa yang terus menerus dan yang

diambil dari lingkungan fisik sekitar makin dapat diterima dan dimengerti secara

lebih baik.16

Pendekatan ini secara tersurat mengakui adanya alih tukar (trade offs)

antara pembangunan dan barang – barang dan jasa – jasa yang disediakan oleh

lingkungan. Dalam hal ini keberhasilan kegiatan ekonomi suatu negara biasanya

diaplikasikan pada realisasi pembangunan. Harapan akan pembangunan yang

berkelanjutan mengantar kita pada pencarian cara yang dapat menilai proyek

pembangunan agar hasil proyek langsung maupun dampak lingkungan dapat

14Ibid₂ (hal 60 – 61)

15Sutikno dan Maryunani. 2006. Ekonomi Sumberdaya Alam. Malang: Badan

Penerbit Fakultas Ekonomi Universitas Brawijaya Malang (hal 118)

16

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 18/32

18

dimasukkan dalam proses penilaian.Adapun pembangunan suatu negara

terkadang berubah konteks dari positif hingga menjadi negatif arena dampak

primer dari pembangunan tersebut terus berkembang dari sekunder hinggadampak tersier yang masing – masing bersifat biofisik atau sosial – ekonomi –

budaya.

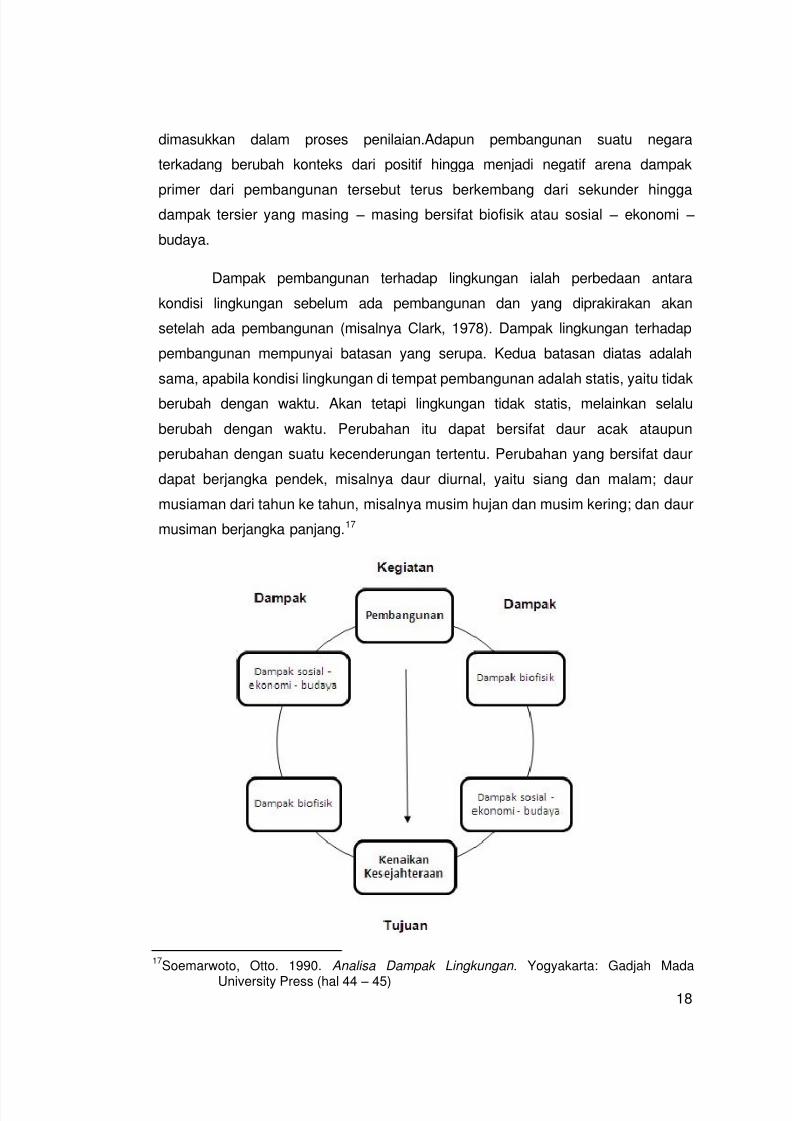

Dampak pembangunan terhadap lingkungan ialah perbedaan antara

kondisi lingkungan sebelum ada pembangunan dan yang diprakirakan akan

setelah ada pembangunan (misalnya Clark, 1978). Dampak lingkungan terhadap

pembangunan mempunyai batasan yang serupa. Kedua batasan diatas adalah

sama, apabila kondisi lingkungan di tempat pembangunan adalah statis, yaitu tidak

berubah dengan waktu. Akan tetapi lingkungan tidak statis, melainkan selalu

berubah dengan waktu. Perubahan itu dapat bersifat daur acak ataupun

perubahan dengan suatu kecenderungan tertentu. Perubahan yang bersifat daur

dapat berjangka pendek, misalnya daur diurnal, yaitu siang dan malam; daur

musiaman dari tahun ke tahun, misalnya musim hujan dan musim kering; dan daur

musiman berjangka panjang.17

17Soemarwoto, Otto. 1990. Analisa Dampak Lingkungan. Yogyakarta: Gadjah Mada

University Press (hal 44 – 45)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 19/32

19

Gambar 2.2. Pembangunan mempunyai sasaran untuk menaikkan tingkat

kesejahteraan rakyat. Aktivitas pembangunan itu menimbulkan

efek yang direncanakan diluar sasaran yaitu dampak yang bersifatbiofisik dan social – ekonomi – budaya.

Sedikit para ahli ekonomi yang memiliki latar belakang atau pengalaman

yang cukup untuk melaksanakan analisis kegiatan dengan baik dan meneliti

semua dampak kegiatan pada lingkungan dan penerima oleh karena itu para ahli

ekonomi harus percaya pada pengetahuan khusus ahli lainnya, yang biasanya

adalah ilmuwan alami dan insinyur untuk informasi ini. Para ekonom (atau

perencana) memanfaatkan latihan dan kecakapan yang diperolehnya untuk

memformulasikan model yang memungkinkan mewadai berbagai matra dan

mengemukakannya dalam suatu rangka dasar yang berguna bagi putusan

pendanaan atau kebijaksanaan.18

Uraian dampak tersebut terkait dengan konsep eksternalitas ekonomi dan

lingkungan, maka dapat ditarik suatu pemikiran bahwa masalah lingkungan terjadi

karena adanya eksternalitas negative dari kegiatan ekonomi. Eksternalitas

negative dari kegiatan ekonomi terhadap lingkungan merupakan masalah yang

cukup kompleks, karena menyangkut dimensi ruang dan waktu. Eksternalitas

tersebut bisa berdampak lokal, wilayah tertentu, daerah, negara, internasional atau

bahkan global. Kompleksnya masalah eksternalitas yang berkenaan dengan

lingkungan ditambah lagi dengan karakteristik masalah – masalah lingkungan yang

spesifik, misalnya adanya masalah lingkungan yang tidak bisa dideteksi dengan

jelas sumber dan kontribusinya seperti polusi yang tak jelas tuannya. Oleh karena

itu, keberadaan eksternalitas yang menyebabkan keberadaan masalah lingkungan

yang kompleks menjadi penting untuk dikaji dengan pendekatan yang integrative

dan komprehensif atau holistic antar disiplin ilmu maupun pihak – pihak terkaitkhususnya pemerintah dan pelaku ekonomi serta partisipasi masyarakat luas.19

Adapun eksternalitas lingkungan terkait peningkatan emisi GRK yang

dapat menimbulkan efek rumah kaca dan CC dimana telah banyak

didokumentasikan. Namun sinergi antara isu-isu seperti perubahan iklim dan udara

18

19Ibid₁₀ (hal 118 – 119)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 20/32

20

lokal polusi (PAP) kebijakan belum sepenuhnya diselidiki. Misalnya, pengurangan

salah satu gas rumah kaca, metana (yang timbul terutama dari sektor pertanian),

bisa mengakibatkan penurunan konsentrasi ozon troposfer (yang memiliki perantersendiri dalampemanasan global) dan efek samping terhadap kesehatan

manusia dan hasil panen pertanian. Pengurangan GRK cenderung melebih-

lebihkan biaya karena Salah satu perkiraan (Bollen, Guay,Jamet, & Corfee-Morlot,

2009) menunjukkan bahwa jika emisi gas rumah kaca dikurangi 50% pada 2050

(dibandingkan dengan tingkat 2005), jumlah kematian prematur yang disebabkan

oleh polusi udara dapat dikurangi dengan 20-40% (tergantung daerah) pada tahun

2050 (Bollen dkk., 2009).20

Guna memberikan penanganan yang tepat terhadap eksternalitas dari

kegiatan ekonomi terhadap masalah lingkungan, maka lebih baik mengetahui

terlebih dahulu bagaimana eksternalitas terjadi terhadap pelaku ekonomi baik

produsen maupun konsumen. Dampak lingkungan atau eksternalitas dapat terjadi

dari empat interaksi pelaku ekonomi, yaitu terjadi antara (Pearce dan wash, 1991):

produsen dengan produsen, produsen dengan konsumen, konsumen dan

konsumen, dan konsumen dengan produsen. Pembahasan lebih lanjut mengenai

empat interaksi dari pelaku ekonomi di ata adalah sebagai berikut (Yakin, 1991):21

A. Eksternalitas Produsen terhadap Produsen Lain (Effects Producers on

Other Producers)

Suatu kegiatan produksi dikatakan mempunyai dmpak eksternal

terhadap produsen lain jika kegiatannya itu mengakibatkan terjadinya

perubahan atau pergeseran fungsi produksi dari produsen lain. Dampak atau

efek yang termasuk dalam kategori ini meliputi biaya pemurnian air atau

pembersihan air yang dipakai oleh produsen hilir yang menghadapi

pencemaran air yang diakibatkan oleh produsen hulu. Hal ini terjadi ketika

produsen hilir membutuhkan air bersih untuk proses produksinya.

Dampak kategori di atas bisa dipahami lebih jauh dengan contoh lain

sebagi berikut. Suatu proses produksi (misalnya perusahaan pulp)

menghasilkan limbah residu produksi sisa yang beracun dan masuk ke aliran

20Ibid₃ (hal 61 – 62)

21

Ibid₁₀ (hal 119 – 121)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 21/32

21

sungai, danau, atau semacamnya sehingga produksi ikan terganggu dan

akhirnya merugikan produsen lain yakni para nelayan. Dalam hal ini, kegiatan

produksi pulp tersebut berdampak negative terhadap produksi ikan nelayan,dan inilah yang dimaksud dengan efek suatu kegiatan produksi terhadap

produksi komoditi lain.

B. Eksternalitas Produsen terhadap Konsumen (Effects Producers on

Consumers)

Suatu efek dikatakan mempunyai eksternal efek terhadap konsumen,

jika aktivitasnya mengubah atau menggeser fungsi utilitas rumah tangga

(konsumen). Dampaknya efek samping yang sangat popular adalah

pencemaran dan polusi. Kategori ini meliputi polusi udara, berkurangnya

kapasitas daya tarik karena pertambangan, bahaya radiasi dari stasiun

pembangkit, serta polusi air, yang semuanya mempengaruhi kenyamanan

konsumen atau masyarakat luas. Dalam hal ini, suatu pelaku ekonomi yang

menghasilkan limbah ke udara atau ke aliran sungai mempengaruhi pihak lain

yang memanfaatkan sumberdaya alam tersebut dalam berbagai bentuk.

Sebagai contoh, kepuasan konsumen terhadap pemanfaatan daerah – daerah

rekreasi akan berkurang dengan adanya polusi udara.

C. Eksternalitas Konsumen terhadap Konsumen Lain (Effects Consumers on

Consumers)

Dampak konsumen terhadap konsumen yang lainnya terjadi jika aktivitas

sesorang atau kelompok konsumen tertentu mempengaruhi atau mengganggu

fungsi utilitas konsumen yang lain. Konsumsi seorang individu bisa dipengaruhi

tidak hanya oleh efek samping dari kegiatan produksi tetapi juga oleh konsumsi

dari individu lain. Dampak atau efek dari kegiatan seorang konsumen terhadap

konsumen lain dapat terjadi dalam berbagai bentuk. Misalnya, bisingnya suara

alat pemotong rumput tetangga, kebisingan suara radio atau music tetangga,

asap rokok seseorang terhadap orang sekitarnya dan sebagainya.

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 22/32

22

D. Eksternalitas Konsumen terhadap Produsen (Effects Consumers on

Producers)

Dampak konsumen terhadap produsen terjadi jika aktivitas konsumen

mengganggu fungsi suatu produk si produsen atau kelompok produsen

tertentu. Dampak jenis ini, misalnya, terjadi ketika limbah rumah tangga

terbuang ke aliran sungai dan mencemarinya sehingga mengganggu

perusahaan tertentu yang memanfaatkan air, baik oleh ikan (nelayan) atau

perusahaan yang memanfatkan air bersih.

2.4 Metode Analisis Manfaat – Biaya

Analisis manfaat – biaya merupakan penerapan ekonomi kesejahteraan

modern yang ditujukan untuk memperbaiki efisiensi ekonomi alokasi sumberdaya.

Menurut (Pearce 1978) analisis manfaat – biaya didasarkan pada nilai yang diukur

dengan harga yang diinginkan masyarakat. Pertimbangan nilai oleh para

penganalisis manfaat – biaya haruslah ditekan seminimum mungkin dan bila

memang diperlukan haruslah dikemukakan secata tegas kepada para pengambil

keputusan di dalam masyarakat. Setiap proyek, program, atau kebijaksanaan baru

yang diusulkan oleh masyarakat akan selalu mengarah pada aspek manfaat danbiaya. Harga pasar berfungsi sebagai indikator nilai dan menjadi pedoman

pemanfaatan sumberdaya. Harga pasar optimal serta harga bayangan akan

sama.22

Metode konvensional pada analisis manfaat – biaya terbentuk untuk

memperbaiki basis awal pada metode tradisional yang tidak mempertimbangkan

beberapa kemungkinan yang mengganggu struktur sistem ekonomi dan

keseimbangannya. Analisis manfaat – biaya sering dilakukan pada marjin, karena

umumnya membutuhkan sistem yang mampu merefleksikan stabilitas dan

keseimbangan. Teori ini berusaha untuk memaksimalkan "surplus ekonomi"

(potensi manfaat kegiatan usaha jika harus dilakukan) dengan memilih satu set

pilihan pada kebijakan (jika ada), dan sering pula dilakukan pemeringkatan proyek

alternatif untuk mengetahui kemungkinan surplus ekonomi yang mungkin dapat

dihasilkan.

22

Ibid₄ (hal 35 – 36)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 23/32

23

Menilai biaya dan manfaat di margin dapat membantu dalam

membandingkan alternatif proyek fitur yang sebanding (sosial, ekonomi dan

lingkungan) tapi besar pertanyaan apakah untuk terlibat dalam proyek ini samasekali - menentukan apakah bersih benefits mungkin bahkan menjadi positif -

adalah contoh dari pilihan diskrit (Goodwin, Nelson, Ackerman, & Weisskopf,

2005). Analisis manfaat – biaya memiliki peran penting dalam berbagai aspek

pengambilan keputusan. Dalam konteks masalah lingkungan, terutama

manajemen global commons dan terkait kebijakan yang muncul sebagian besar di

arena publik, metode memerlukan cukup semakin memperkuat karena faktor-

faktor berikut:23

a) Cakrawala waktu. Pilihan cakrawala waktu memegang peranan penting

di dalam perhitungan manfaat neto suatu proyek. Cakrawala yang lebih

dekat akan dipilih untuk rencana – rencana pengembangan modal

dengan lama waktu hidup yang lebih pendek.

b) Patokan nilai sekarang neto. Patokan nilai sekarang neto sangat

diandalkan sebagai pedoman penentuan efisiensi ekonomi dan dapat

dipakai dalam perumusan serta penilaian proyek serta program

pengembangan baru serta kebijaksanaan perbaikan lingkungan.

c) Tingkat hasil dalam. Tingkat bunga diskonto yang menyamakan nilai

sekarang neto setiap alternative dengan nol tersebut dengan tingkat

hasil dalam investasi.

d) Investasi optimal dengan kendala pendanaan. Dalam situasi tertentu,

seperti pendanaan capital merupakan kendala proyek pembangunan

sehingga investasi dapat berjalan sampaia pada titik dimana manfaat

neto maksimum. Batasan fisik pada produktivitas investasi mennetukan

skala proyek optimal serta kebutuhan akan dana

23Ibid₃ (hal 57 – 62)

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 24/32

24

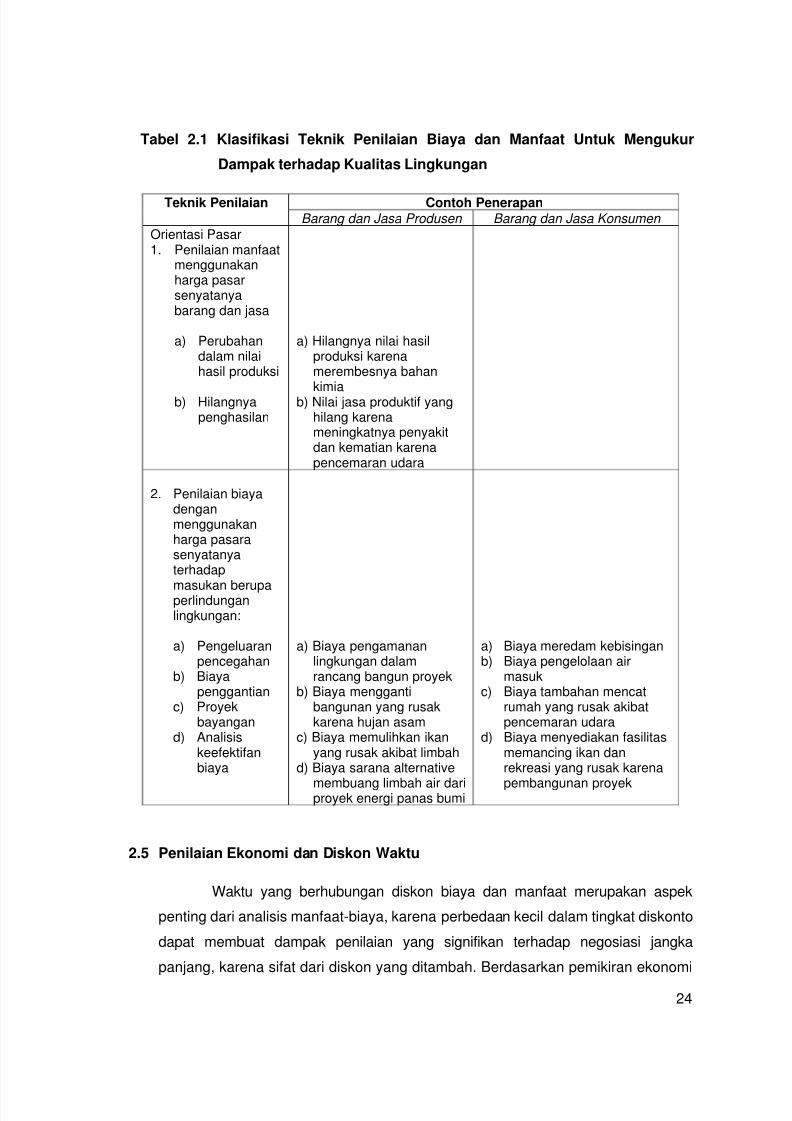

Tabel 2.1 Klasifikasi Teknik Penilaian Biaya dan Manfaat Untuk Mengukur

Dampak terhadap Kualitas Lingkungan

Teknik Penilaian Contoh PenerapanBarang dan Jasa Produsen Barang dan Jasa Konsumen

Orientasi Pasar1. Penilaian manfaat

menggunakanharga pasarsenyatanyabarang dan jasa

a) Perubahandalam nilaihasil produksi

b) Hilangnyapenghasilan

a) Hilangnya nilai hasilproduksi karenamerembesnya bahan

kimiab) Nilai jasa produktif yanghilang karenameningkatnya penyakitdan kematian karenapencemaran udara

2. Penilaian biayadenganmenggunakanharga pasarasenyatanyaterhadap

masukan berupaperlindunganlingkungan:

a) Pengeluaranpencegahan

b) Biayapenggantian

c) Proyekbayangan

d) Analisiskeefektifanbiaya

a) Biaya pengamananlingkungan dalamrancang bangun proyek

b) Biaya menggantibangunan yang rusakkarena hujan asam

c) Biaya memulihkan ikanyang rusak akibat limbah

d) Biaya sarana alternative

membuang limbah air dariproyek energi panas bumi

a) Biaya meredam kebisinganb) Biaya pengelolaan air

masukc) Biaya tambahan mencat

rumah yang rusak akibatpencemaran udara

d) Biaya menyediakan fasilitasmemancing ikan danrekreasi yang rusak karena

pembangunan proyek

2.5 Penilaian Ekonomi dan Diskon Waktu

Waktu yang berhubungan diskon biaya dan manfaat merupakan aspek

penting dari analisis manfaat-biaya, karena perbedaan kecil dalam tingkat diskonto

dapat membuat dampak penilaian yang signifikan terhadap negosiasi jangka

panjang, karena sifat dari diskon yang ditambah. Berdasarkan pemikiran ekonomi

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 25/32

25

dan etika, Goodin (1982) berpendapat bahwa mempertimbangkan kepentingan

masa depan jauh lebih berat daripada melalui prosedur diskon biasa. Kesimpulan

Goodin pada barang perdagangan adalah: "Fungsi diskon diterapkan pada barangyang diperdagangkan harus bervariasi dengan yang lain dimana kenikmatan masa

depan yang diperoleh dari perdagangan harus didiskontokan sesuai dengan

berapa banyak barang yang dimiliki”. Adapun perhitungan tingkat dan struktur

yang diterapkan pada barang harus sesuai dengan tingkat dan struktur

pengembalian investasi pada barang tersebut.

2.6 The Stern Review

Nicholas Stern (Stern review, 2006) menyatakan teorinya terhadap

perubahan iklim, yaitu:24

1. Manfaat yang kuat, tindakan dini tentang perubahan iklim lebih besar

daripada bantuan biaya.

2. Bukti-bukti ilmiah untuk meningkatkan resiko dampak yang serius dan

ireversibel dari perubahan iklim yang terkait peningkatan emisi karena

adanya peningkatan aktivitas bisnis pada umumnya.

3. Perubahan iklim mengancam elemen dasar hidup orang di seluruhdunia – terutama dalam akses terhadap air, produksi pangan,

kesehatan, dan penggunaan lahan dan lingkungan.

4. Dampak perubahan iklim yang tidak merata menyebabkan negara-

negara miskin akan menderita paling awal. Saat kerusakan muncul,

akan terlambat memperbaiki keadaan maka terpakas aharus dilakukan

antisipasi tindakan untuk menjamin kelangsungan ekosistem di masa

mendatang.

5. Perubahan iklim awalnya dapat memberikan dampak positif kecil bagibeberapa negara maju, tetapi ke depannya akan berpengaruh

negative pada perubahan suhu yang cukup ekstrem.

6. Pemodelan penilaian yang terintegrasi menyediakan alat untuk

memperkirakan dampak total pada ekonomi.

24 Wikipedia. “The Stern Review”. 25 Maret 2012. en.wikipedia.org

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 26/32

26

7. Pertumbuhan ekonomi terkait dengan peningkatan jumlah emisi di

suatu negara, hal ini juga mempengaruhi stabilisasi konsentrasi gas

rumah kaca di atmosfer.8. Dampak pemanasan global akan menelan biaya sekitar 1 persen dari

GDP dunia untuk memangkas peningkatan gas-gas rumah kaca dan

mengerem kecenderungan pemanasan global. Tanpa aksi yang

sungguh-sungguh sejak sekarang, perubahan iklim akan

mengakibatkan: kekeringan yang meluas, banjir, badai dan kelaparan.

Tanpa aksi apa-apa, biaya ini akan meningkat 20 kali dari angka ini

pada akhr abad 21.

9. Transisi menuju ekonomi rendah karbon akan membawa tantanganbagi daya saing tetapi juga kesempatan untuk pertumbuhan. Kebijakan

untuk mendukung pengembangan berbagai teknologi rendah karbon

dan berefisiensi tinggi diperlukan mendesak.

10. Kebijakan adaptasi sangatlah penting untuk menangani dampak

perubahan iklim tidak dapat dihindari, tetapi telah dinomor duakan di

banyak negara.

11. Sebuah respon yang efektif terhadap perubahan iklim akan

bergantung pada pembuatan kondisi untuk tindakan kolektif

internasional.

12. Masih ada waktu untuk menghindari dampak terburuk perubahan iklim

jika tindakan kolektif yang kuat dimulai sekarang.

2.6.1 Revisi Analisis Manfaat – Biaya

Manfaat terjadi telah menjadi landasan analisis manfaat – biaya

selama lebih setengah abad, ketika semua manfaat proyek yang disatukandalam penilaian mereka. Ketidakpedulian dalam menilai potensi manfaat

program tertentu/ proyek adalah tidak membantu ketika distribusi yang efektif

manfaat bertambah sering untuk memilih kelompok atau individu. Biasanya,

kriteria manfaat yang diperoleh oleh siapapun akhirnya hanya memperkaya

mereka yang telah memiliki sumber kekayaan, kekuasaan dan lainnya dan

mengabaikan dimensi ekuitas dimana sebagian besar ekonom sedikit

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 27/32

27

mengabaikan peran keadilan sosial, kesetaraan, dan aspek distribusi

pendapatan dari penilaian proyek dan analisis manfaat – biaya.

Nyatanya, konsep biaya kesempatan atau alih-tukar merupakan kunci

pendekatan secara menyeluruh. Andaikan uang, tenaga kerja terampil atau

sumber daya alam tidak langka (suatu kendala), maka orang dapat

melaksanakan semua proyek yang layak dan bila masalah dapat

diselesaikan, maka orang dapat memperbaiki, menanggulagi atau melakukan

pembayaran kemudian untuk memperbaiki kesalahan atau dampak

sampingan yang tak dikehendaki. Oleh karena kita melakukan kegiatan di

dunia yang penuh kendala – dengan sumber daya yang langka – alokasi

sumberdaya ini haruslah seefisien mungkin. Percaya bahwa lingkungan

harus menjadi pemasok barang dan jasa secara terus-menerus pada

masyarakat, pembangunan harus berlangsung sedemikian rupa, walau ada

kendala-kendala, sehingga lingkungan tetap baik. Butir terakhir ini sangat

penting. Kita tidak menganjurkan “tidak membangun” atau “hanya

pembangunan yang 100% menjamin lingkungan yang aman”.25

Metode yang relevan telah dirancang sekitar 30 tahun yang lalu tetapi

jarang diterapkan. Ini metode cenderung menjadi pelengkap dan bukan

bagian integral dari analisis seperti ini, hanya sebagai pertimbangan

lingkungan telah diperlakukan baik sepintas atau diabaikan alto-gether. Tidak

masuk akal untuk mencari kesalahan dengan ekonomi utama untuk

penyimpangan dalam hal ini. Ini adalah lembaga-lembaga besar seperti Bank

Dunia yang merancang praktek pedoman berdasarkan riset ekonomi secara

selektif, dan itu adalah praktek standar profesional dari berbagai pilihan

daripada pendekatan obyektif sehat.

Dalam kasus tersebut organisasi bermotif internasional (termasuk

indikator bisnis seperti jumlah target pinjaman kredit di daerah atau negara)

menjadi mempengaruhi faktor, dan belum tentu validitas fakta atau analisis

ilmiah. Ada gelar yang baik dari perbedaan antara horizon waktu para aktor

politik, manajemen senior dan pengambil keputusan dan kepekaan saat

masalah diagnosis dan pemecahan masalah. Tingkat diskonto waktu politik

atau administratif mengatur biasanya lebih tinggi bahwa masyarakat secara

25

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 28/32

28

keseluruhan. Faktor ini memberikan kontribusi untuk kesenjangan dalam

kepentingan sosial dan keputusan kebijakan yang sedang berjalan.

Adapun cara untuk mengidentifikasi manfaat – biaya suatu proyek

pembangunan dan eksternalitas lingkungannya dengan memanfaatkan

persamaan sederhana:26

NPV = Bd + Be – Cd – Cp - Ce

Dimana :

NPV: nilai sekarang netto

Bd : manfaat proyek langsung

Be : manfaat eksternal (dan/atau lingkungan)

Cd : biaya proyek langsung

Cp : biaya perlindungan lingkungan

Ce : biaya eksternal (dan/atau lingkungan)

Analisis finansial dimulai dari perspektif individu atau badan

usaha/swasta dan lebih banyak bertalian dengan batasan sempit laba atau

rugi. Analisis tersebut terutama bertalian erat dengan Bd dan Cd pada

persamaan yang dikemukakan di depan. Analisis ekonomi dimulai dari sudut

pandang kesejahteraan masyarakat dan mencerminkan biaya dan manfaat

social ganti dari berbagai kegiatan. Analisis itu meliputi Be, Cp, dan Ce, serta

komponen proyek langsung Bd dan Cd.

Perbedaan teknis utama antara analisis ekonomi dengan analisis

finansial dapat didekati dengan 2 cara: (1) apakah yang seharusnya

dimasukkan kedalam harga ekonomi bila dibandingkan dengan harga

finansial, dan (2) jenis-jenis manfaat - biaya apa saja yang harus dimasukkan

dalam masing-masing analisis adalah sama. Analisis finansial tradisional

hanyalah mencakup manfaat dan biaya yang dihadapi oleh unit produksi danpengambil keputusan (misalnya, usaha tani, industry). Manfaat dan biaya

dinilai berdasarkan nilai-nilai moneter dengan berdasar pada harga pasar

dan memperhatikan pajak, subsidi, dan pembayaran alih lainnya.

26

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 29/32

29

2.6.2 Perubahan Iklim Mitigasi

Kebijakan mitigasi perubahan iklim perlu dirancang dalam hal aplikasi

dari instrumen kebijakan/ intervensi yang peran mereka dalam

mempromosikan realisasi keadan-tives dan tujuan dalam arti statis atau

temporal, dinamis atau multi-periode diatur, dan dalam mereka relatif

fleksibilitas dalam menanggapi negara berkembang pemahaman tentang

lingkungan sistem dinamika, ketidakpastian, dan efektivitas intervensi strategi

pencegahan dari waktu ke waktu (umpan balik evaluasi dan informasi terkait

untuk kemungkinan keputusan adaptif keputusan). Hijau pajak, kebijakan

perdagangan emisi dan teknologi pilihan, selain pola perilaku individu yang

endogen dan ekonomis dimana menginginkan kebijakan mitigasi tetap efisien

dan relevan. Kriteria berikut dapat digunakan dalam merancang strategi

mitigasi (untuk berhubungan aspek lihat juga Duval, 2008):27

1. Menyamakan biaya peredaan marjinal di semua sumber emisi

untuk pengurangan emisi gas rumah kaca (mengasumsikan

ketersediaan informasi untuk tujuan tersebut dan juga

membutuhkan penilaian biaya dalam hal penilaian biaya sumber

daya penuh yang menghargai segala bentuk penggunaan sumber

daya, selain biaya langsung dan TC);

2. Mempromosikan tingkat efisiensi inovasi dan sosialisasi teknologi

emisi mengurangi untuk menurunkan biaya masa depan melalui

peredaan marjinal;

3. Mempertahankan fleksibilitas dalam strategi dan kebijakan

mitigasi iklim sehingga mampu mengukur informasi tambahan

mengenai ketidakpastian iklim dan ekonomi yang tercermin oleh

biaya yang relatif rendah;

4. Meminimalkan biaya total per satuan manfaat harus menjadi

norma utama, dimana biaya mitigasi langsung serta TC mampu

dirancang, diterapkan, dipantau dan dievaluasi sesuai dengan

kebijakan yang berlaku pada penyebaran sumberdaya alam yang

berbeda.

27

Ibid₃

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 30/32

30

BAB III

KESIMPULAN

Pemanfaatan dan eksploitasi sumber daya alam yang tidak diimbangi oleh

upaya konservasi yang mengatasnamakan kesejahteraan hidup manusia tampaknya

mulai menampilkan dampak negatif terhadap keberlangsungan lingkungan hidup. Hal

ini tidak hanya mengancam keberlangsungan lingkungan alam, tetapi juga

keberlangsungan hidup manusia sendiri. Isu pemanasan global dan perubahan iklim

hanyalah sebagian dari sekian banyak isu lingkungan yang demikian pelik untuk

diperhatikan yang tidak hanya bersifat lokal tetapi global.

Dalam hal ini, metode analitis hijau berkaitan dengan perbaikan lingkungan dan

sumberdaya alam namun diperhitungkan melalui segi ekonomi - politik yaitu biaya

transaksi dan kelembagaan baru. Ekonomi neoklasik atau arus utama biasanya tidak

memperhitungkan peran lembaga dan biaya transaksi ekonomi (TCE). Kelemahan ini

membuatnya tidak lengkap sebagai metodologi untuk mengatasi kebijakan

pembangunan ekonomi. Konstituen berbeda dari analisis ekonomi, dengan perbaikan

yang sesuai dimanapun cenderung diperlukan, sebagai strategi yang bisa diterapkan

dalam desain dan pelaksanaan kebijakan ekonomi hijau.

Adapun pentingnya peran metode akuntansi hijau seperti NNP

menggabungkan nilai-nilai lingkungan dari sumberdaya. NNP ekonomi hijau belum

tentu indikator yang sempurna dari sebuah kesejahteraan masyarakat, tetapi bisa

menjadi statistik berguna jika fitur-fiturnya dengan benar ditafsirkan. Dalam hal ini,

sistem ekonomi-lingkungan kurang dikelola dapat menyebabkan tingkat

kesalahpahaman penilaian sumber daya, baik untuk menilai akuntansi hijau atau tujuan

lain. Produk Nasional Neto (NNP) yang dihasilkan setiap tahun pada suatu negara,

telah membentuk standar ekonomi terhadap kesejahteraan ekonomi dengan mengenali

perubahan lingkungan yang terjadi di negara tersebut.

Terkait konsep eksternalitas ekonomi dan lingkungan, maka dapat ditarik suatu

pemikiran bahwa masalah lingkungan terjadi karena adanya eksternalitas negative dari

kegiatan ekonomi. Eksternalitas negative dari kegiatan ekonomi terhadap lingkungan

merupakan masalah yang cukup kompleks, karena menyangkut dimensi ruang dan

waktu. Eksternalitas tersebut bisa berdampak lokal, wilayah tertentu, daerah, negara,

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 31/32

31

internasional atau bahkan global. Kompleksnya masalah eksternalitas yang berkenaan

dengan lingkungan ditambah lagi dengan karakteristik masalah – masalah lingkungan

yang spesifik. Oleh karena itu, keberadaan eksternalitas yang menyebabkankeberadaan masalah lingkungan yang kompleks menjadi penting untuk dikaji dengan

pendekatan yang integrative dan komprehensif atau holistic antar disiplin ilmu maupun

pihak – pihak terkait khususnya pemerintah dan pelaku ekonomi serta partisipasi

masyarakat luas.

Analisis manfaat – biaya merupakan penerapan ekonomi kesejahteraan modern

yang ditujukan untuk memperbaiki efisiensi ekonomi alokasi sumberdaya. Menurut

(Pearce 1978) analisis manfaat – biaya didasarkan pada nilai yang diukur dengan

harga yang diinginkan masyarakat. Pertimbangan nilai oleh para penganalisis manfaat

– biaya haruslah ditekan seminimum mungkin dan bila memang diperlukan haruslah

dikemukakan secata tegas kepada para pengambil keputusan di dalam masyarakat.

Dalam hal ini, waktu yang berhubungan diskon biaya dan manfaat merupakan aspek

penting dari analisis manfaat-biaya, karena perbedaan kecil dalam tingkat diskonto

dapat membuat dampak penilaian yang signifikan terhadap negosiasi jangka panjang,

karena sifat dari diskon yang ditambah.

Adapun kaitan The Stern Review terhadap metode analitis hijau dimana

membahas tentang perubahan iklim akibat kegiatan ekonomi dan pembangunan yang

terus dilakukan. Perubahan iklim adalah tantangan lingkungan hidup terbesar yang

akan dihadapi dunia abad ini. Stabilisasi jangka panjang temperatur dunia dan

konsentrasi gas rumah kaca merupakan sebuah target yang ambisius, tetapi hal

tersebut merupakan bagian yang mendasar dari kerangka kerja apa pun. Nicholas

Stern dalam The Stern Review telah memberikan kesadaran pada komunitas global

akan keinginan politik global dalam menghadapi tantangan ini, guna mendorong inovasi

teknologi, memberi kepastian kepada bisnis dan rakyat seraya mereka berinvestasi di

masa mendatang, dan guna memberi fokus kepada pemerintah individu untuk

melakukan tindakan di dalam negeri.

5/16/2018 Ekonomi Lingkungan Metode Analitis Hijau - slidepdf.com

http://slidepdf.com/reader/full/ekonomi-lingkungan-metode-analitis-hijau 32/32

32

DAFTAR PUSTAKA

Melia Famiola, Surna T. Djajadiningrat, dan Yeni Hendriani. “Ekonomi Hijau: Green

Economy”. 23 Maret 2012. biobses.com

Rao, P.K. 2010. The Architecture Of Green Economic Policies . New York: SpringerHeidelberg Dordrecht

Maynard M Hufschmidt, David E. James, dkk. 1983. Lingkungan, Sistem Alam, dan Pembangunan (Pedoman Penilaian Ekonomis). Yogyakarta: Gadjah MadaUniversity Press

Sutikno dan Maryunani. 2006. Ekonomi Sumberdaya Alam. Malang: Badan PenerbitFakultas Ekonomi Universitas Brawijaya Malang

Soemarwoto, Otto. 1990. Analisa Dampak Lingkungan. Yogyakarta: Gadjah MadaUniversity Press

Wikipedia. “The Stern Review”. 25 Maret 2012. en.wikipedia.org