definisi, tujuan, kegunaan, dan siklus akuntansi

DESCRIPTION

Definisi, Tujuan, Kegunaan, dan Siklus Akuntansi. Akuntansi sebagai bidang pengetahuan keterampilan, keahlian, dan kerajinan yang menuntut praktik untuk menguasainya. Akuntansi menuntut pertimbangan (judgment) dalam penerapannya. - PowerPoint PPT PresentationTRANSCRIPT

Definisi, Tujuan, Kegunaan, dan Siklus Akuntansi

Akuntansi sebagai bidang pengetahuan keterampilan, keahlian, dan kerajinan yang menuntut praktik untuk menguasainya.

Akuntansi menuntut pertimbangan (judgment) dalam penerapannya.

Pertimbangan harus dituntun oleh pengalaman dan pengetahuan (profesionalisma).

Akuntansi sebagai SeniAkuntansi sebagai Seni

Akuntansi sebagai bidang pengetahuan yang menjelaskan fenomena akuntansi secara objektif, apa adanya, dan bebas nilai.

Penjelasan dinyatakan dalam bentuk aksioma, proposisi, prinsip umum, atau hipotesis yang tidak langsung berkaitan dengan kebijakan.

Pertimbangan dan penyimpulan dituntun oleh kaidah ilmiah (rules of science).

Akuntansi sebagai bidang pengetahuanAkuntansi sebagai bidang pengetahuan

Penggunaan pengetahuan ilmiah dalam suatu wilayah negara untuk menyediakan informasi keuangan dalam rangka mencapai tujuan sosial dan ekonomik.

Perekayasaan pelaporan keuangan dalam suatu masyarakat (negara) dalam rangka pencapaian tujuan negara.

Basis definisi

Akuntansi sebagai Teknologi Akuntansi sebagai Teknologi

Definisi Operasional

Sebagai seperangkat pengetahuan:

Mempelajari perekayasaan penyediaan jasa berupa informasi keuangan dalam suatu lingkungan ekonomik.

Sebagai proses:

Proses penyediaan dan pelaporan informasi (pengidentifikasian, pengesahan, pengukuran, pengakuan, pengklasifikasian, penggabungan, penguraian, peringkasan, dan penyajian data keuangan) dengan cara tertentu.

Sebagai suatu sistem informasi

Sistem Informasi yang menghasilkan laporan kepada pihak-Sistem Informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaankondisi perusahaan

Kata kunci dari definisiKata kunci dari definisi

Perekayasaan penyediaan jasaPerekayasaan penyediaan jasa InformasiInformasi Laporan keuangan kuantitatifLaporan keuangan kuantitatif Unit organisasiUnit organisasi Bahan olah akuntansiBahan olah akuntansi Transaksi keuanganTransaksi keuangan Memproses data keuanganMemproses data keuangan Pihak berkepentinganPihak berkepentingan Dengan cara tertentuDengan cara tertentu Dasar pengambilan keputusanDasar pengambilan keputusan

Perekayasaan

Proses pemikiran untuk

menentukan, memilih, dan mengaplikasi

konsep-konsep, metoda, teknologi, dan pendekatan

untuk mencapai suatu tujuan sosial.

Informasi

Data yang disajikan dengan cara tertentusehingga mempunyai makna bagi pemakainya.

Untuk menjadi informasi, data harus mengandung nilai dan kualitas tertentu:

Nilai Informasi

Karakteristik yang melekat pada informasi sehingga informasi bermakna bagi pemakai dan memberi keyakinan kepada pemakai sehingga bermanfaat dalam keputusan.

Kualitas Informasi

Menambah pengetahuanMenambah pengetahuan Menambah keyakinanMenambah keyakinan Mengubah keputusanMengubah keputusan

Bahan Olah Akuntansi

• Akuntansi berkepentingan dengan objek-objek (disebut elemen) yang kalau diukur akan menghasilkan salah satu pembentuk informasi.

• Hasil pengukuran disebut kos yang menjadi bahan olah akuntansi.

• Unit moneter merupakan satuan pengukur.

kos

kos

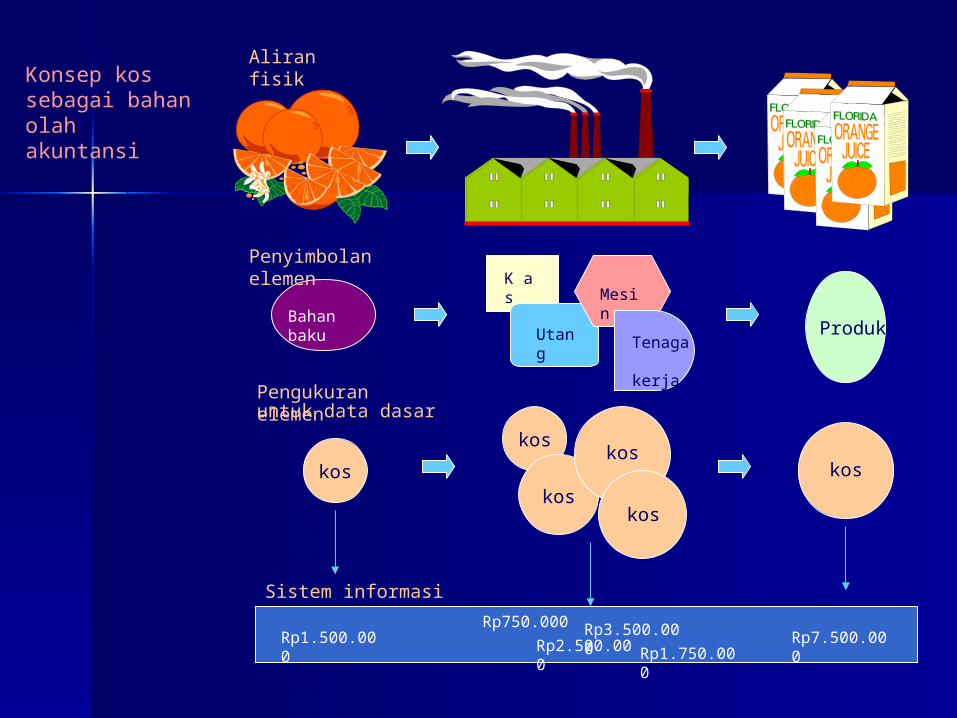

Aliran fisik

Bahan bakuMesin

Tenaga kerja

K a s

Utang Produk

Penyimbolan elemen

koskos

kos

kos

Pengukuran elemenuntuk data dasar

Sistem informasi

Rp1.500.000Rp750.000

Rp2.500.000Rp3.500.000 Rp7.500.000

Rp1.750.000

Konsep kos sebagai bahan olah akuntansi

Pengertian Kos

• Hasil pengukuran dalam unit moneter suatu objek atau elemen laporan keuangan.

• Kos mengukur potensi jasa (daya) di balik elemen.

• Kos membentuk data dasar akuntansi.

• Pengukuran didasarkan pada jumlah rupiah kesepakatan.

• Kos (dari cost) tidak sama dengan biaya (expense).

Transaksi Keuangan

Peristiwa ekonomik atau keuangan yang melibatkan objek yang harus ditentukan jumlah rupiahnya (kosnya).

Dari segi pihak bertransaksi:

Dari segi pihak bertransaksi:

Eksternal versus Internal

Operasi versus Modal/Pemilik

Transaksi merupakan salah satu bentuk kejadian (events).

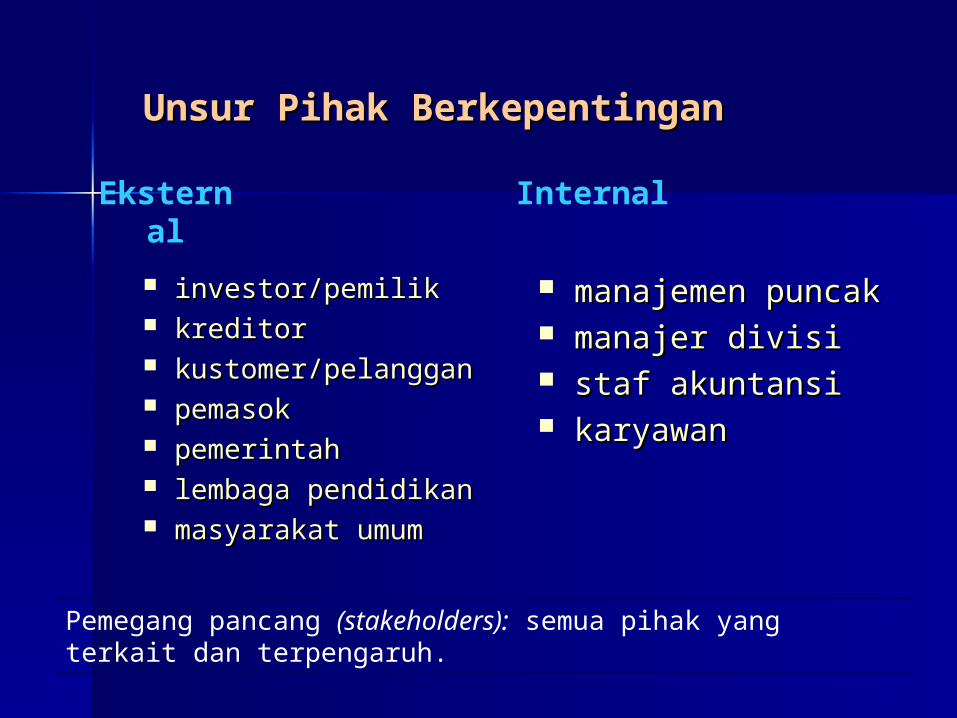

Unsur Pihak BerkepentinganUnsur Pihak Berkepentingan

investor/pemilikinvestor/pemilik kreditorkreditor kustomer/pelanggankustomer/pelanggan pemasokpemasok pemerintahpemerintah lembaga pendidikanlembaga pendidikan masyarakat umummasyarakat umum

manajemen manajemen puncakpuncak

manajer divisimanajer divisi staf akuntansistaf akuntansi karyawankaryawan

Eksternal Internal

Pemegang pancang (stakeholders): semua pihak yang terkait dan terpengaruh.

Dengan cara tertentuDengan cara tertentu

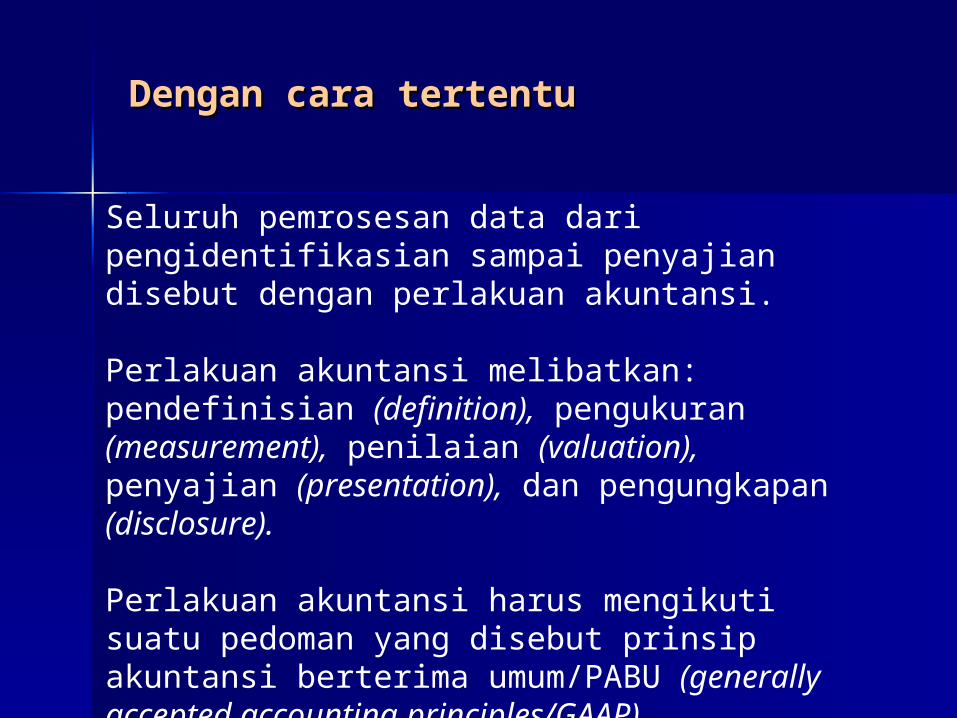

Seluruh pemrosesan data dari pengidentifikasian sampai penyajian disebut dengan perlakuan akuntansi.

Perlakuan akuntansi melibatkan: pendefinisian (definition), pengukuran (measurement), penilaian (valuation), penyajian (presentation), dan pengungkapan (disclosure).

Perlakuan akuntansi harus mengikuti suatu pedoman yang disebut prinsip akuntansi berterima umum/PABU (generally accepted accounting principles/GAAP).

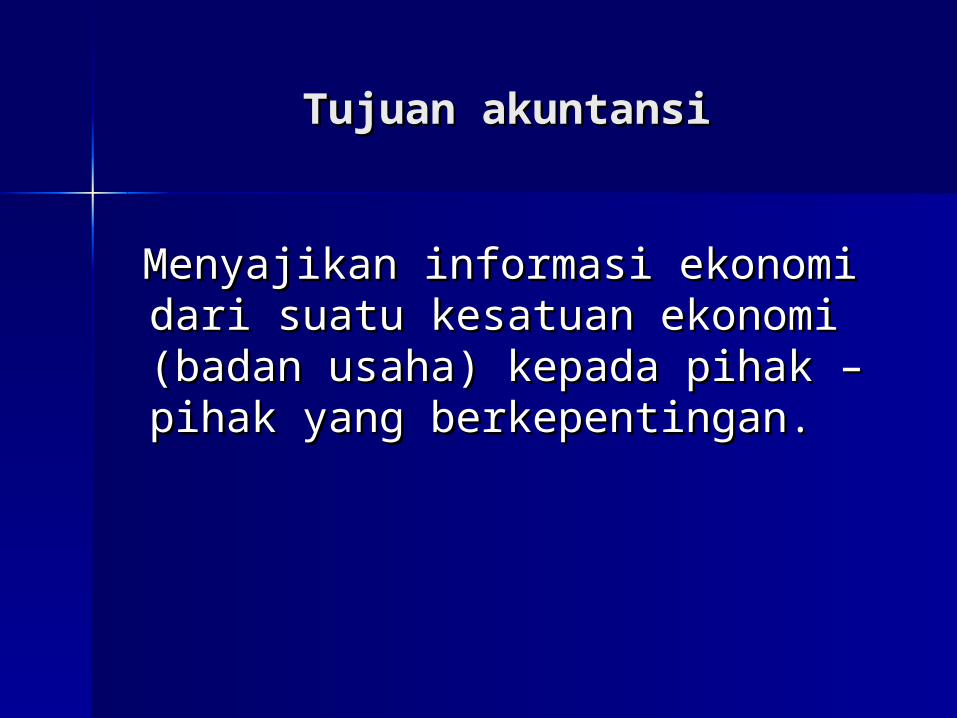

Tujuan akuntansiTujuan akuntansi

Menyajikan informasi ekonomi Menyajikan informasi ekonomi dari suatu kesatuan ekonomi dari suatu kesatuan ekonomi (badan usaha) kepada pihak –(badan usaha) kepada pihak –pihak yang berkepentingan. pihak yang berkepentingan.

Kegunaan AkuntansiKegunaan Akuntansi

Informasi ekonomi yang Informasi ekonomi yang dihasilkan oleh akuntansi dihasilkan oleh akuntansi diharapkan berguna dalam diharapkan berguna dalam penilaian dan pengambilan penilaian dan pengambilan keputusan mengenai kesatuan keputusan mengenai kesatuan usaha yang bersangkutanusaha yang bersangkutan

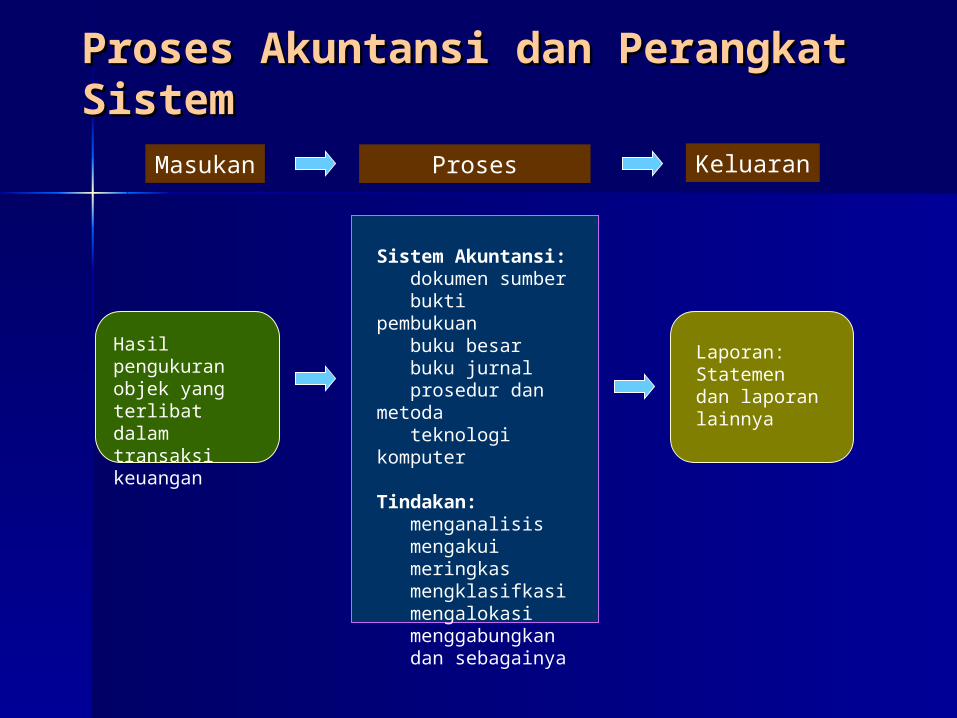

Proses Akuntansi dan Perangkat Proses Akuntansi dan Perangkat SistemSistem

Masukan Proses Keluaran

Hasil pengukuran objek yang terlibat dalam transaksi keuangan

Laporan:Statemen dan laporan lainnya

Sistem Akuntansi: dokumen sumber bukti pembukuan buku besar buku jurnal prosedur dan metoda teknologi komputer

Tindakan: menganalisis mengakui meringkas mengklasifkasi mengalokasi menggabungkan dan sebagainya

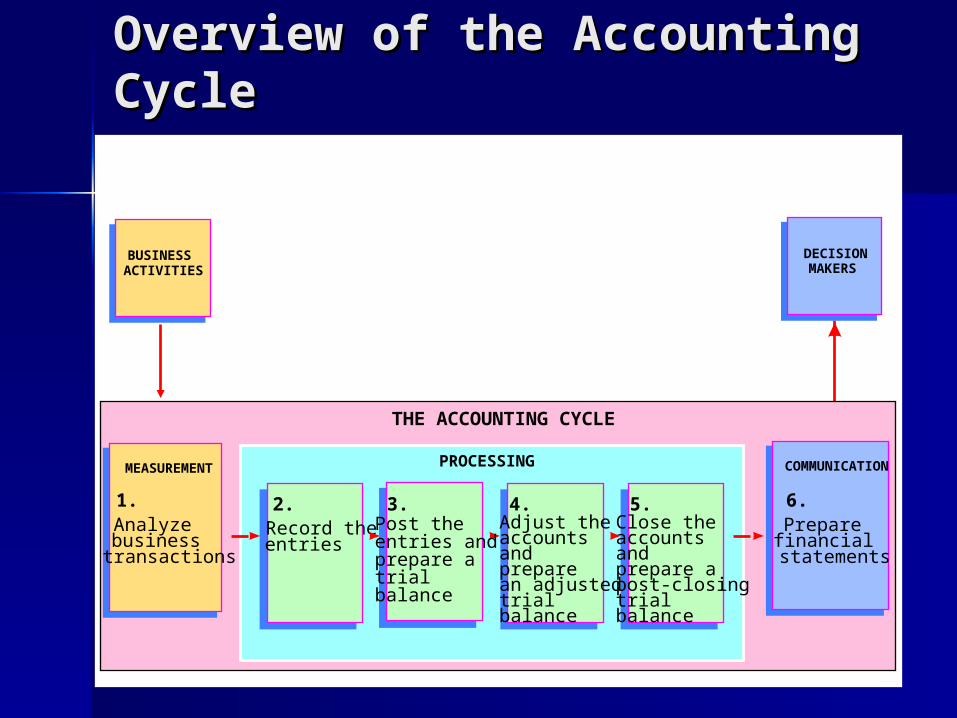

Overview of the Accounting Overview of the Accounting CycleCycle

THE ACCOUNTING CYCLE

DECISIONMAKERS

MEASUREMENT

1.Analyzebusinesstransactions

COMMUNICATION

6.Preparefinancialstatements

PROCESSING

5.Close theaccountsandprepare apost-closingtrialbalance

2.Record theentries

4.Adjust theaccountsandpreparean adjustedtrialbalance

3.Post theentries andprepare atrialbalance

BUSINESS ACTIVITIES

Dokumen sumber atau instrumen yang menandai bahwa transaksi yang sah telah terjadi:

kuitansi, nota penjualan, daftar gaji, faktur

Bukti TransaksiBukti Transaksi

Dokumen yang diciptakan secara internal sebagai suatu perintah yang sah untuk mencatat suatu jumlah rupiah ke dalam sistem pembukan.

Sering disebut vucer (voucher).

Bukti PembukuanBukti Pembukuan

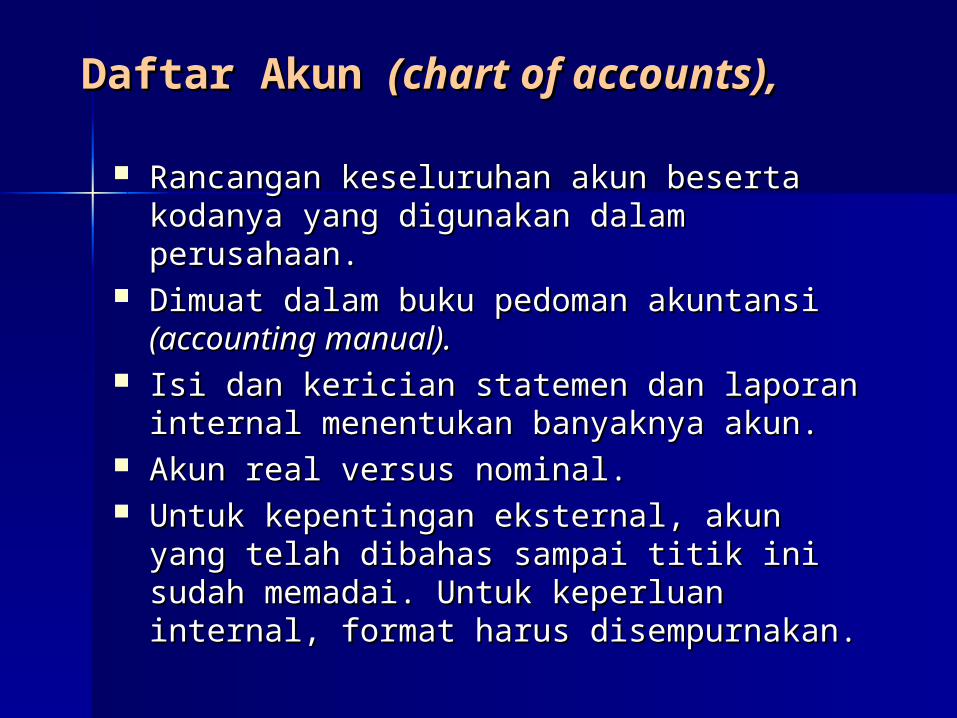

Daftar Akun Daftar Akun (chart of accounts), (chart of accounts),

Rancangan keseluruhan akun beserta Rancangan keseluruhan akun beserta kodanya yang digunakan dalam perusahaan.kodanya yang digunakan dalam perusahaan.

Dimuat dalam buku pedoman akuntansi Dimuat dalam buku pedoman akuntansi (accounting manual).(accounting manual).

Isi dan kerician statemen dan laporan Isi dan kerician statemen dan laporan internal menentukan banyaknya akun.internal menentukan banyaknya akun.

Akun real versus nominal.Akun real versus nominal. Untuk kepentingan eksternal, akun yang Untuk kepentingan eksternal, akun yang

telah dibahas sampai titik ini sudah telah dibahas sampai titik ini sudah memadai. Untuk keperluan internal, format memadai. Untuk keperluan internal, format harus disempurnakan.harus disempurnakan.

Akun paling tidak harus memuat Akun paling tidak harus memuat data:data:

tanggal transaksitanggal transaksi keterangan singkat transaksiketerangan singkat transaksi nomor bukti pembukuan (bila perlu)nomor bukti pembukuan (bila perlu) jumlah rupiah transaksi yang jumlah rupiah transaksi yang

menambahmenambah jumlah rupiah transaksi yang jumlah rupiah transaksi yang

mengurangimengurangi saldo setiap saat setelah transaksisaldo setiap saat setelah transaksi

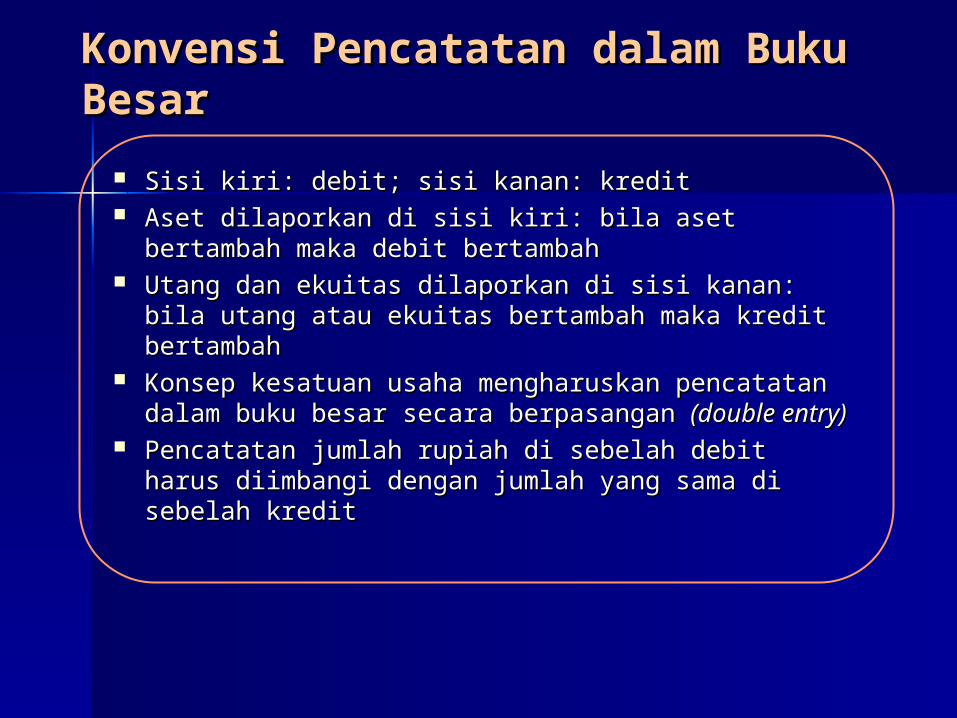

Konvensi Pencatatan dalam Konvensi Pencatatan dalam Buku BesarBuku Besar

Sisi kiri: debit; sisi kanan: kreditSisi kiri: debit; sisi kanan: kredit Aset dilaporkan di sisi kiri: bila aset bertambah maka Aset dilaporkan di sisi kiri: bila aset bertambah maka

debit bertambahdebit bertambah Utang dan ekuitas dilaporkan di sisi kanan: bila utang Utang dan ekuitas dilaporkan di sisi kanan: bila utang

atau ekuitas bertambah maka kredit bertambahatau ekuitas bertambah maka kredit bertambah Konsep kesatuan usaha mengharuskan pencatatan Konsep kesatuan usaha mengharuskan pencatatan

dalam buku besar secara berpasangan dalam buku besar secara berpasangan (double entry)(double entry) Pencatatan jumlah rupiah di sebelah debit harus Pencatatan jumlah rupiah di sebelah debit harus

diimbangi dengan jumlah yang sama di sebelah diimbangi dengan jumlah yang sama di sebelah kreditkredit

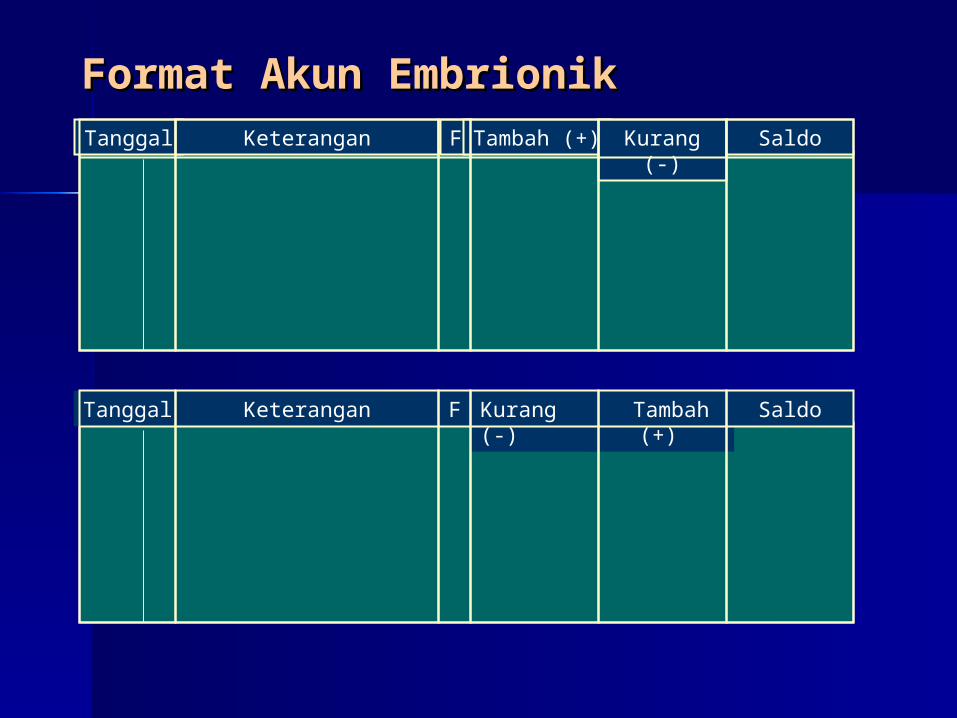

Format Akun EmbrionikFormat Akun EmbrionikTanggal F Tambah (+) Kurang (-) SaldoKeterangan

Tanggal F Kurang (-) Tambah (+) SaldoKeterangan

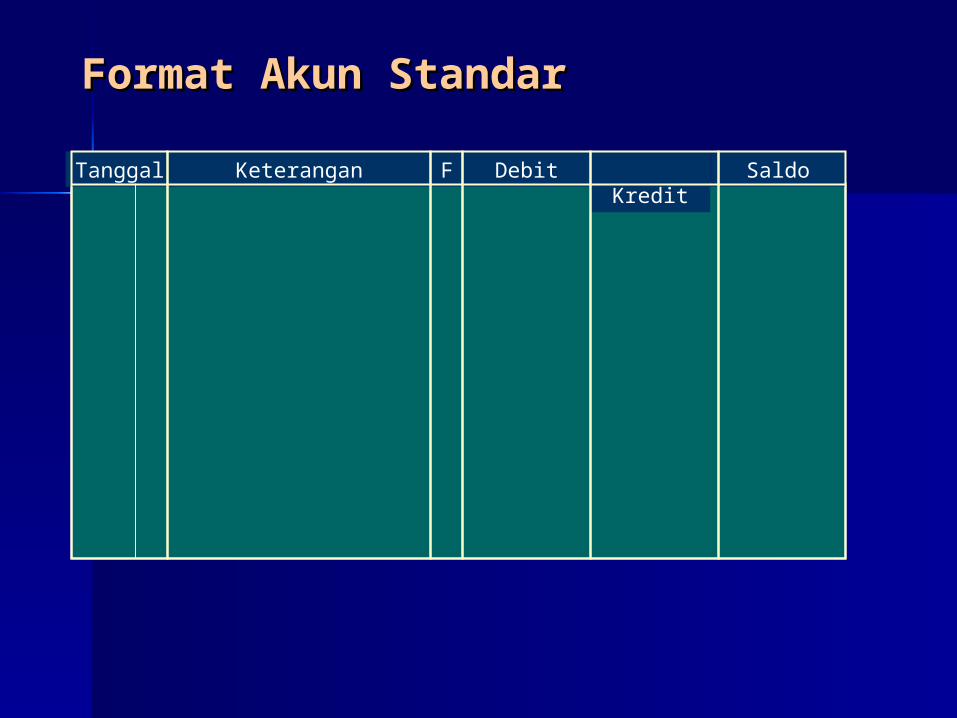

Format Akun StandarFormat Akun Standar

Tanggal F Debit Kredit SaldoKeterangan

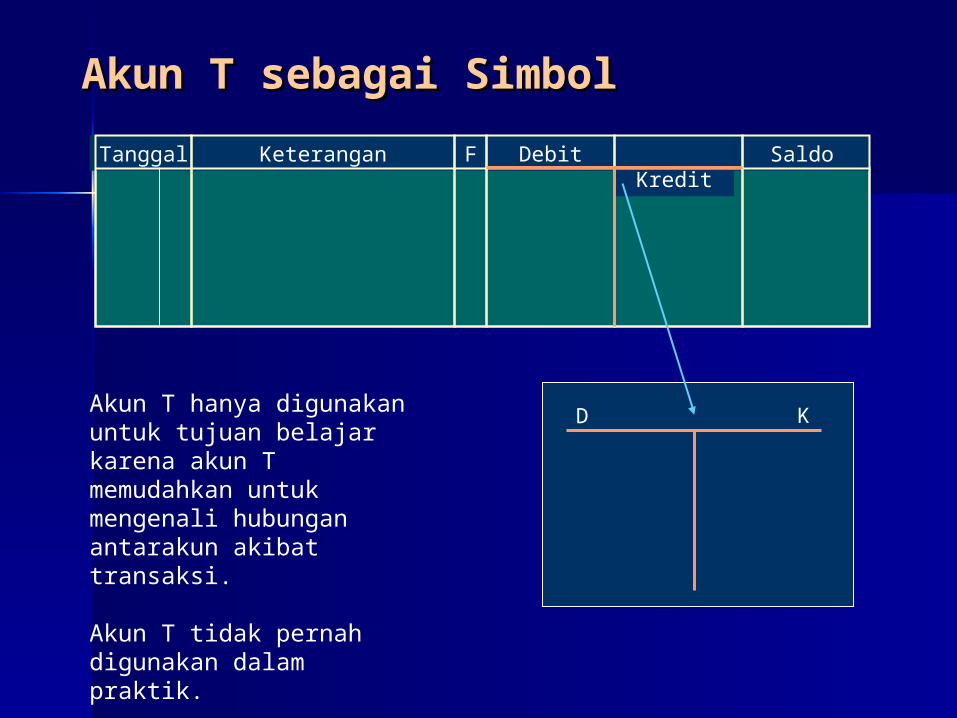

Akun T sebagai SimbolAkun T sebagai Simbol

Tanggal F Debit Kredit SaldoKeterangan

D KAkun T hanya digunakan untuk tujuan belajar karena akun T memudahkan untuk mengenali hubungan antarakun akibat transaksi.

Akun T tidak pernah digunakan dalam praktik.

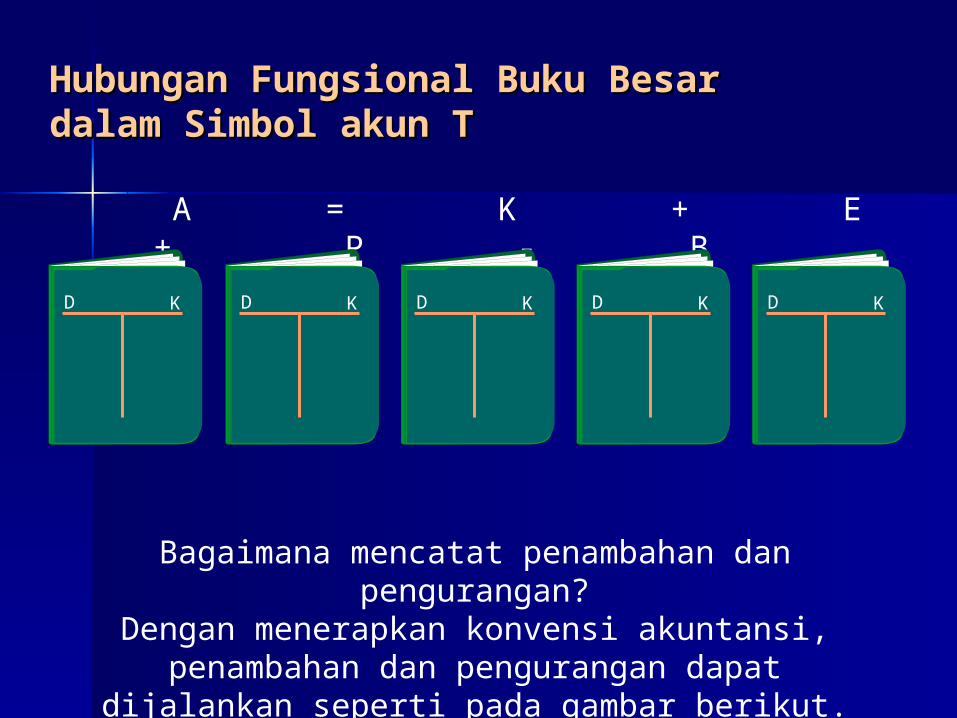

Hubungan Fungsional Buku BesarHubungan Fungsional Buku Besardalam Simbol akun Tdalam Simbol akun T

A = K + E + P - B

Bagaimana mencatat penambahan dan pengurangan?Dengan menerapkan konvensi akuntansi, penambahan dan pengurangan dapat dijalankan seperti pada gambar berikut.

D K D K D K D K D K

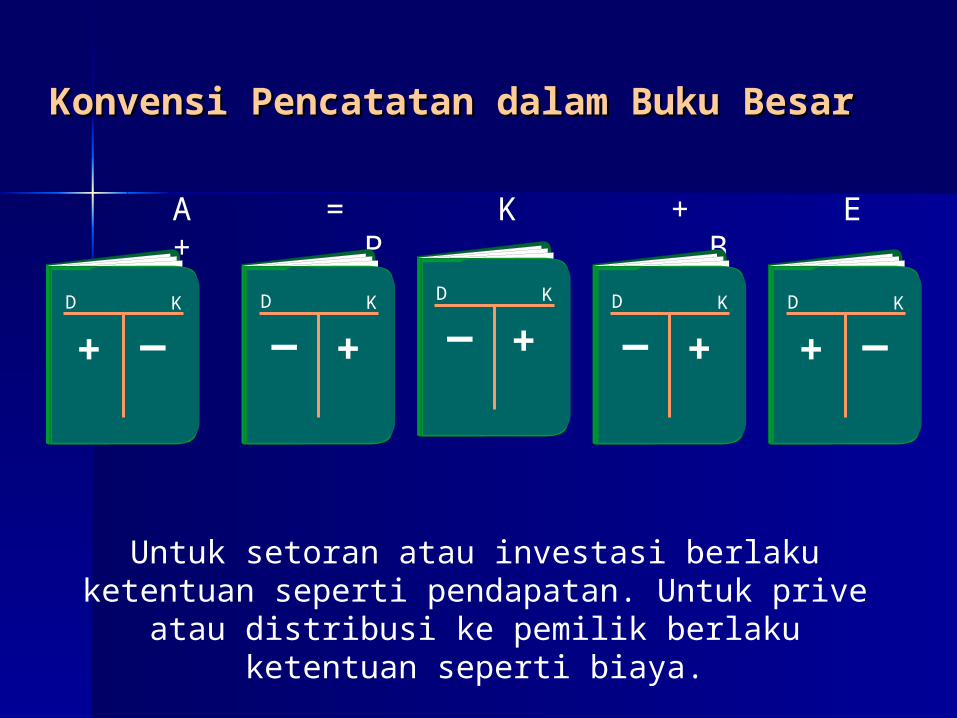

Konvensi Pencatatan dalam Buku BesarKonvensi Pencatatan dalam Buku Besar

A = K + E + P - B

Untuk setoran atau investasi berlaku ketentuan seperti pendapatan. Untuk prive atau distribusi ke pemilik berlaku

ketentuan seperti biaya.

D K

+

_

D K

+

_

D K

+

_

D K

+

_

D K

+

_

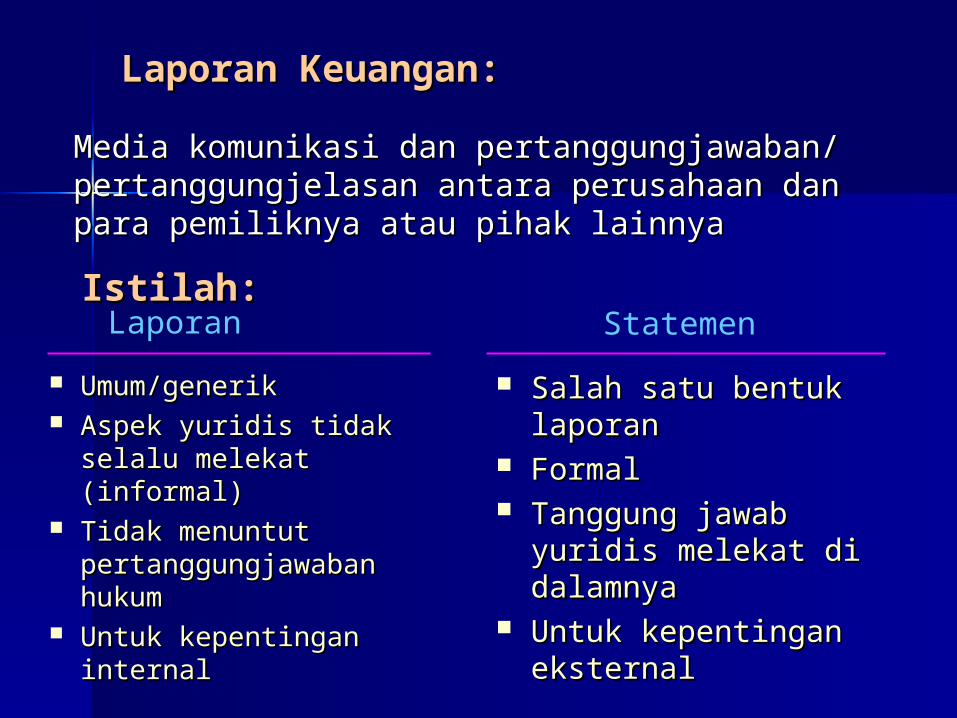

Laporan Keuangan:Laporan Keuangan:

Umum/generikUmum/generik Aspek yuridis tidak Aspek yuridis tidak

selalu melekat (informal)selalu melekat (informal) Tidak menuntut Tidak menuntut

pertanggungjawaban pertanggungjawaban hukumhukum

Untuk kepentingan Untuk kepentingan internalinternal

Media komunikasi dan pertanggungjawaban/ Media komunikasi dan pertanggungjawaban/ pertanggungjelasan antara perusahaan dan para pertanggungjelasan antara perusahaan dan para pemiliknya atau pihak lainnyapemiliknya atau pihak lainnya

LaporanIstilah:Istilah:

Statemen

Salah satu bentuk Salah satu bentuk laporanlaporan

FormalFormal Tanggung jawab Tanggung jawab

yuridis melekat di yuridis melekat di dalamnyadalamnya

Untuk kepentingan Untuk kepentingan eksternaleksternal

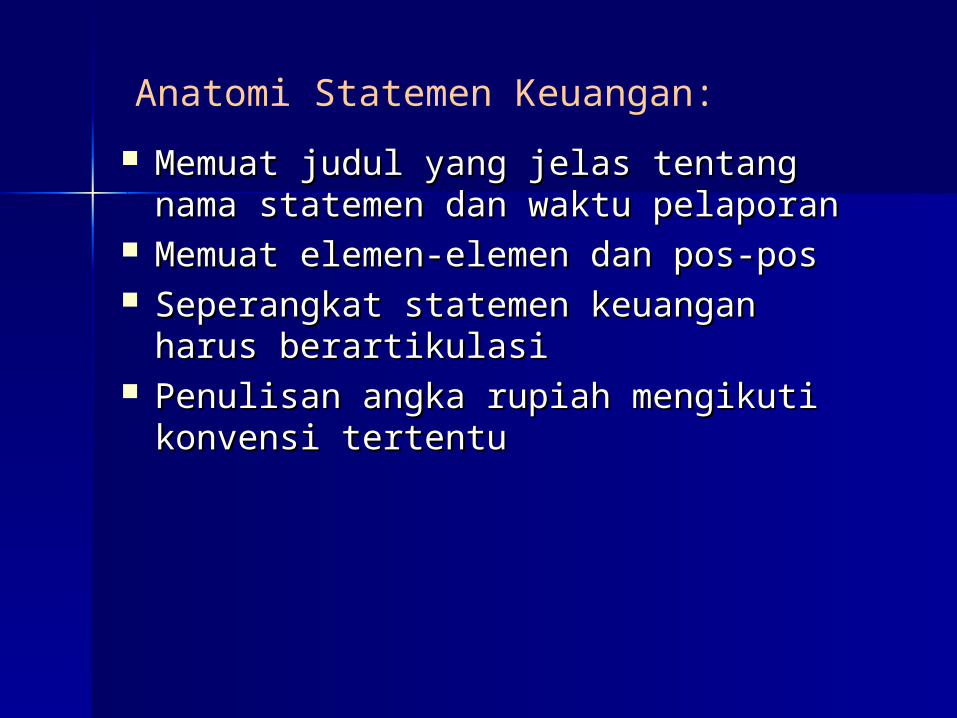

Anatomi Statemen Keuangan:

Memuat judul yang jelas tentang nama Memuat judul yang jelas tentang nama statemen dan waktu pelaporanstatemen dan waktu pelaporan

Memuat elemen-elemen dan pos-posMemuat elemen-elemen dan pos-pos Seperangkat statemen keuangan harus Seperangkat statemen keuangan harus

berartikulasiberartikulasi Penulisan angka rupiah mengikuti Penulisan angka rupiah mengikuti

konvensi tertentukonvensi tertentu

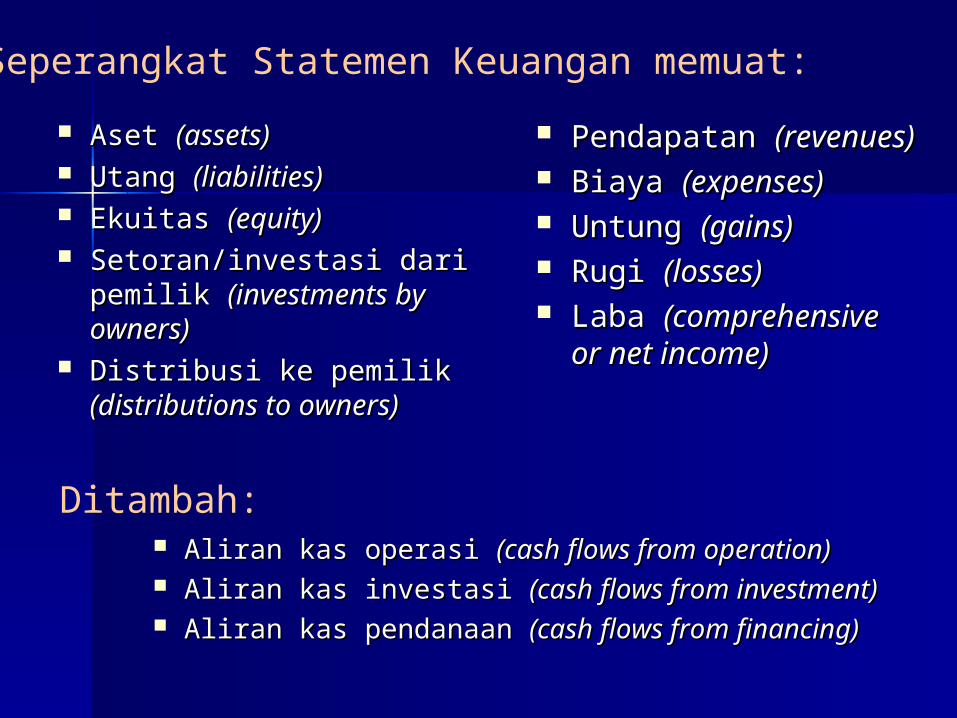

Seperangkat Statemen Keuangan memuat:

Aset Aset (assets)(assets) Utang Utang (liabilities)(liabilities) Ekuitas Ekuitas (equity)(equity) Setoran/investasi dari Setoran/investasi dari

pemilik pemilik (investments by (investments by owners)owners)

Distribusi ke pemilik Distribusi ke pemilik (distributions to owners)(distributions to owners)

Pendapatan Pendapatan (revenues)(revenues) Biaya Biaya (expenses)(expenses) Untung Untung (gains)(gains) Rugi Rugi (losses)(losses) Laba Laba (comprehensive (comprehensive

or net income)or net income)

Ditambah: Aliran kas operasi Aliran kas operasi (cash flows from operation)(cash flows from operation) Aliran kas investasi Aliran kas investasi (cash flows from investment)(cash flows from investment) Aliran kas pendanaan Aliran kas pendanaan (cash flows from financing)(cash flows from financing)

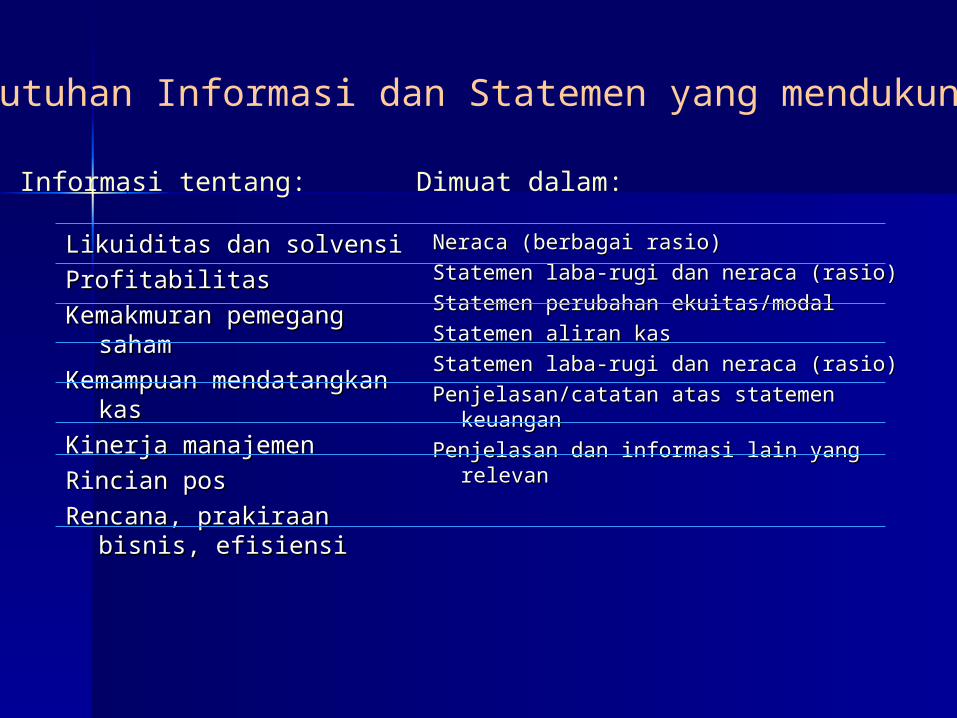

Kebutuhan Informasi dan Statemen yang mendukung:

Likuiditas dan solvensiLikuiditas dan solvensi

ProfitabilitasProfitabilitas

Kemakmuran pemegang Kemakmuran pemegang sahamsaham

Kemampuan Kemampuan mendatangkan kasmendatangkan kas

Kinerja manajemenKinerja manajemen

Rincian posRincian pos

Rencana, prakiraan Rencana, prakiraan bisnis, efisiensibisnis, efisiensi

Neraca (berbagai rasio)Neraca (berbagai rasio)

Statemen laba-rugi dan neraca (rasio)Statemen laba-rugi dan neraca (rasio)

Statemen perubahan ekuitas/modalStatemen perubahan ekuitas/modal

Statemen aliran kasStatemen aliran kas

Statemen laba-rugi dan neraca (rasio)Statemen laba-rugi dan neraca (rasio)

Penjelasan/catatan atas statemen Penjelasan/catatan atas statemen keuangankeuangan

Penjelasan dan informasi lain yang Penjelasan dan informasi lain yang relevanrelevan

Informasi tentang: Dimuat dalam:

Arti Penting Elemen SK:

Perekayasa akuntansi berpikir untuk Perekayasa akuntansi berpikir untuk menentukan objek-objek apa yang harus menentukan objek-objek apa yang harus disajikan dan diukur sehingga orang disajikan dan diukur sehingga orang dapat memperoleh bayangan operasi dapat memperoleh bayangan operasi perusahan secara finansial tanpa harus perusahan secara finansial tanpa harus menyaksikan secara fisik operasi menyaksikan secara fisik operasi perusahaan tersebut.perusahaan tersebut.

Para calon investor bersedia membeli Para calon investor bersedia membeli saham tanpa mereka berkunjung saham tanpa mereka berkunjung langsung ke perusahaan.langsung ke perusahaan.

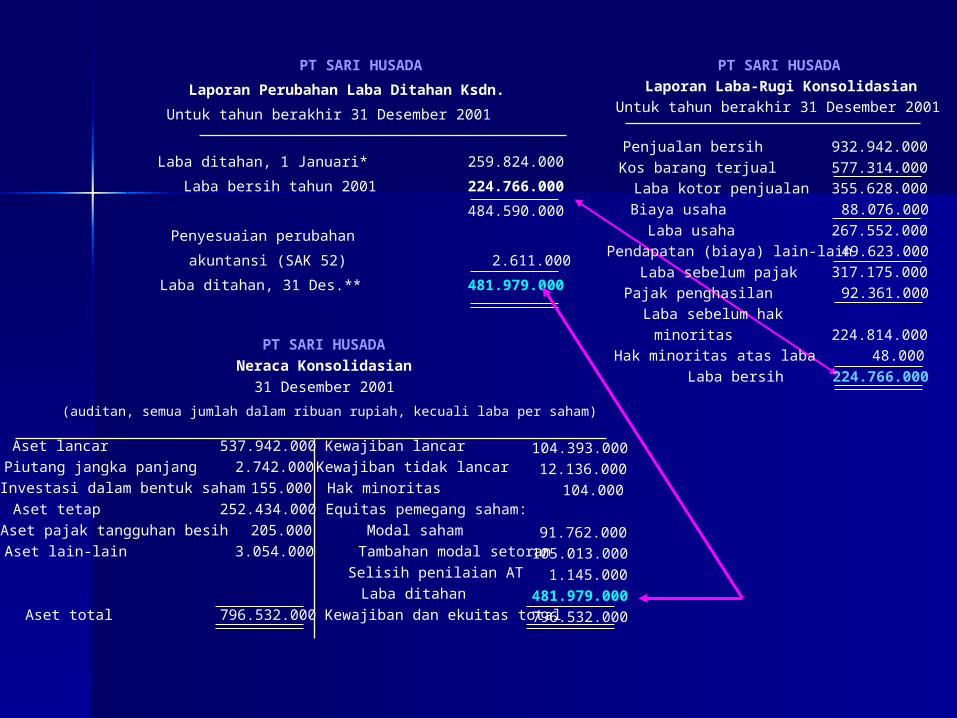

Penjualan bersihKos barang terjual

Laba kotor penjualanBiaya usaha

Laba usahaPendapatan (biaya) lain-lain

Laba sebelum pajakPajak penghasilan

Laba sebelum hak minoritasHak minoritas atas laba

Laba bersih

932.942.000577.314.000355.628.000

88.076.000267.552.000

49.623.000317.175.000

92.361.000

224.814.00048.000

224.766.000

PT SARI HUSADALaporan Laba-Rugi Konsolidasian

Untuk tahun berakhir 31 Desember 2001

259.824.000

224.766.000

484.590.000

2.611.000

481.979.000

Laba ditahan, 1 Januari*

Laba bersih tahun 2001

Penyesuaian perubahan

akuntansi (SAK 52)

Laba ditahan, 31 Des.**

PT SARI HUSADA

Laporan Perubahan Laba Ditahan Ksdn.Untuk tahun berakhir 31 Desember 2001

Aset lancarPiutang jangka panjangInvestasi dalam bentuk saham

Aset tetapAset pajak tangguhan besihAset lain-lain

Aset total

537.942.0002.742.000

155.000252.434.000

205.0003.054.000

796.532.000

Kewajiban lancarKewajiban tidak lancarHak minoritas

Equitas pemegang saham: Modal saham

Tambahan modal setoran Selisih penilaian AT Laba ditahanKewajiban dan ekuitas total

104.393.00012.136.000

104.000

91.762.000105.013.000

1.145.000481.979.000796.532.000

PT SARI HUSADANeraca Konsolidasian

31 Desember 2001

(auditan, semua jumlah dalam ribuan rupiah, kecuali laba per saham)