dampak variabel pemoderasi set kesempatan …staff.uny.ac.id/sites/default/files/penelitian/drs....

TRANSCRIPT

DAMPAK VARIABEL PEMODERASI SET KESEMPATAN INVESTASI TERHADAP

PENGARUH TINGKAT PENDIDIKAN MANAJER, LABA DAN ARUS KAS PADA KINERJA PASAR

(Studi empiris pada perusahaan manufaktur di Indonesia)

Oleh: Dr. Moerdiyanto

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat pendidikan manajer, laba dan arus kas terhadap kinerja pasar perusahaan. Selain itu juga bertujuan untuk menguji dampak variabel pemoderasi set kesempatan investasi terhadap pengaruh dari tingkat pendidikan manajer, laba dan arus kas terhadap kinerja pasar perusahaan manufaktur di Indonesia.

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang listing di Bursa Efek Indonesia periode 2003-2007. Sampel ditetapkan dengan metode purposive sampling yang diperoleh sebanyak 60 perusahaan. Pengumpulan data dilakukan dengan metode dokumentasi dan kuesioner, sedangkan analisis data dilakukan dengan teknik moderated regression analysis dengan model regresi data panel. Analisis digunakan dengan software program EVIEWS. Hasil penelitian menemukan bahwa pengaruh tingkat pendidikan manajer terhadap kinerja pasar adalah positif dan signifikan dengan t statistik 1,984 pada nilai probabilitas 0,048. Laba juga berpengaruh secara positif dan signifikan terhadap kinerja pasar dengan t statistik 2,333 pada nilai probabilitas sig. 0,026. Arus kas berpengaruh negatif dan signifikan pada alfa 5% dengan t statisktik -2,006 pada nilai probabilitas sig. 0,046. Dengan variabel pemoderasi set kesempatan investasi ditemukan bahwa koefisien regresi interaksi AK*SKI adalah positif dan signifikan yaitu β= 0,0002 dengan t statistik 2,656 pada nilai probabilitas sig. 0,008. Artinya bahwa semakin tringgi set kesempatan investasi, maka pengaruh arus kas terhadap kinerja pasar perusahaan juga semakin tinggi. Namun demikian, set kesempatan investasi gagal memoderasi pengaruh laba dan tingkat pendidikan manajer terhadap kinerja pasar perusahaan karena nilai probabilitas signifikansinya lebih besar dari 0,05.

Kata kunci : Kinerja pasar, Tingkat pendidikan manajer, Laba, Arus kas dan Set Kesempatan investasi

Latar belakang Masalah.

Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya. Di pasar modal, parameter kinerja perusahaan antara

lain diukur dengan laba dan arus kas. Namun, untuk kondisi pasar modal Indonesia

pertimbangan investasi masih banyak didasarkan pada informasi non akuntansi (Parawiyati

dan Baridwan, 1998). Informasi non akuntansi yang penting untuk mengukur kinerja

perusahaan antara lain informasi tentang tingkat pendidikan manajer (Wright, 1987) yang

juga dipublikasikan pada bagian catatan atas laporan keuangan.

Ball dan Brown (1968) membuktikan manfaat laba dan menemukan bahwa perusahaan

dengan laba meningkat atau menurun juga diikuti peningkatan dan penurunan harga saham

selama periode pengamatan. Studi yang sama dilakukan Beaver (1968) membuktikan bahwa

perilaku harga dan volume perdagangan di sekitar tanggal pengumuman mengindikasikan

laba tahunan mengandung informasi yang relevan untuk penilaian kinerja perusahaan.

Beberapa penelitian yang lain melakukan pengujian manfaat laporan arus kas dilakukan

oleh Triyono (1998), Gantyowati (1998), Wahyuni (1998), Cahyani (1998), Gultom (1999),

Sutopo (2001) yang menemukan bahwa arus kas berpengaruh signifikan terhadap kinerja

pasar.

Selain uji informasi keuangan, dengan semakin kompleksnya tantangan bisnis akibat

globalisasi, dan perubahan teknologi yang cepat, maka informasi non keuangan seperti tingkat

pendidikan manajer menjadi penting. Manajer termasuk kategori human capital derajat

tertinggi, yaitu intelectual capital yang paling sulit digantikan dan memiliki value added

tinggi serta berperan sentral dalam mencapai kinerja perusahaan (Stewart, 1997). Menurut

human capital theory, pendidikan merupakan investasi yang akan memberikan keuntungan

melalui produktivitas kerja (Cohen, 1993). Human capital theory berasumsi bahwa nilai

keuntungan investasi pendidikan yang berupa perbedaan penghasilan merupakan aktualisasi

diri dari nilai produktivitas marginal seseorang sebagai hasil dari perbedaan investasi human

capital melalui pendidikan. Penelitian tentang hubungan pendidikan dengan kinerja

perusahaan dilakukan oleh Ginn (2000) menemukan bahwa peningkatan kinerja organisasi

ditentukan oleh pendidikan yang dimiliki manajer. Di Indonesia, Yunus (2000) yang menguji

hubungan pendidikan dan keterampilan dengan produktivitas kerja karyawan industri di Jawa

Timur. Dengan analisis private rate of return, diperoleh nilai koefisien efisiensi eksternal

pendidikan dan pelatihan sebesar 43,24%, lebih besar dibanding pengalaman kerja yang

hanya sebesar 11%. Berdasarkan hasil-hasil uji empiris di atas menunjukkan bahwa laba, arus

kas dan pendidikan manajer merupakan prediktor kinerja perusahaan yang akhirnya akan

mempengaruhi reaksi pasar dan return saham.

Penelitian ini bermaksud menguji hubungan informasi laba, arus kas dan tingkat

pendidikan manajer terhadap kinerja perusahaan dengan mempertimbangkan faktor Set

Kesempatan Investasi (SKI). Pada penelitian ini, informasi keuangan (laba dan arus kas) dan

informasi nonkeuangan (pendidikan manajer) dijadikan variabel independen terhadap kinerja

perusahaan karena alasan berikut ini.

Alasan mempertimbangkan faktor SKI dalam menguji hubungan laba, arus kas dan

pendidikan manajer dengan kinerja perusahaan adalah seperti berikut. Set kesempatan

investasi sebagai nilai pilihan-pilihan investasi tergantung pada kebijakan manajer untuk

melakukan pengeluaran modal (discretionary expenditure) di masa depan yang dapat

dipandang sebagai pilihan pertumbuhan (Kole, 1991). Setiap pilihan pertumbuhan

dipengaruhi oleh bidang bisnis berdasarkan pada keunggulan bersaing. Oleh karena setiap

perusahaan berbeda, maka SKI diduga juga berbeda secara cross sectional, sehingga reaksi

pasar terhadap informasi laba, arus kas dan tingkat pendidikan manajer juga berbeda.

Penggunaan variabel SKI dalam menjelaskan pengaruhnya terhadap asosiasi antara

laba, arus kas dengan reaksi pasar sebagai manifestasi kinerja perusahaan, mendasarkan pada

free cashflow hypothesis (Jensen,1986) dan pecking order hypothesis (Myers dan Majluf,

1984). Hipotesis tersebut menyatakan bahwa pemilihan kesempatan investasi dengan

pengelolaan arus kas yang efisien memperkuat hubungan informasi fundamental dan reaksi

pasar, sedangkan pemilihan kesempatan investasi dengan pengelolaan aliran kas yang

oportunistik memperlemah hubungan informasi fundamental dan reaksi pasar (Vogt, 1994;

Vogt dan Vu, 2000).

Lang dan Litzenberger (1989) menjelaskan bahwa perubahan dividen mencerminkan

perubahan kebijakan investasi karena adanya pertumbuhan. Temuan mereka mendukung

hipotesis free cash flow di mana manajer dengan arus kas bebas substansial akan lebih

menyukai kebijakan investasi dengan return di bawah biaya modal atau memboroskannya

pada ketidakefisienan dalam organisasi dibandingkan mendistribusinya kepada pemegang

saham. Investasi yang tidak bermanfaat bagi perusahaan dengan pertumbuhan rendah akan

menurunkan nilai perusahaan dan direaksi negatif oleh pasar.

Temuan Griner dan Gordon (1995) mendukung hipotesis pecking order. Mereka

menemukan bahwa ketergantungan pembelanjaan modal terhadap arus kas internal tidak

disebabkan oleh konflik kepentingan antara manajer dan pemegang saham, tetapi sebagai

konsekuensi adanya informasi asimetri antara manajer dengan pemegang saham. Temuan ini

mendukung pecking order hypothesis karena manajer masih mempertimbangkan kepentingan

pemegang saham sehingga tidak membelanjakan dana yang berlebih demi kepentingan

pribadinya. Atas dasar temuan empiris tersebut, informasi SKI dapat menjadikan informasi

laba, arus kas dan tingkat pendidikan manajer mempunyai kemampuan yang berbeda dalam

memprediksi return saham.

Motivasi penelitian ini adalah sebagai berikut. Pertama, beberapa penelitian

sebelumnya menunjukkan bahwa hubungan informasi laba dan arus kas terhadap kinerja

perusahaan tidak selalu positif. Hal ini menunjukkan bahwa hubungan laba dan arus kas

dengan kinerja perusahaan belum konklusif. Penelitian ini mencari jawaban atas hubungan

yang tidak konklusif tersebut dengan mempertimbangkan faktor SKI sebagai variabel

pemoderasi. Kedua, faktor tingkat pendidikan manajer sebagai informasi tentang intellectual

capital yang secara khusus dibutuhkan agar dapat berkinerja lebih baik untuk memaksimalkan

kinerja perusahaan belum dipertimbangkan pada penelitian sebelumnya. Ketiga, faktor SKI

belum dipertimbangkan dalam penelitian-penelitian terdahulu yang menguji hubungan

informasi laba dan arus kas maupun tingkat pendidikan manajer dengan kinerja perusahaan.

Faktor ini penting untuk dipertimbangkan dengan alasan sebagaimana dikemukakan di atas.

Berdasarkan motivasi tersebut maka penelitian ini menyediakan bukti empiris yang dapat

membantu pelaku pasar untuk mempertimbangkan SKI dalam menilai hubungan laporan

laba dan arus kas dengan reaksi pasar. Pelaku pasar dapat memilih portofolio investasi

sahamnya yang memiliki SKI tinggi dengan pengelolaan kas yang efisien yaitu arus kas

dirancang untuk dibagikan dalam bentuk dividen atau untuk membeli kembali saham yang

beredar.

Permasalahan yang akan diuji secara empiris dalam penelitian ini dapat dirangkum

sebagai berikut: (a) apakah laba, arus kas dan pendidikan manajer mempengaruhi kinerja

perusahaan?, dan (b) bagaimana dampak SKI terhadap pengaruh laba, arus kas dan

pendidikan manajer terhadap kinerja perusahaan? .

Berdasarkan permasalah tersebut, riset ini bertujuan untuk: (1) menguji pengaruh

laba pada kinerja perusahaan, (2) menguji pengaruh arus kas pada kinerja perusahaan, (3)

menguji pengaruh pendidikan manajer pada kinerja perusahaan dan (4) menguji apakah

dengan SKI yang semakin tinggi pengaruh laba, arus kas dan pendidikan manajer pada

kinerja perusahaan semakin kuat.

Kajian Literatur dan Pengembangan Hipotesis.

1. Faktor-faktor yang mempengaruhi kinerja pasar perusahaan.

Studi tentang kandungan informasi laba, dan arus kas telah menemukan hasil yang

tidak selalu positif (Rayburn, 1987; Bowen et al., 1986; Bernard dan Stober, 1989; Livnat

dan Zarowin, 1990; Jenings, 1990; Asyik, 1998; Gultom, 1999; dan Sutopo, 2001). Temuan

yang tidak konsisten tersebut diduga akibat adanya kebijakan manajer dalam menentukan

pilihan rasional tentang investasi yang mendatangkan keuntungan di masa depan. Pilihan

rasional tersebut sangat ditentukan oleh kapabilitas intelektual (intelectual capacity) manajer

dalam menilai prospek bisnis di masa depan. Hal ini dibuktikan oleh Cohn (1979) dengan

simple correlation approach menguji teori human capital dengan mengkorelasikan antara

pendidikan dengan prestasi kerja. Hasil penelitian menemukan adanya hubungan positif dan

signifikan. Selanjutnya, ditemukan pula bahwa tingkat pendidikan mempengaruhi kinerja

perusahaan (Kelsey,dkk, 1983; Wright, 1987). Keputusan mengenai pilihan investasi yang

ditetapkan berdasarkan kapabilitas intelektual tersebut akan mengakibatkan perubahan

posisi arus kas dan laba perusahaan sehingga kandungan informasi laba dan arus kas juga

berbeda. Oleh karena itu mempertimbangkan variabel pemoderasi dalam penelitian

kandungan informasi laba, dan arus kas ini menjadi sangat penting (Sutopo, 2001).

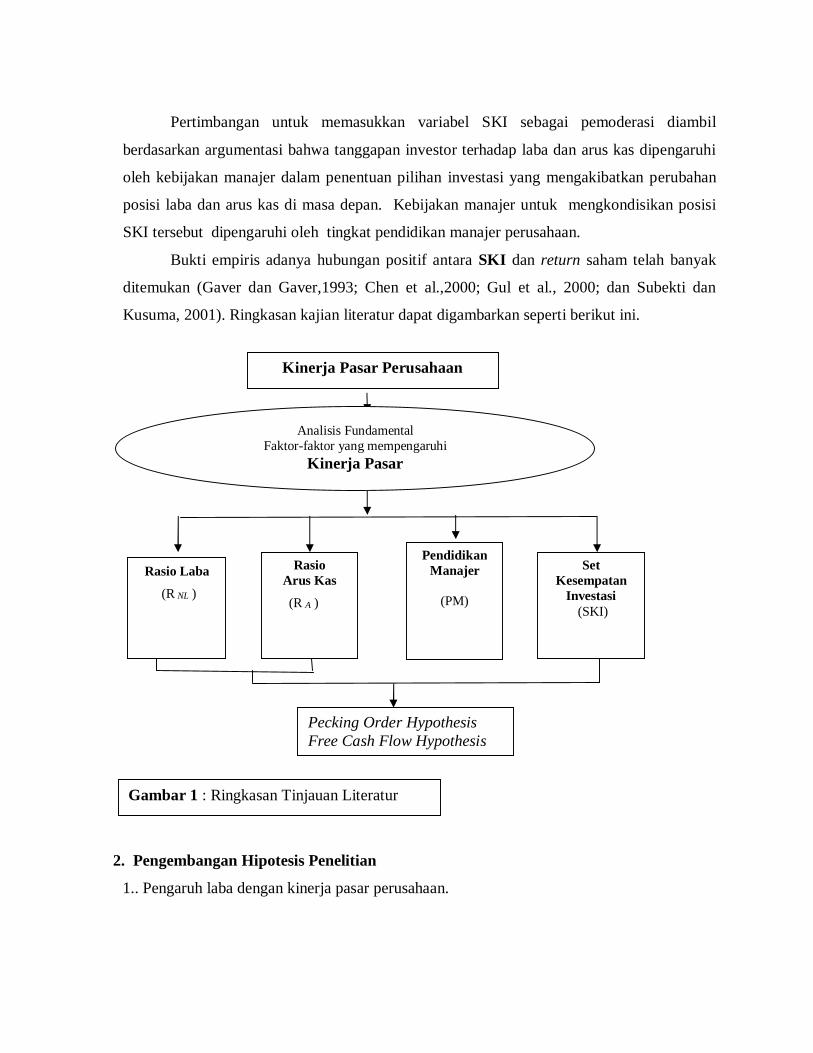

Pertimbangan untuk memasukkan variabel SKI sebagai pemoderasi diambil

berdasarkan argumentasi bahwa tanggapan investor terhadap laba dan arus kas dipengaruhi

oleh kebijakan manajer dalam penentuan pilihan investasi yang mengakibatkan perubahan

posisi laba dan arus kas di masa depan. Kebijakan manajer untuk mengkondisikan posisi

SKI tersebut dipengaruhi oleh tingkat pendidikan manajer perusahaan.

Bukti empiris adanya hubungan positif antara SKI dan return saham telah banyak

ditemukan (Gaver dan Gaver,1993; Chen et al.,2000; Gul et al., 2000; dan Subekti dan

Kusuma, 2001). Ringkasan kajian literatur dapat digambarkan seperti berikut ini.

2. Pengembangan Hipotesis Penelitian

1.. Pengaruh laba dengan kinerja pasar perusahaan.

Rasio Laba

(R NL )

Rasio Arus Kas

(R A )

Pendidikan Manajer

(PM)

Set Kesempatan

Investasi (SKI)

Pecking Order Hypothesis Free Cash Flow Hypothesis

Kinerja Pasar Perusahaan

Analisis Fundamental Faktor-faktor yang mempengaruhi

Kinerja Pasar

Gambar 1 : Ringkasan Tinjauan Literatur

Laba adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam

bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal

(SAK,1994). Laba merupakan hasil akhir kebijakan investasi yang dilakukan manajemen

sehingga merupakan cerminan kesehatan perusahaan. Investor memerlukan informasi laba

perusahaan karena informasi tersebut dapat digunakan untuk menilai kinerja perusahaan

di pasar bursa, yaitu kemampuan saham perusahaan dalam memberikan return dalam

bentuk capital gain (Utami, 1998). Beaver dan Ryan (1987) memberi bukti empiris

bahwa perubahan tingkat laba mempunyai hubungan positif dan signifikan terhadap

kinerja pasar atau return saham. Bahkan ia menyimpulkan bahwa perubahan tingkat laba

mempunyai hubungan yang lebih erat dengan perubahan return saham dibandingkan

dengan perubahan arus kas. Pasar bereaksi terhadap informasi laba karena berbagai

alasan. Pasar dapat bereaksi positif terhadap jumlah laba yang dipandang sebagai sinyal

positif karena harapan pasar atas laba di masa depan. Pasar berharap dengan laba yang

besar dapat memacu investasi yang menghasilkan net present value positif sehingga

meningkatkan laba di masa depan. Laba yang tinggi menunjukkan tingkat kesehatan

perusahaan. Laba yang tinggi menggambarkan tingkat pertumbuhan penciptaan laba

perusahaan di masa mendatang. Semakin sehat perusahaan semakin tinggi kinerja

perusahaan tersebut. Tingginya kinerja perusahaan tercermin pada return bagi pemegang

saham baik yang diperoleh melalui nilai pasar saham, dividen atau laba ditahan di

perusahaan guna investasi yang meningkatkan pertumbuhan maupun digunakan untuk

mengurangi utang sehingga meningkatkan nilai ekuitas dan nilai total perusahaan.

Berdasarkan landasan berifikir tersebut, maka dihipotesiskan sebagai berikut:

H1: Laba memiliki pengaruh positif terhadap kinerja pasar.

2. Pengaruh arus kas terhadap kinerja pasar perusahaan.

Aliran kas merupakan hasil kebijakan manajemen atas kebijakan investasi,

pendanaan dan operasi bisnis sehingga merupakan cerminan kinerja perusahaan. Aliran

kas yang tinggi menunjukkan tingginya tingkat kesehatan perusahaan. Aliran kas yang

tinggi juga menggambarkan tingkat pertumbuhan penciptaan kas di masa mendatang.

Semakin sehat kinerja suatu perusahaan maka akan semakin tinggi nilai pemegang saham

di perusahaan tersebut. Tingginya nilai pemegang saham tercermin pada return bagi

pemegang saham baik yang diperoleh melalui nilai pasar saham, dividen atau laba

ditahan di perusahaan untuk investasi yang meningkatkan pertumbuhan perusahaan

maupun untuk mengurangi utang sehingga meningkatkan nilai ekuitas dan nilai total

perusahaan. Livnat dan Zarowin (1994) memberikan bukti empiris bahwa aliran kas

total berasosiasi positif dengan return. Maka dihipotesiskan bahwa:

H2: Arus kas mempunyai pengaruh positif terhadap kinerja pasar perusahaan

3. Pengaruh tingkat pendidikan manajer pada kinerja pasar perusahaan.

Manajer termasuk kategori human capital derajat tertinggi dengan value added

besar yang paling sulit digantikan, dan memiliki peran sentral dalam mencapai kinerja

perusahaan (Stewart, 1997). Banyaknya tantangan bisnis membawa implikasi bahwa

hanya organisasi yang memiliki manajer dengan pendidikan dan kapabilitas tinggi yang

mampu dengan cepat mengubah strategi menjadi tindakan, mengelola proses secara

efisien, dan memaksimalkan kontribusi sumberdaya manusia untuk menciptakan

pertumbuhan perusahaan secara kontinyu (Ulrich,1998). Becker dan Gerhart (1996)

menyatakan bahwa peran pendidikan bagi seorang manajer adalah sebagai pencipta nilai

untuk keunggulan kompetitif melalui penurunan biaya, orientasi pada pelanggan,

komitmen kerja dan produktivitas kerja, dan peningkatan kinerja perusahaan. Wright

(1987) dalam penelitiannya di Amerika Serikat menyimpulkan bahwa manajer yang

memiliki pendidikan Master of Business Administration (MBA) memiliki keunggulan

kinerja dibandingkan mereka yang hanya memiliki gelar Bachelor Administration (BA).

Keunggulan komparatif MBA adalah keterampilan kepemimpinan dan kemampuan

analisis pada level manajer untuk dapat mengambil keputusan investasi yang

menguntungkan.

Pendidikan dan pengalaman manajer menunjukkan derajat kemampuan mencipta

nilai keunggulan kompetetif yang merupakan cerminan kinerja perusahaan. Pendidikan

dan pengalaman yang tinggi dapat menggambarkan tingginya tingkat produktivitas kerja.

Produktivitas kerja yang tinggi juga menunjukkan tingkat penciptaan kas perusahaan di

masa mendatang. Semakin tinggi produktivitas perusahaan semakin tinggi kinerja

perusahaan tersebut. Tingginya kinerja perusahaan tercermin pada return bagi pemegang

saham baik yang diperoleh melalui nilai pasar saham dan dividen. Kinerja perusahaan

juga tercermin dari laba ditahan di perusahaan guna investasi yang meningkatkan

pertumbuhan, sehingga meningkatkan nilai total perusahaan. Berdasar landasan berfikir

tersebut maka dihipotesiskan bahwa:

H3: Pendidikan manajer memiliki pengaruh positif terhadap kinerja pasar perusahaan.

4. Pengaruh rasio laba, rasio arus kas dan tingkat pendidikan terhadap kinerja perusahaan

dengan pemoderasi SKI

Pertumbuhan merupakan faktor penting yang mempengaruhi pandangan investor

terhadap perilaku manajer terhadap pemanfaatan laba, arus kas, dan kreatifitas yang

ditunjukkan oleh pendidikan manajer. Ketika laba, aliran kas dan pendidikan manajer

tinggi, investor berharap manajer dengan kebijakannya akan mendistribusi laba dan arus

kas untuk membayar dividen atau pembelian kembali saham. Tetapi ketika diketahui

bahwa pada saat itu pertumbuhan perusahaan juga tinggi, investor tidak akan menuntut

pendistribusian tersebut, sehingga meskipun pembagian dividen kecil tetapi pasar tidak

akan bereaksi negatif dan kinerja pasar saham perusahaan tidak menurun, karena

perusahaan memiliki prospek arus kas yang bagus di masa mendatang. Akan tetapi, ketika

tingkat pertumbuhan rendah, pasar hanya akan bereaksi positif jika manajer melakukan

pendistribusian laba dan arus kas serta menjaga produkstivitas kerjanya. Pasar akan

bereaksi negatif atau kinerja perusahaan di pasar saham akan menurun, ketika laba dan

arus kas tetap ditahan oleh perusahaan serta produktivitas kerja manajer menurun.

Berdasar landasan berfikir tersebut maka dihipotesiskan bahwa:

H4: SKI yang tinggi akan memperkuat pengaruh positif laba, arus kas dan pendidikan

manajer terhadap kinerja pasar perusahaan

Metode Penelitian.

a. Pemilihan Sampel dan sumber data.

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI). Sampel penelitan adalah perusahaan manufaktur yang terdaftar di BEI

dari tahun 2001 sampai akhir tahun 2005. Sampel dipilih dengan kriteria sebagai berikut:

(a) terdaftar di BEI pada tahun 2003-2007, (b) menerbitkan laporan keuangan auditan

lengkap dengan periode berakhir 31 Desember, secara berturut-turut, (c) menggunakan mata

uang rupiah dalam laporan keuangannya, (d) sahamnya termasuk saham yang aktif

diperdagangkan yaitu jika saham tersebut selama 3 bulan diperdagangkan lebih dari 75. Dan

ditemukan sebanyak 60 perusahaan manufaktur sebagai sampel.

Data yang dikumpulkan untuk pengujian hipotesis-hipotesis penelitian ini

merupakan data sekunder yang diperoleh dari laporan keuangan tahunan (annual report)

masing-masing perusahaan selama periode 2003-2007 yang diperoleh melalui Bursa Efek

Indonesia dan Bapepam dan Pojok BEI Fakultas Ilmu Sosial dan Ekonomi Universitas

Negeri Yogyakarta. Laporan keuangan yang dimaksud dalam penelitian ini adalah laporan

keuangan yang pertama kali diterbitkan dan bukan yang telah direvisi kemudian. Data pasar

modal diperoleh dari Indonesian Securities Market Database (ISMD) Fakultas Ilmu Sosial

dan Ekonomi Universitas Negeri Yogyakarta.

b. Formulasi model untuk menguji hipotesis

Untuk menguji hipotesis 1 sampai dengan 5 digunakan model Moderated

Regression Analysis (MRA) sebagai berikut:

Ret it = α it + β it L it +β it AK it +β it PM it +β it SKI it +β it L it *SKI it + β it AK it it *SKI+ β it PM it *SKI it +ε it …............................................................................................ (2)

Ket.:Ret = actual return (kinejar pasar), L = laba, AK = arus kas, PM = pend. manajer. L it *SKI it = interaksi laba dan SKI, AK it *SKI it = interaksi arus kas dan SKI, PM it *SKI it = interaksi pendidikan manajer dan SKI.

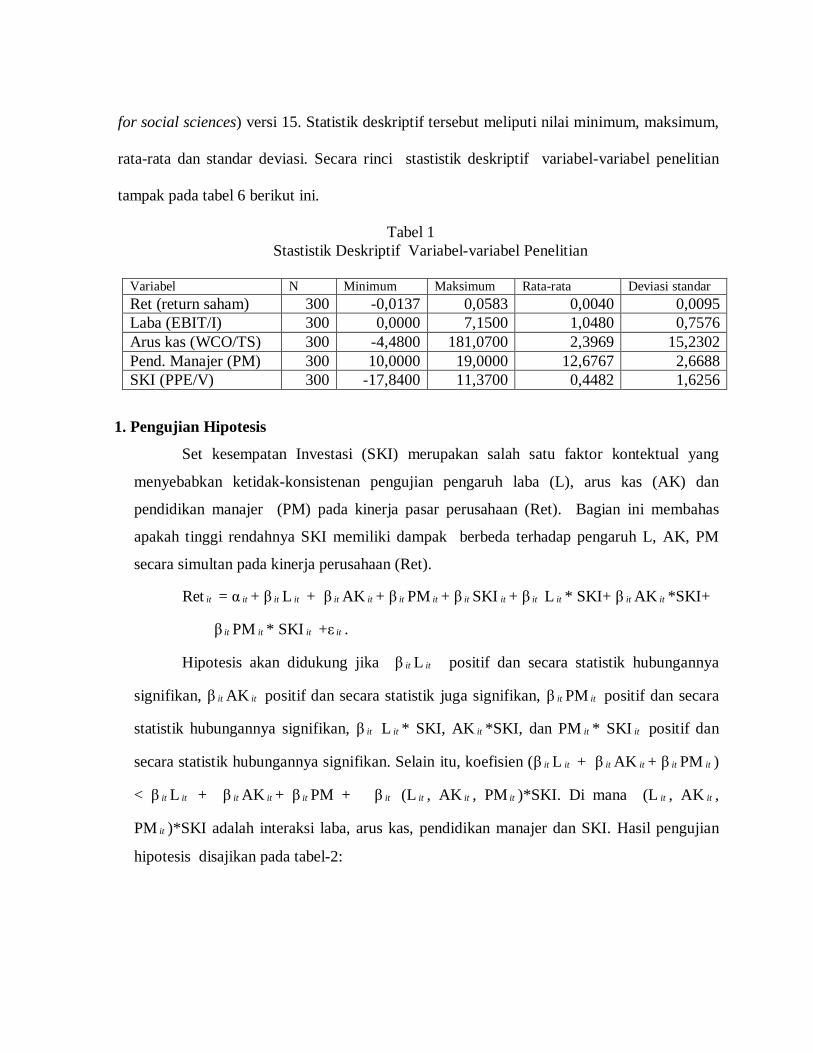

Analisis dan Pembahasan

Bagian ini menggambarkan deskripsi variabel penelitian yang berasal dari sampel

penelitian yang terdiri dari 60 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

yang menyampaikan laporan keuangannya dengan periode per 31 Desember selama 5 (lima)

tahun berturut-turut sejak tahun 2003 sampai dengan 2008. Statistik deskriptif ini digunakan

untuk menyediakan informasi yang melatarbelakangi hasil temuan empiris (Sekaran, 1992).

Perhitungan statistik deskriptif dalam penelitian ini menggunakan SPSS (statistical program

for social sciences) versi 15. Statistik deskriptif tersebut meliputi nilai minimum, maksimum,

rata-rata dan standar deviasi. Secara rinci stastistik deskriptif variabel-variabel penelitian

tampak pada tabel 6 berikut ini.

Tabel 1 Stastistik Deskriptif Variabel-variabel Penelitian

Variabel N Minimum Maksimum Rata-rata Deviasi standar Ret (return saham) 300 -0,0137 0,0583 0,0040 0,0095 Laba (EBIT/I) 300 0,0000 7,1500 1,0480 0,7576 Arus kas (WCO/TS) 300 -4,4800 181,0700 2,3969 15,2302 Pend. Manajer (PM) 300 10,0000 19,0000 12,6767 2,6688 SKI (PPE/V) 300 -17,8400 11,3700 0,4482 1,6256

1. Pengujian Hipotesis

Set kesempatan Investasi (SKI) merupakan salah satu faktor kontektual yang

menyebabkan ketidak-konsistenan pengujian pengaruh laba (L), arus kas (AK) dan

pendidikan manajer (PM) pada kinerja pasar perusahaan (Ret). Bagian ini membahas

apakah tinggi rendahnya SKI memiliki dampak berbeda terhadap pengaruh L, AK, PM

secara simultan pada kinerja perusahaan (Ret).

Ret it = α it + β it L it + β it AK it + β it PM it + β it SKI it + β it L it * SKI+ β it AK it *SKI+

β it PM it * SKI it +ε it .

Hipotesis akan didukung jika β it L it positif dan secara statistik hubungannya

signifikan, β it AK it positif dan secara statistik juga signifikan, β it PM it positif dan secara

statistik hubungannya signifikan, β it L it * SKI, AK it *SKI, dan PM it * SKI it positif dan

secara statistik hubungannya signifikan. Selain itu, koefisien (β it L it + β it AK it + β it PM it )

< β it L it + β it AK it + β it PM + β it (L it , AK it , PM it )*SKI. Di mana (L it , AK it ,

PM it )*SKI adalah interaksi laba, arus kas, pendidikan manajer dan SKI. Hasil pengujian

hipotesis disajikan pada tabel-2:

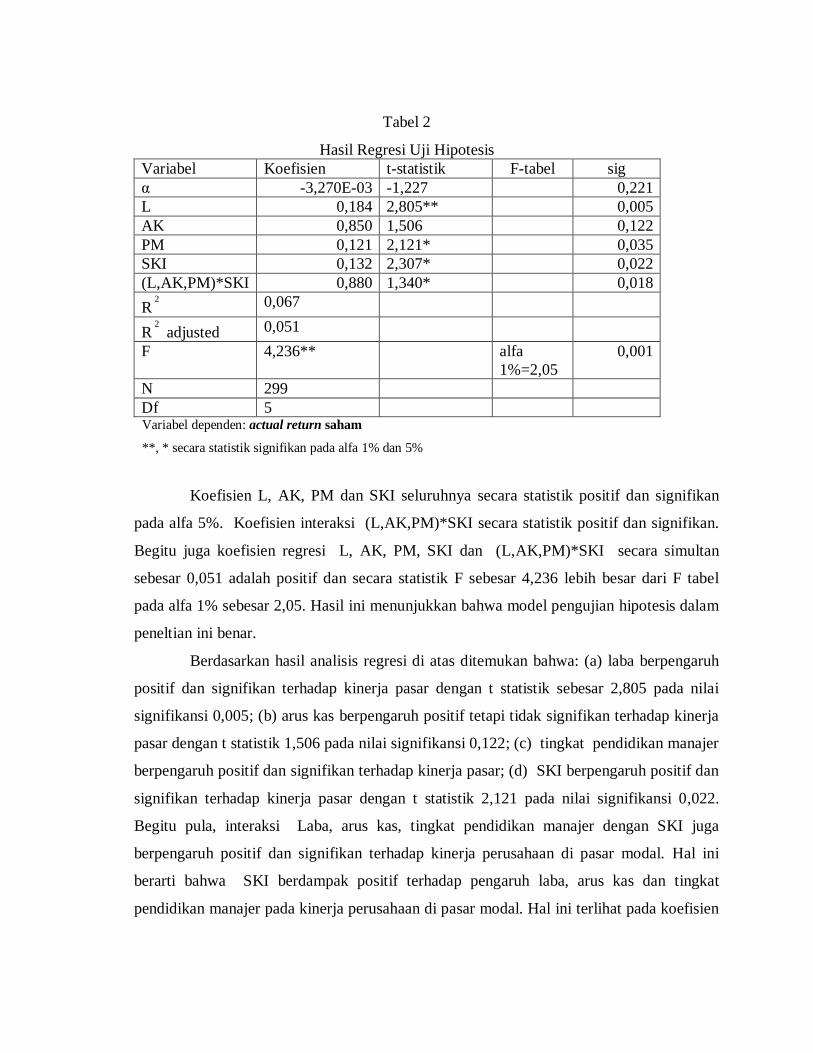

Tabel 2

Hasil Regresi Uji Hipotesis Variabel Koefisien t-statistik F-tabel sig α -3,270E-03 -1,227 0,221 L 0,184 2,805** 0,005 AK 0,850 1,506 0,122 PM 0,121 2,121* 0,035 SKI 0,132 2,307* 0,022 (L,AK,PM)*SKI 0,880 1,340* 0,018 R

2 0,067

R2

adjusted 0,051 F 4,236** alfa

1%=2,05 0,001

N 299 Df 5 Variabel dependen: actual return saham

**, * secara statistik signifikan pada alfa 1% dan 5%

Koefisien L, AK, PM dan SKI seluruhnya secara statistik positif dan signifikan

pada alfa 5%. Koefisien interaksi (L,AK,PM)*SKI secara statistik positif dan signifikan.

Begitu juga koefisien regresi L, AK, PM, SKI dan (L,AK,PM)*SKI secara simultan

sebesar 0,051 adalah positif dan secara statistik F sebesar 4,236 lebih besar dari F tabel

pada alfa 1% sebesar 2,05. Hasil ini menunjukkan bahwa model pengujian hipotesis dalam

peneltian ini benar.

Berdasarkan hasil analisis regresi di atas ditemukan bahwa: (a) laba berpengaruh

positif dan signifikan terhadap kinerja pasar dengan t statistik sebesar 2,805 pada nilai

signifikansi 0,005; (b) arus kas berpengaruh positif tetapi tidak signifikan terhadap kinerja

pasar dengan t statistik 1,506 pada nilai signifikansi 0,122; (c) tingkat pendidikan manajer

berpengaruh positif dan signifikan terhadap kinerja pasar; (d) SKI berpengaruh positif dan

signifikan terhadap kinerja pasar dengan t statistik 2,121 pada nilai signifikansi 0,022.

Begitu pula, interaksi Laba, arus kas, tingkat pendidikan manajer dengan SKI juga

berpengaruh positif dan signifikan terhadap kinerja perusahaan di pasar modal. Hal ini

berarti bahwa SKI berdampak positif terhadap pengaruh laba, arus kas dan tingkat

pendidikan manajer pada kinerja perusahaan di pasar modal. Hal ini terlihat pada koefisien

regresi t statistik sebesar 1,314 pada nilai signifikansi 0,018. Dengan temuan dari hasil

analisis di atas maka dapat dinyatakan bahwa hipotesis penelitian dapat diterima atau

terbukti.

2. Pembahasan

Hasil pengujian hipotesis 1 menunjukkan bahwa laba secara individual

mempunyai pengaruh yang positif dan sangat signifikan pada alfa 1%, yang berarti bahwa

variasi return saham ditentukan oleh perubahan laba perusahaan. Temuan ini sesuai dengan

survai yang dilakukan Ball dan Brown (1968) yang menemukan bahwa perusahaan dengan

dengan laba meningkat atau menurun juga diikuti peningkatan dan penurunan harga saham

selama pengamatan. Temuan ini juga mendukung penelitian di Indonesia yang dilakukan

oleh Elizabeth (2000) yang melakukan penelitian di Busa Efek Jakarta, menemukan bahwa

ada hubungan positif yang signifikan antara laba akuntansi dengan return saham.

Hasil pengujian hipotesis 2 menemukan bahwa arus kas mempunyai pengaruh

yang positif tetapi tidak signifikan pada alfa 5%, yang berarti bahwa variasi return saham

tidak ditentukan oleh perubahan arus kas. Temuan ini tidak mendukung penelitian Bowen

(1986), Livnat dan Zarowin (1990) tersebut. Tetapi, hasil penelitian ini sejalan dengan

temuan studi di Bursa Efek Indonesia yang dilakukan oleh Triyono (1998) di mana dengan

menggunakan model level maupun model return, arus kas mempunyai hubungan positif

tidak signifikan terhadap return saham.

Pengujian hipotesis menunjukkan bahwa pendidikan manajer mempunyai pengaruh yang

positif dan signifikan pada alfa 5%, yang berarti bahwa variasi return saham ditentukan

oleh perubahan pendidikan manajer. Temuan ini mendukung penelitian Wright (1987),

Kelsey, et all (1983) yang menyatakan bahwa tingkat pendidikan mempengaruhi kinerja

perusahaan. Du et.al (2007) dalam penelitian survainya di Xi’an China menyatakan bahwa

pendidikan berhubungan secara signifikan dengan kinerja perusahaan. Pendidikan manajer

menjadi prediktor terhadap kinerja perusahaan karena dengan tingkat pendidikan yang

memadai maka manajer lebih matang, lebih besar ambisinya, lebih luas wawasan

bisnisnya, mampu mengatasi masalah dengan lebih baik, memiliki keterampilan

komunikasi lebih baik dan kemampuan memimpin yang lebih baik pula. Bermodal atas

kelebihan itulah manajer yang memiliki tingkat pendidikan tinggi mampu menganalisis

kesempatan bisnis yang lebih prospektif menghasilkan keuntungan di masa depan.

Kemampuan manajerial tersebut akhirnya direspon positif oleh pasar.

Pengujian hipotesis 4. Perusahaan merupakan kombinasi aset dengan pilihan

investasi di masa datang (Myers, 1977). Pilihan investasi di masa datang dikenal dengan

SKI. SKI adalah tersedianya alternatif investasi di masa datang bagi perusahaan (Hartono,

1999). SKI merupakan nilai sekarang dan pilihan perusahaan untuk membuat investasi di

masa mendatang. Perusahaan yang memiliki kesempatan investasi besar, relatif fleksibel

untuk bertindak oportunistik dan sulit dideteksi, karena real option sulit diobservasi tanpa

informasi dari pihak internal perusahaan. Akibatnya, biaya agensi meningkat (Myers,

1977). Fenomena itu menjadi dasar dugaan bahwa level SKI menjelaskan variasi

kebijakan perusahaan, diantaranya kebijakan pendanaan. Hubungan kebijakan investasi

dan kebijakan pendanaan dapat diidentifikasi melalui arus kas perusahaan. Semakin besar

jumlah investasi dalam suatu periode tertentu, maka semakin kecil dividen yang diberikan,

karena perusahaan bertumbuh diidentifikasikan sebagai perusahaan yang free cashflow-

nya rendah (Jensen, 1986). Hal ini sesuai dengan pecking order hypothesis (Myers dan

Majluf, 1984) bahwa perusahaan yang profitable memiliki dorongan membayar dividen

rendah dalam rangka memiliki dana internal lebih banyak untuk membiayai proyek-proyek

investasinya. Dana internal yang digunakan untuk mendanai proyek investasi yang

menguntungkan tersebut membutuhkan laba dan arus kas perusahaan yang tinggi. Oleh

karena itu perusahaan yang memiliki laba dan arus kas semakin besar, maka menjadi berita

baik bagi investor, sehingga harga saham akan meningkat dan return saham juga

meningkat.

Perusahaan yang tumbuh mempunyai aliran laba dan arus kas yang lebih besar

dibandingkan dengan perusahaan yang tidak tumbuh. Kebijakan perusahaan pada

perusahaan yang tumbuh merupakan berita baik bagi para investor, sehingga akan

merespon berita tersebut secara positif pada harga saham. Sebaliknya, perusahaan yang

tidak tumbuh mempunyai kebijakan pendanaan yang bertolak belakang dengan perusahaan

yang tumbuh. Hal ini berarti merupakan berita buruk bagi investor, sehingga investor akan

merespon berita tersebut secara negatif pada harga saham.

Pengujian hipotesis 4 menunjukkan bahwa semakin tinggi set kesempatan

investasi, semakin kuat pengaruh positif laba, arus kas dan pendidikan manajer secara

simultan terhadap return saham. Hal itu ditunjukkan oleh koefisien interaksi

(L,AK,PM)*SKI positif dan signifikan pada alfa 5%. Hal ini mendukung teori signaling

yang menjelaskan bahwa untuk mengurangi asimetri informasi di pasar, perusahaan dapat

memberikan signal informasi kepada pihak luar (Morris, 1987). Aliran kas bebas (aliran

kas operasi dikurangi aliran kas investasi) merupakan aliran kas diskresioner yang dapat

digunakan untuk tambahan investasi perusahaan yang keberadaannya tidak mudah

dimanipulasi, sehingga dapat digunakan oleh perusahaan signal positif atas keberhasilan

manajemen dalam mengelola perusahaan. Temuan empiris dalam riset ini membuktikan

bahwa signal ini ditangkap positif oleh pasar. Adanya kontekstual SKI memperkuat

signal ini sehingga ketika perusahaan memiliki SKI tinggi, maka kekuatan pengaruh laba

dan arus kas terhadap return saham juga semakin tinggi. Hal ini mengimplikasikan bahwa

investor tidak menuntut pendistribusian laba dan arus kas (positif) perusahaan ketika

perusahaan masih memiliki prospek untuk tumbuh yang tinggi.

Hasil uji hipotesis ini juga mendukung teori pecking order, yaitu jika perusahaan

yang SKI-nya tinggi memiliki aliran kas bersih yang besar, maka investor akan

memandang bahwa perusahaan tersebut akan mampu mendanai kesempatan-kesempatan

investasinya yang menguntungkan dengan sumber dana murah, sehingga pasar akan

bereaksi positif terhadap sahamnya (Myers dan Majluf, 1984). Temuan ini juga

mendukung Investmen opportunity Hypothesis (Chen dan Hoo, 1997) di mana investasi

yang dilakukan perusahaan dengan pertumbuhan tinggi akan bernilai, sedangkan investasi

yang dilakukan perusahaan dengan pertumbuhan rendah tidak memiliki nilai.

Simpulan

1. Laba secara individual berpengaruh positif dan sinifikan terhadap return saham, berarti

bahwa informasi laba direaksi oleh pelaku pasar. Laba yang tinggi akan direaksi positif

dan laba yang rendah akan direaksi negatif oleh pasar.

2. Arus kas secara individual berpengaruh positif dan tidak signifikan pada alfa 5%, tetapi

signifikan pada alfa 10% terhadap return saham. Koefisien R=0,098, R2

=0,010 dan

F=2,868 dengan significancy value Sig=0,091. Temuan ini menunjukkan bahwa pengaruh

arus kas terhadap return saham jauh lebih kecil dibanding prediktor laba. Hal ini berarti

informasi arus kas juga direaksi oleh pelaku pasar meskipun dengan derajat rendah. Arus

kas yang tinggi akan direaksi positif dan sebaliknya, arus kas yang rendah akan direaksi

negatif oleh pasar.

3. Pendidikan manajer secara individual berpengaruh positif dan signifikan terhadap return

saham, berarti pendidikan manajer memiliki kandungan informasi yang direaksi oleh

pelaku pasar. Pendidikan manajer yang tinggi akan direaksi positif dan pendidikan

manajer yang rendah akan direaksi negatif oleh pasar.

4. Semakin tinggi set kesempatan investasi, semakin kuat pengaruh laba, arus kas dan

pendidikan manajer terhadap return saham. Dengan demikian set kesempatan investasi

memoderasi pengaruh laba, arus kas dan pendidikan manajer terhadap return saham.

Moderasi set kesempatan investasi secara statistik signifikan, karena koefisien regresi

signifikan pada level 5%.

Daftar Pustaka

Abarbanel, J. dan Bushee, B, 1997. Fundamental Analysis, Future Earnings, and Stocks Prices. “Journal of Accountinmg Research 35: 1-24.

__________________, 1998. Abnormal Returns to a Fundamental Analysis Strategy.

“The Accounting Review” 73: 19-45. Anthony, H.Josep, dan K.Ramesh, 1992. “Association Between Accounting Performance

Measures and Stock Prices”. Journal of Accounting and Economics 15: 203-227. Arvan, Pradiansyah, 2004. You are A Leader. Jakarta: PT Elex Media Komputindo. Asyik, Nurfajrih, 2000. “Kemampuan Rasio Keuangan dalam Memprediksi Return Saham”. Jurnal Ekonomi dan Bisnis, Vol.15,No.3 :313-331. Badrun, KW, 2006. “Teknik Pengukuran dan Penskoran”. Makalah Pelatihan Pengembangan Instrumen Monitoring dan Evaluasi Program. Yogyakarta: Program Pascasarjana.

Ball, Ray, dan Philip Brown, 1968. “An Empirical Evaluation of Accounting Income Numbers”, Journal of Accounting Research, Autumn.

Baridwan, Zaki.1997. “Analisis Nilai Tambah Informasi Laporan Arus Kas. ”Jurnal Ekonomi dan Bisnis Indonesia”. Vol12 No.2: 1-14.

Barlev, B dan J. Livnat, 1990. The Incremental Content of Fund Statement Ratios. Journal of Accounting , Auditing and Finance: 411-433.

Beaver, W.Lambert, 1968. The Informations Content of Annual Earnings Announcement.

“Journal of Accounting Research Supplement”, 407-437. Beaver, W.L, dan R. Ryan, 1987. The Informations Content of Security Prices: a Second

Look. “Journal of Accounting and Economics”.No. 9: 137-157.

Beaver, W.L, dan Morse, D., 1978.What Determines Price Earning Ratios?. “The Financial Analysts’ Journal” 34:65-76. Beaver, R Clarke and W.Wright, Autum, 1979. “The Association Between Unsystematic

Security Returns and The Magnitude of Earning Forecast Errors. “Journal of Accounting Research”, 17:316-340.

Becker, B and Gerhard, B. 1996. The Impac Resources Management on Organizational

Performance: Progress and Prspect. “Academyof Management Journal”. 39(4):779-801.

Beza, Berhanu dan Ainun Na’im, 1998. The Information Content of Annual Earnings

Announcement A Trading Volume Approach. “Jurnal Riset Akuntansi Indonesia” I (2) Juli: 163-173.

Bernard,V. dan Stober, T, 1989. The Nature and Amount of Information in Cash Flow and Accrual. “The Accounting Review” No. 64: 624-652. Bird, Ron, Gerlach, Richard, dan Hall, AD, 2001. “The Prediction of Earning Movement

Using Accounting Data: An Update and Extension of Ou and Penman”. Journal of Asset Management, Vol.2, No.2: 180-195.

Board,JLG and JFS Day, 1989. The Information Content of Cach Flow Figures. “ Accounting and Business Research” (Winter): 3-11. Bowen,R.M. 1987. The Incremental Information Content of Accrual Versus Cash Flows. “Accounting Review” (0ctober): 723-747. Bowen,R.M, Burgstahler, D., dan Daley, L, 1986. The Incremental Informations Content of Accrual Versus Cash Flows. The Accounting Review. No. 62:723-747. Bowie, Steve, 1997. Mencari Model Manajer Terbaik (Terjemahan). “Majalah Ilmiah

Manajemen”. No.114 (November-Desember), 69-72. Brigham, Eugene E., Louis Gapenski, dan Philip R.Daves, 1999. “Intermediate Financial Management”. 6

thed. Orlando: The Dryden Press.

Brigley, J.A. 1983. Shareholder Wealth Signaling and The Specially Designated Dividend. “Journal of Financial Economics” 12: 187-210. Brown,S., dan Warner J., 1985. Using Daily Stock Returns: The Case of Event Studies. “Journal of Financial Economics” 14: 3-31. Burton,J. 1978. Emerging Trends in Financial Reporting. “Journal of Accountancy”, Vol.32. No.2. July. Cahyani, Dilah Utami, 1998. Muatan Informasi Tambahan Arus Kas dari Aktivitas Operasi,

Investasi dan Pendanaan. “Jurnal Bisnis dan Akuntansi”. Vol.1 No.1. April: 15-27. Chamberlain, S.L. dan S. Tennyson. 1998. Capital Schocks and Merger Activity in The Property-Liability Insurance Industry. “Journal of Risk and Insurance M.T.Vernon” 65, (Dec):563-595. Chen,Sheng-Syan dan Kim Wai Hoo, 1997. Market Response to Product Strategy and Capital Expenditure Announcements in Singapore. “Journal of Financial Management”.Vol.26 (3)Autumn: 82-88.

Chen,S.S, K.W.Ho, C.F.Lee dan G.H.H.Yeo, 2000. Investments Opportunities, Free Cash Flow and Market Reaction to International Joint Venture. ”Journal Banking and Finance”. Nov: 1747-1765. Chung, K. dan C. Charunwong, 1991. Investment Option Assets in Place and The Risk of Stocks.“Financial Management “ 20: 21-33. Christie, A, 1989. “Equity Risk, The Opprtunity Set, Production Cost and Debt.”Working Paper”. Clarke, Peter, 2000. Shareholder Value. “Journal of Accountancy Ireland”. No 32: 10-11. Clubb, C.D.B., 1995. An Empirical Study of the Information Content of Accounting Earnings, Fund Flows and Cash Flows in The UK. “Journal of Business Finance& Accounting (January): 35-52.

Cohen, A. 1993. Organizational Commitment and Turnover: A meta-analysis. “Academy of Management Journal”, 36 : 1140-1157.

Collins, D. Dan Khotari, S., 1989. An Analysis of Inter-temporal and Cross-sectional Deter-

minants of Earnings Response Coefficients. “Journal of Accounting & Econo- mics”. No.11: 143-181. Coombs Philip H, 1989. What is Educational Planning. UNESCO.

DeNardo, S., and J, Thornton. 1982. Recruiting: The New Horizon. “The Journal of

Accountancy”. Oktober, p.40-48. Depdiknas, 2001. Standar Pelayanan Minimal Penyelenggaraan Sekolah Nasional. Jakarta,

Ditjen Dikdasmen. Depdiknas, 2003. Undang-undang Nomor 20 Tahun 2003 Tentang Sistem Pendidikan

Nasional. Jakarta: Depdiknas. DeNardo, D.C. dan Thornton, E.P, 1982. Leadership Skill for Executive Action. India.

Toraporevala Publishing Industries, Private Limited. Du, R, 2007. Relationship Between Knowledge and Performance: A Survey in Xi’an China.

“Expert System with Applications”. Vol.32: 38-46 Durya, Ngurah Panji Merta Agung, 1999. “Analisis Pengaruh Arus Kas, Modal Kerja, dan

Laba Akuntansi terhadap Aktivitas Perdagangan Saham” Tesis Program Pasacasarjana Universitas Negeri Yogyakarta.

Elizabeth, 2000. Hubungan laba akuntansi dan terhadap kinerja perusahaan. ”Jurnal Riset

Akuntansi Indonesia”, Vol.6, No.2: 76-85

FASB, 1978. Statement of Financial Accounting Concept No.1,”Objectives ofFinancial Reporting by Business Enterprises”. FASB, 1980. Statement of Financial Accounting Concept No.2, “Qualitative Characteristics of Accounting Information”. Fattah, Nanang, 2003. Ekonomi dan Pembiayaan Pendidikan. “Jurnal Pendidikan Ilmu Sosial”. Vol 4, No.1, tahun 2003. Fazzary,S.M. dan B.Petersen, 1993. Investment Smoothing with Working Capital: New Evidence on The Impact of Financial Constraint. “Rand Journal of Economics” (Autumn): 328-342. Fernando, Myrna,M. 1996. Taxwise or Otherwise: Shareholder Value, New Financial

Standard. “Business World Manila”, April 24: 2. Foster, George, 1986. “Financial Statement Analysis”, New Jersey: Prentice Hall Englewood Cliffs.

Francis, J.C., Per Olson, dan Dennis, R.Oswald, 2000. Comparing the Accuracy and Explainability of Dividend, Free Cash Flow, and Abnormal Earning Equity Value Estimates. “Journal of Accounting Research” 38 (1) Spring: 45-70. Gantyowati, Evi, 1998. “Hubungan Operating Cash flow dan Accrual dengan Return Saham pada Bursa Efek Jakarta”. Tesis. Program Pascasarjana UGM Yogyakarta. Gaver, J.J. dan K.M. Gaver, 1993. Additional Evidence on The Association Between The

Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. “Journal of Accounting and Economics”. No 11:128-160.

Gibson, Charles H, 1982. How industry perceives financial ratios. “Journal of Management

Accounting”. (April): 13-19.

Gibson, Charles H dan P.A.Boyer, 1980. Profesional Notes.”Journal of Accountancy”. (May):78-84. Ginn, Charles, 2000. “Selecting the Right Aplicant”. The Journal of Accountancy”. (November):102-106. Griner, Emmett H dan Lawrence A Gordon. 1995. Internal Cash Flow, Insider Ownership, and Capital Expenditure: A Test of The Pecking Order and Managerial Hypothesis. “Journal of Business Finance and Accounting”. March:179-199. Gujarati, D.N, 1995. Basic Econometrics, 3

th Ed. New York: McGraw-Hills, Inc.

Gujarati, D.N dan Patricia A.Boyer, 1980. “Professional Note”. Journal of Accountancy (May): 78-84. Gul, F.A.,S.Leung, dan B.Srinindi, 2000. The Effect of Investment Opportunity Set and Debt

Level on Earning-Returns Relationship and the Pricing of Descretionary Accrual. “Working Paper”. City University of Hong Kong.

Gul, F.A, dan July S.L.Tsui, 1999. Free Cash Flow, Debt Monitoring and Audit Pricing:

Further Evidence on The Role of Director Equity Ownership. “Working Paper”. City University of Hong Kong.

Gultom, Charles Dickens, 1999. Relevansi Nilai Arus Kas Operasi terhadap Unexpected

Return di Bursa Efek Jakarta. ”Jurnal Bisnis dan Ekonomi”. Vol.1, No.2 (Agustus):77-95.

Hartono, Jogiyanto, 1999. Agency Cost Explanation for Dividend Payments. “Working

Paper”. Universitas Gajahmada Yogyakarta.

Hartono, Jogiyanto dan Dewi Ratnaningsih, 2003. A Mechanism and Determinants of an Agency- Cost Explanations for Devidend Payments. “Gajah Mada International Journal of Business”. Vol 5 (2): 145-166).

Hastuti, Ambarworo dan Bambang Sudibyo, 1998. “Pengaruh Publikasi Laporan Arus Kas

Terhadap Volume Perdagangan Sahamdi Bursa Efek Jakarta”. “Jurnal Riset AkuntansiIndonesia. Vol.1 No.2: 239-254.

Hesselbein, Francess. 1997. The Leader of The Future (Edisi Terjemahan). Jakarta, Penerbit

Elex Media Komputindo. Himmelsberg, C. Dan Petersen, 1994. R &D Investment and Internal Finance: A Panel Study

of Small Firms in High-tech Industries. Review of Economics Statistics dalam Vogt, Stephen, C. 1994. The Cash Flow Investment: Relationship: Evidence from U.S. Manufacturing. “Journal of Financial Management” 23: 3-30.

Ho, S.M.S., C.K.K.Lam, dan H.Sami, 1999. Association The IOS and Corporate Financing,

Dividend, Leasing and Compensation Policy. “ Working Paper: 1-24. ICPA, 1983. Commission of Professional Accounting Education: A postbaccalaurate Education Requirement for the CPA Profession. ICPA-USA. Ikatan Akuntan Indonesia (IAI), 1994. “Standar Akuntansi Keuangan”, Buku Satu. Jakarta: Penerbit Salemba Empat. ______________________, 1995.”Standar Akuntansi Keuangan”, Buku Dua, Jakarta: Penerbit Salemba Empat. ______________________, 2002. “Pernyataan Standar Akuntansi Keuangan (PSAK)”, No.22. Jakarta: Penerbit Salemba Empat. Jacobs, Jennifer, 2000. Use Free Cash Flow Method Call. “Business Times”, Maret 5 Kualalumpur. Jalius, Rasinov Chandra, 1991. Kemampuan Penyesuaian Kerja pada Pekerja Sektor Informal. Disertasi Doktor. Tidak diterbitkan, PPS IKIP Jakarta. Jennings, Ross, 1990. A Note of Interpreting: Incremental Information Content. “Accounting

Review”. Vol.65 No.4 (October): 925-932. Jensen, Michael C., 1986. “Agency Cost of Free Cash Flow, Corporate Finance, and

Takeovers. “American Economic Review “ Vol.76 , No.2, Mei: 323-329. Joesoef, Soelaiman, 2003. Pendidikan Formal dan Pendidikan non Formal di Indonesia. Surabaya: Penerbit Usaha Nasional.

Johnson, Stephen C, Gerry Marsh, dan Gene Tyndall, 1998. The Path to Higher Shareholder Value. “Chief Executive” Vol.136 (July-August): 38-41. Jones, Steward, dan Rohit Sharma, 2001. The Impact of Free Cash Flow, Financial Leverage and Accounting Regulation on Earnings Management in Australia’s Old and New Economies. “The Journal of Managerial Finance” Vol.27, No.12: 18-39. Kallapur, S. dan M.A.Trombley, 1999. The Association Between Investment Oipportunity Set Proxies and Realized Growth. Journal of Business Finance and Accounting” 26: (April/Mei): 505-519. Kelsey,R., D,harvey dan S. Solomon, 1983. An Accounting MBA: A Propost Alternative to

The Traditional MBA and The Five Years Accounting Degree. “Proceedings of the AAA Western Meeting”, April, p 78-85.

Kester, W.C.,1986. “An Option Approach to Corporate Finance chs. In: E.L.Altman ed. NewYork: 3-35. Khotari, S.P, 2001. Capital Market Research in Accounting. Cambridge: Sloan School of Management, Massachusetts Institute of Technology. Kole, S. 1991.”An Investigation of The Building of Compensation”. Working Paper. Kumalahadi, 2004. Pengaruh Pemoderasi Aliran Kas Kejutan Terhadap Hubungan antara Set Kesempatan Investasi dan Reaksi Pasar. “Disertasi”. Yogyakarta: Universitas Gajah Mada. Kusuma, Ima Helianti. (2004). Studi korelasional antara Kecerdasan Adversity dan Motivasi Berprestasi dengan Kinerja Lembaga. Jurnal Pendidikan Penabur” No.02 tahun III, Maret 2004. Lang, L. dan R.Litzenberger, 1989. Dividend Announcement: Cash Flow Signaling vs Free Cash Flow Hypothesis. “ Jounal of Financial Economics”

September: 181-191. Lang, L, R.Stultz dan R.Walkling, 1991. A Test of Free Cash Flow Hypothesis: The Case of Bidder Returns. “Journal of Financial Economics” (October): 315-335.

Lee, D.E. Dan J.G. Thompkins, 1999. A Modified Version of the Lewellen and Badrinath Measure of Tobin’s Q. “Journal of Financial Management”, No.28: 20-31. Lev, Baruch dan S.Ramu Thiagarajan, 1993. “Fundamental information analysis”. Journal of Accounting Research (Autumn) 190-215.

Liang, Y dan W.McIntosh, 1998. Employment Growth and Real Estate Return: Are They

Linked?. Journal of Real Estate Portofolio Management” 125-133. Livnat, J dan Zarowin,P., 1990. The Incremental Information Content of Cash-flow Components. “Journal of Accounting & Economics” 13: 25-46. Machfoedz, Mas’ud, 1994. Financial Ratios Analysis and The Prediction of Earning Changes in Indonesia. “Jurnal Kelola”, No,7: 114-137. Marsh, D.G.,1999. Making or Breaking Value. “Journal of Management Auckland”. (March), 46 No. 2: 58-59. Martin, John dan DJ.Wiliam Petty. 2000. “Value Based Management : The Corporate Response to The Shareholder Revolution”. Boston, Massachusett: Harvard Business School Press.

Mason, SP. Dan RC. Merton, 1985. “The Role of Contingent Clims Analysis in Corporate

Finance”. Illionis: Irwin, Home wood:7-54.

Meznar,M.B., D.Night, dan C.C.Y.Kwok, 1998. Announcement of Withdrawl from South Africa Revisited: Making Sense of Contradictory Event Study Findings. “Academy of Management Journal”, Dec.: 715-730. McConnel,Jj. dan C.J.Muscarella, 1985. Corporate Capital Expenditure Decision and The Market Value of The Firm. “Journal of Financial Economics”.No 14: 399-422. Morris, Richard, D, 1987. Signaling Theory, Agency Theory and Accounting Policy Choice.”Journal of Accounting and Business Reseach”. Vol.18 (60): 47-56. Morristown, 2002. Tying Free Cash Flows to Market Valuations. “Journal of Financial Excecutive”, May. Munandar,U.2004. Kreativitas Sepanjang Masa. Jakarta: Penerbit Pustaka Sinar Harapan. Myers, S.C.,1977. Determinant of Corporate Borrowing. “Journal FinancialEconomics”. No. 5: 147-175. Myers, S.C dan Nicholas S.Majluf, 1984. Corporate Financing and Investment Decisions

When Firms Have Information That Investors Do Not Have. “Journal of Financial Economics 13: 187-221.

Nam, Charles,B dan Powers Mary,C. 1993. The Socio Economic Approach to Status

Measurement. Houston: Cap and Gown Press.

0’Connor, Melvin C.,1993. On the Usefulness of Financial Ratios to Investors in Common Stocks”. The Accounting Review (April): 339-352.

Ou, J.A., 1990. The Information Content of Nonearnings Accounting Numbers as Earnings Predictors. Journal of Accounting Research (Spring): 144-162. Ou, J.A. dan S.H.Penman, 1989. Financial Statement Analysis and the Prediction of Stocks Returns. Journal of Accounting and Economics 11: 295-329. Opler, T, Lee Pinkowitz, Rene Stulz dan Rohan Williamson, 1999. The Determinants and

Implications of Corporate Cash Holdings. “Journal of Financial Economics”. No.52:3-46.

Parawiyati dan Baridwan, 1998. Kemampuan Laba dan Arus Kas dalam memprediksi Laba dan Arus Kas Perusahaan Go Public di Indonesia. “Jurnal Riset Akuntansi Indonesia” vol.1, No.1: 2-3. Penman, Stephen H., 1992. Financial Statement Information and The Pricing of Earning Changes. “The Accounting Review”.I (July): 563-577. ________________, 2001. “Financial Statement Analysis and Security Valuation”. Singapore:McGraw-Hill Irwin. Penman, Stephen H. dan Zhang,X, 2000. Accounting Conservatism, The Quality of Earnings, and Stock Returns. “Working paper”, Columbia University. Petty, JW, AJ.Keown dan D.F. Scot, Jr., 1993. “Basic Financial Management”. New Jersey: Prentice-Hall Inc. Prasetyo, A. 2000. Asosiasi antara Investment Opportunity Set dengan Kebijakan Pendanaan,

Kebijakan Dividen, Kebijakan Kompensasi, Beta dan Perbedaan Reaksi Pasar: Bukti Empiris dari Bursa Efek Jakarta. “Simposium Nasional Akuntansi III”: 878-905.

Quirk,S.R., 1987. Dictionary of Contemporary English. Harlow, Longman. Rappaport, Alfred, 1986. Creating Shareholder Value: A Guide far Manager and Investors. New York: The Free Press. Rayburn, J., 1987. The Association of Operating Cash Flow and Accruals with Security Returns. “Institute of Professional Accounting” 112-137. Santosa, Singgih, 2001. “SPSS-Versi 10: Mengolah Data Statistik Secara Profesional”. Jakarta: Penerbit PT.Elex Media Komputindo. Scott, William R.1997. Financial Accounting Theory. Prentice Hall Int., Inc. Sekaran, Uma, 1992. “Research Methods for Business: A Skill Building Approach. New

York: John Wiley & Sons, Inc. Smith, C.W.Jr. dan R.Watts, 1992. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. “Journal of Financial Economics “ vol 32 No.3: 263-292. Soedarsono, FX., 2000. Pengukuran Status Sosial Ekonomi dan Permasalahannya. Yogyakarta: Pusat Penelitian Kependudukan UGM. Suadi, Arief, 1998. Penelitian Tentang Manfaat Laporan Arus Kas. “Jurnal Ekonomi dan Bisnis Indonesia”. Vol.13, No.2: 91-97.

Subekti, I dan I.W.Kusuma, 2001. Asosiasi antara Set Kesempatan Investasi dengan Kebijakan Pendanaan dan Dividen Perusahaan, serta Implikasinya pada

Perubahan Harga Saham. “Jurnal Riset Akuntansi Indonesia” v4n.I: 821-850. Supriyadi, 1998. “The Association between Accounting Information and Future Cash Flows: An Indonesian Case Study. Dissertation. University of Kentucky. Sutopo, Bambang, 2001. Dampak Pemoderasi Perataan Laba Tehadap Kandungan Informasi

Inkremental Arus Kas. “Disertasi”. Yogyakarta: Universitas Gajah Mada.

Stewart, Thomas A, 1997. “Reading in Management Accounting”. New Jersey: Prentice Hall Publishing Co. Triyono, 1998. Hubungan Kandungan Informasi Arus Kas dari Aktivitas Pendanaan,

Investasi, Operasi dan Laba Akuntansi dengan Return Saham”. Tesis. Program Pascasarjana Universitas Negeri Yogyakarta.

Ulrich, D, 1998. A New Mandate for Human Resources. “Journal of Harvard Resource Planning”. January-February. Utami, Wiwik dan Suharmadi, 1998. “Pengaruh Informasi Penghasilan Perushaan terhadap Harga Saham di Bursa Efek Jakarta. ”Jurnal Riset Akuntansi Indonesia”, I (2) Juli: 255-268.

Vembriarto, ST, 1994. Kapita Selekta Pendidikan. Yogyakarta: Yayasan Penerbit Paramita. Vernon, P.E. 2002. Creativity. Middlesex: Penguin Book Inc. Vincent, L, 1999. The Informations Content of Funds from Operations (FFO) for Real Estate Investment Trusts (REITs). “Journal of Accounting & Economics” 26: 69-104. Vogt, S.C., 1994. Cash Flow and Capital Spending: Evidence from Capital Expenditure

Announcements. “Financial Management” 26 : 44-57.

Vogt, S.C dan J.D. Vu, 2000. Free Cash Flow: Evidence form The Value Line Investment

Survey. “Journal of Management Issues” 12 (Summer): 188-207. Wahyuni, Sri, 1998. “Analisis Kandungan Informasi Arus Kas di Bursa Efek Jakarta”. Tesis. Program Pascasarjana Universitas Gajah Mada.

Watts, R.L.dan J.L.Zimmerman,1986. “Positive Accounting Theory, New Jersey: Prentice Hall. Whalen, Gary dan James B.Thomson, 1988. “Using Financial Data to Identify Changes in Bank Condition”. Economic Review (2

thQuarter) 17-36.

Widianto, Ronald, 1998. Kemampuan Dasar yang harus dimiliki Eksekutif. “Majalah bagi Manajemen dan Eksekutif” No. 117: 69-74. Wilson,G.P.,1987. The Incremental Information Content of the Accrual and

Funds Component of Earnings after Controlling for Earnings. “Accounting Review 62: 293-322.

Wright, Arnorld., 1987. The Comparative Performance of MBAs versus BAs in Public Accounting Firms Manager. “Journal of Accountancy”. June, 1987, p.121-134. Yunus, Muhamad, 2000. Hubungan Pendidikan dan Keterampilan terhadap Produktivitas Kerja Karyawan Industri di Jawa Timur. “Tesis”. Universitas Gajah Mada.

Zainuddin dan Jogiyanto Hartono, 1999. “Manfaat Rasio Kuangan dalam Memprediksi Pertumbuhan Laba: Suatu Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”. Jurnal Riset Akun-tansi Indonesia, Vol.2, No.1 (Januari) 66-84.