pengalaman audit sebagai pemoderasi pengaruh...

TRANSCRIPT

PENGALAMAN AUDIT SEBAGAI PEMODERASI PENGARUH

PENERAPAN E-AUDIT DAN LINGKUNGAN KERJA AUDIT

TERHADAP KUALITAS TEMUAN AUDIT DALAM FRAUD AUDIT

DI BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Ajeng Trisna Wahid Handayani

NIM: 1113082000002

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438 H / 2017 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

DATA PRIBADI 1. Nama : Ajeng Trisna Wahid Handayani

2. Tempat, Tanggal Lahir : Pekalongan, 19 Februari 1995

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Gandaria I, Kebayoran Baru, Jakarta Selatan.

12130

5. Telepon : 081584458220

6. E-mail : [email protected]

PENDIDIKAN

1. SDN Kramat Pela 2001 – 2007

2. SMP Negeri 29 Jakarta 2007 – 2010

3. SMA Negeri 6 Jakarta 2010 – 2013

4. UIN Syarif Hidayatullah Jakarta 2013 – 2017

PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris English Corner Conversation and

Public Speaking

2010 – 2012

2. Kursus Terapi Akuntansi BOSAKA 2015 – 2015

PENGALAMAN ORGANISASI

1. Samanhakam SMA Negeri 6 Jakarta 2012 – 2013

2. Anggota Departemen Pemberdayaan Perempuan BEM

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

2014 – 2015

3. Wakil Sekretaris Umum BEM Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta

2015 – 2016

4. Wakil Bendahara Umum HMI Komisariat Fakultas Ekonomi

dan Bisnis Cabang Ciputat

2016 – 2017

PELATIHAN DAN WORKSHOP

1. Latihan Kepemimpinan Dasar HMI Komisariat Fakultas

Ekonomi dan Bisnis Cabang Ciputat

2013

2. National Lecturer Series Oleh PT. Bank Mandiri 2014

3. Sosialisasi APBN 2015 Oleh Kemenkeu Direktorat Jenderal

Anggaran Republik Indonesia

2015

4. Workshop Audit Forensik Oleh ATV Fakultas Ekonomi dan

Bisnis Universitas Indonesia

2016

5. Workshop Living Education Values Oleh UNESCO 2016

LATAR BELAKANG KELUARGA 1. Ayah : Zakaria

2. Ibu : Winarni

3. Posisi : Anak Pertama dari Tiga Bersaudara

vii

AUDIT EXPERIENCE AS THE MODERATING VARIABLE OF E-AUDIT

ADOPTION AND AUDIT WORK ENVIRONMENT TO THE QUALITY OF

AUDIT FINDINGS IN FRAUD AUDIT

AT THE AUDIT BOARD OF THE REPUBLIC OF INDONESIA

ABSTRACT

The purpose of this research is to analyze and examine the hypothesis about

audit experience as the moderating variable of e-Audit adoption and audit work

environment to the quality of audit findings in fraud audit. This research was

using fifty seven respondents as sample. Respondents of this research were

auditors who work in The Audit Board of The Republic of Indonesia. Data were

analyzed using multiple linear regression analysis and moderated regression

analyzed in SPSS 22.

The result of this research indicates that there is a positive significance in the

e-Audit adoption and audit work environment to the quality of audit findings in

fraud audit; and the audit experience can not moderate this research model.

Keywords: CAATs, e-Audit, audit work environment, audit experience, quality of

audit findings in fraud audit.

viii

PENGALAMAN AUDIT SEBAGAI PEMODERASI PENGARUH

PENERAPAN E-AUDIT DAN LINGKUNGAN KERJA AUDIT

TERHADAP KUALITAS TEMUAN AUDIT DALAM FRAUD AUDIT

DI BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa dan menguji hipotesis

mengenai pengalaman audit sebagai pemoderasi penerapan e-Audit dan

lingkungan kerja audit terhadap kualitas temuan audit dalam fraud audit.

Penelitian ini menggunakan sampel sebanyak 57 responden. Responden dari

penelitian ini adalah para auditor yang bekerja di Badan Pemeriksa Keuangan

Republik Indonesia. Data dianalisis menggunakan metode analisis regresi linier

berganda dan analisis regresi moderat dengan bantuan program SPSS 22.

Hasil penelitian ini menunjukkan bahwa terdapat signifikansi positif dalam

penerapan e-Audit dan lingkungan kerja audit terhadap kualitas temuan audit

dalam fraud audit; dan pengalaman audit tidak memoderasi model penelitian ini.

Kata kunci: TABK, e-Audit, lingkungan kerja audit, pengalaman audit, kualitas

temuan audit dalam fraud audit.

ix

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya

kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Pengalaman Audit Sebagai Pemoderasi Pengaruh Penerapan E-Audit dan

Lingkungan Kerja Audit Terhadap Kualitas Temuan Audit dalam Fraud

Audit di Badan Pemeriksa Keuangan Republik Indonesia”. Shalawat serta

salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Penulis menyadari bahwa banyak pihak yang telah

membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur

Alhamdulillah penulis haturkan atas kekuatan dan kebesaran Allah SWT. Selain

itu, dengan segala kerendahan hati penulis menyampaikan terimakasih dan

penghargaan yang sebesar-besarnya kepada:

1. Kedua orangtua yang telah membesarkan dan mengasuh dengan penuh

kasih sayang dan keikhlasan, mendidik, mendoakan tiada henti, dan

memberi dukungan moral serta motivasi kepada penulis.

2. Bapak Dr. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., Ak., MM., CA. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Jakarta.

5. Ibu Dr. Rini, SE., Ak., CA. selaku Dosen Pembimbing Akademik saya di

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

6. Bapak Dr. Amilin, SE., M.Si., Ak., CA., QIA., BKP. selaku Wakil Dekan

1 Bidang Akademik Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta sekaligus Dosen Pembimbing Skripsi I, yang telah

bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan

dan bimbingan kepada penulis dalam penyusunan skripsi ini.

7. Ibu Fitri Yani Jalil, SE., M.Sc. selaku Dosen Pembimbing II, yang telah

bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan

dan bimbingan kepada penulis dalam penyusunan skripsi ini.

8. Segenap keluarga besar HMI Komisariat Fakultas Ekonomi dan Bisnis

Cabang Ciputat.

9. Segenap keluarga besar “Bersama Wujudkan Mimpi” yang selalu

memberikan semangat dan perhatian terhadap penulis.

10. Segenap keluarga besar “Reboisasi Akuntansi” yang selalu mendukung

dan menyemangati penulis.

11. Teman-teman seperjuangan semasa kuliah Nabila, Fika, Cakra, Dzulfikar,

Kresna, Sujana, Fahreza, Nurhanifah, Hugo, Rahman, Ricky.

x

12. Sepuluh sahabat SMA yang tiada henti saling mendoakan dan saling

mensupport kepada sesama yaitu Melisa, Sharla, Ica, Zarfina, Ivy,

Chiquita, Kem, Evita, dan Fiqiary.

13. Semua pihak yang tidak bisa penulis sebutkan satu persatu atas

bantuannya dalam proses penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kata

sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki

penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan kritik

yang membangun dari berbagai pihak.

Wassalamualaikum Wr. Wb

Jakarta, Juli 2017

Ajeng Trisna Wahid Handayani

xi

DAFTAR ISI

Halaman Judul........................................................................................................i

Lembar Pengesahan Skripsi.................................................................................ii

Lembar Pengesahan Ujian Komprehensif.........................................................iii

Lembar Pengesahan Ujian Skripsi......................................................................iv

Lembar Pernyataan Keaslian Karya Ilmiah.......................................................v

Daftar Riwayat Hidup..........................................................................................vi

Abstract..................................................................................................................vii

Abstrak................................................................................................................viii

Kata Pengantar.....................................................................................................ix

Daftar Isi................................................................................................................xi

Daftar Tabel.........................................................................................................xiv

Daftar Gambar.....................................................................................................xv

BAB I PENDAHULUAN..................................................................................1

A. Latar Belakang Masalah....................................................................1

B. Perumusan Masalah...........................................................................7

C. Tujuan Penelitian...............................................................................7

D. Manfaat Penelitian.............................................................................8

BAB II TINJAUAN PUSTAKA......................................................................10 A. Landasan Teori................................................................................10

1. Teori Keagenan..........................................................................10

1.1 Definisi Teori Keagenan......................................................10

2. Fraud Auditing...........................................................................11

2.1 Definisi Fraud.....................................................................11

2.2 Pengelompokkan Fraud.......................................................14

2.3 Fraud Pentagon...................................................................15

2.4 Definisi Fraud Auditing.......................................................19

3. Kualitas Temuan Audit..............................................................23

3.1 Definisi Kualitas Audit........................................................23

3.2 Kualitas Temuan Audit........................................................25

4. Teknik Audit Berbantuan Komputer (TABK)...........................26

4.1 Definisi TABK.....................................................................26

4.2 Manfaat Penggunaan TABK................................................27

4.3 Penggunaan TABK dalam Mendeteksi Fraud....................29

5. E-Audit......................................................................................29

5.1 Definisi E-Audit...................................................................29

5.2 Ruang Lingkup Pemeriksaan Keuangan BPK.....................31

5.3 Mekanisme Sistem E-Audit.................................................32

5.4 Hambatan-Hambatan dalam Pengimplementasian

E-Audit................................................................................35

6. Lingkungan Kerja Audit............................................................36

6.1 Definisi Lingkungan Kerja Audit........................................36

6.2 Jenis-Jenis Lingkungan Kerja Audit....................................38

7. Pengalaman Audit......................................................................44

xii

7.1 Definisi Pengalaman Audit.................................................44

B. Penelitian Terdahulu........................................................................46

C. Kerangka Pemikiran........................................................................49

D. Dasar Perumusan Hipotesis.............................................................50

1. Hubungan Penerapan E-Audit dengan Kualitas Temuan Audit

dalam Fraud Audit.....................................................................50

2. Hubungan Lingkungan Kerja Audit dengan Kualitas Temuan

Audit dalam Fraud Audit...........................................................51

3. Pengaruh Pengalaman Audit sebagai Variabel Moderasi dalam

Hubungan antara Penerapan E-Audit dengan Kualitas Temuan

Audit dalam Fraud Audit...........................................................53

4. Pengaruh Pengalaman Audit sebagai Variabel Moderasi dalam

Hubungan antara Lingkungan Kerja Audit dan Kualitas Temuan

Audit dalam Fraud Audit...........................................................54

BAB III METODOLOGI PENELITIAN.........................................................57

A. Ruang Lingkup Penelitian...............................................................57

B. Metode Penentuan Sampel..............................................................57

C. Metode Pengumpulan Data..............................................................58

D. Metode Analisis Data......................................................................59

1. Uji Statistik Deskriptif...............................................................59

2. Uji Kualitas Data.......................................................................59

a. Uji Reliabilitas.....................................................................59

b. Uji Validitas.........................................................................60

3. Uji Hipotesis..............................................................................61

a. Analisis Regresi Linear Berganda.......................................61

1) Uji Koefisien Determinasi (Adjusted R-Square)...........62

2) Uji Signifikansi Simultan (Uji Statistik F)....................62

3) Uji Signifikansi Parsial (Uji Statistik t).........................63

b. Analisis Regresi Moderat....................................................63

E. Operasionalisasi Variabel................................................................64

1. E-Audit (X1)...............................................................................65

2. Lingkungan Kerja Audit (X2)....................................................65

3. Pengalaman Audit (Xmod)..........................................................66

4. Kualitas Temuan Audit (Y).......................................................67

BAB IV HASIL DAN PEMBAHASAN............................................................71 A. Sekilas Gambaran Umum Objek Penelitian....................................71

1. Tempat dan Waktu Penelitian....................................................71

2. Karakteristik Profil Responden..................................................72

B. Hasil Penelitian................................................................................76

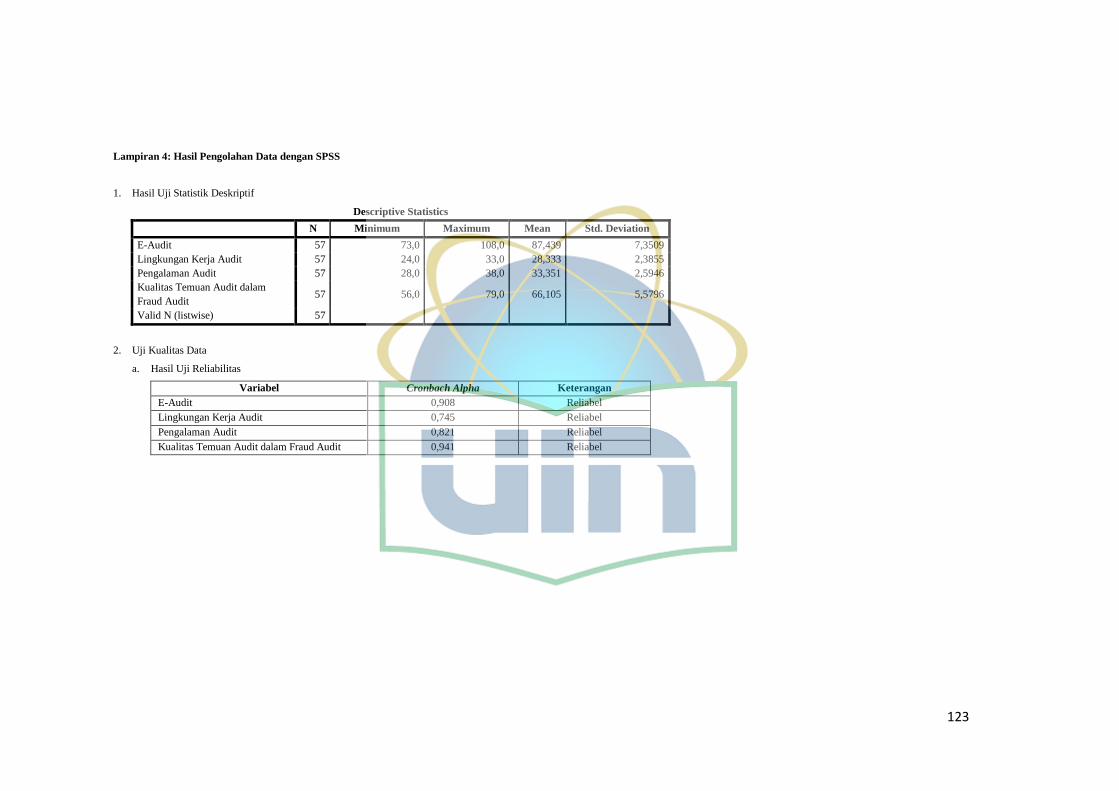

1. Hasil Uji Statistik Deskriptif.....................................................76

2. Hasil Uji Kualitas Data..............................................................77

a. Hasil Uji Reliabilitas............................................................77

b. Hasil Uji Validitas...............................................................78

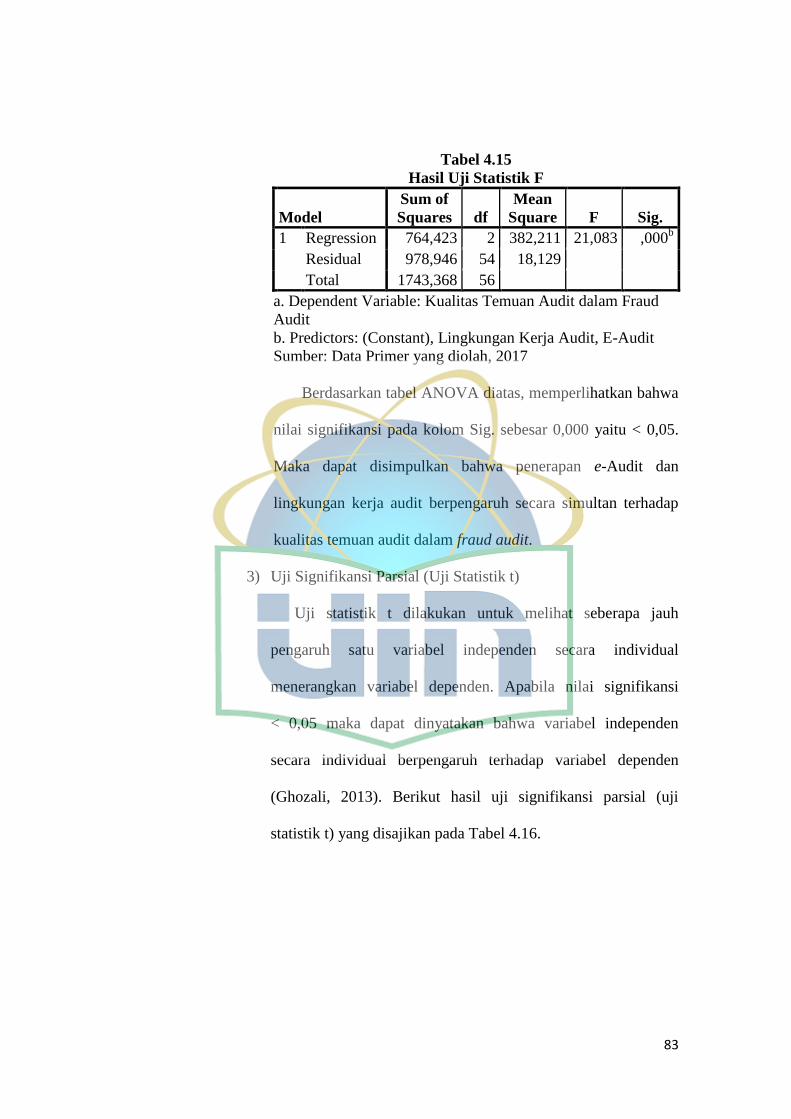

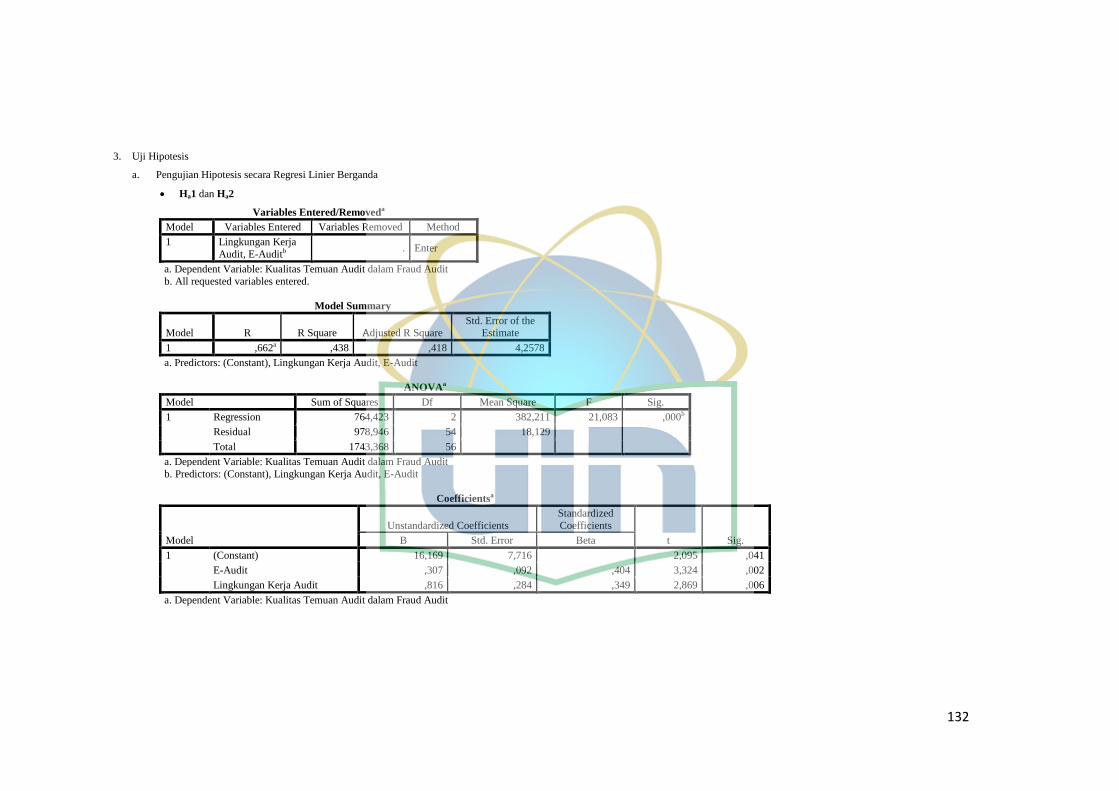

3. Hasil Uji Hipotesis.....................................................................81

a. Pengujian Hipotesis secara Regresi Linear Berganda........81

1) Hasil Uji Koefisien Determinasi (Adjusted R-Square)..81

xiii

2) Hasil Uji Signifikansi Simultan (Uji Statistik F)...........82

3) Hasil Uji Signifikansi Parsial (Uji Statistik t)................83

b. Pengujian Hipotesis secara Regresi Moderat......................85

C. Pembahasan Hasil Penelitian...........................................................88

BAB V KESIMPULAN DAN SARAN............................................................93

A. Kesimpulan......................................................................................93

B. Keterbatasan....................................................................................94

C. Saran................................................................................................95

DAFTAR PUSTAKA...........................................................................................96

LAMPIRAN........................................................................................................103

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1

3.1

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

4.9

4.10

4.11

4.12

4.13

4.14

4.15

4.16

4.17

4.18

Daftar Penelitian-penelitian Terdahulu........................................... 46

Tabel Operasionalisasi Variabel......................................................68

Distribusi Penyebaran Kuesioner....................................................71

Data Sampel Penelitian....................................................................72

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin...........73

Hasil Uji Deskripsi Responden Berdasarkan Usia..........................73

Hasil Uji Deskripsi Responden Berdasarkan Pendidikan

Terakhir............................................................................................74

Hasil Uji Deskripsi Responden Berdasarkan Pengalaman

Audit................................................................................................74

Hasil Uji Deskripsi Responden Berdasarkan Lama Menggunakan

E-Audit............................................................................................75

Hasil Uji Statistik Deskriptif...........................................................76

Hasil Uji Reabilitas..........................................................................78

Hasil Uji Validitas E-Audit.............................................................79

Hasil Uji Validitas Lingkungan Kerja Audit...................................79

Hasil Uji Validitas Pengalaman Audit.............................................80

Hasil Uji Validitas Kualitas Temuan Audit dalam Fraud Audit.....80

Hasil Uji Koefisien Determinasi......................................................82

Hasil Uji Statistik F.........................................................................83

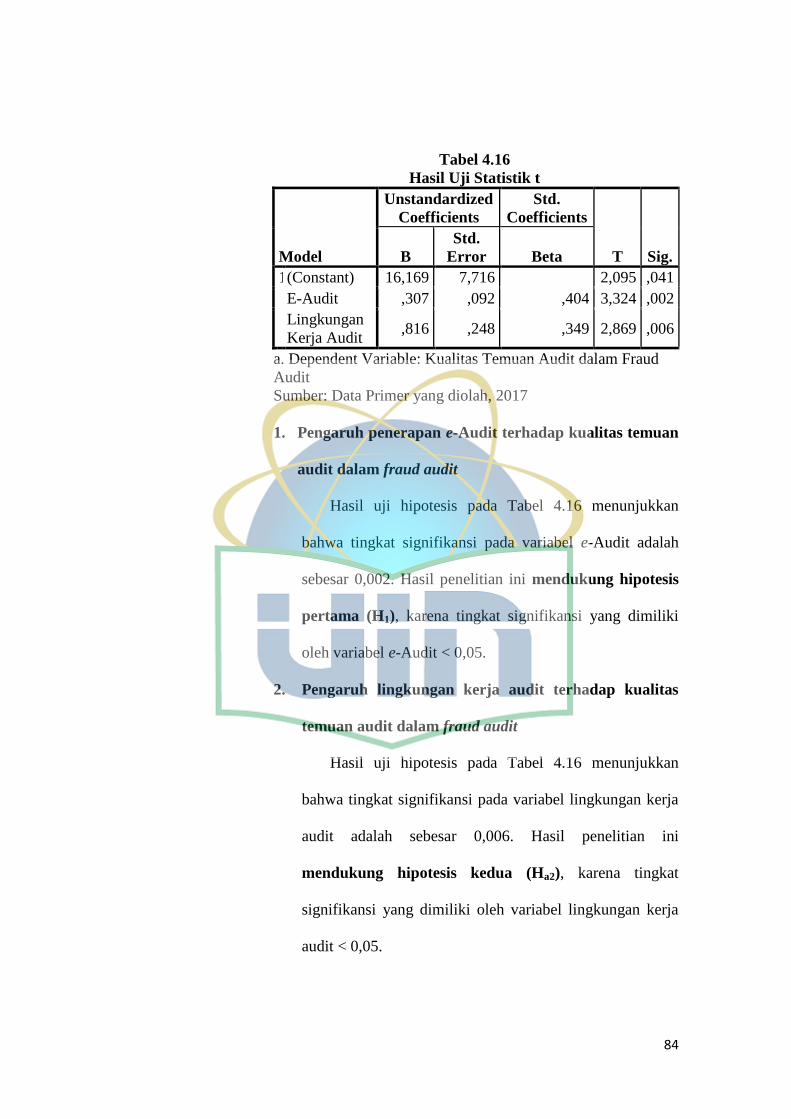

Hasil Uji Statistik t...........................................................................84

Hasil Uji Residual dengan Variabel Moderasi dalam Hubungan

antara X1 dan Y................................................................................86

Hasil Uji Residual dengan Variabel Moderasi dalam Hubungan

antara X2 dan Y................................................................................87

xv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1

2.2

2.3

2.4

Fraud Pentagon...............................................................................16

Proses Pemeriksaan secara Manual.................................................33

Proses Pemeriksaan dengan E-Audit...............................................33

Kerangka Pemikiran........................................................................49

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Kemajuan teknologi di era globalisasi seperti sekarang ini telah

dimanfaatkan berbagai aspek. Pemanfaatan teknologi tersebut juga

dilaksanakan pada bidang ekonomi, baik dalam aspek penjualan,

pembelian, produksi, pemasaran, dan transportasi. Oleh karena hal tersebut

kegiatan operasi dan volume transaksi keuangan akan terus meningkat

seiring dengan perkembangan zaman. Dalam keadaan yang semakin

kompleks seperti ini memaksa auditor untuk memiliki kemampuan

beradaptasi dengan dunia sistem informasi seperti teknologi informasi dan

perkembangan lainnya.

Reformasi telah memberikan dampak yang signifikan bagi Indonesia.

Tidak hanya pada pemegang kekuasaan tetapi reformasi juga telah

mengubah sistem pengawasan, pemeriksaan dan tata pemerintahan

(Suseno, 2010). Tuntutan reformasi juga menginginkan adanya

penyelenggaraan negara dalam hal ini pengelolaan keuangan negara yang

bersih, bebas dari korupsi, kolusi, dan nepotisme menuju terselenggaranya

good corporate governance. Reformasi birokrasi secara tersirat telah

mewajibkan Badan Pemeriksa Keuangan Republik Indonesia (BPK RI)

untuk dapat melakukan pemeriksaan keuangan negara dalam rangka

2

mewujudkan pengelolaan keuangan negara yang bersih dengan cara yang

lebih efektif dan efisien (Hartoyo, 2011).

Undang-Undang Nomor 15 Tahun 2004 menyatakan bahwa

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

diperiksa oleh BPK. BPK adalah lembaga negara yang bertugas

memeriksa pengelolaan dan tanggung jawab keuangan negara yang dalam

pelaksanaan tugas dan wewenangnya dilakukan oleh pegawai pelaksana

BPK yang dituntut untuk menjunjung tinggi independensi, integritas, dan

profesionalitas. BPK wajib mematuhi ketentuan perundang-undangan

sebagaimana yang tertuang dalam UU No. 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Di Amerika Serikat muncul suatu ilmu yang relatif masih baru dalam

bidang auditing, yaitu pemeriksaan kecurangan (fraud auditing).

Walaupun terbilang masih baru, fraud auditing mengalami perkembangan

yang cukup pesat dikarenakan meningkatnya perhatian masyarakat

terhadap White-Collar Crime dan praktik-praktik kecurangan lainnya.

Perkembangan fraud auditing ini berasal dari pemerintah, dan akuntan

publik yang memiliki keahlian di bidang fraud audit masih sedikit

(Subekti dan Widayanti, 2001).

Beberapa waktu lalu dunia perauditan digegerkan dengan pemberitaan

kasus suap Auditor BPK dalam kasus E-KTP. Kasus tersebut menambah

deretan catatan hitam kasus suap terhadap auditor, sebut saja Kasus Suap

Audit BPK atas Pemerintah Kota Bekasi (2010) – Auditor BPK ditangkap

3

Komisi Pemberantasan Korupsi (KPK) yang diduga menerima suap dari

pejabat Pemerintah Kota Bekasi, Kasus Suap WDP (Wajar Dengan

Pengecualian) atas LKPD (Laporan Keuangan Pemerintah Daerah)

Tomohon (2007), Kasus Suap Mulyana W Kusuma terhadap Auditor BPK

(2004), Kasus Suap Auditor BPKP dalam joint audit pengawasan di

Kemendikbud (2009) (Kompasiana, 2017).

Berkaitan dengan hal tersebut, BPK RI perlu memanfaatkan teknologi

informasi dalam mendorong produktivitas kinerja secara lebih efektif dan

efisien. Teknologi informasi yang digunakan BPK RI diharapkan tidak

hanya digunakan sebagai supporting tetapi juga wajib digunakan sebagai

enabler dalam mendukung kinerja pemeriksaan BPK RI. Dengan

demikian, BPK RI dapat mengubah paradigma, kewenangan, dan

tanggung jawabnya secara terarah dan terukur dengan kemajuan teknologi

(Hartoyo, 2011).

Temuan audit merupakan hal yang dicari oleh pemeriksa dalam

memeriksa laporan keuangan auditee, karena adanya temuan audit

menandakan adanya kesalahan dalam pelaporan kinerja keuangan suatu

entitas. Semakin banyak jumlah temuan dan semakin besar tingkat

materialitasnya, maka menggambarkan bahwa suatu entitas memiliki

kinerja keuangan yang buruk. Semakin banyak kecurangan yang terungkap

dari sistem e-Audit, maka sistem tersebut dapat dikatakan semakin efektif

dalam menemukan penyalahgunaan wewenang atas keuangan negara.

Kewajaran penilaian hasil audit laporan keuangan suatu entitas dapat

4

dinilai berdasarkan banyak dan material atau tidaknya temuan audit yang

dihasilkan (Bastian, 2007).

Dengan memanfaatkan teknologi informasi dalam pemeriksaan

pengelolaan keuangan negara diharapkan BPK RI akan semakin percaya

diri dalam menghasilkan laporan pemeriksaan yang adil, transparan dan

berkualitas. Maka sejak tahun 2010, BPK telah menetapkan suatu

pembaharuan dalam melaksanakan tugas sebagai pemeriksa kinerja

lembaga negara baik pusat maupun daerah, khususnya di bidang

pengelolaan anggaran perjalanan dinas. Pembaharuan tersebut

memanfaatkan kemajuan teknologi dalam mengaudit laporan keuangan

pemerintah dengan sistem baru yang diberi nama electronic audit

(e-Audit) (Warta BPK, 2012).

Peresmian kebijakan e-Audit secara global diawali dengan

membangun suatu sinergi atau kesepakatan antara BPK dengan seluruh

lembaga pemerintah baik di kalangan pemerintah pusat maupun di

kalangan pemerintah daerah. Dengan sinergi data dengan pihak yang

diperiksanya itu, nantinya BPK akan dapat melakukan perekaman,

pengolahan, pertukaran, pemanfaatan dan monitoring data yang bersumber

dari berbagai pihak, dalam rangka melakukan pemeriksaan atas

pengelolaan keuangan negara (BPK, 2011).

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) merupakan

salah satu instansi pemerintah yang bergerak dalam bidang pemeriksaan

pengelolaan keuangan negara. BPK RI memiliki visi menjadi pendorong

5

pengelolaan keuangan negara untuk mencapai tujuan negara melalui

pemeriksaan yang berkualitas dan bermanfaat (http://www.bpk.go.id/

page/visi-dan-misi). Menanggapi era globalisasi seperti sekarang ini

semakin menuntut produktivitas auditor yang maksimal, sejalan dengan

tuntutan tersebut lingkungan kerja audit yang memadai juga patut untuk

dipertimbangkan demi kenyamanan auditor dalam melaksanakan

penugasan agar tidak menghambat tercapainya visi Badan Pemeriksa

Keuangan Republik Indonesia (BPK RI). Dengan demikian diharapkan

auditor dapat tetap fokus dalam menyelesaikan penugasan tanpa harus

terbebani dengan hal-hal lain selain tugasnya di tempat kerja, misalnya

keluhan atas fasilitas maupun ketidaknyamanan atas keberadaan seseorang

karena kurangnya komunikasi yang baik.

Pengalaman merupakan atribut yang penting dimiliki oleh auditor, hal

ini terbukti dengan tingkat kesalahan yang dibuat oleh auditor yang tidak

berpengalaman lebih banyak dari pada auditor yang berpengalaman

(Meidawati, 2001). Dalam hal ini berarti setiap auditor memiliki

pengalaman yang berbeda-beda. Auditor di BPK RI sebagai pemeriksa

pengelolaan keuangan negara, sudah seharusnya memiliki pengalaman

audit yang lebih mumpuni karena hampir seluruh lembaga negara menjadi

tugas dan tanggung jawab BPK RI dalam pemeriksaan pengelolaan

keuangan negara.

Penulis termotivasi untuk melakukan penelitian ini karena mengingat

masih sedikitnya publikasi terkait e-Audit. Kualitas temuan audit dalam

6

fraud audit yang maksimal tidak terlepas dari penerapan e-Audit dan

dalam menerapkan e-Audit membutuhkan lingkungan kerja audit yang

baik. Kondisi lingkungan kerja dikatakan baik atau sesuai apabila manusia

dapat melaksanakan kegiatan secara optimal, sehat, aman, dan nyaman

(Sedarmayanti, 2011). Menerapkan e-Audit tentunya membutuhkan

pengalaman audit menggunakan e-Audit guna menghasilkan kualitas

temuan audit dalam fraud audit yang maksimal. Lingkungan kerja BPK RI

pun sebagai penanggungjawab pemeriksaan pengelolaan keuangan negara

secara tersirat memaksa auditor untuk memiliki pengalaman audit yang

lebih guna menunjang kualitas temuan audit dalam fraud audit sehingga

semakin dapat memberikan pelayanan terbaik kepada penerima manfaat.

Penelitian ini tergolong penelitian baru yang belum pernah diteliti

sebelumnya. Bahasan topik ini penting untuk diteliti karena semakin

menurunnya kepercayaan penerima manfaat terhadap keandalan hasil

pemeriksaan akibat semakin maraknya kasus suap terhadap auditor, maka

penulis melakukan penelitian yang berjudul “Pengalaman Audit Sebagai

Pemoderasi Pengaruh Penerapan E-Audit dan Lingkungan Kerja

Audit Terhadap Kualitas Temuan Audit dalam Fraud Audit di Badan

Pemeriksa Keuangan Republik Indonesia”.

7

B. PERUMUSAN MASALAH

Berdasarkan masalah yang melatarbelakangi bahasan di atas, maka

perumusan masalah yang akan diangkat dalam penelitian ini adalah:

1. Apakah penerapan e-Audit berpengaruh terhadap kualitas temuan

audit dalam fraud audit di BPK RI?

2. Apakah lingkungan kerja audit berpengaruh terhadap kualitas

temuan audit dalam fraud audit di BPK RI?

3. Apakah pengalaman audit dapat memoderasi hubungan antara

penerapan e-Audit terhadap kualitas temuan audit dalam fraud audit

di BPK RI?

4. Apakah pengalaman audit dapat memoderasi hubungan antara

lingkungan kerja audit terhadap kualitas temuan audit dalam fraud

audit di BPK RI?

C. TUJUAN PENELITIAN

Selain sebagai syarat untuk menyelesaikan studi, penelitian ini juga

bertujuan untuk menambah wawasan bagi penulis, serta:

1. Untuk mendapatkan bukti-bukti yang kuat mengenai pengaruh

penerapan e-Audit terhadap kualitas temuan audit dalam fraud

audit di BPK RI.

2. Untuk mendapatkan bukti-bukti yang kuat mengenai pengaruh

lingkungan kerja audit terhadap kualitas temuan audit dalam fraud

audit di BPK RI.

8

3. Untuk mendapatkan bukti-bukti yang kuat mengenai pengaruh

penerapan e-Audit terhadap kualitas temuan audit dalam fraud

audit dengan pengalaman audit sebagai variabel moderasi di BPK

RI.

4. Untuk mendapatkan bukti-bukti yang kuat mengenai pengaruh

lingkungan kerja audit terhadap kualitas temuan audit dalam fraud

audit dengan pengalaman audit sebagai variabel moderasi di BPK

RI.

D. MANFAAT PENELITIAN

Hasil penelitian sudah seharusnya dapat memberikan manfaat dan

kontribusi positif untuk masa yang akan datang, diantaranya yaitu:

1. Bagi BPK RI

Diharapkan dengan adanya penelitian yang diteliti oleh penulis,

hasilnya dapat memberikan kontribusi positif sehingga dapat

digunakan untuk pengambilan keputusan yang berkenaan dengan

peningkatan kualitas temuan audit dalam fraud audit di BPK RI.

2. Bagi Pemerintah

Diharapkan dengan adanya penelitian yang diteliti oleh penulis,

hasilnya dapat memberikan kontribusi positif sehingga dapat

dijadikan dasar pertimbangan dalam pembuatan kebijakan yang

berkenaan dengan peningkatan kualitas temuan audit dalam fraud

audit.

9

3. Bagi Akademisi

Diharapkan dengan adanya penelitian yang diteliti oleh penulis,

hasilnya dapat memberikan kontribusi positif bagi pembaca

sehingga dapat digunakan baik untuk referensi penelitian

selanjutnya maupun hanya sekedar untuk dijadikan bahan acuan

untuk menambah wawasan pembaca.

4. Bagi Penulis

Dengan adanya penelitian dan penulisan ini, penulis diharapkan

menjadi lebih percaya diri dan termotivasi dalam melakukan

penelitian selanjutnya. Selain itu, penelitian ini juga menjadi sarana

yang baik bagi penulis untuk memperdalam dan memperluas

pengetahuan tentang pengaruh penerapan e-Audit dan lingkungan

kerja audit terhadap kualitas temuan audit dalam fraud audit

dengan pengalaman audit sebagai variabel moderasi.

10

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Teori Keagenan

1.1 Definisi Teori Keagenan

Dalam teori keagenan menurut the Institute of Chartered

Accountants in England & Wales (ICAEW) (2005), hubungan

agensi muncul ketika principal mempekerjakan orang lain sebagai

agent mereka untuk memberikan suatu jasa dan kemudian

mendelegasikan wewenang pengambilan keputusan kepada agent

tersebut. Pendelegasian juga berarti bahwa principal harus percaya

kepada agent bahwa agent bertindak untuk kepentingan principal.

Hubungan antara principal dengan agent dapat mengarah kepada

kondisi ketidakseimbangan informasi (asymmetrical information),

hal tersebut dikarenakan agent berada dalam posisi yang memiliki

informasi lebih banyak dibandingkan dengan principal.

Dengan ketidakseimbangan informasi yang dimiliki oleh agent

dan adanya self-interest, terdapat kemungkinan bahwa hal tersebut

akan mendorong agent untuk menyembunyikan informasi-

informasi yang tidak diketahui oleh principal, agent dapat saja

melakukan tindak kecurangan (fraud). Dalam hal ini principal

hanya memiliki sedikit alasan untuk mempercayai agent mereka,

11

dan principal akan mencari cara untuk memecahkan masalah

tersebut dan berusaha untuk mengurangi terjadinya

ketidakseimbangan informasi (ICAEW, 2005).

Santoso dan Pambelum (2008) mendefinisikan hubungan

keagenan sebagai sebuah kontrak dimana satu atau lebih

(principal) menyewa orang lain (agent) untuk melakukan beberapa

jasa untuk kepentingan mereka dengan mendelegasikan beberapa

wewenang pembuatan keputusan kepada agent. Konflik

kepentingan akan muncul dan pendelegasian tugas yang diberikan

kepada agent dimana agent tidak dalam kepentingan untuk

memaksimumkan kesejahteraan principal, tetapi mempunyai

kecendrungan untuk mementingkan diri sendiri dengan

mengorbankan kepentingan pemilik.

Ketidakseimbangan informasi dan konflik kepentingan inilah

yang akan dapat mendorong agent untuk melakukan tindak

kecurangan (fraud), mengingat fraud dalam dunia audit sangat

rentan terjadi terutama di era seperti sekarang ini.

2. Fraud Auditing

2.1 Definisi Fraud

Sejauh ini terdapat beberapa definisi fraud dari berbagai

sumber, berikut diantaranya menurut Black Law Dictionary dalam

Tunggal (2010:218), fraud adalah:

12

a. Kesengajaan atas salah pernyataan terhadap suatu

kebenaran/keadaan yang disembunyikan dari sebuah fakta

material yang mempengaruhi orang lain untuk melakukan

perbuatan atau tindakan merugikan.

b. Penyajian yang salah/keliru (salah pernyataan) secara

ceroboh/tanpa perhitungan dan tanpa dapat dipercaya

kebenarannya berakibat dapat mempengaruhi atau

menyebabkan orang lain bertindak atau berbuat;

c. Suatu kerugian yang timbul sebagai akibat diketahui

keterangan atau penyajian yang salah (salah pernyataan),

penyembunyian fakta material, atau penyajian yang

ceroboh/tanpa perhitungan yang mempengaruhi orang lain

untuk berbuat atau bertindak merugikan.

The Institute of Internal Auditors (IIA) (2009) mendefinisikan

bahwa fraud adalah setiap tindakan ilegal yang ditandai dengan

tipu daya, penyembunyian, atau pelanggaran kepercayaan.

Tindakan ini tidak tergantung pada ancaman kekerasan atau

kekuatan fisik. Penipuan yang dilakukan oleh partai dan organisasi

untuk memperoleh uang, properti, atau jasa; untuk menghindari

pembayaran atau kerugian jasa; atau untuk mengamankan

keuntungan pribadi atau bisnis.

13

Sementara Statement on Auditing Standards No. 99 dalam

Sukanto (2009) mendefinisikan fraud sebagai:

“An intentional act that result in a material misstatement in

financial statements that are the subject of an audit”.

Ini berarti bawa fraud mencakup segala tindakan yang

disengaja dan mengakibatkan salah saji material dalam laporan

keuangan yang menjadi subyek audit.

Sedangkan fraud menurut the Association of Certified Fraud

Examiners (ACFE) dalam Sukanto (2009) adalah perbuatan-

perbuatan yang melawan hukum yang dilakukan dengan sengaja

untuk tujuan tertentu (manipulasi atau memberikan laporan keliru

terhadap pihak lain) dilakukan orang-orang dari dalam atau luar

organisasi untuk mendapatkan keuntungan pribadi ataupun

kelompok yang secara langsung atau tidak langsung merugikan

pihak lain.

Tidak jauh berbeda dengan pengertian kecurangan lainnya, the

Institute of Internal Auditor Amerika dalam Widjaya (1992) juga

mendefinisikan bahwa kecurangan mencakup suatu kesatuan

ketidakberesan (irregulation) dan tindakan ilegal yang dicirikan

dengan manipulasi yang disengaja, dilakukan untuk manfaat

dan/atau kerugian organisasi oleh orang luar atau dalam organisasi.

Kecurangan (fraud) merupakan kejahatan tersembunyi, tidak ada

yang dilakukan secara terang-terangan, tidak ada korban yang

segera menyadari bahwa fraud telah terjadi.

14

2.2 Pengelompokkan Fraud

The Association Certified Fraud Examiners (ACFE) dalam

Tuanakotta (2010) mengelompokan kecurangan menjadi 3 (tiga)

jenis atau tipologi berdasarkan perbuatan, yaitu:

1. Kecurangan Laporan Keuangan (Fraudulent Statement)

Kecurangan laporan keuangan dapat didefinisikan

sebagai kecurangan yang dilakukan oleh manajemen dalam

bentuk salah saji material laporan keuangan yang

merugikan investor dan kreditor. Kecurangan ini dapat

bersifat finansial atau kecurangan non finansial.

2. Penyalahgunaan Aset (Asset Misappropriation)

Asset misappropriation meliputi penyalahgunaan/

pencurian aset atau harta perusahaan atau pihak lain. Ini

merupakan bentuk fraud yang paling mudah dideteksi

karena sifatnya yang tangible atau dapat diukur/dihitung

(defined value).

3. Korupsi (Corruption)

Jenis fraud ini yang paling sulit dideteksi karena

menyangkut kerja sama dengan pihak lain seperti suap dan

korupsi, dimana hal ini merupakan jenis yang terbanyak

terjadi di negara-negara berkembang yang penegakan

hukumnya lemah dan masih kurang kesadaran akan tata

kelola yang baik sehingga faktor integritasnya masih

15

dipertanyakan. Fraud jenis ini seringkali tidak dapat

dideteksi karena para pihak yang bekerja sama menikmati

keuntungan (simbiosis mutualisme).

Termasuk didalamnya adalah penyalahgunaan

wewenang/konflik kepentingan (conflict of interest),

penyuapan (bribery), penerimaan yang tidak sah/ilegal

(illegal gratuities) dan pemerasan secara ekonomi

(economic extortion).

2.3 Fraud Pentagon

The Institute of Internal Auditors (IIA) (2009) menyebutkan

bahwa fraud memiliki tiga karakteristik umum yaitu tekanan

(pressure), kesempatan (opportunity), dan rasionalisasi

(rationalization). Ketiga karakteristik tersebut dikenal sebagai

fraud triangle (Cressey, 1953). Pengembangan teori fraud triangle

dikemukakan oleh Wolfe dan Hermanson (2004) menjadi fraud

diamond. Crowe (2011) melakukan penyempurnaan pada teori

fraud triangle dan fraud diamond dengan merubah risk factor

berupa kapabilitas (capability) menjadi kompetensi (competence).

Selain itu Crowe (2011) menambahkan risk factor berupa arogansi

(arrogance). Dengan demikian, kelima karakteristik ini dikenal

sebagai fraud pentagon (Crowe, 2011).

16

Sumber: Crowe (2011).

Gambar 2.1 Fraud Pentagon

a. Tekanan (Pressure)

Abdullahi dan Mansor (2015) menyatakan bahwa tekanan

dapat berupa keuangan maupun non keuangan. Keuangan

diakui sebagai faktor yang paling umum yang menyebabkan

suatu entitas untuk terlibat dalam tindakan jahat. Murdock

(2008) berpendapat bahwa tekanan juga dapat berhubungan

dengan keuangan, non-keuangan, politik dan sosial. Tekanan

politik dan sosial terjadi dalam situasi di mana seseorang

merasa dan percaya bahwa mereka tidak mampu untuk gagal

karena status atau reputasi mereka. Sedangkan menurut Rae

dan Subramanian (2008) tekanan berkaitan dengan motivasi

karyawan untuk melakukan penipuan karena keserakahan atau

tekanan keuangan pribadi.

b. Kesempatan (Opportunity)

Abdullahi dan Mansor (2015) menyatakan bahwa peluang

diciptakan oleh lemahnya pengendalian internal. Kesempatan

memiliki dua aspek: (i) kerentanan organisasi untuk

17

dimanipulasi, dan (ii) kondisi organisasi yang dapat menjamin

penipuan terjadi. Sebagai contoh, jika ada pembagian kerja

yang tidak memadai, pengendalian internal yang lemah,

pemeriksaan tidak teratur, dan sejenisnya, maka kondisi akan

menguntungkan bagi karyawan untuk melakukan kecurangan.

Pengendalian internal yang lemah, kurangnya pengawasan,

segregasi tugas yang tidak memadai dapat menciptakan

kesempatan untuk melakukan penipuan (Kenyon dan Tilton,

2011).

c. Rasionalisasi (Rationalization)

Rasionalisasi adalah suatu kondisi dimana pelaku

kecurangan mencari suatu pembenaran terhadap suatu tindakan.

Rasionalisasi merupakan suatu pembenaran yang timbul

didalam pemikiran manusia yang dijadikan sebagai suatu

tindakan. Rasionalisasi atau pembenaran tergantung dari

orientasi seseorang dalam menyikapi suatu permasalahan. Jika

diambil suatu kesimpulan, rasionalisasi dapat berdampak baik

atau buruk baik bagi pelakunya maupun bagi orang lain.

Pembenaran yang dilakukan oleh pelaku dengan orientasi

negatif akan berdampak pada kerugian bagi orang lain.

Pembenaran ini mampu menghalalkan segala cara untuk

mencapai tujuan (Arles, 2014).

18

Arles (2014) menyebutkan bahwa faktor yang

mengakibatkan pembenaran terjadi adalah antara lain:

1) Pelaku menganggap bahwa yang dilakukan sudah

merupakan hal biasa/wajar yang dilakukan oleh orang

lain pada kondisi yang sama dengan kondisi pelaku.

Hal inilah yang mendorong pelaku dapat melakukan

fraud tersebut.

2) Pelaku merasa berjasa terhadap organisasi, hal inilah

yang menimbulkan sikap ingin berkuasa, merasa paling

dominan dibandingkan yang lain, serta menganggap

semua orang adalah sama. Sehingga pembenaran dapat

dilakukan.

3) Kepercayaan diri yang terlalu berlebihan, dikarenakan

tuntutan gaya hidup mewah, serta suka berfoya-foya

mengakibatkan timbul suatu sikap angkuh dan ingin

dominan. Hal ini juga berpengaruh terhadap kebenaran

dalam kecurangan.

4) Rasa iri dengki juga mempengaruhi terjadinya

pembenaran terhadap segala tindakan. Sifat buruk

tersebut terkadang mampu menguasai diri dalam

melaksanakan tindakan fraud.

5) Pelaku menganggap tujuannya itu berbuat baik guna

mengatasi masalah dengan asumsi akan dikembalikan

19

dikemudian hari. Pelaku berpikiran mampu untuk

mengembalikan segala kekayaan yang diperoleh atau

diambil dari organisasi dikemudian hari.

d. Kompetensi (Competence)

Competence adalah keahlian karyawan untuk mengabaikan

kontrol internal, mengembangkan strategi penyembunyian, dan

mengamati kondisi sosial untuk memenuhi kepentingan

pribadinya (Crowe, 2011).

e. Arogansi (Arrogance)

Arrogance merupakan sifat superioritas atas hak yang

dimiliki dan merasa bahwa pengendalian internal dan kebijakan

perusahaan tidak berlaku untuk dirinya (Crowe, 2011).

2.4 . Definisi Fraud Auditing

Definisi fraud auditing menurut Yukcu dan Gonen (2012)

adalah proses pendeteksian, pencegahan, dan pengkoreksian

aktivitas kecurangan.

Sedangkan definisi fraud auditing menurut Vona (2008)

adalah:

“Fraud auditing is the application of audit procedures to a

population of business transactions in a manner to increase

the propensity of identifying fraud”.

Ini berarti bahwa fraud auditing membutuhkan penerapan

prosedur audit melalui teknik audit yang proaktif untuk

20

meningkatkan pendeteksian fraud sehingga dapat menghasilkan

laporan pemeriksaan yang maksimal.

Subekti dan Widayanti (2001) menjelaskan tiga belas prinsip

fraud audit, yaitu:

a. Fraud audit tidak seperti financial audit. Fraud audit

lebih merupakan serangkaian pemikiran (mind-set)

daripada suatu metodologi.

b. Fraud auditor tidak seperti financial auditor. Fraud

auditor memfokuskan pada hal yang tidak lazim

(exception), keanehan (oddities), accounting

irregularities, dan pola tingkah laku, bukan pada

kesalahan (errors) dan penghilangan (ommisions).

c. Fraud audit dipelajari terutama melalui pengalaman,

bukan dari buku-buku teks audit maupun kertas kerja

tahun lalu. Belajar menjadi seorang fraud auditor berarti

belajar untuk berfikir seperti seorang pencuri “Dimanakah

letak rangkaian terlemah dalam rantai pengendalian

intern?”.

d. Dari perspektif financial audit, kecurangan (fraud) adalah

salah saji yang disengaja atas fakta-fakta keuangan dalam

jumlah yang material. Dari perspektif fraud audit,

kecurangan (fraud) adalah salah saji yang disengaja atas

fakta-fakta keuangan.

21

e. Kecurangan (fraud) dilakukan dengan alasan ekonomi,

egosentris, ideologis, dan psikotik (phsychotic).

f. Kecurangan (fraud) cenderung mencakup suatu teori yang

terstruktur tentang motif, kesempatan, dan keuntungan

(benefit).

g. Kecurangan (fraud) dalam lingkungan akuntansi yang

terkomputerisasi dapat terjadi pada saat proses input,

throughtput, ataupun output. Kecurangan input

(memasukkan data yang salah dan kecurangan data)

adalah yang sering terjadi.

h. Pola kecurangan yang umum pada pegawai level bawah

meliputi masalah-masalah yang berkaitan dengan

pengeluaran (hutang, gaji dan klaim atas keuntungan

(benefit), dan biaya).

i. Pola kecurangan yang umum pada level manajer meliputi

“profit smoothing” (menangguhkan biaya, membukukan

penjualan terlalu awal, melaporkan persediaan lebih besar

dari keadaan sesungguhnya).

j. Tipe-tipe kecurangan (fraud) akuntansi yang terjadi lebih

sering dikarenakan tidak adanya kontrol yang memadai

bukan karena penerapan loose control.

22

k. Kerugian karena kecurangan (fraud losses) berkembang

secara eksponensial, tetapi tidak demikian dengan

kejadian kecurangan (fraud incident).

l. Kecurangan dalam akuntansi sering kali ditemukan karena

ketidaksengajaan dibandingkan dengan menggunakan dan

desain pemeriksaan keuangan. Lebih dari 90% kecurangan

keuangan (financial fraud) ditemukan dengan secara tidak

sengaja.

m. Pencegahan terhadap kecurangan (fraud) adalah masalah

memadainya pengendalian dan lingkungan kerja yang

menempatkan nilai yang tinggi pada kejujuran personal

dan perlakuan yang wajar.

Pada lingkungan audit di sektor pemerintahan, fraud audit

lebih mengacu pada kasus-kasus yang diduga mengandung unsur-

unsur penyimpangan seperti kasus suap, kasus penyalahgunaan

wewenang, kasus korupsi, dan sebagainya.

BPK bergerak dalam tahapan preventif dan detentif. Dalam

level preventif, BPK bertugas mengamati pengalokasian keuangan,

apakah sudah sesuai dengan peruntukannya. Dalam hal ini,

efektivitas dan efisiensi pengalokasian keuangan menjadi fokus

utamanya. Sementara itu, dalam tahapan detentif, BPK lebih

beroperasi dalam tataran yang sifatnya investigatif. Dalam fase

tersebut BPK masuk lebih jauh dari sekedar memeriksa efisiensi

23

dan efektivitas, yakni dengan memeriksa juga apakah ada unsur

tindakan ilegal juga didalamnya sehingga menyebabkan kerugian

negara (BPK, 2013).

Kewenangan BPK untuk menginvestigasi juga memiliki dasar

hukumnya, yakni melalui Pasal 13 UU 15/2004 PPTJKN. Pasal

tersebut mengungkapkan bahwa pemeriksa dapat melaksanakan

pemeriksaan investigatif guna mengungkap adanya indikasi

kerugian negara/daerah, dan/atau unsur pidana. Pada dasarnya,

setiap temuan BPK dilaporkan ke lembaga legislatif hingga

Presiden. Akan tetapi, bila ditemukan indikasi tindak pidana,

temuan itu juga disampaikan kepada instansi yang berwenang

sesuai dengan ketentuan peraturan perundang-undangan (BPK,

2013).

3. Kualitas Temuan Audit

3.1 Definisi Kualitas Audit

DeAngelo (1981) mendefinisikan kualitas jasa audit sebagai

probabilitas dimana seorang auditor menemukan dan melaporkan

tentang adanya suatu pelanggaran dalam sistem akuntansi klien.

Probabilitas penemuan suatu pelanggaran tergantung pada

kemampuan teknologi, prosedur audit, dan tingkat sampling yang

digunakan. Probabilitas pelaporan suatu pelanggaran tergantung

pada independensi auditor.

24

Kualitas audit terdiri dari kualitas pelayanan dan kualitas teknis

(Duff, 2004). Duff (2004) kembali menekankan bahwa kualitas

audit bukan merupakan konsep kesatuan, namun ini adalah

tentang:

1. Kualitas pelayanan

Kualitas pelayanan yang dimaksud adalah faktor yang

mempengaruhi pengalaman klien dalam proses audit.

2. Kualitas Opini

Kualitas opini yang dimaksud adalah faktor proses

dalam mencapai jawaban yang benar.

Dua aspek yang terkadang dapat menimbulkan konflik,

namun kunci keberhasilan dalam kualitas audit adalah mampu

memberikan “kualitas pelayanan” yang maksimal tanpa

mempengaruhi “kualitas opini”.

International Auditing and Assurance Standards Board

(IAASB) (2014) menyatakan bahwa kualitas audit ditentukan oleh

lima faktor, yaitu:

a. Input Factors, meliputi nilai-nilai, etika, dan perilaku

auditor yang dipengaruhi oleh budaya, pengetahuan,

keahlian, pengalaman auditor dan waktu yang dibutuhkan

untuk melaksanakan audit, serta efektivitas proses audit dan

prosedur pengendalian kualitas.

25

b. Process Factors, meliputi ketelitian proses audit dan

prosedur pengendalian kualitas.

c. Output Factors, meliputi laporan auditor dan komunikasi

auditor.

d. Key Interactions, meliputi komunikasi formal maupun

informal terhadap proses audit dari input hingga menjadi

output.

e. Contextual, meliputi undang-undang dalam praktik bisnis

dan komersial, peraturan audit, hukum dan peraturan yang

berkaitan dengan pelaporan keuangan, kerangka pelaporan

keuangan yang berlaku, jadwal pelaporan keuangan, tata

kelola perusahaan, sistem informasi, lingkungan ligitasi,

dan isu luas lainnya.

2.2 Kualitas Temuan Audit

Menurut Peraturan Menteri Pendayagunaan Aparatur Negara

No. 9 Tahun 2009 yang dimaksud temuan adalah fakta/kejadian/

bukti yang memiliki saran atau rekomendasi sebagaimana yang

tercantum dalam laporan hasil pengawasan.

Menurut Rai (2008) temuan audit adalah masalah-masalah

penting (material) yang ditemukan selama audit berlangsung dan

masalah tersebut pantas untuk dikomunikasikan dengan entitas

yang diaudit karena mempunyai dampak terhadap perbaikan dan

peningkatan kinerja ekonomi, efisiensi, dan efektivitas entitas

26

yang diaudit. Sedangkan menurut Hartono (2006), temuan audit

adalah hal-hal yang berkaitan dengan pernyataan fakta.

Dihasilkan dari proses perbandingan antara “apa yang seharusnya

ada” dan “apa yang ternyata ada”.

Seiring dengan perkembangan dunia bisnis dalam suatu negara,

ekspektasi auditee akan kecepatan serta reliabilitas laporan

keuangan dan hasil pemeriksaan semakin meningkat. BPK RI

sebagai penanggung jawab pemeriksaan pengelolaan keuangan

negara, membutuhkan pendekatan baru dalam melaksanakan

proses audit yang adil, transparan, efisien, efektif dan akurat guna

mendapatkan hasil pemeriksaan yang semakin berkualitas berupa

temuan audit dalam fraud audit. Dengan demikian semakin

banyak auditor dapat menemukan fraud audit beserta bukti-bukti

kuat yang mendukungnya, maka semakin berkualitas hasil

pemeriksaan. Dalam rangka mendukung kemutahiran auditor

dalam mendeteksi fraud, pesatnya perkembangan teknologi

diharapkan mampu menjawab tantangan ini.

4. Teknik Audit Berbantuan Komputer (TABK)

4.1 Definisi TABK

Menurut Gondodiyoto (2007) terdapat tiga pendekatan audit

berkaitan dengan komputer, yaitu:

a. Audit arround the computer; auditor cukup menguji input

(dokumen) serta output (laporan) sistem aplikasi saja.

27

b. Audit through the computer; auditor melaksanakan

pemeriksaan langsung terhadap program-program dan file-

file komputer.

c. Audit with the computer; pendekatan audit dengan

menggunakan bantuan komputer dalam berbagai bentuk.

Berdasarkan ketiga pendekatan tersebut maka TABK termasuk

kedalam golongan audit with the computer yang dalam hal ini

karena TABK menggunakan komputer dalam audit evidence

collection dan audit evidence evaluation.

Menurut Pernyataan Standar Auditing (PSA) No. 59 tentang

TABK, tujuan dan lingkup keseluruhan suatu audit tidak berubah

apabila audit dilaksanakan dalam suatu lingkungan sistem

informasi menggunakan komputer. Namun, penerapan prosedur

audit mungkin mengharuskan auditor untuk mempertimbangkan

teknik-teknik penggunaan komputer sebagai suatu alat audit.

Penggunaan teknologi dalam proses audit disebut dengan istilah

Teknik Audit Berbantuan Komputer (TABK) atau Computer

Assisted Audit Techniques (CAATs).

4.2 Manfaat Penggunaan TABK

Manfaat Teknik Audit Berbantuan Komputer (TABK) menurut

PSA No. 59 adalah sebagai berikut:

28

a. Pengujian rincian transaksi dan saldo, seperti penggunaan

perangkat lunak audit untuk menguji semua (suatu

sampel) transaksi dalam file komputer.

b. Prosedur review analitik, seperti penggunaan perangkat

lunak audit untuk mengidentifikasi unsur atau fluktuasi

yang tidak biasa.

c. Pengujian pengendalian (test of control) atas pengendalian

umum sistem informasi komputer, seperti penggunaan

data uji untuk menguji prosedur akses ke perpustakaan

program (program libraries).

d. Pengujian pengendalian atas pengendalian aplikasi sistem

informasi komputer, seperti penggunaan data uji untuk

menguji berfungsinya prosedur yang telah diprogram.

e. Mengakses file, yaitu kemampuan untuk membaca file

yang berbeda record-nya dan berbeda formatnya.

f. Mengelompokkan data berdasarkan kriteria tertentu.

g. Mengorganisasi file, seperti menyortasi dan

menggabungkan.

h. Membuat laporan, mengedit, dan memformat keluaran.

i. Membuat persamaan dengan operasi rasional (AND; OR;

=; < >; <; >; IF).

29

4.3 Penggunaan TABK dalam Mendeteksi Fraud

Menurut Olasanmi (2013), CAATs adalah proses

menggunakan komputer untuk mengotomatiskan dan

menyederhanakan proses audit. Selain itu CAATs merupakan alat

bantu audit yang efektif untuk mendeteksi financial errors. Dengan

menerapkan CAATs menggunakan software audit, auditor

kemudian akan dapat menguji apakah terdapat masalah dalam data

terebut. Jutaan file dapat diperiksa, data yang terkumpul dapat

digunakan untuk diidentifikasi, serta analisis dan komparasi dapat

dilakukan di lokasi yang berbeda.

Sebagai wujud penerapan CAATs dalam dunia pemerintahan,

BPK RI menggunakan e-Audit dalam melaksanakan proses

pemeriksaan. Proses pemeriksaan dilakukan dengan menerapkan

sistem teknologi informasi menggunakan alat bantu komputer.

Dengan menggunakan e-Audit disinyalir dapat mempercepat

proses audit dengan adil, transparan, efisien, efektif dan akurat.

5. E-Audit

5.1 Definisi E-Audit

E-Audit adalah sebuah sistem yang membentuk sinergi antara

sistem informasi internal BPK (e-BPK) dengan sistem informasi

milik entitas pemeriksaan (e-Auditee) melalui sebuah komunikasi

data online antara e-BPK dengan e-Auditee dan membentuk Pusat

Data pengelolaan dan tanggung jawab keuangan negara di BPK.

30

Dengan demikian e-Audit merupakan pusat data yang dapat

dimanfaatkan dalam proses pemeriksaan (Sukarso dkk, 2015).

Dengan memanfaatkan pusat data tersebut, BPK akan lebih

mudah melakukan check, tracking, dan menelusuri transaksi

keuangan dan menemukan bukti-buktinya, serta secara dini bisa

mengetahui jika ada ketidakwajaran dalam pengelolaan keuangan

negara. Terkait dengan praktik korupsi, dengan cara tersebut BPK

secara dini akan lebih mudah menemukan dan melakukan

pencegahannya (BPK, 2012).

Secara garis besar pengertian e-Audit tidak berbeda jauh

dengan pengertian Electronic Data Processing (EDP) Audit.

Gallegos, Richardson, dan Borthick dalam Gondodiyoto (2007)

menyatakan bahwa:

“Computer auditing is the evaluation of computer information

systems, practices, and operations to assure the integrity of an

entity’s information. This evaluation can include the

assessment of how efficient, effective, and economical

computer based practise are. This includes the use of the

computer and audit tool”.

Dengan demikian proses evolusi juga telah dapat

mempengaruhi pelaksanaan audit di era seperti sekarang ini dengan

bantuan komputer, terlebih pada BPK dengan membentuk sebuah

sinergi antara sistem informasi e-BPK dengan sistem informasi e-

Auditee sehingga telah dapat mempercepat pelaksanaan audit

dengan adil, transparan, efisien, efektif dan akurat.

31

5.2 Ruang Lingkup Pemeriksaan Keuangan BPK

Undang-Undang Nomor 15 Tahun 2004 menyatakan bahwa

ruang lingkup pemeriksaan yang menjadi tugas BPK adalah

pemeriksaan keuangan negara yang meliputi pemeriksaan atas

pengelolaan keuangan negara dan pemeriksaan atas tanggung

jawab negara yang mencakup seluruh unsur keuangan negara.

Ruang lingkup tersebut sebagaimana yang dimaksud dalam

Undang-Undang Nomor 17 Tahun 2003 Pasal 2 tentang Keuangan

Negara yaitu: (1) Hak negara untuk memungut pajak,

mengeluarkan dan mengedarkan uang, dan melakukan pinjaman;

(2) Kewajiban negara untuk menyelenggarakan tugas layanan

umum pemerintahan negara dan membayar tagihan pihak ketiga;

(3) Penerimaan negara; (4) Pengeluaran negara; (5) Penerimaan

daerah; (6) Pengeluaran daerah; (7) Kekayaan negara/kekayaan

daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat

berharga, piutang, barang, serta hak-hak lain yang dapat dinilai

dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan

negara atau perusahaan daerah; (8) Kekayaan pihak lain yang

dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas

pemerintahan dan/atau kepentingan umum; (9) Kekayaan pihak

lain yang diperoleh dengan menggunakan fasilitas yang diberikan

pemerintah.

32

Dalam melaksanakan tugasnya, BPK RI mempunyai

kewenangan untuk melakukan 3 (tiga) jenis pemeriksaan yaitu

pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan

dengan tujuan tertentu. Pemeriksaan keuangan yang dimaksud

adalah pemeriksaan atas laporan keuangan pemerintah pusat dan

pemerintah daerah. Pemeriksaan keuangan ini dilakukan oleh BPK

RI dalam rangka memberikan laporan hasil pemeriksaan yang

memuat opini tentang tingkat kewajaran informasi yang disajikan

dalam laporan keuangan pemerintah (BPK Kendari, 2012).

5.3 Mekanisme Sistem E-Audit

Menurut Latif, dkk (2012), BPK Sinergi merupakan inovasi

BPK dalam rangka memanfaatkan kemajuan TI untuk mendukung

optimalisasi kewenangan BPK dalam rangka peningkatan mutu

pengelolaan dan tanggung jawab keuangan negara, dan dalam hal

ini pengimplementasian e-Audit dipicu oleh karena keinginan BPK

dan auditor untuk mendapatkan data/informasi yang cepat dan

akurat.

Proses pemeriksaan manual yang dilakukan oleh auditor BPK

poin 3 sampai 4 pada Gambar 2.2 menunjukkan bahwa

membutuhkan proses yang lama dan rumit bagi auditor dalam

memperoleh data/informasi yang diperlukan.

33

Sumber: Latif, dkk (2012)

Gambar 2.2 Proses Pemeriksaan Secara Manual

Pemanfaatan teknologi telah dapat mempercepat proses

pemerolehan data/informasi dalam pelaksanaan audit. Menurut

Hartoyo (2011), pelaksanaan pengumpulan data secara elektronis

menjadi lebih efektif dan efisien karena dapat dilakukan sewaktu-

waktu dari kantor BPK serta bersifat real time online. Selain itu

dengan menggunakan e-Audit, pemeriksa dapat mengumpulkan

data dari entitas ke pusat data, baik ketika proses pemeriksaan

ataupun di luar proses pemeriksaan. Data tersebut dapat

dimanfaatkan pemeriksa kapan pun (Latif dkk, 2012). Gambar 2.3

berikut ini menunjukkan bahwa proses e-Audit semakin

memudahkan auditor dalam pelaksanaan audit.

Sumber: Latif, dkk (2012)

Gambar 2.3 Proses Pemeriksaan dengan E-Audit

34

Subowo (2011) memaparkan mekanisme atau proses e-Audit,

yaitu: (1) Data yang diperlukan untuk audit disiapkan oleh entitas

audit. Data tersebut akan dikirimkan menggunakan jaringan

internet dan akan terhubung dengan portal e-Audit BPK; (2)

Selanjutnya, data awal dari entitas audit tersebut akan diakses oleh

bagian pusat perintah BPK e-Audit. Bagian pusat pengolahan data

akan menggunakan suatu aplikasi untuk menganalisis data awal

yang kemudian akan diunggah dan disimpan ke database BPK; (3)

Selama kegiatan yang terjadi dalam proses pemeriksaan

menggunakan e-Audit ini, tim perencanaan dan tim penilai akan

berkoordinasi untuk melakukan pengawasan dan evaluasi aktivitas-

aktivitas terkait prosedur audit; (4) Setelah data terkumpul dan

tersimpan dalam database BPK, tim pemeriksa atau auditor akan

mengakses data dari database BPK dan kemudian memeriksa,

menyesuaikan dan menilai data-data tersebut sesuai dengan

prosedur pemeriksaan dan standar pemeriksaan; (5) Tim audit BPK

dapat meminta tambahan data yang diperlukan dari pusat

pengolahan data untuk tujuan kelengkapan data atau dokumen

selama proses pemeriksaan; (6) Tim audit BPK akan melakukan

prosedur konfirmasi, klarifikasi, rekonsiliasi, dan verifikasi

berdasarkan hasil temuan audit; (7) Setelah itu, tim audit BPK akan

mengeluarkan laporan audit yang kemudian akan diberikan ke

pusat pengolah data untuk diunggah ke portal audit; (8) Entitas

35

audit (auditee) dapat mengakses temuan audit atau laporan tersebut

dan berkomunikasi dengan BPK auditor melalui portal e-Audit.

5.4 Hambatan-Hambatan dalam Pengimplementasian E-Audit

Dalam penerapan teknologi terhadap pelaksanaan audit,

terdapat beberapa hambatan dalam pengimplementasian e-Audit di

BPK RI. Menurut Pradita (2014), beberapa hal yang dapat

menghambat pelaksanaan audit menggunakan e-Audit antara lain:

(1) Kualitas jaringan internet; (2) Sumber daya manusia yang

mampu mengaplikasikan sistem e-Audit; (3) Kesiapan sarana dan

prasarana; dan (4) Kesiapan dari semua pihak-pihak yang terkait

sinergi e-Audit ini.

Menurut Praseno (2012), dalam lingkungan e-Audit

memerlukan jaringan untuk mengakses data dan informasi, salah

satu kemungkinan yang mungkin akan terjadi dalam pelaksanaan

audit menggunakan e-Audit adalah buruknya koneksi internet dan

keterbatasan media interface.

Pemakaian teknologi informasi dalam pelaksanaan proses audit

tentunya memerlukan auditor yang memiliki keahlian di bidang

sistem informasi komputer (Hartoyo, 2011:179). Tanpa

pengetahuan, pengalaman dan keahlian dalam

mengimplementasikan e-Audit, auditor tidak bisa melaksanakan

proses audit menggunakan e-Audit.

36

Menurut Praseno (2012), infrastruktur (hardware) sangat

penting dalam pengembangan proyek e-Audit, namun masih

terdapat keterbatasan hardware dan kebutuhan transmisi data di

beberapa kantor BPK mengingat tidak semua komputer dan

koneksi internet dalam keadaan yang baik dan maksimal. Ini

berarti lingkungan kerja audit juga mungkin akan dapat

mempengaruhi kinerja auditor dalam pelaksanaan audit

menggunakan e-Audit.

Selain itu, permasalahan lain dalam mengimplementasikan

e-Audit menurut Praseno (2012) adalah masalah proses link and

match. Masalah tersebut bersumber dari: (1) Jenis data yang masuk

di data center berasal dari berbagai bentuk sistem dan aplikasi yang

berbeda; (2) Pengambilan data memakan waktu yang disebabkan

oleh proses integrasi, transmisi, dan komunikasi yang tidak efektif

ke entitas untuk mengidentifikasi data yang dibutuhkan; (3)

Kurangnya pengolahan data awal; (4) Pemahaman auditor terhadap

data itu sendiri.

6. Lingkungan Kerja Audit

6.1 Definisi Lingkungan Kerja Audit

Lingkungan kerja menurut Sedarmayanti (2011) adalah

keseluruhan alat perkakas dan bahan yang dihadapi, lingkungan

sekitarnya di mana seseorang bekerja, metode kerjanya, serta

pengaturan kerjanya baik sebagai perseorangan maupun sebagai

37

kelompok. Kondisi lingkungan kerja dikatakan baik atau sesuai

apabila manusia dapat melaksanakan kegiatan secara optimal,

sehat, aman, dan nyaman.

Sedangkan menurut Nitisemito (2000), lingkungan kerja adalah

segala sesuatu yang ada disekitar para pekerja yang dapat

mempengaruhi dirinya dalam menjalankan tugas-tugas yang

diemban. Nitisemito menambahkan bahwa perusahaan hendaknya

dapat mencerminkan kondisi yang mendukung kerja sama antara

tingkat atasan, bawahan maupun yang memiliki status jabatan yang

sama di perusahaan. Kondisi yang hendaknya diciptakan adalah

suasana kekeluargaan, komunikasi yang baik dan pengendalian

diri.

Ini berarti dapat disimpulkan bahwa lingkungan kerja audit

adalah segala sesuatu yang ada disekitar auditor yang dapat

mempengaruhi dirinya dalam melaksanakan penugasan audit di

tempat di mana ia bekerja, selain itu lingkungan kerja audit dapat

dikatakan memadai apabila auditor dapat menjalankan tugasnya

dengan optimal, sehat, aman dan nyaman. Sementara itu

menyangkut reputasi, auditor BPK RI dalam melaksanakan

tugasnya menggunakan e-Audit dan dalam penerapannya dituntut

untuk menghasilkan laporan yang maksimal. Dengan demikian

lingkungan kerja audit merupakan segala sesuatu yang dapat

mempengaruhi hasil audit.

38

6.2 Jenis-Jenis Lingkungan Kerja Audit

Sedarmayanti (2011) menyatakan bahwa secara garis besar,

jenis lingkungan kerja terbagi menjadi dua yaitu:

1. Lingkungan Kerja Fisik

Lingkungan kerja fisik adalah semua keadaan yang

berbentuk fisik yang terdapat di sekitar tempat kerja yang

dapat mempengaruhi pegawai baik secara langsung maupun

tidak langsung. Adapun menurut Sedarmayanti, yang

termasuk lingkungan fisik dalam perusahaan antara lain

adalah sebagai berikut:

a) Penerangan/Cahaya

Cahaya atau penerangan sangat besar manfaatnya

bagi karyawan guna mendapat keselamatan dan

kelancaran kerja. Oleh sebab itu perlu diperhatikan

adanya penerangan (cahaya) yang terang tetapi tidak

menyilaukan. Cahaya yang kurang jelas,

mengakibatkan penglihatan kurang jelas, sehingga

pekerjaan akan lambat, banyak mengalami kesalahan,

dan tentu saja pada akhirnya menyebabkan kurang

efisien dalam melaksanakan pekerjaan, sehingga tujuan

organisasi sulit dicapai.

39

b) Temperatur

Dalam keadaan normal, tiap anggota tubuh

manusia mempunyai temperatur berbeda. Tubuh

manusia selalu berusaha untuk mempertahankan

keadaan normal dengan suatu sistem tubuh yang

sempurna sehingga dapat menyesuaikan diri dengan

perubahan yang terjadi di luar tubuh. Akan tetapi,

kemampuan menyesuaikan diri tersebut ada batasnya.

Tubuh manusia masih dapat menyesuaikan dirinya

dengan temperatur luar jika perubahan temperatur luar

tubuh tidak lebih dari 20% untuk kondisi panas dan

35% untuk kondisi dingin, dari keadaan normal tubuh.

c) Kelembapan

Kelembapan adalah banyaknya air yang

terkandung dalam udara, dan biasanya dinyatakan

dalam presentase. Kelembapan ini berhubungan atau

dipengaruhi oleh temperatur udara dan secara bersama-

sama antara temperatur, kelembapan, kecepatan udara

bergerak, dan radiasi panas dari udara tersebut akan

mempengaruhi keadaan tubuh manusia pada saat

menerima atau melepaskan panas dari tubuhnya. Suatu

keadaan dengan temperatur udara sangat panas dan

kelembapan tinggi akan menimbulkan pengurangan

40

panas tubuh secara besar-besaran karena sistem

penguapan. Pengaruh lain adalah makin cepatnya

denyut jantung karena makin aktifnya peredaran darah

untuk memenuhi kebutuhan oksigen. Selain itu, tubuh

manusia selalu berusaha untuk mencapai keseimbangan

antara panas tubuh dengan suhu disekitarnya.

d) Sirkulasi Udara

Oksigen merupakan gas yang dibutuhkan oleh

makhluk hidup untuk menjaga kelangsungan hidup,

yaitu untuk proses metabolisme. Udara di sekitar

dikatakan kotor apabila kadar oksigen dalam udara

tersebut telah berkurang dan bercampur dengan gas

atau bau-bauan yang berbahaya bagi kesehatan tubuh.

Udara yang kotor mengakibatkan sesak napas. Hal ini

tidak boleh dibiarkan berlangsung terlalu lama, karena

akan mempengaruhi kesehatan tubuh dan akan

mempercepat proses kelelahan. Sumber utama adanya

udara segar adalah adanya tanaman di sekitar tempat

kerja. Tanaman merupakan penghasil oksigen yang

dibutuhkan oleh manusia. Dengan cukupnya oksigen di

sekitar tempat kerja dan pengaruh psikologis adanya

tanaman di sekitar tempat kerja, akan memberikan

kesejukan dan kesegaran pada jasmani. Rasa sejuk dan

41

segar selama bekerja akan membantu mempercepat

pemulihan tubuh akibat lelah setelah bekerja.

e) Suara Bising

Salah satu polusi yang cukup menyibukkan para

pakar untuk mengatasinya adalah kebisingan, yaitu

bunyi yang tidak dikehendaki telinga karena dapat

mengganggu ketenangan bekerja, merusak

pendengaran, dan menimbulkan kesalahan komunikasi.

Bahkan, menurut suatu penelitian, kebisingan yang

serius bisa menyebabkan kematian. Karena pekerjaan

membutuhkan konsentrasi, suara bising hendaknya

dihindarkan agar pelaksanaan pekerjaan dapat

dilakukan dengan efisien sehingga produktivitas kerja

meningkat. Ada tiga aspek yang menentukan kualitas

suatu bunyi yang bisa menentukan tingkat gangguan

terhadap manusia, yaitu lamanya kebisingan, intensitas

kebisingan, dan frekuensi kebisingan.

f) Bau-bauan

Bau-bauan di sekitar tempat kerja dapat dianggap

sebagai pencemaran karena dapat mengganggu

konsentrasi bekerja. Bau-bauan yang terjadi terus

menerus dapat mempengaruhi kepekaan penciuman.

Pemakaian AC yang tepat merupakan salah satu cara

42

yang dapat digunakan untuk menghilangkan bau-bauan

yang mengganggu di sekitar tempat kerja.

g) Tata Warna

Menata warna di tempat kerja perlu dipelajari dan

direncanakan dengan sebaik-baiknya. Pada

kenyataannya tata warna tidak dapat dipisahkan dengan

penataan dekorasi. Hal ini dapat dimaklumi karena

warna mempunyai pengaruh besar terhadap perasaan.

Sifat dan pengaruh warna kadang-kadang menimbulkan

rasa senang, sedih, dan lain-lain karena sifat warna

dapat merangsang perasaan manusia. Selain

merangsang emosi atau perasaan, warna dapat

memantulkan sinar yang diterimanya. Banyak atau

sedikitnya pantulan cahaya bergantung pada macam

warna itu sendiri.

h) Dekorasi

Dekorasi ada hubungannya dengan tata warna yang

baik, sehingga dekorasi tidak hanya berkaitan dengan

hiasan ruangan kerja tetapi juga dengan cara mengatur

tata letak, tata warna, perlengkapan, dan hal lain untuk

bekerja.

43

i) Musik

Menurut para pakar, musik yang bernada lembut

sesuai dengan suasana, waktu dan tempat dapat

membangkitkan dan merangsang karyawan untuk

bekerja. Oleh karena itu lagu-lagu perlu dipilih dengan

selektif untuk dikumandangkan di tempat kerja. Tidak

sesuainya musik yang diperdengarkan di tempat kerja

akan mengganggu konsentrasi kerja.

j) Keamanan

Untuk menjaga tempat dan kondisi lingkungan

kerja tetap dalam keadaan aman, perlu diperhatikan

keamanan dalam bekerja. Oleh karena itu, faktor

keamanan perlu diwujudkan keberadaannya. Salah satu

upaya untuk menjaga keamanan di tempat kerja, dapat

memanfaatkan tenaga Satuan Petugas Keamanan

(SATPAM).

2. Lingkungan Kerja Non Fisik

Lingkungan kerja non fisik adalah semua keadaan

yang terjadi yang berkaitan dengan lingkungan kerja, baik

hubungan dengan atasan maupun hubungan dengan sesama

rekan kerja, ataupun hubungan dengan bawahan.

Perusahaan hendaknya dapat mencerminkan kondisi yang

mendukung kerja sama antar tingkat atasa, bawahan

44

maupun yang memiliki status yang sama. Lingkungan kerja

non fisik ini juga merupakan kelompok lingkungan kerja

yang tidak bisa diabaikan karena menyangkut dengan

kenyamanan yang mempengaruhi keinginan karyawan

untuk berpindah.

Dalam hal ini diharapkan pemerintah mampu memenuhi segala

kebutuhan auditor BPK untuk dapat memaksimalkan sarana,

prasarana, dan aspek-aspek lainnya yang berkaitan dengan

lingkungan kerja fisik; serta seluruh pihak yang bekerja di BPK

diharapkan dapat saling bekerja sama dengan saling membangun

hubungan yang baik demi menciptakan suasana yang mendukung

auditor untuk dapat bekerja secara optimal dengan pengalaman dan

keahlian yang dimiliki.

7. Pengalaman Audit

7.1 Definisi Pengalaman Audit

Seorang auditor dengan jam terbang yang tinggi serta biasa

menemukan fraud dimungkinkan lebih teliti dalam mendeteksi

fraud dibanding auditor dengan jam terbang yang rendah. Auditor

yang berpengalaman adalah auditor yang mampu mendeteksi,

memahami dan bahkan mencari penyebab dari munculnya

kecurangan-kecurangan tersebut (Anggriawan, 2014).

Menurut Sukendra, dkk (2015), auditor yang telah memiliki

banyak pengalaman tidak hanya akan memiliki kemampuan untuk

45

menemukan kekeliruan (error) atau kecurangan (fraud) yang tidak

lazim yang terdapat dalam laporan keuangan tetapi auditor tersebut

juga dapat memberikan penjelasan yang lebih lugas dan akurat

terhadap temuannya tersebut dibandingkan dengan auditor yang

memiliki sedikit pengalaman dalam melaksanakan tugasnya. Hal

ini dikarenakan pengalaman akan membentuk keahlian seseorang

baik secara teknis maupun secara psikis (Rumengan dan Rahayu,

2014).

Maka dapat disimpulkan bahwa pengalaman audit adalah

kemampuan auditor dalam mendeteksi, memahami dan bahkan

mencari penyebab dari munculnya kecurangan-kecurangan tersebut

serta dapat memberikan penjelasan yang lebih lugas dan akurat

terhadap temuannya guna mendapatkan kualitas pemeriksaan yang

maksimal.

46

B. PENELITIAN TERDAHULU

Sebelum penelitian ini, berikut penelitian-penelitian terdahulu yang dapat dijadikan acuan bagi peneliti berkaitan

dengan topik yang sedang diteliti:

Tabel 2.1

Daftar Penelitian-penelitian Terdahulu

No. Peneliti

(Tahun) Judul

Metodologi Penelitian Hasil

Persamaan Perbedaan

1. James L.

Bierstaker,

Priscilla

Burnaby dan

Jay Thibodeau

(2001)

The Impact of

Information

Technology on The

Audit Process: An

Assessment of The

State of The Art

and Implications

for The Future

Penerapan

teknologi

dalam

proses

audit.

Menggunakan metode kualitatif.

Tidak ada variabel lingkungan

kerja audit, kualitas temuan

audit dalam fraud audit dan

pengalaman audit sebagai

variabel moderasi.

Auditors who make use of

new technology will be

rewarded with tremendous

gains in audit efficiency and

effectiveness.

2. Robert

Nieschwietz,

Kurt Pany dan

Jian Zhang

(2002)

Auditing with

Technology: Using

Generalized Audit

Software in The

Classroom

Penerapan

teknologi

dalam

proses

audit.

Menggunakan metode kualitatif.

Tidak ada variabel lingkungan

kerja audit, kualitas temuan

audit dalam fraud audit dan

pengalaman audit sebagai

variabel moderasi.

Improvements in

generalized audit software

have created a situation in

which auditing “through”

the computer may be both

more effective and more

efficient than in the past.

47

Tabel 2.1

Daftar Penelitian-penelitian Terdahulu

(Lanjutan)

No. Peneliti

(Tahun) Judul

Metode Penelitian Hasil

Persamaan Perbedaan

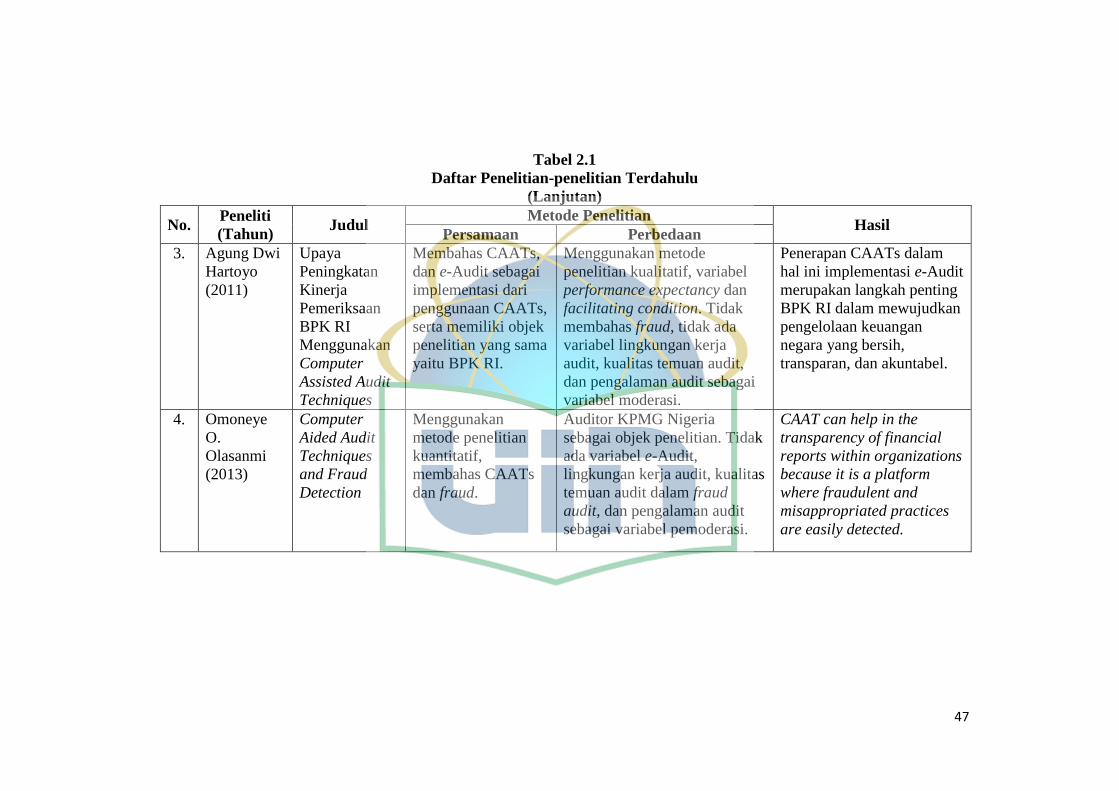

3. Agung Dwi

Hartoyo

(2011)

Upaya

Peningkatan

Kinerja