cover dalam ker · 2013-10-11 · bank indo kajian ekonomi regional provinsi bali nesia triwulan ii...

TRANSCRIPT

BANK INDO

KAJIAN EKONOMI REGIONAL

PROVINSI BALI

NESIA

TRIWULAN II 2011

Untuk informasi lebih lanjut dapat menghubungi Kelompok Kajian Ekonomi Bank Indonesia Denpasar

Jl. Letda Tantular No. 4 Denpasar – Bali, 80234 Tel. (0361) 248982 – 88

Fax. (0361) 222988

KER Provinsi Bali Triwulan II-2011

■ Kata Pengantar

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa karena atas rahmat dan karunia-

Nya, maka Laporan Kajian Ekonomi Regional Provinsi Bali Triwulan II-2011 dapat diselesaikan dengan

baik. Laporan ini disusun untuk memenuhi kebutuhan baik intern Bank Indonesia maupun pihak ekstern

(external stakeholders) akan informasi perkembangan ekonomi daerah, maupun perkembangan

moneter, perbankan, dan sistem pembayaran.

Bank Indonesia menilai bahwa perekonomian daerah mempunyai posisi dan peran yang

strategis dalam konteks pembangunan ekonomi nasional dan upaya menstabilkan nilai rupiah. Hal ini

didasari oleh fakta semakin meningkatnya proporsi inflasi daerah dalam menyumbang inflasi nasional.

Oleh sebab itu, Bank Indonesia memiliki perhatian yang besar dalam rangka ikut mendorong

pertumbuhan ekonomi daerah karena berimplikasi pada pertumbuhan ekonomi nasional.

Salah satu wujud dari kepedulian Bank Indonesia terhadap dinamika perekonomian daerah

adalah melalui desiminasi hasil-hasil kajian kepada stakeholders. Kajian yang berada di tangan Saudara

ini juga merupakan bagian dari desiminasi kami kepada stakeholders. Melalui desiminasi ini diharapkan

informasi mengenai perekonomian daerah dapat dipahami secara luas kepada stakeholders. Masing-

masing pihak dapat memanfaatkan informasi yang ada untuk mengambil perannya dalam upaya

perbaikan kinerja ekonomi di masa depan. Kami juga berharap kajian ini dapat menjadi stimulus upaya-

upaya pengembangan daerah melalui kajian-kajian lanjutan. Ide-ide konstruktif yang bermula dari kajian

ini akan memberikan nilai tambah yang sangat berarti bagi kajian ini.

Pada kesempatan ini kami menyampaikan ucapan terima kasih kepada seluruh pihak yang telah

membantu dalam penyediaan data dan informasi yang diperlukan khususnya Pemerintah Daerah

Provinsi Bali, Badan Pusat Statistik (BPS), perbankan, akademisi, dan instansi pemerintah lainnya. Kami

menyadari bahwa cakupan dan analisis dalam Kajian Ekonomi Regional masih jauh dari sempurna,

sehingga saran, kritik dan dukungan informasi/data dari Bapak/Ibu sekalian sangat diharapkan guna

peningkatan kualitas analisis kajian.

Akhir kata, kami berharap semoga Kajian Ekonomi Regional ini bermanfaat bagi para pembaca.

Denpasar, Agustus 2011

BANK INDONESIA DENPASAR

Jeffrey Kairupan

Pemimpin

1

KER Provinsi Bali Triwulan II-2011

■ DAFTAR ISI

Halaman

DAFTAR ISI 2

DAFTAR GRAFIK 4

DAFTAR TABEL 6

DAFTAR BOKS 6

Tabel Indikator Ekonomi 7

Ringkasan Eksekutif 11

BAB 1. MAKRO EKONOMI REGIONAL 15

1.1. SISI PENAWARAN 15

1.1.1. Sektor Pertanian 16

1.1.2. Sektor Industri Pengolahan 17

1.1.3. Sektor Listrik, Gas dan Air 19

1.1.4. Sektor Bangunan 20

1.1.5. Sektor Perdagangan, Hotel dan Restoran 20

1.1.6. Sektor Pengangkutan dan Komunikasi 23

1.1.7. Sektor Keuangan dan Persewaan 23

1.1.8. Sektor Jasa-jasa 24

1.2. SISI PERMINTAAN 24

1.2.1. Konsumsi 25

1.2.2. Investasi 26

1.2.3. Ekspor Impor 27

BAB 2. PERKEMBANGAN INFLASI 40

2.1. KONDISI UMUM 37

2.2. INFLASI BULANAN M-T-M 37

2.3. DISAGREGASI INFLASI 44

2.4. FAKTOR PENYEBAB INFLASI 41

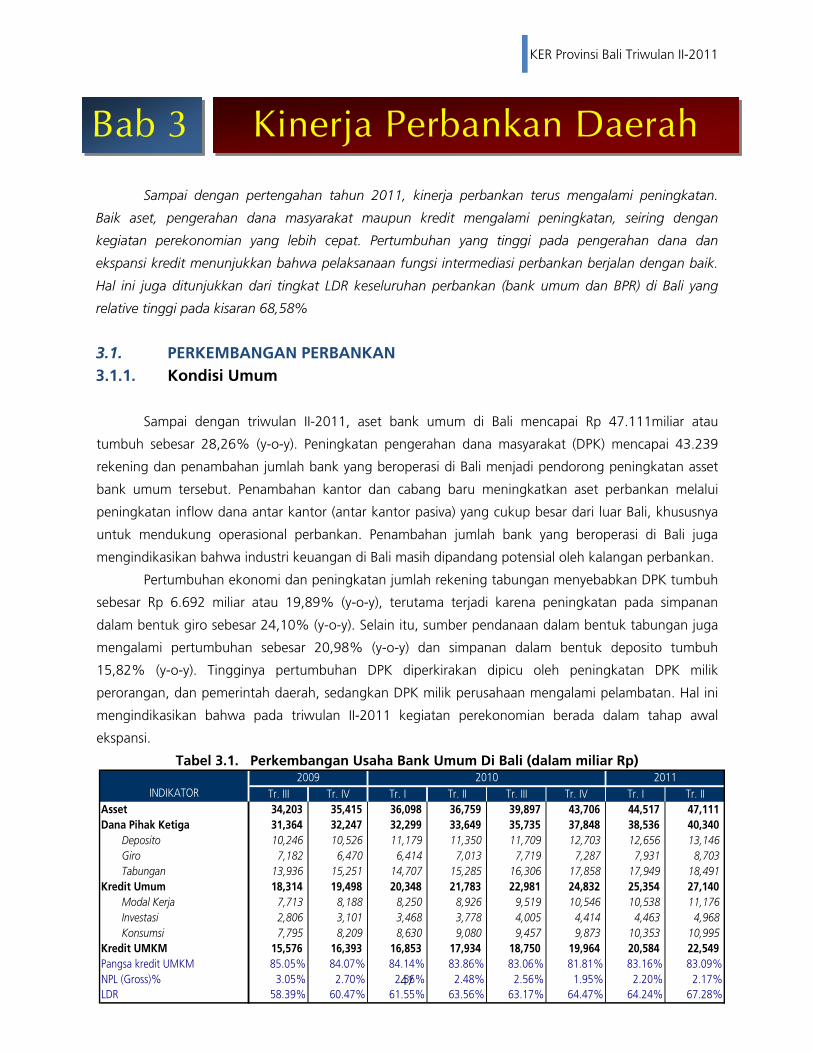

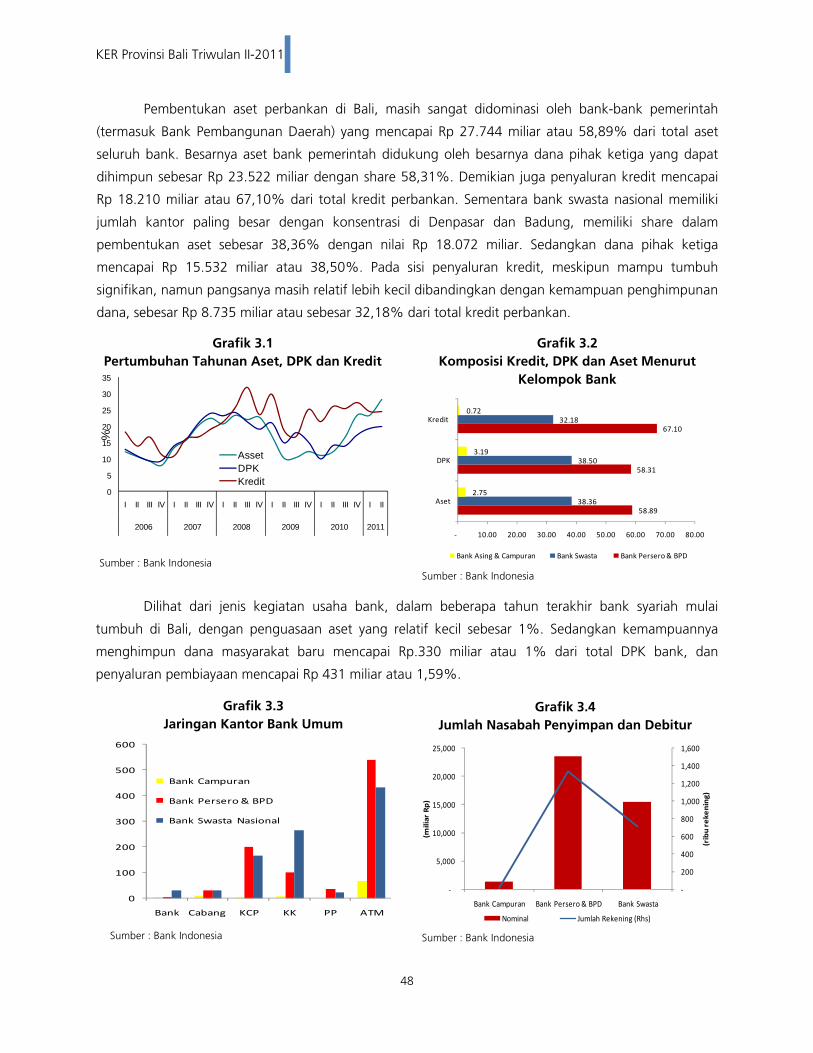

BAB 3. KINERJA PERBANKAN DAERAH 47

3.1. PERKEMBANGAN KEGIATAN USAHA BANK UMUM 47

3.1.1. Kondisi Umum 47

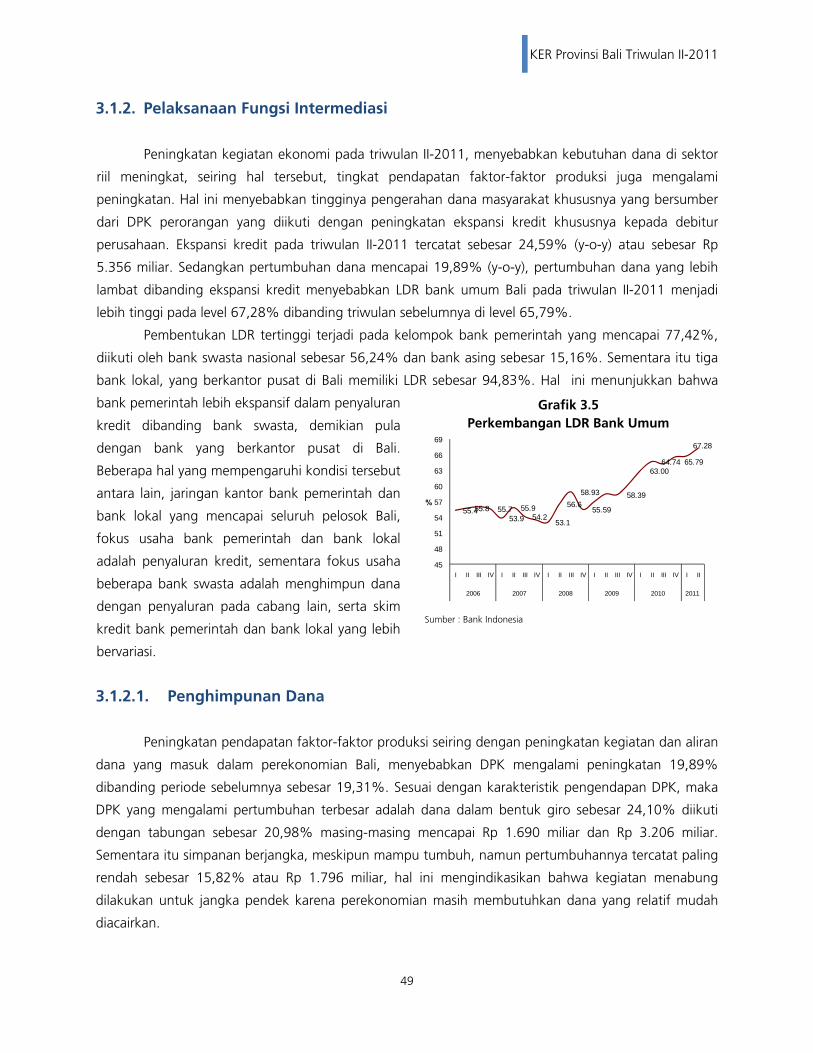

3.1.2. Pelaksanaan Fungsi Intermediasi 49

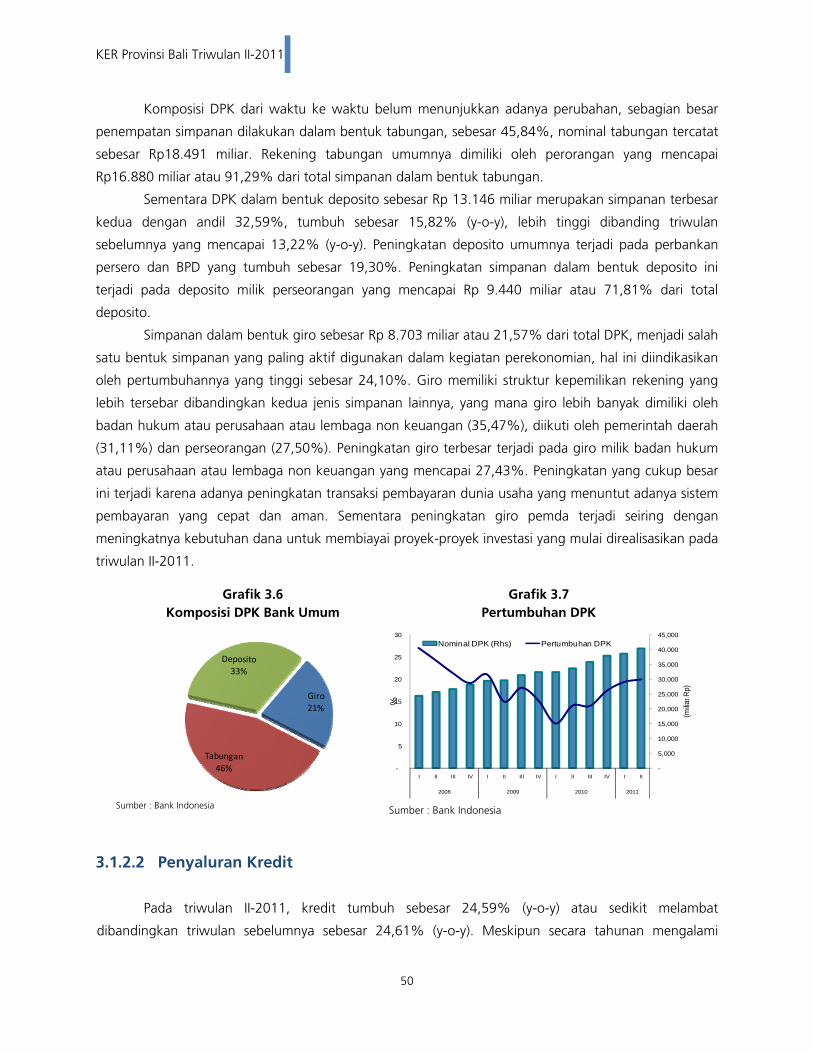

3.1.2.1. Penghimpunan Dana 49

3.1.2.2. Penyaluran Kredit 50

3.1.2.3. Non Performing Loan (NPL) 53

2

KER Provinsi Bali Triwulan II-2011

Halaman

3.2. PERKEMBANGAN PERBANKAN SYARIAH 53

3.3. PERKEMBANGAN BANK PERKREDITAN RAKYAT (BPR) 55

BAB 4. PERKEMBANGAN SISTEM PEMBAYARAN 59

4.1. PERKEMBANGAN TRANSAKSI PEMBAYARAN TUNAI 59

4.1.1. Perkembangan Aliran Masuk/Keluar dan Kegiatan Penukaran 59

4.1.2. Perkembangan Pemberian Tanda Tidak Berharga (PTTB) 61

4.1.3. Uang Palsu 61

4.2. PERKEMBANGAN TRANSAKSI NON TUNAI 61

4.2.1. Kliring Lokal 62

4.2.2. Real Time Gross Settlement (RTGS) 63

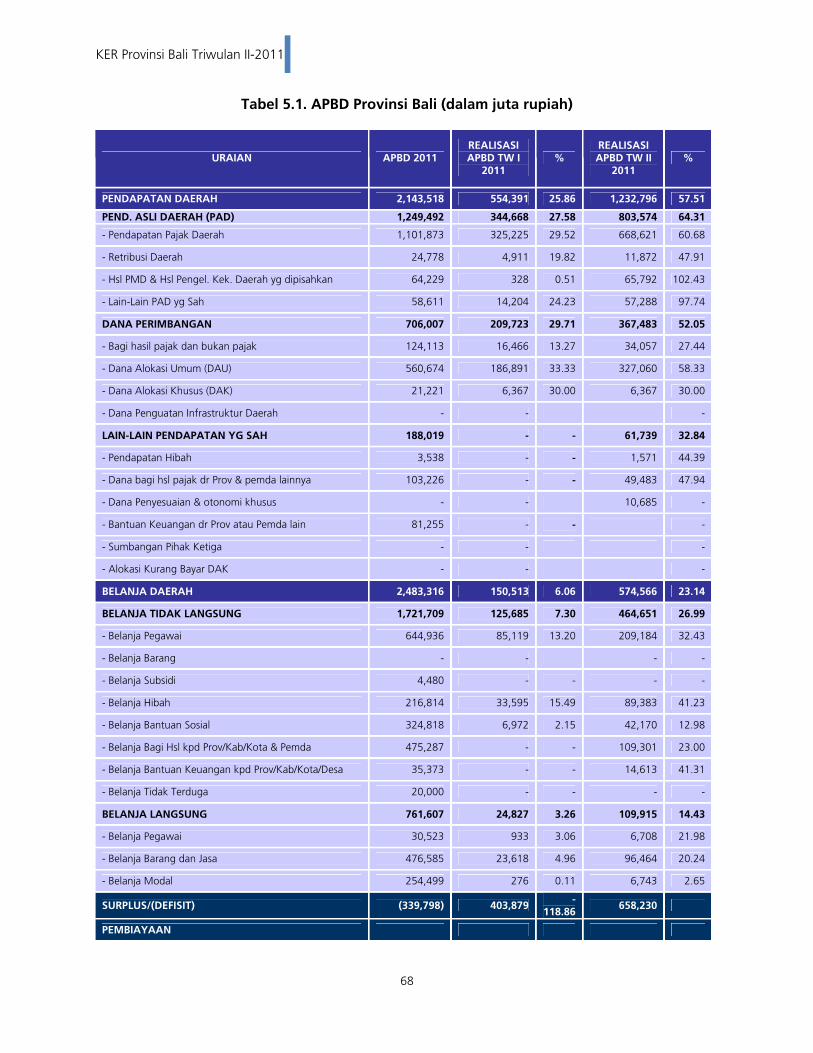

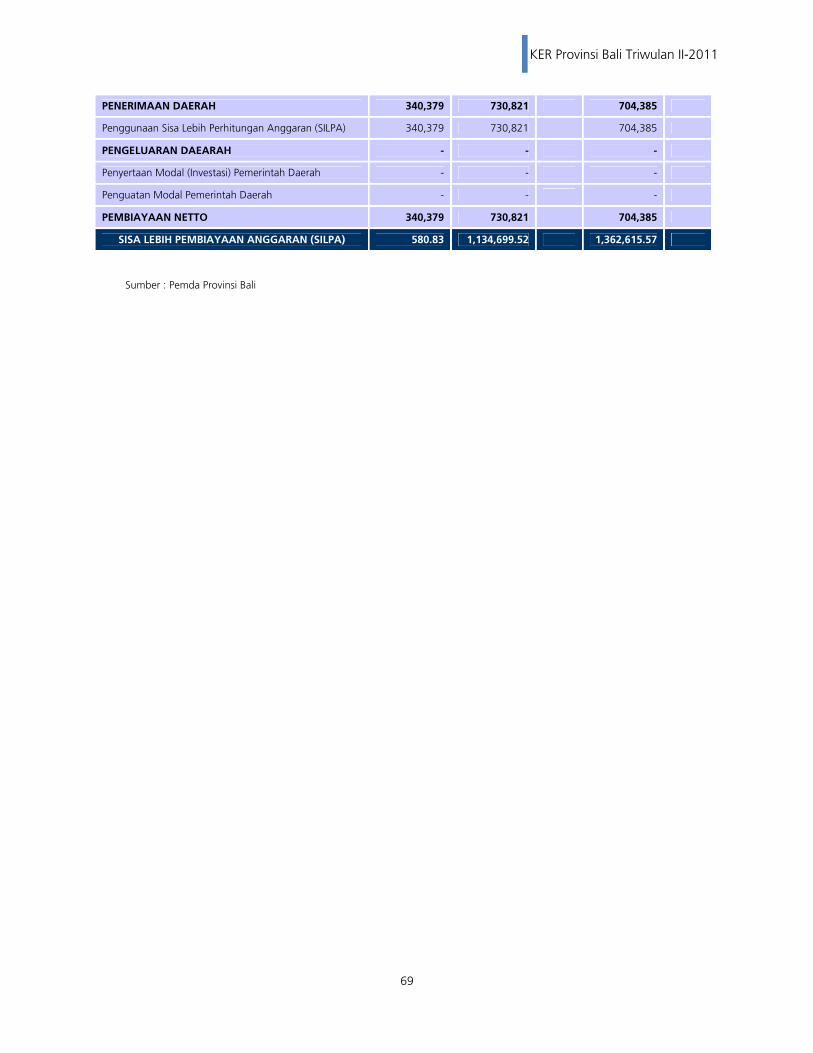

BAB 5. KEUANGAN DAERAH 65

5.1. REALISASI PENDAPATAN 65

5.2. REALISASI BELANJA 65

5.3. PERKIRAAN REALISASI ANGGARAN SELURUH PEMERINTAH KAB, KOTA DAN PROV 66

BAB 6. KESEJAHTERAAN DAN KETENAGAKERJAAN 71

6.1. PENURUNAN JUMLAH PENDUDUK MISKIN 71

6.2. PENGURANGAN ANGKA PENGANGGURAN 72

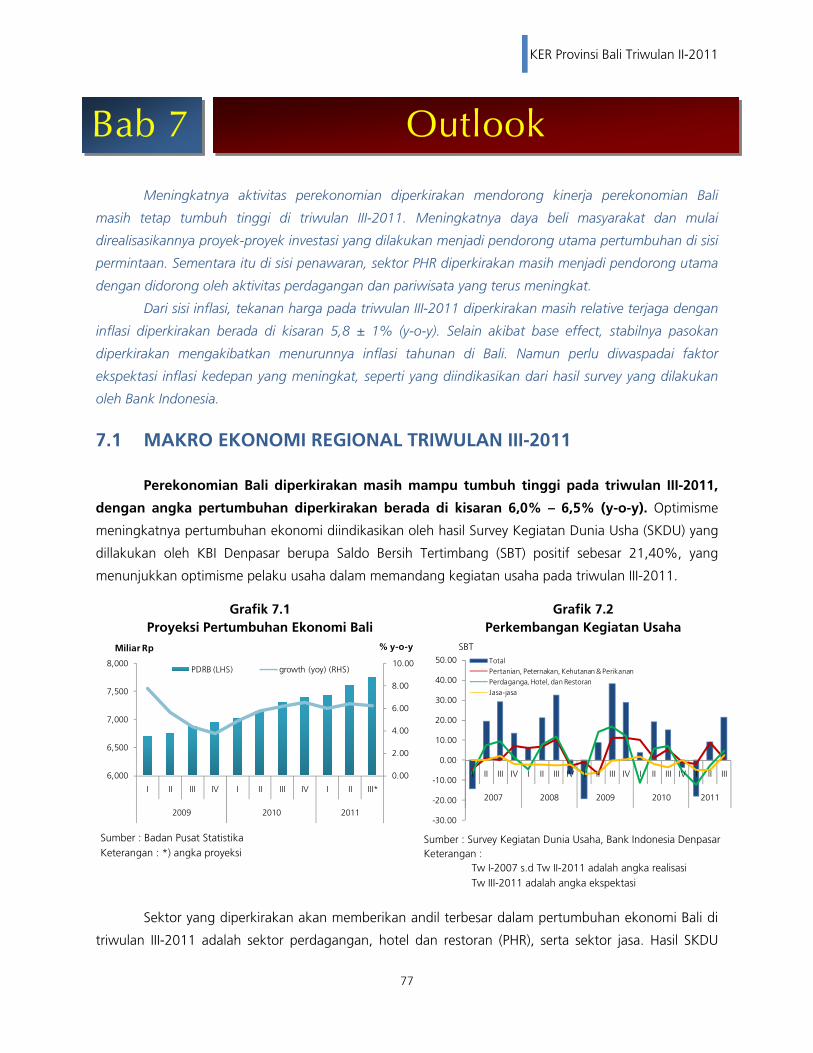

BAB 7. OUTLOOK 77

7.1. MAKRO EKONOMI REGIONAL TRIWULAN II-2011 77

7.2. INFLASI REGIONAL TRIWULAN II-2011 78

7.3. KINERJA PERBANKAN DAERAH 73

3

KER Provinsi Bali Triwulan II-2011

■ DAFTAR GRAFIK

Halaman

Grafik 1.1. Kontribusi Sektor Ekonomi PDRB Provinsi Bali 16

Grafik 1.2. Kredit Sektor Pertanian 17

Grafik 1.3. Konsumsi Listrik Industri dan Jumlah Pelanggan Industri 18

Grafik 1.4. Perkembangan Nilai dan Volume Ekspor Manufaktur 18

Grafik 1.5. Kredit Sektor Industri 18

Grafik 1.6. Konsumsi Listrik di Bali 19

Grafik 1.7. Jumlah Pelanggan Listrik 19

Grafik 1.8. Kredit Sektor Listrik, Gas dan Air 19

Grafik 1.9. Konsumsi Semen 20

Grafik 1.10. Kredit Sektor Bangunan 20

Grafik 1.11. Kunjungan Wisman ke Bali 21

Grafik 1.12. Tingkat Penghunian Kamar dan Rata-rata Lama Menginap Kamar Hotel 21

Grafik 1.13. Asal Wisman yang Berkunjung ke Bali 21

Grafik 1.14. Penerimaan Visa on Arrival 22

Grafik 1.15. Transaksi Valas di 18 PVA di Bali 22

Grafik 1.16. Konsumsi Listrik Bisnis dan Jumlah Pelanggan Bisnis 22

Grafik 1.17. Jumlah Penumpang Pesawat 23

Grafik 1.18. Jumlah Pos Melalui Udara 23

Grafik 1.19. Kredit Bank Umum 24

Grafik 1.20. Kredit Bank Perkreditan Rakyat 24

Grafik 1.21. Kredit Sektor Jasa 24

Grafik 1.22. Konsumsi Listrik Rumah Tangga dan Jumlah Pelanggan RT 25

Grafik 1.23. Indeks Keyakinan Konsumen 25

Grafik 1.24. Komponen Indeks Kondisi Ekonomi Saat Ini 26

Grafik 1.25. Nilai Tukar Petani 26

Grafik 1.26. Kredit Konsumsi 26

Grafik 1.27. Impor Barang Modal 27

Grafik 1.28. Kredit Investasi 27

Grafik 1.29. Perkembangan Nilai Ekspor Bali 28

Grafik 1.30. Perkembangan Volume Ekspor 28

Grafik 1.31. Pangsa Nilai Ekspor Provinsi Bali 28

Grafik 1.32. Pertumbuhan Nilai Ekspor Komoditas Utama Bali 28

Grafik 1.33. Negara Pembeli Utama Ekspor Bali 29

Grafik 1.34. Perkembangan Nilai Impor Bali 30

4

KER Provinsi Bali Triwulan II-2011

Halaman

Grafik 1.36. Perkembangan Volume Impor Bali 30

Grafik 1.37. Pangsa Impor Provinsi Bali Berdasarkan Negara Asal 30

Grafik 2.1. Perkembangan Inflasi Denpasar 38

Grafik 2.2. Perubahan Harga Komoditas Pangan 38

Grafik 2.3. Perubahan Rata-rata Nilai Konsumsi Kelompok Bahan Makanan 39

Grafik 2.4. Perubahan Rata-rata Nilai Konsumsi Komoditas Kelompok Bumbu-bumbuan 39

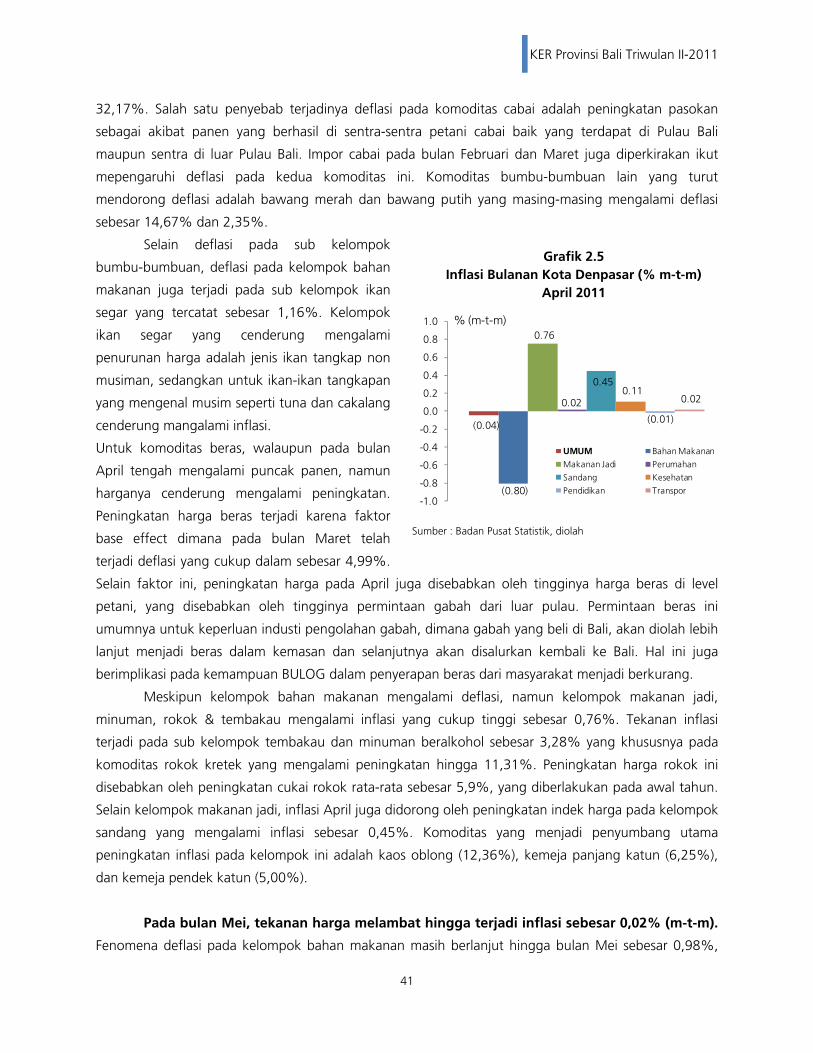

Grafik 2.5. Inflasi Bulanan Denpasar (% m-t-m) April 2011 41

Grafik 2.6. Inflasi Bulanan Denpasar (% m-t-m) Mei 2011 42

Grafik 2.7. Perkembangan Harga Beras 42

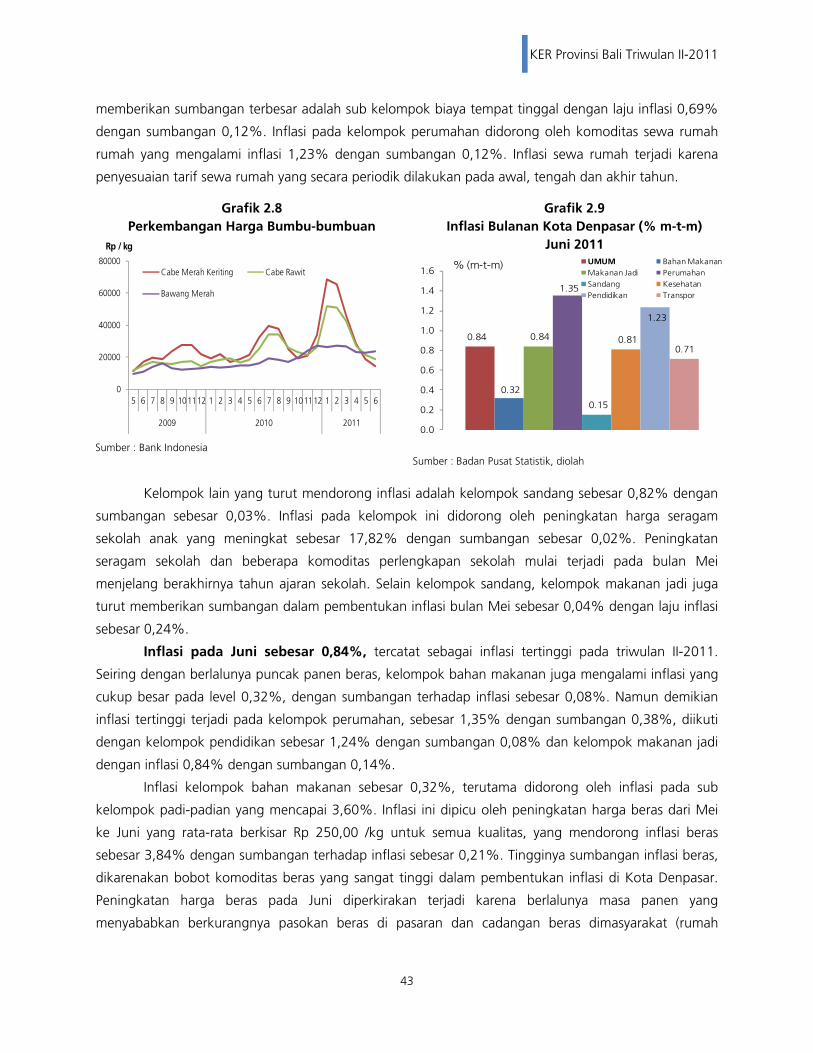

Grafik 2.8. Perkembangan Harga Bumbu-bumbuan 43

Grafik 2.9. Inflasi Bulanan Denpasar (% m-t-m) Juni 2011 43

Grafik 2.10. Disagregasi Inflasi (y-o-y) Juni 2011 45

Grafik 2.11. Disagregasi Inflasi (m-t-m) Juni 2011 45

Grafik 2.12. Hasil Survey Perkembangan Kegiatan Usaha dan Kapasitas Produksi Pangan 45

Grafik 2.13. Perkembangan Luas Panen dan Produksi Padi 45

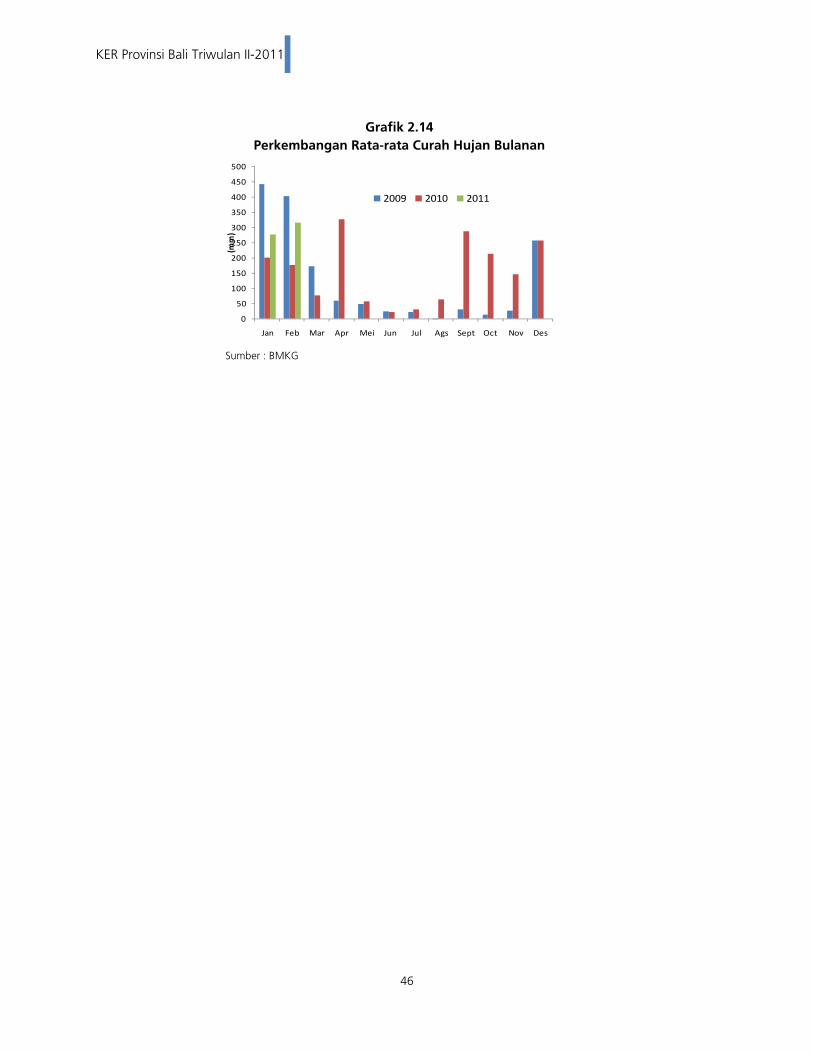

Grafik 2.14. Perkembangan Rata-rata Curah Hujan Bulanan 46

Grafik 3.1. Pertumbuhan Tahunan Aset, Dana, Kredit 48

Grafik 3.2. Komposisi, Kredit, DPK dan Aset Menurut Kelompok Bank 48

Grafik 3.3. Jaringan Kantor Bank Umum 48

Grafik 3.4. Jumlah Nasabah Penyimpan dan Debitur 48

Grafik 3.5. Perkembangan LDR Bank Umum 49

Grafik 3.6. Komposisi DPK Bank Umum 50

Grafik 3.7. Pertumbuhan DPK 50

Grafik 3.8. Pertumbuhan Kredit Perbankan 51

Grafik 3.9. Komposisi Kredit 51

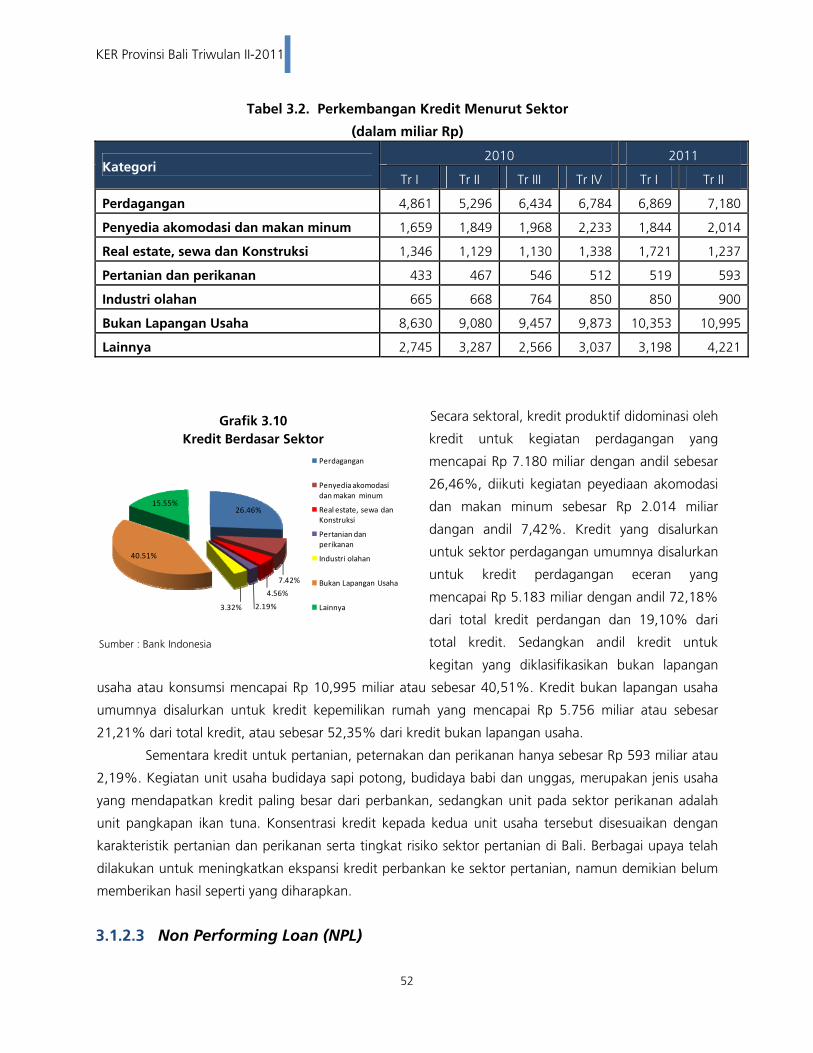

Grafik 3.10. Kredit Berdasarkan Sektor 52

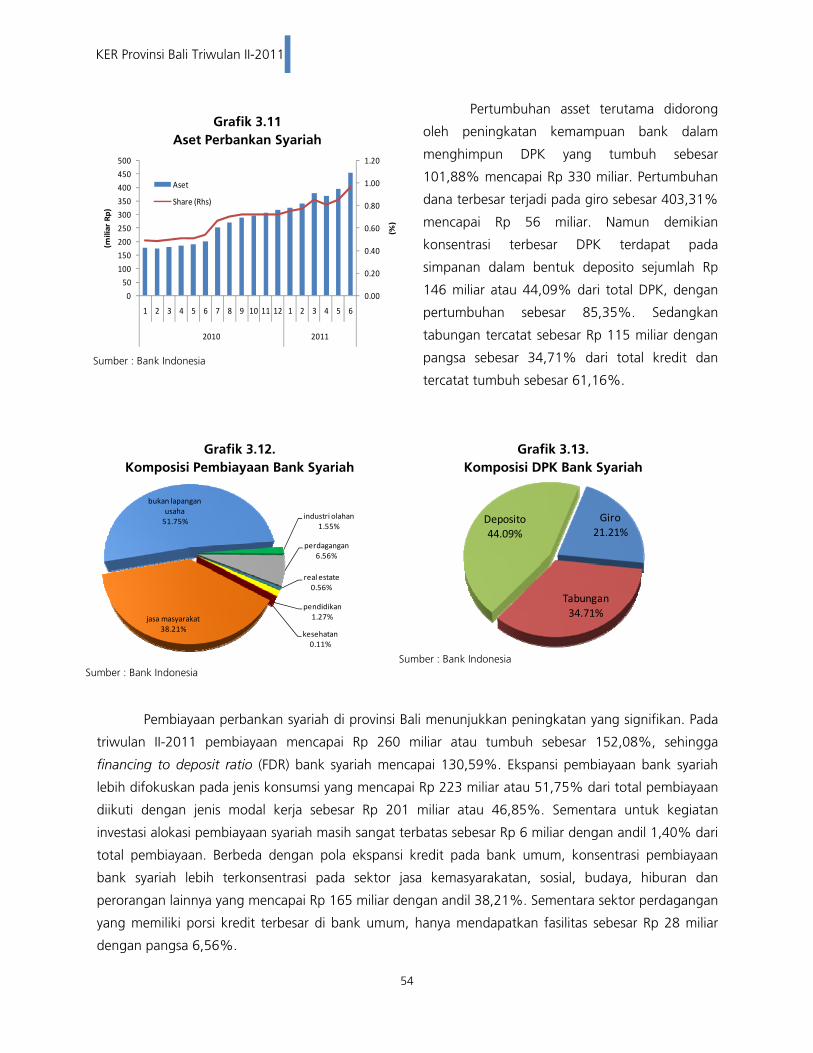

Grafik 3.11. Aset Perbankan Syariah 54

Grafik 3.12. Komposisi Pembiayaan Bank Syariah 54

Grafik 3.13. Komposisi DPK Bank Syariah 54

Grafik 3.14. Pertumbuhan Aset, Kredit, dan LDR 55

Grafik 3.15. Komposisi Kredit terhadap Aset dan Pertumbuhan Kredit 56

Grafik 4.1. Perkembangan Uang Kartal di Bali 60

Grafik 4.2. Perkembangan Kegiatan Kas Keliling 60

Grafik 4.3. Perkembangan Kegiatan PTTB 61

Grafik 4.4. Perkembangan Kliring 63

Grafik 4.5. Perkembangan Tolakan Cek/BG Kosong 63

Grafik 4.6. Perkembangan Transaksi RTGS From 64

5

KER Provinsi Bali Triwulan II-2011

Halaman

Grafik 4.7. Perkembangan Transaksi RTGS To 64

Grafik 4.8. Perkembangan Transaksi RTGS From - To 64

Grafik 5.1. Realisasi APBD seluruh Kabupaten, Kota dan Provinsi Bali 66

Grafik 6.1. Penduduk Miskin Provinsi Bali 2005 - 2011 67

Grafik 6.2. Penduduk Miskin Provinsi Bali Berdasarkan Wilayah 72

Grafik 6.3. Perkembangan Penggunaan Tenaga Kerja 73

Grafik 7.1. Proyeksi Pertumbuhan Ekonomi Bali 77

Grafik 7.2. Perkembangan Kegiatan Usaha 77

Grafik 7.3. Perkembangan dan Proyeksi Inflasi Bali Triwulan III-2011 78

Grafik 7.4. Ekspektasi Konsumen Terhadap Barang dan Jasa 79

G

rafik 7.5. Ekspektasi Harga oleh Pedagang 79

■ DAFTAR TABEL Halaman

Tabel 1.1. Pertumbuhan PDRB Provinsi Bali dari sisi penawaran, 2009 – 2011 (% y-o-y) 15

Tabel 1.2. Produksi dan Luas Panen Padi – Palawija per subround di Bali, 2010 – 2011 16

Tabel 1.3. Pertumbuhan PDRB Provinsi Bali dari Sisi Permintaan, 2009 – 2011 25

Tabel 2.1. Inflasi Tahunan Menurut Kelompok Barang (%) 37

Tabel 2.2. Inflasi Bulanan Menurut Kelompok Barang 40

Tabel 3.1. Perkembangan Usaha Bank Umum di Bali (dalam miliar Rp) 47

Tabel 3.2. Perkembangan Kredit Menurut Sektor 52

Tabel 3.3. Kinerja Bank Perkreditan Rakyat (BPR) di Bali 55

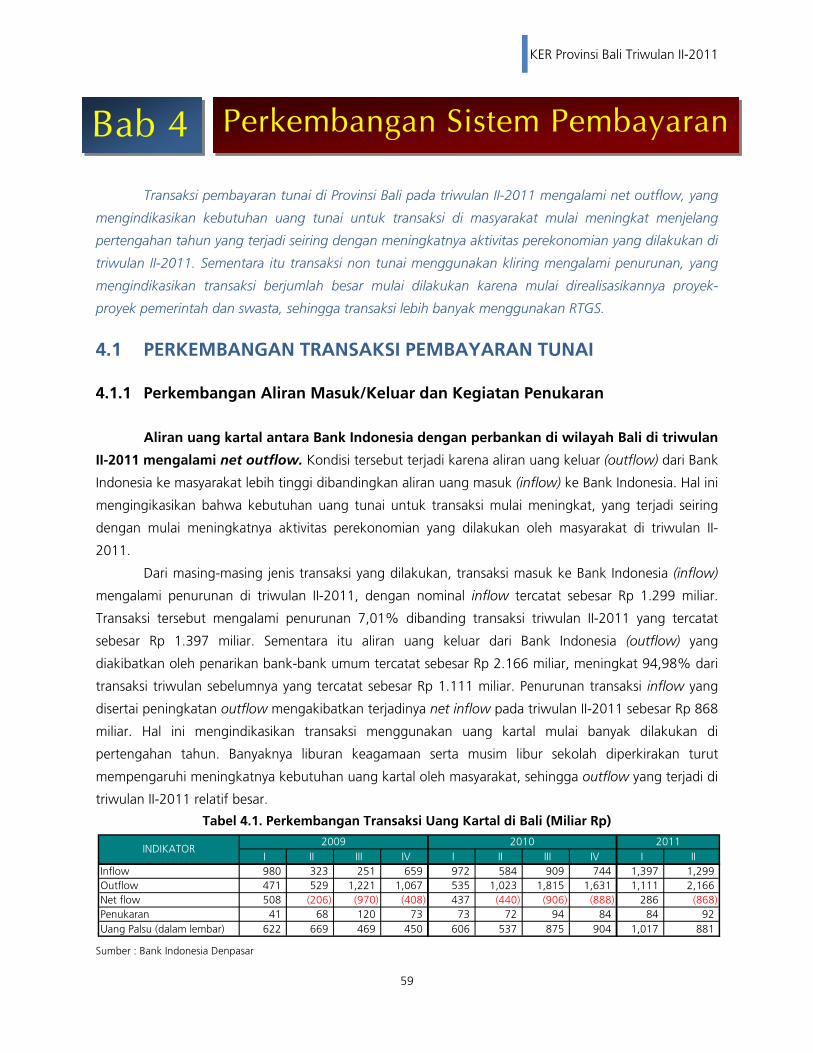

Tabel 4.1. Perkembangan Transaksi Uang Kartal di Bali 59

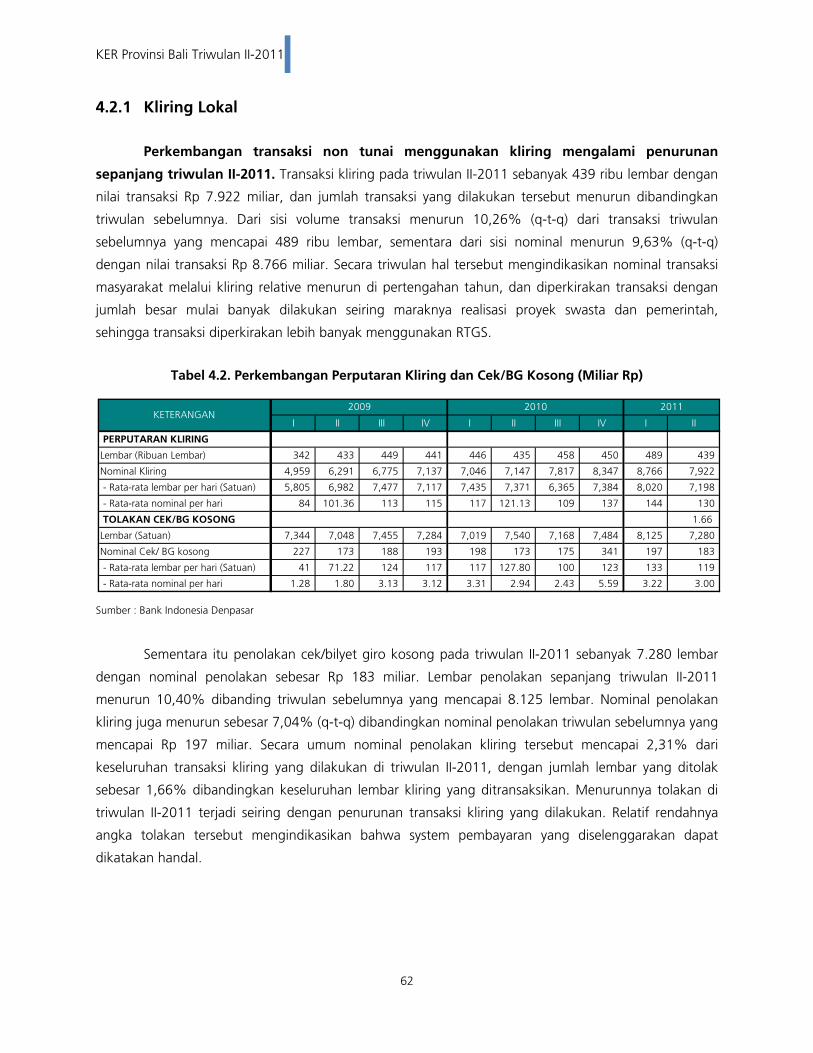

Tabel 4.2. Perkembangan Perputaran Kliring, Cek/BG Kosong di Bali 62

Tabel 4.3. Perkembangan Transaksi RTGS di Bali 63

Tabel 5.1. APBD Provinsi Bali 68

Tabel 6.1. Kondisi Kemiskinan di Bali 2010 68

■ DAFTAR BOKS Halaman

Boks A. Pengembangan Klaster Kopi Sebagai Upaya Peningkatan Produksi dan

Pengembangan Kopi Arabika di Kabupaten Bangli

31

Boks B. Penguatan Infrastruktur Pariwisata Bali sebagai Gerbang Pariwisata di Indonesia 33

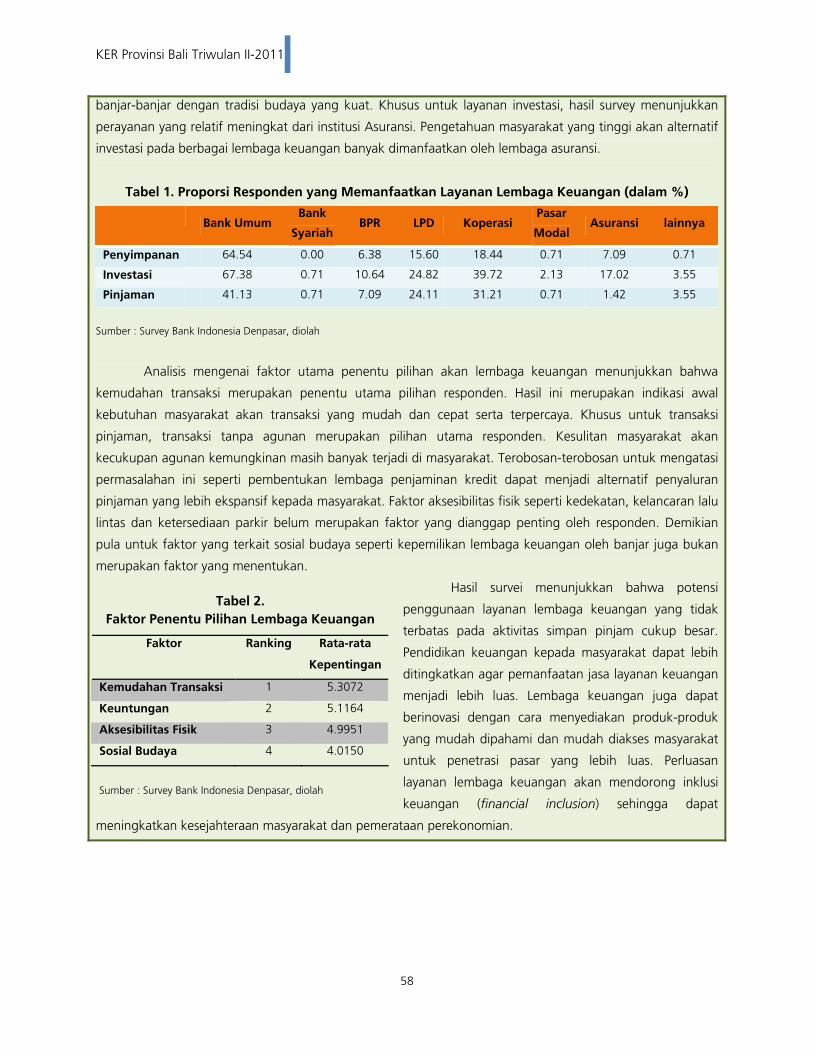

Boks C. Faktor Penentu Pilihan Masyarakat Akan Layanan Lembaga Keuangan di Bali 57

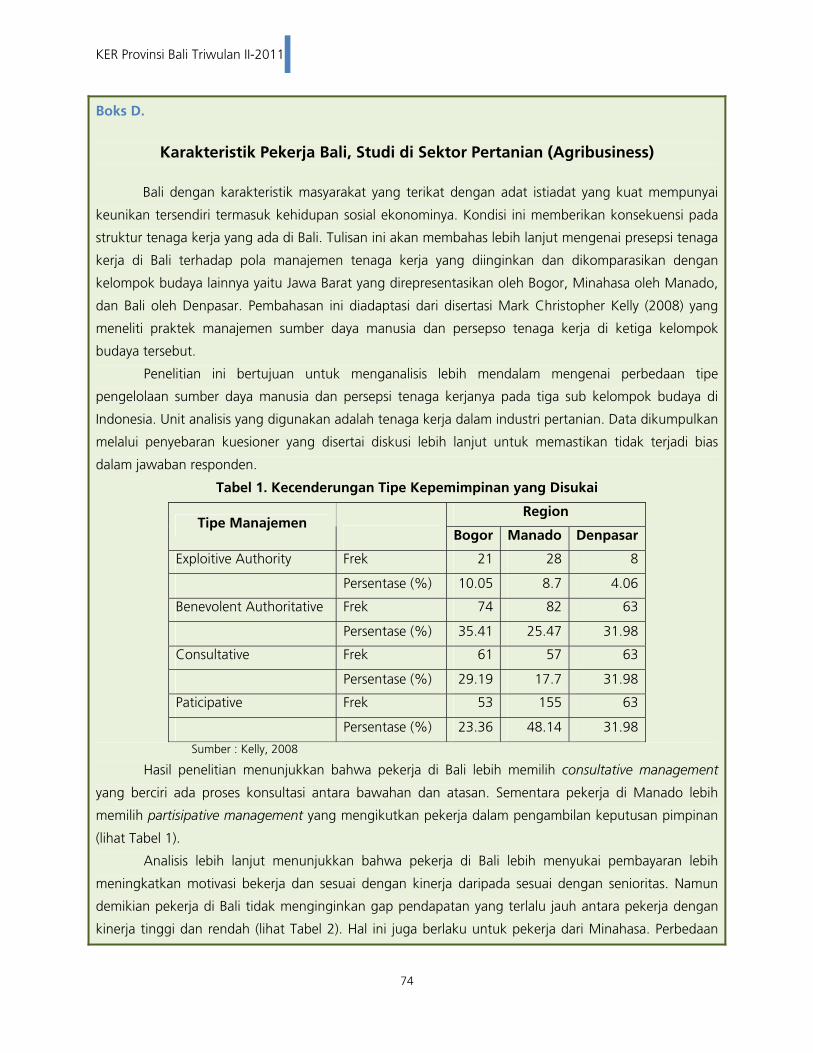

Boks D. Karakteristik Pekerja Bali, Studi di Sektor Pertanian 74

6

KER Provinsi Bali Triwulan II-2011

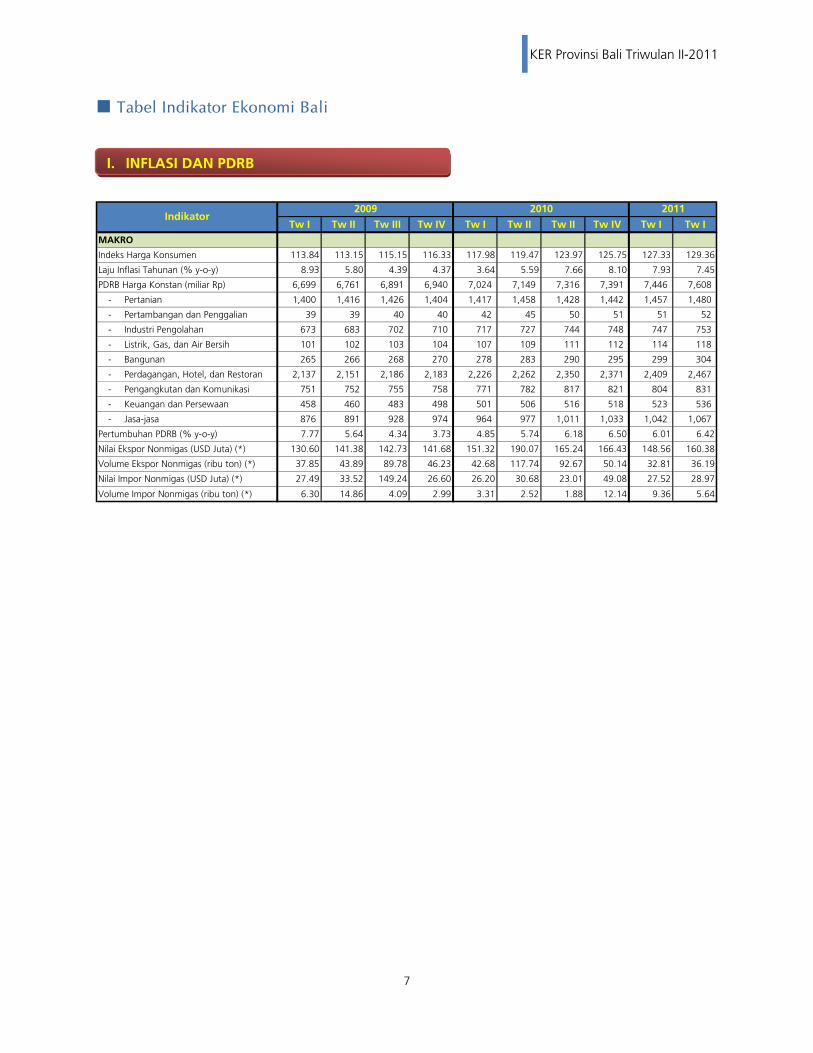

■ Tabel Indikator Ekonomi Bali I. INFLASI DAN PDRB

Tw I Tw II Tw III Tw IV Tw I Tw II Tw II Tw IV Tw I Tw IMAKRO

Indeks Harga Konsumen 113.84 113.15 115.15 116.33 117.98 119.47 123.97 125.75 127.33 129.36

Laju Inflasi Tahunan (% y-o-y) 8.93 5.80 4.39 4.37 3.64 5.59 7.66 8.10 7.93 7.45

PDRB Harga Konstan (miliar Rp) 6,699 6,761 6,891 6,940 7,024 7,149 7,316 7,391 7,446 7,608

- Pertanian 1,400 1,416 1,426 1,404 1,417 1,458 1,428 1,442 1,457 1,480

- Pertambangan dan Penggalian 39 39 40 40 42 45 50 51 51 52

- Industri Pengolahan 673 683 702 710 717 727 744 748 747 753

- Listrik, Gas, dan Air Bersih 101 102 103 104 107 109 111 112 114 118

- Bangunan 265 266 268 270 278 283 290 295 299 304

- Perdagangan, Hotel, dan Restoran 2,137 2,151 2,186 2,183 2,226 2,262 2,350 2,371 2,409 2,467

- Pengangkutan dan Komunikasi 751 752 755 758 771 782 817 821 804 831

- Keuangan dan Persewaan 458 460 483 498 501 506 516 518 523 536

- Jasa-jasa 876 891 928 974 964 977 1,011 1,033 1,042 1,067

Pertumbuhan PDRB (% y-o-y) 7.77 5.64 4.34 3.73 4.85 5.74 6.18 6.50 6.01 6.42

Nilai Ekspor Nonmigas (USD Juta) (*) 130.60 141.38 142.73 141.68 151.32 190.07 165.24 166.43 148.56 160.38

Volume Ekspor Nonmigas (ribu ton) (*) 37.85 43.89 89.78 46.23 42.68 117.74 92.67 50.14 32.81 36.19

Nilai Impor Nonmigas (USD Juta) (*) 27.49 33.52 149.24 26.60 26.20 30.68 23.01 49.08 27.52 28.97

Volume Impor Nonmigas (ribu ton) (*) 6.30 14.86 4.09 2.99 3.31 2.52 1.88 12.14 9.36 5.64

Indikator2009 2010 2011

7

KER Provinsi Bali Triwulan II-2011

s

II. PERBANKAN

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw I

P

ERBANKAN

ank Umum :Total Aset (Rp Triliun) 33.35 33.84 35.49 36.57 36.10 36.76 39.90 43.71 44.52 47.11

PK (Rp Triliun) 29.37 29.50 31.36 32.25 32.30 33.65 35.73 37.85 38.54 40.34- Giro (Rp Triliun) 6.79 6.81 7.18 6.47 6.41 7.01 7.72 7.29 7.93 8.70- Tabungan (Rp Triliun) 12.89 13.05 13.94 15.25 14.71 15.29 16.31 17.86 17.95 18.49- Deposito (Rp Triliun) 9.68 9.64 10.25 10.53 11.18 11.35 11.71 12.70 12.66 13.15

redit (Rp Triliun) - berdasarkan kantor cabang 16.75 17.27 18.31 19.50 20.35 21.78 22.98 24.83 25.35 27.14- Modal Kerja 7.08 7.21 7.71 8.19 8.25 8.93 9.52 10.55 10.54 11.18- Investasi 2.61 2.62 2.81 3.10 3.47 3.78 4.00 4.41 4.46 4.97- Konsumsi 7.06 7.44 7.80 8.21 8.63 9.08 9.46 9.87 10.35 10.99- LDR 57.03 58.53 58.39 60.47 63.00 64.74 64.31 65.61 65.79 67.28- NPL 2.30 2.03 3.05 2.70 2.53 2.45 2.53 1.92 2.16 2.17

redit UMKM (Rp Triliun) 14.10 14.64 15.58 16.39 17.16 18.31 19.13 20.35 21.14 22.55- Rasio kredit MKM (%) 84.20 84.79 85.05 84.07 84.36 84.07 83.23 81.97 83.38 83.09- NPL MKM gross (%) 1.81 1.80 1.93 1.73 1.73 1.70 1.56 1.26 1.43 1.26

BPR : otal Aset (Rp Triliun) 2.39 2.49 2.49 2.69 2.83 2.96 3.14 3.43 3.72 3.96PK (Rp Triliun) 1.53 1.62 1.67 1.81 1.95 2.01 2.13 2.33 2.56 2.67- Tabungan (Rp Triliun) 0.54 0.57 0.58 0.63 0.66 0.67 0.70 0.74 0.80 0.81- Deposito (Rp Triliun) 0.99 1.04 1.08 1.18 1.29 1.34 1.44 1.59 1.76 1.87

redit (Rp Triliun) - berdasarkan lokasi proyek 1.53 1.62 1.67 1.81 1.95 2.01 2.13 2.67 2.86 3.10- Modal Kerja 1.05 1.09 1.13 1.16 1.22 1.27 1.30 1.40 1.48 1.64- Investasi 0.13 0.14 0.14 0.15 0.16 0.18 0.19 0.21 0.23 0.25- Konsumsi 0.66 0.70 0.75 0.81 0.85 0.91 0.99 1.05 1.15 1.21

redit UMKM (Rp Triliun) 1.53 1.62 1.67 1.81 1.95 2.01 2.13 2.67 2.86 3.10asio NPL gross (%) 4.65 6.87 6.99 5.97 6.47 3.94 4.22 3.67 4.43 3.66

DR (%) 79.09 81.30 83.97 81.95 82.22 83.42 83.36 81.03 80.72 82.92

Indikator2009 2010 2011

B

D

K

K

TD

K

KR

L

8

KER Provinsi Bali Triwulan II-2011

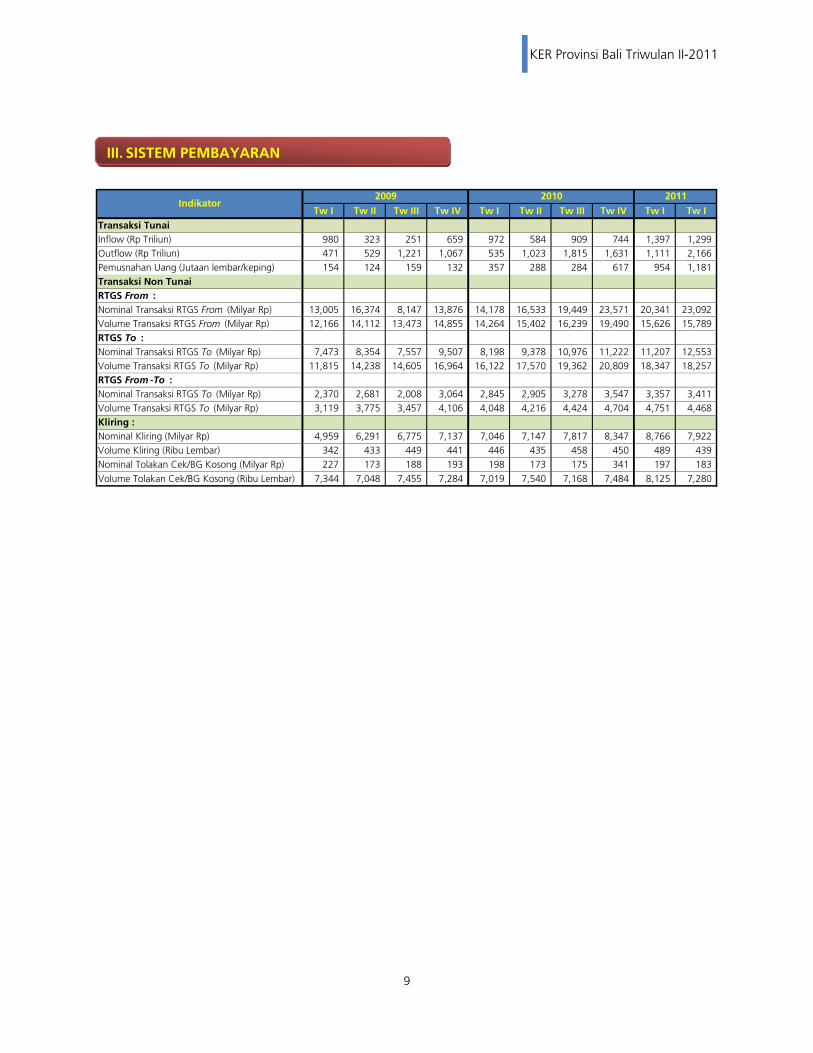

III. SISTEM PEMBAYARAN

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw ITransaksi TunaiI

nflow (Rp Triliun) 980 323 251 659 972 584 909 744 1,397 1,299 ow (Rp Triliun) 471 529 1,221 1,067 535 1,023 1,815 1,631 1,111 2,166

Pemusnahan Uang (Jutaan lembar/keping) 154 124 159 132 357 288 284 617 954 1,181 ransaksi Non Tunai

GS From : Nominal Transaksi RTGS From (Milyar Rp) 13,005 16,374 8,147 13,876 14,178 16,533 19,449 23,571 20,341 23,092

olume Transaksi RTGS From (Milyar Rp) 12,166 14,112 13,473 14,855 14,264 15,402 16,239 19,490 15,626 15,789 GS To :

Nominal Transaksi RTGS To (Milyar Rp) 7,473 8,354 7,557 9,507 8,198 9,378 10,976 11,222 11,207 12,553 olume Transaksi RTGS To (Milyar Rp) 11,815 14,238 14,605 16,964 16,122 17,570 19,362 20,809 18,347 18,257 GS From -To :

Nominal Transaksi RTGS To (Milyar Rp) 2,370 2,681 2,008 3,064 2,845 2,905 3,278 3,547 3,357 3,411 olume Transaksi RTGS To (Milyar Rp) 3,119 3,775 3,457 4,106 4,048 4,216 4,424 4,704 4,751 4,468 liring :

Nominal Kliring (Milyar Rp) 4,959 6,291 6,775 7,137 7,046 7,147 7,817 8,347 8,766 7,922 olume Kliring (Ribu Lembar) 342 433 449 441 446 435 458 450 489 439 ominal Tolakan Cek/BG Kosong (Milyar Rp) 227 173 188 193 198 173 175 341 197 183

Volume Tolakan Cek/BG Kosong (Ribu Lembar) 7,344 7,048 7,455 7,284 7,019 7,540 7,168 7,484 8,125 7,280

Indikator2009 2010 2011

Outfl

TRT

VRT

VRT

VK

VN

9

KER Provinsi Bali Triwulan II-2011

Halaman Ini Sengaja Dikosongkan

10

KER Provinsi Bali Triwulan II-2011

Ringkasan Eksekutif

MAKRO EKONOMI REGIONAL Perekonomian Bali pada triwulan II-2011 tumbuh sebesar 6,42% (y-o-y). Sektor PHR masih menjadi pendorong utama pertumbuhan di sisi penawaran. Masih kuatnya konsumsi rumah tangga dan kinerja ekspor yang tetap solid menjadi penopang pertumbuhan ekonomi di triwulan II-2011

Perekonomian Bali tumbuh positif dengan angka pertumbuhan pada triwulan

II-2011 sebesar 6,42% (y-o-y), meningkat dari triwulan sebelumnya yang mencapai

6,01% (y-o-y). Di sektor penawaran, tren peningkatan industri pariwisata mendorong

sektor PHR untuk tumbuh lebih tinggi dari triwulan sebelumnya, serta memberikan

andil terbesar terhadap pertumbuhan ekonomi Bali. Sementara itu sektor terbesar

kedua, yakni sektor pertanian, justru mengalami perlambatan yang diakibatkan oleh

kontraksi di subsektor tanaman perkebunan serta peternakan.

Sedangkan di sisi permintaan, masih kuatnya konsumsi rumah tangga dan

kinerja ekspor yang tetap solid menjadi penopang pertumbuhan ekonomi di triwulan

II-2011. Tingginya konsumsi masyarakat dipengaruhi oleh banyaknya perayaan hari

raya keagamaan, hari libur nasional serta pergantian tahun ajaran baru. Sementara itu

ekspor didorong oleh meningkatnya transaksi ekspor antar daerah yang terjadi seiring

dengan meningkatnya aktivitas perdagangan.

PERKEMBANGAN INFLASI Tekanan inflasi kembali mengalami perlambatan, dengan laju inflasi mencapai 0,81% (q-t-q). Inflasi volatile food cenderung melambat dikarenakan peningkatan produksi pangan dan kebijakan impor

Tekanan inflasi Kota Denpasar kembali mengalami perlambatan, dengan laju

inflasi triwulanan pada triwulan II-2011 sebesar 0,81% (q-t-q), lebih rendah dibanding

triwulan sebelumnya sebesar 1,26% (q-t-q). Sumber tekanan inflasi masih didominasi

oleh komoditas pangan dalam kelompok bahan makanan dan kelompok makanan

jadi, minuman, rokok, dan tembakau. Secara tahunan, laju inflasi Kota Denpasar pada

triwulan I-2011 sebesar 7,45% (y-o-y), lebih rendah dibanding triwulan sebelumnya

yang mencapai 7,93% (y-o-y).

Berdasarkan disagregasinya, inflasi volatile food cenderung melambat, yang

dikarenakan peningkatan produksi pangan, serta banyaknya upaya pengambil

kebijakan untuk meredam laju harga beberapa komoditas utama seperti beras, cabai

dan bawang melalui kebijakan impor. Sementara inflasi pada komoditas administered

price dan core inflation cenderung mengalami peningkatan.

KINERJA PERBANKAN DAERAH Kinerja perbankanterus mengalami peningkatan seiring dengan kegiatan perekonomian yang lebih cepat

Kinerja perbankan terus mengalami peningkatan seiring dengan kegiatan

perekonomian yang lebih cepat, yang mengakibatkan meningkatnya indicator-

indikator perbankan seperti aset, pengerahan dana masyarakat (DPK) maupun kredit.

Pertumbuhan yang tinggi pada pengerahan dana dan ekspansi kredit menunjukkan

11

KER Provinsi Bali Triwulan II-2011

Perkembangan perbankan syariah juga menunjukkan pertumbuhan yang cukup tinggi

bahwa pelaksanaan fungsi intermediasi perbankan berjalan dengan baik. Hal iini juga

ditunjukkan dari tingkat LDR keseluruhan perbankan (bank umum dan BPR) di Bali

mampu meningkat pada kisaran 68,58%. Seiring dengan meningkatnya ekspansi

kredit, jumlah kredit yang dikategorikan kedalam NPL mengalami peningkatan

meskipun masih rasio terbilang masih sangat rendah. Peningkatan NPL terjadi

terutama pada sektor perdagangan yang diakibatkan oleh meningkatnya kebutuhan

dana untuk sektor ini.

Perkembangan perbankan syariah juga menunjukkan pertumbuhan yang cukup

tinggi, dan hingga saat ini tercatat 5 bank syariah yang beroperasi di Bali dengan

pertumbuhan indikator-indikatornya yang sangat cepat. Hal ini disebabkan oleh makin

meningkatnya minat masyarakat terhadap jasa-jasa perbankan syariah yang dianggap

lebih menguntungkan bagi sebagian kalangan masyarakat.

PERKEMBANGAN SISTEM PEMBAYARAN Transaksi pembayaran tunai mengalami net outflow, yang mengindikasikan meningkatnya kebutuhan uang tunai untuk transaksi masyarakat Trnsaksi pembayaran tunai dengan RTGS meningkat, mengindikasikan transaksi dengan jumlah besar mulai dilakukan

Pada triwulan II-2011 transaksi pembayaran tunai di provinsi Bali mengalami

net ouflow, yang mengindikasikan meningkatnya kebutuhan uang tunai untuk

transaksi di masyarakat menjelang pertengahan tahun seiring meningkatnya aktivitas

perekonomian. Berdasarkan denominasinya, masyarakat Bali pada umumnya

menggunakan uang kertas dalam transaksi tunai yang dilakukan baik berupa inflow

maupun outflow. Selain itu kebutuhan uang kartal juga tercermin dari besarnya

kegiatan penukaran yang dilakukan serta kas keliling juga mengalami peningkatan

disbanding triwulan sebelumnya.

Sementara itu dari sisi pembayaran non tunai, transaksi menggunakan kliring

mengalami penurunan sementara RTGS meningkat. Hal ini mengindikasikan transaksi

dengan jumlah besar mulai dilakukan seiring mulai direalisasikannya proyek-proyek

baik oleh pemerintah maupun swasta yang lebih banyak menggunakan RTGS.

KEUANGAN DAERAH Realisasi pendapatan mencapai 57,51% terutama disumbang oleh pajak daerah. Sementara itu realisasi belanja baru sebesar 23,14%

Pada tahun 2011 Anggaran Pendapatan Daerah Provinsi Bali mencapai Rp 2,14

triliun, meningkat 10,57% dibanding anggaran 2010 perubahan, dengan realisasi

sampai dengan triwulan II-2011 mencapai 57,51% yang terutama disumbang oleh

pajak daerah yang merupakan bagian dari Pendapatan Asli Daerah. Sementara itu

Anggaran Belanja Daerah Provinsi Bali pada tahun 2011 sebesar RP 2,48 triliun

dengan realisasi sampai dengan triwulan II-2011 sebesar 23,14%. Apabila melihat

anggaran dan realisasi seluruh Kabupaten, Kota dan Provinsi, realisasi pendapatan

sampai dengan triwulan II-2011 diperkirakan sebesar 46,59%, sementara realisasinya

diperkirakan sebesar 25,46%.

12

KER Provinsi Bali Triwulan II-2011

KESEJAHTERAAN DAN KETENAGAKERJAAN Prohram peningkatan kesejahteraan oleh Pemprov Bali mengindikasikan hasil positif, yakni penurunan tingkat kemiskinan Tingkat pengangguran juga mengaami penurunan.

Program peningkatan kesejahteraan masyarakat Bali yang telah dijalankan

sejak tahun 2010 oleh Pemprov Bali mengindikasikan hasil yang positif yang

ditunjukkan oleh penurunan tingkat kemiskinan. Tingkat kemiskinan pada Maret 2011

hanya sebesar 4,20% lebih rendah dibandingkan Maret 2010 yang mencapai 4,88%.

Sementara itu tingkat pengangguran di Bali pada Februari 2011 juga

mengalami penurunan, dengan tingkat pengangguran sebesar 2,86%. Jumlah

tersebut menurun dari tahun sebelumnya yang mencapai 3,06% (Agustus 2010) dan

3,57% (Februari 2010). Pemda terus berupaya melaksanakan program-program kerja

yang bertujuan untuk penyediaan lapangan kerja baru sehingga dapat menekan

tingkat pengangguran, salah satunya melalui bursa lapangan kerja.

OUTLOOK Meningkatnya aktivitas perekonomian diperkirakan mendorong kinerja perekonomian Bali untuk tetap tumbuh tinggi di triwulan III-2011. Tekanan inflasi diperkirakanakan menurun akibat base effect serta stabilnya pasokan

Meningkatnya aktivitas perekonomian diperkirakan mendorong kinerja

perekonomian Bali masih tetap tumbuh tinggi di triwulan III-2011. Di sisi permintaan

masih kuatnya konsumsi diperkirakan masih menjadi penopang perekonomian Bali,

yang terjadi seiring dengan periode libur sekolah dan masukya tahun ajaran baru, dan

maraknya perayaan hari raya keagamaan. Selain konsumsi, investasi diperkirakan juga

akan menigkat karena proyek-proyek pemerintah mulai direalisasikan. Sementara itu

ditengah menguatnya kurs, net ekspor diperkirakan masih tetap positif meskipun

terdapat kekhawatiran terjadi penurunan perdagangan luar negeri akibat

permasalahan ekonomi di negara mitra dagang utama (AS dan Eropa).

Sementara itu di sisi penawaran, sektor PHR diperkirakan masih menjadi

pendorong utama dengan didorong oleh aktivitas perdagangan dan pariwisata yang

terus meningkat. Kunjungan wisman diperkirakan akan mencapai puncaknya pada

triwulan III-2011 seiring menigkatnya kunjungan oleh wisatawan mancanegara.

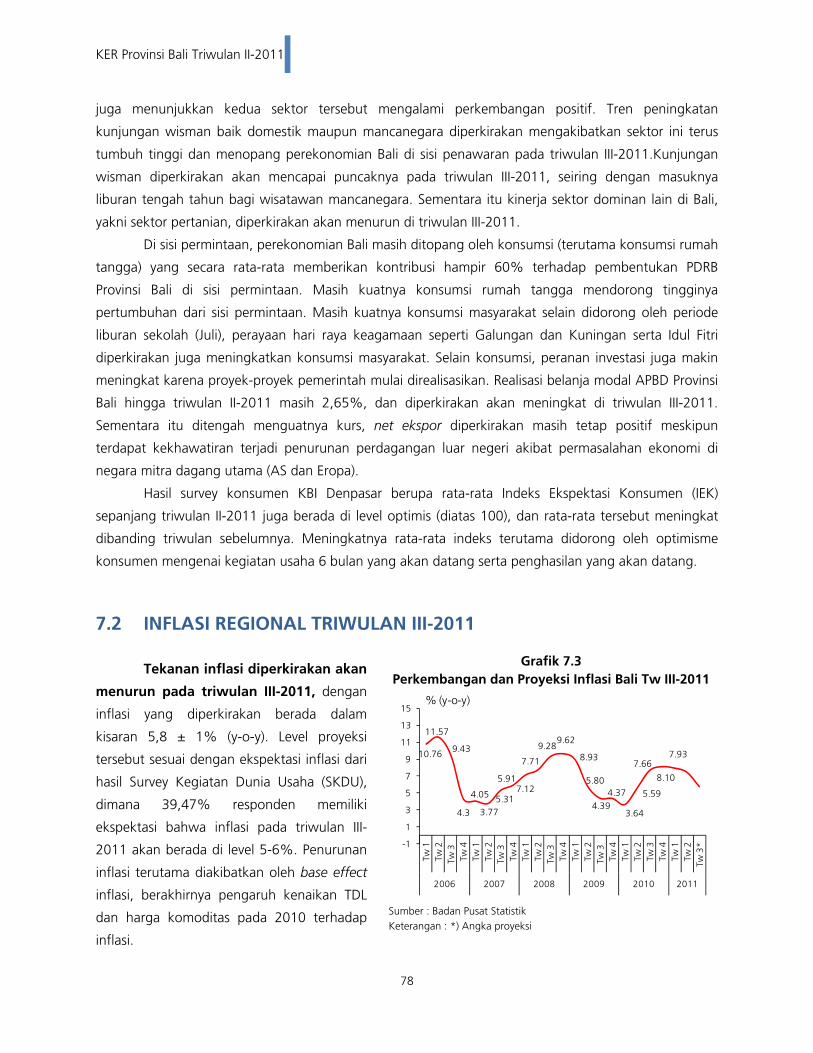

Dari sisi inflasi, tekanan harga pada triwulan III-2011 diperkirakan masih

relative terjaga dengan inflasi diperkirakan berada di kisaran 5,8 ± 1% (y-o-y). Selain

akibat base effect, stabilnya pasokan diperkirakan mengakibatkan menurunnya inflasi

tahunan di Bali. Namun perlu diwaspadai faktor ekspektasi inflasi kedepan yang

meningkat, seperti yang diindikasikan dari hasil survey yang dilakukan oleh Bank

Indonesia.

13

KER Provinsi Bali Triwulan II-2011

Halaman ini sengaja dikosongkan

14

KER Provinsi Bali Triwulan II-2011

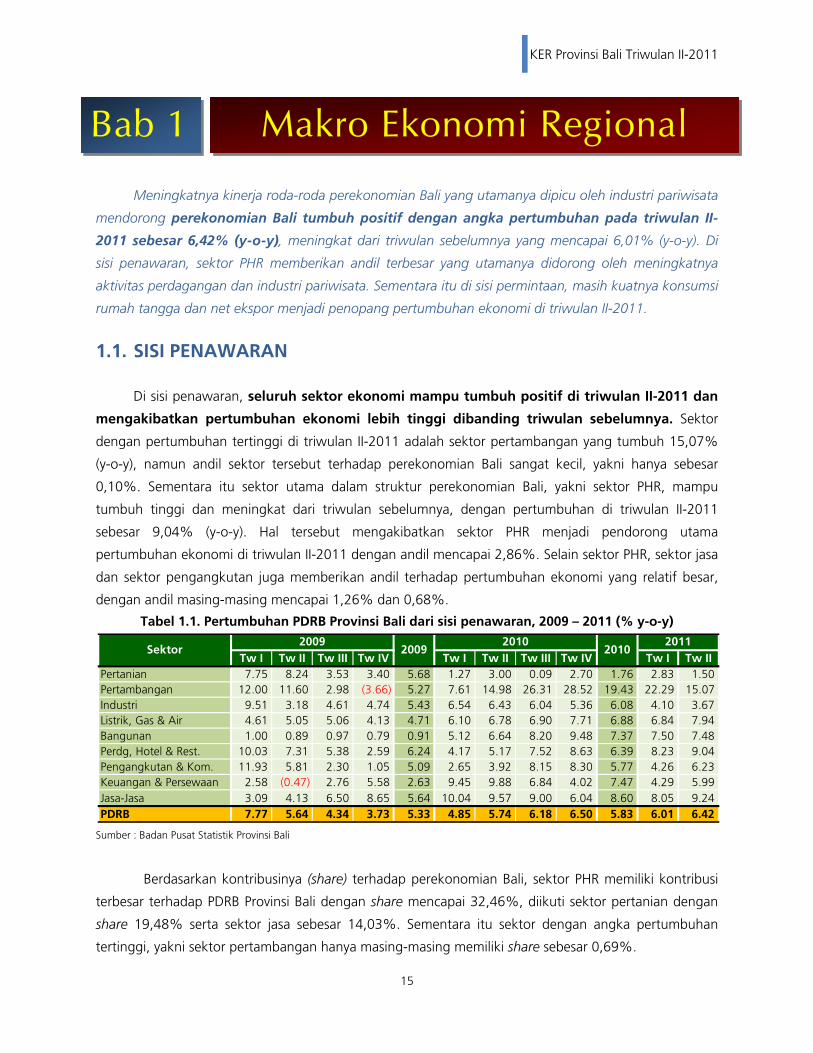

Bab 1 Makro Ekonomi Regional

Meningkatnya kinerja roda-roda perekonomian Bali yang utamanya dipicu oleh industri pariwisata

mendorong perekonomian Bali tumbuh positif dengan angka pertumbuhan pada triwulan II-

2011 sebesar 6,42% (y-o-y), meningkat dari triwulan sebelumnya yang mencapai 6,01% (y-o-y). Di

sisi penawaran, sektor PHR memberikan andil terbesar yang utamanya didorong oleh meningkatnya

aktivitas perdagangan dan industri pariwisata. Sementara itu di sisi permintaan, masih kuatnya konsumsi

rumah tangga dan net ekspor menjadi penopang pertumbuhan ekonomi di triwulan II-2011.

1.1. SISI PENAWARAN

Di sisi penawaran, seluruh sektor ekonomi mampu tumbuh positif di triwulan II-2011 dan

mengakibatkan pertumbuhan ekonomi lebih tinggi dibanding triwulan sebelumnya. Sektor

dengan pertumbuhan tertinggi di triwulan II-2011 adalah sektor pertambangan yang tumbuh 15,07%

(y-o-y), namun andil sektor tersebut terhadap perekonomian Bali sangat kecil, yakni hanya sebesar

0,10%. Sementara itu sektor utama dalam struktur perekonomian Bali, yakni sektor PHR, mampu

tumbuh tinggi dan meningkat dari triwulan sebelumnya, dengan pertumbuhan di triwulan II-2011

sebesar 9,04% (y-o-y). Hal tersebut mengakibatkan sektor PHR menjadi pendorong utama

pertumbuhan ekonomi di triwulan II-2011 dengan andil mencapai 2,86%. Selain sektor PHR, sektor jasa

dan sektor pengangkutan juga memberikan andil terhadap pertumbuhan ekonomi yang relatif besar,

dengan andil masing-masing mencapai 1,26% dan 0,68%.

Tabel 1.1. Pertumbuhan PDRB Provinsi Bali dari sisi penawaran, 2009 – 2011 (% y-o-y)

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw IIPertanian 7.75 8.24 3.53 3.40 5.68 1.27 3.00 0.09 2.70 1.76 2.83 1.50 Pertambangan 12.00 11.60 2.98 (3.66)

(0.47)

5.27 7.61 14.98 26.31 28.52 19.43 22.29 15.07 Industri 9.51 3.18 4.61 4.74 5.43 6.54 6.43 6.04 5.36 6.08 4.10 3.67 Listrik, Gas & Air 4.61 5.05 5.06 4.13 4.71 6.10 6.78 6.90 7.71 6.88 6.84 7.94 Bangunan 1.00 0.89 0.97 0.79 0.91 5.12 6.64 8.20 9.48 7.37 7.50 7.48 Perdg, Hotel & Rest. 10.03 7.31 5.38 2.59 6.24 4.17 5.17 7.52 8.63 6.39 8.23 9.04 Pengangkutan & Kom. 11.93 5.81 2.30 1.05 5.09 2.65 3.92 8.15 8.30 5.77 4.26 6.23 Keuangan & Persewaan 2.58 2.76 5.58 2.63 9.45 9.88 6.84 4.02 7.47 4.29 5.99 Jasa-Jasa 3.09 4.13 6.50 8.65 5.64 10.04 9.57 9.00 6.04 8.60 8.05 9.24 PDRB 7.77 5.64 4.34 3.73 5.33 4.85 5.74 6.18 6.50 5.83 6.01 6.42

2011Sektor

20092009

20102010

Sumber : Badan Pusat Statistik Provinsi Bali

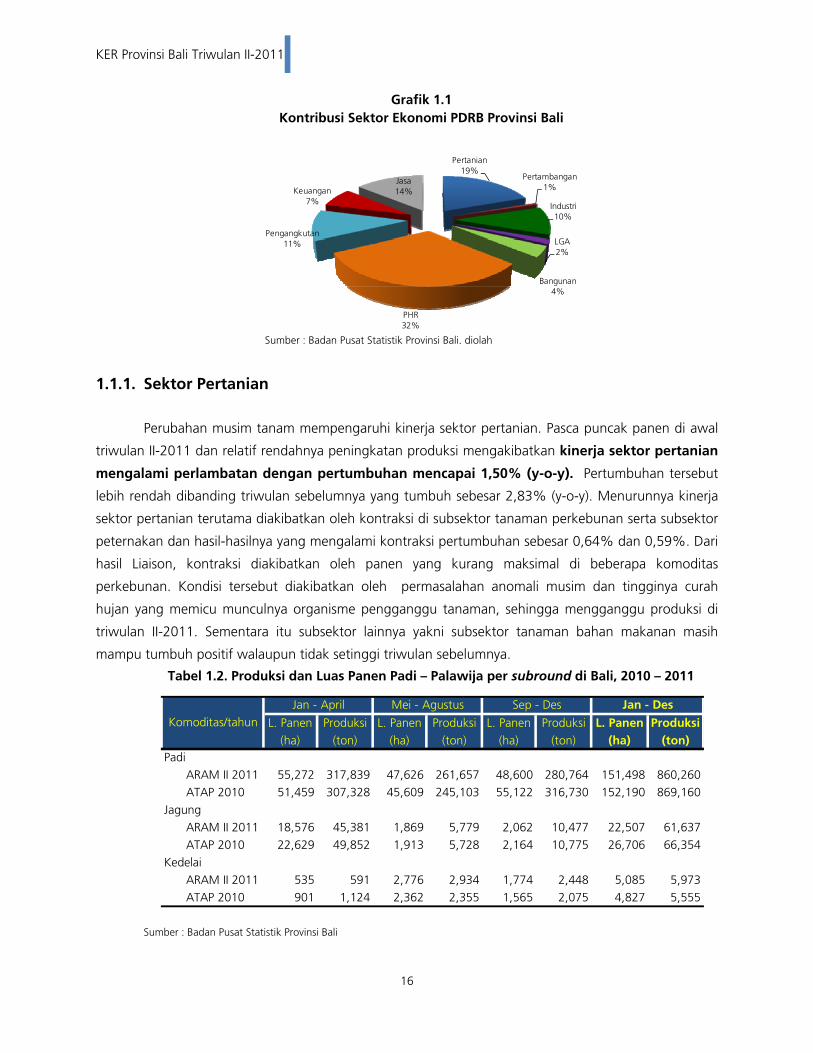

Berdasarkan kontribusinya (share) terhadap perekonomian Bali, sektor PHR memiliki kontribusi

terbesar terhadap PDRB Provinsi Bali dengan share mencapai 32,46%, diikuti sektor pertanian dengan

share 19,48% serta sektor jasa sebesar 14,03%. Sementara itu sektor dengan angka pertumbuhan

tertinggi, yakni sektor pertambangan hanya masing-masing memiliki share sebesar 0,69%.

15

KER Provinsi Bali Triwulan II-2011

Grafik 1.1Kontribusi Sektor Ekonomi PDRB Provinsi Bali

Pertanian19%

Pertambangan1%

Industri10%

LGA2%

Bangunan4%

PHR32%

Pengangkutan11%

Keuangan7%

Jasa14%

Sumber : Badan Pusat Statistik Provinsi Bali, diolah

1.1.1. Sektor Pertanian

Perubahan musim tanam mempengaruhi kinerja sektor pertanian. Pasca puncak panen di awal

triwulan II-2011 dan relatif rendahnya peningkatan produksi mengakibatkan kinerja sektor pertanian

mengalami perlambatan dengan pertumbuhan mencapai 1,50% (y-o-y). Pertumbuhan tersebut

lebih rendah dibanding triwulan sebelumnya yang tumbuh sebesar 2,83% (y-o-y). Menurunnya kinerja

sektor pertanian terutama diakibatkan oleh kontraksi di subsektor tanaman perkebunan serta subsektor

peternakan dan hasil-hasilnya yang mengalami kontraksi pertumbuhan sebesar 0,64% dan 0,59%. Dari

hasil Liaison, kontraksi diakibatkan oleh panen yang kurang maksimal di beberapa komoditas

perkebunan. Kondisi tersebut diakibatkan oleh permasalahan anomali musim dan tingginya curah

hujan yang memicu munculnya organisme pengganggu tanaman, sehingga mengganggu produksi di

triwulan II-2011. Sementara itu subsektor lainnya yakni subsektor tanaman bahan makanan masih

mampu tumbuh positif walaupun tidak setinggi triwulan sebelumnya.

Tabel 1.2. Produksi dan Luas Panen Padi – Palawija per subround di Bali, 2010 – 2011

L. Panen Produksi L. Panen Produksi L. Panen Produksi L. Panen Produksi(ha) (ton) (ha) (ton) (ha) (ton) (ha) (ton)

ARAM II 2011 55,272 317,839 47,626 261,657 48,600 280,764 151,498 860,260ATAP 2010 51,459 307,328 45,609 245,103 55,122 316,730 152,190 869,160

ARAM II 2011 18,576 45,381 1,869 5,779 2,062 10,477 22,507 61,637ATAP 2010 22,629 49,852 1,913 5,728 2,164 10,775 26,706 66,354

ARAM II 2011 535 591 2,776 2,934 1,774 2,448 5,085 5,973ATAP 2010 901 1,124 2,362 2,355 1,565 2,075 4,827 5,555

Jan - Des

Padi

Jagung

Kedelai

Komoditas/tahunJan - April Mei - Agustus Sep - Des

Sumber : Badan Pusat Statistik Provinsi Bali

16

KER Provinsi Bali Triwulan II-2011

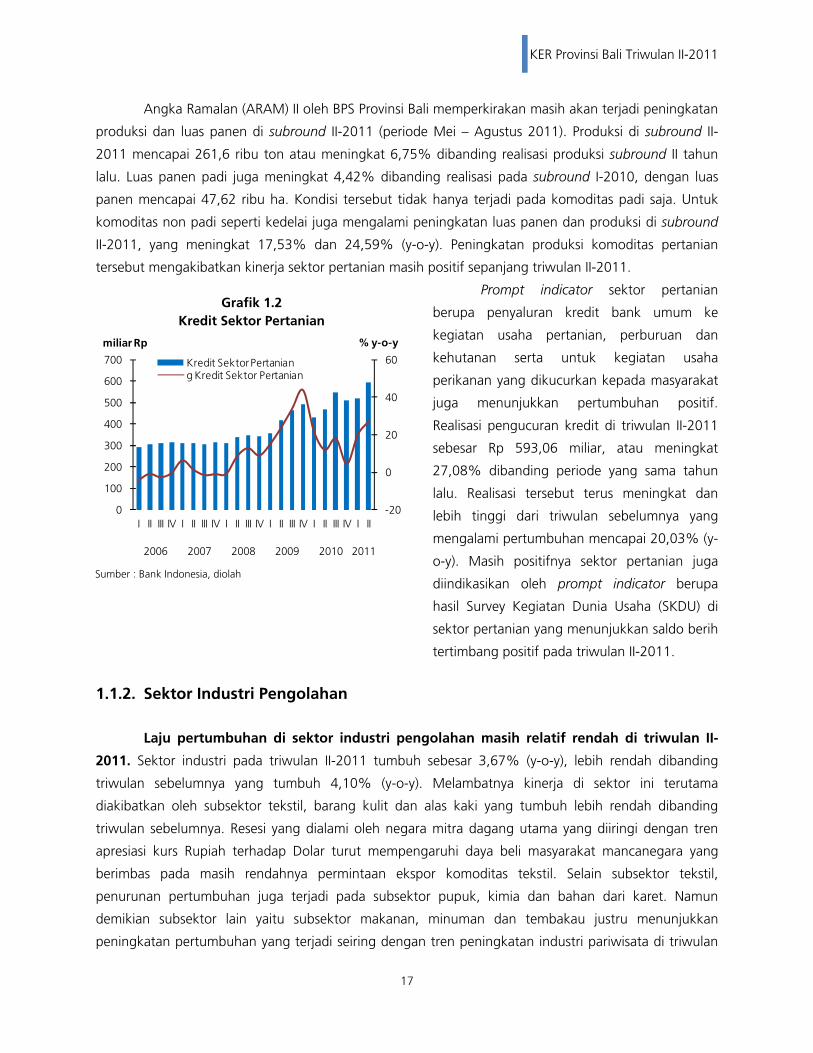

Angka Ramalan (ARAM) II oleh BPS Provinsi Bali memperkirakan masih akan terjadi peningkatan

produksi dan luas panen di subround II-2011 (periode Mei – Agustus 2011). Produksi di subround II-

2011 mencapai 261,6 ribu ton atau meningkat 6,75% dibanding realisasi produksi subround II tahun

lalu. Luas panen padi juga meningkat 4,42% dibanding realisasi pada subround I-2010, dengan luas

panen mencapai 47,62 ribu ha. Kondisi tersebut tidak hanya terjadi pada komoditas padi saja. Untuk

komoditas non padi seperti kedelai juga mengalami peningkatan luas panen dan produksi di subround

II-2011, yang meningkat 17,53% dan 24,59% (y-o-y). Peningkatan produksi komoditas pertanian

tersebut mengakibatkan kinerja sektor pertanian masih positif sepanjang triwulan II-2011.

Prompt indicator sektor pertanian

berupa penyaluran kredit bank umum ke

kegiatan usaha pertanian, perburuan dan

kehutanan serta untuk kegiatan usaha

perikanan yang dikucurkan kepada masyarakat

juga menunjukkan pertumbuhan positif.

Realisasi pengucuran kredit di triwulan II-2011

sebesar Rp 593,06 miliar, atau meningkat

27,08% dibanding periode yang sama tahun

lalu. Realisasi tersebut terus meningkat dan

lebih tinggi dari triwulan sebelumnya yang

mengalami pertumbuhan mencapai 20,03% (y-

o-y). Masih positifnya sektor pertanian juga

diindikasikan oleh prompt indicator berupa

hasil Survey Kegiatan Dunia Usaha (SKDU) di

sektor pertanian yang menunjukkan saldo berih

tertimbang positif pada triwulan II-2011.

Grafik 1.2 Kredit Sektor Pertanian

-20

0

20

40

60

0

100

200

300

400

500

600

700

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-ymiliar Rp

Kredit Sektor Pertaniang Kredit Sektor Pertanian

Sumber : Bank Indonesia, diolah

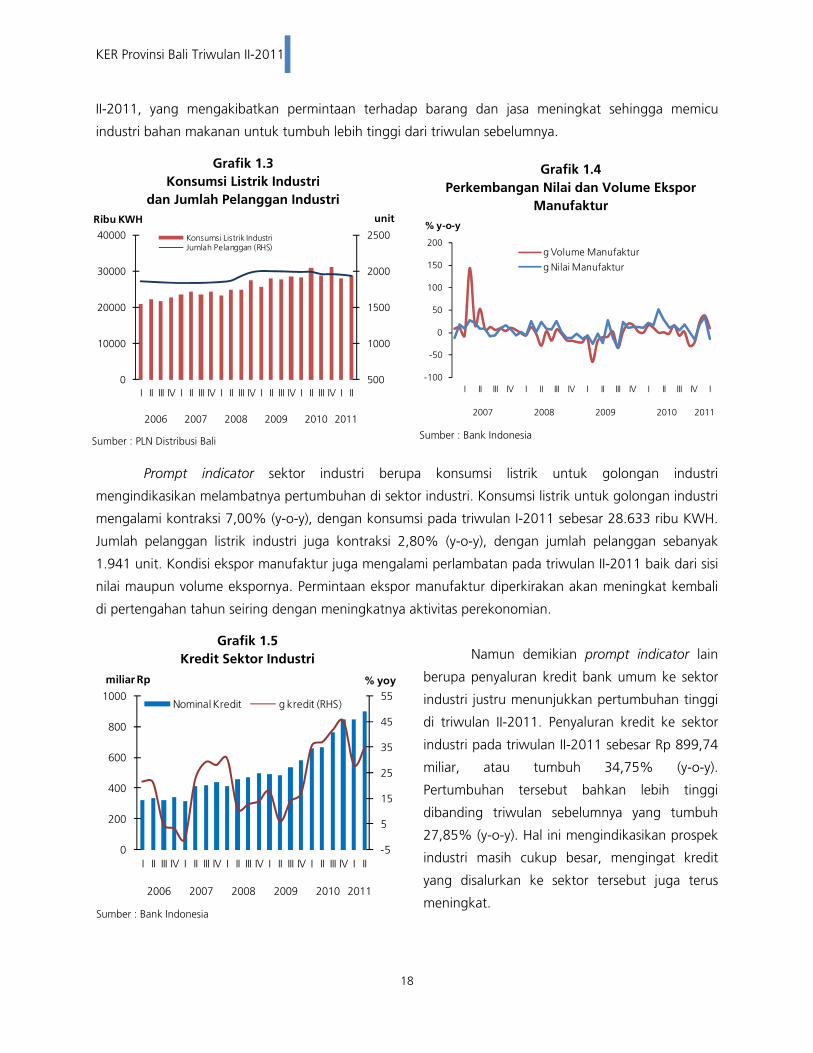

1.1.2. Sektor Industri Pengolahan

Laju pertumbuhan di sektor industri pengolahan masih relatif rendah di triwulan II-

2011. Sektor industri pada triwulan II-2011 tumbuh sebesar 3,67% (y-o-y), lebih rendah dibanding

triwulan sebelumnya yang tumbuh 4,10% (y-o-y). Melambatnya kinerja di sektor ini terutama

diakibatkan oleh subsektor tekstil, barang kulit dan alas kaki yang tumbuh lebih rendah dibanding

triwulan sebelumnya. Resesi yang dialami oleh negara mitra dagang utama yang diiringi dengan tren

apresiasi kurs Rupiah terhadap Dolar turut mempengaruhi daya beli masyarakat mancanegara yang

berimbas pada masih rendahnya permintaan ekspor komoditas tekstil. Selain subsektor tekstil,

penurunan pertumbuhan juga terjadi pada subsektor pupuk, kimia dan bahan dari karet. Namun

demikian subsektor lain yaitu subsektor makanan, minuman dan tembakau justru menunjukkan

peningkatan pertumbuhan yang terjadi seiring dengan tren peningkatan industri pariwisata di triwulan

17

KER Provinsi Bali Triwulan II-2011

II-2011, yang mengakibatkan permintaan terhadap barang dan jasa meningkat sehingga memicu

industri bahan makanan untuk tumbuh lebih tinggi dari triwulan sebelumnya.

Grafik 1.3

Konsumsi Listrik Industri dan Jumlah Pelanggan Industri

500

1000

1500

2000

2500

0

Grafik 1.4 Perkembangan Nilai dan Volume Ekspor

Manufaktur

-100

-50

0

50

100

150

200

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

% y-o-y

g Volume Manufaktur

g Nilai Manufaktur

Sumber : Bank Indonesia

Prompt indicator sektor industri berupa konsumsi listrik untuk golongan industri

mengindikasikan melambatnya pertumbuhan di sektor industri. Konsumsi listrik untuk golongan industri

mengalami kontraksi 7,00% (y-o-y), dengan konsumsi pada triwulan I-2011 sebesar 28.633 ribu KWH.

Jumlah pelanggan listrik industri juga kontraksi 2,80% (y-o-y), dengan jumlah pelanggan sebanyak

1.941 unit. Kondisi ekspor manufaktur juga mengalami perlambatan pada triwulan II-2011 baik dari sisi

nilai maupun volume ekspornya. Permintaan ekspor manufaktur diperkirakan akan meningkat kembali

di pertengahan tahun seiring dengan meningkatnya aktivitas perekonomian.

Namun demikian prompt indicator lain

berupa penyaluran kredit bank umum ke sektor

industri justru menunjukkan pertumbuhan tinggi

di triwulan II-2011. Penyaluran kredit ke sektor

industri pada triwulan II-2011 sebesar Rp 899,74

miliar, atau tumbuh 34,75% (y-o-y).

Pertumbuhan tersebut bahkan lebih tinggi

dibanding triwulan sebelumnya yang tumbuh

27,85% (y-o-y). Hal ini mengindikasikan prospek

industri masih cukup besar, mengingat kredit

yang disalurkan ke sektor tersebut juga terus

meningkat.

10000

000

30000

000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

unitRibu KWH

40 Konsumsi Listrik Industri Jumlah Pelanggan (RHS)

20

Sumber : PLN Distribusi Bali

Grafik 1.5 Kredit Sektor Industri

-5

5

15

25

35

45

55

0

200

400

600

800

1000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% yoymiliar Rp

Nominal Kredit g kredit (RHS)

Sumber : Bank Indonesia

18

KER Provinsi Bali Triwulan II-2011

1.1.3. Sektor Listrik, Gas, dan Air Bersih

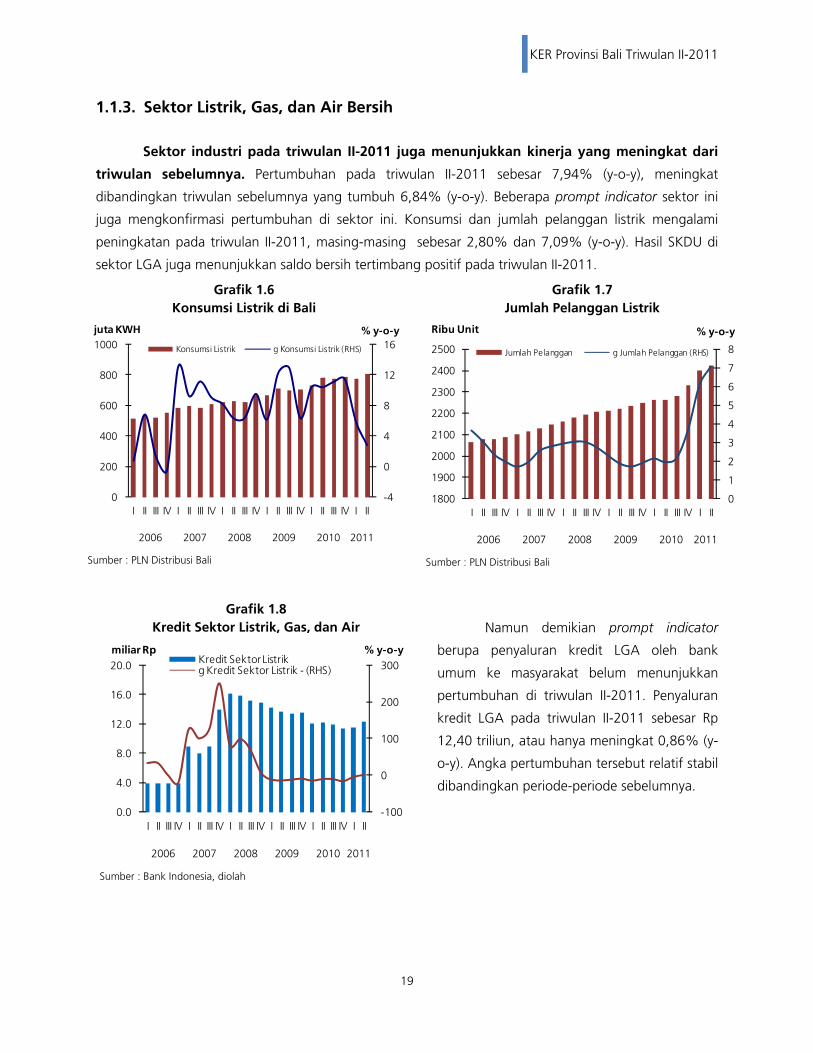

Sektor industri pada triwulan II-2011 juga menunjukkan kinerja yang meningkat dari

triwulan sebelumnya. Pertumbuhan pada triwulan II-2011 sebesar 7,94% (y-o-y), meningkat

dibandingkan triwulan sebelumnya yang tumbuh 6,84% (y-o-y). Beberapa prompt indicator sektor ini

juga mengkonfirmasi pertumbuhan di sektor ini. Konsumsi dan jumlah pelanggan listrik mengalami

peningkatan pada triwulan II-2011, masing-masing sebesar 2,80% dan 7,09% (y-o-y). Hasil SKDU di

sektor LGA juga menunjukkan saldo bersih tertimbang positif pada triwulan II-2011.

Grafik 1.6 Konsumsi Listrik di Bali

-4

0

4

8

12

16

0

200

Grafik 1.7 Jumlah Pelanggan Listrik

0

1

2

3

4

5

6

7

8

1800

1900

2000

2100

2200

2300

2400

2500

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yRibu Unit

Jumlah Pelanggan g Jumlah Pelanggan (RHS)

Sumber : PLN Distribusi Bali

Namun demikian prompt indicator

berupa penyaluran kredit LGA oleh bank

umum ke masyarakat belum menunjukkan

pertumbuhan di triwulan II-2011. Penyaluran

kredit LGA pada triwulan II-2011 sebesar Rp

12,40 triliun, atau hanya meningkat 0,86% (y-

o-y). Angka pertumbuhan tersebut relatif stabil

dibandingkan periode-periode sebelumnya.

400

600

800

1000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yjuta KWH

Konsumsi Listrik g Konsumsi Listrik (RHS)

Sumber : PLN Distribusi Bali

Grafik 1.8 Kredit Sektor Listrik, Gas, dan Air

-100

0

100

200

300

0.0

4.0

8.0

12.0

16.0

20.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-ymiliar RpKredit Sektor Listrikg Kredit Sektor Listrik - (RHS)

Sumber : Bank Indonesia, diolah

19

KER Provinsi Bali Triwulan II-2011

1.1.4. Sektor Bangunan

Memasuki paruh kedua tahun 2011, kinerja sektor bangunan relatif stabil dan belum

mengindikasikan adanya peningkatan. Pertumbuhan pada triwulan II-2011 mencapai 7,48% (y-o-y),

tidak jauh berbeda dibanding triwulan sebelumnya yang tumbuh 7,50% (y-o-y). Namun demikian

pertumbuhan tersebut relatif masih tinggi sebagaimana diindikasikan dari hasil Survey Harga Properti

Residensial yang menunjukkan rata-rata peningkatan indeks harga properti residensial sebesar 0,49%

(q-t-q), atau secara tahunan sebesar 1,40% (y-o-y).

Prompt indicator sektor bangunan seperti kredit yang disalurkan ke sektor konstruksi juga

mengalami pertumbuhan positif di triwulan II-2011, yaitu meningkat 11,56% (y-o-y) dengan realisasi

kredit yang disalurkan mencapai Rp 608,52 miliar. Konsumsi semen juga mengalami peningkatan di

triwulan II-2011, dengan konsumsi semen mencapai 350,11 ribu ton atau tumbuh 15,71% dibanding

periode yang sama tahun lalu. Hal ini mengindikasikan adanya potensi peningkatan kinerja sektor ini

kedepannya.

Grafik 1.9 Konsumsi Semen

-40

-20

0

20

40

60

80

100

0

50

100

150

200

250

300

350

400

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yRibu Ton

Konsumsi Semen g (y-o-y) - (RHS)

Sumber : Asosiasi Semen Indonesia

Grafik 1.10 Kredit Sektor Bangunan

-20

0

20

40

60

80

100

0

100

200

300

400

500

600

700

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-ymiliar Rp

Kredit Sektor Bangunang Kredit Sektor Bangunan - (RHS)

Sumber : Bank Indonesia, diolah

1.1.5. Sektor Perdagangan, Hotel, dan Restoran

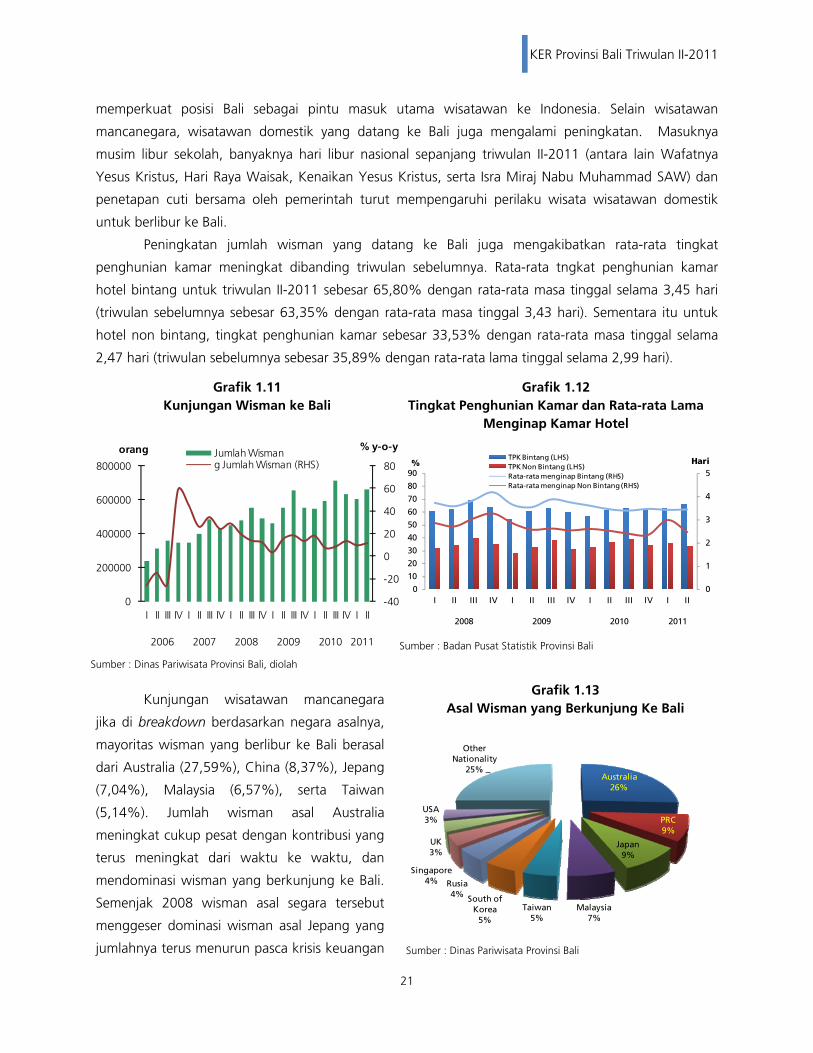

Tren meningkatnya industri pariwisata mendorong sektor Perdagangan, Hotel dan

Restoran (PHR) tumbuh meningkat pada triwulan II-2011. Pertumbuhan sektor ini sebesar 9,04%

(y-o-y), meningkat dari triwulan sebelumnya yang sebesar 8,23% (y-o-y). Peningkatan kinerja sektor PHR

didorong oleh aktivitas perdagangan dan pariwisata yang mulai meningkat menjelang pertengahan

tahun. Aktivitas pariwisata yang terus meningkat diindikasikan oleh jumlah kunjungan wisman ke Bali

secara kumulatif hingga triwulan II-2011 yang mencapai 1.271.470 orang, meningkat 10,95%

dibanding periode yang sama tahun lalu. Jumlah kunjungan tersebut mendominasi dari keseluruhan

jumlah kunjungan wisman ke Indonesia, dengan share sebesar 38,5%. Hal tersebut semakin

20

KER Provinsi Bali Triwulan II-2011

memperkuat posisi Bali sebagai pintu masuk utama wisatawan ke Indonesia. Selain wisatawan

mancanegara, wisatawan domestik yang datang ke Bali juga mengalami peningkatan. Masuknya

musim libur sekolah, banyaknya hari libur nasional sepanjang triwulan II-2011 (antara lain Wafatnya

Yesus Kristus, Hari Raya Waisak, Kenaikan Yesus Kristus, serta Isra Miraj Nabu Muhammad SAW) dan

penetapan cuti bersama oleh pemerintah turut mempengaruhi perilaku wisata wisatawan domestik

untuk berlibur ke Bali.

Peningkatan jumlah wisman yang datang ke Bali juga mengakibatkan rata-rata tingkat

penghunian kamar meningkat dibanding triwulan sebelumnya. Rata-rata tngkat penghunian kamar

hotel bintang untuk triwulan II-2011 sebesar 65,80% dengan rata-rata masa tinggal selama 3,45 hari

(triwulan sebelumnya sebesar 63,35% dengan rata-rata masa tinggal 3,43 hari). Sementara itu untuk

hotel non bintang, tingkat penghunian kamar sebesar 33,53% dengan rata-rata masa tinggal selama

2,47 hari (triwulan sebelumnya sebesar 35,89% dengan rata-rata lama tinggal selama 2,99 hari).

Grafik 1.11 Kunjungan Wisman ke Bali

-40

-20

0

20

40

60

80

0

200000

400000

600000

800000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yorang Jumlah Wisman g Jumlah Wisman (RHS)

Grafik 1.12 Tingkat Penghunian Kamar dan Rata-rata Lama

Menginap Kamar Hotel

0

1

2

3

4

5

0

10

20

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

TPK Bintang (LHS)TPK Non Bintang (LHS)Rata-rata menginap Bintang (RHS)Rata-rata menginap Non Bintang (RHS)

% Hari

Sumber : Badan Pusat Statistik Provinsi Bali

Sumber : Dinas Pariwisata Provinsi Bali, diolah

Grafik 1.13 Asal Wisman yang Berkunjung Ke Bali

Australia26%

PRC9%

Japan9%

Malaysia7%

Taiwan5%

South of Korea

5%

Rusia4%

Singapore4%

UK3%

USA3%

Other Nationality

25%

Sumber : Dinas Pariwisata Provinsi Bali

Kunjungan wisatawan mancanegara

jika di breakdown berdasarkan negara asalnya,

mayoritas wisman yang berlibur ke Bali berasal

dari Australia (27,59%), China (8,37%), Jepang

(7,04%), Malaysia (6,57%), serta Taiwan

(5,14%). Jumlah wisman asal Australia

meningkat cukup pesat dengan kontribusi yang

terus meningkat dari waktu ke waktu, dan

mendominasi wisman yang berkunjung ke Bali.

Semenjak 2008 wisman asal segara tersebut

menggeser dominasi wisman asal Jepang yang

jumlahnya terus menurun pasca krisis keuangan

21

KER Provinsi Bali Triwulan II-2011

global. Meningkatnya jumlah kunjungan oleh wisman asal Australia selain diakibatkan oleh dekatnya

jarak serta kemudahan transportasi dari Bali ke Australia, juga diakibatkan oleh meningkatnya kondisi

perekonomian negara tersebut seiring booming harga komoditas internasional.

Prompt indicator lain seperti Visa on Arrival (VoA) juga mengindikasikan pertumbuhan di sektor

PHR, dengan angka pertumbuhan yang masih relatif tinggi. Penerimaan VoA pada triwulan II-2011

sebesar 13,62 juta dolar AS atau tumbuh 10,95% (y-o-y). Sementara itu transaksi valas di 18 authorized

money changer di Bali juga mencatatkan pertumbuhan yang cukup tinggi dengan jumlah transaksi yang

dilakukan pada triwulan II-2011 sebesar 175,66 juta dolar AS atau tumbuh 31,03% (y-o-y).

Grafik 1.14 Penerimaan Visa on Arrival

-20

0

20

40

60

80

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yribu USDPenerimaan VoA g Penerimaan Voa

Sumber : PT Bank Rakyat Indonesia

Grafik 1.15 Transaksi Valas di 18 PVA di Bali

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

0.00

40.00

80.00

120.00

160.00

200.00

I II III IV I II III IV I II

2009 2010 2011

Transaksi Valas (Juta USD)

growth valas (% yoy) - (RHS)

Juta USD % y-o-y

Sumber : 18 Pedagang Valuta Asing di Bali

Grafik 1.16 Konsumsi Listrik Bisnis dan Jumlah

Pelanggan Bisnis

40,000

80,000

120,000

160,000

200,000

240,000

0

100,000

200,000

300,000

400,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

unitRibu KWH

Konsumsi Listrik Bisnis KWH

Jumlah Pelanggan Bisnis

Sumber : PLN Distribusi Bali

Prompt indicator lain berupa konsumsi

dan jumlah pelanggan listrik untuk golongan

bisnis (seperti mall, pasar, pertokoan, dan pusat

bisnis lainnya) meningkat di triwulan I-2011.

Konsumsi listrik tercatat mencapai 367,20

MWH atau tumbuh 4,31% (y-o-), dengan

jumlah pelanggan sebanyak 226.431 unit,

meningkat 15,87% (y-o-y).

22

KER Provinsi Bali Triwulan II-2011

1.1.6. Sektor Pengangkutan dan Komunikasi

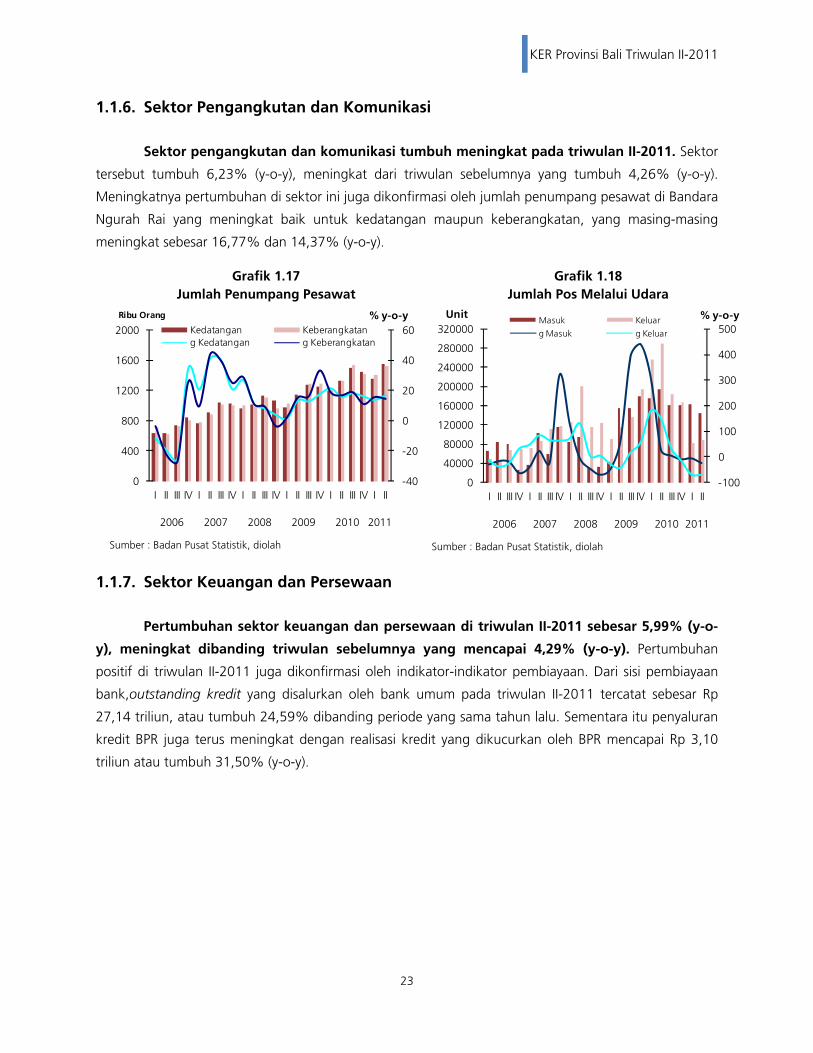

Sektor pengangkutan dan komunikasi tumbuh meningkat pada triwulan II-2011. Sektor

tersebut tumbuh 6,23% (y-o-y), meningkat dari triwulan sebelumnya yang tumbuh 4,26% (y-o-y).

Meningkatnya pertumbuhan di sektor ini juga dikonfirmasi oleh jumlah penumpang pesawat di Bandara

Ngurah Rai yang meningkat baik untuk kedatangan maupun keberangkatan, yang masing-masing

meningkat sebesar 16,77% dan 14,37% (y-o-y).

Grafik 1.17

Jumlah Penumpang Pesawat

-40

-20

0

20

40

60

0

400

800

1200

1600

2000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yRibu Orang

Kedatangan Keberangkatang Kedatangan g Keberangkatan

Sumber : Badan Pusat Statistik, diolah

Grafik 1.18 Jumlah Pos Melalui Udara

-100

0

100

200

300

400

500

0

40000

80000

120000

160000

200000

240000

280000

320000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yUnitMasuk Keluar

g Masuk g Keluar

Sumber : Badan Pusat Statistik, diolah

1.1.7. Sektor Keuangan dan Persewaan

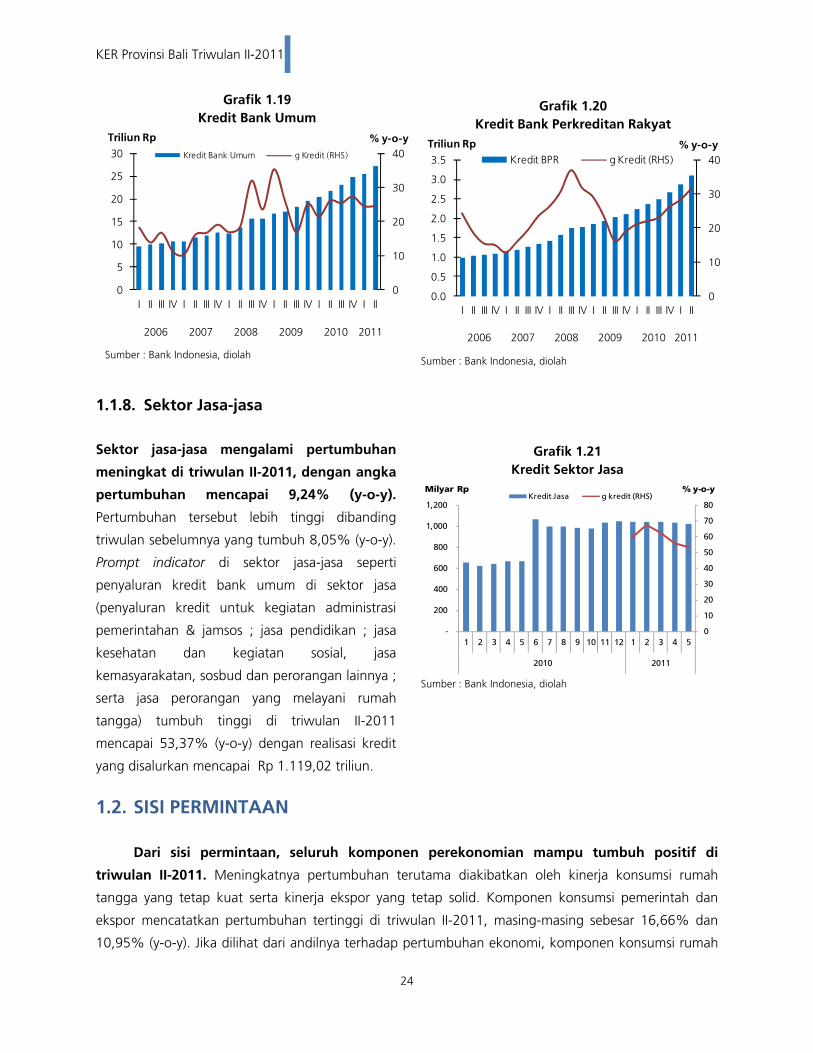

Pertumbuhan sektor keuangan dan persewaan di triwulan II-2011 sebesar 5,99% (y-o-

y), meningkat dibanding triwulan sebelumnya yang mencapai 4,29% (y-o-y). Pertumbuhan

positif di triwulan II-2011 juga dikonfirmasi oleh indikator-indikator pembiayaan. Dari sisi pembiayaan

bank,outstanding kredit yang disalurkan oleh bank umum pada triwulan II-2011 tercatat sebesar Rp

27,14 triliun, atau tumbuh 24,59% dibanding periode yang sama tahun lalu. Sementara itu penyaluran

kredit BPR juga terus meningkat dengan realisasi kredit yang dikucurkan oleh BPR mencapai Rp 3,10

triliun atau tumbuh 31,50% (y-o-y).

23

KER Provinsi Bali Triwulan II-2011

Grafik 1.19 Kredit Bank Umum

0

10

20

30

40

0

5

10

15

20

25

30

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yTriliun Rp

Kredit Bank Umum g Kredit (RHS)

Sumber : Bank Indonesia, diolah

Grafik 1.20 Kredit Bank Perkreditan Rakyat

0

10

20

30

40

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-yTriliun RpKredit BPR g Kredit (RHS)

Sumber : Bank Indonesia, diolah

1.1.8. Sektor Jasa-jasa

Sektor jasa-jasa mengalami pertumbuhan

meningkat di triwulan II-2011, dengan angka

pertumbuhan mencapai 9,24% (y-o-y).

Pertumbuhan tersebut lebih tinggi dibanding

triwulan sebelumnya yang tumbuh 8,05% (y-o-y).

Prompt indicator di sektor jasa-jasa seperti

penyaluran kredit bank umum di sektor jasa

(penyaluran kredit untuk kegiatan administrasi

pemerintahan & jamsos ; jasa pendidikan ; jasa

kesehatan dan kegiatan sosial, jasa

kemasyarakatan, sosbud dan perorangan lainnya ;

serta jasa perorangan yang melayani rumah

tangga) tumbuh tinggi di triwulan II-2011

mencapai 53,37% (y-o-y) dengan realisasi kredit

yang disalurkan mencapai Rp 1.119,02 triliun.

Grafik 1.21 Kredit Sektor Jasa

0

10

20

30

40

50

60

70

80

-

200

400

600

800

1,000

1,200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2010 2011

Kredit Jasa g kredit (RHS)Milyar Rp % y-o-y

Sumber : Bank Indonesia, diolah

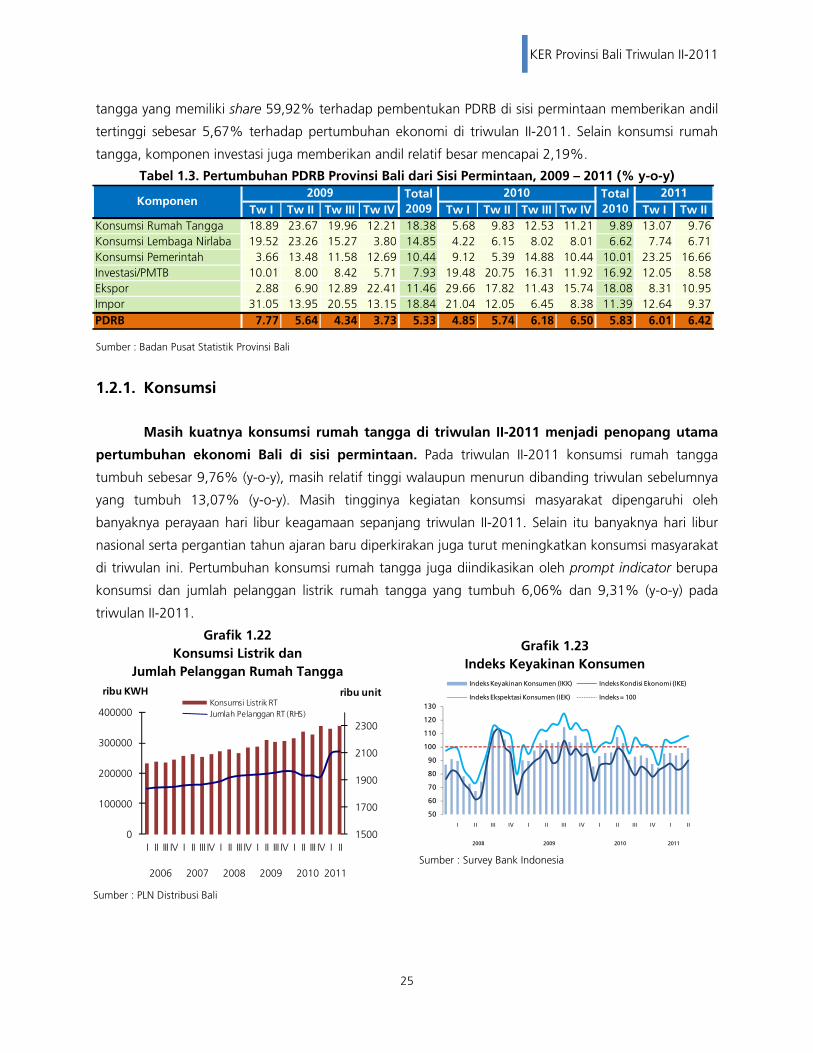

1.2. SISI PERMINTAAN

Dari sisi permintaan, seluruh komponen perekonomian mampu tumbuh positif di

triwulan II-2011. Meningkatnya pertumbuhan terutama diakibatkan oleh kinerja konsumsi rumah

tangga yang tetap kuat serta kinerja ekspor yang tetap solid. Komponen konsumsi pemerintah dan

ekspor mencatatkan pertumbuhan tertinggi di triwulan II-2011, masing-masing sebesar 16,66% dan

10,95% (y-o-y). Jika dilihat dari andilnya terhadap pertumbuhan ekonomi, komponen konsumsi rumah

24

KER Provinsi Bali Triwulan II-2011

tangga yang memiliki share 59,92% terhadap pembentukan PDRB di sisi permintaan memberikan andil

tertinggi sebesar 5,67% terhadap pertumbuhan ekonomi di triwulan II-2011. Selain konsumsi rumah

tangga, komponen investasi juga memberikan andil relatif besar mencapai 2,19%.

Tabel 1.3. Pertumbuhan PDRB Provinsi Bali dari Sisi Permintaan, 2009 – 2011 (% y-o-y)

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw IIKonsumsi Rumah Tangga 18.89 23.67 19.96 12.21 18.38 5.68 9.83 12.53 11.21 9.89 13.07 9.76Konsumsi Lembaga Nirlaba 19.52 23.26 15.27 3.80 14.85 4.22 6.15 8.02 8.01 6.62 7.74 6.71Konsumsi Pemerintah 3.66 13.48 11.58 12.69 10.44 9.12 5.39 14.88 10.44 10.01 23.25 16.66Investasi/PMTB 10.01 8.00 8.42 5.71 7.93 19.48 20.75 16.31 11.92 16.92 12.05 8.58Ekspor 2.88 6.90 12.89 22.41 11.46 29.66 17.82 11.43 15.74 18.08 8.31 10.95Impor 31.05 13.95 20.55 13.15 18.84 21.04 12.05 6.45 8.38 11.39 12.64 9.37PDRB 7.77 5.64 4.34 3.73 5.33 4.85 5.74 6.18 6.50 5.83 6.01 6.42

2011Komponen

2009 Total 2009

2010 Total 2010

Sumber : Badan Pusat Statistik Provinsi Bali

1.2.1. Konsumsi

Masih kuatnya konsumsi rumah tangga di triwulan II-2011 menjadi penopang utama

pertumbuhan ekonomi Bali di sisi permintaan. Pada triwulan II-2011 konsumsi rumah tangga

tumbuh sebesar 9,76% (y-o-y), masih relatif tinggi walaupun menurun dibanding triwulan sebelumnya

yang tumbuh 13,07% (y-o-y). Masih tingginya kegiatan konsumsi masyarakat dipengaruhi oleh

banyaknya perayaan hari libur keagamaan sepanjang triwulan II-2011. Selain itu banyaknya hari libur

nasional serta pergantian tahun ajaran baru diperkirakan juga turut meningkatkan konsumsi masyarakat

di triwulan ini. Pertumbuhan konsumsi rumah tangga juga diindikasikan oleh prompt indicator berupa

konsumsi dan jumlah pelanggan listrik rumah tangga yang tumbuh 6,06% dan 9,31% (y-o-y) pada

triwulan II-2011.

Grafik 1.22 Konsumsi Listrik dan

Jumlah Pelanggan Rumah Tangga

1500

1700

1900

2100

2300

0

100000

200000

300000

400000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

ribu unitribu KWHKonsumsi Listrik RTJumlah Pelanggan RT (RHS)

Sumber : PLN Distribusi Bali

Grafik 1.23 Indeks Keyakinan Konsumen

50

60

70

80

90

100

110

120

130

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

Indeks Keyakinan Konsumen (IKK) Indeks Kondisi Ekonomi (IKE)

Indeks Ekspektasi Konsumen (IEK) Indeks = 100

Sumber : Survey Bank Indonesia

25

KER Provinsi Bali Triwulan II-2011

Grafik 1.24 Komponen Indeks Kondisi Ekonomi Saat Ini

20.00

40.00

60.00

80.00

100.00

120.00

140.00

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

Indeks Kondisi Ekonomi Penghasilan Saat IniSupply Lap. Kerja Konsumsi Durable GoodsIndeks = 100

Sumber : Survey Bank Indonesia

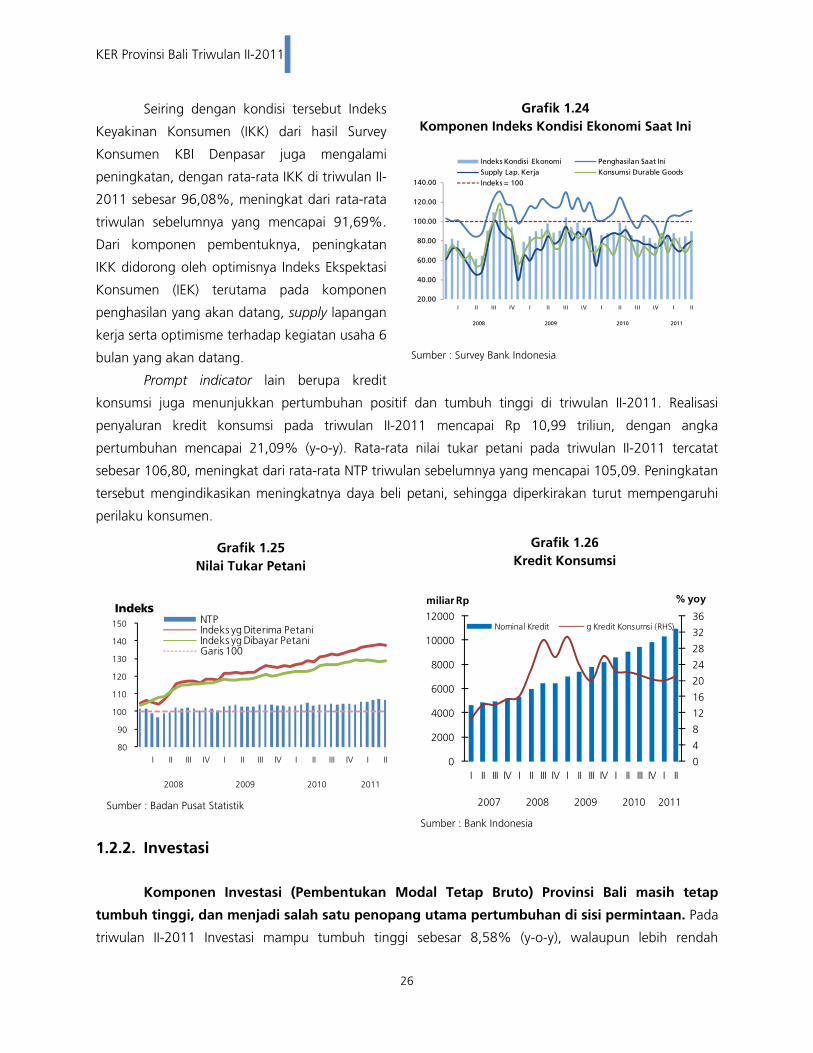

Seiring dengan kondisi tersebut Indeks

Keyakinan Konsumen (IKK) dari hasil Survey

Konsumen KBI Denpasar juga mengalami

peningkatan, dengan rata-rata IKK di triwulan II-

2011 sebesar 96,08%, meningkat dari rata-rata

triwulan sebelumnya yang mencapai 91,69%.

Dari komponen pembentuknya, peningkatan

IKK didorong oleh optimisnya Indeks Ekspektasi

Konsumen (IEK) terutama pada komponen

penghasilan yang akan datang, supply lapangan

kerja serta optimisme terhadap kegiatan usaha 6

bulan yang akan datang.

Prompt indicator lain berupa kredit

konsumsi juga menunjukkan pertumbuhan positif dan tumbuh tinggi di triwulan II-2011. Realisasi

penyaluran kredit konsumsi pada triwulan II-2011 mencapai Rp 10,99 triliun, dengan angka

pertumbuhan mencapai 21,09% (y-o-y). Rata-rata nilai tukar petani pada triwulan II-2011 tercatat

sebesar 106,80, meningkat dari rata-rata NTP triwulan sebelumnya yang mencapai 105,09. Peningkatan

tersebut mengindikasikan meningkatnya daya beli petani, sehingga diperkirakan turut mempengaruhi

perilaku konsumen.

Grafik 1.26 Kredit Konsumsi

0

4

8

12

16

20

24

28

32

36

0

2000

4000

6000

8000

10000

12000

I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

% yoymiliar Rp

Nominal Kredit g Kredit Konsumsi (RHS)

Sumber : Bank Indonesia

Grafik 1.25 Nilai Tukar Petani

80

90

100

110

120

130

140

150

I II III IV I II III IV I II III IV I II

2008 2009 2010 2011

NTPIndeks yg Diterima PetaniIndeks yg Dibayar PetaniGaris 100

Indeks

Sumber : Badan Pusat Statistik

1.2.2. Investasi

Komponen Investasi (Pembentukan Modal Tetap Bruto) Provinsi Bali masih tetap

tumbuh tinggi, dan menjadi salah satu penopang utama pertumbuhan di sisi permintaan. Pada

triwulan II-2011 Investasi mampu tumbuh tinggi sebesar 8,58% (y-o-y), walaupun lebih rendah

26

KER Provinsi Bali Triwulan II-2011

dibanding pertumbuhan triwulan sebelumnya yang mencapai 12,05% (y-o-y). Positifnya prospek

perekonomian kedepan diperkirakan menjadi salah satu faktor yang menyebabkan optimisme pelaku

usaha mengenai kondisi kedepan, yang ditunjukkan dengan positifnya saldo bersih tertimbang

perkembangan kegiatan usaha dari Survey Kegiatan Dunia Usaha (SKDU). Indikasi positifnya kinerja

investasi juga ditunjukkan dari tren peningkatan realisasi investasi baik berupa Penanaman Modal Dalam

Negeri (PMDN( maupun Penanaman Modal Asing (PMA) dalam 3 tahun terakhir.

Namun demikian impor barang modal ke Bali pada triwulan II-2011 justru menunjukkan

pertumbuhan yang cukup tinggi sebesar 30,12% (y-o-y) dengan realisasi impor barang modal sebesar

11,06 juta dolar AS. Hal ini sesuai dengan perkiraan sebelumnya bahwa impor akan mencapai

puncaknya pada triwulan II dan III.

Grafik 1.28

Grafik 1.27 Impor Barang Modal

-100

0

100

200

300

400

500

600

0

2,000

4,000

6,000

8,000

10,000

12,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

Impor Barang Modal g impor barang modal (rhs)

Ribu USD ($) % y-o-y

Sumber : Bank Indonesia

Kredit Investasi

-50510152025303540

0

1000

2000

3000

4000

5000

6000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2006 2007 2008 2009 2010 2011

% y-o-ymiliar Rp Nominal g (y-o-y) - axis kanan

Sumber : Bank Indonesia

Prompt indicator lain yang mengkonfirmasi positifnya pertumbuhan investasi pada triwulan II-

2011 adalah kredit investasi yang meningkat 24,06% (y-o-y) dengan realisasi penyaluran kredit

mencapai Rp 4,97 triliun. Peningkatan investasi juga diindikasikan oleh penjualan semen di Bali yang

mengalami peningkatan pada triwulan II-2011 dengan jumlah penjualan mencapai 350,11 ribu ton atau

meningkat 26,48% (y-o-y). Hal ini mengindikasikan meningkatnya aktivitas investasi di Bali dari sisi

bangunan. Peningkatan aktivitas perekonomian diperkirakan mendorong investasi meningkatnya

indicator-indikator tersebut.

1.2.3. Ekspor Impor

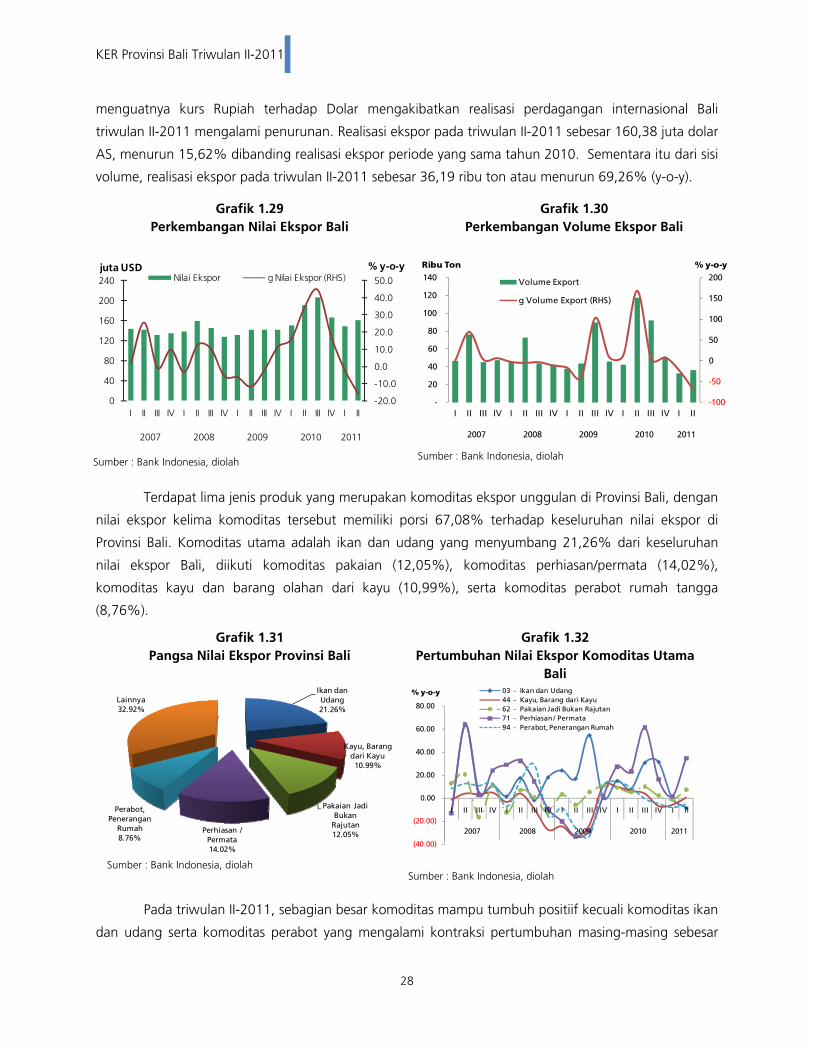

Ekspor

Nilai tambah ekspor dalam komponen PDRB Bali pada triwulan II-2011 tumbuh

meningkat. Pertumbuhan pada ekspor mencapai 10,95% (y-o-y), meningkat dibanding triwulan

sebelumnya yang tumbuh 8,31% (y-o-y). Namun demikian dari sisi perdagangan internasional, tren

27

KER Provinsi Bali Triwulan II-2011

menguatnya kurs Rupiah terhadap Dolar mengakibatkan realisasi perdagangan internasional Bali

triwulan II-2011 mengalami penurunan. Realisasi ekspor pada triwulan II-2011 sebesar 160,38 juta dolar

AS, menurun 15,62% dibanding realisasi ekspor periode yang sama tahun 2010. Sementara itu dari sisi

volume, realisasi ekspor pada triwulan II-2011 sebesar 36,19 ribu ton atau menurun 69,26% (y-o-y).

Grafik 1.29

Perkembangan Nilai Ekspor Bali

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

0

40

80

Grafik 1.30 Perkembangan Volume Ekspor Bali

Terdapat lima jenis produk yang merupakan komoditas ekspor unggulan di Provinsi Bali, dengan

nilai ekspor kelima komoditas tersebut memiliki porsi 67,08% terhadap keseluruhan nilai ekspor di

Provinsi Bali. Komoditas utama adalah ikan dan udang yang menyumbang 21,26% dari keseluruhan

nilai ekspor Bali, diikuti komoditas pakaian (12,05%), komoditas perhiasan/permata (14,02%),

komoditas kayu dan barang olahan dari kayu (10,99%), serta komoditas perabot rumah tangga

(8,76%).

Pada triwulan II-2011, sebagian besar komoditas mampu tumbuh positiif kecuali komoditas ikan

dan udang serta komoditas perabot yang mengalami kontraksi pertumbuhan masing-masing sebesar

120

0

0

0

I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

% y-o-yta USD

16

20

24ju

Nilai Ekspor g Nilai Ekspor (RHS)

Sumber : Bank Indonesia, diolah

-100

-50

0

50

100

150

200

-

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

Volume Export

g Volume Export (RHS)

Ribu Ton % y-o-y

Sumber : Bank Indonesia, diolah

Grafik 1.31 Pangsa Nilai Ekspor Provinsi Bali

Ikan dan Udang21.26%

Kayu, Barang dari Kayu10.99%

Pakaian Jadi Bukan

Rajutan12.05%Perhiasan /

Permata14.02%

Perabot, Penerangan

Rumah8.76%

Lainnya32.92%

Sumber : Bank Indonesia, diolah

Grafik 1.32 Pertumbuhan Nilai Ekspor Komoditas Utama

Bali 03 - Ikan dan Udang

(40.00)

(20.00)

0.00

20.00

40.00

60.00

80.00

I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

44 - Kayu, Barang dari Kayu62 - Pakaian Jadi Bukan Rajutan71 - Perhiasan / Permata94 - Perabot, Penerangan Rumah

% y-o-y

Sumber : Bank Indonesia, diolah

28

KER Provinsi Bali Triwulan II-2011

8,31% (y-o-y) dan 5,32% (y-o-y). Berdasarkan hasil Liaison oleh KBI Denpasar, kegiatan penangkapan

ikan memang masih diwarnai permasalahan keterbatasan pasokan akibat kendala cuaca dan anomali

iklim yang mengganggu penangkapan ikan di laut lepas. Namun demikian ekspor berpotensi meningkat

seiring dengan membaiknya pasar ekspor yang berpotensi meningkatkan permintaan ekspor dari Bali.

Berdasarkan negara pembelinya, ekspor terbesar pada triwulan II-2011 masih didominasi oleh

Amerika Serikat (21,93%), diikuti Jepang (16,22%) dan Australia (10,15%). Walaupun mendominasi

ekspor dari Bali, namun ekspor ke Amerika Serikat

mengalami kontraksi pertumbuhan sebesar

43,19% (y-o-y) pada triwulan II-2011.

Grafik 1.33 Negara Pembeli Utama Ekspor Bali

US21.93%

Japan16.22%

Australia10.15%Singapore

7.78%

Hongkong6.78%

Other Countries37.13%

Sumber : Bank Indonesia, diolah

Di sisi lain, ekspor ke Jepang yang baru

saja mengalami bencana tsunami pada Maret

2011 masih tumbuh positif di triwulan II-2011,

dan diperkirakan hal tersebut relatif tidak

berdampak terhadap penurunan permintaan

ekspor. Ekspor ke Jepang dan Australia pada

triwulan II-2011 masing-masing tumbuh 1,97%

dan 47,85% (y-o-y), dengan nilai ekspor masing-

masing sebesar 26,01 juta dolar AS dan 16,28 juta

dolar AS.

Impor

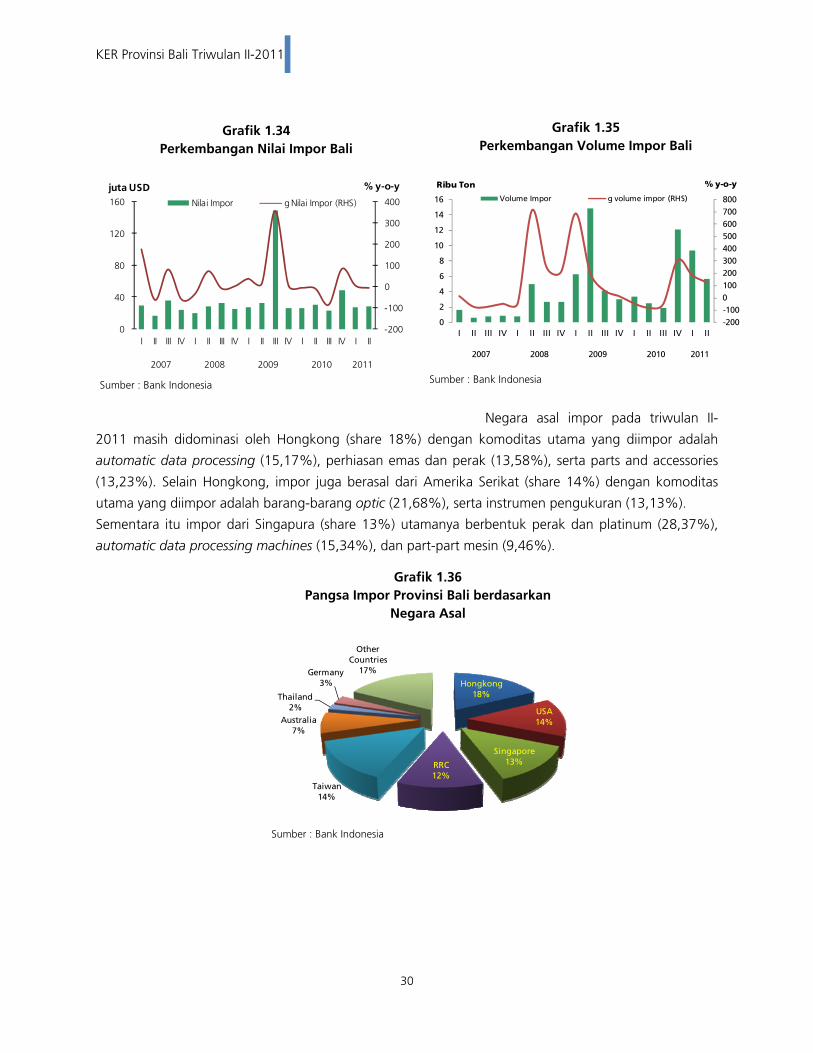

Nilai tambah impor Bali pada triwulan II-2011 tumbuh 9,37% (y-o-y), menurun dari

triwulan sebelumnya yang tumbuh 12,64% (y-o-y). Dari sisi perdagangan internasional, nilai impor

pada triwulan II-2011 tercatat sebesar 28,97 juta dolar AS dan mengalami kontraksi sebesar 5,59% (y-

o-y). Walaupun nilai impor mengalami kontraksi, volume impor pada periode ini justru meningkat

124,29% (y-o-y) dengan realisasi impor sebesar 5,64 ribu ton. Impor pada triwulan II-2011 didominasi

oleh produk-produk industri (share 99,10%). Sementara itu impor prodyk oertanian belum banyak

dilaksanakan hingga pertengahan tahun ini.

29

KER Provinsi Bali Triwulan II-2011

Grafik 1.35 Perkembangan Volume Impor Bali

-200-1000100200300400500600700800

0

2

4

6

8

10

12

14

16

I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

Volume Impor g volume impor (RHS)

Ribu Ton % y-o-y

Sumber : Bank Indonesia

Grafik 1.34 Perkembangan Nilai Impor Bali

-200

-100

0

100

200

300

400

0

40

80

120

160

I II III IV I II III IV I II III IV I II III IV I II

2007 2008 2009 2010 2011

% y-o-yjuta USD

Nilai Impor g Nilai Impor (RHS)

Sumber : Bank Indonesia

Negara asal impor pada triwulan II-

2011 masih didominasi oleh Hongkong (share 18%) dengan komoditas utama yang diimpor adalah

automatic data processing (15,17%), perhiasan emas dan perak (13,58%), serta parts and accessories

(13,23%). Selain Hongkong, impor juga berasal dari Amerika Serikat (share 14%) dengan komoditas

utama yang diimpor adalah barang-barang optic (21,68%), serta instrumen pengukuran (13,13%).

Sementara itu impor dari Singapura (share 13%) utamanya berbentuk perak dan platinum (28,37%),

automatic data processing machines (15,34%), dan part-part mesin (9,46%).

Grafik 1.36

Pangsa Impor Provinsi Bali berdasarkan Negara Asal

Hongkong18%

USA14%

Singapore13%RRC

12%Taiwan

14%

Australia7%

Thailand2%

Germany3%

Other Countries

17%

Sumber : Bank Indonesia

30

KER Provinsi Bali Triwulan II-2011

Boks A.

Pengembangan Klaster Kopi Sebagai Upaya Peningkatan Produksi dan Pemasaran Kopi Arabika Kabupaten Bangli

Kopi terutama berjenis Kopi Arabika termasuk komoditas yang potensial di Bali, dengan luas tanam

lebih dari 8000 hektar dengan total produksi lebih dari 3,4 juta ton per tahun. Kabupaten Bangli merupakan

produsen terbesar Kopi Arabika dengan total produksi per tahun lebih dari 1,8 juta ton atau 52,59% dari

total produksi Bali dengan luas lahan mencapai 3,9 ribu hektar lebih, diikuti Kabupaten Karangasem yang

hanya menghasilkan produksi kopi sebanyak 260 ribu ton dengan luas lahan sekitar 600 hektar. Oleh sebab

itu pengembangan klaster kopi akan dilakukan di Kabupaten Bangli dengan memanfaatkan potensi lahan

yang belum digarap mencapai 8,6 ribu hektar.

Letak geografis Kabupaten Bangli yang terletak pada ketinggian rata-rata lebih dari 400 m di atas

permukaan laut sangat cocok bagi pengembangan tanaman pertanian. Tercatat 8 komoditas pertanian yang

dapat dikembangkan di Kabupaten Bangli seperti kopi, kakao, jambu mete dan cengkeh. Namun demikian,

Kopi Arabika memiliki potensi terbesar untuk dikembangkan dalam skala yang lebih besar. Alasan

pendukung dipilihnya Kopi Arabika sebagai komoditas yang lebih potensial untuk dikembangkan di

Kabupaten Bangli adalah pertama, kopi arabika sudah dibudidayakan sejak lama oleh masyarakat Bali dan

merupakan komoditas dengan luas areal terluas di Kabupaten Bangli (lihat Tabel 1). Kedua, komoditas kopi

arabika memberikan kontribusi sekitar 50% terhadap total produksi di Provinsi Bangli.Ketiga, kopi arabika

mempunyai rata-rata produktivitas lebih tinggi dibandingkan rata-rata produktivitas provinsi. Keempat,

budidaya kopi arabika menyediakan lapangan kerja paling tinggi dibandingkan dengan tanaman perkebunan

lainnya.

Tabel 1. Potensi Pengembangan Komoditas Pertanian di Kabupaten Bangli 2011

No KOMODITI UNGGULAN

POTENSI (Ha)

CAPAIAN LUAS AREAL (Ha)

SISA POTENSI (Ha)

1 Kopi Arabika 12.571,09 4.003,05 8.568,04

2 Kopi Robusta 1.189,14 363,87 825,27

3 Kakao 706,54 71,00 638,50

4 Jambu Mete 200,00 - 200,00

5 Cengkeh 235,64 194,43 41,21

6 Kelapa 1.093,50 873,00 220,30

7 Vanili 294,00 27,77 266,23

8 Tembakau 3.428,00 16,00 3.412,00

Sumber: Paparan Bupati Bangli pada FGD Klaster Kopi Arabika, 31 Mei 2011

Bank Indonesia mendukung upaya pengembangan Kopi Arabika melalui inisiasi pembentukan klaster

Kopi Arabika di Kabupaten Bangli yang didukung penuh oleh pemerintah daerah Kabupaten Bangli dan

pemerintah daerah Provinsi Bali melalui Dinas Perkebunan. Kerjasama juga diperkuat melalui keikutsertaan

31

KER Provinsi Bali Triwulan II-2011

berbagai institusi seperti BPD Bali dari perbankan, Eksportir Kopi dari kalangan usaha dan LPPM Universitas

Udayana dari kalangan akademisi dalam upaya pengembangan klaster Kopi Arabika.

Klaster dikembangkan dengan pendekatan pengembangan industri dari hulu ke hilir dengan output

berupa klaster aktif dengan indikator utama adalah adanya peningkatan kualitas produk dan penjualan,

perluasan pasar, penyerapan tenaga kerja, dukungan pemerintah dan dukungan pembiayaan dari perbankan.

Proses pembentukan klaster aktif akan dilakukan melalui bantuan teknis meliputi aspek pemasaran, aspek

produksi, aspek manajemen dan aspek keuangan.

Pada upaya perwujudan klaster aktif tersebut diperlukan peran aktif seluruh stakeholders terkait

untuk berupaya menyediakan faktor-faktor yang mendukung keberhasilan klaster tersebut. Ketersediaan

faktor input seperti infrastruktur teknologi, informasi, energi serta ketersediaan sumber daya manusia harus

terus diupayakan. Industri pendukung dan penunjang seperti industri penghela selain meningkatkan

produktivitas juga menjamin penyerapan hasil produksi. Di samping itu, persaingan yang sehat antara usaha-

usaha yang beraktifitas di dalam klaster serta modal sosial masyarakat yang berkualitas juga menjadi penentu

keberhasilan klaster.

Gambar 1 Rencana Program Kerja Klaster

Sumber: Paparan Bank Indonesia FGD Klaster Kopi Arabika, 31 Mei 2011

Program kerja yang telah disusun guna perwujudan klaster aktif mencakup keseluruhan proses dari hulu

hingga ke hilir (lihat Gambar 1). Sasaran program kerja dimulai dari penguatan kelompok tani sebagai tempat

proses produksi kopi berlangsung hingga perbaikan kelompok pemasaran. Program kerja yang akan

dilaksanakan antara lain pelatihan pada kelompok tani, kerjasama dengan produsen sarana produksi

pertanian guna menekan biaya produksi, pengolahan produk kopi serta kemitraan dengan sektor usaha

seperti eksportir. Aplikasi program kerja diharapkan dapat mewujudkan konsep pengembangan klaster pada

tataran praktis sehingga upaya pengembangan produksi kopi arabika di Kabupaten Bangli dapat benar-benar

terealisasi.

32

KER Provinsi Bali Triwulan II-2011

Boks B.

Penguatan Infrastruktur Pariwisata Bali sebagai Gerbang Pariwisata Indonesia

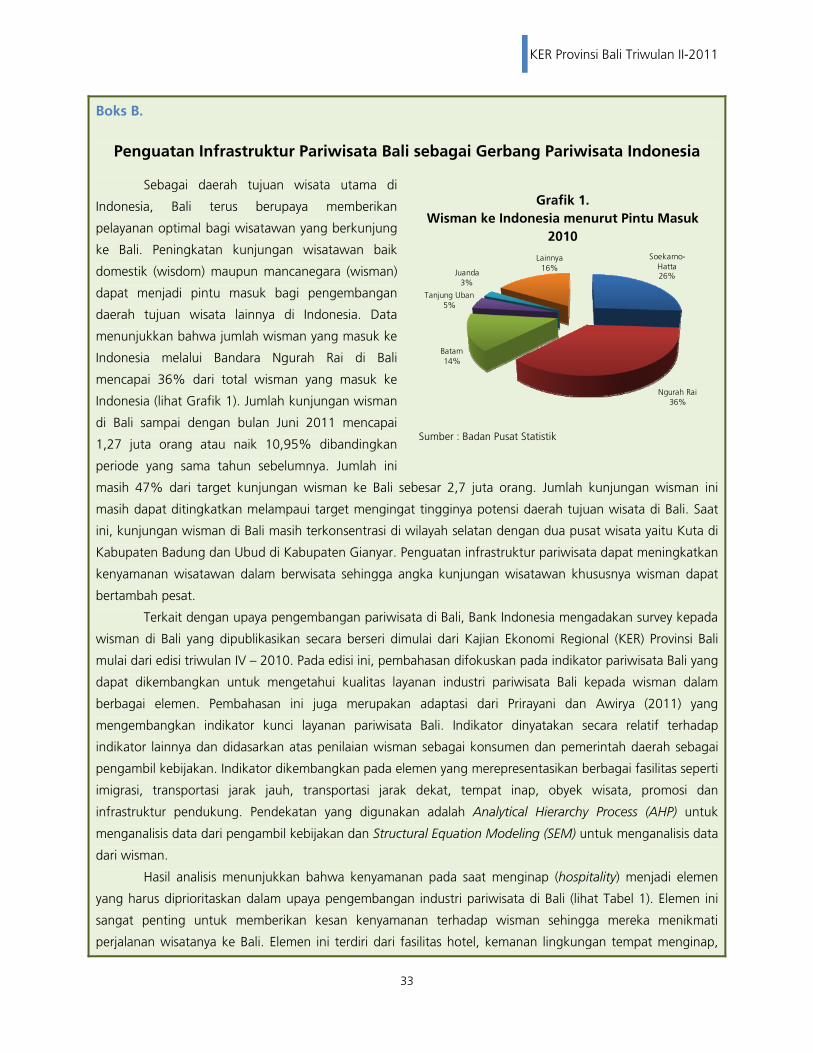

Sebagai daerah tujuan wisata utama di

Indonesia, Bali terus berupaya memberikan

pelayanan optimal bagi wisatawan yang berkunjung

ke Bali. Peningkatan kunjungan wisatawan baik

domestik (wisdom) maupun mancanegara (wisman)

dapat menjadi pintu masuk bagi pengembangan

daerah tujuan wisata lainnya di Indonesia. Data

menunjukkan bahwa jumlah wisman yang masuk ke

Indonesia melalui Bandara Ngurah Rai di Bali

mencapai 36% dari total wisman yang masuk ke

Indonesia (lihat Grafik 1). Jumlah kunjungan wisman

di Bali sampai dengan bulan Juni 2011 mencapai

1,27 juta orang atau naik 10,95% dibandingkan

periode yang sama tahun sebelumnya. Jumlah ini

masih 47% dari target kunjungan wisman ke Bali sebesar 2,7 juta orang. Jumlah kunjungan wisman ini

masih dapat ditingkatkan melampaui target mengingat tingginya potensi daerah tujuan wisata di Bali. Saat

ini, kunjungan wisman di Bali masih terkonsentrasi di wilayah selatan dengan dua pusat wisata yaitu Kuta di

Kabupaten Badung dan Ubud di Kabupaten Gianyar. Penguatan infrastruktur pariwisata dapat meningkatkan

kenyamanan wisatawan dalam berwisata sehingga angka kunjungan wisatawan khususnya wisman dapat

bertambah pesat.

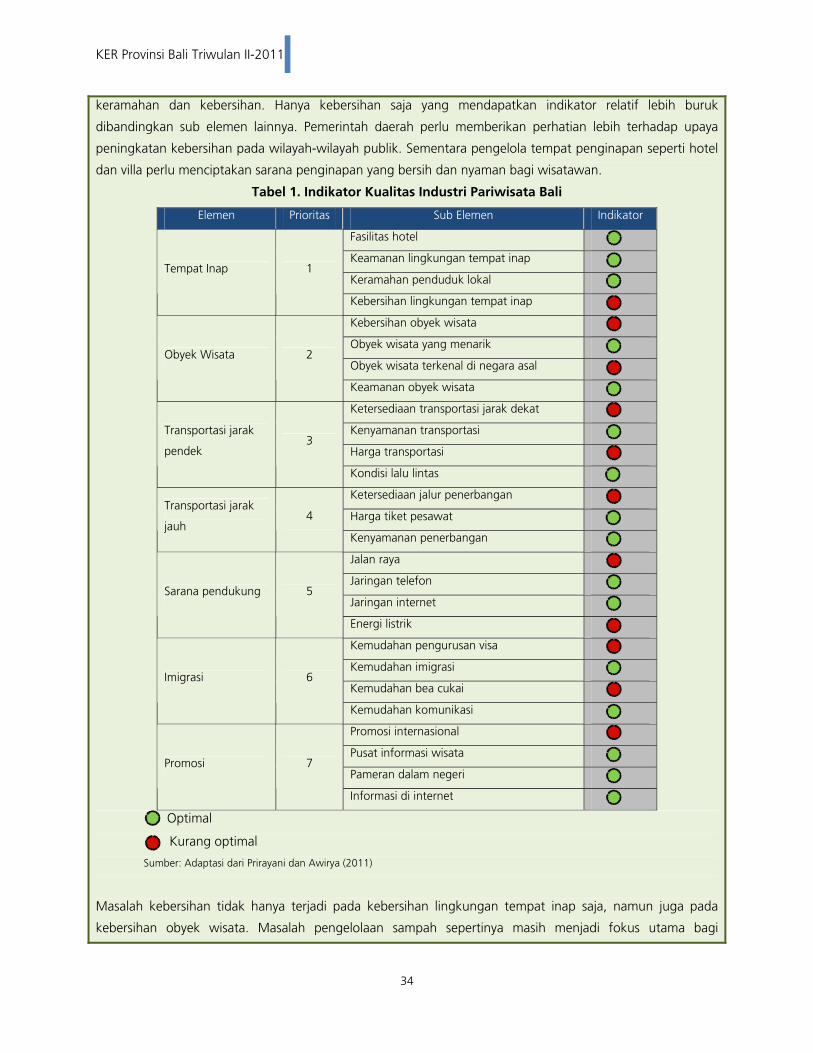

Terkait dengan upaya pengembangan pariwisata di Bali, Bank Indonesia mengadakan survey kepada

wisman di Bali yang dipublikasikan secara berseri dimulai dari Kajian Ekonomi Regional (KER) Provinsi Bali

mulai dari edisi triwulan IV – 2010. Pada edisi ini, pembahasan difokuskan pada indikator pariwisata Bali yang

dapat dikembangkan untuk mengetahui kualitas layanan industri pariwisata Bali kepada wisman dalam

berbagai elemen. Pembahasan ini juga merupakan adaptasi dari Prirayani dan Awirya (2011) yang

mengembangkan indikator kunci layanan pariwisata Bali. Indikator dinyatakan secara relatif terhadap

indikator lainnya dan didasarkan atas penilaian wisman sebagai konsumen dan pemerintah daerah sebagai

pengambil kebijakan. Indikator dikembangkan pada elemen yang merepresentasikan berbagai fasilitas seperti

imigrasi, transportasi jarak jauh, transportasi jarak dekat, tempat inap, obyek wisata, promosi dan

infrastruktur pendukung. Pendekatan yang digunakan adalah Analytical Hierarchy Process (AHP) untuk

menganalisis data dari pengambil kebijakan dan Structural Equation Modeling (SEM) untuk menganalisis data

dari wisman.

Hasil analisis menunjukkan bahwa kenyamanan pada saat menginap (hospitality) menjadi elemen

yang harus diprioritaskan dalam upaya pengembangan industri pariwisata di Bali (lihat Tabel 1). Elemen ini

sangat penting untuk memberikan kesan kenyamanan terhadap wisman sehingga mereka menikmati

perjalanan wisatanya ke Bali. Elemen ini terdiri dari fasilitas hotel, kemanan lingkungan tempat menginap,

Grafik 1. Wisman ke Indonesia menurut Pintu Masuk

2010 Soekarno-

Hatta26%

Ngurah Rai36%

Batam14%

Tanjung Uban5%

Juanda3%

Lainnya16%

Sumber : Badan Pusat Statistik

33

KER Provinsi Bali Triwulan II-2011

keramahan dan kebersihan. Hanya kebersihan saja yang mendapatkan indikator relatif lebih buruk

dibandingkan sub elemen lainnya. Pemerintah daerah perlu memberikan perhatian lebih terhadap upaya

peningkatan kebersihan pada wilayah-wilayah publik. Sementara pengelola tempat penginapan seperti hotel

dan villa perlu menciptakan sarana penginapan yang bersih dan nyaman bagi wisatawan.

Tabel 1. Indikator Kualitas Industri Pariwisata Bali

Elemen Prioritas Sub Elemen Indikator

Fasilitas hotel

Keamanan lingkungan tempat inap

Keramahan penduduk lokal Tempat Inap 1

Kebersihan lingkungan tempat inap

Kebersihan obyek wisata

Obyek wisata yang menarik

Obyek wisata terkenal di negara asal Obyek Wisata 2

Keamanan obyek wisata

Ketersediaan transportasi jarak dekat

Kenyamanan transportasi

Harga transportasi

Transportasi jarak

pendek 3

Kondisi lalu lintas

Ketersediaan jalur penerbangan

Harga tiket pesawat Transportasi jarak

jauh 4

Kenyamanan penerbangan

Jalan raya

Jaringan telefon

Jaringan internet Sarana pendukung 5

Energi listrik

Kemudahan pengurusan visa

Kemudahan imigrasi

Kemudahan bea cukai Imigrasi 6

Kemudahan komunikasi

Promosi internasional

Pusat informasi wisata

Pameran dalam negeri Promosi 7

Informasi di internet

Optimal

Kurang optimal

Sumber: Adaptasi dari Prirayani dan Awirya (2011)

Masalah kebersihan tidak hanya terjadi pada kebersihan lingkungan tempat inap saja, namun juga pada

kebersihan obyek wisata. Masalah pengelolaan sampah sepertinya masih menjadi fokus utama bagi

34

KER Provinsi Bali Triwulan II-2011

pemerintah daerah Bali untuk mewujudkan daerah tujuan wisata yang bersih dan nyaman. Tabel 1 juga

menunjukkan bahwa obyek wisata di Bali masih belum tersosialisasi dengan baik di Negara asal wisman. Oleh

karena itu, promosi obyek wisata ke luar negeri terutama melalui media internet perlu dilakukan dengan

skala yang lebih tinggi.

Infrastruktur pariwisata Bali juga memerlukan perbaikan khususnya berkaitan dengan kondisi jalan

raya dan kelistrikan. Tidak adanya sarana publik yang memadai menyebabkan ketersediaan transportasi jarak

dekat mempunyai indikator yang kurang optimal. Elemen-elemen lainnya yang masih belum optimal terkait

dengan proses masuk (entry) ke Bali melalui jalur penerbangan nasional. Sub elemen yang masih belum

optimal adalah kemudahan pengurusan visa dan bea cukai. Perbaikan layanan proses entry terutama

pengurusan yang lebih cepat akan meningkatkan kenyamanan wisatawan dalam berwisata.

Pemerintah daerah dapat memberikan perhatian lebih pada elemen-elemen yang relatif kurang

optimal untuk upaya meningkatkan kinerja industri pariwisata. Jika dilihat dari prioritasnya, perbaikan yang

paling mendesak adalah kondisi tempat inap, kondisi obyek wisata dan transportasi jarak pendek. Alokasi

sumber daya yang ada dapat dialokasikan pada ketiga elemen tersebut sebagai langkah awal perbaikan

industri pariwisata di Bali.

35

KER Provinsi Bali Triwulan II-2011

Halaman ini sengaja dikosongkan

36

KER Provinsi Bali Triwulan II-2011

Bab 2 Perkembangan Inflasi

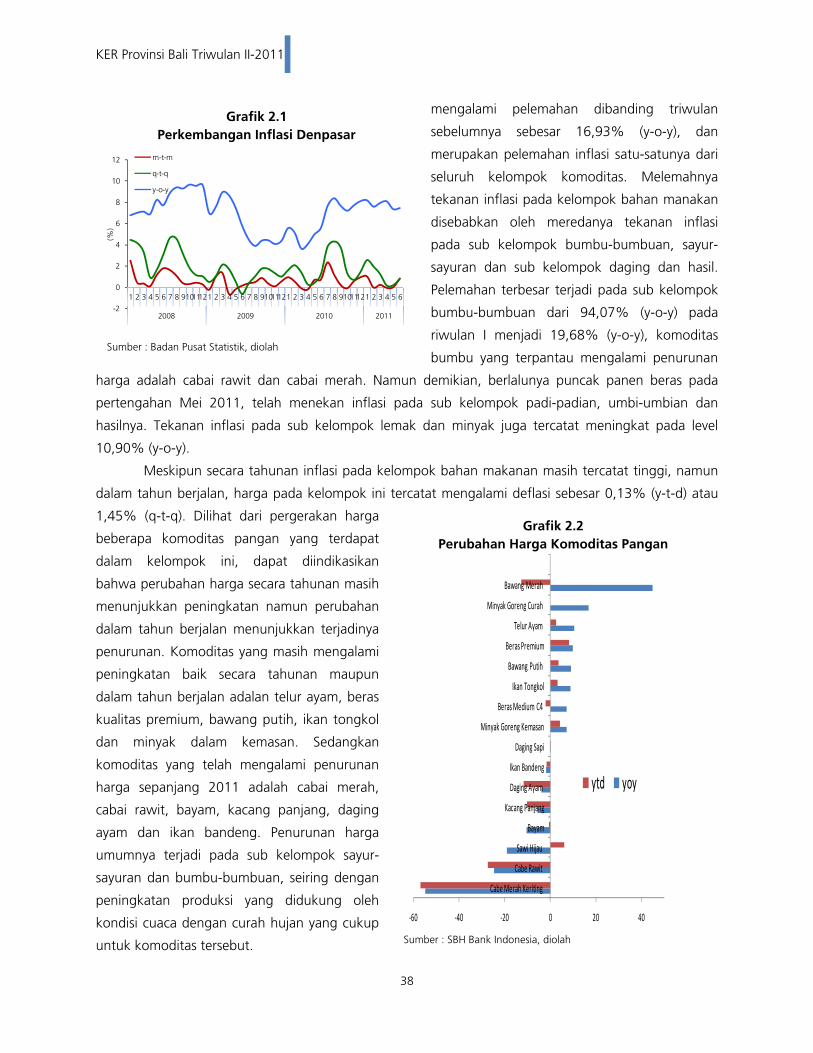

Tekanan Inflasi Kota Denpasar pada triwulan II-2011 kembali mengalami pelambatan, laju inflasi

triwulanan pada triwulan II sebesar 0,81% (q-t-q), lebih rendah dibanding triwulan sebelumnya sebesar

1,26% (q-t-q). Penahan laju inflasi pada triwulan II terjadi pada sub kelompok komoditas bumbu-

bumbuan, sedangkan sumber tekanan inflasi terjadi pada sub kelompok tembakau dan minuman

beralkohol dan sub kelompok padi-padian, umbi-umbian dan hasilnya. Triwulan II-2011 diwarnai

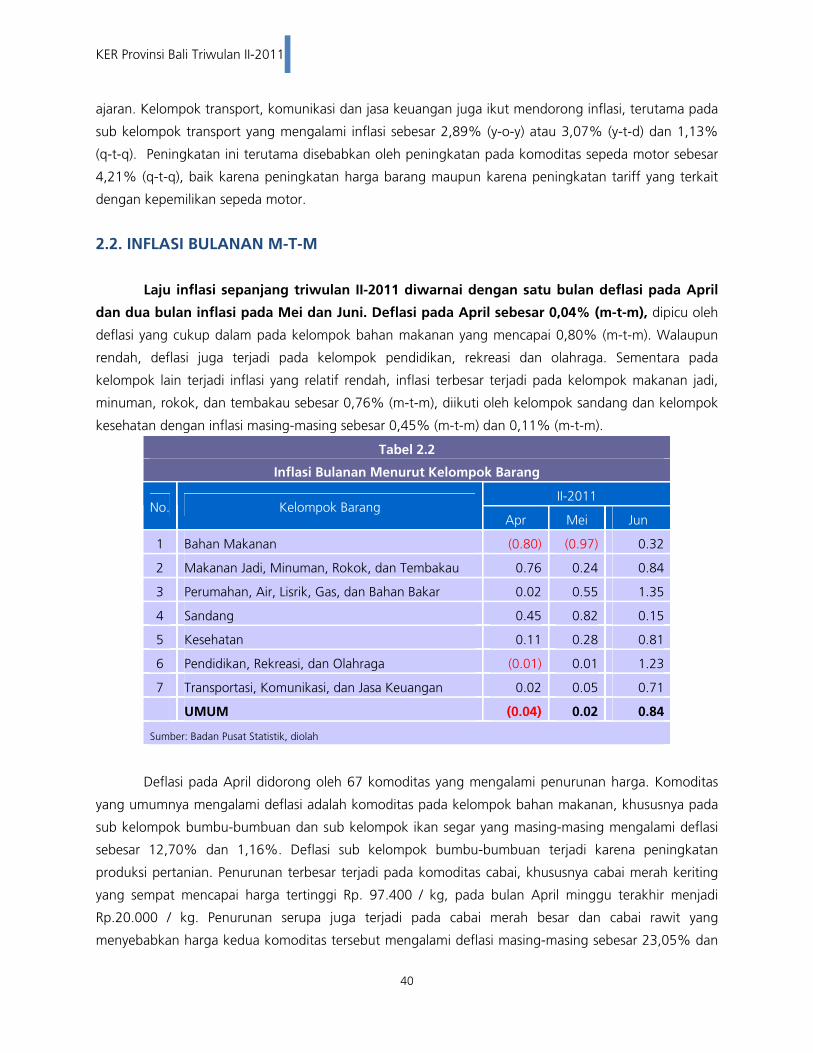

dengan satu bulan deflasi dan dua bulan inflasi sebagai akibat dari perubahan harga beras.

2.1. KONDISI UMUM

Pada triwulan II-2011, inflasi tahunan masih relatif tinggi sebesar 7,45% (y-o-y), namun

tercatat lebih rendah dibanding dengan dengan triwulan sebelumnya sebesar 7,93% (y-o-y).

Meskipun melemah, inflasi tersebut masih lebih tinggi dibandingkan inflasi nasional pada periode yang

sama yang mencapai 5,54% (y-o-y). Tingginya inflasi tahunan dipengaruhi oleh tekanan inflasi yang

tinggi di akhir tahun 2010, sementara inflasi tahun berjalan sampai dengan triwulan II sebesar 2,08%

(y-t-d). Tabel 2.1

Inflasi Tahunan Menurut Kelompok Barang (%) 2010 2011

No. Kelompok Barang Tw I Tw II Tw III Tw IV Tw I Tw II