bukti+audit+dan+dokumentasi+audit

DESCRIPTION

bukti auditTRANSCRIPT

BUKTI AUDIT DAN DOKUMENTASI AUDITBUKTI AUDIT DAN DOKUMENTASI AUDIT

Definisi bukti audit (audit evidence)Definisi bukti audit (audit evidence)

seluruh informasi yg digunakan oleh auditor dlm mencapai kesimpulan yg menjadi dasar pendapat seluruh informasi yg digunakan oleh auditor dlm mencapai kesimpulan yg menjadi dasar pendapat audit dan mencakup informasi yang terdapat dalam catatan-catatan akuntansi yang mendasari audit dan mencakup informasi yang terdapat dalam catatan-catatan akuntansi yang mendasari laporan keuangan serta informasi lainnya.laporan keuangan serta informasi lainnya.

Umumnya pekerjaan audit mencakup perolehan dan evaluasi bukti menggunakan prosedur-Umumnya pekerjaan audit mencakup perolehan dan evaluasi bukti menggunakan prosedur-prosedur seperti pemeriksaan catatan dan konfirmasi untuk menguji kewajaran penyajian laporan prosedur seperti pemeriksaan catatan dan konfirmasi untuk menguji kewajaran penyajian laporan keuangan. Maka auditor harus memahami aspek penting dari bukti audit seperti bagaimana bukti keuangan. Maka auditor harus memahami aspek penting dari bukti audit seperti bagaimana bukti audit berkaitan dengan asersi laporan keuangan dan laporan auditor, kecukupan dan kompetensi audit berkaitan dengan asersi laporan keuangan dan laporan auditor, kecukupan dan kompetensi bukti, jenis prosedur audit, dan dokumentasi bukti pada kertas kerja.bukti, jenis prosedur audit, dan dokumentasi bukti pada kertas kerja.

HUBUNGAN ANTARA AUDIT DENGAN LAPORAN AUDITHUBUNGAN ANTARA AUDIT DENGAN LAPORAN AUDIT

standar bukti audit(SA seksi 326),memberi kerangka kerja dasar bagi auditor mengenai bukti dan standar bukti audit(SA seksi 326),memberi kerangka kerja dasar bagi auditor mengenai bukti dan penggunaannya untuk mendukung pendapat auditor mengenai laporan keuangan untuk menguji penggunaannya untuk mendukung pendapat auditor mengenai laporan keuangan untuk menguji asersi manajemen.asersi manajemen.

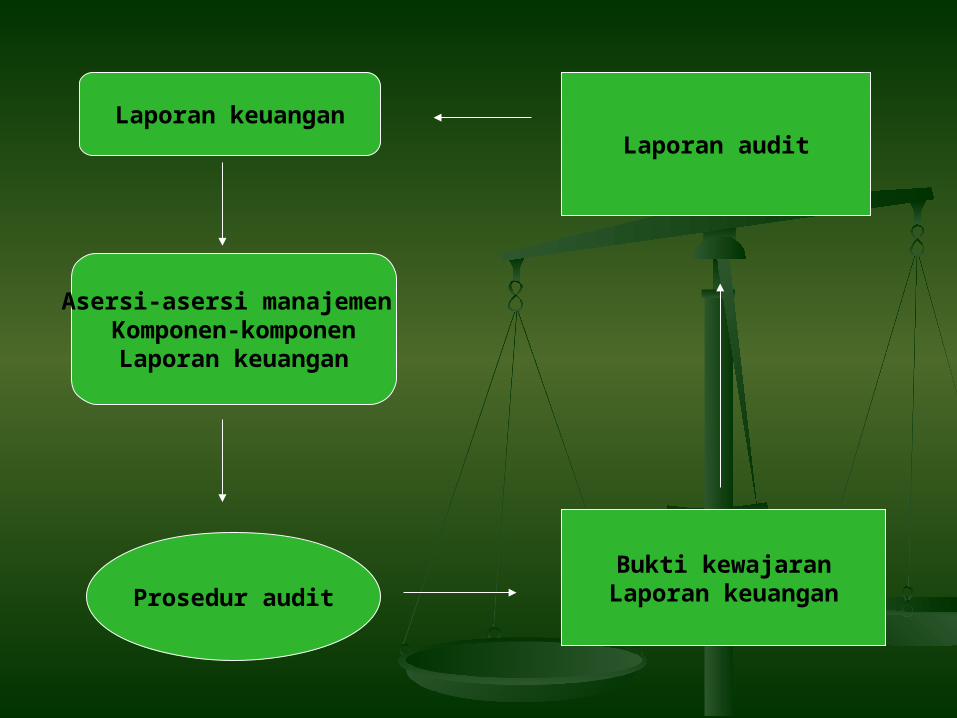

Laporan keuangan

Asersi-asersi manajemen Komponen-komponen

Laporan keuangan

Prosedur audit

Laporan audit

Bukti kewajaranLaporan keuangan

ASERSI MANAJEMENASERSI MANAJEMENmanajemen bertanggung jawab atas kewajaran pelaporan keuangan. Asersi merupakan manajemen bertanggung jawab atas kewajaran pelaporan keuangan. Asersi merupakan pernyataan langsung atau tidak langsung oleh manajemen yang tercermin dalam komponen-pernyataan langsung atau tidak langsung oleh manajemen yang tercermin dalam komponen-komponen laporan keuangan.komponen laporan keuangan.

Kategori-kategori asersi manajemenKategori-kategori asersi manajemen1.1. Asersi mengenai kelompok transaksi dan peristiwa selama periode audit meliputi Asersi mengenai kelompok transaksi dan peristiwa selama periode audit meliputi

keterjadian,kelengkapan, otorisasi, keakuratan, pisah batas, klasifikasi.keterjadian,kelengkapan, otorisasi, keakuratan, pisah batas, klasifikasi.2.2. Asersi mengenai saldo akun pada akhir periode meliputi keberadaan, hak dan kewajiban, Asersi mengenai saldo akun pada akhir periode meliputi keberadaan, hak dan kewajiban,

kelengkapan, penilaian dan alokasi.kelengkapan, penilaian dan alokasi.3.3. Asersi mengenai penyajian dan pengungkapan meliputi keterjadian serta hak dan kewajiban, Asersi mengenai penyajian dan pengungkapan meliputi keterjadian serta hak dan kewajiban,

kelengkapan, klasifikasi dan kemampuan untuk dipahami, keakuratan dan penilaian.kelengkapan, klasifikasi dan kemampuan untuk dipahami, keakuratan dan penilaian.

PROSEDUR AUDITPROSEDUR AUDITadalah tindakan spesifik yang dilakukan oleh auditor untuk mengumpulkan bukti dengan adalah tindakan spesifik yang dilakukan oleh auditor untuk mengumpulkan bukti dengan maksud untuk menentukan apakah asersi tertentu telah dipenuhi. maksud untuk menentukan apakah asersi tertentu telah dipenuhi. Prosedur penentuan risiko(risk assessment procedure),Prosedur penentuan risiko(risk assessment procedure), untuk mendapatkan pemahaman untuk mendapatkan pemahaman mengenai entitas dan lingkungannnya termasuk pengendalian internalnya dalam rangka mengenai entitas dan lingkungannnya termasuk pengendalian internalnya dalam rangka menentukan risiko salah saji material pada tingkat laporan keuangan dan asersi.menentukan risiko salah saji material pada tingkat laporan keuangan dan asersi.Uji pengendalian(test of control),Uji pengendalian(test of control), menguji efektifitas pengendalian operasi dalam mencegah menguji efektifitas pengendalian operasi dalam mencegah atau mendeteksi dan mengkoreksi salah saji material pada tingkat asersi.atau mendeteksi dan mengkoreksi salah saji material pada tingkat asersi.Prosedur subtantif( subtantive procedures), Prosedur subtantif( subtantive procedures), mendeteksi salah saji material pada tingkat asersi mendeteksi salah saji material pada tingkat asersi seperti pengujian rinci atas transaksi, saldo akun, serta pengungkapan dan prosedur analitis seperti pengujian rinci atas transaksi, saldo akun, serta pengungkapan dan prosedur analitis subtantif.subtantif.

KONSEP BUKTI AUDITKONSEP BUKTI AUDIT

Bukti audit adalah seluruh informasi yg digunakan oleh auditor dalam mencapai kesimpulan Bukti audit adalah seluruh informasi yg digunakan oleh auditor dalam mencapai kesimpulan yang menjadi dasar pendapat audit dan mencakup informasi yang terdapat dalam catatan-yang menjadi dasar pendapat audit dan mencakup informasi yang terdapat dalam catatan-catatan akuntansi yang mendasari laporan keuangan serta informasi lainnya.catatan akuntansi yang mendasari laporan keuangan serta informasi lainnya.

Cakupan konsep bukti audit adalahCakupan konsep bukti audit adalah

1.1. Sifat bukti auditSifat bukti audit

meliputi catatan-catatan akuntansi dan informasi lain yang tersedia. Catatan akuntansi seperti meliputi catatan-catatan akuntansi dan informasi lain yang tersedia. Catatan akuntansi seperti catatan jurnal awal dan catatan pendukung yaitu cek dan transfer data elektronik, faktur, catatan jurnal awal dan catatan pendukung yaitu cek dan transfer data elektronik, faktur, kontrak, buku besar umum dan pembantu, ayat jurnal. Infrormasi lain yg dapat digunakan kontrak, buku besar umum dan pembantu, ayat jurnal. Infrormasi lain yg dapat digunakan auditor sebagai bukti audit meliputi notulen rapat, konfirmasi dari pihak ketiga, laporan analis, auditor sebagai bukti audit meliputi notulen rapat, konfirmasi dari pihak ketiga, laporan analis, data tolak ukur mengenai pesaing dll.data tolak ukur mengenai pesaing dll.

2.2. Kompetensi bukti auditKompetensi bukti audit

adalah ukuran kualitas bukti audit dengan informasi yang relevan dan andal. adalah ukuran kualitas bukti audit dengan informasi yang relevan dan andal. relevan, relevan, kompetensi bukti tergantung pada relevansinya terhadap asersi yang sedang diuji krn jika kompetensi bukti tergantung pada relevansinya terhadap asersi yang sedang diuji krn jika auditor bergantung pada bukti yang tidak berkaitan dengan asersi maka akan menghasilkan auditor bergantung pada bukti yang tidak berkaitan dengan asersi maka akan menghasilkan kesimpulan yang tidak benar mengenai asersi. kesimpulan yang tidak benar mengenai asersi. Keandalan,Keandalan, atau validitas dari bukti mengacu atau validitas dari bukti mengacu pada apakah jenis bukti tertentu dapat diandalkan untuk memberi tanda penyajian yang benar pada apakah jenis bukti tertentu dapat diandalkan untuk memberi tanda penyajian yang benar atas suatu asersi. Keandalan bukti dipengaruhi oleh sumber bukti independen, efektifitas atas suatu asersi. Keandalan bukti dipengaruhi oleh sumber bukti independen, efektifitas pengendalian internal, pengetahuan auditor secara pribadi dan langsung, bukti dokumen, pengendalian internal, pengetahuan auditor secara pribadi dan langsung, bukti dokumen, dokumen asli.dokumen asli.

3.3. Kecukupan bukti auditKecukupan bukti audit

adalah ukuran jumlah bukti audit. Jumlah bukti audit yang diperlukan dipengaruhi oleh risiko adalah ukuran jumlah bukti audit. Jumlah bukti audit yang diperlukan dipengaruhi oleh risiko salah saji dan kualitas bukti audit yang dikumpulkan. Jadi semakin besar risiko salah saji salah saji dan kualitas bukti audit yang dikumpulkan. Jadi semakin besar risiko salah saji semakin banyak bukti audit yang kemungkinan diperlukan untuk memenuhi pengujian audit. semakin banyak bukti audit yang kemungkinan diperlukan untuk memenuhi pengujian audit. Dan semakin tinggi kualitas bukti maka semakin sedikit bukti yang diperlukan untuk memenuhi Dan semakin tinggi kualitas bukti maka semakin sedikit bukti yang diperlukan untuk memenuhi pengujian audit.pengujian audit.

dalam banyak hal auditor lebih mengandalkan bukti yang bersifat mengarahkan/persuasif dalam banyak hal auditor lebih mengandalkan bukti yang bersifat mengarahkan/persuasif daripada bukti yang bersifat meyakinkan dalam membentuk pendapata atas paket laporan daripada bukti yang bersifat meyakinkan dalam membentuk pendapata atas paket laporan keuangan, ada 2 alasan yaitu: keuangan, ada 2 alasan yaitu: pertama,pertama, audit harus harus harus diselesaikan dalam jangka audit harus harus harus diselesaikan dalam jangka waktu yang layak dan pada biaya yang layak, auditor hanya memeriksa sampel dari transaksi waktu yang layak dan pada biaya yang layak, auditor hanya memeriksa sampel dari transaksi yang membentuk saldo akun atau kelompok transaksi. yang membentuk saldo akun atau kelompok transaksi. Kedua, Kedua, karena sifat bukti auditor sering karena sifat bukti auditor sering harus bergantung pada bukti yang sangat tidak andal.harus bergantung pada bukti yang sangat tidak andal.

jumlah bukti audit ditentukan oleh pertimbangan profesional auditor dan terpengaruh oleh risiko jumlah bukti audit ditentukan oleh pertimbangan profesional auditor dan terpengaruh oleh risiko salah saji material bagi saldo akun atau kelompok transaksi dan terpengaruh oleh risiko salah salah saji material bagi saldo akun atau kelompok transaksi dan terpengaruh oleh risiko salah saji material.saji material.

4.4. Evaluasi bukti auditEvaluasi bukti audit

kemampuan untuk mengevaluasi bukti secara tepat adalah keahlian penting lain yang harus kemampuan untuk mengevaluasi bukti secara tepat adalah keahlian penting lain yang harus dikembangkan oleh seorang auditor. Auditor harus mampu menentukan kapan jumlah yang dikembangkan oleh seorang auditor. Auditor harus mampu menentukan kapan jumlah yang cukup dari bukti kompeten telah didapat dalam rangka memutuskan apakah kewajaran asersi cukup dari bukti kompeten telah didapat dalam rangka memutuskan apakah kewajaran asersi manajemen dapat didukung. Auditor harus secara mendalam mencari bukti dan tidak manajemen dapat didukung. Auditor harus secara mendalam mencari bukti dan tidak memihak/tidak bias dalam mengevaluasinya.memihak/tidak bias dalam mengevaluasinya.

PROSEDUR AUDIT DLM MEMPEROLEH BUKTI AUDITPROSEDUR AUDIT DLM MEMPEROLEH BUKTI AUDIT

Bukti dikategorikan ke dalam beberapa jenis yaitu:Bukti dikategorikan ke dalam beberapa jenis yaitu:

1.1. Inspeksi catatan atau dokumenInspeksi catatan atau dokumen

inspeksi terdiri atas pemeriksaan catatan internal atau eksternal atau dokumen yang berbentuk inspeksi terdiri atas pemeriksaan catatan internal atau eksternal atau dokumen yang berbentuk kertas, elektronik, atau media lain. kertas, elektronik, atau media lain. Keandalan catatan atau dokumenKeandalan catatan atau dokumen ,menekankan ,menekankan independensi sumber bukti sebagai faktor yang mempengaruhi keandalan bukti audit. Bukti independensi sumber bukti sebagai faktor yang mempengaruhi keandalan bukti audit. Bukti yang diperoleh dari sumber diluar entitas biasanya dianggap lebih andal daripada bukti yang yang diperoleh dari sumber diluar entitas biasanya dianggap lebih andal daripada bukti yang diperoleh hanya dari dalam entitas . Dokumen internal, dokumen yang dikelola dalam entitas diperoleh hanya dari dalam entitas . Dokumen internal, dokumen yang dikelola dalam entitas sehingga dokumen tidak pernah dilihat oleh pihak luar contoh: salinan ganda faktur penjualan sehingga dokumen tidak pernah dilihat oleh pihak luar contoh: salinan ganda faktur penjualan dan dokumen pengapalan, formulir permintaan bahan baku, dan kertas kerja untuk alokasi biaya dan dokumen pengapalan, formulir permintaan bahan baku, dan kertas kerja untuk alokasi biaya overhead. Dokumen eksternal, terdiri atas 2 bentuk yaitu dokumen yang berasal dari dalam overhead. Dokumen eksternal, terdiri atas 2 bentuk yaitu dokumen yang berasal dari dalam entitas tetapi diedarkan ke sumber independen diluar entitas contohnya spt bukti setoran yang entitas tetapi diedarkan ke sumber independen diluar entitas contohnya spt bukti setoran yang dikembalikan dengan bukti penerimaan kas dari pelanggan dan cek gaji dan dokumen yang dikembalikan dengan bukti penerimaan kas dari pelanggan dan cek gaji dan dokumen yang berasal dari luar entitas tetapi termasuk dalam catatan akuntansi kien contohnya adalah berasal dari luar entitas tetapi termasuk dalam catatan akuntansi kien contohnya adalah rekening koran bank dan faktur dari vendor. rekening koran bank dan faktur dari vendor. Bukti dokumenter yang berkaitan dengan asersiBukti dokumenter yang berkaitan dengan asersi, , catatan atau dokumen berkaitan secara langsung dengan asersi keterjadian dan kelengkapan catatan atau dokumen berkaitan secara langsung dengan asersi keterjadian dan kelengkapan dengan arah pengujian yang diambil ketika bukti dokumenter diperiksa. Arah pengujian diantara dengan arah pengujian yang diambil ketika bukti dokumenter diperiksa. Arah pengujian diantara catatan akuntansi dan dokumen sumber seperti faktur penjualan atau dokumen pengiriman catatan akuntansi dan dokumen sumber seperti faktur penjualan atau dokumen pengiriman adalah penting ketika menguji asersi keterjadian dan kelengkapan. adalah penting ketika menguji asersi keterjadian dan kelengkapan.

2.2. Inspeksi atas aktiva berwujudInspeksi atas aktiva berwujud

merupakan pemeriksaan fisik atas aktiva. Inspeksi merupakan jenis bukti yang relatif dapat merupakan pemeriksaan fisik atas aktiva. Inspeksi merupakan jenis bukti yang relatif dapat diandalkan yang melibatkan auditor menginspeksi atau menghitung aktiva berwujud. Contoh: diandalkan yang melibatkan auditor menginspeksi atau menghitung aktiva berwujud. Contoh: menghitung kas ditangan, memeriksa persediaan atau surat berharga yang dapat menghitung kas ditangan, memeriksa persediaan atau surat berharga yang dapat diperdagangkan, dan memeriksa aktiva tetap berwujud. Jenis bukti ini memberikan kepastian diperdagangkan, dan memeriksa aktiva tetap berwujud. Jenis bukti ini memberikan kepastian bahwa aktiva tersebut benar-benar adabahwa aktiva tersebut benar-benar ada

3.3. Pengerjaan kembali (reformance)Pengerjaan kembali (reformance)

adalah melakukan prosedur atau pengendalian independen oleh auditor yang pada mulannya adalah melakukan prosedur atau pengendalian independen oleh auditor yang pada mulannya dilakukan sebagai bagian dari pengendalian internal entitas baik secara manual atau melalui dilakukan sebagai bagian dari pengendalian internal entitas baik secara manual atau melalui penggunaan tekhnik audit berbantuan komputer. Misalnya auditor membuat kembali daftar penggunaan tekhnik audit berbantuan komputer. Misalnya auditor membuat kembali daftar umur piutang usaha.umur piutang usaha.

4.4. Penghitungan kembali (recalculation) terdiri atas memeriksa keakuratan metematis dari Penghitungan kembali (recalculation) terdiri atas memeriksa keakuratan metematis dari dokumen atau pencatatan. Ini dapat dibentuk melalui penggunaan tekhnologi informasi. Contoh dokumen atau pencatatan. Ini dapat dibentuk melalui penggunaan tekhnologi informasi. Contoh dari jenis prosedur ini termasuk penghitungan kembali beban penyusutan aktiva tetap dan dari jenis prosedur ini termasuk penghitungan kembali beban penyusutan aktiva tetap dan penghitungan kembali bunga yang masih harus dibayar.penghitungan kembali bunga yang masih harus dibayar.

5.5. Pemindaian ( scanning)Pemindaian ( scanning)

adalah mereview data-data akuntansi untuk mengidentifikasi hal-hal yang signifikan atu tidak adalah mereview data-data akuntansi untuk mengidentifikasi hal-hal yang signifikan atu tidak biasa termasuk identifikasi hal-hal individu yang menyimpang didalam saldo akun atau data biasa termasuk identifikasi hal-hal individu yang menyimpang didalam saldo akun atau data klien melalui scanning atau analisis jurnal dalam daftar transaksi , buku besar pembantu, akun klien melalui scanning atau analisis jurnal dalam daftar transaksi , buku besar pembantu, akun pengendali buku besar, jurnal penyesuaian, akun sementara, rekonsiliasi, dan laporan detail pengendali buku besar, jurnal penyesuaian, akun sementara, rekonsiliasi, dan laporan detail lainnya lainnya

6.6. Tanya jawab (inquiry)Tanya jawab (inquiry)

yaitu mencari informasi dari orang yang berpengetahuan baik keuangan atau non keuangan yaitu mencari informasi dari orang yang berpengetahuan baik keuangan atau non keuangan diseluruh entitas ataupun diluar entitas. Tanya jawab adalah prosedur audit penting yang diseluruh entitas ataupun diluar entitas. Tanya jawab adalah prosedur audit penting yang digunakan secara ekstensif selama audit dan sering merupakan pelengkap dalam melakukan digunakan secara ekstensif selama audit dan sering merupakan pelengkap dalam melakukan prosedur audit lainnya.prosedur audit lainnya.

7.7. Pengamatan (observation)Pengamatan (observation)

adalah melihat pada proses atau prosedur yang dilakukan oleh orang lain. Tindakan yang adalah melihat pada proses atau prosedur yang dilakukan oleh orang lain. Tindakan yang sedang diamati biasanya tidak meninggalkan jejak audit yang dapat diuji dengan memeriksa sedang diamati biasanya tidak meninggalkan jejak audit yang dapat diuji dengan memeriksa catatan atau dokumen. Contohnya pegamatan perhitungan persediaan oleh karyawan entitas catatan atau dokumen. Contohnya pegamatan perhitungan persediaan oleh karyawan entitas dan pengamatan dari kinerja aktivitas pengendalian. Pengamatan memberi bukti audit dan pengamatan dari kinerja aktivitas pengendalian. Pengamatan memberi bukti audit mengenai kinerja proses tetapi terbatas pada saat dimana pengamatan berlangsung. mengenai kinerja proses tetapi terbatas pada saat dimana pengamatan berlangsung. Pengamatan juga dibatasi oleh fakta bahwa karyawan klien bisa bertindak berbeda jika auditor Pengamatan juga dibatasi oleh fakta bahwa karyawan klien bisa bertindak berbeda jika auditor tidak mengawasi mereka.tidak mengawasi mereka.

8.8. Konfirmasi ( confirmation )Konfirmasi ( confirmation )

adalah jenis khusus dari tanya jawab. Konfirmasi mendapatkan informasi atau kondisi yang ada adalah jenis khusus dari tanya jawab. Konfirmasi mendapatkan informasi atau kondisi yang ada secara langsung dari pihak ketiga. Konfirmasi ini digunakan untuk memperolah bukti audit secara langsung dari pihak ketiga. Konfirmasi ini digunakan untuk memperolah bukti audit mengenai ketiadaan kondisi tertentu misalnya ketiadaan “perjanjian sisi’ yang dapat mengenai ketiadaan kondisi tertentu misalnya ketiadaan “perjanjian sisi’ yang dapat mempengaruhi pengakuan pendapatan.mempengaruhi pengakuan pendapatan.

9.9. Prosedur analitis (analitycal prosedures)Prosedur analitis (analitycal prosedures)

adalah jenis bukti yang penting dalam audit yang terdiri atas evaluasi terhadap informasi adalah jenis bukti yang penting dalam audit yang terdiri atas evaluasi terhadap informasi keuangan yang dibuat dengan mempelajari hubungan yang wajar antara data keuangan yang keuangan yang dibuat dengan mempelajari hubungan yang wajar antara data keuangan yang satu dengan data keuangan lainnya, atau antara data keuangan dan data non keuangan. Contoh satu dengan data keuangan lainnya, atau antara data keuangan dan data non keuangan. Contoh piutang usaha untuk tahun berjalan dapat dibandingkan dengan saldo tahun lalu setelah piutang usaha untuk tahun berjalan dapat dibandingkan dengan saldo tahun lalu setelah dsesuaikan dengan peningkatan atau penurangan di penjualan dan dengan fator ekonomis dsesuaikan dengan peningkatan atau penurangan di penjualan dan dengan fator ekonomis lainnya.lainnya.

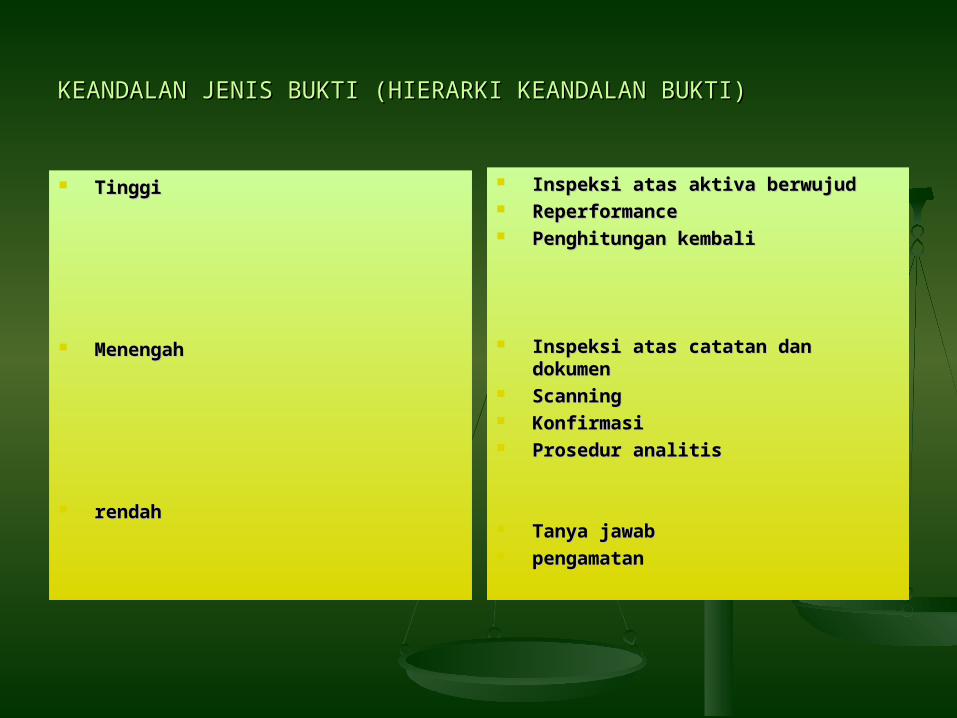

KEANDALAN JENIS BUKTI (HIERARKI KEANDALAN BUKTI)KEANDALAN JENIS BUKTI (HIERARKI KEANDALAN BUKTI)

TinggiTinggi

MenengahMenengah

rendahrendah

Inspeksi atas aktiva berwujudInspeksi atas aktiva berwujud ReperformanceReperformance Penghitungan kembaliPenghitungan kembali

Inspeksi atas catatan dan Inspeksi atas catatan dan dokumendokumen

ScanningScanning KonfirmasiKonfirmasi Prosedur analitisProsedur analitis

Tanya jawabTanya jawab pengamatanpengamatan

DOKUMENTASI AUDITDOKUMENTASI AUDIT

TUJUAN DARI DOKUMENTASI AUDITTUJUAN DARI DOKUMENTASI AUDIT Dokumentasi audit (audit documentation) adalah catatan utama auditor dari pekerjaan yg Dokumentasi audit (audit documentation) adalah catatan utama auditor dari pekerjaan yg

dilakukan dan merupakan dasar bagi kesimpulan dalam laporan auditor.dilakukan dan merupakan dasar bagi kesimpulan dalam laporan auditor. Dokumentasi memfasilitasi perencanaan, kinerja, dan supervisi perikatan dan memberikan Dokumentasi memfasilitasi perencanaan, kinerja, dan supervisi perikatan dan memberikan

dasar bagi review kualitas pekerjaan dengan memberikan kepada reviewer dokumentasi tertulis dasar bagi review kualitas pekerjaan dengan memberikan kepada reviewer dokumentasi tertulis dari bukti yang mendukung kesimpulan signifikan auditor (SA 3 dan SA seksi 339).dari bukti yang mendukung kesimpulan signifikan auditor (SA 3 dan SA seksi 339).

Dokumentasi audit disebut juga sbg kertas kerja atau data audit yang memiliki dua fungsiDokumentasi audit disebut juga sbg kertas kerja atau data audit yang memiliki dua fungsi

1.1. Menyediakan penunjang utama bagi laporan auditorMenyediakan penunjang utama bagi laporan auditor

2.2. Membantu dalam pelaksanaan supervisi audit Membantu dalam pelaksanaan supervisi audit

ISI DOKUMETASI AUDITISI DOKUMETASI AUDITcatatan utama dari prosedur audit yang diterapkan, bukti yang diperoleh, dan kesimpulan yang catatan utama dari prosedur audit yang diterapkan, bukti yang diperoleh, dan kesimpulan yang dicapai oleh auditor dalam perikatan. Maka isi dokumentasi audit harus:dicapai oleh auditor dalam perikatan. Maka isi dokumentasi audit harus:

Memperlihatkan bagaimana audit mematuhi standar audit dan standar praktik profesional Memperlihatkan bagaimana audit mematuhi standar audit dan standar praktik profesional terkaitterkait

Mendukung dasar bagi kesimpulan auditor berkaitan dengan setiap asersi laporan keuangan Mendukung dasar bagi kesimpulan auditor berkaitan dengan setiap asersi laporan keuangan yang material.yang material.

Memperlihatkan bahwa catatan akuntansi yang mendasari sama atau telah direkonsiliasikan Memperlihatkan bahwa catatan akuntansi yang mendasari sama atau telah direkonsiliasikan dengan laporan keuangan.dengan laporan keuangan.

CONTOH DOKUMENTASI AUDITCONTOH DOKUMENTASI AUDIT

Dokumentasi audit yang biasa ditemukan meliputi rencana dan program audit, kertas kerja Dokumentasi audit yang biasa ditemukan meliputi rencana dan program audit, kertas kerja neraca saldo, analisis dan daftar akun, memorandum audit, dan jurnal penyesuaian dan neraca saldo, analisis dan daftar akun, memorandum audit, dan jurnal penyesuaian dan reklasifikasi.reklasifikasi.

1.1. Rencana dan program auditRencana dan program audit

rencana audit berisi strategi yang diikuti auditor dalam melaksanakan audit yang rencana audit berisi strategi yang diikuti auditor dalam melaksanakan audit yang menggambarkan pemahaman auditor mengenai klien dan potensi risiko audit. Juga berisi menggambarkan pemahaman auditor mengenai klien dan potensi risiko audit. Juga berisi kerangka kerja dasar mengenai bagaimana sumber daya diaudit.kerangka kerja dasar mengenai bagaimana sumber daya diaudit.

program audit berisi prosedur yang akan dilaksanakan oleh auditor.program audit berisi prosedur yang akan dilaksanakan oleh auditor.

2.2. Kertas keja neraca percobaanKertas keja neraca percobaan

menghubungkan jumlah di laporan keuangan dengan kertas kerja audit.menghubungkan jumlah di laporan keuangan dengan kertas kerja audit.

3.3. Analisis dan daftar akunAnalisis dan daftar akun

kertas kerja analisis akun biasanya memasukkan aktivitas di akun tertentu selama periode kertas kerja analisis akun biasanya memasukkan aktivitas di akun tertentu selama periode tersebut.tersebut.

4.4. Memorandum auditMemorandum audit

kebanyakan pekerjaan auditor didokumentasikan dalam memorandum tertulis termasuk diskusi kebanyakan pekerjaan auditor didokumentasikan dalam memorandum tertulis termasuk diskusi mengenai hal-hal seperti pengendalian internal, pengamatan persediaan, kekeliruan yang mengenai hal-hal seperti pengendalian internal, pengamatan persediaan, kekeliruan yang teridentifikasi dan masalah yang dihadapi selama audit.teridentifikasi dan masalah yang dihadapi selama audit.

5.5. Jurnal penyesuaian dan reklasifikasiJurnal penyesuaian dan reklasifikasi

dokumentasi audit harus memasukan jurnal penyesuaian dan reklasifikasi yang diidentifikasi dokumentasi audit harus memasukan jurnal penyesuaian dan reklasifikasi yang diidentifikasi oleh auditor atau klien. Jurnal penyesuaian dibuat untuk mengoreksi salah saji dicatatan klien. oleh auditor atau klien. Jurnal penyesuaian dibuat untuk mengoreksi salah saji dicatatan klien. Contoh jika persediaan tidak benar maka jurnal penyesuaian dibukukan ci catatan klien maupun Contoh jika persediaan tidak benar maka jurnal penyesuaian dibukukan ci catatan klien maupun kertas kerja neraca saldo.kertas kerja neraca saldo.

jurnal reklasifikasi dibuat untuk menyajikan informasi dengan benar engenai laporan keuangan. jurnal reklasifikasi dibuat untuk menyajikan informasi dengan benar engenai laporan keuangan.

FORMAT DOKUMENTASI AUDITFORMAT DOKUMENTASI AUDIT

Dokumentasi audit dapat disiapkan baik dalam cetakan ataupun secara elektronik namun Dokumentasi audit dapat disiapkan baik dalam cetakan ataupun secara elektronik namun dokumen yang diformat harus mencakup tiga karakteristik, yaitu;dokumen yang diformat harus mencakup tiga karakteristik, yaitu;

Judul, didalamnya terdapat nama klien, judul kertas kerja, dan tanggal akhir tahun klien.Judul, didalamnya terdapat nama klien, judul kertas kerja, dan tanggal akhir tahun klien. Pemberian indeks dan referensi silang,. Dokumen audit harus diorganisasikan sehingga anggota Pemberian indeks dan referensi silang,. Dokumen audit harus diorganisasikan sehingga anggota

tim audit atau kantor akuntan dapat menemukan bukti audit yang relevan. Proses pemberian tim audit atau kantor akuntan dapat menemukan bukti audit yang relevan. Proses pemberian indreks dan referensi silang memberi jejak dari laporan keuangan ke dokumen audit individu indreks dan referensi silang memberi jejak dari laporan keuangan ke dokumen audit individu sehingga reviewer dapat dengan mudah mengikuti.sehingga reviewer dapat dengan mudah mengikuti.

Tanda kutip. Auditor menggunakan tanda kutip untuk mendokumentasikan kerja yang dilakukan. Tanda kutip. Auditor menggunakan tanda kutip untuk mendokumentasikan kerja yang dilakukan. Tanda kutip adalah notasi sederhana yang dibuat auditor di dekat, disamping, suatu hal atau Tanda kutip adalah notasi sederhana yang dibuat auditor di dekat, disamping, suatu hal atau jumlah dalam dokumen audit.jumlah dalam dokumen audit.

ORGANISASI DOKUMENTASI AUDITORGANISASI DOKUMENTASI AUDIT

Dokumentasi audit perlu diorganisasikan sehingga anggota tim audit dapat menemukan bukti audit Dokumentasi audit perlu diorganisasikan sehingga anggota tim audit dapat menemukan bukti audit untuk mendukung tiap akun laporan keuangan. Laporan keuangan berisi akun dan jumlah yang untuk mendukung tiap akun laporan keuangan. Laporan keuangan berisi akun dan jumlah yang ditampilkan dilaporan audit. Akun berasal dari kertas kerja neraca saldo, yang meringkas akun buku ditampilkan dilaporan audit. Akun berasal dari kertas kerja neraca saldo, yang meringkas akun buku besar umum yang terdapat disetiap skedul utama dan setiap skedul utama meliputi akun buku besar umum yang terdapat disetiap skedul utama dan setiap skedul utama meliputi akun buku besar umum yang merupakan bagian dari akun laporan keuangan.besar umum yang merupakan bagian dari akun laporan keuangan.

KEPEMILIKAN DOKUMETASI AUDITKEPEMILIKAN DOKUMETASI AUDITDokumentasi audit adalah milik auditor termasuk juga dokumen yang disiapkan oleh klien atas Dokumentasi audit adalah milik auditor termasuk juga dokumen yang disiapkan oleh klien atas permintaan auditor. Auditor menyimpan dokumen audit untuk suatu periode yang wajar dalam permintaan auditor. Auditor menyimpan dokumen audit untuk suatu periode yang wajar dalam rangka memenuhi kebutuhan proaktiknya dan kewajiban hukum atas penyimanan catatan. Meski rangka memenuhi kebutuhan proaktiknya dan kewajiban hukum atas penyimanan catatan. Meski auditor memiliki dokumen audit tapi tidak boleh diperlihatkan kecuali dalam kondisi tertentu.auditor memiliki dokumen audit tapi tidak boleh diperlihatkan kecuali dalam kondisi tertentu.

PENGARSIPAN DAN PENYIMPANAN DOKUMEN AUDITPENGARSIPAN DAN PENYIMPANAN DOKUMEN AUDITStandar legal dan audit talah lama mengharuskan auditor untum menyimpan berkas auditnya untuk Standar legal dan audit talah lama mengharuskan auditor untum menyimpan berkas auditnya untuk beberapa tahum setelah laporan audit diterbitkan. Contoh diterbitkannya UU sarbanes-oxley yang beberapa tahum setelah laporan audit diterbitkan. Contoh diterbitkannya UU sarbanes-oxley yang menerbitkan panduan baru mengenai pengarsipan dan penyimpanan berkas audit. Sarbanes dan menerbitkan panduan baru mengenai pengarsipan dan penyimpanan berkas audit. Sarbanes dan standar PCAOB (SA seksi 3) mensyaratkan bahwa dokumentasi audit disimpan selama tujuh tahun standar PCAOB (SA seksi 3) mensyaratkan bahwa dokumentasi audit disimpan selama tujuh tahun dari tanggal selesainnya perikatan yang ditunjukan oleh tanggal laporan auditor.dari tanggal selesainnya perikatan yang ditunjukan oleh tanggal laporan auditor.