bea materai_.ppt

TRANSCRIPT

BEA MATERAI

April 17, 2023

Bea MateraiBea Materai

Amirul

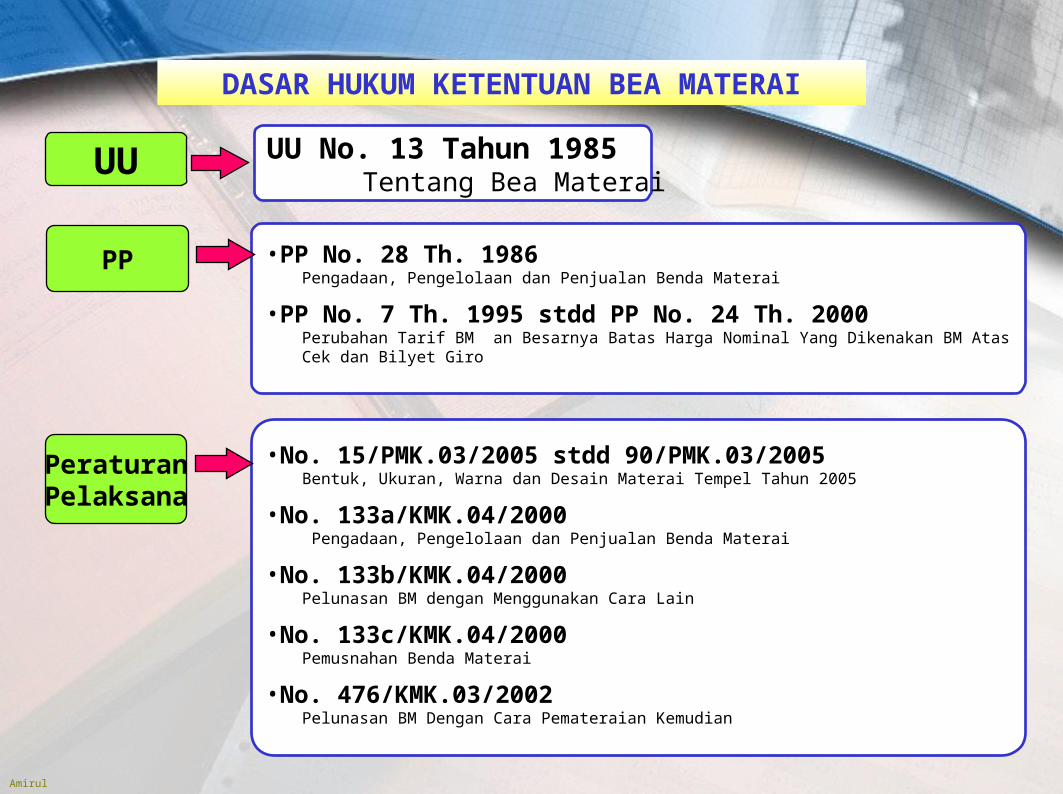

DASAR HUKUM KETENTUAN BEA MATERAI

UU No. 13 Tahun 1985 Tentang Bea Materai

UU

• PP No. 28 Th. 1986Pengadaan, Pengelolaan dan Penjualan Benda Materai

• PP No. 7 Th. 1995 stdd PP No. 24 Th. 2000Perubahan Tarif BM an Besarnya Batas Harga Nominal Yang Dikenakan BM Atas Cek dan Bilyet Giro

PP

• No. 15/PMK.03/2005 stdd 90/PMK.03/2005 Bentuk, Ukuran, Warna dan Desain Materai Tempel Tahun 2005

• No. 133a/KMK.04/2000 Pengadaan, Pengelolaan dan Penjualan Benda Materai

• No. 133b/KMK.04/2000Pelunasan BM dengan Menggunakan Cara Lain

• No. 133c/KMK.04/2000Pemusnahan Benda Materai

• No. 476/KMK.03/2002Pelunasan BM Dengan Cara Pemateraian Kemudian

PeraturanPelaksana

Amirul

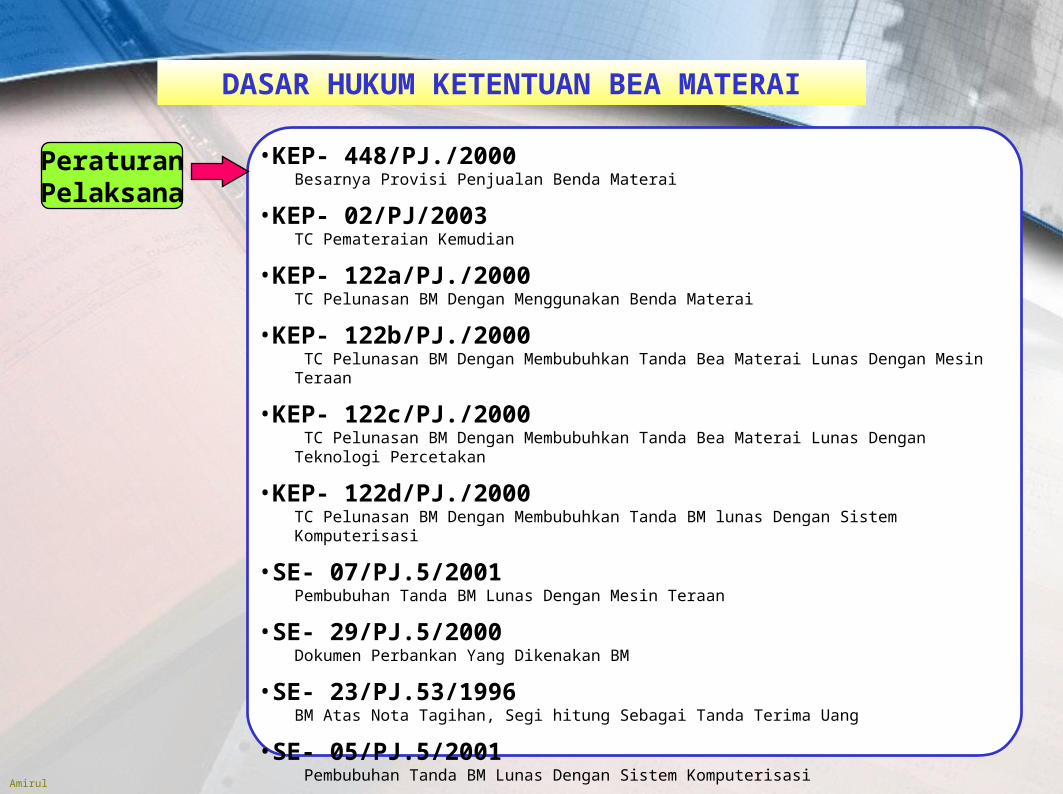

DASAR HUKUM KETENTUAN BEA MATERAI

• KEP- 448/PJ./2000Besarnya Provisi Penjualan Benda Materai

• KEP- 02/PJ/2003TC Pemateraian Kemudian

• KEP- 122a/PJ./2000TC Pelunasan BM Dengan Menggunakan Benda Materai

• KEP- 122b/PJ./2000 TC Pelunasan BM Dengan Membubuhkan Tanda Bea Materai Lunas Dengan Mesin Teraan

• KEP- 122c/PJ./2000 TC Pelunasan BM Dengan Membubuhkan Tanda Bea Materai Lunas Dengan Teknologi Percetakan

• KEP- 122d/PJ./2000TC Pelunasan BM Dengan Membubuhkan Tanda BM lunas Dengan Sistem Komputerisasi

• SE- 07/PJ.5/2001Pembubuhan Tanda BM Lunas Dengan Mesin Teraan

• SE- 29/PJ.5/2000Dokumen Perbankan Yang Dikenakan BM

• SE- 23/PJ.53/1996BM Atas Nota Tagihan, Segi hitung Sebagai Tanda Terima Uang

• SE- 05/PJ.5/2001 Pembubuhan Tanda BM Lunas Dengan Sistem Komputerisasi

PeraturanPelaksana

Amirul

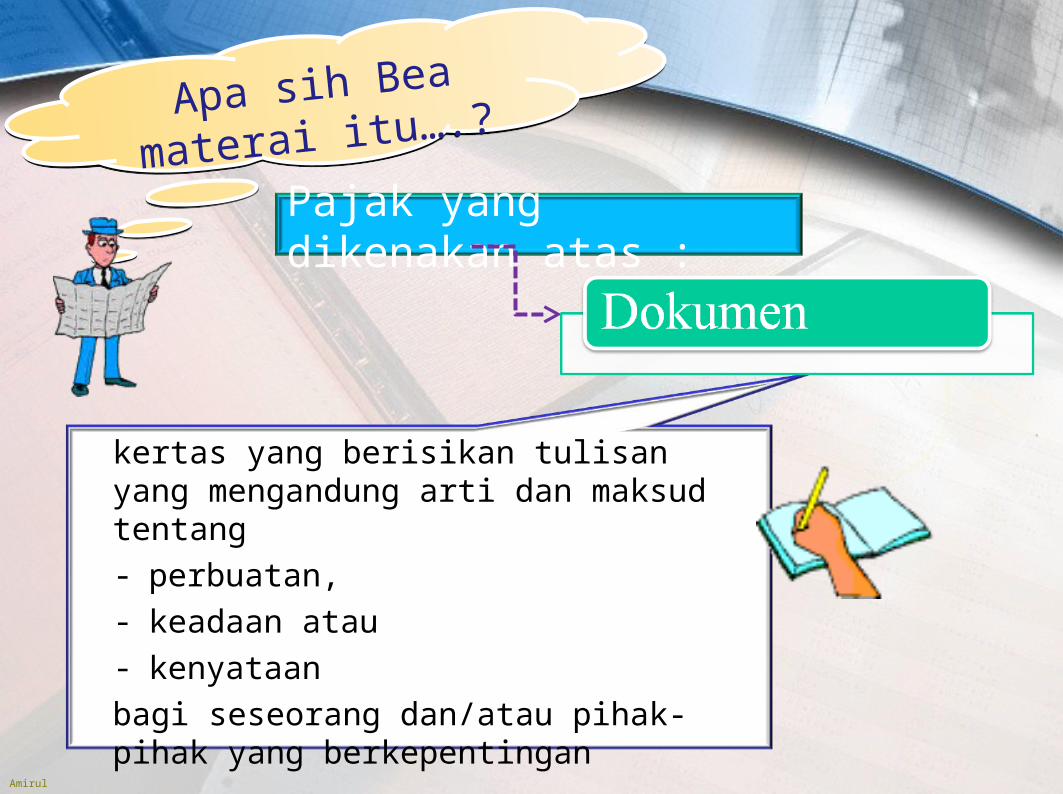

Apa sih Bea materai

itu….?Apa sih Bea materai

itu….?

Pajak yang dikenakan atas :

kertas yang berisikan tulisan yang mengandung arti dan maksud tentang - perbuatan, - keadaan atau - kenyataan

bagi seseorang dan/atau pihak-pihak yang berkepentingan

Amirul

Dokumen Apa Saja

Terutang BM..?Dokumen Apa Saja

Terutang BM..?

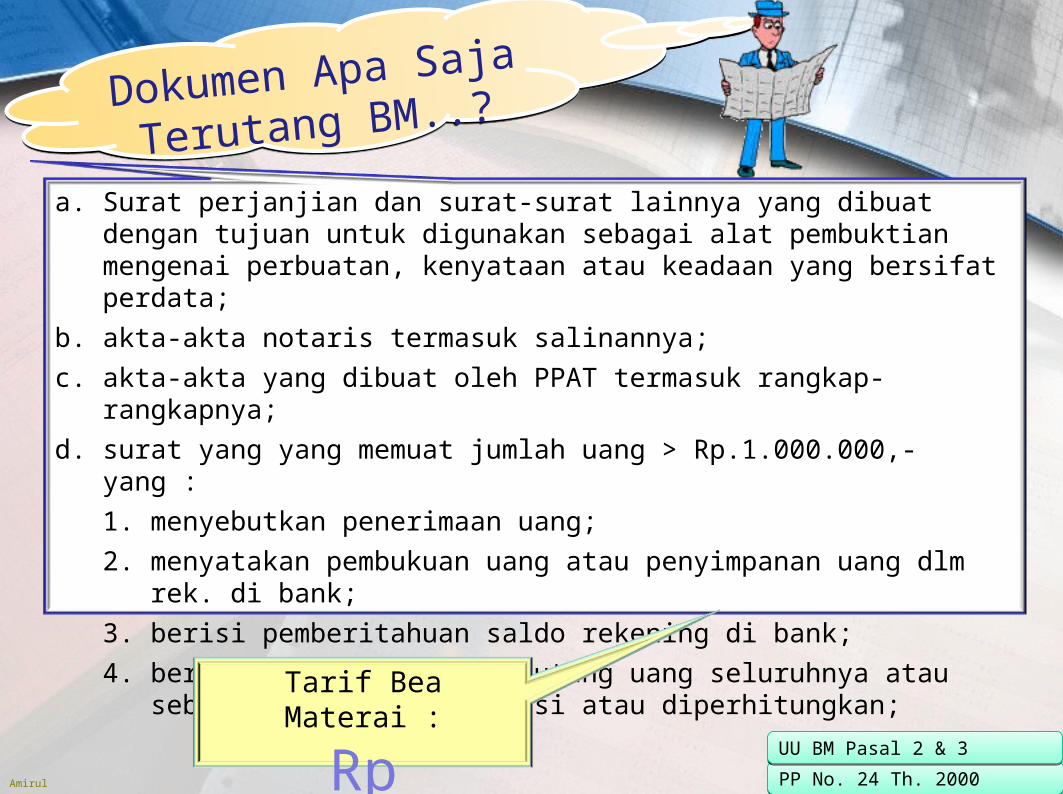

a. Surat perjanjian dan surat-surat lainnya yang dibuat dengan tujuan untuk digunakan sebagai alat pembuktian mengenai perbuatan, kenyataan atau keadaan yang bersifat perdata;

b. akta-akta notaris termasuk salinannya;

c. akta-akta yang dibuat oleh PPAT termasuk rangkap-rangkapnya;

d. surat yang yang memuat jumlah uang > Rp.1.000.000,- yang :

1. menyebutkan penerimaan uang;

2. menyatakan pembukuan uang atau penyimpanan uang dlm rek. di bank;

3. berisi pemberitahuan saldo rekening di bank;

4. berisi pengakuan bahwa hutang uang seluruhnya atau sebagiannya telah dilunasi atau diperhitungkan;

PP No. 24 Th. 2000PP No. 24 Th. 2000

UU BM Pasal 2 & 3UU BM Pasal 2 & 3

Tarif Bea Materai :

Rp 6.000,-

Amirul

Dokumen Apa Saja

Terutang BM..?Dokumen Apa Saja

Terutang BM..?

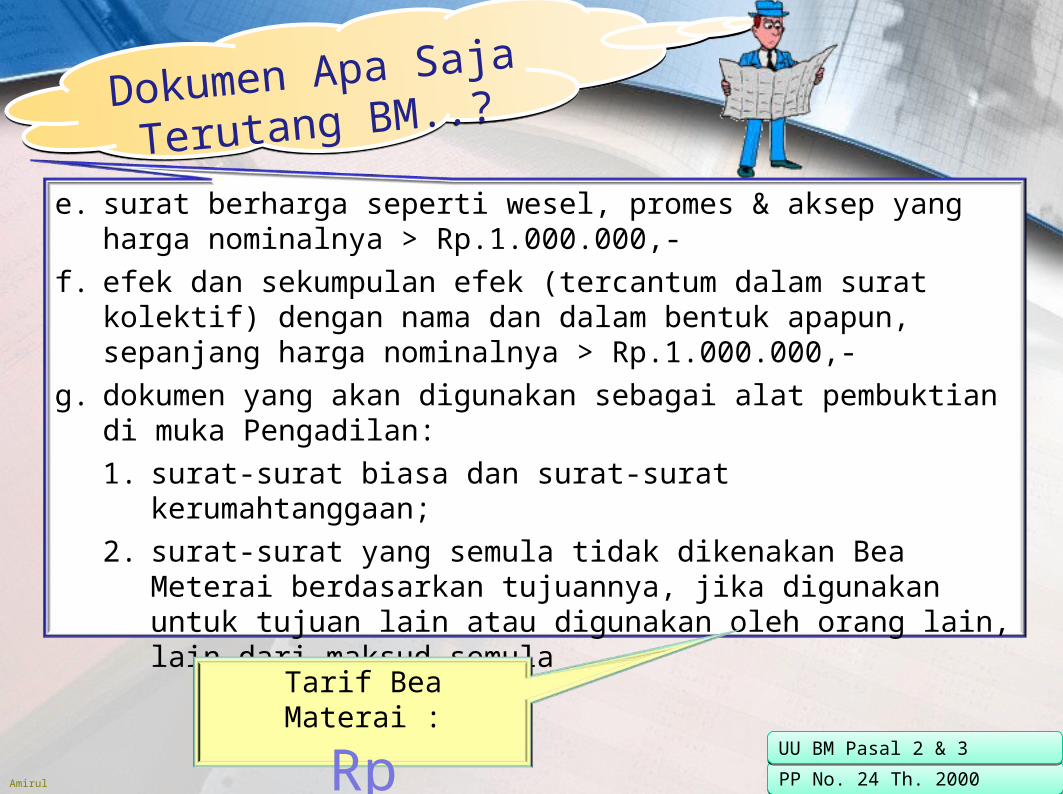

e. surat berharga seperti wesel, promes & aksep yang harga nominalnya > Rp.1.000.000,-

f. efek dan sekumpulan efek (tercantum dalam surat kolektif) dengan nama dan dalam bentuk apapun, sepanjang harga nominalnya > Rp.1.000.000,-

g. dokumen yang akan digunakan sebagai alat pembuktian di muka Pengadilan:

1. surat-surat biasa dan surat-surat kerumahtanggaan;

2. surat-surat yang semula tidak dikenakan Bea Meterai berdasarkan tujuannya, jika digunakan untuk tujuan lain atau digunakan oleh orang lain, lain dari maksud semula

PP No. 24 Th. 2000PP No. 24 Th. 2000

UU BM Pasal 2 & 3UU BM Pasal 2 & 3

Tarif Bea Materai :

Rp 6.000,-

Amirul

Dokumen Apa Saja

Terutang BM..?Dokumen Apa Saja

Terutang BM..?

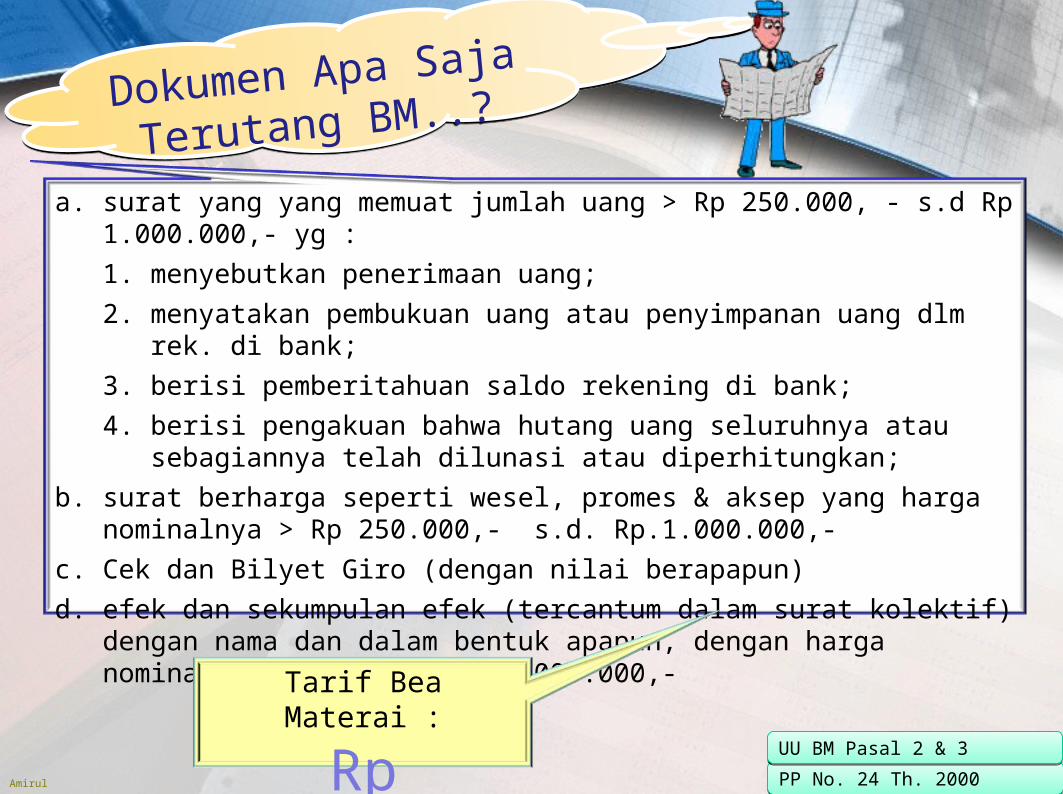

a. surat yang yang memuat jumlah uang > Rp 250.000, - s.d Rp 1.000.000,- yg :

1. menyebutkan penerimaan uang;

2. menyatakan pembukuan uang atau penyimpanan uang dlm rek. di bank;

3. berisi pemberitahuan saldo rekening di bank;

4. berisi pengakuan bahwa hutang uang seluruhnya atau sebagiannya telah dilunasi atau diperhitungkan;

b. surat berharga seperti wesel, promes & aksep yang harga nominalnya > Rp 250.000,- s.d. Rp.1.000.000,-

c. Cek dan Bilyet Giro (dengan nilai berapapun)

d. efek dan sekumpulan efek (tercantum dalam surat kolektif) dengan nama dan dalam bentuk apapun, dengan harga nominalnya sampai dgn Rp.1.000.000,-

PP No. 24 Th. 2000PP No. 24 Th. 2000

UU BM Pasal 2 & 3UU BM Pasal 2 & 3

Tarif Bea Materai :

Rp 3.000,-

Amirul

Dokumen Yg Tidak Dikenakan BM..?

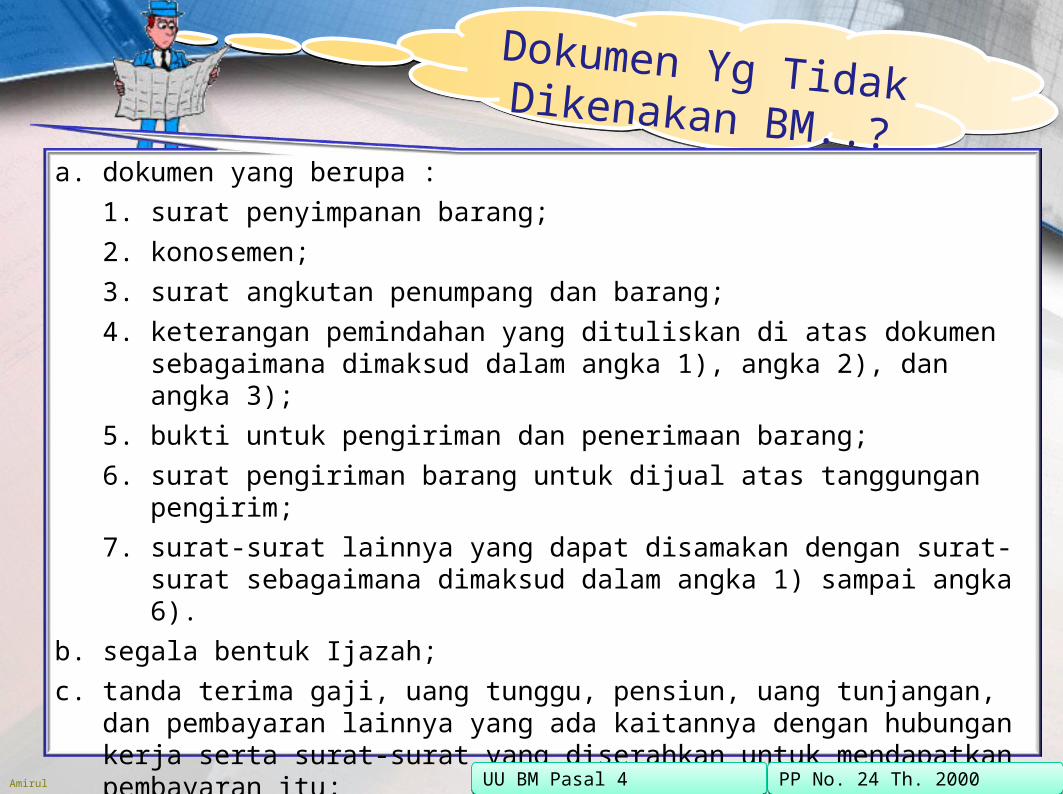

Dokumen Yg Tidak Dikenakan BM..?a. dokumen yang berupa :

1. surat penyimpanan barang;

2. konosemen;

3. surat angkutan penumpang dan barang;

4. keterangan pemindahan yang dituliskan di atas dokumen sebagaimana dimaksud dalam angka 1), angka 2), dan angka 3);

5. bukti untuk pengiriman dan penerimaan barang;

6. surat pengiriman barang untuk dijual atas tanggungan pengirim;

7. surat-surat lainnya yang dapat disamakan dengan surat-surat sebagaimana dimaksud dalam angka 1) sampai angka 6).

b. segala bentuk Ijazah;

c. tanda terima gaji, uang tunggu, pensiun, uang tunjangan, dan pembayaran lainnya yang ada kaitannya dengan hubungan kerja serta surat-surat yang diserahkan untuk mendapatkan pembayaran itu;

d. tanda bukti penerimaan uang Negara dari kas Negara, Kas Pemerintah Daerah, dan bank;

PP No. 24 Th. 2000PP No. 24 Th. 2000UU BM Pasal 4UU BM Pasal 4

Amirul

Dokumen Yg Tidak Dikenakan BM..?

Dokumen Yg Tidak Dikenakan BM..?

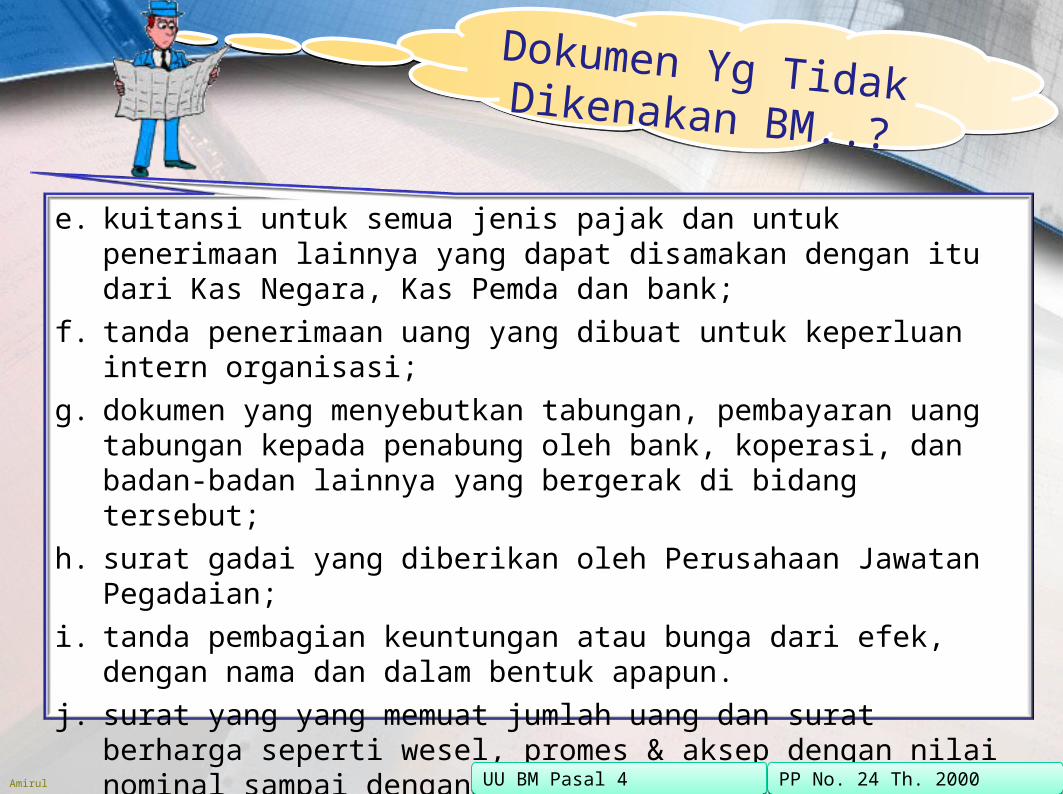

e. kuitansi untuk semua jenis pajak dan untuk penerimaan lainnya yang dapat disamakan dengan itu dari Kas Negara, Kas Pemda dan bank;

f. tanda penerimaan uang yang dibuat untuk keperluan intern organisasi;

g. dokumen yang menyebutkan tabungan, pembayaran uang tabungan kepada penabung oleh bank, koperasi, dan badan-badan lainnya yang bergerak di bidang tersebut;

h. surat gadai yang diberikan oleh Perusahaan Jawatan Pegadaian;

i. tanda pembagian keuntungan atau bunga dari efek, dengan nama dan dalam bentuk apapun.

j. surat yang yang memuat jumlah uang dan surat berharga seperti wesel, promes & aksep dengan nilai nominal sampai dengan Rp 250.000,-

PP No. 24 Th. 2000PP No. 24 Th. 2000UU BM Pasal 4UU BM Pasal 4

Amirul

Siapa dan kapan Terutang

BM..?Siapa dan kapan Terutang

BM..?

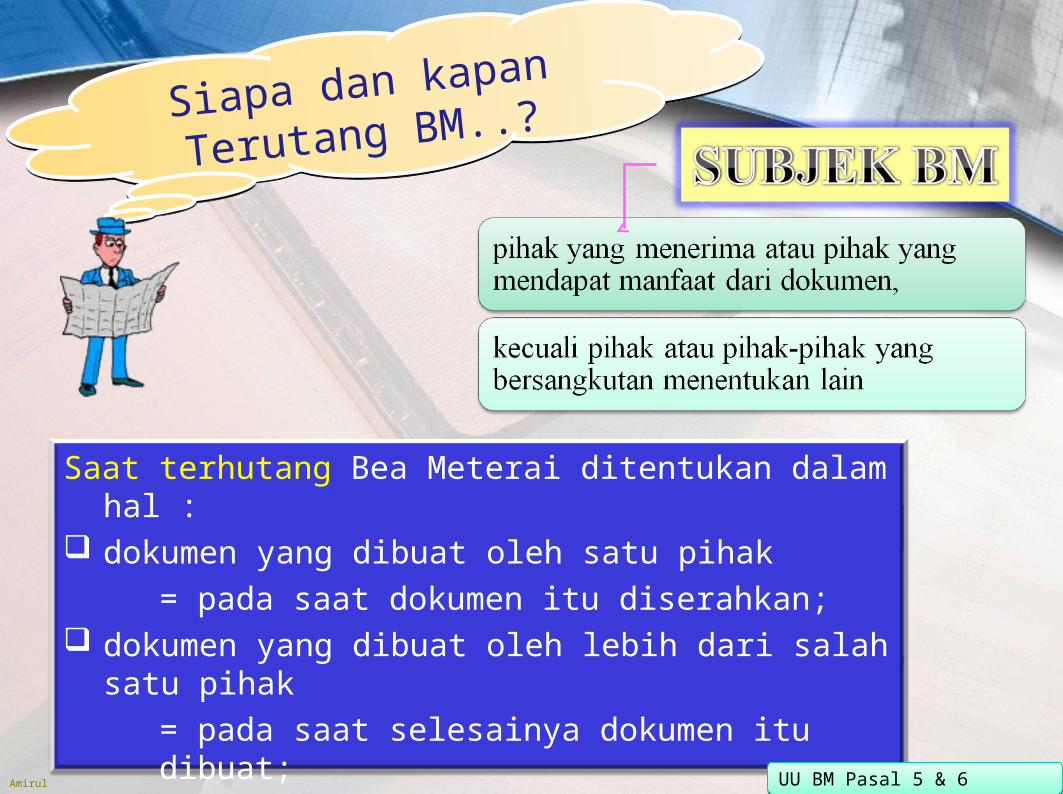

Saat terhutang Bea Meterai ditentukan dalam hal : dokumen yang dibuat oleh satu pihak

= pada saat dokumen itu diserahkan; dokumen yang dibuat oleh lebih dari salah satu pihak

= pada saat selesainya dokumen itu dibuat; dokumen yang dibuat di luar negeri

= pada saat digunakan di IndonesiaUU BM Pasal 5 & 6UU BM Pasal 5 & 6

Amirul UU BM Pasal 7, 8, 9, 10UU BM Pasal 7, 8, 9, 10

Amirul UU BM Pasal 7; KEP- 122a/PJ./2000UU BM Pasal 7; KEP- 122a/PJ./2000

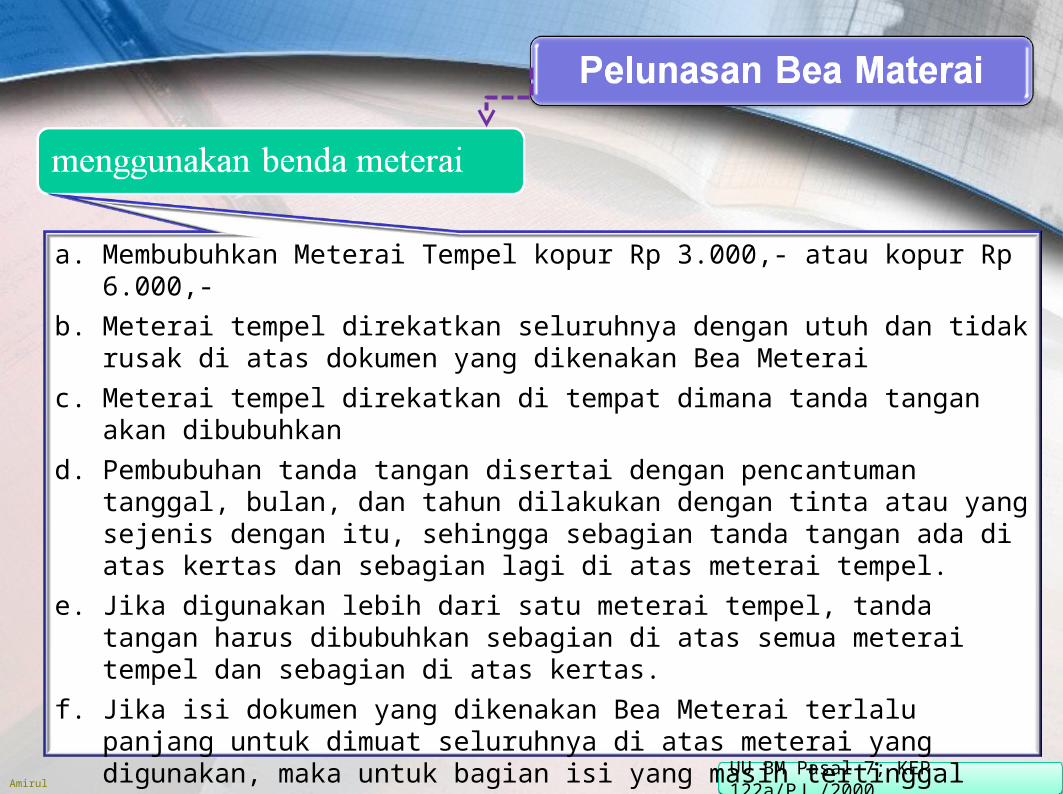

a. Membubuhkan Meterai Tempel kopur Rp 3.000,- atau kopur Rp 6.000,-

b. Meterai tempel direkatkan seluruhnya dengan utuh dan tidak rusak di atas dokumen yang dikenakan Bea Meterai

c. Meterai tempel direkatkan di tempat dimana tanda tangan akan dibubuhkan

d. Pembubuhan tanda tangan disertai dengan pencantuman tanggal, bulan, dan tahun dilakukan dengan tinta atau yang sejenis dengan itu, sehingga sebagian tanda tangan ada di atas kertas dan sebagian lagi di atas meterai tempel.

e. Jika digunakan lebih dari satu meterai tempel, tanda tangan harus dibubuhkan sebagian di atas semua meterai tempel dan sebagian di atas kertas.

f. Jika isi dokumen yang dikenakan Bea Meterai terlalu panjang untuk dimuat seluruhnya di atas meterai yang digunakan, maka untuk bagian isi yang masih tertinggal dapat digunakan kertas tidak bermeterai.

g. Apabila ketentuan di atas tidak dipenuhi, dokumen yang bersangkutan dianggap tidak bermeterai

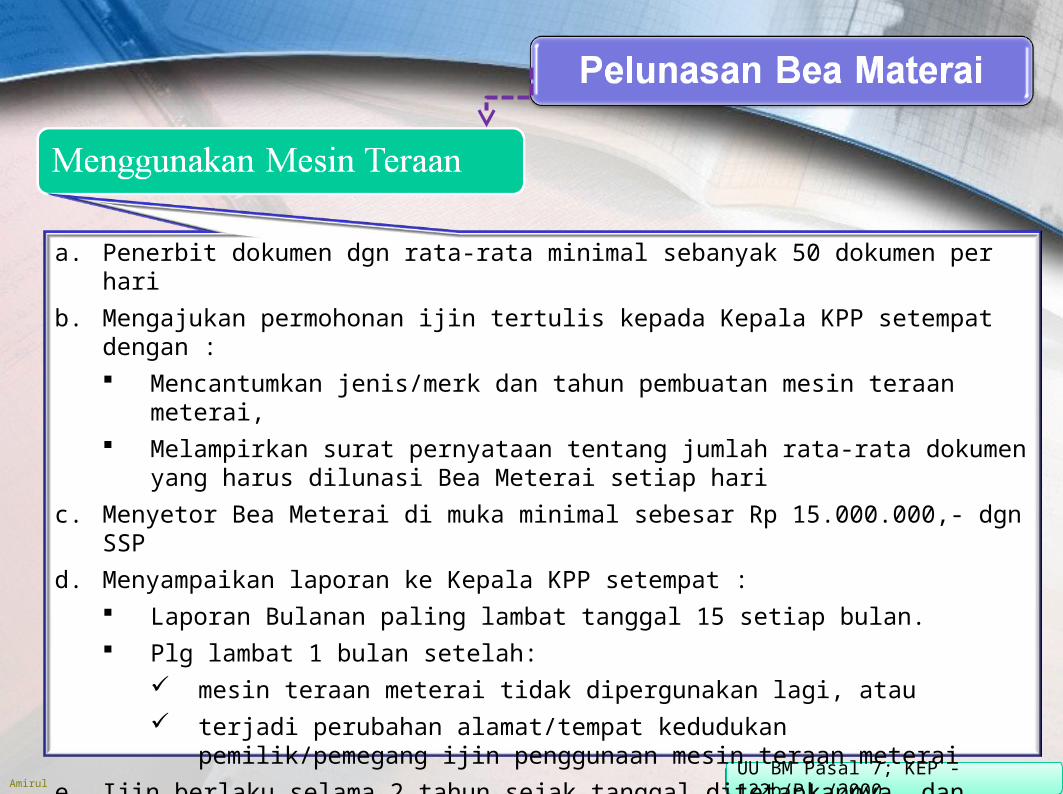

Amirul UU BM Pasal 7; KEP - 122b/PJ./2000UU BM Pasal 7; KEP - 122b/PJ./2000

a. Penerbit dokumen dgn rata-rata minimal sebanyak 50 dokumen per hari

b. Mengajukan permohonan ijin tertulis kepada Kepala KPP setempat dengan : Mencantumkan jenis/merk dan tahun pembuatan mesin teraan meterai, Melampirkan surat pernyataan tentang jumlah rata-rata dokumen yang harus

dilunasi Bea Meterai setiap hari

c. Menyetor Bea Meterai di muka minimal sebesar Rp 15.000.000,- dgn SSP

d. Menyampaikan laporan ke Kepala KPP setempat : Laporan Bulanan paling lambat tanggal 15 setiap bulan. Plg lambat 1 bulan setelah:

mesin teraan meterai tidak dipergunakan lagi, atau terjadi perubahan alamat/tempat kedudukan pemilik/pemegang ijin

penggunaan mesin teraan meterai

e. Ijin berlaku selama 2 tahun sejak tanggal ditetapkannya, dan dapat diperpanjang

f. Sanksi : Denda 200% dan/atau Pencabutan izin serta sanksi pidana.

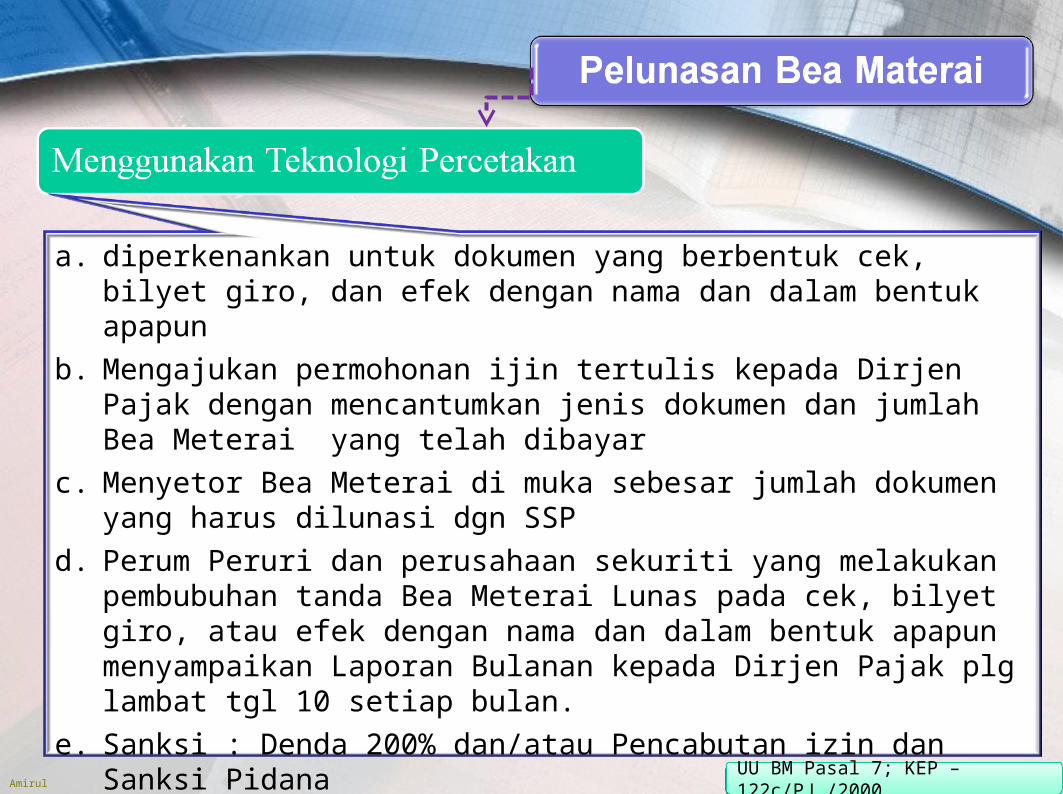

Amirul UU BM Pasal 7; KEP – 122c/PJ./2000UU BM Pasal 7; KEP – 122c/PJ./2000

a. diperkenankan untuk dokumen yang berbentuk cek, bilyet giro, dan efek dengan nama dan dalam bentuk apapun

b. Mengajukan permohonan ijin tertulis kepada Dirjen Pajak dengan mencantumkan jenis dokumen dan jumlah Bea Meterai yang telah dibayar

c. Menyetor Bea Meterai di muka sebesar jumlah dokumen yang harus dilunasi dgn SSP

d. Perum Peruri dan perusahaan sekuriti yang melakukan pembubuhan tanda Bea Meterai Lunas pada cek, bilyet giro, atau efek dengan nama dan dalam bentuk apapun menyampaikan Laporan Bulanan kepada Dirjen Pajak plg lambat tgl 10 setiap bulan.

e. Sanksi : Denda 200% dan/atau Pencabutan izin dan Sanksi Pidana

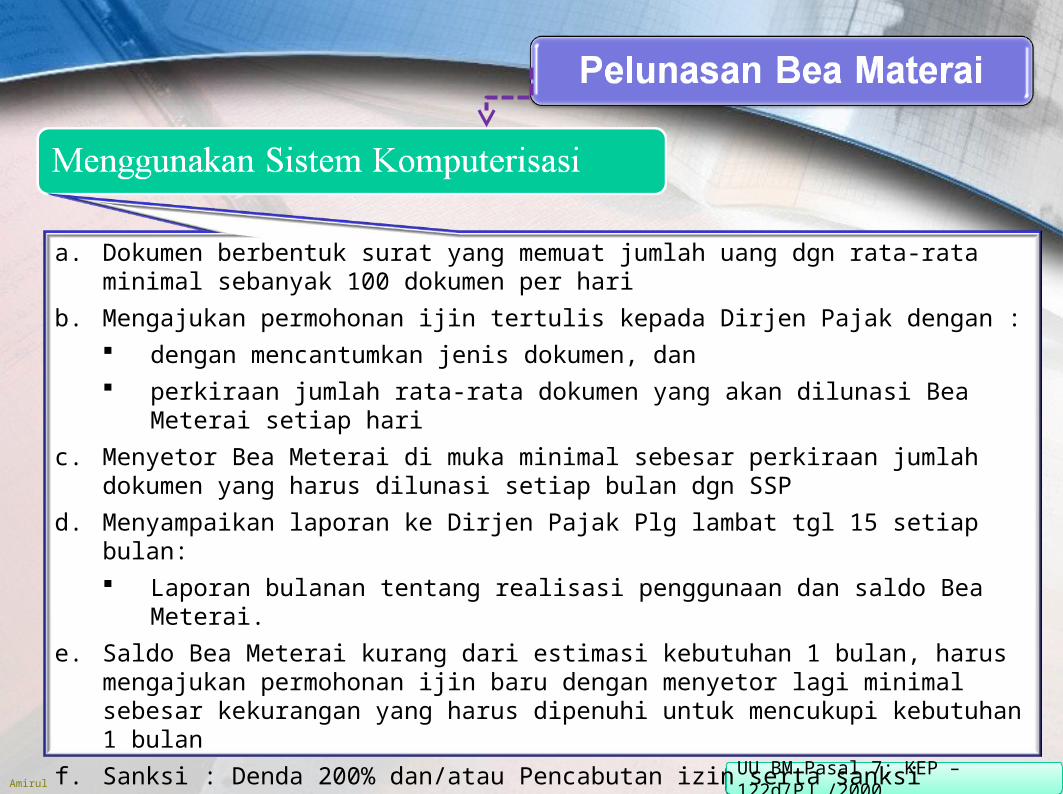

Amirul UU BM Pasal 7; KEP – 122d/PJ./2000UU BM Pasal 7; KEP – 122d/PJ./2000

a. Dokumen berbentuk surat yang memuat jumlah uang dgn rata-rata minimal sebanyak 100 dokumen per hari

b. Mengajukan permohonan ijin tertulis kepada Dirjen Pajak dengan : dengan mencantumkan jenis dokumen, dan perkiraan jumlah rata-rata dokumen yang akan dilunasi Bea Meterai setiap hari

c. Menyetor Bea Meterai di muka minimal sebesar perkiraan jumlah dokumen yang harus dilunasi setiap bulan dgn SSP

d. Menyampaikan laporan ke Dirjen Pajak Plg lambat tgl 15 setiap bulan: Laporan bulanan tentang realisasi penggunaan dan saldo Bea Meterai.

e. Saldo Bea Meterai kurang dari estimasi kebutuhan 1 bulan, harus mengajukan permohonan ijin baru dengan menyetor lagi minimal sebesar kekurangan yang harus dipenuhi untuk mencukupi kebutuhan 1 bulan

f. Sanksi : Denda 200% dan/atau Pencabutan izin serta sanksi pidana.

Amirul

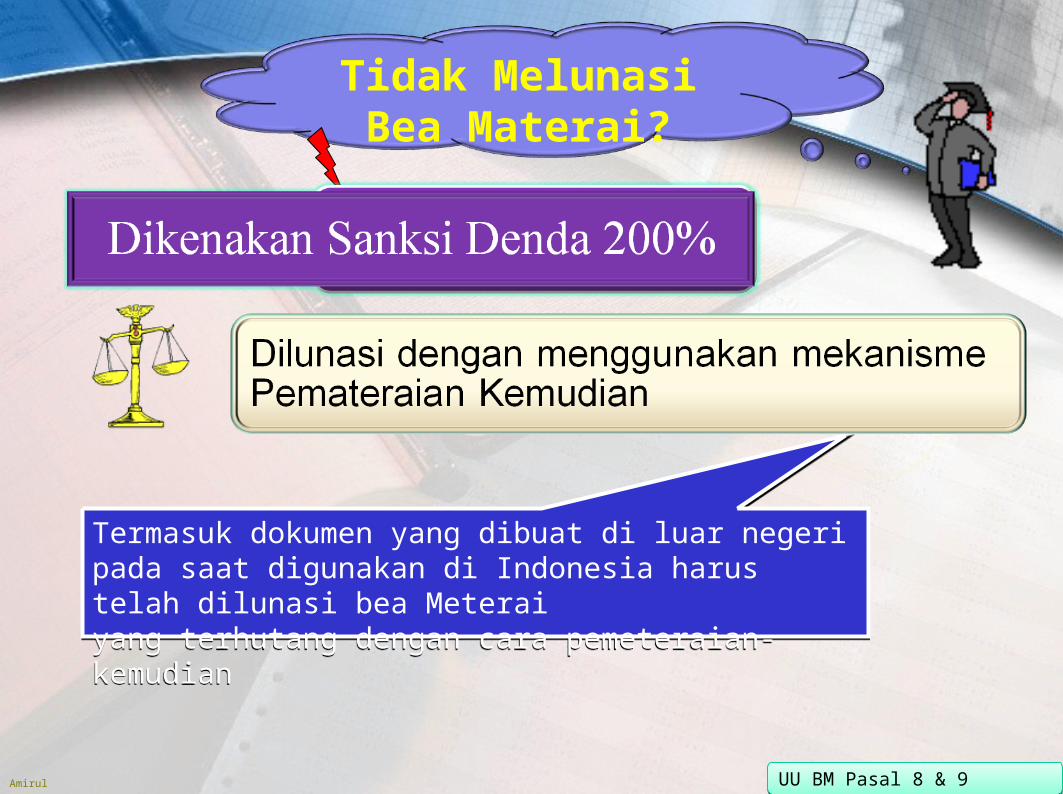

Tidak Melunasi Bea Materai?

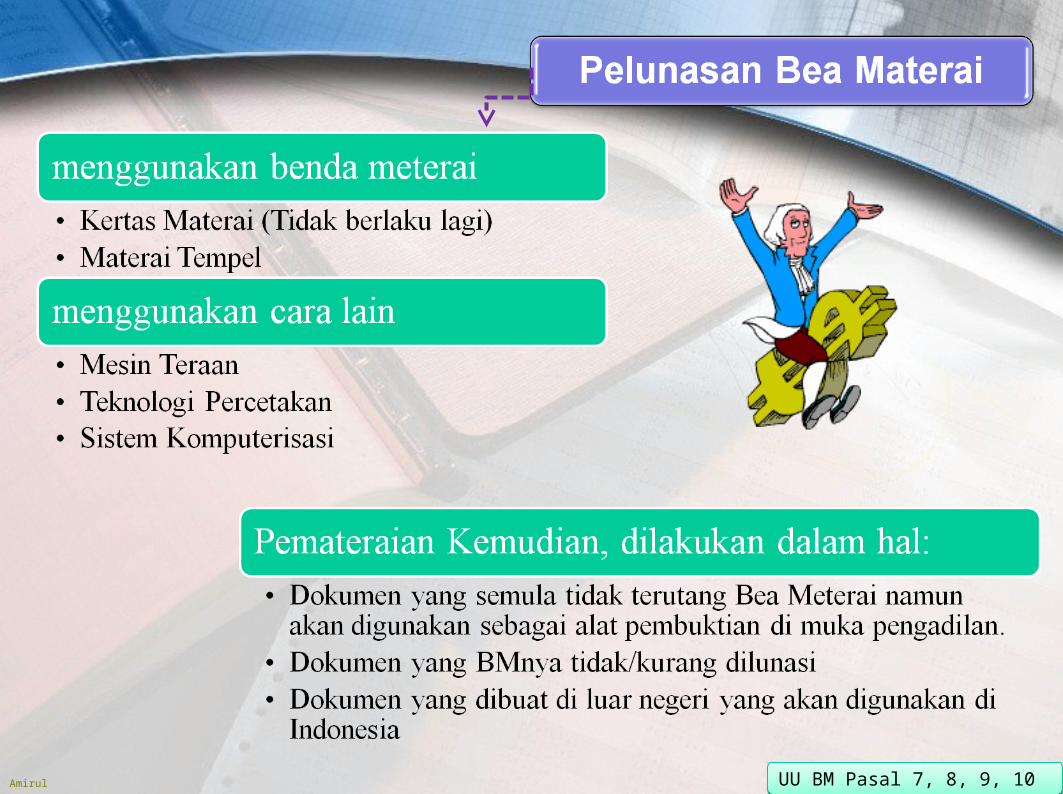

Termasuk dokumen yang dibuat di luar negeri pada saat digunakan di Indonesia harus telah dilunasi bea Meterai yang terhutang dengan cara pemeteraian-kemudian

Termasuk dokumen yang dibuat di luar negeri pada saat digunakan di Indonesia harus telah dilunasi bea Meterai yang terhutang dengan cara pemeteraian-kemudian

UU BM Pasal 8 & 9UU BM Pasal 8 & 9

TERIMA KASIHATAS PERHATIANNYA

April 17, 2023