basis akuntansi pada bpad

DESCRIPTION

AccountingTRANSCRIPT

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 1/11

1

A. Basis Akuntansi pada BPAD

Telah ditegaskaan pada peraturan pemerintah Nomor 71 tahun 2010 tentang Standar

Akuntansi Pemerintahan, bahwa setiap badan atau SKPD pada leel daerah harus

menggunakan basis akuntansi akrual selambatn!a pada tahun 201", sehingga di tahun

ini #201$% seharusn!a pemda telah mengimplementasi basis akuntansi akrual& Namun

pada ken!ataann!a, terdapat ban!ak SKPD !ang belum mengimplementasikan basis

tersebut misaln!a pada 'PAD&

'asis akuntansi !ang digunakan oleh 'PAD masih menggunakan (ash basis&

Penggunaan (ash basis tersebut sesuai dengan basis !ang telah diimplementasikan

pada ran(angan buku kas umum sebagai dokumen sumber& Sta) bendahara 'PAD *uga

berpendapat bahwa implementasi a((rual basis dianggap masih sulit sehingga

diperlukan pelatihan+pelatihan agar dapat mengimplementasikann!a se(ara penuh&

Selain itu, alasan mengapa tetap mengimplementasikan (ash basis, karena 'PAD

tinggal mengikuti aturan dari DPPKA selaku 'D D-., !ang masih menggunakan

(ash basis sehingga sangat sulit bagi 'PAD untuk beralih pada basis akuntansi akrual&

/enurut salah satu sta) bendahara 'PAD, basis akrual !ang telah diterapkan satu+

satun!a han!a terdapat pada kota Semarang, selebihn!a termasuk proinsi D-. belum

mengimplementasikan basis akrual sepenuhn!a, namun sebatas TA #ash Toward

A((rual 'asis% !ang telah diterapkan pada DPPKA, inspektorat, dan Tapem#apa it

mbak tapem%

Terdapat pula kesulitan dan hambatan pada 'PAD terkait belum siapn!a dalam

penerapan basis akrual, !akni tidak adan!a pen(atatan bia!a pen!usutan& al tersebut

disebabkan oleh keterbatasan tenaga ahli dalam mengukur umur ekonomis setiap

asset pada 'PAD sehingga setiap komponen asset misaln!a kendaraan atau inentaris

kantor tidak diakui dalam pen(atatan akuntansi setiap penurunan nilai asset&

B. Bentuk Dokumen Sumber

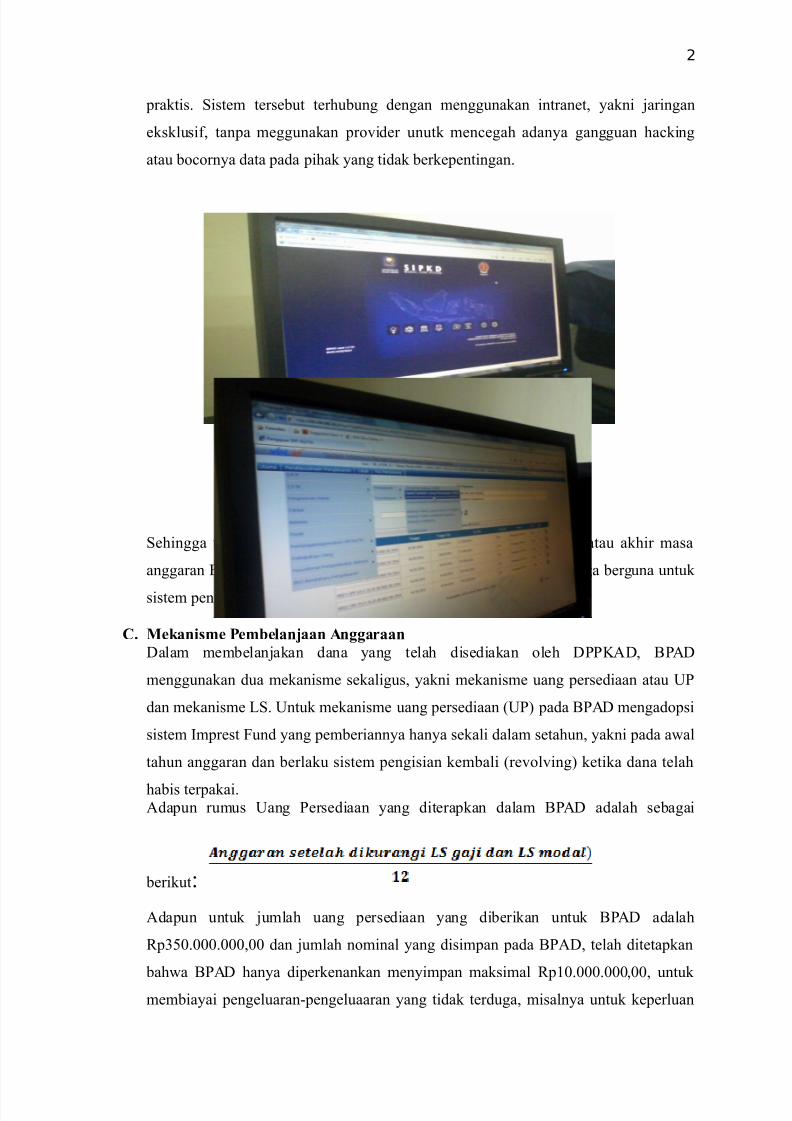

Dokumen sumber pen(atatan belan*a untuk bendahara pengeluaran adalah 'K

bendahara pengeluaran dalam bentuk on line !ang terhubung dengan 'K bendahara

di leel daerah #'D%& ubungan tersebut di)asilitasi dengan menggunakan S-PKD

#sistem in)ormasi pengelolaan keuanagn daerah% !ang telah disusun oleh DPPKA

sehingga untuk proses permintaan pen(airan dana atau proses lain !ang melibatkan

hubungan antara 'PAD dengan DPPKA #hubungan o'o atau home o))i(e ba(k

o))i(e% serta dalam pembuatan )orm anggaran dan sebagain!a dapat dilakukan denagn

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 2/11

2

praktis& Sistem tersebut terhubung dengan menggunakan intranet, !akni *aringan

eksklusi), tanpa meggunakan proider unutk men(egah adan!a gangguan ha(king

atau bo(orn!a data pada pihak !ang tidak berkepentingan&

Sehingga untuk keperluan dokumentasi, maka setiap akhir tahun atau akhir masa

anggaran 'PAD dapat men(etak 'K dari dokumen on line sehingga berguna untuk

sistem pengarsipan&

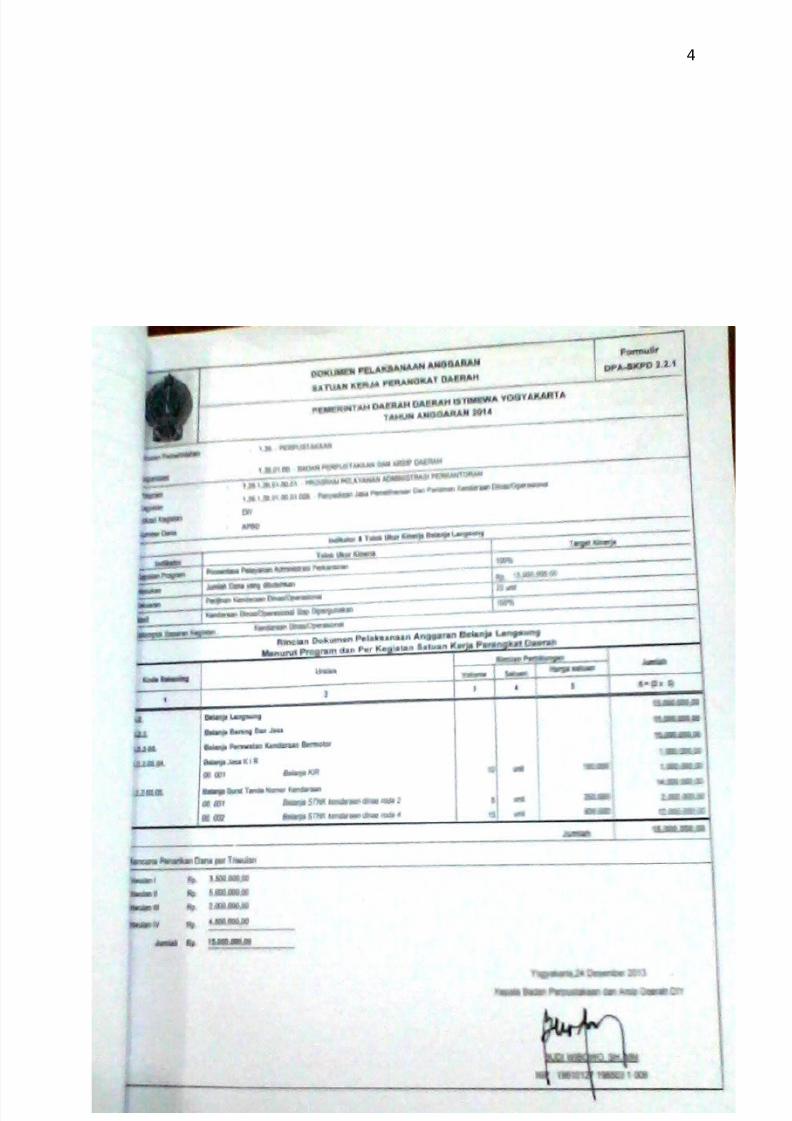

C. Mekanisme Pembelanjaan Anggaraan

Dalam membelan*akan dana !ang telah disediakan oleh DPPKAD, 'PAD

menggunakan dua mekanisme sekaligus, !akni mekanisme uang persediaan atau P

dan mekanisme 3S& ntuk mekanisme uang persediaan #P% pada 'PAD mengadopsi

sistem -mprest 4und !ang pemberiann!a han!a sekali dalam setahun, !akni pada awal

tahun anggaran dan berlaku sistem pengisian kembali #reoling% ketika dana telah

habis terpakai&Adapun rumus ang Persediaan !ang diterapkan dalam 'PAD adalah sebagai

berikut5

Adapun untuk *umlah uang persediaan !ang diberikan untuk 'PAD adalah

6p"0&000&000,00 dan *umlah nominal !ang disimpan pada 'PAD, telah ditetapkan

bahwa 'PAD han!a diperkenankan men!impan maksimal 6p10&000&000,00, untuk

membia!ai pengeluaran+pengeluaaran !ang tidak terduga, misaln!a untuk keperluan

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 3/11

3

konsumsi atau honor dan uang saku ketika terdapat a(ara undangan dsb !ang di luar

pengeluaran dengan menggunakan 3S& Pembia!aan dengan menggunakan 3S

dilakukan apabila pengeluaran !ang dilakukan lebih dari 6p0&000&000,00&

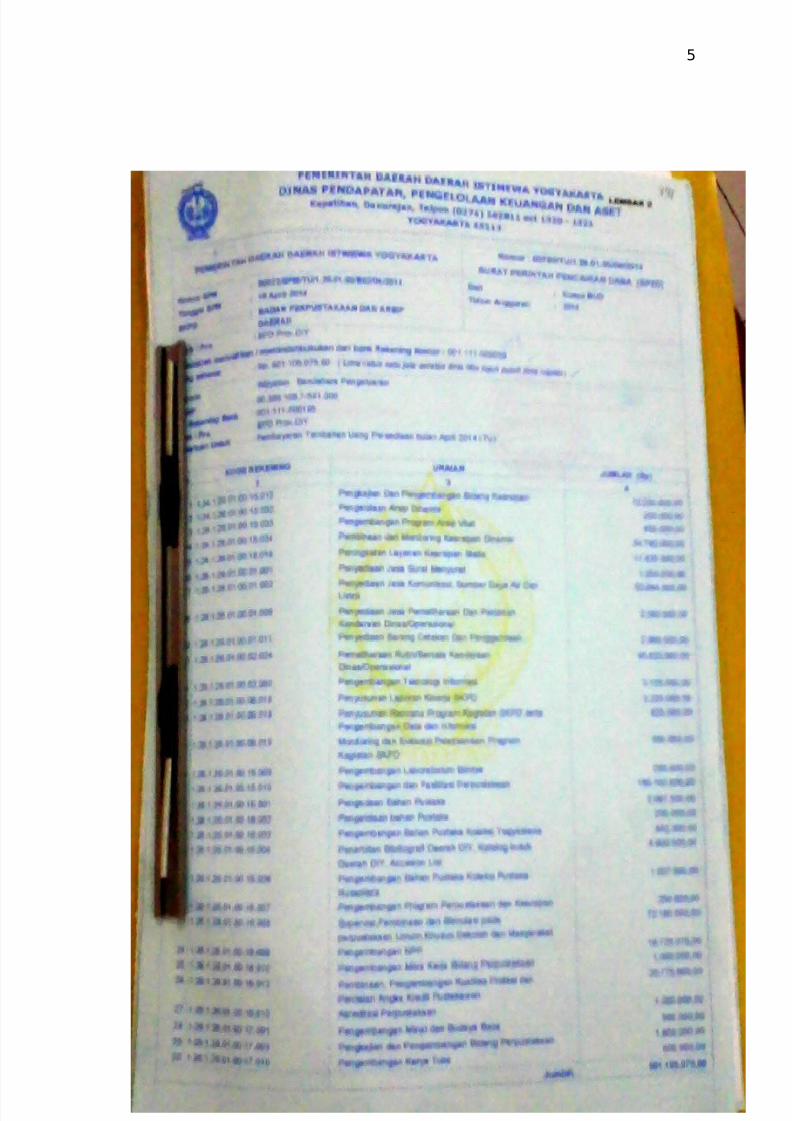

ntuk pen(airan dana !ang akan digunakan untuk kiner*a operasional 'PAD, baik

mekanisme P atau 3S akan men*alankan alur seperti bagan di bawah ini5

Subbag Keuangan BPAD

DPPKAD

Ketika SP2D telah keluar, maka akan dikirimkan kepada 'PD D-. untuk proses

pen(airan dana !ang nantin!a akan digunakan untuk memenuhi bia!a pelaksanaan

program atau kebutuhan lainn!a di ''PAD& Terdapat empat ma(am SPP, !aitu5

+ SPP+P 5 SPP untuk ang Persedian

+ SPP+8 5 SPP untuk ganti uang persediaan

+ SPP+T 5 SPP untuk tambahan uang persediaan

+ SPP+3S 5 SPP untuk pemba!aran langsung

Salah satu contoh SPP yakni SPP-! yang digunakan untuk berbagai keperluan

belanja.

Selesai

/ulai

'endahara

Pengeluaran

/enerima SPD

dari DPPKA

SPD

'endahara

Pengeluaran

/embuat SPP

Pen!erahan SPP

ke PPK

SPP

PPK /embuat

SP/

PPK

/engu*i

SP/

/engirimkan

SPP dan SP/

ke DPPKA

1 SPP

SPM

2

'endahara

Pengeluaran

/enerima

SP2D

SP2D

1

DPPKAD

menerbitkan

SP2D

2

SP2D

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 4/11

4

SKPD

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 5/11

5

SP"D

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 6/11

6

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 7/11

7

Buku Kas !mum

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 8/11

8

SP# Belanja $ungsional

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 9/11

9

D. Alur9 Proses Penerimaan Pendapatan 6etribusi Daerah

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 10/11

10

SP# Belanja Administrasi

D. Alur Proses Penerimaan Pendapatan %etribusi Daerah di BPAD

Setiap pendapatan retribusi !ang diterima oleh 'PAD, akan disetorkan pada 'D

!ang ada dalam DPPKAD& 'erikut merupakan proses pen!etoran dana kepada

DPPKAD&

/ulai

7/18/2019 Basis Akuntansi Pada BPAD

http://slidepdf.com/reader/full/basis-akuntansi-pada-bpad 11/11

11

'endahara Penerimaan

/enerima Setoran

4orm Setoran

'endahara

Penerimaan

/embukukan

Pendapatan

'endahara

Penerimaan

/en!etorkan

Pendapatan ke

Kas Daerah

'endahara

Penerimaan

/elaporkan ke

DPPKA

4orm 3aporan

6etribusi Daerah

Selesai