bank syariah: gambaran umum - bi.go.id · dengan berdirinya bank muamalat indonesia. secara...

TRANSCRIPT

Seri Kebanksentralan

No. 14

Bank Syariah:Gambaran Umum

PUSAT PENDIDIKAN DAN STUDI KEBANKSENTRALAN (PPSK)

BANK INDONESIA

AscaryaDiana Yumanita

BANK INDONESIA

Seri Kebanksentralan ini diterbitkan oleh:

Pusat Pendidikan dan Studi Kebanksentralan (PPSK)

BANK INDONESIA

Jl. MH. Thamrin No. 2, Gd. A lt. 18, Jakarta 10010

No. Telepon: 021-3817628, No. Fax: 021-3501912

e-mail: [email protected]

Penulis adalah peneliti pada Pusat Pendidikan dan Studi Kebanksentralan – Bank Indonesia

Isi dalam tulisan ini sepenuhnya merupakan tanggung jawab penulis

i

Seri Kebanksentralan No. 14

Bank Syariah:Gambaran Umum

A s c a r y aDiana Yumanita

PUSAT PENDIDIKAN DAN STUDI KEBANKSENTRALAN (PPSK)BANK INDONESIA

Jakarta, Januari 2005

ii

Ascarya, Diana Yumanita

Bank Syariah/Ascarya, Diana Yumanita-- Jakarta :

Pusat Pendidikan dan Studi Kebanksentralan

(PPSK) BI, 2005.

i-ix; 85 hlm.; 15,5 cm x 23 cm. – (Seri

Kebanksentralan; 14)

Bibliografi: hlm. – 82

ISBN 979-3363-16-9

iii

Dengan mengucapkan puji syukur kepada Tuhan Yang Maha Esa,pada kesempatan ini Pusat Pendidikan dan Studi Kebanksentralan(PPSK), Bank Indonesia kembali menerbitkan buku seri kebanksentralan.Penerbitan buku ini sejalan dengan amanat yang diemban dalamUndang-Undang No. 23 tahun 1999 tentang Bank Indonesia, bahwadalam menjalankan tugas dan tanggung jawabnya Bank Indonesiasenantiasa berupaya untuk mewujudkan transparansi kepadamasyarakat luas. Selain itu, sebagai sumbangsih dalam kegiatanwawasan dan pembelajaran kepada masyarakat, Bank Indonesia jugaterus berupaya meningkatkan kualitas publikasi yang ditujukan untukmemperkaya khazanah ilmu kebanksentralan.

Buku seri kebanksentralan merupakan rangkaian tulisan mengenaiilmu kebanksentralan ditinjau dari aspek teori maupun praktek, yangditulis oleh para penulis dari kalangan Bank Indonesia sendiri. Bukuseri ini dimaksudkan untuk memperkaya khazanah kepustakaanmenganai berbagai aspek kebanksentralan terutama yang dilakukanBank Indonesia sebagai Bank Sentral Republik Indonesia. Sebagaibacaan masyarakat umum, buku seri ini ditulis dalam bahasa yang cukupsederhana dan mudah dipahami, serta sejauh mungkin menghindaripenggunaan istilah-istilah teknis yang kiranya dapat mempersulitpembaca dalam memahami isi buku.

Penulisan buku seri kebanksentralan ini diorganisir secara sistematisdengan terlebih dahulu menerbitkan buku seri mengenai aspek-aspekpokok kebansentralan, yaitu: (1) bidang moneter, (2) bidang perbankan,(3) bidang sistem pembayaran, dan (4) bidang organisasi danmanageman bank sentral. Selanjutnya masing-masing bidang dirincidengan topik-topik khusus yang lebih fokus pada tema tertentu yangtercakup pada salah satu bidang tugas bank sentral. Dengan demikiansistematika publikasi buku seri kebanksentralan ini analog denganpohon yang terdiri dari batang yang memiliki cabang dan ranting-ranting. Sebagai kelanjutan buku seri sebelumnya, pada kesempatanini diterbitkan buku seri yang terkait dengan bidang perbankan dengantopik Bank Syariah: Gambaran Umum. Buku ini membahas bank syariah

Sambutan

iv

secara komprehensif, mulai dari pengertian dan prinsip-prinsip dasarBank Syariah sampai dengan perkembangan bank syariah di Indonesiadan beberapa negara lainnya.

Akhirnya, pada kesempatan ini kami menyampaikan terimakasihdan penghargaan kepada para penulis yang telah berusaha secaramaksimal serta pihak-pihak yang telah memberikan kontribusi berhargadalam penyusunan buku ini. Semoga buku ini bermanfaat danmenambah khazanah pengetahuan kita.

Jakarta, Januari 2005

Pusat Pendidikan dan Studi Kebanksentralan

Perry Warjiyo

Direktur

v

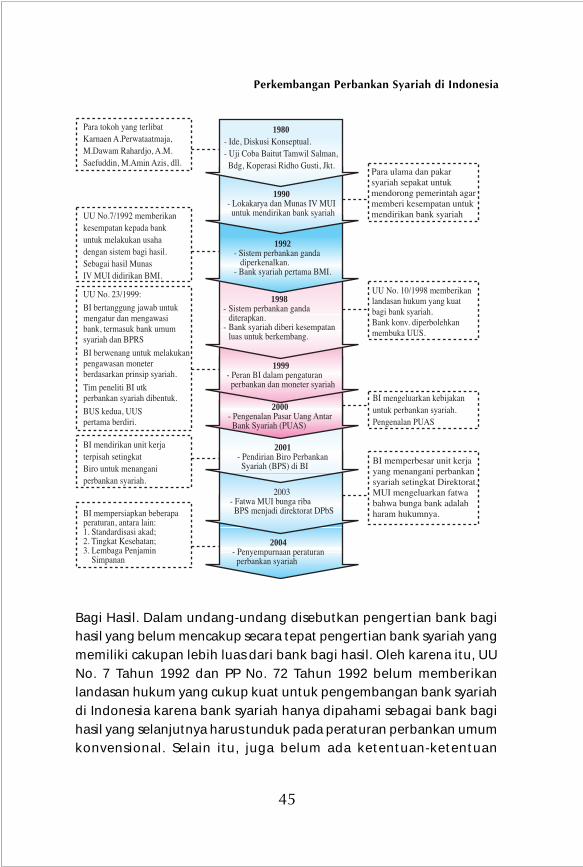

Sejak tahun 1992 Indonesia memperkenalkan dual banking system‘sistem perbankan ganda’, yaitu suatu sistem ketika bank konvensionaldan bank syariah diizinkan beroperasi berdampingan. Pada tahun yangsama berdirilah bank syariah pertama, yaitu Bank Muamalat Indonesia(BMI). Namun demikian, sistem perbankan ganda baru benar-benarditerapkan sejak 1998 pada saat dikeluarkannya perubahan undang-undang perbankan dengan UU No.10/1998. Undang-undang ini selainmemberikan landasan hukum yang kuat bagi bank syariah jugamemberikan kesempatan yang luas bagi investor untuk mendirikanbank syariah baru maupun bagi bank konvensional untuk membukaunit usaha syariah. Sejak saat itu, pemerintah dan Bank Indonesiamemberikan komitmen besar dan menempuh berbagai kebijakan untukmengembangkan bank syariah, dan sejak itu juga bank syariah tumbuhdi mana-mana seperti jamur di musim hujan. Tulisan singkat dalamSeri Kebanksentralan No. 15 ini dimaksudkan untuk meningkatkanpemahaman masyarakat luas yang berminat memahami berbagai halyang terkait dengan bank syariah secara umum dalam bahasa yangdiusahakan sedapat mungkin mudah dipahami oleh masyarakat luas.Tulisan ini juga dimaksudkan agar dapat digunakan sebagai referensibagi pembaca yang bermaksud untuk memperdalam pemahamannya.

Tidak lupa, pada kesempatan ini penulis menyampaikan terimakasih yang sebesar-besarnya kepada semua pihak yang telah ikut sertaterlibat dan membantu dalam penyusunan tulisan ini, khususnyakepada rekan-rekan di Pusat Pendidikan dan Studi Kebanksentralandan Direktorat Perbankan Syariah, serta semua pihak yang telahmembantu kelancaran penulisan seri kebanksentralan ini, mulai daritahap penyusunan outline, penulisan draft, diskusi, penulisan akhir,dan pencetakannya. Ucapan terima kasih secara khusus juga penulissampaikan kepada Sdr. Bambang Himawan atas partisipasinya danmasukan-masukannya dalam diskusi penyelesaian tulisan ini.

Penulis menyadari sepenuhnya bahwa tulisan ini jauh darisempurna. Oleh karena itu, kritik dan saran dari pembaca terbuka

Pengantar

vi

selebar-lebarnya dan akan penulis terima dengan senang hati untukpenyempurnaan di masa yang akan datang. Akhirnya, penulismengharapkan agar karya kecil ini bermanfaat dan menambahkhasanah bagi pengetahuan masyarakat luas.

Jakarta, Januari 2005

Penulis

vii

Sambutan iiiPengantar vDaftar Isi v i i

Pendahuluan 1

Gambaran Umum Perbankan Syariah 4Pengertian 4Prinsip-prinsip Dasar Perbankan Syariah 4

Pelarangan Riba 5Pelarangan Maysir 7Pelarangan Gharar 7

Pelarangan Riba, Maysir, dan Gharar dalam Perspektif Ekonomi 8Perbedaan Bank Syariah dan Bank Konvensional 12Fungsi Bank Syariah 13Kegiatan Usaha 14

Jenis Kegiatan Usaha 15Usaha yang Dibiayai 36

Kegiatan Sosial 37Konsep Operasional Bank Syariah 38

Perkembangan Perbankan Syariah di Beberapa Negara 40Perkembangan Perbankan Islam di Sudan 40Perkembangan Perbankan Islam di Malaysia 41

Perkembangan Perbankan Syariah di Indonesia 43Perkembangan Kebijakan 44

Perkembangan Sebelum UU No. 10 Tahun 1998 44Perkembangan Sesudah UU No. 10 Tahun 1998 47

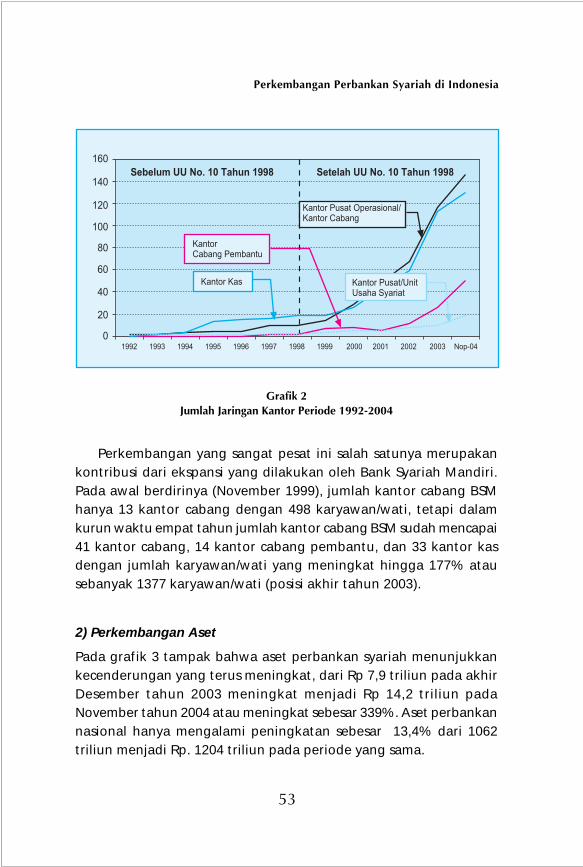

Perkembangan Kegiatan Usaha 49Perkembangan Sebelum UU No. 10 Tahun 1998 50Perkembangan Sesudah UU No. 10 Tahun 1998 51

Tantangan dan Kendala Pengembangan 61Tantangan Utama Pengembangan 62

Daftar Isi

viii

Kendala Pengembangan 63Arah Kebijakan Pengembangan Perbankan Syariah Kedepan 64

Kelembagaan Perbankan Syariah di Indonesia 68Bank Syariah 68

Bank Umum Syariah 68Unit Usaha Syariah 69Bank Perkreditan Rakyat Syariah 70

Dewan Syariah Nasional 70Dewan Pengawas Syariah 72Badan Arbitrase Syariah Nasional 73Bank Indonesia 73

Penutup 76

Daftar Istilah 78

Daftar Pustaka 82

Daftar GambarGambar 1: Bendungan 9Gambar 2: Aliran Investasi yang Terbendung 10Gambar 3: Aliran Investasi dalam Sistem Islam

dan Konvensional 11Gambar 4: Fungsi Bank Syariah 13Gambar 5: Produk dan Jasa Bank Syariah 14Gambar 6: Jenis Transaksi Usaha Bank Syariah 19Gambar 7: Bagan Proses Pembiayaan Mudharabah 22Gambar 8: Bagan Proses Pembiayaan Musyarakah 23Gambar 9: Skema Transaksi Nonbagi Hasil 26Gambar 10: Bagan Proses Pembiayaan Murabahah 28Gambar 11: Bagan Proses Pembiayaan Salam Paralel 30Gambar 12: Bagan Proses Pembiayaan Istishna Paralel 31Gambar 13: Bagan Proses Pembiayaan

Ijarah Muntahiya Bittamlik 33Gambar 14: Bagan Proses Pembiayaan Qardh/Qardhul Hasan 34

ix

Gambar 15: Konsep Operasional Bank Syariah 39Gambar 16: Perkembangan Perbankan Syariah di Indonesia 45Gambar 17: Struktur Organisasi Bank Umum Syariah 69Gambar 18: Struktur Organisasi Unit Usaha Syariah 70

Daftar TabelTabel 1: Perbedaan Antara Bunga dan Bagi Hasil 6Tabel 2: Perbedaan Bank Syariah dan Bank Konvensional 12Tabel 3: Perbandingan Tabungan Wadiah dan Mudharabah 17Tabel 4: Perbedaan Mudharabah dan Musyarakah 25Tabel 5: Perbedaan Karakteristik Berbagai Bentuk Pembiayaan 35Tabel 6: Perkembangan Jumlah Lembaga Keuangan Islam

di Malaysia 42Tabel 7: Jumlah Cabang Syariah—Lembaga Keuangan

Konvensional di Malaysia 43Tabel 8: Perkembangan Jumlah Kantor

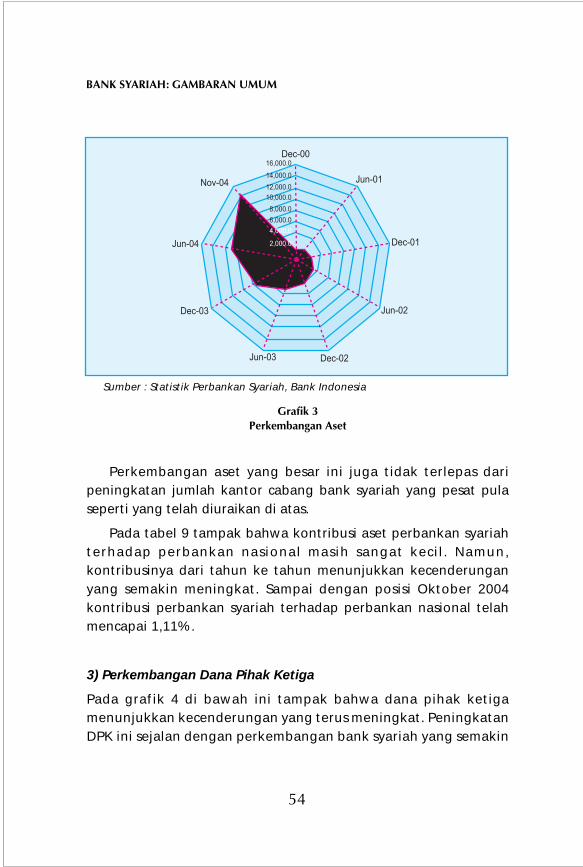

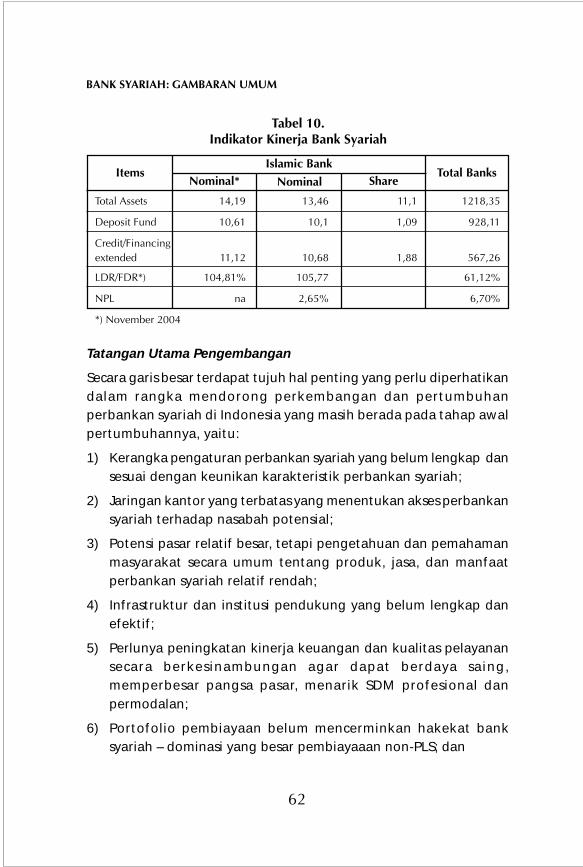

Bank Muamalat Indonesia 51Tabel 9: Kontribusi Terhadap Aset Perbankan Nasional 55Tabel 10: Indikator Kinerja Bank Syariah 62

Daftar GrafikGrafik 1: Hubungan Tingkat Bunga dan Investasi 10Grafik 2: Jumlah Jaringan Kantor Periode 1999—2004 53Grafik 3: Perkembangan Aset 54Grafik 4: Pertumbuhan Aset dan Dana Pihak Ketiga 55Grafik 5: Komposisi Dana Pihak Ketiga 56Grafik 6: Komposisi Aktiva Produktif Utama 57Grafik 7: Perkembangan Aktiva Produktif Utama 58Grafik 8: Perkembangan Komposisi Pembiayaan

Periode 2000—2004 59Grafik 9: Perkembangan Financing to Deposit Ratio 60

1

Pendahuluan

Bank syariah adalah bank yang melaksanakan kegiatan usahaberdasarkan prinsip Syariah, yaitu aturan perjanjian berdasarkan hukumIslam antara bank dan pihak lain untuk penyimpanan dana dan ataupembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakansesuai dengan Syariah.

Bank Syariah, atau biasa disebut Islamic Bank di negara lain,berbeda dengan bank konvensional pada umumnya. Perbedaanutamanya terletak pada landasan operasi yang digunakan. Kalau bankkonvensional beroperasi berlandaskan bunga, bank syariah beroperasiberlandaskan bagi hasil, ditambah dengan jual beli dan sewa. Hal inididasarkan pada keyakinan bahwa bunga mengandung unsur ribayang dilarang oleh agama Islam. Menurut pandangan Islam, di dalamsistem bunga terdapat unsur ketidakadilan karena pemilik danamewajibkan peminjam untuk membayar lebih dari pada yangdipinjam tanpa memperhatikan apakah peminjam menghasilkankeuntungan atau mengalami kerugian. Sebaliknya, sistem bagi hasilyang digunakan bank syariah merupakan sistem ketika peminjam danyang meminjamkan berbagi dalam risiko dan keuntungan denganpembagian sesuai kesepakatan. Dalam hal ini tidak ada pihak yangdirugikan oleh pihak lain. Lebih jauh lagi, apabila dilihat dariperspektif ekonomi, bank syariah dapat pula didefinisikan sebagai

Bank Syariah:Gambaran Umum

2

BANK SYARIAH: GAMBARAN UMUM

sebuah lembaga intermediasi yang mengalirkan investasi publik secaraoptimal (dengan kewajiban zakat dan larangan riba) yang bersifatproduktif (dengan larangan judi), serta dijalankan sesuai nilai, etika,moral, dan prinsip Islam.

Bank syariah pertama kali muncul pada tahun 1963 sebagai pilotproject dalam bentuk bank tabungan pedesan di kota kecil Mit Ghamr,Mesir. Percobaan berikutnya terjadi di Pakistan pada tahun 1965 dalambentuk bank koperasi. Setelah itu, gerakan bank syariah mulai hidupkembali pada pertengahan tahun 1970-an. Berdirinya IslamicDevelopment Bank pada 20 Oktober 1975, yang merupakan lembagakeuangan internasional Islam multilateral, mengawali periode inidengan memicu bermunculannya bank syariah penuh di berbagainegara, seperti Dubai Islamic Bank di Dubai (Maret 1975), Faisal IslamicBank di Mesir dan Sudan (1977), dan Kuwait Finance House di Kuwait(1977). Sampai saat ini lebih dari 200 bank dan lembaga keuangansyariah beroperasi di 70 negara muslim dan nonmuslim yang totalportofolionya sekitar $200 milyar (Algauod dan Lewis, 2001; danSiddiqui, 2004).

Di Indonesia, bank syariah telah muncul semenjak awal 1990-andengan berdirinya Bank Muamalat Indonesia. Secara perlahan banksyariah mampu memenuhi kebutuhan masyarakat yang menghendakilayanan jasa perbankan yang sesuai dengan prinsip syariah agamaIslam yang dianutnya, khususnya yang berkaitan dengan pelaranganpraktek riba, kegiatan yang bersifat spekulatif yang nonproduktifyang serupa dengan perjudian, ketidakjelasan, dan pelanggaranprinsip keadilan dalam bertransaksi, serta keharusan penyaluranpembiayaan dan investasi pada kegiatan usaha yang etis dan halalsecara Syariah.

Namun demikian, perkembangan bank syariah yang pesat baruterasa semenjak era reformasi pada akhir 1990-an, setelah pemerintahdan Bank Indonesia memberikan komitmen besar dan menempuhberbagai kebijakan untuk mengembangkan bank syariah, khususnyasejak perubahan undang-undang perbankan dengan UU No. 10 tahun

3

1998. Berbagai kebijakan tersebut tidak hanya menyangkut perluasanjumlah kantor dan operasi bank-bank syariah untuk meningkatkansisi penawaran, tetapi juga menyangkut pengembangan pemahamandan kesadaran masyarakat untuk meningkatkan sisi permintaan.Perkembangan yang pesat terutama tercatat sejak dikeluarkannyaketentuan Bank Indonesia yang memberi izin untuk pembukaan banksyariah yang baru maupun izin kepada bank konvensional untukmendirikan suatu unit usaha syariah (UUS). Semenjak itu bank syariahtumbuh di mana-mana seperti jamur di musim hujan.

Buku ini akan menguraikan gambaran umum tentang bank syariahsecara komprehensif dari konsep sampai perkembangannya diIndonesia. Pembahasan dibagi ke dalam empat bagian utama, yaitugambaran umum perbankan syariah, perkembangan perbankansyariah di beberapa negara, perkembangan perbankan syariah diIndonesia, dan kelembagaan perbankan syariah di Indonesia. Bagianpertama, setelah pendahuluan ini, menjelaskan pengertian, prinsip-prinsip dasar, perbedaan antara bank syariah dan konvensional, fungsi,kegiatan usaha, dan konsep operasional bank syariah. Bagian keduaakan menjelaskan perkembangan perbankan syariah di beberapanegara yang menerapkan fully Islamic banking system maupun yangmenerapkan dual banking system. Bagian ketiga akan menjelaskanperkembangan perbankan syariah di Indonesia pada periode sebelumdan sesudah UU No. 10 Tahun 1998. Di sini akan diuraikanperkembangan kebijakan, perkembangan kegiatan usaha (yangmeliputi perkembangan jaringan kantor, aset, dana pihak ketiga,aktiva produktif utama, perkembangan financing to deposit ratio(FDR), dan tingkat kesehatan), tantangan dan kendalapengembangan, serta arah kebijakan pengembangan kedepan.Bagian keempat, sebelum penutup, menjelaskan kelembagaanperbankan syariah di Indonesia yang terdiri dari bank syariah, dewansyariah nasional, dewan pengawas syariah, badan arbitrase syariahnasional, dan Bank Indonesia.

4

BANK SYARIAH: GAMBARAN UMUM

Gambaran Umum Perbankan Syariah

Pengertian

Bank Syariah merupakan lembaga intermediasi dan penyedia jasakeuangan yang bekerja berdasarkan etika dan sistem nilai Islam,khususnya yang bebas dari bunga (riba), bebas dari kegiatan spekulatifyang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yangtidak jelas dan meragukan (gharar), berprinsip keadilan, dan hanyamembiayai kegiatan usaha yang halal. Bank Syariah seringdipersamakan dengan bank tanpa bunga. Bank tanpa bungamerupakan konsep yang lebih sempit dari bank Syariah, ketikasejumlah instrumen atau operasinya bebas dari bunga. Bank Syariah,selain menghindari bunga, juga secara aktif turut berpartisipasi dalammencapai sasaran dan tujuan dari ekonomi Islam yang berorientasipada kesejahteraan sosial.

Prinsip-prinsip Dasar Perbankan Syariah

Dalam operasinya, bank Syariah mengikuti aturan-aturan dannorma-norma Islam, seperti yang disebutkan dalam pengertian diatas, yaitu:

1) Bebas dari bunga (riba);

2) Bebas dari kegiatan spekulatif yang non produktif sepertiperjudian (maysir);

3) Bebas dari hal-hal yang tidak jelas dan meragukan (gharar);

4) Bebas dari hal-hal yang rusak atau tidak sah (bathil); dan

5) Hanya membiayai kegiatan usaha yang halal.

Secara singkat empat prinsip pertama biasa disebut anti MAGHRIB(maysir, gharar, riba, dan bathil).

5

Pelarangan Riba

Bank Syariah beroperasi tidak berdasarkan bunga, sebagaimana yanglazim dilakukan oleh bank konvensional, karena bunga mengandungunsur riba yang jelas-jelas dilarang dalam Al Qur’an. Bank syariahberoperasi dengan menggunakan prinsip lain yang diperbolehkan olehSyariah. Bagi Muslim yang tidak menghiraukan larangan ini, Allah danNabi Muhammad s.a.w. menyatakan perang dengan mereka (QS 2:279).

Riba berarti ‘tambahan’, yaitu pembayaran “premi” yang harusdibayarkan oleh peminjam kepada pemberi pinjaman di sampingpengembalian pokok, yang ditetapkan sebelumnya atas setiap jenispinjaman. Dalam pengertian ini riba memiliki persamaan makna dankepentingan dengan bunga (interest) menurut ijma’ ‘konsensus’ parafuqaha tanpa kecuali (Chapra, 1985). Menurut istilah teknis, ribaberarti pengambilan tambahan dari harta pokok atau modal secarabathil (Saeed, 1996). Dikatakan bathil karena pemilik danamewajibkan peminjam untuk membayar lebih dari yang dipinjamtanpa memperhatikan apakah peminjam mendapat keuntungan ataumengalami kerugian.

Riba dilarang dalam Islam secara bertahap, sejalan dengankesiapan masyarakat pada masa itu, seperti juga tentang pelaranganyang lain seperti judi dan minuman keras. Tahap pertama disebutkanbahwa riba akan menjauhkan kekayaan dari keberkahan Allah,sedangkan sedekah akan meningkatkan keberkahan berlipat ganda(QS 30: 39). Tahap kedua, pada awal periode Madinah, praktek ribadikutuk dengan keras (QS 4: 161), sejalan dengan larangan pada kitab-kitab terdahulu. Riba dipersamakan dengan mereka yang mengambilkekayaan orang lain secara tidak benar, dan mengancam kedua belahpihak dengan siksa Allah yang amat pedih. Tahap ketiga, sekitar tahunkedua atau ketiga Hijrah, Allah menyerukan agar kaum musliminmenjauhi riba jika mereka menghendaki kesejahteraan yangsebenarnya sesuai Islam (QS 3: 130-132). Tahap terakhir, menjelangselesainya misi Rasulullah s.a.w., Allah mengutuk keras mereka yangmengambil riba, menegaskan perbedaan yang jelas antara perniagaan

Gambaran Umum Perbankan Syariah

6

BANK SYARIAH: GAMBARAN UMUM

dan riba, dan menuntut kaum muslimin agar menghapuskan seluruhutang piutang yang mengandung riba, menyerukan mereka agarmengambil pokoknya saja, dan mengikhlaskan kepada peminjamyang mengalami kesulitan. Dalam beberapa Hadits, Rasulullah s.a.w.mengutuk semua yang terlibat dalam riba, termasuk yang mengambil,memberi, dan mencatatnya. Beliau s.a.w. menyamakan dosa riba samadengan dosa zina 36 kali lipat atau setara dengan orang yangmenzinahi ibunya sendiri (Chapra, 1985).

Riba tidak hanya dilarang dalam ajaran Islam, tetapi juga dilarangdalam ajaran Yahudi (Eksodus 22: 25, Deuteronomy 23: 19, Levicitus35: 7, Lukas 6: 35), ajaran Kristen (Lukas 6: 34-35, pandangan pendetaawal/abad I-XII, pandangan sarjana Kristen/abad XII-XV, pandanganreformis Kristen/abad XVI-1836) , maupun ajaran Yunani seperti yangdisampaikan oleh Plato (427-347 SM) dan Aristoteles (384-322 SM)1 .

Tabel 1Perbedaan antara Bunga dan Bagi Hasil

Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad denganasumsi usaha akan selalu menghasilkan keuntungan.

2. Besarnya persentase didasarkan pada jumlah dana/modal yang dipinjamkan.

3. Bunga dapat mengambang/variabel, dan besarnyanaik turun sesuai dengan naik turunnya bungapatokan atau kondisi ekonomi.

4. Pembayaran bunga tetap seperti yang dijanjikantanpa pertimbangan apakah usaha yang dijalankanpeminjam untung atau rugi.

5. Jumlah pembayaran bunga tidak meningkat sekalipunkeuntungan naik berlipat ganda.

6. Eksistensi bunga diragukan (kalau tidak dikecam)oleh semua agama.

1. Penentuan besarnya rasio/nisbah bagi hasildisepakati pada waktu akad dengan berpedomanpada kemungkinan untung rugi.

2. Besarnya rasio bagi hasil didasarkan pada jumlahkeuntungan yang diperoleh.

3. Rasio bagi hasil tetap tidak berubah selama akadmasih berlaku, kecuali diubah atas kesepakatanbersama.

4. Bagi hasil bergantung pada keuntungan usahayang dijalankan. Bila usaha merugi, kerugianakan ditanggung bersama.

5. Jumlah pembagian laba meningkat sesuai denganpeningkatan keuntungan.

6. Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : Diolah dari berbagai sumber

1 Cecep Maskanul Hakim, “Bunga dan Riba dalam Perspektif Sejarah dan Agama”,(mimeo).

7

Gambaran Umum Perbankan Syariah

Alternatif yang ditawarkan oleh Islam sebagai pengganti riba/bungayang utama adalah praktek bagi hasil, ketika peminjam dan yangmeminjamkan berbagi dalam risiko dan keuntungan dengan pembagiansesuai kesepakatan. Dalam hal ini tidak ada pihak yang ditindas (dizalimi)oleh yang lain. Perbedaan antara bunga dan bagi hasil dapat dibacapada tabel 1.

Pelarangan Maysir

Istilah maysir pada awalnya dipakai untuk permainan anak panahpada jaman sebelum Islam, ketika tujuh peserta bertaruh untukmendapatkan hadiah yang telah ditentukan (Al-Omar dan Abdel-Haq,1996). Maysir secara harfiah berarti memperoleh sesuatu dengansangat mudah tanpa kerja keras atau mendapat keuntungan tanpakerja. Dalam Islam, maysir yang dimaksud di sini adalah segala sesuatuyang mengandung unsur judi, taruhan, atau permainan berrisiko. Judidalam segala bentuknya dilarang dalam syariat Islam secara bertahap.Tahap pertama, judi merupakan kejahatan yang memiliki mudharat(dosa) lebih besar dari pada manfaatnya (QS 2: 219). Tahap berikutnya,judi dan taruhan dengan segala bentuknya dilarang dan dianggapsebagai perbuatan zalim dan sangat dibenci (QS 5: 90-91). Selainmengharamkan bentuk-bentuk judi dan taruhan yang jelas, hukumIslam juga mengharamkan setiap aktivitas bisnis yang mengandungunsur judi (Shiddiqi, 1985).

Pelarangan Gharar

Gharar secara harfiah berarti akibat, bencana, bahaya, risiko, dansebagainya. Dalam Islam, yang termasuk gharar adalah semuatransaksi ekonomi yang melibatkan unsur ketidakjelasan, penipuanatau kejahatan. Hal itu dikutuk oleh Islam dalam Al-Qur’an (QS 6:152; 83: 1-5; dan 4: 29) dan Hadits. Dalam dunia bisnis, gharar artinyamenjalankan suatu usaha secara buta tanpa memiliki pengetahuanyang cukup, atau menjalankan suatu transaksi yang risikonyaberlebihan tanpa mengetahui dengan pasti apa akibatnya ataumemasuki kancah risiko tanpa memikirkan konsekuensinya, meskipun

8

BANK SYARIAH: GAMBARAN UMUM

unsur ketidakpastian, yang tidak besar, boleh saja ada kalau memangtidak bisa ditinggalkan.2 Afzal-ur-Rahman (1990) membagi konsepgharar menjadi dua:

a). Gharar karena adanya unsur risiko yang mengandung keraguan,probabilitas, dan ketidakpastian secara dominan; dan

b). Gharar karena adanya unsur yang meragukan yang dikaitkandengan penipuan atau kejahatan oleh salah satu pihak terhadappihak lainnya.

Semua transaksi yang mengandung unsur ketidakjelasan dalamjumlah, kualitas, harga, dan waktu, risiko, serta penipuan ataukejahatan termasuk dalam kategori gharar. Dalam semua bentuk ghararini, keadaan yang sama-sama rela yang dicapai bersifat sementara, yaitusementara keadaannya masih tidak jelas bagi kedua belah pihak. Dikemudian hari ketika keadaannya telah menjadi jelas, salah satu pihak(penjual atau pembeli) akan merasa terzalimi, walaupun pada awalnyatidak demikian. Beberapa contoh transaksi yang termasuk dalamkategori gharar antara lain:

(a) Penjualan barang yang belum ditangan penjual, seperti buah-buahan yang belum matang, ikan atau burung yang belumditangkap, dan hewan yang masih dalam kandungan;

(b) Penjualan di masa datang (future trading);

(c) Penjualan barang yang sulit dipindahtangankan;

(d) Penjualan yang belum ditentukan harga, jumlah, dan kualitasnya;dan

(e) Penjualan yang menguntungkan satu pihak.

Pelarangan Riba, Maysir, dan Gharar dalam Perspektif Ekonomi

Menurut Qardhawi (2002), hikmah eksplisit yang tampak jelas di balikpelarangan riba adalah pewujudan persamaan yang adil di antara

2 Disarikan dari definisi yang diberikan oleh Afzal-ur-Rahman (1974) dan Algaoud danLewis (2000).

9

pemilik harta (modal) dengan usaha, serta pemikulan risiko danakibatnya secara berani dan penuh rasa tanggung jawab. Prinsipkeadilan dalam Islam ini tidak memihak kepada salah satu pihak,melainkan keduanya berada pada posisi yang seimbang.

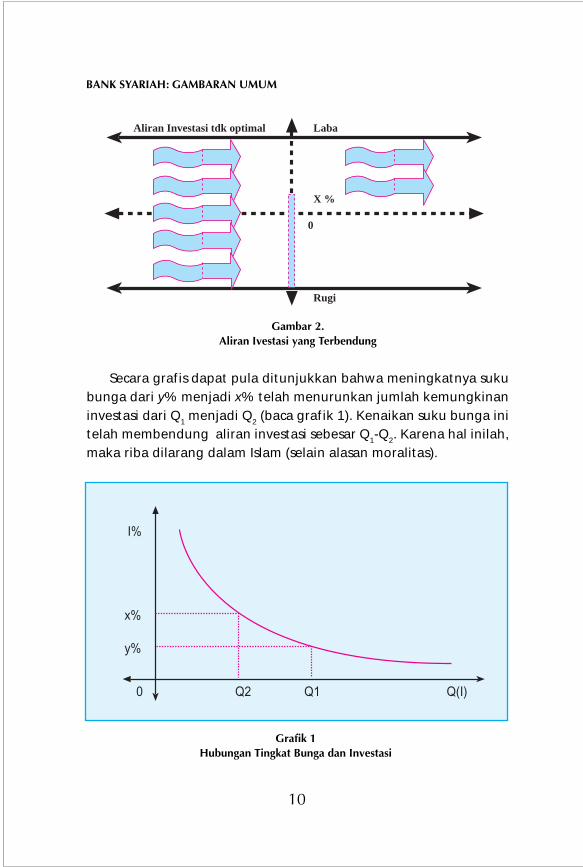

Lebih jauh lagi, konsep pelarangan riba dan maysir (judi) dalamIslam dapat dijelaskan keunggulannya secara ekonomis dibandingkandengan konsep ekonomi konvensional. Riba secara ekonomis lebihmerupakan sebuah upaya untuk mengoptimalkan aliran investasidengan cara memaksimalkan kemungkinan investasi melaluipelarangan adanya pemastian (bunga).

Semakin tinggi tingkat suku bunga, maka semakin besarkemungkinan aliran investasi yang terbendung. Hal ini dapatdiumpamakan seperti sebuah bendungan. Semakin tinggi dindingbendungan, maka semakin besar aliran air yang terbendung (bacagambar 1). Dengan pelarangan riba, dinding yang membatasi aliraninvestasi tidak ada, sehingga alirannya lancar tanpa halangan. Halini terlihat jelas pada saat Indonesia dilanda krisis keuangan danperbankan pada 1997-1998. Pada saat itu suku bunga perbankanmelambung sangat tinggi mencapai 60%. Dengan suku bungasetinggi itu bisa dikatakan hampir tidak ada orang yang beranimeminjam ke bank untuk investasi. Hal ini dapat diilustrasikan padagambar 2.

Gambaran Umum Perbankan Syariah

Gambar 1. Bendungan

10

BANK SYARIAH: GAMBARAN UMUM

Secara grafis dapat pula ditunjukkan bahwa meningkatnya sukubunga dari y% menjadi x% telah menurunkan jumlah kemungkinaninvestasi dari Q1 menjadi Q2 (baca grafik 1). Kenaikan suku bunga initelah membendung aliran investasi sebesar Q1-Q2. Karena hal inilah,maka riba dilarang dalam Islam (selain alasan moralitas).

Aliran Investasi tdk optimal Laba

X %

0

Rugi

Gambar 2.Aliran Ivestasi yang Terbendung

I%

x%

y%

0 Q2 Q1 Q(I)

Grafik 1Hubungan Tingkat Bunga dan Investasi

11

Gambaran Umum Perbankan Syariah

Sementara itu, judi secara ekonomis lebih merupakan sebuahupaya agar aktivitas investasi yang terjadi memiliki korelasi nyataterhadap sektor riil dalam rangka meningkatkan Aggregate Supply‘penawaran agregat’. Judi dapat dikatakan sebagai suatu bentukinvestasi yang tidak produktif karena tidak terkait langsung dengansektor riil dan tidak memberikan dampak meningkatkan penawaranagregat barang dan jasa. Karena hal inilah, maka judi dilarang dalamIslam (selain alasan moralitas).

Gambar 3.Aliran Investasi dalam Sistem Islam dan Konvensional

SISTEM ISLAM

SISTEM KONVENSIONAL

Riba Judi

Anti Riba Anti Judi

X %

P

P

P

P

Dengan dilarangnya riba dan judi dalam Islam, aliran investasimenjadi optimal dan tersalur lancar ke sektor produktif. Sementaraitu, dalam sistem konvensional sistem bunga membuat aliran investasimenjadi tidak optimal dan tidak lancar karena sebagiannyaterhambat, sedangkan dengan tidak adanya pelarangan judi, sebagianinvestasi tidak tersalur ke sektor produktif (baca gambar 3).

Sementara itu, pelarangan gharar dimaksudkan untukmengutamakan transparansi dalam bertransaksi dan kegiatanoperasional lainnya dan menghindari ketidakjelasan. Dalam duniamodern hal ini sudah diantisipasi.

12

BANK SYARIAH: GAMBARAN UMUM

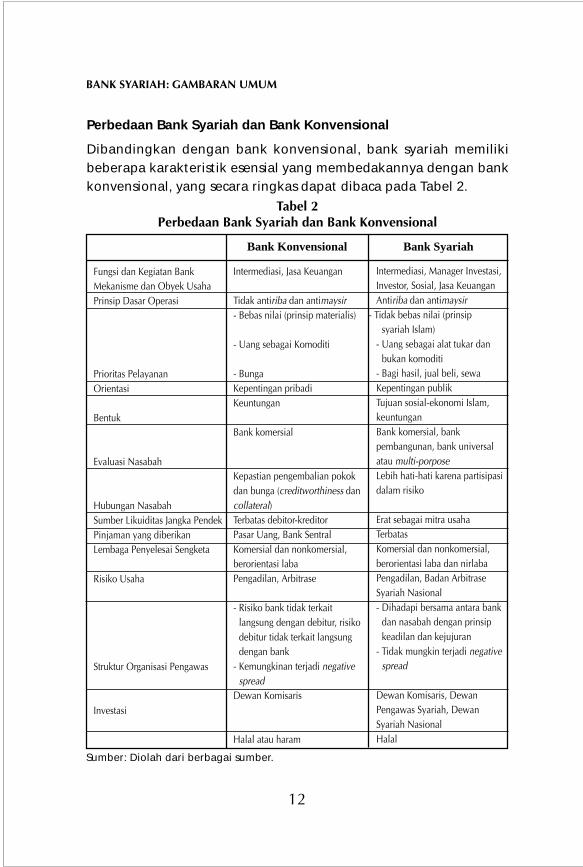

Perbedaan Bank Syariah dan Bank Konvensional

Dibandingkan dengan bank konvensional, bank syariah memilikibeberapa karakteristik esensial yang membedakannya dengan bankkonvensional, yang secara ringkas dapat dibaca pada Tabel 2.

Bank Konvensional Bank Syariah

Fungsi dan Kegiatan BankMekanisme dan Obyek UsahaPrinsip Dasar Operasi

Prioritas PelayananOrientasi

Bentuk

Evaluasi Nasabah

Hubungan NasabahSumber Likuiditas Jangka PendekPinjaman yang diberikanLembaga Penyelesai Sengketa

Risiko Usaha

Struktur Organisasi Pengawas

Investasi

Intermediasi, Jasa Keuangan

Tidak antiriba dan antimaysir- Bebas nilai (prinsip materialis)

- Uang sebagai Komoditi

- BungaKepentingan pribadiKeuntungan

Bank komersial

Kepastian pengembalian pokokdan bunga (creditworthiness dancollateral)Terbatas debitor-kreditorPasar Uang, Bank SentralKomersial dan nonkomersial,berorientasi labaPengadilan, Arbitrase

- Risiko bank tidak terkaitlangsung dengan debitur, risikodebitur tidak terkait langsungdengan bank

- Kemungkinan terjadi negativespread

Dewan Komisaris

Halal atau haram

Intermediasi, Manager Investasi,Investor, Sosial, Jasa KeuanganAntiriba dan antimaysir

- Tidak bebas nilai (prinsipsyariah Islam)

- Uang sebagai alat tukar danbukan komoditi

- Bagi hasil, jual beli, sewaKepentingan publikTujuan sosial-ekonomi Islam,keuntunganBank komersial, bankpembangunan, bank universalatau multi-porposeLebih hati-hati karena partisipasidalam risiko

Erat sebagai mitra usahaTerbatasKomersial dan nonkomersial,berorientasi laba dan nirlabaPengadilan, Badan ArbitraseSyariah Nasional- Dihadapi bersama antara bank

dan nasabah dengan prinsipkeadilan dan kejujuran

- Tidak mungkin terjadi negativespread

Dewan Komisaris, DewanPengawas Syariah, DewanSyariah NasionalHalal

Sumber: Diolah dari berbagai sumber.

Tabel 2Perbedaan Bank Syariah dan Bank Konvensional

13

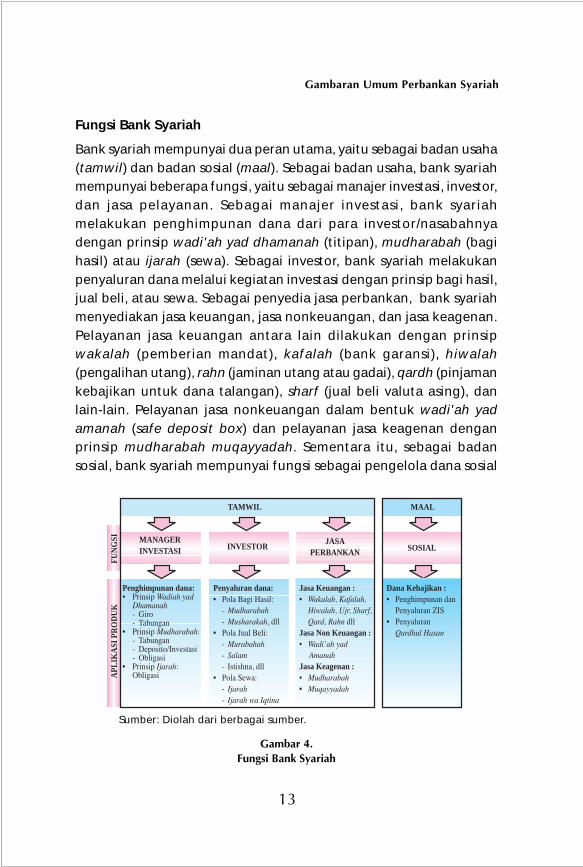

Fungsi Bank Syariah

Bank syariah mempunyai dua peran utama, yaitu sebagai badan usaha(tamwil) dan badan sosial (maal). Sebagai badan usaha, bank syariahmempunyai beberapa fungsi, yaitu sebagai manajer investasi, investor,dan jasa pelayanan. Sebagai manajer investasi, bank syariahmelakukan penghimpunan dana dari para investor/nasabahnyadengan prinsip wadi'ah yad dhamanah (titipan), mudharabah (bagihasil) atau ijarah (sewa). Sebagai investor, bank syariah melakukanpenyaluran dana melalui kegiatan investasi dengan prinsip bagi hasil,jual beli, atau sewa. Sebagai penyedia jasa perbankan, bank syariahmenyediakan jasa keuangan, jasa nonkeuangan, dan jasa keagenan.Pelayanan jasa keuangan antara lain dilakukan dengan prinsipwakalah (pemberian mandat), kafalah (bank garansi), hiwalah(pengalihan utang), rahn (jaminan utang atau gadai), qardh (pinjamankebajikan untuk dana talangan), sharf (jual beli valuta asing), danlain-lain. Pelayanan jasa nonkeuangan dalam bentuk wadi'ah yadamanah (safe deposit box) dan pelayanan jasa keagenan denganprinsip mudharabah muqayyadah. Sementara itu, sebagai badansosial, bank syariah mempunyai fungsi sebagai pengelola dana sosial

Gambaran Umum Perbankan Syariah

Penyaluran dana:• Pola Bagi Hasil:

- Mudharabah- Musharakah, dll

• Pola Jual Beli:- Murabahah- Salam- Istishna, dll

• Pola Sewa:- Ijarah- Ijarah wa Iqtina

Jasa Keuangan :• Wakalah, Kafalah,

Hiwalah, Ujr, Sharf,Qard, Rahn dll

Jasa Non Keuangan :• Wadi’ah yad AmanahJasa Keagenan :• Mudharabah• Muqayyadah

Dana Kebajikan :• Penghimpunan dan

Penyaluran ZIS• Penyaluran

Qardhul Hasan

Penghimpunan dana:• Prinsip Wadiah yad

Dhamanah- Giro- Tabungan

• Prinsip Mudharabah:- Tabungan- Deposito/Investasi- Obligasi

• Prinsip Ijarah:Obligasi

MANAGERINVESTASI INVESTOR

JASAPERBANKAN SOSIAL

MAALTAMWIL

FUN

GS

IA

PLI

KA

SI P

RO

DU

K

Gambar 4.Fungsi Bank Syariah

Sumber: Diolah dari berbagai sumber.

14

BANK SYARIAH: GAMBARAN UMUM

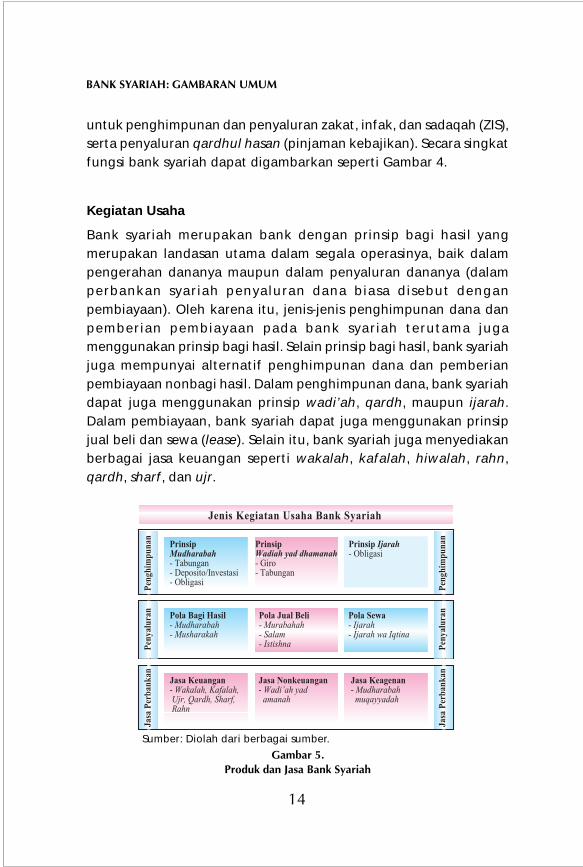

untuk penghimpunan dan penyaluran zakat, infak, dan sadaqah (ZIS),serta penyaluran qardhul hasan (pinjaman kebajikan). Secara singkatfungsi bank syariah dapat digambarkan seperti Gambar 4.

Kegiatan Usaha

Bank syariah merupakan bank dengan prinsip bagi hasil yangmerupakan landasan utama dalam segala operasinya, baik dalampengerahan dananya maupun dalam penyaluran dananya (dalamperbankan syariah penyaluran dana biasa disebut denganpembiayaan). Oleh karena itu, jenis-jenis penghimpunan dana danpemberian pembiayaan pada bank syariah terutama jugamenggunakan prinsip bagi hasil. Selain prinsip bagi hasil, bank syariahjuga mempunyai alternatif penghimpunan dana dan pemberianpembiayaan nonbagi hasil. Dalam penghimpunan dana, bank syariahdapat juga menggunakan prinsip wadi’ah, qardh, maupun ijarah.Dalam pembiayaan, bank syariah dapat juga menggunakan prinsipjual beli dan sewa (lease). Selain itu, bank syariah juga menyediakanberbagai jasa keuangan seperti wakalah, kafalah, hiwalah, rahn,qardh, sharf, dan ujr.

Gambar 5.Produk dan Jasa Bank Syariah

Jenis Kegiatan Usaha Bank Syariah

Pen

gh

imp

un

an

Pen

yalu

ran

Jasa

Per

ban

kan

Pen

gh

imp

un

an

Pen

yalu

ran

Jasa

Per

ban

kan

PrinsipMudharabah- Tabungan- Deposito/Investasi- Obligasi

PrinsipWadiah yad dhamanah- Giro- Tabungan

Prinsip Ijarah- Obligasi

Pola Bagi Hasil- Mudharabah- Musharakah

Pola Jual Beli- Murabahah- Salam- Istishna

Pola Sewa- Ijarah- Ijarah wa Iqtina

Jasa Keuangan- Wakalah, Kafalah, Ujr, Qardh, Sharf, Rahn

Jasa Keagenan- Mudharabah muqayyadah

Jasa Nonkeuangan- Wadi’ah yad amanah

Sumber: Diolah dari berbagai sumber.

15

Jenis Kegiatan Usaha

Secara garis besar jenis kegiatan usaha bank syariah dapat dibagi kedalam penghimpunan dana, penyaluran dana, pelayanan jasa, dankegiatan sosial. Secara ringkas jenis kegiatan usaha bank syariah dapatdijelaskan seperti Gambar 5.

1) Penghimpunan Dana

Dalam penghimpunan dana, bank syariah melakukan mobilisasi daninvestasi tabungan untuk pembangunan perekonomian dengan carayang adil sehingga keuntungan yang adil dapat dijamin bagi semuapihak. Tujuan mobilisasi dana merupakan hal penting karena Islamsecara tegas mengutuk penimbunan tabungan dan menuntutpenggunaan sumber dana secara produktif dalam rangka mencapaitujuan sosial-ekonomi Islam. Dalam hal ini, bank syariah melakukannyatidak dengan prinsip bunga (riba), melainkan dengan prinsip-prinsipyang sesuai dengan syariat Islam, terutama mudharabah (bagi hasil)dan wadi’ah (titipan). Sumber dana bank syariah selain dari kegiatanpenghimpunan dana, tentunya juga dari modal disetor sehinggasecara keseluruhan sumber dana bank syariah dapat dibagi menjadi:

(a) Modal;

(b) Rekening Giro;

(c) Rekening Tabungan;

(d) Rekening Investasi Umum;

(e) Rekening Investasi Khusus; dan

(f) Obligasi Syariah.

(a) Modal

Bagian besar dari sumber dana bank syariah berasal dari modalkarena bank syariah pada dasarnya adalah sistem Islam yangberorientasi modal. Rasio yang kecil dari modal terhadap totalsumber dana terbukti bukan merupakan praktek yang baik dari

Gambaran Umum Perbankan Syariah

16

BANK SYARIAH: GAMBARAN UMUM

bank. Bank syariah lebih baik menghindar dari masalah kurangnyakecukupan modal sejak awal. Hal ini merupakan hal yang tidaksehat yang terjadi di perbankan konvensional (Chapra, 1985).Modal merupakan dana yang diserahkan oleh para pemilik(owner) sebagai bagian keikutsertaannya dalam usaha banksyariah. Sebagai buktinya, pemilik akan menerima sejumlah sahamsesuai dengan porsi keikutsertaannya. Setiap tahun pemegangsaham akan mendapatkan bagian bagi hasil usaha dalam bentukdividen. Bentuk penyertaan modal dapat dilakukan denganmusyarakah fi sahm asy-syarikah atau equity participation.

(b) Rekening Giro

Bank syariah menerima simpanan dari nasabah dalam bentukrekening giro (current account) untuk keamanan dan kemudahanpemakaiannya dengan prinsip al-wadi’ah yad-dhamanah(singkatnya wadi'ah) atau titipan. Wadi’ah merupakan perjanjianperwakilan untuk tujuan melindungi harta seseorang. Dalam halini, bank dapat mempergunakan dana nasabah selama tidakditarik, sementara bank memberikan garansi bahwa nasabahdapat menarik dananya sewaktu-waktu dengan menggunakanberbagai fasilitas yang disediakan bank, seperti cek, kartu ATM,dan sebagainya tanpa biaya. Dana yang terhimpun dalam rekeninggiro tidak dapat digunakan bank untuk pembiayaan bagi hasilkarena sifatnya yang jangka pendek, tetapi dapat digunakan bankuntuk kebutuhan likuiditas bank dan untuk transaksi jangkapendek. Keuntungan yang diperoleh bank dari penggunaan danaini menjadi milik bank.

(c) Rekening Tabungan

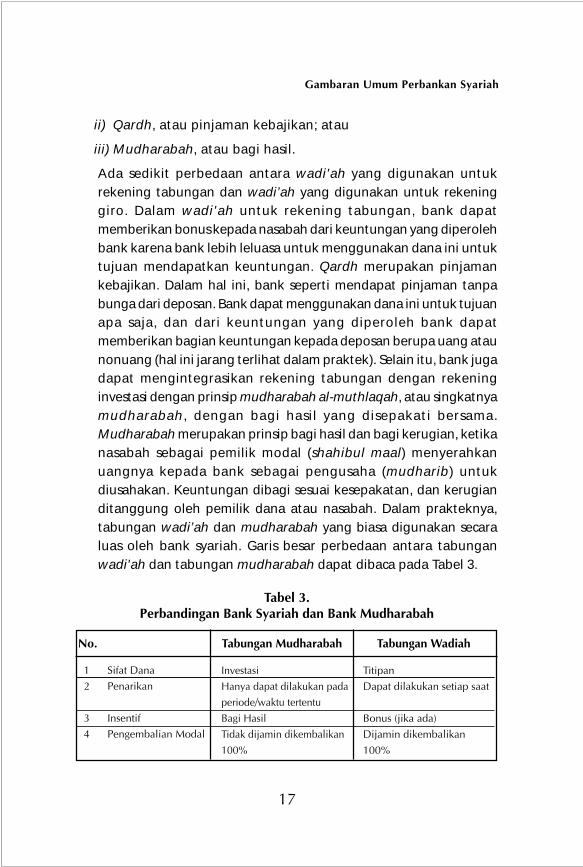

Bank Syariah menerima simpanan dari nasabah dalam bentukrekening tabungan (savings account) untuk keamanan dankemudahan pemakaian, seperti rekening giro tetapi tidaksefleksibel rekening giro karena nasabah tidak dapat menarikdananya dengan cek. Prinsip yang digunakan dapat berupa:

i) Wadi’ah, atau titipan;

17

Gambaran Umum Perbankan Syariah

ii) Qardh, atau pinjaman kebajikan; atau

iii) Mudharabah, atau bagi hasil.

Ada sedikit perbedaan antara wadi'ah yang digunakan untukrekening tabungan dan wadi’ah yang digunakan untuk rekeninggiro. Dalam wadi'ah untuk rekening tabungan, bank dapatmemberikan bonus kepada nasabah dari keuntungan yang diperolehbank karena bank lebih leluasa untuk menggunakan dana ini untuktujuan mendapatkan keuntungan. Qardh merupakan pinjamankebajikan. Dalam hal ini, bank seperti mendapat pinjaman tanpabunga dari deposan. Bank dapat menggunakan dana ini untuk tujuanapa saja, dan dari keuntungan yang diperoleh bank dapatmemberikan bagian keuntungan kepada deposan berupa uang ataunonuang (hal ini jarang terlihat dalam praktek). Selain itu, bank jugadapat mengintegrasikan rekening tabungan dengan rekeninginvestasi dengan prinsip mudharabah al-muthlaqah, atau singkatnyamudharabah, dengan bagi hasil yang disepakati bersama.Mudharabah merupakan prinsip bagi hasil dan bagi kerugian, ketikanasabah sebagai pemilik modal (shahibul maal) menyerahkanuangnya kepada bank sebagai pengusaha (mudharib) untukdiusahakan. Keuntungan dibagi sesuai kesepakatan, dan kerugianditanggung oleh pemilik dana atau nasabah. Dalam prakteknya,tabungan wadi’ah dan mudharabah yang biasa digunakan secaraluas oleh bank syariah. Garis besar perbedaan antara tabunganwadi'ah dan tabungan mudharabah dapat dibaca pada Tabel 3.

Tabungan Mudharabah Tabungan WadiahNo.

1 Sifat Dana

2 Penarikan

3 Insentif

4 Pengembalian Modal

Investasi

Hanya dapat dilakukan pada

periode/waktu tertentu

Bagi Hasil

Tidak dijamin dikembalikan

100%

Titipan

Dapat dilakukan setiap saat

Bonus (jika ada)

Dijamin dikembalikan

100%

Tabel 3.Perbandingan Bank Syariah dan Bank Mudharabah

18

BANK SYARIAH: GAMBARAN UMUM

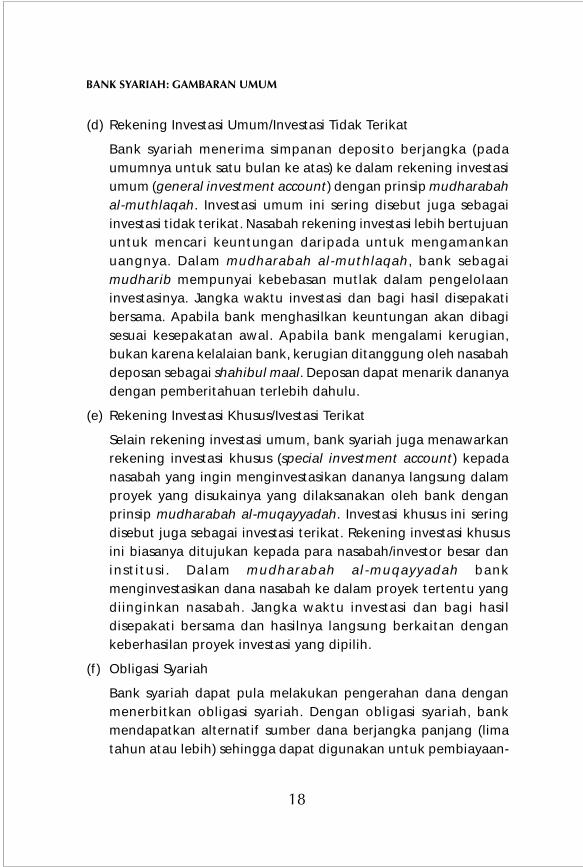

(d) Rekening Investasi Umum/Investasi Tidak Terikat

Bank syariah menerima simpanan deposito berjangka (padaumumnya untuk satu bulan ke atas) ke dalam rekening investasiumum (general investment account) dengan prinsip mudharabahal-muthlaqah. Investasi umum ini sering disebut juga sebagaiinvestasi tidak terikat. Nasabah rekening investasi lebih bertujuanuntuk mencari keuntungan daripada untuk mengamankanuangnya. Dalam mudharabah al-muthlaqah, bank sebagaimudharib mempunyai kebebasan mutlak dalam pengelolaaninvestasinya. Jangka waktu investasi dan bagi hasil disepakatibersama. Apabila bank menghasilkan keuntungan akan dibagisesuai kesepakatan awal. Apabila bank mengalami kerugian,bukan karena kelalaian bank, kerugian ditanggung oleh nasabahdeposan sebagai shahibul maal. Deposan dapat menarik dananyadengan pemberitahuan terlebih dahulu.

(e) Rekening Investasi Khusus/Ivestasi Terikat

Selain rekening investasi umum, bank syariah juga menawarkanrekening investasi khusus (special investment account) kepadanasabah yang ingin menginvestasikan dananya langsung dalamproyek yang disukainya yang dilaksanakan oleh bank denganprinsip mudharabah al-muqayyadah. Investasi khusus ini seringdisebut juga sebagai investasi terikat. Rekening investasi khususini biasanya ditujukan kepada para nasabah/investor besar daninstitusi. Dalam mudharabah al-muqayyadah bankmenginvestasikan dana nasabah ke dalam proyek tertentu yangdiinginkan nasabah. Jangka waktu investasi dan bagi hasildisepakati bersama dan hasilnya langsung berkaitan dengankeberhasilan proyek investasi yang dipilih.

(f) Obligasi Syariah

Bank syariah dapat pula melakukan pengerahan dana denganmenerbitkan obligasi syariah. Dengan obligasi syariah, bankmendapatkan alternatif sumber dana berjangka panjang (limatahun atau lebih) sehingga dapat digunakan untuk pembiayaan-

19

pembiayaan berjangka panjang. Obligasi syariah ini dapatmenggunakan beberapa prinsip yang dibolehkan syariah, sepertimudharabah (prinsip bagi hasil) dan ijarah (prinsip sewa).

Di luar penghimpunan dana, kegiatan usaha bank syariah dapatdigolongkan ke dalam transaksi untuk mencari keuntungan (tijarah),dan transaksi tidak untuk mencari keuntungan (tabarru’). Transaksiuntuk mencari keuntungan dapat dibagi lagi menjadi dua, yaitutransaksi yang mengandung kepastian (natural certainty contracts/NCC), yaitu kontrak dengan prinsip nonbagi hasil (jual-beli dan sewa),dan transaksi yang mengandung ketidakpastian (natural uncertaintycontracts/NUC), yaitu kontrak dengan prinsip bagi hasil. Transaksi NCCberlandaskan pada teori pertukaran, sedangkan NUC berlandaskanpada teori percampuran (Karim, 2004). Semua transaksi untuk mencarikeuntungan tercakup dalam penyaluran dana, sedangkan transaksitidak untuk mencari keuntungan tercakup dalam jasa pelayanan (feebased income). Skema ringkasnya dapat dibaca pada gambar 6.

Gambaran Umum Perbankan Syariah

JENIS TRANSAKSI

TIJARAH(mencari untung)

PENYALURAN

DENGAN KEPASTIAN

NONBAGI HASIL BAGI HASIL

TABARRU’(tidak mencari untung)

JASAPELAYANAN

Jasa Keuangan- Wadi’ah yad dhamanah (giro, tabungan)- Wakalah, Kafalah Hiwalah, Ujr, Sharf Qardh, Rahn, dll

Jasa Keagenan- Mudharabah muqayyadah

Jasa Nonkeuangan- Wadi’ah yad amanah

Pola Jual Beli- Murabahah- Salam- Istshna

Pola Sewa- Ijarah- Ijarah wa Iqtina

Pola Bagi Hasil- Mudharabah- Musharakah

DENGAN KETIDAKPASTIAN

Gambar 6.Jenis Transaksi Usaha Bank Syariah

20

BANK SYARIAH: GAMBARAN UMUM

2) Penyaluran Dana

Dalam menyalurkan dana, bank syariah dapat memberikan berbagaibentuk pembiayaan (baca gambar 6). Pembiayaan yang diberikanoleh bank syariah mempunyai lima bentuk utama (Khan, 1995), yaitumudharabah dan musyarakah (dengan pola bagi hasil), murabahahdan salam (dengan pola jual beli), dan ijarah (dengan pola sewaoperasional maupun finansial). Selain kelima bentuk pembiayaanini, terdapat berbagai bentuk pembiayaan yang merupakan turunanlangsung atau tidak langsung dari ke lima bentuk pembiayaan diatas. Bank syariah juga memiliki bentuk produk pelengkap yangberbasis jasa (fee-based services) seperti qardh dan jasa keuanganlainnya.

(a) Pembiayaan Bagi Hasil

Bentuk pembiayaan bank syariah yang utama dan paling pentingyang disepakati oleh para ulama adalah pembiayaan dengan prinsipbagi hasil dalam bentuk mudharabah dan musyarakah. Prinsipnyaadalah al-ghunm bi’l-ghurm atau al-khar‚j bi’l-daman, yang berartibahwa tidak ada bagian keuntungan tanpa ambil bagian dalamrisiko (Al-Omar dan Abdel-Haq, 1996), atau untuk setiap keuntunganekonomi riil harus ada biaya ekonomi riil (Khan, 1995). Ciri utamapembiayaan bagi hasil adalah bahwa keuntungan dan kerugianditanggung bersama oleh pemilik dana maupun pengusaha. Konseppembiayaan bagi hasil berlandaskan pada beberapa prinsip dasar(Usmani, 1999):

1) Pembiayaan bagi hasil tidak berarti meminjamkan uang, tetapimerupakan partisipasi dalam usaha. Dalam hal musyarakah,keikutsertaan aset dalam usaha hanya sebatas proporsipembiayaan masing-masing pihak.

2) Investor atau pemilik dana harus ikut menanggung risiko kerugianusaha sebatas proporsi pembiayaannya.

3) Para mitra usaha bebas menentukan, dengan persetujuan

21

bersama, rasio keuntungan untuk masing-masing pihak, yangdapat berbeda dari rasio pembiayaan yang disertakan.

4) Kerugian yang ditanggung oleh masing-masing pihak harus samadengan proporsi investasinya.

i. Mudharabah

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil ketika banksebagai pemilik dana/modal, biasa disebut shahibul maal/rabbul maal,menyediakan modal (100%) kepada pengusaha sebagai pengelola,biasa disebut mudharib, untuk melakukan aktivitas produktif dengansyarat bahwa keuntungan yang dihasilkan akan dibagi di antaramereka menurut kesepakatan yang ditentukan sebelumnya dalamakad (yang besarnya juga dipengaruhi oleh kekuatan pasar). Apabilaterjadi kerugian karena proses normal dari usaha, dan bukan karenakelalaian atau kecurangan pengelola, kerugian ditanggungsepenuhnya oleh pemilik modal, sedangkan pengelola kehilangantenaga dan keahlian yang telah dicurahkannya. Apabila terjadikerugian karena kelalaian dan kecurangan pengelola, maka pengelolabertanggung jawab sepenuhnya. Pengelola tidak ikut menyertakanmodal, tetapi menyertakan tenaga dan keahliannya, dan juga tidakmeminta gaji atau upah dalam menjalankan usahanya. Pemilik danahanya menyediakan modal dan tidak dibenarkan untuk ikut campurdalam manajemen usaha yang dibiayainya. Kesediaan pemilik danauntuk menanggung risiko apabila terjadi kerugian menjadi dasaruntuk mendapat bagian dari keuntungan. Bagan proses pembiayaanmudharabah dapat dibaca pada Gambar 7.

ii. Musyarakah

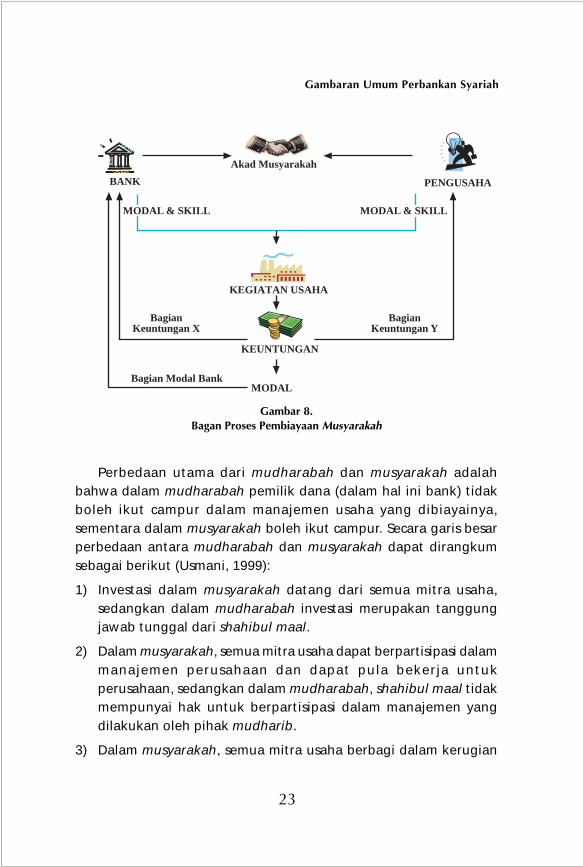

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil ketika banksebagai pemilik dana/modal turut serta, sebagai mitra usaha,membiayai investasi usaha pihak lain. Pembiayaan tambahandiberikan kepada mitra usaha (individu atau kelompok) yang telah

Gambaran Umum Perbankan Syariah

22

BANK SYARIAH: GAMBARAN UMUM

memiliki sebagian pembiayaan untuk investasi. Mitra usaha pemilikmodal berhak ikut serta dalam manajemen perusahaan, tetapi itutidak merupakan keharusan. Kedua belah pihak dapat membagipekerjaan mengelola usaha sesuai kesepakatan dan mereka jugadapat meminta gaji/upah untuk tenaga dan keahlian yang merekacurahkan untuk usaha tersebut. Proporsi keuntungan dibagi di antaramereka menurut kesepakatan yang ditentukan sebelumnya dalamakad yang dapat berbeda dari proporsi modal yang mereka sertakan.Kerugian, apabila terjadi, akan ditanggung bersama sesuai denganproporsi penyertaan modal masing-masing. Musyarakah merupakanperjanjian yang berjalan terus sepanjang usaha yang dibiayai bersamaterus beroperasi. Bagan proses pembiayaan musyarakah dapat dibacapada Gambar 8.

Akad Mudharabah

PENGUSAHA

SKILL

BANK

BagianKeuntungan X

BagianKeuntungan Y

KEGIATAN USAHA

KEUNTUNGAN

MODALModal 100%

MODAL 100%

Gambar 7.Bagan Proses Pembiayaan Mudharabah

23

Gambaran Umum Perbankan Syariah

Perbedaan utama dari mudharabah dan musyarakah adalahbahwa dalam mudharabah pemilik dana (dalam hal ini bank) tidakboleh ikut campur dalam manajemen usaha yang dibiayainya,sementara dalam musyarakah boleh ikut campur. Secara garis besarperbedaan antara mudharabah dan musyarakah dapat dirangkumsebagai berikut (Usmani, 1999):

1) Investasi dalam musyarakah datang dari semua mitra usaha,sedangkan dalam mudharabah investasi merupakan tanggungjawab tunggal dari shahibul maal.

2) Dalam musyarakah, semua mitra usaha dapat berpartisipasi dalammanajemen perusahaan dan dapat pula bekerja untukperusahaan, sedangkan dalam mudharabah, shahibul maal tidakmempunyai hak untuk berpartisipasi dalam manajemen yangdilakukan oleh pihak mudharib.

3) Dalam musyarakah, semua mitra usaha berbagi dalam kerugian

Gambar 8.Bagan Proses Pembiayaan Musyarakah

Akad Musyarakah

PENGUSAHA

MODAL & SKILL

BANK

BagianKeuntungan X

BagianKeuntungan Y

KEGIATAN USAHA

KEUNTUNGAN

MODALBagian Modal Bank

MODAL & SKILL

24

BANK SYARIAH: GAMBARAN UMUM

sebatas proporsi investasinya, sedangkan dalam mudharabahkerugian, jika ada, ditanggung oleh shahibul maal sendiriankarena mudharib tidak menyertakan modal. Kerugian mudharibhanya terbatas pada kerja yang telah ia lakukan yang tidakmembawa hasil apa pun. Namun demikian, prinsip ini tergantungpada kondisi bahwa mudharib telah bekerja dengan baik sesuaiyang diperlukan untuk jenis usaha tersebut. Apabila mudhariblalai atau curang, dia harus bertanggung jawab sepenuhnya dalamkerugian yang diakibatkan.

4) Kewajiban mitra usaha dalam musyarakah pada umumnya tidakterbatas. Oleh karena itu, jika kewajiban perusahaan melebihi asetyang dimiliki pada saat perusahaan harus dilikuidasi, semua sisakewajiban harus ditanggung pro rata oleh semua mitra usaha.Namun demikian, apabila semua mitra usaha sepakat bahwa mitrausaha tidak menanggung kerugian selama usaha berjalan, makasisa kewajiban ditanggung oleh mitra yang berhutang yang telahmenyimpang dari persetujuan semula. Sebaliknya, dalammudharabah kewajiban shahibul maal hanya sebatas investasinya,kecuali shahibul maal telah mengijinkan mudharib untukberhutang atas namanya.

5) Dalam musyarakah, begitu semua mitra usaha menggabungkanmodal mereka ke dalam pool bersama, semua aset musyarakahmenjadi milik bersama sesuai proporsi masing-masing. Oleh karenaitu, masing-masing dapat memperoleh manfaat dari apresiasiharga aset meskipun keuntungan belum didapat dari penjualan.Dalam mudharabah semua barang yang dibeli oleh mudharibmenjadi milik tunggal shahibul maal, dan mudharib dapatmendapatkan bagiannya dalam keuntungan jika menghasilkan.Mudharib tidak memiliki hak dalam aset itu sendiri, meskipunnilainya meningkat.

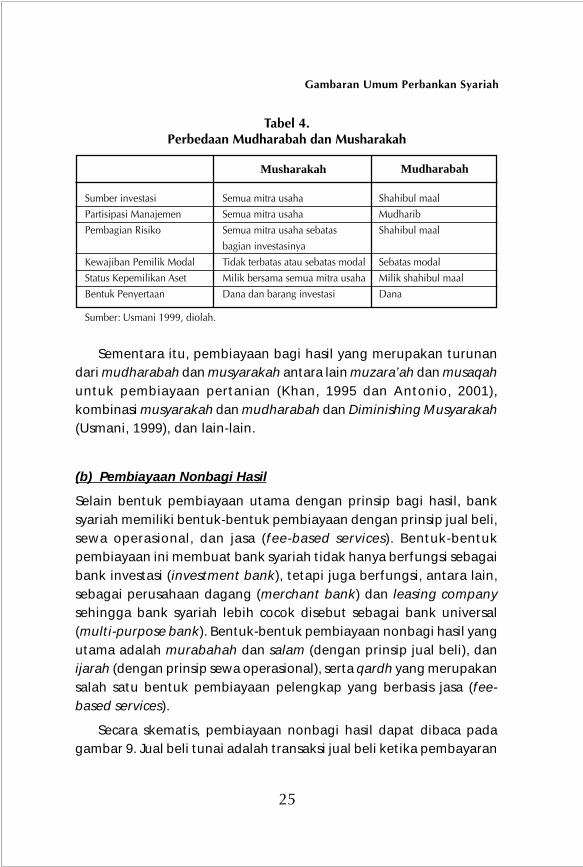

Secara ringkas perbedaan pembiayaan mudharabah danmusyarakah dapat dibaca pada Tabel 4.

25

Gambaran Umum Perbankan Syariah

Sementara itu, pembiayaan bagi hasil yang merupakan turunandari mudharabah dan musyarakah antara lain muzara’ah dan musaqahuntuk pembiayaan pertanian (Khan, 1995 dan Antonio, 2001),kombinasi musyarakah dan mudharabah dan Diminishing Musyarakah(Usmani, 1999), dan lain-lain.

(b) Pembiayaan Nonbagi Hasil

Selain bentuk pembiayaan utama dengan prinsip bagi hasil, banksyariah memiliki bentuk-bentuk pembiayaan dengan prinsip jual beli,sewa operasional, dan jasa (fee-based services). Bentuk-bentukpembiayaan ini membuat bank syariah tidak hanya berfungsi sebagaibank investasi (investment bank), tetapi juga berfungsi, antara lain,sebagai perusahaan dagang (merchant bank) dan leasing companysehingga bank syariah lebih cocok disebut sebagai bank universal(multi-purpose bank). Bentuk-bentuk pembiayaan nonbagi hasil yangutama adalah murabahah dan salam (dengan prinsip jual beli), danijarah (dengan prinsip sewa operasional), serta qardh yang merupakansalah satu bentuk pembiayaan pelengkap yang berbasis jasa (fee-based services).

Secara skematis, pembiayaan nonbagi hasil dapat dibaca padagambar 9. Jual beli tunai adalah transaksi jual beli ketika pembayaran

MudharabahMusharakah

Tabel 4.Perbedaan Mudharabah dan Musharakah

Sumber investasi Semua mitra usaha Shahibul maal

Partisipasi Manajemen Semua mitra usaha Mudharib

Pembagian Risiko Semua mitra usaha sebatas Shahibul maal

bagian investasinya

Kewajiban Pemilik Modal Tidak terbatas atau sebatas modal Sebatas modal

Status Kepemilikan Aset Milik bersama semua mitra usaha Milik shahibul maal

Bentuk Penyertaan Dana dan barang investasi Dana

Sumber: Usmani 1999, diolah.

26

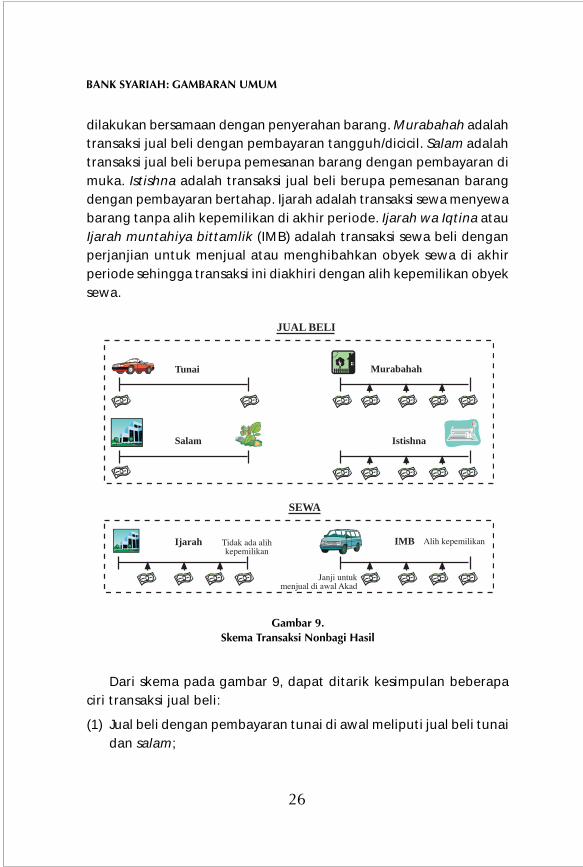

BANK SYARIAH: GAMBARAN UMUM

dilakukan bersamaan dengan penyerahan barang. Murabahah adalahtransaksi jual beli dengan pembayaran tangguh/dicicil. Salam adalahtransaksi jual beli berupa pemesanan barang dengan pembayaran dimuka. Istishna adalah transaksi jual beli berupa pemesanan barangdengan pembayaran bertahap. Ijarah adalah transaksi sewa menyewabarang tanpa alih kepemilikan di akhir periode. Ijarah wa Iqtina atauIjarah muntahiya bittamlik (IMB) adalah transaksi sewa beli denganperjanjian untuk menjual atau menghibahkan obyek sewa di akhirperiode sehingga transaksi ini diakhiri dengan alih kepemilikan obyeksewa.

JUAL BELI

Tunai

Salam

IMB

Murabahah

Ijarah Tidak ada alihkepemilikan

Janji untukmenjual di awal Akad

Alih kepemilikan

Istishna

SEWA

Gambar 9.Skema Transaksi Nonbagi Hasil

Dari skema pada gambar 9, dapat ditarik kesimpulan beberapaciri transaksi jual beli:

(1) Jual beli dengan pembayaran tunai di awal meliputi jual beli tunaidan salam;

27

Gambaran Umum Perbankan Syariah

(2) Jual beli dengan pembayaran bertahap/dicicil meliputi murabahahdan istishna;

(3) Jual beli dengan penyerahan barang di awal meliputi jual belitunai dan murabahah; dan

(4) Jual beli dengan penyerahan barang di akhir meliputi salam danistishna.

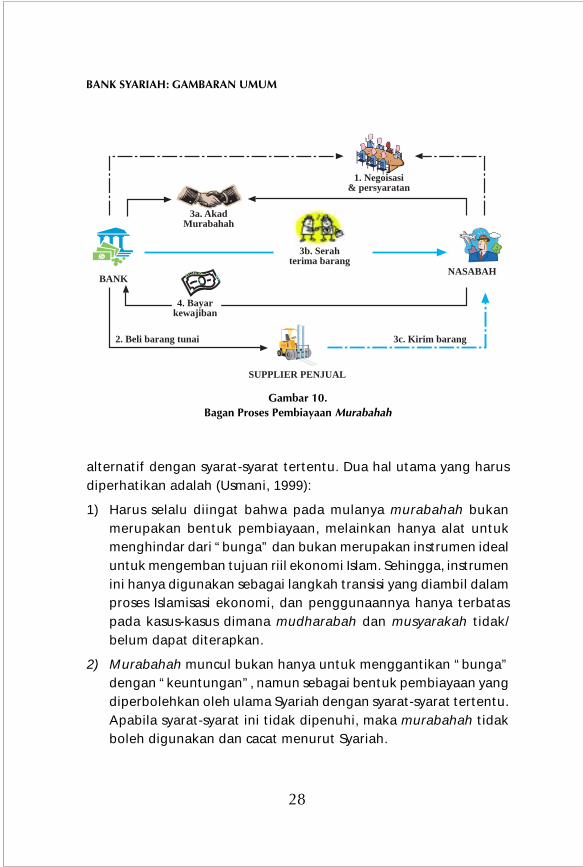

i) Murabahah

Pembiayaan ini merupakan bentuk pembiayaan berprinsip jual beliyang pada dasarnya merupakan penjualan dengan keuntungan(margin) tertentu yang ditambahkan di atas biaya perolehan.Pembayarannya bisa tunai maupun ditangguhkan dan dicicil.Murabahah dalam Fikih Islam merupakan bentuk jual beli yang tidakada hubungannya dengan pembiayaan pada mulanya. Murabahahdalam Islam berarti jual beli ketika penjual memberitahukan kepadapembeli biaya perolehan dan keuntungan yang diinginkannya(Usmani, 1999). Namun demikian, bentuk jual beli ini kemudiandigunakan oleh perbankan syariah dengan menambah beberapakonsep lain sehingga menjadi bentuk pembiayaan. Dalampembiayaan ini, bank sebagai pemilik dana membelikan barangsesuai dengan spesifikasi yang diinginkan oleh nasabah yangmembutuhkan pembiayaan, kemudian menjualnya ke nasabahtersebut dengan penambahan keuntungan tetap. Sementara itu,nasabah akan mengembalikan utangnya di kemudian hari secaratunai maupun cicil. Bagan proses pembiayaan murabahah dapatdibaca pada Gambar 10.

Perlu selalu diingat bahwa bentuk pembiayaan ini bukanmerupakan bentuk pembiayaan utama yang sesuai dengan Syariah.Namun, dalam sistem ekonomi saat ini, terdapat kesulitan-kesulitandalam penerapan mudharabah dan musyarakah untuk pembiayaanbeberapa sektor. Oleh karena itu, beberapa ulama kontemporer telahmembolehkan penggunaan murabahah sebagai bentuk pembiayaan

28

BANK SYARIAH: GAMBARAN UMUM

alternatif dengan syarat-syarat tertentu. Dua hal utama yang harusdiperhatikan adalah (Usmani, 1999):

1) Harus selalu diingat bahwa pada mulanya murabahah bukanmerupakan bentuk pembiayaan, melainkan hanya alat untukmenghindar dari “bunga” dan bukan merupakan instrumen idealuntuk mengemban tujuan riil ekonomi Islam. Sehingga, instrumenini hanya digunakan sebagai langkah transisi yang diambil dalamproses Islamisasi ekonomi, dan penggunaannya hanya terbataspada kasus-kasus dimana mudharabah dan musyarakah tidak/belum dapat diterapkan.

2) Murabahah muncul bukan hanya untuk menggantikan “bunga”dengan “keuntungan”, namun sebagai bentuk pembiayaan yangdiperbolehkan oleh ulama Syariah dengan syarat-syarat tertentu.Apabila syarat-syarat ini tidak dipenuhi, maka murabahah tidakboleh digunakan dan cacat menurut Syariah.

3c. Kirim barang

3b. Serahterima barang

1. Negoisasi& persyaratan

NASABAH

SUPPLIER PENJUAL

2. Beli barang tunai

BANK

3a. AkadMurabahah

4. Bayarkewajiban

Gambar 10.Bagan Proses Pembiayaan Murabahah

29

Gambaran Umum Perbankan Syariah

Bentuk pembiayaan murabahah memiliki beberapa ciri/elemendasar, dan yang paling utama adalah bahwa barang dagangan harustetap dalam tanggungan bank selama transaksi antara bank dannasabah belum diselesaikan.3

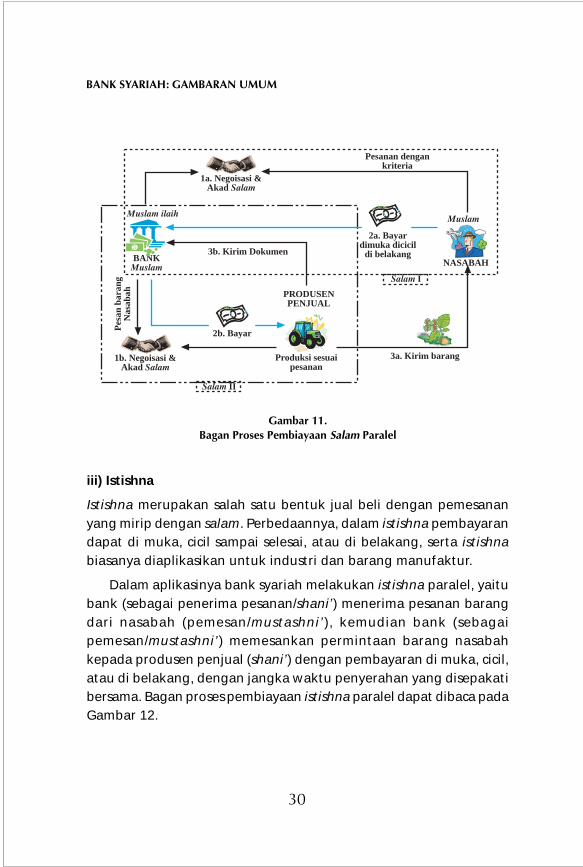

ii) Salam

Salam merupakan bentuk jual beli dengan pembayaran di muka danpenyerahan barang di kemudian hari (advanced payment atauforward buying atau future sales) dengan harga, spesifikasi, jumlah,kualitas, dan tanggal dan tempat penyerahan yang jelas, sertadisepakati sebelumnya dalam perjanjian. Barang yangdiperjualbelikan belum tersedia pada saat transaksi dan harusdiproduksi terlebih dahulu, seperti produk-produk pertanian danproduk-produk fungible (barang yang dapat diperkirakan dan digantisesuai berat, ukuran, dan jumlahnya) lainnya. Barang-barang non-fungible seperti batu mulia, lukisan berharga, dan lain-lain yangmerupakan barang langka tidak dapat dijadikan obyek salam (Al-Omar dan Abdel-Haq, 1996). Risiko terhadap barang yangdiperjualbelikan masih berada pada penjual sampai waktupenyerahan barang. Pihak pembeli berhak untuk meneliti dan dapatmenolak barang yang akan diserahkan apabila tidak sesuai denganspesifikasi awal yang disepakati. Bentuk jual beli ini dalam aplikasiindustri juga diperbolehkan, dan disebut ju’alah.

Dalam aplikasinya bank syariah melakukan salam paralel, yaitubank (sebagai penjual/muslam ilaih) menerima pesanan barang darinasabah (pembeli/muslam), kemudian bank (sebagai pembeli/muslam)memesankan permintaan barang nasabah kepada produsen penjual(muslam ilaih) dengan pembayaran di muka, dengan jangka waktupenyerahan yang disepakati bersama. Bagan proses pembiayaan salamparalel dapat dibaca pada Gambar 11.

3 Ciri/elemen dasar murabahah selengkapnya dapat dibaca pada Usmani (1999).

30

BANK SYARIAH: GAMBARAN UMUM

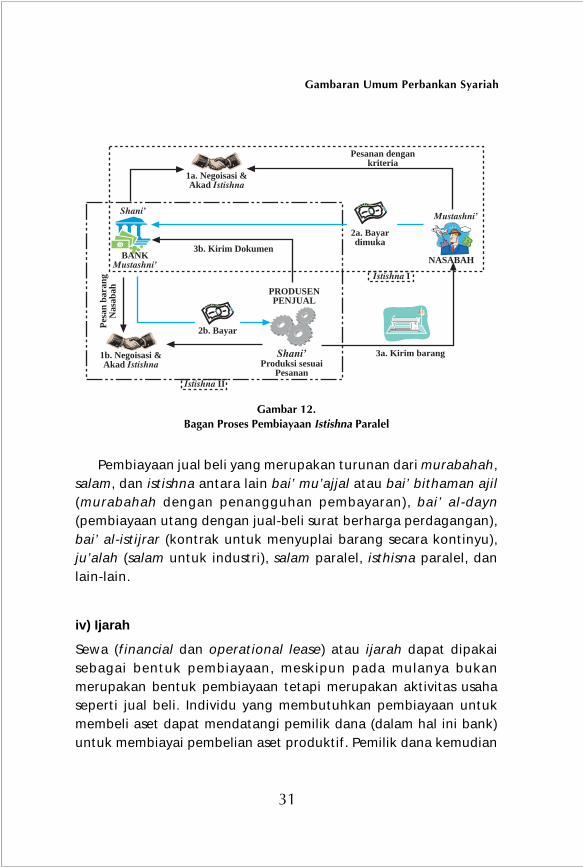

iii) Istishna

Istishna merupakan salah satu bentuk jual beli dengan pemesananyang mirip dengan salam. Perbedaannya, dalam istishna pembayarandapat di muka, cicil sampai selesai, atau di belakang, serta istishnabiasanya diaplikasikan untuk industri dan barang manufaktur.

Dalam aplikasinya bank syariah melakukan istishna paralel, yaitubank (sebagai penerima pesanan/shani’) menerima pesanan barangdari nasabah (pemesan/mustashni’), kemudian bank (sebagaipemesan/mustashni’) memesankan permintaan barang nasabahkepada produsen penjual (shani’) dengan pembayaran di muka, cicil,atau di belakang, dengan jangka waktu penyerahan yang disepakatibersama. Bagan proses pembiayaan istishna paralel dapat dibaca padaGambar 12.

Salam II

Produksi sesuaipesanan

2b. Bayar

3b. Kirim Dokumen

1b. Negoisasi &Akad Salam

PRODUSENPENJUAL

BANKMuslam

Muslam ilaih

1a. Negoisasi &Akad Salam

2a. Bayardimuka dicicildi belakang

Salam I

3a. Kirim barang

Pesanan dengankriteria

NASABAH

Muslam

Pes

an b

aran

gN

asab

ah

Gambar 11.Bagan Proses Pembiayaan Salam Paralel

31

Pembiayaan jual beli yang merupakan turunan dari murabahah,salam, dan istishna antara lain bai’ mu’ajjal atau bai’ bithaman ajil(murabahah dengan penangguhan pembayaran), bai’ al-dayn(pembiayaan utang dengan jual-beli surat berharga perdagangan),bai’ al-istijrar (kontrak untuk menyuplai barang secara kontinyu),ju’alah (salam untuk industri), salam paralel, isthisna paralel, danlain-lain.

iv) Ijarah

Sewa (financial dan operational lease) atau ijarah dapat dipakaisebagai bentuk pembiayaan, meskipun pada mulanya bukanmerupakan bentuk pembiayaan tetapi merupakan aktivitas usahaseperti jual beli. Individu yang membutuhkan pembiayaan untukmembeli aset dapat mendatangi pemilik dana (dalam hal ini bank)untuk membiayai pembelian aset produktif. Pemilik dana kemudian

Gambaran Umum Perbankan Syariah

Gambar 12.Bagan Proses Pembiayaan Istishna Paralel

Istishna II

Produksi sesuaiPesanan

2b. Bayar

3b. Kirim Dokumen

1b. Negoisasi &Akad Istishna

PRODUSENPENJUAL

BANKMustashni’

Shani’

1a. Negoisasi &Akad Istishna

2a. Bayardimuka

Istishna I

3a. Kirim barang

Pesanan dengankriteria

NASABAH

Mustashni’

Pes

an b

aran

gN

asab

ah

Shani’

32

BANK SYARIAH: GAMBARAN UMUM

membeli barang dimaksud dan kemudian menyewakannya kepada yangmembutuhkan aset tersebut. Bentuk pembiayaan ini merupakan salahsatu teknik pembiayaan ketika kebutuhan pembiayaan investor untukmembeli aset terpenuhi, dan investor hanya membayar sewa pemakaiantanpa harus mengeluarkan modal yang cukup besar untuk membeli asettersebut. Dua hal harus diperhatikan dalam penggunaan ijarah sebagaibentuk pembiayaan. Pertama, beberapa syarat harus dipenuhi agarhukum-hukum Syariah terpenuhi, dan yang pokok adalah:

1) Jasa atau manfaat yang akan diberikan oleh aset yang disewakantersebut harus tertentu dan diketahui dengan jelas oleh ke duabelah pihak;

2) Kepemilikan aset tetap pada yang menyewakan yangbertanggung jawab atas pemeliharaannya sehingga aset tersebutterus dapat memberi manfaat kepada penyewa;

3) Akad ijarah dihentikan pada saat aset yang bersangkutan berhentimemberikan manfaat kepada penyewa. Jika aset tersebut rusakdalam periode kontrak, akad ijarah masih tetap berlaku; dan

4) Aset tidak boleh dijual kepada penyewa dengan harga yangditetapkan sebelumnya pada saat kontrak berakhir. Apabila asetakan dijual, harganya akan ditentukan pada saat kontrak berakhir.

Syarat-syarat di atas menyiratkan bahwa pemilik dana atau pemilikaset tidak memperoleh keuntungan tertentu yang ditetapkansebelumnya. Tingkat keuntungan (rate of return) baru dapat diketahuisetelahnya.

Kedua, sewa aset tidak dapat dipakai sebagai patokan tingkatkeuntungan dengan alasan:

1) Pemilik aset tidak mengetahui dengan pasti umur aset yangbersangkutan. Aset hanya akan memberikan pendapatan padamasa produktifnya. Selain itu, harga aset tidak diketahui apabilaakan dijual pada saat aset tersebut masih produktif.

2) Pemilik aset tidak tahu pasti sampai kapan aset tersebut dapatterus disewakan selama masa produktifnya. Pada saat sewa

33

Gambaran Umum Perbankan Syariah

pertama berakhir, pemilik belum tentu langsung mendapatkanpenyewa berikutnya. Apabila sewa diperbaharui, harga sewamungkin berubah mengingat kondisi produktivitas aset yangmungkin telah berkurang.

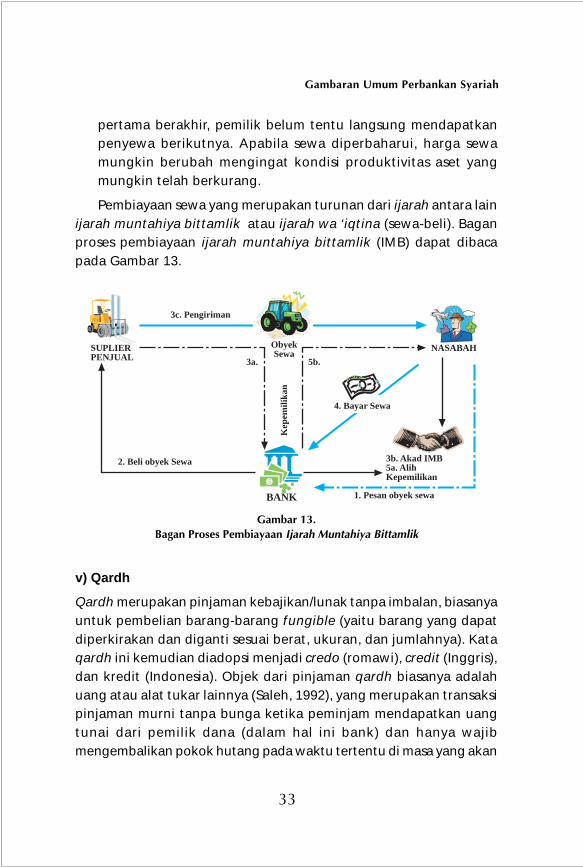

Pembiayaan sewa yang merupakan turunan dari ijarah antara lainijarah muntahiya bittamlik atau ijarah wa ‘iqtina (sewa-beli). Baganproses pembiayaan ijarah muntahiya bittamlik (IMB) dapat dibacapada Gambar 13.

3b. Akad IMB5a. AlihKepemilikan

4. Bayar Sewa

1. Pesan obyek sewaBANK

ObyekSewa

3c. Pengiriman

SUPLIERPENJUAL

2. Beli obyek Sewa

NASABAH

5b.3a.

Kep

emili

kan

Gambar 13.Bagan Proses Pembiayaan Ijarah Muntahiya Bittamlik

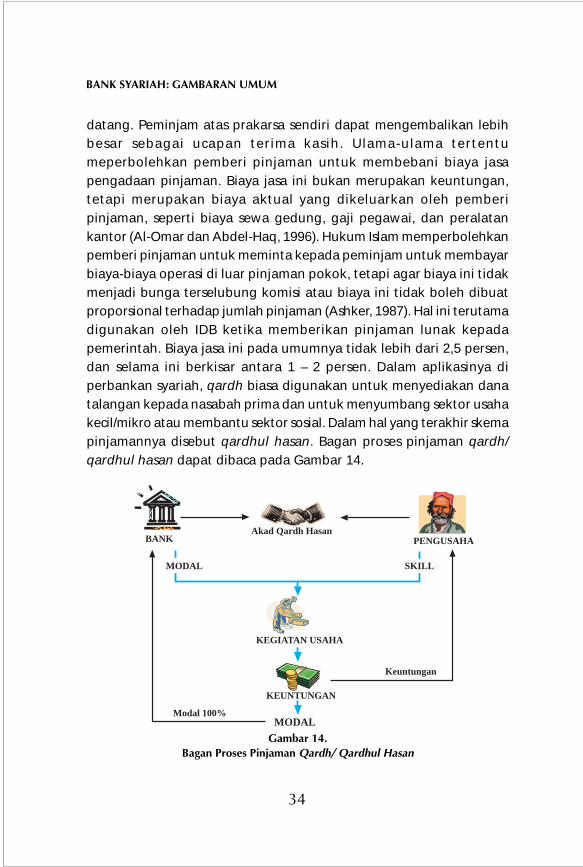

v) Qardh

Qardh merupakan pinjaman kebajikan/lunak tanpa imbalan, biasanyauntuk pembelian barang-barang fungible (yaitu barang yang dapatdiperkirakan dan diganti sesuai berat, ukuran, dan jumlahnya). Kataqardh ini kemudian diadopsi menjadi credo (romawi), credit (Inggris),dan kredit (Indonesia). Objek dari pinjaman qardh biasanya adalahuang atau alat tukar lainnya (Saleh, 1992), yang merupakan transaksipinjaman murni tanpa bunga ketika peminjam mendapatkan uangtunai dari pemilik dana (dalam hal ini bank) dan hanya wajibmengembalikan pokok hutang pada waktu tertentu di masa yang akan

34

BANK SYARIAH: GAMBARAN UMUM

datang. Peminjam atas prakarsa sendiri dapat mengembalikan lebihbesar sebagai ucapan terima kasih. Ulama-ulama tertentumeperbolehkan pemberi pinjaman untuk membebani biaya jasapengadaan pinjaman. Biaya jasa ini bukan merupakan keuntungan,tetapi merupakan biaya aktual yang dikeluarkan oleh pemberipinjaman, seperti biaya sewa gedung, gaji pegawai, dan peralatankantor (Al-Omar dan Abdel-Haq, 1996). Hukum Islam memperbolehkanpemberi pinjaman untuk meminta kepada peminjam untuk membayarbiaya-biaya operasi di luar pinjaman pokok, tetapi agar biaya ini tidakmenjadi bunga terselubung komisi atau biaya ini tidak boleh dibuatproporsional terhadap jumlah pinjaman (Ashker, 1987). Hal ini terutamadigunakan oleh IDB ketika memberikan pinjaman lunak kepadapemerintah. Biaya jasa ini pada umumnya tidak lebih dari 2,5 persen,dan selama ini berkisar antara 1 – 2 persen. Dalam aplikasinya diperbankan syariah, qardh biasa digunakan untuk menyediakan danatalangan kepada nasabah prima dan untuk menyumbang sektor usahakecil/mikro atau membantu sektor sosial. Dalam hal yang terakhir skemapinjamannya disebut qardhul hasan. Bagan proses pinjaman qardh/qardhul hasan dapat dibaca pada Gambar 14.

PENGUSAHABANKAkad Qardh Hasan

KEGIATAN USAHA

KEUNTUNGAN

MODALModal 100%

Keuntungan

MODAL SKILL

Gambar 14.Bagan Proses Pinjaman Qardh/ Qardhul Hasan

35

Gambaran Umum Perbankan Syariah

Ben

tuk

Kar

akte

ristik

Mud

hara

bah

Mus

hara

bah

Mur

abah

ahS

alam

/Istis

hna

Ijara

h

Tabe

l 5.

Perb

edaa

n K

arak

teri

stik

Ber

baga

i Ben

tuk

Pem

biay

aan

Sifa

t Pem

biay

aan

Pera

n Pe

mili

k D

ana

Risik

o Pe

mili

k D

ana

Ket

idak

pasti

an R

ate

ofRe

turn

Biay

a Mod

al

Hub

unga

n an

tara

Bia

yaM

odal

dan

Rat

e of

Retu

rn

Ked

uduk

an D

alam

Pem

biay

aan

Bank

Syar

iah

Inve

stasi

Tida

k ad

a

- Seb

esar

mod

al d

anop

portu

nity

cost-

nya

- Sel

ama p

erio

de k

ontra

k

Ket

idak

pasti

an p

enuh

Tida

k te

ntu,

dik

etah

uike

mud

ian

Hub

unga

n se

mpu

rna

BM =

RoR

Pem

biay

aan

utam

a

Inve

stasi

Kon

trol p

enuh

- Seb

esar

mod

al d

anop

portu

nity

cos

t-nya

- Sel

ama p

erio

de k

ontra

k

Ket

idak

pasti

an p

enuh

Tida

k te

ntu,

dik

etah

uike

mud

ian

Hub

unga

n se

mpu

rna

BM =

RoR

Pem

biay

aan

utam

a

Kom

bina

si pe

rdag

anga

nda

n ut

ang

Kon

trol p

enuh

dal

ampe

nggu

naan

dan

a-

Sebe

sar m

odal

- Han

ya u

ntuk

per

iode

pend

ek, s

ampa

i bar

ang

dibe

li pe

nggu

na d

ana

Tida

k pa

sti u

ntuk

per

iode

pend

ek sa

mpa

i bar

ang

dibe

li pe

nggu

na d

ana

Teta

p, d

itent

ukan

sebe

lum

nya

Hub

unga

n ku

at, t

etap

itid

ak se

mpu

rna

Pem

biay

aan

seku

nder

Kom

bina

si ut

ang

dan

perd

agan

gan

Kon

trol p

enuh

dal

ampe

nggu

naan

dan

a-

Sebe

sar m

odal

dan

oppo

rtuni

ty co

st-ny

a- S

ampa

i pro

duk

terju

al,

mes

kipu

n ko

ntra

kbe

rakh

irK

etid

akpa

stian

pen

uh

Tida

k te

ntu,

dik

etah

uike

mud

ian

Tida

k ad

a hub

unga

n

Pem

biay

aan

seku

nder

Sew

a

Kon

trol p

enuh

dal

ampe

nggu

naan

dan

a- S

ebes

ar m

odal

dan

oppo

rtuni

ty co

st-ny

a- S

ampa

i um

ur p

akai

aset

atau

sam

pai a

set d

ijual

Ket

idak

pasti

an p

enuh

Teta

p, d

itent

ukan

sebe

lum

nya

Hub

unga

n le

mah

Pem

biay

aan

seku

nder

Sum

ber

: Kh

an, 1

995,

dio

lah

Qar

dh

Uta

ng

Tida

k ad

a

- Seb

esar

mod

al d

anop

portu

nity

cost-

nya

- Sel

ama p

erio

de k

ontra

k

Tida

k ad

a Ret

urn

Teta

p, d

itent

ukan

sebe

lum

nya

Tida

k ad

a

Pem

biay

aan

pele

ngka

p;Pe

mbe

da b

ank

Syar

iah

dan

bank

kon

vens

iona

l

BM

: bia

ya m

od

al; R

oR

: rat

e o

f re

turn

36

BANK SYARIAH: GAMBARAN UMUM

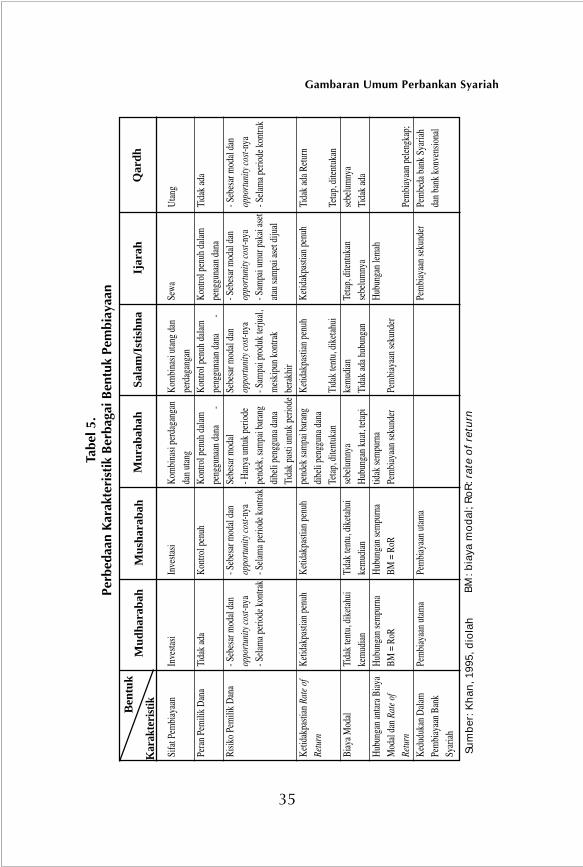

Secara ringkas perbedaan karakteristik bentuk-bentukpembiayaan utama yang telah dibahas sebelumnya dapat dibaca padaTabel 5.

3) Jasa Pelayanan

Selain menjalankan transaksi untuk mencari keuntungan, bank syariahjuga melakukan transaksi yang tidak untuk mencari keuntungan.Transaksi ini tercakup dalam jasa pelayanan (fee based income).Beberapa bentuk layanan jasa yang disediakan oleh bank syariahuntuk nasabahnya, antara lain jasa keuangan, agen, dan jasa nonkeuangan. Yang termasuk dalam jasa keuangan, antara lain Wadi'ahyad dhamanah atau titipan (dalam bentuk giro dan tabungan),wakalah (pelimpahan kekuasaan kepada bank untuk bertindakmewakili nasabah), kafalah (jaminan yang diberikan seseorang untukmenjamin pemenuhan kewajiban pihak kedua), hiwalah (pengalihandana/utang dari depositor/debtor ke penerima/kreditor), rahn(pinjaman dengan jaminan atau gadai atau mortgage), sharf (jualbeli mata uang).

Bank syariah juga dapat bertindak sebagai agen investasi dalambentuk mudharabah muqayyadah atau investasi terikat, ketikanasabah investor memberikan batasan-batasan investasi yangdiinginkannya. Bank hanya bertindak sebagai agen atau perantarauntuk mempertemukan investor dan pengusaha.

Selain itu, bank syariah juga bisa memberikan layanan jasanonkeuangan, seperti menyediakan pelayanan titipan wadi'ah yadamanah (safe deposit box). Keterangan lengkap masing-masing dapatdibaca pada Daftar Istilah.

Usaha yang Dibiayai

Usaha yang dapat dibiayai oleh bank syariah agak berbeda denganusaha yang dapat dibiayai oleh bank konvensional. Bank konvensionaldapat membiayai usaha apa saja, baik usaha yang halal maupun yang

37

haram. Sementara itu, bank syariah hanya boleh membiayai usahayang halal. Usaha-usaha yang berbau haram tidak boleh dibiayai olehbank syariah. Selengkapnya usaha yang tidak boleh dibiayai oleh banksyariah meliputi (Antonio, 2001):

a) Usaha atau obyek yang mengandung unsur haram, seperti industripengolahan alkohol dan daging babi;

b) Usaha yang menimbulkan kemudharatan bagi masyarakat;

c) Usaha yang berkaitan dengan perbuatan mesum/asusila, sepertiusaha tempat hiburan malam;

d) Usaha yang berkaitan dengan perjudian, seperti usaha kasino;

e) Usaha yang berkaitan dengan industri senjata yang ilegal atauberorientasi pada pengembangan senjata pembunuh masal; dan

f) Usaha yang dapat merugikan syiar Islam, baik secara langsungmaupun tidak langsung.

Kegiatan Sosial

Kegiatan bank syariah selain berorientasi keuntungan jugaberorientasi pada kesejahteraan sosial. Oleh karena itu, dalammenjalankan usahanya, bank syariah selalu memperhatikan implikasisosial yang diakibatkan oleh keputusan-keputan yang di ambil olehbank, termasuk dalam pembiayaan. Keuntungan—meskipun pentingdan merupakan prioritas—bukan merupakan kriteria satu-satunyadalam mengevaluasi performance suatu bank syariah karena hal iniharus juga sejalan dengan tujuan-tujuan material dan sosial yangsesuai dengan kepentingan masyarakat. Selain memperhatikankesejahteraan sosial dalam setiap usaha komersial, bank syariah jugamelakukan kegiatan sosial melalui berbagai kegiatan, antara lain:

a) Mempunyai divisi yang menerima dan menyalurkan zakat, infaq,dan sadaqah;

b) Memberikan pinjaman kebajikan tanpa bunga (qardhul hasan);dan

Gambaran Umum Perbankan Syariah

38

BANK SYARIAH: GAMBARAN UMUM

c) Menyisihkan sebagian laba untuk kegiatan sosial, sepertimemberikan bea siswa.

Risiko pinjaman kebajikan qardhul hasan cukup tinggi karenapinjaman ini merupakan pembiayaan tanpa jaminan, tetapimanfaatnya besar sekali, antara lain (Antonio, 2001):

1) Qardhul hasan memungkinkan nasabah yang sedang dalamkesulitan mendesak untuk mendapat dana talangan jangkapendek;

2) Qardhul hasan merupakan salah satu ciri pembeda antara bankSyariah dan bank konvensional yang di dalamnya terkandung misisosial, di samping misi komersial; dan

3) Adanya misi sosial kemasyarakatan ini akan meningkatkan citrabaik dan meningkatkan loyalitas masyarakat terhadap banksyariah.

Konsep Operasional Bank Syariah

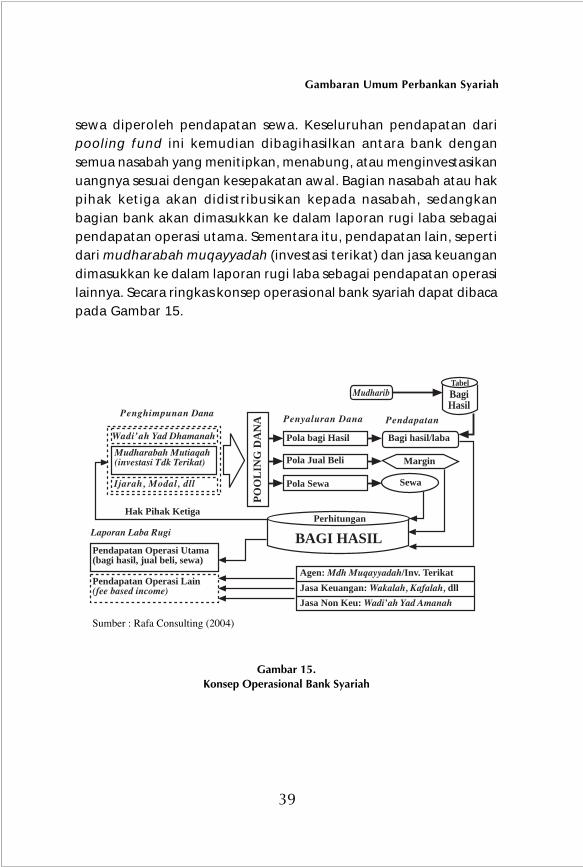

Seperti telah dikemukakan sebelumnya, bank syariah merupakanbank dengan prinsip bagi hasil yang merupakan landasan utamadalam segala operasinya, baik dalam penghimpunan maupun dalampenyaluran dana. Dana yang telah dihimpun melalui prinsip wadi'ahyad dhamanah, mudharabah mutlaqah, ijarah, dan lain-lain, sertasetoran modal dimasukkan ke dalam pooling fund. Sumber danapaling dominan berasal dari prinsip mudharabah mutlaqah yangbiasanya mencapai lebih dari 60 persen dan berbentuk tabungan,deposito, atau obligasi. Pooling fund ini kemudian dipergunakandalam penyaluran dana dalam bentuk pembiayaan dengan prinsipbagi hasil, jual beli, dan sewa. Dari pembiayaan dengan prinsip bagihasil diperoleh bagian bagi hasil/laba sesuai kesepakatan awal(nisbah bagi hasil) dengan masing-masing nasabah (mudharib ataumitra usaha); dari pembiayaan dengan prinsip jual beli diperolehmargin keuntungan; sedangkan dari pembiayaan dengan prinsip

39

Gambaran Umum Perbankan Syariah

sewa diperoleh pendapatan sewa. Keseluruhan pendapatan daripooling fund ini kemudian dibagihasilkan antara bank dengansemua nasabah yang menitipkan, menabung, atau menginvestasikanuangnya sesuai dengan kesepakatan awal. Bagian nasabah atau hakpihak ketiga akan didistribusikan kepada nasabah, sedangkanbagian bank akan dimasukkan ke dalam laporan rugi laba sebagaipendapatan operasi utama. Sementara itu, pendapatan lain, sepertidari mudharabah muqayyadah (investasi terikat) dan jasa keuangandimasukkan ke dalam laporan rugi laba sebagai pendapatan operasilainnya. Secara ringkas konsep operasional bank syariah dapat dibacapada Gambar 15.

Penghimpunan DanaPenyaluran Dana Pendapatan

Pola bagi Hasil

Pola Jual Beli

Pola Sewa

PO

OLI

NG

DA

NA

Bagi hasil/laba

Margin

Sewa

Wadi’ah Yad Dhamanah

Mudharabah Mutiaqah(investasi Tdk Terikat)

Ijarah, Modal, dll

Hak Pihak KetigaPerhitungan

BAGI HASILLaporan Laba Rugi

Mudharib BagiHasil

Tabel

Pendapatan Operasi Utama(bagi hasil, jual beli, sewa)

Pendapatan Operasi Lain(fee based income)

Agen: Mdh Muqayyadah/Inv. Terikat

Jasa Keuangan: Wakalah, Kafalah, dll

Jasa Non Keu: Wadi’ah Yad Amanah

Gambar 15.Konsep Operasional Bank Syariah

Sumber : Rafa Consulting (2004)

40

BANK SYARIAH: GAMBARAN UMUM

Perkembangan Perbankan Syariahdi Beberapa Negara

Pada dasarnya istilah bank syariah hanya digunakan di Indonesia,sedangkan di negara-negara lain umumnya menggunakan istilah bankIslam (Islamic bank) bagi perbankan yang menjalankan prinsip-prinsipsyariah. Penggunaan istilah bank syariah di dalam bagian ini bagi bank-bank Islam di negara lain hanya untuk mempermudah pemahamandan penyamaan.

Perkembangan bank-bank syariah atau Islamic bank di negara-negara lain dimulai sejak tahun 1974. Berawal dari IslamicDevelopment Bank, dan kemudian diikuti dengan berdirinya bankkomersial Islam pertama di Dubai pada tahun 1975. Pada tahun-tahunberikutnya mulai bermunculan bank-bank Islam di Timur Tengahseperti The Islamic Bank of Faisal di Mesir pada tahun 1977, The Islamicbank of Fasial di Jordania pada tahun 1978, dan Islamic InvestmentCompany Ltd. di Emirat Arab pada tahun 1979 dan diikuti oleh negara-negara lainnya. Dalam bagian ini akan dipaparkan perkembanganperbankan Islam di negara Sudan dan Malaysia.

Perkembangan Perbankan Islam di Sudan

Negara Sudan merupakan salah satu contoh negara yang mengalamiperkembangan perbankan yang pesat karena komitmen pemerintah.Komitmen ini diwujudkan dalam suatu kebijakan dengan melakukanIslamisasi pada sistem ekonominya pada tahun 1984. Islamisasi sektorperbankan khususnya sektor keuangan di Sudan dimulai secara tiba-tiba pada tahun 1984 (Chapra, 2000). Pada saat itu, Jenderal Numeirymengumumkan kepada bank-bank bahwa dalam waktu dua bulansistem keuangan akan berubah dengan berasaskan Islam. Rencanaperubahan tersebut tidak disertai dengan persiapan pelatihan atauinfrastruktur hukum dan kelembagaannya. Namun, dengan

41

berakhirnya masa pemerintahan Jenderal Numeiry pada tahun 1985,sistem ekonomi Islam pun berakhir.

Pada tahun 1990, konsep Islamisasi ekonomi dimunculkan kembali.Kondisi yang sama terjadi seperti pada tahun 1984, bahwa perubahantersebut tidak disertai dengan infrastruktur baik hukum maupunkelembagaannya. Di samping itu, pada saat itu negara Sudan tengahmengalami konflik perang saudara. Kondisi ekonomi pada saat itusemakin diperburuk lagi dengan masuknya pengungsi dari Ethiopiadan Chad yang pada saat itu negara mereka sedang mengalamikekeringan. Baru pada tahun 1997, kondisi politik di negara tersebutmulai membaik. Hal ini tidak terlepas dari usaha pemerintah, yaituPresiden Omar Bashir yang berkuasa pada saat itu untukmempersatukan wilayah utara dan selatan sehingga konflik dapatdiredam (Chapra, 2000). Saat ini, jumlah bank di Sudan sudahmencapai 26 buah.

Perkembangan Perbankan Islam di Malaysia

Malaysia merupakan salah satu negara yang menjadi peloporberdirinya bank yang berbasiskan Islam di Asia Tenggara. Tidakberbeda dengan di Indonesia, penduduk muslim Malaysia pun hanyamemanfaatkan jasa bank konvensional sebelum berdirinya bank yangberbasiskan syariah. Sebagai negara yang mayoritas penduduknyaadalah muslim, dorongan untuk mendirikan bank yang berbasiskanIslam pun sangat kuat. Sebagai contoh, pada tahun 1980 TheBumiputera Economic Congress mendesak pemerintah untukmendirikan bank Islam di negara tersebut. Usaha lain seperti yangdilakukan oleh National Steering Committee pada tahun 1981 ialahmembuat suatu kajian dan rekomendasi kepada pemerintah tentangsemua aspek pendirian maupun operasional termasuk masalahhukum, aspek religius, dan operasional kepada pemerintah. Semenjakitu, berdirilah Bank Islam pertama di Malaysia yaitu Bank IslamMalaysia Berhad pada bulan Juli tahun 1983.

Perkembangan Perbankan Syariah di Beberapa Negara

42

BANK SYARIAH: GAMBARAN UMUM