bank indonesia - bi.go.id · pertumbuhan ekonomi pada triwulan iii-2013 diprakirakan sebesar 5,6%...

TRANSCRIPT

Triwulan III - 2013

Laporan Pelaksanaan Tugasdan Wewenang

BANK INDONESIA

ii Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Penyampaian Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia kepada Dewan

Perwakilan Rakyat (DPR) dan Pemerintah pada setiap triwulan merupakan pemenuhan

amanat yang digariskan dalam Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia

sebagaimana telah diubah terakhir dengan Undang-Undang No. 6 Tahun 2009. Penyampaian

laporan tersebut pada hakikatnya merupakan salah satu wujud dari akuntabilitas dan

transparansi atas pelaksanaan tugas dan wewenang Bank Indonesia. Laporan triwulan ini

merupakan laporan triwulan ketiga di tahun 2013 yang mengevaluasi pelaksanaan tugas dan

wewenang Bank Indonesia selama periode Juli sampai dengan September 2013.

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013 iii

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan karunia-Nya, Bank Indonesia dapat menyelesaikan tugasnya dengan baik pada triwulan III-2013.

Sebagai bagian dari pemenuhan aspek transparansi dan akuntabilitas sebagaimana diatur pada pasal 58 Undang-Undang Nomor 23 tahun 1999 tentang Bank Indonesia, sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6 tahun 2009, Bank Indonesia telah menyusun laporan pelaksanaan tugas dan wewenang periode triwulan III-2013. Selanjutnya, melalui laporan ini Bank Indonesia juga menyampaikan rencana kebijakan dan langkah-langkah pelaksanaan tugas dan wewenang untuk periode yang akan datang dengan memperhatikan kondisi perekonomian dan pasar keuangan global maupun domestik. Laporan triwulan ini selanjutnya diharapkan akan menjadi bagian bahan bagi Dewan Perwakilan Rakyat Republik Indonesia guna melakukan penilaian terhadap kinerja Dewan Gubernur Bank Indonesia dan Bank Indonesia secara keseluruhan.

Kinerja perekonomian Indonesia selama triwulan III-2013 terus menghadapi tantangan, terutama dari aspek eksternal. Pertumbuhan ekonomi pada triwulan III-2013 diprakirakan sebesar 5,6% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya yang mencapai 5,8% (yoy). Masih lemahnya permintaan global ditengah penurunan harga komoditas menyebabkan pertumbuhan ekspor Indonesia menjadi terbatas. Permintaan domestic juga tidak mampu menopang pertumbuhan ekonomi karena melemahnya daya beli konsumen akibat kenaikan inflasi pasca kenaikan harga bahan bakar bersubsidi.

Masih cukup besarnya impor ditengah kinerja ekspor yang terbatas menyebabkan deficit transaksi berjalan yang terjadi pada triwulan III-2013 masih terjadi, walaupun besarannya diprakirakan menurun dibandingkan pada triwulan II-2013 yang sebesar 4,4% dari PDB. Sejalan dengan masih berlangsungnya defisit transaksi berjalan tersebut, jumlah cadangan devisa pada akhir September 2013 sedikit menurun menjadi USD95,7 miliar dari sebelumnya USD98,1 miliar pada akhir Juni 2013.

Kondisi fundamental perekonomian yang belum sepenuhnya pulih ini telah mempengaruhi pergerakan nilai tukar rupiah, dengan berlanjutnya pelemahan pada triwulan III-2013. Tekanan pelemahan juga dipengaruhi oleh respon investor di pasar keuangan menyikapi isu tapering-off oleh the Fed dan ketidakjelasan penyelesaian debt ceiling AS. Secara rata-rata, nilai tukar rupiah melemah

iv Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

8,18% (qtq) ke level Rp10.652/USD dari level Rp9.781/USD pada triwulan sebelumnya. Sementara itu secara point-to-point, rupiah terdepresiasi 14,29% (qtq) dan ditutup di level Rp11.580/USD di akhir triwulan II-2013.

Melambatnya pertumbuhan ekonomi telah diiringi oleh tekanan inflasi yang meningkat pada triwulan laporan. Inflasi Indeks Harga Konsumen (IHK) triwulan III-2013 tercatat sebesar 8,4% (yoy), naik signifikan disbanding inflasi triwulan sebelumnya yang sebesar 5,9% (yoy). Kenaikan harga tersebut merupakan imbas naiknya harga BBM bersubsidi pada akhir Juni 2013. Selain itu tekanan harga juga dipengaruhi adanya gangguan pasokan pangan di tengah naiknya permintaan selama bulan Ramadhan dan Idul Fitri. Tekanan inflasi mereda secara bertahap dan bahkan mencatat deflasi pada bulan September, seiring membaiknya pasokan dan terkoreksinya harga pasca Ramadhan, serta meredanya dampak kenaikan BBM. Secara keseluruhan pada tahun 2013, inflasi diprakirakan berada pada kisaran 9,0%-9,8% (yoy) dengan bias ke bawah, sedangkan pada tahun 2014 diprakirakan akan kembali kelintasan sasarannya sebesar 4,5%+1%.

Di tengah berbagai tekanan tersebut, ketahanan industri perbankan tetap dapat terjaga. Kondisi tersebut didukung oleh rasio permodalan yang kuat (CAR 17,70%) dan profitabilitas yang masih tinggi (NIM 5,48%). Fungsi intermediasi perbankan juga tetap berjalan lancar, meski penyaluran kredit melambat seiring dengan perlambatan perekonomian. Pada triwulan laporan, penyaluran kredit perbankan tumbuh 6,4% (qtq) atau 21,9% (yoy), didominasi oleh pertumbuhan kredit modal kerja. Seiring dengan penyaluran kredit, kualitas kredit dapat tetap terjaga sebagaimana dicerminkan dari rasio kredit bermasalah yang rendah (NPL gross 1,86%).

Selain didukung oleh kondisi perbankan yang terjaga, kelancaran transaksi sistem pembayaran dan ketersediaan uang kartal dalam jumlah yang cukup menopang kinerja perekonomian pada triwulan laporan. Volume transaksi dan kebutuhan uang kartal pada periode laporan mengalami peningkatan akibat naiknya kebutuhan pembayaran selama periode Ramadhan dan Idul Fitri. Didukung kinerja infrastruktur sistem pembayaran tunai dan non-tunai yang memadai, peningkatan aktivitas transaksi tersebut dapat dikelola dengan baik.

Mencermati dinamika yang terjadi selama triwulan III-2013 serta prakiraan ke depan, Bank Indonesia mengambil sejumlah langkah kebijakan yang difokuskan pada upaya untuk mengendalikan inflasi, stabilitas nilai tukar dan mengarahkan kinerja transaksi berjalan yang lebih sehat, guna menjaga kesinambungan pertumbuhan ekonomi. Untuk itu, Bank Indonesia melakukan penyesuaian suku bunga acuan da nmemperkuat operasi moneter yang sejalan dengan arah kebijakan moneter terkini. Langkah pengendalian inflasi tersebut dilakukan dengan memberikan ruang pengelolaa nlikuiditas yang lebih baik bagi perbankan. Secara bertahap, selama triwulan III-2013 Bank Indonesia menaikkan suku bunga acuan (BI Rate) sebesar 125 bps. Sejalan dengan penyesuaian tersebut, koridor suku bunga operasional (Deposit Facility dan Lending Facility) turut disesuaikan. Secar akumulatif, suku bunga Deposit Facility naik 125 bps dan suku bunga Lending Facility naik 50 bps.

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013 v

Jakarta, 31 Oktober 2013GUBERNUR BANK INDONESIA

Agus D.W. Martowardojo

Bank Indonesia menyadari bahwa kondisi perekonomian saat ini dan kedepan masih diwarnai dengan risiko global yang tidak kecil dan permasalahan domestik yang kompleks. Untuk memantapkan hasil yang telah diraih, Bank Indonesia akan senantiasa mencermati berbagai tantangan tersebut dan menyikapinya secara terukur. Dalam melaksanakan tugas tersebut, Bank Indonesia juga senantiasa mengedepankan nilai-nilai tata kelola organisasi yang baik sambil terus mengoptimalkan kinerja agar pelaksanakan tugas dapat semakin efektif.

vi Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Kata Pengantar ..........................................................................................................................................iii

Daftar Isi ....................................................................................................................................................vi

Daftar Tabel ...............................................................................................................................................ix

Daftar Grafik ...............................................................................................................................................x

Bab 1 Ringkasan Eksekutif .................................................................................................................... 1

1.1. Kinerja Perekonomian ......................................................................................................... 2

1.2. Kebijakan yang Ditempuh ................................................................................................... 3

Bab 2 Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran ...... 7

2.1. Inflasi ................................................................................................................................... 8

2.2. Pertumbuhan Ekonomi.... ................................................................................................... 12

2.3. Neraca Pembayaran ............................................................................................................ 17

2.4. Nilai Tukar Rupiah .............................................................................................................. 18

2.5. Perkembangan Pasar Uang Antar Bank (PUAB) ................................................................... 20

2.6. Perkembangan Suku Bunga Perbankan .............................................................................. 21

2.7. Perkembangan Bank Umum ............................................................................................... 23

2.8. Perkembangan Perbankan Syariah ...................................................................................... 25

2.9. Perkembangan Bank Perkreditan Rakyat (BPR) .................................................................... 26

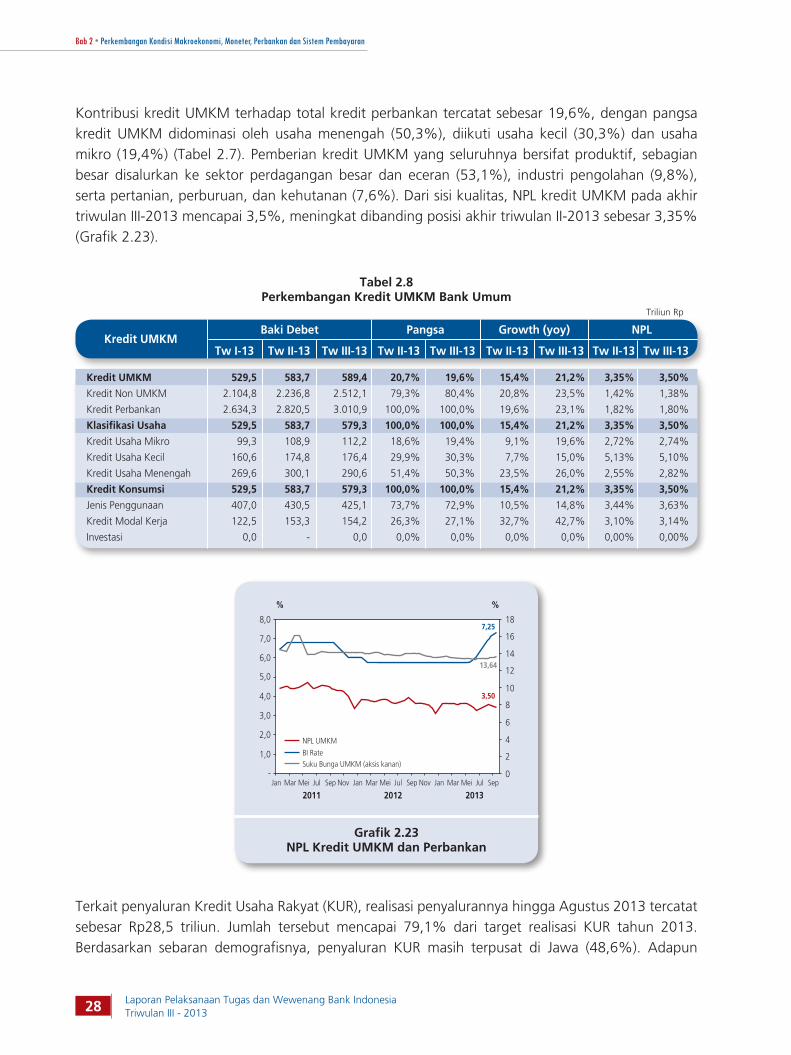

2.10. Perkembangan Kredit Usaha Mikro Kecil dan Menengah (UMKM) ...................................... 27

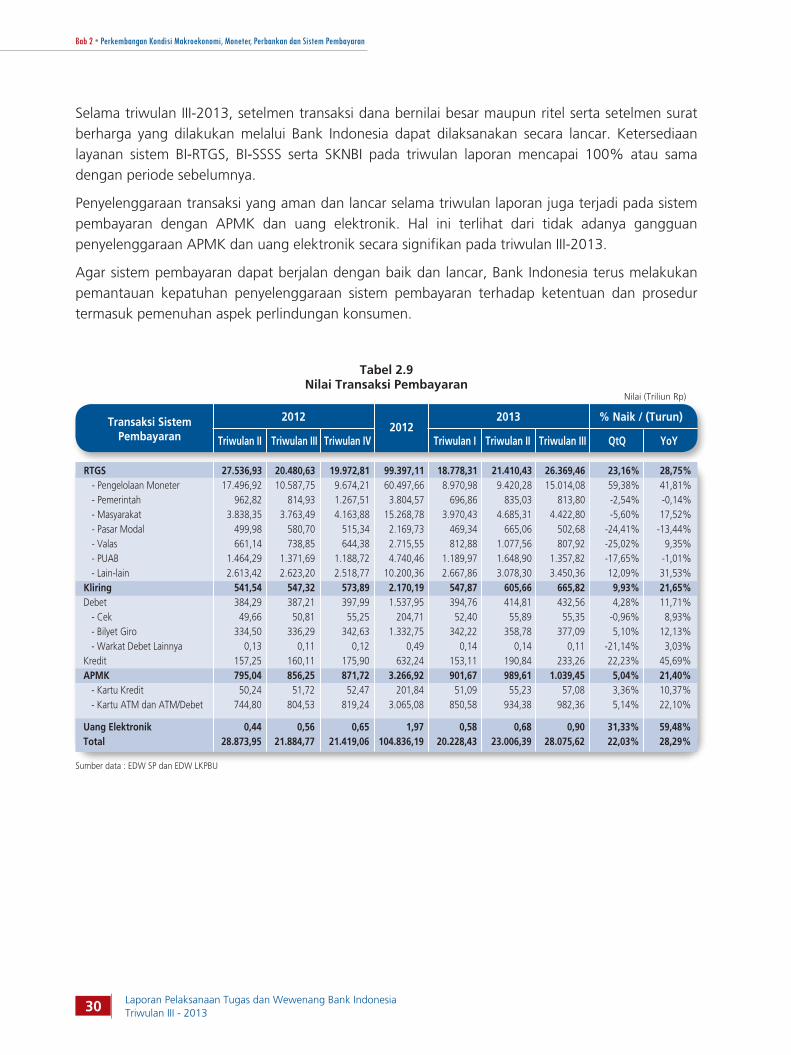

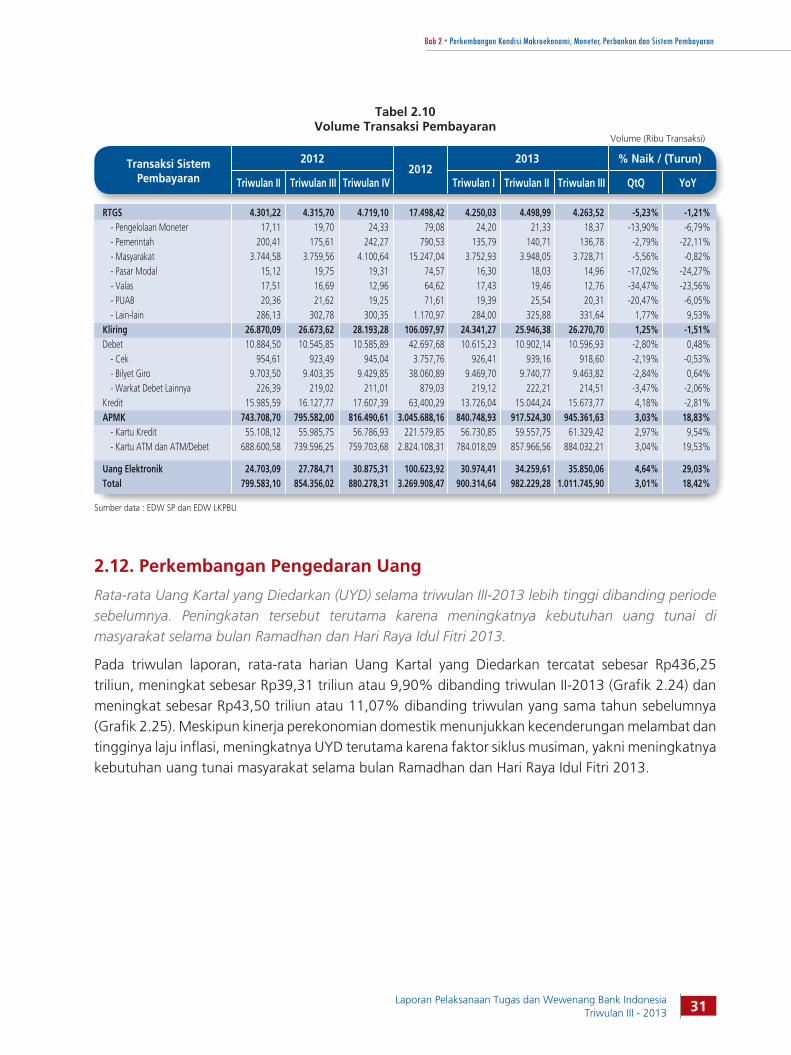

2.11. Perkembangan Sistem Pembayaran .................................................................................... 29

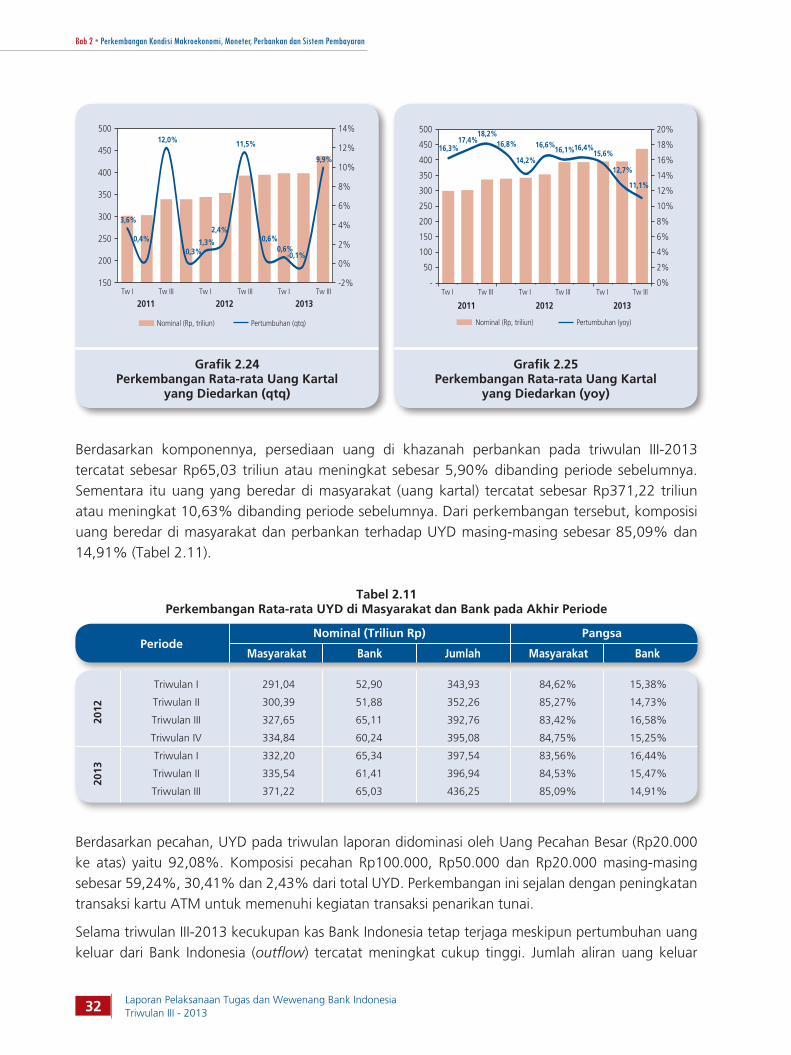

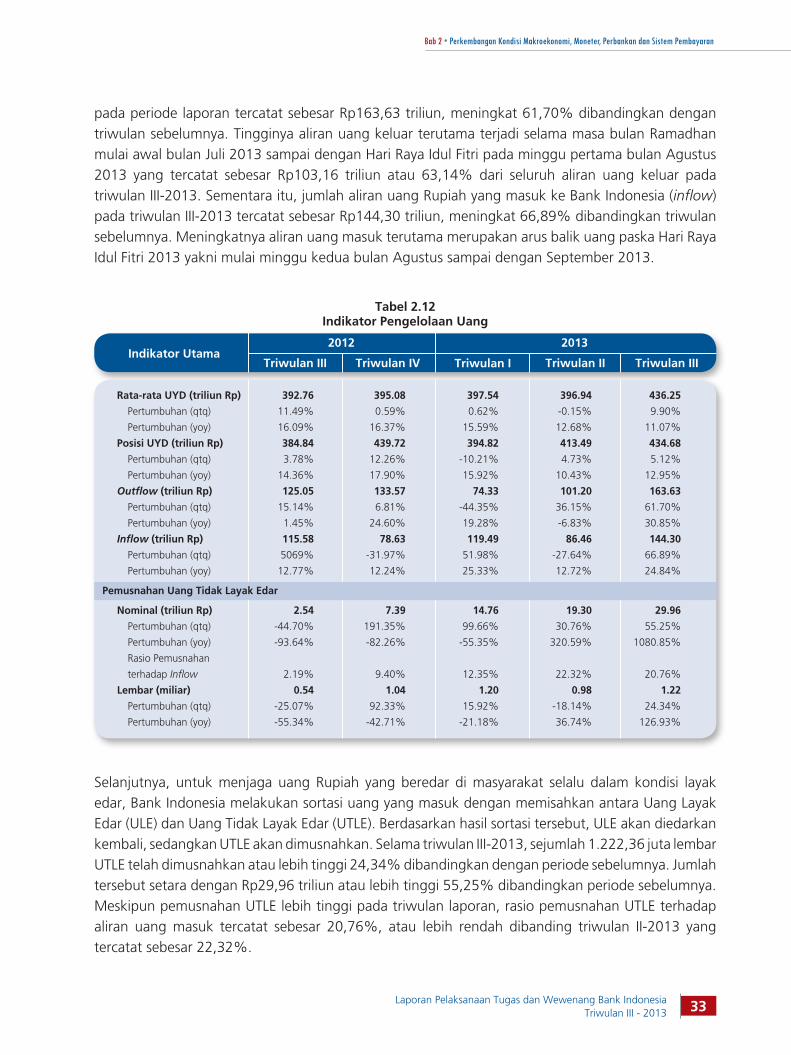

2.12. Perkembangan Pengedaran Uang ....................................................................................... 31

Bab 3 Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia .................................................. 35

3.1. Stabilitas Moneter .............................................................................................................. 36

3.1.1. Kebijakan Moneter .................................................................................................. 36

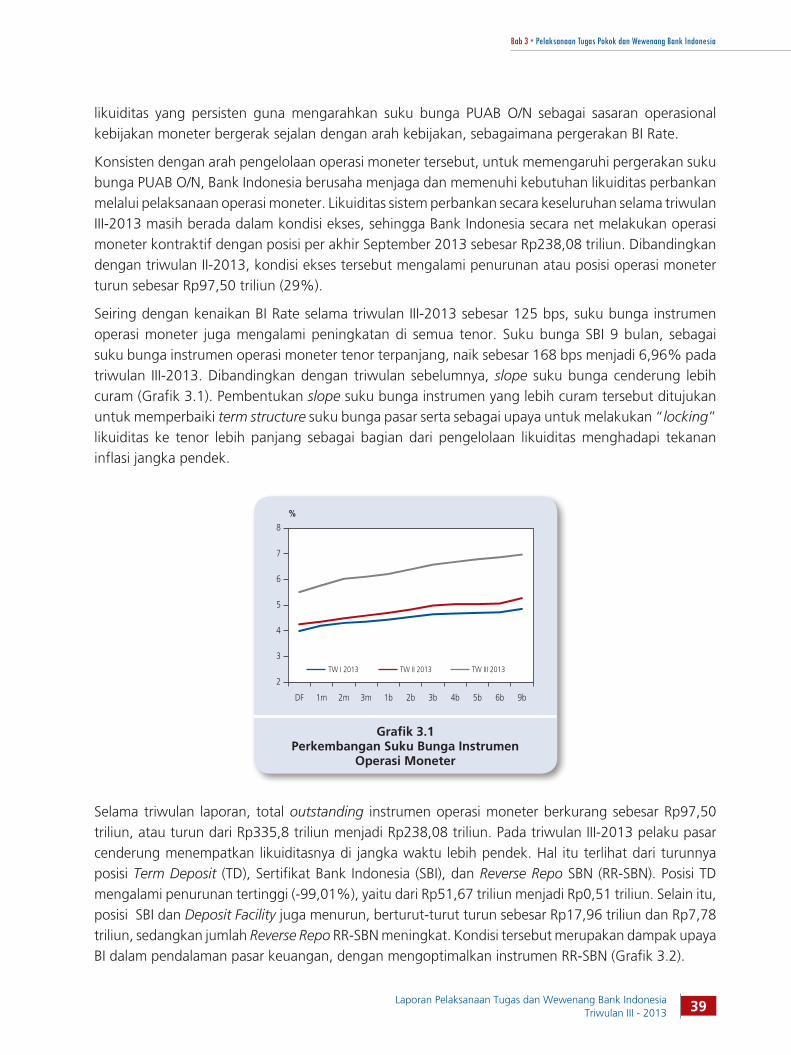

3.1.2. Pengelolaan Operasi Moneter dan Nilai Tukar .......................................................... 38

3.1.3. Koordinasi dengan Pemerintah ................................................................................ 41

3.1.4. Pengelolaan Utang Luar Negeri (ULN) ...................................................................... 42

3.1.5. Implementasi Kebijakan Devisa Hasil Ekspor ............................................................. 43

3.1.6. Pengelolaan Database Statistik dan Survei untuk Mendukung

Perumusan Kebijakan .............................................................................................. 44

DAFTARISI

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013 vii

3.2. Stabilitas Sistem Perbankan ................................................................................................ 45

3.2.1. Kebijakan dan Pengawasan Bank Umum ................................................................. 45

3.2.1.1. Pengaturan Bank Umum di Bidang Makroprudensial ................................. 46

3.2.1.2. Kebijakan Arsitektur Perbankan Indonesia (API) ......................................... 48

3.2.2. Pengawasan Bank Umum ........................................................................................ 51

3.2.3. Kebijakan dan Pengawasan Perbankan Syariah ........................................................ 52

3.2.4. Kebijakan dan Pengawasan Bank Perkreditan Rakyat (BPR) ...................................... 54

3.2.5. Program Keuangan yang Inklusif (Financial Inclusion) ............................................... 54

3.2.5.1. Mobile Payment Service (MPS) ............................................................... 55

3.2.5.2. Edukasi Keuangan .................................................................................. 55

3.2.5.3. Program TabunganKu ............................................................................ 55

3.2.5.4. Kampanye Gerakan Menabung .............................................................. 56

3.2.5.5. Financial Identity Number (FIN) Survey .................................................... 56

3.2.5.6. Pengembangan Sistem Informasi Harga Komoditi ................................... 56

3.2.5.7. Kerjasama dengan Pemangku Kepentingan Terkait ................................ 56

3.2.6. Penguatan Sektor Riil dan Penyaluran Kredit Usaha Mikro Kecil dan

Menengah (UMKM) ................................................................................................. 57

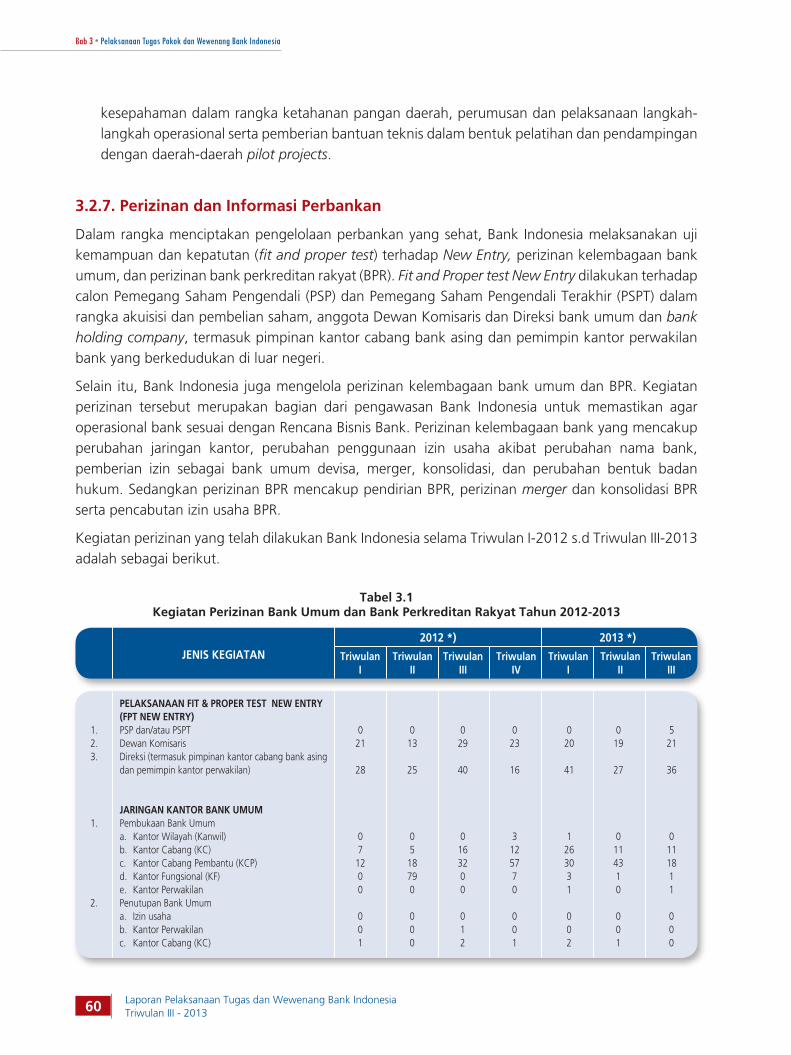

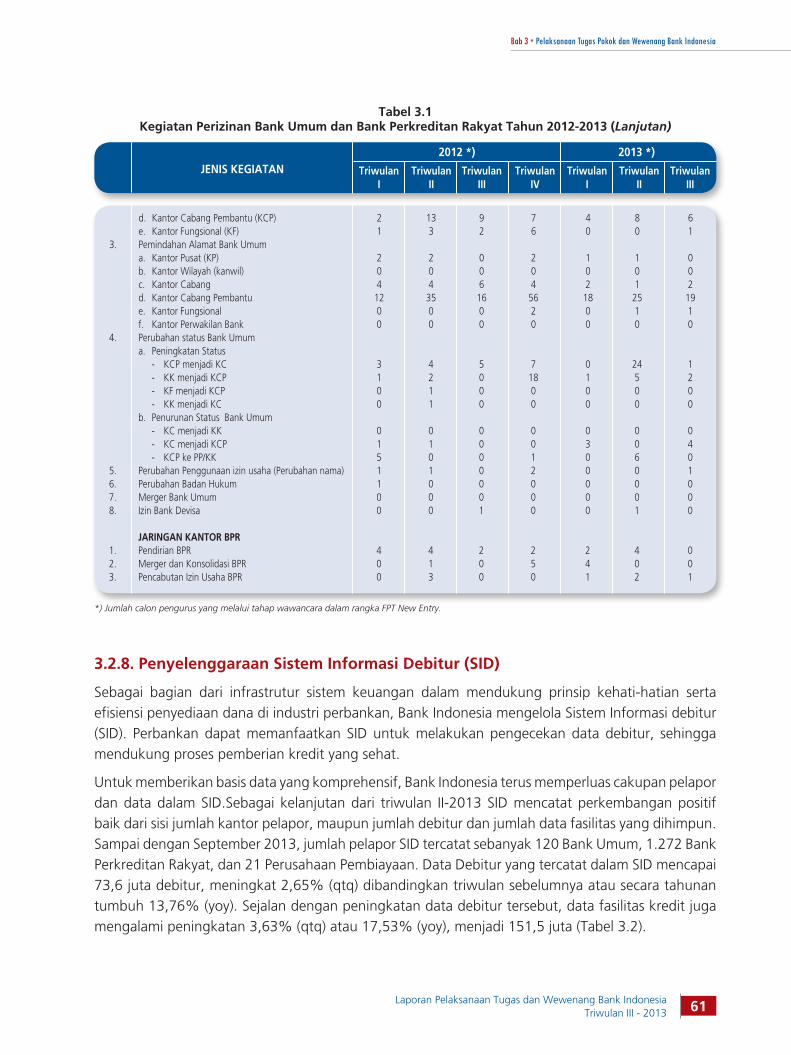

3.2.7. Perizinan dan Informasi Perbankan .......................................................................... 60

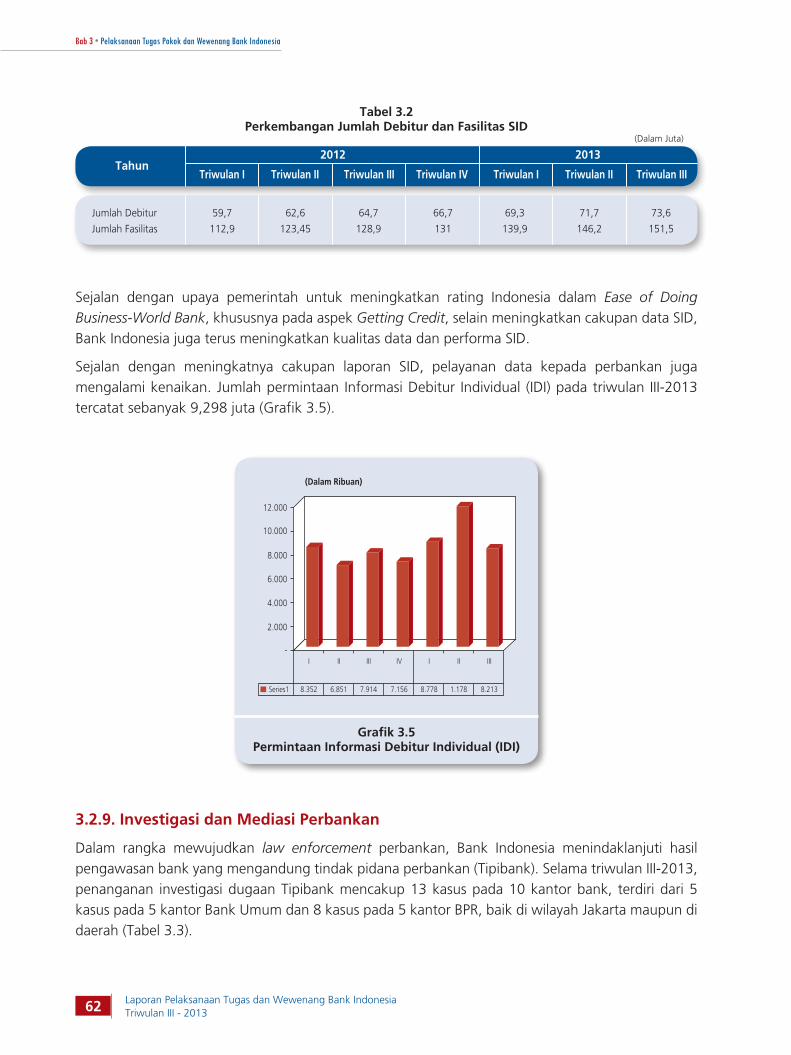

3.2.8. Penyelenggaraan Sistem Informasi Debitur (SID) ....................................................... 61

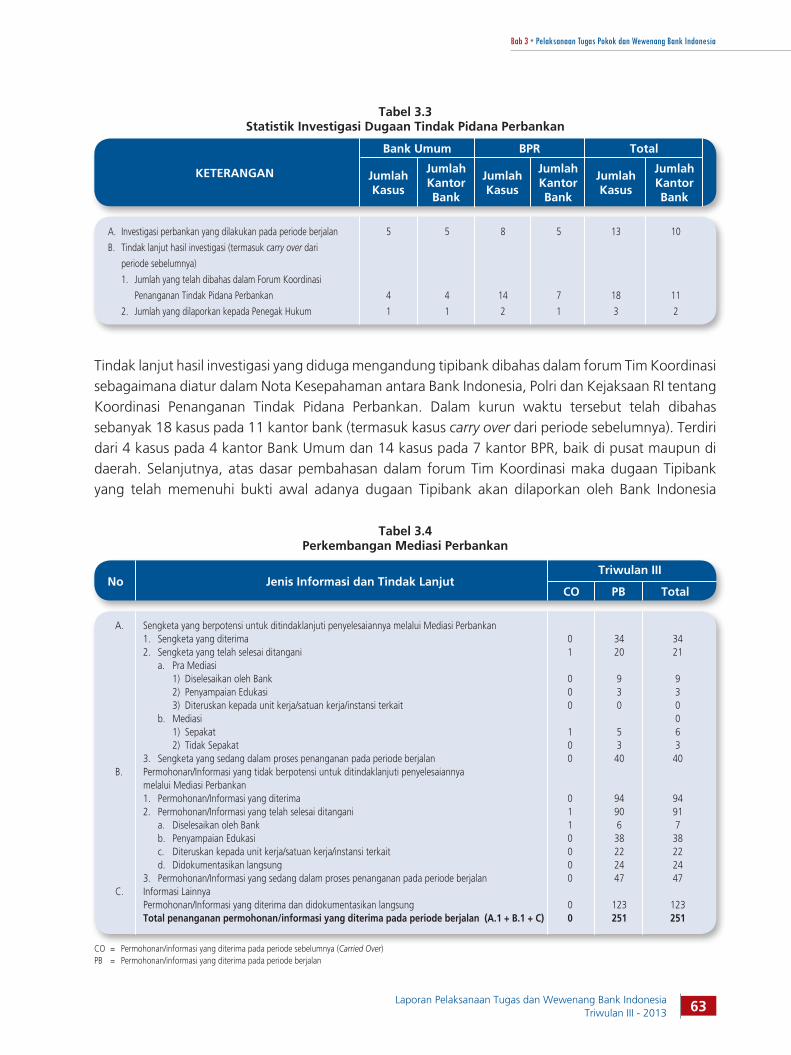

3.2.9. Investigasi dan Mediasi Perbankan ........................................................................... 62

3.2.10. Penyiapan Pengalihan Fungsi Pengaturan dan Pengawasan Bank ke

Otoritas Jasa Keuangan (OJK) .................................................................................. 64

3.3. Sistem Pembayaran dan Pengedaran Uang ......................................................................... 66

3.3.1. Kebijakan Sistem Pembayaran .................................................................................. 66

3.3.2. Kebijakan Umum PengelolaanUang Bank Indonesia ................................................. 68

3.4. Kerjasama Internasional ...................................................................................................... 70

3.4.1. Kerjasama ASEAN .................................................................................................... 70

3.4.2. Kerjasama ASEAN dengan Mitra Dialog (ASEAN+3) ................................................. 71

3.4.3. Kerjasama Bank Sentral di Bank for International Settlement (BIS) ............................ 71

3.4.4. Kerjasama International Monetary Fund (IMF) .......................................................... 71

3.4.5. Kerjasama Asia Pacific Economic Cooperation (APEC) .............................................. 72

3.4.6. Kerjasama Negara-Negara G-20 ............................................................................... 72

3.5. Komunikasi dan Edukasi Kebijakan ..................................................................................... 73

viii Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Bab 4 Manajemen Strategi, Akuntabilitas dan Transparansi ........................................................... 77

4.1. Manajemen Strategi, Risiko, dan Governance ..................................................................... 78

4.2. Audit Intern ........................................................................................................................ 79

4.3. Keuangan Intern ................................................................................................................ 79

4.4. Teknologi Informasi ............................................................................................................ 80

4.5. Organisasi dan Sumber Daya Manusia (SDM) ...................................................................... 81

4.5.1. Penyiapan Organisasi dan SDM dalam rangka OJK ............................................... 81

4.5.2. Pemenuhan dan Pengembangan SDM .................................................................. 82

4.5.3. Penyelarasan Kultur .............................................................................................. 82

4.6. Aspek Hukum .................................................................................................................... 83

4.7. Program Sosial Bank Indonesia ........................................................................................... 84

Lampiran Produk Hukum Bank Indonesia Triwulan III-2013 .............................................................. 85

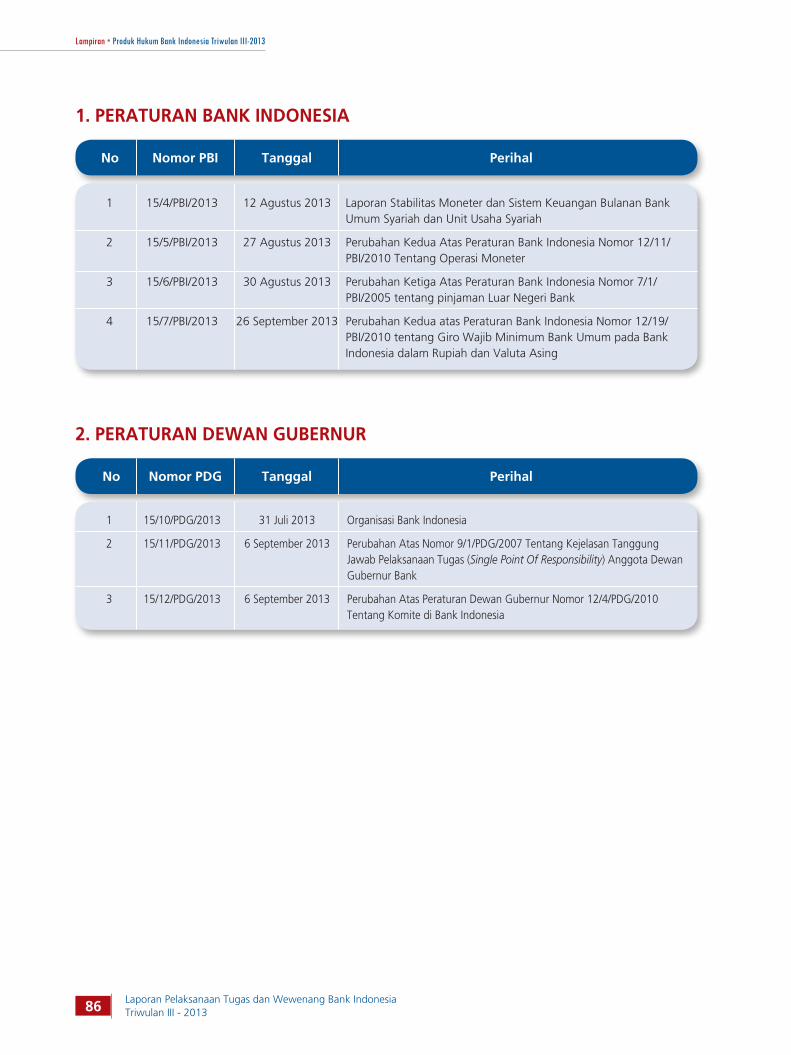

1. Peraturan Bank Indonesia ................................................................................................... 86

2. Peraturan Dewan Gubernur ................................................................................................ 86

Daftar Istilah .......................................................................................................................................... 87

Daftar Singkatan ................................................................................................................................... 91

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013 ix

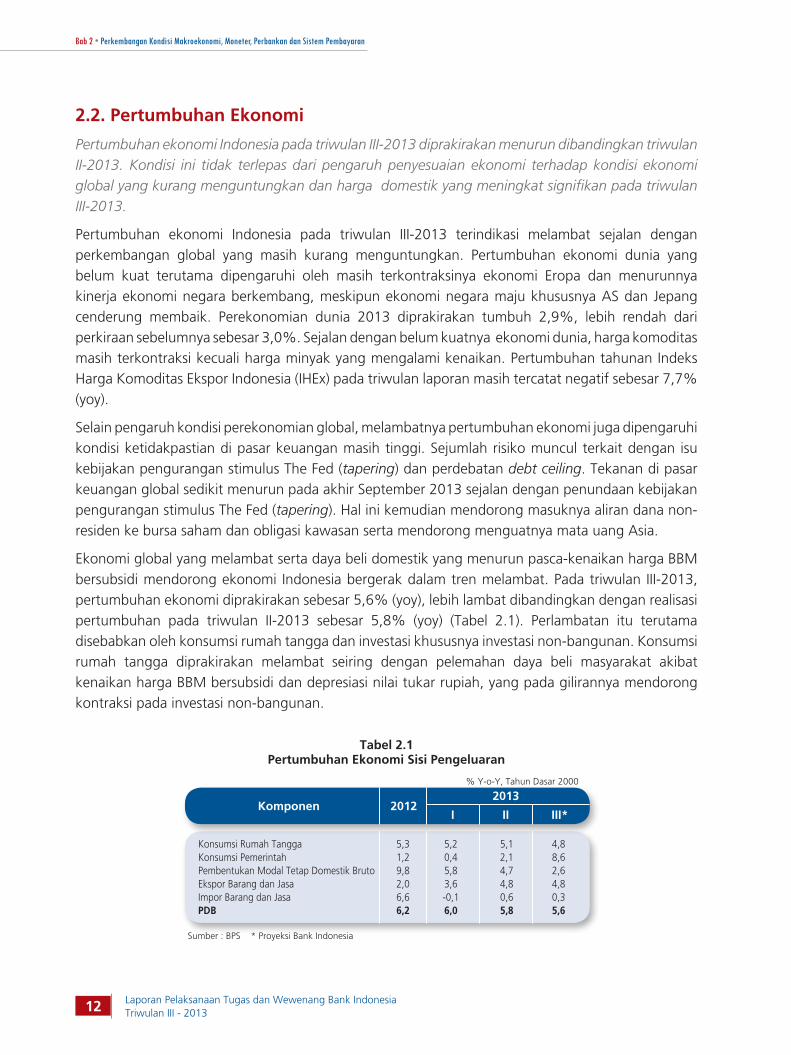

2.1. Pertumbuhan Ekonomi Sisi Pengeluaran ................................................................................... 12

2.2. Pertumbuhan Ekonomi Sisi Lapangan Usaha ............................................................................. 16

2.3. Suku Bunga Simpanan Per Kelompok Bank (%) ........................................................................ 21

2.4. Perkembangan Nilai Rata-Rata SBDK Industri Perbankan ........................................................... 22

2.5. Statistik Triwulanan Perkembangan Perbankan ......................................................................... 24

2.6. Statistik Triwulanan Perkembangan Perbankan Syariah ............................................................. 26

2.7. Indikator Utama Kinerja BPR ..................................................................................................... 27

2.8. Perkembangan Kredit UMKM Bank Umum ............................................................................... 28

2.9. Nilai Transaksi Pembayaran ....................................................................................................... 30

2.10. Volume Transaksi Pembayaran ................................................................................................. 31

2.11. Perkembangan Rata-rata UYD di Masyarakat dan Bank pada Akhir Periode .............................. 32

2.12. Indikator Pengelolaan Uang ...................................................................................................... 33

Bab 2 Perkembangan Kondisi Makroekonomi, Moneter,

Perbankan dan Sistem Pembayaran

Bab 3 Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia

DAFTARTABEL

3.1. Kegiatan Perizinan Bank Umum dan Bank Perkreditan Rakyat Tahun 2012-2013 ...................... 60

3.2. Perkembangan Jumlah Debitur dan Fasilitas SID ....................................................................... 62

3.3. Statistik Investigasi Dugaan Tindak Pidana Perbankan ............................................................... 63

3.4. Perkembangan Mediasi Perbankan ........................................................................................... 63

x Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

2.1. Perkembangan Inflasi Triwulanan ............................................................................................... 8

2.2. Perkembangan Inflasi Tahunan ................................................................................................... 8

2.3. Perkembangan Inflasi Bulanan .................................................................................................... 9

2.4. Inflasi Inti Tradable, Nilai Tukar dan Indeks Harga Impor ........................................................... 10

2.5. Ekspektasi Inflasi Pedagang ...................................................................................................... 10

2.6. Ekspektasi Inflasi Consensus Forecast ........................................................................................ 10

2.7. Kapasitas Utilisasi Industri Pengolahan ...................................................................................... 10

2.8. Peta Inflasi Daerah September-2013 (%, yoy) ........................................................................... 11

2.9. Indeks Keyakinan Konsumen .................................................................................................... 13

2.10. Investasi Non-bangunan dan Kapasitas Utilisasi Industri Pengolahan ......................................... 14

2.11. Pertumbuhan Riil Ekspor ........................................................................................................... 15

2.12. Pertumbuhan Riil Impor ............................................................................................................ 15

2.13. Peta Pertumbuhan Ekonomi Daerah Triwulan III-2013 (%, yoy) ................................................. 16

2.14. Perkembangan Neraca Perdagangan ........................................................................................ 17

2.15. Perkembangan Nilai Tukar Rupiah ............................................................................................ 19

2.16. Pergerakan Mata Uang Kawasan dan Eropa ............................................................................. 19

2.17. Perkembangan CDS Obligasi Pemerintah Tenor 5 Tahun di Negara Kawasan ............................ 19

2.18. Suku Bunga PUAB O/N dan JIBOR............................................................................................. 20

2.19. Volume Transaksi PUAB ............................................................................................................ 21

2.20. Jumlah Bank Pelaku PUAB ........................................................................................................ 21

2.21. Perkembangan Rata-Rata Suku Bunga Kredit, Suku Bunga Deposito Rupiah dan BI Rate ........... 22

2.22. Perkembangan Rata-Rata Suku Bunga Kredit per Jenis Penggunaan ......................................... 23

2.23. NPL Kredit UMKM dan Perbankan ............................................................................................ 28

2.24. Perkembangan Rata-rata Uang Kartal yang Diedarkan (qtq) ...................................................... 32

2.25. Perkembangan Rata-rata Uang Kartal yang Diedarkan (yoy) ...................................................... 32

Bab 2 Perkembangan Kondisi Makroekonomi, Moneter,

Perbankan dan Sistem Pembayaran

DAFTARGRAFIK

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013 xi

Bab 3 Pelaksanaan Tugas Pokok dan Wewenang Bank Indonesia

3.1. Perkembangan Suku Bunga Instrumen Operasi Moneter .......................................................... 39

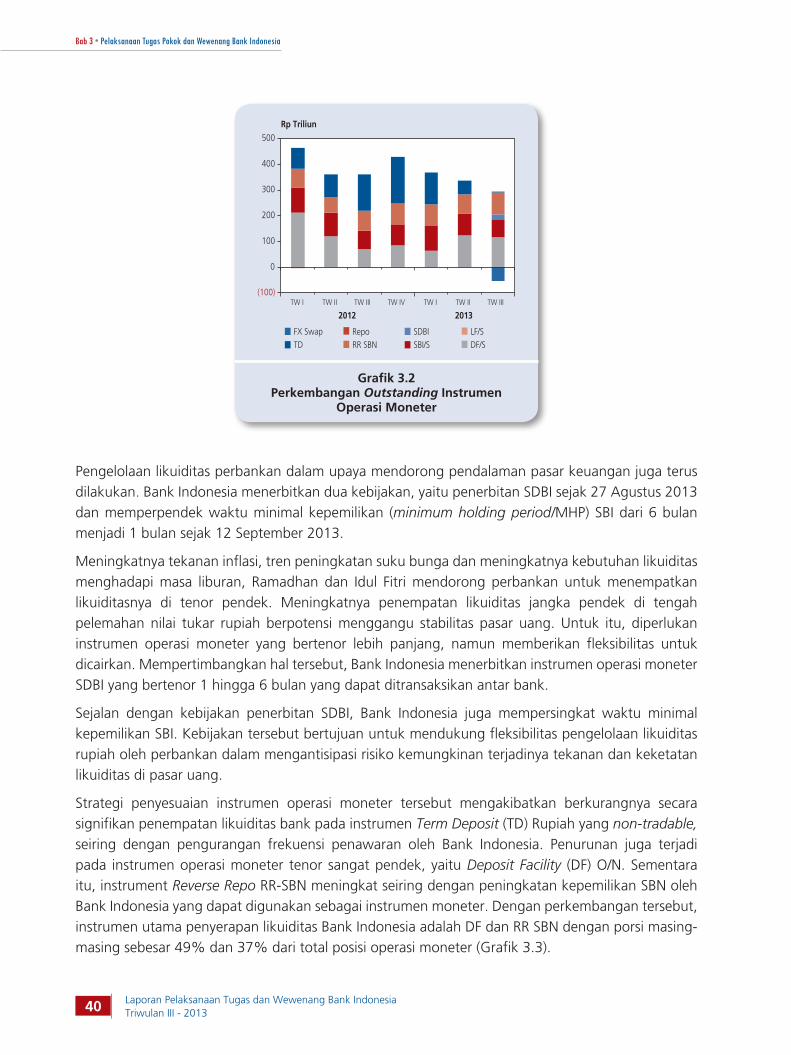

3.2. Perkembangan Outstanding Instrumen Operasi Moneter .......................................................... 40

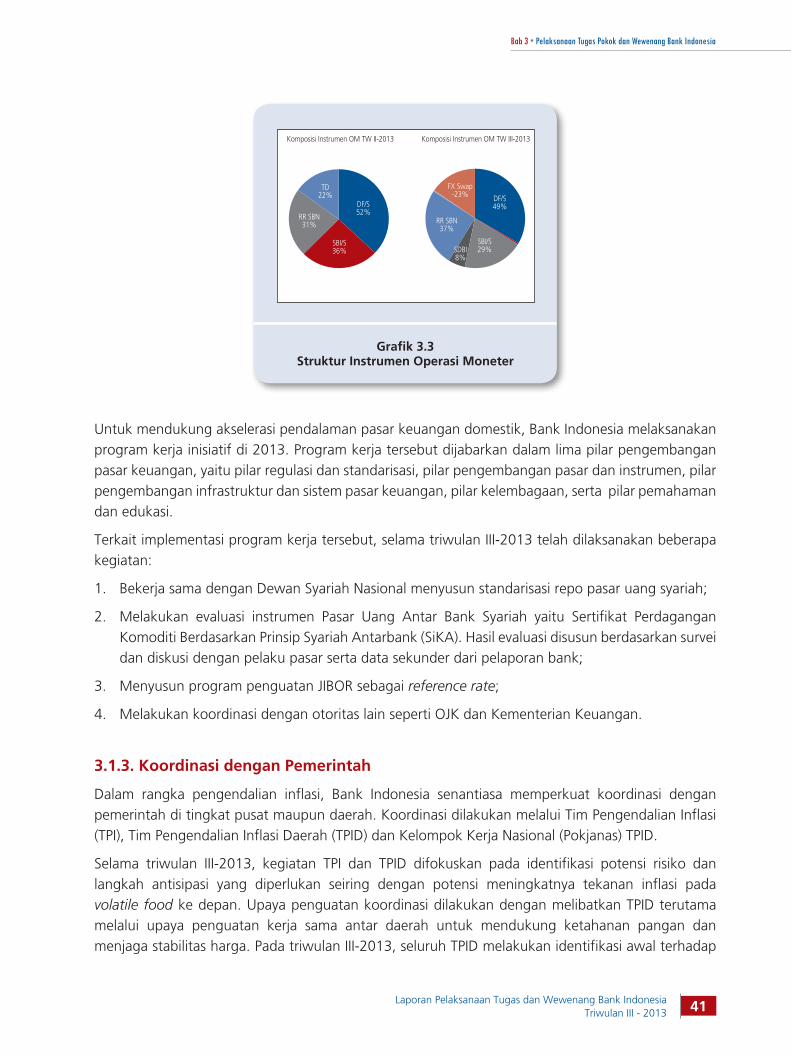

3.3. Struktur Instrumen Operasi Moneter ........................................................................................ 41

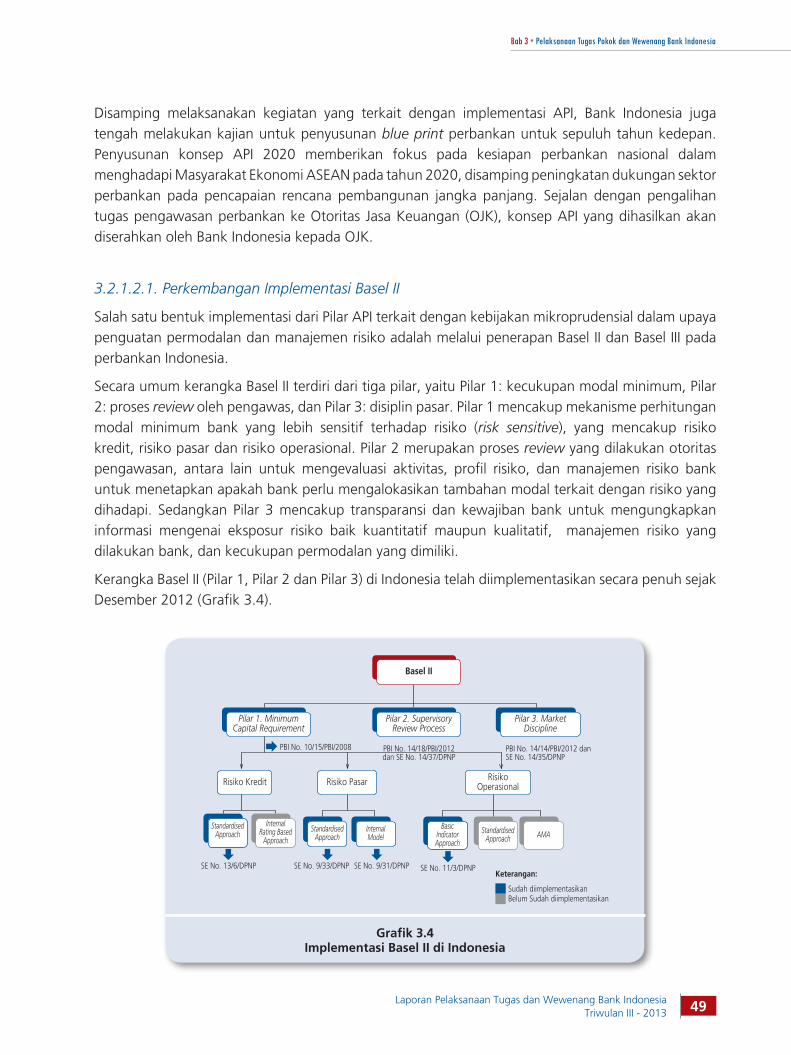

3.4. Implementasi Basel II di Indonesia ............................................................................................. 49

3.5. Permintaan Informasi Debitur Individual (IDI) ............................................................................ 62

xii Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Halaman ini sengaja dikosongkan

BAB 1

Ringkasan Eksekutif

Tekanan terhadap perekonomian domestik masih berlanjut pada triwulan III-2013,

dipengaruhi oleh faktor eksternal dan domestik. Tekanan diperberat oleh ketidakpastian yang

terjadi di pasar keuangan global khususnya menyikapi isu tapering-off Federal Reserve (the

Fed). Merespon kondisi tersebut, Bank Indonesia bersama dengan pemerintah, mengambil

berbagai langkah kebijakan guna menjaga stabilitas makroekonomi dan sistem keuangan.

Meski masih diperlukan langkah lanjutan, berbagai langkah kebijakan yang telah diambil

memberikan sinyal positif bagi penyesuaian perekonomian ke depan.

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Bab 1 • Ringkasan Eksekutif

2

1.1. Kinerja Perekonomian

Kinerja perekonomian Indonesia melambat pada triwulan III-2013 dan berada pada tren menurun.Masih terbatasnya ekspor akibat belum kuatnya perekonomian dunia dan harga komoditas global yang menurun, serta lemahnya daya beli domestik pasca-kenaikan harga Bahan Bakar Minyak (BBM) merupakan faktor yang menyebabkan perlambatan ekonomi. Pada triwulan III-2013, ekonomi Indonesia diprakirakan tumbuh sebesar 5,6% (yoy), lebih rendah dari triwulan sebelumnya yang sebesar 5,8%. Pertumbuhan ekonomi 2013 diperkirakan berada pada kisaran 5,5%-5,9%. Selanjutnya, di 2014 angka pertumbuhan tersebut diprakirakan meningkat pada kisaran 5,8%-6,2%, seiring kondusifnya ekonomi global.

Melambatnya pertumbuhan ekonomi diiringi dengan tekanan inflasi yang meningkat pada triwulan laporan. Inflasi Indeks Harga Konsumen (IHK) triwulan III-2013 tercatat sebesar 8,40% (yoy), naik signifikan dibanding inflasi triwulan sebelumnya yang sebesar 5,90% (yoy). Kenaikan harga tersebut merupakan imbas naiknya harga BBM bersubsidi pada akhir Juni 2013. Selain itu, tekanan harga juga dipengaruhi adanya gangguan pasokan pangan ditengah naiknya permintaan selama bulan Ramadhan dan Idul Fitri. Tekanan inflasi mereda secara bertahap dan bahkan mencatat deflasi pada September, seiring membaiknya pasokan dan terkoreksinya harga pasca-Ramadhan, serta meredanya dampak kenaikan BBM. Secara keseluruhan tahun 2013, inflasi diprakirakan berada pada kisaran 9,0%-9,8% (yoy), dan di 2014 kembali ke lintasan sasarannya sebesar 4,5%+1%.

Melemahnya permintaan domestik seiring dengan kenaikan harga berdampak positif terhadap perkembangan impor. Pada triwulan III-2013, impor migas dan non-migas mengalami penurunan.Ditengah masih terbatasnya kinerja ekspor, menurunnya impor tersebut memberikan pengaruh positif terhadap neraca perdagangan sehingga mencatat surplus sebesar USD366 juta. Kondisi ini lebih baik dibandingkan periode-periode sebelumnya yang defisit. Sementara itu, transaksi modal dan finansial juga diperkirakan surplus dipengaruhi oleh masih tingginya Foreign Direct Investment dan aliran dana non-residen di pasar keuangan yang kembali meningkat pada akhir triwulan III-2013. Dengan perkembangan tersebut, Neraca Pembayaran Indonesia diperkirakan membaik dengan cadangan devisa pada akhir September 2013 tercatat sebesar USD95,7 miliar.

Kondisi fundamental perekonomian yang belum sepenuhnya pulih mempengaruhi pergerakan nilai tukar rupiah, dengan berlanjutnya pelemahannya pada triwulan III-2013. Tekanan pelemahan juga dipengaruhi oleh respon investor di pasar keuangan menyikapi isu kebijakan pengurangan stimulus The Fed (tapering-off) dan ketidakjelasan penyelesaian debt ceiling AS. Secara rata-rata, nilai tukar rupiah melemah 8,18% (qtq) ke level Rp10.652/USD, sementara secara point-to-point, rupiah terdepresiasi 14,29% (qtq) dan ditutup di level Rp11.580/USD di akhir triwulan.

Meski kondisi pasar keuangan domestik mengalami tekanan selama triwulan III-2013, ketahanan industri perbankan tetap dapat terjaga. Kondisi tersebut didukung oleh rasio permodalan yang kuat (CAR 17,70%) dan profitabilitas yang masih tinggi (NIM 5,48%). Fungsi intermediasi perbankan juga tetap berjalan lancar, meski penyaluran kredit melambat seiring dengan perlambatan perekonomian.Pada triwulan laporan, penyaluran kredit perbankan tumbuh 6,4% (qtq) atau 21,9% (yoy) didominasi pertumbuhan kredit modal kerja. Seiring dengan penyaluran kredit, kualitas kredit dapat tetap terjaga

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Bab 1 • Ringkasan Eksekutif

3

sebagaimana dicerminkan dari rasio kredit bermasalah yang rendah (NPL gross 1,86%). Sebagaimana halnya perbankan umum, kinerja positif selama triwulan laporan juga ditunjukkan oleh perbankan syariah dan Bank Perkreditan Rakyat (BPR).

Selain didukung oleh kondisi perbankan yang terjaga, kelancaran transaksi sistem pembayaran dan ketersediaan uang kartal dalam jumlah yang cukup menopang kinerja perekonomian pada triwulan laporan. Volume transaksi dan kebutuhan uang kartal pada periode laporan mengalami peningkatan akibat naiknya kebutuhan pembayaran selama periode Ramadhan dan Idul Fitri. Didukung kinerja infrastruktur sistem pembayaran tunai dan non-tunai yang memadai, peningkatan aktivitas transaksi tersebut dapat dikelola dengan baik.

1.2. Kebijakan Yang Ditempuh

Merespon tekanan yang berpotensi mengganggu stabilitas moneter dan sistem keuangan, Bank Indonesia melakukan berbagai langkah kebijakan untuk menjaga agar situasi tetap kondusif bagi perekonomian. Selain itu, Bank Indonesia juga memperkuat koordinasi dengan pemerintah dan pemangku kepentingan yang lain untuk menyelaraskan kebijakan dan menjaga kepercayaan masyarakat serta pelaku usaha.

Langkah kebijakan yang diambil oleh Bank Indonesia difokuskan pada upaya untuk mengendalikan inflasi, stabilitas nilai tukar dan mengarahkan kinerja transaksi berjalan yang lebih sehat, guna menjaga kesinambungan pertumbuhan ekonomi. Untuk itu, Bank Indonesia melakukan penyesuaian suku bunga acuan dan memperkuat operasi moneter yang sejalan dengan arah kebijakan moneter terkini.Langkah pengendalian inflasi tersebut dilakukan dengan memberikan ruang pengelolaan likuiditas yang lebih baik bagi perbankan. Secara bertahap, selama triwulan III-2013 Bank Indonesia menaikkan suku bunga acuan (BI Rate) sebesar 125 bps. Sejalan dengan penyesuaian tersebut, koridor suku bunga operasional (Deposit Facility dan Lending Facility) turut disesuaikan. Secara kumulatif, suku bunga Deposit Facility naik 125 bps dan suku bunga Lending Facility naik 50 bps.

Dalam implementasinya, kebijakan suku bunga diperkuat melalui operasi moneter rupiah maupun valas. Bank Indonesia melakukan stabilisasi nilai tukar guna menjaga agar perkembangan nilai tukar rupiah sejalan dengan kondisi fundamental perekonomian. Untuk mendukung upaya tersebut, Bank Indonesia melakukan intervensi ganda melalui pasokan valas dan pembelian Surat Berharga Negara (SBN) di pasar sekunder. Bank Indonesia juga menambah keragaman tenor instrumen operasi moneter valas (Term Deposit valas) dan menerbitkan instrumen operasi moneter rupiah baru yakni Sertifikat Deposit Bank Indonesia (SDBI). Aturan periode minimal kepemilikan (month holding period)Sertifikat Bank Indonesia (SBI), juga dipersingkat dari 6 bulan menjadi 1 bulan.

Untuk mengelola pasokan valas secara lebih efektif, Bank Indonesia merileksasi ketentuan pembelian valas bagi eksportir yang telah melakukan penjualan Devisa Hasil Ekspor (DHE). Bank Indonesia juga menyesuaikan ketentuan transaksi forex swap (FX swap) bank dengan Bank Indonesia. Selain itu, aturan mengenai Utang Luar Negeri (ULN) disesuaikan dengan menambah jenis pengecualian ULN jangka pendek yang dapat dilakukan oleh perbankan.

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Bab 1 • Ringkasan Eksekutif

4

Langkah kebijakan juga ditempuh melalui pengaturan makroprudensial untuk menjaga stabilitas sistem keuangan. Dalam hal ini dilakukan penyesuaian aturan Giro Wajib Minimum (GWM) sekunder dan GWM Loan to Deposit Ratio (LDR) rupiah. Penyesuaian tersebut dimaksudkan untuk menjaga kecukupan likuiditas perbankan mengantisipasi risiko yang muncul dari dinamika perekonomian, dengan tetap memperhatikan fungsi intermediasi perbankan.

Kebijakan makroprudensial juga ditempuh melalui penyesuaian aturan Loan to Value/Financing to Value (LTV/FTV) untuk kredit pemilikan properti dan kredit konsumsi beragun properti. Kebijakan ini diambil untuk meningkatkan kehati-hatian perbankan dengan memperlambat konsentrasi risiko kredit pada sektor properti.

Langkah penguatan juga dilakukan oleh Bank Indonesia melalui kerangka kerjasama bank sentral. Pada triwulan laporan, Bank Indonesia dan Bank of Japan menyetujui perpanjangan Bilateral Swap Arrangement sebesar USD12 miliar, sebagai bantalan kecukupan cadangan devisa untuk menghadapi tekanan eksternal. Pembahasan kerjasama serupa juga terus dilakukan dengan bank-bank sentral laindi kawasan.

Sementara itu, koordinasi dengan pemerintah terus dilakukan melalui Tim Pengendalian Inflasi baik di pusat maupun di daerah. Koordinasi diperkuat menyikapi tekanan inflasi yang meningkat. Sebagai langkah lanjutan, akan dilakukan kerjasama antar daerah dalam mendukung ketahanan pangan dan menjaga stabilitas harga. Koordinasi juga dilakukan melalui forum Round Table Policy Discussion yang melibatkan Bank Indonesia, kementerian dan instansi yang terkait kebijakan perekonomian.Dalam forum tersebut dibahas perkembangan perekonomian terkini beserta isu-isu yang perlu ditindaklanjuti, serta merumuskan langkah kebijakan ke depan.

Untuk mendukung berbagai kebijakan tersebut, Bank Indonesia melakukan monitoring secara intensif kondisi stabilitas sistem keuangan, termasuk melakukan supervisory action kepada perbankan. Hal ini dimaksudkan agar kebijakan yang telah diambil dapat diterapkan secara efektif.

Pada triwulan laporan, Bank Indonesia juga menerbitkan beberapa ketentuan terkait pengelolaan bank yang berlaku untuk bank umum, bank syariah dan/atau BPR. Ketentuan tersebut dimaksudkan agar perbankan dapat dikelola dengan baik dan memenuhi prinsip kehati-hatian. Bank Indonesia juga terus berupaya memenuhi standar perbankan internasional dengan meneruskan persiapan implementasi Basel III dengan tetap menjalankan implementasi Basel II.

Untuk memperluas akses layanan keuangan kepada masyarakat, Bank Indonesia melakukan beberapa kegiatan yang terkait dengan program keuangan inklusif (Financial Inclusion). Salah satunya dengan mengujicobakan Mobile Payment System (MPS) di beberapa wilayah, bekerjasama dengan perbankan dan perusahaan telekomunikasi. Selain untuk memperluas jangkauan layanan perbankan, program tersebut diharapkan dapat disinergikan dengan program pemerintah antara lain dalam pemberian bantuan kepada masyarakat.

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Bab 1 • Ringkasan Eksekutif

5

Upaya untuk meningkatkan pemberdayaan sektor riil dan Usaha Mikro Kecil dan Menengah (UMKM) juga masih dilakukan oleh Bank Indonesia. Upaya tersebut dilakukan melalui peningkatan kapasitas dan kelayakan dari sisi pelaku usaha dan memperluas jangkauan perbankan ke sektor tersebut.Program pemberdayaan sektor riil juga diselaraskan dengan misi Bank Indonesia untuk menjaga stabilitas harga melalui program klaster komoditas strategis.

Seiring dengan semakin dekatnya pengalihan fungsi pengawasan bank ke Otoritas Jasa Keuangan (OJK), Bank Indonesia bersama dengan OJK terus melakukan persiapan pengalihan. Penyiapan dilakukan di seluruh aspek meliputi penyiapan organisasi, sumber daya manusia, logistik dan sistem informasi, dokumen serta pengaturan pengawasan. Untuk memberikan payung koordinasi, seluruh kegiatan tersebut di atas akan tertuang dalam Naskah Keputusan Bersama antara OJK-BI yang akan segera ditandatangani dalam rangka “Kerjasama dan Koordinasi dalam rangka Mendukung Pelaksanaan Tugas BI dan OJK”. Melalui upaya tersebut diharapkan proses pengalihan tugas dapat dilaksanakan secara lancar, tanpa mengurangi efektivitas pengawasan bank.

Untuk mendukung kinerja perekonomian dan tetap kondusifnya sistem keuangan Indonesia, Bank Indonesia mengelola terselenggaranya sistem pembayaran yang lancar, aman dan efisien. Beberapa kegiatan yang telah dimulai pada periode sebelumnya, masih terus dilanjutkan diantaranya dalam pengembangan uang elektronik, interkoneksi layanan pembayaran, standarisasi chip pada kartu ATM/Debet, dan penyiapan Bank Indonesia Real Time Gross Settlement (BI-RTGS) dan Bank Indonesia Scripless Securities Settlement System (BI-SSSS) Generasi II. Di samping itu, untuk memastikan keamanan dan efisiensi sistem pembayaran, Bank Indonesia melakukan pemantauan dan pengawasan terhadap penyelenggara jasa sistem pembayaran.

Pada sistem pembayaran tunai, Bank Indonesia melakukan pemenuhan uang dalam jumlah yang cukup. Permintaan masyarakat dan perbankan terhadap uang kartal yang melonjak selama Ramadhan dan Idul Fitri dapat dipenuhi dengan baik. Hal tersebut tidak terlepas dari ketepatan proyeksi Bank Indonesia, kelancaran dalam pendistribusian uang dan pelayanan penukaran uang yang menjangkau berbagai wilayah. Selain itu, secara kontinyu juga terus disosialisasikan ciri-ciri keaslian uang Rupiah.

Untuk mendukung efektivitas kebijakan dan pelaksanaan tugasnya, Bank Indonesia melakukan komunikasi dan edukasi kepada masyarakat. Selain itu, pengelolaan manajemen internal yang mengedepankan prinsip tata kelola organisasi yang baik juga mengambil peranan penting dalam pengelolaan tugas dan kredibilitas Bank Indonesia.

Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Bab 1 • Ringkasan Eksekutif

6

Halaman ini sengaja dikosongkan

BAB 2

Perkembangan Kondisi Makroekonomi, Moneter, Perbankan danSistem Pembayaran

Belum kondusifnya perekonomian global dan ditambah adanya tekanan pada pasar

keuangan global berimbas pada perekonomian Indonesia. Pertumbuhan ekonomi melambat

dan berada pada tren yang menurun. Sementara pasar keuangan dan nilai tukar rupiah

juga masih tertekan. Perkembangan yang membaik ditunjukkan oleh inflasi dan neraca

pembayaran Indonesia. Sementara itu, ketahanan perbankan tetap terjaga, demikian pula

dengan sistem pembayaran yang terkelola dengan baik.

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

8 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

2.1. Inflasi

Tekanan inflasi pada triwulan laporan meningkat dibandingkan dengan triwulan sebelumnya. Peningkatan tersebut disebabkan oleh dampak kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi dan volatile food yang mendorong inflasi bulan Juli 2013 meningkat tinggi. Dalam perkembangan berikutnya, inflasi menurun secara bertahap mulai Agustus dan berada pada pola normalnya di September 2013.

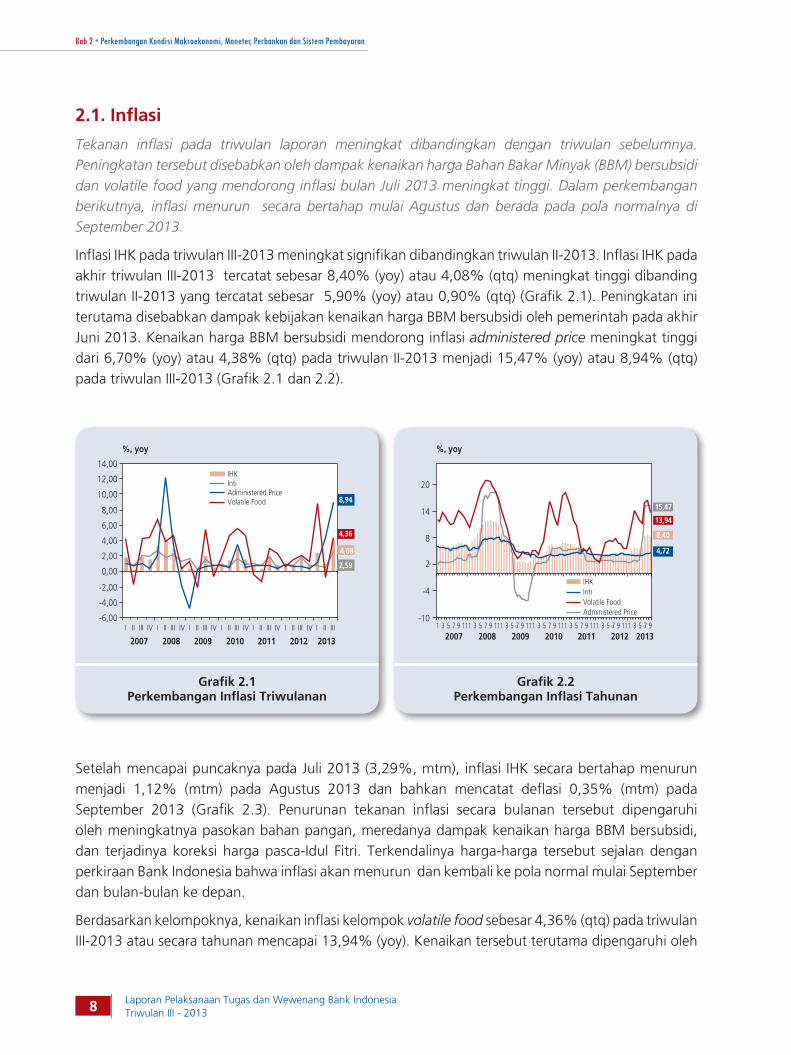

Inflasi IHK pada triwulan III-2013 meningkat signifikan dibandingkan triwulan II-2013. Inflasi IHK pada akhir triwulan III-2013 tercatat sebesar 8,40% (yoy) atau 4,08% (qtq) meningkat tinggi dibanding triwulan II-2013 yang tercatat sebesar 5,90% (yoy) atau 0,90% (qtq) (Grafik 2.1). Peningkatan ini terutama disebabkan dampak kebijakan kenaikan harga BBM bersubsidi oleh pemerintah pada akhir Juni 2013. Kenaikan harga BBM bersubsidi mendorong inflasi administered price meningkat tinggi dari 6,70% (yoy) atau 4,38% (qtq) pada triwulan II-2013 menjadi 15,47% (yoy) atau 8,94% (qtq) pada triwulan III-2013 (Grafik 2.1 dan 2.2).

Grafik 2.1Perkembangan Inflasi Triwulanan

Grafik 2.2Perkembangan Inflasi Tahunan

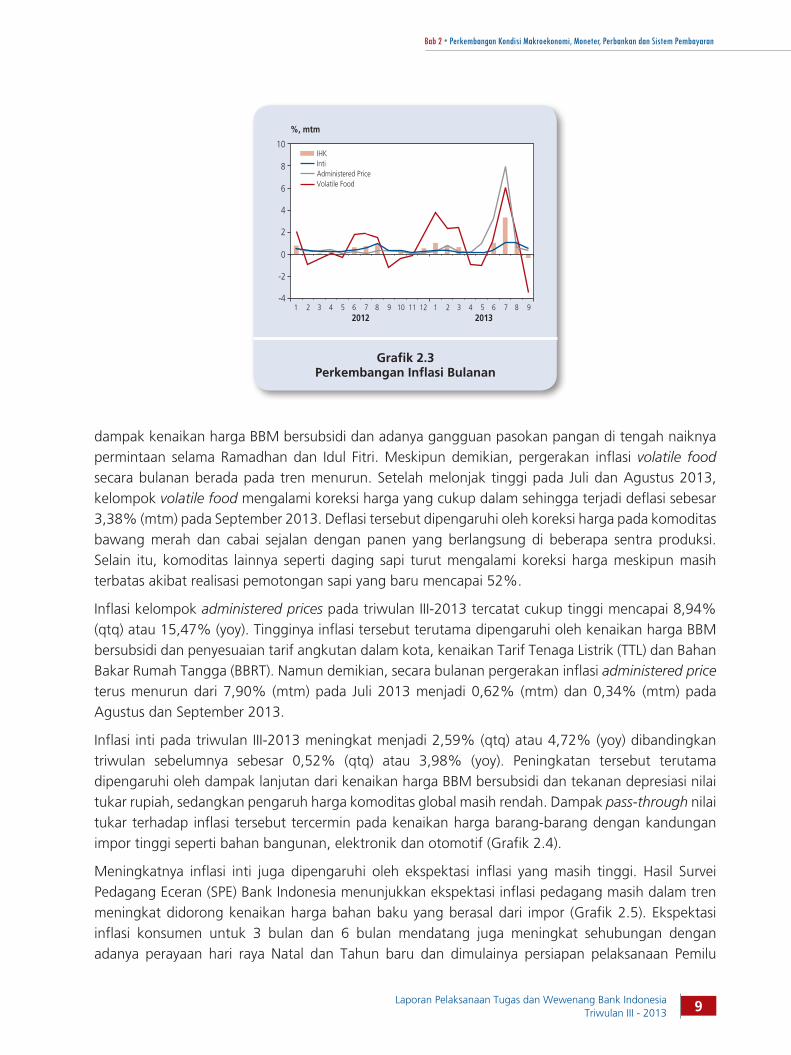

Setelah mencapai puncaknya pada Juli 2013 (3,29%, mtm), inflasi IHK secara bertahap menurun menjadi 1,12% (mtm) pada Agustus 2013 dan bahkan mencatat deflasi 0,35% (mtm) pada September 2013 (Grafik 2.3). Penurunan tekanan inflasi secara bulanan tersebut dipengaruhi oleh meningkatnya pasokan bahan pangan, meredanya dampak kenaikan harga BBM bersubsidi, dan terjadinya koreksi harga pasca-Idul Fitri. Terkendalinya harga-harga tersebut sejalan dengan perkiraan Bank Indonesia bahwa inflasi akan menurun dan kembali ke pola normal mulai September dan bulan-bulan ke depan.

Berdasarkan kelompoknya, kenaikan inflasi kelompok volatile food sebesar 4,36% (qtq) pada triwulan III-2013 atau secara tahunan mencapai 13,94% (yoy). Kenaikan tersebut terutama dipengaruhi oleh

�����

�����

�����

����

����

����

����

����

�����

�����

�����

������

���� ���� ���� ���� ���� ���� ����� �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ���

��������������������������������������

����

����

����

����

���� ���� ���� ���� ���� ���� ����

������

��

��

�

�

��

���� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � � ��� � � � �

��������������������������������������

����

����

�����

�����

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

9Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

dampak kenaikan harga BBM bersubsidi dan adanya gangguan pasokan pangan di tengah naiknya permintaan selama Ramadhan dan Idul Fitri. Meskipun demikian, pergerakan inflasi volatile food secara bulanan berada pada tren menurun. Setelah melonjak tinggi pada Juli dan Agustus 2013, kelompok volatile food mengalami koreksi harga yang cukup dalam sehingga terjadi deflasi sebesar 3,38% (mtm) pada September 2013. Deflasi tersebut dipengaruhi oleh koreksi harga pada komoditas bawang merah dan cabai sejalan dengan panen yang berlangsung di beberapa sentra produksi. Selain itu, komoditas lainnya seperti daging sapi turut mengalami koreksi harga meskipun masih terbatas akibat realisasi pemotongan sapi yang baru mencapai 52%.

Inflasi kelompok administered prices pada triwulan III-2013 tercatat cukup tinggi mencapai 8,94% (qtq) atau 15,47% (yoy). Tingginya inflasi tersebut terutama dipengaruhi oleh kenaikan harga BBM bersubsidi dan penyesuaian tarif angkutan dalam kota, kenaikan Tarif Tenaga Listrik (TTL) dan Bahan Bakar Rumah Tangga (BBRT). Namun demikian, secara bulanan pergerakan inflasi administered price terus menurun dari 7,90% (mtm) pada Juli 2013 menjadi 0,62% (mtm) dan 0,34% (mtm) pada Agustus dan September 2013.

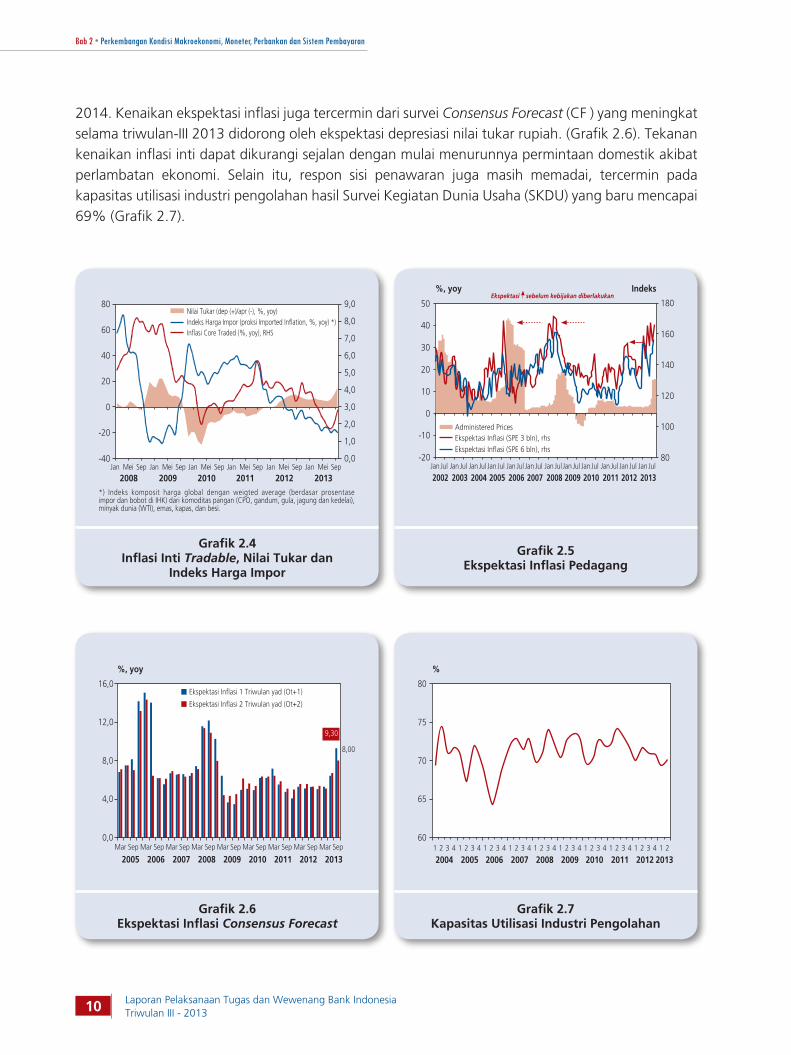

Inflasi inti pada triwulan III-2013 meningkat menjadi 2,59% (qtq) atau 4,72% (yoy) dibandingkan triwulan sebelumnya sebesar 0,52% (qtq) atau 3,98% (yoy). Peningkatan tersebut terutama dipengaruhi oleh dampak lanjutan dari kenaikan harga BBM bersubsidi dan tekanan depresiasi nilai tukar rupiah, sedangkan pengaruh harga komoditas global masih rendah. Dampak pass-through nilai tukar terhadap inflasi tersebut tercermin pada kenaikan harga barang-barang dengan kandungan impor tinggi seperti bahan bangunan, elektronik dan otomotif (Grafik 2.4).

Meningkatnya inflasi inti juga dipengaruhi oleh ekspektasi inflasi yang masih tinggi. Hasil Survei Pedagang Eceran (SPE) Bank Indonesia menunjukkan ekspektasi inflasi pedagang masih dalam tren meningkat didorong kenaikan harga bahan baku yang berasal dari impor (Grafik 2.5). Ekspektasi inflasi konsumen untuk 3 bulan dan 6 bulan mendatang juga meningkat sehubungan dengan adanya perayaan hari raya Natal dan Tahun baru dan dimulainya persiapan pelaksanaan Pemilu

Grafik 2.3Perkembangan Inflasi Bulanan

������

��

�

�

�

�

�

��

��

���� ����� � � � � � � � � �� �� �� � � � � � � � � �

��������������������������������������

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

10 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

2014. Kenaikan ekspektasi inflasi juga tercermin dari survei Consensus Forecast (CF ) yang meningkat selama triwulan-III 2013 didorong oleh ekspektasi depresiasi nilai tukar rupiah. (Grafik 2.6). Tekanan kenaikan inflasi inti dapat dikurangi sejalan dengan mulai menurunnya permintaan domestik akibat perlambatan ekonomi. Selain itu, respon sisi penawaran juga masih memadai, tercermin pada kapasitas utilisasi industri pengolahan hasil Survei Kegiatan Dunia Usaha (SKDU) yang baru mencapai 69% (Grafik 2.7).

Grafik 2.4Inflasi Inti Tradable, Nilai Tukar dan

Indeks Harga Impor

Grafik 2.6Ekspektasi Inflasi Consensus Forecast

Grafik 2.5Ekspektasi Inflasi Pedagang

Grafik 2.7Kapasitas Utilisasi Industri Pengolahan

��� ������� ��������� ������ ������� ������� �������� �������� ���������� ������������������������������������������������������������������������������������������������������������������������������������������

���

���

�

��

��

��

��

���

���

���

���

���

���

���

���

���

����������������������������������������������������������������������������������������������������������������������������������

���� ���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

������

��

��

��

��

��

�

���

���

������

���

���

���

���

���

��

��������������������������������������������

�����������������������������������������������������������������������������������������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

����

����

����

���

���

���

���� ���� ���� ���� ���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

������

����������������������������������������

����������������������������������������

��

��

��

��

��

�

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

11Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

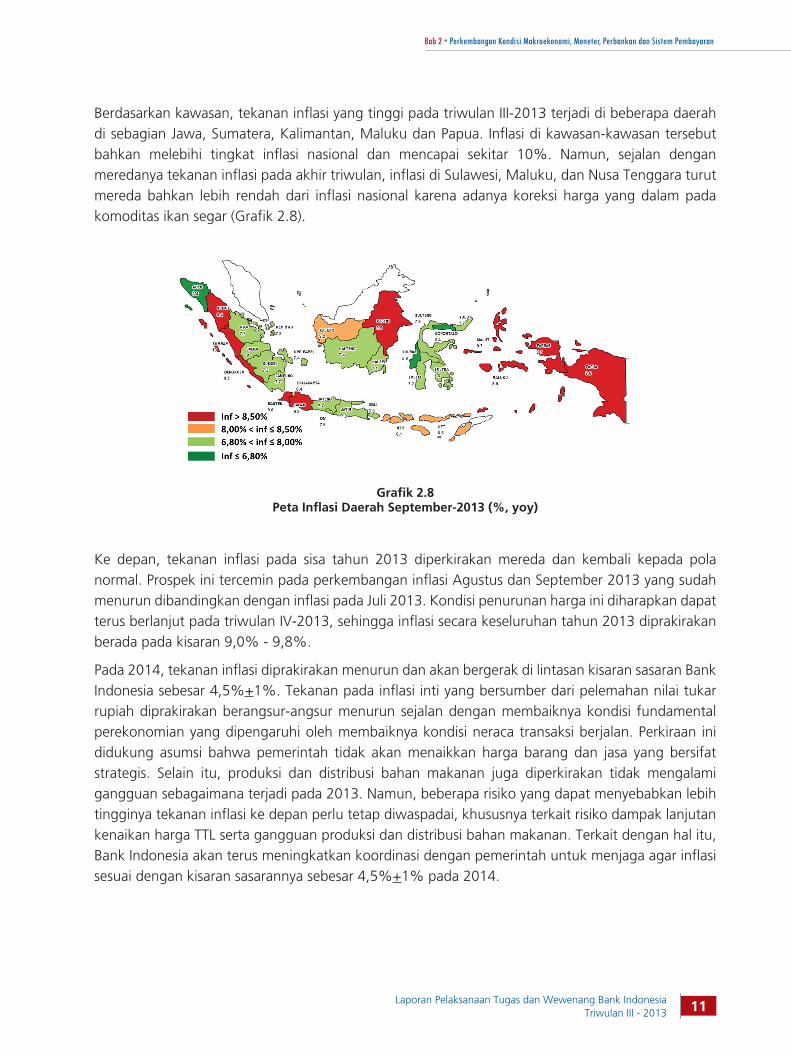

Berdasarkan kawasan, tekanan inflasi yang tinggi pada triwulan III-2013 terjadi di beberapa daerah di sebagian Jawa, Sumatera, Kalimantan, Maluku dan Papua. Inflasi di kawasan-kawasan tersebut bahkan melebihi tingkat inflasi nasional dan mencapai sekitar 10%. Namun, sejalan dengan meredanya tekanan inflasi pada akhir triwulan, inflasi di Sulawesi, Maluku, dan Nusa Tenggara turut mereda bahkan lebih rendah dari inflasi nasional karena adanya koreksi harga yang dalam pada komoditas ikan segar (Grafik 2.8).

Grafik 2.8Peta Inflasi Daerah September-2013 (%, yoy)

Ke depan, tekanan inflasi pada sisa tahun 2013 diperkirakan mereda dan kembali kepada pola normal. Prospek ini tercemin pada perkembangan inflasi Agustus dan September 2013 yang sudah menurun dibandingkan dengan inflasi pada Juli 2013. Kondisi penurunan harga ini diharapkan dapat terus berlanjut pada triwulan IV-2013, sehingga inflasi secara keseluruhan tahun 2013 diprakirakan berada pada kisaran 9,0% - 9,8%.

Pada 2014, tekanan inflasi diprakirakan menurun dan akan bergerak di lintasan kisaran sasaran Bank Indonesia sebesar 4,5%+1%. Tekanan pada inflasi inti yang bersumber dari pelemahan nilai tukar rupiah diprakirakan berangsur-angsur menurun sejalan dengan membaiknya kondisi fundamental perekonomian yang dipengaruhi oleh membaiknya kondisi neraca transaksi berjalan. Perkiraan ini didukung asumsi bahwa pemerintah tidak akan menaikkan harga barang dan jasa yang bersifat strategis. Selain itu, produksi dan distribusi bahan makanan juga diperkirakan tidak mengalami gangguan sebagaimana terjadi pada 2013. Namun, beberapa risiko yang dapat menyebabkan lebih tingginya tekanan inflasi ke depan perlu tetap diwaspadai, khususnya terkait risiko dampak lanjutan kenaikan harga TTL serta gangguan produksi dan distribusi bahan makanan. Terkait dengan hal itu, Bank Indonesia akan terus meningkatkan koordinasi dengan pemerintah untuk menjaga agar inflasi sesuai dengan kisaran sasarannya sebesar 4,5%+1% pada 2014.

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

12 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

2.2. Pertumbuhan Ekonomi

Pertumbuhan ekonomi Indonesia pada triwulan III-2013 diprakirakan menurun dibandingkan triwulan II-2013. Kondisi ini tidak terlepas dari pengaruh penyesuaian ekonomi terhadap kondisi ekonomi global yang kurang menguntungkan dan harga domestik yang meningkat signifikan pada triwulan III-2013.

Pertumbuhan ekonomi Indonesia pada triwulan III-2013 terindikasi melambat sejalan dengan perkembangan global yang masih kurang menguntungkan. Pertumbuhan ekonomi dunia yang belum kuat terutama dipengaruhi oleh masih terkontraksinya ekonomi Eropa dan menurunnya kinerja ekonomi negara berkembang, meskipun ekonomi negara maju khususnya AS dan Jepang cenderung membaik. Perekonomian dunia 2013 diprakirakan tumbuh 2,9%, lebih rendah dari perkiraan sebelumnya sebesar 3,0%. Sejalan dengan belum kuatnya ekonomi dunia, harga komoditas masih terkontraksi kecuali harga minyak yang mengalami kenaikan. Pertumbuhan tahunan Indeks Harga Komoditas Ekspor Indonesia (IHEx) pada triwulan laporan masih tercatat negatif sebesar 7,7% (yoy).

Selain pengaruh kondisi perekonomian global, melambatnya pertumbuhan ekonomi juga dipengaruhi kondisi ketidakpastian di pasar keuangan masih tinggi. Sejumlah risiko muncul terkait dengan isu kebijakan pengurangan stimulus The Fed (tapering) dan perdebatan debt ceiling. Tekanan di pasar keuangan global sedikit menurun pada akhir September 2013 sejalan dengan penundaan kebijakan pengurangan stimulus The Fed (tapering). Hal ini kemudian mendorong masuknya aliran dana non-residen ke bursa saham dan obligasi kawasan serta mendorong menguatnya mata uang Asia.

Ekonomi global yang melambat serta daya beli domestik yang menurun pasca-kenaikan harga BBM bersubsidi mendorong ekonomi Indonesia bergerak dalam tren melambat. Pada triwulan III-2013, pertumbuhan ekonomi diprakirakan sebesar 5,6% (yoy), lebih lambat dibandingkan dengan realisasi pertumbuhan pada triwulan II-2013 sebesar 5,8% (yoy) (Tabel 2.1). Perlambatan itu terutama disebabkan oleh konsumsi rumah tangga dan investasi khususnya investasi non-bangunan. Konsumsi rumah tangga diprakirakan melambat seiring dengan pelemahan daya beli masyarakat akibat kenaikan harga BBM bersubsidi dan depresiasi nilai tukar rupiah, yang pada gilirannya mendorong kontraksi pada investasi non-bangunan.

Sumber : BPS * Proyeksi Bank Indonesia

% Y-o-Y, Tahun Dasar 2000

Komponen 20122013

I II III*

Tabel 2.1Pertumbuhan Ekonomi Sisi Pengeluaran

Konsumsi Rumah Tangga 5,3 5,2 5,1 4,8Konsumsi Pemerintah 1,2 0,4 2,1 8,6Pembentukan Modal Tetap Domestik Bruto 9,8 5,8 4,7 2,6Ekspor Barang dan Jasa 2,0 3,6 4,8 4,8Impor Barang dan Jasa 6,6 -0,1 0,6 0,3PDB 6,2 6,0 5,8 5,6

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

13Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Pada sisi eksternal, kinerja ekspor riil pada triwulan III-2013 diprakirakan tumbuh terbatas seiring dengan pemulihan ekonomi global yang belum kuat. Sejalan dengan itu, impor diperkirakan sedikit menurun dipengaruhi permintaan domestik yang melambat dan nilai tukar yang berada dalam tren melemah.

Konsumsi rumah tangga diprakirakan tumbuh melambat pada triwulan III-2013 sejalan dengan penurunan daya beli masyarakat. Konsumsi rumah tangga pada triwulan III-2013 diprakirakan tumbuh sebesar 4,8% (yoy) lebih rendah dari triwulan II-2013 yang sebesar 5,1% (yoy). Upaya untuk menjaga daya beli masyarakat kelas menengah ke bawah melalui Bantuan Langsung Sementara Masyarakat (BLSM) belum mampu mengimbangi tekanan kenaikan harga. Menurunnya daya beli terindikasi dari hasil Survei Konsumen Bank Indonesia Agustus 2013 yang menunjukkan keyakinan atas pendapatan saat ini dan ekspektasi pendapatan ke depan masih dalam tren menurun. Selain itu, kondisi penurunan daya beli masyarakat juga tercermin pada Indeks Kepercayaan Konsumen (IKK) Bank Indonesiadan IKK Danareksa yang turun akibat kekhawatiran konsumen yang meningkat terhadap kenaikan harga barang (Grafik 2.9).

Grafik 2.9Indeks Keyakinan Konsumen

Konsumsi pemerintah pada triwulan III-2013 diprakirakan meningkat sejalan dengan pola serapan anggaran yang meningkat di akhir tahun. Pertumbuhan konsumsi pemerintah pada triwulan III-2013 diprakirakan mencapai 8,6% (yoy), lebih tinggi dari triwulan sebelumnya sebesar 2,1% (yoy). Secara keseluruhan, realisasi belanja pemerintah sampai dengan September 2013 mencapai 63,3%, sedikit lebih tinggi dibandingkan dengan realisasi di periode yang sama pada 2012. Belanja pegawai tercatat lebih tinggi didorong realisasi pembayaran gaji ke-13 PNS/TNI/Polri. Sementara itu, realisasi belanja modal menunjukkan sedikit perbaikan, sedangkan realisasi belanja barang tercatat lebih rendah dibandingkan dengan periode yang sama tahun sebelumnya.

Tren perlambatan investasi diprakirakan masih berlanjut pada triwulan III-2013 seiring dengan permintaan domestik yang melemah dan pemulihan ekspor yang terbatas. Investasi diprakirakan

��

���������

�����

��

��

��

��

��

���

���

���

���

�� �� �� �� �� �� �� �� �� �� ��

���� ���� ����

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

14 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

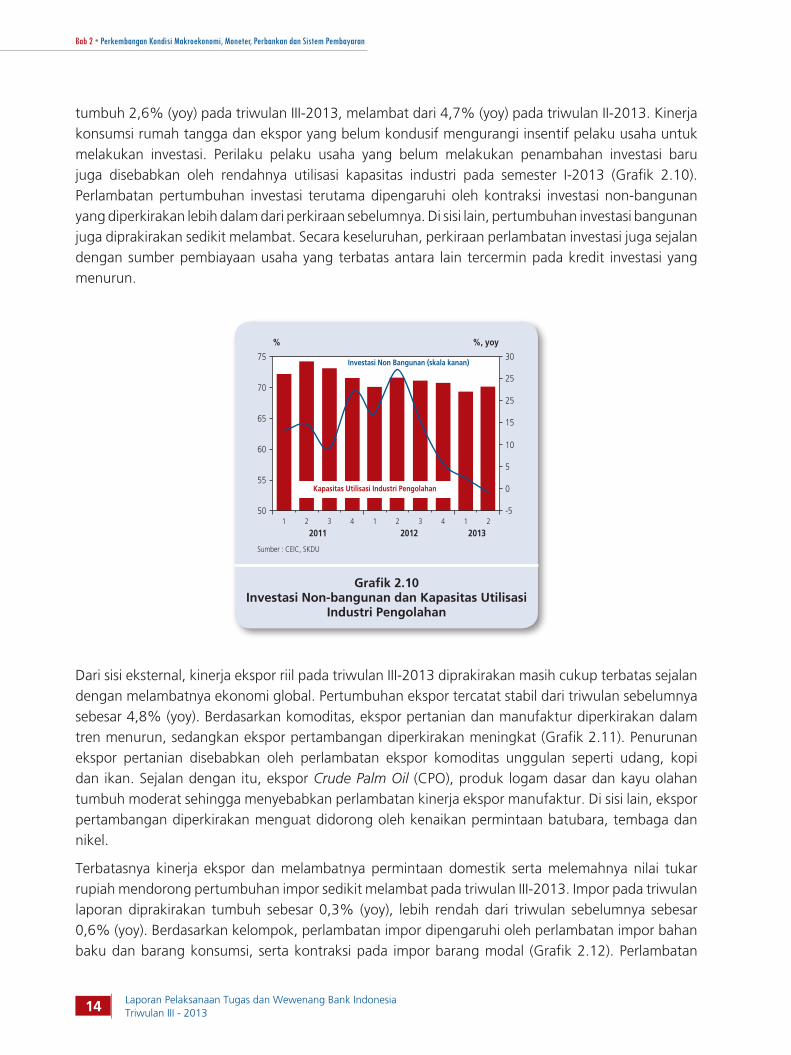

tumbuh 2,6% (yoy) pada triwulan III-2013, melambat dari 4,7% (yoy) pada triwulan II-2013. Kinerja konsumsi rumah tangga dan ekspor yang belum kondusif mengurangi insentif pelaku usaha untuk melakukan investasi. Perilaku pelaku usaha yang belum melakukan penambahan investasi baru juga disebabkan oleh rendahnya utilisasi kapasitas industri pada semester I-2013 (Grafik 2.10). Perlambatan pertumbuhan investasi terutama dipengaruhi oleh kontraksi investasi non-bangunan yang diperkirakan lebih dalam dari perkiraan sebelumnya. Di sisi lain, pertumbuhan investasi bangunan juga diprakirakan sedikit melambat. Secara keseluruhan, perkiraan perlambatan investasi juga sejalan dengan sumber pembiayaan usaha yang terbatas antara lain tercermin pada kredit investasi yang menurun.

Grafik 2.10Investasi Non-bangunan dan Kapasitas Utilisasi

Industri Pengolahan

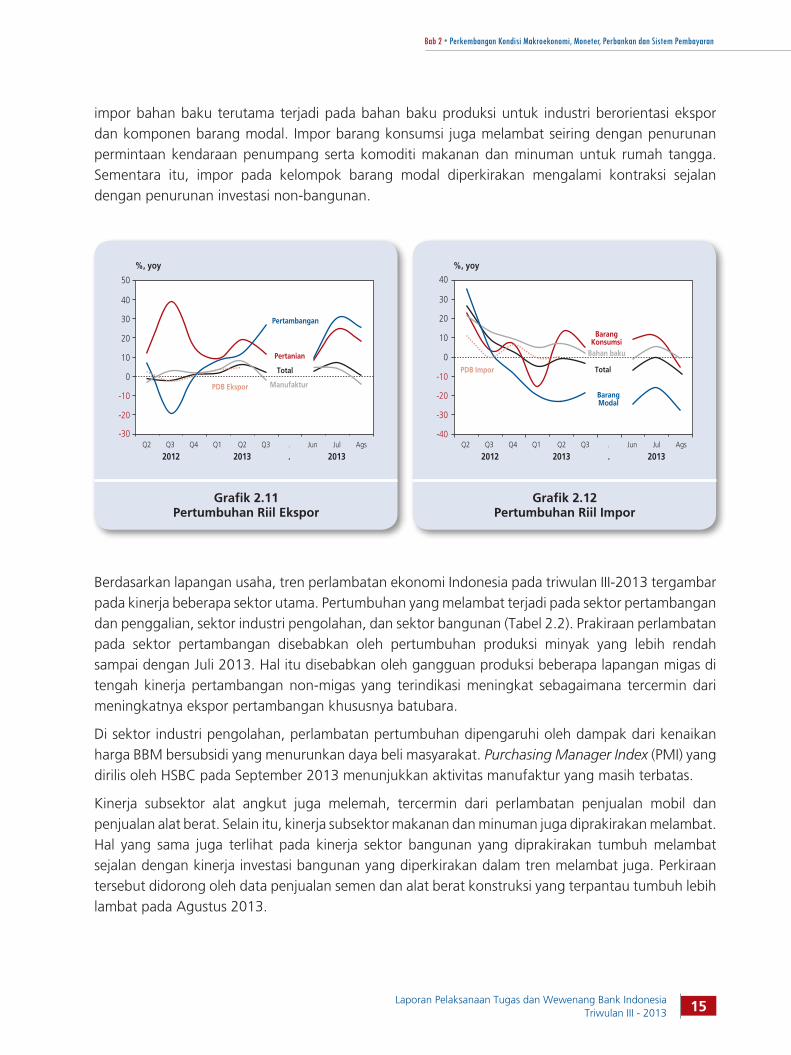

Dari sisi eksternal, kinerja ekspor riil pada triwulan III-2013 diprakirakan masih cukup terbatas sejalan dengan melambatnya ekonomi global. Pertumbuhan ekspor tercatat stabil dari triwulan sebelumnya sebesar 4,8% (yoy). Berdasarkan komoditas, ekspor pertanian dan manufaktur diperkirakan dalam tren menurun, sedangkan ekspor pertambangan diperkirakan meningkat (Grafik 2.11). Penurunan ekspor pertanian disebabkan oleh perlambatan ekspor komoditas unggulan seperti udang, kopi dan ikan. Sejalan dengan itu, ekspor Crude Palm Oil (CPO), produk logam dasar dan kayu olahan tumbuh moderat sehingga menyebabkan perlambatan kinerja ekspor manufaktur. Di sisi lain, ekspor pertambangan diperkirakan menguat didorong oleh kenaikan permintaan batubara, tembaga dan nikel.

Terbatasnya kinerja ekspor dan melambatnya permintaan domestik serta melemahnya nilai tukar rupiah mendorong pertumbuhan impor sedikit melambat pada triwulan III-2013. Impor pada triwulan laporan diprakirakan tumbuh sebesar 0,3% (yoy), lebih rendah dari triwulan sebelumnya sebesar 0,6% (yoy). Berdasarkan kelompok, perlambatan impor dipengaruhi oleh perlambatan impor bahan baku dan barang konsumsi, serta kontraksi pada impor barang modal (Grafik 2.12). Perlambatan

���������������������������������������

��������������������������������������

��

��

��

��

��

��

��

��

��

�

��

��

�

� ������

� � � � � � � � � �

���� ���� ����

�������������������

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

15Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

impor bahan baku terutama terjadi pada bahan baku produksi untuk industri berorientasi ekspor dan komponen barang modal. Impor barang konsumsi juga melambat seiring dengan penurunan permintaan kendaraan penumpang serta komoditi makanan dan minuman untuk rumah tangga. Sementara itu, impor pada kelompok barang modal diperkirakan mengalami kontraksi sejalan dengan penurunan investasi non-bangunan.

Grafik 2.11Pertumbuhan Riil Ekspor

Grafik 2.12Pertumbuhan Riil Impor

Berdasarkan lapangan usaha, tren perlambatan ekonomi Indonesia pada triwulan III-2013 tergambar pada kinerja beberapa sektor utama. Pertumbuhan yang melambat terjadi pada sektor pertambangan dan penggalian, sektor industri pengolahan, dan sektor bangunan (Tabel 2.2). Prakiraan perlambatan pada sektor pertambangan disebabkan oleh pertumbuhan produksi minyak yang lebih rendah sampai dengan Juli 2013. Hal itu disebabkan oleh gangguan produksi beberapa lapangan migas di tengah kinerja pertambangan non-migas yang terindikasi meningkat sebagaimana tercermin dari meningkatnya ekspor pertambangan khususnya batubara.

Di sektor industri pengolahan, perlambatan pertumbuhan dipengaruhi oleh dampak dari kenaikan harga BBM bersubsidi yang menurunkan daya beli masyarakat. Purchasing Manager Index (PMI) yang dirilis oleh HSBC pada September 2013 menunjukkan aktivitas manufaktur yang masih terbatas.

Kinerja subsektor alat angkut juga melemah, tercermin dari perlambatan penjualan mobil dan penjualan alat berat. Selain itu, kinerja subsektor makanan dan minuman juga diprakirakan melambat. Hal yang sama juga terlihat pada kinerja sektor bangunan yang diprakirakan tumbuh melambat sejalan dengan kinerja investasi bangunan yang diperkirakan dalam tren melambat juga. Perkiraan tersebut didorong oleh data penjualan semen dan alat berat konstruksi yang terpantau tumbuh lebih lambat pada Agustus 2013.

������������

���������

�����

��������������������

��

��

��

��

��

�

���

���

���

���� ���� ������� �� �� �� �� �� � ��� ��� ���

������

��

��

��

��

�

���

���

���

���

���� ���� ������� �� �� �� �� �� � ��� ��� ���

��������������

����������

�����

�����������

���������

������

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

16 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Berdasarkan wilayah, tren perlambatan ekonomi Indonesia triwulan III-2013 antara lain terjadi di sebagian besar wilayah Sumatera dan Jakarta. Hal tersebut terindikasi pada berbagai indikator terkait konsumsi rumah tangga yang cenderung melemah seperti nilai tukar petani, impor barang konsumsi, dan kredit konsumsi di wilyah tersebut (Grafik 2.13).

Kinerja ekspor di Sumatera juga mulai tertahan seiring perbaikan harga komoditas global yang terbatas. Di samping itu, produksi hasil perkebunan juga terindikasi tumbuh lebih rendah karena pengaruh iklim dan minimalnya insentif harga jual. Sementara itu, perekonomian Jakarta menghadapi tekanan dari melemahnya kinerja investasi terkait mulai meningkatnya suku bunga pinjaman dan depresiasi nilai tukar rupiah. Di wilayah lainnya, pertumbuhan ekonomi justru terindikasi meningkat. Peningkatan di Jawa dan Kawasan Timur Indonesia (KTI) didukung oleh perbaikan kinerja ekspor dan konsumsi domestik yang relatif stabil. Perbaikan kinerja ekspor di Jawa terutama bersumber dari ekspor manufaktur. Sementara itu, peningkatan ekspor di KTI bersumber dari ekspor barang tambang seperti nikel, batu bara, dan tembaga, di tengah masih terbatasnya perbaikan harga di pasar global.

Sumber : BPS * Proyeksi Bank Indonesia

% Y-o-Y, Tahun Dasar 2000

Sektor 20122013

I II III*

Tabel 2.2Pertumbuhan Ekonomi Sisi Lapangan Usaha

Pertanian, Peternakan, Kehutanan, & Perikanan 4,0 3,6 3,2 3,2Pertambangan & Penggalian 1,5 -0,2 -1,2 -1,3Industri Pengolahan 5,7 5,9 5,8 5,4Listrik, Gas & Air Bersih 6,4 6,6 6,6 6,6Konstruksi 7,5 7,0 6,9 6,6Perdagangan, Hotel & Restoran 8,1 6,5 6,5 6,0Pengangkutan & Komunikasi 10,0 10,0 11,5 10,7Keuangan, Real Estat & Jasa Perusahaan 7,1 8,4 8,1 7,5Jasa-jasa 5,2 6,5 4,5 5,7PDB 6,2 6,0 5,8 5,6

Grafik 2.13Peta Pertumbuhan Ekonomi Daerah Triwulan III-2013 (%, yoy)

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

17Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Berbagai ketidakpastian ekonomi global yang diperkirakan masih akan berlanjut tidak dapat dihindari akan mempengaruhi prospek perekonomian Indonesia sampai akhir 2013. Sejalan dengan proyeksi ekonomi global yang belum cukup kuat, proses penyesuaian ekonomi domestik diperkirakan masih berlanjut. Pertumbuhan ekonomi Indonesia pada sisa tahun 2013 diprakirakan masih berada pada tren menurun, sehingga keseluruhan tahun 2013 berada pada kisaran 5,5%-5,9%. Pada 2104, sejalan dengan kembali kondusifnya kondisi ekonomi global, pertumbuhan ekonomi nasional diperkirakan akan kembali meningkat pada kisaran 5,8%-6,2%.

2.3. Neraca Pembayaran

Kinerja Neraca Pembayaran Indonesia pada triwulan laporan diprakirakan membaik tercermin pada defisit yang diperkirakanlebih kecil dibandingkan dengan triwulan sebelumnya. Perbaikan kinerja tersebut didorong oleh membaiknya kinerja transaksi berjalan dan surplus yang masih besar pada transaksi modal dan finansial.

Kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan III-2013 diprakirakan lebih baik. Prakiraan ini dipengaruhi oleh defisit neraca transaksi berjalan yang diproyeksikan mengecil, antara lain didorong oleh menurunnya impor sejalan dengan dampak melemahnya permintaan domestik dan pelemahan nilai tukar rupiah. Di sisi lain, surplus transaksi modal finansial diprakirakan akan lebih besar seiring kembali masuknya investor asing pada Sertifikat Bank Indonesia (SBI) dan Surat Utang Negara (SUN), serta berkurangnya net jual asing atas saham domestik sebagai respon kebijakan Bank Indonesia dan Pemerintah dan penundaan tapering off di AS.

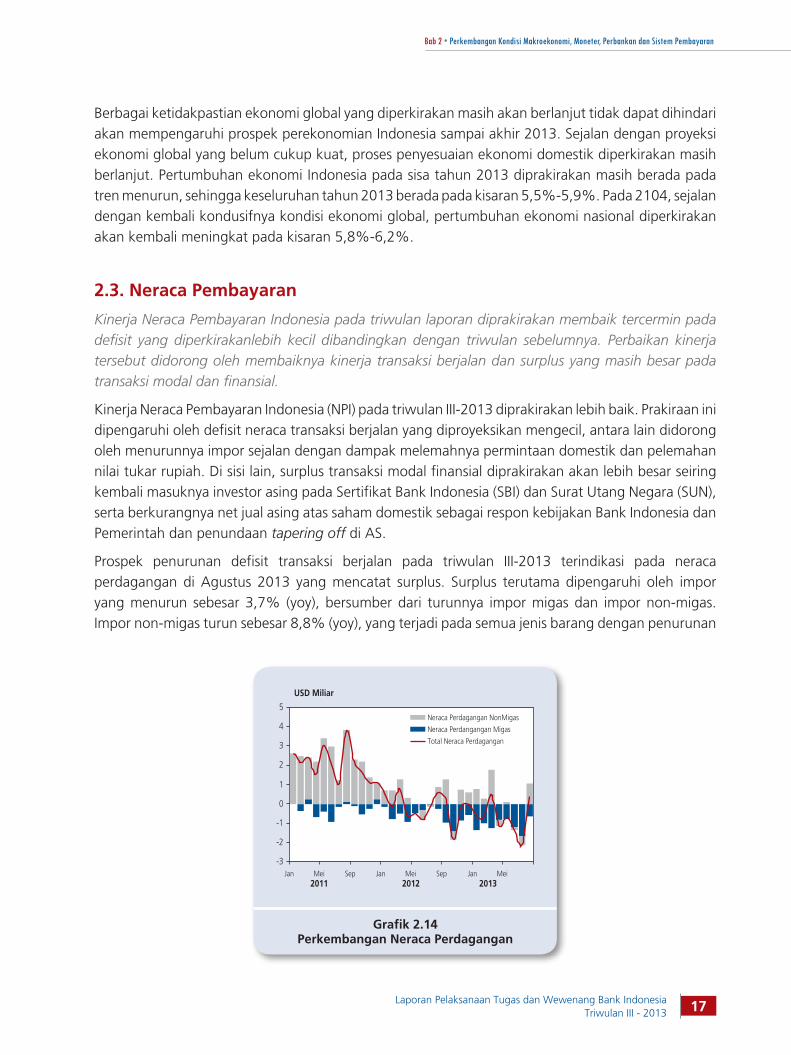

Prospek penurunan defisit transaksi berjalan pada triwulan III-2013 terindikasi pada neraca perdagangan di Agustus 2013 yang mencatat surplus. Surplus terutama dipengaruhi oleh impor yang menurun sebesar 3,7% (yoy), bersumber dari turunnya impor migas dan impor non-migas. Impor non-migas turun sebesar 8,8% (yoy), yang terjadi pada semua jenis barang dengan penurunan

Grafik 2.14Perkembangan Neraca Perdagangan

����������

��

��

��

�

�

�

�

�

�����������������������������������������������������������������������������

���� ���� ������� ��� ��� ��� ��� ��� ��� ���

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

18 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

tertinggi pada impor barang modal sebesar 18,6% (yoy). Dengan perkembangan tersebut, neraca perdagangan Agustus 2013 mencatat surplus sebesar USD366 juta, lebih baik dibandingkan bulan-bulan sebelumnya di triwulan II-2013 dan Juli 2013 yang mencatat defisit (Grafik 2.14).

Pada triwulan III-2013, neraca transaksi modal dan finansial masih diprakirakan mencatat surplus yang besar. Perkiraan surplus tersebut dipengaruhi oleh perkiraan masih kuatnya Foreign Direct Investment serta aliran dana non-residen di pasar keuangan yang kembali meningkat pada akhir triwulan-III 2013. Secara keseluruhan triwulan laporan, investor non-residen di pasar keuangan membukukan net beli sebesar USD188,67 juta setelah pada triwulan sebelumnya mengalami net jual USD2,55 miliar. Akumulasi kepemilikan non-residen terjadi di SUN dan SBI masing-masing sebesar USD762,15 juta dan USD241,98 juta. Untuk kepemilikan di saham terjadi net jual sebesar USD815,46 juta. Aksi beli di SUN terutama terjadi di September 2013 sebagai respon dari bauran kebijakan yang dikeluarkan oleh Bank Indonesia serta ditundanya tapering-off Quantitative Easing oleh The Fed pada 19 September 2013.

Dengan prospek NPI tersebut serta respon Bank Indonesia dalam menjaga stabilitas nilai rupiah, cadangan devisa pada akhir September 2013 tercatat sebesar USD95,7 miliar. Meskipun menurun jika dibandingkan dengan posisi pada akhir Juni 2013 yang tercatat sebesar USD98,1 miliar, posisi cadangan devisa pada September 2013 meningkat bila dibandingkan posisi akhir Agustus 2013 yang tercatat sebesar USD93,0 miliar. Posisi cadangan devisa di September 2013 setara dengan 5,2 bulan impor dan pembayaran utang luar negeri pemerintah, sehingga masih cukup aman mendukung ketahanan sektor eksternal dan berada di atas standar kecukupan internasional.

2.4. Nilai Tukar Rupiah

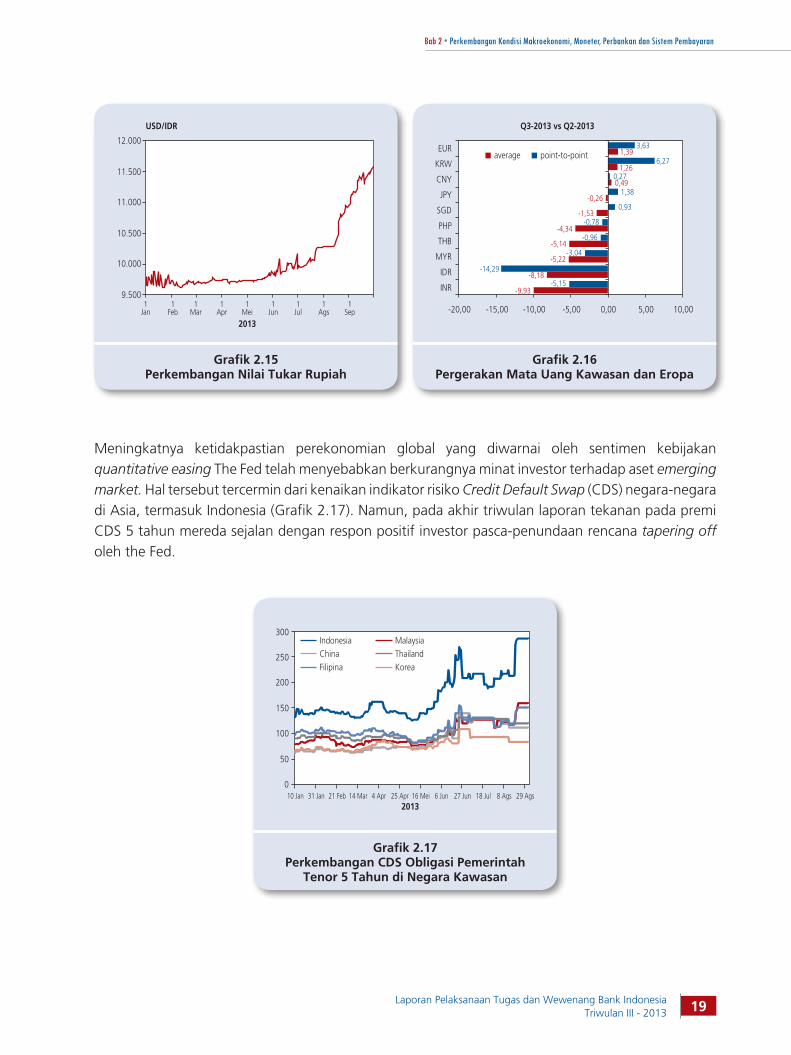

Pelemahan nilai tukar rupiah masih berlanjut pada triwulan III-2013. Pelemahan yang sesuai dengan fundamentalnya tersebut dipengaruhi oleh meningkatnya ketidakpastian di pasar keuangan global. Tekanan depresiatif nilai tukar sedikit berkurang pada akhir triwulan sejalan dengan respon positif pelaku pasar terhadap penundaan tapering-off the Fed.

Kinerja transaksi berjalan yang diperkirakan masih defisit memengaruhi pergerakan nilai tukar rupiah yang berada dalam tren melemah pada triwulan III-2013. Secara rata-rata, nilai tukar rupiah melemah 8,18% (qtq) ke level Rp10.652/USD dari level Rp9.781/USD pada triwulan sebelumnya (Grafik 2.15). Sementara secara point-to-point, rupiah terdepresiasi sebesar 14,29% (qtq) dan ditutup di level Rp11.580/USD di akhir triwulan. Tekanan pelemahan rupiah yang cukup tinggi terjadi mulai Juli 2013. Pelemahan terus berlanjut, sebelum pada akhirnya mulai stabil pada akhir September pada level keseimbangan yang baru sesuai kondisi fundamental perekonomian Indonesia.

Selain pengaruh defisit transaksi berjalan, pelemahan rupiah juga dipicu ketidakpastian di pasar keuangan global terkait isu tapering-off oleh The Fed. Selain itu, perdebatan debt ceiling AS menambah intensitas ketidakpastian di pasar keuangan global. Pengaruh berbagai isu global tersebut juga mempengaruhi pergerakan nilai tukar negara lain di kawasan Asia (Grafik 2.16).

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

19Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Grafik 2.15Perkembangan Nilai Tukar Rupiah

Grafik 2.16Pergerakan Mata Uang Kawasan dan Eropa

Meningkatnya ketidakpastian perekonomian global yang diwarnai oleh sentimen kebijakan quantitative easing The Fed telah menyebabkan berkurangnya minat investor terhadap aset emerging market. Hal tersebut tercermin dari kenaikan indikator risiko Credit Default Swap (CDS) negara-negara di Asia, termasuk Indonesia (Grafik 2.17). Namun, pada akhir triwulan laporan tekanan pada premi CDS 5 tahun mereda sejalan dengan respon positif investor pasca-penundaan rencana tapering off oleh the Fed.

����

�������

����

����

����

����

����

����

����

����

����

�����

������

������

������

������

������

������������������

�����

�����

�����

�����

�����

�����

�����

����

����

����

�����

�����

�����

�����

����

����

����

����

����

������

������ ������ ������ ����� ���� ���� �����

���������������������

���

���

���

���

���

���

���

���

���

���

Grafik 2.17Perkembangan CDS Obligasi Pemerintah

Tenor 5 Tahun di Negara Kawasan

�

��

���

���

���

���

������������������������� �����

����������������

���������� ������ ������ ������ ����� ������ ������ ����� ������ ������ ����� ������

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

20 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

2.5. Perkembangan Pasar Uang Antar Bank (PUAB)

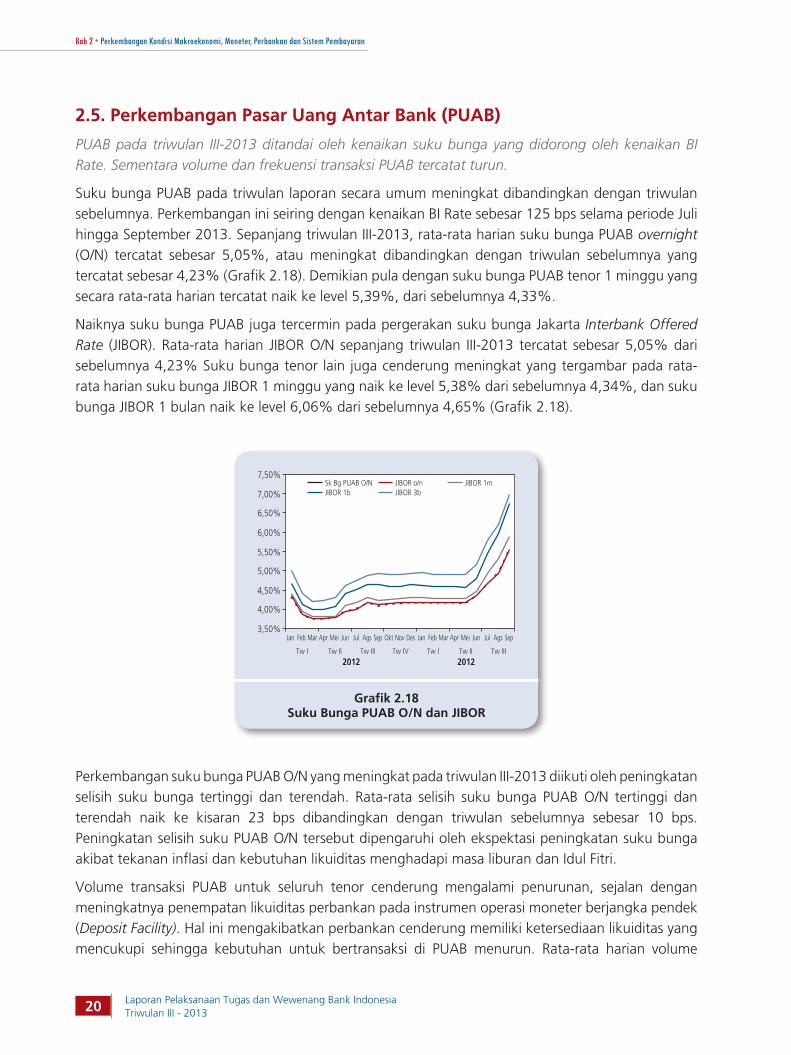

PUAB pada triwulan III-2013 ditandai oleh kenaikan suku bunga yang didorong oleh kenaikan BI Rate. Sementara volume dan frekuensi transaksi PUAB tercatat turun.

Suku bunga PUAB pada triwulan laporan secara umum meningkat dibandingkan dengan triwulan sebelumnya. Perkembangan ini seiring dengan kenaikan BI Rate sebesar 125 bps selama periode Juli hingga September 2013. Sepanjang triwulan III-2013, rata-rata harian suku bunga PUAB overnight (O/N) tercatat sebesar 5,05%, atau meningkat dibandingkan dengan triwulan sebelumnya yang tercatat sebesar 4,23% (Grafik 2.18). Demikian pula dengan suku bunga PUAB tenor 1 minggu yang secara rata-rata harian tercatat naik ke level 5,39%, dari sebelumnya 4,33%.

Naiknya suku bunga PUAB juga tercermin pada pergerakan suku bunga Jakarta Interbank Offered Rate (JIBOR). Rata-rata harian JIBOR O/N sepanjang triwulan III-2013 tercatat sebesar 5,05% dari sebelumnya 4,23% Suku bunga tenor lain juga cenderung meningkat yang tergambar pada rata-rata harian suku bunga JIBOR 1 minggu yang naik ke level 5,38% dari sebelumnya 4,34%, dan suku bunga JIBOR 1 bulan naik ke level 6,06% dari sebelumnya 4,65% (Grafik 2.18).

Grafik 2.18Suku Bunga PUAB O/N dan JIBOR

�����

�����

�����

�����

�����

�����

�����

�����

����������������������

������������������������������

���� ����� ������ ����� ���� ����� ������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ����

Perkembangan suku bunga PUAB O/N yang meningkat pada triwulan III-2013 diikuti oleh peningkatan selisih suku bunga tertinggi dan terendah. Rata-rata selisih suku bunga PUAB O/N tertinggi dan terendah naik ke kisaran 23 bps dibandingkan dengan triwulan sebelumnya sebesar 10 bps.Peningkatan selisih suku PUAB O/N tersebut dipengaruhi oleh ekspektasi peningkatan suku bunga akibat tekanan inflasi dan kebutuhan likuiditas menghadapi masa liburan dan Idul Fitri.

Volume transaksi PUAB untuk seluruh tenor cenderung mengalami penurunan, sejalan dengan meningkatnya penempatan likuiditas perbankan pada instrumen operasi moneter berjangka pendek (Deposit Facility). Hal ini mengakibatkan perbankan cenderung memiliki ketersediaan likuiditas yang mencukupi sehingga kebutuhan untuk bertransaksi di PUAB menurun. Rata-rata harian volume

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

21Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

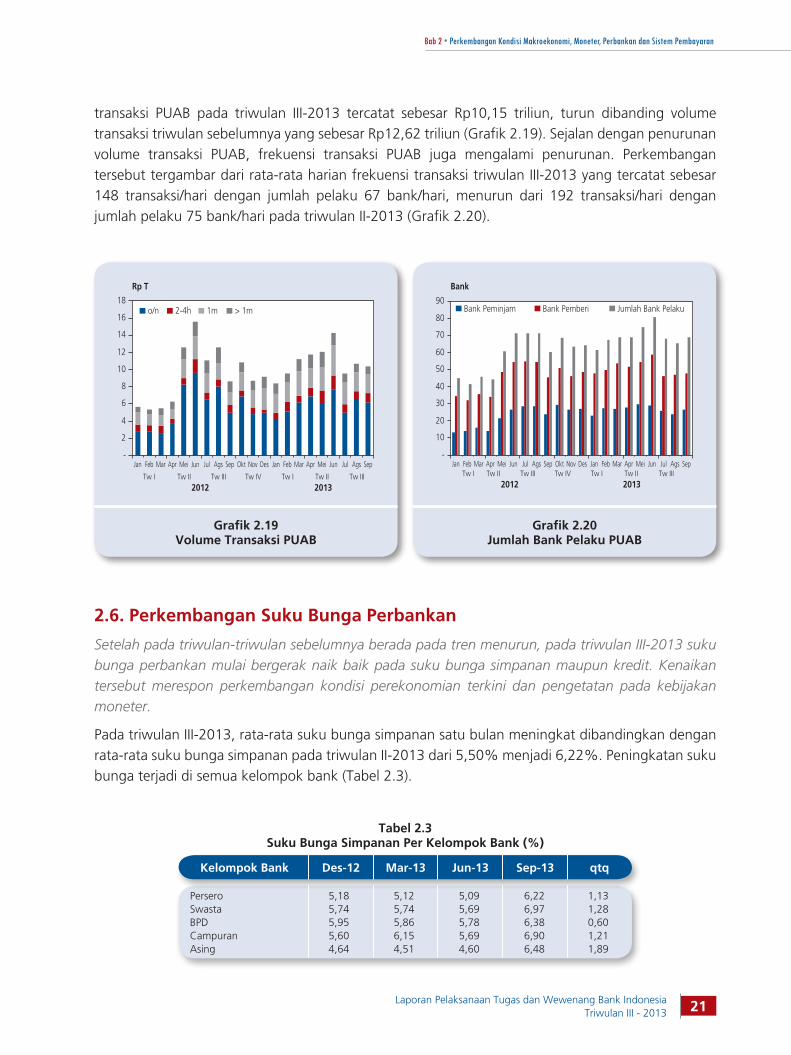

transaksi PUAB pada triwulan III-2013 tercatat sebesar Rp10,15 triliun, turun dibanding volume transaksi triwulan sebelumnya yang sebesar Rp12,62 triliun (Grafik 2.19). Sejalan dengan penurunan volume transaksi PUAB, frekuensi transaksi PUAB juga mengalami penurunan. Perkembangan tersebut tergambar dari rata-rata harian frekuensi transaksi triwulan III-2013 yang tercatat sebesar 148 transaksi/hari dengan jumlah pelaku 67 bank/hari, menurun dari 192 transaksi/hari dengan jumlah pelaku 75 bank/hari pada triwulan II-2013 (Grafik 2.20).

Kelompok Bank Des-12 Jun-13Mar-13 Sep-13 qtq

Tabel 2.3Suku Bunga Simpanan Per Kelompok Bank (%)

Persero 5,18 5,12 5,09 6,22 1,13Swasta 5,74 5,74 5,69 6,97 1,28BPD 5,95 5,86 5,78 6,38 0,60Campuran 5,60 6,15 5,69 6,90 1,21Asing 4,64 4,51 4,60 6,48 1,89

2.6. Perkembangan Suku Bunga Perbankan

Setelah pada triwulan-triwulan sebelumnya berada pada tren menurun, pada triwulan III-2013 suku bunga perbankan mulai bergerak naik baik pada suku bunga simpanan maupun kredit. Kenaikan tersebut merespon perkembangan kondisi perekonomian terkini dan pengetatan pada kebijakan moneter.

Pada triwulan III-2013, rata-rata suku bunga simpanan satu bulan meningkat dibandingkan dengan rata-rata suku bunga simpanan pada triwulan II-2013 dari 5,50% menjadi 6,22%. Peningkatan suku bunga terjadi di semua kelompok bank (Tabel 2.3).

Grafik 2.19Volume Transaksi PUAB

Grafik 2.20Jumlah Bank Pelaku PUAB

����

�

�

�

�

�

��

��

��

��

����� ���� �� ����

���� �������� ����� ������ ����� ���� ����� ������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

�

��

��

��

��

��

��

��

��

��

���� ����� ������ ����� ���� ����� ������

������������� ������������ ������������������

���� ����

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

22 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

SegmenKredit

2011 20132012 qtqSep12-Sep13

Mar11-Sep13

Seluruh Sampel

Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep

Korporasi 10,51 10,72 10,51 10,18 9,86 9,81 9,75 9,69 9,53 9,65 10,08 0,43 0,32 -0,43Ritel 11,80 11,91 12,04 11,61 11,23 11,08 11,03 11,14 10,91 11,03 11,28 0,26 0,25 -0,51KPR 11,16 11,38 11,04 10,71 10,61 10,50 10,45 10,41 10,33 10,37 10,63 0,27 0,18 -0,53Non-KPR 11,56 11,86 11,88 11,51 11,05 10,99 10,67 10,65 10,62 10,59 11,06 0,47 0,39 -0,50

Tabel 2.4Perkembangan Nilai Rata-Rata SBDK Industri Perbankan

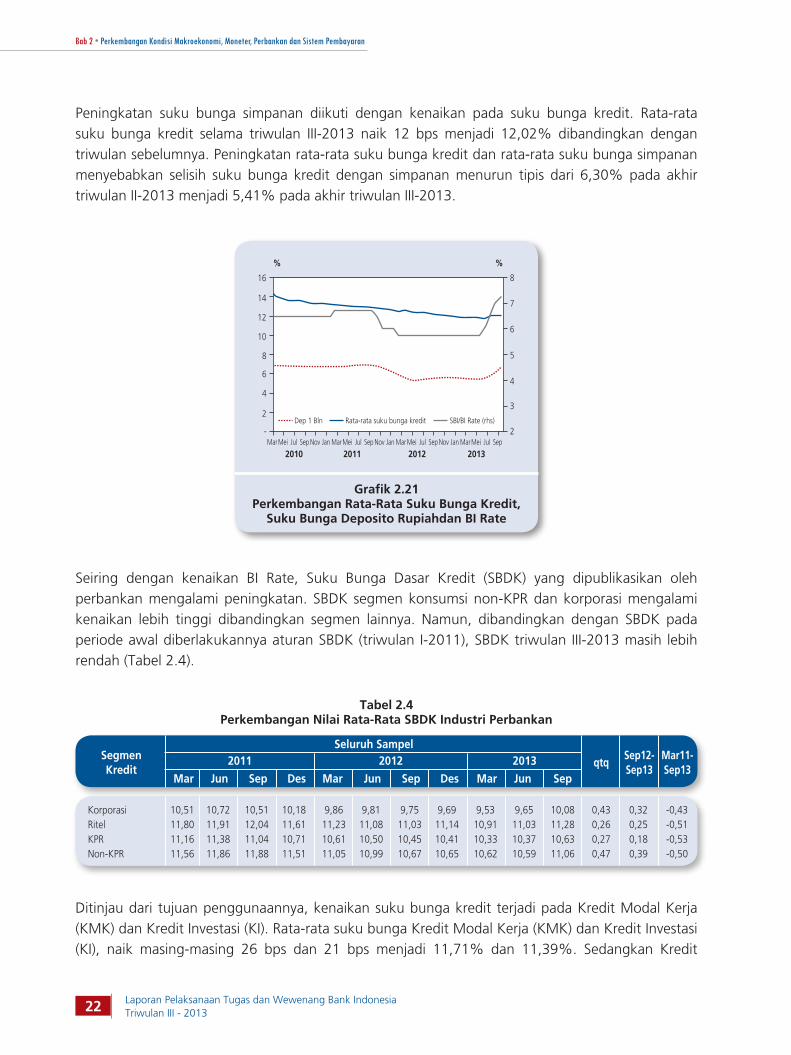

Peningkatan suku bunga simpanan diikuti dengan kenaikan pada suku bunga kredit. Rata-rata suku bunga kredit selama triwulan III-2013 naik 12 bps menjadi 12,02% dibandingkan dengan triwulan sebelumnya. Peningkatan rata-rata suku bunga kredit dan rata-rata suku bunga simpanan menyebabkan selisih suku bunga kredit dengan simpanan menurun tipis dari 6,30% pada akhir triwulan II-2013 menjadi 5,41% pada akhir triwulan III-2013.

Seiring dengan kenaikan BI Rate, Suku Bunga Dasar Kredit (SBDK) yang dipublikasikan oleh perbankan mengalami peningkatan. SBDK segmen konsumsi non-KPR dan korporasi mengalami kenaikan lebih tinggi dibandingkan segmen lainnya. Namun, dibandingkan dengan SBDK pada periode awal diberlakukannya aturan SBDK (triwulan I-2011), SBDK triwulan III-2013 masih lebih rendah (Tabel 2.4).

Grafik 2.21Perkembangan Rata-Rata Suku Bunga Kredit,

Suku Bunga Deposito Rupiahdan BI Rate

��

��

��

��

�

�

�

�

� �

�

�

�

�

�

�

���� ���� ���� ���������� ��� ������ ��� ������ ��� ������ ��� ��� ��� ������ ������ ��� ��� ��� ���

� �

��������� ��������������������������� �����������������

Ditinjau dari tujuan penggunaannya, kenaikan suku bunga kredit terjadi pada Kredit Modal Kerja (KMK) dan Kredit Investasi (KI). Rata-rata suku bunga Kredit Modal Kerja (KMK) dan Kredit Investasi (KI), naik masing-masing 26 bps dan 21 bps menjadi 11,71% dan 11,39%. Sedangkan Kredit

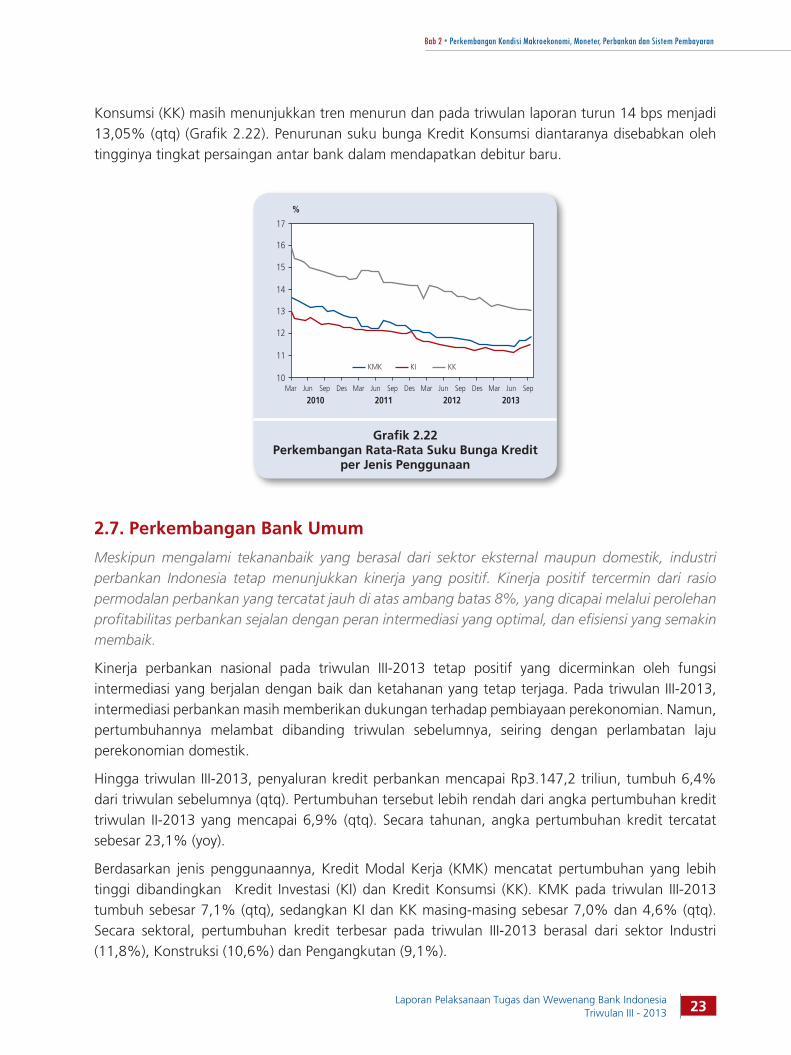

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

23Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Konsumsi (KK) masih menunjukkan tren menurun dan pada triwulan laporan turun 14 bps menjadi 13,05% (qtq) (Grafik 2.22). Penurunan suku bunga Kredit Konsumsi diantaranya disebabkan oleh tingginya tingkat persaingan antar bank dalam mendapatkan debitur baru.

Grafik 2.22Perkembangan Rata-Rata Suku Bunga Kredit

per Jenis Penggunaan

��

��

��

��

��

��

��

��

���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

��� �� ��

�

2.7. Perkembangan Bank Umum

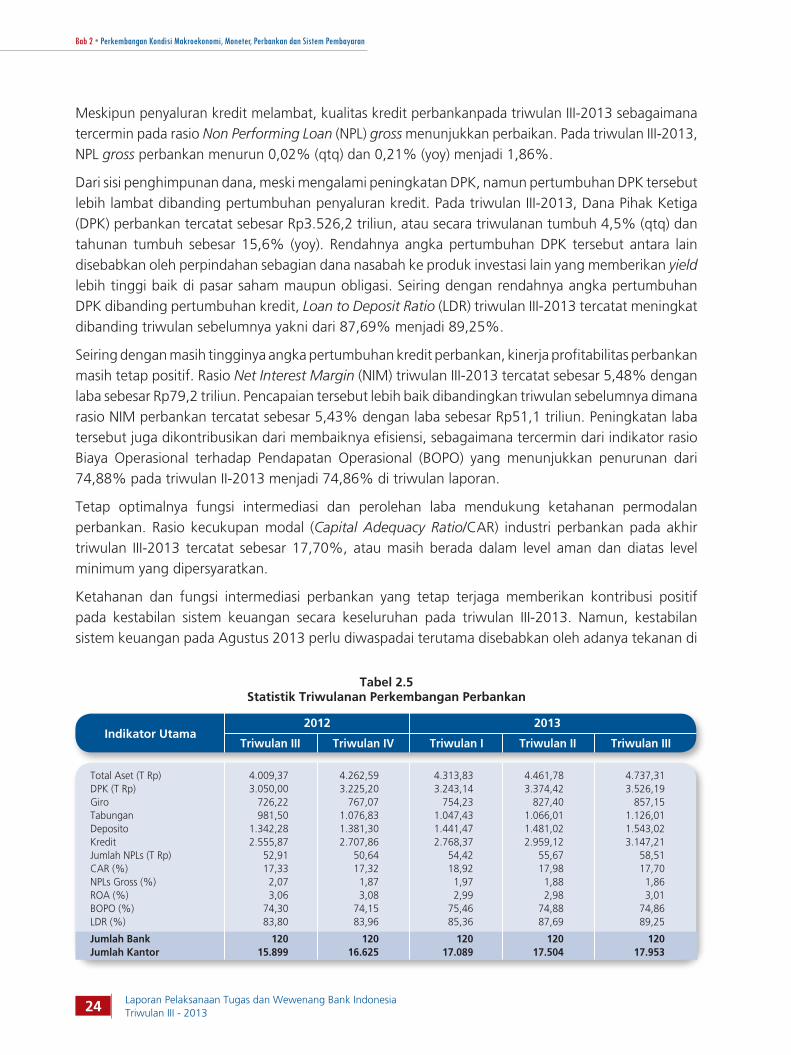

Meskipun mengalami tekananbaik yang berasal dari sektor eksternal maupun domestik, industri perbankan Indonesia tetap menunjukkan kinerja yang positif. Kinerja positif tercermin dari rasio permodalan perbankan yang tercatat jauh di atas ambang batas 8%, yang dicapai melalui perolehan profitabilitas perbankan sejalan dengan peran intermediasi yang optimal, dan efisiensi yang semakin membaik.

Kinerja perbankan nasional pada triwulan III-2013 tetap positif yang dicerminkan oleh fungsi intermediasi yang berjalan dengan baik dan ketahanan yang tetap terjaga. Pada triwulan III-2013, intermediasi perbankan masih memberikan dukungan terhadap pembiayaan perekonomian. Namun, pertumbuhannya melambat dibanding triwulan sebelumnya, seiring dengan perlambatan laju perekonomian domestik.

Hingga triwulan III-2013, penyaluran kredit perbankan mencapai Rp3.147,2 triliun, tumbuh 6,4% dari triwulan sebelumnya (qtq). Pertumbuhan tersebut lebih rendah dari angka pertumbuhan kredit triwulan II-2013 yang mencapai 6,9% (qtq). Secara tahunan, angka pertumbuhan kredit tercatat sebesar 23,1% (yoy).

Berdasarkan jenis penggunaannya, Kredit Modal Kerja (KMK) mencatat pertumbuhan yang lebih tinggi dibandingkan Kredit Investasi (KI) dan Kredit Konsumsi (KK). KMK pada triwulan III-2013 tumbuh sebesar 7,1% (qtq), sedangkan KI dan KK masing-masing sebesar 7,0% dan 4,6% (qtq). Secara sektoral, pertumbuhan kredit terbesar pada triwulan III-2013 berasal dari sektor Industri (11,8%), Konstruksi (10,6%) dan Pengangkutan (9,1%).

Bab 2 • Perkembangan Kondisi Makroekonomi, Moneter, Perbankan dan Sistem Pembayaran

24 Laporan Pelaksanaan Tugas dan Wewenang Bank IndonesiaTriwulan III - 2013

Meskipun penyaluran kredit melambat, kualitas kredit perbankanpada triwulan III-2013 sebagaimana tercermin pada rasio Non Performing Loan (NPL) gross menunjukkan perbaikan. Pada triwulan III-2013, NPL gross perbankan menurun 0,02% (qtq) dan 0,21% (yoy) menjadi 1,86%.

Dari sisi penghimpunan dana, meski mengalami peningkatan DPK, namun pertumbuhan DPK tersebut lebih lambat dibanding pertumbuhan penyaluran kredit. Pada triwulan III-2013, Dana Pihak Ketiga (DPK) perbankan tercatat sebesar Rp3.526,2 triliun, atau secara triwulanan tumbuh 4,5% (qtq) dan tahunan tumbuh sebesar 15,6% (yoy). Rendahnya angka pertumbuhan DPK tersebut antara lain disebabkan oleh perpindahan sebagian dana nasabah ke produk investasi lain yang memberikan yield lebih tinggi baik di pasar saham maupun obligasi. Seiring dengan rendahnya angka pertumbuhan DPK dibanding pertumbuhan kredit, Loan to Deposit Ratio (LDR) triwulan III-2013 tercatat meningkat dibanding triwulan sebelumnya yakni dari 87,69% menjadi 89,25%.