bab iv hasil dan pembahasan 4.1 profil perseroan 4.1.2 ...thesis.binus.ac.id/asli/bab4/2011-2-00593-...

TRANSCRIPT

71

BAB IV

HASIL DAN PEMBAHASAN

4.1 Profil Perseroan

4.1.2 Latar Belakang Perusahaan

PT A.J. Central Asia Raya didirikan pada tanggal 30 April 1975 berdasarkan Akta

Notaris Ridwan Suselo no. 357, 30 April 1975 dengan modal Rp. 500 juta. Sejak semula,

seluruh pemegang saham, komisaris dan direksi telah sepakat untuk menjadikan PT.

A.J. Central Asia Raya sebagai salah satu perusahaan asuransi jiwa yang terkemuka di

Indonesia. Hal ini telah dibuktikan oleh perseroan dengan memiliki kekayaan lebih dari

Rp. 1,620 triliun, solvabilitas atau risk based capital lebih dari 120 % serta satu-satunya

perusahaan asuransi jiwa yang berhasil meraih predikat “sangat bagus” selama 6

(enam) tahun berturut-turut (1999 s/d 2004) dari majalah InfoBank sehingga berhak

atas anugerah Golden Award.

Menjadi perusahaan asuransi jiwa terkemuka di Indonesia saat ini tidaklah

mudah karena Pemerintah semakin serius membenahi institusi keuangan yang

menghimpun dana masyarakat baik perbankan, sekuritas, maupun asuransi (jiwa dan

umum). Banyak faktor yang dibutuhkan untuk menjadi yang terbaik seperti dukungan

pemegang saham, komitmen manajemen, kerja keras seluruh staf, permodalan, sumber

daya manusia, teknologi informasi, luasnya distribusi pemasaran, produk-produk

bermutu, dan layanan prima bagi nasabah.

Dukungan pemegang saham sangat penting terutama dari segi permodalan dan

ini dilakukan dengan menambah modal disetor dari Rp 2 miliar menjadi Rp 50 miliar dan

modal sendiri menjadi lebih dari Rp 228 miliar pada tahun 2005. Hal ini sangat penting

72

sekali, terutama untuk mengantisipasi cetak biru industri (arsitektur perasuransian

Indonesia) yang sedang disusun oleh Departemen Keuangan Republik Indonesia.

Komitmen manajemen (komisaris dan direksi) paling berperan dalam

memberikan arah bagi perusahaan sehingga dapat berkembang dan bertambah maju

sehingga menjadi salah satu perusahaan asuransi jiwa yang terkemuka dan terbaik di

Indonesia. Komitmen teguh manajemen membuat perusahaan dapat tetap bertahan

meski didera oleh krisis moneter dan krisis ekonomi pada tahun 1997 / 1998, bahkan

malah bertumbuh secara signifikan dalam enam tahun terakhir.

Kerja keras staf dan agen pemasaran dengan suasana kekeluargaan yang erat

membuktikan bahwa tiada problem yang tidak dapat diselesaikan, asalkan kita mau

bersatu padu dalam menghadapi segala permasalahan. Kreativitas pun bermunculan

seperti meraih penghargaan sebagai perusahaan asuransi jiwa dengan teknologi

informasi terbaik (e-Company Award versi Majalah Warta Ekonomi); kantor-kantor

layanan nasabah (LANCAR) yang berjumlah 29 buah di seluruh Indonesia, sampai

dengan tersebarnya jalur distribusi pemasaran yang luas seperti agency,

bancassurance, direct marketing, multi-level-marketing, dan lain sebagainya.

Perusahaan sangat fokus terhadap bisinis utama – asuransi jiwa, asuransi

kesehatan dan dana pensiun lembaga keuangan – sehingga melakukan ‘outsourcing’

untuk beberapa fungsi yang kurang erat hubungannya dengan bisnis utama seperti

urusan-urusan yang bersifat administrasi klerikal; pengelolaan gedung; keamanan dan

kebersihan.

Penciptaan sumber daya manusia profesional dan handal sangat didorong oleh

perusahaan, pada akhir tahun 2005, terdapat 44 (empat puluh empat) orang yang telah

memiliki gelar profesional, baik tingkat ‘associate’ maupun tingkat ‘fellow’, bahkan 13

(tiga belas) orang memiliki lebih dari 3 (tiga) gelar profesi.

73

Perusahaan menaruh perhatian besar pada pengembangan teknologi informasi

seperti penggunaan mini komputer AS/400 tipe 520i seri terbaru; penggunaan personal

digital assistance untuk para agen; jaringan local area network, serta piranti lunak untuk

mendukung operasionalisasi perusahaan.

Distribusi pemasaran yang luas merupakan obsesi pemegang saham dan

manajemen untuk terus mengembangkan perusahaan dan mendekatkan layanan

kepada para nasabah. Saat ini, perusahaan telah memiliki 66 kantor penjualan dan 29

kantor pelayanan nasabah (L@NCAR) yang tersebar di 64 kota di 27 propinsi.

Kerjasama dengan perbankan (bancasurrance) maupun lembaga kartu kredit juga

menambah distribusi pemasaran.

Produk-produk inovatif untuk memenuhi kebutuhan nasabah terus diluncurkan

seperti produk asuransi jiwa individu (asuransi seumur hidup, asuransi kesehatan,

asuransi penyakit kritis, asuransi kecelakaan diri, unit link), asuransi kumpulan (asuransi

kredit pemilikan rumah, asuransi kesehatan untuk karyawan perusahaan) dan

pengelolaan dana pensiun melalui Dana Pensiun Lembaga Keuangan CAR. Tahun 2005,

perusahaan meluncurkan produk eksekutif 2005 dan unit link (Pro Fixed dan Pro Save).

Tahun 2006 direncanakan untuk memasuki bisnis asuransi syariah.

4.1.2 Vision

To become the leading life insurance company and to be the benchmark for

insurance industry in Indonesia.

4.1.3 Mision

74

• Untuk menjadi perusahaan asuransi jiwa yang terpercaya dalam memberikan

pelayanan yang bagus bagi nasabahnya.

• Menjadi perusahaan asuransi jiwa yang meberikan jaminan kesehatan, dan

memberi kedamaian dan kenyamanan untuk nasabahnya.

• Menjadi perusahaan asuransi jiwa dengan tanggung jawab sosial yang tinggi

• Menjadi perusahaan asuransi jiwa dengan kinerja terbaik dalam finance,

penjualan, dan aktuaris.

• Menjadi perusahaan asuransi jiwa yang melebihi rata-rata industri

• Menjadi perusahaan asuransi jiwa dengan asset yang berada dalam peringakt 7

perusahaan besar di akhir 2010

4.1.4 Struktur Organisasi

Gambar 4.1 Struktur Organisasi

Sumber : PT. A.J Central Asia Raya

• Board of director : bertugas mememanage perusahaan dan bertanggung jawab

terhadap pemegang saham.

75

• Internal audit : divisi yang bertugas membantu presiden direktur untuk mengawasi

penyalah gunaan kebijakan dan financial dalam mengawasi jalannya perusahaan

terhadap para pekerjanya.

• Corporate : Biro hukum perusahaan yang bertugas membantu perusahaan jika

terjadi hal yang tidak di inginkan terkait pelanggaran hukum baik dari pihak internal

ataupun eksternal.

• Corporate actuary : Divisi yang bertugas untuk menghitung semua produk-produk

asuransi terkait penentuan besarnya premi asuransi jiwa pada tiap-tiap produk

asuransi yang telah di keluarkan atau produk baru yang akan akan di buat.

• Marketing : merupakan divisi yang bertugas memasarkan produk dan terdiri dari dua

buah divisi sebagai berikut :

• Individual division : Divisi pemasaran yang menjual produk-produk asuransi individu.

• Group division : divisi pemasaran yang bertugas memasarkan produk-produk

courporate

• Technical : Divisi tehnik yang bertugas membantu perusahaan dalam hal tehnis

seperti e-comerce dan lain-lain.

• Individual : Divisi tehnik yang bertugas membantu menangani program-program

terkait dengan penjualan produk individu.

• Group : Divisi tehnik yang bertugas membantu menangani program-program terkait

dengan penjualan produk Courporate.

• Operation : Divisi operasional yang bertugas memanage operasional perusahaan.

• HRD : Bertugas untuk memange sumberdaya manusia guna memaksimalkan kinerja

pekerja yang dimiliki perusahaan.

• Information system div : Divisi yang bertugas membantu memberikan pelayanan

informasi yang dibutuhkan oleh nasabah.

76

• Custemer relation divi : divisi yang bertugas menjalin hubungan antara perusahaan

dengan perusahaan terkait dengan pembayaran seperti tunggakan pembayaran.

• Finance : divisi yang bertugas untuk menangani keuangan perusahaan baik berupa

investasi, laporan keuangan dan lain-lain.

• Financial planning : divisi yang bertugas menangani perencanaan keuangan

perusahaan.

• Investment dept : divisi yang bertugas menangani investasi perusahaan.

4.1.5 Produk Perusahaan

A. PRODUK INDIVIDU

Beasiswa Ananda

Memberikan jaminan berupa santunan dana pendidikan pada saat anak

memulai jenjang pendidikannya seperti pada saat masuk SD, SMP, SMA dan

perguruan tinggi.

MANFAAT BEASISWA ANANDA

• Pendidikan anak tetap berlangsung, walaupun Tertanggung telah meninggal

dunia.

• Dana pendidikan berupa uang pangkal dan / atau uang buku yang tersedia

pada waktunya mulai dari Perguruan tinggi sampai dengan pasca sarjana

sesuai tabel.

• Jika Pemegang Polis meninggal atau cacat tetap total maka bebas premi dan

pertanggungan berlanjut.

77

• Apabila Tertanggung meninggal dunia, ahli waris akan menerima santunan

meninggal dan premi selanjutnya tidak perlu dibayar lagi sedangkan

pembayaran uang pangkal dan uang buku tetap berlanjut.

• Jika Tertanggung hidup sampai akhir masa pertangunggan akan

mendapatkan dana pendidikan sesuai tabel.

Whole Life

Produk WHOLE LIFE memberikan jaminan perlindungan sepanjang hidup

tertanggung berupa jaminan disaat tertanggung meninggal dunia.

Manfaat dari produk Whole Life adalah:

1. Proteksi yang besar : Whole Life memberikan nilai proteksi yang besar dibanding

dengan kecilnya premi yang harus dibayar Tertanggung.

2. Jaminan Nilai Tunai yang meningkat : Nilai Tunai Whole Life yang meningkat

setiap tahunnya yang dapat digandakan apabila diperlukan.

Eksekutif Century

Bagaimana mempersiapkan kemungkinan-kemungkinan ekonomis saat kita

tidak lagi mampu menjalankan fungsi sebagai tulang punggung keluarga.

Perlindungan seumur hidup dan program paling ideal bagi jaminan masa

depan yang pasti untuk tertanggung (pemegang polisnya). Pebedaan antara produk

Whole Life dengan Eksekutif Century terletak pada santunannya. Jika whole life

memberikan santunan pada saat tertanggung meninggal dunia saja, eksekutif

century juga memberikan jaminan investasi. Sehingga jika tertanggung belum

meninggal dunia pada saat umur jatuh tempo polisnya maka tertanggung juga tetap

mendapatkan santunan.

Manfaat Eksekutif Century :

78

1. Memberikan perlindungan seumur hidup.

2. Sebagai warisan bagi orang-orang yang dikasihi.

3. Dapat ditambahkan program-program asuransi lainnya seperti :

o Medisix : program asuransi untuk jaminan penyakit kritis contohnya ;

jantung, stroke, gagal ginjal, dan lain-lain.

o HCP : Santunan tunai harian jika tertanggung dirawat di rumah sakit.

o Protecta : Program asuransi kecelakaan diri seperti kecelakaan lalulintas,

kecelakaan kerja, dan lain-lain yang member perlindungan kepada

tertanggung

4. Pembayaran premi singkat

Protecta Raya

Program pertanggungan asuransi yang paling hemat untuk kompensasi

keuangan akibat kecelakaan.

Manfaat Protecta Raya :

1. Menjamin ganti rugi akibat kecelakaan yang menyebabkan cedera tubuh seperti

:Kehilangan anggota badan, kehilangan penglihatan, kehilangan pendengaran

dan lain-lain.

2. Memberikan jaminan biaya pengobatan akibat kecelakaan.

3. Premi sangat terjangkau.

Asuransi Jiwa CARina

Asuransi Carina merupakan program jaminan kesehatan bagi tertanggung

(pemegang polis).

79

Dengan memiliki PREVENSIA CARina beban tersebut akan menjadi ringan. Anda

tidak perlu khawatir lagi akan masalah keuangan apabila sewaktu-waktu anda atau

anggota keluarga anda harus dirawat inap di rumah sakit karena beban tersebut

akan ditanggung oleh PREVENSIA CARina. Anda tidak perlu repot-repot memilih

rumah sakit karena dengan PREVENSIA CARina anda bebas memilih rumah sakit

dimana saja.

Pengecualian-Pengecualian

• Melukai diri sendiri, melanggar hukum

• Kelainan bawaan / keturunan, gangguan mental / kejiwaan.

• Melakukan olahraga berbahaya, penerbangan non komersial

• Radiasi, peperangan, huru-hara, bencana alam, tugas militer

• Obat-obatan tanpa resep dokter, pemakaian obat-obatan terlarang

• Protesa, alat pacu jantung, alat bantu penglihatan, alat bantu pendengaran

kecuali karena kecelakaan

• Penyakit kelamin, AIDS, sirkumsisi (sunat)

• Pemeriksaan kesehatan rutin, perawatan gigi kecuali karena kecelakaan

• Bedah kosmetika, transplantasi organ-organ penting, katarak, refraksi mata

• Perawatan karena kehamilan termasuk abortus, pemakaian kontrasepsi

• Kondisi atau penyakit yang telah ada sebelumnya (pre-existing conditions)

• Biaya-biaya yang telah mendapat penggantian dari instansi lain

B. PRODUK KORPORASI

Asuransi Prevensia

Ketika penyakit datang tak terduga, membutuhkan biaya pengobatan yang

tidak sedikit jumlahnya. Dikala itu tidak tersedia dana tunai.

80

Program asuransi yang senantiasa memberikan jaminan pengobatan pada waktu

kapanpun dan tempat dimanapun.

Manfaat Asuransi Kesehatan Prevensia :

• Menjamin biaya pengobatan bagi setiap peserta baik karena sakit atau cedera

akibat kecelakaan termasuk pengobatan gigi dan persalinan.

• Memberikan keleluasaan/kebebasan bagi setiap peserta untuk memilih dokter,

rumah sakit, apotik atau laboratorium manapun.

• Terbebas dari 'uang jaminan rumah sakit' bagi peserta yang menggunakan

rumah sakit provider (yang ditunjuk oleh PT A.J. Central Asia Raya).

Manfaat Utama : Asuransi Kesehatan menyediakan jaminan Biaya Pengobatan bagi

setiap peserta, baik karena sakit (sickness) atau cedera akibat kecelakaan (bodily

injury).

Keunggulan:

Asuransi Kesehatan Prevensia merupakan hasil rancangan dari Profesional Asuransi

dan Profesional Medis di lingkungan PT. A.J. Central Asia Raya, sehingga akurasi

dalam pengintegrasian aspek Asuransi dan aspek Pelayanan Medis merupakan hasil

yang optimal yang berorientasi pada aspirasi peserta untuk mendapatkan jaminan

asuransi kesehatan yang terbaik.

1. Kebebasan setiap peserta untuk menggunakan fasilitas kesehatan dimana saja,

memberikan keleluasaan bagi peserta untuk memilih rumah sakit, dokter,

apotik dan laboratorium.

2. Fasilitas tambahan berupa rumah sakit Providers Prevensia yang berjumlah

lebih dari 60 (enam puluh) rumah sakit, memberi manfaat dalam dukungan

pembiayaan tanpa mengurangi mutu pelayanan yang diperlukan peserta.

81

Jenis-jenis Jaminan yang Disediakan :

• Jaminan Utama : Jaminan untuk Rawat Inap di Rumah Sakit (Hospitalization)

mencakup: biaya kamar, biaya ICU, biaya dokter, obat-obatan, pembedahan,

dan lain sebagainya.

• Jaminan Tambahan :

o Biaya Rawat Jalan termasuk pengobatan gigi (outpatient) yang terdiri

dari : pemeriksaan dokter, pembelian obat sesuai resep dan

pemeriksaan laboratorium

o Jaminan Rawat Jalan dapat pula diperluas dengan jaminan

pengobatan gigi.

o Biaya Persalinan (Maternity) yang terdiri dari : biaya kamar, biaya

pertolongan persalinan, obat-obatan.

• Asuransi Kecelakaan Diri

Manfaat:

Paket A

• Memberikan santunan 100% dari uang pertanggungan apabila tertanggung

meninggal dunia karena kecelakaan.

• Memberikan santunan 100% apabila tertanggung cacat tetap total.

• Memberikan santunan 100% apabila tertanggung cacat tetap sebagian, dengan

besar santunan sesuai tabel terlampir.

Paket B

82

• Manfaat Paket A; dan

• Ditambah santunan untuk biaya pengobatan adalah maksimal sebesar 10% dari

uang pertanggungan untuk setiap kejadian.

Pilihan:

Besarnya uang pertanggungan dapat ditentukan dengan berbagai metode :

1. Uang pertanggungan sama untuk setiap tertanggung misalnya Rp.

100.000.000,00

2. Uang pertanggungan berdasarkan kelipatan gaji dari gaji bulanan, misalnya:

24 x gaji, 36 x gaji, 48 x gaji dan sebagainya.

3. Uang pertanggungan berdasarkan klasifikasi jabatan, misalnya:

Direktur = Rp. 100.000.000,00

Manager = Rp. 50.000.000,00

Kepala Seksi = Rp. 30.000.000,00

Staff = Rp. 20.000.000,00

Kepesertaan:

Calon tertanggung berusia minimal 20 tahun dan maksimal 64 tahun , Jumlah

tertanggung minimal 15 orang

Luas Pertanggungan:

Menjamin 24 jam sehari setiap kerugian yang disebabkan oleh kecelakaan di seluruh

dunia.

Masa Berlaku :

Masa pertanggungan berlaku minimal 1 tahun dan maksimal 5 tahun, dapat

diperpanjang setelah diadakan persetujuan dengan pihak penanggung.

Klasifikasi Pekerjaan:

83

• Kelas I: Jenis pekerjaan di kantor atau sering tinggal / berada di kantor seperti:

Akuntan, Guru, Sekretaris, Pengacara, Juru tulis, dan pekerjaan lain yang

sejenisnya.

• Kelas II: Jenis pekerjaan kelas I tetapi sering bepergian dinas luar.

Asuransi Kredit

Asuransi jiwa kredit adalah suatu sistim proteksi yang dapat menjamin masa depan

kreditur jika terjadi suatu hal yang tidak diinginkan di masa yang akan datang.

Salah satu produk dari PT. Asuransi Jiwa CAR adalah proteksi kepada kreditur yang

memberikan kredit / pinjaman kepada debitur dalam bentuk Asuransi Jiwa Berjangka

Menurun.

Adapun proteksi tersebut pihak PT. Asuransi Jiwa CAR bersedia menjamin /

mengembalikan pinjaman debitur jika ternyata debitur meninggal dunia di dalam

masa pengembalian kredit pinjaman.

Manfaat atau jaminan asuransi jiwa kepada pihak kreditur dan debitur adalah

sebagai berikut:

1. Apabila debitur yang mendapat kredit meninggal dunia selama masa kredit,

maka PT. Asuransi Jiwa CAR akan membayar sisa kredit yang belum lunas.

2. Memberi kepastian baik kepada kreditur maupun kepada debitur dalam

pelunasan kredit jika debitur tersebut meninggal dunia.

3. Dengan sendirinya ahli waris akan bebas dari pembayaran angsuran dari sisa

kredit.

4. Jumlah uang pertanggungan menurun sesuai dengan besarnya angsuran

yang telah dibayar, sehingga premi yang dibayar relatif murah.

84

Asuransi Berjangka Menurun

Setiap transaksi hutang piutang secara otomatis menimbulkan ketidakpastian dimasa

mendatang atas penyelesaian kewajiban pembayaran. Asuransi Jiwa Berjangka

Menurun (Asuransi Jiwa Kredit) Kredit Kepemilikan/Perbaikan Rumah/Kendaraan

Bermotor dll. Sistem proteksi yang dapat menjamin masa depan Kreditur bila terjadi

sesuatu hal yang tidak diinginkan di masa yang akan datang.

Maksud dari Asuransi Jiwa Berjangka Menurun adalah:

Jumlah uang pertanggungan menurun sesuai dengan daftar pelunasan hutang yang

diberikan kreditur kepada penanggung (sisa pokok pinjaman). Asumsi: Angsuran

dibayarkan tepat pada waktunya atau dengan kata lain apabila angsuran tidak

dibayarkan sesuai dengan jadwal, uang pertanggungan tetap menurun sesuai

dengan jadwal angsuran.

Proses Administrasi:

1. Mengisi formulir asuransi jiwa yang diberikan kreditur.

2. Apabila besar uang pertanggungan adalah kurang dari Rp. 400.000.000,- dan

usia debitur di bawah 60 tahun, maka debitur tidak perlu mengadakan

pemeriksaan medis.

3. Biaya pemeriksaan kesehatan akan ditanggung oleh PT. Asuransi Jiwa CAR.

4. Jika debitur termasuk dalam kwalifikasi bebas pemeriksaan medis, maka

setelah pihak kreditur dan pihak debitur menandatangani formulir asuransi

jiwa, polis tersebut langsung berlaku (automatic cover), sepanjang pengisian

kolom keterangan kesehatan tidak ada kelainan.

5. Premi dibayarkan sekaligus (tunggal). Biaya administrasi Rp. 7.000,- per polis.

85

Manfaat Asuransi Jiwa Berjangka Menurun :

1. Menjamin mengembalikan pinjaman Debitur yang meninggal dunia di dalam

masa pengembalian kredit pinjaman. PT A.J. Central Asia Raya membayar sisa

kredit yang belum luas.

2. Jumlah Uang Pertanggungan menurun sesuai dengan besarnya angsuran yang

telah dibayar, sehingga premi yang dibayar relatif murah.

3. Sanak keluarga yang ditinggalkan terbebas dari hutang.

Pemberi kredit terbebas dari permasalahan hukum, hak sita, ahli waris dan

tagihan yang berlanjut.

4. Premi sangat terjangkau.

Asuransi Cash Free

Tertanggung:

Pegawai Perusahaan, Orang Tua Murid, Penabung Bank, Para Debitur, Pemegang

Polis, dll yang mempunyai kewajiban untuk secara berkala membayar sejumlah dana

yang tetap atau berubah secara tetap yang mempunyai schedule pembayaran yang

pasti dan tetap ke suatu institusi /perusahaan tertentu.

Usia Tertanggung :

Maks. 50 tahun dan jika ditambah masa pertanggungan tidak melebihi 65 tahun.

Uang pertanggungan:

Sebesar Dana Bulanan, maksimal Rp. 2.000.000,- per tertanggung misalnya :

• Pegawai Perusahaan yang mempunyai hutang kepada Perusahaan dimana

secara bulanan harus membayar angsuran kepada Perusahaan.

86

• Orang Tua Murid yang mempunyai kewajiban untuk membayarkan uang

sekolah bulanan kepada Pihak Sekolah

• Pemegang Polis yang mempunyai kewajiban untuk membayarkan premi

asuransi bulanan kepada Perusahaan Asuransi

• Debitur dari Perusahaan pemberi kredit yang mempunyai kewajiban untuk

membayar cicilan kredit

• Dan lain-lain.

Manfaat Pertanggungan :

Apabila Tertanggung meninggal dunia atau cacat tetap total akibat sakit atau kecelakaan

maka Penanggung akan membayarkan sisa pembayaran bulanan kepada institusi

/perusahaan dimana tertanggung mempunyai kewajiban secara pasti dan tershedule untuk

melakukan pembayaran terebut:

1. Sekolah

2. Bank

3. Perusahaan

4. Perusahaan Kreditur

5. Pemegang polis asuransi (pembayaran bulanan)

6. Sport Club, Golf Club, Health Club, Internet Club (pembayaran bulanan)

Kesejahteraan Karyawan

Jaminan kesejahteraan karyawan akan memacu produktivitas kerja, secara

keseluruhan akan meningkatkan produktivitas perusahaan.

Jaminan Asuransi Kesehatan dan Kesejahteraan Hari Tua untuk karyawan

keseluruhan atau untuk posisi kunci perusahaan.

Manfaat Program Kesejahteraan Karyawan :

4

J

P

W

T

S

G

S

1.

2.

3.

4.

5.

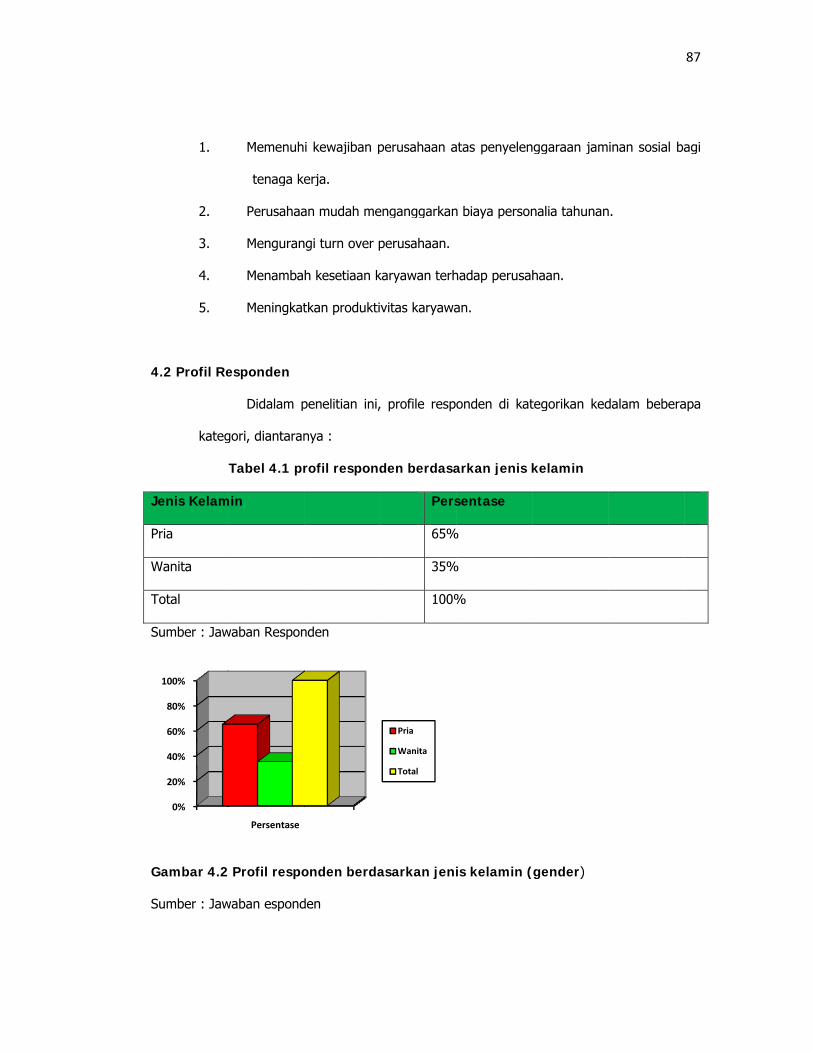

4.2 Profil Re

kateg

Jenis Kelam

Pria

Wanita

Total

Sumber : Jaw

Gambar 4.2

Sumber : Jaw

0%

20%

40%

60%

80%

100%

Memenuh

tenaga ke

Perusahaa

Menguran

Menamba

Meningkat

esponden

Didalam p

gori, diantaran

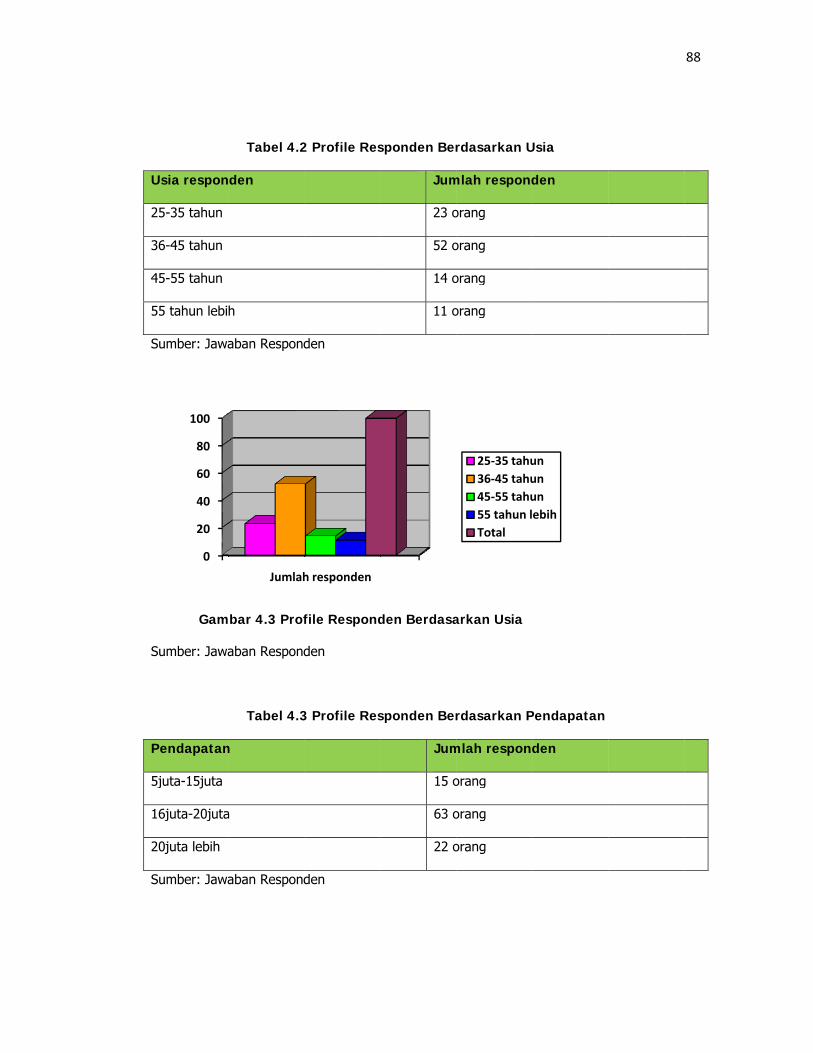

Tabel 4.1 pr

min

waban Respon

2 Profil respo

waban espond

Persentase

i kewajiban p

erja.

an mudah me

ngi turn over p

h kesetiaan k

tkan produkti

penelitian ini,

nya :

rofil respond

nden

onden berda

den

perusahaan a

enganggarkan

perusahaan.

karyawan terh

vitas karyawa

, profile resp

den berdasa

Pers

65%

35%

100%

asarkan jeni

Pria

Wanita

Total

atas penyelen

n biaya person

hadap perusah

an.

onden di kat

arkan jenis k

sentase

%

%

%

is kelamin (

nggaraan jam

nalia tahunan

haan.

tegorikan ked

kelamin

(gender)

inan sosial ba

n.

dalam bebera

87

agi

apa

U

2

3

4

5

S

S

P

5

2

S

Usia respon

25-35 tahun

36-45 tahun

45-55 tahun

55 tahun lebi

Sumber: Jawa

Gam

Sumber: Jawa

Pendapatan

5juta-15juta

16juta-20juta

20juta lebih

Sumber: Jawa

0

20

40

60

80

100

Tabel 4.2

nden

h

aban Respond

mbar 4.3 Prof

aban Respond

Tabel 4.3

n

a

aban Respond

Jumlah

2 Profile Res

den

file Respond

den

3 Profile Res

den

h responden

sponden Ber

Jum

23 o

52 o

14 o

11 o

den Berdasa

sponden Ber

Jum

15 o

63 o

22 o

rdasarkan U

mlah respond

orang

orang

orang

orang

arkan Usia

rdasarkan P

mlah respond

orang

orang

orang

25‐35 tahu36‐45 tahu45‐55 tahu55 tahun lTotal

Usia

den

Pendapatan

den

unununebih

88

G

S

T

S

B

S

S

G

S

Gambar 4.4

Sumber: Jawa

Tabel 4.4 Pr

Status sosia

Belum menika

Sudah menika

Sumber: Jawa

Gambar 4.5

Sumber: Jawa

0

20

40

60

80

100

0

20

40

60

80

100

4 Profile Res

aban Respond

rofile Respo

al

ah

ah

aban Respond

Profile Res

aban Respond

Jumlah r

Jumlah r

sponden Ber

den

onden Berda

den

sponden Ber

den

responden

responden

rdasarkan Pe

sarkan Stat

Jum

22 o

78 o

rdasarkan St

endapatan

tus sosial (m

mlah respond

orang

orang

tatus

5juta‐15juta

16juta‐20juta

20juta lebih

Total

Belum men

Sudah meni

Total

menikah/bel

den

ikah

ikah

lum menika

89

h)

T

P

K

K

W

T

S

G

S

4

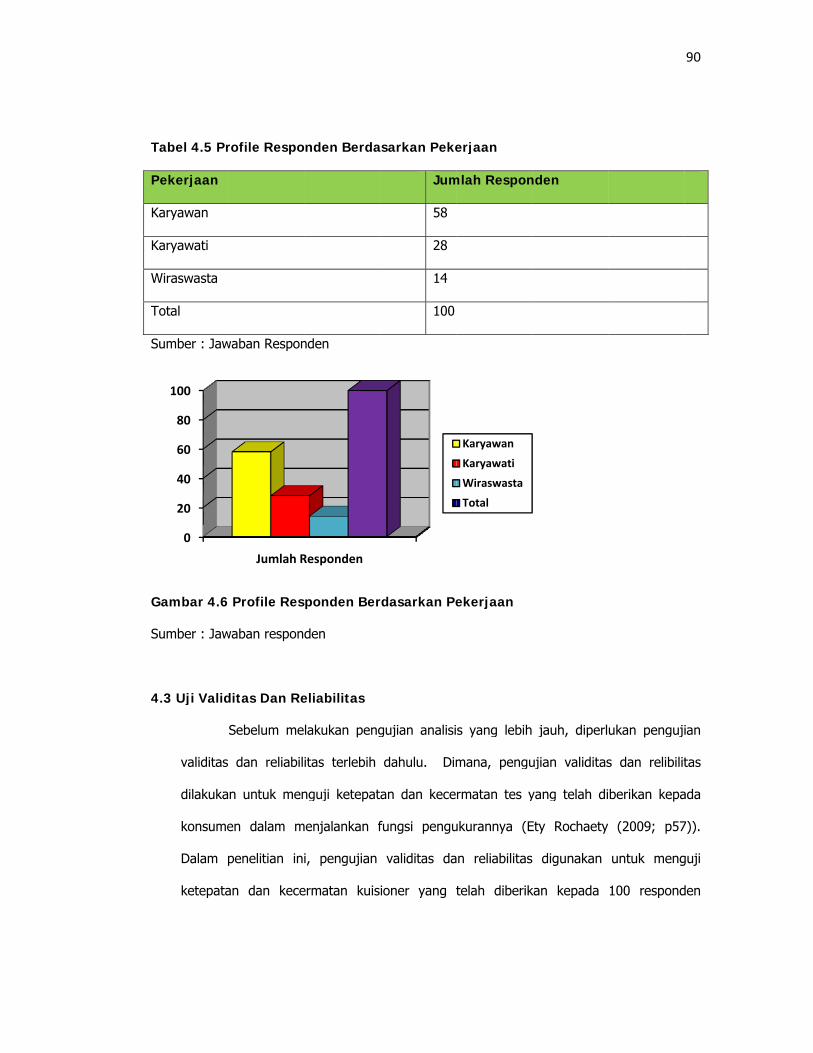

Tabel 4.5 Pr

Pekerjaan

Karyawan

Karyawati

Wiraswasta

Total

Sumber : Jaw

Gambar 4.6

Sumber : Jaw

4.3 Uji Valid

validitas

dilakuka

konsume

Dalam p

ketepata

0

20

40

60

80

100

rofile Respo

waban Respon

Profile Res

waban respon

ditas Dan Re

Sebelum me

dan reliabil

n untuk men

en dalam m

penelitian in

an dan kece

Jumlah R

onden Berda

nden

sponden Ber

den

eliabilitas

lakukan peng

itas terlebih

nguji ketepat

menjalankan f

i, pengujian

ermatan kuis

Responden

sarkan Peke

Jum

58

28

14

100

rdasarkan Pe

gujian analisi

dahulu. Dim

an dan kece

fungsi pengu

validitas da

ioner yang t

erjaan

mlah Respon

ekerjaan

s yang lebih

mana, pengu

rmatan tes y

ukurannya (E

an reliabilitas

telah diberik

Karyawan

Karyawati

Wiraswasta

Total

nden

jauh, diperl

ujian validitas

yang telah di

Ety Rochaety

digunakan

kan kepada

ukan penguji

s dan relibilit

berikan kepa

(2009; p57

untuk meng

100 respond

90

ian

tas

ada

7)).

guji

den

91

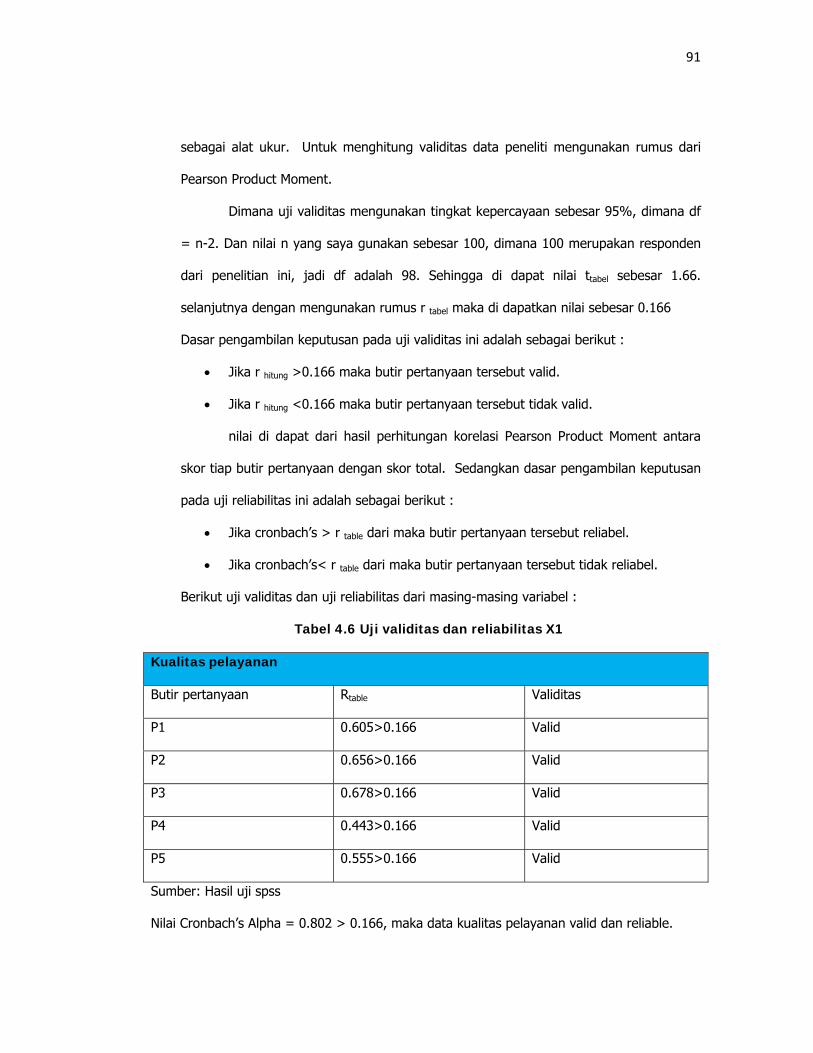

sebagai alat ukur. Untuk menghitung validitas data peneliti mengunakan rumus dari

Pearson Product Moment.

Dimana uji validitas mengunakan tingkat kepercayaan sebesar 95%, dimana df

= n-2. Dan nilai n yang saya gunakan sebesar 100, dimana 100 merupakan responden

dari penelitian ini, jadi df adalah 98. Sehingga di dapat nilai ttabel sebesar 1.66.

selanjutnya dengan mengunakan rumus r tabel maka di dapatkan nilai sebesar 0.166

Dasar pengambilan keputusan pada uji validitas ini adalah sebagai berikut :

• Jika r hitung >0.166 maka butir pertanyaan tersebut valid.

• Jika r hitung <0.166 maka butir pertanyaan tersebut tidak valid.

nilai di dapat dari hasil perhitungan korelasi Pearson Product Moment antara

skor tiap butir pertanyaan dengan skor total. Sedangkan dasar pengambilan keputusan

pada uji reliabilitas ini adalah sebagai berikut :

• Jika cronbach’s > r table dari maka butir pertanyaan tersebut reliabel.

• Jika cronbach’s< r table dari maka butir pertanyaan tersebut tidak reliabel.

Berikut uji validitas dan uji reliabilitas dari masing-masing variabel :

Tabel 4.6 Uji validitas dan reliabilitas X1

Kualitas pelayanan

Butir pertanyaan Rtable Validitas

P1 0.605>0.166 Valid

P2 0.656>0.166 Valid

P3 0.678>0.166 Valid

P4 0.443>0.166 Valid

P5 0.555>0.166 Valid

Sumber: Hasil uji spss

Nilai Cronbach’s Alpha = 0.802 > 0.166, maka data kualitas pelayanan valid dan reliable.

92

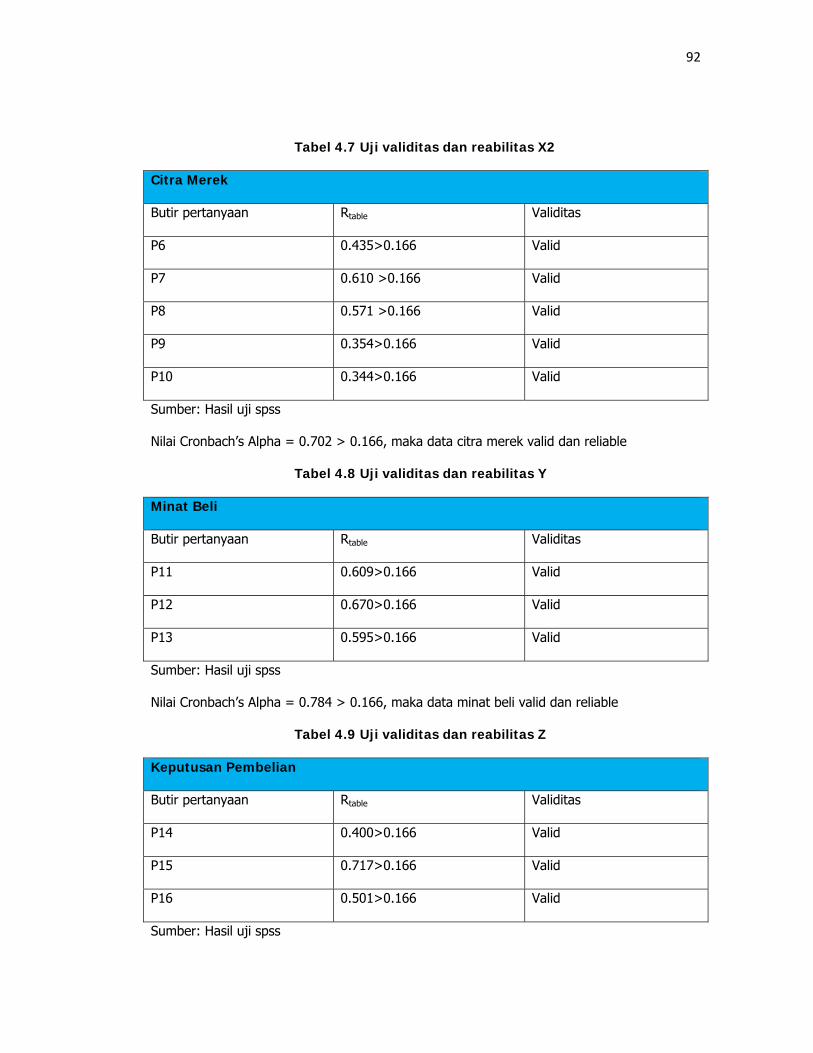

Tabel 4.7 Uji validitas dan reabilitas X2

Citra Merek

Butir pertanyaan Rtable Validitas

P6 0.435>0.166 Valid

P7 0.610 >0.166 Valid

P8 0.571 >0.166 Valid

P9 0.354>0.166 Valid

P10 0.344>0.166 Valid

Sumber: Hasil uji spss

Nilai Cronbach’s Alpha = 0.702 > 0.166, maka data citra merek valid dan reliable

Tabel 4.8 Uji validitas dan reabilitas Y

Minat Beli

Butir pertanyaan Rtable Validitas

P11 0.609>0.166 Valid

P12 0.670>0.166 Valid

P13 0.595>0.166 Valid

Sumber: Hasil uji spss

Nilai Cronbach’s Alpha = 0.784 > 0.166, maka data minat beli valid dan reliable

Tabel 4.9 Uji validitas dan reabilitas Z

Keputusan Pembelian

Butir pertanyaan Rtable Validitas

P14 0.400>0.166 Valid

P15 0.717>0.166 Valid

P16 0.501>0.166 Valid

Sumber: Hasil uji spss

93

Nilai Cronbach’s Alpha = 0.709 > 0.166, maka data minat beli valid dan reliable

4.4 Uji Normalitas

Dasar pengambilan keputusan adalah sebagai berikut :

c) Jika nilai sig < 0.05 data tidak berdistribusi normal.

d) Jika nilai sig > 0.05 data berdistribusi normal.

e) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka

data memenuhi normalitas.

f) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal,

maka data tidak memenuhi normalitas.

Hasil Uji Normalitas Kualitas Pelayanan (X1)

Tabel Uji 4.10 Normalitas Kualitas Pelayanan (X1)

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

kualitas_pelayanan .068 100 .200* .972 100 .030

a. Lilliefors Significance Correction

*. This is a lower bound of the true significance.

Sumber: Hasil uji spss

94

Gambar 4.7 Uji normalitas X1

Sumber: Hasil uji spss

Berdasarkan hasil tersebut, data kualitas pelayanan (x1) memiliki distribusi data yang

normal, karena memiliki nilai sig 0.200 > 0.05 dan memiliki data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal.

Hasil Uji normalitas Citra Merek (X2)

Tabel 4.11 Uji Normalitas Citra Merek (X2)

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Citra_Merek .076 100 .168 .977 100 .081

a. Lilliefors Significance Correction

Sumber: Hasil uji spss

95

Gambar Uji 4.8 normalitas X2

Sumber: Hasil uji spss

Berdasarkan hasil tersebut, data citra merek (x2) memiliki distribusi data yang

normal, karena memiliki nilai sig 0.168 > 0.05 dan memiliki data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal.

Uji Normalitas Minat beli (Y)

Tabel 4.12 Uji Normalitas Minat beli (Y)

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Minat_beli .084 100 .080 .964 100 .008

a. Lilliefors Significance Correction

Sumber: Hasil uji spss

96

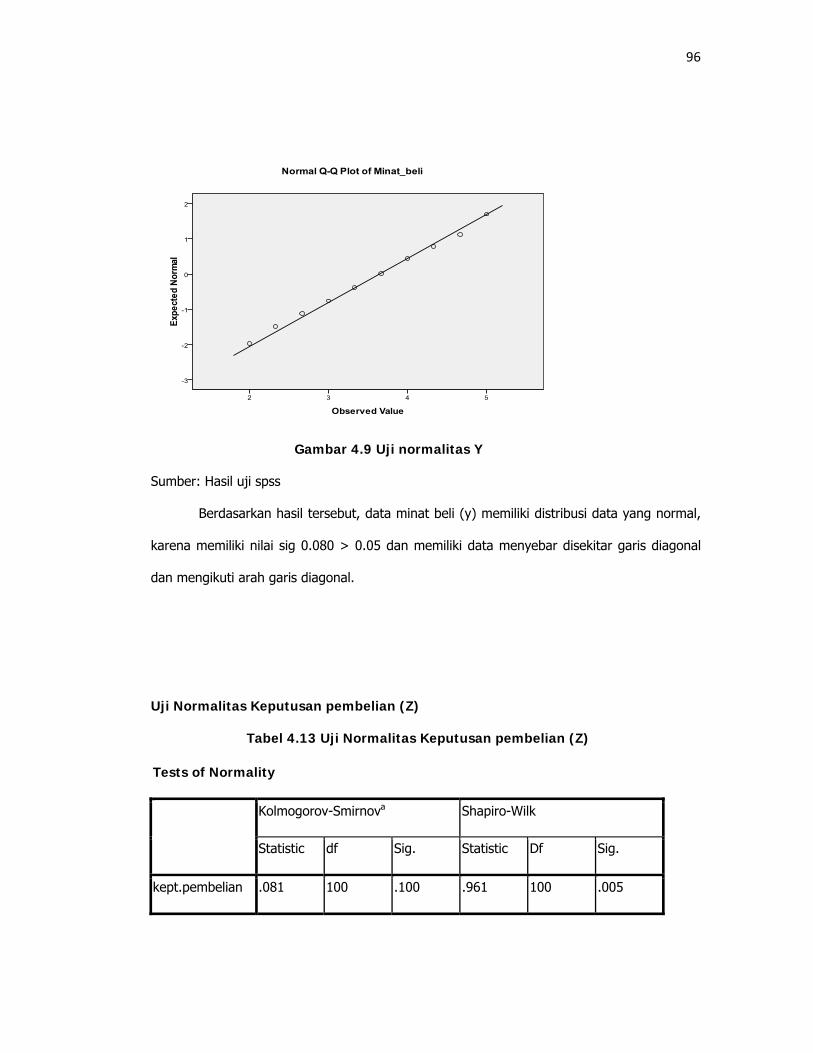

Gambar 4.9 Uji normalitas Y

Sumber: Hasil uji spss

Berdasarkan hasil tersebut, data minat beli (y) memiliki distribusi data yang normal,

karena memiliki nilai sig 0.080 > 0.05 dan memiliki data menyebar disekitar garis diagonal

dan mengikuti arah garis diagonal.

Uji Normalitas Keputusan pembelian (Z)

Tabel 4.13 Uji Normalitas Keputusan pembelian (Z)

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic Df Sig.

kept.pembelian .081 100 .100 .961 100 .005

97

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic Df Sig.

kept.pembelian .081 100 .100 .961 100 .005

a. Lilliefors Significance Correction

Sumber: Hasil uji spss

Gambar 4.10 Uji normalitas Z

Sumber: Hasil uji spss

Berdasarkan hasil tersebut, data keputusan pembelian (z) memiliki distribusi data

yang normal, karena memiliki nilai sig 0.100 > 0.05 dan memiliki data menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal.

4.5 Analisis Penilaian

Tabel 4.14 Analisis Penilaian X1

Butir pertanyaan Rata-rata

98

P1 3.56

P2 3.58

P3 3.64

P4 3.63

P5 3.75

Gambar 4.11 Analisis Penilaian X1

Berdasarkan data analisis penilaian, jawaban yang memiliki nilai paling tidak

dominan ialah p1 dan p2 yaitu unsur tangiable (bukti langsung) dan reliability (kehandalan).

Pada unsur tangiable (bukti fisik) kurang dominan, perusahaan ini kurang memaksimalkan

aspek tengiable. Hal ini terlihat dari fasilitas ruang tunggu yang terbatas. Konsumen

kurang merasa nyaman karena ruang tunggu yang sempit. Selain itu mungkin konsumen

merasa kurang puas karena kantor cabang yang dimiliki hanya satu sehingga tidak

memudahkan jika ingin melakukan kunjungan. Sebenarnya perusahaan ini memiliki 3

cabang di Jakarta, namun pada tahun 2008 ketiga cabang tersebut dijadikan dalam satu

gedung saja.

3.45

3.5

3.55

3.6

3.65

3.7

3.75

3.8

P1 P2 P3 P4 P5

Rata‐rata

Rata‐rata

99

Sedangkan pada aspek reliability (kehandalan), konsumen merasa staf yang

memberikan pelayanan kurang handal. Dalam hal ini mungkin konsumen merasa sangat

lamban pada saat dilayani, misalnya untuk membuat polis baru diperlukan waktu lebih dari

seminggu. Sedangkan pada perusahaan pesaing, waktu yang dibutuhkan paling lama hanya

seminggu. Hal ini dimungkinkan karena kurangnya kordinasi antar divisi.

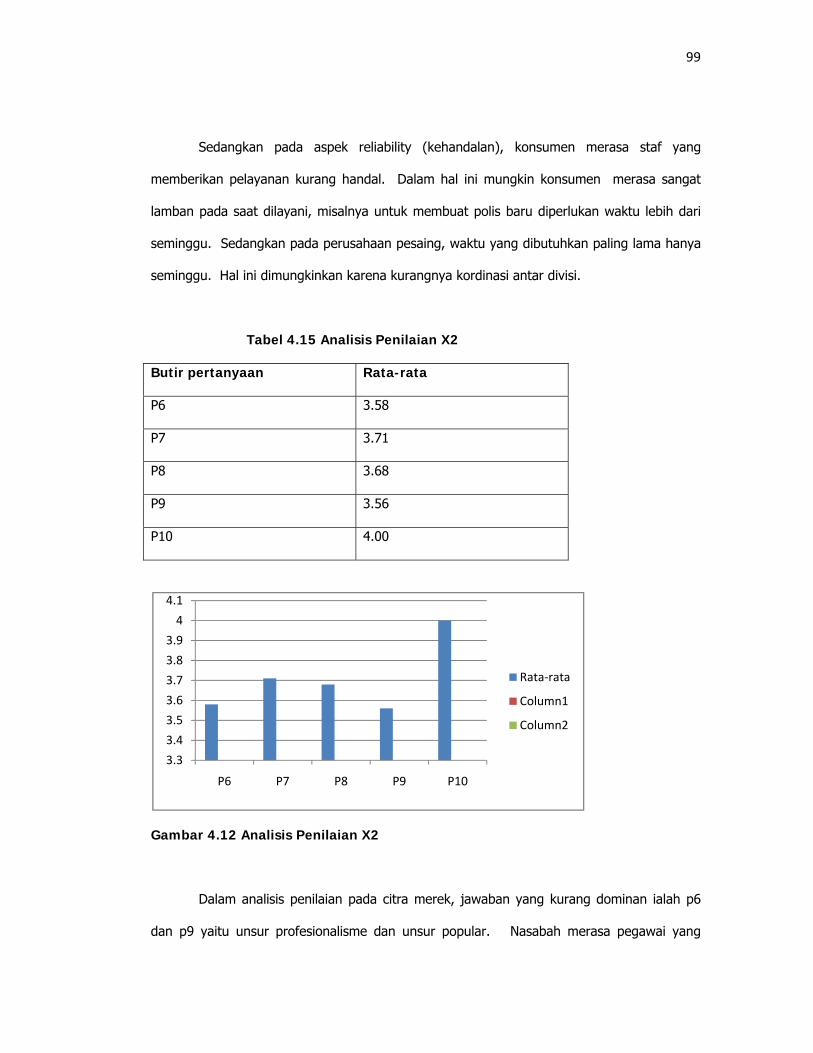

Tabel 4.15 Analisis Penilaian X2

Butir pertanyaan Rata-rata

P6 3.58

P7 3.71

P8 3.68

P9 3.56

P10 4.00

Gambar 4.12 Analisis Penilaian X2

Dalam analisis penilaian pada citra merek, jawaban yang kurang dominan ialah p6

dan p9 yaitu unsur profesionalisme dan unsur popular. Nasabah merasa pegawai yang

3.3

3.4

3.5

3.6

3.7

3.8

3.9

4

4.1

P6 P7 P8 P9 P10

Rata‐rata

Column1

Column2

100

dimiliki mungkin yang dimaksud ialah para staf kurang memiliki sifat professional dalam

bekerja. Hal ini sejalan dengan butir reliability. Nasabah merasa tidak puas atas pelayanan

yang diberikan oleh staf yang dimiliki, mereka menilai staf yang dimiliki lamban sehingga

persepsi yang tercipta di benak konsumen ialah kurang professional. Sedangkan pada unsur

popular, konsumen merasa perusahaan ini kurang popular. Hal ini mungkin disebabkan

karena PT. AJ Central Asia Raya kurang melakukan promosi. Pemasaran yang dilakukan

hanya melalui agen, broker dan mempromosikan produk dengan media brosur. Perusahaan

ini tidak melakukan promosi melalui iklan di televise atau media massa lainnya.

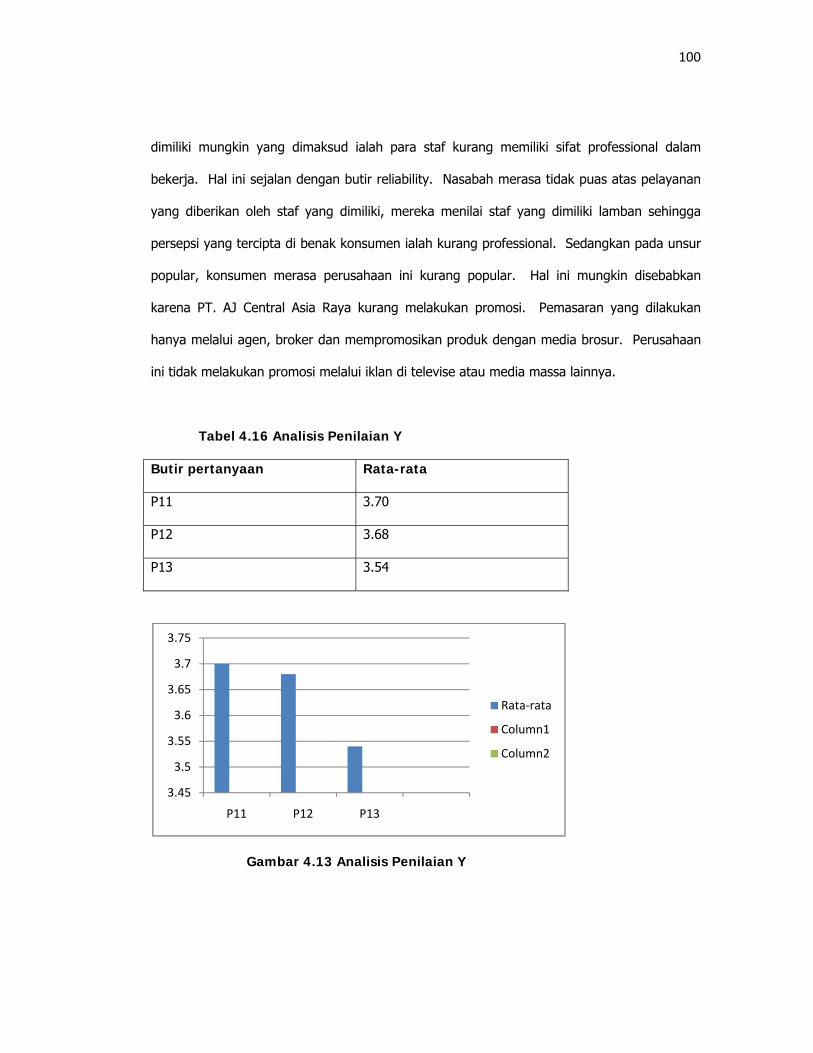

Tabel 4.16 Analisis Penilaian Y

Butir pertanyaan Rata-rata

P11 3.70

P12 3.68

P13 3.54

Gambar 4.13 Analisis Penilaian Y

3.45

3.5

3.55

3.6

3.65

3.7

3.75

P11 P12 P13

Rata‐rata

Column1

Column2

101

Pada analisis penilaian minat beli jawaban pertanyaan yang kurang dominan ialah p13 yaitu

kunjungan ke outlet. Dalam hal ini, mungkin disebabkan karena pengaruh dari aspek fisik

pada variabel kualitas pelayanan. Konsumen tidak merasa harapannya terpenuhi atas aspek

fisik yang di miliki sehingga konsumen enggan untuk melakukan kunjungan ke kantor.

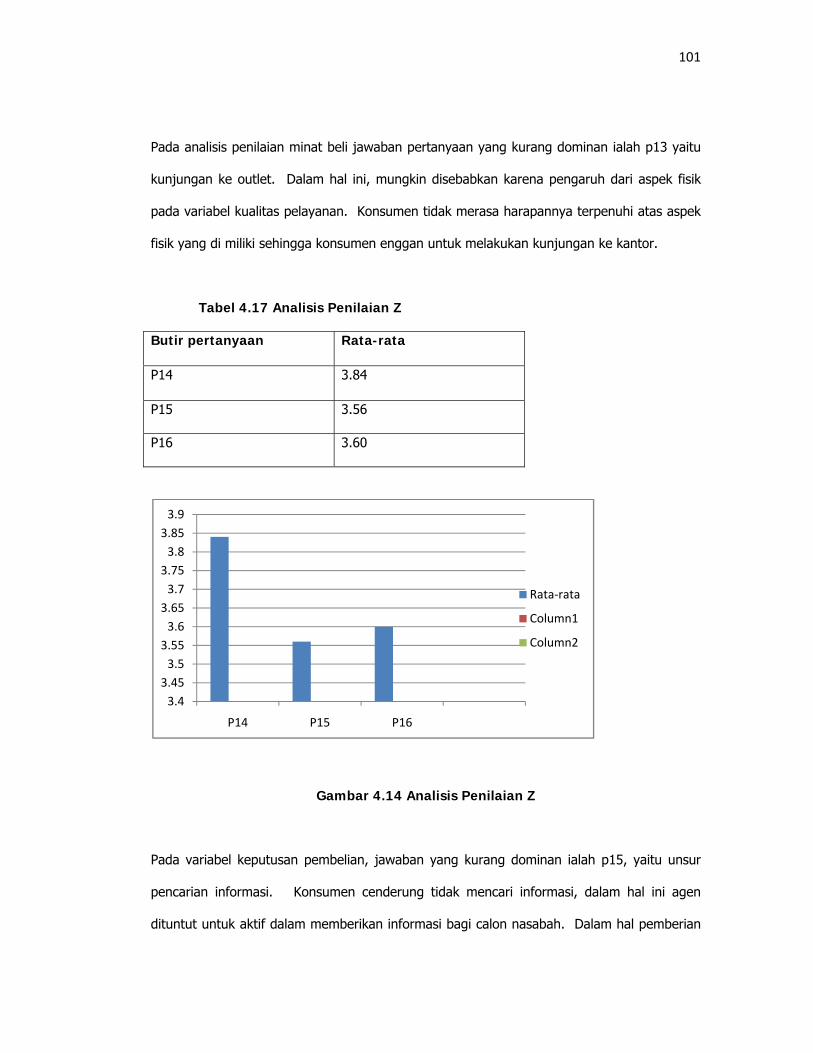

Tabel 4.17 Analisis Penilaian Z

Butir pertanyaan Rata-rata

P14 3.84

P15 3.56

P16 3.60

Gambar 4.14 Analisis Penilaian Z

Pada variabel keputusan pembelian, jawaban yang kurang dominan ialah p15, yaitu unsur

pencarian informasi. Konsumen cenderung tidak mencari informasi, dalam hal ini agen

dituntut untuk aktif dalam memberikan informasi bagi calon nasabah. Dalam hal pemberian

3.43.453.53.553.63.653.73.753.83.853.9

P14 P15 P16

Rata‐rata

Column1

Column2

102

informasi, agen asuransi sangat berperan untuk membuat calon nasabah tertarik untuk

membeli produk asuransi.

4.6 Analisis Jalur

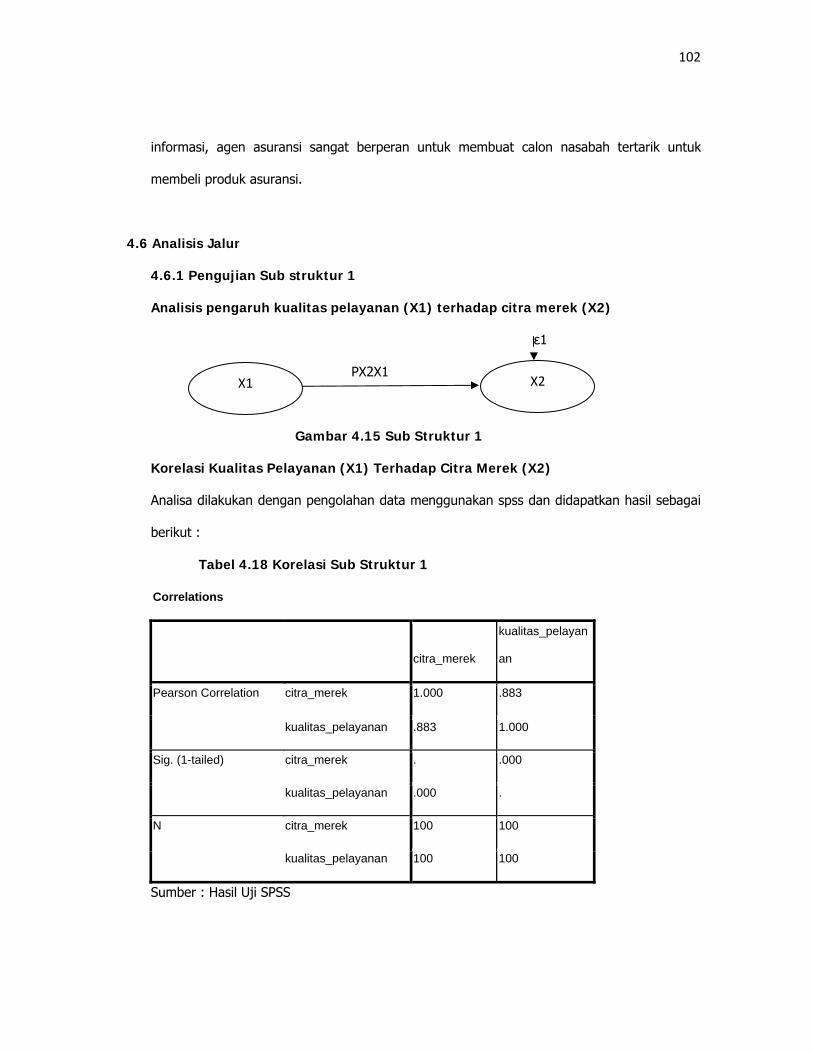

4.6.1 Pengujian Sub struktur 1

Analisis pengaruh kualitas pelayanan (X1) terhadap citra merek (X2)

ε1

PX2X1

Gambar 4.15 Sub Struktur 1

Korelasi Kualitas Pelayanan (X1) Terhadap Citra Merek (X2)

Analisa dilakukan dengan pengolahan data menggunakan spss dan didapatkan hasil sebagai

berikut :

Tabel 4.18 Korelasi Sub Struktur 1

Correlations

citra_merek

kualitas_pelayan

an

Pearson Correlation citra_merek 1.000 .883

kualitas_pelayanan .883 1.000

Sig. (1-tailed) citra_merek . .000

kualitas_pelayanan .000 .

N citra_merek 100 100

kualitas_pelayanan 100 100

Sumber : Hasil Uji SPSS

X1 X2

103

Berdasarkan hasil diatas, maka didapatkan angka korelasi antara kualitas pelayanan

dengan citra merek sebesar 0.883 yang artinya hubungan kedua variabel sangat kuat.

Korelasi positif menunjukan bahwa hubungan yang searah. Artinya semakin baik kualitas

pelayanan yang diberikan maka akan menimbulkan citra merek yang semakin baik juga.

Untuk mengetahui hubungan variabel kualitas pelayanan terhadap citra merek signifikan

(nyata) atau tidak maka akan diuji signifikan sebagai berikut:

Hipotesis :

Ho : Tidak ada hubungan yang signifikan antara kualitas pelayanan dengan citra merek.

Ha : Ada hubungan yang signifikan antara kualitas pelayanan dengan citra merek.

Dasar pengambilan keputusan :

Sig ≥ 0.05 maka Ho diterima

Sig ≤ 0.05 maka Ho ditolak

Keputusan:

Sig = 0.000 ≤ 0.05 maka Ho ditolak dan Ha diterima

Kesimpulan:

Berdasarkan hasil tersebut, bisa disimpulkan bahwa antara kualitas pelayanan dengan citra

merek terdapat hubungan yang signifikan (nyata). Hubungan tersebut memiliki nilai korelasi

sebesar 0.883 yang berarti hubungan kedua variabel kuat dan searah.

Pengujian Secara Simultan (Keseluruhan) antara Variabel Kualitas Pelayanan

Terhadap Citra Merek.

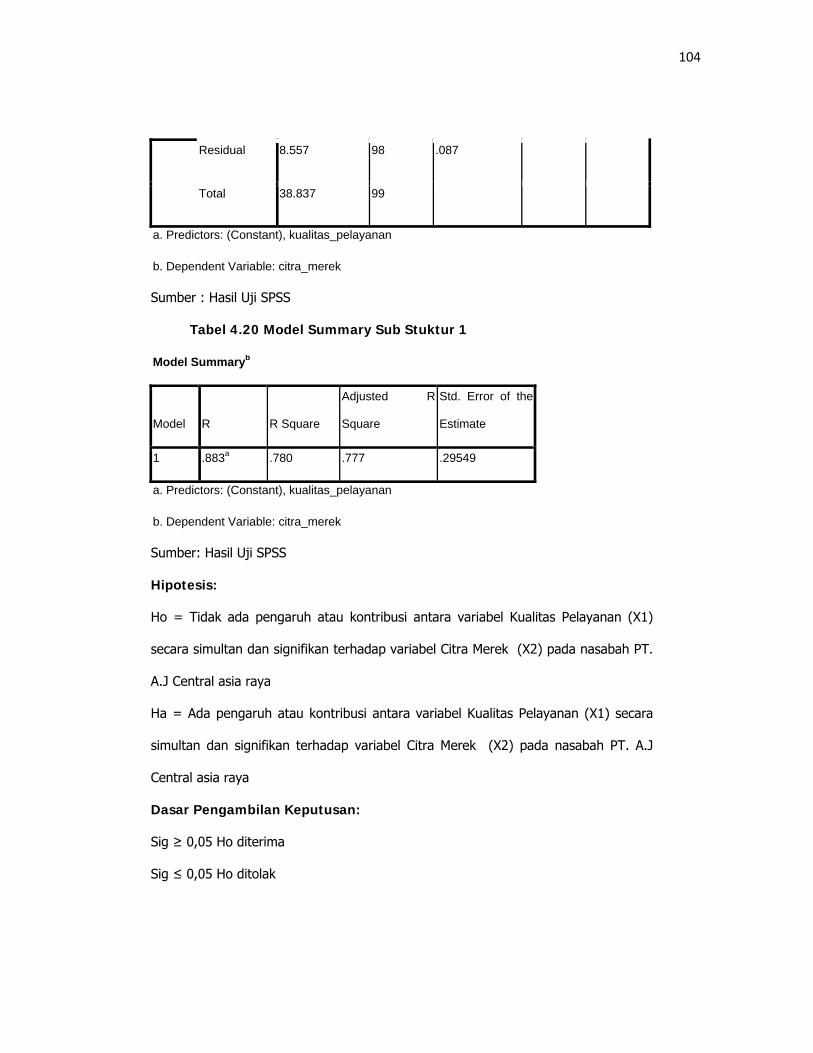

Tabel 4.19 Anova Sub Struktur 1

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 30.280 1 30.280 346.791 .000a

104

Residual 8.557 98 .087

Total 38.837 99

a. Predictors: (Constant), kualitas_pelayanan

b. Dependent Variable: citra_merek

Sumber : Hasil Uji SPSS

Tabel 4.20 Model Summary Sub Stuktur 1

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .883a .780 .777 .29549

a. Predictors: (Constant), kualitas_pelayanan

b. Dependent Variable: citra_merek

Sumber: Hasil Uji SPSS

Hipotesis:

Ho = Tidak ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1)

secara simultan dan signifikan terhadap variabel Citra Merek (X2) pada nasabah PT.

A.J Central asia raya

Ha = Ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1) secara

simultan dan signifikan terhadap variabel Citra Merek (X2) pada nasabah PT. A.J

Central asia raya

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

105

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan :

Berdasarkan hasil pengujian diatas, variabel Kualitas Pelayanan (X1) memiliki

pengaruh atau kontribusi antara secara simultan dan signifikan terhadap variabel

Citra Merek (X2) pada nasabah PT. A.J Central asia raya

Untuk mengetahui besarnya pengaruh kualitas pelayanan terhadap citra merek, maka

digunakan angka R square atau koefisien determinasi (KD). Besarnya angka R Square

adalah 0.780, artinya 78% dari variasi citra merek bisa dijelaskan oleh variabel kualitas

pelayanan. Sedangkan sisanya 22% disebabkan oleh sebab-sebab lain diluar penelitian ini.

Jadi besarnya koefisien jalur bagi variabel lain diluar penelitian ini yang mempengaruhi

variabel X2 (ε1) = √ 1 – Rsquare = √ (1 – 0.780) = 0.469

Pengujian Secara Individu antara Variabel Kualitas Pelayanan Dan Citra Merek

Tabel 4.21 Coefficients Sub Struktur 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .819 .156 5.262 .000

kualitas_pelayanan .790 .042 .883 18.622 .000

a. Dependent Variable: citra_merek

Sumber: Hasil Uji SPSS

Hipotesis:

106

Ho = Tidak ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1)

secara simultan dan signifikan terhadap variabel Citra Merek (X2) pada nasabah PT.

A.J Central asia raya

Ha = Ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1) secara

simultan dan signifikan terhadap variabel Citra Merek (X2) pada nasabah PT. A.J

Central asia raya

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan:

Ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1) secara simultan dan

signifikan terhadap variabel Citra Merek (X2) pada nasabah PT. A.J Central asia raya.

Dengan demikian didapat diagram jalur sub-struktur 1, namun disajikan dengan nilai

koefisien jalur yang telah didapat melalui analisa data sehingga model sub-struktur 1

menjadi seperti terlihat pada Gambar sebagai berikut: ε1 0.469

0.883 Gambar 4.16 Hasil Sub Struktur 1

Sumber: Hasil Uji SPSS

Jadi berdasarkan hasil uji diatas, didapatkan hasil persamaan jalur sub struktur 1

sebagai berikut:

X2 = 0.883 X1 + 0.469 ε1

Dari persamaan struktural sub-struktur 1 dapat diartikan bahwa:

X1 X2

107

• Nilai Citra Merek (X2) dipengaruhi Kualitas Pelayanan (X1) oleh secara

simultan sebesar 78% dan sisanya sebesar 22% dipengaruhi oleh

variabel-variabel lain di luar penelitian ini.

• Setiap peningkatan nilai Kualitas Pelayanan (X1) sebesar satu, maka

Citra Merek (X2) juga akan naik sebesar 0.883. Begitu juga sebaliknya,

setiap penurunan Kualitas Pelayanan (X1) sebesar satu, maka Citra

Merek (X2) juga akan turun sebesar 0.883.

4.6.2 Pengujian Sub-struktur-2

PyX1 ε2

PyX2

Gambar 4.17 Sub Struktur 2

Sumber: Hasil Uji SPSS

Korelasi Kualitas Pelayanan (X1) dan Minat Beli (Y)

Analisa dilakukan dengan pengolahan data menggunakan spss dan didapatkan hasil sebagai

berikut :

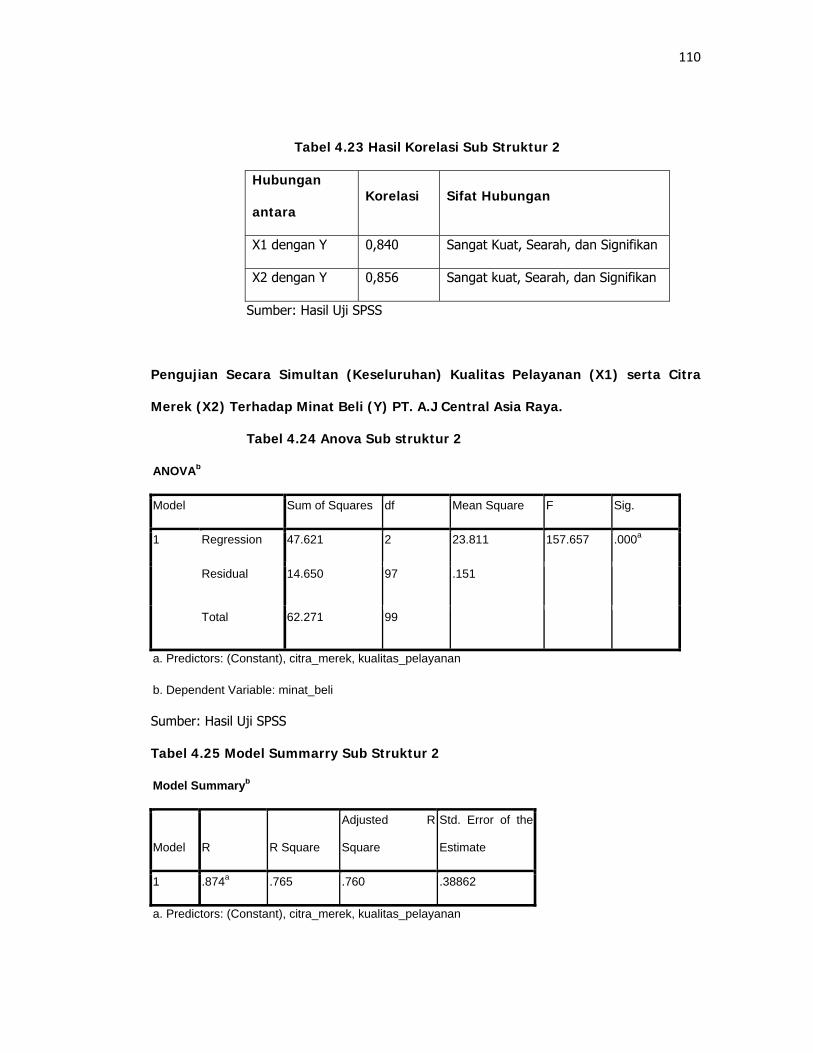

Tabel 4.22 Korelasi Sub Struktur 2

Correlations

minat_beli

kualitas_pelayan

an citra_merek

Pearson Correlation minat_beli 1.000 .840 .856

X1

X2

Y

108

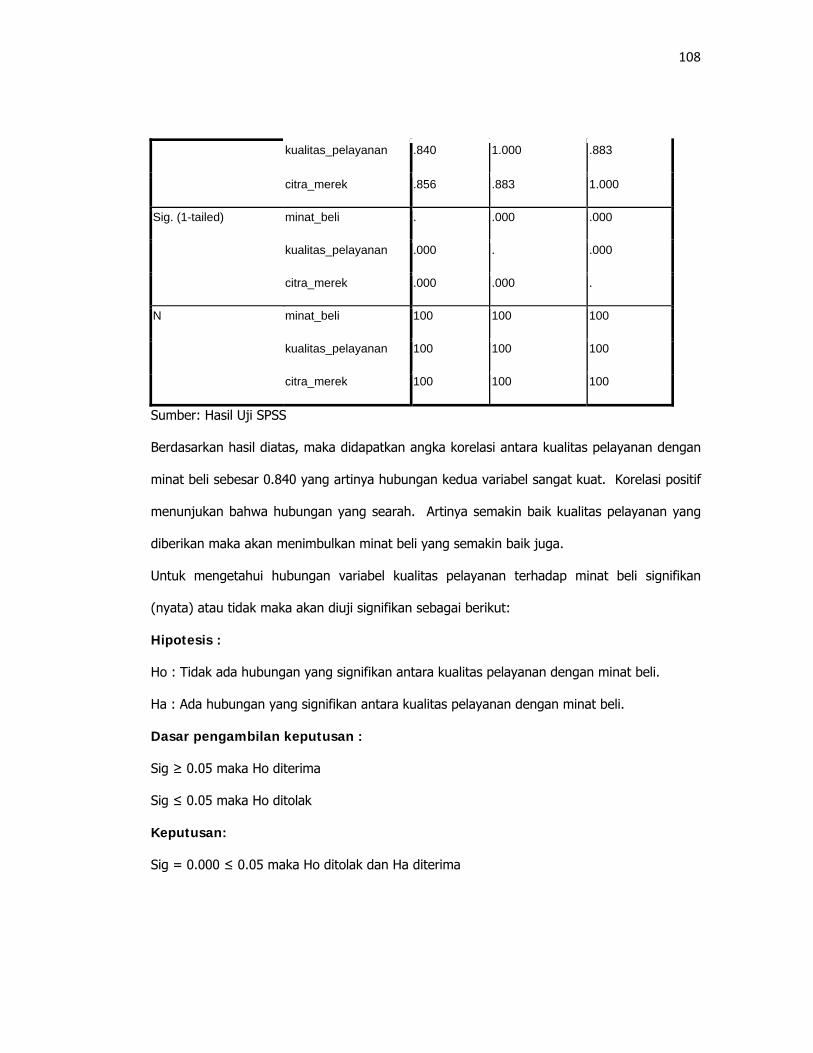

kualitas_pelayanan .840 1.000 .883

citra_merek .856 .883 1.000

Sig. (1-tailed) minat_beli . .000 .000

kualitas_pelayanan .000 . .000

citra_merek .000 .000 .

N minat_beli 100 100 100

kualitas_pelayanan 100 100 100

citra_merek 100 100 100

Sumber: Hasil Uji SPSS

Berdasarkan hasil diatas, maka didapatkan angka korelasi antara kualitas pelayanan dengan

minat beli sebesar 0.840 yang artinya hubungan kedua variabel sangat kuat. Korelasi positif

menunjukan bahwa hubungan yang searah. Artinya semakin baik kualitas pelayanan yang

diberikan maka akan menimbulkan minat beli yang semakin baik juga.

Untuk mengetahui hubungan variabel kualitas pelayanan terhadap minat beli signifikan

(nyata) atau tidak maka akan diuji signifikan sebagai berikut:

Hipotesis :

Ho : Tidak ada hubungan yang signifikan antara kualitas pelayanan dengan minat beli.

Ha : Ada hubungan yang signifikan antara kualitas pelayanan dengan minat beli.

Dasar pengambilan keputusan :

Sig ≥ 0.05 maka Ho diterima

Sig ≤ 0.05 maka Ho ditolak

Keputusan:

Sig = 0.000 ≤ 0.05 maka Ho ditolak dan Ha diterima

109

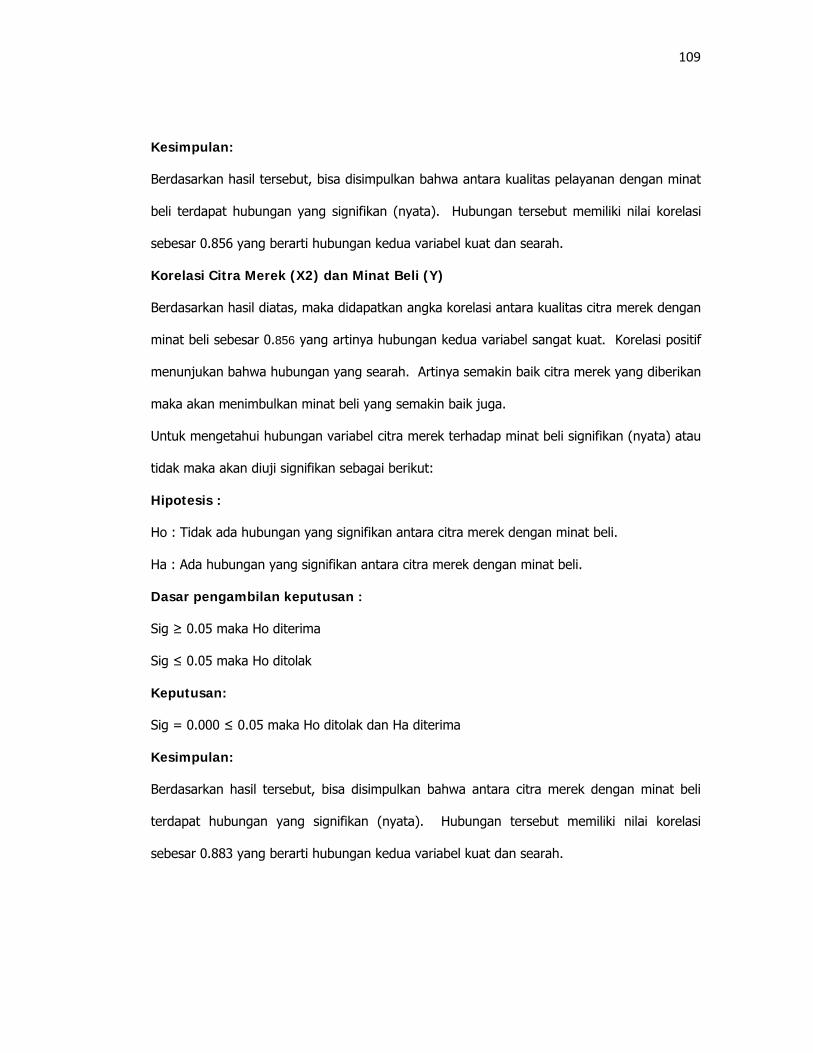

Kesimpulan:

Berdasarkan hasil tersebut, bisa disimpulkan bahwa antara kualitas pelayanan dengan minat

beli terdapat hubungan yang signifikan (nyata). Hubungan tersebut memiliki nilai korelasi

sebesar 0.856 yang berarti hubungan kedua variabel kuat dan searah.

Korelasi Citra Merek (X2) dan Minat Beli (Y)

Berdasarkan hasil diatas, maka didapatkan angka korelasi antara kualitas citra merek dengan

minat beli sebesar 0.856 yang artinya hubungan kedua variabel sangat kuat. Korelasi positif

menunjukan bahwa hubungan yang searah. Artinya semakin baik citra merek yang diberikan

maka akan menimbulkan minat beli yang semakin baik juga.

Untuk mengetahui hubungan variabel citra merek terhadap minat beli signifikan (nyata) atau

tidak maka akan diuji signifikan sebagai berikut:

Hipotesis :

Ho : Tidak ada hubungan yang signifikan antara citra merek dengan minat beli.

Ha : Ada hubungan yang signifikan antara citra merek dengan minat beli.

Dasar pengambilan keputusan :

Sig ≥ 0.05 maka Ho diterima

Sig ≤ 0.05 maka Ho ditolak

Keputusan:

Sig = 0.000 ≤ 0.05 maka Ho ditolak dan Ha diterima

Kesimpulan:

Berdasarkan hasil tersebut, bisa disimpulkan bahwa antara citra merek dengan minat beli

terdapat hubungan yang signifikan (nyata). Hubungan tersebut memiliki nilai korelasi

sebesar 0.883 yang berarti hubungan kedua variabel kuat dan searah.

110

Tabel 4.23 Hasil Korelasi Sub Struktur 2

Hubungan

antara Korelasi Sifat Hubungan

X1 dengan Y 0,840 Sangat Kuat, Searah, dan Signifikan

X2 dengan Y 0,856 Sangat kuat, Searah, dan Signifikan

Sumber: Hasil Uji SPSS

Pengujian Secara Simultan (Keseluruhan) Kualitas Pelayanan (X1) serta Citra

Merek (X2) Terhadap Minat Beli (Y) PT. A.J Central Asia Raya.

Tabel 4.24 Anova Sub struktur 2

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 47.621 2 23.811 157.657 .000a

Residual 14.650 97 .151

Total 62.271 99

a. Predictors: (Constant), citra_merek, kualitas_pelayanan

b. Dependent Variable: minat_beli

Sumber: Hasil Uji SPSS

Tabel 4.25 Model Summarry Sub Struktur 2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .874a .765 .760 .38862

a. Predictors: (Constant), citra_merek, kualitas_pelayanan

111

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .874a .765 .760 .38862

a. Predictors: (Constant), citra_merek, kualitas_pelayanan

b. Dependent Variable: minat_beli

Sumber: Hasil Uji SPSS

Hipotesis:

Ho = Tidak ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1)

dan variabel Citra Merek (X2) secara simultan dan signifikan terhadap variabel Minat

beli (Z) pada nasabah PT. A.J Central asia raya

Ha = Ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1) dan

variabel Citra Merek (X2) secara simultan dan signifikan terhadap variabel Minat beli

(Z) pada nasabah PT. A.J Central asia raya

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan :

Berdasarkan hasil pengujian diatas, variabel Kualitas Pelayanan (X1) dan Citra Merek

(X2) memiliki pengaruh atau kontribusi antara secara simultan dan signifikan

terhadap variabel Minat Beli (Y) pada nasabah PT. A.J Central asia raya

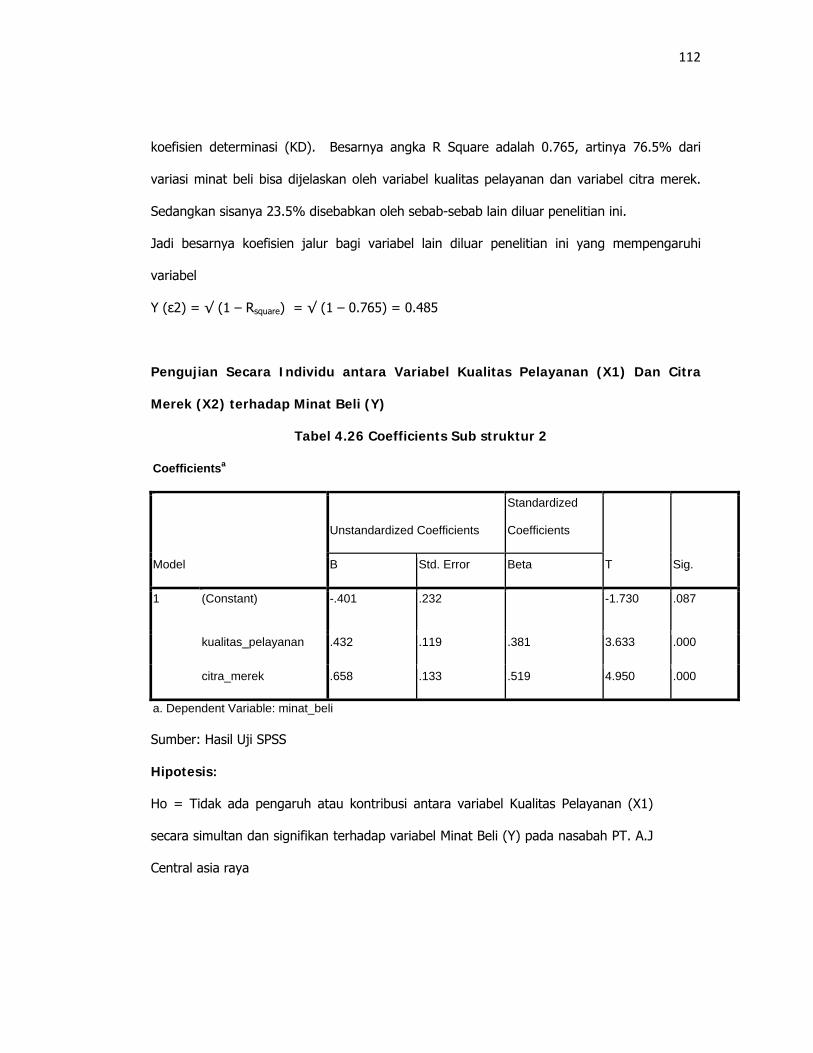

Untuk mengetahui besarnya pengaruh Kualitas Pelayanan (X1) dan Citra Merek (X2) secara

simultan dan signifikan terhadap variabel Minat beli (Z) maka digunakan angka R square atau

112

koefisien determinasi (KD). Besarnya angka R Square adalah 0.765, artinya 76.5% dari

variasi minat beli bisa dijelaskan oleh variabel kualitas pelayanan dan variabel citra merek.

Sedangkan sisanya 23.5% disebabkan oleh sebab-sebab lain diluar penelitian ini.

Jadi besarnya koefisien jalur bagi variabel lain diluar penelitian ini yang mempengaruhi

variabel

Y (ε2) = √ (1 – Rsquare) = √ (1 – 0.765) = 0.485

Pengujian Secara Individu antara Variabel Kualitas Pelayanan (X1) Dan Citra

Merek (X2) terhadap Minat Beli (Y)

Tabel 4.26 Coefficients Sub struktur 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.401 .232 -1.730 .087

kualitas_pelayanan .432 .119 .381 3.633 .000

citra_merek .658 .133 .519 4.950 .000

a. Dependent Variable: minat_beli

Sumber: Hasil Uji SPSS

Hipotesis:

Ho = Tidak ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1)

secara simultan dan signifikan terhadap variabel Minat Beli (Y) pada nasabah PT. A.J

Central asia raya

113

Ha = Ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1) secara

simultan dan signifikan terhadap variabel Minat Beli (Y) pada nasabah PT. A.J

Central asia raya

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan:

Ada pengaruh atau kontribusi antara variabel Kualitas Pelayanan (X1) secara simultan dan

signifikan terhadap variabel Minat Beli (Y) pada nasabah PT. A.J Central asia raya.

Hipotesis:

Ho = Tidak ada pengaruh atau kontribusi antara variabel Citra Merek(X2) secara

simultan dan signifikan terhadap variabel Minat Beli (Y) pada nasabah PT. A.J Central

asia raya

Ha = Ada pengaruh atau kontribusi antara variabel Citra Merek (X2) secara simultan

dan signifikan terhadap variabel Minat Beli (Y) pada nasabah PT. A.J Central asia

raya

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan:

114

Ada pengaruh atau kontribusi antara variabel Citra Merek (X2) secara simultan dan signifikan

terhadap variabel Minat Beli (Y) pada nasabah PT. A.J Central asia raya.

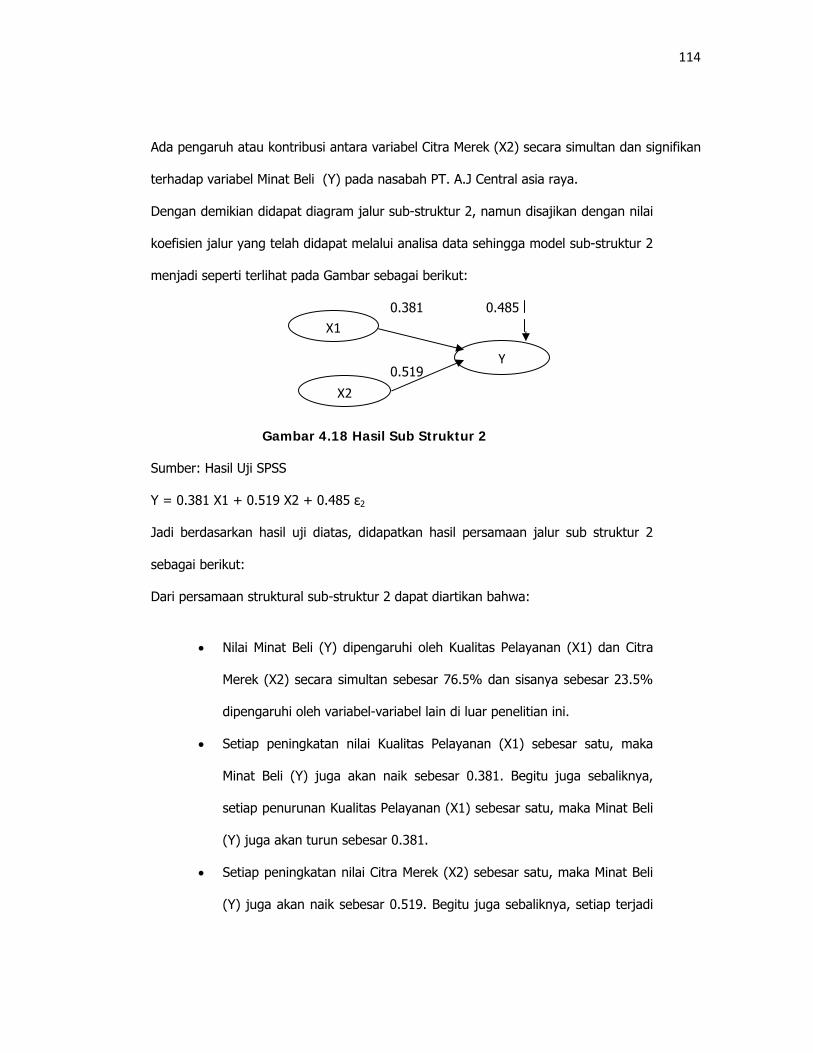

Dengan demikian didapat diagram jalur sub-struktur 2, namun disajikan dengan nilai

koefisien jalur yang telah didapat melalui analisa data sehingga model sub-struktur 2

menjadi seperti terlihat pada Gambar sebagai berikut:

0.381 0.485

0.519

Gambar 4.18 Hasil Sub Struktur 2

Sumber: Hasil Uji SPSS

Y = 0.381 X1 + 0.519 X2 + 0.485 ε2

Jadi berdasarkan hasil uji diatas, didapatkan hasil persamaan jalur sub struktur 2

sebagai berikut:

Dari persamaan struktural sub-struktur 2 dapat diartikan bahwa:

• Nilai Minat Beli (Y) dipengaruhi oleh Kualitas Pelayanan (X1) dan Citra

Merek (X2) secara simultan sebesar 76.5% dan sisanya sebesar 23.5%

dipengaruhi oleh variabel-variabel lain di luar penelitian ini.

• Setiap peningkatan nilai Kualitas Pelayanan (X1) sebesar satu, maka

Minat Beli (Y) juga akan naik sebesar 0.381. Begitu juga sebaliknya,

setiap penurunan Kualitas Pelayanan (X1) sebesar satu, maka Minat Beli

(Y) juga akan turun sebesar 0.381.

• Setiap peningkatan nilai Citra Merek (X2) sebesar satu, maka Minat Beli

(Y) juga akan naik sebesar 0.519. Begitu juga sebaliknya, setiap terjadi

X1

X2

Y

115

penurunan Citra Merek (X2) sebesar satu, maka Minat Beli (Y) juga akan

turun sebesar 0.519.

4.6.3 Pengujian Sub struktur 3

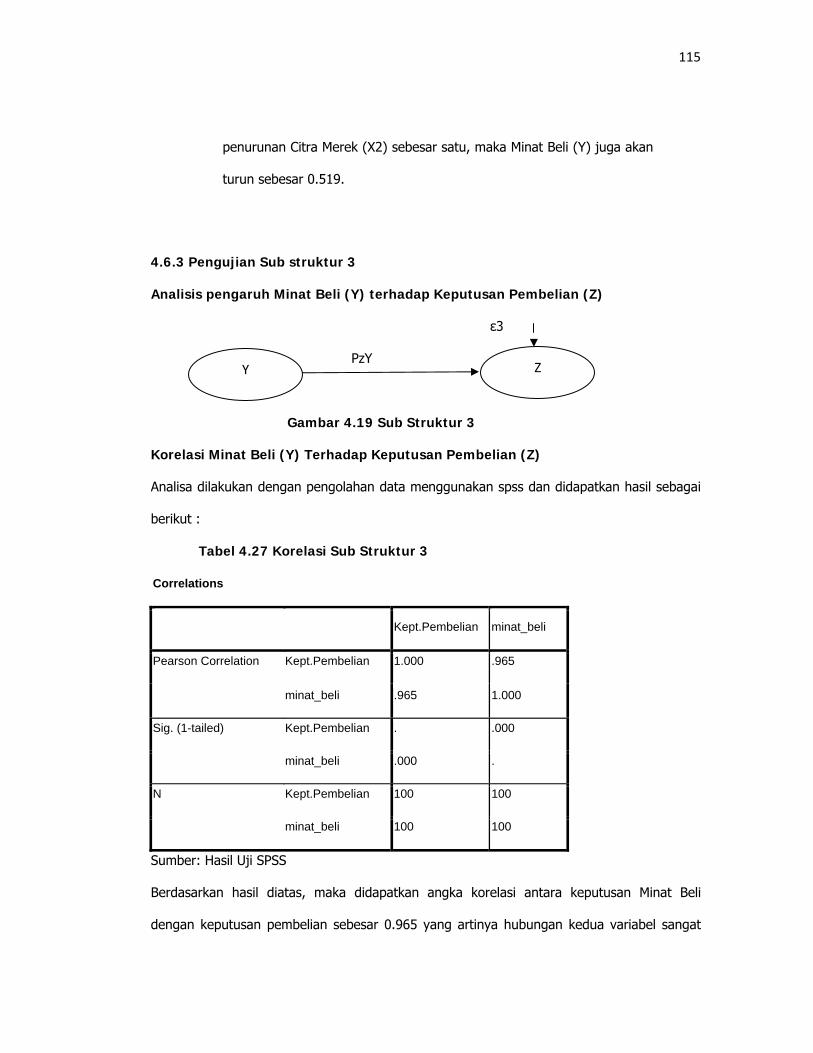

Analisis pengaruh Minat Beli (Y) terhadap Keputusan Pembelian (Z)

ε3

PzY

Gambar 4.19 Sub Struktur 3

Korelasi Minat Beli (Y) Terhadap Keputusan Pembelian (Z)

Analisa dilakukan dengan pengolahan data menggunakan spss dan didapatkan hasil sebagai

berikut :

Tabel 4.27 Korelasi Sub Struktur 3

Correlations

Kept.Pembelian minat_beli

Pearson Correlation Kept.Pembelian 1.000 .965

minat_beli .965 1.000

Sig. (1-tailed) Kept.Pembelian . .000

minat_beli .000 .

N Kept.Pembelian 100 100

minat_beli 100 100

Sumber: Hasil Uji SPSS

Berdasarkan hasil diatas, maka didapatkan angka korelasi antara keputusan Minat Beli

dengan keputusan pembelian sebesar 0.965 yang artinya hubungan kedua variabel sangat

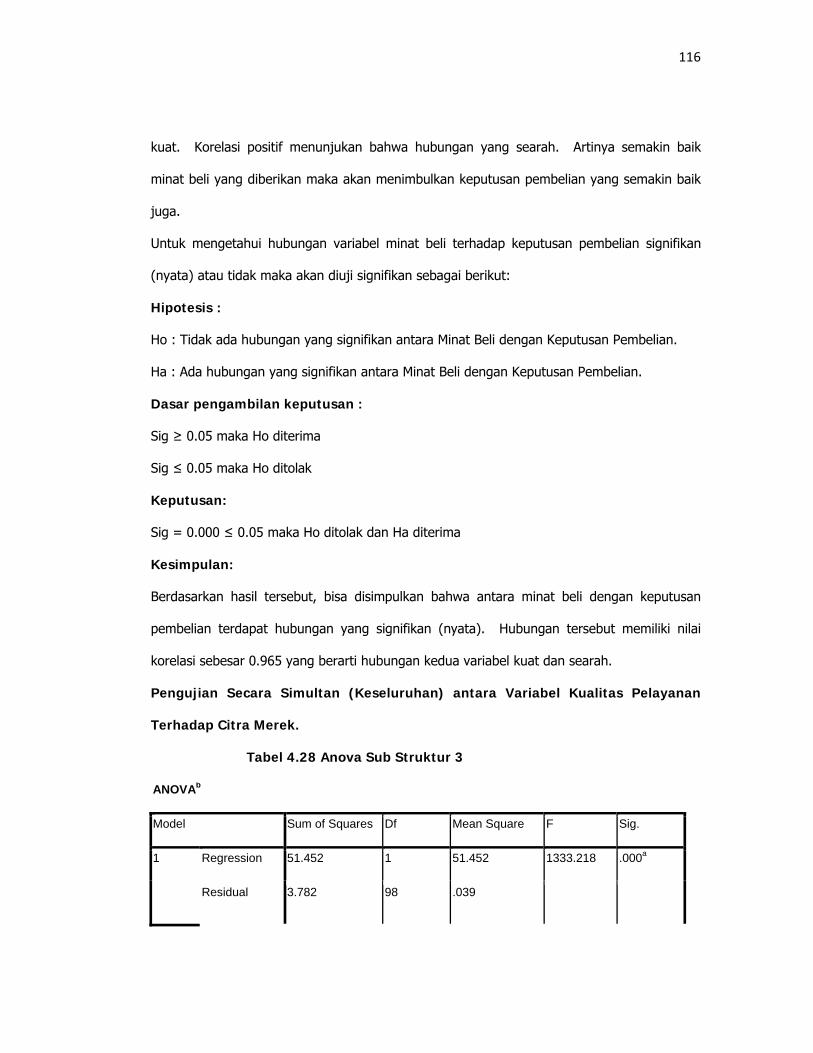

Y Z

116

kuat. Korelasi positif menunjukan bahwa hubungan yang searah. Artinya semakin baik

minat beli yang diberikan maka akan menimbulkan keputusan pembelian yang semakin baik

juga.

Untuk mengetahui hubungan variabel minat beli terhadap keputusan pembelian signifikan

(nyata) atau tidak maka akan diuji signifikan sebagai berikut:

Hipotesis :

Ho : Tidak ada hubungan yang signifikan antara Minat Beli dengan Keputusan Pembelian.

Ha : Ada hubungan yang signifikan antara Minat Beli dengan Keputusan Pembelian.

Dasar pengambilan keputusan :

Sig ≥ 0.05 maka Ho diterima

Sig ≤ 0.05 maka Ho ditolak

Keputusan:

Sig = 0.000 ≤ 0.05 maka Ho ditolak dan Ha diterima

Kesimpulan:

Berdasarkan hasil tersebut, bisa disimpulkan bahwa antara minat beli dengan keputusan

pembelian terdapat hubungan yang signifikan (nyata). Hubungan tersebut memiliki nilai

korelasi sebesar 0.965 yang berarti hubungan kedua variabel kuat dan searah.

Pengujian Secara Simultan (Keseluruhan) antara Variabel Kualitas Pelayanan

Terhadap Citra Merek.

Tabel 4.28 Anova Sub Struktur 3

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 51.452 1 51.452 1333.218 .000a

Residual 3.782 98 .039

117

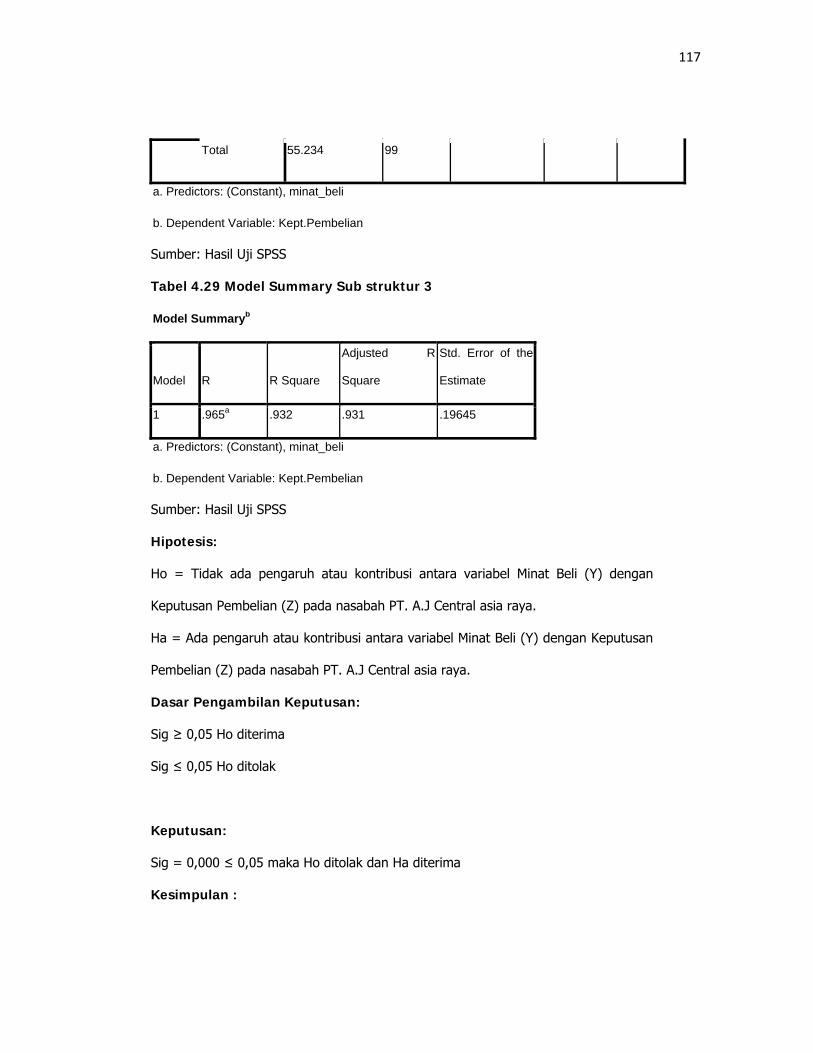

Total 55.234 99

a. Predictors: (Constant), minat_beli

b. Dependent Variable: Kept.Pembelian

Sumber: Hasil Uji SPSS

Tabel 4.29 Model Summary Sub struktur 3

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .965a .932 .931 .19645

a. Predictors: (Constant), minat_beli

b. Dependent Variable: Kept.Pembelian

Sumber: Hasil Uji SPSS

Hipotesis:

Ho = Tidak ada pengaruh atau kontribusi antara variabel Minat Beli (Y) dengan

Keputusan Pembelian (Z) pada nasabah PT. A.J Central asia raya.

Ha = Ada pengaruh atau kontribusi antara variabel Minat Beli (Y) dengan Keputusan

Pembelian (Z) pada nasabah PT. A.J Central asia raya.

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan :

118

Berdasarkan hasil pengujian diatas, variabel Minat Beli (Y) memiliki pengaruh atau

kontribusi antara secara simultan dan signifikan terhadap variabel Keputusan

Pembelian (Z) pada nasabah PT. A.J Central asia raya.

Untuk mengetahui besarnya pengaruh Minat Beli terhadap Keputusan Pembelian, maka

digunakan angka R square atau koefisien determinasi (KD). Besarnya angka R Square

adalah 0.932, artinya 93.2% dari variasi citra merek bisa dijelaskan oleh variabel kualitas

pelayanan. Sedangkan sisanya 6.8% disebabkan oleh sebab-sebab lain diluar penelitian ini.

Jadi besarnya koefisien jalur bagi variabel lain diluar penelitian ini yang mempengaruhi

variabel

Z (ε3) = √ (1 – Rsquare) = √ (1 – 0.932) = 0.261

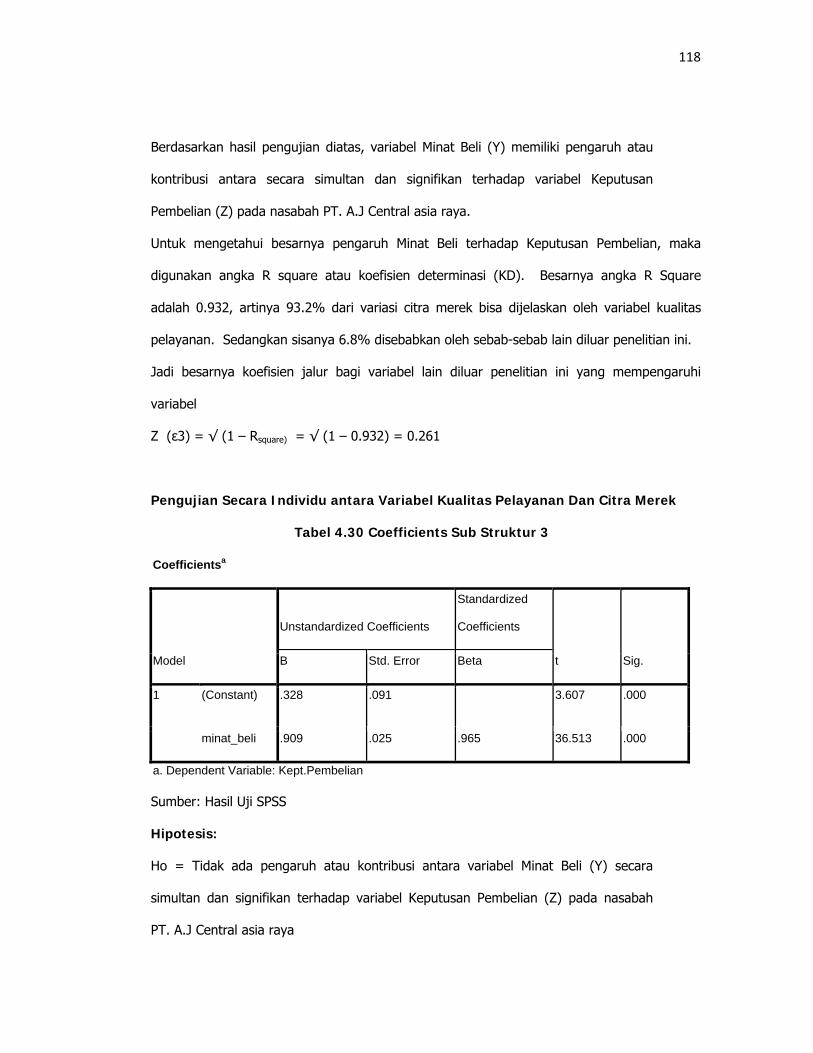

Pengujian Secara Individu antara Variabel Kualitas Pelayanan Dan Citra Merek

Tabel 4.30 Coefficients Sub Struktur 3

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .328 .091 3.607 .000

minat_beli .909 .025 .965 36.513 .000

a. Dependent Variable: Kept.Pembelian

Sumber: Hasil Uji SPSS

Hipotesis:

Ho = Tidak ada pengaruh atau kontribusi antara variabel Minat Beli (Y) secara

simultan dan signifikan terhadap variabel Keputusan Pembelian (Z) pada nasabah

PT. A.J Central asia raya

119

Ha = Ada pengaruh atau kontribusi antara variabel Minat Beli (Y) secara simultan

dan signifikan terhadap variabel Keputusan Pembelian (Z) pada nasabah PT. A.J

Central asia raya

Dasar Pengambilan Keputusan:

Sig ≥ 0,05 Ho diterima

Sig ≤ 0,05 Ho ditolak

Keputusan:

Sig = 0,000 ≤ 0,05 maka Ho ditolak dan Ha diterima

Kesimpulan:

Ada pengaruh atau kontribusi antara variabel Minat Beli (Y) secara simultan dan

signifikan terhadap variabel Keputusan Pembelian (Z) pada nasabah PT. A.J Central

asia raya.

Dengan demikian didapat diagram jalur sub-struktur 3, namun disajikan dengan nilai

koefisien jalur yang telah didapat melalui analisa data sehingga model sub-struktur 1

menjadi seperti terlihat pada Gambar sebagai berikut:

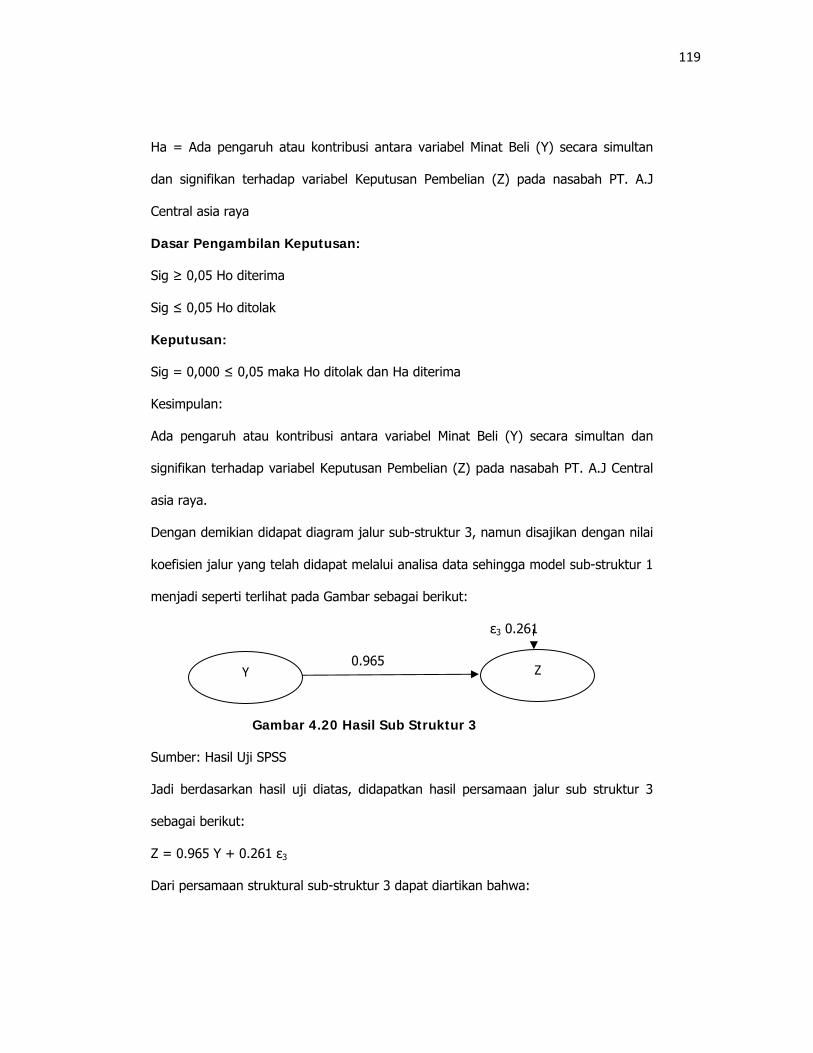

ε3 0.261

0.965

Gambar 4.20 Hasil Sub Struktur 3

Sumber: Hasil Uji SPSS

Jadi berdasarkan hasil uji diatas, didapatkan hasil persamaan jalur sub struktur 3

sebagai berikut:

Z = 0.965 Y + 0.261 ε3

Dari persamaan struktural sub-struktur 3 dapat diartikan bahwa:

Y Z

120

• Nilai Keputusan Pembelian (Z) dipengaruhi oleh Minat Beli (Y) secara

simultan sebesar 93.2% dan sisanya sebesar 6.8% dipengaruhi oleh

variabel-variabel lain di luar penelitian ini.

• Setiap peningkatan nilai Minat Beli (Y) sebesar satu, maka Keputusan

Pembelian (Z) juga akan naik sebesar 0.965. Begitu juga sebaliknya,

setiap penurunan Minat Beli (Y) sebesar satu, maka Keputusan

Pembelian (Z) juga akan turun sebesar 0.965

Berdasarkan hasil uji seluruh sub-struktur, maka analisis jalur bisa

digambarkan sebagai berikut :

0.381

0.485 0.261

0.883 0.965

0.519

0.469 Gambar 4.21 Hasil Uji Analisis Jalur

Sumber: Hasil Uji SPSS

Kualitas

pelayanan (X1)

Keputusan

Pembelian (Z) Minat Beli

(Y)

Citra Merek

(X2)

121

Berdasarkan hasil tersebut, maka bisa dirangkum sebagai berikut:

Tabel 4.31 Rangkuman Analisis Jalur

Pengaruh

Variabel

Pengaruh Kausal Pengaruh

Total Langsung Tidak Langsung

Melalui Variabel X2

X1 terhadap X2 0.883 - 0.883

X1 terhadap Y 0.381 0.883 x 0.519 = 0.458 0.717

X2 terhadap Y 0.519 - 0.519

Y terhadap Z 0.965 - 0.965

ε1 0.469 - 0.469

ε2 0.485 - 0.485

ε3 0.261 - 0.261

Sumber: Hasil Uji SPSS

122

4.7 Implikasi masalah

Penelitian ini membahas tentang brand image dan kualitas pelayanan serta

pengaruhnya terhadap minat beli konsumen dan dampaknya terhadap keputusan

pembelian. Berdasarkan hipotesis dari hasil penelitian, didapat bahwa kualitas

pelayanan memberikan pengaruh yang nyata (signifikan) terhadap citra merek, dan

kualitas pelayanan juga memberi pengaruh yang nyata (signifikan) terhadap minat

beli. Selain itu citra merek juga memberi pengaruh yang nyata (signifikan) terhadap

minat beli. Sedangkan minat beli memberi pengaruh yang besar dan nyata dalam

keputusan pembelian. Untuk lebih jauhnya, pembahasan dari hasil hipotesis akan

dibahas sebagai berikut:

• Pada hasil pengujian kualitas pelayanan (X1) terhadap citra merek (X2) didapatkan

nilai sig < 0.05 yang berarti menunjukan terdapat pengaruh yang signifikan antara

kualitas pelayanan terhadap citra merek. Dan hasil koefisien determinasi (KD)

menunjukan angka 0.780 yang berarti bahwa 78% variasi dari variabel citra merek

(X2) bisa dijelaskan oleh kualitas pelayanan (X1). Sedangkan sisanya 22%

dijelaskan oleh variabel diluar penelitian ini. Berdasarkan hal ini, maka pelayanan

yang deberikan oleh perusahaan maka akan berdampak secara langsung terhadap

citra perusahaan. Indikator pembentuk kualitas pelayanan seperti tengiables,

reliability, Responsivenes, assurance, dan empaty sangat mempengaruhi citra

perusahaann itu sendiri. Hal ini didasarkan pada pelayanan yang diberikan oleh

perusahaan membentuk citra tersendiri pada masing-masing nasabahnya. Setiap

nasabah memiliki pandangan yang berbeda atas pelayanan yang dirasakannya.

Pelayanan yang diberikan tidak selalu didasarkan pada experience (pengalaman)

sesudah membeli produk, namun pelayanan juga terbentuk pada saat konsumen

123

sebelum membeli produk hingga pada proses transaksi. Karena, pada dasarnya

konsumen melakukan kontak dengan perusahaan seperti agen, reseptionis,

kenyamanan kantor saat melakukan kunjungan, bahkan web perusahaan untuk

mendapatkan informasi tentang produk yang diinginkan. Pelayanan yang didapat

oleh konsumen dari agen dan reseptionis yaitu berupa profesionalisme dari para

agen seperti keramahan, kesopanan, dan kehandalan agen dalam menyampaikan

informasi dan melayani konsumen. Keberadaan fasilitas fisik seperti kantor juga

masuk kedalam aspek pelayanan, karena aspek fisik juga merupakan sesuatu yang

diharapkan oleh konsumen. Selain dipandang dari sisi kenyamanan pada fasilitas

fisik, fasilitas fisik juga membentuk kepercayaan calon nasabah. Tentunya calon

nasabah tidak akan mau membeli produk dari sebuah perusahaan yang tidak

memiliki gedung, karena calon nasabah tidak percaya atas perusahaan tersebut.

Selain itu modernisasi perusahaan juga mampu memenuhi keinginan konsumen,

misalnya melalui web perusahaan bisa melakukan e-comerce dan penyampaian

informasi atas produk-produk asuransi yang bersangkutan dan memberikan latar

belakang perusahaan untuk membuat calon nasabah percaya atas perusahaan yang

bersangkutan. Semua pengalaman tersebut yang sudah dirasakan oleh calon

konsumen membentuk penilaian tersendiri atas produk-produk milik perusahaan

yang menjadi added value untuk memenangkan persaingan atau dengan kata lain

untuk mendapatkan hati calon nasabah agar calon nasabah memilih perusahaan ini.

Jika sudah memenangkan persaingan, bisa dikatakan nama yang tercipta di

masyarakat berdampak positif. Dan dalam jangka panjangnya peningkatan laba bisa

diharapkan dari sisi ini tentunya.

124

• Pada hasil uji pengaruh antara kualitas pelayanan (X1) dan citra merek (X2)

terhadap minat beli (Y) didapatkan nilai sig < 0.05. Dan hasil koefisien determinasi

(KD) menunjukan angka 0.765 yang berarti bahwa 76.5% variasi dari variabel minat

beli (Y) bisa dijelaskan oleh kualitas pelayanan (X1) dan citra merek (X2).

Sedangkan sisanya 23.5% dijelaskan oleh variabel diluar penelitian ini. Berdasarkan

hasil uji analisis jalur, penerapan variabel kualitas pelayanan (X1) terhadap minat beli

(Y) sebesar (0.381)2 atau berkontribusi sebersar 14.5%. Sedangkan pada hasil uji

analisis jalur antara citra merek (X2) terhadap minat beli (Y), penerapan variabel

citra merek (X2) terhadap minat beli (Y) menunjukan nilai (0.519)2 atau

berkontribusi sebesar 26.9%. Kontribusi tidak langsung antara kualitas pelayanan

(X1) dan minat beli (Y) melalui citra merek (X2) sebesar (0.458)2 atau berkontribusi

sebesar 21%. Pada uji hipotesis yang kedua, peneliti mendapatkan hasil yaitu

terbuktinya pengaruh antara citra merek dengan minat beli. Citra merek yang baik,

memberikan dampak keinginan untuk membeli produk bagi para calon konsumen.

Dengan memperbaiki reputasi merek yang dimiliki maka perusahaan akan

mendapatkan dampak yang positif dari minat beli para calon nasabah. Untuk

memperbaiki citra merek, perusahaan bisa dengan memperbaiki unsur-unsur citra

merek yaitu profesionalisme, modern, melayani semua segmen, concern pada

konsumen, dan popular pada konsumen. Maksud dari profesionalisme disini ialah

perusahaan memiliki pegawai yang profesional dibidangnya. Dengan pegawai yang

profesional, maka penilaian positif dalam benak konsumen atas perusahaan bisa

tercipta. Jika penilaian positif atas perusahaan tercipta maka akan menimbulkan

minat beli pada diri calon konsumen. Unsur pembentuk citra merek yang kedua

ialah modern. Pada zaman yang maju seperti sekarang, perusahaan dituntut untuk

mampu mengimbangi perkembangan jaman. Mengimbangi perkembangan zaman

125

disini memiliki konteks bahwa perusahaan memiliki alat-alat yang modern dalam

mengembangkan perusahaan dan menunjang pemasaran. Dalam kasus ini, PT A.J

Central Asia Raya bisa mengikuti perkembangan zaman dengan menggunakan

sistem informasi dalam melakukan pemasaran. PT A.J Central Asia Raya sudah

menerapkan sistem e-comerce bagi pelanggannya untuk melakukan transaksi.

Namun sayangnya sistem ini masih belum bisa dimaksimalkan penggunaanya oleh

masing-masing pihak baik itu perusahaan ataupun nasabah. Nasabah lebih memilih

menggunakan cara lama yaitu melalui para agen asuransi. Mungkin dalam hal ini,

calon nasabah kurang percaya jika melakukan transaksi menggunakan web. Atau

bisa juga karena kurang taunya calon nasabah atas teknologi yang sudah dimiliki PT

A.J Central Asia Raya karena kurangnya sosialisasi melalui media untuk pemasaran

seperti brosur. Unsur pembentuk citra merek yang ketiga ialah melayani semua

segmen. Melayani semua segmen memiliki arti bahwa perusahaan ini memberikan

pelayanan kepada semua segmen masyarakat yaitu produk PT A.J Central Asia Raya

bisa dibeli oleh semua kalangan masyarakat. Bisa dibeli oleh semua masyarakat

dalam artian bahwa perusahaan tidak menjual produk hanya kepada orang dengan

golongan, ras, jenis kelamin, agama tertentu saja namun mencakup konteks global

yaitu menjual produknya kepada berbagai ras, golongan, status sosial, jenis kelamin,

dan berbagai pemeluk agama. Dalam hal ini, perusahaan sudah melakukannya

dengan tidak membeda-bedakan nasabah dan calon nasabahnya. Semua konsumen

sama dan selalu menjadi yang utama didalam perusahaan ini. Unsur pembentuk

citra merek yang ke empat ialah concern pada konsumen. Konsern kepada

konsumen memili artian bahwa perusahaan mau menindak lanjuti dan menanggapi

permintaan dan keluhan yang diajukan oleh nasabah dan calon nasabahnya. Dalam

hal ini, perusahaan nampaknya perlu ekstra berhari-hati. Karena nasabah sangat

126

sensitif dalam hal keluhan, dan biasanya mereka yang mengeluh tidak dalam kondisi

psikologis yang datar namun dalam keadaan marah. Perusahaan ini juga

nampaknya masih kurang dalam hal ini, meskipun perusahaan sudah membentuk

divisi khusus yang menangani permasalahan ini, namun kinerja divisi yang dibentuk

kurang maksimal. Untuk memaksimalkannya, mungkin perusahaan sebaiknya

memberi pelatihan khusus untuk menindak lanjuti apa yang di keluhkan dan di minta

oleh nasabah dan calon nasabah atas perusahaan ini. Calon nasabah cenderung

menginginkan proses/prosedur yang tidak terlalu berbelit-belit saat ingin menjadi

pemegang polis asuransi. Sedangkan nasabah menginginkan proses klaim yang

mudah dan uang ganti rugi yang cepat cair. Perusahaan sangat dituntut untuk

mewujudkan kesemua hal itu. Jika tidak, mungkin perusahaan mendapat penilaian

yang buruk dari nasabah dan calon nasabahnya. Namun jika bisa menjawab semua

tantangan tersebut, tentunya juga akan berdampak positif bagi perusahaan ini.

Dampak positif yang dirasakan mungkin bisa berupa kepuasan yang dirasakan

nasabah, sedangkan dampaknya bagi calon nasabah selain merasa puas hal ini juga

bisa membuat calon nasabah semakin ingin membeli produk yang dibuat oleh

perusahaan. Unsur citra merek yang terakhir yaitu popular. Popular disini memiliki

arti kemudahan untuk mendapatkan informasi. Informasi tidak hanya tentang

produk, namun juga tentang perusahaan. Baik itu secara letak dan juga latar

belakang perusahaan ataupun kondisi keuangan perusahaan. Sebenarnya PT A.J

Central Asia Raya sudah berusaha memaksimalkan unsur ini, yaitu dengan menulis

informasi tentang produk, latar belakang dan laporan laba-rugi tahun 2005 serta

neraca keuangan perusahaan di dalam display web perusahaan. Usaha ini sangat

membutuhkan unsur modern sebagai pendukung unsur ini. Namun sayangnya unsur

ini terasa sia-sia meskipun perusahaan sudah berusaha memaksimalkannya namun

127

perusahaan tidak memaksimalkan unsur modern. Saya mengatakan perusahaan

tidak memaksimalkan unsur modern karena seperti yang sudah disebutkan, sangat

jarang nasabah ataupun calon nasabah yang mengetahui tentantang web

perusahaan. Mereka hanya mendapatkan informasi dari agen dan juga brosur

tentang produk yang juga tidak begitu banyak tersebar.

Pada Uji hipotesis yang ketiga, peneliti menemukan terdapat pengaruh yang

signifikan antara kualitas pelayanan dengan minat beli. Mungkin hal ini didasari oleh

pemikiran nasabah dan calon nasabah atas kepuasan. Mereka akan merasa puas

jika harapannya atas pelayanan yang diberikan mampu di penuhi oleh perusahaan

sehingga hal itu juga bisa membuat calon nasabah berminat untuk membeli produk

yang bersangkutan. Untuk menimbulkan minat membeli yang besar, berdasarkan

penelitian ini perusahaan dituntut untuk mampu memenuhi permintaan dan

keinginan konsumen dengan memberikan pelayanan yang terbaik bagi calon

nasabah dan juga nasabahnya. PT. A.J Central Asia Raya sebenarnya sudah

berusahaa untuk memenuhi harapan konsumen dengan membentuk divisi yang

bertugas untuk melayani nasabahnya dan calon nasabahnya, selain itu

pelayanan/service juga diberikan oleh agen yang dimilik oleh perusahaan ini. Namun

masih ada konsumen yang tidak merasa keinginannya terpenuhi. Misalnya

konsumen merasa jengkel jika ia terkena extra premi. Extra premi ialah pembayaran

premi lebih yang harus dibayarkan oleh konsumen jika ia terbukti memiliki penyakit

yang kronis seperti jantung, stroke dan lain lain sebelum ia membeli produk asuransi

jiwa yang berkaitan dengan kesehatan. Pada dasarnya, untuk memuaskan

pelanggan tidak memiliki batasan. Hal ini terbukti dengan tidak pernahnya

pelanggan merasa benar-benar puas, namun kembali lagi pada keadaan yang nyata

bahwa perusahaan dituntut untuk memaksimalkan kinerja pelayanannya untuk

128

mendapatkan pelanggan yang banyak. Untuk meningkatkan kualitas pelayanan,

perusahaan bisa memulai dengan memaksimalkan unsur-unsur pembentuk kualitas

pelayanan yang digunakan sebagai indicator penelitian oleh peneliti. Unsur pertama

yang bisa dimaksimalkan untuk meningkatkan kualitas pelayanan ialah tengiables

(bukti langsung). Bukti langsung disini memiliki maksud bahwa perusahaan harus

memiliki fasilitas fisik yaitu gedung yang layak. Layak dalam artian bahwa gedung

tersebut bisa membuat konsumen nyaman dan percaya bahwa perusahaan memiliki

standar yang jelas. Gedung ibarat toko untuk membeli, jika kita menjual barang

tanpa mempunyai toko maka bagaimana konsumen mau membeli. Mengapa

konsumen tidak mau membeli? Karena konsumen tidak percaya atas perusahaan

yang bersangkutan jika terjadi penyelewengan yang dilakukan oleh opnum yang

tidak bertanggung jawab. Selain masalah itu, gedung juga merupakan asset

perusahaan yang wajib dimiliki, karena gedung yang nyaman, bersih, memiliki

fasilitas penunjang pelayanan yang memadai seperti ruang tunggu, ac, toilet, dan

lain-lain bisa membuat konsumen yakin untuk membeli produk yang bersangkutan.

Karena, konsumen akan merasa lebih puas, selain itu fasilitas fisik yang sangat

bagus bisa menjadi salah satu added value untuk memenangkan konsumen dalam

persaingan bisnis. Selain gedung, perusahaan juga harus memiliki peralatan yang

menunjang kemajuan zaman. Dalam hal ini, seperti yang telah disebutkan dalam

unsur modern brand image ini juga berkaitan dengan servis/pelayanan. Karena,

dengan menggunakan teknologi yang modern, konsumen juga akan merasa

dimudahkan dalam berbagai prosedur. Misalnya, dengan menggunakan e-comerce

konsumen bisa melakukan transaksi yang real time (setiap saat) dan di mana saja.

Selain berdampak pada citra merek hal ini juga menimbulkan minat beli. Fasilitas

yang memberikan kemudahan tanpa terlalu bertele-tele membuat keinginan nasabah

129

terpenuhi dan ia akan merasa puas. Unsur kualitas pelayanan yang kedua ialah

reliability/kehandalan. Untuk meningkatkan kehandalan perusahaan, perusahaan

selayaknya memberikan pelayanan kepada konsumen dari awal hingga akhir. Dari

awal, maksudnya ialah perusahaan melayani konsumen dari awal saat konsumen

belum melakukan keputusan pembelian. Hal yang bisa dilakukan dengan membantu

calon nasabah saat melakukan proses pengumpulan informasi dengan memberikan

informasi yang lengkap dan jelas tanpa mengada-ada. Sedangkan hingga akhir,

maksudnya perusahaan memiliki komitmen untuk melayani nasabah setelah

melakukan pembelian produk hingga sampai polis yang bersangkutan tidak

diperpanjang, atau dicairkan. Unsur kualitas pelayanan yang ketiga ialah daya

tangkap (responsivemes). Responsivenes bisa ditingkatkan dengan menanggapi apa

yang dikeluhkan nasabah dan calon nasabah. Hal kecil yang bisa dilakukan ialah

dengan menyediakan box kritik dan saran. Namun perusahaan juga berkewajiban

menanggapi kritik yang diajukan oleh konsumen dengan melakukan perubahan.

Dalam hal ini perusahaan dituntut untuk lebih peka atas complain yang diajukan dan

menjawabnya dengan perubahan yang lebih baik lagi yaitu dengan mengikuti apa

yang konsumen harapkan. Selain dengan cara tersebut, masih banyak cara yang

lain. Misalnya dengan menggunakan kuisioner yang diberikan kepada nasabah atau

calon nasabah atas kinerja perusahaan dalam kurun waktu tertentu dalam hal

pelayanan khususnya. Dalam hal ini, PT A.J Central Asia Raya sepertinya masih

sangat kurang. Karena perusahaan ini hampir tidak pernah melakukan hal-hal

tersebut diatas untuk mengkoreksi kinerja pelayanan yang telah diberikan. Unsur

kualitas pelayanan yang ke empat ialah assurance (jaminan). Perusahaan harus

memiliki jaminan keamanan yang jelas, baik itu berupa hasil studi kelayakan atau

sertifikat aman dari pemerintah atau internasional seperti iso, dan lain-lain. Dalam

130

hal ini, PT A.J Central Asia Raya sudah mampu menunjukan jaminan keamanan bagi

nasabahnya yaitu dengan meraih platinum award pada tahun 2005 dari majalah info

bank. Untuk mendapatkan platinum, tidak mudah. Perusahaan harus memenuhi

kriteria yang sudah ditentukan panitia dan sudah tentu harus lolos dari kriteria uji

jaminan keamanan, kelayakan, dan kualitas tentunya. Namun sayangnya sehabis

tahun 2005 perusahaan tidak pernah mendapat lagi. Mungkin bisa jadi karena

perusahaan ini memiliki prestasi yang menurun, sehingga kemerosotan penjualan

juga terjadi setelah tahun 2005. Mungkin karena alasan itu juga perusahaan hanya

mendisplay laporan keuangan sampai tahun 2005 pada web situs resminya. Unsur

kualitas pelayanan yang terakhir ialah empaty. Empaty yang dimaksud ialah

perusahaan diharap bisa memberikan perhatian yang tulus kepada konsumennya.

Perhatian yang tulus tidak hanya tersurat, namun juga tersirat (fakta pada

lapangan). Dalam hal ini PT A.J Central Asia Raya memberikan perhatian berupa

bantuan kepada konsumen. Bantuan yang diberikan misalnya perusahaan

membantu calon nasabah saat melakukan medical check-up yang merupakan

persyaratan wajib bagi pengaju polis. Dalam hal ini, para agen dituntut untuk

membantu melayani dengan tulus. Namun terkadang ada juga agen yang tidak

membantu saat medical check-up. Sebaiknya perusahaan membuat peraturan dan

prosedur yang jelas atas hal ini. Jika hal ini tertulis dalam peraturan perusahaan

maka hal ini merupakan kewajiban yang sudah wajib dipenuhi oleh masing-masing

agen. Dengan demikian agen yang melanggar bisa mendapat sanksi teguran atau

sanksi lain. Jika sudah jelas tentu kemungkinan agen tidak membantu akan bisa

diminimalisirkan.

131

• Pada hasil uji pengaruh antara minat beli (Y) terhadap keputusan pembelian

(Z) didapatkan nilai sig < 0.05 yang berarti terdapat pengaruh yang

signifikan antara minat beli (Y) terhadap keputusan pembelian (Z). Dan

hasil koefisien determinasi (KD) menunjukan angka 0.932 yang berarti

bahwa 93.2% variasi dari variabel keputusan pembelian (Y) bisa dijelaskan

oleh variabel minat beli (Z). Sedangkan sisanya 6.8% dijelaskan oleh

variabel diluar penelitian ini. Berdasarkan hasil diatas maka bisa dikatakan

bahwa costumer yang memiliki minat untuk membeli produk maka

kemungkinan besar ia akan melakukan keputusan pembelian produk. Dalam

hal ini, unsur pembenyuk minat beli memberikan pengaruh yang sangat