bab iii gambaran umum perusahaan 3.1 sejarah …thesis.binus.ac.id/doc/bab3/2009-1-00252-ka bab...

TRANSCRIPT

39

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Perusahaan

PT. BANK SINARMAS dahulu bernama PT. BANK SHINTA INDONESIA

(“Perusahaan”) didirikan pada tahun 1989, berdasarkan Akta No.52 tanggal 18 Agustus

1989 dari Buniarti Tjandra, S.H., notaris di Jakarta dan telah diubah dengan Akta No.91

tanggal 16 September 1989 dari notaris yang sama. Akta pendirian ini telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan

No.C2-9142.HT.01.01-TH.89 tanggal 27 September 1989. Anggaran Dasar Perusahaan

telah mengalami beberapa kali perubahan, yang terakhir dengan Akta No.6 tanggal 21

Desember 2006 dari Triphosa Lily Ekadewi, S.H., notaris di Jakarta, mengenai

peningkatam modal dasar, modal ditempatkan dan modal disetor Perusahaan. Perusahan

ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dalam Surat Keputusan No. W7-09455.HT.01.04.TH.2007 tanggal 28 Agustus 2007.

Kantor pusat Perusahaan beralamat di Plaza BII Tower 1, Jln. M.H. Thamrin

No.51, Jakarta. Perusahaan memiliki 1 kantor cabang utama, 36 kantor cabang, 16

kantor cabang pembantu dan 1 kantor Kas di Indonesia. Sesuai dengan pasal 3 Anggaran

Dasar, maksud dan tujuan didirikannya Perusahaan adalah untuk menjalankan usaha di

bidang perbankan. Perusahaan mulai beroperasi secara komersial pada tanggal 16

Februari 1990, sesuai dengan izin usaha yang diberikan oleh Menteri Keuangan

Republik Indonesia dalam Surat Keputusan No. 156/KMK.013/1990 tanggal 16 Februari

1990. Sesuai dengan surat keputusan BANK INDONESIA No.27/156/KEP/DIR tanggal

22 Maret 1995, Perusahaan memperoleh peningkatan status menjadi Bank Devisa. Pada

39

40

tanggal 26 Januari 2007, Perusahaan berganti nama menjadi PT. BANK SINARMAS.

Perubahan nama telah disetujui melalui Rapat Umum Pemegang Saham Luar Biasa

Perusahaan yang didokumentasikan dalam Akta No.1 tanggal 21 November 2006 dari

Triphosa Lily Ekadewi, S.H., notaris di Jakarta. Perubahan Anggaran dasar tersebut

telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia dengan Surat Keputusannya No. W7-03960.HT.01.04-TH.2006 tanggal 20

Desember 2006. Persetujuan nama tersebut juga telah mendapat peresetuuan dari BANK

INDONESIA berdasarkan Keputusan Gubernur Bank Indonesia No.9/4/KEP.GBI/2007

tanggal 22 Januari tentang Perubahan Izin Usaha Atas Nama PT. BANK SHINTA

INDONESIA menjadi Izin Usaha atas nama PT. BANK SINARMAS.

Sejak tahun 2005, Perusahaan tergabung dalam kelompok usaha (grup) Sinar

Mas. Susunan pengurus Perusahaan pada tanggal 31 Desember 2007, berdasarkan Rapat

Umum Pemegang Saham Luar Biasa tanggal 29 Oktober 2007 yang didokumentasikan

dalam Akta No.15 tanggal 29 Januari 2008 dari Umar Saili, S.H., notaris di Jakarta,

adalah sebagai berikut:

Komisaris Utama : Johny Josephus Lumintang

Komisaris Independen : Wimpie Rianto

Komisaris Independen : Antonius Chandra Satya Napitupulu

Direktur Utama : Tjendrawati Widjaja

Direktur : Hadi Christianto Wijaya

Direktur : Heru Agus Wuryanto

Direktur : Dani

Direktur : Salis Teguh Hartono

41

Direktur Kepatuhan Perusahaan adalah Salis Teguh Hartono, yang

penunjukannya telah mnedapatkan persetujuan BANK INDONESIA melalui Surat

No.9/154/GBI/DPIP/Rahasia tanggal 8 Oktober 2007. Sesuai dengan Lampiran 1 Surat

Edaran BANK INDONESIA No.5/21/DPNP tanggal 29 September 2003 tentang

“Pedoman Standar Penerapan Manajemen Risiko bagi Bank Umum”. Perusahaan telah

membentuk Komite Manajemen Risiko Bank yang diketuai oleh Direktur Kepatuhan.

Satuan Kerja Manajemen Risiko Perusahaan terdiri dari emapt orang dan bertanggung

jawab langsung kepada Direktur Utama.

Jumlah gaji dan tunjangan Dewan Komisaris dan direksi sebesar Rp 2.605.000

ribu tahun 2007 dan 2.337.223 ribu tahun 2006. Jumlah rata-rata karywan Perusahaan

(tidak diaudit) adalah 520 karyawan untuk tahun 2007 dan 282 untuk tahun 2006.

Dewan Direksi telah menyelesaikan laporan keuangan PT. BANK SINARMAS pada

tanggal 28 Maret 2008 serta bertanggungjawab atas laporan keuangan tersebut.

42

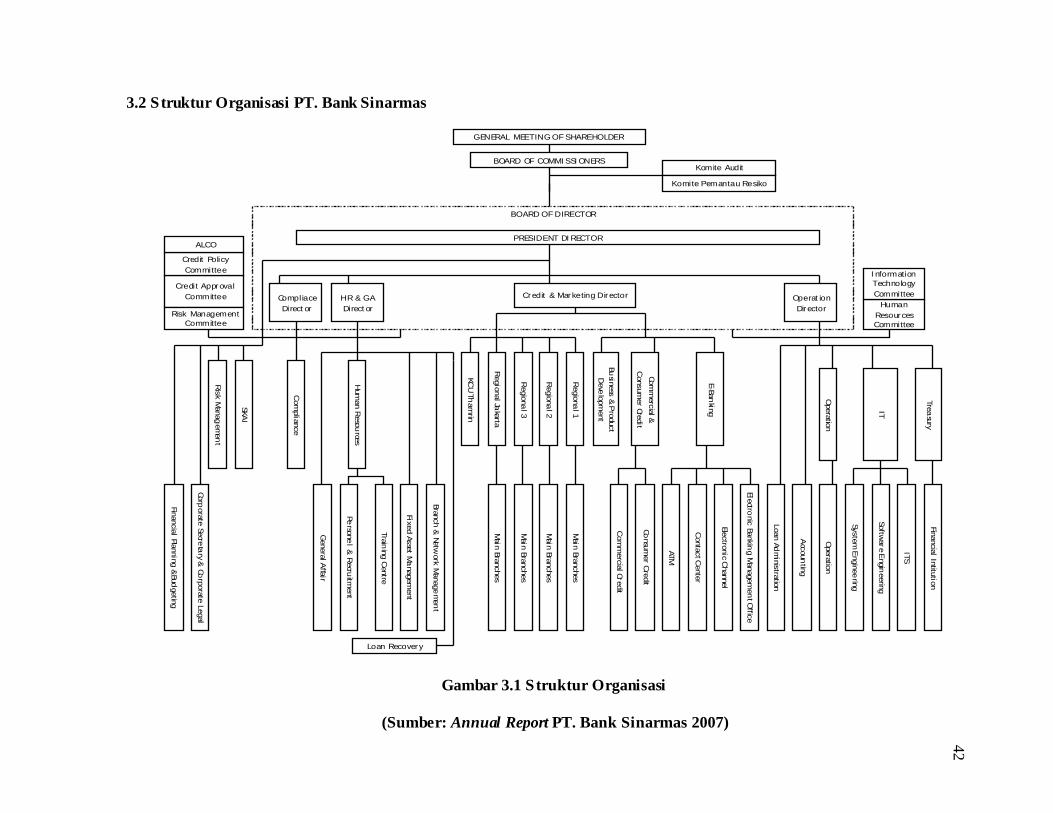

3.2 Struktur Organisasi PT. Bank Sinarmas

Credit ApprovalCommittee

GENERAL MEETING OF SHAREHOLDER

BOARD OF COMMISSIONERSKomite Audit

Komite Pemantau Resiko

BOARD OF DIRECTOR

PRESIDENT DIRECTOR

Credit & Marketing DirectorHR & GADirector

CompliaceDirector

Operat ionDirector

Financial Planning &Bud

geting

Corporate Secre

tary &

Corporate Legal

Risk M

anagem

ent

SKAI

Com

pliance

Hum

an Resou

rces

Risk ManagementCommittee

Credit PolicyCommittee

ALCO

HumanResourcesCommittee

InformationTechnologyCommittee

General A

ffair

Branch & Netw

ork Manage

men

t

Training C

entre

Fixed Asset Managem

ent

Persone

l & R

ecruitm

ent

Loan Recovery

Main Branches

Main Branches

Main Branches

Main Branches

Com

mercial Credit

Consum

er Credit

ATM

Electronic Channel

Contact C

enter

Electronic Bankin

g Managem

ent O

ffice

Loan Administration

Accoun

ting

Operation

System E

ngineering

Software E

ngineering

ITS

Financial Intitution

Regiona

l 3

Regional Ja

karta

Regiona

l 2

Regiona

l 1

Business &

Product

Deve

lopment

Comm

ercial &

Consum

er Credit

E-Banking

Operation

IT

Treasury

KCU Th

amrin

Gambar 3.1 Struktur Organisasi

(Sumber: Annual Report PT. Bank Sinarmas 2007)

42

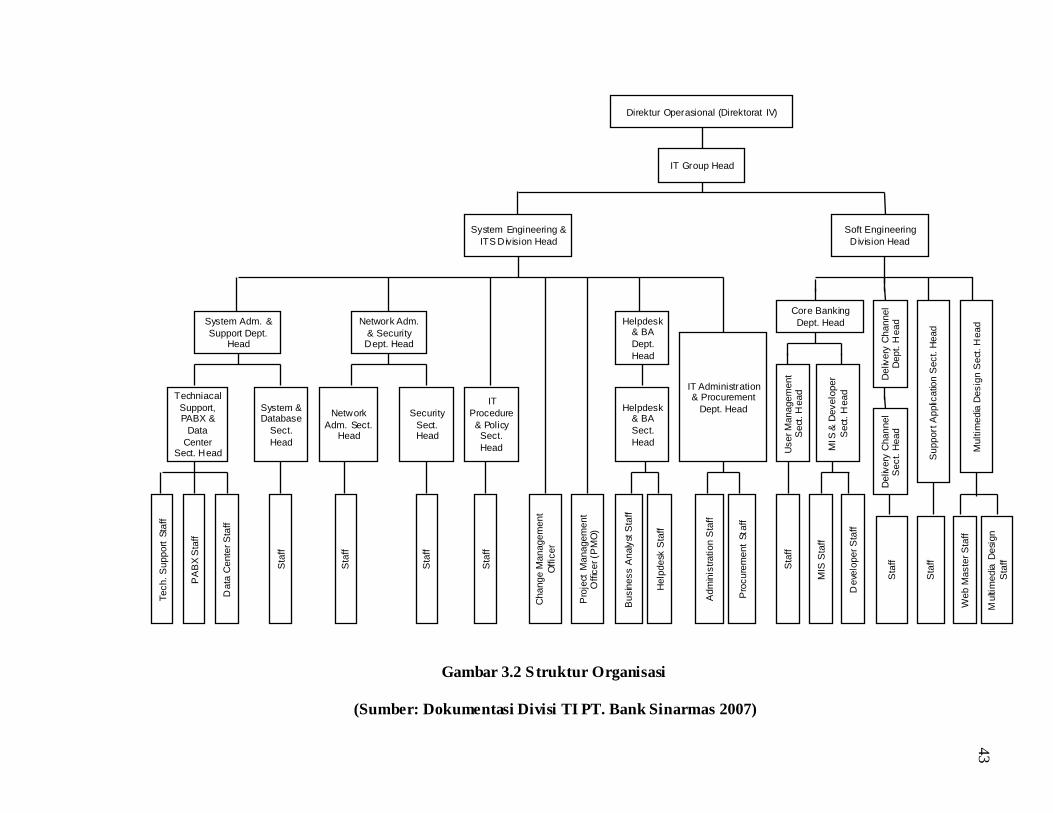

43

Direktur Operasional (Direktorat IV)

IT Group Head

Adm

inis

tratio

n S

taff

Network Adm.& SecurityDept. Head

Dat

a C

ente

r Sta

ff

Sta

ff

Helpdesk& BASect.Head

PA

BX

Sta

ff

ITProcedure& PolicySect.Head

IT Administration& Procurement

Dept. Head

System Engineering &ITS Division Head

MIS

& D

evel

oper

Sec

t. H

eadTechniacal

Support,PABX &

DataCenter

Sect. Head

System Adm. &Support Dept.

Head

Use

r Man

agem

ent

Sec

t. H

ead

Bus

ines

s A

naly

st S

taff

Cha

nge

Man

agem

ent

Offi

cer

Helpdesk& BADept.Head

SecuritySect.Head

NetworkAdm. Sect.

Head

System &Database

Sect.Head

Tech

. Sup

port

Staf

f

Sta

ff

Sta

ff

Sta

ff

Pro

ject

Man

agem

ent

Offi

cer (

PM

O)

Hel

pdes

k S

taff

Pro

cure

men

t St

aff

Sta

ff

MIS

Sta

ff

Dev

elop

er S

taff

Core BankingDept. Head

Del

iver

y C

hann

elD

ept.

Hea

dD

eliv

ery

Cha

nnel

Sec

t. H

ead

Sta

ff

Sup

port

App

licat

ion

Sec

t. H

ead

Sta

ff

Mul

timed

ia D

esig

n S

ect.

Hea

dW

eb M

aste

r Sta

ff

Mul

timed

ia D

esig

nS

taff

Soft EngineeringDivision Head

Gambar 3.2 Struktur Organisasi

(Sumber: Dokumentasi Divisi TI PT. Bank Sinarmas 2007)

43

44

3.2.1 Job Description

1. Tugas dan Tanggung Jawab Dewan Komisaris

Berdasarkan ketentuan Anggaran Dasar Perusahaan dan Peraturan

Perundangan, maka tugas dan tanggung jawab Komisaris adalah sebagai berikut:

a. Dewan Komisaris wajib melakukan pengawasan terhadap pengelolaan perusahaan

yang dilakukan oleh Direksi serta memberi harapan terhadap Direksi.

b. Dewan Komisaris bertanggung jawab mengawasi kinerja dan kepatuhan Direksi

terhadap peraturan dan perundang-undangan yang berlaku sesuai prinsip-prinsip

GCG (Good Corporate Governance).

c. Dewan Komisaris juga wajib melakukan evaluasi dan audit terhadap pelaksanaan

kebijakan strategis Bank.

d. Komisaris PT Bank Sinarmas memiliki tata tertib yang mengikat dan wajib ditaati

oleh Dewan Komisaris.

i. Rekomendasi Dewan Komisaris

Rekomendasi Dewan Komisaris terkait dengan pelaksanaan tugas dan tanggung

jawab Direksi sebagai berikut:

a. Dalam melaksanakan tata kelola perusahaan hendaknya mengacu pada peraturan

perundang-undagan yang berlaku.

b. Merumuskan dan melaksanakan Standard Operating Procedures yang sesuai untuk

menjamin kepatuhan (Compliance).

c. Melaksanakan review mengenai profilrisiko bank termasuk evaluasi beberapa

kategori risiko antara lain risiko hukum, risiko kepatuhan, risiko kredit, risiko pasar,

risiko operasional, risiko likuiditas, dan risiko strategis.

45

2. Tugas dan Tanggung Jawab Direksi

Berdasarkan ketentuan Anggaran Dasar Perusahaan dan Peraturan Perundangan,

maka tugas dan tanggung jawab Komisaris adalah sebagai berikut:

a. Direksi wajib melakukan tata kelola Bank sesuai Anggaran Dasar Perusahaan,

Peraturan Perundangan Lain dan prinsip-prinsip GCG.

b. Direksi bertanggung jawab terhadap pengawasan internal, pemantauan, dan

pengelolaan risiko-risiko perbankan, mengelola dan mengembangkan Sumber Daya

Manusia.

c. Direksi wajib melaporkan kinerja Bank secara keseluruhan dalam Rapat Umum

Pemegang saham.

3. Tugas dan Tanggung Jawab Komite Pemantau Risiko

Komite pemantau risiko mempunyai tugas, wewenang dan tanggung jawab

untuk:

a. Melakukan evaluasi tentang kesesuaian antara kebijakan manajemen risiko dengan

pelaksanaan kebijakan.

b. Melakukan pemantauan dan evaluasi pelaksanaan tugas Komite Manajemen ris iko

dan Satuan Kerja Manajemen Risiko.

i. Program Kerja Komite Pemantau Risiko dan Realisasinya

Program kerja Komite Pemantau Risiko yanitu mengevaluasi konsistensi dan

kecukupaa antara kebijakan manajemen risiko dan implementasinya serta implementasi

dari kebijakan tersebut. Hasil dari evaluasi dan pemantauan yang dilakukan akan

disampaikan dalam bentuk rekomendasi kepada Dewan Komisaris.

46

Dalam rangka merealisasikan program kerja tersebut, Komite Pemantau Risiko

melakukan hubungan kerja dengan unit-unit lain dalam organisasi, antara lain:

1. Hubungan dengan Dewan Komisaris

Komite Pemantau Risiko memberikan rekomendasi kepada Dewan Komisaris atas

hasil evaluasi terhadap kesesuaian antara pelaksanaan dan kebijakan manajemen

risiko, serta atas hasil pemantauan dan evaluasi yang dilakukan terhadap

pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen

Risiko.

2. Hubungan dengan Direksi

Komite Pemantau Risiko secara tidak langsung memberikan rekomendasi kepada

Direksi melalui Dewan Komisaris atas hasil pemantauan dan evaluasi yang

dilakukan terhadap kebijakan dan pelaksanaan manajemen risiko.

3. Hubungan dengan Komite Manajemen Risiko

Komite Pemantau Risiko berwenang untuk melakukan pemantauan dan

mengevaluasi pelaksanaan tugas Komite Manajemen Risiko, serta memberikan

rekomendasi kepada Dewan Komisaris atas hasil pemantauan dan evalusi tersebut.

4. Hubungan dengan Satuan Kerja Manajemen Risiko

Komite Pemantau Risiko Berwenang untuk melakukan pemantauan dan

mengevaluasi pelaksanaan tugas Satuan Kerja Manajemen Risiko, serta

memberikan rekomendasi kepada Dewan Komisaris atas hasil pemantauan dan

evaluasi tersebut.

Program kerja tersebut telah direalisasikan dengan cara:

a. Dilaksanakannya rapat rutin dan sewaktu-waktu bila diperlukan.

47

b. Komite Pemantau Risiko telah melakukan pemantauan dan evaluasi

kebijakan dan pelaksanaan manajemen risiko serta pelaksanaan tugas

Komite Manajemen Risiko.

c. Telah memberikan rekomendasi kepada Dewan Komisaris agar manajemen

mengambil tindakan penyelesaian terhadap permasalahan bank, dan

melakukan upaya agar mengetahui ketentuan yang berlaku.

4. Kepala Grup TI

i. Fungsi Kepala Grup TI

a. Melakukan fungsi perencanaan (planning), pengawasan (monitioring and control),

dan penilaian terhadap kegiatan yang berada di Divisi TI secara keseluruhan.

b. Melakukan koordinasi dengan bagian terkait bila terjadi hal-hal yang berkaitan

dengan fungsi masing-masing bagian.

c. Membuat perencanaan jadwal, proposal project dan anggaran tahunan untuk TI.

d. Menyusun rencana jangka pendek dan jangka panjang untuk pengembangan TI.

e. Menyampaikan informasi terhadap masalah yang bersifat kritis.

f. Mengajukan, menyusun, mengubah perencanaan dasar, strategis, jangka panjang,

operasional yang berhubungan dengan TI.

g. Memberikan dukungan pemberian jasa TI kepada satuan kerja pengguna untuk

mencapai target bisnis bank secara responsif dan tepat waktu.

h. Memastikan setiap informasi yang dimiliki oleh satuan kerja pengguna TI

mendapatkan perlindungan yang baik terhadap semua gangguan yang dapat

menyebabkan kerugian akibat bocornya data/informasi penting.

48

i. Memastikan kecukupan dan efektifitas kebijakan dan prosedur TI serta penerapan

manajemen risiko untuk mengidentifikasi, mengukur, menilai dan mengawas i

risiko TI.

j. Memberikan kepada Direksi laporan pelaksanaan TI secara periodik dan jika

diperlukan dapat mengusulkan tindakan untuk mengatasi kelemahan TI yang telah

ditemukan.

k. Menilai kinerja dari pelayanan TI di Bank, contohnya persentase berapa lama

system mati (downtown error), pelanggaran keamanan, perkembangan proyek,

penerapan perjanjian tingkat layanan (Service Level Agreement – SLA) antara

satuan kerja TI dan satuan pengguna atau pihak penyedia jasa TI.

ii. Wewenang Kepala Grup TI

a. Membuat keputusan untuk kejadian/peristiwa yang bersifat penting atau ad hoc.

b. Merumuskan kebijakan, rencana dan anggaran TI.

c. Mengusulkan pelatiuhan terhadap karyawan TI kepada Direksi.

d. Mengajukan mutasi, rotasi staff TI ke unit kerja/divisi lain yang dirasa perlu dan

baik bagi perkembangna staff tersebut.

e. Mengajukan promosi untuk staff TI yang dirasa berprestasi dan berkompeten

terhadap pekerjaannya.

f. Melakukan negosiasi atas kerjasama dan pembelian produk hardware/software.

g. Menentukan, menyetujui, dan menolak pembelian atas spesifikasi produk tertentu.

h. Menyetujui atau menolak permintaan cuti staff TI.

i. Mengeluarkan dan tatau menyetujui surat teguran/peringatan terhadap karyawan di

unit kerja TI sesuai dengan ketentuan dari Divisi HRD.

j. Memberikan pengharagaan kepada staff yang berada di TI.

49

k. Memberikan teguran kepada staff yang dinilai tidak bertanggung jawab dalam

menjalankan tugasnya.

l. Menunjuk karyawan di bawahnya langsung untuk menyelesaikan masalah.

m. Turut memnerika input kepada atasan langsung atas penilaian karayawan

dibawahnya langsung secara objektif.

iii. Tanggung jawab Kepala Grup TI

a. Bertanggung jawab atas penilaian yang objektif terhadap prestasi kerja karyawan

dibawah divisinya untuk kemudian melaporkan hasil penilaian tersebut kepada

Direksi.

b. Bertanggung jawab terhadap perencanaan Divisi TI (IT Plan), strategis (strategic

plan), dan penganggaran (budgeting).

c. Bertanggung jawab terhadap pengalokasian budget supaya sesuai dengan IT Plan.

d. Bertanggung jawab terhadap perencanaan Unit Kerja TI, yang disesuaikan denga

business plan perusahaan.

e. Bertanggung jawab atas keputusan yang diambil.

f. Bertanggung jawab atas hasil (dokumen/jasa) akhir yang dihasilkan oleh Divisi TI.

g. Bertanggung jawab atas semua penerapan kebijakan TI dan rencana yang

ditetapkan oleh Direksi.

h. Bertanggung jawab untuk memastikan terdapatnya pengawasan yang memadai

dalam setiap pengembangan atau modifikasi sistem.

i. Bertanggung jawab untuk memastikan tindakan yang tepat telah dilakukan untuk

memperbaiki temuan audit baik dari audit intern maupun audit ekstern berdasarkan

laporan pemeriksanan Bank Indonesia.

50

j. Bertanggung jawab untuk memastikan kecukupan sumber daya manusia baik

dalam penyelengaraan TI maupun dalam penerapan manajemen risiko.

k. Bertanggung jawab memastikan bahwa kontrak tertulis antara Bank dengan pihak

penyedia jasa TI sesuai dengan kebutuhan PT Bank Sinarmas dan kerjasama antar

kedua belah pihak.

5. Kepala Divisi Sistem Engineering

i. Fungsi Kepala Divisi S istem Engineering dan ITS (Information Technology

Services)

a. Melakukan fungsi perencanaan (planning), pengawasan (monitioring and control),

dan penilaian atas unit kerja yang berada di bawah unit kerja System Engineering ,

sesuai perencanaan Divisi TI.

b. Melakukan koordinasi dengan Kepala Divisi Software Engineering bila terjadi hal-

hal yang berkaitan dengan pemindahan data dan atau Aplikasi dari Server

Development ke Server Production demikian pula sebaliknya.

c. Menyusun pembentukan, mengawasi pelaksanaan, dan mengusulkan perubahan

guidelines, framework yang digunakan untuk pedoman kerja.

d. Melakukan fungsi kontrol dan pengembangan terhadap infrastruktur dan

memberikan laporan ke atasan langsung.

e. Merekomendasikan hardware maupun software baru yang telah dipelajari untuk

menunjang dan mempermudah kelancaran kinerja perusahaan kepada atasan

langsung.

f. Menjaga dan merahasiakan informasi sensitif dan kerahasiaan data yang berada di

lingkup TI.

51

g. Menyampaikan informasi terhadap masalah yang bersifat kritis dan laporan

progress pekerjaan kepada Atasan langsung.

ii. Wewenang Kepala Divisi System Engineering dan ITS

a. Membuat keputusan yang berhubungan dengan network dan sistem yang bersifat ad

hoc Dimana Atasan langsung tidak berada di tempat/tidak bisa dihubungi.

b. Memberikan persetujuan/penolakan serta menentukan hak akses untuk user yang

ingin mengakses ruang server sesuai dengan prosedur yang berlaku.

c. Memberikan persetujuan penggantian password pada seluruh server secara berkala

bila dirasa perlu.

d. Merekomendasikan teguran secara tertulis terhadap staff dibawahnya ke Atasan

langsung.

e. Mengajukan dan merekomendasikan training/pelatihan staff di bagiannya kepada

atasan langsung.

f. Menyetujui atau menolak permintaan cuti staff di bawahnya.

g. Memberi teguran kepada staff yang dinilai tidak bertanggung jawab dalam

menjalankan tugasnya.

h. Memberikan penghargaan kepada staff yang berada di bawahnya.

i. Menunjuk karyawan di bawahnya langsung (tidak bersifat cross function) untuk

melakukan penyelesaian masalah.

j. Turut memberikan input kepda atasan langsung atas penilaian karyawan di

bawahnya langsung secara objektif.

52

iii. Tanggung Jawab Kepala Divisi Sistem Engineering dan ITS

a. Bertanggung jawab atas penilaian yang objektif terhadap prestasi kerja karyawan di

bawah divisinya untuk kemudian melaporkan hasil penilaian tersebut kepada atasan

langsung.

b. Bertanggung jawab terhadap kinerja infrastruktur perusahaan.

c. Bertanggung jawab atas keamanan yang berhubungan dengan divisinya, keadaan

fisik server, manajemen keamanan server dan keamanan jaringan.

d. Bertanggung jawab terhadap seluruh penggunaan server dan bandwith network di

perusahaan.

e. Bertanggung jawab atas keputusan yang diambil.

f. Bertanggung jawab atas hasil (dokumen /jasa) akhir dari bagiannya.

6. Kepala Divisi Software Engineering

i. Fungsi Kepala Divisi Software Engineering

a. Melakukan fungsi perencanaan (Planning), pengawasan (monitioring and control),

dan penilaian terhadap kegiatan atas unit kerja yang berada di bawah unit kerja

Software Engineering secara keseluruhan.

b. Melakukan fungsi kontrol terhadap kegiatan Divisi Software Engineering secara

kesuluruhan, meliputi:

1. Mengontrol keamanan data dan informasi confidential dari perusahaan, di

dalam divisi, aplikasi, dan sistem yang berada di dalamnya.

2. Melakukan proses kontrol dan reporting untuk progress pekerjaan dan hasil

pekerjaan dari seluruh staff dan project, baik ke Atasan langsung maupun ke

internal divisi.

53

c. Melakukan koordinasi dengan Kepala Divisi Sistem Engineering bila tejadi hal-hal

yang berkaitan dengan pemindahan data, permasalahan network dan atau Aplikasi

dari Server Development ke Server Production demikian pula sebaliknya.

d. Menyusun pembentukan, mengawasi pelaksanaan, dan mengusulkan perubahan

guidelines, framework yang digunakan untuk pedoman kerja.

e. Menyampaikan informasi terhadap masalah yang bersifat kritis dan laporan

progress pekerjaan kepada Atasan langsung.

ii. Wewenang Kepala Divisi Software Engineering

a. Mengajukan rekomendasi training/pelatihan staff di bagiannya kepada Atasan

langsung

b. Menyetujui atau menolak permintaan cuti staff di bawahnya.

c. Memberi teguran kepada staff yang dinilai tidak bertanggung jawab dalam

menjalankan tuagsnya.

d. Memberikan penghargaan kepada staff yang berada di bawahnya.

e. Merekomendasikan teguran secara tertulis terhadap staff dibawahnya ke Atasan

langsung.

f. Menunjuk karyawan dibawahnya langsung (tidak bersifat cross function) untuk

melakukan penyelesaian masalah.

g. Turut memberikan input kepda atasan langsung atas penilaian karyawan di

bawahnya langsung secara objektif.

iii. Tanggung Jawab Kepala Divisi Software Engineering

a. Bertanggung jawab atas penilaian yang objektif terhadap prestasi kerja karyawan

di bawah divisinya untuk kemudian melaporkan hasil penilaian tersebut kepada

Atasan langsung.

54

b. Bertanggung jawab terhadap kelancaran kerja Operasional secara keseluruhan

yang berkaitan dengan pengembangan sistem, solusi masalah sistem, database,

desain dan website/portal.

c. Bertanggung jawab atas hasil pembentukan tim, platform dan bahasa

pemrograman yang akan digunakan dalam suatu project.

d. Bertanggung jawab atas pelaksanaan keamanan data dan aplikasi baik yang sedan g

dikembangkan ataupun yang sudah diimplementasikan.

e. Bertanggung jawab atas keputusan yang diambil.

f. Bertanggung jawab atas hasil (dokumen /jasa) akhir dari bagiannya.

3.2.2 Hubungan antara Komite TI (IT Committee) dengan Divisi TI

Dalam struktur organisasi PT. BANK SINARMAS digambarkan ada

Information Technology Committee dan Information Technology Division, dimana

hubungan keduanya adalah IT Committee merumuskan keputusan-keputusan yang

sifatnya penting untuk mendapatkan persetujuan. IT Committee memiliki kekuasaan

(power) daripada masing-masing Divisi TI karena keputusan yang dibuat oleh IT

Committee adalah keputusan yang lebih besar (makro) karena mengarah ke strategi,

sedangkan Divisi IT keputusan-keputusannya ke arah pelaksana bagi divisi-divis i

pendukung untuk penyelenggaraan berbasis TI. Maksudnya divisi-divisi pendukung

di sini adalah sebagai “pembantu” divisi-divisi yang sebagai ujung tombak seperti

bagian marketing, bagian E-Channel.

55

3.2.3 Satuan Kerja Manajemen Risiko

Dalam melaksanakan fungsinya, Satuan Kerja Manajemen Risiko

bertanggung jawab langsung kepada Direktur Utama dan bekerja secara independen

terhadap satuan kerja operasional dan terhadap satuan kerja yang melaksanakan

fungsi pengendalian intern. Adapun wewenang dan tanggung jawab Satuan Kerja

Manajemen Risiko meliputi:

1. Pemantauan pelaksanaan strategi manajemen risiko yang telah disetujui Direksi.

2. Pemantauan posisi risiko secara keseluruhan (composite), per jenis risiko dan per

jenis aktivitas fungsional serta melakukan stress testing.

3. Kaji ulang secara berkala terhadap proses manajemen risiko.

4. Pengkajian usulan aktivitas dan atau produk baru.

5. Evaluasi terhadap akurasi dan model validitas data yang digunakan untuk mengukur

risiko.

6. Memberikan rekomendasi kepada satuan kerja operasional (risk tasking unit) dan

atau kepada Komite Manajemen Risiko, sesuai kewenangan yang dimiliki.

7. Menyusun dan menyampaikan laporan profil/komposisi risiko kepada Direktur

Utama dan Komite Manajemen.

3.2.3.1 Penerapan Manajemen Risiko termasuk Sistem Pengendalian Intern

Seiring dengan perkembangan Bank yang semakin pesat, disertai dengan

semakin kompleksnya usaha Bank yang mengakibatkan peningkatan eksposure risiko

Bank, maka manajemen menyadari bahwa Good Corporate Governance menjadi

penting untuk saat ini dan di masa-masa yang akan datang mengingat risiko dan

tantanagan yang dihadapi Bank semakin meningkat. Good Corporate Governance harus

56

dilaksanakan untuk meningkatkan kinerja Bank, melindungi kepentingan stakeholders

dan meningkatan kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai

yang beralku secara umum pada industri perbankan. Dalam rangka melaksanakan

prinsip-prinsip Good Corporate Governance tersebut, maka Bank berupaya untuk

menerapkan risiko secara efektif yang mencakup:

1. Pengawasan Aktif Dewan Komisaris dan Direksi

Dalam rangka penerapan manajemen risiko, bank telah menetapkan wewenang dan

tanggung jawab yang jelas pada setiap jenjang jabatan.

Dewan Komisaris memiliki tugas dan tanggung jawab sebagai berikut:

a. Menyetujui dan mengevaluasi kebijakan manajemen risiko.

b. Mengevaluasi tanggung jawab Direksi atas pelaksanaan manajemen risiko.

c. Mengevaluasi dan memutuskan permohonan Diresi yang terkait dengan transaksi

yang memerlukan persetujuan Dewan Komisaris.

Direksi memiliki tugas dan tangung jawab sebagai berikut:

a. Melakukan kaji ulang terhadap metodologi penilaian risiko, kecukupan

implementasi SIM dan kebijakan, prosedur dan penetapan limit.

b. Menyediakan sumber daya yang berkualitas untuk menyelesaikan tugas

pengelolaan risiko yang efektif.

c. Merencanakan dan merealisasikan peningkatan mutu ketrampilan sumer daya

manusia pengelola risiko secara berkala dan berkelanjutan.

2. Kecukupan Kebijakan, Prosedur, dan Penetapan Limit

Bank telah memiliki kebijakan, prosedur, dan limit-limit risiko yang memuat:

a. Penetapan risiko yang terkait dengan produk dan transaksi perbankan.

b. Penerapan sistem pengendalian intern dalam penerapan manejemen risiko.

57

c. Akuntabilitas dan jenjang delegasi wewenang yang jelas

d. Pelaksanaan kaji ulang terhadap prosedur dan penetapan limit secara berkala.

e. Dokumentasi prosedur dan penetapan limit secar memadai.

3. Kecukupan Proses Identifikasi, Pengukuran, Pemantauan dan Pengendalian Risiko

serta Sistem Informasi Manajemen Risiko

Proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko telah

diupayakan terhadap seluruh faktor-faktor risiko (risk factor) yang bersifat material.

4. Sistem Pengendalian Intern Yang Menyeluruh

Bank melaksanakan sistem pengendalian intern secara efektif terhadap

pelaksanaan kegiatan usaha dan operasional pada seluruh jenjenag organisasi yang

diupayakan untuk daapt mendeteksi kelemahan dan penyimpangan yang terjadi.

Dalam rangka mengelola Bank secara efektif dan efisien, serta sebagai dasar

kegiatan operasional yang sehat dan aman, Bank telah menrapkan suatu Sistem

Pengendalian Intern (SPI).

Agar penerapannya dapat dilakukan secara efektif, maka SPI tersebut telah

dituangkan dalam suatu pedoman yang ditetapkan oleh Komisaris dan Direks i

dalam Surat Keputusan No.0020001.095 tanggal 15 Desember 2004 perihal

Pedoman Sistem Pengendalian Intern.

Pedoman tersebut menjadi acuan bagi seluruh jajaran Bank dalam

melakukan aktivitas operasional sehari-hari.

3.3 Manajemen Risiko PT. Bank Sinarmas

Pengembangan manajemen risiko di PT Bank Sinarmas senantiasa

berpedoman pada Peraturan Bank Indonesia tentang Penerapan manajemen risiko

58

bagi Bank Umum. PT Bank Sinarmas menerapkan manajemen risiko dengan

menjaga keseimbangan antara tuntutan bisnis dengan risiko yang terkait. Dengan

kebijakan manajemen risiko yang berfungsi baik dan efektif, maka Satuan Kerja

Manajemen Risiko akan menjadi mitra bisnis strategis bagi unit-unit usaha tersebut

dan akan memberikan hasil yang optimal bagi Perusahaan.

Sebagai bagian dari proses yang terus berjalan untuk mencapai standar

terbaik internasional di bidang pengelolaan risiko, PT Bank Sinarmas senatiasa

mengembangkan dan menyempurnakan kerangka sistem pengelolaan risiko dan

pengendalian internal yang terpadu dan komprehensif, sehingga dapat membrikan

informasi secara dini dan mengambil langkah-langkah perbaikan untuk

meminimalkan risiko. Kerangka pengelolaan risiko ini dituangkan dalam bentuk

kebijakan, prosedur, limit transaksi dan kewenangan serta berbagai perangkat

pengelolaan risiko lainnya.

3.3.1 Pendefinisian Risiko dan Metode Dalam PT. Bank Sinarmas

a. Risiko Kredit

Risiko kredit adalah risiko yang terjadi akibat kegagalan pihak lawan

(counter party) dalam memenuhi kewajibannya, yang timbul dari aktivitas

fungsional perusahaan seperti pengkreditan (penyediaan dana), treasury, investasi

dan pembiayaan perdagangan (trade finance).

Kredit merupakan salah satu sumber utama pendapatan Bank sehingga

portfolio kredit ahrus dikelola dengan baik, seperti penetapan kebijakan, penetuan

limit kredit, identifikasi risiko sedini mungkin, serta pemantauan dan pengendalian

59

risiko kredit. Pengelolaan kredit dilaukan untuk memastikan bahwa profil risiko

berada dalam kisaran yang dapat diterima.

b. Risiko Pasar

Risiko pasar merupakan risiko kerugian dari portfolio yang dimiliki oleh

perusahaan karena adanya pergerakan variabel pasar seperti tingkat suku bunga,

nilai tukar termasuk kedua turunan dari kedua risiko tersebut (risk intrumen

derivatif).

Pengelolaan risiko pasar diantaranya dilakukan mengenai rapat ALCO

(Asset and Liability Commitee). Pada forum ini akan dianalisa pergerakan harga

dari portfolio investasi Bank, agar dapat diambil tindakan sedini mungkin jika ada

indikasi yang merugikan. Likuiditas termasuk dalam pengelolaan asset dan

liability. Langkah pengelolaan likuiditas antara lain dengan menempatkan

kelebihan dana pada asset yang likuid (secondary reserve), monitor terhadapa

maturity gap dan melakukan proyeksi cash flow, serta melakukan investasi secara

prudent sehingga tingkat jredit bermasalah yang tidak likuid dapat ditekan.

Langkah terakhir yang dapat dilakukan adalah dengan melakukan restrukturisasi

terhadap kredit bermasalah sehingga dana cash inflow yang mengalir masuk dapat

lebih ditingkatkan.

c. Risiko Operasional

Risiko operasional adalah risiko yang antara lain disebabkan karena

ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan

manusia,kegagalan sistem atau adanya problem eksternal yang mempengaruhi

operasional Bank.

60

Bertambahnya jaringan kantor dan tenaga kerja memperbesar potensi risiko

operasional yang harus dihadapi Bank. Apabila tidak dikelola dengan baik dapat

mengakibatkan terjadinya kerugian, yaitu kepercayaan nasabah dan kerugian

finansial. Kesadaran kana pengelolaan risiko operasional telah disadari oleh

seluruh lapisan jabatan melalui fungsi, tugas, dan tanggung jawabnya yang

didukung dengan teknologi informasi on-line dan diwujudkan dalam satu sistem

pengendalian intern, Selain itu adanya pelatihan-pelatihan secara berkala

dimaksudkan untuk meminimalisasi terjadinya risiko operasional.

d. Risiko Hukum

Risiko hukum erat kaitannya dengan kemungkinan timbulnya tuntutan

hukum terhdap Bank sebagai akibat lemahnya keranga hukum, kuran g

memadainya bukti-bukti transaksi dan sempitnya cakupan kewajiban yang

tercakup dalam kontrak. Karenanya, Bank senantiasa memastikan bahwa sehala

kegiatan dan hubungan kerja dengan pihak terkait didasarkan pada aturan

kerjasama yang dapat melindungi Bank di muka umum.

e. Risiko Reputasi

Dalam rangka antisipasi risiko reputasi dan untuk meningkatkan layanan

kepada nasabah, bank membentuk unit kerja yang secara khusus menangani

pengaduan dari nasabah, yaitu Customer Care PT Bank Sinarmas. Selain itu,

Perusahaan juga berupaya menignkatkan sarana publikasi, baik melalui media

massa maupun saran publikasi lainnya.

f. Risiko Strategis

Risiko ini terkait dengan Rencana Kerja Anggaran Tahunan (RKAT). Upaya

untuk mengurangi timbulnya risiko strategis adalah dengan menetapkan dan

61

melaksanakan strategi Perusahaan secara matang dan baik, serta disesuaikan

dengan respon eksternal.

g. Risiko Kepatuhan

Risiko Kepatuhan merupaan risiko yang disebabkan karena Bank tidak

mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan

lain yang berlaku. Untuk mengurangi risiko tersebut, Bank berupaya

memaksimalkan efektivitas pengendalian intern, antara lain dengan adanya

Internal Control yang ditempatkan di cabang-cabang dan bertanggung jawab

langsung ke kantor pusat, bukan kepada pemimpin cabang/unit dimana mereka

ditempatkan.

h. Risiko Likuiditas

Risiko likuiditas adalah risiko kerugian yang timbul karena Perusahaan

tidak memiliki likuiditas yang cukup untuk memenuhi kewajibannya. Risiko

likuiditas ini dapat dibedakan atas risiko likuiditas pasar dimana Perusahaan tidak

mampu melakukan offsetting posisi tertentu yang dimilikinya dengan harga pasar

karena kondisi pasar yang tidak memadai, dan risiko likuiditas pendanaan dimana

Perusahaan tidak mampu mencairkan assetnya atau memperoleh pendanaan dari

sumber dana lain.

Perusahaan juga menjaga likuiditas dengan mempertahankan jumlah aktiva

likuid yang cukup untuk membayar simpanan para nasabah, dan menjaga agar

kelebihan jumlah kewajiban yang jatuh tempo pada setiap periode berada dalam

tingkat yang terkendali. Selain itu, ditetapkan pula jumlah pagu kas cabang.

Penetapan pagu kas cabang dapat memenuhi kewajiban jangka pendeknya berupa

penarikan dana pihak ketiga, sekaligus menjaga kondisi kas cabang agar tidak idle.

62

Fungsi pengelolaan risiko likuiditas dilakukan oleh Divisi Tresuri dam

ALCO (Asset Liability Committee).

3.3.2 Profil Risiko Dalam PT. Bank Sinarmas

Sesuai dengan ketentuan Bank Indonesia, Bank melakukan penilaian risiko

yang disusun dalam sebuah laporan profil risiko. Laporan Profil Risiko menilai 8

(delapan) jenis risiko, yaitu risiko kredit, risiko pasar, risiko likuiditas, risiko

operasional, risiko hukum, risiko reputasi, risiko strategis, dan risiko kepatuhan.

Penilaian profil risiko ditentukan dengan menggabungkan hasil penilaian eksposur

risiko yang melekat pada aktivitas fungsional (inherent risk) dan kecukupan sistem

pengendalian risiko (risk control system) yang disebut dengan risiko komposit.

3.3.3 Asset and Liability Committe (ALCO)

ALCO mengadakan pertemuan secara bulanan untuk mengevaluasi

pengelolaan neraca Bank dan implementasi strategi dan tujuan ALM. Komite ini

menetapkan suku bunga aktiva produktif dan pasiva, serta mengelola portfolio

investasi Bank. ALCO senantiasa melakukan monitoring terhadap suku bunga,

jangka waktu kredit dan pendanaan serta risiko yang melekat. Pemberitahuan rapat

dikirimkan dan notulen rapat didokumentasikan. Pertemuan luar biasa bisa

diselenggarakan melalui Ketua, apabila diperlukan.

Komite ini diketuai oleh Direktur Utama dan beranggotakan Direktur Kredit

dan Marketing. Direktur Operasional, serta kepala unit bisnis lainnya yang

ditunjuk, yaitu dari Treasury dan FI, Akunting serta Satuan Kerja Manajemen

Risiko.

63

3.3.4 Komite Manajemen Risiko PT. Bank Sinarmas

Komite ini dibentuk untuk menerapkan kerangka manajemen risiko yang efektif

dan memastikan dilakukannya pengawasan risiko melalui penetapan toleransi risiko,

batasan dan strategi pengelolaan risiko secara menyeluruh. Anggota Komite ini terdiri

dari Direktur Kepatuhan selaku Ketua, Direktur Operasional, Direktur Kredit dan

Marketing, dan seluruh Kepala unit bisnis serta eksekutif bisnis lainnya yang ditunjuk.

3.3.5 Komite Pemantau Risiko

Komite pemantau risiko bertindak mewakili Dewan Komisaris dan berfungsi

untu mengevaluasi konsistensi dan kecukupan antara kebijakan manajemen risiko dan

implementasinya serta implementasi dari kebijakan tersebut. Hingga saat ini Komite

Pemantau Risiko bekerja dengan Komite Manajemen Risiko dan Satuan Kerja

Manajemen Risiko.

3.3.6 Sertifikasi Manajemen Risiko

Sertifikasi oleh Badan Sertifikasi Manajemen Risiko (BSMR) dan Bank

Indonesia untuk karyawan telah berjalan dengan lancar. Hingga saat ini semua anggota

Direksi dan Dewan Komisaris telah memperoleh sertifikasi BSMR.

3.3.7 Prinsip Mengenal Nasabah

Dalam menjalankan usaha, PT. Bank Sinarmas menghadapi berbagai risiko

usaha dan untuk mengurangi risiko usaha tersebut PT. Bank Sinarmas menerapkan

prinsip kehati-hatian. Salah satu prinsipnya adalah melalui penerapan Know Your

Customer & Anti Money Laundring (KYC & AML).

64

Kebijakan dan prosedur manajemen risiko yang berkaitan dengan prinsip KYC

& AML merupakan bagian yang tidak terpisahkan dari kebijakan dan prosedur Bank

secara keseluruhan dengan memasukan unsur-unsur yang meliputi pengawasan oleh

pengurus Bank, pendelegasian wewenang, pemisahan tugas dan tanggung jawab, sistem

pengawasan intern dan pelatihan karyawan.

Efektivitas penerapan prinsip KYC & AML di PT. Bank Sinarmas dipantau oleh

Unit Kerja Pengenalan Nasabah (UKPN) di dalam Satuan Kerja Kepatuhan. UKPN

bertanggung jawab kepada Compliance Department Head – selaku Pejabat Pengenalan

Nasabah (PJPN) yang ditunjuk oleh Direksi dan sesuai dengan Peraturan Bank

Indonesia, mekanisme tanggung jawab PJPN ini berada langsung di bawah Direktur

Kepatuhan.

3.4 Manajemen Risiko TI PT. Bank Sinarmas

Berdasarkan hasil wawancara penulis dengan Kepala Divisi TI, saat ini dalam

PT. Bank Sinarmas sudah menerapkan Manajemen Risiko dimana Manajemen Resiko

yang ada mengatasi risiko-risiko di Bank termasuk resiko TI. Tetapi belum ada staf yang

khusus yang menangani Manajemen Risiko TI. Divisi TI juga tidak melakukan

pencatatan atas risiko-risiko TI yang pernah terjadi setiap tahunnya.

3.4.1 Risiko-Risiko TI dalam PT. Bank Sinarmas

Risiko-risiko TI adalah segala jenis atau segala bentuk ancaman pada aset TI

yang mengganggu proses bisnis perusahaan. Risiko sering diartikan sebagai akibat

negatif dari sebuah kejadian maupun keputusan yang kita ambil dalam kehidupan sehari-

hari. Bahkan dalam kenyataan tidak satupun keputusan atau kejadian yang tidak

65

memiliki resiko. Misalnya, Apakah sebuah data center harus kita tempatkan di lantai

dasar atau di lantai 5? Bagaimana dengan banjir jika harus diletakan di lantai dasar?

Bagaimana pula dengan gempa jika harus diletakkan di lantai 5? Dari contoh sederhana

itu,apapun keputusannya, risiko akan terjadi.

Risiko-risiko TI dalam PT. Bank Sinarmas dikelompokkan ke dalam risiko-

risiko perbankan seperti risiko operasional, risiko strategis, risiko reputasi, risiko

kepatuhan/legal.

Bank wajib memiliki pendekatan manajemen risiko yang terpadu (terintegrasi)

untuk dapat melakukan identifikasi, pengukuran, pemantauan dan pengendalian risiko

secara efektif. Risiko terkait teknologi wajib dikaji ulang bersamaan dengan risiko-risiko

lainnya yang dimiliki Bank untuk menentukan risk profile bank secara keseluruhan.

Adapun risiko terkait penyelenggaraan TI yang utama adalah:

i) Risiko Operasional

Risiko operasional melekat di setiap produk dan layanan yang disediakan Bank.

Penggunaan TI dapat menimbulkan terjadinya risiko operasional yang disebabkan

oleh antara lain ketidakcukupan/ketidaksesuaian desain, implementasi, pemeliharaan

sistem atau komputer dan perlengkapannya, metode pengamanan, testing dan standar

internal audit serta penggunaan jasa pihak lain dalam penyelenggaraan TI.

ii) Risiko Kepatuhan

Risiko kepatuhan dapat timbul bila Bank tidak memiliki sistem yang dapat

memastikan kepatuhan Bank terhadap ketentuan yang berlaku bagi Bank seperti

kerahasiaan data nasabah. Risiko kepatuhan dapat berdampak buruk terhadap reputasi

serta citra Bank, juga berdampak pada kesempatan berusaha dan kemungkinan

ekspansi.

66

iii)Risiko Hukum

Bank menghadapi risiko hukum yang disebabkan adanya tuntutan hukum, ketiadaan

peraturan perundangan yang mendukung atau kelemahan perikatan seperti tidak

dipenuhinya syarat sah suatu kontrak.

iv) Risiko Reputasi

Opini publik yang negatif dapat timbul antara lain karena kegagalan sistem yang

mendukung produk, kasus yang ada pada produk Bank dan ketidakmampuan Bank

memberikan dukungan layanan nasabah pada saat terjadi kegagalan sistem

(downtime). Opini negatif ini dapat menurunkan kemampuan Bank memelihara

loyalitas nasabah dan keberhasilan produk dan layanan Bank.

Hal penting yang membangun keseluruhan konsep risiko dan juga menjadi hal

penting dalam pemahaman serta implementasi Manajemen Risiko TI dalam sebuah

perusahaan adalah ancaman dan konsekuensi. Lebih jauh lagi, ancaman dapat

dijabarkan lagi ke dalam beberapa komponen penting dalam bentuk informas i

maupun data sebagai berikut:

a) Likelihood (kemunginan terjadi) dari ancaman.

b) Threat Event atau kejadian dari ancaman.

c) Threat Source atau sumber ancaman.

d) Threat Category atau kategori ancaman.

67

3.5 Visi dan Misi Perusahaan

Sesuai dengan yang tertulis dalam Annual Report PT. Bank Sinarmas,Visi dan

Misi yang dimiliki oleh PT. Bank Sinarmas adalah sebagai berikut:

1. Visi Perusahaan

Menjadi Bank terkemuka bagi peminjaman usaha kecil, menengah, dan mitra

terpercaya dalam pengembangan usaha.

2. Misi Perusahaan adalah:

a. Melakukan kerjasama dengan lembaga keuangan dalam rangka memperluas

basis nasabah kecil dan menengah.

b. Memperluas jaringan cabang dengan fokus pada sentra-sentra usaha kecil dan

menengah (UKM).

c. Memperkuat kemampuan Teknologi Informasi dan Sumber Daya Manusia dalam

rangka memberikan layanan terbaik.

d. Membudayakan sistem manajemen risiko sesuai dengan prinsip kehati-hatian dan

Good Corporate Governance.

68

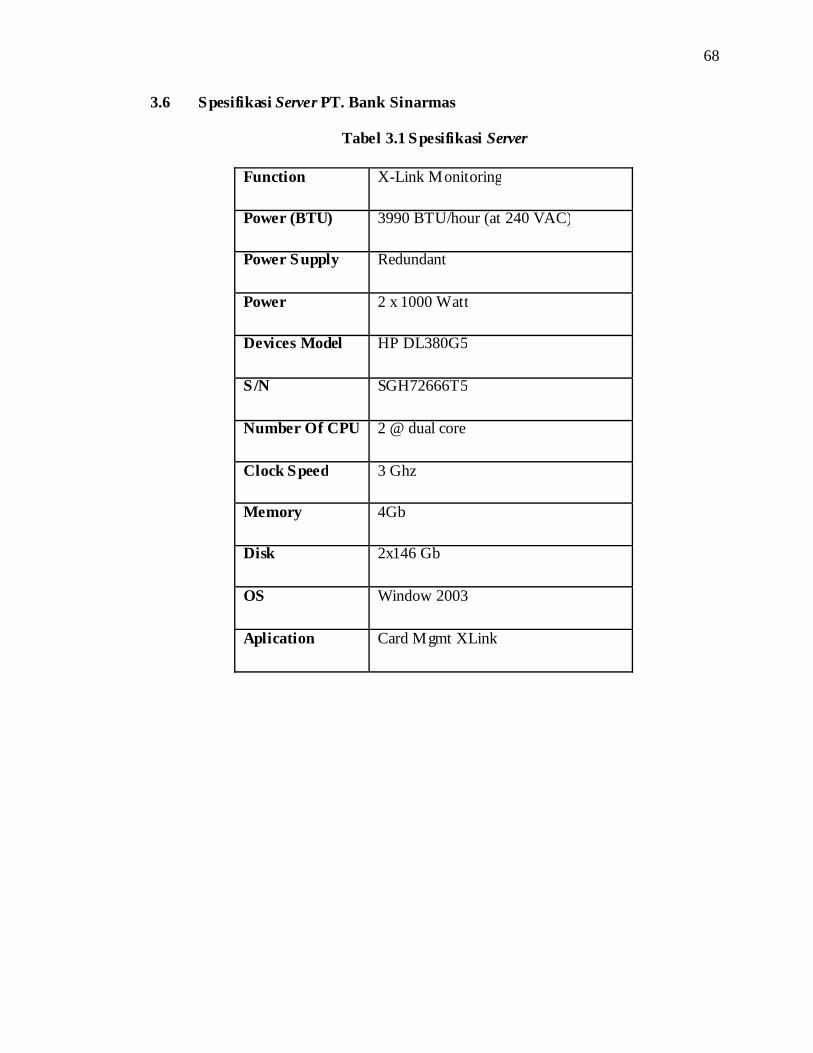

3.6 Spesifikasi Server PT. Bank Sinarmas

Tabel 3.1 Spesifikasi Server

Function X-Link Monitoring

Power (BTU) 3990 BTU/hour (at 240 VAC)

Power Supply Redundant

Power 2 x 1000 Watt

Devices Model HP DL380G5

S/N SGH72666T5

Number Of CPU 2 @ dual core

Clock Speed 3 Ghz

Memory 4Gb

Disk 2x146 Gb

OS Window 2003

Aplication Card Mgmt XLink

69

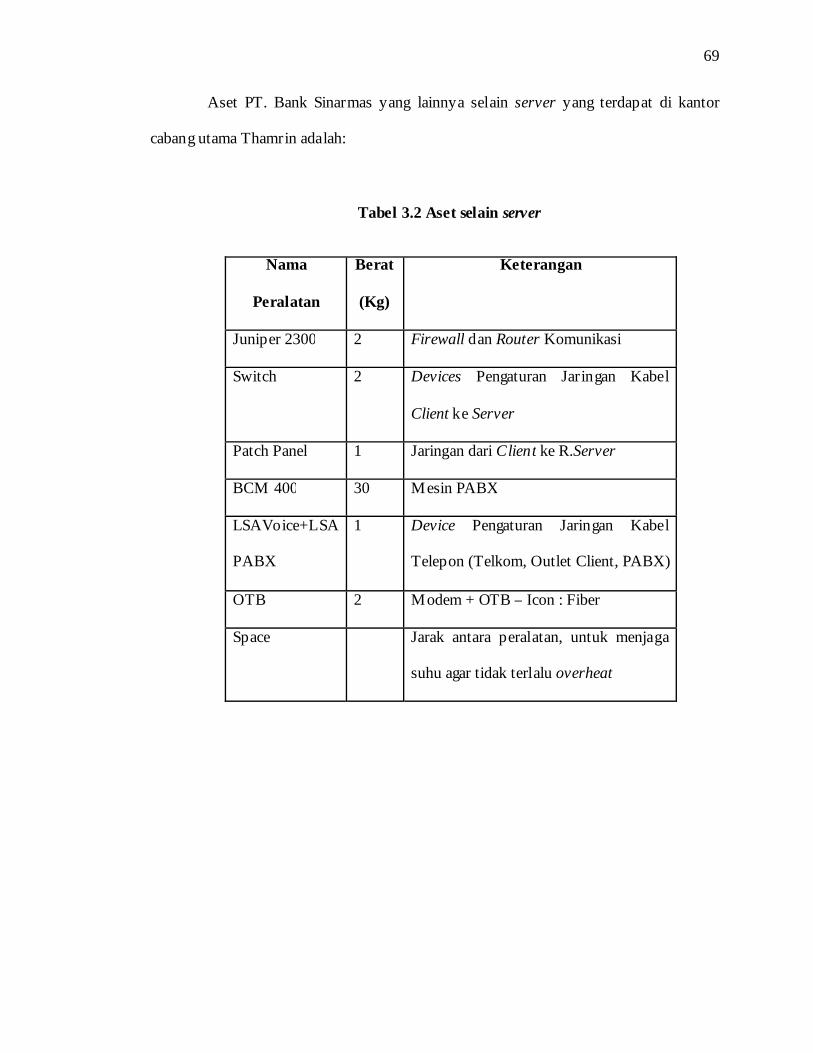

Aset PT. Bank Sinarmas yang lainnya selain server yang terdapat di kantor

cabang utama Thamrin adalah:

Tabel 3.2 Aset selain server

Nama

Peralatan

Berat

(Kg)

Keterangan

Juniper 2300 2 Firewall dan Router Komunikasi

Switch 2 Devices Pengaturan Jaringan Kabel

Client ke Server

Patch Panel 1 Jaringan dari Client ke R.Server

BCM 400 30 Mesin PABX

LSAVoice+LSA

PABX

1 Device Pengaturan Jaringan Kabel

Telepon (Telkom, Outlet Client, PABX)

OTB 2 Modem + OTB – Icon : Fiber

Space Jarak antara peralatan, untuk menjaga

suhu agar tidak terlalu overheat

70

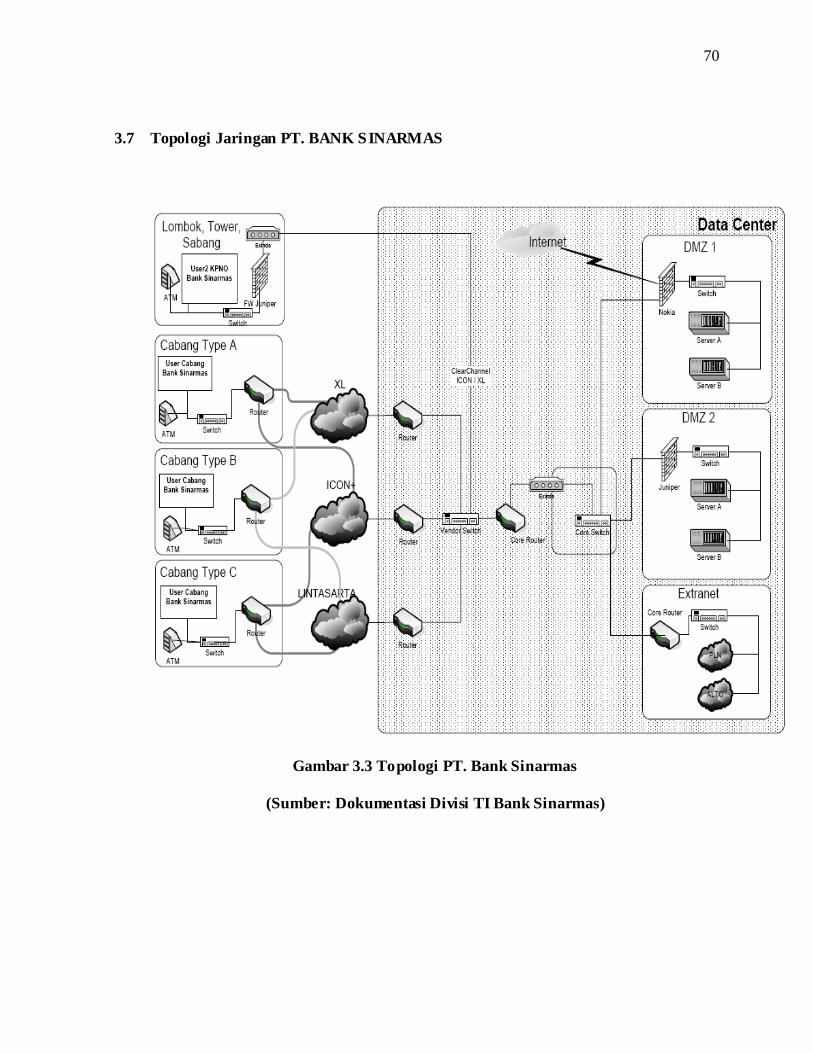

3.7 Topologi Jaringan PT. BANK SINARMAS

Gambar 3.3 Topologi PT. Bank Sinarmas

(Sumber: Dokumentasi Divisi TI Bank Sinarmas)

71

3.8 Prosedur yang Sedang Berjalan (Rich Picture)

3.8.1 Prosedur Bagian Customer Service

Prosedur yang berjalan pada PT. Bank Sinarmas pada bagian Customer Service

adalah:

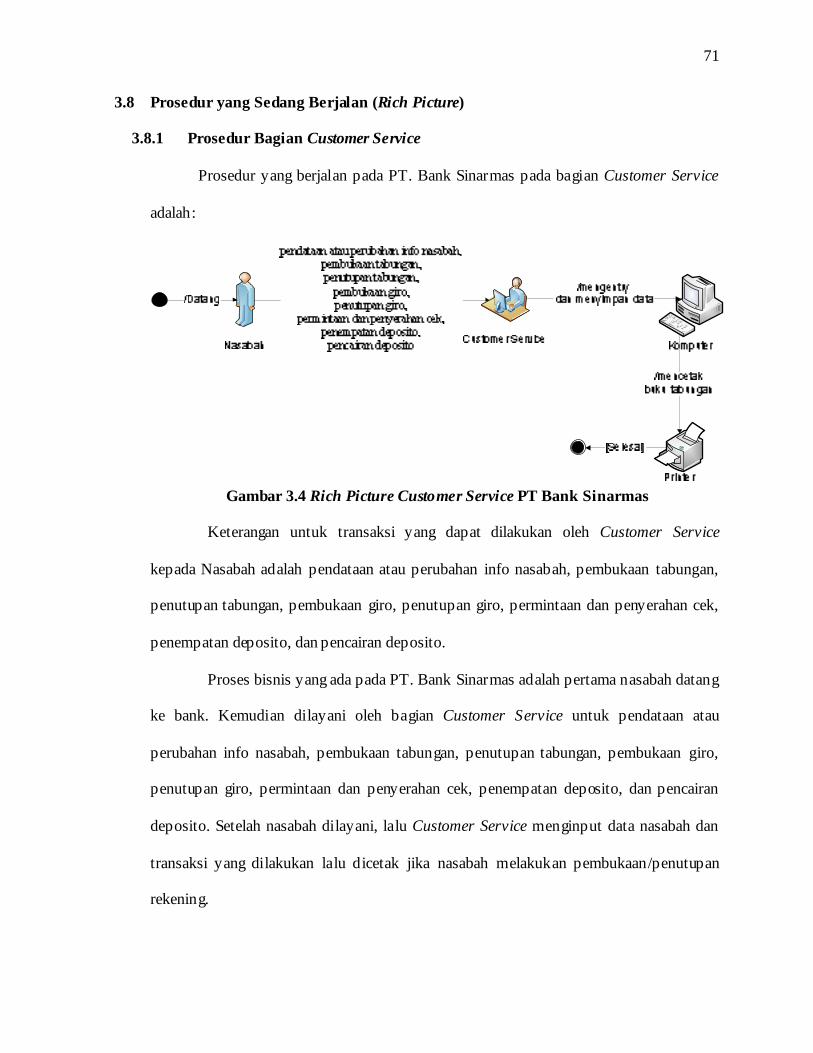

Gambar 3.4 Rich Picture Customer Service PT Bank Sinarmas

Keterangan untuk transaksi yang dapat dilakukan oleh Customer Service

kepada Nasabah adalah pendataan atau perubahan info nasabah, pembukaan tabungan,

penutupan tabungan, pembukaan giro, penutupan giro, permintaan dan penyerahan cek,

penempatan deposito, dan pencairan deposito.

Proses bisnis yang ada pada PT. Bank Sinarmas adalah pertama nasabah datang

ke bank. Kemudian dilayani oleh bagian Customer Service untuk pendataan atau

perubahan info nasabah, pembukaan tabungan, penutupan tabungan, pembukaan giro,

penutupan giro, permintaan dan penyerahan cek, penempatan deposito, dan pencairan

deposito. Setelah nasabah dilayani, lalu Customer Service menginput data nasabah dan

transaksi yang dilakukan lalu dicetak jika nasabah melakukan pembukaan/penutupan

rekening.

72

3.8.2 Prosedur Bagian Teller

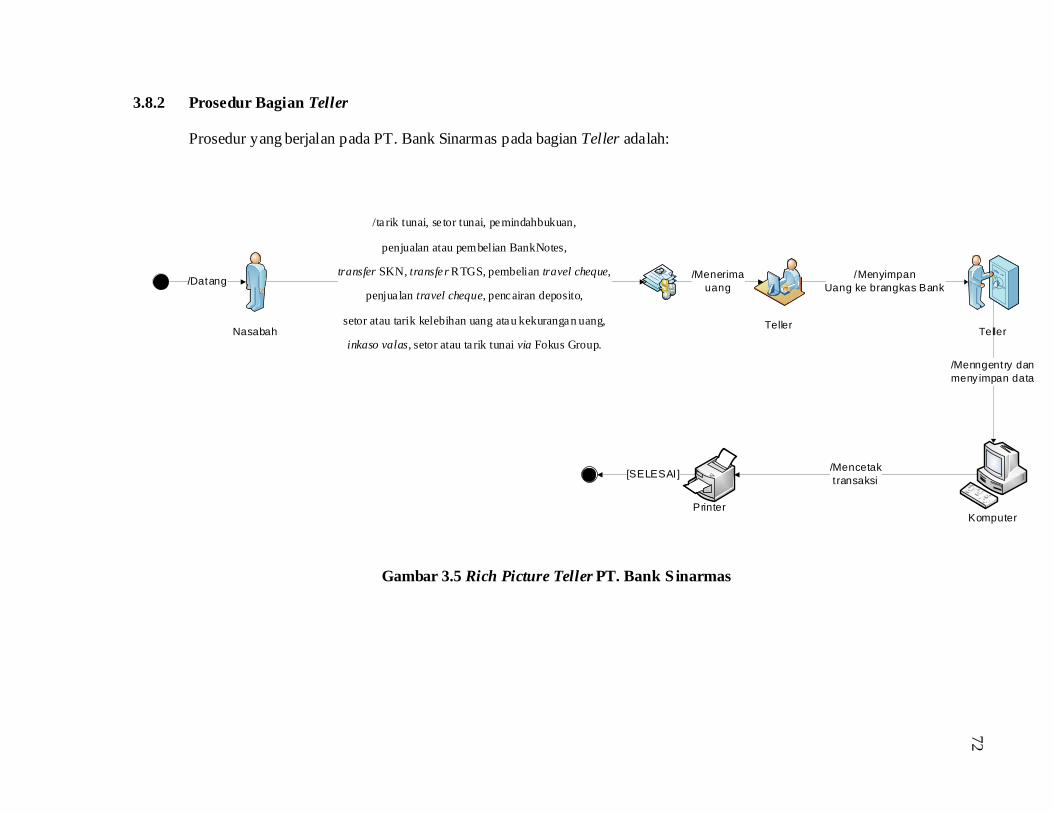

Prosedur yang berjalan pada PT. Bank Sinarmas pada bagian Teller adalah:

Nasabah

/ta rik tunai, se tor tunai, pemindahbukuan,

penjualan atau pembelian BankNotes,

transfer SKN, transfer RTGS, pembelian travel cheque,

penjua lan travel cheque, pencairan deposito,

setor atau tarik kelebihan uang atau kekurangan uang,

inkaso valas, setor atau ta rik tunai via Fokus Group.

Komputer

/Datang

Teller

/Menerimauang

[SELESAI]

Teller

/MenyimpanUang ke brangkas Bank

/Menngentry dan meny impan data

Printer

/Mencetak transaksi

Gambar 3.5 Rich Picture Teller PT. Bank Sinarmas

72

73

Keterangan untuk transaksi yang dapat dilakukan oleh Teller adalah tarik tunai,

setor tunai, pemindahbukuan, penjualan atau pembelian BankNotes, transfer SKN,

transfer RTGS, pembelian travel cheque, penjualan travel cheque, pencairan deposito,

setor atau tarik kelebihan uang atau kekurangan uang, inkaso valas, setor atau tarik tunai

via Fokus Group.

Nasabah datang ke Bank untuk melakukan transaksi yang diinginkan.

Kemudian nasabah akan dilayani oleh staf Teller yang ada, jika nasabah menyetor uang,

Teller menerima uang dari nasabah, kemudian Teller memasukkan uang ke brangkas,

lalu data-data transaksi yang telah dilakukan oleh nasabah tersebut dimasukkan dan

disimpan ke dalam komputer Teller, lalu menyimpannya ke dalam server Bank.

Kemudian Teller mencetak pada buku nasabah, jika nasabah melakukan transaksi yang

berhubungan dengan buku tabungan.

74

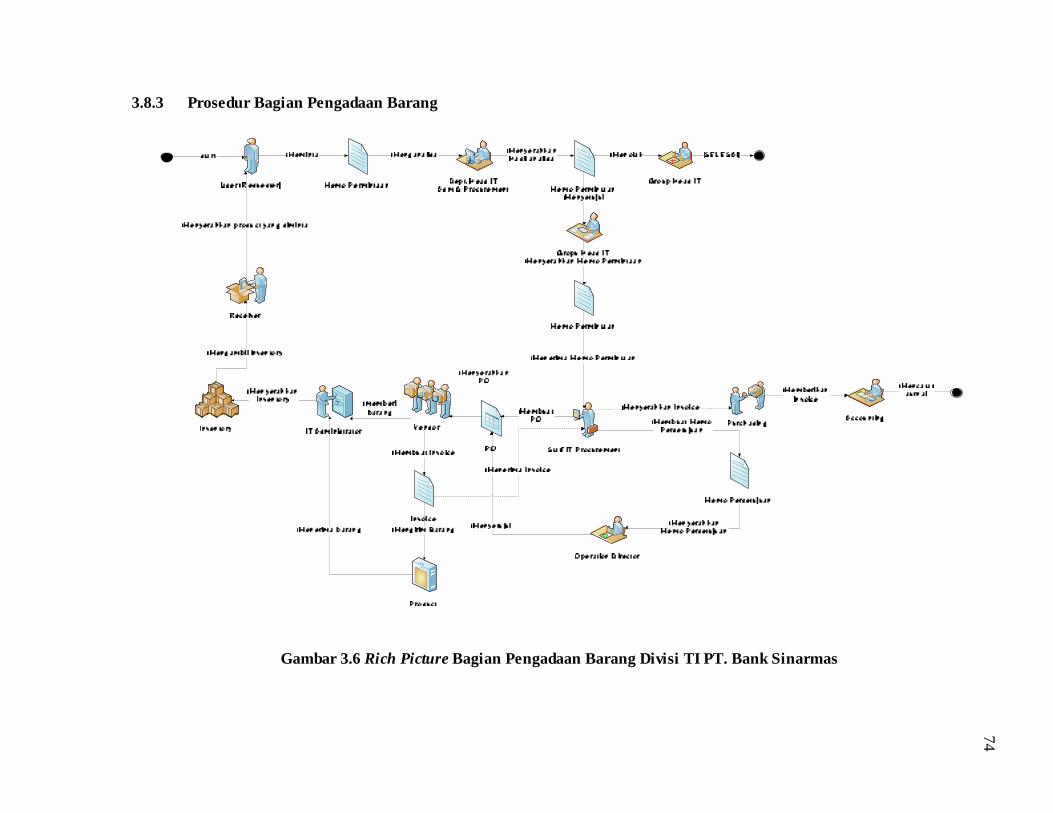

3.8.3 Prosedur Bagian Pengadaan Barang

Gambar 3.6 Rich Picture Bagian Pengadaan Barang Divisi TI PT. Bank Sinarmas

74

75

Proses bisnis pada bagian TI pengadaan barang (Staff IT Procurement) dalam

pembelian barang di PT Bank Sinarmas adalah dimulai dari user / requester meminta

barang yang dibutuhkan dengan membuat Memo Permintaan dan diberikan kepada

Dept. Head IT Adm & Procurement untuk dianalisa dan disetujui. Kemudian Dept. Head

IT Adm & Procurement memberikan hasil analisa untuk dirundingkan kembali dan

meminta persetujuan kepada Group Head IT. Lalu Group Head IT menyerahkan Memo

Permintaan kepada Staff IT Procurement. Lalu Staff IT Procurement membuat Memo

Persetujuan kepada Operation Director untuk ditandatangani. Lalu Staff IT Procurement

membuat PO (Purchase Order) untuk diserahkan kepada vendor yang telah ditentukan.

Lalu vendor membuat invoice dan mengirim barang ke Bank dan diterima oleh IT

Administrator. Staff IT Procurement menyerahkan invoice kepada bagian purchasing

dan diberikan kepada bagian accounting untuk dicatat ke dalam jurnal.

Kemudian barang diserahkan kepada bagian inventory lalu diserahkan kepada

penerima barang dari inventory (Receiver Inventory) dan diserahkan kepada user yang

meminta barang tersebut.