bab ii landasan teori (eva) kinerja dan prestasi manajemen

TRANSCRIPT

BAB II

LANDASAN TEORI

2.1 Economic Value Added (EVA)

2.1.1 Pengertian Economic Value Added (EVA)

Kinerja dan prestasi manajemen yang diukur dengan rasio-

rasio keuangan memiliki keterbatasan karena rasio keuangan yang

dihasilkan sangat bergantung pada metode atau perlakuan

akuntansi yang digunakan. Adanya Economic Value Added

(EVA) menjadi relevan untuk mengukur kinerja yang berdasarkan

nilai (value) karena EVA adalah ukuran nilai tambah ekonomis

yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau

strategi manajemen.

Economic Value Added merupakan konsep yang mengukur

nilai tambah atau value creation yang dihasilkan oleh suatu

perusahaan dengan cara mengurangi laba operasi bersih setelah

pajak yang diperoleh perusahaan selama peri ode tertentu dengan

beban biaya modal yang timbul sebagai akibat dari investasi yang

dilakukan (Mirza dan Imbuh, 1999: 38).

2.1.2 Pengukuran Economic Value Added (EVA)

EVA adalah suatu pengukuran dengan memperhitungkan

secara tepat semua faktor-faktor yang berhubungan dengan

penciptaan nilai (value). EVA adalah sisa laba setelah semua

6

penyedia modal diberikan kompensasi sesuai dengan return yang

dibutuhkan atau setelah semua biaya kapital yang digunakan untuk

menghasilkan laba tersebut dibebankan. Yang dimaksud dengan

laba adalah net operating profit after tax (NOPAT) yaitu laba

bersih ditambah bunga setelah pajak, sedangkan biaya kapital

adalah biaya bunga pinjaman dan biaya ekuitas yang digunakan

untuk menghasilkan NOP AT tersebut dan dihitung secara rata-

rata tertimbang (Weighted Average Cost of Capital)

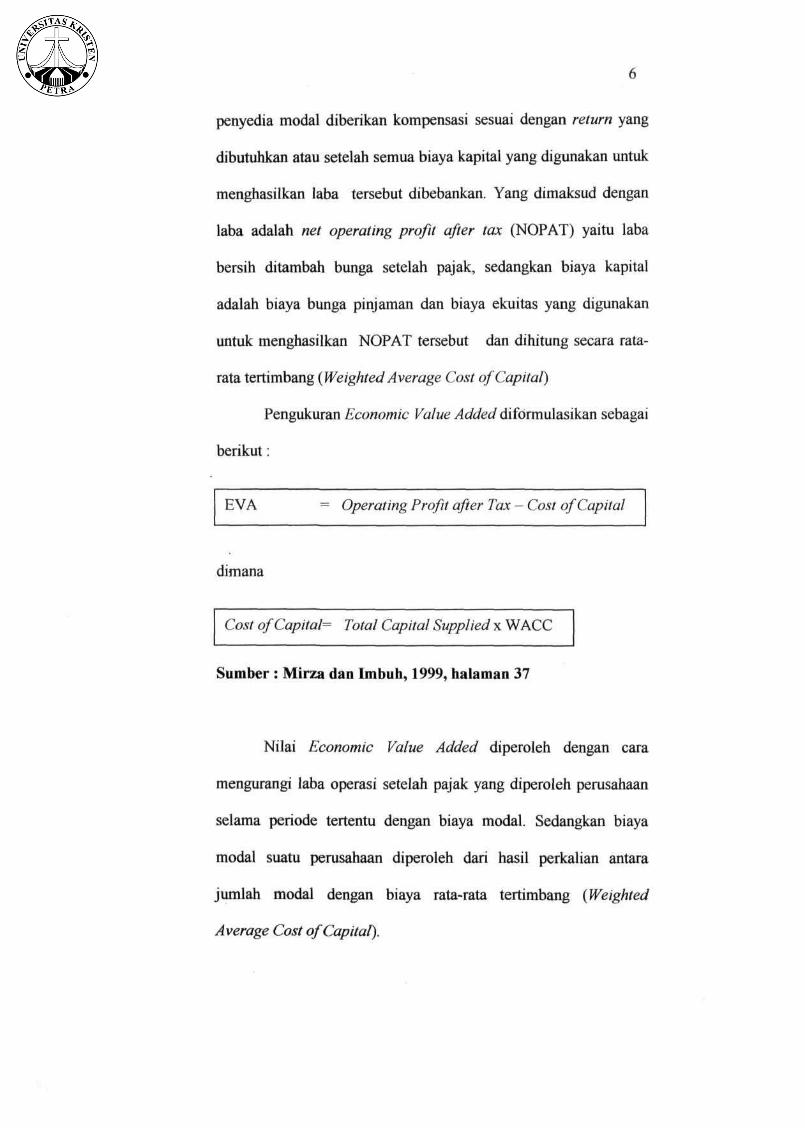

Pengukuran Economic Value Added diformulasikan sebagai

berikut:

EVA = Operating Profit after Tax - Cost of Capital

dimana

Cost ofCapitaH Total Capital Supplied x WACC

Sumber : Mirza dan I in bull, 1999, halaman 37

Nilai Economic Value Added diperoleh dengan cara

mengurangi laba operasi setelah pajak yang diperoleh perusahaan

selama periode tertentu dengan biaya modal. Sedangkan biaya

modal suatu perusahaan diperoleh dari hasil perkalian antara

jumlah modal dengan biaya rata-rata tertimbang (Weighted

Average Cost of Capital).

EVA > 0 menunjukkan bahwa tingkat pengembalian yang

dihasilkan melebihi tingkat biaya modal atau biaya yang diminta

investor atas investasi yang dilakukannya. Keadaan ini juga

menunjukkan bahwa perusahaan berhasil menciptakan nilai bagi

pemilik modal karena telah memaksimumkan nilai perusahaan.

Jika EVA = 0, artinya bahwa secara ekonomis, terjadi 'impas'

karena semua laba telah digunakan untuk membayar kewajiban

perusahaan kepada penyandang dana, baik kreditur maupun

pemegang saham. Jika EVA < 0, maka hal ini menandakan bahwa

nilai perusahaan berkurang sebagai akibat tingkat pengembalian

yang dihasilkan lebih rendah daripada tingkat pengembalian yang

diharapkan investor.

Economic Value Added yang berhasil diciptakan oleh

perusahaan adalah faktor yang paling relevan dalam pembentukan

nilai perusahaan. Karena itu, selain menilai kinerja perusahaan

dengan menggunakan alat analisis rasio, maka penggunaan

konsep Economic Value Added merupakan salah satu terobosan

baru dalam mengukur seberapa baik performance suatu

perusahaan.

Biaya Modal {Cost of Capital)

2.2.1 Pengertian Biaya Modal (Cost of Capital)

Konsep yang paling penting dalam pembelanjaan

perusahaan adalah konsep biaya modal. Konsep ini dimaksudkan

8

untuk menentukan besarnya biaya yang secara riil hams

ditanggung oleh perusahaan untuk memperoleh dana dari suatu

sumber.

Biaya modal menjadi sangat penting dalam keuangan

perusahaan disebabkan karena:

1. Biaya modal akan menentukan bahwa penawaran dana kepada

perusahaan hanya menarik apabila pinjaman itu mempunyai

biaya yang lebih kecil dari keuntungan.

2. Dengan mengetahui biaya modal, akan dapat diketahui

bagaimana pengaruhnya terhadap struktur modal yang optimal.

Bambang Riyanto (1982 : 191) menjelaskan bahwa konsep

biaya modal adalah perhitungan untuk menentukan besarnya biaya

riil dari penggunaan modal dari berbagai sumber dana untuk

kemudian menentukan biaya modal rata-rata dari keseluruhan yang

digunakan perusahaan.

Mayoritas orang masih berpendapat bahwa penggunaan

utang adalah sebesar tingkat bunga yang ditetapkan dalam kontrak.

Hal tersebut mungkin benar apabila dilihat dari jumlah uang yang

diterima sama besar dengan jumlah nominal utangnya. Tetapi

kenyataannya, jumlah uang yang diterima lebih kecil dari jumlah

nominal utangnya. Hal ini menandakan bahwa biaya penggunaan

utang yang ditanggung oleh penerima kredit lebih besar daripada

tingkat bunga menurut kontrak.

9

Begitu juga apabila perusahaan memenuhi kebutuhan

dananya dengan mengeluarkan saham istimewa. Biaya penggunaan

modal dari saham istimewa akan lebih besar daripada tingkat

dividen yang telah ditetapkan sebelumnya.

Jika perusahaan memenuhi kebutuhan dananya dari laba

ditahan, harus disadari bahwa ada biayanya juga, yaitu sebesar

tingkat pendapatan investasi (rate of return) yang diharapkan akan

diterima investor kalau mereka menginvestasikan dananya sendiri.

Jadi, biaya dari penggunaan modal yang dimaksud diatas

adalah biaya yang bersifat eksplisit. Biaya penggunaan modal yang

eksplisit dari suatu sumber dana adalah sama dengan discount rate

yang dapat menjadikan nilai sekarang (present value) dari dana

bersih yang diterima perusahaan dari suatu sumber dana sama

dengan nilai sekarang dari semua sumber dana yang harus

dibayarkan. Sedangkan perhitungan biaya penggunaan modal dapat

didasarkan pada perhitungan sebelum pajak (before tax) atau

perhitungan setelah pajak (after tax). Umumnya, yang lebih sering

digunakan adalah perhitungan setelah pajak.

Dalam perusahaan, biaya modal rata-rata (average cost of

capital) biasanya dipergunakan sebagai ukuran untuk menentukan

diterima atau ditolaknya suatu usulan investasi, yaitu dengan cara

membandingkan rate of return dari suatu usulan investasi dengan

biaya modalnya. Karena rate of return ditentukan dengan

10

menggunakan perhitungan setelah pajak, maka biaya modalnya juga

harus menggunakan perhitungan setelah pajak.

Struktur modal perusahaan dapat dianalisa dengan

menggunakan konsep Cost of Capital, dimana konsep ini

menggambarkan tingkat pengembalian yang diperlukan perusahaan

dalam usahanya mempertahankan nilai pasar perusahaan.

Cost of Capital merupakan tingkat pengembalian minimum

yang diharapkan oleh pemegang saham (owner) perusahaan dalam

investasinya. Cost of Capita! sangat dipengaruhi oleh hubungan

antara risiko (risk) dan tingkat pengembalian (return). Semakin

besar risiko yang ditanggung investor, semakin tinggi pula tingkat

pengembalian yang dikehendaki (Linawati, 1999: 37).

Macam-macam Biaya Modal

Adapun, macam-macam biaya modal adalah sebagai

berikut:

A. Biaya Saham (Cost of Equity)

Biaya Modal Saham merupakan bagian dari biaya modal

(Cost of Capital). Biaya Modal Saham (Cost of Equity)

adalah tingkat pengembalian yang diharapkan investor

karena adanya ketidakpastian tingkat laba atau biaya yang

timbul sebagai akibat adanya tingkat pengembalian yang

diharapkan oleh investor karena telah menyetorkan

sebagian dananya pada perusahaan.

11

Perhitungan biaya modal didasarkan atas data di

pasar modal dengan menggunakan Capital Asset Pricing

Model (CAPM). CAPM menyatakan hubungan antara

risiko dan tingkat keuntungan investasi bersifat positif dan

linier. Karena itu, metode ini menegaskan bahwa tingkat

pengembalian atas saham biasa yang diinginkan investor

adalah sama dengan tingkat suku bunga bebas risiko, yang

umumnya merupakan suku bunga obligasi pemerintah atau

surat utang pemerintah, ditambah dengan premi risiko.

Premi risiko ini adalah premi risiko pasar (hasil

pengembalian pasar dikurangi tingkat bunga bebas risiko)

dikalikan dengan beta yang dapat diberlakukan untuk

perusahaan tersebut. Beta merupakan ukuran risiko

sistematis suatu perusahaan yang digunakan pada

pendekatan market model yang berasumsi bahwa tingkat

keuntungan (return) saham tertentu mempunyai hubungan

dengan indeks tunggal saham yang disebut sebagai tingkat

keuntungan pasar (yang ditunjukkan oleh rata-rata return

individual bulanan)

Secara matematis, komponen-komponen yang

diperlukan dalam perhitungan Capital Asset Pricing Model

(CAPM) dinyatakan dalam formula berikut (Van Home,

1989 :227):

12

k,=Rf + {Rm-RfW

dengan

A' (IHSG^ -IHSG0)

IHSG0

o _(K-RJ-(*,-XJ)

R,= (P1-P0)+D.

p0

Dimana:

Rf = tingkat suku bunga investasi yang bebas risiko

Rn, = tingkat suku bunga investasi dari keseluruhan pasar

Pi = faktor risiko sistematis yang berlaku spesiflk untuk perusahaan

IHSGi - indeks harga saham gabungan bulan ini

IHSGo = indeks harga saham gabungan bulan lalu

Rm = tingkat bunga investasi rata-rata

P! = harga saham bulan ini

Po = harga saham bulan lalu

Di = dividen

13

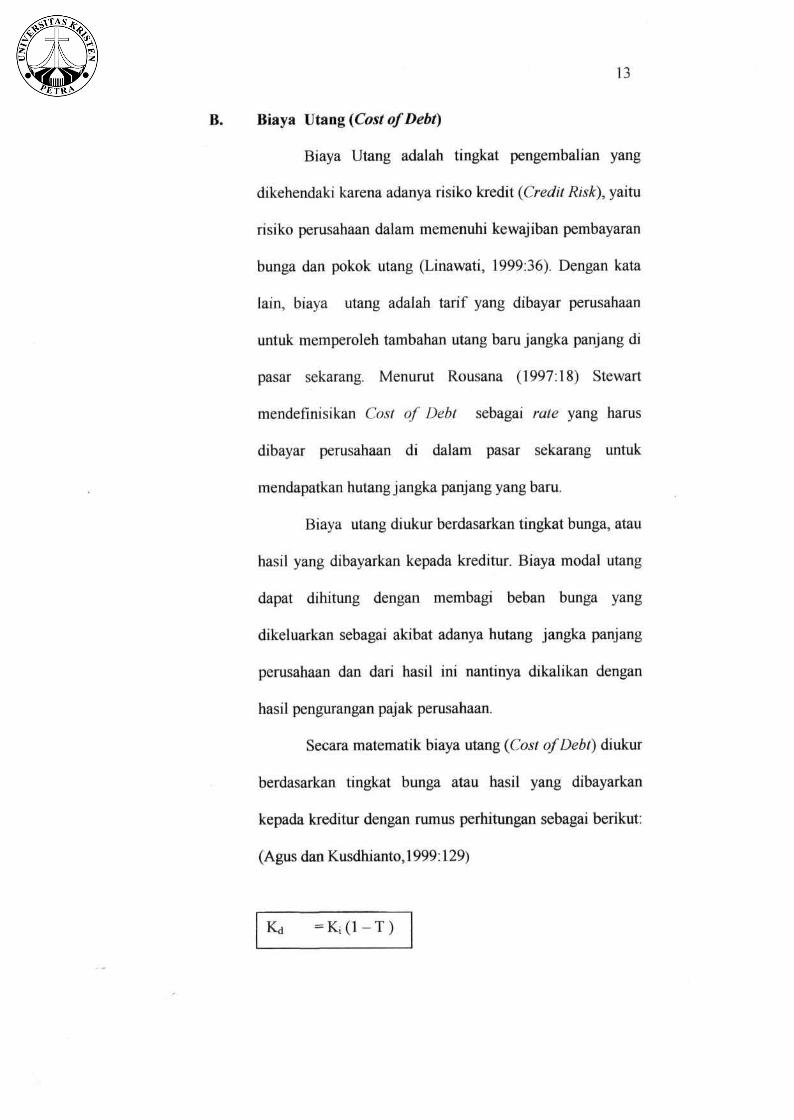

Biaya Utang (Cost of Debt)

Biaya Utang adalah tingkat pengembalian yang

dikehendaki karena adanya risiko kredit (Credit Risk), yaitu

risiko perusahaan dalam memenuhi kewajiban pembayaran

bunga dan pokok utang (Linawati, 1999:36). Dengan kata

lain, biaya utang adalah tarif yang dibayar perusahaan

untuk memperoleh tambahan utang baru jangka panjang di

pasar sekarang. Menurut Rousana (1997:18) Stewart

mendefinisikan Cost of Debt sebagai rate yang harus

dibayar perusahaan di dalam pasar sekarang untuk

mendapatkan hutang jangka panjang yang baru.

Biaya utang diukur berdasarkan tingkat bunga, atau

hasil yang dibayarkan kepada kreditur. Biaya modal utang

dapat dihitung dengan membagi beban bunga yang

dikeluarkan sebagai akibat adanya hutang jangka panjang

perusahaan dan dari hasil ini nantinya dikalikan dengan

hasil pengurangan pajak perusahaan.

Secara matematik biaya utang (Cost of Debt) diukur

berdasarkan tingkat bunga atau hasil yang dibayarkan

kepada kreditur dengan rumus perhitungan sebagai berikut:

(Agus dan Kusdhianto, 1999:129)

Kd =K, (1 -T)

14

K,

T

Cost of Debt (Biaya Modal Hutang)

Beban bunga dibagi dengan hutang

Tarif pajak perusahaan.

C. Biaya Modal Rata-rata Tertimbang ( Weighted Average

Cost of Capital)

Biaya Modal Rata-rata Tertimbang (Weighted

Average Cost of Capital) adalah tingkat total biaya modal

yang dihitung dengan cara rata-rata tertimbang dari biaya

modal secara individual sesuai dengan sumber dan struktur

modal di neraca (Van Home, 1989: 206).

WACC = Wd . Kd + We. Ke

Dimana:

Wd

We

Kd

Ke

= proporsi hutang yang digunakan

= proporsi modal yang digunakan

= biaya hutang (cost of debt) setelah pajak

= biaya ekuitas (cost of equity)

2.3 Market Value Added (MVA)

2.3.1 Pengertian Market Value Added

Market Value Added adalah economic value added yang

dihasilkan oleh kinerja manajerial sepanjang umur perusahaan

yang di-present value-kan (Mirza dan Imbuh, 1999:37).

15

Konsep Market Value Added berkaitan erat dengan

Economic Value Added. Secara teoritis, pengukuran Market Value

Added memerlukan adanya nilai perusahaan dengan total kapital.

Market Value Added diperoleh dari selisih antara nilai perusahaan

dengan nilai kapital.

Market Value Added sebagai Net Present Value (NPV)

Perusahan

Dalam pengambilan keputusan tentang alokasi penggunaan

kapital (investasi) dikenal konsep tentang nilai bersih (net preset

value) dari arus kas yang dihasilkan oleh penggunaan kapital

(investasi) tersebut sebagai ukuran keberhasilan. Suatu proyek

investasi akan diterima atau disetujui, bila nilai kini arus kas lebih

besar dari biaya investasi, dalam hal demikian NPV adalah positif,

yang berarti kesejahteraan investor bertambah.

MVA yang positif atau negatif bagi perusahaan publik

adalah perkiraan dari pasar modal tentang NPV dari proyek-proyek

investasi perusahaan, baik yang telah terjadi (all ready in place)

maupun yang diantisipasi investasi akan terjadi di masa datang.

Dengan demikian MVA adalah hasil kumulatif dari kinerja

perusahaan yang dihasilkan oleh berbagai investasi yang telah

dilakukan maupun yang diantisipasi akan dilakukan. MVA

mencerminkan berapa sukses suatu perusahaan telah

menginvestasikan kapital di masa lalu dan berapa sukses jadinya

16

investasi baru di masa datang. Kalkulasi MVA diambil dari nilai

kotor perusahaan (firm gross market value) yang mencerminkan

harapan atau antisipasi nilai kini dari arus kas mendatang yang

dihasilkan perusahaan, dikurangi dengan nilai kapital (investasi)

yang ditanamkan sampai saat itu. Sisa dari pengurangan tersebut

adalah NPV perusahaan, yang tidak lain adalah MVA.

Dengan demikian

MVA = Nilai perusahaan - Nilai Kapital

= Nilai Periode Kekal (Perpetuity value ) dari EVA

= Nilai kini dari total proyeksi EVA

= NPV Perusahaan

MVA diperoleh dengan mengalikan selisih antara harga

saham dan nilai buku per lembar saham dengan jumlah saham yang

dikeluarkan. Nilai buku per lembar saham didapat dari membagi

keuntungan per lembar saham atau earning per share (EPS)

dengan tingkat pengembalian atas modal sendiri atau return on

equity (ROE).

Suatu perusahaan yang menghasilkan return lebih dari

biaya kapitalnya menunjukkan EVA yang positif dan akan

mendapatkan Net Present Value ( NPV ) yang positif serta

akan memiliki nilai pasar yang tinggi (premium stock market

value).

17

2.3.3 Market Value Added sebagai Ukuran Penciptaan Kekayaan

Publik

Selisih antara nilai perusahaan dengan nilai kapital disebut

dengan Market Value Added atau MVA. Karena dalam nilai

perusahaan dan nilai kapital terdapat komponen utang yamg sama,

maka MVA juga adalah selisih antara nilai pasar ekuitas {market

value of equity) dengan "economic book value of equity" {$>a\f[j\ M.

Ruky, 1997:3)

MVA = Total firm's value-Total Capital MVA = Market value of Equity - Economic Book Value of

Equity

Berdasarkan formula diatas, maka kekayaan atau

kesejahteraan pemilik (shareholders) akan bertambah atau

maksimal bila MVA juga bertambah atau maksimal.

2.3.4 Nilai Perusahaan dan Market Value Added

Berdasarkan pandangan keuangan, nilai perusahaan adalah

nilai kini {Present Value) dari pendapatan mendatang {future Free

Cash Flow) yang dihasilkan oleh perusahaan. Mengingat bahwa

Free Cash Flow adalah arus kas bersih untuk penyedia kapital,

maka nilai kini dari pendapatan perusahaan tersebut juga

mencerminkan nilai dari ekuitas ditambah dengan utang. Nilai

perusahaan mungkin berbeda dengan nilai buku kapital dalam

neraca. Perbedaan (positif atau negatif) mencerminkan kemampuan

18

kapital dalam menghasilkan pendapatan di masa mendatang.

Perbedaan yang positif berarti terdapat atau diperoleh suatu

premium atau nilai tambah bagi ekuitas karena kemampuan kapital

dalam menghasilkan pendapatan cukup bagus, sebaliknya

perbedaan yang negatif artinya tidak terdapat atau diperoleh suatu

premium atau nilai tambah bagi ekuitas karena kemampuan kapital

dalam menghasilkan pendapatan tidak cukup bagus. (Saiful M.

Ruky, 1997:3).

Pengertian nilai perusahaan dalam EVA, tidak berbeda

dengan pengertian diatas. Berdasarkan konsep EVA, nilai pasar

bagi perusahaan (publik) adalah total kapitalisasi nilai saham pada

pasar modal {market value of equity) ditambah dengan nilai utang

{interest bearing debt and leases) yang terdapat dalam neraca.

Sedangkan untuk perusahaan tertutup nilai perusahaan diperoleh

berdasarkan proses penilaian dimana nilai perusahaan adalah nilai

kini dari proyeksi EVA (di masa datang) ditambah dengan nilai

kapital.

Dalam konsep EVA, nilai kapital terdiri atas ekuitas (nilai

buku ekuitas dan cadangan) ditambah utang berbunga {interest

bearing debt) yang diambil dari pasiva neraca pada awal tahun

(tidak termasuk utang dagang dan biaya terutang; accrued

expenses). Terhadap nilai kapital tersebut, sebelumnya dilakukan

penyesuaian dengan menambahkan ekuivalen ekuitas sehingga

diperoleh economic book value (EBV) of equity. Yang dianggap

19

sebagai equivalen ekuitas adalah terutama biaya R & D ,

akumulasi amortisasi goodwill, cadangan piutang ragu-ragu, LIFO

reserve dan pajak terutang.

Struktur Modal

2.4.1 Pengertian Struktur Modal

Weston dan Brigham (1993:623) berpendapat bahwa

keputusan tentang stmktur modal dipengaruhi oleh empat faktor

utama yaitu business risk, tax position, finansial fexibility, and

managerial conservatism or aggressiveness.

Faktor pertama adalah business risk, atau resiko yang akan

diterima dalam mengoperasikan suatu perusahaan jika perusahaan

tersebut tidak menggunakan utang. Semakin besar business risk

suatu perusahaan, rasio utang yang optimal akan semakin rendah.

"Business risk is the risk associated with projections of a

firm's fututre returns on assets (ROA), or returns on equity

(ROE) if the firm uses no debt. " (Weston and Brigham, 1993:624)

Business risk didefinisikan sebagai ketidakpastian yang

melekat dalam memproyeksikan masa depan dari ROA atau ROE

jika perusahaan tidak menggunakan utang, dan hal ini merupakan

faktor utama yang menentukan struktur modal. ROE dapat

berfluktuasi disebabkan oleh banyak faktor, seperti kondisi

ekonomi nasional yang sedang booms dan resesi, kesuksesan

produk baru, pemogokan tenaga kerja, dan lain sebagainya.

20

Faktor kedua adalah tax position. Alasan utama suatu

perusahaan menggunakan utang adalah karena beban bunga

pinjaman {interest) dapat dikurangkan pada pendapatan sehingga

pendapatan kena pajak menjadi lebih kecil. Maka dari itu, semakin

besar beban bunga pinjaman (interest), semakin rendah pajak

penghasilan yang dikenakan pada perusahaan.

Setiap perusahaan mengharapkan agar pajak yang

dikenakan pada perusahaannya dapat lebih kecil. Usaha yang dapat

dilakukan oleh perusahaan untuk memperkecil pajak yang

dikenakan pada perusahaannya adalah dengan memperbesar nilai

utang jangka panjang yang merupakan bagian dari struktur modal

perusahaan. Jadi tax position dapat dikatakan mempengaruhi

struktur modal perusahaan.

Faktor yang ketiga adalah finansial fexibility atau

kemampuan untuk menambah modal pada suatu kondisi ekonomi

dimana modal sulit didapatkan. Bendaharawan perusahaan

mengetahui bahwa ketersediaan modal yang stabil diperlukan

untuk kestabilan operasional perusahaan, yang mana merupakan

hal yang vital bagi kesuksesan jangka panjang. Mereka juga

mengetahui bahwa pada saat kondisi ekonomi sedang menghadapai

uang ketat, atau ketika sebuah perusahhaan yang sedang

mengalami kesulitan pengoperasian, penyedia dana lebih suka

menanamkan dananya pada perusahaan yang sulit. Maka dari itu,

keduanya baik kebutuhan masa depan yang potensial akan dana

21

dan konsekuensi dari kekurangan dana mempunyai pengaruh yang

besar pada struktu mmodal. Semakin besar kemungkinan

kebutuhan masa depan akan modal, dan semakin buruk

konsekuensi kekurangan modal, maka perusahaan harus semakin

solid.

Faktor yang keempat adalah managerial conservatism or

agggresiweness. Beberapa manajer lebih agresif dari pada yang

lainnya. Oleh karena itu beberapa perusahaan lebih cenderung

menggunakan utang dalam usaha menaikkan profit.

Manajer yang konservatif lebih menyukai modal sendiri,

artinya rasio modal perusahaan lebih besar daripada rasio modal

jangka panjang perusahaan, sedangkan manajer yang agresif lebih

memilih utang yang akan mengakibatkan rasio hutang lebih besar

daripada rasio modal sendirinya.

Komposisi Struktur Modal

Weston dan Brigham (1993:622) mengemukakan bahwa

suatu perusahaan harus menentukan target capital structure yang

didefinisikan sebagai berikut : "The mix of debt, prefererred stock

and common equity with which the firm plans to finance its

invesments."

Target struktur modal tersebut dapat berubah setiap waktu

tergantung dari kondisi yang ada, tetapi pada suatu saat tertentu

manajemen dari suatu perusahaan harus memiliki suatu struktur

22

modal yang spesifik, dan keputusan keuangan yang akan diambil

harus sesuai dengan target tersebut.

Economic Value Added, Market Value Added, dan Struktur Modal

2.5.1 Economic Value Added dan Market Value Added

Aset perusahaan terdiri atas dua komponen, yaitu aset fisik

{asset in place) dan nilai sekarang bersih peluang investasi saat ini

dan masa yang akan datang. Nilai total perusahaan merupakan

jumlah dari kedua komponen tersebut. Nilai perusahaan juga dapat

ditentukan dengan cara menjumlahkan total modal yang

diinvestasikan dengan nilai sekarang Economic Value Added yang

diharapkan. Hal ini disebabkan karena Economic Value Added

adalah residu atau surplus pendapatan, yang tersisa setelah

mengurangkan total (rupiah) biaya modal dari aliran kas {cash

flow) perusahaan yang diharapkan di masa datang. Nilai sekarang

Economic Value Added yang diharapkan {expected EVA) ini

disebut juga dengan Market Value Added (MVA), yang merupakan

nilai pasar utang dan modal perusahaan dikurangi total kapital yang

digunakan untuk mendukung nilai tambah tersebut.

Nilai kini dari total proyeksi Economic Value Added suatu

perusahaan akan mengindikasikan nilai Market Value Added.

Dengan demikian, Economic Value Added dianggap sebagai kunci

bagi setiap usaha untuk maksimalisasi Market Value Added dan

23

merupakan alat ukur terbaik dalam menilai sukses tidaknya suatu

perusahaan.

Market Value Added dan Struktur Modal

Dalam perusahaan yang menerapkan konsep Economic

Value Added, perusahaan didorong untuk memaksimumkan tingkat

pengembalian {rate of return), yang berarti meminimumkan biaya

modal perusahaan. Dalam usaha untuk meminimumkan biaya

modal, perusahaan harus menentukan struktur modal yang

sekiranya akan menghasilkan biaya modal yang minimal.

Perusahaan harus berhati-hati bukan saja dalam hal menentukan

kebijaksanaan struktur modal, tetapi sumber modal yang akan

digunakan sehingga biaya modal yang terjadi dapat

diminimalisir.

Market Value Added mencerminkan seberapa besar

nilai tambah yang berhasil dikapitalisasi dan memperbesar

nilai kapital yang digunakan oleh perusahaan. Nilai Market

Value Added dipengaruhi oleh nilai kapital suatu perusahaan.

Sedangkan kapital perusahaan dipengaruhi oleh struktur

modal perusahaan, yang sangat tergantung pada kebijakan

manajemen perusahaan. Komposisi struktur modal yang

ditenrukan oleh manajemen perusahaan terkait dengan

penentuan modal sendiri dan utang mempengaruhi Market

Value Added.

24

2.5.3 Economic Value Added, Market Value Added dan Struktur

Modal

Di dalam hal struktur modal perusahaan umumnya

menggunakan pedoman perhitungan Net Present Value (NPV)

untuk menerima atau menolak suatu project atau peluang baru.

Pedoman ini dinilai sangat efektif dan relatif sederhana karena

analisis NPV adalah mengeluarkan investasi awal dari jumlah nilai

sekarang arus kas yang ditimbulkan akibat pelaksanaan project

baru. Digunakannya nilai sekarang atau present value karena

adanya prinsip keuangan time value of money . Faktor diskonto

arus kas dalam perhitungan NPV menggunakan biaya modal

tertimbang rata-rata {weighted average cost of capital), sama

dengan perhitungan Economic Value Added. Berdasarkan analisa

NPV, sebuah perusahaan akan menerima project dengan NPV

postif dan menolak project dengan NPV negatif. Project dengan

net present value positif berarti nilai sekarang dari arus kas yang

dihasilkan project tersebut lebih besar daripada nilai investasi

awalnya, deemikian sebaliknya dengan NPV negatif. Perusahaan

dapat memperoleh keuntungan atau menambah nilai dengan

adanya investasi di project-project yang menghasilkan positif

NPV.

Konsep Economic Value Added (EVA) dalam hal investasi

mempunyai prinsip yang sama dengan konsep Net Present Value

(NPV). Net Present Value juga dapat diperoleh dari jumlah nilai

25

sekarang dari EVA yang dihasilkan oleh setiap project, dimana

biaya modal baru yang digunakan untuk membiayai suatu project

dikurangkan dari perhitungan awal EVA. Sehingga pedoman untuk

capital budgeting adalah menerima project atau peluang

investasi yang menghasilkan positif discounted EVA dan menolak

project yang menghasilkan negatif discounted EVA. Project

dengan positif discounted EVA akan menambah nilai, demikian

sebaliknya project dengan negatif discounted akan mengurangi

nilai sebuah perusahaan.

26

2.6 Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

Perusahaan

i r

^ w

Struktur Modal

f

Economic Value Adde i (EVA)

Maximalisasi Nilai Perusahaan

^ w ^ ^

—• Pemegang

Saham

i r

Market Value Added (MVA)

2.7 Hipotesa

Hipotesa yang ingin diuji dan dibuktikan dalam penelitian ini

diformulasikan dengan Hipotesa Nol (Ho) dan Hipotesa Alternatif (HI). Hipotesa

yang digunakan dalam penelitian ini adalah :

Hipotesa 1

Diduga terdapat hubungan yang signifikan antara Economic Value Added

dengan Market Value Added.

Hipotesa 2

Diduga terdapat hubungan yang signifikan antara Economic Value Added

dengan struktur modal perusahaan.