bab ii kajian pustaka dan hipotesis penelitian 1. … · tingkat kesiapan atau kematangan para...

TRANSCRIPT

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

1. Kajian Pustaka

1.1. Teori Kepemimpinan Situasional

Teori ini menjelaskan bahwa harus terdapat daya lenting yang tinggi atau

luwes pada pemimpin untuk menyesuaikan diri pada tuntutan situasi, lingkungan

sekitar dan zamannya. Faktor lingkungan tersebut harus dijadikan tantangan untuk

diatasi, maka pemimpin itu harus menyelesaikan masalah-masalah yang aktual,

sebab permasalahan-permasalahan hidup yang penuh pergolakkan, selalu akan

memunculkan tipe kepemimpinan yang relevan bagi masanya (Sulton, 2013).

Kebutuhan untuk memahami kepemimpinan yang dipertautkan dengan

situasi tertentu merupakan hakikat dari kepemimpinan situasional. Kepemimpinan

situasional adalah didasarkan pada saling berhubungannya di antara hal-hal

berikut ini (Hersey dan Blanchard, 1988 dalam Syunutrihantoyo, 2014); (1)

tingkat bimbingan dan perilaku tugas yang diberikan oleh pimpinan; (2) jumlah

dukungan sosioemosional (perilaku hubungan) yang diberikan oleh pimpinan; (3)

tingkat kesiapan atau kematangan para pengikut yang ditunjukan dalam

melaksanakan tugas khusus, fungsi atau tujuan tertentu. Perilaku tugas yang

dimaksud adalah kadar sejauh mana pemimpin menyediakan arahan kepada

bawahannya, misalnya; memberikan ketentuan yang harus dilakukan, kapan

melakukannya, dimana dan bagaimana melakukannya, sedangkan perilaku

hubungan adalah kadar sejauhmana pemimpin melakukan hubungan dua arah

dengan pengikutnya (para karyawan atau anggota, dalam hal ini misalnya, adanya;

1

dukungan yang diberikan pada bawahan untuk menyelesaikan tugas, menciptakan

suasana kompak dan saling membawahi.

Kepemimpinan akan berjalan dengan baik dan benar ketika orang yang

memiliki kepemimpinan memiliki niatan yang baik pula. Niat yang baik adalah

ketika orang memiliki prinsip yang kuat pada kecerdasan spiritualnya. Pemimpin

pertama-tama harus seorang yang mampu menumbuhkan dan mengembangkan

segala yang terbaik dalam diri para bawahannya. Pemimpin yang baik untuk masa

kini adalah orang yang religius, dalam artian menerima kepercayaan etnis dan

moral dari berbagai agama secara kumulatif, kendatipun ia sendiri menolak

ketentuan gaib dan ide ketuhanan yang berlainan (Agustian, 2000).

Teori kepemimpinan situasional ini mampu untuk memengaruhi pimpinan

dalam tim audit kepada bawahannya dalam memberikan ketentuan pengauditan

yang harus dilakukan, kapan melakukannya, dimana dan bagaimana

melakukannya. Dengan begitu auditor akan dapat menyesuaikan diri pada

tuntutan situasi, lingkungan sekitar sehingga dapat menyelesaikan suatu

permasalahan dengan baik yang akan memengaruhi kinerja auditor.

1.2. Teori Sikap dan Perilaku (Theory of Attitude and Behavior)

Teori sikap dan perilaku yang dikembangkan oleh Triandis (1980),

menyatakan bahwa perilaku seseorang ditentukan oleh sikap yang terkait dengan

apa yang orang-orang ingin lakukan serta terdiri dari keyakinan tentang

konsekuensi dari melakukan perilaku, aturan-aturan sosial yang terkait dengan apa

yang mereka pikirkan akan mereka, dan kebiasaan yang terkait dengan apa yang

mereka biasa lakukan (Chandra dan Ramantha, 2013).

2

Dengan mengetahui sikap pada diri seseorang maka akan dapat diduga respon

atau perilaku yang akan diambil oleh seseorang terhadap masalah atau keadaan

yang dihadapi. Pembentukan atau perubahan sikap ditentukan oleh dua faktor

pokok, yaitu faktor individu (faktor dalam) dan faktor luar. Faktor individu adalah

faktor yang berhubungan dengan respon individu menanggapi dunia luar secara

selektif. Sedangkan faktor luar adalah faktor yang berhubungan dengan hal-hal

atau keadaan dari luar yang merupakan rangsangan atau stimulus untuk

membentuk atau mengubah sikap (Maryani dan Ludigdo, 2000 dalam Hidayat, 2011).

Teori sikap dan perilaku mampu mempengaruhi auditor untuk mengelola

faktor personalnya sehingga mampu bertindak jujur, tidak memihak pada suatu

kepentingan tertentu, berpikir rasional, bertahan meskipun dalam keadaan

tertekan, berperilaku etis dengan senantiasa mengindahkan norma-norma profesi

dan norma moral yang berlaku yang nantinya akan mempengaruhi auditor dalam

mengambil opini yang sesuai (Chandra dan Ramantha, 2013).

1.3. Auditing

Mulyadi (2002) menyatakan auditing adalah suatu proses sistematik untuk

memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-

pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan

kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai

yang berkepentingan.

Tujuan auditing pada umumnya adalah memberikan suatu pernyataan

pendapat mengenai apakah laporan keuangan klien telah disajikan secara wajar,

3

dalam segala hal yang material sesuai dengan prinsip akuntansi yang berlaku

umum. Auditor bekerja dengan cara menarik sebuah kesimpulan dari suatu proses

auditing. Berkualitas atau tidaknya hasil pekerjaan auditor akan mempengaruhi

kesimpulan akhir auditor dan secara tidak langsung juga akan mempengaruhi

tepat atau tidaknya keputusan yang akan diambil oleh pihak luar perusahaan

(Hidayat, 2011)

2.1.4 Jenis-jenis Auditor

Auditor dapat dibedakan menjadi tiga jenis menurut Yusup (2010: 17),

yaitu sebagai berikut:

1) Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas

keuangan negara pada instansi-instansi pemerintah. Di Indonesia auditor

pemerintah dapat dibedakan menjadi dua, yaitu:

a) Auditor eksternal pemerintah yang dilakukan oleh Badan Pemeriksa

Keuangan (BPK) sebagai perwujudan dari Pasal 23 ayat 5 Undang-undang

Dasar 1945 yang berbunyi “Untuk memeriksa tanggung jawab tentang

keuangan negara diadakan suatu Badan Pemeriksa Keuangan yang

pengaturannya ditetapkan dengan undang-undang. Hasil pemeriksaan itu

diberitahukan kepada Dewan Perwakilan Rakyat”.

b) Auditor internal pemerintah atau yang lebih dikenal sebagai Aparat

Pengawasan Fungsional Pemerintah (APFP) yang dilaksanakan oleh

Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat

Jenderal Departemen/LPND, dan Badan Pengawasan Daerah.

4

2) Auditor Internal

Auditor internal adalah auditor yang bekerja pada suatu perusahaan dan oleh

karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas utama

auditor internal ditujukan untuk membantu manajemen perusahaan tempat di

mana ia bekerja. Auditor internal berkewajiban memberi informasi kepada

manajemen yang berguna untuk pengambilan keputusan yang berkaitan

dengan efektifitas perusahaan.

3) Auditor Independen atau Akuntan Publik

Tugas utama auditor independen atau akuntan publik adalah melakukan

fungsi pengaudian atas laporan keuangan yang diterbitkan oleh perusahaan.

Pengauditan ini dilakukan pada perusahaan-perusahaan terbuka yaitu

perusahaan yang menjual sahamnya kepada masyarakat melalui pasar modal,

perusahaan-perusahaan besar, dan juga pada perusahaan-perusahaan kecil,

serta organisasi-organisasi nirlaba. Praktik sebagai akuntan publik harus

dilakukan melalui suatu KAP yang telah mendapat ijin dari Departemen

Keuangan.

2.1.5 Akuntan Publik

Akuntan publik adalah akuntan yang telah memperoleh izin dari menteri

keuangan untuk memberikan jasa akuntan publik sebagaimana diatur dalam UU

Republik Indonesia Nomor 5 Tahun 2011 dan Peraturan Menteri Keuangan

Nomor 443/KMK.01/2011. Berdasarkan PSA No. 02 seksi 110, akuntan publik

mempunyai tanggung jawab untuk merencanakan dan melaksanakan audit untuk

memperoleh keyakinan memadai (reasonable assurance) tentang apakah laporan

5

keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan

atau kecurangan. Akuntan publik tidak bertanggung jawab untuk merencanakan

dan melaksanakan audit guna memperoleh keyakinan bahwa salah saji terdeteksi,

baik yang disebabkan oleh kekeliruan atau kecurangan, yang tidak material

terhadap laporan keuangan. Akuntan publik juga bertanggung jawab untuk

menyatakan pendapat atas laporan keuangan.

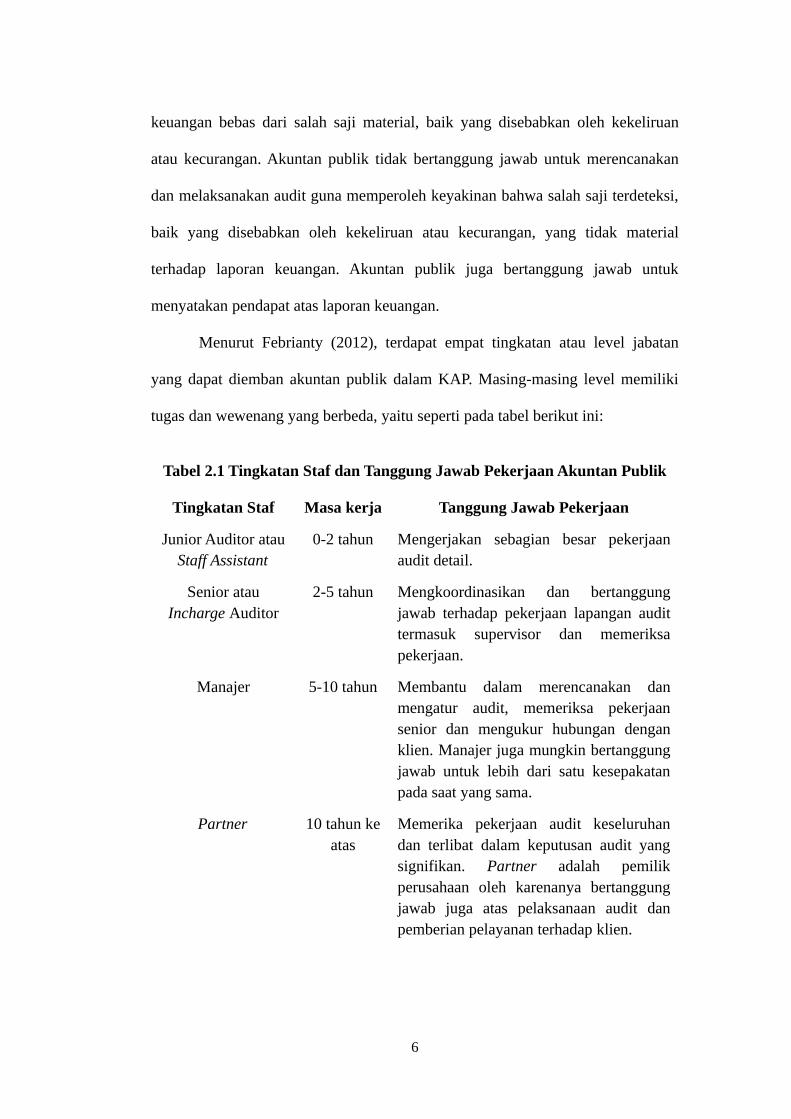

Menurut Febrianty (2012), terdapat empat tingkatan atau level jabatan

yang dapat diemban akuntan publik dalam KAP. Masing-masing level memiliki

tugas dan wewenang yang berbeda, yaitu seperti pada tabel berikut ini:

Tabel 2.1 Tingkatan Staf dan Tanggung Jawab Pekerjaan Akuntan Publik

Tingkatan Staf Masa kerja Tanggung Jawab Pekerjaan

Junior Auditor atau Staff Assistant

0-2 tahun Mengerjakan sebagian besar pekerjaan audit detail.

Senior atau Incharge Auditor

2-5 tahun Mengkoordinasikan dan bertanggung jawab terhadap pekerjaan lapangan audit termasuk supervisor dan memeriksa pekerjaan.

Manajer 5-10 tahun Membantu dalam merencanakan dan mengatur audit, memeriksa pekerjaan senior dan mengukur hubungan dengan klien. Manajer juga mungkin bertanggung jawab untuk lebih dari satu kesepakatan pada saat yang sama.

Partner 10 tahun ke atas

Memerika pekerjaan audit keseluruhan dan terlibat dalam keputusan audit yang signifikan. Partner adalah pemilik perusahaan oleh karenanya bertanggung jawab juga atas pelaksanaan audit dan pemberian pelayanan terhadap klien.

6

1.6. Kecerdasan Emosional

Agustian (2003) menyatakan kecerdasan emosional merupakan

kemampuan untuk mengendalikan emosi, kemampuan untuk menguasai diri untuk

tetap dapat mengambil keputusan dengan tenang. Bambang (2010) mengatakan

dalam mengendalikan emosi adalah ramuan menuju kecemerlangan. Orang yang

emosinya paling terkendali akan paling disegani dan dihormati begitu pula

sebaliknya. Itulah sebabnya dikatakan oleh para peneliti tentang orang-orang

sukses bahwa 80 persen kesuksesan datangnya dari kemampuan mengendalikan

emosi, dan 20 persen ditentukan oleh kemampuan intelektual serta yang lainnya.

Goleman (2006: 43) mendefinisikan kecerdasan emosional adalah

kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi

diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam

hubungan dengan orang lain. Mayer (2004:10) bahwa kecerdasan emosi

merupakan faktor yang sama pentingnya dengan kombinasi kemampuan teknis

dan analisis untuk menghasilkan kinerja yang optimal.

Rachmi (2010: 61) mendefinisikan kecerdasan emosional sebagai

komponen yang membuat seseorang menjadi pintar menggunakan emosinya.

Emosi manusia berada di wilayah dari perasaan lubuk hati, naluri yang

tersembunyi dan sensasi emosi yang apabila diakui dan dihormati, kecerdasan

emosional akan menyediakan pemahaman yang lebih mendalam dan lebih utuh

tentang diri sendiri dan orang lain. Kecerdasan emosi menuntut seseorang untuk

7

belajar mengakui, menghargai perasaan diri sendiri dan orang lain serta

menanggapinya dengan tepat dan menerapkan secara efektif energi emosi dalam

kehidupan sehari-hari.

Goleman (2006: 75) membagi kecerdasan emosional menjadi lima bagian

yaitu tiga komponen berupa kompetensi emosional (pengenalan diri, pengendalian

diri dan motivasi) dan dua komponen berupa kompetensi sosial (empati dan

keterampilan sosial). Lima komponen kecerdasan emosional tersebut adalah

sebagai berikut:

1) Pengenalan Diri (Self Awareness)

Pengenalan diri adalah kemampuan seseorang untuk mengetahui perasaan

dalam dirinya dan digunakan untuk membuat keputusan bagi diri sendiri,

memiliki tolak ukur yang realistis atas kemampuan diri dan memiliki

kepercayaan diri yang kuat. Unsur-unsur kesadaran diri, yaitu kesadaran

emosi, penilaian diri, dan percaya diri.

2) Pengendalian Diri (Self Regulation)

Pengendalian diri adalah kemampuan menangani emosi diri sehingga

berdampak positif pada pelaksanaan tugas, peka terhadap kata hati, sanggup

menunda kenikmatan sebelum tercapainya suatu sasaran, dan mampu segera

pulih dari tekanan emosi. Unsur-unsur pengendalian diri, yaitu kendali diri,

sifat dapat dipercaya, kehati-hatian, adaptabilitas, dan inovasi.

3) Motivasi (Motivation)

Motivasi adalah kemampuan menggunakan hasrat agar setiap saat dapat

membangkitkan semangat dan tenaga untuk mencapai keadaan yang lebih

8

baik, serta mampu mengambil inisiatif dan bertindak secara efektif. Unsur-

unsur motivasi, yaitu dorongan prestasi, komitmen, inisiatif, dan optimisme.

4) Empati (Emphaty)

Empati adalah kemampuan merasakan apa yang dirasakan oleh orang lain.

Mampu memahami perspektif orang lain dan menimbulkan hubungan saling

percaya, serta mampu menyelaraskan diri dengan berbagai tipe individu.

Unsur-unsur empati, yaitu memahami orang lain, mengembangkan orang lain,

orientasi pelayanan, memanfaatkan keragaman, dan kesadaran politis.

5) Keterampilan Sosial (Social Skills)

Keterampilan Sosial adalah kemampuan menangani emosi dengan baik ketika

berhubungan dengan orang lain, bisa mempengaruhi, memimpin,

bermusyawarah, menyelesaikan perselisihan, dan bekerjasama dalam tim.

Unsur-unsur keterampilan sosial, yaitu pengaruh, komunikasi, manajemen

konflik, kepemimpinan, membangun hubungan, kolaborasi dan kooperasi,

dan kemampuan tim.

1.7. Kecerdasan Spiritual

Wahab dan Umiarso (2011: 52) menyatakan kecerdasan spiritual adalah

kecerdasan yang sudah ada dalam setiap manusia sejak lahir yang membuat

manusia menjalani hidup penuh makna, selalu mendengarkan suara hati

nuraninya, tak pernah merasa sia-sia, semua yang dijalaninya selalu bernilai.

Kecerdasan spiritual merupakan perasaan terhubungkan dengan diri

sendiri, orang lain dan alam semesta secara utuh kecerdasan spritual yang dimiliki

setiap orang tidaklah sama. Hal tersebut tergantung dari masing-masing pribadi

9

orang tersebut dalam memberikan makna pada hidupnya. Kecerdasan spiritual

lebih bersifat luas dan tidak terbatas pada agama saja. Perbedaan yang dimiliki

masing-masing individu akan membuat kinerja yang mereka capai pun berbeda

pula (Idrus, 2002 dalam Choiriah, 2013).

Sinetar (2000) menyatakan kecerdasan spiritual sebagai pikiran yang

mendapat inspirasi, dorongan, efektivitas yang terinspirasi dan penghayatan

ketuhanan yang semua manusia menjadi bagian didalamnya. Kecerdasan spiritual

adalah kemampuan manusia untuk menghayati keterhubungan dirinya dengan

kekuatan tak terbatas (Tuhan), serta menyadari tingkat kebermaknaan hidup dan

sifat-sifat keilahian yang ada di dalam diri manusia (Suadnyana, 2015).

Zohar dan Marshall (2007: 14) menguji kecerdasan spiritual dengan hal-hal

berikut:

1) Kemampuan bersikap fleksibel yaitu mampu menempatkan diri dan dapat

menerima pendapat orang lain secara terbuka.

2) Tingkat kesadaran diri yang tinggi seperti: kemampuan autocritism dan

mengetahui tujuan dan visi hidup.

3) Kemampuan untuk menghadapi dan memanfaatkan penderitaan seperti:

tidak ada penyesalan, tetap tersenyum dan bersikap tenang dan berdoa.

4) Kemampuan untuk menghadapi dan melampaui rasa sakit seperti: bersikap

ikhlas dan pemaaf.

5) Kualitas hidup yang diilhami oleh visi dan nilai-nilai seperti: prinsip dan

pegangan hidup dan berpijak pada kebenaran.

10

6) Keengganan untuk menyebabkan kerugian yang tidak perlu seperti: tidak

menunda pekerjaan dan berpikir sebelum bertindak.

7) Kecenderungan untuk melihat keterkaitan antara berbagai hal yaitu

berpandangan holistik seperti: kemampuan berfikir logis dan berlaku sesuai

norma sosial.

8) Kecenderungan nyata untuk bertanya mengapa atau bagaimana jika untuk

mencari jawaban-jawaban yang mendasar seperti: kemampuan berimajinasi

dan keingintahuan yang tinggi.

9) Menjadi apa yang disebut oleh para psikolog sebagai bidang mandiri yaitu

memiliki kemudahan untuk bekerja melawan konvensi, seperti: mau memberi

dan tidak mau menerima.

1.8. Kecerdasan Intelektual

Kecerdasan intelektual sering juga disebut inteligensi, yang berarti

kemampuan kognitif yang dimiliki suatu organisme untuk menyesuaikan diri

secara efektif pada lingkungan yang kompleks dan selalu berubah serta

dipengaruhi oleh faktor genetik (Galton, dalam Trihandini, 2005). Eysenck (1981)

menyatakan bahwa seorang pekerja yang memiliki tingkat intelegensi yang tinggi

diharapkan dapat menghasilkan kinerja yang lebih baik dibandingkan mereka

yang memiliki tingkat intelegensi lebih rendah.

Trihandini (2005: 17) menyatakan kemampuan kognitif secara global yang

dimiliki oleh individu agar bisa bertindak secara terarah dan berpikir secara

bermakna sehingga dapat memecahkan masalah. Dwijayanti (2009: 24)

menyebutkan kecerdasan intelektual sebagai suatu kemampuan yang terdiri dari

11

tiga ciri yaitu: (a) Kemampuan untuk mengarahkan pikiran atau mengarahkan

tindakan; (b) Kemampuan untuk mengubah arah tindakan bila tindakan itu telah

dilakukan; (c) Kemampuan untuk mengkritik diri sendiri.

Kecerdasan intelektual merupakan suatu keharusan yang wajib dimiliki oleh

seorang auditor dalam melaksanakan tugas profesional yang dibebankan kepadanya,

karena tugas tersebut merupakan suatu tugas yang menuntut daya analisis tinggi serta

proses berpikir rasional dalam pemecahan masalah yang mungkin ditemui dalam setiap

penugasan yang mereka terima (Choiriah, 2013).

Robins dan Judge (2008: 57) mengatakan kecerdasan intelektual adalah

kemampuan yang di butuhkan untuk melakukan berbagai aktivitas mental

berpikir, menalar dan memecahkan masalah. Kecerdasan intelektual menurut

Sternberg (2008: 121) adalah sebagai kemampuan untuk belajar dari pengalaman,

berfikir menggunakan proses-proses metakognitif, dan kemampuan untuk

beradaptasi dengan lingkungan sekitar. Kecerdasan intelektual merupakan

kemampuan menganalisis, logika dan rasio seseorang. Dengan demikian, hal ini

berkaitan dengan keterampilan bicara, kecerdasan akan ruang, kesadaran akan

sesuatu yang tampak, dan penguasaan matematika. Kecerdasan intelektual

mengukur kecepatan kita untuk mempelajari hal-hal baru, memusatkan perhatian

pada aneka tugas dan latihan, menyimpan dan mengingat kembali informasi

objektif, terlibat dalam proses berfikir, bekerja dengan angka, berpikir abstrak dan

analitis, serta memecahkan masalah dan menerapkan pengetahuan yang telah ada

sebelumnya (Anastasi, 2007: 220).

Dalam penelitian ini kecerdasan intelektual diukur dengan dimensi dan

indikator sebagai berikut (Azwar, 2008: 8):

12

1) Kemampuan memecahkan masalah, yaitu mampu menunjukkan

pengetahuan mengenai masalah yang dihadapi, mengambil keputusan tepat,

menyelesaikan masalah secara optimal, menunjukkan fikiran jernih.

2) Intelegensi verbal, yaitu kosa kata baik, membaca dengan penuh

pemahaman, ingin tahu sacara intelektual, menunjukkan keingintahuan.

3) Intelegensi praktis, yaitu tahu situasi, tahu cara mencapai tujuan, sadar

terhadap dunia sekeliling, menunjukkan minat terhadap dunia luar.

1.9. Independensi

Independensi diartikan sebagai sikap mental yang bebas dari pengaruh,

tidak dikendalikan dari pihak lain dan tidak tergantung pada orang lain, yang

berarti ada kejujuran dalam diri auditor dalam mempertimbangkan fakta dan

adanya pertimbangan yang objektif tidak memihak dalam merumuskan dan

menyatakan pendapatnya (Ningrum, 2012).

Dalam SPA 220 butir 11 menjelaskan bahwa rekan perikatan harus

memiliki kesimpulan atas kepatuhan terhadap ketentuan independensi yang

berlaku dalam perikatan audit. Dalam melakukan hal tersebut, rekan perikatan

harus:

1) Memperoleh informasi yang relevan dari firm dan, jika relevan, firm

jejaring, untuk mengidentifikasi dan mengevaluasi kondisi dan hubungan

yang menciptakan ancaman terhadap independensi

2) Mengevaluasi informasi tentang pelanggaran yang teridentifikasi, jika

ada, terhadap kebijakan dan prosedur independensi firm untuk menentukan

13

apakah pelanggaran tersebut menciptakan ancaman terhadap independensi

bagi perikatan audit; dan

3) Melakukan tindakan yang tepat untuk menghilangkan ancaman atau

menguranginya ke tingkat yang dapat diterima dengan menerapkan

pencegahan, atau apabila dipandang tepat, menarik diri dari perikatan audit,

ketika penarikan diri tersebut dimungkinkan oleh peraturan perundang-

undangan yang berlaku. Rekan perikatan harus melaporkan dengan segera

kepada firm setiap ketidakmampuan dalam menyelesaikan hal tersebut agar

dapat dilakukan tindakan yang tepat.

Independensi adalah auditor berkewajiban untuk jujur tidak hanya pada

manajemen perusahaan dan pemilik perusahaan, tetapi juga pada kreditur dan

pihak lain yang meletakkan kepercayaannya kepada mereka (Kharismatuti, 2012).

Jika seorang auditor tidak independen yaitu tidak jujur, maka opini yang ia

terbitkan tidak akan memberikan tambahan apapun. Auditor secara intelektual

harus jujur, bebas dari kewajiban terhadap klien, baik manajemen maupun pemilik

perusahaan (Arumsari, 2014).

Aspek independensi ada tiga, yaitu (Arumsari, 2014):

1) Independensi sikap mental, yang ditentukan oleh pikiran akuntan publik

untuk bertindak dan bersikap independen.

2) Independensi penampilan, yaitu ditentukan oleh kesan masyarakat

terhadap independensi akuntan publik.

14

3) Independensi dari sudut keahlian, yaitu mempertimbangkan fakta dengan

baik yang kemudian ditarik menjadi suatu kesimpulan jika ia memiliki

keahlian dari hal tersebut.

Komponen yang digunakan dalam penelitian ini menggunakan instrumen

yang dikembangkan oleh Mautz dan Sharaf (1961) dalam Arifah (2012) yaitu:

1) Independensi dalam program audit

a) Bebas dari intervensi manajerial atas program audit

b) Bebas dari segala intervensi atas prosedur audit

c) Bebas dari segala persyaratan untuk penugasan audit selain yang memang

disyaratkan untuk sebuah proses audit

2) Independensi dalam verifikasi

a) Bebas dalam mengakses semua catatan, memeriksa aktiva

dan karyawan yang relevan dengan audit yang dilakukan

b) Bebas dari segala manajerial yang berusaha membatasi

aktivitas yang diperiksa atau membatasi perolehan bahan bukti

c) Bebas dari kepentingan pribadi yang menghambat

verifikasi audit

3) Independensi dalam pelaporan

a) Bebas dari perasaan wajib memodifikasi dampak dari fakta

yang dilaporkan

b) Bebas dari tekanan untuk tidak melaporkan hal-hal yang

signifikan dalam laporan audit

15

c) Menghindari menggunakan kata-kata yang meyesatkan

baik secara sengaja maupun tidak sengaja dalam melakukan fakta, opini

dan rekomendasi

d) Bebas dari segala usaha untuk meniadakan pertimbangan

auditor mengenai fakta atau opini dalam laporan audit

1.10. Kinerja Auditor

Kinerja atau kualitas hasil kerja adalah hasil kerja individu secara

keseluruhan yang dicapai seseorang dengan menjalankan aktivitasnya pada kurun

waktu tertentu (Widyasari, 2011). Kinerja juga merupakan hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan

tugasnya sesuai dengan tanggungjawab yang diberikan padanya (Arumsari, 2014).

Trisnaningsih (2007) mengatakan secara etimologis, kinerja berasal dari

kata prestasi kerja (performance). Istilah kinerja sendiri berasal dari kata job

performance yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab

yang diberikan kepadanya (Mangkunegara, 2005: 67).

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja

organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas

maupun kuantitas berdasarkan standar kerja yang telah ditentukan. Sedangkan

kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok

(Arumsari, 2014). Lebih lanjut dalam penelitiannya, Arumsari (2014) menyatakan

bahwa kinerja karyawan merupakan suatu ukuran yang dapat digunakan untuk

16

menetapkan perbandingan hasil pelaksanaan tugas, tanggung jawab yang

diberikan oleh organisasi pada periode tertentu.

Dalam hal pengertian kinerja auditor, Arumsari (2014) menjelaskan bahwa

kinerja auditor merupakan tindakan atau pelaksanaan yang telah diselesaikan oleh

auditor dalam kurun waktu tertentu. Dijelaskan dalam penelitian ini kinerja

auditor merupakan auditor yang melaksanakan penugasan auditing secara obyektif

atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk

menentukan apakah laporan keuangan tersebut telah disajikan secara wajar sesuai

dengan prinsip akuntansi yang berlaku umum, dan semua hal yang material, posisi

keuangan dan hasil usaha perusahaan. Kinerja auditor sebagai evaluasi terhadap

pekerjaan yang dilakukan oleh atasan, rekan kerja, diri sendiri, dan bawahan

langsung.

Sulton (2013) menyatakan bahwa untuk mendapatkan informasi atas

kinerja, maka ada beberapa pihak baik itu perorangan ataupun kelompok yang

biasanya melakukan penilaian atas kinerja auditor. Ada lima pihak yang dapat

melakukan penilaian atas kinerja auditor, yaitu:

1) Atasan langsung

Semua evaluasi kinerja pada tingkat bawah dan menengah dari organisasi

dijalankan oleh atasan langsung adutitor yang memberikan pekerjaan dan

paling tahu kinerja auditornya.

2) Rekan sekerja

Penilaian melalui rekan sekerja dilaksanakan dengan pertimbangan. Pertama,

rekan sekerja dekat dengan tindakan. Interaksi sehari-hari memberikan

17

kepada auditor pandangan menyeluruh terhadap kinerja seorang auditor

dalam pekerjaan. Kedua, dengan menggunakan rekan sekerja sebagai

penilaian menghasilkan sejumlah penilaian yang independen.

3) Evaluasi diri

Hal ini cenderung mengurangi kedefensifan para auditor mengenai proses

penilaian dan evaluasi ini merupakan sarana yang unggul untuk merangsang

pembahasan kinerja auditor dan atasan auditor.

4) Bawahan langsung

Penilaian kinerja auditor oleh bawahan langsung dapat memberikan informasi

yang tepat dan rinci mengenai perilaku seorang atasan karena lazimnya

penilai mempunyai kontak yang serng dengan yang dinilai.

5) Pendekatan menyeluruh

Penilaian kinerja auditor dilakukan oleh atasan, pelanggan, rekan sekerja, dan

bawahan. Penilaian ini cocok di dalam organisasi yang memperkenalkan tim.

Variabel penelitian ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Larkin (1990) dalam Arifah (2012) yang telah direplikasi oleh

Tirsnaningsih (2004) yaitu:

1) Kemampuan

Seorang auditor yang memiliki kemampuan dalam mengaudit maka akan

cakap dalam menyelesaikan pekerjaannya.

2) Komitmen Profesi

Auditor dengan komitmen professional yang kuat berdampak pada perilaku

yang lebih mengarah kepada ketaatan aturan, dibandingkan dengan auditor

18

yang komitmen operasionalnya rendah. Komitmen juga dapat berkaitan

dengan loyalitas dengan profesinya.

3) Motivasi

Motivasi yang dimiliki seorang auditor akan mendorong keinginan individu

auditor tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai

suatu tujuan.

4) Kepuasan Kerja

Kepuasan kerja auditor dapat diartikan sebagai tingkatan kepuasan individu.

2. Hipotesis Penelitian

2.1. Pengaruh Kecerdasan Emosional pada Kinerja Auditor

Sikap mencerminkan bagaimana seseorang merasakan mengenai sesuatu.

Dalam perilaku organisasi, pemahaman atas sikap itu penting, karena sikap akan

mempengaruhi kerja. Sikap memberikan dasar emosional bagi hubungan

interpersonal seseorang dan pengabdiannya (Mutia, 2013).

Secara khusus auditor membutuhkan kecerdasan emosional yang tinggi

karena dalam lingkungan kerjanya auditor akan berinteraksi dengan orang banyak

baik di dalam maupun di luar lingkungan kerja. Kecerdasan emosional berperan

penting dalam membentuk moral disiplin auditor. Dalam dunia kerja auditor,

berbagai masalah dan tantangan yang harus dihadapi seperti persaingan yang

ketat. Tuntutan tugas, suasana kerja yang tidak nyaman dan masalah hubungan

dengan orang lain (Choiriah, 2013).

19

Jika seseorang dapat mengontrol emosinya dengan baik maka akan dapat

menghasilkan kinerja yang baik pula. Hal ini sesuai dengan yang diungkapkan

oleh (Mayer, 2004) bahwa kecerdasan emosi merupakan faktor yang sama

pentingnya dengan kombinasi kemampuan teknis dan analisis untuk menghasilkan

kinerja yang optimal.

Suatu penelitian yang pernah dilakukan oleh, Chandra dan Ramantha

(2013) dan Sukmawati, dkk (2014) menunjukkan bahwa kecerdasan emosional

berpengaruh positif terhadap opini auditor. Fabiola (2005) dan Apriyanti 2014)

menunjukkan bahwa kecerdasan emosional berpengaruh positif terhadap kinerja

auditor.

Berdasarkan uraian tersebut, maka hipotesis mengenai hubungan

kecerdasan emosional pada kinerja auditor adalah:

H1: Kecerdasan emosional berpengaruh positif pada kinerja auditor.

2.2. Pengaruh Kecerdasan Spiritual pada Kinerja Auditor

Sikap adalah keadaan dalam diri manusia yang menggerakan untuk

bertindak, menyertai manusia dengan perasaan-perasaan tertentu dalam

menanggapi objek yang terbentuk atas dasar pengalaman-pengalaman. Sikap pada

diri seseorang akan menjadi corak atau warna pada tingkah laku orang tersebut

(Maryani dan Ludigo 2000 dalam Hidayat, 2011). Kepemimpinan akan berjalan

dengan baik dan benar ketika orang yang memiliki kepemimpinan memiliki niatan

yang baik pula. Niat yang baik adalah ketika orang memiliki prinsip yang kuat

pada kecerdasan spiritualnya.

20

Seorang auditor dapat menunjukkan kinerja yang optimal apabila ia sendiri

mendapatkan kesempatan untuk mengekspresikan seluruh potensi dirinya. Hal

tersebut akan dapat muncul apabila seseorang dapat memaknai setiap

pekerjaannya dan dapat menyelaraskan antara emosi, perasaan dan otak.

Kecerdasan spiritual mengajarkan orang untuk mengekspresikan dan memberi

makna pada setiap tindakannya, sehingga bila ingin menampilkan kinerja yang

baik, maka dibutuhkan kecerdasan spiritual (Fabiola, 2005). Apabila auditor

mempunyai kecerdasan spiritual yang tepat, skandal dan manipulasi tindakan

yang dilakukan oleh auditor tidak akan terjadi (Hanafi, 2010).

Penelitian yang pernah dilakukan oleh Trihandini (2005: 72), Choiriah

(2013) dan Fabiola (2005) menunjukkan bahwa kecerdasan spiritual berpengaruh

positif terhadap kinerja auditor.

Berdasarkan uraian tersebut, maka hipotesis mengenai hubungan

kecerdasan spiritual pada kinerja auditor adalah:

H2: Kecerdasan spiritual berpengaruh positif pada kinerja auditor.

2.3. Pengaruh Kecerdasan Intelektual pada Kinerja Auditor

Seorang auditor diharapkan mampu menghilangkan kecurangan terhadap

laporan keuangan yang dilakukan oleh manajemen sehingga tidak ada yang

dirugikan. Fungsi auditor ialah sebagai pihak yang memberikan kepastian

terhadap integritas angka-angka akuntansi yang dihasilkan oleh teknologi

akuntansi auditee yang kemudian angka-angka tersebut digunakan sebagai dasar

untuk pembuatan kontrak antara prinsipal dan agen (Nariya, 2012).

21

Jika seorang auditor memiliki kecerdasan intelektual yang baik, maka

mereka akan mampu memahami dan menjalankan tugasnya dengan sangat baik,

dan implikasinya kinerja mereka akan baik. Tugas yang dihadapi oleh seorang

auditor merupakan suatu tugas yang menuntut auditor untuk memiliki analisis dan

proses berfikir rasional juga melibatkan kemampuan mental untuk menarik

sebuah kesimpulan (Choiriah, 2013).

Penelitian yang pernah dilakukan oleh Chandra dan Ramantha (2013) dan

Sukmawati, dkk (2014) menunjukkan bahwa kecerdasan intelektual berpengaruh

positif terhadap opini auditor. Penelitian lainnya yang dilakukan oleh Choiriah

(2013) menunjukkan bahwa kecerdasan intelektual berpengaruh positif terhadap

kinerja auditor.

Berdasarkan uraian tersebut, maka hipotesis mengenai hubungan

kecerdasan intelektual pada kinerja auditor adalah:

H3: Kecerdasan intelektual berpengaruh positif pada kinerja auditor.

2.4. Pengaruh Independensi pada Kinerja Auditor

Dengan memiliki kepemimpinan situasional, akuntan publik tidak

dibenarkan memihak kepentingan siapapun dalam suatu kondisi apapun. Akuntan

publik berkewajiban untuk jujur tidak hanya kepada prinsipal dan agen, namun

juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan

akuntan publik (Nariya, 2012).

Arumsari (2014) menyatakan bahwa auditor yang mempertahankan

obyektivitas, akan bertindak adil tanpa dipengaruhi tekanan dan permintaan pihak

tertentu atau kepentingan pribadinya. Auditor yang memegang teguh

22

independensinya, tidak akan terpengaruh oleh berbagai tekanan yang berasal dari

luar diri auditor dalam melakukan pemeriksaan terhadap laporan keuangan. Dari

hal tersebut dapat diketahui bahwa independensi dapat mempengaruhi kinerja

seorang auditor dalam mengolah kecerdasan emosionalnya dalam melaksanakan

tugasnya.

Penelitian yang pernah dilakukan oleh Sukmawati, dkk (2014), Arifah

(2012), dan Arumsari (2014) memberikan hasil penelitian mengenai pengaruh

independensi pada kinerja auditor, dimana independensi dinyatakan berpengaruh

positif pada kinerja auditor.

Berdasarkan uraian tersebut, maka hipotesis mengenai hubungan

independensi pada kinerja auditor adalah:

H4 : Independensi berpengaruh positif pada kinerja auditor.

23