bab i pendahuluan -...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam era globalisasi saat ini, perkembangan dunia semakin luas, persa-

ingan semakin ketat serta semakin kompleks permasalahan yang dihadapi oleh

perusahaan yang ada di dunia sekarang ini. Tujuan suatu perusahaan didirikan

pada umumnya untuk memperoleh laba. Laba yang dicapai oleh perusahaan

tersebut seringkali digunakan untuk menilai sukses tidaknya manajemen

perusahaan tersebut. Laba tersebut tidak terjadi secara kebetulan melainkan

telah direncanakan sebelumnya dan biasanya pimpinan perusahaan ingin

mengetahui apakah rencana yang telah ditetapkan tersebut telah dijalankan

dengan baik. Untuk mencapai sasaran perusahaan sesuai dengan apa yang

telah direncanakan, pimpinan perusahaan dituntut untuk mengelola dan

mengerahkan segala sumber daya yang dimiliki oleh perusahaan seperti modal

dan tenaga kerja yang bekerja secara efektif.

Suatu perusahaan terutama perusahaan industri biasanya terdiri atas

beberapa departemen, dimana tiap-tiap departemen tersebut dipimpin oleh

seorang manajer yang bertanggung jawab atas departemen yang dipimpinnya

dan departemen-departemen tersebut harus bekerja sama untuk mencapai

tujuan perusahaan. Tiap departemen melaksanakan tugas sesuai dengan

wewenang yang diberikan dan kemudian melaporkan hasil kerja perusahaan.

1

2

Proses pengendalian manajemen merupakan suatu sistem yang terdiri

dari struktur organisasi, wewenang, tanggung jawab, dan konsep alur infor-

masi. Kesemuanya ini direncanakan penyusunannya untuk mendukung proses

pengambilan keputusan dan pengendalian yang dilakukan manajer terhadap

realisasi dari elemen-elemen yang secara langsung berada dibawah pengen-

daliannya. Karena itu timbul kebutuhan akan suatu Informasi Akuntansi yang

hakikatnya bersifat keuangan dan membantu manajer untuk melakukan tiga

hal, yaitu merencanakan secara efektif dan memusatkan perhatian pada

berbagai penyimpangan dari rencana, memimpin kegiatan sehari-hari, dan

membuat pemecahan yang terbaik atas berbagai persoalan kerja yang dihadapi

perusahaan.

Informasi akuntansi mencakup informasi operasi, informasi akuntansi

keuangan dan informasi akuntansi manajemen. Informasi akuntansi mana-

jemen diperlukan oleh manajemen untuk melaksanakan dua fungsi pokok

manajemen, yaitu perencanaan dan pengendalian. Informasi disajikan kepada

manajemen organisasi dalam berbagai laporan keuangan seperti anggaran,

laporan biaya menurut pusat pertanggungjawaban dan lainnya.

Sesungguhnya akuntansi pertanggungjawaban merupakan tipe informasi

akuntansi manajemen yang dihubungkan dengan wewenang yang dimiliki

manajer. Untuk tujuan pengendalian biaya, manajemen sering kali membuat

perencanaan untuk tiap-tiap tempat biaya (cost center), setiap pusat biaya akan

dipimpin oleh seorang manajer (pimpinan), yang akan bertanggung jawab atas

pelaksanaan perencanaan yang telah dibuat. Perencanaan semacam ini disebut

2

3

budget atau anggaran. Dan pada waktu-waktu tertentu dilaporkan hasil

pelaksanaan center, kemudian dibandingkan dengan rencana yang ada. Hasil

perbandingan akan dilaporkan pada pimpinan yang lebih tinggi. Informasi

semacam ini disebut “Akuntansi Pertanggungjawaban” (responsibility accoun-

ting). Akuntansi Pertanggungjawaban (responsibility accounting) adalah

penyusunan laporan-laporan kinerja atau prestasi yang dihasilkan kepada

individu dan anggota kelompok tersebut serta membandingkan hasil tersebut

dengan hasil yang diharapkan atau dianggarkan. Informasi akuntansi pertang-

gungjawaban merupakan informasi yang penting dalam proses pengendalian

manajemen, karena informasi tersebut menekankan hubungan antara informasi

keuangan dengan manajer yang bertanggung jawab terhadap perencanaan dan

pelaksanaannya.

Dalam akuntansi pertanggungjawaban mensyaratkan bahwa struktur

organisasi harus mencerminkan pendelegasian atau pendesentralisasian wewe-

nang dan tanggung jawab kepada manajer yang lebih rendah sehingga jelas

wewenang dan tanggung jawab tiap-tiap tingkatan manajemen. Anggaran

disusun sebagai alat memotivasi para manajer untuk mencapai tujuan pertang-

gungjawaban yang dipimpinnya serta sebagai alat pengendalian biaya.

Akuntansi pertanggungjawaban yang diterapkan secara baik akan

membentuk landasan bagi terciptanya sistem pengendalian manajemen.

Akuntansi Pertanggungjawaban akan memberikan kemudahan bagi pimpinan

dalam pengambilan keputusan demi kepentingan perusahaan.

3

4

Dari hasil pengamatan ternyata dalam PT Maspion Pipe fitting Surabaya

terdapat departemen produksi yang merupakan pusat pertanggungjawaban

biaya yang telah memperoleh pendelegasian wewenang dari pimpinan. Setiap

bulan, departemen tersebut melaporkan hasil kerjanya dengan membuat

laporan biaya, namun laporan tersebut belum dapat dikatakan sebagai perfor-

mance report karena belum dapat untuk menilai ketepatgunaan dari pusat

pembiayaan serta untuk mengukur keberhasilan seorang manajer dalam

mengawasi pengeluaran yang berada dalam tanggung jawabnya.

Disamping itu, dalam laporan tersebut juga tidak menunjukkan adanya

pemisahan biaya yang terkendali dan yang tidak terkendali sehingga tidak

dapat digunakan oleh pimpinan manajemen untuk menilai efisiensi biaya dan

tidak dapat menelusuri siapa yang harus bertanggung jawab terhadap penyim-

pangan biaya yang terjadi.

Dengan tidak diterapkannya sistem akuntansi pertanggungjawaban

dalam perencanaan, pengumpulan, dan pelaporan biaya-biaya yang terjadi,

menyebabkan pengendalian biaya menjadi kurang efektif dan kurang dapat

mendorong menuju untuk bekerja secara efektif dan efisien dalam melak-

sanakan anggaran guna mendukung sistem pengendalian manajemen yang

baik.

Dari latar belakang di atas, maka penulis tertarik untuk mengambil judul:

“ Penerapan Akuntansi Pertanggungjawaban Sebagai Sarana evaluasi Kinerja

Manajemen dalam Pengendalian Biaya di PT Maspion Pipe fitting Surabaya”.

4

5

1.2 Rumusan Masalah

Berdasarkan latar belakang yang ada di atas, maka masalah yang dike-

mukakan oleh penulis adalah :

1. Bagaimana penerapan akuntansi pertanggungjawaban di PT Maspion Pipe

fitting Surabaya ?.

2. Apakah akuntansi pertanggungjawaban sebagai sarana evaluasi dapat

diterapkan guna mencapai efektivitas dan efisiensi biaya dalam

mendukung pengendalian biaya ?.

1.3 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengevaluasi akuntansi pertanggungjawaban di PT Maspion Pipe

fitting Surabaya.

2. Untuk memanfaatkan akuntansi pertanggungjawaban sebagai sarana

evaluasi kinerja sehingga mendukung pengendalian biaya secara efektif

dan efisien.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi Universitas Muhammadiyah Gresik :

a. Penelitian ini diharapkan dapat dimanfaatkan sebagai bahan referensi

dan sebagai bahan pertimbangan baik untuk menambah wawasan

5

6

pengetahuan maupun sebagai bahan perbandingan untuk penelitian

yang sama.

b. Untuk menambah koleksi karya ilmiah di perpustakaan Universitas

Muhammadiyah Gresik.

2. Bagi perusahaan.

a. Dapat digunakan sebagai pertimbangan maupun bahan informasi dalam

rangka mengatasi permasalahan yang ada.

b. Penelitian ini diharapkan dapat memberikan informasi dan bahan

pertimbangan bagi pimpinan perusahaan dalam pengambilan

keputusan, khususnya berkaitan dengan penerapan akuntansi

pertanggungjawaban agar nantinya dapat membantu manajemen dalam

pengendalian biaya.

3. Bagi Peneliti.

Hasil penelitian ini merupakan sarana bagi peneliti untuk menambah

wawasan pengetahuan penerapan akuntansi pertanggungjawaban dalam

pengendalian biaya. Dalam hal ini peneliti mendapatkan kesempatan untuk

melakukan perbandingan antara teori yang diperoleh di bangku kuliah

dengan praktek yang sesungguhnya dalam dunia usaha serta bagaimana

teori tersebut diaplikasikan secara nyata.

6

7

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Penelitian Sebelumnya.

Sebelum penelitian ini pernah juga dilakukan penelitian yang berhu-bungan dengan

akuntansi pertanggungjawaban. Penelitian tersebut antara lain:

1. Ari Astutik, mahasiswa UPN Jawa Timur tahun 1999 dengan mengambil judul “ Peranan

Akuntansi Pertanggungjawaban sebagai Alat Penilaian Prestasi Manajer di Rumah Sakit

Pelabuhan Surabaya “.

a. Permasalahan

Sebagai perumusan masalah adalah selama ini rumah sakit belum mampu

menerapkan sistem akuntansi pertanggungjawaban yang lengkap, oleh karena itu

prestasi setiap manajer juga belum maksimal.

b. Hipotesis

Diduga jika rumah sakit semakin lengkap dalam menerapkan akuntansi

pertanggungjawaban maka prestasi manajer dapat meningkat.

c. Kesimpulan.

Badan usaha rumah sakit di dalam pelaksanaan peranan akuntansi

pertanggungjawaban yang semakin lengkap dapat memberikan moti-vasi kerja

kepada manajer pusat pertanggungjawaban sehingga dapat meningkatkan prestasi

manajer di segala bidang. Hal ini dapat dilihat pada data kuantitatif dari hasil

perhitungan uji rank spearman (rs) yang menghasilkan rs hitung sebesar 0,7515.

Apabila rs hitung > rs tabel atau 0,7515 > 0,564, maka hipotesis yang menyatakan

adanya pengaruh variabel terikat ditolak. Berarti bahwa akuntansi pertang-

gungjawaban mempunyai hubungan dengan penilaian prestasi manajer dalam badan

usaha.

7

8

2. Purnama Anggraini, mahasiswa Universitas Surabaya tahun 2001, dengan mengambil

judul “Akuntansi Pertanggungjawaban Sebagai Sarana Eva-luasi Kinerja Manajemen di

PT Barata Indonesia “.

Dalam penelitian ini yang menjadi rumusan masalah adalah bagaimana akuntansi

pertanggungjawaban dapat diterapkan secara tepat sehingga dapat digunakan sebagai

sarana evaluasi kinerja guna mencapai pengen-dalian manajemen yang baik. Penelitan ini

menggunakan analisa des-kriptif, dengan analisa variabel :

- Struktur organisasi

- Anggaran

- Penggolongan biaya

- Laporan pertanggungjawaban.

Dalam penelitian ini terdapat persamaan dan perbedaan dengan penelitian tersebut

diatas, persamaannya adalah :

a. Sama-sama menggunakan teknik analisa deskriptif.

b. Variabel yang dijadikan analisa sama, yaitu stuktur organisasi, anggaran, penggolongan

biaya dan laporan pertanggungjawaban.

Perbedaannya adalah :

a. waktu penelitian

b. Tempat penelitian.

c. Adanya analisa varians (penyimpangan).

2.2. Informasi akuntansi

Informasi adalah data yang sudah diolah sehingga siap digunakan untuk menbuat

kesimpulan, argumen dan keputusan. Sedangkan akuntansi meru-pakan proses pencatatan,

pengklasifikasian dan pelaporan serta pengin-terprestasian data keuangan sebuah organisasi

8

9

yang menghasilkan informasi keuangan yang digunakan untuk memungkinkan pengambil

keputusan melakukan pertimbangan berdasarkan informasi dalam pengambilan keputusan.

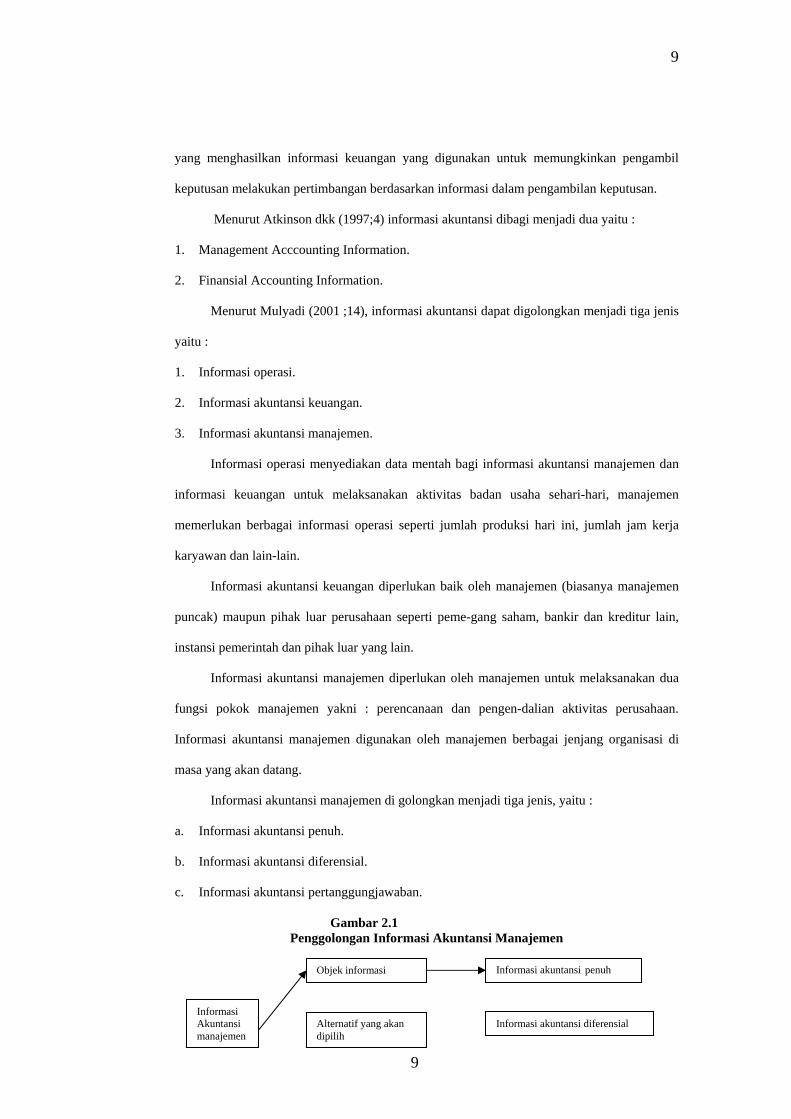

Menurut Atkinson dkk (1997;4) informasi akuntansi dibagi menjadi dua yaitu :

1. Management Acccounting Information.

2. Finansial Accounting Information.

Menurut Mulyadi (2001 ;14), informasi akuntansi dapat digolongkan menjadi tiga jenis

yaitu :

1. Informasi operasi.

2. Informasi akuntansi keuangan.

3. Informasi akuntansi manajemen.

Informasi operasi menyediakan data mentah bagi informasi akuntansi manajemen dan

informasi keuangan untuk melaksanakan aktivitas badan usaha sehari-hari, manajemen

memerlukan berbagai informasi operasi seperti jumlah produksi hari ini, jumlah jam kerja

karyawan dan lain-lain.

Informasi akuntansi keuangan diperlukan baik oleh manajemen (biasanya manajemen

puncak) maupun pihak luar perusahaan seperti peme-gang saham, bankir dan kreditur lain,

instansi pemerintah dan pihak luar yang lain.

Informasi akuntansi manajemen diperlukan oleh manajemen untuk melaksanakan dua

fungsi pokok manajemen yakni : perencanaan dan pengen-dalian aktivitas perusahaan.

Informasi akuntansi manajemen digunakan oleh manajemen berbagai jenjang organisasi di

masa yang akan datang.

Informasi akuntansi manajemen di golongkan menjadi tiga jenis, yaitu :

a. Informasi akuntansi penuh.

b. Informasi akuntansi diferensial.

c. Informasi akuntansi pertanggungjawaban.

Gambar 2.1 Penggolongan Informasi Akuntansi Manajemen

Objek informasi Informasi akuntansi penuh

Alternatif yang akan dipilih

Informasi Akuntansi manajemen

Informasi akuntansi diferensial

9

10

Informasi k t i

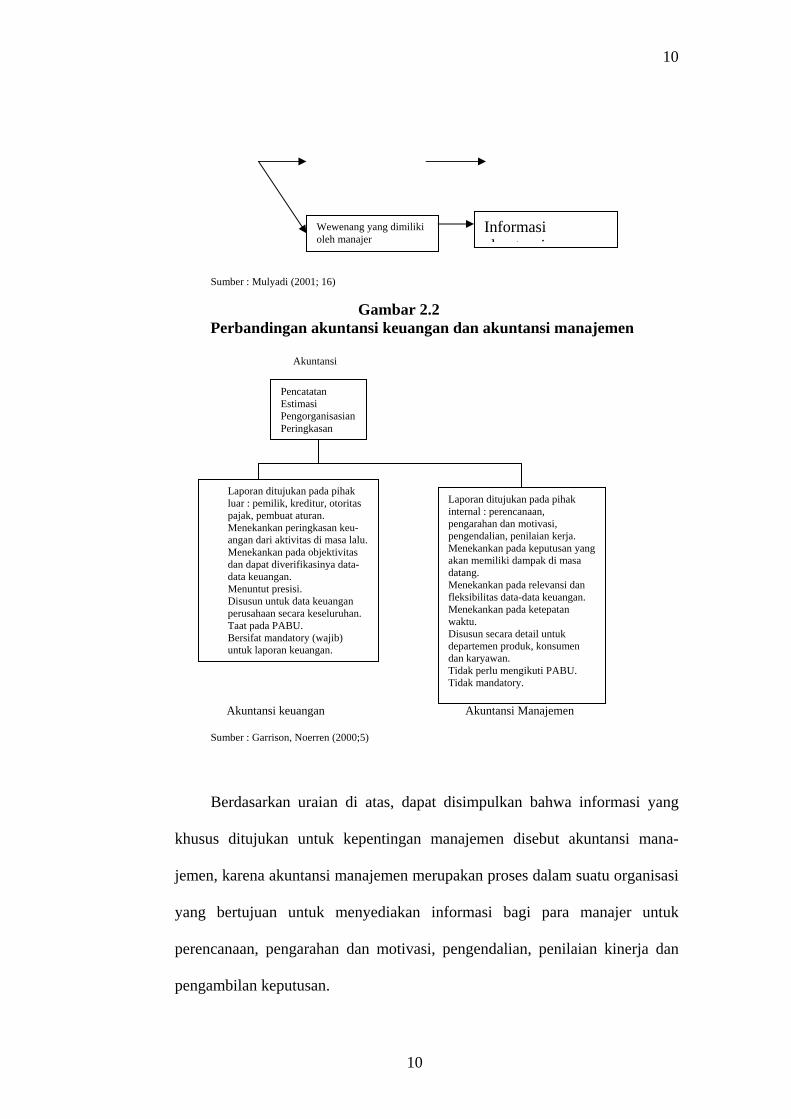

Wewenang yang dimiliki oleh manajer

Sumber : Mulyadi (2001; 16)

Gambar 2.2 Perbandingan akuntansi keuangan dan akuntansi manajemen Akuntansi

Akuntansi keuangan Akuntansi Manajemen

Sumber : Garrison, Noerren (2000;5)

Berdasarkan uraian di atas, dapat disimpulkan bahwa informasi yang

khusus ditujukan untuk kepentingan manajemen disebut akuntansi mana-

jemen, karena akuntansi manajemen merupakan proses dalam suatu organisasi

yang bertujuan untuk menyediakan informasi bagi para manajer untuk

perencanaan, pengarahan dan motivasi, pengendalian, penilaian kinerja dan

pengambilan keputusan.

Pencatatan Estimasi Pengorganisasian Peringkasan

Laporan ditujukan pada pihak luar : pemilik, kreditur, otoritas pajak, pembuat aturan. Menekankan peringkasan keu-angan dari aktivitas di masa lalu. Menekankan pada objektivitas dan dapat diverifikasinya data-data keuangan. Menuntut presisi. Disusun untuk data keuangan perusahaan secara keseluruhan. Taat pada PABU. Bersifat mandatory (wajib) untuk laporan keuangan.

Laporan ditujukan pada pihak internal : perencanaan, pengarahan dan motivasi, pengendalian, penilaian kerja. Menekankan pada keputusan yang akan memiliki dampak di masa datang. Menekankan pada relevansi dan fleksibilitas data-data keuangan. Menekankan pada ketepatan waktu. Disusun secara detail untuk departemen produk, konsumen dan karyawan. Tidak perlu mengikuti PABU. Tidak mandatory.

10

11

2.3. Tinjauan umum akuntansi pertanggungjawaban.

Akuntansi pertanggungjawaban diterapkan dalam organisasi yang telah

membagi-bagi bidang pertanggungjawaban secara jelas dan tegas. Bidang

pertanggungjawaban menyusun anggaran biaya dan penghasilan masing-

masing dengan memperhatikan tujuan perusahaan secara keseluruhan.

Dalam menyusun sistem akuntansi selalu didahului dengan pembenahan

lebih dahulu terhadap organisasi. Penyusunan sistem akuntansi dan penyu-

sunan struktur organisasi merupakan pekerjaan yang tidak dapat dipisahkan

dan saling mempengaruhi. Oleh karena itu sebelum akuntansi pertanggung-

jawaban disusun, perlu dilakukan penilaian secara mendalam terhadap

organisasi dan prosesnya dan dilakukan penyesuaian-penyesuaian jika

diperlukan.

Organisasi merupakan wadah dari sekelompok individu yang bekerja

secara bersama-sama untuk mencapai tujuan yang telah ditetapkan

sebelumnya. Pada badan usaha yang masih kecil pengawasannya dapat dila-

kukan secara langsung oleh pimpinan sendiri.Tetapi bila sudah berkembang

besar, maka permasalahan yang dihadapi semakin kompleks. Dengan demi-

kian pimpinan tidak dapat mengawasi secara langsung jalannya organisasi.

Sehingga mengharuskan pimpinan untuk mendelegasikan sebagian tugas dan

wewenangnya kepada bawahannya.

Dengan adanya pelimpahan wewenang tersebut pimpinan perusahaan

membutuhkan suatu alat untuk pengawasan terhadap bawahannya. Di samping

11

12

itu juga untuk mengetahui sejauh mana kemampuan dalam mencapai tujuan

badan usaha yang dipimpinnya. Salah satu sarana alat tersebut adalah

akuntansi pertanggungjawaban, yang disajikan dalam bentuk laporan tertulis

yang disebut Performance Report.

Konsep akuntansi pertanggungjawaban mengharuskan setiap tindakan

harus ada yang bertanggung jawab, luasnya tanggung jawab tersebut tergan-

tung pada setiap tingkatan dalam struktur organisasi. Semakin tinggi tingkat

kepemimpinannya seseorang dalam organisasi, maka makin luas pula

tanggungjawabnya. Semakin rendah jenjang seseorang dalam organisasi, maka

tanggungjawabnya semakin rendah.

2.3.1. Pengertian Akuntansi Pertanggungjawaban.

Dalam membahas akuntansi pertanggungjawaban secara teoritis,

berikut ini dikemukakan oleh beberapa ahli tentang pengertian akun-

tansi pertanggungjawaban adalah sebagai berikut:

Menurut Hansen dan Mowen (2001;818) " Akuntansi pertang-

gungjawaban adalah sistem yang mengukur berbagai hasil yang

dicapai oleh setiap proses pertanggungjawaban dan membandingkan

hasil tersebut dengan hasil yang diharapkan atau dianggarkan.

Sedang menurut Hongren dkk (1995;553) " Akuntansi pertang-

gungjawaban adalah sistem yang mengukur rencana (dengan anggaran)

dan tindakan (dengan hasil aktual) dari masing-masing pusat pertang-

gungjawaban".

12

13

Dari pendapat di atas, dapat ditarik kesimpulan bahwa akuntansi

pertanggungjawaban adalah sistem yang mengukur rencana (dengan

anggaran) dan tindakan (dengan hasil aktual), guna mengevaluasi

kinerja keuangan dari masing-masing pusat pertanggungjawaban.

Hal-hal yang terkandung dalam akuntansi pertanggungjawaban

adalah sebagai berikut :

a. Struktur organisasi.

Dalam sistem akuntansi pertanggungjawaban terdapat desen-

tralisasi tugas, wewenang dan pertanggungjawaban dari masing-

masing tingkatan manajemen.

b. Pemisahan biaya.

Adanya pemisahan biaya atas dasar dapat tidaknya biaya tersebut

dikendalikan oleh manajer. Masing-masing tingkatan manajer ada-

lah agar laporan pertanggungjawaban benar-benar mencerminkan

tingkat pertanggungjawaban dari masing-masing tingkatan

manajer.

c. Sistem akuntansi pertanggungjawaban.

Sistem akuntansi pertanggungjawaban mempunyai karakteristik

khusus yaitu disesuaikan dengan organisasinya. Sistem tata perki-

raan disusun sedemikian rupa sehingga pendapatan dan biaya

dikumpulkan, dikelompokkan dan dilaporkan berdasarkan pusat-

pusat pertanggungjawaban.

d. Budget (anggaran).

13

14

Proses penyusunan anggaran menghendaki adanya partisipasi aktif

dari masing-masing pusat pertanggungjawaban dan anggaran

tersebut harus disusun dengan cermat dan baik.

e. Laporan pertanggungjawaban.

Laporan pertanggungjawaban merupakan laporan yang digunakan

untuk mempertanggungjawabkan wewenang yang didesentra-

lisasikan pada manajer pusat pertanggungjawaban, yang menyang-

kut realisasi dan budget. Laporan ini merupakan sarana penilaian

prestasi kinerja karyawan dan motivasi bagi karyawan yang dinilai

prestasi kinerjanya.

2.3.2. Pusat-pusat Pertanggungjawaban.

Menurut Anthony dan Govindarajan (2002;111) “ Pusat pertang-

gungjawaban merupakan organisasi yang dipimpin oleh seorang

manajer yang bertanggung jawab terhadap aktivitas yang dilakukan”.

Menurut Mulyadi (2002;68) “ Pusat pertanggungjawaban adalah

satu unit organisasi yang dipimpin oleh seorang manajer pertang-

gungjawaban. Tingkat terendah adalah pusat pertanggungjawaban

untuk seksi, unit organisasi terkecil lainnya. Sedangkan tingkat mana-

jemen yang lebih tinggi, pusat pertanggungjawaban merupakan depar-

temen atau divisi.

Menurut Halim dkk (2000;68) “ Pusat pertanggungjawaban

adalah satu unit organisasi yang dipimpin oleh seorang manajer

14

15

pertanggungjawaban ini membentuk suatu hierarki mulai tingkatan

rendah sampai tingkatan yang lebih tinggi.

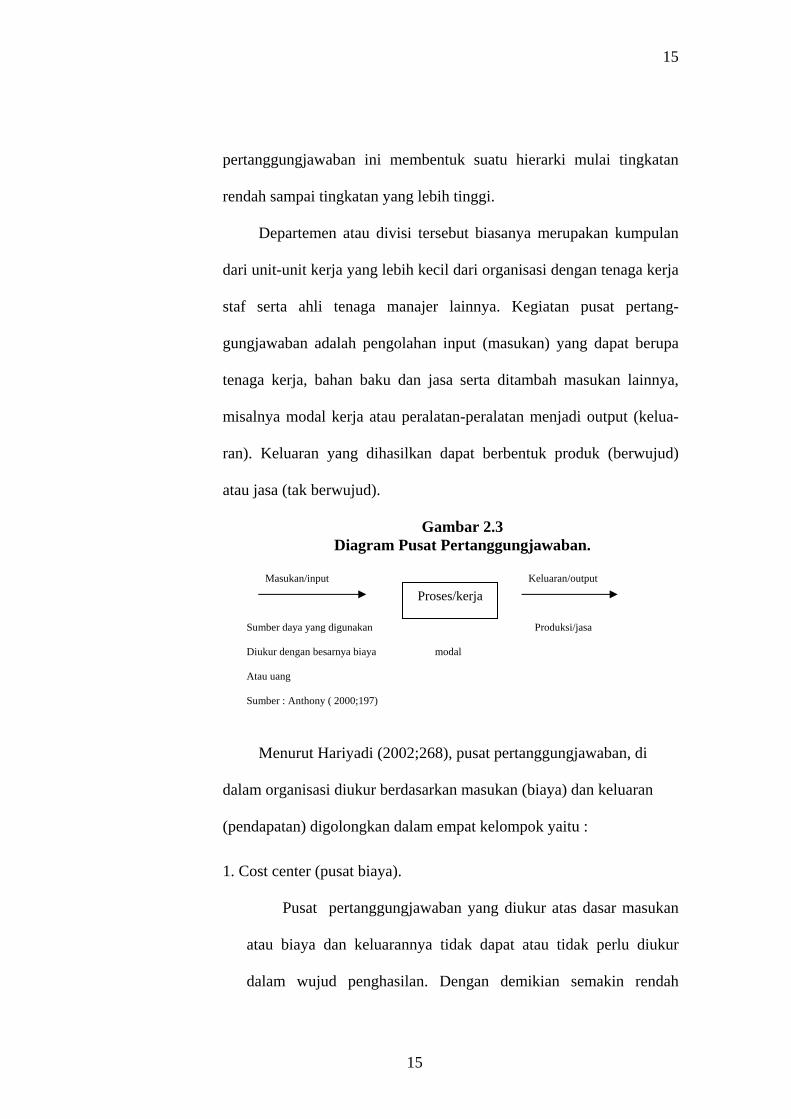

Departemen atau divisi tersebut biasanya merupakan kumpulan

dari unit-unit kerja yang lebih kecil dari organisasi dengan tenaga kerja

staf serta ahli tenaga manajer lainnya. Kegiatan pusat pertang-

gungjawaban adalah pengolahan input (masukan) yang dapat berupa

tenaga kerja, bahan baku dan jasa serta ditambah masukan lainnya,

misalnya modal kerja atau peralatan-peralatan menjadi output (kelua-

ran). Keluaran yang dihasilkan dapat berbentuk produk (berwujud)

atau jasa (tak berwujud).

Gambar 2.3 Diagram Pusat Pertanggungjawaban.

Masukan/input Keluaran/output

Sumber daya yang digunakan Produksi/jasa

Diukur dengan besarnya biaya modal

Atau uang Sumber : Anthony ( 2000;197)

Menurut Hariyadi (2002;268), pusat pertanggungjawaban, di

dalam organisasi diukur berdasarkan masukan (biaya) dan keluaran

(pendapatan) digolongkan dalam empat kelompok yaitu :

1. Cost center (pusat biaya).

Pusat pertanggungjawaban yang diukur atas dasar masukan

atau biaya dan keluarannya tidak dapat atau tidak perlu diukur

dalam wujud penghasilan. Dengan demikian semakin rendah

Proses/kerja

15

16

masukan yang digunakan dalam kegiatan perusahaan, maka sema-

kin baik pusat pertanggungjawaban ini.

Pusat biaya dapat dikelompokkan berdasarkan kakarteristik

biaya sebagai berikut :

a. Engineered Expense Center.

Pusat biaya terukut adalah pusat biaya yang sebagian besar

biaya-biayanya mempunyai hubungan proporsional dengan

keluarannya, manajer Engineered Expense Center dinilai atas

dasar seberapa jauh ia dapat mempertahankan biaya sesung-

guhnya sama atau dibawah standart yang telah ditetapkan.

Perbedaan yang terjadi antara realisasi dan standart dianalisa

dan dicari penyebabnya. Tetapi perlu diingat bahwa apabila

realisasi biaya dengan biaya standart sama, belum tentu meru-

pakan prestasi yang baik. Selain memperhitungkan biaya,

jumlah dan mutu barang yang diproduksi tidaklah dapat

diabaikan. Hal ini untuk mencegah menurunnya mutu hasil

produksi sebagai akibat dari penekanan terhadap biaya

produksi.

b. Decretionary Expense center.

Pusat biaya tak terukur adalah pusat biaya yang sebagian besar

pusat biayanya tidak dapat diukur efisiensi atau efektivitasnya

dengan menggunakan nilai satuan uang. Sebagian biaya tidak

menpunyai hubungan yang proporsional dengan keluaran,

16

17

sehingga ditetapkan atas pertimbangan yang dilakukan oleh

manajer. Proses pengendaliannya dimulai dengan pembuatan

anggaran yang disetujui oleh manajemen puncak. Selanjutnya

antara realisasi dibandingkan dengan biaya yang dianggarkan,

tidak mengukur efisiensinya, tetapi untuk mengusahakan agar

biaya yang sesungguhnya tidak melebihi yang telah disetujui

dalam anggaran.

2. Revenue Center (Pusat Pendapatan).

Pusat pertanggungjawaban yang diukur atas dasar pendapatan

yang merupakan keluaran yang diukur dalam satuan uang. Pusat

pertanggungjawaban ini tidak bertanggung jawab secara langsung

terhadap biaya yang dikeluarkan untuk produksi atau jasa yang

dijualnya. Sedangkan biaya yang menjadi tanggungjawabnya

sebatas pada biaya yang dapat dikendalikan secara langsung oleh

manajer pusat pendapatan.

3. Profit Center (Pusat Laba).

Suatu pusat pertanggungjawaban yang diukur dari laba yang

dihasilkan karena laba yang berkaitan dengan pendapatan dan

biaya, maka pusat laba diukur dari dua aspek, yaitu masukan dan

keluaran. Manajer pusat laba juga berwenang dalam pengambilan

keputusan yang berhubungan dengan laba yaitu keputusan tentang

biaya yang akan dikeluarkan dan pendapatan yang direncanakan.

4. Investasi Center (pusat investasi).

17

18

Suatu pusat pertanggungjawaban yang diukur dari laba yang

dihasilkan dibandingkan dengan yang digunakan untuk mengha-

silkan laba tersebut.

Cara perusahaan dalan mengukur pusat investasi dengan dua

cara :

a. Return On Invesment (ROI).

Yaitu perbandingan antara laba dengan investasi yang

digunakan untuk mendapatkan laba tersebut.

b. Residual Income (RI).

Yaitu selisih antara laba sebelum pajak dengan biaya modal

yang diperhitungkan atas investasi.

2.3.3. Syarat-syarat Penerapan Akuntansi Pertanggungjawaban.

Sistem Akuntansi Pertanggungjawaban atau Responsibility

Accounting dapat diterapkan dengan baik apabila koordinasi antar

syarat-syarat penerapan akuntansi pertanggungjawaban dilaksanakan

dengan baik dan tepat. Desentralisasi struktur organisasinya, adanya

anggaran, penggolongan biaya, sistem akuntansi biaya, serta sistem

pelaporan merupakan syarat penerapan akuntansi pertanggungjawaban

dalam suatu organisasi perusahaan.

Ada beberapa persyaratan yang diperlukan dalam penerapan

akuntansi pertanggungjawaban agar dapat mencapai suatu tujuan yang

diinginkan.

18

19

Menurut Mulyadi (1999;11) syarat penerapan akuntansi pertang-

gungjawaban meliputi :

a. Struktur organisasi menetapkan secara tegas wewenang dan

tanggung jawab tiap tingkatan manajemen.

b. Anggaran biaya yang disusun untuk tiap tingkatan manajemen.

c. Penggolongan biaya sesuai dapat tidaknya dikendalikan suatu

biaya oleh manajemen tertentu dalam organisasi.

d. Sistem akuntansi biaya yang disesuaikan dengan struktur

organisasi.

e. Sistem pelaporan biaya kepada manajer yang bertanggung jawab

atau responsibility reporting.

2.4. Struktur Organisasi.

Struktur organisasi adalah suatu kerangka kerja yang dipikirkan oleh

manajer untuk membagi-bagi dan mengkoordinasikan aktivitas anggota

suatu organisasi. Sedangkan organisasi adalah sebuah kelompok manusia

yang berinteraksi melakukan berbagai kegiatan secara koordinasi sebagai

suatu kesatuan tersendiri untuk mencapai cita-cita, misi atau tujuan. Struktur

organisasi biasanya digambarkan dalam suatu bagan yang disebut struktur

organisasi.

Struktur organisasi merupakan tatanan hirarki dari tugas organisasi

sehingga struktur organisasi menetapkan hubungan antar berbagai tugas dan

wewenang yang didelegasikan kepada setiap manajer suatu unit tertentu.

19

20

Organisasi perusahaan terdiri dari beberapa bagian divisi yang masing-

masing dipimpin oleh setiap manajer. Ide pokok akuntansi pertanggung-

jawaban adalah bahwa setiap manajer bertanggungjawab terhadap elemen-

elemen secara langsung berada di bawah kendalinya. Struktur organisasi

yang desentralisasi memperlihatkan batas wewenang yang didelegasikan

sehingga menjadi jelas pola batas pertanggungjawabannya. Desentralisasi

merupakan praktek pendelegasian atau pendesentralisasian otoritas pengam-

bilan keputusan ke tingkat yang lebih rendah (Hansen dan Mowen,

2001;819).

Pada tingkat manajemen paling rendah, pertanggungjawaban terbatas

dan wewenangnya juga dibatasi. Laporan pertanggungjawaban pada tingkat

ini hanya menyangkut segolongan kecil biaya yang termasuk dalam batas

kegiatan yang menjadi tanggungjawabnya.

Masing-masing manajer mengepalai unit-unit atau divisi-divisi dalam

memenuhi tanggungjawabnya memberikan kontribusi untuk tujuan laba dan

tujuan-tujuan lain organisasi atau dengan kata lain untuk dapat dimintai

pertanggungjawabannya, bawahan harus mengetahui dengan jelas

wewenang apa yang didelegasikan oleh atasannya.

2.5. Pengertian Biaya dan Pengklasifikasiannya.

2.5.1 Pengertian Biaya.

Istilah biaya sering kita dengar dalam kehidupan sehari-hari,

istilah ini mengandung makna bermacam-macam tergantung dari pema-

20

21

kaiannya. Dalam disiplin ilmu akuntansi, pengertian biaya dapat

disimpulkan dari beberapa definisi yang dikemukakan oleh para ahli

bidang akuntansi.

a. Menurut Mulyadi (1999;8) “ Biaya adalah pengorbanan sumber

ekonomi yang diukur dalam satuan uang yang telah terjadi atau

kemungkinan akan terjadi untuk tujuan tertentu.

b. Menurut Halim (2000;15) “ Biaya adalah suatu peristiwa yang

diukur berdasarkan nilai uang yang timbul atau mungkin akan

timbul untuk mencapai tujuan tertentu”.

Dari beberapa definisi di atas dapat disimpulkan bahwa biaya

adalah pengorbanan sumber-sumber ekonomis yang diukur dalam satuan

moneter dan dimaksudkan untuk mencapai tujuan tertentu.

2. 5.2 Klasifikasi Biaya.

Biaya digolongkan dengan berbagai macam cara. Umumnya

penggolongan biaya ini bertujuan untuk menyajikan informasi

biaya yang akan digunakan untuk berbagai tujuan. Dalam

mengklasifikasikan biaya harus disesuaikan dengan tujuan dari

informasi biaya yang akan disajikan. Teknik penyajian informasi

biaya berpedoman pada konsep “ Different Clasification of Cost for

Different Purpose” artinya untuk penggunaan informasi biaya yang

berbeda, diperlukan klasifikasi biaya yang berbeda pula. Dengan

demikian suatu klasifikasi biaya tidak dapat digunakan untuk

memenuhi beberapa tujuan. Jika pemakai memerlukan informasi

21

22

biaya untuk tujuan yang berbeda-beda, maka diperlukan informasi

biaya dalam klasifikasi yang berbeda-beda pula sesuai dengan tujuan

penggunaan informasi biaya.

Sesuai dengan kebutuhan pemakai informasi, menurut

Mardismo (1996;10) biaya dapat diklasifikasikan berdasarkan :

1. Fungsi kegiatan utama perusahaan.

Berdasarkan fungsi kegiatan perusahaan yang utama biaya dapat

diklasifikasikan menjadi :

a. Biaya Produksi.

Yaitu biaya-biaya yang berkaitan dengan proses pengolahan

bahan baku menjadi produk selesai yang siap jual. Biaya

produksi dikelompokkan menjadi tiga bagian yaitu :

1) Biaya Bahan.

Nilai uang dari penggunaan bahan yang diolah menjadi

produk yang selesai. Bahan yang diolah dapat dipisahkan

menjadi bahan baku dan bahan pembantu.

2) Biaya tenaga kerja.

Adalah upah dari tenaga yang mengerjakan proses

produksi. Tenaga kerja yang mengerjakan pengolahan

bahan baku menjadi produk selesai dikelompokkan

menjadi tenaga langsung dan tenaga tidak langsung.

3) Biaya overhead pabrik.

22

23

Adalah semua komponen biaya produksi selain biaya

bahan baku dan biaya tenaga kerja langsung. Termasuk

dalam kelompok biaya overhead pabrik antara lain : biaya

bahan pembantu, biaya tenaga kerja tidak langsung, biaya

reparasi dan biaya pemeliharaan aktiva tetap perusahaan

dan biaya listrik.

b. Biaya pemasaran

Adalah semua biaya yang berkaitan dengan kegiatan mulai dari memperkenalkan produk sampai dengan penagihan hasil penjualan produk. Termasuk dalam kelompok biaya pemasaran antara lain : biaya iklan, biaya angkut penjualan, biaya tenaga penjualan, biaya pengepakan dan biaya peme-liharaan penyusutan reparasi, asuransi aktiva tetap yang digunakan untuk penjualan produk atau jasa.

c. Biaya administrasi dan umum.

Merupakan biaya yang berkaitan dengan fungsi pelayanan

administrasi dan umum. Termasuk dalam kelompok biaya ini

antara lain : biaya asuransi reparasi pemeliharaan, penyusutan

aktiva tetap yang digunakan untuk kegiatan administrasi

kantor, gaji direksi dan karyawan administrasi kantor.

d. Biaya keuangan atau finansial.

Adalah biaya yang berkaitan dengan fungsi penyediaan dana

misalnya : biaya administrasi bank, biaya bunga.

2. Pengaruh perubahan volume kegiatan terhadap biaya.

Berdasarkan pengaruh perubahan volume kegiatan (volume

produksi atau penjualan) terhadap biaya , biaya dapat dikla-

sifikasikan sebagai berikut :

a. Biaya variabel.

23

24

Adalah biaya-biaya yang totalnya berubah secara sebanding

dengan perubahan volume kegiatan. Contoh : biaya bahan

baku, biaya tenaga kerja langsung, penyusutan aktiva tetap

yang dihitung berdasarkan total unit produksi, biaya komisi

yang ditentukan berdasarkan persentase tertentu dari

volume penjualan.

b. Biaya tetap.

Merupakan biaya-biaya yang dalam jarak kapasitas tertentu

totalnya tetap meskipun terjadi perubahan volume kegiatan.

Sejauh perubahan volume tidak melampui jarak kapasitas,

total biaya tetap tidak dipengaruhi perubahan volume

kegiatan. Contoh : penyusutan aktiva tetap yang dihitung

dengan metode garis lurus, gaji karyawan kantor yang

dibayar secara periodik.

c. Biaya semi variabel.

Merupakan biaya yang totalnya berubah dengan adanya

perubahan volume kegiatan. Total biaya semi variabel ber-

ubah secara tidak sebanding dengan perubahan volume

kegiatan, karena biaya semi variabel mengandung unsur

biaya tetap dan unsur biaya variabel.

3. Periode penentuan biaya.

24

25

Berdasarkan periode penentuannya, biaya diklasifikasikan

menjadi :

a. Biaya masa lalu.

Merupakan biaya-biaya yang telah terjadi pada masa lalu.

Biaya masa lalu merupakan biaya yang tidak relevan untuk

pengambilan keputusan. Informasi biaya masa lalu dapat

membantu manajemen dalam membuat prediksi biaya sebagai

dasar untuk menyusun anggaran biaya.

b. Biaya masa yang akan datang.

Adalah biaya yang diperkirakan akan terjadi pada masa yang

akan datang, yang umumnya digunakan untuk perencanaan dan

pengendalian biaya. Biaya masa yang akan datang merupakan

biaya relevan untuk pengambilan keputusan.

4. Pengaruh pengambilan keputusan terhadap biaya.

Berdasarkan pengaruh pengambilan keputusan terhadap

biaya, biaya diklasifikasikan sebagai berikut :

a. Biaya relevan.

Yaitu biaya yang jumlahnya dipengaruhi oleh pemilihan

alternatif tindakan. Biaya relevan merupakan biaya masa

yang akan datang, yang totalnya berbeda diantara alternatif

tindakan yang satu dengan alternatif tindakan yang lain.

Contoh : biaya bahan baku suatu produk merupakan biaya

relevan dalam pengambilan keputusan memproduksi

25

26

sendiri produk yang bersangkutan atau membelinya dari

pihak di luar perusahaan.

b. Biaya tidak relevan.

Yaitu biaya yang tidak dipengaruhi oleh pemilihan

alternatif tindakan. Semua biaya masa lalu merupakan

biaya tidak relevan. Biaya tidak relevan merupakan biaya

masa lalu dan biaya masa yang akan datang yang tidak

berbeda di antara beberapa alternatif. Contoh : penyusutan

aktiva tetap perusahaan karena biaya tersebut timbul dari

pengambilan keputusan pada masa lalu dan semua biaya

masa lalu.

5. Periode pembebanan biaya terhadap pendapatan.

a. Biaya produk.

Merupakan biaya-biaya yang secara langsung dapat diiden-

tifikasikan dengan produk yang dihasilkan. Contoh : biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead

pabrik.

b. Biaya periode.

Adalah biaya-biaya yang tidak secara langsung dan umumnya

langsung dibebankan sebagai biaya pada periode terjadinya

biaya yang bersangkutan. Contoh : biaya-biaya yang terma-

suk dalam biaya pemasaran, biaya administrasi dan umum,

dan biaya keuangan yang antara lain berupa biaya listrik,

26

27

biaya telepon, biaya pemeliharaan aktiva tetap, gaji karyawan

kantor dan biaya bunga.

6. Dapat dan tidaknya biaya diklasifikasikan terhadap objek.

Di tinjau dari segi dapat atau tidaknya suatu biaya diiden-

tifikasikan terhadap objeknya, biaya dapat diklasifikasikan

menjadi :

a. Biaya langsung.

Adalah biaya-biaya yang manfaatnya secara langsung dapat

diidentifikasikan dengan objek biaya tertentu. Suatu biaya

yang merupakan biaya langsung objek biaya yang lain.

Contoh : biaya pengawas produksi merupakan biaya

langsung departemen produksi, tetapi biaya tersebut

merupakan biaya tidak langsung dari produk yang

dihasilkan departemen yang bersangkutan. Contoh : biaya

langsung yang lain adalah biaya bahan baku dan biaya

tenaga kerja langsung merupakan biaya langsung terhadap

produk yang dihasilkan.

b. Biaya tidak langsung.

Adalah biaya-biaya yang manfaatnya tidak dapat diiden-

tifikasikan secara langsung dengan objek biaya tertentu.

Contoh : semua biaya departemen pembentuk produksi atau

departemen jasa (departemen listrik dan departemen

pemeliharaan) merupakan biaya tidak langsung departemen

27

28

produksi. Biaya overhead pabrik merupakan biaya langsung

produk yang bersangkutan.

7. Dapat atau tidaknya biaya dikendalikan.

Sesuai dengan konsep pengendalian biaya, setiap manajer

yang bertanggung jawab terhadap terjadinya biaya pada satuan

usaha (departemen) yang dipimpinnya, harus mempunyai wewe-

nang untuk merencanakan dan mengendalikan biaya yang

bersangkutan. Berdasarkan pada dapat atau tidaknya suatu biaya

dikendalikan, biaya dapat diklasifikasikan menjadi :

a. Biaya terkendali.

Adalah biaya-biaya yang dapat dikendalikan atau dipenga-

ruhi oleh keputusan manajer departemen tempat terjadinya

biaya yang bersangkutan. Contoh : biaya bahan baku dan

biaya tenaga kerja langsung pada departemen produksi.

b. Biaya tidak terkendalikan.

Merupakan biaya-biaya yang tidak dapat dipengaruhi oleh

keputusan manajer departemen tempat biaya yang bersang-

kutan dibebankan. Contoh : alokasi biaya dari suatu depar-

temen, merupakan biaya tidak terkendalikan bagi depar-

temen yang menerima alokasi biaya tersebut.

2.6. Anggaran (Budget).

28

29

2.6.1. Pengertian Anggaran.

Menurut Hariadi (2002;218) “Anggaran merupakan bagian penting

dalam proses pengendalian manajemen yang diterapkan perusahaan

dalam pencapaian tujuan yang ditetapkan.

Dengan demikian anggaran sangat diperlukan karena semakin

kompleksnya masalah pada setiap perusahaan. Dengan anggaran

diharapkan pelaksanaan kegiatan operasional berjalan efektif dan efisien.

Anggaran merupakan alat untuk perencanaan dan pengendalian yang

dinyatakan secara kuantitatif.

Maka dapat disimpulkan bahwa anggaran adalah perencanaan

formal bagi kegiatan perusahaan periode mendatang yang disusun

sistematis dan diungkapkan dalam bentuk satuan kuantitatif, biasanya

untuk periode satu tahun.

Anggaran juga merupakan rencana terpadu bagi seluruh bagian

dalam perusahaan dimana tiap-tiap bagian dalam perusahaan berpar-

tisipasi dalam proses penyusunannya dan mempunyai tanggung jawab

atas pelaksanaannya. Oleh karena itu anggaran perusahaan harus disusun

dengan cermat dan baik.

Manfaat yang diperoleh dari anggaran sebagai berikut (Hariadi,

2002;220) :

a. Mendorong para manajer untuk menyusun perencanaan formal.

b. Menyediakan tujuan yang jelas yang bertindak sebagai benchmark

(tolak ukur) untuk menilai prestasi berikutnya.

29

30

c. Menyediakan sumber informasi yang dapat digunakan untuk

memperbaiki pengambilan keputusan.

d. Memperbaiki komunikasi dan koordinasi seluruh aktivitas yang

dilaksanakan setiap bagian dalam organisasi.

2.6.2. Jenis-jenis anggaran

Berdasarkan fleksibilitas anggaran dapat dikelompokkan menjadi

dua macam menurut Hariadi (2002;224) yaitu :

a. Fixed budget

Merupakan anggaran yang disusun untuk tingkat aktivitas tertentu.

b. Fleksibel budget.

Merupakan anggaran yang disusun atas dasar rentang aktivitas

tertentu yang diharapkan terjadi.

Dengan asumsi bahwa yang digunakan penyusunan anggaran tetap

tidak mengalami perubahan. Penggunaan anggaran tetap sebagai alat

perencanaan, pengendalian dan penilaian masih dapat diandalkan, tetapi

jika variabel asumsi dasar (misalnya : volume produksi, tingkat harga

jual produksi), mengalami perubahan, penggunaannya tetap akan

menghasilkan informasi yang dapat menyesatkan pemakai sebagai

sarana penilaian prestasi. Dalam anggaran tetap tidak terdapat pemisahan

antara biaya tetap dengan biaya variabel, sehingga dari hasil analisis

perbandingan antara anggaran dengan realisasinya tidak dapat diketahui

apakah uraian yang terjadi disebabkan karena uraian pengeluaran atau

uraian volume. Disamping itu dengan penggunaan anggaran tetap tidak

30

31

dapat diketahui siapa yang akan mempertanggungjawabkan uraian yang

terjadi. Agar fungsi-fungsi anggaran terlaksana dengan efektif, peng-

gunaan anggaran fleksibel lebih menguntungkan dalam menghadapi

keadaan yang selalu berfluktuasi dari anggaran tetap. Dalam anggaran

fleksibel dapat diketahui jenis-jenis uraian yang terjadi sehingga akan

diketahui pula siapa yang akan bertanggungjawab atas uraian tersebut.

2.6.3. Hubungan Anggaran dengan Akuntansi Pertanggungjawaban.

Anggaran dalam akuntansi pertanggungjawaban digunakan

sebagai alat pembanding dalam menilai pelaksanaan dari tiap-tiap

pusat pertanggungjawaban yang ada dalam perusahaan. Dasar

pengendalian adalah rencana, untuk dapat melaksanakan pengendalian

yang efektif maka harus dibuat rencana yang lengkap dan terpadu.

Untuk tujuan pengendalian biaya, anggaran biaya harus disusun dan

diklasifikasikan untuk setiap tingkatan manajemen yang dibebani

tanggung jawab atas pendapatan dan biaya yang berada di bawah

pengendaliannya.

Di dalam penyusunan anggaran biaya, tiap manajer harus

berpartisipasi aktif dengan mengajukan rancangan anggaran biaya

yang berada di bawah tanggung jawabnya masing-masing. Hal ini

dengan memotivasi bawahan untuk bekerja sebaik-baiknya dalam

melaksanakan anggaran biaya tersebut untuk mencapai atau memenuhi

target yang telah ditetapkan. Perlu diingat, bahwa anggaran akan dapat

digunakan secara efektif apabila individu-individu yang ada dalam

31

32

organisasi merasa bahwa anggaran perusahaan adalah miliknya. Itulah

sebabnya mengapa manajer harus ikut serta di dalam penyusunan

anggaran dengan mengikutsertakan bawahannya, sehingga para

bawahan akan mengusahakan untuk memenuhinya karena merasa

bahwa anggaran yang akan dipakai sebagai alat pengukur adalah

buatan mereka.

Dari penjelasan di atas dapat disimpulkan bahwa konsep

akuntansi pertanggungjawaban harus disusun berdasarkan atas :

a. Keikutsertaan tiap manajer pusat pertanggungjawaban dalam

penyusunan anggaran yang melibatkan semua pihak yang ada

dalam organisasi, sehingga dapat memacu motivasi para manajer

dalam pencapaian tujuan.

b. Anggaran harus memberikan informasi dengan jelas mengenai

biaya terkendalikan dan biaya tidak terkendalikan pada pusat

pertanggungjawaban.

c. Adanya koordinasi yang terpadu baik antar manajer, sehingga

tercipta keselarasan tujuan secara keseluruhan.

2.7. Laporan Pertanggungjawaban.

Semua tingkatan memerlukan informasi yang cukup untuk berbagai

keperluan. Baik mengenai jenis informasi maupun jumlahnya dalam fungsi

perencanaan dan pengendalian yang efektif. Laporan-laporan mengalir dari

32

33

manajer tingkat bawah ke manajer tingkat atas. Laporan ini terdiri dari dua

jenis yaitu (menurut Hariadi, 2002;282) :

a. Laporan Pertanggungjawaban Pelaksanaan Kerja.

Laporan ini menginformasikan kepada manajer dan pengawasan tentang

pelaksanaan kerja dalam bidang-bidang yang menjadi tanggung jawab

setiap bagian. Laporan tersebut akan mendorong para manajer untuk

mengambil tindakan langsung yang diperlukan guna perbaikan

pelaksanaan kerja.

b. Laporan Informasi.

Laporan ini menyajikan informasi yang berkaitan dengan bidang

pertanggungjawaban setiap bagian maupun yang tidak berkaitan secara

langsung. Hal ini dimaksudkan agar para manajer memperoleh informasi

yang relevan.

Dalam akuntansi pertanggungjawaban, laporan dari setiap tingkatan

manajemen kepada tingkatan manajemen yang lebih tinggi disajikan dalam

bentuk laporan pertanggungjawaban (Responsibility Report). Laporan

pertanggungjawaban mencerminkan pelaksanaan tanggung jawab dari setiap

pusat pertanggungjawaban, sehingga dapat digunakan sebagai sasaran

penilaian dan motivasi para manajer. Dalam pusat pertanggungjawaban

dengan standar dan sesungguhnya maka dapat diketahui bagaimana manajer

tersebut memenuhi dan melaksanakan komitmen yang telah disetujui, ini

berarti bahwa pengakumulasian dan pelaporan data tanggung jawab

fungsional yang bersangkutan.

33

34

Laporan pertanggungjawaban yang lengkap terdiri dari :

a. Budget, realisasi dan selisih dari biaya terkendali.

b. Budget, realisasi dan selisih dari biaya yang dikeluarkan untuk

memperlancar aktivitas pusat biaya yang bersangkutan, meskipun manajer

pusat biaya tidak bertanggungjawab atas biaya yang terjadi.

Proses penyusunan laporan pertanggungjawaban pada dasarnya meliputi

prosedur-prosedur sebagai berikut :

a. Berdasarkan bukti dasar atau bukti-bukti pengeluaran dilakukan penca-

tatan biaya pada kartu biaya yang telah digolongkan menurut jenis biaya.

b. Setiap awal bulan dibuat rekapitulasi biaya atas dasar total biaya bulan lalu

yang tercantum pada kartu biaya, biaya-biaya tersebut akan dikelom-

pokkan berdasarkan pusat pertanggungjawaban yang ada.

c. Berdasarkan rekapitulasi biaya tersebut kemudian disajikan laporan, antara

biaya yang dapat dikendalikan, disamping itu diisi dari laporan pertang-

gungjawaban biaya tersebut juga disesuaikan dengan tingkatan manajemen

yang akan menerima. Semakin keatas laporan tersebut semakin ringkas.

2.8. Evaluasi Kinerja.

2.8.1 Pengertian Evaluasi Kinerja.

Badan usaha seringkali menggunakan laporan kinerja yang

didasarkan pada anggaran guna evaluasi pusat biaya. Pimpinan

mengukur kinerja pusat biaya dengan membandingkan biaya terkendali

34

35

yang aktual dengan biaya terkendali yang dianggarkan untuk periode

yang tertentu.

Menurut Halim dkk (2000;16) “ Evaluasi kinerja adalah suatu

kegiatan terakhir dari proses pengendalian manajemen dengan menilai

kinerja pusat pertanggungjawaban. Prestasi kerja pada intinya bisa

dilihat dari efisien dan efektif tidaknya suatu pusat pertanggungjawaban

menjalankan tugas yang menjadi tanggung jawabnya. Evaluasi dilakukan

dengan cara membandingkan antara realisasi anggaran dengan anggaran

yang telah ditetapkan sebelumnya.

2.8.2 Kriteria Evaluasi Kinerja.

Setiap pusat pertanggungjawaban akan diukur kinerjanya atas dasar

suatu kriteria tertentu yang telah ditetapkan sebelumnya. Kriteria yang

biasa digunakan untuk mengukur kinerja suatu pertanggungjawaban

tersebut adalah efisiensi dan efektifitas.

Efisiensi merupakan perbandingan antara keluaran dan masukan

atau jumlah keluaran yang dihasilkan dari suatu unit input yang kita

pergunakan. Pada kebanyakan pusat tanggung jawab, pengukuran

efisiensi dapat dikembangkan dengan cara membandingkan antara

kenyataan biaya yang dipergunakan dengan standart biaya yang telah

ditetapkan (misalnya anggaran), yaitu gambaran tentang tingkat biaya

tertentu yang dapat mengekspresikan berapa besar biaya yang diperlukan

untuk dapat menghasilkan sejumlah keluaran tertentu. Cara pengukuran

seperti ini sudah dianggap baik, meskipun pada dasarnya pengukuran

35

36

efisinsi kerja dengan dasar biaya standart ini juga tidak dapat dikatakan

sempurna terutama oleh karena dua alasan berikut ini : (1) catatan

tentang besarnya biaya tidak mencerminkan suatu pengukuran yang

akurat tentang besarnya masukan yang dipergunakan, (2) standart biaya

hanyalah merupakan suatu nilai perkiraan yang terbaik yang dapat

menggambarkan seberapa besar jumlah sumber daya yang harus

dibutuhkan untuk menghasilkan suatu tingkat keluaran tertentu.

Efektifitas adalah hubungan antara keluaran suatu pusat

pertanggungjawaban dengan sasaran yang harus dicapainya. Semakin

besar kontribusi keluaran yang dihasilkan terhadap nilai pencapaiaan

sasaran tersebut, makin dapat dikatakan semakin efektif pula unit

tersebut.

2.9. Proposisi.

Penerapan akuntansi pertanggungjawaban dapat membantu manajemen sebagai

sarana evaluasi dalam pengendalian biaya di PT Maspion Pipe fitting Surabaya.

36

37

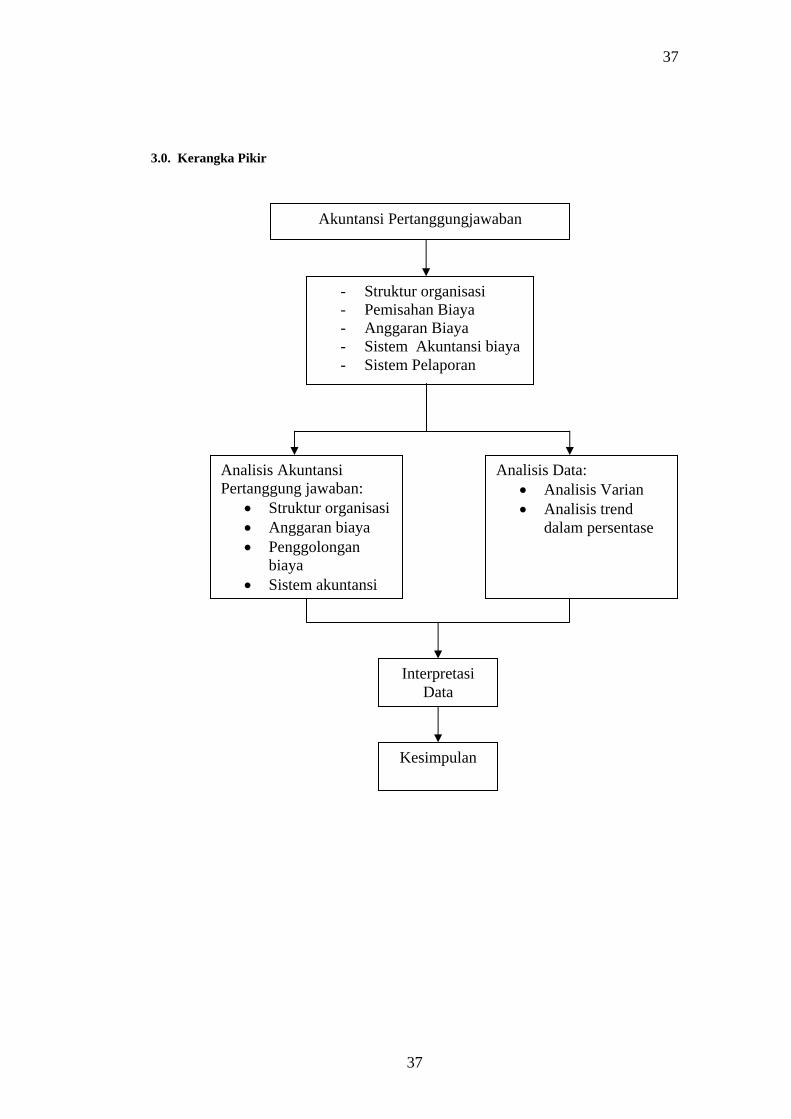

3.0. Kerangka Pikir

Analisis Akuntansi Pertanggung jawaban:

• Struktur organisasi • Anggaran biaya • Penggolongan

biaya • Sistem akuntansi

Interpretasi Data

Analisis Data: • Analisis Varian • Analisis trend

dalam persentase

Kesimpulan

- Struktur organisasi - Pemisahan Biaya - Anggaran Biaya - Sistem Akuntansi biaya - Sistem Pelaporan

Akuntansi Pertanggungjawaban

37

38

BAB III

METODE PENELITIAN

3.1. Jenis penelitian.

Jenis penelitian ini termasuk penelitian deskriptif kualitatif karena dalam penelitian ini

mengadakan analisis data tentang penerapan akuntansi pertanggungjawaban secara sistematis,

faktual dan akurat mengenai fakta-fakta, sifat serta hubungan antara fenomena yang diteliti,

dan kemudian dibandingkan dengan teori yang ada, sehingga laporan penelitian akan berisi

kutipan-kutipan data dan penjelasan untuk memberikan jawaban penyajian laporan tersebut.

3.2. Lokasi Penelitian.

Lokasi penelitian yang digunakan dalam penelitian ini adalah PT Maspion Pipe

Fitting yang bertempat di Jalan Roomokalisari Benowo Surabaya.

3.3. Unit Analisis.

Dalam penelitian ini yang dijadikan unit analisis adalah :

3.3.1 Struktur organisasi.

Bagan organisasi, pendelegasian tugas, wewenang dan tanggung

jawab kepada manajer.

3.3.2. Klasifikasi biaya.

38

39

Pemisahan jenis biaya berdasarkan dapat dikendalikan atau tidaknya

biaya.

3.3.3. Anggaran dan Evaluasi Kinerja Manajer.

Penyusunan anggaran di tiap-tiap pusat pertanggungjawaban dan

partisipasi bawahan terhadap penyusunannya.

3.3.4. Laporan pertanggungjawaban.

Laporan yang digunakan untuk mempertanggungjawabkan wewe-

nang yang didesentralisasikan pada manajer pusat pertanggung-

jawaban yang menyangkut anggaran, realisasi dan variance. Laporan

ini merupakan sarana informasi pengendalian biaya.

3.4 Jenis dan sumber data.

3.4.1 Jenis data.

Jenis data yang dipergunakan dalam penelitian ini meliputi data

dokumenter yaitu data yang diperoleh melalui dokumen atau catatan -

catatan yang diberikan oleh PT Maspion Pipe Fitting dan data tentang

profil perusahaan.

3.4.2 Sumber data.

Sumber data diperoleh dari data sekunder pada dokumen-dokumen

PT Maspion Pipe Fitting Surabaya.

39

40

3.5 Teknik pengambilan data.

Teknik pengambilan data yang akan digunakan dalam penelitian ini

adalah dokumentasi yaitu dengan meneliti dokumen-dokumen atau catatan-

catatan dalam perusahaan.

3.6 Teknik Analisis Data.

3.6.1. Analisis Variance (selisih).

Yaitu suatu analisis yang membandingkan antara anggaran biaya

dengan realisasinya, selanjutnya dianalisis untuk mengetahui penyebab

perbedaan.

Variance = Budget – Realisasi

3.6.2. Analisis trend dalam persentase.

Merupakan suatu analisis yang menyatakan nilai persentase dari selisih

antara anggaran biaya dengan realisasinya, selanjutnya dibagi dengan

nilai dari realisasinya. Cara menghitung adalah dengan menggunakan

rumus :

( X1 – Xo ) Y = x 100 % Xo

Dimana :

Y = Nilai dari persentase tahun yang bersangkutan.

X1 = Jumlah anggaran biaya yang bersangkutan.

Xo = Jumlah realisasi tahun yang bersangkutan.

40

41

Dari hasil perbandingan tersebut di atas selanjutnya ditarik suatu

kesimpulan, jika selisih biaya melebihi dari jumlah yang dianggarkan,

maka dianggap sebagai pemborosan dan apabila selisih biaya kurang

dari jumlah yang dianggarkan, maka akan terjadi penghematan biaya

yang sebenarnya. Dengan demikian selisih biaya (analisis variance)

benar-benar dapat dinilai sebagai penyimpangan dari yang seharusnya.

41