bab i pendahuluan -...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1. 1 LATAR BELAKANG MASALAH

Kebutuhan masyarakat berkembang setaraf perkembangan zaman,

kebutuhan dibidang ekonomi khususnya dan membutuhkan fasilitas yang dapat

menunjang aktifitas ekonomi masyarakat. Pertumbuhan berkembang ini dilihat

oleh bank sebagai peluang, untuk menjawab tuntutan akan kebutuhan

penyimpanan dana, dan pinjaman dana maupun invetasi masyarakat. Pelayanan

bank juga terkait erat dengan tingkat perkembangan masyarakat sebagai

konsumen jasa perbankan. Masyarakat dengan tingkat social ekonomi yang

rendah tidak terlalu menuntut yang berlebihan terhadap jasa perbankan,

berkebalikan dengan masyarakat yang ada pada taraf menengah lebih komplek

dan tinggi, mereka yang berkelebihan dana.

Jika menelusurin sejarah dari terminologi “bank”, bahwa kata bank berasal

dari bahasa Itali “banca”, yang berarti bence, yaitu suatu bangku tempat duduk.

2

Sebab, pada zaman pertengahan pihak bankir italy yang memberikan pinjaman-

pinjaman, melakukan usahanya dengan duduk di bangku-bangku halaman pasar1.

Dalam perkembangan dewasa ini, istiah bank dimaksudkan sebagai jenis

pranata finansial yang melaksanakan jasa-jasa keuangan yang cukup beraneka

ragam, seperti pinjaman, memberi pinjaman, mengedarkan mata uamg,

mengadakan pengawasan terhadap mata uang, bertindak sebagai tempat

penyimpanan benda-benda berharga, dan membiayai usaha-usaha perusahaan.

Mereka akan cukup puas apabila bank tempat mereka meyimpan uangnya

aman. Nasabah yang tingkat sosialnya lebih tinggi akan menuntut pelayanan yang

memadai selain faktor aman yang menjadi kunci terciptanya kepercayaan

nasabah. Sedangkan sebagian yang lain barangkali akan memberikan tuntutan

agar bank tidak hanya menyediakan jasa layanan yang konvensional yang dapat

diberikan setiap bank, namun mereka menuntut agar bank dapat memberikan nilai

tambah sehingga nasabah dapat menikmati tidak sekedar bunga tetapi juga

jaminan apabila mereka mendapatkan musibah dan nilai tambah lainnya.

Setiap produk memiliki batas daur hidup, tidak terkecuali produk

perbankan. Untuk itu perbankan senantiasa dituntut mampu menghasilakn produk

sesuai dengan tuntutan kebutuhan nasabahnya. Dalam membangun produk baru,

perbankan dapat hanya dengan menggunakan sumberdaya yang dimilikinya saja

tetapi juga dapat dengan memanfaatkan sumberdaya yang ada di luar perusahaan

1 Munir Fuady, Hukum Perbankan Modern, Buku I, PT. Citra Aditya Bakti, Bandung, 1999, hal.

13.

3

dengan cara menjalin kerjasama dalam bentuk aliansi strategis. Salah satu bentuk

kerjasama yang sekarang ini sedang marak di Indonesia adalah bentuk aliansi

pemasaran antara perusahaan perbankan dengan perusahaan asuransi. Kerjasama

dalam memasarkan produk perbankan dan produk asuransi ini kemudian dikenal

dengan istilah bancassurance. Bancassurance berawal dari di Prancis pada awal

1990an. Secara sederhana, bancassurance adalah suatu bentuk kejasama antara

bank dengan asuransi2.

Menurut Pasal 6 Undang-Undang No. 7 tahun 1992 tentang Perbankan Jo

Undang-Undang No.10 tahun 1998 tentang Perubahan atas Undang-Undang No. 7

tahun 1992 tentang Perbankan, kegiatan usaha yang dilakukan oleh bank umum3

yaitu ;

“Menghimpun dana dari masyarakat dalam bentuk

simpanan berupa giro, deposito berjangka, sertifikat

deposito, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu, Memberikan kredit,

Menerbitkan surat pengakuan hutang, Membeli, menjual,

atau menjamin atas resiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya: (1) Surat-

surat wesel termasuk wesel yang diakseptasi oleh bank

yang masa berlakunya lebih lama daripada kebiasan

dalam perdagangan surat-surat dimaksud, (2) Surat

pengakuan utang dan dan kertas dagang lainnya yang

masa berlakunya tidak lebih lama dari kebiasaan dalam

perdagangan surat-surat yang dimaksud, (3) Kertas

pembedaharaan negara dan surat jaminan pemerintah,

(4) Sertifikat Bsnk Indonesia (SBI), (5) Obligasi, (6) Surat

dagangan berjangka waktu sampai 1 tahun, (7) Intrumen

2 Ricardo Simanjuntak, Tinjauan Hukum Bancassurance di Indonesia,

http://www.hukumonline.com/berita/baca/hol9446/tinjauan-hukum-ibancassurancei-di-indonesia,

di akses pada tanggal 24 Oktober 2013, Pada Pukul 21:55.

3 Lihat Pasal 6 Undang-Undang No. 7 tahun 1992 tentang Perbankan Jo Undang-Undang No. 10

tahun 1998 tentang Perubahan Atas Undang-Undang No. 7 tahun 1992 tentang Perbankan, yang

selanjutnya akan disebut UU Perbankan.

4

surat berharga lain yang berjangka waktu sampai dengan

1 tahun. Memindahkan uang baik untuk kepentingan

sendiri maupun untuk kepentingan nasabah,

Menempatkan dana pada, meminjam dana dari, atau

meminjamkan dana kepada bank lain, baik dengan

menggunakan surat, sarana telekomunikasi maupun

dengan dengan wesel rujuk, cek, atau sarana lainnya,

Menerima pembayaran dari tagihan atas surat berharga

dan melakukan perhitungan dengan atau antarpihak

ketiga, Menyediakan tempat untuk menyimpan barang dan

surat berharga, Melakukan kegiatan penitipan untuk

kepentingan pihak lain berdasarkan suatu kontrak,

Melakukan penempatan dana dari nasabah kepada

nasabah lainnyadalam bentuk surat berharga yang tidak

tercatat di bursa efek, Melakukan kegiatan ajang piutang,

usaha kartu kridit, dan kegiatan wali amanat,

Menyediakan pembiayaan dan atau melakukan kegiatan

lain berdasarkan prinsip syariah, sesuai dengan ketentuan

yang ditetapkan oleh Bank Indonesia, Melakukan kegiatan

lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang dan peraturan

perundang-undangan yang berlaku.”

Pada perkembangan yang modern ini dari pihak perbankan juga

menawarkan produk investasi kepada nasabah bank, karena program investasi

pada zaman sekarang terpopuler di masyarakat. Namun dari produk investasi

tersebut dapat timbul masalah antara bank dengan nasabah. Permasalahan hukum

sebagai salah satu yang akan diangkat adalah antara PT. Bank Century, PT.

Antaboga Delta Sekuritas, Tbk dengan 27 nasabah investasinya. Kasus ini telah

diputuskan oleh Mahkamah Agung melalui putusan MA No. 2838/K/Pdt/2011.

Pada putusan MA mengalami kendala dalam eksekusinya. Sehingga hak yang

semestinya diperoleh nasabah tidak dapat dipenuhi, dengan berpendapat

pentingnya perlindungan hukum bagi nasabah investasi. Dengan demikian,

perlindungan hukum dapat diartikan dengan segala upaya pemerintah untuk

5

menjamin adanya kepastian hukum untuk memberi perlindungan kepada

warganya agar hak-haknya sebagai seorang warganegara tidak dilanggar, dan bagi

yang melanggarnya akan dapat dikenakan sanksi sesuai peraturan yang berlaku4.

Penulis ingin mengajukan judul skripsi : “TINJAUAN YURIDIS TERHADAP

PERLINDUNGAN HUKUM BAGI NASABAH INVESTASI (Studi Kasus

Putusan MA No. 2838/K/PDT/2011)”

Investasi mempunyai dua pengertian, yaitu investasi langsung (direct

investment) dan investasi tidak langsung (indirect investment). Investasi langsung

yaitu Penanaman modal secara langsung ini dilakukan baik berupa mendirikan

perusahaan patungan (joint venture company) dengan mitra lokal, dengan

melakukan kerjasama operasi (joint operation) tanpa membentuk perusahaan

baru, dengan mengkonversikan pinjaman menjadi penyertaan mayoritas dalam

perusahaan lokal, dengan memberikan bantuan teknis dan manajerial (technical

and management assistance), dengan memberikan lisensi dll, sedangkan investasi

tidak langsung yaitu yang termasuk dalam penanaman modal tidak langsung ini

mencakup kegiatan transaksi di pasar modal dan di pasar uang. Penanaman modal

tersebut disebut penanaman modal jangka pendek karena pada umumnya mereka

melakukan jual beli saham dan/atau mata uang dalam jangka waktu yang relatif

4 Harian Republika, Pemegang Paten Perlu Perlindungan Hukum, Tanggal 24 Mei 2004.

6

singkat tergantung fluktuasi nilai saham dan/atau mata uang yang hendak mereka

perjual-belikan.5

Di dalam kegiatan perbankan sendiri dikenal beberapa asas, yaitu

1. Asas demokrasi ekonomi

2. Asas Kepercayaan (Fiduciary Principle)

3. Asas Kerahasiaan (Confidential Principle)

4. Asas Kehati-hatian (Prudential Principle)

Mengenai apa yang di maksud prinsip kehati-hatian sebagaimana

disebutkan dalam ketentuan Pasal 2 UU Perbankan tidak ada penjelasannya secara

resmi, tetapi kita dapat mengemukakan bahwa bank dan orang-orang yang terlibat

di dalamnya, terutama dalam membuat kebijaksanaan dan menjalankan kegiatan

usahanya wajib menjalankan tugas dan wewenangnya secara cermat, teliti dan

profesional sehingga memperoleh kepercayaan dari masyarakat. Dalam sistem

hukum perbankan Indonesia, pihak nasabah dibiarkan terlunta-lunta tanpa ada

perlindungan yang predictable dan reasonable, yang sering dikeluhkan terus-

menerus adalah tidak adanya atau kurangnya perlindungan terhadap nasabah jika

berhubungan dengan bank, baik nasabah debitur maupun nasabah deposan.

Kondisi ini menunjukan bahwa kedudukan nasabah masing-masing bank sangat

tidak terlindungi oleh hukum, kedudukan nasabah bank bahkan sering tidak

banyak mendapat sorotan dari masyarakat dan kurang mendapat tanggapan dari

pihak yang berwenang. Permasalah yang diangkat dalam penelitian hukum ini

5 Ana Rokhmatussa’dyah, & Suratman, ringkasan buku hukum investasi dan pasar modal. diktat

7

adalah kasus antara Bank Century melawan 27 nasabah investasi reksadana, yang

terjadi di Pengadilan Negeri Surakarta.

Awal mula terjadinya kasus Bank Century adalah mengalami kalah kliring

pada tanggal 18 November 2008. Kalah kliring adalah suatu terminologi yang

dipahami oleh semua masyarakat untuk menggambarkan adanya defisit suatu

bank. Sementara kliring itu sendiri adalah pertukaran data keuangan elektronik

antar peserta kliring baik atas nama peserta atau klien yang mereka peroleh pada

waktu tertentu. Setelah 13 November 2008, pelanggan Bank Century tidak dapat

mengambil atau melakukan transaksi dalam bentuk devisa, tidak dapat melakukan

kliring, bahkan untuk mentransfer pun tidak mampu. Bank hanya dapat

melakukan transfer uang ke tabungan. Jadi uang tidak bisa keluar dari bank. Hal

ini terjadi pada semua pelanggan Bank Century.

Jenis reksa dana yang dijual oleh Bank Century yaitu Dana Tetap

Terproteksi (Code bilyet DD) dan Dicretionery fund (code bilyet BB), dari Pihak

Bank Century mengatakan produk ini aman dan sangat menguntungkan bagi para

nasabah. Faktor kepercayaan nasabah kepada Pihak Bank, menjadi salah satu

dasar para nasabah Bank Century percaya dan membeli produk investasi reksa

dana tersebut. Penjualan produk reksa dana tersebut terdapat pihak ketiga yaitu

salah satunya adalah PT. Antaboga Delta Sekuritas yang bekerjasama dengan

Bank Century. Penjualan produk investasi sesuai dengan intruksi Direksi PT.

Bank Century pusat Jakarta. Permasalah timbul awal bulan November 2008, pada

saat pencairan produk investasi reksa dana, kenyataan yang terjadi investasi reksa

dana tersebut yang di keluarkan oleh Bank Century tidak bisa dicairkan atau tidak

8

bisa diuangkan. Nasabah dirugikan karena mereka banyak menyimpan uang di

Bank tersebut tidak dapat memperloleh dananya kembali. Fakta lain muncul,

Bank Century memperjualbelikan produk investasi ilegal. Alasannya adalah

investasi yang dipasarkan oleh Bank Century tidak terdaftar di Bapepam-LK.

Sedangkan manajemen Bank Century pun mengetahui bahwa produk investasi

yang mereka jual adalah ilegal. Hal tersebut menimbulkan kerugian yang sangat

besar bagi nasabah Bank Century, dan uang para nasabah pun tidak dapat

dicairkan.

Pada dasarnya Nasabah Bank Century merasa tidak terikat dengan PT.

Antaboga Deltas Sekuritas karena nasabah melakukan transaksi secara sah di

loket Bank Century dengan semua petugas Bank tanpa terkecuali. Nasabah

melakukan transaksi investasi reksa dana dari tahun 2002 sampai tahun 2008,

kurang lebih dalam jangka waktu 6 tahun. Dalam kurun waktu yang lama para

nasabah setiap transaksi mendapat bilyet konfirmasi sebagai tanda terimanya.

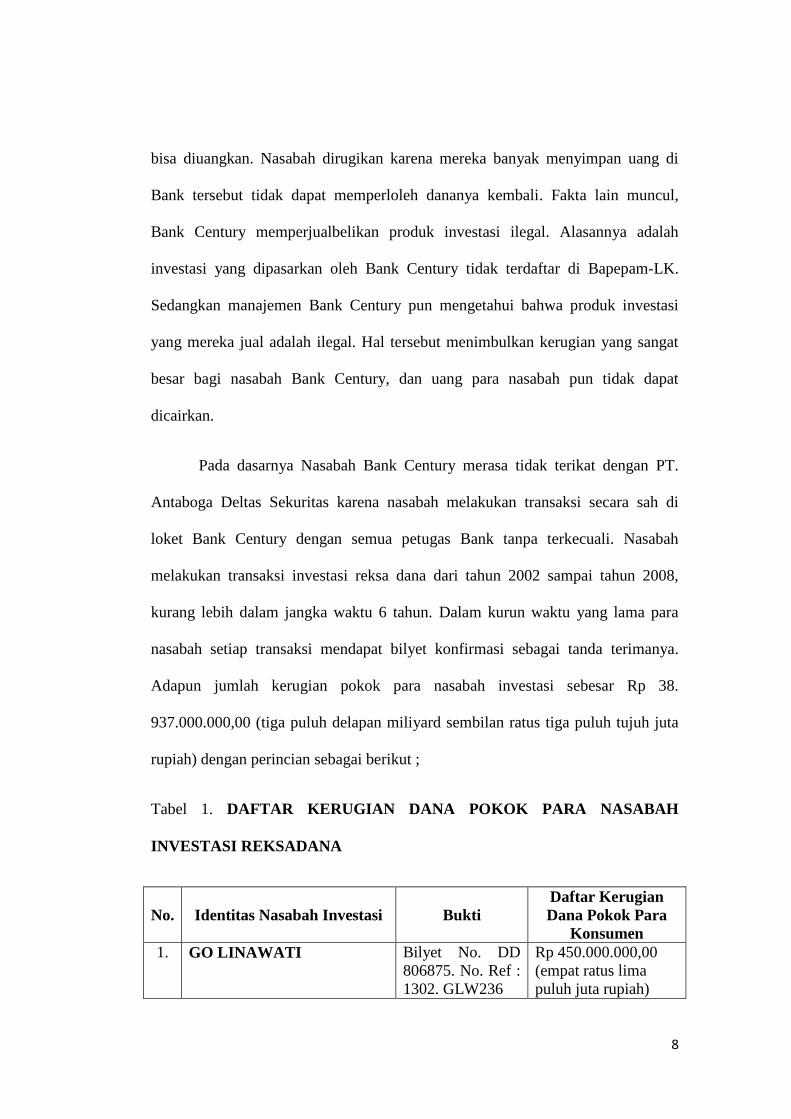

Adapun jumlah kerugian pokok para nasabah investasi sebesar Rp 38.

937.000.000,00 (tiga puluh delapan miliyard sembilan ratus tiga puluh tujuh juta

rupiah) dengan perincian sebagai berikut ;

Tabel 1. DAFTAR KERUGIAN DANA POKOK PARA NASABAH

INVESTASI REKSADANA

No. Identitas Nasabah Investasi Bukti

Daftar Kerugian

Dana Pokok Para

Konsumen

1. GO LINAWATI

Bilyet No. DD

806875. No. Ref :

1302. GLW236

Rp 450.000.000,00

(empat ratus lima

puluh juta rupiah)

9

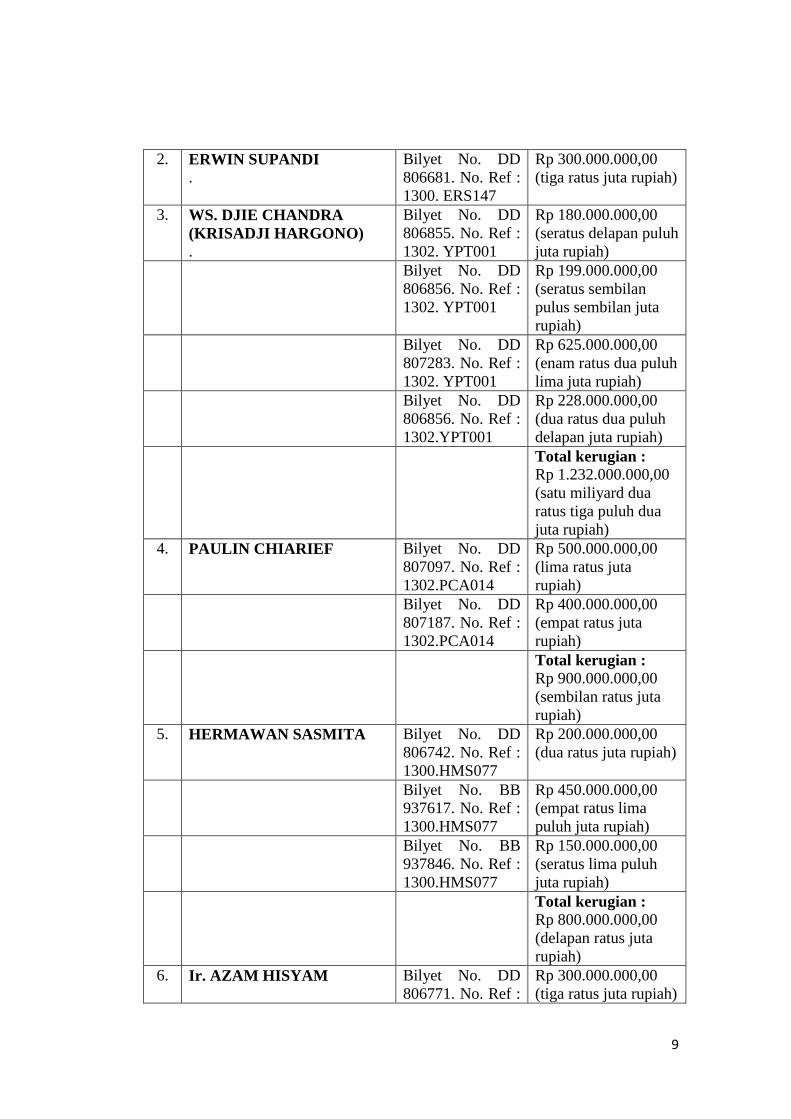

2. ERWIN SUPANDI

.

Bilyet No. DD

806681. No. Ref :

1300. ERS147

Rp 300.000.000,00

(tiga ratus juta rupiah)

3. WS. DJIE CHANDRA

(KRISADJI HARGONO)

.

Bilyet No. DD

806855. No. Ref :

1302. YPT001

Rp 180.000.000,00

(seratus delapan puluh

juta rupiah)

Bilyet No. DD

806856. No. Ref :

1302. YPT001

Rp 199.000.000,00

(seratus sembilan

pulus sembilan juta

rupiah)

Bilyet No. DD

807283. No. Ref :

1302. YPT001

Rp 625.000.000,00

(enam ratus dua puluh

lima juta rupiah)

Bilyet No. DD

806856. No. Ref :

1302.YPT001

Rp 228.000.000,00

(dua ratus dua puluh

delapan juta rupiah)

Total kerugian :

Rp 1.232.000.000,00

(satu miliyard dua

ratus tiga puluh dua

juta rupiah)

4. PAULIN CHIARIEF

Bilyet No. DD

807097. No. Ref :

1302.PCA014

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. DD

807187. No. Ref :

1302.PCA014

Rp 400.000.000,00

(empat ratus juta

rupiah)

Total kerugian :

Rp 900.000.000,00

(sembilan ratus juta

rupiah)

5. HERMAWAN SASMITA

Bilyet No. DD

806742. No. Ref :

1300.HMS077

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. BB

937617. No. Ref :

1300.HMS077

Rp 450.000.000,00

(empat ratus lima

puluh juta rupiah)

Bilyet No. BB

937846. No. Ref :

1300.HMS077

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

Total kerugian :

Rp 800.000.000,00

(delapan ratus juta

rupiah)

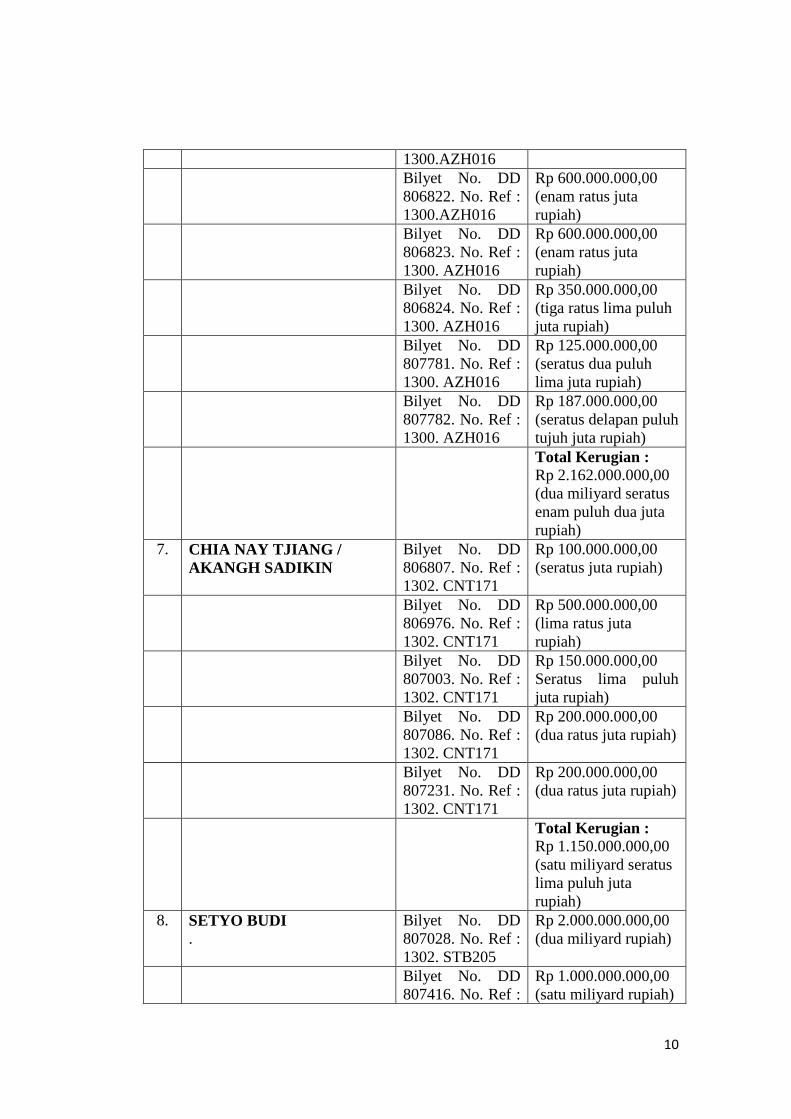

6. Ir. AZAM HISYAM

Bilyet No. DD

806771. No. Ref :

Rp 300.000.000,00

(tiga ratus juta rupiah)

10

1300.AZH016

Bilyet No. DD

806822. No. Ref :

1300.AZH016

Rp 600.000.000,00

(enam ratus juta

rupiah)

Bilyet No. DD

806823. No. Ref :

1300. AZH016

Rp 600.000.000,00

(enam ratus juta

rupiah)

Bilyet No. DD

806824. No. Ref :

1300. AZH016

Rp 350.000.000,00

(tiga ratus lima puluh

juta rupiah)

Bilyet No. DD

807781. No. Ref :

1300. AZH016

Rp 125.000.000,00

(seratus dua puluh

lima juta rupiah)

Bilyet No. DD

807782. No. Ref :

1300. AZH016

Rp 187.000.000,00

(seratus delapan puluh

tujuh juta rupiah)

Total Kerugian :

Rp 2.162.000.000,00

(dua miliyard seratus

enam puluh dua juta

rupiah)

7. CHIA NAY TJIANG /

AKANGH SADIKIN

Bilyet No. DD

806807. No. Ref :

1302. CNT171

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

806976. No. Ref :

1302. CNT171

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. DD

807003. No. Ref :

1302. CNT171

Rp 150.000.000,00

Seratus lima puluh

juta rupiah)

Bilyet No. DD

807086. No. Ref :

1302. CNT171

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807231. No. Ref :

1302. CNT171

Rp 200.000.000,00

(dua ratus juta rupiah)

Total Kerugian :

Rp 1.150.000.000,00

(satu miliyard seratus

lima puluh juta

rupiah)

8. SETYO BUDI

.

Bilyet No. DD

807028. No. Ref :

1302. STB205

Rp 2.000.000.000,00

(dua miliyard rupiah)

Bilyet No. DD

807416. No. Ref :

Rp 1.000.000.000,00

(satu miliyard rupiah)

11

1302. STB205

Bilyet No. DD

807432. No. Ref :

1302. STB205

Rp 500.000.000,00

(lima ratus juta

rupiah)

Total Kerugian :

Rp 3.500.000.000,00

(tiga miliyard lima

ratus juta rupiah)

9. RETNO FATMAWATI

BUDHIHARTONO

Bilyet No. DD

806960. No. Ref :

1300. RFT017

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. DD

807266. No. Ref :

1300. RFT017

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. DD

807415. No. Ref :

1300. RFT017

Rp 100.000.000,00

(seratus juta rupiah)

Total Kerugian :

Rp 1.100.000.000,00

(satu miliyard saratus

juta rupiah)

10. INDAH YUNITAWATI

Bilyet No. DD

807348. No. Ref :

1302. IYW184

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

11. RIRIN APRIYANTI, SE

Bilyet No. DD

806754. No. Ref :

1302. RAY122

Rp 130.000.000,00

(seratus tiga puluh

juta rupiah)

12. Ir. TRIYONO

Bilyet No. DD

807486. No. Ref :

1302. TRY041

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. BB

938260. No. Ref :

1302. TRY041

Rp 500.000.000,00

(lima ratus juta

rupiah)

Total Kerugian :

Rp 1.000.000.000,00

(satu miliyard rupiah)

13. TAN DJOEN LAN

Bilyet No. BB

938332. No. Ref :

1300. TJL042

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

14. INDARTO GUNAWAN

TEH

Bilyet No. DD

807723. No. Ref :

1302. IGT042

Rp 160.000.000,00

(seratus enam puluh

juta rupiah)

Bilyet No. DD

807724. No. Ref :

1302. IGT042

Rp 240.000.000,00

(dua ratus empat

puluh juta rupiah)

Total Kerugian :

12

Rp 400.000.000,00

(empat ratus juta

rupiah)

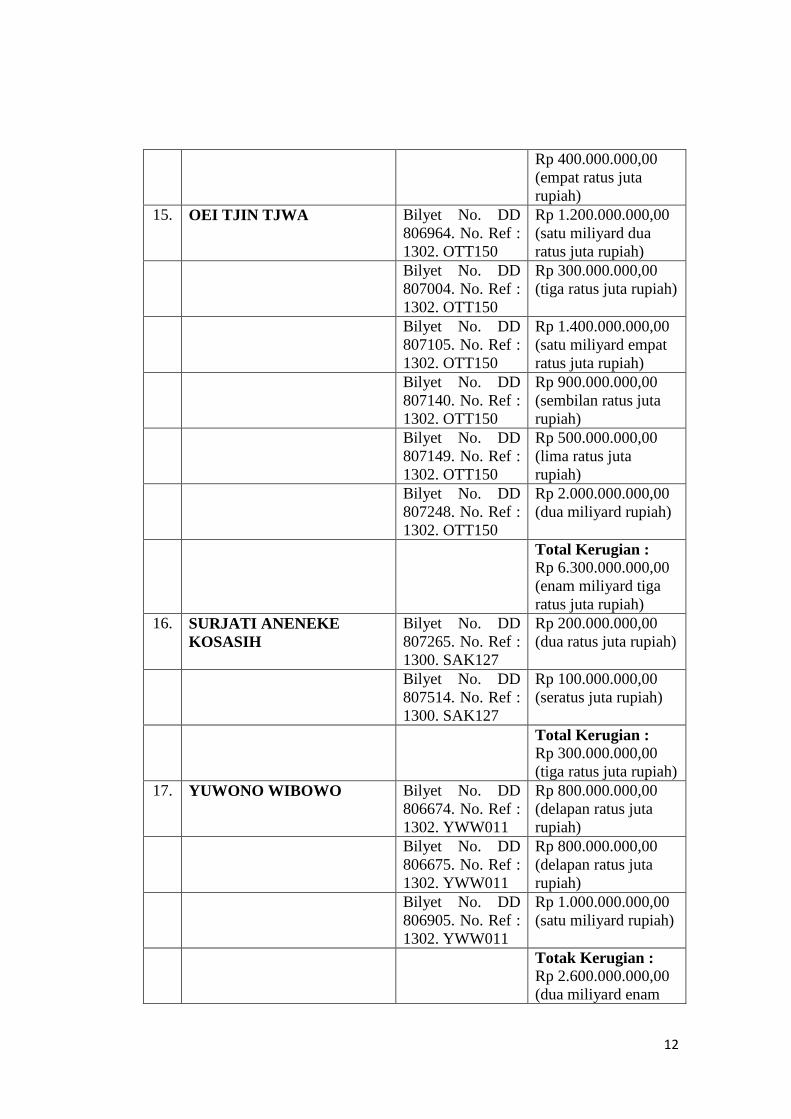

15. OEI TJIN TJWA

Bilyet No. DD

806964. No. Ref :

1302. OTT150

Rp 1.200.000.000,00

(satu miliyard dua

ratus juta rupiah)

Bilyet No. DD

807004. No. Ref :

1302. OTT150

Rp 300.000.000,00

(tiga ratus juta rupiah)

Bilyet No. DD

807105. No. Ref :

1302. OTT150

Rp 1.400.000.000,00

(satu miliyard empat

ratus juta rupiah)

Bilyet No. DD

807140. No. Ref :

1302. OTT150

Rp 900.000.000,00

(sembilan ratus juta

rupiah)

Bilyet No. DD

807149. No. Ref :

1302. OTT150

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. DD

807248. No. Ref :

1302. OTT150

Rp 2.000.000.000,00

(dua miliyard rupiah)

Total Kerugian :

Rp 6.300.000.000,00

(enam miliyard tiga

ratus juta rupiah)

16. SURJATI ANENEKE

KOSASIH

Bilyet No. DD

807265. No. Ref :

1300. SAK127

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807514. No. Ref :

1300. SAK127

Rp 100.000.000,00

(seratus juta rupiah)

Total Kerugian :

Rp 300.000.000,00

(tiga ratus juta rupiah)

17. YUWONO WIBOWO

Bilyet No. DD

806674. No. Ref :

1302. YWW011

Rp 800.000.000,00

(delapan ratus juta

rupiah)

Bilyet No. DD

806675. No. Ref :

1302. YWW011

Rp 800.000.000,00

(delapan ratus juta

rupiah)

Bilyet No. DD

806905. No. Ref :

1302. YWW011

Rp 1.000.000.000,00

(satu miliyard rupiah)

Totak Kerugian :

Rp 2.600.000.000,00

(dua miliyard enam

13

ratus juta rupiah)

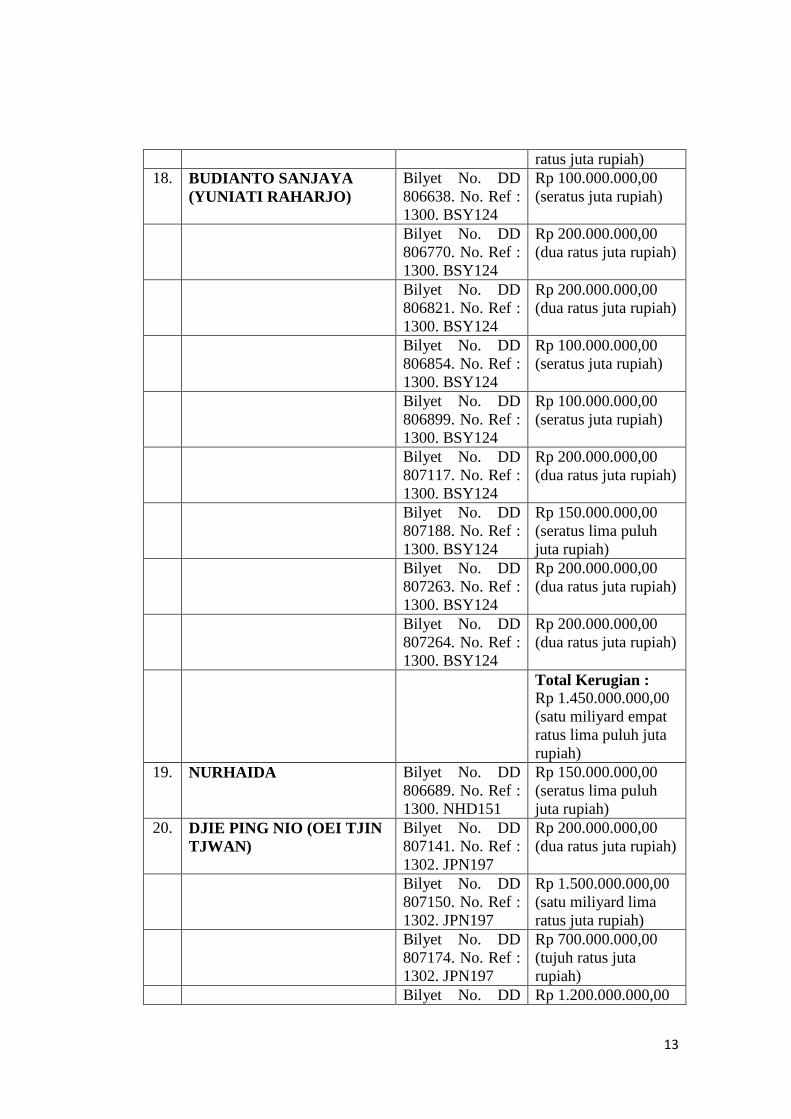

18. BUDIANTO SANJAYA

(YUNIATI RAHARJO)

Bilyet No. DD

806638. No. Ref :

1300. BSY124

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

806770. No. Ref :

1300. BSY124

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

806821. No. Ref :

1300. BSY124

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

806854. No. Ref :

1300. BSY124

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

806899. No. Ref :

1300. BSY124

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

807117. No. Ref :

1300. BSY124

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807188. No. Ref :

1300. BSY124

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

Bilyet No. DD

807263. No. Ref :

1300. BSY124

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807264. No. Ref :

1300. BSY124

Rp 200.000.000,00

(dua ratus juta rupiah)

Total Kerugian :

Rp 1.450.000.000,00

(satu miliyard empat

ratus lima puluh juta

rupiah)

19. NURHAIDA

Bilyet No. DD

806689. No. Ref :

1300. NHD151

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

20. DJIE PING NIO (OEI TJIN

TJWAN)

Bilyet No. DD

807141. No. Ref :

1302. JPN197

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807150. No. Ref :

1302. JPN197

Rp 1.500.000.000,00

(satu miliyard lima

ratus juta rupiah)

Bilyet No. DD

807174. No. Ref :

1302. JPN197

Rp 700.000.000,00

(tujuh ratus juta

rupiah)

Bilyet No. DD Rp 1.200.000.000,00

14

807186. No. Ref :

1302. JPN197

(satu miliyard dua

ratus juta rupiah)

Total Kerugian :

Rp 3.600.000.000,00

(tiga miliyard enam

ratus juta rupiah)

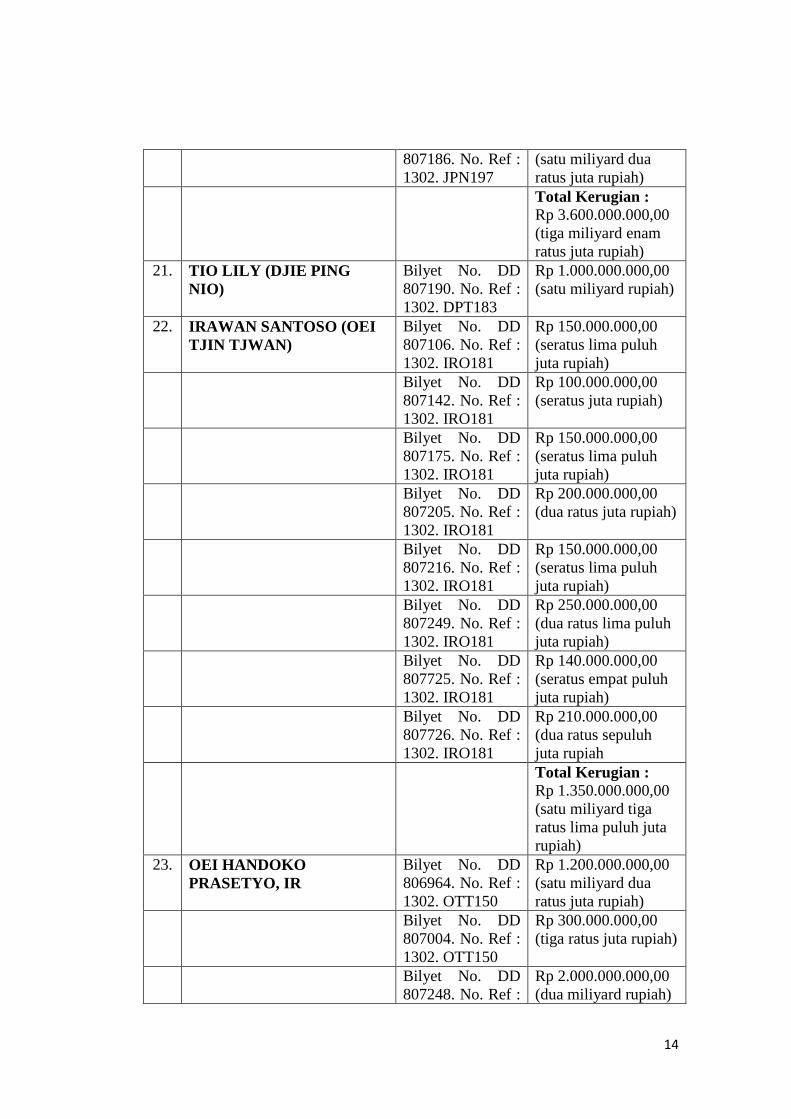

21. TIO LILY (DJIE PING

NIO)

Bilyet No. DD

807190. No. Ref :

1302. DPT183

Rp 1.000.000.000,00

(satu miliyard rupiah)

22. IRAWAN SANTOSO (OEI

TJIN TJWAN)

Bilyet No. DD

807106. No. Ref :

1302. IRO181

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

Bilyet No. DD

807142. No. Ref :

1302. IRO181

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

807175. No. Ref :

1302. IRO181

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

Bilyet No. DD

807205. No. Ref :

1302. IRO181

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807216. No. Ref :

1302. IRO181

Rp 150.000.000,00

(seratus lima puluh

juta rupiah)

Bilyet No. DD

807249. No. Ref :

1302. IRO181

Rp 250.000.000,00

(dua ratus lima puluh

juta rupiah)

Bilyet No. DD

807725. No. Ref :

1302. IRO181

Rp 140.000.000,00

(seratus empat puluh

juta rupiah)

Bilyet No. DD

807726. No. Ref :

1302. IRO181

Rp 210.000.000,00

(dua ratus sepuluh

juta rupiah

Total Kerugian :

Rp 1.350.000.000,00

(satu miliyard tiga

ratus lima puluh juta

rupiah)

23. OEI HANDOKO

PRASETYO, IR

Bilyet No. DD

806964. No. Ref :

1302. OTT150

Rp 1.200.000.000,00

(satu miliyard dua

ratus juta rupiah)

Bilyet No. DD

807004. No. Ref :

1302. OTT150

Rp 300.000.000,00

(tiga ratus juta rupiah)

Bilyet No. DD

807248. No. Ref :

Rp 2.000.000.000,00

(dua miliyard rupiah)

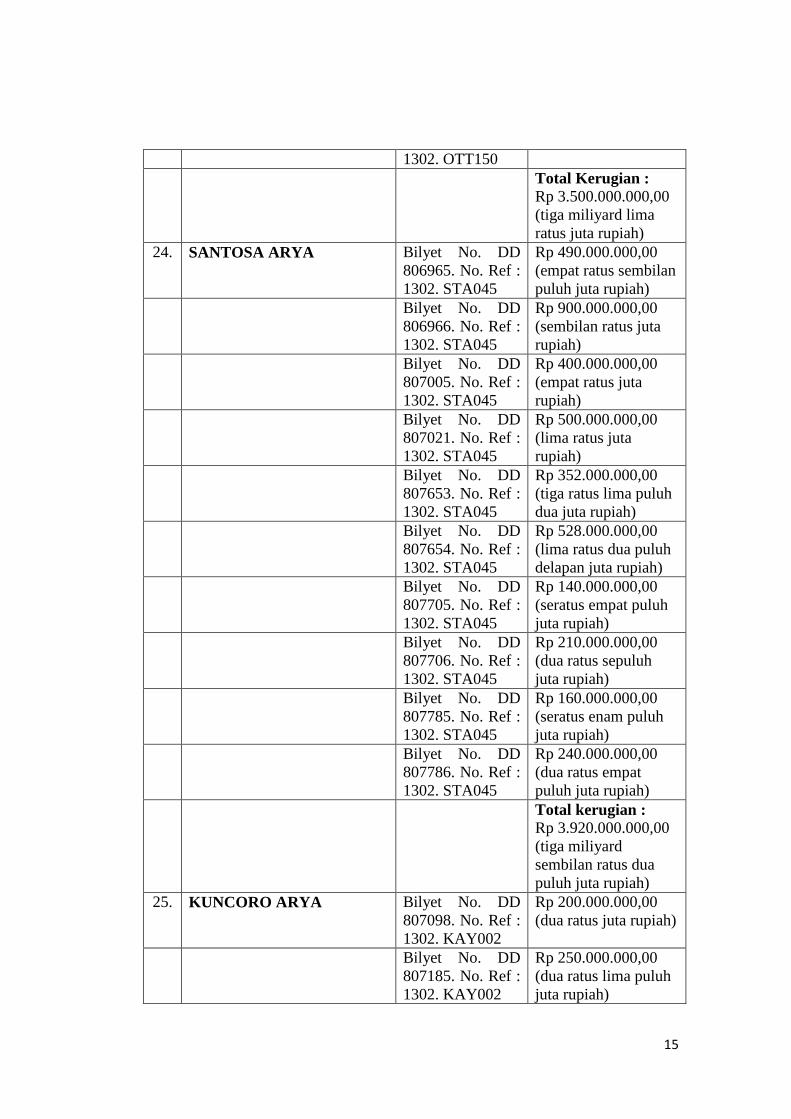

15

1302. OTT150

Total Kerugian :

Rp 3.500.000.000,00

(tiga miliyard lima

ratus juta rupiah)

24. SANTOSA ARYA

Bilyet No. DD

806965. No. Ref :

1302. STA045

Rp 490.000.000,00

(empat ratus sembilan

puluh juta rupiah)

Bilyet No. DD

806966. No. Ref :

1302. STA045

Rp 900.000.000,00

(sembilan ratus juta

rupiah)

Bilyet No. DD

807005. No. Ref :

1302. STA045

Rp 400.000.000,00

(empat ratus juta

rupiah)

Bilyet No. DD

807021. No. Ref :

1302. STA045

Rp 500.000.000,00

(lima ratus juta

rupiah)

Bilyet No. DD

807653. No. Ref :

1302. STA045

Rp 352.000.000,00

(tiga ratus lima puluh

dua juta rupiah)

Bilyet No. DD

807654. No. Ref :

1302. STA045

Rp 528.000.000,00

(lima ratus dua puluh

delapan juta rupiah)

Bilyet No. DD

807705. No. Ref :

1302. STA045

Rp 140.000.000,00

(seratus empat puluh

juta rupiah)

Bilyet No. DD

807706. No. Ref :

1302. STA045

Rp 210.000.000,00

(dua ratus sepuluh

juta rupiah)

Bilyet No. DD

807785. No. Ref :

1302. STA045

Rp 160.000.000,00

(seratus enam puluh

juta rupiah)

Bilyet No. DD

807786. No. Ref :

1302. STA045

Rp 240.000.000,00

(dua ratus empat

puluh juta rupiah)

Total kerugian :

Rp 3.920.000.000,00

(tiga miliyard

sembilan ratus dua

puluh juta rupiah)

25. KUNCORO ARYA

Bilyet No. DD

807098. No. Ref :

1302. KAY002

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807185. No. Ref :

1302. KAY002

Rp 250.000.000,00

(dua ratus lima puluh

juta rupiah)

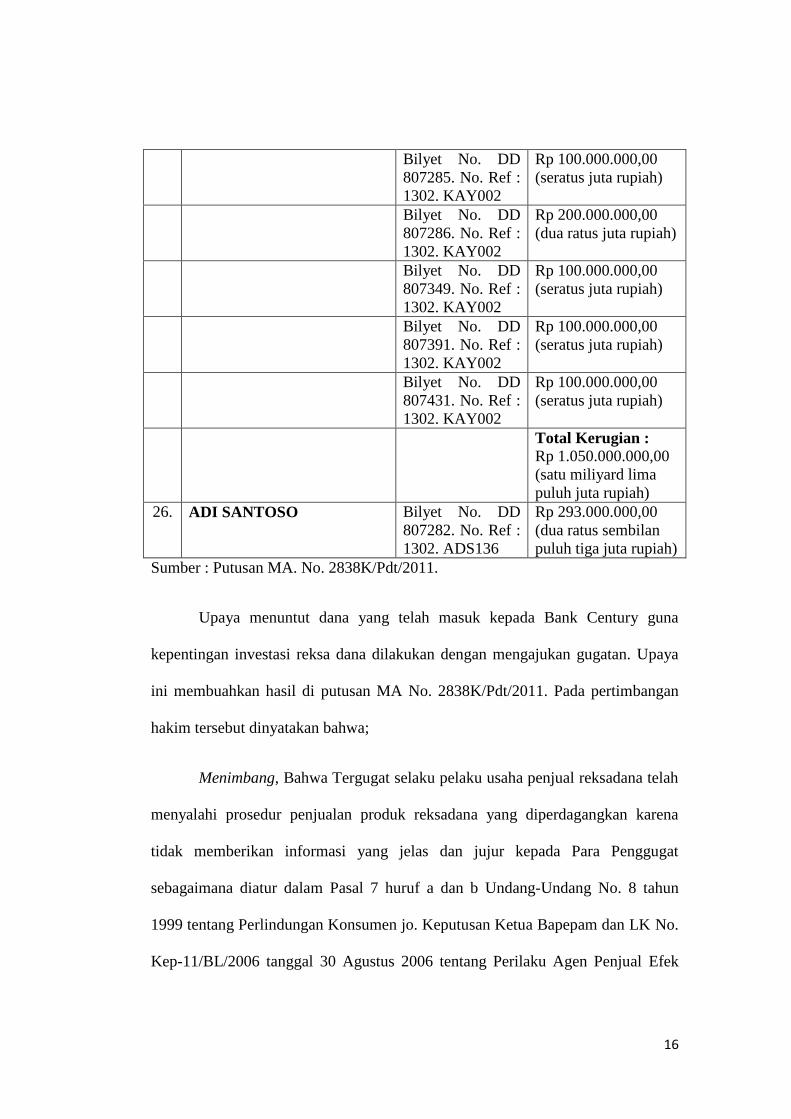

16

Bilyet No. DD

807285. No. Ref :

1302. KAY002

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

807286. No. Ref :

1302. KAY002

Rp 200.000.000,00

(dua ratus juta rupiah)

Bilyet No. DD

807349. No. Ref :

1302. KAY002

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

807391. No. Ref :

1302. KAY002

Rp 100.000.000,00

(seratus juta rupiah)

Bilyet No. DD

807431. No. Ref :

1302. KAY002

Rp 100.000.000,00

(seratus juta rupiah)

Total Kerugian :

Rp 1.050.000.000,00

(satu miliyard lima

puluh juta rupiah)

26. ADI SANTOSO

Bilyet No. DD

807282. No. Ref :

1302. ADS136

Rp 293.000.000,00

(dua ratus sembilan

puluh tiga juta rupiah)

Sumber : Putusan MA. No. 2838K/Pdt/2011.

Upaya menuntut dana yang telah masuk kepada Bank Century guna

kepentingan investasi reksa dana dilakukan dengan mengajukan gugatan. Upaya

ini membuahkan hasil di putusan MA No. 2838K/Pdt/2011. Pada pertimbangan

hakim tersebut dinyatakan bahwa;

Menimbang, Bahwa Tergugat selaku pelaku usaha penjual reksadana telah

menyalahi prosedur penjualan produk reksadana yang diperdagangkan karena

tidak memberikan informasi yang jelas dan jujur kepada Para Penggugat

sebagaimana diatur dalam Pasal 7 huruf a dan b Undang-Undang No. 8 tahun

1999 tentang Perlindungan Konsumen jo. Keputusan Ketua Bapepam dan LK No.

Kep-11/BL/2006 tanggal 30 Agustus 2006 tentang Perilaku Agen Penjual Efek

17

Reksadana, sehingga Tergugat harus bertanggung jawab atas kerugian yang

dialami oleh Para Penggugat tersebut;

Menimbang, bahwa terlepas dari pertimbangan tersebut di atas, menurut

pendapat Mahkamah Agung bahwa amar putusan Pengadilan Tinggi yang

memperbaiki putusan Pengadilan Negeri sekedar mengenai amar tentang

uitvoebaar bij voorrad harus diperbaiki dengan pertimbangan sebagai berikut:

Bahwa berdasarkan Pasal 180 HIR dan sebagaimana ditegaskan dalam

“PEDOMAN TEKNIS ADMINISTRASI DAN TEKNIS PERADILAN

PERDATA UMUM”, penerbit MAHKAMAH AGUNG RI, Buku II, Edisi

2007, halaman 86 AD. PUTUSAN SERTA MERTA pada poin 2, yang

menyebutkan : “Wewenang menjatuhkan putusan serta merta hanya ada pada

Pengadilan Negeri dan Pengadilan Tinggi dilarang menjatuhkan putusan serta

merta”.

Menimbang, bahwa berdasarkan pertimbangan di atas, maka permohonan

kasasi yang diajukan oleh Pemohon Kasasi PT. BANK CENTURY, Tbk.

(sekarang PT. BANK MUTIARA, Tbk, Tbk) Pusat Jakarta Cq. PT. BANK

CENTURY, Tbk (sekarang PT. BANK MUTIARA, Tbk) Cabang SURAKARTA

tersebut harus ditolak dengan perbaikan amar putusan Pengadilan Tinggi

Semarang No. 110/Pdt/2011/PT.Smg., tanggal 18 Mei 2011 yang memperbaiki

putusan Pengadilan Negeri Surakarta No. 58/Pdt.G/2010/PN.Ska. tanggal 13

Desember 2010 sehingga amarnya seperti yang akan disebutkan di bawah ini :

Menimbang, bahwa oleh karena permohonan kasasi dari Pemohon Kasasi

ditolak, meskipun dengan perbaikan amar putusan, maka Pemohon Kasasi

18

dihukum untuk membayar biaya perkara dalam tingkat kasasi ini; Memperhatikan

pasal-pasal dari Undang-Undang No. 48 Tahun 2009, Undang-Undang No. 14

Tahun 1985 sebagaimana yang telah diubah dengan Undang-Undang No. 5 Tahun

2004 dan perubahan kedua dengan Undang- Undang No. 3 Tahun 2009 serta

peraturan perundang-undangan lain yang bersangkutan :

M E N G A D I L I :

Menolak permohonan kasasi dari Pemohon Kasasi : PT. BANK

CENTURY, Tbk. (sekarang PT. BANK MUTIARA, Tbk) Pusat Jakarta Cq.

PT. BANK CENTURY, Tbk (sekarang PT. BANK MUTIARA, Tbk) Cabang

SURAKARTA tersebut dan memperbaiki amar putusan Pengadilan Tinggi

Semarang No. 110/Pdt/2011/PT.Smg tanggal 18 Mei 2011 yang memperbaiki

putusan Pengadilan Negeri Surakarta No. 58/Pdt.G/2010/PN.Ska tanggal 13

Desember 2010 sehingga amar selengkapnya sebagai berikut :

DALAM EKSEPSI :

- Menolak eksepsi tergugat untuk seluruhnya.

DALAM POKOK PERKARA :

1. Mengabulkan gugatan para penggugat untuk sebagian;

2. Menyatakan perjanjian jual beli produk reksadana berupa Dana

Tetap Terproteksi dan Discretionary Fund yang diperdagangkan

oleh TERGUGAT PT. BANK CENTURY, Tbk. (sekarang PT.

BANK MUTIARA, Tbk.) selaku PELAKU USAHA kepada

PARA PENGGUGAT selaku KONSUMEN adalah batal demi

hukum;

19

3. Menyatakan TERGUGAT PT. BANK CENTURY, Tbk. (sekarang

PT. BANK MUTIARA, Tbk.) selaku PELAKU USAHA telah

melakukan Perbuatan Melawan Hukum;

4. Menghukum TERGUGAT PT. BANK CENTURY, Tbk. (sekarang

PT. BANK MUTIARA, Tbk.) untuk mengembalikan uang

pembelian Produk Reksadana kepada PARA PENGGUGAT secara

tunai dan sekaligus sejumlah Rp. 35.437.000.000,- (Tiga Puluh

Lima Milyar Empat Ratus Tiga Puluh Tujuh Juta Rupiah)6,

Dalam putusannya MA melakukan percampuran antara wanprestasi dan

perbuatan melawan hukum, serta putusan menyebutkan perjanjian jual-beli batal

demi hukum, dari pengertian batal demi hukum berarti perjanjian jual-beli

dianggap tidak ada. Wanprestasi adalah berasal dari Belanda, yang berarti prestasi

buruk atau ingkar janji atau juga melanggar perjanjian, wanprestasi bersumber

dari perjanjian7. Wanprestasi (kelalaian atau kealpaan) seorang debitur dapat

berupa empat macam, yaitu ;

1. Tidak melakukan apa yang disanggupinya akan dilakukan.

2. Melaksanakan apa yang dijanjikannya, tetapi tidak sebagaimana

dijanjikan.

3. Melakukan apa yang dijanjikannya tapi terlambat.

6 Putusan MA no.2838K/Pdt/2011.

7 Subekti, Hukum Perjanjian, cetakan VI, PT Intermasa, 1979, hal 45.

20

4. Melakukan sesuatu yang menurut perjanjian tidak boleh

dilakukannya8.

Perbuatan melawan hukum adalah mengenai pelanggaran terhadap hak

subjektif, perbuatan melawan hukum bersumber dari undang-undang. Perbuatan

melawan hukum memiliki empat kriteria, yaitu ;

1. Bertentangan dengan kewajiban hukum si pelaku

2. Melanggar hak subjektif orang lain.

3. Melanggar kaidah tatasusila.

4. Bertentangan dengan asas kepatutan, ketelitian serta sikap hati-hati

yang seharusnya dimiliki seseorang dalam pergaulan dengan

sesama warga masyarakat atau terhadap harta benda orang lain.9

Dari uraian di atas maka penulis ingin meneliti putusan MA no.

2838K/PDT/2011 secara mendetail.

1.2 RUMUSAN MASALAH

Apakah dengan putusan MA No.2838K/Pdt/2011 telah memberikan

perlindungan hukum terhadap nasabah?

1.3 TUJUAN PENELITIAN

1. Untuk mengetahui gambaran perlindungan hukum bagi nasabah

investasi pada kasus sengketa antara nasabah dan Bank Century.

8 Ibid, hal 46.

9 Setiawan, Aneka Masalah Dan Hukum Acara Perdata, cetakan I, penerbit alumni, 1992, hal 251

21

2. Untuk mengetahui akibat hukum atas putusan MA apakah memberikan

perlindungan hukum bagi nasabah Bank Century.

1.4 MANFAAT PENELITIAN

Penulisan penelitian diharapkan dapat memberikan mafaat.

1. Secara teoritis.

Penelitian ini diharapkan dapat memberikan masukan bagi

perkembangan ilmu pengetahuan hukum, khususnya perlindungan

hukum bagi nasabah investasi yang menanamkan investasi melalui

bank.

2. Untuk menambah pengetahuan dan wawasan akademisi di bidang ilmu

hukum, khususnya hukum perbankan.

1.5 METODE PENELITIAN

Penelitian hukum adalah suatu proses untuk menemukan aturan hukum,

prinsip-prinsip, maupun doktrin-doktrin hukum guna menjawab isu hukum yang

dihadapi10

. Metode penelitian hukum yang digunakan dalam penelitian ini adalah

penelitian hukum normatif. Penelitian hukum normatif adalah suatu prosedur

penelitian ilmiah untuk menemukan kebenaran berdasarkan logika keilmuan

hukum dari sisi normatifnya.11

Penelitian hukum dilakukan untuk memecahkan

isu hukum yang timbul. Hasil yang dicapai adalah untuk memberikan presekripsi

10

Peter Mahmud Marzuki, Penelitian Hukum, Jakarta Kencana, 2005.

11 Johny Ibrahim, Teori dan Metodologi Penelitian Hukum Normatif, Malang: Bayu Media, 2011,

hal. 57.

22

dalam menyelesaikan masalah yang dihadapi. Penelitian ini merupakan penelitian

yang mengedepankan data sekunder.

1. Pendekatan

a. Pendekatan Undang-Undang (statute approach).

Menelaah semua Undang-Undang dan regulasi yang bersangkut

paut dengan isu hukum yang sedang ditangani. Selain itu dalam

metode pendekatan perundang-undangan, peneliti perlu memahami

hierarki, dan asas-asas dalam peraturan perundang-undangan.12

b. Pendekatan kasus.

Melakukan telaah terhadap kasus-kasus yang berkaitan dengan isu

hukum yang dihadapi.

c. Pendekatan konsep (conseptual approach)

Pendekatan konseptual dilakukan manakala peneliti tidak beranjak

dari aturan hukum yang ada13

. Meskipun tidak secara eksplisit,

konsep hukum dapat juga diketemukan di dalam undang-undang.14

Jadi konsep-konsep hukum tersebut akan dijadikan penulis sebagai

pijakan dalam membangun argumen-argumen hukum dalam

memecahkan isu mengenai perlindungan hukum bagi nasabah

investasi.

12

Marzuki, op.cit., hal. 96.

13 Ibid, hal 137

14 Ibid, hal 138.

23

2. Sumber data

a. Bahan hukum primer merupakan bahan hukum yang bersifat

autoritatif yang artinya mempunyai otoritas. Bahan-bahan hukum

primer terdiri dari perundang-undangan, dan putusan-putusan

hakim. Bahan-bahan hukum primer dalam penulisan hukum ini

meliputi :

Undang-undang nomor 8 tahun 1999 tentang Perlindungan

Konsumen

Undang-Undang No. 7 tahun 1992 Jo Undang-Undang No.

10 tahun 1998 tentang Perubahan Atas Undang-Undang

No. 7 tahun 1992 tentang Perbankan

Putusan Mahkamah Agung no. 2838K/Pdt/2011.

Peraturan Bank Indonesia no. 13/25/PBI/2011 tentang

Prinsip Kehati-hatian Bagi Bank Umum Yang Melakukan

Penyerahan Sebagian Pelaksanaan Pekerjaan Kepada Pihak

lain.

b. Bahan hukum sekunder berupa semua publikasi tentang hukum

yang bukan merupakan dokumen-dokumen resmi. Bahan sekunder

sebagai pendukung dalam penulisan ini adalah buku-buku , teks

hukum, jurnal hukum, artikel, internet, dan sumber lainya yang

mendukung penelitian ini.

c. Bahan hukum tersier berupa bahan yang menunjang bahan primer

dan bahan sekunder dalam penelitian ini. Bahan-bahan sekunder

24

dalam penelitian ini adalah kamus bahasa Indonesia, jurnal, koran

yang berhubungan dengan penelitian ini.

3. Teknik pengambilan data

Prosedur pengumpulan data yang digunakan dalam

penelitian ini adalah studi kepustakaan yaitu pengumpulan data

dengan jalan membaca peraturan perundang-undangan, dokumen-

dokumen resmi maupun literatur-literatur yang erat kaitanya

dengan permasalahan yang dibahas berdasarkan data sekunder.

Dari data tersebut kemudian di analisis dan dirumuskan sebagai

data penunjang didalam penelitian ini.

4. Unit amatan dan unit analisa

a. Unit amatan

Undang-undang nomor 8 tahun 1999 tentang perlindungan

konsumen.

Undang-Undang No. 7 tahun 1992 tentang Perbankan Jo

Undang-Undang No. 10 tahun 1998 tentang Perubahan

Atas Undang-Undang No. 7 tentang Perbankan.

Putusan MA no. 2838K/Pdt/2011.

b. Unit analisa

Kaedah-kaedah atau norma yang berisi mengenai prinsip-

prinsip maupun asas perlindungan hukum.