bab i pendahuluan 1.1 latar belakang -...

TRANSCRIPT

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai sumber pembiayaan, industri perbankan memegang peranan penting

dalam sistem perekonomian. Artinya lembaga perbankan berperan dalam upaya

meningkatkan pertumbuhan ekonomi nasional melalui penyediaan berbagai fasilitas

baik pemberian pinjaman dana maupun fasilitas lain yang akan memperlancar

masyarakat dalam lalu lintas pembayaran. Dengan demikian, pembangunan ekonomi

tidak bisa dilepaskan dari sektor perbankan. UU No. 10 tahun 1998 menyatakan

bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank Perkreditan Rakyat (BPR) merupakan bagian dari sistem perbankan

yang mempunyai andil yang cukup besar bagi perekonomian Indonesia. Saat ini,

landasan hukum BPR adalah UU No. 7 tahun 1992 tentang Perbankan sebagaimana

telah diubah dengan UU No. 10 tahun 1998. Dalam UU tersebut secara tegas

disebutkan bahwa BPR sebagai satu jenis bank yang kegiatan usahanya terutama

ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan.

2

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam pelaksanaan kegiatan usahanya BPR dapat menjalankan usahanya secara

konvensional atau berdasarkan prinsip syariah.

Berdasarkan badan hukumnya, Bank Perkreditan Rakyat (BPR) bisa

dikategorikan menjadi tiga jenis badan hukum yaitu BPR yang berbadan hukum

Perusahaan Daerah (PD), Perseroan Terbatas (PT), dan Koperasi (KOP). Tercatat

jumlah BPR sampai dengan Desember 2013 di Indonesia mencapai 1634 dengan

komposisi 1377 berbadan hukum PT, 225 berbadan hukum PD, dan 32 berbadan

hukum Koperasi. Dari 225 BPR berbadan hukum PD tersebut, terdapat 64 di Jawa

Barat, 60 di Jawa Tengah dan 14 di Jawa Timur. BPR berbadan hukum perusahaan

daerah merupakan badan usaha yang menjadi salah satu sumber pendapatan bagi

daerah sehingga keberadaannya menjadi sangat penting.

Tabel 1.1

Jumlah BPR di Indonesia dan PD. BPR di Jawa Barat, Jawa Tengah dan

Jawa Timur

Tahun

BPR di Indonesia Perusahaan Daerah BPR

PT PD KOP Jumlah Jawa

Barat

Jawa

Tengah

Jawa

Timur Jumlah

2013 1377 225 32 1634 64 60 14 138

2012 1391 229 33 1.653 65 61 14 140

2011 1388 247 34 1.669 83 64 14 161

2010 1384 288 34 1.706 130 64 14 208

2009 1357 324 34 1.733 153 64 13 230

Sumber: www.bi.go.id (data diolah)

Sebagai suatu lembaga pembiayaan Usaha Mikro, Kecil dan Menengah

(UMKM), Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat,

3

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jawa Tengah dan Jawa Timur telah menunjukkan perkembangan total aset selama

tahun 2009-2012. Adapun peningkatannya dapat dilihat pada grafik berikut:

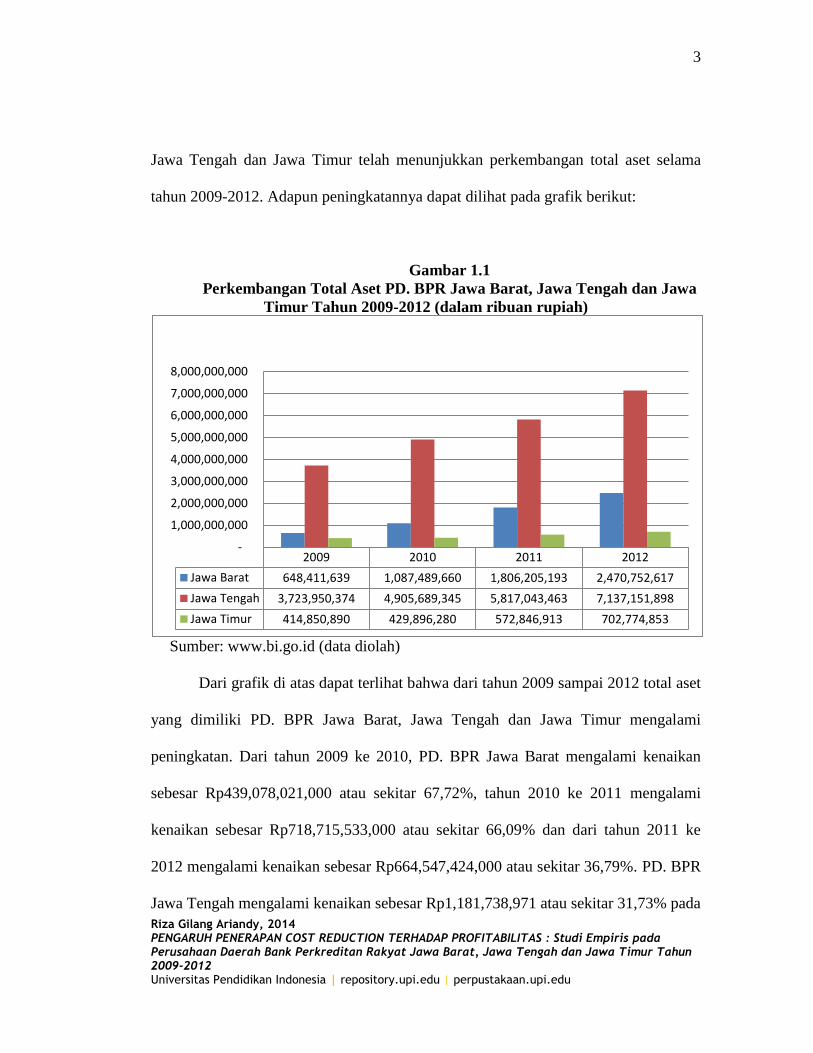

Gambar 1.1

Perkembangan Total Aset PD. BPR Jawa Barat, Jawa Tengah dan Jawa

Timur Tahun 2009-2012 (dalam ribuan rupiah)

Sumber: www.bi.go.id (data diolah)

Dari grafik di atas dapat terlihat bahwa dari tahun 2009 sampai 2012 total aset

yang dimiliki PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur mengalami

peningkatan. Dari tahun 2009 ke 2010, PD. BPR Jawa Barat mengalami kenaikan

sebesar Rp439,078,021,000 atau sekitar 67,72%, tahun 2010 ke 2011 mengalami

kenaikan sebesar Rp718,715,533,000 atau sekitar 66,09% dan dari tahun 2011 ke

2012 mengalami kenaikan sebesar Rp664,547,424,000 atau sekitar 36,79%. PD. BPR

Jawa Tengah mengalami kenaikan sebesar Rp1,181,738,971 atau sekitar 31,73% pada

2009 2010 2011 2012

Jawa Barat 648,411,639 1,087,489,660 1,806,205,193 2,470,752,617

Jawa Tengah 3,723,950,374 4,905,689,345 5,817,043,463 7,137,151,898

Jawa Timur 414,850,890 429,896,280 572,846,913 702,774,853

-

1,000,000,000

2,000,000,000

3,000,000,000

4,000,000,000

5,000,000,000

6,000,000,000

7,000,000,000

8,000,000,000

4

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tahun 2009 ke 2010, tahun 2010 ke 2011 mengalami kenaikan sebesar

911,354,118,000 atau sekitar 18,58% dan tahun selanjutnya yaitu tahun 2011 ke 2012

mengalami kenaikan sebesar Rp1,320,108,435,000 atau sekitar 22,69%. Dan terakhir

PD. BPR Jawa Timur, dari tahun 2009 ke 2010 mengalami kenaikan sebesar

Rp15,045,390,000 atau sekitar 3,63%, dari tahun 2010 ke 2011 mengalami kenaikan

sebesar Rp142,950,633,000 atau sekitar 33,25% dan dari tahun 2011 ke 2012

mengalami kenaikan sebesar Rp129,927,940,000 atau sekitar 22,68%. Perkembangan

total aset tersebut mengindikasikan bahwa PD. BPR semakin diminati oleh

masyarakat. Hal ini bisa dilihat dari komposisi dana pihak ketiga yang meningkat tiap

tahunnya.

Tabel 1.2

Komposisi Dana Pihak Ketiga Bank Perkreditan Rakyat 2009-2012

Sumber: www.bi.go.id

Yeni Sitorus dalam sebuah harian kabar online (harianorbit.com)

menyebutkan bahwa karakteristik BPR yang memiliki kemudahan dalam penyaluran

kredit dibandingkan dengan bank konvensional lain menjadi daya tarik tersendiri,

sehingga BPR masih diminati. Segmentasi pasar BPR yang memasarkan produknya

5

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kepada masyarakat kecil serta UMK diperkirakan menjadi alasan utama kenapa BPR

bisa bertahan hingga saat ini.

Selain total aset, Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di

Jawa Barat, Jawa Tengah dan Jawa Timur juga telah menunjukkan perkembangan

laba sebelum pajak selama tahun 2009-2012. Adapun peningkatannya dapat dilihat

pada grafik berikut:

Gambar 1.2

Perkembangan Laba Sebelum Pajak PD. BPR Jawa Barat, Jawa Tengah

dan Jawa Timur Tahun 2009-2012 (dalam ribuan rupiah)

Sumber: www.bi.go.id (data diolah)

Dari grafik di atas dapat terlihat bahwa dari tahun 2009 sampai 2012 laba

operasional yang diperoleh PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur

hampir semua mengalami peningkatan. Dari tahun 2009 ke 2010, PD. BPR Jawa

2009 2010 2011 2012

Jawa Barat 29,975,993 45,183,740 57,479,891 68,405,898

Jawa Tengah 139,059,193 160,325,057 217,796,050 256,445,875

Jawa Timur 12,122,681 9,786,815 15,901,474 25,233,916

-

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

6

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Barat mengalami kenaikan sebesar Rp15,207,747,000 atau sekitar 50,73%, tahun

2010 ke 2011 mengalami kenaikan sebesar Rp12,296,151,000 atau sekitar 27,21%

dan dari tahun 2011 ke 2012 mengalami kenaikan sebesar Rp10,926,007,000 atau

sekitar 19,01%. PD. BPR Jawa Tengah mengalami kenaikan sebesar

Rp21,265,864,000 atau sekitar 15,29% pada tahun 2009 ke 2010, tahun 2010 ke 2011

mengalami kenaikan sebesar Rp57,470,993,000 atau sekitar 35,85% dan tahun

selanjutnya yaitu tahun 2011 ke 2012 mengalami kenaikan sebesar Rp38,649,825,000

atau sekitar 17,75%. Dan terakhir PD. BPR Jawa Timur, dari tahun 2009 ke 2010

mengalami penurunan sebesar Rp2,335,866,000 atau sekitar -19,27%, tahun 2010 ke

2011 mengalami kenaikan sebesar Rp6,114,659,000 atau sekitar 62,48% dan dari

tahun 2011 ke 2012 mengalami kenaikan sebesar Rp9,332,442,000 atau sekitar

58,69%. Perkembangan laba sebelum pajak tersebut mencerminkan bahwa PD. BPR

terus berupaya untuk meningkatkan kinerjanya di tengah persaingan ketat industri

perbankan indonesia. Hal ini didukung dengan pertumbuhan kegiatan penyaluran

dana BPR secara umum yang meningkat tiap tahunnya.

Tabel 1.3

Kegiatan Usaha Bank Perkreditan Rakyat (Penyaluran Dana) 2009-2012

Sumber: www.bi.go.id

7

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Salah satu tujuan utama dari perusahaan adalah memperoleh laba untuk

menjamin kelangsungan hidup perusahaan. Laba atau profit merupakan salah satu

indikator penting dalam menilai kesehatan bank, yaitu penilaian dari segi

profitabilitasnya. Perusahaan menilai bahwa tingkat profitabilitas lebih penting

daripada laba. Karena besarnya laba tidak dapat mencerminkan bahwa operasi

perusahaan telah berjalan secara efisien. Efisiensi baru dapat diketahui dengan

membandingkan laba tersebut dengan indikator lain untuk kemudian diketahui

tingkat profitabilitasnya.

Wiagustini (2010:76) menyatakan bawa profitabilitas merupakan kemampuan

perusahaan dalam memperoleh laba atau ukuran efektivitas pengelolaan manajemen

perusahaan agar perusahaan mengetahui berapa laba yang diperoleh dalam suatu

periode tertentu. Senada dengan itu, Sartono (2001:122) mendefinisikan profitabilitas

yaitu kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total asset maupun modal sendiri. Sutrisno (2009:253) mengungkapkan

bahwa kegunaan dari profitabilitas adalah untuk mengukur seberapa besar tingkat

keuntungan yang dapat diperoleh oleh perusahaan. Hal tersebut menegaskan bahwa

semakin besar tingkat keuntungan yang diraih maka akan menunjukkan kinerja

manajemen yang semakin baik dalam mengelola perusahaan. Bagi pimpinan

perusahaan, profitabilitas dapat digunakan sebagai tolak ukur untuk mengetahui

berhasil atau tidaknya perusahaan yang dipimpinnya, sedangkan bagi penanam modal

8

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dapat digunakan sebagai tolak ukur prospek modal yang ditanamkan dalam

perusahaan tersebut.

Dalam realitasnya, perjalanan BPR sebagai lembaga keuangan mikro

menghadapi masalah yaitu dari sisi operasional yang masih belum efisien. Dari sisi

operasional diantaranya tercermin dari masih tingginya suku bunga BPR. Suku bunga

yang tinggi tersebut merupakan salah satu indikasi bahwa BPR belum mampu

menggunakan biaya operasionalnya secara efisien. Paulus Yoga dalam sebuah harian

kabar online (infobanknews.com) mengungkapkan bahwa Perhimpunan Bank

Perkreditan Rakyat Indonesia (Perbarindo) tidak menampik tingkat suku bunga kredit

BPR masih lebih tinggi dibanding Bank Umum, akibat tingginya biaya dana dan

overhead. Perbarindo mengakui tingkat suku bunga kredit BPR masih lebih tinggi

dibanding bank umum diakibatkan struktur biaya dana (cost of fund) yang juga lebih

tinggi. Ramdhania El Hida dalam sebuah harian kabar online (finance.detik.com)

menyatakan bahwa Bank Indonesia mengakui bisnis bank di Indonesia masih jauh

dari efisien. Suku bunga kredit yang tinggi menjadi salah satu tandanya. Jika bank

efisien, harusnya bunga kredit rendah. Oleh karena itu diperlukan langkah-langkah

untuk meningkatkan kinerja BPR.

Tabel 1.4

Suku Bunga Rata-rata Kredit BPR 2009-2012

9

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: www.bi.go.id

Biaya merupakan unsur utama secara fisik yang harus dikorbankan demi

kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang

merupakan tujuan utama perusahaan. Sehingga secara langsung biaya mempengaruhi

tingkat profitabilitas suatu perusahaan. Biaya harus dialokasikan sesuai dengan

kebutuhan dan tepat sasaran. Alokasi biaya harus memperhitungkan efektifitas dan

efisiensi yang berarti alokasi biaya tertentu harus menciptakan pendapatan tertentu

yang harus dialokasikan lebih tinggi dari alokasi biayanya. Salah satu strategi yang

saat ini sedang berkembang untuk mencapai efektivitas dan efisiensi biaya adalah

dengan menerapkan Cost Reduction.

Dalam hasil penelitian Nikmatullah (2014) yang berjudul Upaya Penerapan

Cost Reduction dalam Peningkatan Laba (studi pada PD. BPR di Jawa Barat),

ditunjukkan bahwa proporsi nilai beban tetap PD. BPR tahun 2010 – 2012 mengalami

penurunan. Pada tahun 2010 nilai rata-rata fixed cost ratio pada PD. BPR yaitu

sebesar 68,26% dari total Beban. Pada tahun 2011 nilai rata-rata fixed cost ratio pada

PD. BPR yaitu sebesar 68,15% dari total beban. Dan pada tahun 2012 nilai rata-rata

fixed cost ratio pada PD. BPR yaitu sebesar 67,09% dari total beban. Hal ini

10

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mencerminkan bahwa PD. BPR terus berupaya dalam melakukan efisiensi biaya demi

meraih laba yang maksimal.

Menurut Hansen et al (2009:178) mendefinisikan cost reduction sebagai

perbaikan terus-menerus disertai dengan tujuan pengurangan biaya. Papastathopoulou

(2014) dalam Atmawidjaya (2014) menyebutkan cost reduction adalah suatu proses

yang dilakukan oleh perusahaan untuk mengurangi biaya dan meningkatkan

keuntungan mereka. Strategi yang diterapkannya dapat bervariasi tergantung pada

layanan atau produk perusahaan. Sherlita (2000) mengungkapkan bahwa strategic

cost reduction dapat mempengaruhi perilaku manajemen dalam melakukan

improvement secara berkelanjutan terhadap proses pembuatan produk dan bersifat

jangka panjang. Strategic cost reduction menjadikan pengurangan biaya bagian dari

strategi untuk menempatkan perusahaan pada posisi kompetitif.

Dalam jurnal Roland Berger (2010) yang berjudul “Cost Transformation

Imperative For European Banks” yang dikutip oleh Nikmatullah (2014) menyatakan

bahwa industri perbankan Eropa sudah bergeser mengarah ke arah Cost Reduction

dan Cost Transformation. Roland Berger menemukan bahwa bank perlu menargetkan

peningkatan biaya jangka pendek dan penyederhanaan jangka panjang untuk

memulihkan profitabilitas. Bank akan mampu mengurangi biaya pokok mereka

dengan setidaknya 10% selama lima tahun ke depan untuk mencapai rasio biaya

terhadap pendapatan 55% di lima tahun kedepan, dengan asumsi lingkungan

pertumbuhan pendapatan stabil. Ia memprediksi bahwa jika lingkungan perbankan

11

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memburuk, pengurangan biaya 17% dapat diminta. Setengah dari pengurangan target

total akan dibuat dalam biaya SDM dan setengah lainnya dalam biaya eksternal (IT,

real estate serta biaya lainnya). Saat ini banyak bank Eropa telah mengumumkan

penerapan program cost reduction dalam usahanya. Namun, analisis Roland Berger

mengungkapkan bahwa di antara 25 teratas, hanya sepertiga memiliki rencana

transformasi biaya yang ambisius. Ia mengungkapkan ada perbedaan pendekatan

transformasi biaya yang harus dilakukan di beberapa negara.

Berdasarkan uraian latar belakang diatas, penulis berkesimpulan bahwa

pentingnya penerapan cost reduction dalam mempengaruhi profitabilitas PD. BPR.

Dalam penelitian ini, penulis ingin mengembangkan penelitian dari penelitian

terdahulu yaitu Nikmatullah (2014). Adapun perbedaan penelitian ini dengan

penelitian terdahulu yaitu peneliti melakukan penelitian asosiatif dengan variabel

dependen profitabilitas serta peneliti memperluas populasinya dengan menambahkan

provinsi jawa tengah dan jawa timur. Oleh karena itu, penulis tertarik untuk

menyusun skripsi yang berjudul “Pengaruh Penerapan Cost Reduction terhadap

Profitabilitas Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat

Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka pada penelitian penulis ini dirumuskan masalah sebagai berikut:

12

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Bagaimana gambaran mengenai analisis cost reduction dengan menggunakan

Breakeven Analysis untuk Perusahaan Daerah Bank Perkreditan Rakyat (PD.

BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur.

2. Bagaimana gambaran mengenai profitabilitas pada Perusahaan Daerah Bank

Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur.

3. Bagaimana pengaruh penerapan cost reduction terhadap profitabilitas pada

Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa

Tengah dan Jawa Timur.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah yang diutarakan diatas, maka maksud dan

tujuan dari penelitian ini secara umum adalah untuk mengetahui seberapa besar

pengaruh penerapan cost reduction terhadap profitabilitas.

Secara khusus, penelitian ini dimaksudkan dan ditujukan untuk:

1. Untuk mengetahui gambaran mengenai analisis cost reduction dengan

menggunakan Breakeven Analysis untuk Perusahaan Daerah Bank Perkreditan

Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur.

2. Untuk mengetahui gambaran mengenai profitabilitas pada Perusahaan Daerah

Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa

Timur.

13

Riza Gilang Ariandy, 2014 PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Untuk mengetahui pengaruh penerapan cost reduction terhadap profitabilitas

pada Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat,

Jawa Tengah dan Jawa Timur.

1.4 Manfaat Penelitian

Setiap hasil penelitian yang dilakukan haruslah mengandung manfaat baik

secara akademis maupun praktis, khususnya bagi kami dan umumnya bagi pihak lain

yang membutuhkan skripsi ini. Adapun manfaatnya adalah:

1. Aspek akademis

Manfaat akademis yaitu sebagai praktik atas ilmu yang sudah didapat

dibangku kuliah dalam bidang akuntansi dan pengharapan agar penelitian ini

juga dapat menjadi inspirasi dan bahan referensi bagi peneliti selanjutnya.

2. Aspek praktis

Bagi praktisi terutama bagi subjek penelitian Perusahaan Daerah Bank

Perkreditan Rakyat (PD. BPR) yang berlokasi di Jawa Barat, Jawa Tengah

dan Jawa Timur, penelitian ini diharapkan bermanfaat sebagai dasar

pertimbangan untuk perencanaan strategik dalam mengalokasikan struktur

biaya yang diharapkan mampu meningkatkan efektifitas dan efisiensi kinerja

demi pencapaian laba yang optimal sehingga dapat menghasilkan tingkat

profitabilitas yang diharapkan.