bab 3 analisis sistem informasi akuntansi …thesis.binus.ac.id/doc/bab3/2008-1-00018-aksi bab...

TRANSCRIPT

BAB 3

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT DAN

PIUTANG DAGANG PADA PT CIPTA ARTA SEJAHTERA HARMONI

3.1 The Task

3.1.1 Sejarah singkat perusahaan

PT Cipta Arta Sejahtera Harmoni merupakan perusahaan yang didirikan

pada tanggal 2 Juli 2003 berdasarkan akta No 1 yang dibuat dan disampaikan

oleh notaris Hasbullah Abdul Rasyid, SH, M.Kn. PT Cipta Arta Sejahtera

Harmoni juga telah dikukuhkan sebagai wajib pajak dengan NPWP bernomor

02.191.039.3-029.000.

Pada awalnya PT Cipta Arta Sejahtera Harmoni berlokasi di Komplek

Duta Merlin Blok F No 5-6, Jln Gajah Mada 3-5, Petojo Utara, Gambir,

Jakarta Pusat. Terdorong oleh beberapa alasan strategik, maka pada tahun

2005, PT Cipta Arta Sejahtera Harmoni memindahkan kantornya ke lokasi

yang lebih strategis walaupun masih dalam komplek perkantoran Duta Merlin,

yaitu di Komplek Duta Merlin Blok C No 40, Jln. Gajah Mada No 3-5, Petojo

Utara, Gambir, Jakarta Pusat, 10130 dan menjalankan kegiatan operasionalnya

hingga sekarang.

PT Cipta Arta Sejahtera Harmoni adalah perusahaan yang bergerak di

bidang penjualan barang – barang elektronik. Produk yang dipasarkan adalah

produk – produk dari merek ternama seperti Philips, Samsung, Toshiba, Sony,

Panasonic, dan Polytron. PT Cipta Arta Sejahtera Harmoni hanya melakukan

penjualan barang – barang elektronik tersebut secara kredit dan konsumen PT

64

Cipta Arta Sejahtera Harmoni terdiri dari karyawan perusahaan lain dimana

sebelumnya perusahaan tempat karyawan tersebut bekerja telah melakukan

kerja sama dengan PT Cipta Arta Sejahtera Harmoni.

3.1.2 Visi dan Misi Perusahaan

Visi dari PT Cipta Arta Sejahtera Harmoni adalah PT Cipta Arta Sejahtera

Harmoni bertekad menjadi penyalur barang – barang kebutuhan sehari – hari

dimana PT Cipta Arta Sejahtera Harmoni memberikan kemudahan sehingga

pelanggan dapat memperoleh kepuasan.

Adapun Misi dari PT Cipta Arta Sejahtera Harmoni adalah menyediakan

barang – barang kebutuhan sehari – hari dengan kualitas yang terjamin, harga

terjangkau oleh masyarakat dan dengan cara yang mudah yaitu dengan cara

angsuran dan dengan bunga yang ringan.

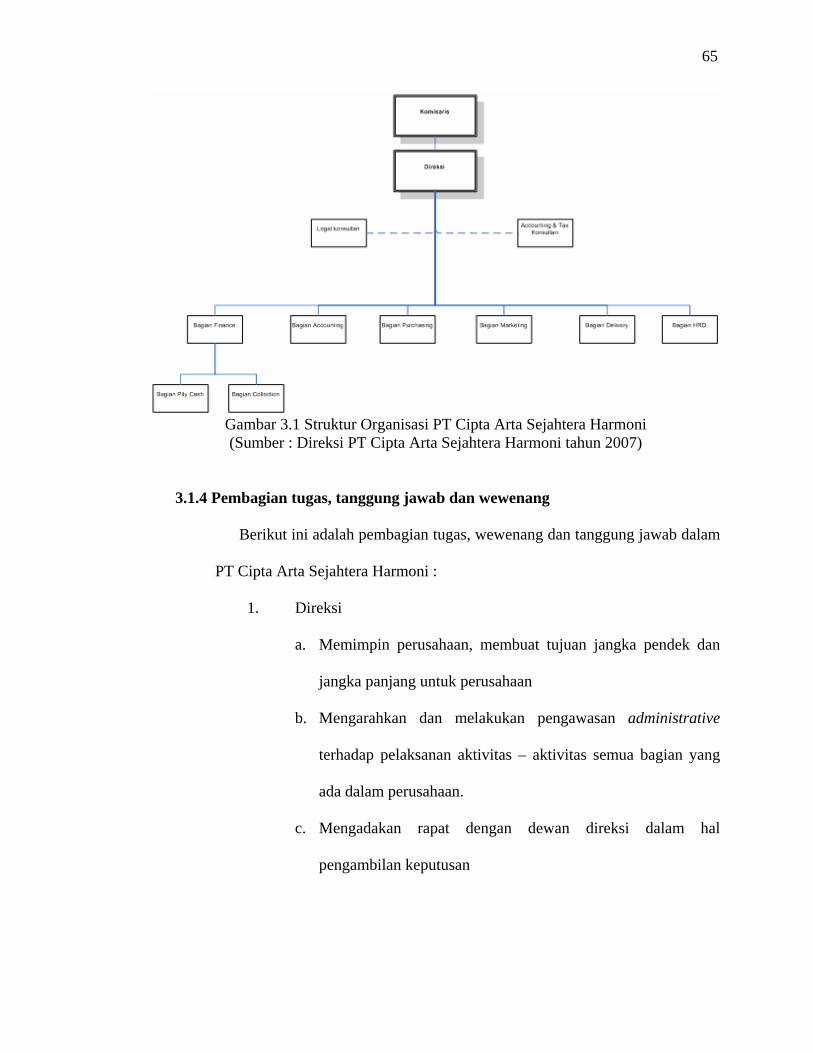

3.1.3 Struktur Organisasi

Struktur Organisasi PT Cipta Arta Sejahtera Harmoni disusun berdasarkan

visi dan misi perusahaan adalah sebagai berikut :

65

Gambar 3.1 Struktur Organisasi PT Cipta Arta Sejahtera Harmoni (Sumber : Direksi PT Cipta Arta Sejahtera Harmoni tahun 2007)

3.1.4 Pembagian tugas, tanggung jawab dan wewenang

Berikut ini adalah pembagian tugas, wewenang dan tanggung jawab dalam

PT Cipta Arta Sejahtera Harmoni :

1. Direksi

a. Memimpin perusahaan, membuat tujuan jangka pendek dan

jangka panjang untuk perusahaan

b. Mengarahkan dan melakukan pengawasan administrative

terhadap pelaksanan aktivitas – aktivitas semua bagian yang

ada dalam perusahaan.

c. Mengadakan rapat dengan dewan direksi dalam hal

pengambilan keputusan

66

2. Legal Consultant

Bekerja sama dengan Direksi sebagai orang untuk konsultasi

tentang hukum dan peraturan yang harus dilakukan oleh

perusahaan dalam menjalankan bisnisnya di Indonesia

3. Accounting & Tax Consultant

Bekerja sama dengan bagian Accounting dalam hal menyusun dan

membuat laporan keuangan secara mingguan, laporan keuangan

secara bulanan, balance sheet, dan laporan perpajakan.

4. Bagian Finance

a. Menerima laporan dan memeriksa pemakaian pity cash,

memeriksa dan membayar tagihan ke supplier

b. Membuat laporan tentang pity cash perusahaan ke bagian

Accounting.

c. Menangani masalah cash flow yang ada dalam perusahaan.

d. Membuat, menandatangani, dan mengkoordinasi pengiriman

faktur penjualan untuk pelanggan, dan mem-follow up

pembayaran piutang pelanggan.

e. Menerima dan memeriksa surat jalan yang telah

ditandatangani oleh pelanggan

Bagian Finance membawahi :

1. Bagian pity cash yang bertanggung jawab dalam : memegang

pity cash dan mengeluarkan uang operasional sehari – hari

termasuk pencatatannya.

67

2. Bagian Collection, yang bertanggung jawab dalam penagihan

piutang kepada pelanggan.

5. Bagian Accounting

a. Menyusun dan membuat laporan keuangan secara mingguan,

laporan keuangan secara bulanan, balance sheet, laporan

perpajakan.

b. Memeriksa kebenaran bukti transaksi keuangan, mencatat ke

dalam jurnal setiap kali terjadi transaksi, membuat laporan

keuangan bagi pihak manager dan pihak eksternal perusahaan.

c. Menyusun cash flow secara periodik.

d. Menyusun dan melaksanakan pembayaran gaji pegawai.

6. Bagian Marketing

a. Membuat perencanaan target penjualan bulanan / triwulan / 1

tahun dan perusahaan mana saja yang menjadi target

penjualan.

b. Menghubungi perusahaan yang berminat, memonitor pesanan

yang sudah ada dan menawarkan pesanan berikutnya

c. Membuat laporan secara mingguan hasil penjualan dan

membuat laporan progress penjualan secara mingguan.

d. Menandatangani Form Aplikasi dari pelanggan yang telah

disetujui.

e. Meningkatkan omset penjualan dan diversifikasi produk.

f. Menerima dan memeriksa form aplikasi dari pelanggan

68

7. Bagian Delivery, yang bertanggung jawab dalam pembuatan surat

jalan dan pengaturan pengiriman barang dan surat jalan ke

pelanggan kemudian menyampaikan surat jalan yang telah

ditandatangani oleh pelanggan ke bagian finance.

8. Bagian Purchasing, yang bertanggung jawab dalam :

a. Berkoordinasi dengan bagian marketing tentang barang yang

dibeli oleh pelanggan

b. Berkoordinasi dengan supplier tentang pengecekan price list

setiap akhir bulan, pengecekan ketersediaan barang sesuai

dengan price list, membuat dan tanda tangan PO sesuai

dengan order bagian marketing, Koordinasi pengiriman

barang dari supplier dan memeriksa barang setelah diterima,

menerima dan memeriksa faktur tagihan dari supplier

c. Berkoordinasi dengan bagian finance dalam menyampaikan

faktur tagihan dari supplier yang telah diperiksa.

9. Bagian HRD (Human Resource Development)

a. Melaksanakan proses rekrutmen pegawai, penempatan

pegawai, melakukan program perkembangan dan pelatihan

pegawai.

b. Berkoordinasi dengan setiap bagian dalam perusahaan untuk

mengetahui bagian mana yang membutuhkan penempatan

pegawai baru.

69

3.1.5 Produk perusahaan

Produk yang dijual oleh PT Cipta Arta Sejahtera Harmoni antara lain :

1. Televisi ( Non Flat, Flat,Plasma)

2. Proyektor

3. Kulkas

4. Mesin Cuci

5. DVD Player

6. Home Theatre

7. Air Conditioner

8. Audio

9. VCD Player

10. Radio Compo

11. Microwave

12. Notebook

Untuk masing – masing produk tersebut berasal dari merek – merek

ternama yaitu dari Samsung, Philips, Toshiba, Panasonic, Sony, dan Polytron.

3.2 Purpose

PT Cipta Arta Sejahtera Harmoni merupakan perusahaan yang bergerak di

bidang penjualan barang – barang elektronik. Dimana pelanggannya terdiri dari

karyawan perusahaan lain dimana sebelumnya perusahaan tempat karyawan tersebut

bekerja telah melakukan kerja sama dengan PT Cipta Arta Sejahtera Harmoni.

Mengingat dalam proses bisnis PT Cipta Arta Sejahtera Harmoni masih

menggunakan sistem tradisional (Non Computerized), maka pengembangan sistem

70

informasi akuntansi pada perusahaan ini akan dimaksudkan untuk mendukung

pencatatan dan pengendalian internal kegiatan harian penjualan kredit dan piutang

dagang perusahaan mulai dari kegiatan penerimaan pesanan, pengiriman barang,

penagihan dan pembayaran piutang dagang sehingga dapat menghasilkan onformasi

akuntansi yang akurat dan dapat diandalkan.

3.3 Context

71

Gambar 3.2 Rich Picture sistem berjalan dari PT Cipta Arta Sejahtera Harmoni

72

Marketing

Bagian Marketing akan mengajukan surat penawaran kerjasama, daftar harga,

dan syarat pembayaran kepada pihak calon partner kerjasama (Institusi). Surat

penawaran kerjasama , daftar harga, dan syarat pembayaran masing – masing terdiri

dari 2 rangkap, rangkap pertama akan di berikan kepada calon institusi sementara

rangkap kedua akan di arsipkan berdasarkan nama isntitusi di bagian marketing.

Selanjutnya jika calon institusi setuju maka akan dilakukan tahap selanjutnya yaitu

dilakukan perjanjian kerjasama secara tertulis antara PT Cipta Arta Sejahtera

Harmoni dengan insititusi dimana surat perjanjian kerjasama ini akan diarsipkan

berdasarkan nama institusi oleh bagian marketing untuk data dan juga akan di entry

ke komputer sebagai data institusi. Jika pihak dari calon institusi tidak setuju maka

kegiatan akan selesai karena tidak terjadi kesepakatan antara kedua belah pihak.

Selanjutnya setelah melakukan kerja sama adalah menawarkan barang ke calon

pelanggan yang merupakan karyawan dari institusi yang telah menjadi partner kerja

sama-nya PT Cipta Arta Sejahtera Harmoni. Jika pelanggan ingin membeli barang

maka pelanggan akan mengisi form aplikasi. Form Aplikasi ini terdiri dari 3

rangkap, rangkap pertama akan dikirimkan ke bagian purchasing untuk sebagai

dasar dibuatnya purchased order ke distributor, rangkap kedua akan diberikan ke

bagian delivery, rangkap ketiga akan diberikan ke bagian finance sebagai dasar

untuk pembuatan faktur penjualan kepada pelanggan. Isi data dari form aplikasi yang

berisi data diri pelanggan, barang yang ingin dibeli, lamanya cicilan, besarnya

pembayaran, dll, akan di entry ke komputer sebagai data pelanggan sehingga

perusahaan dapat mengetahui siapa saja pelanggannya agar mempermudah

perusahaan ketika akan melakukan penagihan.

Purchasing

Bagian Purchasing akan menerima form aplikasi dari bagian marketing sebagai

perintah untuk melakukan pemesanan barang ke supplier dikarenakan adanya order

pembelian dari pelanggan. Berdasarkan Form aplikasi tersebut, maka bagian

Purchasing akan membuat Purchased Order sebanyak tiga rangkap. Rangkap

73

pertama akan diberikan kepada bagian delivery, rangkap kedua akan diberikan ke

supplier dan rangkap ketiga akan diarsipkan di bagian purchasing sebagai data.

Delivery

Bagian delivery akan membuat surat jalan dimana surat jalan yang dibuat adalah

berdasarkan form aplikasi yang telah diisi oleh pelanggan agar bagian delivery

mengetahui barang apa yang dipesan oleh pelanggan juga alamat pelanggan untuk

mengantarkan barangnya. Selain itu juga dibutuhkan dokumen surat jalan dari

supplier yang akan perusahaan terima ketika barang yang dipesan telah diantarkan

ke perusahaan. Berdasarkan kedua dokumen tersebut lalu dibuat surat jalan tiga

rangkap. Rangkap pertama nantinya akan dikirimkan ke pelanggan bersamaan

dengan barang, rangkap kedua akan diberikan ke bagian finance sementara waktu

agar bagian finance dapat membuat faktur penjualan, rangkap ketiga akan di

arsipkan berdasarkan nama pelanggan.

Surat jalan rangkap pertama digabungkan dengan surat jalan rangkap kedua yang

telah diberikan kembali oleh bagian finance ke bagian delivery. Kemudian

bersamaan dengan barang pesanan akan diantarkan kepada pelanggan. Setelah

barang diantarkan ke pelanggan maka surat jalan akan ditandatangani oleh

pelanggan sebagai tanda bahwa pelanggan telah menerima barang, kemudian surat

jalan rangkap pertama akan dibawa kembali oleh bagian delivery untuk kemudian

diserahkan ke bagian finance sementara surat jalan rangkap ke dua diberikan ke

pelanggan sebagai tanda bukti.

Untuk faktur penjualan rangkap pertama dan kedua yang telah diberikan oleh

bagian Collection ke bagian delivery akan diberikan ke pelanggan bersamaan dengan

barang. Bagian delivery juga akan menerima kuitansi dari bagian collection agar

kuitansi tersebut dapat langsung diberikan kepada pelanggan jika pelanggan tersebut

langsung membayar cicilan pertamanya pada saat pengiriman barang. Jadi tugas

bagian delivery adalah mengantarkan barang bersamaan dengan surat jalan, faktur

penjualan dan kuitansi. Faktur penjualan diantarkan bagian delivery ke pelanggan

74

juga untuk menagih cicilan pertama ke pelanggan. Jika pelanggan langsung

membayar pada saat barang diantar maka faktur penjualan rangkap pertama (asli)

dan kuitansi rangkap pertama akan diberikan kepada pelanggan sementara faktur

penjualan rangkap kedua (copy) dan kuitansi rangkap ke dua akan diberikan oleh

bagian delivery ke bagian finance sebagai bukti bahwa pelanggan telah membayar

tagihan pertamanya. Jika pelanggan belum membayar tagihan pertamanya pada saat

pengantaran barang maka faktur tagihan rangkap pertama tidak diberikan kepada

pelanggan, hanya faktur penjualan rangkap kedua yang diberikan ke pelanggan

sementara faktur penjualan yang asli diberikan oleh bagian delivery ke bagian

finance sebagai tanda bahwa pelanggan tersebut masih memiliki tagihan yang belum

dibayar.

Finance

Bagian finance akan membuat faktur penjualan. Dokumen yang dibutuhkan

untuk membuatnya adalah form aplikasi yang telah diisi oleh pelanggan sebelumnya

dan surat jalan rangkap kedua yang sementara diberikan oleh bagian delivery dan

nantinya surat jalan tersebut akan dikembalikan kembali ke bagian delivery untuk

diantarkan ke pelanggan bersama surat jalan pertama. Faktur penjualan yang dibuat

oleh bagian finance terdiri dari 3 rangkap. Rangkap pertama dan kedua akan

diberikan ke bagian finance sebagai dasar untuk membuat kuitansi yang kemudian

faktur penjualan dan kuitansi baik rangkap pertama maupun yang kedua akan

dikirmkan kembali ke bagian delivery untuk diantarkan ke pelanggan bersamaan

dengan barang dan digunakan untuk menagih cicilan pertama kepada pelanggan.

Sementara faktur penjualan rangkap tiga akan diarsipkan berdasarkan nama

pelanggan.

Surat jalan rangkap pertama yang telah ditandatangani oleh pelanggan, faktur

penjualan rangkap kedua (copy) yang diserahkan oleh bagian delivery ke bagian

finance, dan kuitansi kedua digunakan untuk pengupdatean data terhadap data

institusi dan data pelanggan dan jumlah pembayaran yang telah dilakukan oleh

pelanggan, kemudian surat jalan akan diberikan oleh bagian finance ke bagian

75

accounting untuk dibukukan. Sementara itu bagian finance akan mengupdate kartu

piutang dari masing – masing pelanggan dan data institusi dan data pelanggan jika

pelanggan telah melakukan pembayaran.

Sementara faktur penjualan rangkap pertama (asli) yang dikembalikan oleh

bagian delivery ke bagian finance karena pelanggan belum membayar akan diberikan

ke bagian collection agar bagian collection dapat melakukan penagihan ulang

terhadap pelanggan tersebut. Pada saat bagian collection melakukan penagihan ke

pelanggan maka collector akan membawa beberapa faktur penjualan asli dimana

nantinya ini akan dipertanggungjawabkan collector ke bagian finance tentang berapa

banyak faktur yang berhasil ditagih dan berapa banyak faktur yang belum berhasil

ditagih. Oleh karena itu setiap colector yang mengambil faktur penjualan rangkap

pertama dari bagian finance untuk dilakukan penagihan, bagian finance akan

membuat memo intern untuk internal control terhadap faktur penjualan yang dibawa

oleh collector agar tidak terjadi bagian collection mengatakan pada bagian finance

bahwa faktur tertentu belum dibayar sementara faktur tersebut sebenarnya telah

dibayar oleh pelanggan. Memo intern tersebut hanya dibuat rangkap satu dan

diarsipkan per tanggal oleh bagian finance.

Bagian finance akan menerima faktur penjualan rangkap pertama dari collector

dikarenakan pelanggan belum melakukan pembayaran piutangnya, kemudian finance

akan melakukan penyesuaian data terhadap kartu piutang pelanggan tersebut dan

juga terhadap data institusi dan data pelanggan.

Bagian finance akan menerima kuitansi rangkap kedua dan faktur penjualan

rangkap dua dari bagian delivery untuk pelanggan yang telah melunaskan

pembayaran cicilan pertama pada saat pengantaran barang, dan juga akan menerima

dari bagian collection untuk pelanggan yang melakukan pelunasan pembayaran

setelah pengantaran barang (penagihan oleh collector). Uang cash yang diterima dari

bagian collection akan disetorkan ke bank. Dari bank bagian finance akan menerima

76

bukti setor uang ke bank. Kemudian bukti setor dan kuitansi rangkap kedua tersebut

akan diberikan ke bagian accounting untuk dibukukan.

Collection

Bagian Collection akan membuat kuitansi berdasarkan faktur penjualan yang

sementara diberikan oleh bagian Finance. Bagian Collection akan membuat kuitansi

sebanyak 3 rangkap jika pelanggan ingin membayar langsung cicilan pertamanya

bersamaan dengan pengiriman barang, tetapi jika tidak maka faktur penjualan akan

dikembalikan ke bagian finance tanpa kuitansi. Rangkap pertama dan rangkap ke

dua akan diberikan ke bagian Delivery, sementara kuitansi rangkap ke tiga akan

diarsipkan oleh bagian collection. Setelah itu, faktur penjualan akan dikembalikan ke

bagian Delivery.

Bagian collection akan diutus oleh bagian finance untuk menagih ke pelanggan

jika pelanggan tersebut telah jatuh tempo. Pada saat melakukan penagihan maka

collector akan membawa faktur penjualan rangkap pertama sebagai tanda untuk

menagih ke pelanggan. Jika pelanggan membayar tagihannya maka collector akan

mengeluarkan kuitansi sebanyak tiga rangkap. Kuitansi rangkap pertama dan faktur

penjualan rangkap pertama akan diberikan ke pelanggan sebagai bukti bahwa

pelanggan tersebut telah membayar, sementara itu kuitansi rangkap kedua akan

diserahkan oleh collector ke bagian finance bersamaan dengan uang yang diterima

oleh collector dari pelanggan, rangkap ke tiga akan diarsipkan di bagian collection.

Selain itu collector akan menerima faktur penjualan rangkap kedua yang sebelumnya

dipegang oleh pelanggan, pelanggan memberikan faktur penjualan tersebut karena

pelanggan telah membayar kemudian faktur tagihan rangkap kedua akan dibawa

oleh collector untuk diserahkan ke bagian finance sebagai tanda bahwa pelanggan

telah membayar tagihannya. Jika pelanggan belum membayar maka collector akan

membawa kembali faktur penjualan rangkap pertama tersebut kembali ke bagian

finance.

77

Accounting

Pada bagian accounting, Surat jalan rangkap pertama dari bagian finance akan di

arsipkan berdasarkan nama pelanggan. Kuitansi rangkap kedua dan faktur penjualan

rangkap kedua dari bagian finance akan di arsipkan berdasarkan nama pelanggan

sedangkan bukti setor akan diarsipkan berdasarkan tanggal karyawan finance

memasukkan uang ke bank. Berdasarkan Kuitansi akan dibuat jurnal penerimaan

kas. Berdasarkan faktur penjualan akan dibuatkan jurnal penjualan. Masing – masing

jurnal tersebut juga membutuhkan data institusi dan data pelanggan untuk dilakukan

crosscheck.

3.4 Flowchart sistem berjalan dari Prosedur Penjualan Kredit dan Piutang Dagang

pada PT Cipta Arta Sejahtera Harmoni.

78

Gambar 3.3 Prosedur di Bagian Marketing

79

Gambar 3.4 Prosedur di Bagian Purchasing

80

Gambar 3.5 Prosedur di Bagian Delivery

81

Gambar 3.6 Prosedur di Bagian Finance

82

Gambar 3.7 Prosedur di Bagian Finance (Lanjutan)

83

Gambar 3.8 Prosedur di Bagian Collection

84

Gambar 3.9 Prosedur di Bagian Accounting

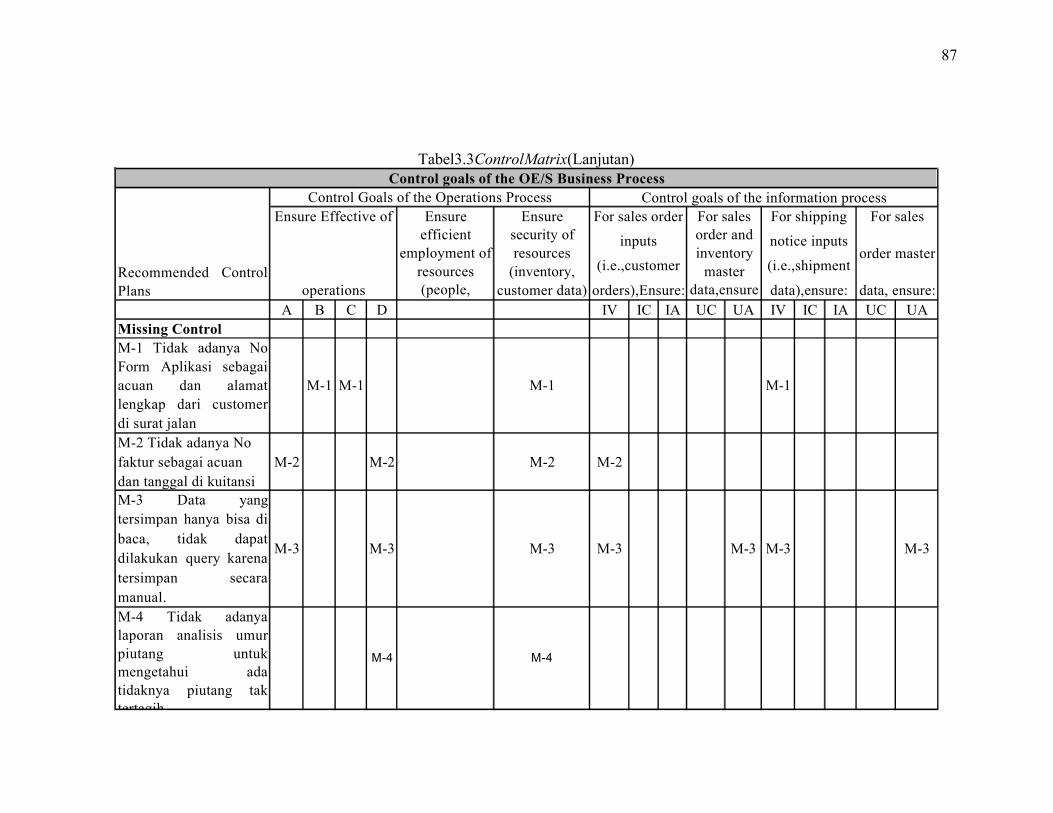

3.5 Control Matrix Prosedur Penjualan Kredit dan Piutang Dagang

85

Tabel 3.1 Control Matrix

A B C D IV IC IA UC UA IV IC IA UC UAPresent Controls

P-2 Adanya input data pelanggan

P-2 P-2 P-2 P-2 P-2 P-2 P-2 P-2

P-3 Adanya crosscheckdokumen untukpembuatan surat jalanoleh bagian delivery

P-3 P-3 P-3 P-3 P-3 P-3

P-5P-5 Adanya kuitansisebagai tanda pelunasanpembayaran

P-5 P-5 P-5 P-5

P-4 P-4P-4 P-4 P-4 P-4

P-4 Adanya crosscheckdokumen untukpembuatan fakturtagihan oleh bagianfinance

P-1 P-1P-1 P-1 P-1

For sales

order master

data, ensure:

P-1 adanya pengarsipandokumen di masing-masing bagian yangmembuat dokumentersebut

P-1 P-1 P-1 P-1

Control goals of the OE/S Business Process

Recommended ControlPlans

Control Goals of the Operations Process Control goals of the information processEnsure Effective of

operations

Ensure efficient

employment of resources (people,

computers)

Ensure security of resources

(inventory, customer data)

For sales order

inputs

(i.e.,customer

orders),Ensure:

For sales order and inventory

master data,ensure

:

For shipping

notice inputs

(i.e.,shipment

data),ensure:

86

Tabel 3.2 Control Matrix (Lanjutan)

A B C D IV IC IA UC UA IV IC IA UC UAPresent Controls

P-7 Adanya memo intern di bagian finance untuk bagian collector yang mengambil faktur tagihan agar ditagih ke customer

P-7 P-7 P-7 P-7 P-7

P-8 Adanya bukti setoruang ke bank

P-8 P-8

Control goals of the OE/S Business Process

Recommended ControlPlans

Control Goals of the Operations Process Control goals of the information processEnsure Effective of

operations

Ensure efficient

employment of resources (people,

computers)

Ensure security of resources

(inventory, customer data)

For sales order

inputs

(i.e.,customer

orders),Ensure:

For sales order and inventory

master data,ensure

:

For shipping

notice inputs

(i.e.,shipment

data),ensure:

For sales

order master

data, ensure:

P-6Adanya pengawasanpiutang masing-masingcustomer oleh bagianfinance

P-6 P-6 P-6 P-6 P-6

P-9Adanya update statuspiutang customer dibagian finance

P-9 P-9 P-9 P-9 P-9 P-9

P-10 crosscheckdokumen fisik dan datastatus piutang customeroleh bagian accountingsebelum pembukuan

P-10 P-10

87

Tabel3.3ControlMatrix(Lanjutan)

A B C D IV IC IA UC UA IV IC IA UC UAMissing Control

M-2 Tidak adanya No faktur sebagai acuan dan tanggal di kuitansi

M-2 M-2 M-2 M-2

M-4 M-4

M-4 Tidak adanyalaporan analisis umurpiutang untukmengetahui adatidaknya piutang taktertagih

M-3M-3M-3M-3 M-3 M-3

M-3 Data yangtersimpan hanya bisa dibaca, tidak dapatdilakukan query karenatersimpan secaramanual.

M-3

M-1

For sales

order master

data, ensure:

M-1 Tidak adanya NoForm Aplikasi sebagaiacuan dan alamatlengkap dari customerdi surat jalan

M-1 M-1 M-1

Control goals of the OE/S Business Process

Recommended ControlPlans

Control Goals of the Operations Process Control goals of the information processEnsure Effective of

operations

Ensure efficient

employment of resources (people,

Ensure security of resources

(inventory, customer data)

For sales order

inputs

(i.e.,customer

orders),Ensure:

For sales order and inventory

master data,ensure

For shipping

notice inputs

(i.e.,shipment

data),ensure:

88

Tabel 3.4 Control Matrix (Lanjutan)

A B C D IV IC IA UC UA IV IC IA UC UAMissing Control

Legend :

Control goals of the OE/S Business Process

Recommended ControlPlans

Control Goals of the Operations Process Control goals of the information processEnsure Effective of

operations

Ensure efficient

employment of resources

(people, computers)

Ensure security of resources

(inventory, customer data)

For sales order inputs

(i.e.,customer orders),Ensure

:

For sales order and inventory

master data,ensure

:

For shipping

notice inputs

(i.e.,shipment

data),ensure:

For sales

order master

data, ensure:

M-5 Tidak adanya

daftar tagihan yang

dikeluarkan oleh

finance yang berisi

pelanggan yang akan

ditagih

M-5 M-5

Effectiveness goals :

A : Respon yang cepat ke customerB : Pemberitahuan ke customer tentang status pesananC : Pengiriman barang yang tepat waktu ke customerD : Penagihan piutang customer tepat tanggalnya

IV = Input ValidityIC = Input CompletenessIA = Input AccuracyUC = Update completenessUA = Update Accuracy

89

3.6 Permasalahan yang dihadapi

1. Tidak adanya No Form Aplikasi sebagai acuan dan alamat lengkap dari

pelanggan di surat jalan

2. Tidak adanya No faktur sebagai acuan dan tanggal di kuitansi

3. Query : Data yang tersimpan hanya bisa dibaca, tidak dapat dilakukan query

karena tersimpan secara manual.

4. Tidak adanya analisis umur piutang untuk mengetahui adanya piutang tak

tertagih.

5. Tidak adanya daftar tagihan yang dikeluarkan oleh finance yang berisi pelanggan

yang akan ditagih

3.7 Usulan Pemecahan Masalah

1. Tidak adanya No Form Aplikasi sebagai acuan dan alamat lengkap dari

pelanggan di surat jalan

Dikarenakan tidak terdapatnya No Form Aplikasi sebagai acuan dalam

pembuatan surat jalan dan juga tidak adanya alamat pelanggan yang lengkap

maka harus dibuatkan field No Form Aplikasi dalam interface Surat jalan pada

Sistem Informasi Akuntansi Penjualan kredit dan Piutang dagang, selain itu

alamat lengkap pelanggan harus dicantumkan secara lengkap dalam database

pelanggan sehingga data alamat tersebut dapat ditarik dari database pelanggan

untuk dimasukkan ke surat jalan.

2. Tidak adanya No faktur sebagai acuan dan tanggal di kuitansi

Dikarenakan tidak adanya No faktur sebagai acuan dan tanggal di kuitansi maka

harus dibuatkan format kuitansi yang baru dalam interface Kuitansi pada sistem

90

informasi akuntansi penjualan kredit dan piutang dagang dengan menambahkan

field untuk No Faktur dan tanggal kuitansi.

3. Query : Data yang tersimpan hanya bisa dibaca, tidak dapat dilakukan query

karena tersimpan secara manual.

Data partner kerjasama (Insittusi) dan data pelanggan yang ada tersimpan secara

manual dan tidak dapat diolah (query) sehingga pengerjaannya hanya

menguntungkan sedikit. Oleh karena itu perusahaan butuh membuat database

dari masing – masing data yang dibutuhkan sehingga dari database tersebut

dapat diambil datanya dan diolah (query) untuk kebutuhan yang lainnya dalam

Sistem Informasi Akuntansi Penjualan Kredit dan Piutang Dagang.

4. Tidak adanya analisis umur piutang untuk mengetahui adanya piutang tak

tertagih.

Bagian Accounting membuat analisis umur piutang untuk mengetahui ada

tidaknya piutang tak tertagih. Analisis umur piutang dibuat untuk mengetahui

pelanggan mana yang memiliki piutang yang telah lewat jatuh tempo dan juga

mengelompokkan berapa lama piutang tersebut telah lewat dari tanggal jatuh

tempo. Menurut Hongren, jika perusahaan tidak mampu menagih piutang dari

pelanggan sehingga menciptakan beban, maka disebut beban piutang tak tertagih.

Ada 2 cara untuk mengestimasi piutang tak tertagih yaitu dengan metode

persentase penjualan yaitu dengan menghitung beban akun tidak tertagih sebagai

persentase dari penjualan kredit bersih. Metode kedua yang terkenal disebut

dengan metode analisis umur piutang, dimana piutang pelanggan dianalisis

berdasarkan lamanya waktu terutang dari pelanggan. Dan menurut Boockholdt,

dalam metode analisis umur piutang untuk mengetahui status piutang atau sisa

91

piutang yang dimiliki pada tanggal tertentu , setiap bulan perusahaan

menggunakan neraca saldo piutang untuk menyajikan informasi umur piutang

yaitu jumlah piutang yang berumur kurang dari 31 hari, 31 sampai 60 hari, 61

sampai 90 hari dan lebih dari 90 hari. Hal ini diperlihatkan kepada manajer kredit

untuk menentukan apakah harus dilakukan penghapusan piutang atau tidak

akibat tidak tertagih. Oleh karena itu dibutuhkan suatu prosedur dalam sistem

informasi akuntansi penjualan kredit dan piutang dagang yang dapat membuat

analisis umur piutang yang berisi pelanggan mana saja yang piutangnya telah

lewat dari tanggal jatuh tempo.

5. Tidak adanya daftar tagihan yang dikeluarkan oleh finance yang berisi pelanggan

yang akan ditagih.

Bagian finance membuat daftar tagihan agar diketahui pelanggan mana saja yang

harus membayar piutangnya yang telah jatuh tempo. Oleh karena itu dibutuhkan

suatu prosedur dalam sistem informasi akuntansi penjualan kredit dan piutang

dagang yang dapat membuat daftar tagihan tentang pelanggan mana saja yang

harus di tagih piutangnya. Hal ini untuk menghindari terjadinya piutang tak

tertagih.

3.8 System Definition

Sistem informasi akuntansi yang digunakan PT Cipta Arta Sejahtera Harmoni

dapat membantu menangani pencatatan aktifitas harian perusahaan yang

berhubungan dengan penjualan kredit dan piutang dagang. Sistem ini menggunakan

PC biasa berbasis windows dan dengan arsitektur client yang akan terhubung pada

sever dengan menggunakan LAN. Pengembangan dilakukan berdasarkan usulan

92

perbaikan dari permasalahan yang ditemukan dalam aktifitas berjalan perusahaan.

Untuk lebih jelasnya, System Definition dari sistem informasi akuntansi penjualan

kredit dan piutang dagang PT Cipta Arta Sejahtera Harmoni dapat dilihat pada tabel

berikut ini :

Tabel 3.5 System Definition dengan kriteria FACTORFunctionality Mendukung pencatatan dan pengendalian kegiatan

penjualan kredit dan piutang dagang sehingga dapat menghasilkan informasi penjualan kredit dan piutang dagang yang reliable dan up to date.

Application Domain

Karyawan marketing, karyawan delivery, karyawan collection, karyawan finance, karyawan accounting.

Condition Sistem informasi akuntansi penjualan kredit dan piutang dagang ini dikembangkan berdasarkan usulan untuk mengatasi permasalahan yang ditemukan dalam aktifitas penjualan kredit dan piutang dagang sehingga dapat mendukung kinerja dari sumber daya manusia yang telah memahami konsep penjualan kredit dan piutang dagang.

Technology Menggunakan beberapa Personal Computer (PC) dengan penambahan beberapa device umum lainnya seperti printer, fax. PC akan terhubung pada server dengan menggunakan jaringan komputer lokal (LAN).

Object Karyawan, Form aplikasi, Surat jalan, FakturPenjualan, Kuitansi, Barang, Institusi, Pelanggan.

Responsibiliy Alat administrasi yang efisien dan efektif dalam pencatatan dan penyediaan informasi tentang penjualan kredit dan piutang dagang.

Application Domain

Sistem yang ditujukan agar dapat mendukung tugas dan tanggung jawab yang

ditangani oleh bagian marketing, delivery, collection, finance, dan accounting.

Berikut adalah tugas – tugas utama dalam application domain system : penerimaan

pesanan, pengiriman barang, pembuatan faktur, penagihan, pembuatan kuitansi,

93

pencetakkan laporan penjualan, pencetakan laporan piutang, pencetakan daftar

tagihan, pencetakan laporan penerimaan kas, pencetakan analisis umur piutang.

3.9 Problem Domain

3.9.1 Cluster

Model sistem informasi akuntansi penjualan kredit dan piutang dagang PT

Cipta Arta Sejahtera Harmoni secara keseluruhan terdiri dari beberapa cluster

yaitu karyawan, pelanggan, pemesanan, pengiriman, piutang.

Gambar 3.10 Model Sistem Informasi Akuntansi Penjualan kredit dan Piutang Dagang PT Cipta Arta Sejahtera Harmoni

3.9.2 Structure

Gambar 3.11 menunjukan struktur ”Karyawan” yang terkait dengan sistem

informasi akuntansi penjualan kredit dan piutang dagang PT Cipta Arta

Sejahtera Harmoni adalah ”Karyawan_marketing”, ”Karyawan_finance”,

”Karyawan_collection”, ”Karyawan_Delivery”, ”Karyawan_accounting”.

94

Gambar 3.11 Struktur “Karyawan”

Gambar 3.12 menggambarkan struktur “Pelanggan” yang terdiri dari

”Pelanggan” dan ”Institusi”. Dimana satu institusi dapat terdiri dari satu

sampai banyak pelanggan.

Gambar 3.12 Struktur “Pelanggan”

Gambar 3.13 menggambarkan struktur ”Pemesanan” yang terdiri dari

”Form_aplikasi” dan ”Barang”. Order penjualan untuk mencatat semua order

penjualan dari pelanggan.

Gambar 3.13 Struktur “Pemesanan”

Gambar 3.14 menggambarkan struktur “Pengiriman” yang hanya terdiri

dari satu class ”Surat_jalan”. Tidak ada struktur generalisasi atau agregasi.

95

Gambar 3.14 Struktur “Pengiriman”

Gambar 3.15 menggambarkan struktur “Piutang” yang terdiri dari “Faktur

Penjualan” dan “Kuitansi”. Yang mana setiap satu faktur penjualan memiliki

satu kuitansi.

Gambar 3.15 Struktur “Piutang”

Pada Gambar 3.16 menunjukkan class diagram lengkap dari sistem

informasi akuntansi penjualan kredit dan piutang dagang PT Cipta Artha

Sejahtera Harmoni. Hubungan antara class “Karyawan” dengan “Form

Aplikasi”, “Form Aplikasi” dengan “Barang”, dan “Form aplikasi” dengan

“Pelanggan”, “Pelanggan” dengan “Institusi” terjadi ketika pelanggan

melakukan pemesanan terhadap PT Cipta Arta Sejahtera Harmoni dimana

pelanggan yang boleh melakukan pemesanan adalah pelanggan dimana

institusi tempatnya bekerja telah melakukan kerjasama dengan PT Cipta Arta

Sejahtera Harmoni. Hubungan antara class “ Karyawan” dengan “Surat jalan”

dan “Form Aplikasi” dengan “Surat Jalan” terjadi pada saat karyawan

membuat surat jalan berdasarkan form aplikasi yang ada. Hubungan antara

class “Karyawan” dengan “ Faktur Penjualan” dan “Form Aplikasi” dengan

“Faktur Penjualan” terjadi saat karyawan membuat faktur penjualan

berdasarkan form aplikasi yang telah dibuat sebelumnya, Hubungan antara

96

class “ Karyawan” dengan “Kuitansi”, “Faktur Penjualan” dengan “Kuitansi”,

“Kuitansi” dengan “Pelanggan” terjadi pada saat karyawan membuat kuitansi

sebagai tanda pelunasan pembayaran piutang oleh pelanggan berdasarkan

faktur penjualan sebelumnya. Hubungan class “Faktur Penjualan” dengan

“Piutang” , “Kuitansi” dengan “Piutang” dan “Piutang” dengan “Pelanggan”

terjadi untuk mengupdate jumlah piutang dari masing – masing pelanggan,

piutang akan bertambah jika pelanggan menambah fakturnya dan akan

berkurang ketika pelanggan menambah jumlah kuitansi (membayar

piutangnya).

97

Gambar 3.16 Class Diagram Sistem Informasi Akuntansi Penjualan Kredit dan Piutang Dagang PT Cipta Arta Sejahtera Harmoni

98

3.9.3 Classes

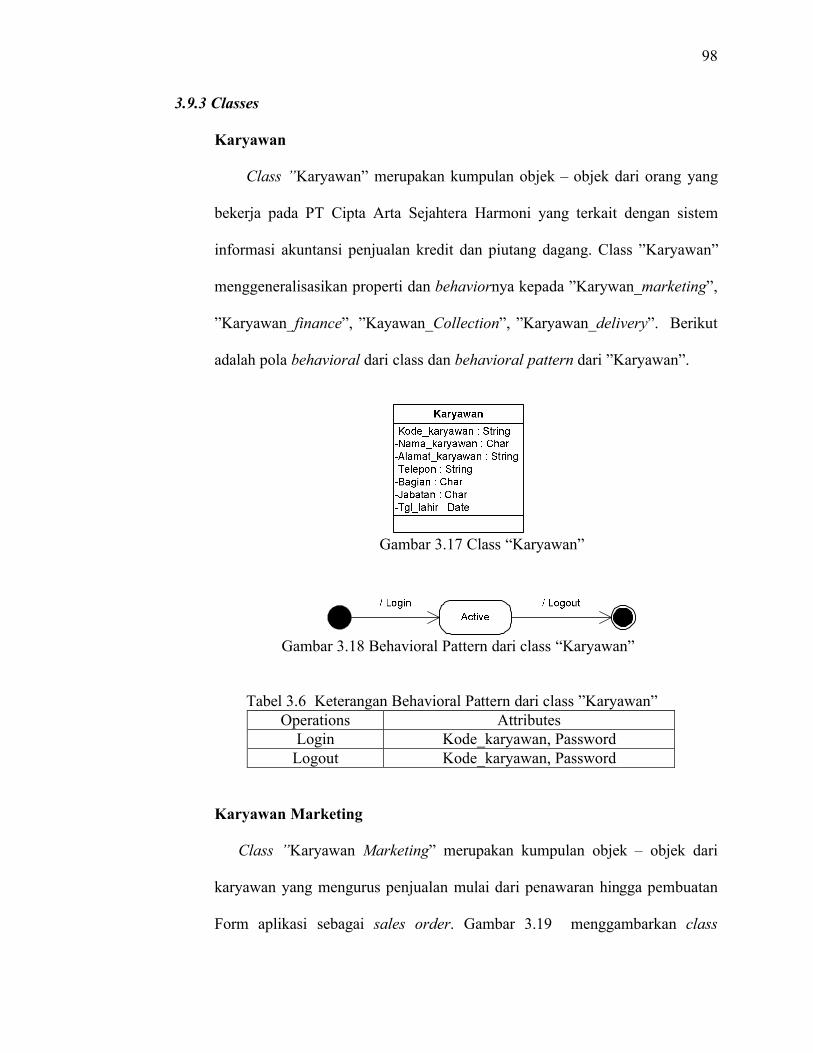

Karyawan

Class ”Karyawan” merupakan kumpulan objek – objek dari orang yang

bekerja pada PT Cipta Arta Sejahtera Harmoni yang terkait dengan sistem

informasi akuntansi penjualan kredit dan piutang dagang. Class ”Karyawan”

menggeneralisasikan properti dan behaviornya kepada ”Karywan_marketing”,

”Karyawan_finance”, ”Kayawan_Collection”, ”Karyawan_delivery”. Berikut

adalah pola behavioral dari class dan behavioral pattern dari ”Karyawan”.

Gambar 3.17 Class “Karyawan”

Gambar 3.18 Behavioral Pattern dari class “Karyawan”

Tabel 3.6 Keterangan Behavioral Pattern dari class ”Karyawan”Operations Attributes

Login Kode_karyawan, PasswordLogout Kode_karyawan, Password

Karyawan Marketing

Class ”Karyawan Marketing” merupakan kumpulan objek – objek dari

karyawan yang mengurus penjualan mulai dari penawaran hingga pembuatan

Form aplikasi sebagai sales order. Gambar 3.19 menggambarkan class

99

“Karyawan Marketing” dan gambar 3.20 menggambarkan behavioral pattern

dari class “ Karyawan Marketing”.

Gambar 3.19 Class “ Karyawan Marketing”

Gambar 3.20 Behavioral Pattern dari Class “Karyawan Marketing”

Tabel 3.7 Keterangan Behavioral Pattern Class “Karyawan Marketing”Operations Attributes

Login Kode_karyawan, passwordMembuat form aplikasi No_Form, Tgl_Form, Kd_pelanggan, Kd_karyawan,

Kd_institusi, Kd_barang, Kuantitas, Harga, Periode_piutang, Cicilan_6_bulan,

Cicilan_10_bulan,Grand_cicilan_per_bulan, Grand_totalMemesan Kd_barang, Kuantitas, Harga, Periode_piutang,Jenis,

Cicilan_6_bulan, Cicilan_10_bulan,Grand_cicilan_per_bulan

Mengentri No_Form, Tgl_Form, Kd_pelanggan, Kd_karyawan, Kd_institusi, Kd_barang, Kuantitas, Periode_piutang

Update data pelanggan Kd_pelanggan, Nama_pelanggan, Alamat, teleponUpdate data Institusi Kd_institusi, Nama_institusi, Alamat_institusi, Telepon

Logout Kode_karyawan, Password

Karyawan Finance

Class “Karyawan Finance” merupakan kumpulan objek – objek dari

karyawan yang bertugas membuat faktur, mengupdate jumlah piutang

pelanggan hingga menerima pembayaran piutang pelanggan kemudian

100

menyetorkannya ke bank. Gambar 3.21 menggambarkan class “Finance” dan

gambar 3.22 menggambarkan behavioral pattern Class “Karyawan Finance”.

Gambar 3.21 Class “Karyawan Finance”

Gambar 3.22 Behavioral Pattern dari class “Karyawan Finance”

Tabel 3.8 Keterangan behavioral Pattern Class “Karyawan Finance”Operations Attributes

Login Kode_karyawan, PasswordMembuat Faktur No_faktur, Tgl_faktur, No_form_aplikasi, Kd_pelanggan,

Kd_karyawan, Kd_institusi, Kd_barangMembayar No_faktur, Kd_pelanggan, Grand_cicilan_per_bulan,

Jumlah_pembayaranUpdate jumlah piutang No_faktur, No_kuitansi, Kd_pelanggan,

Grand_cicilan_per_bulan, Grand_total, Jumlah_lunas,Logout Kode_karyawan, Password

Karyawan Collection

Class “Karyawan Collection” merupakan kumpulan objek – objek dari

karyawan yang bertugas untuk menagih dan membuat kuitansi. Gambar 3.23

menggambarkan class “Collection” dan gambar 3.24 menggambarkan

behavioral pattern dari class “Karyawan Collection”.

101

Gambar 3.23 Class “Karyawan Collection”

Gambar 3.24 Behavioral Pattern dari class “Karyawan Collection”

Tabel 3.9 Keterangan Behavioral Pattern Class “Karyawan Collection”Operations Attributes

Login Kode_karyawan, PasswordMembuat kuitansi No_kuitansi, tgl_kuitansi, No_faktur, Kd_Pelanggan,

Kd_institusi, Kd_karyawan, Pembayaran_ke, Pembayaran_bulan, Jumlah_pembayaran

Menagih No_faktur, Kd_pelanggan, Grand_cicilan_per_bulan, Tgl_jatuh_tempo

Logout Kode_karyawan, Password

Karyawan Delivery

Class “Karyawan Delivery” meruapakan kumpulan dari objek – objek

yang bertugas untuk membuat surat jalan, mengirimkan barang pesanan

hingga mengupdate data barang yang dijual oleh perusahaan.Gambar 3.25

menggambarkan class “Karyawan Delivery” dan gambar 3.26

menggambarkan behavioral pattern dari class “Karyawan Delivery”.

Gambar 3.25 Class “Karyawan Delivery”

102

Gambar 3.26 Behavioral Pattern dari Class “Karyawan Delivery”

Tabel 3.10 Keterangan Behavioral Pattern Class “Karyawan Delivery”Operations Attributes

Login Kode_karyawan, PasswordMembuat surat jalan No_surat_jalan, tgl_surat_jalan, No_form, Kd_pelanggan,

Kd_Perusahaan, Kd_karyawan, Kd_barang, KuantitasMengirim No_surat_jalan

Logout Kode_karyawan, Password

Barang

Class “Barang” menggambarkan kumpulan objek – objek dari barang

yang dijual oleh PT Cipta Arta Sejahtera Harmoni. Gambar 3.27

menggambarkan class “Barang” dan gambar 3.28 menggambarkan behavioral

pattern dari class “Barang”.

Gambar 3.27 Class “Barang”

Gambar 3.28 Behavioral Pattern dari Class “Barang”

103

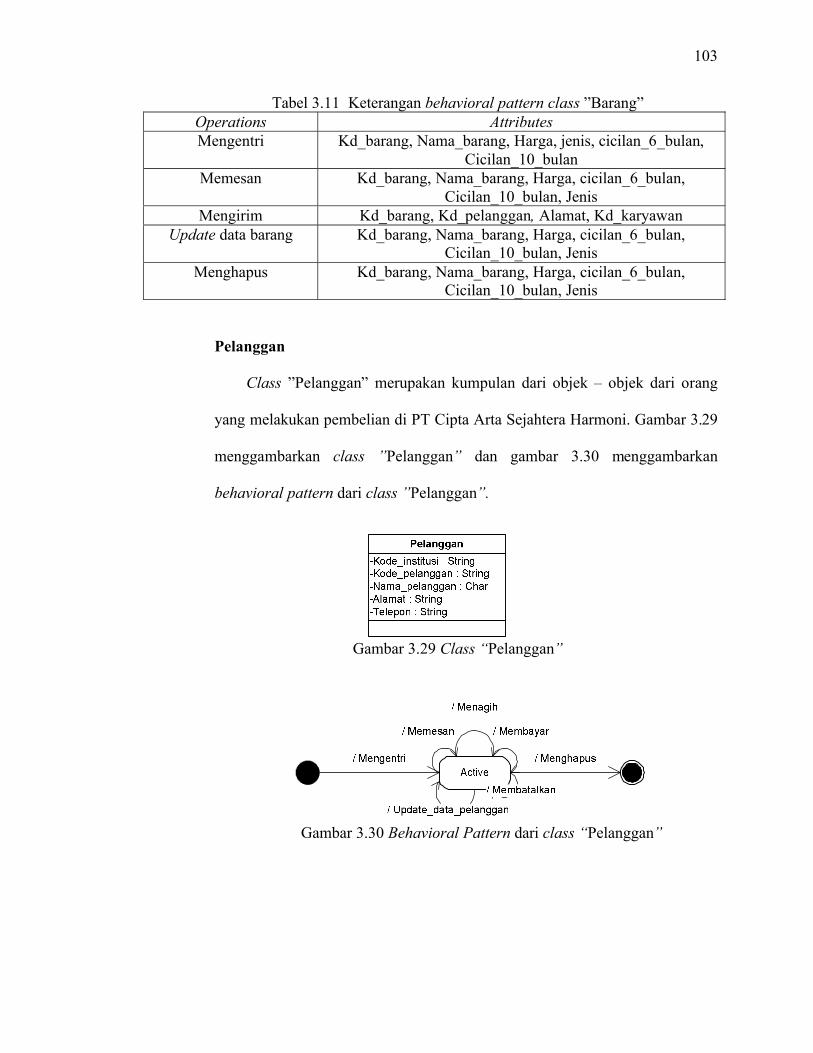

Tabel 3.11 Keterangan behavioral pattern class ”Barang”Operations AttributesMengentri Kd_barang, Nama_barang, Harga, jenis, cicilan_6_bulan,

Cicilan_10_bulanMemesan Kd_barang, Nama_barang, Harga, cicilan_6_bulan,

Cicilan_10_bulan, JenisMengirim Kd_barang, Kd_pelanggan, Alamat, Kd_karyawan

Update data barang Kd_barang, Nama_barang, Harga, cicilan_6_bulan, Cicilan_10_bulan, Jenis

Menghapus Kd_barang, Nama_barang, Harga, cicilan_6_bulan, Cicilan_10_bulan, Jenis

Pelanggan

Class ”Pelanggan” merupakan kumpulan dari objek – objek dari orang

yang melakukan pembelian di PT Cipta Arta Sejahtera Harmoni. Gambar 3.29

menggambarkan class ”Pelanggan” dan gambar 3.30 menggambarkan

behavioral pattern dari class ”Pelanggan”.

Gambar 3.29 Class “Pelanggan”

Gambar 3.30 Behavioral Pattern dari class “Pelanggan”

104

Tabel 3.12 Keterangan behavioral pattern class “Pelanggan”Operations AttributesMengentri Kd_pelanggan, Nama_pelanggan, Alamat, teleponMemesan Kd_pelanggan, Kd_Barang, Kuantitas, HargaMenagih No_faktur

Membayar Kd_pelanggan, No_faktur, No_kuitansi, Kd_karyawan, Jumlah_pembayaran

Update data pelanggan

Kd_pelanggan, Nama_pelanggan, Alamat, telepon

Membatalkan No_form_aplikasi, Kd_pelanggan, Kd_Barang, Kuantitas, Harga, Grand_cicilan_per_bulan

Menghapus Kd_pelanggan, Nama_pelanggan, Alamat, telepon

Institusi

Class “Institusi” merupakan kumpulan dari objek – objek dari perusahaan

lain yang melakukan kerjasama dengan PT Cipta Arta Sejahtera Harmoni.

Gambar 3.31 menggambarkan class ”Institusi” dan gambar 3.32

menggambarkan behavioral pattern dari class ”Institusi”.

Gambar 3.31 Class “Institusi”

Gambar 3.32 Behavioral pattern dari class “Institusi”

Tabel 3.13 Keterangan behavioral pattern class “Insitusi”Operations AttributesMengentri Kd_Institusi, Nama_Institusi, Alamat_institusi, telepon

Update_data_institusi Kd_Institusi, Nama_Institusi, Alamat_institusi, teleponMenghapus Kd_Institusi

105

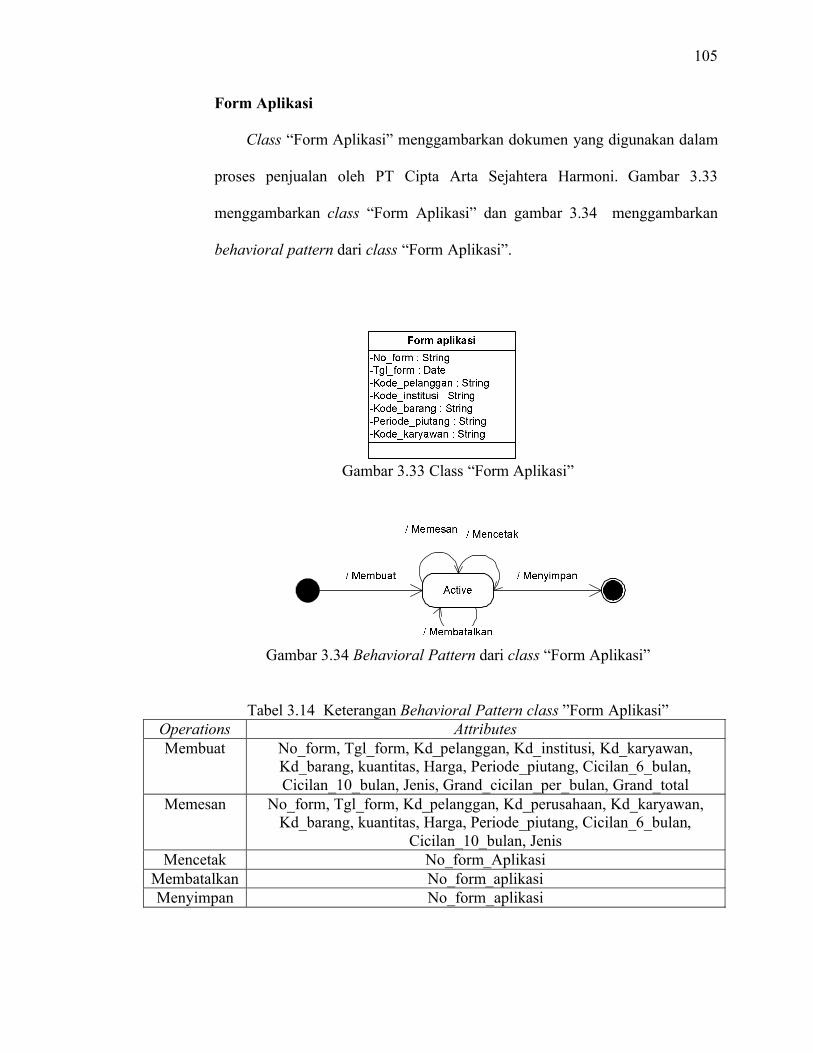

Form Aplikasi

Class “Form Aplikasi” menggambarkan dokumen yang digunakan dalam

proses penjualan oleh PT Cipta Arta Sejahtera Harmoni. Gambar 3.33

menggambarkan class “Form Aplikasi” dan gambar 3.34 menggambarkan

behavioral pattern dari class “Form Aplikasi”.

Gambar 3.33 Class “Form Aplikasi”

Gambar 3.34 Behavioral Pattern dari class “Form Aplikasi”

Tabel 3.14 Keterangan Behavioral Pattern class ”Form Aplikasi”Operations AttributesMembuat No_form, Tgl_form, Kd_pelanggan, Kd_institusi, Kd_karyawan,

Kd_barang, kuantitas, Harga, Periode_piutang, Cicilan_6_bulan,Cicilan_10_bulan, Jenis, Grand_cicilan_per_bulan, Grand_total

Memesan No_form, Tgl_form, Kd_pelanggan, Kd_perusahaan, Kd_karyawan, Kd_barang, kuantitas, Harga, Periode_piutang, Cicilan_6_bulan,

Cicilan_10_bulan, JenisMencetak No_form_Aplikasi

Membatalkan No_form_aplikasiMenyimpan No_form_aplikasi

106

Surat Jalan

Class ”Surat Jalan” menggambarkan dokumen yang digunakan untuk

mengirim barang pesanan dari PT Cipta Arta Sejahtera Harmoni kepada

pelanggan. Gambar 3.35 menggambarkan Class ”Surat Jalan” dan gambar

3.36 menggambarkan behavioral pattern dari class ”Surat Jalan”

Gambar 3.35 Class “Surat Jalan”

Gambar 3.36 Behavioral Pattern dari class “Surat Jalan”

Tabel 3.15 Keterangan behavioral Pattern class ”Surat Jalan”Operations AttributesMembuat No_surat_jalan, tgl_surat_jalan, No_Form, Kd_pelanggan, Kd_institusi,

Kd_karyawan, Kd_barang, kuantitasMengirim No_surat_jalanMencetak No_surat_jalan

Menyimpan No_surat_jalan

Faktur Penjualan

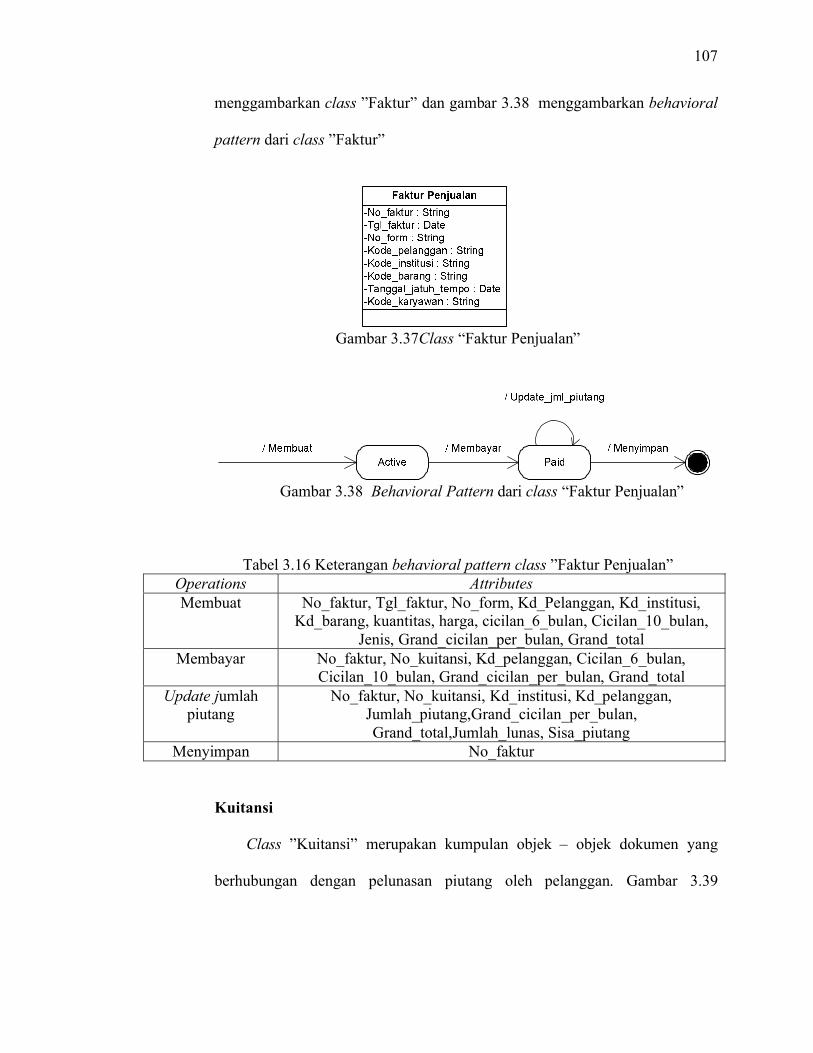

Class ”Faktur Penjualan” menggambarkan kumpulan dokumen faktur

penjualan pada PT Cipta Arta Sejahtera Harmoni. Gambar 3.37

107

menggambarkan class ”Faktur” dan gambar 3.38 menggambarkan behavioral

pattern dari class ”Faktur”

Gambar 3.37Class “Faktur Penjualan”

Gambar 3.38 Behavioral Pattern dari class “Faktur Penjualan”

Tabel 3.16 Keterangan behavioral pattern class ”Faktur Penjualan”Operations AttributesMembuat No_faktur, Tgl_faktur, No_form, Kd_Pelanggan, Kd_institusi,

Kd_barang, kuantitas, harga, cicilan_6_bulan, Cicilan_10_bulan, Jenis, Grand_cicilan_per_bulan, Grand_total

Membayar No_faktur, No_kuitansi, Kd_pelanggan, Cicilan_6_bulan, Cicilan_10_bulan, Grand_cicilan_per_bulan, Grand_total

Update jumlah piutang

No_faktur, No_kuitansi, Kd_institusi, Kd_pelanggan, Jumlah_piutang,Grand_cicilan_per_bulan, Grand_total,Jumlah_lunas, Sisa_piutang

Menyimpan No_faktur

Kuitansi

Class ”Kuitansi” merupakan kumpulan objek – objek dokumen yang

berhubungan dengan pelunasan piutang oleh pelanggan. Gambar 3.39

108

menggambarkan class ”Kuitansi” dan gambar 3.40 menggambarkan

behavioral pattern dari class ”Kuitansi”.

Gambar 3.39 Class “Kuitansi”

Gambar 3.40 Behavioral Pattern dari class “Kuitansi”

Tabel 3.17 Keterangan behavioral pattern class “kuitansi”Operations AttributesMembuat No_kuitansi, tgl_kuitansi, No_faktur, Kd_pelanggan, Kd_institusi,

Grand_cicilan_per_bulan, Grand_total,Jumlah_pembayaran, , jumlah_lunas, Sisa_piutang

Membayar No_kuitansi, Grand_total, Kd_pelanggan, Grand_cicilan_per_bulanUpdate jumlah

piutangNo_faktur, No_kuitansi, Kd_institusi, Kd_pelanggan, Grand_total,

Grand_cicilan_per_bulan, Jumlah_lunas, Sisa_piutangMenyimpan No_kuitansi

Piutang

Class “Piutang” merupakan kumpulan objek – objek yang akan

berpengaruh ketika terjadi penambahan piutang dan pelunasan piutang oleh

pelanggan. Gambar 3.41 menggambarkan class “Piutang” dan gambar 3.42

menggambarkan behavioral pattern dari class “Piutang”

109

Gambar 3.41 Class “Piutang”

Gambar 3.42 Behavioral Pattern dari ”Piutang”

Tabel 3.18 Keterangan behavioral pattern class “Piutang”Operations Attributes

Update jumlah piutang Kd_institusi, Kd_Pelanggan, No_faktur, No_kuitansi, Grand_total, Grand_cicilan, jumlah_lunas, Sisa_piutang

3.9.4 Events

Berikut adalah Event Table dari Sistem Informasi Akuntansi Penjualan

Kredit dan Piutang Dagang dari PT Cipta Arta Sejahtera Harmoni.

110

Tabel 3.19 Event Table Sistem Informasi Akuntansi Penjualan Kredit dan Piutang DagangEvent/class Marketing Finance Collection Delivery Barang Institusi Pelanggan Form Aplikasi Surat Jalan Faktur Kuitansi PiutangLogin + + + +Logout + + + +Memesan * * * +Mengentry * + + +Mengirim * * + +Menagih * *Membayar * * + +Menghapus + + +Menyimpan + + + +Update Data institusi * *Update data pelanggan * *Update data barang *Update jml piutang * + + *Mencetak * * * *Membatalkan * *Membuat Form Aplikasi * +Membuat Surat Jalan * +Membuat Faktur * +Membuat Kuitansi * +

Keterangan: + Event terjadi satu kali * Event terjadi lebih dari satu kali