bab 2 landasan teori 2.1 perencanaan keuanganlontar.ui.ac.id/file?file=digital/128398-t...

TRANSCRIPT

BAB 2

LANDASAN TEORI

2.1 Perencanaan Keuangan

Perencanaan keuangan adalah sebuah proses yang dilalui oleh perusahaan

untuk membangun model keuangan yang menunjukan bagaimana implementasi

kebijakan-kebijakan dan strategi keuangan dalam aktivitas operasional perusahaan

dan aktivitas lainnya. Di dalam perencanaan keuangan dikenal yang namanya

penyusunan anggaran (budgeting). Penyusunan anggaran merupakan perencanaan

yang disusun secara sistematis, yang meliputi kegiatan perusahaan, yang

dinyatakan satuan moneter dan berlaku untuk jangka waktu (periode) tertentu di

masa yang akan datang.

Penyusunan anggaran harus memiliki 4 unsur (Munandar, 2000, p. 1-6), yaitu :

a. Rencana yang dimaksud adalah penentuan terlebih dahulu tentang aktivitas

atau kegiatan yang akan dilakukan diwaktu yang akan datang. Ada beberapa

hal yang harus diperhitungkan dalam penyusunan rencana untuk menghadapi

waktu yang akan datang, antara lain ialah :

1. Waktu yang akan datang penuh berbagai ketidakpastian, sehingga

perusahaan harus mempersiapkan dari awal tentang apa yang akan

dilakukannya nanti. Beberapa contoh ketidakpastian misalnya bagaimana

prospek perekonomian Indonesia di masa mendatang, apakah persaingan

akan semakin berat atau tidak, apakah tingkat inflasi akan mempengaruhi

perekonomian secara signifikan atau tidak, apakah ada jaminan

ketersediaan bahan mentah, dan sebagainya.

2. Selain ketidakpastian, di masa yang akan datang juga penuh berbagai

alternatif pilihan. Misalnya pilihan jenis produk yang akan dibuat dan

bagaimana dengan harga jualnya, dan sebagainya

Universitas Indonesia 8

Business plan..., Edward, FE UI, 2009.

3. Rencana diperlukan sebagai pedoman kerja di masa mendatang. Dengan

adanya perencanaan diharapkan segala aktifitas perusahaan lebih terarah

menuju ke tujuan perusahaan yang telah ditetapkan.

4. Selain sebagai pedoman diharapkan perencanaan dapat menjadi alat

pengkordinasian kegiatan-kegiatan dari seluruh bagian.

5. Perencanaan diperlukan sebagai alat pengawasan terhadap realisasi dari

rencana yang telah ditetapkan.

b. Anggaran meliputi seluruh kegiatan perusahaan, maksudnya adalah

perencanaan keuangan mencakup semua kegiatan yang akan dilakukan oleh

semua bagian-bagian yang ada dalam perusahaan.

c. Anggaran dinyatakan dalam unit moneter. Pada setiap kegiatan perusahaan

memiliki satuan (unit) yang beraneka ragam, oleh karena itu untuk

perencanaan keuangan haruslah mengkonversi seluruh satuan yang beraneka

ragam tersebut ke dalam satuan moneter. Setelah semua satuan dikonversi ke

satuan moneter maka sangat memungkinkan untuk dilakukannya berbagai

analisis keuangan.

d. Jangka waktu tertentu di masa yang akan datang

Mengutip dari Horngren (1996, p. 189-190), terkait dengan jangka

waktu anggaran dapat dikelompokkan menjadi 2 bagian, yaitu :

1. Strategic budget (anggaran strategis) : berlaku untuk tujuan jangka

panjang, biasanya berlaku untuk lebih dari 1 tahun.

2. Tactical budget (anggaran taktis) : berlaku untuk tujuan jangka pendek.

Anggaran yang disusun untuk periode 1 tahun dinamakan Periodical

budget (anggaran periodik), sementara untuk yang kurang dari 1 tahun

(misalnya untuk setiap triwulan, caturwulan, atau semester) dinamakan

Continuous budget (anggaran bertahap).

Anggaran induk (master budget) merupakan anggaran yang

mengkonsolidasikan rencana keseluruhan perusahaan dan secara pasti memiliki

Universitas Indonesia 9

Business plan..., Edward, FE UI, 2009.

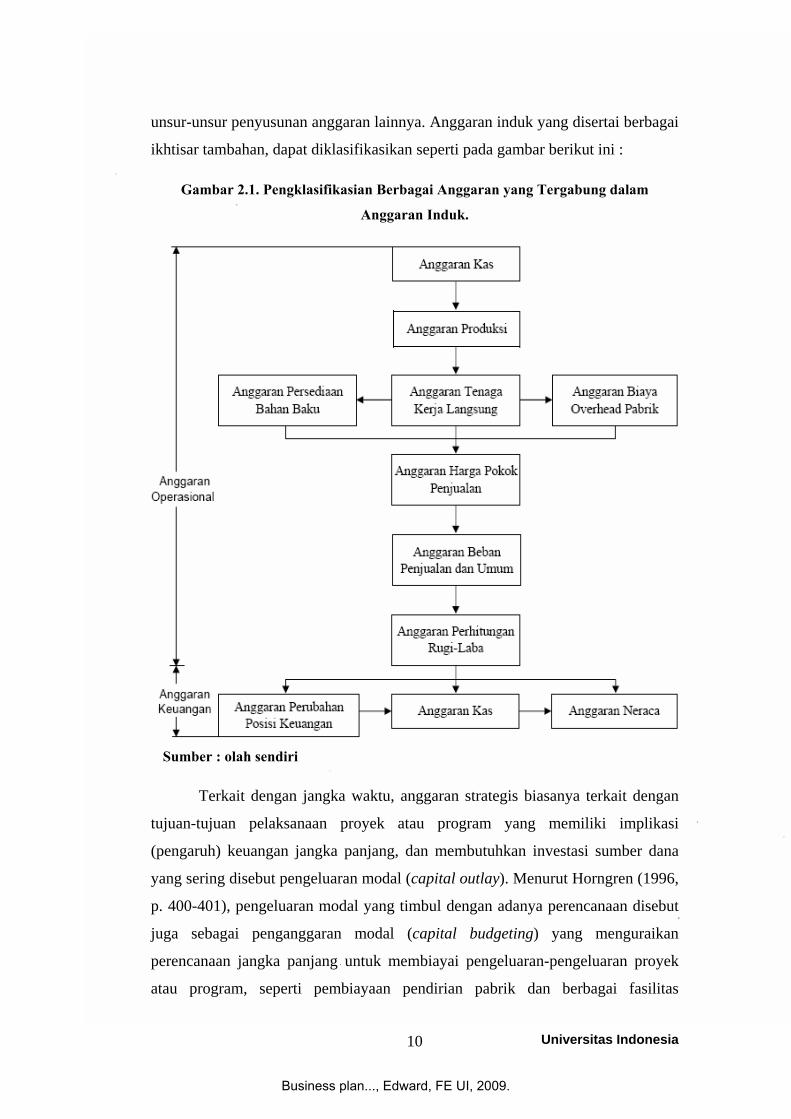

unsur-unsur penyusunan anggaran lainnya. Anggaran induk yang disertai berbagai

ikhtisar tambahan, dapat diklasifikasikan seperti pada gambar berikut ini :

Gambar 2.1. Pengklasifikasian Berbagai Anggaran yang Tergabung dalam

Anggaran Induk.

Sumber : olah sendiri

Terkait dengan jangka waktu, anggaran strategis biasanya terkait dengan

tujuan-tujuan pelaksanaan proyek atau program yang memiliki implikasi

(pengaruh) keuangan jangka panjang, dan membutuhkan investasi sumber dana

yang sering disebut pengeluaran modal (capital outlay). Menurut Horngren (1996,

p. 400-401), pengeluaran modal yang timbul dengan adanya perencanaan disebut

juga sebagai penganggaran modal (capital budgeting) yang menguraikan

perencanaan jangka panjang untuk membiayai pengeluaran-pengeluaran proyek

atau program, seperti pembiayaan pendirian pabrik dan berbagai fasilitas

Universitas Indonesia 10

Business plan..., Edward, FE UI, 2009.

penunjang, penambahan produk baru ke lini usaha, penggantian mesin, dan

lainnya.

2.2 Anggaran Modal (Capital Budget)

Capital budget merupakan anggaran jangka panjang. Pada umumnya

anggaran jangka panjang berupa investasi modal dalam aktiva yang memiliki

masa manfaat lebih dari 1 tahun. Dengan membuat suatu keputusan menanamkan

investasi modal di suatu tempat, maka secara tidak langsung investor telah

melakukan perjanjian mengenai telah mempercayakan uang dalam jumlah besar

kepada masa yang akan datang dan bagaimana pengembaliannya. Oleh karena itu

pengambil keputusan akan selalu memperhatikan apakah investasi modal yang

telah dilakukan tersebut layak (favorable) untuk disetujui atau harus ditolak

karena tidak layak (unfavorable).

Ada beberapa penyebab mengapa rencana investasi modal tersebut perlu

dilakukan penilaian kelayakan terlebih dahulu, menurut Keown, Martin, Petty,

dan Scott Jr. (2005, p. 302) yaitu antara lain :

a. Investasi yang dibutuhkan biasanya meliputi jumlah uang yang relatif sangat

besar.

b. Hasil dari investasi baru diperoleh di masa mendatang.

c. Uang yang dikeluarkan akan terikat dalam waktu jangka panjang.

d. Direncanakan di masa sekarang dalam kondisi yang penuh ketidakpastian di

masa mendatangnya, sehingga ketepatan dalam penyusunan anggaran sangat

diperlukan dalam penilaian rencana investasi.

e. Kesalahan dalam pengambilan keputusan menimbulkan penghapusan yang

tidak dapat dihindari di masa mendatang.

Dengan adanya faktor-faktor ketidakpastian, ketersediaan berbagai

alternatif pilihan investasi, dan lainnya, sebelum melakukan penyusunan capital

budget perlu adanya penaksiran-penaksiran (forecasting) tentang kondisi masa

mendatang yang akan mempengaruhi tingkat akurasi anggaran yang disusun.

Mengutip Sahlman (1997), penyusunan perencanaan keuangan secara akurat akan

menyajikan data mengenai berapa dana yang dibutuhkan untuk mendanai sebuah

Universitas Indonesia 11

Business plan..., Edward, FE UI, 2009.

proyek jangka panjang, akan tetapi kesalahan yang secara umum sering dilakukan

adalah sedikitnya informasi yang disajikan yang dapat menggambarkan

bagaimana prospek proyek tersebut di masa mendatang, oleh karena itu yang

sering terjadi adalah anggaran yang telah disusun akan banyak menyimpang dari

realisasinya. Menurut Munandar (2000, p. 6), validitas dan ketersediaan data

(informasi) yang dibutuhkan untuk melakukan penaksiran sangatlah

mempengaruhi tingkat akurasi penaksiran. Ada beberapa hal umum yang biasanya

dianalisis sebelum menyusun anggaran, seperti :

a. Bagaimana kondisi perekonomian pada umumnya di masa mendatang.

b. Seberapa luas pasar yang akan dimasuki perusahaan.

c. Bagaimana posisi perusahaan dalam persaingan

d. Apakah jenis produk yang dihasilkan perusahaan akan diterima oleh

masyarakat

e. Dan lainnya.

Dalam melakukan penganggaran modal, perusahaan harus menghadapi

beberapa permasalahan. Misalnya, keputusan-keputusan mengenai lokasi

pembangunan, ukuran, serta jenis peralatan, biasanya sangat menentukan berapa

besaran investasi yang dibutuhkan dan berapa besar yang dipertaruhkan. Dengan

adanya faktor-faktor yang tidak dapat diketahui jumlahnya (terkait dengan isu

ketidakpastian), perusahaan dalam menentukan berapa investasi yang akan

dianggarkan cenderung akan mengumpulkan dan mengukur faktor-faktor yang

tingkat kepastiannya tinggi. Unsur ketidakpastian dan adanya isu keterbatasan

modal, akan mempengaruhi pengambilan keputusan investasi yang akan

dilakukan.

Ada beberapa pedoman penganggaran modal yang dapat digunakan, yaitu :

a. Menggunakan arus kas bebas daripada menggunakan laba akuntansi.

Perusahaan menerima dan mampu menginvestasikan kembali arus kas

bebas, sedangkan laba akuntansi hanya terlihat ketika dilaporkan daripada kas

yang dihasilkan benar-benar ada ditangan. Arus kas bebas dapat dengan tepat

mencerminkan waktu dari manfaat dan biaya – yakni ketika uang diterima,

kapan dapat direinvestasikan, dan kapan harus dibayar.

Universitas Indonesia 12

Business plan..., Edward, FE UI, 2009.

b. Gunakan efek insidental atau sinergistiks.

Apabila arus kas bebas yang dihasilkan berasal dari penjualan

beberapa produk dan berasal dari investasi modal yang sama, maka efek

insidental atau sinergistiks, misalnya aktifitas penjualan satu produk

mempengaruhi penjualan produk lainnya, akan menjadi salah satu efek yang

mempengaruhi evaluasi untuk kelayakan investasi. Intinya : arus kas apa pun

yang merupakan bagian dari aktivitas apa pun yang dihasilkan dari keputusan

yang diambil harus diperhitungkan pada saat mengambil keputusan.

c. Bekerja dengan persyaratan modal kerja.

Biasanya proyek baru akan melibatkan tambahan investasi dalam

modal kerja, misalnya investasi kedalam bentuk persediaan baru, tambahan

investasi dalam piutang dagang yang dihasilkan dari penjualan kredit, atau

peningkatan investasi untuk menambah aktiva tetap yang nilainya tidak terlalu

besar. Bagi kebanyakan proyek, sebagian dari dana pendukung tingkat modal

kerja yang baru akan berasal dari kas yang dalam bentuk piutang. Persyaratan

modal kerja dianggap tetap sebagai bagian arus kas meskipun hanya tertanam

di perusahaan.

d. Memperhitungkan biaya inkremental.

Sama halnya dengan arus kas masuk dari proyek baru harus diukur

secara inkremental, maka pengeluaran juga harus diukur secara inkremental.

Arus kas setelah pajak, baik arus kas masuk atau keluar, akan mempengaruhi

perusahaan secara keseluruhan dan merupakan arus kas yang relevan. Arus

kas yang relevan adalah arus kas yang belum terjadi, sementara untuk arus kas

yang telah terjadi (sunk cost) tidak akan relevan untuk evaluasi proyek.

Sebagai pedoman, arus kas apa pun yang tidak terpengaruh oleh keputusan

menerima atau menolak harus dimasukan kedalam analisis penganggaran

modal.

e. Keputusan pendanaan mempengaruhi evaluasi investasi.

Untuk proyek baru dan penyusunan arus kas, harus dipisahkan

keputusan investasi dari keputusan pendanaan. Pembayaran bunga dan arus

kas pendanaan lain yang berasal dari penggalangan dana untuk membiayai

proyek tidak boleh dianggap arus kas incremental. Pada hakekatnya, tingkat

Universitas Indonesia 13

Business plan..., Edward, FE UI, 2009.

pengembalian yang diharapkan adalah mencerminkan biaya dana yang

dibutuhkan untuk mendukung proyek.

Dalam penilaian atas penganggaran modal yang dibutuhkan, ada beberapa hal

yang perlu diperhatikan, salah satunya arus kas bebas.

2.3 Arus Kas Bebas

Secara defenisi, Arus kas bebas adalah jumlah uang tunai yang tersedia

dari operasi setelah investasi pada modal kerja operasional bersih dan aktiva tetap.

Uang tunai tersebut tersedia untuk didistribusikan pada pemilik perusahaan dan

kreditor. Dalam pengukuran arus kas, kita bisa menggunakan penyajian laporan

akuntansi yang lazim, yang biasanya disebut laporan arus kas. Akan tetapi untuk

sebagai alat analisis kelayakan investasi akan lebih menarik bila yang digunakan

adalah arus kas dari perspektif investor, arus kas bebas.

Penggunaan arus kas bebas harus didasari dengan pemikiran bahwa

perusahaan merupakan sekumpulan aktiva yang menghasilkan arus kas, bisa

berupa arus kas keluar (negatif) dan arus kas masuk (positif). Setelah perusahaan

membayar semua beban operasi dan melakukan semua investasi-investasinya,

maka sisa arus kas adalah digunakan untuk didistribusikan kepada kreditur

perusahaan dan pemegang saham (pemilik). Jika arus kas bebas yang dihasilkan

ternyata negatif, maka investor dan kreditur lah yang harus menutupinya. Oleh

karena itu, arus kas yang dihasilkan melalui suatu operasi perusahaan dan

investasi dalam aset adalah sama dengan arus kas yang dibayarkan kepada – atau

diterima dari – pemilik dan kreditur. Dengan kata lain :

+(-) Arus kas dari +(-) Arus kas dari Aktiva perusahaan = pendanaan perusahaan

2.3.1 Perhitungan Arus Kas Bebas

Dari persamaan arus kas bebas tersebut memberikan 2 perspektif yang

berbeda tentang arus kas bebas. Dalam perhitungannya dapat dilihat dari

perspektif aktiva atau juga dari perspektif pasiva.

Universitas Indonesia 14

Business plan..., Edward, FE UI, 2009.

2.3.1.1 Perspektif Aktiva

Mengutip dari Keown, Martin, Petty, dan Scott Jr. (2005, p. 47), arus kas

bebas yang dipandang dari suatu perspektif aktiva adalah arus kas setelah pajak

yang dihasilkan dari operasi usaha dikurangi dengan investasi perusahaan pada

aktiva, dengan kata lain :

Arus Kas Arus kas setelah Investasi pada Bebas = pajak dari operasi – Aktiva

Investasi pada aktiva dapat dinyatakan sebagai berikut :

Investasi Perubahan modal usaha Perubahan aktiva lain dalam Aktiva = bersih untuk operasi + dan aktiva tetap

Oleh karena itu prosedur perhitungan arus kas bebas dengan perspektif

aktiva mencakup tiga hal :

a. Menghitung arus kas setelah pajak dari operasi

Untuk menghitung arus kas setelah pajak dari operasi, dapat digunakan

rumusan sebagai berikut :

Pendapatan Usaha (pendapatan sebelum bunga dan pajak-pajak) + Penyusutan = Pendapatan sebelum bunga, pajak, penyusutan, dan amortisasi (EBITDA)– Pembayaran kas pajak = Arus kas usaha setelah pajak

Menurut Short, Libby, dan Libby (2007, p. 406-408), pencatatan beban

depresiasi dan beban amortisasi haruslah ditambahkan karena keduanya

merupakan beban yang ditangguhkan terlebih dahulu (deferred expenses) dan

merupakan beban yang terjadi tanpa adanya pengeluaran kas, sehingga dapat

dikatakan bahwa beban depresiasi dan beban amortisasi tidak mempengaruhi

akun kas dan harus ditambahkan dengan nilai pendapatan usaha untuk

mendapatkan nilai EBITDA.

Universitas Indonesia 15

Business plan..., Edward, FE UI, 2009.

b. Menghitung investasi dalam modal kerja usaha bersih

Modal kerja usaha bersih sama dengan aktiva lancar dikurangi hutang

lancar atau hutang jangka pendek. Investasi dalam modal kerja bersih

merupakan peningkatan dalam modal kerja operasional bersih.

Perubahan pada Perubahan pada beban Aktiva Lancar = kewajiban lancar non bunga

Beban kewajiban (hutang) lancar non bunga yang dimaksud adalah

hutang yang timbul akibat aktivitas operasi normal sehari-hari dalam menjual

dan membeli barang-barang perusahaan, misalnya seperti hutang usaha.

c. Menghitung investasi dalam aktiva tetap atau aktiva lain

Langkah terakhir ini melibatkan perhitungan perubahan pada aktiva

tetap kotor (bukan nilai aktiva tetap setelah dikurangi beban penyusutan dan

amortisasi).

Kenaikan aktiva tetap kotor + Kenaikan aktiva lain = Jumlah kenaikan aktiva jangka panjang

Contoh arus kas bebas perspektif aktiva yang dikutip dari Keown, Martin,

Petty, dan Scott Jr. (2005, p. 49), sebagai berikut :

Arus kas usaha setelah pajak + dikurangi : Investasi modal kerja usaha bersih + / – Investasi aktiva jangka panjang + / –Arus kas bebas (perspektif aktiva) + / –

2.3.1.2 Perspektif Pasiva

Perspektif pasiva, atau yang biasa disebut perspektif pendanaan, melihat

bahwa perusahaan dapat menerima atau membagikan kas kepada para investor.

Arus kas diantara investor dan perusahaan dapat terjadi karena aktivitas-aktivitas

sebagai berikut :

Universitas Indonesia 16

Business plan..., Edward, FE UI, 2009.

a. Membayar bunga kepada kreditor

b. Membayar deviden kepada pemegang saham

c. Memperbesar atau memperkecil hutang yang ada

d. Menerbitkan atau membeli kembali saham dari investor yang ada sekarang.

Aliran kas diantara investor biasanya disebut juga sebagai arus kas

pendanaan, dimana dana arus kas bebas perusahaan yang dibayarkan ke atau dari

investor diterima (kreditor atau pemegang saham), berikut adalah contoh arus kas

pendanaan yang dikutip dari Keown, Martin, Petty, dan Scott Jr. (2005, p. 51) :

Bunga dibayarkan ke pemberi pinjaman – Dividen dibayarkan ke pemilik – Perubahan dalam hutang : Peningkatan dalam wesel hutang tanpa bunga jangka pendek + Peningkatan dalam kewajiban lancar lain tanpa bunga + Pengurangan dalam hutang jangka panjang – Pembelian kembali saham bersih – Aliran kas bebas (perspektif pendanaan) + / –

2.4 Analisis Kelayakan Investasi

Ada 6 metode lazim yang dapat digunakan untuk melakukan analisis

kelayakan investasi, antara lain periode pengembalian (payback period – PP),

periode pengembalian yang didiskon (discounted payback period – DPP), nilai

bersih sekarang (net present value – NPV), Indeks profitabilitas (rasio

manfaat/biaya – PI), tingkat pengembalian internal (internal rate of return – IRR),

dan tingkat pengembalian akuntansi (accounting rate of return – ARR). Secara

garis besarnya yang membedakan antara satu metode dengan metode lainnya,

yaitu :

a. Metode yang tidak memperhitungkan nilai waktu uang (time value of money),

yaitu metode PP dan ARR. Dan metode yang memperhitungkan nilai waktu

uang, yaitu DPP, NPV, IP, dan IRR.

Universitas Indonesia 17

Business plan..., Edward, FE UI, 2009.

b. Metode yang menggunakan arus kas bebas sebagai dasar analisis, yaitu PP,

DPP, NPV, IP, dan IRR. Dan metode yang menggunakan laba akuntasi, yaitu

ARR.

2.4.1 Periode Pengembalian (payback period – PP)

Periode pengembalian merupakan pengukuran banyaknya tahun yang

dibutuhkan untuk mengembalikan pengeluaran kas (investasi tahun pertama) dari

proyek penganggaran modal. Metode ini mengukur seberapa cepat proyek

tersebut akan mengembalikan biaya investasi awal, ini berkaitan dengan arus kas

bebas, yang mengukur waktu yang sebenarnya dari suatu manfaat. Mengutip dari

Ross, Westerfield, Jaffe, dan Jordan (2008, p. 163-166), kelemahan dari metode

ini adalah :

a. Bahwa PP mengabaikan nilai waktu uang dan tidak mendiskonto arus kas

bebas ini kembali ke nilai sekarang.

b. Metode ini mengabaikan seluruh arus kas yang timbul setelah periode

pengembalian. Dikarenakan metode ini lebih berorientasi jangka pendek,

maka beberapa variable jangka panjang biasanya diacuhkan.

c. Metode ini tidak mempertimbangkan bahwa adanya variable lain yang timbul

bila memilih salah satu alternatif investasi lain, misalnya seperti tingkat

pengembalian bila perusahaan melakukan investasi di pasar modal, deposito,

dan lainnya.

2.4.2 Periode Pengembalian yang Didiskon (discounted payback period –

DPP)

Dengan adanya kelemahan pada metode PP, maka metode DPP

memperhitungkan nilai waktu uang dan langkah awal yang dilakukan adalah

mendiskonto arus kas yang timbul di tahun-tahun mendatang, dan kemudian total

dari arus kas yang telah didiskonto tadi akan menunjukkan butuh berapa lama

untuk pengembalian investasi yang telah dilakukan di awal periode.

Universitas Indonesia 18

Business plan..., Edward, FE UI, 2009.

2.4.3 Nilai Bersih Sekarang (net present value – NPV)

NPV dari suatu usulan proyek yang membutuhkan investasi awal yang

cukup besar sama dengan nilai sekarang dari arus kas bebas dikurangi

pengeluaran investasi awal. Mengutip Miller dan Bradford (Volume 23), ada 2

pendekatan untuk merumuskan NPV, yaitu returns-to-assets (RTA) dan returns-

to-equity (RTE). Untuk beberapa p kedua pendekatan tersebut memiliki

persamaan, yaitu sebagai berikut :

a. Metode NPV adalah metode yang sangat cocok untuk mengevaluasi proyek.

b. Arus kas incremental setelah pajak haruslah diperhitungkan, sementara untuk

sunk cost, seperti biaya perijinan, tidak boleh diperhitungkan karena

bagaimanapun biaya tersebut akan terjadi dan tidak secara signifikan

mempengaruhi perusahaan dalam memperoleh pendapatan.

c. Sumber daya yang digunakan haruslah dinilai seperti opportunity costs.

d. Arus kas bebas yang terjadi selama periode haruslah didiskonto untuk

memperoleh nilai sekarang dari arus kas tersebut (present value).

e. Tingkat diskonto haruslah memperhitungkan tingkat margin dari biaya modal.

f. dan terakhir, NPV juga harus mempertimbangkan bila ada perubahan pada

nilai sekarang perusahaan dan tingkat kesejahteraan pemilik apabila proyek

diambil alih atau mengalami kegagalan.

Rumusan metode NPV dengan pendekatan RTA yaitu sebagai berikut :

…………………………………………………… (2.1)

I0 : Nilai total pengeluaran investasi awal, tidak hanya memperhitungkan

modal pemilik tetapi juga modal yang diperoleh dari pinjaman.

Universitas Indonesia 19

Business plan..., Edward, FE UI, 2009.

Ft : arus kas bebas tahunan pada periode t (dapat bernilai positif ataupun

negatif)

k : tingkat rate of return yang terkait dengan investasi yang telah

dikeluarkan atau dengan kata lain tingkat diskonto yang tepat; yaitu

tingkat pengembalian yang diisyaratkan atau biaya modal.

t : periode waktu yang dibutuhkan untuk mengevaluasi proyek

Perusahaan yang bergerak di bidang agrikultur dengan skala bisnis yang

cukup besar dan lebih stabil, lebih cenderung menggunakan rumusan NPV dengan

pendekatan RTA (Miller dan Bradford, Volume 23), dikarenakan metode RTE

lebih cocok untuk perusahaan agrikultur dengan skala bisnis yang lebih kecil dan

perusahaan non-korporasi dengan leverage yang sangat berfluktuasi (lampiran 1).

Dengan pendekatan RTA, maka arus kas bebas yang digunakan lebih ke

perspektif aktiva.

NPV dari suatu proyek memberikan suatu ukuran nilai bersih dari proposal

investasi yang terkait dengan nilai waktu uang sekarang, karena pada

perhitungannya semua arus kas didiskontokan kembali ke nilai sekarang, dan

kemudian membandingkan perbedaan antara nilai sekarang dari arus kas bebas

tahunan dan pengeluaran awal. Dengan adanya perbandingan tersebut, maka

ketika proyek tersebut menghasilkan NPV lebih besar atau sama dengan nol,

maka proposal investasi tersebut akan diterima, dan sebaliknya, apabila NPV yang

dihasilkan nilainya negative, maka pada umumnya proposal tersebut akan ditolak.

Kriteria yang dilakukan biasanya seperti berikut ini :

NPV ≥ 0 , 0: DiterimaNPV < 0 , 0: Ditolak

Walaupun NPV adalah alat pengambilan keputusan penganggaran modal

yang paling baik, ada baiknya dalam pengambilan keputusan juga

mempertimbangkan hasil dari metode-metode lain, karena ada hal lain yang

memungkinkan proyek tersebut akan menghasilkan NPV positf akan tetapi

membutuhkan tingkat periode pengembalian yang lebih lama.

Universitas Indonesia 20

Business plan..., Edward, FE UI, 2009.

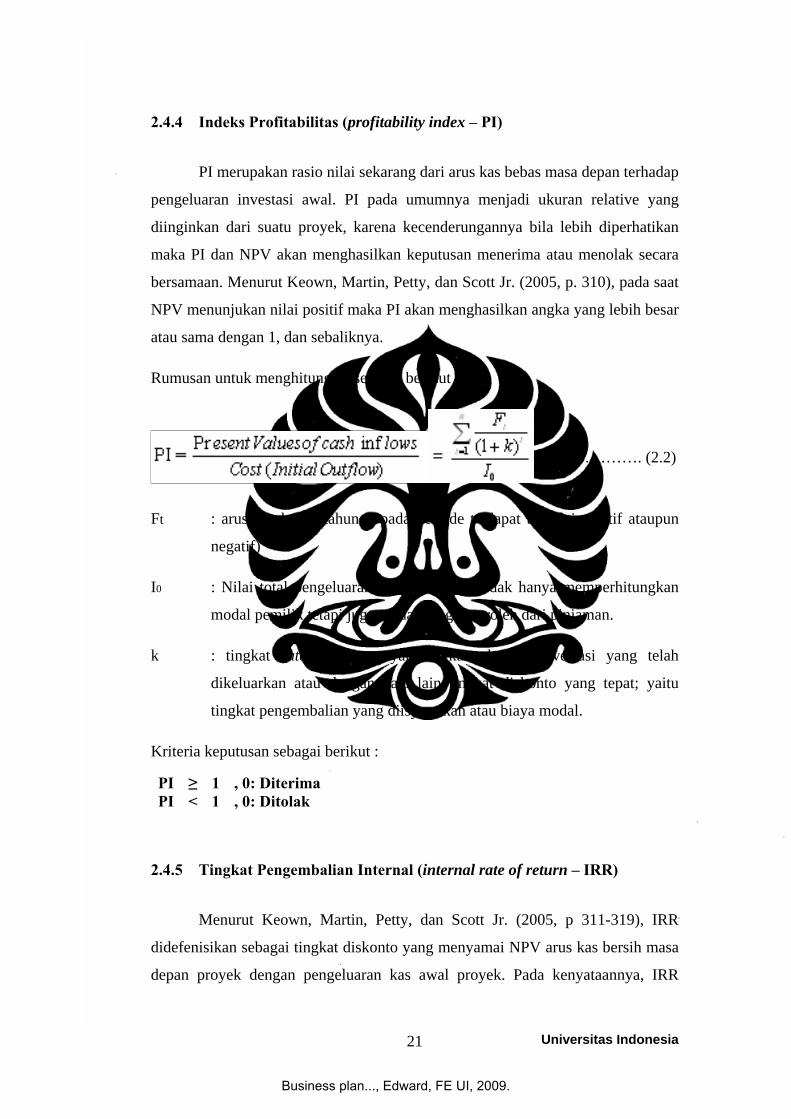

2.4.4 Indeks Profitabilitas (profitability index – PI)

PI merupakan rasio nilai sekarang dari arus kas bebas masa depan terhadap

pengeluaran investasi awal. PI pada umumnya menjadi ukuran relative yang

diinginkan dari suatu proyek, karena kecenderungannya bila lebih diperhatikan

maka PI dan NPV akan menghasilkan keputusan menerima atau menolak secara

bersamaan. Menurut Keown, Martin, Petty, dan Scott Jr. (2005, p. 310), pada saat

NPV menunjukan nilai positif maka PI akan menghasilkan angka yang lebih besar

atau sama dengan 1, dan sebaliknya.

Rumusan untuk menghitung PI sebagai berikut :

…..……………. (2.2)

Ft : arus kas bebas tahunan pada periode t (dapat bernilai positif ataupun

negatif)

I0 : Nilai total pengeluaran investasi awal, tidak hanya memperhitungkan

modal pemilik tetapi juga modal yang diperoleh dari pinjaman.

k : tingkat rate of return yang terkait dengan investasi yang telah

dikeluarkan atau dengan kata lain tingkat diskonto yang tepat; yaitu

tingkat pengembalian yang diisyaratkan atau biaya modal.

Kriteria keputusan sebagai berikut :

PI ≥ 1 , 0: Diterima PI < 1 , 0: Ditolak

2.4.5 Tingkat Pengembalian Internal (internal rate of return – IRR)

Menurut Keown, Martin, Petty, dan Scott Jr. (2005, p 311-319), IRR

didefenisikan sebagai tingkat diskonto yang menyamai NPV arus kas bersih masa

depan proyek dengan pengeluaran kas awal proyek. Pada kenyataannya, IRR

Universitas Indonesia 21

Business plan..., Edward, FE UI, 2009.

dapat dianalogikan seperti konsep tingkat penghasilan saat jatuh tempo suatu surat

hutang, dengan kata lain IRR secara sederhana adalah tingkat pengembalian yang

dihasilkan suatu proyek. Rumusan untuk mencari IRR dapat dengan

menggunakan persamaan berikut ini :

…..………………………………………………………... (2.3)

dimana R sama dengan Internal Rate of Return

Kriteria keputusan menerima atau menolak proposal adalah sebagai berikut :

IRR ≥ Tingkat pengembalian yang diinginkan : Diterima IRR < Tingkat pengembalian yang diinginkan : Ditolak

Pada hakekatnya, metode NPV secara implicit mengasumsikan bahwa arus

kas selama masa operasi proyek dapat diinvestasikan kembali pada tingkat

pengembalian yang diinginkan, dimana dengan menggunakan metode IRR juga

menyiratkan bahwa arus kas ini dapat diinvestasikan kembali pada tingkat IRR

yang diperoleh.

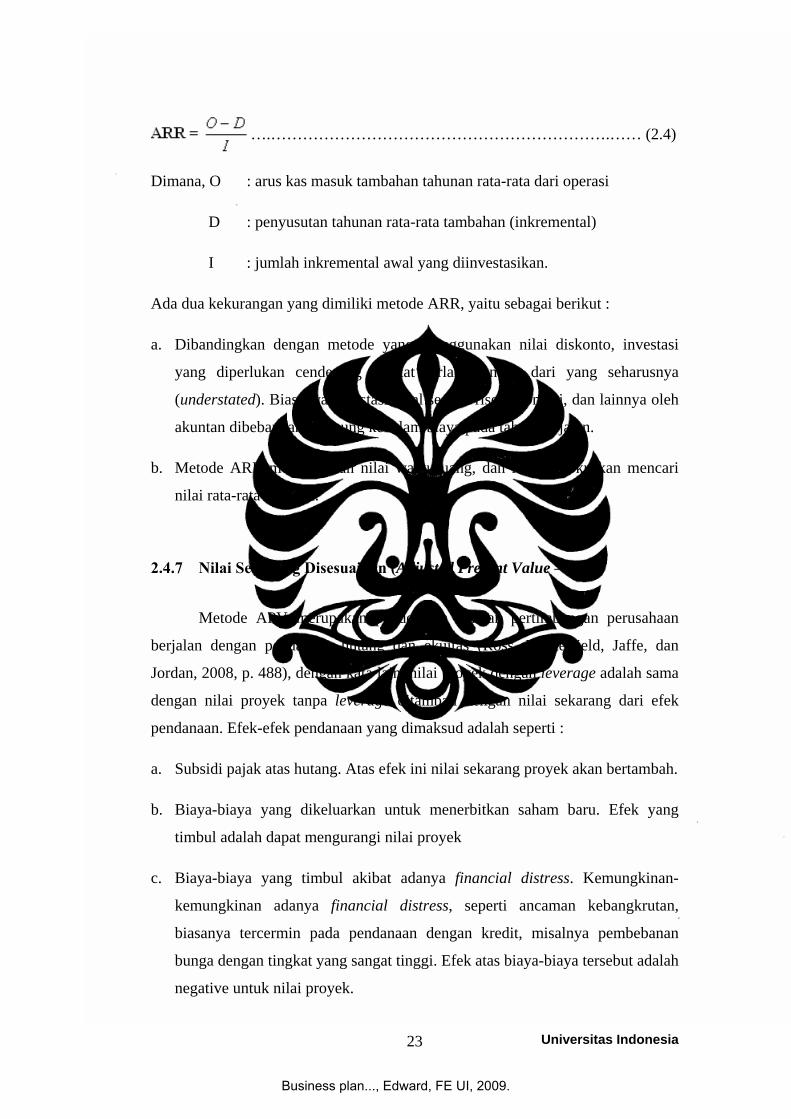

2.4.6 Tingkat Pengembalian Akuntansi (accounting rate of return – ARR)

Mengutip Horngren (1996, p. 421-423), ARR diduga paling cocok dengan

model akuntansi yang konvensional. Untuk penilaian dari sebuah proposal

investasi, maka data yang digunakan adalah laporan keuangan yang dikenal

dengan metode akrual. Rumusannya sebagai berikut :

Atau juga :

Universitas Indonesia 22

Business plan..., Edward, FE UI, 2009.

….……………………………………………………….…… (2.4)

Dimana, O : arus kas masuk tambahan tahunan rata-rata dari operasi

D : penyusutan tahunan rata-rata tambahan (inkremental)

I : jumlah inkremental awal yang diinvestasikan.

Ada dua kekurangan yang dimiliki metode ARR, yaitu sebagai berikut :

a. Dibandingkan dengan metode yang menggunakan nilai diskonto, investasi

yang diperlukan cenderung dicatat terlalu rendah dari yang seharusnya

(understated). Biasanya investasi awal seperti riset, promosi, dan lainnya oleh

akuntan dibebankan langsung kedalam biaya pada tahun berjalan.

b. Metode ARR mengabaikan nilai waktu uang, dan lebih difokuskan mencari

nilai rata-rata tahunan.

2.4.7 Nilai Sekarang Disesuaikan (Adjusted Present Value – APV)

Metode APV merupakan pendekatan dengan pertimbangan perusahaan

berjalan dengan pendanaan hutang dan ekuitas (Ross, Westerfield, Jaffe, dan

Jordan, 2008, p. 488), dengan kata lain, nilai proyek dengan leverage adalah sama

dengan nilai proyek tanpa leverage ditambah dengan nilai sekarang dari efek

pendanaan. Efek-efek pendanaan yang dimaksud adalah seperti :

a. Subsidi pajak atas hutang. Atas efek ini nilai sekarang proyek akan bertambah.

b. Biaya-biaya yang dikeluarkan untuk menerbitkan saham baru. Efek yang

timbul adalah dapat mengurangi nilai proyek

c. Biaya-biaya yang timbul akibat adanya financial distress. Kemungkinan-

kemungkinan adanya financial distress, seperti ancaman kebangkrutan,

biasanya tercermin pada pendanaan dengan kredit, misalnya pembebanan

bunga dengan tingkat yang sangat tinggi. Efek atas biaya-biaya tersebut adalah

negative untuk nilai proyek.

Universitas Indonesia 23

Business plan..., Edward, FE UI, 2009.

d. Subsidi atas pendanaan dengan hutang. Bunga atas hutang yang diterbitkan

oleh pemerintah biasanya tidak dikenakan pajak. Oleh karena itu keuntungan

atas hutang yang diterbitkan pemerintah biasanya pasti lebih kecil

dibandingkan dengan hutang yang bunganya dikenakan pajak. Untuk itu

dampaknya adalah menambah nilai proyek.

Secara generic, rumusan APV sebagai berikut :

NPVF adalah nilai sekarang dari sisi efek financial. Misalnya untuk subsidi pajak

atas efek hutang dengan perpetuitas, maka rumusan APV sebagai berikut :

…………………………………………….. (2.6)

……………………………….………….……... (2.5)

tc adalah tarif pajak dan B adalah efek hutang.

Dengan pendekatan APV, arus kas proyek dipecah menjadi 2 komponen :

a. Arus kas operasional yang didiskonto dengan asumsi tingkat pengembalian

ketika perusahaan tidak ada leverage keuangan (asumsi perusahaan hanya

didanai oleh ekuitas).

b. Arus kas tertentu yang berkaitan dengan pendanaan proyek. Atas efek

leverage didiskonto ke nilai sekarang, biasanya yang digunakan sebagai

discount rate adalah tingkat suku bunga sebelum pajak.

Kriteria keputusan menerima atau menolak proposal adalah sebagai berikut :

APV ≥ 0 : Diterima APV < 0 : Ditolak

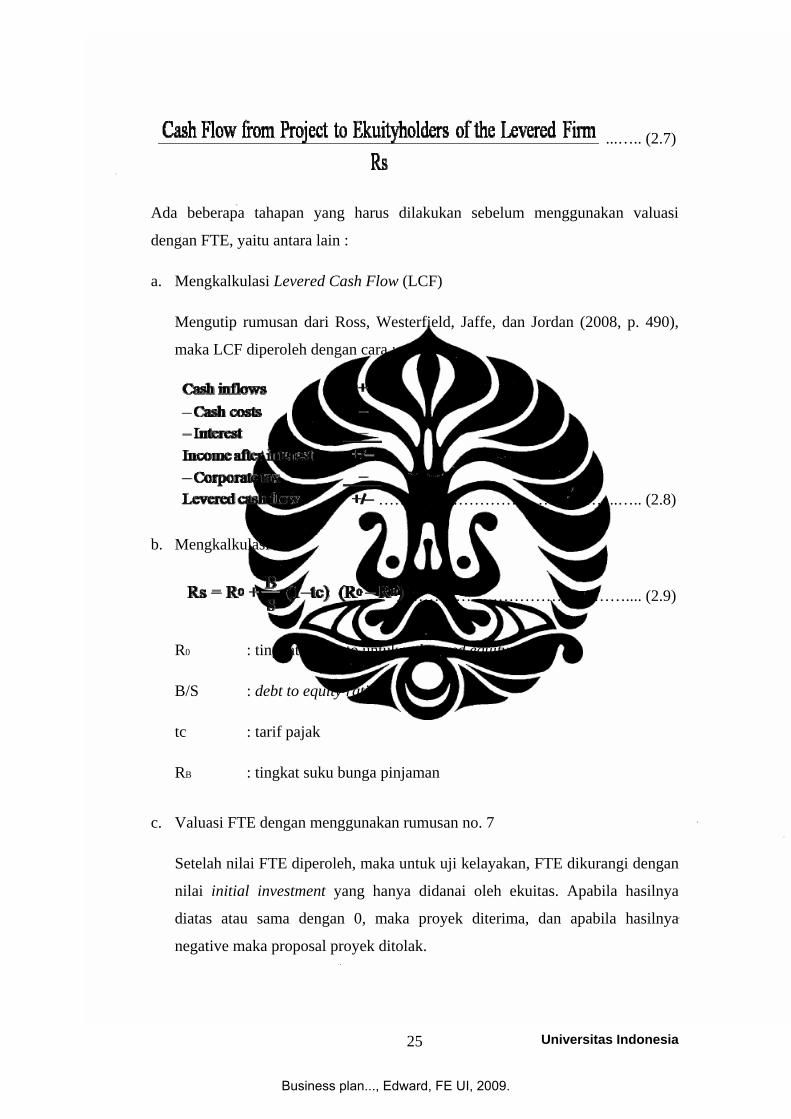

2.4.8 Pendekatan Arus Modal (Flow to Equity Approach – FTE)

Penggunaan FTE adalah alternative uji kelayakan investasi dimana

rumusannya adalah mendiskon arus kas proyek ke pemegang saham perusahaan

yang menggunakan leverage, sebagai tingkat diskonto adalah biaya atas ekuitas,

Rs. Untuk pendanaan dengan perpetuitas, rumusannya sebagai berikut :

Universitas Indonesia 24

Business plan..., Edward, FE UI, 2009.

...….. (2.7)

Ada beberapa tahapan yang harus dilakukan sebelum menggunakan valuasi

dengan FTE, yaitu antara lain :

a. Mengkalkulasi Levered Cash Flow (LCF)

Mengutip rumusan dari Ross, Westerfield, Jaffe, dan Jordan (2008, p. 490),

maka LCF diperoleh dengan cara :

b. Mengkalkulasi Rs

……………………………………....….. (2.8)

…………………………………….... (2.9)

R0 : tingkat diskonto untuk unlevered equity

B/S : debt to equity ratio

tc : tarif pajak

RB : tingkat suku bunga pinjaman

c. Valuasi FTE dengan menggunakan rumusan no. 7

Setelah nilai FTE diperoleh, maka untuk uji kelayakan, FTE dikurangi dengan

nilai initial investment yang hanya didanai oleh ekuitas. Apabila hasilnya

diatas atau sama dengan 0, maka proyek diterima, dan apabila hasilnya

negative maka proposal proyek ditolak.

Universitas Indonesia 25

Business plan..., Edward, FE UI, 2009.

2.4.9 Metode Biaya Modal Rata-rata Tertimbang (Weighted Average Cost of

Capital – WACC)

Metode WACC sebagai tingkat diskonto berasumsi bahwa proyek secara

simultan didanai oleh hutang dan ekuitas. Biaya modal terdiri dari rata-rata

tertimbang antara biaya atas hutang dan biaya atas ekuitas (Ross, Westerfield,

Jaffe, dan Jordan, 2008, p. 491). Rumusan WACC sebagai berikut :

…………...…………….…(2.10)

E/V : persentase pendanaan dengan ekuitas

Re : Cost of Equity

D/V : persentase pendanaan dengan hutang

Rd : Cost of debt

tc : tarif pajak

Nilai NPV didapat dengan mendiskontokan aliran kas menggunakan tingkat

WACC yang diperoleh, kemudian dikurangi dengan pengeluaran modal awal

(initial investment). Untuk kriteria penerimaan usulan proyek sebagai berikut :

NPVwacc ≥ 0 , 0: DiterimaNPVwacc < 0 , 0: Ditolak

Universitas Indonesia 26

Business plan..., Edward, FE UI, 2009.