artikel analisis perhitungan pemotongan dan...

TRANSCRIPT

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 1 I I

ARTIKEL

ANALISIS PERHITUNGAN PEMOTONGAN DAN PELAPORAN

PAJAK PENGHASILAN PASAL 21 PT. ST MORITA INDUSTRI

Oleh :

ERVINA VEBRIANTIKA

NPM : 14.1.02.01.0217

Dibimbing oleh :

1. Dra. Puji Astuti, M.M., M.Si. Ak.

2. Dyah Ayu Paramitha, M.Ak

FAKULTAS EKONOMI

UNIVERSITAS NUSANTARA PERSATUAN GURU REPUBLIK INDONESIA

UN PGRI KEDIRI

2018

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 2 I I

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 3 I I

ANALISIS PERHITUNGAN PEMOTONGAN DAN PELAPORAN PAJAK

PENGHASILAN PASAL 21 PT. ST MORITA INDUSTRI

Ervina Vebriantika

NPM: 14.1.02.01.0217

Fakultas Ekonomi - Akuntansi

Dra. Puji Astuti, M.M., M.Si. Ak. Dan Dyah Ayu Paramitha, M.Ak

UNIVERSITAS NUSANTARA PGRI KEDIRI

ABSTRAK

Penelitian ini dilatar belakangi bahwa masih banyak terdapat perusahaan yang

melakukan perhitungan mengenai pembayaran pajak yang belum sesuai dengan

ketentuan dan adanya keterlambatan dalam pelaporan pajak serta pemotongan pajak

yang belum sesuai . Agar perusahaan dapat memperoleh hasil seperti yang

diharapkan, maka perusahaan dapat menerapkan perhitungan PPh Pasal 21 yang berlaku

serta memiliki kesadaran dalam melaporkan pajak perusahaan. Penelitian ini dilakukan

dengan tujuan untuk mengetahui proses perhitungan pemotongan dan pelaporan PPh

Pasal 21.

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan

kuantitatif deskriptif. Subjek dalam penelitian adalah karyawan tetap dan karyawan

kontrak yang penghasilannya melebihi PTKP. Sumber dari penelitian ini menggunakan

sumber data sekunder. Teknik pengumpulan data dengan dokumentasi berupa (1) data

pegawai (2) data rekap pegawai tetap (3) data rekap penghasilan teratur dan tidak teratur

(5) data pengurang Penghasilan (6) data rekap pemotongan pajak PPh Pasal 21 (7) SPT

dan SSP PT. St Morita Industri. Analisis data menggunakan pedoman aturan pemerintah

PPh Pasal 21.

Kesimpulan hasil penelitian ini adalah (1) Perhitungan Pajak Penghasilan Pasal

21 yang dilakukan oleh PT. St. Morita Industri telah sesuai dengan aturan perundang -

undangan perpajakan yakni UU No. 36 Tahun 2008 tentang Pajak Penghasilan. (2)

Pelaporan SPT masa yang dilakukan PT. St. Morita Industri ke Kantor Pelayanan Pajak

(KPP) telah dilakukan dengan tepat waktu, yakni paling lama 20 hari setelah akhir masa

pajak.

Dalam penelitian ini sebaiknya PT. St. Morita Industri mengadakan pendidikan

atau pelatihan dalam hal perpajakan bagi Bagian Perbendaharaan, untuk menambah

keahlian dan pengetahuan dalam menghitung dan memotong pajak yang sesuai dengan

peraturan perpajakan. Bagi karyawan wajib pajak sebaiknya memiliki rasa kedisiplinan,

kepatuhan serta kesadaran diri dalam kewajibannya membayar pajak. Peneliti

selanjutnya sebaiknya menambah variabel pencatatan dan penyetoran yang

berhubungan dengan PPh Pasal 21. Karena variabel yang digunakan dalam penelitian

hanya meliputi perhitungan pemotongan PPh Pasal 21 dan Pelaporan PPh Pasal 21.

KATA KUNCI: PPh 21, Pemotongan PPh 21, Pelaporan PPh 21

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 4 I I

I. PENDAHULUAN

A. Latar Belakang Masalah

Definisi pajak menurut Undang –

Undang Nomer 16 tahun 2009 tentang

perubahan ke empat atas Undang –

Undang Nomer 6 tahun 1983 tentang

ketentuan Umum dan tata cara

perpajakan pada pasal 1 ayat 1

berbunyi pajak adalah konstribusi

wajib kepada negara yang terutang

oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang

– Undang, dengan tidak mendapatkan

imbalan secara langsung dan

digunakan untuk keperluan negara bagi

sebesar – besarnya kemakmuran

rakyat.

Definisi tersebut mempunyai

makna bahwa pajak dipungut

berdasarkan perundang – undangan

yang berlaku dan bersifat memaksa.

Hasil dari penerimaan pajak tersebut

digunakan untuk keperluan –

keperluan negara yang bertujuan untuk

kemakmuran rakyat.

Menurut Mardiasmo, (2016: 03)

pajak adalah iuran rakyat kepada kas

negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestrasi)

yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar

pengeluaran umum. Tanggung jawab

atas kewajiban membayar pajak

berada pada kesadaran serta

pemahaman anggota masyarakat itu

sendiri untuk memenuhi kewajiban

tersebut.

Dalam upaya pemenuhan

kewajiban membayar pajak, wajib

pajak dapat memenuhi kewajibannya

salah satunya dengan menggunakan

Pajak Penghasilan pasal 21. Menurut

Mardiasmo (2016: 197) PPh pasal 21

merupakan pajak atas penghasilan

berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain

dengan nama dan dalam bentuk apa

pun sehubungan dengan pekerjaan atau

jabatan, jasa, dan kegiatan yang

dilakukan oleh orang pribadi Subjek

Pajak dalam negeri, sebagaimana

dimaksud dalam Pasal 21 Undang-

Undang Pajak Penghasilan.

Dalam sistem Perpajakan di

Indonesia fiskus menyerahkan atau

memberikan wewenang terhadap wajib

pajak orang pribadi atau badan untuk

menghitung, menyetor dan melaporkan

sendiri besarnya pajak. Dimana

perhitungan, pemotongan,

pelaporannya harus sesuai dengan

peraturan perpajakan yang berlaku

yaitu undang – undang Perpajakan No.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 5 I I

36 Tahun 2008. Namun dalam

kenyataanya masih banyak terdapat

perusahaan yang melakukan

perhitungan mengenai pembayaran

pajak yang belum sesuai dengan

ketentuan. Terkadang terjadi selisih

antara perhitungan perusahaan dengan

perhitungan perpajakan, jika

perhitungan perusahaan lebih kecil dari

pada perhitungan perpajakan maka

terjadi kurang bayar. Selain itu juga

adanya keterlambatan dalam pelaporan

pajak serta pemotongan pajak yang

belum sesuai. Denganadanyahal –

haltersebut perusahaan dapat dikenai

sanksi sesuai dengan ketentuan

perpajakan yang berlaku.

Menurut Dalughu (2015),

melakukan penelitian dengan judul

Analisis Perhitungan Dan Pemotongan

PPh pasal 21 pada Karyawan PT. BPR

Primaesa Sejahtera Manad. Metode

penelitian yang digunakan adalah

metode Analisis Deskriptif. Penelitin

tersebut menyimpulkan bahwa

perhitungan dan pemotongan Pajak

Penghsilan Pasal 21 di PT. BPR

Primaesa Sejahtera Manado telah

sesuai dengan ketentuan Peraturan

Perpajakan yang berlaku yaitu UU No.

36 Tahun 2008 tentang Pajak

Penghasilan. Sedangkan perbedaan

penelitian terdahulu dengan penelitian

sekarang adalah metode penelitian,

dimana penelitian terdahulu

menggunakan metode Deskriptif,

sedangkan penelitian sekarang

menggunakan metode Kualitatif

Deskriptif. Serta terdapat perbedaan

pada tahun penelitian, penelitian

terdahulu dilakukan pada tahun 2015,

sedangkan penelitian sekarang

dilakukan tahun 2016.

Muaya, Amelia (2016) dalam

penelitiannya yang berjudul “Analisis

Perhitungan, Penetapan dan Pelaporan

Pajak Penghasilan Pasal 21 pada

Yayasan Perguruan Tinggi Katolik

Keuskupan Manado”, hasil penelitian

menunjukkan bahwa Penyetoran dan

pelaporan pajak penghasilan bulanan

tidak sesuai dengan undang – undang

perpajakan namun pelaporan tahunan

telah dilaksanakan sesuai dengan

undang – undang perpajakan yang

berlaku.

Jeane (2013) dalam

penelitiannya yang berjudul Analisis

perhitungan pajak penghasilan pasal 21

pada PT. Megasurya Nusalestari

Manado, hasil penelitian menunjukkan

bahwa PT. Megasurya Nusalestari

dalam perhitungan pajak penghasilan

pasal 21 telah sesuai dengan ketentuan

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 6 I I

peraturan perpajakan yang berlaku

yaitu Pasal 21 Undang – Undang No.

36 Tahun 2008 Tentang Pajak

Penghasilan serta penyetoran dan

penyampaian SPT Masa yang

dilakukan PT. Megasurya Nusalestari

pada kantor pelayanan pajak telah

dilakukan dengan tepat waktu.

Berdasarkan masalah di atas

peneliti tertarik untuk melaksanakan

penelitian dengan judul “Analisis

Perhitungan Pemotongan dan

Pelaporan Pajak Penghasilan Pasal 21

PT. ST Morita Industri.

II. METODE PENELITIAN

A. Variabel Penelitian

1. Definisi Operasional Penelitian

Definisi operasional variabel

yang digunakan dalam penelitian ini

adalah sebagai berikut :

a. Pemotongan (X1)

Menurut Mardiasmo (2011:

168) Pemotongan PPh Pasal 21

adalah wajib pajak badan,

termasuk berbentuk usaha tetap

yang mempunyai kewajiban

untuk melakukan pemotongan

pajak atas penghasilan

sehubungan dengan pekerjaan,

jasa, kegiatan orang pribadi

sebagaimana dimaksud dalam

pasal 21 dan pasal 26 Undang –

Undang Pajak Penghasilan.

b. Pelaporan (X2)

Menurut Mulyono (2010:

95) Pelaporan PPh Pasal 21

adalah Guna pelunasan PPh

dapat dilakukan dengan berbagai

pihak seperti halnya orang

pribadi, wajib pajak, pemungutan

pajak, pemotongan pajak, yang

menyerahkan barang dan

pegawai atau petugas perpajakan.

Menurut Mardiasmo (2016:

197), PPh Pasal 21 adalah Pajak

atas penghasilan berupa gaji,

upah, honorarium, tunjangan,

dan pembayaran lain dengan

nama dan dalam bentuk apapun

sehubungan dengan pekerjaaan

atau jabatan, jasa, dan kegiatan

yang dilakukan oleh orang

pribadi subjek pajak dalam

negeri, sebagaimna dimaksud

dalam pasal 21 Undang –

Undang Pajak Penghasilan.

B. Pendekatan dan Teknik Penelitian

Untuk dapat memperoleh data yang

dikehendaki guna memperoleh

penyelesaian dan kesimpulan yang

dapat dipercaya, maka perlu

melaksanakan penelitian ilmiah dan

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 7 I I

menggunakan metode-metode atau

cara-cara yang tepat. Dengan metode

yang tepat dimaksudkan agar hasil

penelitian yang diperoleh dapat

dipertanggungjawabkan. Dalam

penelitian ini, pendekatan yang

digunakan oleh peneliti adalah

pendekatan kuantatif.

1. Pendekatan Penelitian

Pendekatan yang digunakan

dalam penelitian ini adalah

pendekatan kuantitatif. Menurut

Sugiyono (2016: 4), “ Pendekatan

Kuantitatif ” dapat diartikan sebagai

“metode penelitian yang

berlandaskan pada filsafat

positivisme, digunakan untuk

meneliti pada populasi atau sampel

tertentu”.

2. Teknik Penelitian

Teknik penelitian yang

digunakan dalam penelitian ini

adalah deskriptif. Menurut

Sugiyono dalam Malombeke (2016:

649), mendefinisikan “Penelitian

deskriptif merupakan jenis

penelitian yang tujuannya untuk

menyiapkan gambaran lengkap

mengenai setting social atau

hubungan antara fenomena yang

diuji”. Dimana penelitian secara

langsung mendatangi objek

penelitian yaitu PT. ST Morita

Industri.

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Dalam penelitian ini diperlukan

objek atau sasaran penelitian yang

dapat mendukung kelancaran dalam

penelitian dan memberikan

informasi mengenai hal – hal yang

berhubungan dengan penelitian

yang akan dilakukan. Sehingga

peneliti memilihPenelitian ini

dilakukan di PT. ST Morita Industri

Kota Jakarta Timur yang beralamat

di Jalan Mesjid Bendungan No. 10 –

11, Dewi Sartika Cawang 3.

2. Waktu Penelitian

Untuk memperoleh data dan

informasi yang akurat saat

penelitian dilaksanakan selama 3

bulan mulai bulan April 2018 – Juni

2018.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian merupakan

suatu proses penelitian dimana

penulis menggunakan penelitian

secara langsung dengan cara

mengadakan pengamatan langsung

pada objek untuk memperoleh

keterangan guna memperlancar

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 8 I I

penyelesaian penulisan Skripsi ini.

Subjek dalam penelitian ini adalah :

a. Kepala Tata Usaha

Untuk mendapatkan data – data

tentang gambaran umum

perusahaan.

b. Bagian Perbendaharaan

Untuk mendapatkan data – data

berupa rekap daftar gaji, dan

rekap pemotongan PPh pasal 21

SPT dan SSP.

2. Objek Penelitian

Dalam penelitian ini

mengambil Objek yang digunakan

adalah daftar gaji karyawan yang

penghasilannya lebih dari PTKP.

E. Sumber dan Langkah – Langkah

Pengumpulan Data

1. Sumber Data

Sumber data yang digunakan

adalah data sekunder. Menurut

Sugiyono (2014: 137), bahwa “Data

Sekunder” pada dasarnya adalah

“Sumber yang tidak langsung

memberikan data kepada

pengumpul data, misalnya lewat

orang lain atau lewat dokumen.”

Data yang dikumpulkan melalui

catatan dan dokumen resmi

perusahaan dan data yang telah

diolah seperti sejarah singkat

perusahaan, struktur organisasi dan

dokumen lainnya. Objek utama data

sekunder penelitian ini adalah data

yang terkait tentang pajak

penghasilan pasal 21 atas karyawan.

2. Langkah – Langkah Pengumpulan

Data

Teknik pengumpulan data

merupakan suatu cara yang

digunakan untuk mendapatkan data

yang berkualitas berdasarkan

prosedur yang telah ditentukan.

Adapun prosedur pengumpulan data

yang dilakukan penulis untuk

mendapatkan data – data yang

diperlukan guna menunjang

keakuratan penelitian ini adalah

dengan menggunakan langkah

dokumentasi.

Dokumentasi yaitu

pengumpulan data dengan cara

mengambil atau mempelajari

catatan – catatan atau dokumen

dokumen yang saling berhubungan

yang ada dalam perusahaan. Dalam

penelitian ini, dokumen yang

didapat berupa tulisan dan gambar

yaitu :

F. Teknik Analisis Data

Menurut Bogdan yang dikutip oleh

Sugiyono (2016: 333), menyatakan

bahwa analisis data dimaknai sebagai

berikut:

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 9 I I

analisis data adalah proses

mencari dan menyusun secara

sistematis data yang diperoleh

dari wawancara, catatan

lapangan, dan bahan – bahan

lain, sehingga dapat mudah

dipahami dan temuannya dapat

di informasikan kepada orang

lain.

Langkah – langkah yang dilakukan

oleh penulis dalam melakukan analisis

data adalah :

1. Analisis Kuantitatif

a) Perhitungan PPh 21

Tabel 1

Perhitungan PPh Pasal 21

2. Analisis Deskriptif

Berdasarkan analisis kuantitatif

diatas dapat diketahui bahwa :

Besarnya Penghasilan Kena Pajak

(PKP) adalah sebesar penghasilan

neto dikurangi PTKP. Sedangkan

penghasilan neto dihitung seluruh

penghasilan bruto dikurangi dengan

biaya jabatan dan iuran – iuran yang

terkait, dimana hal tersebut

digunakan dalam perhitungan PPh

21.

III. HASIL PENELITIAN DAN

PEMBAHASAN

A. Pembahasan

1. Perhitungan Pemotongan Pajak

PPh 21

Contoh perhitungan pajak

penghasilan PT. St. Morita

Industries di sajikan pada tabel 4.4

di atas, dan rekap perhitungan

pajak penghasilan PT. St. Morita

Industries seluruh karyawan PT. St.

Morita Industries disajikan pada

tabel 4.5 untuk karyawan tetap PT.

St. Morita Industries dan 4.6 untuk

karyawan kontrak.

a. Penghasilan Karyawan yang

kena pajak

Penghasilan Kena Pajak

(PKP) dimaknai sebagai berikut:

merupakan dasar perhitungan

untuk menentukan besarnya

Pajak Penghasilan yang terutang.

Untuk menentukan besarnya

Penghasilan Kena Pajak, yaitu

dengan cara Penghasilan Netto

dikurangi dengan Penghasilan

Tidak Kena Pajak (PTKP) yang

seharusnya. Namun apabila

Penghasilan Bruto

Gaji total setahun Xxx

Tunjangan Transport Xxx

Premi Asuransi JKK, JKT Xxx

Bonus Jasa, THR Xxx

Jumlah Penghasilan Bruto Xxx

Pengurangan

Biaya Jabatan Pensiun Xxx

Iuran Pensiun Xxx

Iuran JHT Xxx

Jumlah Pengurangan Xxx

Penghasilan Netto Xxx

PTKP (TK) Xxx

Penghasilan Kena Pajak Xxx

PPh 21 Terutang Setahun Xxx

PPh 21 Terutang Sebulan Xxx

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 10 I I

Penghasilan Nettonya lebih kecil

dari pada Penghasilan Tidak

Kena Pajak maka Penghasilan

Kena Pajaknya NIHIL.

Penghasilan Tidak Kena

Pajak (PTKP) sebagaimana

ditetapkan dalam Peraturan

Menteri Keuangan Nomor 101-

PMK 010-2016 adalah sebagai

berikut :

a. Rp 54.000.000,00 (lima puluh

empat juta rupiah) untuk dari

Wajib Pajak Orang pribadi.

b. Rp 4.500.000,00 (empat juta

lima ratus ribu rupiah)

tambahan untuk Wajib Pajak

kawin.

c. Rp 54.000.000,00 (lima puluh

empat juta rupiah) untuk istri

yang penghasilannya

digabung dengan penghasilan

suami.

d. Rp 4.500.000,00 (empat juta

lima ratus ribu rupiah)

tambahan untuk setiap

tanggungan.

Dibawah ini pada tabel 4.7

ditampilkan daftar karyawan

tetap dan kontrak PT. St. Morita

Industri yang berpendapatan

kena pajak.

Tabel 2

Daftar Karyawan PT. St. Morita

Industri yang Pedapatannya Kena

Pajak

Sumber: Data Diolah Peneliti

b. Data karyawan yang tidak kena

pajak

Pendapatan karyawan yang

diperoleh dibawah PTKP

(54.000.000) maka tidak

dikenakan pajak. Berikut ini

tabel 4.8 disajikan daftar

karyawan yang pendapatannya

tidak kena pajak.

Tabel 3

Daftar Karyawan yang

Pendapatannya Tidak Kena

Pajak

No Nama Status Pendapatan

Neto

1 Hendra Soni Tetap 50.378.810,00

2 Febbry Pahala

Samosir

Tetap

47.608.103,00

3 Ramli

Simanjuntak

Tetap 52.388.103,00

4 Londas

Lumbantoruan

Tetap

53.958.103,00

5 Wahyu Agus Setiawan

Tetap 43.425.603,00

6 Marjoko Tetap 41.825.000,00

7 Prascoyo Tetap 41.825.000,00

8 Saut

Tampubolon

Tetap

38.837.500,00

N

o

Nama PPH 21/Tahun

(Rp)

POT PPH 21

(Rp)

1 Maruap Siahaan 21.948.715,00 1.829.060,00

2 Ewis Udur Siagian 3.100.000,00 258.333,00

3 Setiyo Dedi 9.348.715,00 779.059,00

4 Jovita Jusman 427.280,00 35.607,00

5 Humala Simanjuntak 5.762.500,00 480.208,00

6 Bilardo Tua Manurung 1.357.503,00 113.125,00

7 Henny Nababan 425.625,00 35.469,00

8 Benni Hasiolan Siagian 1.472.905,00 122.742,00

9 Ervina Rotua Agustina 287.500,00 23.958,00

10 Nastiti 873.750,00 72.812,00

11 Septian Sakti 1.860.000,00 155.000,00

12 Doni Moh. Ramdani M 1.883.256,00 156.938,00

13 Foren Axela Nangin 2.430.000,00 202.500,00

Artikel Skripsi

Universitas Nusantara PGRI Kediri

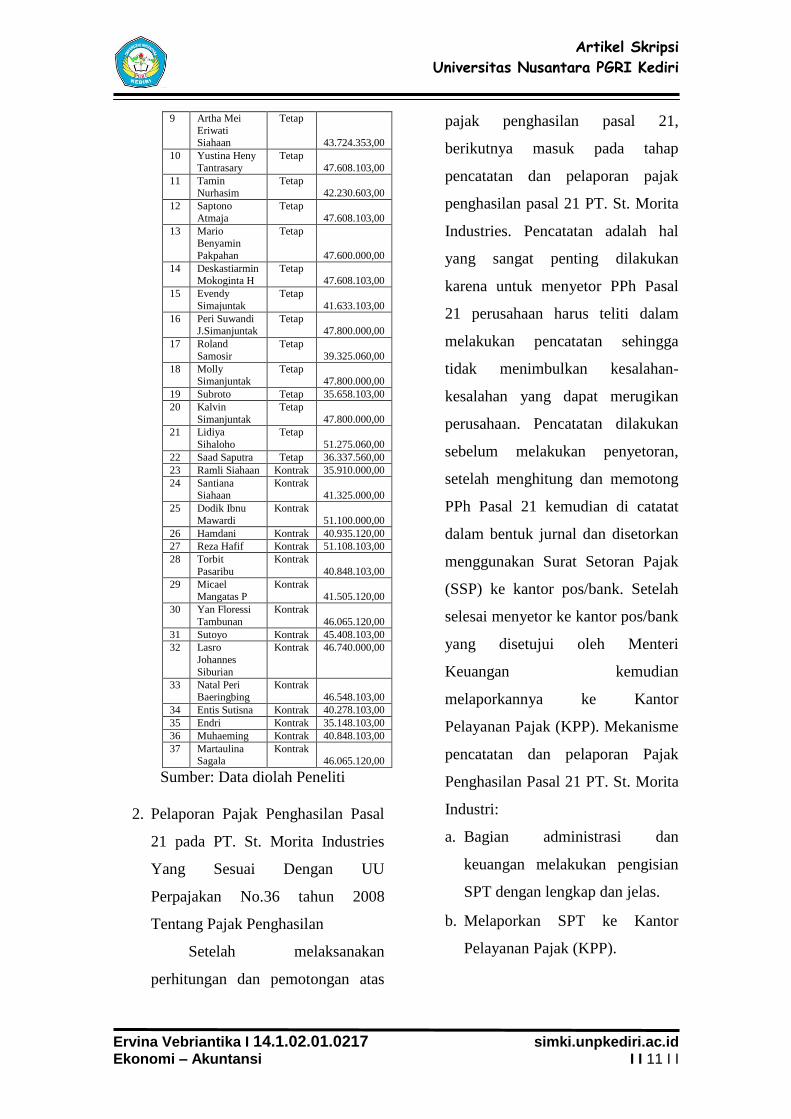

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 11 I I

9 Artha Mei

Eriwati Siahaan

Tetap

43.724.353,00

10 Yustina Heny

Tantrasary

Tetap

47.608.103,00

11 Tamin Nurhasim

Tetap 42.230.603,00

12 Saptono

Atmaja

Tetap

47.608.103,00

13 Mario Benyamin

Pakpahan

Tetap

47.600.000,00

14 Deskastiarmin Mokoginta H

Tetap 47.608.103,00

15 Evendy

Simajuntak

Tetap

41.633.103,00

16 Peri Suwandi J.Simanjuntak

Tetap 47.800.000,00

17 Roland

Samosir

Tetap

39.325.060,00

18 Molly Simanjuntak

Tetap 47.800.000,00

19 Subroto Tetap 35.658.103,00

20 Kalvin

Simanjuntak

Tetap

47.800.000,00

21 Lidiya

Sihaloho

Tetap

51.275.060,00

22 Saad Saputra Tetap 36.337.560,00

23 Ramli Siahaan Kontrak 35.910.000,00

24 Santiana Siahaan

Kontrak 41.325.000,00

25 Dodik Ibnu

Mawardi

Kontrak

51.100.000,00

26 Hamdani Kontrak 40.935.120,00

27 Reza Hafif Kontrak 51.108.103,00

28 Torbit

Pasaribu

Kontrak

40.848.103,00

29 Micael Mangatas P

Kontrak 41.505.120,00

30 Yan Floressi

Tambunan

Kontrak

46.065.120,00

31 Sutoyo Kontrak 45.408.103,00

32 Lasro

Johannes

Siburian

Kontrak 46.740.000,00

33 Natal Peri Baeringbing

Kontrak 46.548.103,00

34 Entis Sutisna Kontrak 40.278.103,00

35 Endri Kontrak 35.148.103,00

36 Muhaeming Kontrak 40.848.103,00

37 Martaulina Sagala

Kontrak 46.065.120,00

Sumber: Data diolah Peneliti

2. Pelaporan Pajak Penghasilan Pasal

21 pada PT. St. Morita Industries

Yang Sesuai Dengan UU

Perpajakan No.36 tahun 2008

Tentang Pajak Penghasilan

Setelah melaksanakan

perhitungan dan pemotongan atas

pajak penghasilan pasal 21,

berikutnya masuk pada tahap

pencatatan dan pelaporan pajak

penghasilan pasal 21 PT. St. Morita

Industries. Pencatatan adalah hal

yang sangat penting dilakukan

karena untuk menyetor PPh Pasal

21 perusahaan harus teliti dalam

melakukan pencatatan sehingga

tidak menimbulkan kesalahan-

kesalahan yang dapat merugikan

perusahaan. Pencatatan dilakukan

sebelum melakukan penyetoran,

setelah menghitung dan memotong

PPh Pasal 21 kemudian di catatat

dalam bentuk jurnal dan disetorkan

menggunakan Surat Setoran Pajak

(SSP) ke kantor pos/bank. Setelah

selesai menyetor ke kantor pos/bank

yang disetujui oleh Menteri

Keuangan kemudian

melaporkannya ke Kantor

Pelayanan Pajak (KPP). Mekanisme

pencatatan dan pelaporan Pajak

Penghasilan Pasal 21 PT. St. Morita

Industri:

a. Bagian administrasi dan

keuangan melakukan pengisian

SPT dengan lengkap dan jelas.

b. Melaporkan SPT ke Kantor

Pelayanan Pajak (KPP).

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 12 I I

c. Memperoleh tanda terima

penyampaian SPT.

Hasil penelitian ini di dukung

penelitian dari Jeane (2013) hasil

penelitian menunjukkan bahwa PT.

Megasurya Nusalestari dalam

perhitungan pajak penghasilan pasal

21 telah sesuai dengan ketentuan

peraturan perpajakan yang berlaku

yaitu Pasal 21 Undang – Undang

No. 36 Tahun 2008 Tentang Pajak

Penghasilan serta penyetoran dan

penyampaian SPT Masa yang

dilakukan PT. Megasurya

Nusalestari pada kantor pelayanan

pajak telah dilakukan dengan tepat

waktu. Hal ini sudah sejalan dengan

peraturan UU Nomor 16 Tahun

2009 Batas waktu penyampaian

Surat Pemberitahuan adalah

a. Untuk surat pemberitahuan

masa, paling lama 20 hari

setelah akhir pajak;

b. Untuk surat pemberitahuan

tahunan pajak penghasilan wajib

pajak orang pribadi, paling lama

3 bulan setelah akhir tahunan

pajak;

c. Untuk surat pemberitahuan

pajak penghasilan wajib pajak

badan, paling lama 2 bulan

setelah akhir tahunan pajak;

d. Wajib pajak dengan kriteria

tertentu dapat melaporkan

beberapa masa pajak dalam 1

surat pemberitahuan masa;

e. Batas waktu dan tata cara

pelaporan atas pemotongan dan

pemungutan pajak yang

dilakukan oleh bedahara

pemerintah dan badan tertentu;

f. Wajib pajak dapat

memperpanjang jangka waktu

penyampaian surat

pemberitahuan tahunan pajak

penghasilan untuk paling lama 2

bulan dengan cara

menyampaikan pemberitahuan

secara tertulis atau dengan cara

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 13 I I

lain kepada direktur jenderal

pajak;

g. Pemberitahuan harus disertai

dengan penghitungan sementara

pajak yang terutang dalam satu

kali pajak dan surat setoran

pajak sebagai bukti peelunasan

kekurangan pembayaran pajak

yang terutang

h. Apabila surat pemberitahuan

tidak disampaikan sesuai batas

waktu perpanjangan

penyampaian surat pemberitahan

tahunan dapat diterbitkan surat

teguran;

IV. SIMPULAN, IMPLIKASI DAN

SARAN

A. Simpulan

1. Perhitungan Pajak Penghasilan

Pasal 21 yang dilakukan oleh PT.

St. Morita Industries telah sesuai

dengan aturan perundang-

undangan perpajakan yakni UU

No. 36 Tahun 2008 tentang Pajak

Penghasilan.

2. Pelaporan SPT masa yang

dilakukan PT. St. Morita Industries

ke Kantor Pelayanan Pajak (KPP)

telah dilakukan dengan tepat

waktu, yakni paling lama 20 hari

setelah akhir masa pajak.

B. Implikasi

Berdasarkan simpulan di atas

maka implikasi yang dapat diambil

adalah sebagai berikut :

1. Teoritis

Perhitungan Pajak Penghasilan

Pasal 21 yang dilakukan oleh PT.

St. Morita Industri telah sesuai

dengan aturan perundang -

undangan perpajakan yakni UU

No. 36 Tahun 2008 tentang Pajak

Penghasilan. Hal ini sejalan

dengan peraturan perpajakan yang

berlaku di Indonesia yaitu sesuai

dengan peraturan perundang –

undangan UU No. 36 Tahun 2008.

Pelaporan SPT masa yang

dilakukan PT. St. Morita Industri

ke Kantor Pelayanan Pajak (KPP)

telah dilakukan dengan tepat

waktu, yakni paling lama 20 hari

setelah akhir masa pajak. Hal ini

sudah sejalan dengan UU Nomor

16 Tahun 2009 Batas waktu

penyampaian Surat Pemberitahuan

pada kantor pelayanan pajak telah

dilakukan dengan tepat waktu.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 14 I I

2. Praktis

Implikasi praktis pada

penelitian ini diharapkan dapat

digunakan sebagai salah satu

panduan atau acuan dalam

pemotongan dan pelaporan pajak

PPh 21 bagi Instansi. Sehingga

dapat digunakan sebagai

pertimbangan dalam perhitungan

PPh Pasal 21 untuk tahun

kedepannya.

C. Saran

1. Teoritis

a. Instansi atau Kantor Pajak

PT. St. Morita Industri sebaiknya

mengadakan pendidikan atau

pelatihan dalam hal perpajakan

bagi Bagian Perbendaharaan,

untuk menambah keahlian dan

pengetahuan dalam menghitung

dan memotong pajak yang sesuai

dengan peraturan perpajakan.

b. Bagi Wajib Pajak

Bagi karyawan wajib pajak

sebaiknya memiliki rasa

kedisiplinan, kepatuhan serta

kesadaran diri dalam

kewajibannya membayar pajak.

c. Bagi Peneliti Berikutnya

Peneliti selanjutnya sebaiknya

menambah variabel pencatatan

dan penyetoran yang

berhubungan dengan PPh Pasal

21. Karena variabel yang

digunakan dalam penelitian

hanya meliputi perhitungan

pemotongan PPh Pasal 21 dan

Pelaporan PPh Pasal 21.

V. DAFTAR PUSTAKA

Dalughu, M. 2015. Analisis Perhitungan

Dan Pemotongan PPh pasal 21

pada Karyawan PT. BPR

Primaesa Sejahtera Manado.

Jurnal Berkala Ilmiah Efisiensi,

Vol.15 N0.3, 2015

Mardiasmo. 2011. Perpajakan Edisi

Revisi. Yogyakarta: Andi

. 2016. Perpajakan.

Yogyakarta: Andi

Muaya, A. 2016. Analisis Perhitungan,

Penetapan Dan Pelaporan Pajak

Penghasilan Pasal 21 Pada

Yayasan Perguruan Tinggi

Kattolik Keuskupan Manado.

Jurnal EMBA. Vol. 4 No. 2,

ISSN: 2303-1174

Mulyono, D. 2010. Panduan Brevet

Pajak:Pajak Penghasilan.

Yogyakarta : Andi

Sugiyono. 2014. Metode penelitin

kuantitatif kualitatif dan R&D.

Bandung : Alfabeta

. 2016. Statistika Untuk

Penelitian. Bandung : Alfabeta.

Artikel Skripsi

Universitas Nusantara PGRI Kediri

Ervina Vebriantika I 14.1.02.01.0217 simki.unpkediri.ac.id Ekonomi – Akuntansi I I 15 I I

Undang – Undang Republik Indonesia

Nomor 6 Tahun 1983 Tentang

Ketentuan Umum dan tata cara

perpajakan sebagaimana telah

beberapa kali diubah terakhir

dengan undang – undang republic

Indonesia nomer 16 tahun 2009.

(Online). Tersedia:

http://ketentuan.pajak.go.id/index.

php?r=aturan/rinci&idcrypt=oJeko

6A%3D, diunduh 6 Juni 2018.

Undang – Undang Republik Indonesia

Nomor 36 Tahun 2008 Tentang

Perubahan Keempat atas Undang –

Undang Nomor 7 Tahun 1983

Tentang Pajak Penghasilan.

(Online). Tersedia :

http://ketentuan.pajak.go.id/index.

php?r=aturan/rinci&idcrypt=oJeko

6A%3D, diunduh 4 April 2018.