apakah carbon emission disclosure memoderasi …repository.stieykpn.ac.id/234/1/jurnal zaki naufal...

TRANSCRIPT

APAKAH CARBON EMISSION DISCLOSURE MEMODERASI

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN

LIKUIDITAS TERHADAP NILAI PERUSAHAAN?

TESIS

Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Derajat Sarjana S2

Program Magister Akuntansi

Disusun Oleh:

Zaki Naufal Falih

(12-16-00496)

MAGISTER AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

YOGYAKARTA

2018

1

APAKAH CARBON EMISSION DISCLOSURE MEMODERASI

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN

LIKUIDITAS TERHADAP NILAI PERUSAHAAN?

Zaki Naufal Falih

STIE YKPN Yogyakarta

Abstrak

Penelitian ini bertujuan untuk menguji carbon emission disclosure dalam

memoderasi pengaruh ukuran perusahaan, profitabilitas dan likuiditas terhadap

nilai perusahaan. Sampel perusahaan yang digunakan dalam penelitian ini adalah

perusahaan yang bergerak di bidang minyak, gas dan batubara sebagai anggota Non

Annex 1 yang terdaftar dalam database Osiris. Periode penelitian sesuai dengan

komitmen kedua Protokol Kyoto yang dimlai pada tahun 2013 hingga tahun 2016.

Pengukuran carbon emission disclosure menggunakan checklist yang

dikembangkan berdasarkan CDP (Carbon Disclosure Project). Penilaian luasnya

pengungkapan yang dilakukan menggunakan metode analisis konten.

Variabel independen dalam penelitian ini adalah ukuran perusahaan,

profitabilitas dan likuiditas. Variabel dependen dalam penelitian ini adalah nilai

perusahaan sedangkan variabel moderasi pada penelitian ini adalah carbon

emission disclosure. Analisis data pada penelitian ini menggunakan Partial Least

Square (PLS) dengan aplikasi Warp PLS 4.0.

Hasil uji menunjukkan bahwa ukuran perusahaan dan likuiditas terhadap

nilai perusahaan memiliki pengaruh positif dan signifikan. Namun, profitabilitas

memiliki pengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Sedangkan carbon emission disclosure memoderasi pengaruh ukuran perusahaan

dan profitabilitas terhadap nilai perusahaan, namun carbon emission disclosure

tidak memoderasi pengaruh likuiditas terhadap nilai perusahaan.

Keywords: Ukuran Perusahaan, Profitabilitas, Likuiditas, Carbon Emission

Disclosure, Nilai Perusahaan

I. Pendahuluan

Peningkatan pemanasan global dan perubahan iklim yang tidak kunjung selesai

membuat beberapa institusi pemerintah maupun non-pemerintah bersama-sama

membuat aturan yang saling berkaitan untuk mengatasi permasalahan tersebut.

Peningkatan kesadaran untuk mengurangi pemanasan global harus dilakukan oleh

masyarakat luas dan pihak-pihak terkait (Andreas dan Lawer, 2013).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

2

Pelestarian lingkungan yang tidak dilakukan dengan baik akan dapat

menyebabkan bencana, seperti banjir, tanah longsor, gelombang panas, wabah

penyakit, tercemarnya sumur yang diakibatkan oleh limbah yang tidak diolah

dengan baik, kebakaran liar, dan lainnya (Anggraeni, 2015). Bencana tersebut dapat

menyebabkan terganggunya aktivitas manusia dan rantai operasional perusahaan.

Ketika rantai operasional perusahaan terganggu, maka perekonomian perusahaan

dan bahkan perekonomian negara dapat terganggu.

Suatu sistem diperlukan untuk mengontrol dampak negatif operasional

perusahaan terhadap lingkungan. Sistem tersebut berisi tentang pengukuran,

penilaian, pengungkapan dan pengendalian terkait dengan limbah, polusi ataupun

faktor-faktor lain yang dapat menimbulkan dampak negatif bagi lingkungan.

Pemerintah diharapkan dapat berperan untuk membantu mengatasi permasalahan

tersebut dengan mengeluarkan regulasi yang tepat berkaitan dengan tanggung

jawab sosial dan lingkungan. Saat ini dampak negatif yang diakibatkan oleh

kegiatan operasional perusahaan tidak hanya dirasakan oleh lingkungan di sekitar

perusahaan, namun juga menjalar ke area lain yang lebih luas dan merugikan

banyak pihak (Pratiwi, 2017). Perusahaan yang sudah menerapkan pengelolaan

lingkungan sebaiknya mencatat dan melaporkannya dalam laporan keuangan

tahunan yang diterbitkan oleh perusahaan.

Sodiq dan Kartikasari (2009) menyatakan bahwa aktivitas ekonomi menjadi

salah satu pemicu terjadinya pemanasan global. Tumbuhnya industri akan

berkorelasi positif dengan peningkatan emisi dari kegiatan operasi perusahaan

(Anggraeni, 2015). Oleh karena itu, para stakeholder mengharapkan adanya

pengungkapan informasi yang berkaitan dengan emisi karbon. Hal tersebut juga

didukung oleh aturan yang terdapat dalam Protokol Kyoto yang mengatur tentang

carbon emission disclosure. Awal terbentuknya Protokol Kyoto berasal dari

konferensi iklim dunia pertama yang diselenggarakan pada 12-23 Februari 1979 di

Jenewa (Swiss). Konferensi ini diadakan untuk mengatasi masalah yang dipicu oleh

aktivitas manusia yang berdampak terhadap perubahan iklim. Tonggak penting

berikutnya adalah diadakannya United Nations Framework Convention on Climate

Change (UNFCCC) pada tahun 1992. Negara-negara anggota konvensi diminta

untuk mengurangi emisi yang harus dicapai pada tahun 2000 serta berpartisipasi

dalam rencana aksi global untuk mencegah peningkatan emisi gas rumah kaca.

Namun, pada tahun 1995 mulai bermunculan kekhawatiran bahwa kesepakatan

yang sudah dicapai mungkin tidak akan berjalan sebagaimana yang diharapkan.

Sebagai respon, pada tahun 1997 di Kyoto diadakan suatu konferensi untuk

membahas masalah tersebut. Hasil konferensi kemudian disebut dengan Protokol

Kyoto.

Protokol Kyoto menurut rilis pers dari Program Lingkungan PBB adalah

sebuah persetujuan yang sah bahwa negara-negara perindustrian akan mengurangi

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

3

emisi gas rumah kaca secara kolektif sebesar 5,2% dibandingkan dengan tahun

1990. Tujuannya adalah untuk mengurangi rata-rata emisi dari enam gas rumah

kaca, yaitu karbon dioksida, metan, nitrous oxide, sulfur heksafluorida,

hydroflourocarbon (HFC), dan perflourocarbon (PFC) yang dihitung sebagai rata-

rata selama masa lima tahun antara 2008-2012.

Bidang akuntansi sebagai salah satu ilmu sosial sudah sewajarnya ikut

berkontribusi dalam perbaikan terhadap hal-hal negatif di atas. Oleh karena itu,

diperlukan adanya laporan pertanggungjawaban sosial dan lingkungan yang

diungkapkan kepada stakeholder, terutama masyarakat umum sebagai pihak yang

banyak terpengaruh oleh dampak negatif operasional perusahaan. Dengan mencatat

dan melaporkan laporan pertanggungjawaban sosial dan lingkungan dalam laporan

keuangan tahunan yang diterbitkan oleh perusahaan, hal tersebut dapat berguna

bagi investor yang menjadi penyangga hidup perusahaan untuk ke depannya. Oleh

karena itu, pentingnya pengungkapan carbon emission dalam laporan keuangan

perusahaan dapat menjadi dasar atau alasan bagi investor dalam menginvestasikan

dananya pada perusahaan tersebut. Walaupun di sebagian besar negara di dunia

(termasuk Indonesia) pengungkapan carbon emission masih bersifat sukarela,

perusahaan yang bersedia mengungkapkan carbon emission memiliki nilai tambah

di mata investor baik asing maupun lokal (Prafitri dan Zulaikha, 2016). Selain itu

hal tersebut juga menunjukkan bahwa perusahaan yang bersedia mengungkapkan

carbon emission dianggap serius dalam hal pelestarian lingkungan sekaligus

memikirkan dampak yang diakibatkan oleh aktivitas operasional perusahaan yang

mayoritas bersinggungan dengan lingkungan.

Berdasarkan uraian di atas, carbon emission disclosure menjadi isu menarik

untuk diteliti dikarenakan kegiatan operasional perusahaan tidak dapat dipisahkan

dengan isu lingkungan. Terlebih untuk perusahaan yang memiliki dampak besar

terhadap lingkungan, seperti industri minyak, gas dan batubara (IPCC, 2014). Oleh

karena itu, carbon emission disclosure diharapkan dapat menjadi sinyal positif

tentang komitmen perusahaan dalam menanggapi isu lingkungan dan selanjutnya

diharapkan akan mendapatkan respon positif investor. Dengan besarnya ukuran

perusahaan, profitabilitas dan likuiditas diikuti dengan carbon emission disclosure

diharapkan dapat meningkatkan pengaruh positif terhadap nilai perusahaan. Tujuan

penelitian ini adalah untuk menguji kemampuan carbon emission disclosure dalam

memoderasi pengaruh ukuran perusahaan, profitabilitas dan likuiditas terhadap

nilai perusahaan pada perusahaan-perusahaan yang berada di wilayah ASEAN yang

termasuk dalam anggota Non Annex I Protokol Kyoto. Oleh karena itu, penelitian

ini berjudul “Apakah Carbon Emission Disclosure Memoderasi Pengaruh

Ukuran Perusahaan, Profitabilitas dan Likuiditas terhadap Nilai

Perusahaan?”.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

4

II. Tinjauan Teori dan Pengembangan Hipotesis

2.1 Tinjauan Teori

2.1.1 Teori Sinyal

Dalam teori sinyal (signalling theory) yang dikemukakan oleh Ross (1977)

dinyatakan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa

perusahaan juga telah beroperasi dengan baik. Teori sinyal memberikan penjelasan

tentang penyebab perusahaan memberikan informasi laporan keuangan kepada

pihak eksternal perusahaan.

2.1.2 Teori Agensi

Menurut Jensen and Meckling (1976), teori agensi adalah suatu teori yang

menjelaskan tentang hubungan kerjasama antara prinsipal dan agen. Dalam teori

agensi disebutkan adanya pemisahan antara kepemilikan dan pengelolaan

perusahaan. Pemisahan tersebut akan selalu diikuti oleh munculnya biaya akibat

tidak adanya keselerasan antara kepentingan pemilik dan kepentingan pengelola.

Biaya tersebut disebut agency cost. Asumsi yang dimiliki oleh teori agensi adalah

setiap individu termotivasi oleh kepentingan diri pribadi masing-masing, sehingga

menimbulkan konflik kepentingan antara prinsipal dan agen. Shaw (2003)

memandang bahwa manajemen perusahaan sebagai agen para pemegang saham

akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri.

2.1.3 Carbon emission disclosure

Pemanasan global menjadi salah satu isu lingkungan utama yang dihadapi dunia

saat ini. Pemanasan global dapat menyebabkan terjadinya perubahan ekosistem di

bumi, antara lain mencairnya es yang dapat menyebabkan kenaikan permukaan laut

dan perubahan iklim secara ekstrim. Perubahan ekosistem tersebut dapat

berdampak buruk bagi keberlangsungan hidup manusia dan makhluk hidup di bumi.

Dengan semakin bertambahnya kegiatan operasional perusahaan yang

menghasilkan gas karbon, maka hal tersebut dapat menjadi salah satu penyebab

meningkatnya emisi karbon dunia. Perusahaan diharapkan dapat melakukan

transparansi kepada publik khususnya investor bahwa perusahaan telah

menunjukkan kepeduliannya terhadap lingkungan. Perusahaan dapat mewujudkan

transparansi tersebut dengan cara melakukan pengungkapan informasi emisi

karbon. Melalui pengungkapan tersebut diharapkan publik khususnya investor

menjadi semakin percaya bahwa tidak hanya laporan keuangan saja yang perlu

diperhatikan, tetapi juga informasi penting lainnya seperti carbon emission

disclosure.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

5

Pengungkapan emisi karbon dalam penelitian ini menggunakan indeks

pengungkapan yang dikembangkan oleh Choi et al. (2013). Pengungkapan ini

didesain berdasarkan konstruksi dari faktor-faktor yang teridentifikasi dalam

information request sheet yang dikembangkan oleh CDP (Carbon Disclosure

Project). CDP merupakan sebuah lembaga independen non profit yang

menyediakan informasi mengenai perubahan iklim dunia.

2.1.4 Ukuran Perusahaan

Sumber daya yang dimiliki oleh perusahaan dapat tercermin dari ukurannya.

Semakin besar ukuran perusahaan semakin besar sumber daya yang dimiliki (Choi

et al., 2013). Ukuran perusahaan adalah besar atau kecilnya perusahaan diukur

berdasarkan besarnya aset perusahaan. Ukuran perusahaan merupakan salah satu

faktor yang dipertimbangkan investor dalam melakukan investasi. Perusahaan

besar mempunyai kecenderungan menyediakan informasi rinci untuk mencukupi

kebutuhan informasi para penggunanya, seperti investor, manajemen, pemerintah

dan pengguna informasi lainnya.

2.1.5 Profitabilitas

Profitabilitas merupakan daya tarik utama bagi pemilik perusahaan (pemegang

saham) karena profitabilitas adalah hasil yang diperoleh melalui usaha manajemen

atas dana yang diinvestasikan oleh para pemegang saham dan profitabilitas

mencerminkan laba yang menjadi hak para pemegang saham (Jusriani dan

Rahardjo, 2013). Profitabilitas dianggap penting karena profitabilitas merupakan

indikator untuk mengukur kinerja keuangan suatu perusahaan, sehingga dapat

dijadikan acuan untuk menilai perusahaan (Sastrawan, 2016).

2.1.6 Likuiditas

Menurut Kasmir (2010), likuiditas adalah rasio yang menggambarkan kemampuan

perusahaan untuk memenuhi kewajiban (utang) jangka pendek. Sedangkan menurut

Thaib (2017), likuiditas diartikan sebagai kemampuan seseorang atau perusahaan

dalam memenuhi kewajiban atau utang yang segera harus dibayar dengan harta

lancarnya. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya (Van Horne dan Wachowicz, 2001).

Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja, yaitu pos-

pos aktiva lancar atau aset likuid (Brigham dan Houston, 2010).

2.1.7 Nilai Perusahaan

Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran

pemilik atau para pemegang saham melalui peningkatan nilai perusahaan

(Salvatore, 2005). Nilai perusahaan sangat penting karena tingginya nilai

perusahaan akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

6

dan Houston, 2006). Nilai perusahaan sangat penting karena dapat mencerminkan

kinerja perusahaan dan dapat mempengaruhi persepsi investor terhadap perusahaan.

2.2 Pengembangan Hipotesis

2.2.1 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Ukuran perusahaan menggambarkan besarnya aset yang dimiliki oleh perusahaan.

Aset tersebut dapat berupa aset keuangan dan aset non keuangan (Irwantoko dan

Basuki, 2016). Informasi mengenai ukuran perusahaan sangat penting bagi para

investor (Lischewski, 2010). Perusahaan besar memiliki beberapa strategi untuk

menghadapi risiko. Oleh karena itu, perusahaan besar memiliki kemampuan

mengolah sumber daya lebih baik dibanding perusahaan kecil (Chen, 2011).

Penelitian mengenai pengaruh ukuran perusahaan terhadap nilai perusahaan

pernah dilakukan oleh beberapa peneliti. Prasetia (2014) menyatakan bahwa ukuran

perusahaan berpengaruh terhadap nilai perusahaan. Hasil penelitian serupa juga

diungkapkan oleh Putra dan Lestari (2016). Namun, pada penelitian Hardian

(2016), ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan uraian di atas, peneliti mengajukan hipotesis sebagai berikut:

H1: Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan

2.2.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba selama

periode waktu tertentu. Setiap perusahaan menginginkan tingkat profitabilitas yang

tinggi. Perusahaan harus memiliki keuntungan untuk dapat melangsungkan

hidupnya. Apabila perusahaan berada dalam kondisi tidak menguntungkan, maka

akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun

investasi dari pihak luar. Semakin tinggi rasio profitabilitas menggambarkan

semakin tingginya keuntungan yang didapat oleh perusahaan (Fahmi, 2011).

Perusahaan dengan profitabilitas yang tinggi dianggap memiliki kinerja yang baik.

Penelitian mengenai pengaruh profitabilitas terhadap nilai perusahaan pernah

dilakukan oleh beberapa peneliti. Anjarwati (2014) dan Li-Ju Chen (2011)

menunjukkan bahwa profitabilitas memiliki pengaruh positif dan signifikan

terhadap nilai perusahaan. Namun, hasil penelitian Thaib (2017) menunjukkan

bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan. Berdasarkan

uraian di atas, peneliti mengajukan hipotesis sebagai berikut:

H2: Profitabilitas berpengaruh positif terhadap nilai perusahaan

2.2.3 Pengaruh Likuiditas Terhadap Nilai Perusahaan

Tingginya tingkat likuiditas suatu perusahaan menggambarkan ketersediaan dana

perusahaan untuk melakukan kegiatan operasional perusahaan. Investor

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

7

beranggapan bahwa perusahaan yang memiliki tingkat likuiditas tinggi memiliki

prospek yang baik. Semakin likuid perusahaan mengindikasikan kesempatan

perusahaan untuk terus tumbuh. Menurut Thaib (2017), semakin likuid perusahaan

semakin tinggi tingkat kepercayaan kreditor untuk meminjamkan dananya sehingga

dapat meningkatkan nilai perusahaan di mata kreditor maupun calon investor.

Penelitian mengenai pengaruh likuiditas terhadap nilai perusahaan pernah

dilakukan oleh beberapa peneliti. Hasil penelitian Rompas (2013) menunjukkan

bahwa likuiditas berpengaruh positif terhadap nilai perusahaan. Hasil penelitian

serupa juga diungkapkan oleh Putra dan Lestari (2016). Namun pada penelitian

Hardian (2016), likuiditas tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan uraian di atas, peneliti mengajukan hipotesis sebagai berikut:

H3: Likuiditas berpengaruh positif terhadap nilai perusahaan

2.2.4 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan dengan

Carbon Emission Dislosure sebagai Variabel Moderasi

Investor memerlukan pertimbangan lain ketika akan melakukan investasi. Besar

atau kecilnya perusahaan bukan merupakan faktor tunggal ketika investor akan

melakukan investasi. Informasi lain perlu dipertimbangkan investor ketika akan

menanamkan modalnya di perusahaan seperti informasi tentang carbon emission

disclosure. Semakin besar perusahaan semakin banyak tekanan yang diberikan oleh

lingkungan untuk mengungkapkan hal-hal yang berkaitan dengan isu tanggung

jawab sosial (Choi et al., 2013). Dengan diungkapkannya informasi tentang emisi

karbon, investor menjadi semakin percaya bahwa perusahaan tersebut merupakan

perusahaan yang tepat untuk berinvestasi. Brammer and Pavelin (2006)

menunjukkan bahwa banyak perusahaan besar yang melakukan pengungkapan

sukarela untuk mendapatkan legitimasi.

Pengungkapan informasi emisi karbon dapat menjadi sinyal positif bagi

investor, sekaligus perusahaan berharap agar investor bersedia untuk menanamkan

modalnya. Kesediaan investor untuk menanamkan modalnya ke perusahaan dapat

meningkatkan nilai perusahaan. Berdasarkan uraian di atas, peneliti mengajukan

hipotesis sebagai berikut:

H4: Carbon emission disclosure memoderasi pengaruh ukuran perusahaan

terhadap nilai perusahaan

2.2.5 Pengaruh Profitabilitas Terhadap Nilai Perusahaan dengan Carbon

Emission Dislosure sebagai Variabel Moderasi

Laporan keuangan wajib dicermati oleh para investor sebelum melakukan investasi.

Dalam laporan keuangan, profitabilitas perusahaan merupakan hal yang menarik

untuk diamati. Menurut Muid dan Jannah (2014), semakin tinggi profitabilitas

perusahaan mengindikasikan bahwa kinerja keuangan suatu perusahaan semakin

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

8

baik. Semakin baik kinerja keuangan suatu perusahaan, maka perusahaan

mempunyai kemampuan secara finansial dalam memasukkan strategi pengurangan

emisi karbon ke dalam strategi bisnisnya. Menurut Freedman dan Jaggi (2005),

perusahaan dengan kinerja operasi yang baik lebih mungkin membuat

pengungkapan lingkungan lebih rinci karena mereka dapat menghasilkan lebih

banyak pengurangan dampak lingkungan daripada perusahaan lain.

Menurut Choi et al. (2013), perusahaan dengan kondisi keuangan yang baik

mampu membayar sumber daya tambahan manusia atau keuangan yang dibutuhkan

untuk pelaporan sukarela dan carbon emission disclosure. Carbon emission

disclosure diharapkan dapat mendorong investor agar semakin percaya kepada

perusahaan sekaligus berinvestasi pada perusahaan tersebut, sehingga nilai

perusahaan akan meningkat. Berdasarkan uraian di atas, peneliti mengajukan

hipotesis sebagai berikut:

H5: Carbon emission disclosure memoderasi pengaruh profitabilitas terhadap

nilai perusahaan

2.2.6 Pengaruh Likuiditas Terhadap Nilai Perusahaan dengan Carbon

Emission Dislosure sebagai Variabel Moderasi

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya (Van Horne dan Wachowicz, 2001).

Manajemen likuiditas harus mampu memberi kontribusi untuk realisasi penciptaan

nilai perusahaan (Michalski, 2010). Perusahaan yang memiliki tingkat likuiditas

tinggi dianggap memiliki prospek yang baik oleh para investor (Putra dan Lestari,

2016). Namun, hal tersebut perlu didukung dengan informasi-informasi non-

keuangan perusahaan agar investor memiliki keyakinan lebih bahwa perusahaan

tersebut merupakan perusahaan yang tepat untuk berinvestasi. Informasi non-

keuangan lainnya dapat berupa carbon emission disclosure. Secara umum,

perusahaan akan mengungkapkan informasi jika informasi tersebut akan

meningkatkan nilai perusahaan. Sebaliknya jika informasi tersebut dapat

merugikan posisi atau reputasi perusahaan, maka perusahaan akan menahan

informasi tersebut (Jannah dan Muid, 2014).

Kinerja perusahaan dapat mempengaruhi kecepatan respon perusahaan pada

tekanan yang ditimbulkan oleh masyarakat, respon tersebut dapat ditunjukkan

melalui pengungkapan lingkungan sehingga, semakin tinggi kinerja perusahaan

semakin cepat mengatasi tekanan yang timbul dengan melakukan pengungkapan

lingkungan lebih cepat (Jannah dan Muid, 2014). Perusahaan melakukan

pengungkapan dan peduli terhadap lingkungan dikarenakan ingin meningkatkan

citra perusahaan dan sebagai tujuan investasi (Irwantoko dan Basuki, 2016).

Berdasarkan uraian di atas, peneliti mengajukan hipotesis sebagai berikut:

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

9

H6: Carbon emission disclosure memoderasi pengaruh likuiditas terhadap

nilai perusahaan

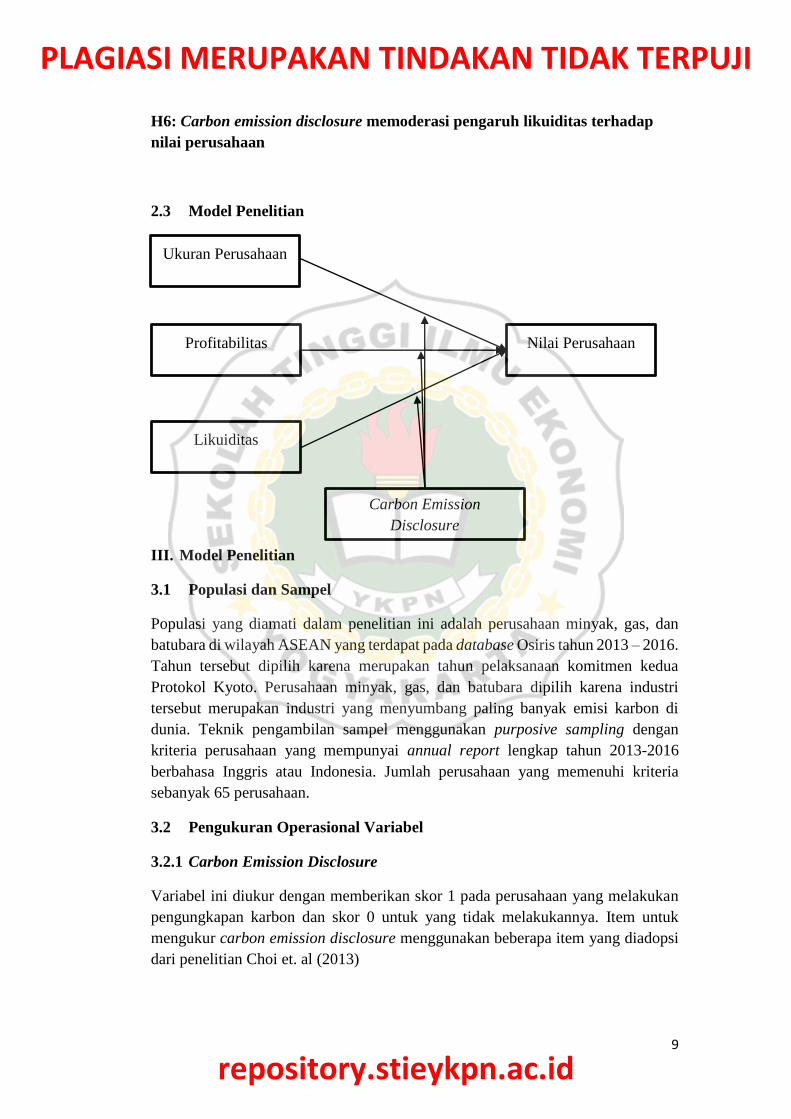

2.3 Model Penelitian

III. Model Penelitian

3.1 Populasi dan Sampel

Populasi yang diamati dalam penelitian ini adalah perusahaan minyak, gas, dan

batubara di wilayah ASEAN yang terdapat pada database Osiris tahun 2013 – 2016.

Tahun tersebut dipilih karena merupakan tahun pelaksanaan komitmen kedua

Protokol Kyoto. Perusahaan minyak, gas, dan batubara dipilih karena industri

tersebut merupakan industri yang menyumbang paling banyak emisi karbon di

dunia. Teknik pengambilan sampel menggunakan purposive sampling dengan

kriteria perusahaan yang mempunyai annual report lengkap tahun 2013-2016

berbahasa Inggris atau Indonesia. Jumlah perusahaan yang memenuhi kriteria

sebanyak 65 perusahaan.

3.2 Pengukuran Operasional Variabel

3.2.1 Carbon Emission Disclosure

Variabel ini diukur dengan memberikan skor 1 pada perusahaan yang melakukan

pengungkapan karbon dan skor 0 untuk yang tidak melakukannya. Item untuk

mengukur carbon emission disclosure menggunakan beberapa item yang diadopsi

dari penelitian Choi et. al (2013)

Ukuran Perusahaan

Profitabilitas

Likuiditas

Nilai Perusahaan

Carbon Emission

Disclosure

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

10

3.2.2 Ukuran Perusahaan

Menurut Choi et al. (2013), ukuran perusahaan merupakan cerminan besar kecilnya

perusahaan yang nampak dalam nilai total aset perusahaan pada neraca. Oleh

karena itu, dalam penelitian ini ukuran aset diukur sebagai logaritma dari total aset

sebagai berikut:

Size = Ln Total Aset

3.2.3 Profitabilitas

Menurut Sartono (1998), profitabilitas merupakan kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aset, maupun modal

sendiri. ROA dihitung dengan rumus sebagai berikut:

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

3.2.4 Likuiditas

Dalam penelitian ini likuiditas diproksikan dengan current ratio (CR). Current

ratio (CR) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar utang jangka pendek dengan aset lancar (Thaib dan Dewantoro,

2017). CR dihitung dengan rumus sebagai berikut:

𝐶𝑅 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

3.2.5 Nilai Perusahaan

Dalam penelitian ini nilai perusahaan diproksikan menggunakan Tobin’s Q atau Q

ratio. Rumus Tobin’s Q yang diusulkan oleh Chung and Pruitt (1994) adalah

sebagai berikut:

𝑇𝑜𝑏𝑖𝑛′𝑠 𝑄 = (𝑀𝑉𝐶𝑆 + 𝑃𝑆 + 𝐵𝑉𝐷)

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Keterangan:

MVCS = Market Value of Common Stock

PS = Preferred Stock

BVD = Book Value of Debt

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

11

3.3 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode structural

equation modeling (SEM) dan alat analisis yang digunakan adalah software partial

least square (PLS). SEM merupakan salah satu jenis analisis multivariat dalam ilmu

sosial. Software yang digunakan sebagai alat analisis adalah WarpPLS versi 4.0.

IV. Analisis Data dan Pembahasan

4.1 Deskripsi Objek Penelitian

Penelitian menggunakan sampel perusahaan minyak, gas dan batubara di negara-

negara anggota Non Annex 1 yang terdapat dalam database Osiris. Berdasarkan

data yang diperoleh, diketahui bahwa keseluruhan data perusahaan minyak, gas dan

batubara di negara-negara anggota Non Annex 1 yang terdapat dalam database

Osiris pada tahun 2013 – 2016 adalah sebanyak 88 data perusahaan. Dari jumlah

tersebut, hanya 65 data perusahaan yang memenuhi kriteria sampel.

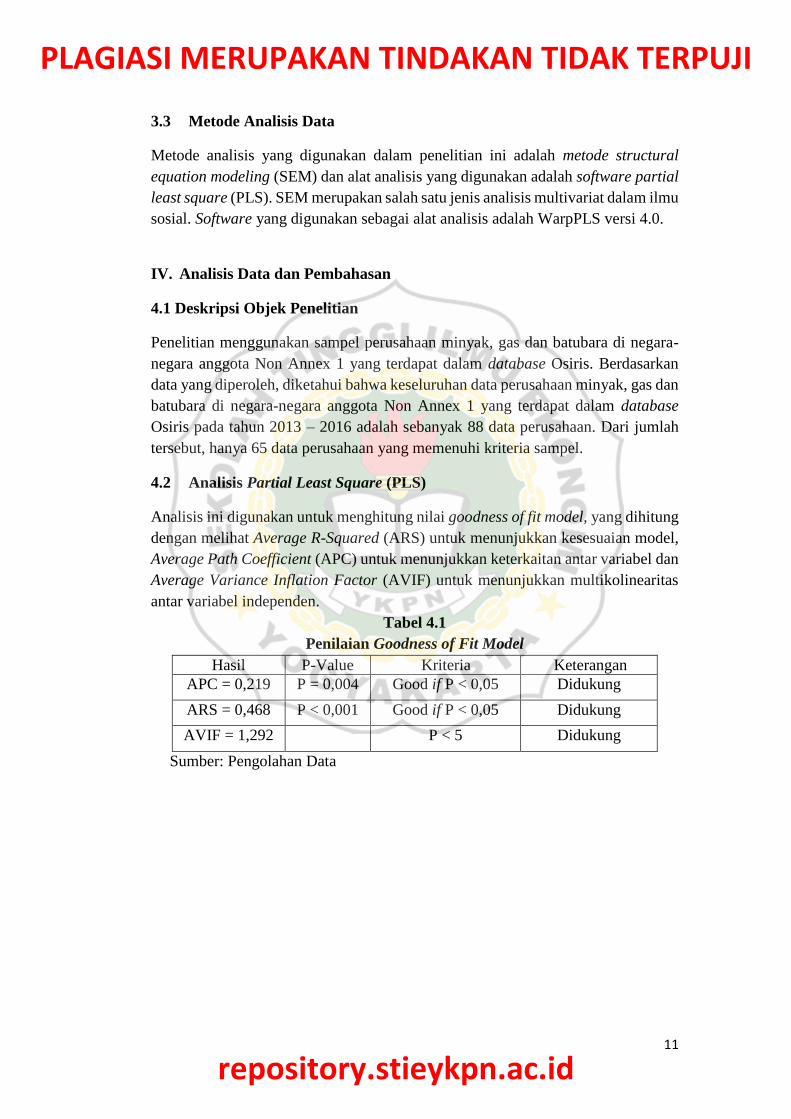

4.2 Analisis Partial Least Square (PLS)

Analisis ini digunakan untuk menghitung nilai goodness of fit model, yang dihitung

dengan melihat Average R-Squared (ARS) untuk menunjukkan kesesuaian model,

Average Path Coefficient (APC) untuk menunjukkan keterkaitan antar variabel dan

Average Variance Inflation Factor (AVIF) untuk menunjukkan multikolinearitas

antar variabel independen.

Tabel 4.1

Penilaian Goodness of Fit Model

Hasil P-Value Kriteria Keterangan

APC = 0,219 P = 0,004 Good if P < 0,05 Didukung

ARS = 0,468 P < 0,001 Good if P < 0,05 Didukung

AVIF = 1,292 P < 5 Didukung

Sumber: Pengolahan Data

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

12

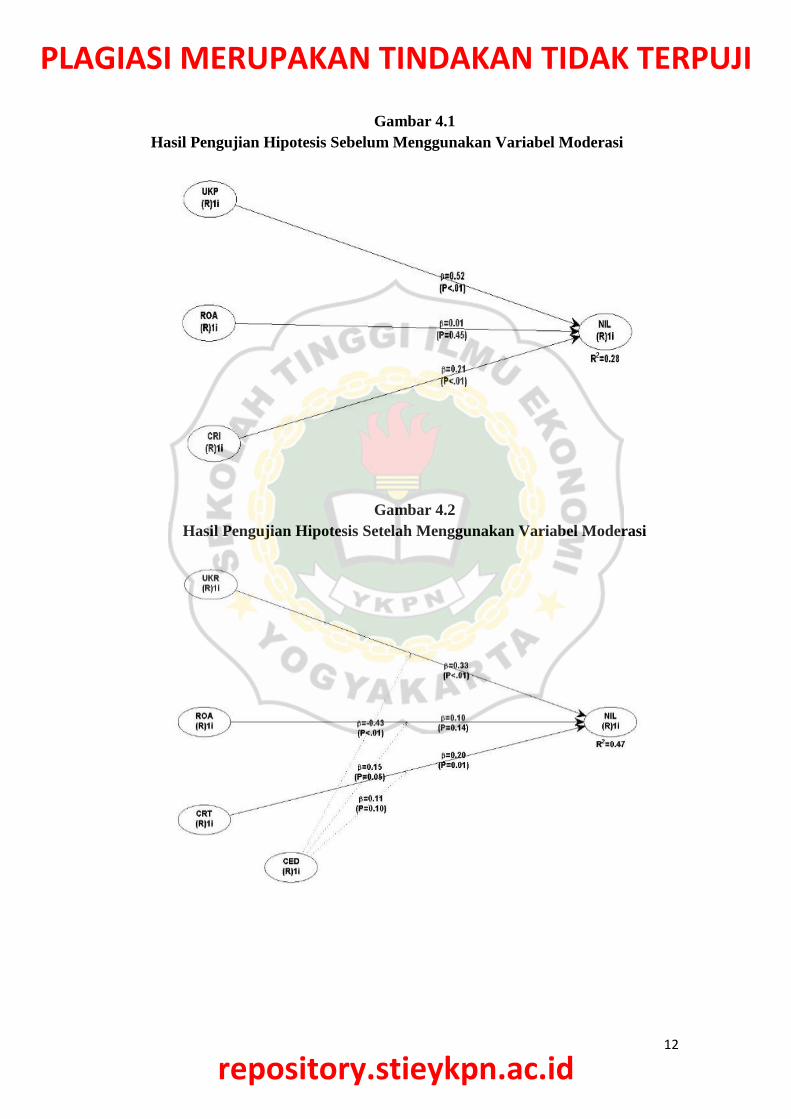

Gambar 4.1

Hasil Pengujian Hipotesis Sebelum Menggunakan Variabel Moderasi

Gambar 4.2

Hasil Pengujian Hipotesis Setelah Menggunakan Variabel Moderasi

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

13

Tabel 4.2

Statistik Deskriptif

N Minimum Maksimum Mean Std.

deviasi

UKP 65 16,40 29,11 22,0936 3,31728

ROA 65 -1,61 1,75 0,0262 0,31970

CRI 65 0,01 6,90 1,9152 1,41962

CED 65 1 17,00 8,2154 4,56376

NIL 65 0,02 3,76 0,7880 0,70364

Sumber: Pengolahan Data

4.3 Pembahasan Hipotesis

4.3.1 Ukuran Perusahaan Berpengaruh Positif terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis pertama dalam penelitian ini terlihat

bahwa P-value (< 0,01) lebih kecil dari tingkat signifikansi yang telah ditetapkan

(≤ 0,05) dan nilai koefisien jalur bertanda positif (0,33). Hal ini menunjukkan

bahwa ukuran perusahaan terbukti berpengaruh positif terhadap nilai perusahaan,

sehingga hasil pengujian mendukung hipotesis pertama. Semakin tinggi ukuran

perusahaan, maka semakin tinggi nilai perusahaan. Hal ini dikarenakan semakin

besar ukuran perusahaan semakin besar aset, pangsa pasar dan sumber daya yang

dimiliki oleh perusahaan, sehingga ukuran perusahaan merupakan salah satu hal

yang dipertimbangkan oleh investor sebelum menginvestasikan modalnya. Hasil

pengujian hipotesis pertama mendukung penelitian Putra dan Lestari (2016) yang

menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai

perusahaan.

4.3.2 Profitabilitas Berpengaruh Positif terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis kedua dalam penelitian ini terlihat bahwa P-

value (0,14) lebih besar dari tingkat signifikansi yang telah ditetapkan (≤ 0,05) dan

nilai koefisien jalur bertanda positif (0,10). Hal ini menunjukkan bahwa

profitabilitas tidak berpengaruh terhadap nilai perusahaan, sehingga hasil pengujian

tidak mendukung hipotesis kedua. Profitabilitas tidak berpengaruh terhadap nilai

perusahaan dikarenakan pada tahun 2013 – 2016 industri minyak, gas dan batubara

sedang mengalami penurunan penjualan sehingga berdampak pada menurunnya

laba perusahaan dan keputusan investasi investor pada industri minyak, gas dan

batubara.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

14

4.3.3 Likuiditas Berpengaruh Positif terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis ketiga dalam penelitian ini terlihat bahwa P-

value (0,01) lebih kecil dari tingkat signifikansi yang telah ditetapkan (≤ 0,05) dan

nilai koefisien jalur bertanda positif (0,20). Hal ini menunjukkan bahwa likuiditas

terbukti berpengaruh positif terhadap nilai perusahaan, sehingga hasil pengujian

mendukung hipotesis ketiga. Likuiditas yang tinggi menunjukkan bahwa dana

perusahaan tersedia untuk membiayai operasi dan investasi perusahaan sehingga

persepsi investor pada kinerja perusahaan semakin baik (Putra dan Lestari, 2016).

Semakin tinggi likuiditas, maka semakin tinggi nilai perusahaan. Hasil pengujian

hipotesis ketiga mendukung penelitian Firnanda (2016) yang menyatakan bahwa

likuiditas berpengaruh positif terhadap nilai perusahaan.

4.3.4 Carbon Emission Disclosure memoderasi pengaruh positif Ukuran

Perusahaan Berpengaruh Positif terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis keempat dalam penelitian ini terlihat bahwa

P-value (< 0,01) lebih kecil dari tingkat signifikansi yang telah ditetapkan (≤ 0,05)

dan nilai koefisien jalur bertanda negatif (-0,43). Hal ini menunjukkan bahwa

carbon emission disclosure memperlemah pengaruh ukuran perusahaan terhadap

nilai perusahaan. Koefisien jalur bertanda negatif berarti carbon emission

disclosure memperlemah pengaruh ukuran perusahaan terhadap nilai perusahaan.

Perusahaan berukuran besar tidak memperhatikan luasnya pengungkapan informasi

emisi karbon dan tidak semuanya melakukan pengungkapan emisi karbon, sehingga

informasi yang dibutuhkan oleh investor tidak terpenuhi. Pengungkapan emisi

karbon cenderung dilakukan oleh perusahaan yang mengurangi emisi karbon

(Irwhantoko dan Basuki, 2016).

4.3.5 Carbon Emission Disclosure memoderasi pengaruh positif profitabilitas

Berpengaruh Positif terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis kelima dalam penelitian ini terlihat bahwa P-

value (0,05) sama dengan tingkat signifikansi yang telah ditetapkan (≤ 0,05) dan

nilai koefisien jalur bertanda positif (0,15). Hal ini menunjukkan bahwa carbon

emission disclosure mampu memperkuat pengaruh profitabilitas terhadap nilai

perusahaan. Koefisien jalur bertanda positif berarti carbon emission disclosure

memperkuat pengaruh profitabilitas terhadap nilai perusahaan. Semakin

meningkatnya profitabilitas dan semakin banyaknya informasi yang diungkapkan

dalam carbon emission disclosure dapat meningkatkan nilai perusahaan. Hal ini

menunjukkan bahwa investor tidak hanya memperhatikan keuntungan saja, namun

investor juga memperhatikan tanggung jawab lingkungan yang dilakukan oleh

perusahaan sebagai bentuk hubungan timbal balik perusahaan terhadap lingkungan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

15

Hubungan timbal balik tersebut berupa lingkungan hidup menyediakan sumber

daya produksi bagi perusahaan dan perusahaan menjaga serta merawat lingkungan

agar kegiatan operasional perusahaan dapat terus berlangsung.

4.3.6 Carbon Emission Disclosure memoderasi pengaruh positif likuiditas

Berpengaruh Positif terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis keenam dalam penelitian ini terlihat bahwa

P-value (0,10) lebih besar dari tingkat signifikansi yang telah ditetapkan (≤ 0,05)

dan nilai koefisien jalur bertanda positif (0,11). Hal ini menunjukkan bahwa carbon

emission disclosure tidak memoderasi pengaruh likuiditas terhadap nilai

perusahaan. Hasil tersebut menunjukkan bahwa investor akan lebih melihat dari sisi

kemampuan perusahaan dalam membiayai operasi dan investasi perusahaan

dibandingkan pengungkapan sosial dan lingkungan dalam bentuk carbon emission

disclosure. Hal ini dikarenakan investor hanya melihat dari sisi kinerja finansial

baik yang dapat berkontribusi pada nilai perusahaan, sehingga pengungkapan

informasi sosial dalam laporan tahunan tidak mempengaruhi investor dalam

berinvestasi.

V. Penutup

5.1 Kesimpulan

1. Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai

perusahaan.

2. Profitabilitas tidak berpengaruh positif dan tidak signifikan terhadap nilai

perusahaan.

3. Likuiditas berpengaruh positif dan signifikan terhadap nilai perusahaan.

4. Carbon emission disclosure memoderasi pengaruh ukuran perusahaan terhadap

nilai perusahaan..

5. Carbon emission disclosure memoderasi pengaruh profitabilitas terhadap nilai

perusahaan.

6. Carbon emission disclosure tidak memoderasi pengaruh likuiditas terhadap nilai

perusahaan.

5.2 Keterbatasan

Pada penelitian ini terdapat beberapa keterbatasan, antara lain:

1. Jumlah data perusahaan minyak, gas dan batubara yang terdapat di database

Osiris pada tahun 2013 sampai dengan tahun 2016 terbatas. Hal ini dikarenakan

perbedaan bahasa, annual report yang tidak lengkap dan minimnya informasi

yang diungkapkan dalam annual report.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

16

5.3 Saran

Berdasarkan keterbatasan yang ada,saran untuk penelitian selanjutnya adalah:

1. Penelitian selanjutnya diharapkan dapat menambah sampel dengan

menggunakan database lain yang menyediakan annual report perusahaan di

seluruh negara.

2. Penelitian selanjutnya diharapkan dapat menambahkan variabel independen lain

seperti earning per share dan good corporate governance.

5.4 Implikasi

Hasil penelitian ini memberikan beberapa implikasi sebagai berikut:

1. Hasil penelitian ini diharapkan dapat mendorong perusahaan untuk lebih peduli

terhadap lingkungan. Terutama lingkungan yang terkena dampak carbon

emission agar perusahaan mendapatkan respon positif dari investor. Hal tersebut

dikarenakan investor lebih tertarik kepada perusahaan yang melakukan carbon

emission disclosure, terbukti dengan meningkatnya variabel ukuran perusahaan

dan likuiditas terhadap nilai perusahaan.

2. Hasil penelitian diharapkan dapat memberikan motivasi bagi pemerintah untuk

menerapkan peraturan yang lebih ketat kepada perusahaan yang berpotensi

menghasilkan carbon emission. Peraturan tersebut misalnya menyangkut

penerapan mandatory disclosure terhadap perusahaan yang berpotensi

menghasilkan carbon emission, yaitu melalui carbon emission mandatory

disclosure (pengungkapan wajib informasi karbon). Hal tersebut dilakukan agar

perusahaan lebih peduli terhadap lingkungan, pemanasan global dan

berkurangnya volume carbon emission di atmosfer bumi. Karena hasil penelitian

menunjukkan bahwa carbon emission disclosure memperkuat pengaruh

profitabilitas terhadap nilai perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

17

DAFTAR PUSTAKA

Andreas, & Lawer, C. (2013). Pengaruh Karakteristik Perusahaan terhadap

Pengungkapan Tanggungjawab Sosial.

Anggraeni, D. Y. (2015). Pengungkapan Emisi Gas Rumah Kaca, Kinerja

Lingkungan dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan

Indonesia, 12(1), 1-18.

Brammer, S., & Pavelin, S. (2006). Voluntary Environmental Disclosures by Large

UK Companies. Journal of Business Finance & Accounting, 11(2).

Brigham, E., & Houston, J. F. (2006). Dasar-Dasar Manajemen Keuangan. Jakarta:

Salemba Empat.

Brigham, E. F., & Houston, J. F. (2010). Dasar-Dasar Manajemen Keuangan Buku

1 (Vol. II). Jakarta: Salemba Empat.

Chen, L. J., & Chen, S. Y. (2011). The Influence of Profitability on Firm Value

With Capital Structure as The Mediator and Firm Size and Industry as

Moderators. Investment Management and Financial Innovations, 8(3).

Choi, B. B., Lee, D., & Psaros, J. (2013). An analysis of Australian Company

Carbon Emission Disclosures (Vol. 25): Pacific Accounting Review.

Chung, K. H., & Pruitt, S. W. (1994). A Simple Approximation of Tobin’s Q.

Financial Management Journal, 23(3), 70-74.

Fahmi, I. (2011). Analisa Laporan Keuangan. Bandung: Alfabeta.

Firnanda, T. (2016). Analisis Likuiditas, Profitabilitas, Solvabilitas, dan Perputaran

Persediaan terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Manajemen,

5(2).

Freedman, M., & Jaggi, B. (2005). Global Warming, Commitment to The Kyoto

Protocol, and Accounting Disclosures by The Largest Global Public Firms

From Polluting Industries. The International Journal of Accounting, 40(3),

215-232.

Hardian, A. P. (2016). Kinerja Keuangan dan Ukuran Perusahaan terhadap Nilai

Perusahaan, CSR Sebagai Variabel Moderasi. Jurnal Ilmu dan Riset

Akuntansi, 5(9).

Horne, J. C. V., & Wachowicz, J. M. J. (2001). Fundamentals Of Financial

Management. New Jersey: Pearson Prentice Hall.

Irwantoko & Basuki. (2016). Carbon Emission Disclosure: Studi pada Perusahaan

Manufaktur Indonesia. Jurnal Akuntansi dan Keuangan, 18(2).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

18

Jensen, M. C., & Meckling, W. H. (1976). The Theory of The Firm: Managerial

Behavior, Agency Cost, and Ownership Structure. Journal of Financial

Economics, 3, 305-360.

Jusriani, F. I., & Rahardjo, N. S. (2013). Analisis Pengaruh Profitabilitas, Kebijakan

Dividen, Kebijakan Utang dan Kepemilikan Manajerial Terhadap Nilai

Perusahaan. Diponegoro Journal of Accounting, 2(2).

Kasmir. (2010). Analisis Laporan Keuangan (Vol. 1). Jakarta: PT Raja Grafindo

Persada.

Kenti Anjarwati, M. C., Irene Rini Demi P. (2016). Pengaruh Profitabilitas, Size,

dan Likuiditas terhadap Nilai Perusahaan di Indonesia dengan Struktur

Modal sebagai Variabel Intervening. Diponegoro Journal of Finance.

Lischewski, H., & Voronkova, S. (2010). Size, Value and Liquidity : Do They

Really Matter on an Emerging Stock Market? ZEW Discussion Papers, 10.

Michalski, G. (2010). Planning Optimal from the Frim Value Creation Perspective

: Levels of Operating Cash Investments. Romanian Journal Of Economic

Forecasting.

Muid, R. J. d. D. (2014). Analisis Faktor-Faktor yang Mempengaruhi Carbon

Emission Disclosure pada Perusahaan di Indonesia. Diponegoro Journal of

Accounting, 3(2).

Prafitri, A., & Zulaikha. (2016). Analisis Pengungkapan Emisi Gas Rumah Kaca.

Jurnal Akuntansi & Auditing, 13(2).

Prasetia, T. d. E., Tommy, P., & Taerang, I. S. (2014). Struktur Modal, Ukuran

Perusahaan dan Risiko Perusahaan terhadap Nilai Perusahaan Otomotif

yang Terdaftar di BEI. Jurnal EMBA, 2(2), 879-889

Pratiwi, D. N. (2017). Pengaruh Stakeholder terhadap Carbon Emission Disclosure.

journal.unsika.ac.id, 2(1).

Putra, A. N. D. A., & Lestari, P. V. (2016). Pengaruh Kebijakan Dividen,

Likuiditas, Profitabilitas dan Ukuran Perusahaan terhadap Nilai Perusahaan.

E-Jurnal Manajemen Unud, 5(7).

Rompas, G. P. (2013). Likuiditas, Solvabilitas dan Rentabilitas terhadap Nilai

Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia. Jurnal EMBA,

1(3), 252-262.

Ross, S. A. (1977). The Determination of Financial Structure:The Incentive

Signalling Approach. Journal of Economics, Spring 8.

Sartono, R. A. (1998). Manajemen Keuangan. Yogyakarta: BPFE.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

19

Sastrawan, I. M. D. (2016). Pengaruh Langsung dan Tidak Langsung Good

Corporate Governance terhadap Pengungkapan Tanggung Jawab Sosial

Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 14(11), 1-32.

Shaw, J. C. (2003). Corporate Governance and Risk: A Systems Approach.

Sodiq, M. J., & Kartikasari, L. (2009). Carbon Accounting: Implikasi Strategis

Perekayasaan Akuntansi Manajemen. SNA 12 Palembang.

Sukamulja, S. (2004). Good Corporate Governance di Sektor Keuangan: Dampak

GCG terhadap Kinerja Perusahaan. BENEFIT, 8(1).

Thaib, I., & Dewantoro, A. (2017). Pengaruh Profitabilitas dan Likuiditas terhadap

Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening.

Jurnal Riset Perbankan Manajemen dan Akuntansi, 1(1).

www.ipcc.ch.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id