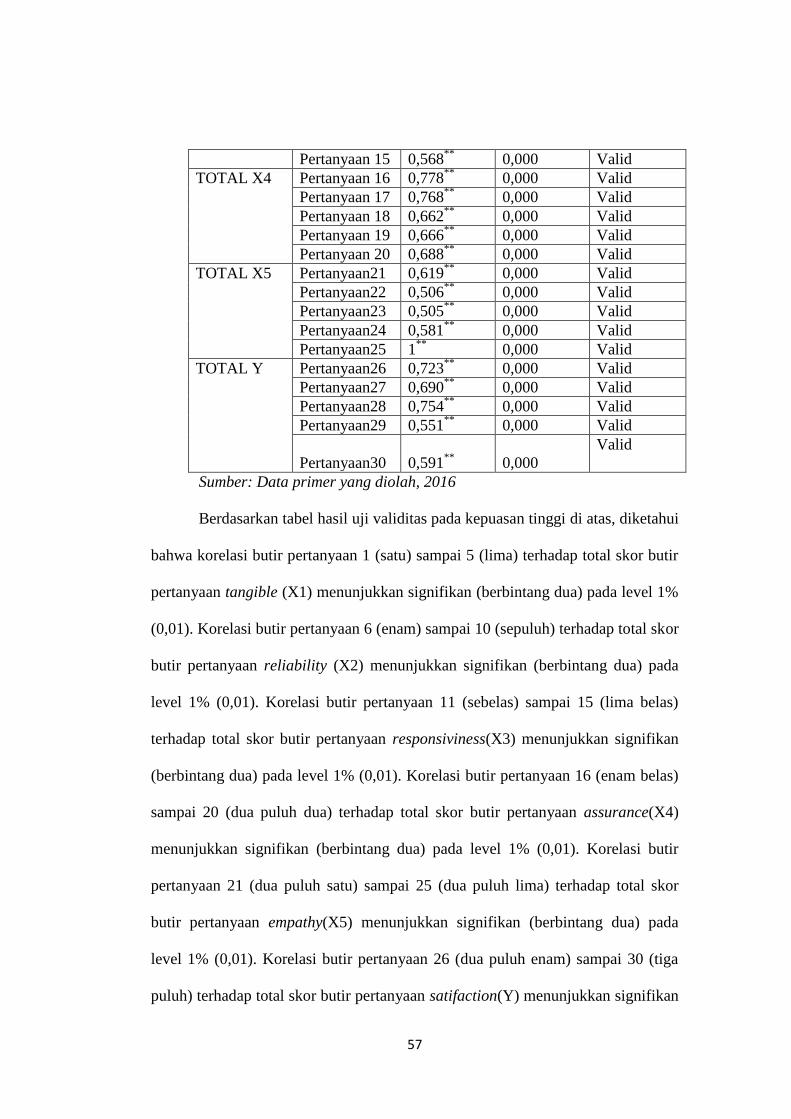

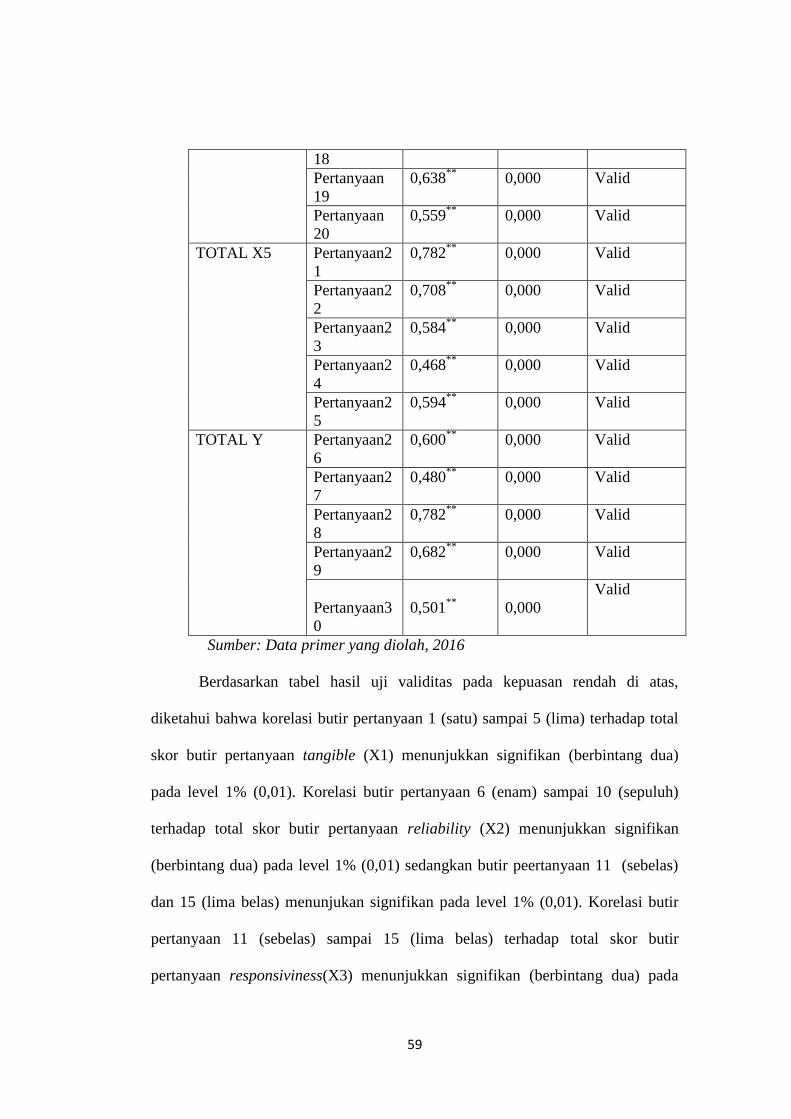

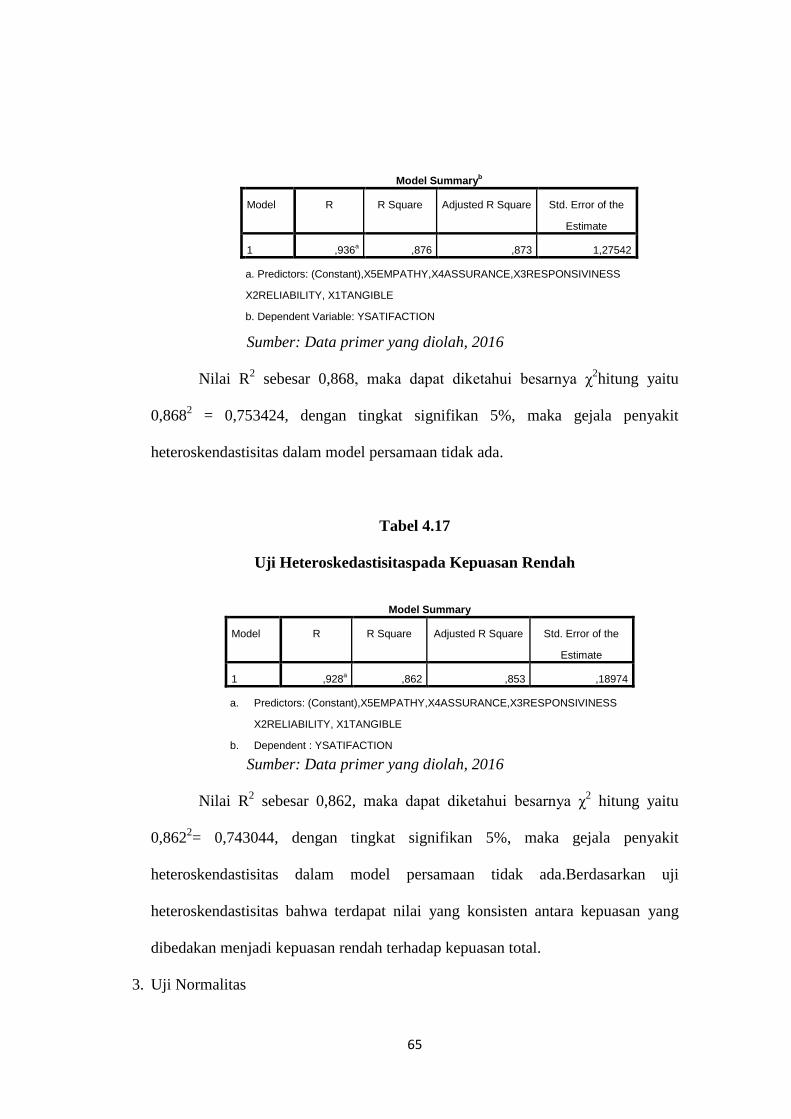

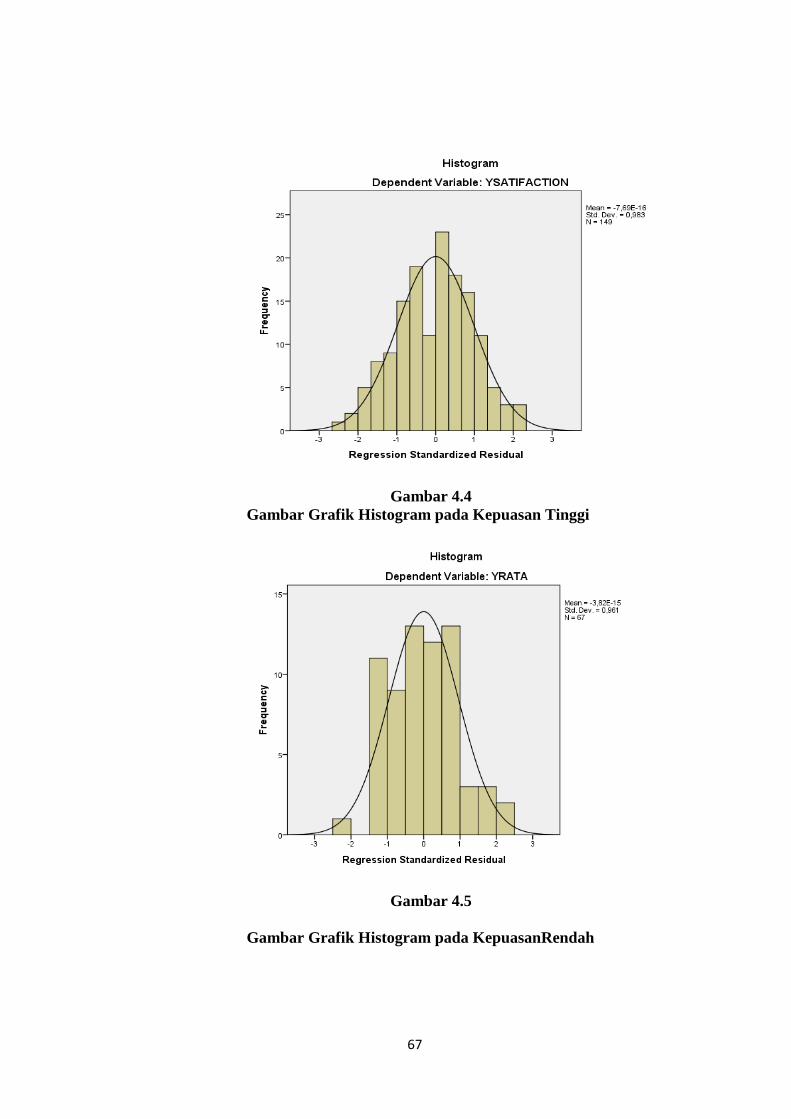

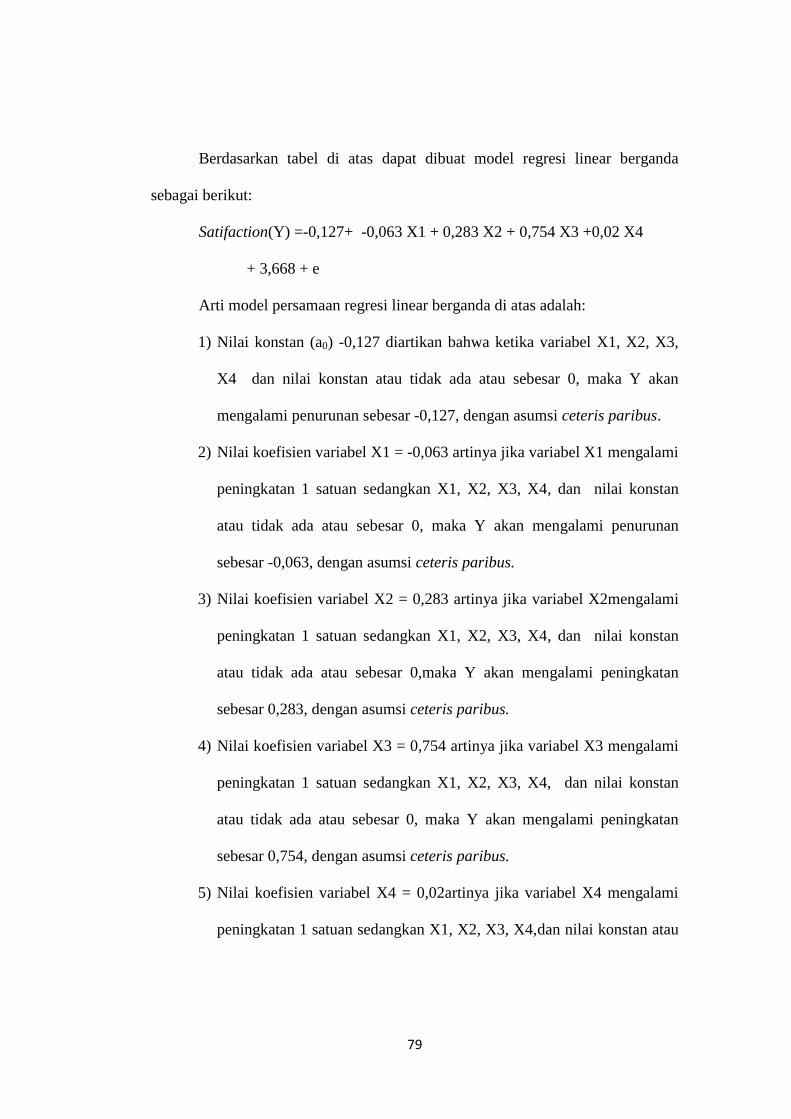

analisis pengaruh kualitas pelayanan terhadap...

TRANSCRIPT

i

ANALISIS PENGARUH KUALITAS PELAYANAN

TERHADAP KEPUASAN NASABAH DI BANK

SYARI’AH MANDIRI CABANG SALATIGA

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syari’ah (S.E.Sy)

Disusun Oleh :

WIYANTO

NIM 21311027

JURUSANS1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

ANALISIS PENGARUH KUALITAS PELAYANAN

TERHADAP KEPUASAN NASABAH DI BANK

SYARI’AH MANDIRI CABANG SALATIGA

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syari’ah (S.E.Sy)

Disusun Oleh :

WIYANTO

NIM 21311027

JURUSANS1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

iv

v

vi

vii

MOTTO DAN PERSEMBAHAN

MOTTO

“Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkautelah

selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain), dan

hanya kepada Tuhanmulah engkau berharap”.

(Q.SAl-Insyirah:6-8)

“Dan (ingatlah) ketika Tuhanmu memaklumkan, “Sesungguhnya jika kamu

bersyukur, niscaya Aku akan menambahkan(nikmat) kepadamu”, tetapi jika kamu

mengingkari (nikmat-Ku), maka pasti azab-Ku sangat berat.

(Q.S. Ibrahim:7)

Man Jadda wa Jadda *Barang siapa bersungguh-sungguh, pasti akan berhasil*.

viii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan inayah-

Nya, serta dengan penuh cinta dan sayang skripsi ini saya persembahkan kepada:

Allah SWT sebagai Sang Khalik pencipta semesta alam.

Kedua orang tuaku, kakak-kakakku, dan Teman-temanku tercinta yang selalu

memberikan motivasi dan do’a untukku.

Almamater yang memberikan wacana baru dalam hidupku.

ix

KATA PENGANTAR

Assalamu’alaikum wr. wb

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

segala rahmat, karunia, rezeki dan pertolongan-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Kualitas Pelayanan terhadap

Kepuasan Nasabah di Bank Syari’ah Mandiri Cabang Salatiga “sebagai syarat

menyelesaikan Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan

Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam proses penyusunan skripsi ini penulis menghadapi suatu kendala namun itu

tidak terlalu berarti karena adanya dorongan dan bantuan dari banyak pihak,

sehingga pada akhirnya penulis dapat menyelesaikan skripsi ini dengan lancar.

Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Ibu Fetria Eka Yudiana, M. Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Ibu Hikmah Endraswati, SE, M. Si. selaku Pembimbing Skripsi yang telah

bersedia memberikan bimbingannya, pengarahandanmeluangkanwaktunya

selama proses penyusunan skripsi.

5. Bapak Farkhani, S.HI., M.H. selaku Dosen Pembimbing Akademik yang

telah memberi dukungan dan pengarahan selama masa perkuliahan di studi

S1-Perbankan Syariah IAIN Salatiga.

x

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Islam dan Program Studi S1-

Perbankan Syariah yang telah memberikan bekal ilmu pengetahuan,

bimbingan dan pengalaman berharga selama perkuliahan di Studi S1-

Perbankan Syariah IAIN Salatiga.

7. Seluruh staf dan karyawan IAIN Salatiga.

8. Kedua orang tuaku tercinta Bapak Wahyanto dan Ibu Sumini yang telah

memberikan dorongan do’a dan moril dan materil kepada penulis.

9. Kedua kakakku, Titin Syaifah, Riyanti kalian adalah semangatku, motivasiku

dan kalian semua kesayanganku.

10. Sri Rejeki yang selalu memberi dorongan, semangat dan motivasi kepada

penulis dalam pembuatan skripsi ini.

11. Teman-teman kesayanganku (Zaenal Arifin, M. Lutfi Hakim, M. Syaerozi,

Arga Ageng Anarki, Yudi Saputra, Septi Aninda Putri, Robi’ah, Rahma,

Syifa, Atina, Aliyah, M. Wahid S.H, Hanif Ridwan, M. Irfan, Ari Hermawan).

12. Bapak Samin, Ibu Yati,M. Imam,serta seluruh pihak yang tidak dapat penulis

sebutkan satu-persatu yang juga telah memberikan bantuan selama penulisan

skripsi ini.

xi

xii

ABSTRAK

Wiyanto.2016.Analisis Pengaruh Kualitas Pelayanan terhadap Kepuasan

Nasabah Di Bank Mandiri Syari’ah Cabang Salatiga.Skripsi.Fakultas

Ekonomi dan Bisnis Islam.Program Studi S1-Perbankan Syariah.Institut

Agama Islam Negeri Salatiga.

Pembimbing : Hikmah Endraswati, SE, M. Si.

Kata Kunci :wujud fisik (tangible), kehandalan (reliability), daya tanggap

(responsiveness), jaminan (assurance), kepedulian (emphaty)terhadap kepuasan.

Tujuan penelitian ini adalah mengetahui faktor-faktorkualitas pelayanan

apa saja yang berpengaruh terhadap kepuasan nasabah di Bank Syari’ah Mandiri

Cabang Salatiga.Variabel independen berupa wujud fisik (tangible), kehandalan

(reliability), daya tanggap (responsiveness), jaminan (assurance), kepedulian

(emphaty). Sedangkan Variabel dependen yaitu kepuasan.Sampel diperoleh

sebanyak 150 responden nasabah Bank Syari’ah Mandiri cabang Salatiga dengan

teknik sampling purposive.Penelitian ini dilakukan menggunakan model regresi

linier berganda.Hasil penelitian ini menunjukan bahwa kepuasan nasabah Bank

Syari’ah Mandiri cabang Salatiga dipengaruhi oleh variabel wujud fisik

(tangible), kehandalan (reliability) dan kepedulian (emphaty).

xiii

DAFTAR ISI

Halaman Judul ................................................................................................... i

Persetujuan Pembimbing ................................................................................... ii

Pengesahan ......................................................................................................... iii

Pernyataan Keaslian Penulisan .......................................................................... iv

Motto dan Persembahan ..................................................................................... v

Kata Pengantar .................................................................................................. xv

Abstrak ............................................................................................................... x

Daftar Isi ............................................................................................................ xi

Daftar Tabel ....................................................................................................... xvii

Daftar Gambar ................................................................................................... xx

BAB I PENDAHULUAN.......................................................................... 1

A. Latar Belakang Masalah.......................................................... 1

B. Rumusan Masalah.................................................................... 7

C. Tujuan Penelitian..................................................................... 8

D. Manfaat Penelitian................................................................... 9

E. Sistematika Penulisan.............................................................. 10

BAB II KAJIAN PUSTAKA...................................................................... 12

A. Telaah Pustaka......................................................................... 12

B. Kerangka Teori........................................................................ 14

1. Pengertian jasa .................................................................. 14

2. Kualitas Pelayanan ............................................................ 15

xiv

3. Kepuasan Pelanggan ………………….............................. 15

a. Definisi Kepuasan Pelanggan ........................................ 15

4. Pengukuran Kepuasan Pelanggan........................................

5. Faktor yang Berpengaruh Terhadap Kepuasan Pelanggan ..

18

19

C. Kerangka PenelitianTeoritis ................................................... 20

D. HipotesisPenelitian.................................................................

1.Wujud Fisik(Tangible)........................................................

2. Kehandalan (Reliability) ......................................................

3. Daya Tanggap (Responsiviness) ..........................................

4. Jaminan (Assurance) ............................................................

5. Kepedulian (Empathy) .........................................................

21

22

22

23

23

24

BAB III METODE PENELITIAN............................................................. 25

A. Jenis Penelitian ........................................................................ 25

B. Lokasi dan Waktu Penelitian................................................... 25

C. Populasi dan Sampel................................................................

1. Populasi ..............................................................................

2. Sampel ...............................................................................

25

25

26

D. Metode Pengumpulan Data......................................................

1. Pengertian Data ..................................................................

2. Sumber dan Jenis Data .......................................................

3. Teknik Pengumpulan Data .................................................

a. Wawancara (Interview) ............................................

b. Metode Angket (Kuesioner) ....................................

27

27

28

28

29

29

xv

c. Observasi ................................................................

4. Skala Pengukuran data .......................................................

29

30

E. Definisi Konsep dan OperasionalVariabel Independen dan

Variabel Dependen..................................................................

F. 1.Variabel Independen (X) ..................................................

a. Wujud Fisik (Tangible)..........................................

b. Kehandalan (Reliability)..........................................

c. Daya Tanggap (Responsiviness) .............................

d. Jaminan (Assurance) ...............................................

G. e. Kepedulian (Empathy) ............................................

H. 2. Variabel Dependen (Y) ...................................................

I. a. Kepuasan (satifaction) ............................................

F. Instrumen Penelitian ............................................................

30

30

31

31

31

32

32

32

32

33

G. Metode Analisis...................................................................

1. Uji Instrumen Penelitian .................................................

a. Uji Reabilitas ..........................................................

b. Uji Validitas ............................................................

2. Uji Asumsi Klasik ..........................................................

a. Uji Multicollinearity ...............................................

a. b.Uji Heteroskedastisitas ...........................................

b. c. Uji Normalitas ........................................................

c. d. Uji Linearitas ..........................................................

3. Uji Statistik .....................................................................

33

33

33

34

35

35

35

36

36

37

xvi

a. Koefisien Determinasi (R2) ....................................

b. Uji Ftest (uji secara simultan) ..................................

d. c. Uji ttest (uji secara parsial) .......................................

H. Metode Penelitian .................................................................

37

37

37

38

I. Alat analisis ......................................................................... 38

BAB IV ANALISIS DATA.......................................................................... 40

A. Gambaran Umum Perusahaan ............................................. 40

1. Sejarah Dan Perkembangan Bank Syari’ah Mandiri

Salatiga ………...............................................................…

40

B. Visi dan Misi……...........................….......………............. 41

C. Profil Objek Penelitian …................…………………....… 42

D. Struktur Organisasi Bank Syari’ah Mandiri Cabang

Salatiga……...........................................................…….....

43

E. Tugas- tugas Karyawan Bank Mandiri Syari’ah.................

1. Kepala Cabang ...……............................................…....

2. Manajer Operasional ...……......................................…

3. Manajer Pemasaran ...…........................................……

4. Customer Service ...………............................................

5. Bagian Admin Pembayaran ...........................…....……

6. Sumber Daya Insani ...…....................................…...…

7. Teller ...……...............................................................…

8. Bagian Back Office...…......................................…....…

44

44

45

46

46

47

48

48

49

F. Deskripsi Data Responden ......……………………............ 49

xvii

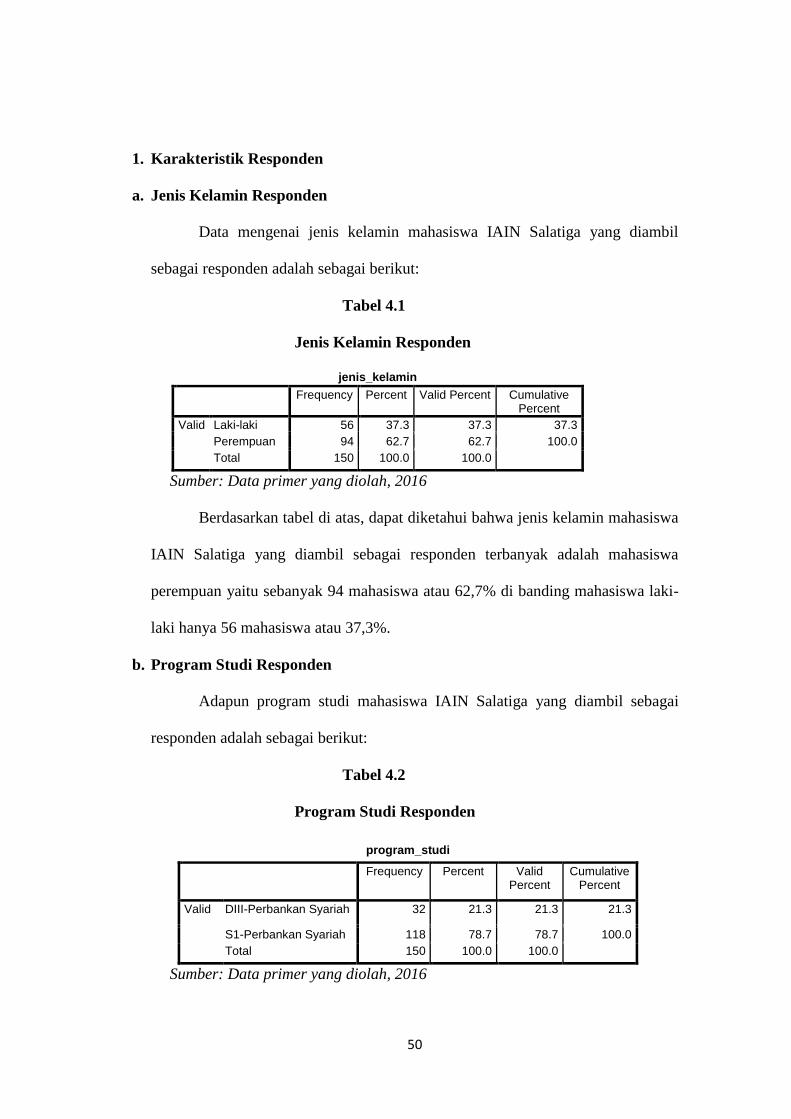

1. Karakteristik Responden ...……................................…

a. Jenis Kelamin Responden ...…….........................…

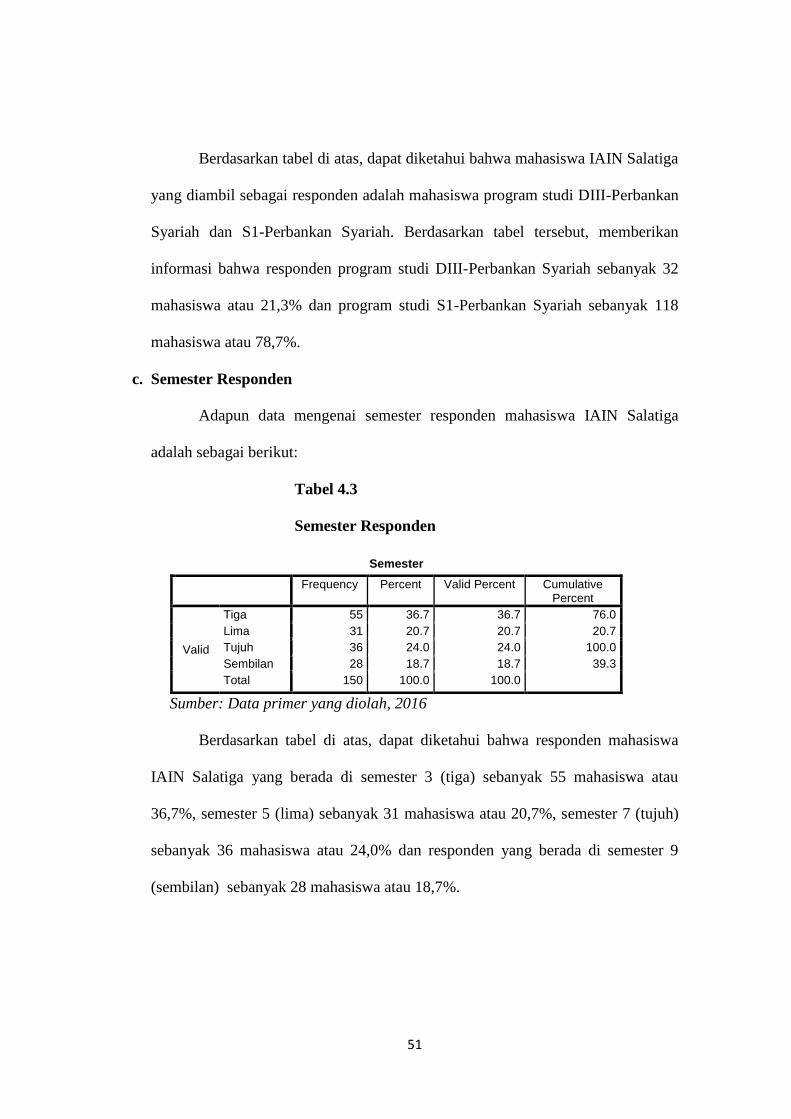

b. Program Studi Ressponden ...….......................……

c. Semester Responden ...…….................................…

d. Uang Saku Responden ...……..............................…

2. Analisis Data ...……..................................................…

50

50

50

51

52

53

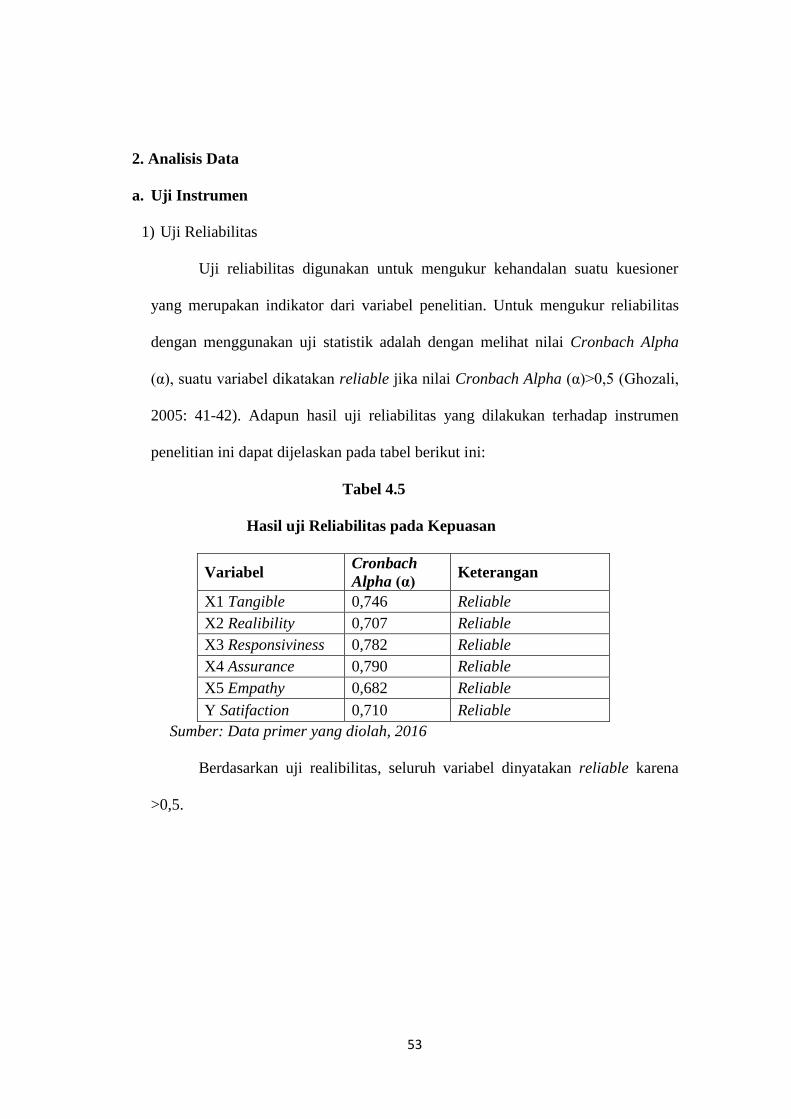

a. Uji Intrumen ...……............................................…

1. Uji Reliabilitas.................................................

2. Uji Validitas.....................................................

b. Uji Asumsi Klasik ..................................................

1. Uji Multicollinearity........................................

2. Uji Heteroskedastisitas.....................................

3. Uji Normalitas..................................................

4. Uji Linearitas ....................................................

c. Analisis Linear Berganda .......................................

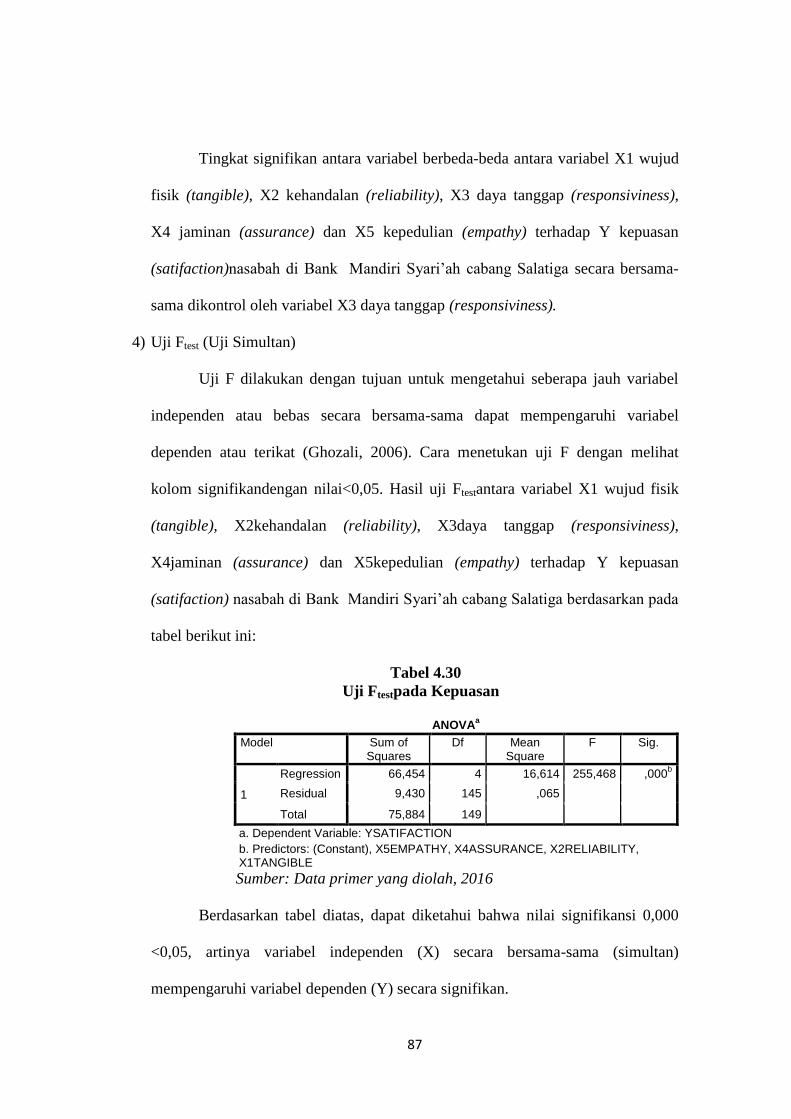

d. Uji Statistik ............................................................

1. Uji Ftest (Uji Parsial) .......................................

2. Uji Ftest (Uji Simultan) ....................................

3. Uji Koefisien Deteminasi (R2)

..........................

53

53

54

60

60

63

65

71

75

82

82

86

88

G. Pembahasan......................................................................... 90

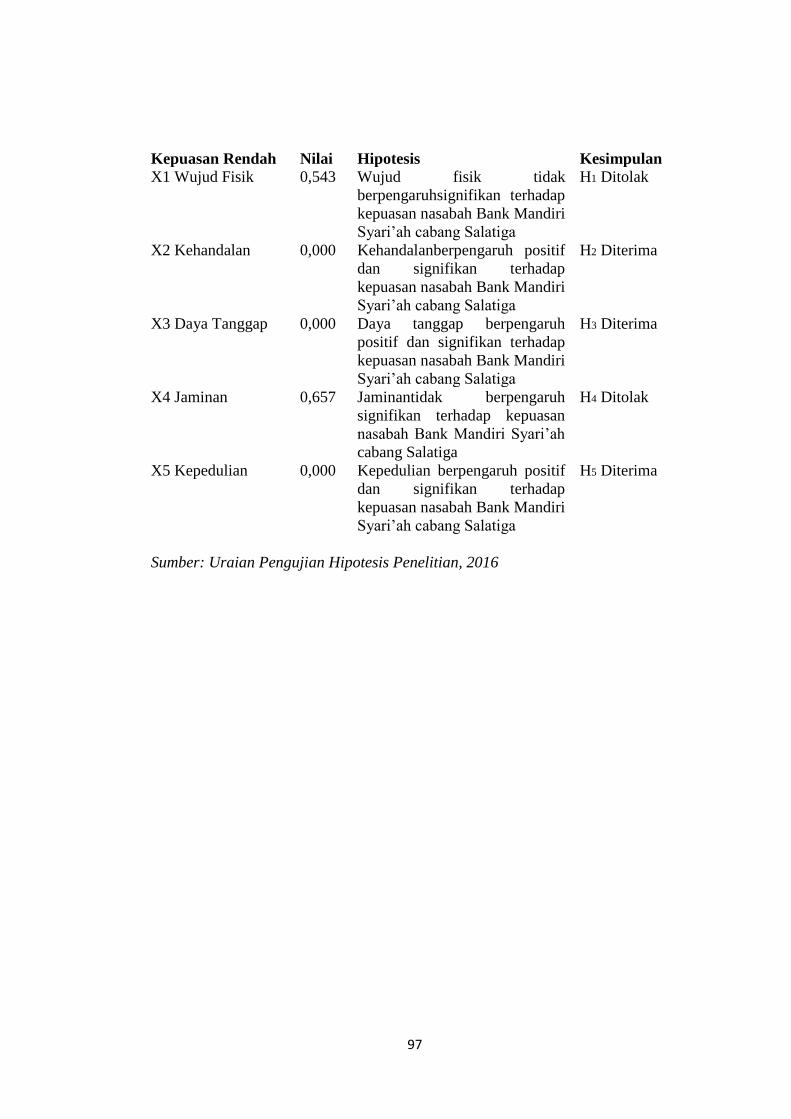

BAB V PENUTUP...................................................................................... 97

A. Kesimpulan..............................................................................

1. Kesimpulan Hasil Kepuasan, Kepuasan Tinggi dan

97

xviii

Kepuasan Rendah.............................................................. 97

B. Saran....................................................................................... 98

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

xix

DAFTAR TABEL

Tabel 1.1 Penelitian Terdahulu ......................................……..............….... 5

Tabel 4.1 Jenis KelaminResponden .....…………......…..............….......… 50

Tabel 4.2 Program Studi Responden ....................……............................... 50

Tabel 4.3 Semester Responden ...............................................................…. 51

Tabel 4.4 Uang Saku Responden ................................................................. 52

Tabel 4.5 Hasil Uji Reliabilitas pada Kepuasan .......................................... 53

Tabel 4.6 Hasil Uji Reliabilitas Kepuasan Tinggi ....................................... 54

Tabel 4.7 Hasil Uji Uji Reliabilitas Kepuasan Rendah ............................... 54

Tabel 4.8 Hasil Uji Validitas pada Kepuasan .............................................. 55

Tabel 4.9 Hasil Uji Validitas pada Kepuasan Tinggi .................................. 56

Tabel 4.10 Hasil Uji Validitas pada Kepuasan Rendah ................................. 59

Tabel 4.11 Hasil Uji Multikoliniearitas pada Kepuasan ................................ 61

Tabel 4.12 HasilMultikoliniearitas pada Kepuasan Setelah Pengujian

Kembali .......................................................................................

62

Tabel 4.13 HasilUjiMultikoliniearitas pada Kepuasan Tinggi .................... 62

Tabel 4.14 Hasil Uji Multikoliniearitas pada KepuasanRendah .................. 63

Tabel 4.15 Hasil Uji Heteroskedastisitas pada Kepuasan ............................. 64

Tabel 4.16 Hasil Uji Heteroskedastisitas pada Kepuasan Tinggi .................. 64

xx

Tabel 4.17 Hasil Uji Heteroskedastisitas pada Kepuasan Rendah ................ 65

Tabel 4.18 Hasil Uji Kolmogrov-Smirnov Test pada Kepuasan................... 69

Tabel 4.19 Hasil Uji Kolmogrov-Smirnov Test pada KepuasanTinggi........ 70

Tabel 4.20 Hasil Uji Kolmogrov-Smirnov Test pada KepuasanRendah........

70

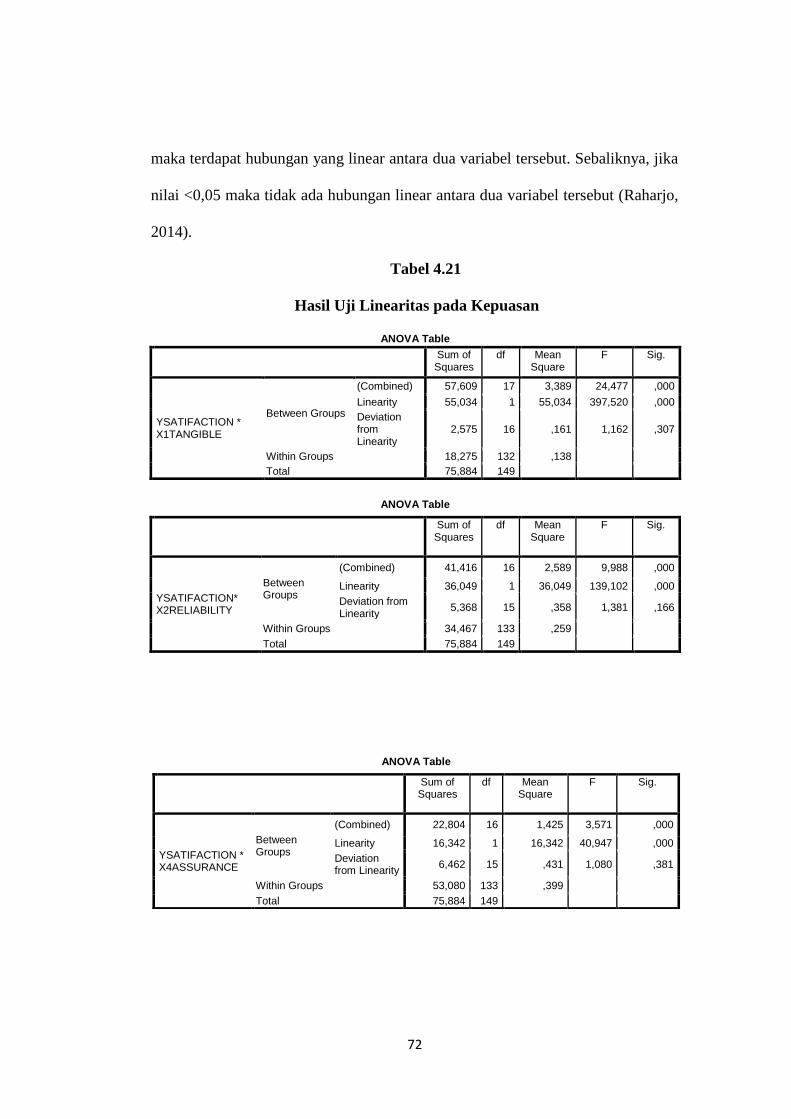

Tabel 4.21 Hasil Uji Linearitas pada Kepuasan............................................ 71

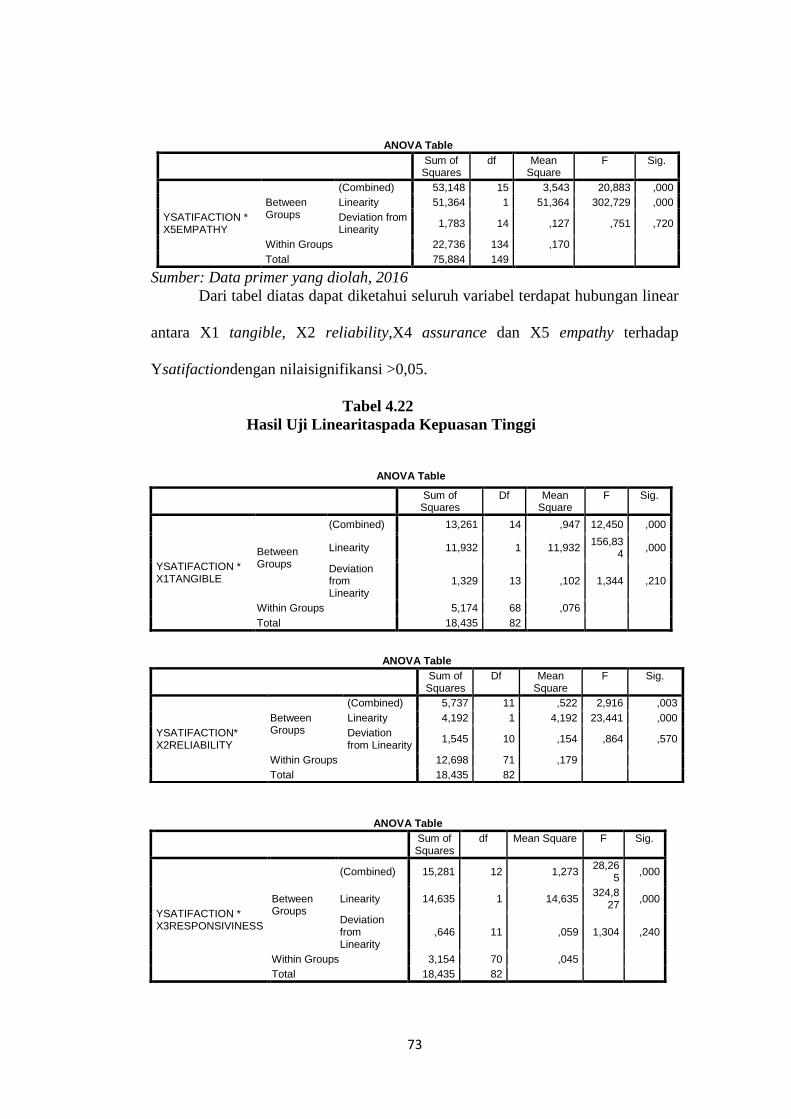

Tabel 4.22 Hasil Uji Linearitas pada KepuasanTinggi............................... 72

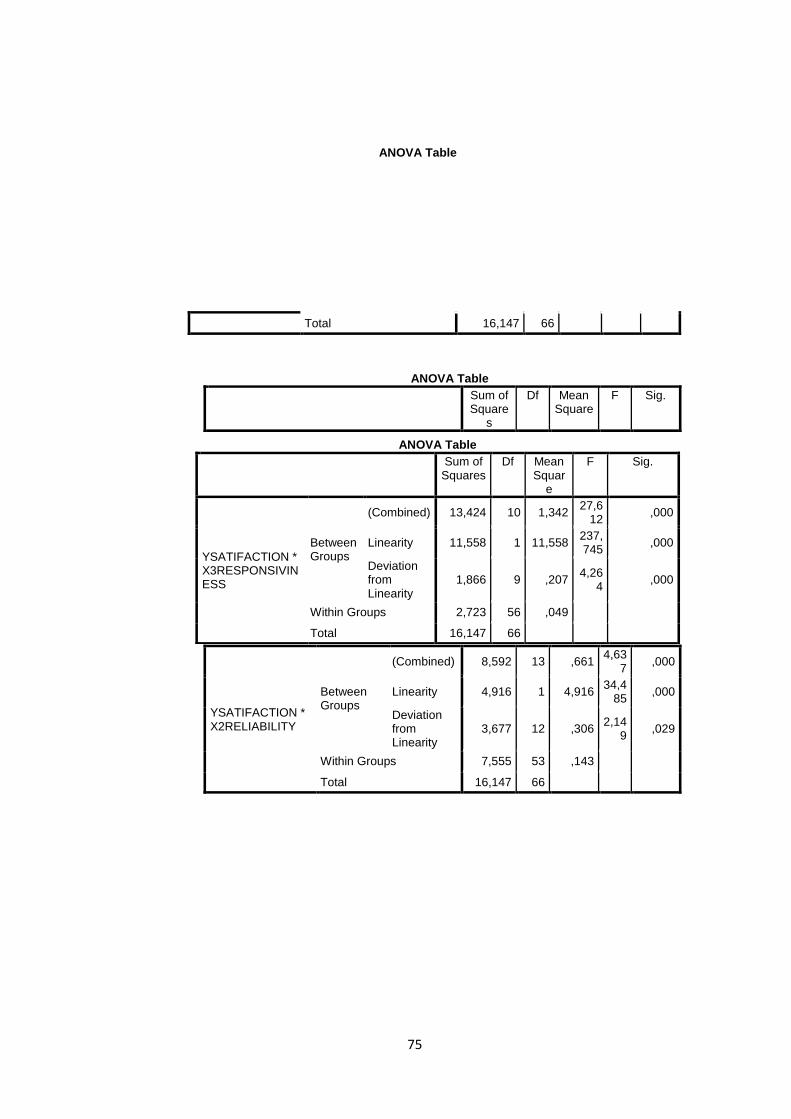

Tabel 4.23 Hasil Uji Linearitas pada KepuasanRendah ............................... 74

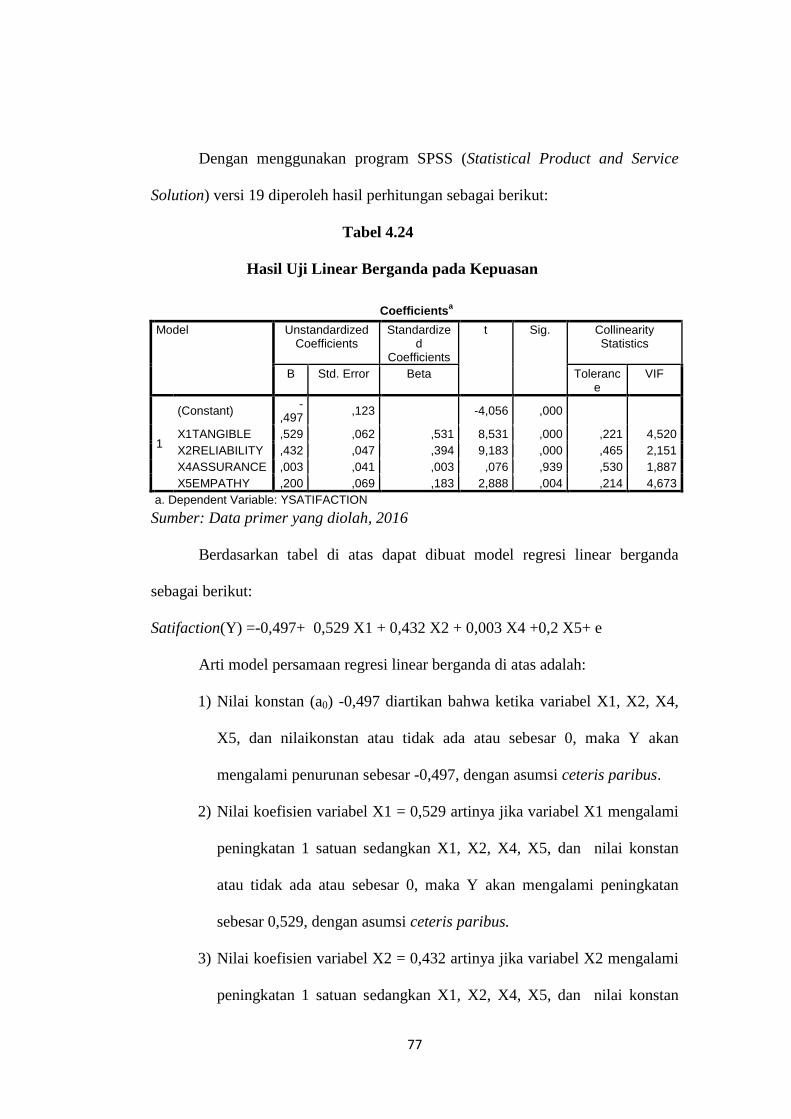

Tabel 4.24 Analisis Regresi Linear Berganda pada Kepuasan ...................... 76

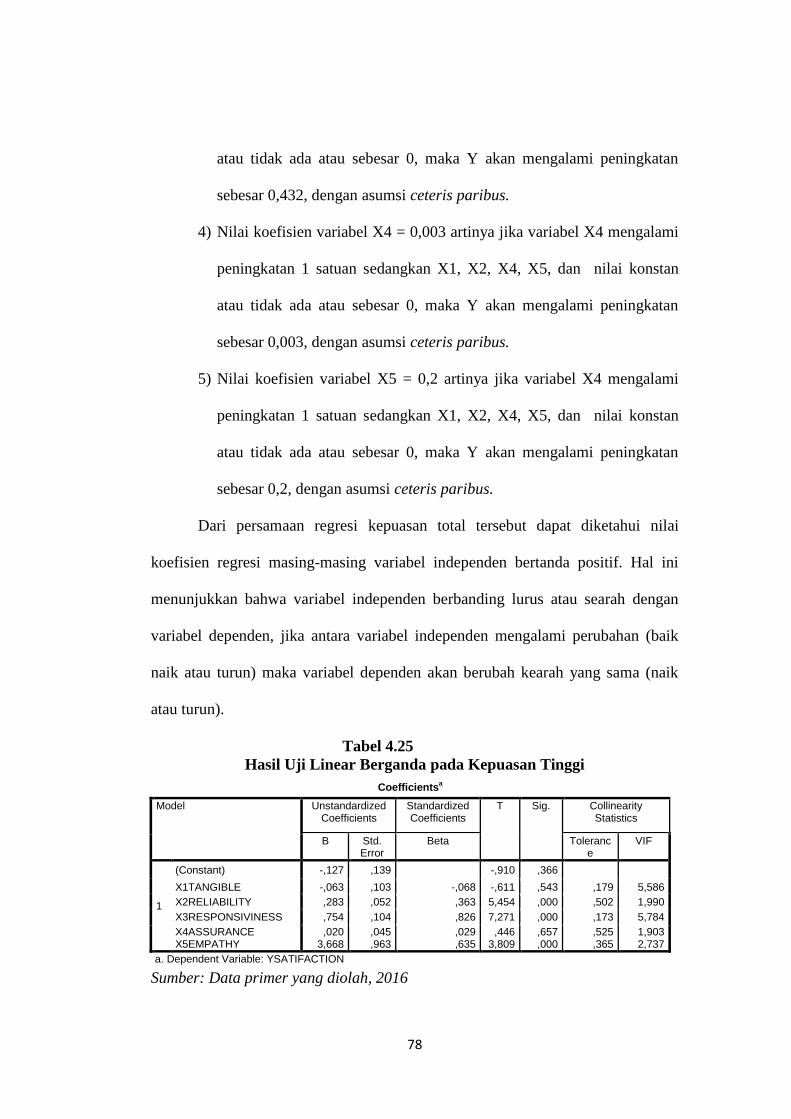

Tabel 4.25 Analisis Regresi Linear Berganda pada Kepuasan Tinggi .......... 77

Tabel 4.26 Analisis Regresi Linear Berganda pada KepuasanRendah .......... 80

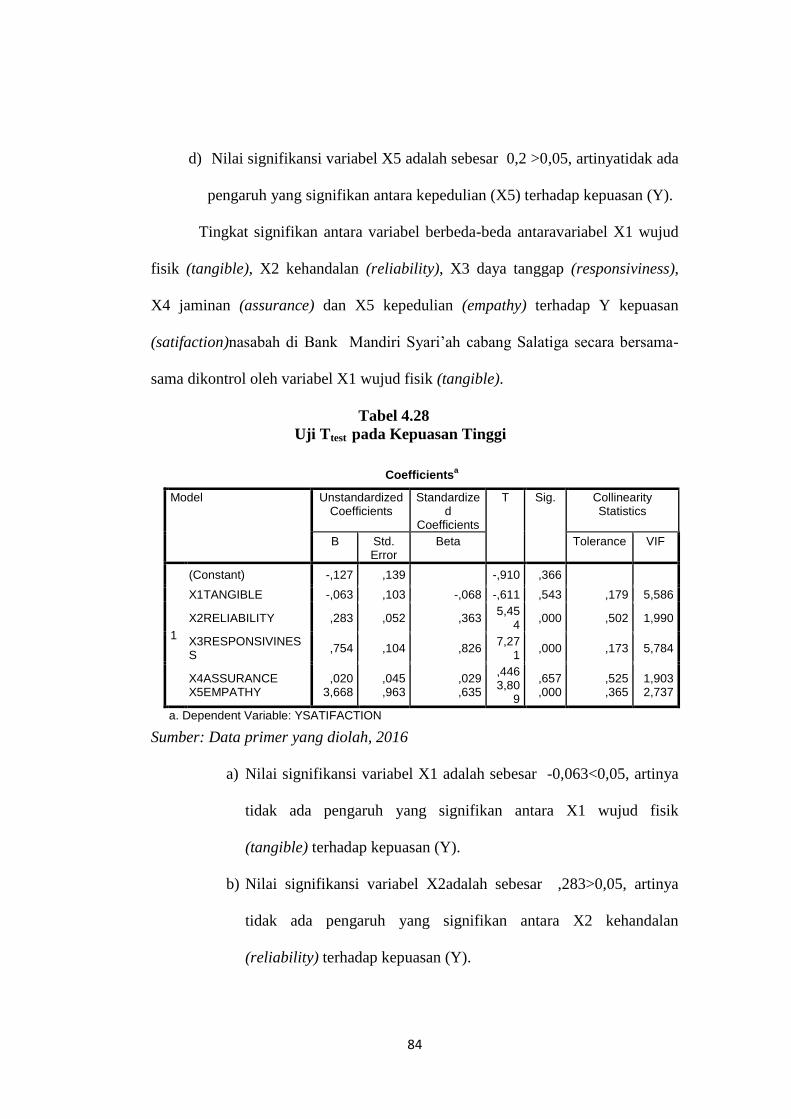

Tabel 4.27 Uji Ttest pada Kepuasan............................................................... 82

Tabel4.28

Tabel 4.29

Uji Ttest pada Kepuasan Tinggi ....................................................

Uji Ttest pada Kepuasan Rendah ..................................................

83

85

Tabel 4.30 Uji Ftest pada Kepuasan ................................................................ 86

Tabel 4.31 Uji Ftest pada Kepuasan Tinggi .................................................... 87

Tabel 4.32 Uji Ftest pada Kepuasan Rendah .................................................. 87

Tabel 4.33 1) Uji Koefisien Determinasi (R2) pada Kepuasan ...........................

88

xxi

Tabel 4.34 2) UUji Koefisien Determinasi (R2) pada Kepuasan Tinggi ............... 89

Tabel 4.35 Uji Hasil Uji Koefisien Determinasi (R2) pada Kepuasan

Rendah .........................................................................................

90

Tabel 4.36 Hasil Uji HipotesisKepuasan, Kepuasan Tinggi dan Kepuasan

Rendah .........................................................................................

95

xxii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Teori Pemikiran Teoritis ..................................... 20

Gambar 4.1 Gambar Struktur Organisasi................................................ 43

Gambar 4.2 Gambar Pelaksana Admin Pembiayaan ............................... 44

Gambar 4.3 Gambar Grafik Histogram pada Kepuasan .......................... 66

Gambar 4.4 Gambar Grafik Histogram pada Kepuasan Tinggi ............. 66

Gambar 4.5 Gambar Grafik histogram pada Kepuasan Rendah ........... 67

Gambar 4.6 Gambar Grafik Normal Plot pada Kepuasan ...................... 67

Gambar 4.7 Gambar Grafik Normal Plot pada Kepuasan Tinggi ........... 68

Gambar 4.8 Gambar Grafik Normal Plot pada Kepuasan Rendah ......... 68

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ditengah-tengah persaingan yang ketat dewasa ini, bank diharuskan

menerapkan sistem pelayanan yang berkualitas tinggi pada seluruh lini produk

dan jasa untuk menghasilkan kepuasan yang bermutu tinggi. Menurut J. Supranto

(2006) perusahaan yang bergerak dibidang jasa terus meningkatkan sistem

pelayanan yang diberikan kepada pelanggan agar tercipta kepuasan yang

dikerjakan dengan baik.Menurut Kasmir (2003) lembaga keuangan perbankan

kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya yang

memberikan jasa dibidang keuangan.

Menurut Parrasuraman dan Kotler (2006)dimensi kualitas pelayanan pada

perbankan diwujudkan pada wujud fisik (tangible), kehandalan (reliability), daya

tanggap (responsiveness), jaminan (assurance), dan kepedulian (empathy).

Dimensi kualitas pelayanan pada perbankan diwujudkan pada wujud fisik

(tangible) meliputi fasilitas kantor, perlengkapan, pegawai dan sarana

komunikasi. Kehandalan (reliability) yaitu kemampuan untuk memberikan

pelayanan yang sesuai dengan janji yang ditawarkan. Daya tanggap

(responsiveness) yaitu respon atau kesiapan karyawan dalam membantu

pelanggan dan memberikan pelayanan yang cepat dan tanggap. Jaminan

(assurance) meliputi kemampuan karyawan atas pengetahuan terhadap produk

secara tepat, perhatian dan kesopanan dalam memberikan pelayanan. Kepedulian

2

(empathy) yaitu perhatian secara individual yang diberikan perusahaan kepada

pelanggan.

Dengan memperhatikan kepuasan nasabah menjadi prioritas nomor satu

dalam perusahaan jasa, maka Bank Mandiri Syari’ah terus meningkatkan

kenyamanan nasabah dalam melakukan transaksi perbankan, untuk menghadapi

persaingan yang semakin ketat. Direktur Utama Bank Mandiri Budi G. Sadikin

menyatakan,Bank Mandiri selalu melakukan pengembangan secara komprehensif

di bidang pelayanan, karena cara bertransaksi nasabah telah mengalami

pergeseran. Menurut Budi, hal tersebut membuat kami terus melakukan perbaikan

secara menyeluruh dengan didasarkan pada kebutuhan nasabah. Pengembangan

layanan tersebut menghasilkan kinerja yang baik. Dalam survei BSEM 2015 oleh

Marketing Research Indonesia (MRI) dan Majalah Info Bank yang dilakukan di

Jakarta, Bekasi, Depok, Tangerang, Bandung, Surabaya, Semarang dan Makassar,

Bank Mandiri menjadi pemuncak 10 bank terbaik dalam pelayanan Prima dan

menjadi kedelapan kalinya secara berturut-turut.Bank Mandiri juga berhasil

meraih predikat The Most Consistent Bank In Service Excellence untuk keenam

kalinya dan penghargaan The Golden Thropy For Banking Service Excellence

untuk yang keempat kalinya(Booklet Perbankan Indonesia, 2009).

Penghargaan ini membuktikan bahwa Bank Mandiri berhasil menjadikan

service exellence sebagai bagian dari budaya perusahaan yang diterapkan secara

konsisten dan berkelanjutan. Namun di tengah keberhasilan tersebut, Bank

Mandiri pusat dan seluruh cabang masih saja memiliki banyak kendala

diantaranya sistem jaringan online yang tidak stabil yang sering sekali mendapat

3

komplain dari nasabah dan bagaimana cara memperluas jaringan nasabah dengan

menyediakan kantor cabang yang memadai(Info Bank,2015).

Sumardiningsih et. al. (2012) dengan judul Pengaruh Dimensi Banking

Service Quality (BSQ) terhadap Kepuasan Nasabah Bank. Penelitian ini bertujuan

untuk mengetahui pengaruh Banking Service Quality (BSQ) terhadap kepuasan

nasabah Bank BPD di DIY. Penelitian ini merupakan penelitian survei dengan

sampel secara keseluruhan berjumlah 1.536 responden.Instrumen pengumpulan

data berupa kuesioner dan dianalisis dengan regresi linier berganda. Variabel

penelitian ini menggunakan dimensi SERVQUAL (Service Quality) maupun BSQ

(BankingService Quality). Hasil penelitian menunjukkan keenam dimensi BSQ

secara simultan berpengaruh positif dan signifikan terhadap kepuasan nasabah.

Jika dilihat tiap dimensi maka pengaruh tertinggi berasal dari dimensi

keterhandalan dan terendah dari dimensi akses serta portofolio jasa.

Sanistasya (2010) meneliti tentangPengaruh Kualitas Pelayanan terhadap

Kepuasan Nasabah dan Loyalitas Nasabah Tabungan Britama Pada PT. Bank

Rakyat Indonesia (Persero) Tbk Cabang Samarinda. Sampel sebanyak 110

responden nasabah tabungan britama di BRI Cabang Samarinda dengan

menggunakan teknik survei dan metode pengumpulan data menggunakan

kuesioner. Penelitian ini bertujuan untuk mengetahui pengaruh kualitas pelayanan

terhadap kepuasan nasabah, pengaruh kualitas pelayanan terhadap loyalitas

nasabah, pengaruh kepuasan terhadap loyalitas nasabah. Hasil analisis jalurdapat

diketahui bahwa (1) variabel kualitas pelayanan memiliki pengaruh signifikan

terhadap variabel kepuasan nasabah, (2) variabel kualitas pelayanan memiliki

4

pengaruh signifikan terhadap variabel loyalitas nasabah, (3) variabel kepuasan

nasabah tidak berpengaruh terhadap variabel loyalitas nasabah.

Sondakh (2014) dengan judul Kualitas Layanan, Citra Merek Dan

Pengaruhnya terhadap Kepuasan Nasabah Dan Loyalitas Nasabah Tabungan

(Studi Pada Nasabah Taplus BNI Cabang Manado). Tujuan penelitian ini adalah

untuk menganalisis pengaruh kualitas layanan dan citra merek terhadap kepuasan

nasabah dan dampaknya terhadap loyalitas nasabah pada nasabah Taplus Bank

BNI Cabang Manado. Populasi dalam penelitian ini adalah nasabah Taplus yang

berjumlah 1157 orang. Jumlah sampel 270 orang. Metode pengambilan data

dilakukan dengan survei menggunakan kuesioner. Variabel penelitian ini

menggunakan dimensi SERVQUAL (Service Quality). Hasil penelitian

menunjukkan bahwa variabel kualitas pelayanan berpengaruh signifikan terhadap

variabel kepuasan nasabah secara parsial. Variabel citra merek tidak

berpengaruhterhadap variabel kepuasan nasabah secara parsial sementara variabel

kepuasan nasabah berpengaruh signifikan terhadap variabel loyalitas nasabah.

Soffan (2013) dengan judul Kualitas Pelayanan Pengelolaan ATM dan

Kepuasan Nasabah Bank BNI 1946 Pasuruan. Penelitian menggunakan 100

sampel. Hasil penelitian bertujuan untuk menguji apakah variabelassurance,

reliability, responsivenees, tangible, dan emphaty berpengaruh terhadap kepuasan

nasabah Bank BNI di Pasuruan.Hasil penelitian ini menunjukkan bahwa (1)

variabel assurance (X1), reliability (X2), responsiveness (X3), tangible (X4), dan

emphaty(X5) secara individual (parsial)memiliki pengaruh yang signifikan

terhadap kepuasan nasabah (Y) pengguna ATM BNI pada PT.Swadharma Sarana

5

Informatika Pasuruan,(2) menunjukkan bahwa variabel X1, X2, X3, X4, dan

X5(assurance, realibility, responsiveness, tangible, dan emphaty) secara bersama-

sama berpengaruh signifikan terhadap kepuasan nasabah (Y) pengguna ATM BNI

pada PT. Swadharma Sarana Informatika Pasuruan, dan (3) menunjukkan bahwa

nilai variabel responsiveness(X3) lebih besar dari variabel assurance (X1),

relialibility (X2), tangible (X4), dan emphaty (X5)menunjukkan bahwa variabel

responsiveness(X3) adalah variabel dominan yang berpengaruh terhadap kepuasan

nasabah (Y) pengguna ATM BNI pada PT. Swadharma Sarana Informatika

Pasuruan.

Tabel 1.1

HASIL PENELITIAN TERDAHULU

Nama Peneliti Tahun Judul Hasil Penelitian

Sumardiningsih

et. al.

2012 Pengaruh Dimensi

Banking Service

Quality (BSQ)

terhadap Kepuasan

Nasabah Bank.

Dimensi BSQ secara

simultan berpengaruh positif

dan signifikan terhadap

kepuasan nasabah, jika

dilihat tiap dimensi maka

pengaruh tertinggi berasal

dari dimensi keterhandalan

dan terendah dari dimensi

akses serta portofolio jasa.

Sanistasya 2010 Pengaruh Kualitas

Pelayanan terhadap

Kepuasan Nasabah

dan Loyalitas

Nasabah Tabungan

Britama Pada PT.

Bank Rakyat

Indonesia (Persero)

Tbk Cabang

Samarinda

Variabel kualitas pelayanan

memiliki pengaruh

signifikan terhadap variabel

kepuasan nasabah, (2)

variabel kualitas pelayanan

memiliki pengaruh

signifikan terhadap variabel

loyalitas nasabah, (3)

variabel kepuasan nasabah

tidak memiliki pengaruh

signifikan terhadap variabel

6

loyalitas nasabah.

Sondakh 2014 Kualitas Layanan,

Citra Merek Dan

Pengaruhnya

terhadap Kepuasan

Nasabah Dan

Loyalitas Nasabah

Tabungan (Studi

Pada Nasabah

Taplus BNI Cabang

Manado)

Menunjukkan bahwa

variabel kualitas pelayanan

berpengaruh signifikan

terhadap variabel kepuasan

nasabah secara parsial.

Variabel citra merek

berpengaruh tidak signifikan

terhadap variabel kepuasan

nasabah secara parsial

sementara variabel kepuasan

nasabah berpengaruh

signifikan terhadap variabel

loyalitas nasabah.

Soffan 2013 Kualitas Pelayanan

Pengelolaan ATM

dan Kepuasan

Nasabah Bank BNI

1946 Pasuruan

Variabel assurance (X1),

reliability (X2),

responsiveness (X3),

tangible (X4), dan

emphaty(X5) secara

individual (parsial)memiliki

pengaruh yang signifikan

terhadap kepuasan nasabah

(Y) pengguna ATM BNI

pada PT.Swadharma Sarana

Informatika Pasuruan,(2)

menunjukkan bahwa

variabel X1, X2, X3, X4,

dan X5(assurance,

reliability, responsiveness,

tangible, dan emphaty)

secara bersama-sama

(simultan) memiliki

pengaruh yang signifikan

terhadap kepuasan nasabah

(Y) pengguna ATM BNI

pada PT. Swadharma Sarana

Informatika Pasuruan, dan

(3) menunjukkan bahwa

nilai signifikansi variabel

responsiveness(X3) lebih

besar dari variabel

assurance (X1), reliability

(X2), tangible (X4), dan

emphaty (X5)dan

menunjukkan bahwa

7

Sumber: Jurnal

Berdasarkan hasil penelitian terdahulu diatas, dapat disimpulkan bahwa

perbedaan penelitian ini dengan penelitian sebelumnya yaitu penelitian

terdahulu(Sumardiningsih et. al., 2012, Soffan, 2013, Sanistasya, 2010, dan

Sondakh, 2014) menggunakan satu ukuran kepuasan, sedangkan penelitian ini

menggunakan ukuran kepuasan rata-rata, kepuasan tinggi dan rendah dengan

melakukansplit sample. Tujuan split samplekepuasan tinggi dan kepuasan rendah

untuk mengetahui konsistensi variabel yang mempengaruhi kepuasan. Kepuasan

tinggi dan kepuasan rendah merupakan analisis tambahan dalam penelitian ini.

Argumentasi dari para ahli memberikan inspirasi kepada penulis agar lebih

berfikir kritis untuk melakukan penelitian agar dapat membedakan penelitian

sebelumnya dengan penelitian yang akan dilakukan. Berdasarkan latar belakang di

atas, maka penulis mengambil judul tentang ”ANALISIS PENGARUH

KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH” (Studi

Kasus Pada Nasabah Bank Mandiri Syari’ah Cabang Salatiga).

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan masalah

penelitian ini sebagai berikut:

variabel responsiveness(X3)

adalah variabel dominan

yang berpengaruh terhadap

kepuasan nasabah (Y)

pengguna ATM BNI pada

PT. Swadharma Sarana

Informatika Pasuruan.

8

1. Apakah kualitas pelayanan Bank Mandiri Syari’ah Cabang Salatiga berupa

wujud fisik (tangible) mempengaruhi kepuasan?

2. Apakah kualitas pelayanan Bank Mandiri Syari’ah Cabang Salatiga berupa

kehandalan (reliability) mempengaruhi kepuasan?

3. Apakah kualitas pelayanan Bank Mandiri Syari’ah Cabang Salatiga berupa

daya tanggap (responsiveness) mempengaruhi kepuasan?

4. Apakah kualitas pelayanan Bank Mandiri Syari’ah Cabang Salatiga berupa

jaminan (assurance) mempengaruhi kepuasan?

5. Apakah kualitas pelayanan Bank Mandiri Syari’ah Cabang Salatiga berupa

kepedulian (emphaty) mempengaruhi kepuasan?

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari penelitian ini adalah sebagai

berikut:

1. Untuk menguji dan menganalisis pengaruh wujud fisik (tangible)terhadap

kepuasan.

2. Untuk menguji dan menganalisis pengaruh kehandalan (reliability)terhadap

kepuasan.

3. Untuk menguji dan menganalisis pengaruh daya tanggap(responsiveness)

terhadap kepuasan.

4. Untuk menguji dan menganalisis pengaruh jaminan (assurance)terhadap

kepuasan.

5. Untuk menguji dan menganalisis pengaruh kepedulian (emphaty) terhadap

kepuasan.

9

D. Manfaat Penelitian

Penelitian yang telah dilakukan diharapkan dapat memberikan manfaat

utuk berbagai pihak, diantaranya yaitu :

1. Bagi Pihak Bank Syari’ah Mandiri Cabang Salatiga

Hasil penelitian ini memberikan manfaat sebagai sebuah analisis yang tepat

dan digunakan sebagai strategi untuk memenuhi kepusan nasabah di Bank

Syari’ah Mandiri cabang Salatiga sehigga dapat meningkatkan pelayanan

nasabah dan untuk meningkatkan kualitas dari produk-produk yang

ditawarkan kepada Nasabah serta dapat memenuhi pembiayaan-pembiayaan

jangka pendek maupun jangka panjang sehingga Nasabah mendapatkan

pelayanan yang memuaskan dengan konsisten untuk selalu mementingkan

Nasabah Bank Syari’ah Mandiri.

2. Bagi Akademis

Hasil penelitian ini dapat digunakan sebagai referensi bagi Akademis yang

ingin melakukan penelitian langsung sebagai sumber informasi yang akurat.

Penelitian ini juga diharapkan dapat memberikan informasi bagi masyarakat

umum agar mengetahui tentang ilmu Perbankan.

3. Bagi Penulis

Hasil penelitian ini bergunasebagai tambahan wawasan di bidang Perbankan

dan melatih mahasiswa agar dapat menganalisis laporan karya ilmiah (teori)

menjadi sebuah penelitian (bentuk aplikasi kreatif dan imajinatif) yang layak

untuk dibaca agar dapat merubah pola pikir masyarakat terhadap dunia

Perbankan.

10

E. Sistematika Penulisan

Bab I. Berisi tentang tema, judul, latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan yang

disusun secara sistematis menyangkut tema analisis pengaruh kualitas

pelayanan terhadap kepuasan nasabah di Bank Syari’ah Mandiri Cabang

Salatiga.

Bab II.Kajian pustaka yang mendasari penelitian ini meliputi teori

tentang faktor-faktor yang mempengaruhi kualitas pelayanan di Bank Syari’ah

Mandiri cabang Salatiga. Selain itu dalam bab ini juga berisi tentang telaah

pustaka sebagai ringkasan penelitian terdahulu, memberi gambaran posisi

penelitian terhadap penelitian yang lain, selanjutnya kerangka teori sebagai

bangunan teori dan konsep yang akan digunakan untuk menganalisis,

kemudian kerangka penelitian sebagai telaah kritis untuk menghasilkan

hipotesis. Sebagai penutup bab ini diakhiri dengan hipotesis penelitian yang

akan diuji kebenarannya.

Bab III. Metode penelitian yang digunakan dalam penulisan skripsi ini,

yang meliputi jenis penelitian, lokasi dan waktu penelitian, populasi dan

sampel, teknik pengumpulan data, definisi konseptual dan definisi operasional,

instrumen penelitian, model penelitian, dan alat analisis.

Bab IV. Berisi tentang analisis pengaruh kualitas pelayanan terhadap

kepuasan nasabah di Bank Syari’ah Mandiri Cabang Salatiga.

11

Bab V. Berisi tentang kesimpulan dan saran agar hasil karya ilmiah

semakin baik untuk inovasi sebuah penelitian yang imajinatif sesuai kebutuhan

dan kemajuan zaman yang semakin kreatif.

12

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Nasrul (2014) meneliti tentangPengaruh Kualitas Pelayanan terhadap

Kepuasan Nasabah pada PT. BPR Pembangunan Nagari Kantor Pusat Lubuk

Basung. Sampel yang digunakan berjumlah 100 responden. Variabelpenelitian ini

menggunakan variabel kehandalan, daya tanggap, kepercayaan, kepedulian dan

wujud fisik. Analisis data yang digunakan yaitu analisis regresi linear berganda,

pengujian hipotesis dalam bentuk uji t dan uji F serta analisis koefisien determinasi.

Penelitian yang dilakukan menghasilkan variabel wujud fisik, kehandalan, daya

tanggap, jaminan dan kepedulian berpengaruh signifikan terhadap kepuasan

nasabah.

Sudarwati (2013)meneliti tentangPengaruh Kualitas Pelayanan terhadap

Kepuasan Nasabah Simpedes di Bank BRI Unit Baki. Penelitian menggunakan

respondensebanyak 100 orang.Berdasarkan hasil uji t dan uji f menunjukkan

bahwa terdapat pengaruh signifikan kualitas pelayanan yang terdiri dari

kehandalan, daya tanggap, kepercayaan, kepedulian dan wujud fisik terhadap

kepuasannasabah Simpedes di Bank BRI Unit Baki.

Prasetyo (2011) meneliti tentangAnalisis Pengaruh Kualitas Pelayanan

terhadap kepuasan Nasabah Bank Rakyat Indonesia (Studi Kasus pada Bank

rakyat Indonesia Unit Sampangan Kantor Cabang Semarang). Populasi dalam

penelitian ini adalah seluruh nasabah pada BRI Unit Sampangan, sedangkan

sampelnya adalah 94 responden. Variabel yang digunakan adalah variabelbukti

13

langsung, kehandalan, daya tanggap, jaminan dan empati. Teknik analisis yang

dipergunakan adalah regresi berganda. Hasil yang diperoleh dalam penelitian ini

adalah ada pengaruh antara kualitas pelayanan terhadap kepuasan nasabah. Ada

pengaruh positif antara bukti fisik, kehandalan, daya tanggap, jaminan dan empati

terhadap kepuasan nasabah. Nilai koefisien determinasi sebesar 0,641 yang

menunjukkan bahwa antara bukti fisik (X1), keandalan (X2), daya tanggap (X3),

jaminan (X4), perhatian (X5) secara bersama-sama dapat menjelaskan kepuasan

nasabah (Y) BRI Unit Sampangan sebesar 64,10 %, sedangkan sisanya

dipengaruhi oleh variabel lain.

Guspul (2014) meneliti tentangPengaruh Kualitas Layanan Kepercayaan

terhadap Kepuasan Klien (Studi Kasus Klien Kospin Layanan Cabang

Wonosobo). Sampel yang digunakan adalah 75 orang. Variabel yang digunakan

yaitu variabel kualitas pelayanan, tangibles, reliability, responsiveness, assurance,

empathy, keyakinan, dan kepuasan. Hasil penelitian ini menunjukan bahwa

variabel kualitas pelayanan memiliki pengaruh dominan terhadap kepuasan

nasabah Kospin Layanan Cabang Wonosobo.

Leksono (2013) yang berjudulAnalisis Pengaruh Kualitas

Pelayananterhadap Kepuasan Nasabah Pengguna Kartu BPD CardBank Jateng

cabang Utama Semarang. Penelitian ini mengukur kualitas pelayanan yang

diproyeksikan dalam 5 komponen, yaitu sikap pelanggan, tanggapan penyedia

jasa dalam menanggapi keluhan pelanggan, jasa pembayaran, fasilitas tambahan,

dan ketepatan waktu pelayanan. Hasil penelitian tersebut menyatakan bahwa sikap

pelanggan dan tanggapan penyedia jasa dalam menghadapi keluhan pelanggan

14

signifikan memuaskan pelanggan, sedangkan kualitas pelayanan yang belum

memuaskan pelanggan adalah jasa pembayaran, fasilitas tambahan dan ketetapan

waktu.

B. Kerangka Teori

1. Pengertian Jasa

Menurut Kotler yang dikutip oleh Rattih Hurriyati (2010) jasa adalah setiap

kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada

dasarnya tidak berwujud serta tidak menghasilkan kepemilikan sesuatu. Jasa pada

dasarnya tidak merupakan aktivitas-aktivitas yang tidak nyata yang memberikan

keinginan, kepuasan yang tidak perlu melekat pada penjualan dari produk atau

jasa lainnya. Menurut Lupiyoadi dan Hamdani (2010) jasa memberikan kepada

konsumen tawaran-tawaran yang sangat bervariasi, yang diklasifikasikan sebagai

berikut:

a. Didasarkan atas tingkat kontak pelanggan dengan pemberi jasa sebagai bagian

dari sistem saat jasa tersebut dihasilkan. Berdasarkan tingkat kontak jasa

dibedakan menjadi sistem kontak tinggi (contohnya jasa pendidikan, rumah

sakit dan transportasi) dan sistem kontak rendah (contohnya bengkel perbaikan

mobil).

b. Jasa diklasifikasikan berdasarkan kesamaannya dengan operasi manufaktur.

Jasa ini dapat dibedakan menjadi tiga kelompok, yaitu:

1. Jasa murni (contohnya jasa potong rambut)

2. Jasa semi manufaktur (contohnya jasa pengantar seperti kantor pos)

3. Jasa campuran (contohnya jasa pemadam kebakaran)

15

2. Kualitas Pelayanan

Menurut Kotler, Philip (2002) definisi pelayanan adalah setiap tindakan

atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang

pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik.

Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan

keinginan konsumen demi tercapainya kepuasan pada konsumen. Pelayanan yang

bertaraf tinggi akan menghasilkan kepuasan yang tinggi serta pembelian ulang

yang lebih sering.

Menurut Tjiptono dan Chandra (2011) kualitas pelayanan dapat diketahui

dengan cara membandingkan persepsi para konsumen atas pelayanan yang nyata-

nyata mereka terima atau peroleh dengan pelayanan yang sesungguhnya mereka

harapkan atau inginkan terhadap atribut-atribut pelayanan perusahaan. Jika jasa

yang diterima atau dirasakan (perceied service) sesuai dengan yang diharapkan,

maka kualitas pelayanan dipersepsikan baik dan memuaskan jika jasa yang

diterima melampaui harapan konsumen, maka kualitas pelayanan dipersepsikan

sangat baik dan berkualitas. Sebaliknya jika jasayang diterima lebih rendah dari

pada yang diharapkan, maka kualitas pelayanan dipersepsikan buruk.

3. Kepuasan Pelanggan

a. Definisi Kepuasan Pelanggan

Kotler (2002) menyatakan bahwa kepuasan adalah perasaan senang atau

kecewa seseorang yang berasal dari perbandingan kesannya terhadap kinerja atau

hasil suatu produk dan harapan-harapannya. Jika kinerja berada dibawah harapan,

16

pelanggan tidak puas. Hal ini dapat membawa dampak negatif bagi perusahaan

yaitu dapat menurunkan jumlah pelanggan dan menyebabkan pelanggan tidak

tertarik lagi menggunakan jasa perusahaan sehingga akan menurunkan laba

perusahaan.

Menurut Engel yang dikutip Abdullah (2012) kepuasan pelanggan

merupakan evaluasi purnabeli dimana alternatif yang dipilih sekurang-kurangnya

sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul

apabila hasil tidak memenuhi harapan. Kesimpulannya bahwa pada dasarnya

pengertian kepuasan pelanggan mencakup perbedaan antara harapan dan kinerja

atau hasil yang dirasakan. Penilaian kepuasan pelanggan mempunyai tiga bentuk

yang berbeda, yaitu:

1. Positive disconfirmation, dimana kinerja lebih baik dari harapan.

2. Simple confirmation, dimana kinerja sama dengan harapan.

3. Negative disconfirmation, dimana kinerja lebih buruk dari harapan.

Dengan demikian, kepuasan pelanggan tidak berarti memberikan kepada

pelanggan apa yang kita perkirakan disukai oleh pelanggan. Namun kita harus

memberikan apa yang sebenarnya mereka inginkan, kapan diperlukan dan dengan

cara apa mereka memperolahnya. Menurut Zeithaml, Valarie A. and Bitner (2003)

mengemukakan bahwa tahapan-tahapan yang membentuk kepuasan pelanggan,

yaitu:

a) Menemukan kebutuhan pokok, yang merupakan “the basic needs of

costumers”.

17

b) Mencari tahu apa yang sebenarnya menjadi harapan pelanggan, sehingga

mereka bersedia datang kembali untuk membeli produk dan jasa yang

ditawarkan.

c) Harus selalu memperhatikan apa yang menjadi harapan pelanggan dan

melakukan hal-hal yang melebihi harapan pelanggan.

Menurut Tjiptono (2007) ada dua model kepuasan pelanggan yaitu:

1. Model Kognitif

Penilaian pelanggan berdasarkan pada perbedaan antara suatu kumpulan

dari kombinasi atribut yang dipandang ideal untuk individu dan persepsinya

tentang kombinasi dari atribut yang sebenarnya. Dengan kata lain penilaian

berdasarkan perbedaan yang ideal dengan yang aktual. Apabila yang ideal

sama dengan persepsinya maka pelanggan akan puas, sebaliknya apabila

perbedaan antara yang ideal dan yang aktual semakin besar maka konsumen

semakin tidak puas. Berdasarkan model ini maka, kepuasan pelanggan dapat

dicapai dengan dua cara yang utama, yaitu :

a) Mengubah penawaran perusahaan agar sesuai dengan yang ideal.

b)Meyakinkan pelanggan bahwa yang ideal tidak sesuai dengan kenyataan yang

sebenarnya.

2. Model Afektif

Model Afektif mengatakan bahwa penilaian pelanggan individual

terhadap suatu produk tidak semata-mata berdasarkan perhitungan regional saja

tetapi juga berdasarkan pada tingkat aspirasi, perilaku belajar (learning

18

behavior), emosi perasaan spesifik (kepuasan, keengganan), suasana hati

(mood) dan lain-lain.

4. Pengukuran Kepuasan Pelanggan

Tjiptono (2007) mengemukakan ada empat metode yang dapat dijadikan

acuan mengukur kepuasan pelanggan, yaitu:

1. Sistem Keluhan dan Saran

Suatu perusahaan yang berorientasi pada pelanggan akan memberikan

kesempatan yang luas pada para pelanggannya untuk menyampaikan saran dan

keluhan, misalnya dengan menyediakan kotak saran, kartu komentar dan lain-

lain. Informasi dari para pelanggan ini akan memberikan masukan dan ide-ide

bagi perusahaan agar bereaksi dengan tanggap dan cepat dalam menghadapi

masalah-masalah yang timbul. Metode ini berfokus pada identifikasi masalah

dan juga pengumpulan saran-saran dari pelanggannya langsung.

2. Ghost Shopping

Pembeli potensial terhadap produk dari perusahaan dan juga dari

produk pesaing. Mereka akan melaporkan temuan-temuannya mengenai

kekuatan dan kelemahan dari produk perusahaan dan pesaing berdasarkan

pengalaman mereka dalam pembelian produk-produk tersebut. Para ghost

shopper juga bisa mengamati cara penanganan terhadap setiap keluhan yang

ada, baik oleh perusahaan yang bersangkutan maupun dari pesaingnya.

3. Lost Customer Analysis

Perusahaan akan menghubungi para pelanggannya atau setidaknya

mencari tahu pelanggannya yang telah berhenti membeli produk atau yang

19

telah pindah pemasok, agar diketahui penyebab mengapa pelanggan tersebut

kabur. Peningkatan customer lost rate maka menunjukkan adanya kegagalan

dari pihakperusahaan untuk dapat memuaskan pelanggannya.

4. Survei Kepuasan Pelanggan

Pada umumnya penelitian mengenai kepuasan pelanggan dilakukan

dengan mengadakan survei melalui berbagai media baik melalui telepon, pos,

ataupun dengan wawancara secara langsung. Perusahaan akan memperoleh

tanggapan dan umpan balik (feedback) secara langsung dari palanggan dan

juga akan memberikan tanda bahwa perusahaan menaruh perhatian yang besar

terhadap para pelanggannya.

6. Faktor yang Berpengaruh Terhadap Kepuasan Pelanggan

Kotler dalam Parrasuraman (2006) menjelaskan ada beberapa faktor yang

berpengaruh terhadap kepuasan pelanggan yaitu :

a. Wujud fisik (tangible):meliputi semua barang yang dapat dilihat secara kasap

mata. Contohnya, sarana dan prasarana perusahaan yang meliputi, bangunan

dan isinya.

b. Kehandalan (reliability): Karyawan selalu cepat dan akurat dalam

menyelesaikan masalah nasabah dengan adanya fasilitaspendukung dari suatu

perusahaan yang dapat mempercepat kinerja. Contohnya, pengetahuan nasabah

yang baik tentang dunia perbankan, tersedianya fasilitas online, ATM dan

sarana transportasi perusahaan.

20

c. Daya tanggap (responsiveness): meliputi kecepatan karyawan dalam

menyelesaikan tugasnya. Contohnya, pola pikir,kedisiplinan dan kecekatan

karyawan.

d. Jaminan (assurance):meliputi kepercayaan pelanggan kepada perusahaan.

Contohnya, perusahaan akan menepati janji dengan apa yang telah disepakati

dengan pelanggan.

e. Kepedulian (emphaty): meliputi rasa ketulusan perusahaan dalam menjalankan

amanahnya dari pelanggan. Contohnya, kepedulian karyawan terhadap

kebutuhan dan keinginan pelanggan yang selalu dipenuhi dengan baik.

C. Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis dalam penelitian ini menerapkan dasar teoritis

sebagaimana yang dinyatakan oleh Zeithaml, Berry,Parasuraman (2006).

Berdasarkan teori yang dikemukakan di atas, maka pengembangan kerangka pikir

dapat dilihat seperti dibawah ini:

H1

H2

H3

H4

H5

Gambar 2.1

Gambar Kerangka Pemikiran Teoritis

Sumber: Zeithaml, Berry, Parasuraman (2006)

RELIABILITY (X2)

RESPONSSIVENESS

(X3)

ASSURANCE (X4)

EMPHATY (X5)

TANGIBLE (X1)

SATIFACTION(Y

)

21

Keterangan :

Menurut Zeithaml, Berry, Parasuraman (2006) bahwa secara teoritis

kepuasan sangat dipengaruhi oleh 5 dimensi kualitas pelayanan pada perbankan

diwujudkan pada wujud fisik (tangible), kehandalan (reliability), daya tanggap

(responsiveness), jaminan (assurance), dan kepedulian (empathy). Dimensi

kualitas pelayanan pada perbankan diwujudkan pada wujud fisik (tangible)

meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi, kehandalan

(realibility) yaitu kemampuan untuk memberikan pelayanan yang sesuai dengan

janji yang ditawarkan, kehandalan (responsiveness) yaitu respon atau kesiapan

karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan

tanggap, kemudian jaminan (assurance) meliputi kemampuan karyawan atas

pengetahuan terhadap produk secara tepat, perhatian dan kesopanan dalam

memberikan pelayanan, serta kepedulian (empathy) yaitu perhatian secara

individual yang diberikan perusahaan kepada pelanggan.

D. Hipotesis Penelitian

Hipotesis berasal dari kata “hypo” yang berarti “di bawah” dan “thesa”

yang berarti “kebenaran”. Hipotesis didefinisikan sebagai jawaban sementara

yang kebenarannya masih harus diuji, atau rangkuman kesimpulan teoritis yang

diperoleh dari tinjauan pustaka Hipotesis merupakan jawaban sementara atas

pertanyaan dari suatu latar belakang, perumusan masalah, dan tujuan penelitian

(Martono, 2011: 63).

Parrasuraman dan Kotler (2006) menyimpulkan bahwa hipotesis penelitian

sebagai berikut:

22

1. Wujud Fisik (Tangible)

Tolak ukur wujud fisik dapat diketahui dari kepuasan pelanggan terhadap

tersedianya sarana dan prasarana perusahaan yang memadai. Sarana danprasarana

yang memadai dapat diwujudkan dari tersedianya ruangan yang ber AC, sehingga

nasabah merasa nyaman ketika bertransaksi. Persepsi tersebut menjelaskan bahwa

semakin baik persepsi pelanggan terhadap wujud fisik (tangible) maka kepuasan

nasabah akan semakin tinggi. Jika persepsi nasabah terhadap wujud fisik

(tangible) buruk, maka kepuasan nasabah semakin rendah. Beberapa penelitian

mengenai hubungan yang signifikan antara wujud fisik (tangible) terhadap

kepuasan nasabah Sumardiningsih et. al (2012), Sanistasya (2010) dan Soffan

(2013). Oleh karena itu, hipotesis yang diajukan adalah:

H1 : Semakin baik persepsi pelanggan terhadap wujud fisik (tangible), maka

semakin tinggi pula kepuasan nasabah.

2. Kehandalan (Reliability)

Tolak ukur kehandalan dapat diketahui dari kepuasan pelanggan terhadap

fasilitas-fasilitas pendukung perusahaan yang dapat mempercepat kinerja

karyawan. Fasilitas tambahan dapat berupa tersedianya jaringan online yang

memadai, sehingga karyawan dalam menyelesaikan transaksinya cepat dan akurat.

Persepsi tersebut menjelaskan bahwa semakin baik persepsi pelanggan terhadap

kehandalan (reliability) maka kepuasan nasabah akan semakin tinggi. Jika

persepsi nasabah terhadap kehandalan (reliability) buruk, maka kepuasan nasabah

akan semakin rendah. Beberapa penelitian mengenai hubungan yang signifikan

antara kehandalan (reliability) terhadap kepuasan nasabah pernah diteliti

23

sebelumnya oleh Nasrul (2014), Sudarwati (2013) dan Sondakh (2014). Oleh

karena itu, hipotesis yang diajukan adalah:

H2: Semakin baik persepsi pelanggan terhadap kehandalan (reliability), maka

semakin tinggi pula kepuasan nasabah.

3. Daya Tanggap (Responsiveness)

Tolak ukur daya tanggap dapat diketahui dari kepuasan pelanggan

terhadap ketanggapan pelayanan karyawan perusahaan. Dayatanggap dapat

diwujudkan dengan perilaku yang baik ketika terdapat komplain dari nasabah dan

karyawan mampu mengatasinya dengan benar. Persepsi tersebut menjelaskan

bahwa semakin baik persepsi pelanggan terhadap daya tanggap (responsiveness)

maka kepuasan nasabah akan semakin tinggi. Jika persepsi nasabah terhadap daya

tanggap (responsiveness) buruk, maka kepuasan nasabah akan semakin

rendah.Beberapa penelitian mengenai hubungan yang signifikan antara

kehandalan daya tanggap (responsiviveness) terhadap kepuasan nasabah pernah

diteliti sebelumnya olehGuspul (2014), Agustin (2010) dan Yunanto (2010). Oleh

karena itu, hipotesis yang diajukan adalah:

H3: Semakin baik persepsi pelanggan terhadap daya tanggap (responsiveness),

maka semakin tinggi pula kepuasan nasabah.

4. Jaminan (Assurance)

Tolak ukur jaminan dapat diketahui dari kepuasan pelanggan terhadap

jaminan yang nyata dari perusahaan. Jaminan dapat diwujudkan dengankinerja

24

yang baik dari karyawan dengan cara memiliki pengetahuan yang luas mengenai

dunia perbankan syari’ah, dan perusahaan mengelola dana sesuai syari’at.

Persepsi tersebut menjelaskan bahwa semakin baik persepsi pelanggan terhadap

jaminan (assurance) maka kepuasan nasabah akan semakin tinggi. Jika persepsi

nasabah terhadap jaminan (assurance) buruk maka kepuasan nasabah akan

semakin rendah.Beberapa penelitian mengenai hubungan yang signifikan antara

kehandalan jaminan (assurance)terhadap kepuasan nasabah pernah diteliti

sebelumnya oleh Leksono (2013), Alida (2007) dan Anjar (2008). Oleh karena itu,

hipotesis yang diajukan adalah:

H4: Semakin baik persepsi pelanggan terhadap jaminan (assurance), maka

semakin tinggi pula kepuasan nasabah.

5. Kepedulian (Empahty)

Tolak ukur kepedulian (empathy) dapat diketahui dari kepuasan pelanggan

terhadap rasa peduli perusahaan terhadap setiap pelanggan. Kepedulian dapat

diwujudkan dengan kesiapan karyawan dalam memberikan informasi kepada

nasabah, dan tercukupinya segala kebutuhan dan keinginan pelanggan secara

terus-menerus. Persepsi tersebut menjelaskan bahwa semakin baik persepsi

pelanggan terhadap kepedulian (empathy) maka kepuasan nasabah akan semakin

tinggi. Jika persepsi nasabah terhadap kepedulian (empathy) buruk, maka

kepuasan nasabah akan semakin rendah.Beberapa penelitian mengenai hubungan

yang signifikan antara kepedulian (empathy)terhadap kepuasan nasabah pernah

diteliti sebelumnya oleh Prasetyo (2011), Hayati (2011). Oleh karena itu, hipotesis

yang diajukan adalah:

25

H5: Semakin baik persepsi pelanggan terhadap daya tanggap kepedulian

(empathy), maka semakin tinggi pula kepuasan nasabah.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut pendekatan analisis data yang akan digunakan, penelitian ini akan

menggunakan metode kuantitatif. Penelitian ini tentang variabel penelitian

kepuasan nasabah sebagai variabel dependen (Y) dan kualitas pelayanan berupa

wujud fisik (tangiblesX1), kualitas pelayanan berupa kehandalan (reliabilityX2),

kualitas pelayanan berupa jaminan (assuranceX3), kualitas pelayanan berupa daya

tanggap (responsivenessX4), dan kualitas pelayanan berupa kepedulian

(emphatyX5) di Bank Syari’ah Mandiri cabang Salatiga.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah PT. Bank Syariah Mandiri yang beralamat di

Kantor Cabang Utama Salatiga Ruko Diponegoro No. A6-A7 Jl. Diponegoro No.

77A Salatiga, telepon : (62-298) 328558, 328885, Fax e-mail : (62-0298) 314407

(Home Page:www.syariahmandiri.com). Penelitian dilakukan selama bulan April

sampai Agustus 2015.

C. Populasi dan Sampel

26

1. Populasi

Menurut Aritonang.R (2007: 95) definisi populasi adalah keseluruhan

unsur yang menjadi subyek penelitian. Sedangkan menurut Bawono (2006: 28)

mendefinisikan populasi adalah keseluruhan wilayah dan subyek penelitian yang

ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Dalam penelitian

kali ini penulis menggunakan mahasiswa IAIN Salatiga Fakultas Ekonomi dan

Bisnis Islam sebagai obyek penelitian dengan jumlah mahasiswa 762 pada tahun

2015 dikarenakanmereka lebih memahami hal-hal yang mengenai dunia

perbankan syari’ah, contohnya produk bank syari’ah dan nisbah bagi hasilnya.

2. Sampel

Sampel merupakan bagian dari populasi (Aritonang. R, 2007: 95). Sampel

menurut Bawono (2006: 28) adalah obyek atau subyek penelitian yang dipilih

guna mewakili keseluruhan dari populasi. Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti

tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel

yang dapat diambil dari populasi itu. Apa yang dipelajari dari sampel itu,

kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang

diambil dari populasi harus betul-betul representative /mewakili (Sugiyono, 2011:

58). Adapun teknik untuk menentukan jumlah sampel, digunakan rumus sebagai

berikut:

Dimana:

27

s : Sampel

P : Populasi

e : Error atau tingkat kesalahan yang diyakini

Dari 762 mahasiswa, peneliti akan mengambil 106 orang sebagai sampel,

sesuai dengan perhitungan berikut:

Dalam praktiknya, penulis tidak hanya membagikan 106 kuesioner, namun

penulis akan membagikan kuesioner sebanyak 150 karena penulis ingin

mengantisipasi apabila terdapat kuesioner yang cacat dalam pengisiannya.

Penelitian ini menggunakan desain sampel nonprobabilitas, yang

menggunakan metode sampling purposive (purposive or judgemental sampling).

Menurut Sugiyono (2011: 60) sampling purposive adalah pengambilan sampel

berdasarkan seleksi khusus. Peneliti membuat kriteria tertentu siapa yang

dijadikan sebagai responden. Kriteria responden yang akan diteliti adalah seorang

28

mahasiswa IAIN Salatiga Fakultas Ekonomi dan Bisnis Islam (FEBI) dan

mempunyai rekening Bank Mandiri Syari’ah.

D. Metode Pengumpulan Data

1. Pengertian Data

Menurut Mulyanto(2009: 15) data merupakan representasi dunia nyata

mewakili suatu objek seperti manusia, hewan, peristiwa, konsep, keadaan dan

sebagainya yang direkam dalam bentuk angka, huruf, simbol, teks, gambar, bunyi

atau kombinasinya. Dengan kata lain, data merupakan kenyataan yang

menggambarkan suatu kejadian dan kesatuan yang nyata.

2. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.

a. Data Primer

Menurut Bawono (2006:29) data primer adalah data yang secara langsung

diperoleh peneliti dari lapangan. Dalam hal ini yang menjadi subyek penelitian

adalah mahasiswa yang menabung di Bank Syariah mandiri cabang Salatiga. Data

primer dalam penelitian ini akan diperoleh melalui angket (questioner).

b. Data Sekunder

Menurut Bawono (2006: 30) data sekunder adalah data yang diperoleh

secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu. Data

sekunder dapat diperoleh dari jurnal, majalah, buku, data statistik maupun dari

internet.

3. Teknik Pengumpulan Data

29

Menurut Arikunto (2010: 265) teknik pengumpulan data adalah proses,

cara, perbuatan mengumpulkan, atau menghimpun data. Menurut Sugiyono

(2012: 137) dalam pelaksanaan penelitian, untuk memperoleh data yang

diperlukan dalam menyusun skripsi ini dilakukan dengan cara pengumpulan data

dengan cara interview (wawancara), metode angket (kuesioner), dan observasi.

a.Wawancara (Interview)

Menurut Hadi (2004) wawancara digunakan sebagai teknikpengumpulan

data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan

masalah yang harus diteliti dan juga apabila peneliti ingin mengetahui hal-hal

dari responden yang lebih mendalam dan jumlah respondennya sedikit atau

kecil. Wawancara dapat dilakukan secara terstruktur (peneliti telah mengetahui

dengan pasti tentang informasi apa yang akan diperoleh).

b. Metode Angket (Kuesioner)

Menurut Arikunto (2006: 151) metode angket (kuesioner) adalah suatu

pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan

kepada responden dengan harapan responden merespon daftar pertanyaan

tersebut. Instrument dalam penelitian ini bersifat terbuka dan tertutup.

Pertanyaan terbuka adalah jika jawaban tidak disediakan, sedangkan pertanyaan

tertutup adalah jika alternatif pertanyaan sudah disediakan. Kuesioner yang

digunakan dalam penelitian ini adalah kuesioner tertutup karena alternatif

jawaban telah disediakan

30

c. Observasi

Menurut Margono (2007) observasi merupakan teknik pengumpulan data

yang mempunyai ciri-ciri yang spesifik bila dibandingkan dengan teknik yang

lain yaitu wawancara dan kuesioner. Karena observasi tidak selalu dengan obyek

manusia tetapi dengan obyek-obyek alam yang lain.

4. Skala Pengukuran Data

Skala pengukuran menurut Sugiyono (2011: 203) adalah kesepakatan yang

digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada

di dalam alat ukur. Dengan menggunakan alat ukur tersebut dalam pengukuran

akan menghasilkan data kuantitatif.

Penulis menggunakan skala likert untuk menyelesaikan sebuah penelitian.

Dimana skala likert merupakan suatu skala psikometrik yang umum digunakan

dalam kuesioner, dan merupakan skala yang paling banyak digunakan dalam riset

berupa survei. Sewaktu menanggapi pertanyaan dalam skala likert, responden

menentukan tingkat persetujuan mereka terhadap suatu pernyataan dengan

memilih salah satu dari pilihan yang tersedia. Biasanya disediakan lima pilihan

skala dengan format seperti:

a. Sangat Tidak Setuju d. Setuju

b. Tidak Setuju e. Sangat Setuju

c. Cukup Setuju

31

E. Definisi Konseptual dan Definisi Operasional Variabel Independen dan

Variabel Dependen

1. Variabel Independen (X)

Menurut Sugiyono (2004: 33) variabel independen adalah variabel yang

mempengaruhi variabel lain. Penelitian ini menggunakan variabel independen

antara lain adalah kualitas pelayanan berupa wujud fisik (tangiblesX1), kualitas

pelayanan berupa kehandalan (reliabilityX2), kualitas pelayanan berupa jaminan

(assuranceX3), kualitas pelayanan berupa daya tanggap (responsivenessX4), dan

kualitas pelayanan berupa kepedulian (emphatyX5), dan sebagai variabel

kepuasan nasabah sebagai variabel dependen (Y).

a.Wujud Fisik (Tangible)

Menurut Irawan (2005: 58) wujud fisik merupakan suatu service yang bisa

dilihat, bisa dicium dan bisa diraba. Menurut Oktavi (2010) indikator wujud fisik

meliputi fasilitas fisik seperti area parkir yang luas, ruangan yang nyaman,

perlengkapan seperti tersedia formulir dan cara pengisiannya, pegawai yang rapi

dan sarana komunikasi.

b. Kehandalan (Reliability)

Menurut Sekaran (2006) kehandalan yaitu suatu pengukuran menunjukan

sejauh mana pengukuran tersebut tanpa bias (bebas dari kesalahan) dan karena itu

menjamin pengukuran yang konsisten. Menurut Oktavi (2010) indikator

kehandalan meliputi pelayanan masalah secara teliti dan akurat, pelayanan yang

cepat dan tepat, pelayanan sesuai dengan nomer antrean, produk yang ditawarkan

mulai dari pembiayaan dan pendanaan, dan keterbukaan dalam bertransaksi.

32

c. Daya Tanggap (Responsiviness)

Menurut Lupiyoadi (2001) daya tanggap merupakan kemauan untuk

membantu dan memberikan pelayanan dengan penyampaian informasi yang jelas.

Menurut Oktavi (2010) indikator daya tanggap meliputirespon yang baik dari

karyawan kepada pelanggannya seperti satpam membukakan pintu ketika nasabah

masuk ruangan, karyawan mampu mengatasi semua masalah pelanggan, dan

pelayanan bagian back officeyang baik.

d. Jaminan (Assurance)

Menurut Tjiptono (2007) jaminan merupakan upaya perlindungan yang

disajikan untuk masyarakat bagi warganya terhadap resiko yang terjadi. Menurut

Oktavi (2010) indikator jaminan meliputi pengetahuan karyawan yang luas

mengenai dunia perbankan syari’ah dan produk-produk bank syari’ah.

e. Kepedulian (Empathy)

Menurut Bender (2009) kepedulianyaitu perhatian secara individual yang

diberikan perusahaan kepada pelanggan. Menurut Oktavi (2010) indikator

kepedulian meliputi rasa peduli perusahaan untuk selalu mencukupi kebutuhan

dan keinginan pelanggan contohnya karyawan dapat berkomunikasi dengan baik,

dan karyawan selalu siap dalam mengatasi masalah nasabah.

2. Variabel dependen

Menurut Sugiyono (2004: 33)variabel dependen adalah variabel yang

dipengaruhi variabel lain yang menjadi variabel dependen adalah kepuasan

nasabah (Y).

33

a. Kepuasan Pelanggan (Satifaction)

Menurut Oliver yang dikutip oleh Tjiptono dan Chandra (2011: 74)

kepuasan merupakan suatu sikap yang diputuskan berdasarkan pengalaman yang

didapatkan. Menurut L.L Bean, Freeport, Maine sebagaimana dikutip oleh

Gaspersz (2011: 36)pelanggan merupakan orang yang tidak tergantung pada

kita, tapi kita yang tergantung kepada mereka. Menurut Oktavi (2010) indikator

kepuasan pelanggan dapat diukur ketika nasabah merasa puas dan nyaman

dengan ruang yang tersedia, nasabah merasa puas dengan keramahan karyawan,

nasabah merasa puas dengan kinerja karyawan ketika bertransaksi serta

kebutuhan dan keinginan nasabah terpenuhi.

F. Instrumen Penelitian

Menurut Bawono (2006: 30) metode penelitian yang digunakan yaitu

pengumpulan data berupa angket kuisioner. Kuesioner tersebut terdiri dari lima

bagian, yaitu:

1. Bagian pertama berisi tentang identitas responden yang meliputi nama, jenis

kelamin, fakultas/program studi, semester, uang saku rata-rata perbulan.

2. Bagian kedua, ketiga, keempat dan kelima berisi tentang pertanyaan-pertanyaan

tentang variabel wujud fisik (tangiblesX1), kehandalan (reliabilityX2), jaminan

(assuranceX3), daya tanggap (responsivenessX4), kepedulian (emphatyX5), dan

kepuasan nasabah sebagai variabel dependen (Y) yang bisa dilihat pada lampiran

pada kuisioner.

G. Metode Analisis

34

Analisis data yang dilakukan adalah analisis data kuantitatif, dilakukan

dengan beberapa langkah antara lain:

2. Uji Instrumen Penelitian

a. Uji Realibilitas

Analisis ini dipakai untuk mengetahui sejauh mana pengukuran data dapat

memberikan hasil relatif konsisten atau tidak berbeda jika diukur ulang pada

subyek yang sama, sehingga dapat diketahui konsistensi atau keterandalan alat

ukur (kuesioner). Pada prinsipnya uji realibilitas digunakan untuk menguji data

yang kita peroleh sebagai misal hasil dari jawaban kuesioner yang dibagikan.

Suatu kuisioner dikatakan reliable atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu.Teknik yang

digunakan dalam pengukuran reliabilitas ini adalah teknik cronbach alpha. Suatu

variabel dikatakanreliable jika nilai cronbach alpha lebih besar dari 0,5 (Ghozali,

2005: 41-42).

b. Uji Validitas

Analisis ini dipakai untuk mengukur seberapa cermat suatu test melakukan

fungsi ukurnya atau telah benar-benar dapat mencerminkan variabel yang diukur

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner.

Suatu kuisioner dikatakan valid jika pertanyaan pada kuesioner tersebut mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut

(Bawono, 2006: 68).

Uji validitas dari penelitian ini digunakan untuk mengungkapkan apakah

pertanyaan pada kuisioner tersebut sahih atau tidak dengan cara menentukan

35

korelasi antara score butir pertanyaan dengan total score-nya. Signifikan atau

tidaknya penelitian ini dapat dilihat pada kolom atau baris total score, jika pada

kolom atau baris tersebut masing-masing total butir pertanyaan mnghasilkan tanda

bintang, berarti data tersebut signifikan. Tanda bintang ada dua kemungkinan:

1. Kalau berbintang satu itu berarti korelasi signifikan pada level 5% (0,05)

untuk dua sisi .

2. Kalau berbintang dua itu berarti korelasi signifikan pada level 1% (0,01) untuk

dua sisi (Bawono, 2006: 69).

3. Uji Asumsi Klasik

Uji asumsi klasik terdiri dari:

a. Uji Multicollinearity

Multicollinearity adalah untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independent). Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas (tidak terjadi

multikolinearitas situasi). Jika variabel saling berkorelasi, maka variabel-variabel

ini tidak ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel

bebas sama dengan nol. Untuk uji multicollinearity ini peneliti menggunakan

metode VIF (Varian Inflation Factor) dan nilai tolerance. Melihat nilai

VIFapabila <10,00 maka tidak terjadi multikolinearitas, jika nilai VIF >/= 10,00

maka terjadi multikolinearitas.Demikian juga nilai tolerancejika >0,10 maka tidak

terjadi multikolinearitas dan terjadi multikolinearitas jika nilai tolerance</=0,10

(Ghozali, 2011:45).

36

b. Uji Heteroskedastisitas

Uji heteroskedastisitasbertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan nilai varian residual dengan varian setiap variabel

independen (Bawono, 2006: 136). Dalam penelitian ini, metode yang digunakan

untuk uji heteroskedastisitas adalah metode white test. Uji ini dilakukan dengan

meregresi residual kuadrat (Ui2) dengan variabel bebas dan perkalian variabel

bebas. Apabila χ2 hitung < χ

2 tabel, maka hipotesis adanya heteroskedastisitas

dalam model ditolak (Bawono, 2006: 145).

c. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah variabel independen dan

variabel dependen dalam model regresi memiliki distribusi normal atau tidak. Ada

beberapa cara untuk mengujinya, salah satunya dengan analisa grafik. Dengan

metode grafik kita dapat melihat data yang digunakan memberikan distribusi

normal atau tidak dengan melihat grafik histogram dan normal probability plot

(Bawono, 2006: 174).

Menurut Adrian (2015: 27) uji normalitas juga didukung dengan uji

Kolmogrov-Smirnov. Uji Kolmogrov-Smirnov bertujuan untuk menguji apakah

dalam model regresi, variabel residu memiliki distribusi normal atau tidak. Data

distribusi normal, jika nilai sig. (signifikansi) >0,05 dan data distribusi tidak

normal, jika nilai sig. (signifikansi) <0,05.

37

d. Uji Linearitas

Pengujian linearitas digunakan untuk menguji apakah spesifikasi model

yang digunakan tepat atau lebih baik dalam spesifikasi model bentuk lain.

Spesifikasi model dapat berupa linier, kuadratik atau kubik. Untuk melihat

spesifikasi model yang tepat, salah satunya dengan uji Langrange Multiplier. Uji

ini bertujuan untuk mendapatkan nilai X2, untuk mendapatkan nilai X

2 dengan

cara mengalikan jumlah data observasi dikalikan dengan R2 atau n * R

2 (Bawono,

2006: 179).

4. Uji Statistik

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) menunjukan sejauh mana tingkat hubungan

antara variabel dependen dengan variabel independen, atau sejauh mana

kontribusi variabel mempengaruhi variabel dependen (Ghazali, 2006). Cara

menetukan uji determinasi dengan melihat kolom R2

dengan nilai>0,5, maka dapat

disimpulkan nilai tersebut tinggi ketepatannya.

b. Uji Ftest (uji secara simultan)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh variabel

independen atau bebas secara bersama-sama dapat mempengaruhi variabel

dependen atau terikat (Ghozali, 2006). Cara menetukan uji F dengan melihat

kolom sigdengan nilai <0,05, maka dapat disimpulkan nilai tersebut berpengaruh

signifikan.

38

c. Uji ttest (uji secara parsial)

Menurut Ghozali (2006) uji t digunakan untuk mengetahui seberapa jauh

pengaruh variabel independen secara individual dalam menerangkan variabel dependen.

Cara menetukan uji F dengan melihat kolom signifikandengan level0,05 (α = 5%),

maka dapat disimpulkan bahwa :

1. Jika nilai signifikansi >0,05 maka hipotesis ditolak (koefisien regresi tidak

signifikan). Ini berarti secara parsial variabel independen tidak mempunyai

pengaruh secara signifikan terhadap variabel dependen.

2. Jika nilai signifikansi <0,05 maka hipotesis diterima (koefisien regresi tidak

signifikan). Ini berarti secara parsial variabel independen mempunyai pengaruh

secara signifikan terhadap variabel dependen.

H. Model Penelitian

Dalam penelitian ini akan dianalisis dengan uji analisis linear berganda

dengan persamaan kuadrat terkecil atau Ordinary Least Square (OLS). Persamaan

regresi yang dibentuk adalah sebagai berikut :

Y : a+b1X1+b2X2+b3X3+b4X4+b5Xb5+ e

Keterangan :

Y : Kepuasan nasabah

a : Konstanta

b : Koefisien regresi

X1 : Variabel wujud fisik (tangible)

X2 : Variabel kehandalan(reability)

X3 : Variabel daya tanggap (responsiveness)

39

X4 : Variabel jaminan (assurance)

X5 : Variabelkepedulian (empathy)

e : Error (terdapat kesalahan)

I. Alat Analisis

Alat analisis dalam penelitian ini menggunakan analisis regresi berganda

karena meneliti tentang faktor kualitas pelayanan menggunakan faktor wujud fisik

(tangibles), kehandalan (realibility), daya tanggap (responsiveness), jaminan

(assurance) dan kepedulian (empathy), terhadap kepuasan nasabah. Sedangkan

tools atau alat statistik menggunakan IBM SPSS statistics 20.

40

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Dan Perkembangan Bank Syari’ah Mandiri Salatiga

Bank Syari’ah Mandiri (BSM) berdiri sejak tahun 1999 dan merupakan

hikmah dari krisis bisnis waktu itu. Sebagaimana kita ketahui, krisis ekonomi dan

moneter sejak Juli 1997 yang disusul dengan krisis politik nasional telah

menimbulkan dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan di Indonesia yang didominasi oleh bank-bank konvensional mengalami

krisis luar biasa.

PT. Bank Susila Bakti (BSB) yang memiliki Yayasan Kesejahteraan

Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi juga terkena

dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya

merger dengan beberapa Bank lain serta mengaundang investor asing. Pada saat

bersamaan pemerintah tengah menggabungkan empat Bank (Bank Dagang

Negara, Bank Bumi Daya, Bank Exim, Bapindo) kedalam PT. Bank Mandiri

(Persero) pada tanggal 31 juli 1999. Akibat dari pengelompokan ke empat Bank

ke dalam Bank Mandiri, PT. Bank Mandiri (Persero) menjadi pemilik mayoritas

baru BSB. Dalam proses ini , Bank Mandiri sambil melakukan konsolidasi juga

membentuk Tim Pengembangan Perbankan Syari’ah. Pembentukan Tim ini

bertujuan untuk mengembangkan layanan perbankan syari’ah di group Bank

41

Mandiri, sebagai respon atas diperlakukannya UU No. 10 Tahun 1998, yang

memberi peluang bank umum untuk melayani transaksi syari’ah (Dual Banking

System). Dalam kondisi seperti itulah, Tim Pengembangan Perbankan Syari’ah

menemukan momentum yang tepat untuk melakukan konversi PT. Bank Susila

Bakti dari bank Konvensional menjadi Bank Syari’ah.

Setelah Tim Pengembangan Perbankan Syari’ah mempersiapkan Sistem

dan Infrastrukturnya. Maka kegiatan usaha BSB berubah dari bank Konvensional

menjadi bank yang beroperasi berdasarkan prinsip syari’ah dengan nama PT.

Bank Syari’ah Mandiri sebagaimana tercantum dalam Akta Notaris : Sutjipto, SH,