analisis pengaruh dpk, car, npf dan roa ...eprints.ums.ac.id/35267/22/naskah publikasi.pdfabstraksi...

TRANSCRIPT

ANALISIS PENGARUH DPK, CAR, NPF DAN ROA

TERHADAP PEMBIAYAAN DI PT BANK MUAMALAT

INDONESIA TBK. PERIODE 2007 – 2013

Naskah Publikasi

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun oleh :

ARISTANTIA RADIS AGISTA

B300 110 012

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2015

ABSTRACT

This study was conducted to determine the effect of third party funds (DPK),

Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), and Return on Assets

(ROA) of the Financing in PT Bank Muamalat Indonesia Tbk. 2007-2013 period

simultaneously and partially. The purpose of this study was to determine the effect DPK,

CAR, NPF, and ROA simultaneously and partially to the financing of the PT. Bank

Muamalat Indonesia Tbk. the period 2007-2013. File analysis method used is multiple

regression analysis with significance value of 0.05 or 5%. From the research, found that

the DPK, CAR, ROA NPF and simultaneously affect the financing. The four variables are

able to explain the variable financing amounted to 94.81%, and the balance of 5.19% is

explained by other factors. Based on t test, DPK and ROA variables significant effect on

the financing of the significance of t count equal to 0.0000 and 0.0377 (<0.05), while the

variable CAR and NPF t significance of 0.2798 and 0.8082 (> 0.05) so that no significant

effect on the variable financing.

Keywords: Third Party Fund (DPK), Capital Adequacy Ratio (CAR), Non Performing

Financing (NPF), Return on Assets (ROA), Financing.

ABSTRAKSI

Penelitian ini dilakukan untuk mengetahui pengaruh Dana Pihak Ketiga

(DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan

Return On Asset (ROA) terhadap Pembiayaan pada PT Bank Muamalat Indonesia

Tbk. periode 2007-2013 secara simultan dan parsial. Tujuan penelitian ini adalah

untuk mengetahui pengaruh DPK, CAR, NPF, dan ROA secara simultan dan

parsial terhadap pembiayaan pada PT. Bank Muamalat Indonesia Tbk. periode

2007-2013.

Metode analisis data yang digunakan adalah analisis regresi berganda

dengan nilai signifikansi 0,05 atau 5%. Dari hasil penelitian, diperoleh bahwa

DPK, CAR, NPF dan ROA secara simultan mempengaruhi pembiayaan. Kempat

variabel tersebut mampu menjelaskan variabel pembiayaan sebesar 94,81%, dan

sisanya sebesar 5,19% dijelaskan oleh faktor lain. Berdasarkan uji t, variabel DPK

dan ROA berpengaruh signifikan terhadap pembiayaan dengan signifikansi t

hitung sebesar 0,0000 dan 0,0377 (<0,05), sementara variabel CAR dan NPF

dengan signifikansi t hitung sebesar 0,2798 dan 0,8082 (>0,05) sehingga tidak

berpengaruh signifikan terhadap variabel pembiayaan.

Kata Kunci : Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Return On Asset (ROA),

Pembiayaan.

A. PENDAHULUAN

1. Latar Belakang

Perbankan menjadi salah satu sektor yang mempunyai peran besar dalam

perekonomian suatu negara, karena fungsi dari bank adalah sebagai perantara keuangan

antara pihak yang kelebihan dana dan pihak yang kekurangan dana. Kelebihan dana

tersebut dapat disalurkan kepada pihak - pihak yang memerlukan dan memberikan

manfaat bagi kedua belah pihak. Bank menerima simpanan uang dari masyarakat (Dana

Pihak Ketiga) dan kemudian menyalurkannya kembali dalam bentuk kredit. Oleh karena

itu kredit hingga saat ini masih menjadi komponen asset terbesar perbankan Indonesia

dan sekaligus merupakan sumber resiko bagi bank yang bersangkutan. Pembangunan

ekonomi di suatu negara bergantung pada perkembangan dinamis serta kontribusi nyata

dari sektor perbankan. Ketika sektor perbankan terpuruk maka akan berdampak pula pada

perekonomian nasional. Dan sebaliknya ketika perekonomian mengalami stagnasi sektor

perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal

(Kiryanto dalam Iseh Trimulyanti, 2013).

Bank Muamalat Indonesia dipilih untuk ditelaah, karena merupakan pelopor Bank

Syariah di Indonesia dan karena menurut berita dalam situs

(http://ekonomisyariah.info/blog/2013/09/19/) mengatakan bahwa dalam lima tahun

terakhir (2009-2013), aset Bank Muamalat tumbuh hampir tiga kali lipat dari Rp 12,6

Triliun menjadi Rp 47,9 Triliun hingga semester I 2013. Pertumbuhan aset ini membawa

dampak positif pada posisi market share Bank Muamalat dalam industri perbankan

syariah di Indonesia. Masih pada periode yang sama, Bank Muamalat menguasai market

share perbankan syariah sebesar 29,92% dari total market share perbankan syariah di

tanah air sebesar 4,9%.

Fungsi intermediasi juga berjalan dengan optimal yang ditandai dengan rasio

pembiayaan terhadap dana pihak ketiga (financing to deposit ratio) yang diatas 100%.

Pembiayaan tumbuh 47% dari Rp25,76 triliun menjadi Rp38,10 triliun. Peningkatan

pembiayaan diimbangi dengan penerapan prinsip kehati-hatian dan manajemen resiko

yang lebih kuat. Hal ini dibuktikan oleh non performing financing (NPF) yang terjaga

pada level yang cukup rendah, yaitu 1,78%. Jumlah ini berkurang dari periode yang sama

tahun lalu sebesar 1,95%. Sedangkan pada penghimpunan dana pihak ketiga (DPK)

tercatat sebesar Rp35,97 triliun atau meningkat 39,15% dari Rp 25,85 triliun secara yoy

2. Tujuan Penelitian

Berdasarkan latar belakang diatas, tujuan dilakukannya penelitian adalah :

a. Untuk menganalisis pengaruh DPK, CAR, NPF, ROA secara simultan dan parsial

terhadap pembiayaan di PT. Bank Muamalat Indonesia Tbk

B. LANDASAN TEORI

1. Pembiayaan

Dalam hal ini bank berfungsi sebagai intermediasi uang tanpa

meminjamkan uang dan membungakan uang tersebut. Sebagai gantinya,

pembiayaan usaha nasabah tersebut dapat dilakukan dengan cara membelikan

barang yang dibutuhkan nasabah, lalu bank menjual kembali kepada nasabah, atau

dapat pula dengan cara bank mengikutsertakan modal dalam usaha nasabah

(Veithzal dkk, 2007).

2. Dana Pihak Ketiga

Secara operasional perbankan, DPK merupakan sumber likuiditas untuk

memperlancarpembiayaan yang terdapat pada sisi aktiva neraca bank. Sehingga

semakin banyak DPK yang berhasil dihimpun oleh bank, maka akan semakin

banyak pulapembiayaan yang dapat disalurkan oleh bank tersebut (Zulfikar dan

Kurniawati, 2014)

Dana-dana yang dihimpun dari masyarakat ternyata merupakan

sumberdana terbesar yang paling diandalkan oleh bank, bisa mencapai 80%-90%

dariseluruh dana yang dikelola oleh bank, (Dendawijaya, 2005).

Dana Pihak Ketiga = Giro + Deposito + Tabungan

3. Capital Adequacy Ratio (CAR)

CAR adalah rasio kecukupan modal yang berfungsi menampung risiko

kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka

semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap

kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut

mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup

besar bagi profitabilitas (Kusumaningtyas, 2013).

4. Non Performing Finance (NPF)

Sebagai indikator yang menunjukkan kerugian akibat risiko kredit adalah

tercermin dari besarnya non performing loan (NPL), dalam terminologi bank

syariah disebut non perfoming financing (NPF). Non Performing Financing (NPF)

adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang

disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah ditetapkan oleh

Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang

lancar, diragukan dan macet (Wuri Arianti, 2012).

5. Return On Assets (ROA)

Return on Asset (ROA) atau yang sering diterjemahkan ke dalam bahasa

Indonesia sebagai rentabilitas ekonomi adalah rasio yang mengukur kemampuan

perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian bisa

diproyeksikan ke masa depan untuk melihat kemampuan perusahaan

menghasilkan laba pada masa-masa mendatang. ROA dirumuskan sebagai berikut

(Kasmir, 2008) :

Laba setelah Bunga dan Pajak

ROA = x 100%

Total Asset

C. METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

jenis data adalah data time series. Data dalam penelitian ini diperoleh dari

Laporan Keuangan triwulanan PT. Bank Muamalat Indonesia, Tbk. periode 2007-

2013 yang dipublikasikan dalam situs resmi PT. Bank Muamalat Indonesia, Tbk

dengan alamat situsnya http://www.muamalatbank.com

Metode analisis data yang digunakan untuk mengetahui keterkaitan

antara variabel-variabel yang mempengaruhi pembiayaan di PT. Bank Muamalat

Indonesia, Tbk digunakan analisis regresi berganda Ordinary Least Square

(OLS). Dimana variabel pembiayaan sebagai variabel yang dipengaruhi

(dependent variable). Sementara variabel DPK, CAR, NPF dan ROA sebagai

variabel yang mempengaruhi (independent variable). Bentuk model dalam

penelitian ini adalah bentuk linier. Analisis regresi dilakukan dengan metode

OLS. Persamaan yang diestimasi adalah:

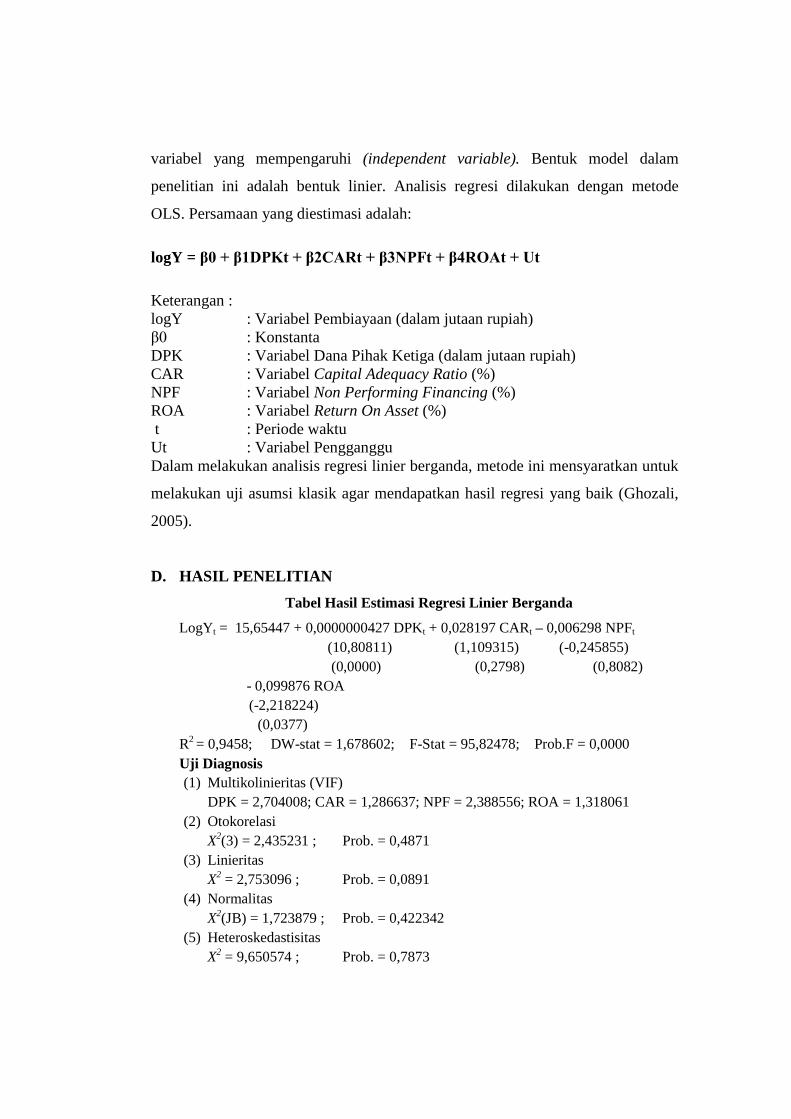

logY = β0 + β1DPKt + β2CARt + β3NPFt + β4ROAt + Ut

Keterangan :

logY : Variabel Pembiayaan (dalam jutaan rupiah)

β0 : Konstanta

DPK : Variabel Dana Pihak Ketiga (dalam jutaan rupiah)

CAR : Variabel Capital Adequacy Ratio (%)

NPF : Variabel Non Performing Financing (%)

ROA : Variabel Return On Asset (%)

t : Periode waktu

Ut : Variabel Pengganggu

Dalam melakukan analisis regresi linier berganda, metode ini mensyaratkan untuk

melakukan uji asumsi klasik agar mendapatkan hasil regresi yang baik (Ghozali,

2005).

D. HASIL PENELITIAN

Tabel Hasil Estimasi Regresi Linier Berganda

LogYt = 15,65447 + 0,0000000427 DPKt + 0,028197 CARt – 0,006298 NPFt

(10,80811) (1,109315) (-0,245855)

(0,0000) (0,2798) (0,8082)

- 0,099876 ROA

(-2,218224)

(0,0377)

R2 = 0,9458; DW-stat = 1,678602; F-Stat = 95,82478; Prob.F = 0,0000

Uji Diagnosis

(1) Multikolinieritas (VIF)

DPK = 2,704008; CAR = 1,286637; NPF = 2,388556; ROA = 1,318061

(2) Otokorelasi

X2(3) = 2,435231 ; Prob. = 0,4871

(3) Linieritas

X2 = 2,753096 ; Prob. = 0,0891

(4) Normalitas

X2(JB) = 1,723879 ; Prob. = 0,422342

(5) Heteroskedastisitas

X2 = 9,650574 ; Prob. = 0,7873

Dari hasil model regresi linier yang disajikan pada Tabel 4.6

dapat dibuat suatu interpretasi statistik tentang perubahan pada variabel

dependen yang disebabkan oleh perubahan pada variabel independen.

1. Nilai koefisien DPK adalah 0,0000000427 dengan nilai probabilitas t-

hitung 0,0000. Ini berarti bila terjadi kenaikan DPK 1 juta rupiah akan

diikuti dengan kenaikan Pembiayaan sebesar 0,00000427%. Hal ini

menunjukkan H1 diterima, karena DPK berpengaruh positif dan

signifikan terhadap Pembiayaan. Apabila DPK naik maka Pembiayaan

juga naik dan sebaliknya.

2. Nilai probabilitas t-hitung CAR lebih besar dari tingkat signifikansi 0,05.

Hal ini menunjukkan bahwa H2 ditolak dan CAR tidak mempengaruhi

Pembiayaan begitu pula sebaliknya.

3. Nilai probabilitas t-hitung NPF lebih besar dari tingkat signifikansi 0,05.

Hal ini menunjukkan bahwa H3 ditolak dan NPF tidak mempengaruhi

Pembiayaan begitu pula sebaliknya.

4. Nilai koefisien ROA adalah -0,099876 dengan nilai probabilitas t-hitung

0,00377. Ini berarti bila terjadi kenaikan ROA 1% akan diikuti dengan

penurunan Pembiayaan sebesar 9,99%. Hal ini menunjukkan bahwa H4

ditolak karena ROA berpengaruh negatif dan signifikan terhadap

Pembiayaan. Apabila ROA naik maka Pembiayaan akan menurun dan

begitu pula sebaliknya.

Pengaruh DPK terhadap Pembiayaan

DPK berpengaruh positif terhadap pembiayaan, H1 terbukti. Hasil

tersebut mendukung hasil penelitian Wuri Aryanti (2011) dan Rahmi Fajrianti

(2013) dengan hasil DPK berpengaruh positif terhadap pembiayaan pada tingkat

signifikansi α (0,05). Hasil penelitian menunjukkan bahwa DPK berpengaruh

signifikan memiliki nilai koefisien regresi sebesar 0,0000000427 dengan

signifikansi 0,0000 lebih kecil dari taraf signifikansi 0,05, yang berarti bahwa

DPK memiliki pengaruh positif dan signifikan terhadap pembiayaan. Sehingga

apabila DPK meningkat maka pembiayaan pun juga akan meningkat.

Berdasarkan uji t, DPK memiliki pengaruh yang signifikan terhadap

pembiayaan. Hal ini terbukti, terjadi peningkatan penghimpunan dana dari

masyarakat pada PT. Bank Muamalat Indonesia yang menyebabkan peningkatan

yang besar pada pembiayaan. Selain itu, pengaruh DPK terhadap pembiayaan juga

dapat disebabkan PT. Bank Muamalat Indonesia pada periode tahun penelitian

telah mengoptimalkan DPK yang kemudian disalurkan kembali dalam bentuk

pembiayaan. Oleh karena itu PT. Bank Muamalat Indonesia harus selalu

melakukan penghimpunan DPK secara optimal.

Pengaruh CAR terhadap Pembiayaan

Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap pembiayaan

pada tingkat signifikansi α (0,05), H2 tidak terbukti. CAR tidak dapat digunakan

untuk memprediksi pembiayaan karena dari uji secara parsial menunjukkan tidak

ada pengaruh signifikan antara variabel ini dengan pembiayaan, hal ini

kemungkinan disebabkan oleh data yang diperoleh dalam penelitian ini.

CAR digunakan untuk mengukur rasio kecukupan modal yang dimiliki

oleh suatu bank. Menurut Peraturan Bank Indonesia Nomor 3/21/PBI/2001, bank

wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut

risiko yang dinyatakan dalam capital adequacy ratio (CAR). CAR yang dimiliki

oleh PT Bank Muamalat Indonesia pada Triwulan II 2007- Triwulan III 2013

berada antara 9,64% sampai dengan 14,62% artinya dalam batas wajar sesuai

ketentuan yang diberikan oleh Bank Indonesia, oleh karena itu CAR pada periode

penelitian tersebut tidak memiliki pengaruh terhadap pembiayaan.

Hasil tersebut mendukung hasil penelitian Lifstin Wardiantika (2013)

dimana disebutkan meskipun hasilnya tidak berpengaruh, bukan berarti bank

dapat mengabaikan CAR dalam menyalurkan pembiayaan karena kecakupan

modal bank sering terganggu karena penyaluran pembiayaan yang berlebihan.

Tingginya CAR mengindikasikan adanya sumber daya finansial (modal) yang

idle. Dalam kondisi ini wajar jika bank-bank kemudian bertahan untuk tidak

menyalurkan kredit karena kenaikan kredit yang disalurkan akan menambah aset

beresiko sehingga mengharuskan bank menambah modal untuk memenuhi

ketentuan CAR.

Pengaruh NPF terhadap Pembiayaan

Berdasarkan hasil regresi menunjukkan bahwa NPF tidak mempunyai

pengaruh terhadap pembiayaan pada tingkat signifikansi α (0,05), sehingga H3

tidak terbukti.

Non performing financing (NPF) adalah resiko tidak terbayarnya

pembiayaan yang disalurkan oleh bank. Tingkat NPF yang tinggi mengakibatkan

bank mengalami kesulitan menghimpun dana kembali, sehingga bank diharapkan

tetap menjaga kisaran NPF dalam tingkat yang wajar telah ditetapkan oleh BI

yaitu minimum 5%. Apabila tingkat NPF diatas 5% maka pihak bank semakin

berhati-hati dan mengurangi pembiayaan yang disalurkan. Hasil penelitian ini

sesuai dengan penelitian yang dilakukan oleh Nur Gilang Giannini (2013) dan

Prastanto (2013) yang menyimpulkan bahwa NPF tidak berpengaruh terhadap

pembiayaan.

Pengaruh ROA terhadap Pembiayaan

Berdasarkan hasil pengujian, variabel ROA memiliki nilai koefisien

regresi sebesar -0,099876 dengan signifikansi sebesar 0,0377. Hal ini

menunjukkan bahwa variabel ROA memiliki pengaruh negatif dan signifikan

terhadap pembiayaan. Berdasarkan hasil regresi menunjukkan bahwa H3 tidak

terbukti dan berbeda dengan teori yang ada yang mengatakan bahwa semakin

tinggi profitabilitas bank yang tercermin pada rasio return on asset (ROA) maka

semakin tinggi pula pembiayaan. Namun, hasil tersebut mendukung hasil

penelitian yag dilakukan oleh Nasihin (2012). Perbedaan ini kemungkinan

disebabkan tingginya nilai NPF di PT Bank Muamalat Indonesia dengan tingkat

prosentase 4,15% dan berpengaruh terhadap menurunnya profit bank tersebut.

Semakin banyak kredit yang bermasalah yang tercermin pada rasio NPF

menunjukkan semakin rendahnya kemampuan bank dalam mengumpulkan dana

yang disalurkan. Semakin sedikit dana pinjaman yang kembali ke bank akan

menyebabkan dana bank yang tersedia untuk disalurkan semakin berkurang.

Namun pada penelitian ini, PT Bank Muamalat Indonesia mengalami kenaikan

pembiayaan terus-menerus. Sehingga profitabilitas bank yang tercermin pada

rasio ROA mengalami penurunan ketika pembiayaan naik.

E. SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya, maka

dapat ditarik beberapa kesimpulan berikut ini:

1. Dana pihak ketiga (DPK) memberikan pengaruh positif dan signifikan terhadap

pembiayaan dengan nilai koefisien regresi sebesar 0,0000000427 dengan nilai

probabilitas t hitung 0,000. Ini berarti bila terjadi kenaikan DPK 1% akan

diikuti dengan kenaikan pembiayaan sebesar 0,00000427%.

2. Capital Adequacy Ratio (CAR) tidak memiliki pengaruh terhadap

pembiayaan, dengan nilai probabilitas t hitung yang lebih besar dari tingkat

signifikansi 0,05.

3. Non Performing Financing (NPF) tidak memiliki pengaruh terhadap

pembiayaan, dengan nilai probabilitas t hitung yang lebih besar dari tingkat

signifikansi 0,05

4. Return On Asset (ROA) memberikan pengaruh negatif dan signifikan terhadap

pembiayaan dengan nilai koefisien regresi sebesar -0,099876 dengan nilai

probabilitas t hitung 0,0377. Ini berarti bila terjadi kenaikan ROA 1% akan

diikuti dengan penurunan pembiayaan sebesar 9,99%.

5. Secara bersama-sama keempat variabel independen di atas memberikan

pengaruh signifikan terhadap pembiayaan dengan nilai probabilitas F statistik

sebesar 0,0000 yang lebih kecil dari tingkat signifikansi 0,05. Nilai koefisien

determinasi sebesar 0,948058 menunjukkan bahwa keempat variabel

independen memberikan sumbangan efektif sebesar 94,81% terhadap variasi

atau perubahan variabel dependen, yaitu pembiayaan.

Saran

Berdasarkan kesimpulan diatas selanjutnya dapat dirumuskan beberapa

saran berikut ini:

1. Agar PT. Bank Muamalat Indonesia lebih mengoptimalkan dana yang

dihimpun dari masyarakat sehingga pembiayaan dapat tersalur secara optimal.

2. PT. Bank Muamalat Indonesia disarankan untuk menekan NPF, mengingat

semakin meningkatnya NPF mempengaruhi profitabilitas dan mengurangi

tingkat pembiayaan.

3. Perlu dilakukan penelitian yang lebih luas agar menggunakan data yang lebih

banyak lagi dengan penambahan variabel lain dan mencoba obyek penelitian

yang lain karena saat ini telah terdapat banyak bank syariah selain PT Bank

Muamalat Indonesia sehingga hasil penelitian dapat menjadi lebih baik.

4. Perlu upaya lebih efektif dalam rangka edukasi kepada masyarakat terutama

dalam hal pembiayaan, untuk mensosialisasikan pengambilan produk

pembiayaan yang ada. Sehingga pembiayaan yang tersalur akan optimal.

F. DAFTAR PUSTAKA

Buku

Amim, A. M., 1992. Mengembangkan Bank Islam di Indonesia. Jakarta: Banki.

Antonio, Syafi’i M.S., 2007. Bank Syariah Dari Teori Ke Praktik. Jakarta: Gema

Insani.

Arifin, Z., 2002. Dasar-Dasar Manajemen Bank Syariah. Yogyakarta: Pustaka Al

Vabeth.

Arikunto, S., 2002. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT.

Rineka Cipta.

Dendawijaya, Lukman., 2005. Manajemen Perbankan. Bogor: Ghalia Indonesia.

Ghozali, I., 2001. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: BP Undip

Gujarati, D., 2003. Statistika Untuk Penelitian. Alih Bahasa: Sumarna Zain.

Jakarta: Erlangga.

Gujarati, D., 2003. Basic Econometrics. Fourth Edition. New York: McGraw-Hill.

Hadi, S., 2000. Statistik. Yogyakarta: ANDI.

Kashmir., 2012. Manajemen Perbankan. Edisi Revisi. Jakarta: Rajawali Pers

Kashmir., 2013. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers

Kuncoro, Mudrajad., 2001. Metode Kuantitatif: Teori dan Aplikasi untuk Bisnis

dan Ekonomi. Yogyakarta: UPP AMP YKPN

Muhammad., 2005. Manajemen Bank Syariah. . Yogyakarta: UPP AMP YKPN.

Rifai, Veithzal., 2007. Bank and Financial Institute Management. Jakarta: PT

Raja Grafindo Persada.

Sugiyono., 2006. Statistika untuk Penelitian. Bandung: Alfabeta

Taswan., 2006. Manajemen Perbankan. Yogyakarta: UPP AMP YKPN

Utomo, Yuni Prihadi., 2013. Eksplorasi Data dan Analisis Regresi dengan SPSS.

Surakarta: Muhammadiyah University Press.

Jurnal

Agustina dan Zulfikar, “Faktor-faktor yang Mempengaruhi Volume Pembiayaan

Berbasis Bagi Hasil pada Bank Umum Syariahdi Indonesia”. Seminar

Nasional dan Call For Paper Program Studi Akuntansi-FEB UMS, 25

Juni 2014.

Anastasya Sri, Ratna Anggraini, Etty Gurendrawati, Murmalia Hasanah. “The

Influence of Third-Party Funds, Car, Npf, and Roa Against The

Financing of A General Sharia-Based Bank in Indonesia”. The 2013

IBEA, International Conference on Business, Economics, and

Accounting 2013

Edhi Satriyo Wibowo dan Muhammad Syaichu, “Analisis Pengaruh Suku Bunga,

Inflasi, Car, Bopo, Npf Terhadap Profitabilitas Bank Syariah”

Diponegoro Journal Of Management Volume 2, Nomor 2, Tahun

2013, Halaman 1-10. Universitas Diponegoro.

Fauzan. Arfan Fahrul dan M. Darwis., “Pengaruh Tingkat Resiko Pembiayaan

Musyarakah dan Pembiayaan Murabahah Terhadap Tingkat

Profitabilitas Bank Syariah”. Jurnal Akuntansi, Pascasarjana

Universitas Syiah Kuala, Vol 2, No.1, November 2012.

Iseh Trimulyanti., “Analisis Faktor-Faktor Internal Terhadap Pertumbuhan

Penyaluran Kredit (Studi Pada Bank Perkreditan Rakyat Kota

Semarang Periode 2009-2012)”. Jurnal Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro 2013.

Lifstin Wardiantika,. 2013. “Pengaruh Dpk, Car, Npf, Dan Swbi Terhadap

Pembiayaan Murabahah Pada Bank Umum Syariah Tahun 2008-2012”

Jurnal Ilmu Manajemen Volume 1 Nomor 6 November 2013.

Universitas Negeri Surabaya.

Nur Gilang Gianinni., 2013. “Faktor yang Mempengaruhi Pembiayaan

Mudharabah Pada Bank Umum Syariah di Indonesia”. Accounting

Analysis Journal (AAJ) Vol. 1 Tahun 2013. Fakultas Ekonomi dan

Bisnis Universitas Negeri Semarang.

Ni Made Anik Nasa Suryawati dkk., “Analisis Pengaruh Dana Pihak Ketiga

(DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL),

dan Loan to Deposit Ratio (LDR) Terhadap Jumlah Penyaluran

Kredit” e-Journal Bisma Universitas Pendidikan Ganesha Jurusan

Manajemen (Volume 2 Tahun 2014)

Paldi, Camille. 2014. “Capital Adequacy, Liquidity, and Risk: Is Islamic Banking

Too Expensive?”. Journal of Islamic Banking and Finance. Vol 2. No.1.

Maret.

Prastanto,. “Faktor yang Mempengaruhi Pembiayaan Mudharabah pada Bank

Umum Syariah di Indonesia”. Accounting Analysis Journal (AAJ) Vol.

1 Tahun 2013. Universitas Negeri Semarang.

Ramzan, M. Zafar, M. Imran. 2014. “Liquidity Risk Management in Islamic

Banks: A study of Islamic Banks of Pakistan”. IJCRB. Vol 5. No 12.

April.

Rosly, Saiful A. Afandi, M. “Performance of Islamic and Mainstream Banks in

Malaysia”. Emerald. Vol 30. No.12 Tahun 2003

Susana, Erni. Prasetyanti, Annisa. 2011. “Pelaksanaan dan Sistem Bagi Hasil

Pembiayaan Al-Mudharabah Pada Bank Syariah”. Jurnal Keuangan

dan Perbankan. Vol. 15. No.3. September.

Suryani., “Analisis Pengaruh Financing To Deposit Ratio (FDR) Terhadap

Profitabilitas Perbankan Syariah Di Indonesia” Walisongo, Volume

19, Nomor 1, Mei 2011. STAIN Malikussaleh Lhokseumawe.

Thyas Rafelia, Moh. Didik Ardiyanto, “Pengaruh CAR, FDR, NPF, dan BOPO

Terhadap ROE Bank Syariah Mandiri Periode Desember 2008-Agustus

2012”. Diponegoro Journal Of Accounting Volume 1, Nomor1, Tahun

2013, Halaman1-9.

Wuri Aryanti., “Analisis Pengaruh Dana Pihak Ketiga (Dpk), Capital Adequacy

Ratio (Car), Non Performing Financing (Npf) Dan Return On Asset

(Roa) Terhadap Pembiayaan Pada Perbankan Syariah (Studi Kasus

Pada Bank Muamalat Indonesia Periode 2001-2011)”. Diponegoro

Journal Of Management Volume 2, Nomor 1, Tahun 2012. Universitas

Diponegoro.

Website

Laporan Keuangan Triwulanan :

www.muamalatbank.com., diakses 25 Mei 2015

Berita dalam Situs :

http://ekonomisyariah.info/blog/2013/09/19/., diakses 2 Januari 2015

Jurnal dalam situs :

http://journal.unnes.ac.id/sju/index.php/aaj., diakses 13 Juni 2014

http://ejournal-s1.undip.ac.id/index.php/djom., diakses 13 Juni 2014