akuntansi_sektor_publik

TRANSCRIPT

PENGARUH AKUNTANSI KEUANGAN SEKTOR PUBLIK TERHADAP PERWUJUDAN TRANSPARANSI, AKUNTABILITAS DAN KONSEP VALUE FOR MONEY

(Studi kasus di RSUD Kelas B Kabupaten Subang)

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui akuntansi keuangan sektor publik, transparansi, akuntabilitas, value for money dan pengaruh akuntansi keuangan sektor publik terhadap transparansi, akuntabilitas dan konsep value for money.

Dalam penelitian ini ada empat variabel yang digunakan, yaitu: akuntansi keuangan sektor publik, transparansi, akuntabilitas dan value for money. Adapun metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan jumlah sampel yang diteliti sebanyak 29 responden.

Data yang diperoleh berskala ordinal, kemudian ditransformasikan menjadi skala interval dengan menggunakan Method of Successive Interval. Metode analisis data menggunakan analisis regresi sederhana dan koefisien determinasi, serta pengujian hipotesis dengan menggunakan uji t.

Dengan menggunakan analisis regresi sederhana diperoleh persamaan: Y1 = 10,804 + 0,101 X; Y2 = 1,655 + 0,431 X; dan Y3 = 3,668 + 0,613 X. Berdasarkan hasil uji t mengenai pengaruh akuntansi keuangan sektor publik terhadap transparansi, akuntabilitas dan konsep value for money menunjukkan bahwa terdapat pengaruh yang signifikan antara akuntansi keuangan sektor publik terhadap akuntabilitas dan konsep value for money. Hal ini dapat dilihat dari hasil pengujian hipotesis dimana H0 ditolak, karena thitung(b) 7,367 > ttabel 2,052; dan thitung(c) 3,850 > ttabel 2,052. Sedangkan hasil uji t menunjukkan bahwa akuntansi keuangan sektor publik tidak berpengaruh signifikan terhadap transparansi, karena thitung(a) 1,809 < ttabel

2,052 atau dengan kata lain H0 diterima.Berdasarkan hasil koefisien determinasi, diketahui pengaruh akuntansi keuangan

sektor publik terhadap transparansi sebesar 10,8%; pengaruh akuntansi keuangan sektor publik terhadap akuntabilitas sebesar 66,8%; dan pengaruh akuntansi keuangan sektor publik terhadap value for money sebesar 35,4%.

Kata kunci : Akuntansi Keuangan Sektor Publik, Transparansi, Akuntabilitas, Konsep Value for Money.

1. Pendahuluan

1.1 Latar Belakang

Rumah sakit merupakan salah satu organisasi/entitas yang dapat dikategorikan

sebagai sektor publik, sehingga dapat dijadikan satu contoh kecil dari penerapan akuntansi

sektor publik di organisasi sektor publik.

Akuntansi sektor publik memiliki kaitan erat dengan penerapan dan perlakuan

akuntansi pada domain publik yang memiliki wilayah lebih luas dan kompleks dibandingkan

sektor swasta atau bisnis. Keluasan wilayah publik tidak hanya disebabkan keluasan jenis

dan bentuk organisasi yang berada di dalamnya, tetapi juga kompleksitas lingkungan yang

mempengaruhi lembaga-lembaga publik tersebut.

Jika dilihat dari variabel lingkungan, sektor publik tidak hanya dipengaruhi oleh faktor

ekonomi, tetapi juga dipengaruhi oleh faktor-faktor lain seperti politik, sosial, budaya, dan

historis, yang menimbulkan perbedaan dalam pengertian, cara pandang, dan definisi.

Misalnya, dari sudut pandang ilmu ekonomi, sektor publik dapat dipahami sebagai entitas

yang aktivitasnya menghasilkan barang dan layanan publik dalam memenuhi kebutuhan dan

hak publik.

Secara kelembagaan, domain publik antara lain meliputi: badan-badan pemerintahan

(pemerintah pusat dan daerah serta unit kerja pemerintah), perusahaan milik negara dan

daerah (BUMN dan BUMD), yayasan, universitas, organisasi politik dan organisasi massa,

serta Lembaga Swadaya Masyarakat (LSM). Sebagai organisasi yang mengelola dana

masyarakat, organisasi sektor publik seyogyanya mampu memberikan pertanggungjawaban

publik melalui laporan keuangannya. Seperti halnya yang dilakukan oleh perusahaan-

perusahaan komersial, informasi berupa laporan keuangan tersebut seharusnya merupakan

hasil dari sebuah proses akuntansi. Informasi menjadi sangat penting karena merupakan

sarana komunikasi efektif antara anggota masyarakat yang satu dengan anggota

masyarakat lainnya atau antara suatu entitas tertentu dengan masyarakat di sekitarnya.

Untuk itu, selain disajikan secara utuh, informasi keuangan juga harus memiliki kualitas yang

baik.

Menurut Ian Ball dalam Harun (2009:v), Chief Executive International Federation of

Accountants, terdapat sejumlah alasan mengapa kualitas informasi keuangan yang akurat

dan tepat waktu dalam pemerintah harus sedemikian baik seperti halnya dalam perusahaan

komersial.

1. Pemerintah di negara mana pun di seluruh dunia mengumpul, mengatur, dan

membelanjakan dana masyarakat ribuan miliar dolar dengan tujuan meningkatkan taraf

hidup masyarakat. Jika institusi pemerintah tidak beroperasi secara efisien dan efektif

atau tidak membelanjakan dana secara bijak, tidak dapat dipungkiri hal tersebut

merupakan suatu kebocoran besar-besaran dalam bidang ekonomi.

2. Pemerintah telah diberi kepercayaan oleh rakyat pemilih untuk mengelola aset dan

kewajiban yang telah diakumulasi selama puluhan tahun yang tentu saja akan

berpengaruh terhadap kesejahteraan warga negara di masa yang akan datang. Dengan

demikian, masyarakat berhak terhadap akses informasi yang menjadi dasar tanggung

jawab pemerintah atas penggunaan sumber-sumber ekonomi publik, termasuk informasi

apakah pendapatan yang diperoleh cukup untuk pembiayaan operasional dan aktivitas

pelayanan publik, dan kemampuan pemerintah memenuhi kewajibannya sekarang, serta

kemampuan menghadapi krisis yang mungkin terjadi.

3. Terkait dengan alasan kedua, bahwa demokrasi yang sehat membutuhkan warga

negara yang percaya akan kredibilitas politisi dan pejabat serta masyarakat yang peduli

terhadap proses politik. Kepercayaan masyarakat meningkat jika pemerintah secara

konsisten memberikan informasi akuntabilitas keuangan yang transparan dan terpercaya

yang pada akhirnya memperkuat dukungan mereka terhadap pemerintah yang

berkuasa. Dengan demikian, transparansi dan kualitas keuangan pemerintah berperan

vital dalam membangun kualitas demokrasi dan pemerintahan yang efektif.

Beberapa alasan di atas memberikan gambaran akan pentingnya penyajian

informasi keuangan yang berkualitas. Terlebih lagi dengan adanya otonomi daerah pada era

reformasi ini. Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setempat sesuai dengan peraturan perundang-undangan (UU 32/2004). Pemerintahan

daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, yang

merupakan limpahan pemerintah pusat kepada daerah. Pendelegasian kewenangan

tersebut disertai dengan penyerahan dan pengalihan pendanaan, sarana dan prasarana,

serta sumber daya manusia (SDM) dalam kerangka desentralisasi fiskal. Implikasi langsung

pendelegasian kewenangan dan penyerahan dana tersebut adalah kebutuhan untuk

mengatur hubungan keuangan antara pusat-daerah dan pertanggungjawaban pengelolaan

keuangan oleh pemerintah daerah. Agar dapat merealisasikan pengaturan, pengelolaan dan

pertanggungjawaban keuangan inilah, maka pengembangan dan pengaplikasian akuntansi

sektor publik sangat mendesak dilakukan sebagai alat untuk melakukan transparansi dalam

mewujudkan akuntabilitas publik guna mencapai good governance (accounting for

governance).

United Nation Development Program (UNDP) dalam Mardiasmo (2006:2)

memberikan definisi governance sebagai cara pengelolaan negara dengan

mempertimbangkan aspek politik yang mengacu pada proses pembuatan kebijakan; aspek

ekonomi yang mengacu pada proses pembuatan keputusan yang berimplikasi pada

masalah pemerataan, penurunan kemiskinan, serta peningkatan kualitas hidup; dan aspek

administratif yang mengacu pada sistem implementasi kebijakan.

Dengan demikian, orientasi pembangunan sektor publik dimaksudkan untuk

mewujudkan good governance. Lebih jauh, UNDP memberikan beberapa karakteristik

pelaksanaan good governance, antara lain transparency, responsiveness, consensus

orientation, equity, efficiency dan effectiveness, serta accountability. Dari karakterikstik

tersebut, paling tidak terdapat tiga hal yang dapat diperankan oleh akuntansi sektor publik,

yaitu terwujudnya transparansi, akuntabilitas, dan value for money.

Akuntabilitas diartikan sebagai kewajiban para pemegang kekuasaan (pejabat

publik) untuk mempertanggungjawabkan segala aktivitasnya yang mengatasnamakan publik

(www.jurnalpamel.blogspot.com). Transparansi adalah keterbukaan (opennes) pemerintah

atas aktivitas pengelolaan sumber daya publik. Sedangkan value for money (VFM)

merupakan konsep pengelolaan yang mendasarkan pada tiga elemen utama, yaitu ekonomi,

efisiensi dan efektivitas (Mardiasmo:2006).

Salah satu bagian dari akuntansi sektor publik adalah akuntansi keuangan.

Akuntansi keuangan sektor publik sangat erat kaitannya dengan fungsi akuntansi sebagai

penyedia informasi keuangan untuk pihak eksternal organisasi, salah satunya adalah

masyarakat sebagai pengguna barang/jasa yang dihasilkan organisasi publik.

Sebagai salah satu organisasi sektor publik, rumah sakit pun dituntut untuk

melaporkan segala aktivitasnya sebagai bentuk pertanggungjawaban kepada pemerintah

dan masyarakat. Tidak hanya itu, sebagaimana organisasi lainnya, rumah sakit pun dituntut

pula untuk mengelola sumber dayanya secara ekonomi, efisien dan efektif, namun tetap

memperhatikan nilai-nilai sosial.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian

dengan judul, ”Pengaruh Akuntansi Keuangan Sektor Publik terhadap Perwujudan

Transparansi, Akuntabilitas dan Konsep Value for Money (Studi Kasus di RSUD Kelas

B Kabupaten Subang)”.

1.2 Pembatasan Masalah

Variabel independen yang digunakan dalam penelitian ini adalah akuntansi

keuangan sektor publik. Sedangkan variabel dependen yang diteliti meliputi tiga hal, yaitu:

transparansi, akuntabilitas dan value for money. Transparansi difokuskan terhadap

transparansi atas laporan keuangan. Sedangkan variabel akuntabilitas yang diteliti

difokuskan pada dua dimensi saja, yaitu akuntabilitas program dan akuntabilitas finansial.

Untuk variabel value for money diteliti secara keseluruhan yang meliputi tiga elemen

utamanya, yakni: ekonomi, efisiensi, dan efektivitas.

1.3 Identifikasi Masalah

Berdasarkan uraian di atas, maka dapat diidentifikasi beberapa masalah berikut.

1. Bagaimanakah penerapan akuntansi keuangan sektor publik di RSUD Kelas B

Kabupaten Subang?

2. Bagaimanakah bentuk transparansi di RSUD Kelas B Kabupaten Subang?

3. Bagaimanakah bentuk akuntabilitas di RSUD Kelas B Kabupaten Subang?

4. Bagaimanakah konsep value for money di RSUD Kelas B Kabupaten Subang?

5. Bagaimana pengaruh akuntansi keuangan sektor publik terhadap perwujudan

transparansi, akuntabilitas dan konsep value for money di RSUD Kelas B Kabupaten

Subang?

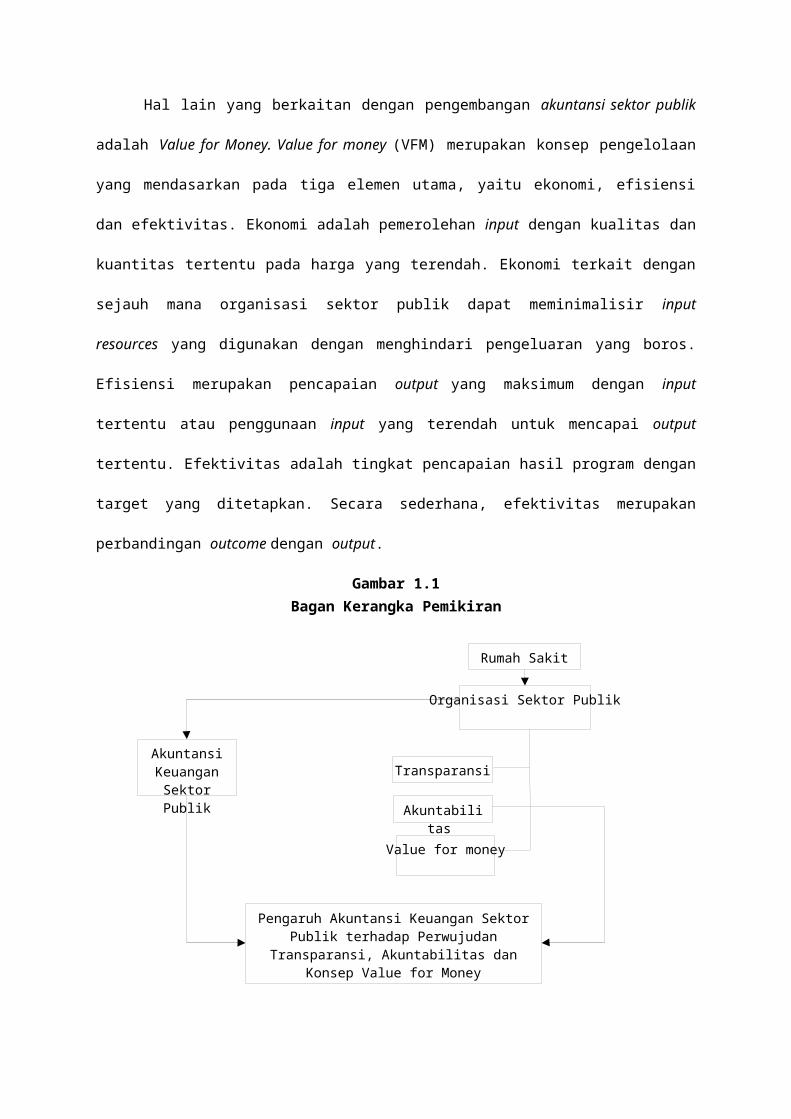

1.4 Kerangka Pemikiran

Organisasi sektor publik merupakan sebuah entitas ekonomi yang memiliki keunikan

tersendiri. Disebut sebagai entitas ekonomi karena memiliki sumber daya ekonomi yang

tidak kecil, bahkan bisa dikatakan sangat besar. Organisasi sektor publik juga melakukan

transaksi-transaksi ekonomi dan keuangan. Tetapi, berbeda dengan entitas ekonomi yang

lain, khususnya perusahaan komersial yang mencari laba, sumber daya ekonomi organisasi

sektor publik dikelola tidak untuk tujuan mencari laba (nirlaba).

Kita dapat menjumpai organisasi sektor publik serta berbagai aktivitasnya dalam

kehidupan sehari-hari di masyarakat mengingat urusan sehari-hari kita yang tidak terlepas

dari peran serta organisasi sektor publik. Organisasi sektor publik ini muncul dalam berbagai

bentuk di masyarakat. Sebagian besar adalah merupakan organisasi pemerintah, baik

pemerintah pusat maupun pemerintah daerah. Ada pula yang menjalankan aktivitasnya

dalam berbagai bentuk yayasan, mulai dari yayasan yang menyelenggarakan pendidikan,

yayasan yang bergerak di bidang sosial, sampai dengan yayasan-yayasan yang bidangnya

sangat khusus seperti yayasan beasiswa. Termasuk juga organisasi sektor publik adalah

lembaga-lembaga keagamaan, LSM, partai politik, rumah sakit, dan sekolah.

Organisasi sektor publik menjadi berbeda dan unik karena memiliki ciri-ciri sebagai

berikut.

1. Dijalankan tidak untuk mencari keuntungan finansial.

2. Dimiliki secara kolektif oleh publik.

3. Kepemilikan atas sumber daya tidak digambarkan dalam bentuk saham yang dapat

diperjualbelikan.

4. Keputusan-keputusan yang terkait kebijakan maupun operasi didasarkan pada

konsensus.

Meskipun memiliki keunikan-keunikan seperti tersebut di atas, namun entitas

ekonomi organisasi sektor publik pun memiliki kesamaan dengan entitas bisnis lainnya.

Beberapa kesamaan tersebut antara lain:

1. Keduanya merupakan bagian yang tak terpisahkan dalam sebuah sistem perekonomian

nasional yang secara bersama-sama menggunakan sumber daya, baik sumber daya

finansial, modal, maupun manusia. Keduanya saling bertransaksi dan saling

membutuhkan.

2. Kedua-duanya sama-sama menghadapi sumber daya ekonomi yang terbatas untuk

mencapai tujuan-tujuannya.

3. Keduanya mempunyai pola manajemen keuangan yang sama yang dimulai dari

perencanaan sampai pengendalian di mana penggunaan akuntansi menjadi kebutuhan.

4. Dalam beberapa hal, keduanya mempunyai output produk yang sama. Misalnya,

pemerintah menyediakan alat transportasi berupa bus damri sementara ada juga pihak

swasta yang bergerak di sektor transportasi dan menyediakan sarana bus untuk

masyarakat (Deddi Nordiawan, 2006:1).

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini

adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat

maupun daerah. Hal ini dikarenakan organisasi sektor publik dirasakan kurang ekonomis,

kurang efisien, kurang efektif dan kurang transparan. Tuntutan inilah yang menyebabkan

perlunya pengembangan akuntansi sektor publik, khususnya bidang pemerintahan.

Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan

keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan

sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang

dilaksanakan secara periodik (Stanbury, 2003).

Pada dasarnya, akuntabilitas adalah pemberian informasi dan pengungkapan

(disclosure) atas aktivitas dan kinerja finansial kepada pihak-pihak yang berkepentingan

(Schiavo-Campo dan Tomasi, 1999). Mardiasmo (2006:3) menyatakan dimensi akuntabilitas

publik meliputi akuntabilitas hukum dan kejujuran, akuntabilitas manajerial, akuntabilitas

program, akuntabilitas kebijakan, dan akuntabilitas finansial.

Governmental Accounting Standards Board (GASB, 1999) dalam Concepts

Statement No. 1 tentang Objectives of Financial Reporting dalam Mardiasmo (2006:3)

menyatakan bahwa akuntabilitas merupakan dasar pelaporan keuangan di pemerintahan

yang didasari oleh adanya hak masyarakat untuk mengetahui dan menerima penjelasan

atas pengumpulan sumber daya dan penggunaannya. Pernyataan tersebut menunjukkan

bahwa akuntabilitas memungkinkan masyarakat untuk menilai pertanggungjawaban

pemerintah atas semua aktivitas yang dilakukan. Concepts Statement No. 1 menekankan

pula bahwa laporan keuangan pemerintah harus dapat membantu pemakai dalam

pembuatan keputusan ekonomi, sosial, dan politik dengan membandingkan kinerja

keuangan aktual dengan yang dianggarkan, menilai kondisi keuangan dan hasil-hasil

operasi, membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang

terkait dengan masalah keuangan dan ketentuan lainnya, serta membantu dalam

mengevaluasi tingkat efisiensi dan efektivitas.

Pembuatan laporan keuangan adalah suatu bentuk kebutuhan transparansi yang

merupakan syarat pendukung adanya akuntabilitas yang berupa keterbukaan (opennes)

pemerintah atas aktivitas pengelolaan sumber daya publik. Transparansi informasi terutama

informasi keuangan dan fiskal harus dilakukan dalam bentuk yang relevan dan mudah

dipahami (Schiavo-Campo dan Tomasi, 1999). Transparansi dapat dilakukan apabila ada

kejelasan tugas dan kewenangan, ketersediaan informasi kepada publik, proses

penganggaran yang terbuka, dan jaminan integritas dari pihak independen mengenai

prakiraan fiskal, informasi, dan penjabarannya (IMF, 1998 dalam Schiavo-Campo dan

Tomasi, 1999). Pada saat ini, pemerintah sudah mempunyai Standar Akuntansi

Pemerintahan (SAP) yang merupakan prinsip-prinsip akuntansi yang diterapkan dalam

menyusun dan menyajikan laporan keuangan (PP No. 24 Tahun 2005).

Kerangka transparansi dan akuntabilitas publik dibangun paling tidak atas lima

komponen, yaitu sistem perencanaan strategik, sistem pengukuran kinerja, sistem

Rumah Sakit

Organisasi Sektor Publik

Akuntabilitas

Transparansi

Value for money

Pengaruh Akuntansi Keuangan Sektor Publik terhadap Perwujudan Transparansi,

Akuntabilitas dan Konsep Value for Money

Akuntansi Keuangan

Sektor Publik

pelaporan keuangan, saluran akuntabilitas publik (channel of public accountability), dan

auditing sektor publik yang dapat diintegrasikan ke dalam tiga bagian akuntansi sektor

publik, yaitu: Akuntansi Manajemen Sektor Publik, Akuntansi Keuangan Sektor Publik, dan

Auditing Sektor Publik.

Hal lain yang berkaitan dengan pengembangan akuntansi sektor publik adalah Value

for Money. Value for money (VFM) merupakan konsep pengelolaan yang mendasarkan

pada tiga elemen utama, yaitu ekonomi, efisiensi dan efektivitas. Ekonomi adalah

pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah.

Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input

resources yang digunakan dengan menghindari pengeluaran yang boros. Efisiensi

merupakan pencapaian output yang maksimum dengan input tertentu atau penggunaan

input yang terendah untuk mencapai output tertentu. Efektivitas adalah tingkat pencapaian

hasil program dengan target yang ditetapkan. Secara sederhana, efektivitas merupakan

perbandingan outcome dengan output.

Gambar 1.1Bagan Kerangka Pemikiran

1.5 Hipotesis Penelitian

Berdasarkan kerangka pemikiran di atas, maka dapat dibuat hipotesis sebagai

berikut.

a. H0 = Akuntansi keuangan sektor publik (X) tidak memiliki pengaruh terhadap

transparansi (Y1) secara signifikan

H1 = Akuntansi keuangan sektor publik (X) memiliki pengaruh terhadap

transparansi (Y1) secara signifikan.

b. H0 = Akuntansi keuangan sektor publik (X) tidak memiliki pengaruh terhadap

akuntabilitas (Y2) secara signifikan.

H1 = Akuntansi keuangan sektor publik (X) memiliki pengaruh terhadap

akuntabilitas (Y2) secara signifikan.

c. H0 = Akuntansi keuangan sektor publik (X) tidak memiliki pengaruh terhadap value

for money (Y3) secara signifikan.

H1 = Akuntansi keuangan sektor publik (X) memiliki pengaruh terhadap value for

money (Y3) secara signifikan.

2. Tinjauan Pustaka

Terjadinya reformasi di banyak negara khususnya di Indonesia juga memberikan

dampak signifikan dalam perkembangan akuntansi sektor publik. Tuntutan agar pemerintah

dikelola secara profesional dan efisien membuka kesadaran bagi setiap orang, terutama

aparat pemerintah untuk senantiasa tanggap akan tuntutan lingkungannya dengan berupaya

memberikan pelayanan terbaik secara transparan dan bertanggungjawab.

2.1 Definisi Akuntansi Sektor Publik

Akuntansi sektor publik didefinisikan sebagai akuntansi dana masyarakat. Indra

Bastian (2006:15) mengartikan akuntansi dana masyarakat sebagai: "... mekanisme teknik

dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat". Dari definisi

tersebut perlu diartikan dana masyarakat sebagai dana yang dimiliki oleh masyarakat -

bukan individual, yang biasanya dikelola oleh organisasi-organisasi sektor publik, dan juga

pada proyek-proyek kerjasama sektor publik dan swasta. Definisi ini kemudian

dikembangkan dengan melihat batasan organisasi sektor publik di Indonesia, yaitu lembaga

tinggi negara dan departemen di bawahnya, pemerintah daerah, BUMN, BUMD, LSM,

termasuk yayasan sosial. Sehingga, menurut Indra Bastian (2006:15), akuntansi sektor

publik didefinisikan sebagai:

Mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen di bawahnya, Pemerintah Daerah, BUMN, BUMD, LSM dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

Ruang Lingkup Akuntansi Sektor Publik

Akuntansi Sektor Publik mempunyai empat pilar utama (Eriana K., dkk: 2009:4),

yaitu:

1. Manajemen

Dari sisi kebijakan publik, sektor publik dipahami sebagai tuntutan pajak, birokrasi yang

berlebihan, pemerintahan yang besar dan nasionalisasi versus privatisasi. Jadi, sektor

publik merupakan bidang yang membicarakan metode manajemen negara. Bidang

manajemen merupakan bidang akuntansi sektor publik yang mengupas akuntansi dari

sisi internal organisasi.

2. Akuntansi

Beberapa literatur menyebutkan bahwa pengertian akuntansi tidak hanya sekedar

melakukan pembukuan pencatatan transaksi saja, tetapi juga merupakan wahana

pelayanan jasa yang berfungsi mempersiapkan informasi keuangan untuk pengambilan

keputusan bagi pemakai laporan keuangan. Bidang akuntansi difokuskan pada

pelaporan ke pemakai eksternal organisasi sektor publik.

3. Pembelanjaan

Pemerintahan sebagai salah satu organisasi sektor publik mempunyai pengaruh besar

pada kebijakan kegiatan bisnis yang dijalankan organisasi seperti menilai syarat

infrastruktur fisik dan sosial, kebijakan fiskal dan moneter, kebijakan perdagangan,

kebijakan investasi, kebijakan industri, dan lain sebagainya.

4. Audit

Organisasi audit sektor publik adalah organisasi sektor publik yang mempunyai rincian

tugas untuk melakukan pemeriksaan praktek keuangan dan kepatuhan hukum/prosedur

dari berbagai organisasi sektor publik. Bidang audit merupakan bidang yang

dikembangkan sebagai prasarana pengendalian. Di sektor publik bidang audit lebih

ditujukan untuk mengembangkan alat verifikasi dan pengendalian.

Tujuan Akuntansi Sektor Publik

American Accounting Association (1970) dalam Glynn (1993) dalam Mardiasmo

(2005:14) menyatakan bahwa tujuan akuntansi pada organisasi sektor publik adalah

memberikan informasi yang diperlukan agar dapat mengelola suatu operasi dan alokasi

sumber daya yang dipercayakan kepada organisasi secara tepat, efisien, dan ekonomis,

serta memberikan informasi untuk melaporkan pertanggungjawaban pelaksanaan

pengelolaan tersebut serta melaporkan hasil operasi dan penggunaan dana publik. Dengan

demikian, akuntansi sektor publik terkait dengan penyediaan informasi untuk pengendalian

manajemen dan akuntabilitas.

2.2 Akuntansi Keuangan Sektor Publik

Akuntansi keuangan sektor publik sangat erat kaitannya dengan fungsi akuntansi

sebagai penyedia informasi keuangan untuk pihak eksternal organisasi. Di sektor publik,

kebutuhan akan informasi akuntansi semakin tinggi seiring dengan semakin meningkatnya

tuntutan akuntabilitas publik dan transparansi oleh lembaga-lembaga publik. Laporan

keuangan sektor publik menjadi instrumen utama untuk menciptakan akuntabilitas publik.

Untuk menghasilkan laporan keuangan sektor publik yang relevan dan handal, maka

diperlukan standar akuntansi keuangan dan sistem akuntansi untuk sektor publik.

Pengembangan standar akuntansi keuangan sektor publik merupakan suatu yang sangat

krusial, karena kualitas standar akuntansi secara langsung akan mempengaruhi kualitas

laporan keuangan. Demikian juga perlu dikembangkan sistem akuntansi yang handal yang

mampu memfasilitasi dihasilkannya laporan keuangan yang dapat dipercaya.

Standar Akuntansi Keuangan Sektor Publik

Menurut UU No. 17 Tahun 2003 tentang Keuangan Negara, pengakuan dan

pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya

tahun 2008. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual

belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas. Hal ini dipertegas

dalam PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan yang menyatakan

bahwa laporan keuangan untuk tujuan umum disusun dan disajikan dengan basis kas untuk

pengakuan pos-pos pendapatan, belanja, transfer, dan pembiayaan, serta basis akrual

untuk pengakuan pos-pos aset, kewajiban, dan ekuitas dana.

Dalam kaitan pemerintahan dan pengelolaan keuangan daerah, maka diterbitkan UU

Nomor 32 Tahun 2004 sebagai pengganti UU Nomor 22 Tahun 1999 dan UU Nomor 33

Tahun 2004 sebagai pengganti UU Nomor 25 Tahun 1999. Peraturan Pemerintah (PP) yang

berpayung hukum dengan UU yang telah diamandemen tentu harus menyesuaikan dan atau

mengalami perubahan atau revisi. Misalnya, PP Nomor 105 Tahun 2000 diganti dengan PP

Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah. Begitu pula dengan

peraturan yang lebih teknis, seperti Kepmendagri UU Nomor 29 Tahun 2002, diganti dengan

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Diterbitkannya Permendagri Nomor 13 Tahun 2006 sebagai implementasi PP Nomor 58

Tahun 2005 serta PP No. 24 Tahun 2005 merupakan standar bagi pemerintah dalam

menjalankan fungsi akuntansi di pemerintahan.

Sistem Akuntansi Sektor Publik

Isu yang muncul dan menjadi perdebatan dalam reformasi akuntansi sektor publik di

Indonesia adalah perubahan sistem pencatatan dari single entry menjadi double entry

bookkeeping dan perubahan teknik atau sistem akuntansi berbasis kas menjadi berbasis

accrual.

Single entry pada awalnya digunakan sebagai dasar pembukuan dengan alasan

utama demi kemudahan dan kepraktisan. Seiring dengan semakin tingginya tuntutan

pewujudan good public governance, perubahan tersebut dipandang sebagai solusi yang

mendesak untuk diterapkan karena pengaplikasian double entry dapat menghasilkan

laporan keuangan yang auditable.

Selain masalah sistem pencatatan, hal lain yang penting adalah masalah

pengakuan (recognition). Secara sederhana, istilah pengakuan dalam akuntansi adalah

penentuan saat dicatatnya suatu transaksi. Definisi pengakuan dalam akuntansi menurut

SAP (2005:KK-20) adalah:

proses penetapan terpenuhinya kriteria pencatatan suatu kejadian atau peristiwa dalam catatan akuntansi sehingga akan menjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas dana, pendapatan, belanja dan pembiayaan, sebagaimana termuat dalam laporan keuangan entitas pelaporan yang bersangkutan.

Pengakuan diwujudkan dalam pencatatan jumlah uang terhadap pos-pos laporan

keuangan yang terpengaruh oleh kejadian atau peristiwa terkait. Terdapat dua dasar

pengakuan yang pokok, yaitu dasar/basis kas dan dasar/basis akrual.

1. Basis kas (cash basis), menetapkan bahwa pengakuan/pencatatan transaksi ekonomi

hanya dilakukan apabila transaksi tersebut menimbulkan perubahan atau berakibat pada

kas, yaitu menaikkan atau menurunkan kas. Apabila suatu transaksi tidak berpengaruh

pada kas, maka transaksi tersebut tidak akan dicatat.

2. Basis akrual (accrual basis) adalah dasar akuntansi yang mengakui transaksi dan

peristiwa lainnya pada saat transaksi dan peristiwa tersebut terjadi dan bukan hanya

pada saat kas atau setara kas diterima atau dibayar).

Cash basis mempunyai kelebihan antara lain mencerminkan informasi yang riil dan

obyektif. Sedangkan kelemahannya antara lain kurang mencerminkan kinerja yang

sesungguhnya. Teknik akuntansi berbasis accrual dinilai dapat menghasilkan laporan

keuangan yang lebih komprehensif dan relevan untuk pengambilan keputusan.

Pengaplikasian accrual basis lebih ditujukan pada penentuan biaya layanan dan

harga yang dibebankan kepada publik, sehingga memungkinkan pemerintah menyediakan

layanan publik yang optimal dan sustainable serta memberikan gambaran kondisi keuangan

secara menyeluruh (full picture), yang meliputi manajemen sumber daya (resource

management), manajemen utang (liability management) dan menyediakan indikasi kekuatan

fiskal jangka panjang dalam reformasi manajemen keuangan dan reformasi manajemen

lainnya (Mellor, 1996).

Penekanan penggunaan accrual basis juga disyaratkan dalam GASB (1999) dan

diterapkan bersama-sama dengan asumsi dasar lainnya seperti going concern, consistency

of presentation, materiality and aggregation untuk mewujudkan comparative information

(IFAC, 2000). Namun demikian, accrual accounting mempunyai beberapa kelemahan antara

lain penilaian dan revaluasi aset yang didasarkan atas taksiran dan penggunaan estimasi

dalam penghitungan depresiasi (Conn, 1996).

2.4 Transparansi

2.4.1 Pengertian Transparansi

Pengertian transparansi berdasarkan kerangka konseptual Standar Akuntansi

Pemerintahan (2005) adalah:

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

Menurut United Nation Development Program (UNDP), Transparansi adalah:

Prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan,

proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapainya, informasi tersebut adalah informasi mengenai setiap aspek kebijakan pemerintah yang dapat dijangkau publik.

Prinsip ini memiliki dua dimensi, yaitu komunikasi publik oleh pemerintah dan hak

masyarakat terhadap akses informasi. Kedua hal tersebut sangat berhubungan dengan

kinerja pemerintah, komunikasi publik menuntut usaha afirmatif dari pemerintah untuk

membuka akses informasi dan aktivitasnya yang relevan, transparansi harus seimbang

dengan kebutuhan rahasia lembaga maupun informasi yang mempengaruhi hak privasi

individu. Komunikasi publik dengan penyebaran informasi juga disertai dengan penjelasan

mengenai alasan setiap kebijakan tersebut.

Sedangkan berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor :

KEP-117/M-MBU/2002, transparansi adalah:

“keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.”

2.4.2 Jenis Informasi

Informasi biasanya dikategorikan atas dua hal, yaitu informasi finansial dan non

finansial. Informasi finansial yang dipublikasikan oleh perusahaan kepada publik meliputi

neraca (balance sheet), laporan laba rugi (income statement), laporan perubahan ekuitas,

laporan arus kas dan catatan atas laporan keuangan.

Informasi finansial yang utama terdapat pada laporan keuangan tahunan (annual

report) dan laporan keuangan interim (interim report), biasanya berupa laporan tengah

tahunan dan laporan triwulanan. Informasi non finansial merupakan bagian tak terpisahkan

dari informasi finansial dan bertujuan untuk meningkatkan nilai tambah (value added) dari

manfaat laporan keuangan. Informasi non finansial difokuskan pada masalah pengungkapan

(disclosure) risiko potensial (potential risk) yang dihadapi perusahaan saat ini serta alasan

mengapa manajemen mengambil risiko tersebut.

2.4.3 Bentuk Transparansi

Bentuk-bentuk transparansi dalam penyelenggaraan pemerintahan:

1. Press release melalui media cetak dan elektronik.

2. Call centre dalam pelayanan umum.

3. Pelibatan organisasi non pemerintah dalam beberapa kegiatan pemerintah dan yang

paling populer adalah website pemerintah (www.ys-ujung.com).

2.4.4 Tujuan Keterbukaan Informasi

Empat tujuan utama keterbukaan informasi menurut Muh. Arief Effendi (2009:104),

terutama pengungkapan informasi finansial dan non finansial bagi perusahaan adalah

sebagai berikut.

1. Meningkatkan keterbukaan atau transparansi dalam pemberian informasi.

2. Mendukung proses implementasi GCG (Good Corporate Governance), termasuk

pelaporan kepada pemangku kepentingan.

3. Mengupayakan kualitas manajemen perusahaan yang lebih profesional.

4. Bagi auditor eksternal (auditor independen) dituntut lebih memahami analisis strategi

dan risiko perusahaan secara keseluruhan.

2.4.5 Transparansi Laporan Keuangan

Pembuatan laporan keuangan adalah suatu bentuk kebutuhan transparansi yang

merupakan syarat pendukung adanya akuntabilitas yang berupa keterbukaan (opennes)

pemerintah atas aktivitas pengelolaan sumber daya publik. Transparansi informasi terutama

informasi keuangan dan fiskal harus dilakukan dalam bentuk yang relevan dan mudah

dipahami. Transparansi dapat dilakukan apabila ada kejelasan tugas dan kewenangan,

ketersediaan informasi kepada publik, proses penganggaran yang terbuka, dan jaminan

integritas dari pihak independen mengenai prakiraan fiskal, informasi, dan penjabarannya

(IMF, 1998 dalam Schiavo-Campo dan Tomasi, 1999 dalam Mardiasmo, 2006). Pada saat

ini, pemerintah sudah mempunyai Standar Akuntansi Pemerintahan (SAP) yang merupakan

prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan

keuangan (PP No. 24 Tahun 2005).

Ditetapkannya Peraturan Pemerintah (PP) No. 64 Tahun 1999 tentang Perubahan

atas Peraturan Pemerintah No. 24 Tahun 1998 tentang informasi keuangan tahunan

perusahaan dimaksudkan agar dapat tercipta transparansi keuangan perusahaan yang

pada gilirannya akan mendorong peningkatan efisiensi perekonomian nasional serta

peningkatan daya saing dunia usaha. Pada dasarnya menurut peraturan pemerintah ini,

semua perusahaan wajib menyampaikan laporan keuangan tahunan. Namun, dengan

pertimbangan kondisi manajemen dan administrasi perusahaan, terutama dalam kondisi

dunia usaha saat ini, maka kewajiban tersebut hanya dikenakan kepada perusahaan-

perusahaan dengan bentuk dan kriteria tertentu.

Pada saat berlakunya peraturan pemerintah ini, kewajiban berlaku bagi perusahaan

yang berbentuk sebagai berikut.

1. Perseroan Terbatas (PT) yang memenuhi salah satu kriteria, yaitu merupakan perseroan

terbuka; bidang usaha perseroan berkaitan dengan pengerahan dana masyarakat,

mengeluarkan surat pengakuan utang, memiliki jumlah aktiva atau kekayaan paling

sedikit Rp. 50 miliar dan merupakan debitur yang laporan keuangan tahunannya

diwajibkan oleh bank untuk diaudit.

2. Perusahaan asing yang berkedudukan dan menjalankan usahanya di wilayah negara

Republik Indonesia menurut ketentuan peraturan perundang-undangan yang berlaku,

termasuk di dalamnya kantor cabang, kantor pembantu, anak perusahaan, agen, dan

perwakilan dari perusahaan itu yang mempunyai wewenang untuk mengadakan

perjanjian.

3. Perusahaan perseroan (persero), perusahaan umum (perum), dan perusahaan daerah.

Laporan keuangan tahunan bagi perusahaan adalah laporan yang telah diaudit oleh

akuntan publik. Perseroan terbatas yang diwajibkan adalah yang bidang usahanya

berkaitan dengan pengerahan dana masyarakat, yaitu perseroan yang mengelola dana

masyarakat seperti bank, asuransi, dan reksa dana (Muh. Arief Effendi:2009:88).

2.5 Akuntabilitas Publik

Pengertian Akuntabilitas Publik

Stanbury (2003) dalam Mardiasmo (2006:3) memberikan pengertian akuntabilitas

sebagai:

Bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik.

Menurut Schiavo-Campo dan Tomasi (1999) dalam Mardiasmo (2006:3),

akuntabilitas pada dasarnya adalah:

Pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja finansial kepada pihak-pihak yang berkepentingan Pemerintah, baik pusat maupun daerah, harus dapat menjadi subyek pemberi informasi dalam rangka pemenuhan hak-hak publik yaitu hak untuk tahu, hak untuk diberi informasi, dan hak untuk didengar aspirasinya.

Menurut Jones dalam Stewart (1984:14) dalam Chaizi Nasucha (2004:26)

mengemukakan bahwa “Akuntabilitas adalah kemampuan untuk memberikan sebuah

pertanggungjawaban kepada pihak lain tentang sesuatu yang telah dilakukan atau tidak oleh

seseorang”. Sedangkan Romzek dan Dubnick dalam Kearns (1995:3) dalam Chaizi

Nasucha (2004:26) menguraikan “akuntabilitas adalah bagaimana agensi publik dan

pegawainya mengelola harapan-harapan yang banyak muncul baik dari dalam maupun dari

luar organisasi”.

Adapun Mardiasmo (2005:20) mengemukakan bahwa:

Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. Dalam konteks organisasi pemerintah, Mardiasmo (2005:21) memberikan pengertian

akuntabilitas publik sebagai:

Pemberian informasi dan disclosure atas aktivitas dan kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut. Pemerintah, baik pusat maupun daerah, harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak-hak publik.

Berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP-117/M-

MBU/2002, “Akuntabilitas yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban

organ sehingga pengelolaan perusahaan terlaksana secara efektif.

Dimensi Akuntabilitas Publik

Akuntabilitas publik yang harus dilakukan oleh organisasi sektor publik terdiri atas

beberapa dimensi. Ellwood (1993) dalam Mardiasmo (2005:21) menjelaskan ada 4 (empat)

jenis akuntabilitas, meliputi:

a. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legality).

Akuntabilitas hukum terkait dengan jaminan adanya kepatuhan terhadap hukum dan

peraturan lain yang disyaratkan dalam penggunaan sumber dana publik. Akuntabilitas

kejujuran terkait dengan penghindaran penyalahgunaan jabatan (abuse of power).

b. Akuntabilitas proses (process accountability).

Akuntabilitas proses terkait dengan apakah prosedur yang digunakan dalam

melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi,

sistem informasi manajemen, dan prosedur administrasi.

c. Akuntabilitas program (program accountability).

Akuntabilitas program terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat

dicapai atau tidak, dan apakah telah mempertimbangkan alternatif program yang

memberikan hasil yang optimal dengan biaya yang minimal.

d. Akuntabilitas kebijakan (policy accountability).

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah, baik pusat

maupun daerah, atas kebijakan-kebijakan yang diambil pemerintah terhadap

DPR/DPRD dan masyarakat luas.

Mardiasmo (2006:3) memberikan 5 (lima) dimensi akuntabilitas publik, yaitu:

a. Akuntabilitas hukum dan kejujuran,

b. Akuntabilitas program,

c. Akuntabilitas kebijakan,

d. Akuntabilitas finansial, dan

e. Akuntabilitas manajerial.

Menurut Mardiasmo (2006:3), akuntabilitas manajerial merupakan bagian terpenting

untuk menciptakan kredibilitas manajemen pemerintah daerah. Tidak dipenuhinya prinsip

pertanggungjawaban dapat menimbulkan implikasi yang luas. Jika masyarakat menilai

pemerintah daerah tidak accountable, masyarakat dapat menuntut pergantian

pemerintahan, penggantian pejabat, dan sebagainya. Rendahnya tingkat akuntabilitas juga

meningkatkan risiko berinvestasi dan mengurangi kemampuan untuk berkompetisi serta

melakukan efisiensi. Manajemen bertanggung jawab kepada masyarakat karena dana yang

digunakan dalam penyediaan layanan berasal dari masyarakat baik secara langsung

(diperoleh dengan mendayagunakan potensi keuangan daerah sendiri), maupun tidak

langsung (melalui mekanisme perimbangan keuangan). Pola pertanggungjawaban

pemerintah daerah sekarang ini lebih bersifat horisontal di mana pemerintah daerah

bertanggung jawab baik terhadap DPRD maupun pada masyarakat luas (dual horizontal

accountability). Namun demikian, pada kenyataannya sebagian besar pemerintah daerah

lebih menitikberatkan pertanggungjawabannya kepada DPRD daripada masyarakat luas.

Menurut Tatag Wiranto (2009:1), akuntabilitas memiliki 3 (tiga) dimensi:

a. Akuntabilitas politik, biasanya dihubungkan dengan proses dan mandat pemilu, yaitu

mandat yang diberikan masyarakat kepada para politisi yang menduduki posisi legislatif

dan eksekutif dalam suatu pemerintahan.

b. Akuntabilitas finansial, fokus utamanya adalah pelaporan yang akurat dan tepat waktu

tentang penggunaan dana publik, yang biasanya dilakukan melalui laporan yang telah

diaudit secara profesional. Tujuan utamanya adalah untuk memastikan bahwa dana

publik telah digunakan untuk tujuan-tujuan yang telah ditetapkan secara efisien dan

efektif.

c. Akuntabilitas administratif, merujuk pada kewajiban untuk menjalankan tugas yang telah

diberikan dan diterima dalam kerangka kerja otoritas dan sumber daya yang tersedia.

Dalam konsepsi yang demikian, akuntabilitas administratif umumnya berkaitan dengan

pelayan publik, khususnya para direktur, kepala departemen, dinas, atau instansi, serta

para manajer perusahaan milik negara. Mereka adalah pejabat publik yang tidak dipilih

melalui pemilu tetapi ditunjuk berdasarkan kompetensi teknis. Kepada mereka

dipercayakan sejumlah sumber daya yang diharapkan dapat digunakan untuk

menghasilkan barang atau jasa tertentu.

2.5.3 Bentuk Akuntabilitas

Menurut Sirajudin H. Saleh dan Aslam Iqbal (1991), akuntabilitas merupakan sisi-sisi

sikap dan watak kehidupan manusia yang meliputi: akuntabilitas internal dan akuntabilitas

ekternal.

Dari sisi internal seseorang, akuntabilitas merupakan pertanggungjawaban orang

tersebut kepada Tuhannya. Akuntabilitas ini meliputi pertanggungjawaban diri sendiri

mengenai segala sesuatu yang dijalankannya yang hanya diketahui dan dipahami oleh dia

sendiri. Oleh karena itu, akuntabilitas internal disebut juga sebagai akuntabilitas spiritual.

Ledivina V. Carino (1991) mengatakan bahwa dengan disadarinya akuntabilitas spiritual ini,

maka pengertian accountable atau tidaknya seseorang bukan hanya dikarenakan dia tidak

sensitif terhadap lingkungannya. Akan tetapi, lebih jauh dari itu yakni seperti adanya

perasaan malu atas warna kulitnya, tidak bangga menjadi bagian dari suatu bangsa, kurang

nasionalis, dan sebagainya. Akuntabilitas internal sangat sulit untuk diukur karena tidak

adanya indikator yang jelas dan diterima oleh semua orang serta tidak ada yang melakukan

pengecekan, pengevaluasian, dan pemantauan baik sejak tahap proses sampai dengan

tahap pertanggungjawaban kegiatan itu sendiri. Semua tindakan akuntabilitas spiritual

didasarkan pada hubungan seseorang tersebut dengan Tuhan. Namun, apabila benar-benar

dilaksanakan dengan penuh iman dan takwa, kesadaran akan akuntabilitas spiritual ini akan

memberikan pengaruh yang sangat besar pada pencapaian kinerja orang tersebut. Itulah

sebabnya mengapa seseorang dapat melaksanakan pekerjaan dengan hasil yang berbeda

dengan orang lain, atau mengapa suatu instansi dengan instansi yang lainnya dapat

menghasilkan kuantitas dan kualitas yang berbeda terhadap suatu pekerjaan yang sama.

Akuntabilitas eksternal seseorang adalah akuntabilitas orang tersebut kepada

lingkungannya baik lingkungan formal (atasan-bawahan) maupun lingkungan masyarakat.

Kegagalan seseorang untuk memenuhi akuntabilitas eksternal mengakibatkan pemborosan

waktu, pemborosan sumber dana dan sumber-sumber daya yang lain, penyimpangan

kewenangan, dan menurunnya kepercayaan masyarakat kepadanya. Akuntabilitas eksternal

lebih mudah diukur mengingat norma dan standar yang tersedia memang sudah jelas.

Kontrol dan penilaian dari pihak eksternal sudah ada dalam mekanisme yang terbentuk

dalam suatu sistem dan prosedur kerja.

Akuntabilitas eksternal baik di dalam organisasi maupun di luar organisasi

merupakan hal yang paling banyak dibicarakan dalam konteks akuntabilitas. Akuntabilitas

eksternal terdiri dari:

1. Akuntabilitas eksternal untuk pelayanan publik pada organisasi sendiri.

Dalam akuntabilitas ini, setiap tingkatan pada hierarki organisasi diwajibkan untuk

accountable kepada atasannya dan kepada yang mengontrol pekerjaannya. Untuk itu,

diperlukan komitmen dari seluruh petugas untuk memenuhi kriteria pengetahuan dan

keahlian dalam pelaksanaan tugas-tugasnya sesuai dengan posisi tersebut.

2. Akuntabilitas eksternal untuk individu dan organisasi pelayanan publik di luar organisasi

sendiri.

Akuntabilitas ini mengandung pengertian akan kemampuan untuk menjawab setiap

pertanyaan yang berhubungan dengan capaian kinerja atas pelaksanaan tugas dan

wewenang. Untuk itu, selain kebutuhan akan pengetahuan dan keahlian, juga

dibutuhkan komitmen untuk melaksanakan kebijakan dan program-program yang telah

dijanjikan/dipersyaratkan sebelum dia memangku jabatan tersebut (Pusdiklatwas

BPKP:2007).

Akuntabilitas eksternal adalah akuntabilitas yang paling banyak dibahas. Banyak

orang mengelompokkan akuntabilitas ini menjadi beberapa bagian, selaras dengan sudut

pandang masing-masing, antara lain:

1. Menurut Mario D. Yango (1991) dalam Muh.Irfan (2006:5).

a. Akuntabilitas tradisional/reguler

Akuntabilitas yang memfokuskan kepada transaksi-transaksi reguler/fiskal dalam

efisiensi administrasi publik menuju pelayanan prima.

b. Akuntabilitas manajerial

Akuntabilitas yang menitikberatkan kepada efisiensi dana, kekayaan, sumber daya

manusia, dan sumber daya lain. Diharapkan peranan manajer atau pengawas lebih

baik terutama dalam menetapkan proses yang berkelanjutan sehingga dapat

memberikan pelayanan publik yang lebih baik.

c. Akuntabilitas program

Akuntabilitas yang memfokuskan kepada pencapaian hasil operasi pemerintah.

Sangat diperhatikan sampai di mana pencapaian hasil, bukan sekedar cukup bahwa

suatu program sudah dikerjakan.

d. Akuntabilitas proses

Akuntabilitas yang memfokuskan kepada informasi mengenai tingkat kesejahteraan

sosial. Diperlukan etika dan moral yang tinggi serta dampak positif pada kondisi

sosial masyarakat.

2. Menurut Samuel Paul (1991) dalam Muh.Irfan (2006:5).

a. Akuntabilitas demokratis. Pemerintah harus akuntabel atas kinerja semua

kegiatannya kepada pemimpin politik yang telah mengangkatnya.

b. Akuntabilitas profesional. Para pakar dan teknokrat melaksanakan tugas senantiasa

dilandasi oleh norma dan standar profesinya.

c. Akuntabilitas hukum. Ketentuan-ketentuan hukum disesuaikan dengan kepentingan

publik yang dituntut oleh seluruh masyarakat.

3. Pembagian lain:

a. Akuntabilitas keuangan berkaitan dengan integritas keuangan, pengungkapan dan

ketaatan terhadap perundang-undangan. Sasarannya adalah laporan keuangan

yang mencakup penerimaan, penyimpanan, dan pengeluaran keuangan instansi

pemerintah.

b. Akuntabilitas manfaat. Terfokus kepada efektivitas, tidak sekedar pada kepatuhan

terhadap prosedur. Bukan hanya outputs, tapi sampai outcomes. Ini mirip dengan

akuntabilitas program.

c. Akuntabilitas prosedural terkait tentang apakah suatu prosedur telah

mempertimbangkan moralitas, etika, kepastian hukum, ketaatan kepada keputusan

politik. Ini mirip dengan akuntabilitas proses (Muh. Irfan:2006:5).

Hambatan-hambatan

Banyak mal-administrasi, korupsi, kolusi, dan nepotisme. Ini berarti akuntabilitas

tidak berjalan. Fakta menunjukkan banyak sekali hambatan-hambatan yang ditemui

(Muhammad Irfan, 2006:6), diantaranya adalah:

1. Persentase melek huruf rendah (Law literacy percentage)

Masyarakat yang demikian biasanya kurang peduli, mungkin karena kurang mengertinya

terhadap hak dan kewajiban serta masalah-masalah sosial. Sebaliknya, mereka

toleransi tinggi terhadap tindak-tanduk negatif seperti lack of accountability, malpractice,

korupsi, nepotisme, sogok menyogok dan sejenisnya.

2. Gaji yang rendah (Poor standard of living)

Pegawai dengan gaji kurang, cenderung mencari tambahan. Usaha demikian dianggap

normal-normal saja baik di luar maupun di dalam jam kerja. Bahkan sampai

"membisniskan" pekerjaan dinasnya, dengan menerima suap dan bentuk-bentuk KKN

lainnya.

3. Dekadensi moral (General decline in the moral values)

Perilaku materialistis dan konsumerisme mendorong kepada lack of accountability. Sikap

moral yang membedakan antara yang baik dan yang buruk bisa menurun, sehingga

pegawai mencari penghasilan dari cara yang tidak seharusnya.

4. Manajemen "semau gue" (A policy of live and let live)

Cara hidup seperti ini memudahkan orang melanggar peraturan. Akhirnya dalam

mencari keuntungan dilakukan dengan mengabaikan kepentingan nasional, yang

penting "bisa hidup".

5. Hambatan moral (Cultural factors)

Pejabat mementingkan pelayanan kepada keluarga/kerabat sendiri. Ini mendorong

tumbuh suburnya korupsi, kolusi dan nepotisme. Meski sudah cukup berada, mereka

masih melakukan perbuatan tidak terpuji, itu karena takut "tidak kecukupan", sehingga

mendorong mereka berbuat demikian.

6. Monopoli pemerintah (Government monopoli)

Sentralisasi sumber daya, penumpukan tanggung jawab, birokrasi berbelit-belit makin

mengurangi pelaksanaan akuntabilitas, bahkan akhirnya akuntabilitas dianggap

mengganggu, sehingga "tidak perlu ada".

7. Buruknya sistem akuntansi (Deficiencies in the accounting system)

Buruknya sistem akuntansi adalah salah satu faktor yang berakibat tidak dapat

diperolehnya informasi yang dapat dipercaya dalam penerapan akuntabilitas.

8. Tidak ada kemauan untuk melaksanakan akuntabilitas (Lack of will in enforcing

accountability)

Sikap pasif pegawai, tak acuh terhadap kepentingan akuntabilitas, menyebabkan

akuntabilitas tidak berjalan, dan ini berkait dengan "live and let live policy" di atas.

Pejabat yang seharusnya mengoreksi, ia tidak dapat berbuat, atau tidak mau berbuat,

karena justru ia terlibat dalam tindak melanggar hukum.

9. Kekakuan birokrasi (Birocratic secrecy)

Kontrol ketat kepada media masa makin menjadikan suasana unaccountable karena

tidak ada keleluasaan masyarakat melakukan koreksi. Rakyat takut mengoreksi karena

adanya berbagai kemungkinan menjadi "hidup tidak nyaman" dan pejabat

memanfaatkan situasi itu untuk dengan leluasa melakukan pelanggaran hukum.

10. Konflik hubungan kelembagaan (Conflict in perspective and inadequate institutional

linkage)

Dengan tingginya kekakuan birokrasi di sektor publik, sedikit-sedikit rahasia, sedikit-

sedikit rahasia, mengakibatkan sulitnya melakukan reviuw program sektor publik dan

sukarnya menentukan siapa yang seharusnya bertanggung jawab. Informasi tentang

target dan realisasi kinerja biasanya tidak tersedia, karena sengaja disembunyikan

dengan dalih " itu rahasia".

11. Rendahnya kualitas SDM (Quality of officers)

Kualitas pegawai mencakup dua permasalahan, pertama besarnya anggaran untuk

membiayai program karena memerlukan banyak pegawai. Sayangnya kualitas mereka

relatif rendah, sehingga hanya padat orang, bukan padat karya. Akibatnya terjadi

pemborosan, inefisiensi dan akuntabilitas tidak dapat dilaksanakan. Kedua material yang

ada kurang menunjang efisiensi dan kurang memotivasi para birokrat agar berupaya

meningkatkan profesionalitas mereka.

12. Ketinggalan teknologi (Technological obsolescence and inadequate surveillance system)

Tidak tersedianya kelengkapan teknologi, terutama teknologi informasi yang mutakhir

yang diperlukan untuk mendukung akuntabilitas, merupakan faktor penghambat serius

bagi terciptanya akuntabilitas.

13. Mental jajahan (Colonial heritage)

Budaya "ya pak, ya pak, ya pak" dan budaya tabu mengemukakan pendapat apalagi

pendapat yang berbeda dengan policy penguasa, sudah berlangsung sejak masa

penjajahan yang cukup lama sehingga sulit diubah. Oleh para oknum penguasa negara

hal semacam itu "dilestarikan".

14. Lemahnya aturan hukum (Defects in the laws concerning accountability)

Di antara "kelemahan" hukum yang mengganjal pada pelaksanaan kontrol akuntabilitas,

adalah adagium "presumption of innocence" anggapan bahwa tertuduh tetap dianggap

tidak bersalah sehingga kesalahannya dibuktikan di depan pengadilan. Sedangkan

untuk membuktikan bahwa seseorang itu korupsi sangat sulit, memerlukan biaya, waktu

dan tenaga yang banyak. Pembuktian terbalik mungkin dapat mengatasi kelemahan ini.

15. Lingkungan yang kurang mendukung (Environmental crisis)

Instabilitas politik, rasa tidak aman, rasa ketakutan, tidak dihiraukannya akuntabilitas di

lingkungan pemerintahan dan publik sungguh merupakan lingkungan yang tidak

kondusif bagi penyelenggaraan akuntabilitas.

Lingkungan yang Mempengaruhi Akuntabilitas

Lingkungan yang mempengaruhi akuntabilitas suatu instansi pemerintah/satuan

organisasi meliputi lingkungan internal dan lingkungan eksternal yang merupakan faktor-

faktor yang membentuk, memperkuat, atau memperlemah efektivitas pertanggungjawaban

instansi pemerintah tersebut atas wewenang dan tanggung jawab yang dilimpahkan

kepadanya. Diantara faktor-faktor yang relevan dengan akuntabilitas instansi pemerintah

(Muh.Irfan:2006:8) adalah:

1. Falsafah dan konstitusi negara;

2. Tujuan dan sasaran pembangunan nasional;

3. Ilmu pengetahuan dan teknologi;

4. Ideologi, politik, ekonomi, sosial, budaya, pertahanan dan keamanan;

5. Ketentuan dan peraturan perundang-undangan yang mengatur akuntabilitas;

6. Penegakan hukum yang memadai;

7. Tingkat keterbukaan/transparansi pengelolaan;

8. Sistem manajemen birokrasi;

9. Visi, misi, tugas pokok dan fungsi, serta program pembangunan yang terkait;

10. Keterbatasan jangkauan pengendalian dan kompleksitas program instansi.

Faktor-faktor tersebut mempengaruhi corak akuntabilitas secara simultan dan saling

terkait, hingga sulit diurai pengaruhnya tanpa mengaitkan satu faktor dengan faktor yang lain

secara keseluruhan.

Menurut Muhammad Irfan (2006:8), Standardisasi pelaporan itu perlu, tetapi tidak

harus mengakomodasi semua kebutuhan pemakai, karena bila demikian akan menjadi

semakin sangat kompleks "format laporan" yang seharusnya berlaku umum untuk semua

instansi pemerintah. Untuk itu perlu diperhatikan ciri-ciri akuntabilitas yang efektif. Adapun

cirinya adalah:

1. Utuh dan menyeluruh;

2. Mencakup aspek integritas keuangan, ekonomi, efisiensi, efektivitas, dan prosedur;

3. Akuntabilitas merupakan bagian dari sistem manajemen untuk menilai kinerja individu

atau satuan organisasi;

4. Akuntabilitas harus dibangun berdasarkan sistem informasi yang andal untuk menjamin

keabsahan, akurasi, obyektivitas, dan ketepatan waktu penyampaian informasi;

5. Adanya penilaian yang obyektif dan independen terhadap akuntabilitas suatu satuan

organisasi;

6. Adanya tindak lanjut terhadap laporan penilaian atas akuntabilitas.

Kriteria Akuntabilitas

Menurut Plumptre T. (1981) dalam Muh. Irfan (2006:9), untuk mencapai keberhasilan

akuntabilitas diperlukan:

1. Pemimpin teladan (Exemplary leadership)

Pemimpin yang sensitif, responsif, akuntabel, transparan kepada bawahan,

memerlukan akuntabilitas yang dipraktikkan mulai dari tingkat bawahan.

2. Debat publik (Public debat)

Sebelum suatu rancangan disahkan sebagai kebijakan, dibawa dulu ke depan publik,

hingga jelas apa yang akan dicapai dan bagaimana indikator kinerjanya. Masyarakat

diharapkan memberikan masukan karena kebijakan pemerintah biasanya berdampak

sosial.

3. Koordinasi (Coordination)

Adanya koordinasi antar semua instansi pemerintah sangat baik bagi tumbuh kembang

akuntabilitas. Koordinasi memang sudah tiap hari diucapkan, tetapi tiap hari pula orang

tak mampu melaksanakan karena sering terjadi conflict or interest.

4. Otonomi (Autonomy)

Instansi pemerintah dapat melaksanakan menurut caranya sendiri yang dipandang

paling baik (menguntungkan, efektif, dan efisien). Otonomi di sini pada teknis

pelaksanaannya tetap terpadu dengan kebijakan nasional.

5. Keterbukaan dan kejelasan (Explicitness and clarity)

Standar evaluasi kinerja harus jelas, sehingga mudah diketahui apa yang harus

diakuntabilitaskan. Kurangnya transparansi dapat mengurangi eksistensi akuntabilitas.

6. Legitimasi dan pengakuan (Legitimacy and acceptance)

Tujuan dan makna akuntabilitas harus dikomunikasikan secara terbuka sehingga

standar dan aturannya dapat diterima oleh semua pihak untuk dijadikan patokan dalam

pengukuran keberhasilan/kegagalan.

7. Perundingan (Negotiation)

Negosiasi nasional diperlukan tentang perbedaan-perbedaan tujuan dan sasaran,

tanggung jawab dan kewenangan setiap instansi pemerintah.

8. Pemasyarakatan dan publisitas pendidikan (Educational campaign and pulicity)

Perlu proyek percontohan untuk dikomunikasikan kepada masyarakat. Penerimaan

masyarakat terhadap suatu hal yang baru akan semakin dipengaruhi oleh pemahaman

mereka terhadap hal yang baru tersebut.

9. Umpan balik dan evaluasi (Feed back and evaluation)

Agar akuntabilitas dapat terus-menerus ditingkatkan, perlu diperoleh informasi untuk

mendapatkan umpan balik dari penerima akuntabilitas dan perlu dilakukan evaluasi.

10. Kemampuan penyesuaian (Adaptation and recycling)

Perubahan yang terjadi di masyarakat berakibat pula pada akuntabilitasnya. Sistem

akuntabilitas harus tanggap terhadap setiap perubahan.

Media Akuntabilitas

Media pertanggungjawaban yang menjadi alat evaluasi harus dibuat secara tertulis

dalam bentuk laporan periodik dan sesuai dengan standar. Keseragaman bentuk dan isi

laporan harus mengarah kepada pemanfaatan laporan untuk daya banding antar instansi.

Konsep akuntabilitas sebagai pertanggungjawaban bernuansa pencapaian tujuan

secara efektif, efisien, ekonomis, sejalan dengan konsep pemeriksaan komprehensif,

sehingga diperoleh simpulan menyeluruh mengenai kehematan, efisiensi, efektivitas

penyelenggaraan pemerintahan dan pembangunan setiap instansi

departemen/lembaga/pemerintah daerah.

Media akuntabilitas merupakan media pertanggungjawaban yang dirumuskan

melalui Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), dengan bahan

pendukung Rencana Stratejik (RS), Rencana Kinerja Tahunan (RKT), Pengukuran Kinerja

Kegiatan (PKK), dan Pengukuran Pencapaian Sasaran (PPS). Seperti yang telah

dikemukakan di atas, bahwa laporan keuangan sektor publik menjadi instrumen utama untuk

menciptakan akuntabilitas publik. Untuk menghasilkan laporan keuangan sektor publik yang

relevan dan handal, maka diperlukan standar akuntansi keuangan dan sistem akuntansi

untuk sektor publik (Muh. Irfan:2006:10).

2.6 Value for Money

Definisi dan Elemen Value for Money

Menurut Mardiasmo (2005:4), value for money merupakan konsep pengelolaan

organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu:

1. Ekonomi, adalah upaya untuk memperoleh input dengan kualitas dan kuantitas tertentu

pada harga terendah (paling murah). Ekonomi merupakan perbandingan input dengan

input value yang dinyatakan dalam satuan moneter. Ekonomi terkait dengan sejauh

mana organisasi sektor publik dapat meminimalisir input resources yang digunakan yaitu

dengan menghindari pengeluaran yang boros dan tidak produktif. Ekonomi merupakan

batasan konsep yang menjadi pedoman untuk menerapkan pengelolaan yang baik.

2. Efisiensi, adalah upaya untuk memperoleh hasil (output) yang optimal dengan input

tertentu (Mardiasmo:2006). Efisiensi merupakan perbandingan output/input yang

dikaitkan dengan standar kinerja atau target yang telah ditetapkan.

3. Efektif, adalah tingkat pencapaian hasil (output) dengan target yang telah ditentukan

(outcome).

Ketiga hal tersebut merupakan elemen pokok value for money, namun beberapa

pihak berpendapat bahwa tiga elemen saja belum cukup. Perlu ditambah dua elemen lain

yaitu keadilan (equity) dan pemerataan atau kesetaraan (equality). Keadilan mengacu pada

adanya kesempatan sosial yang sama untuk mendapatkan layanan publik berkualitas dan

kesejahteraan ekonomi. Selain keadilan, perlu dilakukan distribusi secara merata. Artinya,

penggunaan uang publik hendaknya tidak terkonsentrasi pada kelompok tertentu saja,

melainkan dilakukan secara merata dengan keberpihakan kepada seluruh rakyat.

Adapun yang dimaksud input, output dan outcome adalah:

1. Input, merupakan tolok ukur kinerja berdasarkan tingkat atau besaran sumber, misalnya

dana, manusia, material, waktu, teknologi, dll yang digunakan untuk melaksanakan

program/kegiatan.

Contoh indikator: total biaya, total jam pegawai untuk mengoperasikan komputer.

2. Output merupakan tolok ukur kinerja berdasarkan produk (barang atau jasa) yang

dihasilkan dari pelaksanaan kebijakan, program dan aktivitas sesuai dengan masukan

yang digunakan.

Contoh indikator: jumlah mahasiswa akuntansi, jumlah bantuan yang diberikan, jumlah

pasien yang terlayani.

3. Outcome merupakan tolok ukur kinerja berdasarkan tingkat keberhasilan yang dapat

dicapai berdasarkan keluaran program atau kegiatan yang sudah dilaksanakan.

Contoh indikator: jumlah tingkat kejahatan, jumlah mahasiswa akuntansi yang tidak lulus

ujian sertifikasi akuntan publik, persentase pasien yang terobati, dan lain-lain.

Value for money organisasi dapat tercapai jika input yang rendah atau biaya yang paling

rendah menghasilkan output yang optimal (Eriana K.,dkk:2009:6).

Pengukuran Value for Money

Menurut Mardiasmo (2005:130), kriteria pokok yang mendasari pelaksanaan

manajemen publik dewasa ini adalah ekonomi, efisiensi, efektivitas, transparansi, dan

akuntabilitas publik. Tujuan yang dikehendaki oleh masyarakat mencakup

pertanggungjawaban mengenai pelaksanaan value for money, yaitu: ekonomis (hemat

cermat) dalam pengadaan dan alokasi sumber daya, efisiensi (berdaya guna) dalam

penggunaan sumber daya dalam arti penggunaannya diminimalkan dan hasilnya

dimaksimalkan (maximizing benefits and minimizing costs), serta efektif (berhasil guna)

dalam arti mencapai tujuan dan sasaran.

Agar dalam menilai kinerja organisasi dapat dilakukan secara objektif, maka

diperlukan indikator kinerja. Indikator kinerja yang ideal harus terkait pada efisiensi biaya

dan kualitas pelayanan. Sementara itu, kualitas terkait dengan kesesuaian dengan maksud

dan tujuan (fitness for purposes), konsistensi, dan kepuasan publik (public satisfaction).

Kepuasan masyarakat dalam konteks tersebut dapat dikaitkan dengan semakin rendahnya

complaint dari masyarakat.

Adapun langkah-langkah pengukuran value for money menurut Mardiasmo

(2005:133) adalah sebagai berikut.

1. Pengukuran Ekonomi

Pengukuran ekonomi hanya mempertimbangkan masukan yang dipergunakan. Ekonomi

merupakan ukuran relatif. Pertanyaan sehubungan dengan pengukuran ekonomi

adalah:

a. Apakah biaya organisasi lebih besar dari yang telah dianggarkan oleh organisasi?

b. Apakah biaya organisasi lebih besar daripada biaya organisasi lain yang sejenis

yang dapat diperbandingkan?

c. Apakah organisasi telah menggunakan sumber daya finansialnya secara optimal?

2. Pengukuran Efisiensi

Efisiensi merupakan hal penting dari ketiga pokok bahasan value for money. Efisiensi

diukur dengan rasio antara output dengan input. Semakin besar output dibanding input,

maka semakin tinggi tingkat efisiensi suatu organisasi.

3. Pengukuran Efektivitas

Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya.

Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dikatakan

telah berjalan dengan efektif. Hal terpenting yang perlu dicatat adalah bahwa efektivitas

tidak menyatakan berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan

tersebut. Biaya boleh jadi melebihi apa yang telah dianggarkan, boleh jadi dua kali lebih

besar atau bahkan tiga kali lebih besar daripada yang telah dianggarkan. Efektivitas

hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah

ditetapkan.

4. Pengukuran Outcome

Outcome adalah dampak suatu program atau kegiatan terhadap masyarakat. Outcome

lebih tinggi nilainya daripada output, karena output hanya mengukur hasil tanpa

mengukur dampaknya terhadap masyarakat, sedangkan outcome mengukur kualitas

output dan dampak yang dihasilkan (Smith,1996). Pengukuran outcome memiliki dua

peran, yaitu peran retrospektif dan prospektif. Peran retrospektif terkait dengan penilaian

kinerja masa lalu, sedangkan peran prospektif terkait dengan perencanaan kinerja di

masa yang akan datang. Sebagai peran prospektif, pengukuran outcome digunakan

untuk mengarahkan keputusan alokasi sumber daya publik. Analisis retrospektif

memberikan bukti terhadap praktik yang baik (good management). Bukti tersebut dapat

menjadi dasar untuk menetapkan target di masa yang akan datang dan mendorong

untuk menggunakan praktik yang terbaik. Atau dapat juga bukti tersebut digunakan

untuk membantu pembuat keputusan dalam menentukan program mana yang perlu

dilaksanakan dan metode terbaik mana yang perlu digunakan untuk melaksanakan

program tersebut.

Manfaat Value for Money

Implementasi konsep value for money diyakini dapat memperbaiki akuntabilitas dan

kinerja sektor publik. Menurut Mardiasmo (2005:7), manfaat implementasi konsep value for

money pada organisasi sektor publik antara lain:

1. Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat

sasaran;

2. Meningkatkan mutu pelayanan publik;

3. Menurunkan biaya pelayanan publik karena hilangnya inefisiensi dan terjadinya

penghematan dalam penggunaan input.

4. Alokasi belanja yang lebih berorientasi pada kepentingan publik; dan

5. Meningkatkan kesadaran akan uang publik (public costs awareness) sebagai akar

pelaksanaan akuntabilitas publik.

3. Metode Penelitian

3.1 Objek Penelitian

Objek dalam penelitian ini adalah akuntansi keuangan sektor publik,

transparansi, akuntabilitas dan value for money di Rumah Sakit Umum Daerah

(RSUD) Kelas B Kabupaten Subang (RSUD Subang).

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis.

Menurut Sugiyono (2009:29), statistik deskriptif adalah statistik yang berfungsi untuk

mendeskipsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel

atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan

yang berlaku untuk umum. Data yang diperoleh selama penelitian selanjutnya akan diolah,

dianalisa dan diproses lebih lanjut sehingga dapat memberikan informasi yang dibutuhkan.

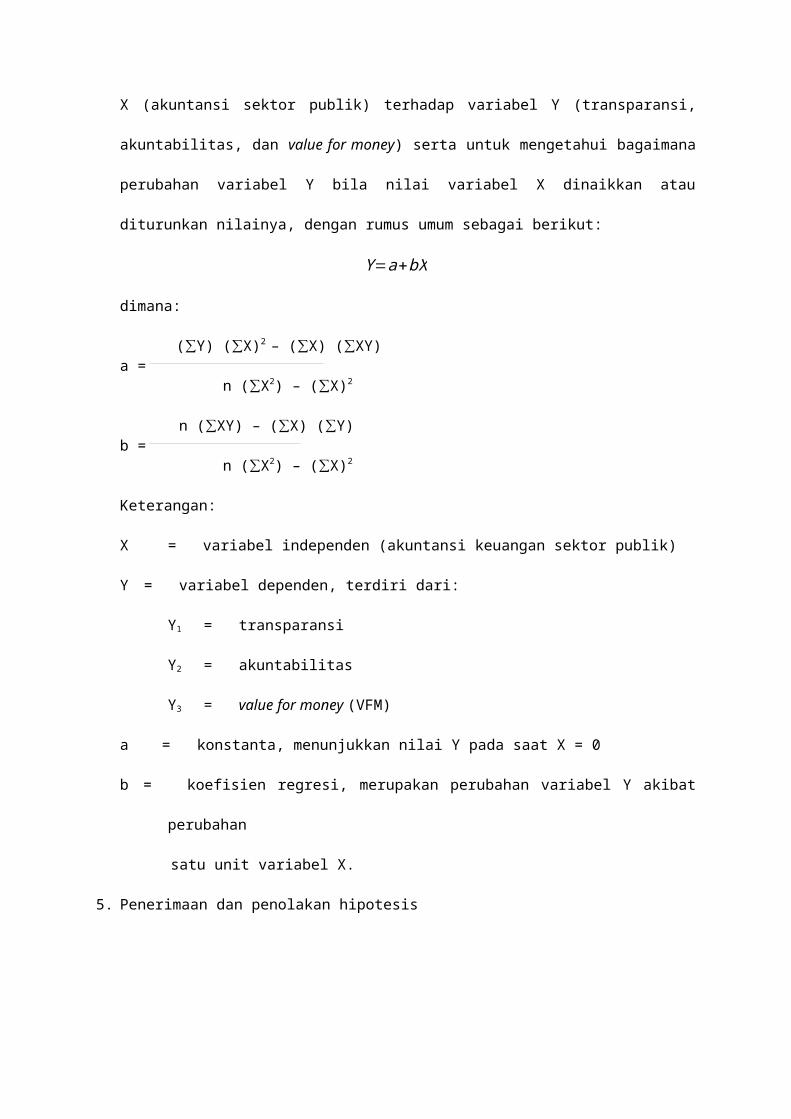

3.2.1 Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel

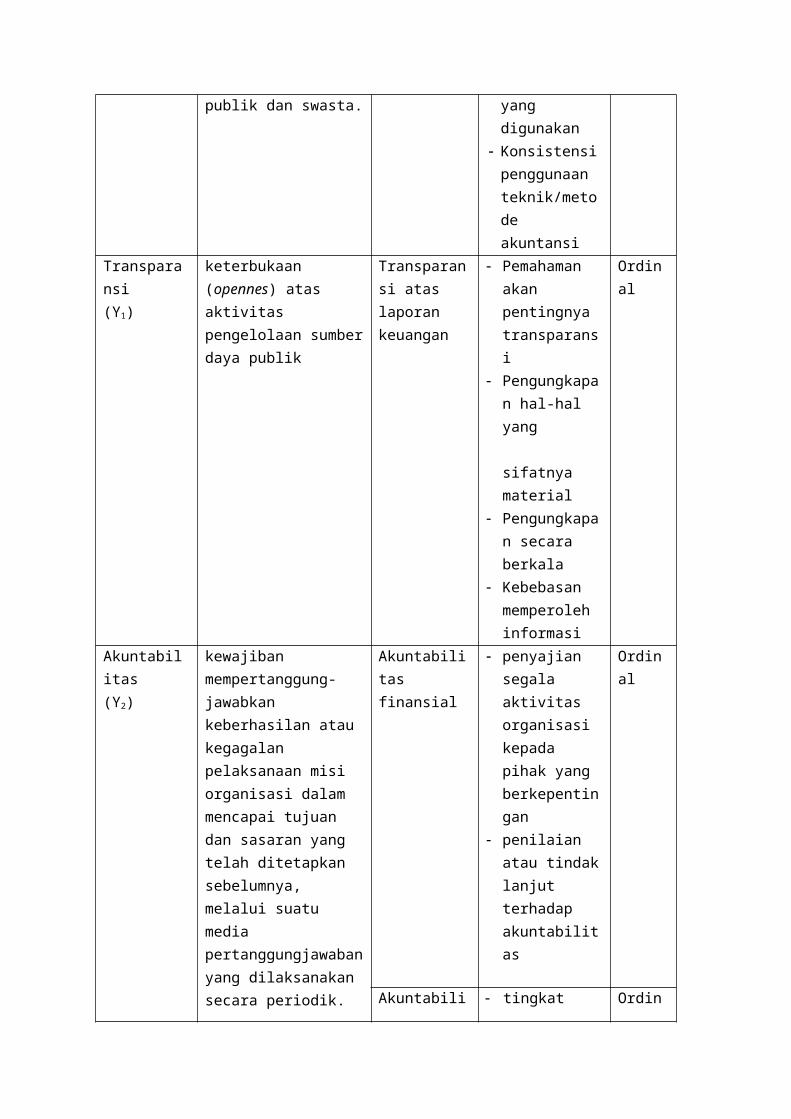

Variabel Konsep Variabel Dimensi Indikator Skala

Akuntansi keuangan sektor publik (X)

mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen di bawahnya, Pemerintah Daerah, BUMN, BUMD, LSM dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

Standar akuntansi keuangan sektor publik

Penggunaan standar akuntansi keuangan sektor publik

Ordinal

Sistem akuntansi sektor publik

Sistem pencatatan, pengelompok-an dan pengikhtisaran, serta pelaporan

Dasar akuntansi yang digunakan

Konsistensi penggunaan teknik/metode akuntansi

Ordinal

Transparansi (Y1)

keterbukaan (opennes) atas aktivitas pengelolaan sumber daya publik

Transparansi atas laporan keuangan

Pemahaman akan pentingnya transparansi

Pengungkapan hal-hal yang

sifatnya material

Pengungkapan secara berkala

Kebebasan memperoleh informasi

Ordinal

Akuntabilitas(Y2)

kewajiban mempertanggung-jawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam

Akuntabilitas finansial

penyajian segala aktivitas organisasi kepada pihak yang berkepentingan

Ordinal

mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik.

penilaian atau tindak lanjut terhadapakuntabilitas

Akuntabilitas program

tingkat pelaksanaan program

pertimbangan alternatif program

Ordinal

Value for Money (VFM)(Y3)

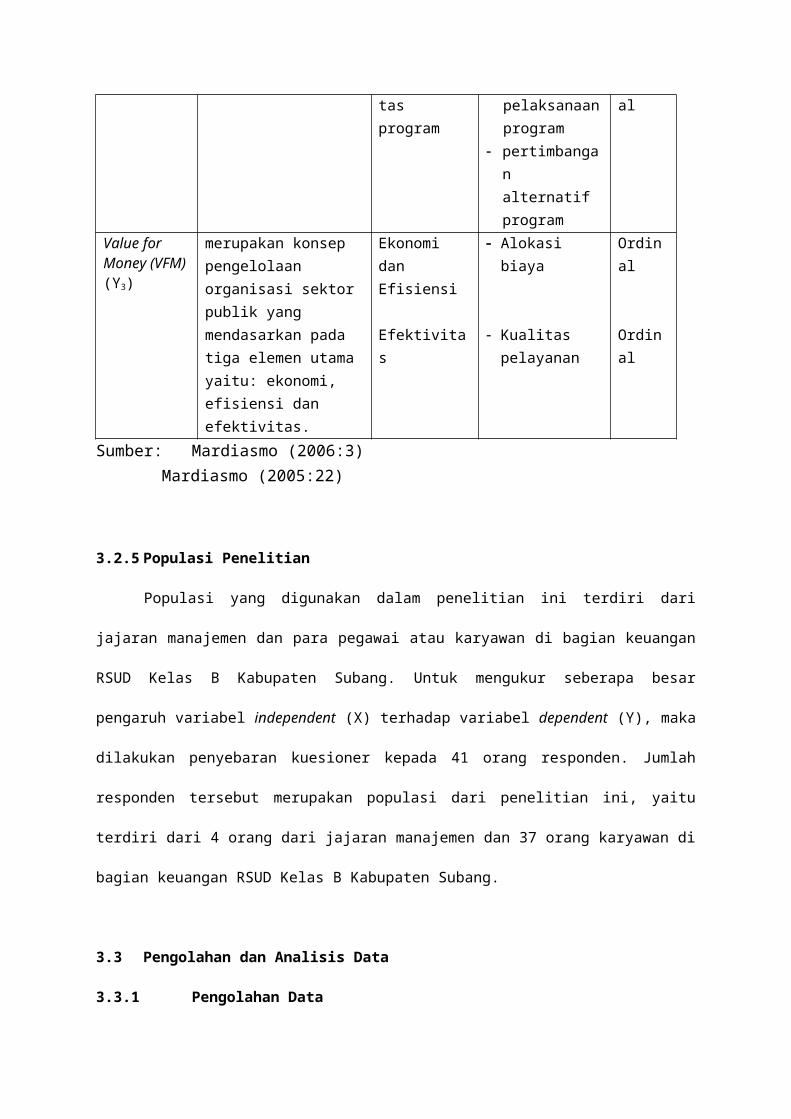

merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama yaitu: ekonomi, efisiensi dan efektivitas.

Ekonomi dan Efisiensi

Efektivitas

Alokasi biaya

Kualitas pelayanan

Ordinal

Ordinal

Sumber: Mardiasmo (2006:3)Mardiasmo (2005:22)

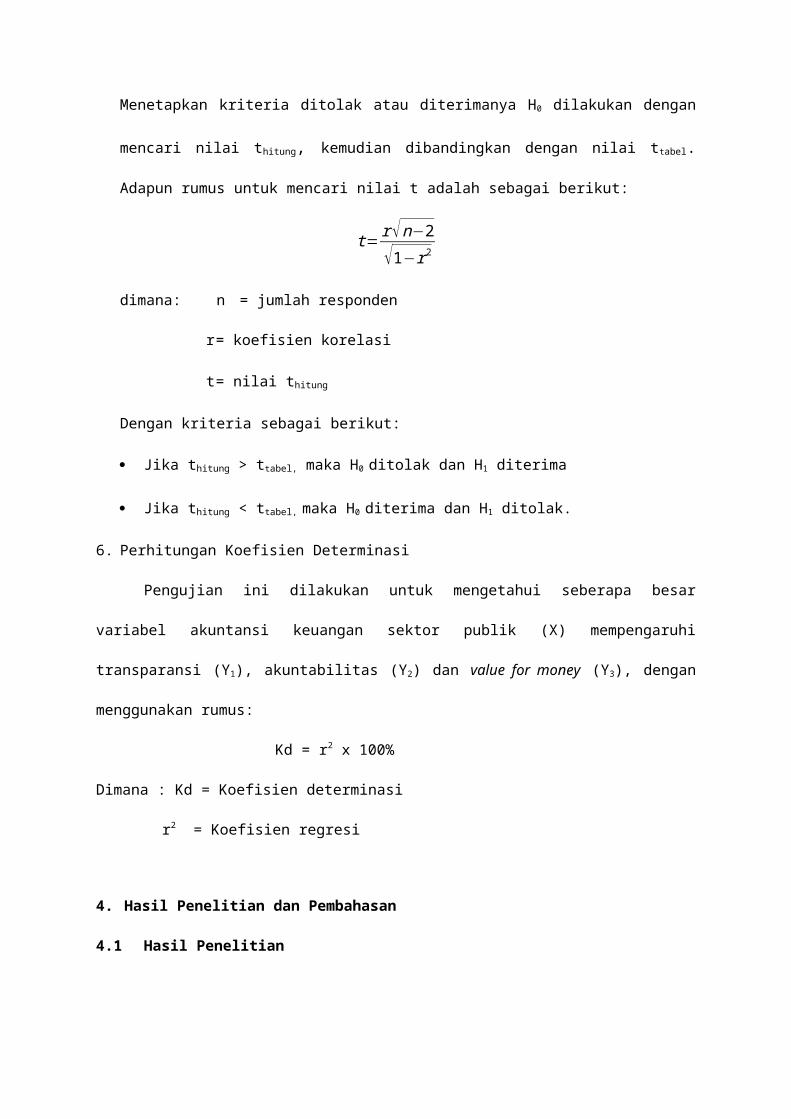

3.2.5 Populasi Penelitian

Populasi yang digunakan dalam penelitian ini terdiri dari jajaran manajemen dan para

pegawai atau karyawan di bagian keuangan RSUD Kelas B Kabupaten Subang. Untuk

mengukur seberapa besar pengaruh variabel independent (X) terhadap variabel dependent

(Y), maka dilakukan penyebaran kuesioner kepada 41 orang responden. Jumlah responden

tersebut merupakan populasi dari penelitian ini, yaitu terdiri dari 4 orang dari jajaran

manajemen dan 37 orang karyawan di bagian keuangan RSUD Kelas B Kabupaten Subang.

3.3 Pengolahan dan Analisis Data

3.3.1 Pengolahan Data

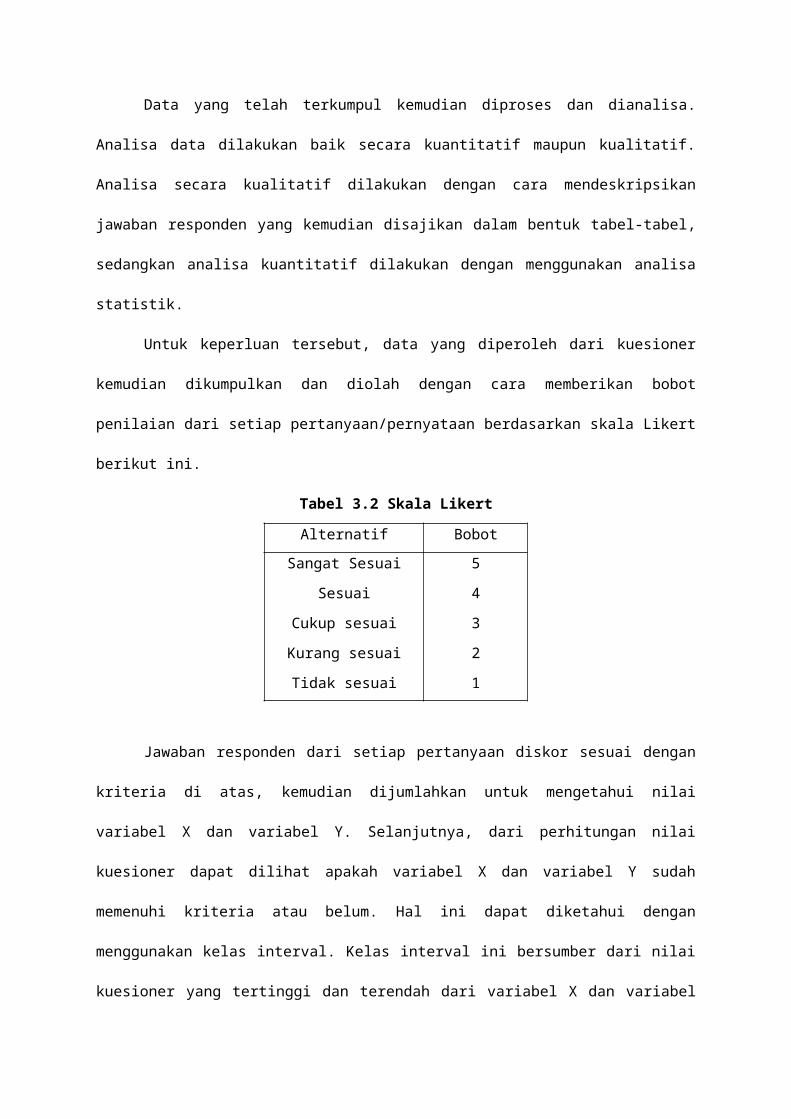

Data yang telah terkumpul kemudian diproses dan dianalisa. Analisa data dilakukan

baik secara kuantitatif maupun kualitatif. Analisa secara kualitatif dilakukan dengan cara

mendeskripsikan jawaban responden yang kemudian disajikan dalam bentuk tabel-tabel,

sedangkan analisa kuantitatif dilakukan dengan menggunakan analisa statistik.

Untuk keperluan tersebut, data yang diperoleh dari kuesioner kemudian dikumpulkan

dan diolah dengan cara memberikan bobot penilaian dari setiap pertanyaan/pernyataan

berdasarkan skala Likert berikut ini.

Tabel 3.2 Skala Likert

Alternatif Bobot

Sangat Sesuai

Sesuai

Cukup sesuai

Kurang sesuai

Tidak sesuai

5

4

3

2

1

Jawaban responden dari setiap pertanyaan diskor sesuai dengan kriteria di atas,

kemudian dijumlahkan untuk mengetahui nilai variabel X dan variabel Y. Selanjutnya, dari

perhitungan nilai kuesioner dapat dilihat apakah variabel X dan variabel Y sudah memenuhi

kriteria atau belum. Hal ini dapat diketahui dengan menggunakan kelas interval. Kelas

interval ini bersumber dari nilai kuesioner yang tertinggi dan terendah dari variabel X dan

variabel Y, yang didapat dengan cara mengalikan jumlah kuesioner, jumlah pertanyaan

variabel serta nilai skor tertinggi dan terendah dari variabel X dan variabel Y.

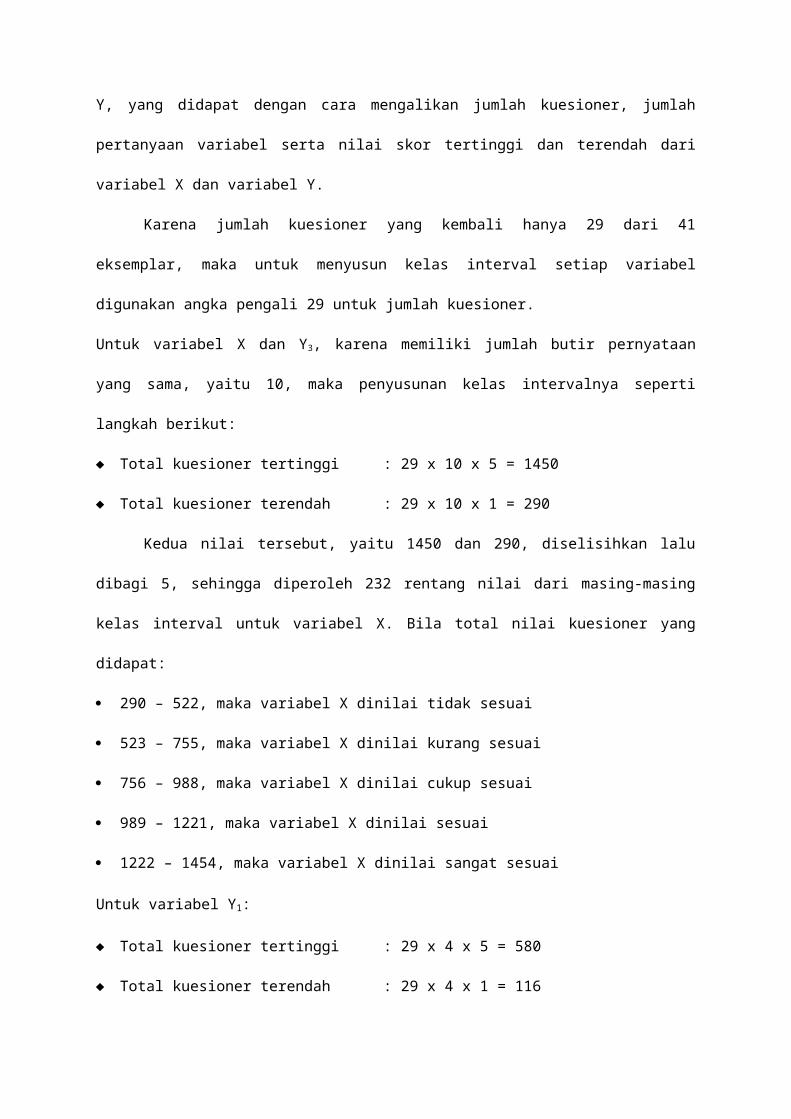

Karena jumlah kuesioner yang kembali hanya 29 dari 41 eksemplar, maka untuk

menyusun kelas interval setiap variabel digunakan angka pengali 29 untuk jumlah

kuesioner.

Untuk variabel X dan Y3, karena memiliki jumlah butir pernyataan yang sama, yaitu 10, maka

penyusunan kelas intervalnya seperti langkah berikut:

Total kuesioner tertinggi : 29 x 10 x 5 = 1450

Total kuesioner terendah : 29 x 10 x 1 = 290

Kedua nilai tersebut, yaitu 1450 dan 290, diselisihkan lalu dibagi 5, sehingga

diperoleh 232 rentang nilai dari masing-masing kelas interval untuk variabel X. Bila total nilai

kuesioner yang didapat:

290 – 522, maka variabel X dinilai tidak sesuai

523 – 755, maka variabel X dinilai kurang sesuai

756 – 988, maka variabel X dinilai cukup sesuai

989 – 1221, maka variabel X dinilai sesuai

1222 – 1454, maka variabel X dinilai sangat sesuai

Untuk variabel Y1:

Total kuesioner tertinggi : 29 x 4 x 5 = 580

Total kuesioner terendah : 29 x 4 x 1 = 116

Hasil dari selisih kedua nilai tersebut dibagi 5 akan menjadi rentang nilai dari masing-

masing kelas interval untuk variabel Y1, yakni:

= (580 – 116)/5 = 464/5 = 92,8 ≈ 93 rentang nilai.

Bila total nilai kuesioner yang didapat:

116 – 209, maka variabel Y1 dinilai tidak sesuai

210 – 303, maka variabel Y1 dinilai kurang sesuai

304 – 397, maka variabel Y1 dinilai cukup sesuai

398 – 491, maka variabel Y1 dinilai sesuai

492 – 585, maka variabel Y1 dinilai sangat sesuai

Untuk variabel Y2:

Total kuesioner tertinggi : 29 x 5 x 5 = 725

Total kuesioner terendah : 29 x 5 x 1 = 145

Hasil dari selisih kedua nilai tersebut dibagi 5 akan menjadi rentang nilai dari masing-

masing kelas interval untuk variabel Y2, yakni:

= (725 – 145)/5 = 580/5 = 116 rentang nilai

Bila total nilai kuesioner yang didapat:

145 – 261, maka variabel Y2 dinilai tidak sesuai

262 – 378, maka variabel Y2 dinilai kurang sesuai

379 – 495, maka variabel Y2 dinilai cukup sesuai

496 – 612, maka variabel Y2 dinilai sesuai

613 – 729, maka variabel Y2 dinilai sangat sesuai

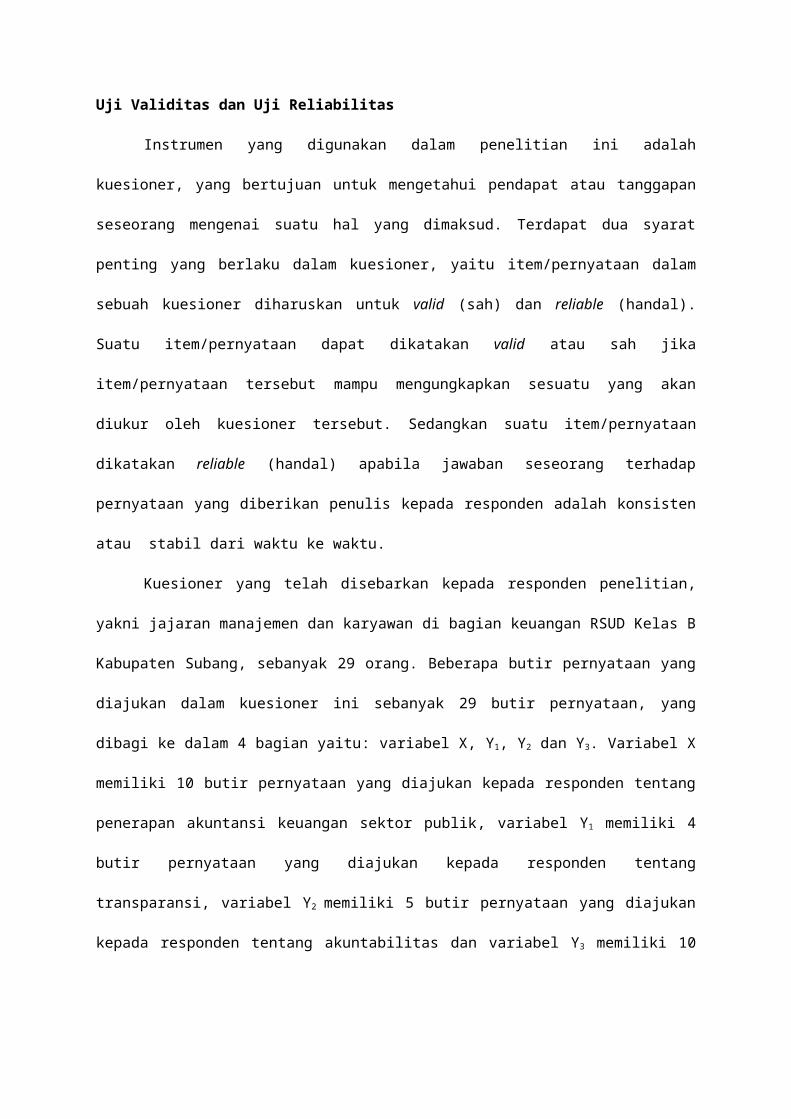

3.3.2 Uji Validitas dan Uji Reliabilitas

Untuk menganalisis data yang diperoleh dari penelitian dan untuk menjawab

pertanyaan-pertanyaan yang diajukan dalam penelitian, maka digunakan metode analisis

data untuk memperoleh suatu kesimpulan. Sebelum dilakukan analisis data, perlu dilakukan

uji validitas dan uji reliabilitas terhadap alat pengumpulan data berupa kuesioner yang

disebarkan kepada responden.

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana ketepatan dan kecermatan

dari alat penelitian dalam menjalankan fungsinya. Uji validitas dimaksudkan untuk melihat

konsistensi independen variabel (X) dengan apa yang akan diukur dan untuk mengetahui

seberapa jauh alat pengukur dapat memberikan gambaran terhadap objek yang akan diteliti.

Dengan demikian, diharapkan kuesioner yang digunakan dapat berfungsi sebagai alat

pengumpulan data yang akurat dan dapat dipercaya.

2. Uji Reliabilitas

Uji reliabilitas adalah suatu analisis yang menunjukkan tingkat kemantapan dan

ketepatan suatu alat ukur dalam arti apakah ukuran yang diperoleh merupakan ukuran yang

benar dari suatu yang diukur. Tujuannya adalah untuk mengetahui sejauh mana pengukuran

dapat memberikan hasil yang konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap subjek dengan menggunakan alat ukur yang sama.

3.3.3 Method of Successive Interval (MSI)

Pengujian hipotesis yang diajukan dalam penelitian ini menggunakan analisis

transformasi data. Transformasi data merupakan suatu proses untuk merubah bentuk data

sehingga siap untuk dianalisis. Transformasi juga bisa dilakukan untuk mengubah data

Y = NS + [ 1 + | NSMIN| ]

kategori ke dalam bentuk numerik dengan menggunakan Method of Successive Interval

(MSI).

Method of Successive Interval (MSI) adalah salah satu cara untuk mengukur

variabel-variabel agar data-data yang diperoleh dari kuesioner yang berupa data ordinal

dapat diolah dengan cara statistik kualitatif. Variabel independen (X) dalam penelitian ini

adalah akuntansi keuangan sektor publik, sedangkan variabel dependen (Y) terdiri dari tiga

variabel, yaitu: Y1 (transparansi), Y2 (akuntabilitas) dan Y3 (value for money).

Untuk menganalisis diperlukan data dengan ukuran yang paling tidak interval sampai

persyaratan menggunakan analisis regresi sederhana. Oleh karena itu, seluruh variabel

yang berskala ordinal terlebih dahulu dinaikkan atau ditransformasikan tingkat

pengukurannya ke tingkat interval melalui Method of Successive Interval dengan langkah-

langkah sebagai berikut.

1. Perhatikan banyaknya responden yang memberikan respon yang ada (f). Artinya hitung

frekuensi setiap skor (1 sampai dengan 5).

2. Tentukan proporsi dengan membagi setiap bilangan frekuensi setiap skor (1 sampai

dengan 5).

3. Tentukan proporsi dengan membagi setiap bilangan frekuensi f dan n.

4. Proporsi kumulatif dianggap mengikuti distribusi normal baku, selanjutnya hitunglah nilai