akuntansi keuangan pertemuan ke-4 (disarikan dari berbagai...

TRANSCRIPT

Akuntansi Keuangan Akuntansi Keuangan

PERTEMUAN KE-4PERTEMUAN KE-4(Disarikan dari berbagai sumber)(Disarikan dari berbagai sumber)

REVIEW

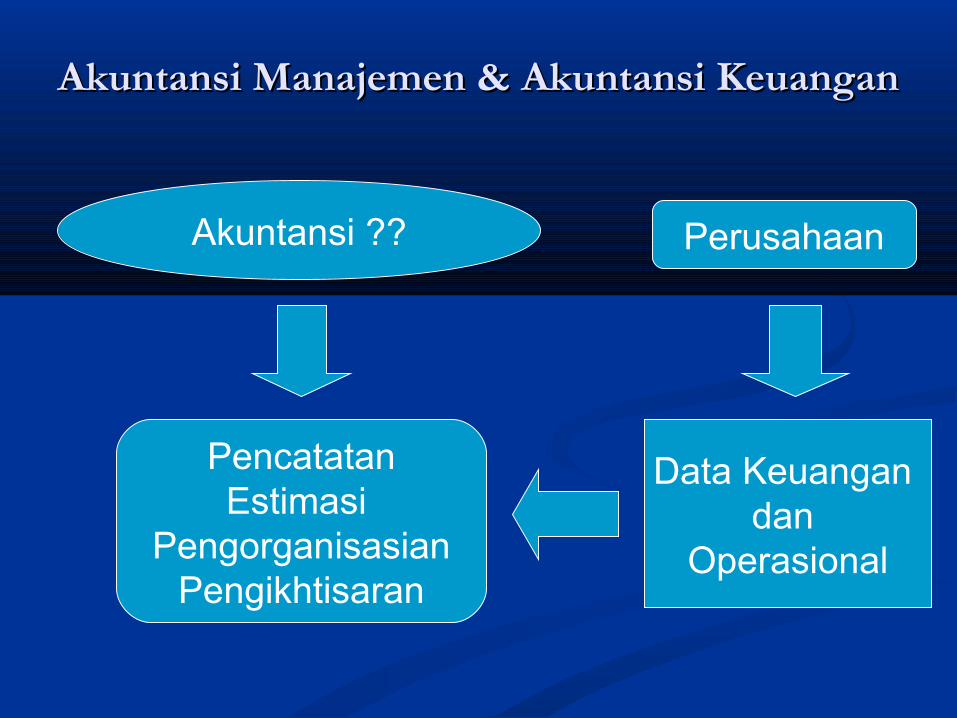

Akuntansi Manajemen & Akuntansi Keuangan Akuntansi Manajemen & Akuntansi Keuangan

Akuntansi ??

PencatatanEstimasi

PengorganisasianPengikhtisaran

Data Keuangan dan

Operasional

Perusahaan

Overview of the Accounting CycleOverview of the Accounting Cycle

THE ACCOUNTING CYCLE

DECISIONMAKERS

MEASUREMENT

1.Analyzebusinesstransactions

COMMUNICATION

6.Preparefinancialstatements

PROCESSING

5.Close theaccountsandprepare apost-closingtrialbalance

2.Record theentries

4.Adjust theaccountsandpreparean adjustedtrialbalance

3.Post theentries andprepare atrialbalance

BUSINESS ACTIVITIES

AkuntansiAkuntansiKeuangan Keuangan Manajemen Manajemen

Melaporkan

Ikhtisar Lap. Keuangan Pengambilan keputusan

Objektif, & dpt diverifikasi, akurat

Ikhtisar data utk seluruhorganisasi

Pihak Luar

Mengikuti PABU

Bersifat wajib Tidak bersifat wajib

Tidak mengikuti PABU

Laporan segmen terinci Depart. Produk, pelanggan

Relevan dan tepat waktu

Pihak dalam

Penekanan lap

Penekanan Data

Yang disusun

Prinsip Pelaporan

Sifat pelaporan

Akuntansi Manajemen dan AkuntansiAkuntansi Manajemen dan Akuntansi

Akuntansi Manajemen Akuntansi Manajemen memberikan data memberikan data manajer manajer tiga aktivitas manajer merencanakan, tiga aktivitas manajer merencanakan, mengarahkan dan memotivasi serta mengarahkan dan memotivasi serta mengendalikan perusahaanmengendalikan perusahaan

Akuntansi Keuangan Akuntansi Keuangan penyediaan informasi penyediaan informasi untuk pihak luar (pemegang saham, kreditor dan untuk pihak luar (pemegang saham, kreditor dan pihak luarpihak luar

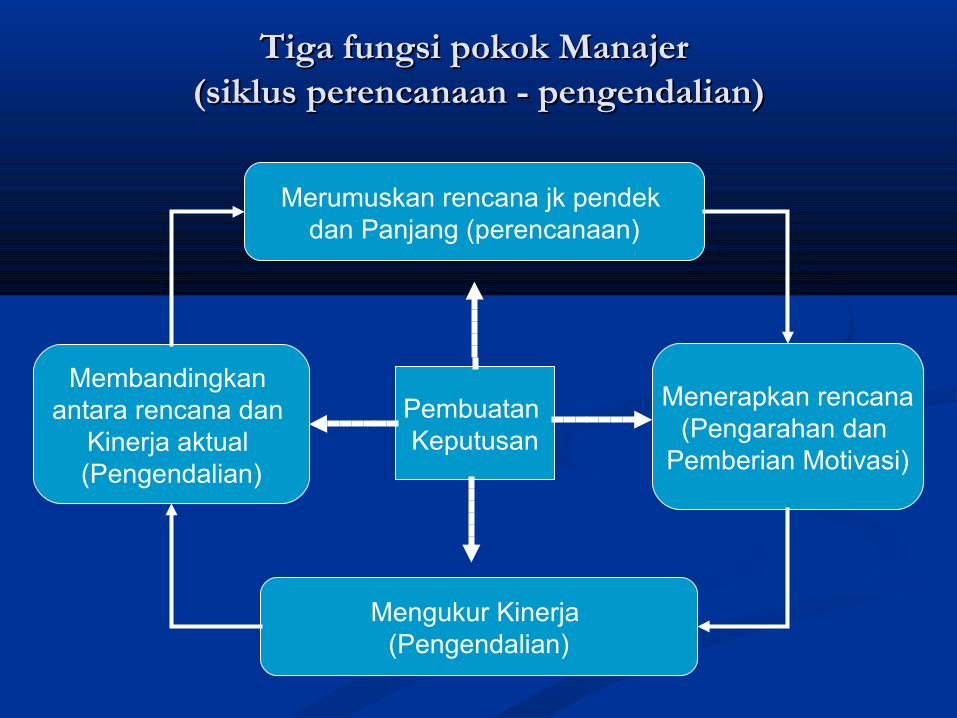

Tiga fungsi pokok Manajer Tiga fungsi pokok Manajer (siklus perencanaan - pengendalian)(siklus perencanaan - pengendalian)

Merumuskan rencana jk pendek dan Panjang (perencanaan)

Menerapkan rencana(Pengarahan dan

Pemberian Motivasi)

Membandingkan antara rencana dan

Kinerja aktual (Pengendalian)

Mengukur Kinerja (Pengendalian)

Pembuatan Keputusan

Informasi AkuntansiInformasi Akuntansi

Akuntansi sebagai Sistem Informasi yang Akuntansi sebagai Sistem Informasi yang menghasilkan laporan kepada pihak-pihak yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaankondisi perusahaan

kos

kos

Aliran fisik

Bahan bakuMesin

Tenaga kerja

K a s

Utang Produk

Penyimbolan elemen

koskos

kos

kos

Pengukuran elemenuntuk data dasar

Sistem informasi

Rp1.500.000Rp750.000

Rp2.500.000Rp3.500.000 Rp7.500.000

Rp1.750.000

Konsep kos sebagai bahan olah akuntansi

Proses Akuntansi dan Perangkat SistemProses Akuntansi dan Perangkat Sistem

Masukan Proses Keluaran

Hasil pengukuran objek yang terlibat dalam transaksi keuangan

Laporan:Statemen dan laporan lainnya

Sistem Akuntansi: dokumen sumber bukti pembukuan buku besar buku jurnal prosedur dan metoda teknologi komputer

Tindakan: menganalisis mengakui meringkas mengklasifkasi mengalokasi menggabungkan dan sebagainya

Karakteristik Operasi Perusahaan DagangKarakteristik Operasi Perusahaan Dagang

KustomerGudang Barang

Bagian Penjualan

Bagian Administratif/Umum

PenjualanKos barang terjual Sediaan, awal Pembelian

Sediaan, akhir Laba kotor

Biaya penjualanBiaya administratif Laba operasi

XXXXXXXXXXXX

XXXXXX

XXX

XXXXXX

XXXXXX

Statemen laba-rugi

Penjualan

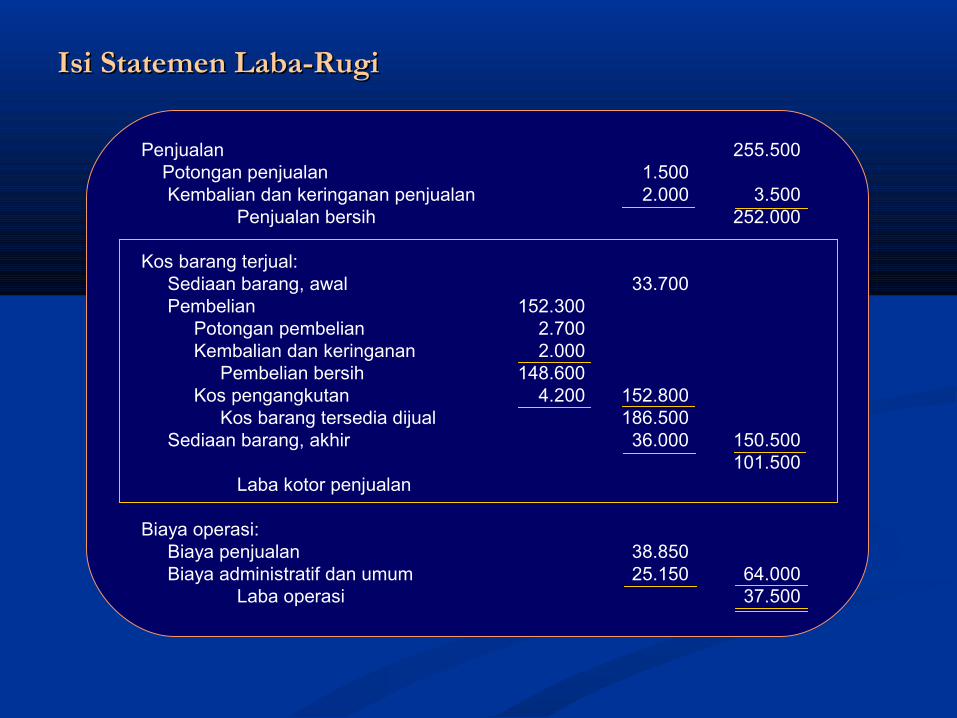

Isi Statemen Laba-RugiIsi Statemen Laba-Rugi

Penjualan Potongan penjualan Kembalian dan keringanan penjualan

Penjualan bersih

Kos barang terjual: Sediaan barang, awal Pembelian Potongan pembelian Kembalian dan keringanan Pembelian bersih Kos pengangkutan Kos barang tersedia dijual Sediaan barang, akhir

Laba kotor penjualan

Biaya operasi: Biaya penjualan Biaya administratif dan umum

Laba operasi

152.3002.7002.000

148.6004.200

1.5002.000

33.700

152.800186.500

36.000

38.85025.150

255.500

3.500252.000

150.500101.500

64.00037.500

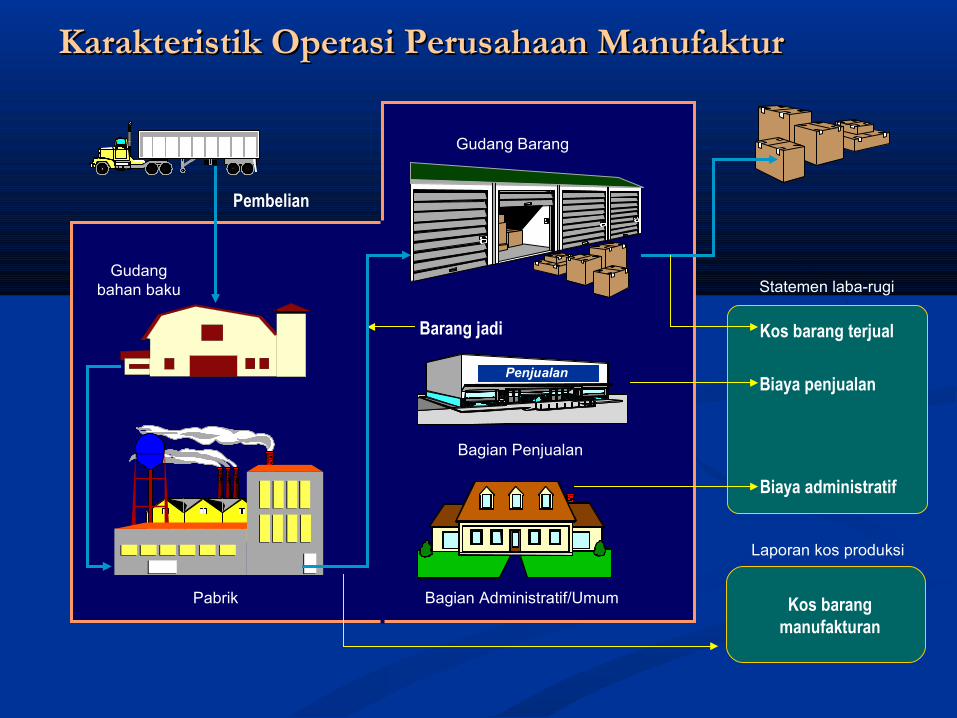

Karakteristik Operasi Perusahaan ManufakturKarakteristik Operasi Perusahaan Manufaktur

Gudang Barang

Bagian Penjualan

Bagian Administratif/Umum

Kos barang terjual

Statemen laba-rugi

PenjualanBiaya penjualan

Biaya administratif

Pembelian

Pabrik

Gudangbahan baku

Barang jadi

Laporan kos produksi

Kos barangmanufakturan

Komponen Kos ProdukKomponen Kos Produk

Overhead

Material (bahan baku) Tenaga kerja langsung

Klasifikasi KosKlasifikasi KosFungsionalFungsional

Tenaga KerjaLangsung

Produksi

Operasi Total

Komersial

Overhead

Bahan Baku

+

=

+

+

=

Pemasaran

Tenaga KerjaTaklangsung

OverheadLainnya

BahanPenolong

+ +

+

=

=Administratif/Umum

Konversi

Utama

Perioda (nonpemanufakturan)