akt produk bersama & sampingan

TRANSCRIPT

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 1/59

AKUNTANSI PRODUK BERSAMA &

PRODUK SAMPINGAN

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 2/59

2

TUJUAN

Memahami konsep proses bersama,biaya bersama ( joint cost ), produkgabungan ( joint product ), produk utama(main product ), & produk sampingan (by

product )

Mengkalkulasi harga pokok produk

bersama & produk sampingan

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 3/59

3

BIAA B!"#AMA (Joint Cost )

Biaya yang dipergunakan untukmemproduksi se$ara bersama%samabeberapa produk sampai produk%produktersebut dapat diidentiikasi (saat split-

off )

Terdiri dari Biaya BB, T', B*

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 4/59

+

Biaya bersama dikeluarkan untuk

Mengolah bahan baku, menadi

- *roduk Bersama (Joint Product )

- *roduk #ampingan (By Product )

- *roduk #ekutu (Co-Product )

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 5/59

5

*".U' B!"#AMA (Joint Product )

*roduk%produk yang dihasilkan dari

pengeluaran biaya bersama melalui satuproses produksi, dimana terdapat produkutama (Main product ) dan produk

sampingan (By product )

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 6/59

6

Main product

*roduk yang menadi tuuan utama

perusahaan berproduksi

By product

*roduk yang dihasilkan sebagai eeksamping dari proses pembuatan produkutama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 7/59

/

DIAGRAM PROSES BERSAMA

Joint 0osts #pit%o*oint

# e p a r a b l e

0 o s t s

# e p a r a b l e 0 o s t s

Joint*rodu$t

Joint*rodu$t

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 8/59

8

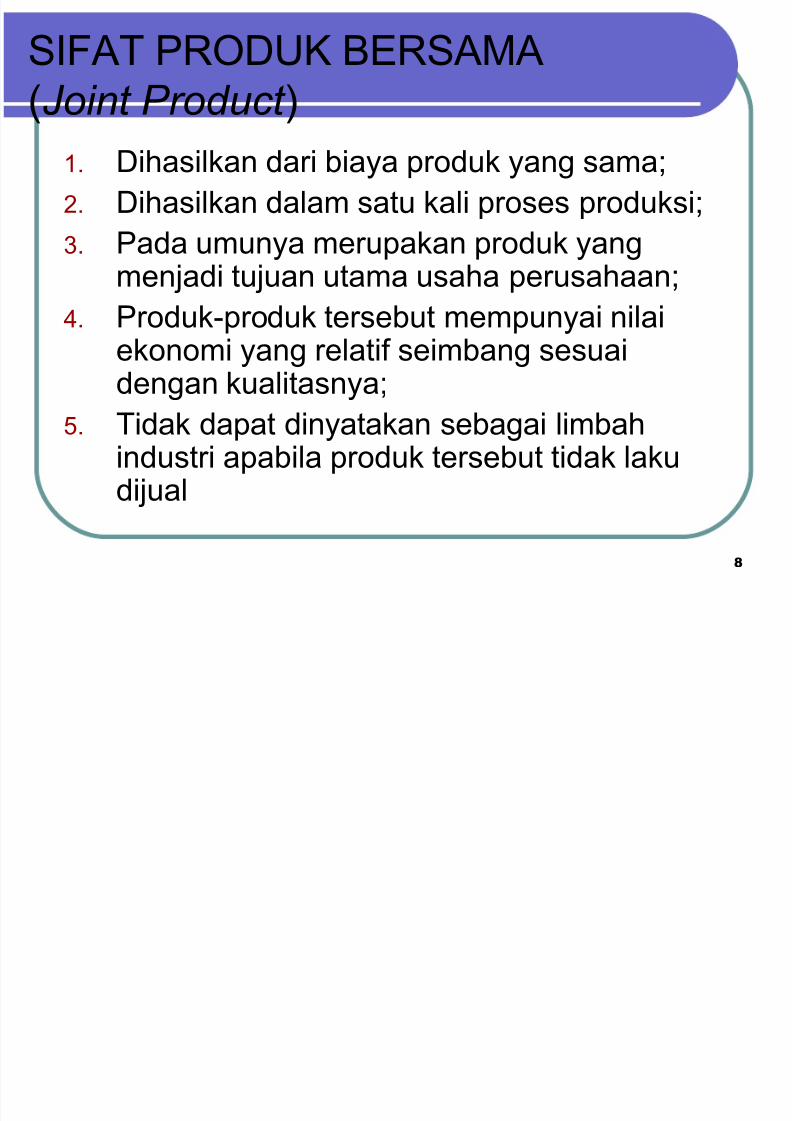

#I1AT *".U' B!"#AMA(Joint Product )

23 .ihasilkan dari biaya produk yang sama4

53 .ihasilkan dalam satu kali proses produksi4

63 *ada umunya merupakan produk yang

menadi tuuan utama usaha perusahaan4+3 *roduk%produk tersebut mempunyai nilai

ekonomi yang relati seimbang sesuaidengan kualitasnya4

73 Tidak dapat dinyatakan sebagai limbahindustri apabila produk tersebut tidak lakudiual

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 9/59

9

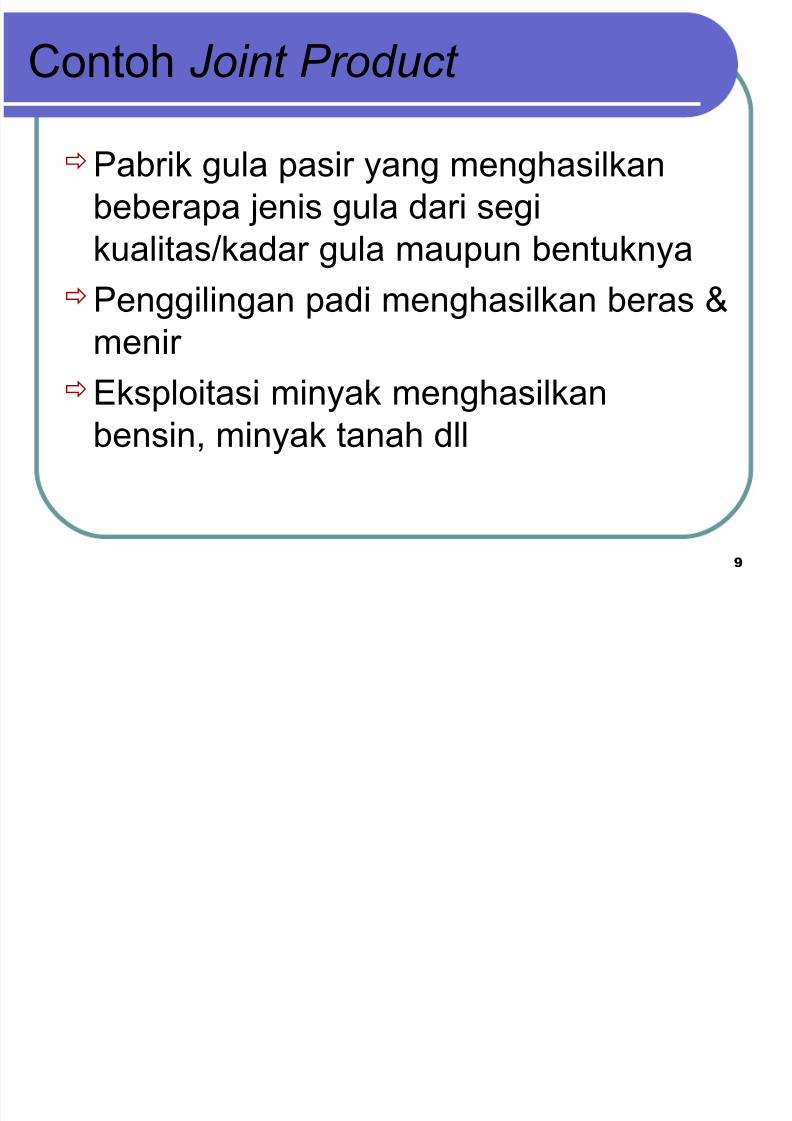

0ontoh Joint Product

*abrik gula pasir yang menghasilkanbeberapa enis gula dari segikualitas8kadar gula maupun bentuknya

*enggilingan padi menghasilkan beras &menir

!ksploitasi minyak menghasilkanbensin, minyak tanah dll

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 10/59

10

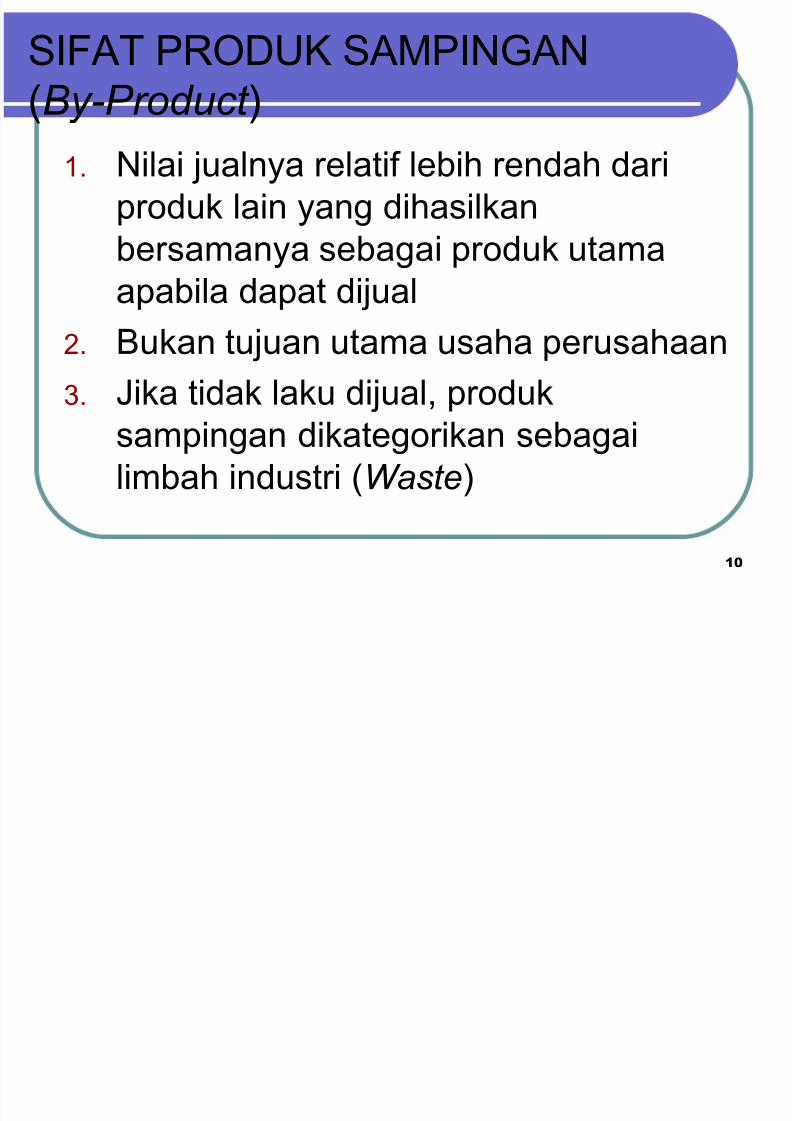

#I1AT *".U' #AM*IN9AN(By-Product )

23 Nilai ualnya relati lebih rendah dariproduk lain yang dihasilkanbersamanya sebagai produk utama

apabila dapat diual

53 Bukan tuuan utama usaha perusahaan

63 Jika tidak laku diual, produksampingan dikategorikan sebagailimbah industri (Waste)

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 11/59

11

0ontoh By-Product

#erbuk kayu dalam industripenggergaian kayu

.edak dalam penggilingan padi

Ampas dalam industri gula pasir

Bungkil dalam industri minyak goreng

dari ka$ang tanah

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 12/59

12

*".U' #!'UTU (Co-Product )

Beberapa enis produk yang diproduksipada :aktu yang bersamaan, tetapitidak dari kegiatan pengolahan yang

sama atau tidak berasal dari bahanbaku yang sama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 13/59

13

#I1AT *".U' #!'UTU(Co-Product )

23 Nilainya relati sama

53 Merupakan produk utama sebagaituuan usaha perusahaan

63 .ihasilkan dari bahan baku yangberbeda, namun dari asilitas yangsama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 14/59

14

0ontoh Co-Product

Industri urniture dengan menghasilkanmea, almari, tempat tidur, dll

Industri penggergaian kayu

menghasilkan papan dan balok dari eniskayu yang berbeda

*er$etakan dan penerbitan

menghasilkan berbagai barang $etakandari bahan yang berbeda, & buku%bukudari terbitan yang berbeda

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 15/59

A'UNTAN#I *".U'B!"#AMA

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 16/59

2;

M!T.! A'A#I BIAAB!"#AMA

23 Metode nilai ual relati 8 harga pasar

53 Metode satuan isik63 Metode rata%rata biaya per satuan

+3 Metode rata%rata tertimbang

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 17/59

0ontoh #oal

*T <= memproduksi 5 ma$am barang A dan B, keduaprodak ini menggunakan sistem produksi yang samadengan bahan baku yang sama

BB "p 2573>>> dan B' "p 773>>> "p 2?>3>>>(biaya bersama8 joint cost )

*rodak A 23+>> unit "p 5753>>>

*rodak B 23@;> unit "p 6/?3>>> Tentukan alokasi biaya bersama dengan metode nilai

pasar, unit phisik, rata%rata tertimbang (angkapenimbang 5 6)

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 18/59

Tugas

*T3 #!NT#A memproduksi suatu prodak daribahan baku sama dengan proses produksi yangsama pula3 *roduksi menghasilkan + ma$am enisproduk, yaitu produk A, B, 0 dan .3 Biaya yang

dikeluarkan dalam proses bersama sebesar "p36>3>>>3>>>3 Ma$am *rodukarga ual8 unitUnit produksiAB0."p

535>>"p 53>>>"p3 /7>"p3 ?>>2;3>>>2>3>>>;3>>> ?3>>>

Diminta : itunglah harga pokok total dan satuan untuk setiap

enis produk dengan menggunakan metode harga ual dan unit produksi

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 19/59

2@

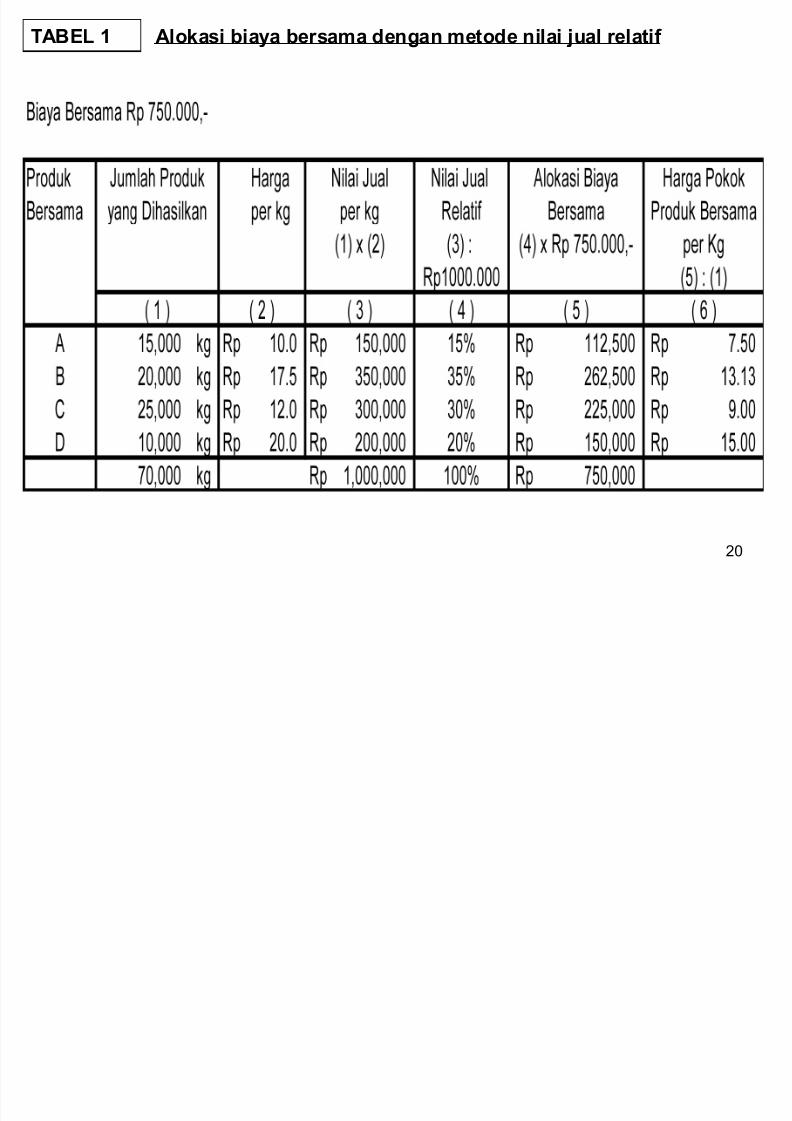

M!T.! NIAI JUA"!ATI1

Biaya bersama dialokasikan ke masing%masingproduk atas dasar total nilai ual masing%masingproduk

0ontoh

Biaya bersama yang dikeluarkan oleh *T !l #ariselama 2 periode akuntansi berumlah "p

/7>3>>>,%3 Jumlah & harga ual per satuan produkyang dihasilkan perusahaan tampak dalam tabel 2berikut

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 20/59

5>

TABEL 1 Alokasi biaya b!sama "n#an mto" nilai $%al !lati

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 21/59

52

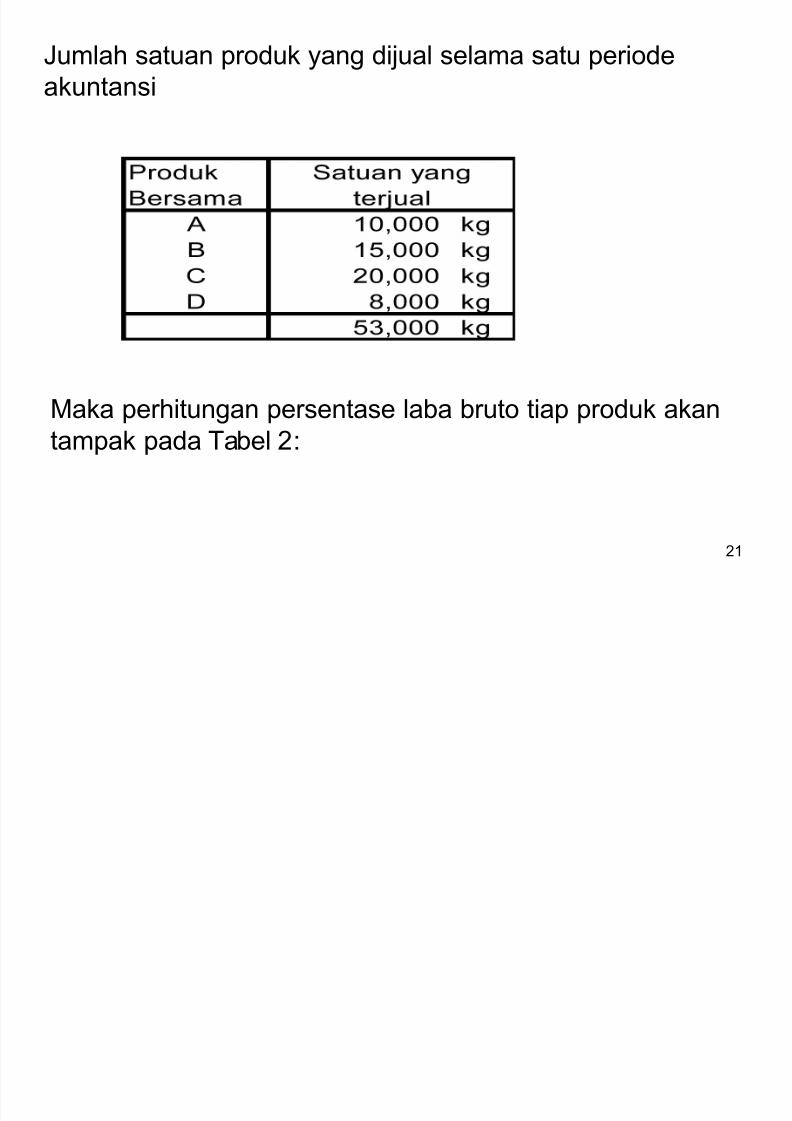

Jumlah satuan produk yang diual selama satu periodeakuntansi

Maka perhitungan persentase laba bruto tiap produk akantampak pada Tabel 5

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 22/59

55

TABEL ' P!(it%n#an P!sntas Laba B!%to Tia) P!o"%k

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 23/59

56

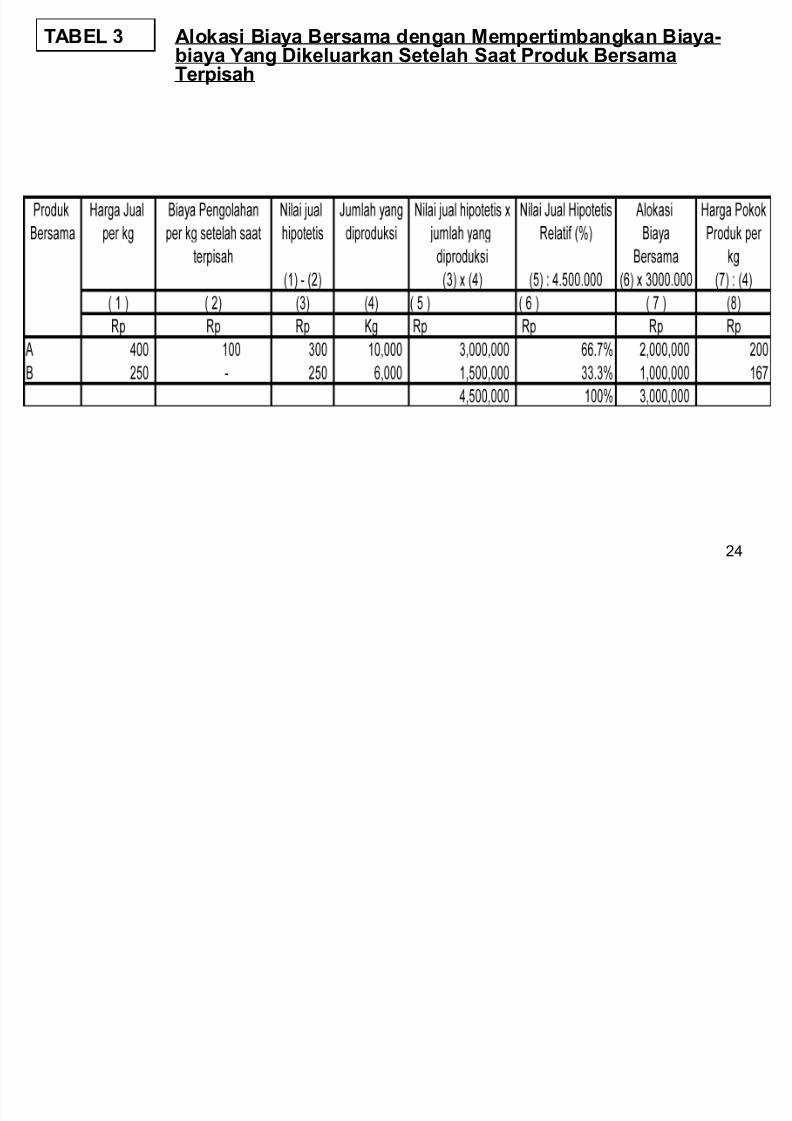

- Jika alokasi biaya bersama ditentukan denganmempertimbangkan biaya%biaya yang

dikeluarkan setelah saat produk bersamaterpisah

0ontoh

Biaya bersama selama 2 periode akuntansiberumlah "p 63>>>3>>>,%3 arga ual per kg &

umlah produk yang diproduksi selama periodeakuntansi tampak pada tabel 63 *roduk Asetelah terpisah dari produk B memerlukanbiaya tambahan (#eparable $ost) sebesar "p2>> per kg, maka alokasi biaya bersama adalah

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 24/59

5+

TABEL * Alokasi Biaya B!sama "n#an Mm)!timban#kan Biaya+biaya ,an# Dikl%a!kan Stla( Saat P!o"%k B!samaT!)isa(

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 25/59

57

M!T.! #ATUAN 1I#I'

Menentukan harga pokok produk bersamasesuai dengan manaat yang ditentukanoleh masing%masing produk akhir

Biaya bersama dialokasikan kepada produkberdasarkan koeisien isik yaitu kuantitasbahan baku yang terdapat dalam masing%

masing produk 'oeisien isik dinyatakan dalam satuan

berat, Colume atau ukuran lain

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 26/59

5;

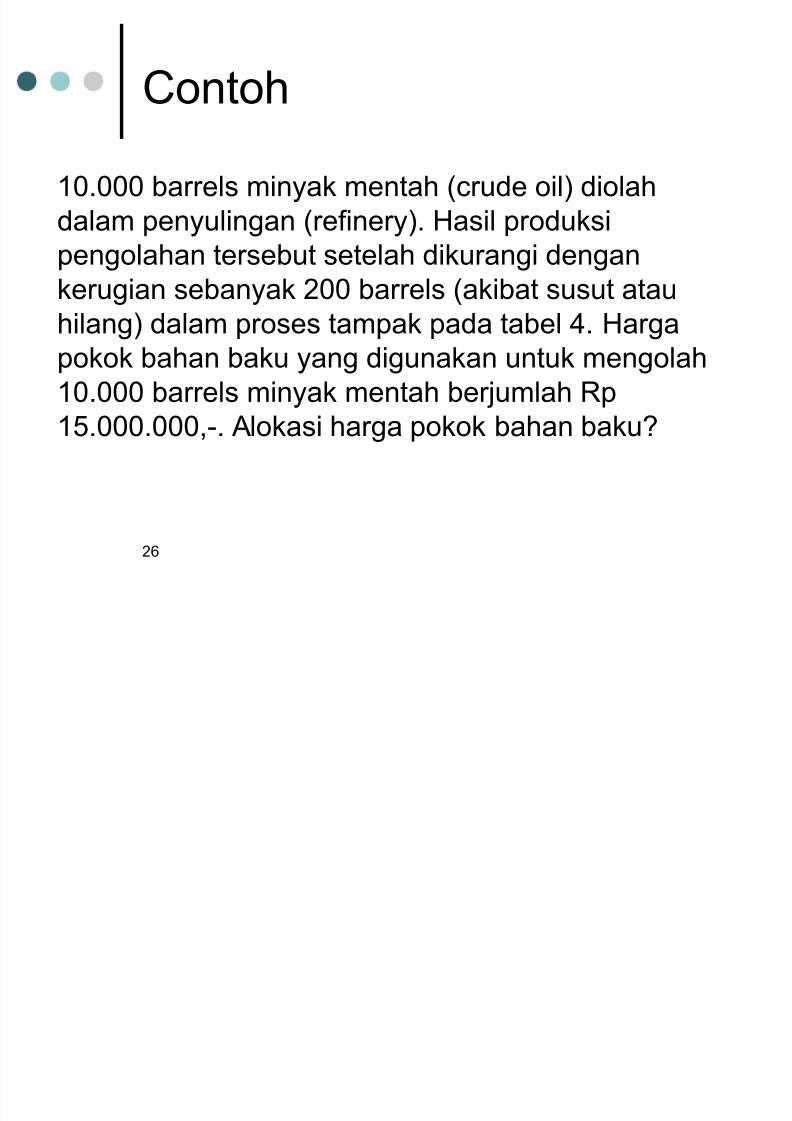

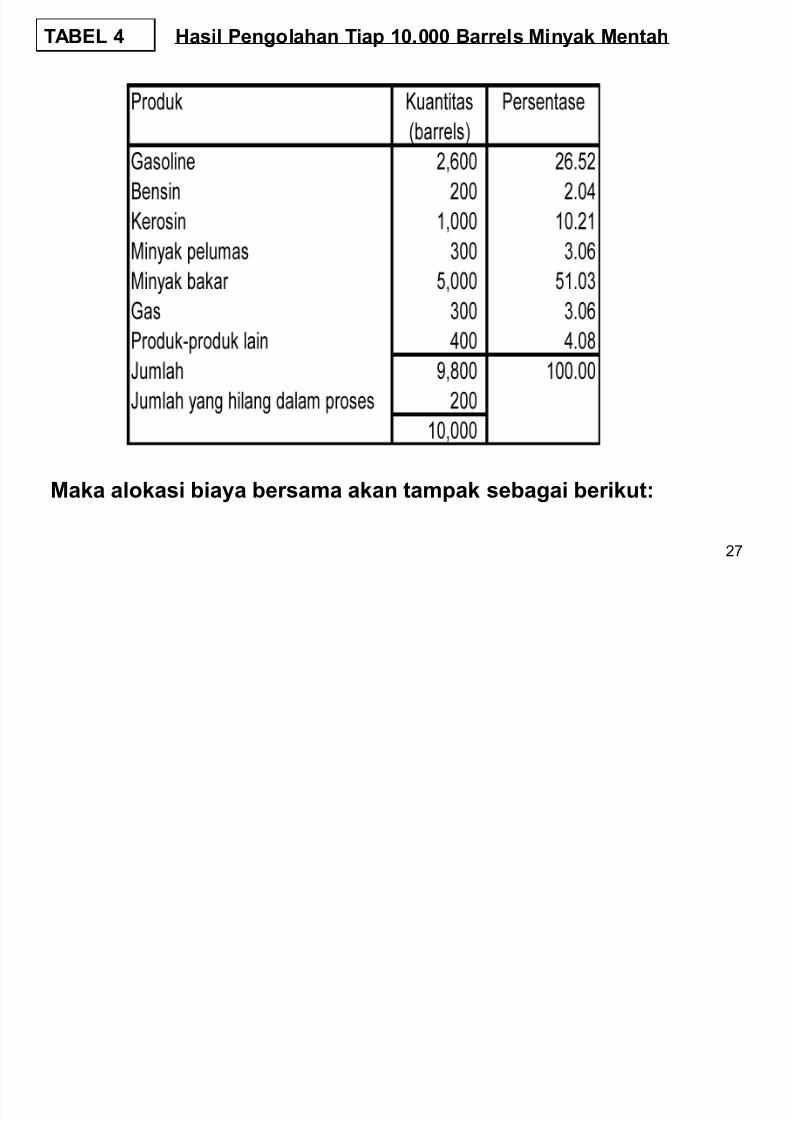

0ontoh

2>3>>> barrels minyak mentah ($rude oil) diolahdalam penyulingan (reinery)3 asil produksipengolahan tersebut setelah dikurangi dengan

kerugian sebanyak 5>> barrels (akibat susut atauhilang) dalam proses tampak pada tabel +3 argapokok bahan baku yang digunakan untuk mengolah2>3>>> barrels minyak mentah berumlah "p

273>>>3>>>,%3 Alokasi harga pokok bahan bakuD

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 27/59

5/

TABEL - .asil Pn#ola(an Tia) 1/0/// Ba!!ls Minyak Mnta(

Maka alokasi biaya b!sama akan tam)ak sba#ai b!ik%t:

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 28/59

5?

TABEL Alokasi Biaya B!sama "n#an Mto" Sat%an 2isik

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 29/59

5@

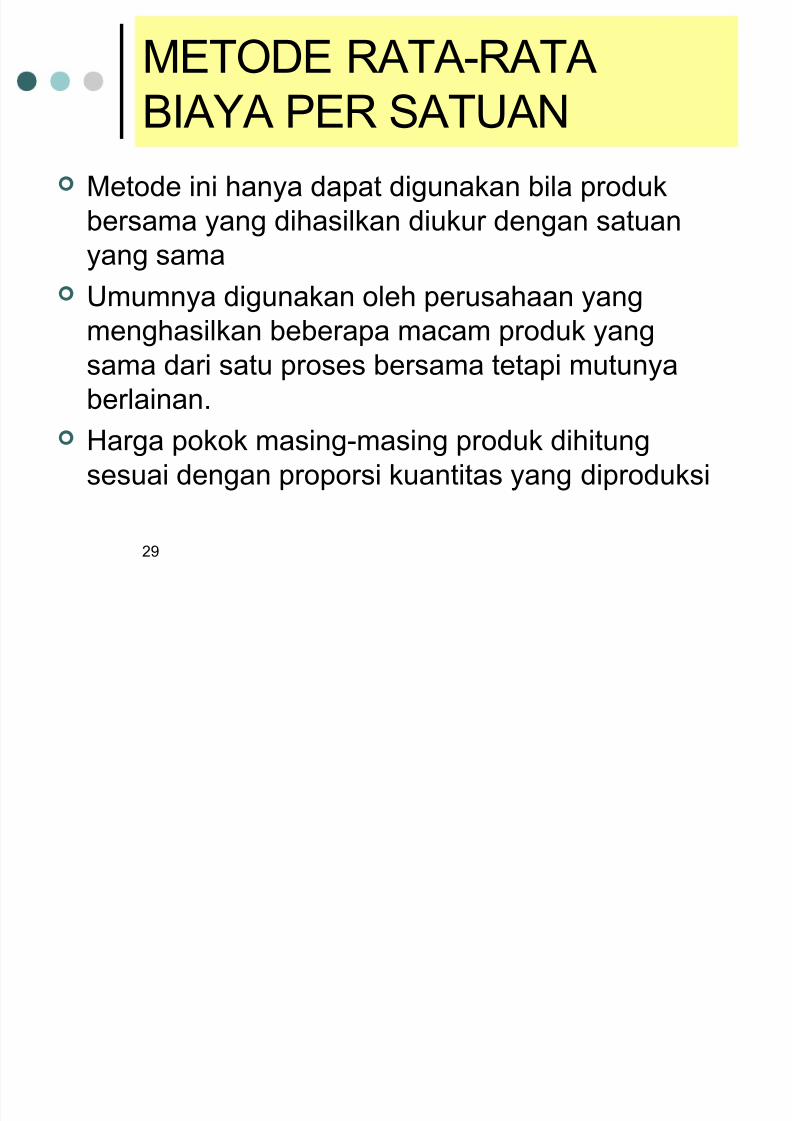

M!T.! "ATA%"ATABIAA *!" #ATUAN

Metode ini hanya dapat digunakan bila produkbersama yang dihasilkan diukur dengan satuanyang sama

Umumnya digunakan oleh perusahaan yangmenghasilkan beberapa ma$am produk yangsama dari satu proses bersama tetapi mutunyaberlainan3

arga pokok masing%masing produk dihitungsesuai dengan proporsi kuantitas yang diproduksi

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 30/59

6>

- 0ontoh*erusahaan penggergaian kayu menghasilkan

berbagai ma$am mutu kayu3 .ata kegiatanperusahaan selama 2 periode akuntansi adalahsebagai berikuta3 Jumlah produksi /;53>>> m6

b3 Biaya bersama "p 553?;>3>>>,%$3 "ata%rata biaya per 2>>>m6E "p 553?;>3>>> 8 /;5 E "p 6>3>>>,%"ata%rata biaya per 2>>>m6 digunakan untuk

menghitung harga pokok berbagai ma$am kayuyang mempunyai mutu berbeda%beda sesuaidengan proporsi kuantitasnya masing%masing(lihat tabel ;)

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 31/59

62

TABEL 3 Alokasi Biaya B!sama "n#an Mto" Rata+!ata

Biaya P! Sat%an

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 32/59

65

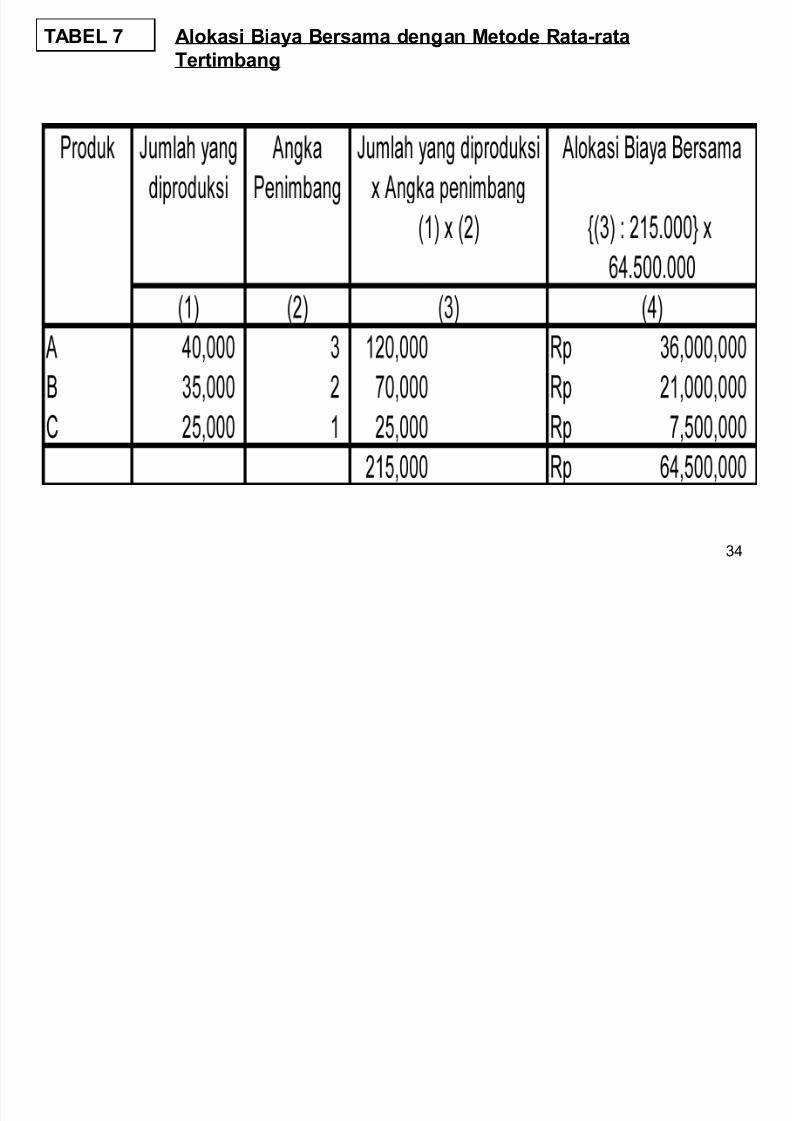

M!T.! "ATA%"ATAT!"TIMBAN9

Alokasi biaya bersama kuantitas produksidikalikan dulu dengan angka penimbang & hasilperkaliannya baru digunakan sebagai dasar

alokasi

*enentuan angka penimbang untuk tiap%tiap

produk didasarkan pada umlah bahan yangdipakai, sulitnya pembuatan produk, :aktu yangdikonsumsi, & pembedaan enis tenaga kera yangdipakai untuk tiap enis produk yang dihasilkan

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 33/59

66

0ontoh

Biaya bersama yang dikeluarkan

selama satu periode akuntansiberumlah "p ;+37>>3>>>,%3 Jumlahproduk yang dihasilkan & angkapenimbang tampak pada tabel /3Tentukan alokasi biaya bersama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 34/59

6+

TABEL 4 Alokasi Biaya B!sama "n#an Mto" Rata+!ata

T!timban#

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 35/59

AKUNTANSI PRODUKSAMPINGAN

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 36/59

6;

METODE KUNT NSI UNTUK

MEMPERL KUK N PRODUK

S MPING N

23 Metode%metode tanpa harga pokok

(Non Cost Methods)

53 Metode%metode harga pokok

(Cost Methods)

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 37/59

6/

METODE TANPA HARGA POKOK

Metode yang tidak men$oba menghitungharga pokok produk sampingan atau

persediaannya, tetapi memperlakukanpendapatan penualan produksampingan sebagai pendapatan ataupengurang biaya produksi

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 38/59

6?

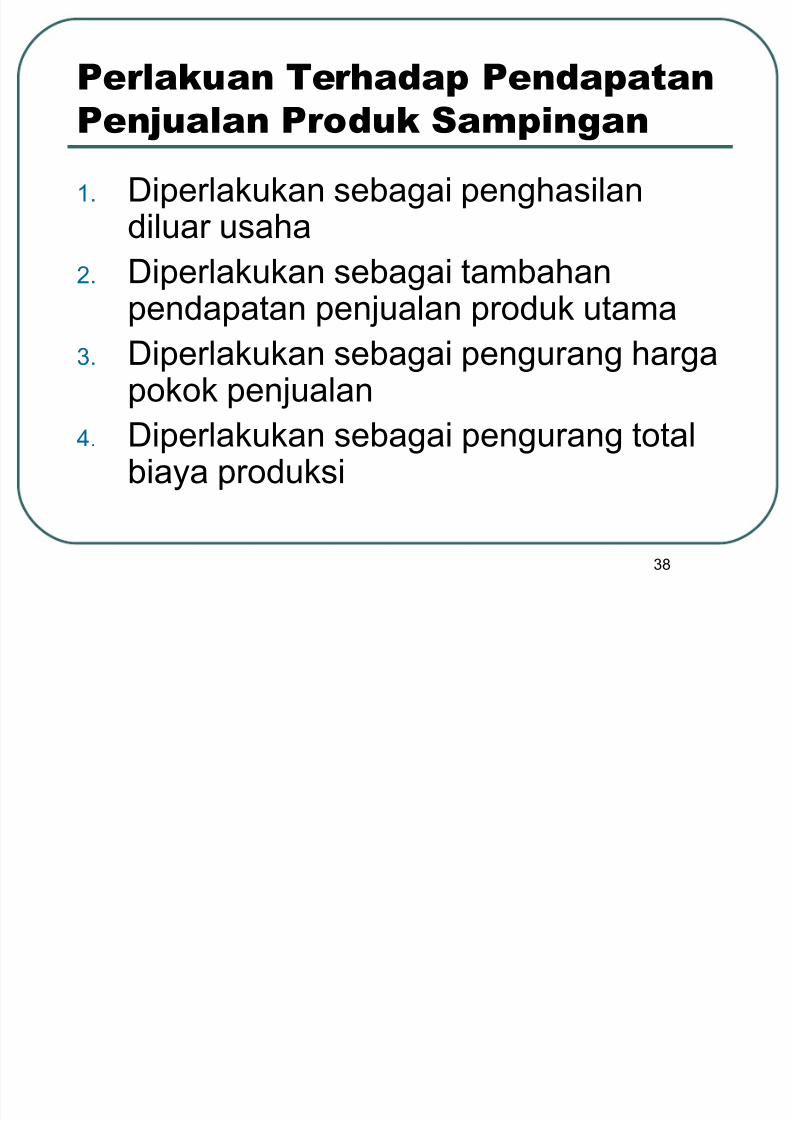

Perlaka! Ter"a#a$ Pe!#a$a%a!

Pe!&ala! Pr'#k Sa($)!*a!

23 .iperlakukan sebagai penghasilandiluar usaha

53 .iperlakukan sebagai tambahanpendapatan penualan produk utama

63 .iperlakukan sebagai pengurang hargapokok penualan

+3 .iperlakukan sebagai pengurang totalbiaya produksi

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 39/59

+'!%'" S'al

*T Nutriood memproduksi prodak konsumsidengan memanaatkan kedelai, prodak yangdihasilkan yaitu sereal, susu dan air dadih Adapun

inormasi pd akhir periode23 Memproduksi dan menual 5>> unit sereal dan 2>>

unit susu F673>>> dengan pp F2?3>>>353 Air dadih sebanyak 57 unit laku terual 2> unit dan

menerima F 7/> dengan biaya F 25763 Biaya admin dan pen periodik F 2>3>>> #aikan perhitungan 8" dengan + pengakuan

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 40/59

+>

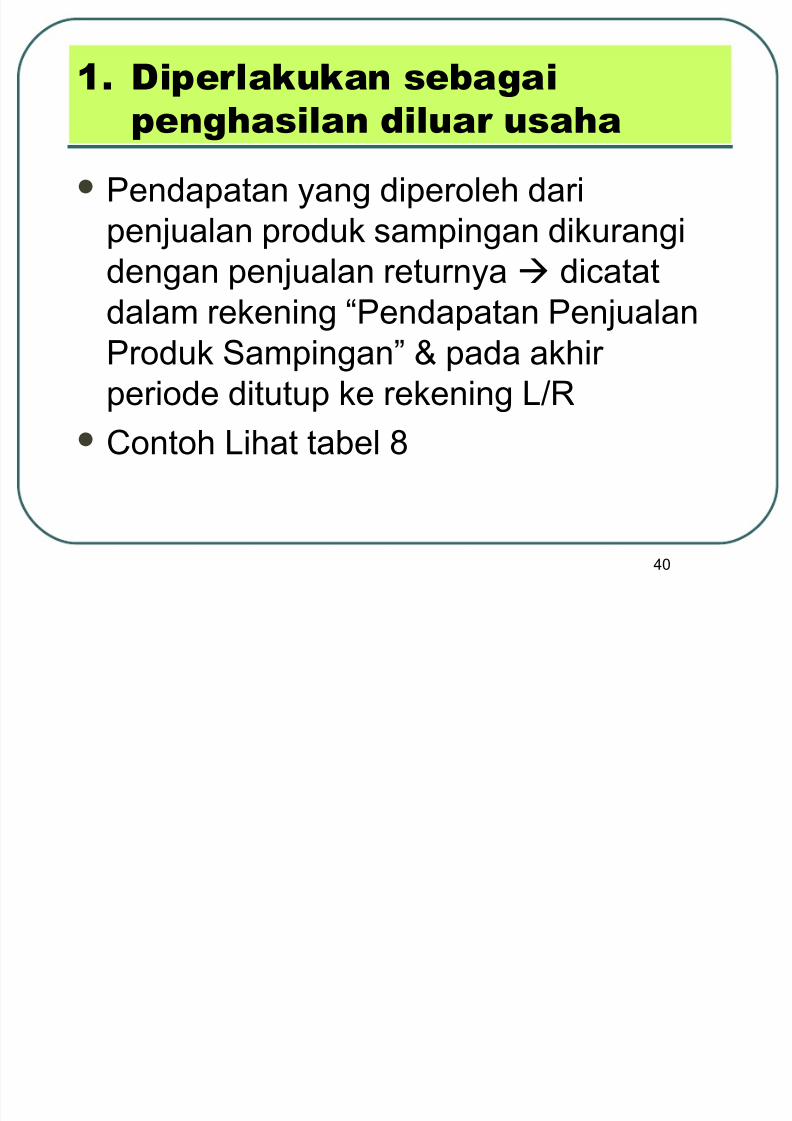

1, D)$erlakka! -e.a*a)

$e!*"a-)la! #)lar -a"a

*endapatan yang diperoleh daripenualan produk sampingan dikurangi

dengan penualan returnya di$atatdalam rekening G*endapatan *enualan*roduk #ampinganH & pada akhirperiode ditutup ke rekening 8"

0ontoh ihat tabel ?

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 41/59

+2

TABEL 5 Pnya$ian Pn"a)atan Pn$%alan P!o"%k Sam)in#an

sba#ai Pn#(asilan "i L%a! Usa(a

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 42/59

+5

+'/'k #)*!aka! #ala(

$er-a"aa! a!*

a3 Nilai produk sampingannya tidak begitupenting 8 tidak dapat ditentukan

b3 *enggunaan metode yang lebih teliti

memerlukan biaya yang tidak sebandingdengan manaat yang diperoleh$3 #aat terpisahnya produk sampingan dari

produk utama tidak begitu elas &pembebanan harga pokok produk sampingankepada produk utama tidak mengakibatkanperbedaan yang men$olok pada harga pokokproduk utama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 43/59

+6

Ke.era%a! $e!**!aa! (e%'#e

)!) a#ala"

a3 Apabila pada akhir periode akuntansi terdapatpersediaan produk sampingan, maka timbulmasalah penilaian persediaan untuk tuuan

pembuatan nera$a perusahaan3

Umumnya persediaan akhir produk sampingantidak diadakan penilaian akibatnya harga pokokpersediaan utama lebih besar3

Bila metode ini digunakan nilai pasarpersediaan produk sampingan harus dilaporkandalam nera$a sebagai $atatan kaki

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 44/59

++

b3 .apat mengakibatkan penandinganpendapatan dengan biaya tidak dalamperiode yang tepat3

#aat produk sampingan selesai diproduksitidak dibuat urnal pen$atatan pen$atatanbaru dilakukan pada saat diual3

Apabila produksi tidak dilakukan dalam

periode akuntansi yang sama dengan saatteradinya penualan mengakibatkanperhitungan penghasilan & biaya tidak tepat

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 45/59

+7

$3 Tidak adanya penga:asan terhadappersediaan produk sampingan, sehinggamembuka kesempatan teradinya

penggelapan

d3 Meskipun nilai ual produk sampingan ke$il,tetapi kalau pendapatan penualan dilaporkan

sebagai penghasilan diluar usaha, makaakan mengaburkan gambaran menyeluruhtentang hasil usaha perusahaan

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 46/59

+;

2, D)$erlakka! -e.a*a) %a(.a"a!

$e!#a$a%a! $e!&ala! $r'#k

%a(a

#emua biaya produksi dikurangkan daripendapatan penualan semua produk

(baik produk utama maupun produksampingan) untuk menghasilkan lababruto

Tidak diadakan alokasi biaya bersama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 47/59

+/

.ari $ontoh sebelumnya, pendapatanpenualan produk sampingan sebesar "p

+>>>,% di$antumkan dalam aporan 8"diba:ah pos pendapatan penualanproduk utama, sehingga pendapatanpenualan semua produk berumlah "p

2>+3>>>,%

TABEL 6 Pnya$ian Pn"a)atan Pn$%alan P!o"%k Sam)in#an

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 48/59

+?

TABEL 6 Pnya$ian Pn"a)atan Pn$%alan P!o"%k Sam)in#an

sba#ai Tamba(an Pn"a)atan Pn$%alan P!o"%k Utama

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 49/59

+@

3, D)$erlakka! -e.a*a) $e!*ra!*

"ar*a $'k'k $e!&ala!

*endapatan penualan produksampingan sebesar "p+>>> dikurangkan

dari harga pokok penualan

menghasilkan laba bruto "p7+3>>> dari("p2>>3>>>%+;3>>>)3 aba bersihsebelum paak tetap sama yaitu

"p5+3>>>,%3

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 50/59

7>

4, D)$erlakka! -e.a*a) $e!*ra!*

%'%al .)aa $r'#k-)

*endapatan penualan produksampingan sebesar "p+>>> dikurangkandari total biaya produksi "p;>3>>>, biaya produksi turun menadi "p7;3>>>,% menyebabkan biaya produksi persatuan turun menadi "p2,?/ dari

("p7;3>>> "p6>3>>>)

harga pokokpersediaan produk akhir turun menadi"p@367>,%

TABEL 1/ Pnya$ian Pn"a)atan Pn$%alan P!o"%k Sam)in#an

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 51/59

72

TABEL 1/ Pnya$ian Pn"a)atan Pn$%alan P!o"%k Sam)in#an

Dik%!an#kan "a!i Total Biaya P!o"%ksi

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 52/59

75

Me%'#e N)la) Pa-ar

Reer-al +'-% Me%"'#

Bedanya dengan metode sebelumnya Metode pendapatan produk sampingan

dikurangkan dari total biaya produksi

pendapatan penualan sesungguhnya produksampingan

Metode nilai pasar yang dikurangkanadalah taksiran nilai pasar produk sampingan

*erhitungannya

TABEL 11 P!(it%n#an Taksi!an Biaya P!o"%k Sam)in#an Saat

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 53/59

76

TABEL 11 P!(it%n#an Taksi!an Biaya P!o"%k Sam)in#an Saat

T!)isa(

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 54/59

7+

- 0ontoh

Biaya bersama yang dikeluarkan untuk memproduksi+>3>>>kg produk utama & 73>>> kg produk sampingan

berumlah "p;3+>>3>>>3

#etelah terpisah dari produk sampingan, produk utamadapat laku diual tanpa mengalami pengolahan terlebih

dahulu3 Nilai pasar produk sampingan "p?> per kg3Biaya pemasaran produk sampingan ditaksir 7 dariharga ual & laba bruto ditaksir 27 dari harga ualnya3

Biaya%biaya pengolahan produk sampingan yangdikeluarkan setelah produk sampingan terpisah dariproduk utama diperkirakan berumlah "p/>3>>>3*erlakuan & penyaian *roduk sampingan adalah

TABEL 1' P!lak%an P!o"%k Sam)in#an

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 55/59

77

TABEL 1' P!lak%an P!o"%k Sam)in#an

METODE HARGA POKOK

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 56/59

7;

METODE HARGA POKOK

Me%'#e )aa Pe!**a!%)

Re$la/e(e!% +'-% Me%"'#

.igunakan dalam perusahaan yangproduk sampingannya dipakai dalam

pabrik sebagai BB atau Bahan *enolongarga pokok yang diperhitungkan dalam

produk sampingan sebesar harga beliatau biaya pengganti (repla$ement $ost)yang berlaku dipasar

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 57/59

7/

Jumlah ini kemudian dikreditkan padarekening B.*%Biaya Bahan Baku,

sehingga mengurangi biaya produksiproduk utama3

*engurangan biaya produksi produkutama mengakibatkan harga pokokper satuan persediaan produk utamamenadi lebih rendah

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 58/59

7?

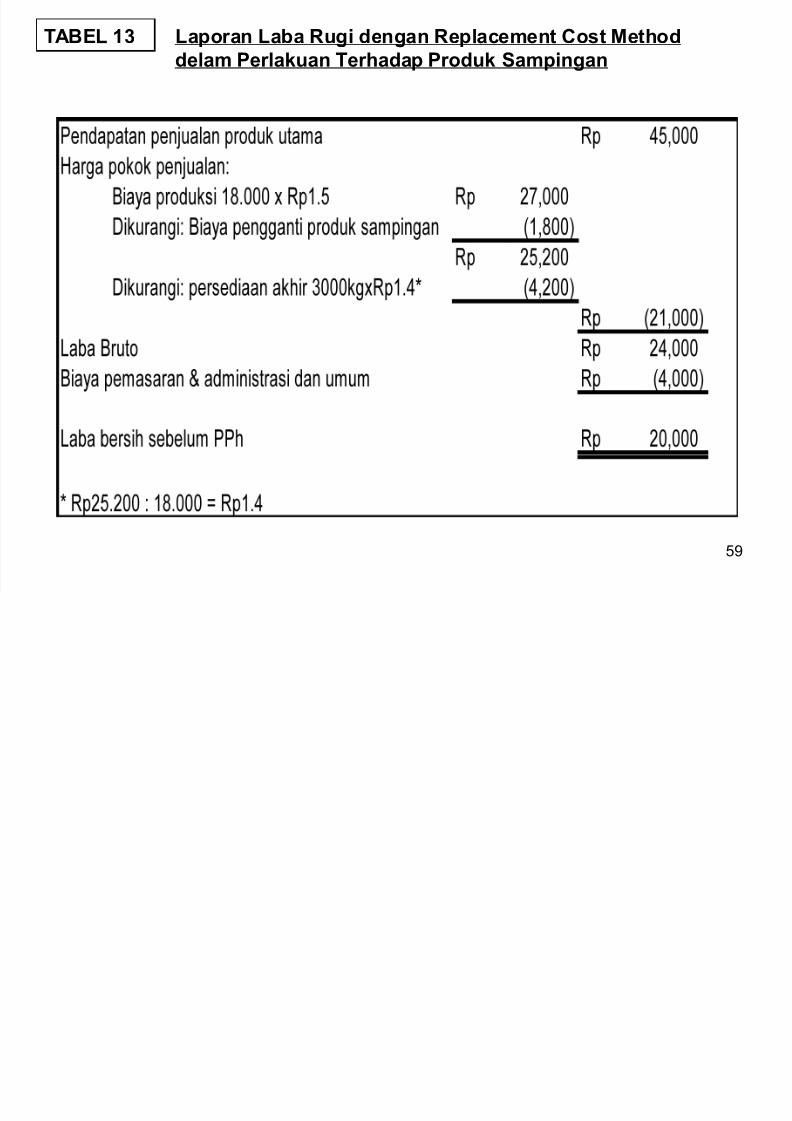

- 0ontoh

.iketahui data perusahaan sbb

TABEL 1* La)o!an Laba R%#i "n#an R)la7mnt 8ost Mt(o"

7/24/2019 Akt Produk Bersama & Sampingan

http://slidepdf.com/reader/full/akt-produk-bersama-sampingan 59/59

7@

TABEL 1* La)o!an Laba R%#i "n#an R)la7mnt 8ost Mt(o"

"lam P!lak%an T!(a"a) P!o"%k Sam)in#an