administrasi niaga semester 2 evada el ummah khoiro, s.ab ...pdf.nsc.ac.id/10-handling petty...

TRANSCRIPT

Handling Petty CashAdministrasi Niaga Semester 2

Evada El Ummah Khoiro, S.AB., M. AB.

Kas Kecil (Petty Cash)

Sejumlah uang kas atau uang tunai yang disediakan oleh perusahaan untuk

membayar pengeluaran rutin dalam jumlah relatif kecil

Tujuan dibentuknya Kas Kecil:

Untuk menghindari cara-cara pembayaran

pengeluaran yang relatif kecil dan mendadak,

yang tidak ekonomis dan tidak praktis.

Meringankan beban para staf dalam

memberikan pelayanan secara optimal kepada

pelanggan termasuk relasi bisnis pimpinan.

Untuk mempercepat kegiatan atasan yang

mempergunakan dana secara mendadak dan

tidak terencana.

Tugas Sekretaris

• Pemegang kas kecil juga merangkap tugas kasir, yaitu penerimaan, penyimpanan, pengeluaran kas/bank, pengambilan dan penyetoran berikut pencatatan transaksi

• Tanggung jawabnya dengan pimpinan

Perusahaan Kecil

• Kas kecil berikut laporannya dipegang oleh asisten kasir

• Tanggung jawabnya dengan kasir

Perusahaan Besar

Karakteristik Kas Kecil:

1. Jumlahnya dibatasi (tidak lebih atau tidakkurang)

2. Digunakan untuk menandai transaksi kecil yangsifatnya rutin setiap hari

3. Disimpan di tampat khusus

4. Komponen petty cash meliputi uang tunai, bonsementara, benda-benda tunai

ReceiptBukti transaksi adanya

penerimaan uang karena

adanya pembayaran

InvoiceBukti terjadinya transaksi

pembelian atau penjualan

secara kredit

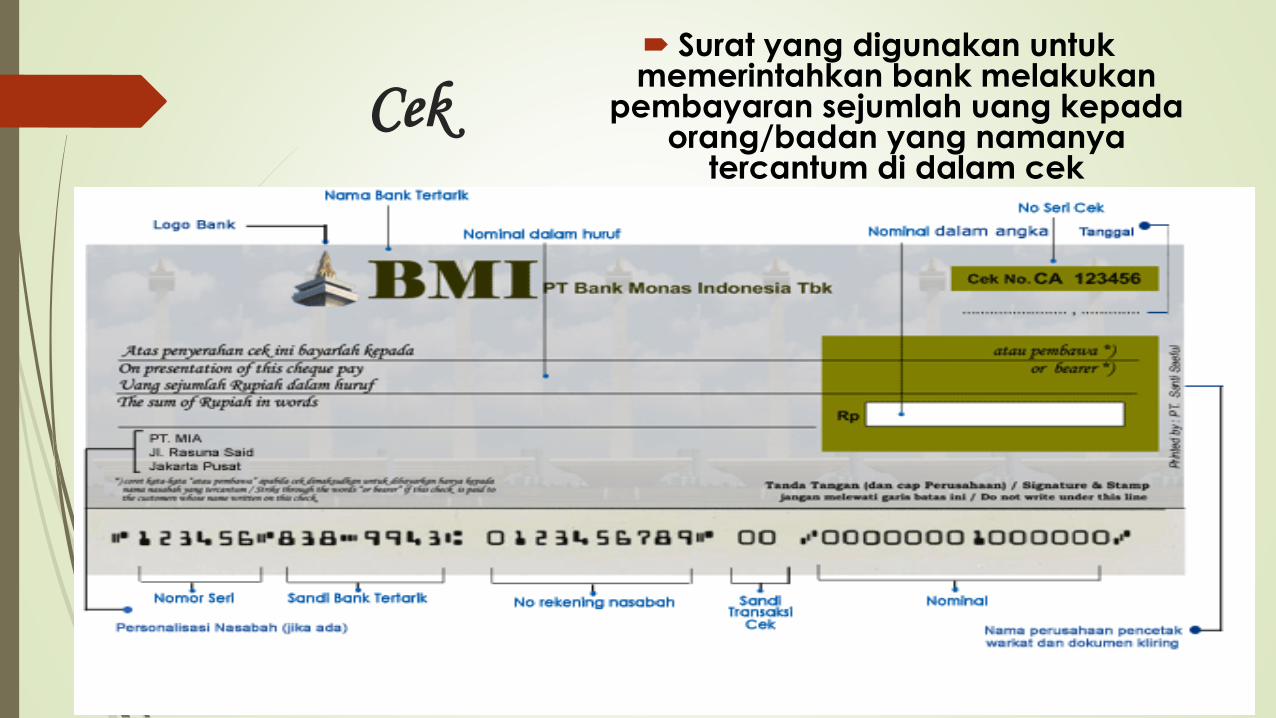

Cek Surat yang digunakan untuk memerintahkan bank melakukan

pembayaran sejumlah uang kepada orang/badan yang namanya

tercantum di dalam cek

BILYET

GIRO

Surat perintah memindahbukukan sejumlah uang yang tertera dari

rekening nasabah lain pada bank yang bersangkutan

Metode Pembukuan Petty

Cash

Pengeluaran yang dilakukan oleh kasir

kas kecil tidak dibuat jurnal

Pengisisan kembali sebesar

pengeluaran yang telah dilakukan

Saldo kas kecil tetap (seperti semula)

IMPREST(Imprest Fund

Method)

FLUKTUASI(Fluctuating

Fund Method)

Pengeluaran yang dilakukan oleh kasir kas kecil dibuatkan jurnal

Pengisisan kembali tidak harus sebesar pengeluaran yang telah dilakukan

Saldo kas kecil berubah – ubah (tidak tetap)

Sistem Imprest (Imprest Fund Method)

Disebut juga dengan sistem Dana Tetap karena jumlahdalam rekening kas kecil selalu tetap.

Apabila jumlah kas kecil tinggal sedikit dan juga padaakhir periode, kasir kas kecil akan minta pengisiankembali kas kecilnya sebesar jumlah yang sudahdibayar dari kas kecil, sehingga jumlah uang dalam kaskecil kembali seperti semula.

Pengeluaran-pengeluaran kas kecil baru dicatat padasaat pengisian kembali.

Sistem Fluktuasi (Fluctuating Fund Method)

Pembentukan dana kas kecil dilakukan dengan cara

yang sama seperti pada sistem imprest.

Perbedaannya dengan sistem imprest adalah bahwa

dalam metode fluktuasi saldo rekening kas kecil tidak

tetap, tetapi berfluktuasi sesuai dengan jumlah

pengisian kembali dan pengeluaran-pengeluaran kas

kecil.

Pencatatan langsung dilakukan setiap terjadinya

pengeluaran-pengeluaran dari dana kas kecil.

13

TRANSAKSI IMPREST FLUKTUASI1. PEMBENTUKAN

KAS KECIL

2. PEMAKAIAN

2. PENGGANTIAN

3. AKHIR PERIODE

PEMBUKUAN

Kas Kecil

Kas/Bank

Tidak Ada Jurnal

Beban …..

Beban …..

Kas/Bank

Untuk Pemakaian Kas Kecil

Yang Belum Diganti

AJP :

Beban…..

Beban …..

Kas Kecil ------------↓

Dibuat

Jurnal Balik

Kas Kecil

Kas/Bank

Beban ……

Beban …….

Kas Kecil

Kas Kecil

Kas/Bank

Tidak Ada AJP

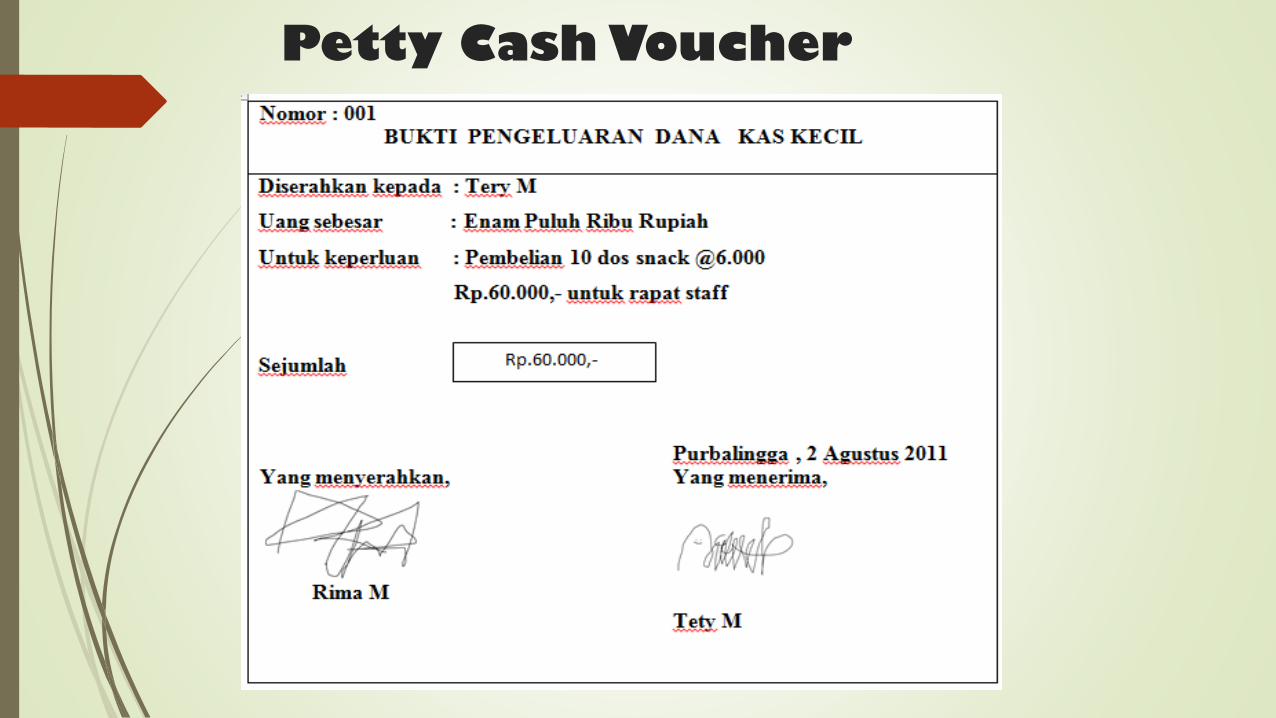

Petty Cash Voucher

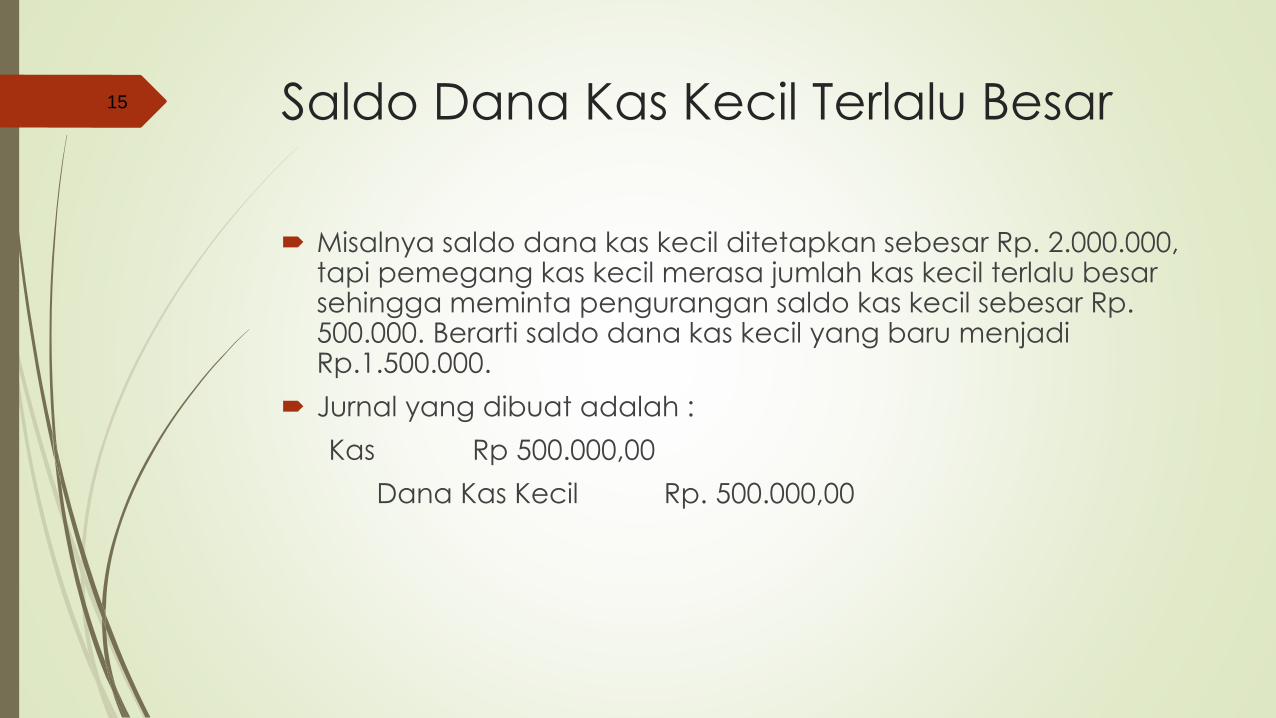

15 Saldo Dana Kas Kecil Terlalu Besar

Misalnya saldo dana kas kecil ditetapkan sebesar Rp. 2.000.000, tapi pemegang kas kecil merasa jumlah kas kecil terlalu besar sehingga meminta pengurangan saldo kas kecil sebesar Rp. 500.000. Berarti saldo dana kas kecil yang baru menjadi Rp.1.500.000.

Jurnal yang dibuat adalah :

Kas Rp 500.000,00

Dana Kas Kecil Rp. 500.000,00

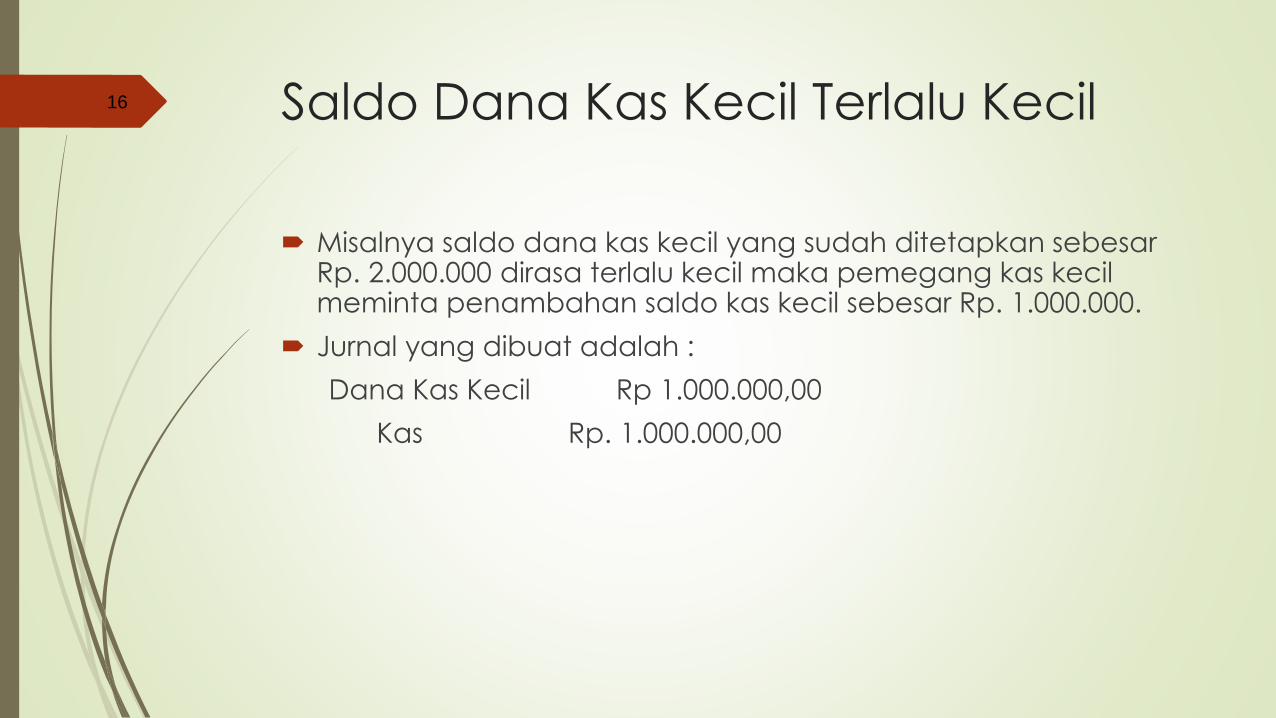

16 Saldo Dana Kas Kecil Terlalu Kecil

Misalnya saldo dana kas kecil yang sudah ditetapkan sebesar Rp. 2.000.000 dirasa terlalu kecil maka pemegang kas kecil meminta penambahan saldo kas kecil sebesar Rp. 1.000.000.

Jurnal yang dibuat adalah :

Dana Kas Kecil Rp 1.000.000,00

Kas Rp. 1.000.000,00