administrasi farmasi - · pdf fileadministrasi farmasi jilid ii ( untuk kelas ii ) cetakan...

TRANSCRIPT

ADMINISTRASI FARMASI

Jilid II ( untuk kelas II )

Cetakan Kedua

Disusun Berdasarkan Kurikulum SMF 2001

KHUSUS DIPERGUNAKAN UNTUK SEKOLAH MENENGAH FARMASI

Departemen Kesehatan RI

Badan Pengembangan Dan Pemberdayaan

Sumber Daya Manusia Kesehatan

Pusdiknakes

2004

375.615 1

Ind

a

i

ADMINISTRASI FARMASI

Jilid II ( untuk kelas II )

Cetakan Kedua

Disusun Berdasarkan Kurikulum SMF 2001

KHUSUS DIPERGUNAKAN UNTUK SEKOLAH MENENGAH FARMASI

Tim Penyusun :

1. Thomas Joko Nugroho, S.Pd.

2. Soemanto, BBA

Tim Pembahas / Editor :

1. Drs. H. Amir Hamzah

2. Wahyu Wiradimadja

3. Sultan Kurnia, SE., S.Sos.

4. Yayan Setiawan, SE.

5. Susanti Sofas, S.Si., Apt.*)

ii

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Tuhan Yang

Maha Esa, atas segala rahmat dan petunjukNya, buku pegangan

untuk siswa Sekolah Menengah Farmasi telah dapat disusun

kembali. Penyusunan kembali ini disesuaikan dengan kurikulum

baru yakni Kurikulum Sekolah Menengah Farmasi 2001.

Kami sangat menghargai usaha Tim Penyusun buku

pegangan ini yang dikoordinir oleh Sekretariat Bersama Sekolah

Menengah Farmasi Se Indonesia dan telah melibatkan seluruh

unsur SMF Se Indonesia.

Kami harapkan buku ini sangat bermanfaat bagi siswa /

peserta didik, guru / tenaga pendidik di sekolah dalam upaya

peningkatan pengetahuan dan keterampilannya, selanjutnya dapat

meningkatkan pelayanan kepada masyarakat di bidang farmasi

khususnya dan dibidang kesehatan umumnya.

Akhirnya untuk penyempurnaan cetakan selanjutnya kami

harapkan adanya saran perbaikan dan kritik dari semua pembaca.

Jakarta, Mei 2002

iii

PENGANTAR DARI SEKBER

Cepatnya perkembangan ilmu pengetahuan terutama dalam

bidang farmasi telah diikuti dengan perombakan kurikulum

Sekolah Menengah Farmasi 1987 dengan kurikulum Sekolah

Menengah Farmasi 2001. Dalam kurikulum baru ini telah

diperjelas kompetensi seorang Asisten Apoteker berdampingan

dengan peran tenaga farmasi lainnya.

Dengan mengucap syukur kehadirat Tuhan yang Maha Esa,

Buku Administrasi Farmasi Jilid II untuk siswa kelas II Sekolah

Menengah Farmasi dapat terbit pada waktunya.

Buku Administrasi Farmasi ini disusun kembali untuk disesuaikan

dengan Garis – Garis Besar Program Pengajaran Kurikulum

Sekolah Menengah Farmasi 2001 disertai dengan harapan akan

menjadi buku pegangan yang sangat bermanfaat bagi siswa

Sekolah Menengah Farmasi.

Kami sangat berterima kasih kepada Tim Penyusun, Tim

Pembahas dan Editor yang telah bekerja keras sehingga buku ini

dapat terbit pada waktunya.

Jakarta, Mei 2004

iv

DAFTAR ISI

Halaman

Kata Pengantar iii

Pengantar Dari Sekber

Daftar Isi

iv

v

BAB I : DISTRIBUSI PERBEKALAN FARMASI

A. Pemasaran

B. Saluran Distribusi

C. Salesmanship

1

8

15

BAB II : KEWIRAUSAHAAN

A. Pengertian Kewirausahaan

B. Ruang Lingkup Kewirausahaan

C. Tujuan Kewirausahaan

D. Fungsi Wirausaha

E. Esensi Kewirausahaan

F. Jiwa dan Rahasia Kewirausahaan

G. Jenis – Jenis Wirausaha

H. Gaya Manajemen Wirausaha

I. Konsep Cara Berpenghasilan

J. Imbalan dan Tantangan Wirausaha

K. Karakteristik Wirausaha

L. Nilai Hakiki dari Kewirausahaan

M. Teori – Teori Untuk Mencapai Sukses

N. Menuju Kewirausahaan

O. Faktor Penyebab Kegagalan Wirausaha

P. Cara Menghindari Kegagalan Wirausaha

Q. Langkah Menuju Keberhasilan Wirausaha

28

30

30

31

31

31

31

32

33

34

35

36

38

40

41

42

42

v

Halaman

BAB III : PENCATATAN AKUNTANSI PERUSAHAAN

DAGANG

A. Pengertian Perusahaan Dagang

B. Pembagian Perdagangan

C. Persyaratan Dalam Perjanjian Jual Beli Barang

D. Jenis Transaksi Perusahaan Dagang

E. Pencatatan Transaksi Perusahaan Dagang

44

44

45

47

47

BAB IV : PENGGOLONGAN TRANSAKSI AKUNTANSI

PERUSAHAAN DAGANG

A. Posting Jurnal Umum ke Buku Besar

B. Posting Jurnal Khusus ke Buku Besar Induk

C. Buku Besar Pembantu

D. Buku Besar Pembantu Utang

E. Buku Besar Pembantu Piutang

67

73

87

89

93

BAB V : PENGIKHTISARAN TRANSAKSI AKUNTANSI

PERUSAHAAN DAGANG

A. Ayat Jurnal Penyesuaian

B. Neraca Lajur

103

113

BAB VI : LAPORAN KEUANGAN PERUSAHAAN

DAGANG

A. Laporan Rugi Laba

B. Laporan Perubahan Modal Perusahaan Dagang

122

131

1

BAB I

DISTRIBUSI PERBEKALAN FARMASI

A. Pemasaran

Pengertian pemasaran

Pemasaran merupakan salah satu dari kegiatan pokok yang

dilakukan oleh para pengusaha dalam usahanya untuk

mempertahankan kelangsungan hidupnya, untuk berkembang dan

mendapatkan laba. Berhasil atau tidaknya dalam pencapaian tujuan

bisnis tergantung pada keahlian mereka dalam bidang pemasaran,

produksi, keuangan maupun dalam bidang yang lain.

Selain itu juga tergantung pada “kemampuan” mereka untuk

mengkombinasikan fungsi-fungsi tersebut agar organisasi dapat

berjalan lancar. Kegiatan-kegiatan tersebut beroperasi sebagai suatu

sistem dalam suatu lingkungan yang dibatasi oleh sumber-sumber

dari perusahaan itu sendiri.

Pada umumnya dalam pemasaran perusahaan berusaha

menghasilkan laba dari penjualan barang dan jasa yang diciptakan

untuk memenuhi kebutuhan pembeli. Namun demikian pemasaran

juga dilakukan untuk mengembangkan, mempromosikan,

mendistribusikan dan menetapkan harga. Jadi tugas manajer

pemasaran adalah memilih dan melaksanakan kegiatan pemasaran

yang dapat membantu dalam pencapaian tujuan organisasi.

Batasan pemasaran menurut W.J. Stanton sebagai berikut :

Pemasaran adalah suatu sistem keseluruhan dari kegiatan-

kegiatan bisnis yang ditujukan merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang dan jasa yang

memuaskan kebutuhanm, baik kepada pembeli yang ada maupun

pembeli yang potensial.

Batasan yang lebih sederhana dikemukakan oleh Soffian

Assuri MBA sebagai berikut : Pemasaran sebagai kegiatan

2

manusia yang diarahkan untuk memenuhi dan memuaskan

kebutuhan dan keinginan melalui proses pertukaran.

Konsep pemasaran

Pada masa silam perusahaan lebih menitik beratkan pada

penjualan dengan ongkos produksi seminimal mungkin dengan

promosi yang gencar dalam memperoleh laba yang maksimal. Pada

kenyataannya hasilnya tidak memuaskan, karena barang dan jasa

yang ditawarkan bukan yang diminati dan bukan barang dan jasa

yang dibutuhkan.

Dengan berpijak pada kebutuhan dan keinginan / kepuasan

konsumen, perusahaan akan mengalihkan konsep penjualan ke

konsep pemasaran yang berorientasi kepada pasar/pelanggan.

Perusahaan yang berorientasi kepada pasar/pembeli harus

memadukan keputusan - keputusan pemasarannya dengan fungsi-

fungsi perusahaan yang lain. Sebelum mengadakan pengembangan

barang dan jasa, riset perlu dilakukan lebih dahulu, juga mengenal

dana yang harus disediakan oleh perusahaan.

Penggunaan konsep pemasaran bagi sebuah perusahaan dapat

menunjang keberhasilan bisnis yang dilakukan. Sebagai falsafah

bisnis. konsep pemasaran disusun dengan memasukkan tiga

elemen/unsur pokok yaitu :

1. orientasi pada konsumen

2. volume penjualan yang menguntungkan

3. kordinasi dan integrasi seluruh kegiatan pemasaran dalam

perusahaan

Pada dasarnya perusahaan yang ingin mempraktekkan

oriental konsumen harus :

1. menentukan kebutuhan pokok dari pembeli yang akan

dilayani dan dipenuhi / dipuaskan.

2. memilih kelompok pembeli tertentu sebagai sasaran

penjualannya.

3. menentukan produk dan program pemasarannya.

3

4. mengadakan riset kepada konsumen untuk mengukur menilai

dan menafsirkan keinginan, sikap serta tingkah laku mereka.

5. menentukan dan melaksanakan strategi yang paling baik

apakah menitik beratkan pada mutu, harga atau model yang

penarik.

Dalam pemasaran sebenarnya terdapat juga penyesuaian dan

kordinasi antara produk, harga, saluran distribusi dan promosi

untuk menciptakan hubungan dan pertukaran yang kuat dengan

langganan. Jadi harga harus sesuai kualitas produk, saluran

distribusi harus sesuai dengan harga dan kualitas produk dan

promosi harus sesuai dengan saluran harga dan kualitas produk.

Secara definite konsep pemasaran adalah falsafah bisnis yang

menyatakan bahwa pemuas kebutuhan konsumen merupakan sarat

ekonomi dan sosial bagi kelangsungan hidup perusahaan.

Sekarang konsep pemasaran sudah mengalami perkembangan

sejalan dengan perkembangan masyarakat/manusia dan teknologi.

Bila perusahaan ingin maju terus dan berkembang harus

menanggapi cara-cara atau kebiasaan dalam masyarakatnya. Faktor-

faktor external seperti ekologi, politik, hukum, ekonomi dan

sebagainya dapat mempengaruhi program pemasaran perusahaan.

Faktor ketidakpuasan konsumen karena tidak terpenuhinya harapan

mereka .

Dasar-dasar pemikiran konsep pemasaran

Konsep pemasaran pada dasarnya adalah falsafah manajemen

yang merupakan mutu landasan yang dipakai pimpinan perusahaan

untuk mensukseskan usahanya. Perusahaan membuat barang yang

dibutuhkan dan diinginkan oleh konsumen sehingga konsumen

merasa puas. Dari kepuasan inilah perusahaan mendapat

keuntungan. Sehingga langkah pertama yang mendasari konsep ini

adalah penentuan-penentuan kebutuhan potensial dan aktual dari

konsumen.

4

Pada prinsipnya ada beberapa dasar pemikiran yang

digunakan dalam konsep pemasaran yaitu :

1. Para konsumen dapat dikelompokkan menjadi beberapa

segmen yang berbeda tergantung pada kebutuhan dan

keinginan mereka.

2. Konsumen pada salah satu segmen pasar yang manapun akan

memilih penawaran dari perusahaan yang dianggap paling

mampu memberikan kepuasan atas kebutuhana dan

keinginan.

3. Tujuan organinasi perusahaan adalah melakukan riset dan

menentukan pasar yangmenjadi sasaran serta mengembang-

kan penawaran dan program pemasaran secara efektif sebagai

kunci untuk menarik pembeli dan mempertahankan

langganan.

Tujuan konsep pemasaran

Tujuan penggunaan konsep pemasaran adalah mengubah

orientasi falsafah manajemen pemasaran lain ternyata telah terbukti

tidak berhasil mengatasi berbagai persoalan. karena adanya

perubahan dalam ciri-ciri pasar yang cenderung berkembang.

Fungsi-fungsi pemasaran

Tujuan dari pada marketting / pemasaran ialah mengarahkan

barang dan jasa ke tangan konsumen. Untuk ini diperlukan

kegiatan-kegiatan tertentu. Berbagai jenis kegiatan dan proses yang

diperlukan karena spesialisasinya didalam marketing itu disebut

fungsi-fungsi marketing.

Fungsi-fungsi marketing dapat digolongkan 3 bidang kegiatan yaitu

1. Bidang-bidang transaksi atau transfer yang meliputi :

Pembelian (buying)

Penjualan (selling)

2. Bidang kegiatan suplai fisik yang meliputi:

5

Pengangkutan (transportasi)

Pergudangan (storage / penyimpanan)

3. Bidang kegiatan penunjang untuk memperlancar arus

kegiatan transaksi dan arus barang yang meliputi :

Penjajaan (merchandising)

Standardising dan grading

Pembelanjaan (financing)

Penanggungan risiko (risk taking)

Informasi pasar (market information atau komunikasi)

Selanjutnya akan diuraikan satu persatu sebagai berikut :

1. Fungsi pembelian

Kegiatan yang termasuk fungsi pembelian dalam pemasaran

terdiri dari berbagai kegiatan yang berbeda-beda tetapi saling

berhubungan yang dijalankan oleh pedagang besar dan pengecer.

Kegiatan ini meliputi penyusunan implementasi dari kebijaksanaan

-kebijaksanaan dan prosedur-prosedur penentuan kebutuhan dan

keinginan tersedianya barang, negosiasi harga saat pengiriman dan

hal-hal lain yang menyangkut pemindahan hak atau transaksi.

Fungsi pembelian (menurut Royburn D. Toisley / Eugene

clarkphd/Fred e.clark Phd) dalam bukunya Principle of

Management adalah sebagai berikut :

Perencanaan dan penentuan produk yang akan dibelinya

beserta spesifikasi, kwalitet dan kwantitasnya dan sebagainya.

Meliputi usaha mencari sumber-sumber dimana produk dapat

dibeli atau diperoleh.

Melaksanakan perundingan dan syarat-syarat tertentu seperti

kwalitas, model

Persediaan benda-benda harus dikumpulkan dan dirakit untuk

dipergunakan dalam bidang produksi atau perniagaan oleh

para para produsen, para pedagang besar, pedagang eceran

atau untuk konsumen pribadi.

Perjanjian dibuat dan transfer hak milik terjadi

2. Fungsi penjualan

6

Dalam hal penjualan, sipenjual harus menentukan

kebijaksanaan dan prosedur yang akan diikutinya untuk

memungkinkan dilaksakannya rencana penjualan yang telah

ditetapkannya.

Ada beberapa fungsi penjualan antara lain:

penjualan dan pengembangAn produk

mencari kontak

menciptakan permintaan melalui personal selling

mengadakan perundingan.

fungsi kontak (mencakup persetujuan akhir untuk

melaksanakan penjualan dan transfer hak milik )

3. Fungsi pengangkutan

Pelaksanaan fungsi pengangkutan mempunyai sasaran untuk

dapat memindahkan barang ke tempat tujuan yang diharapkan tepat

dalam jumlah Waktu dan mutu (keamanan dan kerusakan) dengan

biaya seminimal mungkin.

Pemilihan peralatan pengangkutan baik milik sendiri maupun

disewa dapat dipilih dari berbagai alternatif sesuai dengan situasi

dan kondisi, efektifitas dan efisiensinya. Berbagai alat

pengangkutan antara lain : kereta api, truk, kapal laut, kapal udara

dan sebagainya..

4. Fungsi pergudangan.

Fungsi pergudangan melakukan kegiatan penyimpanan

barang sejak selesai diproduksi atau dibeli sampai saat dipakai atau

dijual di masa mendatang. Pergudangan menciptakan kegunaan

waktu (time utility) dan dapat terjadi dimanapun juga sepanjang

arus antara produsen dan konsumen. Dalam pemasaran fungsi

pergudangan diperlukan karena beberapa faktor antara lain :

Antara waktu memproduksi dan waktu konsumsi sering

berbeda, dikonsumsi setiap waktu tetapi dipanen pada musim

tertentu.

Untuk menghindari kerusakan karena suhu (diperlukan alat

pendingin)

7

Untuk menjaga kelancaran penjualan dan kontinuitas

produksi

Untuk menghemat biaya karena membeli dalam jumlah besar

mendapat rabat tertentu.

Untuk tujuan spekulasi

Hal-hal yang perlu dipertimbangkan dalam melakukan fungsi

pergudangan. antara 1ain :

fasilitas pergudangan yang cukup memadai

keamanan dan asuransi

jumlah dana yang dibutuhkan

5. Fungsi penjajaan (merchandising )

Adanya usaha untuk menawarkan produk kepada pembeli

dilakukan dengan menjajakan atau mendagangkan barang.

Penjajaan dilakukan dengan menampilkan produk itu baik dalam

mengenalkan dan mempertunjukkan, juga dengan mendemonstra -

sikan dan menjelaskan identifikasi serta ciri-ciri produk tersebut.

6. Fungsi standardisasi dan grading

Standar terdiri dari suatu daftar pengkhususan mutu atau

grade yang harus dipenuhi oleh suatu barang tertentu. Grading

adalah suatu tindakan memisahkan atau memeriksa barang-barang

menurut pengkhususan yang telah ditetapkan untak menentukan

gradenya (atau tingkat mutunya). Fungsi standardisasi dan grading

merupakan fungsi penunjang bagi keberhasilan atau kelancaran

terjadinya transaksi yang telah menyebabkan perpindahan hak dan

perpindaban fisik barang.

7. Pembelanjaan ( Financing )

Fungsi perbelanjaan dari pemasaran ini tidak mencakup

transaksi yang terdapat dalam produksi. Fungsi pembelanjaan

mencakup pengelolaan sumber dana dan pengalokasian dana,

termasuk pengaturan syarat pembayaran dan kredit yang

8

dibutuhkan dalam rangka mengeluarkan barang atau produk dari

produsen ke konsumen akhir atau pemakai industri.

Kegiatan penyediaan dana yang diperlukan oleh produsen,

perantara maupun konsumen untuk kepentingan proses marketing

itu disebut fungsi financing.

8. Penanggungan risiko (risk taking)

Resiko yang berkaitan dengan pemasaran mencakup

penurunan mutu, kehilangan, kecurian, tidak berlaku lagi,

perpanjangan kredit dan perubahan penawaran atau permintaan

yang semua itu mempunyai dampak terhadap haknya. Agar risiko

itu dapat dihindarkan atau di perkecil, maka terjadilah pengambilan

risiko yang dilakukan oleh lembaga, misalnya perusahaan asuransi.

9. Informasi pasar ( market information )

Informasi diperlukan sebagai data fakta yang dapat dijadikan

dasar untuk pengambilan keputusan dan penentuan kebijaksanaan

pemasaran. Informasi pasar meliputi informasi tentang produk,

harga, sistem promosi dan saluran distribusi yang digunakan oleh

saingan serta tanggapan konsumen ataupun tanggapan serta selera

konsumen terhadap produk serta produk yang kita salurkan.

Informasi pasar dapat di peroleh berbagai sumber, seperti bursa,

berita harian, publikasi pemerintah, observasi dan studi pasar dan

sebagainya.

B. Saluran Distribusi

Pengertian saluran distribusi

Banyak perusahaan tidak dapat mencapai sasaran penjualan

karena tidak tepatnya saluran distribusi yang dipilihnya. Oleh

karena itu dalam memilih diperlukan pertimbangan yang masak.

Saluran yang digunakan harus merupakan alat yang efisien untuk

mencapai sasaran.

Prosedur menentukan saluran distribusi pada umumnya sebagai

berikut :

9

1. menganalisa produk yang akan disalurkan sesuai dengan sifat

barang dan gunanya

2. menentukan sifat produk dan luasnya pasar

3. meninjau saluran yang ada yang mungkin dapat digunakan

4. mengevaluasi saluran dari segi kemampuan menjual, biaya

dan laba yang wajar.

5. melakukan riset pasar untuk mengetahui pendapat pembeli

dan perantara mengenai saluran distribusi yang digunakan

perusahaan lain.

6. menentukan sifat dan luasnya pasar kerja sama antara

perusahaan dengan para penyalur yang akan digunakan.

7. menentukan bantuan apa yang diberikan kepada para

penyalur.

8. menilai secara berkesinambungan terhadap saluran distribusi

sesuai dengan perkembangan pasar.

Definisi saluran distribusi menurut David A.Ravzon : saluran

merupakan suatu jalur yang dilalui oleh arus barang dari

produsen ke perantara akhirnya sampai pada pemakai. Batasan

tersebut sangat sempit karena membatasi lembaga-lembaga yang

ada cenderung menggambarkan pemindahan barang atau kombinasi

antara barang dan jasa.

Batasan yang dikembangkan oleh The American marketing

association adalah sebagai berikut : saluran merupakan suatu

struktur unit organisasi dalam perusahaan yang terdiri atas agen,

dealer, pedagang besar dan pengecer, melalui mana sebuah

komoditi, produk atau jasa dipasarkan.

Keuntungan penggunaan perantara

Keuntungan penggunaan perantara antara lain :

1. mengurangi tugas produsen dalam kegiatan distribusi

mencapai konsumen .

2. perantara dapat membantu dibidang pengangkutan dengan

menyediakan alat transpot. sehingga produsen tidak

menyediakan.

10

3. perantara dapat membantu menyediakan peralatan dan

reparasi.

4. perantara dapat membantu dibidang penyimpanan dengan

fadilitas penyimpanan, seperti gudang atau fasilitas

penyimpanan yang lain sehingga sewaktu-waktu dibutuhkan

dapat memenuhi

5. perantara dapat membantu dibidang keuangan dengan

menyediakan dana

6. perantara dapat membantu bidang yang lain, membantu

dalam :

pencarian konsumen

kegiatan promosi

penyediaan inf ormasi

pengepakan dan pembungkusan

penyortiran dan penentuan mutu

Menentukan banyaknya penyalur

Setelah menentukan saluran distribusi yang dipakai,

selanjutnya menentukan jumlah perantara untuk di tempatkan

sebagai pedagang besar atau pengecer. Dalam hal ini produsen

mempunyai tiga alternatif, yaitu :

1. Distribusi intensif.

Perusahaan menggunakan penyalur tertama pengecer

sebanyak-banyaknya, untuk mendekati dan mencapai konsumen,

untuk mempercepat pemenuhan kebutuhah konsumen.

2. Distribusi selektif

Perusahaan menggunakan pedagang/pengecer yang terbatas

dalam suatu daerah geografi tujuannya untuk meniadakan pengecer

/ penyalur yang tidak menguntungkan. Biasanya distribusi selektif

untuk barang baru dan barang shoping.

3. Distribusi exklusif

Perusahaan hanya menggunakan satu pengecer dalam daerah

pasar tertentu, dengan tujuan agar produsen lebih mudah dalam

11

melakukan pengawasan pada tingkat harga eceran dan kerja sama

dengan penyalur terutama di bidang periklanan. Barang -barang

yang didistribusikan exklusif barang-barang special antara lain

instlasi dan konstruksi bangunan.

Secara umum terdapat beberapa cara penyaluran 8 dalam garis

besarnya sebagai berikut : 1 Produsen Kosumen

2 Produsen Pengecer Kosumen

3 Produsen Pedagang Besar Pengecer Kosumen

4 Produsen Pedagang Besar Kosumen

5 Produsen Agen Pedagang Besar Pengecer Kosumen

6 Produsen Agen Pengecer Kosumen

7 Produsen Agen Kosumen

8 Produsen Industri

Suatu perusahaan didalam distribusinya dapat menggunakan

sa1ah satu atau lebih cara penyalurannya. Bagi suatu perusahaan

yang baru saja berdiri memilih saluran distribusi adalah pekerjaan

yang tidak mudah karena merupakan tahap pertama kalinya

memasuki pasar. Sedangkan bagi perusahaan yang sudah berjalan

dengan saluran-saluran distribusi tertentu, masih harus tetap

waspada dan mengawasi aparat-aparat distribusi yang sudah

berjalan dengan seksama agar tidak menghambat suksesnya usaha

pemasaran untuk mencapai tujuan.

Untuk produk yang cepat rusak, harus cepat sampai ketangan

konsumen karena itu sebaiknya menggunakan saluran distribusi

langsung atau saluran distribusi pendek. Begitu pula terhadap

barang industri dengan peralatan yang nilainya sangat mahal, maka

digunakan pula saluran distribusi langsung atau saluran pendek.

12

Sebaliknya terhadap produksi barang-barang kebutuhan

pokok yang tahan lama seperti gula dan kopi biasanya

menggunakan saluran distribusi panjang .

Bentuk-bentuk atau sistem saluran distribusi perbekalan

farmasi

Bentuk / sistem saluran distribisi perbekalan farmasi adalah

sesuai kebijaksanaan/ peraturan farmasi seperti yang tercantum

dalam undang-undang kesehatan. Yang dimaksud dengan

perbekalan farmasi menurut undang-undang kesehatan adalah

perbekalan farmasi yang meliputi :

1. Obat

2. Bahan baku obat

3. Obat tradisional dan bahan obat traditional (obat asli

Indonesia) dan (bahan obat asli Indonesia)

4. Alat-alat kesehatan

5. Kosmetika sedangkan obat terdiri dari 4 golongan yaitu :

Obat narkotik

Obat daftar G dan obat keras tertentu (OKT) psikotropika

Obat daftar W

Obat daftar bebas

1. Bentuk saluran distributi untuk obat narkotik

Secara umum bentuk saluran distribusi obat narkotik dapat

digunakan saluran sebagai berikut :

Produsen → Pedagang Besar → Pengecer → Konsumen

Secara khusus pemerintah mengatur penyaluran obat narkotik

hanya boleh di produksi dan disalurkan oleh pedagang besar

PT. Kimia Farma, dengan tujuan agar obat tersebut dapat terkendali

dengan ketat sehingga tidak membahayakan masyarakat banyak.

Gambaran secara khusus bentuk saluran distribusi obat narkotik

adalah sebagai berikut :

Pabrik farmasi PT Kimia Farma → Pedagang farmasi PT

Kimia Farma → Apotik → Pasien / sebagai konsumen.

13

2. Bentuk saluran distribusi obat daftar G (baik bentuk obat

atau baku obat dalam substansi)

Secara umum bentuk saluran distribusi obat daftar G dapat

ditempuh salah satu dari bentuk saluran distribusi yang ada.

Produsen → Pedagang besar → Pengecer → konsumen

Produsen → Agen → Pedagang besar → Pengecer

→ konsumen

Secara khusus bentuk saluran distribusi obat daftar G ialah : a Industri

Farmasi

Pedagang

Besar Farmasi

Apotik Pasien

b

Industri

Farmasi

Pedagang

Farmasi

sbg agen

farmasi

lain

Pedagang

Besar

Apotik

Pasien

3. Bentuk saluran distribusi obat daftar W

Secara umum bentuk saluran distribusi obat daftar W adalah :

Produsen → Pedagang besar → Pengecer → kosumen

Produsen → Agen → Pedagang besar → Pengecer

Secara khusus bentuk saluran distribusi obat daftar W adalah

sebagai berikut :

Agen Apotik Pasien

a Industri

Farmasi

PBF Toko obat

berizin

Pasien

Agen Pedagang Apotik Pasien

b Industri

Farmasi

PBF Toko

14

PBF lainnya obat

berizin

Pasien

4. Bentuk saluran distribusi daftar obat bebas

Secara umum bentuk saluran distribusi obat bebas sbb. :

Produsen → Pedagang besar → Pengecer → Konsumen

Produsen → Agen → Pedagang besar → Pengecer

→ Konsumen

Secara khusus distribusi daftar obat bebas adalah sebagai berikut : Industri

Farmasi

PBF Apotik Pasien

Toko obat

berizin

Pasien

Warung

obat

Pasien

5. Bentuk saluran distribusi obat tradisional

Bentuk penyaluran obat traditional antara lain :

Industri obat traditional → Agen → Pengecer → konsumen

6. Bentuk saluran distribusi alat kesehatan

Bentuk penyaluran alat kesehatan antara lain :

Industri Alkes → Agen PBF → PBF → Apotik → Konsumen

Macam – macam unit produksi dan distribusi perbekalan

farmasi

1. Macam unit produksi perbekalan farmasi

a. Industri farmasi:

penghasil obat paten dan generik

penghasil bahan baku obat

15

b. Industri kosmetik

c. Industri obat traditional

2. Macam unit distribusi perbekalan farmasi :

a. Pedagang besar farmasi sebagai agen

b. Pedagang besar farmasi

c. Apotik

d. Toko obat berijin

C. Salesmanship

Pengertian salesmanship

Dalam marketing apa yang disebut selling (penjualan) adalah

sasaran inti di antara kegiatan-kegiatan lainnya, sebab di sini

dilakukan perundingan, persetujuan tentang harga dan serah terima

barang serta pembayarannya. Kegiatan selling adalah kegiatan

terakhir dari kegiatan -kegiatan lainnya. Kegiatan - kegiatan lainnya

itu diadakan agar dapat menciptakan kegiatan selling dengan

memuaskan.

Dalam kegiatan selling, petugas yang disebut salesman

adalah orang yang akan menentukan gagal atau suksesnya seluruh

kegiatan marketing sebelumnya. Oleh karena itu mereka yang

bertugas sebagai salesman harus benar-benar menyadari apa yang

harus dilakukan sebaik-baiknya sebagai salesman, Jadi perlu

mempelajari apa yang disebut salesmanship.

Definisi salesmanship ialah seni dan ilmu menemukan

kebutuhan -kebutuhan dan problem seorang calon pembeli dimana

penawaran-penawaran penjual yang bersangkutan merupakan

jawaban yang realistik dan ekonomis. Jadi salesmanship adalah

skill atau seni penjualan barang untuk menemukakan permintaan

dengan barang yang ditawarkan.

Dalam garis besarnya metode selling dapat digolongkan :

1. Personal selling

2. Advertising

3. Pesanan lewat pos

16

4. Korespondensi

5. Samples (poster)

6. Fair (shows, pasar malam)

7. Lelang

8. Pasar

Sifat-sifat umum seorang penjual (salesman)

Sifat-sifat umum seorang penjual (salesman) antara lain:

1. Komunikatif

Menjual berarti berkomunikasi dan para penjual efektif

mengembangkan aneka teknik dan keterampilan komunkasi.

Seorang penjual belajar menjadi pendengar aktif dan antusias

mereka mampu menyampaikan informasi yang tepat tentang

produk/jasa yang ditawarkan serta mampu langganan atau calon

langganan mengutarakan kebutuhannya. Karena itulah salesman

harus mampu berkomunikasi dalam bentuk lisan maupun tulisan.

2. Kreatif

Seorang penjual harus kreatif karena lingkungan yang

menghendaki demikian agar tidak kalah cepat dengan saingannya

atau kemunduran bagi perusahaan. Mereka harus mampu membuat

gerakan cepat dalam bidang logika, harus berfikir kedepan sambil

mendengar, mengevaluasi apa yang akan dikatakan oleh calon

pembeli. Merek juga harus mampu memikirkan penggunaan-

penggunaan unik dari berkombinasi produk/jasa.

3. Terorganisasi baik

Seorang penjual selain kreatif ia harus pula organisasi baik

yaitu dengan kemampuan mengembangkan rencana untuk setiap

kontrak penjualan melalui penetapan harga yang realistic cara

pendekatan untuk setiap penjual. Keadaan penjual yang

terorganisasi berarti penjualan disiplin dalam pelaksanaan dan

pengorganisasian penjualan dengan baik.

4. Terintegritas

17

Penjual harus bersifat jujur dan menunjukan perilaku yang

baik karena merupakan merupakan suatu hal yang perlu bagi orang-

orang yang menganggap dirinya profesinal.

Reputasi seorang penjual dengan para pembelinya bergantung

pada transaksi-taansaksi yang dilakukan secara jujur, penyajian

yang baik dan adanya perasaan yang loyal/setia kepada perusahaan,

terhadap yang ditawarkan.

5. Loyalitas yang tinggi

Penjual harus menunjukan loyalitas (kesetiaan) yang tinggi

terhadap produk atau jasa yang ditawarkannya, terhadap perusahaan

dimana ia bekerja dengan usaha mengenal dengan baik produk/jasa

yang ditawarkan dan membela dan menunjukkan nilai utama atau

kelebihan-kelebihan produk/jasa yang ditawarkannya.

Penjual juga harus mengenal dengan baik perusahaannya

dengan segala reputasinya, ia bersaha membela serta menunjukan

kelebihan perusahaan yang dapat menjamin kwalitas produk/jasa

yang dihasilkannya.

6. Kemampuan bergerak sendiri

Seorang penjual yang berhasil adalah yang mampu bergerak

sendiri yang didorong oleh keinginan dari badannya sendiri untuk

memenuhi kebutuhannya sendiri baik kebutuhan akan sandang,

pangan, papan, maupun kebutuhan akan prestasi.

Secara garis besarnya. penjual adalah operator-operator yang

independen yang apa bila mereka tidak berhasil menjual maka

mereka tidak akan bertahan.

7. Atraktif ( menarik )

Seorang penjual dihadapkan langsung kepada konsumen yang

mempunyai penilaian dan kesan terhadap penampilan penjual.

Untuk itu seorang penjual harus memperlihatkan penampilan yang

menarik, baik dengan cara penampilan diri maupun cara ia

menyampaikan informasi atau penawaran.

18

8. Saling memahami

Dalam situasi-situasi penjualan, para calon pembeli mencoba

mengindera para penjual untuk memperoleh impresi (kesan)

tentang penjual dalam hal cara berbicara.

Sudah barang tentu aikap dan sifat-sifat yang dikemukakan

bersama-sama citra yang mereka ciptakan tanpa perlu merusak

refleksi-refleksi yang tepat. Hal pokok adalah para pembeli

percaya apa yang menurut anggapan mereka benar.

9. Berorientasi pada sasaran

Para penjual yang sukses lebih berorientasi pada sasaran

dibandingkan dengan kebanyakan orang lain.Target untuk sejumlah

penjualan, volume penjualan tertentu dalam bentuk order-order

ulangan dalam jumlah tertentu, semuanya merupakan indicator

keberhasilan bagi para penjual.

10. Sifat-sifat lain

Sifat-sifat yang lain disamping sifat tersebut diatas ialah :

a. Intelijen yang memadai bagi seorang penjual, sebagai modal

penjual untuk mengelola informasi secara tepat untuk

keberhasilan seorang penjual.

b. Tekat yang kuat harus dimiliki penjual agar tetap mencapai

sukses penjualan dalam setiap penawaran. Selain sifat-sifat

penjual yang telah dikemukakan diatas, dibawah ini disajikan

pula fungsi dan sifat penjual menurut Dre.Jl.Wage sebagai

berikut :

Fungsi Verkoper / penjual:

(1) Sebagai seorang duta yang mampu mewakili pimpinan

perusahaan di wilayah tertentu untuk menciptakan dan

memelihara hubungan baik dengan calon konsumen atau

langganan di daerah yang bersangkutan.

19

(2) Sebagai penerus berita dan juru penerang dalam pemberian

informasi tentang produk yang ditawarkan maupun reputasi

perusahaan kepada konsumen.

(3) Sebagai juru mudi yang memimpin calon pembeli kearah

pengambilan keputusan untuk pembeli

(4) Sebagai seorang prajurit berdisiplin yang menjalankan

instruksi secara loyal dalam usaha peningkatan volume

penjualan dan perluasan pasar.

(5) Seorang pioner dan seorang pramuka guna mencapai daerah-

daerah baru dalam hal pemasaran produk yang ditawarkan

perusahaan.

Sifat-sifat penjual dapat diterlibatkan pada tiga fungsi tubuh

manusia sebagai berikut :

(1) Sifat-sifat pada kepala

kecepatan pengertian dan gerakan pikiran

memiliki pengetahuan umum dan pengetahuan tentang

pelanggan

memiliki pengetahuan.kemasyarakatan dan bidang yang

pekerjaan yang diwakilinya

(2) Sifat-sifat pada badan

perasaan sesama manusia dan daya tarik

agresif dan energik

kesabaran dan perhitungan

keberanian yang menetap

pandangan kearah sasaran yang teratur

ambisius

(3) Sifat-sifat pada tangan

Meliputi keterampilan mengorganisasi pekerjaan, teknik

demonstrasi dan kecakapan bicara dan mengadakan

komunikasi.

20

Ciri - ciri seorang sales representatif yang sukses

1. Ia harus memiliki sikap mental yang positif terhadap

perusahaan dan produk perueiahaannya

percaya pada dirl sendiri dan masa depannya

percaya kepada orang lain

profeinal menjual

2. Ia harus memiliki sifat-sifaf tertentu yang tertanam data diri

berambisi, sehat dan mempunyai ego drive, yaitu:

berdisiplin tinggi

ulet, berkemauan keras, tidak putus asa

sabar dan tak mudah tersinggumg

3. Memiliki sifat tertentu saat menjual

harus dapat menempatkan diri dipihak calon pembeli

(simpati)

harus mampu berkomunikasi dalam bentuk lisan maupun

tulisan

sebagai pendengar yang baik

memiliki rasa humor yang wajar dan pada tempatnya

dapat beradaptasi dan menyesuaikan diri dengan situasi

dan kondisi

bersikap ramah dan sopan

Proses Penjualan

Salah satu aspek yang ada dalam penjualan adalah penjualan

dengan bertemu muka (face to face) di mana seorang penjual

langsung berhadapan muka dengan calon pembelinya. Masalah

tersebut menjadi titik-berat dalam pembahasan tentang proses

penjualan.

Secara terinci. tahapan tahapan dari proses penjualan sebagai

berikut :

1. Prospecting (mencari calon pembeli)

Untuk mendapatkan calon pembeli dapat menggunakan

sumber prospecting. Sumber-sumber prospecting meliputi buku

21

telepon, advertensi, pertemuan, pertunjukan, pameran dan

sebagainya.

Setelah calon penjual menemukan calon pembeli melalui

sumber-sumber prospecting maka dapat mengunjungi calon

pembeli dengan menawarkan salah satu cara atau kombinasi dari

cara-cara prospekting.

Cara-cara prospecting antara lain :

(a) cara berantai tanpa akhir

(b) menggunakan pusat pengaruh

(c) melaksanakan pengamatan pribadi

(d) mencari keterangan ditempat

(e) canvasing (mendatangi calon pembeli ke rumah atau ke

kantor)

(f) melalui surat dan telepon

2. Pre Approach (pendekatan pendahuluan)

Pre approach adalah usaha mengumpulkan data / keterangan

tentang minat dan daya beli calon pembeli yang menjadi sasaran

untuk penawaran barang.

Tujuan pre approuch adalah :

(a) Untuk memperoleh tambahan informasi dari calon pembeli

tentang minat, kebutuhan dan daya belinya.

(b) Untuk memperoleh gambaran dengan approach yang

manakah paling baik dilakukan terhadap prospec/calon

langganan.

(c) Untuk meyakinkan salesman dalam dalam menghadapi

prospec/calon pelanggan karena telah memperoleh

informasi yang cukup kemungkinan kesalahan tidak akan

terjadi karena terencana dengan baik.

Dalam usaha pre approach diperlukan informasi yang lengkap

tentang berbagai data. Data pribadi yang diperlukan dalam pre

approach adalah :

(a) nama, umur, pendidikan dan alamat

(b) kebutuhan, daya beli dan wewenang membeli

22

(c) keadaan keluarga dan organisaainya

(d) keistimewaan pribadinya, minat dan hobinya

(e) waktu yang paling baik untuk ditemuinya

3. Approach ( pendekatan )

Untuk melaksanakan pendekatan dengan calon langganan ada

dua faktor yang perlu diperhatikan, yakni :

(a) Pembawaan diri atau perilaku penjual dalam tahapan

pendekatan yang disebut teori “AIDAS” yang terdiri:

Attention, yakni usaha penjual untuk menarik perhatian

pembeli agar dapat menimbul-kan kesan pertama yang

baik dengan cara penampilan baik, sikap yang ramah dan

senyum yang wajar

Interes, yakni usaha penjual untuk mengintensifkan

perhatian pembeli agar berkembang menjadi minat yang

makin kuat. Minat calon pembeli dapat dipengaruhi oleh

beberapa faktor antara lain motivasi-motivasi dasar

mereka, keterikatan wawancara mengenai masalah-

masalah yang sedang dihadapi oleh mereka dan suasana

calon-calon pembeli.

Desire (klindling desire / menggelitik keinginan), yakni

usaha penjual untuk merangsang keinginan pembeli

sampai mendekati titik siap beli. Penjual berusaha

menghilangkan penghalang terhadap penjualan, baik

berupa penolakan, interupsi, esketernal maupun adanya

ungkapan-ungkapan yang tidak memberikan suasana

dengan berbagai cara argumentasi atau dapat pula

diselesaikan secara tegas dengan mengucapkan kata-kata :

memang apa yang disampaikan sangat menarik tetapi

baiklah kita kembali lagi pada subyek pokok kita.

Actiona (inducting action / menggerakkan tindakan -

tindakan), adalah usaha penjualan untuk menutup suatu

23

transaksi penjualan apabila calon pembeli sudah tidak

ragu-ragu lagi karena presentasi telah sempurna dengan

timbulnya reaksi calon pembeli untuk menempatkan suatu

pesanan.

Satisfaction (building satisfaction / membentuk kepuasan)

Yakni usaha penjualan setelah pembeli melaksanakan

pesanan harus menjelaskan kembali keputusannya yang

diambil adalah tepat. Membentuk kepuasan juga berarti

menyampaikan ucapan terima kasih kepada calon pembeli

untuk pesanannya dan kemudian memastikan bahwa pesan

tersebut sesuai dengan yang tertulis dan penjual juga

mengawasi apakah janji yang diberikan dapat ditepati

sebagaimana mestinya.

(b) Methode approach

Introductory approach, yakni perkenalan yang biasa

digunakan oleh penjualan dalam menghadapi pembeli

yang belum dikenal. Penerapan methode ini juga harus

disesuaikan dengan situasi dan kondisi.

Product approach, yakni menggunakan produk yang

dibawa (gambaran produk) untuk mengawali pembicaraan

sebagai usaha untuk menarik calon pembeli. Penerapan

methode ini apabila product yang ditawarkan mempunyai

penampilan yang menarik.

Consumen benefit approach (pendekatan manfaat bagi

pembeli), yakni methode pendekatan yang digunakan

penjual dengan menunjukan manfaat pruduk bagi pemakai

terhadap produk yang ditawarkan kepada calon pembeli.

Ouriosity approach (pendekatan ingin tahu), yakni suatu

pendekatan yang dipakai penjual dengan jalan

menunjukkan sesuatu, tetapi pihak calon pembeli malah

ingin tahu banyak tentang rahasia yang terkandung

24

didalam product tersebut baru dapat diketahui rahasianya

bila telah membelinya.

Showmanship approach (pendekatan peragaan), yakni

metode pendekatan yang digunakan penjual dengan jalan

memperagakan barang yang ditawarkan.

Question approach (pendekatan pertanyaan), yakni metode

pendekatan yang digunakan penjual dengan jalan

mengajukan pertanyaan sehingga calon pembeli

mempunyai minat untuk membeli.

Statement approach (pendekatan pernyataan), yakni

metode pendekatan yang digunakan penjual demgan jalan

membuat pernyataan yang meyakinkan calon pembeli

terhadap manfaat atau pernyataan lain yang mampu

menimbulkan minat dari calon pembeli untuk membeli

produk yang ditawarkan.

Compliment approach (pendekatan pujian), yakni

pendekatan yang digunakan penjual dengan memberikan

pujian kepada calon pembeli yang dihubungkan dengan

produk yang ditawarkan. Misalnya Aduh cantiknya anda,

sangat serasi dengan gaun ini .

Premium approach (pendekatan dengan pemberian premi),

yakni methode yang digunakan penjual dengan

mengutamakan pemberian premi atau hadiah apabila

membeli produk tertentu.

Shock approach (pendekatan kejutan), yakni methode

pendekatan yang digunakan penjual dengan menciptakan

kejutan-kejutan calon pembeli sehingga menimbulkan

reaksi untuk membeli sehingga menimbulkan reaksi untuk

25

membeli. Contohnya berita tentang penurunan harga yang

sangat tajam tentang sesuatu barang.

4. Demontrasi atau presentasi

Adalah proses penjualan dengan menampilkan dan

mendemontrasikan cara-cara penggunaam barang serta keunggulan

/ keistimewaan produk yang ditawarkan tersebut kepada pembeli.

Tujuan demontrasi ialah untuk menyaksikan kepada pembeli

bahwa barang tersebut benar-benar diperlukan.

Presentasi yang perlu diperhatikan dalam demontrasi ialah :

hal-hal yang penting saja ditunjukkan bila perlu demontrasi

gunakan kiasan dan metafora dan sebagainya

gunakan bahasa yang mudah dimengerti calon pembeli,

berbicara jelas dan teratur, logis dan benar-benar.

berikan kesempatan calon pembeli untuk berbicara atau

mencoba menggunakan produk yang didemontrasikan.

5. Argumentasi melayani keberatan-keberatan)

Seringkali calon pembeli mengajukan keberatan-keberatan

atau cacat yang ada pada barang yang ditawarkan. Semua keluhan

dan keberatan itu harus dihadapi dengan sabar, jangan emosional

tetaplah tabah, ulet, dan selalu menunjukkan perilaku sebagai

seorang sahabat yang baik dan mendidik atau menunjuk kearah

kebaikan calon pembeli. Beberapa cara melayani keberatan

(argumentasi) antara lain :

Menolak pendapat prospek secara langsung

Misalnya : saya sama sekali tidak sependapat dengan

anda, karena .…

Penolakan seperti ini disebut direct denial atau disebut head

on atau kontradiksi .

Menolak pendapat secara tidak langsung.

Misalnya dengan kata-kata : itu kan pendapat anda, tetapi

orang banyak berpen-dapat bahwa itu murah ....

26

Cara seperti ini disebut indirect denial atau disebut side

stepping atau turn back method

Menolak pendapat (keberatan) dengan methode bumerang

Misalnya dengan kata-kata : coba buktikan ... yang ternyata

calon pembeli tidak dapat membuktikan, dan terpaksa

mengakui kebaikan atan kelengkapan produk atau kewajaran

harga produk yang ditawarkan.

Methode ini disebut pula reverse English method atau

translation method atau capitalization method.

Methode kompensasi (methode balancing atau methode

superior poin.

Menggunakan metode kompensasi, yaitu menunjukkan

imbangan kelebihan.Misalnya prospek mengatakan, harganya

kok mahal .…penjual mengatakan itu bukan soal, karena

barangnya mempunyai keistimewaan dan mempunyai banyak

kegunaan

Methode pertanyaan atau interogasi

Yaitu metode argumentasi dengan mengajukan pertanyaan

dalam menjawab keberatan-kebaratan dari fihak calon

pembeli.

Misalnya : harganya kok mahal .…, maka penjual

mengatakan bagaimana di katakan mahal, apakah anda telah

membandingkan?

Methode anjing mengonggong kafilah berlalu (biarkan saja),

yaitu metode menghadapi konsumen tanpa perlu

menanggapinya apabila penjual tahu betul keberatan yang

diajukan tidak relevan, atau sekadar basa-basi dan tidak

mempengaruhi nama baik perusahaan.

6. Penutupan penjualan (clossing)

27

Setelah tahap keberatan dilalui dan prospek/calon pembeli

setuju maka tahap selanjutnya ialah menutup penjualan. Dalam

tahap ini salesman dituntut tetap berhati-hati, berilah perhatian yang

penuh kepada calon pembeli tersebut, hargai dia jangan sampai

terjadi konflik baik pada saat persetujuan pembelian maupun

setelah terjadi penjualan.

Untuk menjaga terjadinya konflik maka ayarat-syarat

transaksi harus disetujui kedua belah pihak. sebaiknya secara

tertulis bila tak ada saksi. Syarat-syarat transaksi adalah :

syarat kwalitas produk

syarat ketentuan harga

syarat pengiriman

syarat pembayaran

28

BAB II

KEWIRAUSAHAAN

A. Pengertian Kewirausahaan

Dalam rangka menghadapi era globalisasi perdagangan

bebas, kita harus mempersiapkan sumber daya manusia yang siap

kerja yang mampu membuka lapangan kerja. Untuk

memasyarakatkan dan membangkitkan semangat kewiraan di

Indonesia, pemerintah telah mengeluarkan Instruksi Presiden

No. 4 tahun 1995 dengan tujuan untuk menumbuhkan semangat

kepeloporan dikalangan generasi baru agar mampu menjadi wira

usaha. Para wirausaha diharapkan menjadi pioner pembangunan

untuk mengurangi pengangguran yang menjadi beban bangsa

Indonesia.

Dengan ditunjang adanya wirausaha yang ulet dan handal

akan memantapkan pembangunan di Indonesia. Jadi para wira

usaha merupakan profesi penunjang pembangunan nasional.

Sebenarnya untuk menjadi wirausaha bukan hanya mencakup

bidang swasta saja, tetapi berlaku pula bagi mereka yang aktif di

bidang usaha milik negara atau patungan. Peranan wirausaha sangat

penting dan menentukan masa depan bangsa dan negara.

Kewirausahaan adalah suatu disiplin ilmu yang mempelajari

tentang nilai kemampuan (abbility) dan perilaku seseorang dalam

menghadapi tantangan hidup untuk memperoleh peluang dengan

berbagai resiko yang mungkin dihadapinya.

Kewirausahaan pada hakekatnya adalah sifat, ciri dan watak

seseorang yang memiliki kemauan dalam mewujudkan gagasan

inovatif ke dalam dunia nyata secara kreatif. Sedangkan pengertian

kreatifitas di sini adalah berfikir sesuatu yang baru sedang

keinovasian adalah bertindak melakukan sesuatu yang baru.

29

Di bawah ini akan disajikan beberapa definisi enterpreneurship atau

wirausaha antara lain menurut :

1. Menurut Kamus Besar Bahasa Indonesia

Wirausaha adalah orang yang pandai atau berbakat mengenal

produk baru, menentukan era produksi baru, menyusun operasi

untuk pengadaan produk baru, memasarkan serta mengatur

permodalan operasinya.

2. Berdasarkan Lampiran Instruksi Presiden No. 4 tahun 1995

Kewirausahaan adalah semangat, sikap, perilaku dan kemampuan

seseorang dalam menangani usaha atau kegiatan yang mengarah

pada upaya, cara kerja, teknologi dan prouksi baru dengan

meningkatkan efisiensi dalam rangka memberikan pelayanan yang

lebih baik dan keuntungan yang lebih besar.

3. Menurut Raymond Kao

Kewirausahaan adalah orang yang menciptakan kemakmuran dan

proses peningkatan nilai tambah, melalui inkubasi gagasan

memadukan sumber daya dan membuat gagasan menjadi

kenyataan.

4. Pengertian umum

Wira usaha atau enterpreneur adalah orang - orang yang

mempunyai kemampuan melihat dan menilai kesempatan atau

peluang bisnis, mengumpulkan sumber daya yang dibutuhkan guna

mengambil keuntungan dan tindakan yang tepat guna memastikan

kesuksesannya.

Jadi pengertian wirausaha adalah seorang inovator yang

mempunyai kemampuan menemukan produk, metode, dan

tekhnologi baru serta mampu memadukan dan mengelola segala

sumber daya untuk memberikan manfaat atau nilai tambah secara

optimal bagi dirinya, perusahaan, masyarakat, bangsa dan

negaranya.

30

B. Ruang Lingkup Kewirausahaan

Ruang lingkup kewirausahaan sangat luas sekali. Secara

umum ruang lingkup kewirausahaan adalah bergerak dalam bidang

bisnis yang secara garis besarnya adalah :

1. Bidang usaha pertanian (agriculture) meliputi usaha

pertanian, kehutanan, perikanan dan perkebunan.

2. Bidang usaha pertambangan (mining) meliputi usaha galian

pasir, galian tanah, batu dan bata.

3. Bidang usaha publikasi (manufacturing) meliputi usaha

industri, assemblasi dan sintetis.

4. Bidang usaha konstruksi (constructions) meliputi usaha

konstruksi bangunan, jembatan, pengairan dan jalan raya

5. Bidang usaha perdagangan (trade) meliputi usaha

perdagangan kecil (retailer), grosir, agen dan eksport - import.

6. Bidang usaha jasa keuangan (financial service) meliputi

usaha perbankan, asuransi dan koperasi.

7. Bidang usaha jasa perorangan (personal service) meliputi

usaha potong rambut, salon, laundry, catering.

8. Bidang jasa umum (public service) meliputi usaha

pengangkutan, pergudangan, wartel dan distribusi.

9. Bidang jasa wisata (tourism) meliputi jasa biro perjalanan

pengusahaan obyek dan daya tarik wisata serta penyediaan

sarana wisata.

C. Tujuan Kewirausahaan

Tujuan kewirausahaan adalah sebagai berikut :

1. Meningkatkan jumlah wirausaha yang berbobot

2. Mewujudkan kemantapan dan kemampuan wiraswasta untuk

menghasilkan kemajuan dan kesejahteraan masyarakat.

3. Menumbuh kembangkan kesadaran dan orientasi

kewirausahaan yang handal dan tangguh

4. Membudayakan semangat, sikap, prilaku dan kemampuan

wirausaha dikalangan masyarakat yang mampu, handal dan

tangguh

31

D. Fungsi Wirausaha

Fungsi Wirausaha menurut Yuyun Wirasasmita (1982) :

1. Memperkenal barang baru atau kualitas barang baru yang

belum dikenal konsumen

2. Melaksanakan methode produksi baru dari penemuan ilmiah

baru.

3. Membuka suatu pemasaran baru.

4. Pembukaan suatu sumber dasar baru atau setengah jadi atau

sumber sumber yang masih harus dikembangkan.

E. Esensi Kewirausahaan (menurut Zimmer 1996 : 51)

Esensi dari kewirausahaan adalah menciptakan nilai tambah

di pasar melalui proses pengkombinasian sumber daya dengan cara

- cara baru dan berbeda agar dapat bersaing. Nilai tambah tersebut

diciptakan melalui berbagai cara - cara sebagai berikut :

1. Pengembangan teknologi baru (developing new technology)

2. Penemuan Pengetahuan Baru (discovering new knowledge)

3. Perbaikan produk dan Jasa yang sudah ada (improvising

existing product or service)

4. Penemuan cara - cara yang berbeda untuk menghasilkan

barang dan jasa yang lebih banyak dengan sumber daya yang

lebih sedikit (finding different ways of provinding more

goods and service with fewer resources)

F. Jiwa dan Rahasia Kewirausahaan

Jiwa kewirausahaan ada pada setiap orang yang memiliki

perilaku inovatif, kreatif, menyukai perubahan, kemajuan dan

tantangan. Sedangkan rahasia kewirausahaan terletak pada

kreatifitas dan keinovasian

32

G. Jenis - jenis Wirausaha

1. Wira usaha bisnis

Adalah mereka yang tekun dalam menggerakkan kebutuhan

selera masyarakat dan dapat menimbulkan kebutuhan baru dengan

jalan reklame, selalu memperhatikan barang - barang yang

mempunyai pasaran saat ini dan di masa yang akan datang mereka

selalu memperhatikan grafik penjualan.

2. Wira usaha sebagai orang vak

Adalah mereka yang mempunyai keahlian dalam bidang

tertentu. Orang ini membaktikan profesinya dalam bidang tekhnik

dan melaksanakan penemuan - penemuan dan perbaikan kualitas

barang yang dihasilkan. Perhatian ditujukan dalam segi tekhnik

usaha yang dijalankan dan langganan yang diperoleh melalui mutu

barang, mutu prestasi yang lebih baik.

3. Wira usaha sebagai orang uang

Adalah orang yang menjalankan kegiatan menyalurkan dan

mengumpulkan dana yang bergerak dalam pasar uang dan pasar

modal.

4. Wira usaha sebagai manager

Adalah mereka yang dapat memajukan usahanya dengan

menggunakan bisnis dan memperhatikan serta memperhitungkan

dengan efisien .

5. Wira usaha sebagai sosial engineer

Adalah mereka sebagai pengusaha yang berusaha

meningkatkan para pekerjanya melalui karya sosial dan

mempertimbangkan moral atau kebenaran. Mereka berusaha

mengalihkan kerugian yang mungkin terjadi sebagai akibat

pertukaran personil terlalu cepat dan sering.

33

H. Gaya Manajemen Wirausaha

Ada dua pola dasar wirausaha yang merupakan gaya manajemen

wirausaha :

1. Wira usaha artisari yakni seseorang yang memulai usaha/

bisnisnya dengan keahlian teknis sebagai modal utama dan sedikit

pengetahuan bisnis. Dengan karakteristik sebagai berikut :

Bersikap kekeluargaan, memimpin usaha disamakan dengan

memimpin keluarga.

Enggan mendelegasikan wewenangnya

Menggunakan sedikit (satu atau dua) sumber modal dalam

mendirikan usaha

Membatasi strategi pemasarannya pada komponen harga

secara tradisional, kualitas dan reputasi perusahaan

Usaha penjualannya secara perorangan

Orientasi mereka singkat dengan sedikit perencanaan untuk

pertumbuhan atau perubahan di masa yang akan datang.

Contoh wirausaha artisari antara lain seorang ahli mekanik buka

bengkel di garasinya atau seorang ahli kecantikan buka toko

kecantikan dan sebagainya.

2. Wirausaha opportunities adalah seseorang yang memulai suatu

bisnis dengan keahlian manajemen yang rumit dan pengetahuan

tehnis. Karakteristik wira usaha opportunities adalah :

Menghindari sistem paternalistis

Mendelegasikan wewenang yang diperlukan bagi

pertumbuhan perusahaan

Menggunakan berbagai strategi pemasaran dan berbagai tipe

usaha penjualan

Mendapatkan permodalan lebih dari dua sumber

Merencanakan pertumbuhan perusahaan di masa yang akan

datang.

34

I. Konsep Cara Berpenghasilan

Menurut Robert Kyosaki cara memperoleh penghasilan

seseorang ada yang disebut active income di mana seseorang kerja

keras dengan penghasilan yang terbatas yaitu employe (pekerja /

pegawai) dan self employe atau orang vak atau orang berprofesi

seperti dokter, konsultan san akuntan. Sedangkan yang lainnya

disebut passive income, mereka tergolong bekerja tidak terlalu

berat. Penghasilan datang sendiri dalam jumlah banyak seperti

pemilik perusahaan dan investor / pemilik modal.

Konsep cara berpenghasilan Robert Kiyosaki disebut The cash

flow quadrane yang digambarkan sebagai berikut :

E

Employe

B

Bussiness

S

Self Employe

I

Investor

Active income Passive income

J. Imbalan dan Tantangan Wirausaha

Imbalan yang diperoleh para wirausaha adalah :

1. Imbalan berupa laba

Para wirausaha dapat menentukan sendiri jumlah gaji /

pendapatan yang diperolehnya tanpa harus ada batasan gaji

standard untuk pekerjaan yang di standarisasi. Mereka

mengharapkan hasil yang tidak hanya mengganti kerugian waktu

dan uang yang diinvestasikan, tetapi juga memberi imbalan yang

pantas bagi resiko dan inisiatif yang mereka ambil dalam

mengoperasikan bisnis mereka sendiri. Jadi para wirausaha

menikmati laba yang optimal yang tidak sebanding dengan

pendapatan para pegawai atau pekerja profesi.

2. Imbalan berupa kebebasan

35

Para wirausaha mempunyai kebebasan untuk menjalankan

perusahaan, bebas menentukan arah dan tujuan perusahaan

mengambil rediko sendiri dan berhak memungut imbalan yang ada.

3. Imbalan berupa kepuasan menjalani hidup

Para wirausaha merasa puas mampu melaksanakan

bisnisnya sendiri karena mereka memulai bisnisnya sesuai dengan

impian dan angan - angan mereka sehingga mereka sangat

menikmati, mereka gembira dan ceria, dan mereka bangga dengan

bisnisnya yag sukses. Kepuasan yang mereka miliki baik berupa

materi maupun yang non materi yang mampu memberi manfaat dan

nilai tambah bagi dirinya, pegawainya, masyarakat lingkungannya,

bahkan bangsa dan negaranya.

Tantangan yang harus dihadapi oleh wirausaha adalah :

1. Tantangan berupa kerja keras

Karena mereka mempunyai pengharapan dan kebutuhan

yang tinggi dibandingkan kebanyakan orang maka mereka harus

bekerja keras untuk mewujudkan impiannya.

2. Tantangan tekanan emosional

Untuk mencapai apa yang mereka inginkan tidak jarang

mereka menghadapi berbagai rintangan persaingan yang ketat

ancaman kebangkrutan yang harus dihadapi dengan kepala dingin,

kesabaran, dengan kewaspadaan. Mereka harus mampu merubah

rintangan, ancaman menjadi peluang yang menguntungkan.

3. Tantangan resiko

Setiap langkah penerapan suatu strategi mempunyai suatu

resiko yang harus dihadapi perusahaan begitu kompleks maka

meminta tingkat komitmen dan pengorbanan yang tinggi agar dapat

memperoleh imbalan yang diinginkan.

36

K. Karakteristik Wirausaha ( menurut M Sar Borough dan

Thomas W Zimmer 1993 )

1. Desire for responsibility, yaitu memiliki rasa tanggung jawab

atas usaha yang dilakukannya.

2. Preference for moderate risk, yaitu memilih resiko yang

paling rendah daripada resiko tertinggi.

3. Confidence in their ability to succes, yaitu percaya akan

kemampuan dirinya untuk berhasil

4. Desire for immediate feed back, yaitu selalu menghendaki

umpan balik yang segera.

5. High level of energy, yaitu memiliki semangat dan kerja keras

untuk mewujudkan keinginannya demi masa depan yang

lebih baik.

6. Future orientation, yaitu berorientasi ke masa depan,

perspektif dan berwawasan jauh ke depan.

7. Skill at organizing, yaitu memiliki ketrampilan dalam

mengorganisasikan sumber daya untuk menciptakan nilai

tambah

8. Value of achievement over money, yaitu selalu menilai

prestasi dengan uang.

L. Nilai Hakiki Dari Kewirausahaan

(Dr.Suryana M.Si 2001 : 15)

1. Self confidence ( percaya diri)

Adalah sikap dalam keyakinan seseorang dalam

melaksanakan dan menyelesaikan tugas - tugasnya. Kepercayan diri

berpengaruh pada gagasan, karsa, inisiatif, kreatifitas, keberanian,

ketekunan, semangat dan kerja keras dan kegairahan dalam

berkarya.

2. Berorientasi pada tugas

Seseorang yang selalu mengutamakan tugas dan hasil,

adalah seseorang yang selalu mengutamakan nilai - nilai motif

berprestasi, berorientasi pada laba, ketekunan dan ketabahan. Tekad

37

kerja keras, mempunyai dorongan kuat, energik, dan berinisiatif.

Berinisiatif adalah keinginan untuk selalu mencari dan memulai

dengan tekad yang kuat.

3. Keberanian mengambil resiko

Salah satu nilai utama kewirausahaan adalah kemauan dan

kemampuan mengambil resiko, karena selalu ingin jadi pemenang

dan memenangkan dengan cara yang baik.

Keberanian menanggung resiko tergantung kepada daya tarik

setiap alternatif, persediaan untuk rugi dan kemungkinan relatif

untuk sukses atau gagal

Kemampuan untuk mengambil risiko ditentukan oleh

keyakinan diri, kesediaan untuk menggunakan kemampuan dan

kemampuan untuk menilai risiko

4. Kepemimpinan

Seseorang yang berhasil mempunyai sifat kepemimpinan

kepeloporan dan keteladanan. Ia selalu ingin tampil berbeda, lebih

dulu dan lebih menonjol, lebih cepat diterima oleh pasar.

Mempunyai kemampuan lebih cepat menangkap peluang - peluang

usaha yang menguntungkan.

5. Berorientasi ke masa depan

Orang yang berorientasi ke masa depan adalah orang yang

memiliki perspektif dan pandangan ke masa depan. Karena itu ia

selalu berkarya dan berkarya, selalu mencari peluang, tidak cepat

puas dengan keberhasilan yang sudah ada.

9. Keorisinilan, kreatifitas dan keinovasian

Nilai inovatif, kreatif dan fleksibel merupakan unsur - unsur

keorisinilan. Ciri - ciri wirausaha yang inovatif dan kreatif adalah :

Tidak pernah puas dengan cara - cara yang dilakukan saat -

saat ini meskipun cara tersebut cukup baik.

Selalu menuangkan imajinasi dalam pekerjaannya.

38

Selalu ingin tampil berbeda atau selalu memanfaatkan

perbedaan.

M. Teori - Teori Untuk Mencapai Sukses

Di bawah ini akan di sajikan pendapat tentang cara - cara

untuk mencapai sukses, antara lain :

1. Menurut Ken Sudarto, tokoh periklanan, kiat mencapai

sukses adalah :

1. Dream big, yaitu mimpi besar atau cita tinggi

2. Start small, yaitu memulai usaha tidak harus dengan modal

besar

3. Act now, bahwa semua angan bisnis dan rencana bisnis yang

ada jangan di tunda pelaksanaan segera direalisasikan.

2. Menurut Eleanov Rosevelt, ibu negara Amerika, untuk meraih

masa depan yang baik beliau mengatakan The future belongs to

those who believe in the beauty of their dream. Yang berarti

masa depan hanya dimiliki oleh orang yang percaya pada

keindahan mimpi - mimpi mereka.

4. Menurut RH Wiyono MSR, mata rantai sukses digambarkan

sebagai berikut :

2

Potensi

3

Tindakan

1

Keyakinan

4

Hasil

Bahwa dengan keyakinan teguh seseorang akan

menggerakkan semua potensi dan tindakannya, dengan demikian

39

dia akan mencapai hasil yang maksimal yang akibatnya membuat

dia makin yakin lagi.

4. Menurut Paulus Winarto, ada lima ciri keunggulan wirausaha

1. Berani mengambil resiko

2. Menyukai tantangan

3. Punya daya tahan yang tinggi

4. Punya visi jauh ke depan

5. Selalu berusaha memberi yang terbaik

5. Menurut Reynold Kasali, ada lima prinsip penting yang harus

dipegang oleh wirausaha untuk meraih sukses yaitu :

6. Jaga reputasi

7. Tumbuh dari bawah

8. Konsentrasi

9. Anti kerumunan / ciptakan perbedaan

10. Modal hanya sebagai pelengkap

6. Menurut pendapat Purdi Chandra (pemilik Primagama

Group), ada tiga kata kunci keberhasilan, yaitu :

11. BODOL : Berani, Optimis Pakai Duit Orang Lain

12. BOTOL : Berani, Optimis Pakai Tenanga Orang Lain

13. BOBOL : Berani, Optimis Pakai Sistim Bisnis Orang

Lain

7. Pendapat Ray Sembel PHD, teori mencapai sukses harus

berpegang pada kata WISDOM = kebijaksanaan yang juga

kepanjangan dari :

- W = Watak = kenalilah dan kuasai diri, gali dan

kembangkan terus kelebihan dan keunggulan kita, jangan

berfokus pada kelemahan yang ada. Daya gunakan secara

maksimal apa yang kita miliki sampai sukses dapat diraih.

40

- I = Ingin = tetapkan keinginan dan tujuan kita. Hal ini penting

agar motivasi tetap terjaga. Tujuan ibarat magnit dalam hidup

sebagai arah dalam perjalanan hidup.

- S = Strategi = rancang cara - cara untuk mencapai tujuan

- D = Didik = senantiasa belajar dari kehidupan lebih formal,

jadilah manusia pembelajar sebagai alat untuk meningkatkan

kewaspadaan diri, belajar senantiasa berguru agar

memudahkan kita untuk mengatur strategi yang jitu agar

dapat meraih sukses.

- O = Otak / Otot = Seorang wirausaha harus mampu kerja

cerdas agar dengan pengorbanan tertentu dapat memperoleh

keuntungan maksimal. Bukan hanya kerja keras dengan hasil

yang sedikit.

- M = Management = mampu mengelola sumber daya ada dan

semua sarana - sarana management serta mampu membina

hubungan dengan masyarakat.

N. Menuju Kewirausahaan

Ada empat jalur menuju dunia usaha yang dapat dipilih

dalah satu dari tiga alternatif yang ada yaitu :

1. Memasuki bisnis keluarga

Bisnis keluarga mempunyai karakteristik dengan

pemilikannya atau keterlibatan lainnya dari dua orang atau lebih

anggota keluarga yang sama dalam kehidupan dan fungsi bisnisnya.

Keuntungan dari bisnis keluarga termasuk perjanjian kuat dari

anggota keluarga sampai pada suksesnya sebuah perusahaan dan

fokus pada pelanggan, pelayanan, kualitas dari tujuan jangka

panjang. Pendiri seringkali meninggalkan jejak mendalampada

perusahaan keluarga. Peran suami / istri pendiri sangat penting,

41

karena kadang kala berfungsi sebagai mediator dalam pertikaian

keluarga dan membantu mempersiapkan anak dalam berkarier di

dalam bisnis keluarga. Praktek manajemen yang baik adalah sama

pentingnya dengan hubungan antar keluarga di dalam

memfungsikan bisnis keluarga yang sukses.

2. Membuka bisnis baru

Ada beberapa alasan untuk memulai sebuah bisnis baru, adalah

sebagai berikut :

1. Menampilkan penemuan terbaru atau barang / jasa terbaru

yang dikembangkan

2. Mengambil keuntungan dari lokasi, peralatan, produk atau

layanan, pekerjaan, pemasok dan bankir yang ideal

3. Menghindari pendahuluan yang tidak diinginkan,

kebijaksanaan proses dan ikatan sah dari perusahaan yang

sudah ada yang tidak diinginkan.

Jenis - jenis ide untuk memulai suatu usaha :

Ide berupa pasar baru

Ide penemuan teknologi baru

Ide penemuan manfaat baru

3. Membeli bisnis yang sudah ada :

Ada beberapa alasan untuk membeli bisnis yang sudah ada yaitu :

Untuk mengurangi beberapa ketidak tentuan dan ketidak

tahuan yang harus dihadapi dalam memulai sebuah bisnis

dari latar belakang tersebut.

Untuk memperoleh sebuah bisnis dengan operasi yang

sedang berjalan dalam mengembangkan hubungan dengan

pelanggan dan pemasok.

Untuk mendapatkan bisnis yang telah dikembangkan

dengan harga di bawah biaya untuk memulai sebuah bisnis

baru.

42

O. Faktor Penyebab Kegagalan Wirausaha

Ada beberapa faktor yang menyebabkan kegagalan dalam

wirausaha, antara lain :

1. Tidak kompeten dalam managerial

2. Kurang pengalaman dalam bidang usaha yang dijalani

3. Kurang dapat mengendalikan keuangan

4. Gagal dalam perencanaan

5. Lokasi kurang memadai

6. Kurangnya pengawasan peralatan

7. Sikap yang kurang sungguh - sungguh dalam berusaha

8. Tidak siap dengan perubahan - perubahan yang ada.

P. Cara Menghindari Kegagalan Wirausaha

Terdapat beberapa cara yang dapat diterapkan agar terhindar

dari kegagalan dalam berwira usaha. Cara tersebut antara lain :

1. Mengenal bisnis anda secara mendalam

2. Mengembangkan rencana bisnis secara matang

3. Mengelola sumber daya keuangan secara baik

4. Kemampuan memahami lapangan keuangan

5. Mengelola manusia secara efektif

6. memelihara semangat dan tekad yang kuat untuk mencapai

tujuan usaha

7. Tetap menjaga loyalitas dan tanggung jawab terhadap

kelanjutan usaha.

43

Q. Langkah Menuju Keberhasilan Wirausaha

Menurut Dan Ifeinhoft & Jhon F. Burgess, beberapa

karakteristik yang diperlukan untuk mencapai The Building Up Of

Enterpreneurial Success adalah sebagai berikut :

1. Take responsibility for succes

2. Develop relationship with customer, employers, supplier and

others.

3. Work hard witha sense of urgency

4. Plan, organize, follow through

5. Be willing to risk time and money

6. Have a bussines gool or vision

Untuk membangun wirausaha yang sukses :

Memiliki tujuan atau visi perusahaan

Bersedia mengambil terhadap resiko waktu dan uang

Buat rencana bisnis dan organisasi dan tuntaskan

Kerja keras dengan perasaan yang sangat mendesak

Menjalin dengan langganan pekerja daripada pekerja dan para

pemasok dan pihak lain.

Bertanggung jawab terhadap gagal atau suksesnya

perusahaan.

44

BAB III

PENCATATAN AKUNTANSI

PERUSAHAAN DAGANG

A. Pengertian Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatannya

membeli barang dan menjualnya kembali tanpa melakukan

pegolahan atau pengubahan bentuk terlebih dahulu. Berbeda

dengan perusahan industri, yaitu : perusahaan yang membeli barang

berupa bahan mentah yang perlu diolah terlebih dahulu untuk

mendapatkan barang jadi.baru kemudian dijual dengan harga yang

menguntungkan.

B. Pembagian Perdagangan

1. Berdasarkan kuantitas atau jumlah barang yang

diperdagangkan :

a. Pedagang besar atau grosir, yang menjual barang dalam

partai bebas (secara kodi, peti, ton, lusin, dsb)

b. Pedagang kecil atau pedagang eceran, yang menjual

barang dagangan secara eceran atau dalam jumlah kecil

kepada konsumen akhir

2. Berdasarkan hubungannya dengan pembeli :

a. Perdagangan langsung, di mana pihak penjual berhubugan

langsung dengan pembeli ( konsumen )

b. Perdagangan tidak langsung, di mana barang di jual

kepada pembeli melalui perantara.

3. Berdasarkan batas negara :

(a) Perdagangan dalam negri, di mana kegiatan pembelian

dan penjualan barang dagangan di dalam negeri

45

(b) Perdagangan luar negeri, di mana kegiatan pembelian

dan penjualan barang dagangan dari / ke luar negeri.

Perdagangan luar negeri meliputi :

- Impor, yakni kegiatan pembelian barang dagangan

dari luar negeri dan di jual ke dalam negeri

- Ekspor, yakni kegiatan pembelian barang dagangan

dari dalam negeri dan di jual ke luar negeri

- Transito, yakni kegiatan pembelian barang dari luar

negeri yang satu untuk dijual ke luar negeri yang lain

tetapi barang tersebut melalui negeri sendiri.

C. Persyaratan Dalam Perjanjian Jual Beli Barang

Untuk mencegah terjadi kesalah fahaman yang dapat

menimbulkan kegagalan dalam transaksi perdagangan barang

terlebih dahulu masing - masing pihak menyetujui dahulu

persyaratan perjanjian jual beli barang antara lain :

1. Syarat mutu atau kualitas barang :

- Sesuai dengan merk, model atau tipe barang yang

ditawarkan penjual atau sesuai permintaan pembeli

- Sesuai dengan contoh yang ditawarkan penjual atau sesuai

dengan permintaan pembeli.

2. Persyaratan penyerahan barang :

- FOB Shipping Point (Free on Board Shipping Point)

Penjual berkewajiban menyerahkan barang kepada

pembeli di gudang penjual sedangkan semua biaya

ditanggung oleh pembeli (termasuk biaya angkutan, biaya

kerusakan ataupun biaya asuransi ditanggung oleh

pembeli)

- FOB Destination Point (Free On Board Destination Point)

Penjual berkewajiban menyerahkan barang kepada

pembeli sampai di gudang pembeli dan biaya - biaya

semuanya ditanggung oleh penjual (termasuk biaya

46

pengangkutan, biaya kerusakan barang, atau biaya asuransi

ditanggung oleh penjual )

3. Syarat pembayaran

Syarat pembayaran adalah persyaratan penetapan waktu atau

jangka pembayaran yang menjadi kewajiban pembeli setelah

menerima barang dari penjual. Persyaratan pembayaran ini biasa

digabungkan dengan ketentuan besarnya potongan penjualan

kepada pembeli.

Syarat pembayaran yaitu :

- Kontan (tunai), adalah syarat pembayaran yang dilakukan

secara langsung pada saat barang diterima oleh pembeli.

- Kredit, adalah syarat yang ditetapkan oleh penjual kepada

pembeli dimana pembeli tidak berkewajiban membayar

secara lengkap / seketika barang diterima tapi baru

berkewajiban membayar dalam jangka waktu tertentu

Persyaratan pembayaran biasanya langsung ditulis pada faktur

sebagai berikut :

(1) n/30 artinya pembayaran paling lambat 30 hari sesudah

tanggal transaksi, n = netto = n/30 harga netto dengan

pembayaran paling lambat 30 hari

(2) n/EOM, artinya harga netto dengan pembayaran paling

lambat akhir bulan

(3) n/10 EOM, artinya pembayaran paling lambat 10 hari

sesudah akhir bulan dengan harga netto

(3) 2/10, n/30 artinya penjual berkewajiban memberi potongan

2% kepada pembeli bila pembayaran dilaksanakan selambat -

lambatnya 10 hari setelah tanggal transaksi dan pembali

berkewajiban melunaskan hutangnya paling lambat 30 hari.

4. Ketidakcocokan barang

47

Apabila barang dagangan yang diterima si pembeli tidak

memenuhi syarat mutu baik disebabkan terjadi kerusakan ataupun

kadaluarsa atau menurunnya kualitas barang tersebut maka dapat

dikembalikan (di retur) atau dimintakan pengurangan harga

D. Jenis transaksi perusahaan dagang

Jenis transaksi yang sering terjadi di dalam perusahaan

dagang pada saat pembelian dan penjualan barang adalah sebagai

berikut :

1. Membeli barang dagangan dengan tunai

2. Membeli barang dagangan dengan kredit

3. Mengembalikan barang yang dibeli

4. Menerima potongan pembelian

5. Membayar beban angkut pembelian

6. Menjual barang dagangan dengan tunai

7. Menjual berang dagangan dengan kredit

8. Menerima kembali barang yang sudah dijual

9. Memberi potongan penjuala

10. Membayar beban angkut penjualan

Guna memperlancar usaha dalam perdagangan barang dilakukan

pula transaksi sebagai berikut :

1 Membayar beban gaji

2. Membayar beban iklan

3. Membayar beban bunga

4. Menerima pendapatan bunga

E. Pencatatan Transaksi Perusahaan Dagang

Pencatatan transaksi perusahaan dagang dapat dilaksanakan

dalam dua bentuk catatan yaitu pencatatan di dalam jurnal umum

dan pencatatan di dalam jurnal khusus.

48

1. Pencatatan transaksi perusahaan dagang di dalam jurnal

umum :

(a) Jurnal pembelian barang dengan tunai

Contoh : 12 Mei 1995 di beli tunai dari PT Waras Farma

separtai Mikelan tablet dengan harga RP 1.200.000,-

dalam jurnal umum dicatat : Tgl Uraian Ref Debet Kredit

Mei-12 Pembelian Rp. 1.200.000 -

Kas - Rp. 1.200.000

(b) Jurnal pembelian barang dengan kredit

Contoh : 13 Mei 1995 dibeli dari PT Sehat Farma

separtai Abdec dengan harga Rp. 2.500.000, syarat 4/10,

n/30 dalam jurnal umum dicatat : Tgl Uraian Ref Debet Kredit

Mei-13 Pembelian Rp. 2.500.000 -

Utang dagang - Rp. 2.500.000

Perhatian !

Pembelian barang dagangan menyebabkan persediaan harta

barang dagangan bertambah, tetapi dalam jurnla yang didebet

bukan perkiraan barang daganga, melainkan perkiraan

pembelian.

(c) Jurnal pengembalian barang yang sudah dibeli

Contoh : 20 Mei 1995 dikirim kembali kepada PT Sehat

Farma sebagian Abdec yang dibeli tgl 13/5/95 yang lalu

seharga Rp 50.000,- karena rusak. Dalam Jurnal umum

dicatat : Tgl Uraian Ref Debet Kredit

Mei-14 Utang dagang Rp. 50.000 -

Retur Pembelian & - Rp. 50.000

Pengurangan Harga

49

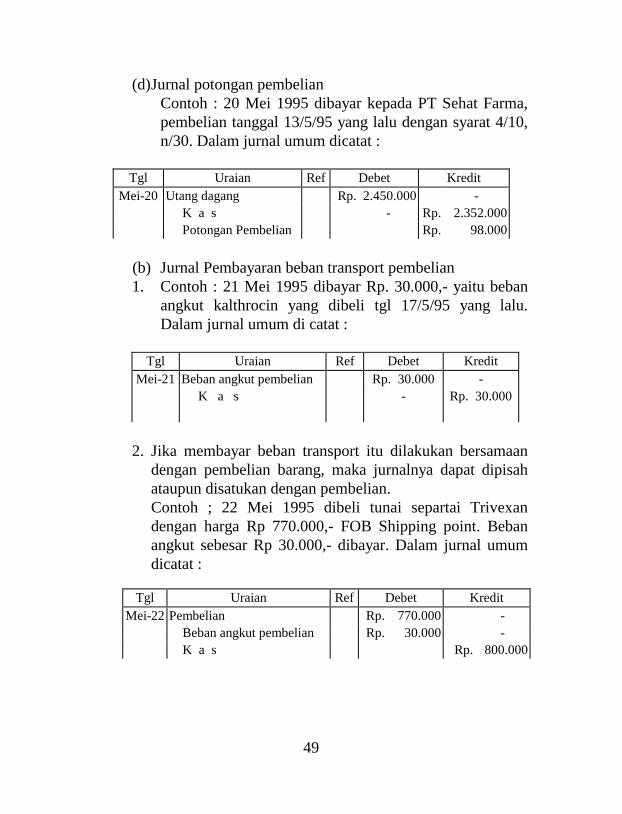

(d) Jurnal potongan pembelian

Contoh : 20 Mei 1995 dibayar kepada PT Sehat Farma,

pembelian tanggal 13/5/95 yang lalu dengan syarat 4/10,

n/30. Dalam jurnal umum dicatat :

Tgl Uraian Ref Debet Kredit

Mei-20 Utang dagang Rp. 2.450.000 -

K a s - Rp. 2.352.000

Potongan Pembelian Rp. 98.000

(b) Jurnal Pembayaran beban transport pembelian

1. Contoh : 21 Mei 1995 dibayar Rp. 30.000,- yaitu beban

angkut kalthrocin yang dibeli tgl 17/5/95 yang lalu.

Dalam jurnal umum di catat :

Tgl Uraian Ref Debet Kredit

Mei-21 Beban angkut pembelian Rp. 30.000 -

K a s - Rp. 30.000

2. Jika membayar beban transport itu dilakukan bersamaan

dengan pembelian barang, maka jurnalnya dapat dipisah

ataupun disatukan dengan pembelian.

Contoh ; 22 Mei 1995 dibeli tunai separtai Trivexan

dengan harga Rp 770.000,- FOB Shipping point. Beban

angkut sebesar Rp 30.000,- dibayar. Dalam jurnal umum

dicatat :

Tgl Uraian Ref Debet Kredit

Mei-22 Pembelian Rp. 770.000 -

Beban angkut pembelian Rp. 30.000 -

K a s Rp. 800.000

50

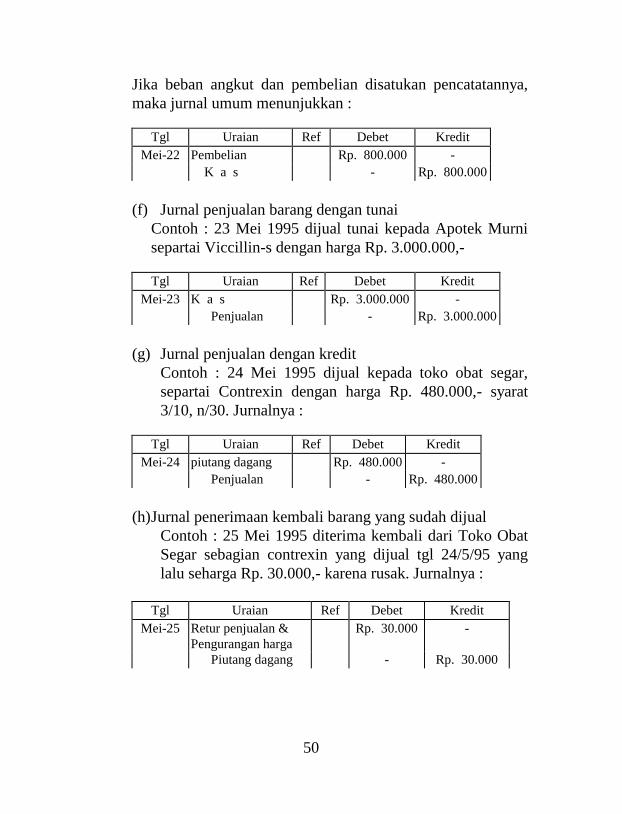

Jika beban angkut dan pembelian disatukan pencatatannya,

maka jurnal umum menunjukkan :

Tgl Uraian Ref Debet Kredit

Mei-22 Pembelian Rp. 800.000 -

K a s - Rp. 800.000

(f) Jurnal penjualan barang dengan tunai

Contoh : 23 Mei 1995 dijual tunai kepada Apotek Murni