abv 14 ana vania

DESCRIPTION

tugasTRANSCRIPT

ANALISIS BISNIS DAN VALUASI

PERTEMUAN 14

1. Christina Vania Sabrina 041314253004

2. Alfiana Fitri 041314253026

3. Dwi Koerniawati 041314253040

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS AIRLANGGA

2014

Financial Distress dapat terjadi karena beberapa penyebab diantaranya:

1. Economic Failure yaitu keadaan dimana perusahaan tidak dapat menutup total biayanya

termasuk cost of capital.

2. Business Failure yaitu keadaan dimana bisnis yang menghentikan operasi dengan akibat

kerugian pada kreditur.

Contoh: perusahaan kesulita dalam memperoleh bahan baku karena terbatasnya bahan baku

yang yang ada, misalnya pada perusahaan furniture. Bahan baku kayu sulit untuk diperoleh

sehingga operasi perusahaan menjadi terhenti sehingga tidak dapat membayar hutang.

3. Technical Solvency terjadi dimana perusahaan tidak dapat memenuhi kewajiban lancarnya

ketika jatuh tempo. Jadi hal ini lebih pada masalah likuiditas sementara yang mungkin dapat

teratasi apabila perusahaan diberi wakti agak lama lagi untuk memenuhi kewajibannya.

Namun apabila hal ini merupakan awal dari kegagalan ekonomi maka ini dapat menjadi

financial distress.

Contohnya: kegagalan perusahaan memenuhi kewajiban L/C Impor

4. Insolvency in banckruptcy adalah suatu keadaan dimana perusahaan memiliki nilai buku

hutang yang melebihi nilai pasar dari total asetnya.

5. Legal bankruptcy adalah dimana perusahaan telah dikatakan bangkrut secara hukum

Tindakan pencegahan adalahlebih baik daripada mengatasi. Bila sejak awal perusahaan dapat

menganalisis dan menemukan signal warning adanya financial distress maka perusahaan

dapat melakukan merger atau akuisisi sehingga perusahaan dapat mengelola keuangannya

dengan baik.

Faktor-faktor internal yang dapat dianalisa antara lain melalui cash flow, degree of

indebtedness, debt service dan nilai Z-score. Sedangkan faktor-faktor eksternal akan

dianalisis melalui kerugian kurs dan bunga hutang L/C. Faktor eksternal lebih banyak

pengaruhnya terhadap terjadinya Financial Distress, terutama faktor kerugian kurs yang

sangat besar yang diakibatkan oleh dispute dengan kreditor, di mana kreditor berpedoman

pada peraturan pemerintah (Menko EKUIN) yang mengatur setiap perbankan nasional harus

mengkonversi hutang yang berbentuk dolar ke rupiah.

Perusahaan yang mengalami kondisi Financial Distress akan berusaha menangani masalah

Financial Distress dengan solusi antara lain melalui negosiasi dengan pihak bank dan

kreditor-kreditor lain. Maka untuk perusahaan yang diteliti, juga telah melakukan hal yang

sama, namun karena kedua belah pihak tidak mencapai suatu kesepakatan, akhirnya pihak

kreditor (Bank) menyerahkan kasus ini ke BPPN.

Adapun dampak dari financial distress antara lain: resiko yang terkandung dalam biaya

dari financial distress berdampak negatif bagi perusahan sebagai pengganti kerugian pajak

seiring dengan kenaikan hutang perusahaan, hubungan terhadap konsumen, pemasok,

karyawan dan kreditor menjadi rusak karena mereka ragu akan eksistensi perusahaan,

manajemen akan lebih fokus pada aliran kas jangka pendek dibandingkan kesehatan

perusahaan jangka panjang, biaya tidak langsung yang terkandung pada financial distress

akan lebih signifikan dibandingkan biaya langsung yang nyata seperti pembayaran untuk

pengacara, dan program untuk pemulihan kembali.

Pada saat perusahaan mengalami gejala, bahwa dia terserang sakit, maka kebijakan pun diambil di

antaranya adalah:

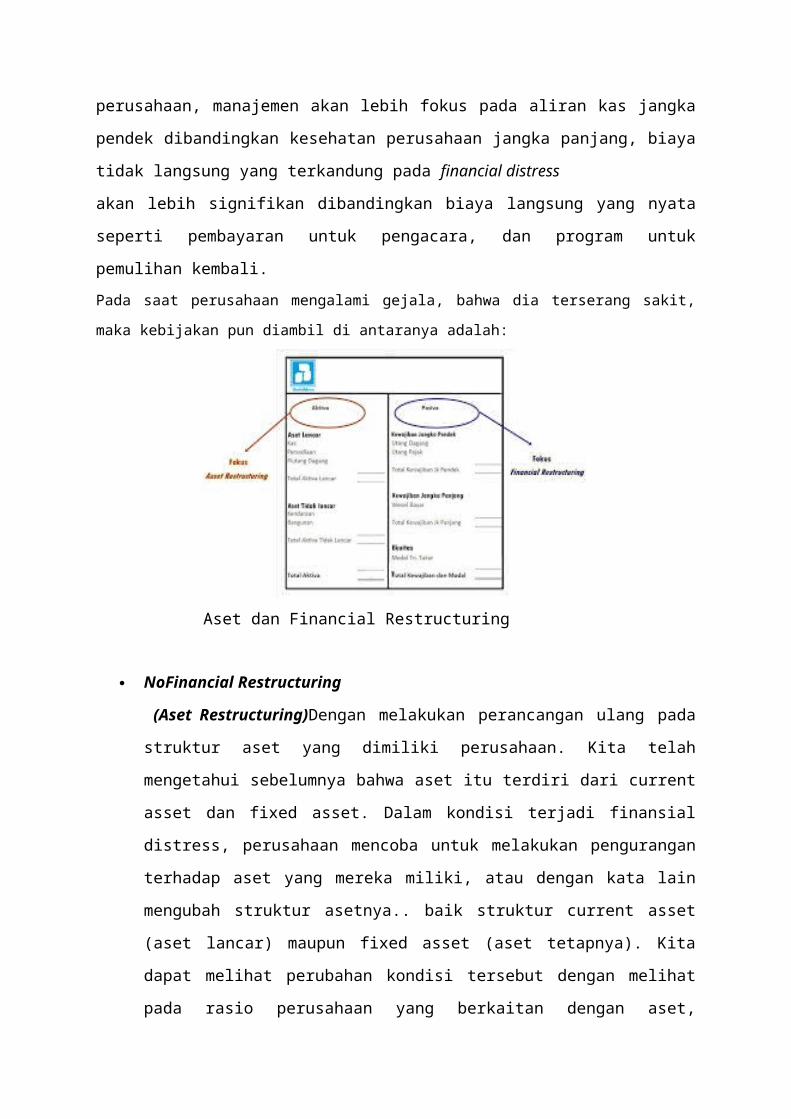

Aset dan Financial Restructuring

NoFinancial Restructuring

(Aset Restructuring)Dengan melakukan perancangan ulang pada struktur aset yang

dimiliki perusahaan. Kita telah mengetahui sebelumnya bahwa aset itu terdiri dari

current asset dan fixed asset. Dalam kondisi terjadi finansial distress, perusahaan

mencoba untuk melakukan pengurangan terhadap aset yang mereka miliki, atau

dengan kata lain mengubah struktur asetnya.. baik struktur current asset (aset lancar)

maupun fixed asset (aset tetapnya). Kita dapat melihat perubahan kondisi tersebut

dengan melihat pada rasio perusahaan yang berkaitan dengan aset, misalkan cash

ratio, current ratio, debt to Total Asset ratio, dll. Kalau perusahaan itu mengalami

Finansial Distress dan mencoba mengobatinya dengan Aset Restructuring, maka pasti

ada perubahan terhadap rasio yang berkaitan dengan asetnya.

Financial Restructuring

Sedangkan merestrukturisasi finansial, perusahaan akan fokus pada kolom passiva (liability

and acquity). Kalau tadi pada Aset Restructuring, perusahaan fokus pada aktiva (asset) maka

sekarang perusahaan pada financial restructuring berfokus pada passiva. Ketika perusahaan

melakukan hal ini, maka akan terjadi perubahan di dalam balance sheet berkaitan tentang

liabilitas dan ekuitas perusahaan. Perusahaan mengusahakan hutang, maka akan berpengaruh

pada liabilitas.. dan ketika perusahaan mengusahakan penjualan saham, maka akan

berpengauh pada ekuitas.

Asset Restructuring:

–Selling major assets.

–Reducing capital spending

Financial Restructuring:

–Issuing new securities.

–Negotiating with banks and other creditors.

–Exchanging debt for equity.

–Filing for bankruptcy.

1. Merger dan Akuisisi

a. Pengertian Merger dan Akuisisi

Ada beberapa pengertian mengenai merger:

Merger atau amalgamation, merupakan penggabungan bersama dua atau lebih

perusahaan menjadi satu bisnis menurut basis yang disetujui semua pihak oleh

manajemen perusahaan dan pemegang saham. Merger merupakan satu bentuk

pertumbuhan eksternal (external growth) yang meliputi perusahaan-perusahaan yang

melakukan ekspansi horisontal, vertikal atau konglomerasi (Christopher, 2006: 373).

Penggabungan dua perusahaan atau lebih menjadi satu perusahaan (Brigham, 2006:

377).

Peraturan Pemerintah Republik Indonesia No. 27 Tahun 1988 mendefinisikan merger

sebagai perbuatan hukum yang dilakukan oleh dua perseroan atau lebih untuk

menggabungkan diri dengan perseroan lain yang telah ada dan selanjutnya perseroan

yang menggabungkan diri menjadi bubar.

Pernyataan Standar Akutansi Keuangan (PSAK) no 22 menyatakan bahwa merger

merupakan suatu proses penggabungan usaha, dengan jalan mengambil alih satu atau

lebih perusahaan yang lain. Setelah terjadi pengambilalihan, maka perusahaan yang

diambil alih dibubarkan atau dilikuidasi, sehingga eksistensinya sebagai badan hukum

lenyap, dengan demikian kegiatan usahanya dilanjutkan oleh perusahaan yang

mengambil alih.

Dari berbagai pengertian tentang merger di atas, maka dapat ditarik kesimpulan bahwa

merger adalah suatu proses penggabungan dua perusahaan atau lebih dimana perusahaan

pengambil alih akan tetap berdiri sedangkan perusahaan yang diambil alih akan lenyap. Pihak

yang masih hidup dalam atau yang menerima merger dinamakan surviving firm atau pihak

yang mengeluarkan saham (issuing firm). Sementara itu perusahaan yang berhenti dan bubar

setelah terjadinya merger dinamakan merged firm. Surviving firm dengan sendirinya

memiliki ukuran yang semakin besar karena seluruh aset dan kewajiban dari merger firm

dialihkan ke surviving firm. Perusahaan yang dimerger akan menanggalkan status hukumnya

sebagai entitas yang terpisah dan setelah merger statusnya berubah menjadi bagian (unit

bisnis) di bawah surviving firm. Dengan demikian merged firm tidak dapat bertindak hukum

atas namanya sendiri.

Akuisisi berasal dari kata acquisitio (Latin) dan acquisition (Inggris), secara harfiah akuisisi

mempunyai makna membeli atau mendapatkan sesuatu/obyek untuk ditambahkan pada

sesuatu/obyek yang telah dimiliki sebelumnya. Dalam teminologi bisnis, akuisisi dapat

diartikan sebagai pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu

perusahaan oleh perusaahaan lain (Muhammad Aji, 2010).

Pada Peraturan Pemerintah Republik Indonesia No.27 tahun 1998 tentang penggabungan,

peleburan dan pengambilalihan Perseroan Terbatas mendefinisikan akuisisi sebagai perbuatan

hukum yang dilakukan oleh badan hukum atau perseorangan untuk mengambil alih baik

seluruh atau sebagian besar saham perseroan yang dapat mengakibatkan beralihnya

pengendalian terhadap perseroan tersebut. Pernyataan Standar Akutansi Keuangan (PSAK)

No.22 menyatakan bahwa akuisisi adalah bentuk pengambilalihan kepemilikan perusahaan

oleh pihak pengakuisisi (acquirer), sehingga akan mengakibatkan berpindahnya kendali atas

perusahaan yang diambil alih (acquiree) tersebut. Kendali perusahaan yang dimaksud adalah

kekuatan untuk:

a. Mengatur kebijakan keuangan dan operasi perusahaan.

b. Mengangkat dan memberhentikan manajemen.

c. Mendapat hak suara mayoritas dalam rapat redaksi.

Pengendalian ini yang memberikan manfaat kepada perusahaan pengakuisisi. Akuisisi

berbeda dengan merger karena akuisisi tidak menyebabkan pihak lain bubar sebagai entitas

hukum. Perusahaan-perusahaan yang terlibat dalam akuisisi secara yuridis masih tetap berdiri

dan beroperasi secara independen tetapi telah terjadi pengalihan oleh pihak pengakuisisi.

Beralihnya kendali berarti pengakuisisi memiliki mayoritas saham-saham berhak suara

(voting stock) yang biasanya ditunjukan atas kepemilikan lebih dari dari 50 persen saham

berhak suara tersebut. Dimungkinkan bahwa walaupun memiliki saham kurang dari jumlah

itu pengakuisisi juga dapat dinyatakan sebagai pemilik suara mayoritas jika anggaran dasar

perusahaan yang diakuisisi menyebutkan hal yang demikian. Namun dapat juga pemilik dari

51 persen tidak tau belum dinyatakan sebagai pemilik suara mayoritas jika dalam anggaran

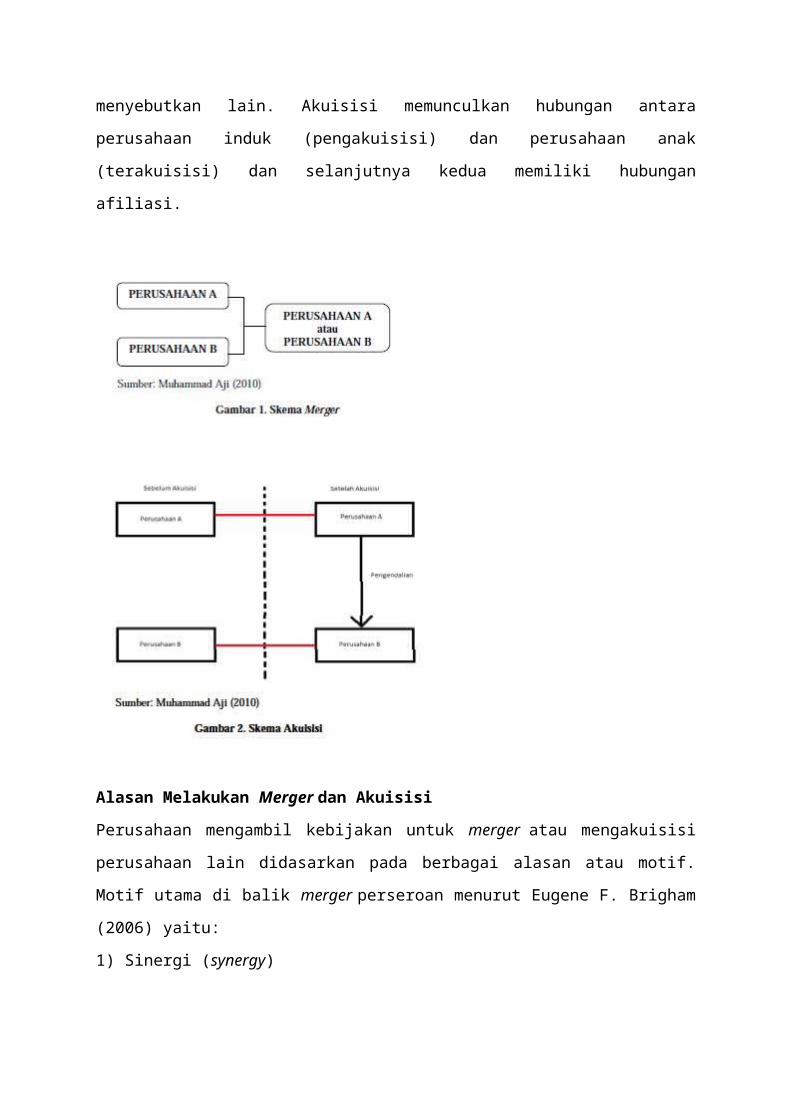

dasar perusahaan menyebutkan lain. Akuisisi memunculkan hubungan antara perusahaan

induk (pengakuisisi) dan perusahaan anak (terakuisisi) dan selanjutnya kedua memiliki

hubungan afiliasi.

Alasan Melakukan Merger dan Akuisisi

Perusahaan mengambil kebijakan untuk merger atau mengakuisisi perusahaan lain

didasarkan pada berbagai alasan atau motif. Motif utama di balik merger perseroan menurut

Eugene F. Brigham (2006) yaitu:

1) Sinergi (synergy)

Kondisi dimana nilai keseluruhan lebih besar daripada hasil penjumlahan bagian-bagiannya.

Merger yang bersifat sinergistik, nilai perusahaan setelah merger lebih besar daripada

penjumlahan nilai masing-masing perusahaan sebelum merger.

2) Pertimbangan pajak

Pertimbangan pajak dapat mendorong dilakukannya sejumlah merger. Misalnya, perusahaan

yang menguntungkan dan termasuk dalam kelompok tarif pajak tertinggi dapat

mengambilalih perusahaan yang memiliki akumulasi kerugian yang besar. Kerugian tersebut

dapat mengurangi laba kena pajak dan tidak ditahan untuk diguanakan dimasa depan. Merger

juga dapat dipilih sebagai cara untuk meminimalkan pajak dan menggunakan kas yang

berlebih.

3) Pembelian aktiva di bawah biaya pengganti

Kadang-kadang perusahaan diambilalih karena nilai pengganti (replacement value) aktivanya

jauh lebih tinggi daripada nilai pasar perusahaan itu sendiri. Nilai sebenarnya dari setiap

perusahaan adalah fungsi daya menghasilkan laba masa depannya, bukan biaya untuk

mengganti aktivanya. Jadi akuisisi harus berdasarkan nilai ekonomi dari aktiva yang

diakuisisi bukan atas biaya penggantinya.

4) Diversifikasi

Manajer berpendapat bahwa diversifikasi menstabilkan laba perusahaan sehingga bermanfaat

bagi pemiliknya. Akan tetapi pada perusahaan milik keluarga biasanya pemilik tidak mau

menjual sebagian saham yang dimilikinya untuk melakukan diversifikasi karena akan

memperkecil kepemilikan dan mengakibatkan kewajiban pajak yang besar atas keuntungan

modal. Jadi merger dapat menjadi jalan terbaik untuk mengadakan diversifikasi perorangan.

5) Insentif pribadi manajer

Beberapa keputusan bisnis banyak didasarkan pada motivasi pribadi daripada analisis

ekonomi. Tidak ada eksekutif yang akan mengakui bahwa egonya merupakan alasan utama

dibalik suatu merger, akan tetapi ego memegang peranan penting dalam banyak merger.

6) Nilai pecahan

Para analis mengestimasi nilai pemecahan suatu perusahaan, yang merupakan nilai masing-

masing bagian dari perusahaan itu jika dijual terpisah. Jika nilai ini lebih tinggi dari nilai

pasar berjalan perusahaan, maka seorang spesialis pengambil alihan dapat mengakuisisi

perusahaan itu pada atau bahkan diatas nilai pasar berjalannya, dijual secara sepotong-

sepotong dan menghasilkan laba yang besar.

Merger, Konsolidasi, Akuisisi Merger, Konsolidasi, Akuisisi adalah beberapa macam usaha

yang ditempuh oleh perusahaan dalam rangka menambah capability untuk berjaya di kancah

Persaingan. Perusahaan-perusahaan yang melakukan di antara ketiga memiliki alasan untuk

meleverage kinerjanya sehingga perusahaan lebih mempunyai kecerdasan finansial.

Ancaman bankcrupty juga menjadi salah satu hal yang semakin meyakinkan perusahaan

untuk melakukan salah satu dari Merger, Konsolidasi, atau pun Akuisisi.

Perangkat lain Selain MKA (Merger, Konsolidasi, dan Akuisisi).

Perangkat lain selain menggunakan Merger, Konsolidasi, dan Akuisisi adalah Melakukan

perancangan ulang pada Struktur Modalnya (Capital Structure) melalui usaha untuk

mengubah proporsi hutang terhadap ekuitas; Issuing New Securities (melalui Saham

(Stock); Melakukan Lobiying terhadap bank untuk membantu menyelesaikan kewajibanya.

Hutang merupakan salah satu pengungkit yang dapat menjadikan perusahaan

mendapatkan power booster yang dapat menjadikan perusahaan mendapat suntikan

capital untuk perkembangan usahanya. Perusahaan melakukan penambahan hutang

hal ini akan masuk pada kebijakan Struktur Modalnya karena melibatkan perubahan

pada proporsi hutang terhadap ekuitas.

Melakukan Lobi khusus bank untuk membantu menyelesaikan masalahnya, biasanya

ini dilakukan ketika perusahaan meminta kepada bank atau kreditor lain untuk

bersedia memperpanjang kontrak pengembalian pinjamanya. Ini masih berkaitan

dengan hutang, tetapi pada hal ini perusahaan menggunakan usaha untuk menego

waktu pengembalian diperpanjang, sehingga tidak mengganggu kondisi keuangan

perusahaan dalam waktu dekat ini.

Saham merupakan solusi terakhir Setelah Hutang, perusahaan menerbitkan saham

untuk menambah perbendaharaan modal yang ada.. untuk memperbaiki struktur

modalnya. Mengapa saham merupakan kondisi/ solusi terakhir setelah Hutang?

karena risiko dari menerbitkan saham ke publik, berarti perusahaan itu sengaja

membuka rahasianya ke publik dan ini memiliki risiko jika rahasia itu diketahui oleh

pesaingnya.

Kembali lagi ke Merger, Konsolidasi, dan Akuisisi (M,K,A).. Sebenarnya perusahaan

mempunyai pandangan tersendiri tentang usaha yang dilakukanya.. nah.. kapan pun dia bisa

melakukan ketika alternatif tersebut selama sudah memenuhi syarat tanpa harus

memperhitungkan untuk hutang atau untuk menerbitkan saham ke publik. Muatan Politik pun

bisa saja mewarnai keputusan satu diantara M,K,A. Karena keputusan itu sebenarnya

tergantung dari bagaimana perusahaan bisa mendefinisikan alternatif tersebut dengan baik

dan mengestimasi benefit yang akan diperoleh. Untuk mengetahui kenapa perusahaan mau

melakukan salah satu dari ketiga alternatif tersebut.. mari kita bahas hal tersebut satu per satu.

Merger

Merger: Penggabungan dua perusahaan yang ukuranya tidak sama dan hanya satu perusahaan

yang tetap survival. Perusahaan yang besar tetap survival sedangkan perusahaan yang kecil

melebur ke dalam perusahaan yang besar. Contohnya:

Bank Niaga (besar), Bank Lippo

Bank Danamon (besar), Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT

Bank Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT

Jayabank International dan PT Bank Risjad Salim Internasional

Konsolidasi

Konsolidasi: Penggabungan dua perusahaan atau lebih yang ukuranya relatif sama nenjadi

satu perusahaan baru. Misal:Perusahaan A dan Perusahaan B melakukan konsolidasi maka

muncul Perusahaan C sebagai hasil Konsolidasi. Contohnya: BBD, Bank Bapindo, Bank

Dagang Negara, Bank Exim melakukan konsolidasi menghasislkan Bank Mandiri.

Akuisisi

Akuisisi: Penggabungan dua perusahaan yang mana perusahaan akuisitor membeli sebagian

besar saham perusahaan yang diakuisisi, sehingga pengendalian manajemen perusahaan yang

diakuisisi berpindah kepada perusahaan akuisitor, sementara kedua perusahaan masing-

masing tetap beroperasi sebagai suatu badan hukum yang berdiri sendiri.

Pengukuran Keberhasilan

Mengukur keberhasilan perusahaan yang melakukan Merger, Konsolidasi ataupun Akuisisi

adalah setelah perusahaan tersebut melalui masa-masa setelah keputusan ketiga hal di atas.

Untuk perusahaan yang melakukan Merger, Konsolidasi, dan Akuisisi bisa melakukan

pengukuran terhadap keberhasilan apa yang dilakukanya adalah setelah perusahaan

melakukan salah satu diantara ketiga hal itu. Tetapi kalau belum melakukannya dan

mengukur.. maka hasilnya masih penuh tanda tanya...karena kenyataan dilapangan setelah

M,K,A bisa saja berbeda.

Dinilai dengan Metode Earning perusahaan Setelah Merger. (EPS/ Earning Per

Share)

Dihitung Market Share nya.. ini merupakan pekerjaan khusus bagi manajer

pemasaran untuk menghitung perluasan pasar setelah melakukan merger

Menghitung Kapitalisasi Pasarnya.. atau Captal Gain nya..

Contoh Merger

Contoh Satu: Merger Bank Lippo dan Bank Niaga

Perusahaan yang melakukan Merger adalah antara Bank Lippo dengan Bank Niaga... pada

tahun 2008. Ingat.. sifat dari merger adalah penggabungan antara dua perusahaan yang mana

yang satu mempunyai ukuran yang relatif lebih kecil daripada yang lainya... Antara Bank

Lippo dan Bank Niaga.. Keduanya bergabung untuk memperkuat posisinya di kancah

persaingan global.

Contoh Merger yang dilakukan Oleh Bank Lippo dan Bank Niaga

Mereka Menyetujui untuk menggabungkan perusahaan dengan kriteria Merger. Dari Merger

kali ini Perusahaan yang relative lebih kecil ukuranya adalah Bank Lippo.. sehingga bank

Lippo merelakan untuk diganti saham yang beredar dengan saham Bank Niaga... Dengan

demikian dengan harga tertentu yang telah disepakati mereka berdua.. tiap saham Bank Lippo

dihargai dengan harga tertentu sehingga mendapatkan nilai yang cocok untuk dibeli oleh

Bank Niaga.. Sehingga saham Bank Lippo berganti nama dengan Saham Bank Niaga..

Setelah kesepakatan keduanya.. Kedua Bank ini menyetujui untuk mengubah nama mereka

after merger menjadi Bank CIMB Niaga..

Nah inilah hasil yang diharapkan dari Merger kali ini.. yaitu Leverage (Pengungkit) kekuatan

kedua Bank untuk menjadi satu dengan kekuatan yang baru serta more creating value bagi

CIMB Niaga. Kalau kita ingin mengetahui bagaimana kinerja mereka after (setelah) Merger,

maka kita dapat menggunakan beberapa metode yang sudah umum dikalangan manajer

perusahaan

Dinilai dengan Metode Earning perusahaan Setelah Merger. (EPS/ Earning Per Share)

Dihitung Market Share nya.. ini merupakan pekerjaan khusus bagi manajer pemasaran

untuk menghitung perluasan pasar setelah melakukan merger

Menghitung Kapitalisasi Pasarnya.. atau Economic Gain nya..

Untuk melihat tentang keefektifan dari Merger suatu perusahaan, maka analis keuangan perlu

melakukan di antara tiga hal diatas.

Metode Earning Per Share

Kita lihat Laporan Keuangan Perusahaan Sebelum dan Sesudah Merger. Mengapa mesti

melihat Laporan Keuanganya??? Nah.. baik.. saya jelaskan.. laporan keuangan suatu

perusahaan mengandung banyak informasi tentang perusahaan. Di dalamnya kita bisa

mengukura bagaimana sebuah perusahaan bisa berkembang dan bagaimana perusahaan akan

mengalami financial distress (gejala-gejala penyakit financial).

Nah... maka dari itu.. dalam metode ini kita mengukurnya dengan Earning Per Share

(Pendapatan Per Lembar Saham). Hal ini dapat diketahui dengan melihat Earning dibagi

dengan jumhlah lembar saham, dengan kalimat yang lebih jelas yaitu laba per lembar saham.

Pada sebuah penelitian mahasiswa univ.padjadjaran bahwa earnings per share Bank CIMB

Niaga setelah merger meningkat sebanyak 0.29842 poin dari Rp13.87444 menjadi

Rp14.17289. Artinya tiap lembar saham meninkat erningnya sebesar 0.29842 satuan.

Namun peningkatan ini tidak lebih besar signifikan secara statistik dengan t hitung (-0.07) ≤ t

tabel (1.761). Hal ini dimungkinkan karena pertambahan tidak terlalu banyak dan juga

adanya pertambahan jumlah saham beredar sebanyak 11.051.151.514 yang didapat dari

konversi saham.

Capital GainCapital gain Bank CIMB Niaga juga meningkat setelah merger sebanyak

2.8223867 poin dari 5.109399% menjadi 7.9317857%. Namun, hal ini tidak lebih besar

signifikan secara statistik dengan t hitung (-0.26) ≤ t tabel (1.761).Hal ini dimungkinkan

karena tidak banyaknya pertambahan dan harga saham yang fluktuatif.Debt to equity ratio

Bank CIMB Niaga setelah merger meningkat sebanyak 4.09958 poin dari 28.26778%

menjadi 24.16882%. Hal ini berkebalikan dengan hipotesis yang dibuat yaitu DER setelah

merger lebih kecil signifikan daripada sebelum merger.Hasil penelitian ini juga tidak

signifikan secara statistik dengan t hitung (-1.38) ≥ -t tabel (-1.761). Hal ini dimungkinkan

karena adanya pertambahan hutang Bank CIMB Niaga dari Bank Lippo melalui merger.

Kesimpulannya dari penelitian ini adalah EPS, capital gain dan DER meningkat setelah

merger

Market SharePada cara penilaian ini dibutuhkan marketer yang mengukur berapa market

share sebelum dan sesudah merger. Yaitu cakupan pasarnya apa ada peningkatan setelah

melakukan penggabungan atau malah mengalami penurunan.

Contoh dua: Bank Danamon Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank

Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank

International dan PT Bank Risjad Salim Internasional.

Sejarah Bank Danamon Sebelum Merger

Danamon didirikan pada tahun 1956 dengan nama Bank Kopra Indonesia. Nama ini kemudian

berubah menjadi PT Bank Danamon Indonesia pada tahun 1976 sampai sekarang. Pada tahun 1988,

Danamon menjadi bank devisa dan setahun kemudian adalah publik yang terdaftar di Bursa Efek

Jakarta.

Contoh Merger yang dilakukan oleh Bank Danamon, Bank Tamara, Bank Duta, Bank Tiara,

Bank Rama, Bank Nusa Internasional, Bank Pos Nusantara, Jaya Bank Internasional, dan

Bank RSI

Dalam membangun dari krisis keuangan Asia pada tahun 1998, Danamon ditempatkan di

bawah pengawasan Indonesia Badan Penyehatan Perbankan Nasional (BPPN) sebagai Bank

Take Over (BTO). Pada tahun 1999, Pemerintah Indonesia, melalui BPPN merekapitalisasi

Danamon dengan Rp 32,2 triliun obligasi pemerintah. Dalam tahun yang sama (1999) PT

Bank PDFCI, BTO yang lain, digabung dengan Danamon sebagai bagian dari program

restrukturisasi BPPN.

Sebagai bagian dari paket merger, Danamon menerima rekapitalisasi kedua dari Pemerintah

melalui injeksi modal sebesar Rp 28,9 triliun. sebagai surviving entity, Danamon muncul dari

merger sebagai salah satu bank swasta terbesar di Indonesia.

Sejarah Bank Danamon setelah Merger pada tahun 2003

Metode EPS

EPS Bank Danamon meningkat 29,48 menjadi Rp 38,66 pada tahun 2000. Dengan melihat

hasil tersebut dapat dikatakan bahwa perusahaan meningkatkan laba dari 29,48 menjadi 38,66

per lembar sahamnya. Hal ini menandai kenaikan nilai perusahaan.

Cara menghitung efektifitas merger

Laba bersih Bank Danamon pasca merger melambung tinggi.

Contoh Konsolidasi

BBD (Bank Bumi Daya)

Bank Bapindo

Bank Dagang Negara

Bank Exim

Contoh Konsolidasi yang dilakukan oleh Bank Bumi Daya, Bank Exim, Bank Dagang

Negara, dan Bapindo

Mereka berempat melakukan konsolidasi dan berubah menjadi Bank Mandiri. Keempat Bank

tersebut mengalami kesulitan dalam mengentaskan permasalahan rumah tangga perusahaanya

saat krisis ekonomi melanda Indonesia. Untuk menghentikan usahanya yang selama ini

mereka bangun pun merupakan hal yang sayang untuk dilakukan.. Salah satu hal yang dapat

dilakukan untuk dapat melakukan protect terhadap kemungkinan yang terjadi akibat krisis

adalah bersatu padu dengan bank yang lain dengan melakukan kerjama dalam bentuk

konsolidasi. Kerjasama dalam bentuk konsolidasi ini bisa terjadi ketika sekelompok

perusahaan yang mempunyai motif yang sama dalam meraih kehidupan baru bersama di

masa akan datang.

Konsolidasi keempat perusahaan ini terbukti berhasil dengan membuahkan Bank Mandiri

yang menjadi salah satu Bank besar di Indonesia yaitu Bank Mandiri.

Contoh Akuisisi

Contoh satu: Semen Padang yang diakuisisi oleh Semen Gresik .

Di dalam hal ini, pihak Semen Gresik melakukan pembelian terhadap sebagian besar Saham Semen

Padang sehingga, Semen Gresik memiliki kekuasaan terhadap manajemen perusahaan Semen

Padang. Tetapi operasi kedua perusahaan masih bediri sendiri-sendiri..

Contoh Akuisisi

Contoh dua: PT. HM Sampoerna yang diakusisi oleh Philip Morris

Sampoerna tetap melakukan kegiatan operasionalnya sendiri di Pabriknya yang ada di Surabaya..

dan PM pun juga seperti itu. Tetapi Manajemen perusahaan Sampoerna dikendalikan oleh PM

sebagai konsekuensi dari akuisisi yang dilakukan. PM mengganti Saham yang beredar Sampoerna

dengan suatu harga dan menggantinya dengan saham PM.

Contoh Kasus Akuisisi