8. jurnal pembalik

TRANSCRIPT

Pada akhir tahun fiskal, terdapat beberapa akun jurnal penyesuaianyang mempunyai pengaruh penting pada transaksi rutin yang akan terjadipada tahun berikutnya, seperti akun jurnal penyesuaian untuk kewajibanyang masih harus dibayar dan aktiva yang masih harus diterima. Dalamupaya untuk menghindari adanya kesalahan pencatatan, mengurangi waktudalam pencatatan akuntansi, meningkatkan efisiensi, serta untukmenyederhanakan analisis dan pencatatan, maka digunakanlah jurnalpembalik. Sesuai dengan namanya, maka jurnal pembalik merupakankebalikan dari jurnal penyesuaian yang berkaitan dengannya. Dalam hal ini,nama akun dan jumlahnya sama dengan yang tercatat pada jurnalpenyesuaian, hanya debet dan kreditnya yang dibalik.

Pada akhir tahun fiskal, terdapat beberapa akun jurnal penyesuaianyang mempunyai pengaruh penting pada transaksi rutin yang akan terjadipada tahun berikutnya, seperti akun jurnal penyesuaian untuk kewajibanyang masih harus dibayar dan aktiva yang masih harus diterima. Dalamupaya untuk menghindari adanya kesalahan pencatatan, mengurangi waktudalam pencatatan akuntansi, meningkatkan efisiensi, serta untukmenyederhanakan analisis dan pencatatan, maka digunakanlah jurnalpembalik. Sesuai dengan namanya, maka jurnal pembalik merupakankebalikan dari jurnal penyesuaian yang berkaitan dengannya. Dalam hal ini,nama akun dan jumlahnya sama dengan yang tercatat pada jurnalpenyesuaian, hanya debet dan kreditnya yang dibalik.

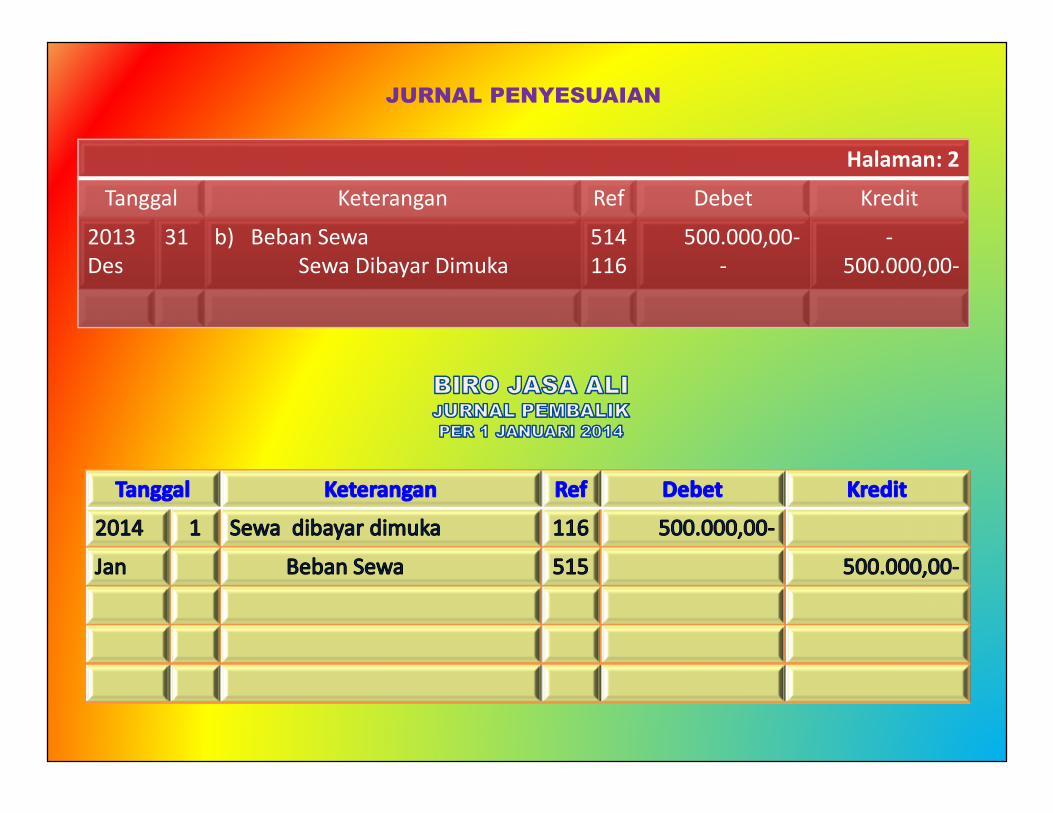

JURNAL PENYESUAIAN

Halaman: 2

Tanggal Keterangan Ref Debet Kredit

2013Des

31 b) Beban SewaSewa Dibayar Dimuka

514116

500.000,00--

-500.000,00-

published byhttp://ringkasanmateriakuntansi2.blogspot.com