6084_tugas akhir fatmawati_2007410572

DESCRIPTION

okTRANSCRIPT

SISTEM PENGGAJIAN PADA PT. PAL INDONESIA SURABAYA

TUGAS AKHIR

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Program Studi Akuntansi

Oleh :

FATMAWATI

NIM : 2007410572

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2010

ii

TUGAS AKHIR

SISTEM PENGGAJIAN PADA PT. PAL INDONESIA SURABAYA

Diajukan Oleh :

FATMAWATI NIM : 2007410572

Telah siap dipresentasikan

Dosen Pembimbing

Tanggal : ...............................

Kautsar R. Salman, SE., MSA., Ak, BKP

iii

TUGAS AKHIR

SISTEM PENGGAJIAN PADA PT. PAL INDONESIA SURABAYA

Dipresentasikan Oleh :

FATMAWATI NIM : 2007410572

dan dinyatakan lulus evaluasi presentasi

Pada tanggal 10 Februari 2010

Tim Evaluasi,

Evaluator I Evaluator II

Supriyati, SE.,M.Si,Ak Dr. Wahyudiono. MM

iv

PENGESAHAN TUGAS AKHIR Nama : FATMAWATI

Tempat, Tanggal Lahir : Surabaya, 18 juli 1988

NIM : 2007410572

Jurusan : Akuntansi

Program Pendidikan : Diploma III

Program Study : Akuntansi

Judul : Sistem Penggajian pada PT. PAL INDONESIA

Surabaya.

Disetujui dan Diterima baik oleh :

Dosen Pembimbing Ketua Program Diploma Tanggal : .............. Tanggal : .............. Kautsar R. Salman, SE., MSA., Ak Drs.Ec. Mochammad Farid.,MM

v

Jangan sekali-kali kita merasa nyaman disuatu tempat

sehingga lupa mengembangkan diri guna menghadapi

perubahan dan tantangan yang lebih besar.

PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa, yang telah

menumpahkan serta melimpahkan Rahmad dan Hidayah-nya atas terlaksananya pengamatan

hingga terselesainya Tugas Akhir.

Selama proses penyusunan Tugas Akhir ini, penyusun ingin menghaturkan rasa terima

kasih kepada ibu ku tercinta yang tak henti-hentinya selalu memberi do’a dan semangat untuk

menyelesaikan tugas akhir sampai selesainya.

Buat keluarga besar ku terutama paman nasuki & budhe sukarsih terima kasih banyak

telah membantu penulis baik secara materiil maupun dalam spirituil yang selalu memberi

dukungan, semangat untuk menyelesaikan tugas akhir sehingga selesai. mungkin tanpa beliau

tugas akhir ini tidak dapat terselesaikan tepat pada waktunya.

Buat Sahabatku Maya Intan, Enggar dan teman-temanku diploma akuntansi. terima

kasih banyak, karena udah mau menjadi temen-temen ku yang paling baik selama ini.

vi

KATA PENGANTAR

Dengan memanjatkan Puji syukur kehadirat Allah SWT atas rahmat-Nya yang

tak terhingga, sehingga saya dapat menyelesaikan Tugas Akhir ini dengan tepat

waktu. Dengan judul “ Sistem Penggajian pada PT.PAL INDONESIA SURABAYA“

Adapun penyusun Tugas Akhir ini diajukan untuk memenuhi persyaratan

dalam menyelesaikan Program Pendidikan Diploma III Jurusan Akuntansi Program

Studi Akuntansi di STIE Perbanas Surabaya.

Selama proses penyusunan Tugas Akhir ini, penyusun tidak luput dari

bimbingan, bantuan, dukungan dan petunjukan ingin menghaturkan rasa terima kasih

yang tidak terbatas kepada :

1. Ibu Prof. Dr. Dra. Psi. Hj. Tatik Suryani, M.M. selaku ketua STIE Perbanas

Surabaya

2. Bapak Drs. Ec. Moch. Farid, M.M. Selaku ketua program Diploma STIE

Perbanas Surabaya.

3. Bapak Kautsar Riza Salman, SE, MSA., Ak Selaku dosen wali dan dosen

pembimbing yang telah bersedia meluangkan waktu dalam memberikan

pengarahan, petunjuk, bimbingan dan saran dalam penyusunan Tugas Akhir

ini.

4. Bapak Ibu dosen dan seluruh civitas akademik STIE Perbanas Surabaya yang

telah membimbing selama penulis menjadi mahasiswa.

vii

5. Ibu Tuti Yuliati selaku karyawan PT. PAL INDONESIA yang telah

membimbing selama Penyusunan Tugas Akhir.

6. Kepada Ibu ku tercinta yang tak henti-hentinya selalu memberi do’a dan

semangat untuk menyelesaikan tugas akhir sampai selesainya.

7. Buat paman nasuki & budhe sukarsih terima kasih banyak telah membantu

penulis baik secara materiil maupun dalam spirituil yang memberi semangat

untuk menyelesaikan tugas akhir sehingga selesai.

8. Buat Sahabatku Maya Intan Reksawati dan Enggar Cahya Erani terima kasih

banyak, karena telah membantu mengerjakan tugas akhir..

9. Buat Teman-temanku Diploma akuntansi.

Penulis menyadari bahwa Tugas Akhir ini jauh dari sempurna maka,

segala bentuk kritik dan saran yang bersifat membangun sangat penyusunan

harapan untuk perbaikan di kemudian hari, dan penyusun terima dengan

rendah hati dan lapang dada.

Semoga Tugas Akhir ini dapat berguna dan bermanfaat bagi saya

khususnya dan para pembaca pada umumnya.

Surabaya, 20 Januari 2010

Penulis

Fatmawati

viii

DAFTAR ISI

HALAMAN JUDUL ……………………………………………………… i

HALAMAN PERSETUJUAN ……………………………………………. ii

HALAMAN LULUS EVALUASI………………………………………… iii

HALAMAN PENGESAHAN …………………………………………….. iv

HALAMAN MOTTO DAN PERSEMBAHAN …………………………. v

KATA PENGANTAR …………………………………………………..... vi

DAFTAR ISI……………………………………………………………… viii

DAFTAR GAMBAR ………………………………………………….… xi

DAFTAR LAMPIRAN…………………………………………………..... xii

BAB I : PENDAHULUAN …………………………………………….. 1

1.1 Latar Belakang…………………………………………………... 1

1.2 Penjelasan Judul…………………………………………………. 3

1.3 Rumusan Masalah……………………………………………….. 4

1.4 Tujuan Penelitian……………………………………………….... 4

1.5 Manfaat Penelitian……………………………………………….. 5

1.5.1 Bagi PT. PAL INDONESIA……………………………… 5

1.5.2 Bagi Peneliti………………………………………………. 5

1.5.3 Bagi Pembaca……………………………………………... 5

1.5.4 Bagi Lembaga Pendidikan………………………………… 5

ix

1.6. Metode Pengamatan………………………………………………… 5

1.6.1 Ruang Lingkup Pengamatan…………………………………. 5

1.6.2 Prosedur Pengamatan Data……………………………........... 6

BAB II : LANDASAN TEORI……………………………………………… 7

2.1. Sistem dan Prosedur Penggajian…………………………………… 7

2.2. Sistem Akuntansi…………………………………………………… 9

2.2.1 Pengertian Sistem Akuntansi………………………………… 9

2.2.2 Tujuan Pengembangan Sistem Akuntansi…………………… 9

2.3. Sistem Akuntansi Penggajian…………………………………...…. 10

2.3.1 Pengertian Sistem Akuntansi Penggajian……………………. 10

2.3.2 Informasi yang diperlukan oleh manajemen………………… 11

2.3.2 Dokumen Yang digunakan………………………………….. 12

2.3.4 Catatan Akuntansi yang digunakan…………………………. 14

2.3.5 Fungsi yang yang terkait dengan sistem penggajian……….. 15

2.3.6 Jaringan prosedur yang membentuk Sistem………………… 17

2.4. Sistem pengendalian Intern………………………………………... 37

2.4.1 Pengertian Sistem Pengendalian Intern……………………... 37

2.4.2 Tujuan Sistem Pengendalian Intern…………………………. 39

2.4.3 Unsur Pengendalian Intern……………………………........... 40

BAB III : GAMBARAN SUBYEK PENELITIAN……………………….. 43

3.1. Sejarah Berdirinya Perusahaan……………………………………… 43

x

3.2. Visi da Misi PT. PAL INDONESIA………………………………… 45

3.3. Sturuktur Organisasi ………………………………………………... 46

3.4. Job Description (uraian tugas)………………………………………. 47

3.5. Profil Usaha…………………………………………………............. 48

BAB IV : PEMBAHASAN MASALAH PENELITIAN……………… …. 54

4.1. Sistem Penggajian karyawan pada PT. PAL INDONESIA…………. 54

4.1.1 Dokumen yang digunakan pada Sistem Penggajian

Karyawan PT.PAL …………………………………………. 55

4.1.2 Catatan Akuntansi dan Laporan yang digunakan…………… 57

4.1.3 Fungsi yang terkait dengan Sistem Penggajian………........... 58

4.1.4 Jaringan Prosedur yang membentuk Sistem Penggajian…….. 59

4.1.5 Narasi Sistem Penggajian pada PT.PAL Surabaya………….. 62

Bab V : KESIMPULAN DAN SARAN…………………………………… 64

5.1. Kesimpulan………………………………………………………... 64

5.2. Saran………………………………………………………………. 65

xi

DAFTAR GAMBAR

Gambar 2.1 : Dokumen Daftar Hadir Karyawan............................................... 20

Gambar 2.2 : Dokumen Kartu Jam Kerja........................................................... 21

Gambar 2.3 : Dokumen Jam Kerja..................................................................... 22

Gambar 2.4 : Dokumen Gaji dan Upah.............................................................. 23

Gambar 2.5 : Dokumen Daftar Gaji................................................................... 24

Gambar 2.6 : Dokumen Daftar Upah................................................................. 25

Gambar 2.7 : Dokumen Surat pernyataan Gaji dan Upah................................. 26

Gambar 2.8 : Bagan Alir Dokumen Sistem Penggajian.................................... 27

Gambar 2.9 : Sistem Akuntansi Penggajian (lanjutan)..................................... 28

Gambar 2.10 : Sistem Akuntansi Penggajian (lanjutan)..................................... 29

Gambar 2.11 : Sistem Akuntansi Penggajian (lanjutan)..................................... 30

Gambar 2.12 : Sistem Akuntansi Penggajian (lanjutan)..................................... 31

Gambar 2.13 : Bagan Alir Dokumen Sistem Pengupahan.................................. 32

Gambar 2.14 : Sistem Akuntansi Pengupahan (lanjutan)................................... 33

Gambar 2.15 : Sistem Akuntansi Pengupahan (lanjutan)................................... 34

Gambar 2.16 : Sistem Akuntansi Pengupahan (lanjutan)................................... 35

Gambar 2.17 : Sistem Akuntansi Pengupahan (lanjutan)................................... 36

Gambar 3.1 : Struktur Organisasi PT. PAL INDONESIA(Persero)................. 46

Gambar 4.1 : Flow Proses Penggajian……………………………………….. 61

xii

DAFTAR LAMPIRAN

Surat keterangan perusahaan

Slip gaji karyawan

Memorandum

Perintah transfer

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sumber Daya manusia (SDM) merupakan modal dasar pembangunan

nasional, oleh karena itu maka kualitas SDM senantiasa harus dikembangkan dan

diarahkan agar bisa mencapai tujuan yang diharapkan. Berbicara mengenai sumber

daya manusia sebenarnya dapat dilihat dari 2 aspek yaitu aspek kualitas dan aspek

kuantitas. Aspek kuantitas mencakup jumlah SDM yang tersedia/penduduk,

sedangkan aspek kualitas mencakup kemampuan SDM baik fisik maupun non

fisik/kecerdasan dan mental dalam melaksanakan pembangunan. Sehingga dalam

proses pembangunan pengembangan sumber daya manusia sangat diperlukan, sebab

kuantitas SDM yang besar tanpa didukung kualitas yang baik akan menjadi beban

pembangunan suatu bangsa.

Dalam mewujudkan misi dan visi perusahaan maka organisasi dapat

memanfaatkan sumber daya manusia yang dimilikinya seoptimal mungkin, supaya

dapat memberikan ‘added value’ bagi organisasi tersebut. Oleh karena itu untuk

mewujudkannya, diperlukan SDM yang terampil dan handal di bidangnya. Salah satu

cara untuk mengembangkan sumber daya manusia dalam perusahaan yaitu dengan

jalan meningkatkan kompetensi individu karyawan pada perusahaan tersebut.

Kata kunci dalam mengembangkan kompetensi karyawan adalah rekayasa

perilaku/behaviour engineering tenaga kerja. Rekayasa perilaku mengandung makna

2

tersirat bahwa perilaku dapat diubah dan diperbaiki. Untuk mencapai pengembangan

perilaku harus dilakukan secara sadar, yaitu melalui proses perencanaan, pelaksanaan,

dan evaluasi sistem. Dari uraian di atas dapat disimpulkan bahwa pengembangan

sumbert daya manusia adalah usaha meningkatkan kemampuan teknis, teoritis,

konseptual dan moral pegawai yang sesuai dengan kebutuhan pekerjaan atau jabatan

dalam suatu perusahaan.

Walaupun telah diketahui banyak kritikan terhadap berbagai macam sistem

penggajian dan perubahaannya dari waktu ke waktu. Tetapi pada saat yang sama

sejumlah besar organisasi dan perusahaan baik dari sektor publik maupun swasta

berupaya untuk menemukan cara-cara baru guna mengkaitkan secara lebih langsung

antara kinerja organisasional, kontribusi individual dan penggajian. Sehingga

muncullah istilah-istilah seperti gaji baru, gaji strategis, penggajian berdasar

kontribusi dan strategi penghargaan alternatif yang tampil begitu dominan di berbagai

buku dan artikel yang menyarankan alternatif-alternatif desain dan administrasi

penggajian pegawai(Kanter 1989, dkk). Sementara itu Gaji dan upah merupakan

balas jasa yang di berikan perusahaan kepada karyawan besarnya harus sesuai dengan

peraturan dan prosedur yang ada. Sistem dan prosedur penggajian dan pengupahan

setiap perusahaan memiliki kelebihan dan kekurangan dengan melihat dari pratek

serta peristiwa-peristiwa yang sering terjadi, sehingga kemudian dilakukan perbaikan-

perbaikan baik pada organisasi yang terkait, tugas dan fungsinya bahkan terhadap

sistem dan prosedur itu sendiri bila dianggap perlu.

3

PT. PAL Indonesia yang merupakan salah satu perusahaan terbesar di bidang

manufaktur di Indonesia saat ini juga tengah berbenah dalam rangka memperbaiki

kompetensi pada organisasinya, baik kompetensi perusahaan maupun kompetensi tiap

individu di dalamnya. Hal ini dilaksanakan terutama untuk memperbaiki performa

dalam perusahaan tersebut dalam rangka mempersiapkan diri ke arah yang lebih baik.

Aktivitas perusahaan dalam sistem penggajian berjalan dengan baik, maka

sudah selayaknya perusahaan melakukan penerapan sistem penggajian yang benar

dan keterpaduan dari berbagai fungsi yang terkait, sehingga diharapkan dapat

mengatasi adanya resiko kecurangan dan penyelewengan terhadap sistem penggajian.

Memperhatikan hal-hal tersebut di atas maka penyusunan memilih judul

“Sistem penggajian pada PT. PAL Indonesia Surabaya”. Masalah ini dianggap sangat

menarik bagi penyusun untuk mengetahui bagaimana sistem yang sesuai dengan

prosedur dari sistem tersebut, sehingga dapat diketahui masing-masing dari sistem

dan urutan kegiatan kerjanya.

1.2 PENJELASAN JUDUL

Agar tidak terjadi kesalafahaman terhadap judul dalam Tugas Akhir, maka

penyusun akan memberikan pengertian dan batasan mengenai judul tersebut

SISTEM

Merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan

4

PENGGAJIAN

Penggajian adalah suatu pembayaran upah sebagai balas jasa yang dibayarkan secara

berkala.

PT. PAL INDONESIA

PT. PAL INDONESIA adalah perusahaan pabrikasi yang berproduksi untuk

memproduksi kapal niaga, kapal perang, serta produk non kapal.

1.3. Rumusan Masalah

Oleh karena itu dirumuskan permasalahan berkenaan dengan penerapan

sistem penggajian sebagai berikut :

“Bagaimana penerapan sistem penggajian pada PT. PAL INDONESIA.

1.4. Tujuan Penelitian

Tujuan dari penyusunan Tugas Akhir ini adalah

1. untuk mengetahui sistem penggajian pada PT. PAL INDONESIA.

2. untuk mendapatkan gambaran dan informasi lebih lanjut tentang penggajian

yang dilakukan oleh PT. PAL INDONESIA.

1.5. Manfaat Penelitian

Adapun kegunaan pengamatan dalam Tugas Akhir, antara Lain:

1.5.1 Bagi PT. PAL Indonesia

Dapat dipakai sebagai salah satu cara dalam melakukan penyempurnaan

sistem penggajian yang berkaitan dengan pengembangan sumber daya

5

manusia dengan pendekatan terhadap kompetensi individu dan aspirasi

karyawan.

1.5.2. Bagi peneliti.

sebagai sarana menerapkan ilmu yang telah diperoleh selama

perkuliahan terutama dalam hal mengembangkan sistem penggajian

berbasis kompetensi terhadap karyawan.

1.5.3. Bagi pembaca

Dapat digunakan untuk menambah informasi mengenai sistem

akuntansi atas penggajian yang dilakukan oleh PT. PAL INDONESIA.

1.5.4. Bagi lembaga pendidikan

Diharapkan dapat menambah jumlah perbendaharaan perpustakaan.

1.6. Metode pengamatan

1.6.1. Ruang lingkup pengamatan

Ruang lingkup pengamatan Tugas Akhir dibatasi hanya pada sistem

penggajian pada PT. PAL INDONESIA Surabaya.

1.6.2. Prosedur Pengamatan Data

Untuk memperoleh data-data yang akurat adalah maka penulis

menggunakan metode pengumpulan data sebagai berikut:

1. Metode Interview

Suatu pengumpulan data melalui Tanya jawab atau wawancara

langsung dengan karyawan bagian SDM untuk mengetahui sistem

penggajian karyawan pada PT. PAL INDONESIA.

6

2. Menggunakan Data sekunder

Suatu pengumpulan data dengan cara menggunakan dokumen-

dokumen, Laporan-laporan yang terkait yang berasal dari PT. PAL

INDONESIA.

7

BAB II

LANDASAN TEORI

2.1 Sistem dan Prosedur Penggajian

Sistem dan prosedur mempunyai beberapa definisi atau pengertian yang

telah diuraikan atau didefinisikan oleh beberapa ilmuan dalam ruang lingkup yang

berbeda penekananya. Berikut ini kan dijelaskan pengertian menurut beberapa

definisi sebagai berikut :

Pengertian sistem dan prosedur menurut Mulyadi (2001:5) adalah sebagai berikut:

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Pengertian sistem dan prosedur menurut Tata Sutabri (2004 : 18) adalah sebagi

berikut :

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Pengertian sistem menurut Marshal Romney dan Paul John Steinbart (2006 : 2)

adalah sebagai berikut:

Sistem adalah merupakan rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

8

Pengertian sistem menurut Nugroho Widjajanto (2001 : 2) adalah sebagai berikut:

Sistem adalah sesuatu yang memiliki bagian-bagian yang sering berinteraksi untuk mencapai tujuan tertentu melalui dua tahap, yaitu input proses dan output.

Pengetian sistem menurut James A. Hall (2001 : 5) adalah sebagai berikut:

Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).

Dalam beberapa definisi atau pengertian yang telah dikemukakan oleh

beberapa ilmuan diatas, dapatlah diambil kesimpulan bahwa pada dasarnya semua

definisi atau pengertian sistem dan prosedur diatas mempunyai pengertian yang

sama yang hampir tidak jauh beda antara pengertian atau definisi yang satu

dengan yang lain. Hanya saja ada sedikit perbedaan dari segi penekananya. Ada

yang menekankan pada aspek manajemen dan ada pula yang penekanan pada

struktur pekerjaan tulis-menulis dan arus informasi.

Sistem merupakan suatu rangkaian peraturan tertentu yang terkoordinasi

untuk mengendalikan semua aktifitas perusahaan. Adapun sistem dapat dibagi

berdasarkan beberapa subsistem yaitu prosedur dimana antara yang satu dengan

yang lainya berguna untuk mengumpulkan informasi, mengelola dan

menghasilkan informasi yang secara otomatis berguna untuk mengendalikan dan

menilai hasil prestasi kerja perusahaan.

Maka dari itu prosedur-prosedur inilah yang digunakan untuk

melaksanakan segala aktifitas-aktifitas perusahaan berdasarkan pedomanya.

Pedoman itu terdiri dari peraturan-peraturan yang dikoordinasikan agar tercipta

9

keseragaman dalam pekerjaan atau transaksi-transaksi yang terjadi berulang kali

secara rutin.

2.2 Sistem akuntansi

2.2.1. Pengertian Sistem Akuntansi

Pengertian sistem akuntansi menurut Mulyadi (2001:3) memberikan pengertian

sebagai berikut :

Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Dengan adanya pengertian diatas dapat ditarik sebuah kesimpulan bahwa

sistem akuntansi tidak hanya dapat digunakan untuk melihat transaksi yang terjadi

saja, tetapi juga memiliki peranan yang sangat penting dalam menjalankan bisnis

perusahaan. Sistem akuntansi merupakan subsistem informasi manajemen yang

berfungsi untuk mengelola data keuangan guna memenuhi kebutuhan pemakai

internal maupun eksternal.

2.2.2 Tujuan Pengembangan Sistem Akuntansi

Menurut Mulyadi (2001 : 19) tujuan pengembangan system akuntansi dalam

system penjualan tunai adalah

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh system yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun sruktur

informasinya.

10

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertangungjawaban dan

perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

Sistem akuntansi yang ditetapkan hendaknya selalu diarahkan pada keempat aspek

tersebut diatas, hal tersebut diharapkan agar system yang dijalankan dapat menjadi

efektif dan efisien.

2.3 Sistem Akuntansi Penggajian

2.3.1 Pengertian Sistem akuntansi penggajian

Sistem akuntansi penggajian merupakan bagian dari sistem akuntansi yang

disusun untuk transaksi dalam perhitungan gaji dan upah karyawan.

Selama ini sering kali terjadi persepsi antara gaji dan upah. Saat ini dalam

masyarakat pada umumnya pengrtian gaji dan upah dianggap sama. Padahal

terdapat perbedaan definisi diantara keduanya. Menurut Mulyadi (2001:373),

bahwa gaji didefinisikan secara umum sebagai pembayaran atas penyerahan jasa

yang dibayarkan kepada karyawan yang memiliki jenjang jabatan manajer dan

umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh

karyawan pelaksana ( bagian produksi ) dan dibayarkan berdasarkan hari kerja,

jam kerja, atau jumlah satuan produk yang telah dihasilkan oleh karyawan.

Dalam pelaksanaan sistem penggajian di tiap-tiap perusahaan tidak selalu

sama, hal tersebut tergantung dari kondisi perusahaan. Dalam sistem penggajian,

11

ada beberapa hal yang harus diperhatikan, yaitu informasi yang diperlukan oleh

manajemen, dokumen yang digunakan, catatan akuntansi yang diperlukan oleh

manajemen, fungsi-fungsi yang terkait, jaringan prosedur yang membentuk sistem

penggajian, serta tidak kalah pentingya yaitu sistem pengendalian intern

perusahaan. Jika suatu sistem penggajian dilakukan sesuai dengan prosedur yang

telah ditetapkan, maka kan tercapai suatu kedisiplinan kerja pada bagian yang

terkait.

2.3.2 Informasi yang diperlukan oleh manajemen

Dalam suatu perusahaan informasi tentang keuanagn merupakan suatu hal

yang sangatlah penting dan dibutuhkan oleh banyak pihak terutama pihak

manajemen.

Untuk mengetahui kegiatan sistem penggajian, pihak manajemen membutuhkan

informasi seperti yang telah dikemukakan oleh Mulyadi (2001 : 374) adalah

sebagai berikut :

1. Jumlah biaya gaji yang menjadi beban perusahaan sealam periode tertentu.

2. Jumlah biaya gaji yang menjadi beban setiap pusat pertanggung jawaban

selama periode akuntansi tertentu.

3. Jumlah gaji yang terima setiap karyawan selama periode akuntansi

tertentu.

4. Rincian unsur biaya yang menjadi beban perusahaan dan setiap pusat

pertanggungjawaban selama periode tertentu.

12

2.3.3 Dokumen yang digunakan

Dokumen-dokumen yang digunakan atau dibutuhkan dalam sistem

penggajian seperti yang telah dikemukakan oleh Mulyadi (2001 : 374) adalah

sebagai berikut :

1. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen-dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat-

surat keputusan yang bersangkutan dengan karyawan. Seperti misalnya

surat keputusan pengangkatan karyawan baru, kenaikan pangkat,

perubahan tariff upah, pemberhentian sementara, pemindahan, dan lain

sebagainya. Tembusan dokumen ini dikirimkan ke fungsi pembuatan

daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

2. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam

hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat

berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi

dengan mesin pencatat waktu.

3. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh

tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu.

Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat

daftar gaji dan upah untuk kemudian dibandingakan dengan kartu jam

hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada

setiap jenis produk atau pesanan.

13

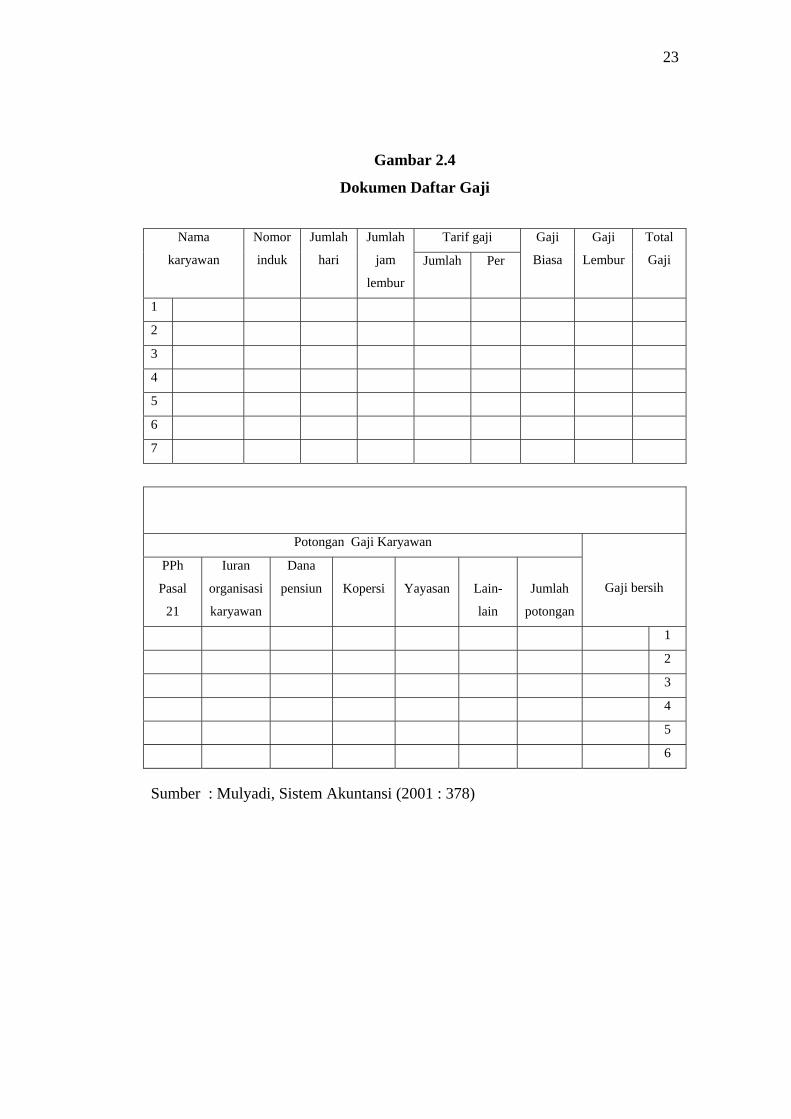

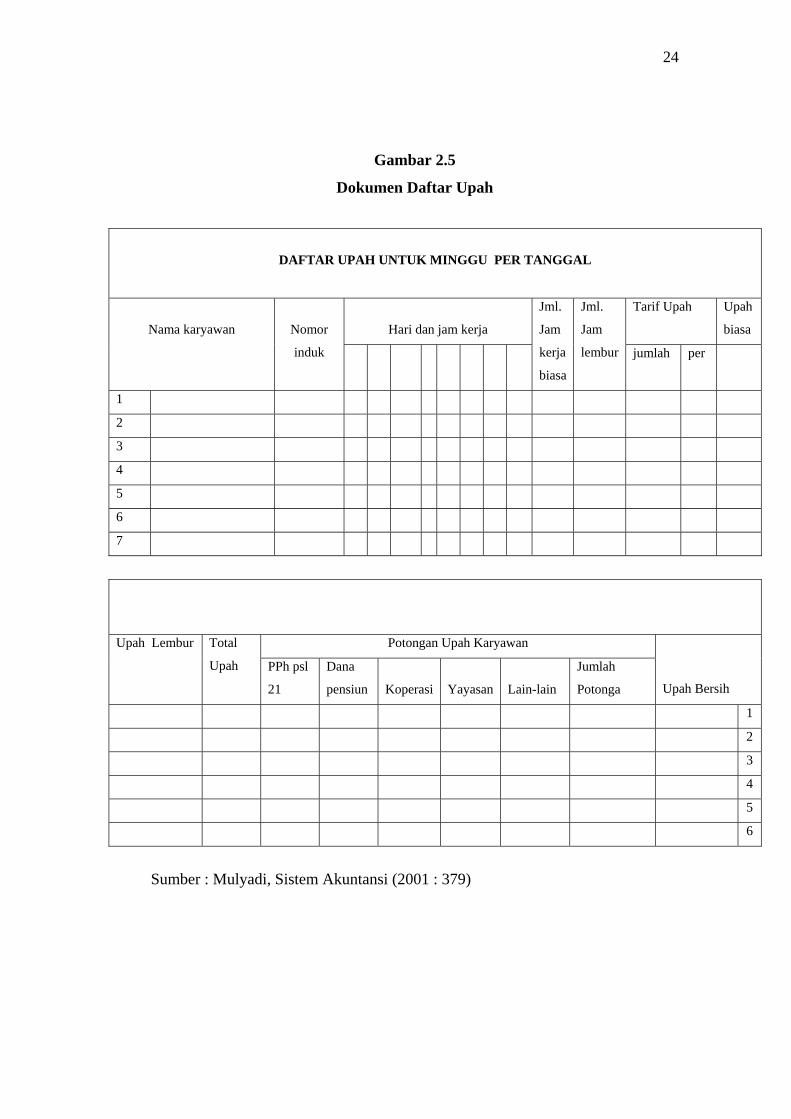

4. Daftar Gaji dan Upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi

potongan-potongan berupa PPh Pasal 21, utang karyawan, iuaran untuk

organisasi karyawan, dan lain senagainya.

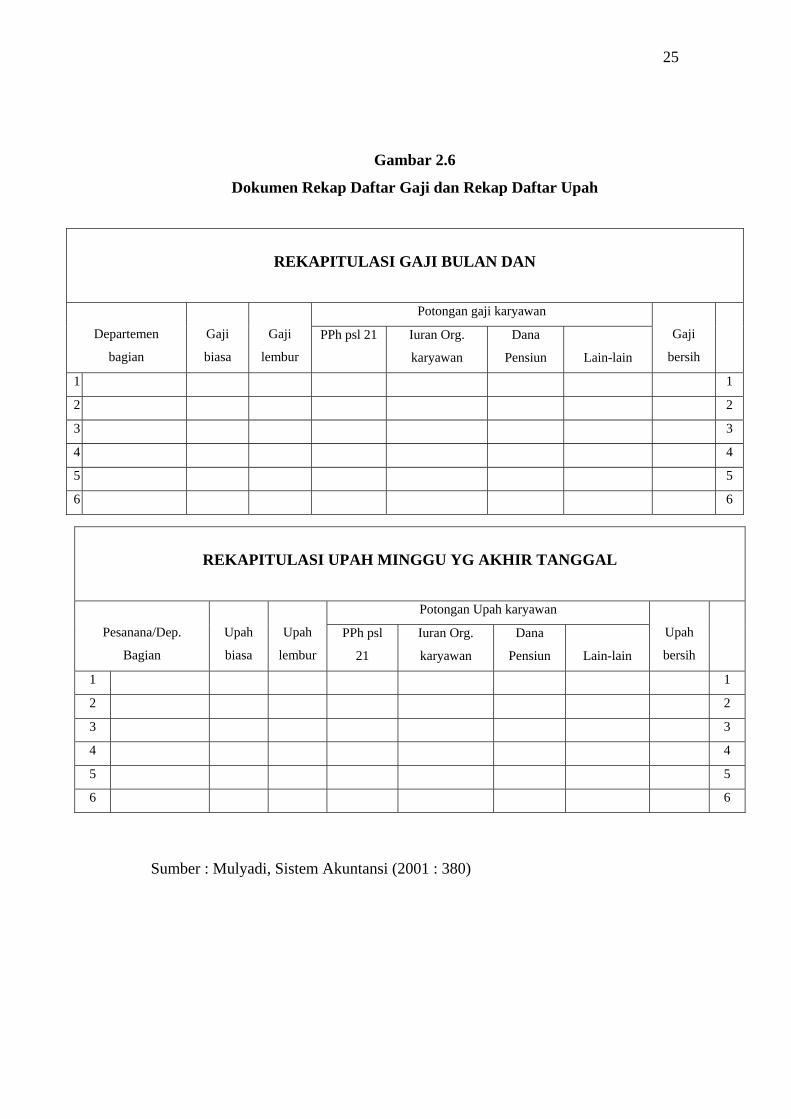

5. Rekap Daftar Gaji dan Rekap Daftar Upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang

dibuat berdasarkan pesanan, rekap daftar upah dibuat untuk membebankan

upah langsung dalam hubunganya denga produk kepada pesanan yang

besangkutan. Distribusi biaya tenaga kerja ini dilakukan oleh fungsi

akuntansi biaya dengan dasar rekap daftar gaji dan upah.

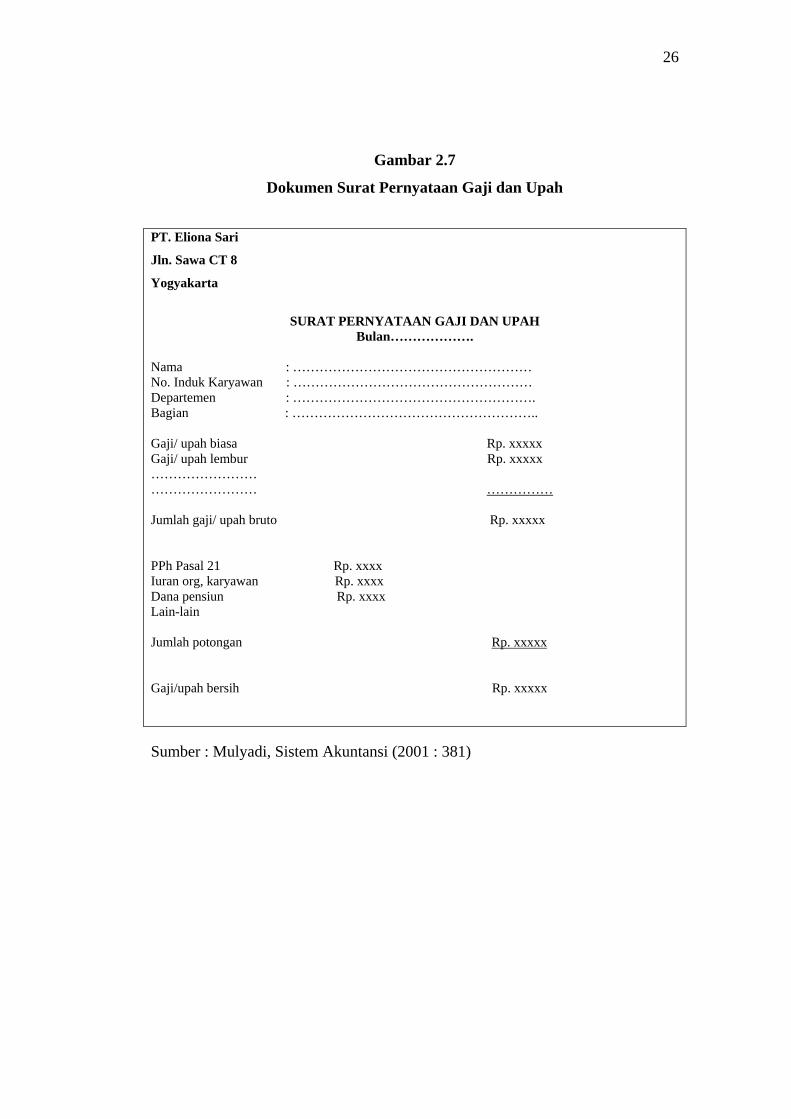

6. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuatan daftra gaji dan upah atau

dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah.

Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai

rincian gaji dan upah yang diterima setiap karyawan beserta berbagai

potongan yang menjadi beban seiap karyawan.

7. Amplop Gaji dan Upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji dan upah. Di halaman muka ampolp gaji dan upah setiap

karyawan ini berisi informasi mengenai nam karyawan, nomor identifikasi

karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan

tertentu.

14

8. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntasi kepada fungi keuangan. Berdasarkan informasi dalam

daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan

upah.

2.3.4 Catatan Akuntansi yang digunakan dan fungsi yang terkait

Dalam pembayaran gaji pada suatu perusahaan dicatat dengan

menggunakan jurnal dengan kartu yang terdapat dalam perusahaan tersebut.

Menurut Mulyadi (2001 : 382) catatan akuntansi yang digunakan dalam

pencatatan gaji adalah:

1. Jurnal umum

Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk

mancatat distribusi biaya tenaga kerja kedalam setiap departemen dalam

perusahaan.

2. Kartu Harga Pokok Produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang

dikeluarkan untuk pesanan tertentu.

3. Kartu Biaya

Catatat ini digunakan untuk mencatat biaya tenaga kerja tidak langsung

dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan.

Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti

15

memorial. Kartu biaya dapat menggunakan formulir rekening dengan

debet lebar (wide debit ledger).

4. Kartu Penghasilan Karyawan

Catatan ini digunakan untuk mencatatan penghasilan dan berbagai

potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu

penghasilan ini dipakai sebagai dasar perhitungan PPh pasal 21 yang

menjadi beban setiap karyawan. Disamping itu, kartu penghasilan

karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan

dengan ditandatanganinya kartu tersebut oleh karyawan yang

bersangkutan. Dengan tanda tangan pada kartu penghasilan karyawan ini,

setiap karyawan hanya mengetahui gaji atau upahnya sendiri, sehingga

rahasia penghasilan karyawan tertentu tidak diketahui oleh karyawan yang

lain.

2.3.5 Fungsi yang terkait dengan sistem penggajian

Menurut Mulyadi (2001 : 382), bahwa yang terkait dalam system

akuntansi penggajian ada 5 fungsi, yaitu:

1. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi

calon karyawan, memutuskan penempatan karyawan baru, membuat surat

keputusan tarif gaji, kenaikan pangkat dan golongan mutasi karyawan dan

pemberhentian karyawan.

16

2. Fungsi Pencatatan waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu

hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang

bagi mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh

dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji dan upah.

3. Fungsi Pembuat Daftar Gaji dan Upah

Fungsi bertanggung jawab untuk membuat daftar gaji dan upah yang berisi

penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi

beban setiap karyawan selam jangka waktu pembayaran gaji dan upah.

Daftar gaji dan upah diserahkan oleh fungsi pembuat daftar gaji dan upah

kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai

sebagai dasar untuk pembayaran gaji dan upah kepada karyawan.

4. Fungsi Akuntansi

Dalam sistem akuntansi penggajian dan pengupahan, fungsi akuntansi

bertanggungjawab untuk mencatat kewajiban yang timbul dalam hubungan

dengan pembayaran gaji dan upah karyawan.

Fungsi akuntansi yang menangani sistem akuntansi penggajian dan

pengupahan berada ditangan:

a. Bagian Utang

Bagian ini memegang fungsi pencatatan uang yang

bertanggungjawab untuk memproses gaji seperti yang tercantum

dalam daftar gaji.

17

b. Bagian Kartu biaya

Bagian ini memegang fungsi akuntansi yang bertanggungjawab

untuk mencatat distribusi biaya ke dalam harga pokok produk dan

kartu biaya berdasarkan rekap daftar gaji dan upah dan kartu jam

kerja.

c. Bagian Jurnal

Bagian ini memegang fungsi pencatat jurnal yang

bertanggungjawab untuk mencatat biaya gaji dan upah dalam

jurnal umum.

5. Fungsi Keuangan

Fungsi ini bertanggungjawab untuk mengisi cek guna pembayaran gaji dan

upah dan menguangkan cek tersebut ke bank. Uang tunai tersebut

kemudian dimasukkan ke dalam amplop gaji dan upah setiap karyawan,

untuk selanjutnya dibagikan kepada karyawan yang berhak.

2.3.6 Jaringan prosedur yang membentuk sistem

Dalam sistem penggajian dan pengupahan terdapat jaringan prosedur yang

membentuk system tersebut. Seperti yang ditulis Mulyadi (2001: 385) adalah :

Sistem penggajian dan pengupahan terdiri dari jaringan prosedur sebagai berikut:

1. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan

waktu ini diselenggarakan oleh fungsi pencatat waktu dengan

menggunakan daftar hadir pada pintu masuk kantor administrasi atau

18

pabrik. Daftar hadir ini juga digunakan untuk menetukan apakah karyawan

bekerja diperusahaan dalam jam biasa atau lembur (overtime), sehingga

dapat digunakan untuk menetukan apakah karyawan akan menerima gaji

saja atau tunjangan lembur.

2. Prosedur pencatatan waktu kerja

Dalam perusahaan manufaktur yang diproduksinya berdasarkan pesanan,

pencatatan waktu kerja diperlukan bagi karyawan yang bekerja di fungsi

produksi untuk keperluan distribusi biaya upah karyawan kepada produk

atau pesanan yang menikmati jasa karyawan tersebut.

3. Prosedur pembuatan daftar gaji

Dalam prosedur ini, fungsi pembuat daftar gaji membuat daftar, gaji

karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah

surat-surat keputusan mengenai pengangkatan karyawan baru. Kenaikan

pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan

sebelumnyan dan daftar hadir.

4. Prosedur distribusi biaya gaji

Dalam prosedur distribusi biaya gaji tenaga kerja didistribusikan kepada

departemen-departemen yang menikmati manfaat tenaga kerja.

5. Prosedur pembayaran gaji dan upah

Prosedur pembayaran gaji upah melibatkan fungsi akuntansi dan fungsi

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada

fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi

19

keuangan kemudian menguangkan cek tersebut ke bank dan kemudian

memasukan uang ke amplop gaji dan upah karyawan.

20

Gambar 2.1

Dokumen Daftar Hadir Karyawan

DAFTAR HADIR KARYAWAN Minggu yang berakhir tanggal………….

No Senin Selasa Rabu Nama Karyawan Masuk Keluar Jam

total Masuk Keluar Jam

total Masuk Keluar Jam

total 1 2 3 4 5 6 7

Sumber : Mulyadi, Sistem Akuntansi (2001 : 375)

Kamis Jum’at Total jam seminggu Tanda Tangan Karyawan Masuk Keluar Jam

total Masuk Keluar Jam

total Jam biasa Jam

lembur 1 2 3 4 5 6 7

21

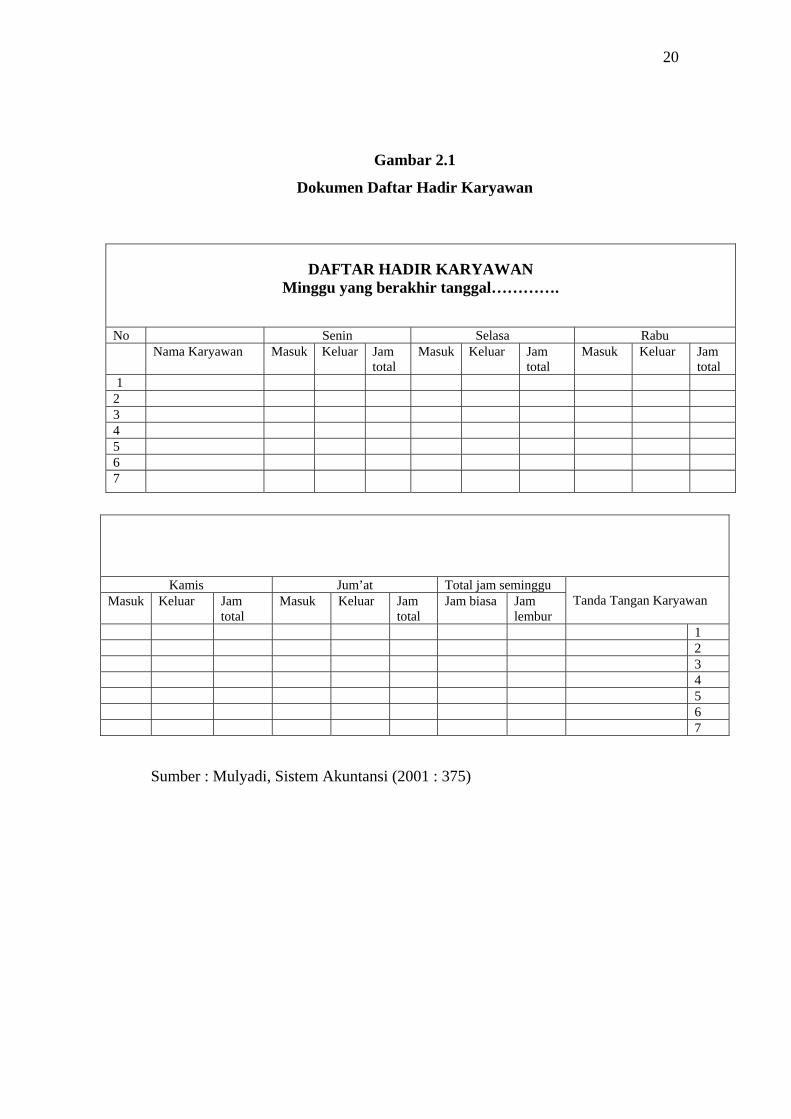

Gambar 2.2

Dokumen Kartu Jam Kerja

KARTU HADIR

No. :………………..

Nama :……………………………….. Periode :…………….

Jam biasa :…………… Tarif :………… Jml :……...

Jam lembur :…………… Tarif :………… Jml :………

Jml. Penghasilan :………

Potongan :……………….

PPh psl 21 :………………..

Utang :………………..

Lain-lain :………………...

Jml. Potongan :…………..

…………...

Jumlah yang harus dibayar

M K M K M K

Sumber : Mulyadi, Sistem Akuntansi (2001 : 376)

22

Gambar 2.3

Dokumen Kartu Jam Kerja

KARTU JAM KERJA

Box Potong Box Potong Nama Jam kerja

Waktu

Tgl No. Kartu Jam Kerja

Nama barang No. Order

Jumlah potong barang.

Mandor Kepala bagian Total jam kerja

Sumber : Mulyadi, Sistem Akuntansi (2001 : 377)

23

Gambar 2.4

Dokumen Daftar Gaji

Nama

karyawan

Nomor

induk

Jumlah

hari

Jumlah

jam

lembur

Tarif gaji Gaji

Biasa

Gaji

Lembur

Total

Gaji Jumlah Per

1

2

3

4

5

6

7

Potongan Gaji Karyawan

Gaji bersih

PPh

Pasal

21

Iuran

organisasi

karyawan

Dana

pensiun

Kopersi

Yayasan

Lain-

lain

Jumlah

potongan

1

2

3

4

5

6

Sumber : Mulyadi, Sistem Akuntansi (2001 : 378)

24

Gambar 2.5

Dokumen Daftar Upah

DAFTAR UPAH UNTUK MINGGU PER TANGGAL

Nama karyawan

Nomor

induk

Hari dan jam kerja

Jml.

Jam

kerja

biasa

Jml.

Jam

lembur

Tarif Upah Upah

biasa

jumlah per

1

2

3

4

5

6

7

Upah Lembur Total

Upah

Potongan Upah Karyawan

Upah Bersih

PPh psl

21

Dana

pensiun

Koperasi

Yayasan

Lain-lain

Jumlah

Potonga

1

2

3

4

5

6

Sumber : Mulyadi, Sistem Akuntansi (2001 : 379)

25

Gambar 2.6

Dokumen Rekap Daftar Gaji dan Rekap Daftar Upah

REKAPITULASI GAJI BULAN DAN

Departemen

bagian

Gaji

biasa

Gaji

lembur

Potongan gaji karyawan

Gaji

bersih

PPh psl 21 Iuran Org.

karyawan

Dana

Pensiun

Lain-lain

1 1

2 2

3 3

4 4

5 5

6 6

Sumber : Mulyadi, Sistem Akuntansi (2001 : 380)

REKAPITULASI UPAH MINGGU YG AKHIR TANGGAL

Pesanana/Dep.

Bagian

Upah

biasa

Upah

lembur

Potongan Upah karyawan

Upah

bersih

PPh psl

21

Iuran Org.

karyawan

Dana

Pensiun

Lain-lain

1 1

2 2

3 3

4 4

5 5

6 6

26

Gambar 2.7

Dokumen Surat Pernyataan Gaji dan Upah

PT. Eliona Sari

Jln. Sawa CT 8

Yogyakarta

SURAT PERNYATAAN GAJI DAN UPAH

Bulan………………. Nama : ……………………………………………… No. Induk Karyawan : ……………………………………………… Departemen : ………………………………………………. Bagian : ……………………………………………….. Gaji/ upah biasa Rp. xxxxx Gaji/ upah lembur Rp. xxxxx …………………… …………………… …………… Jumlah gaji/ upah bruto Rp. xxxxx PPh Pasal 21 Rp. xxxx Iuran org, karyawan Rp. xxxx Dana pensiun Rp. xxxx Lain-lain Jumlah potongan Rp. xxxxx Gaji/upah bersih Rp. xxxxx Sumber : Mulyadi, Sistem Akuntansi (2001 : 381)

27

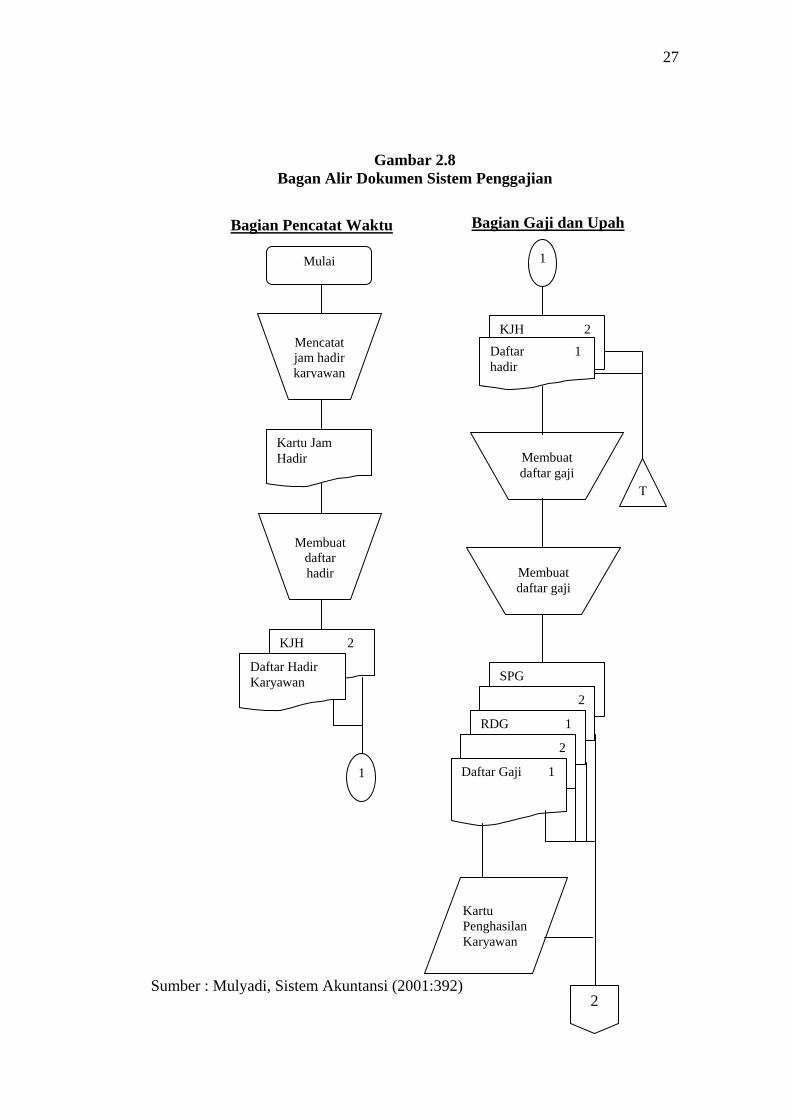

Gambar 2.8 Bagan Alir Dokumen Sistem Penggajian

Sumber : Mulyadi, Sistem Akuntansi (2001:392)

Mulai

Mencatat jam hadir karyawan

Kartu Jam Hadir

Membuat daftar hadir

KJH 2

Daftar Hadir Karyawan

1

KJH 2

Daftar 1 hadir

Membuat daftar gaji

Membuat daftar gaji

SPG

2

RDG 1

2

Daftar Gaji 1

Kartu Penghasilan Karyawan

2

1

T

Bagian Pencatat Waktu Bagian Gaji dan Upah

28

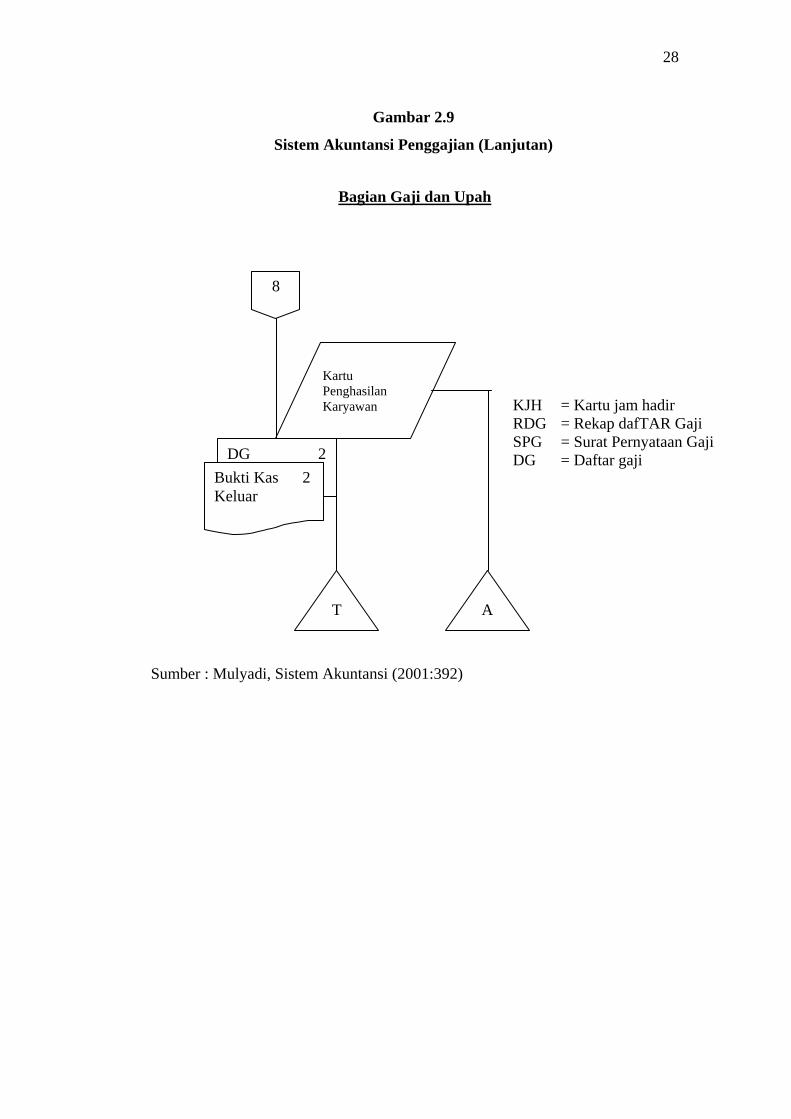

Bagian Gaji dan Upah Sumber : Mulyadi, Sistem Akuntansi (2001:392)

8

Kartu Penghasilan Karyawan

DG 2 Bukti Kas 2 Keluar

T A

KJH = Kartu jam hadir RDG = Rekap dafTAR Gaji SPG = Surat Pernyataan Gaji DG = Daftar gaji

Gambar 2.9

Sistem Akuntansi Penggajian (Lanjutan)

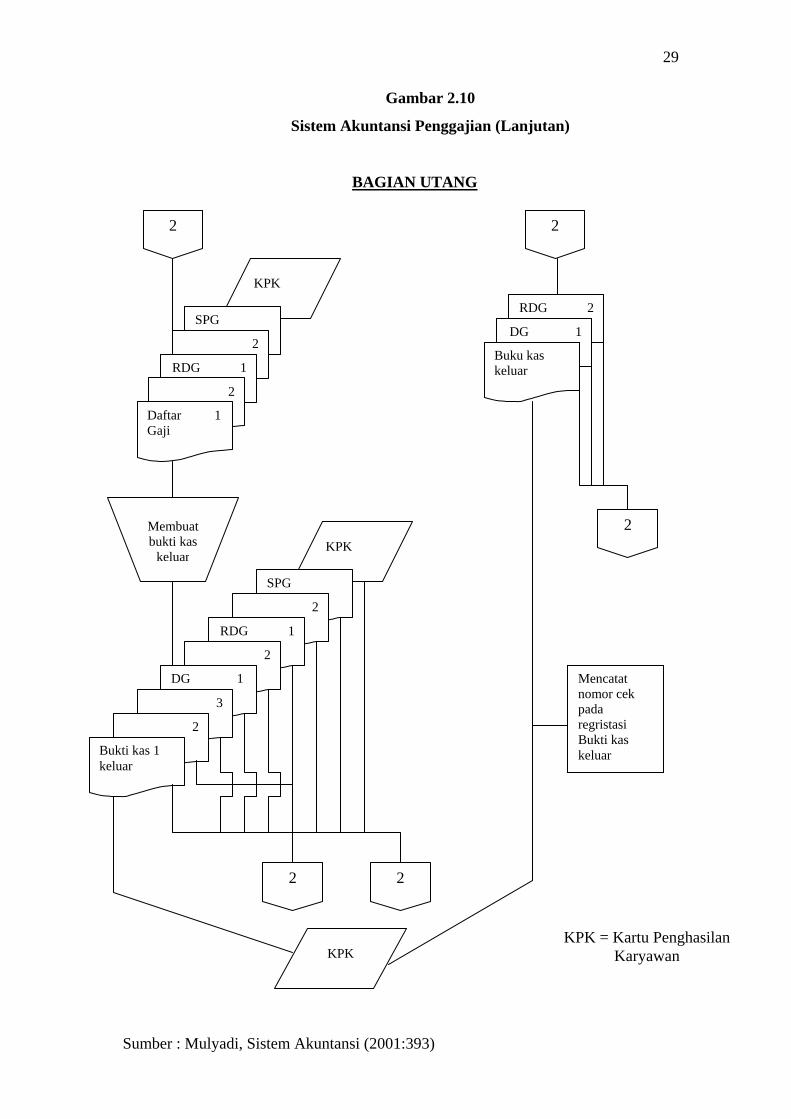

29

2

KPK

SPG

2

RDG 1

2

Daftar 1 Gaji

KPK

SPG

2

RDG 1

2

DG 1 3

2

Bukti kas 1 keluar

2 2

Membuat bukti kas

keluar

RDG 2

DG 1

Buku kas keluar

2

KPK

2

Mencatat nomor cek pada regristasi Bukti kas keluar

BAGIAN UTANG

KPK = Kartu Penghasilan Karyawan

Gambar 2.10

Sistem Akuntansi Penggajian (Lanjutan)

Sumber : Mulyadi, Sistem Akuntansi (2001:393)

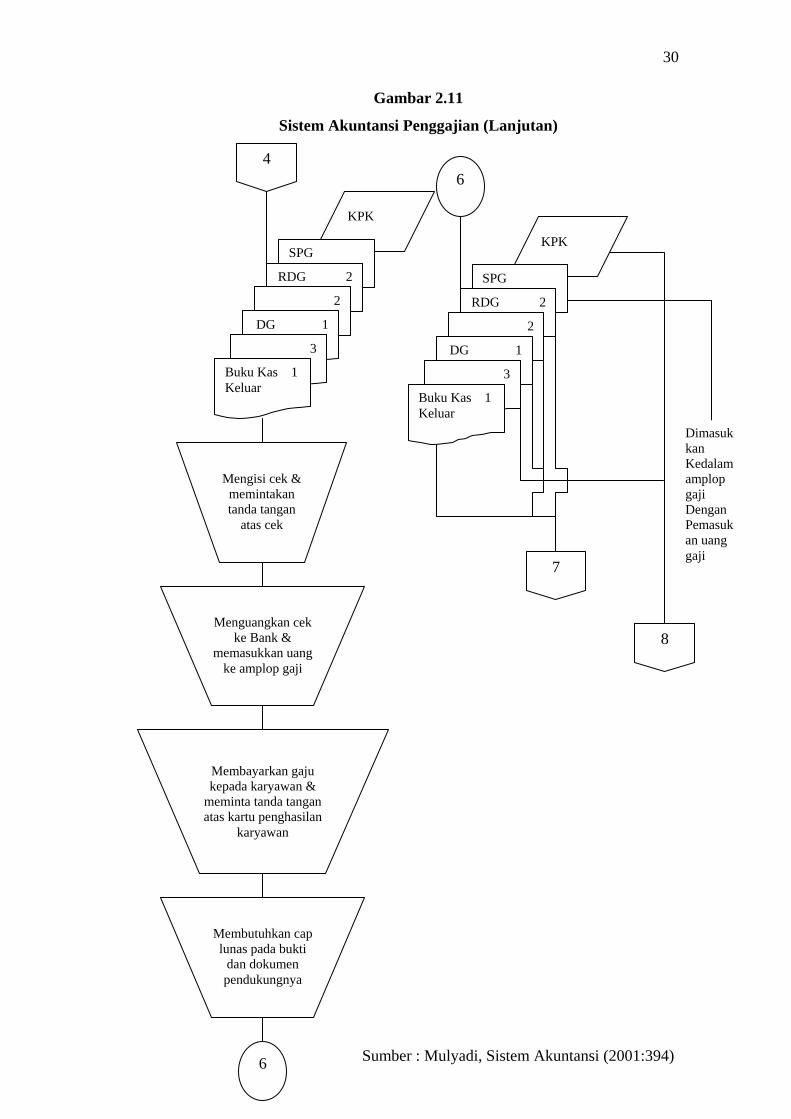

30

4

KPK

SPG

RDG 2

2

DG 1

3

Mengisi cek & memintakan tanda tangan

atas cek

Buku Kas 1 Keluar

Menguangkan cek ke Bank &

memasukkan uang ke amplop gaji

Membayarkan gaju kepada karyawan &

meminta tanda tangan atas kartu penghasilan

karyawan

Membutuhkan cap lunas pada bukti

dan dokumen pendukungnya

6

KPK

SPG

RDG 2

2

DG 1

3

Buku Kas 1 Keluar

6

7

8

Dimasukkan Kedalam amplop gaji Dengan Pemasukan uang gaji

Gambar 2.11

Sistem Akuntansi Penggajian (Lanjutan)

Sumber : Mulyadi, Sistem Akuntansi (2001:394)

31

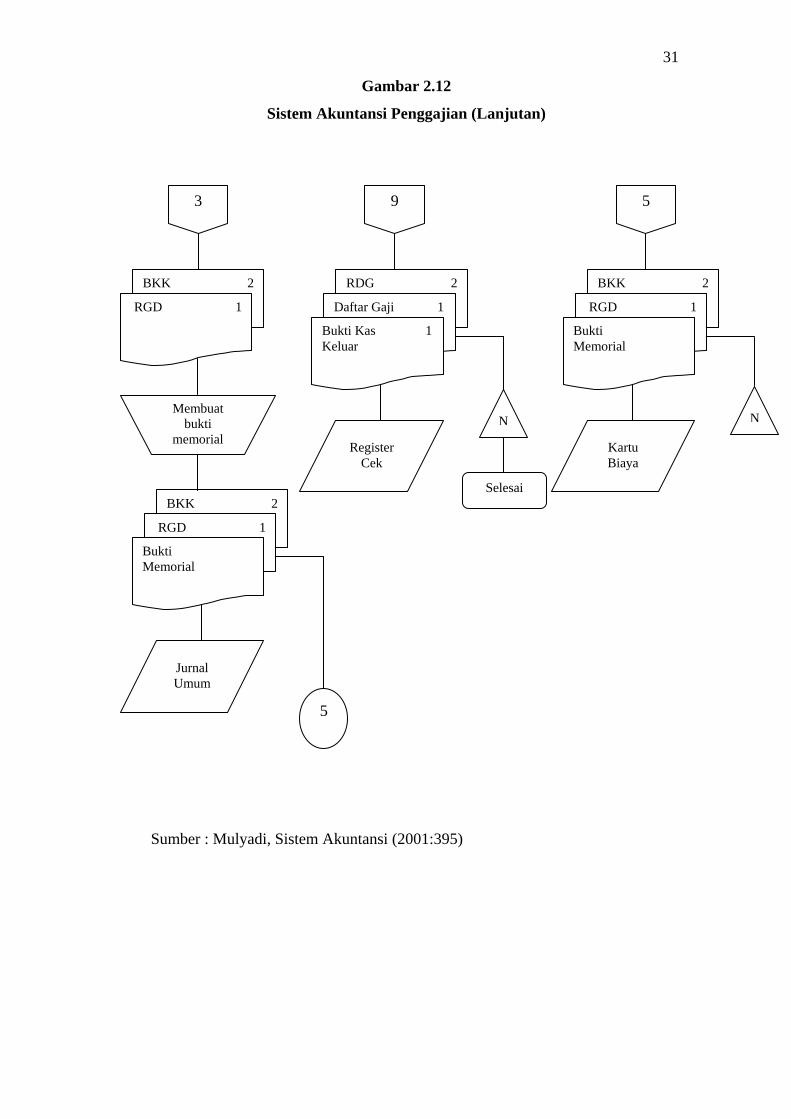

Sumber : Mulyadi, Sistem Akuntansi (2001:395)

3

BKK 2

RGD 1

Membuat bukti

memorial

BKK 2

RGD 1

Bukti Memorial

Jurnal Umum

5

RDG 2

Daftar Gaji 1

Bukti Kas 1 Keluar

Register Cek

9

N

Selesai

BKK 2

RGD 1

Bukti Memorial

Kartu Biaya

5

N

Gambar 2.12

Sistem Akuntansi Penggajian (Lanjutan)

32

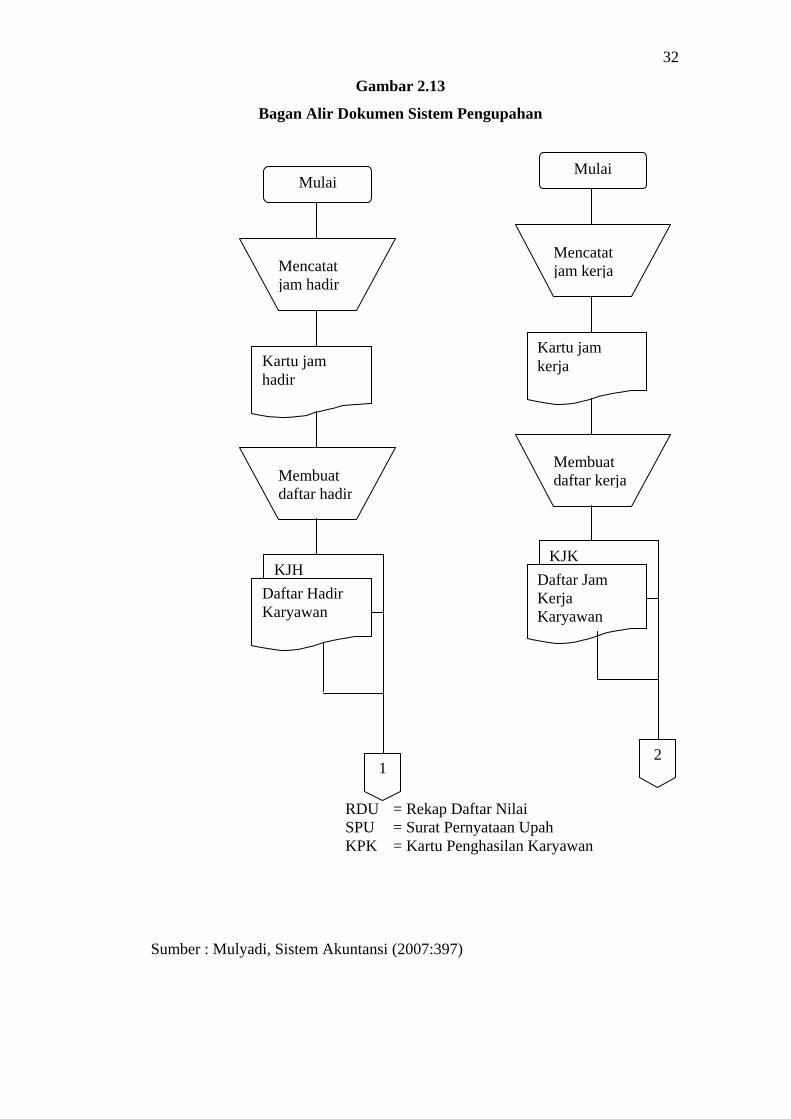

Sumber : Mulyadi, Sistem Akuntansi (2007:397)

Mulai

Mencatat jam hadir

Kartu jam hadir

Membuat daftar hadir

KJH Daftar Hadir Karyawan

1

Mulai

Mencatat jam kerja

Kartu jam kerja

Membuat daftar kerja

KJK Daftar Jam Kerja Karyawan

2

Gambar 2.13

Bagan Alir Dokumen Sistem Pengupahan

RDU = Rekap Daftar Nilai SPU = Surat Pernyataan Upah KPK = Kartu Penghasilan Karyawan

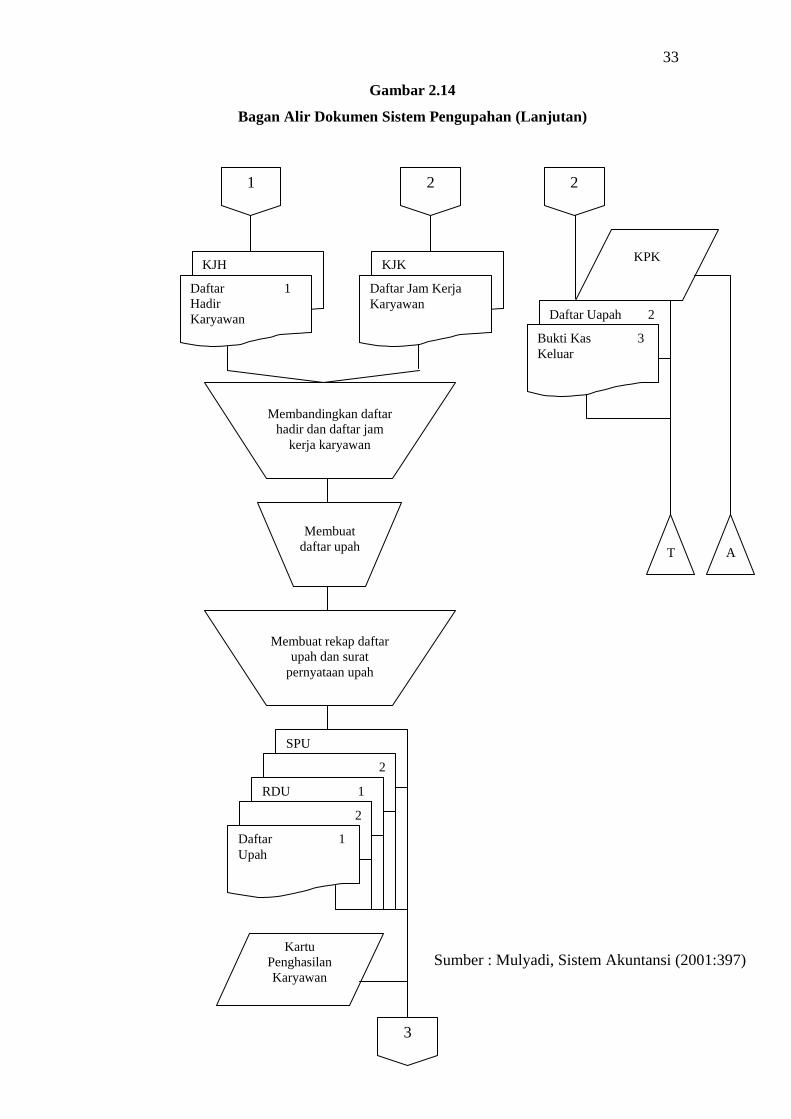

33

KJH

Daftar 1 Hadir Karyawan

1

KJK

Daftar Jam Kerja Karyawan

2

Membandingkan daftar hadir dan daftar jam

kerja karyawan

Membuat daftar upah

Membuat rekap daftar upah dan surat

pernyataan upah

SPU

2 Hadir Karyawan RDU 1

2

Daftar 1 Upah

Kartu Penghasilan Karyawan

3

KPK

Daftar Uapah 2

Bukti Kas 3 Keluar

2

T A

Gambar 2.14

Bagan Alir Dokumen Sistem Pengupahan (Lanjutan)

Sumber : Mulyadi, Sistem Akuntansi (2001:397)

34

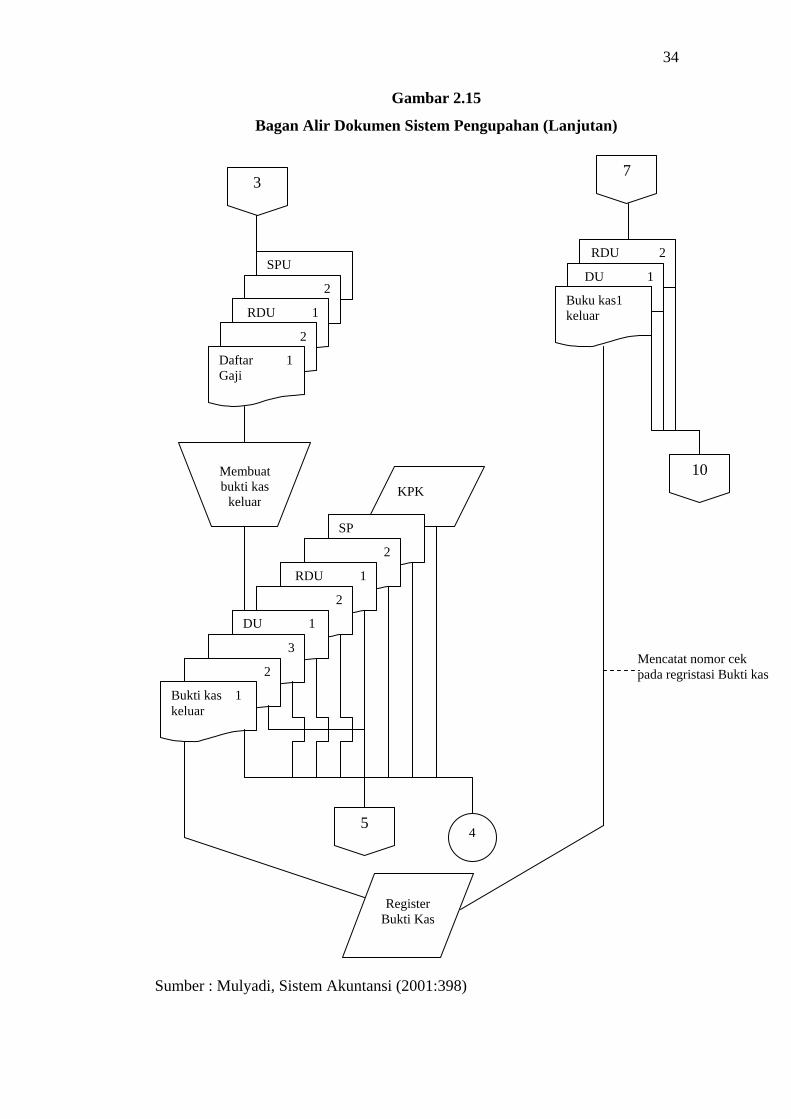

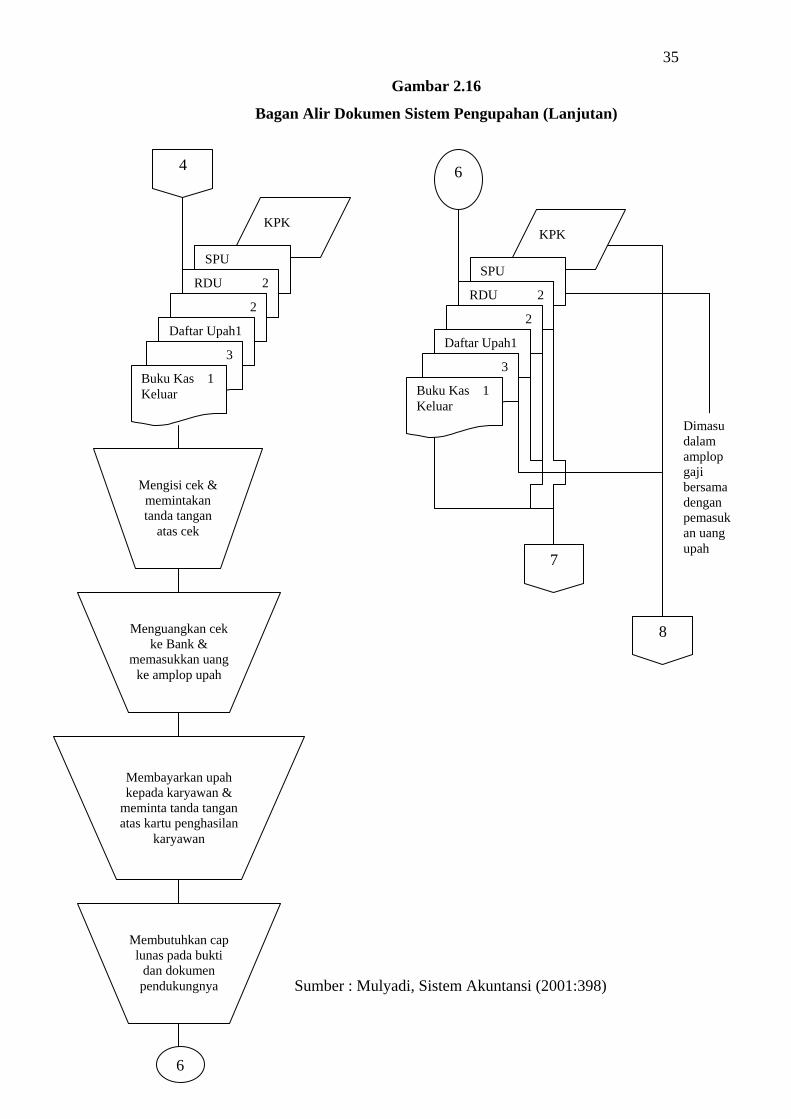

Sumber : Mulyadi, Sistem Akuntansi (2001:398)

3

SPU

2

RDU 1

2

Daftar 1 Gaji

KPK

SP

2

RDU 1

2

DU 1 3

2

Bukti kas 1 keluar

5

Membuat bukti kas

keluar

RDU 2

DU 1

Buku kas1 keluar

7

Register Bukti Kas

10

4

Mencatat nomor cek pada regristasi Bukti kas

Gambar 2.15

Bagan Alir Dokumen Sistem Pengupahan (Lanjutan)

35

Sumber : Mulyadi, Sistem Akuntansi (2001:398)

4

KPK

SPU

RDU 2

2

Daftar Upah1

3

Mengisi cek & memintakan tanda tangan

atas cek

Buku Kas 1 Keluar

Menguangkan cek ke Bank &

memasukkan uang ke amplop upah

Membayarkan upah kepada karyawan &

meminta tanda tangan atas kartu penghasilan

karyawan

Membutuhkan cap lunas pada bukti

dan dokumen pendukungnya

6

KPK

SPU

RDU 2

2

Daftar Upah1

3

Buku Kas 1 Keluar

6

7

8

Dimasu dalam amplop gaji bersama dengan pemasukan uang upah

Gambar 2.16

Bagan Alir Dokumen Sistem Pengupahan (Lanjutan)

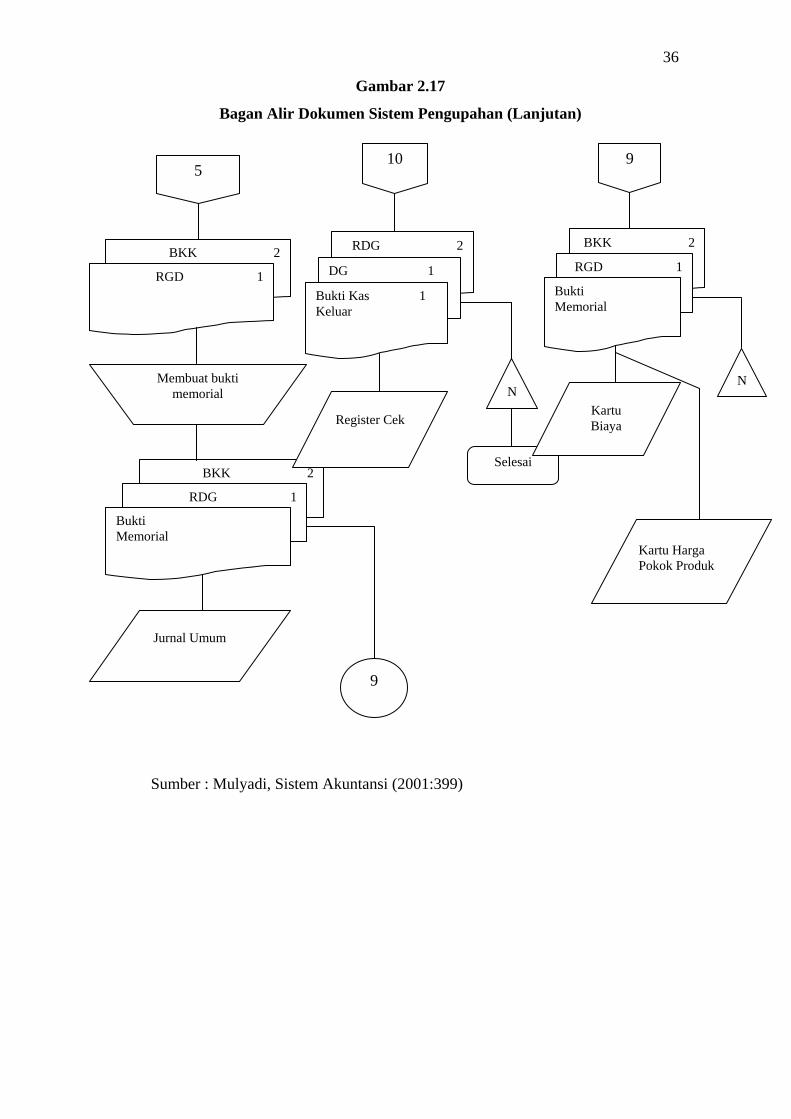

36

Sumber : Mulyadi, Sistem Akuntansi (2001:399)

5

BKK 2

RGD 1

Membuat bukti memorial

BKK 2

RDG 1

Bukti Memorial

Jurnal Umum

9

RDG 2

DG 1

Bukti Kas 1 Keluar

Register Cek

10

N

Selesai

BKK 2

RGD 1

Bukti Memorial

Kartu Biaya

9

N

Kartu Harga Pokok Produk

Gambar 2.17

Bagan Alir Dokumen Sistem Pengupahan (Lanjutan)

37

2.4 Sistem Pengendalian Intern

2.4.1 Pengertian Sistem pengendalian intern

Dalam hal pengertian pengendalian intern menurut mulyadi (2001 :163)

memberikan pengertianya sebagai berikut:

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Sedangkan pengrtian pengendalian intern menurut Marshall B. Romney, Paul

John Steinbart (2006 :229) adalah sebagai berikut:

Pengendalian intern adalah merupakan rencana organisasi dan metode bisnis handal, mendorong dan memperbaiki efisiensi jalanya organisasi serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Pengertian pengendalian intern menurut Nugroho Widjajanto (2001 : 18) adalah

sebagai berikut:

Pengendalian intern (internal control) adalah suatu Sistem pengendalian yang meliputi stuktur organisasi serta metode dan ukuran yang ditetapkan dalam perusahaan.

Menurut Carter Usry intern (2001 : 252) definisi dari pengendalian intern adalah:

Pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan, aktivitas-aktivitas di monitor terus menerus untuk memastikan bahwa hasilnya berada batasan yang diinginkan.

Menurut Haryono Yusuf intern (2001 : 252) definisi dari pengndalian intern

adalah:

Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen dan personil satuan usaha lainya, yang

38

dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut:

1. keandalan pelaporan keuangan. 2. kesesuaian dengan undang-undang dan peraturan yang berlaku. 3. Efektifitas dan efisiensi operasi.

Definisi dari sistem pengendalian intern diatas merupakan suatu penekanan guna

mencapai tujuan yang hendak dicapai.

Pengertian tersebut berlaku baik dalam perusahaan yang mengolah

informasi secara manual maupun dengan komputerisasi.

Pengertian pengendalian intern pada awalnya dianggap hanya sebagai

masalah pengecekan intern (internal check) saja yang menyangkut segi teknis

pembukuan dan pencatatan yang menyangkut kebenaran data perusahaan, pada

saat ini pengrtian pengendalian intern menyangkut unsur peningkatan efisiensi

kerja dan mendorong dipatuhinya setiap kebijaksanaan manajemen.

2.4.2 Tujuan sistem pengendalian intern

Dalam sistem pengendalian intern menurut mulyadi (2001 : 178) dapat

diketahui bahwa tujuan sistem pengendalian intern terbagi menjadi dua

yaitu:

1. Tujuan pengendalian akuntansi, meliputi:

a. melindungi atau mengamankan harta dan kekayaan perusahaan

atau organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi,

2. Tujuan pengendalian adminstrasi, meliputi:

a. melakukan pengendalian secara administrasi untuk mencegah

pemborosan dan penggunaaan sumber daya yang tidak efisien.

39

b. mendorong dipatuhinya kebijakan manajemen yang telah

ditetapkan.

Tujuan sistem pengendalian intern menurut Nugroho Widjajanto (2001:

18) adalah sebagai berikut:

1. Mengamankan aktiva perusahaan.

2. Mengecek kecermatan dan ketelitian data akuntansi.

3. meningkatkan efisien.

4. Mendorong agar kebijaksanaan manajemen dipatuhi oleh segenap

jajaran organisasi.

Sehingga secara keseluruhan tujuan dari sistem pengendalian intern atau

pengendalian intern tersebut dapat dilihat dari sudut pandang yang berbeda, akan

tetapi disioni arah yang dituju atau difokuskan tetap sama yaitu menjaga harta

kekayaan perusahaan dan mendorong setiap individuyang ada dalam organisasi

perusahaan untuk menaati kebijakan-kebijakan yang dibuat untuk mencapai tujuan

yang diharapkan.

2.4.3 Unsur pengendalian intern

Berdasarkan definisi tentang pengendalian intern diatas, maka penting juga untuk

diketahui tentang unsur-unsur pengendalian intern dalam sisten penggajian yang

baik kan menunjang kegiatan penggajian. Hal ini dikemukakan oleh Mulyadi

(2001 : 387), yang meliputi:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara

tegas diantaranya:

40

a) Fungsi pembuat daftar gaji dan upah harus terpisah dari fungsi

keuangan.

b) Fungsi pencatat waktu hadir hanis terpisah dari fungsi operasi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup untuk kekayaan, utang pendapatan dan biaya

yang terdiri dari:

a) Setiap orang yang namanya tercantum dalam daftar gaji dan upah

harus memiliki surat keputusan pengangkatan sebagai karyawan

perusahaan yang ditandatangani oleh direktur utama perusahaan

tersebut.

b) Setiap perubahan karyawan karena perubahan pangkat, perubahan

tarif gaji dan upah, harus didasarkan pada surat keputusan direktur

keuangan.

c) Setiap potongan gaji dan upah karyawan selain dari pajak

penghasilan karyawan harus didasarkan surat potongan gaji dan

upah yang diotorisasi oleh fungsi kepegawaian.

d) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

e) Perintah lembur harus diotorisasi oleh kepala departemen yang

bersangkutan.

f) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

g) Bukti kas keluar pembayaran gaji dan upah harus diotorisasi oleh

fungsi akuntansi.

41

h) Perubahan dalam catatan penghasilan karyawan direkonsiliasi

dengan daftar gaji dan upah karyawan.

3. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi, diantaranya:

a) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum

kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga

kerja langsung.

b) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus

diawasi oleh fungsi pencatat waktu.

c) Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan

ketelitian perhitungan oleh fungsi akuntansi sebelum dilakukan

pembayaran.

d) Perhitungan pajak penghasilan karyawan direkonsiliasikan dengan

catatan penghasilan karyawan.

e) Catatan penghasilan karyawan disimpan oleh fungsi peinbuat daftar

gaji dan upah.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk mendorong tercapainya praktek yang sehat semuanya tergantung

kepada karyawan yang melaksanakannya. Jika perusahaan memiliki

karyawan yang kompeten dan jujur, unsur pengendaban yang lain dapat

dikurangi sampai batas minimum dan karyawan yang jujur dan ahli

dalam bidang yang menjadi tanggung jawabnya akan dapat

42

melaksanakan pekerjaannya dengan efektif dan efisien, meskipun hanya

sedikit unsur sistem pengendalian intern yang mendukungnya.

43

BAB III

GAMBARAN SUBYEK PENELITIAN

3.1. sejarah berdirinya perusahaan

Untuk memenuhi kebutuhan pembangunan disektor industri Maritim maka

dalam hal ini pemerintah membuka perusahaan galangan kapal yaitu PT. PAL

INDONESIA (Persero). Perusahaan ini disamping tugas utamanya membangun kapal

baru juga ikut serta membangun dan memajukan Teknologi dan Industri

kemaritimnya yang ada diindonesia.

Terbentuknya Perusahaan PT PAL INDONESIA (Persero) merupakan

kelanjutan dari Marine Estabiishment (ME) yang ddirikan oleh pemerintah hindia

belanda. ME diresmikan dengan lembar nomer 22/1939 pada tahun 1939 yang

mepunya tugas dan fungsi untuk melakukan perawatan dan perbaikan kapal-kapal

laut yang digunakan sebagai armada angkatan laut belanda yang menjaag

kepentingan-kepentingan daerah kolonialnya. Pada dasarnya ME sendiri merupakan

kelanjutan dari” PAL” artinya penataran angkatan laut yang didirikan Hindia Belanda

pada tahun 1848.

Pada masa perang dunia kedua, pemerintah Hindia Belanda di Indonesia

menyerah kepada pemrintah jepang sehingga dalam masa pendudukan Jepang ME

diganti menjadi Haigun SB 21/24 Butai yang mempunyai tugas dan fungsi yang sama

dengan pada masa pemerintahan India belanda. Setelah Jepang menyerah pada

sekutu, maka pemerintah Hindia Belanda menguasai kembali selama dua bulan

44

sehingga tahun 1945 namanya diganti seperti semula menjadi Marine Establishment

yang fungsinya sama.

Pada masa perang kemerdekaan setelh republic Indonesia diproklamasikan

namanya dirubah menjadi PAL (Penataran Angkatan Laut), hanya saja penyerahan

ME oleh pemerintah Hindia Belanda berkesan setengah hati dan sering terjadi

sabotase.

Dengan berdasarkan keputusan presiden RI nomer 370/61 tahun 1961,

Penataran Angkatan Laut dilebur ke dalam department angkatan laut dan namanya

dirubah menjadi komando angkatan laut (Konatal). Sejak tahun 1961 Konatal tidak

lagi berstatus sebagai perusahaan Negara. Dan bertugas untuk memelihara

memperbaiki dan membangun kapal-kapal angkatan laut.

Perkembangan selanjutnya adalah perubahan status konatal menjadi

perusahaan umum Negara berdasarkan peraturan pemerintah Nomer 4 tahun 1978.

Perusahaan Negara ini dikenal dengna nama perusahaan umum Dok dan galangan

kapal (Perumpal). Akhirnya dengan lembaran Negara RI nomer 8 tahun 1980 dan

akte pendirian nomer 12 tahun 1980 tanggal 15 april 1980 perumpal diubah statusnya

menjadi perseoan dengan nama PT PAL INDONESIA (persero) dan sampe dengan

saat ini telah diadakan perubahan yang terakhir dengan akte pendirian nomer 1

tanggal 4 november 2002.

45

3.2. Visi dan Misi PT PAL INDONESIA.

A. Visi:

Menjadi perusahaan perkapalan dan rekayasa berkelas Dunia yang dihormati.

B. Misi ;

1. meningkatkan kesejahteraan bangsa melalui kepuasan pelanggan dan insane PAL.

2. menjadi bagian penting dalam mendukung pertahanan dan keamanan nasional.

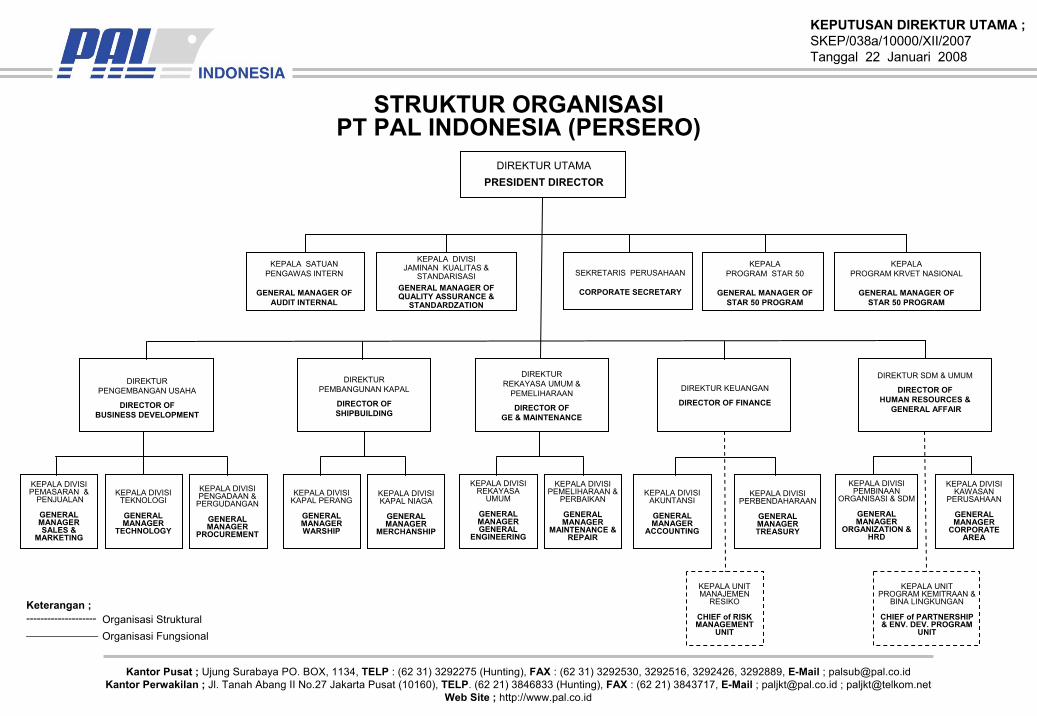

3.3. Struktur Organisasi dan penjelasan tugas PT. PAL INDONESIA ( persero)

Struktur Organisasi PT. PAL INDONESIA (Persero) terdiri dari 5 (lima)

Direktorat dan 19 (sembilan belas) Divisi. Adapun bagan struktur Organisasi PT.

PAL INDONESIA.

Kantor Pusat ; Ujung Surabaya PO. BOX, 1134, TELP : (62 31) 3292275 (Hunting), FAX : (62 31) 3292530, 3292516, 3292426, 3292889, E-Mail ; [email protected] Perwakilan ; Jl. Tanah Abang II No.27 Jakarta Pusat (10160), TELP. (62 21) 3846833 (Hunting), FAX : (62 21) 3843717, E-Mail ; [email protected] ; [email protected]

Web Site ; http://www.pal.co.id

KEPUTUSAN DIREKTUR UTAMA ;SKEP/038a/10000/XII/2007Tanggal 22 Januari 2008

STRUKTUR ORGANISASIPT PAL INDONESIA (PERSERO)

KEPALA DIVISIAKUNTANSI

GENERALMANAGER

ACCOUNTING

KEPALA DIVISIPERBENDAHARAAN

GENERALMANAGERTREASURY

KEPALA UNITMANAJEMEN

RESIKO

CHIEF of RISK MANAGEMENT

UNIT

KEPALA UNITPROGRAM KEMITRAAN &

BINA LINGKUNGAN

CHIEF of PARTNERSHIP & ENV. DEV. PROGRAM

UNIT

KEPALA DIVISIPEMBINAAN

ORGANISASI & SDM

GENERALMANAGER

ORGANIZATION & HRD

KEPALA DIVISIKAWASAN

PERUSAHAAN

GENERALMANAGER

CORPORATE AREA

DIREKTUR UTAMAPRESIDENT DIRECTOR

SEKRETARIS PERUSAHAAN

CORPORATE SECRETARY

DIREKTUR SDM & UMUM

DIRECTOR OFHUMAN RESOURCES &

GENERAL AFFAIR

KEPALAPROGRAM STAR 50

GENERAL MANAGER OFSTAR 50 PROGRAM

KEPALAPROGRAM KRVET NASIONAL

GENERAL MANAGER OFSTAR 50 PROGRAM

KEPALA DIVISIJAMINAN KUALITAS &

STANDARISASIGENERAL MANAGER OFQUALITY ASSURANCE &

STANDARDZATION

KEPALA SATUANPENGAWAS INTERN

GENERAL MANAGER OFAUDIT INTERNAL

DIREKTUR KEUANGAN

DIRECTOR OF FINANCE

DIREKTURREKAYASA UMUM &

PEMELIHARAAN

DIRECTOR OFGE & MAINTENANCE

DIREKTURPEMBANGUNAN KAPAL

DIRECTOR OFSHIPBUILDING

DIREKTURPENGEMBANGAN USAHA

DIRECTOR OFBUSINESS DEVELOPMENT

KEPALA DIVISIPEMASARAN &

PENJUALAN

GENERAL MANAGERSALES &

MARKETING

KEPALA DIVISI TEKNOLOGI

GENERALMANAGER

TECHNOLOGY

KEPALA DIVISIKAPAL PERANG

GENERALMANAGERWARSHIP

KEPALA DIVISIKAPAL NIAGA

GENERAL MANAGER

MERCHANSHIP

KEPALA DIVISIREKAYASA

UMUM

GENERALMANAGERGENERAL

ENGINEERING

KEPALA DIVISIPENGADAAN &

PERGUDANGAN

GENERALMANAGER

PROCUREMENT

KEPALA DIVISIPEMELIHARAAN &

PERBAIKAN

GENERALMANAGER

MAINTENANCE & REPAIR

Keterangan ;--------------------____________

Organisasi StrukturalOrganisasi Fungsional

47

3.4. Job Description

Pada setiap bagan struktur organisasi mempunyai tugas dan wewenang

masing-masing. Pada setiap bagian akan dijelaskan mengenai tugas pokok dalam

satuan organisasi yang ada pada PT. PAL Surabaya.

1. Direktur utama

Bertugas pokok untuk menjabarkan kebijakan Direktur Umum di bidang

perencanaan dan pembinaan SDM, pembinaan kesehatan, keselamatan kerja dan

lingkungan hidup maupun pembinaan organisasi dan metode serta

menyelenggarakan kegiatan-kegiatan umum, yang meliputi : pengamanan

perusahaan, kontrak, asuransi, hokum.

2. Sekretaris perusahaan

a) Mengadakan pembinaan, pengelolaan dan penyempurnaan sistem administrasi

yang ada dengan mengacu kepada prinsip manajemen keadministrasian.

b) Melaksanakan pembinaan hubungan baik dengan Stake Holder (Public

Relation) guna menumbuhkan citra positif terhadap perusahaan ( komuniasi,

publikasi dan penyebaran informasi mengenai kebijakan maupun aktivitas

perusahaan).

3. Divisi Audit intern

a) Menyelenggarakan pengawasan, pengamatan, analisa dan evaluasi terhadap

penyelenggaranoperasional dan pengelolaan keuangan perusahaan

b) Mencegah kemungkinan penyimpangan operasional perusahaan melalui

pembinaan sumber daya dan sumber dana.

48

3.5. Profil Usaha

PT PAL INDONESIA (PERSERO), bermula dari sebuah galangan kapal yang

bernama MARINA dan didirikan oleh pemerintah Belanda pada tahun 1939. Pada

masa pendudukan Jepang, Perusahaan ini beralih nama menjadi Kaigun SE 2124.

Setelah kemerdekaan, Pemerintah Indonesia menasionalisasi Perusahaan ini dan

merubah namanya menjadi Penataran Angkatan Laut (PAL). Pada tanggal 15 april

1980, pemerintah merubah status perusahaan dari perusahaan umum menjadi

perseroan terbatas sesuai akta No. 12, yang dibuat oleh Notaris Hadi Moentoro, SH.

Lokasi Perusahaan di Ujung, Surabaya, dengan kegiatan utama memproduksi kapal

perang dan kapal niaga, memberikan jasa perbaikan dan pemeliharaan kapal, serta

rekayasa umum dengan spesifikasi tertentu berdasarkan pesanan.

Kemampuan rancang bangun yang menonjol dari PT PAL INDONESIA (Persero)

telah memasuki pasaran internasional dan kualitasnya telah diakui dunia. Kapal-

kapal produksi PT PAL INDONESIA (Persero) telah melayari perairan di seluruh

dunia.

Sebagai galangan kapal dengan pengalaman lebih dari dua dasawarsa, PT PAL

INDONESIA (PERSERO) memiliki beragam produk-produk berkualitas seperti

dijabarkan di bawah:

49

PRODUK KAPAL NIAGA

Pengembangan produk kapal niaga diarahkan pada pasar internasional,

pengembangan model-model industri pelayaran nasional dan pelayaran perintis bagi

penumpang dan barang (cargo).

Pada saat ini PT PAL INDONESIA (PERSERO) telah menguasai teknologi

produksi untuk kapal-kapal seperti Kapal Bulker sampai dengan 50.000 DWT,

kapal container sampai dengan 1.600 TEUS, kapal tanker sampai dengan 30,000

DWT, kapal penumpang sampai dengan 500 PAX.

Saat ini PT. PAL INDONESIA (PERSERO) tengah mengembangkan produk-

produk yang akan dipasarkan di dalam negeri, terutama untuk memenuhi kebutuhan

badan-badan pemerintah pusat seperti Departemen Pertahanan, Kepolisian Rl,

Departemen Kelautan, Departemen Keuangan/Direktorat Jenderal Bea & Cukai

serta Otonomi Daerah maupun swasta

PRODUK KAPAL CEPAV DAN KAPAL KHUSUS Produk yang telah dikuasai antara lain:

a. Kapal Patroli Cepat Lambung Baja klas 57 m

b. Kapal Patroli Cepat/ Kapal Khusus Lambung Aluminium klas sampai

dengan 28 m

50

c. Kapal Tugboat dan Anchor Handling Tug/Supply sampai dengan klas 6.000

BHP

d. Kapal Ikan sampai dengan 600 GRT

e. Kapal Ferry dan Penumpang sampai dengan 500 pax

PRODUK JASA HARKAN

Produk Jasa harkan kapal maupun non kapal meliputi jasa pemeliharaan dan

perbaikan kapal tingkat depo dengan kapasitas docking 600.000 DWT per tahun.

Selain itu jasa yang disediakan adalah annual/ special survey dan overhaul bagi

kapal niaga dan kapal perang, pemeliharaan dan perbaikan elektronika dan senjata

serta overhaul kapal selam. Peluang pasar untuk kategori pelayanan jasa seperti ini

berasal dari TNI - AL, swasta, pemerintah serta kapal-kapal yang singgah dan

berlabuh di Surabaya, dengan jumlah yang mencapai 6.800 kapal per tahun.

REKAYASA UMUM

Pada saat ini PT PAL INDONESIA (PERSERO) telah menguasai teknologi

produksi komponen pendukung industri pembangkit tenaga listrik seperti Boiler dan

Balance of Point. Kemampuan ini akan terus ditingkatkan sampai pada taraf

kemampuan modular dan EPC bagi industri pembangkit tenaga listrik skala kecil

51

menengah sampai dengan 50 Mega Watt.

Saat ini PT PAL INDONESIA (PERSERO) telah menguasai produk Rekayasa

Umum seperti Steam Turbine Assembly sampai dengan 600 MW, Komponen

Balance of Plant dan Boiler sampai dengan 600 MW, Compressor Module 40 MW,

Barge Mounted Power Plant 30 MW, Pressure Vessels dan Heat Exchangers,

Generator Stator Frame s.d 600 MW. Sementara itu produk rekayasa umum yang

sedang dikembangkan adalah Steam Turbine Power Plant, Jacket's structure sampai

dengan 1000 ton serta Monopod dan Anjungan (Platform) sampai dengan 1000 ton.

PENGEMBANGAN SUMBER DAYA MANUSIA

Sejarah telah membuktikan kemampuan insan Indonesia sebagai pelaut yang

tersohor, namun untuk dapat bersaing di arena internasional yang semakin keras, PT

PAL INDONESIA (Persero) menyadari bahwa sejarah dan tradisi dapat menjadi

pendorong, namun pendidikan dan training bagi para karyawannya adalah mutlak

untuk menghasilkan Sumber Daya manusia yang tangguh dan memiliki kemampuan

tinggi. Sebagai tulang punggung perusahaan, bidang Sumber Daya Manusia

mendapat perhatian yang khusus dengan beragam kegiatan yang bertujuan

meningkatkan basis kompetensi dari para karyawan PT PAL INDONESIA

(Persero).

Dengan jumlah karyawan mencapai 2.685 personil, PT PAL INDONESIA (Persero)

52

menerapkan langkah-langkah strategis pengelolaan Sumber Daya Manusia yang

meliputi :

1. Pemangkasan bisnis proses dengan membangun sistim informasi SDM

dengan penggunaan sofware SDM yang disebut ASP

2. Penataan fungsi organisasi, dengan memisahkan fungsi-fungsi Non-core/

pendukung tidak lagi dikelola oleh perusahaan tetapi dengan cara

outsourcing

3. Peningkatan kompetensi, dengan membangun standard kompetensi baik

fungsional maupun structural sebagai bahan assessment

4. Restrukturisasi personil yang kompetensinya tidak bisa dikembangkan

secara optimal

5. Penggunaan outsourcing

6. Mendukung peningkatan produksi disertai dengan pelatihan peningkatan

keahlian seperti misalnya pengelasan.

Selama kurun waktu 5 tahun terahir ini, PT. PAL INDONESIA (Persero) telah

berhasil menerapkan sistem yang dapat meningkatkan kompetensi, keahlian dan

manajemen sumber daya manusia serta pemagangan (apprenticeship) Kesemuanya

ini menunjukkan upaya yang sungguh-sungguh dari PT PAL INDONESIA

(Persero) untuk meningkatkan kemampuan inti (core competence) dari para

karyawan

53

PENGEMBANGAN MASYARAKAT DAN LINGKUNGAN

PT PAL INDONESIA (Persero) menyadari posisinya sebagai sebuah perusahaan

besar di tengah-tengah masyarakat Indonesia yang majemuk dan tugasnya dalam

melestarikan alam sekitarnya. Keperdulian PT PAL INDONESIA (Persero)

terhadap masyarakat dan lingkungannya tersebut diwujudkan dalam berbagai

kegiatan amal dan gerakan pelestarian lingkungan.

Perusahaan menerapkan standar manajemen lingkungan ISO 14001 dan

memberikan bantuan untuk korban bencana alam, pendidikan (beasiswa) dan

fasilitas sekolah, sarana ibadah (mushola, mesjid dan gereja), pembangunan

prasarana umum, peningkatan kesehatan masyarakat dan peningkatan prestasi.

Bentuk-bentuk kemitraan yang telah dikembangkan oleh perusahaan meliputi

pemberian pinjaman lunak untuk modal kerja dan investasi kepada para pengusaha

berskala kecil di wilayah Jawa Timur dan program pelatihan untuk mitra binaan.

Saat ini jumlah mitra binaan mencapai 880 usaha kecil.

54

BAB IV

PEMBAHASAN MASALAH

PT. PAL INDONESIA merupakan perusahaan manufaktur yang berproduksi

berdasarkan kontrak/pesanan (job order) untuk memproduksi kapal niaga, kapal

perang serta produk non kapal (General Engineering) yang antara lain berupa

assembling dan manufacturing peralatan pembangkit tenaga listrik, mesin diesel,

peralatan angkat, perakitan ketel dan bejana tekan yang merupakan perusahaan jasa

yang bergerak ddalam bidang jasa pemeliharaan dan perbaikan kapal (harka kapal),

baik kapal perang maupun kapal niaga. Lingkup pembahasan Tugas Akhir ini sebatas

hanya pada pendistribusian gaji karyawan di PT. PAL INDONESIA akan dijelaskan

pada sub bab dibawah ini.

4.1 Sistem Penggajian Karyawan pada PT.PAL INDONESIA

Sistem penggajian PT. PAL menggunakan sistem bulanan, dan perusahaan

membedakan antar karyawan yang baru dengan karyawan yang lama. Untuk

karyawan yang baru masuk kerja berdasarkan upah minimum, sedangkan untuk

karyawan yang lama berdasarkan prestasi kerja dan lama bekerja serta jabatan.

Sistem penggajian yang berlaku atau digunakan pada PT. PAL adalah sistem

merit atau jasa. Sistem Merit adalah pembayaran atas penyerahan yang dilakukan

oleh karyawan dimana besar kecilnya jumlah yang diberikan disesuaikan dengan

kemampuan karyawan dalam melaksanakan atau mengemban jabatan yang

55

disediakan oleh perusahaan. Jabatan yang tersedia atau yang terdapat di PT. PAL

mempunyai beberapa tingkatan dimana dalam setiap tingkatan perusahaan

memberikan harga atau nilai tersendiri atas jasa karyawan yang mengembannya.

Penggajian yang diperlakukan pada PT. PAL dibagi menjadi 2 P yaitu :

a) P 1 (Yang digaji adalah jabatanya )

Pada posisi ini perusahaan memberikan imabalan jasa atau gaji kepada

karyawan yang tersedia mengemban dan mampu melaksanakan suatu jabatan

yang disediakan oleh perusahaan. Hal ini tanpa disadarkan pada tingkat tinggi

rendahnya pendidikan yang dimiliki karyawan sebagai calon pelaksana

jabatan tersedia.

b) P2 (yang digaji adalah pendidikan)

Pada posisi ini perusahaan memberikan imbalan jasa / gaji kepada karyawan

yang berdasarkan pada pengalaman, kursus-kursus pelatihan-pelatihan dan

treaning. P2 hanya merupakan penambahan jumlah dari pada P1, sebesar

maksimum 4% dari P1.

4.1.1 Dokumen yang digunakan pada Sistem Penggajian Karyawan PT. PAL

Terdapat beberapa dokumen yang digunakan dalam sistem penggajian pada

PT. PAL Surabaya yang terdiri dari :

1. Dokumen Pendukung Perubahan Gaji

dolumen ini dikeluarkan oleh Divisi MSDM biro Bina Penta yang berupa

surat-surat keputusan yang bersangkutan dengan karyawan, misalnya surat

56

keputusan pengangkatan pegawai baru, kenaikan pangkat, pemindahan dan

lain-lain.

2. Daftar Hadir Karyawan

Dokumen ini digunakan oleh divisi HRIS (Human Resousces Information

system) yang digunakan untuk mengecek data yang tampil dari mesin BCR

(Bar Code Reoder) disetiap divisi yang muncul dengan menggunakan jaringan

IFS (Information Sistem) dalam bentuk soft copy.

3. Daftar Gaji dan Upah

Dokumen ini berisi jumlah gaji bruto setiuap karyawan, dikurangi potongan-

potongan berupa PPH pasal 21, utang karyawan, iuran untuk organisasi

karyawan dan sebagainya.

4. Surat Penetapan Gaji

Dokumen ini dikeluarkan oleh divisi MSDM pada Biro Remunerasi.

Dokumen ini berisi tentang penetapan gaji karyawan (berapa banyak rupiah

yang akan dibayarkan kepada karyawan perusahaan).

5. Slip Gaji Karyawan

Dokumen ini berisi nama karyawan, nama bank, gaji pokok, dikurangi

potongan-potongan internal dan eksternal, ditambah dengan upah lembur, dan

bonus atau THR. Dokumen ini diberikan sebagai bukti pengambilan atau

penerimaan gaji.

6. O15 / Bukti Pengeluaran Kas Bank

Dokumen ini beris dibuat oleh divisi akuntansi yang merupakan dokumen

57

pengeluaran uang berdasarkan informasi dalam daftar gaji yang diterima dari

divisi MSDM pembuat daftar gaji bulanan,

7. Rekapan Gaji

Dokumen ini merupakan ringkasan gaji dan upah per item yang dibuat

berdasarkan daftar gaji.

8. Surat Perintah Transfer

Dokumen ini dikeluarkan oleh divisi Tresury pada masing-masing bank yang

ditunjuk untuk memberikan perintah transfer uang kepada masing-masing

rekening karyawan PT. PAL Indonesia.

4.1.2 Catatan Akuntansi dan Laporan yang digunakan.

Adapun catatan akuntansi yang digunakan dalam sistem akuntansi penggajian

pada PT. PAL Surabaya yaitu :

1. Jurnal Umum

Jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam

setiap biaya dalam perusahaan.

2. Laporan Keuangan

Laporan keuangan dibuat berdasarkan hasil dari jurnal umum yang telah

diotorisasi untuk mencatat secara keseluruhan keluar masuknya keuangan di

PT. PAL Surabaya.

58

4.1.3 Fungsi Yang Terkait Dengan Sistem Penggajian

Terdapat beberapa fungsi dalam sistem penggajian pada PT. PAL Indonesia, yaitu:

1. Divisi MSDM

Bertanggung jawab dalam pengangkatan karyawan, seleksi dan penempatan

karyawan serta pengawasan dalam penilaian kinerja karyawan. Disamping itu

juga bertanggung jawab dalam mengolah data-data yang mendukung dalam

perhitungan gaji untuk menjadi informasi berapa besarnya gaji yang

diperlukan. Divisi MSDM dibagi menjadi beberapa biro-biro untuk

memudahkan dalam melaksanakan tugasnya sebagai fungsi kepegawaian yang

terdiri dari :

a. Biro Remunesasi yang bertanggung jawab dalam pengawasan penilaian

kinerja karyawan dan pemrosesan data-data pendukung perubahan gaji.

b. Biro BinaPenta yang bertanggung jawab untuk mengeluarkan surat

keputusan mutasi atau demosi. Dan juga berhak melakukan promosi

karyawan untuk kenaikan jabatan atau pemindahan jabatan yang setara.

c. Biro HRIS (Human Resources Information System) yang bertanggung

jawab untuk mengolah keseluruhan data-data absensi karyawan yang

diperlukan untuk data pendukung dalam perhitungan besarnya gaji.

d. Biro HK (Hubungan Kerja) yang mempunyai tanggung jawab untuk

mengolah kelengkapan data-data absensi yang didapat dari biro HRIS

(Human Resources Information System) dan yang bertanggung jawab

untuk mengeluarkan surat pemberhentian atau skorsing.

59

2. Divisi Akuntansi

Mempunyai tanggung jawab untuk memverifikasi data-data atau kelengkapan

data yang diterima melalui disket dari divisi MSDM biro Remunerasi.

3. Divisi Treasury (Keuangan)

Mempunyai tanggung jawab untuk mempersiapkan dokumen-dokumen yang

diperlukan untuk melakukan pembayaran gaji melalui bank dan sebagai pintu

pembayaran seluruh kegiatan operasional PT. PAL Surabaya. Dalam hal ini

PT. PAL bekerja sama dengan beberapa bank yang ditunjuk untuk

pembayaran gaji karyawan dalam bentuk tabungan.

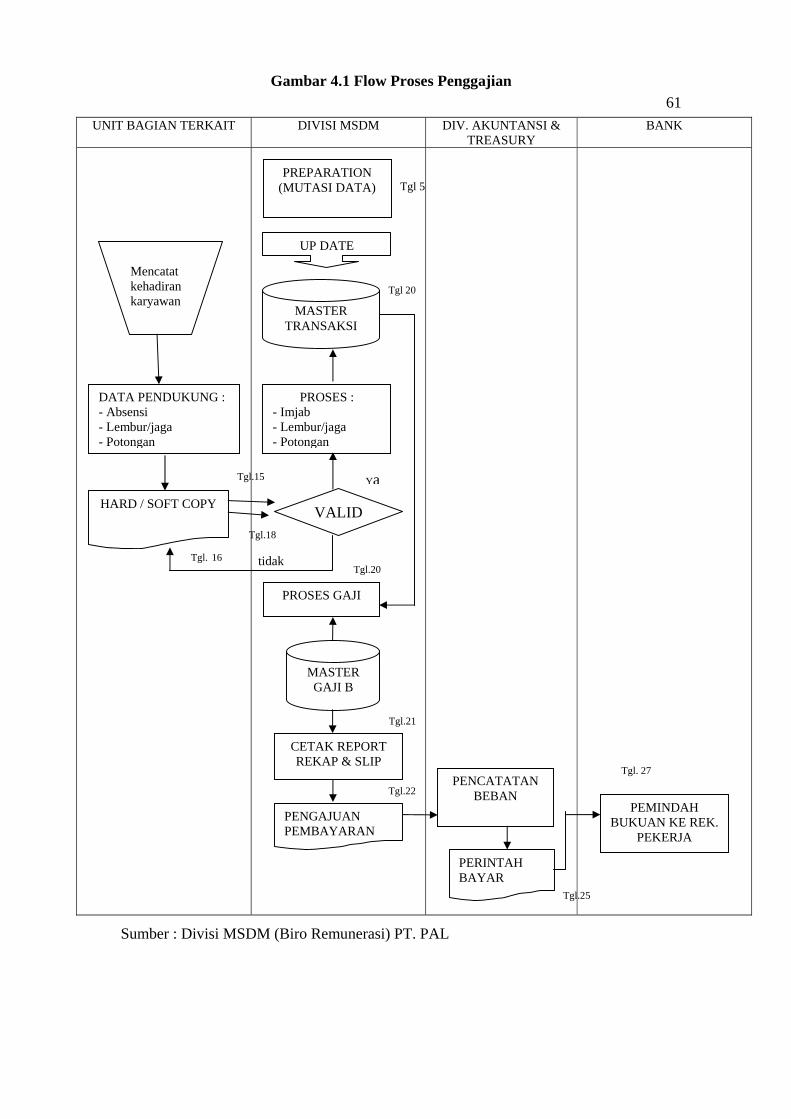

4.1.4 Jaringan Prosedur Yang Membentuk Sistem Penggajian Karyawan

Jaringan prosedur yang membentuk sistem penggajian karyawan PT. PAL

Surabaya, yaitu:

1. Prosedur Pencatatan Waktu

Prosedur ini mempunyai tujuan untuk mencatat kehadiran karyawan yang

digunakan oleh divisi MSDM biro Remunerasi dengan menggunakan ID

CARD yang dimasukkan pada mesin BCR (Bar Code Reorder) yang secara

otomatis akan tercatat waktu kehadiran melalui nomor pin yang tercetak,

kemudian oleh biro HRIS digunakan untuk menghitung total jam lembur,

apabila karyawan hari kerjanya dalam satu bulan penuh maka, karyawan

tersebut akan mendapatkan indeks full dari perusahaan.

60

2. Prosedur Pembuatan Master Gaji

Pada Prosedur ini mempunyai tujuan untuk membuat master gaji karyawan

yang dibuat oleh divisi MSDM biro Remunerasi. Dasar pembuatan master

gaji taitu data-data mengenai lembur, jaga, tunjangan-tunjangan, potongan-

potongan, cuti, absen non BUM yang dilakukan oleh biro remunerasi.

3. Prosedur Pembuatan Slip Gaji

Pada prosedur pembuatan slip gaji ini, berdasarkan pad master gaji yang telah

dihasilkan oleh biro remunerasi, yang nantinya akan diberikan kepada

karyawan yang bersangkutan. Pembuatan gaji bulanan ini dilakukan juga oleh

biro remunerasi.

4. Prosedur Pembuatan O15 / Bukti Pengeluaran Kas Bank

Pada Prosedur ini melibatkan divisi akuntansi untuk membuat bukti mengenai

pendebetan yang telah dilakukan oleh bank di dalam prosedur penggajian.

5. Prosedur Pembayaran Gaji Bulanan

Prosedur pembayaran gaji ini melibatkan divisi akuntansi dan divisi treasury

divisi akuntansi memberikan memo siap bayar kepada divisi treasury agar

divisi treasury dapat mengeluarkan surat perintah transfer kepada bank yang

telah ditunjuk untuk melakukan pendebetan pada rekening PT. PAL.

61

UNIT BAGIAN TERKAIT DIVISI MSDM DIV. AKUNTANSI & TREASURY

BANK

tidak

PREPARATION

(MUTASI DATA)

HARD / SOFT COPY

Tgl. 16

Gambar 4.1 Flow Proses Penggajian

DATA PENDUKUNG : - Absensi - Lembur/jaga - Potongan

PROSES : - Imjab - Lembur/jaga - Potongan

CETAK REPORT REKAP & SLIP

PROSES GAJI

PENCATATAN BEBAN

Tgl 5

UP DATE

MASTER TRANSAKSI

Tgl 20

VALID

MASTER GAJI B

PENGAJUAN PEMBAYARAN

PERINTAH BAYAR

PEMINDAH BUKUAN KE REK.

PEKERJA

Tgl.18

Tgl.25

Tgl. 27

Tgl.20

Tgl.21

Tgl.15 Ya

Tgl.22

Sumber : Divisi MSDM (Biro Remunerasi) PT. PAL

Mencatat kehadiran karyawan

62

4.1.5 Narasi Sistem Penggajian pada Karyawan PT. PAL Surabaya.

1. Divisi MSDM melakukan persiapan dan penyiapan master upah seperti

master transaksi. Master Transaksi adalah orang yang ahli dalam kerja sama.

2. Sedangkan data-data seperti data Imbalan jabatan, lembur, jaga, tunjangan-

tunjangan, potongan-potongan, cuti, absensi yang diolah oleh biro remunerasi

yang kemudian menjadi satu untuk menghasilkan master transaksi.

3. Divisi SDM Biro remunerasi melakukan validasi potongan terkait dengan data

pekerja.

4. Divisi SDM Biro Remunerasi melakukan proses dengan Output akhir berupa

detil dan rekap pembayaran upah dan benefit (iuran pensiun, iuran jamsostek,

premi asuransi, premi kesehatan, dll).

5. Hasil proses gaji kemudian diadakan penggabungan dengan master transaksi

dengan nama master Gaji B.

6. Dari master gaji B yang dihasilkan dari penggabungan antara proses gaji

dengan master transasksi, kemudian dicetak slip gaji dan membuat rekap serta

mengajukan pembayaran untuk diserahkan ke divisi akuntansi.

7. Divisi SDM menyiapkan dokumen pembayaran upah dan benefit untuk

ditetapkan Direktur SDM & Umum dan diajukan pembayaranya kepada

Direktur Keuangan

8. Divisi SDM mendistribusikan Slip pembayaran upah kepada seluruh pekerja

H-1 dari tanggal pembayaran.

63

9. Divisi Akuntansi bertanggung jawab melakukan pencatatan pembebanan

upah.

10. Sedangkan Divisi Treasury bertanggung jawab mengeluarkan perintah bayar

kepada bank yang ditunjuk sesuai data pembayaran per-rekening pekerja,

11. Bank bertanggung jawab melakukan pemindah bukuan ke masing-masing

Rekening pekerja.

64

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengamatan dan analisa penulis pada PT. PAL INDONESIA

Surabaya, maka dapat disimpulkan sebagai berikut:

1. Sistem penggajian yang digunakan pada PT. PAL INDONESIA Surabaya

adalah sistem bulanan dan sistem merit atau jasa. Sistem merit atau jasa

adalah pembayaran atas penyerahan yang dilakukan oleh karyawan dimana

besar kecilnya jumlah yang diberikan disesuaikan dengan kemampuan

karyawan dalam melaksanakan atau mengemban jabatan yang disediakan oleh

perusahaan.

2. Dalam perhitungan penggajian di PT. PAL INDONESIA Surabaya dibagi

menjadi 2P, yaitu P1 (yang digaji adalah jabatannya ), dan P2 (yang digaji

adalah pendidikanya).

3. Adanya penyimpangan yang signifikan dalam pengawasan secara langsung

mengenai absensi karyawan PT. PAL INDONESIA Surabaya.

4. Adanya kemungkinan keterlambatan dalam pelaporan biaya tenaga kerja yang

didistribusikan menurut hubunganya dengan departemen atau divisi, kegiatan,

order, produksi atau kombinasi diantara berbagai jenis klasifikasi tersebut.

Hal ini dikarenakan sistem yang digunakan masih off line.

65

5. Harapan lain dari disusunnya Sistem Penggajian pada PT. PAL Indonesia

selain sebagai salah satu solusi dalam mengatasi masalah penggajian pada

perusahaan.

5.2. Saran-saran

Setelah mengetahui kesimpulan yang disampaikan dari pembahasan

atas fungsi-fungsi yang terkait pada PT. PAL INDONESIA Surabaya

mengenai penggajian karyawan, maka penulis dapat memberikan sedikit saran

yang mungkin dapat membantu perusahaan untuk meningkatkan produktivitas

kerja karyawan, sebagai berikut:

1. Harus memperhatikan absensi kehadiran karyawan PT. PAL INDONESIA

Surabaya dengan cara meletakkan mesin BCR didekat ruangan pengawas,

yang telah diberi kewenangan. Sistem ini perlu ditingkatkan untuk

menghindari peyimpangan atau kecurangan yang dilakukan oleh karyawan

dan untuk memastikan bahwa karyawan yang telah melukukan absent berada

pada divisi masing-masing.

2. Untuk melancarkan pelaksanaan sistem baik pada saat pelaksanaannya

maupun pada ketepatan waktu pengembalian datanya, sebaiknya divisi

MSDM menggunakan sistem on line dalam proses menggaji karyawanya.

71

DAFTAR PUSTAKA

Carter, William K, dan Usry, Milton F. 2001. Akuntansi biaya. 13 th

Edition. Jakarta: Salemba empat.

Hall, James A. 2001. Sistem Informasi Akuntansi. Edisi kesatu, Jakarta: Penerbit

Salemba empat.

Mulyadi. 2001. Sistem Akuntansi. Edisi ke tiga. Jakarta: Salemba Empat

Nugroho Widjajanto. 2001. Sistem Informasi Akuntansi, Jakarta : Erlangga, STIE Trisakti

Romney, Marshall, dan Paul John Steinbart. 2006. Accounting Informationi

System. Tenth Edition, New Jersey: Prentice Hall Publishing.

Tata Subari. 2004.Sistem Informasi Akuntansi. Edisi Pertama. Yogyakarta: Andi