universitas negeri jakarta upt...

TRANSCRIPT

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI UNIVERSITAS NEGERI JAKARTA

UPT P E R P U S T A K A A N Kampus Universitas Negeri Jakarta Jalan Rawamangun Muka Jakarta 13220

Telepon/Fax.: (021) 4894221 Laman www.lib.unj.ac.id

WQA ISO 9001 : 2008 certified

CERTIFICATE NUMBER QS7215

TANDA TERIMA LAPORAN PENELITIAN

Telah diterima laporan penelitian dari

Nama : Umi Widyastuti, SE., ME.

Dosen : FE Universitas Negeri Jakarta

yang berjudul :

Analisis Faktor-Faktor Yang mempengaruh Struktur Modal Pada Bank Yang Listing Di Bursa Efek Indonesia

Laporan penelitian tersebut menjadi koleksi perpustakaan dan akan disosialisasikan untuk dapat dipergunakan oleh pemustaka Perpustakaan Universitas Negeri Jakarta.

Atas sumbangan laporan penelitian tersebut disampaikan terima kasih.

FR.HK.04.00.PM.TU.11.11

LAPORAN PENELITIAN

KATEGORI WAJIB

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

STRUKTUR MODAL PADA BANK YANG LISTING

DI BURSA EFEK INDONESIA

OLEH:

Dra. Sri Zulaihati, MSi (NIP 19610228 198602 2001)

Umi Widyastuti, SE.ME (NIP 197612112000122001)

PENELITIAN INI DIBIAYAI OLEH DANA DIPA BLU

SP-DIPA042.01.2.400893/2017 REVISI 01 TANGGAL 16 FEBRUARI 2017

SESUAI DENGAN KEPUTUSAN REKTOR NO. 359/SP/2017

TANGGAL 23 MARET 2017

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

TAHUN 2017

Bidang Kajian: Manajemen Keuangan

ii

HALAMAN PENGESAHAN

iii

ABSTRAK

Dalam menjalankan kegiatan operasinya, sebuah perusahaan dihadapkan pada

beberapa keputusan keuangan (financial decision), salah satunya adalah keputusan

pendanaan (financing decision). Keputusan pendanaan berkaitan dengan bagaimana

sebuah perusahaan menentukan komposisi penggunaan dana yang berasal dari hutang

dan modal sendiri, yang disebut dengan struktur modal.

Studi empiris tentang struktur modal telah banyak dilakukan, baik di negara

maju maupun negara berkembang. Kajian penelitian yang saat ini masih terus

dilakukan adalah determinan struktur modal. Penelitian ini juga bertujuan untuk

mengetahui faktor-faktor yang memperngaruhi struktur modal pada bank yang listing

di Bursa Efek Indonesia. Berdasarkan beberapa penelitian sebelumnya, maka dalam

penelitian ini meneliti pengaruh variabel independen antara lain size, asset growth,

profitability, tangibility. Penelitian ini menggunakan data yang diperoleh dari sampel

22 bank yang telah terdaftar di Bursa Efek Indonesia selama periode 2010-2015.

Berdasarkan hasil pengujian secara parsial dengan menggunakan uji t dapat

disimpulkan bahwa variabel size dan assets growth memiliki pengaruh yang signifikan

terhadap struktur modal. Sedangkan variabel profitability dan tangibility tidak

memiliki pengaruh yang signifikan terhadap struktur modal.

iv

KATA PENGANTAR

Teriring ucapan syukur kepada Allah SWT atas segala karunia-Nya sehingga

penelitian ini dapat diselesaikan dan disusun dengan baik. Dalam kesempatan ini, kami

ingin mengucapkan terimakasih kepada Dekan Fakultas Ekonomi Universitas Negeri

Jakarta dan jajarannya yang telah memberikan kesempatan kepada penyusun untuk

menjalankan kegiatan Tridharma Perguruan Tinggi.

Peneliti berharap hasil karya ini dapat memberikan manfaat bagi

pengembangan ilmu para pembacanya, dan juga dapat digunakan sebagai salah satu

sumber belajar bagi mahasiswa khususnya di lingkungan Fakultas Ekonomi

Universitas Negeri Jakarta. Namun kami menyadari dalam penyusunan hasil penelitian

ini masih banyak kekurangan dan masih jauh dari sempurna. Karena itu, saran dan

kritik yang membangun dari pembaca, sangat kami harapkan untuk penyempurnaan

publikasi hasil penelitian ini di kemudian hari.

Jakarta, 15 Agustus 2017

Peneliti

Dra. Sri Zulaihati, MSi.

v

DAFTAR ISI

HALAMAN PENGESAHAN ..................................................................................... ii

ABSTRAK .................................................................................................................. iii

KATA PENGANTAR ................................................................................................ iv

DAFTAR ISI ................................................................................................................ v

DAFTAR TABEL ..................................................................................................... vii

1. PENDAHULUAN ................................................................................................ 1

1.1. Latar Belakang ............................................................................................... 1

1.2. Perumusan Masalah ........................................................................................ 3

1.3. Tujuan Penelitian ............................................................................................ 4

1.4. Kegunaan Penelitian ....................................................................................... 4

2. KAJIAN PUSTAKA ............................................................................................ 6

2.1. Struktur Modal ............................................................................................... 6

2.2. Teori Struktur Modal ...................................................................................... 7

2.3. Faktor-Faktor yang Mempengaruhi Struktur Modal ...................................... 9

2.4. Penelitian yang Relevan ................................................................................. 9

2.5. Hipotesis ....................................................................................................... 11

3. METODOLOGI PENELITIAN ....................................................................... 12

3.1. Variabel Penelitian ....................................................................................... 12

3.2. Definisi Konseptual Variabel ....................................................................... 12

3.3. Populasi dan sampel ..................................................................................... 14

3.4. Metode Pengumpulan Data .......................................................................... 14

3.5. Metode Analisis Data ................................................................................... 15

3.6. Uji Asumsi Klasik ........................................................................................ 15

a. Uji Normalitas Residual (Galat) pada Persamaan Regresi ........................... 15

b. Uji Linearitas Regresi ................................................................................... 16

vi

c. Uji Multikolinieritas ..................................................................................... 16

d. Uji Heterokedastisitas ................................................................................... 17

e. Uji Autokorelasi ........................................................................................... 17

3.7. Analisis Regresi Berganda ........................................................................... 18

4. ANALISIS DAN PEMBAHASAN ................................................................... 21

4.1. Deskripsi Data .............................................................................................. 21

4.2. Uji Asumsi Klasik ........................................................................................ 22

a. Uji Normalitas .............................................................................................. 22

b. Uji Linearitas ................................................................................................ 23

c. Uji Multikolinearitas .................................................................................... 26

d. Uji Heteroskedastisitas ................................................................................. 27

e. Uji Autokorelasi ........................................................................................... 29

4.3. Analisis Regresi Berganda ........................................................................... 29

5. KESIMPULAN DAN SARAN ............................................................................. 34

5.1. Kesimpulan ....................................................................................................... 34

5.2. Saran ................................................................................................................. 34

DAFTAR PUSTAKA ................................................................................................ 36

vii

DAFTAR TABEL

Tabel 1. Penelitian yang Relevan tentang Faktor-Faktor yang Mempengaruhi Struktur

Modal .......................................................................................................................... 10

Tabel 2. Deskriptif Statistik ........................................................................................ 21

Tabel 3. Uji Normalitas Galat pada Persamaan Regresi ............................................. 23

Tabel 4. Uji Linearitas Regresi antara Size dengan Struktur Modal ........................... 24

Tabel 5. Uji Linearitas Regresi antara Assets Growth dengan Struktur Modal .......... 24

Tabel 6. Uji Linearitas Regresi antara ROA dengan Struktur Modal ......................... 25

Tabel 7. Uji Linearitas Regresi antara Tangibility dengan Struktur Modal ................ 26

Tabel 8. Uji Multikollinearitas .................................................................................... 27

Tabel 9. Uji Heteroskedastisitas .................................................................................. 28

Tabel 10 Uji Autokorelasi ........................................................................................... 29

Tabel 11. Persamaan Regresi Berganda ...................................................................... 29

Tabel 12 Uji F ............................................................................................................. 32

Tabel 13. Koefisien Determinasi................................................................................. 33

1

1. PENDAHULUAN

1.1. Latar Belakang

Dalam menjalankan kegiatan operasinya, sebuah perusahaan dihadapkan pada

beberapa keputusan keuangan (financial decision). Ross (1999) menjelaskan bahwa

ada tiga keputusan keuangan yang harus diambil oleh perusahaan yaitu: pertama,

keputusan investasi (investment decision). Keputusan investasi berkaitan dengan

bagaimana sebuah perusahaan mengalokasikan dana yang dimilikinya. Keputusan

kedua yaitu keputusan pendanaan (financing decision). Hal ini berkaitan dengan

bagaimana perusahaan mendanai kegiatan operasinya. Sedangkan untuk perusahaan

yang berbentuk perseroan dihadapkan pada keputusan keuangan yang ketiga yaitu

keputusan pembagian dividen atau kebijakan dividen (dividend policy).

Keputusan pendanaan pada perusahaan perseroan menjelaskan tentang sumber

dana apa yang dipilih oleh perusahaan untuk membiayai investasinya. Sebuah

perusahaan memiliki dua jenis dana yang dapat digunakan untuk melakukan investasi

pada asset, yaitu modal sendiri (equity), hutang (debt) atau kombinasi dari keduanya.

Apabila struktur modal adalah kombinasi antara dana yang bersifat utang (baik utang

jangka pendek maupun utang jangka panjang) dan modal sendiri (equity), maka salah

satu rasio yang menggambarkan struktur modal perusahaan adalah debt to equity ratio

(DER). Struktur modal optimal adalah kombinasi utang dan ekuitas yang akan

memaksimalkan harga saham. Selain itu, struktur modal juga berhubungan positif

2

dengan profitabilitas (Niresh, 2012), baik yang diukur dengan menggunakan Net

Interest Margin, Retun on Equity (ROE), Return On Assets (ROA).

Jika dilihat pada laporan posisi keuangan, keputusan pendanaan tercermin dari

sisi sebelah kredit yang menjelaskan komposisi struktur modal sebuah perusahaan yang

terdiri dari debt dan equity. Beberapa studi tentang struktur modal bahkan tidak

menggunakan total debt, melainkan menggunakan long term debt atau short term debt

dalam mengukur rasio tersebut (Titman and Wessels, 1988). Menurut Borges et al

(2007); Esperança dan Matias (2005), indikator utama yang berhubungan dengan

struktur modal adalah rasio modal, rasio utang dan solvabilitas.

Hutang merupakan salah satu sumber dana yang berasal dari pihak eksternal.

Dalam industri perbankan, kegiatan operasi yang dilakukan adalah menghimpun dana

dan menyalurkannya kembali kepada masyarakat, baik berupa tabungan (saving

deposit), giro (demand deposit) maupun deposito berjangka (time deposit). Sumber

dana tersebut merupakan sumber dana yang bersifat utang. Selanjutnya, dana yang

dihimpun dari masyarakat disalurkan dalam bentuk pinjaman (kredit).

Beberapa studi empiris telah dilakukan untuk menganalisis faktor-faktor yang

mempengaruhi struktur modal pada perusahaan secara umum. Faktor-faktor yang

dipertimbangkan dalam berbagai literatur tersebut adalah asset structure (tangibility),

non-debt tax shield (NDTS), size, profitability, growth, liquidity, cash flow dan

industry classification (e.g. DeAngelo and Masulis, 1980; Jensen, 1986; Titman and

Wessels, 1988; Stulz, 1990; Rajan and Zingales, 1995; Ozkan, 2001; Myers, 2003;

Esperança et al., 2003; Nadeem and Zongjun, 2011; Fauzi et al, 2013). Penelitian

3

tentang struktur modal pada perusahaan yang terdaftar di Bursa Efek Indonesia

menunjukkan bahwa size, profitability, growth memiliki pengaruh signifikan terhadap

struktur modal (Margaretha dan Ramadhan, 2010; Susanti, 2015). Variabel lain yang

juga berpengaruh terhadap struktur modal adalah liquidity dan tangibility; sedangkan

investment, non-tax shield tidak memiliki pengaruh terhadap struktur modal

(Margaretha dan Ramadhan, 2010). Hasil penelitian Angeliend (2014) menemukan

bahwa struktur asset juga memiliki pengaruh terhadap struktur modal perusahaan. Dari

berbagai penelitian yang dilakukan di berbagai negara dan periode yang berbeda telah

memberikan kontribusi hasil penelitian yang berbeda-beda pula. Oleh karena itu

dianggap perlu untuk melakukan penelitian tentang faktor-faktor yang mempengaruhi

struktur modal, khususnya pada industri perbankan.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan permasalahan penelitian

sebagai berikut:

1. Apakah size memiliki pengaruh terhadap struktur modal pada industri

perbankan di BEI?

2. Apakah pertumbuhan asset (asset growth) memiliki pengaruh terhadap struktur

modal pada industri perbankan di BEI?

3. Apakah profitabilitas memiliki pengaruh terhadap struktur modal pada industri

perbankan di BEI?

4

4. Apakah struktur asset (tangibility) memiliki pengaruh terhadap struktur modal

pada industri perbankan di BEI?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah diatas maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh size terhadap struktur modal pada industri

perbankan di BEI.

2. Untuk mengetahui pengaruh pertumbuhan asset (asset growth) terhadap

struktur modal pada industri perbankan di BEI.

3. Untuk mengetahui pengaruh profitabilitas terhadap struktur modal pada

industri perbankan di BEI.

4. Untuk mengetahui pengaruh struktur asset (tangibility) terhadap struktur modal

pada industri perbankan di BEI.

1.4. Kegunaan Penelitian

Adapun kegunaan yang diharapkan dari penelitian ini antara lain:

1. Bagi investor, dapat melihat bagaimana pengaruh penyaluran kredit dan keamanan

nasabah dengan melihat risiko usaha dan kredit.

2. Bagi pengambil kebijakan (manajemen) dapat digunakan sebagai dasar untuk

merencanakan pengelolaan dana dalam rangka meningkatkan kesejahteraan

stakeholders.

5

3. Bagi peneliti selanjutnya dapat digunakan sebagai pembanding hasil riset penelitian

yang berkaitan dengan struktur modal pada industri perbankan dengan mengacu

dan memenuhi saran penelitian terdahulu.

6

2. KAJIAN PUSTAKA

2.1. Struktur Modal

Perusahaan memiliki dua sumber dana yang dapat digunakan untuk mendanai

investasi pada assetnya yaitu modal sendiri, hutang atau yang lebih sering digunakan

oleh perusahaan adalah kombinasi antara keduanya. Modal sendiri merupakan

sejumlah uang yang diinvestasikan oleh pemilik perusahaan (pemegang saham) dan

bersifat jangka panjang karena perusahaan tidak memiliki kewajiban untuk

mengembalikan (membayar kembali) modal tersebut. Oleh karena itu pemegang saham

mengharapkan tingkat pengembalian (return) atas risiko keberlanjutan dalam

investasinya tersebut. Besarnya return sangat tergantung pada profitabilitas

perusahaan. Namun apabila return perusahaan tidak sesuai dengan apa yang

diharapkan oleh pemegang saham, maka perusahaan akan menghadapi risiko

kebangkrutan.

Di sisi lain, hutang merupakan dana yang diinvestasikan ke perusahaan oleh

kreditur, yang mencerminkan sebuah kewajiban perusahaan untuk membayar hutang

tersebut. Kewajiban ini berkaitan erat dengan suku bunga dan masa jatuh tempo. Oleh

sebab itu, menerbitkan hutang dapat meningkatkan risiko dan disisi lain juga dapat

meningkatkan tingkat pengembalian bagi modal sendiri (Esperança and Matias, 2005).

7

Secara umum, hutang dapat dikelompokkan dalam dua jenis: hutang jangka

pendek dan hutang jangka panjang tergantung masa jatuh temponya. Hutang jangka

pendek lebih sesuai digunakan oleh perusahaan yang membutuhkan modal kerja dan

pembelian perlengkapan yang memiliki nilai kecil. Sedangkan hutang jangka panjang

sangat diperlukan untuk investasi jangka panjang seperti pembelian aktiva tetap

(Esperança and Matias, 2005). Suatu cara yang dipilih oleh perusahaan untuk

mendanai investasi pada assetnya melalui kombinasi antara modal sendiri dan hutang,

disebut dengan struktur modal.

Myers menjelaskan bahwa tidak ada satupun teori tentang komposisi hutang

dan modal yang berlaku universal dan tidak ada alasan untuk mengandalkan salah

satunya (Myers, 2001: 81). Oleh karena itu, pilihan struktur modal menjadi sangat

beragam tergantung pada jenis industrinya, kebijakan pajak, jenis asset, biaya financial

distress, ketidakpastian tentang masa yang akan datang, siklus hidup perusahaan dan

keputusan pinjaman (Mota et al., 2006). Menurut Borges et al. (2007) dan Esperança

& Matias (2005), indikator utama yang dapat digunakan untuk mengukur struktur

modal adalah rasio modal sendiri (equity ratio), rasio utang (debt ratio) dan

solvabilitas. These ratios determine the level of equity and debt while companies

finance their assets, as well as the ability to pay their debt.

2.2. Teori Struktur Modal

Manurung (2011) menjelaskan perkembangan teori struktur modal yang

diperlihatkan dalam bagan 1. Miller dan Modligiani (1958) dalam Manurung (2011)

8

mengemukakan sebuah teori yang menyatakan bahwa struktur modal perusahaan tidak

mempunyai pengaruh terhadap nilai perusahaan atau sering disebut teori irrelevan

struktur modal. Akibatnya, pembahasan teori keuangan hanya bertumpu pada tiga

persoalan yaitu teori irrelevan yang dikemukakan oleh Miller dan Modligiani (1958);

determinan struktur modal dan optimal struktur modal. Kedua topik terakhir bukanlah

teori tetapi empiris mengenai struktur modal perusahaan.

Gambar 1. Perkembangan Teori Struktur Modal Menurut Manurung (2011)

Determinan struktur modal dimulai dengan Myers (1977) yang membahas determinan

pinjaman perusahaan. Pembahasan mengenai optimal struktur kapital diawali dengan

penelitian Scott (1976) dan kemudian Bradley, Jarrell and Kim (1984). Kedua paper

ini mencoba memberikan uraian tentang struktur modal yang optimal dengan

menggunakan perhitungan matematis, bukan empiris. Kemudian Haugen & Senbet

(1988) mengemukakan biaya kebangkrutan dan agensi merupakan sumbangan yang

Capital structure

theory

MM theory

Trade off theory

Pecking Order

TheoryDeterminant

Capital structure

Optimum

Capital Structure

9

signifikan terhadap struktur kapital yang optimal. Akhirnya, sampai saat ini belum ada

sebuah teori yang jelas menyatakan adanya optimal struktur kapital tetapi secara

empiris harus dilakukan dan bisa ditentukan.

2.3. Faktor-Faktor yang Mempengaruhi Struktur Modal

Penelitian struktur modal yang berdasarkan teori-teori di atas banyak dilakukan di

negara maju (Rajan & Zingales, 1995; Bevan & Danbolt, 2002; Antoniou et al., 2002),

namun terbatas untuk negara berkembang (Booth et al., 2001; Pandey, 2001; Chen,

2004). Padahal terdapat perbedaan kondisi perusahaan antara negara maju dan negara

berkembang. Berbagai studi empiris tentang struktur modal perusahaan telah

membuktikan terdapat faktor-faktor yang mempengaruhinya, diantaranya adalah:

ukuran perusahaan (size), pertumbuhan asset, profitabilitas, struktur asset.

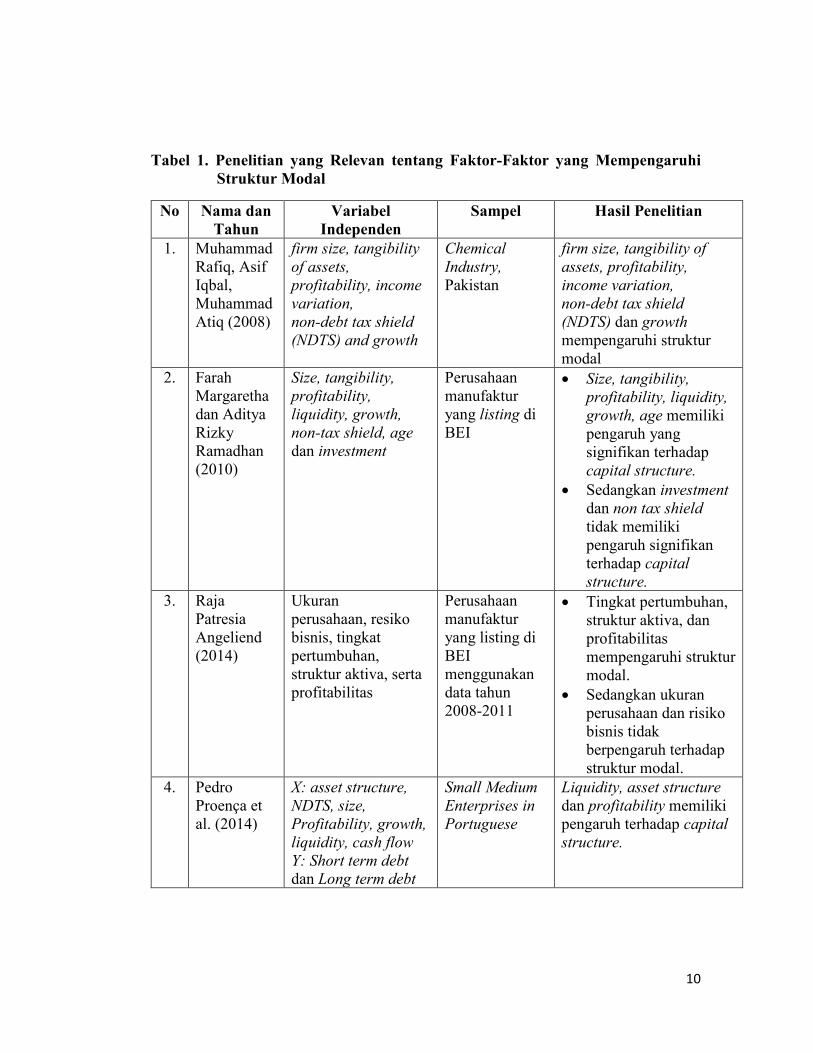

2.4. Penelitian yang Relevan

Tabel 1 berikut ini adalah beberapa penelitian relevan yang telah dilakukan pada

berbagai sampel dan periode:

10

Tabel 1. Penelitian yang Relevan tentang Faktor-Faktor yang Mempengaruhi

Struktur Modal

No Nama dan

Tahun

Variabel

Independen

Sampel Hasil Penelitian

1. Muhammad

Rafiq, Asif

Iqbal,

Muhammad

Atiq (2008)

firm size, tangibility

of assets,

profitability, income

variation,

non-debt tax shield

(NDTS) and growth

Chemical

Industry,

Pakistan

firm size, tangibility of

assets, profitability,

income variation,

non-debt tax shield

(NDTS) dan growth

mempengaruhi struktur

modal

2. Farah

Margaretha

dan Aditya

Rizky

Ramadhan

(2010)

Size, tangibility,

profitability,

liquidity, growth,

non-tax shield, age

dan investment

Perusahaan

manufaktur

yang listing di

BEI

• Size, tangibility,

profitability, liquidity,

growth, age memiliki

pengaruh yang

signifikan terhadap

capital structure.

• Sedangkan investment

dan non tax shield

tidak memiliki

pengaruh signifikan

terhadap capital

structure.

3. Raja

Patresia

Angeliend

(2014)

Ukuran

perusahaan, resiko

bisnis, tingkat

pertumbuhan,

struktur aktiva, serta

profitabilitas

Perusahaan

manufaktur

yang listing di

BEI

menggunakan

data tahun

2008-2011

• Tingkat pertumbuhan,

struktur aktiva, dan

profitabilitas

mempengaruhi struktur

modal.

• Sedangkan ukuran

perusahaan dan risiko

bisnis tidak

berpengaruh terhadap

struktur modal.

4. Pedro

Proença et

al. (2014)

X: asset structure,

NDTS, size,

Profitability, growth,

liquidity, cash flow

Y: Short term debt

dan Long term debt

Small Medium

Enterprises in

Portuguese

Liquidity, asset structure

dan profitability memiliki

pengaruh terhadap capital

structure.

11

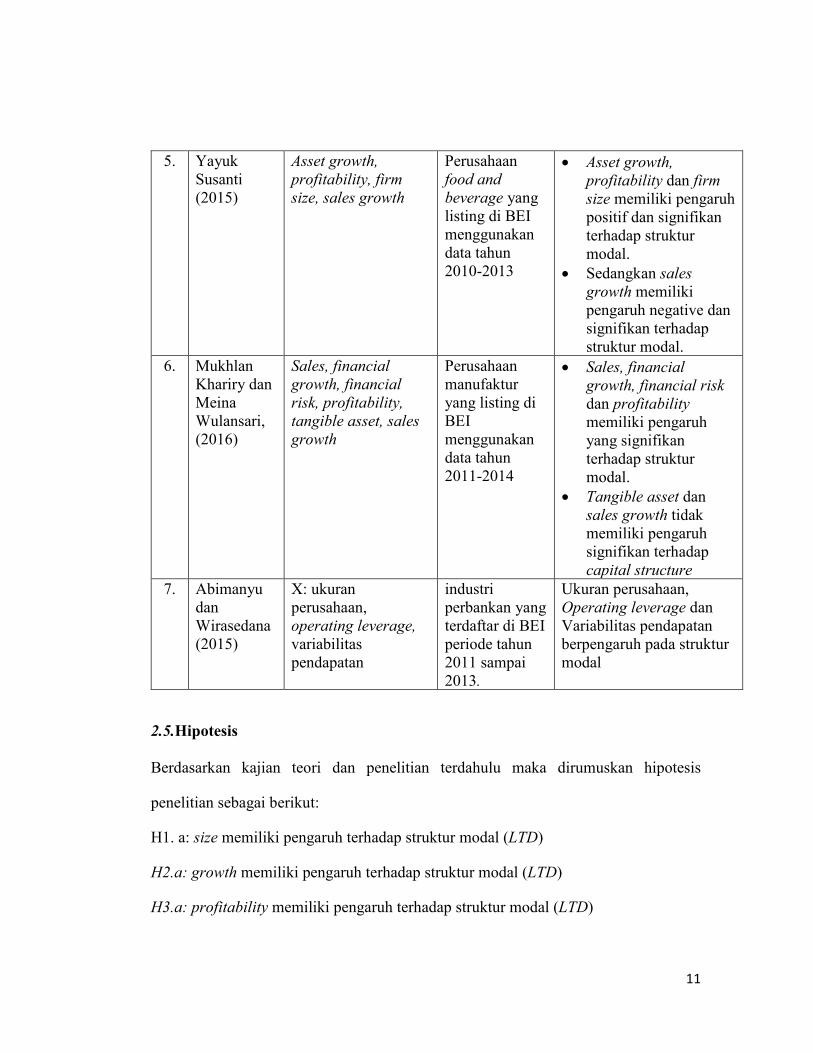

5. Yayuk

Susanti

(2015)

Asset growth,

profitability, firm

size, sales growth

Perusahaan

food and

beverage yang

listing di BEI

menggunakan

data tahun

2010-2013

• Asset growth,

profitability dan firm

size memiliki pengaruh

positif dan signifikan

terhadap struktur

modal.

• Sedangkan sales

growth memiliki

pengaruh negative dan

signifikan terhadap

struktur modal.

6. Mukhlan

Khariry dan

Meina

Wulansari,

(2016)

Sales, financial

growth, financial

risk, profitability,

tangible asset, sales

growth

Perusahaan

manufaktur

yang listing di

BEI

menggunakan

data tahun

2011-2014

• Sales, financial

growth, financial risk

dan profitability

memiliki pengaruh

yang signifikan

terhadap struktur

modal.

• Tangible asset dan

sales growth tidak

memiliki pengaruh

signifikan terhadap

capital structure

7. Abimanyu

dan

Wirasedana

(2015)

X: ukuran

perusahaan,

operating leverage,

variabilitas

pendapatan

industri

perbankan yang

terdaftar di BEI

periode tahun

2011 sampai

2013.

Ukuran perusahaan,

Operating leverage dan

Variabilitas pendapatan

berpengaruh pada struktur

modal

2.5.Hipotesis

Berdasarkan kajian teori dan penelitian terdahulu maka dirumuskan hipotesis

penelitian sebagai berikut:

H1. a: size memiliki pengaruh terhadap struktur modal (LTD)

H2.a: growth memiliki pengaruh terhadap struktur modal (LTD)

H3.a: profitability memiliki pengaruh terhadap struktur modal (LTD)

12

H4.a: asset structure memiliki pengaruh terhadap struktur modal (LTD)

3. METODOLOGI PENELITIAN

3.1. Variabel Penelitian

Variabel yang diteliti dalam penelitian ini adalah:

a. Variabel Dependent (Variabel Y)

Variabel yang dijelaskan oleh variabel independen. Variabel dalam penelitian

ini adalah struktur modal.

b. Variabel Independent (Variabel X)

adalah variabel yang diduga mempengaruhi variabel dependen, dalam

penelitian ini variabel independennya yaitu: size, assets growth, profitability,

struktur asset (tangibility).

3.2. Definisi Konseptual Variabel

a. Struktur modal (Y) adalah pembiayaan permanen yang terdiri dari hutang

jangka panjang, saham preferen dan modal saham (Weston dan Copeland dalam

Kesuma, 2009). Cara pengukurannya adalah dengan membandingkan antara

hutang jangka panjang dengan modal sendiri (ekuitas).

�������� ��� =ℎ���� ���� �����

��� ������ � 100%

b. Ukuran perusahaan atau size (X1) merupakan cerminan besar kecilnya

perusahaan yang tampak dalam nilai total aktiva perusahaan pada neraca akhir

13

tahun. Ukuran yang digunakan adalah logaritma natural dari total aktiva.

Pengukuran tersebut mengacu pada penelitian Abimanyu dan Wirasedana

(2015); yang diformulasikan sebagai berikut:

Ukuran perusahaan = Logaritma Natural (Total Aset)

c. Assets Growth (X2) adalah kenaikan jumlah penjualan dari tahun ke tahun atau

dari waktu ke waktu. Cara pengukurannya adalah dengan membandingkan total

aset pada tahun ke t setelah dikurangi total aset pada periode sebelumnya

terhadap total asset pada periode sebelumnya.

����� �����ℎ =���� ��� � − ���� ��� � − 1

���� ��� � − 1

d. Profitabilitas (X3) diukur dengan menggunakan Return On Assets (ROA) yang

menunjukkan kemampuan keseluruhan dana yang ditanamkan dalam aktiva

untuk menghasilkan laba yang merupakan perbandingan antara laba operasi

(earning before interest and taxes) dengan total aktiva. (Titman & Wessels,

1988; Kesuma, 2009)

��� =���

��� ����!

d. Struktur aktiva atau tangibility (X4) adalah kekayaan atau sumber-sumber

ekonomi yang dimiliki oleh perusahaan yang diharapkan akan memberikan

manfaat dimasa yang akan datang, yang terdiri dari aktiva tetap, aktiva tidak

berwujud, aktiva lancar, dan aktiva tidak lancar. Cara mengukurnya adalah

dengan perbandingan antara aktiva tetap dengan total aktiva (Titman &

Wessels, 1988; Kesuma, 2009; Bayunitri, 2015).

14

"������� ���! =����! ����

��� ����! � 100%

3.3. Populasi dan sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

(Sugiyono, 2010). Dari populasi yang ada akan diambil sejumlah tertentu sebagai

sampel. Sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi.

Subset ini diambil karena dalam banyak kasus tidak mungkin kita meneliti seluruh

anggota populasi, oleh karena itu kita membentuk sebuah perwakilan yang disebut

sampel (Ferdinand, 2006). Teknik pengambilan Sampling yang digunakan dalam

penelitian ini menggunakan Purposive Sampling, yaitu teknik pengambilan sampel

yang berdasarkan pada pertimbangan kriteria tertentu, menurut ciri-ciri khusus

yang dimiliki oleh sampel tersebut, dimana ciri-ciri kriteria bank yang dijadikan

sampel dalam penelitian ini adalah :

a. Bank yang terdaftar di BEI yang mempunyai laporan keuangan paling lengkap

dan telah dipublikasikan dari tahun 2010 - 2015

b. Bank yang secara rutin menyajikan data lengkap dan mempublikasikan laporan

keuangan secara berturut-turut selama tahun 2010 - 2015.

3.4. Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode dokumentasi, yaitu metode yang

dilakukan dengan melakukan klarifikasi dan kategorisasi bahan-bahan tertulis

15

berhubungan dengan masalah penelitian yang mempelajari dokumen-

dokumen/data yang diperlukan, dilanjutkan dengan pencatatan dan perhitungan.

3.5. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif.

Analisis data kuantitatif adalah bentuk analisa yang menggunakan angka-angka dan

perhitungan dengan metode statistik, maka data tersebut harus diklasifikasikan

dalam kategori tertentu dengan menggunakan tabel-tabel tertentu, untuk

mempermudah dalam menganalisis dengan menggunakan program SPSS. Adapun

alat analisis yang digunakan adalah analisis regresi berganda dengan melakukan uji

asumsi klasik terlebih dahulu.

3.6. Uji Asumsi Klasik

a. Uji Normalitas Residual (Galat) pada Persamaan Regresi

Uji normalitas merupakan salah satu asumsi dasar analisis regresi berganda, yang

menguji apakah galat taksiran regresi memiliki distribusi normal atau tidak. Uji

statistik sederhana yang sering digunakan untuk menguji asumsi normalitas adalah

dengan menggunakan uji normalitas dari Kolmogorov Smirnov. Metode pengujian

normal tidaknya galat (residual) regresi dilakukan dengan melihat nilai signifikansi

pada residual, jika signifikan lebih besar dari alpha 5%, maka menunjukkan

distribusi data normal.

16

b. Uji Linearitas Regresi

Persamaan regresi dapat digunakan apabila asumsi linearitas terpenuhi. Apabila

asumsi ini tidak terpenuhi, maka kita tidak dapat menggunakan analisis regresi

linear, akan tetapi kita bisa menggunakan analisis regresi nonlinear. Untuk

mengetahui apakah persamaan regresi dalam model yang diteliti linear atau tidak

maka dilakukan uji linearitas.

c. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Jika terjadi kolerasi, maka

dinamakan terdapat problem Multikolinieritas. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Uji multikolinieritas pada

penelitian dilakukan dengan matriks kolerasi. Pengujian ada tidaknya gejala

multikolinearitas dilakukan dengan memperhatikan nilai matriks kolerasi yang

dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor)

dan Tolerance- nya. Apabila nilai matriks korelasi tidak ada yang lebih besar dari

0,5 maka dapat dikatakan data yang akan dianalisis terlepas dari gejala

multikolinearitas. Kemudian apabila nilai VIF berada dibawah 10 dan nilai

tolerance mendekati 1, maka diambil kesimpulan bahwa model regresi tersebut

tidak terdapat problem multikolineritas (Imam Gozali, 2001).

17

d. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model

regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas. Dan jika varians

berbeda, disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Imam Gozali, 2001). Salah satu cara untuk melihat ada

tidaknya heteroskedaskitas adalah menggunakan uji Glejser. Uji ini dilakukan

dengan cara melakukan regresi variabel bebas dengan nilai absolut dari

residualnya. Jika variabel bebas signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heteroskedaskitas. Sebaliknya, jika variabel

bebas tidak signifikan secara statistik mempengaruhi variabel dependen, maka ada

indikasi tidak terjadi heteroskedaskitas (Ghozali, 2001).

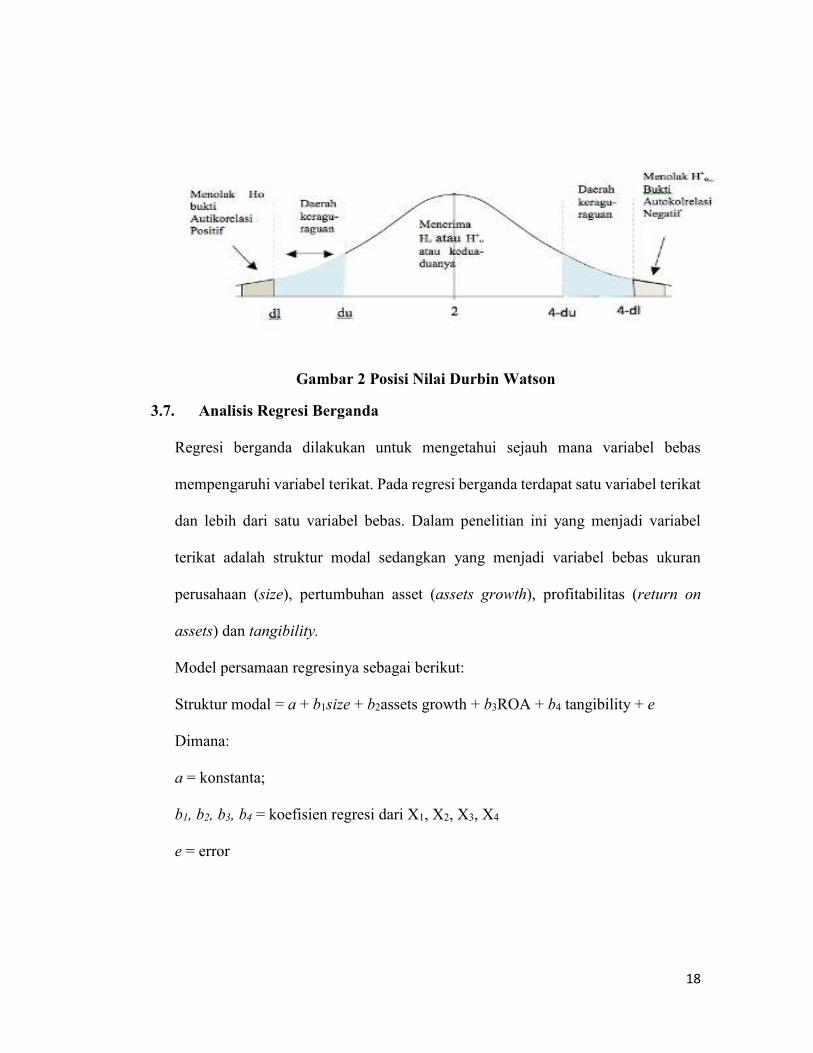

e. Uji Autokorelasi

Pengujian dilakukan dengan menggunakan nilai Durbin Watson. Untuk

mengetahui ada tidaknya otokorelasi maka harus dicari nilai batas atas (du) dan

batas bawah (dl) pada table Durbin Watson. Nilai Durbin Watson menunjukkan

tidak ada otokorelasi apabila terletak di antara du dan 4 – du.

18

Gambar 2 Posisi Nilai Durbin Watson

3.7. Analisis Regresi Berganda

Regresi berganda dilakukan untuk mengetahui sejauh mana variabel bebas

mempengaruhi variabel terikat. Pada regresi berganda terdapat satu variabel terikat

dan lebih dari satu variabel bebas. Dalam penelitian ini yang menjadi variabel

terikat adalah struktur modal sedangkan yang menjadi variabel bebas ukuran

perusahaan (size), pertumbuhan asset (assets growth), profitabilitas (return on

assets) dan tangibility.

Model persamaan regresinya sebagai berikut:

Struktur modal = a + b1size + b2assets growth + b3ROA + b4 tangibility + e

Dimana:

a = konstanta;

b1, b2, b3, b4 = koefisien regresi dari X1, X2, X3, X4

e = error

19

a. Uji t

Uji ini dimaksudkan untuk mengetahui tingkat signifikansi pengaruh masing-

masing variabel bebas terhadap variabel terikat dengan asumsi variabel bebas yang

lain tidak berubah (ceteris paribus). Hipotesis yang diajukan adalah sebagai berikut

:

Ho: b1= b2 = b3 = b4 = 0

Ha: b1≠ b2 ≠ b3 ≠ b4 ≠ 0

Atau:

Ho: tidak ada pengaruh antara variabel X terhadap variabel Y

Ha: ada pengaruh antara variabel X terhadap variabel Y

Kriteria kesimpulan tolak Ho atau terima Ho adalah sebagai berikut:

Jika t hitung > t tabel atau –t hitung < -t tabel, maka Ho ditolak.

Jika -t tabel < t hitung < t tabel maka Ho diterima.

b. Uji F

Digunakan untuk menguji signifikansi pengaruh seluruh variabel bebas X1, X2, X3,

X4 secara bersama-sama terhadap variabel tak bebas Y (Ghozali, 2005).

Perumusan hipotesis yang diajukan adalah sebagai berikut:

Ho: model regresi tidak signifikan.

Ha: model regresi signifikan.

Kriteria pengujian hipotesis:

Jika F hitung > F tabel berarti Ho ditolak.

20

Jika F hitung < F tabel berarti Ho diterima.

c. Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) dimaksudkan untuk mengetahui tingkat ketepatan

paling baik dalam analisa regresi, dimana hal yang ditunjukkan oleh besarnya

koefisien determinasi (R2) antara 0 (nol) dan 1 (satu). Koefisien determinasi (R2)

nol, berarti variabel independen sama sekali tidak berpengaruh terhadap variabel

dependen. Apabila koefisien determinasi mendekati satu, maka dapat dikatakan

bahwa variabel independen berpengaruh terhadap variabel dependen, Selain itu,

koefisien determinasi (R2) dipergunakan untuk mengetahui persentase perubahan

variabel tidak bebas (Y) yang disebabkan oleh variabel bebas (X).

21

4. ANALISIS DAN PEMBAHASAN

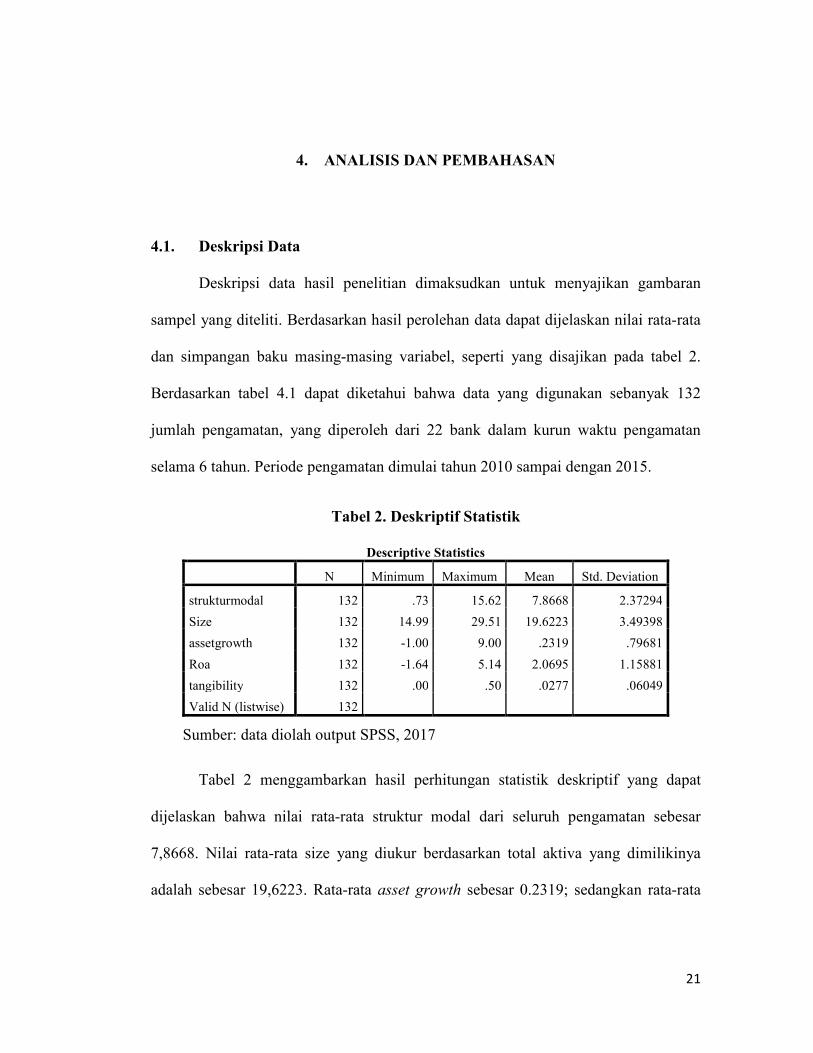

4.1. Deskripsi Data

Deskripsi data hasil penelitian dimaksudkan untuk menyajikan gambaran

sampel yang diteliti. Berdasarkan hasil perolehan data dapat dijelaskan nilai rata-rata

dan simpangan baku masing-masing variabel, seperti yang disajikan pada tabel 2.

Berdasarkan tabel 4.1 dapat diketahui bahwa data yang digunakan sebanyak 132

jumlah pengamatan, yang diperoleh dari 22 bank dalam kurun waktu pengamatan

selama 6 tahun. Periode pengamatan dimulai tahun 2010 sampai dengan 2015.

Tabel 2. Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

strukturmodal 132 .73 15.62 7.8668 2.37294

Size 132 14.99 29.51 19.6223 3.49398

assetgrowth 132 -1.00 9.00 .2319 .79681

Roa 132 -1.64 5.14 2.0695 1.15881

tangibility 132 .00 .50 .0277 .06049

Valid N (listwise) 132

Sumber: data diolah output SPSS, 2017

Tabel 2 menggambarkan hasil perhitungan statistik deskriptif yang dapat

dijelaskan bahwa nilai rata-rata struktur modal dari seluruh pengamatan sebesar

7,8668. Nilai rata-rata size yang diukur berdasarkan total aktiva yang dimilikinya

adalah sebesar 19,6223. Rata-rata asset growth sebesar 0.2319; sedangkan rata-rata

22

ROA sebagai cerminan profitabilitas perusahaan adalah sebesar 1, 15881. Rata-rata

tangibility sebesar 0.0277.

4.2. Uji Asumsi Klasik

a. Uji Normalitas

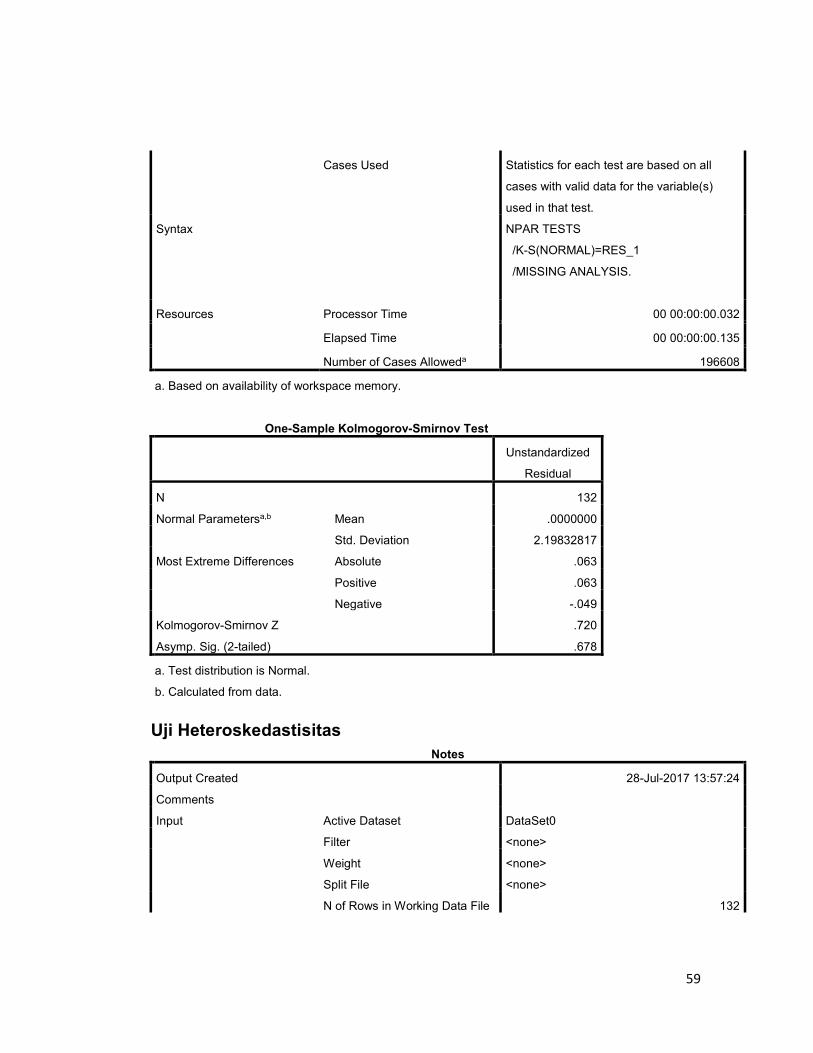

Berdasarkan hasil pengujian uji normalitas dengan menggunakan uji

Kolmogorov-Smirnov diperoleh nilai signifikansi untuk residual pada regresi.

Berdasarkan kriteria pengujian hipotesis diketahui bahwa Ho diterima apabila nilai

signifikansi lebih besar dari taraf signifikansi yang digunakan dalam penelitian ini yaitu

sebesar 5% artinya data berdistribusi normal. Hasil pengujian normalitas data dengan

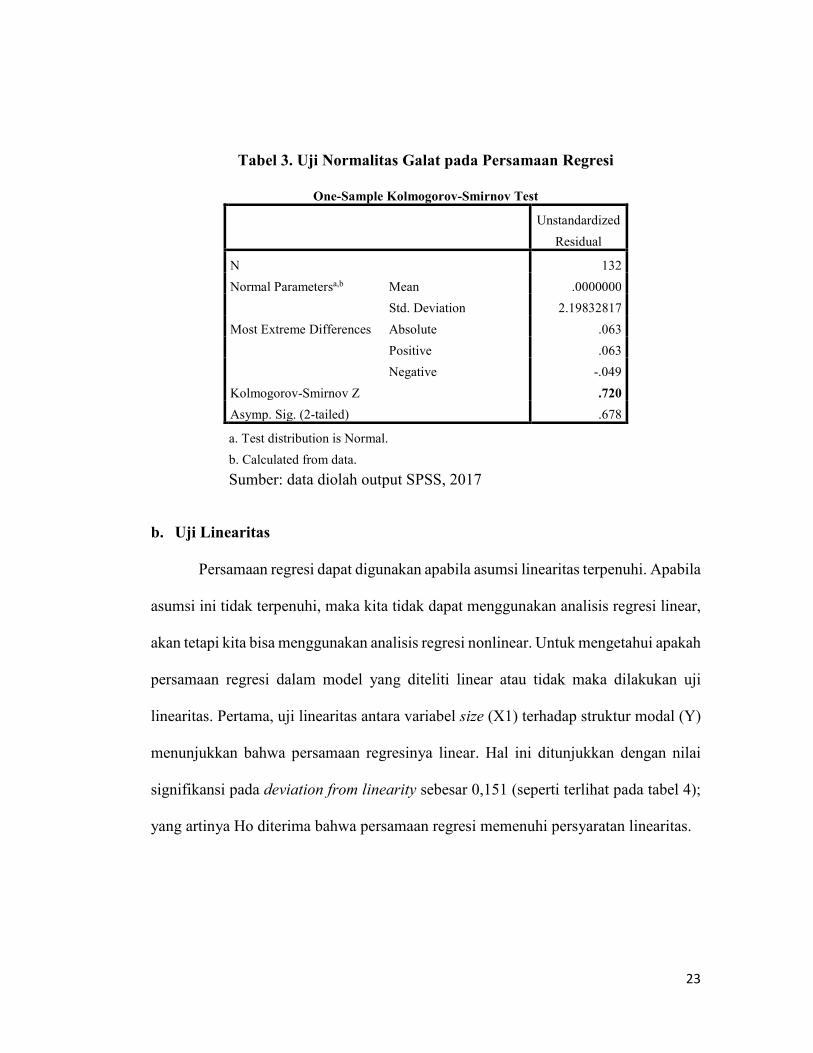

menggunakan uji Kolmogorov Smirnov disajikan pada tabel 3.

Hasil uji normalitas untuk residual (galat) pada persamaan regresi menunjukkan

perolehan nilai signifikansi (p-value) sebesar 0,678. Hasil tersebut menunjukkan nilai

yang lebih besar bila dibandingkan dengan taraf signifikansinya (0,678 > 0,05)

sehingga residual (galat) pada persamaan regresi memiliki distribusi normal.

23

Tabel 3. Uji Normalitas Galat pada Persamaan Regresi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 132

Normal Parametersa,b Mean .0000000

Std. Deviation 2.19832817

Most Extreme Differences Absolute .063

Positive .063

Negative -.049

Kolmogorov-Smirnov Z .720

Asymp. Sig. (2-tailed) .678

a. Test distribution is Normal.

b. Calculated from data.

Sumber: data diolah output SPSS, 2017

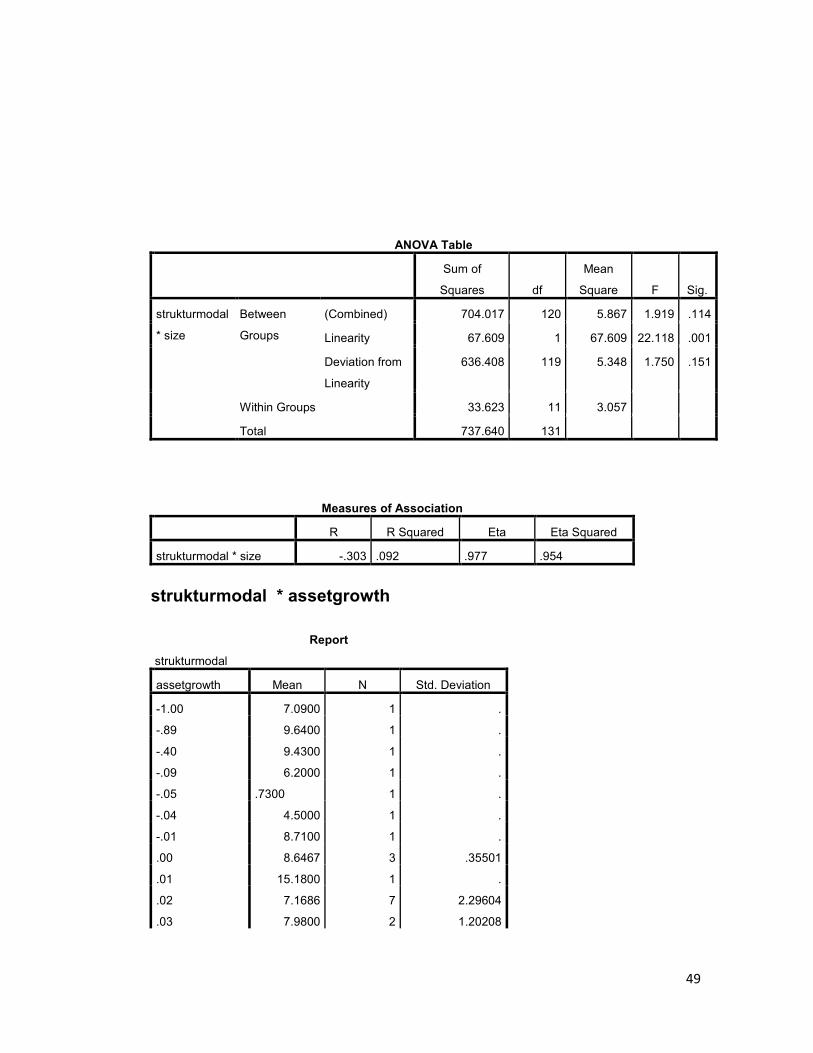

b. Uji Linearitas

Persamaan regresi dapat digunakan apabila asumsi linearitas terpenuhi. Apabila

asumsi ini tidak terpenuhi, maka kita tidak dapat menggunakan analisis regresi linear,

akan tetapi kita bisa menggunakan analisis regresi nonlinear. Untuk mengetahui apakah

persamaan regresi dalam model yang diteliti linear atau tidak maka dilakukan uji

linearitas. Pertama, uji linearitas antara variabel size (X1) terhadap struktur modal (Y)

menunjukkan bahwa persamaan regresinya linear. Hal ini ditunjukkan dengan nilai

signifikansi pada deviation from linearity sebesar 0,151 (seperti terlihat pada tabel 4);

yang artinya Ho diterima bahwa persamaan regresi memenuhi persyaratan linearitas.

24

Tabel 4. Uji Linearitas Regresi antara Size dengan Struktur Modal

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal *

size

Between Groups (Combined) 704.017 120 5.867 1.919 .114

Linearity 67.609 1 67.609 22.118 .001

Deviation from

Linearity

636.408 119 5.348 1.750 .151

Within Groups 33.623 11 3.057

Total 737.640 131

Sumber: data diolah output SPSS, 2017

Tabel 5 menyajikan hasil uji linearitas regresi antara variabel assets growth

(X2) terhadap struktur modal (Y) dimana besarnya nilai signifikansi pada deviation

from linearity adalah 0,019. Hal ini menunjukkan penerimaan terhadap H0 pada taraf

signifikansi 1% (lazimnya menggunakan taraf signifikansi 5%) sehingga dapat

diartikan bahwa regresi linear.

Tabel 5. Uji Linearitas Regresi antara Assets Growth dengan Struktur Modal

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal

* assetgrowth

Between Groups (Combined) 400.256 53 7.552 1.746 .012

Linearity 23.118 1 23.118 5.345 .023

Deviation

from

Linearity

377.138 52 7.253 1.677 .019

Within Groups 337.385 78 4.325

Total 737.640 131

Sumber: data diolah output SPSS, 2017

25

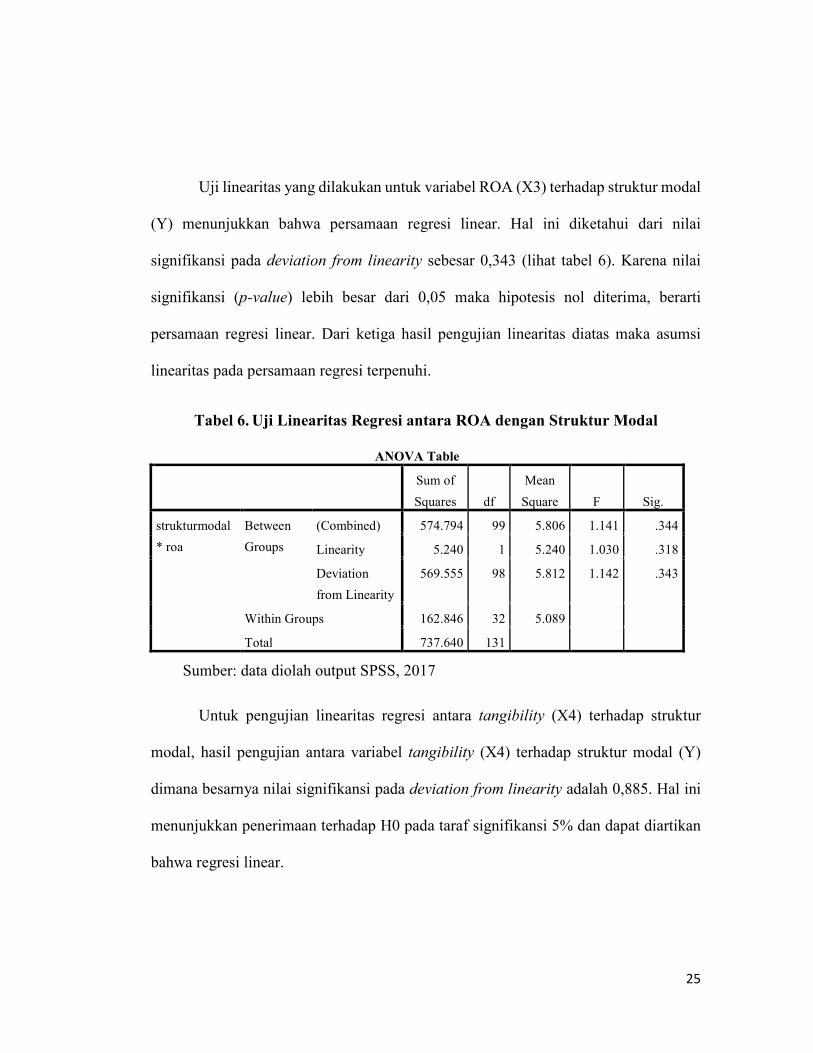

Uji linearitas yang dilakukan untuk variabel ROA (X3) terhadap struktur modal

(Y) menunjukkan bahwa persamaan regresi linear. Hal ini diketahui dari nilai

signifikansi pada deviation from linearity sebesar 0,343 (lihat tabel 6). Karena nilai

signifikansi (p-value) lebih besar dari 0,05 maka hipotesis nol diterima, berarti

persamaan regresi linear. Dari ketiga hasil pengujian linearitas diatas maka asumsi

linearitas pada persamaan regresi terpenuhi.

Tabel 6. Uji Linearitas Regresi antara ROA dengan Struktur Modal

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal

* roa

Between

Groups

(Combined) 574.794 99 5.806 1.141 .344

Linearity 5.240 1 5.240 1.030 .318

Deviation

from Linearity

569.555 98 5.812 1.142 .343

Within Groups 162.846 32 5.089

Total 737.640 131

Sumber: data diolah output SPSS, 2017

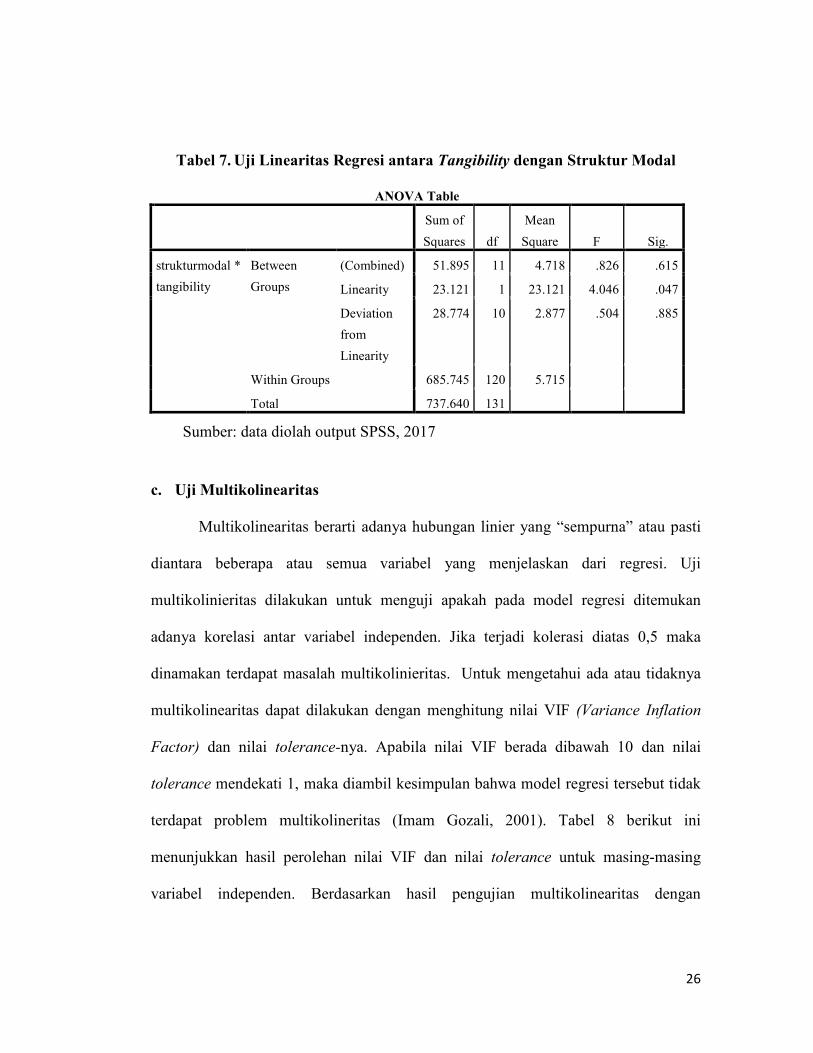

Untuk pengujian linearitas regresi antara tangibility (X4) terhadap struktur

modal, hasil pengujian antara variabel tangibility (X4) terhadap struktur modal (Y)

dimana besarnya nilai signifikansi pada deviation from linearity adalah 0,885. Hal ini

menunjukkan penerimaan terhadap H0 pada taraf signifikansi 5% dan dapat diartikan

bahwa regresi linear.

26

Tabel 7. Uji Linearitas Regresi antara Tangibility dengan Struktur Modal

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal *

tangibility

Between

Groups

(Combined) 51.895 11 4.718 .826 .615

Linearity 23.121 1 23.121 4.046 .047

Deviation

from

Linearity

28.774 10 2.877 .504 .885

Within Groups 685.745 120 5.715

Total 737.640 131

Sumber: data diolah output SPSS, 2017

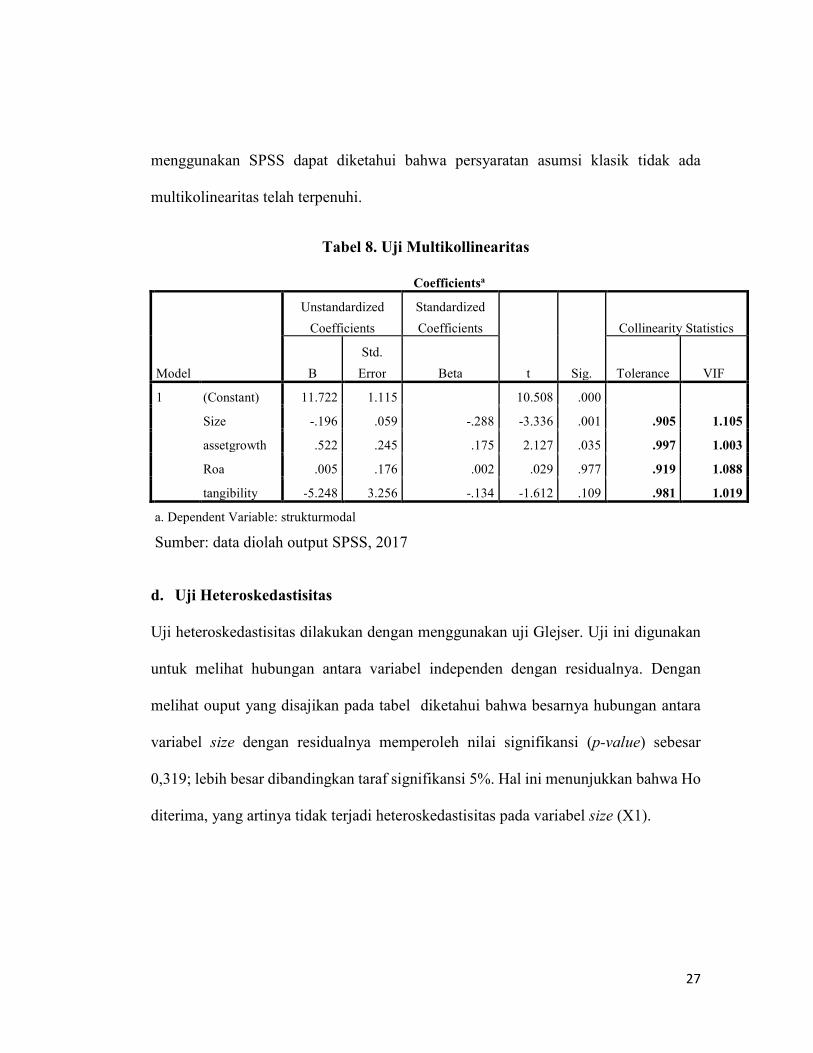

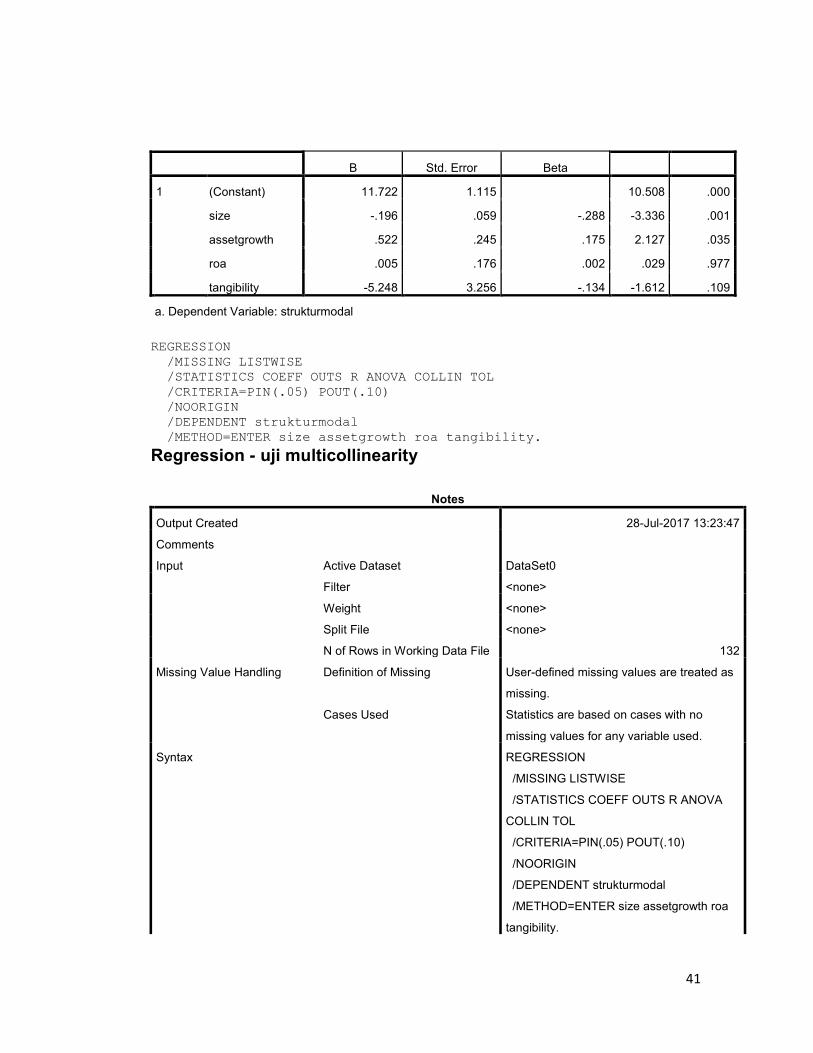

c. Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linier yang “sempurna” atau pasti

diantara beberapa atau semua variabel yang menjelaskan dari regresi. Uji

multikolinieritas dilakukan untuk menguji apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Jika terjadi kolerasi diatas 0,5 maka

dinamakan terdapat masalah multikolinieritas. Untuk mengetahui ada atau tidaknya

multikolinearitas dapat dilakukan dengan menghitung nilai VIF (Variance Inflation

Factor) dan nilai tolerance-nya. Apabila nilai VIF berada dibawah 10 dan nilai

tolerance mendekati 1, maka diambil kesimpulan bahwa model regresi tersebut tidak

terdapat problem multikolineritas (Imam Gozali, 2001). Tabel 8 berikut ini

menunjukkan hasil perolehan nilai VIF dan nilai tolerance untuk masing-masing

variabel independen. Berdasarkan hasil pengujian multikolinearitas dengan

27

menggunakan SPSS dapat diketahui bahwa persyaratan asumsi klasik tidak ada

multikolinearitas telah terpenuhi.

Tabel 8. Uji Multikollinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 11.722 1.115 10.508 .000

Size -.196 .059 -.288 -3.336 .001 .905 1.105

assetgrowth .522 .245 .175 2.127 .035 .997 1.003

Roa .005 .176 .002 .029 .977 .919 1.088

tangibility -5.248 3.256 -.134 -1.612 .109 .981 1.019

a. Dependent Variable: strukturmodal

Sumber: data diolah output SPSS, 2017

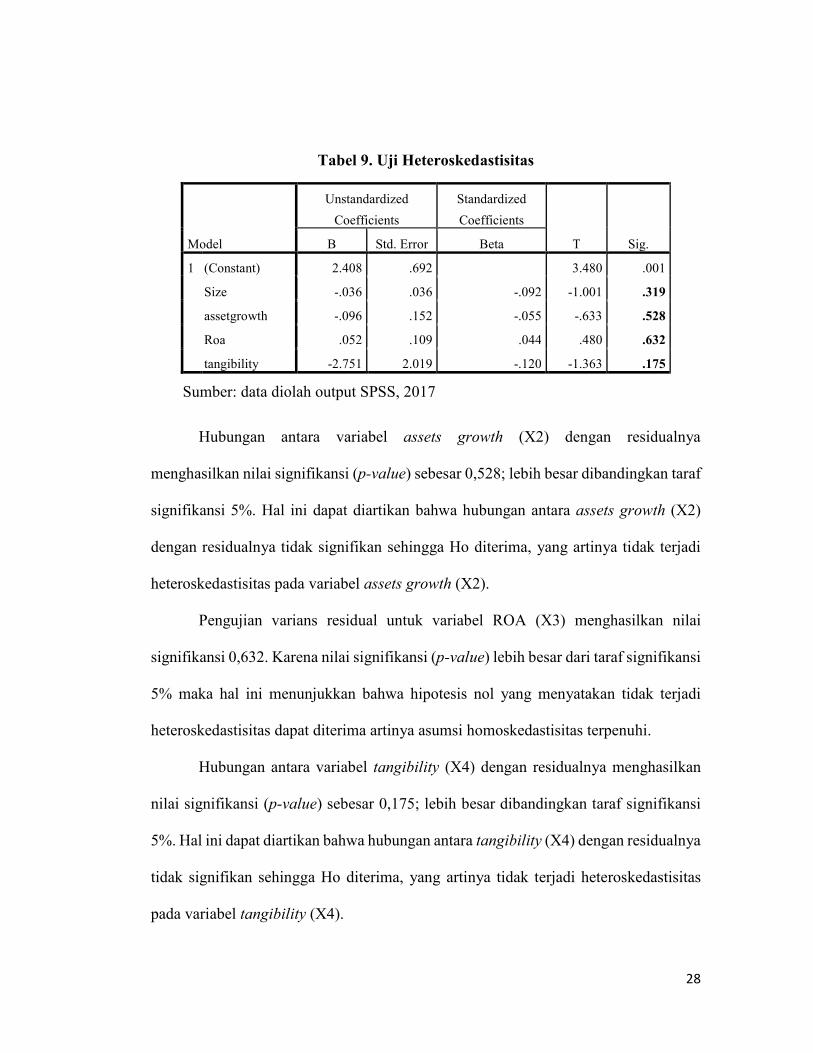

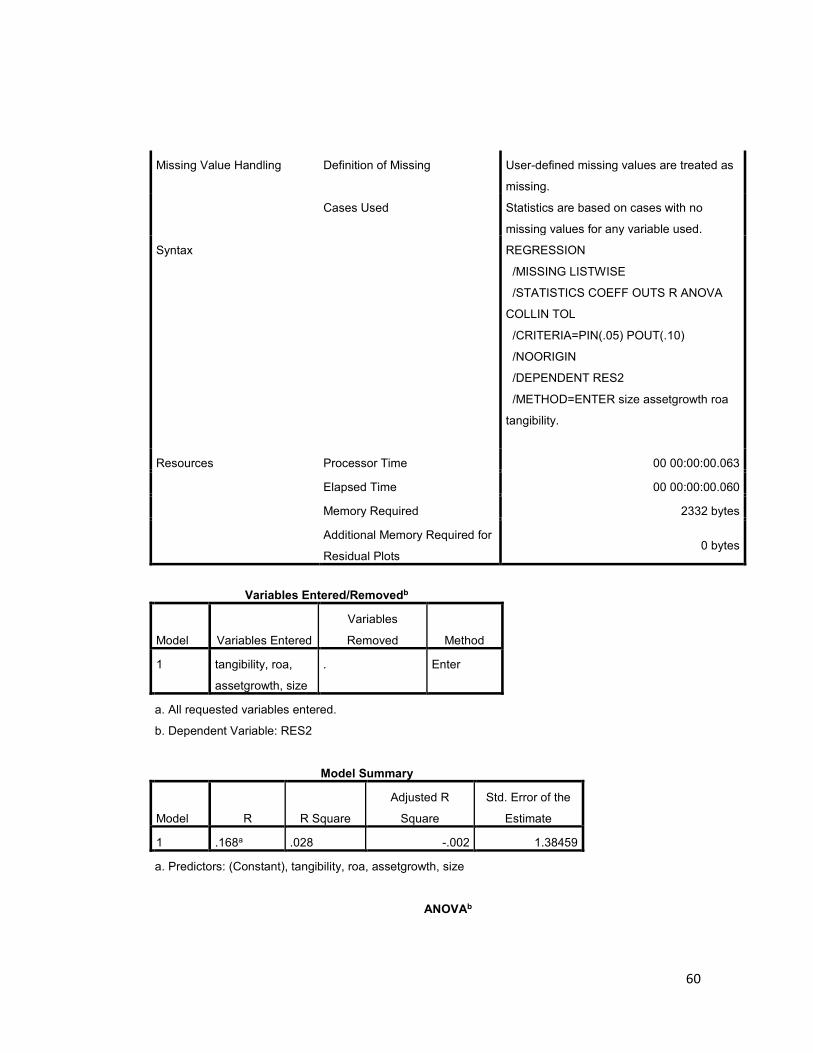

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan menggunakan uji Glejser. Uji ini digunakan

untuk melihat hubungan antara variabel independen dengan residualnya. Dengan

melihat ouput yang disajikan pada tabel diketahui bahwa besarnya hubungan antara

variabel size dengan residualnya memperoleh nilai signifikansi (p-value) sebesar

0,319; lebih besar dibandingkan taraf signifikansi 5%. Hal ini menunjukkan bahwa Ho

diterima, yang artinya tidak terjadi heteroskedastisitas pada variabel size (X1).

28

Tabel 9. Uji Heteroskedastisitas

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 2.408 .692 3.480 .001

Size -.036 .036 -.092 -1.001 .319

assetgrowth -.096 .152 -.055 -.633 .528

Roa .052 .109 .044 .480 .632

tangibility -2.751 2.019 -.120 -1.363 .175

Sumber: data diolah output SPSS, 2017

Hubungan antara variabel assets growth (X2) dengan residualnya

menghasilkan nilai signifikansi (p-value) sebesar 0,528; lebih besar dibandingkan taraf

signifikansi 5%. Hal ini dapat diartikan bahwa hubungan antara assets growth (X2)

dengan residualnya tidak signifikan sehingga Ho diterima, yang artinya tidak terjadi

heteroskedastisitas pada variabel assets growth (X2).

Pengujian varians residual untuk variabel ROA (X3) menghasilkan nilai

signifikansi 0,632. Karena nilai signifikansi (p-value) lebih besar dari taraf signifikansi

5% maka hal ini menunjukkan bahwa hipotesis nol yang menyatakan tidak terjadi

heteroskedastisitas dapat diterima artinya asumsi homoskedastisitas terpenuhi.

Hubungan antara variabel tangibility (X4) dengan residualnya menghasilkan

nilai signifikansi (p-value) sebesar 0,175; lebih besar dibandingkan taraf signifikansi

5%. Hal ini dapat diartikan bahwa hubungan antara tangibility (X4) dengan residualnya

tidak signifikan sehingga Ho diterima, yang artinya tidak terjadi heteroskedastisitas

pada variabel tangibility (X4).

29

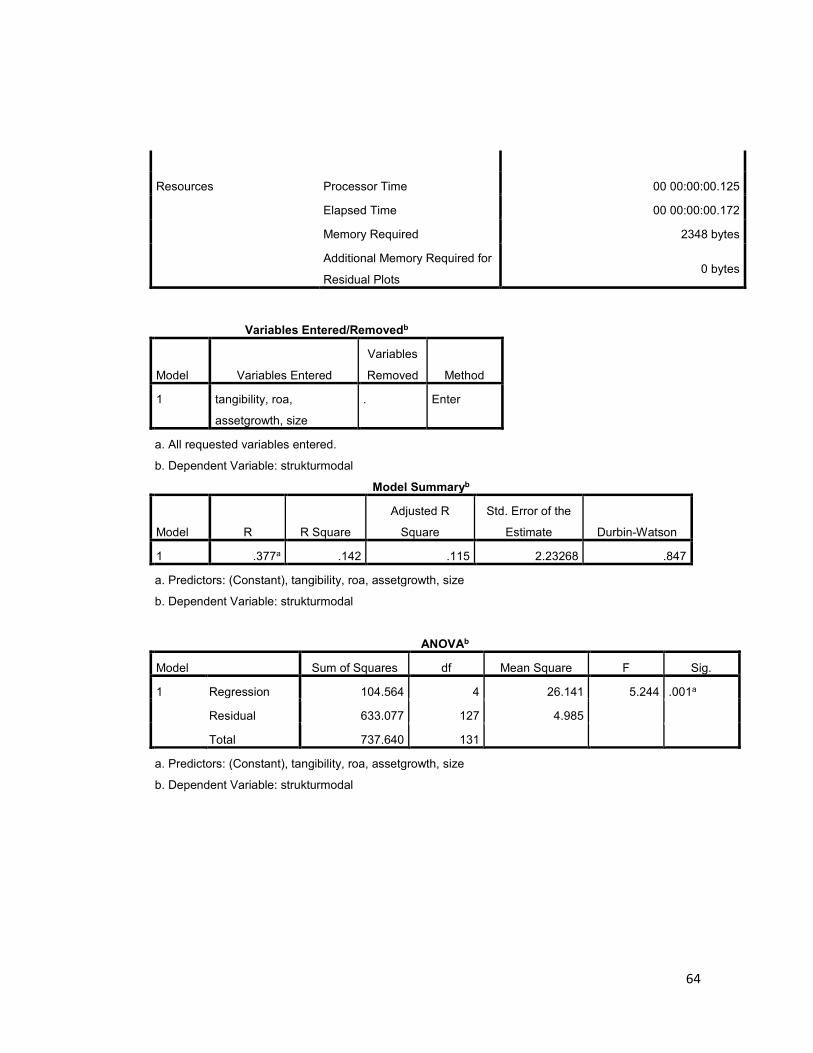

e. Uji Autokorelasi

Perhitungan SPSS menghasilkan nilai Durbin Watson sebesar 0.847 (lihat table

10). Untuk mengetahui ada tidaknya otokorelasi maka harus dicari nilai batas atas dan

batas bawah pada table Durbin Watson dengan k = 4 dan n = 132.

Tabel 10 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .377a .142 .115 2.23268 .847

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

b. Dependent Variable: strukturmodal

Sumber: data diolah output SPSS, 2017

Berdasarkan tabel DW maka diperoleh nilai du sebesar 1.7786 dan dl sebesar 1.6539.

Dengan du dan dl tersebut maka diperoleh nilai 4 – du sebesar 2.2214 dan nilai 4 – dl

sebesar 2.3461. Apabila dilihat pada kriteria keputusan dalam grafik pada gambar 4.3,

maka nilai perolehan Durbin Watson masuk dalam terima Ho atau dapat disimpulkan

bahwa tidak terdapat otokorelasi. Dalam analisis regresi, apabila asumsi ini tidak

terpenuhi maka analisis regresi masih tetap bisa dilakukan.

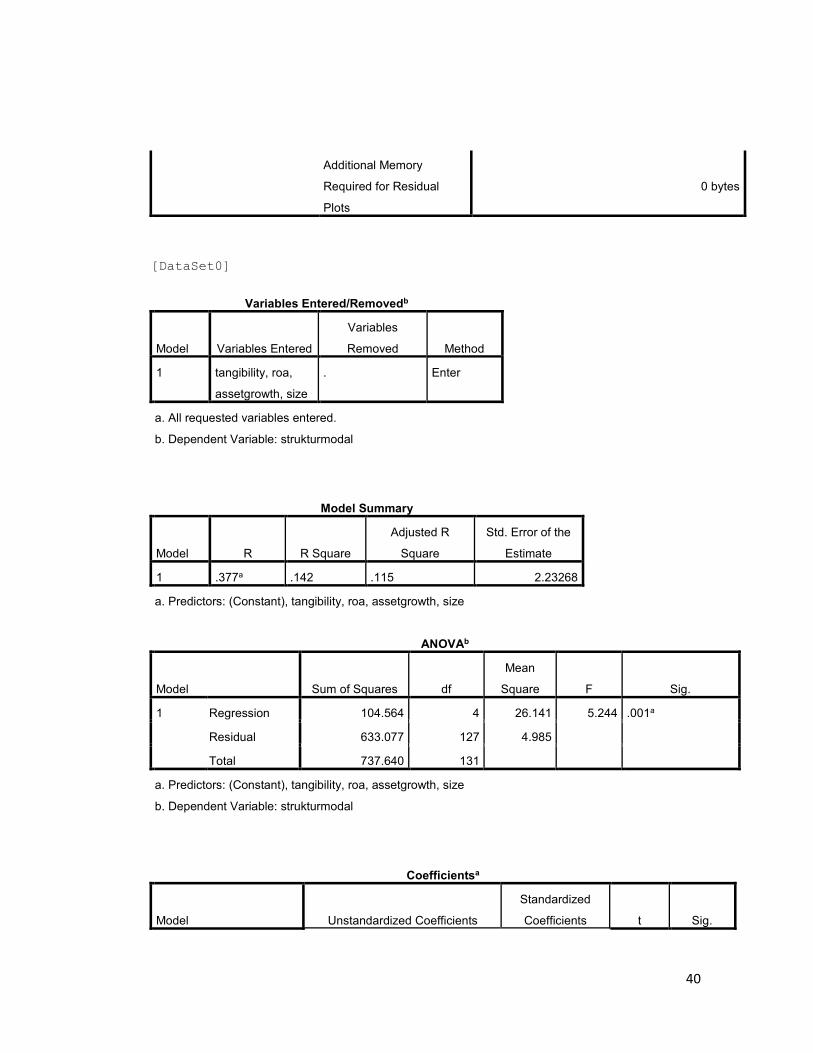

4.3. Analisis Regresi Berganda

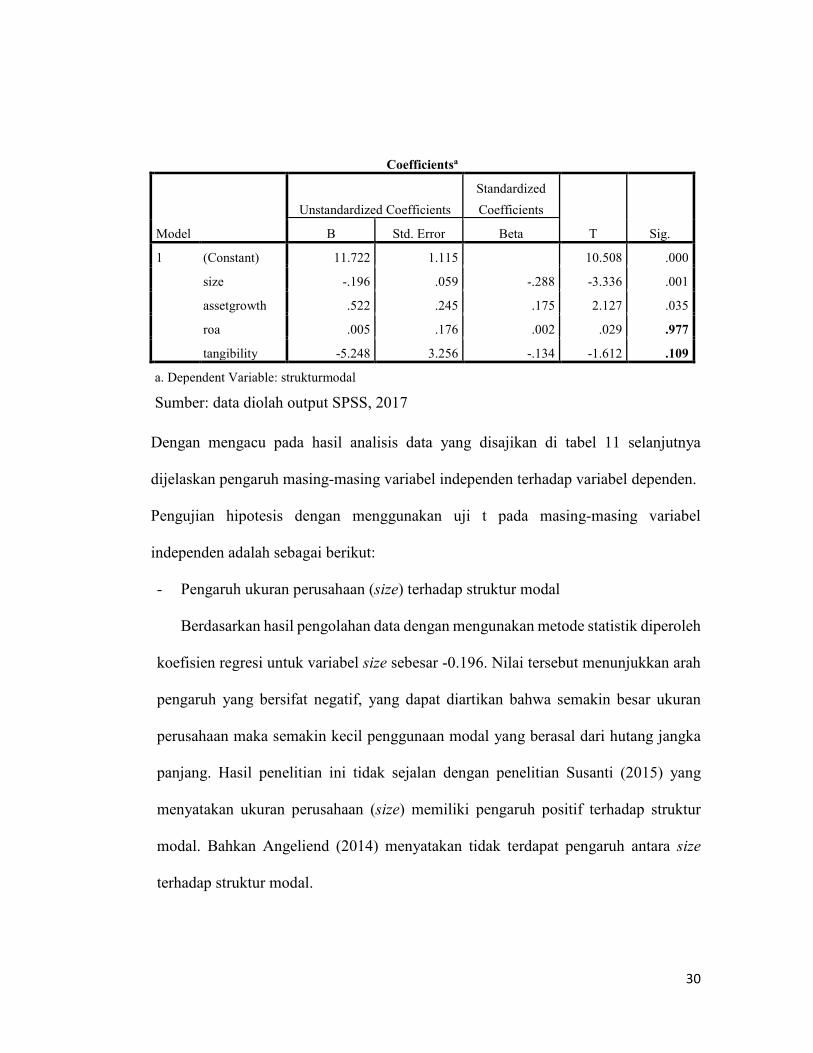

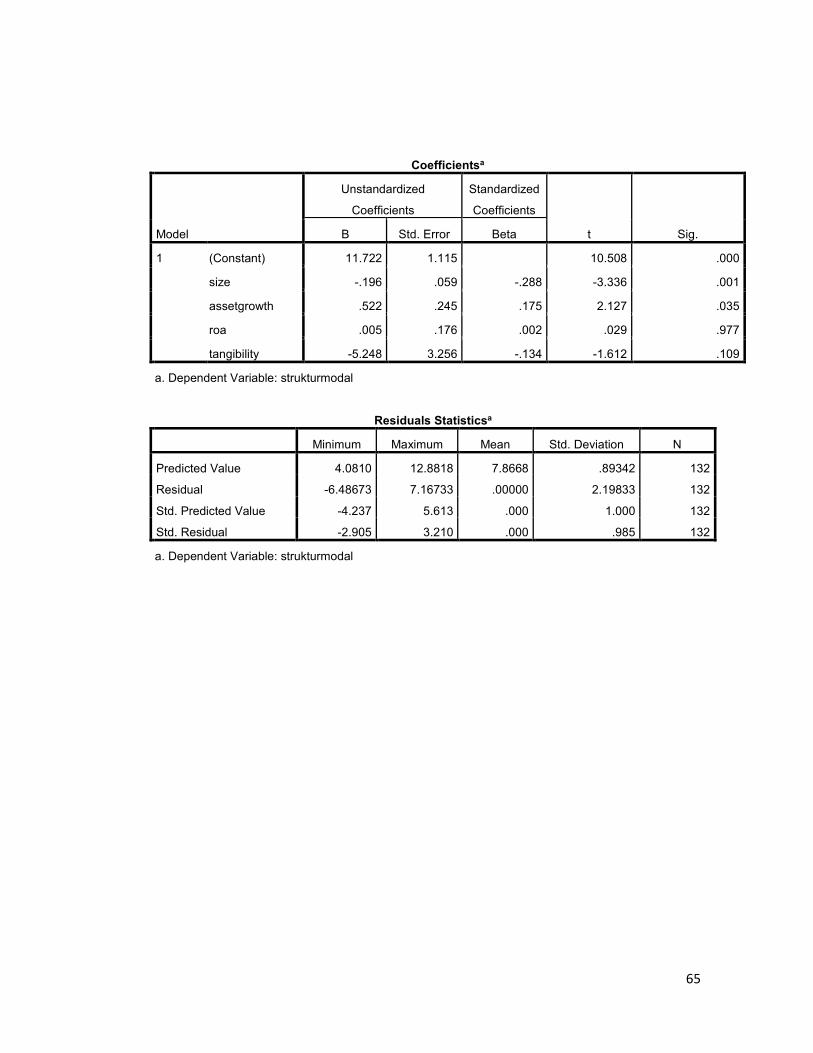

Berdasarkan hasil analisis data yang disajikan dalam tabel 11 diperoleh persamaan

regresi sebagai berikut: struktur modal = 11.722 - 0.196 size + 0.522 asset growth +

0.005 ROA – 5.248 tangibility + ɛ.

Tabel 11. Persamaan Regresi Berganda

30

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 11.722 1.115 10.508 .000

size -.196 .059 -.288 -3.336 .001

assetgrowth .522 .245 .175 2.127 .035

roa .005 .176 .002 .029 .977

tangibility -5.248 3.256 -.134 -1.612 .109

a. Dependent Variable: strukturmodal

Sumber: data diolah output SPSS, 2017

Dengan mengacu pada hasil analisis data yang disajikan di tabel 11 selanjutnya

dijelaskan pengaruh masing-masing variabel independen terhadap variabel dependen.

Pengujian hipotesis dengan menggunakan uji t pada masing-masing variabel

independen adalah sebagai berikut:

- Pengaruh ukuran perusahaan (size) terhadap struktur modal

Berdasarkan hasil pengolahan data dengan mengunakan metode statistik diperoleh

koefisien regresi untuk variabel size sebesar -0.196. Nilai tersebut menunjukkan arah

pengaruh yang bersifat negatif, yang dapat diartikan bahwa semakin besar ukuran

perusahaan maka semakin kecil penggunaan modal yang berasal dari hutang jangka

panjang. Hasil penelitian ini tidak sejalan dengan penelitian Susanti (2015) yang

menyatakan ukuran perusahaan (size) memiliki pengaruh positif terhadap struktur

modal. Bahkan Angeliend (2014) menyatakan tidak terdapat pengaruh antara size

terhadap struktur modal.

31

- Pengaruh pertumbuhan asset (assets growth) terhadap struktur modal

Koefisien regresi untuk asset growth sebesar 0,522 dengan nilai signifikansi 0,035,

hal ini menunjukkan bahwa terdapat pengaruh positif antara asset growth terhadap

struktru modal. Hasil penelitian ini didukung oleh penelitian Susanti (2015) yang

membuktikan adanya pengaruh positif antara asset growth dengan struktur modal.

- Pengaruh profitabilitas terhadap struktur modal

Variabel profitabilitas tidak memiliki pengaruh yang signifikan terhadap struktur

modal, hal ini ditunjukkan dengan nilai signifikansi sebesar 0.977 dengan koefisien

regresi sebesar 0,005. Hasil penelitian ini bertentangan dengan hasil penelitian

Khairiry (2016), Margaretha et al (2010), Susanti (2015), Rafiq et al (2008).

- Pengaruh struktur asset (tangibility) terhadap struktur modal

Adanya pengaruh variabel struktur asset (tangibility) terhadap struktur modal tidak

dapat dibuktikan dalam penelitian ini. Hal ini ditunjukkan oleh nilai signifikansi pada

uji t untuk variabel tangibility sebesar 0.109 dengan nilai koefisien regresi sebesar -

5,248.

Selanjutnya, untuk mengetahui apakah model regresi berganda tersebut signifikan atau

tidak maka dilakukan uji F. Perhitungan menggunakan SPSS 17 menghasilkan nilai F

hitung sebesar 5,244 dengan nilai signifikansi 0.001 lebih kecil bila dibandingkan taraf

signifikansi 5%. Hal ini menunjukkan bahwa terdapat pengaruh secara simultan yang

32

signifikan antara variabel size, assets growth, ROA, tangibility terhadap struktur

modal. Dengan demikian model regresi tersebut signifikan.

Tabel 12 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 104.564 4 26.141 5.244 .001a

Residual 633.077 127 4.985

Total 737.640 131

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

b. Dependent Variable: strukturmodal

Sumber: data diolah output SPSS, 2017

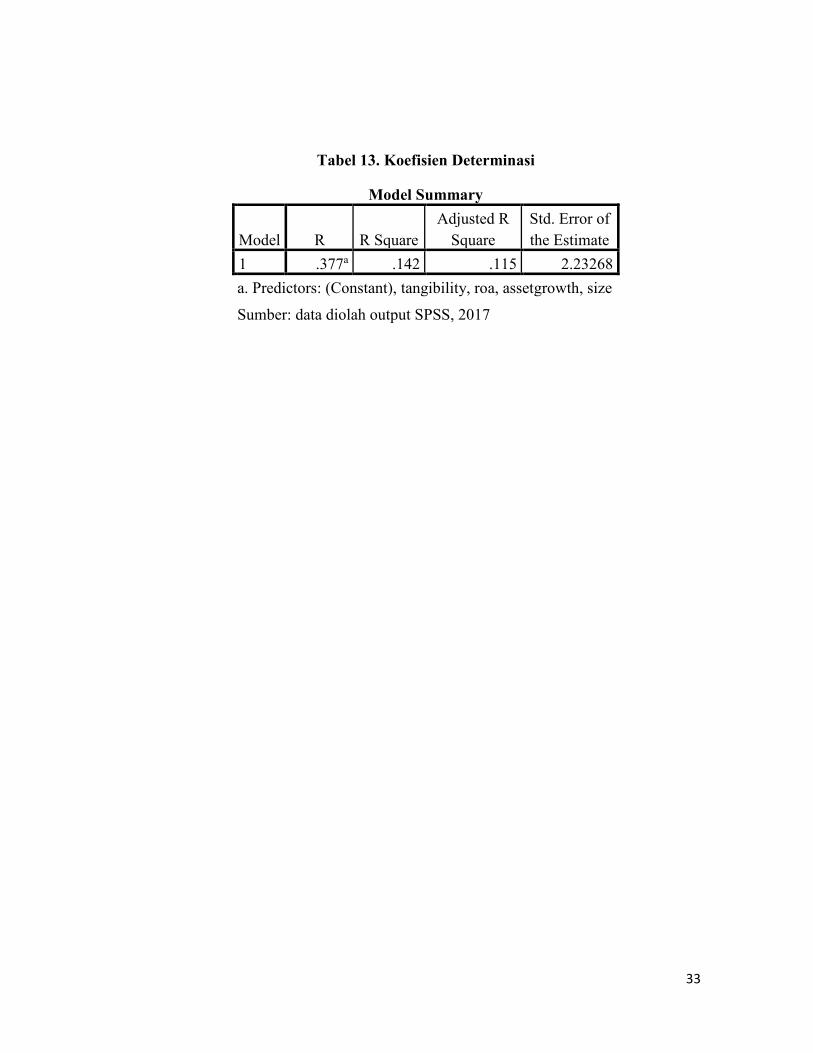

Koefisien determinasi untuk model regresi ini adalah sebesar 0,142 atau 14,2%

(dapat dilihat pada tabel 13). Hal ini dapat diartikan bahwa pengaruh variabel

independen terhadap variabel dependen dalam model regresi tersebut sebesar 14,2

persen, sementara itu 85,8% sisanya dijelaskan oleh variabel independen lainnya yang

tidak dimasukkan dalam model regresi tersebut.

33

Tabel 13. Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .377a .142 .115 2.23268

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

Sumber: data diolah output SPSS, 2017

34

5. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini menguji faktor-faktor yang mempengaruhi struktur modal pada

bank yang terdaftar di Bursa Efek Indonesia dengan menggunakan data laporan

keuangan tahun 2010-2015. Faktor faktor tersebut adalah ukuran perusahaan (size),

asset growth, profitabilitas (return in assets), struktur asset (tangibility). Berdasarkan

hasil pengujian secara parsial dengan menggunakan uji t dapat disimpulkan bahwa

variabel size dan assets growth memiliki pengaruh yang signifikan terhadap struktur

modal. Sedangkan variabel profitabilitas dan struktur asset tidak memiliki pengaruh

yang signifikan terhadap struktur modal. Pengujian secara simultan menghasilkan

kesimpulan bahwa model regresi signifikan. Hal ini dapat diartikan bahwa variabel

size, asset growth, profitability dan tangibility secara bersama-sama mempengaruhi

struktur modal, yang diukur dengan menggunakan long term debt to total assets.

Besarnya kontribusi variabel independen tersebut terhadap struktur modal adalah 14,2

persen, sedangkan 85,8 persen sisanya dipengaruhi oleh variabel lain yang tidak diteliti

dalam model regresi tersebut.

5.2. Saran

Berdasarkan hasil penelitian tersebut diatas, maka saran yang dapat dilakukan

adalah sebagai berikut:

35

1. Penelitian ini masih menggunakan analisis regresi berganda, untuk penelitian

lebih lanjut perlu dilakukan dengan analisis data panel.

2. Model regresi dalam penelitian ini hanya menggunakan empat variabel

independen dan dua diantaranya tidak signifikan. Untuk penelitian yang akan

datang perlu memasukkan variabel independen lain yang perlu diteliti sehingga

diharapkan hasilnya akan memberikan kontribusi keilmuan khususnya dalam

bidang manajemen keuangan.

36

DAFTAR PUSTAKA

Abimanyu dan Wirasedana (2015) Pengaruh Ukuran Perusahaan, Variabilitas

Pendapatan Dan Operating Leverage Pada Struktur Modal Industri Perbankan.

E-Jurnal Akuntansi Universitas Udayana 11 (3): 848-862

http://ojs.unud.ac.id/index.php/Akuntansi/article/viewFile/12957/9637

Angeliend, R.P. (2014). Analisis Struktur Modal dan Faktor-Faktor yang

Mempengaruhinya (Studi Pada Sektor Manufaktur di Bursa Efek Indonesia.

Jurnal Ekonomi dan Bisnis. http://eprints.dinus.ac.id/8857/1/jurnal_13804.pdf

Antoniou, A., Guney, Y., Paudyal, K. (2002) The determinants of corporate capital

structure: Evidence from European countries.

https://s3.amazonaws.com/academia.edu.documents/30923060/determinant-

europe.pdf?AWSAccessKeyId=AKIAIWOWYYGZ2Y53UL3A&Expires=150

7438035&Signature=iPy3%2Ffm20r8B7%2FcookwMIKXDLwM%3D&respo

nse-content-

disposition=inline%3B%20filename%3DDeterminants_of_corporate_capital_s

truct.pdf

Bevan, AA., Danbolt, J. (2002) Capital structure and its determinants in the UK-a

decompositional analysis. Applied Financial Economics 12 (3): pp 159-170

Booth, L., Aivazian, V., Demirguc‐Kunt, A., Maksimovic, V., (2001) Capital

structures in developing countries. The Journal of Finance 56 (1): pp. 87-130.

Chen, JJ. (2004) Determinants of Capital Structure of Chinese Listed-Companies.

Journal of Business Research 57 (12):pp. 1341-1351

Fauzi, F; Basyit, A and Idris, M. (2013) The Determinants of Capital Structure: An

Empirical Study of New Zealand-Listed Firms. Asian Journal of Finance &

Accounting 5 (2): pp 1-21.

Jensen, M. C. (1986). Agency costs of free-cash-flow, corporate finance, and

takeovers. American Economic Review, 76, 323-329.

Kesuma, A. (2009). Analisis Faktor yang Mempengaruhi Struktur Modal Serta

Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di

Bursa Efek Indonesia. Jurnal Manajemen dan Kewirausahaan 11 (1): 38-45

http://ced.petra.ac.id/index.php/man/article/viewFile/17743/17664

37

Khariry, M dan Wulansari, M. (2016). Faktor-Faktor Yang Mempengaruhi Struktur

Modal (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Periode 2011 – 2014). Jurnal Wawasan Manajemen 4 (2):113-125

http://jwm.unlam.ac.id/id/index.php/jwm/article/download/83/83.

Manurung, Adler. (2011). Determinan Struktur Kapital Perusahaan di Indonesia.

Jurnal Akuntansi – FE Untar 15 (3): pp. 250 – 261.

Margaretha, F. (2010). Faktor-Faktor yang Mempengaruhi Struktur Modal Pada

Industri Manufaktur di Bursa Efek Indonesia.

http://web.stietrisakti.ac.id/JBA/JBA12.2Agustus2010/5_artikel_JBA12.2Agus

tus2010.pdf

Myers, S., and N. Majluf (1984). Corporate Financing and Investment Decisions When

Firms Have Information Investors Do Not Have. Journal of Financial

Economics, 13: pp 187-222.

Myers, S. (2001) Capital Structure. The Journal of Economic Perspectives 15 (2): pp.

81-102

Nadeem, Ahmed Sheikh and Zongjun, Wang. (2011) "Determinants Of Capital

Structure: An Empirical Study Of Firms In Manufacturing Industry Of

Pakistan", Managerial Finance 37 (2): pp.117 – 133.

Pandey, I. M., (2001) Capital Structure and the Firm Characterstics: Evidence from an

Emerging Market. IIMA Working Paper No. 2001-10-04. Available at SSRN:

https://ssrn.com/abstract=300221 or http://dx.doi.org/10.2139/ssrn.300221

Pedro Proença and Raul M. S. Laureanoa and Luis M. S. Laureanoa (2014).

Determinants of Capital Structure and the 2008 Financial Crisis: Evidence from

Portuguese SMEs. Procedia - Social and Behavioral Sciences 150: pp 182 – 191

Rafiq, M; Iqbal, A; Atiq, M. (2008). The Determinants of Capital Structure of the

Chemical Industry in Pakistan. The Lahore Journal of Economics 13 (1): pp.

139-158 http://www.lahoreschoolofeconomics.edu.pk/journal/vol13-

no1/06%20chemical%20industry.pdf

Rajan, RG., Zingakes, L. (1995). What Do We Know about Capital Structure? Some

Evidence from International Data. The Journal of Finance 50 (5): pp. 1421–

1460

38

Ross, Westerfield, Jaffe. (1999). Corporate Finance. Fifth edition. Mc Graw Hill.

International Edition.

Smart, S., Megginson, W., Gitman, L. (2004). Corporate Finance. Mason, OH:

Thomson/South Western

Susanti, Y dan Agustin, S. (2015). Faktor-Faktor Yang Mempengaruhi Struktur Modal

Perusahaan Food and Beverage. Jurnal Ilmu dan Riset Manajemen 4 (9): 1-15.

https://ejournal.stiesia.ac.id/jirm/article/download/964/915

Titman, S., & Wessels, R. (1988). The Determinants of Capital Structure Choice. The

Journal of Finance, 43: pp 1-19.

39

Lampiran

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT strukturmodal

/METHOD=ENTER size assetgrowth roa tangibility.

Regression

Notes

Output Created 28-Jul-2017 13:14:44

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working

Data File 132

Missing Value Handling Definition of Missing User-defined missing values are treated as

missing.

Cases Used Statistics are based on cases with no missing

values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT strukturmodal

/METHOD=ENTER size assetgrowth roa

tangibility.

Resources Processor Time 00 00:00:00.063

Elapsed Time 00 00:00:00.072

Memory Required 2292 bytes

40

Additional Memory

Required for Residual

Plots

0 bytes

[DataSet0]

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method

1 tangibility, roa,

assetgrowth, size

. Enter

a. All requested variables entered.

b. Dependent Variable: strukturmodal

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .377a .142 .115 2.23268

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 104.564 4 26.141 5.244 .001a

Residual 633.077 127 4.985

Total 737.640 131

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

b. Dependent Variable: strukturmodal

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

41

B Std. Error Beta

1 (Constant) 11.722 1.115 10.508 .000

size -.196 .059 -.288 -3.336 .001

assetgrowth .522 .245 .175 2.127 .035

roa .005 .176 .002 .029 .977

tangibility -5.248 3.256 -.134 -1.612 .109

a. Dependent Variable: strukturmodal

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA COLLIN TOL

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT strukturmodal

/METHOD=ENTER size assetgrowth roa tangibility.

Regression - uji multicollinearity

Notes

Output Created 28-Jul-2017 13:23:47

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working Data File 132

Missing Value Handling Definition of Missing User-defined missing values are treated as

missing.

Cases Used Statistics are based on cases with no

missing values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

COLLIN TOL

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT strukturmodal

/METHOD=ENTER size assetgrowth roa

tangibility.

42

Resources Processor Time 00 00:00:00.031

Elapsed Time 00 00:00:00.027

Memory Required 2292 bytes

Additional Memory Required for

Residual Plots 0 bytes

[DataSet0]

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method

1 tangibility, roa,

assetgrowth, size

. Enter

a. All requested variables entered.

b. Dependent Variable: strukturmodal

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .377a .142 .115 2.23268

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 104.564 4 26.141 5.244 .001a

Residual 633.077 127 4.985

Total 737.640 131

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

b. Dependent Variable: strukturmodal

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

43

1 (Constant) 11.722 1.115 10.508 .000

size -.196 .059 -.288 -3.336 .001 .905 1.105

assetgrowth .522 .245 .175 2.127 .035 .997 1.003

roa .005 .176 .002 .029 .977 .919 1.088

tangibility -5.248 3.256 -.134 -1.612 .109 .981 1.019

a. Dependent Variable: strukturmodal

Collinearity Diagnosticsa

Model Dimension Eigenvalue

Condition

Index

Variance Proportions

(Constant) size assetgrowth roa tangibility

1 1 3.164 1.000 .00 .00 .01 .02 .02

2 .929 1.846 .00 .00 .82 .00 .14

3 .739 2.068 .00 .00 .15 .02 .81

4 .153 4.548 .04 .03 .01 .94 .02

5 .015 14.536 .96 .97 .00 .02 .01

a. Dependent Variable: strukturmodal

DESCRIPTIVES VARIABLES=strukturmodal size assetgrowth roa

tangibility

/STATISTICS=MEAN STDDEV MIN MAX.

Descriptives

Notes

Output Created 28-Jul-2017 13:35:03

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working Data

File 132

Missing Value

Handling

Definition of Missing User defined missing values are treated as

missing.

Cases Used All non-missing data are used.

44

Syntax DESCRIPTIVES

VARIABLES=strukturmodal size

assetgrowth roa tangibility

/STATISTICS=MEAN STDDEV MIN MAX.

Resources Processor Time 00 00:00:00.000

Elapsed Time 00 00:00:00.000

[DataSet0]

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

strukturmodal 132 .73 15.62 7.8668 2.37294

size 132 14.99 29.51 19.6223 3.49398

assetgrowth 132 -1.00 9.00 .2319 .79681

roa 132 -1.64 5.14 2.0695 1.15881

tangibility 132 .00 .50 .0277 .06049

Valid N (listwise) 132

Means - uji linearitas

Notes

Output Created 28-Jul-2017 13:38:41

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working Data File 132

Missing Value Handling Definition of Missing For each dependent variable in a table,

user-defined missing values for the

dependent and all grouping variables are

treated as missing.

Cases Used Cases used for each table have no missing

values in any independent variable, and not

45

all dependent variables have missing

values.

Syntax MEANS TABLES=strukturmodal BY size

assetgrowth roa tangibility

/CELLS MEAN COUNT STDDEV

/STATISTICS LINEARITY.

Resources Processor Time 00 00:00:00.047

Elapsed Time 00 00:00:00.058

Case Processing Summary

Cases

Included Excluded Total

N Percent N Percent N Percent

strukturmodal * size 132 100.0% 0 .0% 132 100.0%

strukturmodal * assetgrowth 132 100.0% 0 .0% 132 100.0%

strukturmodal * roa 132 100.0% 0 .0% 132 100.0%

strukturmodal * tangibility 132 100.0% 0 .0% 132 100.0%

strukturmodal * size

Report

strukturmodal

size Mean N Std. Deviation

14.99 7.2500 1 .

15.30 7.0900 1 .

15.36 6.7100 1 .

15.44 9.7500 1 .

15.55 7.6100 1 .

15.78 6.8800 1 .

15.85 13.1700 1 .

15.92 11.4400 2 2.54558

16.04 8.5200 1 .

16.06 6.6500 1 .

16.31 8.3250 2 3.13248

16.61 4.0700 1 .

16.65 15.1800 1 .

46

16.77 15.6200 1 .

16.81 3.0300 1 .

16.84 9.6100 1 .

16.87 7.1300 1 .

16.88 8.3500 1 .

16.97 7.6400 1 .

17.00 8.4800 1 .

17.04 8.0800 1 .

17.05 8.4500 1 .

17.17 8.6900 1 .

17.21 8.8300 1 .

17.23 5.9600 1 .

17.36 7.1900 1 .

17.59 7.4700 1 .

17.66 7.3100 1 .

17.73 7.6000 1 .

17.76 10.8200 1 .

17.81 8.7400 1 .

17.89 6.6400 1 .

17.91 8.0800 1 .

17.94 11.7000 1 .

17.99 9.4100 1 .

18.01 9.1450 2 .84146

18.04 7.2650 2 3.31633

18.06 5.9900 1 .

18.07 12.4600 1 .

18.08 9.6600 2 .87681

18.11 10.7200 1 .

18.12 8.8100 2 .84853

18.13 5.1100 1 .

18.14 9.0500 2 .04243

18.19 7.8400 1 .

18.21 4.6000 1 .

18.30 9.8100 1 .

18.31 11.1700 1 .

18.37 10.9300 1 .

18.40 6.2000 1 .

47

18.43 10.0900 1 .

18.45 5.9000 1 .

18.51 7.0800 1 .

18.53 9.8700 1 .

18.57 10.9800 1 .

18.59 5.3900 1 .

18.61 6.3400 1 .

18.64 6.8500 1 .

18.69 10.3100 1 .

18.70 9.5500 1 .

18.76 10.5000 1 .

18.77 4.5300 1 .

18.78 9.1600 2 .38184

18.79 10.8000 1 .

18.82 7.4300 1 .

18.86 4.4200 1 .

18.88 9.0100 1 .

18.92 7.4000 1 .

18.93 9.4150 2 1.88798

18.96 11.4000 1 .

18.97 6.4900 1 .

19.02 8.7100 1 .

19.03 4.9200 2 .02828

19.04 9.8500 1 .

19.05 4.5000 1 .

19.09 5.0000 1 .

19.10 7.6300 1 .

19.20 7.4500 1 .

19.27 7.2000 1 .

19.29 7.3300 1 .

19.33 6.5000 1 .

19.52 6.9000 1 .

19.60 8.5000 1 .

19.62 6.6600 1 .

19.76 8.0700 1 .

19.77 6.9100 1 .

19.85 5.5900 1 .

48

19.91 7.5200 1 .

19.92 9.0900 1 .

20.02 6.9500 1 .

20.05 5.2600 1 .

20.13 6.7400 2 .65054

20.20 5.6000 1 .

20.27 6.7800 1 .

20.41 6.7200 1 .

20.57 6.6500 1 .

20.63 6.1600 1 .

22.39 9.1700 1 .

22.61 10.2800 1 .

22.83 11.4200 1 .

22.88 6.2000 1 .

22.97 .7300 1 .

23.02 8.4900 1 .

23.04 5.8100 1 .

23.28 6.7900 1 .

23.57 8.3000 1 .

23.90 9.1100 1 .

24.31 12.0100 1 .

24.58 9.3100 1 .

28.08 3.9300 1 .

28.36 5.0000 1 .

28.49 5.8300 1 .

28.61 5.0400 1 .

28.72 5.2200 1 .

28.88 5.6700 1 .

28.91 6.9800 1 .

29.03 6.1700 1 .

29.27 7.5600 1 .

29.28 8.3500 1 .

29.44 4.4600 1 .

29.51 4.3200 1 .

Total 7.8668 132 2.37294

49

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal

* size

Between

Groups

(Combined) 704.017 120 5.867 1.919 .114

Linearity 67.609 1 67.609 22.118 .001

Deviation from

Linearity

636.408 119 5.348 1.750 .151

Within Groups 33.623 11 3.057

Total 737.640 131

Measures of Association

R R Squared Eta Eta Squared

strukturmodal * size -.303 .092 .977 .954

strukturmodal * assetgrowth

Report

strukturmodal

assetgrowth Mean N Std. Deviation

-1.00 7.0900 1 .

-.89 9.6400 1 .

-.40 9.4300 1 .

-.09 6.2000 1 .

-.05 .7300 1 .

-.04 4.5000 1 .

-.01 8.7100 1 .

.00 8.6467 3 .35501

.01 15.1800 1 .

.02 7.1686 7 2.29604

.03 7.9800 2 1.20208

50

.04 10.7200 1 .

.05 8.1167 3 1.48827

.06 5.5000 4 .62161

.07 7.7033 6 1.49499

.08 7.1580 5 3.54244

.09 5.4600 2 1.47078

.10 9.0700 3 1.70079

.11 6.6500 5 .97494

.12 10.2250 4 3.78670

.13 7.2600 2 2.02233

.15 6.7833 3 .06506

.16 7.3050 6 .88861

.17 7.5140 5 2.47694

.18 6.4520 5 1.34530

.19 8.9700 3 2.12939

.20 7.1300 4 3.20028

.21 8.5700 3 1.67144

.22 6.9400 4 3.50403

.23 7.8925 4 1.43623

.24 10.2800 1 .

.25 10.0100 3 1.34547

.26 9.5200 3 2.28808

.27 6.1733 3 1.66965

.28 6.7900 1 .

.29 6.1100 1 .

.30 9.2300 6 2.26083

.31 9.9250 2 .86974

.32 6.7150 4 1.55573

.33 8.9550 2 .92631

.34 7.4700 1 .

.35 7.3100 1 .

.36 9.1700 1 .

.37 10.0900 1 .

.40 9.1100 1 .

.44 8.3500 1 .

.47 7.0800 1 .

.50 13.1700 1 .

51

.51 12.0100 1 .

.53 6.9800 1 .

.55 7.1900 1 .

.57 9.7500 1 .

1.00 4.0700 1 .

9.00 12.4600 1 .

Total 7.8668 132 2.37294

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal *

assetgrowth

Between Groups (Combined) 400.256 53 7.552 1.746 .012

Linearity 23.118 1 23.118 5.345 .023

Deviation from

Linearity

377.138 52 7.253 1.677 .019

Within Groups 337.385 78 4.325

Total 737.640 131

Measures of Association

R R Squared Eta Eta Squared

strukturmodal * assetgrowth .177 .031 .737 .543

strukturmodal * roa

Report

Strukturmodal

roa Mean N Std. Deviation

-1.64 10.7200 1 .

-.93 9.6400 1 .

-.82 6.6500 1 .

-.77 11.4000 1 .

.09 9.4100 1 .

.10 6.1100 1 .

.11 5.9600 1 .

.24 7.3300 1 .

.30 8.8300 1 .

52

.33 8.0800 1 .

.51 12.4600 1 .

.65 4.4600 1 .

.66 9.6100 1 .

.68 8.8900 1 .

.72 15.6200 1 .

.74 7.0900 1 .

.76 15.1800 1 .

.79 7.6400 1 .

.80 8.3500 1 .

.84 6.7100 1 .

.99 6.3400 1 .

1.01 9.0100 1 .

1.02 8.4500 1 .

1.10 10.5400 1 .

1.12 5.9900 1 .

1.14 8.3733 3 2.97366

1.19 8.6900 1 .

1.20 4.5000 1 .

1.22 10.8200 1 .

1.31 9.8100 1 .

1.32 6.7550 2 1.20915

1.33 6.4200 2 2.96985

1.39 7.1300 1 .

1.40 5.0000 1 .

1.44 7.2000 1 .

1.49 8.4800 1 .

1.50 7.6000 1 .

1.52 5.0400 1 .

1.53 7.8200 2 .36770

1.57 7.8400 1 .

1.58 6.2000 1 .

1.59 6.8800 1 .

1.61 4.6000 1 .

1.64 10.9800 1 .

1.68 4.9400 1 .

1.74 10.5000 1 .

53

1.76 7.4700 1 .

1.78 8.3500 1 .

1.79 6.9600 2 .66468

1.81 7.4000 1 .

1.85 9.0400 1 .

1.91 6.8500 1 .

1.92 9.8500 1 .

1.94 4.8350 2 2.55266

1.95 8.5500 1 .

1.96 10.2800 1 .

2.02 8.7400 1 .

2.03 7.3100 1 .

2.04 8.7100 1 .

2.05 6.6800 2 .72125

2.07 11.7000 1 .

2.10 4.9200 1 .

2.11 5.2200 1 .

2.23 9.0200 1 .

2.30 6.1600 1 .

2.41 9.4100 1 .

2.46 9.5500 1 .

2.47 5.6700 1 .

2.50 6.8567 3 2.15723

2.53 9.7400 1 .

2.60 5.6600 4 .95019

2.61 10.7500 1 .

2.65 10.0900 1 .

2.68 6.7800 1 .

2.70 4.4200 1 .

2.72 6.7200 1 .

2.75 9.4300 1 .

2.76 7.4500 1 .

2.78 10.2100 2 4.18607

2.79 5.3900 1 .

2.81 4.0700 1 .

2.85 8.0800 1 .

2.90 7.6240 5 1.49863

54

2.93 6.7700 2 4.01637

3.00 9.7500 1 .

3.11 9.0900 1 .

3.14 7.8500 2 2.85671

3.15 8.7600 2 .77782

3.18 7.6300 1 .

3.36 11.1100 2 .43841

3.40 6.5033 3 .60343

3.49 8.4900 1 .

3.50 4.9400 3 3.92557

3.55 8.3000 1 .

3.57 12.0100 1 .

3.60 7.5200 1 .

3.66 8.4267 3 3.14125

3.80 7.5820 5 1.75857

3.90 6.2800 1 .

5.14 13.2400 1 .

Total 7.8668 132 2.37294

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal * roa Between Groups (Combined) 574.794 99 5.806 1.141 .344

Linearity 5.240 1 5.240 1.030 .318

Deviation from

Linearity

569.555 98 5.812 1.142 .343

Within Groups 162.846 32 5.089

Total 737.640 131

Measures of Association

R R Squared Eta Eta Squared

strukturmodal * roa -.084 .007 .883 .779

55

strukturmodal * tangibility

Report

strukturmodal

tangibility Mean N Std. Deviation

.00 8.1871 14 2.93446

.01 7.8262 47 2.39344

.02 7.9900 37 2.22917

.03 8.4822 18 2.46016

.04 7.0917 6 1.87532

.05 7.9625 4 1.90806

.06 6.7900 1 .

.10 4.9200 1 .

.11 4.3200 1 .

.27 7.2500 1 .

.42 5.0400 1 .

.50 4.9400 1 .

Total 7.8668 132 2.37294

ANOVA Table

Sum of

Squares df

Mean

Square F Sig.

strukturmodal

* tangibility

Between Groups (Combined) 51.895 11 4.718 .826 .615

Linearity 23.121 1 23.121 4.046 .047

Deviation from

Linearity

28.774 10 2.877 .504 .885

Within Groups 685.745 120 5.715

Total 737.640 131

Measures of Association

R R Squared Eta Eta Squared

strukturmodal * tangibility -.177 .031 .265 .070

56

Regression

Notes

Output Created 28-Jul-2017 13:45:09

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working Data File 132

Missing Value Handling Definition of Missing User-defined missing values are treated as

missing.

Cases Used Statistics are based on cases with no

missing values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

COLLIN TOL

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT strukturmodal

/METHOD=ENTER size assetgrowth roa

tangibility

/SAVE RESID.

Resources Processor Time 00 00:00:00.031

Elapsed Time 00 00:00:00.042

Memory Required 2308 bytes

Additional Memory Required for

Residual Plots 0 bytes

Variables Created or Modified RES_1 Unstandardized Residual

[DataSet0]

Variables Entered/Removedb

57

Model Variables Entered

Variables

Removed Method

1 tangibility, roa,

assetgrowth, size

. Enter

a. All requested variables entered.

b. Dependent Variable: strukturmodal

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of

the Estimate

1 .377a .142 .115 2.23268

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

b. Dependent Variable: strukturmodal

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 104.564 4 26.141 5.244 .001a

Residual 633.077 127 4.985

Total 737.640 131

a. Predictors: (Constant), tangibility, roa, assetgrowth, size

b. Dependent Variable: strukturmodal

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 11.722 1.11

5

10.508 .000

size -.196 .059 -.288 -3.336 .001 .905 1.105

assetgrowth .522 .245 .175 2.127 .035 .997 1.003

roa .005 .176 .002 .029 .977 .919 1.088

tangibility -5.248 3.25

6

-.134 -1.612 .109 .981 1.019

58

a. Dependent Variable: strukturmodal

Collinearity Diagnosticsa

Model Dimension Eigenvalue

Condition

Index

Variance Proportions

(Constant) size assetgrowth roa tangibility

1 1 3.164 1.000 .00 .00 .01 .02 .02

2 .929 1.846 .00 .00 .82 .00 .14

3 .739 2.068 .00 .00 .15 .02 .81