tugas resum bab 3 lingkup kegiatan usaha bank dan bab 4 struktur organisasi bank

TRANSCRIPT

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

TUGAS RESUM BAB 3 LINGKUP KEGIATAN USAHA BANK DAN BAB 4 STRUKTUR ORGANISASI BANK

Mata Kuliah : Manajemen Perbankan

Dosen Pengampu: Farlianto, SE.

Anggota Kelompok:

1. Dessy Rachmawati 084081440192. Sekar Wijayanti 084081440373. Merry Widayanti 08408144041

PROGRAM STUDI MANAJEMEN

FAKULTAS ILMU SOCIAL DAN EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA

2010

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

BAB 3

LINGKUP KEGIATAN USAHA BANK

3.1. FUNGSI BANK

Pembangunan nasional suatu bangsa mencakup di dalamnya pembangunan ekonomi. Lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi dibagi menjadi dua, yaitu lembaga keuanganbank (bank) dan lembaga keuangan non bank (LKBB). Dalam berbagai buku perbankan, suatu bank didefinisikan sebagai lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa- jasa dalam lalu lintas pembayaran dan peredaran uang. Dari definisi tersebut dapat disimpulkan tiga fungsi utama bank dalam pembangunan ekonomi, yaitu:

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

3.2. FUNGSI MENGHIMPUN DANA

Dalam melakukan kegiatan usahanya sehari- hari, bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, Bank Indonesia, pihak- pihak diluar negeri, maupun masyarakat dalam negeri. Dana dari pemilik bank berupa setoran modal yang dilakukan pada saat pendirian bank. Dana dari pemerintah, diperoleh bank antara lain apabila bank yang bersangkutan ditunjuk oleh pemerintah untuk menyalurkan dana- dana bantuan yang berkaitan dengan pembiayaan proyek- proyek pemerintah, misalnya Proyek Inpres Desa Tertinggal. Dana dari bank Indonesia dapat diperoleh bank, antara lain apabila banyak yang bersangkutan ditunjuk oleh Bank Indonesia untuk menyalurkan kredit- kredit kepada usaha- usaha yang mendapatkan prioritas untuk dikembangkan, misalnya kredit usaha tani (KUT), kredit pengadaan pangan, dan sebagainya. Dana dari pihak- pihak di luar negeri diperoleh bank, antara lain apabila bank melakukan pinjaman dengan bank diluar negeri maupun sebagai perantara dalam menyalurkan kredit kepada investor dalam menyalurkan kredit kepada investor- investor di dalam negeri dan sebagainya. Dan dana dari masyarakat di dalam negeri yang diperoleh bank dengan menggunakan instrument produk simpanan yang dimiliki bank.

Dana dari masyarakat dihimpun oleh bank menggunakan instrument produk simpanan yang terdiri dari giro, deposito dan tabungan. Keynes dengan teori liquidity of preference, membagi tiga motif pemegangan uang, yaitu:

Transaction motive, yaitu motif untuk keperluan pembayaran suatu transaksi perdagangan.

Precautionary motive, yaitu motif untuk berjaga- jaga bila ada keperluan yang mendadak.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Speculative motive, yaitu motif untuk melakukan spekulasi agar diperoleh keuntungan yang tinggi.

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan. Rekening giro menurut kepemilikannya dibagi menjadi dua, yaitu rekening giro atas nama perorangan dan rekening giro atas nama badan usaha.

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan. Dana yang berasal dari deposito pada umumnya adalah dana mahal, sehingga bank harus menempatkan dana tersebut dalam investasi yang lebih menguntungkan. Saat ini deposito ditawarkan dalam dua jenis, yaitu deposito berjangka dan sertifikat deposito.

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat- syarat tertentu yang ditetapkan oleh masing- masing bank. Saat ini bermacam- macam nama tabungan, namun demikian pada umumnya system yang dipergunakan adalah sama, yaitu bahwa media yang dipergunakan untuk melakukan penyetoran adalah buku tabungan, sedangkan pengambilan dana dapat dilakukan dengan menunjukkan buku tabungan atau menggunakan kartu ATM (Automatic Teller Machine).

Dana masyarakat yang ada di bank dan belum tercakup dalam kelompok dana di atas adalah titipan. Jenis dana titipan antara lain: transfer yang belum diambil, maksudnya adalah transfer yang alamat penerimanya adalah perorangan dan tidak menujuk ke suatu rekening di bank, selama transfer tersebut belum diambil oleh penerimanya oleh bank di buku dalam rekening titipan. Dalam operasional bank, dana- dana yang bersifat tititpan ini jumlahnya banyak dan merupakan dana yang tidak berbunga atau berbiaya. Semua kegiatan bank dalam rangka menghimpun dana dalam rangka menghimpun dana akan tercatat dalam neraca bank pada sisi pasiva.

3.3 FUNGSI MENYALURKAN DANA (KREDIT)

Dana yang dihimpun oleh bank tersebut harus disalurkan kembali ke masyarakat dalam bentuk kredit. Dengan demikian bank harus mampu menempatkan dana tersebut dalam bentuk penempatan yang paling menguntungkan. Oleh karena itu bank harus berhati- hati dalam menempatkan dana dalam bentuk kredit.

Prinsip 5C

Cara yang dipergunakan oleh suatu bank dalam mengurangi risiko kredit tersebut adalah dengan melakukan analisis secara mendalam terhadap calon nasabah yang akan diberikan kredit. Analisis tersebut mencakup 5C, yaitu Character, capital, capacity condition economy, dan collateral.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Character pada dasarnya menunjukkan bagaimanakarakter calon nasabah yang akan diberi kredit. Dalam analisis karakter nasabah, yang perlu diperhatikan terutama adalah: pengalaman calon nasabah dalam mengelola perusahaan, kejujuran dan kepiawaian, perkembangan usaha yang bersangkutan, lamanya perusahaan tersebut berdiri, dan sebagainya.

Capital menitikberatkan pada aspek permodalan calon nasabah. Yang perlu dianalisis dalam hal ini adalah pangsa modal yang dimiliki sendiri oleh calon nasabah, biasanya modal sendiri yang harus disediakan calon nasabah dipersyaratkan oleh bank minimal sebesar 30% dari keseluruhan kebutuhan dana untuk pembiayaan.

Collateral merupakan agunan atau jaminan yang dimiliki oleh calon nasabah dalam mengembalikan kredit sesuai dengan jangka waktu yang ditetapkan. Dalam UU perbankan jaminan tersebut dapat berupa hanya obyek usaha yang dibiayai, namun demikian bank dapat meminta tambahan jaminan berupa tanah atau rumah milik calon nasabah.

Capacity adalah kapasitas atau kemampuan pihak penerima kredit untuk membayar bunga dan cicilan kredit. Aspek yang perlu dianalisis adalah kemampuan usaha tersebut untuk berproduksi dan memasarkan hasil- hasilnya sesuai dengan proyeksi yang dituangkan dalam proposal permohonan kredit.

Condition of economy merupakan kondisi perekonomian pada saat kredit dikucurkan. Aspek yang perlu dianalisis adalah persaingan di pasar dari hasil produksi usaha tersebut serta kecenderungan perkembangan ekonomi dimasa mendatang atas barang yang dihasilkan usaha tersebut.

Macam Kredit

Jenis- jenis kredit dalam bisnis perbankan sangat banyak, namun demikian kredit- kredit tersebut dapat dikelompokkan sebagai berikut:

Pengelompokkan kredit berdasarkan cirri dan tuuan penggunaannya, antara lain kredit modal kerja, kredit investasi, dan kredit konsumtif

Pengelompokkan kredit berdasarkan cara pelunasannya, antara lain kredit dengan angsuran tetap, kredit dengan plafond menurun setiap periode tertentu dan kredit dengan plafond tetap.

Pengelompokkan kredit berdasarkan jangka waktu, antara lain kredit jangka pendek, kredit jangka menengah dan kredit jangka panjang.

Pengelompokkan kredit berdasarkan besarnya fasilitas kredit, antara lain kredit kecil, kredit menengah dan kredit besar.

Pengelomkkan kredit berdasarkan bentuk kredit, antara lain berbentuk persekot, dan kredit berbentuk rekening Koran.

Kemudian penyaluran kredit tersebut dapat diarahkan ke beberapa sector ekonomi, antara lain:

Sector pertanian, misalnya perkebunan, perikanan, kehutanan, pengadaan pangan, dan sebagainya.

Sector pertambangan, misalnya tambang emas, batubara, minyak, gas alam, dan sebagainya.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Sector perdagangan, misalnya perdagangan hasil pertanian, hasil industry, dan sebagainya.

Sector perindustrian, misalnya industry semen, industry mobil, industry makanan dan sebagainya

Sector jasa- jasa, misalnya jasa konsultan, perbankan, rumah sakit dan sebagainya. Sector property, misalnya perumahan, perhotelan, perkantoran, pertokoan, dan

sebagainya.

Dari berbagai sector ekonomi tersebut pada umumnya bank sudah mempunyai pengalaman sector apa yang paling menguntungkan untuk dibiayai. Semua kegiatan bank dalam rangka menyalurkan dana akan tercatat dalam neraca bank pada sisi aktiva.

3.4. FUNGSI MELANCARKAN PEMBAYARAN PERDAGANGAN DAN PEREDARAN UANG

Fungsi bank dalam melancarkan pembayaran transaksi perdagangan dapat terlaksana karena bank mempunyai jasa- jasa bank. Jasa- jasa tersebut dapat dibedakan menurut pihak- pihak yang berkepentingan, yaitu nasabah saja atau nasabah dan bank. Bank dalam fungsi melancarkan pembayaran transaksi perdagangan dibedakan menjadi dua, yaitu perdagangan dalam negeri dan perdagangan luar negeri

Transaksi Perdagangan Dalam NegeriPada perdagangan dalam negeri setiap terjadi transaksi perdagangan selalu diikuti puladengan penyerahan barang dan pembayaran. Keterlibatan bank dalam pembayaran transaksi perdagangan dalam negeri ini dapat dijelaskan dengan mekanisme sebagai berikut:- Pembayaran dengan menerbitkan cek/BG- Pembayaran dengan setoran tunai

Transaksi Perdagangan Luar NegeriSedangkan pada perdagangan luar negeri setiap terjadi transaksi perdagangan tidak selalu diikuti dengan pengiriman atau penyerahan barang dan pembayarannya, hal ini disebabkan oleh kendala- kendala sebagai berikut: kendala geografis, kendala hokum dan politik, kendala bahasa, kendala mata uang dan kendala risiko suatu Negara. Pemabayaran transaksi perdagangan luar negeri pada umumnya menggunakan dua cara yaitu: pembayaran dengan letter of credit danpembayaran tanpa letter of credit. Pembayaran tanpa letter of credit terdiri dari:- Advance payment, yaitu cara pembayaran yang dilakukan oleh pembeli kepada

penjual sebelum barang diterima/dikapalkan.- Open account, yaitu cara pembayaran yang dilakukan oleh pembeli kepada penjual

setelah barang diterima/dikapalkan- Collection, yaitu cara pembayaran yang dilakukan oleh pembeli kepada penjual

setelah pembeli menerima tagihan dari penjual.- Consigment, yaitu cara pembayaran dilakukan setelah barang terjual.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Pembayaran transaksi perdagangan tanpa letter of credit tersebut diselesaikan oleh bank di dalam negeri dengan cara mengirimkan instruksi kepada bank korespondennya untuk membayarkan sejumlah uang tertentukepada eksportir atas beban rekening bank di dalam negeri yang dibuka di bank koresponden diluar negeri, selanjutnya bank koresponden tersebut yang akan meneruskan rekening penjual/ eksportir di luar negeri.

Pemabayaran dengan letter of credit yang lazim berlaku dalam perbankan terdiri dari:

- Payment, yaitu pembayaran kepada penjual/ eksportirdilakukan oleh bank pembayar diluar negeri yang ditunjuk oleh bank pembuka letter of credit di dalam negeri pada saat eksportir menyerahkan dokumen- dokumen yang didminta dalam letter of credit tersebut.

- Negotiation, yaitu pemabayaran kepada penjual/ eksportir dilakukan oleh bank diluar negeri yang bersedia mengambil alih pembayaran terlebih dahulu atas penyerahan dokumen- dokumen dari eksportir.

- Acceptance, yaitu pembayaran kepada penjual/ eksportir dilakukan dengan mengaksep wesel berjangka oleh bank diluar negeri.

Dalam penyelesaian pembayaran transaksi perdagangan luar negeri ini sangat dibutuhkan saling kepercayaan antara pihak- pihak yang terlibat, yaitu antara eksportir, importer, bank pembuka letter of credit, bank yang melakukan pembayaran, bank yang melakukan negosiasi, bank yang mengakseptasi wesel dan sebagainya.

Dengan memanfaatkan jasa bank penyelesaian pembayaran transaksi perdagangan menjadi semakin mudah dan efisien lebih- lebih dengan ditunjang kemajuan teknologi perbankan menjadi lebih mudah lagi, pembeli tidak perlumembawa uang dalam jumlah besar kepada penjual, sedangkan penjual tidak perlu menerima uang tunai dalam jumlah yang besar yang justru merepotkan dan kurang aman.

3.5. MANAJEMEN OPERASI BANK

Semua fungsi bank tersebut diatas harus dikelola secara simultan, artinya bahwa semua fungsi tersebut harus berjalan pada saat yang bersamaan dan saling kait- mengkait untuk mencapai tujuan bank, yaitu mencapai profitability yang cukup dan memepertahankan kepercayaan masyarakat dengan menjaga posisi likuiditas tetap aman.pengelolaan tersebut diperlukan karena adanya perbedaan yang mendasar dalam karakteristik antara lain sumber dana dan penyaluran dana. Akibat adanya perbedaan- perbedaan karakteristik tersebut bank menghadapi risiko- rosiko antara lain:

- Risiko di bidang likuditas- Risiko di bidang perubahan suku bunga- Risiko di bidang perubahan kurs mata uang- Risiko di bidang transaksi kontijen

Dalam mengahadapi berbagai risiko tersebut, bank memfokuskan pengelolaan ALMA dalam empat bidang, yaitu:

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

- Manajemen likuiditas- Manajemen gap- Manajemen earning- Manajemen valuta asing

Pemilihan posisi oleh manajemen bank tergantung pada hal- hal sebagai berikut:

- Perkiraan arah perkembangan tingkat suku bunga- Tingkat keyakinan manajemen terhadap prakiraan tersebut- Hasrat bank untuk mengambil risiko jika tindakan yang diambil keliru

Di samping ketiga hal tersebut dalam menentukan strategi pengelolaan gap juga memperhatikan pengaruh besarnya gap terhadap posisi likuiditas bank. Dalam manajemen earning dan investment, focus pengelolaan bank adalah bagaimana manajemen mengarahkan investasi sehingga diperoleh laba yang paling menguntungkan dengan risiko yang serendah- rendahnya. Dengan manajemen valas, focus pengelolaan pada pembatasan posisi keseluruhan masing- masing mata uang asing serta memonitor perdagangan valas supaya dalam posisi yang terkendali. Sebagai pengendali posisi pengolahan valuta asing adalah ketentuan posisi devisa netto (PDN) yang ditetapkan secara keseluruhan untuk semua valuta asing sebesar 25% dari modal bank, sedangkan untuk setiap jenis valuta asing tidak dibatasi. Secara ringkas PDN dapat dirumuskan:

PDN= (aktiva + rekening adm. aktiva) – (pasiva + rekening administrative pasiva) X 100% modal bank

3.6. KEGIATAN PEMASARAN BANK

Kegiatan selanjutnya adalah melakukan pemasaran. Kegiatan pemasaran bank tidak hanya terbatas bagaimana produk dan jasa bank dapat sampai kepada masyarakat, akan tetapi mencakup semua proses manajemen pemasaran stratejik. Dalam analisis kesempatan pasar, tujuan strategi pemasaran adalah untuk mengidentifikasi kondisis pasar tersebut, sehingga bank dapat menetapkan strategi pengembangan pasar, yaitu sebagai berikut:

Penetrasi pasar, yaitu memasarkan produk yang telah ada untuk pasar sekarang. Pengembangan produk, yaitu mengembangka produk baru untuk memenuhi kebutuhan

pasar yang telah ada. Pengembangan pasar, yaitu memasarkan produk yang telah ada untuk memenuhi

kebutuhan pasar baru yang akan dikembangkan. Diversifikasi produk, yaitu mengembangkan produk baru untuk memenuhi produk baru.

Agar tujuan mengembangkan bisnis kredit konsumtif, mengembangkan bisnis retail, dan sebagainya dapat tercapai diperlukan rencana strategi pemasaran bank. Dalam hal ini ada beberapa kegiatan yang harus dilakukan, antara lain:

Segementasi pasar, yaitu mengelompokkan pasar yang bersifat heterogen menjadi satuan- satuan pasar yang bersifat homogeny

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Menetapkan pasar sasaran, yaitu memilih pasar yang paling menguntungkan dari beberapa satuan pasar yang telah dikelompokkan tersebut.

Menentukan posisi pasar, yaitu mengidentifikasi posisi pesaing yang telah ada dipasar untuk dapat menentukan posisinya sendiri.

Strategi memasuki pasar, yaitu memilih strategi yang akan dipergunakan dalam memasuki suatu pasar.

Mengembangkan bauran pemasaran, yaitu memilih instrument- instrument yang dapat dipergunakan bank dalam menarik minat masyarakat.

Timing strategi, yaitu memilih waktu yang tepat dalam melakukan pemasaran produk bank.

Dalam melakukan pemasaran sudah tentu berkaitan dengan biaya yang dianggarkan dan tujuan yang hendak dicapai. Setelah penyusunan rencana pemasaran, langkah berikutnya adalah melakukan kegiatan pemasaran itu sendiri. Setelah kegiatan pemasaran dilakukan, kegiatan berikutnya adalah melakukan pengawasan atas hasil- hasil yang telah diperoleh dari kegiatan pemasaran tersebut. Semua kegiatan pemasaran tersebut diatas merupakan penerapan fungsi- fungsi manajemen dalam kegiatan pemasaran, yaitu proses perencanaan, pengorganisasian, pengarahan dan pengendalian serta penggunaan semua sumber daya bank untuk mencapai tujuan bank yang telah ditetapkan.

3.7. KEKUATAN UATAMA YANG MENGUBAH PERBANKAN

Regulasi mempunyai berbagai bentuk, termasuk tingkat bunga maksimum yang dapat dibayarkan pada deposito atau dikenakan pada peminjam, batas minimum capital to asset ratio, syarat cadangan minimum, batasan pasar geografis untuk perbankan, batasan pada tipe investasi yang diijinkan dan pembatasan barang dan jasa yang dapat diberikan.

Securization adalah proses merubah asset menjadi jaminan yang marketable. Dalam analisis kesempatan pasar, tujuan strategi pemasangan adalah untuk mengidentifikasi kondisi pasar tersebut, sehingga bank dapat menetapkan strategi pengembangan apa yang akan dipilih. Ada empat pilihan kesempatan dalam pengembagan pasar, yaitu sebagai berikut:

Penetrasi pasar, yaitu memasarkan produk yang telah ada untuk pasar sekarang. Pengembangan produk, yaitu mengembangkan produk baru untuk memenuhi kebutuhan

pasar yang telah ada. Pengembangan pasar, yaitu memasarkan produk yang telah ada untuk memenuhi

kebutuhan pasar baru yang akan dikembangkan. Diversifikasi produk, yaitu mengembangkan produk baru untuk memenuhi pasar baru.

Setelah melakukan analisis pasar, manajemen harus menetapkan tujuan perusahaan. Agar tujuan perusahaan dapat tercapai diperlukan rencana strategi pemasaran bank. Dalam hal ini ada beberapa kegiatan yang harus dilakukan, antara lain:

Segmentasi pasar, yaitu mengelompokkan pasar yang bersifat heterogen menjadi satuan- satuan pasar yang bersifat homogeny.

Menetapkan pasar sasaran, yaitu memilih pasar yang telah dikelompokkan tersebut.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Menentukan posisi pasar, yaitu mengidentifikasi posisi pesaing yang telah ada dipasar untuk dapat menentukan posisinya sendiri.

Strategi memasuki pasar, yaitu memilih strategi yang akan dipergunakan dalam memasuki suatu pasar.

Mengembangkan bauran pemasaran, yaitu memilih instrument- instrument yang dapat dipergunakan bank dalam menarik minat masyarakat.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

BAB 4

STRUKTUR ORGANISASI BANK

Pemahaman mengenai struktur organisasi ini semakin penting karena : (1) struktur organisasi merupakan konfigurasi formal yang amat menentukan apa yang akan dilakukan oleh suatu organisasi dan bagaimana organisasi tersebut akan menyelesaikan pekerjaannya ; (2) kinerja perusahaan akan meningkat apabila struktur organisasi disesuaikan dengan strategi yang dipilih.

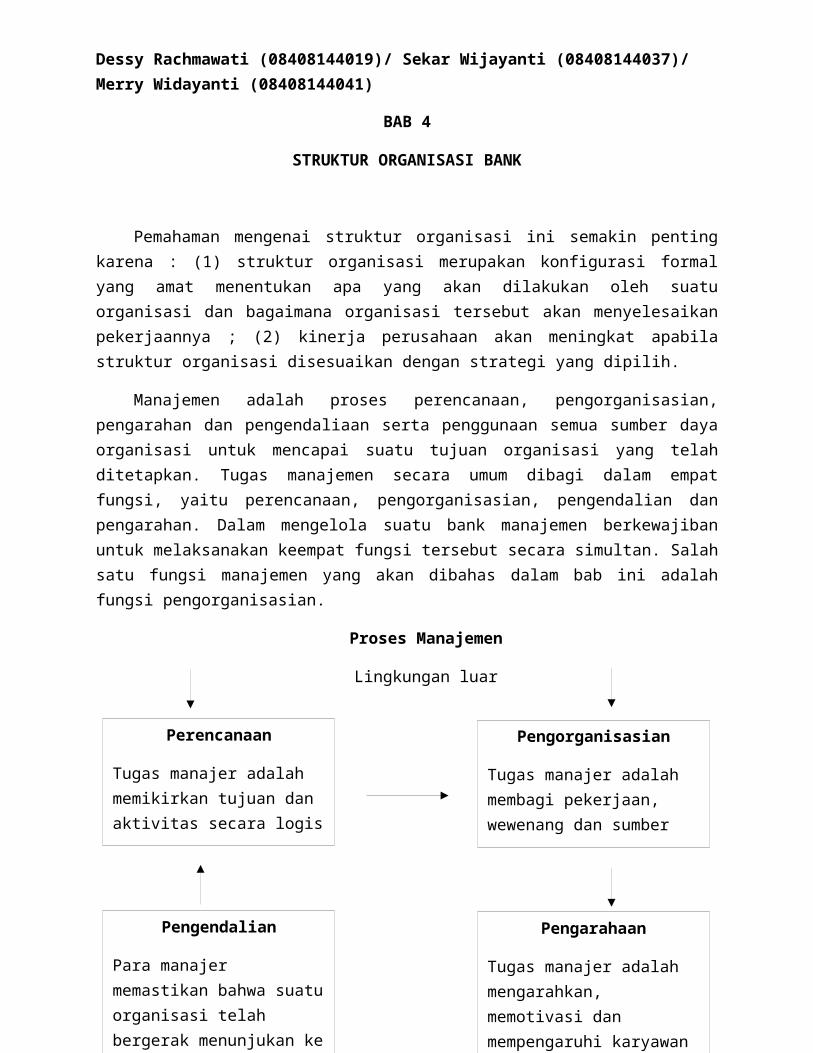

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan pengendaliaan serta penggunaan semua sumber daya organisasi untuk mencapai suatu tujuan organisasi yang telah ditetapkan. Tugas manajemen secara umum dibagi dalam empat fungsi, yaitu perencanaan, pengorganisasian, pengendalian dan pengarahan. Dalam mengelola suatu bank manajemen berkewajiban untuk melaksanakan keempat fungsi tersebut secara simultan. Salah satu fungsi manajemen yang akan dibahas dalam bab ini adalah fungsi pengorganisasian.

Proses Manajemen

Lingkungan luar

Lingkungan luar

Perencanaan

Tugas manajer adalah memikirkan tujuan dan aktivitas secara logis

Pengorganisasian

Tugas manajer adalah membagi pekerjaan, wewenang dan sumber daya secara efisien untuk tercapai tujuan

Pengendalian

Para manajer memastikan bahwa suatu organisasi telah bergerak menunjukan ke arah sasarannya.

Pengarahaan

Tugas manajer adalah mengarahkan, memotivasi dan mempengaruhi karyawan untuk menjalankan tugas pokok mereka

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

4.1. STRUKTUR ORGANISASI BANK DI TINGKAT KANTOR CABANG

Suatu kantor cabang bank dipimpin oleh seorang pemimpin cabang dibantu oleh satu atau lebih wakil pempimpin cabang. Pada dasarnya kegiatan di kantor cabang bank dapat dikelompokkan menurut jenis kegiatan utamanya menjadi 2 (dua) kelompok, yaitu kegiatan di bidang kredit dan kegiatan di bidang dana. Kedua bidang tersebut pada umumnya dipimpin oleh seorang wakil kepala cabang. Dalam membuat organisasi kantor cabang harus diciptakan suatu pengawasan yang melekat dalam organisasi tersebut (built in control).

BAGIAN PEMASARAN

Tugas utama bagian pemasaran adalah melakukan pemasaran kepada masyarakat, menyampaikan informasi produk-produk yang dimiliki oleh bank,baik produk baru maupun produk lama, agar masyarakat mengetahui manfaatnya dan selanjutnya menggunakan produk tersebut.

BAGIAN ADMINISTRASI KREDIT/PINJAMAN

Tugas utama bagian administrasi kredit adalah memperjuangkan kepentingan bank dalam pemberian kredit kepada nasabah dari aspek administratif.

Rincian tugas dan tanggung jawab dari masing-masing seksi tersebut antara lain adalah sebagai berikut:

a. Seksi Administrasi KreditTugasnya adalah mengadministrasikan dokumen-dokumen pinjaman mulai dari proses permohonan sampai kredit tersebut lunas.

b. Seksi Analisis KreditTugas utamanya adalah melakukan analisis atas permohonan kredit yang diajukan oleh calon nasaban berdasarkan informasi-informasi yang berkaitan dengan usaha nasabah, baik yang diperoleh secara langsung kepada calon nasabah maupun secara tidak lansung melalui berbagai instansi yang berkaitan dengan usaha calon nasabah dan status hukumnya.

c. Seksi Monitoring KreditTugas utamanya adalah memonitor perkembangan usaha dan ketepatan membayar bunga dan angsuran pokok kredit.

d. Seksi AsuransiTugas utamanya adalah melakukan administrasi kredit-kredit yang diasuransikan, baik asuransi jaminan kredit, asuransi jiwa debiturnya maupun asuransi kreditnya sendiri.

e. Seksi Pelayanan Hukum Tugas utamanya adalah melakukan pembelaan hukum untuk kepentingan bank dan pegawainya, baik di pengadilan maupun di tempat lain.

f. Seksi Penagihan Tunggakan

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Tugas utamanya adalah melakukan administrasi terhadap kredit-kredit yang sudah macet, baik yang sudah dihapuskan dari pembukuan bank (off balance sheet).

BAGIAN OPERASIONAL

Tugas utama bagian operasional adalah memberikan pelayanan kepada nasabah baik dalam hal penggunaan produk dana dan jasa maupun dalam hal pencarian kredit, ansuran dan pelunasan kredit.Adapun tugas dari masing-masing subbagian tersebut dapat dirinci sebagai berikut:a. Subbagian Pelayanan Dana dan Jasa

Tugas utama subbagian ini adalah memberikan pelayanan kepada nasabah/calon nasabah yang akan menggunakan produk dana dan jasa bank, misalnya Deposit, Giro, Tabungan, Pengiriman Uang, Pembayaran Listrik, pembayaran Telepon, dan sebagainya, baik dalam hal pembukaan rekening baru maupun penutupan rekening.

b. Subbagian Pelayanan Pinjaman/Kredit Tugas utama subbagian ini adalah memberikan pelayanan dalam hal pencairan kredit, angsuran kredit, perhitugan bunga dan sebagainya.

c. Subbagian Teller/KasirTugas utama subbagian ini adalah memberikan pelayanan kepada nasabah dalam hal penarikan maupun penyetoran uang, baik untuk di masukan/ditarik ke/dari rekening maupun untuk dikirim ke cabang lain.

BAGIAN TEKNOLOGI DAN AKUNTANSI

Tugas utama bagian teknologi dan akuntansi adalah menjamin tersedianya sistem akuntansi yang dapat digunakan untuk menunjukan kegiatan bagian operasional. Tugas tersebut dapat dirincikan lagi antara lain sebagai berikut:

a. Memastikan bahwa semua kegiatan bagian operasional telah dibuku pada hari tersebut.b. Melakukan vertifikasi atas transaksi pembukuan berdasarkan bukti-bukti pembukuan

yang ada.c. Memelihara mesin pembukuan sehingga dapat dipergunakan setiap hari.d. Mencetak laporan-laporan keuangan bank, antara lain neraca dan laporan lab-rugie. Memelihara sarana komunikasi jaringan data, sehingga fasilitas on-line selalu terjaga.f. Dan lain-lain.

BAGIAN RUMAH TANGGA

Tugas utama bagian rumah tangga adalah menyediakan barang-barang percetakan, menyediakan kendaraan operasional, menjaga keamanan kantor dan sekitarnya, menjamin kesejahteran pegawai, membayar gaji pegawai, mengadministrasikan data personalia, menerima tamu dan sebagainya.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

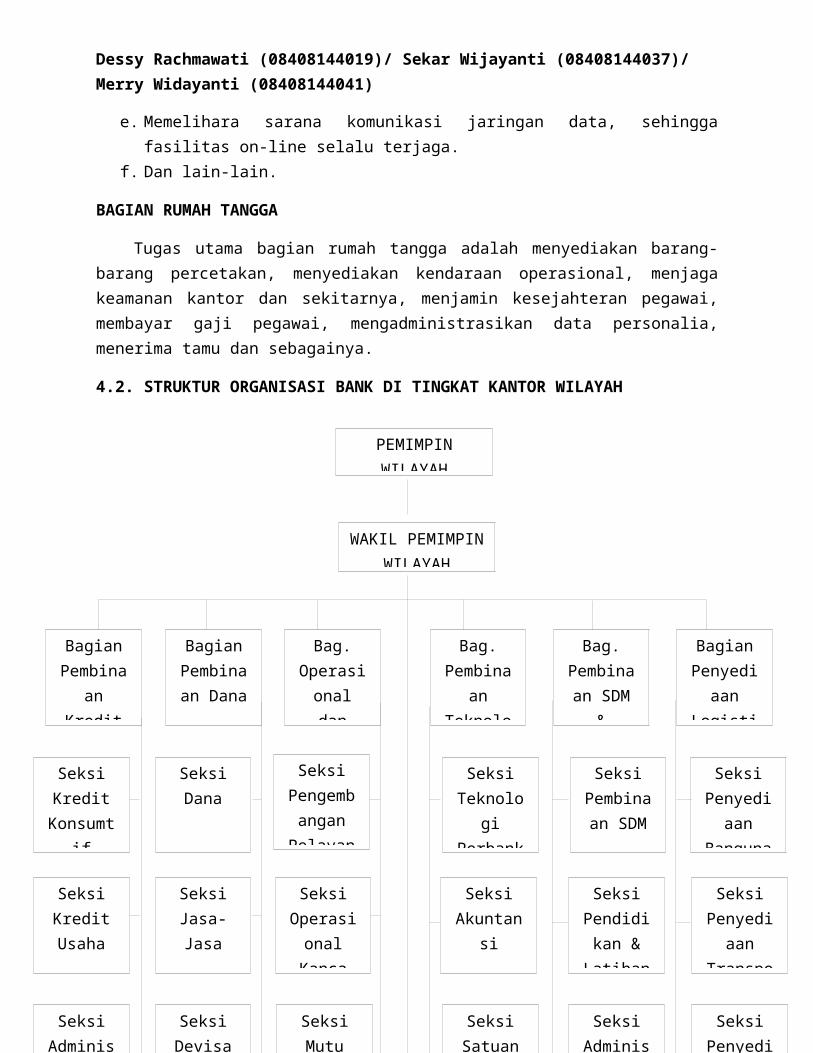

4.2. STRUKTUR ORGANISASI BANK DI TINGKAT KANTOR WILAYAH

PEMIMPIN WILAYAH

WAKIL PEMIMPIN WILAYAH

Bagian Pembinaan

Kredit

Bagian Pembinaan

Dana

Bag. Operasiona

l dan Pelayanan

Seksi Kredit

Konsumtif

Seksi Dana Seksi Pengemban

gan Pelayanan

Seksi Kredit Usaha

Seksi Jasa-Jasa

Seksi Operasiona

l Kanca

Seksi Administra

si Kredit

Seksi Devisa

Seksi Mutu Pelayanan

Bag. Pembinaan Teknologi

& Akt.

Bag. Pembinaan

SDM &

Bagian Penyediaan

Logistik

Seksi Teknologi Perbankan

Seksi Pembinaan

SDM

Seksi Penyediaan Bangunan

Seksi Akuntansi

Seksi Pendidikan & Latihan

Seksi Penyediaan Transportas

Seksi Satuan Tugas teknisi

Seksi Administra

si SDM

Seksi Penyediaan Percetakan

KANTOR CABANG

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

Dari bagian-bagian tersebut dapat dirincikan menjadi seksi-seksi dengan rincian tugas sebagai berikut:

a. Bagian Pembinaan Kredit, dapat dirincikan menjadi seksi-seksi: Seksi Kredit Konsumtif adalah memberikan pembinaan dan dukungan dalam hal

pengembangan dan pemasaran kredit-kredit yang bersifat konsumtif, misalnya kredit rumah, kredit kendaraan,dan sebagainya.

Seksi Kredit Usaha adalah memberikan pembinaan dan dukungan dalam hal pengembangan dan pemasaran kredit-kredit yang bersifat produktif, misalnya kredit usah kecil (KUK), kredit modal kerja, kredit investasi, dan sebagainya.

Seksi Administrasi Kredit adalah memonitor perkembangan portofolio kredit seuruh kantor cabang.

b. Bagian Pembinaan Dana, dapat dirincikan menjadi seksi-seksi: Seksi Dana adalah memberikan pembinaan dan dukungan dalam hal

pengembangan dan pemasaran produk dana, pengiklanan produk dana secara regional, memberikan informasi pasar sasaran dan sebagainya.

Seksi Jasa Bank adalah memberikan pembinaan dan dukungan dalam hal pengembangan dan pemasaran produk jasa bank, pengiklanan produk jasa, secara regional,memberiakan informasi pasar sasaran, dan sebagainya.

Seksi Devisa adalah memberikan pembinaan dan dukungan dalam hal pengembangan dan pemasaran produk-produk devisa, antara lain pembukaan letter of imortir, penerusan dan negoisasi letter of credit untuk portir.

c. Bagian Pembinaan Operasional dan pelayanan, dapat dirincikan menjadi seksi-seksi: Seksi Pengembangan Jaringan adalah melakukan survei pasar untuk mengetahui

potensi dana dan bisnis di daerah tersebut. Seksi Operasional Kantor cabang adalah memberikan pembinaan dan dukungan

dalam hal operasional cabang, memantau pelaksanaan pedoman operasional cabang, menerima masukan-masukan untuk perbaikan standar operasional cabang.

Seksi Mutu Pelayanan adalah memberikan pembinaan dan dukungan dalam hal meningkatkan mutu pelayanan kantor cabang.

d. Bagian pembinaan Teknologi dan Akuntansi, dapat dirincikan menjadi seksi-seksi: Seksi Teknologi Perbankan adalah memberikan pembinaan,pemeliharaan, dan

dukungan dalam hal teknologi perbankan yang digunakan oleh kantor cabang. Seksi Akuntasi adalah memberikan pembinaan dan dukungan dalam hal standar

akuntansi yang digunakan oleh bank yang bersangkutan. Seksi Satuan Tugas (Satgas) Teknis adalah memelihara dan memperbaiki semua

hardware dan soft-ware computer yang digunakan oleh kantor cabang dalam kegiatan pelayanaan sehari-hari.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

e. Bagian SDM dan Pendidikan dan latihan (Diklat) Seksi Pembinaan SDM adalah memberikan pembinaan karir, pengangkatan

jabatan, kenaikan pangkat, hukuman, jabatan, rekrutmen pegawai baru, pemutusan hubungan kerja,dll

Seksi Pendidikan dan Latihan adalah memberikan pendidikan dan latihan kepada semua pegawai,baik di kantor wilayah maupun kantor cabang.

Seksi Administrasi SDM adalah mengadministerasikan semua data SDM di lingkungan unit kerja di seluruh kantor wilayah.

f. Bagian Penyediaan Logistik Seksi Penyediaan Bangunan adalah menyediakan bangunan untuk operasional

kantor cabang. Seksi Penyediaan Transportasi adalah menyediakan tansportasi untuk kantor

cabang, baik kendaraan roda empat maupun roda dua. Seksi Persediaan Percetakan adalah menyediakan barang-barang percetakan yang

digunakan dalam pelayanan kantor cabang

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

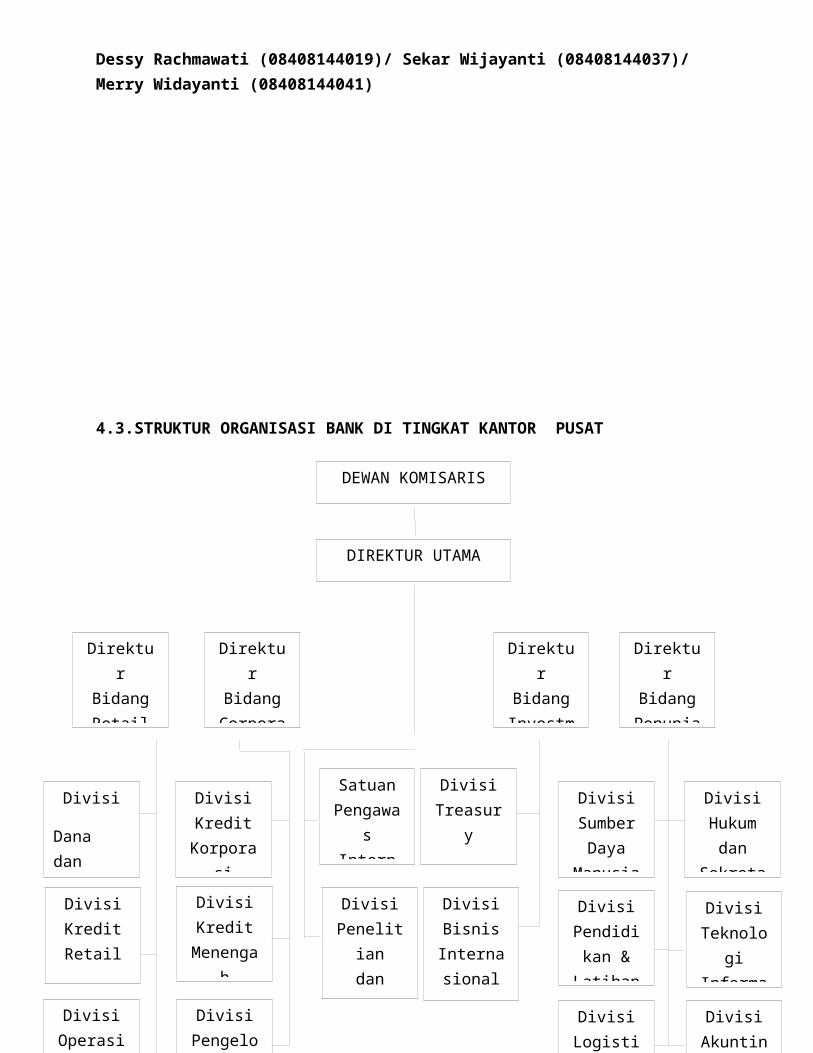

4.3.STRUKTUR ORGANISASI BANK DI TINGKAT KANTOR PUSAT

DEWAN KOMISARIS

DIREKTUR UTAMA

Direktur Bidang Retail

Direktur Bidang

Corporate

Direktur Bidang

Investment

Direktur Bidang

Penunjang

Satuan Pengawas

Intern

Divisi Treasury

Divisi Penelitian

dan Pengemban

gan

Divisi Bisnis

Internasional

Divisi

Dana dan Jasa Retail

Divisi Kredit Retail

Divisi Kredit

Korporasi

Divisi Kredit

Menengah

Divisi Sumber Daya

Manusia

Divisi Hukum dan Sekretariat

Divisi Pendidikan & Latihan

Divisi Teknologi Informasi

Divisi Operasiona

l Kanca

Divisi Pengelolaa

n Kredit Bermasalah

Divisi Logistik

Divisi Akunting

KANTOR WILAYAH

KANTOR CABANG

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

TUGAS DAN TANGGUNG JAWAB DEVISI PERENCANAAN DAN LITBANG

1. Menyusun strategi kerja jangka menengah / panjang perusahaan, merumuskan dan mengkonsolidasikan perencanaan bisnis, mengembangkan organisasi dan manajemen.

2. Menyampaikan kajian alternatif dengan menggunakan metode analisis yang relevan.3. Menyiapkan dan mengkoordinasiakan penyusunan rencana korporat.4. Mengkaji ulang Corporate Plan yang telah ditetapkan minimal setahun sekali.5. Menyiapkan usulan kebijaksanaan mengenai arah diversifikasi dan konsentrasi portofolio

bisnis perusahaan.6. Melakukan evaluasi terhadap keadaan portofolio bisnis perusahaan secara berkala.7. Melakukan kajian tentang tingkat pengembalian atas penyertaan perusahaan pada anak-

anak perusahaan, memberikan usulan kepada Direksi untuk melakukan divestasi pada bisnis yang sudah tidak prospektif lagi.

8. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB PENGAWASAN INTERN (INTERNAL AUDIT)

1. Membantu Direktur Utama dalam rangka memperoleh keyakinan yang memadai atas terpeliharanya mekanisme pengendalian umum yang telah ditentukan.

2. Memastikan bahwa para menejer telah diberitahu tentang sifat, implikasi, dan arti pentingnya dari semua kelemahan di bidang pengendalian internal.

3. Memastikan bahwa setiap kelemahan pengendalian inten yang dilaksanakan oleh manajemen telah dievaluasi dan diidentifikasi.

4. Memberikan alternatif-alternatif yang tepat, realistis, dan efisien kepada manajemen.5. Memastikan bahwa atasan langsung dari manajer yang bertanggung jawab untuk

memperbaiki kelemahan-kelemahan dalam pengendalian.6. Memelihara hubungan kerja sama dengan para auditor eksternal.7. Memastikan penyusunan rencana kerja dan anggaran audit.8. Memastikan bahwa campur tangan yang sewajarnya telah diperoleh dari manajemen.9. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIREKTUR BIDANG RETAIL BANKING

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana kerja dan strategi bisnis Bidang Retail Banking.

2. Membuat dan melaksanakan Rencana Kerja dan Anggaran Bidang Retail Banking.3. Mengambil keputusan4. Membuat saran dan usulan kepada Direktur Utama untuk perbaikan dan pengembangan.5. Mengadakan hubungan kerjasama dengan bidang lain serta instansi lain.6. Menghindarkan terjadinya penyimpangan dan kelalaian dalam pelaksanaan pekerjaan.7. Membina dan meningkatkan kemampuan para Kepala Divisi.8. Memperhatikan rekomendasi auditor.9. Mengembangkan kegiatan bisnis.10. Membina hubungan bisnis dengan nasabah

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

11. Menyusun rencana pemasaran secara nasional.12. Dan sebagainya

TUGAS DAN TANGGUNG JAWAB DIVISI OPERASIONAL CABANG

1. Menerjemahkan visi dan arah strategi perusahaandalam bentuk rencana dan strategi bisnis Divisi Operasional Cabang.

2. Membuat dan melaksanakan rencana kerja berdasarkan jadwal dan anggaran yang telah disetujui.

3. Membantu Direktur Bidang dalam meneliti, merancang, menetapkan, memperbaiki dan mengembangkan sistem operasional.

4. Menyampaikan users requirement dan memberikan masukan tentang spesifikasi sistem yang diperlukan.

5. Membuat keputusan-keputusan dalam batas kewenangan.6. Meneliti, menetapkan dan memeriksa peralatan pendukung operasional.7. Mengadakan hubungan dan kerjasama dengan unit kerja lain dan instansi lain.8. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI DANA DAN JASA RITEL

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Divisi Dana Ritel.

2. Membuat dan melaksanakan rencana kerja berdasarkan jadwal dan anggaran yang telah disetujui.

3. Membantu Direktur Bidang dalam mengelola dan mengembangkan usaha-usaha Bidang Ritail Banking.

4. Mengelola dan mengembangkan produk perusahaan dan menciptakan produk baru.5. Mengadakan riset pasar untuk memperoleh data tentang produk-produk bank lain sebagai

bahan masukan dalam pengembangan produk.6. Melakukan penilaian kelayakan produk yang dipasarkan.7. Membuat keputusan dalam batas kewenangan yang diberikan oleh Direktur Bidang.8. Memperhatikan rekomendasi dari auditor tentang perbaikan.9. Memberikan saran atau usulan kepada Direktur Bidang.10. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI KREDIT RITEL

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Divisi Kredit Ritel.

2. Membantu Direktur Bidang dalam mengelola dan mengembangkan usaha-usaha Bidang Retail Banking.

3. Memprakarsai, melayani/mengelola kredit yang digolongkan kredit ritel/kecil.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

4. Membantu Direktur Bidang dalam menetapkan Rencana Kerja dan Anggaran Divisi Kredit Ritel yang realistis dan efektif.

5. Melaksanakan kewenangan kredit sesuai dengan kebijakan perusahaan.6. Membuat keputusan dalam batas kewenangan yang diberikan oleh Direktur Bidang.7. Memperhatikan rekomendasi dari auditor tentang perbaikan.8. Memberikan saran atau usulan kepada Direktur Bidang.9. Mengadakan hubungan dan kerjasama dengan unit kerja lain dan instansi lain.10. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIREKTUR BIDANG CORPORATE BANKING

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Bidang Corporate Banking.

2. Membuat dan melaksanakan Rencana Kerja dan Anggaran Bidang Corporate Banking berdasarkan break-down.

3. Mengambil keputusan dalam batas wewenang yang telah diterapkan.4. Membuat saran dan usulan kepada Direktur Utama.5. Mengadakan hubungan dan kerjasama dengan unit kerja lain dan instansi lain.6. Menghindarkan terjadinya penyimpangan dan kelalaian .7. Membina dan meningkatkan kemampuan para Kepala Divisi dengan jalan memberikan

coaching dan mentoring.8. Memperhatikan rekomendasi dari auditor tentang perbaikan.9. Mengembangkan kegiatan bisnis dalam bidang Corporate Banking.10. Mengelola organisasi Bidang Corporate Banking secara efektif dan efisien.11. Membina hubungan bisnis dengan nasabah.12. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DEVISI KREDIT KORPORASI

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Divisi Korporasi.

2. Membantu Direktur Bidang dalam mengelola dan mengembangkan usaha-usaha Bidang Corporate Banking.

3. Memprakarsai, melayani/mengelola kredit yang digolongkan korporasi.4. Membantu Direktur Bidang Corporate dalam menetapkan Rencana Kerja dan Anggaran

Divisi Kredit Korporasi yang realistis dan efektif.5. Melaksanakan kewenangan kredit sesuai dengan kebijakan perusahaan.6. Mengembangkan, memasarkan mengelola dan menerapkan seluruh usaha Bidang

Corporate Banking secara piawai di dalam persaingan.7. Membuat keputusan dalam batas wewenang yang telah diberikan Direktur Bidang.8. Memperhatikan rekomendasi dari auditor tentang perbaikan.9. Memberikan saran atau usulan kepada Direktur Bidang.10. Mengadakan hubungan dan kerjasama dengan unit kerja lain dan instansi lain.11. Dan sebagainya.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

TUGAS DAN TANGGUNG JAWAB DIVISI KREDIT MENENGAH

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Divisi Kredit Menengah.

2. Membantu Direktur Bidang dalam mengelola dan mengembangkan usaha-usaha Bidang Corporate Banking, khususnya yang berhubungan dengan nasabah menengah.

3. Memprakarsai, melayani/mengelola kredit yang digolongkan kredit menengah.4. Membantu Direktur Bidang Corporate dalam menetapkan Rencana Kerja dan Anggaran

Divisi Kredit Menengah yang realistis dan efektif.5. Melaksanakan kewenangan kredit sesuai dengan kebijakan perusahaan.6. Mengembangkan, memasarkan, mengelola dan menerapkan seluruh usaha Bidang

Corporate Banking secara piawai di dalam persaingan.7. Membuat keputusan dalam batas wewenang yang telah diberikan Direktur Bidang.8. Memperhatikan rekomendasi dari auditor tentang perbaikan.9. Memberikan saran atau usulan kepada Direktur Bidang.10. Mengadakan hubungan dan kerjasama dengan unit kerja lain dan instansi lain.11. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI PENGELOLAAN KREDIT BERMASALAH

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Divisi Pengelolaan Kredit Bermasalah.

2. Membantu Direktur Bidang dalam mengelola dan mengembangkan usaha-usaha Bidang Corporate Banking, khususnya yang berhubungan dengan kolektibilitas nasabah menengah dan nasabah besar.

3. Menyusun, melaksanakan dan mengevaluasi program penyelamatan dan penyelesaian kredit bermasalah.

4. Membantu Direktur Bidang Corporate Banking dalam menetapkan Rencana Kerja dan Anggaran Divisi Pengelolaan Kredit Bermasalah yang realistis dan efektif.

5. Melaksanakan kewenangan kredit sesuai dengan kebijakan perusahaan..6. Membuat keputusan dalam batas wewenang yang telah diberikan Direktur Bidang.7. Memperhatikan rekomendasi dari auditor tentang perbaikan.8. Memberikan saran atau usulan kepada Direktur Bidang.9. Mengadakan hubungan dan kerjasama dengan unit kerja lain dan instansi lain.10. Menetapkan tata cara penyelamatan dan penyelesaian kredit dengan target jangka waktu

untuk kredit bermasalah.11. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIREKTUR BIDANG INVESTASI

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi bisnis Bidang Investasi.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

2. Membuat Rencana Kerja dan Anggaran Bidang Investasi berdasarkan breakdown dari corporate target yang telah ditetapkan oleh Direksi.

3. Melaksanakan Rencana Kerja dan Anggaran Bidang Investasi sesuai dengan ketentuan yang berlaku.

4. Mengambil keputusan dalam batas-batas wewenang yang telah ditetapkan Direktur Utama.

5. Membuat usul-usul kepada Direktur Utama untuk perbaikan dan pengembangan.6. Mengadakan hubungan kerja sama dengan unit kerja lain serta instansi lain.7. Menghindarkan terjadinya penyimpangan dan kelalaian dalam pelaksanaan pekerjaan.8. Membina dan meningkatkan kemampuan para Kepala Divisi.9. Mengembangkan kegiatan bisnis dalam Bidang Investasi sesuai dengan standar dan

prioritas yang telah ditentukan.10. Mengelola organisasi Bidang Investasi secara efektif dan efisien.11. Menjadi pemrakarsa dalam pembentukan sidikasi bank/lembaga keuangan.12. Membina hubungan bisnis dengan nasabah, Bank Indonesia, serta lembaga pemerintah

maupun nonpemerintah.13. Mengembangkan dan memasarkan berbagai produk yang berorientasi pada perolehan fee

sebagai andalan penghasil pendapatan.14. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI TREASURY (TREASURY DIVISION)

1. Membantu Direktur Bidang Investasi dalam pengelolaan sumber dan penggunaan dana bank secara optimum.

2. Melakukan koordinasi dalam penataan sumber dan penggunaan dana dengan devisi terkait.

3. Menyajikan keadaan asset dan liabilitas management (ALMA) bank dan mempresentasikannya dalam rapat Assets & Liabilities Committee (ALCO).

4. Mengelola dan menjaga rasio-rasio likuiditas dan batas-batas PDN.5. Melaksanakan dan mengembangkan transaksi produk treasury dan turunannya.6. Melaksanakan dan mengembangkan bisnis fee lainnya yang berkaitan dengan obligasi.7. Mengambil kebijakan-kebijakan.8. Membuat rencana kerja dan anggaran Divisi Treasury.9. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI INTERNASIONAL

1. Mengelola, mengembangkan dan membina usaha-usaha perusahaan.2. Membina, mengembangkan dan mengamankan hubungan dengan bank-bank

koresponden dan cabang-cabang di luar negeri.3. Mengelola dan menjamin penyelesaian arus transaksi yang berkaitan dengan usaha devisa

dan money changer.4. Mengadakan evaluasi terhadap bank-bank di luar negeri dan menetapkan risk eksposure.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

5. Mempersiapkan proses pelaksanaan incoming transfer dengan menggunakan Swift system.

6. Melaksanakan pengiriman transfer masuk (incoming transfer).7. Menerima, menjaga keamanan, meneliti dan menguji kebenaran atas semua kebenaran

dokumen keuangan yang keluar dan masuk.8. Membuat dan melaksanakan rencana kerja anggaran Divisi Internasional.9. Dan sebagainya.

TUGAS TANGGUNG JAWAB DIREKTUR BIDANG PENUNJANG (SUPPORT) BANK

1. Menerjemahkan visi dan arah strategi perusahaan dalam bentuk rencana dan strategi sentra pelayanan penunjang (support).

2. Membuat Rencana Kerja dan Anggaran Bidang Support.3. Melaksanakan Rencana Kerja dan Anggaran Bidang Support sesuai dengan ketentuan

yang berlaku.4. Membuat keputusan dalam batas-batas wewenang yang telah ditetapkan Direktur Utama.5. Memberikan usul-usul kepada Direktur Utama untuk perbaikan dan pengembangan.6. Mengadakan hubungan kerja sama dengan unit kerja lain serta instansi lain.7. Menghindarkan terjadinya penyimpangan dan kelalaian dalam pelaksanaan pekerjaan.8. Membina dan meningkatkan kemampuan para Kepala-Kepala Divisi.9. Memperhatikan rekomendasi dari auditor tentang perbaikan.10. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI TEKNOLOGI SISTEM INFORMASI (TSI)

1. Membuat Rencana Kerja dan Anggaran Divisi TSI.2. Menyusun program kerja tahunan.3. Menyusun perencanaan dan strategi pengembangan teknologi sistem informasi.4. Merancang arsitektur aplikasi, arsitektur teknologi dan jaringan komunikasi perusahaan.5. Mengadakan penelitian dan pengkajian atas sistem komputer.6. Melakukan standarisasi sistem komputer.7. Mengembangkan dan memelihara software aplikasi utama perbankan.8. Mengembangkan dan menyediakan fasilitas/layanan perbankan elektronik.9. Mengelola dan mengembangkan jaringan komunikasi perusahaan.10. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI AKUNTANSI

1. Membuat Rencana Kerja dan Anggaran Divisi Akuntansi.2. Melaksanakan Rencana Kerja sesuai dengan ketentuan yang berlaku.3. Menciptakan suatu sistem pengukuran.4. Mempergunakan sistem pengukuran tersebut serta melakukan pengawasannya.5. Mengukur keragaan usaha bank terhadap sasaran keuangan.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

6. Menyusun chart of account untuk setiap unit kerja.7. Membuat keputusan dalam batas-batas wewenang yang ditetapkan oleh Direktur Bidang

Support.8. Membuat usul-usul kepada Direktur Bidang Support untuk perbaikan dan pengembangan.9. Menghindarkan terjadinya penyimpangan dan kelalaian di divisinya.10. Mengadakan hubungan kerja sama dengan unit kerja lain serta instansi lain.11. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI SUMBER DAYA MANUSIA

1. Membuat Rencana Kerja dan Anggaran Divisi Sumber Daya Manusia.2. Melaksanakan dan memonitor Rencana Kerja dan Anggaran yang telah ditetapkan.3. Mengkoordinir kebutuhan setiap unit kerja dan mengusahakan agar administrasi personel

dilakukan secara efektif dan efisien.4. Membantu setiap unit kerja dalam penyusunan Rencana Sumber Daya Manusia.5. Meneliti, merancang, menetapkan, memperbaiki dan mengembangkan sistem dan

prosedur Divisi Sumber Daya Manusia.6. Membantu setiap unit kerja dalam mengelola pembinaan pejabat.7. Membuat keputusan dalam batas wewenang yang ditetapkan.8. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI HUKUM DAN SEKRETARIAT DIREKSI

1. Membuat Rencana Kerja dan Anggaran Divisi Hukum dan Sekretariat Direksi.2. Melaksanakan dan memonitor Rencana Kerja sesuai dengan ketentuan yang berlaku.3. Memberiakan bimbingan dan bantuan hukum kepada semua unit kerja.4. Memberikan pelayanan, konsultasi, dan advis hukum kepada anggota Direksi dan semua

unit kerja.5. Memberikan bantuan dalam pemeriksaan konsep-konsep Surat Keputusan dan Surat

Edaran yang berimplikasi hukum.6. Menginformasikan peraturan perundangan dan peraturan lain.7. Meningkatkan pengetahuan hukum di perusahaan.8. Menjamin keberadaan dan kepastian hukum secara terus-menerus di perusahaan.9. Dan sebagainya.

TUGAS DAN TANGGUNG JAWAB DIVISI LOGISTIK

1. Membuat Rencana Kerja dan Anggaran Divisi Logistik.2. Melaksanakan dan memonitor Rencana Kerja sesuai dengan ketentuan yang berlaku.3. Mengelola dengan efisien dan efektif semua kebutuhan yang diperlukan semua unit kerja.4. Menilai/memutuskan prosedur standar fasilitas yang dibuat setiap unit kerja.5. Memutuskan kebijakan pada bidang logistik, pengelolaan properti dan pembelian barang.6. Membuat keputusan, saran, usul dalam batas kewenangan.

Dessy Rachmawati (08408144019)/ Sekar Wijayanti (08408144037)/ Merry Widayanti (08408144041)

7. Menghindarkan terjadinya penyimpangan dan kelalaian di divisinya.8. Mengadakan hubungan kerja sama dengan unit kerja lain serta instansi lain.9. Memberikan dukungan terhadap rekomendasi auditor tentang perbaikan.10. Dan sebagainya.