tugas akhir negeri banjarmasin · 2018-08-05 · viii tugas akhir ini. 7. ibu noor safrina, se, mm,...

TRANSCRIPT

i

PERHITUNGAN RASIO LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN

PROFITABILITAS PADA CV APOTEK MITRA BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK

MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI

PADA JURUSAN AKUNTANSI POLITEKNIK

NEGERI BANJARMASIN

OLEH:

NUR SAFITRI A03150049

KEMENTRIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI

2018

ii

iii

iv

DAFTAR RIWAYAT HIDUP

Nama : Nur Safitri

NIM : A03150049

Tempat dan Tanggal Lahir : Bule, 12 September 1997

Agama : Islam

Alamat : Jln Perdagangan Komplek Perdagangan

Permai II Nor 27 Kota Banjarmasin

Nama Orang Tua (Ayah) : Idris

(Ibu) : Rina Triani

Riwayat Pendidikan : 1. TK. Aisyiyah Bustnul Athfal (2003)

2. SDN 141 Bule (2009)

3. SMP Negeri 2 Anggeraja Kabupaten Enrekang (2012)

4. SMAN 1 Malua Kabupaten Enrekang (2015)

5. Praktek Kerja lapang di Kantor Wilayah Direktorat

Jenderal Perbendaharaan Provinsi Kalimantan Selatan.

v

MOTTO

USAHA TIDAK AKAN MENGHIANATI HASIL

DAN RIDHO KEDUA ORANG TUA YANG TERPENTING

vi

vii

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alikum Wr,Wb

Puji dan syukur kehadirat Allah Subhannahu wata’ala yang telah memberikan

Rahmat dan HidayahNya, dan tak lupa kita panjatkan Sholawat dan Salam kepada

junjungan kita Nabi Besar Muhammad Shallahu Alaihi Wassalam sehingga penyusun dapat

menyelesaikan Tugas Akhir dengan Judul “Perhitungan Rasio Likuiditas dan Rasio

Solvabilitas Pada CV Apotek Mitra Banjarmasin”. Tujuan penulisan Tugas Akhir ini adalah

untuk memenuhi syarat guna menyelesaikan Program Pendidikan Diploma III Pada Jurusan

Akuntansi Politeknik Negeri Banjarmasin.

Akhirnya dengan selesainya Tugas Akhir ini, dengan tulus dan rendah hati penulis

ingin menyampaikan rasa terima kasih sebesar-besarnya kepada :

1. Ayahanda Idris dan Ibunda Rina Triani serta saudara-saudara saya yang sudah

berjuang keras untuk membiayai dan memberikan semangat serta do’anya kepada

penulis sampai dapat menyelesaikan Tugas Akhir ini.

2. Bapak Edy Yohanes ST. MT selaku Direktur Politeknik Negeri Banjarmasin

3. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri

Banjarmasin.

4. Ibu Hj. Nurul Mukhlisah, SE, MM selaku Ketua Prodi Akuntansi.

5. Ibu Hj. NurulL Qolbiah, SE, AK, MM Selaku Dosen Pembimbing I yang telah

banyak memberikan waktunya untuk membimbing penulis sehingga dapat

menyelesaikan Tugas Akhir ini.

6. Bapak Rusman Irwansyah, SE, MM Selaku Dosen Pembimbing II yang telah banyak

memberikan waktunya untuk membimbing penulis sehingga dapat menyelesaikan

viii

Tugas Akhir ini.

7. Ibu Noor Safrina, SE, MM, M SA dan Ibu Widya Ais Sahla, SE, M.Sc, Ak selaku

dosen wali kelas yang telah memberikan ilmu dan dukungan, sehingga penulis bisa

menyelesaikan Tugas Akhir ini.

8. Ibu Lea Emilia Farida, SE, MM selaku Dosen Jurusan Akuntansi yang selalu

memberikan semangat dan motivasinya dalam penyelesaian Tugas Akhir ini.

9. Ibu Wasila, S. Farm, Apt selaku Apoteker Penanggung jawab di CV Apotek Mitra

Banjarmasin yang memberikan izin penelitian dan banyak membantu penulis dalam

penyelesaian tugas akhir ini.

10. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah

memberikan bekal ilmu bekal ilmu pengetahuan kepada penulis sehingga penulis

mempunyai kemampuan untuk menyelesaikan Tugas Akhir ini.

11. Seluruh Staf Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah

membantu penulis selama menimba ilmu di kampus ini.

12. Seluruh pengurus dan karyawan CV Apotek Mitra Banjarmasin atas segala bantuan

yang diberikan.

13. Seluruh keluarga penulis yang selalu memberikan semangat, doa, dan dukungan

yang tak pernah henti selama penyusunan tugas akhir ini.

14. Seluruh anggota 5 serangkai yaitu Dhea Ayu Anwari, Reka Yunita, Nurul Latifa dan

Pahriah yang telah memberika dukungan dan semangat kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini.

15. Seluruh Sahabat di Kelas 6B Akuntansi yang selalu memberi semangat, doa, maupun

dukungan disaat penyusunan tugas akhir ini.

ix

Penulis berharap semoga apa yang tertulis dalam Tugas Akhir ini dapat bermanfaat

dan menambah pengetahuan pembaca pada umumnya dan kepada penulis khususnya.

Tugas Akhir ini sangatlah jauh dari kata sempurna oleh karena itu penulis mengharapkan

kritik dan saran yang membangun kelak menjadi pembelajaran bagi penulis.

Wassalamu’alaikum Waramatullahi Wabarakatu

Banjarmasin, Juli 2018

Penulis

x

DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PERSETUJUAN TUGAS AKHIR ii

HALAMAN PENGESAHAN TUGAS AKHIR iii

DAFTAR RIWAYAT HIDUP iv

MOTTO v

KATA PENGANTAR vii

DAFTAR ISI x

DAFTAR TABEL xii

DAFTAR BAGAN xiii

DAFTAR LAMPIRAN xiv

ABSTARAK xv

BAB 1 PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Permasalahan 3

C. Batasan Masalah 3

D. Tujuan Penelitian 4

E. Manfaat Penelitian 4

BAB II TINJAUAN PUSTAKA 5

A. Landasan Teori 5

1. Pengertian Laporan Keuangan 5

2. Tujuan Laporan keuangan 5

3. Jenis-Jenis Laporan Keuangan 6

4. Analisis Laporan Keuangan 10

5. Rasio Keuangan 10

6. Jenis-Jenis Rasio Keuangan 10

B. Hasil penelitian terdahulu 22

xi

BAB III METODOLIGI PENELITIAN 24

A. Identifikasi dan pemberian definisi operasional variable 24

B. Jenis penelitian 25

C. Jenis dan sumber data 25

D. Teknik pengumpulan data 27

E. Teknik Analisis Data 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN PENELIAN 30

A. Hasil penelitisn 30

B. Pembahasan hasil penelitian 33

BAB V SIMPULAN DAN SARAN 70

A.Simpulan 70

B. Saran 71

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xii

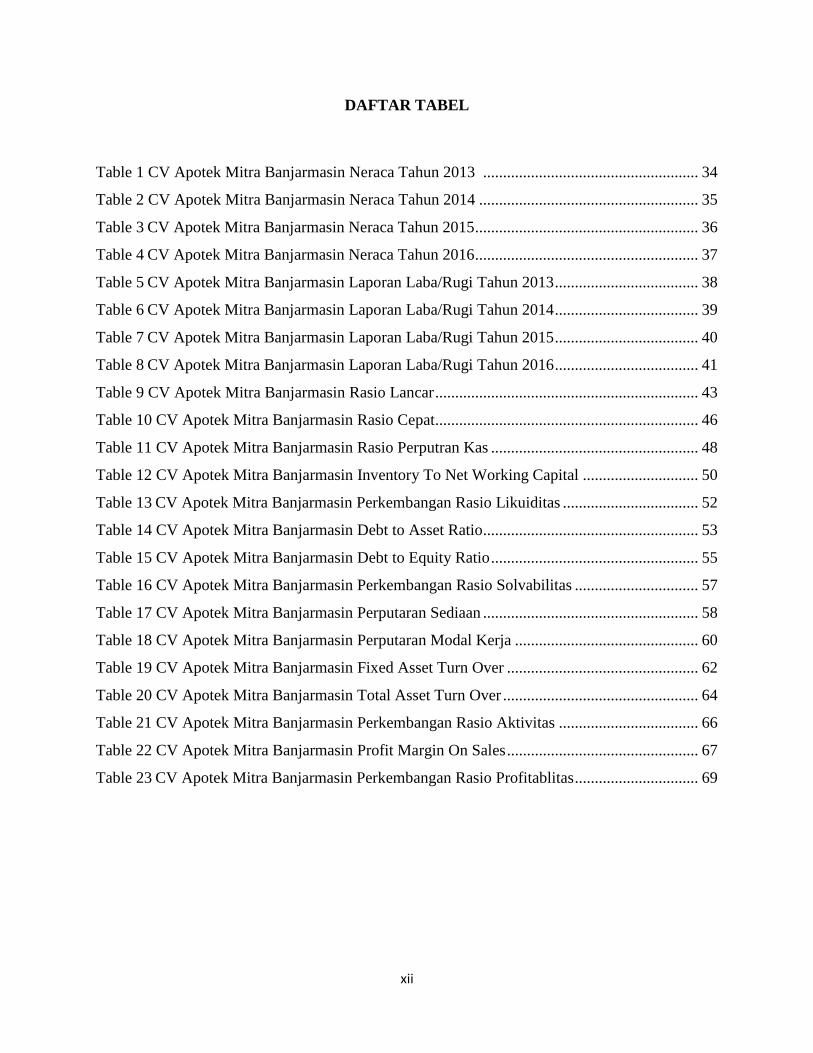

DAFTAR TABEL

Table 1 CV Apotek Mitra Banjarmasin Neraca Tahun 2013 ...................................................... 34

Table 2 CV Apotek Mitra Banjarmasin Neraca Tahun 2014 ....................................................... 35

Table 3 CV Apotek Mitra Banjarmasin Neraca Tahun 2015 ........................................................ 36

Table 4 CV Apotek Mitra Banjarmasin Neraca Tahun 2016 ........................................................ 37

Table 5 CV Apotek Mitra Banjarmasin Laporan Laba/Rugi Tahun 2013 .................................... 38

Table 6 CV Apotek Mitra Banjarmasin Laporan Laba/Rugi Tahun 2014 .................................... 39

Table 7 CV Apotek Mitra Banjarmasin Laporan Laba/Rugi Tahun 2015 .................................... 40

Table 8 CV Apotek Mitra Banjarmasin Laporan Laba/Rugi Tahun 2016 .................................... 41

Table 9 CV Apotek Mitra Banjarmasin Rasio Lancar .................................................................. 43

Table 10 CV Apotek Mitra Banjarmasin Rasio Cepat .................................................................. 46

Table 11 CV Apotek Mitra Banjarmasin Rasio Perputran Kas .................................................... 48

Table 12 CV Apotek Mitra Banjarmasin Inventory To Net Working Capital ............................. 50

Table 13 CV Apotek Mitra Banjarmasin Perkembangan Rasio Likuiditas .................................. 52

Table 14 CV Apotek Mitra Banjarmasin Debt to Asset Ratio ...................................................... 53

Table 15 CV Apotek Mitra Banjarmasin Debt to Equity Ratio .................................................... 55

Table 16 CV Apotek Mitra Banjarmasin Perkembangan Rasio Solvabilitas ............................... 57

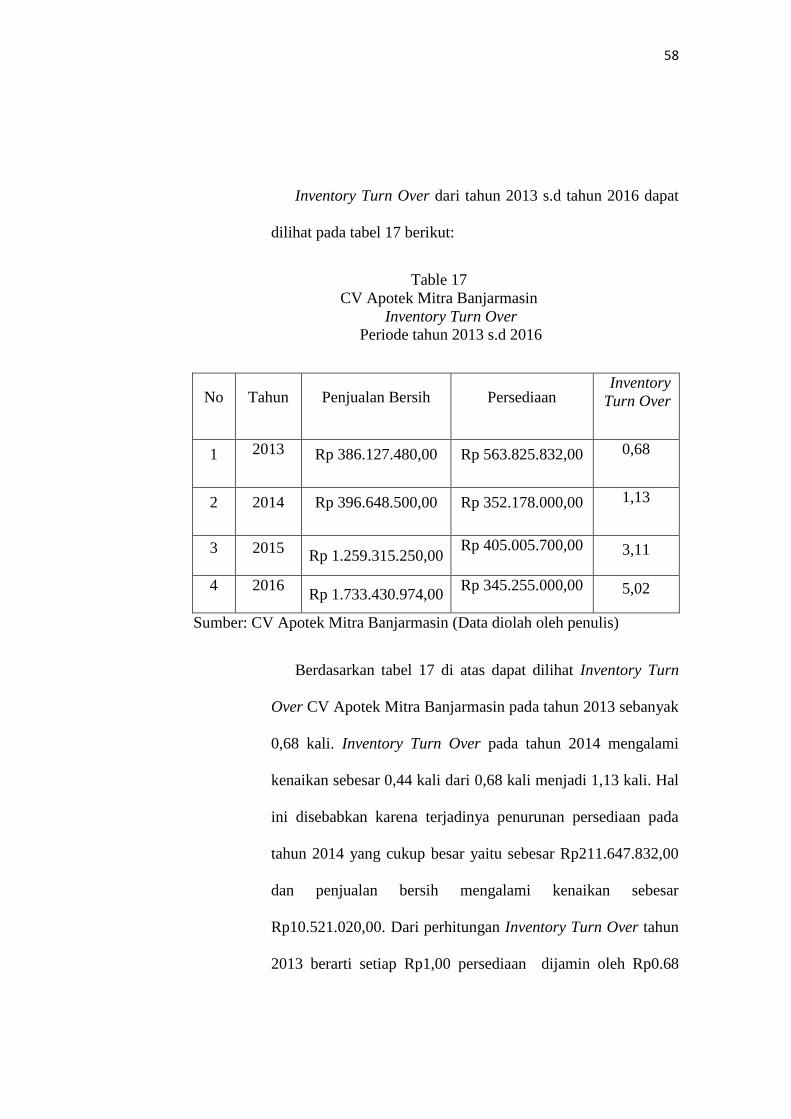

Table 17 CV Apotek Mitra Banjarmasin Perputaran Sediaan ...................................................... 58

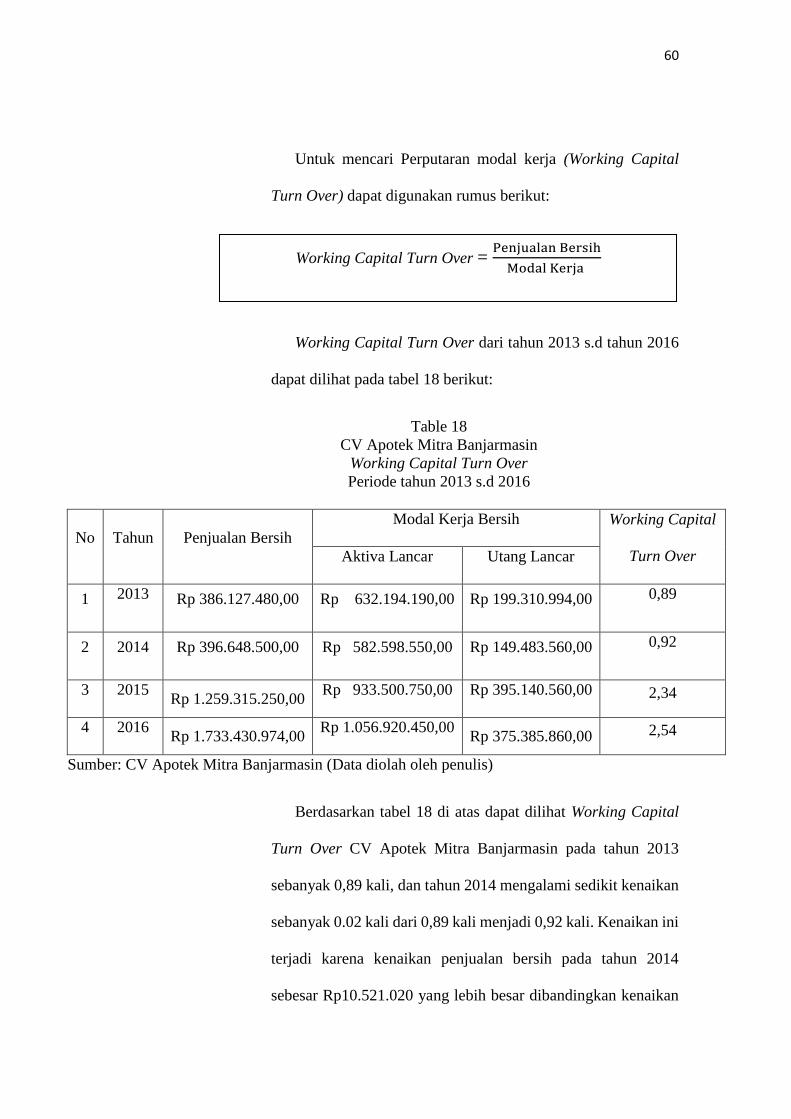

Table 18 CV Apotek Mitra Banjarmasin Perputaran Modal Kerja .............................................. 60

Table 19 CV Apotek Mitra Banjarmasin Fixed Asset Turn Over ................................................ 62

Table 20 CV Apotek Mitra Banjarmasin Total Asset Turn Over ................................................. 64

Table 21 CV Apotek Mitra Banjarmasin Perkembangan Rasio Aktivitas ................................... 66

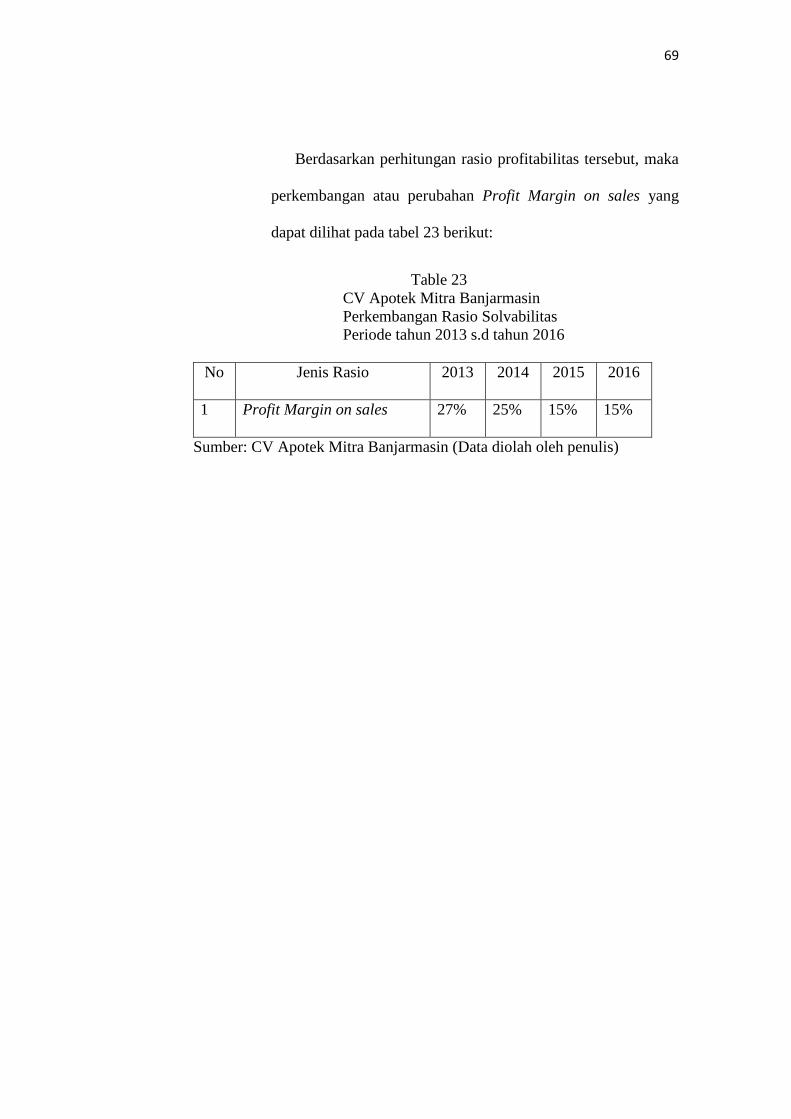

Table 22 CV Apotek Mitra Banjarmasin Profit Margin On Sales ................................................ 67

Table 23 CV Apotek Mitra Banjarmasin Perkembangan Rasio Profitablitas ............................... 69

xiii

DAFTAR BAGAN

Bagan 1 PT ADIL SEMARANG Laporan Posisi Keuangan.......................................................... 7

Bagan 2 PT ADIL SEMARANG Laporan Laba/Rugi ................................................................... 8

Bagan 3 PT ADIL SEMARANG Laporan Arus Kas ..................................................................... 9

Bagan 4 Struktur organisasi CV Apotek Mitra Banjarmasin........................................................ 30

xiv

DAFTAR LAMPIRAN

1. Surat Izin Penelitian

2. Surat balasan izin penelitian dari CV Apotek Mitra Banjarmasin

3. Surat Izin Usaha Perdagangan atau SIUP

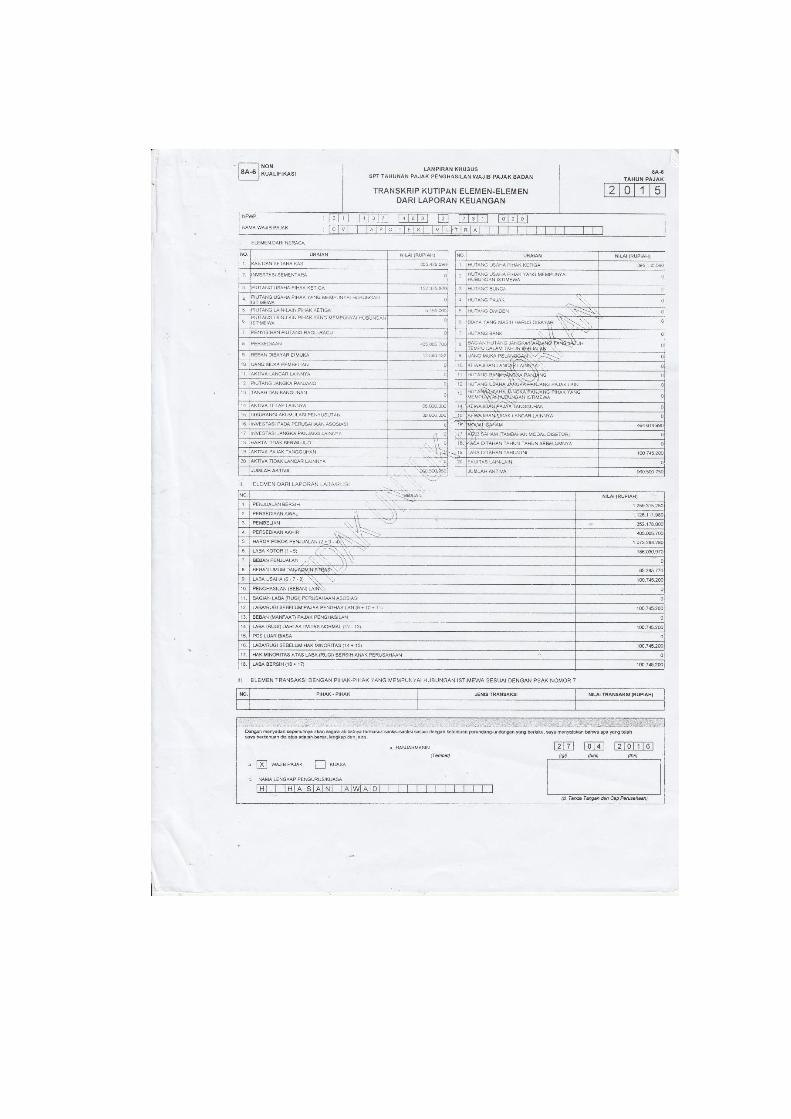

4. NPWP CV Apotek Mitra Banjarmasin

5. Denah/ Peta CV Apotek Mitra Banjarmasin

6. Foto CV Apotek Mitra Banjarmasin

7. Lembar Bimbingan (I dan II)

8. Lembar penguji sidang proposal TA

9. Lembar penguji sidang Tugas Akhir

10. Lembar laporan keuangan neraca tahun 2013-2016

11. Lembar laporan keuangan laba rugi tahun 2013-2016

xv

ABSTARAK

Nur Safitri / A03150049 / PERHITUNGAN RASIO LIKUIDITAS, SOLVABILTAS,

AKTIVITAS DAN PROFITABILITAS PADA CV APOTEK MITRA BANJARMASIN /

ANALISIS LAPORAN KEUANGAN / PERHITUNGAN RASIO / CV APOTEK MITRA

BANJARMASIN

Tujuan penulis penelitian ini adalah untuk mengetahui hasil perhitungan rasio keuangan

pada CV Apotek Mitra Banjarmasin berdasarkan laporan neraca dan laporan laba rugi periode

2013 s.d 2016.

Kerangka pemikiran (teoritis) penlitian ini adalah mengukur rasio keuangan CV Apotek

Mitra Banjarmasin penulis menggunakan perhitungan rasio keuangan yang terdiri dari rasio

likuiditas dan rasio solvabilitas.

Dari hasil penelitian disimpulkan bahwa perhitungan rasio likuiditas rasio likuiditas CV

Apotek Mitra Banjarmasin yang terdiri dari Current Ratio, Quik Ratio, Cash Turn Over, Inventory

to Net Working Capital selama empat tahun berturut-turut dapat dikatakan bahwa CV Apotek

Mitra Banjarmasin dalam keadaan mampu melunasi kewajiban. Perhitungan rasio solvabilitas CV

Apotek Mitra Banjarmasin menggambarkan Debt Ratio, sebesar 23%, 24%, 41% dan 35%. Dan

Debt to Equity Ratio sebesar 46%, 32%, 70% dan 53%. Perhitungan rasio aktivitas CV Apotek Mitra

Banjarmasin menggambarkan, Perputaran Sediaan tinggi, Perputaran modal kerja menunjukkan

kenaikan modal kerja bersih, Perputaran aktiva tetap sudah mampu memaksimalkan, Perputaran

Total aktiva menunjukkan pendapatan tidak sebesar total aktiva yang miliki. Perhitungan rasio

profitabilitas CV Apotek Mitra Banjarmasin menggambarkan bahwa dapat memperoleh

keuntungan setiap tahunnya dengan rasio yang cukup rendah pada Profit Margin on sales.

Kata Kunci: Laporan Neraca, laporan Laba Rugi, Rasio Likuiditas, Rasio Solvabilitas, Rasio

Aktivitas, Rasio Profibilitas.

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha yang semakin kompetitif menuntut

setiap perusahaan atau UKM (Usaha Kecil dan Menengah) dalam bidang

perdagangan, jasa maupun manufaktur berupaya menjadi perusahaan yang

lebih profesional. Oleh karena itu perusahaan diharuskan untuk selalu

berusaha menampilkan yang terbaik, baik dalam segi kinerja maupun

strategi dalam segala segi menyajikan masa keuangan yang tepat termasuk

dalam laporan keuangan. (Kasmir 2012:20)

Menurut kasmir (2012:66). Laporan keuangan adalah laporan

keuangan yang menunjukan kondisi keuangan perusahaan pada saat ini atau

suatu periode tertentu. Untuk mengetahui kemampuan perusahaan dalam

mengatasi masalah-masalah keuangan perusahaan serta mengambil

keputusan yang cepat dan tepat, maka perlu adanya perhitungan rasio

keuangan.

Untuk membantu menajemen perusahaan mengetahui utang-utang

jangka pendek, yang segera jatuh tempo diperlukan perhitungan rasio

likuiditas. Perhitungan rasio likuiditas diperlukan oleh pihak-pihak yang

berkepentingan seperti kreditor, investor dan pemerintah untuk menilai

kondisi keuangan perusahaan dan perkembangan dari perusahaan tersebut.

Perusahaan memerlukan alat bantu guna dapat mengukur tingkat keuangan

yaitu menganalisis rasio keuangan.

2

Untuk membantu menajemen perusahaan melunasi utang yang

sudah jatuh tempo diperlukan perhitungan rasio solvabilitas. Perhitungan

rasio solvabilitas diperlukan oleh pihak-pihak yang berkepentingan seperti

pemilik perusahaan, supplier dan kreditor untuk meninjau pengaruh utang

perusahaan terhadap pengelola aktiva apakah berpengaruh signifikan atau

tidak.

Jika suatu perusahaan tidak mampu menilai kinerja manajemen

perusahaan ke depan apakah perlu penyegaran atau tidak karena dianggap

berhasil atau gagal dan tidak mengetahui langkah-langkah perbaikan apa

saja yang perlu dilakukan kedepannya berkaitan dengan posisi keuangan

saat ini.

Penyebab utama kejadian kekurangan dan ketidak mampuan

perusahaan untuk membayar kewajiban tersebut sebenarnya adalah

akibat kelalaian manajemen perusahaan dalam menjalankan

usahanya. Seandainya perusahaan sudah memperhitungkan rasio

yang berhubungan dengan hal tersebut, perusahaan dapat

mengetahui dengan mudah kondisi dan posisi perusahaan

sebenarnya. Kemudian, perusahaan dapat berusaha untuk

mencarikan jalan keluarnya. Perhitungan rasio keuangan yang

berkaitan dengan kemampuan perusahaan untuk membayar utang

atau kewajibannya dikenal dengan nama analisis rasio likuiditas.

Kasmir (2012: 128-129)

Dengan melakukan kombinasi dari masing-masing jumlah sumber

dana. Besarnya penggunaan masing-masing sumber dana harus

dipertimbangkan agar tidak membebani perusahaan, baik jangka

pendek maupun jangka panjang. Dengan kata lain, penggunaan dana

yang bersumber dari pinjaman harus dibatasi. Kombinasi dari

penggunaan dana dikenal dengan nama rasio penggunaan dana

pinjaman atau utang atau dikenal dengan nama rasio solvabilitas

atau rasio leverage. Kasmir (2012: 151)

CV Apotek Mitra Banjarmasin adalah badan usaha menengah yang

bergerak di bidang apotek (penjualan obat). Badan usaha ini merupakan

3

perusahaan yang memiiki volume penjualan yang cukup besar, yang

dituntut untuk mempu menilai kondisi dan perkembangan perusahaan

melalui perhitungan rasio laporan keuangan agar dapat mengetahui utang

jangka pendek, dan melunasi utang yang sudah jatuh tempo, sehingga

dibutuhkannya perhitungan rasio laporan keuangan seperti rasio likuiditas

dan solvabilitas.

Berdasarkan uraian di atas maka penulis tertarik untuk menulis

laporan tugas akhir mengenai, “ Perhitungan Rasio Likuiditas, Solvabilitas,

Aktivitas dan Profitabilitas Pada CV Apotek Mitra Banjarmasin”

B. Permasalahan

Dari latar belakang masalah diatas, maka permasalahan dalam

penelitian ini adalah bagaimana perhitungan rasio likuiditas dan rasio

solvabilitas pada CV Apotek Mitra Banjarmasin?

C. Batasan Masalah

Penulis membatasi masalah untuk penyusunan laporan keuangan

periode 2013 s.d 2016. Perhitungan yang digunakan untuk mengetahui

keuangan perusahaan dengan melakukan perhitungan Rasio Likuiditas

Rasio Lancar (Current Ratio), Rasio Cepat (Quik Ratio), Rasio Perputaran

Kas (Cash Turn Over), Inventory to Net Working Capital (NWC) dan Rasio

Solvabilitas Debt to Asset Ratio (Debt Ratio), Debt to Equity Ratio, Rasio

Aktivitas Perputaraan Sediaan (Inventory Turn Over), Perputaran Modal

Kerja (Working Capital Turn Over), Fixed Assets Turn Over, Total Assets

Turn Over, Rasio Profitabilitas Profit Margin Of Sales.

4

D. Tujuan Penelitian

Tujuan penulis penelitian ini adalah untuk mengetahui hasil

perhitungan rasio likuiditas dan rasio solvabilitas pada CV Apotek Mitra

Banjarmasin.

E. Manfaat Penelitian

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat berguna bagi kewajiban untuk

memenuhi salah satu syarat diploma III khususnya Jurusan Akuntansi

pada Politeknik Negeri Banjarmasin sekaligus menerapkan ilmu semasa

perkulihaan.

2. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan mampu menambah referensi bagi

mahasiswa tingkat akhir berikutnya dengan topik yang sama.

3. Bagi CV Apotek Mitra Banjarmasin

Hasil penelitian ini diharapkan dapat berguna bagi CV Apotek

Mitra Banjarmasin dan menjadi bahan masukkan untuk mengetahui

utang jangka pendek, dan dapat melunasi utang yang sudah jatuh tempo

untuk masa mendatang.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Laporan Keuangan

“Laporan keuangan adalah hasil akhir dari suatu proses pencatatan,

pengelolaan dan pemerikasaan dari transaksi finansial dalam suatu badan

usaha yang dirancang untuk membuat keputusan baik dalam maupun luar

perusahaan mengenai posis keuangan dan hasil usaha perusahaan”. Novi

(2013: 5)

Menurut Standart Akuntansi Keuangan (SAK) 2015, laporan

keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan

dalam berbagai cara misalnya sebagai laporan arus kas, atau laporan

arus dana), catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan. Secara umum

laporan keuangan adalah catatan informasi keuangan suatu

perusahan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. Wiratna (2017: 1).

2. Tujuan Laporan keuangan

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan

antara lain:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki

perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang

dimiliki perusahaan pada saat ini.

6

c. Memberikan informasi tentang jenis dan jumlah kewajiban dan jumlah

pendapatan yang di peroleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap

aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu

periode.

g. Informasi keuangan lainnya.

Kasmir (2012:10-11)

3. Jenis-Jenis Laporan Keuangan

“Ada 3 (tiga) macam laporan keuangan pokok yang dihasilkan yaitu

laporan posisi keuangan, laporan laba rugi dan laporan arus kas. Disamping

ketiga laporan pokok tersebut, dihasilkan juga laporan pendukung seperti

laporan laba yang ditahan, perubahan modal sendiri, dan diskusi oleh pihak

manajemen”. Mamduh (2016 : 49)

7

a) Laporan Posis Keuangan (Neraca)

Neraca dapat kita jabarkan sebagai laporan keuangan yang

menunjukkan apakah sebuah bisnis bernilai pada suatu waktu.

Neraca diturunkan dari istilah “balance sheet” , “Statement of

Financial Conditions”, “Statement of Resources and Liabilities”.

Neraca ini merupakan laporan tentang posisi keuangan suatu

perusahaan pada tanggal tertentu. Oleh karena itu, neraca sering

disebut sebagai potret dari posis keuangan perusahaan, karena

kondisi keuangan yang disajikan pada neraca tersebut hanya terjadi

pada tanggal tertentu, yaitu tanggal penyusunan neraca. Diluar

tanggal penyusunan neraca, kondisi keuangan tersebut bisa diubah.

Arfan (2016 : 23)

Contoh laporan posisi keuangan dapat dilihat pada bagan berikut:

Bagan 1 PT ADIL SEMARANG

Laporan Posisi Keuangan

Untuk Periode Per 31 Desember 2012

ASET LIABILITAS

Kas 1,650,000 Utang usaha 1,240,000

Piutang Usaha 1,240,000 Utang hipotek 3,000,000

Supplies kantor 40,000 Utang iklan 20,000

Dibayar dimuka beban - Dibayar dimuka pendapatan usaha30,000

Sewa Kantor 120,000 Utang pajak penghasilan 40,000

Total aset lancar 3,050,000 Total liabilitas 4,330,000

Kendaraan 4,300,000 EKUITAS

Akumulasi bbn penyusutan (200,000) Modal saham 4,000,000

Nilai buku kendaraan 4,100,000 Saldo laba 170,000

Peralatan kantor 1,500,000 Total ekuitas 4,170,000

Akumulasi bbn penyusutan (150,000)

Nilai buku peralatan 1,350,000

total aset tidak lancar 5,450,000

TOTAL ASET 8,500,000 TOTAL LIABILITAS & EKUITAS 8,500,000

Sumber: Sony Warsono (2013 : 117)

8

b) Laporan Laba Rugi

Laporan laba rugi merupakan laporan pendapatan dan beban selama

periode waktu tertentu berdasarkan konsep pembandingan

(matching concept). Konsep ini diterapkan dengan membandingkan

beban dengan pendaptan yang dihasilkan selama periode terjadinya

beban tersebut. Laporan laba rugi juga melaporkan kelebihan

pendapatan terhadap beban-beban yang terjadi. Kelebihan ini

disebut laba besih atau keuntungan bersih (net income atau net

profit). Jika beban melebihi pendapatan, maka disebut rugi bersih.

Arfan Ikhsan (2016 : 34)

Contoh laporan laba rugi dapat dilihat pada bagan berikut:

Bagan 2 PT ADIL SEIMBANG

Laporan Laba/Rugi

Untuk periode s/d 31 Desember 2012

Penghasilan operasional :

Pendapatan Usaha 990,000

Beban Operasinal :

Beban Gaji 200,000

beban supplies kantor 130,000

Beban penyusutan Kendaraan 200,000

Beban Penyusutan peralatan kantor 150,000

Beban Iklan 50,000

Beban sewa kantor 60,000

Total Beban (790,000)

Laba/(Rugi)* operasional 200,000

Penghasilan non-operasional 130,000

Beban non-operasional (20,000)

Laba/(Rugi)* non-operasional 110,000

Laba/(Rugi)* sebelum pajak 310,000

(-) Beban pajak penghasilan (40,000)

Laba/(Rugi)* bersih setelah pajak 270,000

Sumber: Sony Warsono (2013 : 113)

9

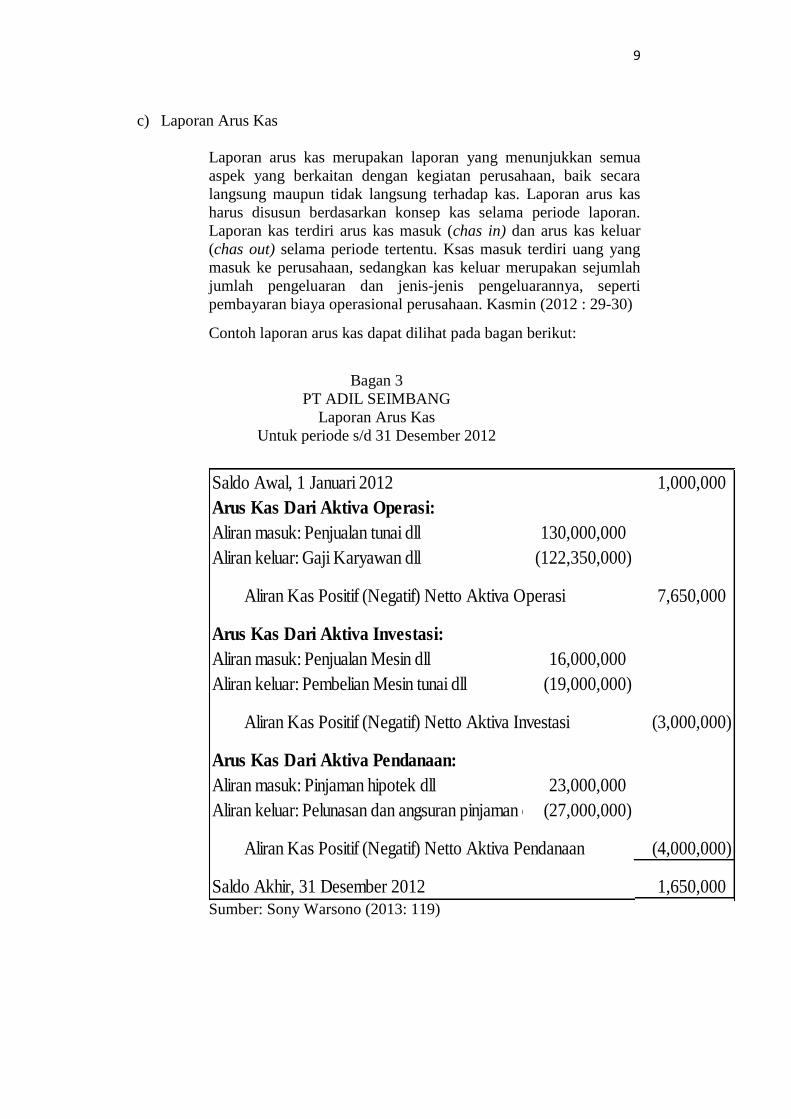

c) Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua

aspek yang berkaitan dengan kegiatan perusahaan, baik secara

langsung maupun tidak langsung terhadap kas. Laporan arus kas

harus disusun berdasarkan konsep kas selama periode laporan.

Laporan kas terdiri arus kas masuk (chas in) dan arus kas keluar

(chas out) selama periode tertentu. Ksas masuk terdiri uang yang

masuk ke perusahaan, sedangkan kas keluar merupakan sejumlah

jumlah pengeluaran dan jenis-jenis pengeluarannya, seperti

pembayaran biaya operasional perusahaan. Kasmin (2012 : 29-30)

Contoh laporan arus kas dapat dilihat pada bagan berikut:

Bagan 3 PT ADIL SEIMBANG

Laporan Arus Kas

Untuk periode s/d 31 Desember 2012

Saldo Awal, 1 Januari 2012 1,000,000

Arus Kas Dari Aktiva Operasi:

Aliran masuk: Penjualan tunai dll 130,000,000

Aliran keluar: Gaji Karyawan dll (122,350,000)

Aliran Kas Positif (Negatif) Netto Aktiva Operasi 7,650,000

Arus Kas Dari Aktiva Investasi:

Aliran masuk: Penjualan Mesin dll 16,000,000

Aliran keluar: Pembelian Mesin tunai dll (19,000,000)

Aliran Kas Positif (Negatif) Netto Aktiva Investasi (3,000,000)

Arus Kas Dari Aktiva Pendanaan:

Aliran masuk: Pinjaman hipotek dll 23,000,000

Aliran keluar: Pelunasan dan angsuran pinjaman dll (27,000,000)

Aliran Kas Positif (Negatif) Netto Aktiva Pendanaan (4,000,000)

Saldo Akhir, 31 Desember 2012 1,650,000 Sumber: Sony Warsono (2013: 119)

10

4. Analisis Laporan Keuangan

Definisi analisis laporan keuangan dapat dinyatakan sebagai berikut:

Analisis laporan keuangan merupakan suatu proses yang penuh

pertimbangan dalam rangka membantu mengevaluasi posis

keuangan dan hasil operasi perusahaan pada masa sekarang dan

masa lalu, dengan tujuan utama untuk menentukan estimasi dan

prediksi yang paling mungkin mengenai kondisi dan kinerja

perusahaan pada masa mendatang. Arfan (2016 : 43)

Analisis laporan keuangan merupakan proses yang penuh

pertimbangkan dalam rangka membantu mengevalusi posisi

keuangan dan hasil operasi peusahan pada masa sekarang dan masa

lalu, dengan tujuan untuk menentukan estimasi dan prediksi yang

paling mungkin mengenai kondisi dan kinerja perusahan pada masa

mendatang. Analisis laporan keuangan sebenarnya banyak sekali

namun pada penelitian kali ini penulis menggunakan analisis rasio

keuangan karena analisis ini lebih sering digunakan dan lebih

sederhana. Soemarso (2012 : 87)

5. Rasio Keuangan

Rasio digunakan untuk membantu sebuah entitas bisnis dalam

mengevaluasi hasil keuangan dan ekonomi dari orientasi laba

operasi sepanjang periode akuntansi. Rasio sendiri adalah angka

sederhana dan kelihatannya memiliiki sedikit nilai, rasio tidak

secara langsung menunjukkan hasil yang menguntungkan atau tidak

menguntungkan. Arfan (2016: 73)

Rasio keuangan merupakan teknik analisis dalam bidang

manajemen keuangan yang dimanfaatkan sebagai alat ukur kondisi

keuangan suatu perusahaan dalam periode tertentu, ataupun hasil-

hasil usaha dari suatu perusahaan pada satu periode tertentu dengan

jalan membandingkan dua buah variabel yang diambil dari laporan

keuangan perusahaan, baik daftar neraca maupun laba rugi. Irawati

(2013: 22)

6. Jenis-Jenis Rasio Keuangan

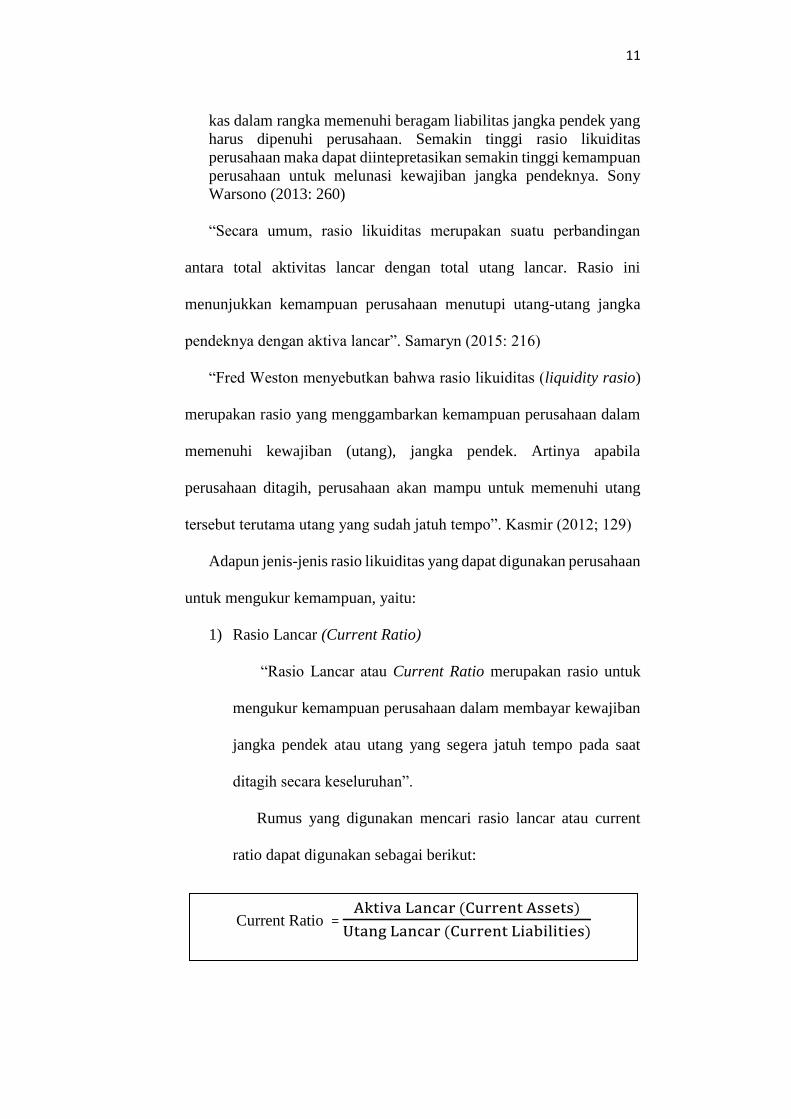

a. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

mengsiagakan kas atau asset lain yang dapat segera diubah menjadi

11

Current Ratio = Aktiva Lancar (Current Assets)

Utang Lancar (Current Liabilities)

kas dalam rangka memenuhi beragam liabilitas jangka pendek yang

harus dipenuhi perusahaan. Semakin tinggi rasio likuiditas

perusahaan maka dapat diintepretasikan semakin tinggi kemampuan

perusahaan untuk melunasi kewajiban jangka pendeknya. Sony

Warsono (2013: 260)

“Secara umum, rasio likuiditas merupakan suatu perbandingan

antara total aktivitas lancar dengan total utang lancar. Rasio ini

menunjukkan kemampuan perusahaan menutupi utang-utang jangka

pendeknya dengan aktiva lancar”. Samaryn (2015: 216)

“Fred Weston menyebutkan bahwa rasio likuiditas (liquidity rasio)

merupakan rasio yang menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban (utang), jangka pendek. Artinya apabila

perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang

tersebut terutama utang yang sudah jatuh tempo”. Kasmir (2012; 129)

Adapun jenis-jenis rasio likuiditas yang dapat digunakan perusahaan

untuk mengukur kemampuan, yaitu:

1) Rasio Lancar (Current Ratio)

“Rasio Lancar atau Current Ratio merupakan rasio untuk

mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek atau utang yang segera jatuh tempo pada saat

ditagih secara keseluruhan”.

Rumus yang digunakan mencari rasio lancar atau current

ratio dapat digunakan sebagai berikut:

12

Quick Ratio = Current Assets−Inventory

Current Liabilities

Cash ratio = Cash or Cash equivalent

Current Liabilities

Quick Ratio (Acid Test Ratio) = Kas+Bank+Efek+Piutang

Current Liabilities

Cash ratio = Kas+Bank

Current Liabilities

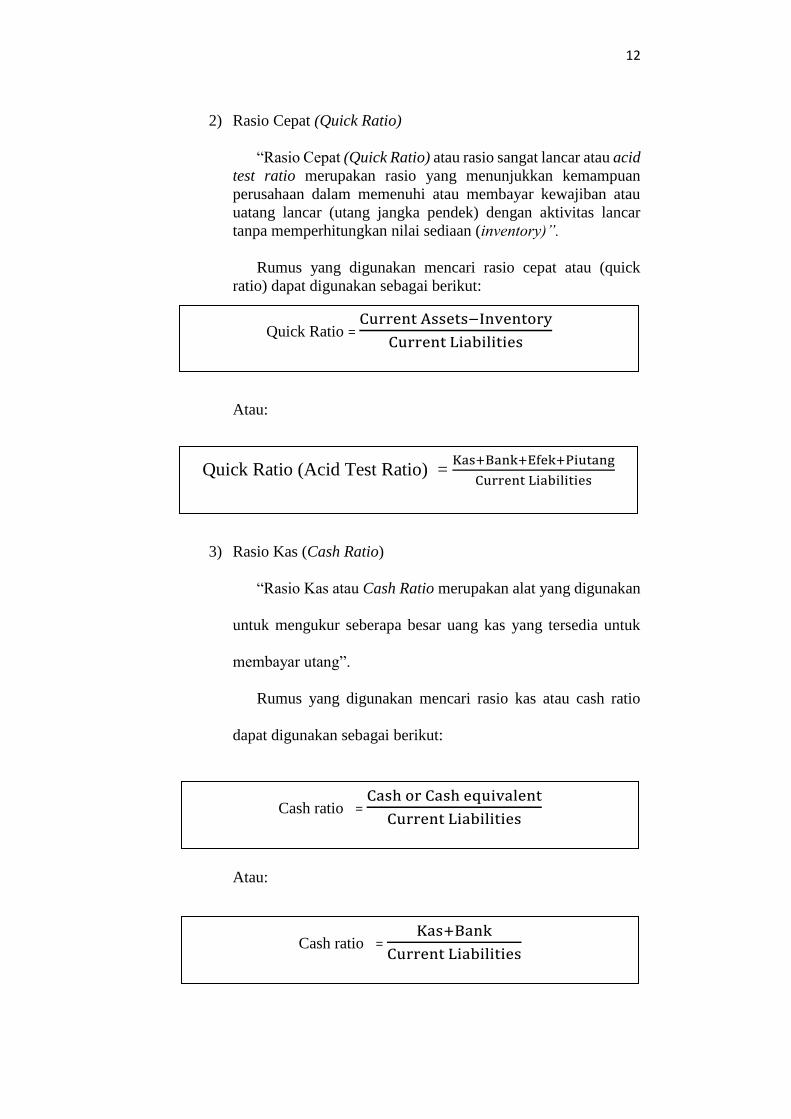

2) Rasio Cepat (Quick Ratio)

“Rasio Cepat (Quick Ratio) atau rasio sangat lancar atau acid

test ratio merupakan rasio yang menunjukkan kemampuan

perusahaan dalam memenuhi atau membayar kewajiban atau

uatang lancar (utang jangka pendek) dengan aktivitas lancar

tanpa memperhitungkan nilai sediaan (inventory)”.

Rumus yang digunakan mencari rasio cepat atau (quick

ratio) dapat digunakan sebagai berikut:

Atau:

3) Rasio Kas (Cash Ratio)

“Rasio Kas atau Cash Ratio merupakan alat yang digunakan

untuk mengukur seberapa besar uang kas yang tersedia untuk

membayar utang”.

Rumus yang digunakan mencari rasio kas atau cash ratio

dapat digunakan sebagai berikut:

Atau:

13

Rasio Perputaran Kas = Penjualan Bersih

Modal Kerja Beersih

Inventory to NWC = Inventory

Current Assets−Current Liabilities

4) Rasio Perputaran Kas

Menurut James O. Gill, rasio perputaran kas (cash turn over)

berfungsi untuk mengukur tingkat kecukupan modal kerja

perusahan yang dibutuhkan untuk membayar tagihan dan

membiayai penjualan. Artinya rasio ini digunakan untuk

mengukur tingkat ketersediaan kas untuk membayar tagihan

(utang) dan biaya-biaya yang berkaitan dengan penjualan.

Rumus yang digunakan untuk mencari rasio perputaran kas

dapat digunakan sebagai berikut:

5) Inventory to Net Working Capital

“Inventory to Net Working Capital merupakan rasio yang

digunakan untuk mengukur atau membandingan antara jumlah

sediaan yang ada dengan modal kerja perusahaan”.

Rumus untuk mencari Inventory to Net Working Capital

dapat digunakan sebagai berikut:

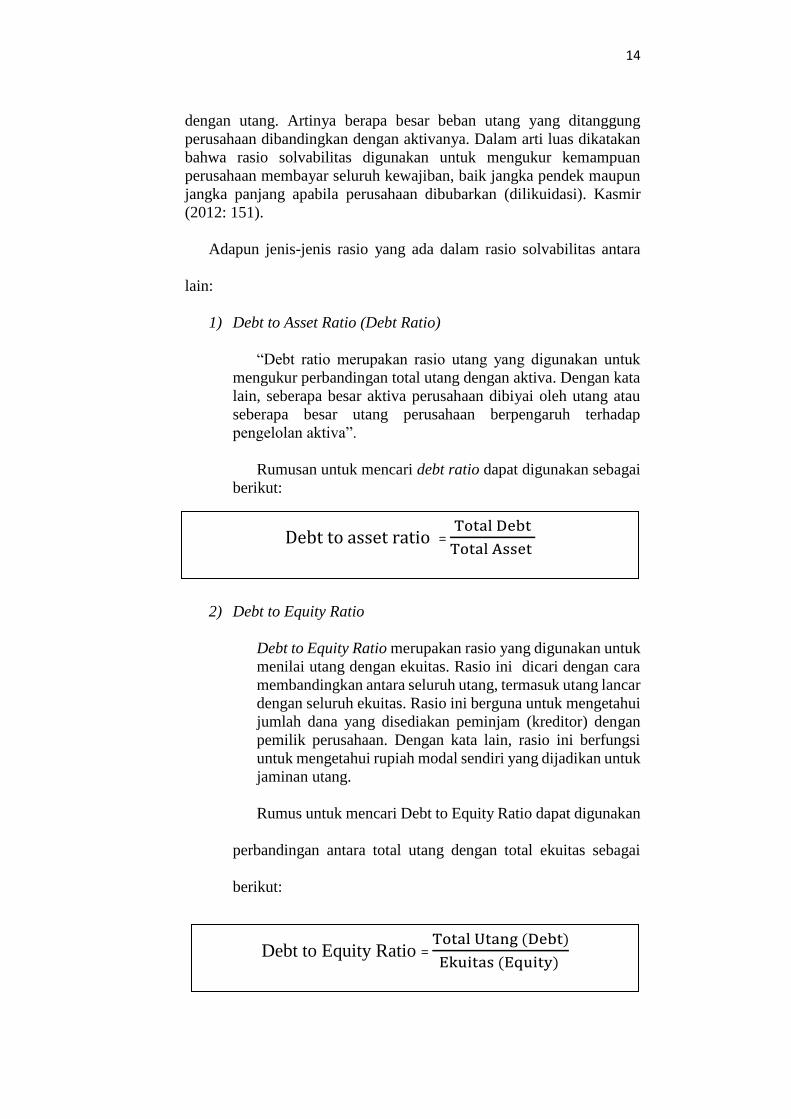

b. Rasio Solvabilitas

“Rasio solvabilitas menggambarkan kemampuan perusahaan

melunasi semua utang-utangnya pada saat jatuh tempo”. Sony warsono-

bin-hardono (2013 : 262)

Rasio solvabilitas atau leverage ratio merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahan dibiayai

14

Debt to asset ratio = Total Debt

Total Asset

Debt to Equity Ratio = Total Utang (Debt)

Ekuitas (Equity)

dengan utang. Artinya berapa besar beban utang yang ditanggung

perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan

bahwa rasio solvabilitas digunakan untuk mengukur kemampuan

perusahaan membayar seluruh kewajiban, baik jangka pendek maupun

jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Kasmir

(2012: 151).

Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara

lain:

1) Debt to Asset Ratio (Debt Ratio)

“Debt ratio merupakan rasio utang yang digunakan untuk

mengukur perbandingan total utang dengan aktiva. Dengan kata

lain, seberapa besar aktiva perusahaan dibiyai oleh utang atau

seberapa besar utang perusahaan berpengaruh terhadap

pengelolan aktiva”.

Rumusan untuk mencari debt ratio dapat digunakan sebagai

berikut:

2) Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk

menilai utang dengan ekuitas. Rasio ini dicari dengan cara

membandingkan antara seluruh utang, termasuk utang lancar

dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui

jumlah dana yang disediakan peminjam (kreditor) dengan

pemilik perusahaan. Dengan kata lain, rasio ini berfungsi

untuk mengetahui rupiah modal sendiri yang dijadikan untuk

jaminan utang.

Rumus untuk mencari Debt to Equity Ratio dapat digunakan

perbandingan antara total utang dengan total ekuitas sebagai

berikut:

15

LTDtER = Long tern debt

Equity

Times Interest Earned = EBIT

Biaya Bunga (interest)

3) Long Term Debt to Equity Ratio (LTDtER)

“LTDtER merupakan rasio antara utang jangka penjang

dengan modal sendiri. Tujuannya adalah untuk mengukur

berapa bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan utang jangka panjang dengan cara

membandingkan antara utang jangka panjang dengan modal

sendiri yang disediakan oleh perusahaan”.

Rumus untuk mencari Long Term Debt to Equity Ratio

adalah dengan menggunakan perbandingan antara utang jangka

penjang dengan modal sendiri, yaitu:

4) Times Interest Earned

Jumlah kali perolehan bunga atau times interest earned

merupakan rasio untuk mengukur sejauh mana pendapatan

dapat menurun tanpa membuat perusahaan merasa malu

karena tidak mampu mambayar biaya bunga tahunannya.

Apabila perusahan tidak mampu mambayar bunga, dalam

jangka panjang menghilangkan kepercayaan dari para

kreditor. Bahkan ketidak mampuan menutup biaya tidak

menutup kemungkinan akan mengakibatkan adanya tuntutan

hukum dari kreditor. Lebih dari itu, kemungkinan

perusahaan menuju kearah pailit semakin besar.

Rumus untuk mencari times interest earned dapat digunakan

dengan dua cara sebagai berikut:

16

Times Interest Earned = EBIT+Biaya Bunga

Biaya Bunga (interest)

FCC = EBIT+Biaya Bunga+Kewajiban sewa (lease)

Biaya Bunga (interest)+kewajiban sewa (lease)

Atau:

5) Fixed Charge Coverage (FCC)

“Fixed Charge Coverage atau lingkup biaya tetap

merupakan rasio yang menyerupai Times Interest Earned

Ratio. Hanya saja perbedaannya adalah rasio ini dilakukan

apabila perusahaan memperoleh utang jangka panjang atau

menyewa aktiva berdasarkan kontak sewa (lease contaract).

Biaya tetap merupakan biaya bunga ditambah kewajiban

tahunan atau jangka panjang”.

Rumus untuk mencari Fixed Charge Coverage (FCC) adalah

sebagai berikut:

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur

tingkat efisiensi atas pemaanfaat sumber daya yang dimiliki

perusahaan, atau untuk menilai kemampuan perusahaan dalam

menjalankan aktivitasnya sehari-hari. Rasio ini dikenal juga sebagai

rasio pemanfaatan asset, yaitu rasio yang digunakan untuk menilai

efektivitas dan intensitas asset perusahaan dalam menghasilkan

penjualan. Hery (2015:168)

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan

untuk mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya. Kasmir (2012:172)

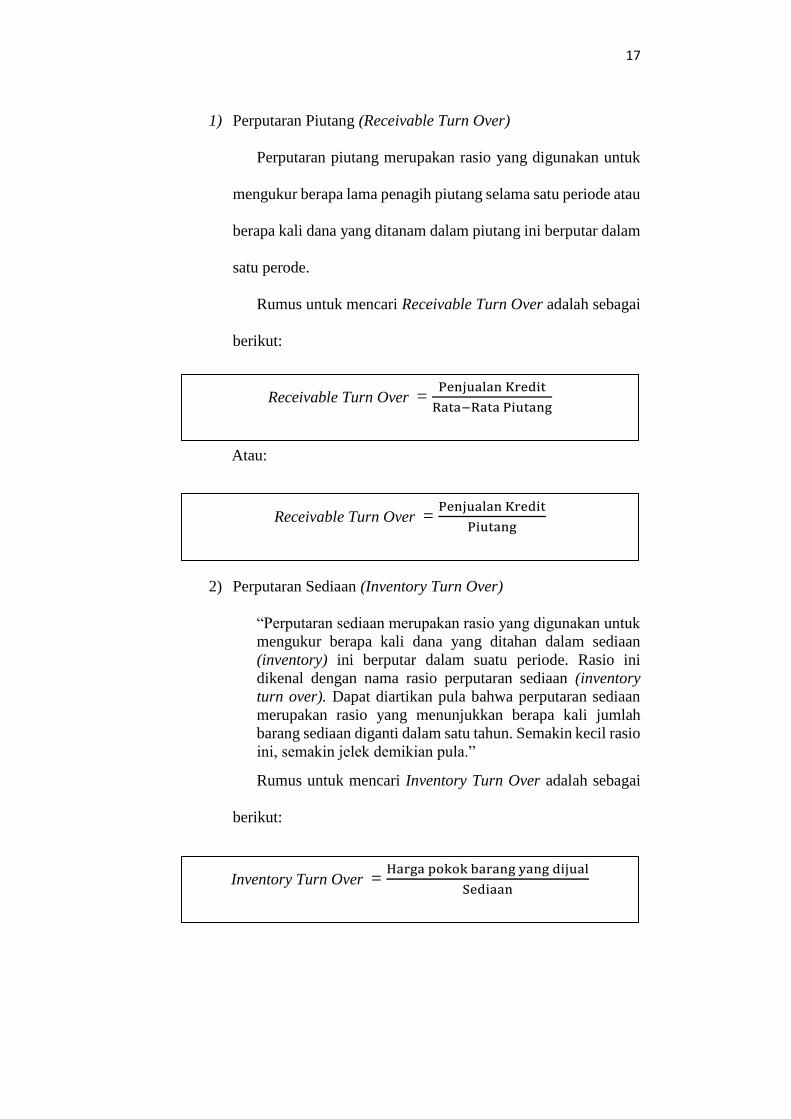

Adapun jenis-jenis rasio yang ada dalam rasio aktivitas antara lain:

17

Receivable Turn Over = Penjualan Kredit

Rata−Rata Piutang

Receivable Turn Over = Penjualan Kredit

Piutang

Inventory Turn Over = Harga pokok barang yang dijual

Sediaan

1) Perputaran Piutang (Receivable Turn Over)

Perputaran piutang merupakan rasio yang digunakan untuk

mengukur berapa lama penagih piutang selama satu periode atau

berapa kali dana yang ditanam dalam piutang ini berputar dalam

satu perode.

Rumus untuk mencari Receivable Turn Over adalah sebagai

berikut:

Atau:

2) Perputaran Sediaan (Inventory Turn Over)

“Perputaran sediaan merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditahan dalam sediaan

(inventory) ini berputar dalam suatu periode. Rasio ini

dikenal dengan nama rasio perputaran sediaan (inventory

turn over). Dapat diartikan pula bahwa perputaran sediaan

merupakan rasio yang menunjukkan berapa kali jumlah

barang sediaan diganti dalam satu tahun. Semakin kecil rasio

ini, semakin jelek demikian pula.”

Rumus untuk mencari Inventory Turn Over adalah sebagai

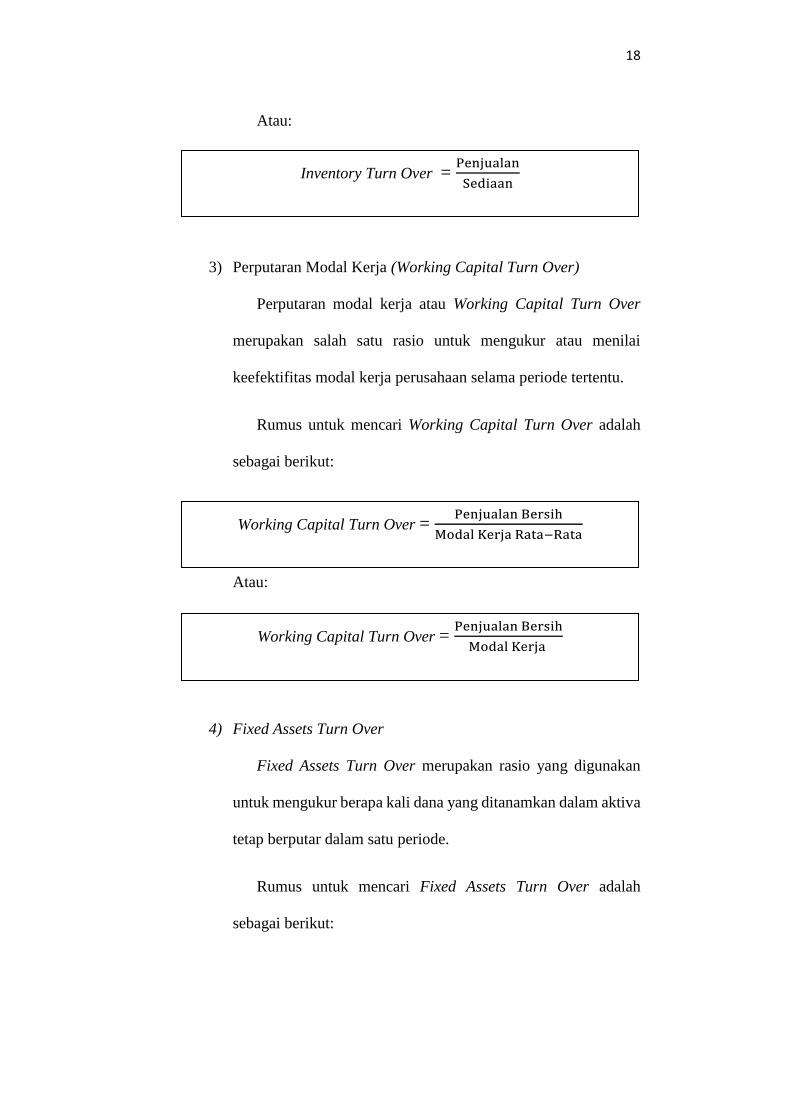

berikut:

18

Inventory Turn Over = Penjualan

Sediaan

Working Capital Turn Over = Penjualan Bersih

Modal Kerja Rata−Rata

Working Capital Turn Over = Penjualan Bersih

Modal Kerja

Atau:

3) Perputaran Modal Kerja (Working Capital Turn Over)

Perputaran modal kerja atau Working Capital Turn Over

merupakan salah satu rasio untuk mengukur atau menilai

keefektifitas modal kerja perusahaan selama periode tertentu.

Rumus untuk mencari Working Capital Turn Over adalah

sebagai berikut:

Atau:

4) Fixed Assets Turn Over

Fixed Assets Turn Over merupakan rasio yang digunakan

untuk mengukur berapa kali dana yang ditanamkan dalam aktiva

tetap berputar dalam satu periode.

Rumus untuk mencari Fixed Assets Turn Over adalah

sebagai berikut:

19

Fixed Assets Turn Over = Penjualan

Total Aktiva Tetap

Total Assets Turn Over = Penjualan

Total Aktiva

5) Total Assets Turn Over

Total Assets Turn Over merupakan rasio yang digunakan

untuk mengukur perputaran semua aktiva yang dimiliki

perusahaan dalam mengukur berapa jumlah penjualan yang

diperoleh dari tiap rupiah aktiva.

Rumus untuk mencari Total Assets Turn Over adalah sebagai

berikut:

d) Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektivitas menajemen suatu perusahaan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan

pendapatan investasi. Intinya adalah penggunaan rasio ini

menunjukkan efisiensi perusahan. Kasmir (2012:196)

Adapun jenis-jenis rasio yang ada dalam Rasio profitabilitas antara

lain:

1) Profit Margin on Sales

Profit Margin on sales atau Ratio Profit Margin atau margin

laba atas penjualan merupakan salah satu rasio yang

digunakan untuk mengukur margin laba atas penjualan. Cara

pengukuran rasio ini adalah dengan membandingkan laba

20

Profit Margin on sales = Penjualan Bersih−Harga pokok Penjualan

Sales

Profit Margin on sales = Earning After Interest and Tax (EAIT)

Sales

Return on Investment (ROI) = Earning After interest and tax

Total assets

bersih setelah pajak dengan penjulan bersih. Rasio ini juga

dikenal dengan nama profit margin.

Rumus untuk mencari Profit Margin on sales adalah sebagai

berikut:

Untuk margin laba kotor dengan rumus:

Untuk margin laba bersih dengan rumus:

2) Hasil Pengembalian Investasi (Return On Investasi/ROI)

Hasil pengembalian investasi atau lebih dikenal dengan

nama Return on Investment (ROI) atau return total assets

merupakan rasio yang menunjukkan hasil (return) atas

jumlah aktiva yang digunakan dalam perusahaan. ROI juga

merupakan suatu ukuran tentang efektivitas manajemen

dalam mengeolah investasinya.

Rumus untuk mencari Total Assets Turn Over adalah sebagai

berikut:

21

ROI = Margin laba bersih X Perputaran total aktiva

3) Hasil Pengembalian Investasi (ROI) dengan Pendekatan Du

Pont

Untuk mencari hasil pengembalian investasi, selain dengan

cara yang sudah dikemukakan di atas, dapat pula kita

menggunakan pendekatan Du Pont. Hasil yang diperoleh antara

cara seperti rumus diatas dengan pendekatan Du Pont adalah

sama.

Rumus untuk mencari pengembalian investasi dengan

pendekatan Du Pont adalah sebagai berikut:

22

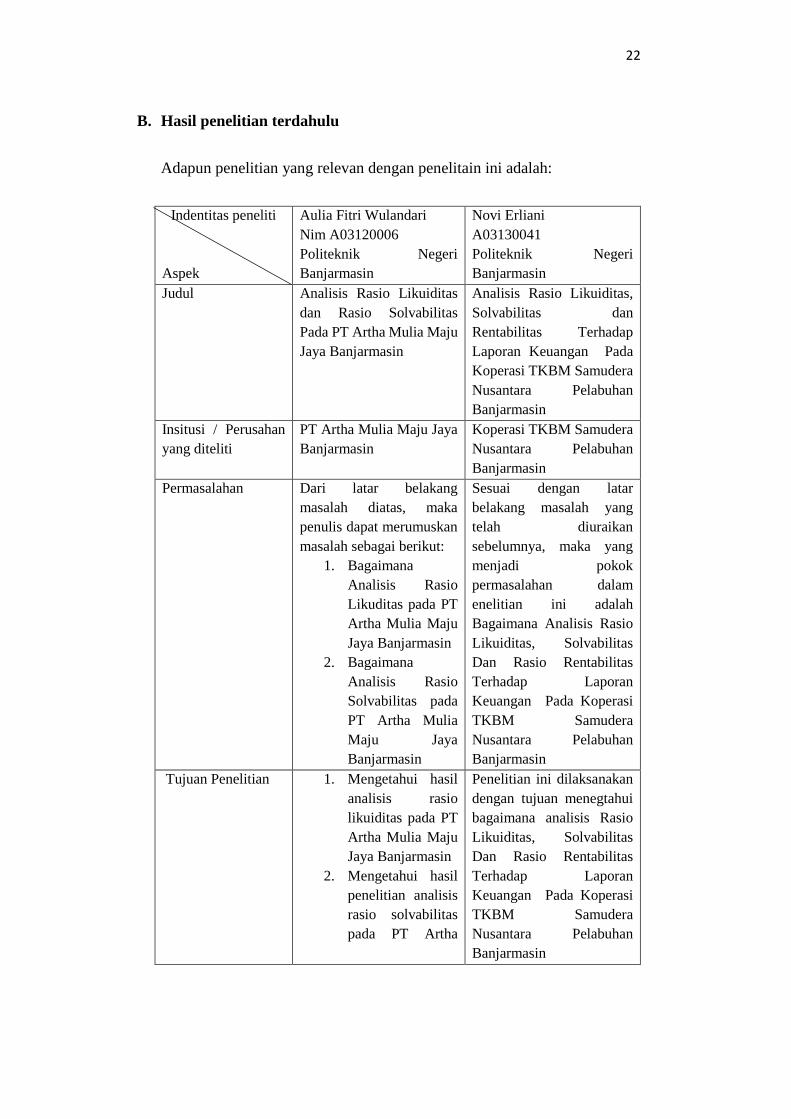

B. Hasil penelitian terdahulu

Adapun penelitian yang relevan dengan penelitain ini adalah:

Indentitas peneliti

Aspek

Aulia Fitri Wulandari

Nim A03120006

Politeknik Negeri

Banjarmasin

Novi Erliani

A03130041

Politeknik Negeri

Banjarmasin

Judul Analisis Rasio Likuiditas

dan Rasio Solvabilitas

Pada PT Artha Mulia Maju

Jaya Banjarmasin

Analisis Rasio Likuiditas,

Solvabilitas dan

Rentabilitas Terhadap

Laporan Keuangan Pada

Koperasi TKBM Samudera

Nusantara Pelabuhan

Banjarmasin

Insitusi / Perusahan

yang diteliti

PT Artha Mulia Maju Jaya

Banjarmasin

Koperasi TKBM Samudera

Nusantara Pelabuhan

Banjarmasin

Permasalahan Dari latar belakang

masalah diatas, maka

penulis dapat merumuskan

masalah sebagai berikut:

1. Bagaimana

Analisis Rasio

Likuditas pada PT

Artha Mulia Maju

Jaya Banjarmasin

2. Bagaimana

Analisis Rasio

Solvabilitas pada

PT Artha Mulia

Maju Jaya

Banjarmasin

Sesuai dengan latar

belakang masalah yang

telah diuraikan

sebelumnya, maka yang

menjadi pokok

permasalahan dalam

enelitian ini adalah

Bagaimana Analisis Rasio

Likuiditas, Solvabilitas

Dan Rasio Rentabilitas

Terhadap Laporan

Keuangan Pada Koperasi

TKBM Samudera

Nusantara Pelabuhan

Banjarmasin

Tujuan Penelitian 1. Mengetahui hasil

analisis rasio

likuiditas pada PT

Artha Mulia Maju

Jaya Banjarmasin

2. Mengetahui hasil

penelitian analisis

rasio solvabilitas

pada PT Artha

Penelitian ini dilaksanakan

dengan tujuan menegtahui

bagaimana analisis Rasio

Likuiditas, Solvabilitas

Dan Rasio Rentabilitas

Terhadap Laporan

Keuangan Pada Koperasi

TKBM Samudera

Nusantara Pelabuhan

Banjarmasin

23

Mulia Maju Jaya

Banjarmasin

Metode Penelitian Metode yang digunakan

studi kasus, wawancaran

dan dokumentasi terhadap

Analisis Rasio Likuiditas

dan Rasio Solvabilitas

Metode yang digunakan,

wawancaran dan

dokumentasi terhadap

analisis Rasio Likuiditas,

Solvabilitas Dan Rasio

Rentabilitas Terhadap

Laporan Keuangan Pada

Koperasi TKBM Samudera

Nusantara Pelabuhan

Banjarmasin

Hasil Penelitian Berdasarkan hasil laporan

tahun 2012 hingga 2014

maka dapat dianalisis dari

rasio likuiditas perusahan

sebagai berikut:

Current Ratio

Dari pembahsan diatas

dapat disimpulkan pada

umumnya current ratio PT

Artha Mulia Maju Jaya

Banjarnasin dapat

dikatakan sangat likuid

meskipun terdaat

penurunan pada tahun

2013.

Berdasarkan hasil laporan

tahun 2012 hingga 2014

maka dapat dianalisis dari

rasio likuiditas perusahan

sebagai berikut:

Total Debt to Total Assets

Ratio

Dari pembahasan diatas

dapat disimpulkan bahwa

ratio solvabilitas

perusahan terjadi penuruan

kinerja perusahan dari

atahun 2012 sebsar 17,2%

dan tahun 2014 sebesar

1,94%

Analisis rasio likuiditas

Current Ratio tahun 2013

sampai 2015 masing-

masing sebesar 31,90,

201,43 dan 51,33. Selisih

nilai 3 (tiga) tahun berturut-

turut adalah dari tahun

2013 ke tahun 2014

mengalami kenaikan yang

signifikan sebesar 169,53

dan dari tahun 2014 ke

tahun 2015 mengalami

penurunan sebesar 150.10.

Rasio Solvabilitas

Untuk tahun 2013 sampai

dengan 2015 masing-

masing adalah total debt to

equty ratio 0,0286, 0,0044

dan 0,01774. Selisih 3

(tiga) tahun berturut-turut

adalah dari tahun 2013 ke

2014 mengalami

penurunan sebesar 0,0242

yang berarti rasio 2014

lebih kecil dari pada tahun

2013. Tahun 2014 ke 2015

mengalami kenaikan

sebesar 0,0130.

Sumber: Aulia Fitri Wulandari (2013), Novi Erliani (2014)

24

BAB III

METODOLIGI PENELITIAN

A. Identifikasi dan pemberian definisi operasional variable

Berikut ini identifikasi dan pemberian definisi operasional variabel

adalah sebagai berikut:

1. Rasio Likuiditas menggambarkan kemampuan perusahaan untuk

mengsiagakan kas atau asset lain yang dapat segera diubah menjadi kas

dalam rangka memenuhi beragam liabilitas jangka pendek yang harus

dipenuhi perusahaan. Semakin tinggi rasio likuiditas perusahaan maka

dapat diintepretasikan semakin tinggi kemampuan perusahaan untuk

melunasi kewajiban jangka pendeknya. Sony Warsono (2013 : 260)

2. Rasio likuiditas pada CV Apotek Mitra Banjarmasin adalah rasio yang

menggambarkan kemapuan CV Apotek Mitra Banjarmasin untuk

membayar utang jangka pendek.

3. Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan

untuk mengukur sejauh mana aktiva perusahan dibiayai dengan utang.

Artinya berapa besar beban utang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio

solvabilitas digunakan untuk mengukur kemampuan perusahaan membayar

seluruh kewajiban, baik jangka pendek maupun jangka panjang apabila

perusahaan dibubarkan (dilikuidasi). sKasmir (2012; 151)

25

4. Rasio solvabilitas pada CV Apotek Mitra Banjarmasin adalah rasio yang

digunakan untuk mengukur kemampuan CV Apotek Mitra Banjarmasin

membayar seluruh kewajibannya, baik jangka pendek maupun jangka

panjang.

B. Jenis penelitian

“Jenis penelitian yang dilakukan dalam penelitian ini adalah

penelitian studi kasus. Studi kasus adalah penelitian yang rinci mengenai

suatu objek tertentu selama kurun waktu tertentu dengan cukup mendalam

dan menyeluruh termasuk lingkungan dan kondisi masa lalunya”. Husein

Umar (2005: 23)

Penelitian ini merupakan penelitian yang berbentuk studi kasus pada

CV Apotek Mitra Banjarmasin periode 01 Desember 2017 s.d 31 Desember

2017. Dalam penelitian ini penulis menggunakan data dari hasil

dokumentasi dan wawancara, berupa data atau angka sebagaimana yang ada

pada CV Apotek Mitra Banjarmasin.

Dengan metode penelitian studi kasus, yaitu perhitungan rasio

likuiditas dan solvabilitas dari laporan keuangan berupa neraca pada CV

Apotek Mitra Banjarmasin

C. Jenis dan sumber data

Jenis data yang digunakan dalam penelitian ini tergolong dalam 2

(dua) kelompok, yaitu:

26

a. Data Kualitatif

“Data kulitatif adalah data yang bersifat alamiah yang

berbentuk kata, kalimat, gambar, dan menggambarkan keadaan,

proses, peristiwa tertentu”. Sugiyono (2012: 14)

Data yang berupa kalimat yang berupa sejarah singkat

perusahan, Struktur organisasi CV Apotek Mitra Banjarmasin.

b. Data Kuantitatif

“Data kuantitatif adalah data yang berbentuk angka-angka

dan analisis menggunakan statistic”. Sugiyono (2012:12)

Data yang berupa angka-angka yang dapat dihitung dan

disamakan sebagai alat ukur dalam pembahasan dan pemecahan

masalah yang dihadapi. Data tersebut antara lain laporan keuangan

berupa neraca dan laba rugi tahun 2013 s.d tahun 2016 yang terjadi

pada CV Apotek Mitra Banjarmasin .

Adapun sumber yang digunakan dalam penelitian ini adalah:

1. Sumber Data Primer

Sumber primer adalah sumber data yang secara

langsung memberikan data kepada pemgumpul data.

Sugiyono (2012:23)

Data primer yaitu data yang secara langsung dari CV

Apotek Mitra Banjarmasin tanpa perantara, berupa hasil

dokumentasi dan wawancara yang diolah kembali oleh

27

penulis, seperti laporan keuangan berupa neraca dan laba

rugi.

2. Sumber Data Sekunder

Sumber data sekunder merupakan sumber data yang

tidak memberikan informasi secara langsung kepada

pengmpul data. Sumber data sekunder ini dapat berupa hasil

pengolahan lebih lanjut dari data primer. Yang disajikan

dalam bentuk lain atau dari orang lain. Sugiyono (2012:225)

Data sekunder yaitu data yang sudah jadi, langsung

diambil oleh penulis dari CV Apotek Mitra Banjarmasin,

seperti surat ijin usaha (SIUP)- Menengah, NPWP, sejarah

singkat perusahan, Struktur organisasi dan data lain.

D. Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1) Wawancara

Penulis menanyakan secara langsung kepada pihak CV

Apotek Mitra Banjarmasin seputar sejarah, kegiatan operasi,

struktur organisasi Apotek serta informasi mengenai tentang

kepemilikan usahanya sehari-hari yang berkaitan dengan

permasalahan pada penelitian ini.

2) Dokumentasi

Dokumentasi, yaitu data berupa dokumen-dokumen atau

laporan keuangan atau catatan akuntansi di CV Apotek Mitra

28

Banjarmasin pada tahun 2013 s/d 2016 yang diperlukan yang

berhubungan dengan masalah yang sedang dibahas seperti bukti

laporan keuangan CV Apotek Mitra Banjarmasin.

E. Teknik Analisis Data

Teknik analisis data yang digunakan adalah metode deskriptif

karena pemecahan masalah yang diteliti oleh penulis sama dengan keadaan

objek yang diteliti. Berupa laporan keuangan seperti neraca, laba / rugi

dengan tahap-tahap sesuai prosedur. Kemudian hasilnya digunakan untuk

mengemukakan kesimpulan dan saran yang akan menjadi bahan masukkan

bagi CV Apotek Mitra Banjarmasin agar dapat menerapkannya. Dengan

menggunakan perhitungan rasio likuiditas dan rasio solvabilitas.

Adapun tahapan-tahapan yang penulis lakukan dalam pengukuran

perhitungan rasio laporan keuangan sebagai dasar pengukuran berupa

laporan neraca dan laba rugi adalah:

1. Pengumpulan data seperti laporan posisi keuangan dan laporan laba

rugi.

2. Menganalisis data.

3. Menghitung rasio keuangan dengan menggunakan rasio likuiditas dan

rasio solavabilitas.

4. Menginterprestasikan data hasil penelitian pehitungan rasio laporan

keuangan pada CV Apotek Mitra Banjarmasin. Menginterprestasikan

berarti menggunakan hasil analisis untuk memperoleh arti atau makna

dari masalah pada CV Apotek Mitra Banjarmasin. Dalam hal ini peneliti

29

melakukan interprestasi deskriptif, karean peneliti ingin mengartikan

atau menggambarkan kepada pembaca mengenai hasil perhitungan rasio

likuiditas dan rasio solvabilitas pada CV Apotek Mitra Banjarmasin.

30

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN PENELIAN

A. Hasil penelitisn

1. Sejarah perusahaan

CV Apotek Mitra Banjarmasin berada di Jalan Letjend S. Parman

No 48 Banjarmasin. Sebelum tahun 1987 CV Apotek Mitra Banjarmasin

dimiliki oleh Hj. Astuti. Setelah tahun 1987 sampai sekarang dipindah

tangankan kepada H. Hasan Awad.

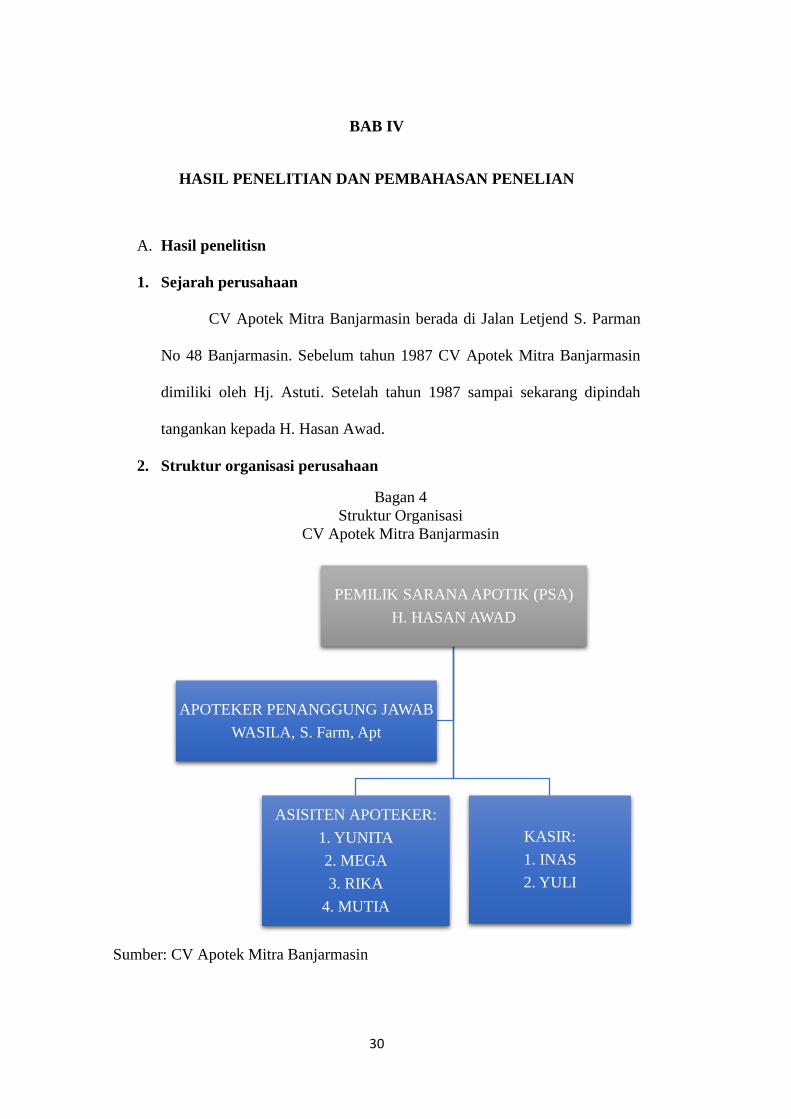

2. Struktur organisasi perusahaan

Bagan 4 Struktur Organisasi

CV Apotek Mitra Banjarmasin

Sumber: CV Apotek Mitra Banjarmasin

PEMILIK SARANA APOTIK (PSA)

H. HASAN AWAD

ASISITEN APOTEKER:

1. YUNITA

2. MEGA

3. RIKA

4. MUTIA

KASIR:

1. INAS

2. YULI

APOTEKER PENANGGUNG JAWAB

WASILA, S. Farm, Apt

31

Adapun tugas dari masing-masing bagian yang ada pada struktur organisasi

tersebut dijelaskan sebagai berikut:

1. Pemilik Sarana Apotek (SPA)

Tugas pemilik sarana apotek (SPA) yaitu:

a. Sebagai sumber data pendirian CV Apotek Mitra Banjarmasin.

2. Apoteker Penanggung Jawab

Tugas Apoteker Penanggung Jawab yaitu:

a. Memimpin seluruh kegiatan apotek, baik kegiatan teknis maupun non

teknis kefarmasian sesuai dengan ketentuan maupun perundangan yang

berlaku.

b. Mengatur, melaksanakan dan mengawasi kasir.

c. Mengusahakan agar apotek yang dipimpinnya dapat memberikan hasil

yang optimal sesuai dengan rencana kerja dengan cara meningkatkan

omset, mengadakan pembelian yang sah dan penekanan biaya serendah

mungkin.

d. Melakukan pengembangan usaha apotek.

3. Asisten Apoteker

Tugas Asisten Apoteker yaitu:

a. Melayani resep dokter sesuai dengan tanggungjawabdan standar

profesinya yang dilandasi pada kepentingan masyarakat serta melayani

penjualan obat yang dapat dibeli tanpa resep dokter.

b. Memberikan informasi yang berkaitan dengan penggunaan atau

pemakaian obat yang akan diserahkan pada pasien dan juga memberikan

32

informasi mengenai penggunaan secara tepat, benar, rasional, serta

mudah dimengerti pasien atau masyarakat.

4. Kasir

Tugas kasir apotek yaitu:

a. Menjalankan proses penjualan dan pembayaran.

b. Melakukan pencatatan atas semua transaksi.

c. Membantu pelanggan dalam memberikan informasi mengenai suatu

produk.

d. Melakukan proses transaksi pelayanan jual beli serta melakukan

pembungkusan.

e. Melakukan pengecekan atas jumlah barang pada saat penerimaan

barang.

f. Melakukan pencatatan kas fisik serta melakukan pelaporan kepada

atasan.

g. Melakukan pengecekan atas stok bulanan.

33

B. Hasil Penelitian

Untuk mengevaluasi kondisi keuangan CV Apotek Mitra

Banjarmasin, perlu dilakukan perhitungan dengan menggunakan rasio

likuiditas dan rasio solvabilitas, maka akan diperoleh suatu informasi

tentang kekuatan dan kelemahan yang dihadapi oleh CV Apotek Mitra

Banjarmasin.

1. Laporan keuangan

Laporan keuangan CV Apotek Mitra Banjarmasin yang disajikan

meliputi laporan neraca dan laporan laba rugi tahun 2013 s.d 2016 yang

akan digunakan sebagai dasar dalam menghitung rasio likuiditas dan rasio

solvabilitas.

34

Laporan neraca tahun 2013 CV Apotek Mitra Banjarmasin dapat dilihat pada tabel

1 berikut:

Table 1 CV Apotek Mitra Banjarmasin

Neraca

Untuk Periode 31 Desember 2013

AKTIVA RINCIAN JUMLAH

AKTIVA LANCAR:

KAS & BANK 29,426,493Rp

PIUANG USAHA 37,300,865Rp

PIUTANG KARYAWAN -Rp

PERSEDIAAN BARANG / STOCK BARANG 563,825,832Rp

PPh Pasal 22/23 -Rp

PPh PASAL 25 1,641,000Rp

SUB JUMLAH AKTIVA LANCAR 632,194,190Rp

AKTIVA TETAP:

HARGA PEROLEHAN 75,312,360Rp

AKUMULASI PENYUSUTAN (75,312,360)Rp

NILAI BUKU -Rp

TOTAL AKTIVA SELURUHNYA 632,194,190Rp

PASIVA RINCIAN JUMLAH

HUTANG LANCAR:

HUTANG USAHA 199,310,994Rp

HUTANG LAIN-LAINNYA -Rp

SUB JUMLAH HUTANG LANCAR 199,310,994Rp

HUTANG JANGKA PANJANG:

HUTANG PADA BANK -Rp

MODAL PEMILIK:

MODAL DISETOR 404,710,496Rp

LABA TAHUN BAERJALAN 28,172,700Rp

432,883,196Rp

TOTAL PASIVA SELURUHNYA 632,194,190Rp

Sumber: CV Apotek Mitra Banjarmasin

35

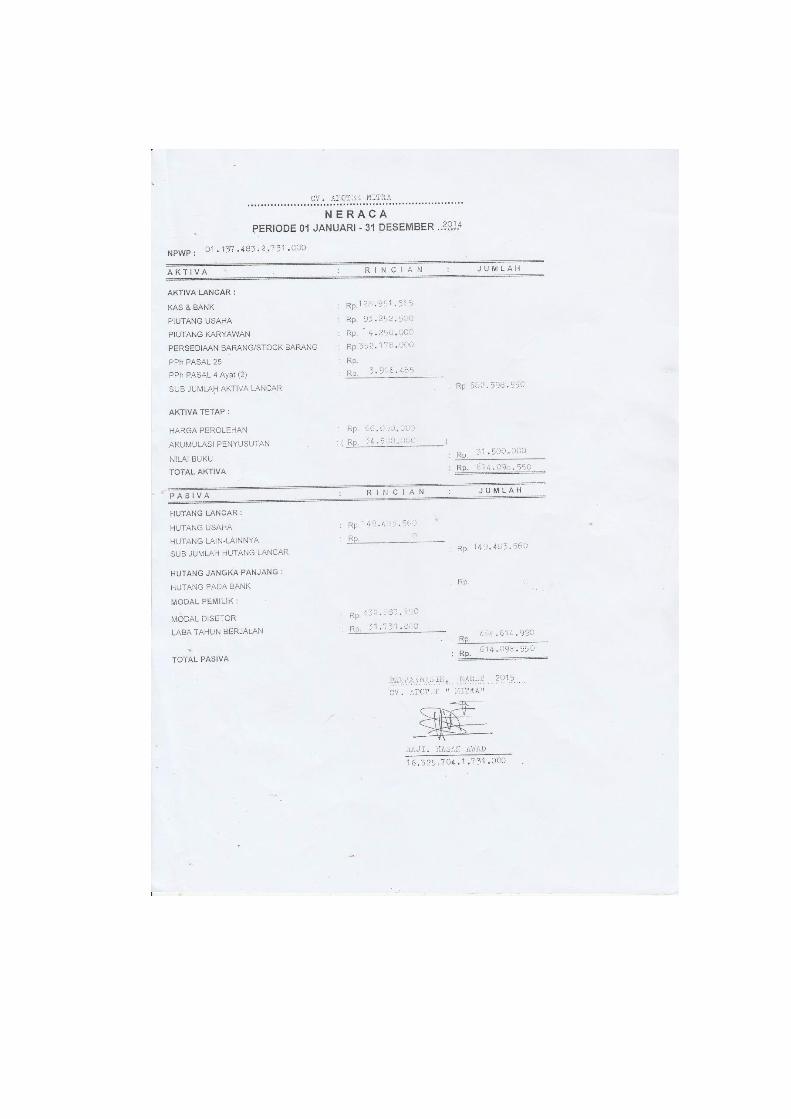

Laporan neraca tahun 2014 CV Apotek Mitra Banjarmasin dapat dilihat pada tabel

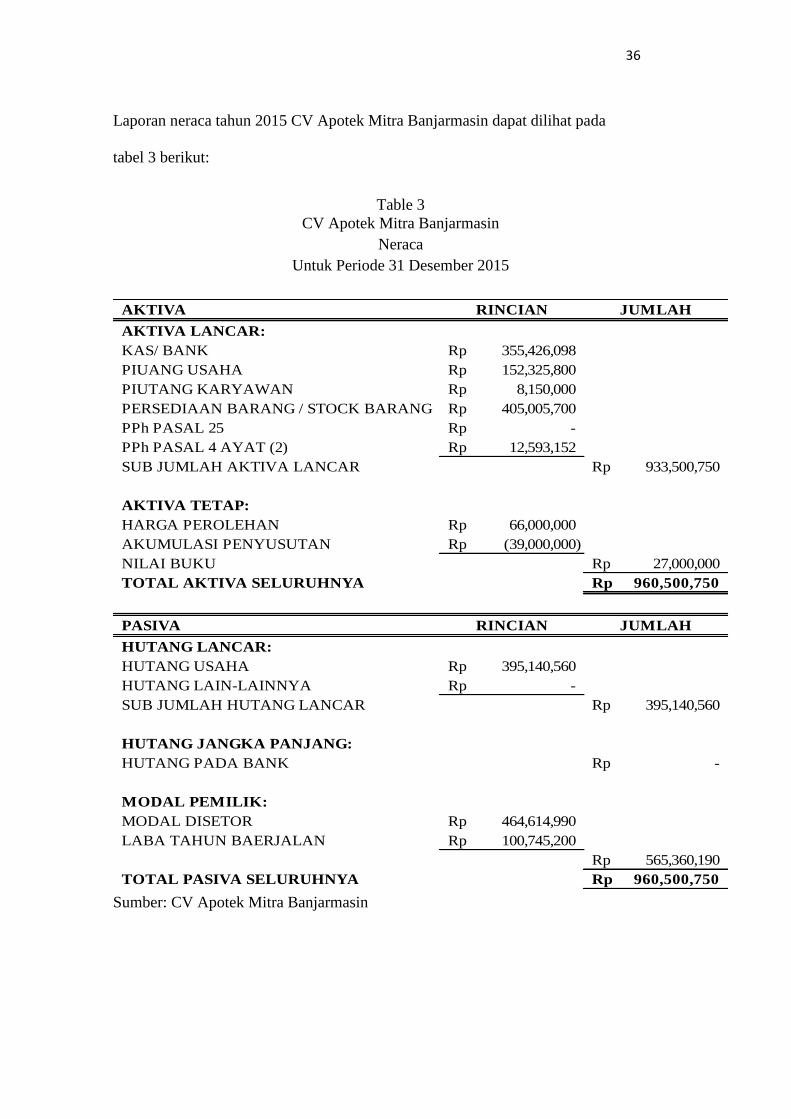

2 berikut:

Table 2 CV Apotek Mitra Banjarmasin

Neraca

Untuk Periode 31 Desember 2014

AKTIVA RINCIAN JUMLAH

AKTIVA LANCAR:

KAS/ BANK 128,951,565Rp

PIUANG USAHA 93,252,500Rp

PIUTANG KARYAWAN 4,250,000Rp

PERSEDIAAN BARANG / STOCK BARANG 352,178,000Rp

PPh PASAL 25 -Rp

PPh PASAL 4 AYAT (2) 3,966,485Rp

SUB JUMLAH AKTIVA LANCAR 582,598,550Rp

AKTIVA TETAP:

HARGA PEROLEHAN 66,000,000Rp

AKUMULASI PENYUSUTAN (34,500,000)Rp

NILAI BUKU 31,500,000Rp

TOTAL AKTIVA 614,098,550Rp

PASIVA RINCIAN JUMLAH

HUTANG LANCAR:

HUTANG USAHA 149,483,560Rp

HUTANG LAIN-LAINNYA -Rp

SUB JUMLAH HUTANG LANCAR 149,483,560Rp

HUTANG JANGKA PANJANG:

HUTANG PADA BANK -Rp

MODAL PEMILIK:

MODAL DISETOR 432,883,190Rp

LABA TAHUN BAERJALAN 31,731,800Rp

464,614,990Rp

TOTAL PASIVA 614,098,550Rp

Sumber: CV Apotek Mitra Banjarmasin

36

Laporan neraca tahun 2015 CV Apotek Mitra Banjarmasin dapat dilihat pada

tabel 3 berikut:

Table 3

CV Apotek Mitra Banjarmasin

Neraca

Untuk Periode 31 Desember 2015

AKTIVA RINCIAN JUMLAH

AKTIVA LANCAR:

KAS/ BANK 355,426,098Rp

PIUANG USAHA 152,325,800Rp

PIUTANG KARYAWAN 8,150,000Rp

PERSEDIAAN BARANG / STOCK BARANG 405,005,700Rp

PPh PASAL 25 -Rp

PPh PASAL 4 AYAT (2) 12,593,152Rp

SUB JUMLAH AKTIVA LANCAR 933,500,750Rp

AKTIVA TETAP:

HARGA PEROLEHAN 66,000,000Rp

AKUMULASI PENYUSUTAN (39,000,000)Rp

NILAI BUKU 27,000,000Rp

TOTAL AKTIVA SELURUHNYA 960,500,750Rp

PASIVA RINCIAN JUMLAH

HUTANG LANCAR:

HUTANG USAHA 395,140,560Rp

HUTANG LAIN-LAINNYA -Rp

SUB JUMLAH HUTANG LANCAR 395,140,560Rp

HUTANG JANGKA PANJANG:

HUTANG PADA BANK -Rp

MODAL PEMILIK:

MODAL DISETOR 464,614,990Rp

LABA TAHUN BAERJALAN 100,745,200Rp

565,360,190Rp

TOTAL PASIVA SELURUHNYA 960,500,750Rp

Sumber: CV Apotek Mitra Banjarmasin

37

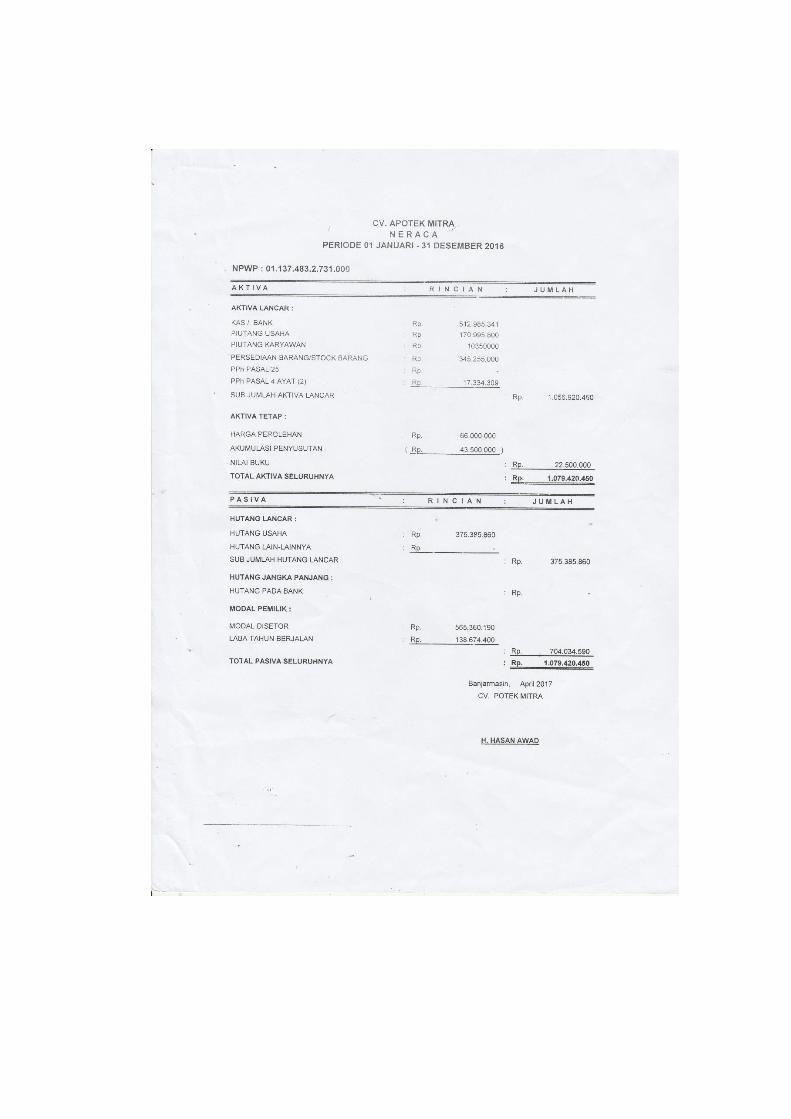

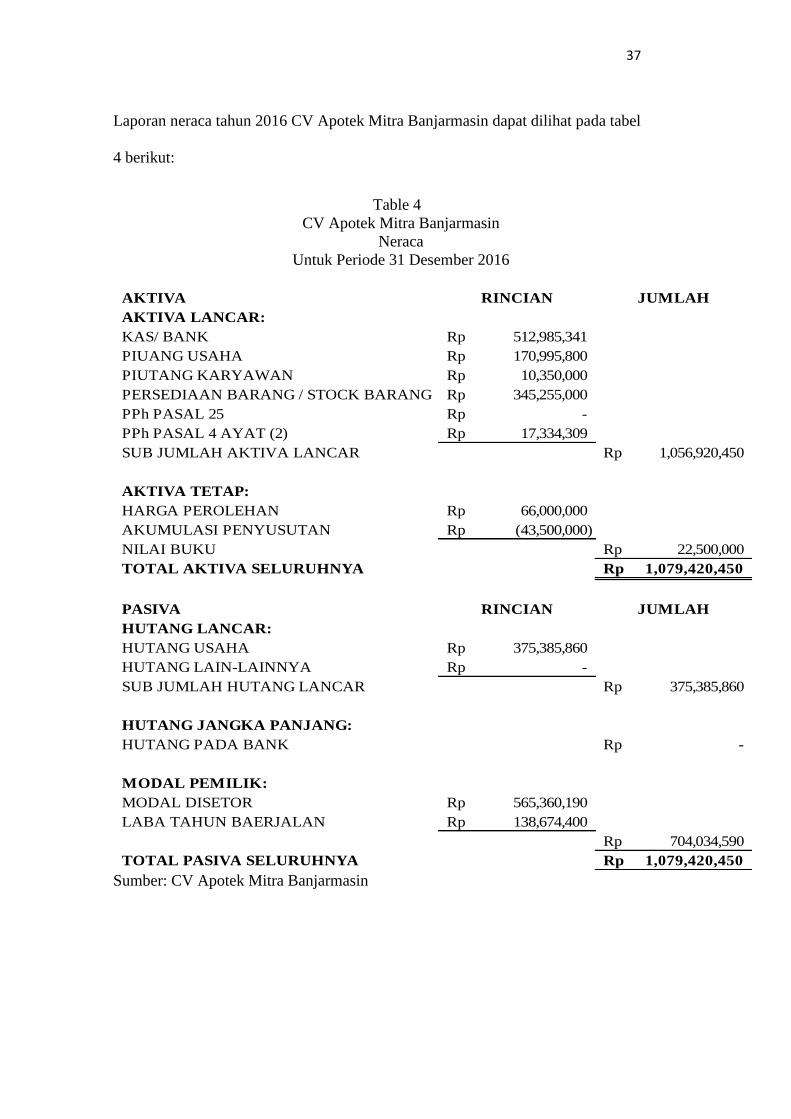

Laporan neraca tahun 2016 CV Apotek Mitra Banjarmasin dapat dilihat pada tabel

4 berikut:

Table 4

CV Apotek Mitra Banjarmasin

Neraca

Untuk Periode 31 Desember 2016

AKTIVA RINCIAN JUMLAH

AKTIVA LANCAR:

KAS/ BANK 512,985,341Rp

PIUANG USAHA 170,995,800Rp

PIUTANG KARYAWAN 10,350,000Rp

PERSEDIAAN BARANG / STOCK BARANG 345,255,000Rp

PPh PASAL 25 -Rp

PPh PASAL 4 AYAT (2) 17,334,309Rp

SUB JUMLAH AKTIVA LANCAR 1,056,920,450Rp

AKTIVA TETAP:

HARGA PEROLEHAN 66,000,000Rp

AKUMULASI PENYUSUTAN (43,500,000)Rp

NILAI BUKU 22,500,000Rp

TOTAL AKTIVA SELURUHNYA 1,079,420,450Rp

PASIVA RINCIAN JUMLAH

HUTANG LANCAR:

HUTANG USAHA 375,385,860Rp

HUTANG LAIN-LAINNYA -Rp

SUB JUMLAH HUTANG LANCAR 375,385,860Rp

HUTANG JANGKA PANJANG:

HUTANG PADA BANK -Rp

MODAL PEMILIK:

MODAL DISETOR 565,360,190Rp

LABA TAHUN BAERJALAN 138,674,400Rp

704,034,590Rp

TOTAL PASIVA SELURUHNYA 1,079,420,450Rp

Sumber: CV Apotek Mitra Banjarmasin

38

Laporan laba rugi tahun 2013 CV Apotek Mitra Banjarmasin dapat dilihat pada

tabel 5 berikut:

Table 5

CV Apotek Mitra Banjarmasin

Laporan Laba Rugi

Untuk Periode 31 Desember 2013

KETERANGAN RINCIAN JUMLAH

PENDAPATAN JASA 386,127,480Rp

HARGA POKOK PENJUALAN :

Persediaan Awal Barang 485,161,200Rp

Pembelian Barang 361,954,990Rp

Persediaan Untuk Dijual 847,116,190Rp

Persediaan Akhir Barang 563,825,832Rp

HPP 283,290,358Rp

LABA / RUGI BRUTO USAHA 102,837,122Rp

BIAYA ADMINISTRASI & UMUM

Baiya Gaji Karyawan / Staff 44,800,000Rp

Biaya Penyusutan Aktiva -Rp

Biaya Asministrasi Kantor 4,051,000Rp

Biaya Rekening Listrik 15,575,318Rp

Biaya Rekening Telpon 1,682,554Rp

Biaya Rekening PDAM -Rp

Baiya Transportasi / Angkutan 5,133,800Rp

Beban Lain-Lain 3,151,750Rp

74,664,422Rp

LABA BERSIH SEBELUM PAJAK 28,172,700Rp

Sumber: CV Apotek Mitra Banjarmasin

39

Laporan laba rugi tahun 2014 CV Apotek Mitra Banjarmasin dapat dilihat pada

tabel 6 berikut:

Table 6

CV Apotek Mitra Banjarmasin

Laporan Laba Rugi

Untuk Periode 31 Desember 2014

KETERANGAN RINCIAN JUMLAH

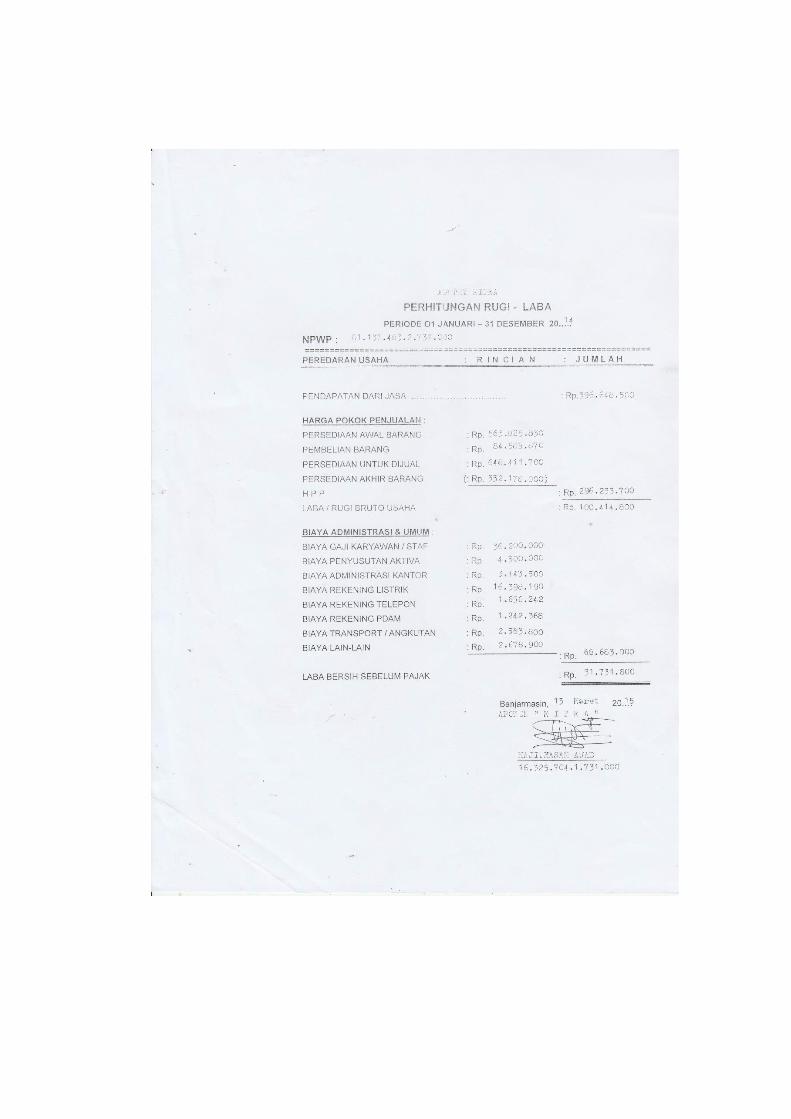

PENDAPATAN DARI JASA 396,648,500Rp

HARGA POKOK PENJUALAN :

Persediaan Awal Barang 563,825,830Rp

Pembelian Barang 84,585,870Rp

Persediaan Untuk Dijual 648,411,700Rp

Persediaan Akhir Barang (352,178,000)Rp

HPP 296,233,700Rp

LABA / RUGI BRUTO USAHA 100,414,800Rp

BIAYA ADMINISTRASI & UMUM

Baiya Gaji Karyawan / Staff 36,200,000Rp

Biaya Penyusutan Aktiva 4,500,000Rp

Biaya Asministrasi Kantor 3,443,500Rp

Biaya Rekening Listrik 16,398,190Rp

Biaya Rekening Telpon 1,656,242Rp

Biaya Rekening PDAM 1,242,368Rp

Baiya Transportasi / Angkutan 2,563,800Rp

Beban Lain-Lain 2,678,900Rp

68,683,000Rp

LABA BERSIH SEBELUM PAJAK 31,731,800Rp

Sumber: CV Apotek Mitra Banjarmasin

40

Laporan laba rugi tahun 2015 CV Apotek Mitra Banjarmasin dapat dilihat pada

tabel 7 berikut:

Table 7

CV Apotek Mitra Banjarmasin

Laporan Laba Rugi

Untuk Periode 31 Desember 2015

KETERANGAN RINCIAN JUMLAH

PENDAPATAN JASA 1,259,315,250Rp

HARGA POKOK PENJUALAN :

Persediaan Awal Barang 1,126,111,980Rp

Pembelian Barang 352,178,000Rp

Persediaan Untuk Dijual 1,478,289,980Rp

Persediaan Akhir Barang 405,005,700Rp

HPP 1,073,284,280Rp

LABA / RUGI BRUTO USAHA 186,030,970Rp

BIAYA ADMINISTRASI & UMUM 85,285,770Rp

LABA BERSIH SEBELUM PAJAK 100,745,200Rp

Sumber: CV Apotek Mitra Banjarmasin

41

Laporan laba rugi tahun 2016 CV Apotek Mitra Banjarmasin dapat dilihat pada

tabel 8 berikut:

Table 8

CV Apotek Mitra Banjarmasin

Laporan Laba Rugi

Untuk Periode 31 Desember 2016

KETERANGAN RINCIAN JUMLAH

PENDAPATAN JASA 1,733,430,974Rp

HARGA POKOK PENJUALAN :

Persediaan Awal Barang 405,005,700Rp

Pembelian Barang 1,411,994,500Rp

Persediaan Untuk Dijual 1,817,000,200Rp

Persediaan Akhir Barang 345,255,000Rp

HPP 1,471,745,200Rp

LABA / RUGI BRUTO USAHA 261,685,774Rp

BIAYA ADMINISTRASI & UMUM

Baiya Gaji Karyawan / Staff 58,200,000Rp

Biaya Penyusutan Aktiva 4,500,000Rp

Biaya Asministrasi Kantor 10,250,500Rp

Biaya Rekening Listrik 21,759,527Rp

Biaya Rekening Telpon 4,467,850Rp

Biaya Rekening PDAM 2,096,497Rp

Baiya Transportasi / Angkutan 9,612,000Rp

Beban Lain-Lain 12,125,000Rp

123,011,374Rp

LABA BERSIH SEBELUM PAJAK 138,674,400Rp

Sumber: CV Apotek Mitra Banjarmasin

2. Perhitungan rasio keuangan pada CV Apotek Mitra Banjarmasin

Untuk mengetahui keadaan atau kondisi keuangan CV Apotek Mitra

Banjarmasin maka perlu dilakukan perhitungan untuk memperoleh

gambaran tentang perkembangan kondisi keuangan CV Apotek Mitra

Banjarmasin. Adapun yang berkempentingan terhadap posisi keuangan

42

Current Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 (𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠)

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 (𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠)

dan perkembangan CV Apotek Mitra Banjarmasin adalah pemilik sarana

apotek, apoteker penanggung jawab, asisten apoteker, kasir dan pemerintah.

Berikut ini adalah perhitungan rasio terhadap laporan keuangan CV

Apotek Mitra Banjarmasin:

a) Rasio Likuiditas, yaitu meliputi:

1) Rasio Lancar (Current Ratio)

Rasio lancar (Current Ratio) adalah rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka

pendek atau utang yang segera jatuh tempo pada saat ditagih

secara keseluruhan.

Untuk mencari rasio lancar (current ratio) dapat digunakan

rumus berikut:

Current ratio dari tahun 2013 s.d tahun 2016 dapat dilihat

pada tabel 9 berikut:

43

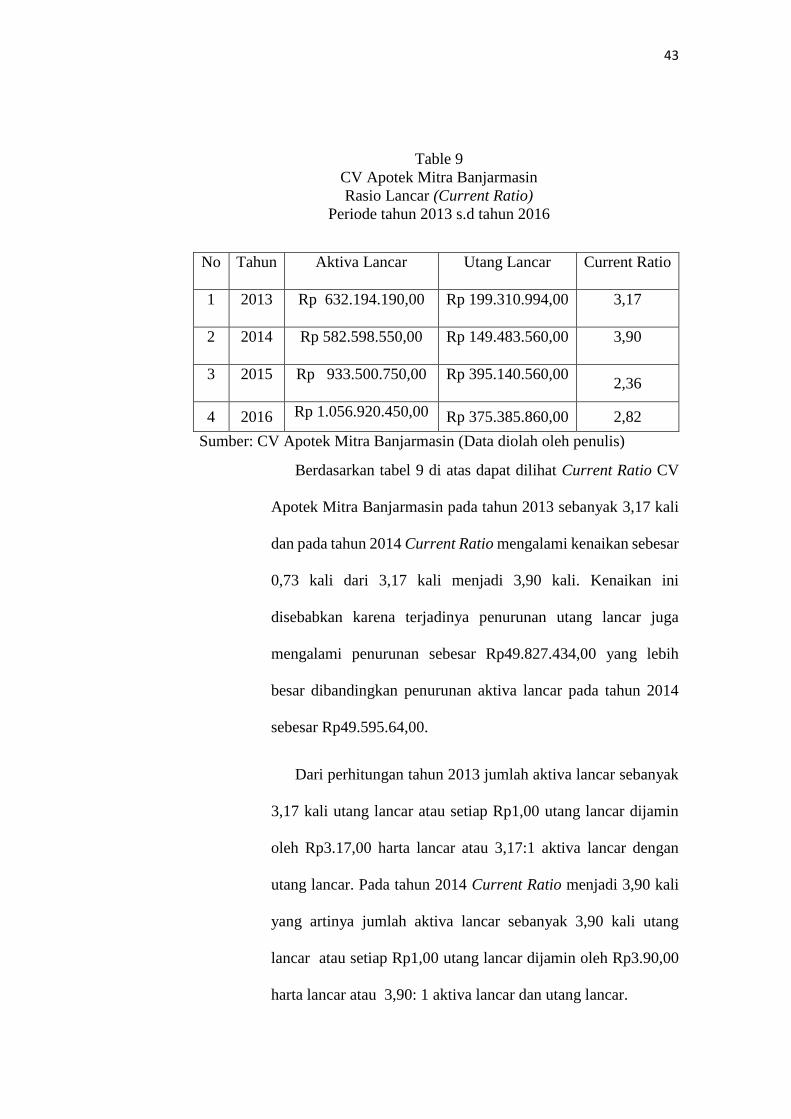

Table 9

CV Apotek Mitra Banjarmasin

Rasio Lancar (Current Ratio)

Periode tahun 2013 s.d tahun 2016

No Tahun Aktiva Lancar Utang Lancar Current Ratio

1 2013 Rp 632.194.190,00 Rp 199.310.994,00 3,17

2 2014 Rp 582.598.550,00 Rp 149.483.560,00 3,90

3 2015 Rp 933.500.750,00 Rp 395.140.560,00 2,36

4 2016 Rp 1.056.920.450,00 Rp 375.385.860,00 2,82

Sumber: CV Apotek Mitra Banjarmasin (Data diolah oleh penulis)

Berdasarkan tabel 9 di atas dapat dilihat Current Ratio CV

Apotek Mitra Banjarmasin pada tahun 2013 sebanyak 3,17 kali

dan pada tahun 2014 Current Ratio mengalami kenaikan sebesar

0,73 kali dari 3,17 kali menjadi 3,90 kali. Kenaikan ini

disebabkan karena terjadinya penurunan utang lancar juga

mengalami penurunan sebesar Rp49.827.434,00 yang lebih

besar dibandingkan penurunan aktiva lancar pada tahun 2014

sebesar Rp49.595.64,00.

Dari perhitungan tahun 2013 jumlah aktiva lancar sebanyak

3,17 kali utang lancar atau setiap Rp1,00 utang lancar dijamin

oleh Rp3.17,00 harta lancar atau 3,17:1 aktiva lancar dengan

utang lancar. Pada tahun 2014 Current Ratio menjadi 3,90 kali

yang artinya jumlah aktiva lancar sebanyak 3,90 kali utang

lancar atau setiap Rp1,00 utang lancar dijamin oleh Rp3.90,00

harta lancar atau 3,90: 1 aktiva lancar dan utang lancar.

44

Pada tahun 2015 Current Ratio mengalami penurunan

sebesar 1,53 kali dari 3,90 kali menjadi 2,36 kali. Hal ini

disebabkan karena terjadinya kenaikan utang lancar pada tahun

2015 sebesar Rp245.657.000,00 yang jauh lebih besar jika

dibandingkan dengan kenaikan aktiva lancar yang juga

mengalami kenaikan sebesar Rp350.902.200,00. Rasio ini

berarti jumlah aktiva lancar tahun 2015 sebanyak 2,36 kali

utang lancar atau setiap Rp1,00 utang lancar dijamin oleh

Rp2.36,00 harta lancar atau 2,36:1 aktiva lancar dengan utang

lancar.

Pada tahun 2016 Current Ratio mengalami kenaikan sebesar

0,45 kali dari 2,36 kali menjadi 2,82 kali, hal ini disebabkan

karena terjadinya kenaikan aktiva lancar pada tahun 2016

sebesar Rp123.419.700,00 dan utang lancar mengalami

penurunan sebesar Rp19.754.700,00 artinya jumlah aktiva

lancar sebanyak 2,82 kali utang lancar atau setiap Rp 1,00 utang

lancar dijamin oleh Rp2.82,00 harta lancar atau 2,82:1 aktiva

lancar dengan utang lancar.

Rata-rata Current Ratio CV Apotek Mitra Banjarmasin

antara tahun 2013 s.d 2016 berada di atas 2:1 sehingga dapat

dikatakan bahwa CV Apotek Mitra Banjarmasin dalam keadaan

likuid atau CV Apotek Mitra Banjarmasin dapat menjamin

semua utang lancar dengan aktiva lancar yang ada, dengan kata

45

Quick Ratio (Acid Test Ratio) = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠−𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

lain CV Apotek Mitra Banjarmasin ini mampu melunasi

kewajiban yang segera jatuh tempo.

2) Rasio Cepat (Quik Ratio)

Rasio cepat (Quik Ratio) adalah rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangka pendek) dengan

aktiva lancar tanpa memperhitungkan nilai persediaan

(inventory).

Untuk mencari rasio Rasio cepat (Quik Ratio) dapat

digunakan rumus berikut:

Quik Ratio dari tahun 2013 s.d tahun 2016 dapat dilihat pada

tabel 10 berikut:

46

Table 10

CV Apotek Mitra Banjarmasin

Rasio Cepat (Quik Ratio)

Periode tahun 2013 s.d tahun 2016

No Tahun Aktiva Lancar Persediaan Utang Lancar

Rasio

Cepat

1 2013 Rp 632.194.190,00 Rp 563.825.832,00 Rp 199.310.994,00 0,34

2 2014 Rp 582.598.550,00 Rp 352.178.000,00 Rp 149.483.560,00 1,54

3 2015 Rp 933.500.750,00 Rp 405.005.700,00 Rp 395.140.560,00 1,34

4 2016 Rp 1.056.920.450,00 Rp 345.255.000,00 Rp 375.385.860,00 1,90

Sumber: CV Apotek Mitra Banjarmasin (Data diolah oleh penulis)

Berdasarkan tabel 10 di atas dapat dilihat Quik Ratio CV

Apotek Mitra Banjarmasin pada tahun 2013 sebanyak 0,34 kali.

Quik Ratio pada tahun 2014 mengalami kenaikan sebesar 1,20

kali dari 0,34 kali menjadi 1,54 kali. Hal ini disebabkan karena

terjadinya penurunan persediaan pada tahun 2014 yang cukup

besar yaitu sebesar Rp211.647.832,00 dan utang lancar juga

mengalami penurunan sebesar Rp49.827.434,00. Jadi meskipun

aktiva lancar mengalami penurunan, yaitu sebesar

Rp49.595.640,00 hal ini tidak berdampak pada penurunan Quik

Ratio tahun 2014.

Dari perhitungan Quik Ratio tahun 2013 berarti setiap

Rp1,00 utang lancar dijamin oleh Rp0.34,00 harta lancar tanpa

persediaan. Pada tahun 2014 jumlah harta lancar tanpa

47

persediaan 1,54 utang lancar atau setiap Rp1,00 utang lancar

dijamin oleh Rp1.54,00 harta lancar tanpa persediaan.

Pada tahun 2015 Quik Ratio mengalami penurunan sebesar

0,20 kali dari 1,53 kali menjadi 1,34 kali. Penurunan ini

disebabkan karena terjadinya kenaikan persediaan tahun 2015

sebesar Rp52.827.700,00 dan kenaikan utang lancar sebesar

Rp245.657.000,00. Jadi meskipun aktiva lancar mengalami

kenaikan, yaitu sebesar Rp350.902.200,00 hal ini tidak

mempengaruhi pada kenaikan quik ratio pada tahun 2015. Dari

Quik Ratio tahun 2015 berarti aktiva lancar tanpa persediaan

sebanyak 1,34 kali utang lancar atau Rp1,00 utang lancar

dijamin oleh Rp1.34,00 harta lancar tanpa persediaan.

Pada tahun 2016 Quik Ratio mengalami kenaikan sebesar

0,54 kali dari 1,34 kali menjadi 1,90 kali, kenaikan ini

disebabkan karena terjadi kenaikan aktiva lancar sebesar

Rp123.419.700,00 penurunan persediaan sebesar

Rp59.750.700,00 dan penurunan utang lancar sebesar

Rp19.754.700,00 artinya jumlah aktiva lancar tanpa pesediaan

sebanyak 1,90 kali utang lancar atau setiap Rp1,00 utang lancar

dijamin oleh Rp1.90,00 harta lancar tanpa pesediaan.

48

Rasio Perputaran Kas = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎 𝐵𝑒𝑒𝑟𝑠𝑖ℎ

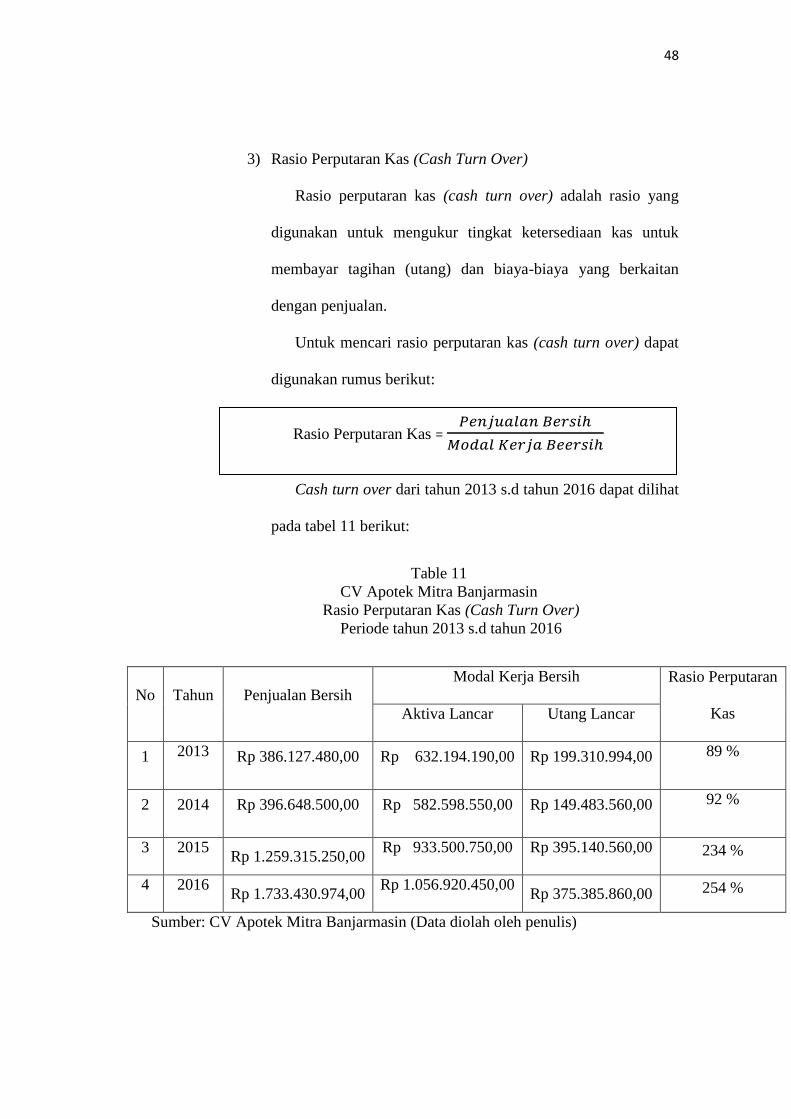

3) Rasio Perputaran Kas (Cash Turn Over)

Rasio perputaran kas (cash turn over) adalah rasio yang

digunakan untuk mengukur tingkat ketersediaan kas untuk

membayar tagihan (utang) dan biaya-biaya yang berkaitan

dengan penjualan.

Untuk mencari rasio perputaran kas (cash turn over) dapat

digunakan rumus berikut:

Cash turn over dari tahun 2013 s.d tahun 2016 dapat dilihat

pada tabel 11 berikut:

Table 11

CV Apotek Mitra Banjarmasin

Rasio Perputaran Kas (Cash Turn Over)

Periode tahun 2013 s.d tahun 2016

No Tahun Penjualan Bersih

Modal Kerja Bersih Rasio Perputaran

Kas Aktiva Lancar Utang Lancar

1 2013 Rp 386.127.480,00 Rp 632.194.190,00 Rp 199.310.994,00 89 %

2 2014 Rp 396.648.500,00 Rp 582.598.550,00 Rp 149.483.560,00 92 %

3 2015 Rp 1.259.315.250,00

Rp 933.500.750,00 Rp 395.140.560,00 234 %

4 2016 Rp 1.733.430.974,00

Rp 1.056.920.450,00 Rp 375.385.860,00 254 %

Sumber: CV Apotek Mitra Banjarmasin (Data diolah oleh penulis)

49

Berdasarkan hasil perhitungan di atas dapat dilihat Cash

Turn Over CV Apotek Mitra Banjarmasin tahun 2013 sebanyak

89 %, dan tahun 2014 mengalami sedikit kenaikan sebanyak 3%

dari 89% menjadi 92%. Kenaikan ini terjadi karena kenaikan

penjualan bersih pada tahun 2014 sebesar Rp10.521.020,00

yang lebih besar dibandingkan kenaikan modal kerja bersih

sebesar Rp231.794,00. Artinya tidak terjadi kenaikan Cash Turn

Over CV Apotek Mitra Banjarmasin tahun 2013 untuk

membayar tanggungan dan biaya-biaya penjualan sebesar 89%.

Pada tahun 2015 Cash Turn Over CV Apotek Mitra

Banjarmasin menagalami kenaikan yang cukup besar sebanyak

142 % dari 92% menjadi 234 %. Kenaikan ini terjadi karena

kenaikan penjualan bersih sebesar Rp862.666.750,00 yang jauh

lebih besar dibandingkan kenaikan modal kerja bersih yang

hanya sebesar Rp105.245.200,00. Artinya terjadi kenaikan Cash

Turn Over CV Apotek Mitra Banjarmasin tahun 2015 untuk

membayar tanggungan dan biaya-biaya penjualan sebesar 234%.

Pada tahun 2016 Cash Turn Over CV Apotek Mitra

Banjarmasin sebanyak 254%. Kenaikan ini terjadi karena

penjualan bersih yang mengalami sedikit kenaikan sebesar

Rp474.115.724,00 sedikit lebih besar dibandingkan kenaikan

modal kerja bersih sebesar Rp143.174.400,00. Artinya Artinya

terjadi kenaikan Cash Turn Over CV Apotek Mitra Banjarmasin

50

Inventory to NWC = 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠−𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

tahun 2016 untuk membayar tanggungan dan biaya-biaya

penjualan sebesar 254%.

4) Inventory to Net Working Capital (NWC)

Inventory to net working capital (NWC) adalah rasio yang

digunakan untuk mengukur atau membandingan antara jumlah

sediaan yang ada dengan modal kerja perusahaan.

Untuk mencari Inventory to net working capital (NWC)

dapat digunakan rumus berikut:

Inventory to net working capital dari tahun 2013 s.d tahun

2016 dapat dilihat pada tabel 12 berikut:

Table 12

CV Apotek Mitra Banjarmasin

Inventory to Net Working Capital (NWC)

Periode tahun 2013 s.d tahun 2016

No Tahun Persediaan Aktiva Lancar Utang Lancar NWC

1 2013 Rp 563.825.832,00 Rp 632.194.190,00 Rp 199.310.994,00 130 %

2 2014 Rp 352.178.000,00 Rp 582.598.550,00 Rp 149.483.560,00 81 %

3 2015 Rp 405.005.700,00 Rp 933.500.750,00 Rp 395.140.560,00 75 %

4 2016 Rp 345.255.000,00 Rp 1.056.920.450,00 Rp 375.385.860,00 51 %

Sumber: CV Apotek Mitra Banjarmasin (Data diolah oleh penulis)

51

Berdasarkan hasil perhitungan di atas dapat dilihat Inventory

to net Working Capital CV Apotek Mitra Banjarmasin tahun

2013 sebesar 130 %, artinya rasio antara pesediaan dan modal

kerja CV Apotek Mitra Banjarmasin sebsar 130%. Pada tahun

2014 Inventory to net Working Capital mengalami penurunan

sebanyak 49% dari 130% menjadi 81%. Penurunan ini terjadi

karena penurunan persediaan tahun 2014 sebesar

Rp221.647.832,00 jauh lebih besar jika dibandingkan penurunan

aktiva lancar sebesar Rp49.595.640,00 dan penurunan utang

lancar sebesar Rp49.827.434,00. Artinya rasio antara pesediaan

dan modal kerja CV Apotek Mitra Banjarmasin sebesar 81%.

Pada tahun 2015 Inventory to net Working Capital CV

Apotek Mitra Banjarmasin turun menjadi 75%. Penurunan ini

disebabkan karena aktiva lancar mengalami kenaikan yang

cukup besar yaitu sebesar Rp350.902.500,00. Jadi meskipun

pesediaan mengalami sedikit kenaikan sebesar

Rp52.827.700,00 dan utang lancar mengalami kenaikan sebesar

Rp245.657.000,00 hal ini tidak berpengaruh pada penurunan

Inventory to Net Working Capital (NWC). Artinya rasio antara

pesediaan dan modal kerja CV Apotek Mitra Banjarmasin

sebesar 75%.

Pada tahun 2016 Inventory to net Working Capital CV

Apotek Mitra Banjarmasin mengalami penurunan yang cukup

52

besar dari 75% menjadi 51%. Penurunan ini disebabkan karena

persediaan mengalami penurunan sebesar Rp59.750.700,00

sedangkan aktiva lancar mengalami kenaikan utang lancar

sebesar Rp123.419.700,00 dan utang lancar mengalami

penurunan sebesar Rp19.745.700,00. Artinya rasio antara

pesediaan dan modal kerja CV Apotek Mitra Banjarmasin

sebesar 51%.

Berdasarkan perhitungan rasio likuiditas di atas, maka

perubahan Current Ratio, Quik Ratio, Cash Turn Over,

Inventory to Net Working Capital. dapat dilihat pada tabel 13

sebagai berikut:

Table 13

CV Apotek Mitra Banjarmasin

Perkembangan Rasio Likuiditas

Periode tahun 2013 s.d tahun 2016

No Jenis Rasio 2013 2014 2015 2016

1 Current Ratio 3,17 3,90 2,36 2,76

2 Quik Ratio 0,34 1,54 1,34 1,90

3 Cash Turn Over 89% 92% 234% 254%

4 Inventory to NWC 130% 81% 75% 51%

Sumber: CV Apotek Mitra Banjarmasin (Data dibuat oleh penulis)

53

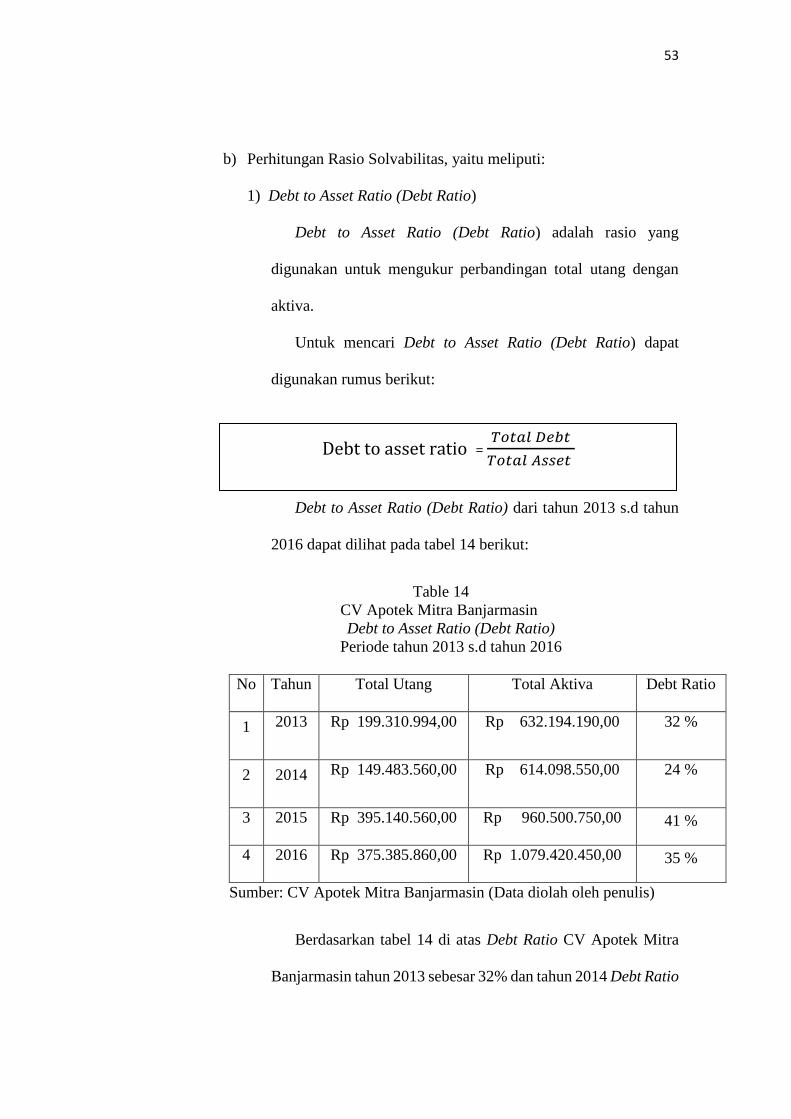

Debt to asset ratio = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

b) Perhitungan Rasio Solvabilitas, yaitu meliputi:

1) Debt to Asset Ratio (Debt Ratio)

Debt to Asset Ratio (Debt Ratio) adalah rasio yang

digunakan untuk mengukur perbandingan total utang dengan

aktiva.

Untuk mencari Debt to Asset Ratio (Debt Ratio) dapat

digunakan rumus berikut:

Debt to Asset Ratio (Debt Ratio) dari tahun 2013 s.d tahun

2016 dapat dilihat pada tabel 14 berikut:

Table 14

CV Apotek Mitra Banjarmasin

Debt to Asset Ratio (Debt Ratio)

Periode tahun 2013 s.d tahun 2016

No Tahun Total Utang Total Aktiva Debt Ratio

1 2013 Rp 199.310.994,00 Rp 632.194.190,00 32 %

2 2014 Rp 149.483.560,00 Rp 614.098.550,00 24 %

3 2015 Rp 395.140.560,00 Rp 960.500.750,00 41 %

4 2016 Rp 375.385.860,00 Rp 1.079.420.450,00 35 %

Sumber: CV Apotek Mitra Banjarmasin (Data diolah oleh penulis)

Berdasarkan tabel 14 di atas Debt Ratio CV Apotek Mitra

Banjarmasin tahun 2013 sebesar 32% dan tahun 2014 Debt Ratio

54

mengalami penurunan sebanyak 8% dari 32% menjadi 24%, hal

ini disebabkan karena penurunan total utang tahun 2014 sebesar

Rp49.827.434,00 lebih besar dibandingkan penurunan total

aktiva sebesar Rp18.095.640,00. Artinya Debt Ratio tahun 2013

sebesar 32% menunjukkan bahwa 32% pendanaan CV Apotek

Mitra Banjarmasin dibiaya dengan utang , artinya setiap

Rp100,00 pendanaan CV Apotek Mitra Banjarmasin Rp32,00

dibiaya oleh utang. Debt Ratio tahun 2014 menunjukkan bahwa

24% pendanaan CV Apotek Mitra Banjarmasin dibiaya dengan

utang, artinya setiap Rp100,00 pendanaan CV Apotek Mitra

Banjarmasin Rp24,00 dibiaya oleh utang.

Pada tahun 2015 Debt Ratio mengalami kenaikan sebanyak

17% dari 24% menjadi 41%, hal ini menunjukkan bahwa 41%

pendanaan CV Apotek Mitra Banjarmasin dibiaya dengan utang,

artinya bahwa setiap Rp100,00 pendanaan CV Apotek Mitra

Banjarmasin Rp41,00 dibiaya oleh utang. Tahun 2016 Debt

Ratio mengalami penurunan sebanyak 6% dari 41% menjadi

35% hal ini menunjukkan bahwa 35% pendanaan CV Apotek

Mitra Banjarmasin dibiaya dengan utang, artinya bahwa setiap

Rp100,00 pendanaan CV Apotek Mitra Banjarmasin Rp35,00

dibiaya oleh utang.

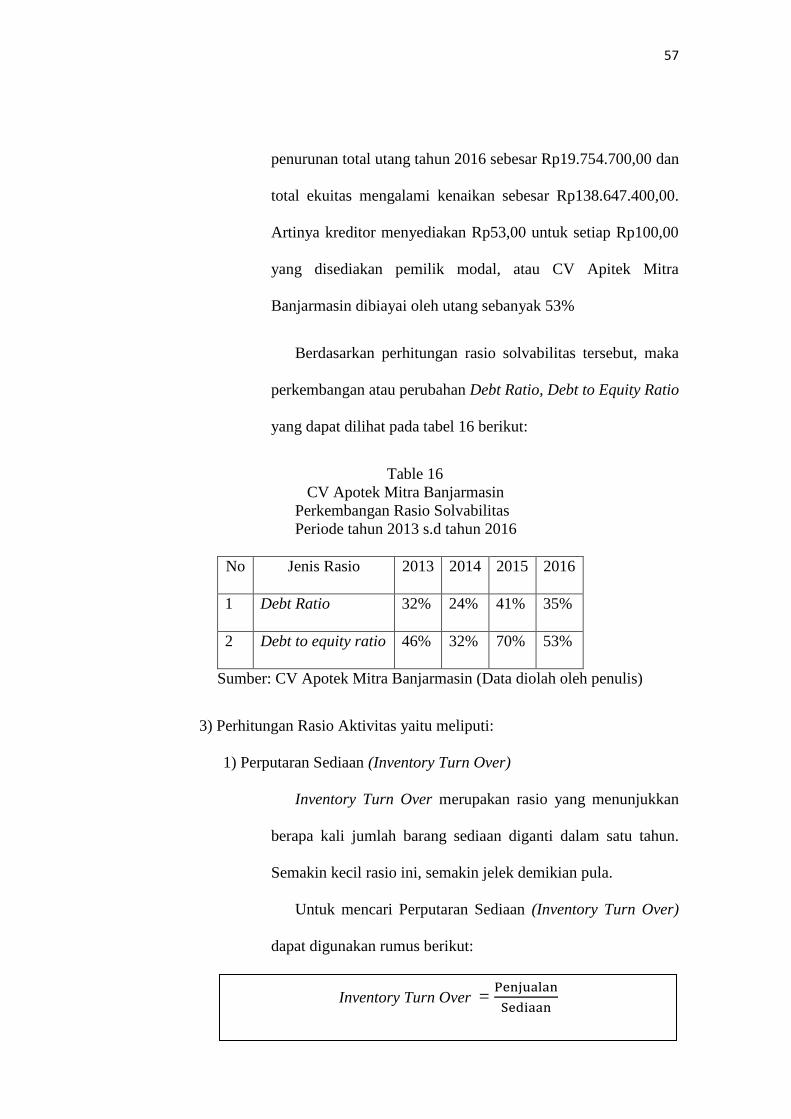

55

Debt to Equity Ratio = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 (𝐷𝑒𝑏𝑡)

𝐸𝑘𝑢𝑖𝑡𝑎𝑠 (𝐸𝑞𝑢𝑖𝑡𝑦)

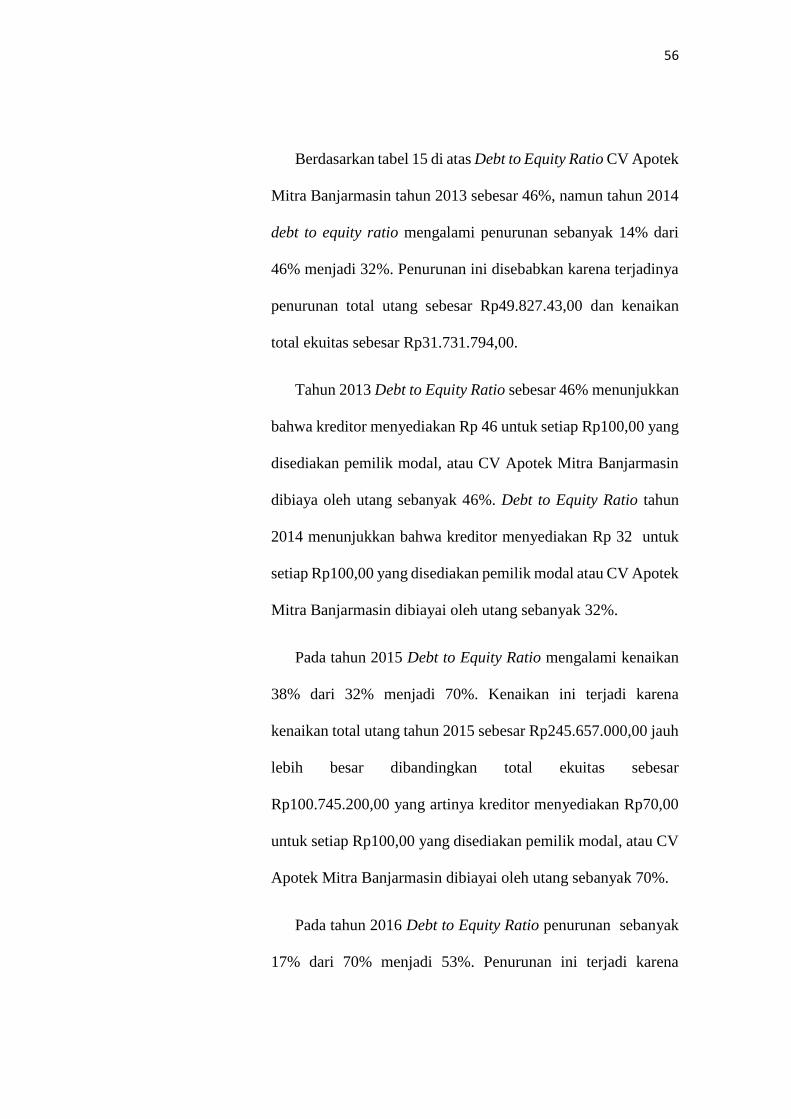

2) Debt to Equity Ratio

Debt to Equity Ratio adalah rasio yang digunakan untuk

menilai utang dengan ekuitas. Rasio ini dicari dengan cara

membandingkan antara seluruh utang, termasuk utang lancar

dengan seluruh ekuitas.

Untuk mencari Debt to Asset Ratio (Debt Ratio) dapat

digunakan rumus berikut:

Debt to Equity Ratio dari tahun 2013 s.d tahun 2016 dapat

dilihat pada tabel 15 berikut:

Table 15 CV Apotek Mitra Banjarmasin

Debt to Equity Ratio

Periode tahun 2013 s.d 2016

No Tahun Total Utang Total Ekuitas

Equity

Ratio

1 2013 Rp 199.310.994,00 Rp 423.883.196,00 46 %

2 2014 Rp 149.483.560,00 Rp 464.614.990,00 32 %

3 2015 Rp 395.140.560,00 Rp 565.360.190,00 70 %