tributacion para mypes_actualizado

TRANSCRIPT

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 1/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 2/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 3/144

� CONSTITUYEN HOY EN DIA LOS MOTORESDE DESARROLLO DE LAS INICIATIVAS

ECONOMICAS EN EL PERU, GENERANUNA GRAN CANTIDAD DE EMPLEODIRECTO PERMITIENDO GENERARRIQUEZA NO SOLO A QUIENES LA

CONFORMAN SINO EN EL ENTORNO QUEESTAS SE DESARROLLAN.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 4/144

ROL PROMOTOR DEL ESTADO

CONFORME LO ESTABLECE NUESTRA CONSTITUCION,

EL PODER TRIBUTARIO CONSTITUYE AQUELLA

POTESTAD QUE ES INHERENTE AL ESTADO PARA QUEPUEDA CREAR, MODIFICAR, DEROGAR Y EXONERAR

TRIBUTOS, RESPETANDO LOS PRINCIPIOS DE

RESERVA DE LEY, DE IGUALDAD, DE RESPETO DE LOSDERECHOS FUNDAMENTALES DE LA PERSONA Y DE

NO CONFISCATORIEDAD.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 5/144

IGU ALDAD ANTE LA LEY

IMPLICA QUE LOS MISMOS DERECHOS CONSTITUCIONALES DEBEN

ATRIBUIRSE A TODOS.

IGU ALDAD EN LAS CARG AS PUBLICAS.

IMPLICA NECESARIAMENTE TRATAR EN FORMA IGUAL A LOS IGUALES O

SIMILARES Y TAMBIEN DESIGUAL A LOS DESIGUALES. DE NO SUCEDER

ESTO, NO SE CUMPLIRIA EL PRINCIPIO DE IGUALDAD QUE CONSAGRA

LA CONSTITUCION EN SU ARTÍCULO 74°.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 6/144

PRINCIPIO DE IGUALDAD

En palabras de Bravo CUCCIµ EL PRINCIPIO DEIGUALDAD ES UN LIMITE QUE PRESCRIBE QUE LA CARGATRIBUTARIA DEBE SER APLICADA DE FORMA SIMETRICA Y

EQUITATIVA ENTRE LOS SUJETOS QUE SE ENCUENTRANEN UNA MISMA SITUACION ECONÓMICA, Y EN FORMAASIMETRICA O DESIGUAL A AQUELLOS QUE SEENCUENTRAN EN SITUACIONES ECONOMICASDIFERENTES.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 7/144

EN CUMPLIMIENTO DEL MANDATO CONTITUCIONAL,EL ESTADO AL ESTABLECER ESTOS CRITERIOS PARAMITIGAR ESTA DESIGUALDAD NOS LLEVAINEVITABLEMENTE EL A TEMA DE IMPLANTARCATEGORIAS DISTINTAS DE CONTRIBUYENTES. LAS MENCIONADAS CATEGORIAS DEBEN TENERCOMO CRITERIO PERMITIDO LA CAPACIDADCONTRIBUTIVA. DICHA CAPACIDAD CONSTITUYE LA APTITUD PARA

PODER CONTRIBUIR EN FUNCION DE LOS RECURSOSECONOMICOS DE CADA PERSONA.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 8/144

�ANTES DE EFECTUAR UNA

INVERSION, DEBEMOS PENSAREN LA REALIZACION DE UNPLANEAMIENTO TRIBUTARIO?

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 9/144

� Persigue ahorros tributariospermitidos por la legislacióntributaria.

� Implica estructurar los negocios demanera fiscalmente eficiente a finde minimizar el coste fiscal de unacto o actividad.

� Busca lograr una reducción odiferimiento de la carga tributaria afin de obtener una ventajafinanciera o un ahorro fiscal.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 10/144

No se trata de un ´hecha la ley hecha latrampaµ, sino más bien de un ´hecha la Ley,no pagues más tributos de los que tecorresponden ni conviertas tus operaciones

en más onerosas por no conocer lasalternativas que la legislación impositiva teofreceµ.

No es la mera creación de estructuras

artificiales con finalidad exclusivamente fiscal.No son eficientes a medio plazo.

y UTILIDAD: Maximizar ingresos y minimizar gastos

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 11/144

La economía de opción permiteescoger la mejor opción de lasalternativas que tengo dentro de lo queme ofrece la Ley (hechos imponiblesregulados), pero también de lo noregulado por esta (lo jurídicamenteirrelevante hasta un determinadomomento).

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 12/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 13/144

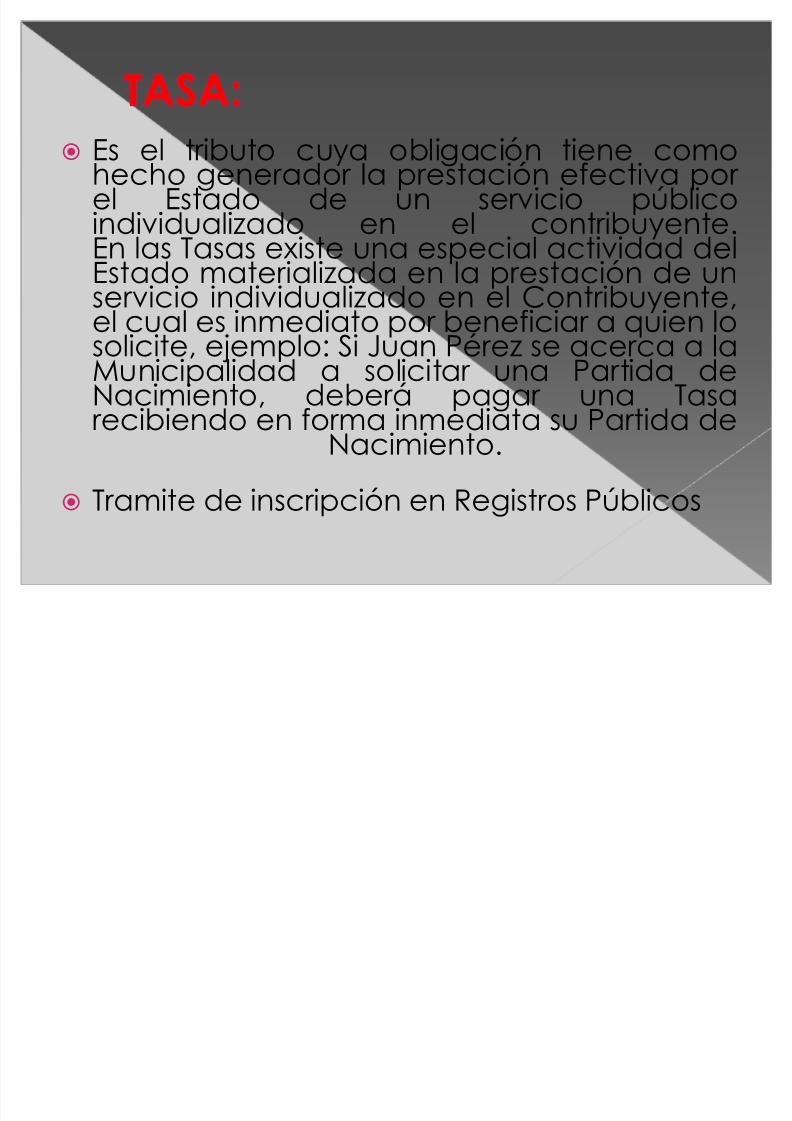

De acuerdo con nuestra legislación tributaria, un

contribuyente que se dedica a la comercialización de

productos podrá ubicarse dentro del Régimen General,

del Régimen Especial o del Nuevo Régimen ÚnicoSimplificado, en tanto observe los requisitos legales

establecidos.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 14/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 15/144

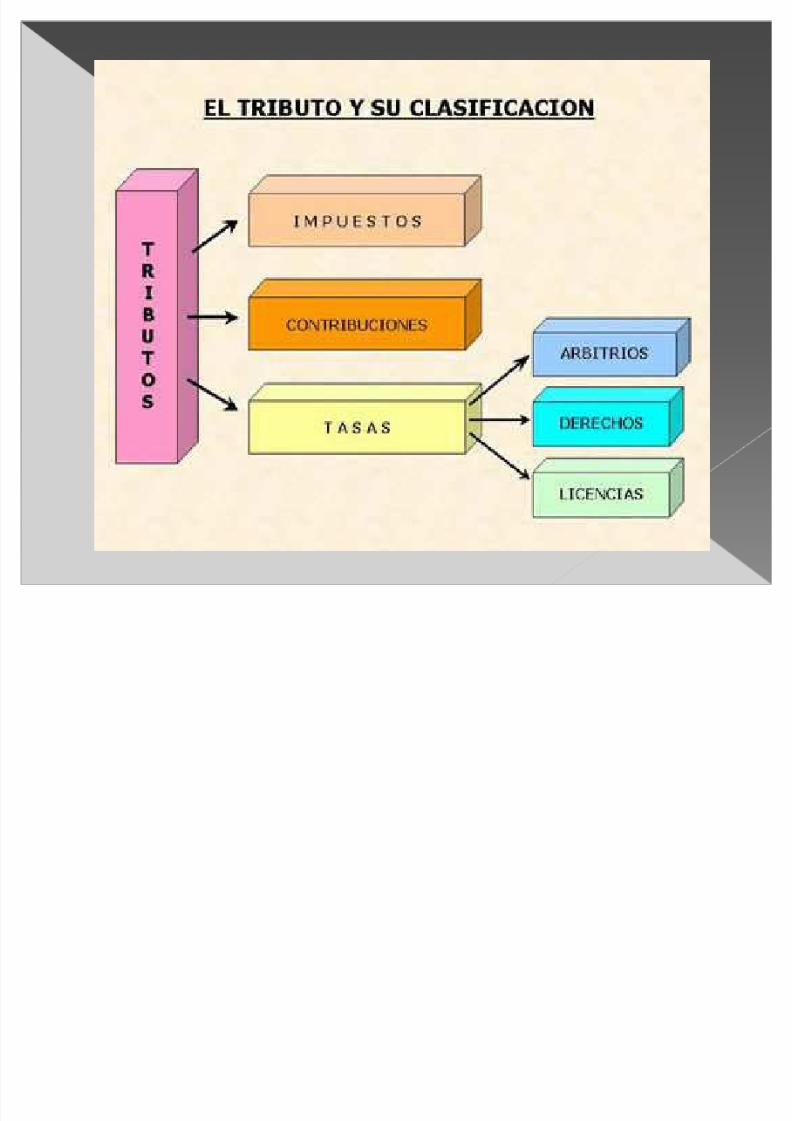

� Es la Prestación pecuniaria exigida por el Estadoen virtud de una Norma Jurídica, sobre la basede la Capacidad Contributiva de las personas, y

para cubrir los gastos que le demanden elcumplimiento de sus fines (Salud, Educación,Seguridad e Infraestructura). Excepcionalmenteel pago del Tributo también se puede realizar enespecie, mediante Decreto Supremo

refrendado por el Ministro de Economía yFinanzas, los mismos que serán valuados, segúnel valor de mercado en la fecha en que seefectué, (Artículo Nº 32 del CódigoTributario).

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 16/144

�SU CREACION POR LEY

�LA OBLIGACION PECUNIARIABASADA EN EL IUS IMPERIUMDEL ESTADO.

�SU CARÁCTER COACTIVO

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 17/144

� La Superintendencia Nacional de AdministraciónTributaria - SUNAT (*) : administra los tributos internostales como el Impuesto a la Renta, Impuesto Generala las Ventas, Impuesto Selectivo al Consumo,

Régimen Único Simplificado.(*) Mediante la Ley Nº27334 se amplió las funciones de la SUNAT a efectosde que administre las aportaciones a EsSALUD y a laONP.

� Los Gobiernos Locales (Municipalidades) :

Administran exclusivamente los impuestos que la leyles asigna tales como el Impuesto Predial, Impuestoal patrimonio automotriz, alcabala, Impuestos a los juegos, etc.; así como los derechos y tasasmunicipales tales como licencias, arbitrios yderechos.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 18/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 19/144

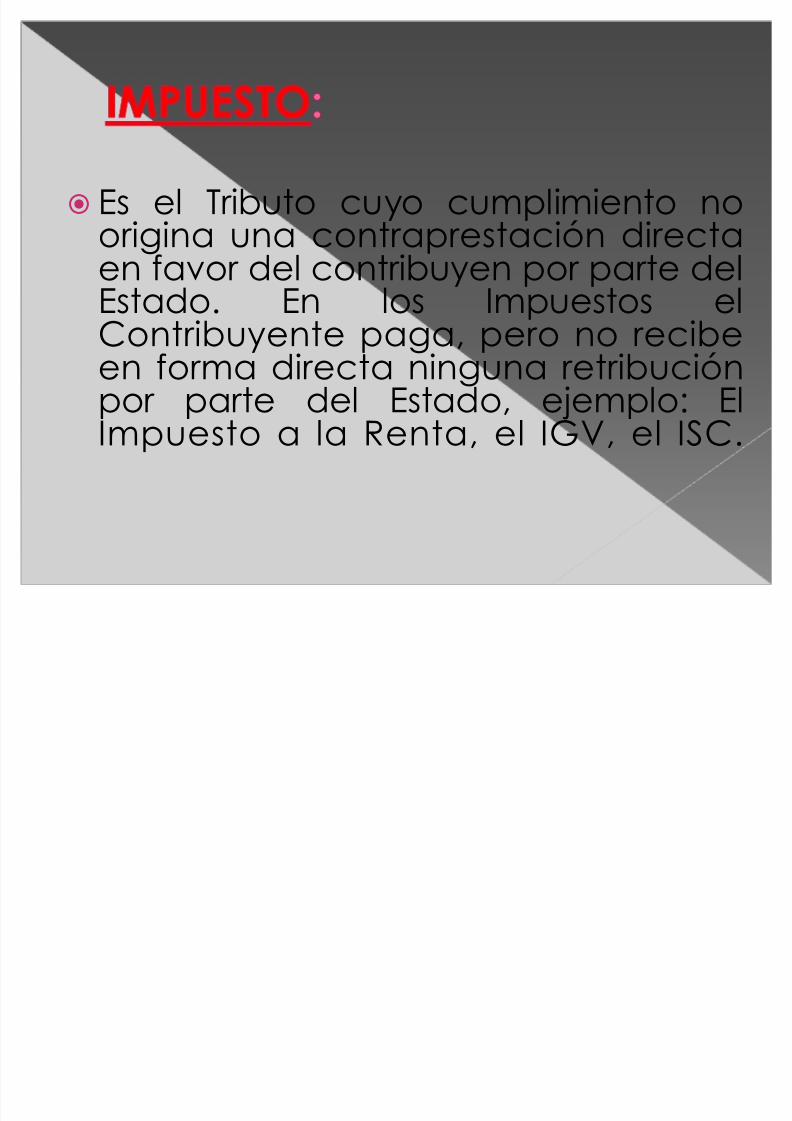

� Es el Tributo cuyo cumplimiento noorigina una contraprestación directa

en favor del contribuyen por parte delEstado. En los Impuestos elContribuyente paga, pero no recibeen forma directa ninguna retribución

por parte del Estado, ejemplo: ElImpuesto a la Renta, el IGV, el ISC.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 20/144

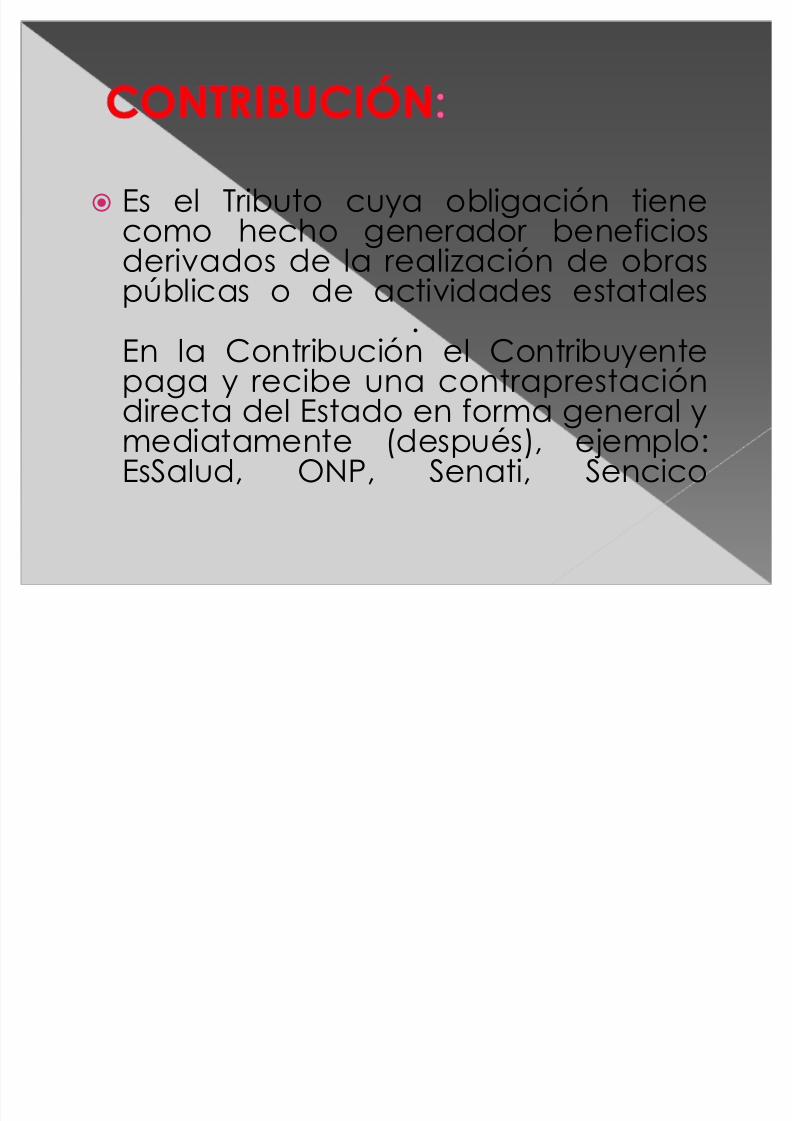

� Es el Tributo cuya obligación tienecomo hecho generador beneficiosderivados de la realización de obraspúblicas o de actividades estatales

.En la Contribución el Contribuyentepaga y recibe una contraprestación

directa del Estado en forma general ymediatamente (después), ejemplo:EsSalud, ONP, Senati, Sencico

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 21/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 22/144

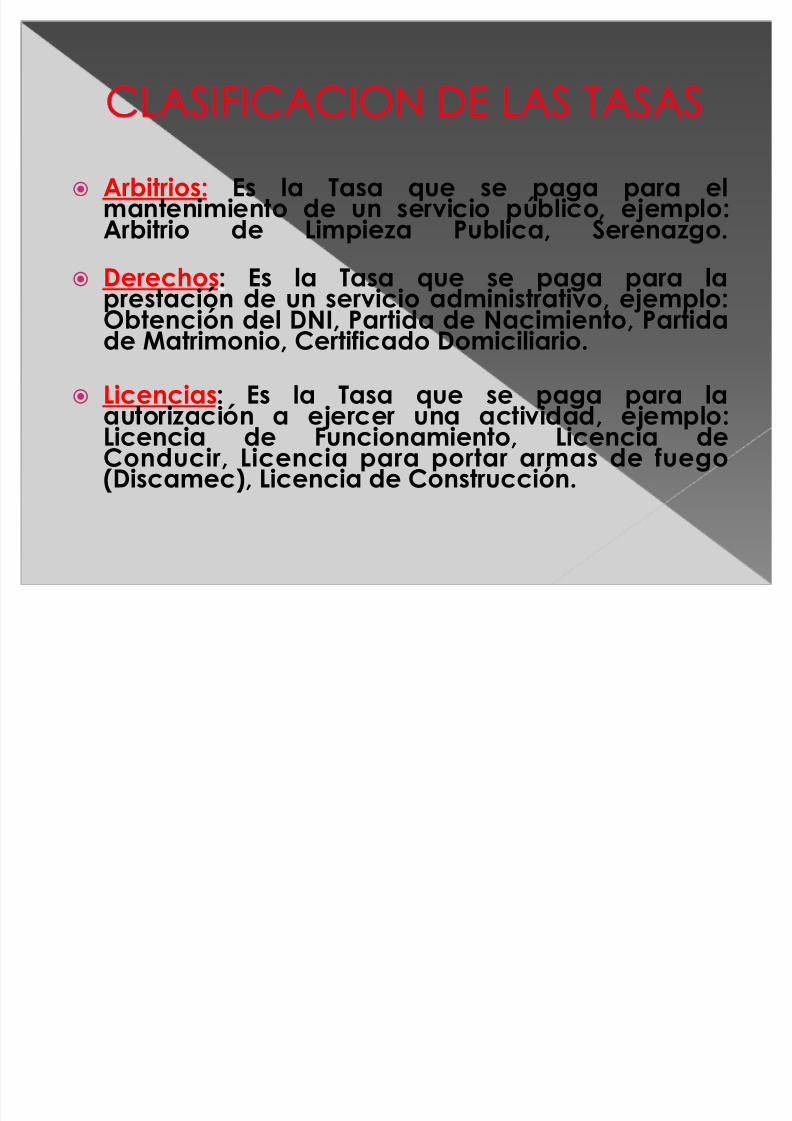

� Arbitrios: Es la Tasa que se paga para elmantenimiento de un servicio público, ejemplo:Arbitrio de Limpieza Publica, Serenazgo.

� Derechos: Es la Tasa que se paga para laprestación de un servicio administrativo, ejemplo:Obtención del DNI, Partida de Nacimiento, Partidade Matrimonio, Certificado Domiciliario.

� Licencias: Es la Tasa que se paga para la

autorización a ejercer una actividad, ejemplo:Licencia de Funcionamiento, Licencia deConducir, Licencia para portar armas de fuego(Discamec), Licencia de Construcción.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 23/144

SISTEMA TRIBUTARIO NACIONAL

CODIGO TRIBUTARIO TRIBUTOS

GOBIERNO CENTRAL GOBIERNOS LOCALES PARA OTROS FINES

1. I. A LA R. (1,2,3,4,5)

2. I. G. V.3. I.S.C.4. R.U.S.5. ARANCELES6. TASA DE PRESTACIONDE SERVICIOS PUBLICOS.

7. ITAN8. R.E.R.

IMP.PATRIMONIO PREDIAL

IMP. ALCABALAIMP. A LOS JUEGOSIMP. APUESTASIMP. A LOS ESPECTACULOSIMP. PAT. VEHICULARARBITRIOS MUNICIPALESTASAS MUNICIPALES

OTROS

CONTRIB. ESSALUDAPORTE ONPAPORTE A SENATIAPORTE A SENCICO

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 24/144

�FORMALES

�SUSTANCIALES

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 25/144

� Presentar sus declaraciones de acuerdoal régimen tributario.

� Declaraciones determinativas� Declaraciones informativas

� Declaración mensual (PDT-IVG-RENTA)

� Declaración jurada anual IR

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 26/144

¾ El incumplimiento de las obligaciones relacionadas con lapresentación de las declaraciones y comunicaciones,constituyen infracciones tributarias (Artículo 176° delCódigo Tributario del TUO- D.S. N° 135-99-EF).

� No presentar las declaraciones que contengan ladeterminación de la deuda tributaria dentro de losplazos establecidos. Sanción de 1UIT (Ver régimende gradualidad del Anexo II de la Resolución deSuperintendencia N° 063-2007/SUNAT).

� Presentar las declaraciones que contengan ladeterminación de la deuda tributaria en formaincompleta. Sanción 50% de la UIT (Ver régimen degradualidad del Anexo II de la Resolución deSuperintendencia N° 063-2007/SUNAT).

� Presentar más de una declaración rectificatoriarelativa al mismo tributo y periodo tributario.Sanción 30% de la UIT, se aplicará a partir de lapresentación de la segunda rectificatoria, sanciónque se incrementará en 10% de la UIT cada vez quese presente una nueva rectificatoria.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 27/144

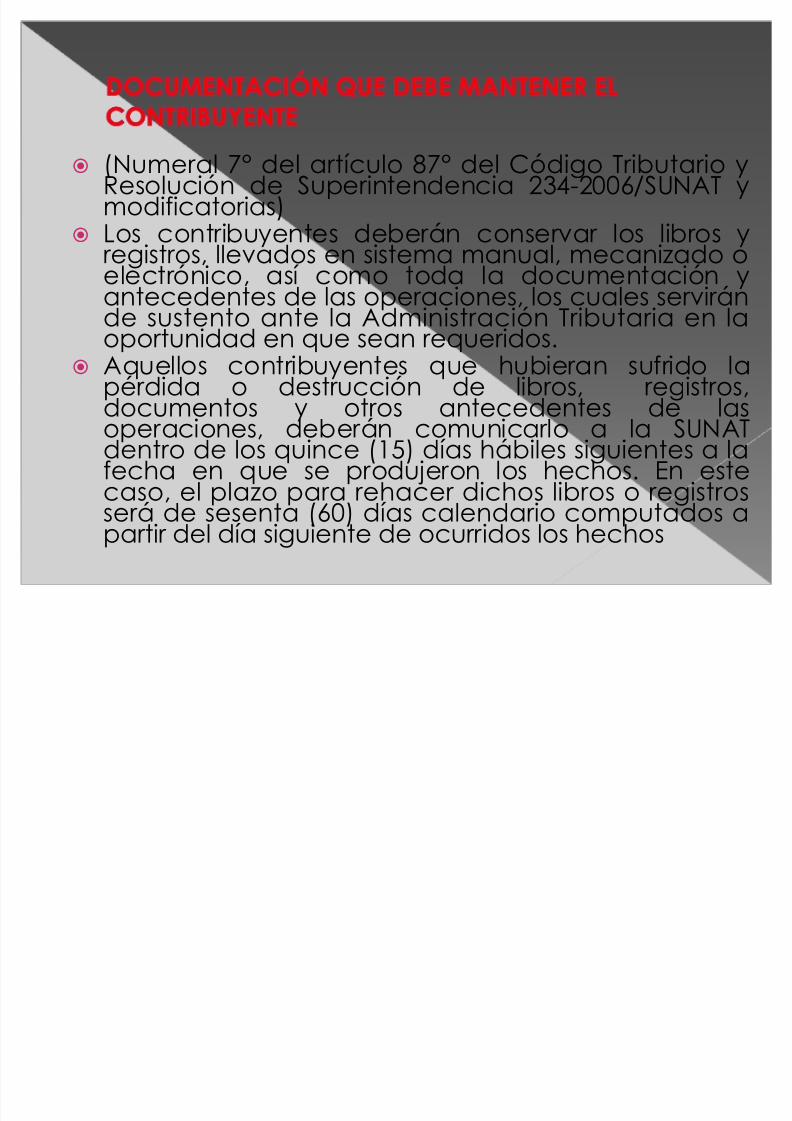

� (Numeral 7° del artículo 87° del Código Tributario yResolución de Superintendencia 234-2006/SUNAT ymodificatorias)

� Los contribuyentes deberán conservar los libros yregistros, llevados en sistema manual, mecanizado o

electrónico, así como toda la documentación yantecedentes de las operaciones, los cuales serviránde sustento ante la Administración Tributaria en laoportunidad en que sean requeridos.

� Aquellos contribuyentes que hubieran sufrido lapérdida o destrucción de libros, registros,

documentos y otros antecedentes de lasoperaciones, deberán comunicarlo a la SUNATdentro de los quince (15) días hábiles siguientes a lafecha en que se produjeron los hechos. En estecaso, el plazo para rehacer dichos libros o registrosserá de sesenta (60) días calendario computados apartir del día siguiente de ocurridos los hechos

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 28/144

� Es la obligatoriedad de los pagos a loscuales se halla obligado el

contribuyente luego de haber cumplidocon sus obligaciones formales (ejemplo,presento su declaración de IGV; Renta;etc.); una vez declarado tiene la

obligación de pagar el tributo y elmonto liquidado.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 29/144

� El Impuesto a la Renta grava las rentasque provengan del capital, del trabajo

y de la aplicación conjunta de ambosfactores, entendiéndose como tales aaquéllas que provengan de una fuentedurable y susceptible de generar ingresos periódicos.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 30/144

� Las rentas de fuente peruana afectas al impuesto están divididas en cincocategorías, además existe un tratamiento especial para la rentaspercibidas de fuente extranjera.

� Primera categoría, las rentas reales (en efectivo o en especie) delarrendamiento o sub - arrendamiento, el valor de las mejoras, provenientesde los predios rústicos y urbanos o de bienes muebles.

�

Segunda categoría, intereses por colocación de capitales, regalías,patentes, rentas vitalicias, derechos de llave y otros.

� Tercera categoría, en general, las derivadas de actividades comerciales,industriales, servicios o negocios.

� Cuarta categoría, las obtenidas por el ejercicio individual de cualquier profesión, ciencia, arte u oficio.

� Quinta categoría, las obtenidas por el trabajo personal prestado enrelación de dependencia.

� Los contribuyentes para fines del Impuesto se clasifican en contribuyentesdomiciliados y contribuyentes no domiciliados en el Perú y; en personas

jurídicas, personas naturales.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 31/144

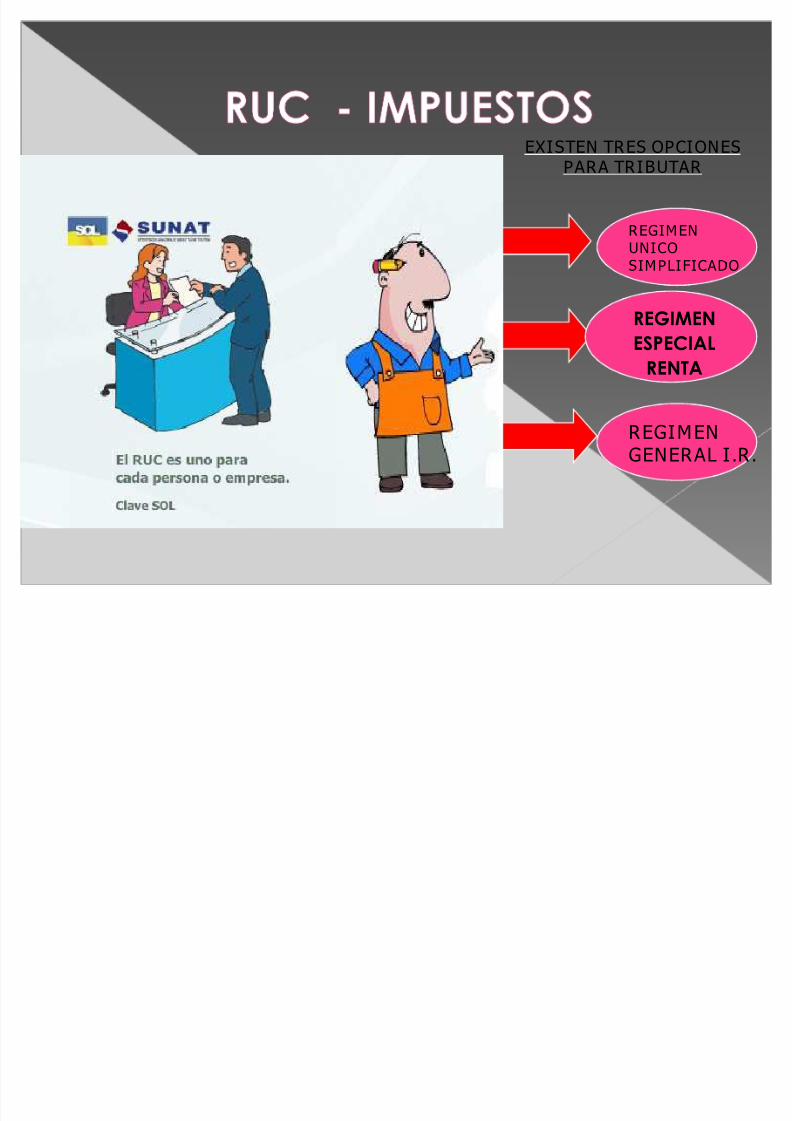

REGIMENUNICOSIMPLIFICADO

REGIMENESPECIAL

RENTA

REGIMENGENERAL I.R.

EXISTEN TRES OPCIONESPARA TRIBUTAR

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 32/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 33/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 34/144

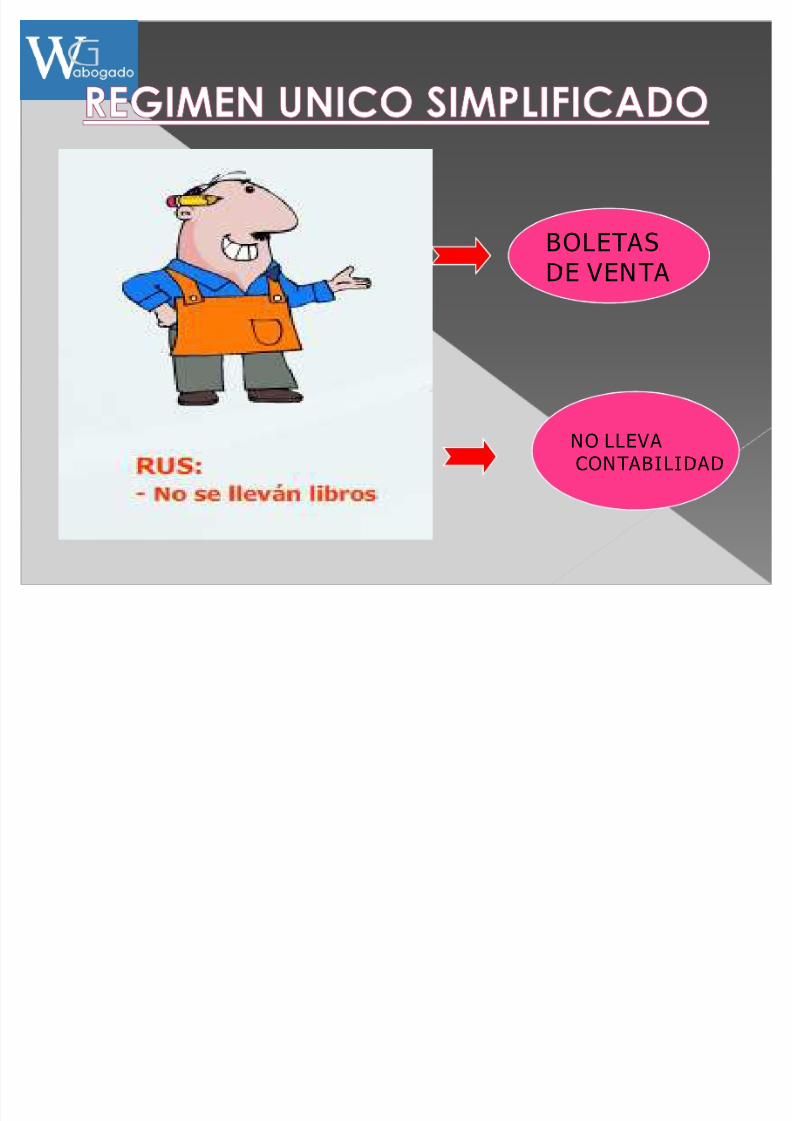

BOLETAS

DE VENTA

NO LLEVACONTABILIDAD

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 35/144

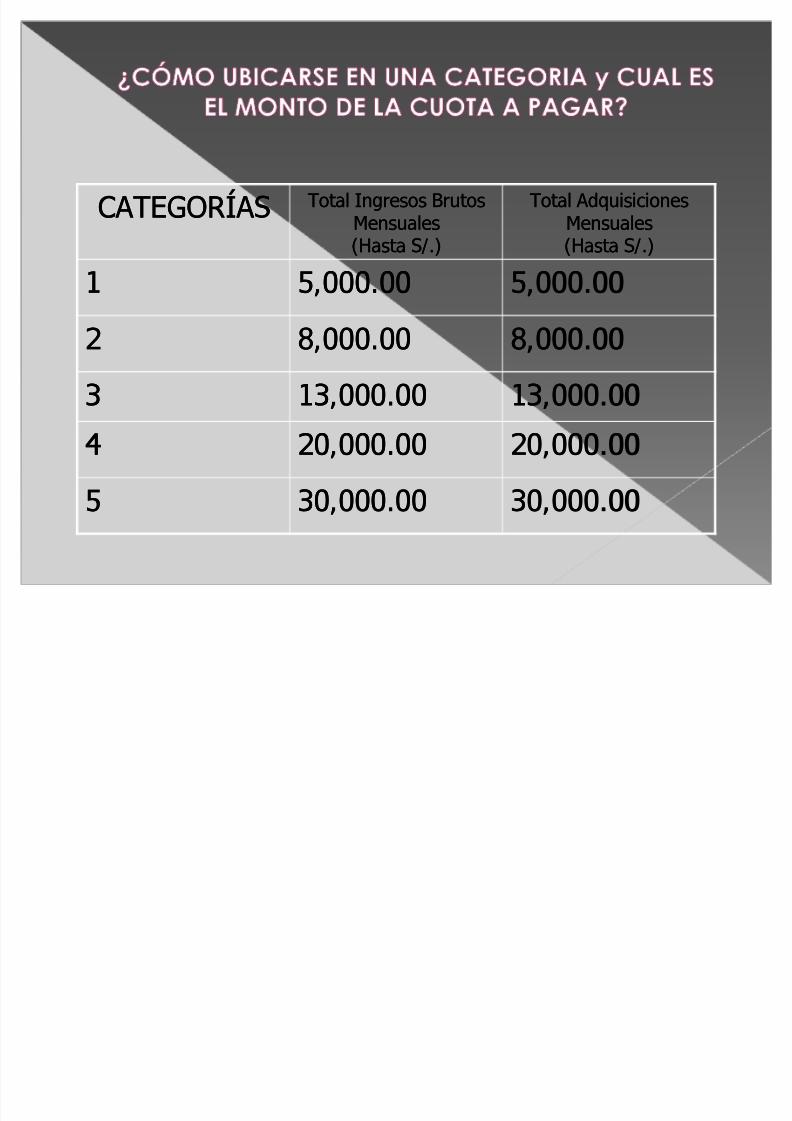

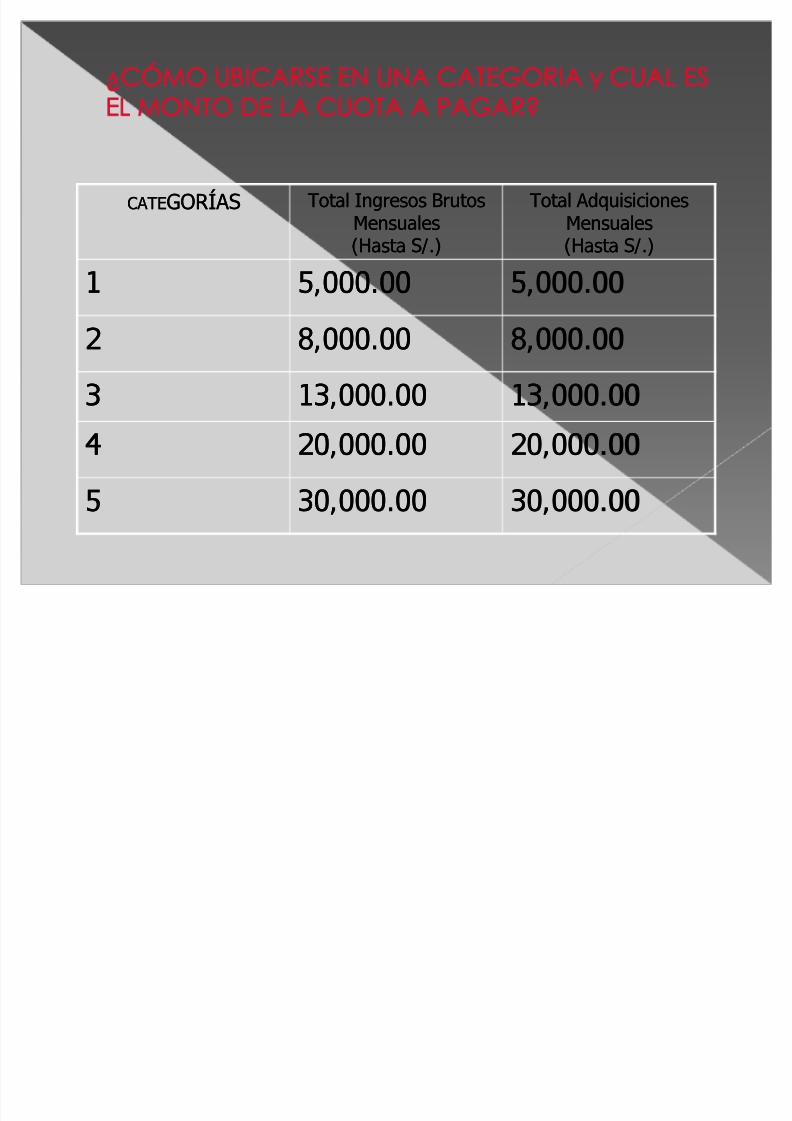

CATEGORÍASCATEGORÍAS Total Ingresos BrutosTotal Ingresos BrutosMensualesMensuales(Hasta S/.)(Hasta S/.)

Total AdquisicionesTotal AdquisicionesMensualesMensuales(Hasta S/.)(Hasta S/.)

11 5,000.005,000.00 5,000.005,000.0022 8,000.008,000.00 8,000.008,000.00

33 13,000.0013,000.00 13,000.0013,000.00

44 20,000.0020,000.00 20,000.0020,000.00

55 30,000.0030,000.00 30,000.0030,000.00

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 36/144

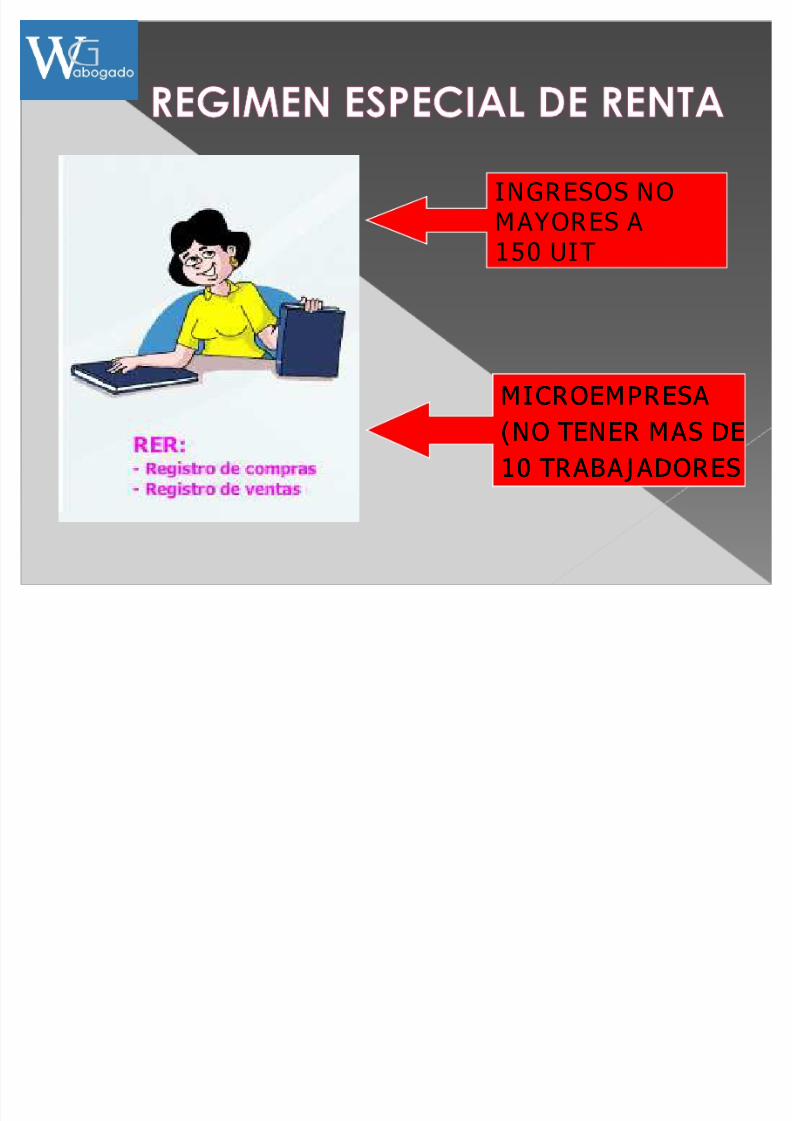

INGRESOS NOMAYORES A150 UIT

MICROEMPRESAMICROEMPRESA

(NO TENER MAS DE(NO TENER MAS DE10 TRAB AJADORES10 TRAB AJADORES

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 37/144

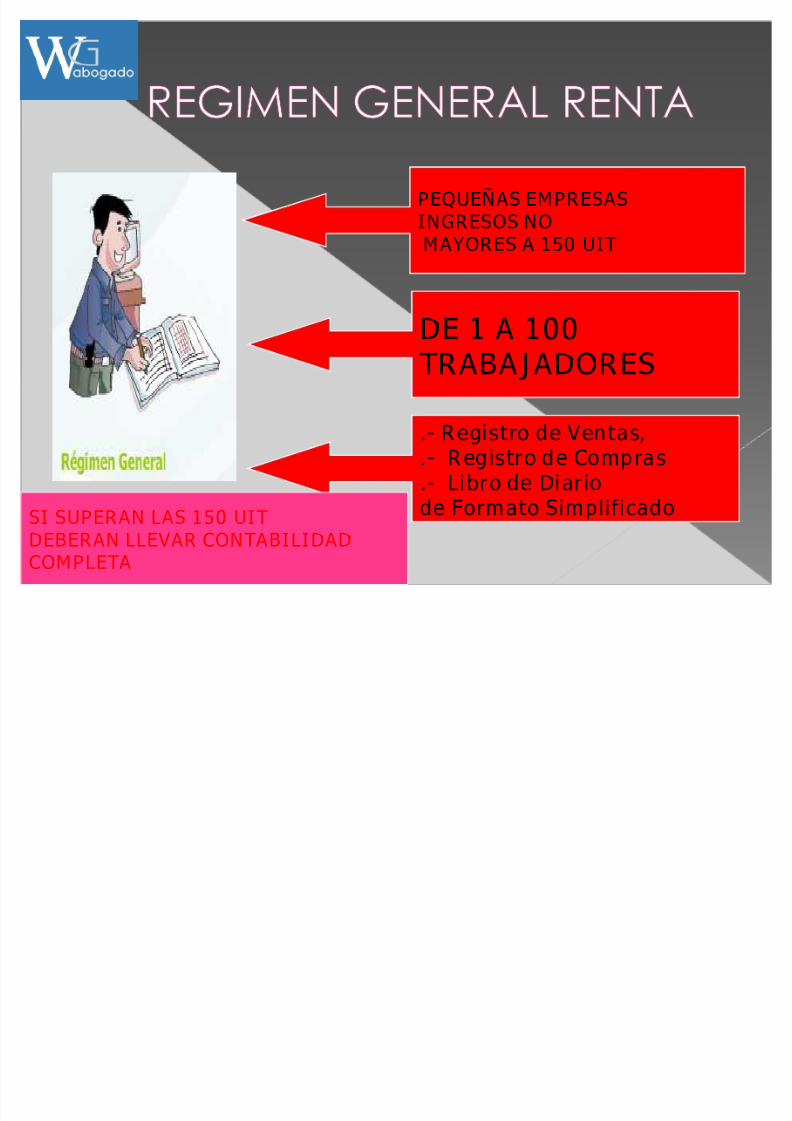

PEQUEÑAS EMPRESASINGRESOS NOMAYORES A 150 UIT

DE 1 A 100TRAB AJADORES

.- Registro de Ventas,

.- Registro de Compras

.- Libro de Diariode Formato SimplificadoSI SUPERAN LAS 150 UIT

DEBERAN LLEVAR CONTABILIDAD

COMPLETA

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 38/144

�LA NUEVALEY MYPES

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 39/144

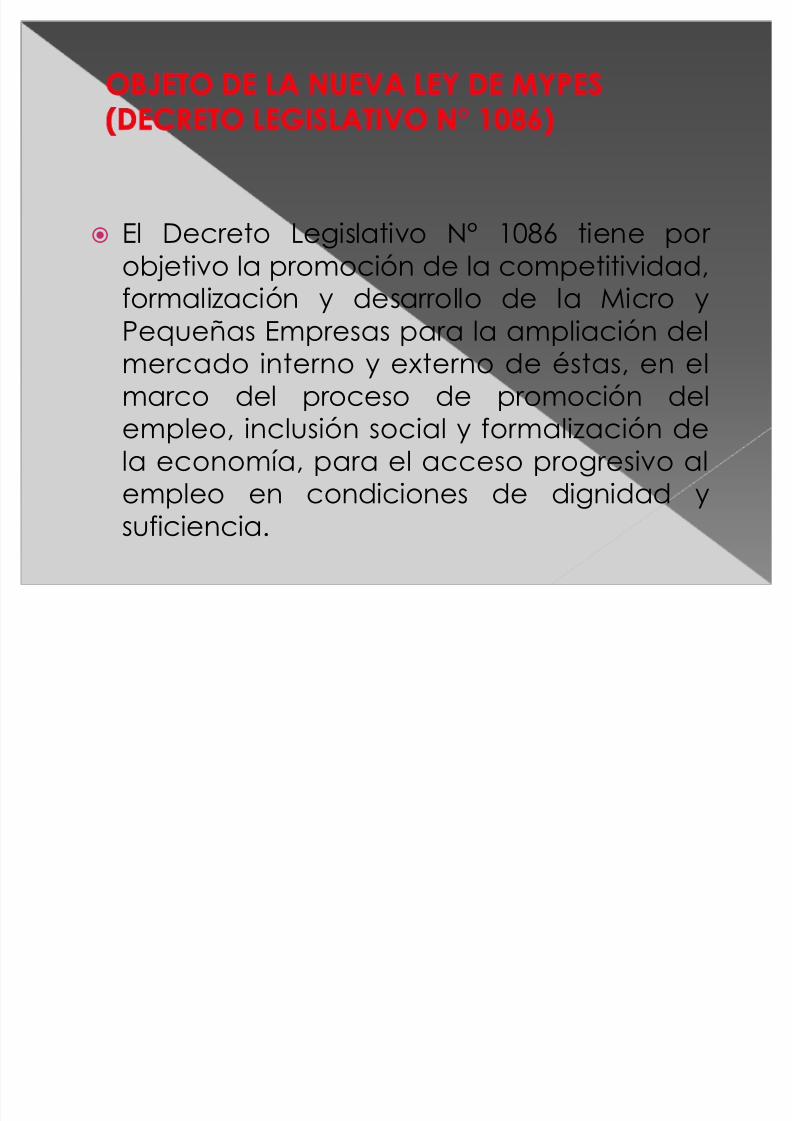

� El Decreto Legislativo N° 1086 tiene por objetivo la promoción de la competitividad,formalización y desarrollo de la Micro yPequeñas Empresas para la ampliación delmercado interno y externo de éstas, en elmarco del proceso de promoción del

empleo, inclusión social y formalización dela economía, para el acceso progresivo alempleo en condiciones de dignidad ysuficiencia.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 40/144

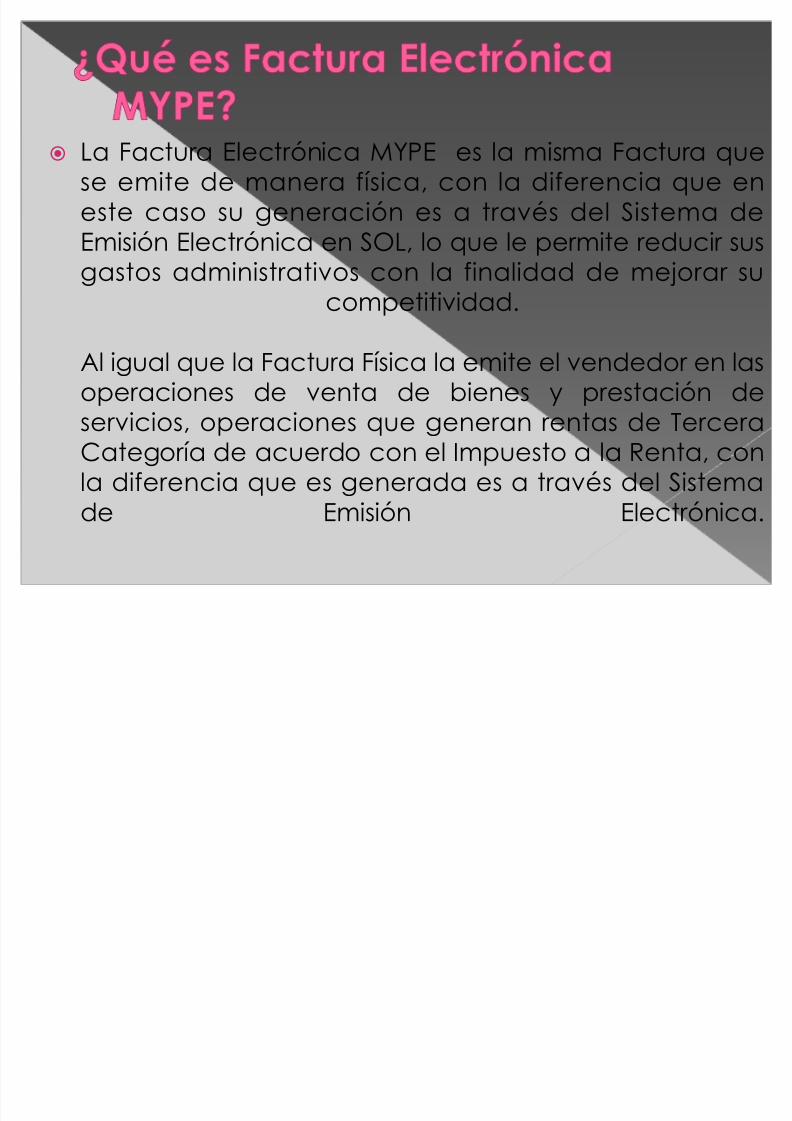

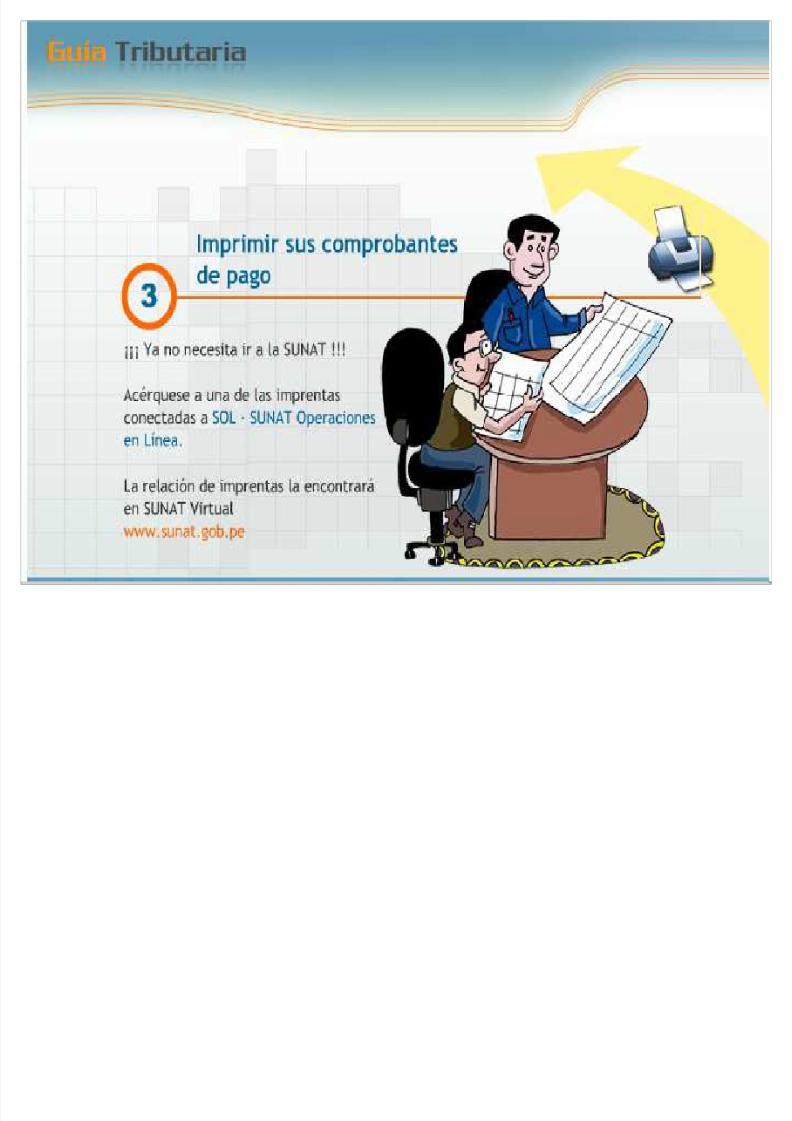

� La Factura Electrónica MYPE es la misma Factura quese emite de manera física, con la diferencia que eneste caso su generación es a través del Sistema deEmisión Electrónica en SOL, lo que le permite reducir sus

gastos administrativos con la finalidad de mejorar sucompetitividad.

Al igual que la Factura Física la emite el vendedor en lasoperaciones de venta de bienes y prestación de

servicios, operaciones que generan rentas de TerceraCategoría de acuerdo con el Impuesto a la Renta, conla diferencia que es generada es a través del Sistemade Emisión Electrónica.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 41/144

� Es emitida por la persona o negocio que opte por afiliarse alSistema de Emisión Electrónica en SOL quien adquiriere lacondición de emisor electrónico.

� La información del documento, al ser electrónico, estaráexpresado en bits dentro de un archivo digital, siendo su

soporte distinto al tradicional (papel).� Su serie será única y alfanumérica, identificándose con los

siguientes 4 caracteres: E001.

� Su numeración será automática y correlativa, siendo generadade manera cronológica por el Sistema de Emisión Electrónica

en SOL� Contiene un mecanismo de seguridad generado por medios

electrónicos que añadido y/o asociado al documento,garantiza su autenticidad e integridad.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 42/144

� Solo tiene que afiliarse al Sistema de Emisión Electrónica. Para talefecto ingrese con su Clave SOL a SUNAT Operaciones en Línea yseleccione la opción correspondiente del menú.La afiliación al Sistema podrá ser realizada por el sujeto que

conforme al Reglamento de Comprobantes de Pago deba emitir facturas, sin perjuicio de lo dispuesto y siempre que cuente concódigo de usuario y clave SOL y cumpla con las siguientescondiciones:

� Tener para efectos del RUC la condición de domicilio fiscal habido.� No encontrarse en el RUC en estado de suspensión temporal de

actividades o baja de inscripción.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 43/144

� En caso que el sujeto que ejerza la opción

de afiliarse al Sistema sea generador derentas de tercera categoría, éste deberácumplir, además de lo anterior, con lassiguientes condiciones:

� Encontrarse afecto en el RUC al Impuesto ala Renta de tercera categoría.

� Tener ingresos netos anuales iguales oinferiores a mil setecientas (1700) UIT.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 44/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 45/144

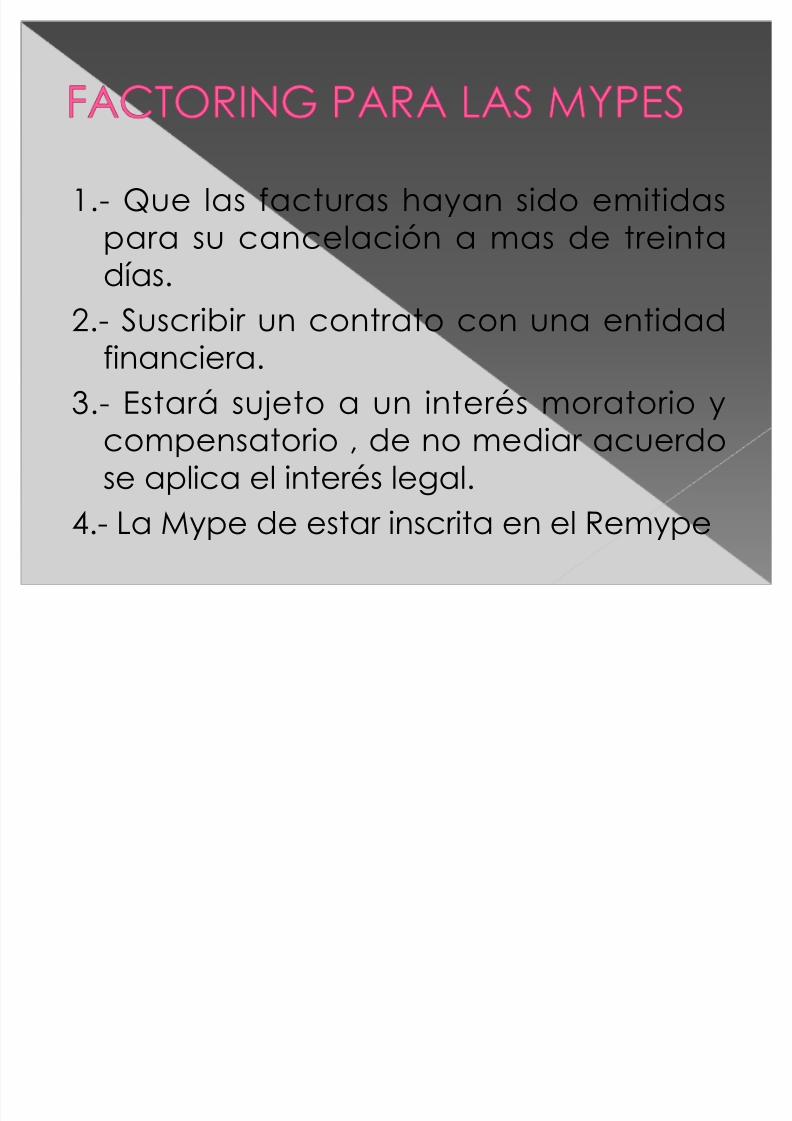

1.- Que las facturas hayan sido emitidaspara su cancelación a mas de treinta

días.2.- Suscribir un contrato con una entidad

financiera.

3.- Estará sujeto a un interés moratorio ycompensatorio , de no mediar acuerdose aplica el interés legal.

4.- La Mype de estar inscrita en el Remype

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 46/144

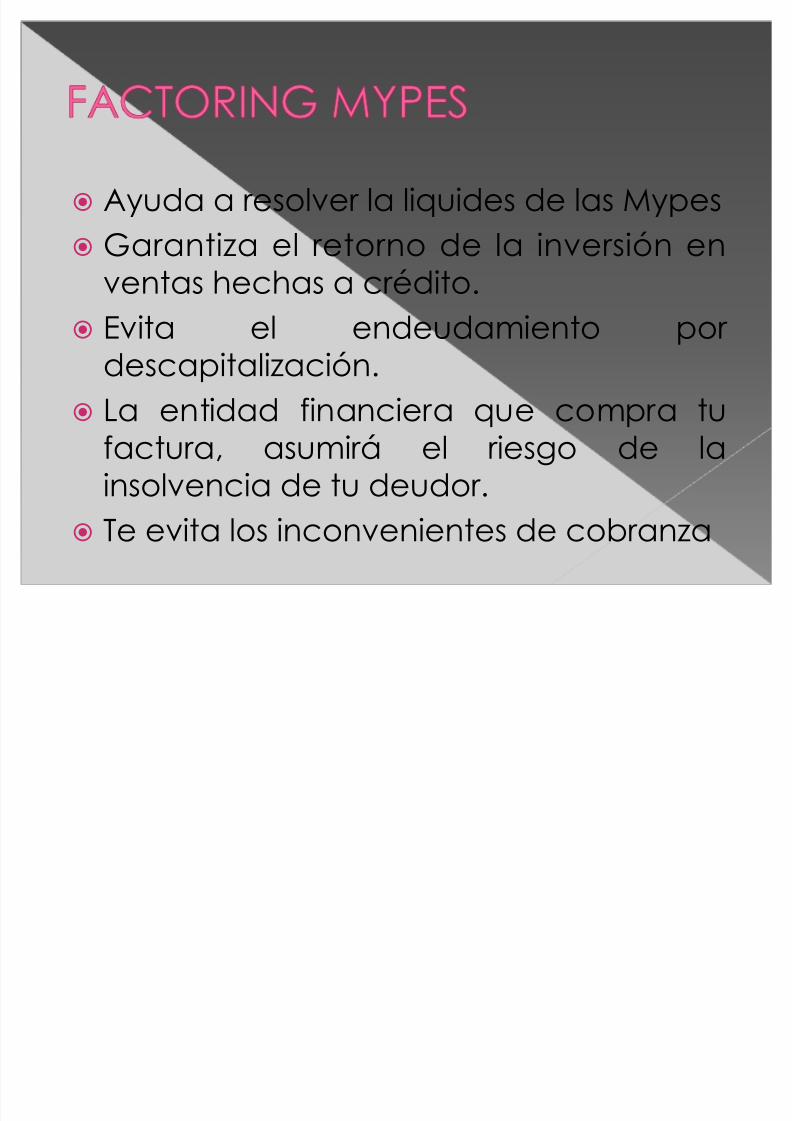

� Ayuda a resolver la liquides de las Mypes

� Garantiza el retorno de la inversión en

ventas hechas a crédito.� Evita el endeudamiento por

descapitalización.

�

La entidad financiera que compra tufactura, asumirá el riesgo de lainsolvencia de tu deudor.

� Te evita los inconvenientes de cobranza

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 47/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 48/144

� La Micro y Pequeña Empresa es la unidadeconómica constituida por una persona natural o

jurídica, bajo cualquier forma de organización ogestión empresarial contemplada en la legislaciónvigente, que tiene como objeto desarrollar actividades de extracción, transformación,producción, comercialización de bienes oprestación de servicios. Así pueden ser

consideradas como microempresas las S.A.C., lasEIRL, las personas naturales con Negocio.� La MYPE tiene un Régimen especial (Ley 28015 y

D.L. 1086.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 49/144

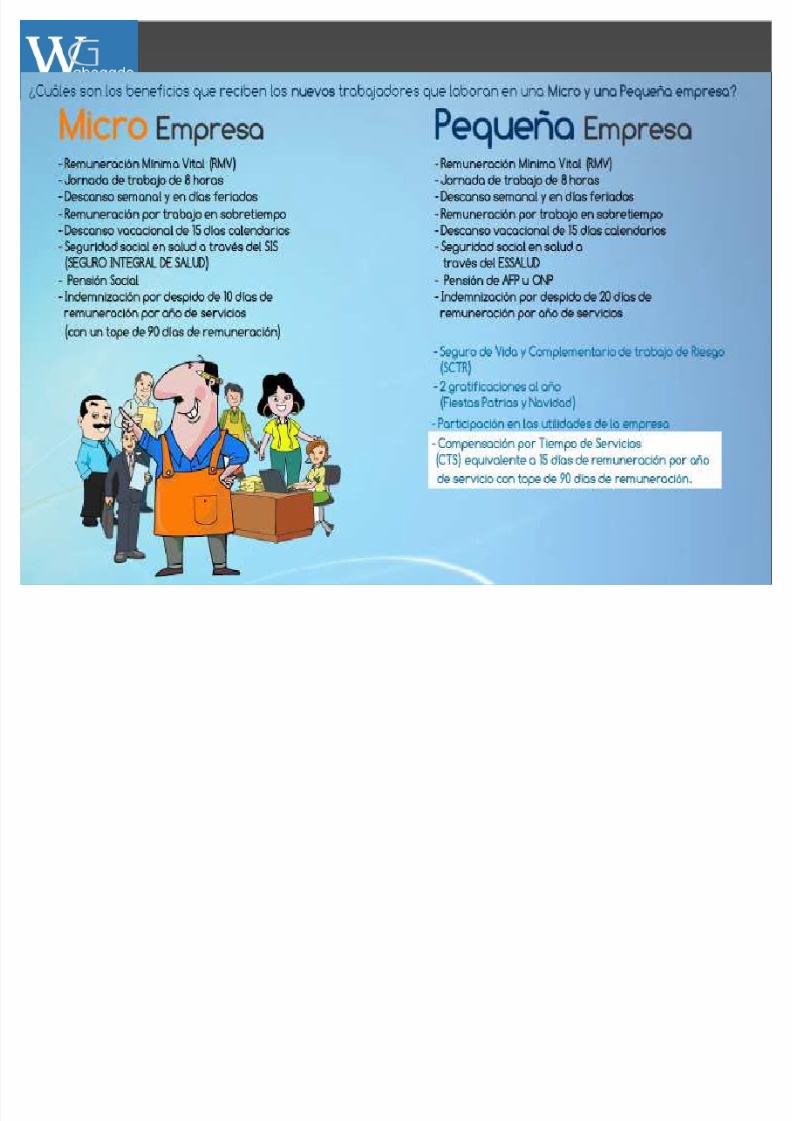

� MICROEMPRESA.- es aquella quecuenta desde 1(uno) a 10 (diez)

trabajadores inclusive.� Sus ventas anuales deben ser de un

máximo de 150 UIT ( S/ 540,000.00).

� (UIT ² periodo 2010 S/. 3,600.009

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 50/144

� PEQUEÑA EMPRESA� Se caracteriza por tener desde 01 (uno)

hasta 100 (cien) trabajadores.� Ventas anuales hasta por el monto

máximo de 1700 UIT (6´120,000).� El incremento en el monto máximo de

ventas anuales señalado para la

pequeña y mediana empresa serádeterminado por D.S. refrendado por elM.E.F., cada (02) años y no será menor ala variación porcentual acumulada delPBI nominal durante el referido periodo.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 51/144

1. NUMERO DE TRABAJADORES

2. NIVEL DE VENTAS ESTABLECIDO PARA

CADA TIPO DE EMPRESA

Estas características tienen que ser

concurrentes, a fin de que las empresaspuedan acogerse a este Régimen

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 52/144

� Para efectuar el computo del Númerode Trabajadores se debe proceder a

efectuar a suma del número detrabajadores contratados en cadauno de los doce (12) meses anterioresal momento que la MYPE se registra yel resultado se divide entre 12

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 53/144

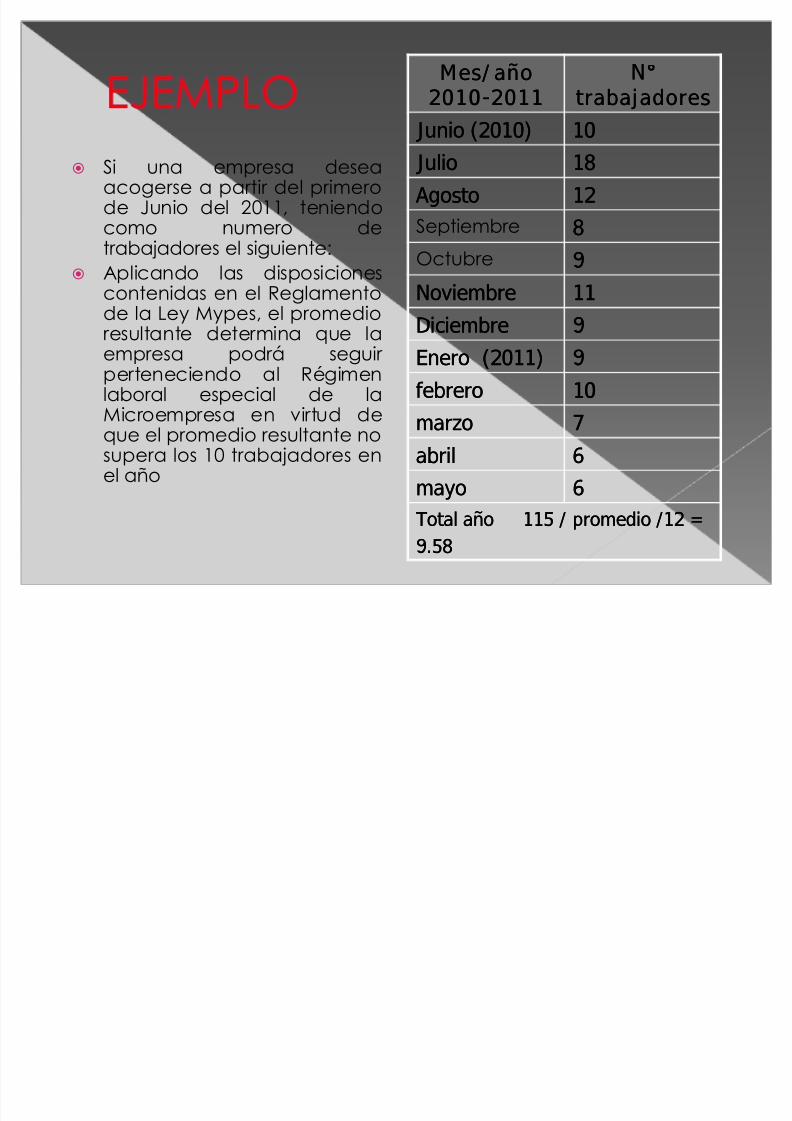

� Si una empresa deseaacogerse a partir del primerode Junio del 2011, teniendocomo numero detrabajadores el siguiente:

� Aplicando las disposicionescontenidas en el Reglamentode la Ley Mypes, el promedioresultante determina que laempresa podrá seguir perteneciendo al Régimenlaboral especial de la

Microempresa en virtud deque el promedio resultante nosupera los 10 trabajadores enel año

Mes/añoMes/año20102010--20112011

NN°°

trabajadorestrabajadores

Junio (2010)Junio (2010) 1010

JulioJulio 1818

Agosto Agosto 1212Septiembre 88Octubre 99

NoviembreNoviembre 1111DiciembreDiciembre 99

Enero (2011)Enero (2011) 99

febrerofebrero 1010

marzomarzo 77abrilabril 66

mayomayo 66Total año 115 / promedio /12 =Total año 115 / promedio /12 =9.589.58

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 54/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 55/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 56/144

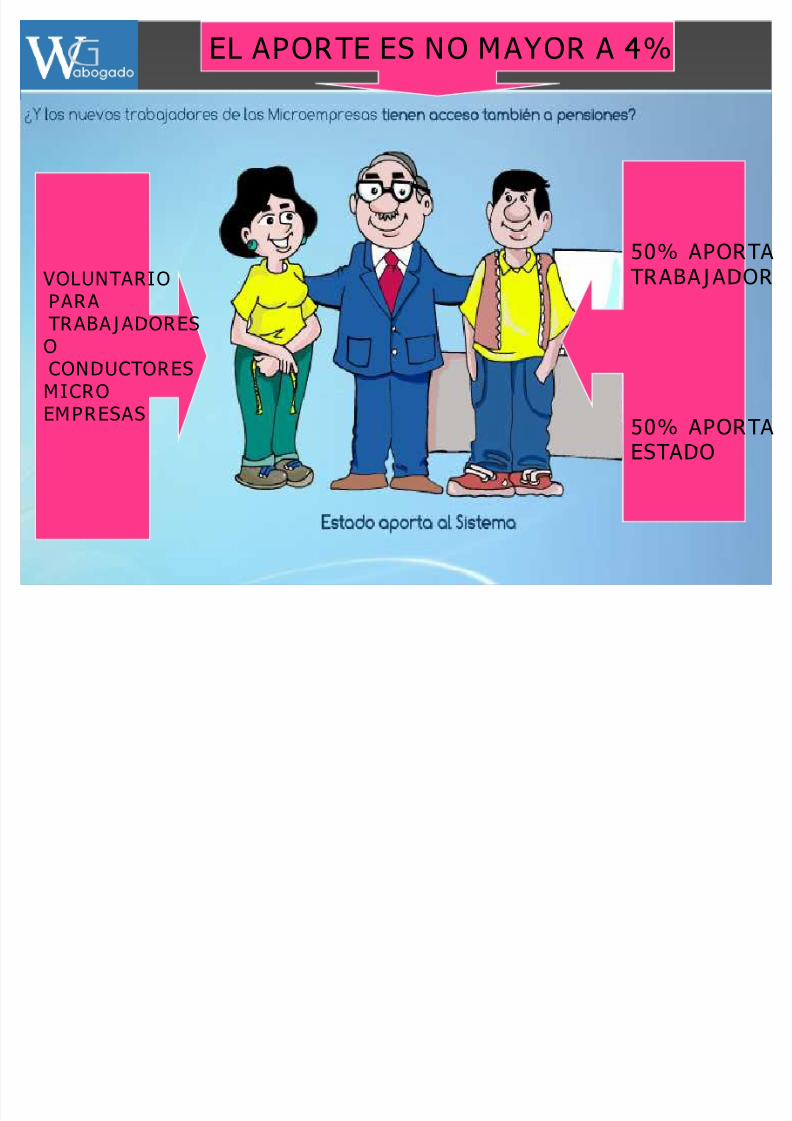

EL APORTE ES NO MAYOR A 4%

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 57/144

VOLUNTARIOPARATRAB AJADORESOCONDUCTORESMICRO

EMPRESAS

EL APORTE ES NO MAYOR A 4%

50% APORTA

TRAB

AJADOR

50% APORTAESTADO

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 58/144

� De existir disconformidad entre elnúmero de trabajadores registrados en

la planilla y en las declaracionespresentadas por el empleador alRegistro Nacional de Micro y PequeñaEmpresa y el N° detectado por la

inspección laboral, se tendrá comoválido este último (primacia de larealidad).

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 59/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 60/144

� Los contribuyentes que se acojan alRégimen Especial de Renta (RER) pagaranuna cuota mensual de 1.5% (uno punto

cinco por ciento) de sus ingresos netosmensuales provenientes de sus rentas detercera categoría (el pago de esta cuotamensual es de carácter cancelatorio).

� Es decir se unifica en una sola tasa la cuotacorrespondiente a este Régimen(independientemente de la actividad querealice el contribuyente).

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 61/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 62/144

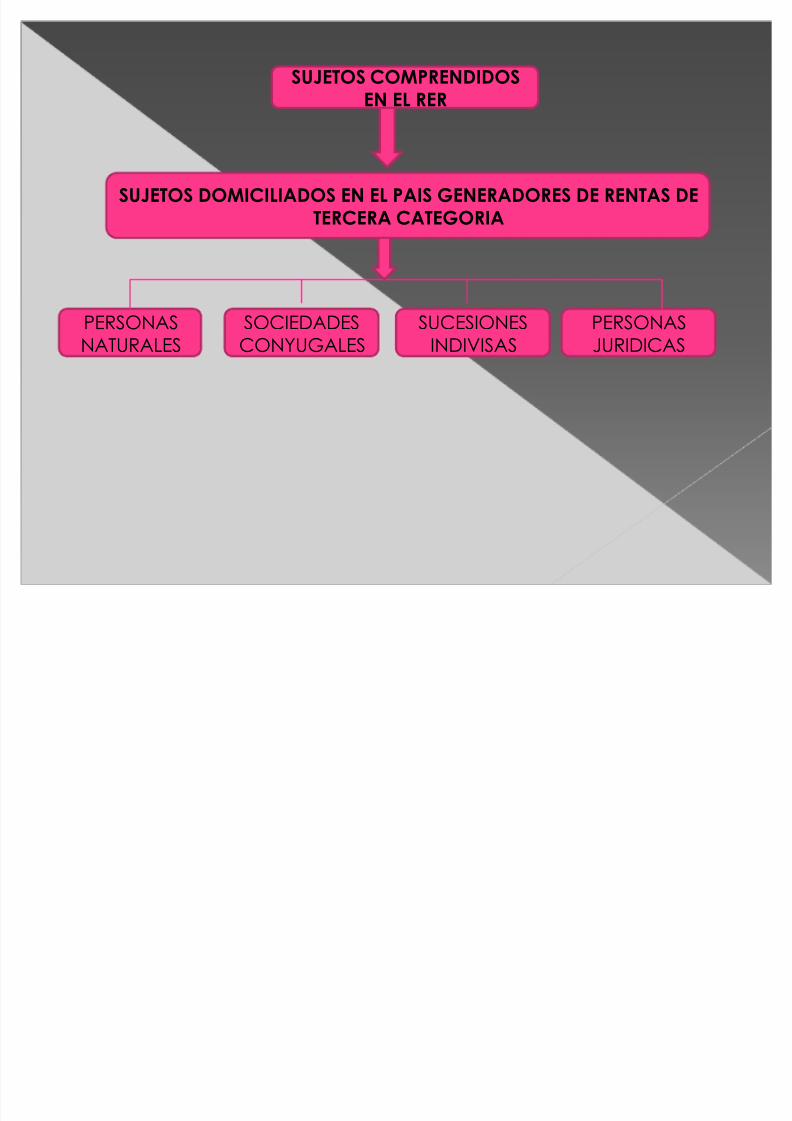

SUJETOS COMPRENDIDOSEN EL RER

SUJETOS DOMICILIADOS EN EL PAIS GENERADORES DE RENTAS DETERCERA CATEGORIA

PERSONASNATURALES

SOCIEDADESCONYUGALES

SUCESIONESINDIVISAS

PERSONASJURIDICAS

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 63/144

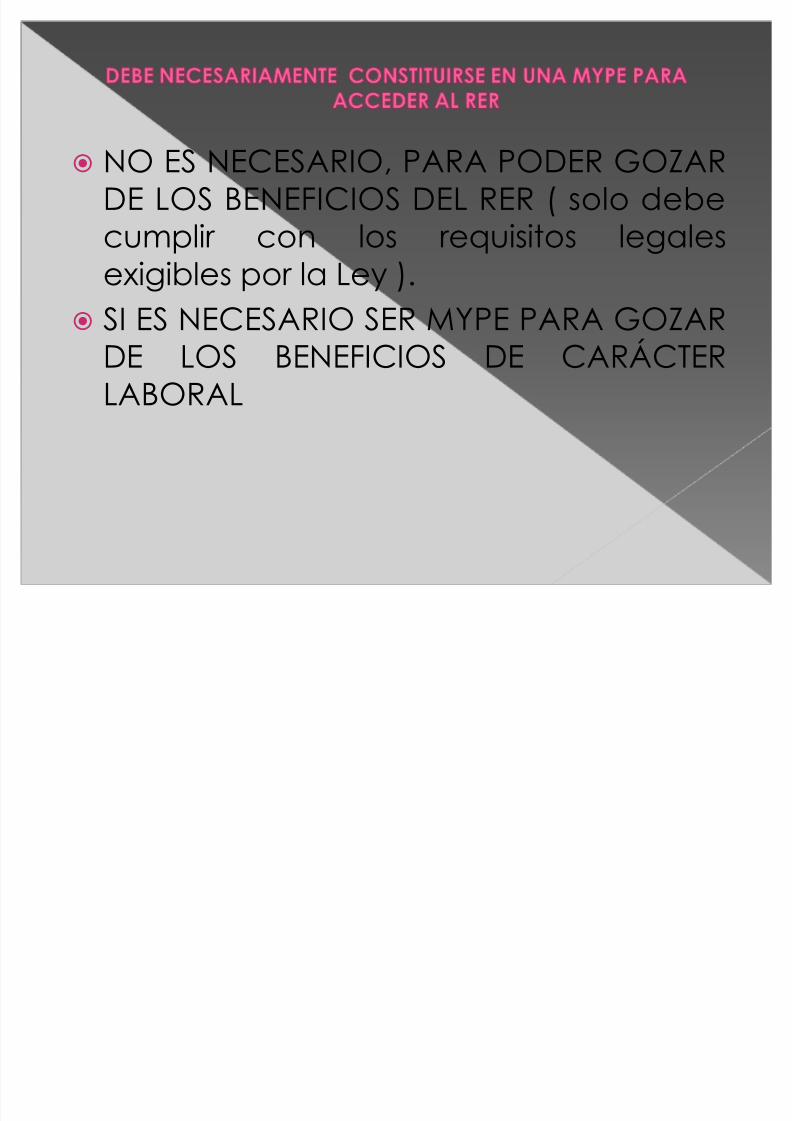

� NO ES NECESARIO, PARA PODER GOZARDE LOS BENEFICIOS DEL RER ( solo debecumplir con los requisitos legales

exigibles por la Ley ).� SI ES NECESARIO SER MYPE PARA GOZAR

DE LOS BENEFICIOS DE CARÁCTERLABORAL

ACTIVIDADES QUE SE PUEDEN DESARROLLAR EN EL REGIMEN

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 64/144

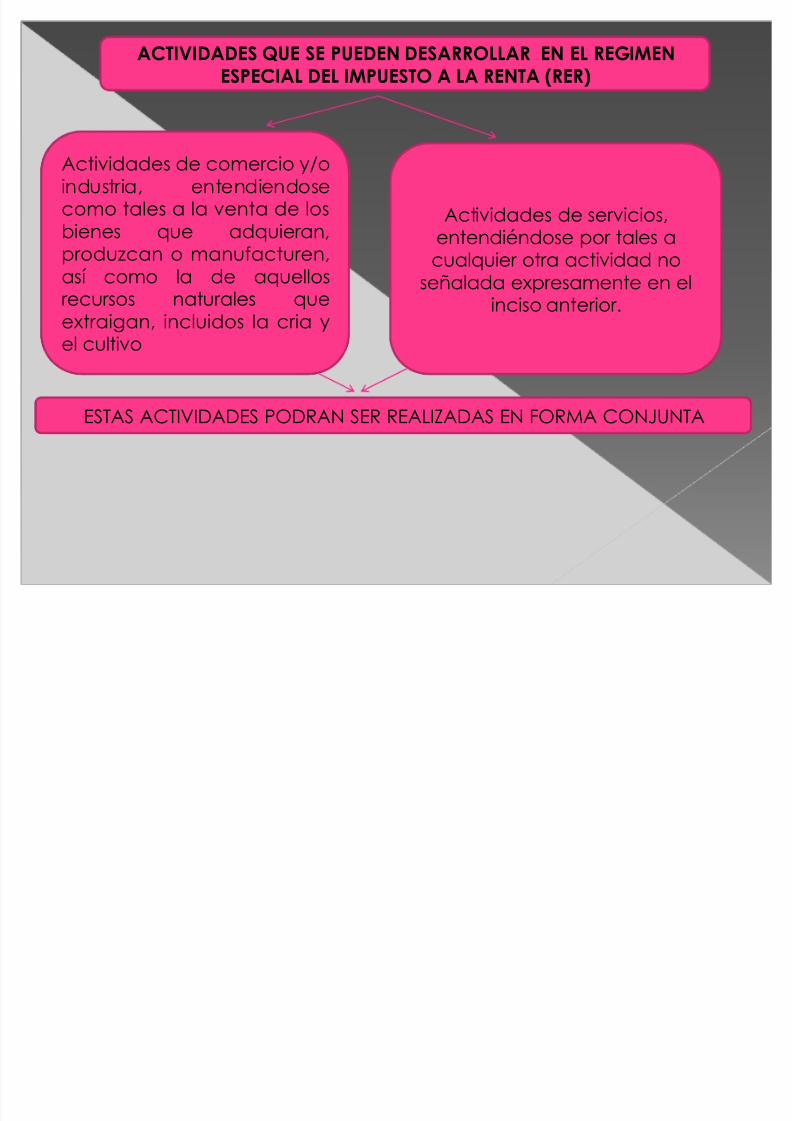

ACTIVIDADES QUE SE PUEDEN DESARROLLAR EN EL REGIMENESPECIAL DEL IMPUESTO A LA RENTA (RER)

Actividades de comercio y/oindustria, entendiendosecomo tales a la venta de losbienes que adquieran,produzcan o manufacturen,

así como la de aquellosrecursos naturales queextraigan, incluidos la cria yel cultivo

Actividades de servicios,entendiéndose por tales acualquier otra actividad no

señalada expresamente en elinciso anterior.

ESTAS ACTIVIDADES PODRAN SER REALIZADAS EN FORMA CONJUNTA

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 65/144

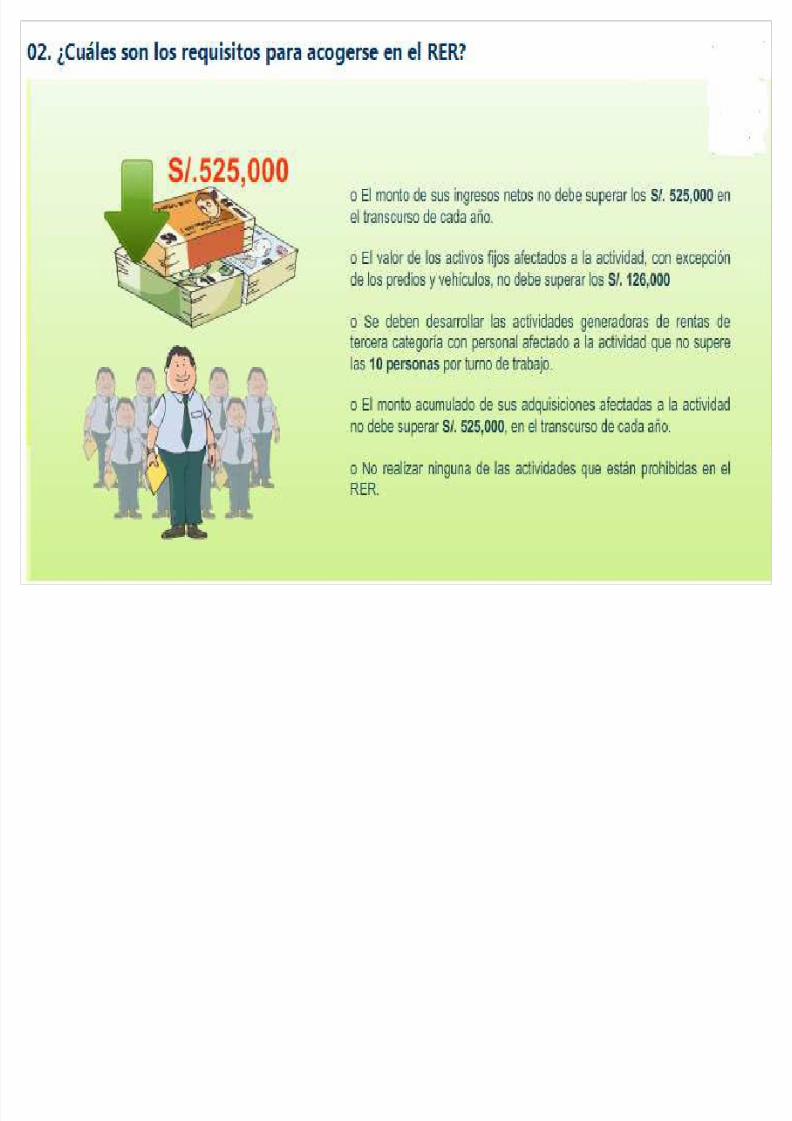

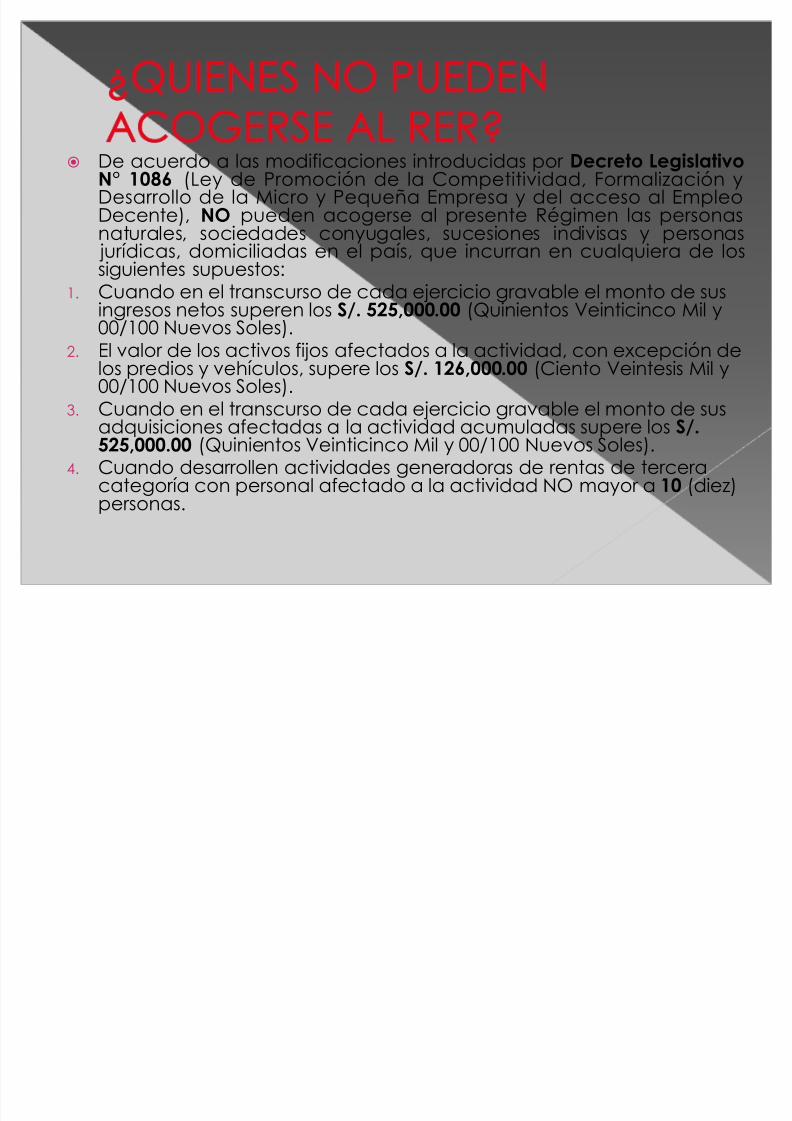

� De acuerdo a las modificaciones introducidas por Decreto LegislativoN° 1086 (Ley de Promoción de la Competitividad, Formalización yDesarrollo de la Micro y Pequeña Empresa y del acceso al EmpleoDecente), NO pueden acogerse al presente Régimen las personasnaturales, sociedades conyugales, sucesiones indivisas y personas jurídicas, domiciliadas en el país, que incurran en cualquiera de lossiguientes supuestos:

1. Cuando en el transcurso de cada ejercicio gravable el monto de susingresos netos superen los S/. 525,000.00 (Quinientos Veinticinco Mil y00/100 Nuevos Soles).

2. El valor de los activos fijos afectados a la actividad, con excepción delos predios y vehículos, supere los S/. 126,000.00 (Ciento Veintesis Mil y00/100 Nuevos Soles).

3. Cuando en el transcurso de cada ejercicio gravable el monto de sus

adquisiciones afectadas a la actividad acumuladas supere los S/.525,000.00 (Quinientos Veinticinco Mil y 00/100 Nuevos Soles).4. Cuando desarrollen actividades generadoras de rentas de tercera

categoría con personal afectado a la actividad NO mayor a 10 (diez)personas.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 66/144

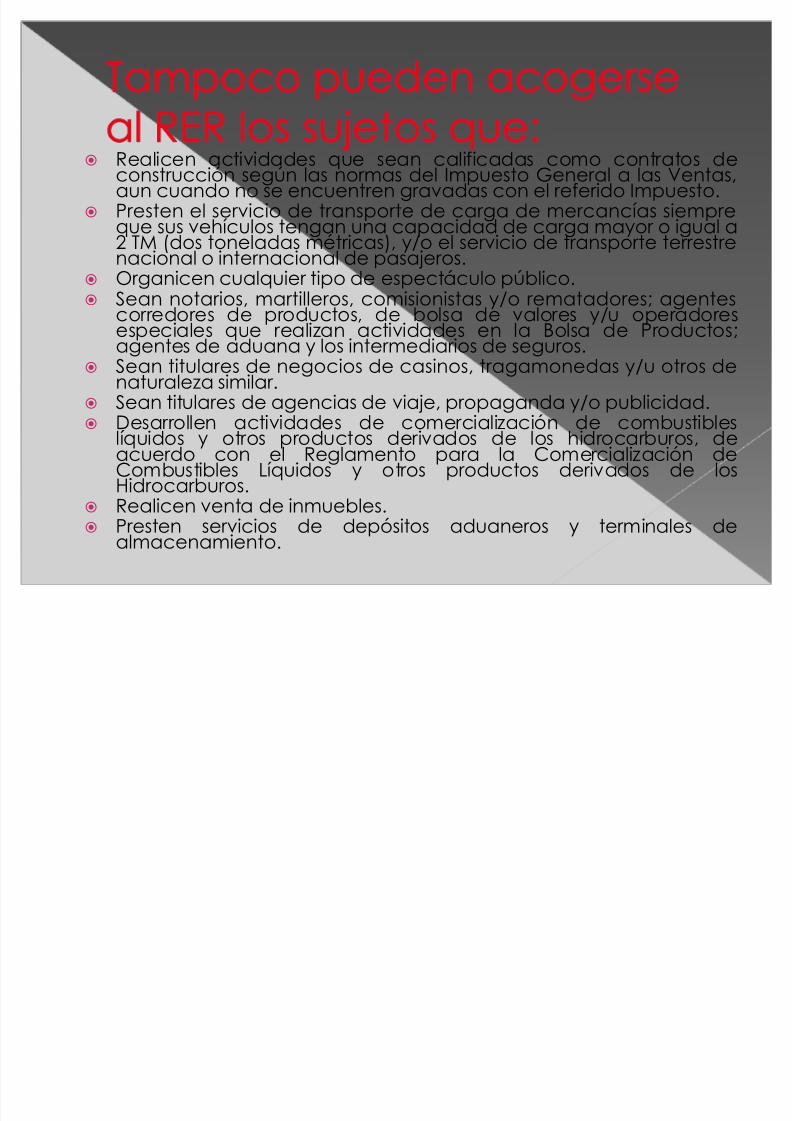

� Realicen actividades que sean calificadas como contratos deconstrucción según las normas del Impuesto General a las Ventas,aun cuando no se encuentren gravadas con el referido Impuesto.

� Presten el servicio de transporte de carga de mercancías siempreque sus vehículos tengan una capacidad de carga mayor o igual a2 TM (dos toneladas métricas), y/o el servicio de transporte terrestrenacional o internacional de pasajeros.

�

Organicen cualquier tipo de espectáculo público.� Sean notarios, martilleros, comisionistas y/o rematadores; agentescorredores de productos, de bolsa de valores y/u operadoresespeciales que realizan actividades en la Bolsa de Productos;agentes de aduana y los intermediarios de seguros.

� Sean titulares de negocios de casinos, tragamonedas y/u otros denaturaleza similar.

� Sean titulares de agencias de viaje, propaganda y/o publicidad.

� Desarrollen actividades de comercialización de combustibleslíquidos y otros productos derivados de los hidrocarburos, deacuerdo con el Reglamento para la Comercialización deCombustibles Líquidos y otros productos derivados de losHidrocarburos.

� Realicen venta de inmuebles.� Presten servicios de depósitos aduaneros y terminales de

almacenamiento.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 67/144

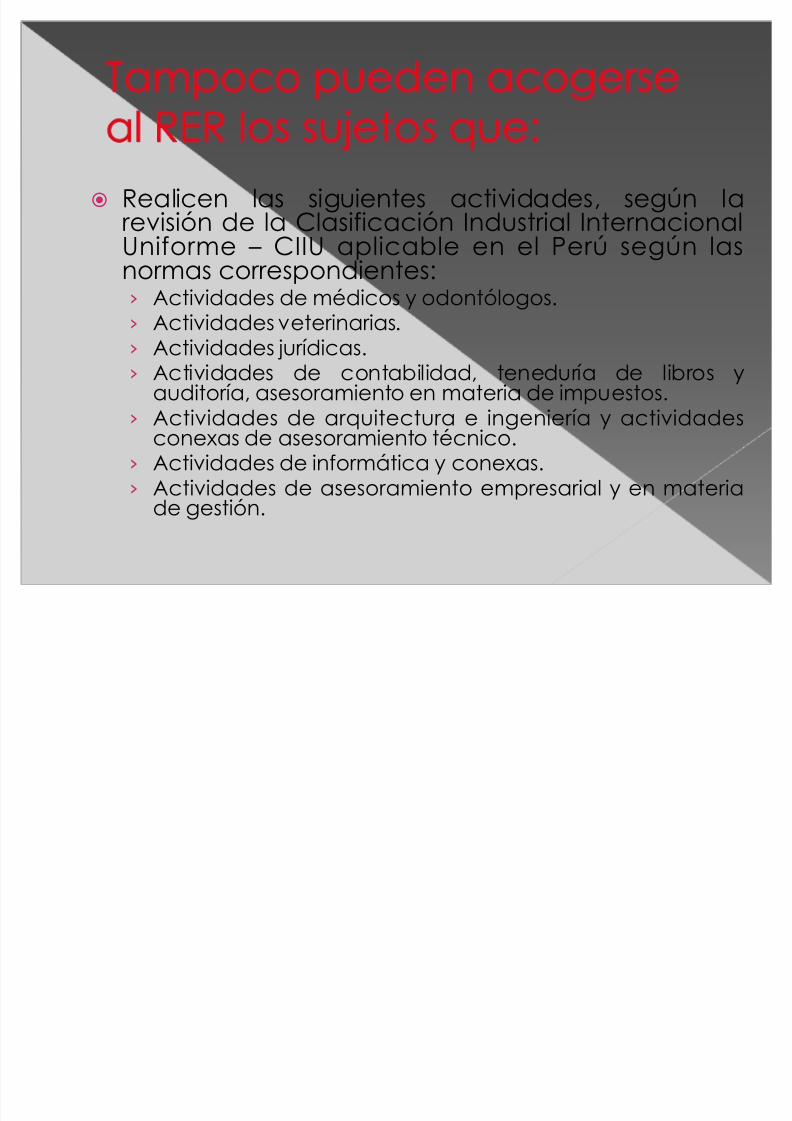

� Realicen las siguientes actividades, según larevisión de la Clasificación Industrial InternacionalUniforme ² CIIU aplicable en el Perú según lasnormas correspondientes:¾ Actividades de médicos y odontólogos.¾ Actividades veterinarias.¾ Actividades jurídicas.¾ Actividades de contabilidad, teneduría de libros y

auditoría, asesoramiento en materia de impuestos.¾

Actividades de arquitectura e ingeniería y actividadesconexas de asesoramiento técnico.¾ Actividades de informática y conexas.¾ Actividades de asesoramiento empresarial y en materia

de gestión.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 68/144

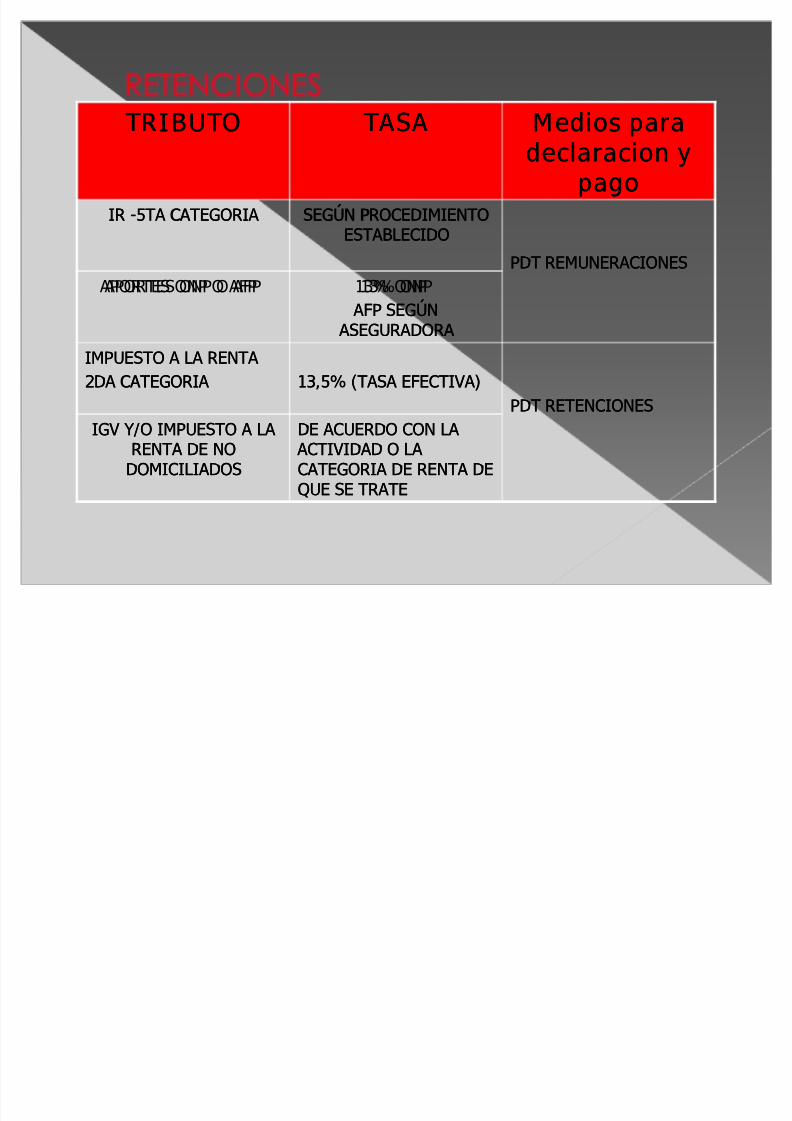

TRIBUTOTRIBUTO TASATASA Medios paraMedios para

declaracion ydeclaracion ypagopago

IRIR --5TA CATEGORIA5TA CATEGORIA SEGÚN PROCEDIMIENTOSEGÚN PROCEDIMIENTOESTABLECIDOESTABLECIDO

PDT REMUNERACIONESPDT REMUNERACIONES

APORTES ONP O AFP APORTES ONP O AFP 13% ONP13% ONP AFP SEGÚN AFP SEGÚN

ASEGURADORA ASEGURADORA

IMPUESTO A LA RENTAIMPUESTO A LA RENTA2DA CATEGORIA2DA CATEGORIA 13,5% (TASA EFECTIVA)13,5% (TASA EFECTIVA)

PDT RETENCIONESPDT RETENCIONES

IGV Y/O IMPUESTO A LAIGV Y/O IMPUESTO A LARENTA DE NORENTA DE NO

DOMICILIADOSDOMICILIADOS

DE ACUERDO CON LADE ACUERDO CON LA ACTIVIDAD O LA ACTIVIDAD O LACATEGORIA DE RENTA DECATEGORIA DE RENTA DEQUE SE TRATEQUE SE TRATE

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 69/144

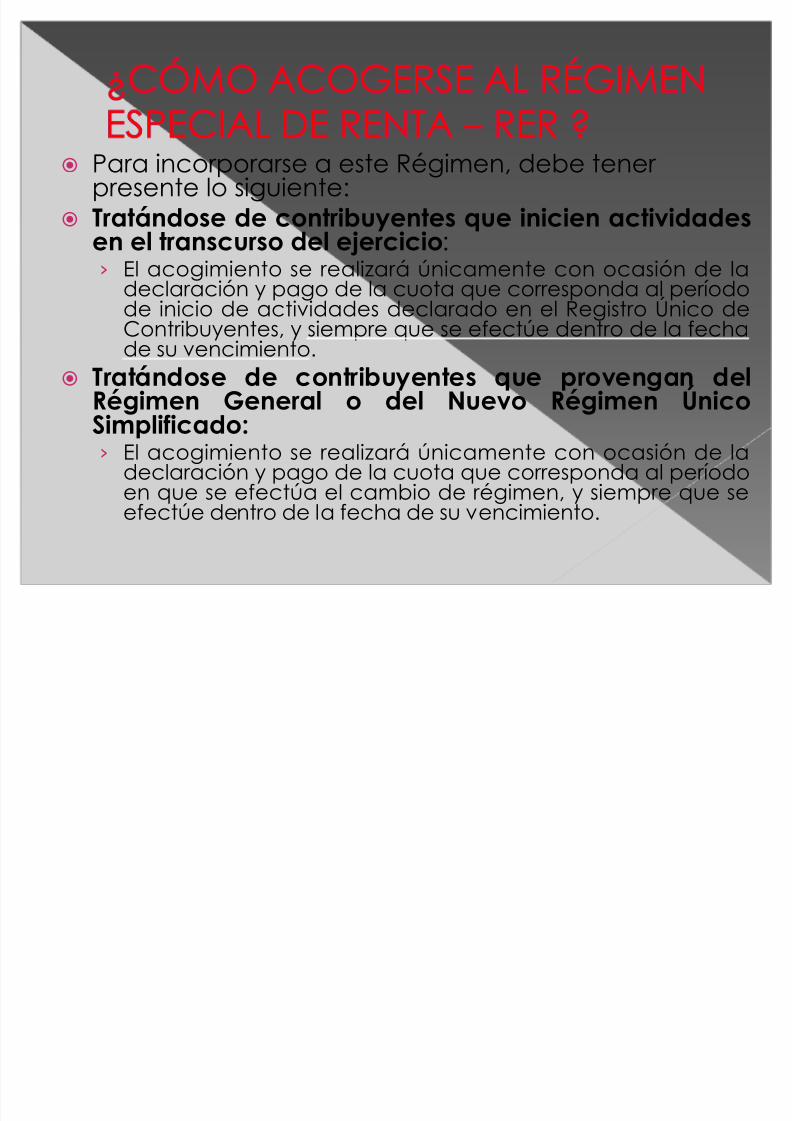

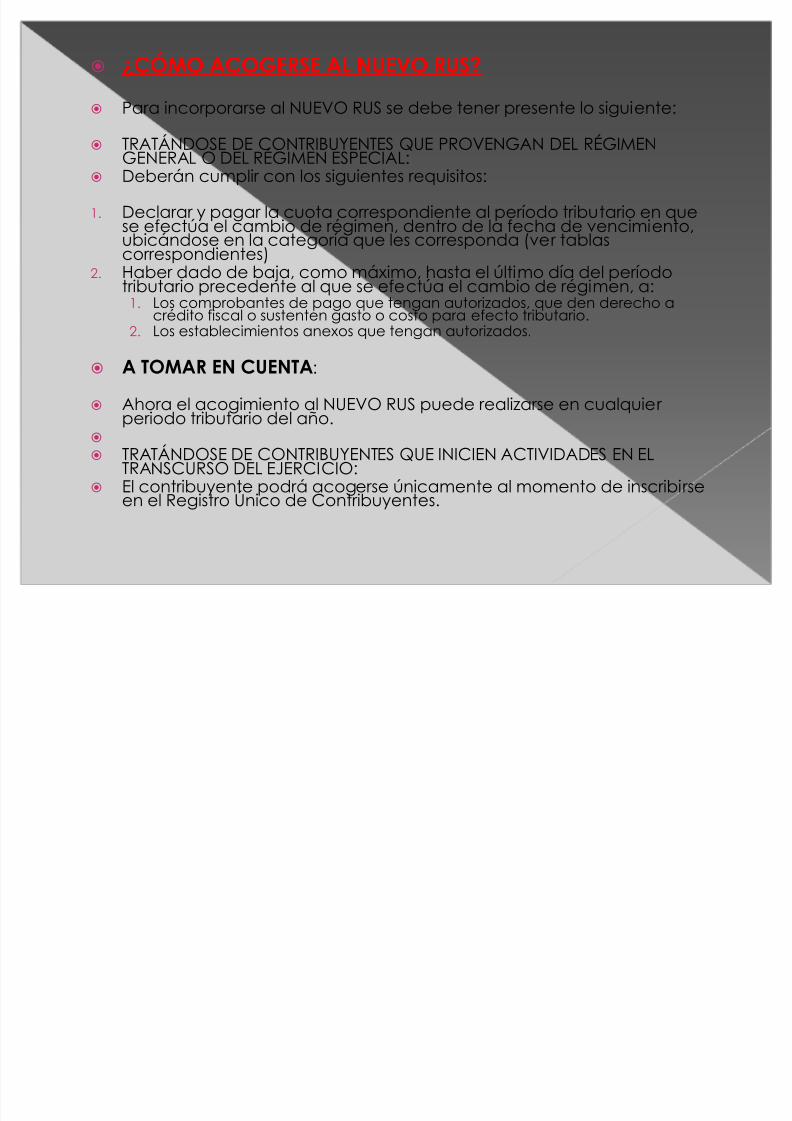

� Para incorporarse a este Régimen, debe tener presente lo siguiente:

� Tratándose de contribuyentes que inicien actividadesen el transcurso del ejercicio:¾ El acogimiento se realizará únicamente con ocasión de la

declaración y pago de la cuota que corresponda al períodode inicio de actividades declarado en el Registro Único deContribuyentes, y siempre que se efectúe dentro de la fechade su vencimiento.

� Tratándose de contribuyentes que provengan delRégimen General o del Nuevo Régimen Único

Simplificado:¾ El acogimiento se realizará únicamente con ocasión de la

declaración y pago de la cuota que corresponda al períodoen que se efectúa el cambio de régimen, y siempre que seefectúe dentro de la fecha de su vencimiento.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 70/144

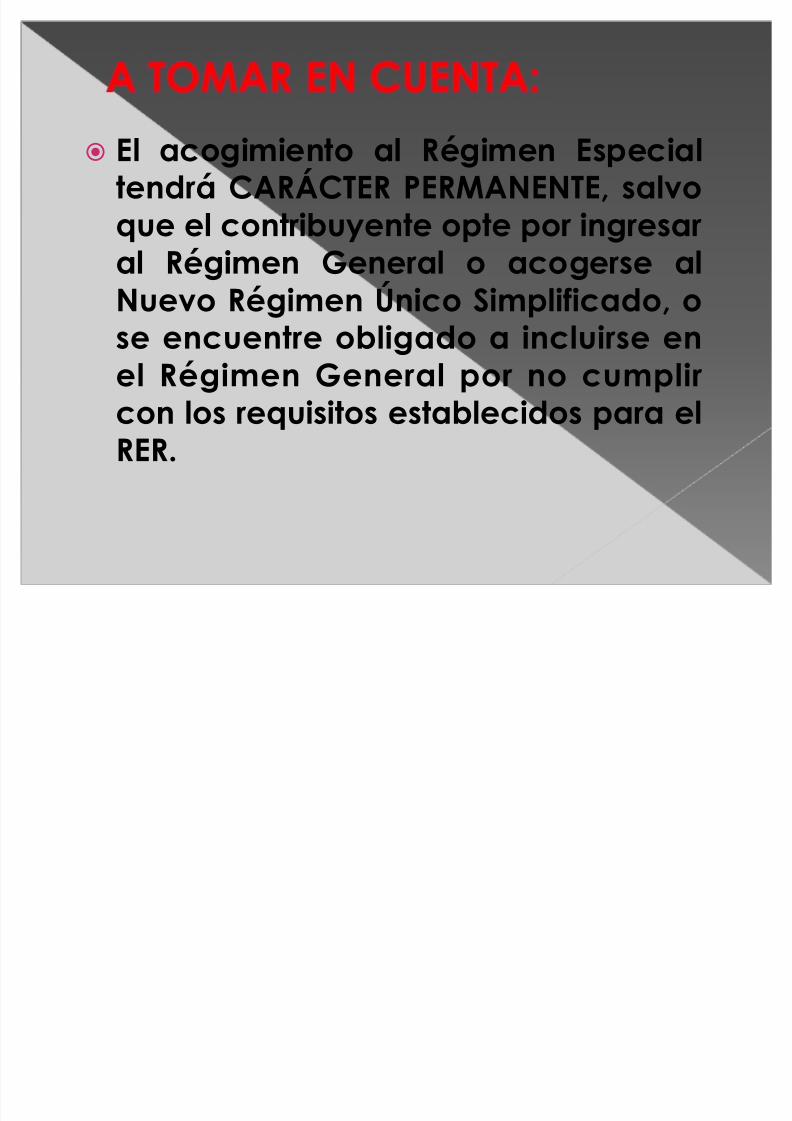

� El acogimiento al Régimen Especialtendrá CARÁCTER PERMANENTE, salvoque el contribuyente opte por ingresaral Régimen General o acogerse alNuevo Régimen Único Simplificado, ose encuentre obligado a incluirse enel Régimen General por no cumplir

con los requisitos establecidos para elRER.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 71/144

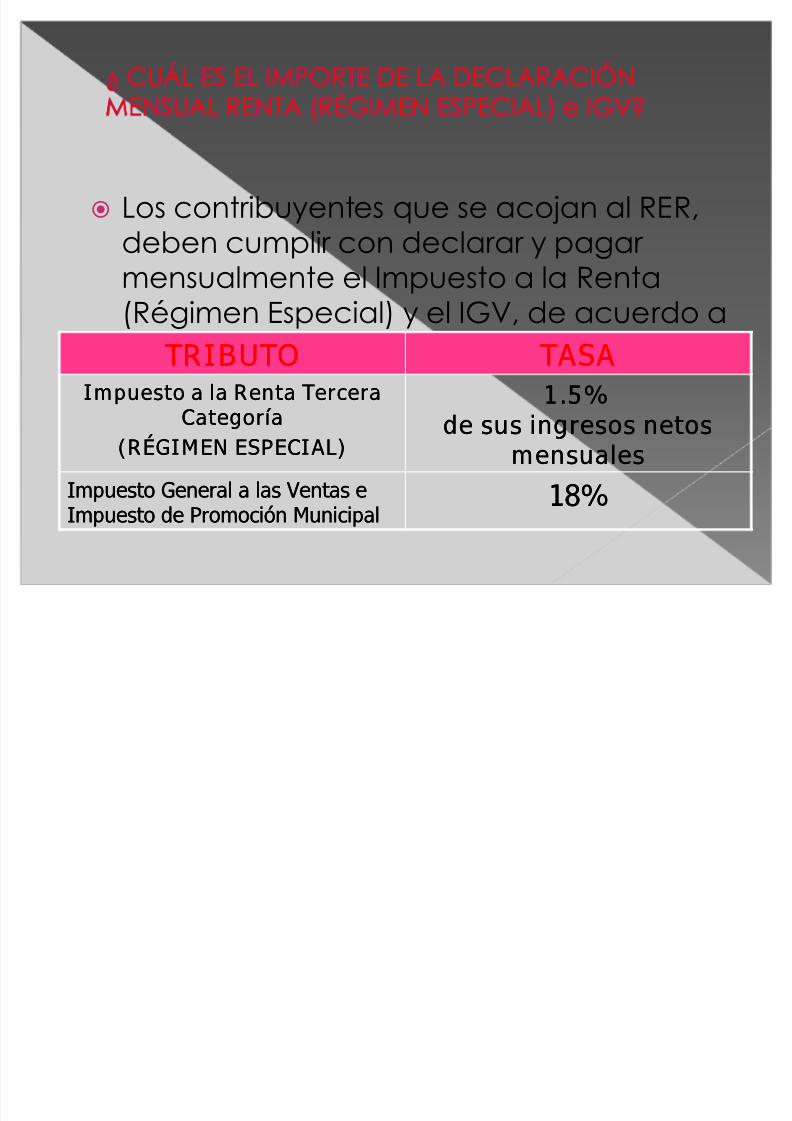

� Los contribuyentes que se acojan al RER,deben cumplir con declarar y pagar

mensualmente el Impuesto a la Renta(Régimen Especial) y el IGV, de acuerdo alas siguientes tasas:TRIBUTOTRIBUTO TASATASA

Impuesto a la Renta TerceraImpuesto a la Renta Tercera

CategoríaCategoría(RÉGIMEN ESPECI AL)(RÉGIMEN ESPECI AL)

1.5%1.5%

de sus ingresos netosde sus ingresos netosmensualesmensualesImpuesto General a las Ventas eImpuesto General a las Ventas eImpuesto de Promoción MunicipalImpuesto de Promoción Municipal

18%18%

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 72/144

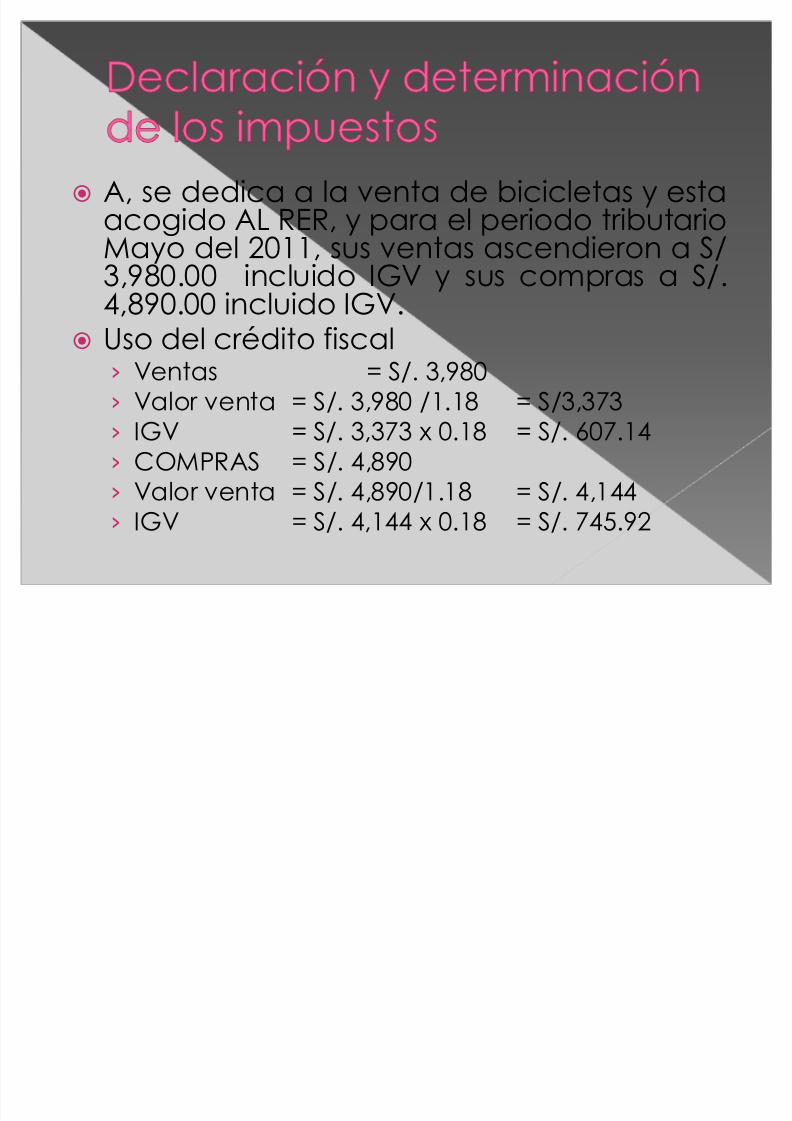

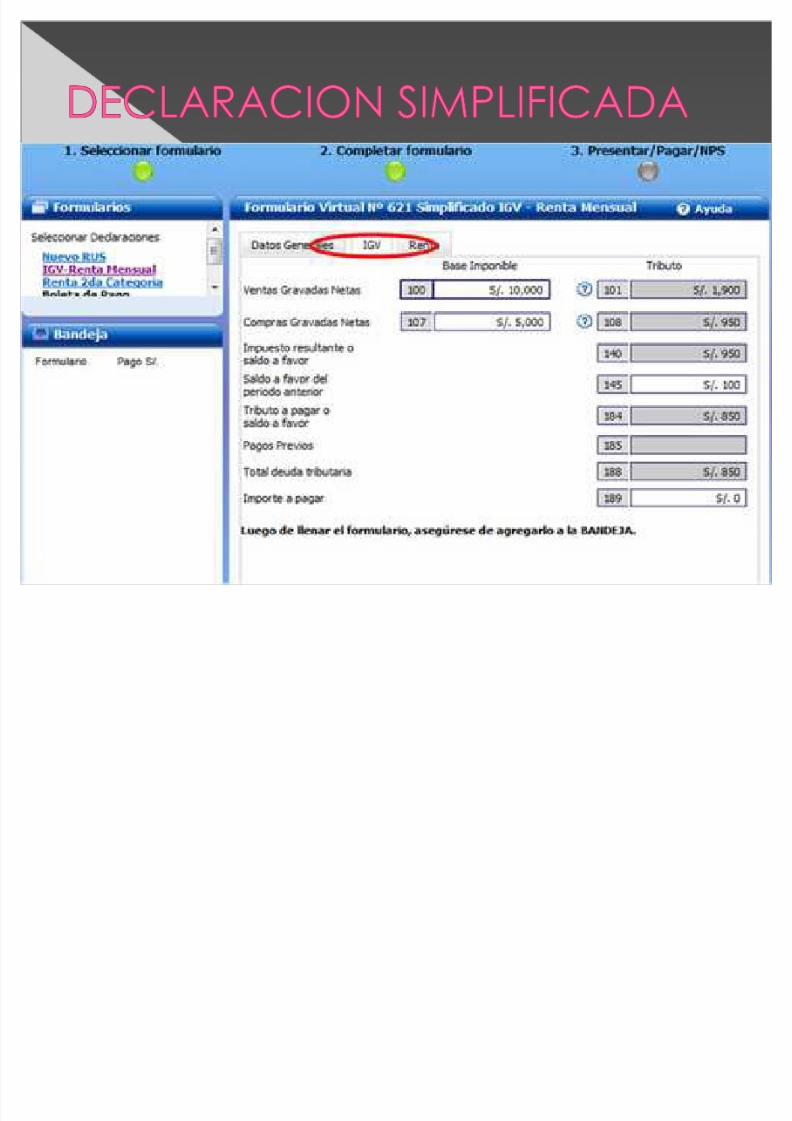

� A, se dedica a la venta de bicicletas y estaacogido AL RER, y para el periodo tributarioMayo del 2011, sus ventas ascendieron a S/

3,980.00 incluido IGV y sus compras a S/.4,890.00 incluido IGV.� Uso del crédito fiscal

¾ Ventas = S/. 3,980¾ Valor venta = S/. 3,980 /1.18 = S/3,373¾ IGV = S/. 3,373 x 0.18 = S/. 607.14¾ COMPRAS = S/. 4,890¾ Valor venta = S/. 4,890/1.18 = S/. 4,144¾ IGV = S/. 4,144 x 0.18 = S/. 745.92

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 73/144

CONCEPTOCONCEPTO BASE IMPONIBLEBASE IMPONIBLE IGVIGV

VENTAS VENTAS 3,3733,373 607.14607.14

COMPRASCOMPRAS 4,1444,144 745.92745.92

IMPUESTO RESULTANTEIMPUESTO RESULTANTEO SALDO A FAVORO SALDO A FAVOR --138.78138.78

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 74/144

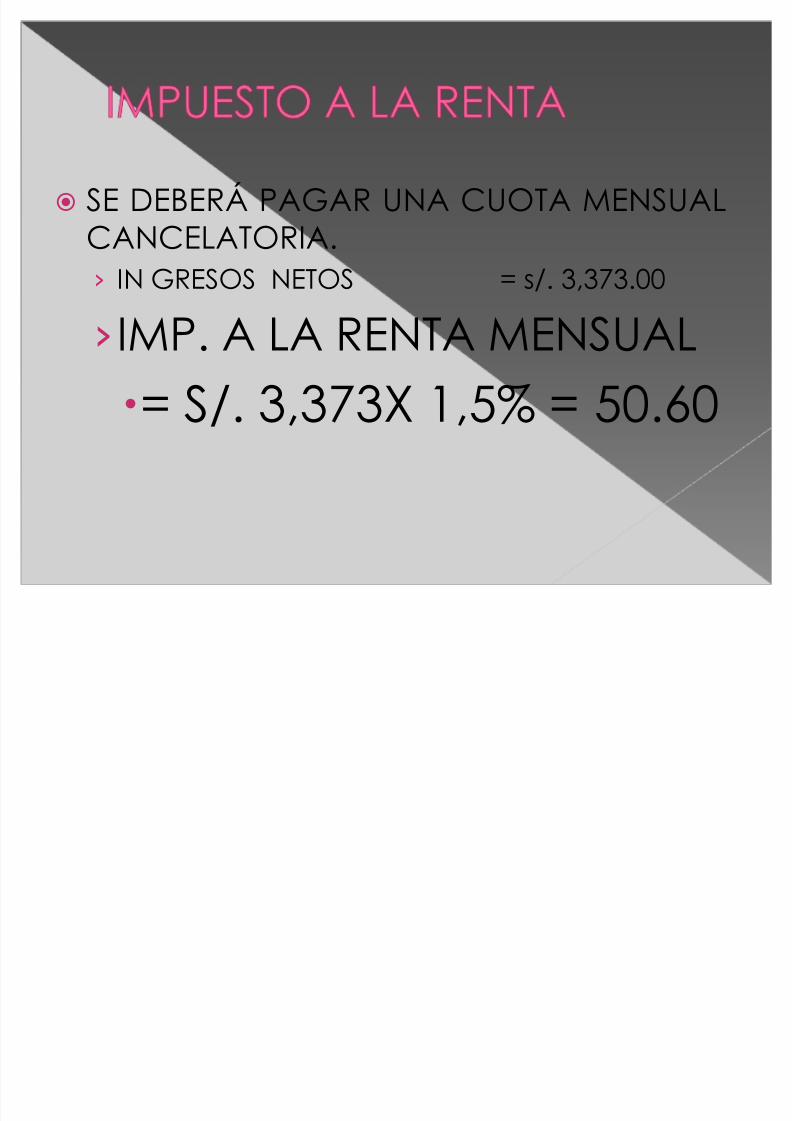

� SE DEBERÁ PAGAR UNA CUOTA MENSUALCANCELATORIA.¾

IN GRESOS NETOS = s/. 3,373.00¾ IMP. A LA RENTA MENSUAL

x

= S/. 3,373X 1,5% = 50.60

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 75/144

�La nueva tasa única delRégimen Especial de Renta

(RER) de 1.5%, será aplicablea partir del período tributarioOCTUBRE 2008,

independientemente de laactividad que realice elcontribuyente.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 76/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 77/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 78/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 79/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 80/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 81/144

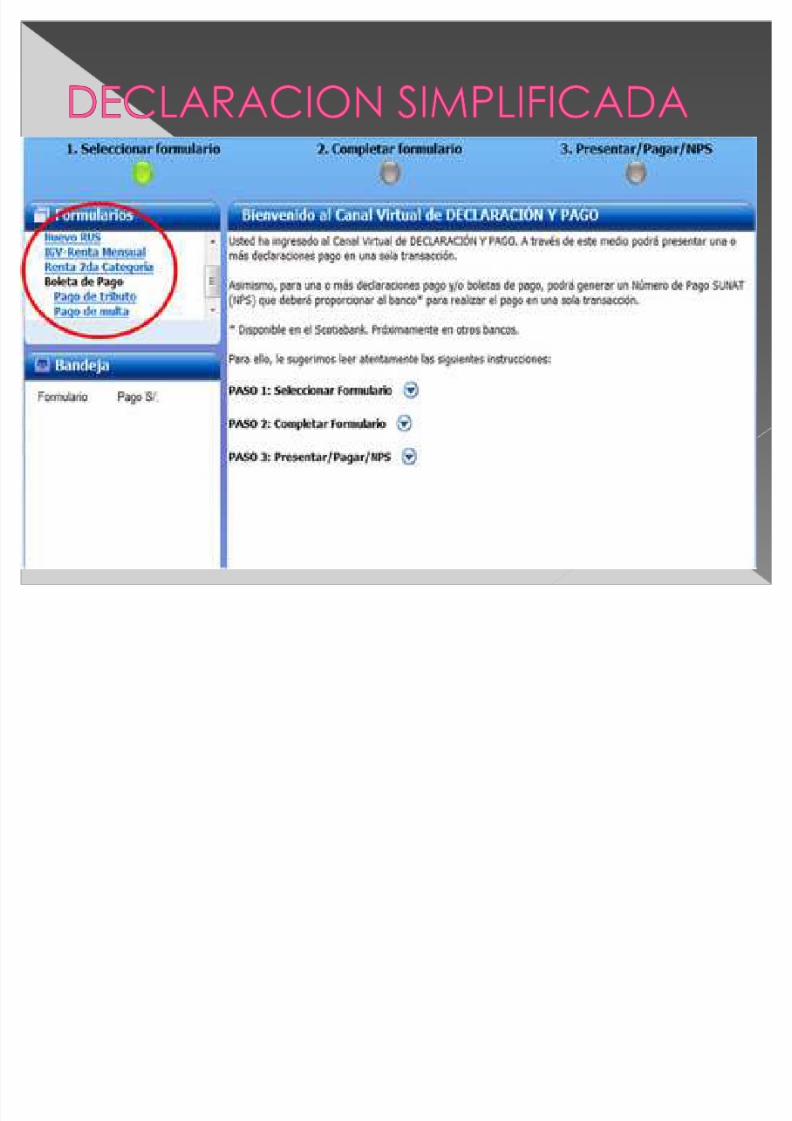

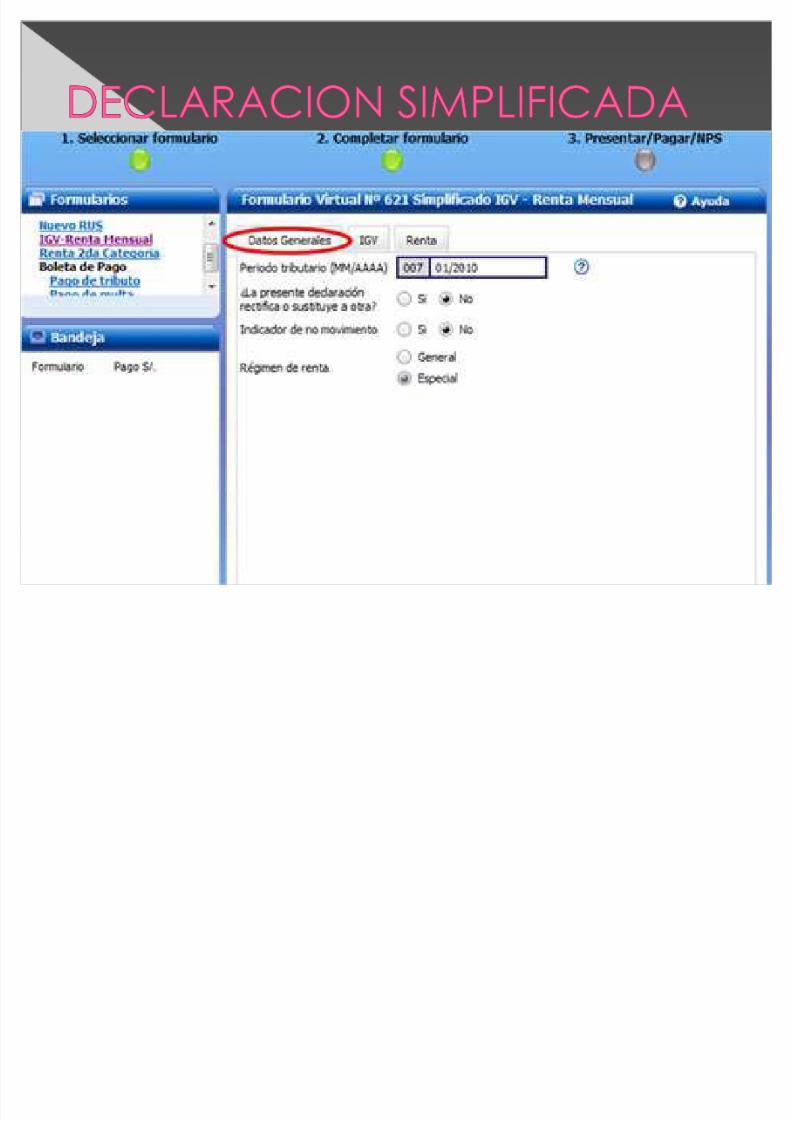

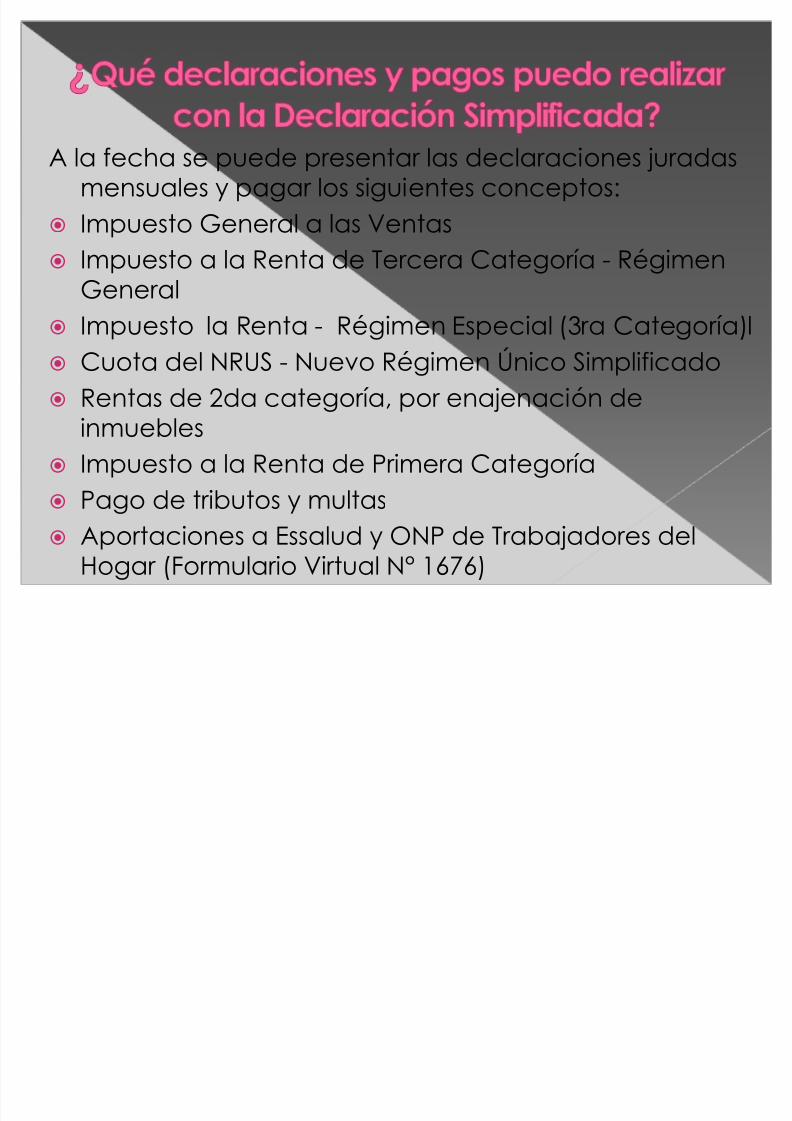

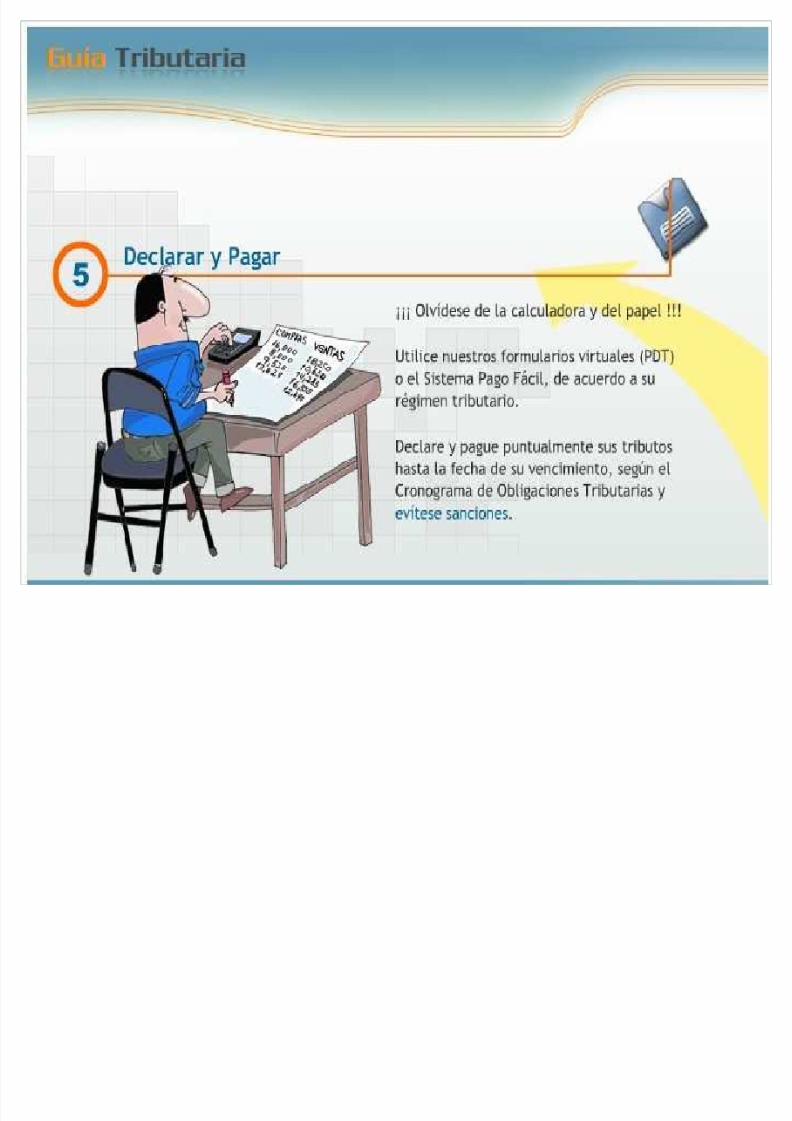

A la fecha se puede presentar las declaraciones juradasmensuales y pagar los siguientes conceptos:

� Impuesto General a las Ventas

� Impuesto a la Renta de Tercera Categoría - Régimen

General� Impuesto la Renta - Régimen Especial (3ra Categoría)l

� Cuota del NRUS - Nuevo Régimen Único Simplificado

� Rentas de 2da categoría, por enajenación de

inmuebles� Impuesto a la Renta de Primera Categoría

� Pago de tributos y multas

� Aportaciones a Essalud y ONP de Trabajadores del

Hogar (Formulario Virtual N° 1676)

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 82/144

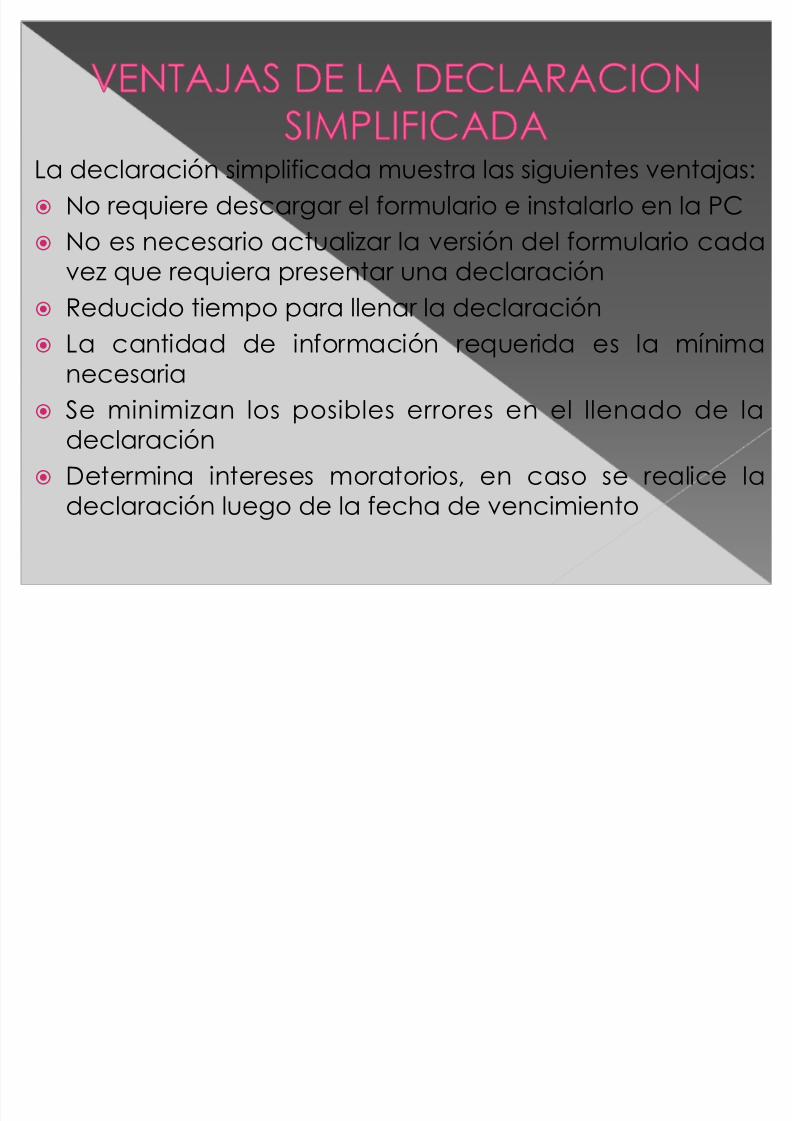

La declaración simplificada muestra las siguientes ventajas:

� No requiere descargar el formulario e instalarlo en la PC

� No es necesario actualizar la versión del formulario cadavez que requiera presentar una declaración

� Reducido tiempo para llenar la declaración

� La cantidad de información requerida es la mínimanecesaria

� Se minimizan los posibles errores en el llenado de ladeclaración

� Determina intereses moratorios, en caso se realice ladeclaración luego de la fecha de vencimiento

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 83/144

� Registro de Compras

� Registro de Ventas e Ingresos

� Libro de Inventarios y balances� Libro de Planillas o La Planilla Electrónica,

según corresponda, en caso de tener trabajadores dependientes.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 84/144

� Los contribuyentes del Régimen Especial de Renta(RER) presentarán anualmente una DeclaraciónJurada la misma que se presentará en la forma,plazos y condiciones que establezcaoportunamente la SUNAT.

� Dicha declaración corresponderá al inventariorealizado al último día del ejercicio anterior al de lapresentación.

� El inventario a ser consignado en esta DeclaraciónJurada Anual será valorizado e incluirá el activo ypasivo del contribuyente de este Régimen.

� A TOMAR EN CUENTA:La valorización del inventariose efectuará según las reglas que medianteResolución de Superintendencia establezca laSUNAT.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 85/144

� No están obligados a presentar la Declaración Jurada Anual,los perceptores de Rentas de Tercera Categoríacomprendidos en:

� El Nuevo Régimen Único Simplificado ² Nuevo RUS (DecretoLegislativo Nº 937 modificado por Decreto Legislativo Nº 967).

� El Régimen Especial del Impuesto a la Renta - RER (CapítuloXV de la Ley modificado por el Decreto Legislativo Nº 968 ypor el artículo 26° del Decreto Legislativo Nº 1086- DecretoLegislativo que aprueba la Ley de Promoción de laCompetitividad, Formalización y Desarrollo de la Micro yPequeña Empresa y del Acceso al Empleo Decente).

� Sin embargo, tratándose de contribuyentes que proviniendode estos regímenes, en el transcurso del ejercicio hubieseningresado al Régimen General, deberán presentar laDeclaración Jurada por el período comprendido entre elprimer día del mes en que ingresaron al Régimen General yel 31 de diciembre de 2009.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 86/144

� Monto del impuesto general a las ventasconsignado separadamente en los

comprobantes de pago, que respaldan laadquisición de bienes, servicios y contratosde construcción ,o el pagado en laimportación del bien o con motivo de la

utilización en el país de servicios prestadospor no domiciliados.� Base legal: Artículo 18° del TUO de la Ley

del IGV e ISC-D.S. N° 055-99-EF

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 87/144

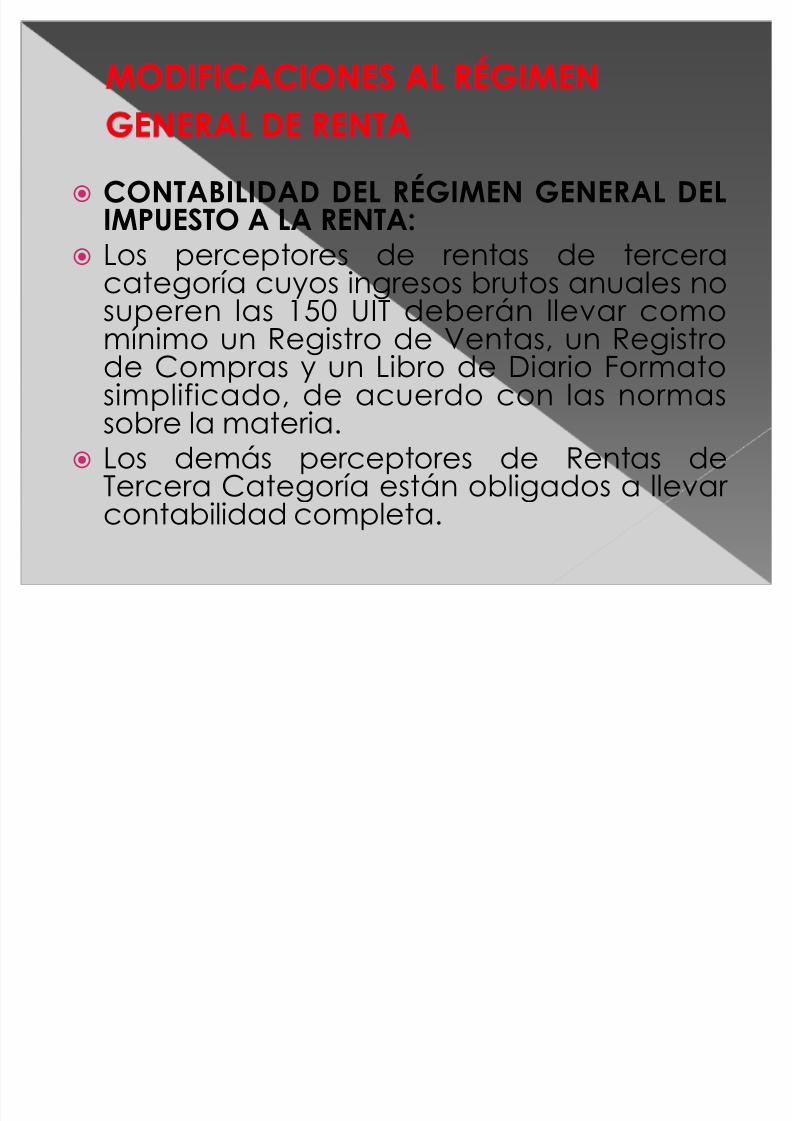

� CONTABILIDAD DEL RÉGIMEN GENERAL DELIMPUESTO A LA RENTA:

� Los perceptores de rentas de tercera

categoría cuyos ingresos brutos anuales nosuperen las 150 UIT deberán llevar comomínimo un Registro de Ventas, un Registrode Compras y un Libro de Diario Formatosimplificado, de acuerdo con las normas

sobre la materia.� Los demás perceptores de Rentas de

Tercera Categoría están obligados a llevar contabilidad completa.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 88/144

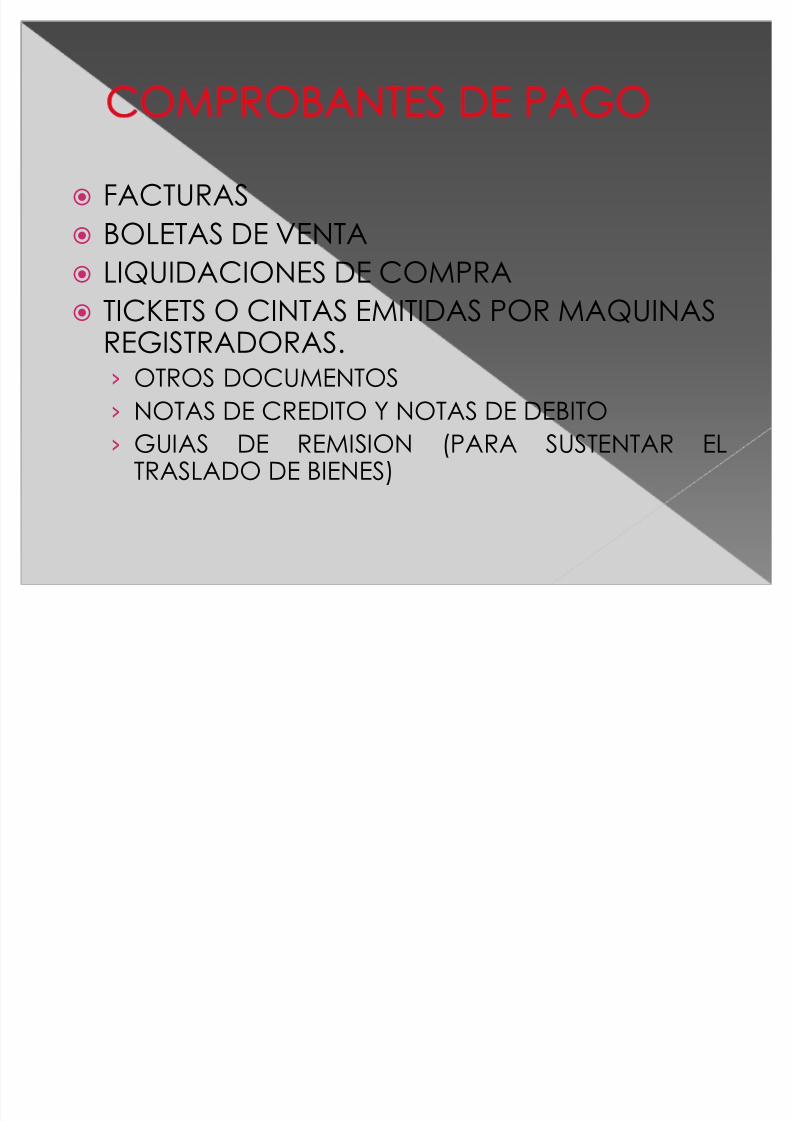

� FACTURAS� BOLETAS DE VENTA� LIQUIDACIONES DE COMPRA� TICKETS O CINTAS EMITIDAS POR MAQUINAS

REGISTRADORAS.¾ OTROS DOCUMENTOS¾ NOTAS DE CREDITO Y NOTAS DE DEBITO¾ GUIAS DE REMISION (PARA SUSTENTAR EL

TRASLADO DE BIENES)

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 89/144

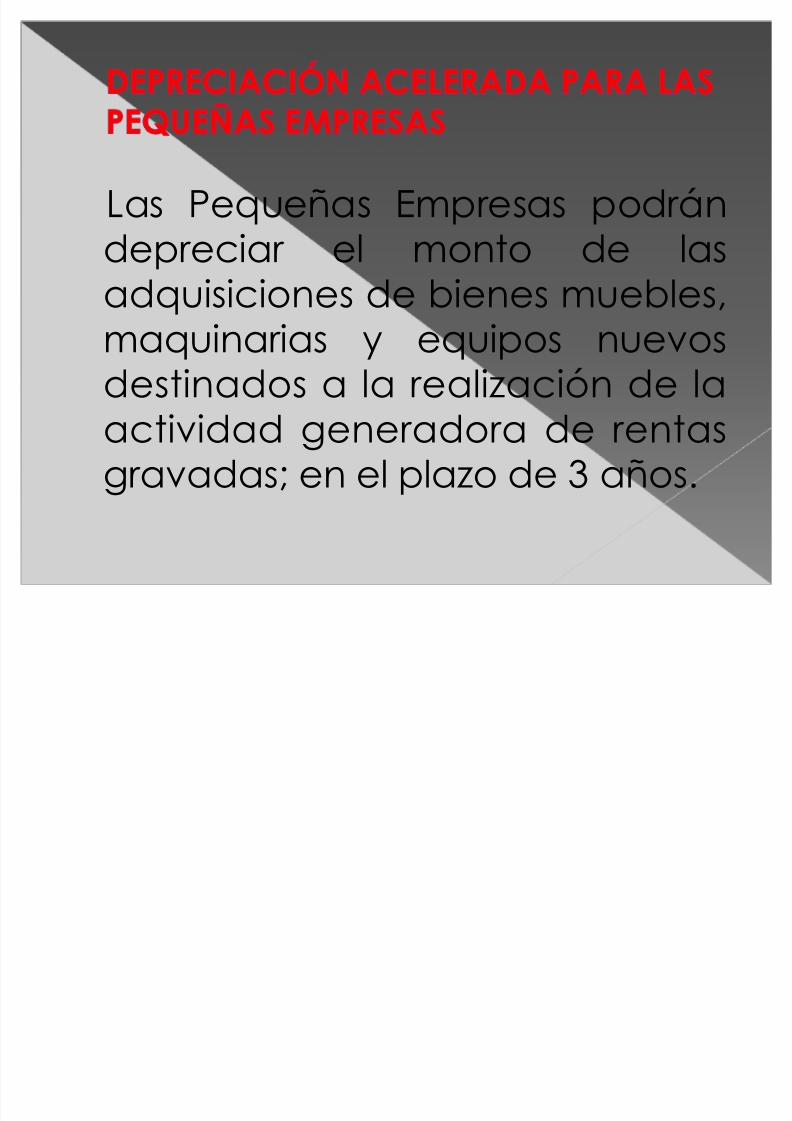

Las Pequeñas Empresas podrándepreciar el monto de las

adquisiciones de bienes muebles,maquinarias y equipos nuevosdestinados a la realización de la

actividad generadora de rentasgravadas; en el plazo de 3 años.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 90/144

� Ley N° 28015 - Publicada el 03 de julio de 2003Ley de Promoción y Formalización de la Micro y Pequeña Empresa.

� Decreto Supremo N° 009-2003-TR - Publicado el 09 de septiembre de 2003Aprueban Reglamento de la Ley de Promoción y Formalización de la Microy Pequeña Empresa.

�

Decreto Legislativo N° 1086 - Publicado el 28 de junio de 2008� Decreto Legislativo que aprueba la Ley de Promoción de laCompetitividad, Formalización y Desarrollo de la Micro y Pequeña Empresay del Acceso al Empleo Decente.

� Decreto Supremo N° 007-2008-TR - Publicado el 30 de septiembre de 2008� Texto Único Ordenado de la Ley de Promoción de la Competitividad,

Formalización y Desarrollo de la Micro y Pequeña Empresa y del Acceso alEmpleo Decente, Ley MYPE.

� Decreto Supremo N° 008-2008-TR - Publicado el 30 de septiembre de 2008� Reglamento del Texto Único Ordenado de la Ley de Promoción de la

Competitividad, Formalización y Desarrollo de la Micro y Pequeña Empresay del Acceso al Empleo Decente ² Reglamento de la Ley MYPE.

� Resolución de Superintendencia N° 187-2008/SUNAT - Publicado el 25 deOctubre de 2008 Aprueban la forma y condiciones para solicitar la amnistíade seguridad social

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 91/144

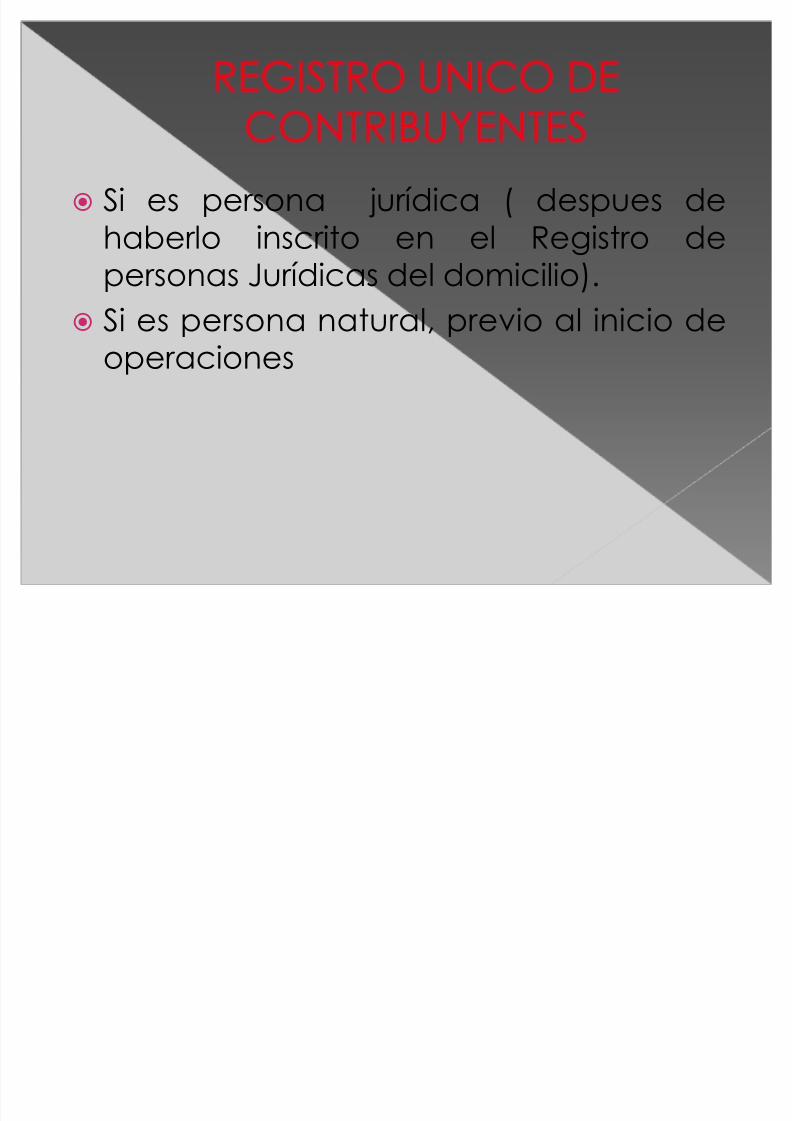

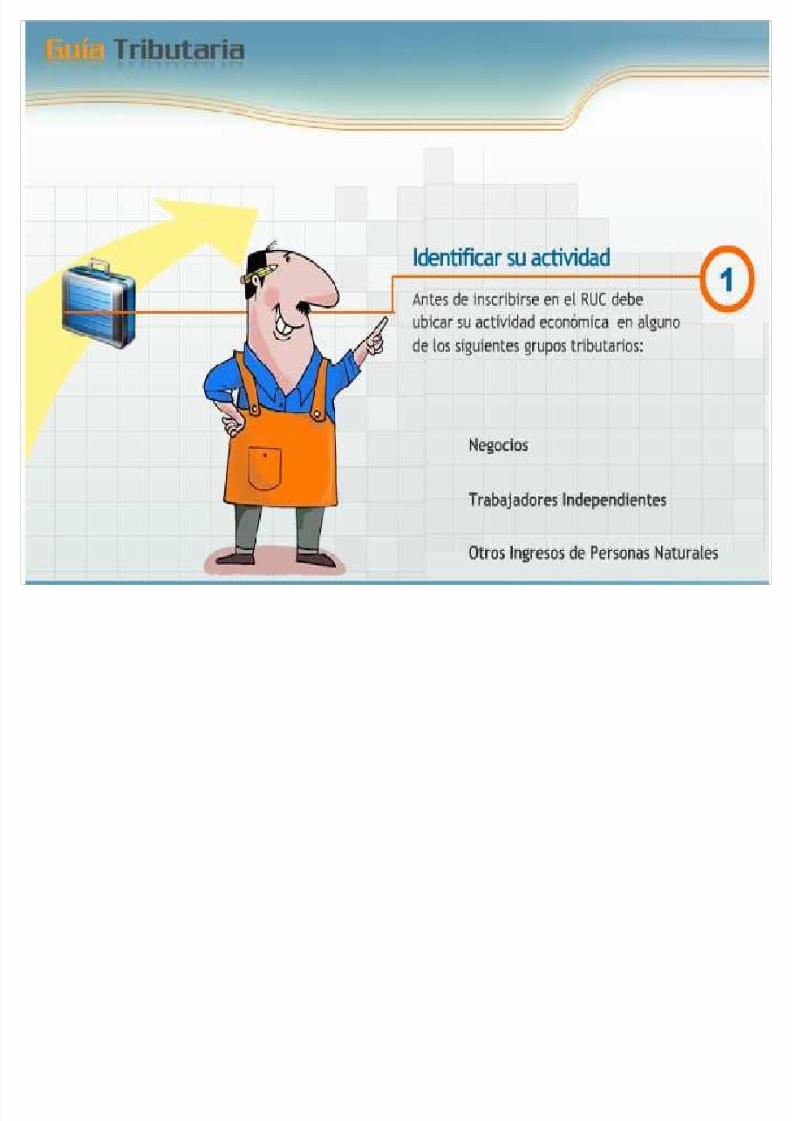

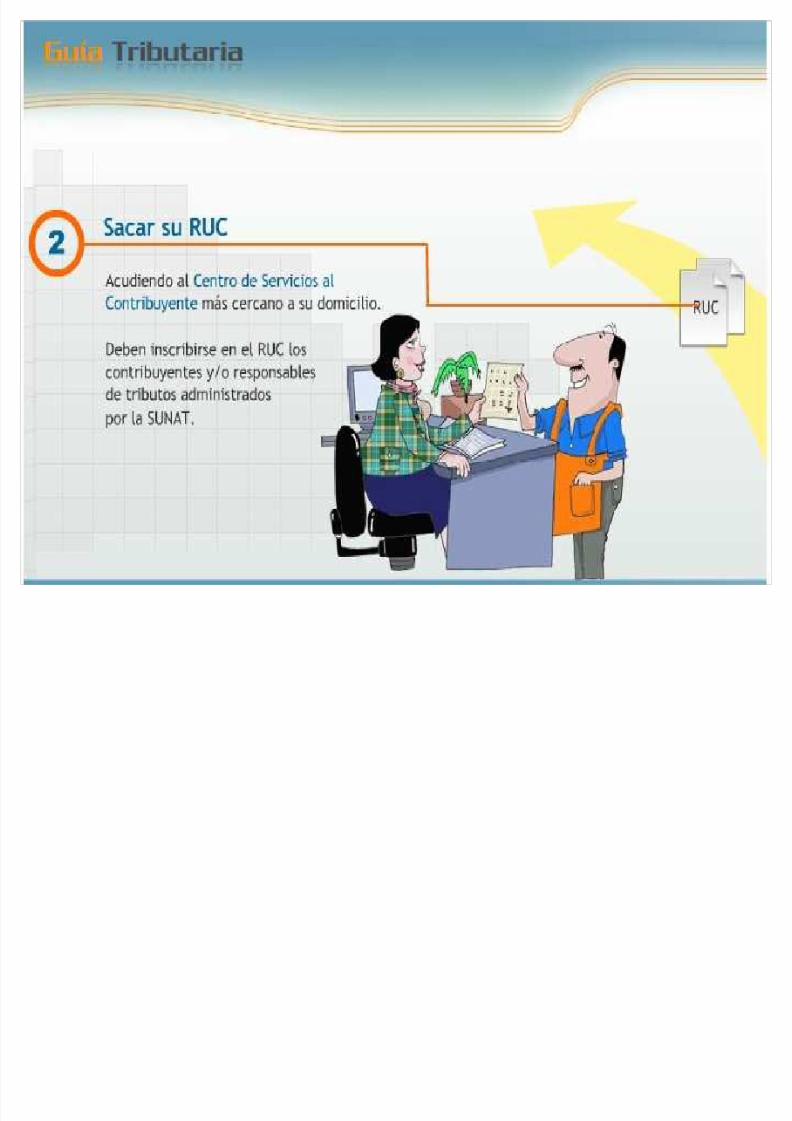

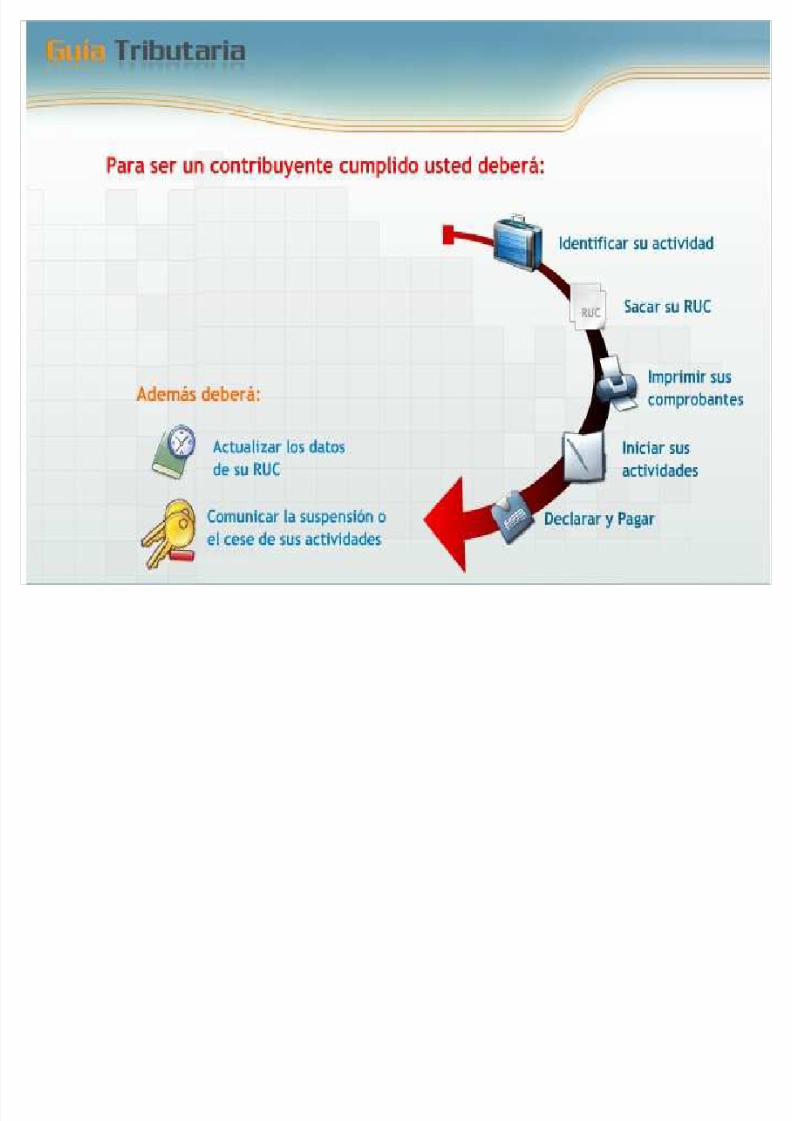

� Si es persona jurídica ( despues dehaberlo inscrito en el Registro de

personas Jurídicas del domicilio).� Si es persona natural, previo al inicio de

operaciones

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 92/144

� Es un registro que contiene información del

contribuyente. Por ejemplo, los datos de identificaciónpersonal, actividad económica, domicilio fiscal,tributos a los cuales esta afecto entre otros datos(contabilidad).

� Este registro se halla a cargo de la SUNAT, entidad quetiene por finalidad administrar, fiscalizar y recaudar los

tributos con los que contribuimos para que el Estadopueda cumplir con sus fines.� Es la forma de identificación como contribuyente,

para lo cual la SUNAT,otorga un número de RUC quees de 11 dígitos (en las personas naturales es el DNI).

� El uso del RUC, es obligatorio para cualquier gestiónpor ante la SUNAT y otras dependencias del Sector Público que la SUNAT haya establecido. Este númerotiene carácter permanente y es uso exclusivo de sutitular

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 93/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 94/144

� NUEVO REGIMEN UNICO SIMPLIFICADO(RUS).

� REGIMEN ESPECIAL DE IMPUESTO A LARENTA (RER)

� REGIMEN GENERAL DE IMPUESTO A LARENTA

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 95/144

� Conforme a la Segunda DisposiciónComplementaria y Final del D.L. 1086, el

RUC, será utilizado para todo ycualesquier Registro Administrativo enque sea requerida la utilización de unnúmero, incluída ESSALUD. Por norma

reglamentaria se determinará elalcance y el periodo deimplementación de esta medida

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 96/144

� ¿ QUE ES EL NUEVO RÉGIMEN ÚNICOSIMPLIFICADO (NUEVO RUS) ?

� Es un régimen tributario promocional dirigido a:¾ Las personas naturales y sucesiones indivisas

domiciliadas en el país, que exclusivamente obtenganrentas por la realización de actividades empresariales.

¾ Las personas naturales no profesionales, domiciliadasen el país, que perciban rentas de cuarta categoríaúnicamente por actividades de oficios.

�

� A TOMAR EN CUENTA: ¿Qué se entiende poractividad empresarial?¾ A las actividades generadoras de rentas de tercera

categoría de acuerdo con la Ley del Impuesto a laRenta.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 97/144

É

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 98/144

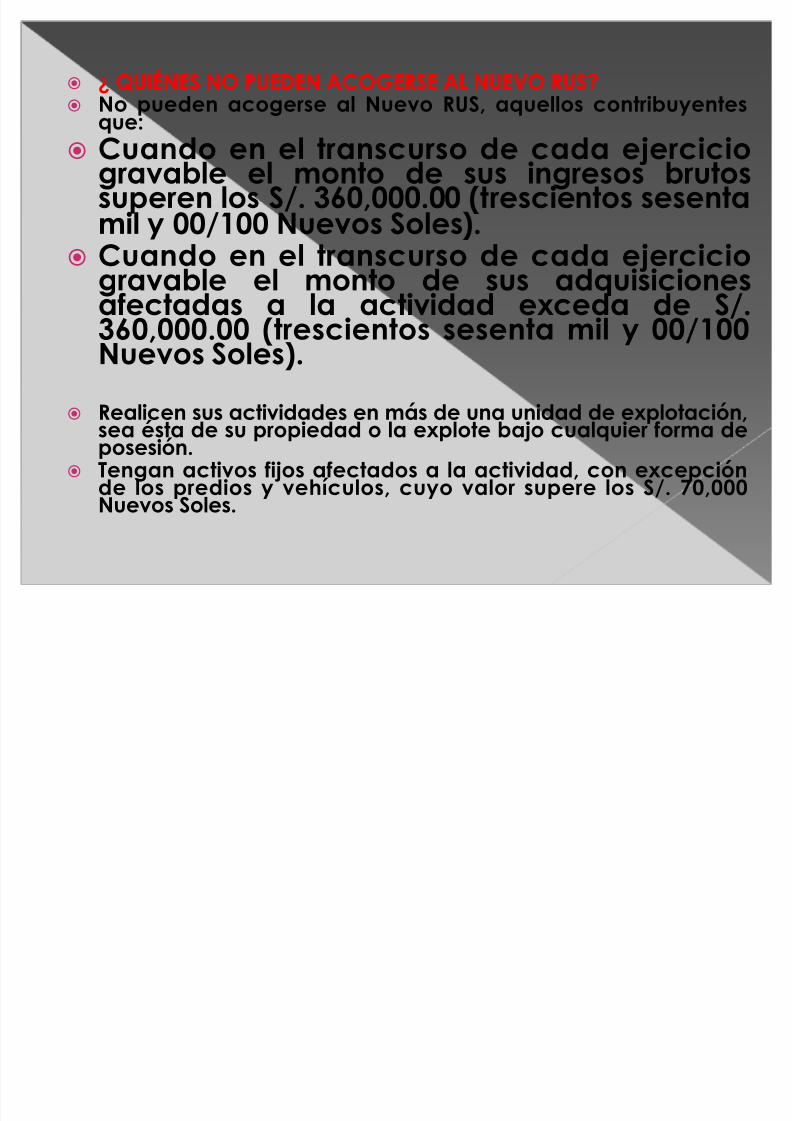

� ¿ QUIÉNES NO PUEDEN ACOGERSE AL NUEVO RUS?� No pueden acogerse al Nuevo RUS, aquellos contribuyentes

que:

� Cuando en el transcurso de cada ejerciciogravable el monto de sus ingresos brutossuperen los S/. 360,000.00 (trescientos sesentamil y 00/100 Nuevos Soles).

� Cuando en el transcurso de cada ejercicio

gravable el monto de sus adquisicionesafectadas a la actividad exceda de S/.360,000.00 (trescientos sesenta mil y 00/100Nuevos Soles).

� Realicen sus actividades en más de una unidad de explotación,

sea ésta de su propiedad o la explote bajo cualquier forma deposesión.� Tengan activos fijos afectados a la actividad, con excepción

de los predios y vehículos, cuyo valor supere los S/. 70,000Nuevos Soles.

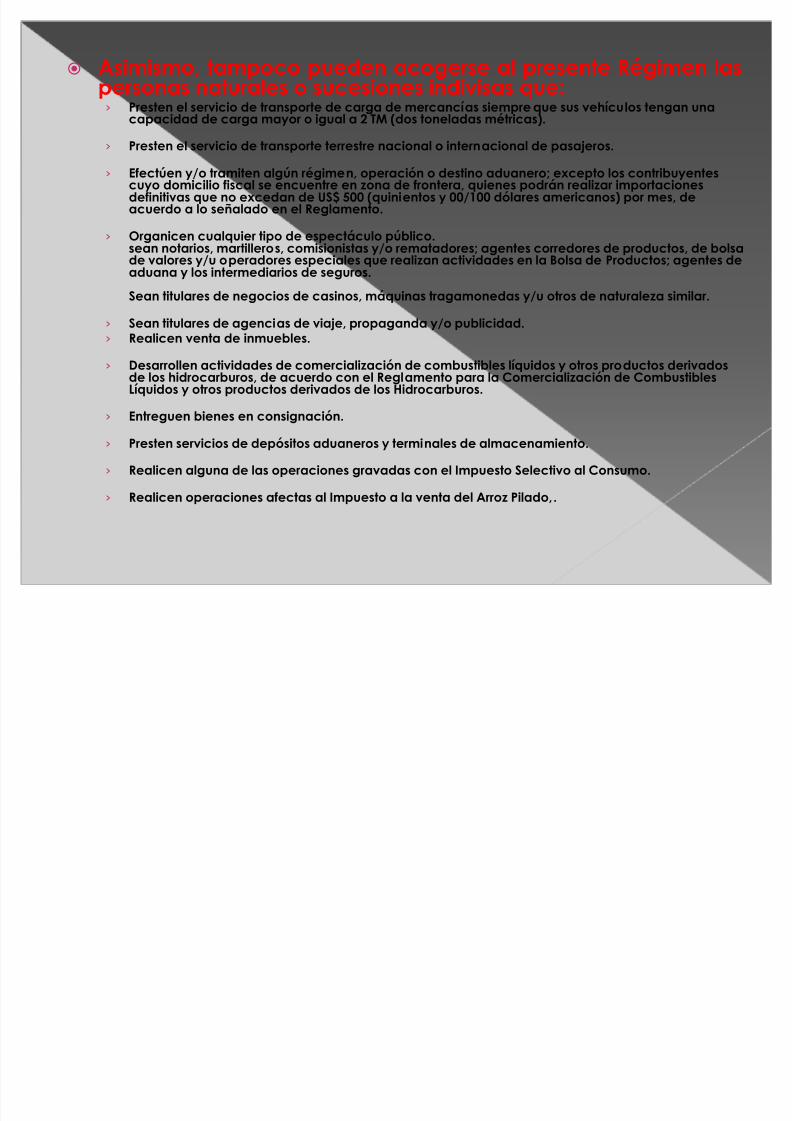

� Asimismo, tampoco pueden acogerse al presente Régimen las

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 99/144

� Asimismo, tampoco pueden acogerse al presente Régimen laspersonas naturales o sucesiones indivisas que:¾ Presten el servicio de transporte de carga de mercancías siempre que sus vehículos tengan una

capacidad de carga mayor o igual a 2 TM (dos toneladas métricas).

¾ Presten el servicio de transporte terrestre nacional o internacional de pasajeros.

¾ Efectúen y/o tramiten algún régimen, operación o destino aduanero; excepto los contribuyentescuyo domicilio fiscal se encuentre en zona de frontera, quienes podrán realizar importacionesdefinitivas que no excedan de US$ 500 (quinientos y 00/100 dólares americanos) por mes, deacuerdo a lo señalado en el Reglamento.

¾ Organicen cualquier tipo de espectáculo público.sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsade valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes deaduana y los intermediarios de seguros.

Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar.

¾ Sean titulares de agencias de viaje, propaganda y/o publicidad.¾ Realicen venta de inmuebles.

¾ Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivadosde los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de CombustiblesLíquidos y otros productos derivados de los Hidrocarburos.

¾ Entreguen bienes en consignación.

¾ Presten servicios de depósitos aduaneros y terminales de almacenamiento.

¾ Realicen alguna de las operaciones gravadas con el Impuesto Selectivo al Consumo.

¾ Realicen operaciones afectas al Impuesto a la venta del Arroz Pilado,.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 100/144

CATECATEGORÍASGORÍAS Total Ingresos BrutosTotal Ingresos BrutosMensualesMensuales(Hasta S/.)(Hasta S/.)

Total AdquisicionesTotal AdquisicionesMensualesMensuales(Hasta S/.)(Hasta S/.)

11 5,000.005,000.00 5,000.005,000.0022 8,000.008,000.00 8,000.008,000.00

33 13,000.0013,000.00 13,000.0013,000.00

44 20,000.0020,000.00 20,000.0020,000.00

55 30,000.0030,000.00 30,000.0030,000.00

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 101/144

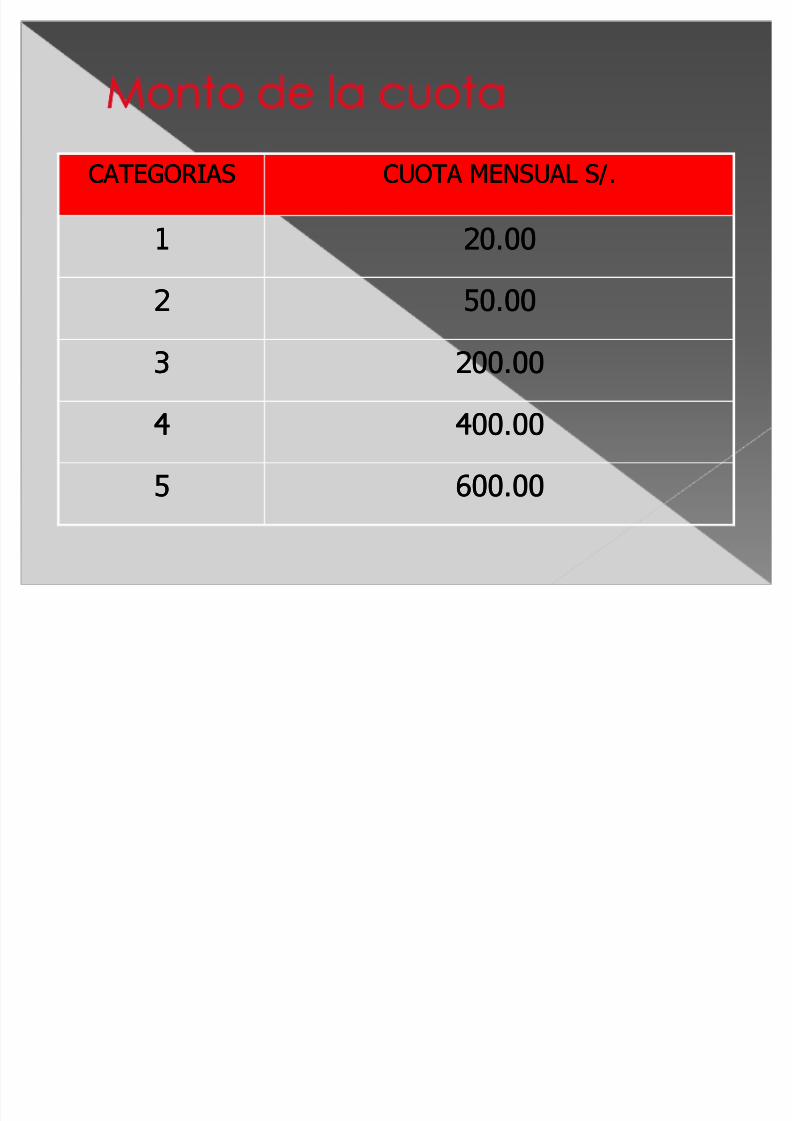

CATEGORIASCATEGORIAS CUOTA MENSUAL S/.CUOTA MENSUAL S/.

11 20.0020.00

22 50.0050.00

33 200.00200.00

44 400.00400.0055 600.00600.00

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 102/144

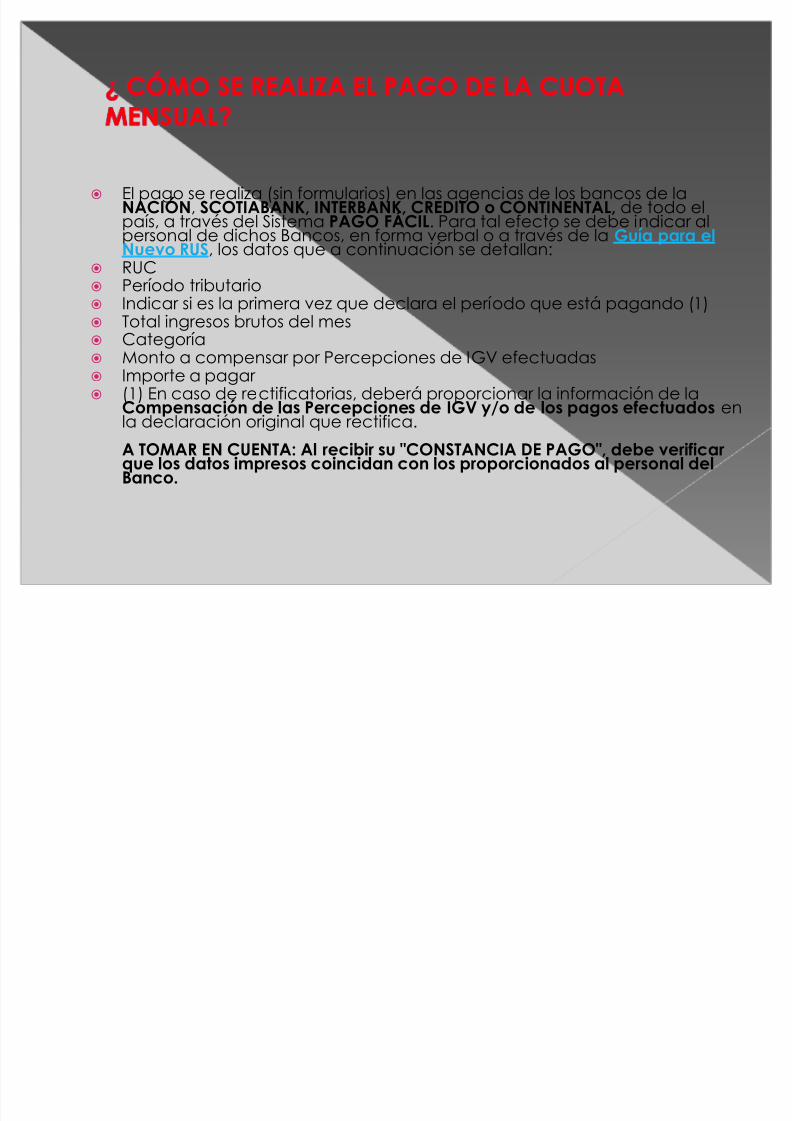

� El pago se realiza (sin formularios) en las agencias de los bancos de laNACIÓN, SCOTIABANK, INTERBANK, CREDITO o CONTINENTAL, de todo elpaís, a través del Sistema PAGO FÁCIL. Para tal efecto se debe indicar alpersonal de dichos Bancos, en forma verbal o a través de la Guía para elNuevo RUS, los datos que a continuación se detallan:

� RUC�

Período tributario� Indicar si es la primera vez que declara el período que está pagando (1)� Total ingresos brutos del mes� Categoría� Monto a compensar por Percepciones de IGV efectuadas� Importe a pagar � (1) En caso de rectificatorias, deberá proporcionar la información de la

Compensación de las Percepciones de IGV y/o de los pagos efectuados enla declaración original que rectifica.

A TOMAR EN CUENTA: Al recibir su "CONSTANCIA DE PAGO", debe verificarque los datos impresos coincidan con los proporcionados al personal delBanco.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 103/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 104/144

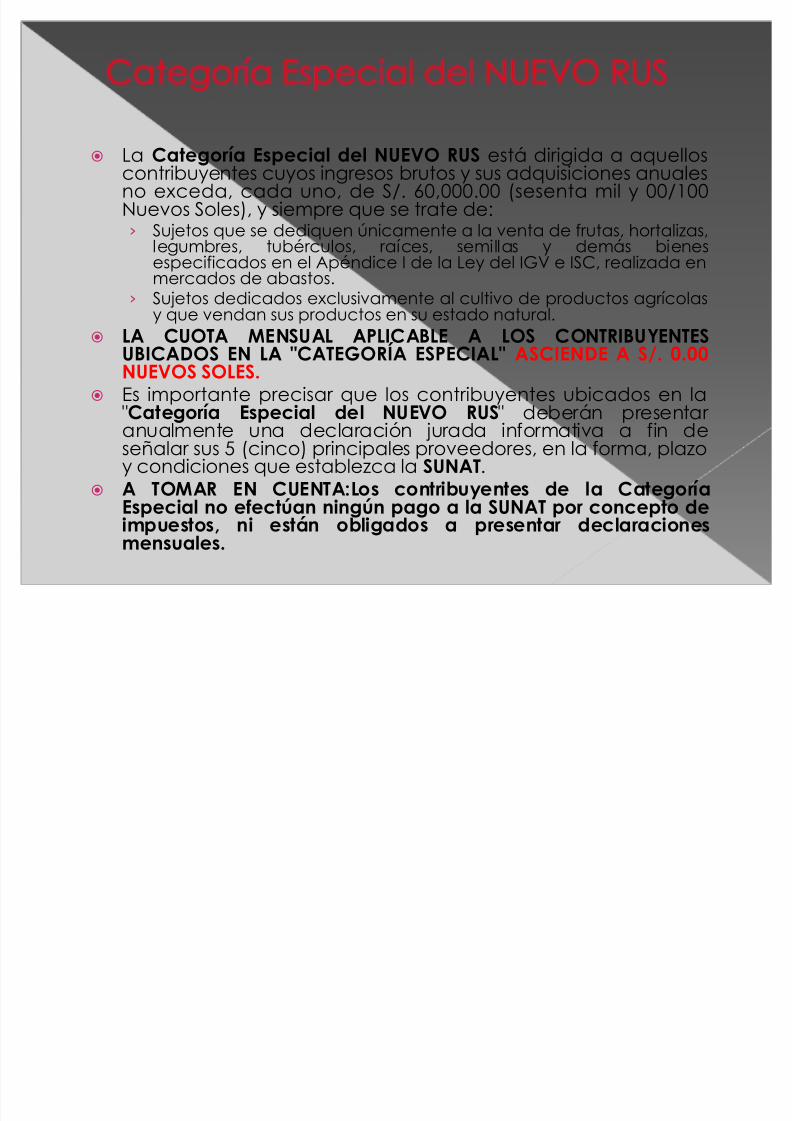

� La Categoría Especial del NUEVO RUS está dirigida a aquelloscontribuyentes cuyos ingresos brutos y sus adquisiciones anualesno exceda, cada uno, de S/. 60,000.00 (sesenta mil y 00/100Nuevos Soles), y siempre que se trate de:¾ Sujetos que se dediquen únicamente a la venta de frutas, hortalizas,

legumbres, tubérculos, raíces, semillas y demás bienesespecificados en el Apéndice I de la Ley del IGV e ISC, realizada enmercados de abastos.

¾ Sujetos dedicados exclusivamente al cultivo de productos agrícolasy que vendan sus productos en su estado natural.

� LA CUOTA MENSUAL APLICABLE A LOS CONTRIBUYENTESUBICADOS EN LA "CATEGORÍA ESPECIAL" ASCIENDE A S/. 0.00NUEVOS SOLES.

� Es importante precisar que los contribuyentes ubicados en la"Categoría Especial del NUEVO RUS" deberán presentar

anualmente una declaración jurada informativa a fin deseñalar sus 5 (cinco) principales proveedores, en la forma, plazoy condiciones que establezca la SUNAT.

� A TOMAR EN CUENTA:Los contribuyentes de la CategoríaEspecial no efectúan ningún pago a la SUNAT por concepto deimpuestos, ni están obligados a presentar declaracionesmensuales.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 105/144

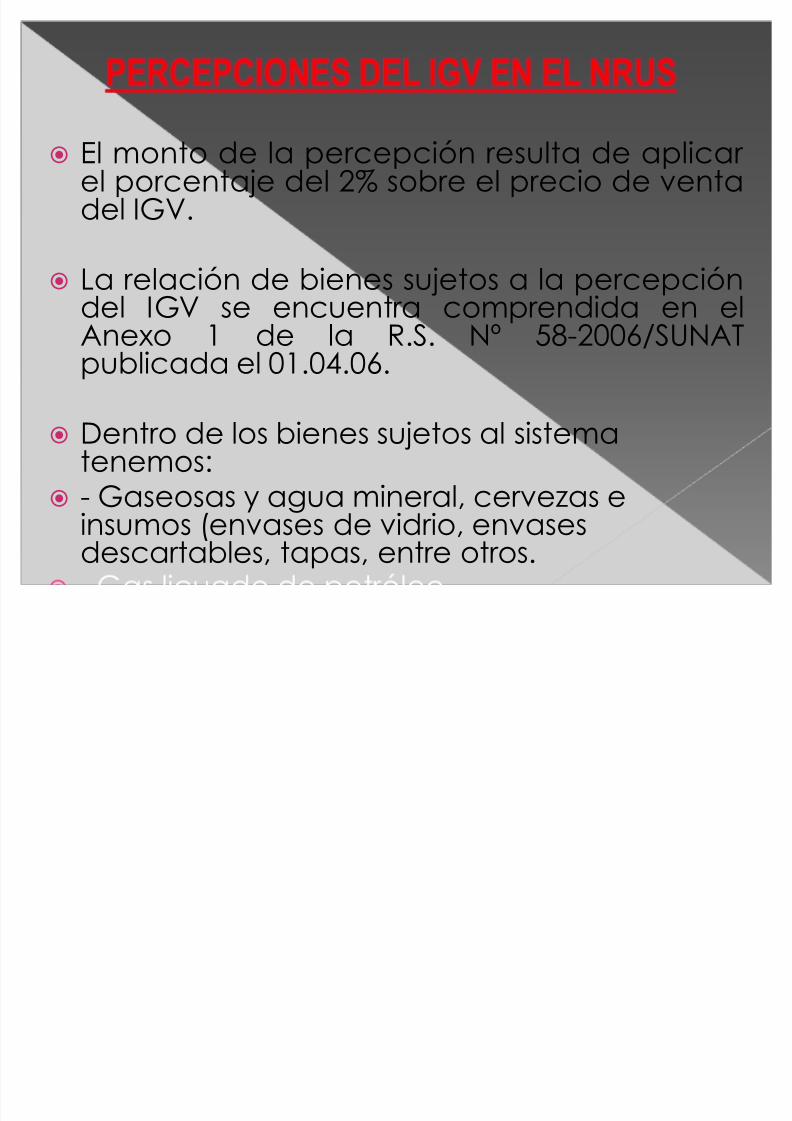

� El monto de la percepción resulta de aplicar el porcentaje del 2% sobre el precio de ventadel IGV.

�

La relación de bienes sujetos a la percepcióndel IGV se encuentra comprendida en elAnexo 1 de la R.S. Nº 58-2006/SUNATpublicada el 01.04.06.

� Dentro de los bienes sujetos al sistematenemos:� - Gaseosas y agua mineral, cervezas e

insumos (envases de vidrio, envasesdescartables, tapas, entre otros.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 106/144

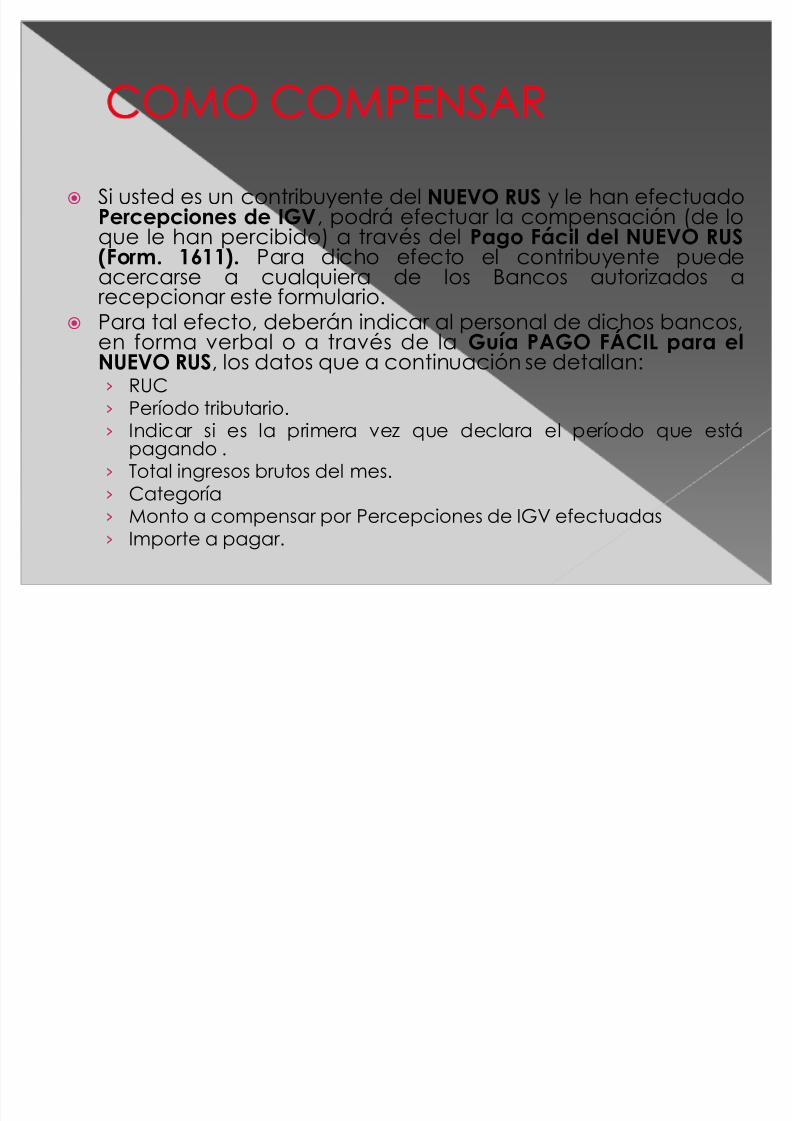

� Si usted es un contribuyente del NUEVO RUS y le han efectuadoPercepciones de IGV, podrá efectuar la compensación (de loque le han percibido) a través del Pago Fácil del NUEVO RUS(Form. 1611). Para dicho efecto el contribuyente puedeacercarse a cualquiera de los Bancos autorizados arecepcionar este formulario.

� Para tal efecto, deberán indicar al personal de dichos bancos,en forma verbal o a través de la Guía PAGO FÁCIL para elNUEVO RUS, los datos que a continuación se detallan:¾ RUC¾ Período tributario.

¾ Indicar si es la primera vez que declara el período que estápagando .¾ Total ingresos brutos del mes.¾ Categoría¾ Monto a compensar por Percepciones de IGV efectuadas¾ Importe a pagar.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 107/144

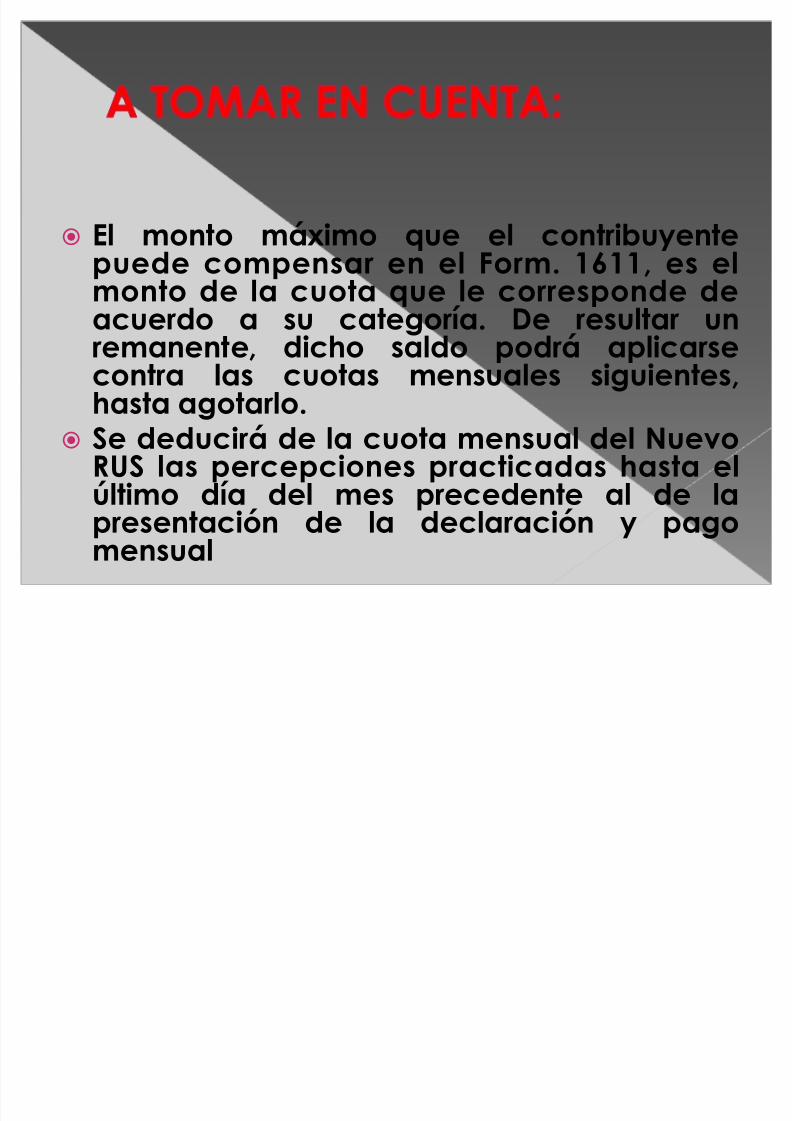

� El monto máximo que el contribuyentepuede compensar en el Form. 1611, es el

monto de la cuota que le corresponde deacuerdo a su categoría. De resultar unremanente, dicho saldo podrá aplicarsecontra las cuotas mensuales siguientes,hasta agotarlo.

� Se deducirá de la cuota mensual del NuevoRUS las percepciones practicadas hasta elúltimo día del mes precedente al de lapresentación de la declaración y pagomensual

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 108/144

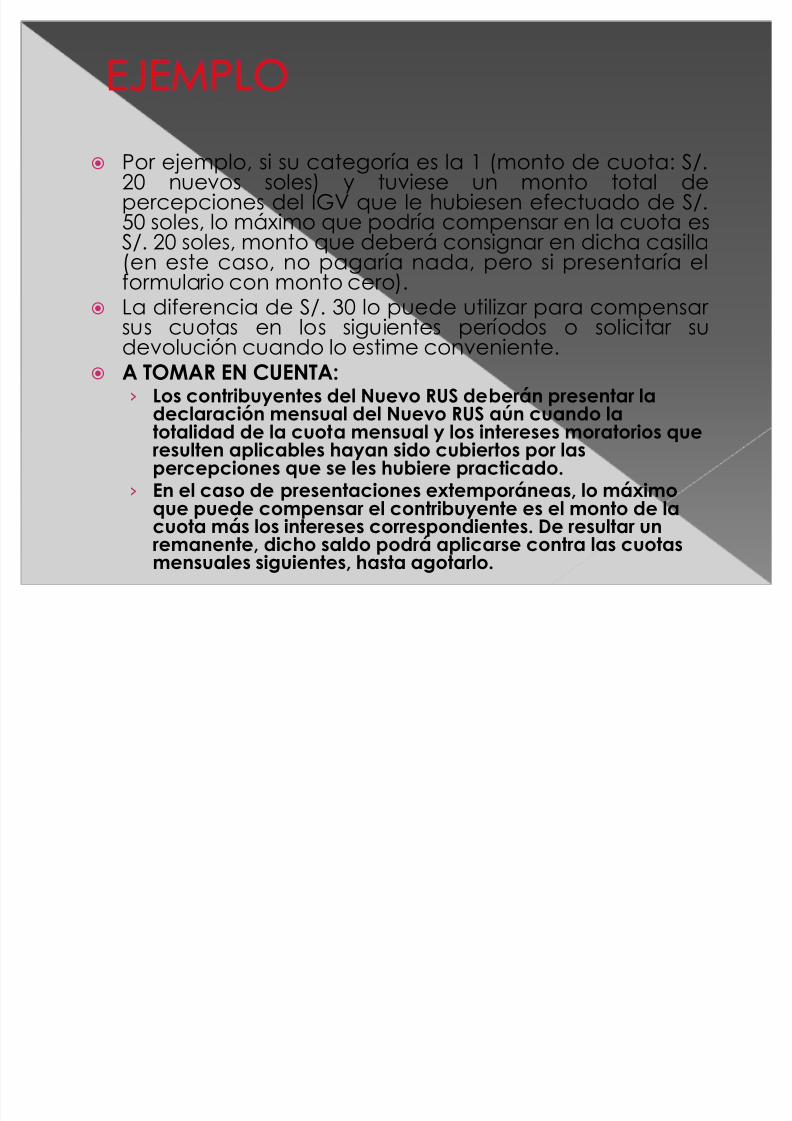

� Por ejemplo, si su categoría es la 1 (monto de cuota: S/.20 nuevos soles) y tuviese un monto total depercepciones del IGV que le hubiesen efectuado de S/.50 soles, lo máximo que podría compensar en la cuota esS/. 20 soles, monto que deberá consignar en dicha casilla(en este caso, no pagaría nada, pero si presentaría elformulario con monto cero).

� La diferencia de S/. 30 lo puede utilizar para compensar sus cuotas en los siguientes períodos o solicitar sudevolución cuando lo estime conveniente.

� A TOMAR EN CUENTA:¾ Los contribuyentes del Nuevo RUS deberán presentar la

declaración mensual del Nuevo RUS aún cuando la

totalidad de la cuota mensual y los intereses moratorios queresulten aplicables hayan sido cubiertos por laspercepciones que se les hubiere practicado.

¾ En el caso de presentaciones extemporáneas, lo máximoque puede compensar el contribuyente es el monto de lacuota más los intereses correspondientes. De resultar unremanente, dicho saldo podrá aplicarse contra las cuotas

mensuales siguientes, hasta agotarlo.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 109/144

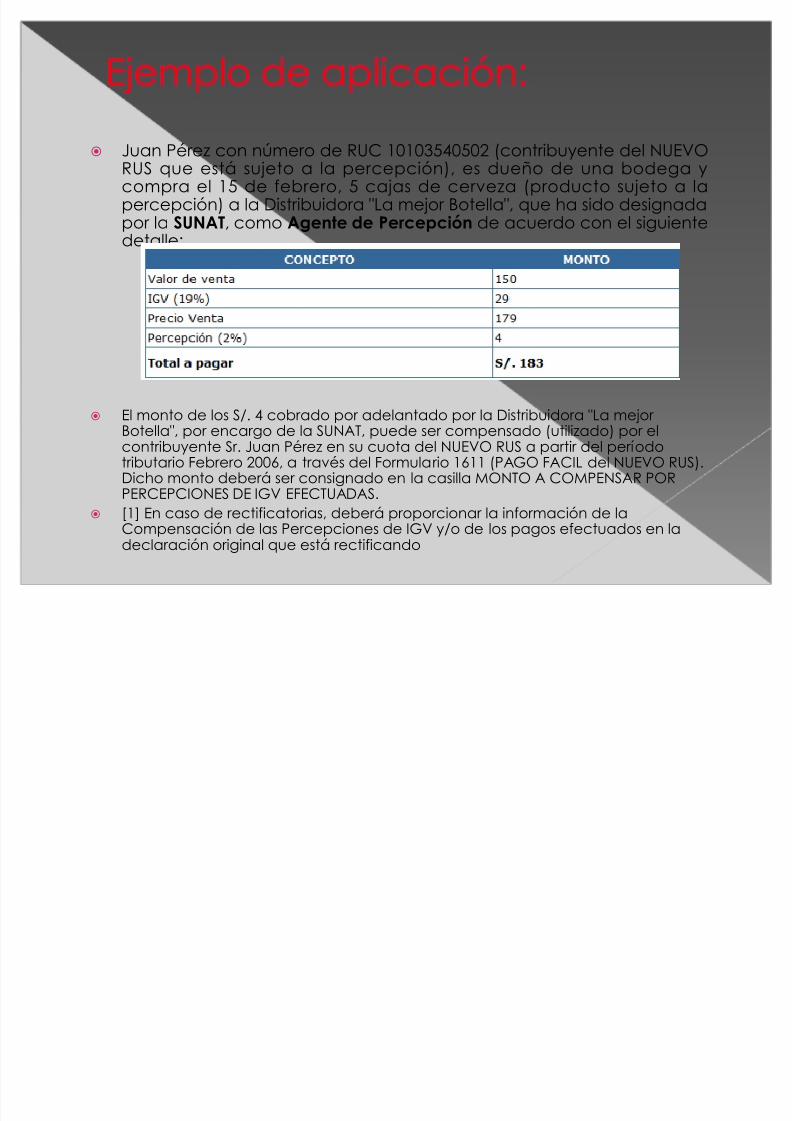

�

Juan Pérez con número de RUC 10103540502 (contribuyente del NUEVORUS que está sujeto a la percepción), es dueño de una bodega ycompra el 15 de febrero, 5 cajas de cerveza (producto sujeto a lapercepción) a la Distribuidora "La mejor Botella", que ha sido designadapor la SUNAT, como Agente de Percepción de acuerdo con el siguientedetalle:

� El monto de los S/. 4 cobrado por adelantado por la Distribuidora "La mejor

Botella", por encargo de la SUNAT, puede ser compensado (utilizado) por elcontribuyente Sr. Juan Pérez en su cuota del NUEVO RUS a partir del períodotributario Febrero 2006, a través del Formulario 1611 (PAGO FACIL del NUEVO RUS).Dicho monto deberá ser consignado en la casilla MONTO A COMPENSAR PORPERCEPCIONES DE IGV EFECTUADAS.

� [1] En caso de rectificatorias, deberá proporcionar la información de laCompensación de las Percepciones de IGV y/o de los pagos efectuados en ladeclaración original que está rectificando

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 110/144

� Me ubico en una categoría de acuerdocon mi realidad económica.

� No tengo la obligación de llevar libroscontables.

� No tengo la obligación de declarar opagar: el Impuesto a la Renta, el Impuesto

General a las ventas, ni el Impuesto dePromoción Municipal.

� Me permite realizar el pago sin formulariosa travez del sistema PAGO FACIL

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 111/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 112/144

� NO SE HALLAN OBLIGADOS A LLEVARCONTABILIDAD.- Pero se encuentranobligados a tener ordenados loscomprobantes de pago que permitanacreditar compras y ventas en elperiodo.

� Debo considerar que si tengotrabajadores dependientes, si debollevar Libro de Planillas de Sueldos ySalarios.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 113/144

� Es un régimen tributario que comprende laspersonas naturales y jurídicas que generanrentas de tercera categoría (aquéllasprovenientes del capital, trabajo o de laaplicación conjunta de ambos factores).

� Aquellos contribuyentes que provienen delNuevo Régimen Único Simplificado (NRUS) odel Régimen Especial del Impuesto a laRenta (RER), que deseen incorporarse alRégimen General, pueden realizarlo en

cualquier momento del año mediante lapresentación de la declaración pagocorrespondiente al mes en que seincorporen, utilizando el PDT N° 621 o elFormulario N° 119 según corresponda.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 114/144

� Cuando adquiera bienes y/o reciba laprestación de servicios necesarios paragenerar sus rentas, debe exigir que le

otorguen facturas, recibos por honorarios, o tickets que den derecho alcrédito fiscal y/o que permitan sustentar gasto o costo para efectos tributarios,pudiendo emitir liquidaciones de

compra. También están considerados losrecibos de luz, agua, teléfono, y recibosde arrendamiento.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 115/144

� Si su cliente tiene RUC debe extenderle unafactura. Si es consumidor final y no tiene RUC,debe emitirle una boleta de venta, ticket o cintaemitida por máquina registradora que no otorguederecho a crédito fiscal o que sustente gasto ocosto para efectos tributarios.

� Por ventas a consumidores finales menores a S/.5.00, no es necesario emitir comprobante depago, salvo que el comprador lo exija. En estoscasos, al final del día, debe emitir una boleta deventa que comprenda el total de estas ventasmenores, conservando el original y copia de dicha

Boleta para control de la SUNAT.� Para sustentar el traslado de mercadería debe

utilizar guías de remisión.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 116/144

� Los perceptores de rentas de tercera categoría (seapersona natural o jurídica) cuyos ingresos brutosanuales no superen las 150 UIT (S/. 532,500 para elejercicio 2009) deberán llevar como mínimo unRegistro de Ventas, un Registro de Compras y un Libro

de Diario de Formato Simplificado, de acuerdo con lasnormas sobre la materia.� Los demás perceptores de rentas de tercera categoría

cuyos ingresos brutos anuales superen las 150 UIT (S/.532,500 para el ejercicio 2009) están obligados a llevar contabilidad completa.

� Adicionalmente, los contribuyentes del RégimenGeneral deben llevar cualquier otro libro o registroespecial que estuvieran obligados de acuerdo a lasnormas tributarias, al tipo de organización o a otrascircunstancias particulares.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 117/144

� Los libros y registros que integran la contabilidad completa, para efectosdel inciso b) del tercer párrafo del artículo 65° de la Ley del Impuesto a laRenta, son los siguientes:¾ Libro Caja y Bancos.¾ Libro de Inventarios y Balances.¾ Libro Diario.¾ Libro Mayor.¾ Registro de Compras.¾ Registro de Ventas e Ingresos.

� Asimismo, los siguientes libros y registros integrarán la contabilidadcompleta siempre que el deudor tributario se encuentre obligado allevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:¾ Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la

Renta.¾ Registro de Activos Fijos.¾ Registro de Costos.¾ Registro de Inventario Permanente en Unidades Físicas.¾ Registro de Inventario Permanente Valorizado.

� Importante:� Esta disposición, referida a la contabilidad completa, entró en vigencia el 1

de enero de 2009.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 118/144

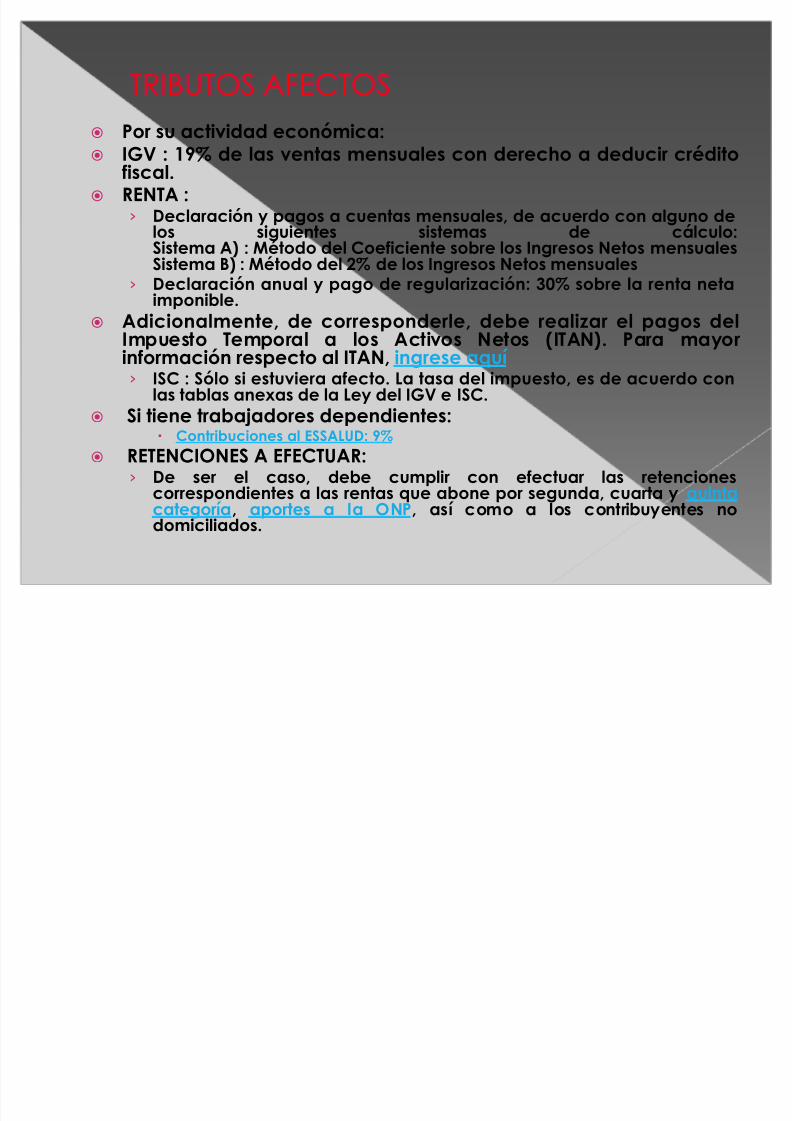

� Por su actividad económica:

� IGV : 19% de las ventas mensuales con derecho a deducir créditofiscal.� RENTA :

¾ Declaración y pagos a cuentas mensuales, de acuerdo con alguno delos siguientes sistemas de cálculo:Sistema A) : Método del Coeficiente sobre los Ingresos Netos mensualesSistema B) : Método del 2% de los Ingresos Netos mensuales

¾ Declaración anual y pago de regularización: 30% sobre la renta netaimponible.

� Adicionalmente, de corresponderle, debe realizar el pagos delImpuesto Temporal a los Activos Netos (ITAN). Para mayorinformación respecto al ITAN, ingrese aquí ¾ ISC : Sólo si estuviera afecto. La tasa del impuesto, es de acuerdo con

las tablas anexas de la Ley del IGV e ISC.� Si tiene trabajadores dependientes:

x Contribuciones al ESSALUD: 9%� RETENCIONES A EFECTUAR:

¾ De ser el caso, debe cumplir con efectuar las retencionescorrespondientes a las rentas que abone por segunda, cuarta y quintacategoría, aportes a la ONP, así como a los contribuyentes nodomiciliados.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 119/144

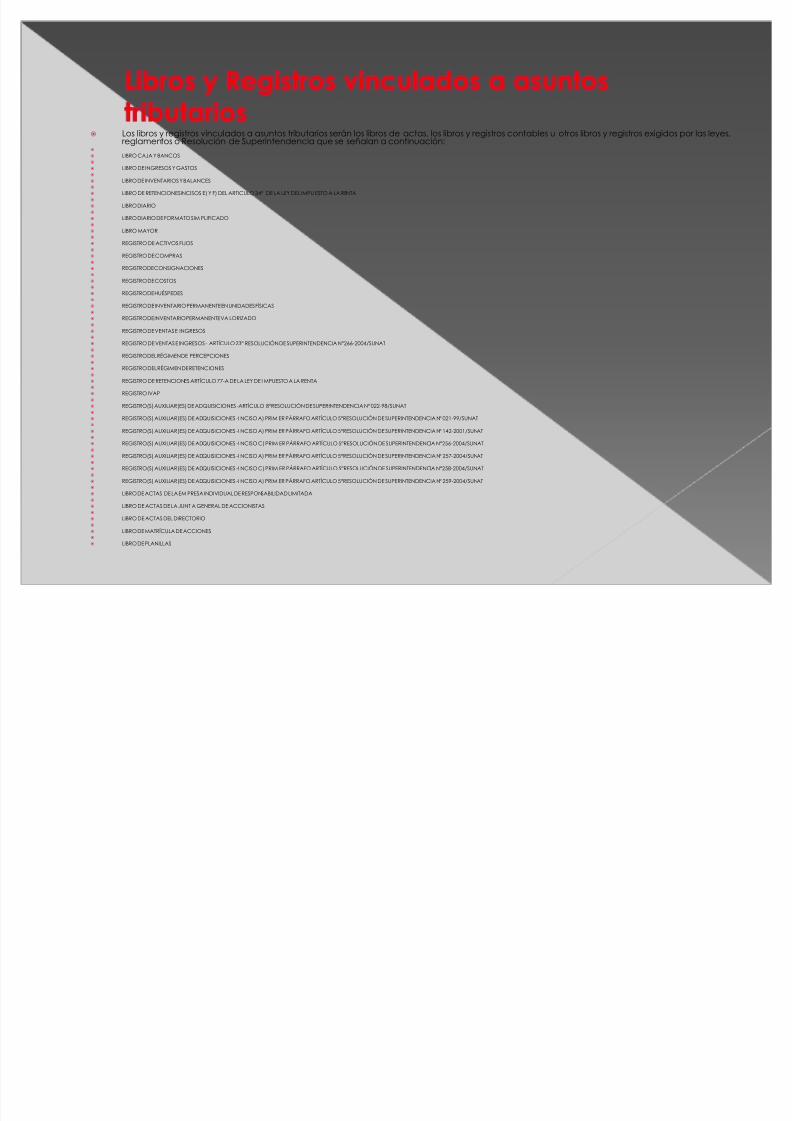

� Los libros y registros vinculados a asuntos tributarios serán los libros de actas, los libros y registros contables u otros libros y registros exigidos por las leyes,reglamentos o Resolución de Superintendencia que se señalan a continuación:

�

�

LIBRO CAJA Y BANCOS�

� LIBRO DE INGRESOS Y GASTOS�

� LIBRO DE INVENTARIOS Y BALANCES�

� LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34° DE LA LEY DEL IMPU ESTO A LA RENTA�

� LIBRO DIARIO�

� LIBRO DIARIO DE FORMATO SIM PLIFICADO�

� LIBRO MAYOR�

� REGISTRO DE ACTIVOS FIJOS�

� REGISTRO DE COMPRAS�

� REGISTRO DE CONSIGNACIONES�

� REGISTRO DE COSTOS�

� REGISTRO DE HUÉSPEDES�

� REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS�

� REGISTRO DE INVENTARIO PERMANENTE VA LORIZADO�

� REGISTRO DE VENTAS E INGRESOS�

� REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23° RESOLUCIÓN DE SUPERINTENDENCIA N°266-2004/SUNAT�

� REGISTRO DEL RÉGIMEN DE PERCEPCIONES�

� REGISTRO DEL RÉGIMEN DE RETENCIONES�

� REGISTRO DE RETENCIONES ARTÍCULO 77-A DE LA LEY DE I MPUESTO A LA RENTA�

� REGISTRO IVAP�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -ARTÍCULO 8°RESOLUCIÓN DE SUPERINTENDENCIA N° 022-98/SUNAT�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -I NCISO A) PRIM ER PÁRRAFO ARTÍCULO 5°RESOLUCIÓN DE SUPERINTENDENCIA N° 021-99/SUNAT�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -I NCISO A) PRIM ER PÁRRAFO ARTÍCULO 5°RESOLUCIÓN DE SUPERINTENDENCIA N° 142-2001/SUNAT�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -I NCISO C) PRIM ER PÁRRAFO ARTÍCULO 5°RESOLUCIÓN DE SUPERINTENDENCIA N°256-2004/SUNAT�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -I NCISO A) PRIM ER PÁRRAFO ARTÍCULO 5°RESOLUCIÓN DE SUPERINTENDENCIA N° 257-2004/SUNAT�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -I NCISO C) PRIM ER PÁRRAFO ARTÍCULO 5°RESOLUCIÓN DE SUPERINTENDENCIA N°258-2004/SUNAT�

� REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES -I NCISO A) PRIM ER PÁRRAFO ARTÍCULO 5°RESOLUCIÓN DE SUPERINTENDENCIA N° 259-2004/SUNAT�

� LIBRO DE ACTAS DE LA EM PRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA�

� LIBRO DE ACTAS DE LA JUNT A GENERAL DE ACCIONISTAS�

� LIBRO DE ACTAS DEL DIRECTORIO�

� LIBRO DE MATRÍCULA DE ACCIONES�

� LIBRO DE PLANILLAS

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 120/144

� Los libros y registros deberán ser legalizados antes de su uso,incluso cuando sean llevados en hojas sueltas o continuas.

� Para la legalización del segundo y siguientes libros y registros,de una misma denominación, se deberá tener en cuenta:¾ Tratándose de libros o registros llevados en forma manual, se

deberá acreditar que se ha concluido con el anterior. Dichaacreditación se efectuará con la presentación del libro oregistro anterior concluido o fotocopia legalizada por notario delfolio donde conste la legalización y del último folio delmencionado libro o registro.

¾ Tratándose de libros o registros que se lleven utilizando hojas

sueltas o continuas, se deberá presentar el último foliolegalizado por notario del libro o registro anterior.¾ Tratándose de libros y registros perdidos o destruidos por siniestro,

asalto u otros, se deberá presentar la comunicación que se haestablecido para ese efecto.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 121/144

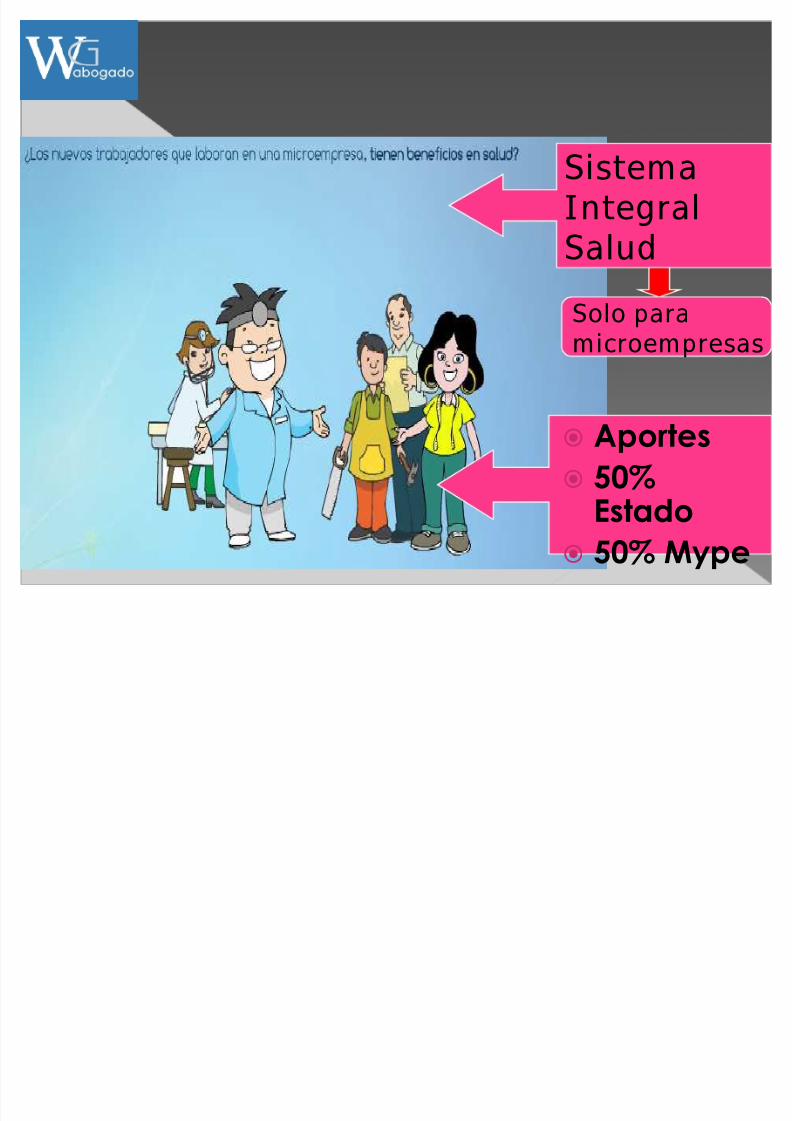

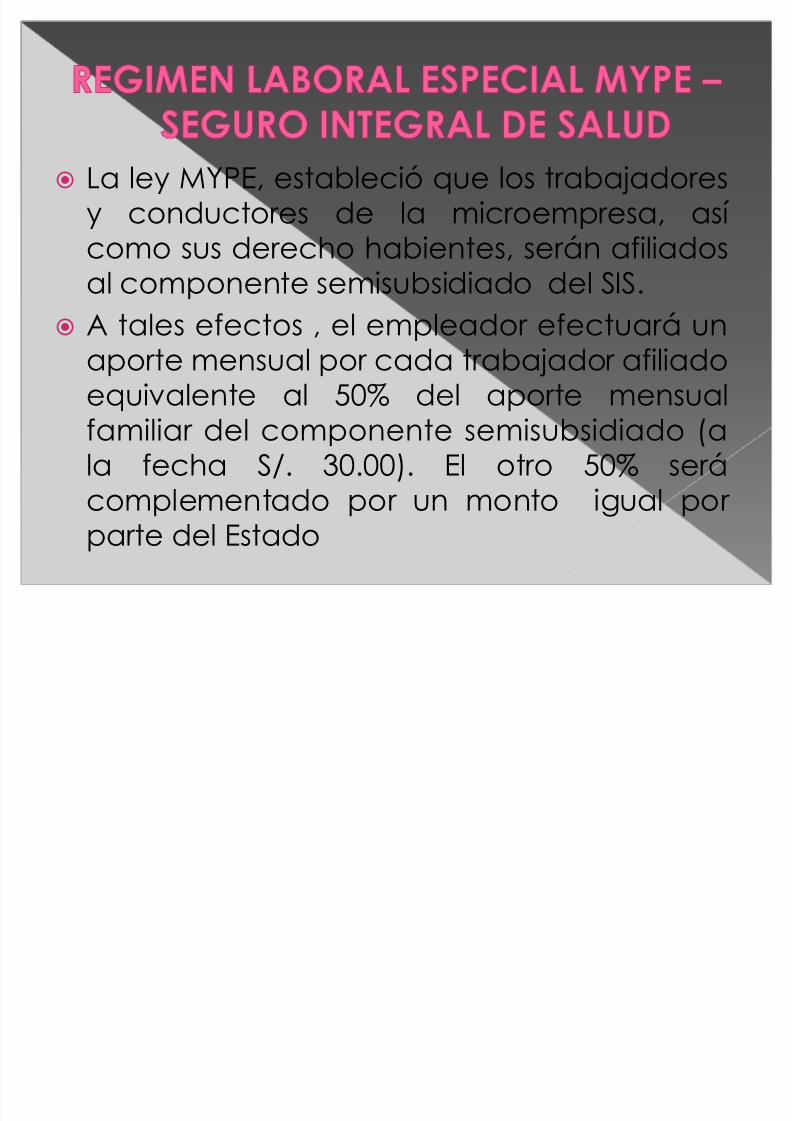

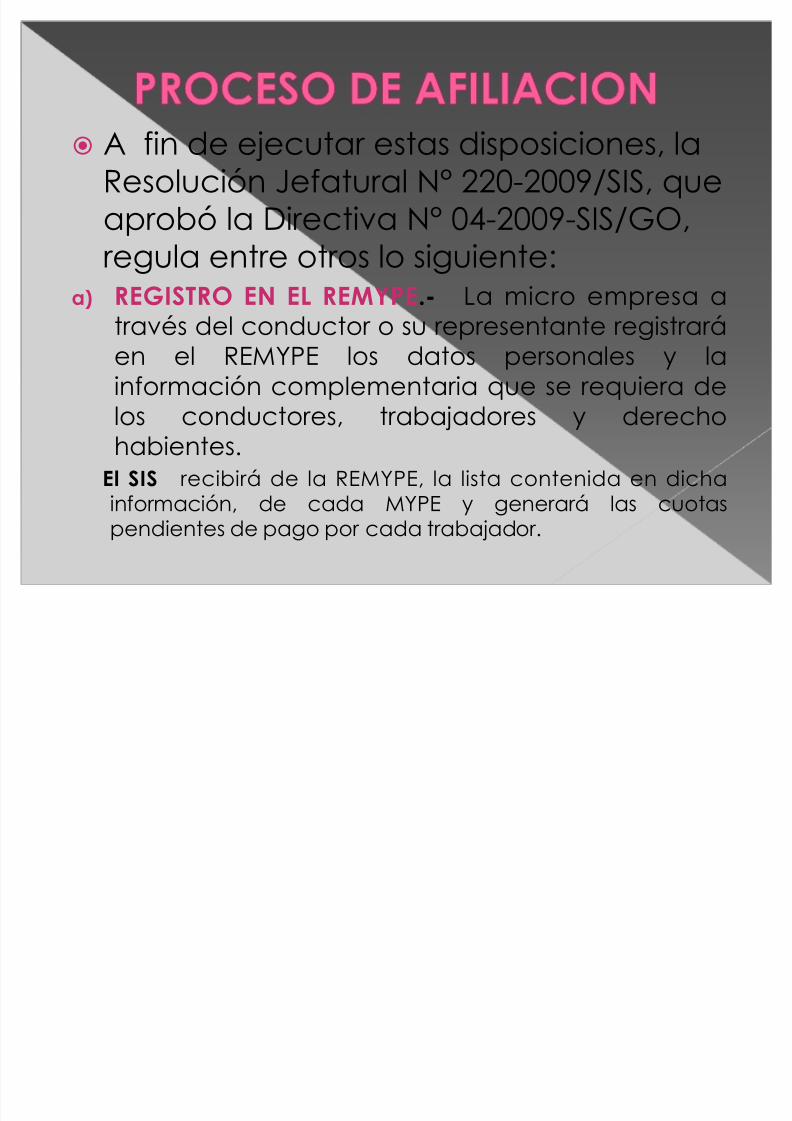

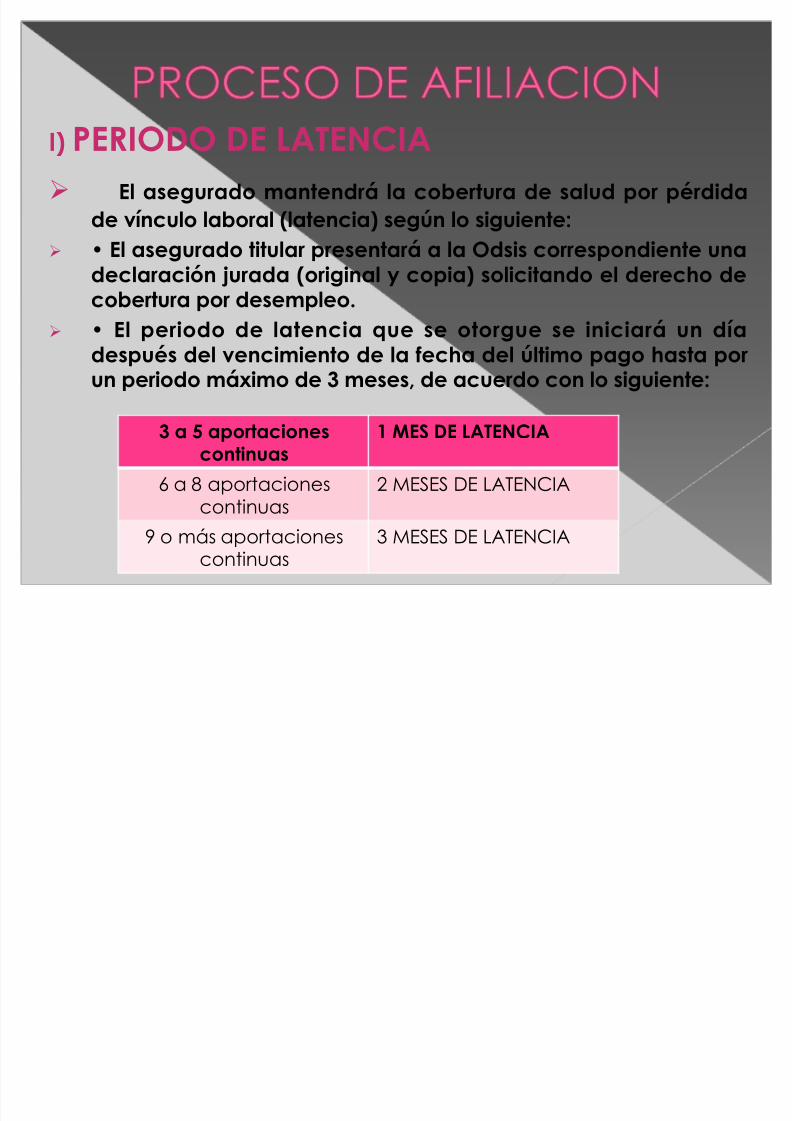

� La ley MYPE, estableció que los trabajadoresy conductores de la microempresa, así como sus derecho habientes, serán afiliados

al componente semisubsidiado del SIS.� A tales efectos , el empleador efectuará un

aporte mensual por cada trabajador afiliadoequivalente al 50% del aporte mensual

familiar del componente semisubsidiado (ala fecha S/. 30.00). El otro 50% serácomplementado por un monto igual por parte del Estado

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 122/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 123/144

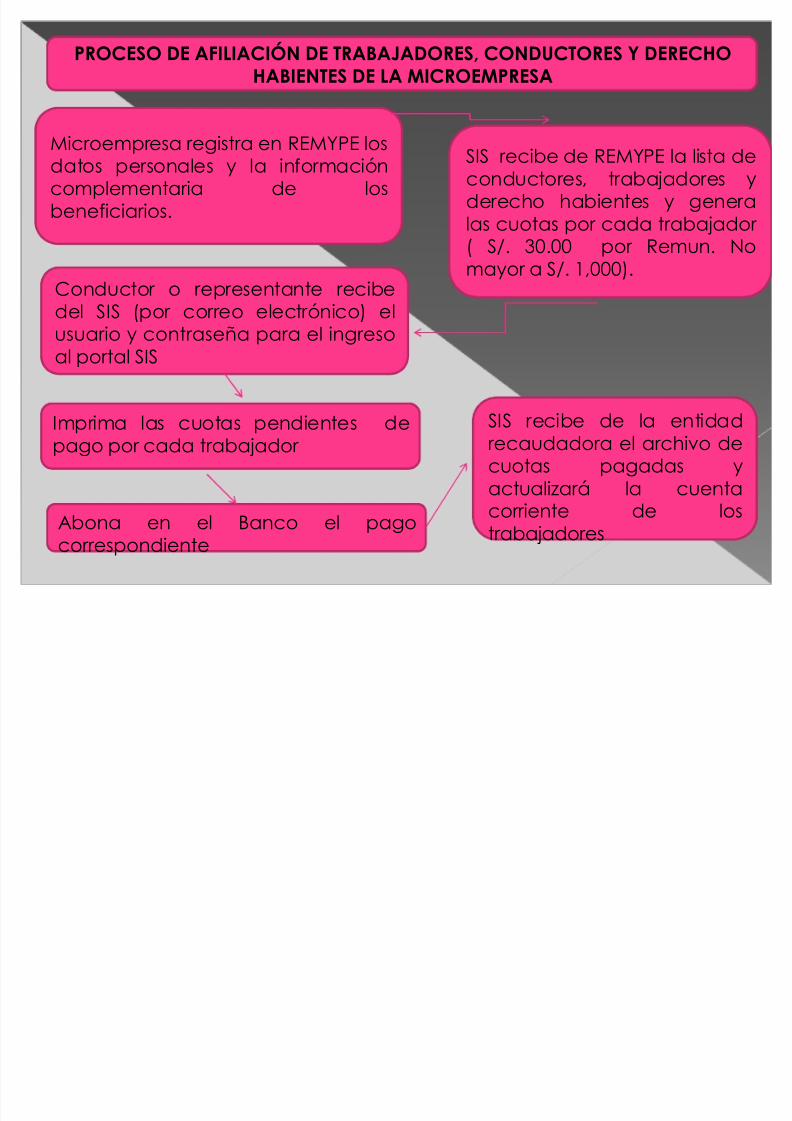

b) PAGO MENSUAL El pago para la afiliación y la

acreditación del derecho de cada beneficiario delas MYPES deberá ser abonado por mes adelantadopor la MYPE de acuerdo con las siguientes pautas: El conductor o representante de la Mype, recibirá el SIS( por

correo electrónico) el usuario y contraseña para el ingreso alportal del SIS.

Una vez ingresado al portar podrá imprimir las cuotaspendientes de pago por cada trabajador y abonar en elbanco el pago correspondiente.

El SIS recibirá de la entidad recaudadora el archivo de

cuotas pagadas y actualizará la cuenta corriente deltrabajador.

El SIS reportará a la REMYPE (cada 15 días) la relación deMYPES que no han cumplido con el pago del aporte mensual

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 124/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 125/144

d) HIJO MAYOR DE EDAD CONINCAPACIDAD ABSOLUTA Para afiliarlo,el titular presentará ante la oficinadesconcentrada del SIS (odsis)

correspondiente una solicitud deincorporación adjuntando el informe dela comisión evaluadora de hijos

mayores de 18 años con incapacidademitido por ESSALUD u otra comisiónacreditada por el Minsa.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 126/144

e) ASIGNACION DE ESTABLECIMIENTO DESALUDEl SIS, asignará el establecimiento desalud donde se atenderá el asegurado,

de acuerdo con el domicilio declaradoen el REMYPE.

Todo cambio de domicilio se realiza

ante la Odsis que corresponda al nuevodomicilio.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 127/144

f) PERIODOS DE COBERTURA DE SALUDLa cobertura de salud se inicia una vezefectuado el pago del aporterespectivo. El asegurado no podrá

acceder a la cobertura de salud si elconductor no realiza el pago hasta lafecha de vencimiento correspondiente.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 128/144

g) NUEVO VINCULO LABORALEl conductor o trabajador asegurado al SIS queconcluya el vínculo laboral e inicie uno nuevo, podrámantener la cobertura de salud si cumple con losiguiente:

No activar el periodo de latencia.

El Remype deberá enviar al SIS los datos validadoscon el nuevo empleador.

Debe haber continuidad entre la última cuotapagada por el anterior empleador y la primera querealice el nuevo empleador.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 129/144

h) PERIODO DE CARENCIA Existe un periodo de carencia a partir

de la afiliación de 30 días para lasconsultas.

Las atenciones odontológicas y decirugías menores se brindan después de3 meses de la afiliación.

El periodo de carencia por maternidades de 10 meses desde la afiliación.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 130/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 131/144

J) ESTADO DE CUENTA DE LAMICROEMPRESA

El SIS pondrá a disposición de la

microempresa el estado decuenta de los aportes de losasegurados y publicará en su

portal institucional la relaciónde asegurados.

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 132/144

K) EN RELACION CON EL ALTA Y BAJA DEASEGURADOS

El SIS deberá recibir mensualmente delRemype la información validada de los

nuevos conductores, trabajadores yderechohabientes de las microempresas.

El alta de los asegurados se realizaráuna vez que se realice el pago de losaportes correspondientes

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 133/144

l) BAJA DE ASEGURADOSOcurrira en los siguientes casos:

Cuando no se haya efectuado el

pago del aporte hasta por trescuotas consecutivaas. Al vencimiento del periodo de

latencia

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 134/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 135/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 136/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 137/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 138/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 139/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 140/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 141/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 142/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 143/144

8/6/2019 Tributacion Para Mypes_actualizado

http://slidepdf.com/reader/full/tributacion-para-mypesactualizado 144/144

WALTER GALLOSOMARIÑ[email protected]

[email protected]éfono: 980825651 Claro.

985105276; Mov.