tinjauan kebijakan moneter - januari 2011 · 2013-09-27 · laporan ini dimaksudkan sebagai media...

TRANSCRIPT

Untuk informasi Lebih lanjut hubungi :Tim Outlook Jangka Pendek dan Diseminasi KebijakanBiro Kebijakan MoneterDirektorat Riset Ekonomi dan Kebijakan Moneter

Telepon : + 62 21 381 8180+ 62 21 381 8163+ 62 21 381 8119

Fax : + 62 21 345 2489Email : [email protected] : http://www.bi.go.id

Tinjauan Kebijakan Moneter - Januari 2011

1

Tinjauan Kebijakan MoneterJanuari 2011

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada

setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus, September,

dan November. Laporan ini dimaksudkan sebagai media bagi Dewan

Gubernur Bank Indonesia untuk memberikan penjelasan kepada

masyarakat luas mengenai evaluasi kondisi moneter terkini atas

asesmen dan prakiraan perekonomian Indonesia serta respon

kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan

Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan April,

Juli, Oktober dan Desember. Secara rinci, TKM menyampaikan hasil

evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan

kondisi moneter selama bulan laporan, serta keputusan respon

kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Halim Alamsyah Deputi Gubernur

Tinjauan Kebijakan Moneter - Januari 2011

2

Daftar Isi

I. Statement Kebijakan Moneter ................................................ 3

II. Perkembangan Ekonomi dan Kebijakan Moneter ................. 8

Perkembangan Ekonomi Dunia .................................................... 8

Pertumbuhan Ekonomi Indonesia .............................................. 11

Inflasi ........................................................................................ 14

Nilai Tukar Rupiah ...................................................................... 15

Kebijakan Moneter .................................................................... 17

Suku Bunga.......................................................................... 17

Dana, Kredit, dan Uang Beredar ........................................... 18

Pasar Saham......................................................................... 20

Pasar SBN ............................................................................. 21

Pasar Reksadana ................................................................... 22

Kondisi Perbankan................................................................ 23

Prospek Ekonomi Tahun 2011.................................................... 24

III. Respon Kebijakan Moneter ................................................... 25

Boks: Paket Kebijakan Desember 2010 ...................................... 27

Tinjauan Kebijakan Moneter - Januari 2011

3

I. STATEMENT KEBIJAKAN MONETER

Perkembangan berbagai indikator ekonomi di penghujung tahun 2010Perkembangan berbagai indikator ekonomi di penghujung tahun 2010Perkembangan berbagai indikator ekonomi di penghujung tahun 2010Perkembangan berbagai indikator ekonomi di penghujung tahun 2010Perkembangan berbagai indikator ekonomi di penghujung tahun 2010

menunjukkan kondisi perekonomian yang terus membaik. menunjukkan kondisi perekonomian yang terus membaik. menunjukkan kondisi perekonomian yang terus membaik. menunjukkan kondisi perekonomian yang terus membaik. menunjukkan kondisi perekonomian yang terus membaik. Pertumbuhan

ekonomi diperkirakan akan mencapai sekitar 6% dengan inflasi sebesar

6,96%. Neraca Pembayaran Indonesia (NPI) juga diperkirakan mengalami

surplus yang cukup tinggi dengan nilai tukar rupiah yang stabil dan

cenderung menguat yang ditutup pada level Rp9.010 per dolar AS.

Pertumbuhan ekonomi yang cukup baik tersebut ditopang oleh kuatnya

permintaan domestik terutama konsumsi dan investasi. Pertumbuhan

tersebut juga didukung oleh pemulihan ekonomi global khususnya di

negara-negara emerging market dan terjaganya kestabilan makroekonomi

Indonesia. Perkembangan perekonomian domestik juga sangat diwarnai

perkembangan sisi eksternal terutama oleh derasnya aliran masuk modal

asing di tengah masih berlimpahnya likuiditas dalam perekonomian

domestik. Hal ini semakin kompleks dengan tekanan inflasi yang mulai

merambat naik. Kondisi ini memberikan tantangan yang berat bagi

pengelolaan perekonomian nasional di sepanjang tahun 2010 dan

diperkirakan masih akan berlanjut. Bank Indonesia telah merespons

dinamika yang terjadi dengan tidak hanya terfokus pada satu instrumen

kebijakan tetapi mengombinasikan berbagai instrumen yang tersedia

secara tepat. Bauran kebijakan moneter dan makroprudensial (policy mix)

yang mengombinasikan berbagai instrumen antara lain telah diumumkan

dalam paket kebijakan pada tanggal 16 Juni 2010 yang lalu. Di akhir

tahun 2010, Bank Indonesia mengeluarkan kebijakan lanjutan di bidang

moneter dan perbankan yang bertujuan untuk memperkuat stabilitas

moneter dan sistem keuangan guna mendukung pertumbuhan ekonomi

secara berkelanjutan, dan pada saat bersamaan memperkuat ketahanan

dalam menghadapi kemungkinan terjadinya gejolak perekonomian.

Kebijakan ini mencakup 5 (lima) aspek penting, yaitu: kebijakan

penguatan stabilitas moneter, kebijakan mendorong intermediasi

perbankan, kebijakan meningkatkan ketahanan perbankan, penguatan

kebijakan makroprudensial, dan penguatan fungsi pengawasan

perbankan.

Di sisi eksternal, momentum pemulihan ekonomi global kembaliDi sisi eksternal, momentum pemulihan ekonomi global kembaliDi sisi eksternal, momentum pemulihan ekonomi global kembaliDi sisi eksternal, momentum pemulihan ekonomi global kembaliDi sisi eksternal, momentum pemulihan ekonomi global kembali

meningkat yang dicerminkan oleh relatif membaiknya data perekonomianmeningkat yang dicerminkan oleh relatif membaiknya data perekonomianmeningkat yang dicerminkan oleh relatif membaiknya data perekonomianmeningkat yang dicerminkan oleh relatif membaiknya data perekonomianmeningkat yang dicerminkan oleh relatif membaiknya data perekonomian

global terkini, meskipun masih dibayangi krisis Irlandiaglobal terkini, meskipun masih dibayangi krisis Irlandiaglobal terkini, meskipun masih dibayangi krisis Irlandiaglobal terkini, meskipun masih dibayangi krisis Irlandiaglobal terkini, meskipun masih dibayangi krisis Irlandia. Indikator penuntun

ekonomi seperti penjualan eceran dan produksi industri pengolahan di

Tinjauan Kebijakan Moneter - Januari 2011

4

negara-negara maju mulai meningkat disertai menguatnya sentimen

konsumen. Tekanan inflasi global juga mulai meningkat terutama di

negara-negara berkembang. Tekanan inflasi di Jepang juga telah

menyentuh level positif. Namun demikian, AS masih menghadapi ancaman

deflasi seiring dengan tren pergerakan inflasi inti yang terus menurun.

Data ekonomi global yang mengindikasikan pemulihan yang terus

berlanjut telah memicu sentimen positif di pasar keuangan global. Harga

komoditas dunia juga terus meningkat seiring dengan membaiknya

perekonomian global. Harga minyak dunia mengalami lonjakan dipicu oleh

meningkatnya permintaan negara-negara maju akibat pengaruh cuaca

yang ekstrim serta keputusan OPEC untuk mempertahankan kuota

produksinya. Sementara itu, krisis perbankan di Irlandia memunculkan

kekhawatiran bahwa krisis serupa dapat terjadi di negara-negara PIIGS

terutama Spanyol dan Portugal. Respons kebijakan bank sentral negara-

negara maju juga masih cenderung mempertahankan suku bunganya pada

level yang relatif rendah. Sementara itu, negara-negara emerging markettelah meningkatkan suku bunga kebijakannya yang disertai kebijakan

untuk mengelola capital inflow dan menstabilkan pergerakan nilai

tukarnya.

Di sisi domestik, pertumbuhan ekonomi pada triwulan IV 2010Di sisi domestik, pertumbuhan ekonomi pada triwulan IV 2010Di sisi domestik, pertumbuhan ekonomi pada triwulan IV 2010Di sisi domestik, pertumbuhan ekonomi pada triwulan IV 2010Di sisi domestik, pertumbuhan ekonomi pada triwulan IV 2010

diperkirakan meningkat dibandingkan dengan triwulan sebelumnyadiperkirakan meningkat dibandingkan dengan triwulan sebelumnyadiperkirakan meningkat dibandingkan dengan triwulan sebelumnyadiperkirakan meningkat dibandingkan dengan triwulan sebelumnyadiperkirakan meningkat dibandingkan dengan triwulan sebelumnya

ditopang oleh kuatnya konsumsi rumah tangga dan meningkatnyaditopang oleh kuatnya konsumsi rumah tangga dan meningkatnyaditopang oleh kuatnya konsumsi rumah tangga dan meningkatnyaditopang oleh kuatnya konsumsi rumah tangga dan meningkatnyaditopang oleh kuatnya konsumsi rumah tangga dan meningkatnya

investasi. investasi. investasi. investasi. investasi. Kuatnya konsumsi rumah tangga ini didukung oleh daya beli

yang masih kuat, pembiayaan yang masih tinggi baik oleh bank maupun

nonbank, tingkat keyakinan konsumen yang terjaga serta relatif murahnya

harga barang impor. Sementara itu, investasi diperkirakan masih terus

meningkat didorong oleh persepsi pasar yang positif, pembiayaan yang

meningkat, harga barang impor yang rendah akibat nilai tukar rupiah yang

menguat dan penerapan berbagai kebijakan pemerintah yang mendukung

investasi. Namun demikian, konsumsi pemerintah diperkirakan melambat

pada triwulan IV 2010. Perlambatan juga diindikasikan pada kegiatan

ekspor dan impor meskipun masih berada pada level yang tinggi. Dengan

perkembangan tersebut, perekonomian pada triwulan IV 2010

diperkirakan akan tumbuh sebesar 6,1% sehingga secara keseluruhan

tahun dapat mencapai sekitar 6%.

Perkembangan inflasi IHK pada Desember 2010 diwarnai oleh tingginyaPerkembangan inflasi IHK pada Desember 2010 diwarnai oleh tingginyaPerkembangan inflasi IHK pada Desember 2010 diwarnai oleh tingginyaPerkembangan inflasi IHK pada Desember 2010 diwarnai oleh tingginyaPerkembangan inflasi IHK pada Desember 2010 diwarnai oleh tingginya

tekanan inflasi yang berasal dari kelompok tekanan inflasi yang berasal dari kelompok tekanan inflasi yang berasal dari kelompok tekanan inflasi yang berasal dari kelompok tekanan inflasi yang berasal dari kelompok volatile foods.volatile foods.volatile foods.volatile foods.volatile foods. Kenaikan harga

beras dan cabe yang signifikan telah mendorong inflasi volatile foods

Tinjauan Kebijakan Moneter - Januari 2011

5

sebesar 3,29% (mtm). Kelompok administered prices memberikan

sumbangan inflasi yang moderat sejalan dengan tidak adanya kebijakan

strategis terkait harga yang dilakukan oleh pemerintah. Sementara itu,

tekanan inflasi dari kelompok inti masih terkendali. Peningkatan inflasi di

akhir tahun juga dipengaruhi oleh pola musiman terkait momen Hari Natal

dan Tahun Baru serta liburan sekolah. Dengan berbagai perkembangan

tersebut, inflasi IHK pada bulan Desember 2010 tercatat sebesar 0,92%

(mtm) atau 6,96% (yoy). Hal tersebut mengakibatkan inflasi IHK tahun

2010 mengalami deviasi dari target 5%Ø1%. Deviasi realisasi inflasi

terutama disebabkan oleh faktor nonfundamental yaitu tingginya realisasi

inflasi volatile food akibat pengaruh anomali cuaca. Kenaikan inflasi

volatile food yang sangat tajam juga dialami oleh beberapa negara

kawasan. Sementara itu, tekanan faktor fundamental relatif terjaga

sebagaimana tercermin dari realisasi inflasi inti yang terkendali dan

administered prices yang juga relatif moderat.

NPI diperkirakan masih mencatat surplus yang cukup besar.ÄNPI diperkirakan masih mencatat surplus yang cukup besar.ÄNPI diperkirakan masih mencatat surplus yang cukup besar.ÄNPI diperkirakan masih mencatat surplus yang cukup besar.ÄNPI diperkirakan masih mencatat surplus yang cukup besar.ÄHal itu

didukung oleh masih besarnya aliran modal asing, utamanya Penanaman

Modal Asing (PMA) dan investasi portofolio. Sementara dari sisi transaksi

berjalan, ekspor masih tetap tinggi meskipun melambat dibandingkan

triwulan sebelumnya dan diikuti impor yang juga menunjukkan

perlambatan sehingga transaksi berjalan masih mengalami surplus. Kinerja

transaksi berjalan migas mengalami tekanan akibat meningkatnya defisit

neraca minyak. Namun, hal ini diimbangi dengan meningkatnyaƒkinerja

transaksi berjalan nonmigas. Dengan berbagai perkembangan tersebut,

posisi cadangan devisa pada akhir Desember 2010 mencapai 96,2 miliar

dolar AS atau setara dengan 7,1 bulan impor dan pembayaran utang luar

negeri Pemerintah.

Sejalan dengan kuatnya kinerja eksternal ekonomi Indonesia tersebut,Sejalan dengan kuatnya kinerja eksternal ekonomi Indonesia tersebut,Sejalan dengan kuatnya kinerja eksternal ekonomi Indonesia tersebut,Sejalan dengan kuatnya kinerja eksternal ekonomi Indonesia tersebut,Sejalan dengan kuatnya kinerja eksternal ekonomi Indonesia tersebut, nilainilainilainilainilai

tukar rupiah mencatat apresiasi disertai tingkat volatilitas yang cukuptukar rupiah mencatat apresiasi disertai tingkat volatilitas yang cukuptukar rupiah mencatat apresiasi disertai tingkat volatilitas yang cukuptukar rupiah mencatat apresiasi disertai tingkat volatilitas yang cukuptukar rupiah mencatat apresiasi disertai tingkat volatilitas yang cukup

rendahrendahrendahrendahrendah. Secara point-to-point Rupiah menguat 4,4% (ytd)Ωmenjadi

Rp9.010 per USD disertai volatilitas yang menurun. Kebijakan pengelolaan

capital inflows dan stabilitas nilai tukar yang ditempuh Bank Indonesia

melalui intervensi valas dan akumulasi cadangan devisa mendorong

ekspektasi positif terhadap perekonomian domestik. Secara relatif,

penguatan Rupiah lebih rendah dari apresiasi nilai tukar negara di

kawasan, dan karenanya daya saing Indonesia masih cukup kompetitif.

Kinerja pasar keuangan domestik terus membaik. Kinerja pasar keuangan domestik terus membaik. Kinerja pasar keuangan domestik terus membaik. Kinerja pasar keuangan domestik terus membaik. Kinerja pasar keuangan domestik terus membaik. Kinerja pasar saham

yang kuat tercermin dari peningkatan IHSG seiring dengan kondisi

Tinjauan Kebijakan Moneter - Januari 2011

6

fundamental perekonomian domestik yang membaik dan prospek

keuangan emiten yang relatif baik. Namun demikian, masuknya arus

modal asing ke pasar saham dan obligasi meningkatkan risiko terjadinya

pembalikan arus modal (capital reversal) sehingga dapat berdampak pada

penyesuaian harga surat berharga. Perbaikan kinerja pasar keuangan juga

dicerminkan oleh yield SBN yang terus menurun khususnya untuk tenor

jangka pendek. Bahkan, yield SBN bertenor satu tahun telah berada di

bawah BI Rate dan SBI. Dari sisi transmisi kebijakan moneter, suku bunga

perbankan masih terus mengalami penurunan meskipun penurunan suku

bunga deposito relatif terbatas dibandingkan dengan suku bunga kredit.

Dari jalur kredit, pertumbuhan kredit menunjukkan tren yang meningkat,

terutama didorong oleh kredit modal kerja, meskipun kontribusi kredit

konsumsi dan kredit investasi juga menunjukkan peningkatan.

Stabilitas sistem keuangan tetap terjaga didukung oleh kondisi sektorStabilitas sistem keuangan tetap terjaga didukung oleh kondisi sektorStabilitas sistem keuangan tetap terjaga didukung oleh kondisi sektorStabilitas sistem keuangan tetap terjaga didukung oleh kondisi sektorStabilitas sistem keuangan tetap terjaga didukung oleh kondisi sektor

perbankan yang tetap kuat dalam menghadapi berbagai risiko dan fungsiperbankan yang tetap kuat dalam menghadapi berbagai risiko dan fungsiperbankan yang tetap kuat dalam menghadapi berbagai risiko dan fungsiperbankan yang tetap kuat dalam menghadapi berbagai risiko dan fungsiperbankan yang tetap kuat dalam menghadapi berbagai risiko dan fungsi

intermediasi yang juga berjalan dengan baikintermediasi yang juga berjalan dengan baikintermediasi yang juga berjalan dengan baikintermediasi yang juga berjalan dengan baikintermediasi yang juga berjalan dengan baik. Hal itu antara lain

ditunjukkan oleh tingginya rasio kecukupan modal (CAR/Capital AdequacyRatio) perbankan yang saat ini mencapai 16,3% per November 2010 dan

terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di

bawah 5,0%. Peningkatan fungsi intermediasi perbankan tercermin pada

angka pertumbuhan kredit yang meningkat mencapai 22,8% (yoy) sampai

dengan akhir Desember 2010. Pertumbuhan tersebut lebih banyak berasal

dari kredit UMKM. Sejauh ini, krisis utang yang terjadi di Eropa tidak

memberikan dampak negatif terhadap kinerja perbankan nasional. Hal ini

mengingat relatif kecilnya eksposur perbankan nasional terhadap

perbankan di negara-negara Eropa.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 5 Januari 2011Rapat Dewan Gubernur (RDG) Bank Indonesia pada 5 Januari 2011Rapat Dewan Gubernur (RDG) Bank Indonesia pada 5 Januari 2011Rapat Dewan Gubernur (RDG) Bank Indonesia pada 5 Januari 2011Rapat Dewan Gubernur (RDG) Bank Indonesia pada 5 Januari 2011

memutuskan untuk mempertahankan BI Rate pada level 6,5%memutuskan untuk mempertahankan BI Rate pada level 6,5%memutuskan untuk mempertahankan BI Rate pada level 6,5%memutuskan untuk mempertahankan BI Rate pada level 6,5%memutuskan untuk mempertahankan BI Rate pada level 6,5%. Namun

demikian, Dewan Gubernur mewaspadai tekanan inflasi yang cenderung

meningkat ke depan, seiring dengan gangguan pasokan bahan-bahan

kebutuhan pokok (volatile foods) dan kemungkinan penyesuaian harga-

harga yang ditetapkan Pemerintah (administered prices). Sehubungan

dengan itu, Bank Indonesia berpandangan bahwa kenaikan ekspektasi

inflasi akan dapat diminimalisir apabila dilakukan peningkatan efektivitas

produksi, distribusi, dan ketersediaan bahan pokok di tingkat nasional dan

daerah. Dari sisi Bank Indonesia, bauran kebijakan moneter dan

makroprudensial yang telah ditempuh tahun lalu akan terus diperkuat

dengan mengoptimalkan semua instrumen secara seimbang dan terukur.

Tinjauan Kebijakan Moneter - Januari 2011

7

Sebagaimana diketahui, selama ini Bank Indonesia telah menempuh

sejumlah kebijakan untuk mengendalikan likuiditas dan capital inflowsseperti kenaikan GWM (rupiah dan valas), one month holding period(OMHP) terhadap SBI, dan pembatasan pinjaman luar negeri jangka

pendek bank.

Tinjauan Kebijakan Moneter - Januari 2011

8

II. PERKEMBANGAN EKONOMI DANKEBIJAKAN MONETER

Perkembangan Ekonomi DuniaPerkembangan terakhir perekonomian global yang menunjukkanPerkembangan terakhir perekonomian global yang menunjukkanPerkembangan terakhir perekonomian global yang menunjukkanPerkembangan terakhir perekonomian global yang menunjukkanPerkembangan terakhir perekonomian global yang menunjukkan

perbaikan ekonomi dunia menumbuhkan peningkatan optimismeperbaikan ekonomi dunia menumbuhkan peningkatan optimismeperbaikan ekonomi dunia menumbuhkan peningkatan optimismeperbaikan ekonomi dunia menumbuhkan peningkatan optimismeperbaikan ekonomi dunia menumbuhkan peningkatan optimisme

terhadap pemulihan ekonomi global. terhadap pemulihan ekonomi global. terhadap pemulihan ekonomi global. terhadap pemulihan ekonomi global. terhadap pemulihan ekonomi global. Perbaikan terjadi pada sektor industri

dan konsumsi rumah tangga yang tercermin dari meningkatnya aktivitas

produksi. Aktivitas produksi yang meningkat ditunjukkan oleh

membaiknya Purchasing Manager Index (PMI), peningkatan utilisasi

kapasitas produksi, serta perbaikan daya beli sebagaimana ditunjukkan

oleh membaiknya nonfarm payroll di negara-negara maju. Namun

demikian, tren perbaikan tersebut dibayangi oleh tantangan berupa masih

tingginya angka pengangguran dan proses konsolidasi fiskal di kawasan

Eropa. Selain itu, pemulihan ekonomi di negara maju belum sekuat

pemulihan ekonomi di emerging market. Hal tersebut mendorong bank

sentral negara maju tetap mempertahankan suku bunga pada level yang

akomodatif disertai paket stimulus moneter tambahan. Di sisi lain, tekanan

inflasi di negara emerging markets meningkat sejalan dengan kenaikan

harga komoditas dunia, sementara tekanan inflasi di negara maju relatif

stabil seiring dengan aktivitas perekonomian yang belum sepenuhnya

pulih.

Ekonomi Amerika Serikat (AS) diprakirakan tetap positif. Ekonomi Amerika Serikat (AS) diprakirakan tetap positif. Ekonomi Amerika Serikat (AS) diprakirakan tetap positif. Ekonomi Amerika Serikat (AS) diprakirakan tetap positif. Ekonomi Amerika Serikat (AS) diprakirakan tetap positif. Konsumsi rumah

tangga AS melanjutkan tren pemulihan didorong oleh faktor musiman

liburan akhir tahun. Tren pemulihan konsumsi tercermin dari indikator

penjualan eceran,ƒincome spending households, dan menguatnya

keyakinan konsumen. Sementara itu, merespons meningkatnya

permintaan rumah tangga, sektor industri kembali melakukan ekspansi.

Menjelang akhir tahun, ekspektasi terhadap meningkatnya permintaan

rumah tangga mendorong aktivitas sektor produksi kembali meningkat

sebagaimana terlihat dari Purchasing Manager Index (PMI) November 2010

yang bertahan di fase ekspansi. Indeks produksi AS pada November 2010

mencatat pertumbuhan positif sejalan dengan meningkatnya kapasitas

utilisasi menjadi 75,2% dari sebelumnya sebesar 74,9% (Grafik 2.1).

Namun, perbaikan ekonomi AS masih dibayangi oleh tingginya tingkat

pengangguran di AS. Meski indikator nonfarm payroll menunjukkan tren

positif (Grafik 2.2), tingkat pengangguran kembali meningkat ke level

Grafik 2.1.Indeks Produksi dan Utilisasi Kapasitas AS

Grafik 2.2. Nonfarm Payrolls dan TingkatPengangguran AS

67

69

71

73

75

77

79

-2.5

-1.5

-0.5

0.5

1.5

2.5Indeks ProduksiKapasitas Utilisasi (skala kanan)

Sumber: Bloomberg

%mtm %

...sd Nov 2010

2008Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul

2009 2010Okt

Sumber: Bloomberg

-800

-600

-400

-200

0

200

400

600

800Perubahan Bulanan Nonfarm Payrolls (skala kanan)

Tingkat Pengangguran

Ribuan%

9,8

...sd Nov 2010

2006Jan Jul Jan Jul Jan Jul Jan Jul Jan Jul

2007 2008 2009 2010

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

Tinjauan Kebijakan Moneter - Januari 2011

9

9,8% pada November 2010, naik dari bulan sebelumnya yang sebesar

9,6%.

Perekonomian negara EropaPerekonomian negara EropaPerekonomian negara EropaPerekonomian negara EropaPerekonomian negara Eropa menunjukkan perbaikan terutama ditopangmenunjukkan perbaikan terutama ditopangmenunjukkan perbaikan terutama ditopangmenunjukkan perbaikan terutama ditopangmenunjukkan perbaikan terutama ditopang

oleh ekspansi sektor industri. oleh ekspansi sektor industri. oleh ekspansi sektor industri. oleh ekspansi sektor industri. oleh ekspansi sektor industri. Aktivitas sektor industri Eropa meningkat

didorong oleh tingginya permintaan eksternal khususnya dari China.

Peningkatan kegiatan industri Eropa juga terlihat dari indikator PMI

Desember 2010 yang meningkat ke level 57,1 dari 55,3 pada bulan

sebelumnya. Meskipun demikian, kinerja konsumsi di kawasan Eropa

masih rentan akibat tingginya tingkat pengangguran yang bertahan pada

level 10,1% serta pelaksanaan pengetatan fiskal yang menambah tekanan

pada konsumsi rumah tangga.

Perekonomian China kembali meningkat didorong oleh sektor industri.Perekonomian China kembali meningkat didorong oleh sektor industri.Perekonomian China kembali meningkat didorong oleh sektor industri.Perekonomian China kembali meningkat didorong oleh sektor industri.Perekonomian China kembali meningkat didorong oleh sektor industri.

Aktivitas perekonomian China yang meningkat tercermin dari indikator

indeks produksi yang tumbuh 13,3% (ytd) dan PMI manufaktur yang

meningkat ke posisi 55,2 pada November 2010. Membaiknya sektor

industri didukung oleh ekspansi kredit perbankan yang diperkirakan akan

melebihi target Pemerintah meski beberapa kebijakan pengetatan telah

diterapkan. Selain itu, konsumsi masyarakat juga masih menunjukkan

perkembangan yang solid terlihat dari pertumbuhan M2 yang meningkat.

Harga minyak terus mengalami peningkatan pada akhir tahun 2010.Harga minyak terus mengalami peningkatan pada akhir tahun 2010.Harga minyak terus mengalami peningkatan pada akhir tahun 2010.Harga minyak terus mengalami peningkatan pada akhir tahun 2010.Harga minyak terus mengalami peningkatan pada akhir tahun 2010.

Meningkatnya harga komoditas minyak dipicu oleh keputusan OPEC untuk

mempertahankan kuota produksinya di tengah ekspektasi melonjaknya

permintaan minyak akibat cuaca ekstrim yang terjadi di Eropa dan

sebagian besar wilayah AS. Selain itu, keputusan negara maju untuk

mempertahankan suku bunga pada level yang rendah mengakibatkan

rendahnya imbal hasil dalam denominasi dolar AS sehingga mendorong

investor mengalihkan portofolionya ke pasar komoditas. Harga komoditas

dunia (IMF) bulan November juga menunjukkan peningkatan didorong

oleh kenaikan harga minyak. Selama Jan-Nov 2010, indeks harga

komoditas naik sebesar 24,9% (yoy) atau 3,1% (mtm). Kenaikan indeks

total tersebut didorong oleh indeks bahan bakar yang tumbuh sebesar

26,6% (yoy), sementara indeks non-bahan bakar tumbuh 22,2% (yoy).

Meningkatnya aktivitas perekonomian mengakibatkan tekanan inflasi jugaMeningkatnya aktivitas perekonomian mengakibatkan tekanan inflasi jugaMeningkatnya aktivitas perekonomian mengakibatkan tekanan inflasi jugaMeningkatnya aktivitas perekonomian mengakibatkan tekanan inflasi jugaMeningkatnya aktivitas perekonomian mengakibatkan tekanan inflasi juga

cenderung meningkat. cenderung meningkat. cenderung meningkat. cenderung meningkat. cenderung meningkat. Consensus Forecast bulan Desember 2010

memperkirakan inflasi global tahun 2010 mencapai 3,25% (yoy).

Meningkatnya inflasi global, terutama didorong oleh inflasi di negara

berkembang. Consensus Forecast memperkirakan inflasi di kelompok

Tinjauan Kebijakan Moneter - Januari 2011

10

negara maju sebesar 1,44% (yoy), sementara inflasi di negara berkembang

diperkirakan mencapai 5,54% (yoy). Tekanan inflasi di kawasan Asia yang

semakin kuat didorong oleh masih tingginya permintaan domestik dan

melonjaknya harga komoditas.

Perbaikan fundamental ekonomi negara-negara maju (AS dan Eropa) sertaPerbaikan fundamental ekonomi negara-negara maju (AS dan Eropa) sertaPerbaikan fundamental ekonomi negara-negara maju (AS dan Eropa) sertaPerbaikan fundamental ekonomi negara-negara maju (AS dan Eropa) sertaPerbaikan fundamental ekonomi negara-negara maju (AS dan Eropa) serta

meningkatnya harga komoditas memicu meningkatnya harga komoditas memicu meningkatnya harga komoditas memicu meningkatnya harga komoditas memicu meningkatnya harga komoditas memicu rally rally rally rally rally di bursa saham global.di bursa saham global.di bursa saham global.di bursa saham global.di bursa saham global.

Perkembangan tersebut mampu memperbaiki sentimen pelaku pasar yang

sempat memburuk akibat krisis Irlandia. Keputusan European Commisiondan IMF untuk memberikan bantuan dana kepada Irlandia serta tax cutsmemperkuat ekspektasi terhadap pemulihan ekonomi dunia. Penguatan

yang terjadi di bursa saham global tercermin dariƒindeks komposit harga

bursa saham dunia (MSCI world) yang berada pada tren meningkat.

Sejalan dengan bursa saham global, bursa saham Asia juga menguat

disertai indikator risiko yang cenderung membaik. Keketatan likuiditas di

negara maju juga semakin mereda kecuali di kawasan Eropa. Berbagai

langkah kebijakan yang ditempuh bank sentral negara maju dengan

melanjutkan program quantitative easing serta mempertahankan suku

bunga pada level yang akomodatif mampu meredakan keketatan likuiditas

di pasar uang. Beberapa indikator counterparty risks juga terus

menunjukkan perkembangan yang membaik.

Secara umum, respons kebijakan moneter negara-negara maju masihSecara umum, respons kebijakan moneter negara-negara maju masihSecara umum, respons kebijakan moneter negara-negara maju masihSecara umum, respons kebijakan moneter negara-negara maju masihSecara umum, respons kebijakan moneter negara-negara maju masih

akomodatifakomodatifakomodatifakomodatifakomodatif..... Beberapa bank sentral di negara-negara maju masih

mempertahankan suku bunga rendah seiring dengan rendahnya tekanan

inflasi dan untuk memfasilitasi pemulihan ekonomi. Selama Desember

2010, Bank Sentral AS (Federal Reserves), Inggris (BOE), Jepang (BoJ),

Kanada (BoC), Eropa (ECB), dan Australia (RBA) masih mempertahankan

suku bunga kebijakannya. Selain tetap mempertahankan suku bunga pada

level yang akomodatif, The Fed bersama dengan ECB, BoJ, BoC, BoE, dan

SNB (Swiss) melanjutkan program swap dollar sampai dengan 1 Agustus

2011. Kebijakan yang berbeda dilakukan oleh bank sentral Swedia (Bank

of Sweden) yang kembali menaikkan suku bunga repo rate sebesar 25bps

ke level 1,25% akibat tingginya tekanan inflasi.

Beberapa bank sentral negara berkembang kembali melanjutkan kebijakanBeberapa bank sentral negara berkembang kembali melanjutkan kebijakanBeberapa bank sentral negara berkembang kembali melanjutkan kebijakanBeberapa bank sentral negara berkembang kembali melanjutkan kebijakanBeberapa bank sentral negara berkembang kembali melanjutkan kebijakan

moneter yang ketat disertai dengan penerapan berbagai kmoneter yang ketat disertai dengan penerapan berbagai kmoneter yang ketat disertai dengan penerapan berbagai kmoneter yang ketat disertai dengan penerapan berbagai kmoneter yang ketat disertai dengan penerapan berbagai keeeeebijakan untukbijakan untukbijakan untukbijakan untukbijakan untuk

meredam meredam meredam meredam meredam capital inflowcapital inflowcapital inflowcapital inflowcapital inflow..... Bank Sentral di kawasan emerging market yang

menaikkan suku bunganya sepanjang bulan Desember yaitu PBoC - China

(+25 bps: 5,81%),«HNB √ Hungaria (+25 bps: 5,75%), BoT - Thailand (+25

bps: 2,00%) dan CBC √ Chile (+25 bps: 3,25%). Meskipun demikian,

Tinjauan Kebijakan Moneter - Januari 2011

11

beberapa bank sentral masih melanjutkan kebijakan penurunan suku

bunga untuk mendorong pertumbuhan ekonomi domestik sekaligus

meredam capital inflow seperti CBoRTƒ√ Turki (-0,50 bps: 6,50%) dan

NBK - Kazakhtan (-50 bps: 7,00%). Pengetatan kebijakan yang dilakukan

beberapa bank sentral di emerging market juga diikuti dengan penerapan

berbagai kebijakan lainnya untuk meredam capital inflows.

Pertumbuhan Ekonomi IndonesiaPertumbuhan ekonomi Indonesia pada tahun 2010 diprakirakan terusPertumbuhan ekonomi Indonesia pada tahun 2010 diprakirakan terusPertumbuhan ekonomi Indonesia pada tahun 2010 diprakirakan terusPertumbuhan ekonomi Indonesia pada tahun 2010 diprakirakan terusPertumbuhan ekonomi Indonesia pada tahun 2010 diprakirakan terus

menguat dengan kontributor utama dari ekspor yang diiringi oleh terusmenguat dengan kontributor utama dari ekspor yang diiringi oleh terusmenguat dengan kontributor utama dari ekspor yang diiringi oleh terusmenguat dengan kontributor utama dari ekspor yang diiringi oleh terusmenguat dengan kontributor utama dari ekspor yang diiringi oleh terus

menguatnya peran konsumsi rumah tangga dan investasi. menguatnya peran konsumsi rumah tangga dan investasi. menguatnya peran konsumsi rumah tangga dan investasi. menguatnya peran konsumsi rumah tangga dan investasi. menguatnya peran konsumsi rumah tangga dan investasi. Pertumbuhan

ekonomi tahun 2010 diprakirakan mencapai 6,0% (yoy), meningkat dari

tahun sebelumnya yang sebesar 4,5% (yoy). Membaiknya kondisi

perekonomian domestik dan global mendorong peningkatan ekspor dan

pertumbuhan investasi. Sementara itu, pertumbuhan konsumsi rumah

tangga masih cukup kuat didukung oleh daya beli konsumen yang

memadai. Dari sisi penawaran, perkembangan berbagai indikator sektoral

menunjukkan peningkatan. Kinerja sektor industri pengolahan cukup baik

terutama didorong oleh peningkatan aktivitas di subsektor makanan dan

minuman, subsektor kimia serta subsektor alat angkut. Sektor penting lain

yang memegang peran utama perkembangan ekonomi sisi penawaran

yaitu sektor perdagangan, hotel dan restoran (PHR), serta sektor

pangangkutan dan komunikasi. Kedua sektor tersebut, dalam

perkembangannya, menunjukkan peran yang semakin kuat dalam

dinamika perekonomian Indonesia.

Peningkatan pertumbuhan konsumsi rumah tangga selama tahun 2010Peningkatan pertumbuhan konsumsi rumah tangga selama tahun 2010Peningkatan pertumbuhan konsumsi rumah tangga selama tahun 2010Peningkatan pertumbuhan konsumsi rumah tangga selama tahun 2010Peningkatan pertumbuhan konsumsi rumah tangga selama tahun 2010

menunjukkan tren yang meningkat. menunjukkan tren yang meningkat. menunjukkan tren yang meningkat. menunjukkan tren yang meningkat. menunjukkan tren yang meningkat. Hal tersebut dikonfirmasi oleh

indikator penuntun konsumsi rumah tangga yang mengindikasikan

pertumbuhan konsumsi rumah tangga masih berada dalam fase ekspansif

(Grafik 2.3). Dorongan peningkatan pertumbuhan konsumsi rumah tangga

pada tahun 2010 ditopang oleh masih kuatnya daya beli masyarakat,

peningkatan pembiayaan dari lembaga keuangan, penguatan nilai tukar

rupiah, dan masih optimisnya keyakinan konsumen akan kondisi

perekonomian. Pertumbuhan konsumsi rumah tangga diprakirakan

sebagian besar disumbang oleh konsumsi non makanan (Grafik 2.4).

Konsumsi rumah tangga yang meningkat tercermin dari meningkatnya

penjualan kendaraan bermotor (Grafik 2.5), dan penjualan eceran hingga

November 2010 (Grafik 2.6).

Grafik 2.3.Indikator Penuntun Konsumsi Rumah Tangga

Grafik 2.4.Pertumbuhan Impor Barang Konsumsi

99

99

99

100

100

100

100

100

101

2005 2006 2007 2008 2009 2010 2011

PDB Kons RTCLI Konsumsi RT (rhs)

Impor Barang Konsumsi, M1 Riil, CPI

rata2 fase kontraksi : 19,3 bulanrata2 fase ekspansi : 22,8 bulan

97,5

98,0

98,5

99,0

99,5

100,0

100,5

101,0

101,5

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010

M Konsumsi makanan

M Konsumsi non makanan

%, yoy

-100

-50

0

50

100

150

200

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 10 11

Grafik 2.5 PertumbuhanPenjualan Mobil & Sepeda Motor

Penjualan Mobil

(%,yoy)

Penjualan Sepeda Motor

Sumber : CEIC

-50

-30

-10

10

30

50

70

90

110

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 10112008 2009 2010

Tinjauan Kebijakan Moneter - Januari 2011

12

Grafik 2.8Realisasi PMA dan PMDN (BKPM)

2007 2008 2009 2010PMTB PMA Total PMA dan PMDN PMDN (rhs)

yoy,nom yoy,nom

-40%-30%-20%-10%0%

10%20%30%40%50%60%70%

-200%

-100%

0%

100%

200%

300%

400%

500%

I II III IV I II III IV I II III IV I II III

Investasi pada tahun 2010 diprakirakan menunjukkan kinerja yang terusInvestasi pada tahun 2010 diprakirakan menunjukkan kinerja yang terusInvestasi pada tahun 2010 diprakirakan menunjukkan kinerja yang terusInvestasi pada tahun 2010 diprakirakan menunjukkan kinerja yang terusInvestasi pada tahun 2010 diprakirakan menunjukkan kinerja yang terus

membaik. membaik. membaik. membaik. membaik. Prakiraan tersebut terindikasi dari indikator penuntun investasi

yang masih menunjukkan fase ekspansi. Membaiknya kinerja investasi juga

didukung oleh meningkatnya realisasi PMA dan PMDN (Grafik 2.8), iklim

investasi yang membaik, dan meningkatnya pembiayaan baik yang berasal

dari dalam dan luar negeri serta dari lembaga keuangan maupun non

keuangan. Sementara itu, investasi mesin diperkirakan masih terus

menunjukkan peningkatan sebagaimana diindikasikan oleh impor mesin

yang terus meningkat baik untuk telekomunikasi, transportasi, maupun

kegiatan produksi (Grafik 2.9). Selain itu, peningkatan kegiatan investasi

juga didukung oleh tren penurunan suku bunga kredit investasi riil yang

memengaruhi kenaikan kredit investasi riil dan leasing riil sampai dengan

November 2010 (Grafik 2.10). Rencana investasi perusahaan menurut

Survei Kegiatan Dunia Usaha Bank Indonesia (SKDU-BI) diperkirakan masih

tinggi pada semester II 2010. Menurut SKDU, sebagian besar investasi

diperuntukkan untuk investasi baru dan penggantian dalam bentuk mesin

dan bangunan. Survei Indeks Tendensi Bisnis BPS juga menunjukkan

kondisi bisnis yang masih kondusif pada triwulan IV 2010 meski sedikit

lebih pesimis jika dibandingkan dengan triwulan sebelumnya.

Di tengah penguatan rupiah, ekspor keseluruhan tahun 2010 masihDi tengah penguatan rupiah, ekspor keseluruhan tahun 2010 masihDi tengah penguatan rupiah, ekspor keseluruhan tahun 2010 masihDi tengah penguatan rupiah, ekspor keseluruhan tahun 2010 masihDi tengah penguatan rupiah, ekspor keseluruhan tahun 2010 masih

mencatat pertumbuhan yang cukup tinggi, meskipun melambat padamencatat pertumbuhan yang cukup tinggi, meskipun melambat padamencatat pertumbuhan yang cukup tinggi, meskipun melambat padamencatat pertumbuhan yang cukup tinggi, meskipun melambat padamencatat pertumbuhan yang cukup tinggi, meskipun melambat pada

triwulan IV 2010.triwulan IV 2010.triwulan IV 2010.triwulan IV 2010.triwulan IV 2010. Kondisi itu didukung oleh pertumbuhan ekonomi negara

mitra dagang yang secara umum masih positif dan harga komoditas yang

cenderung naik. Ekspor tahun 2010 diperkirakan akan mencatat

pertumbuhan tertinggi dalam 10 tahun terakhir (kecuali tahun 2005), yaitu

diperkirakan mencapai 13,4%. Peningkatan ekspor tahun 2010 terjadi

baik pada komoditas migas maupun nonmigas. Peningkatan ekspor migas

terutama pada gas, sementara peningkatan ekspor nonmigas terutama

ditopang oleh komoditas berbasis sumber daya alam (SDA) seperti

batubara, nikel, alumunium, tembakau, dan karet. Namun perkembangan

ekspor pada triwulan IV 2010 mulai melambat. Perlambatan terjadi akibat

menurunnya produksi minyak dan melambatnya harga komoditas industri

dan pertanian.

Impor pada tahun 2010 menunjukkan pertumbuhan yang tinggi terkaitImpor pada tahun 2010 menunjukkan pertumbuhan yang tinggi terkaitImpor pada tahun 2010 menunjukkan pertumbuhan yang tinggi terkaitImpor pada tahun 2010 menunjukkan pertumbuhan yang tinggi terkaitImpor pada tahun 2010 menunjukkan pertumbuhan yang tinggi terkait

respons terhadap kuatnya permintaan domestik dan eksternal.respons terhadap kuatnya permintaan domestik dan eksternal.respons terhadap kuatnya permintaan domestik dan eksternal.respons terhadap kuatnya permintaan domestik dan eksternal.respons terhadap kuatnya permintaan domestik dan eksternal.

Perkembangan impor yang membaik tercermin dari indikator penuntun

impor yang mengindikasikan impor masih berada pada fase ekspansif.

Peningkatan impor terjadi baik di sektor migas maupun nonmigas. Faktor

Grafik 2.6 Indeks Penjualan Eceran BeberapaKelompok Komoditas

Grafik 2.7 PMTB √ Bangunan

20

10

0

10

20

30

40

50

2009 2010

Makanan & TembakauPakaian & Perlengkapannya

Perlengkapan rumah tanggaINDEKS TOTAL (rhs)

% yoy % yoy

Sumber : DSM

-40

-200

2040

60

80100

120140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11*

-15

-10

-5

0

5

10

15

20

25

30

-200,0-100,0

0,0100,0200,0300,0400,0500,0600,0700,0800,0

yoy Bangunan (rhs) M Manuf. of glass and glass products s/d Okt

M Manuf. of non-metallic mineral products s/d Okt Konsumsi Semen s/d Nov (rhs)

% yoy % yoy

I II III IV I II III IV I II III IV I II III IV I II IIIIV I II III IV I II III IV I II III IV I II III IV I II III IV2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Konsumsi Listrik untuk Bisnis

Tinjauan Kebijakan Moneter - Januari 2011

13

pendukung kenaikan impor, selain kuatnya permintaan domestik dan

eksternal, juga didukung oleh kuatnya nilai tukar rupiah yang

menyebabkan harga barang impor relatif lebih rendah. Namun demikian,

seiring dengan melambatnya ekspor pada triwulan IV 2010, impor di

triwulan IV 2010 juga mengalami perlambatan dibandingkan dengan

triwulan sebelumnya. Meski kinerja investasi membaik dan permintaan

domestik masih relatif kuat, melambatnya ekspor akan membawa dampak

terhadap penurunan kinerja impor. Pertumbuhan impor riil pada awal

triwulan IV 2010 sekitar 21% (yoy), melambat dibandingkan dengan

pertumbuhan triwulan sebelumnya sebesar 30% (yoy).

Kinerja perekonomian dari sisi lapangan usaha pada tahun 2010Kinerja perekonomian dari sisi lapangan usaha pada tahun 2010Kinerja perekonomian dari sisi lapangan usaha pada tahun 2010Kinerja perekonomian dari sisi lapangan usaha pada tahun 2010Kinerja perekonomian dari sisi lapangan usaha pada tahun 2010

berpeluang tumbuh membaik. berpeluang tumbuh membaik. berpeluang tumbuh membaik. berpeluang tumbuh membaik. berpeluang tumbuh membaik. Pada sektor tradable, sektor industri

diprakirakan tumbuh relatif stabil didorong oleh subsektor industri

nonmigas yaitu subsektor makanan dan minuman, subsektor kimia, dan

subsektor alat angkut. Pertumbuhan penjualan mobil dan motor, konsumsi

listrik industri, serta kredit sektor industri masih menunjukkan

perkembangan yang positif sampai dengan November 2010. Membaiknya

kondisi ekonomi di dalam negeri serta pasar global menjadi faktor utama

meningkatnya penjualan sektor industri. Sektor pertambangan juga

diprakirakan akan tumbuh membaik sejalan dengan produksi minyak dan

gas yang menunjukkan perbaikan sampai dengan November 2010.

Sementara itu, sektor pertanian diprakirakan sedikit terkoreksi disebabkan

oleh melambatnya pertumbuhan produktivitas, menurunnya luas lahan

pertanian, banjir, serta meningkatnya serangan hama. Pada sektor

nontradable, sektor perdagangan, hotel, dan restoran diprakirakan masih

tumbuh tinggi seiring dengan masih baiknya kegiatan domestik dan impor.

Kinerja sektor pengangkutan dan komunikasi juga diprakirakan masih

tumbuh tinggi. Hal tersebut terindikasi dari beberapa indikator yaitu

pertumbuhan jumlah penumpang yang masih menunjukkan perbaikan

hingga Oktober 2010 dan meningkatnya pertumbuhan layanan data.

Sektor bangunan diprakirakan masih tumbuh membaik yang tercermin

dari relatif stabilnya pertumbuhan penjualan semen. Pada sektor

keuangan, pemberian kredit yang meningkat oleh bank dan lembaga

keuangan non bank berpotensi untuk mendorong sektor ini tumbuh

membaik. Sementara itu, kinerja sektor listrik, gas, dan air bersih

diperkirakan juga tumbuh membaik seiring dengan mulai beroperasinya

beberapa pembangkit program 10.000 MW tahap I pada triwulan IV 2010,

dan adanya program penambahan pelanggan rumah tangga pada Oktober

2010.

Grafik 2.9Perkembangan Impor Mesin

Grafik 2.10 Suku Bunga Kredit Investasi Riil,Kredit Investasi Riil dan Leasing Riil

71 - POWER GENERATING MACH. & EQP

72 - MACH.SPECIAL FOR PARTIC.INDS

73 - METALWORKING MACHINERY74 - GENERAL INDUSTRIAL MACH.&EQP

75 - OFFICE MACH.& AUT.DATA PROC.

76 - TELECOMMUNICATION & REP. APP77 - ELECTRICAL MACH., APPARATUS

78 - ROAD VEHICLES

79 - OTHER TRANSPORT EQUIPMENT (rhs)

500

0

500

1.000

1.500

2.000

-200

-100

0

100

200

300

400

500

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 10

2008 2009 2010

% yoy % yoy

0

2

4

6

8

10

12

-20

-10

0

10

20

30

40

2008 2009 2010Kredit Investasi Riil Leasing Riil Suku Bunga KI Riil (rhs)

%yoy %yoy

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

Tinjauan Kebijakan Moneter - Januari 2011

14

Grafik 2.11Perkembangan Inflasi

Grafik 2.12. Perkembangan Inflasi MenurutKelompok Barang dan Jasa (%, qtq)

17,74

-7

-1

6

12

18

24

2007 2008 2009 2010

CPICoreVolatile FoodAdministered Prices

%,yoy

6,96

4,28

5.40

BahanMakanan

MakananJadi Perumahan Sandang Kesehatan Pendidikan Transportasi

%,qtq

8

7

6

5

4

3

2

1

0

-1Tw-I Tw-III Tw-I Tw-III Tw-I Tw-III Tw-I Tw-III Tw-I Tw-III Tw-I Tw-III Tw-I Tw-III

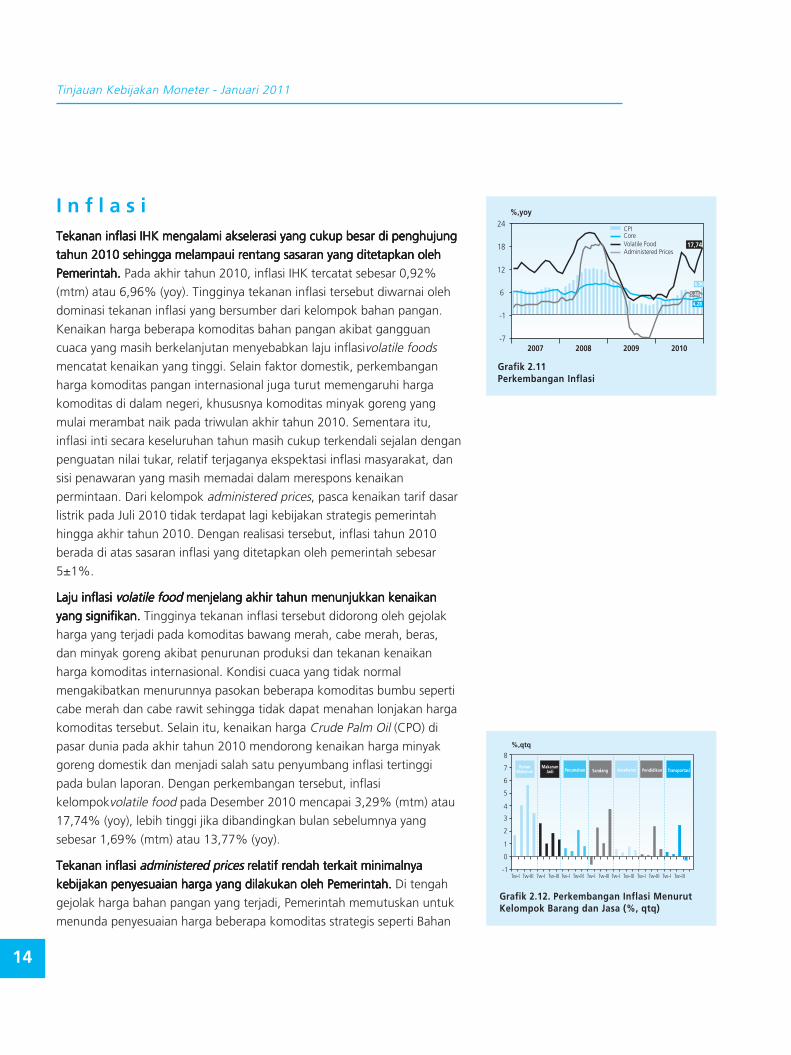

I n f l a s iTekanan inflasi IHK mengalami akselerasi yang cukup besar di penghujungTekanan inflasi IHK mengalami akselerasi yang cukup besar di penghujungTekanan inflasi IHK mengalami akselerasi yang cukup besar di penghujungTekanan inflasi IHK mengalami akselerasi yang cukup besar di penghujungTekanan inflasi IHK mengalami akselerasi yang cukup besar di penghujung

tahun 2010 sehingga melampaui rentang sasaran yang ditetapkan olehtahun 2010 sehingga melampaui rentang sasaran yang ditetapkan olehtahun 2010 sehingga melampaui rentang sasaran yang ditetapkan olehtahun 2010 sehingga melampaui rentang sasaran yang ditetapkan olehtahun 2010 sehingga melampaui rentang sasaran yang ditetapkan oleh

Pemerintah. Pemerintah. Pemerintah. Pemerintah. Pemerintah. Pada akhir tahun 2010, inflasi IHK tercatat sebesar 0,92%

(mtm) atau 6,96% (yoy). Tingginya tekanan inflasi tersebut diwarnai oleh

dominasi tekanan inflasi yang bersumber dari kelompok bahan pangan.

Kenaikan harga beberapa komoditas bahan pangan akibat gangguan

cuaca yang masih berkelanjutan menyebabkan laju inflasivolatile foodsmencatat kenaikan yang tinggi. Selain faktor domestik, perkembangan

harga komoditas pangan internasional juga turut memengaruhi harga

komoditas di dalam negeri, khususnya komoditas minyak goreng yang

mulai merambat naik pada triwulan akhir tahun 2010. Sementara itu,

inflasi inti secara keseluruhan tahun masih cukup terkendali sejalan dengan

penguatan nilai tukar, relatif terjaganya ekspektasi inflasi masyarakat, dan

sisi penawaran yang masih memadai dalam merespons kenaikan

permintaan. Dari kelompok administered prices, pasca kenaikan tarif dasar

listrik pada Juli 2010 tidak terdapat lagi kebijakan strategis pemerintah

hingga akhir tahun 2010. Dengan realisasi tersebut, inflasi tahun 2010

berada di atas sasaran inflasi yang ditetapkan oleh pemerintah sebesar

5Ø1%.

Laju inflasi Laju inflasi Laju inflasi Laju inflasi Laju inflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food menjelang akhir tahun menunjukkan kenaikan menjelang akhir tahun menunjukkan kenaikan menjelang akhir tahun menunjukkan kenaikan menjelang akhir tahun menunjukkan kenaikan menjelang akhir tahun menunjukkan kenaikan

yang signifikan. yang signifikan. yang signifikan. yang signifikan. yang signifikan. Tingginya tekanan inflasi tersebut didorong oleh gejolak

harga yang terjadi pada komoditas bawang merah, cabe merah, beras,

dan minyak goreng akibat penurunan produksi dan tekanan kenaikan

harga komoditas internasional. Kondisi cuaca yang tidak normal

mengakibatkan menurunnya pasokan beberapa komoditas bumbu seperti

cabe merah dan cabe rawit sehingga tidak dapat menahan lonjakan harga

komoditas tersebut. Selain itu, kenaikan harga Crude Palm Oil (CPO) di

pasar dunia pada akhir tahun 2010 mendorong kenaikan harga minyak

goreng domestik dan menjadi salah satu penyumbang inflasi tertinggi

pada bulan laporan. Dengan perkembangan tersebut, inflasi

kelompokvolatile food pada Desember 2010 mencapai 3,29% (mtm) atau

17,74% (yoy), lebih tinggi jika dibandingkan bulan sebelumnya yang

sebesar 1,69% (mtm) atau 13,77% (yoy).

Tekanan inflasi Tekanan inflasi Tekanan inflasi Tekanan inflasi Tekanan inflasi administered pricesadministered pricesadministered pricesadministered pricesadministered prices relatif rendah terkait minimalnya relatif rendah terkait minimalnya relatif rendah terkait minimalnya relatif rendah terkait minimalnya relatif rendah terkait minimalnya

kebijakan penyesuaian harga yang dilakukan oleh Pemerintah. kebijakan penyesuaian harga yang dilakukan oleh Pemerintah. kebijakan penyesuaian harga yang dilakukan oleh Pemerintah. kebijakan penyesuaian harga yang dilakukan oleh Pemerintah. kebijakan penyesuaian harga yang dilakukan oleh Pemerintah. Di tengah

gejolak harga bahan pangan yang terjadi, Pemerintah memutuskan untuk

menunda penyesuaian harga beberapa komoditas strategis seperti Bahan

Tinjauan Kebijakan Moneter - Januari 2011

15

Bakar Minyak (BBM) dan gas elpiji. Komoditas yang memberikan

sumbangan inflasi terbesar pada triwulan laporan adalah kelompok rokok.

Sementara komoditas energi yang tercakup dalam bahan bakar rumah

tangga (gas elpiji dan minyak tanah) tidak signifikan memberikan

sumbangan inflasi sejalan dengan tidak adanya kendala dalam program

konversi energi yang tengah berlangsung. Dengan perkembangan

tersebut, inflasi administered prices pada Desember 2010 mencapai 0,18%

(mtm) atau 5,40% (yoy).

Di sisi fundamental, inflasi inti masih cukup terkendali didukung oleh nilaiDi sisi fundamental, inflasi inti masih cukup terkendali didukung oleh nilaiDi sisi fundamental, inflasi inti masih cukup terkendali didukung oleh nilaiDi sisi fundamental, inflasi inti masih cukup terkendali didukung oleh nilaiDi sisi fundamental, inflasi inti masih cukup terkendali didukung oleh nilai

tukar yang apresiatif. tukar yang apresiatif. tukar yang apresiatif. tukar yang apresiatif. tukar yang apresiatif. Selama bulan laporan, tekanan eksternal terhadap

inflasi inti relatif tinggi sejalan dengan perkembangan harga komoditas di

pasar internasional. Lebih lanjut, perkembangan positif pada inflasi inti

ditopang oleh terjaganya ekspektasi inflasi masyarakat dan masih baiknya

respons sisi penawaran terhadap kenaikan permintaan. Dengan

perkembangan tersebut, inflasi inti mencapai 0,38% (mtm) atau 4,28%

(yoy), relatif sama dengan bulan sebelumnya yaitu sebesar 0,30% (mtm)

atau 4,31% (yoy).

Nilai Tukar RupiahPergerakan rupiah selama Desember 2010 relatif stabil denganPergerakan rupiah selama Desember 2010 relatif stabil denganPergerakan rupiah selama Desember 2010 relatif stabil denganPergerakan rupiah selama Desember 2010 relatif stabil denganPergerakan rupiah selama Desember 2010 relatif stabil dengan

kecenderungan melemah. kecenderungan melemah. kecenderungan melemah. kecenderungan melemah. kecenderungan melemah. Sentimen negatif terkait krisis fiskal di Irlandia

sempat menimbulkan tekanan terhadap rupiah meski selanjutnya mereda.

Selain itu, rupiah juga terkoreksi akibat meningkatnya permintaan valas di

akhir tahun. Rata-rata nilai tukar rupiah selama Desember 2010 tercatat

sebesar Rp9.024 per dolar AS atau melemah 0,9% (mtm) dibandingkan

dengan bulan sebelumnya (Grafik 2.14). Pada akhir bulan, rupiah ditutup

pada level Rp9.010 per dolar AS atau menguat 0,3% (ptp) dari level

penutupan bulan sebelumnya. Dengan demikian, selama tahun 2010

rupiah secara rata-rata mencapai Rp9.081 per dolar AS atau terapresiasi

sebesar 3,8% dibandingkan dengan akhir tahun 2009. Adapun

pergerakan nilai tukar rupiah selama Desember 2010 menurun menjadi

0,16% dari 0,26% pada bulan sebelumnya (Grafik 2.15).

Dari sisi eksternal, meningkatnya kekhawatiran terhadap kondisi fiskal diDari sisi eksternal, meningkatnya kekhawatiran terhadap kondisi fiskal diDari sisi eksternal, meningkatnya kekhawatiran terhadap kondisi fiskal diDari sisi eksternal, meningkatnya kekhawatiran terhadap kondisi fiskal diDari sisi eksternal, meningkatnya kekhawatiran terhadap kondisi fiskal di

negara-negara kawasan Eropa sempat menyebabkan tertahannya alirannegara-negara kawasan Eropa sempat menyebabkan tertahannya alirannegara-negara kawasan Eropa sempat menyebabkan tertahannya alirannegara-negara kawasan Eropa sempat menyebabkan tertahannya alirannegara-negara kawasan Eropa sempat menyebabkan tertahannya aliran

modal ke kawasan modal ke kawasan modal ke kawasan modal ke kawasan modal ke kawasan emerging markets. emerging markets. emerging markets. emerging markets. emerging markets. Krisis fiskal yang terjadi di Irlandia

pada penghujung tahun 2010 mengakibatkan sentimen negatif yang

menekan kinerja pasar keuangan global pada akhir November hingga awal

Grafik 2.13. Perkembangan Harga EmasDomestik & Internasional

200000

250000

300000

350000

400000

450000

500000

2008 2009 2010

Emas Int'l

Emas domestik(rhs)

600

800

1000

1200

1400

1600

1800

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112

I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II I IVIII II V

Grafik 2.14. Pergerakan Nilai Tukar Rupiah

8500

9000

9500

10000

10500

11000

11500

12000

12500

Rp/USD

Kurs Harian

Rata-rata Bulanan

Rata-rata Triwulanan

9.110

8.998

8.966

9259

9221

10913

11581

10527

9973

94599254

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov

2008 2009 2010

Grafik 2.15. Volatilitas Nilai Tukar Rupiah

8900

9400

9900

10400

10900

11400

11900

12400

-

2

4

6

8

10

12Vol harian

Rata2 Volatilitas

Kurs Harian (Rp/USD)-rhs

% IDR/USD

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

2008 2009 2010

Tinjauan Kebijakan Moneter - Januari 2011

16

Grafik 2.16. Apresiasi/Depresiasi Nilai TukarAsia Desember vs November 2010

3,06

3,71

3,12

0,77

0,27

1,22

3,48

2,51

-0,96

-1,31

-0,58

-0,75

-0,91

-0,84

-0,19-3,38

-4,00 -2,00 0,00 2,00 4,00 6,00

JPY

KRW

SGD

THB

IDR

PHP

MYR

EUR

Rata-rataPoint-to-point

%

Desember 2010. Namun, sentimen negatif tersebut mereda setelah rilis

data ekonomi global menunjukkan perbaikan. Bursa saham global kembali

bergerak menguat dan mayoritas mata uang global kembali bergerak

menguat terhadap dolar AS di akhir periode laporan. Selain permasalahan

fiskal di Eropa, permasalahan geopolitik di semenanjung Korea dan

kuatnya sinyal pengetatan kebijakan moneter di China juga turut

menyebabkan tertahannya aliran dana asing ke kawasan emergingmarkets Asia.

Dari sisi domestik, masih kokohnya fundamental ekonomi domestikDari sisi domestik, masih kokohnya fundamental ekonomi domestikDari sisi domestik, masih kokohnya fundamental ekonomi domestikDari sisi domestik, masih kokohnya fundamental ekonomi domestikDari sisi domestik, masih kokohnya fundamental ekonomi domestik

mampu menopang stabilitas pergerakan rupiah. mampu menopang stabilitas pergerakan rupiah. mampu menopang stabilitas pergerakan rupiah. mampu menopang stabilitas pergerakan rupiah. mampu menopang stabilitas pergerakan rupiah. Ekspansi ekonomi

domestik dan kinerja positif neraca pembayaran mampu menjadi

tambahan kekuatan (cushion) nilai tukar terhadap tekanan dari sektor

eksternal. Selain itu, meningkatnya cadangan devisa mampu menjaga

perspektif positif investor terhadap kemampuan pembiayaan eksternal

Indonesia. Indikator risiko investasi di Indonesia masih relatif stabil meski

sempat mengalami kenaikan akibat dampak sentimen negatif kondisi fiskal

Eropa. Indikator Credit Default Swap (CDS) Indonesia bergerak di kisaran

132bps, membaik dibandingkan dengan bulan sebelumnya yang berada di

kisaran 137bps. Searah dengan pergerakan CDS, indikator risiko lainnya

yaitu yield spread antara Government Bond Indonesia dan US T-Note juga

mengalami penurunan. Sementara itu, premi swap, yang merupakanƒ

salah satu indikator ekspektasi arah pergerakan rupiah, tetap bergerak

stabil untuk semua tenor (1, 3, 6 dan 12 bulan).

Tingginya imbal hasil investasi rupiah masih menjadi daya tarik masuknyaTingginya imbal hasil investasi rupiah masih menjadi daya tarik masuknyaTingginya imbal hasil investasi rupiah masih menjadi daya tarik masuknyaTingginya imbal hasil investasi rupiah masih menjadi daya tarik masuknyaTingginya imbal hasil investasi rupiah masih menjadi daya tarik masuknya

modal asing. modal asing. modal asing. modal asing. modal asing. Indikator imbal hasil rupiah yang tercermin dari selisih suku

bunga dalam negeri dan luar negeri (UIP √ Uncovered Interest Parity) tetap

berada dalam level tinggi di kawasan regional Asia. Jika memperhitungkan

premi risiko yang semakin membaik, maka daya tarik investasi dalam

rupiah semakin tinggi. Hal itu tercermin dari tren indikator CIP (CoveredInterest Parity) yang terus meningkat selama tahun 2010. Derasnya aliran

masuk modal asing ke Indonesia serta membaiknya persepsi risiko

Indonesia mengakibatkan meningkatnya posisi cadangan devisa Indonesia.

Cadangan devisa hingga akhir Desember 2010 mencapai 96,2 miliar dolar

AS atau setara dengan 7,1 bulan impor dan pembayaran utang luar negeri

(ULN) pemerintah.

Grafik 2.18.Premi Swap Berbagai Tenor

Grafik 2.17.Indikator Persepsi Risiko Indonesia

Yield Spread

CDS Ind (RHS)

EMBIG Spread (RHS)

Risk Worsen Risk Worsen bps

Sumber: Bloomberg

%

8,5

7,0

5,5

4,0

2,5

1,0

850

700

550

400

250

100Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov

2009 2010

Sumber: Reuters (diolah)

%

24

19

14

9

4

Premi 1 M

Premi 6 M

Premi 3 M

Premi 12 M

2008Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

2009 2010

Tinjauan Kebijakan Moneter - Januari 2011

17

Kebijakan Moneter

Suku BungaSuku bunga PUAB selama Desember 2010 terus menurun mendekati Suku bunga PUAB selama Desember 2010 terus menurun mendekati Suku bunga PUAB selama Desember 2010 terus menurun mendekati Suku bunga PUAB selama Desember 2010 terus menurun mendekati Suku bunga PUAB selama Desember 2010 terus menurun mendekati floorfloorfloorfloorfloor

rate rate rate rate rate disebabkan oleh likuiditas jangka pendek perbankan yang melimpah.disebabkan oleh likuiditas jangka pendek perbankan yang melimpah.disebabkan oleh likuiditas jangka pendek perbankan yang melimpah.disebabkan oleh likuiditas jangka pendek perbankan yang melimpah.disebabkan oleh likuiditas jangka pendek perbankan yang melimpah.

Sepanjang Desember 2010 rata-rata suku bunga PUAB O/N mencapai

5,57%, lebih rendah dari rata-rata bulan sebelumnya sebesar 5,60%.

Persepsi risiko di PUAB O/N relatif terjaga sebagaimana terindikasi dari

rata-rata spread suku bunga tertinggi dan terendah yang menurun pada

Desember menjadi 12bps. Secara keseluruhan tahun, rata-rata spread suku

bunga PUAB O/N tertinggi dan terendah di tahun 2010 menurun menjadi

24bps dari rata-rata tahun sebelumnya sebesar 43bps. Suku bunga PUAB

O/N yang terus menurun juga diiringi dengan penurunan suku bunga

PUAB bertenor lebih panjang. Rata-rata suku bunga PUAB bertenor lebih

panjang dari O/N selama tahun 2010 berada pada kisaran 6,10% √

6,55%.

Di sisi suku bunga perbankan, suku bunga deposito dan suku bunga kreditDi sisi suku bunga perbankan, suku bunga deposito dan suku bunga kreditDi sisi suku bunga perbankan, suku bunga deposito dan suku bunga kreditDi sisi suku bunga perbankan, suku bunga deposito dan suku bunga kreditDi sisi suku bunga perbankan, suku bunga deposito dan suku bunga kredit

mengalami penurunan. mengalami penurunan. mengalami penurunan. mengalami penurunan. mengalami penurunan. Sampai dengan November 2010, rata-rata suku

bunga deposito 1 bulan menurun sebesar 3bps dibandingkan dengan

bulan sebelumnya menjadi 6.78% (Tabel 2.1). Apabila dibandingkan

dengan akhir tahun 2009, suku bunga deposito mengalami penurunan

sebesar 9bps dari 6.87% menjadi 6,78%. Sementara itu, suku bunga

kredit mengalami penurunan di bulan November 2010. Suku bunga KMK,

Kredit Investasi (KI) dan Kredit Konsumsi (KK) pada November 2010

masing-masing tercatat sebesar 12,96%, 12,35% dan 14,53%.

Grafik 2.19.UIP (Uncovered Interest Parity)

%

Malaysia

Korea

Filipina

Indonesia

-3,0

-1,0

1,0

3,0

5,0

7,0

9,0

11,0

Jan Mei Okt Feb Jun Okt Feb Jun Okt Feb Jun Okt Feb Jun Okt Feb Jun Okt

2008 2009 2010200720062005

Tabel 2.1Perkembangan Berbagai Suku Bunga

BI Rate 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50

Penjaminan Deposito 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00

Dep 1 bulan (Weighted Average) 7,16 6,87 7,09 6,93 6,77 6,89 6,76 6,79 6,79 6,75 6,72 6,81 6,78

Base Lending Rate 12,94 12,83 12,65 12,66 12,58 12,62 12,58 12,50 12,39 12,38 12,21 12,07 11,98

Kredit Modal Kerja (KMK) 13,96 13,69 13,75 13,68 13,54 13,42 13,26 13,17 13,21 13,19 13,00 13,01 12,96

Kredit Investasi (KI) 13,03 12,96 13,24 13,21 12,72 12,62 12,59 12,70 12,60 12,40 12,41 12,38 12,35

Kredit Konsumsi (KK) 16,47 16,42 16,32 16,36 15,42 15,34 15,23 14,99 14,92 14,83 14,75 14,65 14,53

Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov

2 0 0 9 2 0 1 0Suku Bunga (%)

Tinjauan Kebijakan Moneter - Januari 2011

18

Grafik 2.20.Perkembangan Berbagai Suku Bunga

6

8

10

12

14

16

18

20

2008 2009 2010

BI Rate Deposito 1 bulan Kredit Modal Kerja

Kredit Investasi Kredit Konsumsi

%

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

Dibandingkan dengan akhir tahun 2009, secara keseluruhan tahun suku

bunga untuk seluruh jenis kredit mengalami penurunan.

Berdasarkan kelompok bank, penurunan suku bunga deposito 1 bulanBerdasarkan kelompok bank, penurunan suku bunga deposito 1 bulanBerdasarkan kelompok bank, penurunan suku bunga deposito 1 bulanBerdasarkan kelompok bank, penurunan suku bunga deposito 1 bulanBerdasarkan kelompok bank, penurunan suku bunga deposito 1 bulan

terbesar sampai dengan November 2010 terjadi pada kelompok bankterbesar sampai dengan November 2010 terjadi pada kelompok bankterbesar sampai dengan November 2010 terjadi pada kelompok bankterbesar sampai dengan November 2010 terjadi pada kelompok bankterbesar sampai dengan November 2010 terjadi pada kelompok bank

swasta nasionalswasta nasionalswasta nasionalswasta nasionalswasta nasional sebesar 19bps. Sementara itu, kelompok bank asing dan

campuran justru meningkatkan suku bunga deposito 1 bulannya sebesar

71bps. Untuk suku bunga kredit, selama tahun 2010 kelompok bank asing

dan campuran merupakan kelompok bank yang paling agresif dalam

menurunkan suku bunga KMK dan suku bunga KK masing-masing sebesar

147bps dan 405bps. Kelompok yang tercatat paling agresif dalam

menurunkan suku bunga KI (167bps) adalah kelompok bank persero.

Dana, Kredit, dan Uang BeredarPertumbuhan Dana Pihak Ketiga (DPK) terus meningkat.Pertumbuhan Dana Pihak Ketiga (DPK) terus meningkat.Pertumbuhan Dana Pihak Ketiga (DPK) terus meningkat.Pertumbuhan Dana Pihak Ketiga (DPK) terus meningkat.Pertumbuhan Dana Pihak Ketiga (DPK) terus meningkat. Pada November

2010, pertumbuhan DPK mencapai 16,6% (yoy) (Grafik 2.21). Posisi DPK

pada November 2010 mencapai Rp2.212,2 triliun atau meningkat sebesar

Rp38,3 triliun dari bulan sebelumnya yang tumbuh sebesar 16,7% (yoy).

Dengan demikian, pertambahan DPK sejak akhir tahun lalu hingga

November 2010 telah mencapai Rp239,2 triliun atau tumbuh 12,1%.

Dilihat berdasarkan komponennya, meningkatnya pertumbuhan DPK

terutama didukung oleh pertumbuhan deposito dan tabungan masing-

masing sebesar 16,9% dan 21,6% (yoy). Kedua komponen tersebut

menyumbang 76,9% dari total DPK. Sementara komponen DPK lainnya

yaitu giro, tumbuh lebih lambat dibandingkan pertumbuhan deposito dan

tabungan pada level 10,2% (yoy) walaupun dengan tren yang meningkat

dibandingkan dengan akhir tahun sebelumnya (8,3%, yoy).

Pertumbuhan kredit yang ekspansif masih berlanjut.Pertumbuhan kredit yang ekspansif masih berlanjut.Pertumbuhan kredit yang ekspansif masih berlanjut.Pertumbuhan kredit yang ekspansif masih berlanjut.Pertumbuhan kredit yang ekspansif masih berlanjut. Sampai dengan

November 2010, pertumbuhan kredit (termasuk channeling) mencapai

21,3% (yoy), meningkat dibandingkan dengan akhir tahun sebelumnya

sebesar 8,7% (yoy) sejalan dengan penurunan suku bunga kredit di tahun

2010. Dengan perkembangan tersebut, penyaluran kredit selama tahun

2010 telah bertambah sebesar Rp265,3 triliun (18,0%, ytd) mencapai level

Rp1.736,1 triliun. Sampai dengan akhir tahun 2010, kredit diperkirakan

dapat mencapai sekitar 23%(yoy).

Berdasarkan jenis penggunaannya, KMK masih menjadi penopang utamaBerdasarkan jenis penggunaannya, KMK masih menjadi penopang utamaBerdasarkan jenis penggunaannya, KMK masih menjadi penopang utamaBerdasarkan jenis penggunaannya, KMK masih menjadi penopang utamaBerdasarkan jenis penggunaannya, KMK masih menjadi penopang utama

pertumbuhan kredit.pertumbuhan kredit.pertumbuhan kredit.pertumbuhan kredit.pertumbuhan kredit. Sampai dengan November 2010, sebagian besar

pertambahan kredit berasal dari kredit jenis KMK (Rp150,1 triliun) dengan

Grafik 2.21.Pertumbuhan Kredit, DPK, dan BI Rate

Grafik 2.22.Pertumbuhan Kredit per Jenis Penggunaan

21,3

16,6

3

4

5

6

7

8

9

10

0

5

10

15

20

25

30

35

40

Kredit DPK BI Rate

% %

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov

2008 2009 2010

-10

0

10

20

30

40

50

60KMK

KI

KK

% yoy

24,8

15,022,5

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt2008 2009 201020072006

Jan Apr Jul Okt2005

Tinjauan Kebijakan Moneter - Januari 2011

19

pertumbuhan yang mencapai 24,8% (yoy), meningkat dibandingkan akhir

tahun sebelumnya sebesar 2,7% (yoy).ƒHal tersebut mencerminkan

semakin besarnya kontribusi KMK dalam pertumbuhan total kredit

sehingga diharapkan dapat meningkatkan pertumbuhan ekonomi (Grafik

2.22). Sementara itu, kredit jenis KI meningkat sebesar Rp32,1 triliun

dengan pertumbuhan sebesar 15,0% (yoy) sedikit menurun dibandingkan

dengan akhir tahun sebelumnya (16,4%, yoy). Kredit jenis KK meningkat

sebesar Rp86,2 triliun atau 22,5% (yoy) dengan tren menurun sejak awal

tahun.

Secara sektoral, pertumbuhan kredit masih ditopang oleh sektor lainnya.Secara sektoral, pertumbuhan kredit masih ditopang oleh sektor lainnya.Secara sektoral, pertumbuhan kredit masih ditopang oleh sektor lainnya.Secara sektoral, pertumbuhan kredit masih ditopang oleh sektor lainnya.Secara sektoral, pertumbuhan kredit masih ditopang oleh sektor lainnya.

Pada November 2010, pertumbuhan sektor lainnya1 tercatat sebesar

35,5% (yoy). Dengan pangsa sebesar 34,1% dari total kredit, sektor

tersebut masih menjadi penopang pertumbuhan total kredit meskipun

telah menunjukkan kecenderungan melambat sejalan dengan

perkembangan KK. Penyaluran kredit ke sektor strategis lainnya seperti

sektor industri pengolahan, sektor jasa dunia usaha, dan sektor jasa sosial

semakin akseleratif. Sektor-sektor tersebut diharapkan dapat mendorong

akselerasi pertumbuhan ekonomi.

Berdasarkan valuta, pertumbuhan kredit valas menunjukkan peningkatanBerdasarkan valuta, pertumbuhan kredit valas menunjukkan peningkatanBerdasarkan valuta, pertumbuhan kredit valas menunjukkan peningkatanBerdasarkan valuta, pertumbuhan kredit valas menunjukkan peningkatanBerdasarkan valuta, pertumbuhan kredit valas menunjukkan peningkatan

yang signifikan. yang signifikan. yang signifikan. yang signifikan. yang signifikan. Sampai dengan November 2010, pertumbuhan kredit

valas mencapai 31,3% (yoy), meningkat dibandingkan dengan akhir tahun

sebelumnya yang tumbuh negatif 17,4% (yoy). Namun demikian,

akselerasi pertumbuhan kredit valas tersebut berdampak relatif minimal

terhadap pertumbuhan kredit mengingat porsi kredit valas yang hanya

15% dari total kredit. Sementara itu, kredit rupiah tumbuh sebesar 20,6%

(yoy) lebih tinggi dibandingkan dengan pertumbuhan tahun sebelumnya

sebesar 16,5% (yoy).

Pertumbuhan base money dan uang kartal meningkat. . . . . Pada Desember

2010, pertumbuhan base money mencapai 28,9% (yoy), meningkat secara

signifikan dibandingkan dengan bulan sebelumnya sebesar 11,8% (yoy)

(Grafik 2.23). Pada akhir tahun 2010 pertumbuhan uang kartal juga

meningkat menjadi 18,3% (yoy) dibandingkan dengan bulan sebelumnya

sebesar 14,2% (yoy). Meningkatnya pertumbuhan base money maupun

uang kartal merupakan indikasi dari membaiknya perekonomian, terutama

dari sisi konsumsi rumah tangga.

1 Mencakup kredit perumahan, kendaraan, dan alat-alat rumah tangga. Pertumbuhan kredit lain-laintersebut mencerminkan dominannya peranan kredit konsumsi.

Grafik 2.23.Pertumbuhan Base Money dan Currency

Grafik 2.24.Pertumbuhan Uang Beredar

14,1

28,8

17,3

M0 (GWM 5%) M0Currency

% yoy

-10

-5

0

5

10

1520

25

30

35

40

45

2008 2009 201020072006Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt

0

4

8

12

16

20

24

28

M1 M2

%yoy

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11123 5 7 9 112005 2006 2007 2008 2009 2010

14,7

16,9

Tinjauan Kebijakan Moneter - Januari 2011

20

Pertumbuhan M1 dan M2 relatif stabil. Pertumbuhan M1 dan M2 relatif stabil. Pertumbuhan M1 dan M2 relatif stabil. Pertumbuhan M1 dan M2 relatif stabil. Pertumbuhan M1 dan M2 relatif stabil. Pada November 2010,

pertumbuhan likuiditas perekonomian khususnya M1 relatif stabil pada

tingkatn14,7% (yoy) dibandingkan dengan bulan sebelumnya (14,0%,

yoy). Sementara itu, pertumbuhan M2 terus berlanjut pada November

2010 yang meningkat menjadi 16,9% (yoy). Pertumbuhan M2 yang

disebabkan oleh bertambahnya uang kuasi tersebut tidak jauh berbeda

dibandingkan dengan pertumbuhan bulan sebelumnya sebesar 17,1%

(yoy).

Pasar SahamPeningkatan IHSG pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI)Peningkatan IHSG pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI)Peningkatan IHSG pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI)Peningkatan IHSG pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI)Peningkatan IHSG pada tahun 2010 menjadikan Bursa Efek Indonesia (BEI)

sebagai bursa dengan pertumbuhan harga tertinggi di antara negarasebagai bursa dengan pertumbuhan harga tertinggi di antara negarasebagai bursa dengan pertumbuhan harga tertinggi di antara negarasebagai bursa dengan pertumbuhan harga tertinggi di antara negarasebagai bursa dengan pertumbuhan harga tertinggi di antara negara

kawasan. kawasan. kawasan. kawasan. kawasan. IHSG terus menunjukan tren penguatan sampai dengan akhir

Desember 2010 sehingga ditutup pada level 3703,5. Perkembangan

beberapa indikator penting dari sisi makro ekonomi maupun mikro emiten

seperti nilai tukar yang relatif stabil, prospek pertumbuhan ekonomi, inflasi

yang cenderung rendah, pertumbuhan laba emiten yang cukup tinggi

serta ekspektasi pencapaian investment grade dalam waktu yang lebih

cepat semakin menambah kepercayaan investor asing untuk

menempatkan dananya di pasar saham. Dalam perjalanannya di tahun

2010, IHSG sempat beberapa kali mengalami tekanan, di antaranya

berkaitan dengan sentimen krisis Yunani pada triwulan II 2010. Meskipun

demikian, perkembangan satu bulan terakhir menunjukan pergerakan

IHSG yang cukup bergejolak meskipun masih mencatat penguatan yang

cukup besar. Volatilitas tersebut dilatarbelakangi oleh kenaikan harga

komoditas global di tengah kekhawatiran pengetatan moneter di China,

krisis Irlandia serta eskalasi konflik Korea terus meningkat. Meski volatilitas

IHSG pada Desember 2010 tergolong tinggi, indeks masih mampu

membukukan penguatan sebesar 4,9% secara bulanan atau 46,1% (ytd).

Perjalanan tahun 2010 juga ditandai oleh pencapaian level all time high di

level√3786,1 pada 12 Desember 2010.

Secara sektoral, kenaikan IHSG selama tahun 2010 lebih didukung olehSecara sektoral, kenaikan IHSG selama tahun 2010 lebih didukung olehSecara sektoral, kenaikan IHSG selama tahun 2010 lebih didukung olehSecara sektoral, kenaikan IHSG selama tahun 2010 lebih didukung olehSecara sektoral, kenaikan IHSG selama tahun 2010 lebih didukung oleh

sektor perdagangan dan barang konsumsi.≈sektor perdagangan dan barang konsumsi.≈sektor perdagangan dan barang konsumsi.≈sektor perdagangan dan barang konsumsi.≈sektor perdagangan dan barang konsumsi.≈Hal tersebut mencerminkan

meningkatnya kinerja perekonomian yang ditopang oleh pertumbuhan di

sektor perdagangan dan konsumsi rumah tangga yang masih tinggi.

Pesatnya pertumbuhan kedua sektor tersebut menggeser sektor

pertambangan sebagai sektor dengan pertumbuhan tertinggi di tahun

2009.

Tinjauan Kebijakan Moneter - Januari 2011

21

Kondisi mikro emiten memiliki prospek keuangan yang relatif baik diKondisi mikro emiten memiliki prospek keuangan yang relatif baik diKondisi mikro emiten memiliki prospek keuangan yang relatif baik diKondisi mikro emiten memiliki prospek keuangan yang relatif baik diKondisi mikro emiten memiliki prospek keuangan yang relatif baik di

antara negara kawasanantara negara kawasanantara negara kawasanantara negara kawasanantara negara kawasan..... Laporan emiten triwulan III 2010 menunjukan

profit emiten yang masih cukup terjaga dengan ekspektasi yang positif

untuk laporan keuangan tahun 2010. Dari sisi negara kawasan, return onequity Indonesia tercatat masih yang terbesar. Cukup kondusifnya kondisi

mikro emiten juga dicerminkan oleh aksi pembagian dividen oleh beberapa

emiten yang merupakan sinyal bahwa kondisi solvabilitas emiten masih

cukup kokoh sehingga mampu membagikan dividen. Pelaku pasar juga

cukup optimis terhadap pertumbuhan laba emiten ke depan sejalan

dengan rencana pihak korporasi untuk melakukan belanja modal.

Meskipun demikian, kenaikan harga minyak yang cukup tinggi selama

Desember 2010 menimbulkan kerentanan tersendiri bagi kondisi mikro

emiten. Implikasi kenaikan harga minyak dunia tersebut berpotensi

mendorong biaya produksi dan mengurangi capaian laba emiten.

Faktor makro dan mikro yang kondusif serta lingkungan global yang masihFaktor makro dan mikro yang kondusif serta lingkungan global yang masihFaktor makro dan mikro yang kondusif serta lingkungan global yang masihFaktor makro dan mikro yang kondusif serta lingkungan global yang masihFaktor makro dan mikro yang kondusif serta lingkungan global yang masih

diwarnai oleh ekses likuiditas mendorong aliran modal asing ke pasardiwarnai oleh ekses likuiditas mendorong aliran modal asing ke pasardiwarnai oleh ekses likuiditas mendorong aliran modal asing ke pasardiwarnai oleh ekses likuiditas mendorong aliran modal asing ke pasardiwarnai oleh ekses likuiditas mendorong aliran modal asing ke pasar

saham. saham. saham. saham. saham. Pihak asing yang sempat membukukan jual neto sebesar Rp 2,5

triliun pada Oktober dan November 2010, kembali masuk dalam jumlah

yang relatif sama pada Desember 2010. Pada tahun 2010 tercatat beli

neto asing sebesar Rp19,2 triliun atau naik dibandingkan dengan tahun

sebelumnya yang hanya sebesar Rp13,9 triliun. Aktivitas tersebut turut

mendorong perkembangan likuiditas di pasar saham. Volume

perdagangan selama tahun 2010 tercatat sebesar Rp4,9 triliun per hari

atau naik jika dibandingkan dengan tahun sebelumnya yang hanya sebesar

Rp3,9 triliun per hari (Grafik 2.26).

Pasar Surat Berharga Negara (SBN)Kinerja SBN menunjukkan kinerja terbaik di negara kawasan.Kinerja SBN menunjukkan kinerja terbaik di negara kawasan.Kinerja SBN menunjukkan kinerja terbaik di negara kawasan.Kinerja SBN menunjukkan kinerja terbaik di negara kawasan.Kinerja SBN menunjukkan kinerja terbaik di negara kawasan. Hal ini

tercermin dari penurunan yield terbesar di negara kawasan. Penurunan