tinjauan kebijakan moneter - november 2008 · tinjauan kebijakan moneter - november 2008 1 tinjauan...

TRANSCRIPT

Tinjauan Kebijakan Moneter - November 2008

1

Tinjauan Kebijakan MoneterNovember 2008

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada

setiap bulan Februari, Maret, Mei, Juni, Agustus, September,

November, dan Desember. Laporan ini dimaksudkan sebagai

media bagi Dewan Gubernur Bank Indonesia untuk memberikan

penjelasan kepada masyarakat luas mengenai evaluasi kondisi

moneter terkini atas asesmen dan prakiraan perekonomian

Indonesia serta respon kebijakan moneter Bank Indonesia yang

dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara

triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara

rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini

mengenai inflasi, nilai tukar dan kondisi moneter selama bulan

laporan, serta keputusan respon kebijakan moneter yang ditempuh

Bank Indonesia.

Dewan Gubernur

Boediono Gubernur

Miranda S. Goeltom Deputi Gubernur Senior

Hartadi A. Sarwono Deputi Gubernur

Siti Ch. Fadjrijah Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Adhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Tinjauan Kebijakan Moneter - November 2008

2

Daftar Isi

I. Statement Kebijakan Moneter .....................................................3

II. Perkembangan dan Kebijakan Moneter ......................................5

Inflasi ................................................................................................6

Nilai Tukar Rupiah .............................................................................7

Kebijakan Moneter ...........................................................................8

Strategi Kebijakan ..........................................................................8

Suku Bunga ...................................................................................9

Dana, Kredit, dan Uang Beredar ..................................................10

Pasar Modal .................................................................................11

Kondisi Perbankan ..........................................................................14

III. Respon Kebijakan Moneter .........................................................15

Tinjauan Kebijakan Moneter - November 2008

3

I. Statement KebIjaKaN MoNeTeR

Perekonomian Indonesia masih terus merasakan rambatan dari krisis

finansial global. Melemahnya perekonomian dunia telah mengimbas pada

menurunnya kinerja perekonomian Indonesia. Dampaknya lebih dalam dari

perkiraan semula. Berbagai indikator makroekonomi domestik mengalami

penyesuaian dalam beberapa pekan terakhir. Ekonomi Indonesia sedang

menuju keseimbangan barunya. Di sisi inflasi, melambatnya perekonomian

dunia tentu menurunkan tekanan inflasi yang berasal dari harga barang

internasional. Secara umum, tekanan inflasi di dalam negeri mereda.

Meski demikian, Bank Indonesia masih mencermati beberapa risiko

tekanan inflasi ke depan yang perlu terus diwaspadai. Menghadapi kondisi

tersebut, Bank Indonesia memandang penting untuk menjaga kebijakan

moneter yang tepat untuk dapat mencapai keseimbangan antara

pencapaian sasaran inflasi dengan kestabilan ekonomi dalam jangka

menengah panjang.

Berbagai indikator perekonomian menunjukkan bahwa krisis

perekonomian global telah mengalir dan menyebar pada kinerja

perekonomian dalam negeri. Pertumbuhan ekonomi diperkirakan akan

mengalami perlambatan. Konsumsi rumah tangga diperkirakan tumbuh

melambat, sama halnya dengan investasi yang diperkirakan melemah

akibat menurunnya permintaan eksternal dan meningkatnya faktor risiko

ketidakpastian perekonomian dunia. Pertumbuhan ekspor diperkirakan

juga akan melambat sedangkan pertumbuhan impor diperkirakan

akan tertahan. Di sisi penawaran, beberapa sektor utama penopang

pertumbuhan yakni sektor pertanian dan industri diperkirakan tumbuh

lebih rendah dari triwulan sebelumnya. Namun, beberapa sektor seperti

sektor pengangkutan dan telekomunikasi, serta sektor listrik, diperkirakan

masih akan tumbuh tinggi.

Di tengah berbagai perkembangan tersebut, inflasi tetap menjadi

perhatian utama Bank Indonesia. Berbagai kebijakan Bank Indonesia

diarahkan untuk mengurangi tekanan inflasi dalam jangka menengah

panjang. Inflasi bulan Oktober 2008 tercatat sebesar 11,77% (yoy), lebih

rendah dari bulan sebelumnya. Penurunan laju inflasi tersebut terutama

disebabkan oleh menurunnya inflasi pada kelompok volatile food dan

sumbangan deflasi dari kelompok administered price. Sementara itu, dari

sisi fundamental, melambatnya permintaan domestik serta berkurangnya

Tinjauan Kebijakan Moneter - November 2008

4

tekanan dari imported inflation menyebabkan tekanan pada inflasi inti

cenderung menurun. Meski demikian, Bank Indonesia masih mencermati

tekanan inflasi yang berasal dari sisi permintaan serta pertumbuhan kredit

perbankan yang masih tinggi. Dengan memperhitungkan berbagai hal

yang mengurangi tekanan inflasi dan faktor risiko tersebut. Bank Indonesia

masih memperkirakan inflasi IHK pada akhir tahun 2008 akan berada

dalam kisaran 11,5% - 12,5%.

Nilai tukar rupiah selama Oktober 2008 mengalami depresiasi. Sentimen

global telah mendorong terjadinya perilaku menghindari risiko (risk

aversion) oleh para investor asing. Secara alamiah, terjadinya krisis

global menyebabkan para investor memindahkan portfolionya keluar

dari Indonesia. Hal ini memicu terjadinya capital outflow, Meski kondisi

fundamental Indonesia masih kondusif, perilaku tersebut menyebabkan

nilai tukar Rupiah melemah. Indonesia tidak sendiri dalam hal ini.

Pelemahan nilai tular terjadi pada mata uang di kawasan regional, dengan

penyebab yang sama, yaitu imbas dari sentimen global. Secara rata-rata,

selama bulan Oktober 2008, Rupiah melemah 6,5% atau mencapai

level Rp 9.998 per USD. Di pasar saham, kinerja Indeks Harga Saham

Gabungan (IHSG) di Bursa Efek Indonesia juga mengalami penurunan yang

cukup signifikan sebagai imbas krisis keuangan global. Namun, untuk

keseluruhan bulan investor masih mencatat net beli di pasar saham.

Menghadapi prahara krisis global tersebut, kondisi perbankan Indonesia

secara umum masih solid. Indikator-indikator utama perbankan

menunjukkan ketahanan yang tetap baik dalam menghadapi gejolak pasar

keuangan dunia. Kondisi likuiditas perbankan, yang sempat ketat di awal-

awal krisis, kini mulai longgar kembali. Berbagai kebijakan yang ditempuh

oleh Pemerintah dan Bank Indonesia, seperti pelonggaran GWM.

telah memberikan kontribusi pada kelonggaran likuiditas perbankan di

pasar keuangan. Hal ini memberi keleluasaan bagi perbankan dalam

menjalankan usahanya.

Dengan berbagai perkembangan tersebut, dalam keputusan Rapat

Dewan Gubernur (RDG) tanggal 6 November 2008, Dewan Gubernur

Bank Indonesia memutuskan untuk mempertahankan BI Rate pada

tingkat 9,5%. Selain menggunakan BI Rate, Bank Indonesia juga tetap

mengoptimalkan penggunaan seluruh instrumen kebijakan moneter

yang tersedia, seperti pelaksanaan Operasi Pasar Terbuka (OPT) dan

menjaga stabilitas di pasar uang dan valas. Transmisi kebijakan moneter

akan bekerja melalui pergerakan suku bunga yang dikaitkan dengan

Tinjauan Kebijakan Moneter - November 2008

5

suku bunga Pasar Uang Antar Bank (PUAB) sebagai sasaran operasional

kebijakan moneter.

Ke depan, Bank Indonesia akan terus mewaspadai timbulnya beberapa

risiko global yang dapat mempengaruhi tekanan infasi dan kestabilan

makeroekonomi. Untuk itu Bank Indonesia akan terus melakukan

koordinasi dengan Pemerintah dalam mencermati perkembangan

dan prospek perekonomian global, regional dan domestik untuk

mengamankan stabilitas ekonomi jangka menengah.

II. Perkembangan dan kebIjakan moneterMeningkatnya intensitas krisis di pasar keuangan global mewarnai

perkembangan makroekonomi selama Oktober 2008. Imbas krisis global

mendorong penurunan kinerja pasar keuangan regional termasuk

Indonesia. Meskipun demikian, tekanan terhadap inflasi mulai mereda

seiring dengan perlambatan ekonomi dunia dan penurunan harga

komoditas internasional. Secara bulanan, laju inflasi pada Oktober 2008

mencapai 11,77% (yoy). Penurunan laju inflasi terutama bersumber

dari penurunan inflasi volatile foods sejalan dengan penurunan harga

komoditas internasional dan deflasi kelompok administered prices

sehubungan dengan penyesuaian harga bahan bakar minyak jenis

Pertamax dan Pertamax Plus. Meski menurun, beberapa tekanan inflasi ke

depan tetap perlu diwaspadai terutama yang berasal dari sisi permintaan,

masih tingginya pertumbuhan kredit, dan pelemahan nilai tukar rupiah.

Nilai tukar rupiah pada Oktober 2008 mengalami pelemahan dibanding

bulan sebelumnya disebabkan oleh pengaruh faktor global. Dari sisi

moneter, kenaikan BI Rate ditransmisikan ke jalur suku bunga yaitu suku

bunga simpanan bank umum dan suku bunga kredit. Hal tersebut diikuti

dengan penyaluran kredit dan pengumpulan dana yang meningkat. Di

pasar keuangan, kinerja pasar saham mengalami penurunan yang cukup

signifikan akibat memburuknya kondisi pasar keuangan global. Namun,

penurunan saham lebih lanjut dapat ditahan dengan berbagai kebijakan

BEI. Sementara itu, pelemahan juga terjadi kondisi serupa terjadi di pasar

SUN, kinerja SUN mengalami tekanan yang tercermin pada peningkatan

yield untuk hampir seluruh tenor.

Tinjauan Kebijakan Moneter - November 2008

6

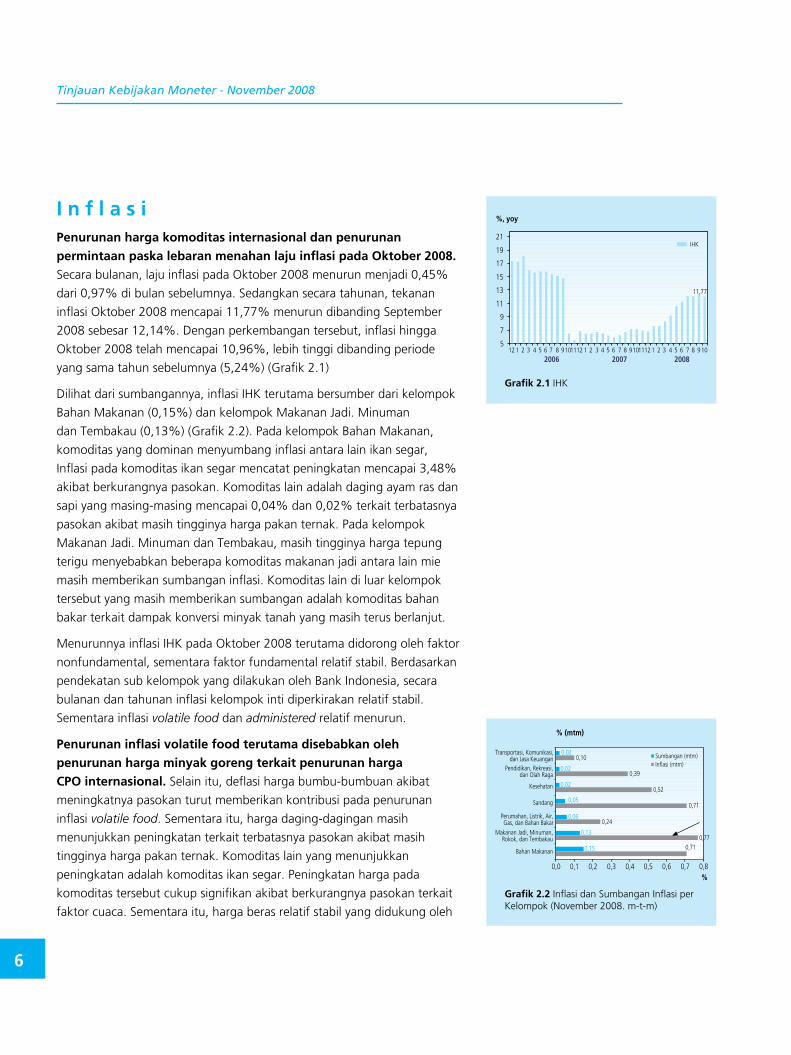

I n f l a s iPenurunan harga komoditas internasional dan penurunan permintaan paska lebaran menahan laju inflasi pada oktober 2008. Secara bulanan, laju inflasi pada Oktober 2008 menurun menjadi 0,45%

dari 0,97% di bulan sebelumnya. Sedangkan secara tahunan, tekanan

inflasi Oktober 2008 mencapai 11,77% menurun dibanding September

2008 sebesar 12,14%. Dengan perkembangan tersebut, inflasi hingga

Oktober 2008 telah mencapai 10,96%, lebih tinggi dibanding periode

yang sama tahun sebelumnya (5,24%) (Grafik 2.1)

Dilihat dari sumbangannya, inflasi IHK terutama bersumber dari kelompok

Bahan Makanan (0,15%) dan kelompok Makanan Jadi. Minuman

dan Tembakau (0,13%) (Grafik 2.2). Pada kelompok Bahan Makanan,

komoditas yang dominan menyumbang inflasi antara lain ikan segar,

Inflasi pada komoditas ikan segar mencatat peningkatan mencapai 3,48%

akibat berkurangnya pasokan. Komoditas lain adalah daging ayam ras dan

sapi yang masing-masing mencapai 0,04% dan 0,02% terkait terbatasnya

pasokan akibat masih tingginya harga pakan ternak. Pada kelompok

Makanan Jadi. Minuman dan Tembakau, masih tingginya harga tepung

terigu menyebabkan beberapa komoditas makanan jadi antara lain mie

masih memberikan sumbangan inflasi. Komoditas lain di luar kelompok

tersebut yang masih memberikan sumbangan adalah komoditas bahan

bakar terkait dampak konversi minyak tanah yang masih terus berlanjut.

Menurunnya inflasi IHK pada Oktober 2008 terutama didorong oleh faktor

nonfundamental, sementara faktor fundamental relatif stabil. Berdasarkan

pendekatan sub kelompok yang dilakukan oleh Bank Indonesia, secara

bulanan dan tahunan inflasi kelompok inti diperkirakan relatif stabil.

Sementara inflasi volatile food dan administered relatif menurun.

Penurunan inflasi volatile food terutama disebabkan oleh penurunan harga minyak goreng terkait penurunan harga CPo internasional. Selain itu, deflasi harga bumbu-bumbuan akibat

meningkatnya pasokan turut memberikan kontribusi pada penurunan

inflasi volatile food. Sementara itu, harga daging-dagingan masih

menunjukkan peningkatan terkait terbatasnya pasokan akibat masih

tingginya harga pakan ternak. Komoditas lain yang menunjukkan

peningkatan adalah komoditas ikan segar. Peningkatan harga pada

komoditas tersebut cukup signifikan akibat berkurangnya pasokan terkait

faktor cuaca. Sementara itu, harga beras relatif stabil yang didukung oleh

������

�

�

�

��

��

��

��

��

��

���� ���� ������ � � � � � � � � ������� � � � � � � � � ������� � � � � � � � � ���

���

�����

Grafik 2.1 IHK

�������

���� ��� ��� ��� ��� ��� ��� ��� ���

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����������������������������

�������������

�����������������������������������������

��������������������������������������������

�������

���������

����������������������������������

������������������������������������������

Grafik 2.2 Inflasi dan Sumbangan Inflasi per Kelompok (November 2008. m-t-m)

Tinjauan Kebijakan Moneter - November 2008

7

���������������������������������������

����������������

����������������������������������������

������

���

��

��

�

�

��

��

��

������

���� ���� ���� ���� ����

�

�

�

�

�

�

����

����

� � � � ��� � � � ����� � � � ����� � � � ����� � � � ����

Grafik 2.3 Nilai Tukar vs Inflasi Barang Impor dan Core Traded

1 Masih berlanjutnya kenaikan harga rokok diperkirakan terkait dengan rencana pungutan pajak rokok sebesar 25% yang akan dilakukan PEMDA (Kompas. 18 September 2008)

produksi beras nasional dan pengadaan beras Bulog yang relatif baik. Stok

beras per 28 Oktober 2008 sebesar 2.496 juta ton yang merupakan stok

tertinggi sejak tahun 2005.

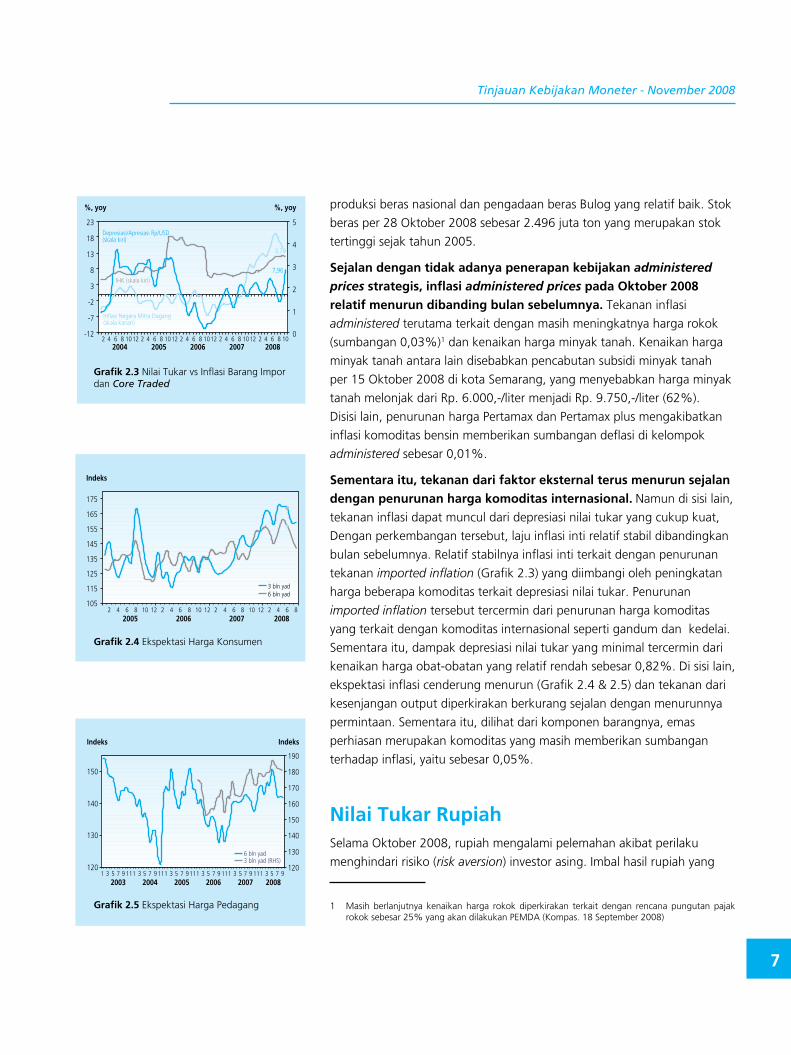

Sejalan dengan tidak adanya penerapan kebijakan administered prices strategis, inflasi administered prices pada oktober 2008 relatif menurun dibanding bulan sebelumnya. Tekanan inflasi

administered terutama terkait dengan masih meningkatnya harga rokok

(sumbangan 0,03%)1 dan kenaikan harga minyak tanah. Kenaikan harga

minyak tanah antara lain disebabkan pencabutan subsidi minyak tanah

per 15 Oktober 2008 di kota Semarang, yang menyebabkan harga minyak

tanah melonjak dari Rp. 6.000,-/liter menjadi Rp. 9.750,-/liter (62%).

Disisi lain, penurunan harga Pertamax dan Pertamax plus mengakibatkan

inflasi komoditas bensin memberikan sumbangan deflasi di kelompok

administered sebesar 0,01%.

Sementara itu, tekanan dari faktor eksternal terus menurun sejalan dengan penurunan harga komoditas internasional. Namun di sisi lain,

tekanan inflasi dapat muncul dari depresiasi nilai tukar yang cukup kuat,

Dengan perkembangan tersebut, laju inflasi inti relatif stabil dibandingkan

bulan sebelumnya. Relatif stabilnya inflasi inti terkait dengan penurunan

tekanan imported inflation (Grafik 2.3) yang diimbangi oleh peningkatan

harga beberapa komoditas terkait depresiasi nilai tukar. Penurunan

imported inflation tersebut tercermin dari penurunan harga komoditas

yang terkait dengan komoditas internasional seperti gandum dan kedelai.

Sementara itu, dampak depresiasi nilai tukar yang minimal tercermin dari

kenaikan harga obat-obatan yang relatif rendah sebesar 0,82%. Di sisi lain,

ekspektasi inflasi cenderung menurun (Grafik 2.4 & 2.5) dan tekanan dari

kesenjangan output diperkirakan berkurang sejalan dengan menurunnya

permintaan. Sementara itu, dilihat dari komponen barangnya, emas

perhiasan merupakan komoditas yang masih memberikan sumbangan

terhadap inflasi, yaitu sebesar 0,05%.

Nilai Tukar RupiahSelama Oktober 2008, rupiah mengalami pelemahan akibat perilaku

menghindari risiko (risk aversion) investor asing. Imbal hasil rupiah yang

������

���

���

���

���

���

���

���

���

������������������

���� ���� ���� ����� � � � �� �� � � � � �� �� � � � � �� �� � � � �

Grafik 2.4 Ekspektasi Harga Konsumen

������

���

���

���

���

������������������������

���

���

���

���

���

���

���

���

���� ���� ���� ���� ���� ����� � � � � ��� � � � ���� � � � ���� � � � � ��� � � � � ��� � � � �

������

Grafik 2.5 Ekspektasi Harga Pedagang

Tinjauan Kebijakan Moneter - November 2008

8

masih tinggi tidak mampu mencegah aliran dana asing keluar terutama

dari SBI dan SUN. Secara rata-rata, rupiah melemah 6,5% dari Rp9.351/

USD menjadi Rp9.998/USD (Grafik 2.6). Sementara itu, pada akhir periode

laporan, rupiah ditutup pada level Rp10.975/USD, melemah 14,5% dari

level Rp9.385 di akhir September. Berkembangnya sentimen negatif yang

bersumber dari faktor eksternal juga menyebabkan tingkat volatilitas

rupiah meningkat dari 1,4% menjadi 3,15% (Grafik 2.7).

Meningkatnya faktor risiko terutama yang bersumber dari eksternal berdampak signifikan terhadap pergerakan nilai tukar rupiah (Grafik 2.8). Terjadinya outflow dana asing yang diakibatkan oleh perilaku

flight to quality mengakibatkan pelemahan Rupiah cukup signifikan (Grafik

2.9). Meskipun imbal hasil investasi rupiah masih tinggi, tingginya faktor

risiko tidak sanggup menahan aliran modal keluar. Meski demikian, capital

outflow juga terjadi pada beberapa negara regional. Indikator risiko untuk

kawasan Emerging Market menurun seperti tercermin pada peningkatan

tajam indikator EMBIG (Emerging Market Bond Index Global) Spread yang

merupakan spread antara yield UST-Notes dan komposit dari yield negara-

negara emerging market. Investor menilai prospek penempatan dana di

aset emerging market menurun seiring meluasnya dampak resesi dan

kesulitan likuiditas global. Hal ini memicu investor mengalihkan dananya

ke aset yang lebih aman.

Kebijakan Moneter

Strategi KebijakanDi bulan oktober 2008, Rapat Dewan Gubernur (RDG) bank Indonesia memutuskan untuk menaikkan bI Rate sebesar 25 bps menjadi 9,5%. Keputusan tersebut diambil setelah mencermati

dan mempertimbangkan dengan seksama perkembangan keuangan

dan ekonomi global terakhir serta kemungkinan dampaknya terhadap

perekonomian nasional. Bank Indonesia juga mencermati secara mendalam

prospek perkembangan permintaan domestik, neraca pembayaran

dan resiliensi sektor keuangan dalam negeri dalam konteks perubahan

lingkungan global. Selain itu, dalam upaya mengendalikan inflasi. Bank

Indonesia tetap melakukan optimalisasi penggunaan seluruh instrumen

kebijakan moneter yang tersedia. Kebijakan stabilisasi rupiah diarahkan

pada upaya menghindari gejolak nilai tukar yang terlalu tajam.

����

�����

�����

������

����������������������������

�����������������������������������

���������������������������������������������

���� ����

����

�����

�����

�����

�����

�����

�����

�����

�����

�����

����

����

����

�����

�����

�����

�����

�����

�����

�����

�����

�����

����

����

Grafik 2.6 Rata-rata Nilai Tukar Rupiah

�

����

����

����

����

����

����

����

����

����

�����

����

����

����

����

�����

�����

�����

�������������������������������������������������������������

���� ����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

�������������� ������������

Grafik 2.7 Volatilitas Nilai Tukar Rupiah

������

����������������������������������������������������������������

����������������

��������� ���

���

���

���

���

���

���

���

������� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������

��� ������ ��� ���

���������

Grafik 2.8 Pergerakan Mata Uang Dunia dan Regional

Tinjauan Kebijakan Moneter - November 2008

9

����

���

���

���

���

���

����

����

����

�

�������������������������

���� ������� ��� ������ ��� ��� ��� ��� ��� ��� ������ ��� ��������� ��� ��� ��� ��� ������

��������� ������������������ ����������

Beberapa kebijakan lain yang diambil oleh Bank Indonesia dalam rangka

menjaga stabilitas sistem keuangan adalah memperkenankan Bank untuk

memindahkan portfolio SUN dari kategori Diperdagangkan dan Tersedia

utk Dijual ke kategori Dimiliki Hingga Jatuh Tempo sampai dgn PSAK

No.55 diberlakukan (1 Januari 2009) yang juga berlaku untuk Efek bersifat

utang domestik lainnya yang bersifat jangka panjang, perpanjangan tenor

FX Swap dari 7 hari menjadi 1 bulan, penyediaan pasokan valuta asing

bagi perusahaan domestik melalui perbankan, penurunan rasio GWM

valuta asing dari 3% menjadi 1%, pencabutan ketentuan mengenai

batasan posisi saldo harian pinjaman luar negeri jangka pendek dengan

meniadakan batasan posisi saldo harian pinjaman luar negeri jangka

pendek, serta penyederhanaan hitungan GWM rupiah menjadi 7,5% dari

DPK.

Ke depan, Bank Indonesia akan terus melakukan koordinasi dengan

Pemerintah untuk mencermati perkembangan yang terjadi dan mengambil

langkah yang diperlukan untuk menjaga ketahanan dan kestabilan sistem

keuangan Indonesia agar senantiasa dapat terpelihara dengan baik.

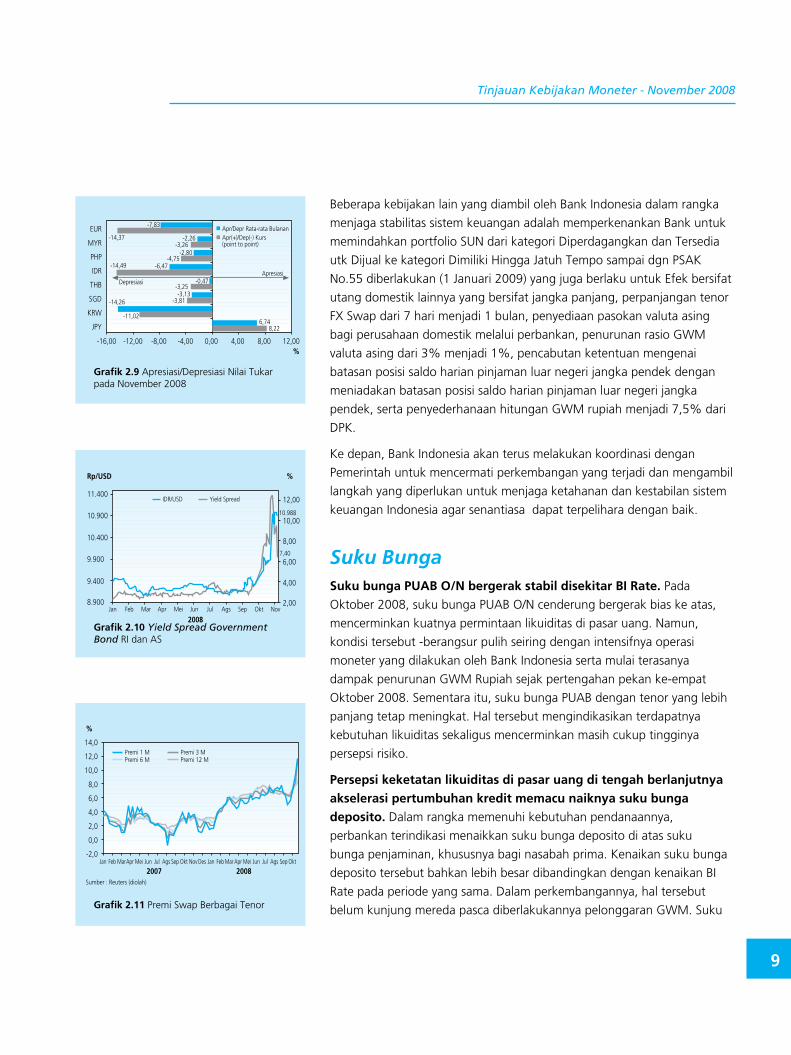

Suku BungaSuku bunga PUab o/N bergerak stabil disekitar bI Rate. Pada

Oktober 2008, suku bunga PUAB O/N cenderung bergerak bias ke atas,

mencerminkan kuatnya permintaan likuiditas di pasar uang. Namun,

kondisi tersebut -berangsur pulih seiring dengan intensifnya operasi

moneter yang dilakukan oleh Bank Indonesia serta mulai terasanya

dampak penurunan GWM Rupiah sejak pertengahan pekan ke-empat

Oktober 2008. Sementara itu, suku bunga PUAB dengan tenor yang lebih

panjang tetap meningkat. Hal tersebut mengindikasikan terdapatnya

kebutuhan likuiditas sekaligus mencerminkan masih cukup tingginya

persepsi risiko.

Persepsi keketatan likuiditas di pasar uang di tengah berlanjutnya akselerasi pertumbuhan kredit memacu naiknya suku bunga deposito. Dalam rangka memenuhi kebutuhan pendanaannya,

perbankan terindikasi menaikkan suku bunga deposito di atas suku

bunga penjaminan, khususnya bagi nasabah prima. Kenaikan suku bunga

deposito tersebut bahkan lebih besar dibandingkan dengan kenaikan BI

Rate pada periode yang sama. Dalam perkembangannya, hal tersebut

belum kunjung mereda pasca diberlakukannya pelonggaran GWM. Suku

�

���

���

���

���

���

���

���

���

������ ������ ����� ����� ���� ���� ���� �����

����

������

�����

�����

�����������

�����������

����

�����������

�����

�����

�����

�����

�����

�������������������

������������������������������������������������������������

Grafik 2.9 Apresiasi/Depresiasi Nilai Tukar pada November 2008

������� ������������

������ �

������

������

������

�����

�����

�����

�����

����

����

����

����

�����

������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

������

Grafik 2.10 Yield Spread Government Bond RI dan AS

Grafik 2.11 Premi Swap Berbagai Tenor

Tinjauan Kebijakan Moneter - November 2008

10

bunga deposito tertinggi untuk tenor 1 - 24 bulan tercatat mencapai

13,25% – 14,31%.

Sementara itu, kenaikan bI Rate ditransmisikan ke suku bunga kredit dengan magnitude yang semakin besar. Pada September

2008, rata-rata tertimbang suku bunga kredit modal kerja (KMK)

meningkat drastis sebesar 51bps, yang terutama disumbang oleh

kelompok Bank Asing dan Campuran. Sementara itu, rata-rata suku bunga

kredit investasi (KI) yang sebelumnya turun, pada September 2008 turut

naik signifikan mencapai 46bps, yang terutama dikontribusi oleh kenaikan

suku bunga kredit investasi pada kelompok Bank Asing dan Campuran dan

Bank Umum Swasta Nasional.

��

��

�

�

�

�

�

��

��

��

�

��� ��� ��� ��� ��� ��� ��� ��� ��� ������� ����

���

�������

������

�������������

��������� �������� ���������������� ���������

Grafik 2.12 Perbandingan Yield Spread Beberapa Negara

�

�����

������������

�������������������������

�����������������������������

�������������������������������

���� ���� ���� ����� � �� � � � � � �� � � � � � �� � � � � � ��

Grafik 2.13 Suku Bunga Kredit per Jenis Penggunaan

Tabel 2.1Perkembangan berbagai Suku bunga

Suku bunga (%)

BI Rate 8.00 8.00 8.00 8.00 8.25 8.5 8.75 9.00 9.25 9.50

Penjaminan Deposito 8.25 8.00 8.00 8.00 8.25 8.25 8.25 8.75 8.75 10.00

Dep 1 bulan (Weighted Average) 7.07 6.95 6.88 6.86 6.98 7.19 7.51 8.04 9.26 n.a

Dep 1 bulan (Counter Rate) 6.97 6.9 6.84 6.85 6.84 7.01 7.18 7.42 7.74 8.59

Base Lending Rate 13.14 12.92 12.83 12.75 12.77 12.8 12.95 13.21 13.26 13.88

Kredit Modal Kerja (KMK) 12.99 12.96 12.88 12.93 12.92 12.99 13.14 13.42 13.93 n.a

Kredit Investasi (KI) 12.81 12.71 12.59 12.47 12.36 12.51 12.61 12.86 13.32 n.a

Kredit Konsumsi (KK) 16.04 15.96 15.83 15.74 15.67 15.71 15.73 15.78 15.87 n.a

2008

jan Feb Mar apr Mei jun jul ags Sep okt

Dana, Kredit, dan Uang BeredarNaiknya bI Rate pada bulan oktober 2008 direspon dengan meningkatnya pertumbuhan dana. Pada September 2008, DPK

tumbuh sebesar 14,3%, jauh lebih tinggi dari bulan sebelumnya sebesar

9,7%. Kenaikan tersebut dikontribusi oleh hampir seluruh komponen.

Deposito kembali tumbuh meningkat sejalan dengan semakin tingginya

suku bunga deposito. Kenaikan pertumbuhan tersebut terjadi hampir pada

seluruh tenor, khususnya 3 dan 6 bulan. Penyumbang utama dari naiknya

pertumbuhan deposito adalah kelompok perorangan dan Badan Usaha

Milik Swasta (BUMS). Sedangkan perlambatan pada komponen tabungan

terjadi pada kelompok BUMS yang diindikasi terkait dengan pengalihan ke

deposito seiring dengan semakin menariknya suku bunga.

Tinjauan Kebijakan Moneter - November 2008

11

Sebaliknya, kenaikan bI Rate justru diikuti dengan pertumbuhan kredit. Efek tunda kebijakan moneter masih berlangsung di pasar kredit,

sebagaimana tampak pada pertumbuhan tahunan kredit pada September

2008 yang mencapai sebesar 34,6%, naik dari bulan sebelumnya sebesar

32,5%. Berdasarkan penggunaannya, kenaikan pertumbuhan tahunan

kredit pada bulan laporan masih terjadi pada kredit modal kerja (KMK),

diikuti kredit konsumsi (KK) dan investasi (KI). Dari sisi debitur, kenaikan

pertumbuhan kredit antara lain dinikmati oleh kelompok perusahaan

pembiayaan, asuransi, BPR, dan perorangan.

Likuiditas perekonomian tumbuh akseleratif dan secara nominal mulai lebih tinggi dari historis. Pada bulan September 2008. M1 dan

M2 tumbuh masing-masing 19,6% dan 16,9%, meningkat dari bulan

sebelumnya yang tumbuh masing-masing sebesar 12,5% dan 12,6%.

Dengan perkembangan tersebut secara riil2 pertumbuhan M1 dan M2

menjadi masing-masing sebesar 7,4% dan 4,7% meningkat tajam dari

bulan sebelumnya yang tercatat sebesar 0,7% dan 0,8%. Hal tersebut

mengindikasikan adanya peningkatan aktivitas perekonomian (Grafik

II.16). Sementara itu, pengganda uang M2 melambat sejalan dengan

tingginya kebutuhan uang kartal. Pada September 2008, pengganda

uang (money multiplier) M2 masih bergerak turun disumbang oleh masih

kuatnya akselerasi permintaan uang kartal musiman menjelang hari raya

Iedul Fitri dan libur bersama (Grafik 2.17). Hal tersebut terkait dengan

berlanjutnya kegiatan perekonomian yang memerlukan ketersediaan uang

kartal untuk kepentingan transaksi.

Pasar modalberlanjutnya tekanan di pasar keuangan global terus menekan kinerja IHSG. Pecahnya bubble pasar keuangan global dan meningkatnya

risiko kredit memicu terjadinya keketatan likuiditas di pasar-pasar

keuangan. Selain itu ekspektasi mulai membaiknya kondisi perekonomian

AS memicu pembalikan modal yang selama ini ditempatkan di berbagai

belahan dunia kembali ke AS, sehingga memicu penguatan secara

signifikan USD terhadap seluruh mata uang dunia. Perkembangan dan

pembalikan modal ini mengakibatkan IHSG terkoreksi tajam hingga

mencapai posisi 1111,39. Searah dengan kondisi tersebut, kapitalisasi

pasar juga mengalami penurunan secara signifikan sebesar Rp453

Grafik 2.14 Perkembangan Dana vs BI Rate

Grafik 2.15 Perkembangan Dana vs Kredit

��������������������������

��

��

�

�

��

��

��

���

���

���

����

����

����

����

���� ���� ���� ������� ��� ��� ��������� ��� ������ ��������� ��� ������ ��������� ��� ���

���������������� �������������������������������������������������� ������������������������������

�

������������������������������

��

������������������

����������

�

�

��

��

��

��

��

���������������������

���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ���

������������������������������������

2 Dihitung terhadap inflasi aktual.

Grafik 2.16 Pertumbuhan Riil M1 dan M2

��������

�����������������

��������������

���� ���� ���� ���� ���� ���� ���� ���� ���������������������������������������������������������

���������������������������

Tinjauan Kebijakan Moneter - November 2008

12

triliun menjadi Rp1000,7 triliun pada akhir Oktober 2008. Kondisi IHSG

kembali positif dan rebound setelah situasi global relatif membaik pasca

diturunkannya kembali Fed Fund Rate sebesar 50 bps menjadi sebesar

1%. Mulai membaiknya IHSG juga didukung oleh berbagai upaya yang

dilakukan oleh Pemerintah untuk mengantisipasi krisis lebih lanjut

serta membaiknya perkembangan harga-harga secara umum di pasar

domestik. Dengan perkembangan tersebut IHSG ditutup menguat pada

posisi 1256,7 atau melemah 31,4% (mtm) pada Oktober 2008 (Grafik

2.18).

Kejatuhan IHSG lebih dalam tertahan oleh faktor kebijakan. Berbagai upaya dan kebijakan yang dilakukan otoritas bursa diantaranya

berupa larangan transaksi shortselling, suspensi perdagangan, dan auto-

rejection batas bawah dapat menahan kejatuhan IHSG. Pelarangan short

selling selama Oktober 2008 bertujuan untuk mengurangi spekulasi jual

perdagangan ditengah momentum penurunan harga. Sementara itu.

suspensi perdagangan yang dilakukan dari 8 sampai dengan 13 Oktober

2008 merupakan upaya untuk memberikan waktu kepada investor agar

dapat berpikir rasional ditengah gejolak pasar keuangan. Bersamaan

dengan itu. BEI juga memperpanjang suspensi beberapa emiten yang

berpotensi menekan kinerja IHSG secara keseluruhan. Seiring dengan

kembali dibukanya bursa. BEI menerapkan auto rejection batas bawah

sebesar 10% untuk membatasi kejatuhan IHSG yang lebih dalam. Dalam

perkembangan selanjutnya. BEI menerapkan asymetric auto rejection

(batas atas 20% dan batas bawah 10%). Di samping berbagai kebijakan

tersebut. Pemerintah mengeluarkan peraturan mengenai kemudahan

dalam melakukan buyback dan sekaligus menghimbau perusahaan BUMN

untuk melakukan buyback sahamnya.

Meskipun mencatat net jual yang cukup tinggi hingga pertengahan3 bulan laporan, secara keseluruhan pelaku asing justru mencatat net beli selama oktober 2008 (Grafik 2.19). Pelaku asing

tercatat membukukan net beli sebesar Rp4,3 triliun selama Oktober 2008.

Searah dengan kondisi tersebut proporsi kepemilikan asing berdasarkan

data KSEI pada Oktober 2008 kembali naik menjadi sebesar 64,13%

dari posisi September 2008 sebesar 62,27%. Walaupun terjadi aksi

beli yang terutama dilakukan oleh investor asing namun masih terjadi

penurunan confidence pelaku pasar yang ditandai dengan rendahnya nilai

Grafik 2.17 Perkembangan Angka Pengganda Uang

Grafik 2.18 IHSG dan BI Rate

����������

���

���

���

���

���

���

���

���

���

�

�

�

�

�

��

��

��

��

���� ���� ���� ����� � � � � �� � � � � � �� � � � � � �� � � � � �

����������������������

��������������������������������������

������ �

�������������������������������������������������������

�����������������

���� ���� ���������������������������������� ������������������ ���

����

����

����

����

���

���

���

3 Sampai dengan 30 Oktober 2008 tercatat net jual asing sebesar Rp71 Miliar. namun sampai dengan 31 Oktober 2008 tercatat net beli asing sebesar Rp4.14 Triliun.

Tinjauan Kebijakan Moneter - November 2008

13

perdagangan pasar dari rata-rata kondisi normal Rp4-5 triliun menjadi

Rp2,7 triliun per hari.

Sementara itu, faktor global semakin kuat memberi tekanan di pasar SUN dirasakan semakin kuat. Di tengah kondisi fundamental

SUN yang cukup baik seperti tercermin pada ekspektasi inflasi yang

mulai menurun dan kondisi fiskal yang terjaga, gejolak pasar keuangan

global menyebabkan yield SUN untuk seluruh tenor terus naik. Bahkan,

tidak berimbangnya tekanan jual dan beli menyebabkan harga SUN pada

beberapa seri tidak terbentuk. Yield SUN untuk seluruh tenor secara rata-

rata mencapai 17,14% (end of period), naik sebesar 432bps dari posisi

akhir September 2008 (Grafik 2.20). Dengan demikian, kenaikan spread

high-low yield untuk periode 2008 mencapai 12,23%.

Selain sebagai dampak dari kenaikan risiko eksternal dan melemahnya nilai tukar, penurunan kinerja SUN juga sejalan dengan kenaikan risiko emerging market. Kenaikan risiko emerging

market tercermin dari berbagai indikator yang terdapat dalam Global

Stability Financial Report (GSFR) IMF Oktober 2008. Searah dengan

kondisi tersebut. EMBIG Indonesia mengalami kenaikan signifikan.

Kondisi tersebut pada akhirnya menyebabkan confidence pelaku pasar

menjadi terganggu dan tercermin dalam tipisnya volume dan frekuensi

perdagangan. Nilai total perdagangan SUN pada Oktober 2008 tercatat

sebesar Rp89 triliun atau turun Rp45 triliun dari posisi September 2008.

Sementara itu, frekuensi rata-rata perdagangan SUN hanya sebesar 213

pada Oktober atau turun dari posisi 238 pada September 2008. Dari sisi

kepemilikan, pelaku asing membukukan net jual sebesar Rp12,7 triliun.

Penurunan kepemilikan asing tersebut khususnya terjadi pada SUN jangka

pendek dan panjang sedangkan untuk jangka menengah relatif stabil.

Di pasar reksadana, Nab masih bergerak turun searah dengan kinerja di sisi underlying-nya. Searah dengan gejolak pasar keuangan,

reksadana berbasis SUN dan saham diperkirakan mengalami tekanan yang

cukup besar. Beberapa analis memperkirakan NAB turun dari Rp86,1 triliun

pada akhir September 2008 menjadi sekitar Rp75,0 triliun pada Oktober

2008. Dalam rangka mengurangi tekanan di pasar reksadana. Pemerintah

akan memperkenalkan reksadana terproteksi dengan skema baru yang

portofolionya berupa efek jangka panjang dan diperlakukan secara Hold

To Maturity.

Grafik 2.19 Net Beli Asing Saham

��������� ����

������

�����

�����

�

����

����

����

����

����

�������������������������������������������

�������������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

Grafik 2.20 Pergerakan Yield SUN

�

����

������

������������������������������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ���

��������������������

�������������������������������������������������������������������������������������������������������

Grafik 2.21 Aktivitas Beli-Jual SUN Agustus 2008

���������� ����

���� ���� ����

���

���

���

���

���

����

�

���

���

���

���

���

��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������

���������������

��������������������

Tinjauan Kebijakan Moneter - November 2008

14

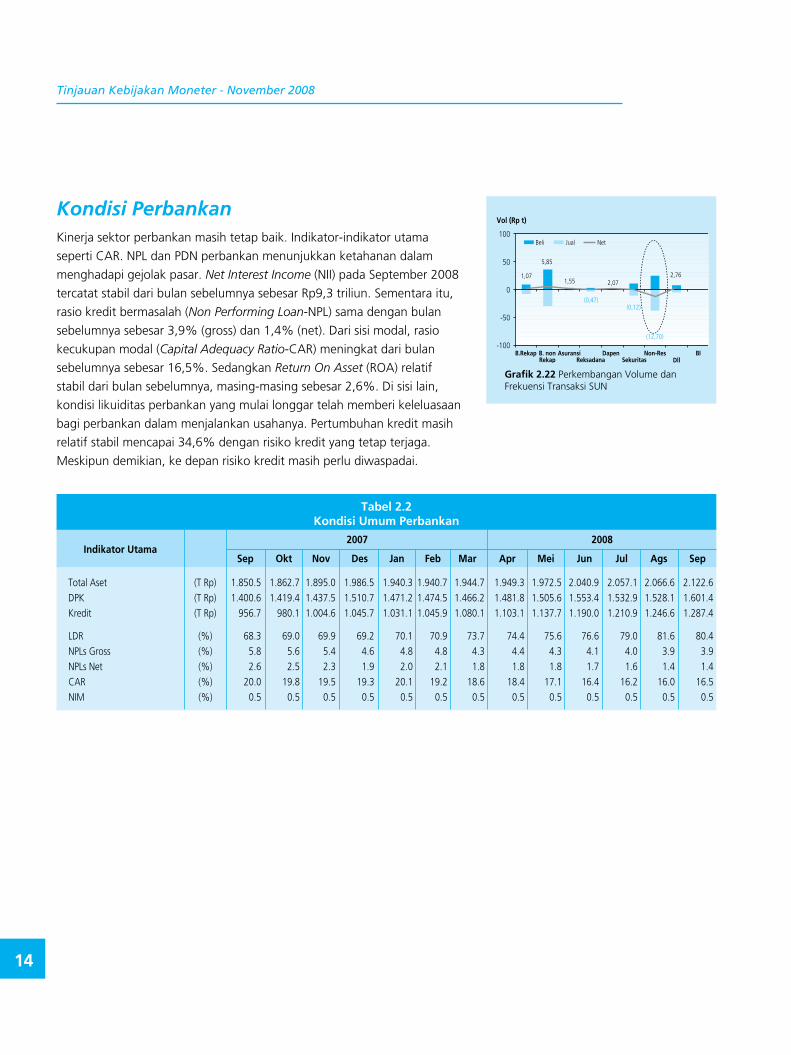

Kondisi PerbankanKinerja sektor perbankan masih tetap baik. Indikator-indikator utama

seperti CAR. NPL dan PDN perbankan menunjukkan ketahanan dalam

menghadapi gejolak pasar. Net Interest Income (NII) pada September 2008

tercatat stabil dari bulan sebelumnya sebesar Rp9,3 triliun. Sementara itu,

rasio kredit bermasalah (Non Performing Loan-NPL) sama dengan bulan

sebelumnya sebesar 3,9% (gross) dan 1,4% (net). Dari sisi modal, rasio

kecukupan modal (Capital Adequacy Ratio-CAR) meningkat dari bulan

sebelumnya sebesar 16,5%. Sedangkan Return On Asset (ROA) relatif

stabil dari bulan sebelumnya, masing-masing sebesar 2,6%. Di sisi lain,

kondisi likuiditas perbankan yang mulai longgar telah memberi keleluasaan

bagi perbankan dalam menjalankan usahanya. Pertumbuhan kredit masih

relatif stabil mencapai 34,6% dengan risiko kredit yang tetap terjaga.

Meskipun demikian, ke depan risiko kredit masih perlu diwaspadai.

Grafik 2.22 Perkembangan Volume dan Frekuensi Transaksi SUN

Tabel 2.2Kondisi Umum Perbankan

Indikator Utama

Total Aset (T Rp) 1.850.5 1.862.7 1.895.0 1.986.5 1.940.3 1.940.7 1.944.7 1.949.3 1.972.5 2.040.9 2.057.1 2.066.6 2.122.6DPK (T Rp) 1.400.6 1.419.4 1.437.5 1.510.7 1.471.2 1.474.5 1.466.2 1.481.8 1.505.6 1.553.4 1.532.9 1.528.1 1.601.4Kredit (T Rp) 956.7 980.1 1.004.6 1.045.7 1.031.1 1.045.9 1.080.1 1.103.1 1.137.7 1.190.0 1.210.9 1.246.6 1.287.4

LDR (%) 68.3 69.0 69.9 69.2 70.1 70.9 73.7 74.4 75.6 76.6 79.0 81.6 80.4NPLs Gross (%) 5.8 5.6 5.4 4.6 4.8 4.8 4.3 4.4 4.3 4.1 4.0 3.9 3.9NPLs Net (%) 2.6 2.5 2.3 1.9 2.0 2.1 1.8 1.8 1.8 1.7 1.6 1.4 1.4CAR (%) 20.0 19.8 19.5 19.3 20.1 19.2 18.6 18.4 17.1 16.4 16.2 16.0 16.5NIM (%) 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5

2007 2008

Sep okt Nov Des jan Feb Mar apr Mei jun jul ags Sep

����������

����

���

�

��

���

������������

�������

����

����

���� ��������

���� ���� ���

������� �����������

�����������������

��������������

����������

��

Tinjauan Kebijakan Moneter - November 2008

15

III. ReSPoN KebIjaKaN MoNeTeR

Setelah melakukan evaluasi menyeluruh terhadap arah perkembangan laju

inflasi serta perkembangan ekonomi dan keuangan, baik dalam negeri

maupun luar negeri. Rapat Dewan Gubernur (RDG) bank Indonesia pada 6 November 2008 memutuskan untuk mempertahankan bI Rate pada tingkat 9,5%. Dalam menghadapi gejolak keuangan global

yang berlanjut dan perlambatan ekonomi dunia yang makin nyata. Bank

Indonesia memandang penting untuk menjaga kebijakan moneter yang

tepat untuk dapat mencapai keseimbangan antara pertumbuhan ekonomi

dengan upaya menjaga stabilitas moneter. Meskipun tekanan inflasi di

dalam negeri mulai mereda, namun laju inflasi masih terbilang cukup

tinggi mencapai 11,77% (yoy).

Dengan memperhitungkan beberapa faktor risiko serta tekanan

inflasi yang masih akan timbul hingga akhir tahun. Bank Indonesia

memprakirakan inflasi IHK pada akhir tahun 2008 akan berada pada

kisaran 11,5%-12,5% (yoy) dan pada 2009 akan turun pada kisaran

6,5%-7,5%. Sementara itu, dari sisi nilai tukar. Bank Indonesia senantiasa

melakukan kebijakan stabilisasi rupiah yang diarahkan pada upaya

menghindari gejolak nilai tukar yang terlalu tajam. Bank Indonesia tetap

akan mengoptimalkan penggunaan seluruh instrumen kebijakan moneter

yang tersedia, sembari terus melakukan koordinasi dengan Pemerintah

dalam mencermati perkembangan dan prospek perekonomian global,

regional dan domestik untuk mengamankan stabilitas ekonomi jangka

menengah.

Tinjauan Kebijakan Moneter - November 2008

16

* angka sementara * angka BPS berdasarkan tahun dasar 2000 1) minggu terakhir 2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file Sumber : Bank Indonesia. kecuali data pasar modal (BAPEPAM). IHK. ekspor/impor dan PDB dari BPS

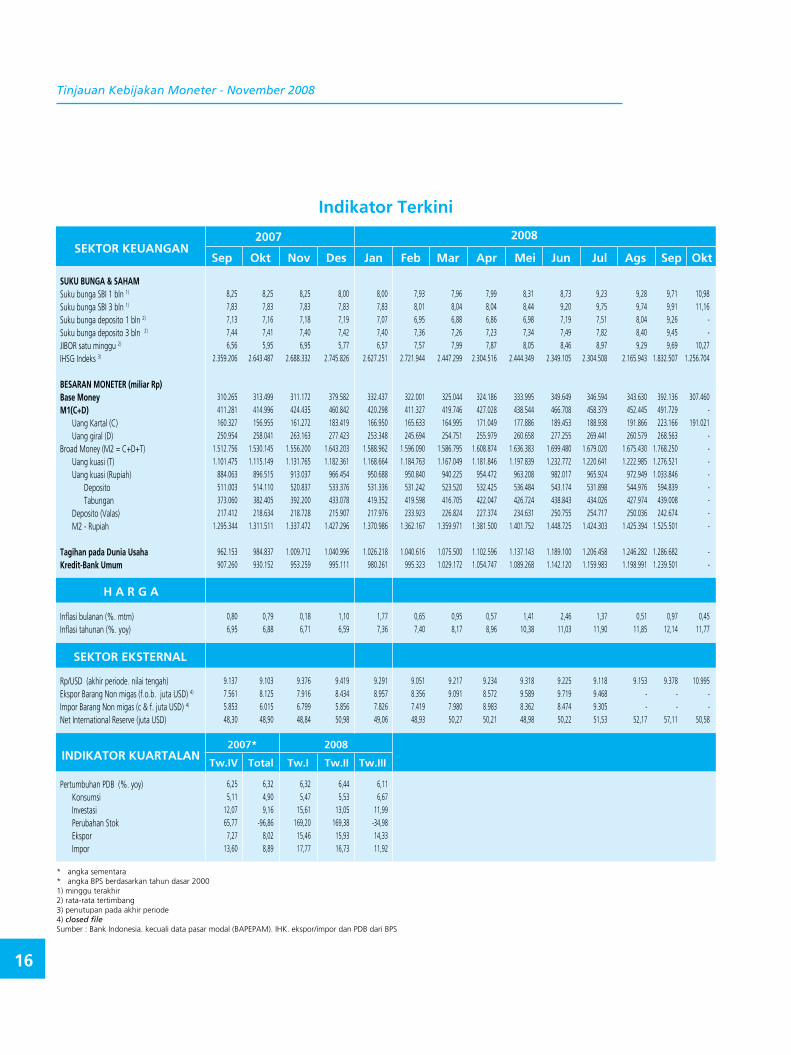

Indikator Terkini

SeKToR KeUaNGaN

H a R G a

SeKToR eKSTeRNaL

INDIKaToR KUaRTaLaN

SUKU bUNGa & SaHaMSuku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

beSaRaN MoNeTeR (miliar Rp)base Money M1(C+D) Uang Kartal (C) Uang giral (D)Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposito Tabungan Deposito (Valas) M2 - Rupiah

Tagihan pada Dunia UsahaKredit-bank Umum

Inflasi bulanan (%. mtm)Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah)Ekspor Barang Non migas (f.o.b. juta USD) 4) Impor Barang Non migas (c & f. juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy) Konsumsi Investasi Perubahan Stok Ekspor Impor

8,25 8,25 8,25 8,00 8,00 7,93 7,96 7,99 8,31 8,73 9,23 9,28 9,71 10,98 7,83 7,83 7,83 7,83 7,83 8,01 8,04 8,04 8,44 9,20 9,75 9,74 9,91 11,16 7,13 7,16 7,18 7,19 7,07 6,95 6,88 6,86 6,98 7,19 7,51 8,04 9,26 - 7,44 7,41 7,40 7,42 7,40 7,36 7,26 7,23 7,34 7,49 7,82 8,40 9,45 - 6,56 5,95 6,95 5,77 6,57 7,57 7,99 7,87 8,05 8,46 8,97 9,29 9,69 10,27 2.359.206 2.643.487 2.688.332 2.745.826 2.627.251 2.721.944 2.447.299 2.304.516 2.444.349 2.349.105 2.304.508 2.165.943 1.832.507 1.256.704

310.265 313.499 311.172 379.582 332.437 322.001 325.044 324.186 333.995 349.649 346.594 343.630 392.136 307.460 411.281 414.996 424.435 460.842 420.298 411.327 419.746 427.028 438.544 466.708 458.379 452.445 491.729 - 160.327 156.955 161.272 183.419 166.950 165.633 164.995 171.049 177.886 189.453 188.938 191.866 223.166 191.021 250.954 258.041 263.163 277.423 253.348 245.694 254.751 255.979 260.658 277.255 269.441 260.579 268.563 - 1.512.756 1.530.145 1.556.200 1.643.203 1.588.962 1.596.090 1.586.795 1.608.874 1.636.383 1.699.480 1.679.020 1.675.430 1.768.250 - 1.101.475 1.115.149 1.131.765 1.182.361 1.168.664 1.184.763 1.167.049 1.181.846 1.197.839 1.232.772 1.220.641 1.222.985 1.276.521 - 884.063 896.515 913.037 966.454 950.688 950.840 940.225 954.472 963.208 982.017 965.924 972.949 1.033.846 - 511.003 514.110 520.837 533.376 531.336 531.242 523.520 532.425 536.484 543.174 531.898 544.976 594.839 - 373.060 382.405 392.200 433.078 419.352 419.598 416.705 422.047 426.724 438.843 434.026 427.974 439.008 - 217.412 218.634 218.728 215.907 217.976 233.923 226.824 227.374 234.631 250.755 254.717 250.036 242.674 - 1.295.344 1.311.511 1.337.472 1.427.296 1.370.986 1.362.167 1.359.971 1.381.500 1.401.752 1.448.725 1.424.303 1.425.394 1.525.501 - 962.153 984.837 1.009.712 1.040.996 1.026.218 1.040.616 1.075.500 1.102.596 1.137.143 1.189.100 1.206.458 1.246.282 1.286.682 - 907.260 930.152 953.259 995.111 980.261 995.323 1.029.172 1.054.747 1.089.268 1.142.120 1.159.983 1.198.991 1.239.501 -

0,80 0,79 0,18 1,10 1,77 0,65 0,95 0,57 1,41 2,46 1,37 0,51 0,97 0,45 6,95 6,88 6,71 6,59 7,36 7,40 8,17 8,96 10,38 11,03 11,90 11,85 12,14 11,77

9.137 9.103 9.376 9.419 9.291 9.051 9.217 9.234 9.318 9.225 9.118 9.153 9.378 10.995 7.561 8.125 7.916 8.434 8.957 8.356 9.091 8.572 9.589 9.719 9.468 - - - 5.853 6.015 6.799 5.856 7.826 7.419 7.980 8.983 8.362 8.474 9.305 - - - 48,30 48,90 48,84 50,98 49,06 48,93 50,27 50,21 48,98 50,22 51,53 52,17 57,11 50,58

6,25 6,32 6,32 6,44 6,11 5,11 4,90 5,47 5,53 6,67 12,07 9,16 15,61 13,05 11,99 65,77 -96,86 169,20 169,38 -34,98 7,27 8,02 15,46 15,93 14,33 13,60 8,89 17,77 16,73 11,92

2007

Sep okt Nov Des jan Feb Mar apr Mei jun jul ags Sep okt

2008

2007*

Tw.IV Total Tw.I Tw.II Tw.III

2008