terhadap kualitas audit the influence of …

TRANSCRIPT

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

124

PENGARUH INDEPENDENSI DAN KOMITMEN ORGANISASITERHADAP KUALITAS AUDIT

(Studi pada Kantor Akuntan Publik di Bandar Lampung, Bandung, danJakarta)

THE INFLUENCE OF INDEPENDENCE AND ORGANIZATIONALCOMMITMENT TO AUDIT QUALITY

(Studies in Public Accounting Firm in Bandar Lampung, Bandung, andJakarta)

RISWAN

Dosen Fakultas Ekonomi Universitas Bandar LampungJl. ZA. Pagar Alam No. 26 Labuhan Ratu Bandar Lampung 35142.Tel.0721-701979

Fax. 0721-701463 Hp 082377001064 email: [email protected]

ABSTRACT

Problems faced by public accountants today is the issue of deterioration of ethical standardsand a crisis of confidence in auditing that will have an impact on the quality of the company'sfinancial statement audit. Any deterioration of ethical standards and a crisis of confidence inpublic accounting is influenced by several factors such as the level of auditor independenceand commitment in conducting the audit.This research aims to obtain the empirical evidenceswhether independence and organizational commitment partially give the positive influencesto audit quality. The research is conducted to the independent auditor from various PublicAccountant Offices by spreading closed questioners to the chosen location as the sample.The sampling technique used sampling area, then the data were analysed using StructuralEquation Modelling that based on covariance structure, called Linear Structural Relations(LISREL). This modeling technique consists of the measurement model and structural model.Measurement model used to measure the dimensions that form a factor or latent variable,whereas the structural model describes the influence and relations between constructs orlatent variables. The research’s result concludes that independence and organizationcommitment partially give the positive influences and significant to audit quality.

Keyword: Audit Quality, Independence, Organization Commitment

ABSTRAK

Masalah yang dihadapi oleh akuntan publik saat ini adalah adanya isu kemerosotan standaretika dan krisis kepercayaan dalam melakukan audit yang akan berdampak pada kualitasaudit laporan keuangan perusahaan. Adanya kemerosotan standar etika dan krisis

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

125

kepercayaan akuntan publik dipengaruhi oleh beberapa faktor diantaranya adalah tingkatindependensi dan komitmen auditor dalam melakukan audit. Penelitian ini bertujuan untukmemperoleh bukti empiris, apakah independensi dan komitmen organisasi secara parsialberpengaruh positif terhadap kualitas audit. Penelitian dilakukan terhadap auditor independendari berbagai Kantor Akuntan Publik di BandarLampung, Bandung dan Jakarta dengan caramenyebarkan kuisioner tertutup pada lokasi yang terpilih sebagai sampel. Teknikpengambilan sampel menggunakan area sampling, kemudian data dianalisis denganpermodelan persamaan struktural (Structural Equation Modeling) yang berbasis strukturcovariance, yaitu Linear Structural Relations (LISREL). Teknik permodelan ini terdiri darimodel pengukuran dan model struktural. Model pengukuran digunakan untuk mengukurdimensi-dimensi yang membentuk sebuah faktor atau variabel laten, sedangkan modelstruktural menggambarkan pengaruh dan hubungan-hubungan di antara konstruk atauvariabel-variabel laten. Temuan dari penelitian ini menyimpulkan bahwa independensi dankomitmen organisasi secara parsial berpengaruh positif dan signifikan terhadap kualitasaudit.

Kata Kunci: Independensi, Komitmen Organisasi, Kualitas Audit

PENDAHULUAN

Laporan keuangan merupakan salah satumedia penting untuk memberikan informasitentang kondisi keuangan, serta aktivitasmanajemen yang terkait dengan investasiperusahaan. Mengingat banyaknya pihakyang berkepentingan terhadap laporankeuangan, maka fakta-fakta yang disajikandalam laporan keuangan haruslah dapatdipercaya dan tidak menyesatkan bagipemakainya. Laporan keuangan merupakanbentuk pertanggungjawaban manajemenselaku agen kepada pemiliki selakuprincipal. Principal merupakan pihak yangmemberi mandat kepada manejemen untukbertindak memaksimumkan kemakmuranperusahaan. Namun, manajemen sebagaipihak yang diberi amanat oleh principalkadangkala berprilaku hanya untuk mengun-tungkan dirinya sendiri dan mengorbankankepentingan pihak lain (pemilik). Laporankeuangan yang dibuat manajemen agar lebihdapat dipercaya, maka diperlukan pengujianatas laporan keuangan tersebut. Pengujianatas laporan keuangan dilakukan oleh pihak

diluar yang independen dan dapat dipercayaoleh kedua belah pihak. Pihak melakukanaudit atas laporan keuangan tersebut adalahauditor independen atau akuntan publik.

Menurut Libby dan Frederick (1990) dalamKusharyanti (2003), akuntan publik mem-punyai pemahaman yang lebih baik ataslaporan keuangan. Mereka juga lebihmampu memberi penjelasan atas kesalahan-kesalahan dalam laporan keuangan dandapat mengelompokkan kesalahan berda-sarkan pada tujuan audit dan struktur darisistem akuntansi yang mendasari. Profesiakuntan publik memiliki posisi yang strate-gis ketika mengemban tugas dan tanggung-jawab untuk menilai dan mengungkapkankewajaran atas laporan keuangan yangdisajikan oleh manajemen. Sebagai upayauntuk menjaga mutu audit, maka auditordalam melaksanakan tugas auditnya harusberpedoman pada standar audit yang dite-tapkan oleh Standar Profesional AkuntanPublik dalam Institut Akuntan PublikIndonesia (2011), yakni standar umum,standar pekerjaan lapangan dan standar

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

126

pelaporan. Standar umum merupakancerminan kualitas pribadi yang harusdimiliki oleh seorang auditor yang mengha-ruskan auditor untuk memiliki keahlian danpelatihan teknis yang cukup dalam melaksa-nakan prosedur audit. Sedangkan standarpekerjaan lapangan dan standar pelaporanmengatur auditor dalam hal pengumpulandata dan kegiatan lainnya yang dilaksanakanselama melakukan audit serta mewajibkanauditor untuk menyusun suatu laporan ataslaporan keuangan yang diauditnya secarakeseluruhan.

Selain berpedoman pada standar audit,akuntan publik juga harus mematuhi kodeetik profesi. Menurut Simamora (2002)dalam Mawar Indah (2010), Kode etikakuntan publik meliputi delapan butirpernyataan, merupakan hal-hal yang seha-rusnya dimiliki oleh seorang akuntan.Delapan butir tersebut mengatur tentangtanggungjawab profesi, kepentingan publik,integritas, objektivitas, kompetensi dankehati-hatian profesional, kerahasiaan,perilaku profesional serta standar teknisbagi seorang auditor dalam menjalankanprofesinya.

Masalah yang dihadapi profesi akuntanpublik saat ini adalah bahwa profesiakuntan publik dipengaruhi oleh adanyaisu kemerosotan standar etika dan krisiskepercayaan setelah terungkapnya beberapaskandal seperti, kasus laporan keuangan PT.Great River Internasional, Tbk. Kasustersebut muncul setelah adanya temuanauditor investigasi dari Bapepam yangmenemukan indikasi penggelembunganaccount penjualan, piutang dan asset hinggaratusan milyar rupiah pada laporankeuangan PT. Great River yang mengaki-batkan perusahaan tersebut akhirnya kesu-litan arus kas dan gagal dalam membayarutang. Praktik rekayasa terungkap jugapada skandal yang menimpa Enron,WorldCom, Tyco, Andersen, Xerox, Global

Crossing, Adelphia dan Walt Disney(Christiawan, 2002).

Adanya isu kemerosotan standar etika dankrisis kepercayaan terhadap profesi akuntanpublik dipengaruhi oleh beberapa faktordiantaranya adalah tingkat independensi dankomitmen auditor dalam melakukan auditlaporan keuangan perusahaan. Dalamkontek skandal keuangan diatas, munculpertanyaan seberapa tinggi tingkat inde-pendensi dan komitmen auditor terhadaporganisasi profesi saat ini dan apakahindependensi dan komitmen auditor berpe-ngaruh terhadap kepuasan kerja danimplikasinya terhadap kualitas audit.

Auditor dalam menjalankan fungsinya,sering mengalami konflik kepentingandengan manajemen perusahaan. Manajemenberusaha mempengaruhi auditor untukmelakukan tindakan yang melanggar standarprofesi kemungkinan berhasil. Auditormembutuhkan fee untuk memenuhi kebu-tuhannya, sehingga akan lebih mudah klienmelakukan tekanan pada auditor. Hal iniakan berlanjut jika hasil temuan auditortidak sesuai dengan harapan klien, sehinggamenimbulkan konflik audit (Tsui, 1996).Konflik audit ini akan berkembang menjadisebuah dilema ketika auditor diharuskanmembuat keputusan yang bertentangandengan independensi dan integritasnyadengan imbalan ekonomis yang mungkinterjadi (Tsui dan Gul, 1996). Di sisi lain,(Windsor dan Askhanasyn, 1995), Auditorsecara sosial juga bertanggung jawabkepada masyarakat dan profesinya daripadamengutamakan kepentingan dan pertim-bangan pragmatis pribadi atau kepentinganekonomis semata.

Penelitian ini dilakukan terhadap auditorindependen dari berbagai Kantor AkuntanPublik yang ada di BandarLampung,Bandung dan Jakarta yang telah terdaftarpada Buku Direktori Tahun 2010. Penelitian

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

127

ini merupakan pengembangan daripenelitian terdahulu. Tujuan penelitian iniadalah mengetahui apakah independensi dankomitmen organisasi berpengaruh positifterhadap kualitas audit.

Kerangka Pemikiran

Independensi. Independensi adalah suatusikap yang diharapkan dari seorang akuntanpublik untuk tidak mempunyai kepentinganpribadi dalam melaksanakan tugasnya, baikkepada manajemen dan pemilik perusahaan,namun juga kepada kreditor dan pihak lainyang meletakkan kepercayaan atas laporankeuangan auditan. Standar umum keduamenyebutkan bahwa Dalam semua hal yangberhubungan dengan perikatan, inde-pendensi dalam sikap mental harus diper-tahankan oleh auditor. Standar ini meng-haruskan bahwa auditor harus bersikapindependen (tidak mudah dipengaruhi),karena ia melaksanakan pekerjaannya untukkepentingan umum.

Independensi adalah sikap auditor tidakmemihak kepada kepentingan siapapundalam melakukan pemeriksaan laporan keu-angan yang dibuat oleh pihak manajemen.Auditor mempunyai kewajiban untukbersikap jujur tidak saja kepada pihak mana-jemen, tetapi juga terhadap pihak ketigasebagai pemakai laporan keuangan sepertikreditor, pemilik maupun masyarakat.Didalam standar umum kedua, disebutkanbahwa dalam menjalankan tugas profesio-nal, auditor harus selalu mempertahankansikap mental independen dimana tidakmudah dipengaruh oleh pihak lain dan bebasdari suatu kepentingan dengan klien.

Arens dan Loebbecke (1997) dalam MawarIndah, (2010) mengkategorikan indepen-densi kedalam dua aspek, yaitu indepen-densi dalam kenyataan (independence infact) dan independensi dalam penampilan(independence in appearance). Independensi

dalam kenyataan ada apabila akuntan publikberhasil mempertahankan sikap yang tidakbias selama audit, sedangkan independensidalam penampilan adalah hasil persepsipihak lain terhadap independensi akuntanpublik. Dengan demikian auditor tidakdibenarkan untuk memihak dan bebas darisuatu kepentingan. Auditor harus melak-sanakan kewajiban untuk sikap jujur tidakhanya kepada manajemen dan pemilikperusahaan, namun juga kepada kreditor danpihak lain yang meletakkan kepercayaanatas hasil pengujian laporan keuangan.Dalam penelitian ini independensi auditordiukur dengan menggunakan proksi yangdikembangkan oleh beberapa peneliti sepertiChristiawan (2002), Kartika Widhi (2006),dan Mawar Indah (2010).

Sikap independen dari auditor ini seringkalibertentangan dengan kepentingan klien(Finn, 1988 dan Bazerman, 1997). Olehkarena itu, aspek moral dan etika merupa-kan unsur utama yang harus dimiliki olehseorang akuntan dan memiliki integeritasserta objektivitas yang tinggi. Kesadaranmoral dan etika diartikan sebagai kemam-puan individu untuk mengevaluasi danmempertimbangkan nilai-nilai etika dalamsuatu kejadian. Semakin tinggi kesadaranmoral dan etika yang dimiliki auditor, makaauditor akan mampu memutuskan sesuatuyang harus dilakukan dengan benar walau-pun pada situasi dilematis. Memenuhituntutan klien merupakan pelanggaran kodeetik , karena akuntan memiliki seperangkatkode etik sebagai aturan tingkah laku moraldalam masyarakat. Pelanggaran kode etikakan berdampak pada kualitas audit.

Komitmen Organisasi. Komitmen organi-sasi profesi auditor didefinisikan sebagaisuatu keyakinan seorang auditor untukmelakukan segala sesuatu yang menjadituntutan bagi profesi akuntan publiksehingga akan muncul loyalitas terhadapprofesi maupun organisasi profesi akuntan

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

128

publik. Menurut Aranya, dkk (1980) dalamIkhsan dan Ishak (2008). Komitmen organi-sasi menyangkut tiga sikap yaitu, rasamengidentifikasi dengan tujuan organisasi,rasa keterlibatan dengan tugas organisasiyang sungguh-sunguh guna kepentinganorganisasi atau profesi, dan rasa kesetiaankepada organisasi.

Menurut Meyer (1991) dalam Witasari(2009), menggolongkan komitmen organi-sasi menjadi tiga komponen model yaitu:

Komitmen afektif (affective commitment),adalah suatu pendekatan emosional dariindividu dalam keterlibatan dengan organi-sasi, sehingga individu akan merasa dihu-bungkan dengan organisasi karena mempu-nyai ikatan emosional.

Komitmen berkelangsungan (continuancecommitment), adalah hasrat yang dimilikiindividu untuk bertahan dalam organisasi,sehingga individu merasa membutuhkanhubungkan dengan organisasi. Dengan katalain, individu berada dalam organisasikarena membutuhkan organisasi tersebut.

Komitmen normatif (normative commi-tment), adalah suatu perasaan wajib dariindividu untuk bertahan dalam organisasi.Normatif merupakan perasaan-perasaanpegawai tentang kewajiban yang harus iaberikan kepada organisasi, dan tindakantersebut merupakan hal benar yang harusdilakukan. Karyawan dengan komitmennormatif yang kuat akan tetap bergabungdalam organisasi karena mereka merasasudah cukup puas untuk hidupnya.

Dari ketiga jenis komitmen tersebut,komitmen afektif adalah jenis yang palingdiinginkan oleh perusahaan. Dengan demi-kian, auditor yang mempunyai komitmentinggi akan memiliki identifikasi terhadaporganisasi, terlibat sungguh-sungguh dalamorganisasi dan ada loyalitas serta afeksipositif terhadap organisasi. Selain itu,tingkah lakunya berusaha ke arah tujuan

organisasi dan ingin tetap bergabung denganorganisasi dalam jangka waktu lama.

Kualitas Audit. Kehilangan kepercayaanpublik karena mutu audit yang dihasilkankurang memuaskan, akan mempengaruhikelangsungan usaha Kantor Akuntan Publiktersebut. Oleh karena itu, setiap auditorharus mempunyai komitmen yang tinggipada organisasinya. Komitmen organisasimerupakan suatu perpaduan antara sikapdan perilaku. Komitmen organisasi bagiseorang auditor mutlak diperlukan berkaitandengan loyalitas auditor terhadap organisasidalam melaksanakan tugas untuk selalumentaati norma aturan dan kode etik yangmenjadi tuntutan profesi.

De Angelo, (1981) dalam Herawati (2007),mendefinisikan kualitas audit sebagaiprobabilitas dimana seorang auditor mene-mukan dan melaporkan tentang adanyasuatu pelanggaran dalam sistem akuntansikliennya. Probabilitas penemuan suatupelanggaran tergantung pada kualitaspemahaman auditor. Sementara StandarProfesional Akuntan Publik dalam InstitutAkuntan Publik Indonesia (2011), menya-takan bahwa audit yang dilakukan auditordikatakan berkualitas, jika memenuhistandar pemeriksaan dan kode etik akuntanpublik yang relevan. Menurut Kusharyanti(2003), Probabilitas dimana auditor mene-mukan salah saji tergantung pada kualitaspemahaman auditor, sementara tindakanmelaporkan salah saji tergantung pada inde-pendensi dalam menjalankan fungsinyasebagai auditor independen. Untuk dapatmenghasilkan audit yang berkualitas,akuntan publik dalam menjalankan tugasnyaberpedoman pada Standar ProfesionalAkuntan Publik, dalam hal ini adalahstandar pemeriksaan dan kode etik akuntanpublik.

Standar pemeriksaan menurut StandarProfesional Akuntan Publik dalam Institut

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

129

Akuntan Publik Indonesia (2011), meliputistandar umum, standar pekerjaan lapangan,dan standar pelaporan dan pengendalian.Sedangkan kode etik akuntan publik itusendiri meliputi delapan butir pernyataanmerupakan hal-hal yang seharusnya dimilikioleh seorang akuntan. Delapan butir tersebutterdeskripsikan sebagai berikut 1) TanggungJawab profesi, 2) Kepentingan Publik, 3)Integritas, 4) Obyektivitas, 5) Kompetensidan Kehati-hatian Profesional, 6) Keraha-siaan, 7) Perilaku Profesional, dan 8)Standar Teknis.

Kehilangan kepercayaan publik karena mutuaudit yang dihasilkan kurang memuaskan,akan mempengaruhi kelangsungan usahaKantor Akuntan Publik. Oleh karena itu,setiap auditor harus mempunyai komitmenyang tinggi pada organisasinya. Komitmenorganisasi merupakan suatu perpaduanantara sikap dan perilaku. Komitmen orga-nisasi bagi seorang auditor mutlak diper-lukan berkaitan dengan loyalitas auditorterhadap organisasi dalam melaksanakantugas untuk selalu mentaati norma aturandan kode etik yang menjadi tuntutan profesi.

Penelitian Terdahulu yang Relevan.Shockley (1981) dalam Christiawan (2002),meneliti 4 faktor yang mempengaruhi inde-pendensi, yaitu 1) Persaingan antar akuntanpublik, 2) Pemberian jasa konsultasi mana-jemen kepada klien, 3) Ukuran KantorAkuntan Publik, dan 4) Lamanya hubunganmengaudit. Sedangkan Mawar Indah (2010),meneliti 4 faktor yang mempengaruh inde-pendensi, yaitu 1) Lama hubungan denganklien; 2) Tekanan dari klien; 3) Telaah darirekan auditor lain; dan 4). Pemberian jasalain selain jasa audit. Selanjutnya dinyata-kan pula bahwa atribut kualitas audit meli-puti: 1) Melaporkan semua kesalahan klien;(2) Komitmen yang kuat; (3) pekerjaanLapangan tidak percaya penyataan kliendalam pengambilan keputusan.

Widagdo (2002), melakukan penelitiantentang atribut-atribut kualitas audit olehkantor akuntan publik yang mempunyaipengaruh terhadap kepuasan klien. Terdapat12 atribut yang digunakan dalam penelitianini, yaitu: 1) Pengalaman melakukan audit,2) Memahami industri klien, 3) Responsifatas kebutuhan klien, 4) Taat pada standarumum, 5) Independensi, 6) Sikap hati-hati,7) Komitmen terhadap kualitas audit, 8)Keterlibatan pimpinan Kantor AkuntanPublik, 9) Melakukan pekerjaan lapangandengan tepat, 10) Keterlibatan komite audit,11) Standar etika yang tinggi, dan 12) Tidakmudah percaya. Hasil penelitian menunju-kkan bahwa ada 7 atribut kualitas audit yangberpengaruh terhadap kepuasan klien yakni:pengalaman melakukan audit, memahamiindustri klien, responsif atas kebutuhanklien, taat pada standar umum, komitmenterhadap kualitas audit dan keterlibatankomite audit. Atribut lainnya yaitu indepen-densi, sikap hati-hati, melakukan pekerjaanlapangan dengan tepat, standar etika yangtinggi, dan tidak mudah percaya tidakberpengaruh terhadap kepuasan klien.

Harhinto (2004) dalam Kartika Widhi(2006), melakukan penelitian mengenaipengaruh faktor-faktor keahlian dan inde-pendensi auditor terhadap kualitas audit.Keahlian diproksikan dengan pengalamandan pengetahuan. Independensi diproksikandengan lama ikatan dengan klien, tekanandari klien dan telaah dari rekan auditor.Kualitas audit diproksikan dengan melapor-kan kesalahan klien; memahami sisteminformasi akuntansi klien; komitmen terha-dap pekerjaan; berpedoman pada prinsipauditing dan prinsip akuntansi dalammelakukan pekerjaan.; tidak mudah percayakepada pernyataan klien, dan sikap hati-hatidalam pengambilan keputusan.

Sedangkan Herawati (2007), melakukanpenelitian mengenai pengaruh persepsi pro-fesi dan kesadaran etis terhadap komitmen

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

130

profesi akuntan publik. Dimana variabelkomitmen profesi akuntan publik diprok-sikan loyalitas auditor terhadap organisasiprofesi dan kompetensi auditor. Sedangpersepsi profesi diproksikan standar teknis,kompetensi dan kehatian-hatian. Kesadaranmoral diproksikan kesadaran auditor terha-dap profesi. Hasil menunjukkan bahwa per-sepsi profesi dan kesadaran etis berpengaruhterhadap komitmen organisasi.

Pengaruh Independensi dan KualitasAudit. Dalam Standar Umum kedua StandarProfesional Akuntan Publik menekankanbahwa semua hal yang berhubungan denganorganisasi, independensi dalam sikap mentalharus dipertahankan oleh auditor dan ber-tanggung jawab untuk dapat mempertahan-kan independensinya sedemikian rupa.Tujuannya adalah agar pendapat, simpulan,pertimbangan atau rekomendasi dari hasilpemeriksaan yang dilaksanakan tidak memi-hak dan dipandang tidak memihak olehpihak mana pun. Hasil pemeriksaan auditoryang tidak memihak kepada pihak manapunmerupakan salah satu indikator mening-katnya kualtas audit.

Berdasarkan penjelasan diatas, maka hipo-tesis penelitian dirumuskan sebagai berikut:H1: Independensi berpengaruh positif terha-

dap kualitas audit.

Pengaruh Komitmen Organisasi danKualitas Audit. Auditor dalam menja-lankan tugas profesinya akan mendapatkankonflik ketika harus melaporkan temuan-temuan yang mungkin tidak menguntungkankinerja manajemen. Konflik terjadi ketikaauditor dan klien tidak sepakat terhadapbeberapa aspek dan tujuan pemeriksaan.Untuk itu auditor dihadapkan kepadapilihan-pilihan keputusan yang saling berla-wanan terkait dengan aktivitas pemerik-saannya. Karena auditor secara profesionaldilandasi oleh kode etik profesi dan standarpemeriksaan, maka auditor berada dalam

sebuah dilema. Memenuhi tuntutan klienberarti melanggar standar pemeriksaan dankode etik profesi. Pelanggaran standarpemeriksaan dan kode etik mempunyaiimplikasi terhadap kualitas audit yangdihasilkan oleh auditor. Oleh karena itu,auditor secara profesional harus dapatmempertahankan kode etik dan standarpemeriksaan yang telah ditetapkan.

Berdasarkan penjelasan diatas, maka hipo-tesis penelitian dirumuskan sebagai berikut:H2: Komitmen organisasi berpengaruh po-

sitif terhadap kualitas audit.

Pengaruh Independensi, KomitmenOrganisasi, dan Kualitas Audit. Auditmerupakan suatu proses untuk mengurangiketidakselarasan informasi yang terdapatantara manajer dan para pemegang sahamdengan menggunakan pihak luar untukmemberikan pengesahan terhadap laporankeuangan. Masing-masing kepentingan inimerupakan sumber gangguan yang akanmemberikan tekanan pada auditor untukmenghasilkan laporan yang mungkin tidaksesuai dengan standar profesi. Untuk dapatmemenuhi kualitas audit yang baik makaauditor dalam menjalankan profesi harusmempunyai komitmen terhadap organisasi,berpedoman pada kode etik akuntan, standarprofesi dan standar akuntansi keuanganlainnya.

Berdasarkan penjelasan diatas, maka hipo-tesis penelitian dirumuskan sebagai berikut:H3 : Independensi dan Komitmen organisasi

secara bersama-sama berpengaruh posi-tif terhadap kualitas audit.

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

131

METODE PENELITIAN

Operasionalisasi Variabel. Penelitian inimenggunakan 2 variabel, yaitu variabelbebas (independen) terdiri dari dua variabelyaitu independensi dan komitmen organi-sasi; serta variabel terikat (dependen). Yaitukualitas audit. Variabel Independensidiproksikan dengan menggunakan 3 (tiga)indikator, yaitu lama hubungan denganklien, tekanan dari klien dan audit fee, dantelaah dari rekan auditor lain yang dikem-bangkan oleh beberapa peneliti sepertiChristiawan (2002), Kartika Widhi (2006),dan Mawar Indah (2010). Variabel Komit-men diproksikan dengan menggunakan 2(dua) indikator, yaitu persepsi profesi dankesadaran etika/moral yang dikembangkanHerawati (2007). Indikator persepsi profesidiukur dengan instrumen standar teknisyang meliputi, pelatihan dan pengalaman.Sedangkan indikator kesadaran etika/moraldiukur dengan instrumen kepentingan danpekerjaan. Variabel Kualitas audit menggu-nakan 4 (empat) proksi, yaitu komitmen,pemahaman, pedoman, dan keputusan.Masing-masing proksi diukur denganindikator yang dikembangkan oleh KartikaWidhi (2006).

Teknik Pengukuran Data. Teknik pengu-kuran data menggunakan skala likert. Skalalikert adalah suatu teknik pengukuran datauntuk mengukur sikap, pendapat, danpersepsi seseorang atau sekelompok orangterhadap suatu kejadian, dimana variabelyang diukur dijabarkan menjadi indikator,kemudian indikaor tersebut dijadikansebagai titik tolak untuk menyusun item-item pernyataan Sarjono dan Julianita(2011). Pengukuran data dalam penelitianini menggunakan skala ordinal dengantingkatan 1 sampai dengan 5 kategori untuksetiap pertanyaan/pernyataan, yaitu 1 untukkatagori sangat tidak setuju, 2 untukkatagori tidak setuju, 3 untuk katagori ragu-

ragu, 4 untuk katagori setuju, dan 5 untukkatagori sangat setuju.

Populasi, Sampel dan Teknik Sampling.Populasi adalah wilayah generalisasi yangterdiri atas objek atau subjek yang mempu-nyai kualitas dan karakteristik tertentu yangditetapkan oleh peneliti untuk dipelajari dankemudian ditarik kesimpulannya (Riduwandan Achmad, 2011). Populasi target dalampenelitian ini, yaitu auditor independen padaKantor Akuntan Publik yang tersebar di 3(tiga) wilayah, yaitu Bandar Lampung,Bandung, dan Jakarta yang telah terdaftarpada buku direktori Tahun 2010 berjumlah232 orang yang semuanya sekaligus menja-di unit sampel. Metode pengumpulan datadilakukan dengan dua cara yakni menyebar-kan kuisioner yang dikirim lewat pos dandengan memberikan kuesioner langsungkepada responden yang bisa dijangkau olehpeneliti. Berdasarkan hasil penyebarankuisioner, jumlah sampel yang kembalisebanyak 108 responden. Model estimasiMaximum Likelihood memerlukan ukuransampel antara 100 sampai 200. Dengandemikian, telah memenuhi syarat ukuransampel dalam model persamaan struktrural.Teknik pengambilan sampel menggunakanmetode area sampling. Metode pengum-pulan data dilakukan dengan cara menye-barkan kuisioner sesuai dengan sampelpenelitian yang telah ditetapkan. Setelahdiberi jangka waktu tertentu untuk mengisikuesioner tersebut, kemudian dikonfirmasikembali kepada responden dan selanjutnyadata yang telah terkumpul oleh penelitidijadikan data primer. Untuk memberikangambaran mengenai deskripsi data respon-den. Peneliti menggunakan tabel distribusifrekwensi untuk menunjukkan data respon-den yang memiliki kesamaan kategori.

Metode Analisis. Penelitian ini menggu-nakan Metode Analisis Kuantitatif. Analisiskualitatif dilakukan berdasarkan penilaianhasil kuesioner dengan menggunakan skala

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

132

likert. Analisis kuantitatif dilakukan denganmenggunakan Pemodelan PersamaanStruktural (Struc-tural Equation Modeling)dengan menggunakan software statistikLinier Structural Relations (LISREL) 8.8.Student. Pemodelan persamaan strukturalmerupakan teknik analisis multivariat yangmenggabungkan model pengukuran(analisis faktor konfirmatori) dengan modelstruktural (analisis regresi dan analisisjalur). Menurut Yamin dan Kurniawan(2011), alasan pemilihan model persamaanstruktural memiliki kemampuan, yaitu: 1)mengestimasi hubungan antar variabel yangbersifat multiple, 2). Menggambarkan polahubungan antara konstrak laten dan variabelmanifest (varibel Indikator) serta mengukurbesarnya pengaruh langsung, kausal tidaklangsung, kausal total maupun simultanseperangkat variabel eksogen terhadapvariabel endogen

Sebelum dilakukan proses analisis modelpersamaan struktural, terlebih dulu dilaku-kan uji asumsi model yang meliputi, ujimultivariat outliers, uji normalitas data danuji multikolinieritas. Uji persyaratan perludilakukan dalam model persamaan struk-tural agar proses estimasi dapat dilakukandengan baik dan output yang dihasilkantidak bersifat bias. Tujuan utama analisismodel persamaan adalah untuk menjelaskanhubungan antar konstruk variabel eksogenatau endogen terhadap konstruk variabelendogen. Menurut Solimun, (2002)disunting dari (Hair, Anderson, Tatham, danBlack) dalam Yusi dan Indris (2009), secaraterperinci langkah-langkah penyelesaianmodel persamaan struktural adalah sebagaiberikut : 1) Pengembangan Model BerbasisTeori, 2) Pengembangan Diagram Jalur(Path Analysis), 3) Konversi Diagram Jalurke Dalam Persamaan Model Pengukurandan Model Struktural), 4) Pemilihan InputData dan Teknik Estimasi, 5) EvaluasiModel Pengukuran (Pengujian KesesuaianModel, Pengujian Model Pengukuran, dan

Pengujian Signifikansi), dan 6) Interpretasidan Modifikasi Model.

HASIL DAN PEMBAHASAN

Analisis Kualitatif

Berdasarkan pada kategori skor normatif,maka masing-masing variabel penelitiandapat dijelaskan sebagai berikut:

Variabel Laten Independensi

Tanggapan responden tentang variabelindependensi auditor rata-rata jawabanresponden 3,39 berada pada kisaran posisisetuju dengan skor total sebesar 3817 dariskor maksimum 5400 atau 70,69 %. Hal inimenunjukkan bahwa auditor dalam menja-lankan tugasnya selalu mempertahankansikap independen, tidak mudah terpengaruholeh kepentingan tertentu, bersikap objektif,jujur dalam merumuskan pendapat sertamelaporkan temuan-temuan kesalahan klien.Tanggapan responden tentang indikatorlama hubungan dengan klien, yaitu auditorsebaiknya memiliki hubungan dengan klienyang sama paling lama 3 tahun, berupayatetap independen dalam melakukan auditsekalipun telah lama menjalin hubungandengan klien, melaporkan semua temuan-temuan kesalahan klien dan tidak terpenga-ruh dengan lamanya hubungan dengan klientersebut memberikan pernyataan sangatsetuju sebesar 33,30 %, setu ju 38,94 %,ragu-ragu 12,22 %, tidak setuju 10,42 %,dan sangat tidak setuju 0,43 % dari skormaksimum sebesar 1171 atau 72,28 %.

Tanggapan responden tentang indikatortekanan dari klien dan audit fee memberikanpernyataan sangat setuju sebesar 24,38 %,setuju 45,78 %, ragu-ragu 13,89 %, tidaksetuju 8,98 %, dan sangat tidak setuju 0,43% dari dari skor maksimum sebesar 2317

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

133

atau 71,51 %. Sedangkan tanggapan res-ponden terhadap indikator telaah dari rekanauditor lain memberikan pernyataan sangatsetuju sebesar 18,24 %, setuju 25,53 %,ragu-ragu 34,65 %, tidak setuju 20,67 %,dan sangat tidak setuju 0,09 % dari skormaksimum sebesar 329 atau 60,93 %.

Variabel Laten Komitmen Organisasi

Tanggapan responden tentang variabelkomitmen organisasi rata-rata jawabanresponden 3,57 berada pada kisaran posisisetuju dengan skor total sebesar 3852 dariskor maksimum 5400 atau 71,33 %. Hal inimenunjukkan bahwa para auditor mempu-nyai komitmen cukup tinggi terhadaporganisasi profesi. Bagi seorang auditor,komitmen pada profesi mutlak diperlukanuntuk menjaga martabat serta kehormatanprofesi, dan disisi lain melindungi masya-rakat dari segala bentuk penyimpangan olehpihak-pihak tertentu.Tanggapan respondententang indikator persepsi profesi yangdiukur dengan standar teknis, yaitu laporankeuangan yang diaudit telah sesuai denganstandar pemeriksaan dan standar lainnya,tidak ada penyimpangan yang disengajasecara material, dilaporkan secara benar danefisien, pemeriksaan dokumen perusahaansesuai dengan bukti yang sah, dan tindakanyang salah telah dikonfirmasi secara signi-fikan kepada lembaga yang berwenangmemberikan pernyataan sangat setujusebesar 23,63 %, setuju 42,70 %, ragu-ragu22,78, tidak 10,41 %, dan sangat tidaksetuju 0,48 % dari skor maksimum sebesar1883 atau 69,74 %.

Tanggapan responden tentang indikatorkesadaran etika/moral meliputi, tidak meng-audit perusahaan yang masih mempunyaihubungan keluarga, tidak terlibat dalamusaha yang dapat menimbulkan perten-tangan kepentingan, tidak menawarkan jasasecara tertulis kepada calon klien, kecualiatas permintaan klien memberikan pernya-taan sangat setuju sebesar 26,92 %, setuju

46,11 %, sedangkan yang memberikan per-nyataan ragu-ragu sebesar 18,74 %, tidaksetuju 7,92 %, dan sangat tidak setuju 0,30% dari skor maksimum sebesar 1969 atau72,93 %.

Variabel Laten Kualitas Audit

Tanggapan responden tentang variabelkualitas audit rata-rata jawaban responden3,76 berada pada kisaran posisi sangatsetuju dengan skor total sebesar 4030 dariskor maksimum 5400 atau 74,63 %. Hal inimenunjukkan bahwa para auditor menguta-makan hasil audit yang berkualitas denganmentaati pedoman dan aturan-aturan yangtelah ditetapkan oleh induk organisasi, yaituIkatan Akuntan Indonesia. Untuk mengha-silkan audit yang berkualitas harus didu-kung oleh sumberdaya manusia yangmempunyai kompetensi (pengetahuan danketerampilan), pengalaman audit, danpemahaman terhadap masalah yang timbuldalam lingkungan pekerjaan tersebut.

Tanggapan responden tentang indikatorkomitmen, pemahaman, pedoman rata-ratajawaban responden memberikan pernyataansangat setuju dengan skor maksimummasing-masing sebesar 74,57 %, 71,17 %,71,11 %, dan 8343 %. Tanggapan respon-den tentang indikator komitmen memberi-kan pernyataan sangat setuju sebesar 34,35%, setuju 41,72 %, ragu-ragu 15,65 %,tidak setuju 7,95 %, dan sangat tidak setuju0,33 % dari skor maksimum sebesar 1208atau 74,57 %. Sementara tanggapan respon-den terhadap indikator pemahaman mem-peroleh skor total 1151 dari skor maksimumsebesar 1620 atau 71,17 %. Demikian pula,tanggapan responden terhadap indikatormemperoleh skor total 768 dari skor maksi-mum sebesar 1080 atau 71,11 %, sedang-kan terhadap indikator keputusan membe-rikan pernyataan sangat setuju sebesar 44,40%, setuju 46,61 %, ragu-ragu 6,33 %, daritidak setuju 2,66 %, memperoleh skor total

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

134

901 dari skor maksimum sebesar 1080 atau83,43 %.

Analisis Kuantitatif

Asumsi Model Persamaan Struktural

Sebelum dilakukan proses lebih lanjutpengolahan data dengan teknik model persa-maan struktural harus memenuhi beberapaasumsi yang menjadi persyaratan model,antara lain: ukuran sampel, pemilihan inputdata, evaluasi atas outlier, uji normalitas se-baran dan linieritas serta multikolinearitas.

Ukuran Sampel. Berdasarkan penyebarankuisioner yang dikirim lewat pos dan secaralangsung kepada responden sebanyak 232sebagai sampel, yang mengirimkan kembalikuesionernya sebanyak 108 responden.Model estimasi Maximum Likelihoodmemerlukan ukuran sampel antara 100sampai 200. Dengan demikian, telah meme-nuhi syarat ukuran sampel dalam modelpersamaan struktrural.

Pemilihan Input Data dan Estimasi Model.Input data dalam penelitian ini menggu-nakan data system file (dsf) sedangkanestimasi model dengan metode one stepapproach dan two step approach. One stepapproach, merupakan estimasi antara modelpengukuran dan model persamaan strukturaldilakukan secara bersamaan sedangkan twostep approach, merupakan estimasi terhadappersamaan model pengukuran dan modelpersamaan struktural dilakukan hinggamemperoleh kecocokan yang baik.

Evaluasi atas Outliers. Outlier adalahobservasi atau data yang memiliki karak-teristik unik yang terlihat sangat berbedajauh dari observasi-observasi lainnya danmuncul dalam bentuk nilai ekstrim untuksebuah variabel tunggal atau variabel kom-binasi. Deteksi terhadap multivariate outliersdilakukan dengan memperhatikan hasil

statistik nilai Z-score, bila nilai Z-scoreberada diantara ≤ + 2,5 atau ≤ - 2,5, makadata tersebut tidak terdapat gejala Outliers.Hasil uji statistik nilai Z-score seluruh datavariabel laten berada diantara ≤ - 2,5 atau ≤+ 2,5.

Uji Normalitas Data. Berdasarkan hasilpengujian terhadap normalitas data, dapatdisimpulkan bahwa secara keselurahan datamengikuti fungsi distribusi normal ataumendekati normal. Hal ini dapat dilihat darioutput lisrel Prelis 2.80 (Student) univ-ariate normality, dimana p-value (nilai p)Chi-squares Skewenes dan Curtosis lebihbesar ≥ 0,05. Sedangkan multivariatenormality, probability (p-value) Skewenes,Curtosis, dan Chi-squares ≤ 0,05. atau nilaiterkecil atau terbesar standardized residual ±2.58 dan data standardized residual yangterpencar disekitar garis lurus melintang(output Qplot standardized residual).

Deteksi Multikolinieritas. Dengan menga-mati besaran hasil estimasi parameter modelpengukuran dan model persamaan strukturalyang distandarkan (standardized loadingfactor) ada yang bernilai lebih besar darisatu atau besaran koefisien determinasi (R²)yang sangat tinggi tetapi secara statistiktidak signifikan, maka terjadi multikolinieri-tas. Hasil estimasi parameter model pengu-kuran dan model persamaan struktural yangdistandarkan (standardized loading factor)menunjukkan nilai standardized loadingfactor (SLF) antara 0,71 – 1,00 dengankemaknaan signifikan pada taraf signifikan = 0,05.

Analisis Model Struktural (StructuralEquation Modeling)

Analisis model struktural terbagi dalam duatahap, yaitu analisis model pengukuran danmodel persamaan struktural. Untuk mem-peroleh hasil model struktural yang baik

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

135

sangat ditentukan oleh hasil analisis modelpengukuran.

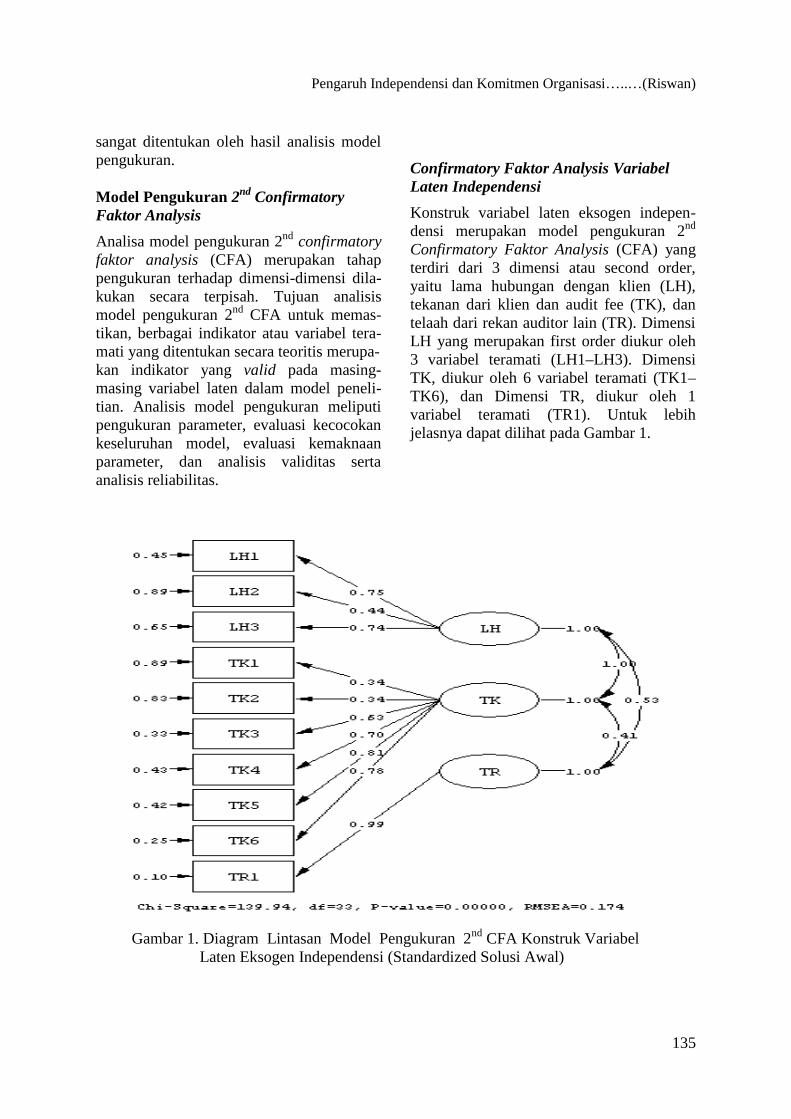

Model Pengukuran 2nd ConfirmatoryFaktor Analysis

Analisa model pengukuran 2nd confirmatoryfaktor analysis (CFA) merupakan tahappengukuran terhadap dimensi-dimensi dila-kukan secara terpisah. Tujuan analisismodel pengukuran 2nd CFA untuk memas-tikan, berbagai indikator atau variabel tera-mati yang ditentukan secara teoritis merupa-kan indikator yang valid pada masing-masing variabel laten dalam model peneli-tian. Analisis model pengukuran meliputipengukuran parameter, evaluasi kecocokankeseluruhan model, evaluasi kemaknaanparameter, dan analisis validitas sertaanalisis reliabilitas.

Confirmatory Faktor Analysis VariabelLaten Independensi

Konstruk variabel laten eksogen indepen-densi merupakan model pengukuran 2nd

Confirmatory Faktor Analysis (CFA) yangterdiri dari 3 dimensi atau second order,yaitu lama hubungan dengan klien (LH),tekanan dari klien dan audit fee (TK), dantelaah dari rekan auditor lain (TR). DimensiLH yang merupakan first order diukur oleh3 variabel teramati (LH1–LH3). DimensiTK, diukur oleh 6 variabel teramati (TK1–TK6), dan Dimensi TR, diukur oleh 1variabel teramati (TR1). Untuk lebihjelasnya dapat dilihat pada Gambar 1.

Gambar 1. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk VariabelLaten Eksogen Independensi (Standardized Solusi Awal)

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

136

Dari Gambar 1 diagram lintasan, dapatdilihat bahwa variabel teramati mempunyainilai standardized loding faktor (SLF< 0,50 ), yaitu (LH2 = 0,44), (TK1 = 0,34),(TK2 = 0,34). Hal ini menunjukkan bahwavaliditas keempat variabel teramati kurangbaik dan tidak memenuhi persyaratan (SLF< 0,50). Keempat variabel teramati kurangbaik dan tidak memenuhi persyaratan, makadikeluarkan dari model dan selanjutnyadiestimasi ulang, sehingga diperoleh hasilsebagai berikut.

Model Pengukuran Parameter KonstrukEksogen Independensi ( 1 )

Dimensi lama hubungan dengan klien, nilaiparameter variabel teramati ( 1 ) 0,80dengan nilai galat sebesar 0,38. Parametervariabel teramati ( 3 ) 0,72 dengan nilai

galat sebesar 0,68. Dimensi tekanan dariklien dan audit fee, nilai parameter variabelteramati ( 6 ) 0,62 dengan nilai galat sebesar

0,34. Parameter variabel teramati ( 7 ) 0,71

dengan nilai galat sebesar 0,41. Parametervariabel teramati ( 8 ) 0,85 dengan nilai

galatnya sebesar 0,36. Parameter variabelteramati ( 9 ) 0,76 dengan nilai galatnya

sebesar 0,28. Dengan demikian secara kese-luruhan indikator fasilitas dan audit fee( 5TK ) memberikan kontribusi terbesar

dalam membentuk konstruk variabel lateneksogen Independensi sebesar 0,85 diban-dingkan dengan peubah indikator lain, yaitu( 1LH ) 0,80; ( 3LH ) 0,72; ( 3TK ) 0,62; ( 4TK )

0,71; dan ( 6TK ) 0,76.

Evaluasi Kecocokan Seluruh ModelKonstruk Eksogen Independensi

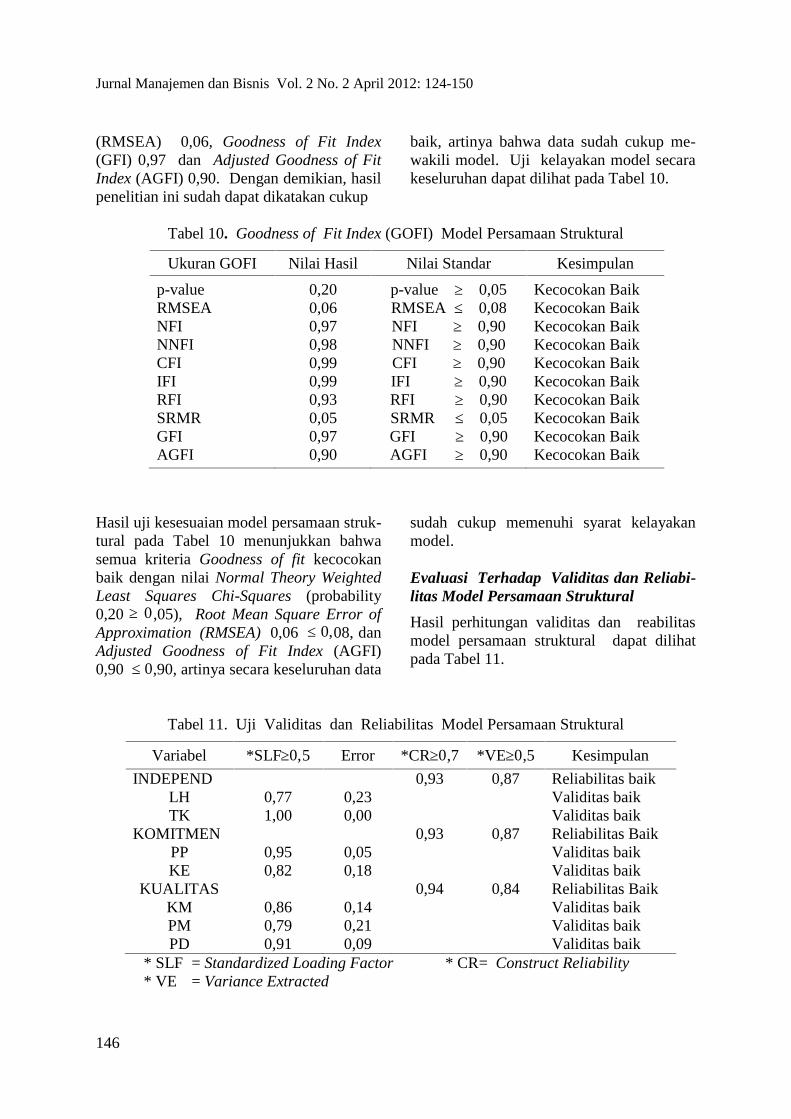

Berdasarkan Gambar 1 diagram lintasanmodel konstruk variabel laten eksogenindependensi diatas, nilai Normal TheoryWeighted Least Squares Chi-Squares 22,49(Probability = 0,00), Root Mean SquareError of Approximation (RMSEA) 0,13,Goodness of Fit Index (GFI) 0,93 danAdjusted Gooness of Fit Index (AGFI) 0,83,dan Rood Mean Squares Residual (RMSR)0,4. Menurut Widarjono, (2010) modeldikatakan layak jika salah satu uji kelaya-kan model terpenuhi, artinya bahwa datasudah cukup mewakili model. Agar dipero-leh hasil uji yang lebih baik sehinggamemenuhi kelayakan sebuah model, makanilai Normal Theory Weighted LeastSquares Chi-Squares (probability ≥ 0,05),Root Mean Square Error of Approximation(RMSEA) ≤ 0,08, Goodness of Fit Index(GFI) ≥ 0,90, dan nilai Adjusted Goodnessof Fit Index (AGFI) ≥ 0.90, maka perludilakukan modifikasi terhadap peubah-peubah indikator.

Hasil modifikasi model pengukuran 2nd

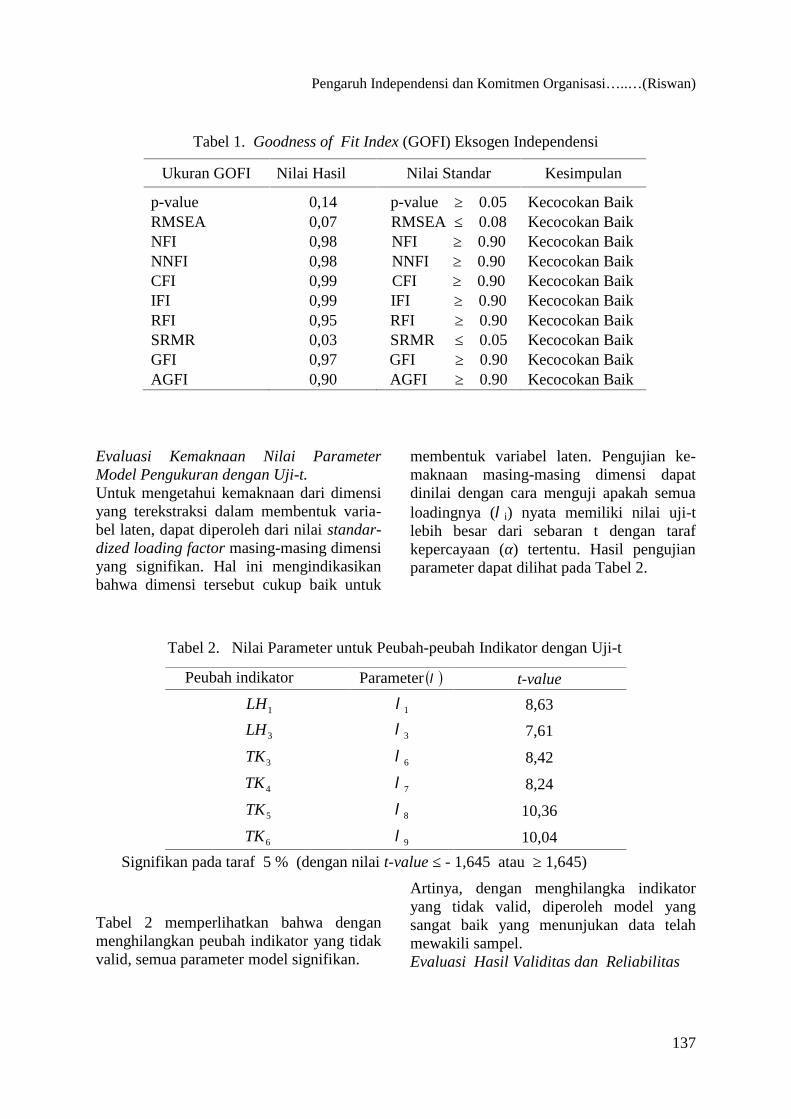

Confirmatory Faktor Analysis (CFA) diper-oleh nilai Normal Theory Weighted LeastSquares Chi-Squares 10,92 (Probability =0,14), Root Mean Square Error of Approxi-mation (RMSEA) 0,07, Goodness of FitIndex (GFI) 0,97 dan Adjusted Goodness ofFit Index (AGFI) 0,90. Secara keseluruhankelayakan model (goodness of fit index) darimodel pengukuran 2nd Confirmatory FaktorAnalysis (CFA) memenuhi kelayakansebuah model, seperti yang dilihati terlihatpada Tabel 1.

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

137

Tabel 1. Goodness of Fit Index (GOFI) Eksogen Independensi

Ukuran GOFI Nilai Hasil Nilai Standar Kesimpulan

p-value 0,14 p-value ≥ 0.05 Kecocokan BaikRMSEA 0,07 RMSEA ≤ 0.08 Kecocokan BaikNFI 0,98 NFI ≥ 0.90 Kecocokan BaikNNFI 0,98 NNFI ≥ 0.90 Kecocokan BaikCFI 0,99 CFI ≥ 0.90 Kecocokan BaikIFI 0,99 IFI ≥ 0.90 Kecocokan BaikRFI 0,95 RFI ≥ 0.90 Kecocokan BaikSRMR 0,03 SRMR ≤ 0.05 Kecocokan BaikGFI 0,97 GFI ≥ 0.90 Kecocokan BaikAGFI 0,90 AGFI ≥ 0.90 Kecocokan Baik

Evaluasi Kemaknaan Nilai ParameterModel Pengukuran dengan Uji-t.Untuk mengetahui kemaknaan dari dimensiyang terekstraksi dalam membentuk varia-bel laten, dapat diperoleh dari nilai standar-dized loading factor masing-masing dimensiyang signifikan. Hal ini mengindikasikanbahwa dimensi tersebut cukup baik untuk

membentuk variabel laten. Pengujian ke-maknaan masing-masing dimensi dapatdinilai dengan cara menguji apakah semualoadingnya (i) nyata memiliki nilai uji-tlebih besar dari sebaran t dengan tarafkepercayaan (α) tertentu. Hasil pengujianparameter dapat dilihat pada Tabel 2.

Tabel 2. Nilai Parameter untuk Peubah-peubah Indikator dengan Uji-t

Peubah indikator Parameter t-value

1LH 1 8,63

3LH 3 7,61

3TK 6 8,42

4TK 7 8,24

5TK 8 10,36

6TK 9 10,04

Signifikan pada taraf 5 % (dengan nilai t-value ≤ - 1,645 atau ≥ 1,645)

Tabel 2 memperlihatkan bahwa denganmenghilangkan peubah indikator yang tidakvalid, semua parameter model signifikan.

Artinya, dengan menghilangka indikatoryang tidak valid, diperoleh model yangsangat baik yang menunjukan data telahmewakili sampel.Evaluasi Hasil Validitas dan Reliabilitas

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

138

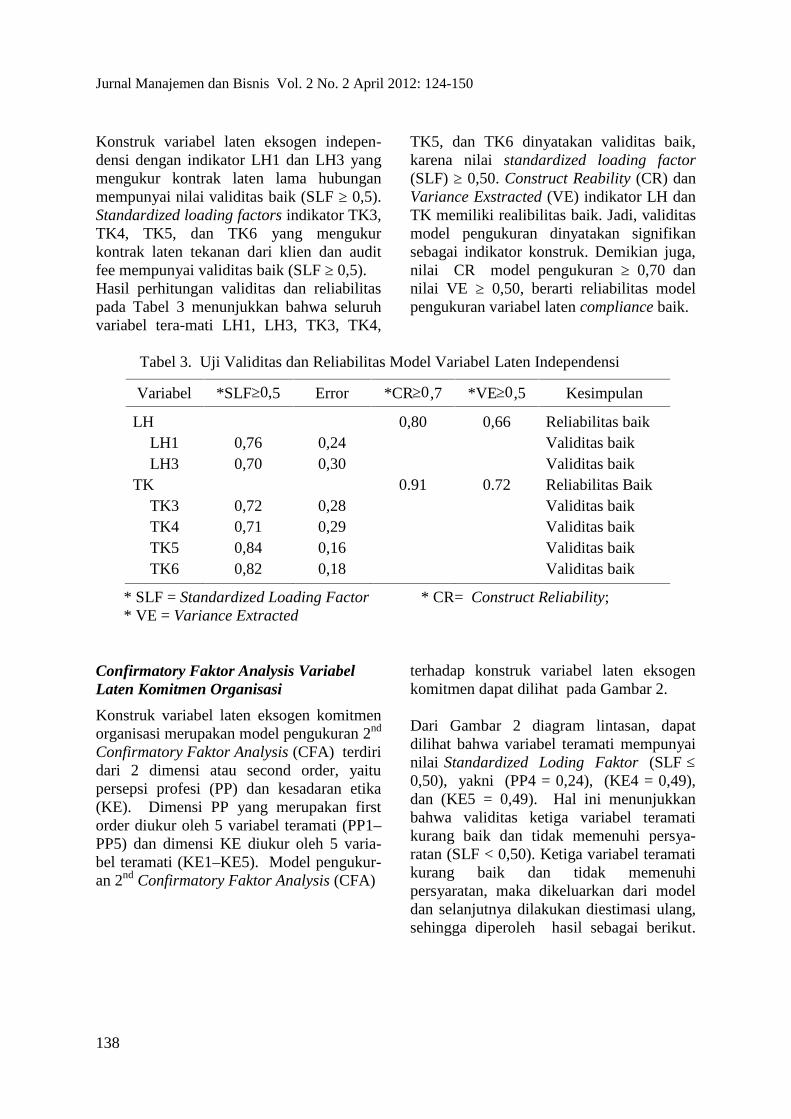

Konstruk variabel laten eksogen indepen-densi dengan indikator LH1 dan LH3 yangmengukur kontrak laten lama hubunganmempunyai nilai validitas baik (SLF ≥ 0,5).Standardized loading factors indikator TK3,TK4, TK5, dan TK6 yang mengukurkontrak laten tekanan dari klien dan auditfee mempunyai validitas baik (SLF ≥ 0,5).Hasil perhitungan validitas dan reliabilitaspada Tabel 3 menunjukkan bahwa seluruhvariabel tera-mati LH1, LH3, TK3, TK4,

TK5, dan TK6 dinyatakan validitas baik,karena nilai standardized loading factor(SLF) ≥ 0,50. Construct Reability (CR) danVariance Exstracted (VE) indikator LH danTK memiliki realibilitas baik. Jadi, validitasmodel pengukuran dinyatakan signifikansebagai indikator konstruk. Demikian juga,nilai CR model pengukuran ≥ 0,70 dannilai VE ≥ 0,50, berarti reliabilitas modelpengukuran variabel laten compliance baik.

Tabel 3. Uji Validitas dan Reliabilitas Model Variabel Laten Independensi

Variabel *SLF≥0,5 Error *CR≥0,7 *VE≥0,5 Kesimpulan

LH 0,80 0,66 Reliabilitas baikLH1 0,76 0,24 Validitas baikLH3 0,70 0,30 Validitas baik

TK 0.91 0.72 Reliabilitas BaikTK3 0,72 0,28 Validitas baikTK4 0,71 0,29 Validitas baikTK5 0,84 0,16 Validitas baikTK6 0,82 0,18 Validitas baik

* SLF = Standardized Loading Factor * CR= Construct Reliability;* VE = Variance Extracted

Confirmatory Faktor Analysis VariabelLaten Komitmen Organisasi

Konstruk variabel laten eksogen komitmenorganisasi merupakan model pengukuran 2nd

Confirmatory Faktor Analysis (CFA) terdiridari 2 dimensi atau second order, yaitupersepsi profesi (PP) dan kesadaran etika(KE). Dimensi PP yang merupakan firstorder diukur oleh 5 variabel teramati (PP1–PP5) dan dimensi KE diukur oleh 5 varia-bel teramati (KE1–KE5). Model pengukur-an 2nd Confirmatory Faktor Analysis (CFA)

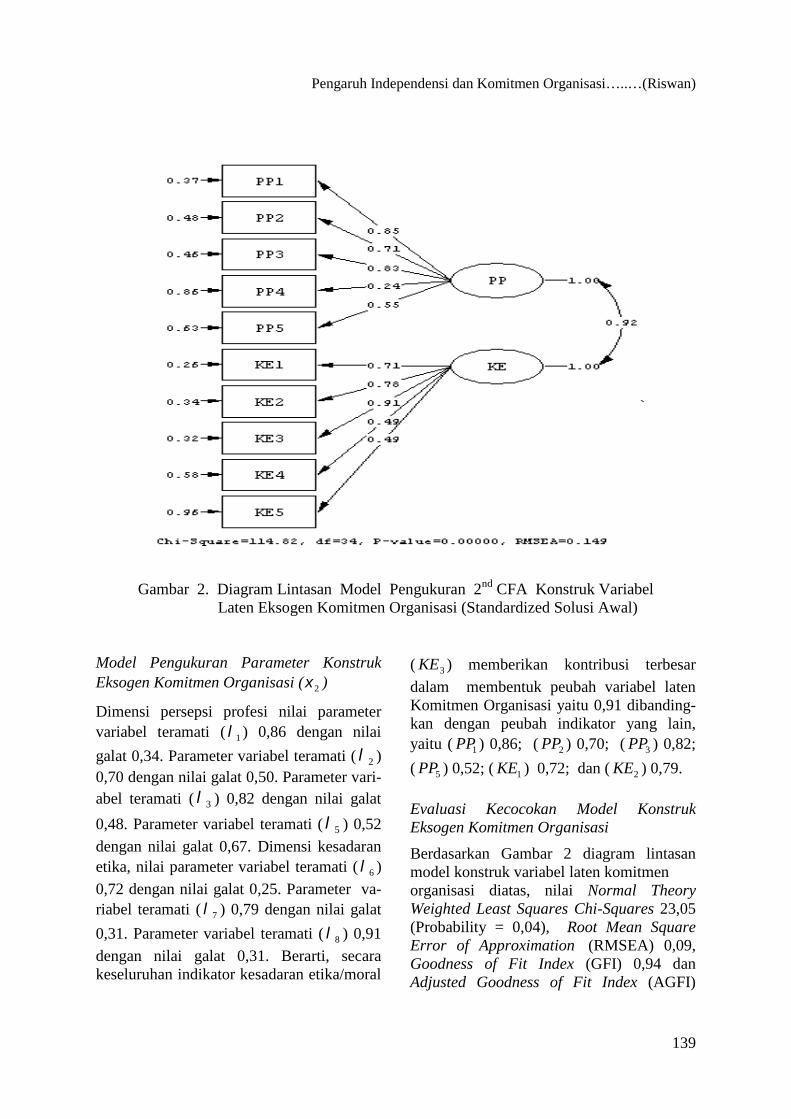

terhadap konstruk variabel laten eksogenkomitmen dapat dilihat pada Gambar 2.

Dari Gambar 2 diagram lintasan, dapatdilihat bahwa variabel teramati mempunyainilai Standardized Loding Faktor (SLF ≤0,50), yakni (PP4 = 0,24), (KE4 = 0,49),dan (KE5 = 0,49). Hal ini menunjukkanbahwa validitas ketiga variabel teramatikurang baik dan tidak memenuhi persya-ratan (SLF < 0,50). Ketiga variabel teramatikurang baik dan tidak memenuhipersyaratan, maka dikeluarkan dari modeldan selanjutnya dilakukan diestimasi ulang,sehingga diperoleh hasil sebagai berikut.

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

139

Gambar 2. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk VariabelLaten Eksogen Komitmen Organisasi (Standardized Solusi Awal)

Model Pengukuran Parameter KonstrukEksogen Komitmen Organisasi ( 2 )

Dimensi persepsi profesi nilai parametervariabel teramati ( 1 ) 0,86 dengan nilai

galat 0,34. Parameter variabel teramati ( 2 )0,70 dengan nilai galat 0,50. Parameter vari-abel teramati ( 3 ) 0,82 dengan nilai galat

0,48. Parameter variabel teramati ( 5 ) 0,52

dengan nilai galat 0,67. Dimensi kesadaranetika, nilai parameter variabel teramati ( 6 )

0,72 dengan nilai galat 0,25. Parameter va-riabel teramati ( 7 ) 0,79 dengan nilai galat

0,31. Parameter variabel teramati ( 8 ) 0,91

dengan nilai galat 0,31. Berarti, secarakeseluruhan indikator kesadaran etika/moral

( 3KE ) memberikan kontribusi terbesar

dalam membentuk peubah variabel latenKomitmen Organisasi yaitu 0,91 dibanding-kan dengan peubah indikator yang lain,yaitu ( 1PP ) 0,86; ( 2PP ) 0,70; ( 3PP ) 0,82;

( 5PP ) 0,52; ( 1KE ) 0,72; dan ( 2KE ) 0,79.

Evaluasi Kecocokan Model KonstrukEksogen Komitmen Organisasi

Berdasarkan Gambar 2 diagram lintasanmodel konstruk variabel laten komitmenorganisasi diatas, nilai Normal TheoryWeighted Least Squares Chi-Squares 23,05(Probability = 0,04), Root Mean SquareError of Approximation (RMSEA) 0,09,Goodness of Fit Index (GFI) 0,94 danAdjusted Goodness of Fit Index (AGFI)

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

140

0,88. Agar memperoleh hasil uji yang lebihbaik sehingga memenuhi kelayakan sebuahmodel, yaitu nilai Normal Theory WeightedLeast Squares Chi-Squares (probability ≥0,05), Root Mean Square Error ofApproximation (RMSEA) ≤ 0,08; Goodnessof Fit Index (GFI) ≥ 0,90; dan nilai AdjustedGoodness of Fit Index (AGFI) ≥ 0,90, makaperlu dilakukan modifikasi terhadappeubah-peubah indikator. Hasil modifikasimodel pengukuran 2nd Confirmatory Faktor

Analysis (CFA) diperoleh nilai NormalTheory Weighted Least Squares Chi-Squares Chi-Squares 11,77 (Probability =0,46), Root Mean Square Error of Approxi-mation (RMSEA) 0,00, Goodness of FitIndex (GFI) 0,97 dan Adjusted Goodness ofFit Index (AGFI) 0,93. Secara keseluruhankelayakan model (goodness of fit index) darimodel pengukuran 2nd Confirmatory FaktorAnalysis (CFA) memenuhi kelayakansebagai model ( terlihat pada Tabel 4).

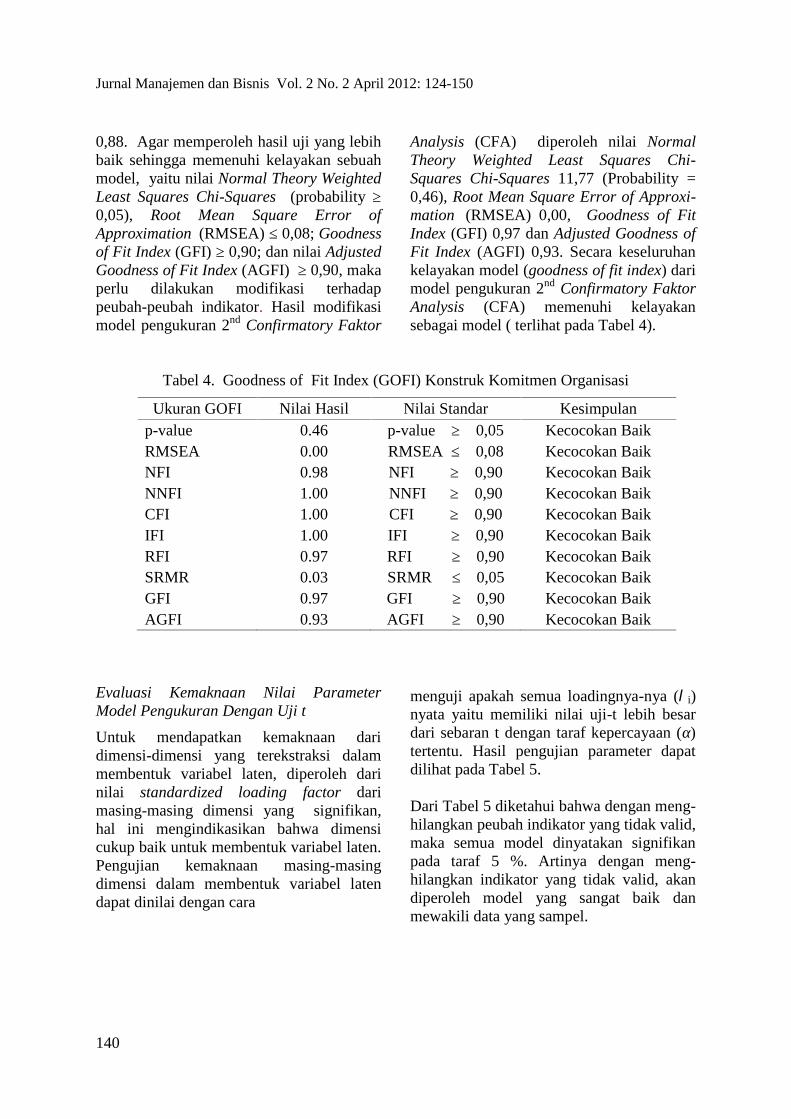

Tabel 4. Goodness of Fit Index (GOFI) Konstruk Komitmen Organisasi

Ukuran GOFI Nilai Hasil Nilai Standar Kesimpulanp-value 0.46 p-value ≥ 0,05 Kecocokan BaikRMSEA 0.00 RMSEA ≤ 0,08 Kecocokan BaikNFI 0.98 NFI ≥ 0,90 Kecocokan BaikNNFI 1.00 NNFI ≥ 0,90 Kecocokan BaikCFI 1.00 CFI ≥ 0,90 Kecocokan BaikIFI 1.00 IFI ≥ 0,90 Kecocokan BaikRFI 0.97 RFI ≥ 0,90 Kecocokan BaikSRMR 0.03 SRMR ≤ 0,05 Kecocokan BaikGFI 0.97 GFI ≥ 0,90 Kecocokan BaikAGFI 0.93 AGFI ≥ 0,90 Kecocokan Baik

Evaluasi Kemaknaan Nilai ParameterModel Pengukuran Dengan Uji t

Untuk mendapatkan kemaknaan daridimensi-dimensi yang terekstraksi dalammembentuk variabel laten, diperoleh darinilai standardized loading factor darimasing-masing dimensi yang signifikan,hal ini mengindikasikan bahwa dimensicukup baik untuk membentuk variabel laten.Pengujian kemaknaan masing-masingdimensi dalam membentuk variabel latendapat dinilai dengan cara

menguji apakah semua loadingnya-nya (i)nyata yaitu memiliki nilai uji-t lebih besardari sebaran t dengan taraf kepercayaan (α)tertentu. Hasil pengujian parameter dapatdilihat pada Tabel 5.

Dari Tabel 5 diketahui bahwa dengan meng-hilangkan peubah indikator yang tidak valid,maka semua model dinyatakan signifikanpada taraf 5 %. Artinya dengan meng-hilangkan indikator yang tidak valid, akandiperoleh model yang sangat baik danmewakili data yang sampel.

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

141

Tabel 5. Nilai Parameter untuk Peubah-peubah Indikator dengan Uji-t

Peubah indikator Parameter t-value

1PP 1 10,49

2PP 2 8,07

3PP 3 8,84

5PP 5 6,50

1KE 6 10,08

2KE 7 9,97

3KE 8 10,40

Signifikan pada taraf 5 % (dengan nilai t-value ≤ - 1,645 atau ≥ 1,645)

Tabel 5 diatas memperlihatkan bahwadengan menghilangkan peubah indikatoryang tidak valid, maka semua parametermodel signifikan pada taraf 5 %. Artinyabahwa dengan menghilangkan peubah-peubah indikator yang tidak valid, diperolehmodel yang sangat baik atau menunjukanbahwa data yang diambil telah mewakilidata yang sampel.

Evaluasi Terhadap Validitas dan Relia-bilitas

Konstruk variabel laten eksogen komitmenorganisasi terdiri dari PP1, PP2, PP3, danPP5 yang mengukur kontrak laten persepsiprofesi dinyakan valid (SLF ≥ 0,5). Standar-dized loading factors indikator KM1, KM2,dan KE3, mengukur kontrak laten kesadaranmoral dinyatakan valid (SLF ≥ 0,5). Hasiluji validitas dan reliabilitas dapat dilihatpada Tabel 6 berikut.

Tabel 6. Uji Validitas dan Reliabilitas Model Variabel Laten Komitmen Organisasi

Variabel *SLF≥0.5 Error *CR≥0.7 *VE≥0.5 Kesimpulan

PP 0,89 0,67 Reliabilitas baikPP1 0,86 0,14 Validitas baikPP2 0,70 0,30 Validitas baikPP3 0,75 0,25 Validitas baikPP5 0,62 0,38 Validitas baik

KM 0,92 0,80 Reliabilitas BaikKE1 0,83 0,17 Validitas baikKE2 0,82 0,18 Validitas baikKE3 0,84 0,16 Validitas baik

* SLF = Standardized Loading Factor * CR = Construct Reliability;* VE = Variance Extracted

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

142

Dari Tabel 6.dapat diketahui bahwa seluruhvariabel teramati dari variable-variabel PP1,PP2, PP3, PP5, KE1, KE2, dan KE3 dapatdikatakan valid baik, karena nilaistandardized loading factor (SLF ≥ 0,50).Sedangkan construct reability dan varianceexstracted indikator PP dan KE dinyatakanreliabel dan validitas sebagai indikatorkonstruk. Jadi nilai Construct Reliability(CR) dari model pengukuran ≥ 0,70 dannilai Variance Extracted (VE) ≥ 0,50,dinyatak reliabilitas dan model pengukuranvariabel laten compliance adalah baik.

Confirmatory Faktor Analysis VariabelLaten Kualitas Audit

Konstruk variabel laten endogen kualitasaudit merupakan model pengukuran 2nd

Confirmatory Faktor Analysis (CFA) terdiridari 4 dimensi (second order), yaitu komit-men (KM), pemahaman (PM), pedoman(PD), dan keputusan (KP). Dimensi

KM merupakan first order diukur oleh 3variabel teramati (KM1–KM3). DimensiPM diukur oleh 3 variabel teramati (PM1 –PM3). Dimensi PD diukur oleh 2 variabelteramati (PD1–PD2). Dimensi KP, diukuroleh 2 variabel teramati (KP1–KP2). Modelpengukuran 2nd Confirmatory FaktorAnalysis (CFA) terhadap konstruk variabellaten endogen kualitas audit dapat dilihatpada Gambar 3.

Dari Gambar 3 diagram lintasan diatas,dapat dilihat bahwa variabel teramatimempunyai nilai standardized lodingfaktor (SLF ≤ 0,50), yaitu (KM2 = 0,09),(PM1 = 0,08), (KP1 = 0,16), dan (KP2 =0,31). Hal ini menunjukkan validitaskeempat variabel teramati kurang baik dantidak memenuhi persyaratan (SLF< 0,50).Keempat variabel teramati kurang baik dantidak memenuhi persyaratan, maka dikeluar-kan dari model, selanjutnya diestimasi ulangdengan hasil sebagai berikut.

Gambar 3. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk VariabelLaten Endogen Kualitas Audit (Standardized Solusi Awal

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

143

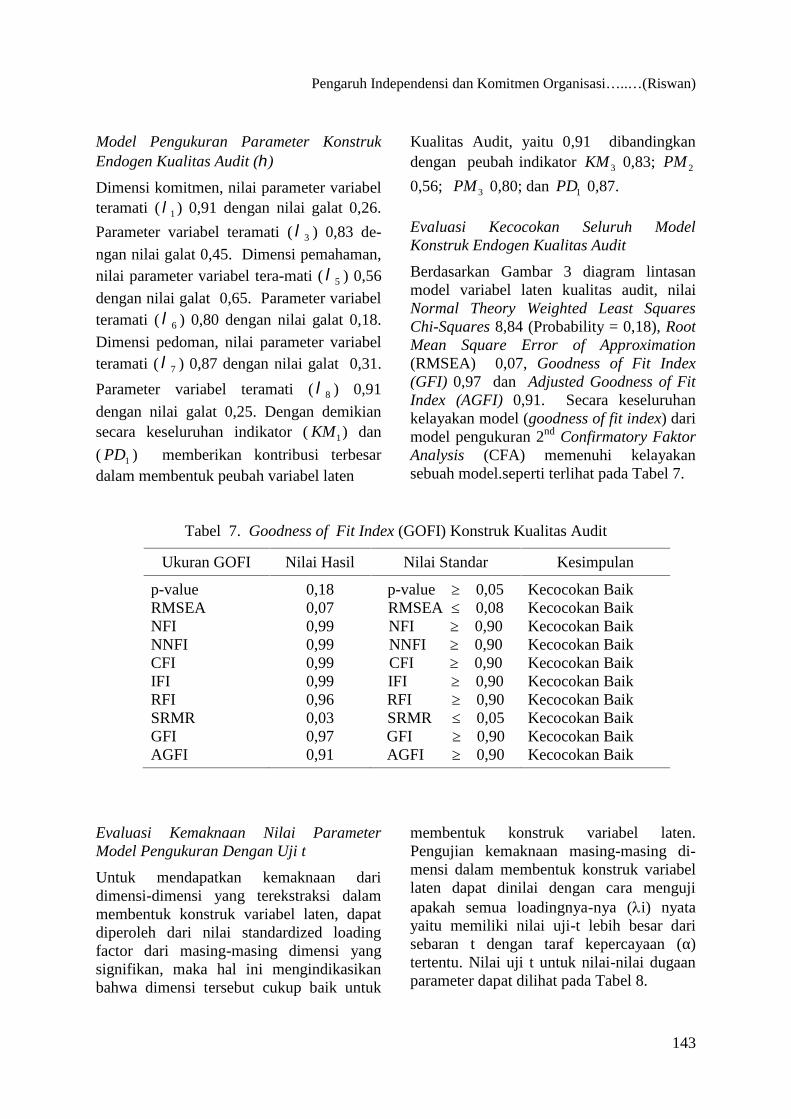

Model Pengukuran Parameter KonstrukEndogen Kualitas Audit ()

Dimensi komitmen, nilai parameter variabelteramati ( 1 ) 0,91 dengan nilai galat 0,26.

Parameter variabel teramati ( 3 ) 0,83 de-

ngan nilai galat 0,45. Dimensi pemahaman,nilai parameter variabel tera-mati ( 5 ) 0,56

dengan nilai galat 0,65. Parameter variabelteramati ( 6 ) 0,80 dengan nilai galat 0,18.

Dimensi pedoman, nilai parameter variabelteramati ( 7 ) 0,87 dengan nilai galat 0,31.

Parameter variabel teramati ( 8 ) 0,91

dengan nilai galat 0,25. Dengan demikiansecara keseluruhan indikator ( 1KM ) dan

( 1PD ) memberikan kontribusi terbesardalam membentuk peubah variabel laten

Kualitas Audit, yaitu 0,91 dibandingkandengan peubah indikator 3KM 0,83; 2PM

0,56; 3PM 0,80; dan 1PD 0,87.

Evaluasi Kecocokan Seluruh ModelKonstruk Endogen Kualitas Audit

Berdasarkan Gambar 3 diagram lintasanmodel variabel laten kualitas audit, nilaiNormal Theory Weighted Least SquaresChi-Squares 8,84 (Probability = 0,18), RootMean Square Error of Approximation(RMSEA) 0,07, Goodness of Fit Index(GFI) 0,97 dan Adjusted Goodness of FitIndex (AGFI) 0,91. Secara keseluruhankelayakan model (goodness of fit index) darimodel pengukuran 2nd Confirmatory FaktorAnalysis (CFA) memenuhi kelayakansebuah model.seperti terlihat pada Tabel 7.

Tabel 7. Goodness of Fit Index (GOFI) Konstruk Kualitas Audit

Ukuran GOFI Nilai Hasil Nilai Standar Kesimpulan

p-value 0,18 p-value ≥ 0,05 Kecocokan BaikRMSEA 0,07 RMSEA ≤ 0,08 Kecocokan BaikNFI 0,99 NFI ≥ 0,90 Kecocokan BaikNNFI 0,99 NNFI ≥ 0,90 Kecocokan BaikCFI 0,99 CFI ≥ 0,90 Kecocokan BaikIFI 0,99 IFI ≥ 0,90 Kecocokan BaikRFI 0,96 RFI ≥ 0,90 Kecocokan BaikSRMR 0,03 SRMR ≤ 0,05 Kecocokan BaikGFI 0,97 GFI ≥ 0,90 Kecocokan BaikAGFI 0,91 AGFI ≥ 0,90 Kecocokan Baik

Evaluasi Kemaknaan Nilai ParameterModel Pengukuran Dengan Uji t

Untuk mendapatkan kemaknaan daridimensi-dimensi yang terekstraksi dalammembentuk konstruk variabel laten, dapatdiperoleh dari nilai standardized loadingfactor dari masing-masing dimensi yangsignifikan, maka hal ini mengindikasikanbahwa dimensi tersebut cukup baik untuk

membentuk konstruk variabel laten.Pengujian kemaknaan masing-masing di-mensi dalam membentuk konstruk variabellaten dapat dinilai dengan cara mengujiapakah semua loadingnya-nya (i) nyatayaitu memiliki nilai uji-t lebih besar darisebaran t dengan taraf kepercayaan (α)tertentu. Nilai uji t untuk nilai-nilai dugaanparameter dapat dilihat pada Tabel 8.

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

144

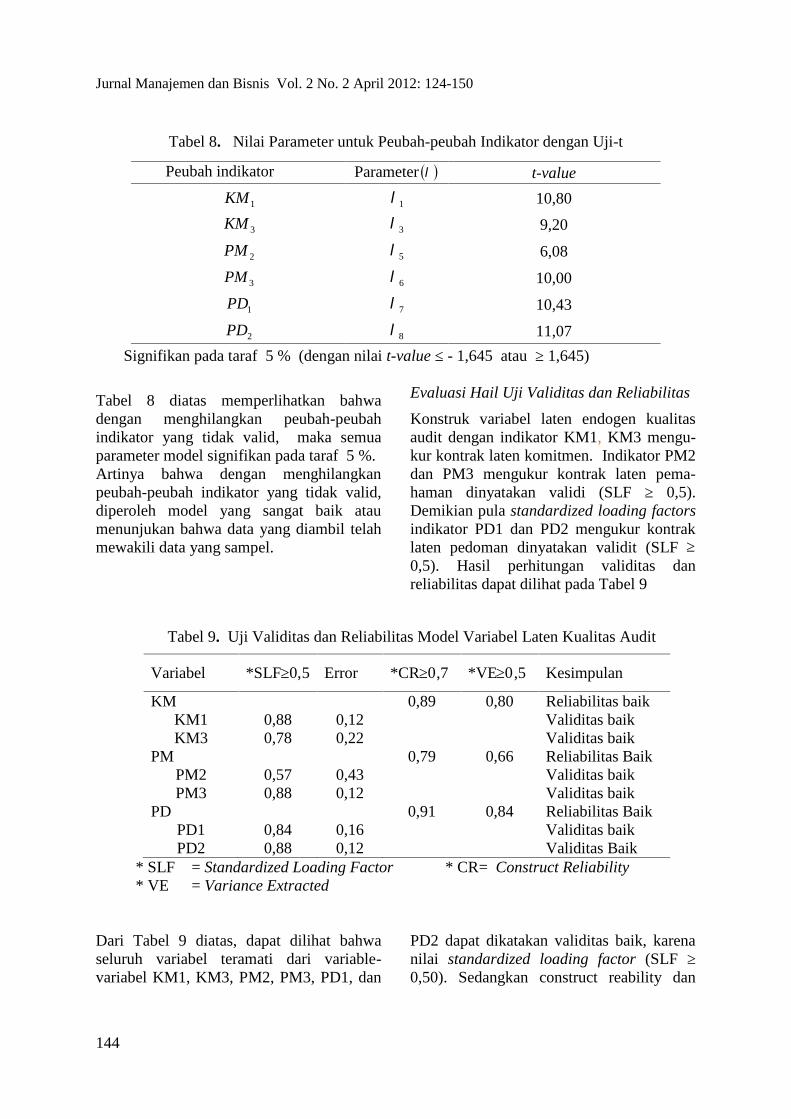

Tabel 8. Nilai Parameter untuk Peubah-peubah Indikator dengan Uji-t

Peubah indikator Parameter t-value

1KM 1 10,80

3KM 3 9,20

2PM 5 6,08

3PM 6 10,00

1PD 7 10,43

2PD 8 11,07

Signifikan pada taraf 5 % (dengan nilai t-value ≤ - 1,645 atau ≥ 1,645)

Tabel 8 diatas memperlihatkan bahwadengan menghilangkan peubah-peubahindikator yang tidak valid, maka semuaparameter model signifikan pada taraf 5 %.Artinya bahwa dengan menghilangkanpeubah-peubah indikator yang tidak valid,diperoleh model yang sangat baik ataumenunjukan bahwa data yang diambil telahmewakili data yang sampel.

Evaluasi Hail Uji Validitas dan Reliabilitas

Konstruk variabel laten endogen kualitasaudit dengan indikator KM1, KM3 mengu-kur kontrak laten komitmen. Indikator PM2dan PM3 mengukur kontrak laten pema-haman dinyatakan validi (SLF ≥ 0,5).Demikian pula standardized loading factorsindikator PD1 dan PD2 mengukur kontraklaten pedoman dinyatakan validit (SLF ≥0,5). Hasil perhitungan validitas danreliabilitas dapat dilihat pada Tabel 9

Tabel 9. Uji Validitas dan Reliabilitas Model Variabel Laten Kualitas Audit

Variabel *SLF≥0,5 Error *CR≥0,7 *VE≥0,5 Kesimpulan

KM 0,89 0,80 Reliabilitas baikKM1 0,88 0,12 Validitas baikKM3 0,78 0,22 Validitas baik

PM 0,79 0,66 Reliabilitas BaikPM2 0,57 0,43 Validitas baikPM3 0,88 0,12 Validitas baik

PD 0,91 0,84 Reliabilitas BaikPD1 0,84 0,16 Validitas baikPD2 0,88 0,12 Validitas Baik

* SLF = Standardized Loading Factor * CR= Construct Reliability* VE = Variance Extracted

Dari Tabel 9 diatas, dapat dilihat bahwaseluruh variabel teramati dari variable-variabel KM1, KM3, PM2, PM3, PD1, dan

PD2 dapat dikatakan validitas baik, karenanilai standardized loading factor (SLF ≥0,50). Sedangkan construct reability dan

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

145

variance exstracted, indikator KM, PM, danPD adalah reabilitas baik. Dengan demikiandapat disimpulkan bahwa validitas darimodel pengukuran signifikan sebagaiindikator konstruk. Demikian juga dengannilai Construct Reliability (CR) dari modelpengukuran > 0,70 dan nilai VarianceExtracted (VE) > 0,50, yang berartireliabilitas model pengukuran variabel latencompliance adalah baik.

Model Persamaan Struktural (StructuralEquation Modeling)

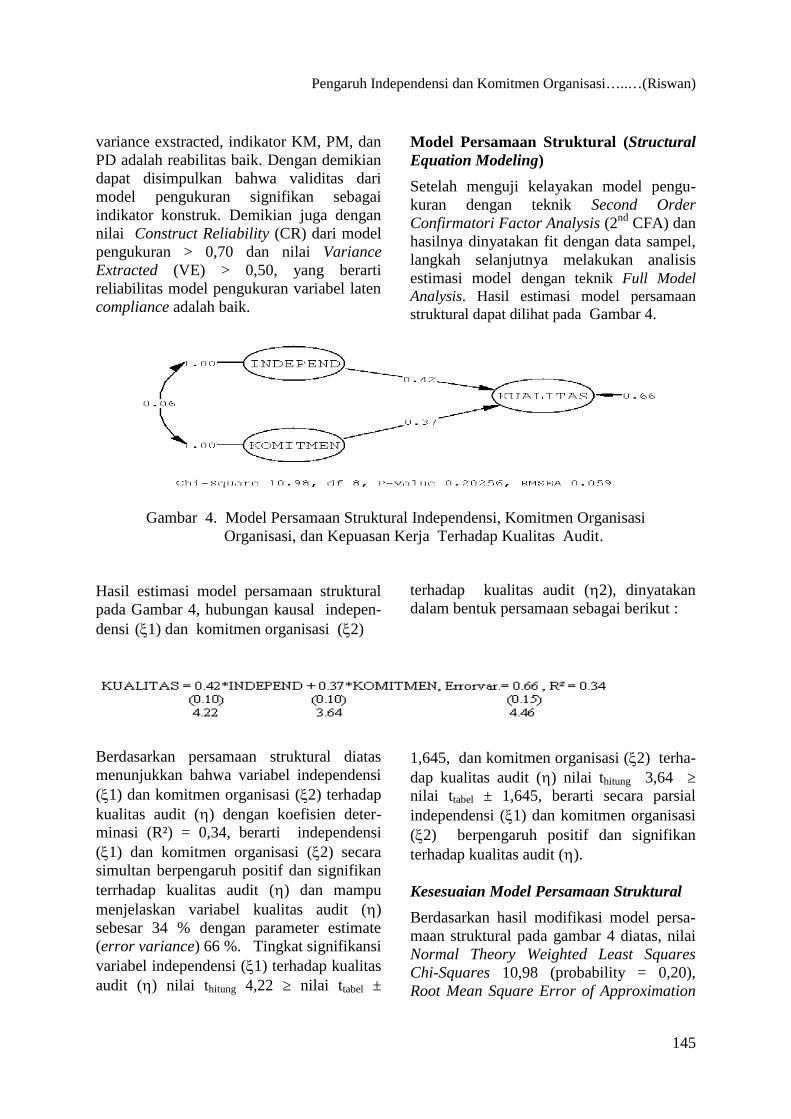

Setelah menguji kelayakan model pengu-kuran dengan teknik Second OrderConfirmatori Factor Analysis (2nd CFA) danhasilnya dinyatakan fit dengan data sampel,langkah selanjutnya melakukan analisisestimasi model dengan teknik Full ModelAnalysis. Hasil estimasi model persamaanstruktural dapat dilihat pada Gambar 4.

Gambar 4. Model Persamaan Struktural Independensi, Komitmen OrganisasiOrganisasi, dan Kepuasan Kerja Terhadap Kualitas Audit.

Hasil estimasi model persamaan strukturalpada Gambar 4, hubungan kausal indepen-densi (1) dan komitmen organisasi (2)

terhadap kualitas audit (2), dinyatakandalam bentuk persamaan sebagai berikut :

Berdasarkan persamaan struktural diatasmenunjukkan bahwa variabel independensi(1) dan komitmen organisasi (2) terhadapkualitas audit () dengan koefisien deter-minasi (R²) = 0,34, berarti independensi(1) dan komitmen organisasi (2) secarasimultan berpengaruh positif dan signifikanterrhadap kualitas audit () dan mampumenjelaskan variabel kualitas audit ()sebesar 34 % dengan parameter estimate(error variance) 66 %. Tingkat signifikansivariabel independensi (1) terhadap kualitasaudit () nilai thitung 4,22 ≥ nilai ttabel ±

1,645, dan komitmen organisasi (2) terha-dap kualitas audit () nilai thitung 3,64 ≥nilai ttabel ± 1,645, berarti secara parsialindependensi (1) dan komitmen organisasi(2) berpengaruh positif dan signifikanterhadap kualitas audit ().

Kesesuaian Model Persamaan Struktural

Berdasarkan hasil modifikasi model persa-maan struktural pada gambar 4 diatas, nilaiNormal Theory Weighted Least SquaresChi-Squares 10,98 (probability = 0,20),Root Mean Square Error of Approximation

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

146

(RMSEA) 0,06, Goodness of Fit Index(GFI) 0,97 dan Adjusted Goodness of FitIndex (AGFI) 0,90. Dengan demikian, hasilpenelitian ini sudah dapat dikatakan cukup

baik, artinya bahwa data sudah cukup me-wakili model. Uji kelayakan model secarakeseluruhan dapat dilihat pada Tabel 10.

Tabel 10. Goodness of Fit Index (GOFI) Model Persamaan Struktural

Ukuran GOFI Nilai Hasil Nilai Standar Kesimpulan

p-value 0,20 p-value ≥ 0,05 Kecocokan BaikRMSEA 0,06 RMSEA ≤ 0,08 Kecocokan BaikNFI 0,97 NFI ≥ 0,90 Kecocokan BaikNNFI 0,98 NNFI ≥ 0,90 Kecocokan BaikCFI 0,99 CFI ≥ 0,90 Kecocokan BaikIFI 0,99 IFI ≥ 0,90 Kecocokan BaikRFI 0,93 RFI ≥ 0,90 Kecocokan BaikSRMR 0,05 SRMR ≤ 0,05 Kecocokan BaikGFI 0,97 GFI ≥ 0,90 Kecocokan BaikAGFI 0,90 AGFI ≥ 0,90 Kecocokan Baik

Hasil uji kesesuaian model persamaan struk-tural pada Tabel 10 menunjukkan bahwasemua kriteria Goodness of fit kecocokanbaik dengan nilai Normal Theory WeightedLeast Squares Chi-Squares (probability0,20 ≥ 0,05), Root Mean Square Error ofApproximation (RMSEA) 0,06 ≤ 0,08, danAdjusted Goodness of Fit Index (AGFI)0,90 ≤ 0,90, artinya secara keseluruhan data

sudah cukup memenuhi syarat kelayakanmodel.

Evaluasi Terhadap Validitas dan Reliabi-litas Model Persamaan Struktural

Hasil perhitungan validitas dan reabilitasmodel persamaan struktural dapat dilihatpada Tabel 11.

Tabel 11. Uji Validitas dan Reliabilitas Model Persamaan Struktural

Variabel *SLF≥0,5 Error *CR≥0,7 *VE≥0,5 Kesimpulan

INDEPEND 0,93 0,87 Reliabilitas baikLH 0,77 0,23 Validitas baikTK 1,00 0,00 Validitas baik

KOMITMEN 0,93 0,87 Reliabilitas BaikPP 0,95 0,05 Validitas baikKE 0,82 0,18 Validitas baik

KUALITAS 0,94 0,84 Reliabilitas BaikKM 0,86 0,14 Validitas baikPM 0,79 0,21 Validitas baikPD 0,91 0,09 Validitas baik

* SLF = Standardized Loading Factor * CR= Construct Reliability* VE = Variance Extracted

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

147

Dari Tabel 11 diatas, memperlihatkanbahwa seluruh estimasi konstruk terhadapvariabel-variabel laten dapat dikatakanvaliditas baik, karena nilai standardizedloading factor (SLF > 0,50), ConstrukReliability (CR) > 0,70 dan nilai VarianceExtracted (VE) > 0,50. Dengan demikiandapat disimpulkan bahwa validitas danreabilitas dari model persamaan strukturalsignifikan sebagai indikator konstruk.

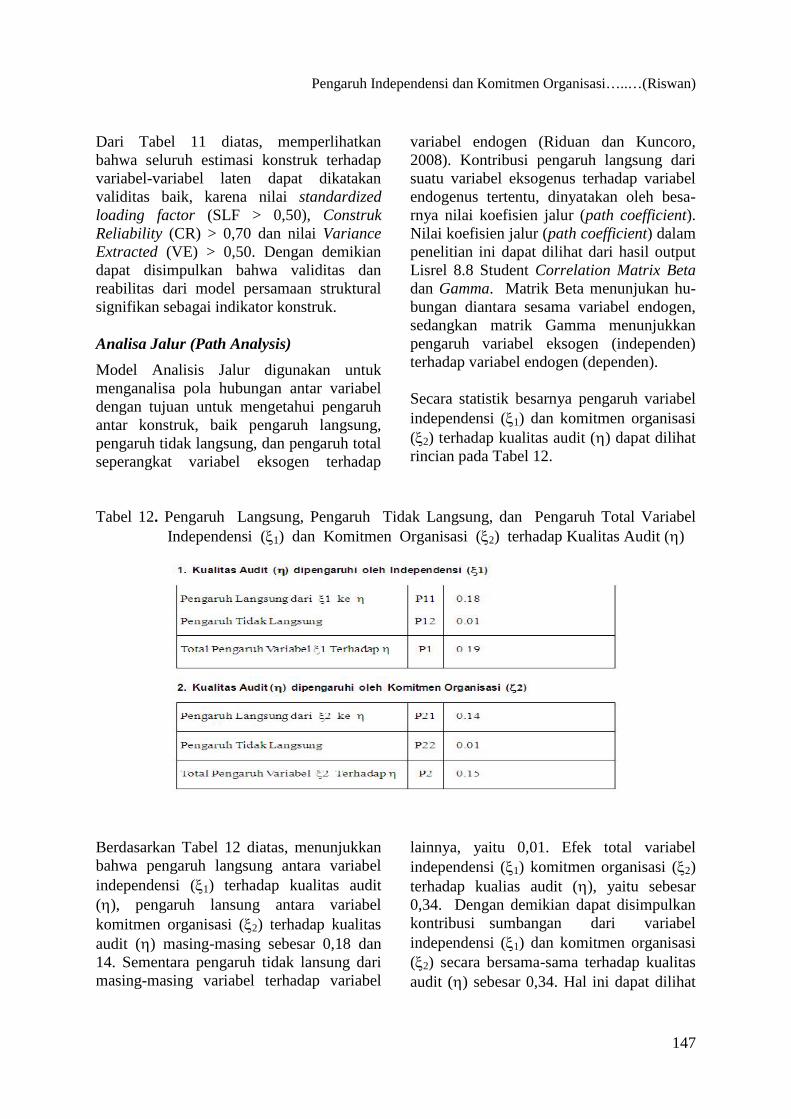

Analisa Jalur (Path Analysis)

Model Analisis Jalur digunakan untukmenganalisa pola hubungan antar variabeldengan tujuan untuk mengetahui pengaruhantar konstruk, baik pengaruh langsung,pengaruh tidak langsung, dan pengaruh totalseperangkat variabel eksogen terhadap

variabel endogen (Riduan dan Kuncoro,2008). Kontribusi pengaruh langsung darisuatu variabel eksogenus terhadap variabelendogenus tertentu, dinyatakan oleh besa-rnya nilai koefisien jalur (path coefficient).Nilai koefisien jalur (path coefficient) dalampenelitian ini dapat dilihat dari hasil outputLisrel 8.8 Student Correlation Matrix Betadan Gamma. Matrik Beta menunjukan hu-bungan diantara sesama variabel endogen,sedangkan matrik Gamma menunjukkanpengaruh variabel eksogen (independen)terhadap variabel endogen (dependen).

Secara statistik besarnya pengaruh variabelindependensi (1) dan komitmen organisasi(2) terhadap kualitas audit () dapat dilihatrincian pada Tabel 12.

Tabel 12. Pengaruh Langsung, Pengaruh Tidak Langsung, dan Pengaruh Total VariabelIndependensi (1) dan Komitmen Organisasi (2) terhadap Kualitas Audit ()

Berdasarkan Tabel 12 diatas, menunjukkanbahwa pengaruh langsung antara variabelindependensi (1) terhadap kualitas audit(), pengaruh lansung antara variabelkomitmen organisasi (2) terhadap kualitasaudit () masing-masing sebesar 0,18 dan14. Sementara pengaruh tidak lansung darimasing-masing variabel terhadap variabel

lainnya, yaitu 0,01. Efek total variabelindependensi (1) komitmen organisasi (2)terhadap kualias audit (), yaitu sebesar0,34. Dengan demikian dapat disimpulkankontribusi sumbangan dari variabelindependensi (1) dan komitmen organisasi(2) secara bersama-sama terhadap kualitasaudit () sebesar 0,34. Hal ini dapat dilihat

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

148

dari besarnya koefisien determinasi (R²).Dimana R² total pengaruh (1) dan (2 )terhadap () sebesar 0,34 atau 34 %sedangkan pengaruh variabel lain sebesar 66% merupakan variabel yang tidak dimasuk-kan kedalam model atau terindentifikasioleh teori.

Pengujian Hipotesis

Pengujian hipotesis didasarkan atas hasiloutput pengolahan data dengan mengguna-kan software statistik Lisrel 8.8 Student.Arah hipotesis menentukan pengujianhipotesis. Menurut Jogiyanto (2004), hipo-tesis tidak berarah diuji dengan mengguna-kan pengujian dua-sisi (two tail test), danhipotesis berarah (positif atau negatif) diujidengan menggunakan pengujian satu-sisi(one tail test). Dengan demikian, penelitianini menggunakan pengujian hipotesis satu-sisi (one tail test) dengan cara membandingbatasan statistik yang disyaratkan, yaitu ±1,645.

Pengaruh Independensi Terhadap KualitasAudit

Dari hasil pengujian signifikansi, dapatdiketahui nilai thitung = 4,22 > nilai ttabel padataraf signifikan = 0,05, yaitu sebesar ±1,645, berarti tolak Ho dan terima Ha.Dengan kata lain terdapat pengaruh yangpositif dan signifikan antara independensidengan kualitas audit (hipotesis diterima)

Hasil penelitian ini mendukung beberapapenelitian sebelumnya, seperti Widagdo(2002), Christiawan (2002), Harhinto(2004), Kartika Widhi (2006), MawarIndah (2010), yang menyatakan bahwakualitas audit ditentukan oleh 2 hal, yaitukompetensi (keahlian) dan independensi,kedua hal tersebut berpengaruh langsungterhadap kualitas audit dan secara potensialsaling berpengaruh.

Pengaruh variabel independensi terhadapkualitas audit diukur dengan 2 (dua) proksi,yaitu lama hubungan dengan klien; dantekanan dari klien dan audit fee memberikankontribusi sebesar 18 %. Artinya, variabelindependensi hanya mampu menjelaskanvariabel kualitas audit () sebesar 18 %.Sedangkan sisanya yaitu sebesar 82 %.diduga merupakan pengaruh variabel kom-petensi (pengetahuan dan keterampilan),pengalaman audit, dan pemahaman terhadapmasalah-masalah yang timbul dalam ling-kungan pekerjaan tersebut.

Pengaruh Komitmen Organisasi TerhadapKualitas Audit

Berdasarkan hasil pengujian kemaknaan(signifikansi), dapat diketahui bahwa ter-nyata nilai t hitung sebesar 3,64 > nilai t tabel

pada taraf signifikan = 0,05, yaitu sebesar± 1,645. Hal ini berarti tolak Ho dan terimaHa. Dengan kata lain terdapat pengaruhpositif dan signifikan antara komitmen orga-nisasi dengan kualitas audit (hipotesisditerima).

Komitmen organisasi untuk mengukur kua-litas audit diproksikan dengan menggunakan2 (dua) proksi, yaitu persepsi profesi dankesadaran etika yang dikembangkanHerawati, (2007). Hasil penelitian ini mem-berikan bukti secara empiris bahwa komit-men organisasi (2) berpengaruh secarapositip dan signifikan terhadap kualitasaudit () sebesar 15%. Artinya, komitmenorganisasi auditor hanya mampu menje-laskan variabel kualitas audit () sebesar 15%. Sedangkan pengaruh variabel lain yangtidak dimasukkan kedalam model atauterindentifikasi oleh teori, sebesar 85%.

Rendahnya pengaruh komitmen organisasiterhadap kualitas audit diduga disebabkantingkat kepuasan kerja auditor, karakteristikpekerjaan (misalnya target waktu penyele-saian suatu pekerjaan), jam kerja, usia, masa

Pengaruh Independensi dan Komitmen Organisasi…..…(Riswan)

149

kerja, dan tingkat pendidikan. Hasil pene-litian Seniati (2006) dalam Julianita danSarjono, (2011) menyatakan bahwa kepuas-an kerja dipengaruhi oleh usia dan masakerja sesorang dimana semakin tinggi usiaseseorang serta semakin lama seseorangbekerja, maka orang tersebut akan semakinmencintai pekerjaannya sehingga kepuasankerja semakin meningkat.

KESIMPULAN

Berdasarkan hasil analisis terhadap variabeldan indikator, maka dapat disimpulkansebagai berikut (1) Independensi auditorsecaraparsial berpengaruh positif dan signi-fikan terhadap kualitas audit (hipotesisditerima), (2) Komitmen organisasi secaraparsial berpengaruh positif dan signifikanterhadap kualitas audit (Hipotesis diterima);dan (3) Independensi dan komitmen orga-nisasi secara bersama-sama berpengaruhpositif dan signifikan terhadap kualitasaudit. dengan koefisien determinasi (R²)sebesar 0,34. Artinya, secara simultanvariabel independensi dan komitmen organi-sasi hanya mampu menjelaskan variabelkualitas audit sebesar 34 % dengan parame-ter estimate (error variance) sebesar 66 %.

DAFTAR PUSTAKA

Bazerman, M.H., K.P. Morgan dan G.F.Loewenstein. 1997. The Impossibilityof Auditor Independence. SloanManagement Review. Summer.

Christiawan, Yulius Jogi. 2002. Kompetensidan Independensi Akuntan Publik :Refleksi Hasil Penelitian Empirik.

Jurnal Akuntansi dan Keuangan. Vol.4 No. 2 (November), hlm. 79 – 92.

Finn, D.W., L.B. Chonko dan S.D. Hunt.1988. Ethical Problem in PublicAccounting : The View from The Top.

Journal of Businnes Ethics. Vol. 7,hlm. 605 - 615.

Harhinto, Teguh. 2004. Pengaruh Keahliandan Independensi Terhadap KualitasAudit Studi Empiris Pada KAP diJawa Timur. Tesis Maksi. Semarang:Universitas Diponegoro.

Herawati, Fahalina. 2007. PengaruhPersepsi dan Kesadaran Etika Terha-dap Komitmen Profesi Akuntan Publik(Survay Pada KAP Wilayah Sura-karta). Skripsi. Semarang: UniversitasDiponegoro.

Ikhsan, Arfan dan Ishak, Muhammad.2008. Akuntansi Keperilakuan. Cetak-an 3. Jakarta: Salemba Empat.

Jogiyanto. 2004. Metodologi PenelitianBisnis: Salah Kaprah dan Penga-laman-Pengalaman. Yokyakarta:BPFE-UGM.

Kartika Widhi, Frianty. 2006. PengaruhFaktor-faktor Keahlian dan Indepen-densi Auditor terhadap Kualitas Audit(Studi:KAP di Jakarta). Tesis Maksi.Semarang: Universitas Diponegoro.

Kusharyanti. 2003. Temuan Penelitian Me-ngenai Kualitas Audit dan Kemung-kinan Topik Penelitian di MasaDatang. Jurnal Akuntansi dan Mana-jemen. Vol. 14 No. 3 (Desember),hlm. 25 – 61.

Mawar, Indah Siti Nur. 2010. PengaruhKompetensi dan Independensi Auditorterhadap Kualitas Audit (Studi Empi-ris Kantor Akuntan Publik Semarang.Skripsi. Semarang: UniversitasDiponegoro.

Jurnal Manajemen dan Bisnis Vol. 2 No. 2 April 2012: 124-150

150

Riduwan dan Achmad, E. Kuncoro. 2011.Cara Menggunakan dan MemaknaiPath Analysis . Cetakan Ketiga.Bandung: Alpabeta.

Sarjono, Haryadi dan Julianita, Winda.2011. SPSS vs Lisrel : SebuahPengantar, Aplikasi Untuk Riset.Jakarta: Salemba Empat.

Sekaran, Umar. 2009. Research MethodsFor Business (Metodologi PenelitianUntuk Bisnis). Jakarta: SalembaEmpat.

Standar Profesional Akuntan Publik. 2011.Institut Akuntan Publik Indonesia.Jakarta: Salemba Empat.

Tsui, J.S.L., 1996. Auditors’ EthicalReasoning: Some Audit Conflict andCross Cultural Evidence. TheInternational Journal of Accounting.Vol. 31 No. 1, hlm. 121 - 133.

Tsui., J.S.L. dan F.A. Gul. 1996. Auditors’Behavior in an Audit Conflict Situa-tion: A Research Note on the Role ofLocus of Control and Ethical Reaso-ning. Accounting, Organizations andSociety. Vol. 21 No. 1, hlm. 41 - 51.

Widagdo, Ridwan dkk. 2002. AnalisisPengaruh. Atribut-atribut KualitasAudit terhadap Kepuasan Klien.Simposium Nasional Akuntansi 5.September (5 – 6). Semarang: IAI

Windsor, C.A. dan N.M. Ashkanasy. 1995.The Effect Of Client ManagementBargaining Power, Moral ReasoningDevelopment, and Belief in a JustWorld on Auditor Independence.Accounting, Organizations andSociety. Vol.20. No.7/8, hlm.701 –720.

Witasari, Lia. 2009. Analisis PengaruhKepuasan Kerja dan Komitmen Orga-nisasional Terhadap Turnover Inten-tions (Studi Empiris pada NovotelSemarang). Tesis Magister Mana-jemen. Semarang: UniversitasDiponegoro.

Yamin, Sofyan dan Kurniawan, Heri. 2009.Struktural Equation Modeling :Belajar Lebih Mudah Teknik AnalisisData Kuesioner Dengan Lisrel-PLS.Jakarta: Salemba Infotek.

Yamin, Sofyan dan Kurniawan, Heri. 2011.Partial Least Square Path Modeling:Aplikasi Dengan Sotware XLSTAT,Smart PLS, dan Visual PLS. Jakarta:Salemba Infotek.

Yusi, Syahirman dan Indris, Umiyati. 2009.Metodologi Penelitian Ilmu Sosial :Pendekatan Kuantitatif. BhumiSriwijaya: Citrabooks Indonesia.