teori dan konsep serta penerapannya di industri perbankan...

TRANSCRIPT

PENYELARASAN STRATEGIS ORGANISASI:

Teori dan Konsep serta Penerapannya di Industri Perbankan

Yuliansyah

UK 1.5 cm

Penyelarasan Strategis Organisas.indb 1 2/10/2016 10:32:32 AM

s

Yuliansyah

Penyelarasan Strategi Organisasi/Yuliansyah

—Jakarta: Salemba Empat, 20161 jil., 118 hlm., 15,5 × 24 cm

ISBN 978-979-061-640-0

1. Manajemen 2. Manajemen Strategis I. Judul II. Yuliansyah

Hak cipta dilindungi undang-undang. Dilarang memperbanyak sebagian atau seluruh isi buku ini dalam bentuk apa pun, baik secara elektronis maupun mekanis, termasuk memfotokopi, merekam, atau dengan menggunakan sistem penyimpanan lainnya, tanpa izin tertulis dari Penerbit.

UNDANG-UNDANG NOMOR 19 TAHUN 2002 TENTANG HAK CIPTA

1. Barang siapa dengan sengaja dan tanpa hak mengumumkan atau memperbanyak suatu Ciptaan atau memberi izin untuk itu, dipidana dengan pidana penjara paling lama 7 (tujuh) tahun dan/atau denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah).

2. Barang siapa dengan sengaja menyiarkan, memamerkan, mengedarkan, atau menjual kepada umum suatu Ciptaan atau barang hasil pelanggaran Hak Cipta atau Hak Terkait sebagaimana dimaksud di atas, dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

Penyelarasan Strategis Organisasi:Teori dan Konsep serta Penerapannya di Industri Perbankan

Yuliansyah, M.S.A., Ph.D., Akt., C.A.

Editor Materi: Reskino, S.E., M.Si., Ak., C.A.

Manajer Penerbitan dan Produksi: Novietha Indra SallamaSupervisor Editor: Dedy A. HalimCopy Editor: Rosidah, Desi MandasariTata Letak: John Roy Sibarani , Dea Rachmadiah, Desain Sampul: Ferdy Firnaldy

Hak Cipta © 2016 Penerbit Salemba EmpatJln. Raya Lenteng Agung No. 101Jagakarsa, Jakarta Selatan 12610Telp. : (021) 781 8616Faks. : (021) 781 8486Website : http://www.penerbitsalemba.comE-mail : [email protected]

000.0.00

UK 1.5 cm

Penyelarasan Strategis Organisas.indb 2 2/10/2016 10:32:33 AM

ss

sss

s

s

s

iii

Tentang Penulis

Yuliansyah, M.S.A., Ph.D., Akt., C.A. adalah staf pengajar Fakultas Ekonomi Jurusan Akuntansi Universitas Lampung. Beliau menamatkan pendidikan Sarjana Akuntansi pada Universitas Jenderal Soedirman, Master of Science in Accounting (M.S.A.) pada Meinders School of

Business—Oklahoma City University—USA serta Philosophy of Doctor bidang Akuntansi pada University of South Australia.

Selama menjadi staf pengajar, beliau aktif dalam penelitian di bidang akuntansi manajemen. Hasil penelitiannya pernah dipresentasikan atau diterima pada seminar internasional maupun nasional, seperti Monash Forum on Management Accounting (MONFORMA) di Melbourne tahun 2009, International World Cultural Tourism Conference, di Bangkok tahun 2009, Asian Pacific Conference (APC) di Beijing tahun 2011, Asian Accounting Academic Association Conference (4A) di Denpasar tahun 2011, Australia and New Zealand International Business Association (ANZIBA) di Adelaide tahun 2012, The Global Advanced Research Conference on Management and Business Studies (GARCOMBS) di Bandung tahun 2012, British Accounting and Finance Association (BAFA) di Brighton, UK tahun

Hak Cipta © 2016 Penerbit Salemba EmpatJln. Raya Lenteng Agung No. 101Jagakarsa, Jakarta Selatan 12610Telp. : (021) 781 8616Faks. : (021) 781 8486Website : http://www.penerbitsalemba.comE-mail : [email protected]

Penyelarasan Strategis Organisas.indb 3 2/10/2016 10:32:33 AM

Penyelarasan Strategis Organisasiiv s

2012, Global Accounting and Organizational Change Conference (GAOC) di Kuala Lumpur tahun 2012, Asian Accounting Academic Association Conference (4A) di Kyoto tahun 2012, American Accounting Association Conference (AAA) tahun 2013, Asia Pacific Interdisciplinary Research in Accounting Conference (APIRA) di Kobe tahun 2013, Asia Pacific of Management Accounting Association Conference (APMAA) di Nagoya tahun 2013, New Zealand Management Accounting Conference di Otago, New Zealand tahun 2013, Asian Accounting Academic Association Conference (4A) di Penang tahun 2013, European Accounting Association (EAA) Annual Congress di Tallinn, Estonia tahun 2014, Asian Academy of Management International Conference (AAMIC) ke-11 di Penang, Malaysia tahun 2015, serta Simposium Nasional Akuntansi (SNA): SNA XV di Banjarmasin tahun 2012, SNA XVI di Manado tahun 2013, SNA XVII di Lombok tahun 2014, dan SNA XVIII di Medan tahun 2015, Konferensi Ilmiah Akuntansi (KIA 1) di Jakarta, Forum Manajemen Indonesia (FMI) di Medan tahun 2014, Konferensi Ilmiah Akuntansi di Jakarta tahun 2015.

Penulis telah meraih predikat sebagai salah satu The Best Paper, dalam seminar dan konferensi tersebut, yaitu pada Simposium Nasional Akuntansi XVII di Lombok dan Konferensi Ilmiah Akuntansi II di Jakarta tahun 2015. Selain melakukan penelitian, penulis juga aktif memberikan pelatihan (workshop) di beberapa universitas, pemerintahan daerah, serta lembaga penelitian individu. Pada bidang profesi akuntansi, beliau juga menjadi Board Committee of Asia Pacific Management Accounting Association (APMAA) tahun 2013, Member of Asian Academy of Management, Tim Penjamin Mutu Lembaga Sertifikasi Profesi Auditor Forensik, dan International Consultant for Qualitative Study (Nvivo Program), serta menjadi Sekretaris Ikatan Akuntan Indonesia wilayah Lampung, dan Pengurus IAI Kompartemen Akuntan Pendidik 2014–2016.

Selain buku ini, Yuliansyah bersama rekan-rekan lainnya juga menulis beberapa buku antara lain: 1) Kiat-Kiat Terhindar dari Korupsi Pengadaan Barang dan Jasa (co-author), 2) Kiat-Kiat Terhindar dari Korupsi pada Hibah dan Bansos (co-author), 3) Manajemen dan Analisis Data Kualitatif dengan Perangkat Lunak Nvivo (co-author), 4) Simulasi Pencatatan dan Penyusunan Laporan Keuangan Pemerintah Daerah Berbasis Akrual (Berdasarkan PP No. 71 Tahun 2010 dan Permendagri No. 64 Tahun 2013) (co-author), 5) New Innovation Mart (co-author), serta 6) Buku Pratikum Akuntansi untuk Perusahaan Dagang (co-author) dan 7) Akuntansi Desa (co-author).

Yuliansyah dapat dikontak via alamat surel: [email protected]

Penyelarasan Strategis Organisas.indb 4 2/10/2016 10:32:33 AM

s

v

ss

ss

s

s

sKata Pengantar

Isu penyelarasan strategis pada perusahaan jasa berkembang seiring meningkatnya kontribusi sektor jasa dalam memacu perubahan pada pola ketenagakerjaan di beberapa negara. Para ahli memperkirakan 70% dari total produk domestik bruto di negara maju dihasilkan oleh sektor jasa dan juga berkontribusi bagi negara berkembang sebesar 52%. Namun, penelitian akuntansi manajemen di sektor ini masih sangat sedikit dibandingkan sektor manufaktur. Padahal, untuk industri sekompleks dan seunik sektor jasa, penyelarasan strategis diperlukan karena berfokus pada penciptaan dan koordinasi sekalipun di organisasi yang paling kompleks. Penulis berharap buku ini akan mendorong penelitian-penelitian selanjutnya yang memperhatikan isu strategis dan kinerja organisasi di sektor jasa.

Perhatian terhadap penyelarasan strategis muncul dikarenakan penyelarasan strategis memiliki dampak yang signifikan dalam mencapai tujuan organisasi. Penyelarasan strategis mengacu pada penciptaan keunggulan kompetitif yang berkelanjutan. Oleh karena itu, dalam buku ini, penulis akan mendiskusikan lebih lanjut proses penyelarasan strategis dalam meningkatkan keunggulan perusahaan yang berujung kepada pencapaian kinerja perusahaan yang baik.

Utamanya, buku ini akan meneliti bagaimana penyelarasan strategis dalam dunia bisnis secara alami berpengaruh untuk meningkatkan kinerja

Penyelarasan Strategis Organisas.indb 5 2/10/2016 10:32:34 AM

Penyelarasan Strategis Organisasivi s

organisasi dalam proses bisnis secara menyeluruh. Tujuannya, buku ini akan berkontribusi sebagai referensi dalam literature akuntansi manajemen, penyelarasan strategis, dan strategi perusahaan. Besar harapan penulis bahwa para pengguna buku ini akan lebih memahami pengertian dan nilai penyelarasan strategis yang dapat meningkatkan kemampuan perusahaan dalam mencapai tujuan strategi.

Penulis menyadari sepenuhnya masih terdapat kekurangan, baik dari segi materi maupun penyampaian materi dalam pembuatan buku ini. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang membangun dari semua pihak. Semoga buku ini dapat bermanfaat bagi kita semua.

Penyelarasan Strategis Organisas.indb 6 2/10/2016 10:32:34 AM

s

vii

ss

ss

s

s

sDaftar Isi

Tentang Penulis iiiKata Pengantar vDaftar Isi vii

Bab 1Pendahuluan 1

Arti Penting Keselarasan Strategis Organisasi pada Sektor Jasa 1Mengapa Pembahasan Keselarasan Strategis Harus Dilakukan 2Arti Penting Pembahasan Keselarasan Strategis di Industri Jasa 3Perbedaan Sektor Manufaktur dan Sektor Jasa 7Karakteristik Sektor Jasa 8

Jasa Tidak Berwujud 8Jasa Heterogen 9Produksi dan Konsumsi pada Perusahaan Jasa Tidak Dapat

Dipisahkan 10Produk Jasa Tidak Tahan Lama 11

Daftar Bacaan 12

Bab 2Pengertian Penyelarasan Strategis 17

Definisi Penyelarasan Strategis 17Jenis-Jenis Keselarasan 19Peran Penyelarasan Strategis 22

Penyelarasan Strategis Organisas.indb 7 2/10/2016 10:32:34 AM

Penyelarasan Strategis Organisasiviii

Faktor yang Memengaruhi Hubungan Penyelarasan Strategis 23Penelitian Mengenai Penyelarasan Strategis 24Bukti Empiris Mengenai Penyelarasan Strategis 26Daftar Bacaan 28

Bab 3Atribut Penyelarasan Strategis 33

Operasional Fungsional dan Kaitan Misi Organisasi 33Pengembangan Proses dan Infrastruktur dalam IT 35Koordinasi Layanan Vertikal, Ketajaman Pasar, dan Interaksi Proses Pelayanan 39Re-Thinking Kualitas Layanan Internal 46

Faktor-Faktor yang Memengaruhi Kualitas Pelayanan Internal 48

Penerimaan Karyawan 50Pembelajaran dan Pelatihan Pengembangan SDM 51Daftar Bacaan 54

Bab 4Penerapan Penyelarasan Strategis 61

Pendahuluan 61Penerapan Penyelarasan Strategis di Industri Perbankan 61

Hubungan Fungsi Operasional dan Misi Organisasi 61Pengembangan Teknologi Jangka Panjang dan Tren yang Disaring Agar Konsisten dengan Strategi Bisnis 64Layanan Koordinasi Vertikal, Ketajaman Pasar, serta Interaksi

Proses Layanan dan Interaksi Manajemen di seluruh Fungsi 66Kualitas Layanan Internal Disesuaikan untuk Memperbaiki Kondisi Kerja 68Perekrutan Karyawan secara Konsisten yang Disaring untuk

Memastikan Kesesuaian Orang dengan Posisi 70Penyelenggaraan Pembelajaran dan Pelatihan secara Konsisten

untuk Meningkatkan Pengetahuan Layanan yang Tinggi 72Standard Operating Procedures (SOP) Dikembangkan untuk

Memberikan Kualitas Pelayanan Tingkat Tinggi 73

Bab 5Deskripsi Penerapan Penyelarasan Strategis 77

Pendahuluan 77Penyelarasan Strategis di Sektor Perbankan 77

Statistik Deskriptif Penyelarasan Strategis 77Frekuensi Deskriptif Penyelarasan Strategis 79

Penyelarasan Strategis Organisas.indb 8 2/10/2016 10:32:34 AM

Daftar Isi ix

Bab 6Kesimpulan dan Rekomendasi 85

Kesimpulan 85Rekomendasi 86

Lampiran L-1Glosarium G-1Daftar Pustaka D-1Indeks I-1

Penyelarasan Strategis Organisas.indb 9 2/10/2016 10:32:34 AM

Penyelarasan Strategis Organisasix

Penyelarasan Strategis Organisas.indb 10 2/10/2016 10:32:34 AM

sBab 1

ss

ss

s

s

s

1

Pendahuluan

Arti Penting Keselarasan Strategis Organisasi pada Sektor Jasa Menurut Fonvielle dan Carr (2001), keselarasan merupakan upaya penting bagi keberhasilan organisasi. Dengan “keselarasan”, organisasi memiliki kesepakatan antara ketiga tingkat strategi (perusahaan, bisnis, dan fungsional) mengenai tujuan dan sasaran yang hendak dicapai. Secara umum, keselarasan organisasi adalah upaya membuat setiap orang dalam organisasi setuju pada tujuan utama organisasi. Tindakan ini akan mengarahkan semua bagian dan fungsi organisasi agar bekerja menuju tujuan dan sasaran yang sama. Strategi bisnis harus dipahami dengan jelas di semua tingkat organisasi. Ketika keselarasan kuat, perencanaan dan tim eksekusi akan menghasilkan dorongan dan energi di berbagai tingkat dalam organisasi sehingga efektivitas tim akan meningkat. Namun, ketika keselarasan mismatch (lemah), orang tidak bisa fokus pada tujuan utama. Oleh karena itu, tindakan menjadi kurang efektif.

Prinsip keselarasan menyatakan bahwa setiap aspek kegiatan organisasi harus terintegrasi dan bergerak ke arah yang sama untuk mencapai tujuan perusahaan. Idealnya, misi dan tujuan organisasi harus diterjemahkan ke dalam bisnis dan rencana strategis (Holbeche, 2009). Ketika melihat sebuah

Penyelarasan Strategis Organisas.indb 1 2/10/2016 10:32:35 AM

Penyelarasan Strategis Organisasi2

organisasi, elemen yang berperan penting adalah pekerja, departemen, strategi, proses bisnis, dan lain-lain. Sebelumnya telah dikemukakan bahwa organisasi yang sukses adalah organisasi yang mencapai keselarasan antara unsur-unsur tersebut. Keselarasan adalah istilah umum dalam literature (kepustakaan) bisnis dan sering disebut sebagai keselarasan strategis. Secara konsep, “keselarasan strategis” sudah lama dibahas dalam dunia bisnis khususnya, industri manufaktur (Brown, Squaire, dan Blackmon, 2007; Chenhall, 2005; Decoene dan Bruggeman, 2006; Gomes, 2010; Joshi, Kathuria, dan Porth, 2003; Papke-Shields dan Malhotra, 2001; Skinner, 1969; Sun dan Hong, 2002; Wheelwright dan Hayes, 1985) yang mulai diperkenalkan oleh Skinner (1969). Selain itu, seiring dengan percepatan kompetisi di pasar global, pembahasan mengenai “keselarasan strategis” mulai dikaitkan dengan teknologi informasi—TI (information technology—IT). Beberapa akademisi, seperti: Avison, Jones, Powell, dan Wilson (2004); Broadbent dan Weill (1993); Kearns dan Sabherwal (2006); Sabherwal dan Chan (2001); Venkatraman, Henderson, dan Oldach (1993), melihat bahwa keselarasan strategis pada bidang IT dapat membantu organisasi dalam memantau implementasi strategi sampai ke unit terkecil dalam suatu sistem informasi. Melihat perkembangan sektor jasa yang semakin pesat, “keselarasan strategis” sangat berperan penting untuk mengoordinasikan bagaimana dan sejauh mana keselarasan tersebut dapat menyentuh atau sampai kepada unit yang lebih kecil dalam mendukung keberhasilan tujuan organisasi yang hendak dicapai, baik jangka pendek, jangka menengah, maupun jangka panjang. Walaupun perkembangan industri jasa sangat pesat dalam beberapa dekade terakhir, pembahasan mengenai “keselarasan strategis” di sektor ini sangat terbatas.Hal ini sangat berbeda dengan industri manufaktur di mana “keselarasan strategis” telah menunjukkan ‘kemapanan’, baik secara teori maupun konsep serta penerapan pada industri manufaktur. Oleh karena itu, buku ini akan membahas serta menggali teori, konsep, dan penerapan keselarasan strategis di industri jasa khususnya, pada sektor perbankan. Sebelum melanjutkan ke pokok pembahasan berikutnya, timbul sebuah pertanyaan penting yang harus dibahas:

Mengapa Pembahasan Keselarasan Strategis Harus Dilakukan?Untuk menjawab pertanyaan tersebut, penulis melihat ada dua alasan mengapa pembahasan keselarasan strategis di sektor jasa sangat penting, yaitu sebagai berikut.

Penyelarasan Strategis Organisas.indb 2 2/10/2016 10:32:35 AM

Bab 1 Pendahuluan 3

1. Pembahasan mengenai keselarasan strategis di perusahaan jasa sangat penting karena perusahaan jasa saat ini memberikan kontribusi ekonomi yang sangat besar bagi perkembangan ekonomi global.

2. Pembahasan mengenai keselarasan strategis di perusahaan jasa tidak dapat disamakan dengan keselarasan strategis di perusahaan manufaktur karena perusahaan jasa adalah unik sehingga keunikan perusahaan jasa tidak dapat digeneralisasi dengan mudah pada perusahaan manufaktur.

Arti Penting Pembahasan Keselarasan Strategis di Industri Jasa Tidak dapat dibantah lagi bahwa ada pergeseran sektor bisnis yang sangat signifikan dalam beberapa tahun terakhir. Seperti kita ketahui bahwa sebelum tahun 1900, sektor pertanian memegang peranan penting dalam perputaran roda ekonomi regional suatu negara. Hampir di seluruh negara di dunia ini, sektor pertanian memegang kendali dalam ‘meningkatkan’ kesejahteraan masyarakat. Akan tetapi, peran sektor pertanian mengalami pergeseran karena adanya inovasi sektor industri. Seperti di Amerika, penemuan minyak bumi dan industri otomotif secara perlahan mengubah roda industri pertanian menjadi industri manufaktur.

Namun, seiring dengan meningkatnya kemapanan ekonomi, masyarakat mulai beralih untuk ‘mengonsumsi’ kebutuhan jasa. Pada dekade ini, industri jasa mempunyai kontribusi yang sangat signifikan dalam perkembangan ekonomi global (Beyers, 2010; Goodale, Kuratko, dan Hornsby, 2008; Kellogg dan Nie, 1995; Machuca, González-Zamora, dan Aguilar-Escobar, 2007; Spohrer dan Maglio, 2008). Salah satu contoh, di negara Amerika Serikat, kontribusi sektor jasa mencapai 80% dari total produk domestik bruto atau menyerap jumlah tenaga kerja yang sangat signifikan, yaitu berkisar kurang lebih 80% dari jumlah pekerja (Chase dan Apte, 2007; Donghoon dan Wolpin, 2006; Heineke dan Davis, 2007; Roach, 1991; Smith, Karwan, dan Markland, 2007).

Selain itu, peneliti seperti Spohrer dan Maglio (2008), melaporkan bahwa kontribusi sektor jasa pada makro ekonomi dunia menunjukkan peningkatan yang sangat signifikan dalam kurun waktu 25 tahun terakhir. Mereka juga mengatakan bahwa pada tahun 1800, jumlah tenaga kerja AS di sektor pertanian kurang lebih 90%. Namun demikian, saat ini tenaga kerja yang bergerak di sektor pertanian hanya 3% saja. Pertumbuhan yang sangat pesat atas jumlah karyawan adalah dari sektor perusahaan jasa, yang saat ini mendominasi total jumlah tenaga kerja di Amerika

Penyelarasan Strategis Organisas.indb 3 2/10/2016 10:32:35 AM

Penyelarasan Strategis Organisasi4

Serikat (Beyers, 2010; Khatri, Baveja, Agrawal, dan Brown, 2010). Akan tetapi, jumlah tenaga kerja yang bekerja di perusahaan manufaktur di AS menunjukkan angka yang stabil atau dapat juga dikatakan menurun (Khatri dkk., 2010).

Perubahan komposisi jumlah tenaga kerja tidak hanya terjadi di Amerika Serikat, tetapi juga di seluruh dunia. Peña, Jamilena, dan Molina (2011), menggambarkan pertumbuhan sektor jasa di Uni Eropa sangat tinggi dan mereka mengatakan bahwa kontribusi tersebut mencapai 70% atas nilai tambah produk dari tahun 1995–2005. Sama seperti halnya Pena dkk. (2011); Khatri dkk. (2010), juga melaporkan bahwa perusahaan jasa memberikan kontribusi yang sangat signifikan di seluruh dunia, baik bagi negara maju maupun negara berkembang. Khatri dkk. (2010), menunjukkan bahwa kontribusi sektor jasa di negara maju sebesar lebih dari 70% dari total produk domestik bruto dan juga berkontribusi lebih dari 52% bagi negara berkembang sehingga tingginya tingkat kontribusi di sektor jasa memacu perubahan pola ketenagakerjaan di beberapa negara. Tabel 1.1 menunjukkan ketenagakerjaan perusahaan untuk beberapa negara, sebagai berikut.

Tabel 1.1 Perubahan Ekonomi dari Sektor Pertanian dan Manufaktur ke Sektor Industri pada Tahun 2003 (Diadaptasi dari Spohrer dan Maglio, 2008, hlm. 240)

Negara

Tenaga Kerja Dunia

(%)

Sektor Pertanian

(%)

Sektor Manufaktur

(%)

Sektor Jasa (%)

Peningkatan Sektor Jasa selama 25

Tahun (%)

Tiongkok* 21 50 15 35 191

India 17 60 17 23 28

Amerika Serikat 4,8 3 27 70 21

Indonesia 3,9 45 16 39 35

Brasil 3,0 23 24 53 20

Rusia 2,5 12 23 65 38

Jepang 2,4 5 25 70 40

Nigeria 2,2 70 10 20 30

Bangladesh 2,2 63 11 26 30

Jerman 1,4 3 33 64 44

* Tiongkok sebelumnya bernama China (ed.).

Penyelarasan Strategis Organisas.indb 4 2/10/2016 10:32:35 AM

Bab 1 Pendahuluan 5

Berdasarkan Tabel 1.1 terlihat bahwa perubahan ekonomi sangat pesat dalam kurun waktu 25 tahun dari sektor pertanian dan manufaktur ke sektor jasa. Selain itu, Organisasi Buruh Internasional (International Labor Organization—ILO) pada tahun 2011 melaporkan bahwa ketenagakerjaan global di sektor jasa mendominasi sektor pertanian sejak tahun 2001. Pada tahun 2009, besarnya ketenagakerjaan di sektor jasa, pertanian, dan manufaktur sebesar kurang lebih 43%, 35%, dan 22% dari total ketenagakerjaan dunia (International Labour Organization, 2011).

Perubahan signifikan juga terjadi pada emerging countries, seperti: India, Rusia, dan Indonesia (Metters dan Marucheck, 2007). Misalnya, tren pertumbuhan di perusahaan jasa menunjukkan kontribusi tertinggi untuk produk domestik bruto. Tabel 1.2 menunjukkan persentase pertumbuhan domestik bruto untuk berbagai macam industri dari tahun 2006–2009 serta prediksi tahun 2010 berdasarkan data Bank Indonesia tahun 2010.

Tabel 1.2 Tren Pertumbuhan Ekonomi di Indonesia Berdasarkan Sektor Industri (Data Diolah dari Bank Indonesia, tahun 2010)

Sektor Industri2006(%)

2007(%)

2008 (%)

2009 (%)

2010* (%)

Pertanian 3,4 3,5 4,8 4,1 4,4

Pertambangan 1,7 1,9 0,7 4,4 4,4

Industri 4,6 4,6 4,7 3,7 2,1

Gas elektrik 5,8 10,3 10,9 13,8 14,2

Infrastruktur 8,3 8,5 7,5 7,1 8,5

Jasa 32,3 37,3 37,9 28 30,3

* Prediksi Bank Indonesia

Meskipun sektor jasa mendominasi pertumbuhan ekonomi dan ketenagakerjaan, sektor ini mendapat perhatian yang sangat sedikit bagi akademisi maupun peneliti. Berdasarkan sudut pandang akademisi, mata kuliah yang berhubungan dengan sektor ini sangat sedikit ditawarkan di universitas. Metters dan Marucheck (2007), menemukan bahwa hanya ada 16 mata kuliah yang berhubungan dengan jasa yang ditawarkan dalam bidang manajemen jasa dibandingkan 130 yang ditawarkan di bidang manajemen operasional. Sama halnya dengan literature manajemen, khususnya mata kuliah pemasaran masih didominasi oleh pembahasan yang berorientasi manufaktur. Lovelock dan Gummesson (2004), melihat bahwa service marketing (pemasaran jasa) diperlakukan sebagai subdisiplin teori pemasaran

Penyelarasan Strategis Organisas.indb 5 2/10/2016 10:32:35 AM

Penyelarasan Strategis Organisasi6

berdasarkan manufaktur. Begitu juga dengan judul Operations Strategy, tidak satupun dari 61 materi yang menjelaskan apakah materi tersebut masuk dalam konteks manufaktur atau jasa (Metters dan Marucheck, 2007).

Tidak hanya bagi akademisi, sektor jasa juga mendapat perhatian yang sangat sedikit bagi peneliti (Chase dan Apte, 2007; Kathuria, Joshi, dan Dellande, 2008; Machuca dkk., 2007; Modell, 1995; Roth dan Menor, 2003). Hal ini disebabkan, peneliti lebih banyak perhatiannya pada perusahaan manufaktur (Heineke dan Davis, 2007; Roth dan Menor, 2003). Bukti empiris menyatakan bahwa proporsi penelitian yang dilakukan pada service operations hanya di bawah 7,5% (Machuca dkk., 2007). Selain itu, bukti lain dari Metters dan Marucheck (2007), mengatakan bahwa jurnal manajemen operasional di top jurnal masih didominasi oleh kata “produksi” pada judul makalah di mana kata tersebut lebih menjurus ke manufaktur dan sangat sedikit bahkan tidak ada yang tercantum kata “service”. Nie dan Kellogg (1999, hlm. 352) juga mengatakan bahwa, “Manufacturing-oriented academicians appear to be unwilling to fully support the fact that service OM must be studied in different ways, using different theories, skills, competencies, and language”.

Tidak hanya di bidang manajemen operasi (operation management), perusahaan jasa juga mendapat perhatian yang sedikit di bidang akuntansi manajemen. Akuntansi manajemen lebih banyak terpusat kepada sektor manufaktur. Misalnya, pembahasan activity based-costing (ABC), direct costing, dan cost-volume-profit (CVF) yang berasal dari literature sektor manufaktur. Dengan demikian, literature akuntansi manajemen masih “milik” perusahaan manufaktur. Salah satu contoh adalah buku akuntansi manajemen terbaru dari Horngren, Wynder, Maguire, Datar, Foster, Rajan, dan Ittner (2011), di mana perusahaan jasa hanya dibahas pada subbab 5 (dari 25 Bab) dengan judul “Variation from Normal Costing: a Service-Sector Example” (lihat hlm.175). Sebagian besar dari buku tersebut menggunakan kata-kata “manufacturing”, “plant”, “inventory”, atau “production” dan kata lainnya yang mengacu pada mindset manufaktur daripada jasa. Kurangnya minat dari penulis—yang membahas tentang sektor jasa tercermin pada penelitian yang ada. Menurut Collier dan Gregory (1995a, hlm. 38) serta Collier dan Gregory (1995b, hlm. 16), “In general service sector industries were seriously under researched”.

Meskipun penulis belum menemukan informasi pada niat peneliti untuk melakukan penelitian di perusahaan jasa, Shields (1997), melaporkan

Penyelarasan Strategis Organisas.indb 6 2/10/2016 10:32:35 AM

Bab 1 Pendahuluan 7

perkembangan akuntansi manajemen di Amerika Utara pada tahun 1990-an. Peneliti lebih menekankan pada industri manufaktur daripada sektor lainnya, seperti: sektor jasa atau organisasi publik. Selanjutnya, Snield (1997), menemukan bahwa sektor manufaktur diteliti oleh sekitar 57 dari 70 peneliti. Berdasarkan informasi yang dibahas sebelumnya, penelitian lebih banyak dilakukan pada sektor manufaktur karena riwayat praktis dari akuntansi manajemen dengan produk manufakturnya.

Lebih lanjut, ada peluang besar bagi para peneliti untuk lebih mengeksplorasi industri nonmanufaktur. Demikian pula Chenhall (2005, hlm.130), berpendapat bahwa, “There is a need for more research into service (…) as these entities become increasingly important within most economies”. Berdasarkan argumen ini, penulis menyimpulkan bahwa studi yang dilakukan memberikan kontribusi untuk memperkaya literature dan pengetahuan praktis mengenai perusahaan jasa.

Perbedaan Sektor Manufaktur dan Sektor JasaLiterature “keselarasan strategis” telah dibahas secara luas dari segi manufaktur dan IT. Namun, studi “keselarasan strategis” pada perusahaan jasa masih sangat terbatas. Bagaimanapun, adopsi “keselarasan strategis” dari industri manufaktur tidak mudah untuk diterapkan karena ada beberapa perbedaan antara industri manufaktur dan industri jasa. Sementara organisasi manufaktur memproduksi barang fisik, organisasi jasa menghasilkan kinerja (Zeithaml, Parasuraman, dan Berry, 1985). Winata dan Mia (2005), telah menjelaskan perbedaan antara manufaktur dan sektor jasa yang dapat dilihat pada Tabel 1.3.

Perbedaan yang paling jelas antara sektor manufaktur dan jasa adalah perusahaan jasa memiliki karakteristik yang unik: tidak berwujud, heterogenitas, ketidakterpisahan produk dan konsumsi, serta ketahanan produknya (Cloninger dan Oviatt, 2007; Edvardsson dkk., 2005; Zeithaml dkk., 1985). Subbagian berikut akan membahas setiap karakteristik yang unik dari perusahaan jasa.

Penyelarasan Strategis Organisas.indb 7 2/10/2016 10:32:35 AM

Penyelarasan Strategis Organisasi8

Tabel 1.3 Perbedaan antara Perusahaan Manufaktur dan Jasa (Diadaptasi dari: Winata dan Mia, 2005, hlm. 23)

No. Sektor Manufaktur Sektor Jasa

1. Manajer biasanya tidak berhubungan langsung dengan pelanggan.

Hubungan langsung dengan pelanggan adalah karakteristik dominan. Manajer biasanya berhubungan langsung dengan pelanggan.

2. Permintaan untuk produk cukup dapat diprediksi. Lingkungan eksternal tidak dapat memengaruhi industri secara langsung dan segera.

Permintaan sulit untuk diprediksi. Lingkungan eksternal (yaitu: situasi politik atau kondisi ekonomi) dapat langsung dan segera memengaruhi industri.

3. Produk dapat menjadi standar. Produk atau jasa disesuaikan berdasarkan keinginan pelanggan dan kebutuhan.

4. Produk dapat diinventarisasi atau disimpan.

Pelayanan dan bahkan banyak dari aset yang mudah rusak dan berbasis waktu.

5. Produksi, pengiriman, dan konsumsi siklus produk relatif panjang.

Siklus produksi, pengangkutan dan konsumsi produk, serta pelayanan sangat singkat.

6. Tingkat independensi antara berbagai departemen mungkin relatif rendah.

Tingkat independensi antara berbagai departemen tinggi karena tugas yang terutama berfokus pada pelanggan.

7. Respons terhadap keluhan pelanggan mungkin tidak terjadi pada saat itu.

Respons terhadap keluhan pelanggan lebih cepat.

Karakteristik Sektor Jasa Beberapa peneliti telah mengkaji karakteristik sektor jasa yang membedakan dengan sektor manufaktur. Karakteristik tersebut antara lain: Jasa tidak berwujud, heterogen, produksi dan konsumsi pada perusahaan jasa tidak dapat dipisahkan, dan produk jasa tidak tahan lama.

Jasa Tidak Berwujud

Dalam industri manufaktur, barang dagangan berwujud sehingga pelanggan dapat melihat, menyentuh, serta terkadang mencium dan mendengar sebelum mereka membeli produk. Sebaliknya, dalam perusahaan jasa, pelanggan tidak dapat melihat, merasakan, mencoba, memeriksa, menghitung atau

Penyelarasan Strategis Organisas.indb 8 2/10/2016 10:32:35 AM

Bab 1 Pendahuluan 9

menghitung atau mengukur produk sebelum membeli karena bersifat abstrak (Easingwood dan Mahajan, 1989; Edvardsson dkk., 2005; Mills dan Margulies, 1980; Patterson dan Cicic, 1995; Zeithaml dkk., 1985). Dengan kata lain, jasa semacam tindakan, pengalaman, kinerja atau janji yang diberikan oleh peralatan atau orang sehingga menjadi objek yang dapat dibawa pergi (Cloninger dan Oviatt, 2007; Parasuraman, Zeithaml, dan Berry, 1985; Patterson dan Cicic, 1995; Spohrer, Maglio, Bailey, dan Gruhl, 2007). Oleh karena itu, karena pelanggan tidak dapat memeriksa, mengalami dan mencoba produk sebelum membeli, mereka dipengaruhi pengalaman masa lalu, pembicaraan dari mulut ke mulut, komunikasi, atau informasi lain—misalnya: harga. (Patterson dan Cicic, 1995).

Selain itu, karena karakteristik produk yang tidak berwujud, pembeli sering mempertimbangkan reputasi perusahaan jasa dan pesaingnya untuk menebak kualitas layanan yang akan mereka dapat (Dotchin dan Oakland, 1994). Selanjutnya, Dotchin dan Oakland (1994), menyatakan bahwa penyedia jasa harus mengatasi kompleksitas penawaran mereka dengan cara memenuhi tuntutan psikologi pelanggan.

Jasa Heterogen

Salah satu masalah dalam industri jasa adalah sulitnya mencapai standar output (keluaran). Dalam manufaktur, spesifikasi produk ditentukan oleh karyawan tanpa informasi memerinci tentang kebutuhan spesifik pelanggan (Sampson dan Froehle, 2006). Selain itu, mengenai standar mutu, produsen secara konsisten berusaha untuk mendapatkan output berkualitas tinggi menggunakan proses kontrol kualitas standar (Sampson dan Froehle, 2006). Namun, tidak seperti di bidang manufaktur, di perusahaan jasa, kualitas standar tidak hanya sulit untuk dijelaskan, tetapi juga untuk diukur (Sampson dan Froehle, 2006). Salah satu faktornya adalah produk yang sangat bervariasi. Standar yang berbeda mungkin timbul karena adanya komponen eksplisit dan implisit dari pelanggan dan bahkan persepsi karyawan (Dotchin dan Oakland, 1994). Standar output yang bervariasi dipengaruhi oleh karyawan lain yang menilai pelayanan ini (Lovelock dan Gummesson, 2004) oleh pelanggan yang membutuhkan pelayanan (Demirkan dkk., 2008) dan waktu yang berbeda dalam pemberian pelayanan (Zeithaml dkk., 1985).

Tidak seperti standar manufaktur, ada variasi standar perilaku dan kinerja dalam organisasi pelayanan. Hal ini terjadi tidak hanya di kalangan karyawan layanan, tetapi juga terjadi pada orang yang sama

01.indd 9 2/11/2016 9:04:18 AM

Penyelarasan Strategis Organisasi10

yang berinteraksi dengan pelanggan yang berbeda. Selain itu, kinerja dalam suatu hari mungkin berbeda untuk hari lain, hal itu terjadi karena perbedaan jam kerja (Zeithaml dkk., 1985).

Produksi dan Konsumsi pada Perusahaan Jasa Tidak Dapat Dipisahkan

Berbeda dengan produksi produk pada perusahaan manufaktur, proses layanan dan penggunaan jasa pada perusahaan jasa tidak dapat dipisahkan karena konsumen dan produsen terjadi secara bersamaan (Zeithaml dkk., 1985). Hal ini disebabkan karena pelanggan dan penyedia layanan terlibat satu sama lain dalam proses memberikan layanan jasa (Mills dan Margulies, 1980; Sampson dan Froehle, 2006). Dengan kata lain, selama proses pelayanan, pelanggan dapat terlibat sebagai karyawan organisasi, sedangkan dalam proses produksi dan layanan di perusahaan jasa, pelanggan menjadi bagian integral dalam proses tersebut (Demirkan dkk., 2008; Oliva dan Bean, 2008).

Selain itu, pada industri yang sarat dengan penggunaan teknologi, pelanggan tidak perlu datang ke kantor penyedia jasa karena mereka dapat melakukan proses bisnis di mana saja. Misalnya: pada industri perbankan, pelanggan dapat menggunakan internet banking di rumah atau di mana saja. Selain itu, untuk pemesanan tiket secara online, pelanggan tidak perlu datang ke kantor penyedia jasa karena cukup dilakukan di tempat di mana tersedia penggunaan internet (Schneider dkk., 2003).

Pada proses jasa di mana terlibat interaksi langsung antarpelanggan dan penyedia jasa, pelanggan dapat memengaruhi atau dipengaruhi oleh jasa yang ditawarkan (Mills dan Margulies, 1980). Dalam hal ini, pelanggan atau klien dapat mengontrol hasil dari layanan atau memilih untuk membatalkan sebelum layanan ini diselesaikan. Dalam kasus lain, karena dalam proses layanan ada unsur keterlibatan langsung dengan pelanggan, proses itu menghilangkan kontrol kualitas layanan (Canel, Rosen, dan Anderson, 2000).

Pada perusahaan manufaktur, pelanggan tidak terlibat langsung dalam proses, baik produksi atau pengendalian kualitas. Kontrol kualitas dilakukan oleh perusahaan atau bagian tertentu. Sebelum produk dijual ke pelanggan, perusahaan manufaktur memiliki berbagai cara untuk mengontrol kualitas produksi sebelum produk tersebut dijual ke konsumen, misalnya: divisi pengendalian kualitas (quality control division). Dalam hal ini, kebanyakan perusahaan manufaktur membentuk struktur organisasi dengan membedakan

Penyelarasan Strategis Organisas.indb 10 2/10/2016 10:32:35 AM

Bab 1 Pendahuluan 11

antara bagian yang bertanggung jawab untuk memproses produk dan bagian yang bertanggung jawab dalam pemasaran produksi. Berbeda dengan perusahaan manufaktur, pada perusahaan jasa, karyawan merupakan bagian internal yang melakukan proses produksi dan penjualan produk dalam satu waktu (Mills dan Margulies, 1980).

Produk Jasa Tidak Tahan Lama

Sampson dan Froehle (2006, hlm. 335), mengatakan bahwa, “Perishability alludes to the time-sensitive nature of a service provider’s capacity to produce the service”. Dalam perusahaan manufaktur, produk yang dibeli dapat disimpan dan dikonsumsi pada waktu yang berbeda. Namun, pada organisasi jasa, produk tersebut tidak dapat disimpan atau ditangguhkan penggunaannya atau dengan kata lain, produk jasanya dapat dikonsumsi secara bersamaan ketika diproduksi (Sampson dan Froehle, 2006) sehingga produk layanan yang tidak terpakai tidak dapat digunakan di masa depan. Akibatnya, manfaat dari jasa akan hilang (Mills dan Margulies, 1980).

Dalam perspektif akuntansi, persediaan dihitung dengan menambahkan persediaan awal dan persediaan yang dibeli selama periode. Namun, di sektor jasa, persediaan sama dengan ketersediaan kapasitas pelayanan (Sampson dan Froehle, 2006). Singkatnya, biaya persediaan tidak digunakan di perusahaan jasa (Lovelock dan Gummesson, 2004). Demikian pula, mengenai waktu perhitungan persediaan, persediaan manufaktur dihitung secara berkala, misalnya: harian, mingguan, bulanan atau tahunan. Dalam kontrak, karena persediaan tersedia saat kapasitas layanan mencukupi, persediaan biasanya diukur setiap menit atau setiap jam (Sampson dan Froehle, 2006).

Dikarenakan industri jasa berbeda dari industri manufaktur, penulis berpendapat bahwa studi di industri manufaktur mungkin tidak berlaku pada perusahaan jasa (Mia dan Patiar, 2001; Williams dan Seaman, 2001; Winata dan Mia, 2005). Selanjutnya, seperti yang dikemukakan oleh Auzair dan Langfield-Smith’s (2005, hlm. 400), teori manufaktur, “Requires a re-orientation to be effectively implemented in service organizations”.

Penyelarasan Strategis Organisas.indb 11 2/10/2016 10:32:35 AM

Penyelarasan Strategis Organisasi12

Daftar BacaanAuzair, S.M. dan Langfield-Smith, K. 2005. “The Effect of Service Process Type,

Business Strategy, and Life Cycle Stage on Bureaucratic MCS in Service Organizations”. Management Accounting Research. Vol. 16/No. 4, hlm. 399–421.

Avison, D., Jones, J., Powell, P., dan Wilson, D. 2004. “Using and Validating the Strategic Alignment Model”. The Journal of Strategic Information Systems. Vol. 13/No.3, hlm. 223–246.

Beyers, W. 2010. “Determinants of Change in Service Employment in the United States 1998–2005: Findings Based on a New Classification of Industries”. Service Industries Journal. Vol. 30/No.4, hlm. 531–547.

Broadbent, M. dan Weill, P. 1993. “Improving Business and Information Strategy Alignment: Learning from the Banking Industri”. Improving Business and Information Strategy Alignment: Learning from the Banking Industri. Vol. 32/No.1, hlm. 162–179.

Brown, S., Squaire, B., dan Blackmon, K. 2007. “The Contribution of Manufacturing Strategy Involvement and Alignment to World-Class Manufacturing Performance”. Internasional Journal of Operations & Production Management. Vol. 27/No.3, hlm. 282–302.

Canel, C., Rosen, E., dan Anderson, E.A. 2000. “Just-in-Time is Not Just for Manufacturing: A Service Perspective”. Industrial Management & Data Systems. Vol. 100/hlm. 51–60.

Chase, R.B. dan Apte, U.M. 2007. “A History of Research in Service Operations: What’s The Big Idea?” Journal of Operations Management. Vol. 25/No.2, hlm. 375–386.

Chenhall, R.H. 2005. “Integrative Strategic Performance Measurement Systems, Strategic Alignment of Manufacturing, Learning and Strategic Outcomes: an Exploratory Study”. Accounting, Organizations, and Society. Vol. 30/No.5, hlm. 395–422.

Cloninger, P.A. dan Oviatt, B. 2007. “Service Content and the Internationalization of Young Ventures: An Empirical Test”. Entrepreneurship: Theory & Practice. Vol. 31/No.2, hlm. 233–256.

Collier, P. dan Gregory, A. 1995a. “Investment Appraisal in Service Industries: A Field Study Analysis of The U.K. Hotels Sector”. Management Accounting Research. Vol. 6/No.1, hlm. 33–57.

Collier, P. dan Gregory, A. 1995b. “Strategic Management Accounting: a U.K. Hotel Sector Case Study”. International Journal of Contemporary Hospitality Management. Vol. 7/hlm. 16–21.

Penyelarasan Strategis Organisas.indb 12 2/10/2016 10:32:35 AM

Bab 1 Pendahuluan 13

Decoene, V. dan Bruggeman, W. 2006. “Strategic Alignment and Middle-Level Managers’ Motivation in a Balanced Scorecard Setting”. International Journal of Operations & Production Management. Vol. 26/No.4, hlm. 429–448.

Demirkan, H., Kauffman, R.J., Vayghan, J.A., Fill, H.G., Karagiannis, D., dan Maglio, P.P. 2008. “Service-Oriented Technology and Management: Perspectives on Research and Practice for the Coming Decade”. Electronic Commerce Research and Applications. Vol. 7/No. 4, hlm. 356–376.

Donghoon, L. dan Wolpin, K.I. 2006. “Intersectoral Labor Mobility and the Growth of the Service Sektor”. Econometrica. Vol. 74/No.1, hlm. 1–46.

Dotchin, J.A. dan Oakland, J.S. 1994. “Total Quality Management in Services: Part 1: Understanding and Classifying Services”. International Journal of Quality & Reliability Management. Vol. 11, hlm. 9–26.

Easingwood, C.J. dan Mahajan, V. 1989. “Positioning of Financial Services for Competitive Advantage”. Journal of Product Innovation Management. Vol. 6/No.3, hlm. 207–219.

Edvardsson, B., Gustafsson, A., dan Roos, I. 2005. “Service Portraits in Service Research: a Critical Review”. International Journal of Service Industry Management. Vol. 16 No.1, hlm. 107–121.

Fonvielle, W dan Carr, L.P. 2001. Gaining Strategic Alignment: Making Scorecards Work. Chicago Press.

Gomes, C.F. 2010. “Assessing Operational Effectiveness in Healthcare Organizations: A Systematic Approach”. International Journal of Health Care Quality Assurance. Vol. 23/No.2, hlm. 127.

Goodale, J.C., Kuratko, D.F., dan Hornsby, J.S. 2008. “Influence Factors for Operational Control and Compensation in Professional Service Firms”. Journal of Operations Management. Vol. 26/No.5, hlm. 669–688.

Heineke, J. dan Davis, M.M. 2007. “The Emergence of Service Operations Management as an Academic Discipline”. Journal of Operations Management. Vol. 25/No.2, hlm. 364–374.

Holbeche, L. 2009. Aligning Human Resources and Business Strategy: Routledge.

Horngrem, C.T., Wynder, M., Maguire, W., Datar, S.M., Foster, G., Rajan, M.V., dan Ittner, C.D. 2011. Cost Accounting: A Managerial Emphasis. Frenchs Forest, NSW, Austalia: Pearson Austalia.

International-Labour-Organization. 2011. “Global Employment Trends 2011: The Challenge of a Jobs Recovery”. First ed, Vol. (diakses pada 2 Februari 2001) No.<http://www.ilo.org/wcmsp5/groups/public/@dgreports/@dcomm/@publ/documents/publication/wcms_150440.pdf>.

Penyelarasan Strategis Organisas.indb 13 2/10/2016 10:32:35 AM

Penyelarasan Strategis Organisasi14

Joshi, M.P., Kathuria, R., dan Porth, S.J. 2003. “Alignment of Strategic Priorities and Performance: An Integration of Operations and Strategic Management Perspectives”. Journal of Operations Management. Vol. 21/No.3, hlm. 353–369.

Kathuria, R., Joshi, M., dan Dellande, S. 2008. “International Growth Strategies of Service and Manufacturing Firms: The Case of Banking and Chemical Industries”. International Journal of Operations & Production Management. Vol. 28/No.10, hlm. 968–990.

Kearns, G.S. dan Sabherwal, R. 2006. “Strategic Alignment between Business and Information Technology: A Knowledge-Based View of Behaviors, Outcome, and Consequences”. Journal of Management Information Systems. Vol. 23/No.3, hlm. 129–162.

Kellogg, D.L. dan Nie, W. 1995. “A Framework for Strategic Service Management”. Journal of Operations Management. Vol. 13/No.4, hlm. 323–337.

Khatri, N., Baveja, A., Agrawal, N.M., dan Brown, G.D. 2010. “HR and IT Capabilities and Complementarities in Knowledge-Intensive Services”. The International Journal of Human Resource Management. Vol. 21/No.15, hlm. 2889–2909.

Lovelock, C. dan Gummesson, E. 2004. “Whither Services Marketing? In Search of a New Paradigm and Fresh Perspectives”. Journal of Service Research. Vol. 7/No.1, hlm. 20–41.

Machuca, J.A.D., González-Zamora, M.D.M., dan Aguilar-Escobar, V.G. 2007. “Service Operations Management Research”. Journal of Operations Management. Vol. 25/No.3, hlm. 585–603.

Metters, R., dan Marucheck, A. 2007. “Service Management: Academic Issues and Scholarly Reflections from Operations Management Researchers”. Decision Sciences. Vol. 38/No.2, hlm. 195–214.

Mia, L., dan Patiar, A. 2001. “The Use of Management Accounting Systems in Hotels: An Exploratory Study”. International Journal of Hospitality Management. Vol. 20/No.2, hlm. 111–128.

Mills, P.K. dan Margulies, N. 1980. “Toward a Core Typology of Service Organizations”. Academy of Management Review. Vol. 5/No.2, hlm. 255–266.

Modell, S. 1995. “Management Accounting and Control in Service: Structural and Behavioural Perspectives”. Internasional Journal of Service Industri Management. Vol. 7/No.2, hlm. 57–80.

Nie, W. dan Kellogg, D.L. 1999. “How Professors of Operations Management View Service Operations?” Production and Operations Management. Vol. 8/No.3, hlm. 339–355.

Penyelarasan Strategis Organisas.indb 14 2/10/2016 10:32:36 AM

Bab 1 Pendahuluan 15

Oliva, R. dan Bean, M. 2008. “Developing Operational Understanding of Service Quality through a Simulation Environment”. International Journal of Service Industry Management. Vol. 19/No.2, hlm. 160–175.

Papke-Shields, K.E. dan Malhotra, M.K. 2001. “Assessing the Impact of the Manufacturing Executive’s Role on Business Performance through Strategic Alignment”. Journal of Operations Management. Vol. 19/No.1, hlm. 5–22.

Parasuraman, A., Zeithaml, V.A., dan Berry, L.L. 1985. “A Conceptual Model of Service Quality and Its Implications for Future Research”. Journal of Marketing. Vol. 49/No.4, hlm. 41–50.

Patterson, P.G. dan Cicic, M. 1995. “A Typology of Service Firms in International Markets: An Empirical Investigation”. Journal of International Marketing. Vol. 3/No.4, hlm. 57–83.

Polo Peña, A.I., Frías Jamilena, D.M., dan Rodríguez Molina, M.Á. 2011. “Impact of Market Orientation and ICT on the Performance of Rural Smaller Service Enterprises*”. Journal of Small Business Management. Vol. 49/No.3, hlm. 331–360.

Roach, S.S. 1991. “Services Under Siege—The Restructuring Imperative”. Harvard Business Review. Vol. 69/No.5, hlm. 82–91.

Roth, A.V. dan Menor, L.J. 2003. “Insight into Service Operations Management: A Research Agenda”. Production & Operations Management. Vol. 12/No.2, hlm. 145–164.

Sabherwal, R., dan Chan, Y.E. 2001. “Alignment between Business and IS Strategies: A Study of Prospectors, Analyzers, and Defenders”. Information Systems Research. Vol. 12/No.1, hlm. 11.

Sampson, S.E. dan Froehle, C.M. 2006. “Foundations and Implications of a Proposed Unified Services Theory”. Production & Operations Management. Vol. 15/No.2, hlm. 329–343.

Schneider, B., Godfrey, E.G., Hayes, S.C., Huang, M., Lim, B.C., Nishii, L. H., Raver, J.L., dan Ziegert, J.C. 2003. “The Human Side of Strategy: Employee Experiences of Strategic Alignment in a Service Organization”. Organizational Dynamics. Vol. 32/No.2, hlm. 122–141.

Shields, M.D. 1997. “Research in Management Accounting by North Americans in the 1990s”. Journal of Management Accounting Research. Vol. 9, hlm. 3–61.

Skinner, W. 1969. “Manufacturing-Missing Link in Corporate Strategy”. Harvard Business Review. Vol. No. Mei–Juni, hlm. 136–145.

Smith, J.S., Karwan, K.R., dan Markland, R.E. 2007. “A Note on the Growth of Research in Service Operations Management”. Production & Operations Management. Vol. 16/No.6, hlm. 780–790.

Penyelarasan Strategis Organisas.indb 15 2/10/2016 10:32:36 AM

Penyelarasan Strategis Organisasi16

Spohrer, J., Maglio, P., Bailey, J., dan Gruhl, D. 2007. “Steps Toward a Science of Service Systems”. Computer. Vol. 40/No.1, hlm. 71–77.

Spohrer, J., dan Maglio, P.P. 2008. “The Emergence of Service Science: Toward Systematic Service Innovations to Accelerate Co-Creation of Value”. Production & Operations Management. Vol. 17/No.3, hlm. 238–246.

Sun, H. dan Hong, C. 2002. “The Alignment between Manufacturing and Business Strategies: Its Influence on Business Performance”. Technovation. Vol. 22/No.11, hlm. 699–705.

Venkatraman, N., Henderson, J.C., dan Oldach, S. 1993. “Continuous Strategic Alignment: Exploiting Information Technology Capabilities for Competitive Success”. European Management Journal. Vol. 11/No. 2, hlm. 139–149.

Wheelwright, S.C. dan Hayes, R.H. 1985. “Competing through Manufacturing”. Harvard Business Review. Vol. 63/No.1, hlm. 99–109.

Williams, J.J. dan Seaman, A.E. 2001. “Predicting Change in Management Accounting Systems: National Culture and Industri Effects”. Accounting, Organizations, and Society. Vol. 26/No. 4–5, hlm. 443–460.

Winata, L., dan Mia, L. 2005. “Information Technology and the Performance Effect of Managers’ Participation in Budgeting: Evidence from the Hotel Industri”. International Journal of Hospitality Management. Vol. 24/No.1, hlm. 21–39.

Zeithaml, V.A., Parasuraman, A., dan Berry, L.L. 1985. “Problems and Strategies in Services Marketing”. Journal of Marketing, Vol. 49/No.2, hlm. 33–46.

Penyelarasan Strategis Organisas.indb 16 2/10/2016 10:32:36 AM

sBab 2

ss

ss

s

s

s

s

17

Pengertian Penyelarasan Strategis

Definisi Penyelarasan Strategis Beberapa peneliti mendefinisikan penyelarasan strategis dengan berbagai persepsi. Bergeron, Raymond, dan Rivard (2004), sesuai istilah lain, seperti: kesesuaian, konsistensi, pencocokan (Schneider dkk., 2003), coordination (Martinson, 1999), linkage or consensus (Dess dan Priem, 1995; Joshi, Kathuria, dan Porth, 2003; Rapert, Velliquette, dan Garretson, 2002) dapat digunakan dalam penyelarasan.

Keselarasan strategis memiliki banyak nama lain, seperti: fit, integrasi, jembatan, harmoni, fusi dan keterkaitan. Dalam literature (kepustakaan) manajemen operasi, keselarasan strategis dikaitkan dengan kesepakatan tentang prioritas strategis antara general manager dan eksekutif manufaktur. Penelitian sebelumnya telah meneliti beberapa faktor yang memengaruhi tingkat kesepakatan dari prioritas strategis, yaitu: sejauh mana manajer manufaktur terlibat dan berpengaruh dalam pengambilan keputusan tingkat bisnis, seberapa jauh hubungan antara manajer umum dan manufaktur serta masa jabatan dari manajer manufaktur.

Penelitian penyelarasan strategis telah banyak dilakukan dalam industri manufaktur (Brown, Squaire, dan Blackmon, 2007; Chenhall, 2005; Decoene dan Bruggeman, 2006; Gomes, 2010; Joshi dkk., 2003;

Penyelarasan Strategis Organisas.indb 17 2/10/2016 10:32:36 AM

Penyelarasan Strategis Organisasi18

Papke-Shields dan Malhotra, 2001; Skinner, 1969; Sun dan Hong, 2002; Wheelwright dan Hayes, 1985) dan teknologi informasi—TI (information technology—IT) (Avison, Jones, Powell, dan Wilson, 2004; Broadbent dan Weill, 1993; Kearns dan Sabherwal, 2006; Sabherwal dan Chan, 2001; Venkatraman, Henderson, dan Oldach, 1993), tetapi studi mengenai penyelarasan strategis pada perusahaan jasa masih terbatas. Penelitian ini berusaha untuk mengeksplorasi penyelarasan strategis pada perusahaan jasa. Penulis menggunakan analogi dari penyelarasan strategis yang telah dibahas secara luas dalam perspektif manufaktur.

Pada penelitian ini penyelarasan strategis didefinisikan sebagai hubungan vertikal dalam suatu perusahaan untuk mencapai strategi perusahaan (Brown dan Blackmon, 2005; Decoene dan Bruggeman, 2006; Kathuria, Joshi, dan Porth, 2007; Ward, McCreery, dan Anand, 2007). Istilah lain, seperti: sesuai (Bergeron dkk., 2004), kesesuaian, konsistensi, pencocokan (Schneider dkk., 2003), coordination (Martinson, 1999), linkage or consensus (Dess dan Priem, 1995; Joshi dkk., 2003; Rapert dkk., 2002) dapat digunakan dalam penyelarasan.

Keselarasan, seperti yang didefinisikan oleh Smith dan Reece (1999, hlm. 158) adalah “The degree to which operational elements match the business strategy”. Selain itu, keselarasan juga mengacu pada sejauh mana manajer senior dan staf fungsional memahami dan menyepakati pencapaian tujuan organisasi dan fungsional serta sejauh mana staf fungsional mendukung arah tujuan organisasi (Papke-Shields dan Malhotra, 2001). Definisi lain dari keselarasan adalah “A shared understanding about strategic priorities”. (Rapert dkk., 2002, hlm. 302). Berdasarkan definisi ini, penulis menyimpulkan bahwa keselarasan adalah sejauh mana dukungan seluruh anggota dalam suatu organisasi dalam mewujudkan tujuan organisasi.

Awal, pentingnya penyelarasan strategis secara eksplisit dianjurkan oleh Skinner (1969) yang melakukan penelitian di industri manufaktur. Skinner (1969, hlm.136) mengamati bahwa “Top executives tend to avoid involvement in manufacturing policy making, manufacturing managers are ignorant of corporate strategy and a function that could be a valuable asset and tool of cooperate strategy becomes a liability instead”. Hal ini karena manufaktur cenderung merujuk masalah kepada para ahli teknis atau spesialis manufaktur atau industri. Untuk menjembatani kesenjangan antara kebijakan dan strategi manufaktur perusahaan, Skinner (1969) berpendapat bahwa harus ada hubungan top-down di antara mereka. Dengan hubungan top-down, memungkinkan manajemen puncak untuk mengenalkan inisiatif strategi ke manufaktur sehingga memungkinkan perusahaan

Penyelarasan Strategis Organisas.indb 18 2/10/2016 10:32:36 AM

Bab 2 Pengertian Penyelarasan Strategis 19

untuk mendapatkan keunggulan kompetitif. Penelitian Skinner (1969) didukung oleh Wheelwright dan Hayes (1985), yang menawarkan langkah untuk membuat perusahaan mampu bersaing melalui manufaktur. Mereka berpendapat bahwa strategi manufaktur memiliki peranan penting dalam mendukung posisi perusahaan. Melalui top-down mereka menggambarkan keselarasan sebagai “pendukung internal”.

Teori terbaru dari penyelarasan strategis berasal dari Chenhall (2005) dalam sebuah penelitian di sebuah perusahaan manufaktur Australia yang sebelumnya dikembangkan oleh Wheelwright dan Hayes (1985). Tujuan dari penelitian Chenhall (2005) adalah untuk mengetahui sampai sejauh mana penyelarasan strategis manufaktur dapat memediasi hubungan antara pengukuran kinerja integratif strategis dan strategis kompetitif. Mengikuti pendekatan Wheelwright dan Hayes (1985), Chenhall (2005, hlm. 401) mendefinisikan penyelarasan strategis sebagai “In terms of the existence of clear links between manufacturing and strategy, consistency of manufacturing with strategy development and an understanding by senior managers of the manufacturing policy and how it relates to other functions”.

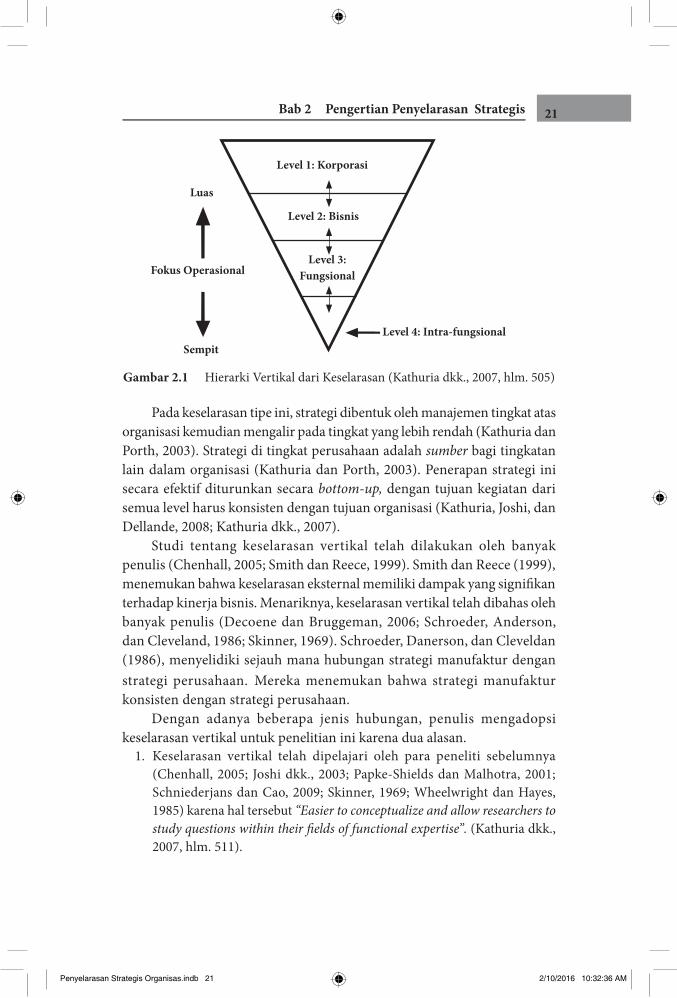

Jenis-Jenis Keselarasan Literature membedakan dua jenis penyelarasan organisasi, yaitu vertikal dan horizontal atau lateral. Keselarasan vertikal mengacu pada konfigurasi strategi, tujuan, rencana kerja, dan keputusan pada berbagai tingkat organisasi. Konseptualisasi strategi pada tingkat perusahaan, bisnis, dan fungsional (yang kita sebut sebagai level 1, 2 dan 3, masing-masing digambarkan pada Gambar 2.1) telah memperoleh penerimaan luas dalam literature. Selain mengoordinasikan kegiatan dan prioritas di masing-masing tingkatan, keselarasan vertikal bergantung pada koordinasi pada tingkat keempat (keputusan) dalam setiap fungsi (Kathuria dan Porth, 2003). Gambar 2.1 menunjukkan hierarki hubungan ini.

Manajemen strategis merupakan proses berulang yang dimulai dengan pengembangan strategi di tingkat perusahaan untuk membimbing seluruh organisasi. Implementasi strategi secara efektif dilakukan dengan cara bottom-up dengan tujuan untuk membuat keputusan di tingkat atas yang konsisten dengan keputusan pada tingkat yang lebih rendah. Ketika konsistensi ini tercapai, keselarasan vertikal telah terealisasi.

Berdasarkan literature strategi operasi, keselarasan dibagi menjadi dua kategori, yaitu keselarasan horizontal dan vertikal (Joshi dkk., 2003; Kathuria dkk., 2007; Schniederjans dan Cao, 2009; Smith dan Reece, 1999).

Penyelarasan Strategis Organisas.indb 19 2/10/2016 10:32:36 AM

Penyelarasan Strategis Organisasi20

Keselarasan horizontal mengacu pada “Coordination of efforts across the organization and is primarily relevant to the lower levels in the strategy hierarchy. (…) and is defined in terms of cross-functional dan intra-functional integration” (Kathuria dkk., 2007, hlm. 505). Integrasi lintas-fungsional dan intra-fungsional terjadi ketika integrasi keputusan unit atau fungsi pemasaran, operasi, sumber daya manusia, dan fungsi lainnya konsisten dan saling mendukung (Kathuria dkk., 2007).

Keselarasan horizontal telah diteliti beberapa penulis (Brown dkk., 2007; Joshi dkk., 2003; Kim dan Lee, 1993; Safizadeh, Ritzman, Sharma, dan Wood, 1996; Sakakibara, Flynn, Schroeder, dan Morris, 1997; Skinner, 1974; Smith dan Reece, 1999). Joshi dkk. (2003) serta Smith dan Reece (1999), meneliti keselarasan horizontal antara kebijakan manufaktur dan tugas manufaktur. Selain itu, ada kesesuaian antara tugas manufaktur dan proses di satu sisi (Safizadeh dkk., 1996) dan praktik infrastruktur manufaktur dan hubungan just-in-time manufaktur di sisi lain (Sakakibara dkk., 1997).

Beberapa ahli juga melakukan studi tentang hubungan antara penyelarasan horizontal dan kinerja organisasi. Rhee dan Mehra (2006), menunjukkan bahwa masalah yang terkait dengan efektivitas organisasi adalah bagaimana operasi dan strategi kompetitif dapat selaras. Selain itu, dalam rangka menciptakan sistem pengiriman ritel yang efektif dan efisien, perusahaan harus menghubungkan operasi dan daerah pemasaran. Untuk integrasi kemampuan suatu bank, berdasarkan sebuah penelitian di bank-bank AS (2006), mereka menemukan bahwa hubungan strategis dicapai melalui kegiatan pemasaran dan operasi yang memiliki pengaruh positif pada kinerja organisasi.

Keselarasan vertikal mengacu pada “The configuration of strategies, objectives, action plans, and decisions throughout the various levels of the organization”. Dalam keselarasan ini, strategi organisasi secara konsep terdiri atas tiga tingkat: tingkat korporasi, bisnis, dan fungsional.

Penyelarasan Strategis Organisas.indb 20 2/10/2016 10:32:36 AM

Bab 2 Pengertian Penyelarasan Strategis 21

Level 3: Fungsional

Level 1: Korporasi

Level 4: Intra-fungsional

Fokus Operasional

Luas

Sempit

Level 2: Bisnis

Gambar 2.1 Hierarki Vertikal dari Keselarasan (Kathuria dkk., 2007, hlm. 505)

Pada keselarasan tipe ini, strategi dibentuk oleh manajemen tingkat atas organisasi kemudian mengalir pada tingkat yang lebih rendah (Kathuria dan Porth, 2003). Strategi di tingkat perusahaan adalah sumber bagi tingkatan lain dalam organisasi (Kathuria dan Porth, 2003). Penerapan strategi ini secara efektif diturunkan secara bottom-up, dengan tujuan kegiatan dari semua level harus konsisten dengan tujuan organisasi (Kathuria, Joshi, dan Dellande, 2008; Kathuria dkk., 2007).

Studi tentang keselarasan vertikal telah dilakukan oleh banyak penulis (Chenhall, 2005; Smith dan Reece, 1999). Smith dan Reece (1999), menemukan bahwa keselarasan eksternal memiliki dampak yang signifikan terhadap kinerja bisnis. Menariknya, keselarasan vertikal telah dibahas oleh banyak penulis (Decoene dan Bruggeman, 2006; Schroeder, Anderson, dan Cleveland, 1986; Skinner, 1969). Schroeder, Danerson, dan Cleveldan (1986), menyelidiki sejauh mana hubungan strategi manufaktur dengan strategi perusahaan. Mereka menemukan bahwa strategi manufaktur konsisten dengan strategi perusahaan.

Dengan adanya beberapa jenis hubungan, penulis mengadopsi keselarasan vertikal untuk penelitian ini karena dua alasan. 1. Keselarasan vertikal telah dipelajari oleh para peneliti sebelumnya

(Chenhall, 2005; Joshi dkk., 2003; Papke-Shields dan Malhotra, 2001; Schniederjans dan Cao, 2009; Skinner, 1969; Wheelwright dan Hayes, 1985) karena hal tersebut “Easier to conceptualize and allow researchers to study questions within their fields of functional expertise”. (Kathuria dkk., 2007, hlm. 511).

Penyelarasan Strategis Organisas.indb 21 2/10/2016 10:32:36 AM

Penyelarasan Strategis Organisasi22

2. Berbeda dengan keselarasan vertikal, keselarasan horizontal tidak mendapat perhatian dari para cendekiawan karena kurangnya model penyelarasannya. “The most obvious limitation of this model, some researchers say, is its ‘dyadic’ model”. (Kathuria dkk., 2007, hlm. 511). Misalnya: penelitian yang menyelidiki hubungan antara kebijakan manufaktur dan tugas manufaktur (Smith dan Reece, 1999) atau masalah antara bagian operasional dan pemasaran (Rhee dan Mehra, 2006).

Peran Penyelarasan Strategis Lingle dan Schiemann (1996, hlm. 59) berpendapat bahwa “Effective organizations are organic, integrated entities in which different unit, functions, and level support the company strategy and one another”. Dengan demikian, keselarasan antara unit fungsional dan tujuan organisasi merupakan masalah penting bagi keberhasilan setiap organisasi (Kathuria dan Porth, 2003). Demikian pula, Schniederjans dan Cao (2009), menganjurkan bahwa tingkat fungsional dan perencanaan strategis harus diselaraskan untuk memperkuat strategi organisasi, jika tidak, ketidakselarasan dapat menyebabkan umpan balik negatif bagi kinerja organisasi. Alasannya adalah bahwa “Successful implementation of strategy depends on this integration and the development of short-term operating objectives that relate to strategic plans”. (Huang, 2008, hlm. 113). Penyelarasan strategis di seluruh kegiatan organisasi merupakan faktor penting yang tidak hanya dapat menghasilkan keunggulan kompetitif organisasi, tetapi juga memungkinkan organisasi untuk mempertahankan keunggulan kompetitif (Schniederjans dan Cao, 2009).

Keselarasan menciptakan fokus dan koordinasi bahkan bagi organisasi yang paling kompleks sehingga lebih mudah untuk mengidentifikasi dan mewujudkan sinergi (Kaplan dan Norton, 2005). Selain itu, penyelarasan strategis memiliki manfaat tidak hanya untuk pengembangan strategis, tetapi juga untuk implementasi strategi (Joshi dkk., 2003; Kathuria dkk., 2008; Kathuria dkk., 2007). Implementasi ini meliputi: alokasi sumber daya untuk mendukung strategi organisasi (Papke-Shields dan Malhotra, 2001) serta pemahaman prioritas strategi bisnis yang dapat digunakan sebagai dasar untuk mengembangkan target unit usaha (Wheelwright dan Hayes, 1985), meningkatkan komunikasi vertikal dari organisasi strategis (Rapert dkk., 2002) dan meningkatkan komitmen strategis dari semua anggota organisasi untuk mencapai prioritas strategi (Dess dan Priem, 1995).

Keselarasan juga merupakan cara penting untuk mendorong kesatuan pikiran dalam organisasi. Semua manajer dan karyawan di berbagai unit

Penyelarasan Strategis Organisas.indb 22 2/10/2016 10:32:36 AM

Bab 2 Pengertian Penyelarasan Strategis 23

struktur organisasi akan menjadi lebih mengerti tentang sasaran dan tujuan organisasi (Kathuria dkk., 2007; Schniederjans dan Cao, 2009). Peran penyelarasan strategis memiliki fungsi utama untuk mendapatkan dan mempertahankan keunggulan kompetitif dengan memfasilitasi perumusan strategi organisasi fungsional (Decoene dan Bruggeman, 2006).

Faktor yang Memengaruhi Hubungan Penyelarasan StrategisKebutuhan untuk melihat hubungan ini berlangsung secara terus-menerus karena tidak semua studi mampu mendukung hubungan langsung antara keselarasan dan kinerja. Sebagai contoh, laporan mengenai kurangnya hubungan langsung antara keselarasan dan kinerja, tetapi dalam kondisi moderat tertentu ditemukan hubungan yang signifikan. Homburg dkk. (1999) dan Lindman dkk. (2001), melaporkan temuan serupa. Sebagai contoh, Lindman dkk. (2001), tidak menemukan konsensus di antara manajer pada strategi bisnis perusahaan untuk memengaruhi kinerja manufaktur. Homburg dkk. (1999), juga tidak menemukan dukungan untuk hubungan keselarasan kinerja dalam biaya strategi kepemimpinan dengan kinerja. Demikian pula, West dan Schwenk (1996), tidak menemukan hubungan yang signifikan antara konsensus antara tim manajemen puncak dan kinerja.

Semua studi di atas bagaimanapun, menemukan keselarasan atau strategis konsensus untuk memengaruhi kinerja secara tidak langsung, baik melalui variabel mediasi (lihat Lindman dkk., 2001) ataupun dengan adanya beberapa variabel moderating. Selanjutnya, penulis menguji pengaruh faktor-faktor kontekstual pada hubungan keselarasan kinerja. Joshi dkk., (2003), fokus pada hubungan keselarasan kinerja serta faktor organisasi dengan strategi operasi yang terintegrasi. Berdasarkan sampel pasangan yang cocok dari MMs dan GMs, mereka menemukan bahwa faktor organisasi (seperti: kepemilikan organisasi MMs dan asosiasi MMs dengan GMs) memoderasi hubungan antara penyelarasan prioritas manufaktur dan kinerja manufaktur. Studi mereka menunjukkan bahwa keselarasan ini sangat penting ketika manajer relatif baru bagi organisasi. Sama halnya dengan Joshi dkk. (2003), Tarigan (2005) fokus pada persepsi GMs dan MMs tentang prioritas pembuatan unit bisnis mereka sebagai representasi dari keselarasan untuk mengevaluasi kinerja unit manufaktur. Fokus pada manajer dari Indonesia (Joshi dkk. (2003) difokuskan pada manajer AS) dan organisasi desentralisasi sebagai faktor moderasi. Tarigan (2005), menemukan bahwa penyelarasan prioritas antara MMs dan GMs secara positif berhubungan

Penyelarasan Strategis Organisas.indb 23 2/10/2016 10:32:36 AM

Penyelarasan Strategis Organisasi24

dengan kinerja manufaktur. Selain itu, hasilnya menunjukkan efek moderat negatif desentralisasi terhadap hubungan keselarasan kinerja.

Pentingnya menyelaraskan fungsi sistem informasi—SI (information system—IS) dengan fungsi bisnis lainnya secara luas diperiksa dalam literature IS. Dalam edisi khusus Jurnal Ilmu Keputusan yang berfokus pada interaksi antara operasi dan sistem informasi, Kathuria, Anandarajam, dan Igbaria (1999), memutuskan sistem pendukung pendekatan cerdas dapat digunakan untuk menyelaraskan aplikasi teknologi informasi dengan strategi manufaktur. Sama halnya dengan manufaktur dan hubungan vertikal bisnis strategis, studi telah menemukan keselarasan strategis IS secara positif memengaruhi kinerja bisnis. Secara khusus, untuk menguji kesesuaian antara strategi IS dan strategi bisnis perusahaan, Miles dan Snow (1978), menyelidiki dan menganalisis tipologi strategi IS dan menemukan dua dari empat tipologi yang diusulkan oleh Miles dan Snow yang menunjukkan hubungan kinerja positif antara strategi bisnis dan strategi IS. Untuk mengeksplorasi kesesuaian IS dan kinerja, melalui pemeriksaan empiris menyimpulkan bahwa efek penyelarasan kinerja terhadap variasi industri berbeda.

Penelitian Mengenai Penyelarasan Strategis Mintzberg (1998), menyoroti kebutuhan untuk menyamakan visi antara manajer agar tidak terjadi ketidakselarasan manajerial dalam keputusan strategis desentralisasi. Menurut Mintzberg (1998), setiap kali konsensus mengenai visi baru dan kohesi untuk memberlakukan visi tersebut tercapai, perubahan strategi mungkin terjadi. Selain itu, pengembangan strategi merupakan proses politik dan kolektif. Konsensus menjadi faktor penting karena didukung oleh proses interaksi sosial serta kepercayaan dan interpretasi di antara semua anggota organisasi. Konsensus terjadi melalui proses yang meliputi negosiasi dan kesepakatan antara individu, kelompok, dan koalisi (Mintzberg, 1998) dan merupakan tema inti dalam bidang manajemen strategis. Ketika mendefinisikan strategi perusahaan, misalnya, Andrews dkk. (2006), menekankan pentingnya konsensus bagi strategi organisasi, menghubungkannya dengan penilaian bisnis internal dan eksternal serta peluang dan ancaman yang timbul dari lingkungan sekitar.

Selain itu, konsensus relevan tidak hanya selama proses perumusan strategi, tetapi juga dalam pelaksanaannya. Pelaksanaan yang efektif dari keputusan strategis dicapai melalui kesepakatan antara manajer dengan mengintegrasikan berbagai proses utama perusahaan. Namun, kurangnya

Penyelarasan Strategis Organisas.indb 24 2/10/2016 10:32:36 AM

Bab 2 Pengertian Penyelarasan Strategis 25

konsensus dalam organisasi dapat mengungkapkan spektrum yang luas dari pandangan kepentingan pribadi, ide-ide yang diabaikan, dan persepsi yang kurang baik. Konsensus adalah faktor kunci untuk keselarasan partisipatif dan proses kompleks yang diperlukan untuk mencapai konsensus dapat membantu organisasi dalam mengidentifikasi serangkaian faktor yang mengurangi kecepatan pengembangan strategis.

Isu penting lainnya adalah bahwa risiko organisasi mencapai konsensus diarahkan pada tujuan yang salah (Nie dan Young, 1997). Menurut Boyer dan Mcdermott (1999), konsensus strategis terjadi ketika banyak orang dalam suatu organisasi memiliki pandangan yang sama tentang apa yang paling penting bagi keberhasilan organisasi. Dengan fokus pada strategi operasi, mereka mendefinisikan konsensus strategis sebagai kesepakatan mengenai kepentingan relatif dari biaya, kualitas, pengiriman, dan fleksibilitas untuk tujuan operasional organisasi serta hubungan antara prioritas kompetitif dan kebijakan operasional. Robinson dan Stern (1997), menyarankan bahwa konsensus strategis dicapai ketika kepentingan dan tindakan dari semua karyawan berfokus pada tujuan utama perusahaan.

Dalam tulisan ini, kita mendefinisikan konsensus strategis sebagai pemahaman yang sama antara manajer mengenai pentingnya prioritas kinerja strategis. Dalam penelitiannya, Dess (1987) dan Homburg dkk. (1999), menawarkan kajian historis yang menangani masalah konsensus. Kecuali dalam studi mahasiswa di laboratorium, hampir semua makalah (paper) menempatkan para profesional dari posisi administrasi tertinggi sebagai subjek (misalnya: presiden, wakil presiden, dan direktur), antara enam hingga 109 perusahaan yang diteliti. Tinjauan literature konsensus yang dibuat oleh para penulis ini mengungkapkan kurangnya penelitian mengenai konsensus pada tingkat hierarki yang lebih rendah dan kurangnya publikasi yang fokus pada organisasi tunggal. Mengingat situasi ini, tulisan ini mengarah pada konsensus dalam satu perusahaan agar dapat mengembangkan pemahaman yang lebih akurat dan mendalam dari interaksi strategis operasi-pemasaran sehingga analisis interaksi antara fungsi-fungsi ini lebih akurat.

Secara analogi, memperluas analisis konsensus dari tingkat hierarki yang lebih tinggi ke tingkat hierarki yang lebih rendah memberikan kesempatan yang lebih baik untuk mengidentifikasi kemungkinan kelemahan dalam interaksi strategi (Wooldridge dan Floyd, 1989). Mendukung argumen tersebut, Wooldridge dan Floyd (1990), menyatakan bahwa ruang lingkup studi konsensus harus diperluas ke manajer menengah. Menurut Bowman dan Ambrosini (1997), persepsi pada tingkat hierarki ini mungkin tidak

Penyelarasan Strategis Organisas.indb 25 2/10/2016 10:32:37 AM

Penyelarasan Strategis Organisasi26

sejalan dengan persepsi salah satu manajer atau strategi yang dianut, atau keduanya. Mungkin benar bahwa prioritas strategis yang dirasakan oleh manajer lebih mendekati strategi yang dimaksudkan, sedangkan persepsi manajer menengah dapat direfleksikan menjadi strategi yang lebih baik bila direalisasikan. Fredrickson (1986), juga menekankan bahwa partisipasi dalam proses strategis tidak hanya terbatas pada beberapa individu yang berada di tingkatan tertinggi organisasi. Menurut Mintzberg (1978), partisipasi yang luas dalam proses strategis terbukti sangat penting dalam lingkungan yang kompleks dan tidak pasti.

Selanjutnya, mungkin ada saat-saat di mana konsensus dalam tim manajemen puncak kurang penting dibanding konsensus di antara kelompok-kelompok lainnya. Karena koalisi sering terjadi dalam mengembangkan strategi, pemahaman dan komitmen yang jelas dalam kelompok sangat penting untuk efektivitas strategis (Wooldridge dan Floyd, 1989). Konsensus strategis dapat digunakan untuk memfasilitasi tingkat kepercayaan, dan pertukaran informasi dalam menetapkan pembagian kerangka kerja apabila hal itu bergantung pada kepercayaan dan pertukaran informasi (Kellermanns dkk., 2005).

Bukti Empiris Mengenai Penyelarasan Strategis Penyelarasan strategis memiliki dampak yang signifikan dalam mencapai tujuan organisasi. Dikatakan bahwa penyelarasan strategis mengarah pada peningkatan kemampuan perusahaan untuk meningkatkan kinerja bisnis serta menciptakan keunggulan kompetitif yang berkelanjutan. Kunci untuk membangun keselarasan adalah mengubah perilaku organisasi dan berkoordinasi dengan karyawan mengenai pemahaman tentang perubahan yang dinamis dalam pasar global (Cobb, Samuels, dan Sexton, 1998). Penyelarasan strategis meningkatkan kinerja organisasi sebagaimana dibuktikan oleh beberapa cendekiawan (Joshi dkk., 2003; Sun dan Hong, 2002).

Sun dan Hong (2002), melakukan survei terhadap lebih dari 20 negara yang menunjukkan bahwa ketika keselarasan antara strategi manufaktur dan strategi bisnis terjadi, kinerja bisnis dan tujuan bisnis akan meningkat. Hal ini mirip dengan Smith dan Reece (1999), yang berpendapat bahwa keselarasan berpengaruh signifikan dan langsung pada kinerja perusahaan. Selain itu, dampak dari penyelarasan strategis pada keunggulan kompetitif yang berkelanjutan telah dieksplorasi oleh Chenhall (2005), yang meneliti

Penyelarasan Strategis Organisas.indb 26 2/10/2016 10:32:37 AM

Bab 2 Pengertian Penyelarasan Strategis 27

pengaruh sistem pengukuran kinerja strategis pada hasil strategis yang diinginkan, yang dimediasi oleh penyelarasan strategis manufaktur. Berdasarkan data dari 83 industri manufaktur Australia, ia menemukan bahwa penyelarasan strategis manufaktur memiliki kontribusi yang cukup besar dalam mencapai hasil strategis suatu perusahaan baik dalam strategi biaya rendah dan diferensiasi. Namun, Homburg, Krohmer, dan Workman JR (1999), melakukan survei lintas-nasional tentang dampak keselarasan pada konsensus kinerja dalam berbagai jenis strategi bisnis. Mereka menemukan bahwa penyelarasan strategis meningkatkan kinerja dalam strategi diferensiasi, tetapi tidak pada strategi dengan biaya rendah.

Penyelarasan Strategis Organisas.indb 27 2/10/2016 10:32:37 AM

Penyelarasan Strategis Organisasi28

Daftar BacaanAndrews, R., Boyne, G.A., dan Walker, R.M. 2006. “Strategy Content and

Organizational Performance: An Empirical Analysis”. Public Administration Review. 66(1): 52–63.

Avison, D., Jones, J., Powell, P., dan Wilson, D. 2004. “Using and Validating the Strategic Alignment Model”. The Journal of Strategic Information Systems. 13(3): 223–246.

Bergeron, F., Raymond, L., dan Rivard, S. 2004. “Ideal Patterns of Strategic Alignment and Business Performance”. Information & Management. 41(8): 1003–1020.

Bowman, C. dan Ambrosini, V. 1997. “Using Single Respondents in Strategy Research”. British Journal of Management. 8(2): 119–131.

Boyer, K.K. dan McDermott, C. 1999. “Strategic Consensus in Operations Strategy”. Journal of Operations Management. Vol.17, No.3, hlm. 289–305.

Broadbent, M. dan Weill, P. 1993. “Improving Business and Information Strategy Alignment: Learning from the Banking Industry”. Improving Business and Information Strategy Alignment: Learning from The Banking Industry. 32(1): 162–179.

Brown, S. dan Blackmon, K. 2005. “Aligning Manufacturing Strategy and Business-Level Competitive Strategy in New Competitive Environments: The Case for Strategic Resonance”. Journal of Management Studies. 42(4): 793–815.

Brown, S., Squaire, B., dan Blackmon, K. 2007. “The Contribution of Manufacturing Strategy Involvement and Alignment to World-Class Manufacturing Performance”. Internasional Journal of Operations & Production Management. 27(3): 282–302.

Chenhall, R.H. 2005. “Integrative Strategic Performance Measurement Systems, Strategic Alignment of Manufacturing, Learning, and Strategic Outcomes: An Exploratory Study”. Accounting, Organizations and Society. 30(5): 395–422.

Cobb, J., Samuels, C., dan Sexton, M. 1998. “Alignment and Strategic Change: A Challenge for Marketing and Human Resources”. Leadership & Organization Development Journal. 19(1): 32–43.

Decoene, V. dan Bruggeman, W. 2006. “Strategic Alignment and Middle-Level Managers’ Motivation in a Balanced Scorecard Setting”. International Journal of Operations & Production Management. 26(4): 429–448.

Dess, G.G. 1987. “Consensus on Strategy Formulation and Organizational Performance: Competitors in a Fragmented Industry. Strategic Management Journal. 8 (3): 259–277.

Penyelarasan Strategis Organisas.indb 28 2/10/2016 10:32:37 AM

Bab 2 Pengertian Penyelarasan Strategis 29

Dess, G.G. dan Priem, R.L. 1995. “Concensus-Performance Research: Theoretical and Empirical Extensions”. Journal of Management Studies. 32(4): 401–417.

Gomes, C.F. 2010. “Assessing Operational Effectiveness in Healthcare Organizations: A Systematic Approach”. International Journal of Health Care Quality Assurance. 23(2): 127.

Fredrickson, J.W. 1986. “The Strategic Decision Process and Organizational Structure”. Academy of Management Review. 11(2): 280–297.

Homburg, C., Krohmer, H., dan Workman Jr., J.P. 1999. “Strategic Consensus and Performance: The Role of Strategy Type and Market-Related Dynamism”. Strategic Management Journal, Vol. 20, No.4, hlm. 339.

Homburg, C., Workman Jr., J.P., dan Krohmer, H. 1999. “Marketing’s Influence Within The Firm”. The Journal of Marketing, 1–17.

Huang, L. 2008. “Strategic Orientation and Performance Measurement Model in Taiwan’s Travel Agencies”. Service Industries Journal. 28(10): 1357–1383.

Joshi, M.P., Kathuria, R., dan Porth, S.J. 2003. “Alignment of Strategic Priorities and Performance: An Integration of Operations and Strategic Management Perspectives”. Journal of Operations Management. 21(3): 353–369.

Kaplan, R.S. dan Norton, D.P. 2005. “The Office of Strategy Management”. Harvard Business Review. Oktober: 72–80.

Kathuria, R., Joshi, M., dan Dellande, S. 2008. “International Growth Strategies of Service and Manufacturing Firms: The Case of Banking and Chemical Industries”. International Journal of Operations & Production Management. 28(10): 968–990.

Kathuria, R., Joshi, M.P., dan Porth, S.J. 2007. “Organizational Alignment and Performance: Past, Present, and Future”. Management Decision. 45: 503–517.

Kathuria, R. dan Porth, S.J. 2003. “Strategy-Managerial Characteristics Alignment and Performance: A Manufacturing Perspective”. International Journal of Operations & Production Management. 23: 255–276.

Kathuria, R., Anandarajan, M., dan Igbaria, M. 1999. “Linking IT Applications with Manufacturing Strategy: An Intelligent Decision Support System Approach”. Decision Sciences. 30(4): 959–991.

Kearns, G.S. dan Sabherwal, R. 2006. “Strategic Alignment between Business and Information Technology: A Knowledge-Based View of Behaviors, Outcome, and Consequences”. Journal of Management Information Systems. 23(3): 129–162.

Kellermanns, F.W., Walter, J., Lechner, C., dan Floyd, S.W. 2005. “The Lack of Consensus about Strategic Consensus: Advancing Theory and Research”. Journal of Management. 31(5): 719–737.

Penyelarasan Strategis Organisas.indb 29 2/10/2016 10:32:37 AM

Penyelarasan Strategis Organisasi30

Kim, Y. dan Lee, J. 1993. “Manufacturing Strategy and Production Systems: An Integrated Framework”. Journal of Operations Management. 11(1): 3–15.

Lindman, F.T., Callarman, T.E., Fowler, K.L., dan McClatchey, C.A. 2001. “Strategic Consensus and Manufacturing Performance”. Journal of Managerial Issues. 45–64.

Lingle, J.H. dan Schiemann, W.A. 1996. “From Balanced Scorecard to Strategic Gauges: Is Measurement Worth It?”. Management Review. 85(3): 56.

Martinson, K. 1999. “Literature Review on Service Coordination and Integration in the Welfare and Workforce Development Systems”. Urban Institute, diakses pada 4 Januari 2008 (http://www.urban.org/url.cfm?ID=408026&renderforprint=1&CFID=13982942&CFTOKEN=47774672&jsessionid=b23051baca8897d602a4).

Miles, R.E. dan Snow, C.C. 1978. Organizational Strategy, Structure, and Process. New York: McGraw Hill.

Mintzberg, H. 1998. “Covert Leadership: Notes on Managing Professionals”. Harvard Business Review,76, 140–148.

Mintzberg, H. 1978. “Patterns in Strategy Formation”. Management Science. 24(9): 934–948.

Nie, W. dan Young, S.T. 1997. “A Study of Operations and Marketing Goal Consensus in the Banking Industry”. International Journal of Operations & Production Management. 17(8): 806–819.

Papke-Shields, K.E. dan Malhotra, M.K. 2001. “Assessing the Impact of the Manufacturing Executive’s Role on Business Performance through Strategic Alignment”. Journal of Operations Management. 19(1): 5–22.