teknik akuntansi sektor publik · sumber daya keuangan untuk organisasi nirlaba atau institusi...

TRANSCRIPT

Teknik Akuntansi

Sektor Publik

Teknik ASP:

Akuntansi Dana

Akuntansi Anggaran

Akuntansi Komitmen

Akuntansi Dana

Akuntansi Dana

Dana sektor publik >< Dana perusahaanswasta

Contoh: dana 1 M yang diterima olehpemerintah daerah dengan yang diterimaoleh PT X

Persamaan?

Perbedaan?

Akuntansi Dana

Sumber daya keuangan untuk organisasinirlaba atau institusi pemerintahmempunyai keterbatasan penggunaan

Dana-dana tersebut dibatasipenggunaannya untuk tujuan atauaktivitas tertentu yang terkadangmerupakan syarat dari pihak eksternal

Pembatasan eksternal

Pembatasan internal

Akuntansi Dana

Untuk mengakomodasi keadaan itu,organisasi sektor publik membuat dana-dana (funds) dalam sistem akuntansinya.

Pemasukan organisasi sektor publikdiklasifikasikan ke dana tersebut sesuaidengan tujuan dan maksud tertentu.

Sistem dana ini merupakan alat kontrol.

Pengertian Dana

Dana (fund) adalah suatu entitasakuntansi tersendiri seperti yangdinyatakan oleh Freeman (2003): ”a fundin the Government and non-profitaccounting sense is a self-containedaccounting entity with its own asset,liability, revenue, expenditure/expense,and fund balance or other equityaccounts.”.

Akuntansi Dana

Fund 1

A = K + ED

Fund 1

A = K + ED

Fund 1

A = K + ED

Fund 1

A = K + ED

Fund 1

A = K + ED

Fund 1

A = K + ED

Akuntansi Dana

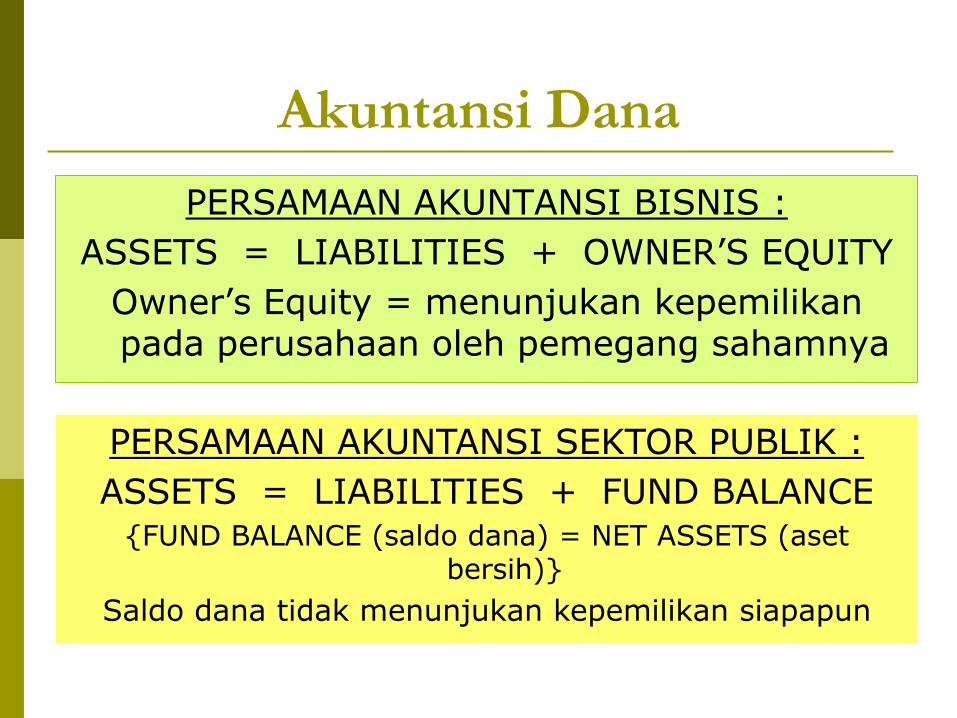

PERSAMAAN AKUNTANSI BISNIS :

ASSETS = LIABILITIES + OWNER’S EQUITY

Owner’s Equity = menunjukan kepemilikanpada perusahaan oleh pemegang sahamnya

PERSAMAAN AKUNTANSI SEKTOR PUBLIK :

ASSETS = LIABILITIES + FUND BALANCE{FUND BALANCE (saldo dana) = NET ASSETS (aset

bersih)}

Saldo dana tidak menunjukan kepemilikan siapapun

Jenis-jenis Dana

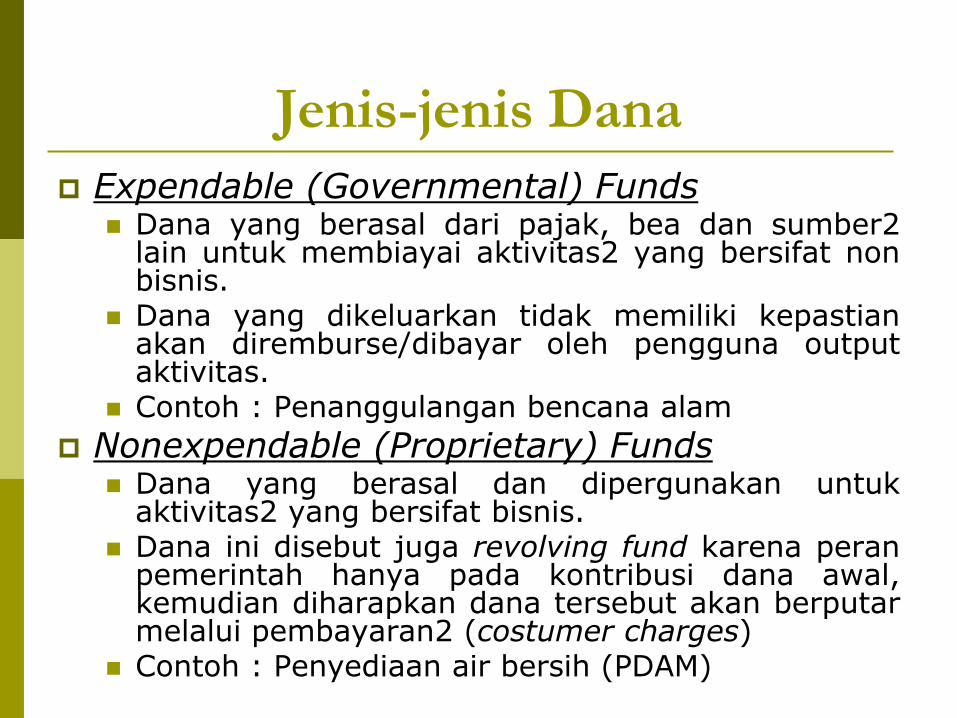

Expendable (Governmental) Funds Dana yang berasal dari pajak, bea dan sumber2

lain untuk membiayai aktivitas2 yang bersifat nonbisnis.

Dana yang dikeluarkan tidak memiliki kepastianakan diremburse/dibayar oleh pengguna outputaktivitas.

Contoh : Penanggulangan bencana alam

Nonexpendable (Proprietary) Funds Dana yang berasal dan dipergunakan untuk

aktivitas2 yang bersifat bisnis. Dana ini disebut juga revolving fund karena peran

pemerintah hanya pada kontribusi dana awal,kemudian diharapkan dana tersebut akan berputarmelalui pembayaran2 (costumer charges)

Contoh : Penyediaan air bersih (PDAM)

Jenis-jenis Sumber Daya UNRESTRICTED (SUMBER DAYA TIDAK TERIKAT)

Sumber daya yang penggunaanya tidak dibatasi untuktujuan tertentu oleh penyumbang

RESTRICTED (SUMBER DAYA TERIKAT)

Sumber daya yang penggunaanya dibatasi untuk tujuantertentu oleh penyumbang, yang terdiri dari :

PERMANENTLY RESTRICTED (PEMBATASAN PERMANEN)

Pembatasan yang ditetapkan penyumbang agardipertahankan secara permanen. OSP hanya bolehmemanfaatkan sebagian atau semua penghasilan ataumanfaat ekonomi lainnya yg berasal dr sumber daya tsb

TEMPORARILY RESTRICTED (PEMBATASAN TEMPORER)

Pembatasan yang ditetapkan penyumbang agardipertahankan sampai dengan periode tertentu atausampai dengan terpenuhinya keadaan tertentu

Basis Akuntansi dan Fokus

Pengukuran

Basis akuntansi menentukan kapantransaksi dan peristiwa yang terjadi diakui Basis akrual

Basis kas

Fokus pengukuran menentukan apayang akan dilaporkan, dengan kata lainjenis aset dan kewajiban apa saja yangdiakui secara akuntansi dan dilaporkandalam neraca.

Keduanya saling berhubungan

Basis Akuntansi

Abdul Halim (2002) menjelaskan beberapajenis basis pencatatan yang terdiri dari:

Basis kas (cash basis) Basis akrual (accrual basis) Basis kas modifikasian (modified cashbasis)

Basis akrual modifikasian (modifiedaccrual basis).

Basis Akuntansi

Basis kas (cash basis)pengakuan / pencatatan transaksi ekonomihanya dilakukan apabila transaksi tersebutmenimbulkan perubahan pada kas.

Basis akrual (accrual basis)dasar akuntansi yang mengakui transaksi danperistiwa lainnya pada saat transaksi danperistiwa itu terjadi (dan bukan hanya pada saatkas atau setara kas diterima atau dibayar).Oleh karenanya transaksi-transaksi danperistiwa-peristiwa dicatat dalam catatanakuntansi dan diakui dalam laporan keuanganpada periode terjadinya.

Basis Akuntansi

Basis kas modifikasian (modified cash basis)mencatat transaksi dengan basis kas selamatahun anggaran dan melakukan penyesuaianpada akhir tahun anggaran berdasarkan basisakrual.

Basis akrual modifikasian (modified accrualbasis).mencatat transaksi dengan menggunakan basiskas untuk transaksi-transaksi tertentu danmenggunakan basis akrual untuk sebagian besartransaksi. Pembatasan penggunaan dasar akrualdilandasi oleh pertimbangan kepraktisan.

Contoh Basis KAS

Fokus pengukuran atas kas saja hanya

aset lancar kas saja yang dilaporkandalam neraca

Perubahan aktiva tetap dan kewajibanjangka panjang tidak diakui

Misalnya sebuah organisasi membelikendaraan seharga Rp 200 juta

Contoh Basis KAS

Jurnal basis kas dengan fokus pengukuransumber daya jangka pendek adalah:

Belanja Kendaraan 200 juta

Kas 200 juta

Dengan cara tersebut, organisasi tidakakan melaporkan kendaraan sebagai asetpada neracanya

Contoh Basis KAS

Organisasi akan mencatat baik peningkatanmaupun pengurangan atas kas pada LaporanPendapatan dan Belanja (fund’s statement ofrevenues and expenditure) atau pernyataanyang sebanding yang menjelaskan perubahandalam saldo dana

Dampaknya, kendaraan akan dibebankanseluruhnya pada waktu dibeli, yang nantinyaakan ditutup ke ekuitas dana (fund balance)

Contoh Basis AKRUAL

Fokus pengukuran semua sumber daya

ekonomi

Neraca melaporkan semua aset dankewajiban, baik lancar maupun tidaklancar

Perubahan dalam aktiva tetap bersih dankewajiban jangka panjang diakui sebagaipendapatan atau beban

Contoh Basis AKRUAL

Misalnya sebuah organisasi membelikendaraan seharga Rp 200 juta

Jurnal yang terjadi kalau menggunakanbasis akrual penuh adalah

Kendaraan 200 Juta

Kas 200 Juta

Permasalahan Basis Akuntansi

Banyak entitas pemerintahan yangmenggunakan anggaran dengan berbasiskas sehingga dibutuhkan data realisasianggaran yang berbasis kas pula

Entitas tersebut juga dituntut untukmenyusun neraca yang juga menyajikaninformasi yang bersifat jangka panjang(aset tetap dan hutang jangka panjang)

Permasalahan Basis Akuntansi

Dengan kata lain, dalam lingkunganpemerintahan seperti itu, ada tuntutanuntuk menggunakan basis kas denganfokus pengukuran jangka panjang. Darisinilah berkembang basis akuntansi yangkita kenal dengan Basis Kas yangDimodifikasi (cash modified basis)

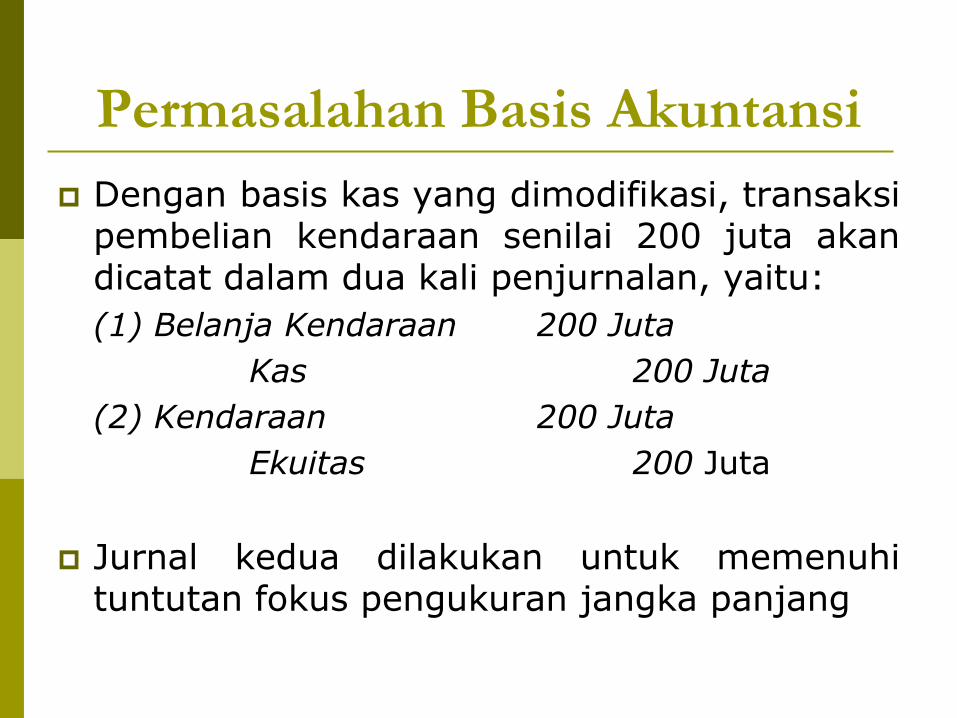

Permasalahan Basis Akuntansi

Dengan basis kas yang dimodifikasi, transaksipembelian kendaraan senilai 200 juta akandicatat dalam dua kali penjurnalan, yaitu:

(1) Belanja Kendaraan 200 Juta

Kas 200 Juta

(2) Kendaraan 200 Juta

Ekuitas 200 Juta

Jurnal kedua dilakukan untuk memenuhituntutan fokus pengukuran jangka panjang

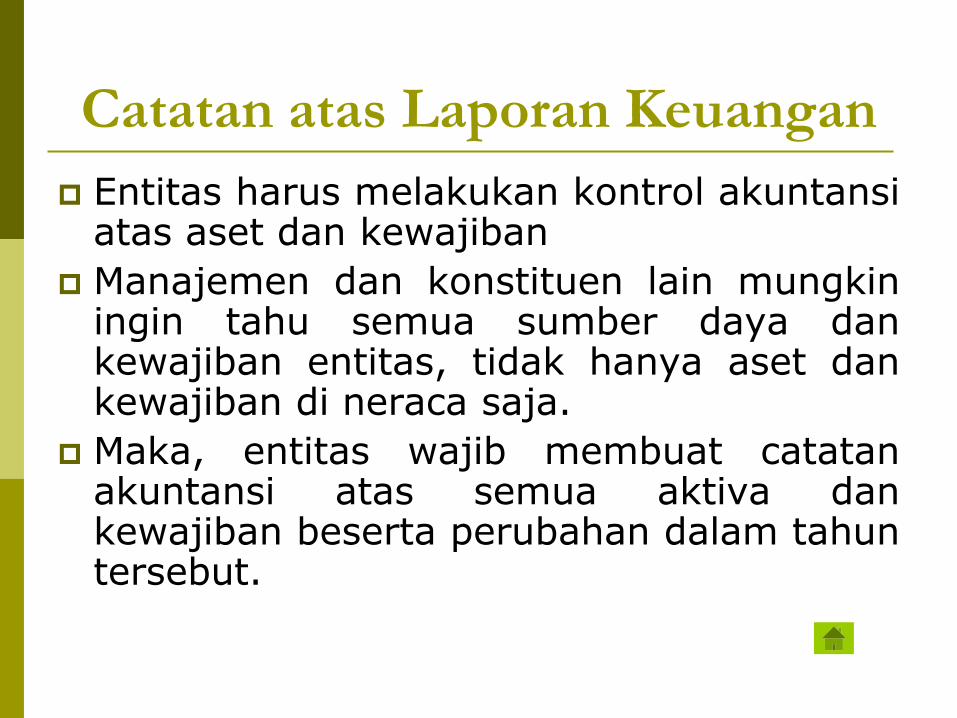

Catatan atas Laporan Keuangan

Entitas harus melakukan kontrol akuntansiatas aset dan kewajiban

Manajemen dan konstituen lain mungkiningin tahu semua sumber daya dankewajiban entitas, tidak hanya aset dankewajiban di neraca saja.

Maka, entitas wajib membuat catatanakuntansi atas semua aktiva dankewajiban beserta perubahan dalam tahuntersebut.

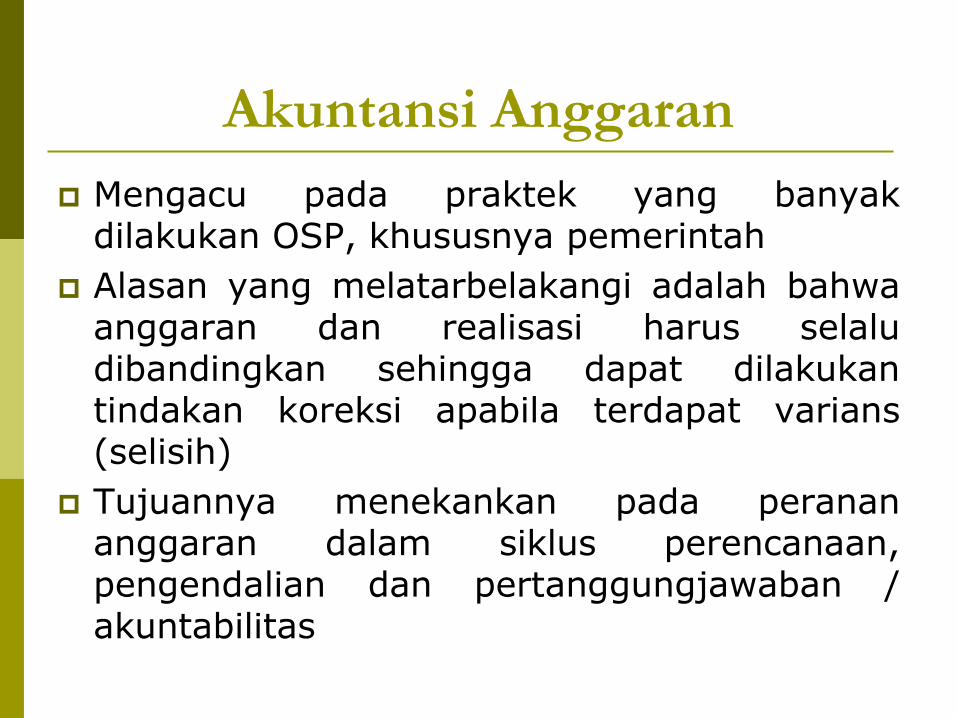

Akuntansi Anggaran

Akuntansi Anggaran

Mengacu pada praktek yang banyakdilakukan OSP, khususnya pemerintah

Alasan yang melatarbelakangi adalah bahwaanggaran dan realisasi harus selaludibandingkan sehingga dapat dilakukantindakan koreksi apabila terdapat varians(selisih)

Tujuannya menekankan pada peranananggaran dalam siklus perencanaan,pengendalian dan pertanggungjawaban /akuntabilitas

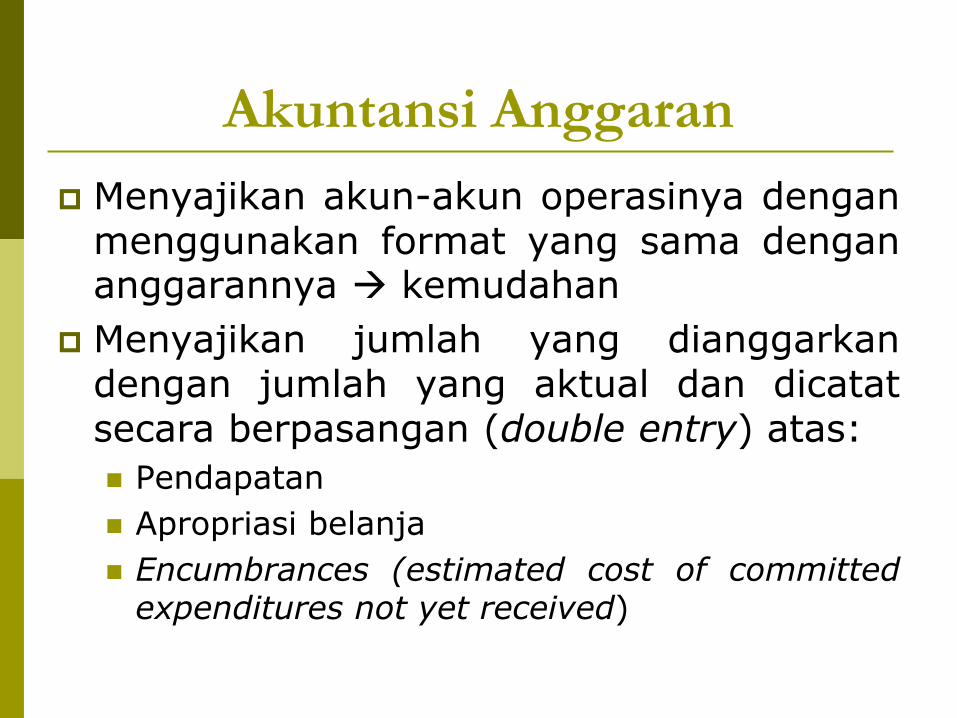

Akuntansi Anggaran

Menyajikan akun-akun operasinya denganmenggunakan format yang sama dengananggarannya kemudahan

Menyajikan jumlah yang dianggarkandengan jumlah yang aktual dan dicatatsecara berpasangan (double entry) atas:

Pendapatan

Apropriasi belanja

Encumbrances (estimated cost of committedexpenditures not yet received)

Budgetary Accounting Overview

General Ledger Budgetary Accounts

Do not affect actual asset and liability accounts

Used as a means of control only

Subsidiary Ledgers

Separate ledgers for estimated revenues &estimated expenditures (appropriations)

Used for control over particular elements ofbudget

Revenues Subsidiary Ledger

Budget is adopted – estimated revenue foreach source recorded in appropriateaccounts

Revenues are recognized Estimated revenues decreased by amount

recognized

Balance is difference is estimate and actual

Control relationship – sum of accountsshould equal difference in EstimatedRevenues (budgetary) account andRevenues (actual) account

Expenditures Subsidiary Ledger

Budget is adopted – appropriation for eachfunction entered in appropriate ledger

Goods ordered – encumbrance recorded,decreasing amount available for spending

Goods received Encumbrance converted to expenditure

Amounts may differ – encumbrance was anestimate; expenditure is actual amount –resulting in adjustment for amount availablefor spending

Expenditures Subsidiary Ledger(continued)

Unencumbered expenditures

Recorded when incurred

Reduces amount available for spending

Control relationship – unencumberedamount should equal difference inEncumbrances (budgetary) account andExpenditures (actual) account

Akuntansi Komitmen

Akuntansi Komitmen

Merupakan sub sistem dari sistemakuntansi utama organisasi

Bisa digunakan dengan sistem akuntansibasis akrual maupun basis kas

Organisasi mengakui pesanan sebagaikomitmen untuk menimbulkanpengeluaran

Akuntansi Komitmen

Mengakui transaksi ketika organisasi telahmemiliki komitmen untuk melaksanakantransaksi tersebut

Artinya, transaksi TIDAK diakui pada saatpengeluaran kas atau pada saat fakturdikirimkan TETAPI transaksi diakui pada saatpesanan dibuat

Lebih berfokus pada pesanan yang telahdibuat (sisi beban/biaya/pengeluaran)

Akuntansi Komitmen

Tujuan utama akuntansi komitmen adalah untukpengendalian anggaran. Agar manajer dapatmengendalikan anggaranya ia perlu mengetahuiberapa besar anggaran yang telah dilaksanakanatau digunakan berdasarkan order yang telahdikeluarkan

Dengan penerapan akuntansi komitmen seorangmanajer didorong untuk membuat pencatatansendiri untuk transaksi yang telah dilakukannamun belum diterima fakturnya. Hal ini karenapencatatan dilakukan berdasarkan order bukanfaktur.

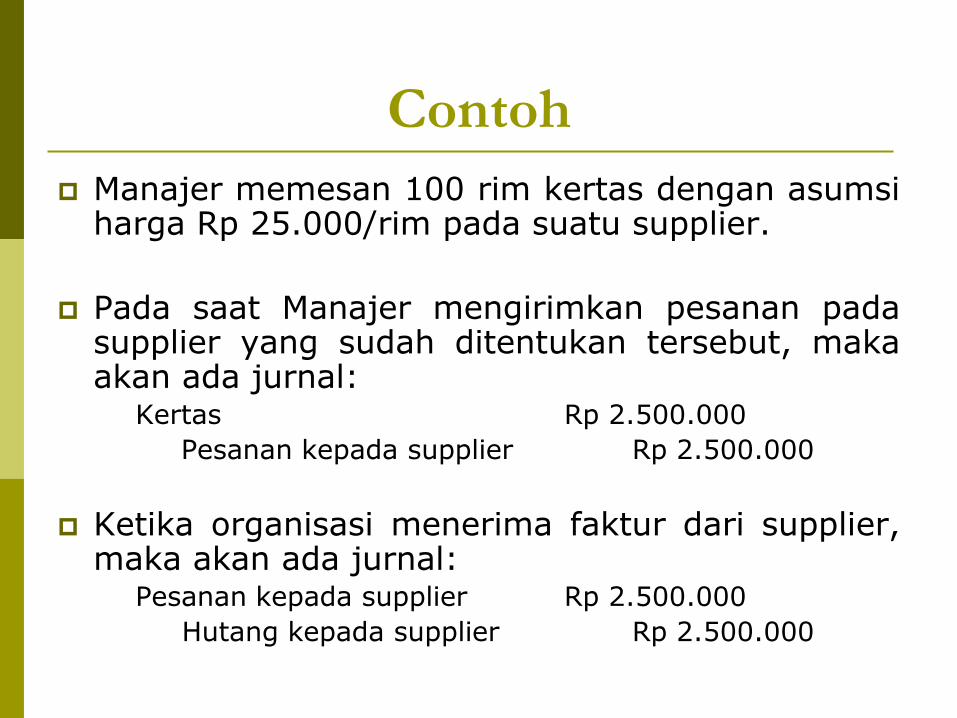

Contoh

Manajer memesan 100 rim kertas dengan asumsiharga Rp 25.000/rim pada suatu supplier.

Pada saat Manajer mengirimkan pesanan padasupplier yang sudah ditentukan tersebut, makaakan ada jurnal:

Kertas Rp 2.500.000

Pesanan kepada supplier Rp 2.500.000

Ketika organisasi menerima faktur dari supplier,maka akan ada jurnal:

Pesanan kepada supplier Rp 2.500.000

Hutang kepada supplier Rp 2.500.000

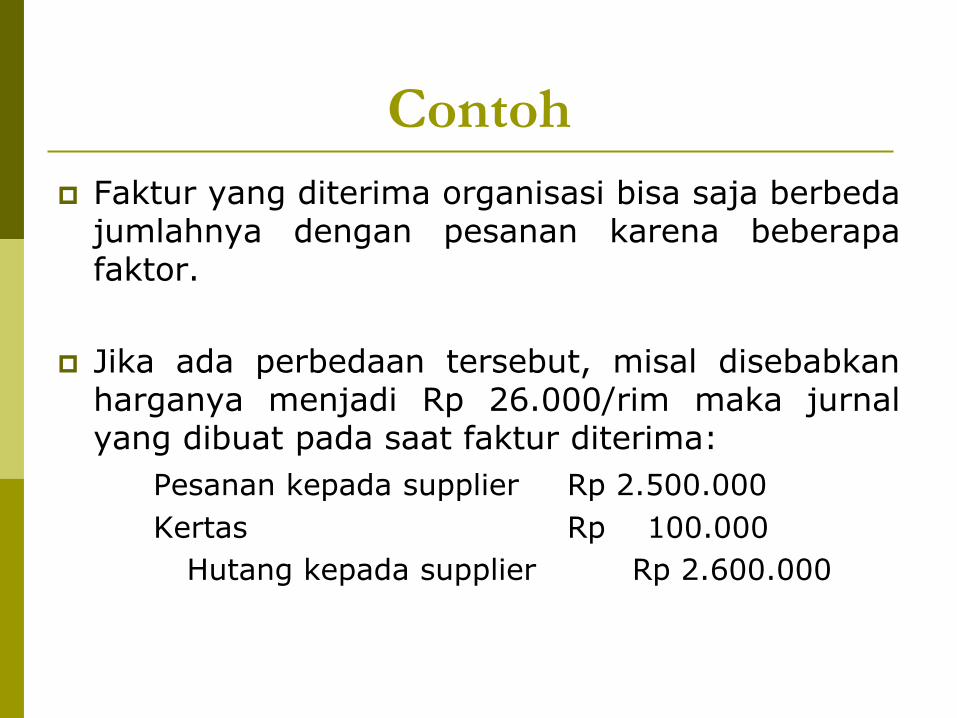

Contoh

Faktur yang diterima organisasi bisa saja berbedajumlahnya dengan pesanan karena beberapafaktor.

Jika ada perbedaan tersebut, misal disebabkanharganya menjadi Rp 26.000/rim maka jurnalyang dibuat pada saat faktur diterima:

Pesanan kepada supplier Rp 2.500.000

Kertas Rp 100.000

Hutang kepada supplier Rp 2.600.000

Kritik

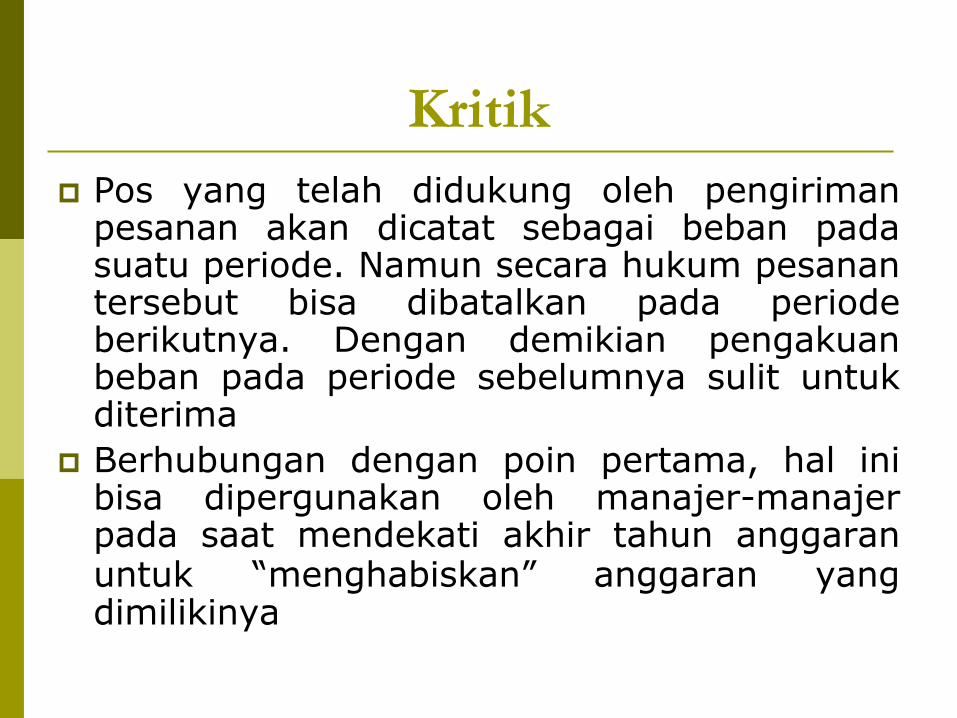

Pos yang telah didukung oleh pengirimanpesanan akan dicatat sebagai beban padasuatu periode. Namun secara hukum pesanantersebut bisa dibatalkan pada periodeberikutnya. Dengan demikian pengakuanbeban pada periode sebelumnya sulit untukditerima

Berhubungan dengan poin pertama, hal inibisa dipergunakan oleh manajer-manajerpada saat mendekati akhir tahun anggaranuntuk “menghabiskan” anggaran yangdimilikinya

Akuntansi Komitmen

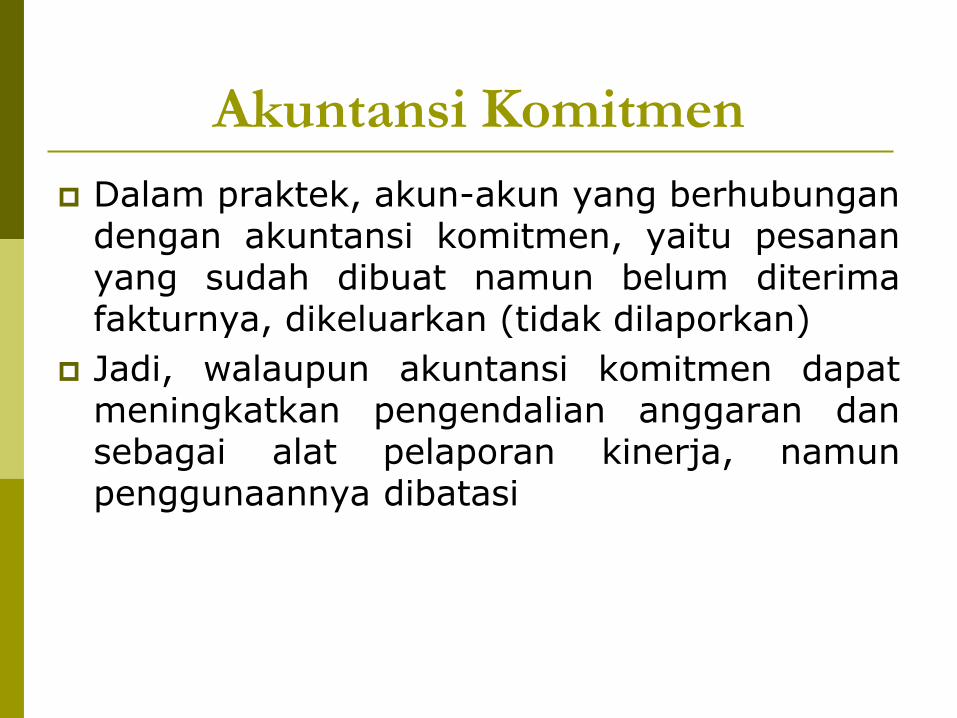

Dalam praktek, akun-akun yang berhubungandengan akuntansi komitmen, yaitu pesananyang sudah dibuat namun belum diterimafakturnya, dikeluarkan (tidak dilaporkan)

Jadi, walaupun akuntansi komitmen dapatmeningkatkan pengendalian anggaran dansebagai alat pelaporan kinerja, namunpenggunaannya dibatasi