strategi pemasaran produk funding di bank …e-repository.perpus.iainsalatiga.ac.id/975/1/sandy yoga...

TRANSCRIPT

STRATEGI PEMASARAN PRODUK FUNDING DI BANK MUAMALAT

CABANG PEMBANTU MAGELANG

TUGAS AKHIR

Oleh:

Sandy Yoga Arrafi

NIM. 201-13-030

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

STRATEGI PEMASARAN PRODUK FUNDING DI BANK MUAMALAT

CABANG PEMBANTU MAGELANG

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh

Gelar Ahli Madya Ekonomi Syari’ah jurusan (A.Md.E.Sy)

Oleh:

Sandy Yoga Arrafi

NIM. 201-13-030

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

iii

iv

v

vi

MOTTO

“Lakukanlah walaupun sedikit demi sedikit asalkan pasti, beristirahatlah

ketika kamu lelah dan lanjutkan kembali ketika kamu siap”

PERSEMBAHAN

Tugas akhir ini penulis persembahkan untuk:

1. Allah SWT. atas segala nikmat, rahmat dan hidayah-Nya kepada penulis

sehingga dapat menyelesaikan Tugas Akhir Ini.

2. Bapak dan Ibu (Budiyono dan Sri Rahayu), terima kasih atas perjuangannya

membiayai sampai saat ini, terima kasih atas doa dan kasih sayang yang

diberikan selama ini.

3. Saudara-saudaraku yang selalu memberi semangat untuk menyelesaikan tugas

akhir ini.

4. Teman-teman seperjuangan DIII Perbankan Syariah Angkatan 2013 yang telah

bersama berjuang selama ini.

5. Almamaterku IAIN.

vii

KATA PENGANTAR

Segala puji bagi Allah, Tuhan semesta alam yang tiada pernah

terjaga baik malam maupun siang, curahan rahmat, karunia dan

keberkahan terlimpahkan kepada hambanya yang selalu berfikir memohon

ampunan serta syafa’at dihari akhir.

Shalawat serta salam tak lupa kita curahkan kepada junjungan kita

Nabi Besar Nabi Muhammad SAW, yang telah membawa kita dari zaman

kegelapan menuju zama terang benderang yakni agama Islam. Amin.

Dalam penulisan Tugas Akhir ini banyak pihak yang telah

membantu dan memberikan bimbingan, maka selayaknya peneliti

mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga

beserta wakil-wakilnya.

2. Bapak Dr. Anton Bawono M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Bapak Drs. Alfred L., M.Si selaku Ketua Jurusan D III Perbankan

Syariah.

4. Bapak Mochlasin Sofyan M.Ag selaku dosen pembimbing yang telah

membimbing dan memberikan pengarahan dalam menyelesaikan

Tugas Akhir ini.

viii

5. Ayah dan Ibu yang selalu mendoakan saya agar menjadi manusia yang

berguna, sabar, serta menjadi sosok yang selalu mengerti akan semua

keadaan yang sedang terjadi, pengorbanan ayah dan ibu tidak pernah

terhingga dan selalu memberikan yang terbaik bagi saya dengan

segenap cinta dan kasih sayang, sehingga saya bisa menyelesaikan

segala tugas dan tanggung jawab terhadap diri sendiri.

6. Sahabat, teman, saudara saya yang tercinta yang selalu memberi

semangat untuk saya menyelesaikan tugas akhir ini dengan baik. Dan

selalu mengingatkan untuk tidak lupa dengan Tuhan yang Maha Esa

walaupun sedang dalam keadaan susah maupun senang dan selalu

mengingatkan untuk selalu shalat dan berdoa agar diberi kemudahan

dalam mengerjakan tugas akhir ini.

7. Serta semua pihak yang telah membantu penulis dalam menyelesaikan

Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada

sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan

senang hati penulis menerima kritik dan saran yang bersifat membangun.

Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya

dan bagi pembaca pada umumnya.

Salatiga, 22 Agustus 2016

Penulis

ix

ABSTRAK

Yoga Arrafi, Sandy. 2016. Strategi Pemasaran Produk Funding Di Bank

Muamalat Cabang Pembantu Magelang. Tugas Akhir. Jurusan D

III Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut

Agama Islam Negeri (IAIN) Salatiga. Pembimbing Mochlasin

Sofyan, M.Ag.

Penelitian ini bertujuan untuk mengetahui kendala-kendala apa

yang dihadapi oleh marketer Bank Muamalat Capem Magelang dalam

proses pemasaran produk, dan juga strategi apa yang digunakan dalam

memasarkan produk funding. Penulisan ini menggunakan metode

deskriptif kualitatif melalui observasi, wawancara, dan studi dokumentasi.

Maka dari penelitian ini dihasilkan temuan penelitian tentang Kendala-

kendala yang dihadapi dalam sistem pemasaran adalah kurang SDM yang

memadai, kurangnya karyawan marketing, dan persaingan antar bank

syariah. Kemudian dalam sistem pemasaran produk funding Bank

Muamalat Capem Magelang menggunakan strategi Bauran pemasaran 7P

yaitu produk (product), harga (price), tempat (place), promosi (promotion),

orang (people), bukti fisik (physical evidenc), proses (process). Produk

funding Bank Muamalat Capem Magelang yang paling menarik

masyarakat adalah Tabungan iB Muamalat dengan jumlah nasabah 1.926

karena memberikan banyak keuntungan, dan produk funding yang kurang

diminati adalah produk Giro Muamalat karena tarif pembukaan rekening

yang besar.

Kata kunci: Strategi Pemasaran, Bank Muamalat, Produk Funding

x

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

HALAMAN PENGAJUAN TUGAS AKHIR .............................................. ii

HALAMAN PERSETUJUAN PEMBIMBING ........................................... iii

HALAMAN PENGESAHAN ....................................................................... iv

PERNYATAAN KEASLIAN ........................................................................ v

MOTTO DAN PERSEMBAHAN ................................................................. vi

KATA PENGANTAR ................................................................................... vii

ABSTRAK ..................................................................................................... ix

DAFTAR ISI .................................................................................................. x

DAFTAR GAMBAR ..................................................................................... xiii

DAFTAR LAMPIRAN .................................................................................. xiv

BAB I PENDAHULUAN .............................................................................. 1

A. Latar Belakang ............................................................................... 1

B. Rumusan Masalah.......................................................................... 4

C. Tujuan dan Kegunaan .................................................................... 5

D. Manfaat Penelitian ......................................................................... 5

E. Metode Penelitian .......................................................................... 6

F. Sistematika Penulisan .................................................................... 8

BAB II LANDASAN TEORI ........................................................................ 10

A. Telaah Pustaka ............................................................................... 10

B. Kajian Teoritik ............................................................................... 13

Konsep Strategi Pemasaran

a. Pengertian Pemasaran Bank Syariah .................................... 13

b. Pengertian Strategi Pemasaran ............................................. 15

c. Tujuan Pemasaran ................................................................ 16

d. Konsep Pemasaran ............................................................... 17

xi

e. Bauran Pemasaran ................................................................ 18

1. Produk Funding (Penghimpunan Dana) Syariah

a. Pengertian Bank Syariah ...................................................... 27

b. Tabungan ............................................................................. 28

c. Deposito ............................................................................... 30

d. Giro ...................................................................................... 35

e. Dana Pensiun Lembaga Keuangan (DPLK) ........................ 36

2. Akad Dalam Produk Pendanaan

a. Akad Mudharabah ............................................................... 37

b. Akad Wadiah ........................................................................ 38

BAB III LAPORAN OBYEK ....................................................................... 40

A. Gambaran Umum Perusahaan ....................................................... 40

B. Identitas Perusahaan ...................................................................... 43

C. Visi dan Misi Perusahaan .............................................................. 43

D. Budaya Perusahaan ........................................................................ 43

E. Struktur Organisasi ........................................................................ 46

F. Produk dan Layanan ...................................................................... 51

BAB IV ANALISIS ....................................................................................... 57

A. Kendala-kendala dalam Memasarkan Produk ............................... 57

B. Strategi Pemasaran Produk Funding.............................................. 59

1. Produk ..................................................................................... 59

2. Harga ...................................................................................... 63

3. Promosi ................................................................................... 65

4. Tempat .................................................................................... 67

5. Orang ...................................................................................... 67

6. Proses ...................................................................................... 67

7. Layanan Konsumen ................................................................ 67

BAB V PENUTUP ....................................................................................... 71

A. Kesimpulan .................................................................................... 71

xii

B. Saran .............................................................................................. 72

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiii

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Bank Muamalat Capem Magelang .................... 44

xiv

DAFTAR LAMPIRAN

1. Brosur Produk dan Jasa/Bank Muamalat

2. Formulir Aplikasi Tabungan, Deposito, Giro Perorangan

3. Formulir Pernyataan Fatca

4. Surat Pernyataan Tidak Memiliki NPWP

5. Kartu Contoh Tanda Tangan

6. Formulir Pembukaan Dana Pensiun Lembaga Keuangan (DPLK) Muamalat

7. Kartu Contoh Tanda Tangan (DPLK) Muamalat

8. Buku TabunganKu

9. Buku Tabungan iB Muamalat

10. Surat Keterangan Magang

11. Lembar konsultasi Tugas Akhir

12. Surat Keterangan Kegiatan

13. Kartu ATM iB Muamalat Gold

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam perkembangan ekonomi global saat ini, lembaga keuangan

atau perbankan merupakan komponen yang sangat penting dalam laju

perekonomian dunia. Baik perbankan yang bersifat konvensional, maupun

perbankan syariah, khususnya di Indonesia yang saat ini mulai

berkembang pesat. Menurut Undang- Undang RI Nomor 10 Tahun 1998

tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak (Kasmir, 2013: 24).

Perkembangan perbankan syariah di Indonesia tak luput dari

sejarah berdirinya Bank Muamalat Indonesia yang saat itu merupakan satu

– satunya bank yang murni yang menggunakan sistem syariah dalam

operasionalnya. Bank Muamalat Indonesia resmi berdiri pada tahun 1991,

yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah

Indonesia. Pada tahun 1992 Bank Muamalat Indonesia mulai beroperasi

yang didukung oleh para ulama, pengusaha muslim, dan seluruh

masyarakat luas, dan pada tahun 1994 Bank Muamalat Indonesia

ditetapkan menjadi Bank Devisa. Pada awal berdirinya Bank Muamalat

2

mempunyai produk pendanaan dengan prinsip wadiah (titipan), dan

mudharabah (bagi-hasil), sedangkan produk penanaman dananya

menggunakan prinsip jual beli, bagi-hasil, dan sewa (ijarah).

Dalam operasionalnya Bank Muamalat terdiri dari tiga aktivitas

utama yaitu kegiatan penghimpunan dana atau pendanaan (funding),

kegiatan pembiayaan (financing) dan jasa (Service). Pendanaan merupakan

kegiatan bank dalam mendapatkan dana baik yang berasal dari pemilik,

internal bank maupun dari masyarakat dalam bentuk mobilisasi dana

masyarakat atau dana pihak ketiga. Pembiayaan merupakan kegiatan bank

dalam memanfaatkan dan menyalurkan dana masyarakat yang telah

terkumpul ke dalam sektor-sektor yang diperbolehkan menurut syariat

Islam (Nabhan, 2008: 47).

Dari pengertian di atas dapat disimpulkan secara garis besar,

bahwa segala sesuatu yang berkaitan dengan bidang keuangan adalah

kegiatan yang dilakukan oleh perbankan. Bank merupakan lembaga

keuangan yang sumber dananya berasal dari masyarakat, dan perputaran

uang didalamnya digunakan untuk didistribusikan juga kepada

masyarakat. Kegiatan pertama yang dilakukan oleh bank adalah

menghimpun dana dari masyarakat atau disebut dengan simpanan. Bank

syariah memiliki layanan jasa simpanan atau tabungan berupa simpanan

atau tabungan yang diselenggarakan adalah bentuk simpanan yang terikat

dan tidak terikat atas jangka waktu dan syarat – syarat tertentu dalam

penyertaan dan penarikannya (Muhamad, 2004: 6).

3

Setiap bank syariah mempunyai produk-produk dan layanan

khususnya dalam pendanaan (funding) sesuai dengan kebutuhan

masyarakat luas. Oleh sebab itu terjadi persaingan pemasaran produk

antara satu bank dan bank lainnya, sehingga masing masing bank harus

mempunyai strategi pemasaran yang mampu menarik minat masyarakat

terhadap produknya. Strategi pemasaran juga harus mengikuti

perkembangan pasar, dan lingkungan pasar tersebut, strategi pemasaran

harus memberi gambaran yang jelas dan kompleks terhadap sasaran yang

dituju. Dengan demikian bank dapat menciptakan produk yang diinginkan

dan dibutuhkan nasabah. Disamping itu bank juga harus dapat mengetahui

lingkungan pemasaran. Lingkungan pemasaran akan sangat berpengaruh

terhadap pemasaran yang akan dijalankan. Lingkungan pemasaran terdiri

dari lingkungan intern dan lingkungan ekstern. Dengan mengetahui

lingkungan pemasaran maka dengan mudah bank akan dapat menentukan

langkah selanjutnya (Kasmir, 2004: 166).

Bank Muamalat Indonesia Cabang Pembantu Magelang menjadi

objek penelitian karena mempunyai produk funding yang banyak diminati

oleh masyarakat, funding banyak diminati karena produk ini dapat

digunakan sebagai penyimpanan dana dan investasi nasabah. Sedangkan

produk financing adalah produk pembiayaan yang dibutuhkan untuk

membiayai modal kerja. Bank Muamalat Cabang Pembantu Magelang

mempunyai produk funding yang bermacam-macam sesuai kebutuhan

4

sementara dan data diperoleh secara mudah. Dengan demikian penulis

lebih mudah dalam mendapatkan data yang diperlukan.

Bank Mumalat Indonesia Cabang Pembantu Magelang merupakan

lembaga keuangan syariah yang memiliki strategi pemasaran pada masing-

masing produk funding yang mereka tawarkan. Strategi pemasaran

dilakukan agar masyarakat mengetahui dan tertarik pada produk funding

Bank Muamalat, sesuai dengan kebutuhannya. Dalam operasinya Bank

Muamalat Indonesia Capem Magelang memiliki produk funding yang

dipasarkan di masyarakat, diantaranya, Tabungan, Giro Muamalat,

Deposito, Dana Pensiun Lembaga Keuangan (DPLK).

Berdasarkan latar belakang di atas, penulis tertarik untuk menulis

tugas akhir dengan judul “Strategi Pemasaran Produk Funding Bank

Muamalat Indonesia Cabang Pembantu Magelang”.

B. Rumusan Masalah

Untuk mempermudah pemahaman terhadap permasalahan dalam

penelitian ini, maka penulis merumuskan sebagai berikut :

1. Apa kendala-kendala yang dihadapi Bank Muamalat Indonesia Cabang

Pembantu Magelang dalam memasarkan produk funding ?

2. Bagaimana strategi pemasaran produk funding di Bank Muamalat

Indonesia Cabang Pembantu Magelang ?

5

C. Tujuan dan Kegunaan

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut

dapat memberikan manfaat yang sesuai dengan apoa yang dikehendaki.

Adapun tujuan penelitian ini adalah :

a. Untuk mengetahui kendala-kendala yang dihadapi Bank Muamalat

Indonesia Cabang Pembantu Magelang dalam pemasaran produk

funding.

b. Untuk mengetahui strategi pemasaran yang digunakan Bank Muamalat

Indonesia Cabang Pembantu Magelang.

D. Manfaat Penelitian

Selain mempunyai tujuan penelitian, penelitian ini juga

mempunyai manfaat penelitian. Dalam penelitian ini mempunyai manfaat

sebagai berikut :

1. Bagi Penulis

a. Untuk bahan perbandingan antara teori yang didapat selama di

dalam perkuliahan dengan praktek yang ada dilapangan

b. Untuk mengetahui strategi pemasaran yang digunakan dan

kendala-kendala apa yang dialami dalam memasarkan produk

funding Bank Muamalat Indonesia Cabang Pembantu Magelang

dalam memasarkan produk funding sesuai dengan judul tugas

akhir.

2. Bagi Bank Muamalat Indonesia Cabang Pembantu Magelang

6

Memberikan masukan mengenai hal-hal yang berhubungan dengan

aktivitas perbankan yang dapat digunakan sebagai salah satu bahan

evaluasi dengan perusahaan dalam mengambil aktivitas perbankan dan

pengembangan usaha perusahaan.

3. Bagi IAIN Salatiga

Merupakan tambahan refrensi bacaan dan informasi khususnya

bagi mahasiswa jurusan keuangan dan perbankan yang sedang

menyusun tugas akhir dengan pokok permasalahan yang sama.

E. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian atau penulisan dalam tugas akhir ini

menggunakan pendekatan kualitatif. Sedangkan menurut Bodgan dan

Taylor (1975: 5) sebagaimana dikutip moloeng (2004: 3) metode

penelitian kualitatif adalah sebagai prosedur penelitian yang

menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang dan perilaku yang dapat diamatinya.

2. Objek Penelitian

Penelitian ini dilakukan pada Bank Muamalat Indonesia Kantor

Cabang Pembantu Magelang yang beralamat di Jl. Jend A Yani No.

02A Magelang, dengan latar belakang bahwa Bank Muamalat

Indonesia Kantor Cabang Pembantu Magelang merupakan salah satu

perbankan syariah di Indonesia yang menjalankan usahanya

berdasarkan prinsip islam,

7

3. Sumber data

Sumber data yang digunakan meliputi :

a. Data Primer

Adalah data yang diambil dari lapangan yang diperoleh

melalui pengamatan dan wawancara. Yang berisi tentang

variabel yang ada untuk digunakan dalam analisis dan

pembahasan masalah (Asnawi & Masyhuri, 2009: 153-155).

b. Data Sekunder

Adalah sumber data yang diperoleh secara tidak langsung

melalui media perantara dan semua kegiatan yang ada dalam

Bank Muamalat Indonesia dengan membaca laporan tahunan

tahun 2013 dan tahun 2014, serta sumber-sumber data lain

yang berhubungan dengan penelitian (Asnawi & Masyhuri,

2009: 153-155).

4. Tekhnik pengumpulan data

a. Wawancara

Menurut Moleong (2008: 186), wawancara adalah

percakapan dengan maksud tertentu. Tehknik pengumpulan data

pada penulisan tugas akhir ini dengan mewawancarai pegawai

marketing funding Bank Muamalat Indonesia Capem Magelang.

b. Tekhnik Observasi

Merupakan metode pengumpulan data dengan melakukan

pencatatan secara cermat dan sistematis terhadap obyek laporan.

8

Menurut Soehartono observasi atau pengamatan adalah setiap

kegiatan untuk melakukan pengukuran, dalam arti sempit,

pengamatan yang dilakukan denga menggunakan panca indera

dengan tidak melakukan pertanyaan-pertanyaan (Mahi, 2011: 83).

c. Tekhnik Kepustakaan

Merupakan metode pengumpulan data melalui referensi buku

dari yang bersangkutan (Mahi, 2011: 83).

5. Tekhnik Analisis

Analisis data kualitatif menurut Bognan & Biklen (1982)

sebagaimana dikutip Moelong (2007: 248), adalah upaya yang

dilakukan dengan jalan bekerja dengan data, mengorganisasikan data,

memilah-milahnya menjadi satuan yang dapat dikelola,

mengsintesiskannya, mencari dan menemukan pola, menemukan yang

penting dan apa yang dipelajari, dan memutuskan apa yang dapat

diceritakan kepada orang lain. Berdasarkan definisi diatas dapat

disimpulkan bahwa langkah awal dari analisis data adalah

mengumpulkan data yang ada, menyusun secara sistematis, kemudian

mempresentasikan hasil penelitiannya kepada orang lain.

F. Sistematika Penulisan

BAB I : Pendahuluan

9

Pada bab ini menjelaskan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, metode

penelitian, serta sistematika penelitian.

BAB II: Landasan Teori

Pada bab ini menjelaskan telaah pustaka dan kerangka teori.

Telaah pustaka mencakup beberapa judul penelitian yang

hampir sama dengan judul penelitian yang akan penulis

teliti.

BAB III : Objek Penelitian

Pada bab ini menjelaskan tentang gambaran umum Bank

Muamalat Indonesia Kantor Cabang Pembantu Magelang

berupa informasi mengenai sejarah berdirinya perusahaan,

identitas perusahaan, visi dan misi perusahaan, budaya

perusahaan, struktur organisasi dan deskripsi jabatan (Job

Description).

BAB IV : Analisis

Pada bab ini berisi tentang hal yang berkaitan dari

penjelasan awal, berisi tentang bagaimana strategi yang

diterapkan oleh Bank Muamalat Indonesia Cabang

Pembantu Magelang serta kendala yang dihadapi dalam

Pemasaran produk funding.

BAB V : Penutup

Pada bab akhir ini menggambarkan kesimpulan dan saran.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian mengenai strategi pemasaran diantaranya adalah

penelitian yang dilakukan oleh Fahrudin, Insitut Agama Islam Negeri,

2015 yang berjudul “Strategi Pemasaran Dalam Meningkatkan Nilai

Simpanan Berjangka Di BMT Al-Ijtihad Pabelan Dari Tahun 2012 Hingga

Tahun 2014”. Hasil penelitiannya menunjukan bahwa strategi pemasaran

produk berjangka BMT Al-Ijtihad yaitu menawarkan produk yang sesuai

sistem syariah, menjelaskan tentang produk simpanan berjangka pada

masyarakat dengan bahasa yang mudah dipahami, dan menawarkan bagi

hasil yang besar kepada anggota simpanan berjangka lebih besar dengan

lembaga keuangan lainnya untuk menarik pelanggan.

Penelitian Asyrofi, Institut Agama Islam Negeri Salatiga, 2015 yang

berjudul “Strategi Pemasaran Dan Prosedur Pembiayaan Mudharabah di

BMT Tumang Cabang Selo” menunjukan hasil strategi pemasaran yang

digunakan BMT Tumang adalah dengan cara menentukan dahulu pasar

sasaran, yang ingin dituju, kemudian dilakukan pendekatan dari pintu ke

pintu sampai dengan diadakan suatu majelis keagamaan dengan tujuan

mengenalkan kepada masyarakat tentang BMT Tumang.

Skripsi Anggi Sulaiman, Universitas Islam Negeri Syarif

Hidayatullah Jakarta, 2011 yang berjudul “Strategi Pemasaran produk

wadi’ah Bank Mega Syariah” menjelaskan tentang Bank Mega Syariah

11

dengan rencana produk yang ditahankan sesuai dengan kebutuhan setiap masing-

masing produk, tergantung pada produk tersebut pada masa apa. Strategi

yang di implementasikan Bank Mega Syariah dalam pemasarannya adalah

memprioritaskan nasabah pada CASA (Current Acc and Saving ACC).

Dengan dana yang murah dibanding dengan deposito dengan biaya tinggi.

Ika Oktawulansari, Institute Agama Islam Negeri Walisongo

Semarang, 2012 yang berjudul “strategi pemasaran dalam upaya

meningkatkan jumlah nasabah di BMT Fajar Mulia cabang Bandungan”

menjelaskan BMT Fajar Mulia mengandalkan pola pemasaran dengan

system jemput bola, melakukan promosi melalui brosur, melakukan

sosialisasi secara langsung untuk promosi kepada nasabah, menentukan

target baru atau sasaran baru, mengajukan proposal penawaran kerjasama

pengelolaan tabungan siswa ke sekolah-sekolah, melakukan promo dengan

adanya hadiah yang akan diberikan.

Penelitian Solichatun, Sekolah Tinggi Agama Islam Negeri

Salatiga, 2014 yang berjudul “Analisis Pemasaran Produk Tabungan Dana

Pensiun Lembaga Keuangan (DPLK) Di Bank Muamalat Indonesia (BMI)

Cabang Pembantu Salatiga” menunjukkan hasil strategi yang digunakan

dalam memasarkan produk Tabungan DPLK Bank Muamalat cabang

Salatiga adalah dengan menggunakan (Segmenting) dengan menentukan

dari segi daerah, segi usia, dan segi pekerjaan, (Targeting) dengan

12

menentukan target yang akan dicapai, (Positioning) dengan menerapkan

system syariah dalam memasarkan tabungan DPLK Muamalat.

Johannes (2009) dengan judul “Analisis Kepuasan Nasabah

Prioritas Berdasarkan Bauran Pemasaran”, menyimpulkan bahwa nasabah

merasa puas akan menerapkan bauran pemasaran pada atribut product,

place, promotion, people, process, dan physcal evidence, penerapan price

khususnya pembebanan biaya penalti belum cukup memuaskan nasabah,

sehingga perlu konsentrasi untuk perbaikan pada penerapan variabel

tersebut.

Elizabeth (2013) dengan judul “Strategi Pemasaran Produk

Pembiayaan Pada Bank X Syariah Cabang Tangerang Selatan”,

menyimpulkan bahwa posisi pada kuadran merupakan posisi yang

menguntungkan. Perusahaan dapat memanfaatkan peluan dan kekuatan

secara maksimal dengan membuat kebijakan yang mendukung

pertumbuhan yang agresif dari produk pembiayaan murabahah.

Fajri (2013) dengan judul “Pengaruh Bauran Pemasaran Jasa

Terhadap Keputusan Menabung pada Bank Muamalat Cabang Malang”,

menyimpulkan bahwa pengaruh dari bauran pemasaran jasa yang terdiri

dari produk, harga, promosi, orang, bukti fisik, dan lokasi mempunyai

pengaruh yang signifikan dalam menarik minat nasabah untuk menabung,

akan tetapi variabel yang paling dominan adalah variabel produk.

Aulia (2011) dengan judul “Pengaruh Integrated Marketing

Communication Terhadap Brand Equity pada Sebuah Bank Pemerintah di

13

Jakarta”, menyimpulkan Dimensi yang dapat digunakan sebagai

pembentuk variabel marketing communication adalah terdiri dari

advertising, personal communication, sales promotion, public relation,

intructional materials dan corporate design. Dimensi personal

communication merupakan dimensi yang berpengaruh paling besar, yaitu

0,71.

Zunaidah (2007) dengan judul “Analisis Strategi Pemasaran

Tabungan Shar-e pada Bank Muamalat Indonesia Kantor Cabang

Palembang”, menyimpulkan dari persamaan regresi dengan menggunakan

metode Enter diketahui dari 8 variabel independen yaitu: Produk, tempat

dan waktu, proses, produktifitas dan kualitas, orang, promosi dan edukasi,

bukti fisik dan harga, dan biaya lainnya. Hanya ada satu variabel yang

memiliki pengaruh yang signifikan yerhadap kepuasan nasabah dalam

menggunakan tabungan shar-e Bank Muamalat Kantor Cabang

Palembang, yakni variabel proses (0.367).

Dari beberapa penelitian diatas terdapat kesamaan dengan

penelitian yang akan dilakukan yaitu sama-sama mengkaji menegenai

strategi pemasaran. Sedangkan perbedaan penelitian ini dengan penelitian

terdahulu adalah pada lokasi penelitian dan studi kasusnya.

B. Kajian Teoritik

1. Konsep Strategi Pemasaran

a. Pengertian Pemasaran Bank Syariah

14

Secara umum pengertian manajemen pemasran bank adalah suatu

proses perencanaan, pelaksanaan, dan pengendalian dari kegiatan

menghimpun dana, menyalurkan dana, dan jasa-jasa keuangan

lainnya, dalam rangka memenuhi kebutuhan, keinginan, dan

kepuasan nasabahnya (Kasmir, 2014: 194-195).

Dari pengertian tersebut dapat diuraikan bahwa manajemen

pemasaran bank merupakan usaha untuk memenuhi kebutuhan

dan keinginan para nasabahnya terhadap produk dan jasa

perbankan, baik produk simpanan (giro, tabungan, dan deposito),

pinjaman (kredit) ataun jasa-jasa bank lainnya. Penyediaan

keinginan dan kebutuhan produk bank ini harus dilakukan melalui

perencanaan yang matang, baik untuk perencanaan jangka pendek

maupun jangka panjang. Selanjutnya dilaksanakan oleh bankir

yang professional. Kemudian perlu dilakukan pengawasan dan

pengendalin secara terus menerus agar tidak menyimpang dari

yang sudah direncanakan. Pada akhirnya, kegiatan pemasaran

bank diharapkan dapat memenuhi kebutuhan dan keinginan

nasabah serta juga akan memberikan kepuasan kepada para

nasabahnya.

Menurut Kasmir (2014: 195), pengertian kebutuhan nasabah adalah

suatu keadaan dimana dirasakan tidak ada dalam diri seseorang,

seperti kebutuhan akan rasa aman. Dalam prakteknya kebutuhan

nasabah bank adalah sebagai berikut:

15

1) Kebutuhan akan produk bank;

2) Kebutuhan rasa aman berhubungan dengan bank;

3) Kebutuhan kenyamanan berhubungan dengan bank;

4) Kebutuhan untuk dihormati dan dihargai;

5) Kebutuhan untuk persahabatan;

6) Kebutuhan untuk diberi perhatian;

7) Kebutuhan status/prestise;

8) Kebutuhan aktualisasi diri.

b. Pengertian Strategi Pemasaran

Strategi adalah sebuah rencana dasar yang luas dari suatu tindakan

organisasi untuk mencapai tujuannya. Kata strategi berasal dari

yunani strategia pada mulanya mempunyai hubungan dengan

ilmu atau seni memimpin dalam kemiliteran. Sebuah strategi

adalah rencana akbar yang digunakan sebagai langkah untuk

mencapai sasaran yaitu memenangkan peperangan (Lamarto,

1996: 240).

Pemasaran (marketing) adalah suatu sistem total dari kegiatan bisnis

yang dirancang untuk merencakan, menentukan harga,

mempromosikan dan mendistribusikan barang-barang yang dapat

memuaskan keinginan dan jasa baik kepada para konsumen saat

ini maupun konsumen potensial (Lamarto, 1996: 7-8).

Sedangkan menurut Kotler (1999: 25), pemasaran adalah kegiatan

manusia yang dimakudkan untuk memuaskan kebutuhan dan

16

keinginan melalui proses pertukaran. Konsep penting dalam studi

marketing adalah kebutuhan, keinginan, permintaan, produk,

pertukaran, transaksi dan pasar. Jadi, strategi pemasaran yaitu

sebuah rencana dari kegiatan bisnis yang digunakan untuk

memuaskan keinginan dan kebutuhan melalui proses pertukaran,

baik kepada para konsumen saat ini maupun kosumen potensial.

c. Tujuan Pemasaran Bank

Setiap tindakan yang dilakukan apakah oleh perusahaan atau

badan usaha tertentu mengandung suatu maksud dan tujuan

tertentu. Penetapan tujuan ini disesuaikan dengan keinginan pihak

manajemen itu sendiri. Badan usaha dalam menetapkan tujuan

yang hendak dicapai dilakukan dengan berbagai pertimbangan

matang. Kemudian ditetapkan cara-cara untuk mencapai tujuan

tersebut (Kasmir, 2014: 196).

Menurut Kasmir (2014: 197), secara umum tujuan

pemasaran bank adalah sebagai berikut:

1) Memaksimalkan konsumsi atau dengan kata lain memudahkan

dan merangsang konsumsi, sehingga dapat menarik nasabah

untuk membeli produk yang ditawarkan bank secara berulang-

ulang.

2) Memaksimalkan kepuasan konsumen melalui beberapa

pelayanan yang di inginkan nasabah.

17

3) Memaksimalkan pilihan atau ragam produk dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

memiliki beragam pillihan pula.

4) Memaksimalkan mutu hidup dan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang

efisien.

d. Konsep Pemasaran

Sebelum ilmu marketing berkembang sedemikian rupa

dengan tingkat persaingan usaha yang sedemikian ketat, pada

zaman dulu orang yang menanam padi maka terus menerus

makan padi, nelayan akan terus-menerus makan ikan, dan

pemburu akan terus menerus makan daging. Lama kelamaan

timbul kebosanan dan berpindah ke tempat yang baru untuk

menemukan sesuatu. Ketika dalam perjalanan, orang yang

membawa padi akan bertemu dengan orang yang membawa ikan

atau daging. Saat itu juga mereka menukarnya, ditempat itulah

akhirnya kita mengenal istilah market (pasar). Tempat

bertemunya penjual atau pembeli ini akhirnya disepatai sebagai

tempat penukaran resmi yang lama kelamaan dijadikan sebagai

pasar secara resmi (Arifin, 2004: 32-33).

Dalam pemasaran terdapat konsep-konsep dasar marketing

yang perlu kita ketahui yaitu:

1) Bauran pemasaran atau marketing mix,

18

2) Segmentasi, targeting, dan positioni, pasar.

3) Market, dan potensial market

4) Posisi perusahaan.

e. Bauran pemasaran

Menurut Kasmir (2014: 213), bauran pemasaran atau

marketing mix merupakan kegiatan pemasaran yang dilakukan

secara terpadu. Artinya kegiatan ini dilakukan secara bersamaan

diantara elemen-elemen yang ada dalam marketing mix itu

sendiri-sendiri tanpa dukungan dari elemen yang lain.

Penggunaan bauran pemasaran atau marketing mix dalam

dunia perbankan dilakukan dengan menggunakan konsep-konsep

yang sesuai dengan kebutuhan bank. Dalam praktiknya, konsep

bauran pemasaran terdiri dari bauran pemasaran unruk produk

yang berbentuk barang maupun jasa. Khusus untuk produk yang

berbentuk jasa diberlakukan konsep yang sedikit berbeda dengan

produk barang.

Kotler (1999) menyebutkan konsep bauran pemasaran atau

marketing mix terdiri dari 4P yaitu:

1. Product (produk)

2. Price (harga)

3. Place (tempat atau saluran distribusi)

4. Promotion (promosi)

19

Sementara itu Boom dan Bitner menambahkan dalam bisnis

jasa, bauran pemasaran disamping 4P seperti yang dikemukakan

diatas, yaitu:

1. People (orang)

2. Physical evidenc (Bukti fisik)

3. Process (proses)

Dari penjelasan diatas dapat disimpulakn bahwa, secara

keseluruhan penggunaan konsep bauran pemasaran atau

marketing mix untuk produk jasa jika digabungkan menjadi 7P,

yaitu:

1. Product (produk)

Produk diartikan sebagai sesuatu yang dapat memenuhi

kebutuhan dan keinginan pelanggan. Artinya apapun wujudnya

selama itu dapat memenuhi keinginan pelanggan dan

kebutuhan kita katakana sebagai produk (Kasmir,2014: 216).

Dalam praktiknya produk terdiri dari dua jenis, yaitu yang

berkaitan dengan fisik atau benda berwujud dan tidak

berwujud. Produk yang diinginkan pelanggan, baik berwujud

maupun tidak berwujud adlaah produk yang berkualitas tinggi.

Artinya, produk yang ditawarkan kepada nasabanya memiliki

nilai yang lebih baik dibandingkan produk bank pesaing.

Produk yang berkualitas tinggi ini disebut juga produk plus.

20

Produk yang berkualitas tinggi yang berhasil diciptakan

bank akan memberikan berbagai keuntungan baik dalam

jangka pendek maupun jangka panjang. Adapun keuntungan

produk plus antara lain:

a. Dapat meningkatkan penjualan, mengingat nasabah akan

tertarik untuk membeli dan mempertahankan produk yang

memiliki nilai lebih dengan terus melakukan transaksi.

b. Menimbulkan rasa bangga bagi nasabah yang memiliki

produk plusnya ditengah-tengah masyarakat.

c. Menimbulkan rasa kepercayaan yang tinggi sehingga dapat

mempertahankan nasabah lama dan mendapatkan nasabah

baru.

d. Menimbulkan kepuasan tersendiri bagi nasabah yang

bersangkutan.

Dalam praktiknya untuk menciptakan produk plus

bukanlah perkara yang mudah. Banyak factor yang harus

dipertimbangkan atau dengan kata lain kehadiran produk plus

sangat tergantung dari pihak yang terkait produk tersebut.

Secara umu produk plus sangat tergantung dari:

a. Pelayanan yang prima, artinya pelayanan terhadap produk

yang dijual harus dilakukan secara baik, sehingga nasabah

mengerti dan cepat memahami produk tersebut

dibandingkan dengan produk lainnya.

21

b. Pegawai yang professional, artinya memiliki kemampuan

untuk menjelaskan dan mempengaruhi nasabah sehingga

mau membeli produk yang ditawarkan.

c. Sarana dan prasarana yang dimiliki harus dapat menunjang

kelengkapan teknologi yang dimilikinya sehingga mampu

melayani nasabah secara cepat dan tepat.

d. Lokasi dan layout gedung dan ruangan. Hal ini sangat

berpengaruh demi kenyamanan dan keamanan nasabah

selama berhubungan dengan bank. Lokasi yang tidak

strategis membuat nasabah malas untuk mendatangi bank.

Demikian pula dengan layout ruangan yang tidak baik juga

menyebabkan nasabah bosan untuk berhubungan dengan

ban.

e. Nama baik bank, menjual jaminan bagi nasabah untuk

membeli produk bank. Oleh karena itu, bank harus pandai

menjaga nama baik, mengingat jasa bank yang ditawarkan

merupakan bisnis kepercayaan.

2. Price (Harga)

Harga salah satu aspek penting dalam kegiatan

marketing mix. Penentuan harga menjadi sangat penting

untuk diperhatikan, mengingat harga sangat menentukan

laku atau tidaknya produk dan jasa perbankan. Penentuan

22

harga oleh suatu bank dimaksudkan untuk berbagai tujuan

yang hendak dicapai (Kasmir, 2014: 227).

Secara umum tujuan penentuan harga adalah sebagai

berikut :

a. Untuk bertahan hidup

Dalam hal ini bank menentukan harga semrah

mungkin dengan maksud produk atau jasa yang

ditawarkan laku dipasaran, misalnya untuk bunga

simpanan tinggi dan bunga pinjam rendah, tetapi dalam

kondisi masih menguntungkan

b. Untuk memaksimalkan laba

Tujuan harga ini dengan mengharapkan penjualan

yang meningkat sehingga laba dapat ditingkatkan.

Penentuan harga biasanya dapat dilakukan dengan harga

murah atau tinggi.

c. Untuk memperbesar market share

Penentuan harga ini dengan harga yang murah,

sehingga diharapkan jumlah pelanggan meningkatan

diharapkan pula pelanggan pesaing beralih ke produk

yang ditawarkan seperti penentuan bunga simpanan

yang lebih tinggi dari pesaing.

d. Mutu Produk

23

Tujuannya adalah memberikan kesan bahwa produk

atau jasa yang ditawarkan memiliki kualitas yang tinggi

dan biasanya harga jual ditentukan setinggi mungkin.

e. Karena Pesaing

Dalam hal ini penentuan harga dengan melihat

harga pesaing. Tujuannya adalah agar harga yang

ditawarkan jangan melebihi harga pesaing artinya bunga

simpanan diatas pesaing dan bunga pinjaman dibawah

pesaing.

3. Place (Tempat/ saluran distribusi)

Pemilihan lokasi sangat penting mengingat apabila

salah dalam menganalisisnya berakibat meningkatnya biaya

yang akan dikeluarkan nantinya. Lokasi yang tidak strategis

akan mengurangi minat nasabah untuk berhubungan dengan

nasabah.

Menurut Kasmir (2014: 240), paling tidak ada dua

faktor yang menjadi pertimbangan dalam penentuan lokasi

suatu cabang, yaitu :

a. Faktor utama (primer)

1) Dekat dengan pasar

2) Dekat dengan bahan baku

3) Tersedia tenaga kerja, baik jumlah maupun

kualifikasi yang diinginkan

24

4) Terdapat fasilitas pengangkutan seperti jalan raya

atau kereta api atau pelabuhan laut atau pelabuhan

udara

5) Tersedianya sarana dan prasarana seperti listrik,

telepon, dan lainnya

6) Sikap masyarakat

b. Faktor sekunder

1) Biaya untuk investasi dilokasi seperti biaya

pembelian tanah atau pembangunan gedung

2) Prospek perkembangan harga atau kemajuan lokasi

tersebut

3) Kemungkinan untuk perluasan lokasi

4) Terdapat fasilitas penunjang lain seperti pusat

perbelanjaan atau perumahan.

Setelah lokasi diperoleh maka langkah selanjutnya

adalah menentukan layout gedung dan layout ruang kantor.

Kedua layout ini saling mendukung kenyamanan nasabah

serta keamanan nasabah dalam berurusan dengan bank.

Hal-hal yang perlu diperhatikan untuk layout gedung

adalah sebagai berikut:

1) Bentuk gedung yang memberikan kesan bonafit

2) Lokasi parker luas dan aman

3) Keamanan disekitar gedung terjamin

25

4) Tersedia telepon umum dan fasilitas lainnya khusus

untuk nasabah

Sementara itu, untuk layout ruangan yang harus

diperhatikan adalah :

1) Suasana ruangan terkesan luas dan lega

2) Tata letak kursi dan meja sesuai dengan urutan proses

dokumen

3) Dekorasi dalam ruanangan dan hiasan.

4. Promotion (promosi)

Dalam kegiatan ini setiap bank berusaha untuk

mempromosikan produk dan jasa yang dimilikinya baik

langsung maupun tidak langsung. Paling tidak ada 4 macam

sarana promosi yang dapat digunakan oleh setiap bank

dalam mempromosikan baik produk maupun jasanya.

Keempat macam sarana promosi yang dapat dilakukan

adalah:

a. Periklanan (advertising)

Iklan adalah sarana promosi yang digunakan oleh

bank guna menginformasikan, menarik, dan

mempengaruhi calon nasabahnya.

b. Promosi penjualan (sale promotion)

Tujuan promosi penjualan adalah meningkatkan

penjualan atau untuk meningkatkan jumlah nasabah.

26

Promosi penjualan dilakukan untuk menarik minat

nasabah untuk segera membeli setiap produk atau jasa

yang ditawarkan

c. Publisitas (publicity)

Publisitas merupakan kegiatan promosi untuk

memancing nasabah melalui kegiatan seperti pameran,

bakti sosial, perlombaan cerdas cermat, kuis serta

kegiatan lainnya melalui berbagai media.

d. Penjualan pribadi (personal selling)

Penjualan ini dilakukan oleh seluruh pegawai bank,

mulai dari cleaning service, satpam sampai pejabat

bank.

5. People (orang)

Yaitu semua orang yang terlibat aktif dalam

pelayanan dan mempengaruhi persepsi pembeli, nama,

pribadi pelanggan, dan pelanggan-pelanggan lain yang ada

dalam lingkungan pelayanan. People meliputi kegiatan

untuk karyawan seperti mulai dari kegiatan rekruitmen,

pendidikan dan pelatihan, motivasi, balas jasa, dan kerja

sama, serta pelanggan yang menjadi ansabah atau calon

nasabah (Kasmir, 2014: 214).

6. Physical evidence (bukti fisik)

27

Terdiri dari adanya logo atau simbol perusahaan,

motto, fasilitas yang dimiliki, seragam karyawwan, laporan,

kartu nama, dan jaminan perusahaan (Kasmir, 2014: 214).

7. Procces (proses)

Merupakan keterlibatan pelanggan dalam pelayanan

jasa proses aktivitas standar pelayanan kesederhanaan, atau

kompleksitas prosedur kerja yang ada di bank yang

bersangkutan

2. Produk Funding (Penghimpunan Dana) Syariah

a. Pengertian Bank Syariah

Bank syariah terdiri dari dua kata, yaitu bank dan syariah.

Kata bank bermakna suatu suatu lembaga keuangan yang berfungsi

sebagai perantara keuangan dari dua pihak, yaitu pihak yang

berkelebihan dana dan pihak yang kekurangan dana. Kata syariah

dalam versi bank syariah di Indonesia adalah aturan perjanjian

berdasarkan yang dilakukan oleh pihak lain untuk penyimpangan

dana dan atau pembiayaan kegiatan usaha dan kegiatan lainnya

sesuai dengan hukum islam.

Penggabungan kedua kata tersebut, menjadi “bank syariah”.

Bank syariah adalah suatu lembaga keuangan yang berfungsi

sebagai perantara bagi pihak yang berkelebihan dana dan bagi

pihak yang berkekurangan dana untuk kegiatan usaha dan kegiatan

lainnya sesuai hukum islam. Selain itu, bank syariah biasa disebut

28

Islamic banking atau interest fee banking, yaitu suatu sistem

perbankan dalam pelaksanaan operasional tidak menggunakan

sistem bunga (riba), spekulasi (maisir), dan ketidakpastian atau

ketidakjelasan (gharar) (Ali, 2008: 1).

Bank syariah sebagai sebuah lembaga keuangan mempunyai

mekanisme dasar, yaitu menerima deposito dari pemilik modal

(depositor) dan mempunyai kewajiban (liability) untuk

menawarkan pembiayaan kepada investor pada sisi asetnya,dengan

pola atau skema pembiayaan yang sesuai syariat Islam. Pada sisi

kewajiban, terdapat dua kategori utama, yaitu interest-fee current

and saving accounts dan investmen account yang berdasarkan pada

prinsip PLS (Profit and Loss Sharing) antara pihak bank dan pihak

depositor; sedangkan pada sisi asset, yang termasuk didalamnya

adalah segala pola bentuk pembiayaan yang bebas riba dan sesuai

prinsip syariah, seperti mudharabah, musyarakah, istishna, salam,

dan lain-lain (Ali, 2008: 1-2).

b. Tabungan

Menurut Undang-Undang perbankan Nomor 21 tahun 2008

Tabungan adalah simpanan berdasarkan akad wadiah atau investasi

dana berdasarkan akad mudharabah atau akad lainnya yang tidak

bertentangan dengan prinsip syariah yang penarikannya hanya

dapat dilakukan menurut syarat-syarat tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet dan giro atau alat

29

lainnya yang dipersamakan dengan itu. Syarat-syarat tertentu

maksudnya adalah sesuai dengan perjanjian atau kesepakatan yang

telah dibuat antara bank dan sipenabung, misalnya dalam hal

frekuensi penarikan, apakah 2 kali seminggu atau setiap hari atau

seminggu setiap saat. Yang jelas haruslah sesuai dengan perjanjian

sebelumnya antara bank dan nasabah. Kemudian hal saran

penarikan juga tergantung dengan perjanjian antara keduanya, alat

yang dimaksud sebagai penarikan tabungan adalah sebagi berikut :

a) Buku Tabungan

Kepada setiap penabung biasanya diberikan buku tabungan

didalam buku tabungan berisi catatan saldo tabungan,

penariakn, penyetoran dan beban-beban yang mungkin terjadi.

Buku ini digunakan pada saat penarikan,sehingga langsung

dapat mengurangi saldo yang ada di buku tabungan tersebut.

b) Slip Penarikan

Merupakan formulir penarikan dimana nasabah cukup

menulis nama, nomor rekening, jumlah uang serta tanda tangan

nasabah untuk menarik sejumlah uang. Slip penarikan biasanya

digunakan bersama dengan buku tabungan.

c) Kwitansi

Merupakan formulir penarikan dan juga merupakan bukti

penarikan yang dikeluarkan oleh bank fungsinya sama dengan

30

slip penarikan. Didalam kwitansi ini tertulis nama penarik, alat

ini juga dapat digunakan bersamaan dengan buku tabungan.

d) Kartu yang dibuat dari plastic

Yaitu sejenis kartu kredit yang terbuat dari plastik yang

dapat digunakan untuk menarik sejumlah uang dari tabungan,

baik yang ada di bank maupun di mesin automated teller

machine (ATM), bagi bank yang menyediakan penarikan ini.

Sedangkan berdasarkan Undang-Undang Nomor 10 Tahun

1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun

1992 tentang perbankan, yang dimaksud dengan tabungan adalah

simpanan yang penarikannya hanya dapat dilakukan menurut syrat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek,

bilyet giro dan alat lainnya yang dipersamakan dengan itu. Adapun

yang dimaksud dengan tabungan syariah adalah tabungan yang

dijalankan berdasarkan prinsip-prinsip /syariah. Dalam hal ini,

Dewan Syariah Nasional telah mngeluarkan fatwa yang

menyatakan bahwa tabungan yang dibenarkan adalah tabungan

yang berdasarkan prinsip wadia’ah dan mudharabah (Karim,

2013:299).

c. Deposito

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun Perbankan, yang

dimaksud dengan deposito berjangka adalah simpanan yang

31

penarikannya hanya dapat dilakukan pada waktu-waktu tertentu

menurut perjanjiann antara penyimpan dan bank. Adapun yang

dimaksud dengan deposito syariah adalah deposito yang dijalankan

berdasarkan prinsip syariah. Dalam hal ini, Dewan Syariah

Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa

deposito yang dibenarkan adalah deposito yang berdasarkan

prinsip mudharabah (Karim, 2004: 277).

Saat ini dalam dunia perbankan, banyak menawarkan jenis

tabungan untuk menarik masyarakat agar membuka tabungan di

bank tersebut. Salah satu jenis tabungan yang ditawarkan kepada

nasabah apabila nasabah mempunyai uang yang cukup besar tanpa

khawatir akan diincar para penjarah, maka sekarang bank

memberikan fasilitas penyimpanan uang dalam bentuk Deposito-

Deposito banyak diminati oleh para pengusaha dan pemilik uang

kerana mempumyai bebrapa kelebihan dari pada cara penyimpanan

uang yang lain, seperti tabungan, giro, kliring, dan lain sebagainya.

Tidak seperti jenis simpanan lainnya, deposito penyimpanan

dan pengambilannya ditentukan oleh waktu yang telah disepakati,

baik 1, 3, 6, 12 dan 24 bulan, sehingga menguntungkan bagi pihak

bank untuk mengelola simpanan nasabah tersebut dalam jangka

panjang, sedangkan bagi nasabah, deposito menawarkan

pembagian keuntungan dengan suku bunga yang cukup tinggi

32

disbanding dengan simpanan lainnya dalam sistem perbankan

(Trihartono, 1995: 92).

Prosedur pembukaan rekening deposito adalah sebagai berikut:

a) Nasabah datang ke bank yang dipercaya agar menjamin uang

deposan agar tidak akan hilang.

b) Nasabah mengisi formulir aplikasi yang berisi tentang nominal

simpanan dan jangka waktu yang nasabah pilih. Dalam

pelaksananya, simpanan deposan ditulis dalam bentuk surat

pernyataan yang dibubuhi materai, sehingga mempunyai

kekuatan hukum.

c) Menyerahkan fotocopy KTP atau identitas nasabah untuk

dicatat, baik nama, alamat dan pekerjaan. Untuk perorangan

menyerahkan fotocopy KTP/ SIM/ PASPOR/ Identitas lainnya

bagi yang berhak atas deposito tersebut. Menyerahkan NPWP,

TDP, SIUP, Akte Perusahaan dan ligelitas lainya.

d) Proses terakhir adalah penyetoran. Proses Ini merupakan akhir

dari proses menjadi deposan suatu bank. Dengan menyetor

nominal tersebut, nasabah resmi menjadi deposan bank

tersebut. Setelah menjadi deposan (yang memegang simpanan

deposito) maka bank menerbitkan bilyet deposito yang terdiri

atas :

1) 1 (satu) lembar asli untuk deposan, bermaterai dan ditanda

tangani oleh pejabat bank yang bersangkutan.

33

2) 1 (satu) lembar untuk Bank Indonesia sebagai penagih

premi (subsidi bunga) dari Bank Indonesia.

3) 1 (satu) lembar bukti pembukuan (bersama formulir).1

(satu) lembar untuk pelunasan.

Macam-macam deposito yang dikenal sebagai berikut :

1. Time Deposit

Time Deposit atau lebih dikenal dengan istilah “deposito

berjangka”, yaitu deposito yang terikat oleh waktu yang

telah ditentukan. Apabila waktu yang ditentukan habis,

maka deposan dapat menarik simpanan deposito berjangka

itu dari bank atau sebaliknya memperpanjang simpanan

deposito berjangka itu dengan suatu periode tertentu yang

diinginkan. Sedangkan apabila nasabah atau anggota

apabila menarik deposito tidak sesuai akad yang disetujui

biasanya bank mengenakan potongan sesuai dengan

ketentuan yang diberlakukan oleh suatu bank ataupun BMT

(Kasmir, 2002: 62).

Deposito yang diterbitkan menurut jangka waktu tertentu,

jangka waktu deposito biasanya bervariasi mulai dari 1, 3,

6, 12, 18 sampai dengan 24 bulan. Deposito berjangka ini

diterbitkan atas nama baik lembaga maupun perorangan,

dan biasanya untuk menarik deposan bank biasanya

34

menyediakan berbagai insentif atau bonus untuk menarik

nasabah agar membuka rekening.

2. Deposit on call

Deposit on call adalah uang simpanan tetap berada di Bank

selama belum dibutuhkan oleh pemiliknya (penyimpan).

Apabila penyimpan uang itu menarik simpananya\, maka

terlebih dahulu harus memberitahukan kepada pihak bank.

Masa pemberitahuan kepada bank iytu dilakukan adalah

tergantung kepada akad yang diadakan antara (deposan)

dengan pihak bank (ada yang setahun, dua bulan dan

sebagainya) deposit on call biasa dikenal dengan sebutan

deposito harian.

Dalam prakteknya, deposito on call ini pengambilannya

berdasarkan pemberitahuan terlebih dahulu oleh nasabah

yang bersangkutan dengan kesepakatan perjanjian tenggang

pengambilan yang telah disepakati bersama. Misalnya 1

(satu) hari sebelum pengmbilan harus sudah

memberitahukan terlebih dahulu ke pihak bank.

3. Deposito Automatic Roll Over

Jika deposito sudah jatuh tempo, tetapi pinjaman pokok belum

diuangkan berarti uang anda dapat menganggur tanpa

berbunga, uang dapat secara otomatis diperhitungkan

bunganya begitu jangka deposito habis. Uang anda akan

35

diberi bunga dan uang tidak pernah menganggur

seandainya anda lupa menarik deposito yang sudah jatuh

tempo.

4. Demand Deposit

Demand Deposit (rekening koran giro) adalah penyimpan dapat

menyimpan atau menarik dananya pada atau dari bank

setiap saat yang dikehendaki tanpa dikenakan pemotongan

seperti deposito berjangka.

d. Giro

Menurut Undang-Undang perbankan Nomor 10 tahun 1998 tanggal

10 november 1998 adalah simpanan yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, srana

perintah pembayaran lainnya atau dengan cara pemindah bukuan

(Kasmir, 2000: 50). Dapat ditarik setiap saat maksudnya, bahwa

uang yang sudah disimpan direkening giro tersebut dapat ditarik

berkali-kali dalam sehari, dengan catatan dana yang masih tersedia

mencukupi. Kemudian juga harus memenuhi persyaratan lain yang

ditetapkan oleh bank bersangkutan seperti keabsahan alat

penarikannya.

Sedangkan menurut Islam Giro adalah giro yang dijalankan

berdasarkan akad wadiah, yakni titipan murni yang setiap saat

dapat diambil jika pemiliknya menghendaki. Dalam konsep wadiah

yad al-dhamanah, pihak yang menerima titipan boleh

36

menggunakan atau memanfaatkan uang atau barang yang dititipkan

(Karim, 2004: 265).

Kemudian pengertian penarikan adalah pengambilan sejumlah

uang dari rekening giro sehingga menyebabkan rekening giro

berkurang jumlahnya. Penarikan uang yang ada di rekening dapat

ditarik secara tunai maupun ditarik secara non tunai (pemindah

bukuan). Penarikan secara tunai adalah dengan menggunakan cek

dan penariakn non tunai adalah dengan menggunakan bilyet giro

(BG). Pengertian cek adalah surat perintah tanpa syarat dari

nasabah kepada bank yang memelihara rekening giro nasabah

tersebut, untuk membayar sejumlah uang kepaada pihak yang

disebutkan didalam cek atau kepada pembawa cek.

Pengertian bilyet giro (BG) adalah surat perintah dari nasabah

kepada bank yang memelihara rekening giro nasabah tersebut

untuk memindahbukuan sejumlah uang dari rekening yang

bersangkutan kepada pihak penerima yang disebutkan namanya

pada bank yang sama atau bank lainnya.

e. Dana Pensiun Lembaga Keuangan (DPLK)

Pengertian perusahaan Dana pensiun secara umum dapat dikatakan

merupakan perusahaan yang memungut dana dari karyawan suatu

perusahaan dan memberikan pendapatan kepada peserta pensiun

sesuai perjanjian. Artinya dana pensiun dikelola oleh suatu

lembaga dan memungut dana dari pendapatan para karyawan suatu

37

perusahaan, kemudian membayarkan kembali dana tersebut dalam

bentuk pensiun setelah jangka waktu tertentu sesuai dengan

perjanjian antara kedua belah pihak. Pengertian sesuai perjanjian

artinya pensiun dapat diberikan pada saat karyawan tersebut sudah

memasuki usia pensiun atau ada sebab-sebab lain sehingga

memperoleh hak untuk mendapatkan dana pensiun.

3. Akad Dalam Produk Pendanaan

a. Akad Mudharabah

Secara teknis, al-mudharabah adalah akad kerja sama usaha

antara dua pihak dimana pihak pertama (shahibul maal)

menyediakan seluruh (100%) modal, sedangkan piohak lainnya

menjadi pengelola. Keuntungan usaha secara mudharabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak, sedangkan

apabila rugi ditanggung oleh pemilik modal selama kerugian itu

bukan akibat kelalaian si pengelola. Seandainya kerugian itu

diakibatkan karena kecurangan atau kelalaian si pengelola, si

pengelola harus bertanggung jawab atas kerugian tersebut

(Muhammad, 2001: 95).

Secara umum, mudharabah terbagi menjadi dua jenis sebagai

berikut:

1) Mudharabah Muthlaqoh

Adalah bentuk kerja sama antara shahibul maal dan

mudharib yang cakupanya sangat luas dan tidak dibatasi oleh

38

spesifikasi jenis usaha, waktu, dan daerah bisnis. Dalam

pembahasan fiqh ulama salafus saleh sering kali dicontohkan

dengan ungkapan if’al ma syi’ta (lakukanlah sesukamu) dari

shahibul maal ke mudharib yang member kekuasaan sangat

besar.

2) Mudharabah Muqayyadah

Mudharabah muqayyadah adalah kebalikan dari

mudharabah muqayyadah, si mudharib dibatasi dengan batasan

jenis usaha, waktu, atau tempat usaha. Adanya batasan ini

seringkali mencerminkan kecenderungan umum si shahibul

maal dalam memasuki jenis dunia usaha (Muhammad, 2001:

7).

b. Wadiah (Titipan)

Merupakan titipan murni yang setiap saat dapat diambil jika

pemiliknya menghendaki , wadiah terbagi menjadi dua, yaitu:

1) Wadiah yad al-amanah

Pihak yang menerima titpan tidak boleh menggunakan dan

memanfaatkan uang atau barang yang dititipkan. Pihak

penerima titipan dapat membebankan biaya kepada penitip

sebagai biaya penitipan.

2) Wadiah yad dhomanah

Pihak yang menerima dana titipan boleh menggunakan dan

memanfaatkan uang atau barang yang dititipkan. Tentu, pihak

39

bank dalam hal ini mendapatkan hasil dari pengguna dana.

Bank dapat memberikan insentif kepada penitip dalam bentuk

bonus (Muhammad, 2001: 148-150).

40

BAB III

OBYEK PENELITIAN

A. Gambaran Umum Perusahaan

Bank syariah adalah bank umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Sesuai dengan Undang-undang no. 10 tahun 2008

tentang perbankan syariah bahwa perbankan syariah merupakan segala

sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah,

mencakup kelembagaan, kegiatan usaha serta cara dan proses melaksanakan

kegiatan usahanya. Bank Syariah adalah Bank yang menjalankan

kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat

Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran.

Sesuai dengan UU No. 7 Tahun 1992 tentang perbankan, Prinsip

syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan

pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha,

atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain

pembiayaan dengan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli

barang dengan keuntungan (murabahah) atau pembiayaan barang modal

41

berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya

pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank

oleh pihak lain (ijaroh wa iqtina).

Sejarah berdirinya Bank Muamalat Kantor Cabang Pembantu

Magelang tidak terlepas dari sejarah berdirinya Bank Muamalat Indonesia

pertama kali berdiri di Indonesia.Bank Muamalat merupakan bank syariah

pertama di Indonesia yang berdiri pada tanggal 1 November tahun 1991

bertepatan dengan 24 Rabiuts Tsani 1412 H. Pendirinya digagas oleh

Majelis Ulama Indonesia (MUI), Ikatan Cendekiawan Muslim Indonesia,

serta pengusaha muslim dengan dukungan Pemerintah Republik Indonesia.

Modal awal diperoleh dari sejumlah pribadi dan pengusaha muslim dengan

nominal sebesar Rp 84 miliar. Tambahan modal awal diperoleh dari

masyarakat, sehingga jumlahnya menjadi sebesar Rp 106 miliar. Acara

pengumpulan modal dilakukan di Istana Presien Bogor, Jawa Barat.

Bank Muamalat mulai beroperasi pada tanggal 1 Mei Tahun 1992 atau

27 syawal 1412 H. Sejak beroperasi, Bank Muamalat telah menjadi pelopor

bisnis keuangan syariah lainnya seperti:

1. Asuransi syariah pertama (Asuransi Takaful);

2. Pemberian bantuan teknis dan bantuan modal kepada Bank Pembiayaan

Rakyat Syariah (BPRS);

3. Pusat Inkubasi Bisnis Usaha Kecil dan Menengah (PINBUK) yang

kemudian mendirikan lebih dari 3.000 Baitul Maal wat Tamwil (BMT);

4. Beraliansi dengan Perum Pegadaian dalam pendirian pegadaian syariah;

42

a. Mendirikan Muamalat Institute (MI) untuk pengembangan,

peningkatan, dan penyebarluasan pengetahuan mengenai lembaga

keuangan syariah;

b. Dana Pensiun Lembaga Keuangan (DPLK);

c. Baitulmaal Muamalat (BMM) sebagai kepanjangan tangan Bank

Muamalat untuk pengumpulan dan penyaluran zakat, Inak, Sedekah

(ZIS), serta dana tanggungjawab sosial perusahaan Bank Muamalat

melalui program pengembangan usaha mikro.

Kesuksesan Bank Muamalat ditandai dengan pembukaan kantor

cabang, kantor cabang pembantu dan kantor kas di seluruh wilayah

Indonesia. Salah satu kantor cabang yang telah didirikan adalah Kantor

Bank Muamalat Cabang Semarang. Atas pertimbangan untuk memperluas

jaringan dan menyiarkan dakwah Islam, Bank Muamalat Kantor Cabang

Semarang memeperluas Jaringannya dengan membuka kantor cabang

pembantu di Magelang. Magelang berada dalam dua wilayah yaitu

Kabupaten Magelang dan Kota Magelang.

Bank Muamalat kantor cabang pembantu magelang berada di kota

Magelang. Bank Muamalat Kantor Cabang Pembantu Magelang dibuka

pada tanggal 21 Maret 2005. Operasional kerja Bank Muamalat Kantor

Cabang Pembantu Magelang pertama kali berada di Jl. Daha No. 5

Magelang yang berjalan kurang lebih 4 tahun. Kemudian pada bulan

Oktober 2009, berpindah tempat di Jl. Jendral Ahmad Yani No. 02A

Magelang.

43

B. Identitas Perusahaan

Nama : PT. Bank Muamalat Indonesia, Tbk.

Bidang Usaha : Perbankan Syariah

Berdiri : 1 November 1991

Beroperasi : 1 Mei 1992

Website : www.bankmuamalat.co.id

Kantor Cabang Pembantu Magelang:

Alamat : Jl. Jend A Yani No. 02A Magelang

Tel : 0293-313358

Fax : 0293-314559

C. Visi dan Misi Perusahaan

1. Visi

“The Best Islamic Bank and Top 10 Bank in Indonesia with Strong

Regional Presence”.

2. Misi

Membangun lembaga keuangan syariah yang unggul dan

berkesinambungan dengan penekanan pada semangat kewirausahaan

berdasarkan prinsip kehati-hatian, keunggulan sumber daya manusia

yang Islami dan profesional serta orientasi investasi yang inovatif,

untuk memaksimalkan nilai kepada seluruh pemangku kepentingan.

D. Budaya Perusahaan

Keberhasilan suatu perusahaan sangat dipengaruhi oleh kemampuan

sumber daya manusianya. Keunggulan produk atau jasa yang dijual,

44

jaringan, dan teknologi yang unggul guna mendukung operational

excellence. Komponen tersebut bukanlah penentu yang menjadi kunci

keberhasilan suatu bisnis. Faktor pendorong yang sesungguhnya terletak

pada kekuatan visi dan misi serta nilai-nilai yang menjadi sumber inspirasi

dan energi budaya kerja perusahaan.

Hal ini dibuktikan oleh Bank Muamalat yang memiliki visi menjadi

“The Best Islamic Bank and Top 10 Bank in Indonesia with strong Regional

Presence” dengan misi membagun lembaga keuangan syariah yang unggul

dan berkesinambungan dengan penekanan pada semangat kewirausahaan

berdasarkan prinsip kehati-hatian, keunggulan sumber daya manusia yang

islami dan profesional serta orientasi investasi yang inovatif, untuk

memaksimalkan nilai kepada seluruh pemangku kepentingan.

Pencapaian visi dan misi tersebut sangat didukung oleh nilai-nilai

yang tertanam dan ditumbuhkembangkan oleh individual serta positioning

Perseroan sebagai lembaga keuangan syariah, sehingga harus digerakkan

dengan sistem, akhlak, dan akidah sesuai prinsip syariah.

Bank Muamalat menjunjung praktik kejujuran sejak awal rekrutmen,

serta larangan menerima imbalan dalam betuk apapun dari para nasabah dan

mitra kerja. Selain itu Bank Muamalat juga sangat tegas dalam menyikapi

risiko reputasi yang ditimbulkan karyawan akibat perilaku yang tidak sesuai

dengan tatanan budaya, etika, dan hukum.

Penilaian kinerja terhadap karyawan mengacu kepada scoreboard

berdasarkan aspek-aspek finansial dan kepatuhan.Pengangkatan staff dan

45

pejabat yang akan memangku jabatan harus melalui prosesi sumpah jabatan

secara lisan dan tertulis tentang pernyataan tujuh perilaku sebagai pedoman

perilaku (code of conduct) yang harus dipertanggungjawabkan dengan janji

untuk:

1. Mentaati peraturan perundang-undangan dan ketentuan perusahaan

Memegang teguh rahasia bank dan perusahaan

2. Tidak menerima hadiah dalam bentuk apapun terkait tugas dan jabatan

3. Menjunjung kehormatan karyawan dan perusahaan

4. Bekerja sesuai dengan prinsip syariah

5. Berpegang teguh pada akhlak islam dalam menjalani kehidupan sehari-

hari

6. Bertanggung jawab terhadap kesalahan dan pelanggaran yang dilakukan

Bank Muamalat, senantiasa menjunjung tinggi etika bisnis yang

berorientasi kepada kemaslahatan, khususnya kepuasan nasabah dan

segenap pemangku kepentingan.

46

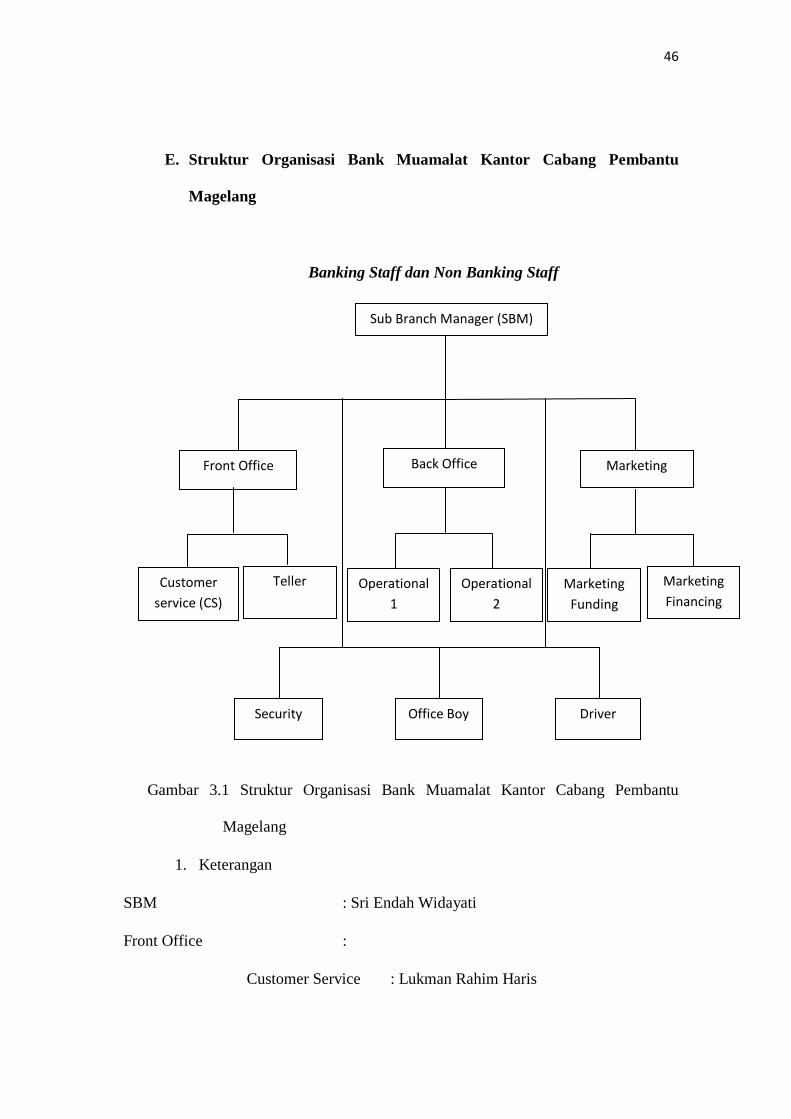

E. Struktur Organisasi Bank Muamalat Kantor Cabang Pembantu

Magelang

Banking Staff dan Non Banking Staff

Gambar 3.1 Struktur Organisasi Bank Muamalat Kantor Cabang Pembantu

Magelang

1. Keterangan

SBM : Sri Endah Widayati

Front Office :

Customer Service : Lukman Rahim Haris

Sub Branch Manager (SBM)

Back Office Front Office Marketing

Marketing

Financing Marketing

Funding

Operational

1

Operational

2

Teller Customer

service (CS)

Security Office Boy Driver

47

Teller : Bayu Silvia Rini

Back Office :

Operational 1 : Muchtadin

Operational 2 : Muhammad Bachtiar Ripai

Marketing :

Marketing Funding : Ayu Dhestya Sari

Marketing Financing : Marselia Tusinta

Security : Muhammad Faqih

Office Boy : Slamet

Driver :

Driver 1 : Rismianto

Driver 2 : Mansur

2. Deskripsi Jabatan (Job Description)

a. Sub Branch Manager (SBM)

1) Mengkoordinasi dan menetapkan rencana kerja tahunan Bank

Muamalat Kantor Cabang Pembantu Magelang agar sesuai dengan

visi dan misi Bank Muamalat.

2) Mengendalikan dan mengevaluasi pelaksanaan rencana kerja untuk

memastikan tercapainya target Bank Muamalat Kantor Cabang

Pembantu Magelang yang telah ditetapkan.

3) Mengkoordinasi seluruh sarana dan kegiatan untuk mencapai target

yang telah ditetapkan da disepakati sejalan dengan visi dan misi.

48

4) Penanggung jawab Bank Muamalat Kantor Cabang Pembantu

Magelang secara umum.

5) Menetapkan berbagai kebijakan-kebijakan dan pengambilan

keputusan-keputusan demi kemajuan Bank Muamalat Kantor

Cabang Pembantu Magelang.

b. Customer Service (CS)

1) Memberikan penjelasan ke nasabah tentang produk, syarat dan

tatacaranya secara langsung atau melalui telepon.

2) Melayani pembukaan rekening tabungan, giro dan deposito.

3) Melayani dan menyelesaikan keluhan nasabah dengan segera dan

benar.

4) Melayani permintaan nasabah untuk pemblokiran rekening.

5) Menawarkan kepada nasabah produk atau jasa lain (cross selling)

6) Mengerjakan instruksi yang diminta atasan yang berkaitan dengan

pekerjaannya.

c. Teller

1) Menerima setor dan tarik tunai dan warkat.

2) Melayani SKN dan RTGS.

3) Mengamankan dan menyimpan uang tunai, surat berharga dan

membuat laporan sesuai dengan bidangnya.

4) Menyusun daftar penerimaan dan pengeluaran uang tunai.

5) Melakukan pencocokan saldo dengan fisik uang dan saldo pada

neraca harian.

49

6) Melakukan pembayaran dan penerimaan yang berhubungan dengan

pembayaran biaya bank, biaya personalia dan umum melalui

counter bank.

7) Melakukan pekerjaan lain sesuai ketentuan pekerjaan

d. Back Office

1) Mengurus kepegawaian dan pemeliharaan kantor.

2) Melakukan instruksi pencairan deposito

3) Memeriksa setoran kliring

4) Rekruitmen karyawan.

5) Otorisasi data nasabah.

6) Melaksanakan transfer non tunai, kliring dan RTGS.

7) Membuat laporan bulanan.

8) Memberikan pelayanan yang baik kepada seluruh nasabah.

9) Bertanggung jawab dan memonitor aktivitas back office agar

berjalan dengan baik

e. Marketing

1) Mencari nasabah funding maupun lending

2) Membina hubungan saling menguntungkan antara pihak bank

dengan nasabah, seperti:

a) Mengidentifikasi kebutuhan nasabah

b) Melakukan komunikasi yang intensif dan membantu

memberikan solusi bagi nasabah yang berhubungan dengan

produk/jasa

50

c) Bertindak sebagai Komite Pembiayaan dalam upaya

pengambilan keputusan pembiayaan

d) Melakukan monitoring, evaluasi, review terhadap kualitas

porto folio pembiayaan yang telah diberikan dalam rangka

pengamanan atas setiap pembiayaan yang telah diberikan

e) Melayani, menerima tamu (calon nasabah atau nasabah) secara

aktif memerlukan pelayanan jasa perbankan

f) Menyusun strategi planning dan selaku marketing/solisitasi

nasabah baik dalam rangka penghimpunan sumber dana

maupun alokasi pemberian pembiayaan secara efektif dan

terarah

g) Berkewajiban untuk meningkatakan mutu pelayanan

perbankan terhadap nasabah maupun calon nasabah

h) Berkewajiban untuk meningkatkan pengetahuan dan

ketrampilan untuk membantu kelancaran tugas sehari-hari

f. Security

1) Membukakan pintu apabila ada nasabah yang datang

2) Menjaga keamanan dan tata tertib kantor

3) Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta

perlengkapan/perbekalan kantor

4) Membantu dalam melayani nasabah

g. OB (Office Boy)

1) Bertanggung jawab atas kebersihan kantor

51

2) Menyediakan minuman dan makanan bagi staf kantor

3) Pembantu umum

4) Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta

perlengkapan/perbekalan kantor

h. Driver

1) Mengantar jemput para kru dalam melaksanakan tugas

2) Menjaga agar kondisi kendaraan dinas kantor selalu dalm keadaan

siaga

F. Produk dan Layanan Bank Muamalat

1. Pendanaan

a. Giro Muamalat

1) Giro Ultima

Giro syariah dalam mata uang Rupiah dan US Dollar yang

memudahkan semua jenis kebutuhan transaksi bisnis maupun

transaksi keuangan personal nasabah. Giro ini diperuntukan

perorangan dengan usia 18 tahun ke atas.

2) Giro Attijary

Giro syariah dalam mata uang Rupiah dan US Dollar yang

memudahkan dan membantu semua jenis kebutuhan transaksi

bisnis perusahaan nasabah. Giro ini diperuntukan bagi institusi

yang memiliki legalitas badan.

b. Tabungan

1) Tabungan iB Muamalat

52

Tabungan dalam mata uang rupiah yang dapat digunakan

untuk beragam jenis transaksi, memberikan akses yang mudah,

serta manfaat yang luas. Tabungan muamalat kini hadir dengan

dua pilihan kartu ATM/Debit yaitu kartu Shar-E Reguler dan

Shar-E Gold.

2) Tabungan iB Muamalat Dollar

Tabungan dalam denominasi valluta asing US Dollar

(USD) dan Singapore Dollar (SGD) bertujuan untuk melayani

kebutuhan transaksi dan investasi yang lebih beragam.

3) Tabungan iB Haji dan Umrah

Tabungan haji dalam mata uang rupiah dan valuta asing

US Dollar yang dikhususkan bagi nasabah masyarakat muslim

Indonesia yang berencana menunaikan ibadah haji.

4) Tabungan iB Muamalat Rencana

Tabungan iB Muamalat rencana merupakan tabungan

berjangka dalam mata uag rupiah, memiliki setoran rutin

bulanan dan tidak bisa ditarik sebelum jangka waktu berakhir

kecuali penutupan rekening serta pencairan dana hanya bisa

dilakukan ke rekening sumber dana. Tabugan iB muamalat

rencana membantu mewujudkan berbagai rencana nasabah

5) Tabungan iB Muamalat Umroh

53

Merupakan tabungan berencana dalam mata uang rupiah

yang akan membantu nasabah mewujudkan impian untuk

berangkat ibadah umroh.

6) Tabunganku

Tabungan syariah dalam mata uang Rupiah yang sangat

terjangkau bagi nasabah dari semua kalangan masyarakat.

7) Tabungan iB Muamalat prima

Tabungan iB muamalat prima merupakan tabungan

prioritas yang di desain bagi nasabah yang ingin mendapatkan

bagi hasil maksimal dan kebebasan bertransaksi.

8) Tabungan iB Muamalat Sahabat

Merupakan produk tabungan yang menyediakan fasilitas

untuk nasabah mendesain sendiri kartu ATM sesuai dengan

identitas almamater, komunitas, atau perusahaan.

9) Tabungan iB SimPel

Tabungan ini memberikan kemudahan dan juga setoran

awal yang ringan, guna menanamkan sifat gemar menabung

sejak dini.

c. Deposito

1) Deposito Mudharabah

Deposito syariah dengan mata uang Rupiah dan US Dollar

yang fleksibel dan memberikan hasil investasi yang optimal

bagi nasabah. Deposito mudharabah diperuntukan bagi

54

perorangan usia 18 tahun keatas dan institusi yang memiliki

legalitas badan.

2) Deposito Fulinves

Deposito syariah dalam mata uang Rupiah dan US Dollar

yang fleksibel dan memberikan hasil investasi yang optimal

serta perlindungan asuransi jiwa gratis bagi nasabah. Deposito

Fulinves merupakan jenis investasi yang dikhususkan bagi

nasabah perorangan dengan jangka waktu 6 dan 12 bulan.

Deposito Fulinves dapat diperpanjang secara otomatis

(automatic roll over) dan dapat dipergunakan sebagai jaminan

pembiayaan di Bank Muamalat. Deposito Fulinves

diperuntukan bagi perorangan usia 18 tahun ke atas.

d. Dana Pensiun Lembaga Keuangan (DPLK) Muamalat

Dana Pensiun Lembaga Keuangan (DPLK) Muamalat dapat

diikuti oleh nasabah yang berusia minimal 18 tahun, atau sudah

menikah, dengan pilihan usia pensiun dan iuran pensiun yang

terjangkau, yaitu minimal Rp 20.000 per bulan dan pembayarannya

dapat didebet secara otomatis dari rekening bank muamalat atau

dapat ditransfer dari bank lain.

2. Pembiayaan

a. KPR iB Muamalat

KPR iB Muamalat adalah produk pembiayaan yang akan

membantu nasabah untuk memiliki rumah/apartemen. Pembiayaan

55

ini juga dapat digunakan untuk pengalihan take over KPR dari

bank lain, pembangunan, dan renovasi rumah tinggal.

Diperuntukan bagi perorangan (WNI) cakap hukum yang berusia

minimal 21 tahun atau maksimal 55 tahun untuk karyawan, dan 60

tahun untuk wiraswasta atau profesional pada saat jatuh tempo

pembiayaan.

b. iB Muamalat Umroh

Fasilitas bagi para nasabah dengan tujuan membiayai

perjalanan ibadah umroh. Diperuntukan bagi perorangan (WNI)

cakap hukum yang berusia minimal 21 tahun atau maksimal 55

tahun pada saat jatuh tempo pembiayaan dengan jangka waktu

pembiayaan sampai dengan 36 bulan.

c. iB Muamalat Koperasi Karyawan

Pembiayaan yang diberikan kepada koperasi karyawan untuk

disalurkan kepada para anggotanya (pegawai BUMN/PNS/Swasta)

dengan tujuan pembelian barang halal. Diperuntukan bagi para

anggota koperasi karyawan secara berkelompok dengn penghasilan

minimum Rp 1.000.000.

d. iB Muamalat Multiguna