spkn

DESCRIPTION

Standar Pemeriksaan Keuangan NegaraTRANSCRIPT

11

StandarStandar PemeriksaanPemeriksaan Keuangan NegaraKeuangan Negara(SPKN)(SPKN)

22

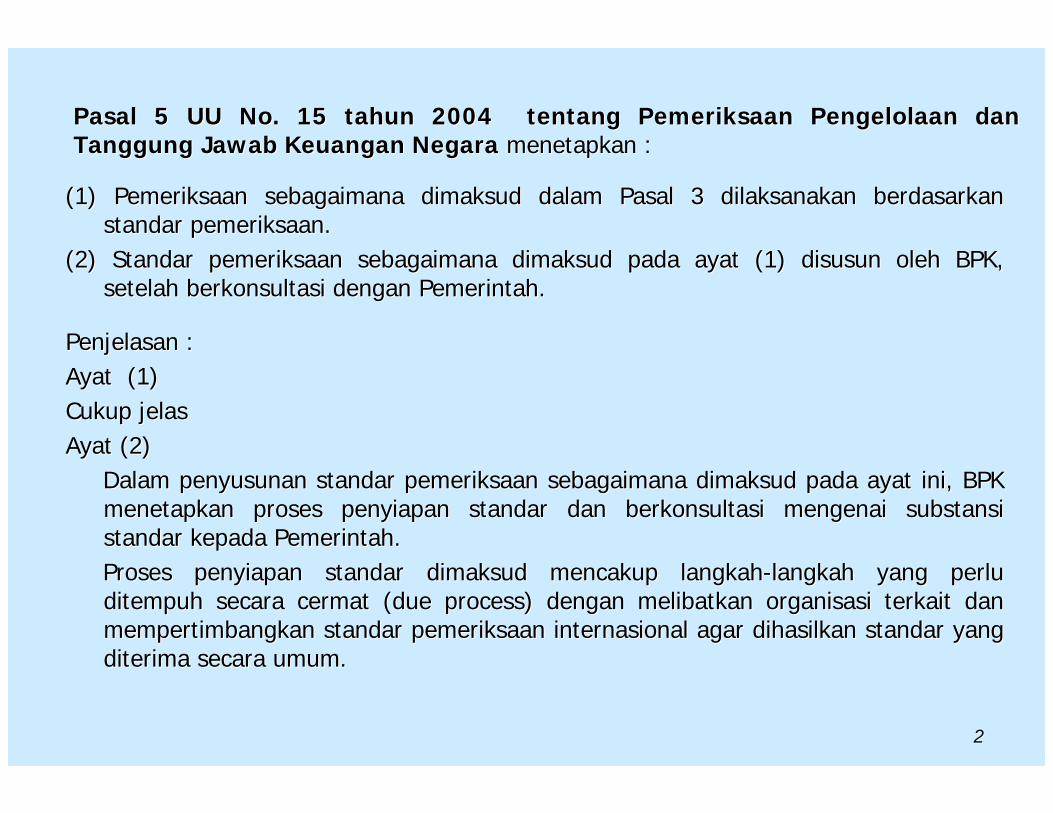

(1) (1) PemeriksaanPemeriksaan sebagaimanasebagaimana dimaksuddimaksud dalamdalam PasalPasal 3 3 dilaksanakandilaksanakan berdasarkanberdasarkanstandarstandar pemeriksaanpemeriksaan..

(2) (2) StandarStandar pemeriksaanpemeriksaan sebagaimanasebagaimana dimaksuddimaksud padapada ayatayat (1) (1) disusundisusun oleholeh BPK, BPK, setelahsetelah berkonsultasiberkonsultasi dengandengan PemerintahPemerintah..

PenjelasanPenjelasan ::AyatAyat (1) (1) CukupCukup jelasjelasAyatAyat (2)(2)

DalamDalam penyusunanpenyusunan standarstandar pemeriksaanpemeriksaan sebagaimanasebagaimana dimaksuddimaksud padapada ayatayat iniini, BPK , BPK menetapkanmenetapkan prosesproses penyiapanpenyiapan standarstandar dandan berkonsultasiberkonsultasi mengenaimengenai substansisubstansistandarstandar kepadakepada PemerintahPemerintah..ProsesProses penyiapanpenyiapan standarstandar dimaksuddimaksud mencakupmencakup langkahlangkah--langkahlangkah yang yang perluperluditempuhditempuh secarasecara cermatcermat (due process) (due process) dengandengan melibatkanmelibatkan organisasiorganisasi terkaitterkait dandanmempertimbangkanmempertimbangkan standarstandar pemeriksaanpemeriksaan internasionalinternasional agar agar dihasilkandihasilkan standarstandar yang yang diterimaditerima secarasecara umumumum..

PasalPasal 5 UU No. 15 5 UU No. 15 tahuntahun 2004 2004 tentangtentang PemeriksaanPemeriksaan PengelolaanPengelolaan dandanTanggungTanggung JawabJawab Keuangan NegaraKeuangan Negara menetapkanmenetapkan ::

33

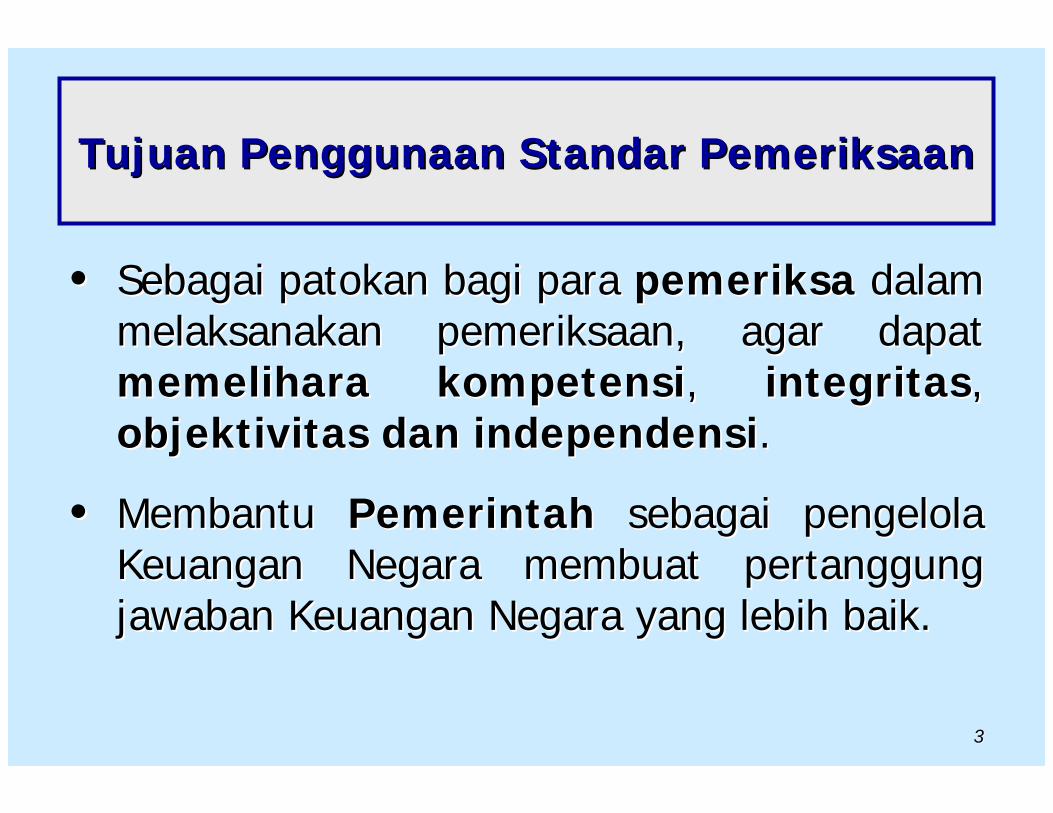

TujuanTujuan PenggunaanPenggunaan StandarStandar PemeriksaanPemeriksaan

•• SebagaiSebagai patokanpatokan bagibagi parapara pemeriksapemeriksa dalamdalammelaksanakanmelaksanakan pemeriksaanpemeriksaan, agar , agar dapatdapatmemeliharamemelihara kompetensikompetensi,, integritasintegritas, , objektivitasobjektivitas dandan independensiindependensi..

•• MembantuMembantu PemerintahPemerintah sebagaisebagai pengelolapengelolaKeuangan Negara Keuangan Negara membuatmembuat pertanggungpertanggungjawabanjawaban Keuangan Negara yang Keuangan Negara yang lebihlebih baikbaik..

44

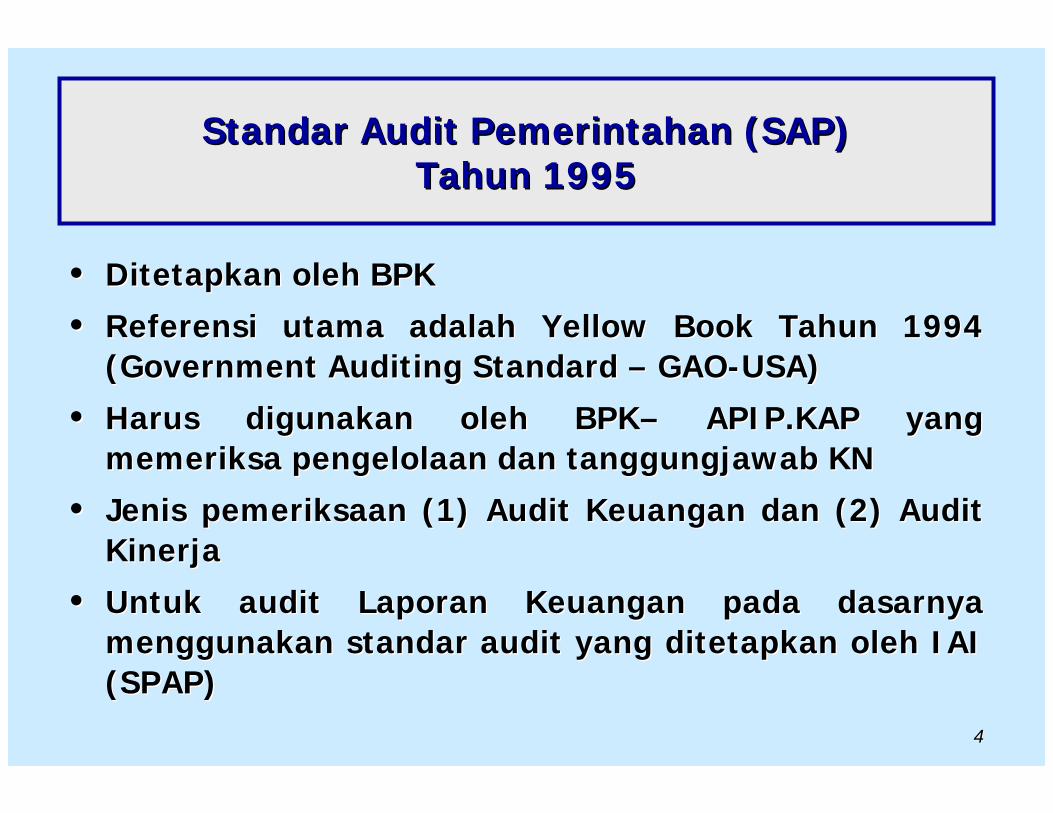

StandarStandar Audit Audit PemerintahanPemerintahan (SAP) (SAP) TahunTahun 19951995

•• DitetapkanDitetapkan oleholeh BPKBPK

•• ReferensiReferensi utamautama adalahadalah Yellow Book Yellow Book TahunTahun 1994 1994 (Government Auditing Standard (Government Auditing Standard –– GAOGAO--USA)USA)

•• HarusHarus digunakandigunakan oleholeh BPKBPK–– APIP.KAP yang APIP.KAP yang memeriksamemeriksa pengelolaanpengelolaan dandan tanggungjawabtanggungjawab KNKN

•• JenisJenis pemeriksaanpemeriksaan (1) Audit Keuangan (1) Audit Keuangan dandan (2) Audit (2) Audit KinerjaKinerja

•• UntukUntuk audit audit LaporanLaporan Keuangan Keuangan padapada dasarnyadasarnyamenggunakanmenggunakan standarstandar audit yang audit yang ditetapkanditetapkan oleholeh IAI IAI (SPAP)(SPAP)

55

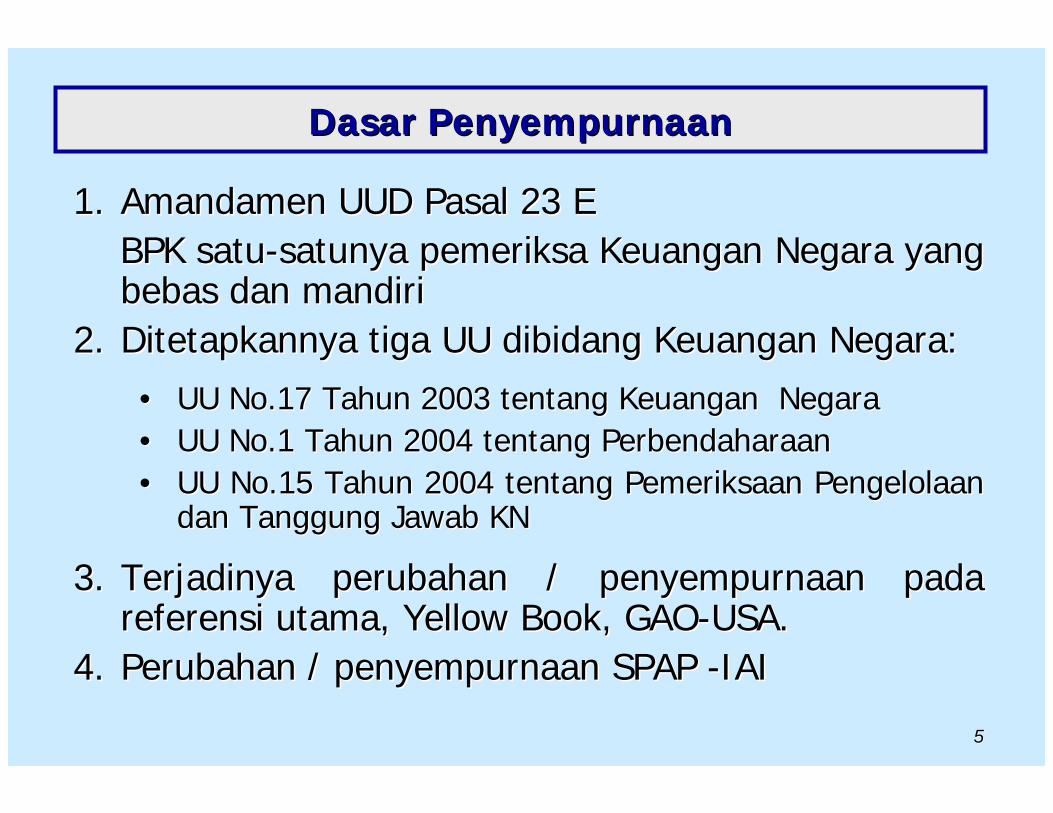

DasarDasar PenyempurnaanPenyempurnaan

1.1. AmandamenAmandamen UUD UUD PasalPasal 23 E23 EBPK BPK satusatu--satunyasatunya pemeriksapemeriksa Keuangan Negara yang Keuangan Negara yang bebasbebas dandan mandirimandiri

2.2. DitetapkannyaDitetapkannya tigatiga UU UU dibidangdibidang Keuangan Negara:Keuangan Negara:

•• UU No.17 UU No.17 TahunTahun 2003 2003 tentangtentang Keuangan NegaraKeuangan Negara•• UU No.1 UU No.1 TahunTahun 2004 2004 tentangtentang PerbendaharaanPerbendaharaan•• UU No.15 UU No.15 TahunTahun 2004 2004 tentangtentang PemeriksaanPemeriksaan PengelolaanPengelolaan

dandan TanggungTanggung JawabJawab KNKN

3.3. TerjadinyaTerjadinya perubahanperubahan / / penyempurnaanpenyempurnaan padapadareferensireferensi utamautama, Yellow Book, GAO, Yellow Book, GAO--USA.USA.

4.4. PerubahanPerubahan / / penyempurnaanpenyempurnaan SPAP SPAP --IAIIAI

66

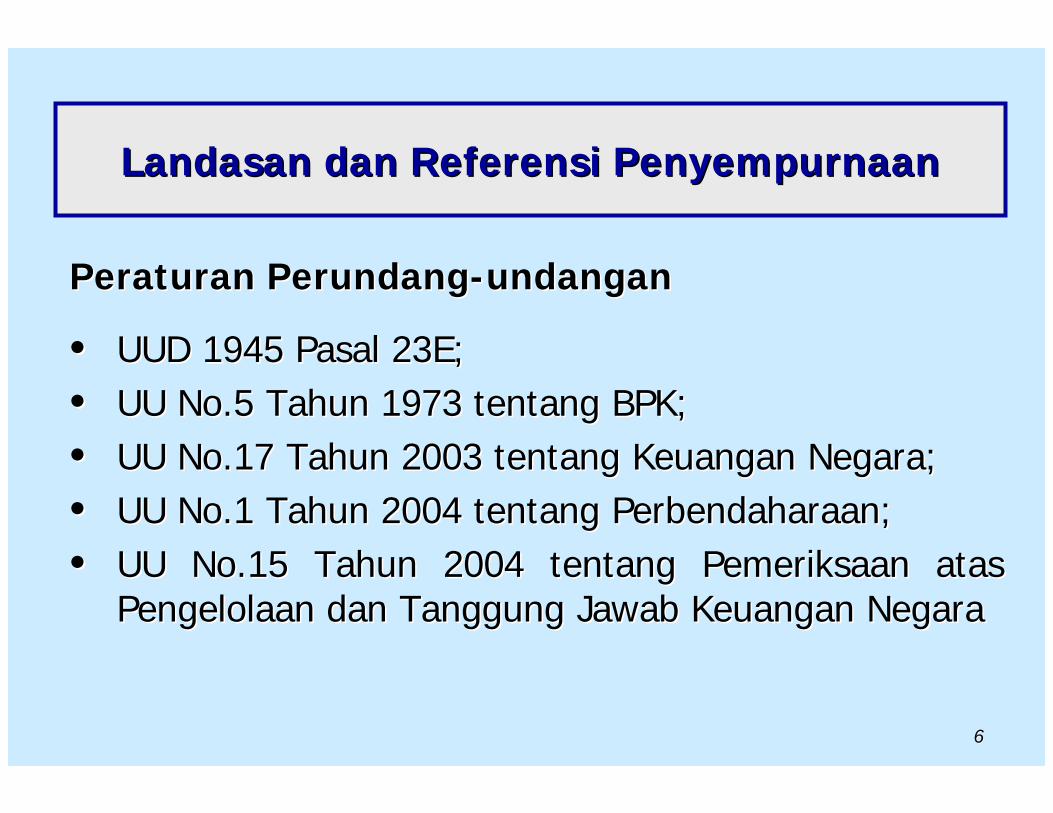

LandasanLandasan dandan ReferensiReferensi PenyempurnaanPenyempurnaan

PeraturanPeraturan PerundangPerundang--undanganundangan

•• UUD 1945 UUD 1945 PasalPasal 23E;23E;•• UU No.5 UU No.5 TahunTahun 1973 1973 tentangtentang BPK;BPK;•• UU No.17 UU No.17 TahunTahun 2003 2003 tentangtentang Keuangan Negara;Keuangan Negara;•• UU No.1 UU No.1 TahunTahun 2004 2004 tentangtentang PerbendaharaanPerbendaharaan;;•• UU No.15 UU No.15 TahunTahun 2004 2004 tentangtentang PemeriksaanPemeriksaan atasatas

PengelolaanPengelolaan dandan TanggungTanggung JawabJawab Keuangan NegaraKeuangan Negara

77

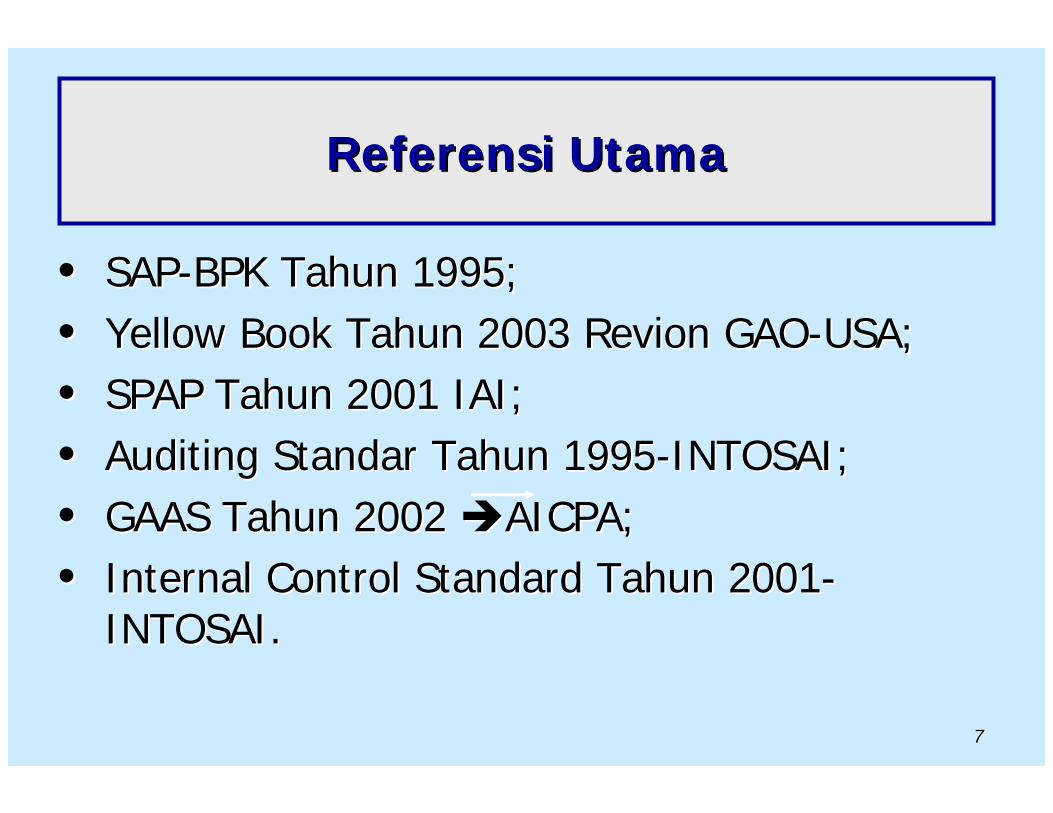

ReferensiReferensi UtamaUtama

•• SAPSAP--BPK BPK TahunTahun 1995;1995;•• Yellow Book Yellow Book TahunTahun 2003 2003 RevionRevion GAOGAO--USA;USA;•• SPAP SPAP TahunTahun 2001 IAI;2001 IAI;•• Auditing Auditing StandarStandar TahunTahun 19951995--INTOSAI;INTOSAI;•• GAAS GAAS TahunTahun 2002 2002 AICPA;AICPA;•• Internal Control Standard Internal Control Standard TahunTahun 20012001--

INTOSAI.INTOSAI.

88

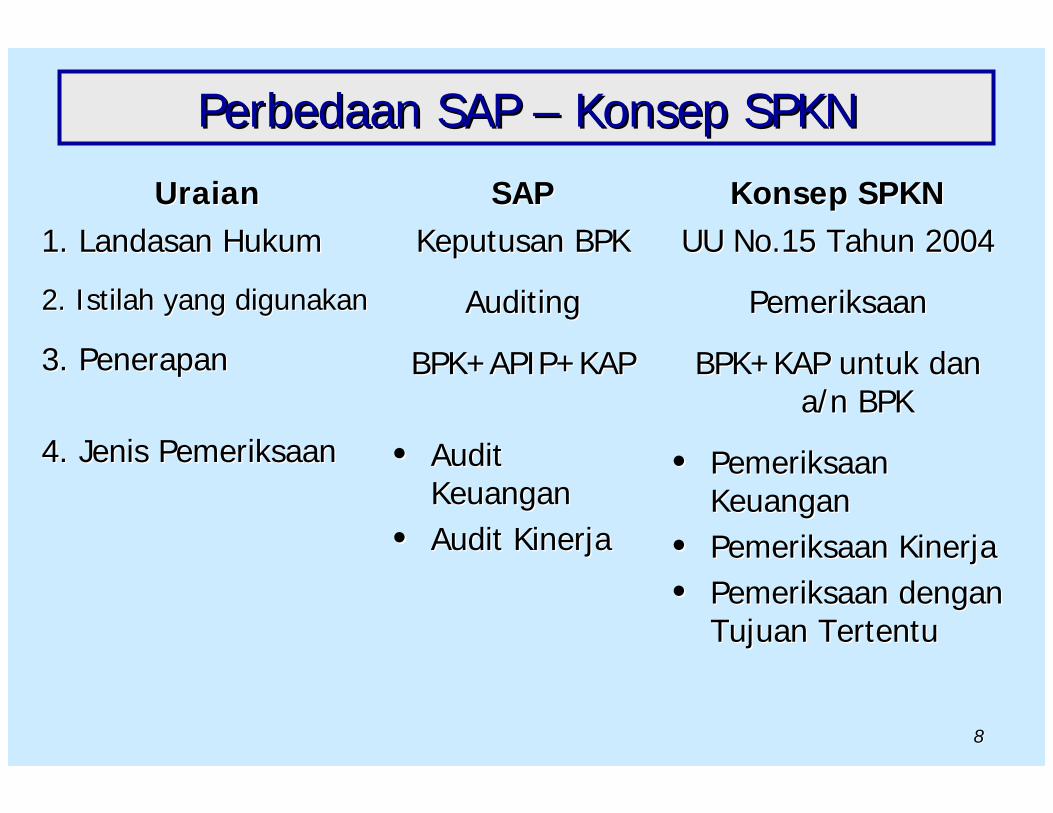

PerbedaanPerbedaan SAP SAP –– KonsepKonsep SPKNSPKN

UU No.15 UU No.15 TahunTahun 20042004

PemeriksaanPemeriksaan

BPK+KAP BPK+KAP untukuntuk dandana/n BPKa/n BPK

•• PemeriksaanPemeriksaanKeuanganKeuangan

•• PemeriksaanPemeriksaan KinerjaKinerja•• PemeriksaanPemeriksaan dengandengan

TujuanTujuan TertentuTertentu

KeputusanKeputusan BPKBPK

AuditingAuditing

BPK+APIP+KAPBPK+APIP+KAP

•• Audit Audit KeuanganKeuangan

•• Audit Audit KinerjaKinerja

1. 1. LandasanLandasan HukumHukum

2. 2. IstilahIstilah yang yang digunakandigunakan

3. 3. PenerapanPenerapan

4. 4. JenisJenis PemeriksaanPemeriksaan

KonsepKonsep SPKNSPKNSAPSAPUraianUraian

99

PenerapanPenerapan SPKNSPKN

•• SPKN SPKN berlakuberlaku bagibagi::

–– BagiBagi BPKBPK

–– AkuntanAkuntan PublikPublik yang yang melakukanmelakukan pekerjaanpekerjaanpemeriksaanpemeriksaan untukuntuk dandan atasatas namanama BPKBPK

–– Auditor yang Auditor yang melakukanmelakukan audit audit atasatas kegiatankegiatan padapadaentitasentitas non non keuangankeuangan negaranegara yang yang mendapatmendapat bantuanbantuanfasilitasfasilitas daridari keuangankeuangan negaranegara

–– AparatAparat pemeriksapemeriksa intern intern pemerintahpemerintah sebagaisebagai payungpayung((acuanacuan dalamdalam penyusunanpenyusunan standarstandar yang yang diperlukandiperlukan))

1010

PasalPasal 23 E UUD 194523 E UUD 1945

1.1. UntukUntuk memeriksamemeriksa pengelolaanpengelolaan dandan tanggungtanggung jawabjawabtentangtentang keuangankeuangan negaranegara diadakandiadakan satusatu Badan Badan Pemeriksa Keuangan yang Pemeriksa Keuangan yang bebasbebas dandan mandirimandiri..

2.2. HasilHasil pemeriksaanpemeriksaan keuangankeuangan negaranegara diserahkandiserahkankepadakepada DewanDewan Perwakilan Perwakilan RakyatRakyat, , DewanDewanPerwakilan Perwakilan DaerahDaerah, , dandan DewanDewan Perwakilan Perwakilan RakyatRakyatDaerahDaerah, , sesuaisesuai dengandengan kewenangannyakewenangannya. .

3.3. HasilHasil pemeriksaanpemeriksaan tersebuttersebut ditindaklanjutiditindaklanjuti oleholehlembagalembaga perwakilanperwakilan dan/ataudan/atau badanbadan sesuaisesuai dengandenganundangundang--undangundang..

1111

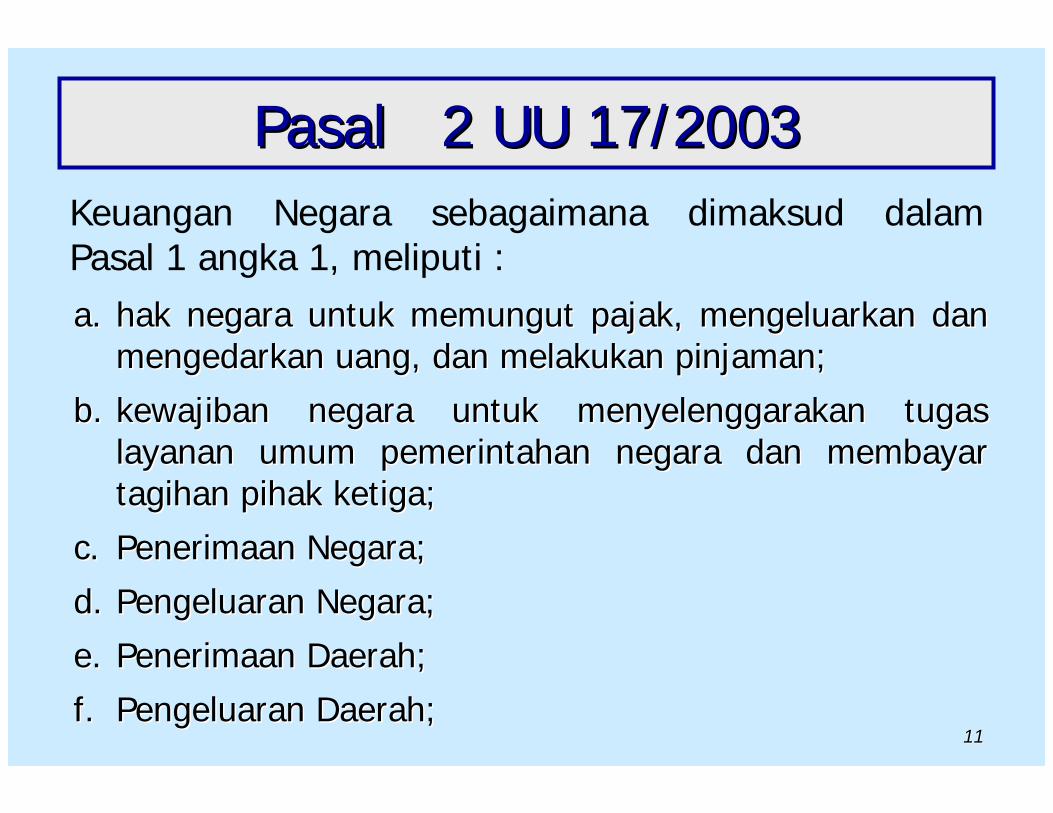

PasalPasal 2 UU 17/20032 UU 17/2003Keuangan Negara sebagaimana dimaksud dalamPasal 1 angka 1, meliputi :a.a. hak negara untuk memungut pajak, mengeluarkan dan hak negara untuk memungut pajak, mengeluarkan dan

mengedarkan uang, dan melakukan pinjaman;mengedarkan uang, dan melakukan pinjaman;

b.b. kewajiban negara untuk menyelenggarakan tugas kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar layanan umum pemerintahan negara dan membayar tagihan pihak ketiga; tagihan pihak ketiga;

c.c. PenerimaanPenerimaan Negara; Negara;

d.d. PengeluaranPengeluaran Negara; Negara;

e.e. Penerimaan Daerah; Penerimaan Daerah;

f.f. Pengeluaran Daerah;Pengeluaran Daerah;

1212

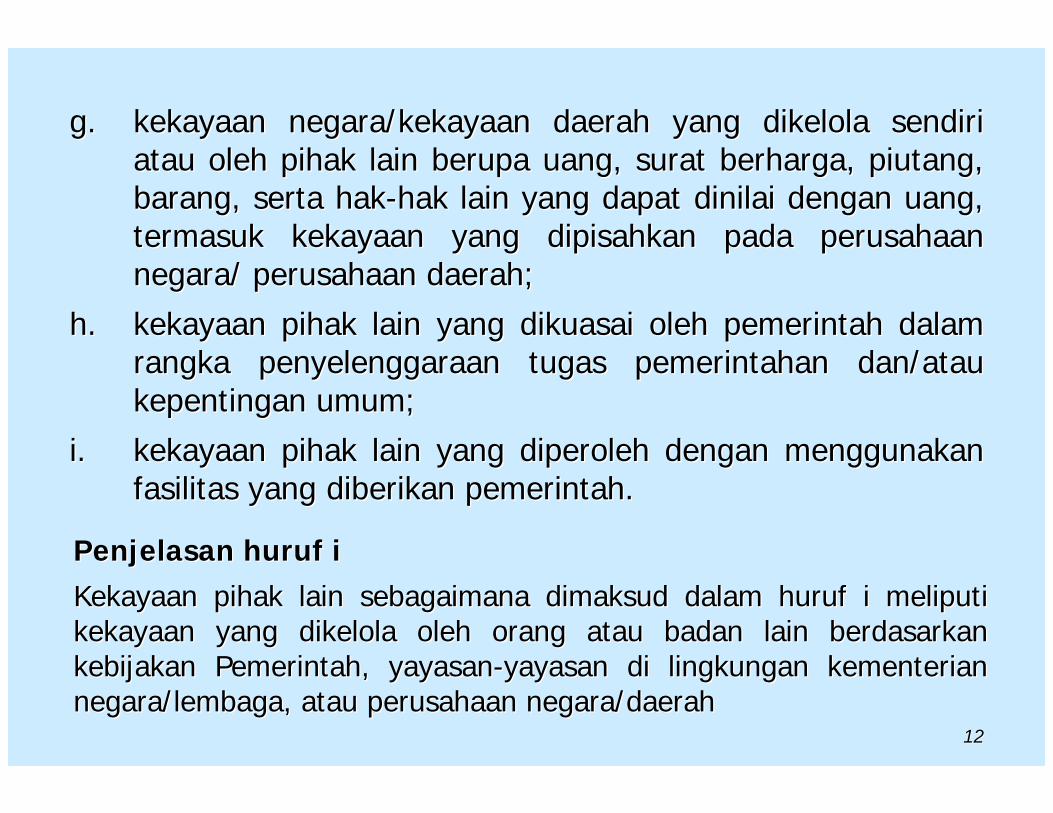

g.g. kekayaankekayaan negara/kekayaannegara/kekayaan daerahdaerah yang yang dikeloladikelola sendirisendiriatauatau oleholeh pihakpihak lain lain berupaberupa uanguang, , suratsurat berhargaberharga, , piutangpiutang, , barangbarang, , sertaserta hakhak--hakhak lain yang lain yang dapatdapat dinilaidinilai dengandengan uanguang, , termasuktermasuk kekayaankekayaan yang yang dipisahkandipisahkan padapada perusahaanperusahaannegaranegara/ / perusahaanperusahaan daerahdaerah; ;

h.h. kekayaankekayaan pihakpihak lain yang lain yang dikuasaidikuasai oleholeh pemerintahpemerintah dalamdalamrangkarangka penyelenggaraanpenyelenggaraan tugastugas pemerintahanpemerintahan dan/ataudan/ataukepentingankepentingan umumumum; ;

i.i. kekayaankekayaan pihakpihak lain yang lain yang diperolehdiperoleh dengandengan menggunakanmenggunakanfasilitasfasilitas yang yang diberikandiberikan pemerintahpemerintah. .

PenjelasanPenjelasan hurufhuruf ii

KekayaanKekayaan pihakpihak lain lain sebagaimanasebagaimana dimaksuddimaksud dalamdalam hurufhuruf i i meliputimeliputikekayaankekayaan yang yang dikeloladikelola oleholeh orangorang atauatau badanbadan lain lain berdasarkanberdasarkankebijakankebijakan PemerintahPemerintah, , yayasanyayasan--yayasanyayasan didi lingkunganlingkungan kementeriankementeriannegara/lembaganegara/lembaga, , atauatau perusahaanperusahaan negara/daerahnegara/daerah

1313

Keuangan NegaraKeuangan NegaraMeliputiMeliputi ::a.a. APBNAPBNb.b. APBDAPBDc.c. BUMNBUMNd.d. BUMDBUMDe.e. AnakAnak BUMN/BUMD yang BUMN/BUMD yang dikonsolidasikandikonsolidasikanf.f. YayasanYayasan yang yang didirikandidirikan atasatas dasardasar kebijakankebijakan

PemerintahPemerintah, BUMN, BUMD, BUMN, BUMDg.g. Dana Dana PensiunPensiun yang yang dibentukdibentuk BUMN/BUMDBUMN/BUMD

1414

PasalPasal 30/UU 17/2003 30/UU 17/2003

(1) (1) PresidenPresiden menyampaikanmenyampaikan rancanganrancangan undangundang--undangundang tentangtentangpertanggungjawabanpertanggungjawaban pelaksanaanpelaksanaan APBN APBN kepadakepada DPR DPR berupaberupalaporanlaporan keuangankeuangan yang yang telahtelah diperiksadiperiksa oleholeh Badan Badan Pemeriksa KeuanganPemeriksa Keuangan, , selambatselambat--lambatnyalambatnya 6 (6 (enamenam) ) bulanbulan setelahsetelah tahuntahun anggarananggaran berakhirberakhir. .

(2)(2) LaporanLaporan keuangankeuangan dimaksuddimaksud setidaksetidak--tidaknyatidaknya meliputimeliputiLaporanLaporan RealisasiRealisasi APBN, APBN, NeracaNeraca, , LaporanLaporan ArusArus KasKas, , dandanCatatanCatatan atasatas LaporanLaporan Keuangan, yang Keuangan, yang dilampiridilampiri dengandenganlaporanlaporan keuangankeuangan perusahaanperusahaan negaranegara dandan badanbadan lainnyalainnya..

1515

PasalPasal 3/UU 17/2003 3/UU 17/2003 ayatayat (1) (1)

Keuangan Negara Keuangan Negara dikeloladikelola secarasecara tertibtertib,, taattaatpadapada peraturanperaturan perundangperundang--undanganundangan, , efisienefisien, , ekonomisekonomis, , efektifefektif, , transparantransparan, , dandan bertanggungbertanggung jawabjawab dengandenganmemperhatikanmemperhatikan rasarasa keadilankeadilan dandankepatutankepatutan. .

1616

JenisJenis Audit Audit sesuaisesuai Pasal 4 (1) UU Pasal 4 (1) UU 15/200415/2004

Pemeriksaan sebagaimana dimaksud dalam Pemeriksaan sebagaimana dimaksud dalam Pasal 2 terdiri atas pemeriksaan keuangan, Pasal 2 terdiri atas pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu.dengan tujuan tertentu.

1717

Pemantauan Tindak lanjut sesuPemantauan Tindak lanjut sesuaai i Pasal 20 (4) dan (6)UU 15/2004Pasal 20 (4) dan (6)UU 15/2004

•• BPK memantau pelaksanaan tindak lanjut hasil BPK memantau pelaksanaan tindak lanjut hasil pemeriksaan sebagaimana dimaksud pada ayat (1).pemeriksaan sebagaimana dimaksud pada ayat (1).

•• BPK memberitahukan hasil pemantauan tindak lanjut BPK memberitahukan hasil pemantauan tindak lanjut sebagaimana dimaksud pada ayat (4) kepada sebagaimana dimaksud pada ayat (4) kepada lembaga perwakilan dalam hasil pemeriksaan lembaga perwakilan dalam hasil pemeriksaan semester.semester.

•• EntitasEntitas pemerintahpemerintah perluperlu membentukmembentuk sistemsistempemantauanpemantauan tindaktindak lanjutlanjut pemeriksaanpemeriksaan baikbaik internal internal maupunmaupun eksternaleksternal

1818

Bantuan Tenaga Ahli sesuai Bantuan Tenaga Ahli sesuai Pasal 9 Pasal 9 ayatayat (3) UU 15/200(3) UU 15/2004 4

Dalam melaksanakan tugas pemeriksaan, Dalam melaksanakan tugas pemeriksaan,

BPK dapat menggunakan pemeriksa BPK dapat menggunakan pemeriksa

dan/atau tenaga ahli dari luar BPK yang dan/atau tenaga ahli dari luar BPK yang

bekerja untuk dan atas nama BPK. bekerja untuk dan atas nama BPK.

1919

EvaluasiEvaluasi BPK BPK atasatas HasilHasil PemeriksaanPemeriksaan KAP KAP PasalPasal 3 3 AyatAyat (2) UU No. 15 (2) UU No. 15 TahunTahun 20042004

DalamDalam halhal pemeriksaanpemeriksaan dilaksanakandilaksanakan oleholeh AkuntanAkuntan PublikPublikberdasarkanberdasarkan ketentuanketentuan undangundang--undangundang, , laporanlaporan hasilhasilpemeriksaanpemeriksaan tersebuttersebut wajibwajib disampaikandisampaikan kepadakepada BPK BPK dandandipublikasikandipublikasikan..

PenjelasanPenjelasan ::PenyampaianPenyampaian laporanlaporan hasilhasil pemeriksaanpemeriksaan sebagaimanasebagaimana dimaksuddimaksudpadapada ayatayat iniini diperlukandiperlukan agar BPK agar BPK dapatdapat melakukanmelakukan evaluasievaluasipelaksanaanpelaksanaan pemeriksaanpemeriksaan yang yang dilakukandilakukan oleholeh akuntanakuntan publikpublik. . HasilHasil pemeriksaanpemeriksaan akuntanakuntan publikpublik dandan evaluasievaluasi tersebuttersebutselanjutnyaselanjutnya disampaikandisampaikan oleholeh BPK BPK kepadakepada lembagalembaga perwakilanperwakilan, , sehinggasehingga dapatdapat ditindaklanjutiditindaklanjuti sesuaisesuai dengandengan kewenangannyakewenangannya..

2020

HubunganHubungan SPKN SPKN dengandengan SPAPSPAP

UntukUntuk audit audit LaporanLaporan Keuangan SPKN Keuangan SPKN menggunakanmenggunakan SPAP + SPAP + StandarStandar TambahanTambahan ::

•• KepatuhanKepatuhan terhadapterhadap peraturanperaturan perundangperundang--undanganundangan dandan SistemSistem PengendalianPengendalian Intern.Intern.

•• EvaluasiEvaluasi tindaktindak lanjutlanjut hasilhasil pemeriksaanpemeriksaansebelumnyasebelumnya..

2121

PeranPeran KAP KAP dalamdalam PemeriksaanPemeriksaanKeuangan NegaraKeuangan Negara

KAP :KAP :1.1. DiberiDiberi ijinijin, , dibinadibina, , dandan diawasidiawasi oleholeh MenteriMenteri

Keuangan/PemerintahKeuangan/Pemerintah..2.2. MelayaniMelayani kebutuhankebutuhan masyarakatmasyarakat untukuntuk audit audit

LaporanLaporan Keuangan (Keuangan (sebagaisebagai auditor auditor independenindependen))

3.3. LaporannyaLaporannya disampaikandisampaikan kepadakepada merekamerekayang yang menugasinyamenugasinya ((BapepamBapepam untukuntukperusahaanperusahaan TbkTbk).).

2222

PeranPeran KAP KAP dalamdalam PemeriksaanPemeriksaanKeuangan NegaraKeuangan Negara

Keuangan NegaraKeuangan NegaraUUD/UUUUD/UU

•• DPR DPR memberimemberi mandatmandat kepadakepada PemerintahPemerintah mengelolamengelolaKeuangan Negara.Keuangan Negara.

•• SetiapSetiap tahuntahun PemerintahPemerintah menyusunmenyusun LaporanLaporanKeuangan Keuangan sebagaisebagai pertanggungjawabanpertanggungjawaban kemudiankemudiandiperiksadiperiksa BPK (auditor BPK (auditor independenindependen) ) dandan disampaikandisampaikankepadakepada DPRDPR

•• BPK BPK sebagaisebagai satusatu--satunyasatunya lembagalembaga pemeriksapemeriksakeuangankeuangan negaranegara yang yang bebasbebas dandan mandirimandiri

2323

PeranPeran KAP KAP dalamdalam PemeriksaanPemeriksaanKeuangan NegaraKeuangan Negara

KesimpulanKesimpulan

•• KAP KAP dibentukdibentuk bukanbukan untukuntuk memeriksamemeriksapengelolaan/tanggungpengelolaan/tanggung jawabjawab keuangankeuangannegaranegara

•• KAP KAP dalamdalam memeriksamemeriksa tanggungtanggung jawabjawab KN KN tidaktidak independenindependen sepertiseperti halnyahalnya BPKBPK

•• KAP KAP dapatdapat independenindependen memeriksamemeriksa KN, KN, apabilaapabila memeriksamemeriksa untukuntuk dandan a.na.n. BPK . BPK ((DalamDalam halhal iniini SPKN SPKN harusharus diterapkanditerapkan oleholehKAP)KAP)