skripsi disusun oleh : th. octavianti p. b. f0205145/analisis...1 analisis fenomena january effect...

TRANSCRIPT

1

ANALISIS FENOMENA JANUARY EFFECT TERHADAP

RETURN PASAR

DI BURSA EFEK INDONESIA Studi pada Indeks Sektoral di Bursa Efek Indonesia

Periode 2001-2008

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret

Disusun oleh :

Th. Octavianti P. B.

F0205145

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan salah satu bagian dari pasar financial yang

menjalankan fungsi ekonomi dan fungsi keuangan. Pasar modal dalam

menjalankan fungsi ekonomi yaitu dengan mengalokasikan dana secara efisien

dari pihak yang memiliki dana kepada pihak yang membutuhkan dana,

sedangkan fungsi keuangannya dapat ditunjukkan oleh kemungkinan adanya

perolehan imbalan bagi pihak yang memberi dana sesuai dengan karakteristik

investasi yang mereka pilih. Pasar modal menjadi salah satu pilihan bagi

investor dalam menyalurkan dana yang mereka miliki. Para investor sebelum

memutuskan membeli atau menjual saham, mereka tentunya sangat

memerlukan tersedianya informasi. Dalam hal ini informasi merupakan

sesuatu hal yang sangat penting, karena seorang investor sebelum

menginvestasikan dananya di pasar modal dengan cara membeli saham yang

diperdagangkan dia harus memahami dan mempercayai semua informasi yang

tersedia dan mekanisme perdagangan di pasar modal dapat dipercaya, tidak

ada pihak tertentu yang memanipulasi informasi dan perdagangan tersebut.

Informasi diperlukan dalam pengambilan keputusan yang berkaitan

dengan pemilihan portofolio investasi yang akan memberikan tingkat

keuntungan tertinggi dengan tingkat risiko tertentu. Investor yang rasional

3

akan selalu berusaha untuk memperoleh informasi-informasi dan melakukan

berbagai analisis untuk mengurangi ketidakpastian dalam investasi atau

dengan kata lain untuk mengurangi risiko.

Pasar yang efisien merupakan suatu pasar bursa dimana efek yang

diperdagangkan merefleksikan semua informasi yang mungkin terjadi dengan

cepat dan akurat. Konsep dari pasar yang efisien ini menyatakan bahwa

investor selalu memasukkan faktor informasi yang tersedia dalam keputusan

mereka, sehingga terefleksi pada harga yang mereka transaksikan. Jadi harga

yang berlaku di pasar sudah mengandung faktor informasi tersebut.

Hipotesis pasar yang efisien atau efficient market hyphotesis sampai saat

ini masih menjadi perdebatan yng menarik, karena masih ada pro dan kontra

dikalangan praktisi dan akademisi bidang keuangan tentang hipotesis tersebut.

Hipotesis pasar yang efisien ini pertama kali dikemukakan oleh Fama (1970)

yang mengklasifikasikan efisiensi pasar dalam tiga bentuk yaitu pasar efisien

dalam bentuk lemah (weak form), efisien dalam bentuk setengah kuat (seni-

strong form) dan efisien dalam bentuk kuat (strong form). Kemudian pada

tahun 1991, klasifikasi ini disempurnakan oleh Fama, efisiensi bentuk lemah

disempurnakan menjadi suatu klasifikasi yang lebih bersifat umum untuk

menguji prediktabilitas return (return predictability), efisiensi bentuk setengah

kuat diubah menjadi event studies dan pengujian efisiensi pasar dalam bentuk

kuat disebut sebagai pengujian private information.

Perdebatan mengenai hipotesis pasar yang efisien memunculkan

beberapa penelitian yang mengemukakan bahwa telah terjadi adanya anomali

4

pasar yang merupakan bentuk penyimpangan terhadap hipotesis pasar yang

efisien (Francis, 2002).

Dari beberapa penelitian pada bursa efek di negara maju terdapat beberapa

fenomena ketidaknormalan (anomali) yang tidak sejalan dengan hipotesis

pasar yang efisien, diantaranya adalah (Elton & Gruber 1995) :

Size Effect, yaitu perusahaan yang nilai total sahamnya rendah

cenderung menunjukkan return yang lebih tinggi dibanding

perusahaan dengan nilai total saham tinggi.

Price to Earnings Ratio Anomaly, saham yang dijual dengan ratio

Price Earning rendah akan lebih tinggi abnormal returnnya.

January Effect, kecenderungan return tinggi di bulan Januari.

Banyak literatur dalam bidang keuangan yang memusatkan pembahasan

pada seasonal anomaly (anomali musiman) atau calendar effect (efek

kalender) pada pasar finansial. Anomali tersebut melanggar hipotesis

mengenai efiensi pasar bentuk lemah disebabkan adanya return yang tidak

random, tetapi dapat diprediksi berdasarkan pengaruh kalender tertentu

(Husnan, 1994). Padahal pada pasar yang efisien, seharusnya tidak akan

muncul suatu pola pergerakan harga yang bersifat konstan dan bisa

dimanfaatkan untuk mendapatkan abnormal return (Jones,1994).

Salah satu anomali musiman yang pernah dianalisis yaitu January effect.

Anomali ini telah menjadi subyek pada berbagai studi yang mendeteksi bukti

secara empiris mengenai abnormal return. Adanya harapan untuk

mendapatkan abnormal return dengan cara mengkombinasikan dan

5

menganalisa informasi, atau dalam penentuan informasi yang tidak terjadi di

pasar menjadi salah satu alasan terjadinya anomali tersebut.

Rozeff and Kinney (1976) mendokumentasikan “January effect”,

penelitian empiris mengenai return sekuritas yaitu secara signifikan tertinggi

pada Januari dibanding dengan sebelas bulan lainnya.

Manajemen pajak investor memungkinkan lebih intuitif dan penjelasan

yang dapat diterima untuk January effect, meskipun pendukung empirisnya

beragam (Branch 1977; Brown et al. 1983; Dyl 1977; Fountas and Segredakis

2002; Reinganum 1983).

Pengamatan secara internasional terhadap beberapa bursa di negara maju

dilakukan oleh Gueltekin dan Gultekin (1983). Mereka menggunakan data

indeks bursa yang berasal dari Capital Internasional Perspective (CIP). Untuk

meneliti adanya pola musiman pada bursa tersebut digunakan metode non-

parametrik dengan memakai Kruskal dan Mallis test. Ujin K-W ini untuk

menentukan apakah rata-rata return setiap bulannya adalah identik atau tidak.

Mereka menemukan bukti adanya pola musiman pada sebagian besar bursa

dari negara-negara industri tersebut.

Pada bursa efek London (Reinganum & Saphiro, 1987) ditemukan

return saham yang cenderung tinggi pada bulan Januari dan April setelah

ditemukannya pajak terhadap capital gain. Penelitian tersebut dilakukan

dengan membentuk portfolio dari return serangkaian saham sebagai proksi

dari indeks pasar. Periode penelitian dibagi antara sebelum dan sesudah

ditetapkannya pajak terhadap capital gain pada tahun 1965. Di bursa efek

6

Australia juga ditemukan terjadinya pola musiman (Seasonality Effect),

(Officer, 1974).

Keim (1983) menguji gabungan efek “small firm/January effect” dengan

menggunakan return saham untuk periode 1963-1979. Dia menemukan bahwa

return bulan Januari untuk perusahaan kecil adalah lebih besar dibanding

bulan lainnya; return bulan Januari mengalami penurunan secara monoton

dengan ukuran perusahaan; dan return bulan Februari sampai Desember

adalah relatif sama untuk semua ukuran perusahaan.

Penelitian oleh Dongcheol Kim (2006) mengamati tentang informasi risiko

tidak pasti dan January effect. Mereka menggunakan two-factor model

(market risk & common risk factor) dan mengambil data sample perusahaan

yang terdaftar di NYSE dan AMEX periode 1972-2003 yang kemudian

dirangkum dalam portfolio. Menggunakan model risiko faktor time series,

residual returns, dan FESTD factor mereka menemukan adanya significant

improvement menjelaskan January effect, bentuk sistematik dari return

residual diantara ukuran perusahaan, menghilang. Ditemukan juga bahwa

FESTD, sebuah proksi untuk risiko volatilitas, kualitas earnings dan

spekulasi, menjelaskan return Januari mengindikasikan bahwa Januari

berpotensi menjadi bulan yang berkualitas rendah atau saat saham spekulatif.

Penelitian pada NYSE, AMEX, dan NASDAQ tentang penurunan efek

dari Januari dilakukan oleh Easterday, Sen, dan Stephan (2006) menemukan

bahwa memang terdapat sedikit penurunan pada January Effect, pelaku pasar

sudah mempelajari anomali ini dan jarang bisa mendapat abnormal return

7

darinya. Tetapi menurut penelitian ditemukan masih terdapat January Effect di

NASDAQ, dengan return dan firm size yang saling berhubungan dalam arah

yang diekspektasikan. Sedangkan perbedaan kekuatan dari return di bulan

Januari antara NYSE, AMEX, dan NASDAQ ini dipengaruhi oleh firm size.

Aktham Maghayereh (2003) melakukan penelitian tentang anomali

musiman di Amman Stock Exchange (ASE) menemukan bahwa ternyata di

ASE investor tidak dapat memanfaatkan informasi untuk mendapatkan

abnormal return. Jadi tidak ditemukan adanya efek anomali musiman dan

January Effect di ASE. Meskipun begitu ASE juga tidak bisa disebut sudah

efisien dalam bentuk weak form, karena absen dari perbedaan signifikan dari

return bulanan.

Untuk Bursa Efek Indonesia sendiri penelitian tentang market seasonality

sudah dilakukan oleh Chang dan Rhee (1994). Penelitian ini menggunakan

regresi variabel dummy dengan data yang berasal dari pengamatan return

harian periode September 1992 – Februari 1994. Mereka menemukan adanya

kecenderungan return yang tinggi pada bulan Agustus sebesar 0.34% dan

Desember 0.54%. Hasil tersebut menunjukan adanya penyimpangan dari

pengertian pasar yang efisien dalam bentuk lemah.

Dari serangkaian penelitian di atas menunjukkan adanya pola musiman

yang berbeda di berbagai negara dimana sebagian besar return cenderung

lebih tinggi di bulan Januari. Semua penelitian tersebut menunjukkan adanya

pola yang tidak sesuai dengan pengertian pasar efisien dalam bentuk lemah.

Karena jika investor atau spekulan mengetahui adanya pola musiman tersebut,

8

mereka tentu akan memanfaatkannya untuk mendapatkan abnormal return.

Jika sebagian besar investor melakukan strategi tersebut maka akan

menghilangkan secara efektif pola musiman tersebut, sehingga return bulanan

saham akan berfluktuasi secara acak.

Dari keseluruhan penelitian di atas, belum ada yang menjelaskan pengaruh

pola musiman, terutama January Effect pada indeks sektoral di Bursa Efek

Indonesia. Karena itu penelitian ini mengambil judul ”ANALISIS

FENOMENA JANUARY EFFECT TERHADAP RETURN PASAR DI

BURSA EFEK INDONESIA, Studi pada Indeks Sektoral di Bursa Efek

Indonesia Periode 2001-2008”.

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang masalah diatas, maka

permasalahan dapat dirumuskan sebagai berikut :

1. Apakah terdapat fenomena January Effect pada setiap sektor indeks

sektoral di Bursa Efek Indonesia?

C. Tujuan Penelitian

Menurut uraian dari rumusan masalah yang telah dikemukakan di atas,

maka penelitian ini bertujuan:

1. Untuk mengetahui ada tidaknya fenomena January Effect pada setiap

sektor indeks sektoral di Bursa Efek Indonesia.

9

D. Manfaat Penelitian

1. Bagi investor penelitian ini dapat digunakan sebagai acuan dalam

menentukan investasi yang akan dipilih dengan pertimbangan adanya

January Effect terutama pada setiap sektor indeks sektoral di Bursa Efek

Indonesia, yang merupakan anomali pasar dari hipotesis efisiensi pasar

modal dalam bentuk lemah.

2. Bagi praktisi dan akademis dapat memberikan gambaran yang jelas

mengenai teori dan fakta yang ada tentang efisiensi pasar modal beserta

anomalinya. Selain itu, untuk mengetahui pola pergerakan return pasar

pada setiap sector indeks sektoral di Bursa Efek Indonesia dan apakah

hasil penelitian ini mendukung hasil penelitian-penelitian sebelumnya

tentang January Effect serta penerapannya di Bursa Efek Indonesia.

10

BAB II

LANDASAN TEORI

A. Konsep Efisiensi Pasar Modal

Konsep efisiensi pasar modal merupakan produk sampingan penemuan

yang kebetulan yang diawali hasil penelitian yang dilakukan oleh seorang ahli

statistik bernama Maurice Kendall pada tahun 1953. Penelitian yang dilakukan

oleh Kendall menunjukan bahwa tidak didapatkan siklus perubahan harga

yang reguler dari komoditi yang diamati. Harga seolah-olah “berkelana” tidak

menentu. Dari penelitian tersebut ditemukan bahwa telah terjadi pergerakan

saham yang tidak mengikuti suatu pola tertentu atau disebut dengan random

walk (Foster, 1986). Harga-harga saham tersebut berubah secara tidak

menentu, naik atau turun setiap harinya tanpa dipengaruhi oleh harga saham di

hari sebelumnya. Apabila perubahan harga saham memang mengikuti pola

random walk, maka perubahan harga di waktu yang lalu tidak bisa

dipergunakan untuk memperkirakan perubahan harga di masa yang akan

datang. Dengan demikian pengetahuan tentang harga saham di masa lalu

menjadi tidak berarti karena tidak dapat lagi digunakan oleh investor untuk

memperoleh abnormal return.

Fluktuasi harga saham tersebut mengindikasikan terjadinya efisiensi

pasar dimana pasar modal yang sangat efisien, semua informasi yang ada baik

fundamental maupun tentang perekonomian makro akan tercermin dalam

harga saham-sahamnya dan demikian sebaliknya.

11

Richard (1975) dalam Fabozzi (1999) membedakan pengertian efisiensi

pasar modal menjadi dua yakni efisiensi internal dan efisiensi eksternal.

Efisiensi eksternal menunjukan bahwa pasar berada dalam keadaan

keseimbangan sehingga keputusan perdagangan saham berdasarkan atas

informasi yang tersedia tidak bisa memberikan keuntungan di atas tingkat

keuntungan keseimbangan. Efisiensi internal menunjukan bahwa pasar modal

tersebut bukan hanya memberikan harga yang “benar”, namun juga

memberikan berbagai jasa yang diperlukan oleh para pembeli dan penjual

dengan biaya serendah mungkin.

Menurut Nursiam dan Puteranto (2004) ada jenis lain dari pengertian

efisiensi pasar disamping internal dan eksternal efisiensi yaitu alokasional

efisiensi, dimana pasar dikatakan efisien apabila pasar modal dapat

melaksanakan alokasi dana secara efisien sehingga rate of return yang sudah

disesuaikan dengan tingkatrisiko marginal sama bagi penabung dan investor.

Alasan-alasan pasar efisien: (Jogiyanto,2000)

a. Investor adalah penerima harga (price takers), yang berarti bahwa

sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi

harga dari suatu sekuritas.

b. Informasi tersedia secara luas kepada pelaku pasar pada saat yang

bersamaan dan harga untuk memperoleh informasi tersebut murah.

Alasan-alasan pasar tidak efisien: (Jogiyanto,2000 : 376)

a. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga

dari sekuritas.

12

b. Harga dari informasi adalah mahal dan terdapar akses tidak seragam

antara pelaku pasar yang satu dengan yang lainnya terhadap suatu

informasi yang sama.

c. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian

pelaku-pelaku pasar.

B. Bentuk-bentuk Efisiensi Pasar Modal

Tingkatan efisiensi pasar modal dihubungkan dengan relevansi antara

berbagai tipe informasi yang dianggap relevan oleh pasar dengan perubahan

harga sebagai konsekuensi munculnya informasi tersebut. Atas dasar tersebut

maka bentuk pasar modal efisien dapat dikelompokkan menjadi 3 tingkatan

(Jones, 1999). Pada gambar 2.1. terlihat hubungan antara masing-masing

bentuk efisiensi pasar dan informasi yang dicerminkan pada masing-masing

bentuk efisiensi pasar.

Strong Form (seluruh informasi)

Semi-Strong Form (informasi publik)

Weak Form (Data pasar)

Gambar 2.1.

13

Bentuk-bentuk dari Efisiensi Pasar dan Informasi yang terdapat di

dalamnya:

a. Efisien dalam bentuk lemah (weak form).

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari

sekuritas tercermin penuh (fully reflect) informasi masa lalu/informasi yang

sudah terjadi. Bentuk efisiensi pasar secara lemah berkaitan dengan teori

langkah acak (random walk theory), yang menyatakan bahwa data masa lalu

tidak berhubungan dengan nilai sekarang dan tidak dapat digunakan untuk

memprediksi harga sekarang. Ini berarti bahwa untuk pasar efisien bentuk

lemah, investor tidak dapat menggunakan informasi masa lalu untuk

mendapatkan keuntungan yang tidak normal (abnormal return).

Implikasinya adalah bahwa investor tidak akan bisa memprediksi harga

saham di masa mendatang dengan menggunakan data historis, seperti yang

dilakukan analisis teknikal.

b. Efisien dalam bentuk setengah kuat (semistrong form).

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga

sekuritas secara penuh mencerminkan semua informasi yang dipublikasikan

(all publicly available information) termasuk informasi yang berada di

laporan-laporan keuangan perusahan emiten. Informasi yang dipublikasikan

dapat berupa sebagai berikut:

1) Informasi yang dipublikasikan hanya mempengaruhi harga sekuritas

dari perusahaan yang mempublikasikan informasi tersebut. Contohnya:

pengumuman laba, pengumuman pembagian deviden, pengumuman

14

merger dan akuisisi, penerbitan saham baru, pengumuman stock split dan

kesulitan keuangan yang dialami perusahaan.

2) Informasi yang dipublikasikan mempengaruhi harga sekuritas sejumlah

perusahaan. Informasi yang dipublikasikan dapat berupa peraturan

pemerintah atau peraturan dari regulator yang hanya berdampak pada

harga-harga sekuritas perusahaan-perusahaan yang terkena regulasi

tersebut. Contohnya: regulasi untuk meningkatkan kebutuhan cadangan

yang harus dipenuhi oleh semua bank.

3) Informasi yang dipublikasikan mempengaruhi harga-harga sekuritas

semua perusahaan yang terdaftar di pasar saham. Informasi yang

dipublikasikan dapat berupa peraturan pemerintah atau peraturan dari

regulator yang berdampak ke semua perusahaan emiten. Contohnya:

peraturan akuntansi untuk mencantumkan laporan arus kas yang harus

dilakukan oleh semua perusahaan.

Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor

atau grup dari investor yang dapat menggunakan informasi yang

dipublikasikan untuk mendapatkan abnormal return dalam jangka waktu

yang lama walaupun menggunakan analisis fundamental sekalipun.

c. Efisien dalam bentuk kuat (strong form).

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas

secara penuh akan melakukan penyesuaian secara cepat terhadap informasi

apapun, bahkan informasi yang tidak tersedia bagi semua investor

(informasi privat). Salah satu jenis informasi privat adalah jenis informasi

15

yang berasal dari orang dalam. Dalam bentuk efisien kuat seperti ini tidak

akan ada seorang investor pun yang bisa memperoleh return abnormal.

C. Anomali-anomali dari Efisiensi Pasar Modal

Salah satu fenomena menarik dari penelitian terhadap perilaku return

saham adalah ditemukannya penyimpangan dari hipotesis pasar modal efisien.

Penyimpangan tersebut dikenal sebagai anomali, karena berlangsung dalam

waktu yang lama dan dalam jumlah yang signifikan. Namun demikian, hingga

saat ini belum ada penjelasan yang memuaskan mengenai terjadinya anomali

pasar di suatu pasar modal negara tertentu tetapi tidak terjadi di pasar modal

negara lain. Beberapa anomali yang menarik dari efisiensi pasar diantaranya

dijelaskan berikut ini :

a. Size effect (efek ukuran perusahaan)

Banyak literatur yang menyarankan bahwa perusahaan dengan skala

kecil memberikan return yang lebih tinggi dibandingkan dengan perusahaan

yang berskala besar di pasar modal.

b. Rendahnya rasio P/E

Beberapa investor percaya bahwa rendahnya rasio P/E dapat

memberikan return yang tinggi, dibanding jika rasio P/E tinggi. Terlebih,

jika pada pasar yang efisien, hubungan antara return dengan P/E dipastikan

tidak ada. Walaupun penyesuaian pada risiko yang berbeda telah dilakukan.

16

c. Market Seasonality (efek pasar musiman )

Penelitian terhadap perilaku return bulanan menunjukan adanya

kecenderungan return yang tinggi secara konsisten pada bulan tertentu

(market seasonality). Hasil tersebut tidak konsisten dengan pengertian

efisiensi pasar bentuk lemah dimana harga saham mengikuti pola acak

(random walk), sehingga tidak ada investor yang dapat secara konsisten

memperoleh return yang tinggi berdasar informasi harga di masa yang lalu.

d. January Effect

Sebuah kenaikan harga saham secara umum selama bulan Januari.

Kenaikan ini biasanya berhubungan dengan meningkatnya pembelian

saham, setelah kejatuhan harga saham yang biasa terjadi di bulan Desember

di saat para investor menjual sahamnya untuk mengurangi pajak. "January

Effect" bisa dikatakan lebih berdampak pada saham berkapitalisasi kecil

(small caps), daripada saham berkapitalisasi menengah (mid caps) dan

saham berkapitalisasi besar (big caps). Kecenderungan historis ini bisa

dikatakan sudah jarang diulas akhir-akhir ini karena sebagian besar pasar

sudah menyesuaikan/mengantisipasi-nya. Alasan lain, "January Effect"

sekarang ini kurang penting karena sebagian besar investor menggunakan

program-program naungan pajak pensiun dan oleh karena itu tidak perlu

melakukan penjualan saham diakhir tahun untuk mengurangi pajak.

Berdasarkan Wikipedia "January Effect" (kadang-kadang disebut "year-

end effect") adalah pengaruh secara kalender dimana saham-saham,

terutama saham berkapitalisasi kecil, secara historis cenderung naik

17

harganya pada periode dimulai dari akhir bulan Desember dan berakhir pada

hari bursa kelima pada bulan Januari. Hal ini dipengaruhi oleh penjualan

saham di akhir tahun untuk mengurangi pajak, merealisasikan "capital

gain", pengaruh dari "Portofolio Window Dressing", atau para investor

meng-uang-kan sahamnya untuk liburan. Karena aksi penjualan tersebut,

sedangkan tidak ada perubahan yang berarti pada nilai fundamental, para

pemburu harga murah (bargain hunter) secepatnya membeli sehingga

menyebabkan kenaikan harga di bulan Januari.

Definisi January Effect berdasarkan InvestorWords.com adalah

kecenderungan pasar saham untuk naik antara periode akhir Desember

hingga akhir pekan awal Januari. "The January Effect" sering terjadi karena

banyak investor memilih untuk menjual saham mereka sebelum akhir tahun

dalam rangka untuk mengurangi pajak. Saat penghitungan kalender pajak

dimulai pada awal Januari para investor ini secepatnya menginvestasikan

kembali dana mereka di pasar saham, sehingga menyebabkan kenaikan

harga. Meskipun "January Effect" telah seringkali diamati dalam sejarah,

masih sukar bagi para investor untuk mengambil keuntungan darinya karena

pasar secara keseluruhan mengharapkannya lalu telah

menyesuaikan/mengantisipasi harga sebelumnya.

Penyebab Munculnya January Effect

Hingga kini masih terdapat pertanyaan yang belum bisa dijawab

secara memuaskan yaitu mengapa fenomena January effect hanya terjadi

di suatu negara tetapi tidak terjadi di pasar modal negara lain. Menurut

18

Sharpe (1995), ada tiga penyebab yang memungkinkan terjadinya

January effect, yaitu :

a. Tax Loss Selling

Sudah menjadi pendapat umum bila suatu saham perusahaan

mempunyai kinerja yang buruk maka akan ada arus yang ingin menjual

saham tersebut (tekanan jual), tentunya dengan harga saham yang turun.

Pada akhir tahun investor akan mengevaluasi saham-saham dalam

portofolionya, yang kecenderungannya adalah menjual saham-saham

yang memiliki kinerja yang buruk. Tujuan investor melakukan hal ini

adalah untuk memperbaiki kinerja portofolio saham dan investasi yang

dimilikinya, dan merealisasikan kerugian saham tersebut dalam kalkulasi

akuntansi akhir tahunnya, yang sekaligus bertujuan untuk mengurangi

pajak (tax loss selling). Kemudian biasanya di bulan Januari tekana aksi

jual hilang, dan harga saham tersebut naik kembali dari harga akhir

tahunnya.

b. Window Dressing

Window Dressing tidak jauh berbeda dengan tax loss selling, yaitu

terjadinya aksi jual pada saham-saham yang memiliki kinerja buruk di

akhir tahun. Perbedaanya adalah hal ini dilakukan oleh manajer keuangan

dengan tujuan agar laporan kinerja portofolio saham yang dilaporkanya

pada akhir tahun akan tampak bagus kinerjanya. Alsi jual di akhir tahun

ini akan mengakibatkan turunnya harga saham tersebut di akhir tahun

19

dan harga akan berangsur normal kembali di bulan Januari setelah

berakhirnya aksi jual tersebut.

c. Small Stock’s Beta

Ada pendapat para analis keuangan yang menyatakan bahwa pada

bulan Januari biasanya saham-saham perusahaan dengan kapitalisasi

pasar kecil (small stocks) memiliki risiko yang lebih besar (riskier)

daripada bulan-bulan lainnya. Bila pernyataan para analis itu benar maka

tentu pada bulan Januari small stocks tersebut akan memiliki rata-rata

return yang lebih tinggi daripada periode sebelumnya.

D. Kajian Literatur

Penelitian yang dilakukan pada bursa efek New York (Rozeff & Kinney,

1977; Tinic & West, 1984) menemukan adanya kecenderungan yang tinggi

secara konsisten pada bulan Januari, sehingga fenomena tersebut dikenal

dengan istilah January Effect atau Turn of the Year Effect. Rozeff dan Kinney

meneliti adanya pola musiman dengan menguji trade off antara resiko dan

return dengan menggunakan CAPM dua parameter dari Fama dan Machbeth

(1973). Mereka menemukan bahwa trade off return terhadap resiko pada

bulan Januari lebih besar dibandingkan dengan builan lainnya. Sedangkan

Leim (1983) lebih spesifik menemukan adanya porsi yang signifikan dari

return perusahaan kecil dilihat dari kapitalisasinya yang terjadi pada minggu

pertama bulan Januari.

20

Penelitian dengan menggunakan sampel data pada bursa saham London

(Reinganum & Shapiro, 1987) menemukan adanya pola musiman dari return

pasar. Mereka membagi pengamatan menjadi dua periode sebelum dan

sesudah dilaksanakan peraturan pajak terhadap capital gain pada tahun 1965.

Untuk mengetahui adanya seasonality diuji dengan menggunakan regresi

variabel dummy dengan return dari serangkaian saham sebagai proksi indeks

pasar dipakai sebagai variabel dependen. Reinganum dan Shapiro (1987)

menemukan adanya kecenderungan yang tinggi pada bulan Januari dan April

setelah tahun 1965.

Pengamatan secara Internasional terhadap beberapa bursa di negara maju

dilakukan oleh Gueltekin dan Gultekin (1983). Mereka menggunakan data

indeks bursa yang berasal dari Capital Internasional Perspective (CIP). Untuk

meneliti adanya pola musiman pada bursa tersebut digunakan metode non-

parametrik dengan memakai Kruskal dan Mallis test. Ujin K-W ini untuk

menentukan apakah rata-rata return setiap bulannya adalah identik atau tidak.

Mereka menemukan bukti adanya pola musiman pada sebagian besar bursa

dari negara-negara industri tersebut.

Penelitian oleh Dongcheol Kim (2006) mengamati tentang informasi risiko

tidak pasti dan January effect. Mereka menggunakan two-factor model

(market risk & common risk factor) dan mengambil data sample perusahaan

yang terdaftar di NYSE dan AMEX periode 1972-2003 yang kemudian

dirangkum dalam portfolio. Menggunakan model risiko faktor time series,

residual returns, dan FESTD factor mereka menemukan adanya significant

21

improvement menjelaskan January effect, bentuk sistematik dari return

residual diantara ukuran perusahaan, menghilang. Ditemukan juga bahwa

FESTD, sebuah proksi untuk risiko volatilitas, kualitas earnings dan

spekulasi, menjelaskan return Januari mengindikasikan bahwa Januari

berpotensi menjadi bulan yang berkualitas rendah atau saat saham spekulatif.

Penelitian pada NYSE, AMEX, dan NASDAQ tentang penurunan efek

dari Januari dilakukan oleh Easterday, Sen, dan Stephan (2006) menemukan

bahwa memang terdapat sedikit penurunan pada January Effect, pelaku pasar

sudah mempelajari anomali ini dan jarang bisa mendapat abnormal return

darinya. Tetapi menurut penelitian ditemukan masih terdapat January Effect di

NASDAQ, dengan return dan firm size yang saling berhubungan dalam arah

yang diekspektasikan. Sedangkan perbedaan kekuatan dari return di bulan

Januari antara NYSE, AMEX, dan NASDAQ ini dipengaruhi oleh firm size.

Untuk Bursa Efek Indonesia sendiri penelitian tentang market seasonality

sudah dilakukan oleh Chang dan Rhee (1994). Penelitian ini menggunakan

regresi variabel dummy dengan data yang berasal dari pengamatan return

harian periode September 1992 – Februari 1994. Mereka menemukan adanya

kecenderungan return yang tinggi pada bulan Agustus sebesar 0.34% dan

Desember 0.54%. Hasil tersebut menunjukan adanya penyimpangan dari

pengertian pasar yang efisien dalam bentuk lemah.

Kecenderungan return yang tinggi secara konsisten pada bulan tertentu

merupakan bukti empiris adanya anomali dari efisiensi pasar. Karena jika

investor mengetahui adanya informasi tersebut, maka mereka dapat

22

memanfaatkannya untuk memperoleh keuntungan. Sehingga melalui

mekanisme pasar secara efektif akan menghilangkan pola musiman tersebut

dan return akan kembali berfluktuasi secara random atau acak.

E. Kerangka Pemikiran

Kerangka Pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.2

Kerangka Pemikiran

Keterangan:

Variabel independen = Variabel dummy pengujian January

Effect

Variabel dummy terdiri dari 12 bulan pada pengujian, yaitu bulan

Januari, Februari, Maret, April, Mei, Juni, Juli, Agustus, September,

Variabel dummy pengujian January Effect untuk bulan:

Januari Februari

Maret April Mei Juni Juli

Agustus September

Oktober November Desember

Return pasar

23

Oktober, November, Desember. Pengujian pada masing-masing sektor

indeks sektoral, yang terdiri dari 9 sektor, yaitu sektor pertanian,

pertambangan, industri dasar, aneka industri, konsumsi, properti,

infrastruktur, keuangan, perdagangan dan jasa.

Variabel dependen = Return pasar

F. Hipotesis

H0 : Tidak terdapat fenomena January Effect pada setiap sektor indeks

sektoral di Bursa Efek Indonesia.

H1 : Terdapat fenomena January Effect pada setiap sektor indeks sektoral di

Bursa Efek Indonesia.

24

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Metode penelitian merupakan suatu cara kerja untuk dapat memahami

obyek yang menjadi sasaran atau tujuan dari penelitian. Metode penelitian

yang digunakan dalam penelitian ini adalah survei literatur yang

menggunakan data sekunder.

Penelitian ini merupakan penelitian penjelasan dengan tujuan untuk

menguji hipotesis yang telah diajukan yaitu mengetahui akibat dari suatu

peristiwa. Ruang lingkup penelitian ini yaitu dengan menggunakan indeks

saham sektoral yang terdapat di Bursa Efek Indonesia dan menggunakan

waktu pengamatan selama periode tahun 2001-2008.

B. Populasi dan Sampel

Populasi mengacu pada keseluruhan kelompok orang, kejadian, hal

minat atau obyek yang ingin peneliti investigasi (Sekaran,2006:121). Dalam

penelitian ini mengambil populasi indeks saham di Bursa Efek Indonesia.

Sampel merupakan sebagian dari populasi yang karakteristiknya hendak

diteliti dan dianggap dapat mewakili keseluruhan populasi

(Sekaran,2006:123). Sampel yang digunakan dalam penelitian ini adalah

indeks saham sektoral yang terdapat di Bursa Efek Indonesia dengan

25

menggunakan proksi indeks sektoral dan waktu pengamatan selama periode

tahun 2001-2008.

Indeks Harga Saham Sektoral, menggunakan semua indeks saham yang

termasuk dalam masing-masing sektor, misalnya sektor keuangan,

pertambangan, dan lain-lain. Di Bursa Efek Indonesia indeks sektoral terbagi

atas sembilan sektor yaitu: pertanian, pertambangan, industri dasar, aneka

industri, konsumsi, properti, infrastruktur, keuangan, perdagangan dan jasa.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa harga saham dengan menggunakan data harga saham penutupan

bulanan (closing price) setiap sektor indeks sektoral selama periode penelitian.

Pengumpulan data dilakukan dengan cara survei literatur, yaitu dengan

menggunakan referensi dari Collection of JSX Statistics Quarter, JSX Monthly

Statistics dan database yang tersedia di pojok BEJ FE UNS untuk mengetahui

harga saham.

D. Pengukuran Variabel

1. Variabel dependen

Variabel dependen dari persamaan-persamaan regresi yang digunakan

untuk pengujian hipotesis penelitian ini berupa return pasar indeks

sektoral. Adapun perhitungan return pasar menggunakan rumus sebagai

berikut:

26

Dimana :

Rit = return pasar i pada bulan t

Pt = closing price bulan t pada setiap sektor indeks sektoral

Pt-1 = closing price bulan t-1 pada setiap sektor indeks sektoral

2. Variabel Independen

Variabel Independen dari persamaan-persamaan regresi yang digunakan

untuk pengujian hipotesis penelitian ini berupa variabel dummy untuk 12

bulan pengujian selama 8 tahun pengujian.

E. Metode Analisis

1. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya memiliki distribusi normal

atau tidak. Dalam penelitian ini uji normalitas dilakukan dengan

menggunakan model Kolmogrov-Sminov.

2. Uji Hipotesis

Untuk mengetahui ada tidaknya pola musiman January Effect dari

return bulanan pada setiap sektor indeks sektoral di BEI digunakan

analisis regresi variabel dummy dengan return bulan Januari sebagai

kategori dasar. Model ini mengacu dengan model yang dikemukakan oleh

Maghayereh (2002) :

27

Rt = α + b2M2 +... + b12M12 + et

Dimana :

Rt = return pasar bulan t

α = koefisien bulan Januari sebagai kategori dasar

bt = koefisien variabel dummy yang menunjukkan perbedaan return

antara bulan Januari dengan return tiap-tiap bulan yang lain

Mt = variabel dummy untuk bulan t, sebagai petunjuk bulan

pengamatan

M1 = 1 untuk bulan Januari

= 0 untuk bulan lainnya

M12 = 1 untuk bulan Desember

= 0 untuk bulan lainnya

et = standar error.

1) Uji t

Uji t adalah uji yang digunakan untuk mengetahui besarnya pengaruh dari

masing – masing variabel independen secara parsial terhadap variabel

dependen. Penolakan atau penerimaan hipotesis didasarkan pada tingkat

signifikan () sebesar 5%. Bila nilai thitung > nilai ttabel, maka H1 diterima dan

bila nilai thitung < nilai ttabel, maka H1 ditolak. Atau bila nilai probabilitas (p) >

0,05 maka H1 ditolak dan bila nilai p < 0,05 maka H1 diterima. Jika untuk

bulan Januari hasilnya positif dan signifikan sedangkan untuk bulan lain tidak

positif dan signifikan, maka dapat disimpulkan terdapat fenomena January

Effect pada sektor tersebut. Jika ada salah satu bulan selain bulan Januari

28

hasilnya juga positif dan signifikan, maka disimpulkan tidak terdapat

fenomena January Effect pada sektor tersebut.

2) Uji F

Uji F digunakan untuk mengetahui apakah variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. Penolakan atau

penerimaan hipotesis didasarkan pada tingkat signifikansi () sebesar 5%.

Bila nilai Fhitung > nilai Ftabel, maka H1 diterima dan bila nilai Fhitung < nilai

Ftabel, maka H1 ditolak. Atau bila nilai probabilitas (p) > 0,05 maka H1 ditolak

dan bila nilai p < 0,05 maka H1 diterima.

29

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Data

Penelitian ini menggunakan populasi dan sampel yaitu indeks harga

pasar sektoral yang terdapat di Bursa Efek Indonesia dengan

menggunakan proksi indeks sektoral dan waktu pengamatan selama

periode 2001-2008. Data yang digunakan dalam penelitian ini adalah data

sekunder yang berupa harga pasar dengan menggunakan data harga pasar

penutupan bulanan (closing price) indeks sektoral selama periode

penelitian.

B. Analisis Uji Normalitas Data Return Pasar

Uji normalitas data bertujuan untuk menguji apakah sampel yang

diamati memiliki distribusi normal atau tidak. Dalam penelitian ini uji

normalitas dilakukan dengan menggunakan model Kolmogorov-Smirnov.

Dengan ketentuan jika p-value yang diperoleh lebih besar dari 0,05 maka

data tersebut berdistribusi normal. Hasil uji normalitas untuk setiap sektor

dapat diihat pada tabel berikut:

30

1. Sektor Pertanian

Tabel IV.1 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,917 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Pertanian,

diperoleh angka signifikansi sebesar 0,917 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

2. Sektor Pertambangan

Tabel IV.2 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,498 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Pertambangan,

diperoleh angka signifikansi sebesar 0,498 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

3. Sektor Industri Dasar

Tabel IV.3 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,507 Distribusi normal

31

Setelah dilakukan uji pada data return pasar Sektor Industri Dasar,

diperoleh angka signifikansi sebesar 0,507 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

4. Sektor Aneka Industri

Tabel IV.4 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,785 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Aneka Industri,

diperoleh angka signifikansi sebesar 0,785 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

5. Sektor Konsumsi

Tabel IV.5 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,527 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Konsumsi,

diperoleh angka signifikansi sebesar 0,527 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

32

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

6. Sektor Properti

Tabel IV.6 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,722 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Property Sector,

diperoleh angka signifikansi sebesar 0,722 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

7. Sektor Infrastruktur

Tabel IV.7 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,864 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Infrastruktur,

diperoleh angka signifikansi sebesar 0,864 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

33

8. Sektor Keuangan

Tabel IV.8 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,649 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Keuangan,

diperoleh angka signifikansi sebesar 0,649 atau lebih besar dari tingkat

signifikansi yang sudah ditentukan (0,05). Dengan demikian dapat

disimpulkan bahwa data return pasar tersebut telah terdistribusi

normal.

9. Sektor Perdagangan dan Jasa

Tabel IV.9 Hasil Uji Distribusi Normal data Return Pasar Var Prob. Asymp. Sig.

(2-tailed) Kesimpulan

Return 0,05 0,524 Distribusi normal

Sumber: Hasil Olahan data (lampiran)

Setelah dilakukan uji pada data return pasar Sektor Perdagangan

dan Jasa, diperoleh angka signifikansi sebesar 0,524 atau lebih besar

dari tingkat signifikansi yang sudah ditentukan (0,05). Dengan

demikian dapat disimpulkan bahwa data return pasar tersebut telah

terdistribusi normal.

34

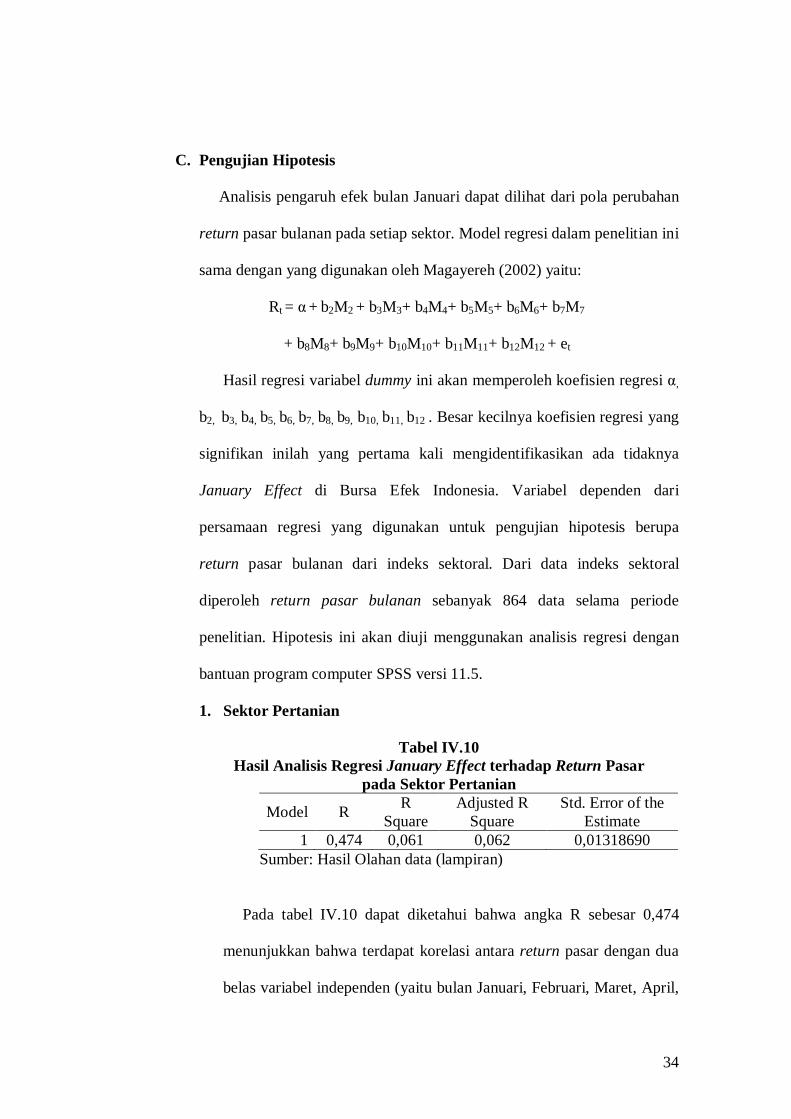

C. Pengujian Hipotesis

Analisis pengaruh efek bulan Januari dapat dilihat dari pola perubahan

return pasar bulanan pada setiap sektor. Model regresi dalam penelitian ini

sama dengan yang digunakan oleh Magayereh (2002) yaitu:

Rt = α + b2M2 + b3M3+ b4M4+ b5M5+ b6M6+ b7M7

+ b8M8+ b9M9+ b10M10+ b11M11+ b12M12 + et

Hasil regresi variabel dummy ini akan memperoleh koefisien regresi α,

b2, b3, b4, b5, b6, b7, b8, b9, b10, b11, b12 . Besar kecilnya koefisien regresi yang

signifikan inilah yang pertama kali mengidentifikasikan ada tidaknya

January Effect di Bursa Efek Indonesia. Variabel dependen dari

persamaan regresi yang digunakan untuk pengujian hipotesis berupa

return pasar bulanan dari indeks sektoral. Dari data indeks sektoral

diperoleh return pasar bulanan sebanyak 864 data selama periode

penelitian. Hipotesis ini akan diuji menggunakan analisis regresi dengan

bantuan program computer SPSS versi 11.5.

1. Sektor Pertanian

Tabel IV.10 Hasil Analisis Regresi January Effect terhadap Return Pasar

pada Sektor Pertanian

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 0,474 0,061 0,062 0,01318690 Sumber: Hasil Olahan data (lampiran)

Pada tabel IV.10 dapat diketahui bahwa angka R sebesar 0,474

menunjukkan bahwa terdapat korelasi antara return pasar dengan dua

belas variabel independen (yaitu bulan Januari, Februari, Maret, April,

35

Mei, Juni, Juli, Agustus, September, Oktober, November, Desember).

Angka koefisien determinasi atau angka adjusted R² adalah 0,062. hal

ini berarti 6,2% variasi return pasar dapat dijelaskan oleh variasi dari

dua belas bulan. Sedangkan sisanya yaitu sebesar 93,8 % disebabkan

oleh hal-hal lainnya. Standart error of the estimate (SEE) sendiri

menunjukkan angka 0,01318690. ini dapat diartikan bahwa model

regresi yang digunakan sudah tepat karena semakin kecil angka SEE

maka model regresi semakin tepat.

Tabel IV.11

Hasil Rata-rata Return Pasar pada Analisis Regresi Sektor Pertanian

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta 1 (Constant) .029 .047 M2 .019 .066 .041 M3 -.016 .066 -.035 M4 .052 .066 .113 M5 .012 .066 .025 M6 -.026 .066 -.056 M7 .013 .066 .028 M8 -.062 .066 -.134 M9 -.042 .066 -.092 M10 -.029 .066 -.063 M11 .016 .066 .035 M12 .031 .066 .068

Sumber: Hasil Olahan data (lampiran)

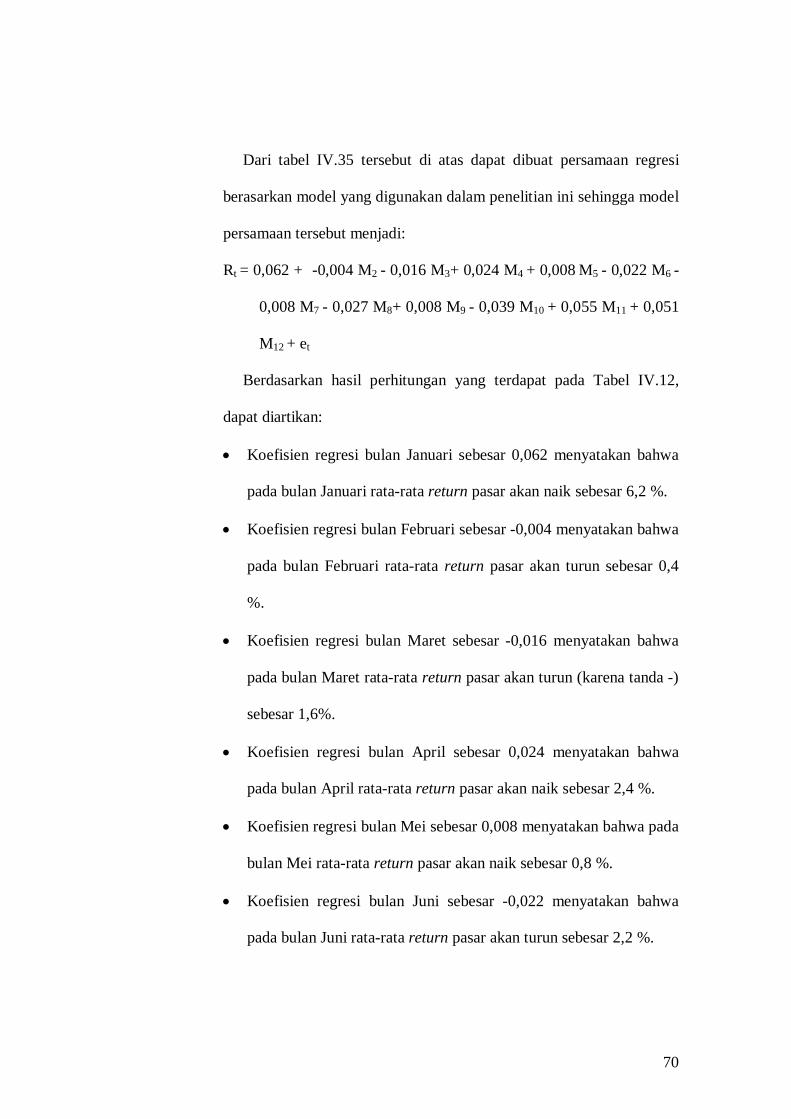

Dari tabel IV.11 tersebut di atas dapat dibuat persamaan regresi

berdasarkan model yang digunakan dalam penelitian ini sehingga

model persamaan tersebut menjadi:

36

Rt = 0,029 + 0,019 M2 - 0,016 M3 + 0,052 M4 + 0,012 M5 - 0,026 M6 +

0,013 M7 - 0,062 M8 - 0,042 M9 - 0,029 M10 + 0,016 M11 + 0,031

M12 + et

Berdasarkan hasil perhitungan yang terdapat pada Tabel IV.11,

dapat diartikan:

Koefisien regresi bulan Januari sebesar 0,029 menyatakan bahwa

pada bulan Januari rata-rata return pasar akan naik sebesar 2,9 %.

Koefisien regresi bulan Februari sebesar 0,019 menyatakan bahwa

pada bulan Februari rata-rata return pasar akan naik sebesar 1,9 %.

Koefisien regresi bulan Maret sebesar -0,016 menyatakan bahwa

pada bulan Maret rata-rata return pasar akan turun (karena tanda -)

sebesar 1,6%.

Koefisien regresi bulan April sebesar 0,052 menyatakan bahwa

pada bulan April rata-rata return pasar akan naik sebesar 5,2 %.

Koefisien regresi bulan Mei sebesar 0,012 menyatakan bahwa pada

bulan Mei rata-rata return pasar akan naik sebesar 1,2 %.

Koefisien regresi bulan Juni sebesar -0,026 menyatakan bahwa

pada bulan Juni rata-rata return pasar akan turun sebesar 2,6 %.

Koefisien regresi bulan Juli sebesar 0,013 menyatakan bahwa pada

bulan Juli rata-rata return pasar akan naik sebesar 1,3 %.

Koefisien regresi bulan Agustus sebesar -0,062 menyatakan bahwa

pada bulan Agustus rata-rata return pasar akan turun sebesar 6,2%.

37

Koefisien regresi bulan September sebesar -0,042 menyatakan

bahwa pada bulan September rata-rata return pasar akan turun

sebesar 4,2 %.

Koefisien regresi bulan Oktober sebesar -0,029 menyatakan bahwa

pada bulan Oktober rata-rata return pasar akan turun sebesar 2,9%.

Koefisien regresi bulan November sebesar 0,016 menyatakan

bahwa pada bulan November rata-rata return pasar akan naik

sebesar 1,6 %.

Koefisien regresi bulan Desember sebesar 0,031 menyatakan

bahwa pada bulan Desember rata-rata return pasar akan naik

sebesar 3,1 %.

a. Uji F

Uji-F digunakan untuk melihat apakah variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. Hipotesis

dapat disusun sebagai berikut:

H0 = variabel independen secara bersama-sama tidak mempengaruhi

variabel dependen dengan signifikan.

Ha = variabel independen secara bersama-sama mempengaruhi variabel

depeden dengan signifikan.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

38

Untuk analisa signifikan model regresi yang diajukan, dapat dilihat

hasilnya pada tabel IV.12 berikut ini:

Tabel IV.12

Hasil Uji F test

Model Sum of Squares df Mean Square F Sig.

1 Regression .095 11 .009 .498 .000(a) Residual 1.461 84 .017 Total 1.556 95

Sumber: Hasil Olahan data (lampiran)

Untuk pengujian secara simultan pengaruh return pasar bulanan

terhadap return pasar di Bursa Efek Indonesia dapat dilihat pada tabel

IV.12 di atas, sehingga dapat dijelaskan bahwa model regresi

mempunyai nilai F-hitung adalah 0,498 dengan tingkat signifikansi

0,000 ; karena tingkat signifikan perhitungan lebih besar daripada

tingkat signifikan yang ditetapkan yaitu 0,05, maka H0 diterima atau

dapat dikatakan bahwa secara bersama-sama return pasar bulanan

tidak berpengaruh terhadap return pasar di Bursa Efek Indonesia.

b. Uji t

Uji t adalah uji yang digunakan untuk mengetahui besarnya

pengaruh dari masing-masing variabel independen terhadap variabel

dependen. Kemudian disusun hipotesis sebagai berikut:

H0 = tidak ada pengaruh yang signifikan secara parsial dari variabel

dummy untuk return pasar bulanan terhadap return pasar di

Bursa Efek Indonesia.

39

Ha = ada pengaruh yang signifikan secara parsial dari variabel dummy

untuk return pasar bulanan terhadap return pasar di Bursa Efek

Indonesia.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

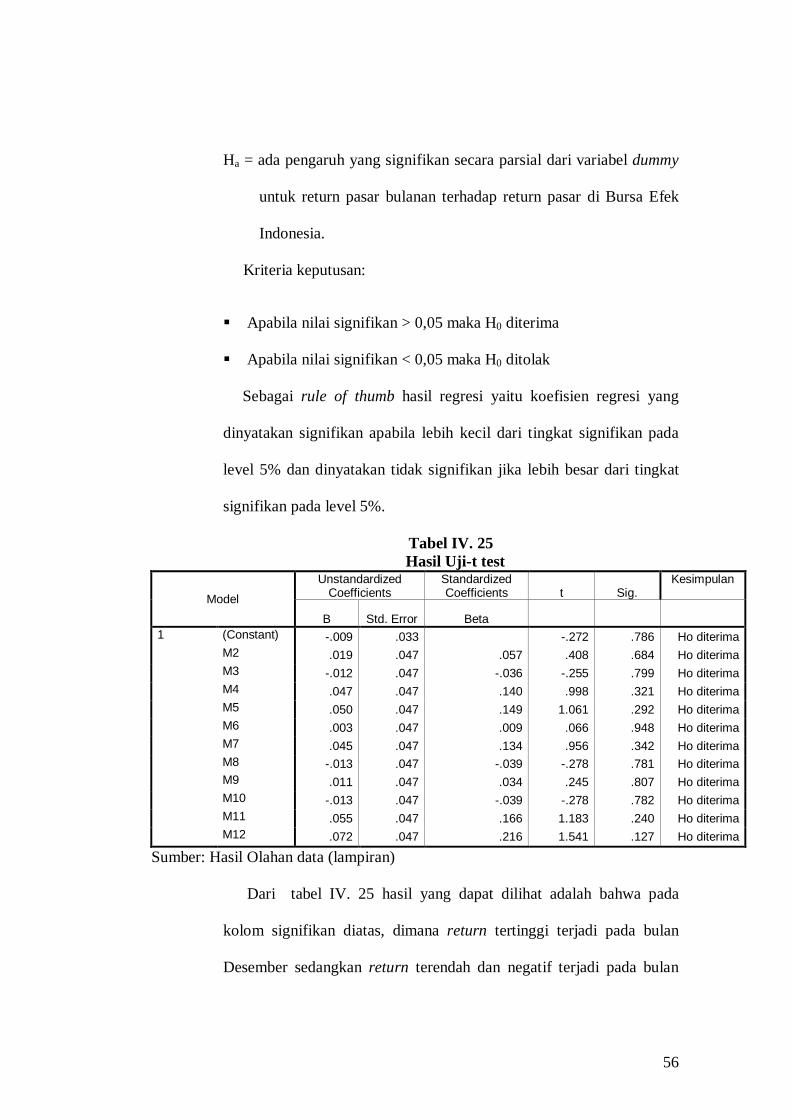

Sebagai rule of thumb hasil regresi yaitu koefisien regresi yang

dinyatakan signifikan apabila lebih kecil dari tingkat signifikan pada

level 5% dan dinyatakan tidak signifikan jika lebih besar dari tingkat

signifikan pada level 5%.

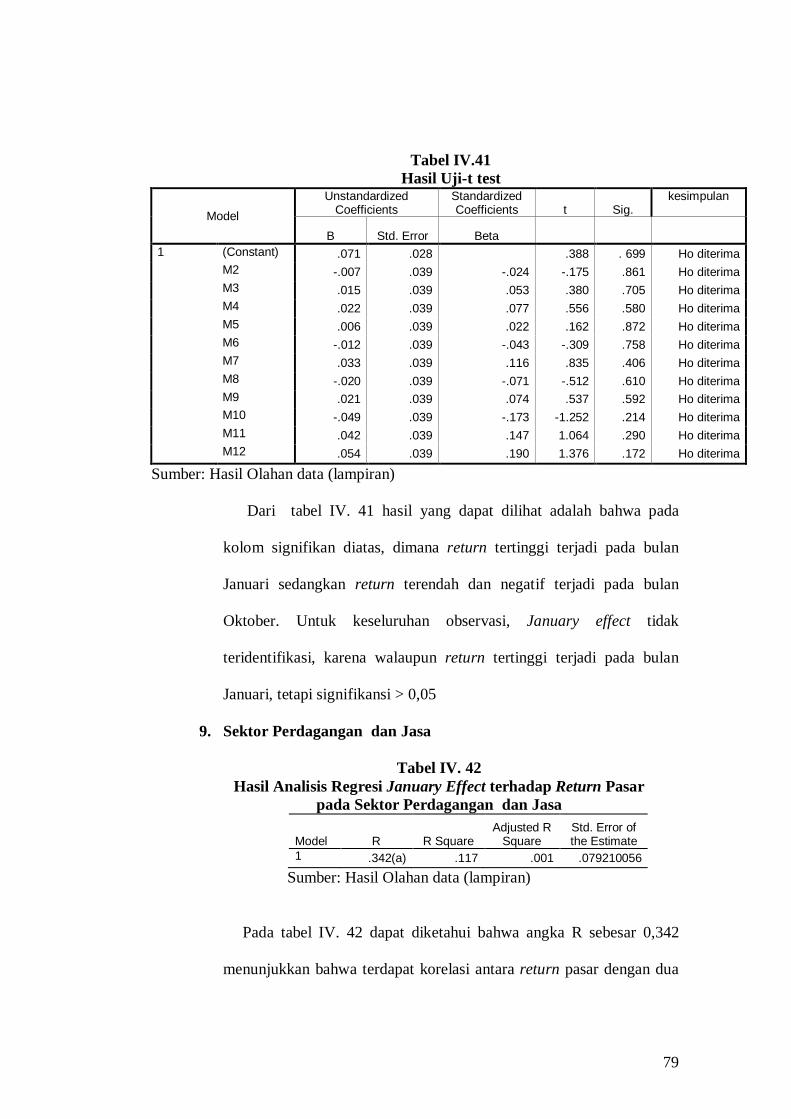

Tabel IV. 13 Hasil Uji-t test

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

kesimpulan

B Std. Error Beta

1 (Constant) .029 .047 .617 .539 Ho diterima M2 .019 .066 .041 .283 .778 Ho diterima M3 -.016 .066 -.035 -.243 .809 Ho diterima M4 .052 .066 .113 .791 .431 Ho diterima M5 .012 .066 .025 .178 .859 Ho diterima M6 -.026 .066 -.056 -.391 .697 Ho diterima M7 .013 .066 .028 .197 .844 Ho diterima M8 -.062 .066 -.134 -.938 .351 Ho diterima M9 -.042 .066 -.092 -.641 .523 Ho diterima M10 -.029 .066 -.063 -.441 .661 Ho diterima M11 .016 .066 .035 .241 .810 Ho diterima M12 .031 .066 .068 .476 .636 Ho diterima

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV.13 hasil yang dapat dilihat adalah bahwa pada kolom

signifikan diatas, dimana return tertinggi terjadi pada bulan April

sedangkan return terendah dan negatif terjadi pada bulan Agustus.

40

Hasil penelitian ini mengindikasikan untuk keseluruhan periode

pengamatan, return bulan Januari sampai dengan Desember tidak

mempunyai pengaruh terhadap return pasar. Untuk keseluruhan

observasi, January effect tidak teridentifikasi atau tidak terjadi, karena

return tertinggi terjadi bukan pada bulan Januari, melainkan pada bulan

April.

2. Sektor Pertambangan

Tabel IV.14 Hasil Analisis Regresi January Effect terhadap Return Pasar

pada Sektor Pertambangan

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 0,342 0,117 0,073 0,0848527 Sumber: Hasil Olahan data (lampiran)

Pada tabel IV.14 dapat diketahui bahwa angka R sebesar 0,342

menunjukkan bahwa terdapat korelasi antara return pasar dengan dua

belas variabel independen (yaitu bulan Januari, Februari, Maret, April,

Mei, Juni, Juli, Agustus, September, Oktober, November, Desember).

Angka koefisien determinasi atau angka adjusted R² adalah 0,073. hal

ini berarti 7,3% variasi return pasar dapat dijelaskan oleh variasi dari

dua belas bulan. Sedangkan sisanya yaitu sebesar 92,7 % disebabkan

oleh hal-hal lainnya. Standart error of the estimate (SEE) sendiri

menunjukkan angka 0,0848527 ini dapat diartikan bahwa model

regresi yang digunakan sudah tepat karena semakin kecil angka SEE

maka model regresi semakin tepat.

41

Tabel IV.15 Hasil Rata-rata Return Pasar pada Analisis Regresi Sektor

Pertambangan

Model Unstandardized

Coefficients Standardized Coefficients

B Std. Error Beta 1 (Constant) .038 .306 M2 .029 .432 .009 M3 -.048 .432 -.015 M4 -.026 .432 -.008 M5 -.015 .432 -.005 M6 .005 .432 .002 M7 -.027 .432 -.009 M8 -.052 .432 -.017 M9 -.113 .432 -.036 M10 .034 .432 .332 M11 -.026 .432 -.008 M12 .091 .432 .029

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV.15 tersebut di atas dapat dibuat persamaan regresi

berasarkan model yang digunakan dalam penelitian ini sehingga model

persamaan tersebut menjadi:

Rt = 0,038 + 0,29 M2 - 0,048 M3 - 0,026 M4 - 0,015 M5 + 0,005 M6 - 0,027

M7 - 0,052 M8 - 0,113 M9 + 0,034 M10 - 0,026 M11 + 0,091 M12 + et

Berdasarkan hasil perhitungan yang terdapat pada Tabel IV.15,

dapat diartikan:

Koefisien regresi bulan Januari sebesar 0,038 menyatakan bahwa

pada bulan Januari rata-rata return pasar akan naik sebesar 3,8 %.

Koefisien regresi bulan Februari sebesar 0,29 menyatakan bahwa

pada bulan Februari rata-rata return pasar akan naik sebesar 2,9 %.

42

Koefisien regresi bulan Maret sebesar -0,048 menyatakan bahwa

pada bulan Maret rata-rata return pasar akan turun (karena tanda -)

sebesar 4,8% .

Koefisien regresi bulan April sebesar -0,026 menyatakan bahwa

pada bulan April rata-rata return pasar akan turun sebesar 2,6 %.

Koefisien regresi bulan Mei sebesar -0,015 menyatakan bahwa

pada bulan Mei rata-rata return pasar akan turun sebesar 1,5 %.

Koefisien regresi bulan Juni sebesar 0,005 menyatakan bahwa pada

bulan Juni rata-rata return pasar akan naik sebesar 0,5 %.

Koefisien regresi bulan Juli sebesar -0,027 menyatakan bahwa

pada bulan Juli rata-rata return pasar akan turun sebesar 2,7 %.

Koefisien regresi bulan Agustus sebesar -0,052 menyatakan bahwa

pada bulan Agustus rata-rata return pasar akan turun sebesar 5,2%.

Koefisien regresi bulan September sebesar -0,113 menyatakan

bahwa pada bulan September rata-rata return pasar akan turun

sebesar 11,3%.

Koefisien regresi bulan Oktober sebesar 1,034 menyatakan bahwa

pada bulan Oktober rata-rata return pasar akan naik sebesar

103,4%.

Koefisien regresi bulan November sebesar -0,028 menyatakan

bahwa pada bulan November rata-rata return pasar akan turun

sebesar 2,8 %.

43

Koefisien regresi bulan Desember sebesar 0,091 menyatakan

bahwa pada bulan Desember rata-rata return pasar akan naik

sebesar 9,1 %.

a. Uji F

Uji-F digunakan untuk melihat apakah variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. Hipotesis

dapat disusun sebagai berikut:

H0 = variabel independen secara bersama-sama tidak mempengaruhi

variabel dependen dengan signifikan.

Ha = variabel independen secara bersama-sama mempengaruhi variabel

depeden dengan signifikan.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

Untuk analisa signifikan model regresi yang diajukan, dapat dilihat

hasilnya pada tabel IV.16 berikut ini:

Tabel IV.16

Hasil Uji F test

Model Sum of Squares df Mean Square F Sig.

1 Regression 8.307 11 .755 1.010 .445(a) Residual 62.830 84 .748 Total 71.137 95

Sumber: Hasil Olahan data (lampiran) Untuk pengujian secara simultan pengaruh return pasar bulanan

terhadap return pasar di Bursa Efek Indonesia dapat dilihat pada tabel

IV.16 di atas, sehingga dapat dijelaskan bahwa model regresi

44

mempunyai nilai F-hitung adalah 1,010 dengan tingkat signifikansi

0,445, karena tingkat signifikan perhitungan lebih besar daripada

tingkat signifikan yang ditetapkan yaitu 0,05, maka H0 diterima atau

dapat dikatakan bahwa secara bersama-sama bulan tidak berpengaruh

terhadap return pasar di Bursa Efek Indonesia.

b. Uji t

Uji t adalah uji yang digunakan untuk mengetahui besarnya

pengaruh dari masing-masing variabel independen terhadap variabel

dependen. Kemudian disusun hipotesis sebagai berikut:

H0 = tidak ada pengaruh yang signifikan secara parsial dari variabel

dummy untuk return pasar bulanan terhadap return pasar di Bursa

Efek Indonesia.

Ha = ada pengaruh yang signifikan secara parsial dari variabel dummy

untuk return pasar bulanan terhadap return pasar di Bursa Efek

Indonesia.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

Sebagai rule of thumb hasil regresi yaitu koefisien regresi yang

dinyatakan signifikan apabila lebih kecil dari tingkat signifikan pada

level 5% dan dinyatakan tidak signifikan jika lebih besar dari tingkat

signifikan pada level 5%.

45

Tabel IV.17 Hasil Uji-t test

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

Kesimpulan

B Std. Error Beta

1 (Constant) .038 .306 .123 .902 Ho diterima M2 .029 .432 .009 .066 .947 Ho diterima M3 -.048 .432 -.015 -.111 .912 Ho diterima M4 -.026 .432 -.008 -.059 .953 Ho diterima M5 -.015 .432 -.005 -.035 .972 Ho diterima M6 .005 .432 .002 .012 .991 Ho diterima M7 -.027 .432 -.009 -.062 .950 Ho diterima M8 -.052 .432 -.017 -.121 .904 Ho diterima M9 -.113 .432 -.036 -.260 .795 Ho diterima M10 .034 .432 .332 2.392 .019 Ho ditolak M11 -.026 .432 -.008 -.061 .952 Ho diterima M12 .091 .432 .029 .210 .834 Ho diterima

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV.17 hasil yang dapat dilihat adalah bahwa pada kolom

signifikan diatas, dimana return tertinggi terjadi pada bulan Januari

sedangkan return terendah dan negatif terjadi pada bulan September.

Hasil penelitian ini mengindikasikan untuk keseluruhan periode

pengamatan, untuk bulan Januari sampai dengan Desember, hanya

bulan Oktober yang mempunyai pengaruh terhadap return pasar.

Untuk keseluruhan observasi, January effect tidak teridentifikasi atau

tidak terjadi, walaupun return tertinggi terjadi bulan Januari, akan

tetapi tidak mempunyai pengaruh terhadap return pasar (tidak

signifikan).

46

3. Sektor Industri Dasar

Tabel IV.18 Hasil Analisis Regresi January Effect terhadap Return Pasar

pada Sektor Industri Dasar

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 0,358 0,128 0,014 0,01866774 Sumber: Hasil Olahan data (lampiran)

Pada tabel IV.18 dapat diketahui bahwa angka R sebesar 0,358

menunjukkan bahwa terdapat korelasi antara return pasar dengan dua

belas variabel independen (yaitu bulan Januari, Februari, Maret, April,

Mei, Juni, Juli, Agustus, September, Oktober, November, Desember).

Angka koefisien determinasi atau angka adjusted R² adalah 0,014. hal

ini berarti 1,4 % variasi return pasar dapat dijelaskan oleh variasi dari

dua belas bulan. Sedangkan sisanya yaitu sebesar 98,6 % disebabkan

oleh hal-hal lainnya. Standart error of the estimate (SEE) sendiri

menunjukkan angka 0,01866774. ini dapat diartikan bahwa model

regresi yang digunakan sudah tepat karena semakin kecil angka SEE

maka model regresi semakin tepat.

47

Tabel IV.19 Hasil Rata-rata Return Pasar pada Analisis Regresi Sektor Industri

Dasar

Model Unstandardized

Coefficients Standardized Coefficients

B Std. Error Beta 1 (Constant) .011 .066 M2 -.007 .093 -.011 M3 -.042 .093 -.062 M4 .011 .093 .017 M5 .025 .093 .037 M6 .018 .093 .027 M7 .019 .093 .028 M8 -.126 .093 -.186 M9 .141 .093 .208 M10 -.101 .093 -.149 M11 .002 .093 .003 M12 .068 .093 .100

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV.19 tersebut di atas dapat dibuat persamaan regresi

berasarkan model yang digunakan dalam penelitian ini sehingga model

persamaan tersebut menjadi:

Rt = 0,011 - 0,007M2 - 0,042M3+ 0,011 M4 + 0,025 M5 + 0,018 M6 + 0,019

M7 - 0,126M8+ 0,141 M9 - 0,101M10 + 0,002 M11 + 0,068 M12 + et

Berdasarkan hasil perhitungan yang terdapat pada Tabel IV.19,

dapat diartikan:

Koefisien regresi bulan Januari sebesar 0,011 menyatakan bahwa

pada bulan Januari rata-rata return pasar akan naik sebesar 1,1 %.

Koefisien regresi bulan Februari sebesar -0,007 menyatakan bahwa

pada bulan Februari rata-rata return pasar akan turun (karena -)

sebesar 0,7 %.

48

Koefisien regresi bulan Maret sebesar -0,042 menyatakan bahwa

pada bulan Maret rata-rata return pasar akan turun (karena tanda -)

sebesar 4,2%.

Koefisien regresi bulan April sebesar 0,011 menyatakan bahwa

pada bulan April rata-rata return pasar akan naik sebesar 1,1 %.

Koefisien regresi bulan Mei sebesar 0,025 menyatakan bahwa pada

bulan Mei rata-rata return pasar akan naik sebesar 2,5 %.

Koefisien regresi bulan Juni sebesar 0,018 menyatakan bahwa pada

bulan Juni rata-rata return pasar akan naik sebesar 1,8 %.

Koefisien regresi bulan Juli sebesar 0,019 menyatakan bahwa pada

bulan Juli rata-rata return pasar akan naik sebesar 1,9 %.

Koefisien regresi bulan Agustus sebesar -0,126 menyatakan bahwa

pada bulan Agustus rata-rata return pasar akan turun sebesar

12,6%.

Koefisien regresi bulan September sebesar 0,141 menyatakan

bahwa pada bulan September rata-rata return pasar akan naik

sebesar 14,1 %.

Koefisien regresi bulan Oktober sebesar -0,101 menyatakan bahwa

pada bulan Oktober rata-rata return pasar akan turun sebesar

10,1%.

Koefisien regresi bulan November sebesar 0,002 menyatakan

bahwa pada bulan November rata-rata return pasar akan naik

sebesar 0,2 %.

49

Koefisien regresi bulan Desember sebesar 0,068 menyatakan

bahwa pada bulan Desember rata-rata return pasar akan naik

sebesar 6,8 %.

a. Uji F

Uji-F digunakan untuk melihat apakah variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. Hipotesis

dapat disusun sebagai berikut:

H0 = variabel independen secara bersama-sama tidak mempengaruhi

variabel dependen dengan signifikan.

Ha = variabel independen secara bersama-sama mempengaruhi variabel

depeden dengan signifikan.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

Untuk analisa signifikan model regresi yang diajukan, dapat dilihat

hasilnya pada tabel IV.20 berikut ini:

Tabel IV.20

Hasil Uji F test

Model Sum of Squares df Mean Square F Sig.

1 Regression .430 11 .039 1.121 .356(a) Residual 2.927 84 .035 Total 3.357 95

Sumber: Hasil Olahan data (lampiran)

Untuk pengujian secara simultan pengaruh return pasar bulanan

terhadap return pasar di Bursa Efek Indonesia dapat dilihat pada tabel

50

IV.20 di atas, sehingga dapat dijelaskan bahwa model regresi

mempunyai nilai F-hitung adalah 1,121 dengan tingkat signifikansi

0,356, karena tingkat signifikan perhitungan lebih besar daripada

tingkat signifikan yang ditetapkan yaitu 0,05, maka H0 diterima atau

dapat dikatakan bahwa secara bersama-sama bulan tidak berpengaruh

terhadap return pasar di Bursa Efek Indonesia.

b. Uji t

Uji t adalah uji yang digunakan untuk mengetahui besarnya

pengaruh dari masing-masing variabel independen terhadap variabel

dependen. Kemudian disusun hipotesis sebagai berikut:

H0 = tidak ada pengaruh yang signifikan secara parsial dari variabel

dummy untuk return pasar bulanan terhadap return pasar di Bursa

Efek Indonesia.

Ha = ada pengaruh yang signifikan secara parsial dari variabel dummy

untuk return pasar bulanan terhadap return pasar di Bursa Efek

Indonesia.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

Sebagai rule of thumb hasil regresi yaitu koefisien regresi yang

dinyatakan signifikan apabila lebih kecil dari tingkat signifikan pada

level 5% dan dinyatakan tidak signifikan jika lebih besar dari tingkat

signifikan pada level 5%.

51

Tabel IV.21

Hasil Uji-t test

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

kesimpulan

B Std. Error Beta

1 (Constant) .011 .066 .165 .870 Ho diterima M2 -.007 .093 -.011 -.079 .937 Ho diterima M3 -.042 .093 -.062 -.448 .655 Ho diterima M4 .011 .093 .017 .120 .905 Ho diterima M5 .025 .093 .037 .267 .790 Ho diterima M6 .018 .093 .027 .197 .844 Ho diterima M7 .019 .093 .028 .204 .839 Ho diterima M8 -.126 .093 -.186 -1.345 .182 Ho diterima M9 .141 .093 .208 1.511 .134 Ho diterima M10 -.101 .093 -.149 -1.082 .282 Ho diterima M11 .002 .093 .003 .023 .982 Ho diterima M12 .068 .093 .100 .727 .469 Ho diterima

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV.21 hasil yang dapat dilihat adalah bahwa pada kolom

signifikan diatas, dimana return tertinggi terjadi pada bulan September

sedangkan return terendah dan negatif terjadi pada bulan Agustus.

Hasil penelitian ini mengindikasikan untuk keseluruhan periode

pengamatan, untuk bulan Januari sampai dengan Desember, tidak

mempunyai pengaruh terhadap return pasar. Untuk keseluruhan

observasi, January effect tidak teridentifikasi atau tidak terjadi, karena

walaupun return tertinggi terjadi pada bulan Januari, tetapi tidak

mempunyai pengaruh terhadap return pasar (tidak signifikan).

4. Sektor Aneka Industri

Tabel IV.22 Hasil Analisis Regresi January Effect terhadap Return Pasar

pada Sektor Aneka Industri

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 0,314 0,099 0,019 0,0935506 Sumber: Hasil Olahan data (lampiran)

52

Pada tabel IV. 22 dapat diketahui bahwa angka R sebesar 0,314

menunjukkan bahwa terdapat korelasi antara return pasar dengan dua

belas variabel independen (yaitu bulan Januari, Februari, Maret, April,

Mei, Juni, Juli, Agustus, September, Oktober, November, Desember).

Angka koefisien determinasi atau angka adjusted R² adalah 0,019. hal

ini berarti 1,9 % variasi return pasar dapat dijelaskan oleh variasi dari

dua belas bulan. Sedangkan sisanya yaitu sebesar 98,1 % disebabkan

oleh hal-hal lainnya. Standart error of the estimate (SEE) sendiri

menunjukkan angka 0,0935506. ini dapat diartikan bahwa model

regresi yang digunakan sudah tepat karena semakin kecil angka SEE

maka model regresi semakin tepat.

Tabel IV.23 Hasil Rata-rata Return Pasar pada Analisis Regresi

Sektor Aneka Industri

Model Unstandardized

Coefficients Standardized Coefficients

B Std. Error Beta 1 (Constant) -.009 .033 M2 .019 .047 .057 M3 -.012 .047 -.036 M4 .047 .047 .140 M5 .050 .047 .149 M6 .003 .047 .009 M7 .045 .047 .134 M8 -.013 .047 -.039 M9 .011 .047 .034 M10 -.013 .047 -.039 M11 .055 .047 .166 M12 .072 .047 .216

Sumber: Hasil Olahan data (lampiran)

53

Dari tabel IV.23 tersebut di atas dapat dibuat persamaan regresi

berasarkan model yang digunakan dalam penelitian ini sehingga model

persamaan tersebut menjadi:

Rt = -0,009 + 0,019 M2 - 0,012 M3+ 0,047 M4 + 0,050 M5 + 0,003 M6 +

0,045 M7 - 0,013 M8+ 0,011 M9 - 0,013 M10 + 0,055 M11 + 0,072

M12 + et

Berdasarkan hasil perhitungan yang terdapat pada Tabel IV.23,

dapat diartikan:

Koefisien regresi bulan Januari sebesar -0,009 menyatakan bahwa

pada bulan Januari rata-rata return pasar akan turun sebesar 0,9 %.

Koefisien regresi bulan Februari sebesar 0,019 menyatakan bahwa

pada bulan Februari rata-rata return pasar akan naik sebesar 1,9 %.

Koefisien regresi bulan Maret sebesar -0,012 menyatakan bahwa

pada bulan Maret rata-rata return pasar akan turun (karena tanda -)

sebesar 1,2%.

Koefisien regresi bulan April sebesar 0,047 menyatakan bahwa

pada bulan April rata-rata return pasar akan naik sebesar 4,7 %.

Koefisien regresi bulan Mei sebesar 0,050 menyatakan bahwa pada

bulan Mei rata-rata return pasar akan naik sebesar 5,0 %.

Koefisien regresi bulan Juni sebesar 0,003 menyatakan bahwa pada

bulan Juni rata-rata return pasar akan naik sebesar 0,3 %.

Koefisien regresi bulan Juli sebesar 0,045 menyatakan bahwa pada

bulan Juli rata-rata return pasar akan naik sebesar 4,5 %.

54

Koefisien regresi bulan Agustus sebesar -0,013 menyatakan bahwa

pada bulan Agustus rata-rata return pasar akan turun sebesar 1,3%.

Koefisien regresi bulan September sebesar 0,011 menyatakan

bahwa pada bulan September rata-rata return pasar akan naik

sebesar 1,1 %.

Koefisien regresi bulan Oktober sebesar -0,013 menyatakan bahwa

pada bulan Oktober rata-rata return pasar akan turun sebesar 1,3%.

Koefisien regresi bulan November sebesar 0,055 menyatakan

bahwa pada bulan November rata-rata return pasar akan naik

sebesar 5,5 %.

Koefisien regresi bulan Desember sebesar 0,072 menyatakan

bahwa pada bulan Desember rata-rata return pasar akan naik

sebesar 7,2 %.

a. Uji F

Uji-F digunakan untuk melihat apakah variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. Hipotesis

dapat disusun sebagai berikut :

H0 = variabel independen secara bersama-sama tidak mempengaruhi

variabel dependen dengan signifikan.

Ha = variabel independen secara bersama-sama mempengaruhi variabel

depeden dengan signifikan.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

55

Apabila nilai signifikan < 0,05 maka H0 ditolak

Untuk analisa signifikan model regresi yang diajukan, dapat dilihat

hasilnya pada tabel IV. 24 berikut ini :

Tabel IV. 24

Hasil Uji F test

Model Sum of Squares df Mean Square F Sig.

1 Regression .081 11 .007 .837 .604(a) Residual .735 84 .009 Total .816 95

Sumber: Hasil Olahan data (lampiran) Untuk pengujian secara simultan pengaruh return pasar bulanan

terhadap return pasar di Bursa Efek Indonesia dapat dilihat pada tabel

IV.24 di atas, sehingga dapat dijelaskan bahwa model regresi

mempunyai nilai F-hitung adalah 0,837 dengan tingkat signifikansi

0,604, karena tingkat signifikan perhitungan lebih besar daripada

tingkat signifikan yang ditetapkan yaitu 0,05, maka H0 diterima atau

dapat dikatakan bahwa secara bersama-sama bulan tidak berpengaruh

terhadap return pasar di Bursa Efek Indonesia.

b. Uji t

Uji t adalah uji yang digunakan untuk mengetahui besarnya

pengaruh dari masing-masing variabel independen terhadap variabel

dependen. Kemudian disusun hipotesis sebagai berikut:

H0 = tidak ada pengaruh yang signifikan secara parsial dari variabel

dummy untuk return pasar bulanan terhadap return pasar di Bursa

Efek Indonesia.

56

Ha = ada pengaruh yang signifikan secara parsial dari variabel dummy

untuk return pasar bulanan terhadap return pasar di Bursa Efek

Indonesia.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

Sebagai rule of thumb hasil regresi yaitu koefisien regresi yang

dinyatakan signifikan apabila lebih kecil dari tingkat signifikan pada

level 5% dan dinyatakan tidak signifikan jika lebih besar dari tingkat

signifikan pada level 5%.

Tabel IV. 25 Hasil Uji-t test

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

Kesimpulan

B Std. Error Beta

1 (Constant) -.009 .033 -.272 .786 Ho diterima M2 .019 .047 .057 .408 .684 Ho diterima M3 -.012 .047 -.036 -.255 .799 Ho diterima M4 .047 .047 .140 .998 .321 Ho diterima M5 .050 .047 .149 1.061 .292 Ho diterima M6 .003 .047 .009 .066 .948 Ho diterima M7 .045 .047 .134 .956 .342 Ho diterima M8 -.013 .047 -.039 -.278 .781 Ho diterima M9 .011 .047 .034 .245 .807 Ho diterima M10 -.013 .047 -.039 -.278 .782 Ho diterima M11 .055 .047 .166 1.183 .240 Ho diterima M12 .072 .047 .216 1.541 .127 Ho diterima

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV. 25 hasil yang dapat dilihat adalah bahwa pada

kolom signifikan diatas, dimana return tertinggi terjadi pada bulan

Desember sedangkan return terendah dan negatif terjadi pada bulan

57

Januari. Hasil penelitian ini mengindikasikan untuk keseluruhan

periode pengamatan, untuk bulan Januari sampai dengan Desember,

tidak mempunyai pengaruh terhadap return pasar. Untuk keseluruhan

observasi, January effect tidak teridentifikasi atau tidak terjadi, karena

return tertinggi terjadi bukan pada bulan Januari, melainkan pada bulan

Desember.

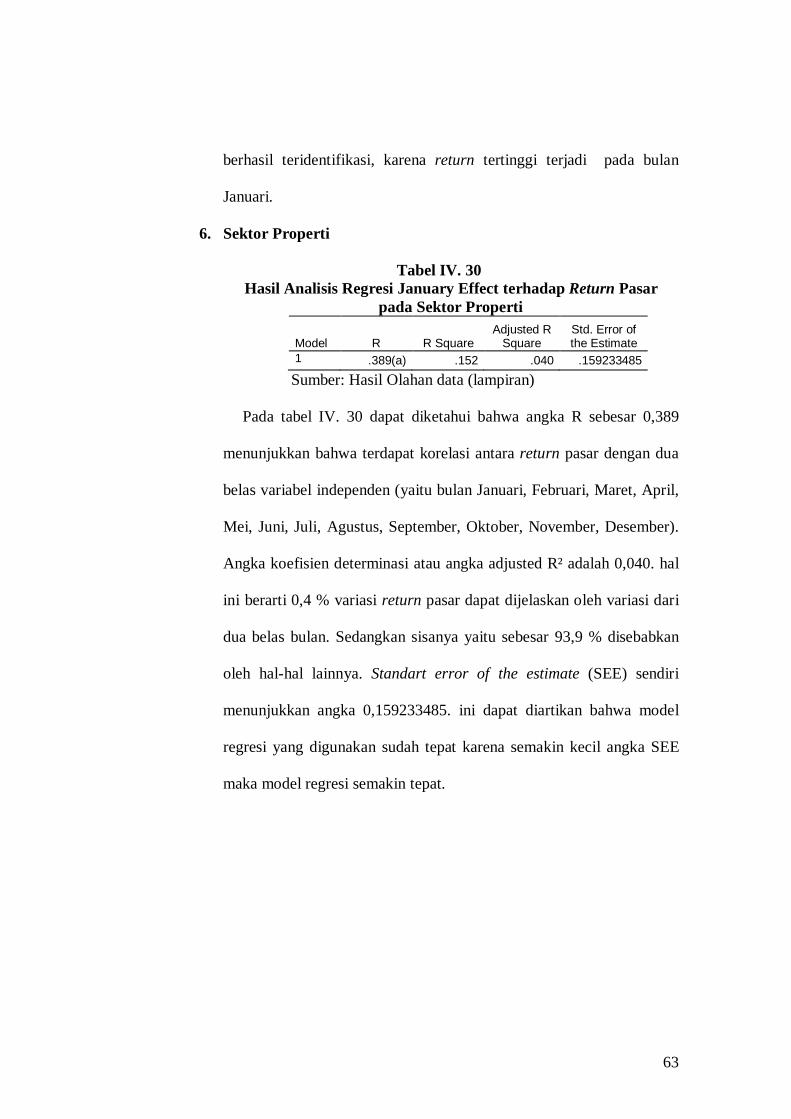

5. Sektor Konsumsi

Tabel IV. 26 Hasil Analisis Regresi January Effect terhadap Return Pasar

pada Sektor Konsumsi

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .387(a) .150 .039 .063175613

Sumber: Hasil Olahan data (lampiran)

Pada tabel IV. 26 dapat diketahui bahwa angka R sebesar 0,387

menunjukkan bahwa terdapat korelasi antara return pasar dengan dua

belas variabel independen (yaitu bulan Januari, Februari, Maret, April,

Mei, Juni, Juli, Agustus, September, Oktober, November, Desember).

Angka koefisien determinasi atau angka adjusted R² adalah 0,039, hal

ini berarti 3,9% variasi return pasar dapat dijelaskan oleh variasi dari

dua belas bulan. Sedangkan sisanya yaitu sebesar 96,1 % disebabkan

oleh hal-hal lainnya. Standart error of the estimate (SEE) sendiri

menunjukkan angka 0,063175613. ini dapat diartikan bahwa model

regresi yang digunakan sudah tepat karena semakin kecil angka SEE

maka model regresi semakin tepat.

58

Tabel IV.27

Hasil Rata-rata Return Pasar pada Analisis Regresi Sektor Konsumsi

Model Unstandardized

Coefficients Standardized Coefficients

B Std. Error Beta 1 (Constant) .056 .022 M2 -.055 .032 -.238 M3 -.047 .032 -.202 M4 -.013 .032 -.056 M5 -.028 .032 -.120 M6 -.050 .032 -.216 M7 -.055 .032 -.239 M8 -.084 .032 -.363 M9 -.059 .032 -.256 M10 -.082 .032 -.356 M11 -.036 .032 -.157 M12 -.020 .032 -.088

Sumber: Hasil Olahan data (lampiran)

Dari tabel IV.27 tersebut di atas dapat dibuat persamaan regresi

berasarkan model yang digunakan dalam penelitian ini sehingga model

persamaan tersebut menjadi:

Rt = 0,056 - 0,055 M2 - 0,047 M3- 0,013 M4 - 0,028 M5 - 0,050 M6 -

0,055 M7 - 0,084 M8 - 0,059 M9 - 0,082 M10 - 0,036 M11 - 0,020

M12 + et

Berdasarkan hasil perhitungan yang terdapat pada Tabel IV.27, dapat

diartikan:

Koefisien regresi bulan Januari sebesar 0,056 menyatakan bahwa

pada bulan Januari rata-rata return pasar akan naik sebesar 5,6 %.

Koefisien regresi bulan Februari sebesar -0,055 menyatakan bahwa

pada bulan Februari rata-rata return pasar akan turun (karena tanda

-) sebesar 5,5 %.

59

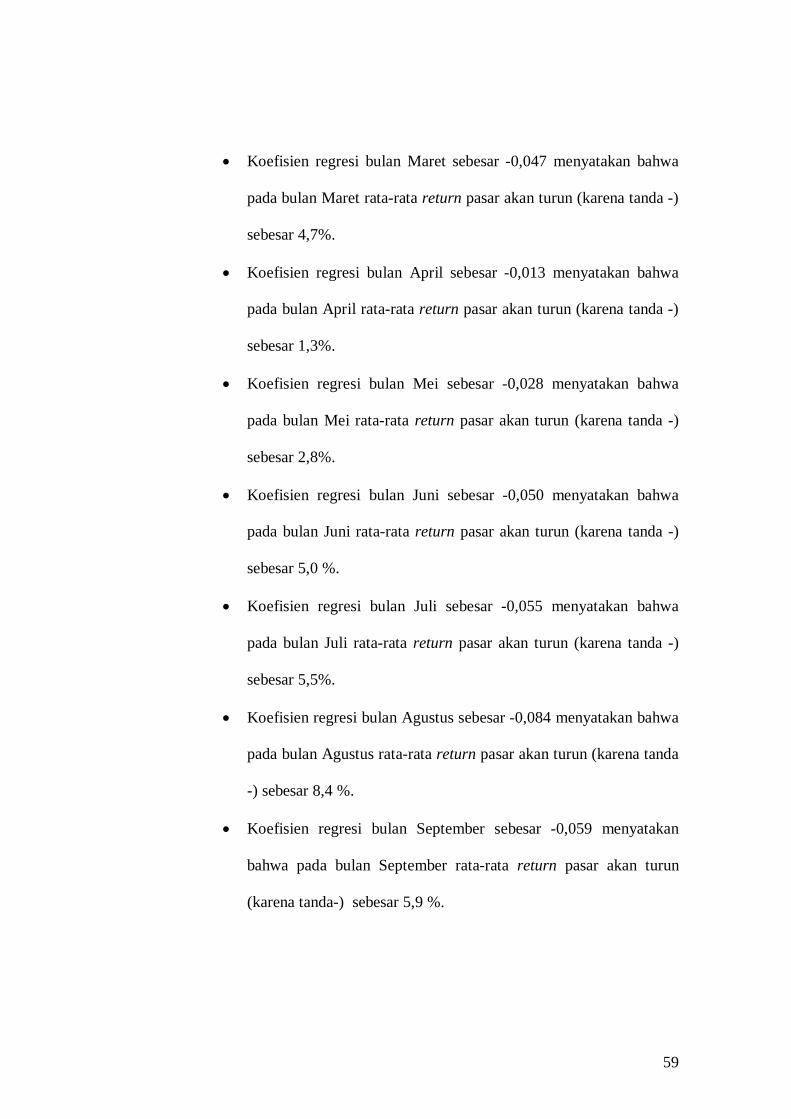

Koefisien regresi bulan Maret sebesar -0,047 menyatakan bahwa

pada bulan Maret rata-rata return pasar akan turun (karena tanda -)

sebesar 4,7%.

Koefisien regresi bulan April sebesar -0,013 menyatakan bahwa

pada bulan April rata-rata return pasar akan turun (karena tanda -)

sebesar 1,3%.

Koefisien regresi bulan Mei sebesar -0,028 menyatakan bahwa

pada bulan Mei rata-rata return pasar akan turun (karena tanda -)

sebesar 2,8%.

Koefisien regresi bulan Juni sebesar -0,050 menyatakan bahwa

pada bulan Juni rata-rata return pasar akan turun (karena tanda -)

sebesar 5,0 %.

Koefisien regresi bulan Juli sebesar -0,055 menyatakan bahwa

pada bulan Juli rata-rata return pasar akan turun (karena tanda -)

sebesar 5,5%.

Koefisien regresi bulan Agustus sebesar -0,084 menyatakan bahwa

pada bulan Agustus rata-rata return pasar akan turun (karena tanda

-) sebesar 8,4 %.

Koefisien regresi bulan September sebesar -0,059 menyatakan

bahwa pada bulan September rata-rata return pasar akan turun

(karena tanda-) sebesar 5,9 %.

60

Koefisien regresi bulan Oktober sebesar -0,082 menyatakan bahwa

pada bulan Oktober rata-rata return pasar akan turun (karena tanda

-) sebesar 8,2 %.

Koefisien regresi bulan November sebesar -0,036 menyatakan

bahwa pada bulan November rata-rata return pasar akan turun

(karena tanda-) sebesar 3,6 %.

Koefisien regresi bulan Desember sebesar -0,020 menyatakan

bahwa pada bulan Desember rata-rata return pasar akan turun

(karena tanda -) sebesar 2,0 %.

a. Uji F

Uji-F digunakan untuk melihat apakah variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. Hipotesis

dapat disusun sebagai berikut:

H0 = variabel independen secara bersama-sama tidak mempengaruhi

variabel dependen dengan signifikan.

Ha = variabel independen secara bersama-sama mempengaruhi variabel

depeden dengan signifikan.

Kriteria keputusan:

Apabila nilai signifikan > 0,05 maka H0 diterima

Apabila nilai signifikan < 0,05 maka H0 ditolak

Untuk analisa signifikan model regresi yang diajukan, dapat dilihat

hasilnya pada tabel IV.28 berikut ini:

61

Tabel IV. 28

Hasil Uji F test

Model Sum of Squares df Mean Square F Sig.

1 Regression .059 11 .005 1.347 .214(a)

Residual .335 84 .004 Total .394 95

Sumber: Hasil Olahan data (lampiran) Untuk pengujian secara simultan pengaruh return pasar bulanan

terhadap return pasar di Bursa Efek Indonesia dapat dilihat pada tabel

IV.28 di atas, sehingga dapat dijelaskan bahwa model regresi

mempunyai nilai F-hitung adalah 1,347 dengan tingkat signifikansi

0,214, karena tingkat signifikan perhitungan lebih besar daripada

tingkat signifikan yang ditetapkan yaitu 0,05, maka H0 diterima atau

dapat dikatakan bahwa secara bersama-sama return bulan tidak

berpengaruh terhadap return pasar di Bursa Efek Indonesia.

b. Uji t

Uji t adalah uji yang digunakan untuk mengetahui besarnya

pengaruh dari masing-masing variabel independen terhadap variabel