sistem harga pokok proses

TRANSCRIPT

SISTEM HARGA POKOK PROSESDisusun oleh :

Moch. Arif Setiawan145020201111050

KARAKTERISTIK SISTEM HARGA POKOK PROSES

1. Kegiatan produksi dilakukan dengan tujuan mengisi persediaan (produksi massa), sehingga bentuk produk tergantung pada pembeli, bersifat homogen dan sifat produksinya kontinyu.

2. Biaya produksi dikumpulkan secara periodik sehingga perhitungan total biaya produksi dilakukan tiap akhir periode dan biaya per unit dari hasil membagi total biaya dengan jumlah unit.

3. unit ekuivalen yaitu unit yang disamakan dengan satuan produk jadi untuk kepentingan perhitungan barang dalam proses

KARAKTERISTIK SISTEM HARGA POKOK PROSES

4. Setiap akhir periode dibuat laporan harga pokok produksi yang dibuat per cost center.

5. Laporan harga pokok produksi berisi tentang : Skedul kuantitas yang berisi jumlah unit yang diproses, yang

selesai diproses dan dalam proses Pembebanan biaya yang berisi total biaya produksi dan biaya

perunit Perhitngan biaya yang menyangkut biaya yang dikeluarkan dan

dibebankan serta distribusi pada persedian barang Keterangan yang berisi perhitungan ekuivalen dan biaya perunit Perhitungan lainnya seperti penyesuaian terhadap produk hilang

6. Barang jadi departemen satu menjadi bahan jadi departemen berikutnya sampai selesai

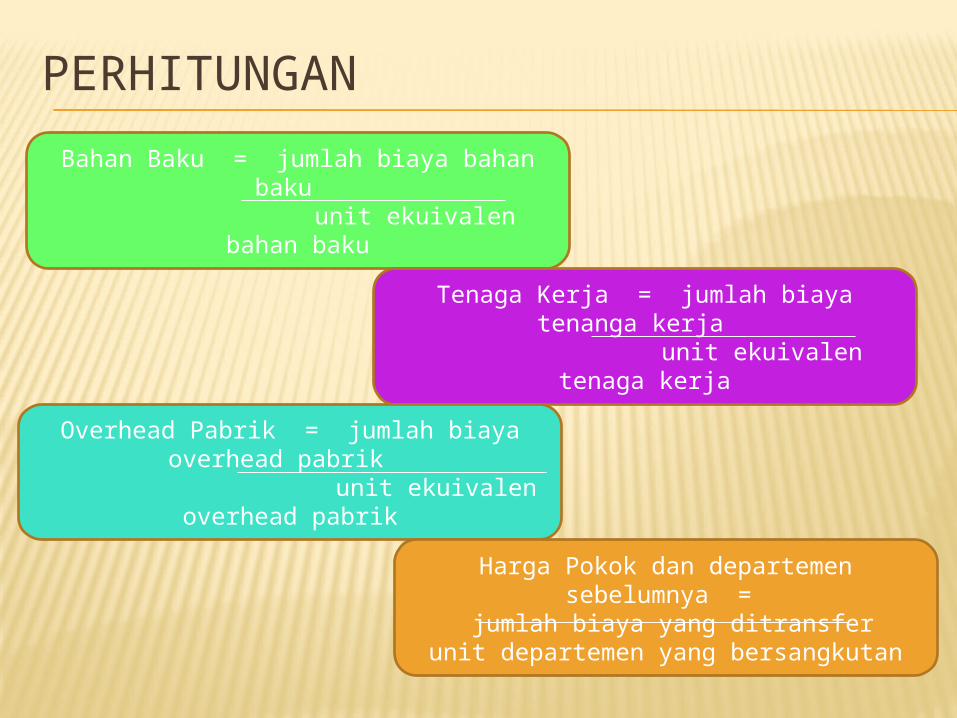

PERHITUNGANBahan Baku = jumlah biaya bahan baku

unit ekuivalen bahan baku

Tenaga Kerja = jumlah biaya tenanga kerja

unit ekuivalen tenaga kerja

Overhead Pabrik = jumlah biaya overhead pabrik unit ekuivalen overhead pabrik

Harga Pokok dan departemen sebelumnya =

jumlah biaya yang ditransferunit departemen yang bersangkutan

DASAR PENJUALAN PADA SISTEM HARGA POKOK PENJUALAN

1. Julnal pemakaian bahan baku

1 departemenBDP-BBB xxx persediaan BB xxx

2 departemenBDP-BBB dept 1 xxxBDP-BBB dept 2 xxx persediaan BB xxx

DASAR PENJUALAN PADA SISTEM HARGA POKOK PENJUALAN

2. Julnal penggunaan tenaga kerja

1 departemenBDP-BTK xxx Biaya gaji & upah xxx

2 departemenBDP-BTK dept 1 xxxBDP-BTK dept 2 xxx Biaya gaji & upah xxx

DASAR PENJUALAN PADA SISTEM HARGA POKOK PENJUALAN

3. Jurnal pembebanan overhead pabrik

1 departemenBDP-OP xxx BOP dibebankan xxx

2 departemenBDP-OP dept 1 xxxBDP-OP dept 2 xxx BOP dibebankan dept 1 xxx BOP dibebankan dept 2 xxx

CONTOHPT Jomblo memproduksi produk X mempunyai sebuah departmen produksi. Pada setiap akhir bulan membuat laporan HPP.Berikut adalah informasi biaya produksunya Pemakaian bahan baku Rp. 60.000 Pembayaran tenaga kerja Rp. 58.000 Overhead pabrik dibebankan Rp. 29.000 Jumlah Rp 147.000Informasi produk dan penjualan Masuk proses 15.000 unit Selesai 12.500 unit Dalamm proses 2.500 unitTingkat penyelesaian barang dalam proses Bahan baku100% Tenaga kerja 80% Overhead pabrik 80%Penjualan 11.000 unit @Rp16Biaya overhead sesungguhna Rp.30.000

JAWAB1. membuat laporan harga pokok produksi Skedul kuantitasMasuk proses produksi 15.000Produk selesai 12.500Masih dalam proses 2.500 (15.000)Jumlah 0 Pembebanan biayaBahan baku Rp.60.000 Rp.4Tenaga Kerja Rp.58.000 Rp.4Overhead Pabrik Rp.29.000 Rp.2Jumlah Rp.147.000 Rp.10 Perhitungan biayaProduk selesai 12.500 @Rp.10 Rp125.000Barang dalam proses (2500 unit)100% BB : 25000 unit @Rp 4 = Rp10.00080% TK : 2.000 unit @Rp 4 = Rp 8.00080% OP : 2.000 unit @Rp 2 = Rp 4.000 Rp 22.000Jumlah Rp 147.000

JAWAB2. Jurnal-jurnal atas biaya produksiBDP-BBB 60.000BDP-BTK 58.000 Persediaa BB 60.000 Biaya gaji & upah 58.000

BDP-OP 29.000 BOP dibebankan 29.000

BOP dibebankan 30.000 BOP-SS 29.000

Persediaan produk selesai 125.000Persediaan BDP 22.000 BDP-BBB 60.000 BDP-BTK 58.000 BDP-BOP 29.000

Piutang dagang 176.000Penjualan 176.000

TAMBAHAN BAHAN BAKU PADA DEPARTEMENtambahan bahan baku pada departemen setelah departemen dapat mengakibatkan : Naiknya harga pokok namaun unit yang dihasilkan

tidak berubah Naiknya harga pokok dan naiknya unit yang

dihasilkan Naiknya unit yang dihasilkan namun harga pokok

tidak bertambah

UNIT HILANG DALAM PROSES PRODUKSI

Dalam proses produksi suatu produk munkin sekali terjadi adanya unit yang hilang. Hilangnya unit yang diproses dapat diakibatkan oleh adanya

penguapan, pengkristalan atau penyusutan. Dengan demikian hilang yang dimaksud dalam hal

ini adalah berkurangnya unit yang dihasilkan akibat proses yang timbul akibat karena hal-hal

seperti menguap, mengkristal, menyusut dan lain sebagainya.

UNIT HILANG SAAT PADA AWAL PROSESBila hilangnya dianggap terjadi pada awal proses maka dalam laporan harga pokok produksi unit yang hilang tersebut berarti Belum menikmati biaya produksi, sehingga unit ynag

hilang tidak dibebani harga pokok Tidak diperhitungkan dalam perhitungan unit

ekuivalen Untuk yang hilang di departemen II (selanjutnya)

maka harus ada penyesuaian per unit pada departemen selanjutnya tersebut

UNIT HILANG PADA AKHIR PROSES

Bila hilangnya dianggap terjadi pada akhir proses maka dalam laporan harga pokok produksi unit yang hilang tersebut berarti Dianggap telah menikmati biaya produksi Diperhitungkan sebagai bagian dari unit ekuivalen Biaya unit yang hilang akan menjadi beban produk

jadi Tidak diperlukan penyesuaian