riba manajemen syari'ah

TRANSCRIPT

Oleh Kelompok 3:

• Ana Nurmuslimah : 20140102003• Bagus Budiono : 20140102008• Egi : 20130202013• Gilang : 20140202014• Joni : 20140102025• Nur Aini : 20140102034• Rusofi : 20140102043• Tri Ayu : 20140202027• Ajis hekmawa

MANAJEMEN SYARI’AH

• Menurut pengertian bahasa riba berarti tambahan (az-ziyadah) berkembang (an-numuw), meningkat (al-irtifa’) dan membesar (al-’uluw).

• Ada beberapa perbedaan definisi riba dikalangan ulama, tetapi substansi definisi tersebut tetap sama, yakni secara umum ekonomi muslim tersebut menegaskan bahwa riba adalah pengambilan tambahan yang harus dibayarkan baik dalam transaksi jual-beli maupun pinjam meminjam dengan bertentangan dengan prinsip syari’ah.

RIBA

Riba Dalam Islam• Al-Qur’an• Al-Hadist

Riba di Kalangan Non Muslim• Kitab old-testament (Perjanjian Lama)

Konsep riba di Kalangan Kristen• Larangan Riba terdapat dalam Lukas

Dasar Hukum

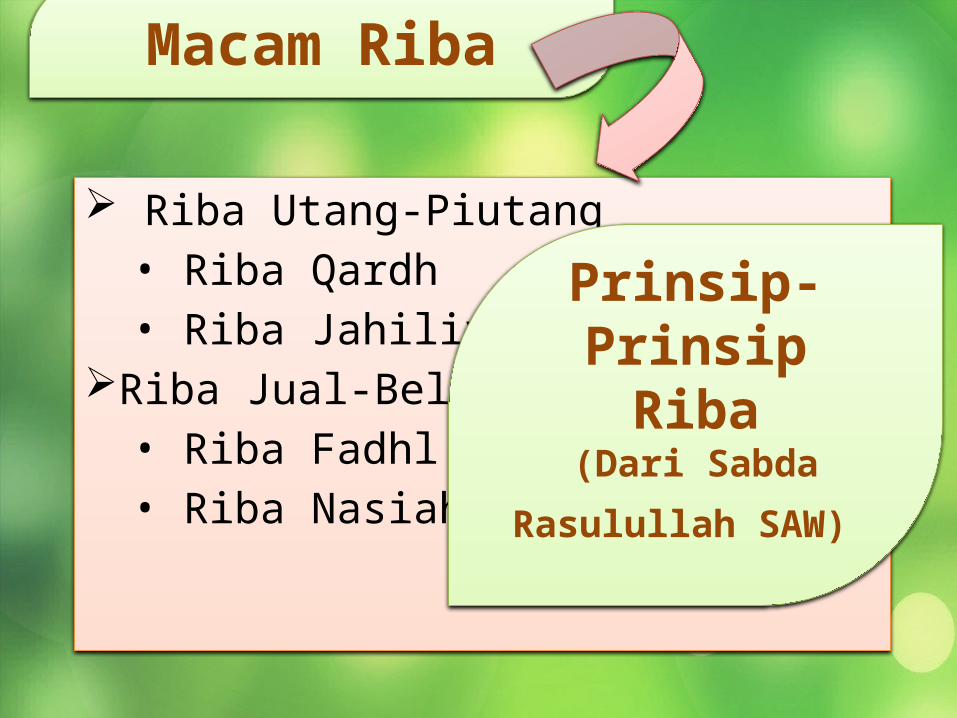

Riba Utang-Piutang• Riba Qardh• Riba Jahiliyah

Riba Jual-Beli• Riba Fadhl• Riba Nasiah

Macam Riba

Prinsip-Prinsip

Riba(Dari Sabda

Rasulullah SAW)

Alasan Melakukan Riba Teori Abstinence

– Teori ini menggangap bunga adalah sejumlah uang yang diberikan kepada seseoraang karena pemberi pinjaman telah menahan diri dari keinginannya memanfaatkan uangnya sendiri semata-mata untuk memenuhi keinginan peminjam

KelemahanKenyataannya pemberi pinjaman hanya akan meminjamkan uang yang tidak ia manfaatkan, pemberi pinjaman hanya akan meminjamkan uang berlebihan dari yang ia perlukan.

Tidak ada standar yang dapat digunakan untuk mengukur unsur penundaan konsumsi dari teori bunga abstinence.

Teori Bunga Sebagai Imbalan Sewa– Teori menganggap uang sebagai barang yang menghasilkan

keuntungan bilamana digunakan untuk melakukan produksi.

Kelemahan Uang tidak bisa disamakan dengan barang-barang rumah tangga atau perusahaan.

Nilai uang akan sama dengan nilai barang dan sifat uang sama dengan sifat barang.

Sulit memperhitungkan besarnya sewa uang yang dikenakan kepada orang lain, dan bisa saja ini akan mengingkari aspek kemanusiaan

Teori Produktif – Konsumtif– Teori ini menganggap setiap uang yang dipinjamkan akan membawa

keuntungan bagi orang yang dipinjamkannya.

Kelemahan Setiap penggunaan pinjaman, terdapat dua kemungkinan memperoleh keuntungan atau menderita kerugian.

Keuntungan dari peminjam tidak bisa dijamin selalu sama dari bulan ke bulan atau tahun ke tahun.

Teori Opportunity Cost– Teori ini beranggapan bahwa dengan meminjamkan uangnya berarti

pemberi pinjaman menunggu atau menahan diri untuk tidak menggunakan modal sendiri guna memenuhi keinginan sendiri.

Kelemahan Waktu tidak bisa dijadikan dasar bagi peminjam untuk mendapatkan keuntungan usahanya.

Pengaruh waktu dalam berbagai bidang usaha berbeda-beda.

Teori Kemutlakan Produktivitas Modal– Teori ini beranggapan bahwa: Pertama, modal mempunyai

kesanggupan sebagai alat dalam memproduksi. Kedua, modal mempunyai kekuatan-kekuatan untukk menghasilkan barang-barang dalam jumlah yang lebih besar dari apa yang bisa dihasilkan tanpa memakai modal. Ketiga, modal sanggup menghasilkan benda-benda yang lebih berharga daripada yang dihasilkan tanpa modal. Keempat, modal sanggup menghasilkan nilai yang lebih besar dari nilai modal itu sendiri

Kelemahan Modal akan berfungsi baik bila ada dukungan faktor produksi yang lain, seperti profesionalisme, pengembangan teknologi, luasnya industri dan lain-lain

Kondisi sosial politik akan mempengaruhi keefektifan modal dalam mempengaruhi optimalisasi produksi.

Teori Nilai Uang pada Masa Datang Lebih Rendah– Teori ini menganggap bunga sebagai selisih nilai (agio) yang diperoleh

dari barang-barang pada waktu sekarang terhadap perubahan atau penukaran barang diwaktu yang akan datang.

Kelemahan Bila demikian mengapa banyak orang tidak membelanjakan seluruh pendapatannya disaat sekarang. Tetapi lebih banyak menyimpan demi keperluan dimasa datang

Hasil yang nyata dari optimalisasi waktu tergantung pada jenis usaha, sektor industri, lama usaha, keadaan pasar, stabilitas sosial dan politik, dan lain-lain.

Teori Inflasi– Teori ini menganggap adanya kecenderungan penurunan nilai uang

dimasa datang.

Kelemahan Argumentasi tersebut sangat tepat seandainya dalam dunia ekonomi yang terjadi hanyalah inflasi saja tanpa ada deflasi atau stabilitas

Kita tidak boleh menutup kemunngkinan dalam masalah transaksi syariah terdapat keuntungan.

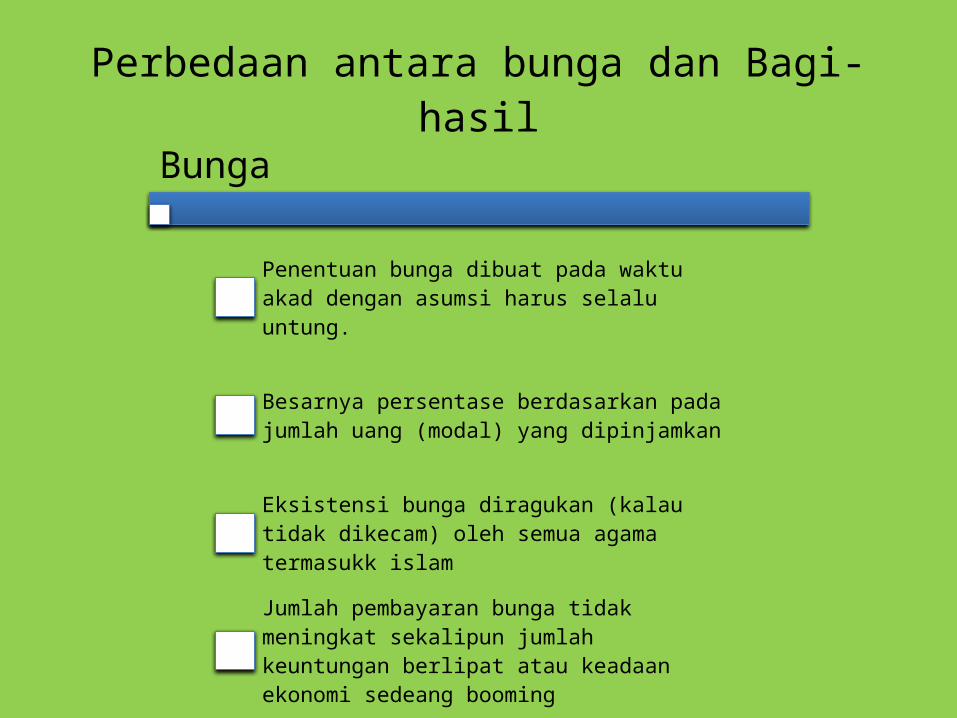

Perbedaan antara bunga dan Bagi-hasilBunga

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasukk islam

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedeang booming

Dampak Riba

Riba dapat menimbulkan permusuhan antara pribadi dan mengurangi semangat kerja sama/saling menolong dengan sesama manusia.

Yang kaya semakin kaya danyang miskin semakin miskin.

Menimbulkan tummbuhnya mental pemboros dan pemalas.

Riba pada kenyataanya adalah pencurian, karena uang tidak melahirkan uang.

Riba merupakan salah satu bentuk penjajahan.

Tingkat bunga tinggi menurunkan minat untuk berinvestasi.

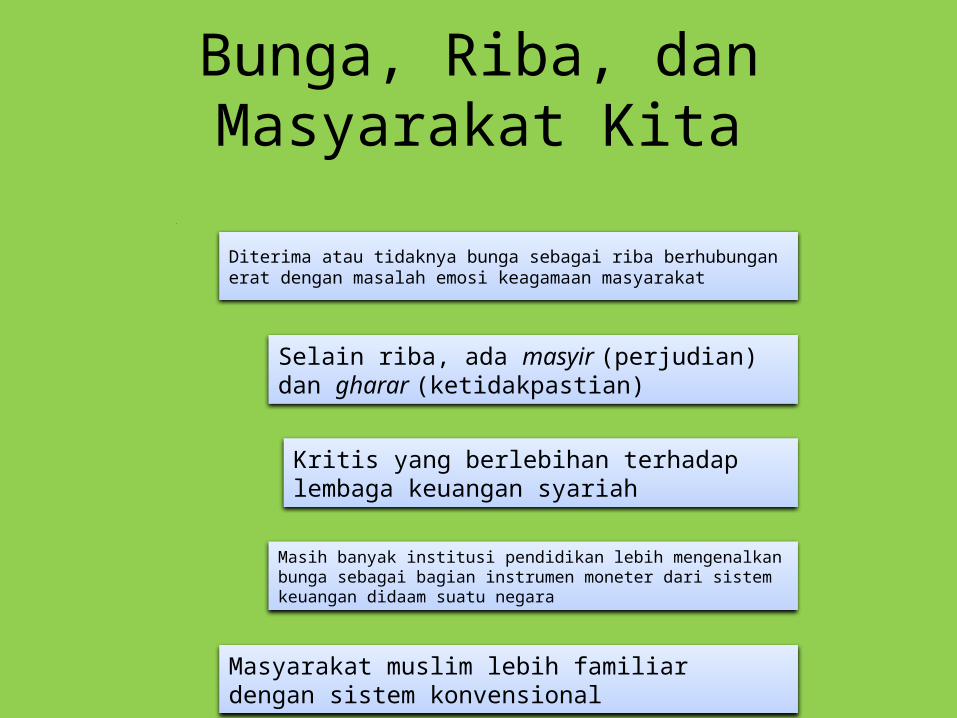

Bunga, Riba, dan Masyarakat Kita

Diterima atau tidaknya bunga sebagai riba berhubungan erat dengan masalah emosi keagamaan masyarakat

Selain riba, ada masyir (perjudian) dan gharar (ketidakpastian)

Kritis yang berlebihan terhadap lembaga keuangan syariah

Masih banyak institusi pendidikan lebih mengenalkan bunga sebagai bagian instrumen moneter dari sistem keuangan didaam suatu negara

Masyarakat muslim lebih familiar dengan sistem konvensional