makalah bank syari'ah iyus

TRANSCRIPT

KANG AMIN BLOG Jumat, 10 Mei 2013

MANAJEMEN PEMASARAN BANK SYARI’AH

Oleh : khoirul amin [1] A. Latar Belakang

Dalam kegiatan ekonomi, istilah pemasaran dan penjualan memiliki orientasi yang berbeda. Terkadang kedua istilah tersebut dianggap sama, padahal sebenarnya memiliki perbedaan. Theodore Levitt menggambarkan pemikiran yang kontras antara konsep penjualan dan pemasaran. Bahwa orientasi penjualan terletak pada kebutuhan penjual, sedangkan pemasaran berfokus pada kebutuhan pembeli. Dan penjualan memberi perhatian pada kebutuhan penjual untuk mengubah produknya menjadi menjadi uang tunai, sementara pemasaran mempunyai gagasan untuk memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan kelompok barang yang dihubungkan dengan hal menciptakan, menyerahkan dan akhirnya mengkomsusinya.[2]

Keberhasilan keuangan sering tergantung pada kemampuan pemasaran. operasi keuangan, akunting, dan fungsi bisnis lainnya sesungguhnya tidak berarti jika tidak ada permintaan akan produk atau jasa sehingga perusahaan dapat menghasilkan laba. Sehingga diperlukan strategi pemasaran yang disusun secara komprehensif.

Kajian tentang manajemen pemasaran sangat bermanfaat bagi pemasar, prospek, dan kalangan akademik. Banyaknya literatur manajemen pemasaran yang banyak beredar, akan tetapi pembahasan yang mejelaskan secara spesifik tentang manajemen pemasaran bank syari’ah masih sedikit. Misalnya Muhammad dalam bukunya “Manajemen Bank Syariah”, bahwa isi pada bab manajemen bank syariah telah diuraikan konsep pemasaran, tehnik daur kehidupan produk, strategi pemasaran, bauran pemasaran, evaluasi pemasaran, kiat-kiat khusus pemasaran, potensi, preferensi dan perilaku masyarakat terhadap bank syariah.[3]

Di dalam makalah ini akan dijelaskan tentang pengetian manajemen pemasaran Bank Syari’ah, konsep pemasaran Bank Syari’ah, lingkungan pemasaran Bank Syari’ah, faktor-faktor yang mempengaruhi pemintaan akan produk Bank Syari’ah, strategi pemasaran Bank Syari’ah.

B. Rumusan MasalahDari paparan diatas oleh penulis disini perlu adanya perumusan masalah makalah ini,

sehingga pembahasan makalah ini tidak melebar, dan lebih terfokus pada rumusan masalah antara lain sebagai berikut:

1) Apa pengertian manajemen pemasaran Bank Syari’ah?2) Bagaimana konsep pemasaran Bank Syari’ah?3) Bagaimana lingkungan pemasaran Bank Syari’ah?

4) Bagaimana faktor-faktor untuk mempengaruhi pemintaan akan produk Bank Syari’ah?5) Bagaimana strategi pemasaran Bank Syari’ah?C. Tujuan dan Kegunaan

Tujuan penulisan makalah ini untuk mengetahui dan menjawab tentang pengertian manajemen pemasaran bank syari’ah, konsep pemasaran, tehnik daur kehidupan produk, strategi pemasaran bank syariah, bauran pemasaran, evaluasi pemasaran, kiat-kiat khusus pemasaran, potensi, preferensi dan perilaku masyarakat terhadap bank syariah.

Makalah ini juga diharapkan dapat menambah khasanah kelimuan dan pemikiran tentang manajemen pemasaran Bank Syariah.

D. PembahasanPengertian Manajemen Pemasaran Bank Syari’ah

Pengertian secara spesifik tentang manajemen pemasaran bank syariah, menurut penulis belum diketemukan dalam beberapa literatur, oleh sebab itu penulis akan menguraikan dalam beberapa definisi-definisi. Salah satu definisi manajemen secara singkat adalah penggunaan sumber daya secara efektif untuk mencapai sasaran.[4]Sedangkan definisi pemasaran adalah proses, cara, perbuatan memasarkan sesuatu barang dagangan, dan perihal menyebarluaskan ke tengah-tengah masyarakat.[5]

Beberapa ahli memberikan beragam definisi tentang pemasaran (marketing) atara lain:1. Nystrum dalam bukunya “Handbook of Marketing”, bahwa pemasaran meliputi segala aktivitas

dunia usaha dalam bidang benda-benda dan jasa-jasa dari produsen ke konsumen. [6]2. Philip dan Duncan dalam buku mereka “Marketing Principles and Methods” bahwa pemasaran

meliputi semua tindakan atau aktivitas-aktivitas yang diperlukan untuk menyampaikan benda-benda ketangan konsumen.[7]

3. Converse, Huegy dan Matchell dalam buku mereka “Element of Marketing” berpendapat bahwa pemasaran meliputi tindakan-tindakan membeli dan menjual, yang mencakup kegiatan-kegiatan dunia usaha dalam hal menyalurkan benda-benda dan jasa-jasa antara para produsen dan konsumen. [8]

4. Converse dan Jones dalam buku mereka “Introduction to Marketing” bahwa usaha (business) dibagi menjadi dua bagian yaitu produksi dan pemasaran. Produksi berhubungan dengan penciptaan benda-benda. Distribusi atau pemasaran berhubungan dengan usaha memindahkan benda-benda tersebut dari produsen ke tangan para konsumen. [9]

5. Philip Kotler dan Kevin Lane Keller dalam buku mereka “Marketing Management” bahwa pemasaran berhubungan dengan Mengidentifikasikan dan memenuhi kebutuhan manusia dan masyarakat.

6. American marketing association (2004) pemasaran adalah satu fungsi organisasi dan seperangkat proses untuk menciptakan, mengomunikasikan dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para pemilik sahamnya.[10]

Diatas sudah dijelaskan pemasaran secara umum, dan sedangkan definisi pemasaran spesifik, pemasaran lembaga keuanga menurut para ahli adalah: [11]

1. Meurut Muhammad, bahwa pemasaran bagi lembaga/jasa keuangan adalah mengidentifikasi pasar yang paling menguntungkan sekarang dan di masa yang akan dating, menilai kebutuhan/anggota saat ini dan masa yang akan dating, menciptakan sasaran pengembangan bisnis dan membuat rencana untuk mencapai sasaran tersebut, dan promosi untuk mencapai sasaran.

2. Menurut Solati Siregar, pemasaran lembaga keuangan/jasa keuangan adalah usaha untuk menciptakan dan melayani permintaan pasar/nasabah sehingga memperoleh keinganan bagi lembaga keuangan dan masyarakat.

Setelah memahami pengertian pemasaran bagai mana dengan definisi Bank Syari’ah. Pertama memahami apa definisi Bank, dafinisi Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Kemudian definisi Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri dari atas Bank Umum Syariah dan Bank Pembiayaan Syariah.[12]

Kemudian definisi manajemen pemasaran adalah manajemen dengan sistem berpegang pada hakikat saling berhubungan antara semua bidang fungsional sebagai dasar pengambilan putusan di bidang pemasaran.[13] Sedangkan menurut Philip Kotler dan Kevin Lane Keller manajemen pemasaran dilihat sebagai seni dan ilmu memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan dalam masyarakat.[14]

Menurut penulis dari uraian diatas, penulis mngusulkan definisi manajemen pemasaran Bank Syari’ah adalah usaha Bank yang menjalankan kegiatannya berdasarkan prinsip Syariah untuk memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan/nasabah dalam masyarakat.Konsep Pemasaran Bank Syariah

Menurut Muhammad, bahwa untuk memahami konsep pemasaran, diperlukan mengetahui istilah-istilah yang mendasari pemasaran. yaitu antara lain, kebutuhan (needs), keinginan (wants), permintaan (demands), produk (product), nilai (value), biaya (cost), kepuasan (satisfaction), pertukaran (exchange), dan pasar (market).[15]

Definisi tentang istilah-istilah yang mendasari pemasaran antara lain sebagai berikut:1. Kebutuhan (needs), suatu keadaan dimana seseorang merasa kekurangan terhadap pemuas

dasar tertentu/hakikat biologis.[16]2. Keinginan (wants), merupakan hastrat atau kehendak yang kuat akan pemuas kebutuhan

spesifik.[17]3. Permintaan (demands), adalah jumlah barang ekonomi yang pembelinya bersedia membeli

pada tingkat harga, waktu, dan pasar tertentu.[18]4. Produk (product), yaitu barang atau jasa yang dibuat dan ditambah gunanya atau nilainya

dalam proses produksi dan menjadi hasil akhir dari proses itu.[19]5. Nilai (value), yaitu kekuatan tukar suatu narang atau jasa untuk mendapatkan barang atau jasa

lain yang diukur secara kuantitatif dengan jumlah satuan barang atau uang.[20]6. Biaya (cost), yaitu semua pengeluaran uang yang digunakan untuk membayar suatu.[21]

7. Kepuasan (satisfaction), yaitu perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja atau (atau hasil) suatu produk dan harapan-harapannya.[22]

8. Pertukaran (exchange), yaitu tindakan memperoleh produk yang dikehendaki dari seseorang dengan menawarkan sesuatu sebagai imbalan.[23]

9. Pasar (market) ada beberapa definisi:a. Pasar (market) adalah tempat umum untuk menjual dan membeli barang, bertemunya penjual

dan pembeli barang atau jasa, tidak selalu ada tempat secara fisik.[24]b. Dalam ilmu ekonomi ala Marshall, bahwa pasar (market) adalah suatu daerah di mana secara

ideal harga-harga pada waktu tertentu adalah sama untuk semua pembeli dan penjual.[25]Konsep inti dari pemasaran adalah pertukaran. Pemasaran mencakup perolehan produk

yang diinginkan dari seorang dengan menawarkan sesuatu sebagai gantinya. Menurut Philip dan kevin, ada lima syarat yang harus dipenuhi agar muncul potensi pertukaran, yaitu sebagai beriku:

1) Sekurang-kurangnya ada dua pihak2) Mashing-masing pihak memiliki sesuatu yang mungkin bernilai bagi pihak lain3) Masing-masing pihak mampu berkomunikasi dan menyerahkan sesuatu4) Masing-masing pihak bebas untuk menerima atau menolak tawaran pertukaran5) Masing-masing yakin bahwa bertransaksi dengan pihak lain merupakan hal yang tepat dan

diinginkanTransaksi adalah perdagangan nilai antara kedua belah pihak atau lebih. Dan jika suatu

kesepakatan telah dicapai, dapat dikatakan bahwa suatu transaksi telah berlangsung. Theodore Lavitt dari Havard menggambarkan pemasaran berfokus pada kebutuhan pembeli, dan mempunyai gagasan untuk memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan kelompok barang yang dihubungkan dengan menciptakan, menyerahkan dan akhirnya mengkonsumsinya.[26] Lingkungan Pemasaran Bank Syariah

Aktivitas-aktivitas pemasaran bank syariah sangat dipengaruhi oleh faktor-faktor lingkungan yang berada di Bank Syariah dan Nasabah, yaitu faktor-faktor internal dan eksternal.Faktor-faktor internal antara lain sebagai berikut:

1) Produk-produkProduk Bank Syari’ah di Indonesia dapat dikelompokkan menjadi tiga kelompok, yaitu:[27]

a) Produk penghimpunan dana, atara lain:1. Prinsip wadi’ah

Berdasarkan prinsip wadi’ah:a. Wadiah yad amanahb. Wadiah yad dhamanah2. Prinsip mudharabah

Berdasarkan aplikasi prinsip mudharabah:a. Tabungan berjangkab. Deposit berjangka

Berdasarkan kewenangan prinsip mudharabah:

a. Mudharabah mutlaqahb. Mudharabah muqayadah on balance sheetc. Mudharabah muqayadah off balance sheetb) Produk penyaluran dana1. Prinsip jual beli (tijarah)a. Pembiayaan mudharabahb. Bai salamc. Bai istisna’2. Prinsip sewa (ijarah)a. Ijarah muntahia bithamlikb. Ijaraha ghairu muntahia bithamlik3. Prinsip bagi hasil (syirkah)a. Musyarakahb. Mudharabahc. Mudharabah muqayadahc) Produk jasa.

Berdasarkan produk jasa:1. Alih utang-piutang (al-hiwalah)2. Gadai (rahn)3. Al-qardh4. Wakalah5. Kafalah2) Organisasi

Organisasi merupakan suatu sistem aktivitas kerjasama yang dilakukan oleh dua orang atau lebih dalam suatu wadah untuk tujuan bersama.

3) Penjualan secara pribadiPemasaran mengharapkan adanya transaksi. Sehingga ada laba yang didapatkan setelah transaksi. Penjualan secara pribadi merupakan aktivitas yang mempengaruhi terhadap pemasaran.

4) ReklameReklame merupakan alat yang langsung dapat mempengaruhi permintaan akan produk tertentu. Reklame dini bisa diartikan sebagai iklan untuk mengenalkan produk kepada nasabah.

5) Distribusi fisikDistribusi fisik merupakan kegiatan yang secara langsung dapat mempengaruhi permintaan akan produk tertentu.

6) Saluran-saluran pemasaranSaluran-saluran pemasaran menurut Philip dan Kevin ada tiga jenis, yaitu saluran komunikasi, saluran distribusi, dan saluran jasa.[28]

7) Harga-harga

Kebijakan terhadap harga yang diterapkan dalam produk, merupakan suatu yang dapat mempengaruhi adanya permintaan. Setiap perusahaan memiliki kebijakan tentang menentukan harga.Faktor-faktor eksternal antara lain sebagai berikut:

1) Ilmu dan teknologiIlmu dan teknologi selalu berkembang dan merupakan kekuatan untuk menciptakan teknologi yang baru. Dengan adanya teknologi baru maka akan menciptakan pasar dan peluang baru.

2) PersainganKonsep pemasaran yang berhasil apabila perusahaan dapat menyediakan nilai kepuasan pelanggan yang lebih besar daripada pesaing. Oleh sebab itu perusahaan harus menyesuaikan pemasaran dengan kebutuhan konsumen sasaran. dan perusahaan juga harus memiliki strategi penawaran yang lebih kuat dari penawaran pesaing dalam pikiran konsumen.

3) Kekuatan-kekuatan ekonomiEkonomi merupakan faktor-faktor yang mempengaruhi daya beli dan pola pengeluaran konsumen. suatu bangsa mempunyai tingkat dan distribusi pendapatan yang beragam.

4) Kekuatan-kekuatan sosiologisMasyarakat merupakan kelompok yang mempunyai potensi kepentingan atau kepentingan nyata atau pengaruh pada kemampuan organisasi untuk mencapai tujuan. Oleh sebab itu kekuatan sosiologis suatu daerah sangat mempengaruhi pemasaran.

5) Kekuatan-kekuatan psikologisKekuatan psikologis merupakan kondisi individu konsumen maupun kelompok yang sangat mempengaruhi terhadapa pemasaran. misalnya kondisi paska bencana alam, yang mana psikologis masyarakat yang belum stabil, sehingga mempengaruhi aktivitas pemasaran.

6) Faktor-faktor politis dan yuridisKeputusan pemasaran sangat dipengaruhi oleh perkembangan-perkembangan kondisi politik dan hukum suatu negara tersebut. Misalnya dalam hal produk bank syariah menunggu persetujuan dari Dewan Pengawas Syari’ah ke Dewan Syari’ah Nasional kemudian, menunggu disahkan oleh Bang Indonesia. Dan lahirnya perundang-undangan tentang Perbankan Syari’ah juga dipengaruhi oleh faktor polik yang ada.

7) Pengaruh kebudayaanMenurut Jajat Kristanto bahwa budaya dapat dipahami sebagai berikut. Bahwa budaya sebagai pemograman pikiran secara kolektif, budaya adalah seperangkat symbol-simbol, dan budaya adalah cara hidup, dan budya sebagai sebuah system yang terintregrasi dari pola-pola perilaku. Unsur-unsur budaya menurut Kotabe dan Helsen yaitu kehidupan material dan budaya material, bahasa, interaksi sosial, agama, dan pendidikan.[29]Faktor-faktor Untuk Mempengaruhi Pemintaan Akan Produk Bank Syariah

Faktor-faktor untuk mempengaruhi permintaan yaitu bauran pemasaran (marketing mix) disebut sebagai perangkat alat pemasaran yang digunakan perusahaan untuk mengejar tujuan pemasarannya.[30]Ada empat bagian tentang marketing mix:[31]

1) Produk

Diatas sudah disebutkan tentang produk-produk Bank Syari’ah. Produk tersebut mempengaruhi terhadap pemintaan nasabah kepada Bank Syari’ah itu sendiri. Produk selalu berkembang mengikuti perkembang kondisi masyarakat.

2) ReklameReklame merupakan alat yang langsung dapat mempengaruhi permintaan akan produk tertentu. Reklame tidak hanya berbentuk fisik, tapi reklame juga ada yang tidak berbentuk fisik. Misalnya nasabah bank syariah cerita tentang tentang produk bank syariah kepada keluarga atau koleganya.

3) Bantuan kepada penjualanBantuan kepada penjualan dapat dibagi mejadi dua golongan, yaitu:

a. Penyebaran produk bersifat horizontalPenyebaran horizontal berarti penyebaran di mana produk-produk tersebut disebarkan sebanyak mungkin. Misalnya di kantor cabang, kantor pembantu cabang, outlet keliling, ATM (Automatic Teller Machine)., dan sebagainya.

b. Penyebaran produk bersifat vertikalPenyebaran fertikal merupakan penyebaran yang dilakukan dengan sedemikian rupa, hingga kebutuhan nasabah terpenuhi.

4) Anjuran mengenai produka. Melalui para ahli

Misalnya; Dewan Pengawas Syari’ah kepada calon nasabah bank syari’ah yang konsultasi kepadanya, kemudian DPS menganjurkan calon nasabah tersebut untuk memilih prinsip mudharabah dalam deposit berjangka ke Bank Syari’ah.

b. Oleh nasabah ke nasabah lainPerlu diketahui bahwa reklame yang terbaik adalah reklame yang dilakukan oleh nasabah itu sendiri. Tetapi perlu diingat bahwa bauran pemasaran setiap bank syariah adalah berbeda.Strategi Pemasaran Bank Syariah

Strategi merupakan pendekatan (approach) secara keseluruhan yang berkaitan dengan pelaksanaan ide atau gagasan, perencanaan, dan eksekusi sebuah aktivitas dalam kurun waktu tertentu. Strategi yang baik terletak pada koordinasi tim kerja, memiliki tema, mengindetifikasi faktor pendukung yang sesuai dengan prinsip-prinsip pelaksanaan ide atau gagasan secara rasional, efisien dan efektif.[32] Menurut Muhammad, bahwa untuk menentukan strategi pemasaran yang dapat dilakukan oleh pemasar agar tepat dalam pecampaian tujuan, diperlukan mengetahui sasaran yang dituju, yaitu dengan mengetahui dan mengukur kemampuan dan kelemahan Bank Syariah untuk mendapatkan peluang dan meminimalisir ancaman, malalui analisis swot.[33]

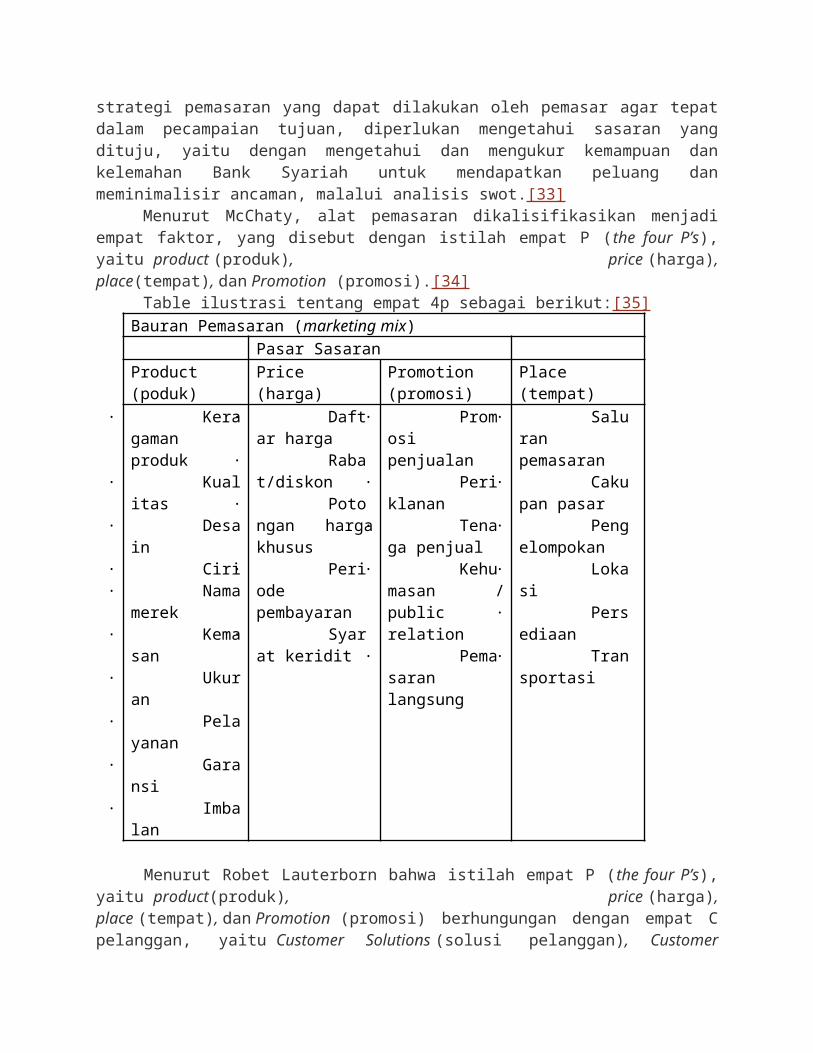

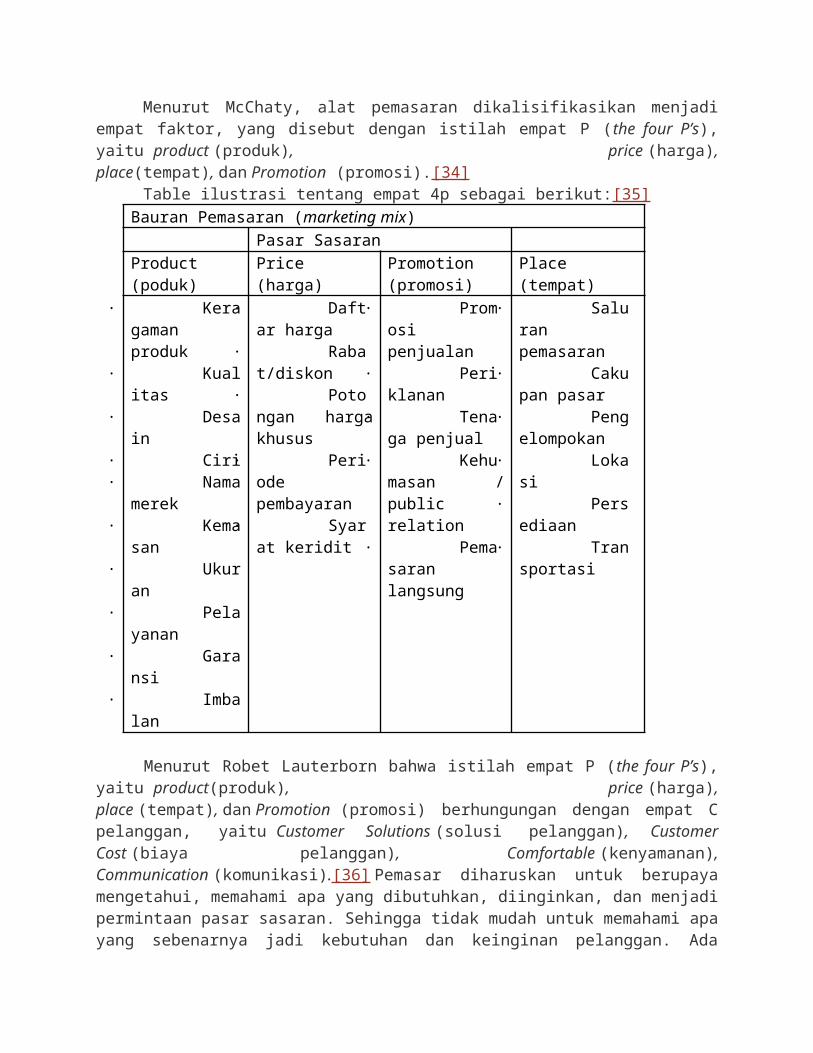

Menurut McChaty, alat pemasaran dikalisifikasikan menjadi empat faktor, yang disebut dengan istilah empat P (the four P’s), yaitu product (produk), price (harga), place(tempat), dan Promotion (promosi).[34]

Table ilustrasi tentang empat 4p sebagai berikut:[35]Bauran Pemasaran (marketing mix)

Pasar Sasaran

Product (poduk) Price (harga)Promotion (promosi)

Place (tempat)

Keragaman produk

Kualitas Desain Ciri Nama merek Kemasan Ukuran Pelayanan Garansi Imbalan

Daftar harga Rabat/diskon Potongan

harga khusus Periode

pembayaran Syarat keridit

Promosi penjualan

Periklanan Tenaga penjual Kehumasan /

public relation Pemasaran

langsung

Saluran pemasaran

Cakupan pasar Pengelompoka

n Lokasi Persediaan Transportasi

Menurut Robet Lauterborn bahwa istilah empat P (the four P’s), yaitu product(produk), price (harga), place (tempat), dan Promotion (promosi) berhungungan dengan empat C pelanggan, yaitu Customer Solutions (solusi pelanggan), Customer Cost (biaya pelanggan), Comfortable (kenyamanan), Communication (komunikasi).[36] Pemasar diharuskan untuk berupaya mengetahui, memahami apa yang dibutuhkan, diinginkan, dan menjadi permintaan pasar sasaran. Sehingga tidak mudah untuk memahami apa yang sebenarnya jadi kebutuhan dan keinginan pelanggan. Ada pelanggan yang memiliki kebutuhan yang mereka sama sekali tidak menyadari, atau mereka tidak dapat mengartikulasi kebutuhan mereka, atau menggunakan kata-kata yang menuntut banyak interpretasi pemasar.

Pemasar mempunyai tugas yang tidak mudah, karena diharuskan untuk memahami kebutuhan pelanggan. Bahwa empat C pelanggan tersebut, yaitu memberi solusi kepada pelanggan apa yang menjadi kebutuhan dan keinginan pelanggan, menjelaskan apa yang menjadi biaya pelanggan, menjaga kenyamanan pelanggan, dan menjaga komunikasi dengan pelanggan dengan baik. Apabila pelanggan merasa sudah mendapatkan empat C, bisa dipastikan kepauasan dari pelanggan, dan mendapatkan mafaat dari produk yang telah ditawarkan kepadanya.

E. PenutupKesimpulandari paparan diatas dapat ditarik kesimpulan sebagai berikut:

1. Definisi tentang pemasaran sangat beragam. dan definisi definisi manajemen pemasaran, dan pemasaran lembaga/jasa keuangan. Sehingga menurut penulis bahwa manajemen pemasaran Bank Syari’ah adalah usaha Bank yang menjalankan kegiatannya berdasarkan prinsip Syariah untuk memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan/nasabah dalam masyarakat.

2. Konsep pemasaran menurut Muhammad harus memahami istilah-istilah yang mendasari pemasaran, yaitu kebutuhan (needs), keinginan (wants), permintaan (demands), produk

(product), nilai (value), biaya (cost), kepuasan (satisfaction), pertukaran (exchange), dan pasar (market).

3. Lingkuangan pemasaran bangsyariah dapat dibagi menjadi dua, yaitu internal dan eksternal. Faktor internal terdiri dari: produk-produk, organisasi, penjualan secara pribadi, reklame, distribusi fisik, saluran-saluran pemasaran, dan harga-harga. Sedangkan faktor eksternal antara lain sebagai berikut: ilmu dan teknologi, persaingan, kekuatan-kekuatan ekonomi, kekuatan-kekuatan sosiologis, kekuatan-kekuatan psikologis, faktor-faktor politis dan yuridis, dan pengaruh kebudayaan.

4. Faktor-faktor untuk mempengaruhi permintaan yaitu bauran pemasaran (marketing mix) ada empat bagian, yaitu produk, reklame, bantuan kepada penjualan (bersifat horizontal dan vertical), anjuran mengenai produk (melalui para ahli dan oleh nasabah ke nasabah lain)

5. Strategi pemasaran Bank Syariah yaitu dengan beberapa langkah. Yaitu mengetahu kemampuan dan kelemahan, peluang dan ancaman, melalui analisis swot. Dan melalui empat P (product, price, place, promotion) dan empat C (Customer Solutions, Customer Cost, Comfortable, Communication)SaranMenurut penulis kesempurnaan adalah milik Allah swt. Makalah ini tidaklah sempurna akan tetapi mencoba memberi kontribusi dalam khazanah keilmuan khususnya tentang manajemen bank syariah. Dan diharapkan lebih banyak lagi muncul karya ilmiah yang membahas tentang manajemen bank syariah. Sebab bank syariah dan kelimuan sejalan lurus berkembang terus.Wallahu a’lam bissawab.

F. Daftar PustakaJajat Kristanto, Manajemen Pemasaran Internasional: sebuah pendekatan dan strategi,Jakarta:

Erlangga, 2010Muhammad, Managemen Bank Syari’ah, edisi revisi cet. ke-2, Yogyakarta: UPP STIM YKPN, 2011Philip Kotler dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen

Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV, Indonesia: Indeks, 2009Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia,edisi ke-3, Jakarta:

Balai Pustaka, 2005Trikola H. Putri, Kamus Perbankan, Yogyakarta: Mitra Pelajar, 2009Undang-Undang RI No. 21 tahun 2008 tentang Perbankan SyariahWinardi, Kamus Ekonomi (Inggris-Indonesia), Bandung: Penerbit Mandar Maju, 1998

[1] Ia adalah Mahasiswa Pascasarjana UIN Sunan Kalijaga Yogyakarta[2] Philip Kotler dan Kevin Lane Keller, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 19

[3] Muhammad, Managemen Bank Syari’ah, edisi revisi cet. ke-2, (Yogyakarta: UPP STIM YKPN, 2011), hlm. 223-246

[4] Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia,edisi ke-3 (Jakarta: Balai Pustaka, 2005), hlm. 708

[5] Ibid., hlm. 834[6] Winardi, Kamus Ekonomi (Inggris-Indonesia), Bandung: Penerbit Mandar Maju,

1998), hlm. 316[7] Ibid.[8] Ibid.[9] Ibid.[10] Kotler, Philip dan Keller, Kevin Lane, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 6

[11] Muhammad, Managemen Bank Syari’ah, edisi revisi cet. ke-2, (Yogyakarta: UPP STIM YKPN, 2011), hlm. 226

[12] Undang-Undang RI No. 21 tahun 2008 tentang Perbankan Syariah, Bab I Ketentuan Umum, Pasal 1

[13] Pusat Bahasa Departemen Pendidikan Nasional, hlm. 708[14] Kotler, Philip dan Keller, Kevin Lane, Marketing Management, hlm. 6[15] Muhammad, Managemen Bank Syari’ah, hlm. 224[16] Ibid.[17] Ibid.[18] Trikola H. Putri, Kamus Perbankan, (Yogyakarta: Mitra Pelajar, 2009), hlm. 120[19] Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa

Indonesia,edisi ke-3 (Jakarta: Balai Pustaka, 2005), hlm. 896[20] Trikola H. Putri, Kamus Perbankan, hlm. 335[21] Trikola H. Putri, Kamus Perbankan, (Yogyakarta: Mitra Pelajar, 2009), hlm. 98[22] Muhammad, Managemen Bank Syari’ah, hlm. 225[23] Ibid.[24] Trikola H. Putri, Kamus Perbankan, hlm. 207[25] Winardi, Kamus Ekonomi (Inggris-Indonesia), hlm.314 [26] Levitt, Marketing Myopia, (Havard Bussiness Review Juli-Agustus, 1960), hlm. 50.

Lihat Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 19

[27] Muhammad, Managemen Bank Syari’ah, hlm. 90-105[28] Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 31

[29] Jajat Kristanto, Manajemen Pemasaran Internasional: Sebuah Pendekatan dan Strategi, (Jakarta: Erlangga, 2010), hlm. 49-55

[30] Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 23 lihat juga dalam Neil H. Borden, The Concept of the Marketing Mix, Journal of Advertising Research, 4 (Juni), p. 2-7, untuk kerangka kerja lainnya, lihat George S. Day, The Capabilities of Market-Driven Organization, Journal of Marketing, 59, no. 4(Oktober 1994), p. 37-52

[31] Winardi, Kamus Ekonomi (Inggris-Indonesia), hlm. 318[32] Efficient is doing the things right, effective is doing the right things

[33] Muhammad, Managemen Bank Syari’ah, hlm. 231-232[34] McChaty, Basic Marketing: A Managerial Approach, 12th (Home-wood, II., Irwin,

1996) dua klasifikasi alternative merupakan catatan yang penting. Frey mengungkapkan bahwa semua variable keputusan dapat dikategorikan menjadi dua faktor: tawaran (produk, kemasan, merek, harga, dan pelayanan) dan metode serta alat (saluran distribusi, penjualan pribadi, peiklanan, promosi penjualan, dan publisitas). Lihat Albert W. Frey, advertising, 3d ed. (New York: Ronald Press, 1961), hlm. 30. Lazer dan Kelly mengemukakan suatu klasifikasi dari tiga-faktor bauran: bauran barang dan jasa, bauran disribusi, dan bauran komunikasi. Lihat William Lazer dan Eugene J. Kelly, Managerial Marketing: Perpectives and Viewpoints, rev. ed. (Home-wood, II Irwin, 1962, hlm. 413. Lihat Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm.23

[35] Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 23

[36] Robert Laoterborn, New Marketing Litany: 4P’s Passe C-Words Take Over,Adverstising Age, 1 Oktober, 1990, hlm. 26. Lihat Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin, Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm.24

Diposkan oleh KANG AMIN blog di 19.33 Reaksi:

Kirimkan Ini lewat Email BlogThis! Berbagi ke Twitter Berbagi ke Facebook Bagikan ke Pinterest

1 komentar:

1.

FBS Indonesia 25 November 2015 23.17

FBS Indonesia – FBS ASIAN adalah salah satu Group Broker Forex Trading FBS Markets Inc yang ada di ASIA dimana kami adalah online support partner fbs perwakilan yang sah dipercayakan oleh perusahaan FBS untuk melayani semua klien fbs di asia serta fbs yang ada di indonesia.-----------------Kelebihan Broker Forex FBS 1. FBS MEMBERIKAN BONUS DEPOSIT HINGGA 100% SETIAP DEPOSIT ANDA2. FBS MEMBERIKAN BONUS 5 USD HADIAH PEMBUKAAN AKUN3. SPREAD FBS 0 UNTUK AKUN ZERO SPREAD4. GARANSI KEHILANGAN DANA DEPOSIT HINGGA 100%5. DEPOSIT DAN PENARIKAN DANA MELALUI BANK LOKAL Indonesia dan banyak lagi yang lainyaBuka akun anda di fbsasian.com.

-----------------Jika membutuhkan bantuan hubungi kami melalui :Tlp : 085364558922BBM : fbs2009

Balas

Muat yang lain...

Link ke posting ini

Buat sebuah Link

Posting Lebih Baru Posting Lama Beranda Langganan: Poskan Komentar (Atom) Share

[Get Widget]

translate

Arsip Blog ▼ 2013 (10)

o ► Oktober (3) o ▼ Mei (3)

MANAJEMEN PEMASARAN BANK SYARI’AH MANAJEMEN PEMASARAN BANK SYARI’AH PASAR MODAL DI INDONESIA

o ► April (2) o ► Maret (2)

► 2012 (21)

► 2011 (5)

Categories 4 (1)

pengunjung blog

VISITORS5946 201 72

41 30 25

15 9 8

7 7 6

5 3 3

1 1

11 1 1

1 1 1

1 1

Total Views:

Free Flag Counter

Total Tayangan Laman22374

Popular posts MANAJEMEN PEMASARAN BANK SYARI’AH

Oleh : khoirul amin [1] A. Latar Belakang Dalam kegiatan ekonomi, istilah pemasaran dan penjualan memiliki orientasi yang berb...

PERMASALAHAN EKONOMI MAKRO

BAB I Pendahuluan Selama tiga tahun dari 2005, 2006, dan 2007 perekonomian Indonesia tumbuh cukup sign...

TEORI KONSUMSI KONVENSIONAL VS ISLAM

TEORI KONSUMSI KONVENSIONAL VS ISLAM Teori Konsumsi Konvensional Teori konsumsi yang dibahas pada tulisan ini adalah seluruh pengelu...

PERMASALAHAN UKM

PERMASALAHAN UKM Makalah ini Diajukan Untuk Memenuhi Tugas Semester V Mata Kuliah Ekonomi Koperasi Dosen Pengampu...

hadits ahkam I bab nikah

KEWAJIBAN SUAMI ISTRI, POLIGAMI, FASKH NIKAH Makalah ini kami buat untuk memenuhi Mata kuliah Hadits A...

PERMASALAHAN UKM

PERMASALAHAN UKM Makalah ini Diajukan Untuk Memenuhi Tugas Semester V Mata Kuliah Ekonomi Koperasi Dosen Pengampu : ARIF JUNA...

Penerapan Manajemen Resiko Perbankan Syariah

Penerapan Manajemen Resiko Perbankan Syariah BAB I PENDAHULUAN 1. Latar Belakang Pesatnya perkembangan bank syariah baik di Indo...

MARKET DEMAND AND INDIVIDUAL DEMAND

MARKET DEMAND AND INDIVIDUAL DEMAND Paper Is Made To The Task Ilmu Economic Micro By : KHOIRUL AMIN Supervised by : Ali Makrus, M....

MAKALAH kEUANGAN SYARIAH

BAB I PENDAHULUAN 1.1. Latar Belakang Menabung merupakan aktifitas yang dilakukan oleh manusia sebagai upaya untuk menyimpan uangnya agar...

KEWAJIBAN LANCAR DAN BERSYARAT

Fianancial Acccountig Standard Boards (FASB) mendefinisikam kewajiban (liabilities) sebagai kemungkinan pengorbanan manfaat ekonomis yang d...

Ada kesalahan di dalam gadget ini Ada kesalahan di dalam gadget ini

Featured Posts

Template Watermark. Diberdayakan oleh Blogger.

KANG AMIN BLOG Jumat, 10 Mei 2013

MANAJEMEN PEMASARAN BANK SYARI’AH

Oleh : khoirul amin [1] A. Latar Belakang

Dalam kegiatan ekonomi, istilah pemasaran dan penjualan memiliki orientasi yang berbeda. Terkadang kedua istilah tersebut dianggap sama, padahal sebenarnya memiliki perbedaan. Theodore Levitt menggambarkan pemikiran yang kontras antara konsep penjualan dan pemasaran. Bahwa orientasi penjualan terletak pada kebutuhan penjual, sedangkan pemasaran berfokus pada kebutuhan pembeli. Dan penjualan memberi perhatian pada kebutuhan penjual untuk mengubah produknya menjadi menjadi uang tunai, sementara pemasaran mempunyai gagasan untuk memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan kelompok barang yang dihubungkan dengan hal menciptakan, menyerahkan dan akhirnya mengkomsusinya.[2]

Keberhasilan keuangan sering tergantung pada kemampuan pemasaran. operasi keuangan, akunting, dan fungsi bisnis lainnya sesungguhnya tidak berarti jika tidak ada permintaan akan produk atau jasa sehingga perusahaan dapat menghasilkan laba. Sehingga diperlukan strategi pemasaran yang disusun secara komprehensif.

Kajian tentang manajemen pemasaran sangat bermanfaat bagi pemasar, prospek, dan kalangan akademik. Banyaknya literatur manajemen pemasaran yang banyak beredar, akan tetapi pembahasan yang mejelaskan secara spesifik tentang manajemen pemasaran bank syari’ah masih sedikit. Misalnya Muhammad dalam bukunya “Manajemen Bank Syariah”, bahwa isi pada bab manajemen bank syariah telah diuraikan konsep pemasaran, tehnik daur kehidupan produk, strategi pemasaran, bauran pemasaran, evaluasi pemasaran, kiat-kiat khusus pemasaran, potensi, preferensi dan perilaku masyarakat terhadap bank syariah.[3]

Di dalam makalah ini akan dijelaskan tentang pengetian manajemen pemasaran Bank Syari’ah, konsep pemasaran Bank Syari’ah, lingkungan pemasaran Bank Syari’ah, faktor-faktor yang mempengaruhi pemintaan akan produk Bank Syari’ah, strategi pemasaran Bank Syari’ah.

B. Rumusan MasalahDari paparan diatas oleh penulis disini perlu adanya perumusan masalah makalah ini,

sehingga pembahasan makalah ini tidak melebar, dan lebih terfokus pada rumusan masalah antara lain sebagai berikut:

1) Apa pengertian manajemen pemasaran Bank Syari’ah?2) Bagaimana konsep pemasaran Bank Syari’ah?3) Bagaimana lingkungan pemasaran Bank Syari’ah?4) Bagaimana faktor-faktor untuk mempengaruhi pemintaan akan produk Bank Syari’ah?5) Bagaimana strategi pemasaran Bank Syari’ah?C. Tujuan dan Kegunaan

Tujuan penulisan makalah ini untuk mengetahui dan menjawab tentang pengertian manajemen pemasaran bank syari’ah, konsep pemasaran, tehnik daur kehidupan produk, strategi pemasaran bank syariah, bauran pemasaran, evaluasi pemasaran, kiat-kiat khusus pemasaran, potensi, preferensi dan perilaku masyarakat terhadap bank syariah.

Makalah ini juga diharapkan dapat menambah khasanah kelimuan dan pemikiran tentang manajemen pemasaran Bank Syariah.

D. PembahasanPengertian Manajemen Pemasaran Bank Syari’ah

Pengertian secara spesifik tentang manajemen pemasaran bank syariah, menurut penulis belum diketemukan dalam beberapa literatur, oleh sebab itu penulis akan menguraikan dalam beberapa definisi-definisi. Salah satu definisi manajemen secara singkat adalah penggunaan sumber daya secara efektif untuk mencapai sasaran.[4]Sedangkan definisi pemasaran adalah proses, cara, perbuatan memasarkan sesuatu barang dagangan, dan perihal menyebarluaskan ke tengah-tengah masyarakat.[5]

Beberapa ahli memberikan beragam definisi tentang pemasaran (marketing) atara lain:1. Nystrum dalam bukunya “Handbook of Marketing”, bahwa pemasaran meliputi segala aktivitas

dunia usaha dalam bidang benda-benda dan jasa-jasa dari produsen ke konsumen. [6]2. Philip dan Duncan dalam buku mereka “Marketing Principles and Methods” bahwa pemasaran

meliputi semua tindakan atau aktivitas-aktivitas yang diperlukan untuk menyampaikan benda-benda ketangan konsumen.[7]

3. Converse, Huegy dan Matchell dalam buku mereka “Element of Marketing” berpendapat bahwa pemasaran meliputi tindakan-tindakan membeli dan menjual, yang mencakup kegiatan-kegiatan dunia usaha dalam hal menyalurkan benda-benda dan jasa-jasa antara para produsen dan konsumen. [8]

4. Converse dan Jones dalam buku mereka “Introduction to Marketing” bahwa usaha (business) dibagi menjadi dua bagian yaitu produksi dan pemasaran. Produksi berhubungan dengan penciptaan benda-benda. Distribusi atau pemasaran berhubungan dengan usaha memindahkan benda-benda tersebut dari produsen ke tangan para konsumen. [9]

5. Philip Kotler dan Kevin Lane Keller dalam buku mereka “Marketing Management” bahwa pemasaran berhubungan dengan Mengidentifikasikan dan memenuhi kebutuhan manusia dan masyarakat.

6. American marketing association (2004) pemasaran adalah satu fungsi organisasi dan seperangkat proses untuk menciptakan, mengomunikasikan dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para pemilik sahamnya.[10]

Diatas sudah dijelaskan pemasaran secara umum, dan sedangkan definisi pemasaran spesifik, pemasaran lembaga keuanga menurut para ahli adalah: [11]

1. Meurut Muhammad, bahwa pemasaran bagi lembaga/jasa keuangan adalah mengidentifikasi pasar yang paling menguntungkan sekarang dan di masa yang akan dating, menilai kebutuhan/anggota saat ini dan masa yang akan dating, menciptakan sasaran pengembangan bisnis dan membuat rencana untuk mencapai sasaran tersebut, dan promosi untuk mencapai sasaran.

2. Menurut Solati Siregar, pemasaran lembaga keuangan/jasa keuangan adalah usaha untuk menciptakan dan melayani permintaan pasar/nasabah sehingga memperoleh keinganan bagi lembaga keuangan dan masyarakat.

Setelah memahami pengertian pemasaran bagai mana dengan definisi Bank Syari’ah. Pertama memahami apa definisi Bank, dafinisi Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Kemudian definisi Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri dari atas Bank Umum Syariah dan Bank Pembiayaan Syariah.[12]

Kemudian definisi manajemen pemasaran adalah manajemen dengan sistem berpegang pada hakikat saling berhubungan antara semua bidang fungsional sebagai dasar pengambilan putusan di bidang pemasaran.[13] Sedangkan menurut Philip Kotler dan Kevin Lane Keller manajemen pemasaran dilihat sebagai seni dan ilmu memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan dalam masyarakat.[14]

Menurut penulis dari uraian diatas, penulis mngusulkan definisi manajemen pemasaran Bank Syari’ah adalah usaha Bank yang menjalankan kegiatannya berdasarkan prinsip Syariah untuk memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan/nasabah dalam masyarakat.Konsep Pemasaran Bank Syariah

Menurut Muhammad, bahwa untuk memahami konsep pemasaran, diperlukan mengetahui istilah-istilah yang mendasari pemasaran. yaitu antara lain, kebutuhan (needs), keinginan (wants), permintaan (demands), produk (product), nilai (value), biaya (cost), kepuasan (satisfaction), pertukaran (exchange), dan pasar (market).[15]

Definisi tentang istilah-istilah yang mendasari pemasaran antara lain sebagai berikut:1. Kebutuhan (needs), suatu keadaan dimana seseorang merasa kekurangan terhadap pemuas

dasar tertentu/hakikat biologis.[16]2. Keinginan (wants), merupakan hastrat atau kehendak yang kuat akan pemuas kebutuhan

spesifik.[17]3. Permintaan (demands), adalah jumlah barang ekonomi yang pembelinya bersedia membeli

pada tingkat harga, waktu, dan pasar tertentu.[18]4. Produk (product), yaitu barang atau jasa yang dibuat dan ditambah gunanya atau nilainya

dalam proses produksi dan menjadi hasil akhir dari proses itu.[19]5. Nilai (value), yaitu kekuatan tukar suatu narang atau jasa untuk mendapatkan barang atau jasa

lain yang diukur secara kuantitatif dengan jumlah satuan barang atau uang.[20]6. Biaya (cost), yaitu semua pengeluaran uang yang digunakan untuk membayar suatu.[21]7. Kepuasan (satisfaction), yaitu perasaan senang atau kecewa seseorang yang berasal dari

perbandingan antara kesannya terhadap kinerja atau (atau hasil) suatu produk dan harapan-harapannya.[22]

8. Pertukaran (exchange), yaitu tindakan memperoleh produk yang dikehendaki dari seseorang dengan menawarkan sesuatu sebagai imbalan.[23]

9. Pasar (market) ada beberapa definisi:a. Pasar (market) adalah tempat umum untuk menjual dan membeli barang, bertemunya penjual

dan pembeli barang atau jasa, tidak selalu ada tempat secara fisik.[24]b. Dalam ilmu ekonomi ala Marshall, bahwa pasar (market) adalah suatu daerah di mana secara

ideal harga-harga pada waktu tertentu adalah sama untuk semua pembeli dan penjual.[25]Konsep inti dari pemasaran adalah pertukaran. Pemasaran mencakup perolehan produk

yang diinginkan dari seorang dengan menawarkan sesuatu sebagai gantinya. Menurut Philip dan kevin, ada lima syarat yang harus dipenuhi agar muncul potensi pertukaran, yaitu sebagai beriku:

1) Sekurang-kurangnya ada dua pihak2) Mashing-masing pihak memiliki sesuatu yang mungkin bernilai bagi pihak lain3) Masing-masing pihak mampu berkomunikasi dan menyerahkan sesuatu4) Masing-masing pihak bebas untuk menerima atau menolak tawaran pertukaran5) Masing-masing yakin bahwa bertransaksi dengan pihak lain merupakan hal yang tepat dan

diinginkanTransaksi adalah perdagangan nilai antara kedua belah pihak atau lebih. Dan jika suatu

kesepakatan telah dicapai, dapat dikatakan bahwa suatu transaksi telah berlangsung. Theodore Lavitt dari Havard menggambarkan pemasaran berfokus pada kebutuhan pembeli, dan mempunyai gagasan untuk memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan kelompok barang yang dihubungkan dengan menciptakan, menyerahkan dan akhirnya mengkonsumsinya.[26]

Lingkungan Pemasaran Bank SyariahAktivitas-aktivitas pemasaran bank syariah sangat dipengaruhi oleh faktor-faktor

lingkungan yang berada di Bank Syariah dan Nasabah, yaitu faktor-faktor internal dan eksternal.Faktor-faktor internal antara lain sebagai berikut:

1) Produk-produkProduk Bank Syari’ah di Indonesia dapat dikelompokkan menjadi tiga kelompok, yaitu:[27]

a) Produk penghimpunan dana, atara lain:1. Prinsip wadi’ah

Berdasarkan prinsip wadi’ah:a. Wadiah yad amanahb. Wadiah yad dhamanah2. Prinsip mudharabah

Berdasarkan aplikasi prinsip mudharabah:a. Tabungan berjangkab. Deposit berjangka

Berdasarkan kewenangan prinsip mudharabah:a. Mudharabah mutlaqahb. Mudharabah muqayadah on balance sheetc. Mudharabah muqayadah off balance sheetb) Produk penyaluran dana1. Prinsip jual beli (tijarah)a. Pembiayaan mudharabahb. Bai salamc. Bai istisna’2. Prinsip sewa (ijarah)a. Ijarah muntahia bithamlikb. Ijaraha ghairu muntahia bithamlik3. Prinsip bagi hasil (syirkah)a. Musyarakahb. Mudharabahc. Mudharabah muqayadahc) Produk jasa.

Berdasarkan produk jasa:1. Alih utang-piutang (al-hiwalah)2. Gadai (rahn)3. Al-qardh4. Wakalah5. Kafalah2) Organisasi

Organisasi merupakan suatu sistem aktivitas kerjasama yang dilakukan oleh dua orang atau lebih dalam suatu wadah untuk tujuan bersama.

3) Penjualan secara pribadiPemasaran mengharapkan adanya transaksi. Sehingga ada laba yang didapatkan setelah transaksi. Penjualan secara pribadi merupakan aktivitas yang mempengaruhi terhadap pemasaran.

4) ReklameReklame merupakan alat yang langsung dapat mempengaruhi permintaan akan produk tertentu. Reklame dini bisa diartikan sebagai iklan untuk mengenalkan produk kepada nasabah.

5) Distribusi fisikDistribusi fisik merupakan kegiatan yang secara langsung dapat mempengaruhi permintaan akan produk tertentu.

6) Saluran-saluran pemasaranSaluran-saluran pemasaran menurut Philip dan Kevin ada tiga jenis, yaitu saluran komunikasi, saluran distribusi, dan saluran jasa.[28]

7) Harga-hargaKebijakan terhadap harga yang diterapkan dalam produk, merupakan suatu yang dapat mempengaruhi adanya permintaan. Setiap perusahaan memiliki kebijakan tentang menentukan harga.Faktor-faktor eksternal antara lain sebagai berikut:

1) Ilmu dan teknologiIlmu dan teknologi selalu berkembang dan merupakan kekuatan untuk menciptakan teknologi yang baru. Dengan adanya teknologi baru maka akan menciptakan pasar dan peluang baru.

2) PersainganKonsep pemasaran yang berhasil apabila perusahaan dapat menyediakan nilai kepuasan pelanggan yang lebih besar daripada pesaing. Oleh sebab itu perusahaan harus menyesuaikan pemasaran dengan kebutuhan konsumen sasaran. dan perusahaan juga harus memiliki strategi penawaran yang lebih kuat dari penawaran pesaing dalam pikiran konsumen.

3) Kekuatan-kekuatan ekonomiEkonomi merupakan faktor-faktor yang mempengaruhi daya beli dan pola pengeluaran konsumen. suatu bangsa mempunyai tingkat dan distribusi pendapatan yang beragam.

4) Kekuatan-kekuatan sosiologisMasyarakat merupakan kelompok yang mempunyai potensi kepentingan atau kepentingan nyata atau pengaruh pada kemampuan organisasi untuk mencapai tujuan. Oleh sebab itu kekuatan sosiologis suatu daerah sangat mempengaruhi pemasaran.

5) Kekuatan-kekuatan psikologisKekuatan psikologis merupakan kondisi individu konsumen maupun kelompok yang sangat mempengaruhi terhadapa pemasaran. misalnya kondisi paska bencana alam, yang mana psikologis masyarakat yang belum stabil, sehingga mempengaruhi aktivitas pemasaran.

6) Faktor-faktor politis dan yuridisKeputusan pemasaran sangat dipengaruhi oleh perkembangan-perkembangan kondisi politik dan hukum suatu negara tersebut. Misalnya dalam hal produk bank syariah menunggu persetujuan dari Dewan Pengawas Syari’ah ke Dewan Syari’ah Nasional kemudian, menunggu disahkan oleh

Bang Indonesia. Dan lahirnya perundang-undangan tentang Perbankan Syari’ah juga dipengaruhi oleh faktor polik yang ada.

7) Pengaruh kebudayaanMenurut Jajat Kristanto bahwa budaya dapat dipahami sebagai berikut. Bahwa budaya sebagai pemograman pikiran secara kolektif, budaya adalah seperangkat symbol-simbol, dan budaya adalah cara hidup, dan budya sebagai sebuah system yang terintregrasi dari pola-pola perilaku. Unsur-unsur budaya menurut Kotabe dan Helsen yaitu kehidupan material dan budaya material, bahasa, interaksi sosial, agama, dan pendidikan.[29]Faktor-faktor Untuk Mempengaruhi Pemintaan Akan Produk Bank Syariah

Faktor-faktor untuk mempengaruhi permintaan yaitu bauran pemasaran (marketing mix) disebut sebagai perangkat alat pemasaran yang digunakan perusahaan untuk mengejar tujuan pemasarannya.[30]Ada empat bagian tentang marketing mix:[31]

1) ProdukDiatas sudah disebutkan tentang produk-produk Bank Syari’ah. Produk tersebut mempengaruhi terhadap pemintaan nasabah kepada Bank Syari’ah itu sendiri. Produk selalu berkembang mengikuti perkembang kondisi masyarakat.

2) ReklameReklame merupakan alat yang langsung dapat mempengaruhi permintaan akan produk tertentu. Reklame tidak hanya berbentuk fisik, tapi reklame juga ada yang tidak berbentuk fisik. Misalnya nasabah bank syariah cerita tentang tentang produk bank syariah kepada keluarga atau koleganya.

3) Bantuan kepada penjualanBantuan kepada penjualan dapat dibagi mejadi dua golongan, yaitu:

a. Penyebaran produk bersifat horizontalPenyebaran horizontal berarti penyebaran di mana produk-produk tersebut disebarkan sebanyak mungkin. Misalnya di kantor cabang, kantor pembantu cabang, outlet keliling, ATM (Automatic Teller Machine)., dan sebagainya.

b. Penyebaran produk bersifat vertikalPenyebaran fertikal merupakan penyebaran yang dilakukan dengan sedemikian rupa, hingga kebutuhan nasabah terpenuhi.

4) Anjuran mengenai produka. Melalui para ahli

Misalnya; Dewan Pengawas Syari’ah kepada calon nasabah bank syari’ah yang konsultasi kepadanya, kemudian DPS menganjurkan calon nasabah tersebut untuk memilih prinsip mudharabah dalam deposit berjangka ke Bank Syari’ah.

b. Oleh nasabah ke nasabah lainPerlu diketahui bahwa reklame yang terbaik adalah reklame yang dilakukan oleh nasabah itu sendiri. Tetapi perlu diingat bahwa bauran pemasaran setiap bank syariah adalah berbeda.Strategi Pemasaran Bank Syariah

Strategi merupakan pendekatan (approach) secara keseluruhan yang berkaitan dengan pelaksanaan ide atau gagasan, perencanaan, dan eksekusi sebuah aktivitas dalam kurun waktu tertentu. Strategi yang baik terletak pada koordinasi tim kerja, memiliki tema, mengindetifikasi faktor pendukung yang sesuai dengan prinsip-prinsip pelaksanaan ide atau gagasan secara rasional, efisien dan efektif.[32] Menurut Muhammad, bahwa untuk menentukan strategi pemasaran yang dapat dilakukan oleh pemasar agar tepat dalam pecampaian tujuan, diperlukan mengetahui sasaran yang dituju, yaitu dengan mengetahui dan mengukur kemampuan dan kelemahan Bank Syariah untuk mendapatkan peluang dan meminimalisir ancaman, malalui analisis swot.[33]

Menurut McChaty, alat pemasaran dikalisifikasikan menjadi empat faktor, yang disebut dengan istilah empat P (the four P’s), yaitu product (produk), price (harga), place(tempat), dan Promotion (promosi).[34]

Table ilustrasi tentang empat 4p sebagai berikut:[35]Bauran Pemasaran (marketing mix)

Pasar Sasaran

Product (poduk) Price (harga)Promotion (promosi)

Place (tempat)

Keragaman produk

Kualitas Desain Ciri Nama merek Kemasan Ukuran Pelayanan Garansi Imbalan

Daftar harga Rabat/diskon Potongan

harga khusus Periode

pembayaran Syarat keridit

Promosi penjualan

Periklanan Tenaga penjual Kehumasan /

public relation Pemasaran

langsung

Saluran pemasaran

Cakupan pasar Pengelompoka

n Lokasi Persediaan Transportasi

Menurut Robet Lauterborn bahwa istilah empat P (the four P’s), yaitu product(produk), price (harga), place (tempat), dan Promotion (promosi) berhungungan dengan empat C pelanggan, yaitu Customer Solutions (solusi pelanggan), Customer Cost (biaya pelanggan), Comfortable (kenyamanan), Communication (komunikasi).[36] Pemasar diharuskan untuk berupaya mengetahui, memahami apa yang dibutuhkan, diinginkan, dan menjadi permintaan pasar sasaran. Sehingga tidak mudah untuk memahami apa yang sebenarnya jadi kebutuhan dan keinginan pelanggan. Ada pelanggan yang memiliki kebutuhan yang mereka sama sekali tidak menyadari, atau mereka tidak dapat mengartikulasi kebutuhan mereka, atau menggunakan kata-kata yang menuntut banyak interpretasi pemasar.

Pemasar mempunyai tugas yang tidak mudah, karena diharuskan untuk memahami kebutuhan pelanggan. Bahwa empat C pelanggan tersebut, yaitu memberi solusi kepada

pelanggan apa yang menjadi kebutuhan dan keinginan pelanggan, menjelaskan apa yang menjadi biaya pelanggan, menjaga kenyamanan pelanggan, dan menjaga komunikasi dengan pelanggan dengan baik. Apabila pelanggan merasa sudah mendapatkan empat C, bisa dipastikan kepauasan dari pelanggan, dan mendapatkan mafaat dari produk yang telah ditawarkan kepadanya.

E. PenutupKesimpulandari paparan diatas dapat ditarik kesimpulan sebagai berikut:

1. Definisi tentang pemasaran sangat beragam. dan definisi definisi manajemen pemasaran, dan pemasaran lembaga/jasa keuangan. Sehingga menurut penulis bahwa manajemen pemasaran Bank Syari’ah adalah usaha Bank yang menjalankan kegiatannya berdasarkan prinsip Syariah untuk memilih pasar sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan/nasabah dalam masyarakat.

2. Konsep pemasaran menurut Muhammad harus memahami istilah-istilah yang mendasari pemasaran, yaitu kebutuhan (needs), keinginan (wants), permintaan (demands), produk (product), nilai (value), biaya (cost), kepuasan (satisfaction), pertukaran (exchange), dan pasar (market).

3. Lingkuangan pemasaran bangsyariah dapat dibagi menjadi dua, yaitu internal dan eksternal. Faktor internal terdiri dari: produk-produk, organisasi, penjualan secara pribadi, reklame, distribusi fisik, saluran-saluran pemasaran, dan harga-harga. Sedangkan faktor eksternal antara lain sebagai berikut: ilmu dan teknologi, persaingan, kekuatan-kekuatan ekonomi, kekuatan-kekuatan sosiologis, kekuatan-kekuatan psikologis, faktor-faktor politis dan yuridis, dan pengaruh kebudayaan.

4. Faktor-faktor untuk mempengaruhi permintaan yaitu bauran pemasaran (marketing mix) ada empat bagian, yaitu produk, reklame, bantuan kepada penjualan (bersifat horizontal dan vertical), anjuran mengenai produk (melalui para ahli dan oleh nasabah ke nasabah lain)

5. Strategi pemasaran Bank Syariah yaitu dengan beberapa langkah. Yaitu mengetahu kemampuan dan kelemahan, peluang dan ancaman, melalui analisis swot. Dan melalui empat P (product, price, place, promotion) dan empat C (Customer Solutions, Customer Cost, Comfortable, Communication)SaranMenurut penulis kesempurnaan adalah milik Allah swt. Makalah ini tidaklah sempurna akan tetapi mencoba memberi kontribusi dalam khazanah keilmuan khususnya tentang manajemen bank syariah. Dan diharapkan lebih banyak lagi muncul karya ilmiah yang membahas tentang manajemen bank syariah. Sebab bank syariah dan kelimuan sejalan lurus berkembang terus.Wallahu a’lam bissawab.

F. Daftar PustakaJajat Kristanto, Manajemen Pemasaran Internasional: sebuah pendekatan dan strategi,Jakarta:

Erlangga, 2010Muhammad, Managemen Bank Syari’ah, edisi revisi cet. ke-2, Yogyakarta: UPP STIM YKPN, 2011Philip Kotler dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen

Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV, Indonesia: Indeks, 2009

Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia,edisi ke-3, Jakarta: Balai Pustaka, 2005

Trikola H. Putri, Kamus Perbankan, Yogyakarta: Mitra Pelajar, 2009Undang-Undang RI No. 21 tahun 2008 tentang Perbankan SyariahWinardi, Kamus Ekonomi (Inggris-Indonesia), Bandung: Penerbit Mandar Maju, 1998

[1] Ia adalah Mahasiswa Pascasarjana UIN Sunan Kalijaga Yogyakarta[2] Philip Kotler dan Kevin Lane Keller, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 19

[3] Muhammad, Managemen Bank Syari’ah, edisi revisi cet. ke-2, (Yogyakarta: UPP STIM YKPN, 2011), hlm. 223-246

[4] Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia,edisi ke-3 (Jakarta: Balai Pustaka, 2005), hlm. 708

[5] Ibid., hlm. 834[6] Winardi, Kamus Ekonomi (Inggris-Indonesia), Bandung: Penerbit Mandar Maju,

1998), hlm. 316[7] Ibid.[8] Ibid.[9] Ibid.[10] Kotler, Philip dan Keller, Kevin Lane, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 6

[11] Muhammad, Managemen Bank Syari’ah, edisi revisi cet. ke-2, (Yogyakarta: UPP STIM YKPN, 2011), hlm. 226

[12] Undang-Undang RI No. 21 tahun 2008 tentang Perbankan Syariah, Bab I Ketentuan Umum, Pasal 1

[13] Pusat Bahasa Departemen Pendidikan Nasional, hlm. 708[14] Kotler, Philip dan Keller, Kevin Lane, Marketing Management, hlm. 6[15] Muhammad, Managemen Bank Syari’ah, hlm. 224[16] Ibid.[17] Ibid.[18] Trikola H. Putri, Kamus Perbankan, (Yogyakarta: Mitra Pelajar, 2009), hlm. 120[19] Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa

Indonesia,edisi ke-3 (Jakarta: Balai Pustaka, 2005), hlm. 896[20] Trikola H. Putri, Kamus Perbankan, hlm. 335[21] Trikola H. Putri, Kamus Perbankan, (Yogyakarta: Mitra Pelajar, 2009), hlm. 98[22] Muhammad, Managemen Bank Syari’ah, hlm. 225[23] Ibid.[24] Trikola H. Putri, Kamus Perbankan, hlm. 207[25] Winardi, Kamus Ekonomi (Inggris-Indonesia), hlm.314 [26] Levitt, Marketing Myopia, (Havard Bussiness Review Juli-Agustus, 1960), hlm. 50.

Lihat Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 19

[27] Muhammad, Managemen Bank Syari’ah, hlm. 90-105[28] Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan,

Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 31

[29] Jajat Kristanto, Manajemen Pemasaran Internasional: Sebuah Pendekatan dan Strategi, (Jakarta: Erlangga, 2010), hlm. 49-55

[30] Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 23 lihat juga dalam Neil H. Borden, The Concept of the Marketing Mix, Journal of Advertising Research, 4 (Juni), p. 2-7, untuk kerangka kerja lainnya, lihat George S. Day, The Capabilities of Market-Driven Organization, Journal of Marketing, 59, no. 4(Oktober 1994), p. 37-52

[31] Winardi, Kamus Ekonomi (Inggris-Indonesia), hlm. 318[32] Efficient is doing the things right, effective is doing the right things[33] Muhammad, Managemen Bank Syari’ah, hlm. 231-232[34] McChaty, Basic Marketing: A Managerial Approach, 12th (Home-wood, II., Irwin,

1996) dua klasifikasi alternative merupakan catatan yang penting. Frey mengungkapkan bahwa semua variable keputusan dapat dikategorikan menjadi dua faktor: tawaran (produk, kemasan, merek, harga, dan pelayanan) dan metode serta alat (saluran distribusi, penjualan pribadi, peiklanan, promosi penjualan, dan publisitas). Lihat Albert W. Frey, advertising, 3d ed. (New York: Ronald Press, 1961), hlm. 30. Lazer dan Kelly mengemukakan suatu klasifikasi dari tiga-faktor bauran: bauran barang dan jasa, bauran disribusi, dan bauran komunikasi. Lihat William Lazer dan Eugene J. Kelly, Managerial Marketing: Perpectives and Viewpoints, rev. ed. (Home-wood, II Irwin, 1962, hlm. 413. Lihat Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm.23

[35] Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin,Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm. 23

[36] Robert Laoterborn, New Marketing Litany: 4P’s Passe C-Words Take Over,Adverstising Age, 1 Oktober, 1990, hlm. 26. Lihat Philip Kotler, dan Kevin Lane Keller, Marketing Management, terj. Molan, Benyamin, Manajemen Pemasaran, edisi ke-12 jilid 1 cet. Ke-IV (Indonesia: Indeks, 2009), hlm.24

Diposkan oleh KANG AMIN blog di 19.33 Reaksi:

Kirimkan Ini lewat Email BlogThis! Berbagi ke Twitter Berbagi ke Facebook Bagikan ke Pinterest

1 komentar:

1.

FBS Indonesia 25 November 2015 23.17

FBS Indonesia – FBS ASIAN adalah salah satu Group Broker Forex Trading FBS Markets Inc yang ada di ASIA dimana kami adalah online support partner fbs perwakilan yang sah dipercayakan oleh perusahaan FBS untuk melayani semua klien fbs di asia serta fbs yang ada di indonesia.-----------------Kelebihan Broker Forex FBS 1. FBS MEMBERIKAN BONUS DEPOSIT HINGGA 100% SETIAP DEPOSIT ANDA2. FBS MEMBERIKAN BONUS 5 USD HADIAH PEMBUKAAN AKUN3. SPREAD FBS 0 UNTUK AKUN ZERO SPREAD4. GARANSI KEHILANGAN DANA DEPOSIT HINGGA 100%5. DEPOSIT DAN PENARIKAN DANA MELALUI BANK LOKAL Indonesia dan banyak lagi yang lainyaBuka akun anda di fbsasian.com.-----------------Jika membutuhkan bantuan hubungi kami melalui :Tlp : 085364558922BBM : fbs2009

Balas

Muat yang lain...

Link ke posting ini

Buat sebuah Link

Posting Lebih Baru Posting Lama Beranda Langganan: Poskan Komentar (Atom) Share

[Get Widget]

translate

Arsip Blog ▼ 2013 (10)

o ► Oktober (3) o ▼ Mei (3)

MANAJEMEN PEMASARAN BANK SYARI’AH MANAJEMEN PEMASARAN BANK SYARI’AH PASAR MODAL DI INDONESIA

o ► April (2) o ► Maret (2)

► 2012 (21)

► 2011 (5)

Categories 4 (1)

pengunjung blog

VISITORS5946 201 72

41 30 25

15 9 8

7 7 6

5 3 3

1 1

11 1 1

1 1 1

1 1

Total Views:

Free Flag Counter

Total Tayangan Laman22374

Popular posts MANAJEMEN PEMASARAN BANK SYARI’AH

Oleh : khoirul amin [1] A. Latar Belakang Dalam kegiatan ekonomi, istilah pemasaran dan penjualan memiliki orientasi yang berb...

PERMASALAHAN EKONOMI MAKRO

BAB I Pendahuluan Selama tiga tahun dari 2005, 2006, dan 2007 perekonomian Indonesia tumbuh cukup sign...

TEORI KONSUMSI KONVENSIONAL VS ISLAM

TEORI KONSUMSI KONVENSIONAL VS ISLAM Teori Konsumsi Konvensional Teori konsumsi yang dibahas pada tulisan ini adalah seluruh pengelu...

PERMASALAHAN UKM

PERMASALAHAN UKM Makalah ini Diajukan Untuk Memenuhi Tugas Semester V Mata Kuliah Ekonomi Koperasi Dosen Pengampu...

hadits ahkam I bab nikah

KEWAJIBAN SUAMI ISTRI, POLIGAMI, FASKH NIKAH Makalah ini kami buat untuk memenuhi Mata kuliah Hadits A...

PERMASALAHAN UKM

PERMASALAHAN UKM Makalah ini Diajukan Untuk Memenuhi Tugas Semester V Mata Kuliah Ekonomi Koperasi Dosen Pengampu : ARIF JUNA...

Penerapan Manajemen Resiko Perbankan Syariah

Penerapan Manajemen Resiko Perbankan Syariah BAB I PENDAHULUAN 1. Latar Belakang Pesatnya perkembangan bank syariah baik di Indo...

MARKET DEMAND AND INDIVIDUAL DEMAND

MARKET DEMAND AND INDIVIDUAL DEMAND Paper Is Made To The Task Ilmu Economic Micro By : KHOIRUL AMIN Supervised by : Ali Makrus, M....

MAKALAH kEUANGAN SYARIAH

BAB I PENDAHULUAN 1.1. Latar Belakang Menabung merupakan aktifitas yang dilakukan oleh manusia sebagai upaya untuk menyimpan uangnya agar...

KEWAJIBAN LANCAR DAN BERSYARAT

Fianancial Acccountig Standard Boards (FASB) mendefinisikam kewajiban (liabilities) sebagai kemungkinan pengorbanan manfaat ekonomis yang d...

Ada kesalahan di dalam gadget ini Ada kesalahan di dalam gadget ini

Featured Posts

Template Watermark. Diberdayakan oleh Blogger.