research report: portfolio evaluation - infovesta · dapat memberikan dampak signifikan terhadap...

TRANSCRIPT

RESEARCH REPORT:

PORTFOLIO EVALUATION by INFOVESTA

EXECUTIVE SUMMARY

Dari ulasan berbagai sentimen data-data makroekonomi global serta domestik yang dianggap

dapat memberikan dampak signifikan terhadap kinerja indeks Pasar Modal domestik, maka

kesimpulan beserta sikap-sikap yang perlu dicermati investor, sebagai berikut:

Makroekonomi

o Global

Peluang

Kebijakan ekonomi ekspansif (stimulus maupun kelonggaran

moneter) hingga saat ini masih terus dilancarkan oleh sejumlah

bank sentral negara besar (AS, China, dan Uni Eropa)

Kenaikan suku bunga acuan AS, The Fed Rate, diprediksi terjadi

diakhir tahun 2015 seiring data ekonomi yang masih beragam.

Penundaan pertimbangan CNY oleh IMF menjadi salah satu mata

uang devisa dunia memberikan katalis positif di pasar keuangan.

Hambatan

Perlambatan ekonomi China pada sejumlah data makroekonomi

masih terlihat dan menimbulkan kekhawatiran pelaku ekonomi

global, khususnya mitra dagang China.

Kebijakan devaluasi Yuan oleh pemerintah China memberikan

ancaman bagi mata uang negara lain khususnya regional asia.

o Domestik

Peluang

Suku bunga acuan dipertahankan stabil

Laju inflasi yang terjaga meskipun masih bertahan di atas 7%

Neraca perdagangan masih bertahan surplus

Kenaikan tarif bea masuk atas barang impor yang bersifat

konsumsi memberikan peluang pertumbuhan bagi industri lokal

Reshuffle kabinet memberikan harapan ekonomi Indonesia menjadi

lebih baik.

Hambatan

Pelemahan kurs Rp/USD masih berlanjut hingga menggerus

cadangan devisa

Reshuffle kabinet dapat memberikan sentimen negatif jika orang-

orang baru yang muncul di kabinet tidak sesuai dengan ekspektasi

masyarakat.

Pasar Saham

o Jangka Pendek

Valuasi pasar saham menjadi lebih murah, namun masih rawan terkoreksi

karena PER masih di atas rata-rata selama 5 tahun.

Aksi jual investor asing masih berlanjut, seiring minimnya sentimen positif

baik dari dalam negeri maupun luar negeri

Alternatif pilihan pada sektor Konsumsi yaitu sektor Properti, sektor

Infrastruktur, sektor Aneka Industri, dan sektor Keuangan.

o Jangka Panjang

Ekspektasi pemulihan kinerja emiten semester II-2015, seiring ekspektasi

peningkatan realisasi anggaran pemerintah yang berpeluang menopang

ekonomi.

Memanfaatkan momentum pelemahan untuk melakukan akumulasi pada

saham-saham undervalued dari sektor yang prospektif dalam jangka

panjang

Pasar Obligasi

o SUN (Surat Utang Negara)

Pelemahan kurs IDR/US$ yang masih berlanjut terus membayangi kinerja

pasar SUN

Minat investor asing terbilang masih tinggi, terutama pada tenor panjang

Kondisi tekanan di pasar SUN membuat perbandingan terhadap

o Korporasi

Sektor emiten yang prospektif dan defensif terhadap gejolak ekonomi dan

minim eksposur terhadap pelemahan kurs Rp/USD

Alternatif pada obligasi dengan fundamental solid (rating minimal A dan

potensi default kecil) yang memiliki yield kompetitif (2% di atas LPS)

Berikut adalah hasil rekapitulasi estimasi nilai investasi yang dilakukan pada setiap instrumen

dalam portofolio beserta potensi kinerja hingga akhir tahun 2015.

Tabel Estimasi Nilai Investasi Portofolio per Akhir 2015

Instrumen Investasi Nilai Investasi

per 31 Juli (Rp)

Estimasi Investasi

Akhir 2015 (Rp) Return

Saham 54,249,967,500.00 57,405,800,000.00 5.82%

Reksa Dana Pendapatan Tetap 484,008,937,986.43 496,298,754,278.71 2.54%

Peny. Terbatas 1,009,470,510,324.94 1,044,376,279,816.73 3.46%

Saham 134,800,036,317.20 141,090,758,824.22 4.67%

Terproteksi 661,392,287,000.00 685,410,464,083.33 3.63%

Obligasi Available For Sale 1,450,844,588,000.00 1,497,685,228,989.58 3.23%

Deposito Deposito Berjangka 1,030,728,752,101.40 1,060,843,956,494.09 2.92%

Deposit On Call 79,750,000,000.00 81,889,334,444.44 2.68%

KPD KPD 99,402,593,193.75 104,586,766,500.46 5.22%

KPD 44,312,683,131.16 45,951,417,578.81 3.70%

Total 5,048,960,355,554.88 5,215,538,761,010.36 3.30%

1. ULASAN MAKRO EKONOMI

A. Ulasan Makro Ekonomi Global

Saat ini, perhatian pelaku ekonomi tertuju pada kondisi ekonomi Amerika Serikat (AS)

seiring isu kenaikan tingkat suku bunga di akhir tahun 2015 dengan pertimbangan kondisi

ekonomi makro domestik serta kondisi ekonomi China yang melambat memberikan

kekhawatiran pelaku ekonomi dunia termasuk Indonesia.

A.1. Amerika Serikat (AS)

Pertumbuhan PDB tahunan AS Juni 2015 kembali mengalami penurunan menjadi 2,3%,

namun sebaliknya pertumbuhan PDB kuartal II-2015 mengalami peningkatan menjadi 2,3%

ditopang pengeluaran konsumen yang tumbuh menjadi US$11,16 triliun. Namun demikian,

pertumbuhan PDB tahunan per Juni 2015 mengalami penurunan menjadi 2,3% dari semula

2,9% pada Maret 2015.

Gambar A.1.1. Pertumbuhan GDP

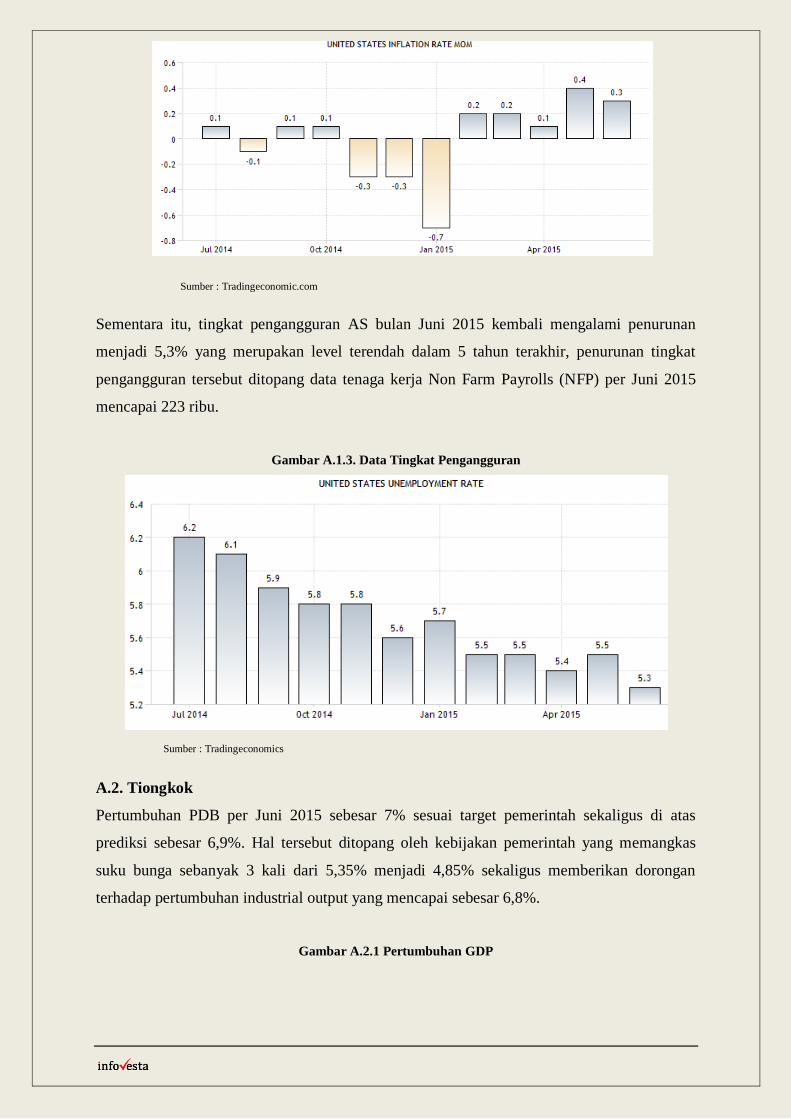

Pengeluaran konsumen yang tumbuh di kuartal II-2015 tidak berpengaruh secara signifikan

terhadap laju inflasi bulanan Juni 2015, tercatat inflasi mengalami penurunan menjadi 0,3%

sehingga inflasi tahunan masih tetap di kisaran 0,1% masih jauh dari target capaian

pemerintah AS sebesar 2%.

Gambar A.1.2. Data Inflasi

Sumber : Tradingeconomic.com

Sementara itu, tingkat pengangguran AS bulan Juni 2015 kembali mengalami penurunan

menjadi 5,3% yang merupakan level terendah dalam 5 tahun terakhir, penurunan tingkat

pengangguran tersebut ditopang data tenaga kerja Non Farm Payrolls (NFP) per Juni 2015

mencapai 223 ribu.

Gambar A.1.3. Data Tingkat Pengangguran

A.2. Tiongkok

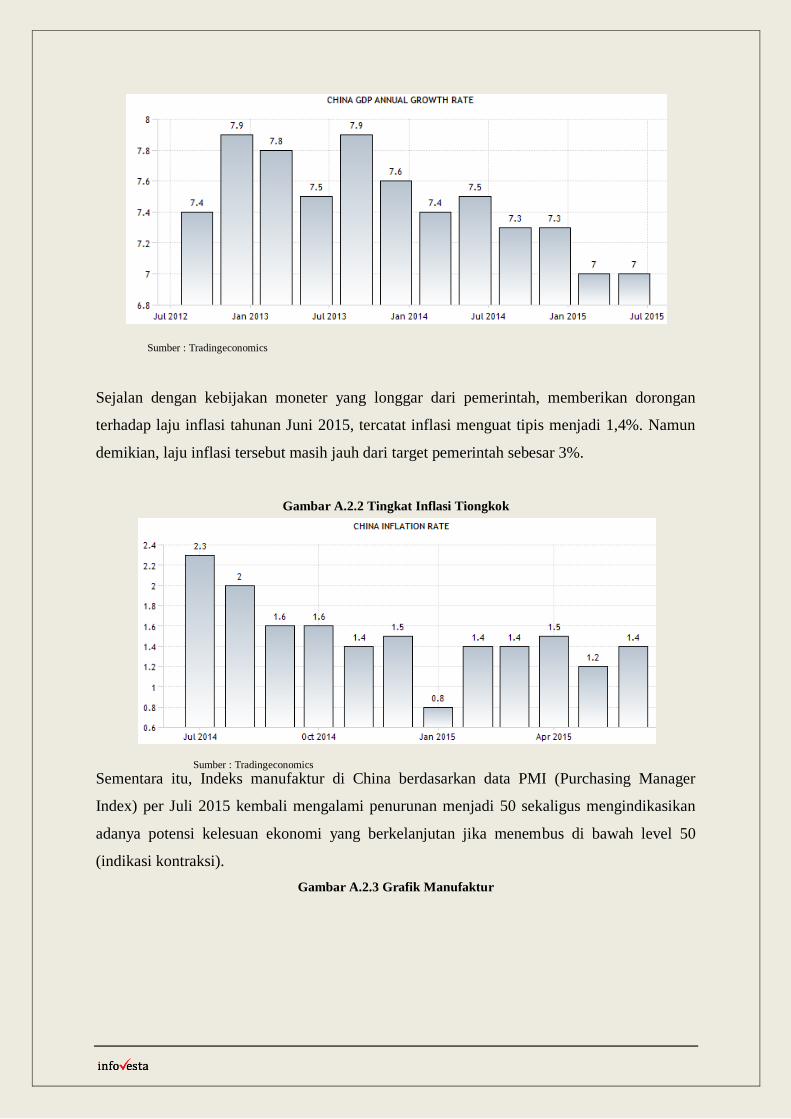

Pertumbuhan PDB per Juni 2015 sebesar 7% sesuai target pemerintah sekaligus di atas

prediksi sebesar 6,9%. Hal tersebut ditopang oleh kebijakan pemerintah yang memangkas

suku bunga sebanyak 3 kali dari 5,35% menjadi 4,85% sekaligus memberikan dorongan

terhadap pertumbuhan industrial output yang mencapai sebesar 6,8%.

Gambar A.2.1 Pertumbuhan GDP

Sumber : Tradingeconomic.com

Sumber : Tradingeconomics

Sejalan dengan kebijakan moneter yang longgar dari pemerintah, memberikan dorongan

terhadap laju inflasi tahunan Juni 2015, tercatat inflasi menguat tipis menjadi 1,4%. Namun

demikian, laju inflasi tersebut masih jauh dari target pemerintah sebesar 3%.

Gambar A.2.2 Tingkat Inflasi Tiongkok

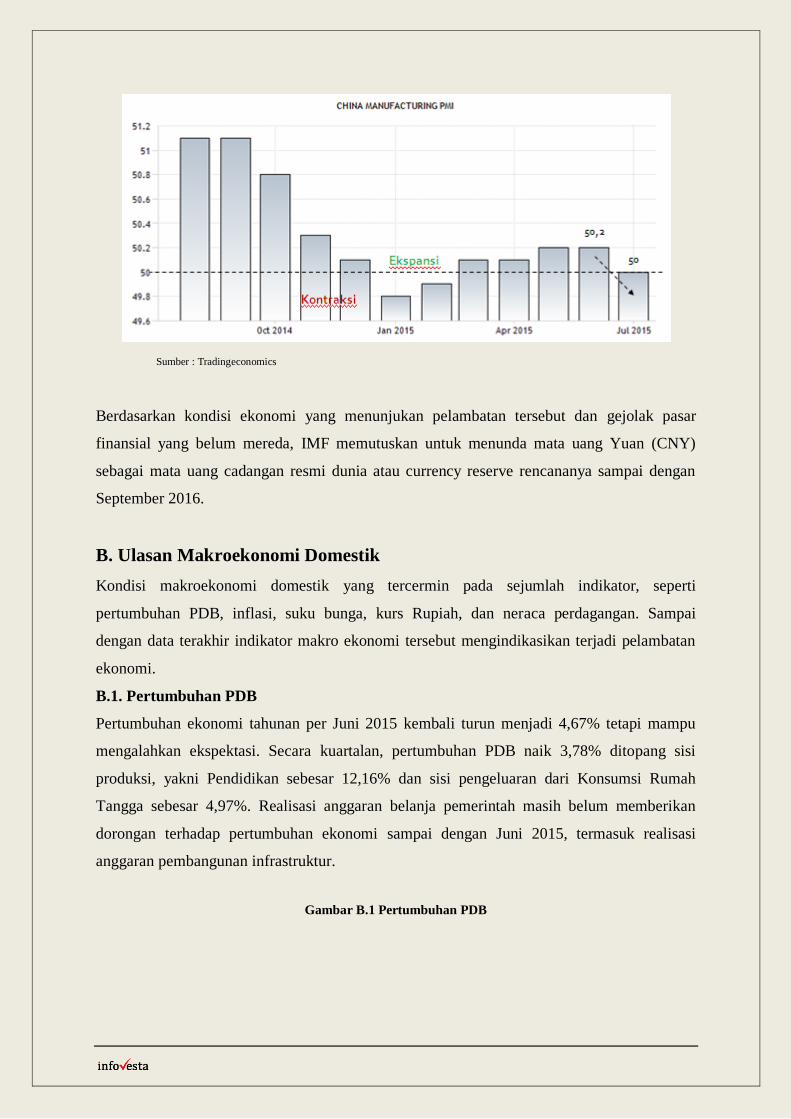

Sementara itu, Indeks manufaktur di China berdasarkan data PMI (Purchasing Manager

Index) per Juli 2015 kembali mengalami penurunan menjadi 50 sekaligus mengindikasikan

adanya potensi kelesuan ekonomi yang berkelanjutan jika menembus di bawah level 50

(indikasi kontraksi).

Gambar A.2.3 Grafik Manufaktur

Sumber : Tradingeconomics

Sumber : Tradingeconomics

Berdasarkan kondisi ekonomi yang menunjukan pelambatan tersebut dan gejolak pasar

finansial yang belum mereda, IMF memutuskan untuk menunda mata uang Yuan (CNY)

sebagai mata uang cadangan resmi dunia atau currency reserve rencananya sampai dengan

September 2016.

B. Ulasan Makroekonomi Domestik

Kondisi makroekonomi domestik yang tercermin pada sejumlah indikator, seperti

pertumbuhan PDB, inflasi, suku bunga, kurs Rupiah, dan neraca perdagangan. Sampai

dengan data terakhir indikator makro ekonomi tersebut mengindikasikan terjadi pelambatan

ekonomi.

B.1. Pertumbuhan PDB

Pertumbuhan ekonomi tahunan per Juni 2015 kembali turun menjadi 4,67% tetapi mampu

mengalahkan ekspektasi. Secara kuartalan, pertumbuhan PDB naik 3,78% ditopang sisi

produksi, yakni Pendidikan sebesar 12,16% dan sisi pengeluaran dari Konsumsi Rumah

Tangga sebesar 4,97%. Realisasi anggaran belanja pemerintah masih belum memberikan

dorongan terhadap pertumbuhan ekonomi sampai dengan Juni 2015, termasuk realisasi

anggaran pembangunan infrastruktur.

Gambar B.1 Pertumbuhan PDB

Sumber : Tradingeconomics

B.2. Inflasi

Laju inflasi domestik per Juli 2015 kembali naik menjadi 0,93% diatas prediksi BI 0,6%

sekaligus membuat inflasi tahunan di level 7,26% namun masih dalam pengendalian BI

kisaran 4,5%±1%. Kenaikan inflasi disebabkan karena momen Lebaran, harga bahan baku

makanan dan biaya transportasi mengalami peningkatan, tercatat kedua faktor tersebut

mendorong laju inflasi di Juli 2015, masing-masing menyumbang 0,4% dan 0,35%.

Gambar B.2 Data Inflasi

B.3. Suku Bunga Acuan

BI rate dipertahankan di level 7,5% di tengah inflasi yang masih terkendali serta tindakan

antisipasi dari pemerintah dan BI karena masih adanya ketidakpastian rencana The Fed untuk

menaikkan suku bunga acuan sepanjang 2015 dan stabilitas ekonomi masih tetap terjaga.

Gambar B.3 Suku Bunga Acuan

Sumber : Tradingeconomics

Sumber : Infovesta.com

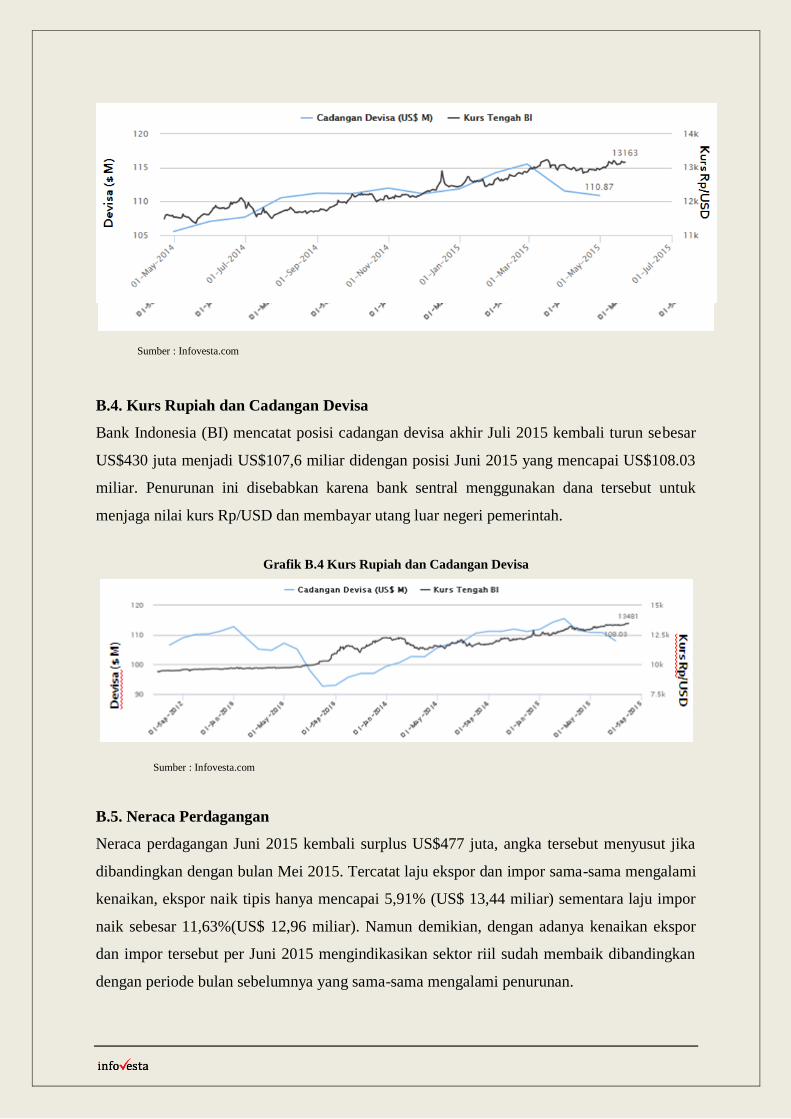

B.4. Kurs Rupiah dan Cadangan Devisa

Bank Indonesia (BI) mencatat posisi cadangan devisa akhir Juli 2015 kembali turun sebesar

US$430 juta menjadi US$107,6 miliar didengan posisi Juni 2015 yang mencapai US$108.03

miliar. Penurunan ini disebabkan karena bank sentral menggunakan dana tersebut untuk

menjaga nilai kurs Rp/USD dan membayar utang luar negeri pemerintah.

Grafik B.4 Kurs Rupiah dan Cadangan Devisa

B.5. Neraca Perdagangan

Neraca perdagangan Juni 2015 kembali surplus US$477 juta, angka tersebut menyusut jika

dibandingkan dengan bulan Mei 2015. Tercatat laju ekspor dan impor sama-sama mengalami

kenaikan, ekspor naik tipis hanya mencapai 5,91% (US$ 13,44 miliar) sementara laju impor

naik sebesar 11,63%(US$ 12,96 miliar). Namun demikian, dengan adanya kenaikan ekspor

dan impor tersebut per Juni 2015 mengindikasikan sektor riil sudah membaik dibandingkan

dengan periode bulan sebelumnya yang sama-sama mengalami penurunan.

Sumber : Infovesta.com

Sumber : Infovesta.com

Grafik B.5 Neraca Perdagangan Indonesia

C. Pasar Modal Domestik

Perubahan dalam kondisi makroekonomi, baik global maupun domestik, serta isu-isu terkait

yang dapat mempengaruhi prospek ekonomi suatu negara menjadi sentimen yang cukup kuat

terhadap pergerakan Pasar Modal, baik investasi saham maupun obligasi, di luar faktor-faktor

lain yang lebih spesifik (seperti prospek dari sektor saham tertentu maupun berita-berita yang

terkait dengan fundamental emiten). Sejumlah indikator untuk melihat kondisi investasi di

Pasar Modal domestik, di antaranya kinerja indeks, aliran dana asing, dan valuasi kewajaran.

C.1. Pasar Saham

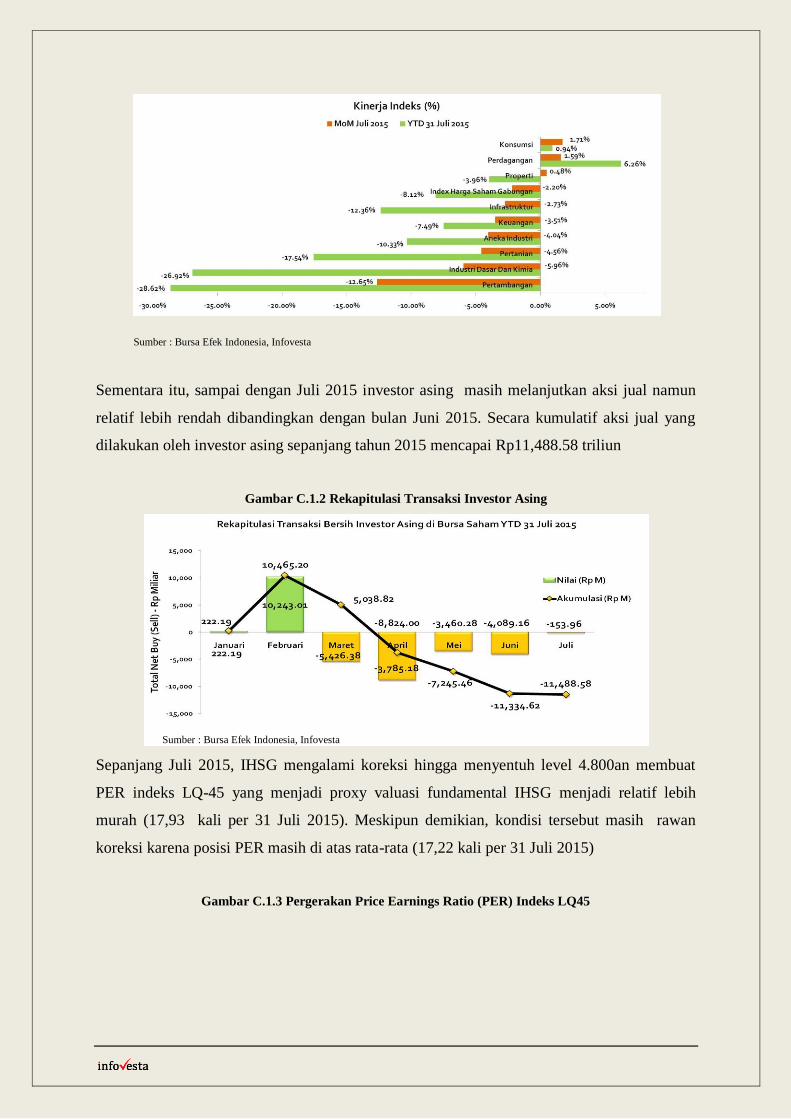

Kinerja IHSG per Year To Date (YTD) Juli 2015 tambah negatif menjadi -0,82%. Rata-rata

kinerja sektoral per MoM Juli 2015 negatif, kecuali sektor Konsumsi dan Perdagangan. Total

sebanyak 7 dari 9 sektor yang memiliki kinerja negatif, paling buruk adalah sektor

Pertambangan disusul sektor Industri Dasar dan Kimia.

Gambar C.1.1 Kinerja Bulanan IHSG dan Indeks Sektoral per Juli 2015

Sumber : BPS, Infovesta

Sementara itu, sampai dengan Juli 2015 investor asing masih melanjutkan aksi jual namun

relatif lebih rendah dibandingkan dengan bulan Juni 2015. Secara kumulatif aksi jual yang

dilakukan oleh investor asing sepanjang tahun 2015 mencapai Rp11,488.58 triliun

Gambar C.1.2 Rekapitulasi Transaksi Investor Asing

Sepanjang Juli 2015, IHSG mengalami koreksi hingga menyentuh level 4.800an membuat

PER indeks LQ-45 yang menjadi proxy valuasi fundamental IHSG menjadi relatif lebih

murah (17,93 kali per 31 Juli 2015). Meskipun demikian, kondisi tersebut masih rawan

koreksi karena posisi PER masih di atas rata-rata (17,22 kali per 31 Juli 2015)

Gambar C.1.3 Pergerakan Price Earnings Ratio (PER) Indeks LQ45

Sumber : Bursa Efek Indonesia, Infovesta

Sumber : Bursa Efek Indonesia, Infovesta

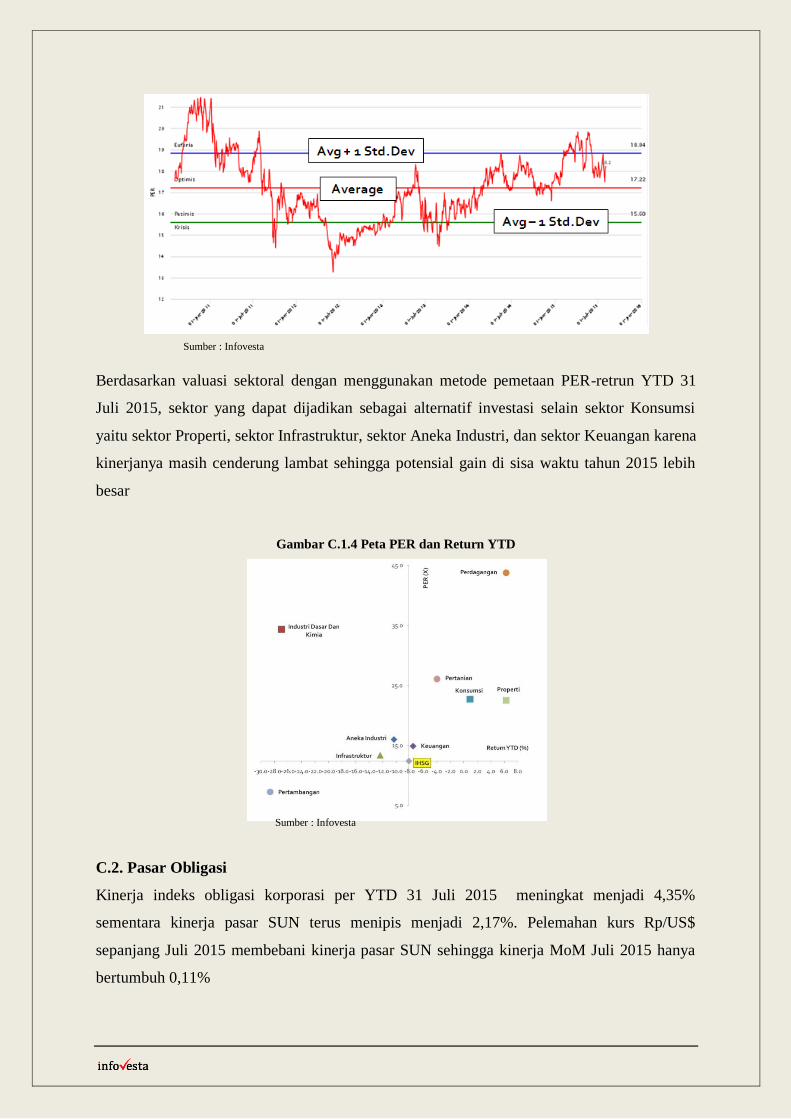

Berdasarkan valuasi sektoral dengan menggunakan metode pemetaan PER-retrun YTD 31

Juli 2015, sektor yang dapat dijadikan sebagai alternatif investasi selain sektor Konsumsi

yaitu sektor Properti, sektor Infrastruktur, sektor Aneka Industri, dan sektor Keuangan karena

kinerjanya masih cenderung lambat sehingga potensial gain di sisa waktu tahun 2015 lebih

besar

Gambar C.1.4 Peta PER dan Return YTD

C.2. Pasar Obligasi

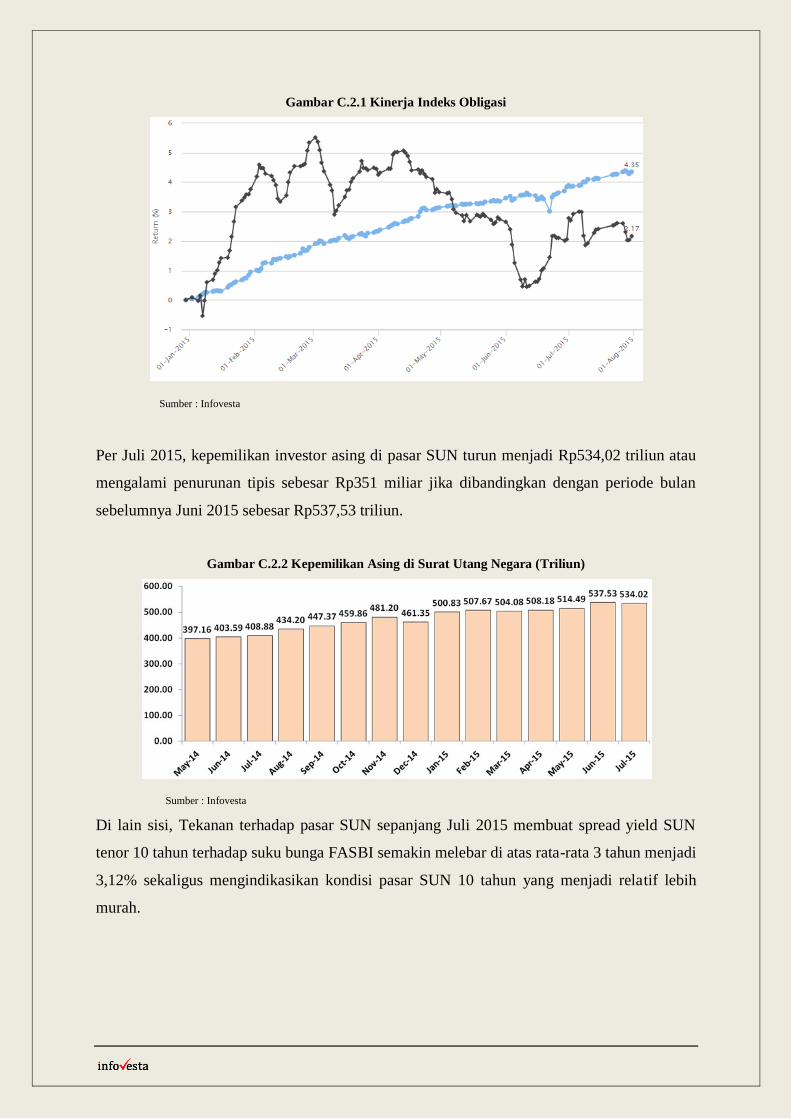

Kinerja indeks obligasi korporasi per YTD 31 Juli 2015 meningkat menjadi 4,35%

sementara kinerja pasar SUN terus menipis menjadi 2,17%. Pelemahan kurs Rp/US$

sepanjang Juli 2015 membebani kinerja pasar SUN sehingga kinerja MoM Juli 2015 hanya

bertumbuh 0,11%

Sumber : Infovesta

Sumber : Infovesta

Gambar C.2.1 Kinerja Indeks Obligasi

Per Juli 2015, kepemilikan investor asing di pasar SUN turun menjadi Rp534,02 triliun atau

mengalami penurunan tipis sebesar Rp351 miliar jika dibandingkan dengan periode bulan

sebelumnya Juni 2015 sebesar Rp537,53 triliun.

Gambar C.2.2 Kepemilikan Asing di Surat Utang Negara (Triliun)

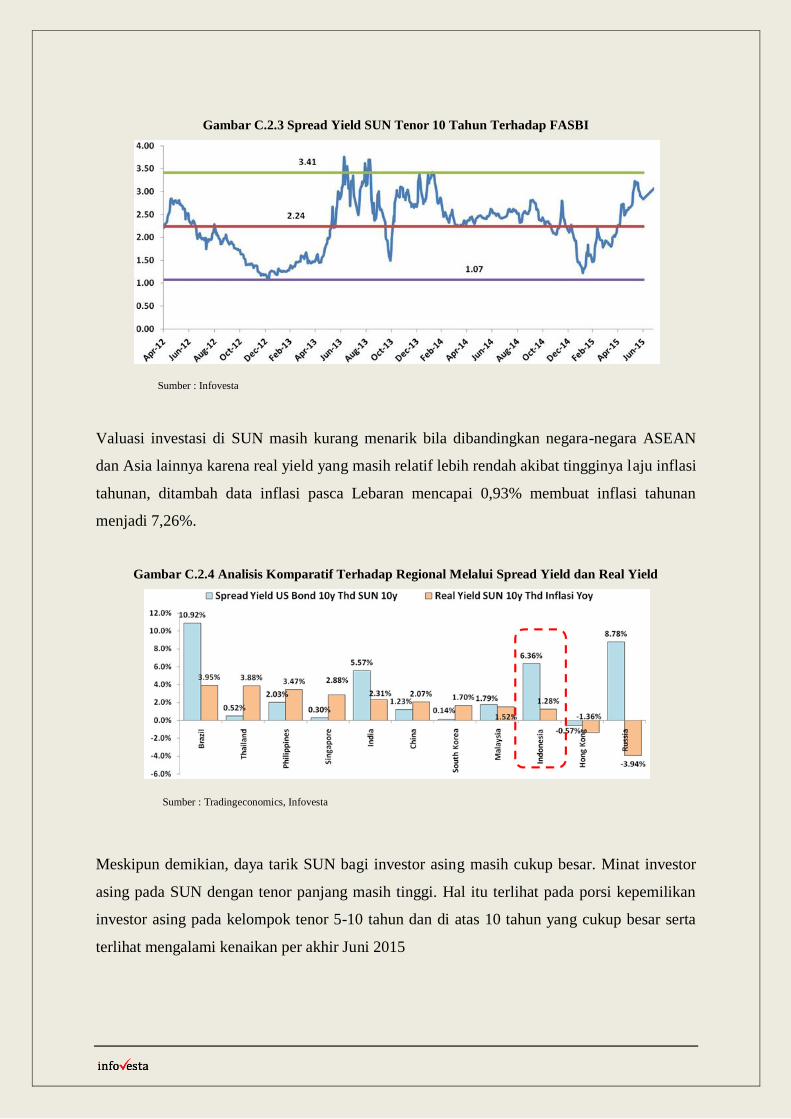

Di lain sisi, Tekanan terhadap pasar SUN sepanjang Juli 2015 membuat spread yield SUN

tenor 10 tahun terhadap suku bunga FASBI semakin melebar di atas rata-rata 3 tahun menjadi

3,12% sekaligus mengindikasikan kondisi pasar SUN 10 tahun yang menjadi relatif lebih

murah.

Sumber : Infovesta

Sumber : Infovesta

Gambar C.2.3 Spread Yield SUN Tenor 10 Tahun Terhadap FASBI

Valuasi investasi di SUN masih kurang menarik bila dibandingkan negara-negara ASEAN

dan Asia lainnya karena real yield yang masih relatif lebih rendah akibat tingginya laju inflasi

tahunan, ditambah data inflasi pasca Lebaran mencapai 0,93% membuat inflasi tahunan

menjadi 7,26%.

Gambar C.2.4 Analisis Komparatif Terhadap Regional Melalui Spread Yield dan Real Yield

Meskipun demikian, daya tarik SUN bagi investor asing masih cukup besar. Minat investor

asing pada SUN dengan tenor panjang masih tinggi. Hal itu terlihat pada porsi kepemilikan

investor asing pada kelompok tenor 5-10 tahun dan di atas 10 tahun yang cukup besar serta

terlihat mengalami kenaikan per akhir Juni 2015

Sumber : Infovesta

Sumber : Tradingeconomics, Infovesta

Gambar C.2.5 Porsi Dana Asing Berdasarkan Tenor

D. Kesimpulan dan Strategi

Dari ulasan berbagai sentimen data-data makroekonomi global serta domestik yang dianggap

dapat memberikan dampak signifikan terhadap kinerja indeks Pasar Modal domestik, maka

kesimpulan beserta sikap-sikap yang perlu dicermati investor, sebagai berikut:

Makroekonomi

o Global

Peluang

Kebijakan ekonomi ekspansif (stimulus maupun kelonggaran

moneter) hingga saat ini masih terus dilancarkan oleh sejumlah

bank sentral negara besar (AS, China, dan Uni Eropa)

Kenaikan suku bunga acuan AS, The Fed Rate, diprediksi terjadi

diakhir tahun 2015 seiring data ekonomi yang masih beragam.

Penundaan pertimbangan CNY oleh IMF menjadi salah satu mata

uang devisa dunia memberikan katalis positif di pasar keuangan.

Hambatan

Perlambatan ekonomi China pada sejumlah data makroekonomi

masih terlihat dan menimbulkan kekhawatiran pelaku ekonomi

global, khususnya mitra dagang China.

Sumber : DJPU

Kebijakan devaluasi Yuan oleh pemerintah China memberikan

ancaman bagi mata uang negara lain khususnya regional asia.

o Domestik

Peluang

Suku bunga acuan dipertahankan stabil

Laju inflasi yang terjaga meskipun masih bertahan di atas 7%

Neraca perdagangan masih bertahan surplus

Kenaikan tarif bea masuk atas barang impor yang bersifat

konsumsi memberikan peluang pertumbuhan bagi industri lokal

Reshuffle kabinet memberikan harapan ekonomi Indonesia menjadi

lebih baik.

Hambatan

Pelemahan kurs Rp/USD masih berlanjut hinggamenggerus

cadangan devisa

Reshuffle kabinet dapat memberikan sentimen negatif jika orang-

orang baru yang muncul di kabinet tidak sesuai dengan ekspektasi

masyarakat.

Pasar Saham

o Jangka Pendek

Valuasi pasar saham menjadi lebih murah, namun masih rawan terkoreksi

karena PER masih di atas rata-rata selama 5 tahun.

Aksi jual investor asing masih berlanjut, seiring minimnya sentimen positif

baik dari dalam negeri maupun luar negeri

Alternatif pilihan pada sektor Konsumsi yaitu sektor Properti, sektor

Infrastruktur, sektor Aneka Industri, dan sektor Keuangan.

o Jangka Panjang

Ekspektasi pemulihan kinerja emiten semester II-2015, seiring ekspektasi

peningkatan realisasi anggaran pemerintah yang berpeluang menopang

ekonomi.

Memanfaatkan momentum pelemahan untuk melakukan akumulasi pada

saham-saham undervalued dari sektor yang prospektif dalam jangka

panjang

Pasar Obligasi

o SUN (Surat Utang Negara)

Pelemahan kurs IDR/US$ yang masih berlanjut terus membayangi kinerja

pasar SUN

Minat investor asing terbilang masih tinggi, terutama pada tenor panjang

Kondisi tekanan di pasar SUN membuat perbandingan terhadap

o Korporasi

Sektor emiten yang prospektif dan defensif terhadap gejolak ekonomi dan

minim eksposur terhadap pelemahan kurs Rp/USD

Alternatif pada obligasi dengan fundamental solid (rating minimal A dan

potensi default kecil) yang memiliki yield kompetitif (2% di atas LPS)

2. EVALUASI DAN PROYEKSI PORTFOLIO SAHAM

Evaluasi portofolio saham mencakup analisis fundamental yang terdiri dari rata-rata

pertumbuhan laba bersih, tingkat profitabilitas, dan outlook dari masing-masing sektor yang

terdapat dalam portofolio saham.

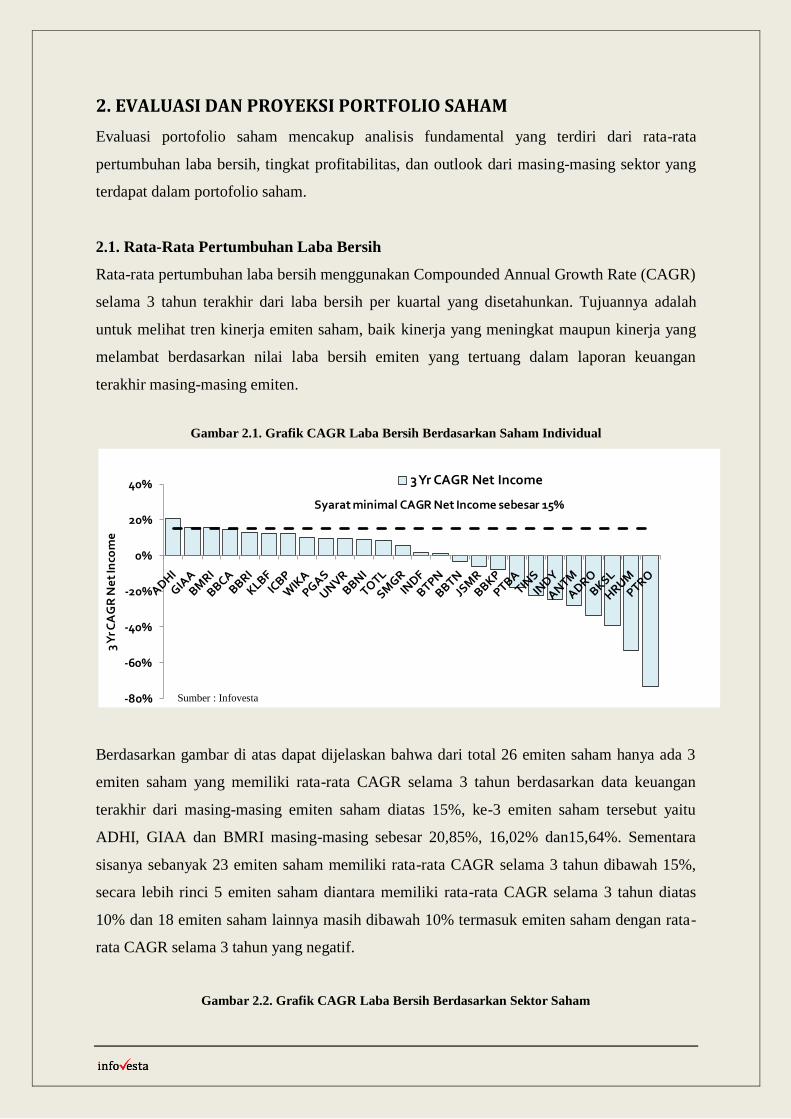

2.1. Rata-Rata Pertumbuhan Laba Bersih

Rata-rata pertumbuhan laba bersih menggunakan Compounded Annual Growth Rate (CAGR)

selama 3 tahun terakhir dari laba bersih per kuartal yang disetahunkan. Tujuannya adalah

untuk melihat tren kinerja emiten saham, baik kinerja yang meningkat maupun kinerja yang

melambat berdasarkan nilai laba bersih emiten yang tertuang dalam laporan keuangan

terakhir masing-masing emiten.

Gambar 2.1. Grafik CAGR Laba Bersih Berdasarkan Saham Individual

Berdasarkan gambar di atas dapat dijelaskan bahwa dari total 26 emiten saham hanya ada 3

emiten saham yang memiliki rata-rata CAGR selama 3 tahun berdasarkan data keuangan

terakhir dari masing-masing emiten saham diatas 15%, ke-3 emiten saham tersebut yaitu

ADHI, GIAA dan BMRI masing-masing sebesar 20,85%, 16,02% dan15,64%. Sementara

sisanya sebanyak 23 emiten saham memiliki rata-rata CAGR selama 3 tahun dibawah 15%,

secara lebih rinci 5 emiten saham diantara memiliki rata-rata CAGR selama 3 tahun diatas

10% dan 18 emiten saham lainnya masih dibawah 10% termasuk emiten saham dengan rata-

rata CAGR selama 3 tahun yang negatif.

Gambar 2.2. Grafik CAGR Laba Bersih Berdasarkan Sektor Saham

-80%

-60%

-40%

-20%

0%

20%

40%

3 Y

r CA

GR

Ne

t In

com

e

3 Yr CAGR Net Income

Syarat minimal CAGR Net Income sebesar 15%

Sumber : Infovesta

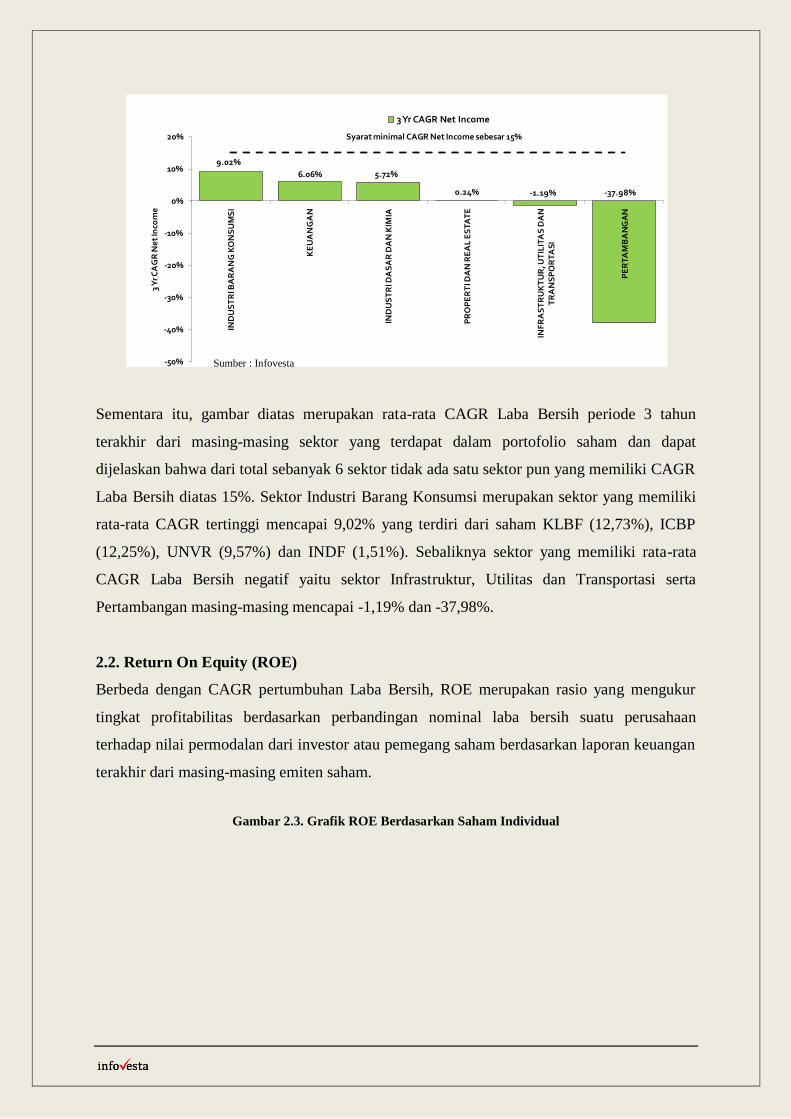

Sementara itu, gambar diatas merupakan rata-rata CAGR Laba Bersih periode 3 tahun

terakhir dari masing-masing sektor yang terdapat dalam portofolio saham dan dapat

dijelaskan bahwa dari total sebanyak 6 sektor tidak ada satu sektor pun yang memiliki CAGR

Laba Bersih diatas 15%. Sektor Industri Barang Konsumsi merupakan sektor yang memiliki

rata-rata CAGR tertinggi mencapai 9,02% yang terdiri dari saham KLBF (12,73%), ICBP

(12,25%), UNVR (9,57%) dan INDF (1,51%). Sebaliknya sektor yang memiliki rata-rata

CAGR Laba Bersih negatif yaitu sektor Infrastruktur, Utilitas dan Transportasi serta

Pertambangan masing-masing mencapai -1,19% dan -37,98%.

2.2. Return On Equity (ROE)

Berbeda dengan CAGR pertumbuhan Laba Bersih, ROE merupakan rasio yang mengukur

tingkat profitabilitas berdasarkan perbandingan nominal laba bersih suatu perusahaan

terhadap nilai permodalan dari investor atau pemegang saham berdasarkan laporan keuangan

terakhir dari masing-masing emiten saham.

Gambar 2.3. Grafik ROE Berdasarkan Saham Individual

9.02%

6.06% 5.72%

0.24% -1.19% -37.98%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

IND

US

TR

I BA

RA

NG

KO

NS

UM

SI

KE

UA

NG

AN

IND

US

TR

I DA

SA

R D

AN

KIM

IA

PR

OP

ER

TI D

AN

RE

AL

ES

TA

TE

INF

RA

ST

RU

KT

UR

, UT

ILIT

AS

DA

N

TR

AN

SP

OR

TA

SI

PE

RT

AM

BA

NG

AN

3 Y

r CA

GR

Ne

t In

com

e

3 Yr CAGR Net Income

Syarat minimal CAGR Net Income sebesar 15%

Sumber : Infovesta

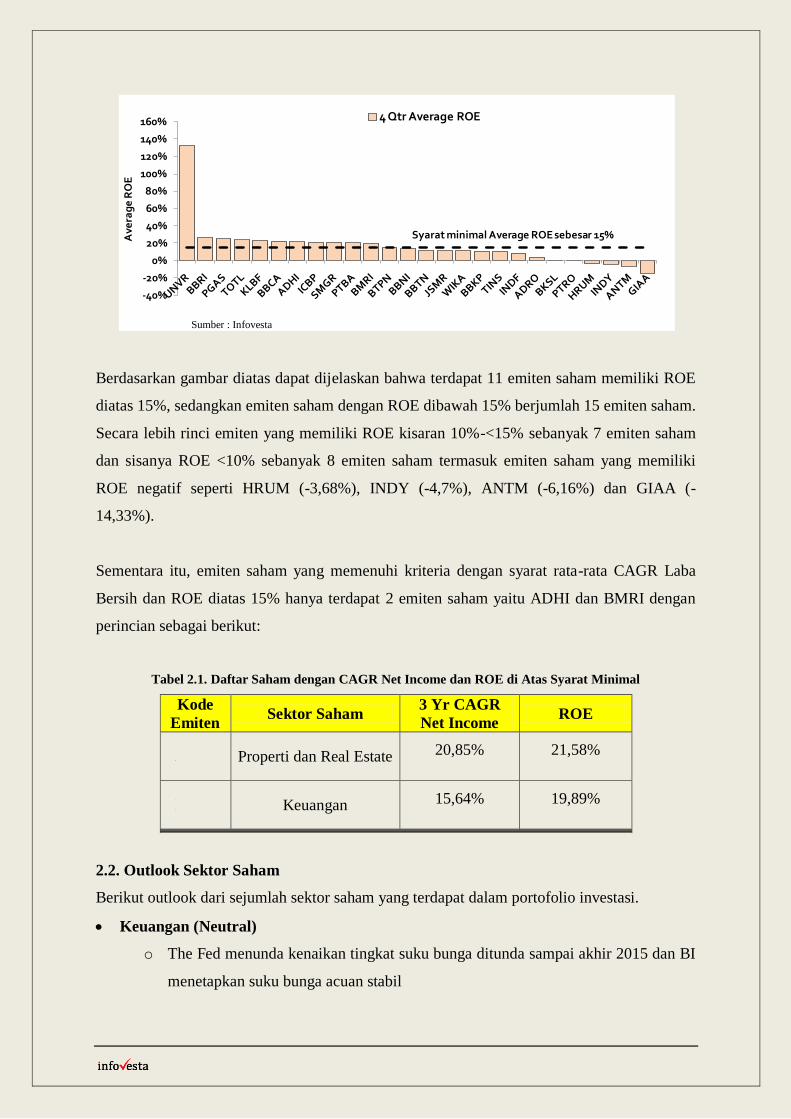

Berdasarkan gambar diatas dapat dijelaskan bahwa terdapat 11 emiten saham memiliki ROE

diatas 15%, sedangkan emiten saham dengan ROE dibawah 15% berjumlah 15 emiten saham.

Secara lebih rinci emiten yang memiliki ROE kisaran 10%-<15% sebanyak 7 emiten saham

dan sisanya ROE <10% sebanyak 8 emiten saham termasuk emiten saham yang memiliki

ROE negatif seperti HRUM (-3,68%), INDY (-4,7%), ANTM (-6,16%) dan GIAA (-

14,33%).

Sementara itu, emiten saham yang memenuhi kriteria dengan syarat rata-rata CAGR Laba

Bersih dan ROE diatas 15% hanya terdapat 2 emiten saham yaitu ADHI dan BMRI dengan

perincian sebagai berikut:

Tabel 2.1. Daftar Saham dengan CAGR Net Income dan ROE di Atas Syarat Minimal

Kode

Emiten Sektor Saham

3 Yr CAGR

Net Income ROE

ADHI Properti dan Real Estate 20,85% 21,58%

BMRI Keuangan 15,64% 19,89%

2.2. Outlook Sektor Saham

Berikut outlook dari sejumlah sektor saham yang terdapat dalam portofolio investasi.

Keuangan (Neutral)

o The Fed menunda kenaikan tingkat suku bunga ditunda sampai akhir 2015 dan BI

menetapkan suku bunga acuan stabil

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%A

vera

ge

RO

E4 Qtr Average ROE

Syarat minimal Average ROE sebesar 15%

Sumber : Infovesta

o Pemerintah menurunkan suku bunga Kredit Usaha Rakyat dari 22% menjadi 12%

berlaku mulai Juli 2015

o Kelonggaran sumber pendanaan / likuiditas Bank, yakni dari LDR menjadi LFR

Pertambangan Batu Bara (Underperform)

o Harga batu bara acuan (HBA) Agustus 2015 (HBA) kembali turun menjadi

US$59,14 per ton.

o Pemerintah batal menaikan tarif royalti IUP dari 5% menjadi 13,50% dengan

pertimbangan kondisi ekonomi yang masih lesu

o Rendahnya harga dan besarnya produksi minyak dunia dan sebagai bahan bakar

utama juga membuat harga batu bara tidak dapat merangkak naik.

o India berencana terus mengurangi impor batu bara, karena negara tersebut akan

menggenjot produksi domestik hingga 1,5 miliar ton pada 2021 serta

mengembangkan 175 gigawatt (GW) energi terbarukan.

Pertambangan Logam (Underperform)

o Perlambatan petumbuhan ekonomi Tiongkok yang berpotensi menurunkan

permintaan timah berpotensi menurunkan ekspor timah.

o Penguatan US$ terhadap mata uang lokal negara lain membuat harga emas lesu.

o Mulai maraknya pembangunan smelter berdampak pada ekspor mineral yang akan

kembali naik. Pasokan mineral ini berpotensi menurunkan harga jual.

o Menteri ESDM merevisi Peraturan Menteri Perdagangan (Permendag) Nomor

44/M-Dag/Per/7/2014 tentang Ketentuan Ekspor Timah dan menerbitkan

Peraturan Menteri Perdagangan (Permendag) Nomor 33/M-DAG/PER/5/2015

yang berlaku 1 Agustus 2015 berpotensi menghambat eskpor timah.

Properti dan Real Estate (Neutral)

o Semester II-2015 potensi penyerapan anggaran infrastruktur lebih cepat sehingga

dapat berdampak positif pada sektor Konstruksi.

o Kebijakan Pemerintah pada LTV untuk KPR diprediksi efektif semester II-2015

seperti dan program pembangunan sejuta rumah oleh Pemerintah berpotensi

mendorong permintaan property.

Industri Barang Konsumsi (Neutral)

o Sektor Barang Konsumsi merupakan sektor yang relatif defensif terhadap kondisi

ekonomi.

Industri Dasar dan Kimia (Underperform)

o Asosiasi Semen Indonesia menyatakan belum meratanya pengerjaan proyek

infrastruktur pada semester I/2015 menyebabkan konsumsi semen pada periode

ini hanya 31,34 juta ton atau turun 4,2% dari periode yang sama tahun lalu

Infrastruktur, Utilitas dan Transportasi (Neutral)

o Target pemerintah dalam meningkatkan dan mempercepat pembangunan

infrastruktur, seperti jalan tol dan pelabuhan.

o Bisnis telekomunikasi yang semakin berkembang dengan layanan data

o Menteri Komunikasi dan Informatika berencana mengkonsolidasikan operator

telekomunikasi terkait efisiensi industri sehingga pada 2019 hanya terdapat sekitar

tiga atau empat operator di Indonesia.

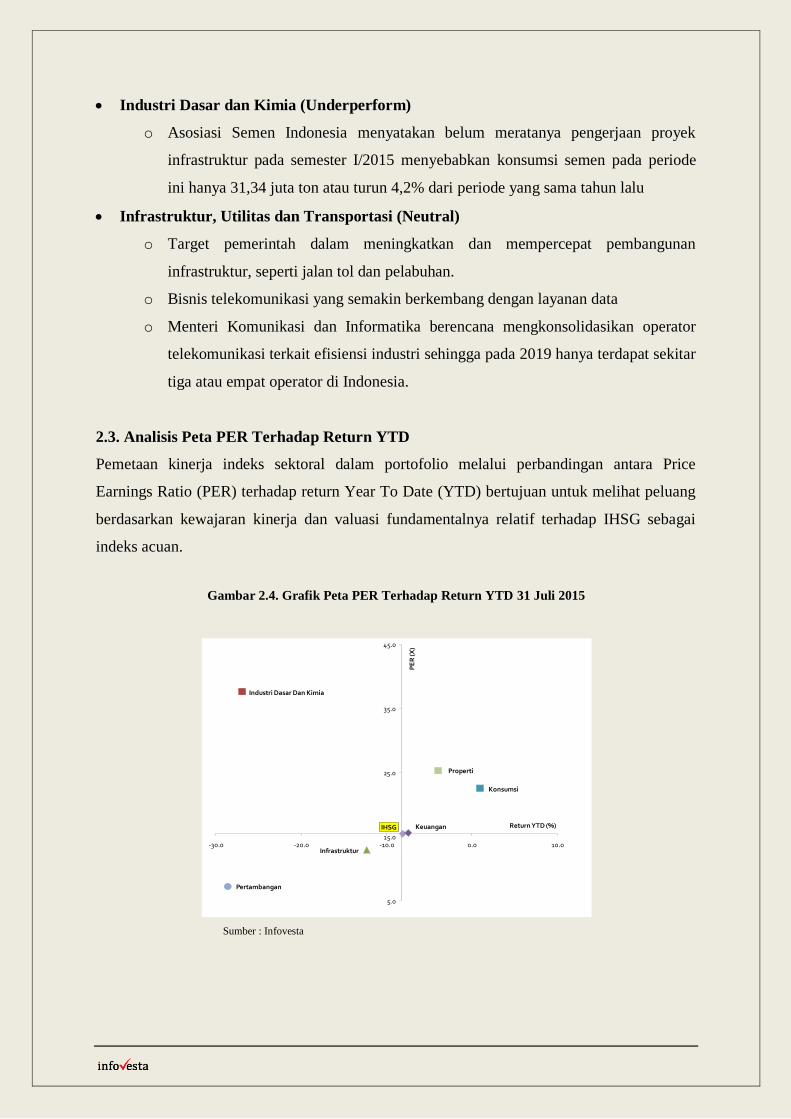

2.3. Analisis Peta PER Terhadap Return YTD

Pemetaan kinerja indeks sektoral dalam portofolio melalui perbandingan antara Price

Earnings Ratio (PER) terhadap return Year To Date (YTD) bertujuan untuk melihat peluang

berdasarkan kewajaran kinerja dan valuasi fundamentalnya relatif terhadap IHSG sebagai

indeks acuan.

Gambar 2.4. Grafik Peta PER Terhadap Return YTD 31 Juli 2015

IHSG

Industri Dasar Dan Kimia

Infrastruktur

Keuangan

Konsumsi

Pertambangan

Properti

5.0

15.0

25.0

35.0

45.0

-30.0 -20.0 -10.0 0.0 10.0

PE

R (X

)

Return YTD (%)

Sumber : Infovesta

Berdasarkan metode pemetaan diatas, sektor yang dapat dijadikan sebagai alternatif investasi

yaitu sektor Properti, sektor Konsumsi, sektor Keuangan dan sektor Infrastruktur. Hal

tersebut dikarenakan kinerja ke-4 sektor masih dinilai belum optimal karena masih adanya

sentimen negatif yang datang dari kondisi ekonomi sehingga ketika kondisi ekonomi

membaik ke-4 sektor tersebut berpeluang memiliki kinerja menjadi lebih baik.

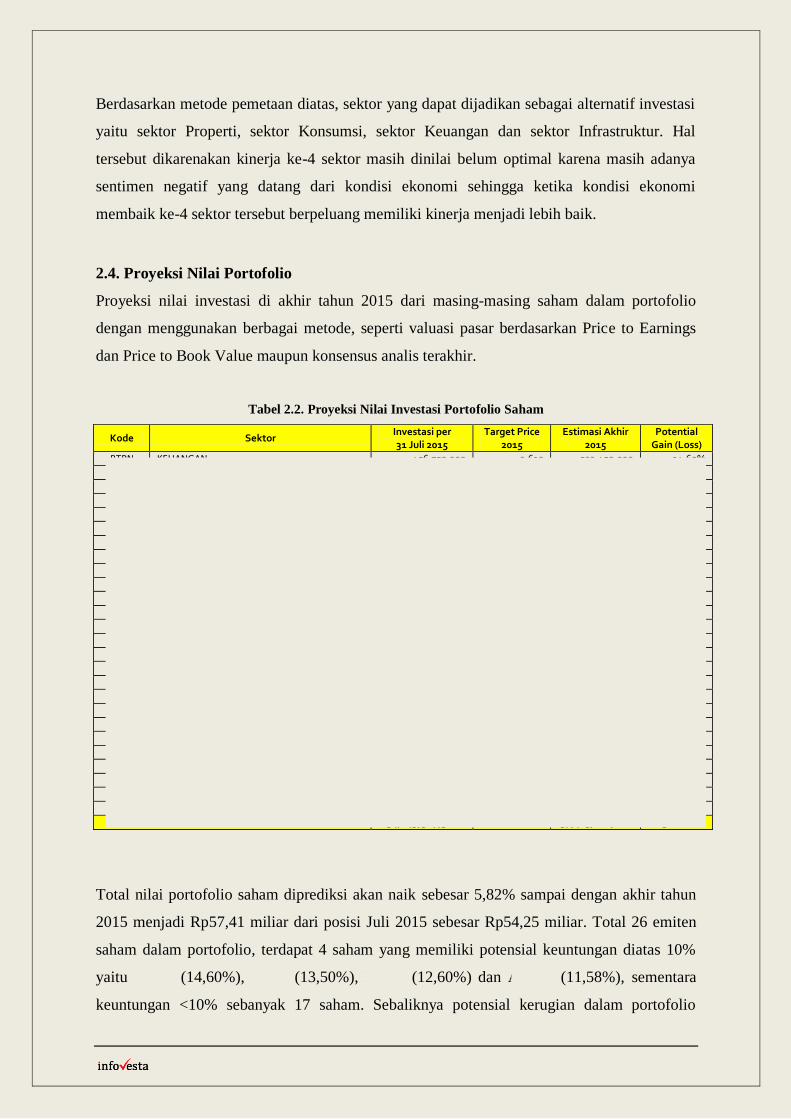

2.4. Proyeksi Nilai Portofolio

Proyeksi nilai investasi di akhir tahun 2015 dari masing-masing saham dalam portofolio

dengan menggunakan berbagai metode, seperti valuasi pasar berdasarkan Price to Earnings

dan Price to Book Value maupun konsensus analis terakhir.

Tabel 2.2. Proyeksi Nilai Investasi Portofolio Saham

Kode Sektor Investasi per 31 Juli 2015

Target Price 2015

Estimasi Akhir 2015

Potential Gain (Loss)

BTPN KEUANGAN 456,750,000 3,610 523,450,000 14.60%

BBRI KEUANGAN 5,000,000,000 11,350 5,675,000,000 13.50%

BMRI KEUANGAN 4,524,375,000 10,725 5,094,375,000 12.60%

ANTM PERTAMBANGAN 1,163,750,000 530 1,298,500,000 11.58%

INDF INDUSTRI BARANG KONSUMSI 1,830,000,000 6,700 2,010,000,000 9.84%

BBCA KEUANGAN 5,567,500,000 14,345 6,096,625,000 9.50%

ICBP INDUSTRI BARANG KONSUMSI 3,218,910,000 13,425 3,513,322,500 9.15%

BBNI KEUANGAN 238,000,000 5,145 257,250,000 8.09%

BBKP KEUANGAN 1,953,125,000 675 2,109,375,000 8.00%

WIKA PROPERTI DAN REAL ESTATE 3,849,750,000 2,850 4,132,500,000 7.34%

BBTN KEUANGAN 1,053,000,000 1,240 1,116,000,000 5.98%

GIAA INFRASTRUKTUR, UTILITAS DAN TRANSPORTASI 677,350,000 461 714,550,000 5.49%

SMGR INDUSTRI DASAR DAN KIMIA 4,292,500,000 10,580 4,496,500,000 4.75%

ADHI PROPERTI DAN REAL ESTATE 3,220,000,000 2,400 3,360,000,000 4.35%

UNVR INDUSTRI BARANG KONSUMSI 2,532,000,000 41,475 2,625,367,500 3.69%

ADRO PERTAMBANGAN 1,416,000,000 610 1,464,000,000 3.39%

HRUM PERTAMBANGAN 1,243,750,000 1,020 1,275,000,000 2.51%

TOTL PROPERTI DAN REAL ESTATE 1,394,000,000 840 1,428,000,000 2.44%

PTRO PERTAMBANGAN 693,000,000 392 705,600,000 1.82%

KLBF INDUSTRI BARANG KONSUMSI 1,396,000,000 1,770 1,416,000,000 1.43%

JSMR INFRASTRUKTUR, UTILITAS DAN TRANSPORTASI 1,595,557,500 5,800 1,616,460,000 1.31%

PTBA PERTAMBANGAN 2,730,000,000 5,910 2,689,050,000 -1.50%

PGAS INFRASTRUKTUR, UTILITAS DAN TRANSPORTASI 2,500,000,000 3,775 2,359,375,000 -5.63%

TINS PERTAMBANGAN 302,500,000 545 272,500,000 -9.92%

BKSL PROPERTI DAN REAL ESTATE 843,900,000 78 756,600,000 -10.34%

INDY INFRASTRUKTUR, UTILITAS DAN TRANSPORTASI 558,250,000 208 400,400,000 -28.28%

Total 54,249,967,500 57,405,800,000 5.82%

Total nilai portofolio saham diprediksi akan naik sebesar 5,82% sampai dengan akhir tahun

2015 menjadi Rp57,41 miliar dari posisi Juli 2015 sebesar Rp54,25 miliar. Total 26 emiten

saham dalam portofolio, terdapat 4 saham yang memiliki potensial keuntungan diatas 10%

yaitu BTPN (14,60%), BBRI (13,50%), BMRI (12,60%) dan ANTM (11,58%), sementara

keuntungan <10% sebanyak 17 saham. Sebaliknya potensial kerugian dalam portofolio

sebanyak 5 saham, 2 saham diantara berpotensi kerugian diatas 10% yaitu BKSL (-10,34%)

dan INDY (-28,28%).

Selanjutnya rata-rata kinerja berdasarkan sektoral mayoritas positif, tercatat 5 dari 6 sektor

saham berpotensi memiliki rata-rata kinerja positif, di pimpin oleh sektor Keuangan yang

berpotensi mencapai 10,33% disusul Industri Barang Konsumsi sebesar 6,03%, sementara

sektor infrastruktur -6,77%.

Gambar 2.5. Grafik Rata-Rata Potential Gain (Loss) Berdasarkan Sektor Saham dalam Portofolio

Alokasi portofolio per Juli 2015 yang mencapai Rp54,25 miliar dominan ke sektor Keuangan

mencapai 34,64% disusul sektor Properti dan Real Estate 17,16% serta Industri Barang

Konsumsi 16,55. Alokasi sektor dalam portofolio tersebut di nilai cukup berperan terhadap

estimasi hasil portofolio ditahun 2015 yang mencapai 5,82% dalam sisa waktu 5 bulan di

tahun 2015.

10.33%

6.03%4.75%

1.31% 0.95%-6.77%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

KE

UA

NG

AN

IND

US

TR

I BA

RA

NG

K

ON

SU

MS

I

IND

US

TR

I DA

SA

R D

AN

K

IMIA

PE

RT

AM

BA

NG

AN

PR

OP

ER

TI D

AN

RE

AL

E

ST

AT

E

INF

RA

ST

RU

KT

UR

, UT

ILIT

AS

D

AN

TR

AN

SP

OR

TA

SI

Sumber : Infovesta

3. EVALUASI PORTFOLIO REKSA DANA

Portofolio Reksa Dana terdiri dari 5 jenis, yakni Reksa Dana Saham, Reksa Dana Pendapatan

Tetap, Reksa Dana Pasar Uang, Reksa Dana Terproteksi, dan Reksa Dana Penyertaan

Terbatas. Evaluasi portofolio mencakup pemeringkatan (scoring) Reksa Dana, pertumbuhan

dana kelolaan (Asset Under Management) dan unit penyertaan, serta Sharpe Ratio.

3.1. Scoring Reksa Dana, Sharpe Ratio, dan Pertumbuhan Dana Kelolaan

Scoring Reksa Dana oleh Infovesta mempertimbangkan 3 aspek dalam evaluasi, yakni kinerja

pengelolaan, kepercayaan investor, dan ketaatan pada peraturan. Aspek kinerja menggunakan

metode Sharpe Ratio dan Total Return selama periode pemeringkatan. Aspek kepercayaan

investor diukur dengan pertumbuhan Unit Penyertaan. Aspek ketaatan pada peraturan terlihat

pada nilai dana kelolaan dengan batas minimal Rp25 miliar.

Sementara Sharpe Ratio mengukur tingkat optimalitas kinerja Reksa Dana berdasarkan imbal

hasil (return) terhadap potensi resiko fluktuasi harga Reksa Dana (risk) selama periode

tertentu. Semakin besar nilai Sharpe Ratio dibanding Reksa Dana lainnya yang sejenis, maka

kinerja Reksa Dana tersebut dianggap semakin optimal. Hasil Sharpe Ratio positif

mengindikasikan rata-rata return Reksa Dana secara historis yang mampu melebihi imbal

hasil (return) investasi bebas resiko (Deposito) selama periode tertentu dan angka Sharpe

Ratio di atas 1 juga berarti Reksa Dana tersebut mampu memberikan ekstra return yang lebih

besar dibandingkan potensi resiko fluktasinya secara historis dan sebaliknya.

Dana kelolaan yang semakin besar menunjukkan kemampuan Manajer Investasi dari suatu

produk Reksa Dana untuk menjaga kepercayaan investor yang terlihat pada peningkatan

jumlah unit penyertaan dengan atau tanpa disertai peningkatan jumlah investor reksa dana

tersebut.

Tabel 3.1. Evaluasi Reksa Dana Selain Terproteksi & Penyertaan Terbatas Periode 31 Juli 2015

Nama Reksadana Jenis Reksa

Dana

Scoring 1 Tahun

per Juli 2015

Sharpe

Ratio

1 Tahun

AUM per

31 Juli 2015

(Rp Miliar)

Growth AUM

YoY Juli 2015

Growth UP

YoY Juli 2015

Investasi Reksa Premium Pendapatan Tetap * * -0.75 138,203,852,738 -0.49% 0.00%

Lautandhana Fixed Income Pendapatan Tetap * * -1.14 127,748,450,661 -0.40% 0.00%

Mega Dana Ori Dua Pendapatan Tetap * * * 0.14 59,133,656,135 -0.06% -6.32%

Trim Dana Tetap 2 Pendapatan Tetap * * * + 0.57 289,592,820,256 -8.51% -13.78%

Mega Dana Pendapatan Tetap Pendapatan Tetap * * * + 0.16 103,871,568,223 0.18% -6.13%

Dana saham Optimal Saham * * * -1.11 962,050,076,741 88.89% 106.83%

RHB OSK Alpha Sector Rotation Saham * * * * + -0.68 664,210,546,244 130.40% 137.88%

SAM Indonesian Equity Fund Saham * * + -1.21 1,130,099,622,665 14.96% 33.09%

Dana Pratama Ekuitas Saham * * * * + -0.65 241,017,195,702 185.58% 195.06%

Dari 9 Reksa Dana dalam portofolio selain jenis Terproteksi dan Penyertaan Terbatas yang

sudah memiliki kinerja selama 1 tahun terakhir, evaluasi berdasarkan scoring 1 tahun cukup

bervariasi dengan scoring tertinggi yakni bintang 4+, seperti RHB OSK Alpha Sector

Rotation dan Dana Pratama Ekuitas. Sementara scoring terendah yakni bintang 2, seperti

Investasi Reksa Premium dan Lautandhana Fixed Income. Dari sisi hasil evaluasi Sharpe

Ratio periode 1 tahun, terdapat 3 Reksa Dana dengan nilai Sharpe positif dan seluruhnya

Reksa Dana Pendapatan Tetap.

3.2. Proyeksi Nilai Portofolio

Proyeksi nilai investasi menggunakan metode-metode yang disesuaikan dengan jenis dan

karakter portofolio Reksa Dana, sebagai berikut:

Reksa Dana Saham dan Reksa Dana Pendapatan Tetap menggunakan Metode Capital

Asset Pricing Model (CAPM) di mana indeks acuan Reksa Dana Saham berupa IHSG

sementara Reksa Dana Pendapatan Tetap berupa IGBI.

Reksa Dana Pasar Uang menggunakan estimasi suku bunga penjaminan Lembaga

Penjamin Simpanan (LPS) hingga akhir 2015 setelah pajak 20%.

Reksa Dana Terproteksi dan Penyertaan Terbatas yang berbasis investasi pada

obligasi maupun MTN dengan menggunakan metode Hold To Maturity (HTM)

setelah memperhitungkan pajak obligasi 5% (karena investasi melalui Reksa Dana).

Reksa Dana Penyertaan Terbatas yang berbasis investasi pada saham menggunakan

metode CAPM dengan indeks acuan berupa IHSG.

Sumber : Infovesta

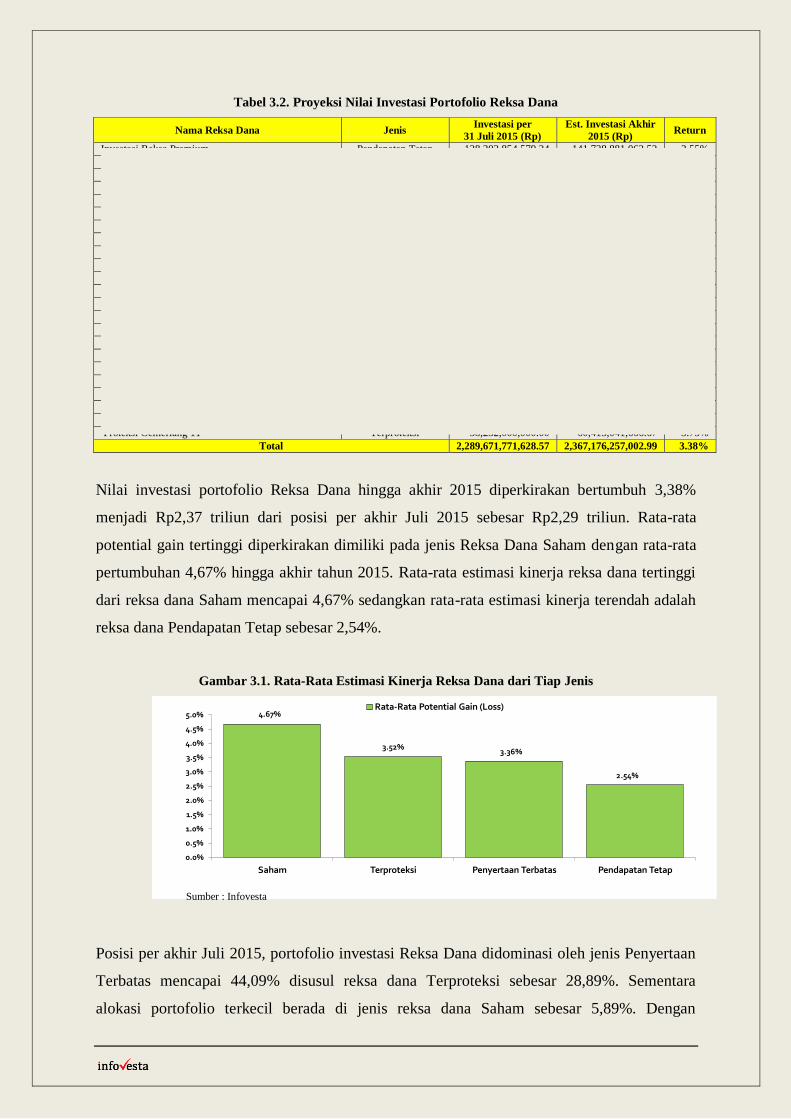

Tabel 3.2. Proyeksi Nilai Investasi Portofolio Reksa Dana

Nama Reksa Dana Jenis Investasi per

31 Juli 2015 (Rp)

Est. Investasi Akhir

2015 (Rp) Return

Investasi Reksa Premium Pendapatan Tetap 138,203,854,579.34 141,728,881,063.53 2.55%

Lautandhana Fixed Income Pendapatan Tetap 127,748,449,415.70 130,960,164,840.73 2.51%

Mega Dana Ori Dua Pendapatan Tetap 61,079,244,679.51 62,645,705,757.77 2.56%

Trim Dana Tetap 2 Pendapatan Tetap 49,939,110,555.20 51,194,413,897.27 2.51%

Mega Dana Pendapatan Tetap Pendapatan Tetap 107,038,278,756.68 109,769,588,719.41 2.55%

Dana saham Optimal Saham 22,483,816,007.25 23,527,661,015.71 4.64%

RHB OSK Alpha Sector Rotation Saham 45,862,350,199.52 47,970,108,621.29 4.60%

SAM Indonesian Equity Fund Saham 42,936,542,434.10 44,962,115,032.36 4.72%

Dana Pratama Ekuitas Saham 23,517,327,676.33 24,630,874,154.86 4.74%

Mandiri Optima Terbatas 4 Penyertaan Terbatas 143,088,655,000.00 148,995,280,000.00 4.13%

RDPT AAA Multisectoral Fund Penyertaan Terbatas 254,397,385,829.90 261,370,312,500.00 2.74%

Si Dana Terbatas IV Penyertaan Terbatas 209,644,463,925.72 216,541,766,788.88 3.29%

Penyertaan Terbatas Capital Growth Fund Penyertaan Terbatas 58,840,567,523.99 60,776,422,195.53 3.29%

Danareksa BUMN FUND 2013 - Infrastruktur 3 Penyertaan Terbatas 17,433,014,650.32 18,006,560,832.32 3.29%

PNM Pembiayaan Mikro BUMN 2014 Seri II Penyertaan Terbatas 76,066,423,395.00 77,998,437,500.00 2.54%

PNM Multisektoral I Penyertaan Terbatas 250,000,000,000.00 260,687,500,000.00 4.28%

Capital Protected Fund 5 Terproteksi 94,031,499,000.00 97,269,415,666.67 3.44%

Lautandhana IYAKKAPI Proteksi II Terproteksi 34,450,700,000.00 35,219,606,250.00 2.23%

Lautandhana Proteksi Dinamis VI Terproteksi 189,457,588,000.00 195,965,088,000.00 3.43%

BNIAM PROTEKSI LVI Terproteksi 100,030,000,000.00 103,841,875,000.00 3.81%

RDT Tram Terproteksi Prima VIII Terproteksi 94,195,000,000.00 97,342,864,583.33 3.34%

Reksa Dana Terproteksi Mega Dana Terproteksi XI Terproteksi 90,995,500,000.00 95,358,572,916.67 4.79%

Proteksi Cemerlang 11 Terproteksi 58,232,000,000.00 60,413,041,666.67 3.75%

Total 2,289,671,771,628.57 2,367,176,257,002.99 3.38%

Nilai investasi portofolio Reksa Dana hingga akhir 2015 diperkirakan bertumbuh 3,38%

menjadi Rp2,37 triliun dari posisi per akhir Juli 2015 sebesar Rp2,29 triliun. Rata-rata

potential gain tertinggi diperkirakan dimiliki pada jenis Reksa Dana Saham dengan rata-rata

pertumbuhan 4,67% hingga akhir tahun 2015. Rata-rata estimasi kinerja reksa dana tertinggi

dari reksa dana Saham mencapai 4,67% sedangkan rata-rata estimasi kinerja terendah adalah

reksa dana Pendapatan Tetap sebesar 2,54%.

Gambar 3.1. Rata-Rata Estimasi Kinerja Reksa Dana dari Tiap Jenis

Posisi per akhir Juli 2015, portofolio investasi Reksa Dana didominasi oleh jenis Penyertaan

Terbatas mencapai 44,09% disusul reksa dana Terproteksi sebesar 28,89%. Sementara

alokasi portofolio terkecil berada di jenis reksa dana Saham sebesar 5,89%. Dengan

4.67%

3.52%3.36%

2.54%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

Saham Terproteksi Penyertaan Terbatas Pendapatan Tetap

Rata-Rata Potential Gain (Loss)

Sumber : Infovesta

demikian, proyeksi kinerja portofolio Reksa Dana hingga akhir tahun diperkirakan cukup

konservatif karena minoritas portofolio berada di intrumen berbasis saham.

4. EVALUASI PORTFOLIO OBLIGASI

Portofolio obligasi terdiri dari obligasi Korporasi dan obligasi Pemerintah (SUN). Evaluasi

portofolio obligasi Korporasi mengarah pada analisa fundamental emiten berdasarkan data

laporan keuangan terakhir untuk meminimalkan potensi gagal bayar.

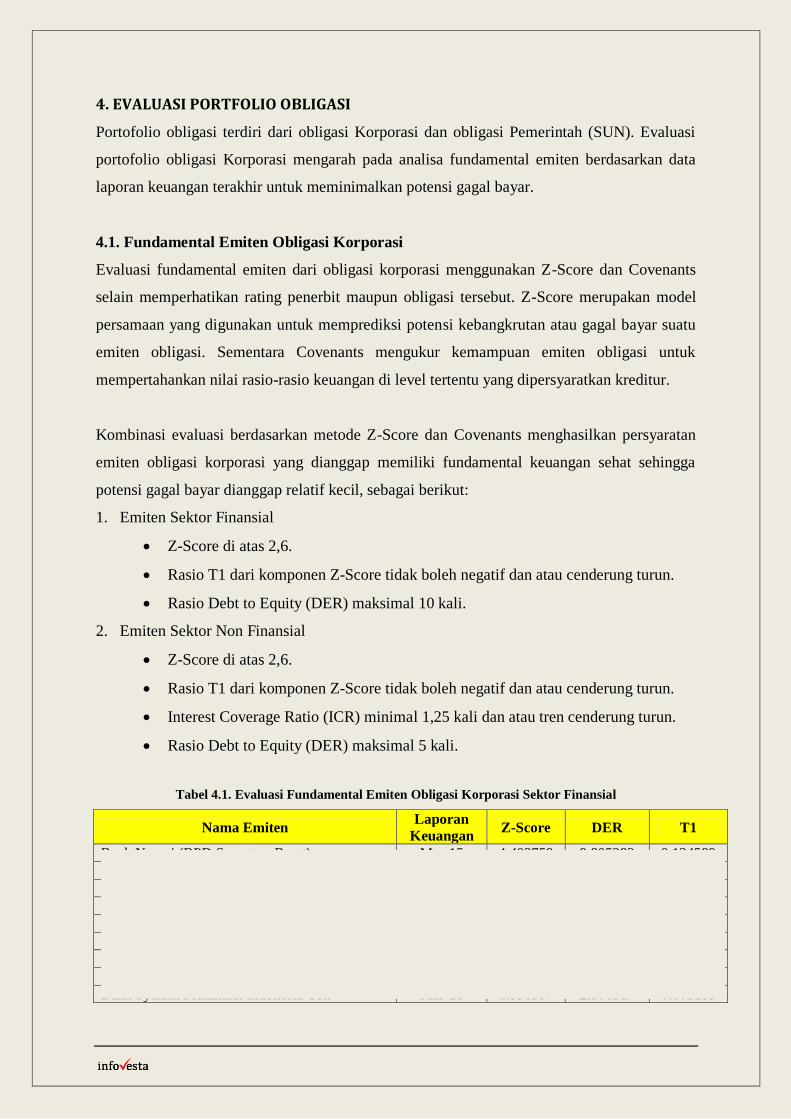

4.1. Fundamental Emiten Obligasi Korporasi

Evaluasi fundamental emiten dari obligasi korporasi menggunakan Z-Score dan Covenants

selain memperhatikan rating penerbit maupun obligasi tersebut. Z-Score merupakan model

persamaan yang digunakan untuk memprediksi potensi kebangkrutan atau gagal bayar suatu

emiten obligasi. Sementara Covenants mengukur kemampuan emiten obligasi untuk

mempertahankan nilai rasio-rasio keuangan di level tertentu yang dipersyaratkan kreditur.

Kombinasi evaluasi berdasarkan metode Z-Score dan Covenants menghasilkan persyaratan

emiten obligasi korporasi yang dianggap memiliki fundamental keuangan sehat sehingga

potensi gagal bayar dianggap relatif kecil, sebagai berikut:

1. Emiten Sektor Finansial

Z-Score di atas 2,6.

Rasio T1 dari komponen Z-Score tidak boleh negatif dan atau cenderung turun.

Rasio Debt to Equity (DER) maksimal 10 kali.

2. Emiten Sektor Non Finansial

Z-Score di atas 2,6.

Rasio T1 dari komponen Z-Score tidak boleh negatif dan atau cenderung turun.

Interest Coverage Ratio (ICR) minimal 1,25 kali dan atau tren cenderung turun.

Rasio Debt to Equity (DER) maksimal 5 kali.

Tabel 4.1. Evaluasi Fundamental Emiten Obligasi Korporasi Sektor Finansial

Nama Emiten Laporan

Keuangan Z-Score DER T1

Bank Nagari (BPD Sumatera Barat) Mar-15 4.402759 9.805383 0.124589 Adira Dinamika Multi Finance Tbk Jun-15 7.596767 6.632357 0.482656 Bank CIMB Niaga Tbk Jun-15 4.578368 7.595647 0.138284 Bank Permata Tbk Mar-15 4.169521 9.717266 0.098002 Bank Pembangunan Daerah Sumatera Utara Mar-15 4.749515 11.32025 0.176192 PT Bank Internasional Indonesia Tbk Jun-15 4.671449 8.993962 0.171019 Bank Bukopin Tbk Jun-15 4.108252 10.81636 0.079566 Bank Tabungan Negara (Persero) Jun-15 4.520851 11.22372 0.148461 Bank Syariah Muamalat Indonesia Tbk Mar-15 8.998997 2.506517 0.805133

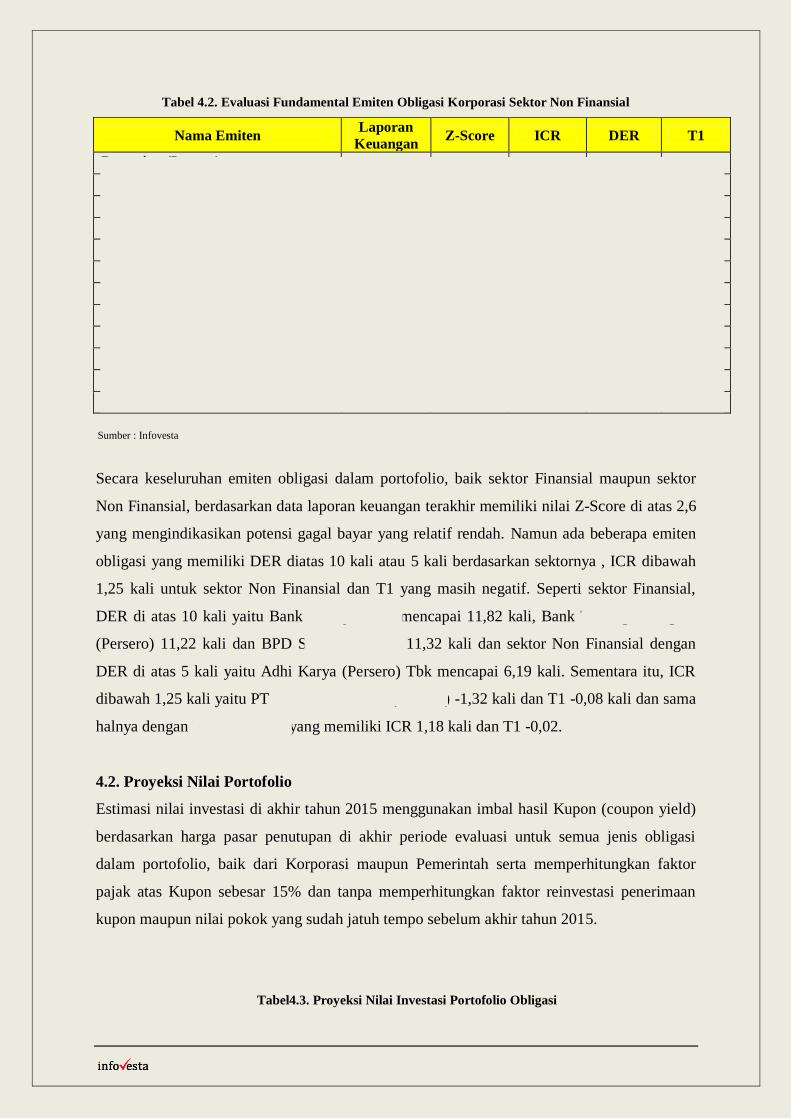

Tabel 4.2. Evaluasi Fundamental Emiten Obligasi Korporasi Sektor Non Finansial

Nama Emiten Laporan

Keuangan Z-Score ICR DER T1

Danareksa (Persero) Dec-14 6.428832 1.703902 3.704573 0.362322

PT Intiland Development Tbk Mar-15 5.488876 5.820393 0.965758 0.05559

Fast Food Indonesia Tbk Jun-15 7.329339 7.551108 0.959972 0.173538

Ciputra Residence Jun-15 7.653652 7.233623 1.313743 0.329699

Waskita Karya Jun-15 6.249994 4.30276 1.619008 0.269203

Perusahaan Listrik Negara (Persero) Jun-15 4.135545 1.180397 3.741625 -0.0218

Surya Semesta Internusa Tbk Mar-15 7.762469 6.20153 0.847771 0.209602

PT Garuda Indonesia (Persero) Tbk Jun-15 2.685679 -1.32248 2.626358 -0.07946

Mayora Indah Tbk Jun-15 8.258881 3.258013 1.29113 0.334132

AKR Corporindo Tbk Jun-15 6.509036 10.12308 1.195947 0.13445

Adhi Karya (Persero) Tbk Jun-15 5.476088 4.849947 6.189488 0.180842

Telekomunikasi Indonesia TBK Jun-15 7.448266 15.5023 0.872607 0.055021

Secara keseluruhan emiten obligasi dalam portofolio, baik sektor Finansial maupun sektor

Non Finansial, berdasarkan data laporan keuangan terakhir memiliki nilai Z-Score di atas 2,6

yang mengindikasikan potensi gagal bayar yang relatif rendah. Namun ada beberapa emiten

obligasi yang memiliki DER diatas 10 kali atau 5 kali berdasarkan sektornya , ICR dibawah

1,25 kali untuk sektor Non Finansial dan T1 yang masih negatif. Seperti sektor Finansial,

DER di atas 10 kali yaitu Bank Bukopin Tbk mencapai 11,82 kali, Bank Tabungan Negara

(Persero) 11,22 kali dan BPD Sumatera Utara 11,32 kali dan sektor Non Finansial dengan

DER di atas 5 kali yaitu Adhi Karya (Persero) Tbk mencapai 6,19 kali. Sementara itu, ICR

dibawah 1,25 kali yaitu PT Garuda Indonesia (Persero) -1,32 kali dan T1 -0,08 kali dan sama

halnya dengan PLN (Persero) yang memiliki ICR 1,18 kali dan T1 -0,02.

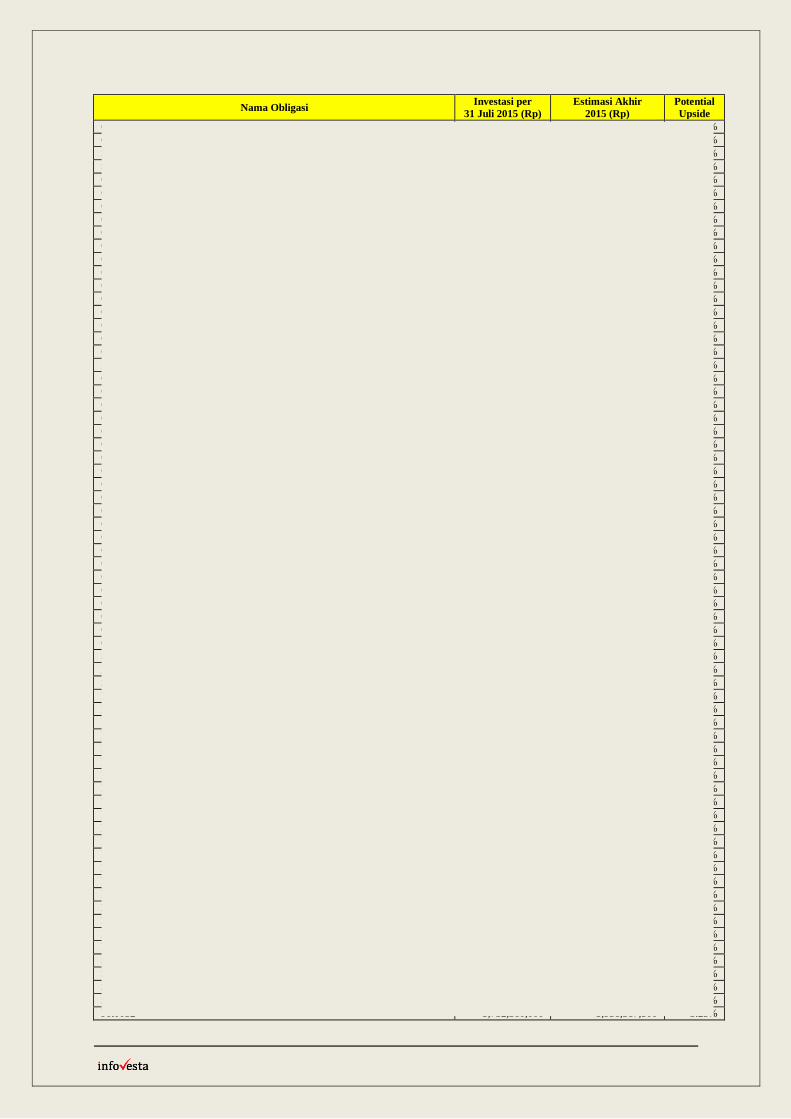

4.2. Proyeksi Nilai Portofolio

Estimasi nilai investasi di akhir tahun 2015 menggunakan imbal hasil Kupon (coupon yield)

berdasarkan harga pasar penutupan di akhir periode evaluasi untuk semua jenis obligasi

dalam portofolio, baik dari Korporasi maupun Pemerintah serta memperhitungkan faktor

pajak atas Kupon sebesar 15% dan tanpa memperhitungkan faktor reinvestasi penerimaan

kupon maupun nilai pokok yang sudah jatuh tempo sebelum akhir tahun 2015.

Tabel4.3. Proyeksi Nilai Investasi Portofolio Obligasi

Sumber : Infovesta

Nama Obligasi Investasi per

31 Juli 2015 (Rp)

Estimasi Akhir

2015 (Rp)

Potential

Upside

Obligasi V Danareksa Tahun 2010 Seri B 25,402,000,000 26,341,250,000 3.70%

Obligasi Bank Nagari VI Tahun 2010 75,225,000,000 77,848,046,875 3.49%

Sukuk Mudharabah I Bank Nagari Tahun 2010 30,000,000,000 31,049,218,750 3.50%

Sukuk Negara Retail Seri SR-005 59,617,740,000 60,892,740,000 2.14%

Obligasi PT. Intiland Development Tahun 2013 Seri A 24,443,750,000 25,307,031,250 3.53%

Obligasi Fast Food Indonesia I Tahun 2011 5,007,500,000 5,175,729,167 3.36%

Obligasi Subordinasi Berkelanjutan I ADMF Tahap I Th 2011 Seri C 5,000,000,000 5,159,375,000 3.19%

Obligasi I Ciputra Residence tahun 2014 Seri A 12,000,000,000 12,484,500,000 4.04%

Obligasi II Waskita Karya Tahun 2012 Seri B 20,167,340,000 20,857,965,000 3.42%

Obligasi II Waskita Karya Tahun 2012 Seri B 20,167,340,000 20,857,965,000 3.42%

Obligasi Subordinasi Bank CIMB Niaga I Tahun 2010 33,500,000,000 34,840,697,917 4.00%

Obligasi PLN IX Tahun 2007 Seri A 3,045,501,000 3,156,001,000 3.63%

Obligasi PLN IX Tahun 2007 Seri A 5,075,835,000 5,260,001,667 3.63%

Obligasi Surya Semesta Internusa I tahun 2012 seri B 8,698,500,000 8,994,937,500 3.41%

Obligasi Surya Semesta Internusa I tahun 2012 seri B 12,564,500,000 12,992,687,500 3.41%

Obligasi Subordinasi II Bank Permata Tahun 2011 41,004,000,000 42,562,333,333 3.80%

Obligasi Berkelanjutan I Garuda Indonesia Tahap I Tahun 2013 18,493,340,000 19,148,548,333 3.54%

Obligasi Subordinasi I Bank Sumut Tahun 2011 19,620,000,000 20,423,958,333 4.10%

IFR002 19,000,000,000 19,804,135,417 4.23%

Obligasi Subordinasi Berkelanjutan I Bank BII Tahap I Th 2011 7,969,600,000 8,252,933,333 3.56%

Obligasi Subordinasi Berkelanjutan I Bank Bukopin Tahap I Thn 2012 16,670,693,000 17,227,620,083 3.34%

Obligasi Subordinasi Berkelanjutan I Bank Bukopin Tahap I Thn 2012 19,612,580,000 20,267,788,333 3.34%

Obligasi I Ciputra Residence tahun 2014 Seri B 15,000,000,000 15,658,750,000 4.39%

Obligasi IV Mayora Indah Tahun 2012 940,000,000 970,104,167 3.20%

Obligasi IV Mayora Indah tahun 2012 18,800,000,000 19,402,083,333 3.20%

Obligasi Subordinasi II Bank Nagari tahun 2012 24,145,250,000 25,043,947,917 3.72%

Obligasi Subordinasi II Bank Nagari Tahun 2012 24,145,250,000 25,043,947,917 3.72%

Obligasi Sub Berkelanjutan I Bank BII Tahap II Tahun 2012 50,000,000,000 51,638,020,833 3.28%

Obligasi Subordinasi Berkelanjutan I Bank Permata Tahap II Tahun 2012 9,732,740,000 10,065,656,667 3.42%

Obligasi Subordinasi berkelanjutan I Bank Permata Tahap II Tahun 2012 4,866,370,000 5,032,828,333 3.42%

Obligasi I AKR Corporindo Tahun 2012 Seri B 42,750,000,000 44,144,531,250 3.26%

Obligasi Berkelanjutan I Adhi Karya Tahap II Tahun 2013 Seri B 21,625,000,000 22,377,604,167 3.48%

Obligasi BTN XIV Tahun 2010 20,150,000,000 20,876,041,667 3.60%

Obligasi Berkelanjutan I PLN Tahap I Tahun 2013 Seri A 9,225,000,000 9,508,333,333 3.07%

Obligasi II Telkom Tahun 2010 seri B 20,200,000,000 20,922,500,000 3.58%

Obligasi Subordinasi II Bank CIMB Niaga Thn 2010 45,416,250,000 47,145,468,750 3.81%

Obligasi Berkelanjutan I Bank BTN Tahap I Thn 2012 12,870,000,000 13,289,687,500 3.26%

Obligasi Berkelanjutan I Bank BTN Tahap I tahun 2012 21,450,000,000 22,149,479,167 3.26%

Obligasi Sukuk Sub. Mudharabah Berkelanjutan I Bank Muamalat Tahap I/2012 36,000,000,000 37,290,937,500 3.59%

Obligasi PLN XII Tahun 2010 seri B 10,224,400,000 10,592,733,333 3.60%

Sukuk Ijarah PLN V seri B tahun 2010 5,155,555,000 5,339,721,667 3.57%

FR0043 27,087,675,000 27,995,227,083 3.35%

Sukuk Sub Mudharabah Berkelanjutan I Tahap II Bank Muamalat Tahun 2013 29,016,000,000 30,240,000,000 4.22%

FR0063 12,489,945,000 12,788,773,125 2.39%

FR0070 19,749,640,000 20,342,869,167 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0070 19,749,640,000 20,342,869,167 3.00%

FR0070 9,874,820,000 10,171,434,583 3.00%

FR0047 5,469,790,000 5,646,873,333 3.24%

FR0047 5,469,790,000 5,646,873,333 3.24%

FR0064 8,091,030,000 8,307,957,083 2.68%

FR0064 8,091,030,000 8,307,957,083 2.68%

FR0064 8,091,030,000 8,307,957,083 2.68%

FR0064 8,091,030,000 8,307,957,083 2.68%

FR0064 8,091,030,000 8,307,957,083 2.68%

FR0064 8,091,030,000 8,307,957,083 2.68%

Surat Berharga Syariah Negara (Syariah Bonds) IFR-006 21,880,000,000 22,606,041,667 3.32%

Surat Berharga Syariah Negara (Syariah Bonds) IFR-006 10,536,314,000 10,885,939,365 3.32%

Surat Berharga Syariah Negara (Syariah Bonds) IFR-006 10,940,000,000 11,303,020,833 3.32%

Surat Berharga Syariah Negara (Syariah Bonds) IFR-006 10,940,000,000 11,303,020,833 3.32%

FR0052 5,752,380,000 5,938,317,500 3.23%

FR0065 8,111,720,000 8,346,355,417 2.89%

FR0065 8,111,720,000 8,346,355,417 2.89%

FR0065 8,111,720,000 8,346,355,417 2.89%

FR0065 8,111,720,000 8,346,355,417 2.89%

FR0068 19,250,980,000 19,844,209,167 3.08%

FR0068 9,625,490,000 9,922,104,583 3.08%

FR0068 9,625,490,000 9,922,104,583 3.08%

FR0068 9,625,490,000 9,922,104,583 3.08%

FR0068 9,625,490,000 9,922,104,583 3.08%

FR0050 5,870,000,000 6,055,937,500 3.17%

FR0062 51,350,000,000 52,478,906,250 2.20%

FR0062 101,673,000,000 103,908,234,375 2.20%

FR0062 10,270,000,000 10,495,781,250 2.20%

Total 1,450,844,588,000 1,497,685,228,989.58 3.23%

Total investasi portofolio obligasi yang terdiri dari jenis Korporasi dan Pemerintah

diperkirakan mengalami peningkatan nilai investasi di akhir 2015 sebesar 3,23% menjadi

Rp1,50 triliun dibandingkan posisi per akhir Juli 2015 sebesar Rp1,45 triliun di mana semua

penempatan investasi obligasi dicatat dalam kelompok Available For Sale (AFS). Bila dilihat

berdasarkan penerbit, lebih dari 50% portofolio obligasi berasal dari Korporasi, dan sisanya

dari Pemerintah.

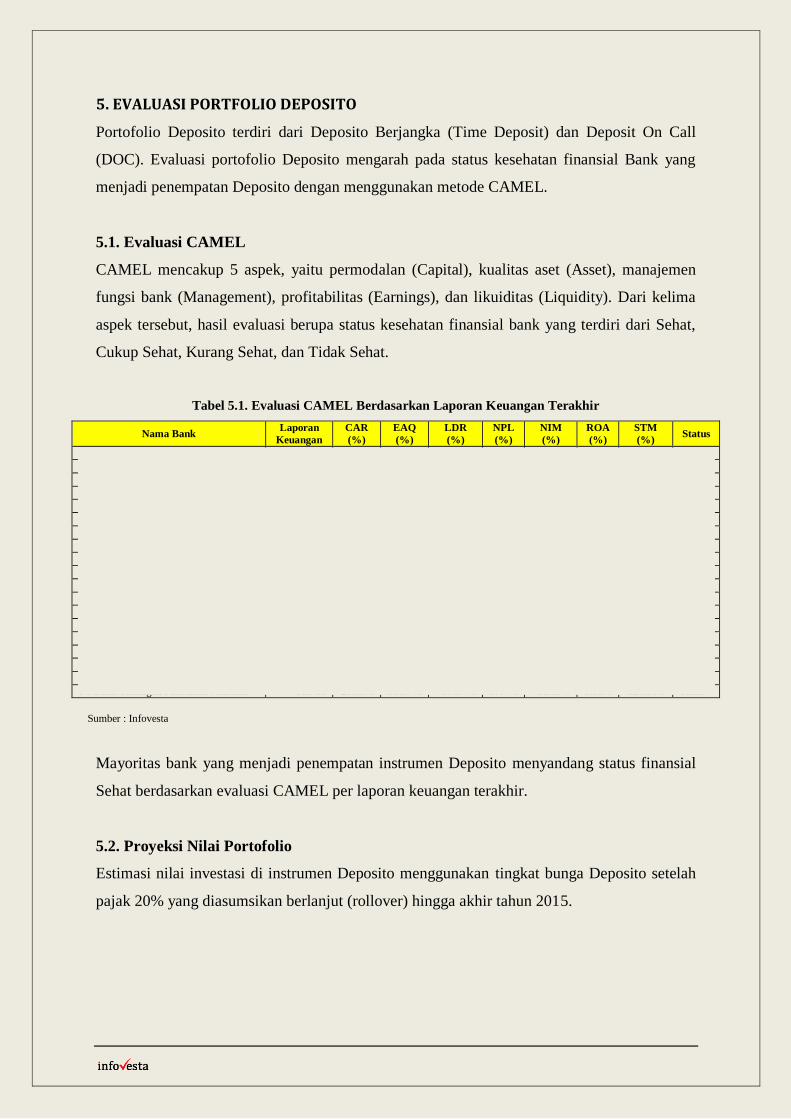

5. EVALUASI PORTFOLIO DEPOSITO

Portofolio Deposito terdiri dari Deposito Berjangka (Time Deposit) dan Deposit On Call

(DOC). Evaluasi portofolio Deposito mengarah pada status kesehatan finansial Bank yang

menjadi penempatan Deposito dengan menggunakan metode CAMEL.

5.1. Evaluasi CAMEL

CAMEL mencakup 5 aspek, yaitu permodalan (Capital), kualitas aset (Asset), manajemen

fungsi bank (Management), profitabilitas (Earnings), dan likuiditas (Liquidity). Dari kelima

aspek tersebut, hasil evaluasi berupa status kesehatan finansial bank yang terdiri dari Sehat,

Cukup Sehat, Kurang Sehat, dan Tidak Sehat.

Tabel 5.1. Evaluasi CAMEL Berdasarkan Laporan Keuangan Terakhir

Nama Bank Laporan

Keuangan

CAR

(%)

EAQ

(%)

LDR

(%)

NPL

(%)

NIM

(%)

ROA

(%)

STM

(%) Status

PT Bank BUKOPIN Jun-15 14.23% 97.79% 82.26% 2.16% 3.41% 1.55% 105.37% Sehat

PT Bank Cimb Niaga Tbk Jun-15 15.98% 96.26% 95.81% 1.66% 5.08% 0.19% 121.49% Sehat

PT Bank DBS Indonesia Mar-15 20.73% 98.03% 80.39% 1.95% 3.70% 0.53% 126.31% Sehat

PT Bank DKI Mar-15 19.93% 96.45% 79.87% 3.00% 6.36% 3.86% 125.08% Sehat

PT BPD Jawa Barat Dan Banten Jun-15 15.84% 97.58% 67.47% 0.82% 6.03% 1.77% 104.44% Sehat

PT Bank Mandiri (Persero) Tbk Jun-15 17.63% 98.41% 82.97% 0.63% 5.58% 3.21% 116.53% Sehat

PT Bank MEGA Tbk Jun-15 16.43% 97.55% 69.58% 2.86% 5.65% 1.96% 111.61% Sehat

PT BPD Sumatera Barat Jun-15 14.38% 97.68% 89.13% 1.90% 6.60% 1.78% 116.32% Sehat

PT Bank Negara Indonesia (Persero) Tbk Jun-15 17.11% 97.89% 87.63% 0.78% 6.53% 1.48% 120.96% Sehat

PT Bank OCBC NISP Tbk Jun-15 18.67% 99.05% 87.32% 0.75% 3.71% 1.70% 128.94% Sehat

PT Bank Panin Jun-15 16.90% 98.42% 101.33% 0.50% 4.34% 1.72% 114.54% Sehat

PT Bank Panin Syariah Jun-15 21.17% 99.22% 97.58% 0.55% 3.87% 1.22% 121.68% Sehat

PT Bank PERMATA Tbk Mar-15 13.96% 98.72% 88.79% 0.64% 3.58% 1.57% 114.45% Sehat

PT Bank Rakyat Indonesia (Persero) Tbk Jun-15 20.41% 98.19% 87.87% 0.66% 7.88% 3.91% 110.32% Sehat

PT BPD Sumatera Selatan Mar-15 17.09% 94.24% 69.44% 2.56% 8.06% 2.41% 106.27% Sehat

PT BPD Sumatera Utara Mar-15 16.01% 95.33% 80.73% 2.39% 6.48% 2.56% 117.18% Sehat

PT Bank Tabungan Negara (Persero) Jun-15 14.78% 95.78% 109.94% 3.37% 4.72% 1.55% 125.76% Sehat

PT BPD Jawa Tengah Mar-15 14.96% 99.22% 72.07% 0.59% 7.51% 3.21% 108.51% Sehat

PT Bank Tabungan Pensiunan Nasional Jun-15 23.58% 99.37% 97.54% 0.44% 11.19% 3.35% 126.86% Sehat

Mayoritas bank yang menjadi penempatan instrumen Deposito menyandang status finansial

Sehat berdasarkan evaluasi CAMEL per laporan keuangan terakhir.

5.2. Proyeksi Nilai Portofolio

Estimasi nilai investasi di instrumen Deposito menggunakan tingkat bunga Deposito setelah

pajak 20% yang diasumsikan berlanjut (rollover) hingga akhir tahun 2015.

Sumber : Infovesta

Tabel 5.2. Proyeksi Nilai Investasi Portofolio Deposito

Nama Simpanan Nilai Investasi per

31 Juli 2015

Estimasi Investasi

Akhir 2015 Return

Deposito Berjangka 1,030,728,752,101.40 1,060,843,956,494.09 2.92%

Deposit On Call (DOC) 79,750,000,000.00 81,889,334,444.44 2.68%

Total 1,110,478,752,101.40 1,142,733,290,938.54 2.90%

Nilai portofolio investasi Deposito yang terdiri dari Deposito Berjangka dan Deposit On Call

diperkirakan bertumbuh 2,90% menjadi Rp1,14 triliun dibandingkan posisi per akhir Juli

2015 sebesar Rp1,11 triliun. Sementara itu, alokasi penempatan deposito per Juli 2015

dominan ke Deposito Berjangka mencapai 92,82%.

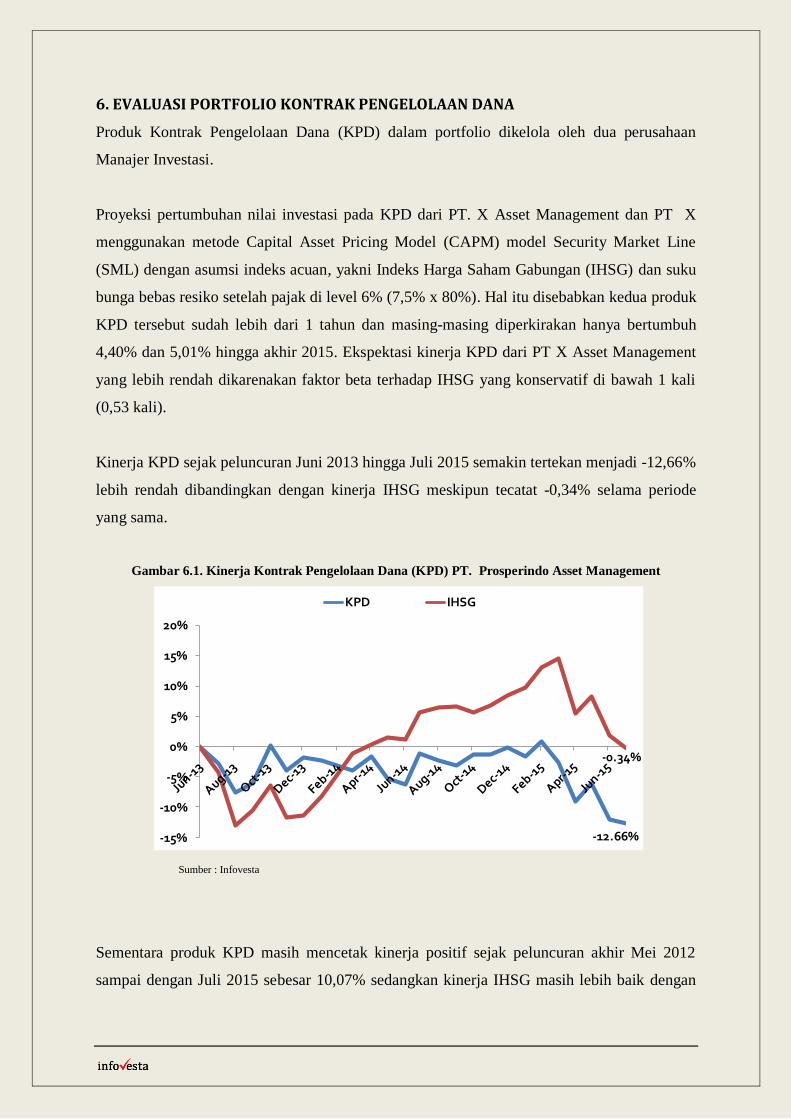

6. EVALUASI PORTFOLIO KONTRAK PENGELOLAAN DANA

Produk Kontrak Pengelolaan Dana (KPD) dalam portfolio dikelola oleh dua perusahaan

Manajer Investasi.

Proyeksi pertumbuhan nilai investasi pada KPD dari PT. X Asset Management dan PT X

menggunakan metode Capital Asset Pricing Model (CAPM) model Security Market Line

(SML) dengan asumsi indeks acuan, yakni Indeks Harga Saham Gabungan (IHSG) dan suku

bunga bebas resiko setelah pajak di level 6% (7,5% x 80%). Hal itu disebabkan kedua produk

KPD tersebut sudah lebih dari 1 tahun dan masing-masing diperkirakan hanya bertumbuh

4,40% dan 5,01% hingga akhir 2015. Ekspektasi kinerja KPD dari PT X Asset Management

yang lebih rendah dikarenakan faktor beta terhadap IHSG yang konservatif di bawah 1 kali

(0,53 kali).

Kinerja KPD sejak peluncuran Juni 2013 hingga Juli 2015 semakin tertekan menjadi -12,66%

lebih rendah dibandingkan dengan kinerja IHSG meskipun tecatat -0,34% selama periode

yang sama.

Gambar 6.1. Kinerja Kontrak Pengelolaan Dana (KPD) PT. Prosperindo Asset Management

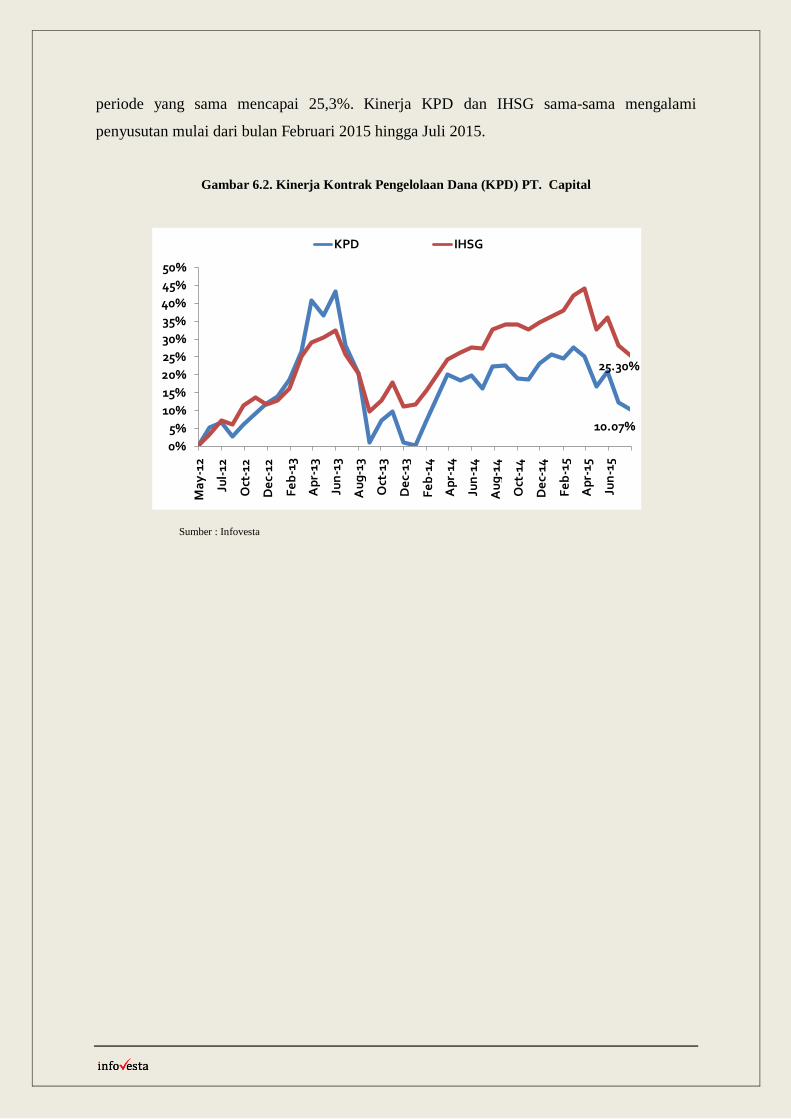

Sementara produk KPD masih mencetak kinerja positif sejak peluncuran akhir Mei 2012

sampai dengan Juli 2015 sebesar 10,07% sedangkan kinerja IHSG masih lebih baik dengan

-12.66%

-0.34%

-15%

-10%

-5%

0%

5%

10%

15%

20%

KPD Batavia IHSG

Sumber : Infovesta

periode yang sama mencapai 25,3%. Kinerja KPD dan IHSG sama-sama mengalami

penyusutan mulai dari bulan Februari 2015 hingga Juli 2015.

Gambar 6.2. Kinerja Kontrak Pengelolaan Dana (KPD) PT. Capital

10.07%

25.30%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Ma

y-1

2

Jul-

12

Oct

-12

De

c-12

Fe

b-1

3

Ap

r-13

Jun

-13

Au

g-1

3

Oct

-13

De

c-13

Fe

b-1

4

Ap

r-14

Jun

-14

Au

g-1

4

Oct

-14

De

c-14

Fe

b-1

5

Ap

r-15

Jun

-15

KPD Syailendra IHSG

Sumber : Infovesta

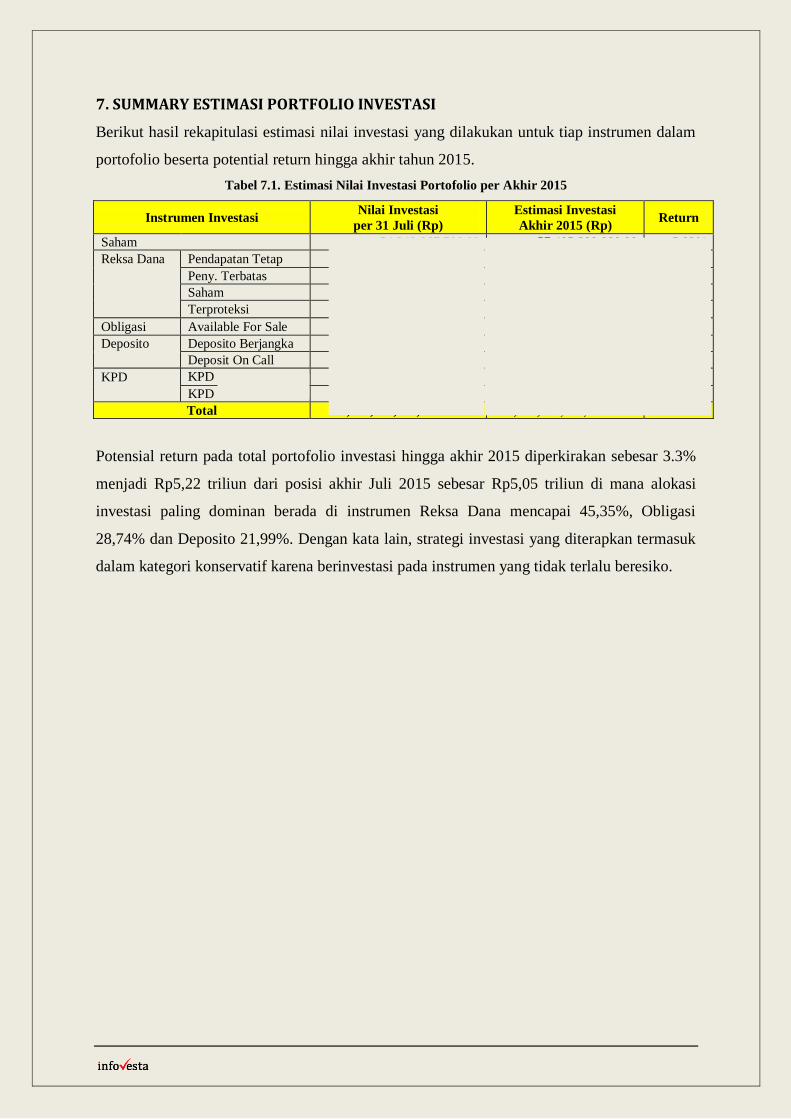

7. SUMMARY ESTIMASI PORTFOLIO INVESTASI

Berikut hasil rekapitulasi estimasi nilai investasi yang dilakukan untuk tiap instrumen dalam

portofolio beserta potential return hingga akhir tahun 2015.

Tabel 7.1. Estimasi Nilai Investasi Portofolio per Akhir 2015

Instrumen Investasi Nilai Investasi

per 31 Juli (Rp)

Estimasi Investasi

Akhir 2015 (Rp) Return

Saham 54,249,967,500.00 57,405,800,000.00 5.82%

Reksa Dana Pendapatan Tetap 484,008,937,986.43 496,298,754,278.71 2.54%

Peny. Terbatas 1,009,470,510,324.94 1,044,376,279,816.73 3.46%

Saham 134,800,036,317.20 141,090,758,824.22 4.67%

Terproteksi 661,392,287,000.00 685,410,464,083.33 3.63%

Obligasi Available For Sale 1,450,844,588,000.00 1,497,685,228,989.58 3.23%

Deposito Deposito Berjangka 1,030,728,752,101.40 1,060,843,956,494.09 2.92%

Deposit On Call 79,750,000,000.00 81,889,334,444.44 2.68%

KPD KPD 99,402,593,193.75 104,586,766,500.46 5.22%

KPD 44,312,683,131.16 45,951,417,578.81 3.70%

Total 5,048,960,355,554.88 5,215,538,761,010.36 3.30%

Potensial return pada total portofolio investasi hingga akhir 2015 diperkirakan sebesar 3.3%

menjadi Rp5,22 triliun dari posisi akhir Juli 2015 sebesar Rp5,05 triliun di mana alokasi

investasi paling dominan berada di instrumen Reksa Dana mencapai 45,35%, Obligasi

28,74% dan Deposito 21,99%. Dengan kata lain, strategi investasi yang diterapkan termasuk

dalam kategori konservatif karena berinvestasi pada instrumen yang tidak terlalu beresiko.

DISCLAIMER

Laporan ini bukan merupakan suatu penawaran untuk membeli atau menjual surat berharga

atau instrumen tertentu, bukan pula merupakan suatu rekomendasi untuk melakukan transaksi

apapun. Dalam membuat keputusan investasi, Anda harus menentukan risiko ekonomi

(secara independen dapat menanggung risiko tersebut) dan manfaat serta pertimbangan-

pertimbangan lain, seperti hukum, pajak dan akuntansi, dan konsekuensi yang mungkin

terjadi terkait transaksi yang dilakukan.

Dengan menerima laporan ini, Anda mengakui bahwa (a) Infovesta tidak memberikan

pendapat hukum, pajak, dan atau akuntansi. (b) Bahwa selalu ada risiko hukum, pajak dan

atau akuntansi yang terkait dengan transaksi yang dilakukan.

Informasi yang terdapat dalam laporan ini didasarkan pada materi yang diyakini dapat

diandalkan, namun Infovesta tidak menjamin keakurasian, kelengkapan, dan kebenaran dari

informasi tersebut. Asumsi, estimasi dan opini dalam laporan ini merupakan penilaian

Infovesta pada tanggal laporan ini dibuat dan dapat berubah tanpa pemberitahuan terlebih

dahulu. Setiap proyeksi didasarkan pada sejumlah asumsi mengenai kondisi pasar, namun

Infovesta tidak menjamin bahwa asumsi-asumsi tersebut akan terjadi. Kinerja masa lalu tidak

memberikan jaminan hasil di masa mendatang. Infovesta beserta semua direksi dan

karyawannya, TIDAK BERTANGGUNG JAWAB, BAIK SECARA LANGSUNG

MAUPUN TIDAK LANGSUNG, UNTUK SEMUA KERUSAKAN DAN ATAU

KERUGIAN, TERMASUK HILANGNYA KEUNTUNGAN, KEPADA ANDA ATAU

PIHAK KETIGA MANAPUN YANG MUNCUL AKIBAT PENGGUNAAN LAPORAN

INI.