rancang bangun aplikasi penyusutan aktiva tetap

TRANSCRIPT

Seminar Nasional Teknologi Informasi dan Multimedia 2015STMIK AMIKOM Yogyakarta, 6-8 Februari 2015

ISSN : 2302-3805

1.2-361

RANCANG BANGUN APLIKASI PENYUSUTAN AKTIVA TETAP

Safrizal1) , Lili Tanti2)

1) Manajemen Informatika Universitas Potensi Utama2) Sistem Informasi Universitas Potensi Utama

Jl K.L Yos Sudarso Km. 6.5 No 3A,Tanjung Mulia, Medan 20241Email : [email protected])[email protected])

Abstrak

Tujuan suatu perusahaan adalah memperoleh laba yangoptimal atas investasi yang telah ditanamkan dalamperusahaan. Salah satu bentuk investasi tersebut adalahaktiva tetap. Aktiva tetap (fixed assets) merupakan salahsatu kelompok harta yang digunakan oleh perusahaanuntuk mendukung kegiatan operasional perusahaandalam melakukan aktivitasnya. Dimana dalam setahun,perusahaan dapat mengeluarkan ± 10.000.000 pertahun untuk membeli keperluan aktiva tetap. Dalammelakukan perhitungan aktiva tetap, perusahaanmenerapkan sistem depresiasi (penyusutan) yangberguna untuk mengetahui penurunan nilai aktiva tetapkarena pemakaiannya dan untuk mengetahui kapandiperlukan penggantian aktiva tetap. selama iniperhitungan penyusutan aktiva tetap dilakukan olehbagian pembukuan yang dilakukan secara manualsehingga sulitnya mengidentifikasi aktiva yang akanhabis masa penyusutannya dan pembuatan rekaplaporan aktiva selama setahun yang harus melakukanpenggabungan beberapa file menjadi satu. Selain itu,setiap perlengkapan kantor memiliki data aktivapenyusutan yang berbeda, yaitu tahun pembelian danumur kegunaan dari aktiva tersebut. Berdasarkan haltersebut maka penelitian ini akan merancang sebuahAplikasi Penyustan Aktiva tetap untuk membantuperusahaan dalam melakukan proses penyustan AktivaTetap yang mana Aplikasi yang dibangun dapatmembantu perusahaan untuk menghitung secara cepatdan tepat dalam melakukan penyusutan aktiva tetap sertadapat menyajikan informasi penyusutan secara detail.Aplikasi ini juga dilengkapai dengan laporan dalambentuk grafik yang digunakan untuk menampilkanperkembangan perolehan aktiva yang ada setiapperiodenya. Metode penyustan Aktiva tetap yangditanamkan di Aplikasi ini adalah metode garis lurus danmetode jumlah angka tahun didalam untuk menghitungpenyustan Aktiva tetap.

Kata kunci : Sistem Informasi, Penyusutan, AktivaTetap.

1. Pendahuluan

Dalam menhadapi perkembangan usaha yang semakinmaju, sebuah perusahaan yang didirikan harus memilikisuatu tujuan agar dapat membuat perusahaan hidupdalam jangka panjang, artinya perusahaan harus

mempertahankan kelangsungan hidupnya melaluipencapaian tujuan. Suatu tujuan akan tercapai apablaperusahaan dikelola dengan baik, sehingga sesuaidengan harapan yang telah ditetapkan oleh perusahaan.Tujuan suatu perusahaan adalah memperoleh laba yangoptimal atas investasi yang telah ditanamkan dalamperusahaan. Salah satu bentuk investasi tersebut adalahaktiva tetap.Aktiva tetap (fixed assets) merupakan salah satukelompok harta yang digunakan oleh perusahaan untukmendukung kegiatan operasional perusahaan dalammelakukan aktivitasnya. Sebagai contoh, kantor(gedung) sebagai tempat untuk berkerja, peralatanoperasional, mesin-mesin produksi atau kendaraan yangdigunakan untuk kegiatan operasional oleh perusahaan.Aktiva tetap adalah harta berwujud yang diperolehdalam bentuk siap pakai atau dengan dibangun lebihdahulu, yang digunakan dalam operasi perusahaan, tidakdimaksudkan untuk dijual dalam rangka kegiatan normalperusahaan dan mempunyai masa manfaat lebih dari satutahun [1]. Dalam sistem manajemen akuntansi, aktivatetap wajib mengalami depresiasi atau lebih dikenaldengan istilah “penyusutan”. Proses depresiasi suatuaktiva tetap dalam sebuah perusahaan tidak bolehsembarangan karena nilai penyusutan yang diberikanpada sebuah aktiva tetap berbeda-beda sesuai denganfungsi dan kondisi aktiva tetap yang ada. Penyusutanaktiva tetap merupakan alokasi biaya dari hargaperolehannya, sehingga perlu diadakan perhitungan yangwajar. Agar beban penyusutannya terlihat wajar, makaharus diperhatikan metode penyusutan yangdipergunakan, dan metode itu sebaiknya diterapkansecara konsisten.Dimana dalam setahun, perusahaan dapatmengeluarkan ± 10.000.000 per tahun untuk membelikeperluan aktiva tetap. Dalam melakukan perhitunganaktiva tetap, perusahaan menerapkan sistem depresiasi(penyusutan) yang berguna untuk mengetahui penurunannilai aktiva tetap karena pemakaiannya dan untukmengetahui kapan diperlukan penggantian aktiva tetap[2].Ada tiga faktor yang perlu dipertimbangkan dalammenentukan beban penyusutan setiap periode yaitu :1. Harga perolehan (cost) yaitu uang yang dikeluarkan

atau hutang yang timbul dan biaya-biaya lain yangterjadi dalam perolehan aktiva sampai dengan aktivasiap untuk digunakan.

2. Nilai sisa (salvage value) yaitu jumlah yang diterimabila aktiva itu dijual, ditukarkan atau cara-cara lain

Seminar Nasional Teknologi Informasi dan Multimedia 2015STMIK AMIKOM Yogyakarta, 6-8 Februari 2015

ISSN : 2302-3805

1.2-362

untuk aktiva tersebut sudah tidak dapatdipergunakan lagi dikurangi dengan biaya-biayayang terjadi pada saat penjualan atau pertukaran.

3. Taksiran umur kegunaan (usefull life) yaitukegunaan suatu aktiva yang dipengaruhi oleh cara-cara pemeliharaan dan kebijaksanaan yang dianutdalam penyusutan. Taksiran masa manfaat ini biasadinyatakan dalam satuan periode waktu, satuan hasilproduksi atau satuan jam kerjanya [2].

Ada beberapa metode yang dapat digunakan untukmenghitung beban depresiasi periodik yang terdiri dari :1. Metode garis lurus (straight-line method).2. Metode jam jasa (service-hours method).3. Metode hasil produksi (productive-output method).4. Metode angka tahun (sum of year-digits method).5. Metode saldo menurun (declining balance method)6. Metode saldo menurun ganda (double declining

balance method) [2].

Adapun kendala yang dihadapi perusahaan dalammelakukan perhitungan penyusutan aktiva, yaituselama ini perhitungan penyusutan aktiva tetapdilakukan oleh bagian pembukuan yang dilakukan secaramanual sehingga sulitnya mengidentifikasi aktiva yangakan habis masa penyusutannya dan pembuatan rekaplaporan aktiva selama setahun yang harus melakukanpenggabungan beberapa file menjadi satu. Selain itu,setiap perlengkapan kantor memiliki data aktivapenyusutan yang berbeda, yaitu tahun pembelian danumur kegunaan dari aktiva tersebut. Berdasarkan haltersebut maka penelitian ini akan merancang sebuaghAplikasi Penyustan Aktiva tetap untuk membantuperusahaan dalam melakukan proses penyustan AktivaTetap.

Tujuan Penelitian ini adalah1. Memudahkan pencatatan biaya penyusutan aktiva

tetap.2. Membuat Aplikasi yang dapat mencatat perhitungan

penyusutan aktiva tetap.3. Mempermudah perusahaan mengambil keputusan

dalam menentukan besarnya biaya pemeliharaan.4. Mempermudah perusahaan mengambil keputusan

dalam menentukan pembelian aktiva tetap yangbaru.

2. Pembahasan

Analisis Kebutuhan SistemPada sistem berjalan masih terdapat beberapa kelemahansistem. Berikut ini adalah analisis kebutuhan yangdiperlukan oleh perusahaan :1. Kebutuhan : Perhitungan Biaya Penyusutan

Aktiva Tetap.Masalah : Pada sistem berjalan sekarang ini

penyajian informasi perhitunganbiaya penyusutan aktiva tetap tidakdapat disajikan secara detail karenaperhitungan biaya penyusutan

dilakukan oleh bagian pembukuandengan menggunakan bukupenyusutan.

Usulan : Merancang Aplikasi perhitunganbiaya penyusutan aktiva tetapsehingga informasi penyusutandapat disajikan dengan lengkap.

2. Kebutuhan : Grafik Perolehan Aktiva Tetap .Masalah : Bagian Accounting tidak dapat

menyajikan grafik Perolehan aktivatetap sehingga informasipembelian/perolehan aktiva tetaphanya dapat diamati melalui totalnominal pembelian aktiva tetap.

Usulan : Sistem yang dirancang dapatmenyajikan grafik perolehan aktivatetap.

System Development Life Cycle (SDLC) adalah langkah-langkah dalam pengembangan sistem informasi. SDLCmenyediakanframeworkyang lengkap untuk aktivitasrekayasa bentuk dan pembangunan sistem informasiyang formal [4].

SDLCdiperlukan untuk memecahkan berbagai masalahberikut:1. Bagaimana perencanaan aplikasi sistem informasi.2. Bagaimana analisis aplikasi sistem informasi.3. Bagaimana desain aplikasi sistem informasi.4. Bagaimana implementasi aplikasi sistem informasi.5. Bagaimana penggunaan aplikasi sistem informasi.6. Bagaimana teknik-teknik pengembangan sistem

informasi [4].

Gambar 1. System Development Life Cycle (SDLC)

Proses pengembangan sistem perhitungan biayapenyusutan aktiva tetap, menggunakan metode SystemDevelopment Life Cycle (SDLC) dengan tahapan sebagaiberikut :1. Perencanaan SistemKurang maksimalnya penyajian informasi perhitunganbiaya penyusutan aktiva tetap karena perhitungan biayapenyusutan dilakukan oleh bagian Accounting denganmenggunakan buku penyusutan, sehingga penulis akanmerancang sebuah sistem yang nantinya dapatmembantu bagian accounting dalam menyajikaninformasi penyusutan secara detail.2. Analisa Sistem

Seminar Nasional Teknologi Informasi dan Multimedia 2015STMIK AMIKOM Yogyakarta, 6-8 Februari 2015

ISSN : 2302-3805

1.2-363

Pengolahan data penyusutan biaya aktiva tetap masihdilakukan secara manual sehingga informasi tidak dapatditampilkan secara detail, misalnya rekapitulasi biayapenyusutan aktiva tetap. Dengan adanya analisa ini,penulis mencari solusi yang tepat untuk mengatasimasalah yang terjadi pada perusahaan, yaitu membangunsebuah sistem yang dapat mencatat besarnya biayapenyusutan aktiva tetap.3. Desain SistemSetelah menganalisa sistem yang ada penulis akanmerancang sebuah sistem informasi penyusutan aktivaaktiva tetap dengan menggunakan bahasa pemogramanVisual Basic 6.0. dalam penyimpanan data penulismenggunakan SQL Server 2000.4. Implementasi SistemSetelah sistem dianalisis dan dirancang, maka sistemtersebut diimplementasikan. Langkah-langkah yangdilakukan dalam implementasi ini antara lain pemilihansoftware, penulisan kode program, pengujian program,update informasi atau update teknologi.

Untuk memudahkan menganalisis proses yang dilakukanselama ini untuk melakukan penyusutan Aktiva tetappada perusahaan ditunjukkan pada gambar 2.

Daftar AktivaTetap

Kepala Bagian

Mulai

OrderAktiva Tetap

Staf Pembelian

OrderAktiva Tetap

KebutuhanAktiva Tetap

PembelianAktiva Tetap

Faktur Pembelian

Staf Administrasi

Faktur Pembelian

PenomoranAktiva Tetap

Daftar AktivaTetap

Staf Pembukuan

Faktur Pembelian

Daftar AktivaTetap1

23

3

A2

12

A

2

PerhitunganDepresiasi

PembuatanLaporan Aktiva

Tetap

Laporan AktivaTetap

LaporanDepresiasi

Selesai

Gambar 2 : Flow Of Document Sistem Berjalan

Pada gambar 2 dijelaskan bahwa Kepala bagianmemberikan daftar kebutuhan aktiva tetap kepada bagianpembelian. Kemudian bagian pembelian mencatat danmembeli aktiva tetap sesuai pesanan dan diserahkankebagian administrasi untuk dicatat dan dibuat daftaraktiva tetap untuk diserahkan ke staff pembukuan. Staffpembukuan akan menghitung masa manfaat dan nilaisisa dari masing-masing dan dilakukan penghitunganpenyusutan (depresiasi).

Berdasarkan prosesdur yang ditunjukkan padagambar 2 maka dilakukan Evaluasi Sistem yaitu1. Untuk perhitungan penyusutan aktiva tetap

dilakukan oleh bagian pembukuan/accounting harus

melakukan perhitungan secara manual untukmendapatkan informasi penyusutan secara rinci.

2. Pada sistem berjalan sekarang ini, manajemenkesulitan untuk menganalisa tingkatperolehan/pembelian aktiva tetap karena sistemyang ada tidak menyediakan grafikpembelian/perolehan aktiva tetap.

Dari hasil evaluasi diatas maka peneliti akanmembangun Aplikasi perhitungan penyusutan aktivatetap sehingga informasi penyusutan dapat ditampilkansecara detail. Membuat aplikasi penyusutan yangmenyertakan grafik perolehan aktiva tetap setiaptahunnya.

Rancangan SistemDiagram aliran data/Data Flow Diagram (DFD) adalahrepresentasi grafik dari sebuah sistem, yangmenggambarkan pandangan sejauh mungkin mengenaimasukan, proses an keluaran system [4]. Perancangansistem pada aplikasi ini digunakan dengan menggunakanDiagram Konteks dan Data Flow of Diagram (DFD)yang ditunjukkan pada Gambar 3 dan Gambar 4.

Gambar 3 : Diagram Konteks Informasi PenyusutanAktiva Tetap

Pada Gambar 3 dijelaskan bahwa Sistem informasipenyusutan yang dirancang penulis terdiri dari tigaentitas, antara lain staff administrasi, bagian pembukuan,kepala bagian. Staff administrasi bertugas untukmencatat data kategori dan data aktiva tetap yang ada.Pencatatan perolehan aktiva tetap dilakukan oleh bagianpembukuan dimana penentuan umur ekonomis dan nilaisisa aktiva tetap juga dilakukan pada saat pencatatanperolehan aktiva tetap. Setiap akhir bulan bagianpembukuan melakukan proses penyusutan untukmenghitung besarnya penyusutan dari setiap aktiva yangada. Proses penyusutan yang dilakukan oleh bagianpembukuan akan secara otomatis menghasilkan laporanpenyusutan aktiva tetap.Berdasarkan gambar 3, Sistem informasi penyusutanyang dirancang penulis terdiri dari tiga entitas, antaralain staff administrasi, bagian pembukuan, kepalabagian. Staff administrasi bertugas untuk mencatat datakategori dan data aktiva tetap yang ada. Pencatatanperolehan aktiva tetap dilakukan oleh bagian pembukuandimana penentuan umur ekonomis dan nilai sisa aktivatetap juga dilakukan pada saat pencatatan perolehan

Seminar Nasional Teknologi Informasi dan Multimedia 2015STMIK AMIKOM Yogyakarta, 6-8 Februari 2015

ISSN : 2302-3805

1.2-364

aktiva tetap. Setiap akhir bulan bagian pembukuanmelakukan proses penyusutan untuk menghitungbesarnya penyusutan dari setiap aktiva yang ada. Prosespenyusutan yang dilakukan oleh bagian pembukuan akansecara otomatis menghasilkan laporan penyusutan aktivatetap.

Gambar 4 : DFD Level 0 Sistem Informasi PenyusutanAktiva Tetap

Spesifikasi proses yang ditunjukkan pada gambar 4 :1. Nomor proses : 1.0

Nama proses : pembelian aktiva tetapMasukan : Data kategori aktiva, data aktiva,

data perolehan aktiva tetap.Keluaran : record ctgr, record Stck, record

FA.Uraian : proses ini merupakan input data

untuk mencatat data kategoriaktiva, data aktiva dan dataperolehan aktiva.

2. Nomor proses : 2.0Nama proses : mencatat/menghitung penyusutan

metode jumlah angka tahun.Masukan : data aktiva tetap.Keluaran : Record FA_Susut1.Uraian : proses ini merupakan proses

pencatatan dan penghitunganpenyusutan aktiva tetap.

3. Nomor proses : 3.0Nama proses : mencatat/menghitung penyusutan

metode garis lurus.Masukan : data aktiva tetap.Keluaran : Record FA_Susut2.Uraian : proses ini merupakan proses

pencatatan dan penghitunganpenyusutan aktiva tetap.

4. Nomor proses : 4.0Nama proses : pembuatan laporan.Masukan : record Ctgr, record Stck, record

FA, record FA_susut.Keluaran : laporan perolehan aktiva tetap,

grafik perolehan aktiva tetap,laporan penyusutan aktiva tetap.

Uraian : menampilkan laporan penyusutanaktiva tetap secara terperinci.

Rancangan DatabaseMenurut Yuniar [2009] Desain database merupakanpekerjaan yang penting akan pembuatan ataupengembangan sistem, karena desain database akanmendapatkan susunan data atau tabel yang efektif danefisien. Alat desain database yang popular ada dua yaitu: ERD (Entity Relationship Diagram) dan Normalisasi[3]. Dapaun Rancangan database aplikasi penyusutanaktiva tetap ditunjukkan pada gambar 5.

Gambar 5. Rancangan database dengan menggunakanERD

Metode PenyusutanMetode Jumlah Angka Tahun (sum of year digitmethod), Metode ini mengalokasikan penyusutanberdasarkan jumlah pecahan selama masa ekonomisyang berbanding terbalik yang akan menghasilkanjumlah. Pembebanan berkala yang semakin menurundari masa ke masa.1. Metode ini menetapkan biaya penyusutan yang

tertinggi pada tahun pertama dari pemakaian aktivadan beban penyusutan untuk tahun-tahun berikutnyasemakin menurun (berdasrkan berlalunya waktu).

2. Pengaruh keusangan yang relative cepat.3. Efisensi operasi semakin menurun yang

menyebabkan naiknya biaya operasi lainnya,sedangkan turunnya efisiensi berakibat padapemakaian bahan bakar, bahan baku dan tenagakerja yang lebih banyak.

4. Beban reparasi dan pemliharaan meningkat.5. Konstribusi pendapatan yang menurun atau

ketidakpastian mengenai pendapatan selama tahun-tahun belakangan.

6. Pecahan yang digunakan yaitu untuk pembilang(numentor) digunakan angka tahun berbandingterbalik dan penyebut (dominator) merupakanjumlah angka tahun dapat dihitung sebagai berikut :

....... (1)

....... (2)

Keterangan dari persamaan (1) dan persamaan (2), nadalah tahun.Metode Garis Lurus (Straight Line Method)Dalam metode garis lurus lebih melihat aspek waktu daripada aspek kegunaan. Metode ini paling banyakditerapkan oleh perusahaan-perusahaan karena palingmudah diaplikasikan dalam akuntansi. Dalam metode

Pencatatan Aktiva Tetap

1. 0

StaffAdministrasi

Data Kategori Aktiva

CategoryD 1 RecordKategori

FADetail1

Mencatat /MenghitungPenyusutan

LaporanPerolehan

Aktiva Tetap

Pembuatan Laporan

KepalaPembukuan

LaporanPenyusutanAktiva Tetap

GrafikPerolehan

Aktiva Tetap

StaffPembukuan

RecordPenyusutan

Data Aktiva

AktivaD2

Record Aktiva

Record Aktiva

Record Category

D 3 FA

Data Perolehan Aktiva Tetap

ProsesPenyusutan

RecordFA_ Susut

Rec .FADetail_

RecordFA

LaporanPenyusutanAktiva Tetap

DataAktiva Tetap

Record FA

2.0

D4

Laporan Perolehan Aktiva Tetap

Mencatat MenghitungPenyusutan

Metode jumlah angka tahun Metode garis lurus

3.0

4.0

D5 FADetail2

2)1(

nnS

)(1 SCnknRk

Seminar Nasional Teknologi Informasi dan Multimedia 2015STMIK AMIKOM Yogyakarta, 6-8 Februari 2015

ISSN : 2302-3805

1.2-365

penyusutan garis lurus, beban penyusutan untuk tiaptahun nilainya sama besar dan tidak dipengaruhi denganhasil/output yang diproduksi [2]. Perhitungan tarifpenyusutan untuk metode garis lurus adalah sebagaiberikut:

… (3)

Untuk sampel pengujian metode penyusutan aktivatetap dengan metode jumlah angka tahun diambilsampel yaitu membeli sebuah peralatan komputerseharga Rp 5.000.000 yang memiliki masa manfaat5 tahun dengan nilai sisa Rp 500.000. Makapenyusutan aktiva tetap dengan menggunakanmetode jumlah angka tahun berdasrkan persaman(1) adalah1. Harga perolehan aktiva tetap (C) adalah Rp

5.000.0002. Nilai sisa aktiva tetap (S) adalah Rp 500.0003. Harga dasar penyusutan aktiva tetap adalah C –

S= Rp. 5.000.000 – Rp. 500.000= Rp 4.500.000

4. Angka tahun selama manfaat aktiva tetap (n)adalah 5 tahun

5. Masa manfaat adalah 5 tahun, berdasarkanpersamaan (1) maka didapat hasil

6. Proses perhitungan pencarian Rk perdasarkanpersamaan (2) adalah

000.500.1

)000.500.4(155

1

Rp

RpR

000.200.1

)000.500.4(154

2

Rp

RpR

000.900

)000.500.4(153

3

Rp

RpR

Untuk smapel pengujian metode penyusutan aktivatetap dengan metode garis lurus, diambil sampelyaitu Pada tanggal 2 Januari 2002 perusahaanmembeli sebuah peralatan komputer seharga Rp5.000.000 yang memiliki masa manfaat 5 tahundengan nilai sisa Rp 500.000. Maka penyusutanaktiva tetap dengan menggunakan metode garislurus berdasarkan persamaan (3) adalah1. Harga perolehan aktiva tetap (C) adalah Rp

5.000.0002. Nilai sisa aktiva tetap (S) adalah Rp 500.000

3. Harga dasar penyusutan aktiva tetap (W )adalahW = C – S

= Rp. 5.000.000 – Rp. 500.000= Rp 4.500.000

4. Angka tahun selama manfaat aktiva tetap (n)adalah 5 tahun

5. Proses perhitungan pencarian Rk adalah

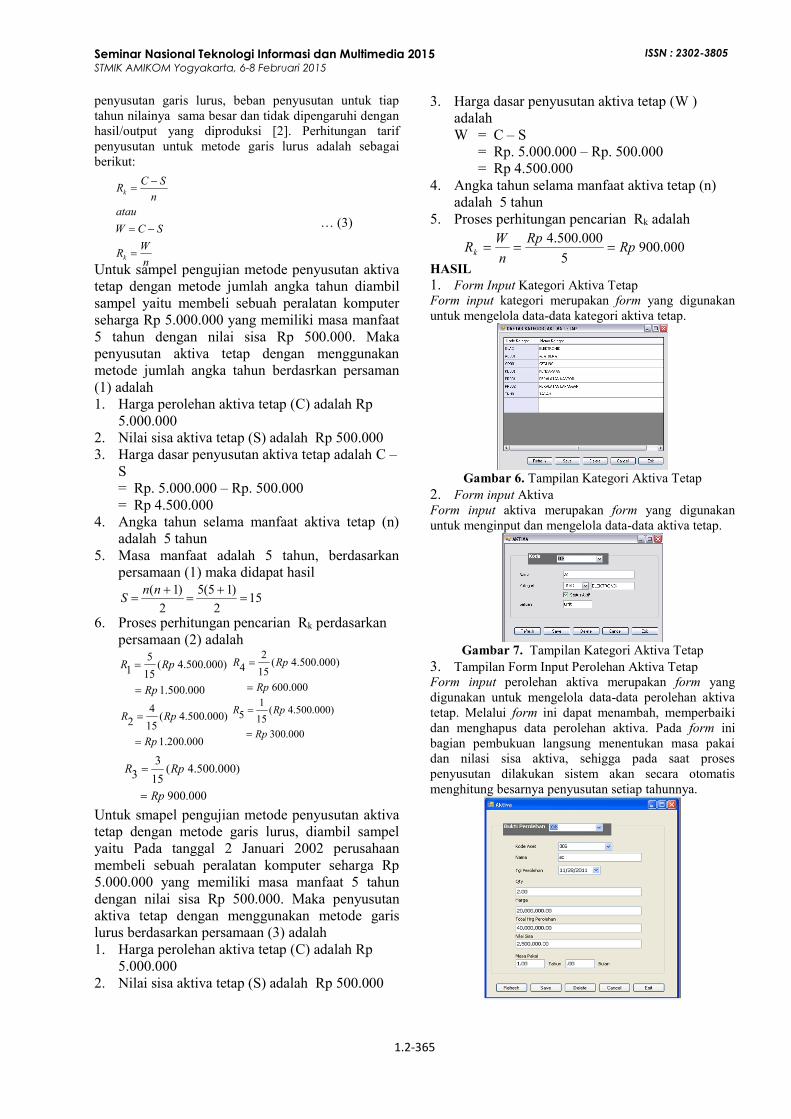

HASIL1. Form Input Kategori Aktiva TetapForm input kategori merupakan form yang digunakanuntuk mengelola data-data kategori aktiva tetap.

Gambar 6. Tampilan Kategori Aktiva Tetap2. Form input AktivaForm input aktiva merupakan form yang digunakanuntuk menginput dan mengelola data-data aktiva tetap.

Gambar 7. Tampilan Kategori Aktiva Tetap3. Tampilan Form Input Perolehan Aktiva TetapForm input perolehan aktiva merupakan form yangdigunakan untuk mengelola data-data perolehan aktivatetap. Melalui form ini dapat menambah, memperbaikidan menghapus data perolehan aktiva. Pada form inibagian pembukuan langsung menentukan masa pakaidan nilasi sisa aktiva, sehigga pada saat prosespenyusutan dilakukan sistem akan secara otomatismenghitung besarnya penyusutan setiap tahunnya.

nWR

SCWatau

nSCR

k

k

152

)15(52

)1(

nnS

000.9005

000.500.4 RpRpn

WRk

000.600

)000.500.4(152

4

Rp

RpR

000.300

)000.500.4(151

5

Rp

RpR

Seminar Nasional Teknologi Informasi dan Multimedia 2015STMIK AMIKOM Yogyakarta, 6-8 Februari 2015

ISSN : 2302-3805

1.2-366

Gambar 8. Tampilan Form Input Perolehan AktivaTetap

4. Tampilan Proses Fixed AssetForm proses fixed asset (Aktiva Tetap) merupakan formyang digunakan untuk menghitung besarnya penyusutansuatu aktiva. proses ini dilakukan setiap periode. Prosesfixed asset dilakukan dengan terlebih dahulu memilihperiode penyusutan. Karena penyusutan dilakukan setiapbulan maka, Periode penyusutan harus diatas bulanperolehan aktiva tetap. Sistem juga akan secara otomatismenampilkan informasi penyusutan terakhir sehinggamembantu untuk melakukan penyusutan pada periodeberikutnya. Apabila pada bulan yang bersangkutan tidakada perolehan aktiva, secara otomatis sistem akanmenampilkan pesan bahwa tidak ada perolehan aktivatetap pada bulan yang bersangkutan.

Gambar 9. Tampilan Proses Fixed Asset

5. Tampilan Hasil Laporan Penyusutan Aktiva TetapHasil laporan penyusutan tetap merupakan hasil yangdidapat dari penyusutan aktiva tetap denganmenggunakan metode jumlah angka tahun.

Gambar 10. Tampilan Hasil Laporan PenyusutanAktiva Tetap dengan Metode Jumlah Angka Tahun

Gambar 11. Tampilan Hasil Laporan PenyusutanAktiva Tetap dengan Metode Garis Lurus

6. Grafik Perolehan Aktiva TetapGrafik perolehan aktiva tetap berfungsi untukmenampilkan perkembangan perolehan aktiva yang adasetiap periodenya. Pad grafik terlihat bahwa terjadipenambahan aktiva tetap pada bulan juli sampai denganagustus. Informasi ditampilkan berikut jumlah nominalperolehan aktiva tetap. Grafik ini juga dapat dicetak keprinter. Adapun tampilan grafik perolehan aktiva tetapadalah seperti pada gambar 12.

Gambar 12. Grafik Perolehan Aktiva Tetap

3. Kesimpulan

1. Aplikasi yang dibangun dapat membantuperusahaan untuk menghitung secara cepat dan tepatdalam melakukan penyusutan aktiva tetap sertadapat menyajikan informasi penyusutan secaradetail.

2. Aplikasi ini juga dilengkapi dengan laporan dalambentuk grafik yang digunakan untuk menampilkanperkembangan perolehan aktiva yang ada setiapperiodenya.

3. Metode penyusutan Aktiva tetap yang ditanamkandi Aplikasi ini adalah metode garis lurus dan metodejumlah angka tahun didalam untuk menghitungpenyustan Aktiva tetap.

4. Metode pengembangan sistem yang digunakanadalah metode pengembangan System DevelpomentLife Cycle (SDLC). Dengan SDLC akanmenghasilkan sistem informasi penyusutan AktivaTetap lebih optimal.

Daftar Pustaka[1] Zaki. B., 2004, Intermediate Accounting, Edisi Kedelapan,

Yogyakarta; BPFE[2] Febe. M.T, Moh. S.S dan Arfan. Y, “Sistem Pengolahan Data

Penyusutan Aktiva Pada PT. Ridho Agung Utama”, diambi padatanggal 20 Desember 2014 http://wiki.kharisma.ac.id/images/d/d7/51008064_20112-1.pdf.

[3] Supardi dan Yuniar, 2007, Pemrograman Database dengan Javadan Mysql, PT. Elex Media Komputindo, Jakarta.

[4] Sri Mulyani. NS, 2009, Peranan Metode Pengembangan SystemDevelopment Life Cycle (SDLC) terhadap Kulaitas SistemInformasi, Center For Accounting Development, Deparment ofAccounting, Padjadjaran University, Bandung.

Biodata Penulis

Safrizal , memperoleh gelar Sarjana Komputer (S.Kom),Jurusan Sistem Komputer Universitas Panca Budi, lulustahun 2012. Memperoleh gelar Magister Komputer(M.Kom) Program Pasca Sarjana Magister KomputerUniversitas Putra Indonesia (UPI) YPTK Padang, lulustahun 2014. Saat ini menjadi Dosen di UniversitasPotensi Utama.

Lili Tanti, memperoleh gelar Sarjana Komputer(S.Kom), Jurusan Sistem Informasi STMIK PotensiUtama, lulus tahun 2007. Memperoleh gelar MagisterKomputer (M.Kom) Program Pasca Sarjana MagisterKomputer Universitas Putra Indonesia (UPI) YPTKPadang, lulus tahun 2010. Saat ini menjadi Dosen diUniversitas Potensi Utama.