pt. enseval 1 n

DESCRIPTION

yeTRANSCRIPT

UNIVERSITAS GADJAH MADA

FAKULTAS EKONOMIKA DAN BISNIS

Dio Agung Herubawa15-MPA-XXXIA/0

Candra Puspita Dewi15-MPA-XXXIB/06

Helena Dwinda Kirana15-MPA-XXXIA/

Mohammad Alhadra 15-MPA-XXXIA/13

Syahir Fadli15-MPA-XXXIA/16

TUGAS AKHIR ANALISIS LAPORAN KEUANGAN

PT. ENSEVAL MEDIKA PRIMA

PENDIDIKAN PROFESI AKUNTANSI

2015

PT. ENSEVAL PUTERA MEGATRADING TBK

BAB I

PENDAHULUAN

A. Profil Perusahaan:

PT. Enseval Putera Megatrading Tbk adalah perusahaan yang bergerak dibidang

distribusi alat-alat kesehatan dan obat-obatan . PT. Enseval Putera Megatrading Tbk

memulai bisnisnya sejak tahun 1990an yang memiliki satu divisi dengan PT. Enseval

Putera Megatrading Tbk. Kemudian pada tahun 2009 PT. Enseval Putera Megatrading

Tbk fokus dalam hal penjualan dan pemasaran untuk alat-alat kesehatan. Sedangkan

distributor utamanya adalah PT. Enseval Putra Megatrading.

Pada 1 Agustus 1994, Perseroan tercatat di Bursa EfekJakarta sebagai PT Enseval

Putera Megatrading Tbk. Kegiatan Perseroan difokuskan pada jasa distribusi dan

perdagangan, yang terdiri dari 4 divisi, yaitu:

• Divisi penjualan dan distribusi produk farmasi;

• Divisi penjualan dan distribusi produk barang konsumsi, obat bebas dan nutrisi;

• Divisi pemasaran dan distribusi produk peralatan dan perlengkapan kesehatan;

• Divisi pemasaran dan penjualan produk kimia bahan baku industri farmasi, kosmetik,

makanan dan kesehatan hewan.

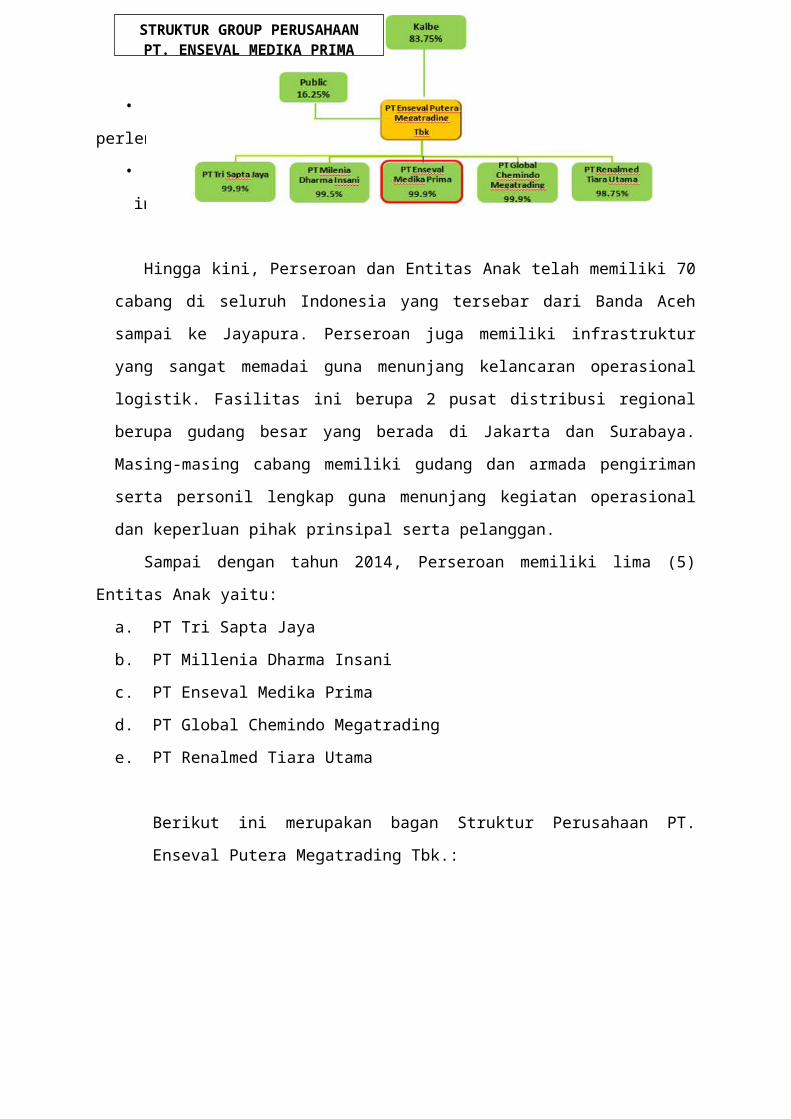

Hingga kini, Perseroan dan Entitas Anak telah memiliki 70 cabang di seluruh

Indonesia yang tersebar dari Banda Aceh sampai ke Jayapura. Perseroan juga memiliki

infrastruktur yang sangat memadai guna menunjang kelancaran operasional logistik.

Fasilitas ini berupa 2 pusat distribusi regional berupa gudang besar yang berada di Jakarta

dan Surabaya. Masing-masing cabang memiliki gudang dan armada pengiriman serta

personil lengkap guna menunjang kegiatan operasional dan keperluan pihak prinsipal serta

pelanggan.

Sampai dengan tahun 2014, Perseroan memiliki lima (5) Entitas Anak yaitu:

a. PT Tri Sapta Jaya

b. PT Millenia Dharma Insani

c. PT Enseval Medika Prima

d. PT Global Chemindo Megatrading

e. PT Renalmed Tiara Utama

Berikut ini merupakan bagan Struktur Perusahaan PT. Enseval Putera Megatrading

Tbk.:

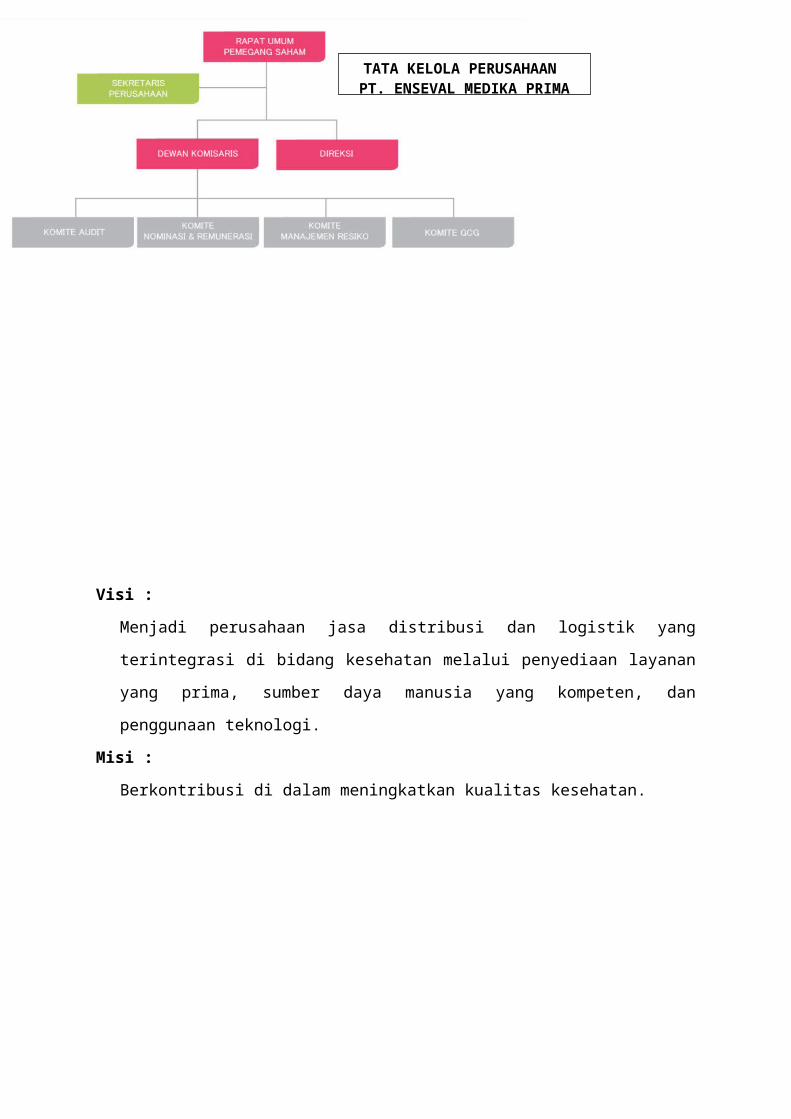

Visi :

Menjadi perusahaan jasa distribusi dan logistik yang terintegrasi di bidang kesehatan

melalui penyediaan layanan yang prima, sumber daya manusia yang kompeten, dan

penggunaan teknologi.

Misi :

Berkontribusi di dalam meningkatkan kualitas kesehatan.

STRUKTUR GROUP PERUSAHAANPT. ENSEVAL MEDIKA PRIMA

TATA KELOLA PERUSAHAAN PT. ENSEVAL MEDIKA PRIMA

Sebagai penunjang kesuksesan PT. Enseval Medika Prima memiliki beberapa partner

di bidang usahanya, sebagai berikut:

B. Tujuan Analisis:

Tujuan Analisis ini adalah :

1. Mengetahui peforma dari PT. Enseval Putera Megatrading Tbk selama tahun

2013-2014.

2. Melakukan reformulasi terhadap laporan keuangan PT. Enseval Putera

Megatrading Tbk sebagai alat untuk mengevaluasi kinerja perusahaan.

Evaluasi itu sendiri digunakan untuk masa kini dan masa depan

C. Ruang Lingkup Analisis:

Analisis terhadap PT. Enseval Putera Megatrading Tbk dibatasi hanya pada laporan

keuangan perusahaan tahun 2013 dan 2014 yang telah direformulasikan, yakni laporan

neraca dan laporan laba rugi. Beberapa analisis yang dilakukan adalah comprative

analysis yang terdiri dari trend analysis serta analisis rasio yang terdiri dari income

statement ratio, balanace sheet rasio dan growth ratio.

Produk kesehatan : Obat resep :

D. Data yang Digunakan:

Sumber data pada analisis laporan keuangan ini, diambil dari laporan keuangan

tahunan PT. Enseval Putera Megatrading Tbk pada tahun 2013-2014.

BAB II

ISI DAN INTERPRESTASI

A. Reformulasi Laporan Keuangan

1. Financial Statement

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu

periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi : Neraca, Laporan laba rugi, Laporan

perubahan ekuitas, Laporan perubahan posisi keuangan yang dapat disajikan berupa

laporan arus kas atau laporan arus dana dan, Catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah

aset,kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran

kinereja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi

keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan

dalam berbagai unsur neraca.

Pelaporan Keuangan sangatlah penting dilakukan di dalam suatu perusahaan

terlebih bagi perusahaan terbuka seperti PT. Enseval Medika Prima sebagai wujud

pertanggungjawaban manajemenatas sumber daya yang dipercayakan kepadanya dan

juga sebagai alat untuk memenuhi kebutuhan bersama sebagian besar pemakai

Laporan Keuangan. Lapora keuangan digunakan Pemakai sebgai alat utuk melihat apa

yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar

mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup, misalnya,

keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau

keputusan untuk mengangkat kembali atau mengganti manajemen.Pemakai laporan

keuanga berasal dari berbagai elemen seperti investor, manajemen, orang awam,

auditor dan lainnya sehingga dalam penyusunan laporan keuangan perlu di

reformulasi kembali.

Pada laporan keuangan reformulasi, terdapat aktivitas utama perusahaan

(operating activities) yakni aktivitas yang dilakukan oleh perusahaan sehingga dengan

tujuan aktivitas inilah perusahaan didirikan, sedangkan aktivitas keuangan (financial

activities) yakni aktivitas perusahaan karena perusahaan itu memiliki aset-aset

keuangan sehingga aset-aset keuangan tersebut dapat berbunga atau mengalami

kenaikan nilainya.

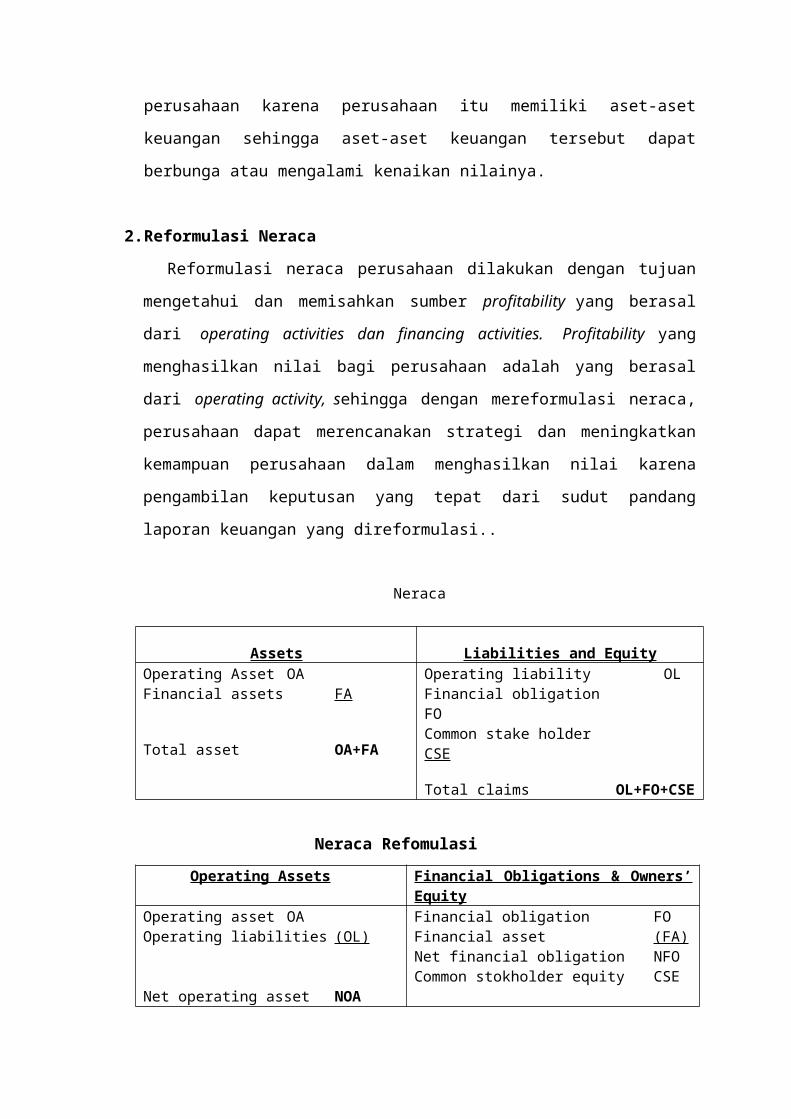

2. Reformulasi Neraca

Reformulasi neraca perusahaan dilakukan dengan tujuan mengetahui dan

memisahkan sumber profitability yang berasal dari operating activities dan financing

activities. Profitability yang menghasilkan nilai bagi perusahaan adalah yang berasal

dari operating activity, sehingga dengan mereformulasi neraca, perusahaan dapat

merencanakan strategi dan meningkatkan kemampuan perusahaan dalam

menghasilkan nilai karena pengambilan keputusan yang tepat dari sudut pandang

laporan keuangan yang direformulasi..

Neraca

Assets Liabilities and EquityOperating AssetOAFinancial assets FA

Total asset OA+FA

Operating liability OLFinancial obligation FOCommon stake holder CSE

Total claims OL+FO+CSE

Neraca Refomulasi

Operating Assets Financial Obligations & Owners’ EquityOperating asset OAOperating liabilities (OL)

Net operating asset NOA

Financial obligation FOFinancial asset (FA)Net financial obligation NFOCommon stokholder equity CSE

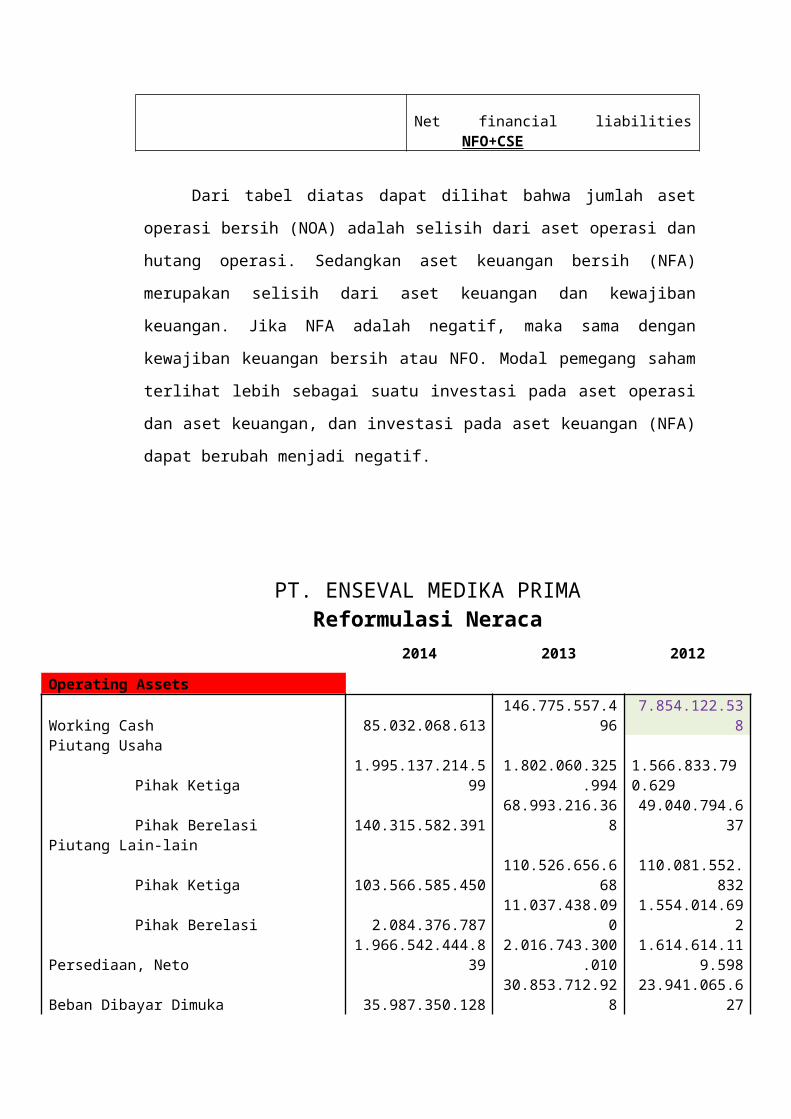

Net financial liabilities NFO+CSE

Dari tabel diatas dapat dilihat bahwa jumlah aset operasi bersih (NOA) adalah

selisih dari aset operasi dan hutang operasi. Sedangkan aset keuangan bersih (NFA)

merupakan selisih dari aset keuangan dan kewajiban keuangan. Jika NFA adalah

negatif, maka sama dengan kewajiban keuangan bersih atau NFO. Modal pemegang

saham terlihat lebih sebagai suatu investasi pada aset operasi dan aset keuangan, dan

investasi pada aset keuangan (NFA) dapat berubah menjadi negatif.

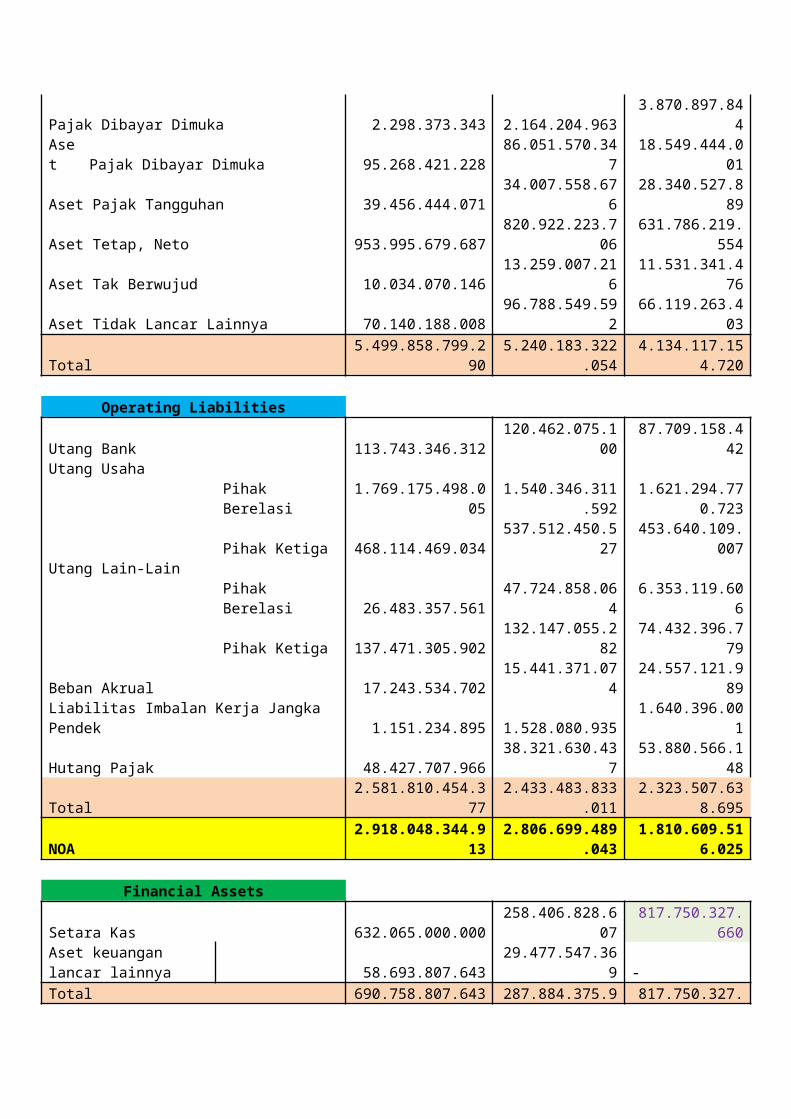

PT. ENSEVAL MEDIKA PRIMAReformulasi Neraca

2014 2013 2012

Operating AssetsWorking Cash 85.032.068.613 146.775.557.496 7.854.122.538Piutang Usaha Pihak Ketiga 1.995.137.214.599 1.802.060.325.994 1.566.833.790.629 Pihak Berelasi 140.315.582.391 68.993.216.368 49.040.794.637Piutang Lain-lain Pihak Ketiga 103.566.585.450 110.526.656.668 110.081.552.832 Pihak Berelasi 2.084.376.787 11.037.438.090 1.554.014.692Persediaan, Neto 1.966.542.444.839 2.016.743.300.010 1.614.614.119.598Beban Dibayar Dimuka 35.987.350.128 30.853.712.928 23.941.065.627Pajak Dibayar Dimuka 2.298.373.343 2.164.204.963 3.870.897.844Aset Pajak Dibayar Dimuka 95.268.421.228 86.051.570.347 18.549.444.001Aset Pajak Tangguhan 39.456.444.071 34.007.558.676 28.340.527.889Aset Tetap, Neto 953.995.679.687 820.922.223.706 631.786.219.554Aset Tak Berwujud 10.034.070.146 13.259.007.216 11.531.341.476Aset Tidak Lancar Lainnya 70.140.188.008 96.788.549.592 66.119.263.403Total 5.499.858.799.290 5.240.183.322.054 4.134.117.154.720

Operating LiabilitiesUtang Bank 113.743.346.312 120.462.075.100 87.709.158.442Utang Usaha Pihak Berelasi 1.769.175.498.005 1.540.346.311.592 1.621.294.770.723 Pihak Ketiga 468.114.469.034 537.512.450.527 453.640.109.007Utang Lain-Lain Pihak Berelasi 26.483.357.561 47.724.858.064 6.353.119.606 Pihak Ketiga 137.471.305.902 132.147.055.282 74.432.396.779Beban Akrual 17.243.534.702 15.441.371.074 24.557.121.989Liabilitas Imbalan Kerja Jangka Pendek 1.151.234.895 1.528.080.935 1.640.396.001

Hutang Pajak 48.427.707.966 38.321.630.437 53.880.566.148Total 2.581.810.454.377 2.433.483.833.011 2.323.507.638.695NOA 2.918.048.344.913 2.806.699.489.043 1.810.609.516.025

Financial AssetsSetara Kas 632.065.000.000 258.406.828.607 817.750.327.660Aset keuangan lancar lainnya 58.693.807.643 29.477.547.369 -Total 690.758.807.643 287.884.375.976 817.750.327.660

Financial LiabilitiesLiabilitas Pajak Tangguhan 518.113.951 670.655.292 398.894.784Liabilitas Imbalan Kerja Jangka Panjang 58.406.685.580 55.061.345.794 48.111.423.325 Total 58.924.799.531 55.732.001.086 48.510.318.109NFA 631.834.008.112 232.152.374.890 769.240.009.551

Common Shareholder EquityModal Saham Biasa 135.432.000.000 135.432.000.000 1.354.320.000.000Tambahan modal disetor 276.480.262.616 276.480.262.616 276.480.262.616Saldo laba

Telah ditentukan penggunaannya 32.356.079.946 27.712.927.325 23.685.393.421

Belum ditentukan penggunaanya 3.104.428.313.575 2.598.462.083.138 2.143.591.634.929

Pendapatan komprehensif lainnya 593.807.643 227.547.369 480.324.610 Total 3.549.290.463.780 3.038.314.820.448 3.798.557.615.576NFA + CSE 4.181.124.471.892 3.270.467.195.338 4.567.797.625.127

3. Reformulasi Laba / Rugi

Laporan laba rugi merupakan bagian dari suatu laporan keuangan perusahaan yang

dihasilkan dalam suatu periode buku atau periode akutansi yang menyajikan seluruh

unsur pendapatan serta beban perusahaan yang pada akhirnya akan menghasilkan

kondisi laba bersih atau rugi bersih. Laporan laba rugi (profit and lost statement) yang

disusun oleh perusahaan memiliki struktur yang terdiri atas pendapatan pada periode

berjalan dan seluruh beban perusahaan, baik itu beban usaha ataupun beban diluar

usaha perusahaan pada periode berjalan.

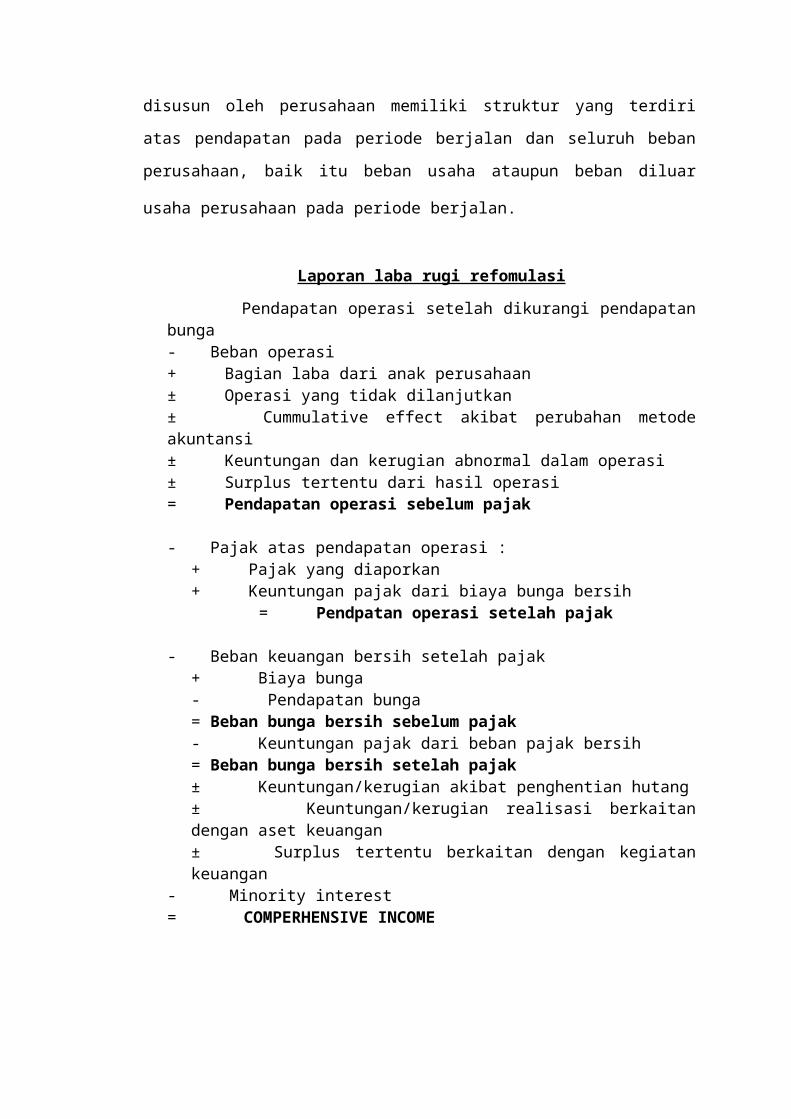

Laporan laba rugi refomulasi

Pendapatan operasi setelah dikurangi pendapatan bunga- Beban operasi+ Bagian laba dari anak perusahaan± Operasi yang tidak dilanjutkan± Cummulative effect akibat perubahan metode akuntansi± Keuntungan dan kerugian abnormal dalam operasi± Surplus tertentu dari hasil operasi= Pendapatan operasi sebelum pajak

- Pajak atas pendapatan operasi :+ Pajak yang diaporkan+ Keuntungan pajak dari biaya bunga bersih

= Pendpatan operasi setelah pajak

- Beban keuangan bersih setelah pajak+ Biaya bunga- Pendapatan bunga= Beban bunga bersih sebelum pajak- Keuntungan pajak dari beban pajak bersih= Beban bunga bersih setelah pajak± Keuntungan/kerugian akibat penghentian hutang± Keuntungan/kerugian realisasi berkaitan dengan aset keuangan± Surplus tertentu berkaitan dengan kegiatan keuangan

- Minority interest= COMPERHENSIVE INCOME

PT. ENSEVAL MEDIKA PRIMA

Reformulasi Laba Rugi

2014 2013 2012

Operating RevenuePenjualan Neto 17.011.549.906.297 15.623.239.533.384 13.373.032.803.518 Beban Pokok Penjualan 15.081.772.392.758 13.859.943.386.095 11.936.614.846.788 Laba Bruto 1.929.777.513.539 1.763.296.147.289 1.436.417.956.730 Operating Expense

Beban penjualan (1.094.276.001.959)

(964.929.814.955) (772.020.946.685)

Beban umum dan administrasi (188.918.541.107) (173.833.910.449) (149.563.090.507)

Beban operasi lainnya (16.094.573.621) (31.817.835.762) (17.543.147.630)Pendapatan operasi lainnya 48.340.760.790 26.051.667.239 31.889.991.017

Total Operating Expense (1.250.948.355.897)

(1.144.529.893.927) (907.237.193.805)

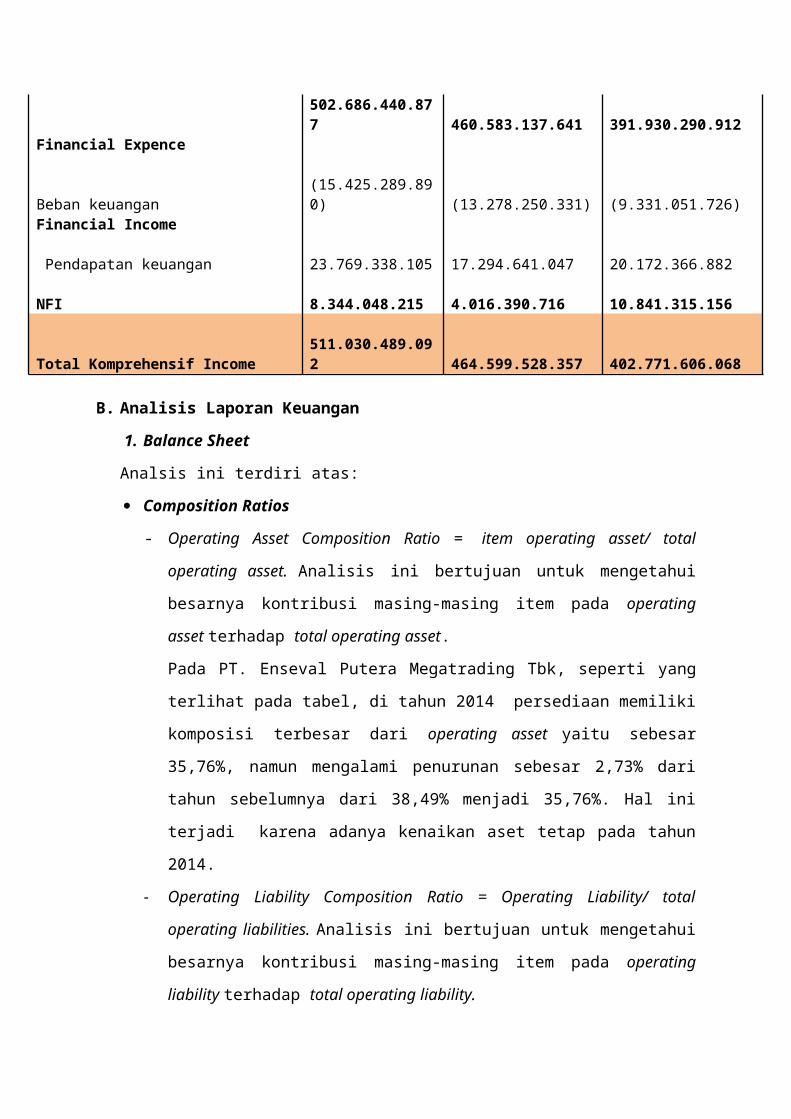

Operating Income From Sales (Before Tax) 678.829.157.642 618.766.253.362 529.180.762.925 BEBAN PAJAK PENGHASILAN, Neto 176.508.977.039 158.410.663.090 137.250.472.013 Operating Income From Sales (After Tax) 502.320.180.603 460.355.590.272 391.930.290.912 Other Operating Income: Pendapatan Komprehensif Lainnya 366.260.274 227.547.369 - Operating Income After Tax 502.686.440.877 460.583.137.641 391.930.290.912 Financial Expence Beban keuangan (15.425.289.890) (13.278.250.331) (9.331.051.726)Financial Income Pendapatan keuangan 23.769.338.105 17.294.641.047 20.172.366.882 NFI 8.344.048.215 4.016.390.716 10.841.315.156 Total Komprehensif Income 511.030.489.092 464.599.528.357 402.771.606.068

B. Analisis Laporan Keuangan

1. Balance Sheet

Analsis ini terdiri atas:

Composition Ratios

- Operating Asset Composition Ratio = item operating asset/ total operating asset.

Analisis ini bertujuan untuk mengetahui besarnya kontribusi masing-masing item

pada operating asset terhadap total operating asset.

Pada PT. Enseval Putera Megatrading Tbk, seperti yang terlihat pada tabel, di

tahun 2014 persediaan memiliki komposisi terbesar dari operating asset yaitu

sebesar 35,76%, namun mengalami penurunan sebesar 2,73% dari tahun

sebelumnya dari 38,49% menjadi 35,76%. Hal ini terjadi karena adanya kenaikan

aset tetap pada tahun 2014.

- Operating Liability Composition Ratio = Operating Liability/ total operating

liabilities. Analisis ini bertujuan untuk mengetahui besarnya kontribusi masing-

masing item pada operating liability terhadap total operating liability.

Pada PT. Enseval Putera Megatrading Tbk, seperti yang terlihat pada tabel, di

Tahun 2014, utang usaha-pihak berelasi merupakan kontribusi terbesar dari

operating liability yaitu sebesar 68,52% pada tahun 2014 yang naik sebesar 5,23%

dari tahun sebelumnya yang sebesar 63,30%. Hal ini dikarenakan adanya adanya

penamabahan hutang operasi.

Operating Liability Leverage (OLLEV)

Analisis ini digunakan untuk mengetahui seberapa besar investasi pada Net

Operating Aset (NOA) yang dihasilkan dari operating liabilities dengan cara

membandingkan Operating Liabilities dengan Net Operating Asset.

Pada PT. Enseval Putera Megatrading Tbk, di tahun 2014, utang usaha –pihak

berelasi memiliki OLLEV paling tinggi yaitu sebesar 60,63% dan mengalami

kenaikan sebesar 5,75% dari tahun sebelumnya sebesar 54,88%.

Financial Leverage (FLEV)

Analisis ini digunakan untuk mengetahui tingkatan besarnya Net Operating

Assets dan Net Financial Asset terhadap Common Shareholder Equity, yang mana

hasil penambahan kedua rasio di atas adalah 1,0 (capitalization ratios + Financial

Leverage Ratio= 1,0) bertujuan untuk mengetahui besarnya net operating asset dan

net financing obligations yang dibiayai oleh owners’ equity

Capitalization ratios = NOA / CSE

Financial Leverage Ratios (FLEV) = NFO/CSE.

Pada PT. Enseval Putera Megatrading Tbk, besarnya capitalization ratio pada

tahun 2014 adalah 82,21% turun 10,16% dari tahun sebelumnya sebesar 92,38%.

Sedangkan besarnya Financial Leverage Ratio pada tahun 2014 sebesar 17,80% yang

naik 10,16% dari tahun sebeblumnya sebesar 7,64%.

2. Income Statement Ratio

Analisi ini terdiri atas:

a. Profit Margin Ratios, yaitu analisis yang digunakan untuk mengetahui presentase

dari penjualan yang menghasilkan laba. Profit margin terdiri dari:

- Sales profit margin = OI ( after tax ) from sales / sales

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan OI (after

tax ) from sales dari sales yang telah dilakukan.

- Net (comprehensive) income profit margin = comprehensive income / sales

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

comprehensive income dari sales yang telah dilakukan.

- Operating profit margin = OI (after tax ) / sales

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan OI (after

tax ) dari sales yang telah dilakukan.

- Other income profit margin = OI ( after tax ) from other items / sales

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan OI (after

tax ) from other items dari sales yang telah dilakukan.

b. Expense Ratios terdiri dari:

- Expense Ratio = Expense / sales

Digunakan untuk menghitung persentase dari pendapatan penjualan yang diserap

oleh beban

- 1 – sales profit margin = sum of expense ratios

Rasio ini dihitung untuk setiap item beban dalam OI dari penjualan

Berdasarkan tabel profit margin ratios yang ada di lampiran bahwa :

1. Tahun 2013 Sales profit margin perusahan sebesar 9,7% dan tahun 2014 sebesar

6,5% sehingga perusahaan mengalami penurunan sebesar 3,2%.

2. Tahun 2013 Net (comprehensive) income profit margin perusahan sebesar 9,9 %

dan tahun 2014 sebesar 6,0% sehingga perusahaan mengalami penurunan sebesar

3,9%.

3. Tahun 2013 operating profit margin perusahan sebesar 10,3 % dan tahun 2014

sebesar 6,9% sehingga perusahaan mengalami penurunan sebesar 3,4%.

4. Tahun 2013 other items profit margin perusahan sebesar 0,6 % dan tahun 2014

sebesar 0,4% sehingga perusahaan mengalami penurunan sebesar 0,2%.

Berdasarkan hasil perhitungan 4 rasio dari profit margin ratios semua mengalami

penurunan, hal ini disebabkan oleh peningkatan penjualan pada tahun 2014 dan tidak

diikuti peningkatan OI (after tax) from sales, comprehensive income, OI (after tax ),

OI (after tax) from other items sehingga meningkatnkan expense ratios sebesar 3,2%.

Berdasarkan tabel pada expense ratios bahwa tahun 2013 expense ratios perusahan

sebesar 90,3% dan tahun 2014 sebesar 93,5% sehingga perusahaan mengalami

kenaikan sebesar 3,2% hal ini dikarenakan adanya peningkatan beban pokok

penjualan pada tahun 2014 sebesar 5,9%.

3. Growth Ratios

Analisi ini digunakan untuk mengetahui besarnya pertumbuhan sales, operating

income, NOA, dan CSE di perusahaan yang terdiri atas:

- Growth rate in sales = Change in sales / Prior period’s sales

- Growth rate in operating income = chang in operating income (after tax)/ priors

period’s Operating income

- Growth in NOA = Change in Net Operating Assets/ Beginning NOA.

- Growth in CSE = Changing CSE/ beginning CSE

Growth Ratios

Growth in sales = Change In Sales / Prior Period Sales 8,89%

Growth In Operating Income = Change in Oiat / Prior Period Oi 9,12%

Growth In Noa = Change in NOA / Beginning NOA 3,97%

Growth in CSE = Change in CSE / Beginning CSE 16,82%

Berdasarkan growth ratios bahwa :

1. Pertumbuhan pada sales sebesar 8,89% karena adanya kenaikan sales tahun 2014.

2. Pada operating income mengalami pertumbuhan sebesar 9,82% diakibatan karena

naiknya penjualan pada tahun 2014 PT Enseval Putra Megatrading ditambah

faktor kecil yaitu penurunan beban operasi lainnya sehingga operating income

tahun 2014 mengalami kenaikan.

3. Pertumbuhan pada NOA sebesar 3,97% dikarenakan walaupun OL meningkat tapi

diikuti pula peningkatan pada OA sehingga terjadi peningkatan pada NOA pada

tahun 2014

4. Pertumbuhan pada CSE sebesar 16,82% dikarenakan terjadi peningkatan pada

CSE tahun 2014 yang diakibatkan oleh meningkatnya saldo laba dan pendapatan

komprehensif lainnya.

4. Profitablitas

a. Level 1

Analisis profitabilitas PT. Enseval Mega Trading ini dilihat dari tahun 2012

sampai dengan 2014. Berdasarkan pada tabel perhitungan analisis profitabilitas PT.

Enseval Mega Trading di level 1, diketahui nilai ROCE mengalami peningkatan sebesar

2% dari 18% tahun 2013 menjadi 20% pada tahun 2014. Hasil ini menunjukkan bahwa

terjadi peningkatan ekuitas yang didapat oleh para pemegang saham berdasarkan

kegiatan perusahaan. Namun jika dianalisis melalui kegiatan tahun 2014 PT. Enseval

Mega Trading lebih banyak didominasi oleh return yang berasal dari pendanaan

dibandingkan dengan kegiatan operasi. Hal ini ditunujukkan dengan nilai RNOA lebih

besar dibandingkan dengan hasil FLEV.

Selain itu berdasarakan hasil perhitungan diketahui RNOA perusahaan PT.

Enseval Mega Trading mengalami penurunan sebesar 8%, yaitu pada tahun 2013 RNOA

sebesar 94% dan 86% pada tahun 2014. Operating income terjadi peningkatan sebesar

42.103.303.236 dibandingakan pada tahun 2013 sebesar 460.583.137.641 dan tahun

2014 sebesar 502.686.440.877.Selain itu juga pada NOA terjadi peningkatan sebesar

111.348.855.870karena NOA tahun 2014 sebesar 2.918.048.344.913 dan pada tahun

2013 sebesar 2.806.699.489.043. Pada sisi lain, hasil penghitungan terhadap financial

leverage diketahui menglami kenaikan sebesar 8%. Ini menandakan bahwa biaya yang

dinvestasikan dari pinjaman atau investor untuk membiayai kegiatan operasi mengalami

peningkatan.

b. Level 2

Setelah melakukan analisis profitability level 1, maka masuk di analisis

profitability tingkatan ke dua. Di dalam analisis ini terdapat tambahan yaitu analisis

profit margin dan aset turn over di PT. Enseval Mega Trading tahun 2013 dan 2014.Dari

analisis profit margin PT. Enseval Mega Trading terlihat perusahaan tidak mengalami

perusahaan sebesar 3%. Hal ini disebabkan oleh dua faktor yang pertama adalah

operating income dan sales yang meningkat pada tahun 2013 ke 2014, ini menunjukkan

kemampuan perusahaan dalam melakukan kegiatan operasi (penjualan) untuk

menghasilkan laba meningkat. Terlihat Operating Income yang meningkat dari tahun

2013 ke 2014, selain itu juga sales yang dimiliki meningkat menjadi 1.388.310.372.913.

Analisis ATO perusahaan menunjukkan perputaran aset juga mengalami

peningkatan sebesar 26,3%. Ini menandakan bahwa kemampuan perusahaan untuk

memutar dana yang tertanam dalam keseluruhan aktiva untuk menghasilkan revenue

meningkat dan membaik dari tahun 2013 ke 2014.

c. Level 3

Pada level 3 analisis profitability ditambahkan dengan gross margin ratio,

expense ratio, sales ratio, individual asset and liability turnovers, dan borrowing cost

drivers. Penilaian pada level 3 ditujukan untuk memperkuat data perolehan ROCE,

walaupun pada dasarnya level 3 tidak dapat mempengaruhi secara langsung ROCE yang

dihitung. Expanses ratio yang dimiliki sebesar 6,17 dengan sales ratio 0,19dan ATO Lev

3 sebesar 0,17. ATO digunakan untuk mengetahui perputaran asset yang terdapat di

dalam perusahaan.Net borrowing cost driver seharusnya digunakan untuk penghitungan

NFO, besarnya persentase yang ditunjukan pada NBC ini tidak dapat menunjukan beban

bungan yang dimiliki. NBC dihitung dengan menegatifkan NFA sehingga NBC bernilai

1612% pada tahun 2014 dan tahun 2013 759%.

5. Trend Analysis

Merupakan suatu metode analisis statistika yang ditujukan untuk melakukan

suatu estimasi atau peramalan kondisi keuangan pada masa yang akan datang. Untuk

melakukan peramalan dengan baik maka dibutuhkan berbagai macam informasi (data)

yang cukup banyak dan diamati dalam periode waktu tertentu, sehingga hasil analisis

tersebut dapat mengetahui sampai berapa besar fluktuasi yang terjadi dan faktor-faktor

apa saja yang memengaruhi terhadap perubahan tersebut serta dapat mencoba melihat

kecenderungan yang akan muncul di masa akan datang.

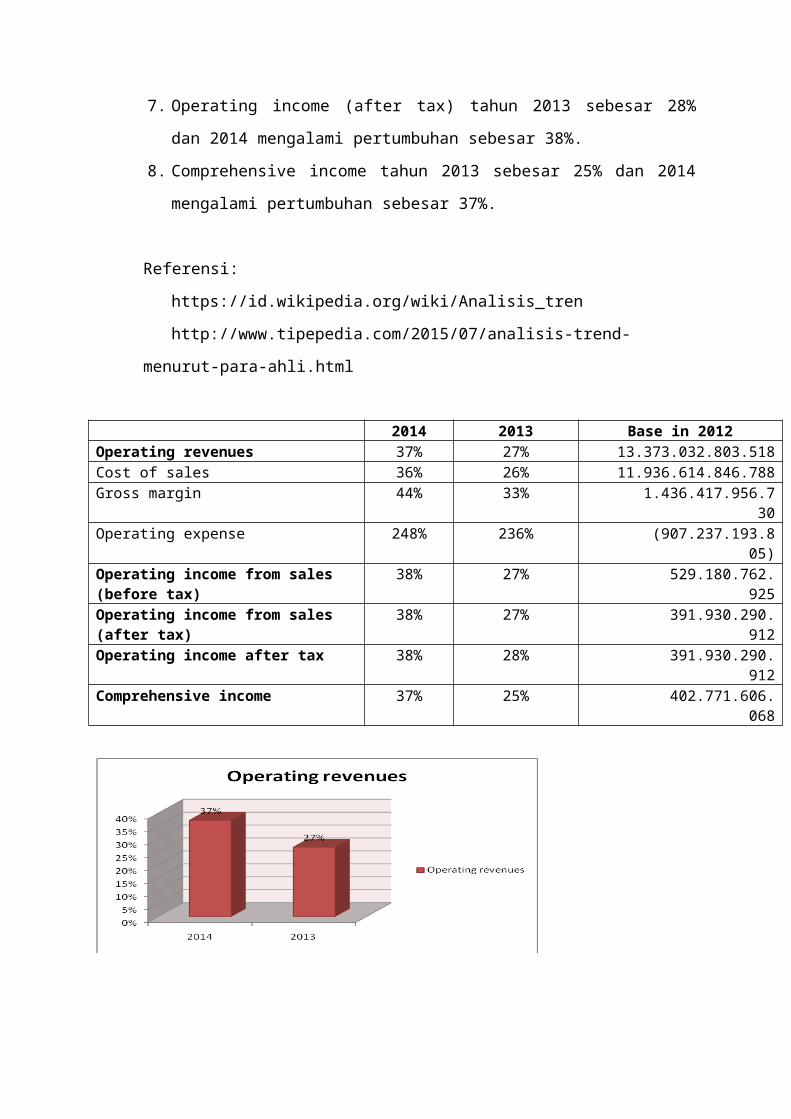

Trend Analysis L/R

1. Sales tahun 2013 mengalami pertumbuhan sebesar 27% sedangkan tahun 2014

sebesar 37%.

2. Cost of sales tahun 2013 mengalami pertumbuhan 26% dan tahun 2014 sebesar

36%.

3. Gross Margin tahun 2013 mengalami pertumbuhan sebesar 33% sedangkan tahun

2014 pertumbuhannya menurun sebesar 44%.

4. Operating expenses tahun 2013 mengalami pertumbuhan sebesar 236%

sedangkan tahun 2014 sebesar 248%.

5. Operating income from sales ( before tax ) tahun 2013 mengalami pertumbuhan

sebesar 27% sedangkan tahun 2014 pertumbuhannyan menurun sebesar 38%.

6. Operating income from sales ( after tax ) tahun 2013 mengalami pertumbuhan

sebesar 27% dan 2014 mengalami pertumbuhan sebesar 38%.

7. Operating income (after tax) tahun 2013 sebesar 28% dan 2014 mengalami

pertumbuhan sebesar 38%.

8. Comprehensive income tahun 2013 sebesar 25% dan 2014 mengalami

pertumbuhan sebesar 37%.

Referensi:

https://id.wikipedia.org/wiki/Analisis_tren

http://www.tipepedia.com/2015/07/analisis-trend-menurut-para-ahli.html

2014 2013 Base in 2012Operating revenues 37% 27% 13.373.032.803.518 Cost of sales 36% 26% 11.936.614.846.788 Gross margin 44% 33% 1.436.417.956.730 Operating expense 248% 236% (907.237.193.805)Operating income from sales (before tax) 38% 27% 529.180.762.925 Operating income from sales (after tax) 38% 27% 391.930.290.912 Operating income after tax 38% 28% 391.930.290.912 Comprehensive income 37% 25% 402.771.606.068

6. Common Size Analysis

Analisis common-size adalah teknik analisis yang dilakukan dengan cara membuat

perbandingan antara suatu elemen (laporan keuangan) tertentu sebagai komponen dari elemen

yang lain pada laporan keuangan yang sama.

Laporan keuangan dalam persentase per-komponen (Common-size statement)

menyatakan masing-masing posnya dalam satuan persen atas dasar total kelompoknya, cara

penyusunan laporan keuangan ini disebut teknik analisis common-size.

Penyajian dlam bentuk common size akan mempermudah pembaca menganalisis

laporan keuangan dengan memperhatikan perubahan perubahan yang terjadi dalam neraca

dan laporan laba rugi. Tujuan analisis common-size adalah untuk memperoleh gambaran

tentang :

1. Komposisi dan proporsi investasi pada setiap jenis aktiva.

2. Struktur modal dan pendanaan.

3. Distribusi hasil penjualan pada biaya dan laba.

Analisis Common-Size Income Statement

Common size untuk income statement pada tahun 2013 dan 2014 dimana pendapatan

dan beban, net comprehensive income dituangkan sebagai presentase pendapatan,

dapat dilihat pada lampiran XXXX.

1. Cost of sales yang dimiliki PT Enseval Mega Trading sebesar 88,66% lebih besar

dibandingkan dengan PT Kalbe Farma yang hanya sekitar 51,20% sehingga ini

mengakibatkan Gross Margin PT Enseval Mega Trading lebih rendah daripada PT.

Kalbe Farma.

2. Net operating expense yang dimiliki oleh PT Enseval Mega Trading sebesar 7,35%

lebih rendah dibandingkan PT Kalbe Farma yang besanya mencapai 33,4 6%

dengan diikuti Tax yang lebih besar dibandingkan PT Enseval Mega Trading

sehingga PT Enseval Mega Trading pendapatan operasi setelah pajaknya pun lebih

rendah dibandingkan PT. Kalbe Farma.

3. Net comprehensive income yang dimiliki oleh PT Enseval Mega Trading lebih

rendah dibandingkan dengan PT. Kalbe Farma dikarenakan PT. Enseval Mega

Trading memiliki beban yang rendah.

Referensi

http://triwulaningsih2.blogspot.co.id/2014/04/analisis-common-size.html

Enseval Kalbe

Rp % Rp %

Operating revenue 17,011,549,906,297 100% 17,368,532,547,558 100%

Cost of sales 15,081,772,392,758 88.66% 8,892,737,389,731 51.20%

Gross margin 1,929,777,513,539 11.34% 8,475,795,157,827 48.80%

Net operating expense 1,250,948,355,897 7.35% 5,812,112,815,326 33.46%

Operating income from sales (before tax)

678,829,157,642 3.99% 2,663,682,342,501 15.34%

Tax 176,508,977,039 1.04% 642,609,966,418 3.70%

Operating income from sales (after tax)

502,320,180,603 2.95% 2,021,072,376,083 11.64%

Net other operating income

366,260,274 0.00% 92,217,506,867 0.53%

Operating income after tax 502,686,440,877 2.95% 2,113,289,882,950 12.17%

Net finance income 8,344,048,215 0.05% 15,925,567,132 0.09%

Comprehensive income 511,030,489,092 3.00% 2,129,215,450,082 12.26%

BAB III

KESIMPULAN

a) Kesimpulan

Hasil analisis untuk balance sheet ratio,

o Analisis komposisi: Komposisi operating aset perusahaan yang terbesar ada

pada persediaan, sedangkan pada komposisi operating liability yang terbesar

ada pada utang usaha – pihak berelasi.

o OLLEV: Pada Operating Liability Leverage, presentasi terbesar ada pada

utang usaha – pihak berelasi, yang berarti pada komponen operating liability,

utang usaha – pihak berelasi merupakan kontribusi terbesar dalam pembiayaan

NOA.

o FLEV

1. Capitalization ratio, Menunjukan kemampuan CSE dalam membiayai

NOA yaitu sebesar 82,21%

2. FLEV, Menunjukan kemampuan CSE dalam membiayai NFI yaitu sebesar

17,80%

Hasil analisis income statement menunjukkan profit margin ratio terjadi kenaikan

dari tahun 2013 ke tahun 2014, ini diakibatkan karena meningkatnya sales ditahun

2014 sebesar 8,89%.

Hasil analisis growth menunjukkan adanya kenaikan dari tahun 2013 ke 2014,

kenaikan paling tinggi pada growth in CSE.

Hasil analisis profitabilitas nilai ROCE mengalami peningkatan sebesar 2% dari

18% tahun 2013 menjadi 20% pada tahun 2014. Hasil ini menunjukkan bahwa

terjadi peningkatan ekuitas yang didapat oleh para pemegang saham berdasarkan

kegiatan perusahaan. Namun jika dianalisis melalui kegiatan tahun 2014 PT.

Enseval Mega Trading lebih banyak didominasi oleh return yang berasal dari

pendanaan dibandingkan dengan kegiatan operasi. Hal ini ditunujukkan dengan

nilai RNOA lebih besar dibandingkan dengan hasil FLEV.

Hasil analisis profit margin tahun 2013 dan 2014 menunjukkan kenaikan walau

tidak signifikan. Ini karena perusahaan mampu menaikkan penjualan pada tahun

2014.

Hasil analisis aset turn over 2013 dan 2014 menunjukkan bahwa perputaran dana

yang tertanam di dalam aktiva atau persediaan PT Enseval Putra Megatrading

mengalami kenaikan. Ini terjadi karena peningkatan nilai asset yang digunakan

untuk operasi mampu ditutupi dengan penjualan yang ada.

b) Keterbatasan

Pada laporan keuangan perusahaan (neraca), ada beberapa akun yang dihapus, jadi tahun 20113 akunnya ada namun di 2014 tidak ditemukan

LAMPIRAN:

PT KALBE FARMA Tbk. DAN ENTITAS ANAKNYAPERHITUNGAN ANALISIS PERTUMBUHAN MELALUI PROFITABILITAS

UNTUK PERIODE 2013 dan 2014

Keterangan 2014 2013

Penjualan Bersih Inti 17.011.549.906.297 15.623.239.533.384

Beban Pokok Penjualan Inti 15.081.772.392.758 13.859.943.386.095

Laba Bruto Inti 1.929.777.513.539 1.763.296.147.289

Core gross margin - -

Beban penjualan (1.094.276.001.959) (964.929.814.955)

Beban umum dan administrasi (188.918.541.107) (173.833.910.449)

Beban operasi lainnya (16.094.573.621) (31.817.835.762)

Pendapatan operasi lainnya 48.340.760.790 26.051.667.239

Total Operating Expense (1.250.948.355.897) (1.144.529.893.927)

Core operating income from sales before tax 678.829.157.642 618.766.253.362

BEBAN PAJAK PENGHASILAN, Neto 176.508.977.039 158.410.663.090

Core operating income from sales after tax 502.320.180.603 460.355.590.272

Other Operating Income: - -

Pendapatan Komprehensif Lainnya 366.260.274 227.547.369

Core operating income from sales after tax 502.686.440.877 460.583.137.641

Financial Expence - -

Beban keuangan (15.425.289.890) (13.278.250.331)

Financial Income - -

Pendapatan keuangan 23.769.338.105 17.294.641.047

NFI 8.344.048.215 4.016.390.716

Total Komprehensif Income 511.030.489.092 464.599.528.357

PT KALBE FARMA Tbk. DAN ENTITAS ANAKNYAPERHITUNGAN ANALISIS PERTUMBUHAN MELALUI PROFITABILITAS

UNTUK PERIODE 2013 dan 2014

Keterangan 2014 2013

Penjualan Bersih Inti 17.011.549.906.297 15.623.239.533.384

Beban Pokok Penjualan Inti 15.081.772.392.758 13.859.943.386.095

Laba Bruto Inti 1.929.777.513.539 1.763.296.147.289

Core gross margin - -

Beban penjualan (1.094.276.001.959) (964.929.814.955)

Beban umum dan administrasi (188.918.541.107) (173.833.910.449)

Beban operasi lainnya (16.094.573.621) (31.817.835.762)

Pendapatan operasi lainnya 48.340.760.790 26.051.667.239

Total Operating Expense (1.250.948.355.897) (1.144.529.893.927)

Core operating income from sales before tax 678.829.157.642 618.766.253.362

BEBAN PAJAK PENGHASILAN, Neto 176.508.977.039 158.410.663.090

Core operating income from sales after tax 502.320.180.603 460.355.590.272

Other Operating Income: - -

Pendapatan Komprehensif Lainnya 366.260.274 227.547.369

Core operating income from sales after tax 502.686.440.877 460.583.137.641

Financial Expence - -

Beban keuangan (15.425.289.890) (13.278.250.331)

Financial Income - -

Pendapatan keuangan 23.769.338.105 17.294.641.047

NFI 8.344.048.215 4.016.390.716

Total Komprehensif Income 511.030.489.092 464.599.528.357

PT ENSEVAL PUTERA MEGATRADING TbkPERHITUNGAN ANALISIS PERTUMBUHAN MELALUI PROFITABILITAS

UNTUK PERIODE 2013 dan 2014

2014 2013

Penjualan Bersih Inti 17.011.549.906.297 15.623.239.533.384

Beban Pokok Penjualan Inti 15.081.772.392.758 13.859.943.386.095

Laba Bruto Inti 1.929.777.513.539 1.763.296.147.289

Core gross margin - -

Beban penjualan (1.094.276.001.959) (964.929.814.955)

Beban umum dan administrasi (188.918.541.107) (173.833.910.449)

Beban operasi lainnya (16.094.573.621) (31.817.835.762)

Pendapatan operasi lainnya 48.340.760.790 26.051.667.239

Total Operating Expense (1.250.948.355.897) (1.144.529.893.927)Core operating income from sales before tax 678.829.157.642 618.766.253.362

BEBAN PAJAK PENGHASILAN, Neto 176.508.977.039 158.410.663.090

Core operating income from sales after tax 502.320.180.603 460.355.590.272

Other Operating Income: - -

Pendapatan Komprehensif Lainnya 366.260.274 227.547.369

Core operating income from sales after tax 502.686.440.877 460.583.137.641

Financial Expence - -

Beban keuangan (15.425.289.890) (13.278.250.331)

Financial Income - -

Pendapatan keuangan 23.769.338.105 17.294.641.047

NFI 8.344.048.215 4.016.390.716

Total Komprehensif Income 511.030.489.092 464.599.528.357